Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

|

|

|

- Klaudia Szymańska

- 6 lat temu

- Przeglądów:

Transkrypt

1

2 Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie przyjęliśmy za filozofię działania: w zgodzie, dla wygody i zadowolenia, przy pełnym zaufaniu autorów, czytelników i rynku. Od początku zajmujemy się też ściśle określoną tematyką, a mianowicie wydajemy tylko dzieła z dziedziny szeroko pojętego zarządzania przedsiębiorstwami, finansów i ekonomii. Zdajemy sobie sprawę, że jest to literatura trudna więc dokładamy starań redakcyjnych aby była zrozumiała dla każdego wykształconego czytelnika. Nie wydajemy książek z cyklu Jak wzbogacić się w jeden dzień, ale prace prezentujące rzetelną i nowoczesną wiedzę, które mogą być zarówno podręcznikami dla studiującej młodzieży, jak i podręcznikami-poradnikami służącymi dokształcaniu (samokształceniu) kadr kierowniczych przedsiębiorstw dostosowujących swoje struktury i metody zarządzania do stale przekształcającej się gospodarki rynkowej. Od początku istnienia komercyjnej sieci Internet w Polsce mamy swoją witrynę Tam można śledzić nowości i zamierzenia wydawnicze, a także skorzystać z Bazy wiedzy. Zapraszamy do lektury

3 KOSZTY JAKOŚCI

4 Recenzja: dr hab. Zofia Zymonik Projekt okładki: Aleksandra Olszewska Redakcja: Leszek Plak Copyright by Wydawnictwo Placet 2009 Wydanie ebook Wydawca: Wydawnictwo PLACET ul. Mickiewicza 18a/ Warszawa tel.: (0-22) fax: (0-22) Wszelkie prawa zastrzeżone. Publikacja ani jej części nie mogą być w żadnej formie i za pomocą jakichkolwiek środków technicznych reprodukowane bez zgody właściciela copyright. ISBN Warszawa 2009 Skład i łamanie: PLACET Druk i oprawa: wersja ebook

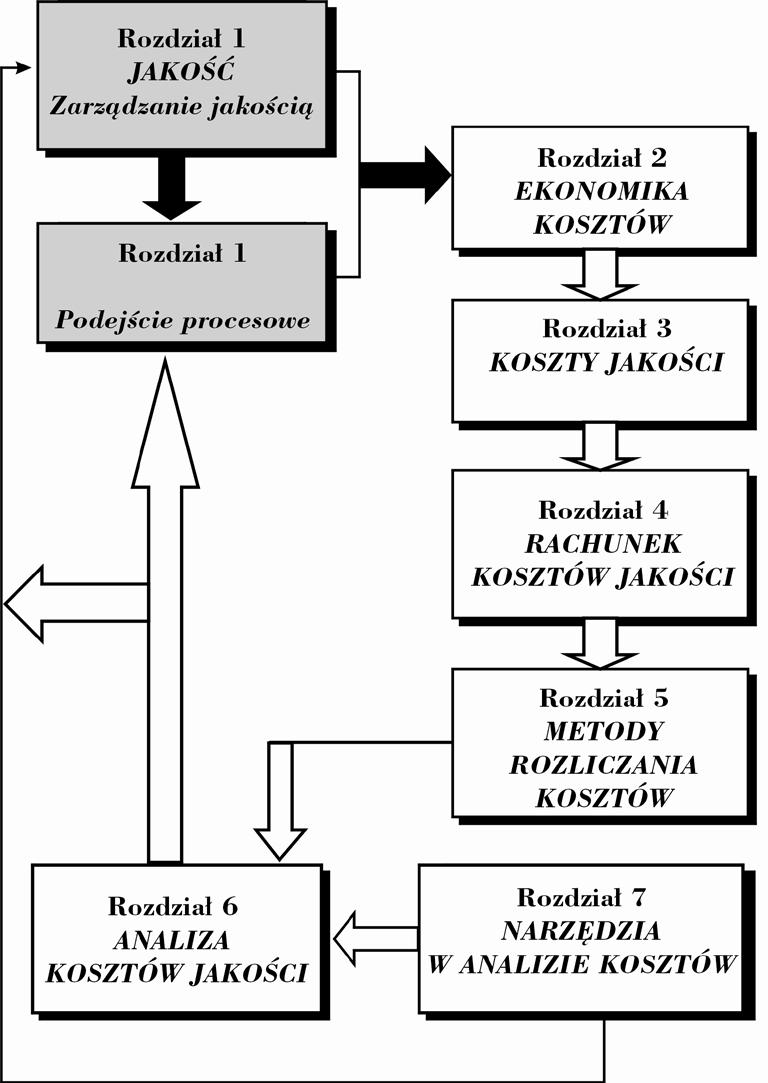

5 Spis treści Przedmowa... 7 ROZDZIAŁ 1. PODSTAWY ZARZĄDZANIA KOSZTAMI JAKOŚCI 1.1. POJĘCIE JAKOŚCI ZARZĄDZANIE JAKOŚCIĄ KONCEPCJA TQM JAKOŚĆ A WARTOŚĆ PODEJŚCIE PROCESOWE SYSTEM W PODEJŚCIU PROCESOWYM PODSTAWY PODEJŚCIA PROCESOWEGO PERSPEKTYWY PODEJŚCIA PROCESOWEGO CECHY PROCESU KLASYFIKACJE PROCESÓW PROCES W ROZWIĄZANIACH NORMATYWNYCH CECHY ZARZĄDCZE PROCESU ROZDZIAŁ 2. EKONOMIKA KOSZTÓW 2.1. KOSZTY W RACHUNKOWOŚCI FINANSOWEJ POJĘCIE EKONOMIKI JAKOŚCI KOSZTY JAKOŚCI W PODEJŚCIU PROCESOWYM EFEKTYWNOŚĆ EKONOMICZNA POJĘCIE EFEKTYWNOŚCI ISTOTA EFEKTYWNOŚCI FINANSOWE MIARY EFEKTYWNOŚCI CONTROLLING KOSZTÓW PRZEGLĄD DEFINICJI CONTROLLINGU RODZAJE I ZADANIA CONTROLLINGU SYSTEM CONTROLLINGU ROZDZIAŁ 3. KOSZTY JAKOŚCI 3.1. POJĘCIE KOSZTÓW JAKOŚCI SPECYFIKA KOSZTÓW JAKOŚCI MODELE KOSZTÓW JAKOŚCI MODELE OPISOWE MODELE NORMATYWNE ANALIZA MODELI KOSZTÓW POMIAR KOSZTÓW JAKOŚCI

6 6 ROZDZIAŁ 4. RACHUNEK KOSZTÓW JAKOŚCI 4.1 ROLA I CELE RACHUNKU KOSZTÓW FUNKCJE I ZADANIA REJESTRACJA KOSZTÓW METODY OKREŚLANIA KOSZTÓW WDRAŻANIE RACHUNKU KOSZTÓW ROZDZIAŁ 5. METODY ROZLICZANIA KOSZTÓW 5.1. RACHUNEK KOSZTÓW DZIAŁAŃ (ABC) ROLA I CELE ABC PROCEDURA RACHUNKU ABC RACHUNEK ABC STEROWANY CZASEM (TDABC) SPECYFIKA TDABC ETAPY WDRAŻANIA TDABC ZARZĄDZANIE KOSZTAMI DZIAŁAŃ (MBC) MBC W ZARZĄDZANIU JAKOŚCIĄ RACHUNKOWE PODSTAWY MBC ROZDZIAŁ 6. ANALIZA KOSZTÓW JAKOŚCI 6.1. PRZEDMIOT, CELE I ZADANIA ANALIZY RODZAJE ANALIZ KOSZTÓW KOSZTY W UKŁADZIE RODZAJOWYM (PORÓWNAWCZYM) KOSZTY W UKŁADZIE KALKULACYJNYM (PRZEDMIOTOWYM) KOSZTY ZWIĄZANE Z WIELKOŚCIĄ PRODUKCJI KOSZTY W UKŁADZIE PROCESOWYM WSKAŹNIKI KOSZTÓW JAKOŚCI ROZDZIAŁ 7. NARZĘDZIA W ANALIZIE KOSZTÓW JAKOŚCI 7.1. LISTA ZBIORCZA HISTOGRAM DIAGRAM KORELACJI KARTY KONTROLNE DIAGRAM PRZYCZYNOWO-SKUTKOWY WYKRES PARETO-LORENZA SCHEMAT BLOKOWY DIAGRAM POKREWIEŃSTWA DIAGRAM ZALEŻNOŚCI WSKAŹNIKI STATYSTYCZNE Bibliografia: Indeks rzeczowy

7 Przedmowa Książka, którą oddaję do rąk Czytelników pomyślana została jako kompendium wiedzy, które pozwala na zapoznanie się z teoretycznymi podstawami omawianych zagadnień, w stopniu wystarczającym do poznania ich istoty i znaczenia w zarządzaniu przedsiębiorstwem. Wskazuje też na nowe związki ekonomiki kosztów jakości, a przez to i możliwości integracji wiedzy, ze współczesnymi koncepcjami stosowanymi w zarządzaniu przedsiębiorstwem. Zamysł autorski książki powstał w wyniku przemyśleń nad ekonomicznymi aspektami jakości w perspektywie dwóch koncepcji, a mianowicie: Kompleksowego Zarządzania Jakością (TQM) oraz Zarządzania Wartością (VBM), z uwzględnieniem wymagań systemu zarządzania jakością według PN-EN ISO 9001:2009 oraz PN-EN ISO 9000:2006. Uzasadnieniem podjęcia tematu jest, w głównej mierze, przekonanie Autorki o potrzebie uzupełnienia luki w literaturze z pogranicza ekonomii i zarządzania dotyczącej współcześnie rozumianych kosztów jakości. Ma to szczególne znaczenie w kontekście wykorzystywania w przedsiębiorstwach różnych k oncepcji, metod i narzędzi zarządzania, których wzajemne oddziaływanie stwarza nowe wyzwania w zarządzaniu. Potrzeba pokazania perspektyw i uwarunkowań problematyki kosztów jakości związana jest również z coraz większym zainteresowaniem podmiotów gospodarczych wdrażaniem lub doskonaleniem systemu zarządzania jakością według normy PN-EN ISO 9001:2009. Dlatego też uwzględnienie w projektowaniu lub doskonaleniu systemu zarządzania jakością zagadnień ekonomiki kosztów jakości, jest konieczne. Ponadto w wielu uczelniach wyższych w kraju, szczególnie zaś w Politechnikach realizowany jest program nauczania dedykowany systemom jakości i zarządzaniu jakością. Warta wzbogacenia jest zatem inżynierska wiedza o jakości, stąd też wynika sformułowanie tytułu książki. Istniejąca na rynku literatura w języku polskim, dotycząca kosztów jakości, w ocenie Autorki, nie jest na tyle obszerna, by można było powiedzieć, że wyczerpuje obecny dorobek nauki. Celem książki jest przedstawienie, rozwinięcie i usystematyzowanie ogólnej problematyki kosztów jakości w ujęciu: ekonomiki jakości, zarządzania jakością z uwzględnieniem parametru wartości, przydatnej w zarządzaniu współczesną jakością. Syntetyczna postać książki wynika z założenia, że dla kadry inżynierskiej lub zarządzającej jakością w przedsiębiorstwie w większym stopniu przydatne będzie w praktyce poznanie istoty omawianych zagadnień. Z tego powodu pominięte zostało analityczne ujęcie księgowo-finansowe prezentowanych treści, co warunkuje również zakres merytoryczny książki.

8 8 Przedmiotem książki są koszty jakości, ich definicje, modele oraz wybrane zagadnienia z obszaru zarządzania kosztami (metody, narzędzia). Przeprowadzona analiza literatury umożliwiła dobór prezentowanych treści, stąd też układ książki został tak pomyślany, by wskazać i uzasadnić przyczyny, dla których istnieje konieczność włączenia systemu kosztów jakości do zarządzania przedsiębiorstwem oraz podkreślić istnienie związków kosztów jakości z oceną efektywności, jak również doskonaleniem działań przedsiębiorstwa. Specyficznym atrybutem książki jest podjęta próba połączenia dorobku nauki z różnych dyscyplin, co pozwala na opisanie wybranych perspektyw współcześnie rozumianych kosztów jakości. W rozdziale pierwszym przedstawiono odniesienia kosztów jakości do ujęcia systemowego i procesowego funkcjonowania organizacji, na tle koncepcji Kompleksowego Zarządzania Jakością (TQM). Opisane zostały również charakterystyki procesu prezentowane w dorobku nauk o zarządzaniu. Przedstawione klasyfikacje procesów miały na celu wykazanie różnorodności podejść i wynikającej z nich strukturalizacji procesów. Nawiązanie do teorii zarządzania wartością (Value Based Management) oraz uwzględnianie w treści zapisów norm PN-EN ISO 9000:2006 miało na celu r ozszerzenie zakresu r ozpatrywania om awianych z agadnień oraz pokazania istniejących związków z innymi koncepcjami stosowanymi w zarządzaniu współczesnym przedsiębiorstwem. Owa różnorodność może być atutem, w przypadku podjętej próby łączenia wiedzy kilku dyscyplin. Niemniej jednak może stanowić ograniczenie, bowiem wiąże się z dokonanym wyborem treści i jej zakresem. W rozdziale drugim wyjaśniono związki kosztów jakości z ekonomiką jakości. Rozpatrywane zagadnienia efektywności ekonomicznej uzasadniają potrzebę wykorzystania controllingu w odniesieniu do kosztów jakości. Wykazane związki procesów z kosztami i efektywnością stanowiły tło problematyki poruszanej w następnym rozdziale książki, w którym przedstawiono definicję i specyfikę kosztów jakości w przedsiębiorstwie. Dokonany przegląd modeli kosztów jakości służył przedstawieniu możliwych rozwiązań aplikacyjnych, których wybór zostaje w gestii zarządzających. Przeprowadzona analiza modeli kosztów jakości wykazała podobieństwa grup prezentowanych modeli kosztów jakości, jak również pozwoliła na specyfikację rodzajów kosztów w przeważających grupach kosztów jakości. Czwarty rozdział został poświęcony omówieniu wybranych zagadnień rachunku kosztów jakości, stąd też skoncentrowano się na praktycznych zaleceniach i przykładach. Przedstawienie rachunków problemowych kosztów uzasadniło miejsce, rolę i opisane funkcje rachunku kosztów jakości. Piąty rozdział zawiera opis metod rozliczania kosztów, z podkreśleniem ich istoty oraz związków z szeroko rozumianym zarządzaniem jakością. Procedury rachunku ABC i TDABC zostały przedstawione tak, by umożliwić poznanie metodo-

9 9 logii i jej wymagań, co umożliwiło przedstawienie związków z istotą MBC w perspektywie podejścia procesowego i systemowego w zarządzaniu jakością. Szósty rozdział dotyczy wybranych zagadnień czterech analiz kosztów jakości (problemowa, wskaźnikowa, kompleksowa, procesowa). Wskazanie ekonomicznych ujęć analiz kosztów przedsiębiorstwa pozwoliło wykazać pożądany, w zarządzaniu jakością, zakres informacji o kosztach. Natomiast przedstawione formuły wskaźników kosztów jakości wskazują na możliwość wzbogacenia instrumentów zarządzania jakością w przedsiębiorstwie. Rozdział siódmy zawiera wybrane narzędzia zarządzania jakością, które zdaniem Autorki, mogą być przydatne w identyfikacji, ocenie i analizie kosztów jakości. Ułatwiają one również poznanie specyfiki oraz występujących zależności między działaniami, kontrolą a potrzebami doskonalenia systemu przedsiębiorstwa. Książka może być z powodzeniem wykorzystywana jako literatura uzupełniająca w procesie kształcenia studentów i słuchaczy studiów podyplomowych oraz doktorantów zajmujących się szeroko rozumianym zarządzaniem jakością. Adresowana jest ona również do wyższej i średniej kadry kierowniczej przedsiębiorstw, pełnomocników systemu zarządzania jakością, zainteresowanych rozwojem wiedzy o kosztach jakości. Oddając tę książkę do rąk Czytelników, Autorka będzie wdzięczna za opinie i komentarze odnoszące się do treści niniejszej publikacji. Jednocześnie wyrażam podziękowania prof. Zofii Zymonik, za podjęcie trudu zrecenzowania książki oraz sformułowanie uwag i sugestii, które starałam się uwzględnić w ostatecznej wersji pracy. Osobiste zaś podziękowania kieruję do Pana Leszka Plaka za stworzenie możliwości dzielenia się wiedzą z Czytelnikami. Katarzyna Szczepańska Warszawa, styczeń 2009 roku

10

11 Rozdział 1. PODSTAWY ZARZĄDZANIA KOSZTAMI JAKOŚCI

12

13 1.1. Pojęcie jakości Analiza występujących w obszernej literaturze przedmiotu definicji jakości pozwala, z uwzględnieniem kryterium dziedzin wiedzy, na dokonanie następującej ich klasyfikacji: Rysunek 1.1. Rodzaje definicji jakości Źródło: opracowanie własne Definicja produktowa jako pierwsza pojawiła się w literaturze ekonomicznej, określając jakość jako odnoszącą się do sumy ocenionych atrybutów produktu [54, s. 16]. Zatem jakość jest mierzalną i dokładną (precyzyjną) zmienną. Różnice w jakości produktu wynikają z różnic w liczbie składników lub ich cech zawartych w produkcie. To podejście pozwala na określenie hierarchii wymagań jakościowych danego produktu. Z przedstawionej definicji wynikają dwa wnioski. Pierwszy z nich mówi, że wyższa jakość produktu może być uzyskana tylko przez zwiększenie kosztów poniesionych na jego wytworzenie. Ponieważ jakość uwarunkowana jest większą liczbą cech, z których składa się produkt, to wyroby wyższej jakości muszą być droższe. Natomiast drugi wniosek wskazuje na to, że jakość jest utożsamieniem charakterystyk nieodłącznych (inherentnych) cech produktu, których kontrola pozwala określić jej poziom. Zatem jakość, w tym ujęciu, odnosi się zarówno do cech, jak i atrybutów produktu. Definicja ogólna doskonałość produktu zwana wysoką jakością, jako przeciwieństwo niskiej jakości. Jakość jest z jednej strony osiągnięciem przez produkt wyższych standardów, z drugiej zaś, jest to istota zadowolenia klienta [101, s. 24]. Z przedstawionej definicji wynika, że jakość jest synonimem samoistnie posiadanej doskonałości produktu. Jest zarówno uniwersalna do rozpoznania, jak i absolutna. Jest znakiem bezkompromisowego standardu produktu (usługi) i wysokich o sią-

14 14 gnięć w jego jakości. Definicja wskazuje na to, że jakość nie może być precyzyjnie określona, ponieważ jest cechą, która nie poddaje się analizie, którą klienci nauczyli się rozpoznawać jedynie przez doświadczenie. Definicja użytkowania zdolność użytkowania [34, s. 4]. Definicja ta wynika z przekonania, że potrzeby indywidualnego nabywcy mogą być zaspokojone przez produkty, które najbardziej kompleksowo odpowiadają jego preferencjom. Indywidualne preferencje mają wpływ na postrzeganie produktów przez klienta i na jego subiektywną ocenę jakości danego produktu. W literaturze marketingowej zauważyć można pogląd, że precyzyjna kombinacja cech produktu prowadzi do zwiększenia satysfakcji klienta z jego nabycia. Należy jednak zwrócić uwagę na dwa zasadnicze aspekty. Po pierwsze, jak rozróżnić te atrybuty produktu i ich wagi, które nie są postrzegane jako jakościowe, od tych, które maksymalizują zadowolenie klienta. Po drugie, jak agregować różne indywidualne pr eferencje k lientów, które wpływają na definiowanie przez nich jakości. Podstawowym zagadnieniem jest więc równość między jakością produktu a satysfakcją klienta, co w przypadku działań marketingowych oznacza badanie relacji między segmentacją i profilami segmentów a różnicowaniem i grupami produktów. Osiągnięcie takiej równości oznacza identyczność kategorii: jakość i satysfakcja, a wiadomo, że produkt, który maksymalizuje zadowolenie klienta (zgodnie z jego preferencjami), nie koniecznie musi być lepszy jakościowo od innych produktów. Dlatego też, zbliżoną do prezentowanej definicji, jest ujęcie jakości jako zależnej od zadowolenia klienta, ponieważ jeśli klient jest zadowolony z produktu, oznacza to, że produkt, w jego odczuciu, jest odpowiedniej jakości. Definicja p rodukcyjna dostosowanie do wymagań [6, s. 13]. D efinicja t a wskazuje na to, że jakość produktu jest podstawą preferencji klientów oraz wyznacznikiem ich oczekiwań. Oznacza to, że jakość jest nadrzędnym parametrem wpływającym na metody wytwarzania produktów. W związku z tym w wydziałach produkcyjnych realizowane są procesy tworzenia jakości dla klientów. Definicja ta zawiera w sobie daleko idące uproszczenie procesu tworzenia jakości w przedsiębiorstwie. Jeżeli weźmiemy pod uwagę fakt, że proces projektowania wpływa na ulepszanie produktu, proces dystrybucji ma wpływ na czas realizacji dostaw, a procesy wspomagające (na przykład konserwacja maszyn) oddziałują na sprawność i efektywność procesu wytwórczego, wówczas uwidacznia się szerszy obszar oddziaływania na jakość produktów. Tak więc definiowanie jakości jedynie w kontekście obszaru produkcji stanowi daleko idące ograniczenie. Definicja wartościowa stopień doskonałości produktu jako akceptowana cena i kontrola zmienności akceptowanego kosztu [4, s. 38]. Zbliżoną do prezentowanej definicją jest określanie jakości jako relacji między produktem dostarczającym wartości za określoną cenę. Jakość jest więc tym, co powoduje zmiany

15 15 w wymaganiach klienta, pr zy ak ceptowalnym p oziomie c eny lub k oszcie n abycia czy użytkowania produktu. Oznacza to, że produkt, bez względu na to jak dobrze jest wykonany, nie posiada jakości dopóki nie znajdzie swoich nabywców, skłonnych zapłacić lub ponieść koszt jego użytkowania, co wiąże się z pojęciem renty konsumenta, teorią użyteczności i psychologiczną teorią wartości. Z tego powodu ta definicja bliska jest definicji użytkowania. Definicja n ormatywna stopień, w jakim zbiór inherentnych właściwości spełnia wymagania [117, s. 25]. Definicja ta ma charakter uniwersalny, łączy bowiem w sobie różne sposoby rozpatrywania pojęcia jakości zarówno jako parametru wyrobu, jak i wyboru produktu przez klienta. Jakość jest więc pewną sumą cech i at rybutów pr oduktu, które z jednej strony stanowią o użyteczności wyrobu dla klienta, z drugiej zaś łączą bezpośrednio przydatność produktu z potrzebami jego nabywcy. Ponadto wysoki stopień uogólnienia prezentowanej definicji jakości pozwala na odniesienie jej do każdego produktu lub usługi. Warto zauważyć, że w tej definicji istnieje pewna zgodność między omawianymi charakterystykami j akości. Wyraża się ona w tym, że podejście produktowe do jakości uzupełnione jest o elementy orientacji zarówno użytkowej, produkcyjnej, jak i wartościowej. Jakość kompleksowa oznacza pełne i ciągłe zaspokajanie potrzeb odbiorcy na k onkurencyjnym rynku przez uzyskiwanie najlepszej pozycji u klienta, który za określoną cenę otrzymuje dla s iebie z zakupionego t owaru najwyższą wartość. Uzyskane jest to najniższym kosztem dzięki najlepszemu wyzwoleniu potencjalnych możliwości producenta [44, s. 15]. Definicja ta wskazuje na procesowy charakter jakości. Łączy w sobie parametry rynku, potrzeb, ceny, kosztów, wartości, czasu. Zatem obejmuje dziedziny marketingu i finansów. Pośrednio zaś odnosi się do satysfakcji klienta warunkującej uzyskanie przez przedsiębiorstwo większej siły konkurencyjnej i jego odpowiedzialności za ciągłe zaspokajanie potrzeb. Wskazuje również na relatywizm zasady orientacji na klienta, wyrażający się we względnym rozumieniu zależności zachodzących między elementami: klient konkurencja możliwości wytwórcze przedsiębiorstwa. Definicja systemowa (jakość systemu) stopień spełnienia oczekiwań związanych z systemem [80, s. 6]. Kluczowym jest zatem system rozumiany jako: kompleks oddziałujących nawzajem elementów (L. von Bertalanffy), zbiór sprzężonych elementów działających (O. Lange, G. Klir), zbiór działań (funkcji) powiązanych w czasie i przestrzeni przez zbiór praktycznych zadań podejmowania decyzji i oceny funkcjonowania (S. Sengupta). Ogólnie rzecz ujmując można powiedzieć, że system jest zbiorem oddziałujących na siebie wewnętrznych elementów, które określają jednocześnie jego wła-

16 16 sności, są ze sobą w relacjach bezpośrednich i pośrednich, mają strukturę wewnętrzną, opisując pewien obiekt nazywany również całością. System może być tym samym rozpatrywany w ujęciu zarządzania strategicznego oraz operacyjnego. Natomiast jego funkcjonalne rozumienie oznacza konieczność kategoryzacji według elementów zależnych lub współzależnych. Z drugiej strony definicja systemu wskazuje na istnienie ciągu uwarunkowań, czynników oraz działań, których wynik końcowy określić można jako spełnianie oczekiwań wszystkich zainteresowanych stron. Dla przykładu można podać, że system obsługi klienta jest zależny od innych, wewnętrznych systemów przedsiębiorstwa tworzących wartość dla klientów. Zatem systemy te, i ich powiązania strukturalne, odnoszą się do zarządzania operacyjnego, które zależne jest od systemów funkcjonujących na szczeblu strategicznego zarządzania przedsiębiorstwem. Definicja f ilozoficzna określa jakość jako coś, co jest intuicyjnie rozumiane ale prawie niemożliwe do wyrażenia. Inne ujęcie dotyczy sądu wartościującego wyrażonego przez użytkownika [107, s. 20]. Charakterystykę filozoficznego rozumienia jakości przedstawia tabela 1.1. Tabela 1.1. Ujęcia jakości w filozofii Ujęcie obiektywne Ujęcie dualistyczne Ujęcie subiektywne Zbiór cech realnych (obiektywnie postrzeganych przedmiotów) Podział na jakości pierwotne i wtórne Zbiór cech wyodrębnionego fragmentu subiektywnie postrzeganej obiektywnej rzeczywistości PLATON: jakość używana do oznaczenia cech rzeczy; jakość to pewien stopień doskonałości ARYSTOTELES: jakość pojawia się jako jeden z dziesięciu najogólniejszych działów orzeczeń (obok: ilości, relacji, substancji, miejsca, czasu, położenia, dyspozycji, czynności, procesów podlegania czynności) KARTEZJUSZ: jakości pierwotne tkwiące w przedmiocie; jakości wtórne emitowane przez przedmiot KANT: rzeczywistość jest obiektywna, jednak może być postrzegana jedynie subiektywnie (poznanie ma charakter subiektywny); zmysły człowieka dają różnorodność wyobrażeń; rozsądek zespala je w przedmioty, których postrzegane cechy stanowią ich jakość; jakości mają więc charakter subiektywny Źródło: opracowanie własne na podstawie [93, s. 13]

17 17 Definicja p sychologiczna jakość jest trwającym procesem tworzenia i umacniania stosunków przez ocenianie, współuczestnictwo i spełnienie ustanowionych i (lub) wynikających potrzeb [33, s. 25]. Ta definicja wskazuje na konieczność zmiany podejścia do jakości, począwszy od niższych jej wymiarów (takich, jak doświadczenie i pomiary) do wyższych poziomów stosunków (systemu myślenia). Z tej perspektywy zarówno przedsiębiorstwa, jak i ich pracownicy są zachęcani do zmiany i przejścia od stanu ograniczenia do stanu wyzwolenia, od stanu karania do stanu udziału, od stanu szukania winnych do stanu aktualizacji istniejącego status quo. Jakość staje się więc czymś więcej niż tylko zwykłym zadowoleniem psychicznym, mentalnym, emocjonalnym ze spełnienia potrzeb. Jest bardziej istotnym wyrażeniem potrzeby tworzenia stosunków. Jakość pociąga za sobą nie tylko odpowiedzialność za dostarczenie klientom lub pracownikom tego, czego oczekują. Jest także odpowiedzialnością za całe spektrum identyfikacji potrzeb i pr oces ich spełnienia. To właśnie możliwość reakcji lub też właściwej odpowiedzi na potrzeby pracowników i klientów tworzy nowy wymiar jakości, który pozwala postrzegać ją jako coś więcej niż tylko proces, w którym jednostka dodaje coś do wartości, co podlega wymianie na inny rodzaj wartości. Na podstawie zaprezentowanych sposobów rozumienia pojęcia jakości można określić zbiór wyznaczników definicji jakości, prezentowanych w literaturze przedmiotu, co przedstawia rysunek 1.2. Rysunek 1.2. Wyznaczniki definicji jakości Źródło: opracowanie własne

18 Niedostępne w wersji demonstracyjnej. Zapraszamy do zakupu pełnej wersji książki.

Darmowy fragment www.bezkartek.pl

t en m g l fra tek.p y ow zkar m r e Daww.b w Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie,

t en m g l fra tek.p y ow zkar m r e Daww.b w Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie,

Zapraszamy do lektury. Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

OKLADKA Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To

OKLADKA Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

ISBN

Autorzy: Biernat J. rozdz. 32. Binsztok A. rozdz. 23. Cieśliński W. rozdz. 7. Grzesiowski M. rozdz. 17. 18. Jasiński B. rozdz. 9, 20. Krupski R. rozdz. 1. Łobos K. rozdz. 8, 22, 29, 30. Morawski M. rozdz.

Autorzy: Biernat J. rozdz. 32. Binsztok A. rozdz. 23. Cieśliński W. rozdz. 7. Grzesiowski M. rozdz. 17. 18. Jasiński B. rozdz. 9, 20. Krupski R. rozdz. 1. Łobos K. rozdz. 8, 22, 29, 30. Morawski M. rozdz.

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

2 Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

2 Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Darmowy fragment

2 Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

2 Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Projekt okładki: Aleksandra Olszewska Redakcja: Leszek Plak Copyright by: Wydawnictwo Placet 2008

Projekt okładki: Aleksandra Olszewska Redakcja: Leszek Plak Copyright by: Wydawnictwo Placet 2008 Wszelkie prawa zastrzeżone. Publikacja ani jej części nie mogą być w żadnej formie i za pomocą jakichkolwiek

Projekt okładki: Aleksandra Olszewska Redakcja: Leszek Plak Copyright by: Wydawnictwo Placet 2008 Wszelkie prawa zastrzeżone. Publikacja ani jej części nie mogą być w żadnej formie i za pomocą jakichkolwiek

6 Metody badania i modele rozwoju organizacji

Spis treści Przedmowa 11 1. Kreowanie systemu zarządzania wiedzą w organizacji 13 1.1. Istota systemu zarządzania wiedzą 13 1.2. Cechy dobrego systemu zarządzania wiedzą 16 1.3. Czynniki determinujące

Spis treści Przedmowa 11 1. Kreowanie systemu zarządzania wiedzą w organizacji 13 1.1. Istota systemu zarządzania wiedzą 13 1.2. Cechy dobrego systemu zarządzania wiedzą 16 1.3. Czynniki determinujące

Spis treści. Analiza i modelowanie_nowicki, Chomiak_Księga1.indb :03:08

Spis treści Wstęp.............................................................. 7 Część I Podstawy analizy i modelowania systemów 1. Charakterystyka systemów informacyjnych....................... 13 1.1.

Spis treści Wstęp.............................................................. 7 Część I Podstawy analizy i modelowania systemów 1. Charakterystyka systemów informacyjnych....................... 13 1.1.

Przedmowa... 7 1. System zarządzania jakością w przygotowaniu projektów informatycznych...11

Spis treści Przedmowa... 7 1. System zarządzania jakością w przygotowaniu projektów informatycznych...11 1.1. Wprowadzenie...11 1.2. System zarządzania jakością...11 1.3. Standardy jakości w projekcie

Spis treści Przedmowa... 7 1. System zarządzania jakością w przygotowaniu projektów informatycznych...11 1.1. Wprowadzenie...11 1.2. System zarządzania jakością...11 1.3. Standardy jakości w projekcie

społeczno-gospodarczymi na świecie, które wywierały istotny wpływ na funkcjonowanie

Wstęp Rozwój marketingu usług logistycznych był ściśle związany z przeobrażeniami społeczno-gospodarczymi na świecie, które wywierały istotny wpływ na funkcjonowanie rynku usług Transport Spedycja Logistyka

Wstęp Rozwój marketingu usług logistycznych był ściśle związany z przeobrażeniami społeczno-gospodarczymi na świecie, które wywierały istotny wpływ na funkcjonowanie rynku usług Transport Spedycja Logistyka

Zarządzanie i inżynieria jakości / Adam Hamrol. Warszawa, Spis treści

Zarządzanie i inżynieria jakości / Adam Hamrol. Warszawa, 2017 Spis treści Wprowadzenie 11 1. O inżynierii jakości i zarządzaniu jakością 11 2. Zakres i układ książki 14 3. Komentarz terminologiczny 17

Zarządzanie i inżynieria jakości / Adam Hamrol. Warszawa, 2017 Spis treści Wprowadzenie 11 1. O inżynierii jakości i zarządzaniu jakością 11 2. Zakres i układ książki 14 3. Komentarz terminologiczny 17

Praca dofinansowana ze środków przyznanych w ramach 3 edycji Grantów Rektorskich Uniwersytetu Ekonomicznego w Katowicach.

Recenzja: prof. dr hab. Jan W. Wiktor Redakcja: Leszek Plak Projekt okładki: Aleksandra Olszewska Rysunki na okładce i w rozdziałach Fabian Pietrzyk Praca dofinansowana ze środków przyznanych w ramach

Recenzja: prof. dr hab. Jan W. Wiktor Redakcja: Leszek Plak Projekt okładki: Aleksandra Olszewska Rysunki na okładce i w rozdziałach Fabian Pietrzyk Praca dofinansowana ze środków przyznanych w ramach

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

MARKETING USŁUG ZDROWOTNYCH

MARKETING USŁUG ZDROWOTNYCH Beata Nowotarska-Romaniak wydanie 3. zmienione Warszawa 2013 SPIS TREŚCI Wstęp... 7 Rozdział 1. Istota marketingu usług zdrowotnych... 11 1.1. System marketingu usług... 11

MARKETING USŁUG ZDROWOTNYCH Beata Nowotarska-Romaniak wydanie 3. zmienione Warszawa 2013 SPIS TREŚCI Wstęp... 7 Rozdział 1. Istota marketingu usług zdrowotnych... 11 1.1. System marketingu usług... 11

Projekt okładki: Aleksandra Olszewska. Recenzent: dr hab. Marek Pawlak prof. KUL. Redakcja: Leszek Plak. Copyright by Wydawnictwo Placet 2009

1 2 3 Projekt okładki: Aleksandra Olszewska Recenzent: dr hab. Marek Pawlak prof. KUL Redakcja: Leszek Plak Copyright by Wydawnictwo Placet 2009 Wersja ebook Wszelkie prawa zastrzeżone. Publikacja ani

1 2 3 Projekt okładki: Aleksandra Olszewska Recenzent: dr hab. Marek Pawlak prof. KUL Redakcja: Leszek Plak Copyright by Wydawnictwo Placet 2009 Wersja ebook Wszelkie prawa zastrzeżone. Publikacja ani

Jakość życia w perspektywie pedagogicznej

Jakość życia w perspektywie pedagogicznej Jadwiga Daszykowska Jakość życia w perspektywie pedagogicznej Oficyna Wydawnicza Impuls Kraków 2007 Copyright by Jadwiga Daszykowska Copyright by Oficyna Wydawnicza

Jakość życia w perspektywie pedagogicznej Jadwiga Daszykowska Jakość życia w perspektywie pedagogicznej Oficyna Wydawnicza Impuls Kraków 2007 Copyright by Jadwiga Daszykowska Copyright by Oficyna Wydawnicza

Matryca efektów kształcenia dla programu studiów podyplomowych ZARZĄDZANIE I SYSTEMY ZARZĄDZANIA JAKOŚCIĄ

Podstawy firmą Marketingowe aspekty jakością Podstawy prawa gospodarczego w SZJ Zarządzanie Jakością (TQM) Zarządzanie logistyczne w SZJ Wymagania norm ISO serii 9000 Dokumentacja w SZJ Metody i Techniki

Podstawy firmą Marketingowe aspekty jakością Podstawy prawa gospodarczego w SZJ Zarządzanie Jakością (TQM) Zarządzanie logistyczne w SZJ Wymagania norm ISO serii 9000 Dokumentacja w SZJ Metody i Techniki

Spis treści. Istota i przewartościowania pojęcia logistyki. Rozdział 2. Trendy i determinanty rozwoju i zmian w logistyce 42

Spis treści Od Autora 11 Rozdział 1 Istota i przewartościowania pojęcia logistyki n 1.1. Przegląd i interpretacja znaczących definicji logistyki 17 1.2. Ewolucja i przewartościowania przedmiotu, celów

Spis treści Od Autora 11 Rozdział 1 Istota i przewartościowania pojęcia logistyki n 1.1. Przegląd i interpretacja znaczących definicji logistyki 17 1.2. Ewolucja i przewartościowania przedmiotu, celów

Spis treści. Przedmowa... 11. Rozdział I. Systemowe zarządzanie jakością... 15

Przedmowa... 11 Rozdział I. Systemowe zarządzanie jakością... 15 1. Charakterystyka zarządzania jakością... 15 1.1. Zarządzanie a kierowanie... 15 1.2. Cel i obiekt zarządzania... 16 1.3. Definiowanie

Przedmowa... 11 Rozdział I. Systemowe zarządzanie jakością... 15 1. Charakterystyka zarządzania jakością... 15 1.1. Zarządzanie a kierowanie... 15 1.2. Cel i obiekt zarządzania... 16 1.3. Definiowanie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Liczba godzin Punkty ECTS Sposób zaliczenia

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Zarządzanie Rodzaj przedmiotu: podstawowy Opiekun: dr Robert Nowacki Poziom studiów (I lub II stopnia): I stopnia Tryb studiów: Niestacjonarne

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Zarządzanie Rodzaj przedmiotu: podstawowy Opiekun: dr Robert Nowacki Poziom studiów (I lub II stopnia): I stopnia Tryb studiów: Niestacjonarne

Spis treści. 00 Red. Spis tresci. Wstep..indd 5 2009 12 02 10:52:08

Spis treści Wstęp 9 Rozdział 1. Wprowadzenie do zarządzania projektami 11 1.1. Istota projektu 11 1.2. Zarządzanie projektami 19 1.3. Cykl życia projektu 22 1.3.1. Cykl projektowo realizacyjny 22 1.3.2.

Spis treści Wstęp 9 Rozdział 1. Wprowadzenie do zarządzania projektami 11 1.1. Istota projektu 11 1.2. Zarządzanie projektami 19 1.3. Cykl życia projektu 22 1.3.1. Cykl projektowo realizacyjny 22 1.3.2.

KLIENCI KIENCI. Wprowadzenie normy ZADOWOLE NIE WYRÓB. Pomiary analiza i doskonalenie. Odpowiedzialnoś ć kierownictwa. Zarządzanie zasobami

SYSTEM ZARZĄDZANIA JAKOŚCIĄ ISO Jakość samą w sobie trudno jest zdefiniować, tak naprawdę pod tym pojęciem kryje się wszystko to co ma związek z pewnymi cechami - wyrobu lub usługi - mającymi wpływ na

SYSTEM ZARZĄDZANIA JAKOŚCIĄ ISO Jakość samą w sobie trudno jest zdefiniować, tak naprawdę pod tym pojęciem kryje się wszystko to co ma związek z pewnymi cechami - wyrobu lub usługi - mającymi wpływ na

Zarządzanie jakością. Wprowadzenie. Wprowadzenie Treść wykładów. Wprowadzenie Podstawowa literatura. Zarządzanie jakością - wykład 1

Zarządzanie jakością Wprowadzenie 2 Wprowadzenie Treść wykładów Wprowadzenie Podstawowa literatura 1. 2. Pojęcie i zasady zarządzania jakością 3. System zarządzania jakością 4. Planowanie jakości 5. Kontrola

Zarządzanie jakością Wprowadzenie 2 Wprowadzenie Treść wykładów Wprowadzenie Podstawowa literatura 1. 2. Pojęcie i zasady zarządzania jakością 3. System zarządzania jakością 4. Planowanie jakości 5. Kontrola

Controlling operacyjny i strategiczny

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

Recenzja rozprawy doktorskiej mgr Bartosza Rymkiewicza pt. Społeczna odpowiedzialność biznesu a dokonania przedsiębiorstwa

Prof. dr hab. Edward Nowak Uniwersytet Ekonomiczny we Wrocławiu Katedra Rachunku Kosztów, Rachunkowości Zarządczej i Controllingu Recenzja rozprawy doktorskiej mgr Bartosza Rymkiewicza pt. Społeczna odpowiedzialność

Prof. dr hab. Edward Nowak Uniwersytet Ekonomiczny we Wrocławiu Katedra Rachunku Kosztów, Rachunkowości Zarządczej i Controllingu Recenzja rozprawy doktorskiej mgr Bartosza Rymkiewicza pt. Społeczna odpowiedzialność

opis Wstęp str. 11 1. Wprowadzenie do metod i technik zarządzania str. 13 Katarzyna Szymańska 1.1. Ewolucja metod i technik zarządzania str.

opis Książka stanowi kompendium metod i technik zarządzania przydatnych współczesnym organizacjom. Składa się z 23 bloków tematycznych, ułożonych alfabetycznie. Każdy rozdział obejmuje syntetyczne omówienie

opis Książka stanowi kompendium metod i technik zarządzania przydatnych współczesnym organizacjom. Składa się z 23 bloków tematycznych, ułożonych alfabetycznie. Każdy rozdział obejmuje syntetyczne omówienie

Publikacja dofinansowana z grantu nr 1 H02D , nr umowy 0286/H02/2005/29.

Autorzy: Część I Katarzyna Bilińska-Reformat Wstęp, rozdział 3 1, 3 3 Joanna Wiechoczek Rozdział 1 1 Aleksandra Burgiel Rozdział 1 2 Izabela Sowa Rozdział 1 3 Jolanta Zrałek Rozdział 1 3 Mirosław Rajzer

Autorzy: Część I Katarzyna Bilińska-Reformat Wstęp, rozdział 3 1, 3 3 Joanna Wiechoczek Rozdział 1 1 Aleksandra Burgiel Rozdział 1 2 Izabela Sowa Rozdział 1 3 Jolanta Zrałek Rozdział 1 3 Mirosław Rajzer

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 881013 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej 18 Październik - 5 Lipiec Warszawa,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 881013 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej 18 Październik - 5 Lipiec Warszawa,

EKONOMIKA I FINANSOWANIE DZIAŁALNOŚCI GOSPODARCZEJ

Program specjalności dla studentów studiów stacjonarnych I stopnia Wydziału Ekonomiczno-Socjologicznego UŁ nt. EKONOMIKA I FINANSOWANIE DZIAŁALNOŚCI GOSPODARCZEJ Opiekun specjalności: dr Artur Sajnóg Katedra

Program specjalności dla studentów studiów stacjonarnych I stopnia Wydziału Ekonomiczno-Socjologicznego UŁ nt. EKONOMIKA I FINANSOWANIE DZIAŁALNOŚCI GOSPODARCZEJ Opiekun specjalności: dr Artur Sajnóg Katedra

Á Á JAKIE SPECJALNOŚCI

KIERUNEK MARKETING I KOMUNIKACJA RYNKOWA Marketing i komunikacja rynkowa to kierunek przygotowany z myślą o kształceniu wysokiej klasy specjalistów z zakresu marketingu. Zajęcia pozwalają zdobyć wiedzę

KIERUNEK MARKETING I KOMUNIKACJA RYNKOWA Marketing i komunikacja rynkowa to kierunek przygotowany z myślą o kształceniu wysokiej klasy specjalistów z zakresu marketingu. Zajęcia pozwalają zdobyć wiedzę

Organizacja i Zarządzanie

Kazimierz Piotrkowski Organizacja i Zarządzanie Wydanie II rozszerzone Warszawa 2011 Recenzenci prof. dr hab. Waldemar Bańka prof. dr hab. Henryk Pałaszewski skład i Łamanie mgr. inż Ignacy Nyka PROJEKT

Kazimierz Piotrkowski Organizacja i Zarządzanie Wydanie II rozszerzone Warszawa 2011 Recenzenci prof. dr hab. Waldemar Bańka prof. dr hab. Henryk Pałaszewski skład i Łamanie mgr. inż Ignacy Nyka PROJEKT

Konsument. na rynku usług. Grażyna Rosa. Redakcja naukowa. Wydawnictwo C.H.Beck

Konsument na rynku usług Redakcja naukowa Grażyna Rosa Wydawnictwo C.H.Beck KONSUMENT NA RYNKU USŁUG Autorzy Anna Bera Urszula Chrąchol-Barczyk Magdalena Małachowska Łukasz Marzantowicz Beata Meyer Izabela

Konsument na rynku usług Redakcja naukowa Grażyna Rosa Wydawnictwo C.H.Beck KONSUMENT NA RYNKU USŁUG Autorzy Anna Bera Urszula Chrąchol-Barczyk Magdalena Małachowska Łukasz Marzantowicz Beata Meyer Izabela

Zarządzanie łańcuchem dostaw

Społeczna Wyższa Szkoła Przedsiębiorczości i Zarządzania kierunek: Zarządzanie i Marketing Zarządzanie łańcuchem dostaw Wykład 1 Opracowanie: dr Joanna Krygier 1 Zagadnienia Wprowadzenie do tematyki zarządzania

Społeczna Wyższa Szkoła Przedsiębiorczości i Zarządzania kierunek: Zarządzanie i Marketing Zarządzanie łańcuchem dostaw Wykład 1 Opracowanie: dr Joanna Krygier 1 Zagadnienia Wprowadzenie do tematyki zarządzania

Darmowy fragment

t en m g l fra tek.p y ow zkar m r e Daww.b w Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie,

t en m g l fra tek.p y ow zkar m r e Daww.b w Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie,

Rektora Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 9 listopada 2011 roku

ZARZĄDZENIE Nr 84/2011 Rektora Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 9 listopada 2011 roku zmieniające zasady organizacji studiów podyplomowych Zarządzanie jakością Na podstawie 7 Regulaminu

ZARZĄDZENIE Nr 84/2011 Rektora Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 9 listopada 2011 roku zmieniające zasady organizacji studiów podyplomowych Zarządzanie jakością Na podstawie 7 Regulaminu

Zarządzanie Jakością

Zarządzanie Jakością 1. Istota jakości 2. Problematyka jakości Dr Mariusz Maciejczak Istota jakości Jakość - to nie wszystko, ale wszystko bez jakości jest niczym. Pierwszy tego sformułowania użył Platon

Zarządzanie Jakością 1. Istota jakości 2. Problematyka jakości Dr Mariusz Maciejczak Istota jakości Jakość - to nie wszystko, ale wszystko bez jakości jest niczym. Pierwszy tego sformułowania użył Platon

GOSPODARKA REGIONALNA I LOKALNA W POLSCE Autor: red. Zbigniew Strzelecki, Wstęp

GOSPODARKA REGIONALNA I LOKALNA W POLSCE Autor: red. Zbigniew Strzelecki, Wstęp Podręcznik oddawany do rąk Czytelników jest rezultatem wyników badań Zespołu Katedry Samorządu Terytorialnego i Gospodarki

GOSPODARKA REGIONALNA I LOKALNA W POLSCE Autor: red. Zbigniew Strzelecki, Wstęp Podręcznik oddawany do rąk Czytelników jest rezultatem wyników badań Zespołu Katedry Samorządu Terytorialnego i Gospodarki

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

2 Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

2 Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

UCHWAŁA Nr 12/2011 Rady Wydziału Społeczno-Technicznego Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 18 października 2011 r.

UCHWAŁA Nr 12/2011 Rady Wydziału Społeczno-Technicznego Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 18 października 2011 r. zmieniająca uchwałę w sprawie uchwalenia planów studiów podyplomowych

UCHWAŁA Nr 12/2011 Rady Wydziału Społeczno-Technicznego Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 18 października 2011 r. zmieniająca uchwałę w sprawie uchwalenia planów studiów podyplomowych

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

1 1 2 Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

1 1 2 Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą.

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Wydawnictwo PLACET zaprasza Państwa do zapoznania się z naszą ofertą. PLACET słowo niegdyś używane w naszym języku a zapożyczone z łaciny oznaczało: przyzwolenie, zgodę, a też,,podobać się. To właśnie

Uchwała Nr 28/2013/IV Senatu Politechniki Lubelskiej z dnia 26 kwietnia 2013 r.

Uchwała Nr 28/2013/IV Senatu Politechniki Lubelskiej z dnia 26 kwietnia 2013 r. w sprawie określenia efektów kształcenia dla studiów podyplomowych Zarządzanie Logistyką w Przedsiębiorstwie, prowadzonych

Uchwała Nr 28/2013/IV Senatu Politechniki Lubelskiej z dnia 26 kwietnia 2013 r. w sprawie określenia efektów kształcenia dla studiów podyplomowych Zarządzanie Logistyką w Przedsiębiorstwie, prowadzonych

ALMAMER Wyższa Szkoła Ekonomiczna 01 201 Warszawa, ul. Wolska 43 www.almamer.pl

Recenzenci Prof. dr hab. Małgorzata Duczkowska-Piasecka dr hab. Małgorzata Bombol REDAKCJA I KOREKTA Joanna Warecka OPRACOWANIE TECHNICZNO-GRAFICZNE Beata Kocój PROJEKT OKŁADKI Tomasz Fabiański ALMAMER

Recenzenci Prof. dr hab. Małgorzata Duczkowska-Piasecka dr hab. Małgorzata Bombol REDAKCJA I KOREKTA Joanna Warecka OPRACOWANIE TECHNICZNO-GRAFICZNE Beata Kocój PROJEKT OKŁADKI Tomasz Fabiański ALMAMER

Uchwała Nr 69 /2012. Senatu Uniwersytetu Jana Kochanowskiego w Kielcach. z dnia 31 maja 2012 roku

Uchwała Nr 69 /2012 Senatu Uniwersytetu Jana Kochanowskiego w Kielcach z dnia 31 maja 2012 roku w sprawie określenia efektów kształcenia dla kierunku zarządzanie na poziomie drugiego stopnia o profilu

Uchwała Nr 69 /2012 Senatu Uniwersytetu Jana Kochanowskiego w Kielcach z dnia 31 maja 2012 roku w sprawie określenia efektów kształcenia dla kierunku zarządzanie na poziomie drugiego stopnia o profilu

Zarządzanie firmą Celem specjalności jest

Zarządzanie firmą Celem specjalności jest przygotowanie jej absolwentów do pracy na kierowniczych stanowiskach średniego i wyższego szczebla we wszystkich rodzajach przedsiębiorstw. Słuchacz specjalności

Zarządzanie firmą Celem specjalności jest przygotowanie jej absolwentów do pracy na kierowniczych stanowiskach średniego i wyższego szczebla we wszystkich rodzajach przedsiębiorstw. Słuchacz specjalności

Przegląd problemów doskonalenia systemów zarządzania przedsiębiorstwem

Przegląd problemów doskonalenia systemów zarządzania przedsiębiorstwem Przegląd problemów doskonalenia systemów zarządzania przedsiębiorstwem pod redakcją Adama Stabryły Kraków 2011 Książka jest rezultatem

Przegląd problemów doskonalenia systemów zarządzania przedsiębiorstwem Przegląd problemów doskonalenia systemów zarządzania przedsiębiorstwem pod redakcją Adama Stabryły Kraków 2011 Książka jest rezultatem

Zasadniczą część książki stanowi szczegółowa analiza treści MSR 14. Kolejno omawiane są w nich podstawowe zagadnienia standardu, między innymi:

MSR 14. Sprawozdawczość segmentów działalności. W sprawie sporządzania sprawozdań według segmentów działalności, standard wyraźnie odwołuje się do sprawozdawczości wewnętrznej przygotowanej dla najwyższego

MSR 14. Sprawozdawczość segmentów działalności. W sprawie sporządzania sprawozdań według segmentów działalności, standard wyraźnie odwołuje się do sprawozdawczości wewnętrznej przygotowanej dla najwyższego

ZARZĄDZANIE JAKOŚCIĄ (2 ECTS)

") ZARZĄDZANIE JAKOŚCIĄ (2 ECTS) studia dzienne, wieczorowe i zaoczne Wykłady studia dzienne i wieczorowe 30 godz., a studia zaoczne 18 godz. 1. Zarządzanie jakością podstawowe pojęcia: Jakość i jej istota;

ZARZĄDZANIE JAKOŚCIĄ (2 ECTS) studia dzienne, wieczorowe i zaoczne Wykłady studia dzienne i wieczorowe 30 godz., a studia zaoczne 18 godz. 1. Zarządzanie jakością podstawowe pojęcia: Jakość i jej istota;

JANUSZ SARNOWSKI EDWARD KIREJCZYK ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM

JANUSZ SARNOWSKI EDWARD KIREJCZYK ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM Warszawa 2007 RECENZENCI Prof. dr hab. Kazimierz Pieńkos Prof. dr hab. inż. Wojciech Werpachowski AUTORZY: Dr Edward Kirejczyk:

JANUSZ SARNOWSKI EDWARD KIREJCZYK ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM Warszawa 2007 RECENZENCI Prof. dr hab. Kazimierz Pieńkos Prof. dr hab. inż. Wojciech Werpachowski AUTORZY: Dr Edward Kirejczyk:

słuchaczom uzyskanie praktycznych rozwiązań i wskazówek będących skutkiem zdobytych doświadczeń w pracy z wieloma spółkami giełdowymi.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 156610 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej - III edycja 9-12 Październik

Opis szkolenia Dane o szkoleniu Kod szkolenia: 156610 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej - III edycja 9-12 Październik

Mieczysław Prystupa. WYCENA NIERUCHOMOŚCI I PRZEDSIĘBIORSTW w podejściu kosztowym

Mieczysław Prystupa WYCENA NIERUCHOMOŚCI I PRZEDSIĘBIORSTW w podejściu kosztowym Warszawa 2012 Recenzenci prof. zw. dr hab. Stanisław Kasiewicz prof. nadzw. dr hab. Elżbieta Mączyńska Korekta Paulina Chmielak

Mieczysław Prystupa WYCENA NIERUCHOMOŚCI I PRZEDSIĘBIORSTW w podejściu kosztowym Warszawa 2012 Recenzenci prof. zw. dr hab. Stanisław Kasiewicz prof. nadzw. dr hab. Elżbieta Mączyńska Korekta Paulina Chmielak

Jakość wyrobów i usług. Tomasz Poskrobko

Jakość wyrobów i usług Tomasz Poskrobko Jakość??????????????? Jakość Wszystkie definicje jakości można przydzielić do jednej z dwóch interpretacji: wartościującej (oceniającej, preferencyjnej), niewartościującej

Jakość wyrobów i usług Tomasz Poskrobko Jakość??????????????? Jakość Wszystkie definicje jakości można przydzielić do jednej z dwóch interpretacji: wartościującej (oceniającej, preferencyjnej), niewartościującej

wersja elektroniczna - ibuk

Parteka A. (2015). Dywersyfikacja handlu zagranicznego a rozwój gospodarczy. Warszawa: Wydawnictwo Naukowe PWN. ISBN 978-83-01-18336-3 wersja elektroniczna - ibuk Opis Czy zróżnicowanie handlu ma znaczenie?

Parteka A. (2015). Dywersyfikacja handlu zagranicznego a rozwój gospodarczy. Warszawa: Wydawnictwo Naukowe PWN. ISBN 978-83-01-18336-3 wersja elektroniczna - ibuk Opis Czy zróżnicowanie handlu ma znaczenie?

Zarządzanie przedsiębiorstwem. Część III

Zarządzanie przedsiębiorstwem Część III Szczecin 2013 Tytuł monografii naukowej: Zarządzanie przedsiębiorstwem - Część III Redaktor Naukowy: prof. dr hab. Jerzy Olszewski Autorzy: Wojciech Zieliński Ewelina

Zarządzanie przedsiębiorstwem Część III Szczecin 2013 Tytuł monografii naukowej: Zarządzanie przedsiębiorstwem - Część III Redaktor Naukowy: prof. dr hab. Jerzy Olszewski Autorzy: Wojciech Zieliński Ewelina

Doskonalenie systemu zarządzania finansami

Małgorzata Borowik Doskonalenie systemu zarządzania finansami w jednostkach administracji publicznej Podmioty publiczne, jak biznesowe, powinny zarządzać finansami wg budżetowania zadaniowego i controllingu.

Małgorzata Borowik Doskonalenie systemu zarządzania finansami w jednostkach administracji publicznej Podmioty publiczne, jak biznesowe, powinny zarządzać finansami wg budżetowania zadaniowego i controllingu.

Podstawy Marketingu. Marketing zagadnienia wstępne

Podstawy Marketingu Marketing zagadnienia wstępne Definicje marketingu: Marketing to zyskowne zaspokajanie potrzeb konsumentów /Kotler 1994/. Marketing to kombinacja czynników, które należy brać pod uwagę

Podstawy Marketingu Marketing zagadnienia wstępne Definicje marketingu: Marketing to zyskowne zaspokajanie potrzeb konsumentów /Kotler 1994/. Marketing to kombinacja czynników, które należy brać pod uwagę

Controlling kosztów i rachunkowość zarządcza. praca zbiorowa pod redakcją naukową Gertrudy Krystyny Świderskiej

Controlling kosztów i rachunkowość zarządcza. praca zbiorowa pod redakcją naukową Gertrudy Krystyny Świderskiej Zarządzanie organizacją w skomplikowanym otoczeniu biznesowym nie jest możliwe bez dostępu

Controlling kosztów i rachunkowość zarządcza. praca zbiorowa pod redakcją naukową Gertrudy Krystyny Świderskiej Zarządzanie organizacją w skomplikowanym otoczeniu biznesowym nie jest możliwe bez dostępu

ISBN (wersja online)

") Magdalena Jasiniak Uniwersytet Łódzki, Wydział Ekonomiczno-Socjologiczny Instytut Finansów, Zakład Finansów Korporacji, 90-214 Łódź, ul. Rewolucji 1905 r. nr 39 RECENZENT Włodzimierz Karaszewski SKŁAD

Magdalena Jasiniak Uniwersytet Łódzki, Wydział Ekonomiczno-Socjologiczny Instytut Finansów, Zakład Finansów Korporacji, 90-214 Łódź, ul. Rewolucji 1905 r. nr 39 RECENZENT Włodzimierz Karaszewski SKŁAD

MATRYCA EFEKTÓW KSZTAŁCENIA

ZAŁĄCZNIK NR 2 MATRYCA EFEKTÓW KSZTAŁCENIA Studia podyplomowe ZARZĄDZANIE FINANSAMI I MARKETING Przedmioty OPIS EFEKTÓW KSZTAŁCENIA Absolwent studiów podyplomowych - ZARZĄDZANIE FINANSAMI I MARKETING:

ZAŁĄCZNIK NR 2 MATRYCA EFEKTÓW KSZTAŁCENIA Studia podyplomowe ZARZĄDZANIE FINANSAMI I MARKETING Przedmioty OPIS EFEKTÓW KSZTAŁCENIA Absolwent studiów podyplomowych - ZARZĄDZANIE FINANSAMI I MARKETING:

INWESTYCJE HYBRYDOWE - NOWE UJĘCIE OCENY EFEKTYWNOŚCI

INWESTYCJE HYBRYDOWE - NOWE UJĘCIE OCENY EFEKTYWNOŚCI Autor: Stanisław Kasiewicz, Waldemar Rogowski, Wstęp Po ukazaniu się książek Płaski świat Thomasa L. Friedmana i Wędrujący świat Grzegorza Kołodki

INWESTYCJE HYBRYDOWE - NOWE UJĘCIE OCENY EFEKTYWNOŚCI Autor: Stanisław Kasiewicz, Waldemar Rogowski, Wstęp Po ukazaniu się książek Płaski świat Thomasa L. Friedmana i Wędrujący świat Grzegorza Kołodki

Systemy zarządzania jakością Kod przedmiotu

Systemy zarządzania jakością - opis przedmiotu Informacje ogólne Nazwa przedmiotu Systemy zarządzania jakością Kod przedmiotu 06.1-WM-MiBM-MTR-D-12_15 Wydział Kierunek Wydział Mechaniczny Mechanika i budowa

Systemy zarządzania jakością - opis przedmiotu Informacje ogólne Nazwa przedmiotu Systemy zarządzania jakością Kod przedmiotu 06.1-WM-MiBM-MTR-D-12_15 Wydział Kierunek Wydział Mechaniczny Mechanika i budowa

Rachunkowość i podatki

Rachunkowość i podatki Studia podyplomowe Rachunkowość i podatki to produkt unikalny, nie tylko na sądeckim rynku. Oferuje kompendium wiedzy m.in. z rachunkowości finansowej i zarządczej, podatków, ubezpieczeń

Rachunkowość i podatki Studia podyplomowe Rachunkowość i podatki to produkt unikalny, nie tylko na sądeckim rynku. Oferuje kompendium wiedzy m.in. z rachunkowości finansowej i zarządczej, podatków, ubezpieczeń

Ekonomika Transportu. Przedsiębiorstwo transportowe. Przedsiębiorstwo transportowe. Przedsiębiorstwo transportowe. Przedsiębiorstwo transportowe

Ekonomika Transportu każda zorganizowana postać podażowej strony rynku usług przemieszczania, mająca swoją nazwę i oferującą specyficzny produkt - usługę transportową Cechy: odrębność ekonomiczna odrębność

Ekonomika Transportu każda zorganizowana postać podażowej strony rynku usług przemieszczania, mająca swoją nazwę i oferującą specyficzny produkt - usługę transportową Cechy: odrębność ekonomiczna odrębność

Imię, nazwisko i tytuł/stopień KOORDYNATORA (-ÓW) kursu/przedmiotu zatwierdzającego protokoły w systemie USOS Marek Kruk, dr

kursu/przedmiotu zatwierdzającego protokoły w systemie USOS Marek Kruk, dr") SYLLABUS na rok akademicki 010/011 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr / 3 Specjalność Bez specjalności Kod katedry/zakładu

SYLLABUS na rok akademicki 010/011 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr / 3 Specjalność Bez specjalności Kod katedry/zakładu

Spis treści. Wstęp... 9 KOMUNIKACJA MARKETINGOWA UCZELNI WYŻSZEJ... 11 ZNACZENIE MARKI W KOMUNIKACJI MARKETINGOWEJ UCZELNI WYŻSZEJ...

Spis treści Wstęp... 9 Rozdział I KOMUNIKACJA MARKETINGOWA UCZELNI WYŻSZEJ... 11 Rozdział II ZNACZENIE MARKI W KOMUNIKACJI MARKETINGOWEJ UCZELNI WYŻSZEJ... 33 Rozdział III ROLA SERWISU INTERNETOWEGO UCZELNI

Spis treści Wstęp... 9 Rozdział I KOMUNIKACJA MARKETINGOWA UCZELNI WYŻSZEJ... 11 Rozdział II ZNACZENIE MARKI W KOMUNIKACJI MARKETINGOWEJ UCZELNI WYŻSZEJ... 33 Rozdział III ROLA SERWISU INTERNETOWEGO UCZELNI

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów Monika Kos, radca ministra Departament Polityki Wydatkowej Warszawa, 13 stycznia 2015 r. Program prezentacji

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów Monika Kos, radca ministra Departament Polityki Wydatkowej Warszawa, 13 stycznia 2015 r. Program prezentacji

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład XI dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 EKONOMICZNY CYKL śycia PRODUKTU 1 KOSZTY CYKLU śycia PRODUKTU OKRES PRZEDRYNKOWY OKRES RYNKOWY OKRES POSTRYNKOWY

RACHUNKOWOŚĆ ZARZĄDCZA wykład XI dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 EKONOMICZNY CYKL śycia PRODUKTU 1 KOSZTY CYKLU śycia PRODUKTU OKRES PRZEDRYNKOWY OKRES RYNKOWY OKRES POSTRYNKOWY

Semestr letni Mikroekonomia, Rachunkowość Tak

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2013/2014 Rachunek kosztów dla inżynierów Costs accounting for engineers A. USYTUOWANIE

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2013/2014 Rachunek kosztów dla inżynierów Costs accounting for engineers A. USYTUOWANIE

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa Wprowadzenie 1.1. Rozwój rachunku kosztów i

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój rachunku kosztów i rachunkowości zarządczej 1.2. Cel istota i zakres rachunkowości zarządczej

Wstęp Rozdział 1. Rachunkowość zarządcza i rachunek kosztów w systemie informacyjnym przedsiębiorstwa 1.1. Rozwój rachunku kosztów i rachunkowości zarządczej 1.2. Cel istota i zakres rachunkowości zarządczej

Zespół Katedry Rachunkowości Menedżerskiej SGH 1

Plan zajęć w zarządzaniu strategicznym 1. Koncepcja strategicznego zarządzania kosztami 2. docelowych 3. Analiza wartości produktu Marcin Pielaszek 4. jakości 2 Zakres potrzeb informacyjnych wynika z przyjętej

Plan zajęć w zarządzaniu strategicznym 1. Koncepcja strategicznego zarządzania kosztami 2. docelowych 3. Analiza wartości produktu Marcin Pielaszek 4. jakości 2 Zakres potrzeb informacyjnych wynika z przyjętej

Wydział Nauk Ekonomicznych i Technicznych KIERUNEK EKONOMIA studia stacjonarne i niestacjonarne licencjackie (I stopnia)

") Wydział Nauk Ekonomicznych i Technicznych KIERUNEK EKONOMIA studia stacjonarne i niestacjonarne licencjackie (I stopnia) Specjalności: transport, spedycja i przewozy NOWOŚĆ! międzynarodowe - gospodarka

Wydział Nauk Ekonomicznych i Technicznych KIERUNEK EKONOMIA studia stacjonarne i niestacjonarne licencjackie (I stopnia) Specjalności: transport, spedycja i przewozy NOWOŚĆ! międzynarodowe - gospodarka

Głównym celem opracowania jest próba określenia znaczenia i wpływu struktury kapitału na działalność przedsiębiorstwa.

KAPITAŁ W PRZEDSIĘBIORSTWIE I JEGO STRUKTURA Autor: Jacek Grzywacz, Wstęp W opracowaniu przedstawiono kluczowe zagadnienia dotyczące możliwości pozyskiwania przez przedsiębiorstwo kapitału oraz zasad kształtowania

KAPITAŁ W PRZEDSIĘBIORSTWIE I JEGO STRUKTURA Autor: Jacek Grzywacz, Wstęp W opracowaniu przedstawiono kluczowe zagadnienia dotyczące możliwości pozyskiwania przez przedsiębiorstwo kapitału oraz zasad kształtowania

Zarządzanie strategiczne

Zarządzanie strategiczne Zajęcia w ramach specjalności "zarządzanie strategiczne" prowadzić będą specjaliści z wieloletnim doświadczeniem w pracy zarówno dydaktycznej, jak i naukowej. Doświadczenia te

Zarządzanie strategiczne Zajęcia w ramach specjalności "zarządzanie strategiczne" prowadzić będą specjaliści z wieloletnim doświadczeniem w pracy zarówno dydaktycznej, jak i naukowej. Doświadczenia te

Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia)

") Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia) Obowiązuje od 01.10.2014 Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie magisterskim

Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia) Obowiązuje od 01.10.2014 Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie magisterskim

Zarządzanie Jakością KOSZTY JAKOŚCI. Dr Mariusz Maciejczak www.maciejczak.pl

Zarządzanie Jakością KOSZTY JAKOŚCI Dr Mariusz Maciejczak www.maciejczak.pl Gdzie szukać kosztów jakości? PERSPEKTYWA ŁAŃCUCHA DOSTAW Rynek dostawców Pośrednicy dostawców Producent Pośrednicy dystrybucji

Zarządzanie Jakością KOSZTY JAKOŚCI Dr Mariusz Maciejczak www.maciejczak.pl Gdzie szukać kosztów jakości? PERSPEKTYWA ŁAŃCUCHA DOSTAW Rynek dostawców Pośrednicy dostawców Producent Pośrednicy dystrybucji

2. Metody podejmowania decyzji w warunkach pewności... 37

Spis treści Wstęp... 7 1. Problemy i procesy decyzyjne w organizacji... 11 1.1. Istota decyzji menedżerskich w organizacji... 11 1.2. Sytuacje decyzyjne, problemy decyzyjne i decyzje w organizacji.. 15

Spis treści Wstęp... 7 1. Problemy i procesy decyzyjne w organizacji... 11 1.1. Istota decyzji menedżerskich w organizacji... 11 1.2. Sytuacje decyzyjne, problemy decyzyjne i decyzje w organizacji.. 15

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 5. Mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 5. Mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

Pomiar i doskonalenie jakości procesów usługowych, metody oceny procesu usługowego- SERIQUAL, CIT, CSI.

Anna Jurek 133846 Izabela Sokołowska 133991 Gr. Pon. P godz. 15.15 Procesowe Zarządzanie Przedsiębiorstwem- seminarium. Pomiar i doskonalenie jakości procesów usługowych, metody oceny procesu usługowego-

Anna Jurek 133846 Izabela Sokołowska 133991 Gr. Pon. P godz. 15.15 Procesowe Zarządzanie Przedsiębiorstwem- seminarium. Pomiar i doskonalenie jakości procesów usługowych, metody oceny procesu usługowego-

Wstęp... 9. 1. Opłaty i podatki ekologiczne w teorii ekonomii środowiska... 11 1.1. Pojęcie efektów zewnętrznych i ekologicznych kosztów zewnętrznych

Spis treści Wstęp............................................................. 9 1. Opłaty i podatki ekologiczne w teorii ekonomii środowiska.... 11 1.1. Pojęcie efektów zewnętrznych i ekologicznych kosztów

Spis treści Wstęp............................................................. 9 1. Opłaty i podatki ekologiczne w teorii ekonomii środowiska.... 11 1.1. Pojęcie efektów zewnętrznych i ekologicznych kosztów

Instrumenty zarządzania łańcuchami dostaw Redakcja naukowa Marek Ciesielski

Instrumenty zarządzania łańcuchami dostaw Redakcja naukowa Marek Ciesielski Przedsiębiorstwo dzięki prawidłowo ukształtowanemu łańcuchowi dostaw może osiągnąć trwałą przewagę konkurencyjną na rynku. Dlatego

Instrumenty zarządzania łańcuchami dostaw Redakcja naukowa Marek Ciesielski Przedsiębiorstwo dzięki prawidłowo ukształtowanemu łańcuchowi dostaw może osiągnąć trwałą przewagę konkurencyjną na rynku. Dlatego

STRATEGICZNE ZARZĄDZANIE KOSZTAMI

STRATEGICZNE ZARZĄDZANIE KOSZTAMI dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 EKONOMICZNY CYKL śycia PRODUKTU 1 KOSZTY CYKLU śycia PRODUKTU OKRES PRZEDRYNKOWY OKRES RYNKOWY OKRES POSTRYNKOWY

STRATEGICZNE ZARZĄDZANIE KOSZTAMI dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 EKONOMICZNY CYKL śycia PRODUKTU 1 KOSZTY CYKLU śycia PRODUKTU OKRES PRZEDRYNKOWY OKRES RYNKOWY OKRES POSTRYNKOWY

Doskonalenie. Zdzisł aw Gomółk a. funkcjonowania. organizacji. Difin

Zdzisł aw Gomółk a Doskonalenie funkcjonowania organizacji Difin Recenzent Prof. dr hab. Zbigniew Banaszak Prof. dr hab. Maciej Wiatr w UE i jej efekty. Copyright Difin SA Warszawa 2009. Wszelkie prawa

Zdzisł aw Gomółk a Doskonalenie funkcjonowania organizacji Difin Recenzent Prof. dr hab. Zbigniew Banaszak Prof. dr hab. Maciej Wiatr w UE i jej efekty. Copyright Difin SA Warszawa 2009. Wszelkie prawa

Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia)

dla kierunku EKONOMIA (studia I stopnia)") Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia) Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie dyplomowym (licencjackim)

Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia) Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie dyplomowym (licencjackim)

Umiejscowienie kierunku w obszarze kształcenia

Efekty kształcenia dla kierunku studiów Inżynieria bezpieczeństwa 1 studia pierwszego stopnia A profil ogólnoakademicki specjalność Inżynieria Ochrony i Zarządzanie Kryzysowe (IOZK) Umiejscowienie kierunku

Efekty kształcenia dla kierunku studiów Inżynieria bezpieczeństwa 1 studia pierwszego stopnia A profil ogólnoakademicki specjalność Inżynieria Ochrony i Zarządzanie Kryzysowe (IOZK) Umiejscowienie kierunku

METODY SZACOWANIA KORZYŚCI I STRAT W DZIEDZINIE OCHRONY ŚRODOWISKA I ZDROWIA

METODY SZACOWANIA KORZYŚCI I STRAT W DZIEDZINIE OCHRONY ŚRODOWISKA I ZDROWIA Autor: red. Piotr Jeżowski, Wstęp Jedną z najważniejszych kwestii współczesności jest zagrożenie środowiska przyrodniczego i

METODY SZACOWANIA KORZYŚCI I STRAT W DZIEDZINIE OCHRONY ŚRODOWISKA I ZDROWIA Autor: red. Piotr Jeżowski, Wstęp Jedną z najważniejszych kwestii współczesności jest zagrożenie środowiska przyrodniczego i

Przedmiot nauk o zarządzaniu Organizacja w otoczeniu rynkowym jako obiekt zarządzania Struktury organizacyjne Zarządzanie procesowe

Przedmowa Rozdział 1 Przedmiot nauk o zarządzaniu 1.1. Geneza nauk o zarządzaniu 1.2. Systematyka nauk o zarządzaniu 1.3. Pojęcie organizacji 1.4. Definicja pojęcia zarządzania i terminów zbliżonych 1.5.

Przedmowa Rozdział 1 Przedmiot nauk o zarządzaniu 1.1. Geneza nauk o zarządzaniu 1.2. Systematyka nauk o zarządzaniu 1.3. Pojęcie organizacji 1.4. Definicja pojęcia zarządzania i terminów zbliżonych 1.5.

STRATEGIA ROZWOJU WYDZIAŁU ZARZĄDZANIA I MODELOWANIA KOMPUTEROWEGO NA LATA Fragmenty. Autorzy: Artur Bartosik Anna Walczyk

STRATEGIA ROZWOJU WYDZIAŁU ZARZĄDZANIA I MODELOWANIA KOMPUTEROWEGO NA LATA 2015 2020 Fragmenty Autorzy: Artur Bartosik Anna Walczyk Kielce 2015 1 Wprowadzenie Strategia Rozwoju Wydziału Zarządzania i Modelowania

STRATEGIA ROZWOJU WYDZIAŁU ZARZĄDZANIA I MODELOWANIA KOMPUTEROWEGO NA LATA 2015 2020 Fragmenty Autorzy: Artur Bartosik Anna Walczyk Kielce 2015 1 Wprowadzenie Strategia Rozwoju Wydziału Zarządzania i Modelowania

Dr Kalina Grzesiuk. Produkt

Dr Kalina Grzesiuk Produkt Produkt - każdy obiekt rynkowej wymiany; wszystko to, co można zaoferować nabywcom do konsumpcji, użytkowania lub dalszego przerobu w celu zaspokojenia jakiejś potrzeby. Produktami

Dr Kalina Grzesiuk Produkt Produkt - każdy obiekt rynkowej wymiany; wszystko to, co można zaoferować nabywcom do konsumpcji, użytkowania lub dalszego przerobu w celu zaspokojenia jakiejś potrzeby. Produktami

WYKŁAD V DR N. MED. EDYTA KĘDRA

WYKŁAD V DR N. MED. EDYTA KĘDRA 2 Sposoby klasyfikowania pojęcia jakości definicja ogólnadoskonałość produktu zwana wysoką jakością jako przeciwieństwo niskiej jakości. jakość jest z jednej strony osiągnięciem

WYKŁAD V DR N. MED. EDYTA KĘDRA 2 Sposoby klasyfikowania pojęcia jakości definicja ogólnadoskonałość produktu zwana wysoką jakością jako przeciwieństwo niskiej jakości. jakość jest z jednej strony osiągnięciem

Recenzent: prof. UW dr hab. Stanisław Sulowski. Projekt okładki Jan Straszewski. Opracowanie redakcyjne Joanna Paszkowska ISBN 978-83-62250-21-9

Recenzent: prof. UW dr hab. Stanisław Sulowski Projekt okładki Jan Straszewski Opracowanie redakcyjne Joanna Paszkowska ISBN 978-83-62250-21-9 Copyright by Wyższa Szkoła Zarządzania i Prawa im. Heleny

Recenzent: prof. UW dr hab. Stanisław Sulowski Projekt okładki Jan Straszewski Opracowanie redakcyjne Joanna Paszkowska ISBN 978-83-62250-21-9 Copyright by Wyższa Szkoła Zarządzania i Prawa im. Heleny

STATYSTYKA EKONOMICZNA

STATYSTYKA EKONOMICZNA Analiza statystyczna w ocenie działalności przedsiębiorstwa Opracowano na podstawie : E. Nowak, Metody statystyczne w analizie działalności przedsiębiorstwa, PWN, Warszawa 2001 Dr

STATYSTYKA EKONOMICZNA Analiza statystyczna w ocenie działalności przedsiębiorstwa Opracowano na podstawie : E. Nowak, Metody statystyczne w analizie działalności przedsiębiorstwa, PWN, Warszawa 2001 Dr

Zestaw pytan na egzamin magisterski zatwierdzony na posiedzeniu Rady Wydziału Towaroznawstwa w dniu 15 marca 2019 r.

Zestaw pytan na egzamin magisterski zatwierdzony na posiedzeniu Rady Wydziału Towaroznawstwa w dniu 15 marca 2019 r. Kierunek: Towaroznawstwo studia 4-semestralne II stopnia stacjonarne i niestacjonarne

Zestaw pytan na egzamin magisterski zatwierdzony na posiedzeniu Rady Wydziału Towaroznawstwa w dniu 15 marca 2019 r. Kierunek: Towaroznawstwo studia 4-semestralne II stopnia stacjonarne i niestacjonarne

Etapy wdraŝania Systemu Zarządzania Jakością zgodnego z ISO 9001:2008

1 2 Etapy wdraŝania Systemu Zarządzania Jakością zgodnego z ISO 9001:2008 Etapy wdraŝania Systemu Zarządzania Jakością zgodnego z ISO 9001:2008 3 Agenda 4 Jaki powinien być System Zarządzania wg norm serii

1 2 Etapy wdraŝania Systemu Zarządzania Jakością zgodnego z ISO 9001:2008 Etapy wdraŝania Systemu Zarządzania Jakością zgodnego z ISO 9001:2008 3 Agenda 4 Jaki powinien być System Zarządzania wg norm serii