Information on home prices and the situation in the residential and commercial real estate market in Poland 1 in 2011 Q2

|

|

|

- Mieczysław Mazurkiewicz

- 6 lat temu

- Przeglądów:

Transkrypt

1 N a t i o n a l B a n k o f P o l a n d E c o n o m i c I n s t i t u t e Jacek Łaszek, Hanna Augustyniak 22 September 2011 Krzysztof Olszewski, Krzysztof Gajewski Bureau of Microeconomic Stability Information on home prices and the situation in the residential and commercial real estate market in Poland 1 in 2011 Q2 Summary The analysis of the situation in the Polish housing market in 2011 Q2 leads to the following conclusions: the majority of developments observed in 2011 Q1 continued in the analysed period, which may be viewed as the market s shift toward a new equilibrium with lower home prices and falling production costs, a decline in home prices expressed in nominal terms (both offer and transaction prices in the primary and secondary market) leveled off in the largest cities; yet, prices continued on a downward trend in real terms, which was driven by growing wages and inflations, a fall in margins and a slight decline in the share of newly granted PLN loans in the total of newly granted housing loans had a positive impact on the demand for loans and housing; despite a significant growth in loan disbursements under the government-subsidized housing scheme Rodzina na Swoim (RnS), growth in mortgage debt of individuals slightly exceeded the one noted in the corresponding period of 2010, the share of the largest cities in the structure of newly extended loans continued to rebound, we assume a slight rise in banks profits earned on housing loans (in particular, zloty denominated loans) accompanied by funding gap and growing deposit costs, which is likely to hinder the attempts to increase lending in the future, the share of profits in home prices and the estimated average annual rate of return on real estate developments remained on a high level, which resulted in the commencement of new investment projects, despite a considerable number of housing units completed and waiting to be sold, in the analyzed period, the actual financial indicators of real estate developers (ROA, ROE) were weaker than the theoretical ones, yet the restructuring processes had already been put underway and the economic situation of the whole sector did not rise any major concerns, developments ongoing in the commercial real estate market since 2010 continued; a rise in transaction prices of investments was noted, whereas the capitalization rate of investment projects in prime locations continued on a downward trend. The study provides a synthetic description of key developments affecting the housing market in Poland s major cities in 2011 Q2 and contains an attachment with charts and figure presenting: 1/ home prices (Figure 1-11), 2/availability: loan availability, housing availability, availability of loan-financed housing, and loan limits and loan disbursements under the government-subsidized housing scheme: Rodzina na swoim (RnS) (Figures 12-23), 3/ loan disbursements and interest rates (Figures 24-39), 4/ costs of construction and assembly output, 1 The information was prepared at the Economic Institute to be used by the NBP s authorities and it presents the authors opinions. The document should not be understood as an advisory material or the basis for investment making decisions.

2 profitability of real estate development projects and economic situation of real estate developers in Poland (Figures 58-63), and 6/commercial real estates (Figures 64-79). This study was based on the data from Real Estate Market Database (BaRN) 2, database of offer prices of housing provided by PONT Info Nieruchomości, databases SARFIN and AMRON of the Polish Banks Association (ZBP), collective data of the Biuro Informacji Kredytowej (Credit Information Bureau), data presented by Sekocenbud, the Central Statistical Office (GUS) and the National Bank of Poland (NBP). Offer prices of housing put on sale and information concerning profitability of real estate development projects were based on the data furnished by the Real Estate Advisory Service (REAS) and information supplied by the GUS (F01 and F02). Information concerning the commercial real estate market 3 was prepared on the basis of data provided, on a voluntary basis, by commercial real estate agents and commercial real estate management companies as well as companies involved in commercial real estate consultancy. The analysis draws on expertise of professionals of particular consulting companies. The study relied on the information provided by the following consulting companies: CBRE, Colliers International, Cushman&Wakefield, DTZ, Jones Lang LaSalle, Ober-Haus and associations: the Retail Research Forum of the Polish Council of Shopping Centers and the Warsaw Research Forum In 2011 Q2 the housing markets of the largest cities, as described in previous reports, moved towards a new path of long-term equilibrium, which was disturbed by short-term factors. Those short-term factors include demand fluctuations driven by both interest rate changes and the size and structure of newly granted loans, as well as the announced changes in the fiscal policy of the sector (see: Figure 12-Figure 25). On the demand side, however, short-term factors included lower production costs (see: Figure 40-Figure 45 and Figure 49). The medium-term path on the demand side is determined by falling demographic demand, lower income growth and higher interest rates (see: Figure 31 and Figure 32, for a more detailed analysis see: Report on the residential and commercial real estate market in Poland in 2010, NBP, 2011) which drives down aggregate housing demand. As a result, we expect home prices and the size of production to diminish. It should be remembered that short-term adjustments are hindered by a several-year time lag between the incentive to embark on an investment project and its completion. Moreover, due to the strong concentration of production, there is weak competition in the Polish market, prices are rigid and not responsive to declining demand. Some companies, especially smaller ones, lacking sufficient information about demand, increase production, urged by high prices. We assess that in the longer time perspective, this will force further price adjustments. Nominal offer and transaction prices in both new construction and the existing stock, aggregated using various methods, levelled off (see: Figure 1- Figure 11). An exception were offer prices of contracts for the construction of housing put on the market for the first time (being a kind of demand survey for real estate developers), which edged down in the majority of large cities (see: Figure 2 and Figure 51). This was driven by short-term upward trends in housing demand. 2 The BaRN home price database of the National Bank of Poland is created thanks to voluntary provision of data by real estate agents and developers with the participation of regional branches of the NBP; the study analyses both home sales offers and transactions as well as home rentals within city limits of sixteen voivodeship cities, were the majority of real estate deals are closed. 3 The study focuses on modern commercial real estates as they are the object of transactions conducted by large real estate agents and there is a strong and direct correlation between the scale of those transactions and the domestic economy. Introductory information on the commercial real estate market, definitions and in-depth analysis of major economic variables are presented in the NBP s report: Report on the situation in the residential and commercial real estate market in Poland in 2010 available on the NBP s website. 2 / 18

3 Past experience shows that real estate developers rapidly respond to such demand by increasing their prices. One of the factors boosting demand was the modest growth in newly granted FX loans (with lower initial servicing costs), which led to a slight increase in the availability of loans and loan-financed housing (see: Figure 20-Figure 21 and Figure 25). The demand was also driven by the accelerated disbursements of PLN loans. An important driving force was also a rebound in lending in the largest cities (see: Figure 28-Figure 29), which surely was triggered by the announced changes in the government-subsidised housing scheme Rodzina na Swoim (RnS). The changes provide for a considerable reduction in the maximum price per square meter of housing eligible under the subsidy scheme. Prices fixed as maximum prices in this scheme had exceeded market prices since 2009, to outstrip them considerably since 2010 (see: Figure 22). Past experience shows that Polish consumers are very sensitive to subsidies. The announced reductions in the subsidy level generally lead to a market boom, even if there is little economic rationale behind it. Although the above referenced factors typically boost home prices, this time no growth in home prices was recorded on account of growing stock of unsold home construction contracts (see: Figure 63), which was stimulated by persistently high profitability of residential construction (see: Figure 44-Figure 49). This stock has now reached its record size. This phenomenon may be observed in virtually all major cities, with a diminishing share of completed housing. As prices in this sector are flexible even in response to a modest growth in demand, the next stage may be expected to bring about a rise in the costs of construction and assembly production which have been stable to date (see: Figure 40-Figure 41).The anticipated difficulties in home selling and the necessary price decreases will bring down production profitability, and will, consequently, limit the volume of housing construction. Yet, these processes will unfold gradually in 2011 Q3 lending is expected to continue (as an effect of the growing value of new credit agreements signed, see: Figure 27), whereas demand is likely to decline starting from 2011 Q4, after new rules of the government-subsidised housing scheme Rodzina na Swoim (RnS) have been fully implemented. Other sectorial parameters and indicators were in line with the authors expectations (see: previous quarterly and annual reports). Since in a substantial part of housing loan portfolio fixed margins, computed on market interest rate indices, are applied,, the possibilities of interest rate hikes are limited; consequently, interest on newly granted loans is rising faster (see: Figure 30- Figure 33). Due to competition in the credit market, rising funding costs are only partially passed through to the consumer, which brings down credit margins (see: Figure 34). Banks assessed their credit risk as very low due to improving loan portfolio quality (see: Figure 35). On the other hand, foreign exchange risk was assessed as high (see: Figure 35). Higher costs of financing new loans have not translated to date into the yield on the whole loan portfolio, which in 2011 Q2 remained stable in the case of FX loans and was on the rise in the case of PLN loans. In the case of PLN loans, with regular write-offs, banks managed to cut down on loan funding costs. Consequently, profitability as measured with return on equity of both portfolios stood at a similar level, i.e. of approx. 20%. Yet, in the current situation, faster rise in lending would boost costs, which would, in turn, affect the rate of return. Therefore, no credit boom may be expected without external funding or flows from the capital market (see: Figure 38- Figure 39). In the real estate development sector, high home prices as compared with moderate construction costs, in particular, in Warsaw, Cracow and Poznan, and recently in Wroclaw, led to high profitability of real estate development (see: Figure 44-Figure 45, Figure 47-Figure 48). As a result, real estate developers were embarking on new investment projects, and the number of home construction contracts was rising. The discussed developments were not reflected in business indicators of large real estate development companies (see: Figure 52), where costs declined at a slower pace than income and which showed weaker profitability (see: Figure 53). Nevertheless, the estimated share in financing costs incurred by those companies as compared with construction costs improved (see: Figure 55), amidst regular worsening in the quality of real 3 / 18

4 estate developer loans (see: Figure 57). As a result, the share of bank loans in real estate developers funding structure has diminished, as corroborated by loan repayment data, whereas growth has been noted in the share of debt securities and client down-payments (see: Figure 50 and Figure 56). In the longer time period, the condition of real estate developers will be affected by the newly passed Escrow Account Act apparently imposing bank financing. The Act will improve safety of banks clients but is also likely to lead to higher real costs. At present, it is still difficult to assess how the new regulations will translate into economic activity within the coming period of 2-3 years of their gradual enforcement. In the real sphere, the small amount of completed residential units, being the effect of the 2009 investment collapse (see: Figure 60), attracts particular attention. Yet, it is of no major significance for the market, which is foremost the market of home construction contracts, and the bulk of housing completed in 2011 had already been sold. The commercial real estate market in the first half of 2011 saw the 2010 developments continue. The value of investments made in commercial real estates in the first half of 2011 was at the level close to the one noted in the corresponding period of 2010, and capitalization rates continued on a downward trend, which is a sign of growing real estate prices (see: Figure 64- Figure 65). The situation in the office real estate market remained largely unchanged (see: Figure 66- Figure 69). In the first half of 2011 approx. 120 thousand square meters of new office space were completed and the non-leased office space ratio did not change significantly. Rental prices in the Central Business Area in Warsaw continued on an upward trend and levelled off in in other markets. In Warsaw, new supply throughout 2011 is expected to decline as compared to its 2010 figures, combined with a diminishing ratio of non-leased office space (see: Figure 70 and Figure 71). According to the CBRE, this may lead to further growth in rental prices. As regards modern retail space (see: Figure 72-Figure 73) an increased interest may be observed in cities with more than 100 thousand inhabitants, where over 40% of retail space completed in 2011 is located. Rent per square meter of retail space in prime locations and the capitalization rate had not changed significantly as compared to 2010 (see: Figure 74-Figure 75). Also rents for stores located in high shopping streets remained at the 2010 level. Top rental prices in particular cities continue to differ considerably (see: Figure 76 and Figure 77). The warehouse space market has experienced a slight growth in supply. In the majority of markets rents remained stable, whereas the Warsaw market continued to see an upward trend (see: Figure 78 and Figure 79). 4 / 18

, rynek wtórny")

5 Załącznik 1. Ceny mieszkań ofertowe, transakcyjne, hedoniczne, rynek pierwotny (dalej RP), rynek wtórny (dalej RW) Figure 1 Ofertowe ceny mieszkań - RP Figure 2 Ofertowe ceny nowych kontraktów mieszkaniowych wprowadzonych na rynek RP Źródło: opracowanie własne na podstawie danych PONT Info Nieruchomości. Figure 3 Ofertowe ceny mieszkań - RW Źródło: opracowanie REAS. Źródło: opracowanie własne na podstawie danych PONT Info Nieruchomości. Figure 4 Transakcyjne ceny mieszkań - RP Figure 5 Transakcyjne ceny mieszkań - RW Źródło: opracowanie własne na podstawie danych BaRN.Źródło: opracowanie własne na podstawie danych BaRN. 5 / 18

Figure 7 Transakcyjna cena średnia a cena")

średnich cen mieszkań RW, oferty i")

6 Figure 6 Transakcyjna cena średnia a cena korygowana indeksem hedonicznym RW (Warszawa, Wrocław, Kraków) Figure 7 Transakcyjna cena średnia a cena korygowana indeksem hedonicznym RW (Gdańsk, Poznań, Łódź) Źródło: opracowanie własne na podstawie danych BaRN.Źródło: opracowanie własne na podstawie danych BaRN. Figure 8 Dynamika (r/r) średnich cen mieszkań RP, oferty i transakcje Figure 9 Dynamika (r/r) średnich cen mieszkań RW, oferty i transakcje 7 miast: Warszawa, Kraków, Poznań, Wrocław, Łódź, Gdańsk, Gdynia; 10 miast: Białystok, Bydgoszcz, Kielce, Katowice, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra; Źródło: opracowanie własne na podstawie danych BaRN Źródło: opracowanie własne na podstawie danych BaRN (transakcje) oraz PONT Info Nieruchomości (oferty). (transakcje) oraz PONT Info Nieruchomości (oferty). Figure 10 Średnia ważona* / cena mieszkania - RP, transakcje Figure 11 Średnia ważona* / cena mieszkania - RW, transakcje Uwaga: */ Cena ważona zasobem rynkowym. Źródło: opracowanie własne na podstawie danych BaRN. 6 / 18

7 I kw I I I I II I I I kw I I I I II I I I kw I I I I II I I I kw I I I I II I I I kw I I I I II I I I kw I I I I II I I m kw. / przeciętne wynagrodzenie przeciętne wynagrodzenia / m kw 2. Dostępność kredytu, dostępność mieszkania, kredytowa dostępność mieszkania Figure 12 Dostępność mieszkania w m kw. za przeciętne wynagrodzenie w sektorze przedsiębiorstw 1,1 1,0 0,9 0,8 0,7 0,6 0,5 0,4 0,3 Figure 13 Ceny mieszkań wyrażone w przeciętnym wynagrodzeniu w sektorze przedsiębiorstw 3,1 2,9 2,7 2,5 2,3 2,1 1,9 1,7 1,5 1,3 1,1 0,9 Dostępność mieszkania miara potencjalnej możliwości zakupu powierzchni mieszkania w cenie ofertowej za przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw; wyraża ona ilość metrów kwadratowych mieszkania o przeciętnej cenie ofertowej na danym rynku (PONT Info) możliwych do nabycia za przeciętną płacę w sektorze przedsiębiorstw w danym mieście (GUS); Źródło opracowanie własne na podstawie danych GUS, PONT Info Nieruchomości. Figure 14 Dostępny kredyt mieszkaniowy PLN (w tys. zł) Źródło opracowanie własne na podstawie danych GUS, PONT Info Nieruchomości. Figure 15 Kredytowa dostępność mieszkania w m kw. (przy kredycie PLN) Kredytowa dostępność mieszkania miara określająca ile metrów kwadratowych mieszkania w średniej cenie ofertowej na danym rynku (PONT Info), można zakupić z wykorzystaniem kredytu mieszkaniowego uzyskanego w oparciu o przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw na danym rynku (GUS), z uwzględnieniem wymogów kredytowych banku i parametrów kredytu (stopa procentowa, okres amortyzacji, minimum socjalne, jako minimalny dochód po spłacie rat kredytowych); znaczenie informacyjne ma tempo zmian indeksu i rozpiętości pomiędzy rynkami. Źródło opracowanie własne na podstawie danych GUS, PONT Info Nieruchomości. Figure 16 Dostępny kredyt mieszkaniowy CHF (w tys. zł) Źródło opracowanie własne na podstawie danych GUS, PONT Info Nieruchomości. Figure 17 Kredytowa dostępność mieszkania w m kw. (przy kredycie CHF) Źródło opracowanie własne na podstawie danych GUS, PONT Info Nieruchomości. Źródło opracowanie własne na podstawie danych GUS, PONT Info Nieruchomości. 7 / 18

190 170 150 130 110 90 70 Figure 19 Kredytowa dostępność mieszkania w m kw.")

190 170 150 130 110 90 70 Źródło: opracowanie własne na podstawie danych GUS, PONT Info Nieruchomości. Figure 21Kredytowa dostępność mieszkania w m kw.")

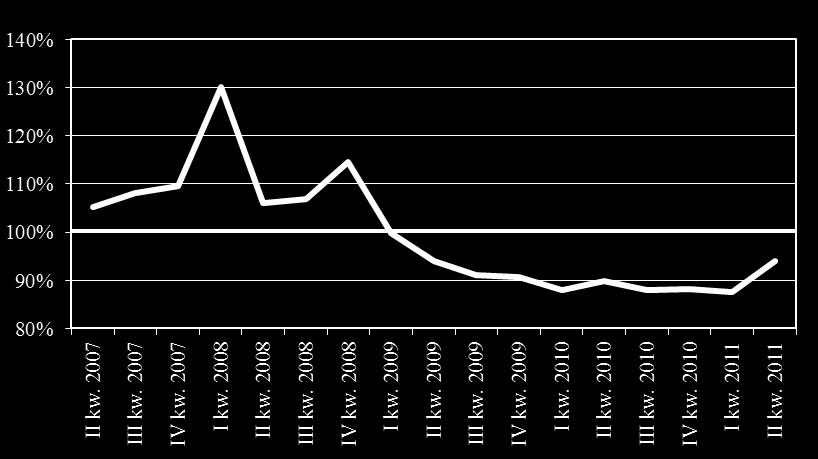

8 I kw I I I I II I I I kw I I I I II I I I kw I I I I II I I I kw I I I I II I I Figure 18 Dostępny kredyt mieszkaniowy EUR (w tys. zł) Figure 19 Kredytowa dostępność mieszkania w m kw. (przy kredycie EUR) Źródło: opracowanie własne na podstawie danych GUS, PONT Info Nieruchomości. Figure 20Dostępny kredyt mieszkaniowy ważony 1/ (w tys. zł) Źródło: opracowanie własne na podstawie danych GUS, PONT Info Nieruchomości. Figure 21Kredytowa dostępność mieszkania w m kw. (przy kredycie ważonym 1/ ) / Kredyt ważonystrukturą walutową kwartalnego przyrostu kredytu mieszkaniowego dla osób prywatnych. Źródło: opracowanie własne na podstawie danych Źródło: opracowanie własne na podstawie danych GUS, PONT Info Nieruchomości. GUS, PONT Info Nieruchomości. Figure 22 Luka limitu RnS względem mediany ceny transakcyjnej w siedmiu miastach RP Figure 23 Poziomy wypłat kredytów RnS Źródło: opracowanie własne na podstawie danych BGK i NBP. Źródło: opracowanie własne na podstawie danych BGK. 8 / 18

50 000 45 000 40 000 35 000 30 000 25")

14 000 12 000 10 000 8 000 6 000 4 000 2 000 0 walutowe po korekcie kursowej złotowe I kw. II kw. III kw. IV kw. Źródło: opracowanie własne na podstawie danych NBP.")

9 IV kw.1996 IV kw.1997 IV kw.1998 IV kw.1999 IV kw.2000 IV kw.2001 IV kw.2002 IV kw.2003 IV kw.2004 IV kw.2005 IV kw.2006 IV kw.2007 IV kw.2008 IV kw.2009 IV kw.2010 I kw.2004 II kw.2004 III kw.2004 IV kw.2004 I kw.2005 II kw.2005 III kw.2005 IV kw.2005 I kw.2006 II kw.2006 III kw.2006 IV kw.2006 I kw.2007 II kw.2007 III kw.2007 IV kw.2007 I kw.2008 II kw.2008 III kw.2008 IV kw.2008 I kw.2009 II kw.2009 III kw.2009 IV kw.2009 I kw.2010 II kw.2010 III kw.2010 IV kw.2010 I kw.2011 II kw.2011 mln zł 3. Wypłaty kredytów mieszkaniowych, stopy procentowe Figure 24 Przyrosty kwartalne stanu kredytu mieszkaniowego dla osób prywatnych po korekcie kursowej (w mln zł) Figure 25 Struktura walutowa przyrostów kwartalnych stanu kredytu mieszkaniowego dla osób prywatnych po korekcie kursowej (w mln zł) walutowe po korekcie kursowej złotowe I kw. II kw. III kw. IV kw. Źródło: opracowanie własne na podstawie danych NBP. Figure 26 Struktura stanu należności od osób prywatnych z tytułu kredytu mieszkaniowego (w %) Źródło: opracowanie własne na podstawie danych NBP. Figure 27 Nowy kredyt mieszkaniowy wartościowo i ilościowo - zmiany kwartalne (w mld zł) 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% ZŁO TO WE WALUTO WE Źródło: opracowanie własne na podstawie danych NBP. Figure 28 Struktura przestrzenna nowego kredytu mieszkaniowego w Polsce, w drugich kwartałach (w %) Źródło: opracowanie własne na podstawie danych ZBP. Figure 29 Nowy kredyt mieszkaniowy w 6 miastach Polski, w drugich kwartałach (w mln zł) 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% miast 10 miast pozostała Polska 6 miast: Warszawa, Kraków, Poznań, Wrocław, Łódź, Gdańsk; 10 miast: Białystok, Bydgoszcz, Kielce, Katowice, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra; Uwaga: dane BIK nie pokrywają całej populacji kredytów mieszkaniowych; Źródło: opracowanie własne na podstawie danych BIK. Źródło: opracowanie własne na podstawie danych BIK. 9 / 18

Figure 31Luka finansowania sektora bankowego w")

dla nowych kredytów mieszkaniowych 5,0% 4,5% 4,0% 3,5% 3,0% 2,5% 2,0% 1,5%")

, kursowegoeur")

10 I kw.2004 II kw.2004 III kw.2004 IV kw.2004 I kw.2005 II kw.2005 III kw.2005 IV kw.2005 I kw.2006 II kw.2006 III kw.2006 IV kw.2006 I kw.2007 II kw.2007 III kw.2007 IV kw.2007 I kw.2008 II kw.2008 III kw.2008 IV kw.2008 I kw.2009 II kw.2009 III kw.2009 IV kw.2009 I kw.2010 II kw.2010 III kw.2010 IV kw.2010 I kw.2011 II kw.2011 I kw.2004 II kw.2004 III kw.2004 IV kw.2004 I kw.2005 II kw.2005 III kw.2005 IV kw.2005 I kw.2006 II kw.2006 III kw.2006 IV kw.2006 I kw.2007 II kw.2007 III kw.2007 IV kw.2007 I kw.2008 II kw.2008 III kw.2008 IV kw.2008 I kw.2009 II kw.2009 III kw.2009 IV kw.2009 I kw.2010 II kw.2010 III kw.2010 IV kw.2010 I kw.2011 II kw.2011 Figure 30Luka finansowania sektora bankowego w Polsce (stan w mln zł) Figure 31Luka finansowania sektora bankowego w Polsce (zmiany kwartalne w mln zł) Źródło: opracowanie własne na podstawiedanychnbp. Figure 32 Stopy procentowe dla stanu kredytów mieszkaniowych w Polsce Źródło: opracowanie własne na podstawiedanychnbp. Figure 33Stopy procentowe nowych kredytów mieszkaniowych w Polsce Źródło: opracowanie własne na podstawiedanychnbp. Figure 34 Marże bankowe (do WIBOR, LIBOR, EURIBOR 3M) dla nowych kredytów mieszkaniowych 5,0% 4,5% 4,0% 3,5% 3,0% 2,5% 2,0% 1,5% 1,0% st.kred.pln-wibor3m st.kred.chf-liborchf3m st.kred.eur-euribor3m Źródło: opracowanie własne na podstawiedanychnbp. Figure 35 Wycena ryzyka 2/ przez banki dla nowych kredytów mieszkaniowych 3,5% 3,0% 2,5% 2,0% 1,5% 1,0% 0,5% 0,0% -0,5% kredytowe PLN kursowe CHF kursowe EUR Marżę bankową stanowi różnica między stopą kredytu mieszkaniowego (dane NBP) a LIBOR3M CHF lub LIBOR3M EUR lub WIBOR 3M. 2/ Wycena ryzyka: kredytowegopln (stopa kredytu mieszkaniowego złotowego minus stopa obligacji skarbowych 10L), kursowegochf (stopa kredytu mieszkaniowego we frankach szwajcarskich minus wycena ryzyka kredytowego PLN minus LIBOR3M CHF), kursowegoeur (stopa kredytu mieszkaniowego w euro minus wycena ryzyka kredytowego PLN minus LIBOR3M EUR). Źródło: opracowanie własne na podstawie danych NBP. Źródło: opracowanie własne na podstawie danych NBP. 10 / 18

11 Figure 36 Jakość 3/ portfela kredytów mieszkaniowych w sześciu miastach w Polsce Figure 37 Szacunkowa zyskowność dla banków w Polsce z tytułu udzielania i spłaty kredytów w walutach 4/ 3/ Udział procentowy kredytów mieszkaniowych poniżej standardu (tj. zaległych dni) w całości kredytów mieszkaniowych danego miasta oraz poziom średni dla sześciu miast; aktualne dane wg stanu na koniec II kw r.; Źródło: opracowanie własne na podstawie danych BIK. Figure 38 Szacunkowa zyskowność kredytów mieszkaniowych 5 dla banków w Polsce na kredytach złotowych / 4/ Przychody z operacji FX obliczane w następujący sposób. nowo udzielane kredyty walutowe wypłacane są w złotych. Założono, że przeciętny spread na walucie wynosi 6%, co oznacza, że bank przy każdej operacji zmiany waluty pobiera 3%. Również, gdy klient spłaca raty kredytu walutowego dochodzi do wymiany walut, bank pobiera kolejne 3% od tej sumy. Zyskowność obliczana jest jako stosunek przychodów z operacji FX do całego portfela kredytowego, tzn. złotowego i w walutach. Spłata rat kredytu została obliczona za pomocą metody stałych rat, przy założeniu, że kredyt udzielony został na 20 lat. Źródło: opracowanie własne na podstawie danych NBP oraz AMRON. Figure 39 Szacunkowa zyskowność kredytów mieszkaniowych 5/ dla banków w Polsce na kredytach walutowych 5/ Przychody i koszty związane z portfelem kredytów mieszkaniowych. Szacunkowe ROE* liczone jest jako skorygowana marża odsetkowa na kredytach mieszkaniowych w stosunku do minimalnego wymaganego kapitału własnego. Minimalny wymagany kapitał własny oszacowany jest na podstawie szacunków LTV z danych AMRON oraz wymogów kapitałowych dla kredytów mieszkaniowych ustalonych przez KNF. Skorygowana marża odsetkowa to wynik dodawania wszelkich dochodów oraz odjęcia wszelkich kosztów. Efekt zamknięcia pozycji walutowej oraz efektywne oprocentowanie kredytów pochodzi z opracowania DSF NBP. Efektywny koszt finansowania został obliczony na podstawie stopy WIBOR oraz LIBOR przez dodanie szacunkowych kosztów związanych z tą operacją. Źródło: opracowanie własne na podstawie danych NBP oraz AMRON. 11 / 18

Figure 41 Koszt budowy m kw.")

, Sekocenbud. Figure 42 Udziału kosztów bezpośrednich budowy m kw.")

12 IV kw.2004 IV kw.2005 IV kw.2006 IV kw.2007 II kw.2008 III kw.2008 IV kw.2008 I kw.2009 II kw.2009 III kw.2009 IV kw.2009 I kw.2010 II kw.2010 III kw.2010 IV kw.2010 I kw.2011 II kw.2011 IV kw.2004 IV kw.2005 IV kw.2006 IV kw.2007 II kw.2008 III kw.2008 IV kw.2008 I kw.2009 II kw.2009 III kw.2009 IV kw.2009 I kw.2010 II kw.2010 III kw.2010 IV kw.2010 I kw.2011 II kw.2011 II kw.2004 III kw.2004 IV kw.2004 I kw.2005 II kw.2005 III kw.2005 IV kw.2005 I kw.2006 II kw.2006 III kw.2006 IV kw.2006 I kw.2007 II kw.2007 III kw.2007 IV kw.2007 I kw.2008 II kw.2008 III kw.2008 IV kw.2008 I kw.2009 II kw.2009 III kw.2009 IV kw.2009 I kw.2010 II kw.2010 III kw.2010 IV kw.2010 I kw.2011 II kw.2011 zł / m kw. 4. Koszty produkcji budowlano-montażowej, zyskowność inwestycji deweloperskiej oraz sytuacja ekonomiczna deweloperów w Polsce Figure 40 Dynamika oczekiwanych cen robót budowlanomontażowych oraz kosztów budowy mieszkania (typ / ) Figure 41 Koszt budowy m kw. mieszkania (typ / ) Warszawa Kraków Poznań Wrocław Trójmiasto Łódź / Budynek(typ 1121)monitorowany przez NBP,jako przeciętnyod drugiej połowy 2004 r.: mieszkalny, wielorodzinny, pięciokondygnacyjny, z podziemnym garażem oraz pomieszczeniami usługowymi na parterze; konstrukcja tradycyjna (nadziemna część murowana z cegieł ceramicznych); Źródło: opracowanie własne na podstawie danych GUS (ankieta dot. koniunktury), Sekocenbud. Figure 42 Udziału kosztów bezpośrednich budowy m kw. mieszkania (typ / ) w cenie transakcyjnej RP 65% 60% 55% 50% 45% 40% 35% 30% 25% 20% Źródło: opracowanie własne na podstawie danych Sekocenbud. Figure 43 Udział zysku deweloperskiego w cenie m kw. mieszkania (typ / ) w cenie transakcyjnej RP 70% 60% 50% 40% 30% 20% 10% 0% Źródło: opracowanie własne na podstawie danych Sekocenbud, BaRN i REAS. Figure 44 Warszawa - struktura ceny m kw. mieszkania (typ / ) oraz szac. ROE 7/ z inwestycji Figure 45 Kraków - struktura ceny m kw. (typ / ) oraz szac. ROE 7/ z inwestycji 7/ szacunkowe ROE z inwestycji oznacza roczny zwrot z kapitału własnego zaangażowanego w inwestycji. Do 2009 r. dostępne są tylko dane na koniec roku, od r. możliwe jest obliczenie danych kwartalnych. Uwaga: dane od I r. w układzie kwartalnym, wcześniej dane roczne. Źródło: opracowanie własne na podstawie danych Sekocenbud, BaRN i REAS. 12 / 18

szac.")

Figure")

13 Figure 46 Gdańsk - struktura ceny m kw. (typ / ) szac. ROE 7/ z inwestycji Figure 47 Wrocław - struktura ceny m kw. mieszkania (typ / ) szac. ROE 7/ z inwestycji Uwaga: dane od I r. w układzie kwartalnym, wcześniej dane roczne. Źródło: opracowanie własne na podstawie danych Sekocenbud, BaRN i REAS. Figure 48 Poznań - struktura ceny m kw. mieszkania (typ / ) szac. ROE 7/ z inwestycji Figure 49 Łódź - struktura ceny m kw. mieszkania (typ / ) szac. ROE 7/ z inwestycji Uwaga: dane od I r. w układzie kwartalnym, wcześniej dane roczne. Źródło: opracowanie własne na podstawie danych Sekocenbud, BaRN i REAS. Figure 50 Kredyty dla deweloperów w latach (w mld zł) Figure 51 Dynamika przeciętnej ceny m kw. mieszkań wprowadzanych do sprzedaży na rynku pierwotnym w 6 największych rynkach Polski 8/ Źródło: opracowanie własne na podstawie ZBP. 8/ 6 największych rynków Polski: Warszawa, Kraków, Trójmiasto, Wrocław, Poznań, Łódź; Źródło: opracowanie własne na podstawie REAS. 13 / 18

.")

14 Figure 52 Sytuacja przeciętnej dużej 9/ firmy deweloperskiej w drugich kwartałach Figure 53 Wskaźniki ekonomiczne przeciętnej dużej 9/ firmy deweloperskiej w drugich kwartałach 9/ Duża firma, wg GUS, zatrudnia powyżej 50 osób; Źródło: opracowanie własne na podstawie GUS (F01). Źródło: opracowanie własne na podstawie GUS (F01). Figure 54Koszty przeciętnej dużej 9/ firmy deweloperskiej w drugich kwartałach Figure 55 Struktura kosztów przeciętnej dużej 9/ firmy deweloperskiej w drugich kwartałach Źródło: opracowanie własne na podstawie GUS (F01). Figure 56 Struktura finansowania przeciętnej dużej 9/ firmy deweloperskiej w drugich kwartałach Źródło: opracowanie własne na podstawie GUS (F01). Figure 57 Jakość zobowiązań 10/ firm deweloperskich w drugich kwartałach *W tym głównie zobowiązania wobec wykonawców oraz zatrzymane kaucje; Źródło: opracowanie własne na podstawie GUS (F01). 10/ Zobowiązania, które zostały zaliczone do kategorii zagrożone; Źródło: opracowanie własne na podstawie danych NBP. 14 / 18

15 I I II I I 5. Budownictwo mieszkaniowe i rynek mieszkań w Polsce i wybranych miastach Figure 58 Polska struktura własnościowa budownictwa w drugich kwartałach 2010 i 2011 r. Figure 59 Polska - mieszkania oddane do użytkowania - w drugich kwartałach P O L S K A Warszawa Kraków Wrocław Poznań Gdańsk Łódź pozost. Polska Źródło: opracowanie własne na podstawie GUS. Figure 60 Polska mieszkania, których budowę rozpoczęto w drugich kwartałach P O L S K A Źródło: opracowanie własne na podstawie GUS. Figure 61 Polska wydane pozwolenia na budowę mieszkań w drugich kwartałach Warszawa Kraków Wrocław Poznań Gdańsk Łódź pozostała Polska Źródło: opracowanie własne na podstawie GUS. Figure 62Wskaźnikkoniunktury produkcji mieszkań 11/ w Polsce i 6 największych miastach Polski (mieszkania rozpoczęte minus oddane) Źródło: opracowanie własne na podstawie GUS. Figure 63 Liczba mieszkań wprowadzanych na rynek, sprzedanych i znajdujących się w ofercie w 6 największych rynkach Polski 12/ wprowadzone w kwartale oferta na koniec kwartału sprzedane w kwartale 11/ Wskaźnik stanowi dwunastomiesięczną wartość kroczącą; 6 największych miast: Warszawa, Kraków, Gdańsk, Łódź, Poznań, Wrocław; Źródło: opracowanie własne na podstawiepabb i GUS. 12/ 6 największych rynków: Warszawa, Kraków, Trójmiasto, Wrocław, Poznań, Łódź. Źródło: opracowanie własne na podstawiereas. 15 / 18

16 6. Nieruchomości komercyjne Figure 64Wartość transakcji inwestycyjnych w mln EUR Figure 65 Stopa kapitalizacji dla inwestycji w nieruchomości w najlepszych lokalizacjach Uwaga: Dane za 2011 r. dotyczą tylko I półrocza. Źródło: Cushman& Wakefield. Figure 66Skumulowana podaż nowoczesnych powierzchni biurowych Uwaga: Dane za 2011 są prognozą. Źródło: DTZ. Figure 67Wskaźnik niewynajętej powierzchni biurowej Uwaga: Dane za 2011 dotyczą tylko I półrocza. Źródło: DTZ. Figure 68 Czynsze za powierzchnie biurowe w najlepszych lokalizacjach Uwaga: Dane półroczne. Źródło: DTZ. Figure 69 Stopa kapitalizacji dla inwestycji w nowoczesne powierzchnie biurowe w najlepszych lokalizacjach Źródło: Cushman& Wakefield. Źródło: Cushman& Wakefield. 16 / 18

17 Figure 70Roczna podaż nowej powierzchni biurowej w Warszawie (w m kw.) Figure 71Wskaźnik pustostanów w poszczególnych częściach Warszawy Uwaga: Dane za 2011 są prognozą. Źródło: Jones Lang LaSalle. Figure 72 Skumulowana podaż nowoczesnych powierzchni handlowych w dużych aglomeracjach i pozostałej części Polski Uwaga: Dane za 2011 dotyczą II kw. Źródło: Jones Lang LaSalle. Figure 73 Skumulowana podaż nowoczesnych powierzchni handlowych w dużych aglomeracjach w m kw. na 1000 mieszkańców Uwaga: Dane za 2011 dotyczą tylko I półrocza. Źródło: Polska Rada Centrów Handlowych. Figure 74 Czynsze za m kw. powierzchni handlowej w najlepszej lokalizacji Uwaga: Dane za 2011 dotyczą tylko I półrocza. Źródło: Polska Rada Centrów Handlowych. Figure 75 Stopa kapitalizacji dla inwestycji w nieruchomości handlowe w najlepszych lokalizacjach Źródło: Cushman& Wakefield. Źródło: Cushman& Wakefield. 17 / 18

Uwaga: Dane za 2011")

18 Figure 76 Czynsze przy głównych ulicach handlowych w I połowie 2011 r. Figure 77 Najwyższe czynsze przy głównych ulicach handlowych Źródło:Ober-Haus. Źródło: Cushman& Wakefield. Figure 78 Skumulowana podaż powierzchni magazynowej w regionach Polski w m kw. Figure 79 Czynsze za m kw. powierzchni magazynowej w najlepszej lokalizacji (w euro) Uwaga: Dane za 2011 dotyczą I półrocza. Źródło: Cushman& Wakefield. Źródło: Cushman& Wakefield. 18 / 18

Tendencje rozwoju sektora nieruchomości mieszkaniowych w Polsce

Tendencje rozwoju sektora nieruchomości mieszkaniowych w Polsce Jacek Łaszek Kraków, maj 211 r. 2 Stabilizacja cen na rynku mieszkaniowym, ale na wysokim poziomie Ofertowe ceny mieszkań wprowadzonych pierwszy

Tendencje rozwoju sektora nieruchomości mieszkaniowych w Polsce Jacek Łaszek Kraków, maj 211 r. 2 Stabilizacja cen na rynku mieszkaniowym, ale na wysokim poziomie Ofertowe ceny mieszkań wprowadzonych pierwszy

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych w Polsce 1 w IV kwartale 2010 r.

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 3 marca 211 r. Marta Widłak, Krzysztof Olszewski, Krzysztof Gajewski Biuro Struktur Rynkowych Informacja

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 3 marca 211 r. Marta Widłak, Krzysztof Olszewski, Krzysztof Gajewski Biuro Struktur Rynkowych Informacja

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce 1 w IV kwartale 2011 r.

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 12 marca 2012 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej Informacja

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 12 marca 2012 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej Informacja

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce 1 w I kwartale 2012 r.

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 5 lipca 2012 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej Informacja

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 5 lipca 2012 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej Informacja

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce 1 w I kwartale 2012 r.

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 5 lipca 2012 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej Informacja

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 5 lipca 2012 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej Informacja

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych w Polsce 1 w pierwszym półroczu 2010 r.

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek 27 września 21 r. Hanna Augustyniak Marta Widłak Zespół ds. Rynków Nieruchomości Biuro Struktur Rynkowych Informacja

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek 27 września 21 r. Hanna Augustyniak Marta Widłak Zespół ds. Rynków Nieruchomości Biuro Struktur Rynkowych Informacja

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych w Polsce 1 w I kwartale 2011 r.

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 31 maja 211 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Struktur Rynkowych Informacja o cenach

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 31 maja 211 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Struktur Rynkowych Informacja o cenach

Information on home prices and the situation in the residential and commercial real estate market in Poland 1 in 2011 Q3

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 09 December 2011 Krzysztof Olszewski, Krzysztof Gajewski Bureau of Macroprudential Policy Information

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 09 December 2011 Krzysztof Olszewski, Krzysztof Gajewski Bureau of Macroprudential Policy Information

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce 1 w II kwartale 2011 r.

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 22 września 2011 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 22 września 2011 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej

Presentation of results for GETIN Holding Group Q Presentation for investors and analyst of audited financial results

Presentation of results for GETIN Holding Group Q1 2010 Presentation for investors and analyst of audited financial results Warsaw, 14 May 2010 Basic financial data of GETIN Holding Higher net interest

Presentation of results for GETIN Holding Group Q1 2010 Presentation for investors and analyst of audited financial results Warsaw, 14 May 2010 Basic financial data of GETIN Holding Higher net interest

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w II kwartale 2014 r.

Wrzesień 214 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w II kwartale 214 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Wrzesień 214 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w II kwartale 214 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Information on home prices and the situation in the residential and commercial real estate market 1 in Poland 2 in 2013 Q1

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak, 29 May 213 Krzysztof Olszewski, Krzysztof Gajewski, Macroprudential Policy Bureau Information

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak, 29 May 213 Krzysztof Olszewski, Krzysztof Gajewski, Macroprudential Policy Bureau Information

MORTGAGE COVER POOL REPORT Issuer

MORTGAGE COVER POOL REPORT Issuer FX rates NBP exchange rate Report date EUR/PLN 4,1944 2015-06-30 USD/PLN 3,7645 ( NBP fixing exchange rate as of Report date) Issuer Name mbank Hipoteczny S.A. CRD compliant

MORTGAGE COVER POOL REPORT Issuer FX rates NBP exchange rate Report date EUR/PLN 4,1944 2015-06-30 USD/PLN 3,7645 ( NBP fixing exchange rate as of Report date) Issuer Name mbank Hipoteczny S.A. CRD compliant

Information on home prices and the situation in the residential and commercial real estate market in Poland in 2013 Q4.

January 214 Information on home prices and the situation in the residential and commercial real estate market in Poland in 213 Q4. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Marta Widłak Krzysztof

January 214 Information on home prices and the situation in the residential and commercial real estate market in Poland in 213 Q4. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Marta Widłak Krzysztof

Słownik pojęć i skrótów

Słownik pojęć i skrótów AMRON System Analiz i Monitorowania Rynku Obrotu Nieruchomościami. Arbitraż - Transakcja kupna/sprzedaży wszystkich możliwych dóbr podlegających wymianie handlowej (np. towarów,

Słownik pojęć i skrótów AMRON System Analiz i Monitorowania Rynku Obrotu Nieruchomościami. Arbitraż - Transakcja kupna/sprzedaży wszystkich możliwych dóbr podlegających wymianie handlowej (np. towarów,

Convergence and differentiation processes in local markets and structural changes (comparison of 16 markets in Poland)

") NBP Working Paper No. 174 Convergence and differentiation processes in local markets and structural changes (comparison of 16 markets in Poland) Grażyna Baldowska, Robert Leszczyński, Barbara Myszkowska

NBP Working Paper No. 174 Convergence and differentiation processes in local markets and structural changes (comparison of 16 markets in Poland) Grażyna Baldowska, Robert Leszczyński, Barbara Myszkowska

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2013 r.

luty 214 r. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 213 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Marta Widłak Krzysztof

luty 214 r. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 213 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Marta Widłak Krzysztof

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2014 r.

Marzec 215 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 214 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Marzec 215 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 214 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce 1 w II kwartale 2012 r.

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak, Marta Widłak 3 października 212 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak, Marta Widłak 3 października 212 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2013 r.

luty 214 r. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 213 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Marta Widłak Krzysztof

luty 214 r. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 213 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Marta Widłak Krzysztof

Latest Development of Composite Indicators in the Czech Republic

Latest Development of Composite Indicators in the Czech Republic Marie Hörmannová Czech Statistical Office Aim of the presentation: describe the current economic development as reflected by the composite

Latest Development of Composite Indicators in the Czech Republic Marie Hörmannová Czech Statistical Office Aim of the presentation: describe the current economic development as reflected by the composite

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 2015 r.

Grudzień 215 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 215 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Grudzień 215 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 215 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Information on home prices and the situation in the residential and commercial real estate market in Poland in 2015 Q1.

June 215 Information on home prices and the situation in the residential and commercial real estate market in Poland in 215 Q1. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Financial

June 215 Information on home prices and the situation in the residential and commercial real estate market in Poland in 215 Q1. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Financial

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych 1 w Polsce 2 w IV kwartale 2012 r.

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak, 18 marca 213 r. Krzysztof Olszewski, Krzysztof Gajewski, Marta Widłak Biuro Polityki Makrostabilnościowej

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak, 18 marca 213 r. Krzysztof Olszewski, Krzysztof Gajewski, Marta Widłak Biuro Polityki Makrostabilnościowej

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w I kwartale 2014 r.

Maj 214 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w I kwartale 214 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Krzysztof Gajewski Biuro

Maj 214 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w I kwartale 214 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Krzysztof Gajewski Biuro

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce 1 w III kwartale 2011 r.

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 17 grudnia 2011 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak 17 grudnia 2011 r. Krzysztof Olszewski, Krzysztof Gajewski Biuro Polityki Makrostabilnościowej

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w I kwartale 2015 r.

Czerwiec 215 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w I kwartale 215 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Czerwiec 215 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w I kwartale 215 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Aktywność banków na rynku nieruchomości. III Forum Gospodarcze InvestExpo Chorzów 7-8 kwietnia 2011 r.

Aktywność banków na rynku nieruchomości III Forum Gospodarcze InvestExpo Chorzów 7-8 ietnia 2011 r. Rynek kredytów hipotecznych w 2010 r. 2010 r. Nazwa Zmiana 2010/2009 263,6 mld zł ogólna ota zadłużenia

Aktywność banków na rynku nieruchomości III Forum Gospodarcze InvestExpo Chorzów 7-8 ietnia 2011 r. Rynek kredytów hipotecznych w 2010 r. 2010 r. Nazwa Zmiana 2010/2009 263,6 mld zł ogólna ota zadłużenia

Financial results of Apator Capital Group in 1Q2014

I. Wyniki GK Apator za rok 213 - Podsumowanie Raportowane przychody ze sprzedaży na poziomie 212 (wzrost o 1,5%), nieznacznie (3%) poniżej dolnego limitu prognozy giełdowej. Raportowany zysk netto niższy

I. Wyniki GK Apator za rok 213 - Podsumowanie Raportowane przychody ze sprzedaży na poziomie 212 (wzrost o 1,5%), nieznacznie (3%) poniżej dolnego limitu prognozy giełdowej. Raportowany zysk netto niższy

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 2014 r.

Grudzień 214 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 214 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Grudzień 214 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 214 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 2013 r.

Styczeń 214 r. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 213 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Marta Widłak

Styczeń 214 r. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 213 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Marta Widłak

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 2014 r.

Grudzień 214 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 214 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Grudzień 214 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 214 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych 1 w Polsce 2 w I kwartale 2013 r.

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak, 29 maja 213 r. Krzysztof Olszewski, Krzysztof Gajewski, Biuro Polityki Makrostabilnościowej Informacja

N a r o d o w y B a n k P o l s k i I n s t y t u t E k o n o m i c z n y Jacek Łaszek, Hanna Augustyniak, 29 maja 213 r. Krzysztof Olszewski, Krzysztof Gajewski, Biuro Polityki Makrostabilnościowej Informacja

POLISH ELEVATOR MARKET ONE YEAR AFTER JOINING EU

POLISH ELEVATOR MARKET ONE YEAR AFTER JOINING EU by Marek Oppeln-Bronikowski, 17 of March 2005, Brussels POLISH ECONOMICAL SITUATION POLISH ECONOMICAL SITUATION REAL ECONOMY: YEAR GDP CPI year-end Investment

POLISH ELEVATOR MARKET ONE YEAR AFTER JOINING EU by Marek Oppeln-Bronikowski, 17 of March 2005, Brussels POLISH ECONOMICAL SITUATION POLISH ECONOMICAL SITUATION REAL ECONOMY: YEAR GDP CPI year-end Investment

Information on home prices and the situation in the housing and commercial real estate market in Poland in 2016 Q1.

June 216 Information on home prices and the situation in the housing and commercial real estate market in Poland in 216 Q1. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Financial

June 216 Information on home prices and the situation in the housing and commercial real estate market in Poland in 216 Q1. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Financial

SUPPLEMENTARY INFORMATION FOR THE LEASE LIMIT APPLICATION

SUPPLEMENTARY INFORMATION FOR THE LEASE LIMIT APPLICATION 1. Applicant s data Company s name (address, phone) NIP (VAT) and REGON numbers Contact person 2. PPROPERTIES HELD Address Type of property Property

SUPPLEMENTARY INFORMATION FOR THE LEASE LIMIT APPLICATION 1. Applicant s data Company s name (address, phone) NIP (VAT) and REGON numbers Contact person 2. PPROPERTIES HELD Address Type of property Property

MARKETBEAT RYNEK BIUROWY W MIASTACH REGIONALNYCH

MARKETBEAT RYNEK BIUROWY W MIASTACH REGIONALNYCH Q1 I KW. 2019 R. 1 CUSHMAN & WAKEFIELD MARKETBEAT - RYNEK BIUROWY W MIASTACH REGIONALNYCH - I KW. 2019 R. NAJWAŻNIEJSZE WYDARZENIA Aktywność inwestycyjna

MARKETBEAT RYNEK BIUROWY W MIASTACH REGIONALNYCH Q1 I KW. 2019 R. 1 CUSHMAN & WAKEFIELD MARKETBEAT - RYNEK BIUROWY W MIASTACH REGIONALNYCH - I KW. 2019 R. NAJWAŻNIEJSZE WYDARZENIA Aktywność inwestycyjna

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 2013 r.

Styczeń 214 r. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 213 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Marta Widłak

Styczeń 214 r. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 213 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Marta Widłak

PEX PharmaSequence monthly report - January 2018 Total open market (sell-out report)

") PEX PharmaSequence monthly report - January open market (sell-out report) Change in comparison to Cumulative YTD Forecast January January January 2016 turnover (PLN million) open market 1 2 968 4,5% 0,0%

PEX PharmaSequence monthly report - January open market (sell-out report) Change in comparison to Cumulative YTD Forecast January January January 2016 turnover (PLN million) open market 1 2 968 4,5% 0,0%

SUPPLEMENTARY INFORMATION FOR THE LEASE LIMIT APPLICATION

SUPPLEMENTARY INFORMATION FOR THE LEASE LIMIT APPLICATION 1. Applicant s data Company s name (address, phone) NIP (VAT) and REGON numbers Contact person 2. PPROPERTIES HELD Address Type of property Property

SUPPLEMENTARY INFORMATION FOR THE LEASE LIMIT APPLICATION 1. Applicant s data Company s name (address, phone) NIP (VAT) and REGON numbers Contact person 2. PPROPERTIES HELD Address Type of property Property

Has the heat wave frequency or intensity changed in Poland since 1950?

Has the heat wave frequency or intensity changed in Poland since 1950? Joanna Wibig Department of Meteorology and Climatology, University of Lodz, Poland OUTLINE: Motivation Data Heat wave frequency measures

Has the heat wave frequency or intensity changed in Poland since 1950? Joanna Wibig Department of Meteorology and Climatology, University of Lodz, Poland OUTLINE: Motivation Data Heat wave frequency measures

Information on home prices and the situation in the residential and commercial real estate market in Poland in 2013 Q2.

November 213 Information on home prices and the situation in the residential and commercial real estate market in Poland in 213 Q2. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Krzysztof

November 213 Information on home prices and the situation in the residential and commercial real estate market in Poland in 213 Q2. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Krzysztof

Cracow University of Economics Poland. Overview. Sources of Real GDP per Capita Growth: Polish Regional-Macroeconomic Dimensions 2000-2005

Cracow University of Economics Sources of Real GDP per Capita Growth: Polish Regional-Macroeconomic Dimensions 2000-2005 - Key Note Speech - Presented by: Dr. David Clowes The Growth Research Unit CE Europe

Cracow University of Economics Sources of Real GDP per Capita Growth: Polish Regional-Macroeconomic Dimensions 2000-2005 - Key Note Speech - Presented by: Dr. David Clowes The Growth Research Unit CE Europe

Information on home prices and the situation in housing and commercial real estate market in Poland in 2016 Q2

September 216 Information on home prices and the situation in housing and commercial real estate market in Poland in 216 Q2 Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Financial

September 216 Information on home prices and the situation in housing and commercial real estate market in Poland in 216 Q2 Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Financial

Country fact sheet. Noise in Europe overview of policy-related data. Poland

Country fact sheet Noise in Europe 2015 overview of policy-related data Poland April 2016 The Environmental Noise Directive (END) requires EU Member States to assess exposure to noise from key transport

Country fact sheet Noise in Europe 2015 overview of policy-related data Poland April 2016 The Environmental Noise Directive (END) requires EU Member States to assess exposure to noise from key transport

Cracow University of Economics Poland

Cracow University of Economics Poland Sources of Real GDP per Capita Growth: Polish Regional-Macroeconomic Dimensions 2000-2005 - Keynote Speech - Presented by: Dr. David Clowes The Growth Research Unit,

Cracow University of Economics Poland Sources of Real GDP per Capita Growth: Polish Regional-Macroeconomic Dimensions 2000-2005 - Keynote Speech - Presented by: Dr. David Clowes The Growth Research Unit,

www.irs.gov/form990. If "Yes," complete Schedule A Schedule B, Schedule of Contributors If "Yes," complete Schedule C, Part I If "Yes," complete Schedule C, Part II If "Yes," complete Schedule C, Part

www.irs.gov/form990. If "Yes," complete Schedule A Schedule B, Schedule of Contributors If "Yes," complete Schedule C, Part I If "Yes," complete Schedule C, Part II If "Yes," complete Schedule C, Part

Opportunities Możliwości Resourcefulness Potencjał

Opportunities Możliwości Resourcefulness Potencjał Poland is a nation rich in history, culture, and tradition, undergoing tremendous change. Polska jest krajem bogatym w historię, kulturę i tradycję, przechodzącym

Opportunities Możliwości Resourcefulness Potencjał Poland is a nation rich in history, culture, and tradition, undergoing tremendous change. Polska jest krajem bogatym w historię, kulturę i tradycję, przechodzącym

Rynek nieruchomości mieszkaniowych w Polsce w roku 2009

Rynek nieruchomości mieszkaniowych w Polsce w roku 2009 Jacek Łaszek, Hanna Augustyniak I Konferencja Przemysłu Materiałów Budowlanych Rawa Mazowiecka, 28-29.05.2009 r. Prognozy wskazują dobre perspektywy

Rynek nieruchomości mieszkaniowych w Polsce w roku 2009 Jacek Łaszek, Hanna Augustyniak I Konferencja Przemysłu Materiałów Budowlanych Rawa Mazowiecka, 28-29.05.2009 r. Prognozy wskazują dobre perspektywy

Leading organiza5on represen5ng the Business Services Sector in Poland ABSL. June 2013

Leading organiza5on represen5ng the Business Services Sector in Poland ABSL June 2013 KEY FACTS ON THE SECTOR KEY FACTS ON THE SECTOR 110 000 No. of employees in foreign capital BPO/ITO, SSC and R&D centres

Leading organiza5on represen5ng the Business Services Sector in Poland ABSL June 2013 KEY FACTS ON THE SECTOR KEY FACTS ON THE SECTOR 110 000 No. of employees in foreign capital BPO/ITO, SSC and R&D centres

Information on home prices and the situation in the housing and commercial real estate market in Poland in 2016 Q4

March 217 Information on home prices and the situation in the housing and commercial real estate market in Poland in 216 Q4 Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Marta Widłak

March 217 Information on home prices and the situation in the housing and commercial real estate market in Poland in 216 Q4 Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Marta Widłak

Warsaw, August 25th, 2011

ROBYG S.A. Group 1H 2011 Financial i Financial i results Warsaw, August 25th, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych

ROBYG S.A. Group 1H 2011 Financial i Financial i results Warsaw, August 25th, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych

ZAGRANICZNE INWESTYCJE BEZPOŚREDNIE

ZAGRANICZNE INWESTYCJE BEZPOŚREDNIE 10.04.2017 FOREIGN DIRECT INVESTMENT BPM 6 14.26 Whether there is spontaneous financing of a current account deficit that is, whether the gap between saving and investment

ZAGRANICZNE INWESTYCJE BEZPOŚREDNIE 10.04.2017 FOREIGN DIRECT INVESTMENT BPM 6 14.26 Whether there is spontaneous financing of a current account deficit that is, whether the gap between saving and investment

Evaluation of the main goal and specific objectives of the Human Capital Operational Programme

Pracownia Naukowo-Edukacyjna Evaluation of the main goal and specific objectives of the Human Capital Operational Programme and the contribution by ESF funds towards the results achieved within specific

Pracownia Naukowo-Edukacyjna Evaluation of the main goal and specific objectives of the Human Capital Operational Programme and the contribution by ESF funds towards the results achieved within specific

www.irs.gov/form990. If "Yes," complete Schedule A Schedule B, Schedule of Contributors If "Yes," complete Schedule C, Part I If "Yes," complete Schedule C, Part II If "Yes," complete Schedule C, Part

www.irs.gov/form990. If "Yes," complete Schedule A Schedule B, Schedule of Contributors If "Yes," complete Schedule C, Part I If "Yes," complete Schedule C, Part II If "Yes," complete Schedule C, Part

Report on the situation in the Polish residential and commercial real estate market in 2010

The National Bank of Poland THE ECONOMIC INSTITUTE IN COLLABORATION WITH REGIONAL BRANCHES Report on the situation in the Polish residential and commercial real estate market in 21 WARSAW, AUGUST 211 The

The National Bank of Poland THE ECONOMIC INSTITUTE IN COLLABORATION WITH REGIONAL BRANCHES Report on the situation in the Polish residential and commercial real estate market in 21 WARSAW, AUGUST 211 The

ANALIZA SZCZECIŃSKIEGO RYNKU NIERUCHOMOŚCI W LATACH 2007 2010

STUDA PRACE WYDZAŁU NAUK EKONOMCZNYCH ZARZĄDZANA NR 26 Ewa Putek-Szeląg Uniwersytet Szczeciński ANALZA SZCZECŃSKEGO RYNKU NERUCHOMOŚC W LATACH 27 21 STRESZCZENE Niniejszy artykuł dotyczy analizy rynku

STUDA PRACE WYDZAŁU NAUK EKONOMCZNYCH ZARZĄDZANA NR 26 Ewa Putek-Szeląg Uniwersytet Szczeciński ANALZA SZCZECŃSKEGO RYNKU NERUCHOMOŚC W LATACH 27 21 STRESZCZENE Niniejszy artykuł dotyczy analizy rynku

ROBYG GROUP Presentation for investors Warsaw, 19th October, 2011

ROBYG GROUP Presentation for investors Warsaw, 19th October, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

ROBYG GROUP Presentation for investors Warsaw, 19th October, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

ROBYG GROUP 3Q 2011 Financial results Warsaw, 10th November, 2011

ROBYG GROUP 3Q 2011 Financial results Warsaw, 10th November, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

ROBYG GROUP 3Q 2011 Financial results Warsaw, 10th November, 2011 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

Polska. Debiuty Marek na Rynku Polskim

Polska Debiuty Marek na Rynku Polskim Roczne Przyrosty Powierzchni w Centrach Handlowych m 2 800 000 700 000 600 000 500 000 400 000 300 000 200 000 100 000 0 2000 2001 2002 2003 2004 2005 2006 2007 2008

Polska Debiuty Marek na Rynku Polskim Roczne Przyrosty Powierzchni w Centrach Handlowych m 2 800 000 700 000 600 000 500 000 400 000 300 000 200 000 100 000 0 2000 2001 2002 2003 2004 2005 2006 2007 2008

Patients price acceptance SELECTED FINDINGS

Patients price acceptance SELECTED FINDINGS October 2015 Summary With growing economy and Poles benefiting from this growth, perception of prices changes - this is also true for pharmaceuticals It may

Patients price acceptance SELECTED FINDINGS October 2015 Summary With growing economy and Poles benefiting from this growth, perception of prices changes - this is also true for pharmaceuticals It may

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w II kwartale 2015 r.

Wrzesień 215 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w II kwartale 215 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

Wrzesień 215 Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w II kwartale 215 r. Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk

PRODUCTION HALL OFFER

PRODUCTION HALL OFFER 1. Name of production hall / Nazwa hali produkcyjnej Bałtowska 2. Location / Lokalizacja PRODUCTION HALL DATA Town / Street Miasto / Ulica Ostrowiec Świętokrzyski/Bałtowska Street

PRODUCTION HALL OFFER 1. Name of production hall / Nazwa hali produkcyjnej Bałtowska 2. Location / Lokalizacja PRODUCTION HALL DATA Town / Street Miasto / Ulica Ostrowiec Świętokrzyski/Bałtowska Street

Information on home prices and the situation in the housing and commercial real estate market in Poland in 2017 Q1

June 217 Information on home prices and the situation in the housing and commercial real estate market in Poland in 217 Q1 Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Marta Widłak

June 217 Information on home prices and the situation in the housing and commercial real estate market in Poland in 217 Q1 Jacek Łaszek Hanna Augustyniak Krzysztof Olszewski Joanna Waszczuk Marta Widłak

WE BUILD BEYOND EXPECTATIONS

WE BUILD BEYOND EXPECTATIONS SUMMARY OF RESULTS FOR I QUARTER OF 2018 OUR ACHIEVEMENTS IN Q1 2018: Financial results Consolidated net profit attribute to equity holders of the parent: PLN 57 million juxtaposed

WE BUILD BEYOND EXPECTATIONS SUMMARY OF RESULTS FOR I QUARTER OF 2018 OUR ACHIEVEMENTS IN Q1 2018: Financial results Consolidated net profit attribute to equity holders of the parent: PLN 57 million juxtaposed

Powiadomienie o transakcjach, o których mowa w art. 19 ust. 1 rozporządzenia MAR

a) Nazwa/Nazwisko Sławomir S. Sikora a) Stanowisko / Status Prezes Zarządu Banku 4 a Szczegółowe informacje dotyczące transakcji: rubrykę tę należy wypełnić dla (i) każdego rodzaju b) Rodzaj transakcji

a) Nazwa/Nazwisko Sławomir S. Sikora a) Stanowisko / Status Prezes Zarządu Banku 4 a Szczegółowe informacje dotyczące transakcji: rubrykę tę należy wypełnić dla (i) każdego rodzaju b) Rodzaj transakcji

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2018 r.

Marzec 219 r. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 218 r. Departament Analiz Ekonomicznych Opracował zespół pod kierownictwem

Marzec 219 r. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 218 r. Departament Analiz Ekonomicznych Opracował zespół pod kierownictwem

Sargent Opens Sonairte Farmers' Market

Sargent Opens Sonairte Farmers' Market 31 March, 2008 1V8VIZSV7EVKIRX8(1MRMWXIVSJ7XEXIEXXLI(ITEVXQIRXSJ%KVMGYPXYVI *MWLIVMIWERH*SSHTIVJSVQIHXLISJJMGMEPSTIRMRKSJXLI7SREMVXI*EVQIVW 1EVOIXMR0E]XS[R'S1IEXL

Sargent Opens Sonairte Farmers' Market 31 March, 2008 1V8VIZSV7EVKIRX8(1MRMWXIVSJ7XEXIEXXLI(ITEVXQIRXSJ%KVMGYPXYVI *MWLIVMIWERH*SSHTIVJSVQIHXLISJJMGMEPSTIRMRKSJXLI7SREMVXI*EVQIVW 1EVOIXMR0E]XS[R'S1IEXL

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

BALANCE SHEET/Bilans. Total Assets/Suma aktywów 6.476.595

Ę ł ś ń ł ł ł ł ł ń ń Ę ń ł ś BALANCE SHEET/Bilans Note 31/12/10 ASSETS/Aktywa Non-current assets/aktywa trwałe Tangible Assets/Rzeczowe aktywa trwałe 6.1 2.978.726 Intangible Assets/Wartości niematerialne

Ę ł ś ń ł ł ł ł ł ń ń Ę ń ł ś BALANCE SHEET/Bilans Note 31/12/10 ASSETS/Aktywa Non-current assets/aktywa trwałe Tangible Assets/Rzeczowe aktywa trwałe 6.1 2.978.726 Intangible Assets/Wartości niematerialne

Prognozy dla polskiego budownictwa mieszkaniowego

Prognozy dla polskiego budownictwa mieszkaniowego VI Konferencja dla budownictwa 1/04/2014 Kazimierz Kirejczyk Plan prezentacji Obecny obraz budownictwa mieszkaniowego Sektory rynku: charakterystyka i

Prognozy dla polskiego budownictwa mieszkaniowego VI Konferencja dla budownictwa 1/04/2014 Kazimierz Kirejczyk Plan prezentacji Obecny obraz budownictwa mieszkaniowego Sektory rynku: charakterystyka i

ERASMUS + : Trail of extinct and active volcanoes, earthquakes through Europe. SURVEY TO STUDENTS.

ERASMUS + : Trail of extinct and active volcanoes, earthquakes through Europe. SURVEY TO STUDENTS. Strona 1 1. Please give one answer. I am: Students involved in project 69% 18 Student not involved in

ERASMUS + : Trail of extinct and active volcanoes, earthquakes through Europe. SURVEY TO STUDENTS. Strona 1 1. Please give one answer. I am: Students involved in project 69% 18 Student not involved in

ROBYG GROUP Presentation for investors Warsaw, 24th January, 2012

ROBYG GROUP Presentation for investors Warsaw, 24th January, 2012 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

ROBYG GROUP Presentation for investors Warsaw, 24th January, 2012 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

Rynek powierzchni biurowych w Polsce. Office market in Poland

297 opracowanie raportu report development Rynek powierzchni biurowych w Polsce Office market in Poland Podaż Od początku 2011 roku całkowite zasoby powierzchni biurowej zwiększyły się o około 160 000

297 opracowanie raportu report development Rynek powierzchni biurowych w Polsce Office market in Poland Podaż Od początku 2011 roku całkowite zasoby powierzchni biurowej zwiększyły się o około 160 000

Wyniki Finansowe Grupy Kapitałowej Private Equity Managers S.A. za Warszawa, 29 Marca 2017

Wyniki Finansowe Grupy Kapitałowej Private Equity Managers S.A. za 2016 Warszawa, 29 Marca 2017 01 wyniki finansowe GK PEM 01 wyniki finansowe GK PEM W 2016 roku GK PEM zrealizowała PLN 14,4 mln wyniku

Wyniki Finansowe Grupy Kapitałowej Private Equity Managers S.A. za 2016 Warszawa, 29 Marca 2017 01 wyniki finansowe GK PEM 01 wyniki finansowe GK PEM W 2016 roku GK PEM zrealizowała PLN 14,4 mln wyniku

The shape of and the challenges for the Polish EO sector initial findings of the SEED EO project

The shape of and the challenges for the Polish EO sector initial findings of the SEED EO project Drugie Forum Obserwacji Ziemi Ministerstwo Rozwoju Warszawa, 4 lipca 2016 2 Zadania projektu Stworzenie

The shape of and the challenges for the Polish EO sector initial findings of the SEED EO project Drugie Forum Obserwacji Ziemi Ministerstwo Rozwoju Warszawa, 4 lipca 2016 2 Zadania projektu Stworzenie

Informacja dla kredytobiorców dotycząca ryzyk i kosztów kredytu hipotecznego

Informacja dla kredytobiorców dotycząca ryzyk i kosztów kredytu hipotecznego według zaleceń Rekomendacji S Komisji Nadzoru Finansowego oraz Komunikatu Komisji Nadzoru Finansowego z dn. 12/02/2015 r. I.

Informacja dla kredytobiorców dotycząca ryzyk i kosztów kredytu hipotecznego według zaleceń Rekomendacji S Komisji Nadzoru Finansowego oraz Komunikatu Komisji Nadzoru Finansowego z dn. 12/02/2015 r. I.

Warsaw, May 16th, 2012

ROBYG GROUP 1Q 2012 Financial results Warsaw, May 16th, 2012 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

ROBYG GROUP 1Q 2012 Financial results Warsaw, May 16th, 2012 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

Powiadomienie o transakcjach, o których mowa w art. 19 ust. 1 rozporządzenia MAR

Powiadomienie o transakcjach, o których mowa w art. 9 ust. rozporządzenia MAR Dane osoby pełniącej obowiązki zarządcze / osoby blisko z nią związanej a) Nazwa/Nazwisko Sławomir S. Sikora a) Stanowisko

Powiadomienie o transakcjach, o których mowa w art. 9 ust. rozporządzenia MAR Dane osoby pełniącej obowiązki zarządcze / osoby blisko z nią związanej a) Nazwa/Nazwisko Sławomir S. Sikora a) Stanowisko

KATOWICE SPECIAL ECONOMIC ZONE GLIWICE SUBZONE and its influence on local economy KATOWICE SPECIAL ECONOMIC ZONE - GLIWICE SUBZONE

KATOWICE SPECIAL ECONOMIC ZONE GLIWICE SUBZONE and its influence on local economy Definition: WHAT DOES THE SPECIAL ECONOMIC ZONE MEAN? THE SPECIAL ECONOMIC ZONE IS THE SEPERATED AREA WITH ATTRACTIVE TAX

KATOWICE SPECIAL ECONOMIC ZONE GLIWICE SUBZONE and its influence on local economy Definition: WHAT DOES THE SPECIAL ECONOMIC ZONE MEAN? THE SPECIAL ECONOMIC ZONE IS THE SEPERATED AREA WITH ATTRACTIVE TAX

What our clients think about us? A summary od survey results

What our clients think about us? A summary od survey results customer satisfaction survey We conducted our audit in June 2015 This is the first survey about customer satisfaction Why? To get customer feedback

What our clients think about us? A summary od survey results customer satisfaction survey We conducted our audit in June 2015 This is the first survey about customer satisfaction Why? To get customer feedback

W WARSZAWIE. Maria Podgórska. KONIUNKTURA W BUDOWNICTWIE IV kwartał 2016 PL ISSN Badanie okresowe nr 93

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Maria Podgórska KONIUNKTURA W BUDOWNICTWIE IV kwartał 216 PL ISSN 2392-3695 Badanie okresowe nr 93 BADANIA KONIUNKTURY GOSPODARCZEJ INSTYTUTU

Instytut Rozwoju Gospodarczego SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE Maria Podgórska KONIUNKTURA W BUDOWNICTWIE IV kwartał 216 PL ISSN 2392-3695 Badanie okresowe nr 93 BADANIA KONIUNKTURY GOSPODARCZEJ INSTYTUTU

Extraclass. Football Men. Season 2009/10 - Autumn round

Extraclass Football Men Season 2009/10 - Autumn round Invitation Dear All, On the date of 29th July starts the new season of Polish Extraclass. There will be live coverage form all the matches on Canal+

Extraclass Football Men Season 2009/10 - Autumn round Invitation Dear All, On the date of 29th July starts the new season of Polish Extraclass. There will be live coverage form all the matches on Canal+

Sytuacja w branży budowlanej. Bartłomiej Sosna Spectis

Sytuacja w branży budowlanej Bartłomiej Sosna Spectis Sytuacja w branży budowlanej w Polsce Marzec 2019 Dynamika realna PKB (%, r/r) 4,6% 4,2% 5,4% 5,0% 5,3% 5,1% 5,1% 4,9% 4,3% 4,1% 4,3% 4,4% 2019 2019

Sytuacja w branży budowlanej Bartłomiej Sosna Spectis Sytuacja w branży budowlanej w Polsce Marzec 2019 Dynamika realna PKB (%, r/r) 4,6% 4,2% 5,4% 5,0% 5,3% 5,1% 5,1% 4,9% 4,3% 4,1% 4,3% 4,4% 2019 2019

Życie za granicą Bank

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Can I withdraw money in [country] without paying fees? Jakie opłaty obowiązują za korzystanie z obcych

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Can I withdraw money in [country] without paying fees? Jakie opłaty obowiązują za korzystanie z obcych

Życie za granicą Bank

- Ogólne Can I withdraw money in [country] without paying fees? Opłaty za podejmowanie gotówki Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? What are the fees if I use external ATMs? Opłaty

- Ogólne Can I withdraw money in [country] without paying fees? Opłaty za podejmowanie gotówki Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? What are the fees if I use external ATMs? Opłaty

Wskaźniki w PLN - Indicators in PLN terms Rynek kasowy - Cash market

ISSN 1731-920X Biuletyn Miesięczny GPW WSE Monthly Bulletin (06/2012) Czerwiec 2012 (06/2012) June 2012 Wskaźniki w PLN - Indicators in PLN terms Rynek kasowy - Cash market Wartość obrotów - notowania

ISSN 1731-920X Biuletyn Miesięczny GPW WSE Monthly Bulletin (06/2012) Czerwiec 2012 (06/2012) June 2012 Wskaźniki w PLN - Indicators in PLN terms Rynek kasowy - Cash market Wartość obrotów - notowania

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski