Wykład: BANKI I ICH ROLA W GOSPODARCE

|

|

|

- Alojzy Filip Szymański

- 6 lat temu

- Przeglądów:

Transkrypt

1 Wykład: BANKI I ICH ROLA W GOSPODARCE

2 Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym.

3 Największe banki świata wg wartości aktywów Bank Kraj Aktywa Dochód netto Zatrudnienie (w mln USD) (w mln USD) Industrial & Commercial Bank of China China China Construction Bank China HSBC UK JP Morgan Chase US Agricultural Bank of China China BNP Paribas France Mitsubishi UFJ Financial Japan Bank of China China Barclays UK Bank of America US Deutsche Bank Germany Credit Agricole France Citigroup US Źródło: FT 500, PKB w 2014 r.: Polska 548,0 mld USD, Rosja 1860,6 mld USD, Francja 2829,2 mld USD, Niemcy 3852,6 mld USD, Chiny 10360,1 mld USD, USA 17419,0 mld USD.

4 Bank Podmiot dokonujący akumulacji i dystrybucji kapitału pieniężnego. Pośrednik który dzięki transformacji wielkości, terminu i ryzyka doprowadza do wzajemnego uzgodnienia struktur podaży i popytu. Przedsiębiorstwo bankowe - zaciąga i udziela kredytu, świadczy usługi w obrocie pieniężnym, kredytowym i kapitałowym oraz oferuje inne usługi. Jaworski i inni, Bankowość, 2013.

5 Bank Art. 2. Bank jest osobą prawną utworzoną zgodnie z przepisami ustaw, działającą na podstawie zezwoleń uprawniających do wykonywania czynności bankowych obciążających ryzykiem środki powierzone pod jakimkolwiek tytułem zwrotnym. USTAWA z dnia 29 sierpnia 1997 r. Prawo bankowe.

6 Czynności bankowe Art Czynnościami bankowymi są: 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków tych wkładów, 2) prowadzenie innych rachunków bankowych, 3) udzielanie kredytów, 4) udzielanie i potwierdzanie gwarancji bankowych oraz otwieranie i potwierdzanie akredytyw, 5) emitowanie bankowych papierów wartościowych, 6) przeprowadzanie bankowych rozliczeń pieniężnych, 6a) wydawanie instrumentu pieniądza elektronicznego, 7) wykonywanie innych czynności przewidzianych wyłącznie dla banku w odrębnych ustawach. USTAWA z dnia 29 sierpnia 1997 r. Prawo bankowe.

7 Czynności bankowe c.d. 2. Czynnościami bankowymi są również następujące czynności, o ile są one wykonywane przez banki: 1) udzielanie pożyczek pieniężnych, 2) operacje czekowe i wekslowe oraz operacje, których przedmiotem są warranty, 3) wydawanie kart płatniczych oraz wykonywanie operacji przy ich użyciu, 4) terminowe operacje finansowe, 5) nabywanie i zbywanie wierzytelności pieniężnych, 6) przechowywanie przedmiotów i papierów wartościowych oraz udostępnianie skrytek sejfowych, 7) prowadzenie skupu i sprzedaży wartości dewizowych, 8) udzielanie i potwierdzanie poręczeń, 9) wykonywanie czynności zleconych, związanych z emisją papierów wartościowych, 10) pośrednictwo w dokonywaniu przekazów pieniężnych oraz rozliczeń w obrocie dewizowym. USTAWA z dnia 29 sierpnia 1997 r. Prawo bankowe.

8 Funkcje banków 1. Zabezpieczenie depozytów 2. Udzielanie pożyczek 3. Kreacja pieniądza 4. Prowadzenie rachunków transakcyjnych

9 Teoria pośrednictwa finansowego (1) Banki rozwiązują problem płynności, który pojawia się przy pożyczkach bezpośrednich (bez pośrednictwa banków). Jeżeli pojedyncza osoba lub firma pożycza pieniądze innej osobie lub firmie, to pozbywa się płynnych środków (na czas trwania pożyczki) i nie może zaspokoić swoich (często pojawiających się nagle) potrzeb inwestycyjnych lub konsumpcyjnych. Banki ograniczają ryzyko kredytowe (angażując się w wiele projektów) oraz zmniejszają asymetrię informacji (dzięki dostępowi do różnych szczegółowych informacji o kondycji pożyczkobiorcy). Diamond i Rajan (1999)

10 Teoria pośrednictwa finansowego (2) Banki mogą minimalizować koszty transakcyjne (przy dużej skali działalności koszty stałe wyceny aktywów rozkładają się na wiele projektów) oraz zmniejszać istniejącą asymetrię informacji (mają lepszy dostęp do informacji, szczególnie wtedy, gdy kredytów udzielają swoim dotychczasowym klientom). Allen i Santomero (1998) Banki w imieniu depozytariuszy prowadzą monitoring kredytów (dzięki efektom skali i dostępowi do poufnych informacji, banki czynią to znacznie efektywniej niż pojedyncze osoby). Diamond (1984)

11 Przyczyny kryzysu 1839 r. w USA Spadek cen bawełny Załamanie się systemu finansowego [upadek Bank of the United States w wyniku spekulacji bawełną, długi zabezpieczone przyszłymi wpływami ze sprzedaży bawełny stały się niespłacalne, upadali pośrednicy, aktywa banków straciły płynność, depozytariusze stracili zaufanie do banków, zaczęło się wycofywanie pieniędzy] Kryzys finansów publicznych [wysokie koszty obsługi kredytów zaciągniętych na budowę kanałów, dróg, zakładanie banków stanowych; wzrost oprocentowania kredytów udzielanych przez Bank of England] Źródło: Wallis J.: What caused the crisis of 1839? NBER historical paper 133, April 2001.

12 Teoria wahań cyklicznych Juglara Joseph Clement Juglar ( ), opisywał cykle 8-10 letnie, upatrując ich przyczyn w zjawiskach pieniężnych. Ekspansja gospodarcza połączona jest z ekspansją kredytową banków. Rosną ceny. Zainteresowanie kredytami jest często większe niż tempo przyrostu depozytów. Banki, obawiając się rosnących rozbieżności pomiędzy zobowiązaniami płatnymi na każde żądanie, a długookresowymi należnościami (kredyty inwestycyjne), ograniczają akcję kredytową i podnoszą stopy procentowe, co wywołuje kryzys (który uzdrawia sytuację rynkową, powodując zniżkę cen i eliminując z rynku przedsiębiorstwa o charakterze wyłącznie spekulacyjnym).

13 Teoria nierównowagi pieniężnej R. Hawtreya ( ) Mechanizm wahań: 1. Banki, udzielając kredytów, stwarzają warunki do ekspansji. 2. Następuje wzrost inwestycji, produkcji, płac, konsumpcji i cen. 3. Ograniczona podaż oszczędności zmusza banki do spowolnienia ekspansji kredytowej - banki podnoszą stopy %. 4. Wysokie stopy % zwiększają ryzyko fiaska projektów inwestycyjnych. 5. Firmy mają problemy ze spłatą swoich zobowiązań, zmniejszają inwestycje, produkcję i zatrudnienie. 6. Gospodarka wchodzi w fazę recesji. 7. Spadają ceny, z rynku znikają firmy o charakterze spekulacyjnym, pojawiają się znowu możliwości ekspansji.

14 Gospodarka USA w latach Stopa wzrostu GNP w latach sięga 7,0% Średnia stopa bezrobocia w latach wynosi 3,3% Produkcja w latach rośnie o 70% Dochód per capita w latach rośnie o 30% W 1928 r. po amerykańskich drogach jeździ ponad 21 milionów samochodów. Źródło:

.")

15 Gospodarka USA w latach Upada banków (40% działających w 1929 r.). 2 mld $ depozytów straconych. GNP spada o 31%. 13 milionów Amerykanów traci pracę. Ceny produktów rolnych spadają o 53%. Od 1930 r. do 1932 r. akcje firm przemysłowych tracą 80% swojej wartości.

16 Co zdarzyło się w czasie Wielkiej Depresji w USA? Rok Stopa bezrobocia (w %) Realny PNB (w mld USD z 1958 r.) Konsumpcja (w mld USD z 1958 r.) Inwestycje (w mld USD z 1958 r.) Zakupy rządowe (w mld USD z 1958 r.) Nominalna stopa % Stopa inflacji (w %) ,2 203,6 139,6 40,4 22,0 5, ,9 183,5 130,4 27,4 24,3 3,6-2, ,3 169,5 126,1 16,8 25,4 2,6-10, ,1 144,2 114,8 4,7 24,2 2,7-9, ,2 141,5 112,8 5,3 23,3 1,7-2, ,0 154,3 118,1 9,4 26,6 1,0 7, ,3 169,5 125,5 18,0 27,0 0,8 0, ,0 193,2 138,4 24,0 31,8 0,8 0, ,3 203,2 143,1 29,9 30,8 0,9 4,2 Źródło: Historical Statistics of the United States.. Colonial Times to Part I and II. U.S. Department of Commerce. Bureau of Census. 1975, Washington, D.C.

17 Kryzys bankowy w Irlandii W latach zagraniczne zadłużenie irlandzkich banków wzrosło z 15 do 110 mld euro. Pieniądze były przeznaczone na finansowanie inwestycji w nieruchomości. Ze względu na spadek sprzedaży nieruchomości oraz spadek ich cen w bankach pojawiły się problemy z płynnością, sięgające 4 mld euro. Rząd Irlandii zdecydował się na ratowanie systemu bankowego za pomocą publicznych pieniędzy; dokapitalizowano m.in. trzy największe banki: Allied Irish Bank (AIB), Bank of Ireland oraz Anglo Irish Bank. W 2010 r. pomoc rządowa dla sektora bankowego sięgnęła 32% PKB.

18 Wskaźniki koniunktury, Irlandia Wskaźnik Wzrost gospodarczy 4,4 4,6 6,0 5,3 Stopa bezrobocia 4,5 4,5 4,3 4,4 Stopa zatrudnienia 64,9 65,4 67,5 68,5 Stopa wzrostu inwestycji 5,2 10,6 14,6 3,9 Inwestycje w budownictwie mieszkaniowym 18,1 11,2 15,8 3,1 Inflacja 3,5 2,2 2,4 3,9 Saldo finansów publicznych / PKB 0,4 1,4 1,6 2,9 Dług publiczny / PKB 34,1 32,8 32,6 29,2 Źródło: OECD.

19 Wskaźniki koniunktury, Irlandia Wskaźnik Wzrost gospodarczy 5,4-2,1-5,5-0,8 1,4 0,9 Stopa bezrobocia 4,9 5,9 12,5 14,1 14,9 15,3 Stopa zatrudnienia 69,2 67,9 62,2 60,0 59,2 58,8 Stopa wzrostu inwestycji Inwestycje w budownictwie mieszkaniowym 2,4-9,6-20,6-17,9-3,1 4,3-11,2-15,9-37,6-34,0-10,3-15,2 Inflacja 2,9 3,1-1,7-1,6 1,2 1,9 Saldo finansów publicznych / PKB 0,1-7,4-13,9-30,8-13,3-7,5 Dług publiczny / PKB 28,6 49,7 70,5 98,0 112,2 123,3 Wzrost gospodarczy w 2014 r. : 4,8% Źródło: OECD.

20 Inwestycje w sektorze mieszkaniowym (r/r) Źródło: NBP, Raport o inflacji, listopad 2012.

Źródło: NBP, Raport o")

21 Ceny nieruchomości (I kw = 100) Źródło: NBP, Raport o inflacji, listopad 2012.

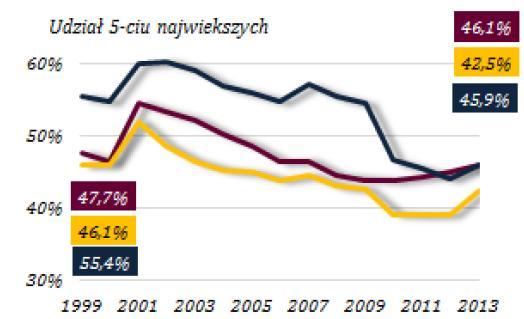

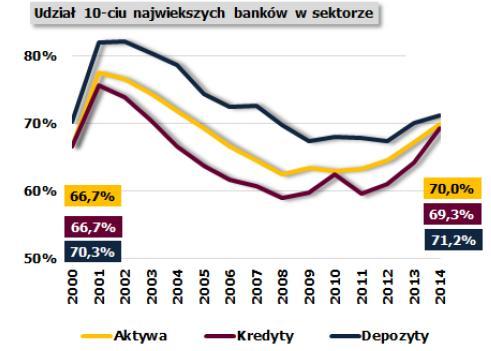

22 Rola sektora bankowego w gospodarce Źródło: KNF.

23 Kredyty Źródło: KNF.

24 Struktura kredytów Źródło: KNF.

Źródło:")

25 Udział kredytów w PKB Rynek mieszkaniowy (w tys.) Źródło: KNF.

26 Kredyty mieszkaniowe a inwestycje na rynku mieszkaniowym Źródło: KNF. Wskaźnik Jednostka Mieszkania, na realizację których wydano pozwolenia w tys. 114,9 123,9 168,4 247,7 230,1 178,8 174,9 184,1 165,1 138,7 Mieszkania, których budowę rozpoczęto w tys. 101,1 105,8 138,0 185,1 174,7 142,9 158,1 162,2 141,8 127,4 Mieszkania oddane do użytkowania w tys. 108,1 114,1 115,4 133,7 165,2 160,0 135,8 131,0 152,9 145,1 Źródło: GUS.

27 Kredyty mieszkaniowe a średnia cena mieszkania (rynek pierwotny, oferty) Źródło: KNF. Źródło: NBP.

28 Kredyty dla przedsiębiorstw w Polsce Zmiany PKB (r/r) Źródło: KNF I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2,2 2,8 4,3 4,8 5,6 6,3 6,5 6,3 7,7 7,3 6,9 6,9 5,5 4,9 3,7 1,9 1,5 1,9 2,7 4,2 2,1 3,6 4,0 4,8 4,6 4,5 4,8 5,1 3,7 2,2 1,3 0,2 0,5 0,7 2,3 3,0

, 2014 413 Źródło:")

29 Suma bilansowa banków zagranicznych obecnych w Polsce Wskaźnik Polska Nominalny PKB (mld EUR), Źródło: KNF.

30 Liczba banków i struktura własnościowa sektora bankowego, lipiec 2015 Liczba banków i oddziałów instytucji kredytowych Liczba krajowych banków komercyjnych 37 Liczba banków spółdzielczych 562 Liczba oddziałów instytucji kredytowych 29 Struktura własnościowa Liczba banków kontrolowanych przez Skarb Państwa 5 Liczba banków z przewagą kapitału prywatnego 568 Liczba banków z przewagą kapitału zagranicznego 55 Udział w rynku Udział 5 największych banków w aktywach 48,0% Udział 5 największych banków w depozytach 54,7% Udział 5 największych banków w należnościach sektora niefinansowego 49,0% Źródło: KNF.

31 Koncentracja sektora Źródło: KNF.

32 Struktura własnościowa i wyniki sektora bankowego Wynik finansowy w 2014 r.: 16,2 mld PLN. Źródło: KNF.

33 Oprocentowanie kredytów i depozytów Źródło: KNF.

Źródło: KNF. Lipiec 2015 r.")

34 Zatrudnienie w bankach (w tys. osób) Źródło: KNF. Lipiec 2015 r.: osób

Źródło: KNF.")

35 Liczba placówek (w tys.) Źródło: KNF.

36 Kredyty zagrożone Źródło: KNF.

Źródło: KNF.")

37 Wyniki banków i ich inwestorów strategicznych (1) Źródło: KNF.

38 Wyniki banków i ich inwestorów strategicznych (2) Źródło: KNF.

39 Wyniki banków i ich inwestorów strategicznych (3) Źródło: KNF.

.")

40 Płynność - definicja Płynność łatwość z jaką można zamienić dany rodzaj aktywów na inne aktywa (w możliwie najkrótszym czasie i przy możliwie najmniejszej utracie wartości). Najbardziej płynnym rodzajem aktywów jest gotówka.

41 Struktura aktywów sektora bankowego

42 Struktura aktywów sektora bankowego Źródło: KNF.

43 Aktywa banku komercyjnego (PKOBP), (w mln PLN) Aktywa Wartość Struktura (w %) Kasa, środki w banku centralnym ,7% Należności od banków ,1% Kredyty i pożyczki udzielone klientom ,1% Papiery wartościowe ,0% Pozostałe aktywa ,2% Suma aktywów ,0% Źródło: PKOBP.

44 Pasywa banku komercyjnego (PKOBP), (w mln PLN) Pasywa Wartość Struktura (w %) Zobowiązania wobec banków ,3% Zobowiązania wobec klientów ,5% Własna emisja popierów wartościowych ,3% Inne zobowiązania ,1% Kapitał własny ,8% Suma pasywów ,0% Źródło: PKOBP.

Źródło:")

45 Udziały rynkowe PKOBP (w %) Źródło: PKOBP.

Źródło:")

46 Rachunek zysków i strat PKOBP (w mln PLN) Źródło: PKOBP.

47 Struktura akcjonariatu PKOBP SA zarząd banku rekomendował wypłatę dywidendy za 2012 r. w wysokości 2250 mln PLN (61,1% sumy zysku netto za 2012 r.). Źródło: PKOBP.

48 Rezerwy obowiązkowe i nadwyżkowe Rezerwa obowiązkowa jest to część wkładów depozytowych, jaką na mocy decyzji banku centralnego każdy bank komercyjny musi utrzymywać w postaci gotówkowej w skarbcu lub na rachunku w banku centralnym. Rezerwy nadwyżkowe są to zasoby gotówkowe banku komercyjnego, stanowiące nadwyżkę nad rezerwami obowiązkowymi.

49 Rezerwy a zasoby pieniądza Rezerwy Zmiana poziomu rezerw Depozyty Zmiana wielkości depozytów

50 Mechanizm kreacji pieniądza przez banki 1) Pekao S.A. 2) Pekao S.A. AKTYWA PASYWA Gotówka Depozyty RAZEM RAZEM AKTYWA PASYWA Gotówka Depozyty Pożyczki RAZEM RAZEM 3) ING Bank Śląski 4) BZWBK AKTYWA PASYWA Gotówka 900 Depozyty Pożyczki RAZEM RAZEM AKTYWA PASYWA Gotówka 810 Depozyty Pożyczki RAZEM RAZEM Stopa rezerw obowiązkowych = 10 %

51 Mnożnik kreacji pieniądza m = M1 M0 styczeń 2015: M0 = 171,4 mld PLN M1 = 596,6 mld PLN m = 3,48 m = 1 stopa rezerw obowiązkowych styczeń 2015: stopa rezerwy obowiązkowej 3,5% [od ] m = 28,57

Wykład: BANKI I ICH ROLA W GOSPODARCE

Wykład: BANKI I ICH ROLA W GOSPODARCE Teoria pośrednictwa finansowego (1) Banki rozwiązują problem płynności, który pojawia się przy pożyczkach bezpośrednich (bez pośrednictwa banków). Jeżeli pojedyncza

Wykład: BANKI I ICH ROLA W GOSPODARCE Teoria pośrednictwa finansowego (1) Banki rozwiązują problem płynności, który pojawia się przy pożyczkach bezpośrednich (bez pośrednictwa banków). Jeżeli pojedyncza

Wykład: BANKI I ICH ROLA W GOSPODARCE

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

Wykład: BANKI I ICH ROLA W GOSPODARCE

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: Kryzys finansowy

Wykład: Kryzys finansowy Wzrost gospodarczy w wybranych krajach Źródło: NBP, Raport o inflacji, listopad 2013. Stopa wzrostu gospodarczego Źródło: OECD. Kraj 2007 2008 2009 2010 2011 2012 2013 Australia

Wykład: Kryzys finansowy Wzrost gospodarczy w wybranych krajach Źródło: NBP, Raport o inflacji, listopad 2013. Stopa wzrostu gospodarczego Źródło: OECD. Kraj 2007 2008 2009 2010 2011 2012 2013 Australia

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów

INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011

S.A. ZA ROK 2011") Załącznik Nr 1 do Uchwały Nr 40/2012 Zarządu RBS Bank (Polska) S.A. z dnia 1 sierpnia 2012 roku INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011 Dane według stanu na 31

Załącznik Nr 1 do Uchwały Nr 40/2012 Zarządu RBS Bank (Polska) S.A. z dnia 1 sierpnia 2012 roku INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011 Dane według stanu na 31

Wykład: Cykle koniunkturalne

Wykład: Cykle koniunkturalne Morfologia cyklu fazy cyklu Teoria wahań cyklicznych Juglara Joseph Clement Juglar (1819-1905), opisywał cykle 8-10 letnie, upatrując ich przyczyn w zjawiskach pieniężnych.

Wykład: Cykle koniunkturalne Morfologia cyklu fazy cyklu Teoria wahań cyklicznych Juglara Joseph Clement Juglar (1819-1905), opisywał cykle 8-10 letnie, upatrując ich przyczyn w zjawiskach pieniężnych.

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Wyniki finansowe banków w I półroczu 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

System bankowy i tworzenie wkładów

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

Wykład: Banki a kryzysy finansowe

Wykład: Banki a kryzysy finansowe Asymetria informacji Asymetria informacji fakt, iż różne osoby dysponują różnymi wiadomościami. Asymetria informacji jest nie do uniknięcia, jej rozmiary i konsekwencje

Wykład: Banki a kryzysy finansowe Asymetria informacji Asymetria informacji fakt, iż różne osoby dysponują różnymi wiadomościami. Asymetria informacji jest nie do uniknięcia, jej rozmiary i konsekwencje

RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie trzech kwartałów 2014 r

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

Treść projektowanych zmian Statutu Alior Banku S.A. oraz dotychczasowe brzmienie zmienianych postanowień:

Treść projektowanych zmian Statutu Alior Banku S.A. oraz dotychczasowe brzmienie zmienianych postanowień: Proponuje się zmianę dotychczasowego 7 ust. 1 Statutu Banku poprzez nadanie mu następującego brzmienia:

Treść projektowanych zmian Statutu Alior Banku S.A. oraz dotychczasowe brzmienie zmienianych postanowień: Proponuje się zmianę dotychczasowego 7 ust. 1 Statutu Banku poprzez nadanie mu następującego brzmienia:

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie I-IX 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r.

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

Analiza sektora bankowego* wg stanu na 31 marca 2013 r.

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

Trzy sfery działania banków

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2017 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Wyniki finansowe banków w I kwartale 2015 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM

Wykład: JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM Stanley Fischer o modelu IS-LM Model IS-LM jest użyteczny z dwóch powodów. Po pierwsze jako narzędzie o znaczeniu historycznym, a po drugie,

Wykład: JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM Stanley Fischer o modelu IS-LM Model IS-LM jest użyteczny z dwóch powodów. Po pierwsze jako narzędzie o znaczeniu historycznym, a po drugie,

Wyniki finansowe banków w 2014 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI

Wykład: NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI Wzrost gospodarczy (1000-2000) Rok Liczba ludności (w mln) GDP per capita (w $ 2000) 1000 265 $ 165 1500 425 $ 175 1800 900 $ 250

Wykład: NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI Wzrost gospodarczy (1000-2000) Rok Liczba ludności (w mln) GDP per capita (w $ 2000) 1000 265 $ 165 1500 425 $ 175 1800 900 $ 250

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2016 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 201 r. W dniu 22 marca

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 201 r. W dniu 22 marca

PLANY FINANSOWE KRAJOWYCH BANKO W KOMERCYJNYCH NA 2015 R.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

ROLA INWESTYCJI W PROCESACH WZROSTU GOSPODARCZEGO

Wykład: ROLA INWESTYCJI W PROCESACH WZROSTU GOSPODARCZEGO Inwestycje definicje Inwestycje są to zakupy nowych dóbr kapitałowych przez przedsiębiorstwa. Całkowite inwestycje obejmują inwestycje w kapitał

Wykład: ROLA INWESTYCJI W PROCESACH WZROSTU GOSPODARCZEGO Inwestycje definicje Inwestycje są to zakupy nowych dóbr kapitałowych przez przedsiębiorstwa. Całkowite inwestycje obejmują inwestycje w kapitał

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Część IV. Pieniądz elektroniczny

s. 51, tabela elektroniczne instrumenty płatnicze karty płatnicze instrumenty pieniądza elektronicznego s. 71 Część IV. Pieniądz elektroniczny utrata aktualności Nowa treść: Część IV. Pieniądz elektroniczny

s. 51, tabela elektroniczne instrumenty płatnicze karty płatnicze instrumenty pieniądza elektronicznego s. 71 Część IV. Pieniądz elektroniczny utrata aktualności Nowa treść: Część IV. Pieniądz elektroniczny

Raport o sytuacji systemu SKOK w I kwartale 2013

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI

Wykład: NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI Maszyna przędzalnicza spinning jenny Jamesa Hargreavesa, 1764 Adam Smith (1723-1790) Badania nad naturą i przyczynami bogactwa

Wykład: NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI Maszyna przędzalnicza spinning jenny Jamesa Hargreavesa, 1764 Adam Smith (1723-1790) Badania nad naturą i przyczynami bogactwa

Grupa Banku Zachodniego WBK

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

1) otwiera i prowadzi rachunki bankowe w kraju i za granicą, 2) przyjmuje wkłady oszczędnościowe w tym lokaty terminowe,

otwiera i prowadzi rachunki bankowe w kraju i za granicą, 2) przyjmuje wkłady oszczędnościowe w tym lokaty terminowe,") Dotychczasowe brzmienie 5 ust. 3 i ust.4 Statutu: 5. 3.Bank wykonuje następujące czynności bankowe: 1) otwiera i prowadzi rachunki bankowe w kraju i za granicą, 2) przyjmuje wkłady oszczędnościowe w tym

Dotychczasowe brzmienie 5 ust. 3 i ust.4 Statutu: 5. 3.Bank wykonuje następujące czynności bankowe: 1) otwiera i prowadzi rachunki bankowe w kraju i za granicą, 2) przyjmuje wkłady oszczędnościowe w tym

MIROSŁAWA CAPIGA. m #

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

Pieniądz. Polityka monetarna

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz i system bankowy

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI

Wykład: NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI Wzrost gospodarczy (1000-2000) Rok Liczba ludności (w mln) GDP per capita (w $ 2000) 1000 265 $ 165 1500 425 $ 175 1800 900 $ 250

Wykład: NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI Wzrost gospodarczy (1000-2000) Rok Liczba ludności (w mln) GDP per capita (w $ 2000) 1000 265 $ 165 1500 425 $ 175 1800 900 $ 250

Narodowy Bank Polski. Wykład nr 5

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Wyniki finansowe banków w I kwartale 2016 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 15.6.216 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 216 r. W I kwartale 216 r. wynik finansowy netto sektora bankowego 1 wyniósł 3,5 mld zł, o 15,7% mniej

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 15.6.216 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 216 r. W I kwartale 216 r. wynik finansowy netto sektora bankowego 1 wyniósł 3,5 mld zł, o 15,7% mniej

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Bank centralny. Polityka pieniężna

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Kryzys finansowy 2007

Kryzys finansowy 2007 Karolina Pawlikowska Jakub Szmaj Plan prezentacji 1. Przyczyny kryzysu finansowego 2. Skutki kryzysu finansowego 3. Bańka spekulacyjna 4. Bańka spekulacyjna na rynku nieruchomości

Kryzys finansowy 2007 Karolina Pawlikowska Jakub Szmaj Plan prezentacji 1. Przyczyny kryzysu finansowego 2. Skutki kryzysu finansowego 3. Bańka spekulacyjna 4. Bańka spekulacyjna na rynku nieruchomości

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za IV kwartał 2011 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A.

Warszawa, dnia 6 lutego 2012 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za IV kwartał 2011 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa Prawna: Zgodnie z

Warszawa, dnia 6 lutego 2012 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za IV kwartał 2011 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa Prawna: Zgodnie z

Wpływ globalnego kryzysu finansowego na polską gospodarkę

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM

Wykład: JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM John Hicks (1904-1989) Mr Keynes and the Classics: A Suggested Interpretation (1937) Value and Capital (1939) Nagroda Nobla (1972) Model IS

Wykład: JAK HICKS TŁUMACZYŁ KEYNESA? - MODEL RÓWNOWAGI IS-LM John Hicks (1904-1989) Mr Keynes and the Classics: A Suggested Interpretation (1937) Value and Capital (1939) Nagroda Nobla (1972) Model IS

GRUPA PEKAO S.A. Wyniki finansowe po czwartym kwartale 2006 r. Najlepszy kwartał, najlepszy rok, na drodze do integracji Warszawa, 21 lutego 2007 r.

GRUPA PEKAO S.A. Wyniki finansowe po czwartym kwartale 2006 r. Najlepszy kwartał, najlepszy rok, na drodze do integracji Warszawa, 21 lutego 2007 r. WYNIKI FINANSOWE PO 4 KWARTAŁACH 2006 R. 2006 2005 Zmiana

GRUPA PEKAO S.A. Wyniki finansowe po czwartym kwartale 2006 r. Najlepszy kwartał, najlepszy rok, na drodze do integracji Warszawa, 21 lutego 2007 r. WYNIKI FINANSOWE PO 4 KWARTAŁACH 2006 R. 2006 2005 Zmiana

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

Wyniki Grupy Kapitałowej GETIN Holding za I półrocze 2009 roku

Wyniki Grupy Kapitałowej GETIN Holding za I półrocze 2009 roku Prezentacja dla inwestorów i analityków niezaudytowanych wyników finansowych Warszawa, 31 sierpnia 2009r. GETIN Holding w I półroczu 2009

Wyniki Grupy Kapitałowej GETIN Holding za I półrocze 2009 roku Prezentacja dla inwestorów i analityków niezaudytowanych wyników finansowych Warszawa, 31 sierpnia 2009r. GETIN Holding w I półroczu 2009

Banki spółdzielcze i zrzeszające, I kwartał 2017 r.

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

1. Prawo bankowe 1. z dnia 29 sierpnia 1997 r. (Dz.U. Nr 140, poz. 939) Tekst jednolity z dnia 2 listopada 2012 r. (Dz.U. 2012, poz.

Tekst jednolity z dnia 2 listopada 2012 r. (Dz.U. 2012, poz.") 1. Prawo bankowe 1 z dnia 29 sierpnia 1997 r. (Dz.U. Nr 140, poz. 939) Tekst jednolity z dnia 2 listopada 2012 r. (Dz.U. 2012, poz. 1376) 2 (zm.: Dz.U. 2012, poz. 1385, poz. 1529; 2013, poz. 777, poz.

1. Prawo bankowe 1 z dnia 29 sierpnia 1997 r. (Dz.U. Nr 140, poz. 939) Tekst jednolity z dnia 2 listopada 2012 r. (Dz.U. 2012, poz. 1376) 2 (zm.: Dz.U. 2012, poz. 1385, poz. 1529; 2013, poz. 777, poz.

PODSTAWY DO INTEGRACJI

GRUPA PEKAO S.A. Wyniki finansowe po 3 kwartale 2006 r. SOLIDNE PODSTAWY DO INTEGRACJI Warszawa, 16 listopada 2006 r. WYNIKI FINANSOWE PO 9M 2006 R. 9M 2006 9M 2005 Zmiana Zysk netto (PLN mln.) 1 321 1

GRUPA PEKAO S.A. Wyniki finansowe po 3 kwartale 2006 r. SOLIDNE PODSTAWY DO INTEGRACJI Warszawa, 16 listopada 2006 r. WYNIKI FINANSOWE PO 9M 2006 R. 9M 2006 9M 2005 Zmiana Zysk netto (PLN mln.) 1 321 1

NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI

Wykład: NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI Maszyna przędzalnicza spinning jenny Jamesa Hargreavesa, 1764 Adam Smith (1723-1790) Badania nad naturą i przyczynami bogactwa

Wykład: NIEWIDZIALNA RĘKA RYNKU KLASYCZNY MODEL FUNKCJONOWANIA GOSPODARKI Maszyna przędzalnicza spinning jenny Jamesa Hargreavesa, 1764 Adam Smith (1723-1790) Badania nad naturą i przyczynami bogactwa

Banki. Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska

Banki Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska Plan prezentacji 1. Co to jest bank Definicja, funkcje i rodzaje banków 2. System bankowy Definicja, model 3. Kreacja pieniądza

Banki Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska Plan prezentacji 1. Co to jest bank Definicja, funkcje i rodzaje banków 2. System bankowy Definicja, model 3. Kreacja pieniądza

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy Podstawowe wielkości ekonomiczne Banku Spółdzielczego w Brodnicy Wyszczególnienie 2003 2004 Zmiana Suma bilansowa 304 924 399 420 30,99%

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy Podstawowe wielkości ekonomiczne Banku Spółdzielczego w Brodnicy Wyszczególnienie 2003 2004 Zmiana Suma bilansowa 304 924 399 420 30,99%

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku Listopad 2010 ( 1 ( Wzrost wyniku netto w 3 kwartale 2010 r. Kwartalny zysk netto (mln zł) ROE 3,2 pp. 11,2% 92 Zwrot podatku

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2010 roku Listopad 2010 ( 1 ( Wzrost wyniku netto w 3 kwartale 2010 r. Kwartalny zysk netto (mln zł) ROE 3,2 pp. 11,2% 92 Zwrot podatku

Wyniki Grupy Kapitałowej GETIN Holding za 2009 rok

Wyniki Grupy Kapitałowej GETIN Holding za 2009 rok Prezentacja dla inwestorów i analityków zaudytowanych wyników finansowych Warszawa, 8 marca 2010 roku Najważniejsze wydarzenia w 2009 roku Połączenie

Wyniki Grupy Kapitałowej GETIN Holding za 2009 rok Prezentacja dla inwestorów i analityków zaudytowanych wyników finansowych Warszawa, 8 marca 2010 roku Najważniejsze wydarzenia w 2009 roku Połączenie

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Centrum Europejskie Ekonomia. ćwiczenia 8

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości. Spis treści

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Wstępne skonsolidowane wyniki za 2016 rok

Bank Handlowy w Warszawie S.A. Wstępne skonsolidowane wyniki za 2016 rok 14 lutego 2017 www.citihandlowy.pl Bank Handlowy w Warszawie S.A. Podsumowanie 2016 roku Wzrost aktywów klientowskich zgodnie z

Bank Handlowy w Warszawie S.A. Wstępne skonsolidowane wyniki za 2016 rok 14 lutego 2017 www.citihandlowy.pl Bank Handlowy w Warszawie S.A. Podsumowanie 2016 roku Wzrost aktywów klientowskich zgodnie z

Podstawowe składniki bilansu

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie 2011 roku Kierunki Strategiczne na lata 2012-2015. 19 marca 2012 roku

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r.

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

,9% Wynik na inwestycjach kapitałowych i pozostałych wycenianych w wartości godziwej przez rachunek zysków i strat b

Warszawa, dnia 14 lutego 2019 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za 2018 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podsumowanie najważniejszych danych

Warszawa, dnia 14 lutego 2019 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za 2018 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podsumowanie najważniejszych danych

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2012 roku Niedrzwica Duża, 2013 ` 1. Rozmiar działalności Banku Spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2012 roku Niedrzwica Duża, 2013 ` 1. Rozmiar działalności Banku Spółdzielczego

Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za 2012 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A.

Warszawa, dnia 14 lutego 2013 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za 2012 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa Prawna: Zgodnie z 5 ust. 1

Warszawa, dnia 14 lutego 2013 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za 2012 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa Prawna: Zgodnie z 5 ust. 1

Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

WYNIKI FINANSOWE PO 3 KWARTALE 2010 R.

WYNIKI FINANSOWE PO 3 KWARTALE 2010 R. PODĄśAJĄC PO ŚCIEśCE WZROSTU DZIĘKI POPRAWIE EFEKTYWNOŚCI BIZNESOWEJ Warszawa, 10 listopada 2010 r. WYNIKI FINANSOWE PO 3 KWARTALE 2009 R. 3Q 2009 3Q 2010 Zmiana

WYNIKI FINANSOWE PO 3 KWARTALE 2010 R. PODĄśAJĄC PO ŚCIEśCE WZROSTU DZIĘKI POPRAWIE EFEKTYWNOŚCI BIZNESOWEJ Warszawa, 10 listopada 2010 r. WYNIKI FINANSOWE PO 3 KWARTALE 2009 R. 3Q 2009 3Q 2010 Zmiana

Raport roczny Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu

Raport roczny 2002 Aktywa Kasa, operacje z Bankiem Centralnym 72 836 Dłużne papiery wartościowe uprawnione do redyskontowania w Banku Centralnym Należności od sektora finansowego 103 085 W rachunku bieżącym

Raport roczny 2002 Aktywa Kasa, operacje z Bankiem Centralnym 72 836 Dłużne papiery wartościowe uprawnione do redyskontowania w Banku Centralnym Należności od sektora finansowego 103 085 W rachunku bieżącym

Najważniejsze dane finansowe i biznesowe Grupy Kapitałowej ING Banku Śląskiego S.A. w IV kwartale 2017 r.

Wstępne niezaudytowane skonsolidowane wyniki finansowe za roku Informacja o wstępnych niezaudytowanych skonsolidowanych wynikach finansowych Grupy Kapitałowej ING Banku Śląskiego S.A. za roku Najważniejsze

Wstępne niezaudytowane skonsolidowane wyniki finansowe za roku Informacja o wstępnych niezaudytowanych skonsolidowanych wynikach finansowych Grupy Kapitałowej ING Banku Śląskiego S.A. za roku Najważniejsze

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2013 roku Niedrzwica Duża, 2014 ` 1. Rozmiar działalności Banku Spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2013 roku Niedrzwica Duża, 2014 ` 1. Rozmiar działalności Banku Spółdzielczego

Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Forum Akcjonariat Prezentacja

Forum Akcjonariat Prezentacja 1 Zastrzeżenie Niniejsza prezentacja została opracowana wyłącznie w celu informacyjnym na potrzeby klientów i akcjonariuszy PKO BP SA oraz analityków rynku i nie może być

Forum Akcjonariat Prezentacja 1 Zastrzeżenie Niniejsza prezentacja została opracowana wyłącznie w celu informacyjnym na potrzeby klientów i akcjonariuszy PKO BP SA oraz analityków rynku i nie może być

Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za I półrocze 2015 roku Grupy Kapitałowej Banku Handlowego w Warszawie S.A.

Warszawa, dnia 13 sierpnia 2015 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za I półrocze 2015 roku Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa prawna: Zgodnie

Warszawa, dnia 13 sierpnia 2015 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za I półrocze 2015 roku Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa prawna: Zgodnie

Pieniądz. M1 = gotówka w obiegu + depozyty na żądanie M2, M3 zawierają M1 i mniej płynne rodzaje środków np.. obligacje

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

Bilans płatniczy Polski w I kwartale 2018 r.

Warszawa, dnia 29 czerwca 2018 r. Bilans płatniczy Polski w I kwartale 2018 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 29 czerwca 2018 r. Bilans płatniczy Polski w I kwartale 2018 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Przekształcenia systemu bankowego. w ostatnim ćwierćwieczu

Przekształcenia systemu bankowego w ostatnim ćwierćwieczu Prof. dr hab. Jerzy Węcławski Sesja naukowo-edukacyjna 25 lat przemian gospodarczych w Polsce UMCS, Wydział Ekonomiczny, Lublin, 15 maja 2014 r.

Przekształcenia systemu bankowego w ostatnim ćwierćwieczu Prof. dr hab. Jerzy Węcławski Sesja naukowo-edukacyjna 25 lat przemian gospodarczych w Polsce UMCS, Wydział Ekonomiczny, Lublin, 15 maja 2014 r.

Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1]

![Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1]](/thumbs/59/43335393.jpg "Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1]") Warszawa, 2010.01.08 Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1] W końcu września 2009 r. działalność prowadziło 69 banków komercyjnych (o 1 mniej niż rok wcześniej), w tym 59 z przewagą

Warszawa, 2010.01.08 Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1] W końcu września 2009 r. działalność prowadziło 69 banków komercyjnych (o 1 mniej niż rok wcześniej), w tym 59 z przewagą

Raport o stabilności systemu finansowego Lipiec 2012 r. Departament Systemu Finansowego 1

Raport o stabilności systemu finansowego Lipiec 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o stabilności systemu finansowego Lipiec 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Sytuacja finansowa w sektorze bankowym*

. Sytuacja finansowa w sektorze bankowym* wg stanu na 1 stycznia 19 r. * sektor bankowy rozumiany jako banki krajowe wg art. ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 12 r. poz.

. Sytuacja finansowa w sektorze bankowym* wg stanu na 1 stycznia 19 r. * sektor bankowy rozumiany jako banki krajowe wg art. ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 12 r. poz.