Kurs walutowy. dr Grzegorz Tchorek

|

|

|

- Katarzyna Kurowska

- 6 lat temu

- Przeglądów:

Transkrypt

1 Kurs walutowy dr Grzegorz Tchorek

2 Monetary policy in short term Inflation π Short term π π. B. A u Unemployment

3 Nieefektywność polityki pieniężnej w długim okresie Inflacja π π π.. C B. A u Długi okres Krótki okres Bezrobocie u

4 30 Inflacja w krajach UE w latach Austria Belgia Dania Finlandia Francja Niemcy Grecja Irlandia Wlochy Holandia Portugalia Hiszpania Szwecja Wlk.Brytania Strefa euro Kraje OECD

5 Po drugiej wojnie światowej: Podczas węgierskiej inflacji ceny biletów tramwajowych dostosowywano codziennie, podczas gdy ceny biletów kolejowych były zmieniane tylko co cztery dni. Ten skrajny przykład pokazuje skutki inflacji: Koszty zmiany menu, Koszty zdzieranych zelówek, Pieniądz nie jest miernikiem rzadkości dóbr, Kierowany jest do spekulacyjnych zastosowań

6 Negatywne następstwa nadmiernego udziału sektora publicznego PKB: zmniejszenie roli mechanizmy rynkowego duży udział państwa w PKB może rodzić postawy roszczeniowe, rosnące wydatki publiczne powodują wzrost deficytów budżetowych i ich kumulowanie się w długich okresach crowding out effect wzrost stóp procentowych aprecjacja waluty krajowej konkurencyjność non keynesian effect Podatek inflacyjny

7 Podatek inflacyjny Załóżmy że: Inflacja = 2% Rząd pożycza 30 mld PLN wg stałego oprocentowania 5% rocznie Oczekiwana stopa zwrotu inwestorów 3% Jednak rząd dokonuje większych wydatków budżetowych - 60 mld Wywołuje większą inflację 8% Pożyczkodawca traci -3% (5-8%) Rząd uzyskuje wyższe dochody z tytułu podatków naliczanych od nowego, wyższego poziomu cen

8 Kurs walutowy jest jedną z najważniejszych kategorii w gospodarce: W skali makro wiąże krajowy poziom cen z poziomem międzynarodowym pełni funkcję cenotwórczą, W skali mikro - decyduje o powodzeniu działalności gospodarczej,

9 Przychody z eksportu są mniejsze przy niskim kursie walutowym, czyli przy silnej walucie krajowej 3PLN/EUR (eksporterzy domagają się słabej waluty) Dla krajowych podmiotów import jest droższy przy słabej walucie krajowej - wysokim kursie walutowym np. 5 PLN/EUR (importerzy domagają się silnej waluty)

10 Załóżmy, że polski eksporter otrzymuje od niemieckiego nabywcy 1000 EURO: Przy kursie równym 5 PLN/EURO jego zysk będzie równy 5000 PLN Przy kursie równym 3 PLN/ EURO jego zysk będzie równy 3000 PLN Załóżmy, że polski importer zamierza wydać 5000 PLN na zakup dóbr w Niemczech: Przy kursie 5 PLN dysponuje 1000 EURO Przy kursie 3 PLN dysponuje 1666 EURO

11 (+) Kursu płynnego Automatyczne przywracanie równowagi, Dostosowanie do ewolucji struktur gospodarki, Izolacja od zaburzeń zewn. ( - ) Kursu płynnego Negatywny wpływ na stabilność cen i pewność transakcji w handlu zagranicznym

12 (+) Kursu sztywnego Stabilność wewnętrznego poziomu cen i handlu zagranicznego, Stabilizacja oczekiwań inflacyjnych ( - ) Kursu sztywnego Ingerencja w mechanizm rynkowy, Konflikt z polityką pieniężną, Ryzyko realnej aprecjacji kursu

13 Konieczność funkcjonowania w gospodarce mechanizmów rekompensujących porzucenie polityki kursu walutowego, czyli.. Konieczność spełnienia kryteriów OOW

14 W unii walutowej, gdzie nie ma nominalnych kursów walutowych istotne znaczenie ma kategoria kursu realnego Wskaźnik kursu realnego Odzwierciedla siłę nabywczą danej waluty, czyli określoną ilość dóbr i usług, jakie można nabyć za daną jednostkę pieniężną. Kształtowanie się realnego kursu walutowego decyduje o konkurencyjności towarów danego kraju i jest podstawą decyzji importerów i eksporterów, Wpływa na zmiany salda bilansu płatniczego, wielkość produkcji, wzrostu gospodarczego, etc.

15 Realny kurs walutowy można wyrazić jako: 1. Relatywną cenę dóbr pochodzących z różnych krajów wyrażoną w tej samej walucie pozwalającą na porównanie cen tego samego dobra, 2. Nominalny kurs walutowy skorygowany o różnicę stóp inflacji w danym kraju i u jego partnerów handlowych.

16 Realny kurs walutowy wg kosztów pracy w przemyśle 140 Japan United States 130 Sweden 120 Finland Germany 110 Austria 100 Ireland Portugal 90 United Kingdom France 80 Belgium 70 Netherlands Greece 60 Spain Denmark Euro area Italy

17 Kurs walutowy - wycena z punktu widzenia podmiotu krajowego Metoda europejska - ile złotych należy zapłacić za jedno euro, np. 4,3 PLN/EUR. -Cena waluty obcej wyrażona w walucie krajowej, -liczba jednostek pieniądza krajowego, jaką trzeba zapłacić za nabycie jednostki walutowej innego kraju

18 Aprecjacja deprecjacja

19 Słaby złoty - Kurs (przelicznik euro na złotego) rósł złoty stawał się słabszy mniej wart, dlatego potrzeba było go więcej na jedno euro Kurs EUR/PLN Silny złoty - Kurs (przelicznik euro na złotego) spadał złoty stawał się więcej wart dlatego Potrzeba było go mniej na jedno euro

20 Kurs PLN/EUR To jest ta sama relacja kursowa co na poprzednim slajdzie tyle że z perspektywy mieszkańca strefy euro. Musi on wydać 0,2329 swojej waluty na jednego złotego. Gdybyśmy tak prezentowali kurs wówczas wzrost kursu (przelicznika) oznaczałby wzrost wartości złotego (proszę zwrócić uwagę na oś).tyle że nie przywykliśmy do takiej formy prezentacji kursu

21 Aprecjacja - należy przeznaczyć mniejszą ilość waluty krajowej na zakup walut obcych, a to oznacza spadek kursu walutowego - kurs walutowy spada z 4,0 PLN /EUR do 3,8 PLN /EUR Deprecjacja, czyli spadek wartości waluty krajowej oznacza wzrost kursu walutowego, czyli wzrost wartości waluty zagranicznej kurs walutowy rośnie z 4,0PLN /EUR do 4,3 PLN /EUR

22 Metoda anglosaska - wycena waluty krajowej z punktu widzenia inwestora zagranicznego -cena jednostki waluty krajowej wyrażona w walucie zagranicznej, -określa liczbę jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego, 0,2325 EUR/PLN (wg def. europejskiej 4,3)

23 Trylemat małej gospodarki otwartej: Spośród 3 istotnych dla gospodarki celów: autonomiczna polityka pieniężna, stabilność kursu walutowego, liberalizacja obrotów kapitałowych, można zrealizować tylko 2, Co prawda dowolne, ale tylko 2 Dlaczego?

24 Niemożliwy do zaistnienia trójkąt Niezależna polityka pieniężna Liberalizacja przepływów kapitałowych Wzrastająca mobilność kapitałów Niechęć do wyzbycia się korzyści płynących z liberalizacji obrotów kapitałowych powoduje zepchnięcie wyborów polityki gospodarczej do dolnej części niemożliwego do zaistnienia trójkąta Stabilność kursu walutowego Kurs płynny Integracja rynków finansowych Corner solution Unia walutowa, Currency board dolaryzacja

25

26 Równowaga na rynku walutowym Kurs walutowy E 0 D Podaż walut zagranicznych: Przychody z eksportu, zagraniczny popyt na aktywa krajowe, etc. S Popyt na waluty zagraniczne : Wydatki na import, krajowy popyt na aktywa zagraniczne, etc. 0 Q 0 Popyt, podaż

27 Kurs walutowy EURO/PLN Przesunięcie krzywej popytu i podaży a płynny kurs walutowy Zwiększona podaż walut obcychwiększy popyt na złotego E 1 E 0 S UWAGA: Definicja anglosaska - trzeba więcej walut obcych na 1 PLN D 1 0 Q 0 Q 1 Popyt, podaż D Aprecjacja złotego E0= 0,2325 EUR/ 1 PLN (4,3) E1= 0,25 (4,0)

28 Przesunięcie krzywej podaży a stały kurs walutowy Kurs walutowy S UWAGA: DEFINICJA ANGLOSASKA Ruch w kierunku G1 deprecjacja - Spadek k.w. G 2 E 0 G 1 Ruch w kierunku G2 - aprecjacja wzrost k.w. D 0 Qa Qb Popyt, podaż

29 Polityka pieniężna w reżimie stałego kursu walutowego: Załóżmy że Bank Centralny chce obniżyć inflację: Co robi? Podnosi stopy procentowe!!!! Co to powoduje? Napływ kapitału (walut obcych, czyli popyt na złotego) W czym tkwi problem?

30 Napływ kapitału a stały kurs walutowy Kurs walutowy S UWAGA: DEFINICJA ANGLOSASKA G 2 Wzrost popytu na złotego E 0 G 1 D Ruch w kierunku G1 deprecjacja - Spadek k.w. 0 Qa Qb Popyt, podaż Ruch w kierunku G2 - aprecjacja wzrost k.w.

31 Napływ kapitału a stały kurs walutowy DEFINICJA S ANGLOSASKA Kurs walutowy G 2 Ruch w kierunku G1 deprecjacja - Ruch w kierunku G2 - aprecjacja E 0 G 1 D kumulacja rezerw, b.c. zapewnia podaż złotego 0 Qa Qb Popyt, podaż

32 1. B.C. skupuje waluty, 2. Wprowadza PLN, 3. Działa wbrew sobie, bowiem jego celem było zmniejszenie podaży pieniądza, 4. Przy kursie stałym st. % muszą być = światowym st.% 5. Banki próbują dokonywać sterylizacji napływu kapitału emitując papiery wartościowe

33 Odpływ kapitału a stały kurs walutowy Kurs walutowy S Definicja anglosaska G 2 E 0 E 1 S 1 G 1 D 0 Q0 Q1 Popyt, podaż

34 Odpływ kapitału a stały kurs walutowy Kurs walutowy S Definicja anglosaska G 2 E 0 E 1 S 1 Odpływ dewiz G 1 D 0 Q0 Popyt, podaż

35 Co robią banki centralne gdy kończą się im rezerwy dewizowe? Dokonują dewaluacji kursu walutowego: Kiedy b.c. obniży wartość złotego z 3 PLN do 6 PLN będzie potrzebował o połowę mniej rezerw niż przed dewaluacją Odpływ kapitału z rynku polskiego 100 mld PLN: Przy 3 PLN potrzeba 33 mld USD Przy 6 16,666 mld USD

36 ERM II a spekulacja stabilizująca % PLN/EUR -15% Źródło: Crespo - Cuaresma i inni (2005)

37 37 ERM II a spekulacja stabilizująca w asymetrycznym paśmie? +15% PLN/EUR Nadmierne napięcia 2,25% -15% Źródło: Crespo - Cuaresma i inni (2005)

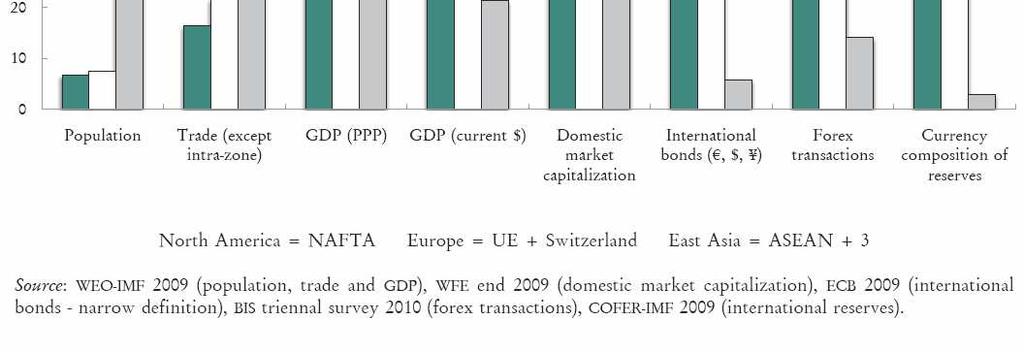

38 Jakie warunki należy spełnić aby wykreować walutę międzynarodową? Duży udział w światowym PKB oraz w światowym handlu (atrakcyjność i dywersyfikacja towarowa), Stabilność makroekonomiczna, polityczna i prawna na którą trzeba pracować przez pokolenia, Rozwinięte i płynne rynki finansowe, Potencjał polityczny i militarny

39 Korzyści wynikają z efektów sieci oraz nadzwyczajnego przywileju posiadania waluty międzynarodowej Inercja przemian powolny, bierny proces Stopniowe powolne przemiany w międzynarodowym systemie walutowym funt vs USD Połączeniu kilku walut w jedną dało euro silne efekty synergii euro może realizować te funkcje, których nie zrealizowałyby waluty krajów członkowskich razem wzięte Istotne pozytywne efekty euro dla rynków finansowych oraz handlu i inwestycji

40 25,00% 20,00% 15,00% 10,00% 5,00% 0,00% 40 Udział w światowym PKB Stany Zjednoczone Strefa euro* Chiny Japonia Indie Wielka Brytania Lata

41 0,25 0,2 0,15 0,1 0,05 0 Udział poszczególnych grup krajów w światowym PKB to tylko jeden z czynników determinujących rolę waluty globalnej. ponadto działający z opóźnieniem Indie Eksp. Ropy (k.arabskie) Brazylia Chiny Rosja Japonia Strefa euro USA

42

43 43

44

45

46 46

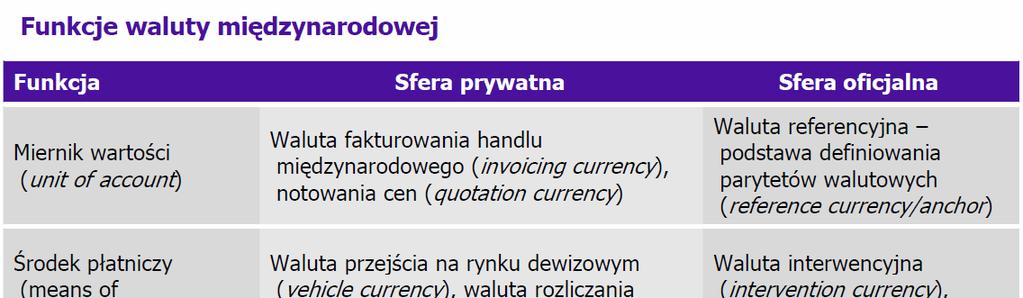

47 Euro jako środek przechowywania wartości -Ok. 30 %światowej emisji papierów dłużnych realizowana jest w euro, -Ok. 30% % rezerw dewizowych denominowanych w euro (wzrost z poziomu 18% w 1999 r.) Euro jako jednostka rozliczeniowa -około połowa eksportu krajów strefy euro poza strefę euro jest rozliczane w euro (euro jako wehikuł napędzający handel) -blisko 40 krajów powiązało swoje waluty z euro importując wiarygodność, (dolaryzacja/euroizacja) Euro jako środek wymiany dominacja dolara amerykańskiego

48 48

49 49

50 Waluta referencyjna wartości 50

51 Udział euro w fakturowaniu i rozliczaniu obrotów towarowych krajów strefy euro z resztą świata z wyłączeniem krajów strefy euro (w %) Ekspo rt Import Niski poziom fakturowania w euro w Grecji - duży udział surowców i niewielka wymiany ze strefą euro. Wysokie użycie euro w Niemczech znaczna siła przetargowa przedsiębiorstw, istotny udział produktów zaawansowanych technologicznie (niska elastyczność cenowa popytu). 51 Źródło: ECB (2011), dane dla Niemiec pochodzą z ECB (2009).

52 52

Nowa Teoria Optymalnego Obszaru Walutowego

Nowa Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Nowa Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Kursy i rynki walutowe - synteza

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

Centrum Europejskie Ekonomia. ćwiczenia 11

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty. Doświadczenia krajów strefy euro

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty Doświadczenia krajów strefy euro Przeprowadzone na potrzeby Raportu analizy NBP (2009) wskazują, że: w perspektywie długookresowej przyjęcie

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty Doświadczenia krajów strefy euro Przeprowadzone na potrzeby Raportu analizy NBP (2009) wskazują, że: w perspektywie długookresowej przyjęcie

12 Filarów konkurencyjności wg WEF (2007)

") 12 Filarów konkurencyjności wg WEF (2007) Podstawowe czynniki 1.Instytucje, 2.Infrastruktura, 3.Stabilność makroekonomiczna, 4.Zdrowie i edukacja podstawowa Czynniki zwiększające efektywność 5. Edukacja

12 Filarów konkurencyjności wg WEF (2007) Podstawowe czynniki 1.Instytucje, 2.Infrastruktura, 3.Stabilność makroekonomiczna, 4.Zdrowie i edukacja podstawowa Czynniki zwiększające efektywność 5. Edukacja

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Międzynarodowe stosunki gospodarcze Wykład XII. Bilans płatniczy

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Endogeniczność kryteriów OOW/ Otwartość gospodarki i kurs walutowy

Endogeniczność kryteriów OOW/ Otwartość gospodarki i kurs walutowy Do połowy lat 90. badania empiryczne nie potwierdzały hipotezy o negatywnym wpływie wahań kursów na handel zagraniczny Obstfeld (1997),

Endogeniczność kryteriów OOW/ Otwartość gospodarki i kurs walutowy Do połowy lat 90. badania empiryczne nie potwierdzały hipotezy o negatywnym wpływie wahań kursów na handel zagraniczny Obstfeld (1997),

Gospodarka otwarta i bilans płatniczy

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW arytet siły nabywczej () arytet siły nabywczej jest wyprowadzany w oparciu o prawo jednej ceny. rawo jednej ceny zakładając,

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW arytet siły nabywczej () arytet siły nabywczej jest wyprowadzany w oparciu o prawo jednej ceny. rawo jednej ceny zakładając,

Gospodarki krajów wschodzących po kryzysie. 14/03/2011 Jakub Janus

Gospodarki krajów wschodzących po kryzysie 14/03/2011 Jakub Janus 1 Plan prezentacji 1. Wzrost gospodarczy po kryzysie w perspektywie globalnej 2. Sytuacja w głównych gospodarkach 1. Chiny 2. Indie 3.

Gospodarki krajów wschodzących po kryzysie 14/03/2011 Jakub Janus 1 Plan prezentacji 1. Wzrost gospodarczy po kryzysie w perspektywie globalnej 2. Sytuacja w głównych gospodarkach 1. Chiny 2. Indie 3.

Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

BILANS PŁATNICZY. Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne

Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne") BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Teoria Optymalnego Obszaru Walutowego

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/26 Plan wykładu: Prosty model keynesowski

Makroekonomia Gospodarki Otwartej Wykład 11 Równowaga zewnętrzna i wewnętrzna w gospodarce otwartej Diagram Swana Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/26 Plan wykładu: Prosty model keynesowski

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Strona1 Monika Borowiec Scenariusz zajęć edukacyjnych nr 2.10 Temat zajęć: Sprawdzian z działu 2 1. Cele lekcji: Uczeń: sprawdza stopień opanowania wiedzy i umiejętności z działu 2, zna podstawowe pojęcia

Strona1 Monika Borowiec Scenariusz zajęć edukacyjnych nr 2.10 Temat zajęć: Sprawdzian z działu 2 1. Cele lekcji: Uczeń: sprawdza stopień opanowania wiedzy i umiejętności z działu 2, zna podstawowe pojęcia

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Wykład: Przestępstwa podatkowe

Wykład: Przestępstwa podatkowe Przychody zorganizowanych grup przestępczych z nielegalnych rynków (w mld EUR rocznie) MTIC - (missing trader intra-community) Źródło: From illegal markets to legitimate

Wykład: Przestępstwa podatkowe Przychody zorganizowanych grup przestępczych z nielegalnych rynków (w mld EUR rocznie) MTIC - (missing trader intra-community) Źródło: From illegal markets to legitimate

Trendy i perspektywy rozwoju głównych gospodarek światowych

Trendy i perspektywy rozwoju głównych gospodarek światowych Grzegorz Sielewicz Główny Ekonomista Coface w Europie Centralnej Konferencja Pomorski Broker Eksportowy Gdynia, 12 października 2016 Gospodarka

Trendy i perspektywy rozwoju głównych gospodarek światowych Grzegorz Sielewicz Główny Ekonomista Coface w Europie Centralnej Konferencja Pomorski Broker Eksportowy Gdynia, 12 października 2016 Gospodarka

Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie. Gabriela Grotkowska

Międzynarodowe Stosunki konomiczne Makroekonomia gospodarki otwartej i finanse miedzynarodowe Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan wykładu 16 Kurs

Międzynarodowe Stosunki konomiczne Makroekonomia gospodarki otwartej i finanse miedzynarodowe Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan wykładu 16 Kurs

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Polska bez euro. Bilans kosztów i korzyści

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

Spis treści. Przedmowa do wydania polskiego Przedmowa WPROWADZENIE

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Temat 5 Kurs walutowy Parytet stóp procentowych i parytet siły nabywczej

Temat 5 Kurs walutowy Parytet stóp procentowych i parytet siły nabywczej dr Leszek Wincenciak WNE UW 2/42 Plan wykładu: Kurs walutowy i rynek walutowy definicje Kurs walutowy i stopy procentowe Kursy walutowe

Temat 5 Kurs walutowy Parytet stóp procentowych i parytet siły nabywczej dr Leszek Wincenciak WNE UW 2/42 Plan wykładu: Kurs walutowy i rynek walutowy definicje Kurs walutowy i stopy procentowe Kursy walutowe

Polska gospodarka na tle Europy i świata gonimy czy uciekamy rynkom globalnym? Grzegorz Sielewicz Główny Ekonomista Coface w Europie Centralnej

Polska gospodarka na tle Europy i świata gonimy czy uciekamy rynkom globalnym? Grzegorz Sielewicz Główny Ekonomista Coface w Europie Centralnej VI Spotkanie Branży Paliwowej Wrocław, 6 października 2016

Polska gospodarka na tle Europy i świata gonimy czy uciekamy rynkom globalnym? Grzegorz Sielewicz Główny Ekonomista Coface w Europie Centralnej VI Spotkanie Branży Paliwowej Wrocław, 6 października 2016

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

Przepływy kapitału krótkoterminowego

Wykład 6 Przepływy kapitału krótkoterminowego Plan wykładu 1. Fakty 2. Determinanty przepływów 3. Reakcja na duży napływ kapitału 1 1. Fakty 1/5 Napływ kapitału do gospodarek wschodzących (mld USD) 1.

Wykład 6 Przepływy kapitału krótkoterminowego Plan wykładu 1. Fakty 2. Determinanty przepływów 3. Reakcja na duży napływ kapitału 1 1. Fakty 1/5 Napływ kapitału do gospodarek wschodzących (mld USD) 1.

Sytuacja gospodarcza Rumunii w 2014 roku :38:33

Sytuacja gospodarcza Rumunii w 2014 roku 2015-10-21 14:38:33 2 Rumunia jest krajem o dynamicznie rozwijającej się gospodarce Sytuacja gospodarcza Rumunii w 2014 roku. Rumunia jest dużym krajem o dynamicznie

Sytuacja gospodarcza Rumunii w 2014 roku 2015-10-21 14:38:33 2 Rumunia jest krajem o dynamicznie rozwijającej się gospodarce Sytuacja gospodarcza Rumunii w 2014 roku. Rumunia jest dużym krajem o dynamicznie

pieniężnej. Jak wpłynie to na: krzywą LM... krajową stopę procentową... kurs walutowy... realny kurs walutowy ( przyjmij e ) ... K eksport netto...

... K eksport netto...") ZADANIA, TY I 1. Rozważmy model gospodarki otwartej (IS-LM i B), z płynnym kursem walutowym, gdy (nachylenie LM > nachylenie B). aństwo decyduje się na prowadzenie ekspansywnej polityki krzywą LM krajową

ZADANIA, TY I 1. Rozważmy model gospodarki otwartej (IS-LM i B), z płynnym kursem walutowym, gdy (nachylenie LM > nachylenie B). aństwo decyduje się na prowadzenie ekspansywnej polityki krzywą LM krajową

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

Handel międzynarodowy - Otwarcie gospodarki

Handel międzynarodowy - Otwarcie gospodarki 2 Handel międzynarodowy - Otwarcie gospodarki 0 Autarkia = = gospodarka zamknięta 0 Gospodarka otwarta 3 Otwarcie gospodarki - zadanie 0 Jak mierzymy stopień

Handel międzynarodowy - Otwarcie gospodarki 2 Handel międzynarodowy - Otwarcie gospodarki 0 Autarkia = = gospodarka zamknięta 0 Gospodarka otwarta 3 Otwarcie gospodarki - zadanie 0 Jak mierzymy stopień

Determinanty kursu walutowego w ujęciu modelowym.

Determinanty kursu walutowego w ujęciu modelowym. Substytucja walutowa Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska 2014/2015 c by Dagmara Mycielska Wprowadzenie Definicja Substytucja walutowa

Determinanty kursu walutowego w ujęciu modelowym. Substytucja walutowa Makroekonomia Gospodarki Otwartej II dr Dagmara Mycielska 2014/2015 c by Dagmara Mycielska Wprowadzenie Definicja Substytucja walutowa

Wykład 12. Integracja walutowa. Plan wykładu

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Model ISLM w gospodarce otwartej Fundamentalne równania modelu: IS: LM: Y = C(Y d ) + I(i) + G

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Model ISLM w gospodarce otwartej Fundamentalne równania modelu: IS: LM: Y = C(Y d ) + I(i) + G

Determinanty kursu walutowego w krótkim i długim okresie

Determinanty kursu walutowego w krótkim i długim okresie Wykład 10 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 10 Kurs walutowy

Determinanty kursu walutowego w krótkim i długim okresie Wykład 10 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 10 Kurs walutowy

WPŁYW POLITYKI STABILIZACYJNEJ NA PRZEDSIĘBIORSTWA. Ryszard Rapacki

WPŁYW POLITYKI STABILIZACYJNEJ NA PRZEDSIĘBIORSTWA Wpływ polityki stabilizacyjnej na przedsiębiorstwa ZAŁOŻENIA: 1. Mała gospodarka, analizowana w dwóch wariantach: Gospodarka zamknięta, Gospodarka otwarta.

WPŁYW POLITYKI STABILIZACYJNEJ NA PRZEDSIĘBIORSTWA Wpływ polityki stabilizacyjnej na przedsiębiorstwa ZAŁOŻENIA: 1. Mała gospodarka, analizowana w dwóch wariantach: Gospodarka zamknięta, Gospodarka otwarta.

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 14 i 15 Polska w strefie euro

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 14 i 15 Polska w strefie euro http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Czy opłaca się wejść do strefy euro? 1. Rola

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 14 i 15 Polska w strefie euro http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Czy opłaca się wejść do strefy euro? 1. Rola

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Unia walutowa korzyści i koszty. Przystąpienie do unii walutowej wiąże się z kosztami i korzyściami.

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

Makroekonomia Gospodarki Otwartej Wykład 2 Model klasyczny gospodarki otwartej

Makroekonomia Gospodarki Otwartej Wykład 2 Model klasyczny gospodarki otwartej Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/37 Plan wykładu: Model klasyczny małej gospodarki otwartej Przepływy dóbr

Makroekonomia Gospodarki Otwartej Wykład 2 Model klasyczny gospodarki otwartej Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/37 Plan wykładu: Model klasyczny małej gospodarki otwartej Przepływy dóbr

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk konomicznych UW Warunek arbitrażu Arbitraż jest możliwy jedynie w przypadku występowania różnic w cenie identycznych lub podobnych dóbr

Makrootoczenie firm w Polsce: stan obecny i perspektywy

Makrootoczenie firm w Polsce: stan obecny i perspektywy Prof. dr hab. Uniwersytet Ekonomiczny w Poznaniu Makrootoczenie: Otoczenie polityczne Otoczenie ekonomiczne Otoczenie społeczne Otoczenie technologiczne

Makrootoczenie firm w Polsce: stan obecny i perspektywy Prof. dr hab. Uniwersytet Ekonomiczny w Poznaniu Makrootoczenie: Otoczenie polityczne Otoczenie ekonomiczne Otoczenie społeczne Otoczenie technologiczne

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Prognozy gospodarcze dla

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Instytut Ekonomiczny Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Warszawa / listopada Projekcja inflacji i wzrostu gospodarczego na podstawie modelu

Instytut Ekonomiczny Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Warszawa / listopada Projekcja inflacji i wzrostu gospodarczego na podstawie modelu

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Model ISLM w gospodarce otwartej Fundamentalne równania modelu: IS: Y = C(Y d ) + I(r) + G + NX(Y,Y*,q)

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Model ISLM w gospodarce otwartej Fundamentalne równania modelu: IS: Y = C(Y d ) + I(r) + G + NX(Y,Y*,q)

Wpływ wprowadzenia euro na stopień otwartości i zmiany strukturalne w handlu krajów strefy euro

Wpływ wprowadzenia euro na stopień otwartości i zmiany strukturalne w handlu krajów strefy euro PREZENTACJA WYNIKÓW Wojciech Mroczek Znaczenie strefy euro w światowym handlu 1996-1998 2004-2006 Czy wprowadzenie

Wpływ wprowadzenia euro na stopień otwartości i zmiany strukturalne w handlu krajów strefy euro PREZENTACJA WYNIKÓW Wojciech Mroczek Znaczenie strefy euro w światowym handlu 1996-1998 2004-2006 Czy wprowadzenie

Stosunki handlowe Unii Europejskiej z Chinami. Tomasz Białowąs

Stosunki handlowe Unii Europejskiej z Chinami Tomasz Białowąs Wysoki dynamika wymiany handlowej 2000 2001 2002 2003 2004 2005 2006 2007 Eksport całkowity UE Eksport UE do Chin Import całkowity UE Import

Stosunki handlowe Unii Europejskiej z Chinami Tomasz Białowąs Wysoki dynamika wymiany handlowej 2000 2001 2002 2003 2004 2005 2006 2007 Eksport całkowity UE Eksport UE do Chin Import całkowity UE Import

Spis treści. Część trzecia Kursy walutowe i makroekonomia gospodarki otwartej

Spis treści Część trzecia Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunkowość dochodu narodowego i bilans płatniczy Rachunki dochodu narodowego Produkt narodowy i dochód narodowy

Spis treści Część trzecia Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunkowość dochodu narodowego i bilans płatniczy Rachunki dochodu narodowego Produkt narodowy i dochód narodowy

Sytuacja ekonomiczno-finansowa sektora cukrowniczego

Sytuacja ekonomiczno-finansowa sektora cukrowniczego dr Piotr Szajner IERiGZ-PIB ul. Świętokrzyska 20 PL 00-002 Warszawa E-mail: szajner@ierigz.waw.pl Plan prezentacji Wyniki finansowe przemysłu cukrowniczego;

Sytuacja ekonomiczno-finansowa sektora cukrowniczego dr Piotr Szajner IERiGZ-PIB ul. Świętokrzyska 20 PL 00-002 Warszawa E-mail: szajner@ierigz.waw.pl Plan prezentacji Wyniki finansowe przemysłu cukrowniczego;

Kursy walutowe wprowadzenie

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Księgarnia PWN: P.R. Krugman, M. Obstfeld - Ekonomia międzynarodowa. T. 2. CZĘŚĆ III. Kursy walutowe i makroekonomia gospodarki otwartej

Księgarnia PWN: P.R. Krugman, M. Obstfeld - Ekonomia międzynarodowa. T. 2 CZĘŚĆ III. Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunki dochodu narodowego i bilans płatniczy. 3 Rachunki

Księgarnia PWN: P.R. Krugman, M. Obstfeld - Ekonomia międzynarodowa. T. 2 CZĘŚĆ III. Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunki dochodu narodowego i bilans płatniczy. 3 Rachunki

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa,.7. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Projekcja PKB lipiec % 9 8 9% % % proj.centralna 9 8 7 7-8q 9q q q

Warszawa,.7. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Projekcja PKB lipiec % 9 8 9% % % proj.centralna 9 8 7 7-8q 9q q q

www.pwc.pl Czego oczekuje Pokolenie Y od procesu rekrutacji w firmach #rekrutacjainaczej

www.pwc.pl Czego oczekuje Pokolenie Y od procesu rekrutacji w firmach #rekrutacjainaczej Spain Hiszpania Greece Grecja Italy Włochy Portugalia Slovak Republic Słowacja Ireland Irlandia Polska Poland France

www.pwc.pl Czego oczekuje Pokolenie Y od procesu rekrutacji w firmach #rekrutacjainaczej Spain Hiszpania Greece Grecja Italy Włochy Portugalia Slovak Republic Słowacja Ireland Irlandia Polska Poland France

Wpływ globalnego kryzysu finansowego na polską gospodarkę

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6 2,2% 7 Russia 1 615,2 15,6% 8 Switzerland 1 040,0 5,8%

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6 2,2% 7 Russia 1 615,2 15,6% 8 Switzerland 1 040,0 5,8%

Inflacja - definicja. Inflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji.

Wykład: NFLACJA nflacja - definicja nflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji. Pomiar inflacji ndeks cen konsumpcyjnych (CP Consumer Price

Wykład: NFLACJA nflacja - definicja nflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji. Pomiar inflacji ndeks cen konsumpcyjnych (CP Consumer Price

EURO jako WSPÓLNA WALUTA

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Klub Laureatów Dolnośląskiego Certyfikatu Gospodarczego 25 kwietnia 2016 roku

25 kwietnia 2016 roku Bieżąca sytuacja gospodarcza Grzegorz Warzocha - AVANTA Auditors & Advisors www.avanta-audit.pl Międzynarodowa sytuacja gospodarcza 4,0% 3,5% 3,0% 2,5% Globalne tendencje gospodarcze

25 kwietnia 2016 roku Bieżąca sytuacja gospodarcza Grzegorz Warzocha - AVANTA Auditors & Advisors www.avanta-audit.pl Międzynarodowa sytuacja gospodarcza 4,0% 3,5% 3,0% 2,5% Globalne tendencje gospodarcze

Dlaczego jedne kraje są biedne a inne bogate?

Ekonomiczny Uniwersytet Dziecięcy Dlaczego jedne kraje są biedne a inne bogate? Od czego zależy rozwój i dobrobyt? Uniwersytet w Białymstoku 17 maja 2012 r. dr Anna Gardocka-Jałowiec EKONOMICZNY UNIWERSYTET

Ekonomiczny Uniwersytet Dziecięcy Dlaczego jedne kraje są biedne a inne bogate? Od czego zależy rozwój i dobrobyt? Uniwersytet w Białymstoku 17 maja 2012 r. dr Anna Gardocka-Jałowiec EKONOMICZNY UNIWERSYTET

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa, 7.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami Rozliczenie Otoczenie Gospodarka

Warszawa, 7.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami Rozliczenie Otoczenie Gospodarka

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów

Bilans płatniczy. Bilans płatniczy rejestruje międzynarodowe przepływy kapitału, związane m.in. z handlem zagranicznym i inwestycjami zagranicznymi.

Bilans płatniczy Bilans płatniczy rejestruje międzynarodowe przepływy kapitału, związane m.in. z handlem zagranicznym i inwestycjami zagranicznymi. Ważny dla banku centralnego ponieważ: - ściśle monitorowany

Bilans płatniczy Bilans płatniczy rejestruje międzynarodowe przepływy kapitału, związane m.in. z handlem zagranicznym i inwestycjami zagranicznymi. Ważny dla banku centralnego ponieważ: - ściśle monitorowany

Bardzo dobra Dobra Dostateczna Dopuszczająca

ELEMENTY EKONOMII PRZEDMIOTOWY SYSTEM OCENIANIA Klasa: I TE Liczba godzin w tygodniu: 3 godziny Numer programu: 341[02]/L-S/MEN/Improve/1999 Prowadzący: T.Kożak- Siara I Ekonomia jako nauka o gospodarowaniu

ELEMENTY EKONOMII PRZEDMIOTOWY SYSTEM OCENIANIA Klasa: I TE Liczba godzin w tygodniu: 3 godziny Numer programu: 341[02]/L-S/MEN/Improve/1999 Prowadzący: T.Kożak- Siara I Ekonomia jako nauka o gospodarowaniu

Ryzyko kursowe a handel zagraniczny produktami rolno-spożywczymi Polski

Ryzyko kursowe a handel zagraniczny produktami rolno-spożywczymi Polski dr Łukasz Ambroziak dr Iwona Szczepaniak Zakład Ekonomiki Przemysłu Spożywczego Jachranka, 23-25 listopada 2016 r. Plan wystąpienia

Ryzyko kursowe a handel zagraniczny produktami rolno-spożywczymi Polski dr Łukasz Ambroziak dr Iwona Szczepaniak Zakład Ekonomiki Przemysłu Spożywczego Jachranka, 23-25 listopada 2016 r. Plan wystąpienia

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA OGRANICZONE ZASOBY NIEOGRANICZONE POTRZEBY RZADKOŚĆ Konieczność dokonywania wyboru Produkując jakieś dobra, jednocześnie rezygnujemy z produkcji innych

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA OGRANICZONE ZASOBY NIEOGRANICZONE POTRZEBY RZADKOŚĆ Konieczność dokonywania wyboru Produkując jakieś dobra, jednocześnie rezygnujemy z produkcji innych

Koniec dolara? Nowy pieniądz międzynarodowy. prof. dr hab. Roman SkarŜyński

Koniec dolara? Nowy pieniądz międzynarodowy prof. dr hab. Roman SkarŜyński Część I. Stan aktualny Niesprawność międzynarodowego systemu finansowego u źródeł kryzysu finansowego 2008-2010 Rosnąca świadomość,

Koniec dolara? Nowy pieniądz międzynarodowy prof. dr hab. Roman SkarŜyński Część I. Stan aktualny Niesprawność międzynarodowego systemu finansowego u źródeł kryzysu finansowego 2008-2010 Rosnąca świadomość,

Wykład 5 Kurs walutowy parytet stóp procentowych

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Finansowanie akcji kredytowej

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Ekonomia. Ekonomia - nauka o procesach gospodarczych. Stara się wykrywać i opisywać prawidłowości rządzące tymi procesami (prawa ekonomiczne).

.") Wykład: EKONOMIA Ekonomia Ekonomia - nauka badająca, jak ludzie radzą sobie z rzadkością, czyli sytuacją w której niegraniczone potrzeby zestawiamy z ograniczonymi zasobami. Ekonomia - nauka o procesach

Wykład: EKONOMIA Ekonomia Ekonomia - nauka badająca, jak ludzie radzą sobie z rzadkością, czyli sytuacją w której niegraniczone potrzeby zestawiamy z ograniczonymi zasobami. Ekonomia - nauka o procesach

Wykład 6 Kurs walutowy Parytet siły nabywczej Model monetarystyczny Efekt Balassy-Samuelsona

Wykład 6 Kurs walutowy Parytet siły nabywczej Model monetarystyczny Efekt Balassy-Samuelsona dr Leszek Wincenciak WNEUW 2/32 Plan wykładu: Parytet siły nabywczej Parytet siły nabywczej w wersji absolutnej

Wykład 6 Kurs walutowy Parytet siły nabywczej Model monetarystyczny Efekt Balassy-Samuelsona dr Leszek Wincenciak WNEUW 2/32 Plan wykładu: Parytet siły nabywczej Parytet siły nabywczej w wersji absolutnej

Strukturalne źródła kryzysu strefy euro

Strukturalne źródła kryzysu strefy euro dr hab. prof. UW Mieczysław Socha dr Leszek Wincenciak Konferencja Niedoskonała globalizacja. Czy światowy system gospodarczy wymaga gruntownych reform? WNE UW,

Strukturalne źródła kryzysu strefy euro dr hab. prof. UW Mieczysław Socha dr Leszek Wincenciak Konferencja Niedoskonała globalizacja. Czy światowy system gospodarczy wymaga gruntownych reform? WNE UW,

Inflacja - definicja. Inflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji.

Wykład: NFLACJA nflacja - definicja nflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji. Pomiar inflacji ndeks cen konsumpcyjnych (CP Consumer Price

Wykład: NFLACJA nflacja - definicja nflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji. Pomiar inflacji ndeks cen konsumpcyjnych (CP Consumer Price

Konkurencyjność polskiego eksportu rolno-spożywczego

Konkurencyjność polskiego eksportu rolno-spożywczego mgr Mirosława Tereszczuk 15 marca 2018 r. 1 Konkurencyjność eksportu rolno-spożywczego Przyjęta w badaniach IERiGŻ-PIB definicja konkurencyjności polskich

Konkurencyjność polskiego eksportu rolno-spożywczego mgr Mirosława Tereszczuk 15 marca 2018 r. 1 Konkurencyjność eksportu rolno-spożywczego Przyjęta w badaniach IERiGŻ-PIB definicja konkurencyjności polskich

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW. Anna Chmielewska, SGH Warunki zaliczenia

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

Polityka monetarna. Wykład 11 WNE UW Jerzy Wilkin. J. Wilkin - Ekonomia

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

to zespół reguł i instytucji pozwalających dokonać wymiany pieniądza jednego kraju na pieniądz drugiego kraju.

Rynek walutowy to zespół reguł i instytucji pozwalających dokonać wymiany pieniądza jednego kraju na pieniądz drugiego kraju. oznaczenie pieniędzy symbolami np. złoty polski PLN, dolar amerykański - USD

Rynek walutowy to zespół reguł i instytucji pozwalających dokonać wymiany pieniądza jednego kraju na pieniądz drugiego kraju. oznaczenie pieniędzy symbolami np. złoty polski PLN, dolar amerykański - USD

Inflacja - definicja. Inflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji.

Wykład: NFLACJA nflacja - definicja nflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji. Pomiar inflacji ndeks cen konsumpcyjnych (CP Consumer Price

Wykład: NFLACJA nflacja - definicja nflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji. Pomiar inflacji ndeks cen konsumpcyjnych (CP Consumer Price

Bilans płatniczy strefy euro publikuje Europejski Bank Centralny, natomiast bilans płatniczy Unii Europejskiej - Eurostat.

Bilans płatniczy zestawienie (dochody wpływy kontra wydatki płatności) wszystkich transakcji dokonanych między rezydentami (gospodarką krajową) a nierezydentami (zagranicą) w danym okresie. Jest on sporządzany

Bilans płatniczy zestawienie (dochody wpływy kontra wydatki płatności) wszystkich transakcji dokonanych między rezydentami (gospodarką krajową) a nierezydentami (zagranicą) w danym okresie. Jest on sporządzany

Makroekonomia I. Jan Baran ZAJĘCIA 3

Makroekonomia I Jan Baran ZAJĘCIA 3 Podstawowe pojęcia kurs walutowy Kurs walutowy (exchange rate) jest to cena waluty jednego kraju wyrażona w walucie innego kraju: 0.73 EUR / USD EUR / USD 1.35 Kurs

Makroekonomia I Jan Baran ZAJĘCIA 3 Podstawowe pojęcia kurs walutowy Kurs walutowy (exchange rate) jest to cena waluty jednego kraju wyrażona w walucie innego kraju: 0.73 EUR / USD EUR / USD 1.35 Kurs

D Huto. UTtt. rozsieneoia o Somne

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Trudne wybory banków centralnych. Strategia celu inflacyjnego (3)

") Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Makroekonomia gospodarki otwartej. Temat 5: Determinanty kursu walutowego w krótkim i długim okresie. Gabriela Grotkowska

Makroekonomia gospodarki otwartej Temat 5: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan zajęć Kurs walutowy w krótkim okresie - parytet stóp procentowych Dochodowość

Makroekonomia gospodarki otwartej Temat 5: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan zajęć Kurs walutowy w krótkim okresie - parytet stóp procentowych Dochodowość

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

RYZYKO KURSOWE W BANKU CENTRALNYM

N a r o d o w y B a n k P o l s k i Warszawa, 31 stycznia 2007 r. RYZYKO KURSOWE W BANKU CENTRALNYM 1. W bilansach banków centralnych, z racji pełnionych przez nie funkcji, po stronie aktywów dominują

N a r o d o w y B a n k P o l s k i Warszawa, 31 stycznia 2007 r. RYZYKO KURSOWE W BANKU CENTRALNYM 1. W bilansach banków centralnych, z racji pełnionych przez nie funkcji, po stronie aktywów dominują

Makroekonomia II Gospodarka otwarta

Makroekonomia II D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 WSKAŹNIKI MAKROEKONOMICZNE W GOSPODARCE OTWARTEJ Eksport netto

Makroekonomia II D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 WSKAŹNIKI MAKROEKONOMICZNE W GOSPODARCE OTWARTEJ Eksport netto

STOPA ZWROTU NIEUBEZPIECZONY PARYTET STÓP PROCENTOWYCH

STOPA ZWROTU 1 Stopy zwrotu z aktywów denominowanych w złotówkach i walucie zagranicznej mówią nam jak ich wartości zmieniają się w ciągu pewnego okresu czasu. Inną informacją, której potrzebujemy by móc

STOPA ZWROTU 1 Stopy zwrotu z aktywów denominowanych w złotówkach i walucie zagranicznej mówią nam jak ich wartości zmieniają się w ciągu pewnego okresu czasu. Inną informacją, której potrzebujemy by móc