OGÓLNE ZASADY EWIDENCJI PRZYCHODÓW I ROZCHODÓW W GOSPODARSTWIE ROLNYM WEDŁUG SYSTEMU FADN. Dr inż. Zofia Kmiecik-Kiszka

|

|

|

- Daria Tomczyk

- 6 lat temu

- Przeglądów:

Transkrypt

1 OGÓLNE ZASADY EWIDENCJI PRZYCHODÓW I ROZCHODÓW W GOSPODARSTWIE ROLNYM WEDŁUG SYSTEMU FADN Dr inż. Zofia Kmiecik-Kiszka

2 Ewidencja przychodów kategorie produkcji Dla poprawnego prowadzenia ewidencji w gospodarstwie rolnym niezbędne jest właściwe kwalifikowanie poszczególnych kategorii ekonomicznych, w tym kategorii produkcji i kosztów oraz stosowanie jednolitych metod ich wyceny. Kategorie produkcji Produkcja roślinna Produkcja zwierzęca Pozostała produkcja Produkcja ogółem

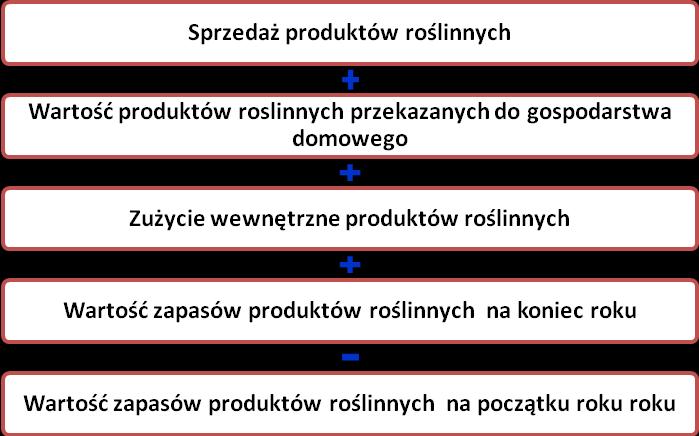

3 Ewidencja przychodów kategorie produkcji PRODUKCJA ROŚLINNA obejmuje; SPRZEDAŻ PRODUKTÓW ROŚLINNYCH ZUŻYCIE WEWNĘTRZNE PRODUKTÓW ROŚLINNYCH wartość produktów roślinnych wytworzonych i zużytych w ramach własnego gospodarstwa rolnego dla uzyskania innego produktu rolniczego np: pasza dla zwierząt, nasiona, sadzeniaki. PRZEKAZANIE PRODUKTÓW ROŚLINNYCH DO DOMOWEGO GOSPODARSTWA ROLNEGO wartość produktów roślinnych przekazanych do gospodarstwa domowego posiadacza gospodarstwa rolnego. ZMIANĘ STANU ZAPASÓW PRODUKTÓW ROŚLINNYCH W DANYM ROKU wartość zapasów na koniec roku minus wartość zapasów na początek roku

4 Ewidencja przychodów kategorie produkcji PRODUKCJA ZWIERZĘCA składa się z: produkcji żywca i produktów zwierzęcych 1. PRODUKCJA ŻYWCA; SPRZEDAŻ ZWIERZĄT ZAKUP ZWIERZĄT ( ze znakiem - ) ZMIANA WARTOŚCI ZWIERZĄT STADA OBROTOWEGO i PODSTAWOWEGO W DANYM ROKU /stan na koniec roku ( + ) pomniejszony o stan na początek roku ( _ )/ PRZEKAZANIE ZWIERZĄT DO GOSPODARSTWA DOMOWEGO.

5 Ewidencja przychodów kategorie produkcji 2.PRODUKCJA PRODUKTÓW ZWIERZĘCYCH. SPRZEDAŻ PRODUKTÓW ZWIERZĘCYCH (np; mleko, prod. z mleka krów, owiec i kóz, wełna, jaja kurze, a także przychody z krycia, obornik, jaja innych ptaków, oraz wpływy z usługowego odchowu zwierząt oraz miodu). PRZEKAZANIE PRODUKTÓW ZWIERZĘCYCH DO GOSPODARSTWA DOMOWEGO. (wartość produktów zwierzęcych przekazanych do gospodarstwa domowego posiadacza gospodarstwa rolnego) ZUŻYCIE WEWNĘTRZNE PRODUKTÓW ZWIERZĘCYCH ZMIANA WARTOŚCI ZAPASÓW PRODUKTÓW ZWIERZĘCYCH W ROKU OBRACHUNKOWYM (stan na koniec roku pomniejszony o stan na początek roku).

6 Obliczanie wartości produkcji roślinnej

7 Obliczanie wartości produkcji zwierzęcej

8 Kategorie produkcji produkcja pozostała PRODUKCJA POZOSTAŁA obejmuje: czynsz za wydzierżawioną ziemię w stanie gotowym do siewu, produkty z lasu, świadczenie usług, wynajem sprzętu, odsetki od aktywów obrotowych niezbędnych do bieżącego funkcjonowania gospodarstwa rolnego, przychody z agroturystyki, Przetwórstwo produktów rolnych przychody dotyczące wcześniejszych lat obrachunkowych, pozostałe produkty i przychody (np. rękodzielnictwo, produkcja energii odnawialnej-na rynek).

9 Ewidencja przychodów kategorie produkcji Objaśnienia Produkcja ogółem gospodarstwa to kategoria obejmująca sumę wartości produkcji roślinnej, produkcji zwierzęcej i pozostałej produkcji. Przez zużycie wewnętrzne należy rozumieć wartość produktów roślinnych i zwierzęcych wytworzonych w gospodarstwie i w gospodarstwie zużytych w ramach działalności operacyjnej. Wartość zużycia wewnętrznego wycenia się według ich cen sprzedaży netto pomniejszonej o przeciętnie osiągany zysk. Ewidencja i wycena produkcji rolniczej zużytej na cele domowe odbywa się również według cen sprzedaży (j.w), tzn. według cen jakie rolnik uzyskałby za przekazane na potrzeby rodziny produkty gdyby je sprzedał.

10 Ewidencja kosztów Koszt jest to wyrażone wartościowo celowe zużycie zasobów gospodarstwa (pracy, środków produkcji) w celu uzyskania określonego efektu (produktu). Zaznaczyć należy, że nie każdy koszt jest wydatkiem (np. amortyzacja) i nie każdy wydatek jest kosztem (np. spłata rat kredytu). W zależności od celów prowadzenia ewidencji spotykamy różnorodne układy (klasyfikacje) kosztów. Najważniejszy wydaje się podział na koszty bezpośrednie i koszty pośrednie.

11 Ewidencja kosztów Koszty bezpośrednie to takie, które można jednoznacznie przypisać określonej działalności (ich wysokość zmienia się wraz z wielkością produkcji). Posługując się nomenklaturą FADN do kosztów bezpośrednich produkcji roślinnej należy zaliczyć: nasiona i sadzonki (zarówno z zakupu, jak i z własnej produkcji), nawozy, środki ochrony roślin, pozostałe koszty bezpośrednie produkcji roślinnej (m.in. analizy gleby, okazjonalny zakup płodów roślinnych, koszty dotyczące przygotowania produktów do sprzedaży, koszty przechowywania, koszty sprzedaży płodów roślinnych).

12 Ewidencja kosztów Koszty bezpośrednie produkcji zwierzęcej to głównie: koszt paszy dla zwierząt (zarówno z zakupu, jak i koszt pasz własnych) oraz inne koszty bezpośrednie produkcji zwierzęcej (opłaty za usługi weterynaryjne i koszty inseminacji, koszty analiz mleka, okazjonalne zakupy produktów pochodzenia zwierzęcego, koszty dotyczące przygotowania produktów do sprzedaży, koszty przechowywania, koszty sprzedaży produktów zwierzęcych).

13 Ewidencja kosztów Koszty pośrednie (ogólnogospodarcze) są kosztami, których nie można jednoznacznie przypisać konkretnej działalności produkcyjnej (produktowi lub usłudze), są zatem wspólne dla całego gospodarstwa lub dla danego działu.

14 Ewidencja kosztów Na koszty ogólnogospodarcze związane z działalnością operacyjną, lecz nieuznane za koszty bezpośrednie działalności operacyjnej składają się: koszty bieżącego utrzymania sprzętu (i zakupu narzędzi o małej wartości), bieżące utrzymanie budynków i urządzeń melioracyjnych, ubezpieczenie budynków. {Remonty kapitalne zaliczane są do działalności inwestycyjnej} koszty energii (paliwa silnikowe i oleje smarne, energia elektryczna, paliwa grzewcze oraz opał), koszty usług wykonanych przez podmioty zewnętrzne oraz koszt wynajmu maszyn, pozostałe koszty ogólnogospodarcze (m.in. woda, opłaty za prowadzenie księgowości, opłaty telefoniczne).

15 Ewidencja kosztów Suma kosztów bezpośrednich oraz kosztów pośrednich (ogólnogospodarczych) stanowi tzw. zużycie pośrednie. Charakter kosztów pośrednich mają również : amortyzacja koszty czynników zewnętrznych Amortyzacja to koszt szacunkowy, wynikający ze zużywania się środków trwałych (plantacji wieloletnich, budynków, składników wyposażenia trwałego, urządzeń melioracyjnych, maszyn i narzędzi). Kwota amortyzacji jest ustalana na podstawie wartości odtworzeniowej środka trwałego i planowanego okresu użytkowania. W przypadku nowych środków trwałych można wykorzystać ustawowe stawki amortyzacji.

16 Ewidencja kosztów amortyzacja - przykład Przykład : Ciągnik, rok produkcji 2007: 1. ciągnik został zakupiony przez gospodarstwo w roku okres użytkowania ciągnika 10 lat 3. w roku 2015 wartość nowego, zbliżonego ciągnika wynosi: zł 4. stopień zużycia to 45%, więc oszacowana wartość umorzenia wynosi: 45% x zł = zł 5. wartość bieżąca na początek roku 2015 wynosi: zł zł = zł 6. roczna rata amortyzacji = x 10% = 7 700zł

17 Ewidencja kosztów Koszt czynników zewnętrznych obejmuje: wynagrodzenia i ubezpieczenia społeczne pracowników najemnych pobierających wynagrodzenia. czynsze - za dzierżawę ziemi rolniczej, budynków i koszty opłat dzierżawnych, odsetki i opłaty finansowe płacone za kredyty zaciągnięte w celu zakupu; ziemi, budynków, maszyn, zwierząt oraz materiałów, odsetki za zobowiązania. Otrzymane dopłaty do odsetek muszą być odjęte.

18 Wynik ekonomiczny gospodarstwa rolnego Dla ustalenia wyniku ekonomicznego gospodarstwa rolnego uwzględnić należy również transfery środków finansowych pomiędzy gospodarstwem a instytucjami publicznymi, tj. podatki oraz uzyskiwane dopłaty i subsydia. Saldo tych transferów oblicza się na dwóch poziomach: operacyjnym i inwestycyjnym.

19 Obliczanie salda dopłat i podatków na działalności operacyjnej

20 Obliczanie salda dopłat i podatków na działalności inwestycyjnej

21 Obliczanie dochodu z gospodarstwa rolnego

22 Wykorzystanie ewidencji w zarządzaniu gospodarstwem rolnym Podstawowymi kategoriami ekonomicznymi mającymi zastosowanie w zarządzaniu gospodarstwem rolniczym jest dochód z gospodarstwa rolnego oraz nadwyżka bezpośrednia. Nadwyżka bezpośrednia wykorzystywana jest w tzw. kalkulacjach różnicowych niepełnych i pozwala na wybór najbardziej opłacalnych działalności.

23 Kalkulacja nadwyżki bezpośredniej (schemat uproszczony)

24 Kalkulacja nadwyżki bezpośredniej (schemat uproszczony) Porównując nadwyżki bezpośrednie poszczególnych działalności (np. pszenicy i rzepaku), szukamy działalności, w której nadwyżka bezpośrednia jest wyższa. Wyższa wartość nadwyżki przemawia za rozszerzeniem danej działalności kosztem innej (przy uwzględnieniu ograniczeń organizacyjnych).

25 Obliczanie dochodu osobistego II metoda (wg IERiGŻ) PRODUKCJA KOŃCOWA BRUTTO - Nakłady surowców rolniczych z zakupu (zł) =PRODUKCJA KOŃCOWA NETTO - Nakłady surowców nierolniczych i usług zewnętrznych (zł) =PRODUKCJA CZYSTA BRUTTO - Amortyzacja =PRODUKCJA CZYSTA NETTO - Koszt siły roboczej (najemnej) - Podatki i czynsze dzierżawne, odsetki i inne świadczenia =DOCHÓD ROLNICZY +Dochody spoza gospodarstwa = DOCHÓD OSOBISTY

26 Produkcja końcowa brutto = produkcja globalna pomniejszona o wartość zużycia produktów własnych w gospodarstwie. Produkcja końcowa netto to różnica między wartością produkcji końcowej brutto, a zużyciem zakupionych środków o charakterze rolniczym. Produkcja czysta brutto to różnica między wartością produkcji końcowej netto i zużycia zakupionych surowców nierolniczych i usług zewnętrznych. Produkcja czysta netto- to produkcja czysta brutto pomniejszona o wartość amortyzacji.

27 Nakłady surowców rolniczych własnych (sadzeniaki, nasiona, pasza dla zwierząt) Nakłady surowców rolniczych z zakupu (materiał siewny, pasze uzupełniające itp.) Nakłady surowców nierolniczych i usług zewnętrznych (nawozy, środki ochrony roślin, usługi weterynaryjne, paliwo, koszty naprawy maszyn, energia elektryczna) Nakłady wyrażone wartościowo w zł

28 DZIĘKUJĘ ZA UWAGĘ

Porównanie wyników ekonomicznych gospodarstw uczestniczących w PL FADN

Porównanie wyników ekonomicznych gospodarstw uczestniczących w PL FADN Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 28.11.2017 r. FADN to europejski system zbierania danych rachunkowych

Porównanie wyników ekonomicznych gospodarstw uczestniczących w PL FADN Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 28.11.2017 r. FADN to europejski system zbierania danych rachunkowych

Kategorie produkcji. Produkcja globalna (Pgl)to suma produktów uzyskiwanych w określonych działalnościach. Istnieją 2 sposoby jej obliczenia :

to suma produktów uzyskiwanych w określonych działalnościach. Istnieją 2 sposoby jej obliczenia :") Kategorie produkcji Produkcja globalna (Pgl)to suma produktów uzyskiwanych w określonych działalnościach. Istnieją 2 sposoby jej obliczenia : od produkcji tzn. w oparciu o ewidencję podstawową : powierzchnia

Kategorie produkcji Produkcja globalna (Pgl)to suma produktów uzyskiwanych w określonych działalnościach. Istnieją 2 sposoby jej obliczenia : od produkcji tzn. w oparciu o ewidencję podstawową : powierzchnia

Najważniejsze pojęcia w rachunkowości rolniczej

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Najważniejsze pojęcia w rachunkowości rolniczej 1 Działalności gospodarstwa

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Najważniejsze pojęcia w rachunkowości rolniczej 1 Działalności gospodarstwa

Wyniki ekonomiczne uzyskane przez gospodarstwa rolne uczestniczące w systemie Polski FADN w 2009 roku w woj. dolnośląskim.

Wyniki ekonomiczne uzyskane przez gospodarstwa rolne uczestniczące w systemie Polski FADN w 2009 roku w woj. dolnośląskim. Przedstawione wyniki, obliczone na podstawie danych FADN zgromadzonych w komputerowej

Wyniki ekonomiczne uzyskane przez gospodarstwa rolne uczestniczące w systemie Polski FADN w 2009 roku w woj. dolnośląskim. Przedstawione wyniki, obliczone na podstawie danych FADN zgromadzonych w komputerowej

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela* Dane Wyszczególnienie

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela* Dane Wyszczególnienie

Struktura i udział podstawowych grup kosztów w gospodarstwach rolnych Polski FADN

Struktura i udział podstawowych grup kosztów w gospodarstwach rolnych Polski FADN Wyniki ekonomiczne działalności gospodarstwa rolnego, zgodnie z metodyką obowiązującą w Polskim FADN, ustalane są na podstawie

Struktura i udział podstawowych grup kosztów w gospodarstwach rolnych Polski FADN Wyniki ekonomiczne działalności gospodarstwa rolnego, zgodnie z metodyką obowiązującą w Polskim FADN, ustalane są na podstawie

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela*

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela*

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela*

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela*

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy (część zaznaczoną na szaro wypełnia

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy (część zaznaczoną na szaro wypełnia

Kalkulacje uprawy roślin i zwierząt hodowlanych

SPIS TREŚCI: Strona Wstęp... 3 Metodyka... 3 Kalkulacje uprawy roślin i zwierząt hodowlanych Pszenica ozima... 6 Jęczmień ozimy... 7 Pszenżyto ozime... 8 Żyto ozime... 9 Pszenica jara...10 Jęczmień jary...11

SPIS TREŚCI: Strona Wstęp... 3 Metodyka... 3 Kalkulacje uprawy roślin i zwierząt hodowlanych Pszenica ozima... 6 Jęczmień ozimy... 7 Pszenżyto ozime... 8 Żyto ozime... 9 Pszenica jara...10 Jęczmień jary...11

ŁUŻYCKI BANK SPÓŁDZIELCZY W LUBANIU

Załącznik nr I.2B do Instrukcji kredytowania działalnosci rolniczej WZÓR ŁUŻYCKI BANK SPÓŁDZIELCZY W LUBANIU ŁUŻYCKI BANK SPÓŁDZIELCZY W LUBANIU ODDZIAŁ W. I. INFORMACJE PODSTAWOWE 1. Kredytobiorca Imię

Załącznik nr I.2B do Instrukcji kredytowania działalnosci rolniczej WZÓR ŁUŻYCKI BANK SPÓŁDZIELCZY W LUBANIU ŁUŻYCKI BANK SPÓŁDZIELCZY W LUBANIU ODDZIAŁ W. I. INFORMACJE PODSTAWOWE 1. Kredytobiorca Imię

OŚWIADCZENIE O STANIE MAJATKOWYM KREDYTOBIORCY ORAZ PLANOWANYCH DOCHODACH I KOSZTACH GOSPODARSTWA ROLNEGO NA ROK... I. DANE OGÓLNE

OŚWIADCZENIE O STANIE MAJATKOWYM KREDYTOBIORCY ORAZ PLANOWANYCH DOCHODACH I KOSZTACH GOSPODARSTWA ROLNEGO NA ROK... I. DANE OGÓLNE Imię i nazwisko Adres zamieszkania PESEL Stan rodziny Zatrudnienie w gospodarstwie

OŚWIADCZENIE O STANIE MAJATKOWYM KREDYTOBIORCY ORAZ PLANOWANYCH DOCHODACH I KOSZTACH GOSPODARSTWA ROLNEGO NA ROK... I. DANE OGÓLNE Imię i nazwisko Adres zamieszkania PESEL Stan rodziny Zatrudnienie w gospodarstwie

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1 Dane wnioskodawcy Dane współwnioskodawcy Imię

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1 Dane wnioskodawcy Dane współwnioskodawcy Imię

INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1

INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1 Dane Wnioskodawcy Imię/-ona Data urodzenia PESEL NIP Nazwisko Seria i nr dowodu osobistego

INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1 Dane Wnioskodawcy Imię/-ona Data urodzenia PESEL NIP Nazwisko Seria i nr dowodu osobistego

Osoby fizyczne, osoby prawne, wspólnicy spółek cywilnych, spółki osobowe prawa handlowego, które:

Od 9 listopada br. rolnicy mogą składać w Agencji Restrukturyzacji i Modernizacji Rolnictwa wnioski o dofinansowanie inwestycji w gospodarstwach rolnych. W ramach PROW 2007-2013 Agencja wprowadza w życie

Od 9 listopada br. rolnicy mogą składać w Agencji Restrukturyzacji i Modernizacji Rolnictwa wnioski o dofinansowanie inwestycji w gospodarstwach rolnych. W ramach PROW 2007-2013 Agencja wprowadza w życie

INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZADŁUŻENIA POWYŻEJ 100 TYS. ZŁ 1 Dane wnioskodawcy Dane współwnioskodawcy Imię

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZADŁUŻENIA POWYŻEJ 100 TYS. ZŁ 1 Dane wnioskodawcy Dane współwnioskodawcy Imię

INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ Dane Wnioskodawcy Imię/-ona Data urodzenia PESEL

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ Dane Wnioskodawcy Imię/-ona Data urodzenia PESEL

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1 Imię i nazwisko adres zamieszkania nr telefonu,

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1 Imię i nazwisko adres zamieszkania nr telefonu,

Dane współwnioskodawcy/ współmałżonka. Dane wnioskodawcy/ poręczyciela. Imię i nazwisko adres zamieszkania nr telefonu,

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1 (część zaznaczoną na szaro wypełnia nowy klient Banku, nieposiadający żadnych kredytów

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1 (część zaznaczoną na szaro wypełnia nowy klient Banku, nieposiadający żadnych kredytów

II. INFORMACJA O MAJĄTKU GOSPODARSTWA stan na dzień..

Załącznik nr 9 do Uchwały nr 34/2018 Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNES PLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 500 TYS. ZŁ 1 I. INFORMACJE

Załącznik nr 9 do Uchwały nr 34/2018 Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNES PLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 500 TYS. ZŁ 1 I. INFORMACJE

INFORMACJA O PROWADZONEJ DZIAŁALNOŚCI ROLNICZEJ

INFORMACJA O PROWADZONEJ DZIAŁALNOŚCI ROLNICZEJ NR WNIOSKU INFORMACJE PODSTAWOWE O WNIOSKODAWCY NAZWA/IMIĘ I NAZWISKO WNIOSKODAWCY ADRES MIEJSCA PROWADZONEJ DZIAŁALNOŚCI RODZAJ PROWADZONEJ DZIAŁALNOŚCI

INFORMACJA O PROWADZONEJ DZIAŁALNOŚCI ROLNICZEJ NR WNIOSKU INFORMACJE PODSTAWOWE O WNIOSKODAWCY NAZWA/IMIĘ I NAZWISKO WNIOSKODAWCY ADRES MIEJSCA PROWADZONEJ DZIAŁALNOŚCI RODZAJ PROWADZONEJ DZIAŁALNOŚCI

Opłacalność produkcji wybranych produktów rolniczych w Polsce w latach

Opłacalność produkcji wybranych produktów rolniczych w Polsce w latach 2013-2017 22.06.2018 r., Warszawa Irena Augustyńska Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej Państwowy Instytut Badawczy

Opłacalność produkcji wybranych produktów rolniczych w Polsce w latach 2013-2017 22.06.2018 r., Warszawa Irena Augustyńska Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej Państwowy Instytut Badawczy

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 50 TYS. ZŁ

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 50 TYS. ZŁ Dane Wnioskodawcy Imię/-ona Data urodzenia PESEL NIP Nazwisko Seria i nr dowodu osobistego

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 50 TYS. ZŁ Dane Wnioskodawcy Imię/-ona Data urodzenia PESEL NIP Nazwisko Seria i nr dowodu osobistego

Opłacalność uprawy zbóż w latach na podstawie badań w systemie Agrokoszty

Opłacalność uprawy zbóż w latach 2004-2018 na podstawie badań w systemie Agrokoszty Marcin Żekało Zakład Rachunkowości Rolnej, IERiGŻ-PIB, Warszawa Plan prezentacji 1. Cel i metodyka badań 2. Wyniki produkcyjno-ekonomiczne

Opłacalność uprawy zbóż w latach 2004-2018 na podstawie badań w systemie Agrokoszty Marcin Żekało Zakład Rachunkowości Rolnej, IERiGŻ-PIB, Warszawa Plan prezentacji 1. Cel i metodyka badań 2. Wyniki produkcyjno-ekonomiczne

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1 I. INFORMACJE DOTYCZĄCE WNIOSKODAWCY (-ÓW)/ Imię

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 200 TYS. ZŁ 1 I. INFORMACJE DOTYCZĄCE WNIOSKODAWCY (-ÓW)/ Imię

Wyniki dotyczące badanego okresu potwierdziły

gospodarstw rolnych według PL FADN Badania rachunkowości rolnej gospodarstw rolnych w ramach systemu PL FADN umożliwiają wgląd w sytuację produkcyjno-finansową towarowych gospodarstw rolnych. Szczególnie

gospodarstw rolnych według PL FADN Badania rachunkowości rolnej gospodarstw rolnych w ramach systemu PL FADN umożliwiają wgląd w sytuację produkcyjno-finansową towarowych gospodarstw rolnych. Szczególnie

INSTRUKCJA WYPEŁNIANIA TABEL W PEŁNYM PLANIE PROJEKTU DZIAŁANIE INWESTYCJE W GOSPODARSTWACH ROLNYCH SEKTOROWEGO PROGRAMU OPERACYJNEGO

INSTRUKCJA WYPEŁNIANIA TABEL W PEŁNYM PLANIE PROJEKTU DZIAŁANIE INWESTYCJE W GOSPODARSTWACH ROLNYCH SEKTOROWEGO PROGRAMU OPERACYJNEGO RESTRUKTURYZACJA I MODERNIZACJA SEKTORA ŻYWNOŚCIOWEGO ORAZ ROZWÓJ OBSZARÓW

INSTRUKCJA WYPEŁNIANIA TABEL W PEŁNYM PLANIE PROJEKTU DZIAŁANIE INWESTYCJE W GOSPODARSTWACH ROLNYCH SEKTOROWEGO PROGRAMU OPERACYJNEGO RESTRUKTURYZACJA I MODERNIZACJA SEKTORA ŻYWNOŚCIOWEGO ORAZ ROZWÓJ OBSZARÓW

Informacja o prowadzonej działalności rolniczej

1 (wypełnia Bank BGŻ BNP ParibasS.A.) I I - - Data wpływu do Banku BGŻ BNP Paribas S.A. (rrrr-mm-dd) Bank BGŻ BNP Paribas SPÓŁKA AKCYJNA I I / I / I I / I I / I I Nr Wniosku Informacja o prowadzonej działalności

1 (wypełnia Bank BGŻ BNP ParibasS.A.) I I - - Data wpływu do Banku BGŻ BNP Paribas S.A. (rrrr-mm-dd) Bank BGŻ BNP Paribas SPÓŁKA AKCYJNA I I / I / I I / I I / I I Nr Wniosku Informacja o prowadzonej działalności

INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW / ZAANGAŻOWAŃ DO 50 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW / ZAANGAŻOWAŃ DO 50 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1) Informacje dotyczące wnioskodawcy Dane wnioskodawcy Dane współwnioskodawcy

INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW / ZAANGAŻOWAŃ DO 50 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1) Informacje dotyczące wnioskodawcy Dane wnioskodawcy Dane współwnioskodawcy

INFORMACJA O PROWADZONEJ DZIAŁALNOŚCI ROLNICZEJ

INFORMACJA O PROWADZONEJ DZIAŁALNOŚCI ROLNICZEJ NR WNIOSKU INFORMACJE PODSTAWOWE O WNIOSKODAWCY NAZWA/IMIĘ I NAZWISKO WNIOSKODAWCY ADRES MIEJSCA PROWADZONEJ DZIAŁALNOŚCI PROWADZONEJ DZIAŁALNOŚCI (PROFIL

INFORMACJA O PROWADZONEJ DZIAŁALNOŚCI ROLNICZEJ NR WNIOSKU INFORMACJE PODSTAWOWE O WNIOSKODAWCY NAZWA/IMIĘ I NAZWISKO WNIOSKODAWCY ADRES MIEJSCA PROWADZONEJ DZIAŁALNOŚCI PROWADZONEJ DZIAŁALNOŚCI (PROFIL

INFORMACJA FINANSOWA DLA ROLNIKÓW - ZNANYCH KLIENTÓW BANKU CZĘŚĆ A WYPEŁNIA ROLNIK

Załącznik 2.1.8a do Wniosku o kredyt ZR/I INFORMACJA FINANSOWA DLA ROLNIKÓW - ZNANYCH KLIENTÓW BANKU CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy Dane wnioskodawcy Imię i nazwisko adres

Załącznik 2.1.8a do Wniosku o kredyt ZR/I INFORMACJA FINANSOWA DLA ROLNIKÓW - ZNANYCH KLIENTÓW BANKU CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy Dane wnioskodawcy Imię i nazwisko adres

KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO ROLNE I. INFORMACJE PODSTAWOWE. Adres zamieszkania..

KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO ROLNE I. INFORMACJE PODSTAWOWE 1. *Kredytobiorca/Poręczyciel Imię i nazwisko PESEL :... Numer dowodu toŝsamości :... Adres

KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO ROLNE I. INFORMACJE PODSTAWOWE 1. *Kredytobiorca/Poręczyciel Imię i nazwisko PESEL :... Numer dowodu toŝsamości :... Adres

KWESTIONARIUSZ OSOBISTY WNIOSKODAWCY PROWADZĄCEGO GOSPODARSTWO ROLNE I. INFORMACJE PODSTAWOWE

BANK SPÓŁDZIELCZY W ZGIERZU KWESTIONARIUSZ OSOBISTY WNIOSKODAWCY PROWADZĄCEGO GOSPODARSTWO ROLNE I. INFORMACJE PODSTAWOWE 1. Wnioskodawca Imię i nazwisko PESEL : Numer dowodu tożsamości :. Adres zamieszkania..

BANK SPÓŁDZIELCZY W ZGIERZU KWESTIONARIUSZ OSOBISTY WNIOSKODAWCY PROWADZĄCEGO GOSPODARSTWO ROLNE I. INFORMACJE PODSTAWOWE 1. Wnioskodawca Imię i nazwisko PESEL : Numer dowodu tożsamości :. Adres zamieszkania..

ROZDSYPONOWANIE ZUŻYTYCH PASZ i ŚCIOŁÓW z ZAKUPÓW

Różnice w formularzach książek rachunkowych oraz w kodach w latach 2017 i 2018 I. Spis Aktywów i Zobowiązań indywidualnego gospodarstwa rolnego Tabela 17 DOTACJE INWESTYCYJNE DO ROZLICZENIA Dodano kolumnę

Różnice w formularzach książek rachunkowych oraz w kodach w latach 2017 i 2018 I. Spis Aktywów i Zobowiązań indywidualnego gospodarstwa rolnego Tabela 17 DOTACJE INWESTYCYJNE DO ROZLICZENIA Dodano kolumnę

Kalkulacje rolnicze. Uprawy polowe

.pl https://www..pl Kalkulacje rolnicze. Uprawy polowe Autor: Maria Czarniakowska Data: 20 stycznia 2016 Kalkulacje rolnicze są podstawowym narzędziem rachunku ekonomicznego, które pozwalają na określenie

.pl https://www..pl Kalkulacje rolnicze. Uprawy polowe Autor: Maria Czarniakowska Data: 20 stycznia 2016 Kalkulacje rolnicze są podstawowym narzędziem rachunku ekonomicznego, które pozwalają na określenie

Rolnictwo w Izraelu :26:05

Rolnictwo w Izraelu 2015-12-21 01:26:05 2 W roku 2009 wartość produkcji izraelskiego rolnictwa osiągnęła sumę 25,6 miliarda szekli (ok. 5,1 mld euro), co oznacza wzrost o 2,4% w stosunku do roku 2008.

Rolnictwo w Izraelu 2015-12-21 01:26:05 2 W roku 2009 wartość produkcji izraelskiego rolnictwa osiągnęła sumę 25,6 miliarda szekli (ok. 5,1 mld euro), co oznacza wzrost o 2,4% w stosunku do roku 2008.

BANK SPÓŁDZIELCZY w EŁKU

Załącznik nr I.2A do Instrukcji kredytowania działalności rolniczej BANK SPÓŁDZIELCZY w EŁKU BANK SPÓŁDZIELCZY W EŁKU ODDZIAŁ W... KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/ PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO

Załącznik nr I.2A do Instrukcji kredytowania działalności rolniczej BANK SPÓŁDZIELCZY w EŁKU BANK SPÓŁDZIELCZY W EŁKU ODDZIAŁ W... KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/ PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO

INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1) Informacje dotyczące wnioskodawcy

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1) Informacje dotyczące wnioskodawcy

BANK SPÓŁDZIELCZY w EŁKU

Zał. nr W.8 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. II BANK SPÓŁDZIELCZY w EŁKU BANK SPÓŁDZIELCZY W EŁKU ODDZIAŁ W... KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/ PORĘCZYCIELA PROWADZĄCEGO

Zał. nr W.8 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. II BANK SPÓŁDZIELCZY w EŁKU BANK SPÓŁDZIELCZY W EŁKU ODDZIAŁ W... KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/ PORĘCZYCIELA PROWADZĄCEGO

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 300 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 300 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela*

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 300 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela*

Wielkość ekonomiczna a efekty gospodarowania i możliwe zagrożenia gospodarstw polowych w Polsce

Wielkość ekonomiczna a efekty gospodarowania i możliwe zagrożenia gospodarstw polowych w Polsce Konferencja Międzynarodowa pt. Gospodarstwa industrialne versus drobnotowarowe konkurenci czy partnerzy IERiGŻ-PIB,

Wielkość ekonomiczna a efekty gospodarowania i możliwe zagrożenia gospodarstw polowych w Polsce Konferencja Międzynarodowa pt. Gospodarstwa industrialne versus drobnotowarowe konkurenci czy partnerzy IERiGŻ-PIB,

BANK SPÓŁDZIELCZY W OLECKU... IMIĘ I NAZWISKO KREDYTBIORCY/PORĘCZYCIELA......... ORGAN WYDAJĄCY...

Załącznik nr 3 do Instrukcji kredytowania działalności rolniczej cz. I KREDYTOBIORCA/PORĘCZYCIEL* BANK SPÓŁDZIELCZY W OLECKU INFORMACJA KREDYTOBIORCY/PORĘCZYCIELA* PROWADZĄCEGO GOSPODARSTWO ROLNE IMIĘ

Załącznik nr 3 do Instrukcji kredytowania działalności rolniczej cz. I KREDYTOBIORCA/PORĘCZYCIEL* BANK SPÓŁDZIELCZY W OLECKU INFORMACJA KREDYTOBIORCY/PORĘCZYCIELA* PROWADZĄCEGO GOSPODARSTWO ROLNE IMIĘ

Raport Indywidualny wersja skrócona -

- wersja skrócona - GŁÓWNY CEL ZMIAN /w porównaniu z wersją obowiązującą w roku 2011/ Zwiększenie przejrzystości i zrozumienia informacji zawartych w Raporcie INFORMACJE PODSTAWOWE: 1. Istnieje możliwość

- wersja skrócona - GŁÓWNY CEL ZMIAN /w porównaniu z wersją obowiązującą w roku 2011/ Zwiększenie przejrzystości i zrozumienia informacji zawartych w Raporcie INFORMACJE PODSTAWOWE: 1. Istnieje możliwość

Informacja finansowa dla rolników indywidualnych nie przedstawiających biznesplanu ZAŁĄCZNIK DO WNIOSKU O KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ - ROLNICZĄ

Bank Spółdzielczy w Ustce Załącznik nr 4 do Instrukcji udzielania kredytów dla klientów instytucjonalnych - ZRI Informacja finansowa dla rolników indywidualnych nie przedstawiających biznesplanu ZAŁĄCZNIK

Bank Spółdzielczy w Ustce Załącznik nr 4 do Instrukcji udzielania kredytów dla klientów instytucjonalnych - ZRI Informacja finansowa dla rolników indywidualnych nie przedstawiających biznesplanu ZAŁĄCZNIK

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

KALKULACJE ROLNICZE 2014r.

KALKULACJE ROLNICZE 2014r. Kalkulacje rolnicze są podstawowym narzędziem rachunku ekonomicznego, które pozwalają na określenie efektywności wytwarzania określonych produktów. Kalkulacje pokazują nam nie

KALKULACJE ROLNICZE 2014r. Kalkulacje rolnicze są podstawowym narzędziem rachunku ekonomicznego, które pozwalają na określenie efektywności wytwarzania określonych produktów. Kalkulacje pokazują nam nie

Wyniki ekonomiczne wybranych produktów rolniczych w latach dr inŝ. Aldona SkarŜyńska

Wyniki ekonomiczne wybranych produktów rolniczych w latach 2005-2009 dr inŝ. Aldona SkarŜyńska aldona.skarzynska@ierigz.waw.pl Plan prezentacji 1. Wyniki ekonomiczne wybranych produktów rolniczych w latach

Wyniki ekonomiczne wybranych produktów rolniczych w latach 2005-2009 dr inŝ. Aldona SkarŜyńska aldona.skarzynska@ierigz.waw.pl Plan prezentacji 1. Wyniki ekonomiczne wybranych produktów rolniczych w latach

OPIS GOSPODARSTWA ROLNEGO

I. Informacje dotyczące wnioskodawcy: OPIS GOSPODARSTWA ROLNEGO Imię i Nazwisko Adres zamieszkania nr telefonu Adres prowadzenia działalności nr telefonu Forma własności PESEL NIP Nr dowodu osobistego

I. Informacje dotyczące wnioskodawcy: OPIS GOSPODARSTWA ROLNEGO Imię i Nazwisko Adres zamieszkania nr telefonu Adres prowadzenia działalności nr telefonu Forma własności PESEL NIP Nr dowodu osobistego

BANK SPÓŁDZIELCZY w SZCZEKOCINACH ODDZIAŁ/ FILIA w... KWESTIONARIUSZ OSOBISTY I. INFORMACJE PODSTAWOWE

BANK SPÓŁDZIELCZY w SZCZEKOCINACH ODDZIAŁ/ FILIA w... KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/ PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO ROLNE (kaŝdy z kredytobiorców/ poręczycieli wypełnia oddzielnie) 1.

BANK SPÓŁDZIELCZY w SZCZEKOCINACH ODDZIAŁ/ FILIA w... KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/ PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO ROLNE (kaŝdy z kredytobiorców/ poręczycieli wypełnia oddzielnie) 1.

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 500 TYS. ZŁ

Załącznik 2.1.8 do Wniosku Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 500 TYS. ZŁ 1. INFORMACJE DOTYCZĄCE WNIOSKODAWCY(-=ÓW)/ PORĘCZYCIELA* (część

Załącznik 2.1.8 do Wniosku Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 500 TYS. ZŁ 1. INFORMACJE DOTYCZĄCE WNIOSKODAWCY(-=ÓW)/ PORĘCZYCIELA* (część

MODEL SZACOWANIA PEŁNYCH KOSZTÓW DZIAŁALNOŚCI GOSPODARSTW ROLNYCH

MODEL SZACOWANIA PEŁNYCH KOSZTÓW DZIAŁALNOŚCI GOSPODARSTW ROLNYCH Lech Goraj, Stanisław Mańko Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej - Państwowy Instytut Badawczy, Warszawa 1 Struktura

MODEL SZACOWANIA PEŁNYCH KOSZTÓW DZIAŁALNOŚCI GOSPODARSTW ROLNYCH Lech Goraj, Stanisław Mańko Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej - Państwowy Instytut Badawczy, Warszawa 1 Struktura

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU 1. INFORMACJE DOTYCZĄCE WNIOSKODAWCY(-=ÓW)/ PORĘCZYCIELA* (część zaznaczoną na szaro wypełnia nowy klient Banku, nieposiadający żadnych

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU 1. INFORMACJE DOTYCZĄCE WNIOSKODAWCY(-=ÓW)/ PORĘCZYCIELA* (część zaznaczoną na szaro wypełnia nowy klient Banku, nieposiadający żadnych

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU -PORĘCZYCIELI

Załącznik 2..7 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU -PORĘCZYCIELI. Informacje dotyczące wnioskodawcy/poręczyciela* (część zaznaczoną na szaro wypełnia

Załącznik 2..7 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU -PORĘCZYCIELI. Informacje dotyczące wnioskodawcy/poręczyciela* (część zaznaczoną na szaro wypełnia

KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO ROLNE (każdy z kredytobiorców/poręczycieli wypełnia oddzielnie)

") KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO ROLNE (każdy z kredytobiorców/poręczycieli wypełnia oddzielnie) 1. *Kredytobiorca/Poręczyciel I. INFORMACJE PODSTAWOWE Imię

KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO ROLNE (każdy z kredytobiorców/poręczycieli wypełnia oddzielnie) 1. *Kredytobiorca/Poręczyciel I. INFORMACJE PODSTAWOWE Imię

Załącznik nr 2.1.10 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW DLA KREDYTÓW DO 50 TYŚ ZŁ /ZAANGAŻOWAŃ DO 80 TYS.

Załącznik nr 2.1.10 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW DLA KREDYTÓW DO 50 TYŚ ZŁ /ZAANGAŻOWAŃ DO 80 TYS. ZŁ STAN NA DZIEŃ... 1. Informacje dotyczące wnioskodawcy Wyszczególnienie

Załącznik nr 2.1.10 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW DLA KREDYTÓW DO 50 TYŚ ZŁ /ZAANGAŻOWAŃ DO 80 TYS. ZŁ STAN NA DZIEŃ... 1. Informacje dotyczące wnioskodawcy Wyszczególnienie

BILANS. Ośrodek Działań Ekologicznych Źródła. 1 2 koniec roku 1 2 koniec roku

Ośrodek Działań Ekologicznych Źródła BILANS (nazwa jednostki) na dzień 31.1.005 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539z późn.zm.)

Ośrodek Działań Ekologicznych Źródła BILANS (nazwa jednostki) na dzień 31.1.005 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539z późn.zm.)

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy Wyszczególnienie Dane wnioskodawcy

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy Wyszczególnienie Dane wnioskodawcy

KWESTIONARIUSZ OSOBISTY WNIOSKODAWCY

KWESTIONARIUSZ OSOBISTY WNIOSKODAWCY I. INFORMACJE PODSTAWOWE 1. osób pozostających na utrzymaniu Wnioskodawcy. 2. Czy Wnioskodawcami ubezpieczył mienie w gospodarstwie? tak nie 3. Czy między Wnioskodawcami

KWESTIONARIUSZ OSOBISTY WNIOSKODAWCY I. INFORMACJE PODSTAWOWE 1. osób pozostających na utrzymaniu Wnioskodawcy. 2. Czy Wnioskodawcami ubezpieczył mienie w gospodarstwie? tak nie 3. Czy między Wnioskodawcami

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 300 TYS. ZŁ

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 300 TYS. ZŁ Imię i nazwisko adres zamieszkania nr telefonu,

Załącznik 2.1.9 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ POWYŻEJ 300 TYS. ZŁ Imię i nazwisko adres zamieszkania nr telefonu,

WNIOSEK O PRZYZNANIE KREDYTU KRÓTKOTERMINOWEGO (DO 12 MIESIĘCY) NA ZAKUP RZECZOWYCH ŚRODKÓW DO PRODUKCJI ROLNEJ

NA ZAKUP RZECZOWYCH ŚRODKÓW DO PRODUKCJI ROLNEJ") Załącznik nr I.3 do Instrukcji kredytowania działalności gospodarczej cz. I Data wpływu Numer. miejscowość i data BANK SPÓŁDZIELCZY W OLECKU WNIOSEK O PRZYZNANIE KREDYTU KRÓTKOTERMINOWEGO (DO 12 MIESIĘCY)

Załącznik nr I.3 do Instrukcji kredytowania działalności gospodarczej cz. I Data wpływu Numer. miejscowość i data BANK SPÓŁDZIELCZY W OLECKU WNIOSEK O PRZYZNANIE KREDYTU KRÓTKOTERMINOWEGO (DO 12 MIESIĘCY)

UWAGI ANALITYCZNE. Gospodarstwa z użytkownikiem gospodarstwa indywidualnego. Wyszczególnienie. do 1 ha użytków rolnych. powyżej 1 ha.

UWAGI ANALITYCZNE UDZIAŁ DOCHODÓW Z DZIAŁALNOŚCI ROLNICZEJ W DOCHODACH OGÓŁEM GOSPODARSTW DOMOWYCH W Powszechnym Spisie Rolnym w woj. dolnośląskim spisano 140,7 tys. gospodarstw domowych z użytkownikiem

UWAGI ANALITYCZNE UDZIAŁ DOCHODÓW Z DZIAŁALNOŚCI ROLNICZEJ W DOCHODACH OGÓŁEM GOSPODARSTW DOMOWYCH W Powszechnym Spisie Rolnym w woj. dolnośląskim spisano 140,7 tys. gospodarstw domowych z użytkownikiem

KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/ PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO ROLNE (każdy z kredytobiorców/ poręczycieli wypełnia oddzielnie)

") BANK SPÓŁDZIELCZY W LEŚNICY ODDZIAŁ/FILIA w... KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/ PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO ROLNE (każdy z kredytobiorców/ poręczycieli wypełnia oddzielnie) 1. *Kredytobiorca/

BANK SPÓŁDZIELCZY W LEŚNICY ODDZIAŁ/FILIA w... KWESTIONARIUSZ OSOBISTY *KREDYTOBIORCY/ PORĘCZYCIELA PROWADZĄCEGO GOSPODARSTWO ROLNE (każdy z kredytobiorców/ poręczycieli wypełnia oddzielnie) 1. *Kredytobiorca/

BP tabela C5-C7. C-5 Cena

BP tabela C5-C7 C-5 Cena, C-6 Prognoza sprzedaży, C-7 Przychody C-5 Cena Proszę opisać zaplanowaną politykę cenową biorąc pod uwagę, że wielkość obrotu będzie od niej uzależniona. Dane dotyczące poszczególnych

BP tabela C5-C7 C-5 Cena, C-6 Prognoza sprzedaży, C-7 Przychody C-5 Cena Proszę opisać zaplanowaną politykę cenową biorąc pod uwagę, że wielkość obrotu będzie od niej uzależniona. Dane dotyczące poszczególnych

BANK SPÓŁDZIELCZY W SIERPCU KWESTIONARIUSZ OSOBISTY I. INFORMACJE PODSTAWOWE. 1. Kredytobiorca Imię i nazwisko PESEL :... Numer dowodu tożsamości :...

BANK SPÓŁDZIELCZY W SIERPCU KWESTIONARIUSZ OSOBISTY KREDYTOBIORCY PROWADZĄCEGO GOSPODARSTWO ROLNE (każdy z kredytobiorców wypełnia oddzielnie) I. INFORMACJE PODSTAWOWE 1. Kredytobiorca Imię i nazwisko

BANK SPÓŁDZIELCZY W SIERPCU KWESTIONARIUSZ OSOBISTY KREDYTOBIORCY PROWADZĄCEGO GOSPODARSTWO ROLNE (każdy z kredytobiorców wypełnia oddzielnie) I. INFORMACJE PODSTAWOWE 1. Kredytobiorca Imię i nazwisko

INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 100 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 100 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1) Informacje dotyczące wnioskodawcy

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIE PRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 100 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1) Informacje dotyczące wnioskodawcy

OŚWIADCZENIE WNIOSKODAWCY / PORĘCZYCIELA

Załącznik nr 13 do Instrukcji kredytowania działalności rolniczej w Banku Spółdzielczym w Siedlcach OŚWIADCZENIE WNIOSKODAWCY / PORĘCZYCIELA Ja niżej podpisany/a/... imię ojca... imię matki... nazwisko

Załącznik nr 13 do Instrukcji kredytowania działalności rolniczej w Banku Spółdzielczym w Siedlcach OŚWIADCZENIE WNIOSKODAWCY / PORĘCZYCIELA Ja niżej podpisany/a/... imię ojca... imię matki... nazwisko

(główny księgowy) (rok, miesiąc, dzień) (kierownik jednostki)

(rok, miesiąc, dzień) (kierownik jednostki)") Dom Kultury Biblioteka Numer identyfikacyjny REGON: 000523293 BILANS jednostki budżetowej sporządzony na dzień 31.12.2012r. Adresat: Regionalna Izba Obrachunkowa w Olsztynie Załącznik nr 3 do Zarządzenia

Dom Kultury Biblioteka Numer identyfikacyjny REGON: 000523293 BILANS jednostki budżetowej sporządzony na dzień 31.12.2012r. Adresat: Regionalna Izba Obrachunkowa w Olsztynie Załącznik nr 3 do Zarządzenia

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

Bank Spółdzielczy w Pruszczu Gdańskim Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA

Bank Spółdzielczy w Pruszczu Gdańskim Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA

Rachunkowość menedżerska Budżet wiodący dla przedsiębiorstwa produkcyjnego

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

1. Udział dochodów z działalności rolniczej w dochodach gospodarstw domowych z użytkownikiem gospodarstwa rolnego w 2002 r.

1 UWAGI ANALITYCZNE 1. Udział dochodów z działalności rolniczej w dochodach gospodarstw domowych z użytkownikiem gospodarstwa rolnego w 2002 r. W maju 2002 r. w województwie łódzkim było 209,4 tys. gospodarstw

1 UWAGI ANALITYCZNE 1. Udział dochodów z działalności rolniczej w dochodach gospodarstw domowych z użytkownikiem gospodarstwa rolnego w 2002 r. W maju 2002 r. w województwie łódzkim było 209,4 tys. gospodarstw

BILANS. na dzień r. Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z (DZ. U. 137poz.

Fundacja IRASIAD ZAGUBIONYM Gdańsk, ul. Damroki 91/2 NIP 957-100-81-69 BILANS na dzień 31.12.2010 r. REGON: 220689557 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

Fundacja IRASIAD ZAGUBIONYM Gdańsk, ul. Damroki 91/2 NIP 957-100-81-69 BILANS na dzień 31.12.2010 r. REGON: 220689557 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

RAPORT INDYWIDUALNY GOSPODARSTWA ROLNEGO ZA ROK Numer Identyfikacyjny Gospodarstwa:

Wersja: Data modyfikacji danych rachunkowych: Data testu danych rachunkowych: Status danych rach.: 2015.1 2016-04-19 08:37:04 2016-11-08 09:18:28 Zamknięte I. II. ZIEMIA: STRUKTURA WŁASNOŚCIOWA I RODZAJOWA

Wersja: Data modyfikacji danych rachunkowych: Data testu danych rachunkowych: Status danych rach.: 2015.1 2016-04-19 08:37:04 2016-11-08 09:18:28 Zamknięte I. II. ZIEMIA: STRUKTURA WŁASNOŚCIOWA I RODZAJOWA

-158,62-118, , ,00 Zapasy rzeczowych aktywów. Zobowiązania długoterminowe z obrotowych. 0,00 0,00 II Należności krótkoterminowe

Knyszyńskie Towarzystwo Regionalne BILANS REGON: 00006344 im. Zygmunta Augusta na dzień 31.1.008 r. Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz.

Knyszyńskie Towarzystwo Regionalne BILANS REGON: 00006344 im. Zygmunta Augusta na dzień 31.1.008 r. Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz.

SPORZĄDZANIE BUDśETU WIODĄCEGO

SPORZĄDZANIE BUDśETU WIODĄCEGO 1. BudŜet sprzedaŝy Planowana ilość sprzedaŝy w szt. Planowana cena sprzedaŝy Planowane przychody ze sprzedaŝy I II III I kwartał 2. Zestawienie wpływów gotówkowych ze sprzedaŝy

SPORZĄDZANIE BUDśETU WIODĄCEGO 1. BudŜet sprzedaŝy Planowana ilość sprzedaŝy w szt. Planowana cena sprzedaŝy Planowane przychody ze sprzedaŝy I II III I kwartał 2. Zestawienie wpływów gotówkowych ze sprzedaŝy

'MIEJSKI ZAKŁAD OCZYSZCZANIA W PRUSZKOWIE' SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 01613749400000 F-01/I-01 PKD: 3811 05-800 Pruszków ul. Stefana Bryły 6 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 01613749400000 F-01/I-01 PKD: 3811 05-800 Pruszków ul. Stefana Bryły 6 Sprawozdanie o przychodach, kosztach i wyniku finansowym

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (c.d.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

BILANS...Stowarzyszenie Na Rzecz Rozwoju Ziemi Sokólskiej "Barka" (nazwa jednostki) na dzień r

na dzień r") BILANS...Stowarzyszenie Na Rzecz Rozwoju Ziemi Sokólskiej "Barka" REGON: (nazwa jednostki) na dzień 31.1.009 r. 00158114 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z

BILANS...Stowarzyszenie Na Rzecz Rozwoju Ziemi Sokólskiej "Barka" REGON: (nazwa jednostki) na dzień 31.1.009 r. 00158114 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z

REGON 770682701. Kwota za rok poprzedni bieżący 2 3 1 131 303,49 zł 1 412 770,00 zł. Wyszczególnienie

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał II rok 2012

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 70-660 3811Z SZCZECIN Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 70-660 3811Z SZCZECIN Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

Kalkulacja produkcji trzody chlewnej - panaceum na sukces?

https://www. Kalkulacja produkcji trzody chlewnej - panaceum na sukces? Autor: Tadeusz Śmigielski Data: 20 grudnia 2018 Wysokie koszty produkcji, drogie zbo?a i pasze a przy tym niskie ceny skupu tuczników

https://www. Kalkulacja produkcji trzody chlewnej - panaceum na sukces? Autor: Tadeusz Śmigielski Data: 20 grudnia 2018 Wysokie koszty produkcji, drogie zbo?a i pasze a przy tym niskie ceny skupu tuczników

Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z (DZ. U. 137poz. 1539z późn.zm.

Ośrodek Działań Ekologicznych "Źródła" (nazwa jednostki) na dzień 31.12.2008 r REGON: 471564315 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

Ośrodek Działań Ekologicznych "Źródła" (nazwa jednostki) na dzień 31.12.2008 r REGON: 471564315 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał II rok 2013

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 97-427 4120Z ROGOWIEC Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 97-427 4120Z ROGOWIEC Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

C-5 Cena. Produkt / usługa/ towar Jednostka miary

C-5 Cena, C-6 Prognoza sprzedaży, C-7 Przychody C-5 Cena Proszę opisać zaplanowaną politykę cenową biorąc pod uwagę, że wielkość obrotu będzie od niej uzależniona. Dane dotyczące poszczególnych lat powinny

C-5 Cena, C-6 Prognoza sprzedaży, C-7 Przychody C-5 Cena Proszę opisać zaplanowaną politykę cenową biorąc pod uwagę, że wielkość obrotu będzie od niej uzależniona. Dane dotyczące poszczególnych lat powinny

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela* Dane Wyszczególnienie

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela* Dane Wyszczególnienie

Plan wykładu. 5. Wycena zobowiązań

Plan wykładu 1. Wycena rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych 2. Wycena nieruchomości inwestycyjnych Wybrane zagadnienia z zakresu wyceny aktywów i zobowiązań Dr Marcin Pielaszek

Plan wykładu 1. Wycena rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych 2. Wycena nieruchomości inwestycyjnych Wybrane zagadnienia z zakresu wyceny aktywów i zobowiązań Dr Marcin Pielaszek

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 63095249000000 F-01/I-01 PKD: 3811 62-200 Gniezno ul. Bolesława Chrobrego 24/25 URBIS SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sprawozdanie

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 63095249000000 F-01/I-01 PKD: 3811 62-200 Gniezno ul. Bolesława Chrobrego 24/25 URBIS SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sprawozdanie

Przepływy finansowe r

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Zobowiązania długoterminowe z 0,00 0,00 I obrotowych , ,00 2 Inne rozliczenia międzyokresowe 67,24 67,24

Ośrodek Działań Ekologicznych "Źródła" Łódz ul Zielona 27 (nazwa jednostki) na dzień 31.12.2012 r REGON: 471564315 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra

Ośrodek Działań Ekologicznych "Źródła" Łódz ul Zielona 27 (nazwa jednostki) na dzień 31.12.2012 r REGON: 471564315 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZADŁUŻENIA DO 100 TYS. ZŁ

Załącznik 2.1.8a do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZADŁUŻENIA DO 100 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela*

Załącznik 2.1.8a do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZADŁUŻENIA DO 100 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela*

BILANS Stowarzyszenie Regionalne Centrum Wolontariatu

BILANS Stowarzyszenie Regionalne Centrum Wolontariatu NIP:634-26-62-552 40-009 Katowice REGON: 240780638 ul. Warszawska 19 na dzień 31.12.2012 Wiersz AKTYWA Stan na Wiersz PASYWA Stan na 1 2 31-12-2011

BILANS Stowarzyszenie Regionalne Centrum Wolontariatu NIP:634-26-62-552 40-009 Katowice REGON: 240780638 ul. Warszawska 19 na dzień 31.12.2012 Wiersz AKTYWA Stan na Wiersz PASYWA Stan na 1 2 31-12-2011

RAPORT INDYWIDUALNY GOSPODARSTWA ROLNEGO ZA ROK Numer Identyfikacyjny Gospodarstwa:

Wersja: Data modyfikacji danych rachunkowych: Data testu danych rachunkowych: Status danych rach.: 2016.1 2017-0n-nn nn:nn:nn 2017-0n-nn nn:nn:nn - I. II. ZIEMIA: STRUKTURA WŁASNOŚCIOWA I RODZAJOWA Powierzchnia

Wersja: Data modyfikacji danych rachunkowych: Data testu danych rachunkowych: Status danych rach.: 2016.1 2017-0n-nn nn:nn:nn 2017-0n-nn nn:nn:nn - I. II. ZIEMIA: STRUKTURA WŁASNOŚCIOWA I RODZAJOWA Powierzchnia

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał III rok 2010

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 08039633000000 F-01/I-01 PKD: 66-530 8610Z DREZDENKO Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 08039633000000 F-01/I-01 PKD: 66-530 8610Z DREZDENKO Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał IV rok 2011

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 02020623000000 F-01/I-01 PKD: 3811 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 02020623000000 F-01/I-01 PKD: 3811 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał

Struktura [% - 0,0] 0,00. w wieku 18-59(k*)/64(m**) lat. Stan na. [szt. fiz.]

![Struktura [% - 0,0] 0,00. w wieku 18-59(k*)/64(m**) lat. Stan na. [szt. fiz.]](/thumbs/57/40619248.jpg "Struktura [% - 0,0] 0,00. w wieku 18-59(k*)/64(m**) lat. Stan na. [szt. fiz.]") RAPORT INDYWIDUALNY GOSPODARSTWA ROLNEGO ZA ROK Wersja 2011.1 2011 Struktura własnościowa i rodzajowa użytkowanej ziemi Powierzchnia [ha - 0,00] I. Struktura własnościowa użytkowanej ziemi 1 Ziemia własna

RAPORT INDYWIDUALNY GOSPODARSTWA ROLNEGO ZA ROK Wersja 2011.1 2011 Struktura własnościowa i rodzajowa użytkowanej ziemi Powierzchnia [ha - 0,00] I. Struktura własnościowa użytkowanej ziemi 1 Ziemia własna

Sprawozdanie finansowe za 2014 r.

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

POZIOM I STRUKTURA NAKŁADÓW BEZPOŚREDNICH W ZALEŻNOŚCI OD UPROSZCZENIA PRODUKCJI ROŚLINNEJ

Problemy Inżynierii Rolniczej nr 3/2009 Urszula Malaga-Toboła Katedra Inżynierii Rolniczej i Informatyki Uniwersytet Rolniczy w Krakowie POZIOM I STRUKTURA NAKŁADÓW BEZPOŚREDNICH W ZALEŻNOŚCI OD UPROSZCZENIA

Problemy Inżynierii Rolniczej nr 3/2009 Urszula Malaga-Toboła Katedra Inżynierii Rolniczej i Informatyki Uniwersytet Rolniczy w Krakowie POZIOM I STRUKTURA NAKŁADÓW BEZPOŚREDNICH W ZALEŻNOŚCI OD UPROSZCZENIA