Ekonometria - wykªad 1

|

|

|

- Grzegorz Ostrowski

- 6 lat temu

- Przeglądów:

Transkrypt

1 Ekonometria - wykªad 1 0. Wprowadzenie Barbara Jasiulis-Goªdyn /2014

2 Ekonometria

3 Literatura [1] B. Borkowski, H. Dudek, W. Szczesny, Ekonometria. Wybrane Zaganienia, PWN, Warszawa [2] A. Goryl, Z. J drzejczak, K. Kukuªa, J. Osiewalski, A. Walkosz, Wprowadzenie do ekonometrii w przykªadach i zadaniach, PWN, Warszawa [3] W. Grabowski, A. Welfe, Ekonometria, Zbiór zada«, PWE, Warszawa [4] J. Koronacki, J. Mielniczuk, Statystyka dla studentów kierunków przyrodniczych i technicznych, WNT, Warszawa, [5] G. S. Maddala, Ekonometria, PWN, Warszawa [6] A. Welfe, Ekonometria, Metody i ich zastosowania, PWE, Warszawa 2003.

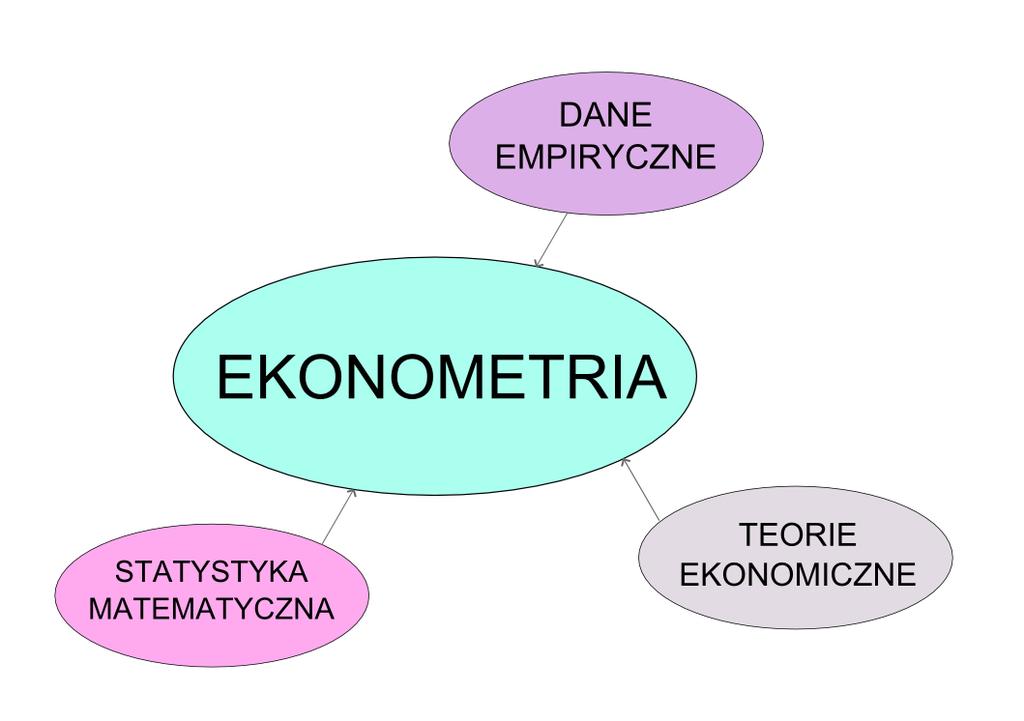

4 Ekonometria Ekonometria - nauka zajmuj ca si badaniem zjawisk ekonomicznych na podstawie danych empirycznych metodami matematycznymi i statystycznymi. Etapy bada«ekonometrycznych 1 Analiza zjawiska i konstrukcja modelu ekonometrycznego 2 Zgromadzenie danych statystycznych 3 Estymacja parametrów 4 Werykacja modelu 5 Interpretacja wyników

5 Model ekonometryczny y t = f (t, x t, ɛ t ); t N - czas (dzie«, miesi c, rok); nr porz dkowy obserwacji; y t R m - wektor zmiennych obja±nianych; x t R k - wektor zmiennych obja±niaj cych; ɛ t R k - skªadnik losowy; f - posta analityczna modelu; funkcja o warto±ciach w R m ;

6 Model ekonometryczny Przykªad 0 y = b 0 + b 1 x + ɛ y i = β 0 + β 1 x i + ɛ i i = 1, 2,, n, n > 2; n - liczebno± próby; y i - i-ta obserwacja zmiennej obja±nianej; x i - i-ta obserwacja zmiennej obja±niaj cej; ɛ i - skªadnik losowy; β 0, β 1 - nieznane parametry strukturalne modelu;

7 Model ekonometryczny Przykªad 1 Model konsumpcji y t = β 0 + β 1 x t + ɛ t ; y t - caªkowity popyt konsumcyjny w okresie t; x t - dochody gospodarstw domowych w okresie t; β 0 - wydatki staªe; β 1 - cz ± dochodów przeznaczona na konsumpcj ; ɛ t - skªadnik losowy (zawiera wszystko co wpªywa na popyt poza dochodami, np. oszcz dno±ci);

8 Model ekonometryczny Przykªad 2 Model oszcz dno±ci y t = y t 1 β 0 + β 1 x t β 2 y t 1 + ɛ t ; y t - stan oszcz dno±ci na koniec okresu t; x t - dochody gospodarstw domowych w okresie t; β 0 - wydatki staªe; β 1 - cz ± dochodów przeznaczona na oszcz dno±ci; β 2 - cz ± oszcz dno±ci przeznaczona na konsumpcj ; ɛ t - skªadnik losowy;

9 Model ekonometryczny Przykªad 3 Model popytu dla dóbr konsumpcyjnych y t = β 0 x β 1 t z β 2 t e ɛt, β 0 > 0, β 1 < 0, β 2 > 0; y t - popyt dla dobra konsumpcyjnego w okresie czasu t; x t - cena dobra konsumpcyjnego w okresie czasu t ; z t - dochody nabywcy dobra konsumpcyjnego w czasie t ; β 0, β 1, β 2 - parametry strukturalne; ɛ t - skªadnik losowy; ln(y t ) = β 0 + β 1 ln(x 1,t ) + β 2 ln(x 2,t ) + ɛ t.

10 Model ekonometryczny Przykªad 4 Model kursu walutowego y t = y t 1 e ɛt, E(ɛ) = 0; y t - kurs 1 USD w EUR w czasie t; ɛ t - skªadnik losowy; ln(y t ) = ln(y t 1 ) + ɛ t ;

11 Model ekonometryczny Przykªad 5 Model produktu krajowego brutto y t = α 0 + α 1 z t + α 2 x t 1 + α 3 x t 2 + ɛ 1t x t = β 0 + β 1 y t + ɛ 2t y t - produkt krajowy brutto w okresie czasu t; x t - inwestycje w okresie czasu t; z t - zatrudnienie w okresie czasu t; α 0, α 1, α 2, β 0, β 1 - parametry strukturalne; ɛ 1t, ɛ 2t - skªadniki losowe;

12 Model ekonometryczny Klasykacja zmiennych w modelu: zmienne obja±niane przez model (zmienne endogeniczne, zmienne zale»ne), np. y; zmienne obja±niaj ce (zmienne egzogeniczne, zmienne nie wyja±niane przez model), np. x, z; parametry strukturalne modelu (nieznane), np. α 0, α 1, α 2, β 1, β 2 ; skªadnik losowy, np. ɛ.

13 Zmienne obja±niaj ce Jak dobiera zmienne obja±niaj ce? PRZYPADEK 1: teoria ekonomiczna rozstrzyga o czynnikach ksztaªtuj cych zmienn obja±nian ; PRZYPADEK 2: teoria nie dostarcza informacji o charakterze zjawiska; jako zmienne obja±niajace wybieramy zmienne mocno skorelowane ze zmienn obja±nian ale sªabo skorelowane ze sob (np. metoda Hellwiga).

14 Klasykacja modeli ekonometrycznych Kryteria klasykacji modeli ekonometrycznych: Liczba równa«w modelu: modele jednorównaniowe: Przykªady 1,2,3,4 modele wielorównaniowe: Przykªad 5 Liczba zmiennych obja±niaj cych (wymiar zmiennej obja±nianej): modele z jedn zmienna obja±niaj c : Przykªady 3,5 modele z wieloma zmiennymi obja±niaj cymi: Przykªady 1,2

15 Klasykacja modeli ekonometrycznych Kryteria klasykacji modeli ekonometrycznych: Posta analityczna modelu: modele liniowe: Przykªady 1,2 modele nieliniowe: modele multiplikatywne: Przykªady 3,4 modele niemultiplikatywne Rola czynnika czasu: modele statyczne: Przykªady 1,3 modele dynamiczne (np. modele trendu): Przykªady 2,4,5

16 Skªadnik losowy Dlaczego w modelu ekonometrycznym pojawia si element losowy? model mo»e nie zawiera istotnych zmiennych obja±niaj cych; uwzgl dnia ró»nice, które wynikaj z bª dów obserwacji; zawiera bª dy badacza.

Ekonometria - wykªad 8

Ekonometria - wykªad 8 3.1 Specykacja i werykacja modelu liniowego dobór zmiennych obja±niaj cych - cz ± 1 Barbara Jasiulis-Goªdyn 11.04.2014, 25.04.2014 2013/2014 Wprowadzenie Ideologia Y zmienna obja±niana

Ekonometria - wykªad 8 3.1 Specykacja i werykacja modelu liniowego dobór zmiennych obja±niaj cych - cz ± 1 Barbara Jasiulis-Goªdyn 11.04.2014, 25.04.2014 2013/2014 Wprowadzenie Ideologia Y zmienna obja±niana

Modele wielorównaniowe. Problem identykacji

Modele wielorównaniowe. Problem identykacji Ekonometria Szeregów Czasowych SGH Identykacja 1 / 43 Plan wykªadu 1 Wprowadzenie 2 Trzy przykªady 3 Przykªady: interpretacja 4 Warunki identykowalno±ci 5 Restrykcje

Modele wielorównaniowe. Problem identykacji Ekonometria Szeregów Czasowych SGH Identykacja 1 / 43 Plan wykªadu 1 Wprowadzenie 2 Trzy przykªady 3 Przykªady: interpretacja 4 Warunki identykowalno±ci 5 Restrykcje

Metody Ilościowe w Socjologii

Metody Ilościowe w Socjologii wykład 2 i 3 EKONOMETRIA dr inż. Maciej Wolny AGENDA I. Ekonometria podstawowe definicje II. Etapy budowy modelu ekonometrycznego III. Wybrane metody doboru zmiennych do modelu

Metody Ilościowe w Socjologii wykład 2 i 3 EKONOMETRIA dr inż. Maciej Wolny AGENDA I. Ekonometria podstawowe definicje II. Etapy budowy modelu ekonometrycznego III. Wybrane metody doboru zmiennych do modelu

Wiadomości ogólne o ekonometrii

Wiadomości ogólne o ekonometrii Materiały zostały przygotowane w oparciu o podręcznik Ekonometria Wybrane Zagadnienia, którego autorami są: Bolesław Borkowski, Hanna Dudek oraz Wiesław Szczęsny. Ekonometria

Wiadomości ogólne o ekonometrii Materiały zostały przygotowane w oparciu o podręcznik Ekonometria Wybrane Zagadnienia, którego autorami są: Bolesław Borkowski, Hanna Dudek oraz Wiesław Szczęsny. Ekonometria

Ekonometria. wiczenia 2 Werykacja modelu liniowego. Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 2 Werykacja modelu liniowego (2) Ekonometria 1 / 33 Plan wicze«1 Wprowadzenie 2 Ocena dopasowania R-kwadrat Skorygowany R-kwadrat i kryteria informacyjne 3 Ocena istotno±ci zmiennych

Ekonometria wiczenia 2 Werykacja modelu liniowego (2) Ekonometria 1 / 33 Plan wicze«1 Wprowadzenie 2 Ocena dopasowania R-kwadrat Skorygowany R-kwadrat i kryteria informacyjne 3 Ocena istotno±ci zmiennych

EKONOMETRIA. Prof. dr hab. Eugeniusz Gatnar.

EKONOMETRIA Prof. dr hab. Eugeniusz Gatnar egatnar@mail.wz.uw.edu.pl Sprawy organizacyjne Wykłady - prezentacja zagadnień dotyczących: budowy i weryfikacji modelu ekonometrycznego, doboru zmiennych, estymacji

EKONOMETRIA Prof. dr hab. Eugeniusz Gatnar egatnar@mail.wz.uw.edu.pl Sprawy organizacyjne Wykłady - prezentacja zagadnień dotyczących: budowy i weryfikacji modelu ekonometrycznego, doboru zmiennych, estymacji

Ekonometria. Zajęcia

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

I Kolokwium z Ekonometrii. Nazwisko i imi...grupa...

ZESTAW A1 I Kolokwium z Ekonometrii Nazwisko i imi...grupa... 1. Model teoretyczny ma posta: z t = α 0 + α 1 x t + α 2 p t + ξ t, (t = 1, 2,..., 28) (1) gdzie: z t - koszty produkcji w mln z, p t - wielko

ZESTAW A1 I Kolokwium z Ekonometrii Nazwisko i imi...grupa... 1. Model teoretyczny ma posta: z t = α 0 + α 1 x t + α 2 p t + ξ t, (t = 1, 2,..., 28) (1) gdzie: z t - koszty produkcji w mln z, p t - wielko

Ekonomia II stopień ogólnoakademicki. stacjonarne wszystkie Katedra Matematyki Dr hab. Artur Maciąg. podstawowy. obowiązkowy polski.

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Z-EKO2-500 Nazwa modułu Ekonometria i prognozowanie procesów ekonomicznych Nazwa modułu w języku angielskim Econometrics and forecasting economics proceses Obowiązuje

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Z-EKO2-500 Nazwa modułu Ekonometria i prognozowanie procesów ekonomicznych Nazwa modułu w języku angielskim Econometrics and forecasting economics proceses Obowiązuje

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego. Karta przedmiotu. obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 2014/2015

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Karta przedmiotu obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 201/2015 WydziałZarządzania i Komunikacji Społecznej Kierunek studiów:

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Karta przedmiotu obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 201/2015 WydziałZarządzania i Komunikacji Społecznej Kierunek studiów:

EKONOMETRIA dr inż.. ALEKSANDRA ŁUCZAK Uniwersytet Przyrodniczy w Poznaniu Katedra Finansów w i Rachunkowości ci Zakład Metod Ilościowych Collegium Maximum,, pokój j 617 Tel. (61) 8466091 luczak@up.poznan.pl

EKONOMETRIA dr inż.. ALEKSANDRA ŁUCZAK Uniwersytet Przyrodniczy w Poznaniu Katedra Finansów w i Rachunkowości ci Zakład Metod Ilościowych Collegium Maximum,, pokój j 617 Tel. (61) 8466091 luczak@up.poznan.pl

Ekonometria. wiczenia 4 Prognozowanie. Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 4 Prognozowanie (4) Ekonometria 1 / 18 Plan wicze«1 Prognoza punktowa i przedziaªowa 2 Ocena prognozy ex post 3 Stabilno± i sezonowo± Sezonowo± zadanie (4) Ekonometria 2 / 18 Plan

Ekonometria wiczenia 4 Prognozowanie (4) Ekonometria 1 / 18 Plan wicze«1 Prognoza punktowa i przedziaªowa 2 Ocena prognozy ex post 3 Stabilno± i sezonowo± Sezonowo± zadanie (4) Ekonometria 2 / 18 Plan

Ekonometria. Wprowadzenie do modelowania ekonometrycznego Estymator KMNK. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Narzędzia statystyczne i ekonometryczne. Wykład 1. dr Paweł Baranowski

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Modele liniowe i mieszane na przykªadzie analizy danych biologicznych - Wykªad 1

Modele liniowe i mieszane na przykªadzie analizy danych biologicznych - Wykªad 1 Tomasz Suchocki Uniwersytet Przyrodniczy we Wrocªawiu Katedra Genetyki i Ogólnej Hodowli Zwierz t Plan wykªadu Analiza wariancji

Modele liniowe i mieszane na przykªadzie analizy danych biologicznych - Wykªad 1 Tomasz Suchocki Uniwersytet Przyrodniczy we Wrocªawiu Katedra Genetyki i Ogólnej Hodowli Zwierz t Plan wykªadu Analiza wariancji

Pakiety statystyczne - Wykªad 8

Pakiety statystyczne - Wykªad 8 Tomasz Suchocki Uniwersytet Przyrodniczy we Wrocªawiu Katedra Genetyki i Ogólnej Hodowli Zwierz t Plan wykªadu Analiza wariancji 1. Rys historyczny 2. Podstawy teoretyczne

Pakiety statystyczne - Wykªad 8 Tomasz Suchocki Uniwersytet Przyrodniczy we Wrocªawiu Katedra Genetyki i Ogólnej Hodowli Zwierz t Plan wykªadu Analiza wariancji 1. Rys historyczny 2. Podstawy teoretyczne

Modele wielorównaniowe. Estymacja parametrów

Modele wielorównaniowe. Estymacja parametrów Ekonometria Szeregów Czasowych SGH Estymacja 1 / 47 Plan wykªadu 1 Po±rednia MNK 2 Metoda zmiennych instrumentalnych 3 Podwójna MNK 4 Estymatory klasy k 5 MNW

Modele wielorównaniowe. Estymacja parametrów Ekonometria Szeregów Czasowych SGH Estymacja 1 / 47 Plan wykªadu 1 Po±rednia MNK 2 Metoda zmiennych instrumentalnych 3 Podwójna MNK 4 Estymatory klasy k 5 MNW

EKONOMETRIA II SYLABUS A. Informacje ogólne

EKONOMETRIA II SYLABUS A. Informacje ogólne Nazwa kierunku studiów Poziom kształcenia Profil studiów Forma studiów Kod Język Rodzaj Rok studiów /semestr Wymagania wstępne (tzw. sekwencyjny system zajęć

EKONOMETRIA II SYLABUS A. Informacje ogólne Nazwa kierunku studiów Poziom kształcenia Profil studiów Forma studiów Kod Język Rodzaj Rok studiów /semestr Wymagania wstępne (tzw. sekwencyjny system zajęć

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Elementarna statystyka Wnioskowanie o regresji (Inference 2 czerwca for regression) / 13

/ 13") Elementarna statystyka Wnioskowanie o regresji (Inference for regression) Alexander Bendikov Uniwersytet Wrocªawski 2 czerwca 2016 Elementarna statystyka Wnioskowanie o regresji (Inference 2 czerwca for

Elementarna statystyka Wnioskowanie o regresji (Inference for regression) Alexander Bendikov Uniwersytet Wrocªawski 2 czerwca 2016 Elementarna statystyka Wnioskowanie o regresji (Inference 2 czerwca for

Wykªad 1+2: Klasyczny model regresji liniowej. Podstawy R

Wykªad 1+2: Klasyczny model regresji liniowej Podstawy R Ekonometria Stosowana SGH KMNK i R 1 / 45 Plan wykªadu 1 Informacje organizacyjne 2 Wprowadzenie do ekonometrii Ekonometria Dane i postacie funkcyjne

Wykªad 1+2: Klasyczny model regresji liniowej Podstawy R Ekonometria Stosowana SGH KMNK i R 1 / 45 Plan wykªadu 1 Informacje organizacyjne 2 Wprowadzenie do ekonometrii Ekonometria Dane i postacie funkcyjne

Metody statystyczne w biologii - Wykªad 8. Uniwersytet Przyrodniczy we Wrocªawiu Katedra Genetyki i Ogólnej Hodowli Zwierz t

Metody statystyczne w biologii - Wykªad 8 Uniwersytet Przyrodniczy we Wrocªawiu Katedra Genetyki i Ogólnej Hodowli Zwierz t Plan wykªadu Regresja logistyczna 1. Podstawy teoretyczne i przykªady zastosowania

Metody statystyczne w biologii - Wykªad 8 Uniwersytet Przyrodniczy we Wrocªawiu Katedra Genetyki i Ogólnej Hodowli Zwierz t Plan wykªadu Regresja logistyczna 1. Podstawy teoretyczne i przykªady zastosowania

Uniwersytet w Białymstoku Wydział Ekonomiczno-Informatyczny w Wilnie SYLLABUS na rok akademicki 2010/2011

SYLLABUS na rok akademicki 00/0 Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu

SYLLABUS na rok akademicki 00/0 Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu

Imię, nazwisko i tytuł/stopień KOORDYNATORA przedmiotu zatwierdzającego protokoły w systemie USOS Jacek Marcinkiewicz, dr

Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu w systemie USOS 1000-ES1-3EC1 Liczba

Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu w systemie USOS 1000-ES1-3EC1 Liczba

przedmiotu Nazwa Pierwsza studia drugiego stopnia

Nazwa przedmiotu K A R T A P R Z E D M I O T U ( S Y L L A B U S ) O p i s p r z e d m i o t u Kod przedmiotu EKONOMETRIA UTH/I/O/MT/zmi/ /C 1/ST/2(m)/1Z/C1.1.5 Język wykładowy ECONOMETRICS JĘZYK POLSKI

Nazwa przedmiotu K A R T A P R Z E D M I O T U ( S Y L L A B U S ) O p i s p r z e d m i o t u Kod przedmiotu EKONOMETRIA UTH/I/O/MT/zmi/ /C 1/ST/2(m)/1Z/C1.1.5 Język wykładowy ECONOMETRICS JĘZYK POLSKI

Z-LOGN Ekonometria Econometrics. Przedmiot wspólny dla kierunku Obowiązkowy polski Semestr IV

bbbbkarta MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Z-LOGN1-0184 Ekonometria Econometrics Obowiązuje od roku akademickiego 2012/2013 A. USYTUOWANIE MODUŁU W SYSTEMIE

bbbbkarta MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Z-LOGN1-0184 Ekonometria Econometrics Obowiązuje od roku akademickiego 2012/2013 A. USYTUOWANIE MODUŁU W SYSTEMIE

Modele wielorownaniowe

Część 1. e e jednorównaniowe są znacznym uproszczeniem rzeczywistości gospodarczej e jednorównaniowe są znacznym uproszczeniem rzeczywistości gospodarczej e makroekonomiczne z reguły składają się z większej

Część 1. e e jednorównaniowe są znacznym uproszczeniem rzeczywistości gospodarczej e jednorównaniowe są znacznym uproszczeniem rzeczywistości gospodarczej e makroekonomiczne z reguły składają się z większej

Podstawy statystycznego modelowania danych - Wykªad 7

Podstawy statystycznego modelowania danych - Wykªad 7 Tomasz Suchocki ANOVA Plan wykªadu Analiza wariancji 1. Rys historyczny 2. Podstawy teoretyczne i przykªady zastosowania 3. ANOVA w pakiecie R Tomasz

Podstawy statystycznego modelowania danych - Wykªad 7 Tomasz Suchocki ANOVA Plan wykªadu Analiza wariancji 1. Rys historyczny 2. Podstawy teoretyczne i przykªady zastosowania 3. ANOVA w pakiecie R Tomasz

Metoda najmniejszych kwadratów

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS na rok akademicki 2014/2015

Tryb studiów Niestacjonarne Nazwa kierunku studiów Finanse i Rachunkowość Poziom studiów Stopień pierwszy Rok studiów/ semestr II/4 Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS na rok akademicki

Tryb studiów Niestacjonarne Nazwa kierunku studiów Finanse i Rachunkowość Poziom studiów Stopień pierwszy Rok studiów/ semestr II/4 Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS na rok akademicki

Ekonometria. wiczenia 1 Regresja liniowa i MNK. Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 1 Regresja liniowa i MNK (1) Ekonometria 1 / 25 Plan wicze«1 Ekonometria czyli...? 2 Obja±niamy ceny wina 3 Zadania z podr cznika (1) Ekonometria 2 / 25 Plan prezentacji 1 Ekonometria

Ekonometria wiczenia 1 Regresja liniowa i MNK (1) Ekonometria 1 / 25 Plan wicze«1 Ekonometria czyli...? 2 Obja±niamy ceny wina 3 Zadania z podr cznika (1) Ekonometria 2 / 25 Plan prezentacji 1 Ekonometria

Rozdzia 5. Uog lniona metoda najmniejszych kwadrat w : ::::::::::::: Podstawy uog lnionej metody najmniejszych kwadrat w :::::: Zastos

Spis tre ci PRZEDMOWA :::::::::::::::::::::::::::::::::::::::::::::::::::::::: 11 CZ I. Wprowadzenie do modelowania ekonometrycznego ::::::::::: 13 Rozdzia 1. Modelowanie ekonometryczne ::::::::::::::::::::::::::::::

Spis tre ci PRZEDMOWA :::::::::::::::::::::::::::::::::::::::::::::::::::::::: 11 CZ I. Wprowadzenie do modelowania ekonometrycznego ::::::::::: 13 Rozdzia 1. Modelowanie ekonometryczne ::::::::::::::::::::::::::::::

Wady klasycznych modeli input - output

Wady klasycznych modeli input - output 1)modele statyczne: procesy gospodarcze mają najczęściej charakter dynamiczny, 2)modele deterministyczne: procesy gospodarcze mają najczęściej charakter stochastyczny,

Wady klasycznych modeli input - output 1)modele statyczne: procesy gospodarcze mają najczęściej charakter dynamiczny, 2)modele deterministyczne: procesy gospodarcze mają najczęściej charakter stochastyczny,

Modele liniowe i mieszane na przykªadzie analizy danych biologicznych - Wykªad 6

Modele liniowe i mieszane na przykªadzie analizy danych biologicznych - Wykªad 6 Tomasz Suchocki Uniwersytet Przyrodniczy we Wrocªawiu Katedra Genetyki i Ogólnej Hodowli Zwierz t Plan wykªadu Model mieszany

Modele liniowe i mieszane na przykªadzie analizy danych biologicznych - Wykªad 6 Tomasz Suchocki Uniwersytet Przyrodniczy we Wrocªawiu Katedra Genetyki i Ogólnej Hodowli Zwierz t Plan wykªadu Model mieszany

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

Etapy modelowania ekonometrycznego

Etapy modelowania ekonometrycznego jest podstawowym narzędziem badawczym, jakim posługuje się ekonometria. Stanowi on matematyczno-statystyczną formę zapisu prawidłowości statystycznej w zakresie rozkładu,

Etapy modelowania ekonometrycznego jest podstawowym narzędziem badawczym, jakim posługuje się ekonometria. Stanowi on matematyczno-statystyczną formę zapisu prawidłowości statystycznej w zakresie rozkładu,

Imię, nazwisko i tytuł/stopień KOORDYNATORA (-ÓW) kursu/przedmiotu zatwierdzającego protokoły w systemie USOS Dr Roman Sosnowski

kursu/przedmiotu zatwierdzającego protokoły w systemie USOS Dr Roman Sosnowski") SYLLABUS na rok akademicki 009/010 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr 3/5 Specjalność Bez specjalności Kod katedry/zakładu

SYLLABUS na rok akademicki 009/010 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr 3/5 Specjalność Bez specjalności Kod katedry/zakładu

Makroekonomia Zaawansowana

Makroekonomia Zaawansowana wiczenia 1 Stan ustalony i log-linearyzacja MZ 1 / 27 Plan wicze«1 Praca z modelami DSGE 2 Stan ustalony 3 Log-linearyzacja 4 Zadania MZ 2 / 27 Plan prezentacji 1 Praca z modelami

Makroekonomia Zaawansowana wiczenia 1 Stan ustalony i log-linearyzacja MZ 1 / 27 Plan wicze«1 Praca z modelami DSGE 2 Stan ustalony 3 Log-linearyzacja 4 Zadania MZ 2 / 27 Plan prezentacji 1 Praca z modelami

Wykład 10 Testy jednorodności rozkładów

Wykład 10 Testy jednorodności rozkładów Wrocław, 16 maja 2018 Test Znaków test jednorodności rozkładów nieparametryczny odpowiednik testu t-studenta dla prób zależnych brak normalności rozkładów Test Znaków

Wykład 10 Testy jednorodności rozkładów Wrocław, 16 maja 2018 Test Znaków test jednorodności rozkładów nieparametryczny odpowiednik testu t-studenta dla prób zależnych brak normalności rozkładów Test Znaków

Rozdział 1. Modelowanie ekonometryczne

1.1. Istota modelu ekonometrycznego i jego elementy składowe Istotą modelowania ekonometrycznego jest budowa modelu wyjaśniającego mechanizm zmian zachodzących w badanym wycinku rzeczywistości. Przedmiotem

1.1. Istota modelu ekonometrycznego i jego elementy składowe Istotą modelowania ekonometrycznego jest budowa modelu wyjaśniającego mechanizm zmian zachodzących w badanym wycinku rzeczywistości. Przedmiotem

1.1. Zajęcia w ramach przedmiotu są prowadzone w oparciu o Regulamin Studiów obowiązujący na Uniwersytecie Przyrodniczym oraz niniejszy regulamin.

EKONOMETRIA dr inż.. ALEKSANDRA ŁUCZAK Uniwersytet Przyrodniczy w Poznaniu Katedra Finansów w i Rachunkowości ci Zakład Metod Ilościowych Collegium Maximum,, pokój j 617 Tel. (61) 8466091 luczak@up.poznan.pl

EKONOMETRIA dr inż.. ALEKSANDRA ŁUCZAK Uniwersytet Przyrodniczy w Poznaniu Katedra Finansów w i Rachunkowości ci Zakład Metod Ilościowych Collegium Maximum,, pokój j 617 Tel. (61) 8466091 luczak@up.poznan.pl

EKONOMETRIA WYKŁAD. Maciej Wolny

EKONOMETRIA WYKŁAD Maciej Wolny mwolny@chorzow.wsb.pl http://dydaktyka.polsl.pl/roz6/mwolny/default.aspx AGENDA. Wprowadzenie (informacje organizacyjne, czym jest ekonometria, zakres wykładu).. Model ekonometryczny

EKONOMETRIA WYKŁAD Maciej Wolny mwolny@chorzow.wsb.pl http://dydaktyka.polsl.pl/roz6/mwolny/default.aspx AGENDA. Wprowadzenie (informacje organizacyjne, czym jest ekonometria, zakres wykładu).. Model ekonometryczny

Ekonometria. wiczenia 3 Autokorelacja, heteroskedastyczno±, wspóªliniowo± Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 3 Autokorelacja, heteroskedastyczno±, wspóªliniowo± (3) Ekonometria 1 / 29 Plan wicze«1 Wprowadzenie 2 Normalny rozkªad 3 Autokorelacja 4 Heteroskedastyczno± Test White'a Odporne bª

Ekonometria wiczenia 3 Autokorelacja, heteroskedastyczno±, wspóªliniowo± (3) Ekonometria 1 / 29 Plan wicze«1 Wprowadzenie 2 Normalny rozkªad 3 Autokorelacja 4 Heteroskedastyczno± Test White'a Odporne bª

Statystyka opisowa. Wykład V. Regresja liniowa wieloraka

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Wykład 12 Testowanie hipotez dla współczynnika korelacji

Wykład 12 Testowanie hipotez dla współczynnika korelacji Wrocław, 24 maja 2017 Współczynnik korelacji Niech będą dane dwie próby danych X = (X 1, X 2,..., X n ) oraz Y = (Y 1, Y 2,..., Y n ). Współczynnikiem

Wykład 12 Testowanie hipotez dla współczynnika korelacji Wrocław, 24 maja 2017 Współczynnik korelacji Niech będą dane dwie próby danych X = (X 1, X 2,..., X n ) oraz Y = (Y 1, Y 2,..., Y n ). Współczynnikiem

Wykład 12 Testowanie hipotez dla współczynnika korelacji

Wykład 12 Testowanie hipotez dla współczynnika korelacji Wrocław, 23 maja 2018 Współczynnik korelacji Niech będą dane dwie próby danych X = (X 1, X 2,..., X n ) oraz Y = (Y 1, Y 2,..., Y n ). Współczynnikiem

Wykład 12 Testowanie hipotez dla współczynnika korelacji Wrocław, 23 maja 2018 Współczynnik korelacji Niech będą dane dwie próby danych X = (X 1, X 2,..., X n ) oraz Y = (Y 1, Y 2,..., Y n ). Współczynnikiem

1. Ekonometria jako dyscyplina naukowa (przedmiot, metodologia, teorie ekonomiczne). Model ekonometryczny, postać modelu, struktura, klasyfikacja.

. Model ekonometryczny, postać modelu, struktura, klasyfikacja.") 1. Ekonometria jako dyscyplina naukowa (przedmiot, metodologia, teorie ekonomiczne). Model ekonometryczny, postać modelu, struktura, klasyfikacja. Zadanie 1. Celem zadania jest oszacowanie modelu opisującego

1. Ekonometria jako dyscyplina naukowa (przedmiot, metodologia, teorie ekonomiczne). Model ekonometryczny, postać modelu, struktura, klasyfikacja. Zadanie 1. Celem zadania jest oszacowanie modelu opisującego

Uczelnia Łazarskiego. Sylabus. 1. Nazwa przedmiotu EKONOMETRIA 2. Kod przedmiotu

Uczelnia Łazarskiego Sylabus 1. Nazwa przedmiotu EKONOMETRIA 2. Kod przedmiotu 3. Język wykładowy Język polski 4. Status przedmiotu podstawowy do wyboru Języki X kierunkowy specjalistyczny Inne 5. Cel

Uczelnia Łazarskiego Sylabus 1. Nazwa przedmiotu EKONOMETRIA 2. Kod przedmiotu 3. Język wykładowy Język polski 4. Status przedmiotu podstawowy do wyboru Języki X kierunkowy specjalistyczny Inne 5. Cel

PROPOZYCJA ZAGADNIEŃ NA EGZAMIN LICENCJACKI NA KIERUNKU ANALITYKA GOSPODARCZA. 1.Modele wielorównaniowe. Ich rodzaje i zalecane metody estymacji

PROPOZYCJA ZAGADNIEŃ NA EGZAMIN LICENCJACKI NA KIERUNKU ANALITYKA GOSPODARCZA 1.Modele wielorównaniowe. Ich rodzaje i zalecane metody estymacji 2.Problem niesferyczności składnika losowego w modelach ekonometrycznych.

PROPOZYCJA ZAGADNIEŃ NA EGZAMIN LICENCJACKI NA KIERUNKU ANALITYKA GOSPODARCZA 1.Modele wielorównaniowe. Ich rodzaje i zalecane metody estymacji 2.Problem niesferyczności składnika losowego w modelach ekonometrycznych.

Wykªad 6: Model logitowy

Wykªad 6: Model logitowy Ekonometria Stosowana SGH Model logitowy 1 / 18 Plan wicze«1 Modele zmiennej jako±ciowej idea 2 Model logitowy Specykacja i interpretacja parametrów Dopasowanie i restrykcje 3

Wykªad 6: Model logitowy Ekonometria Stosowana SGH Model logitowy 1 / 18 Plan wicze«1 Modele zmiennej jako±ciowej idea 2 Model logitowy Specykacja i interpretacja parametrów Dopasowanie i restrykcje 3

KARTA PRZEDMIOTU. 12. PRZEDMIOTOWE EFEKTY KSZTAŁCENIA Odniesienie do kierunkowych efektów kształcenia (symbol)

") KARTA PRZEDMIOTU 1. NAZWA PRZEDMIOTU: Ekonometria 2. KIERUNEK: MATEMATYKA 3. POZIOM STUDIÓW: I stopnia 4. ROK/ SEMESTR STUDIÓW: III/6 5. LICZBA PUNKTÓW ECTS: 5 6. LICZBA GODZIN: 30 / 30 7. TYP PRZEDMIOTU

KARTA PRZEDMIOTU 1. NAZWA PRZEDMIOTU: Ekonometria 2. KIERUNEK: MATEMATYKA 3. POZIOM STUDIÓW: I stopnia 4. ROK/ SEMESTR STUDIÓW: III/6 5. LICZBA PUNKTÓW ECTS: 5 6. LICZBA GODZIN: 30 / 30 7. TYP PRZEDMIOTU

Literatura. Statystyka i demografia

ZESTAWIENIE zagadnień i literatury do egzaminu doktorskiego z przedmiotów kierunkowych III Wydziałowej Komisji ds. Przewodów Doktorskich na Wydziale Ekonomiczno-Socjologicznym Uniwersytetu Łódzkiego Ekonometria

ZESTAWIENIE zagadnień i literatury do egzaminu doktorskiego z przedmiotów kierunkowych III Wydziałowej Komisji ds. Przewodów Doktorskich na Wydziale Ekonomiczno-Socjologicznym Uniwersytetu Łódzkiego Ekonometria

Modele ARIMA prognoza, specykacja

Modele ARIMA prognoza, specykacja Wst p do ekonometrii szeregów czasowych wiczenia 3 5 marca 2010 Plan prezentacji 1 Specykacja modelu ARIMA 2 3 Plan prezentacji 1 Specykacja modelu ARIMA 2 3 Funkcja autokorelacji

Modele ARIMA prognoza, specykacja Wst p do ekonometrii szeregów czasowych wiczenia 3 5 marca 2010 Plan prezentacji 1 Specykacja modelu ARIMA 2 3 Plan prezentacji 1 Specykacja modelu ARIMA 2 3 Funkcja autokorelacji

Ekonometria_FIRJK Arkusz1

Rok akademicki: Grupa przedmiotów Numer katalogowy: Nazwa przedmiotu 1) : łumaczenie nazwy na jęz. angielski 3) : Kierunek studiów 4) : Ekonometria Econometrics Ekonomia ECS 2) Koordynator przedmiotu 5)

Rok akademicki: Grupa przedmiotów Numer katalogowy: Nazwa przedmiotu 1) : łumaczenie nazwy na jęz. angielski 3) : Kierunek studiów 4) : Ekonometria Econometrics Ekonomia ECS 2) Koordynator przedmiotu 5)

Z-EKO-184 Ekonometria Econometrics. Ekonomia I stopień Ogólnoakademicki. Studia stacjonarne Wszystkie Katedra Matematyki Dr hab. Artur Maciąg.

KARTA MODUŁU / KARTA PRZEDMIOTU Z-EKO-184 Ekonometria Econometrics Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 A. USYTUOWANIE MODUŁU W SYSTEMIE STUDIÓW

KARTA MODUŁU / KARTA PRZEDMIOTU Z-EKO-184 Ekonometria Econometrics Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 A. USYTUOWANIE MODUŁU W SYSTEMIE STUDIÓW

Wst p do ekonometrii II

Wst p do ekonometrii II Wykªad 1: Modele ADL. Analiza COMFAC. Uogólniona MNK (1) WdE II 1 / 36 Plan wykªadu 1 Restrykcje COMFAC w modelach ADL ADL(1,1) ADL(2,2) 2 Uogólniona MNK Idea UMNK Znajdowanie macierzy

Wst p do ekonometrii II Wykªad 1: Modele ADL. Analiza COMFAC. Uogólniona MNK (1) WdE II 1 / 36 Plan wykªadu 1 Restrykcje COMFAC w modelach ADL ADL(1,1) ADL(2,2) 2 Uogólniona MNK Idea UMNK Znajdowanie macierzy

Metody numeryczne i statystyka dla in»ynierów

Kierunek: Automatyka i Robotyka, II rok Wprowadzenie PWSZ Gªogów, 2009 Plan wykªadów Wprowadzenie, podanie zagadnie«, poj cie metody numerycznej i algorytmu numerycznego, obszar zainteresowa«i stosowalno±ci

Kierunek: Automatyka i Robotyka, II rok Wprowadzenie PWSZ Gªogów, 2009 Plan wykªadów Wprowadzenie, podanie zagadnie«, poj cie metody numerycznej i algorytmu numerycznego, obszar zainteresowa«i stosowalno±ci

Ekonometria. wiczenia 5 i 6 Modelowanie szeregów czasowych. Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 5 i 6 Modelowanie szeregów czasowych (5-6) Ekonometria 1 / 30 Plan prezentacji 1 Regresja pozorna 2 Testowanie stopnia zintegrowania szeregu 3 Kointegracja 4 Modele dynamiczne (5-6)

Ekonometria wiczenia 5 i 6 Modelowanie szeregów czasowych (5-6) Ekonometria 1 / 30 Plan prezentacji 1 Regresja pozorna 2 Testowanie stopnia zintegrowania szeregu 3 Kointegracja 4 Modele dynamiczne (5-6)

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: EKONOMIA STUDIA DRUGIEGO STOPNIA. CZĘŚĆ I dotyczy wszystkich studentów kierunku Ekonomia pytania podstawowe

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: EKONOMIA STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Ekonomia pytania podstawowe 1. Cele i przydatność ujęcia modelowego w ekonomii 2.

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: EKONOMIA STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Ekonomia pytania podstawowe 1. Cele i przydatność ujęcia modelowego w ekonomii 2.

Wyk lad 3. Natalia Nehrebecka Dariusz Szymański. 13 kwietnia, 2010

Wyk lad 3 Natalia Nehrebecka Dariusz Szymański 13 kwietnia, 2010 N. Nehrebecka, D.Szymański Plan zaj eć 1 Sprowadzenie modelu nieliniowego do liniowego 2 w modelu liniowym Elastyczność Semielastyczność

Wyk lad 3 Natalia Nehrebecka Dariusz Szymański 13 kwietnia, 2010 N. Nehrebecka, D.Szymański Plan zaj eć 1 Sprowadzenie modelu nieliniowego do liniowego 2 w modelu liniowym Elastyczność Semielastyczność

Wybór formy funkcyjnej modelu (cz. II)

") Wybór formy funkcyjnej modelu (cz. II) Wyk lad 6 Natalia Nehrebecka Stanis law Cichocki 19 listopada 2014 Plan zaj eć 1 w modelu liniowym w modelu logliniowym i semielastyczność - przyk lad 2 Zastosowania

Wybór formy funkcyjnej modelu (cz. II) Wyk lad 6 Natalia Nehrebecka Stanis law Cichocki 19 listopada 2014 Plan zaj eć 1 w modelu liniowym w modelu logliniowym i semielastyczność - przyk lad 2 Zastosowania

Ćwiczenia IV

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Rozdział 1. Modelowanie ekonometryczne

Wprowadzenie Zajęcia z ekonometrii są w mniejszym lub większym zakresie realizowane we wszystkich uczelniach ekonomicznych. Przekazywane w ramach tego przedmiotu treści są dość zróżnicowane i uzależnione

Wprowadzenie Zajęcia z ekonometrii są w mniejszym lub większym zakresie realizowane we wszystkich uczelniach ekonomicznych. Przekazywane w ramach tego przedmiotu treści są dość zróżnicowane i uzależnione

Ekonometria. wiczenia 8 Modele zmiennej jako±ciowej. Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 8 Modele zmiennej jako±ciowej (8) Ekonometria 1 / 25 Plan wicze«1 Modele zmiennej jako±ciowej 2 Model logitowy Specykacja i interpretacja parametrów Dopasowanie i restrykcje 3 Predykcja

Ekonometria wiczenia 8 Modele zmiennej jako±ciowej (8) Ekonometria 1 / 25 Plan wicze«1 Modele zmiennej jako±ciowej 2 Model logitowy Specykacja i interpretacja parametrów Dopasowanie i restrykcje 3 Predykcja

Ekonometria Bayesowska

Ekonometria Bayesowska Wykªad 2: Bayesowska estymacja równania ze staª. Elementy j zyka R (2) Ekonometria Bayesowska / 24 Plan wykªadu Model ze staª 2 Podstawy j zyka R 3 Bayesowska analiza modelu ze staª

Ekonometria Bayesowska Wykªad 2: Bayesowska estymacja równania ze staª. Elementy j zyka R (2) Ekonometria Bayesowska / 24 Plan wykªadu Model ze staª 2 Podstawy j zyka R 3 Bayesowska analiza modelu ze staª

Ekonometria Bayesowska

Ekonometria Bayesowska Wykªad 5: Narz dzia wnioskowania w ekonometrii bayesowskiej (5) Ekonometria Bayesowska 1 / 8 Plan wykªadu 1 Przedziaªy ufno±ci HPDI Werykacja hipotez podej±cie bayesowskie 3 Werykacja

Ekonometria Bayesowska Wykªad 5: Narz dzia wnioskowania w ekonometrii bayesowskiej (5) Ekonometria Bayesowska 1 / 8 Plan wykªadu 1 Przedziaªy ufno±ci HPDI Werykacja hipotez podej±cie bayesowskie 3 Werykacja

STATYSTYCZNE MODELOWANIE DANYCH BIOLOGICZNYCH

STATYSTYCZNE MODELOWANIE DANYCH BIOLOGICZNYCH WYKŠAD 4 03 listopad 2014 1 / 47 Plan wykªadu 1. Testowanie zaªo»e«o proporcjonalnym hazardzie w modelu Cox'a 2. Wybór zmiennych do modelu Cox'a 3. Meta analiza

STATYSTYCZNE MODELOWANIE DANYCH BIOLOGICZNYCH WYKŠAD 4 03 listopad 2014 1 / 47 Plan wykªadu 1. Testowanie zaªo»e«o proporcjonalnym hazardzie w modelu Cox'a 2. Wybór zmiennych do modelu Cox'a 3. Meta analiza

Ekonometria. Weryfikacja liniowego modelu jednorównaniowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Weryfikacja liniowego modelu jednorównaniowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 2 Weryfikacja liniowego modelu jednorównaniowego 1 / 28 Agenda 1 Estymator

Ekonometria Weryfikacja liniowego modelu jednorównaniowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 2 Weryfikacja liniowego modelu jednorównaniowego 1 / 28 Agenda 1 Estymator

Statystyka matematyczna i ekonometria

Statystyka matematyczna i ekonometria Wykład 9 Anna Skowrońska-Szmer lato 2016/2017 Ekonometria (Gładysz B., Mercik J., Modelowanie ekonometryczne. Studium przypadku, Wydawnictwo PWr., Wrocław 2004.) 2

Statystyka matematyczna i ekonometria Wykład 9 Anna Skowrońska-Szmer lato 2016/2017 Ekonometria (Gładysz B., Mercik J., Modelowanie ekonometryczne. Studium przypadku, Wydawnictwo PWr., Wrocław 2004.) 2

STATYSTYKA MATEMATYCZNA

STATYSTYKA MATEMATYCZNA 1. Wykład wstępny. Teoria prawdopodobieństwa i elementy kombinatoryki 2. Zmienne losowe i ich rozkłady 3. Populacje i próby danych, estymacja parametrów 4. Testowanie hipotez 5.

STATYSTYKA MATEMATYCZNA 1. Wykład wstępny. Teoria prawdopodobieństwa i elementy kombinatoryki 2. Zmienne losowe i ich rozkłady 3. Populacje i próby danych, estymacja parametrów 4. Testowanie hipotez 5.

PRZEWODNIK PO PRZEDMIOCIE

Nazwa przedmiotu: Kierunek: Analityczne techniki zarządzania Analytical techniques of management Zarządzanie i Inżynieria Produkcji Management and Engineering of Production Rodzaj przedmiotu: Specjalnościowy

Nazwa przedmiotu: Kierunek: Analityczne techniki zarządzania Analytical techniques of management Zarządzanie i Inżynieria Produkcji Management and Engineering of Production Rodzaj przedmiotu: Specjalnościowy

Testowanie hipotez statystycznych.

Bioinformatyka Wykład 4 Wrocław, 17 października 2011 Temat. Weryfikacja hipotez statystycznych dotyczących wartości oczekiwanej w dwóch populacjach o rozkładach normalnych. Model 3. Porównanie średnich

Bioinformatyka Wykład 4 Wrocław, 17 października 2011 Temat. Weryfikacja hipotez statystycznych dotyczących wartości oczekiwanej w dwóch populacjach o rozkładach normalnych. Model 3. Porównanie średnich

SEKTOROWA ANALIZA FUNKCJI PRODUKCJI NA PRZYKŁADZIE PRZEMYSŁU HUTNICZEGO

SEKTOROWA ANALIZA FUNKCJI PRODUKCJI NA PRZYKŁADZIE PRZEMYSŁU HUTNICZEGO Bożena GAJDZIK Streszczenie: W artykule przedstawiono zastosowanie funkcji produkcji typu Cobba- Douglasa do analizy procesu produkcyjnego

SEKTOROWA ANALIZA FUNKCJI PRODUKCJI NA PRZYKŁADZIE PRZEMYSŁU HUTNICZEGO Bożena GAJDZIK Streszczenie: W artykule przedstawiono zastosowanie funkcji produkcji typu Cobba- Douglasa do analizy procesu produkcyjnego

Wst p i organizacja zaj

Wst p i organizacja zaj Katedra Ekonometrii Uniwersytet Šódzki sem. letni 2014/2015 Literatura Ocena osi gni Program zaj Prowadz cy Podstawowa i uzupeªniaj ca Podstawowa: 1 Gruszczy«ski M. (2012 / 2010),,

Wst p i organizacja zaj Katedra Ekonometrii Uniwersytet Šódzki sem. letni 2014/2015 Literatura Ocena osi gni Program zaj Prowadz cy Podstawowa i uzupeªniaj ca Podstawowa: 1 Gruszczy«ski M. (2012 / 2010),,

Dynamiczne stochastyczne modele równowagi ogólnej

Dynamiczne stochastyczne modele równowagi ogólnej mgr Anna Sulima Instytut Matematyki UJ 8 maja 2012 mgr Anna Sulima (Instytut Matematyki UJ) Dynamiczne stochastyczne modele równowagi ogólnej 8 maja 2012

Dynamiczne stochastyczne modele równowagi ogólnej mgr Anna Sulima Instytut Matematyki UJ 8 maja 2012 mgr Anna Sulima (Instytut Matematyki UJ) Dynamiczne stochastyczne modele równowagi ogólnej 8 maja 2012

t y x y'y x'x y'x x-x śr (x-x śr)^2

^2") Na podstawie:w.samuelson, S.Marks Ekonomia menedżerska Zadanie 1 W przedsiębiorstwie toczy się dyskusja na temat wpływu reklamy na wielkość. Dział marketingu uważa, że reklama daje wysoce pozytywne efekty,

Na podstawie:w.samuelson, S.Marks Ekonomia menedżerska Zadanie 1 W przedsiębiorstwie toczy się dyskusja na temat wpływu reklamy na wielkość. Dział marketingu uważa, że reklama daje wysoce pozytywne efekty,

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: EKONOMIA STUDIA DRUGIEGO STOPNIA. CZĘŚĆ I dotyczy wszystkich studentów kierunku Ekonomia pytania podstawowe

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: EKONOMIA STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Ekonomia pytania podstawowe 1. Cele i przydatność ujęcia modelowego w ekonomii 2.

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: EKONOMIA STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Ekonomia pytania podstawowe 1. Cele i przydatność ujęcia modelowego w ekonomii 2.

STATYSTYKA MATEMATYCZNA

Zał. nr 4 do ZW WYDZIAŁ ELEKTRONIKI KARTA PRZEDMIOTU Nazwa w języku polskim STATYSTYKA MATEMATYCZNA Nazwa w języku angielskim Mathematical Statistics Kierunek studiów (jeśli dotyczy): Specjalność (jeśli

Zał. nr 4 do ZW WYDZIAŁ ELEKTRONIKI KARTA PRZEDMIOTU Nazwa w języku polskim STATYSTYKA MATEMATYCZNA Nazwa w języku angielskim Mathematical Statistics Kierunek studiów (jeśli dotyczy): Specjalność (jeśli

Wykład 7 Testowanie zgodności z rozkładem normalnym

Wykład 7 Testowanie zgodności z rozkładem normalnym Wrocław, 05 kwietnia 2017 Rozkład normalny Niech X = (X 1, X 2,..., X n ) będzie próbą z populacji o rozkładzie normalnym określonym przez dystrybuantę

Wykład 7 Testowanie zgodności z rozkładem normalnym Wrocław, 05 kwietnia 2017 Rozkład normalny Niech X = (X 1, X 2,..., X n ) będzie próbą z populacji o rozkładzie normalnym określonym przez dystrybuantę

Statystyka matematyczna - ZSTA LMO

Statystyka matematyczna - ZSTA LMO Šukasz Smaga Wydziaª Matematyki i Informatyki Uniwersytet im. Adama Mickiewicza w Poznaniu Wykªad 4 Šukasz Smaga (WMI UAM) ZSTA LMO Wykªad 4 1 / 18 Wykªad 4 - zagadnienia

Statystyka matematyczna - ZSTA LMO Šukasz Smaga Wydziaª Matematyki i Informatyki Uniwersytet im. Adama Mickiewicza w Poznaniu Wykªad 4 Šukasz Smaga (WMI UAM) ZSTA LMO Wykªad 4 1 / 18 Wykªad 4 - zagadnienia

Inżynierskie zastosowania statystyki Czyli co i jak andrzej.rusiecki.staff.iiar.pwr.wroc.pl s.

Inżynierskie zastosowania statystyki Czyli co i jak 2018 andrzej.rusiecki@pwr.edu.pl andrzej.rusiecki.staff.iiar.pwr.wroc.pl s. 230/C-3 O co chodzi? Celem przedmiotu jest nabycie wiedzy na temat metod

Inżynierskie zastosowania statystyki Czyli co i jak 2018 andrzej.rusiecki@pwr.edu.pl andrzej.rusiecki.staff.iiar.pwr.wroc.pl s. 230/C-3 O co chodzi? Celem przedmiotu jest nabycie wiedzy na temat metod

Zagadnienia na egzamin magisterski na kierunku Informatyka i Ekonometria (2 stopień studiów)

") Zagadnienia na egzamin magisterski na kierunku Informatyka i Ekonometria (2 stopień studiów) 1. Topologie sieci komputerowych a. 06IE_2A_W02 - jest w stanie zdefiniować problem decyzyjny, analizować źródła

Zagadnienia na egzamin magisterski na kierunku Informatyka i Ekonometria (2 stopień studiów) 1. Topologie sieci komputerowych a. 06IE_2A_W02 - jest w stanie zdefiniować problem decyzyjny, analizować źródła

Mikroekonometria 14. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 14 Mikołaj Czajkowski Wiktor Budziński Symulacje Analogicznie jak w przypadku ciągłej zmiennej zależnej można wykorzystać metody Monte Carlo do analizy różnego rodzaju problemów w modelach

Mikroekonometria 14 Mikołaj Czajkowski Wiktor Budziński Symulacje Analogicznie jak w przypadku ciągłej zmiennej zależnej można wykorzystać metody Monte Carlo do analizy różnego rodzaju problemów w modelach

Problem dwóch prób: porównywanie średnich i wariancji z populacji o rozkładach normalnych. Wrocław, 23 marca 2015

Problem dwóch prób: porównywanie średnich i wariancji z populacji o rozkładach normalnych. Wrocław, 23 marca 2015 Problem dwóch prób X = (X 1, X 2,..., X n ) - próba z rozkładu normalnego N (µ, σ 2 X ),

Problem dwóch prób: porównywanie średnich i wariancji z populacji o rozkładach normalnych. Wrocław, 23 marca 2015 Problem dwóch prób X = (X 1, X 2,..., X n ) - próba z rozkładu normalnego N (µ, σ 2 X ),

Liniowy model ekonometryczny Metoda najmniejszych kwadratów Laboratorium 1.

Liniowy model ekonometryczny Metoda najmniejszych kwadratów Laboratorium 1. mgr mgr Krzysztof Czauderna Instytut Statystyki i Demografii Kolegium Analiz Ekonomicznych Szkoła Główna Handlowa w Warszawie

Liniowy model ekonometryczny Metoda najmniejszych kwadratów Laboratorium 1. mgr mgr Krzysztof Czauderna Instytut Statystyki i Demografii Kolegium Analiz Ekonomicznych Szkoła Główna Handlowa w Warszawie

WYDZIAŁ BUDOWNICTWA LĄDOWEGO I WODNEGO

Zał. nr 4 do ZW WYDZIAŁ BUDOWNICTWA LĄDOWEGO I WODNEGO KARTA PRZEDMIOTU Nazwa w języku polskim STATYSTYKA STOSOWANA Nazwa w języku angielskim APPLIED STATISTICS Kierunek studiów (jeśli dotyczy): Specjalność

Zał. nr 4 do ZW WYDZIAŁ BUDOWNICTWA LĄDOWEGO I WODNEGO KARTA PRZEDMIOTU Nazwa w języku polskim STATYSTYKA STOSOWANA Nazwa w języku angielskim APPLIED STATISTICS Kierunek studiów (jeśli dotyczy): Specjalność

Modele wielorównaniowe (forma strukturalna)

") Modele wielorównaniowe (forma strukturalna) Formę strukturalna modelu o G równaniach AY t = BX t + u t, gdzie Y t = [y 1t,..., y Gt ] X t = [x 1t,..., x Kt ] u t = [u 1t,..., u Gt ] E (u t ) = 0 Var (u

Modele wielorównaniowe (forma strukturalna) Formę strukturalna modelu o G równaniach AY t = BX t + u t, gdzie Y t = [y 1t,..., y Gt ] X t = [x 1t,..., x Kt ] u t = [u 1t,..., u Gt ] E (u t ) = 0 Var (u

Proces modelowania zjawiska handlu zagranicznego towarami

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

1.1 Klasyczny Model Regresji Liniowej

1.1 Klasyczny Model Regresji Liniowej Klasyczny model Regresji Liniowej jest bardzo użytecznym narzędziem służącym do analizy danych empirycznych. Analiza regresji zajmuje się opisem zależności między

1.1 Klasyczny Model Regresji Liniowej Klasyczny model Regresji Liniowej jest bardzo użytecznym narzędziem służącym do analizy danych empirycznych. Analiza regresji zajmuje się opisem zależności między

Podstawy ekonometrii. Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF

Podstawy ekonometrii Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF Cele przedmiotu: I. Ogólne informacje o przedmiocie. - Opanowanie podstaw teoretycznych, poznanie przykładów zastosowań metod modelowania

Podstawy ekonometrii Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF Cele przedmiotu: I. Ogólne informacje o przedmiocie. - Opanowanie podstaw teoretycznych, poznanie przykładów zastosowań metod modelowania

ANALIZA NUMERYCZNA. Grzegorz Szkibiel. Wiosna 2014/15

ANALIZA NUMERYCZNA Grzegorz Szkibiel Wiosna 2014/15 Spis tre±ci 1 Metoda Eulera 3 1.1 zagadnienia brzegowe....................... 3 1.2 Zastosowanie ró»niczki...................... 4 1.3 Output do pliku

ANALIZA NUMERYCZNA Grzegorz Szkibiel Wiosna 2014/15 Spis tre±ci 1 Metoda Eulera 3 1.1 zagadnienia brzegowe....................... 3 1.2 Zastosowanie ró»niczki...................... 4 1.3 Output do pliku

Makroekonomia Zaawansowana

Makroekonomia Zaawansowana wiczenia 3 Racjonalne oczekiwania i krytyka Lucasa MZ 1 / 15 Plan wicze«1 Racjonalne oczekiwania 2 Krytyka Lucasa 3 Zadanie MZ 2 / 15 Plan prezentacji 1 Racjonalne oczekiwania

Makroekonomia Zaawansowana wiczenia 3 Racjonalne oczekiwania i krytyka Lucasa MZ 1 / 15 Plan wicze«1 Racjonalne oczekiwania 2 Krytyka Lucasa 3 Zadanie MZ 2 / 15 Plan prezentacji 1 Racjonalne oczekiwania

Wykład 1 Zmienne losowe, statystyki próbkowe - powtórzenie materiału

Wykład 1 Zmienne losowe, statystyki próbkowe - powtórzenie materiału Magdalena Frąszczak Wrocław, 22.02.2017r Zasady oceniania Ćwiczenia 2 kolokwia (20 punktów każde) 05.04.2017 oraz 31.05.2017 2 kartkówki

Wykład 1 Zmienne losowe, statystyki próbkowe - powtórzenie materiału Magdalena Frąszczak Wrocław, 22.02.2017r Zasady oceniania Ćwiczenia 2 kolokwia (20 punktów każde) 05.04.2017 oraz 31.05.2017 2 kartkówki

PRZEWODNIK PO PRZEDMIOCIE

Nazwa przedmiotu: Kierunek: Statystyka komputerowa Computer statistics Zarządzanie i Inżynieria Produkcji Management and Engineering of Production Rodzaj przedmiotu: Fakultatywny - oferta Poziom studiów:

Nazwa przedmiotu: Kierunek: Statystyka komputerowa Computer statistics Zarządzanie i Inżynieria Produkcji Management and Engineering of Production Rodzaj przedmiotu: Fakultatywny - oferta Poziom studiów:

Kierunkowy Obowiązkowy Polski Semestr VI

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2015/2016 Z-ID-603 Prognozowanie i symulacje w przedsiębiorstwie Forecasting and

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2015/2016 Z-ID-603 Prognozowanie i symulacje w przedsiębiorstwie Forecasting and

Wyk lad 5. Natalia Nehrebecka Stanis law Cichocki. 7 listopada 2015

Wyk lad 5 Natalia Nehrebecka Stanis law Cichocki 7 listopada 2015 N. Nehrebecka Plan zaj eć 1 Sprowadzenie modelu nieliniowego do liniowego 2 w modelu liniowym Elastyczność w modelu logliniowym Semielastyczność

Wyk lad 5 Natalia Nehrebecka Stanis law Cichocki 7 listopada 2015 N. Nehrebecka Plan zaj eć 1 Sprowadzenie modelu nieliniowego do liniowego 2 w modelu liniowym Elastyczność w modelu logliniowym Semielastyczność

Analiza zależności cech ilościowych regresja liniowa (Wykład 13)

") Analiza zależności cech ilościowych regresja liniowa (Wykład 13) dr Mariusz Grządziel semestr letni 2012 Przykład wprowadzajacy W zbiorze danych homedata (z pakietu R-owskiego UsingR) można znaleźć ceny

Analiza zależności cech ilościowych regresja liniowa (Wykład 13) dr Mariusz Grządziel semestr letni 2012 Przykład wprowadzajacy W zbiorze danych homedata (z pakietu R-owskiego UsingR) można znaleźć ceny

Modele wielorównaniowe. Problem identykacji

Moele wielorównaniowe. Problem ientykacji Anrzej Torój 4 grunia Specykacja moelu Estymacja Ientykacja parametrów postaci strukturalnej y t A + x t B ε t y t x t ( ) BA + ε t A {{ BA Π Π v t posta strukturalna

Moele wielorównaniowe. Problem ientykacji Anrzej Torój 4 grunia Specykacja moelu Estymacja Ientykacja parametrów postaci strukturalnej y t A + x t B ε t y t x t ( ) BA + ε t A {{ BA Π Π v t posta strukturalna

Rozdziaª 6. Strukturalne modele VAR

Rozdziaª 6. Strukturalne modele VAR MODELOWANIE POLSKIEJ GOSPODARKI z R MPGzR (rozdz. 6) Modele SVAR 1 / 25 Wprowadzenie do modeli SVAR Krytyka modeli wielorównaniowych z lat 50-tych i 60-tych postaci:

Rozdziaª 6. Strukturalne modele VAR MODELOWANIE POLSKIEJ GOSPODARKI z R MPGzR (rozdz. 6) Modele SVAR 1 / 25 Wprowadzenie do modeli SVAR Krytyka modeli wielorównaniowych z lat 50-tych i 60-tych postaci:

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model