GK Polnord SA: Monitoring kredytowy H1 2015

|

|

|

- Michalina Malinowska

- 6 lat temu

- Przeglądów:

Transkrypt

1 GK Polnord SA: Monitoring kredytowy H Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ) wraz ze szczególnym umiejscowieniem ryzyka kredytowego dla obligacji serii NS1, NS2 i NS3. Pierwsza część raportu poświęcona jest opisowi wyników finansowych Grupy za okres I półrocza 2015 roku. W kolejnej części omówiona została analiza sytuacji bilansowej od strony zobowiązań, ocena kluczowych miar kredytowych, ocena kowenantów obligacyjnych oraz analiza zapadalności zadłużenia w kontekście aktualnej płynności finansowej. Ostatnia część została przeznaczona dla omówienia najistotniejszych wydarzeń w Grupie z punktu widzenia obligatariuszy. Sytuacja kredytowa w pigułce Ze względu na prywatny charakter większości emisji obligacji przeprowadzonych przez Emitenta, analiza kowenantów została przeprowadzona dla obligacji wyemitowanych za pośrednictwem Domu Maklerskiego Noble Securities SA (serie NS1, NS2 i NS3) oraz obligacji serii M1 wyemitowanych w ramach publicznego programu emisji obligacji. Na dzień sporządzenia niniejszego monitoringu, żaden kowenant, którego jednoznaczna weryfikacja jest możliwa, nie został złamany. W przypadku pozostałych kowenantów nie posiadamy informacji, które świadczą o ich złamaniu. Zgodnie z zapisami WE obligacji serii NS1, NS2 i NS3 Emitent sporządził oświadczenie o braku wystąpienia przypadków naruszenia. Pierwsze półrocze 2015 roku okazało się dla Emitenta bardzo dobre Polnord zwiększył przychody ze sprzedaży o 55,5% do poziomu 96,7 mln zł oraz zwiększył sprzedaż mieszkań o 33,4% do 834 szt., przy ofercie wynoszącej na początek roku lokali. Spółce udało się również zredukować zadłużenie do poziomu 421,5 mln zł tj. o 6,3 mln zł. Celem Zarządu Emitenta jest redukcja zadłużenia do końca 2015 roku o około 50 mln zł (w stosunku do poziomu na koniec 2014 roku). Biorąc pod uwagę tempo redukcji zadłużenia, osiągnięcie tego poziomu wydaje się mało realne, ale redukcja zadłużenia o ok mln zł jest nadal możliwa. Należy zwrócić uwagę, że redukcja zadłużenia została w pierwszym półroczu ograniczona głównie przez zakup dwóch działek w Trójmieście. Redukcja zadłużenia oraz zastępowanie droższych źródeł finansowania przełożyły się również na ograniczenie kosztów odsetkowych w H do 12,2 mln zł tj. o 1,7 mln zł w stosunku do analogicznego półrocza 2014 r. Tym samym sytuacja kredytowa w perspektywie kolejnych 3-6 miesięcy wydaje się być stabilna. Obligacje do wykupu Seria 11 września 2015 r. Wartość Data Termin emisji emisji wykupu (mln zł) KZ37 10, F 24, J 8, C 29, (PLN0616) 13, A 60, B 8, b.d. 10, NS1 (PND0217) 50, (PLN0617) 20, b.d. 18, NS3 (PND0118) 10, NS2 (PND0218) 34, M1 (PND0618) 50, Źródło: Emitent, GPW Catalyst, Cbonds, Bloomberg. PROFIL SPÓŁKI GK Polnord SA jest jednym z największych deweloperów mieszkaniowych działających na rynku polskim. Grupa posiada jeden z największych, wśród polskich deweloperów, bank ziemi. Polnord prowadzi działalność w Warszawie, Trójmieście, Olsztynie, Łodzi i Szczecinie. Akcjonariusz Prokom Investments SA w Gdyni* Pioneer Pekao Investment Management SA w Warszawie (wszyscy klienci PPIM)** Liczba akcji % udział ,59% ,56% Briarwood Capital Partners LP ,02% BZ WBK Asset Management SA (wszyscy klienci BZ WBK AM ,02% SA) Pozostali akcjonariusze łącznie ,81% SUMA , % Źródło: Emitent, dane na dzień 11 września *łącznie z Osiedle Wilanowskie Sp. z o.o. w Gdyni (spółką zależną od Prokom Investments SA). **w tym, Pioneer Funduszu Inwestycyjnego Otwartego posiada akcji w kapitale zakładowym Spółki, uprawniających do głosów, co stanowi 8,76% w ogólnej liczbie głosów i w kapitale. Marcin Wrzos Analityk Marcin.Wrzos@noblesecurities.pl 1

2 Tabela 1: Wybrane dane finansowe (w mln złotych) Przychody ze sprzedaży Q Q % zm. H H % zm % zm. 30,3 25,1 20,7% 96,7 62,2 55,5% 183,2 196,7-6,9% Zysk netto 2,3 2,8-18,4% 3,6 3,2 11,2% 20,5 (41,1) - Dług netto 421,5 494,5-14,8% 421,5 494,5-14,8% 427,8 498,8-14,2% Płynność bieżąca 2,36x 2,49x -5,4% 2,36x 2,49x -5,4% 2,68x 2,33x 15,0% Dług netto/ Kapitał własny 0,39x 0,46x -13,5% 0,39x 0,46x -13,5% 0,40x 0,47x -15,5% Sprzedaż lokali (sztuk) ,5% ,4% ,4% Źródło: Opracowani e własne na podstawie danych Emitenta. Wyniki finansowe I półrocze 2015 roku było dla Grupy bardzo udane. Przychody wzrosły o ponad 55,5% osiągając poziom 96,7 mln zł. Zysk netto wzrósł o ponad 11,2% do poziomu 3,6 mln zł (marża netto wyniosła 3,7%, a więc o 1,5 p.p. mniej niż w analogicznym okresie 2014 roku. Spadek marży był głównie związany z odpisem wartości aktywów Spółki znajdujących się w Rosji. W pierwszych sześciu miesiącach roku dług netto został zmniejszony o 6,3 mln zł, co było spowodowane ograniczeniem zobowiązań odsetkowych brutto o 64,6 mln zł, przy jednoczesnym spadku gotówki o 58,4 mln zł. Tabela 2: Wyniki finansowe (w mln złotych) Q Q % zm. H H % zm % zm. Przychody ze sprzedaży 30,3 25,1 20,7% 96,7 62,2 55,5% 183,2 196,7-6,9% Zysk brutto ze sprzedaży 7,6 6,4 18,2% 23,6 13,6 73,1% 39,8 24,2 64,5% Zysk z działalności operacyjnej -5,0 9,0-3,9 10,5-63,2% 23,8 (22,6) - Zysk netto 2,3 2,8-18,4% 3,6 3,2 11,2% 20,5 (41,1) - Spółce udało się również znacząco poprawić efektywność sprzedaży mieszkań, liczoną jako stosunek podpisanych umów do oferty na początek kwartału, w ujęciu kwartał do kwartału, jak i rok do roku, osiągając poziom 34% w Q Wzrost sprzedaży w I półroczu był głównie spowodowany dużą transakcją pakietową, obejmującą 190 lokali w projekcie Smart Aparthotel. W naszej ocenie Spółka nie powinna mieć problemów z osiągnięciem na koniec br. sprzedaży na poziomie ok mieszkań. Należy pamiętać, że zgodnie z MSR/MSSF przychody ze sprzedaży mieszkań są wykazywane w momencie ich wydania. Wtedy też generowana jest większość przepływów pieniężnych. Tym samym liczba podpisanych umów jest dobrym wyznacznikiem tego jak może wyglądać sytuacja gotówkowa Spółki w kolejnych kwartałach. W przypadku Polnord wzrost sprzedaży w bieżącym okresie może się przełożyć na lepszy standing finansowy w kolejnych kwartałach. Tabela 3: Efektywność sprzedaży Rok Kwartał I II III IV I II III IV I II Sprzedane w kwartale (lokale) Oferta na początek (lokale) Efektywność sprzedaży lokali (%) 15,0% 15,3% 24,0% 26,7% 23,3% 21,0% 16,2% 23,1% 23,8% 34,1% W II kwartale 2015 roku efektywność sprzedaży była wyższa o ok. 7,4 p.p. w stosunku do szerokiego rynku mieszkalnego w sześciu największych aglomeracjach w Polsce. W długim terminie wskaźnik efektywności sprzedaży Emitenta nie odbiegał znacząco od wyniku w sześciu największych aglomeracjach w Polsce, a więc można uznać, że oferta Spółki jest dość dobrze dopasowana do wymagań rynkowych. Polnord koncentruje swoją ofertę na rynku tzw. mieszkań popularnych. 2

3 Wykres 1: Efektywność sprzedaży Polnord vs. rynek w sześciu największych aglomeracjach 34,1% 35,0% 30,0% 26,7% 26,8% 26,2% 24,0% 23,6% 23,1% 23,8% 25,0% 26,6% 20,0% 15,0% 15,3% 24,8% 23,3% 23,5% 24,5% 20,0% 21,0% 15,0% 16,0% 16,2% 10,0% 13,7% 7,4% 1,3% 4,0% 5,0% 1,9% 0,0% Q Q Q Q Q Q Q Q Q Q ,0% -0,8% -3,5% -5,2% -0,4% -0,6% -10,0% -7,4% Róznica (Polnord-Rynek) Efektywność kwartalna sprzedaży (Rynek) Efektywność kwartalna sprzedaży (Polnord) Źródło: Opracowanie własne na podstawie danych Emitenta i REAS. Sytuacja kredytowa Celem oceny zdolności Grupy do regulowania zobowiązań odsetkowych należy prześledzić strukturę zobowiązań odsetkowych oraz ich zapadalność z kontekście dopasowania do posiadanych i potencjalnych płynnych aktywów. Zadłużenie odsetkowe Z uwagi na zmianę standardów rachunkowości, w tym w szczególności MSSF 11 (Wspólne ustalenia umowne) w zakresie konsolidacji metodą proporcjonalną, z dniem r., m.in. Fadesa Polnord Polska Sp. z o.o. wraz z jej spółkami zależnymi konsolidowane są metodą praw własności. Tym samym szeregi czasowe dla których były porównywane dane zostały odpowiednio ograniczone, aby zachować ich porównywalność. Wykres 2: Wielkość zadłużenia finansowego krótkoterminowego i długoterminowego oraz wskaźnik dług netto/kapitały własne w poszczególnych kwartałach (mln zł) 600,0 500,0 400,0 300,0 200,0 100,0 0,0 86,4 108,3 67,9 83,7 102,9 113,8 0,47x 0,46x 0,37x 105,8 0,40x 0,40x 0,39x 0,39x 424,8 452,3 463,6 419,6 405,3 381,6 337,7 Q4-13 Q1-14 Q2-14 Q3-14 Q4-14 Q1-15 Q2-15 Długoterminowy Krótkoterminowy DN/KW: 0,9x 0,8x 0,7x 0,6x 0,5x 0,4x 0,3x 0,2x 0,1x 0,0x Na koniec I półrocza 2015 roku łączne zobowiązania odsetkowe wyniosły 443,5 mln zł, a poziom gotówki wyniósł 22,0 mln zł (najniższy poziom od Q1 2014, który Grupa zakończyła z 9,8 mln zł). Poza środkami pieniężnymi generowanymi w toku bieżącej działalności operacyjnej, potencjalnym źródłem dodatkowej płynności jest posiadany przez Spółkę bank ziemi oraz ewentualne wpływy z tytułu odszkodowań za drogi i infrastrukturę. 3

4 Struktura zadłużenia odsetkowego Wykres 3: Struktura finansowania kapitałem obcym odsetkowym 100,0% 90,0% 80,0% 70,0% 60,0% 50,0% 40,0% 30,0% 20,0% 10,0% 0,0% 20,3% 13,0% 15,7% 16,6% 20,3% 23,0% 23,9% 79,7% 87,0% 84,3% 83,4% 79,7% 77,0% 76,1% Q4-13 Q1-14 Q2-14 Q3-14 Q4-14 Q1-15 Q2-15 Długoterminowy Krótkoterminowy Pozytywnie prezentuje się struktura zobowiązań odsetkowych brutto w bilansie Emitenta. Udział zobowiązań odsetkowych krótkoterminowych od końca Q nie wzrasta powyżej 25%. Celem Grupy na 2014 rok była redukcja zadłużenia finansowego netto do poziomu 425 mln zł (na koniec 2013 roku dług netto wynosił 498,8 mln zł, a więc zakładana redukcja wynosiła około 75 mln zł). Cel ten udało się Emitentowi zrealizować - rok 2014 został zakończony z długiem netto na poziomie 427,8 mln zł. Celem na ten rok jest redukcja zadłużenia o kolejne 50 mln zł tj. do poziomu około 375 mln zł. Ze względu na zakup dwóch działek tj. wykorzystanie środków, które mogłyby posłużyć do redukcji zadłużenia, osiągniecie tego celu wydaje się mało realne. W naszej ocenie na koniec roku Spółce uda się zredukować zadłużenie o około mln zł. Wpływ na redukcję zadłużenia w większym stopniu niż zakładany może mieć jednorazowy wpływ gotówki związany np. z wypłatą odszkodowania. Wykres 4 : Struktura terminowa zapadalności zobowiązań z tytułu obligacji (mln zł) 70,0 68,5 60,0 50,0 42,5 50,0 44,5 50,0 40,0 30,0 20,0 24,0 20,0 18,5 10,0 10,9 8,9 10,5 0,0 Q3-15 Q4-15 Q1-16 Q2-16 Q3-16 Q4-16 Q1-17 Q2-17 Q3-17 Q4-17 Q1-18 Q2-18 NS Inne 4

5 W I półroczu 2015 roku Spółka dokonała wykupu obligacji o łącznej wartości nominalnej wynoszącej 106,6 mln zł, emitując w tym samym czasie obligacje o wartości 44,5 mln zł. Tym samym istotnie została poprawiona (wydłużona) struktura zapadalności zobowiązań z tytułu wyemitowanych obligacji. Na początku Q Polnord wyemitował obligacje serii M1 (niezabezpieczone) o wartości nominalnej 50,0 mln zł. Płynność Tabela 6: Wskaźniki płynności 3,50x 3,37x 3,00x 2,50x 2,00x 1,50x 1,00x 0,50x 0,00x 2,68x 2,49x 2,58x 2,33x 2,36x 2,36x 1,18x 0,79x 0,77x 0,74x 0,71x 0,70x 0,49x 0,13x 0,20x 0,25x 0,27x 0,26x 0,04x 0,07x Q4-13 Q1-14 Q2-14 Q3-14 Q4-14 Q1-15 Q2-15 Wskaźnik płynności bieżącej Wskaźnik płynności szybkiej Wskaźnik płynności natychmiastowej Prezentowany przez Spółkę poziom wskaźników płynności nie jest jednoznaczny. Wskaźnik płynności bieżącej (Aktywa obrotowe/zobowiązania bieżące) znajduje się w na poziomie 2,36x, który można uznać za bezpieczny. Ale już wskaźnik płynności szybkiej ((Aktywa obrotowe-zapasy)/zobowiązania bieżące) i wskaźnik płynności natychmiastowej (Gotówka/Zobowiązania bieżące) znajdują się poniżej poziomu 1,0x, co może sugerować potrzebę lepszego dopasowania źródeł finansowania krótkoterminowego. Analiza kowenantów Ze względu na obowiązujące kowenanty typu cross-default dokonano analizy kowenantów wszystkich emisji dla których było to możliwe tj. serii NS1, NS2, NS3 i M1. Legenda: ZIELONY kowenant niezłamany; ŻÓŁTY kowenant, którego jednoznaczna weryfikacja nie jest możliwa, ale nie ma podstaw, aby uznać, że został złamany; CZERWONY kowenant złamany. Tabela 4: Analiza kowenantów Seria NS1 NS2 NS3 M1 Kowenant z warunków emisji (WE) 28. B. 2. a) 28. B. 2. a) 28. B. 2. a) C.9 (a) 28. B. 2. b) 28. B. 2. b) 28. B. 2. b) C.9 (b) 28. B. 2. c) 28. B. 2. c) 28. B. 2. c) C.9 (c) 28. B. 2. d) 28. B. 2. d) 28. B. 2. d) C.9 (d) 28. B. 2. e) 28. B. 2. e) 28. B. 2. e) C.9 (e) 28. B. 2. f) 28. B. 2. f) 28. B. 2. f) C.9 (f) 28. B. 2. g) 28. B. 2. g) 28. B. 2. g) C.9 (g) 28. B. 2. h) 28. B. 2. h) 28. B. 2. h) C.9 (h) 28. B. 2. i) 28. B. 2. i) 28. B. 2. i) C.9 (i) 5

6 28. B. 2. j) 28. B. 2. j) 28. B. 2. j) C.9 (j) 28. B. 2. k) 28. B. 2. k) 28. B. 2. k) C.9 (k) 28. B. 2. l) 28. B. 2. l) 28. B. 2. l) C.9 (l) 28. B. 2. m) 28. B. 2. m) 28. B. 2. m) C.9 (m) 28. B. 2. n) 28. B. 2. n) 28. B. 2. n) C.9 (n) 28. B. 2. o) 28. B. 2. o) 28. B. 2. o) 28. B. 2. p) 28. B. 2. p) 28. B. 2. p) 28. B. 2. q) 28. B. 2. q) 28. B. 2. r) 28. B. 2. r) 28. B. 2. s) 28. B. 2. s) 28. B. 2. t) 28. B. 2. t) 28. B. 2. u) 28. B. 2. u) Ze względu na prywatny charakter większości emisji, analiza kowenantów została przeprowadzona dla obligacji wyemitowanych za pośrednictwem Domu Maklerskiego Noble Securities SA (serie NS1, NS2 i NS3) oraz obligacji serii M1 wyemitowanych w ramach publicznego programu emisji obligacji ustanowionego w dniu r. Ryzyka dla obligatariuszy Ryzyko przeinwestowania zbyt intensywne inwestycje w rozbudowę projektów deweloperskich, które nie spotkają się z wystarczającym zainteresowaniem nabywców mogą skutkować powstaniem luki płynnościowej w momentach zapadalności długu odsetkowego. Ryzyko osłabienia popytu na produkty Emitenta w skutek objęcia programem MDM mieszkań z rynku wtórnego, które mogą odwrócić uwagę kupujących od oferty deweloperów. Materializacja tego ryzyka może wpłynąć na sprzedaż lub marżowość Emitenta, która jest istotna w kontekście niektórych kowenantów. Ryzyko związane z ograniczeniem rachunków powierniczych do formy zamkniętej - materializacja tego ryzyka prawnego będzie wymuszać posiadanie większych środków na rozpoczęcie oraz obsługę projektu deweloperskiego dopiero po oddaniu do użytkowania uwalniana będzie gotówka od klientów. Wprowadzenie tego typu regulacji zaowocuje również zwiększoną podażą lokali, którą dostarczą deweloperzy przed wejściem przepisów w życie sytuacja ta może się przełożyć na obniżki cen warunkujących utrzymanie efektywności sprzedaży dewelopera i tym samym wpłynąć na marżowość Emitenta istotną w kontekście niektórych kowenantów. Ryzyko związane z ograniczeniem dostępu do rynków kapitałowych Emitent jest bardzo aktywnym graczem na rynku kapitałowym, głównie na rynku długu. Struktura bilansu (stosunkowo niski poziom gotówki), wielkość wolnych przepływów pieniężnych oraz struktura zapadalności zobowiązań z tytułu wyemitowanych obligacji mogą sugerować potrzebę dalszego wychodzenia na rynek w najbliższej przyszłości. Brak takiej możliwości może potencjalnie skutkować problemami z płynnością. Istotne zdarzenia w okresie i po dniu bilansowym W dniu r. Spółka dokonała przedterminowego wykupu, w celu umorzenia, 50 tys. szt. obligacji o wartości nominalnej 5,0 mln zł. W dniu Spółka dokonała emisji 340 tys. szt. trzyletnich obligacji o łącznej wartości nominalnej 34,0 mln zł, z terminem wykupu przypadającym w dniu r. W dniu r. Spółka dokonała przedterminowego wykupu, w celu, umorzenia, 265 tys. szt. obligacji serii H o łącznej wartości nominalnej wynoszącej 26,5 mln zł. W dniu r. Spółka dokonała przedterminowego wykupu, w celu umorzenia, 200 tys. szt. obligacji serii I o łącznej wartości nominalnej wynoszącej 20,0 mln zł. W dniu r. Spółka dokonała przedterminowego wykupu, w celu umorzenia, 51 tys. szt. obligacji o wartości nominalnej 5,1 mln zł. W dniu Zarząd Spółki podjął uchwałę w przedmiocie ustanowienia publicznego programu emisji obligacji o łącznej wartości nominalnej do kwoty 100 mln zł. 6

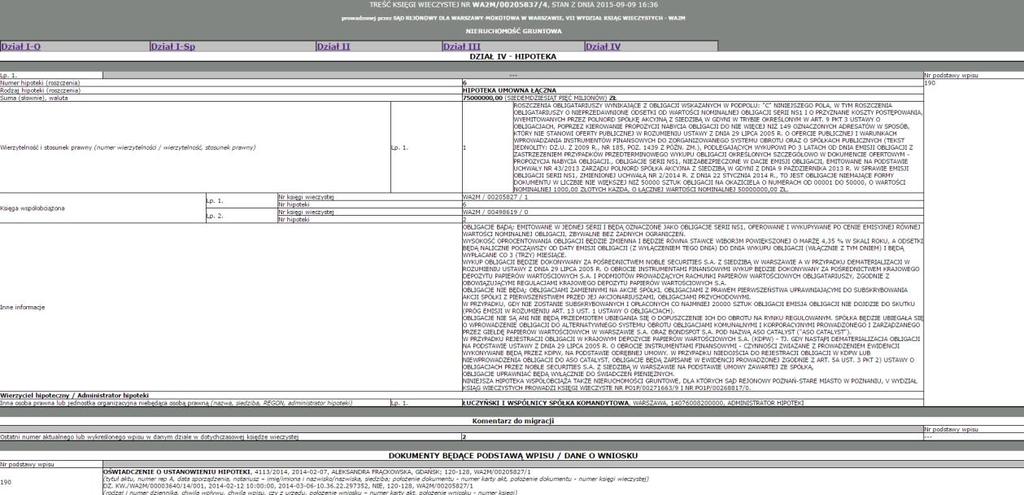

7 Załączniki W dniu r. Zarząd Spółki podjął uchwałę w przedmiocie przydziału obligacji serii M1 wyemitowanych w ramach publicznego programu. Dniem emisji jest r. Wartość emisji to 50,0 mln zł. W ramach programu Emitent może wyemitować dodatkowe 50,0 mln zł. W dniu r. Spółka dokonała terminowego wykupu 3-letnich obligacji o łącznej wartości nominalnej 50,0 mln zł. Załącznik nr 1 - Zabezpieczenie obligacji serii NS1 - Dział IV Księgi Wieczystej 7

8 8

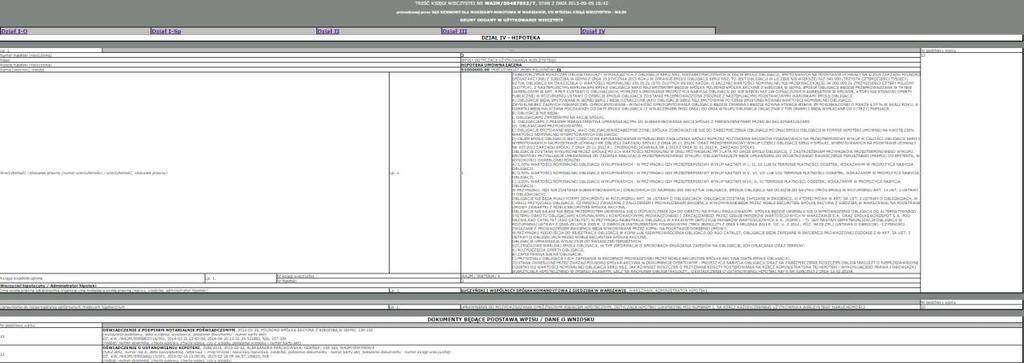

9 Załącznik nr 2 - Zabezpieczenie obligacji serii NS2 - Dział IV Księgi Wieczystej 9

100,5 WIBOR3M + 4,35% 2015-11-03 2015-11-11 NS3 (PND0118) 100,2 WIBOR6M + 4,05% 2016-01-19 2016-01-27 NS2")

10 Załącznik nr 3 - Zabezpieczenie obligacji serii NS3 - Dział IV Księgi Wieczystej Załącznik nr 4 - Ceny obligacji, daty odsetkowe (dane na dzień wydania raportu) Seria Cena czysta (%) Oprocentowanie Najbliższy dzień ustalenia uprawionych Najbliższy dzień wypłaty odsetek NS1 (PND0217) 100,5 WIBOR3M + 4,35% NS3 (PND0118) 100,2 WIBOR6M + 4,05% NS2 (PND0218) 100,3 WIBOR3M + 4,07% M1 (PND0618) 96,0 WIBOR3M + 3,50% b.d Źródło: Opracowanie własne na podstawie danych Emitenta i GPW Catalyst. 10

11 Zastrzeżenia prawne Niniejszy materiał ( Raport ) wyraża wyłącznie wiedzę oraz poglądy Analityka, według stanu wiedzy na dzień jego sporządzenia. Podstawą do opracowania Raportu były tylko i wyłącznie publicznie dostępne informacje na dzień sporządzenia Raportu. Przedstawione w Raporcie prognozy oraz elementy oceny oparte są wyłącznie o analizę przeprowadzoną przez Analityka opierają się na szeregu założeń, które w przyszłości mogą okazać się nietrafne. Noble Securities S.A. ani żaden Analityk nie udzielają żadnego zapewnienia, że podane prognozy sprawdzą się. POWIĄZANIA I OKOLICZNOŚCI, KTÓRE MOGŁYBY WPŁYNĄĆ NA OBIEKTYWIZM RAPORTU ANALITYCZNEGO Analityk nie jest stroną jakiejkolwiek umowy zawartej ze Spółką i nie otrzymuje wynagrodzenia od Spółki. Wynagrodzenie przysługujące Analitykowi z tytułu sporządzenia Raportu należne od Noble Securities S.A. nie jest uzależnione od wyników finansowych uzyskiwanych w ramach transakcji z zakresu bankowości inwestycyjnej, dotyczących instrumentów finansowych Spółki, dokonywanych przez Noble Securities S.A. lub podmioty z nią powiązane. Nie można wykluczyć, że wynagrodzenie, które może przysługiwać w przyszłości Analitykowi od Noble Securities S.A. z innego tytułu, może być w sposób pośredni uzależnione od wyników finansowych uzyskiwanych w ramach transakcji z zakresu bankowości inwestycyjnej, dotyczących instrumentów finansowych Spółki, dokonywanych przez Noble Securities S.A. lub podmioty z nią powiązane. Wskazuje się, iż na dzień sporządzenia niniejszego Raportu Noble Securities S.A. jest związana umową o świadczenie usług na rzecz Spółki. Ponadto Noble Securities S.A. informuje, że: Spółka nie jest akcjonariuszem Noble Securities S.A., Analityk nie posiada papierów wartościowych Spółki ani papierów wartościowych lub udziałów jej spółek zależnych, jak również jakichkolwiek instrumentów finansowych powiązanych bezpośrednio z papierami wartościowymi Spółki, jest możliwe, że Noble Securities S.A., jego akcjonariusze, podmioty powiązane z akcjonariuszami Noble Securities S.A., członkowie władz lub inne osoby zatrudnione przez Noble Securities S.A. posiadają, mogą zamierzać zbywać lub nabywać papiery wartościowe Spółki lub instrumenty finansowe powiązane bezpośrednio z papierami wartościowymi Spółki albo papiery wartościowe emitenta (emitentów) lub instrumenty finansowe powiązane bezpośrednio z papierami wartościowymi emitenta (emitentów) działającego (działających) w branży, w której działa Spółka, Noble Securities S.A. nie wykonuje czynności dotyczących instrumentów finansowych Spółki w zakresie nabywania lub zbywania instrumentów finansowych na własny rachunek w ramach i celem realizacji umów o subemisje inwestycyjne lub usługowe, ani Analityk, ani osoby blisko z nimi związane, o których mowa w art. 160 ust. 2 pkt 1 3 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (tekst jednolity z dnia 6 grudnia 2013 r. Dz.U. z 2014 r., poz. 94, z późn. zm.) nie pełnią funkcji w organach podmiotu będącego Spółką, ani nie zajmują stanowiska kierowniczego w tym podmiocie, ani Analityk, ani Noble Securities S.A. lub podmioty z nią powiązane nie pozostają stroną umowy ze Spółką której zakres obejmuje lub dotyczy sporządzenia Raportu. Zgodnie z wiedzą Analityka, pomiędzy Spółką a Noble Securities S.A., osobami powiązanymi z Noble Securities S.A. oraz Analitykiem nie występują inne niż wskazane w treści Raportu lub w zastrzeżeniach zamieszczonych poniżej treści Raportu powiązania lub okoliczności, które mogłyby wpłynąć na obiektywność Raportu. POZOSTAŁE INFORMACJE I ZASTRZEŻENIA Analityk zapewnia, iż Raport został przygotowany z należytą starannością i rzetelnością w oparciu o ogólnodostępne fakty oraz na podstawie informacji otrzymanych od Spółki uznanych przez Analityka za wiarygodne, rzetelne i obiektywne, jednak Noble Securities S.A. ani Analityk nie gwarantują, że są one w pełni dokładne i kompletne, w szczególności w przypadku gdyby informacje, na których oparto się przy sporządzaniu Raportu okazały się niedokładne, niekompletne lub nie w pełni odzwierciedlały stan faktyczny. Noble Securities S.A. ani Analityk nie ponoszą odpowiedzialności za efekty i skutki jakichkolwiek decyzji podjętych na podstawie Raportu lub jakiejkolwiek informacji w nim zawartych. Odpowiedzialność za decyzje podjęte na podstawie Raportu ponoszą wyłącznie osoby lub podmioty z niego korzystające. Osoby lub podmioty korzystające z Raportu nie mogą rezygnować z przeprowadzenia niezależnej oceny, z uwzględnieniem różnych czynników ryzyka oraz innych okoliczności niż te wskazane w Raporcie. 11

12 Raport ani żaden z jego zapisów nie stanowi: rekomendacji w rozumieniu rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz.U. z 2005 r., Nr 206, poz. 1715). oferty w rozumieniu art. 66 ustawy z dnia 23 kwietnia 1964r. - kodeks cywilny (tekst jednolity: Dz.U. z 2014 r. poz. 121), podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania którego stroną byłaby Noble Securities S.A., publicznego proponowania nabycia instrumentów finansowych ani oferty publicznej instrumentów finansowych w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (tekst jednolity: Dz.U. z 2013 r. poz z późn. zm.), zaproszenia do negocjacji, zaproszenia czy zachęty do złożenia oferty nabycia lub subskrypcji papierów wartościowych Spółki, usługi doradztwa inwestycyjnego, ani usługi zarządzania aktywami w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (tekst jednolity z dnia 6 grudnia 2013 r. Dz.U. z 2014 r., poz. 94, z późn. zm.) porady inwestycyjnej, porady prawnej ani podatkowej, ani też nie jest wskazaniem, iż jakakolwiek inwestycja lub strategia jest odpowiednia i adekwatna do poziomu wiedzy o inwestowaniu w zakresie instrumentów finansowych oraz doświadczenia inwestycyjnego osoby lub podmiotu korzystającego z Raportu. Raport jest adresowany w szczególności do wybranych Klientów profesjonalnych w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (tekst jednolity z dnia 6 grudnia 2013 r. Dz.U. z 2014 r., poz. 94, z późn. zm.), będzie udostępniany nieodpłatnie powyższym adresatom w drodze elektronicznej lub podczas indywidualnych spotkań, a ponadto Noble Securities S.A. nie wyklucza również przekazania Raportu: Klientom Noble Securities S.A., potencjalnym Klientom Noble Securities S.A., pracownikom Noble Securities S.A oraz innym użytkownikom strony internetowej Noble Securities S.A, poprzez umieszczenie go na stronie internetowej w późniejszym terminie jest przeznaczony do rozpowszechniania wyłącznie na terenie Rzeczypospolitej Polskiej, a nie jest przeznaczony do rozpowszechniania lub przekazywania, bezpośrednio ani pośrednio, na terenie Stanów Zjednoczonych Ameryki, Kanady, Japonii lub Australii, ani obszaru żadnej innej jurysdykcji, gdzie rozpowszechnianie takie stanowiłoby naruszenie odpowiednich przepisów danej jurysdykcji lub wymagało dokonania uprzedniej rejestracji lub zgłoszenia w tej jurysdykcji, nie zawiera wszystkich informacji o Emitencie i nie umożliwia pełnej oceny Spółki, w szczególności w zakresie sytuacji finansowej Spółki, gdyż do Raportu zostały wybrane tylko niektóre dane dotyczące Spółki, ma wyłącznie charakter informacyjny, w związku z czym nie jest możliwa kompleksowa ocena Spółki na podstawie Raportu. integralną częścią Raportów umieszczonych na stronie internetowej jest Słownik Terminologii Fachowej wykorzystywany w tego typu raportach, opracowaniach, rekomendacjach, który jest umieszony w osobnym pliku o nazwie STF.pdf na stronie internetowej Inwestowanie w instrumenty finansowe, w tym w papiery wartościowe, wiąże się z różnego rodzaju ryzykami. Szczegółowe informacje w zakresie ryzyk jakie są związane z inwestowaniem w instrumenty finansowe, w tym w papiery wartościowe, są zamieszczone na stronie internetowej Podkreśla się, iż wyeliminowanie ryzyk w inwestowaniu w instrumenty finansowe jest praktycznie niemożliwe. UWAGI KOŃCOWE Dodatkowe informacje o Noble Securities S.A. i kwestiach związanych z ryzykami w inwestowanie w instrumenty finansowe za pośrednictwem Noble Securities S.A. oraz związanych ze sposobem zapobiegania przez Noble Securities S.A. konfliktom interesów występujących w prowadzonej działalności są zamieszczone na stronie internetowej Rozpowszechnianie lub powielanie, przetwarzanie lub jakiekolwiek inne wykorzystanie lub modyfikowanie treści Raportu (w całości lub w jakiejkolwiek części) bez uprzedniej pisemnej zgody Noble Securities S.A. jest zabronione. Niniejszy materiał stanowi informację handlową w rozumieniu przepisów ustawy z dnia 18 lipca 2002 r. o oświadczeniu usług drogą elektroniczną (tekst jednolity z dnia 15 października 2013 r. Dz.U. z 2013 r. poz. 1422) i jest upowszechniany wyłącznie w celu reklamy lub promocji usług Noble Securities S.A. z siedzibą w Warszawie oraz na jej zlecenie. Noble Securities S.A. podlega nadzorowi Komisji Nadzoru Finansowego. Niniejszy materiał nie był przedmiotem uzgodnień, weryfikacji ani nie został zatwierdzony lub zaakceptowane przez Komisję Nadzoru Finansowego. 12

(w mln zł) Q Q % zm. 9M M 2014 % zm % zm.

Q Q % zm. 9M M 2014 % zm % zm.") GK Polnord SA: Monitoring kredytowy Q3 2015 i 9M 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ) wraz ze szczególnym

GK Polnord SA: Monitoring kredytowy Q3 2015 i 9M 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ) wraz ze szczególnym

GK Polnord SA: Monitoring kredytowy Q i FY 2015

GK Polnord SA: Monitoring kredytowy Q4 2015 i FY 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ) wraz ze szczególnym

GK Polnord SA: Monitoring kredytowy Q4 2015 i FY 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ) wraz ze szczególnym

P.R.E.S.C.O. GROUP S.A. Monitoring kredytowy 1Q 2016

P.R.E.S.C.O. GROUP S.A. Monitoring kredytowy 1Q 2016 17 czerwca 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy P.R.E.S.C.O. GROUP S.A. W pierwszej części przedstawiono krótki

P.R.E.S.C.O. GROUP S.A. Monitoring kredytowy 1Q 2016 17 czerwca 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy P.R.E.S.C.O. GROUP S.A. W pierwszej części przedstawiono krótki

GK Murapol SA: Monitoring kredytowy H1 2015

GK Murapol SA: Monitoring kredytowy H1 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Murapol S.A. ( Murapol, Spółka, Grupa, Emitent, Holding ) wraz ze szczególnym

GK Murapol SA: Monitoring kredytowy H1 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Murapol S.A. ( Murapol, Spółka, Grupa, Emitent, Holding ) wraz ze szczególnym

P.R.E.S.C.O. GROUP S.A. Monitoring kredytowy 1H 2016

P.R.E.S.C.O. GROUP S.A. Monitoring kredytowy 1H 2016 17 października 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy P.R.E.S.C.O. GROUP S.A. W pierwszej części przedstawiono

P.R.E.S.C.O. GROUP S.A. Monitoring kredytowy 1H 2016 17 października 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy P.R.E.S.C.O. GROUP S.A. W pierwszej części przedstawiono

Kredyt Inkaso Aktualizacja monitoringu kredytowego IIQ 2015

Kredyt Inkaso Aktualizacja monitoringu kredytowego IIQ 2015 30 września 2015r. (aktualizacja po wynikach Kredyt Inkaso I NS FIZ) Najważniejsze informacje Połączenie spółek Realizacja potencjalnego połączenia

Kredyt Inkaso Aktualizacja monitoringu kredytowego IIQ 2015 30 września 2015r. (aktualizacja po wynikach Kredyt Inkaso I NS FIZ) Najważniejsze informacje Połączenie spółek Realizacja potencjalnego połączenia

GK Polnord SA: Monitoring kredytowy Q1 2016

GK Polnord SA: Monitoring kredytowy Q1 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ) wraz ze szczególnym umiejscowieniem

GK Polnord SA: Monitoring kredytowy Q1 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ) wraz ze szczególnym umiejscowieniem

ROBYG S.A. Monitoring kredytowy IIQ 2015

ROBYG S.A. Monitoring kredytowy IIQ 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy ROBYG S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji

ROBYG S.A. Monitoring kredytowy IIQ 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy ROBYG S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji

GK Polnord SA: Monitoring kredytowy za Q1 2017

GK Polnord SA: Monitoring kredytowy za Q1 2017 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ), ze szczególnym uwzględnieniem

GK Polnord SA: Monitoring kredytowy za Q1 2017 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ), ze szczególnym uwzględnieniem

GK Polnord SA: Monitoring kredytowy za Q i FY 2016

GK Polnord SA: Monitoring kredytowy za Q4 2016 i FY 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ), ze szczególnym

GK Polnord SA: Monitoring kredytowy za Q4 2016 i FY 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ), ze szczególnym

AOW Faktoring S.A. Monitoring kredytowy I H 2016

AOW Faktoring S.A. Monitoring kredytowy I H 2016 22 września 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Spółki AOW Faktoring S.A. wraz ze szczególnym uwzględnieniem oceny ryzyka

AOW Faktoring S.A. Monitoring kredytowy I H 2016 22 września 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Spółki AOW Faktoring S.A. wraz ze szczególnym uwzględnieniem oceny ryzyka

AOW Faktoring S.A. Monitoring kredytowy za 2016 r. i II połowę 2016r.

AOW Faktoring S.A. Monitoring kredytowy za 2016 r. i II połowę 2016r. 26 kwietnia 2017 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej AOW Faktoring S.A. wraz ze szczególnym uwzględnieniem

AOW Faktoring S.A. Monitoring kredytowy za 2016 r. i II połowę 2016r. 26 kwietnia 2017 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej AOW Faktoring S.A. wraz ze szczególnym uwzględnieniem

ROBYG S.A. Monitoring kredytowy IIIQ 2015

ROBYG S.A. Monitoring kredytowy IIIQ 2015 16 listopada 2015 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy ROBYG S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

ROBYG S.A. Monitoring kredytowy IIIQ 2015 16 listopada 2015 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy ROBYG S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

GK Polnord SA: Monitoring kredytowy za IH 2017

GK Polnord SA: Monitoring kredytowy za IH 2017 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ), ze szczególnym uwzględnieniem

GK Polnord SA: Monitoring kredytowy za IH 2017 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ), ze szczególnym uwzględnieniem

Ronson Europe N.V. Monitoring kredytowy IIQ 2015

Ronson Europe N.V. Monitoring kredytowy IIQ 2015 19 sierpnia 2015 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy RONSON Europe N.V. wraz ze szczególnym umiejscowieniem w niej oceny

Ronson Europe N.V. Monitoring kredytowy IIQ 2015 19 sierpnia 2015 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy RONSON Europe N.V. wraz ze szczególnym umiejscowieniem w niej oceny

BEST S.A. Monitoring kredytowy 2Q 2015

BEST S.A. Monitoring kredytowy 2Q 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy BEST S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji. Pierwsza

BEST S.A. Monitoring kredytowy 2Q 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy BEST S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji. Pierwsza

GK Polnord SA: Monitoring kredytowy IIQ 2016

GK Polnord SA: Monitoring kredytowy IIQ 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ) wraz ze szczególnym umiejscowieniem

GK Polnord SA: Monitoring kredytowy IIQ 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Kapitałowej Polnord S.A. ( Polnord, Spółka, Grupa, Emitent ) wraz ze szczególnym umiejscowieniem

Best II NS FIZ Monitoring kredytowy IH 2015

Best II NS FIZ Monitoring kredytowy IH 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej BEST II Niestandaryzowanego Sekurytyzacyjnego Funduszu Inwestycyjnego Zamkniętego wraz ze szczególnym

Best II NS FIZ Monitoring kredytowy IH 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej BEST II Niestandaryzowanego Sekurytyzacyjnego Funduszu Inwestycyjnego Zamkniętego wraz ze szczególnym

AOW Faktoring S.A. Monitoring kredytowy IH 2015

AOW Faktoring S.A. Monitoring kredytowy IH 5 września 5 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy AOW Faktoring S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka

AOW Faktoring S.A. Monitoring kredytowy IH 5 września 5 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy AOW Faktoring S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka

Ghelamco Invest Sp. z o.o.

Ghelamco Invest Sp. z o.o. Monitoring kredytowy 1H2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej spółki Ghelamco Invest Sp. z o.o. (Spółka, Ghelamco Invest, Ghelamco) wraz ze szczególnym

Ghelamco Invest Sp. z o.o. Monitoring kredytowy 1H2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej spółki Ghelamco Invest Sp. z o.o. (Spółka, Ghelamco Invest, Ghelamco) wraz ze szczególnym

Ronson Europe N.V. Monitoring kredytowy IVQ 2015

Ronson Europe N.V. Monitoring kredytowy IVQ 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy RONSON Europe N.V. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

Ronson Europe N.V. Monitoring kredytowy IVQ 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy RONSON Europe N.V. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

ANEKS NR 2 DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO V PROGRAMU EMISJI OBLIGACJI KRUK SPÓŁKA AKCYJNA

ANEKS NR 2 DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO V PROGRAMU EMISJI OBLIGACJI KRUK SPÓŁKA AKCYJNA ZATWIERDZONEGO PRZEZ KOMISJĘ NADZORU FINANSOWEGO W DNIU 16 KWIETNIA 2018 ROKU Niniejszy aneks został sporządzony

ANEKS NR 2 DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO V PROGRAMU EMISJI OBLIGACJI KRUK SPÓŁKA AKCYJNA ZATWIERDZONEGO PRZEZ KOMISJĘ NADZORU FINANSOWEGO W DNIU 16 KWIETNIA 2018 ROKU Niniejszy aneks został sporządzony

Podsumowanie wyników za 1Q 2018 r. Lokum Deweloper S.A. Warszawa, 24 maja 2018 r.

Podsumowanie wyników za 1Q 2018 r. Lokum Deweloper S.A. Warszawa, 24 maja 2018 r. Lokum Deweloper S.A. Seria Ticker Wartość emisji (mln zł) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań D

Podsumowanie wyników za 1Q 2018 r. Lokum Deweloper S.A. Warszawa, 24 maja 2018 r. Lokum Deweloper S.A. Seria Ticker Wartość emisji (mln zł) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań D

ROBYG S.A. Monitoring kredytowy IIIQ 2016

ROBYG S.A. Monitoring kredytowy IIIQ 2016 16 grudnia 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy ROBYG wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

ROBYG S.A. Monitoring kredytowy IIIQ 2016 16 grudnia 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy ROBYG wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

Capital Park S.A. Monitoring kredytowy 1H2015 D E B T R E S E A R C H. Wyemitowane obligacje. Sytuacja kredytowa w pigułce

Capital Park S.A. Monitoring kredytowy 1H2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Capital Park (Grupa, Grupa CP) oraz spółki Capital Park S.A. (Spółka, Capital Park, CP)

Capital Park S.A. Monitoring kredytowy 1H2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Capital Park (Grupa, Grupa CP) oraz spółki Capital Park S.A. (Spółka, Capital Park, CP)

Best II NS FIZ Monitoring kredytowy IIH 2015

Best II NS FIZ Monitoring kredytowy IIH 2015 18 maja 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej BEST II Niestandaryzowanego Sekurytyzacyjnego Funduszu Inwestycyjnego Zamkniętego

Best II NS FIZ Monitoring kredytowy IIH 2015 18 maja 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej BEST II Niestandaryzowanego Sekurytyzacyjnego Funduszu Inwestycyjnego Zamkniętego

BEST S.A. Monitoring kredytowy IQ 2016

BEST S.A. Monitoring kredytowy IQ 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy BEST S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji. Pierwsza

BEST S.A. Monitoring kredytowy IQ 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy BEST S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji. Pierwsza

ROBYG S.A. Monitoring kredytowy IQ 2016

ROBYG S.A. Monitoring kredytowy IQ 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy ROBYG S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji

ROBYG S.A. Monitoring kredytowy IQ 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy ROBYG S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji

Podsumowanie wyników za 1H 2017 r. Everest Capital

Podsumowanie wyników za 1H 2017 r. Everest Capital Warszawa, 6 października 2017 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) D EVC0418 30,0 E EVC1118 20,0 Kupon WIBOR 6M + 5,00% WIBOR

Podsumowanie wyników za 1H 2017 r. Everest Capital Warszawa, 6 października 2017 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) D EVC0418 30,0 E EVC1118 20,0 Kupon WIBOR 6M + 5,00% WIBOR

AOW Faktoring S.A. Monitoring kredytowy II H 2015

AOW Faktoring S.A. Monitoring kredytowy II H 215 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy AOW Faktoring S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

AOW Faktoring S.A. Monitoring kredytowy II H 215 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy AOW Faktoring S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

Best II NS FIZ Monitoring kredytowy 2H 2016

Best II NS FIZ Monitoring kredytowy 2H 2016 21 kwietnia 2017 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej BEST II Niestandaryzowanego Sekurytyzacyjnego Funduszu Inwestycyjnego Zamkniętego

Best II NS FIZ Monitoring kredytowy 2H 2016 21 kwietnia 2017 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej BEST II Niestandaryzowanego Sekurytyzacyjnego Funduszu Inwestycyjnego Zamkniętego

ROBYG S.A. Monitoring kredytowy IQ 2017

ROBYG S.A. Monitoring kredytowy IQ 2017 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy Grupy Kapitałowej ROBYG wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla

ROBYG S.A. Monitoring kredytowy IQ 2017 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy Grupy Kapitałowej ROBYG wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla

Podsumowanie wyników za 1H 2017 r. Lokum Deweloper S.A. Warszawa, 17 sierpnia 2017 r.

Podsumowanie wyników za 1H 2017 r. Lokum Deweloper S.A. Warszawa, 17 sierpnia 2017 r. Lokum Deweloper S.A. Seria Ticker 37 Wartość emisji (mln PLN) 84 108 105 334 Kupon Data emisji Data wykupu Zabezpieczenie

Podsumowanie wyników za 1H 2017 r. Lokum Deweloper S.A. Warszawa, 17 sierpnia 2017 r. Lokum Deweloper S.A. Seria Ticker 37 Wartość emisji (mln PLN) 84 108 105 334 Kupon Data emisji Data wykupu Zabezpieczenie

Ronson Europe N.V. Monitoring kredytowy IIIQ 2015

Ronson Europe N.V. Monitoring kredytowy IIIQ 2015 10 listopada 2015 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy RONSON Europe N.V. wraz ze szczególnym umiejscowieniem w niej

Ronson Europe N.V. Monitoring kredytowy IIIQ 2015 10 listopada 2015 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy RONSON Europe N.V. wraz ze szczególnym umiejscowieniem w niej

Podsumowanie wyników za 3Q 2017 r. Everest Capital sp. z o.o.

Podsumowanie wyników za 3Q 2017 r. Everest Capital sp. z o.o. Warszawa, 21 grudnia 2017 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) E EVC1118 20,0 K EVC0621 55,0 Kupon WIBOR 6M + 5,00%

Podsumowanie wyników za 3Q 2017 r. Everest Capital sp. z o.o. Warszawa, 21 grudnia 2017 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) E EVC1118 20,0 K EVC0621 55,0 Kupon WIBOR 6M + 5,00%

Nieskarbowe papiery dłużne w portfelach OFE na koniec 2013 roku

Nieskarbowe papiery dłużne w portfelach OFE na koniec 2013 roku OFE zmniejszyły zaangażowanie w nieskarbowe papiery dłużne W 2013 roku sektor Otwartych Funduszy Emerytalnych zmniejszył zaangażowanie w

Nieskarbowe papiery dłużne w portfelach OFE na koniec 2013 roku OFE zmniejszyły zaangażowanie w nieskarbowe papiery dłużne W 2013 roku sektor Otwartych Funduszy Emerytalnych zmniejszył zaangażowanie w

Ronson Europe N.V. Monitoring kredytowy IIIQ 2016

Ronson Europe N.V. Monitoring kredytowy IIIQ 2016 12 grudnia 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy RONSON Europe N.V. wraz ze szczególnym umiejscowieniem w niej oceny

Ronson Europe N.V. Monitoring kredytowy IIIQ 2016 12 grudnia 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy RONSON Europe N.V. wraz ze szczególnym umiejscowieniem w niej oceny

Granbero Holdings Ltd

Granbero Holdings Ltd Monitoring kredytowy 1H2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Ghelamco tj. spółki Granbero Holdings Limited (Gwarant, Granbero) wraz z jej spółkami

Granbero Holdings Ltd Monitoring kredytowy 1H2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Ghelamco tj. spółki Granbero Holdings Limited (Gwarant, Granbero) wraz z jej spółkami

Grupa Kapitałowa Pragma Inkaso SA Podsumowanie Tarnowskie Góry,

Grupa Kapitałowa Pragma Inkaso SA Podsumowanie 1.01. 30.06.2015 Struktura Grupy Kapitałowej Segmenty działalności Windykacja na zlecenie oraz finansowanie wymagalnych wierzytelności biznesowych Nabywanie

Grupa Kapitałowa Pragma Inkaso SA Podsumowanie 1.01. 30.06.2015 Struktura Grupy Kapitałowej Segmenty działalności Windykacja na zlecenie oraz finansowanie wymagalnych wierzytelności biznesowych Nabywanie

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r.

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r. 16 lutego 2015 r. 1 I 20 AGENDA PREZENTACJI Najważniejsze wydarzenia w 4. kwartale 2014 r. Konsolidacja Grupy BEST Wyniki finansowe Podsumowanie 2014

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r. 16 lutego 2015 r. 1 I 20 AGENDA PREZENTACJI Najważniejsze wydarzenia w 4. kwartale 2014 r. Konsolidacja Grupy BEST Wyniki finansowe Podsumowanie 2014

Wyniki finansowe 1Q maja 2017

Wyniki finansowe 1Q 2017 17 maja 2017 Spis treści 1. Wyniki a konsensus rynkowy 2. Podsumowanie wyników 1Q 2017 3. Wybrane dane finansowe i operacyjne 4. Przychody, sprzedaż i oferta 5. Wyniki finansowe

Wyniki finansowe 1Q 2017 17 maja 2017 Spis treści 1. Wyniki a konsensus rynkowy 2. Podsumowanie wyników 1Q 2017 3. Wybrane dane finansowe i operacyjne 4. Przychody, sprzedaż i oferta 5. Wyniki finansowe

Podsumowanie wyników za 2017 r. Lokum Deweloper S.A. Warszawa, 9 kwietnia 2018 r.

Podsumowanie wyników za 2017 r. Lokum Deweloper S.A. Warszawa, 9 kwietnia 2018 r. Lokum Deweloper S.A. Seria Ticker Wartość emisji (mln PLN) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań D

Podsumowanie wyników za 2017 r. Lokum Deweloper S.A. Warszawa, 9 kwietnia 2018 r. Lokum Deweloper S.A. Seria Ticker Wartość emisji (mln PLN) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań D

ROBYG S.A. Monitoring kredytowy IVQ 2016

ROBYG S.A. Monitoring kredytowy IVQ 2016 23 marca 2017 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy Grupy Kapitałowej ROBYG wraz ze szczególnym umiejscowieniem w niej oceny ryzyka

ROBYG S.A. Monitoring kredytowy IVQ 2016 23 marca 2017 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy Grupy Kapitałowej ROBYG wraz ze szczególnym umiejscowieniem w niej oceny ryzyka

Best II NS FIZ Monitoring kredytowy 1H 2016

Best II NS FIZ Monitoring kredytowy 1H 2016 30 listopada 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej BEST II Niestandaryzowanego Sekurytyzacyjnego Funduszu Inwestycyjnego Zamkniętego

Best II NS FIZ Monitoring kredytowy 1H 2016 30 listopada 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej BEST II Niestandaryzowanego Sekurytyzacyjnego Funduszu Inwestycyjnego Zamkniętego

Asseco Business Solutions S.A. wyniki finansowe za I półrocze 2015 roku

Asseco Business Solutions S.A. wyniki finansowe za I półrocze 2015 roku Warszawa, 5 sierpnia 2015 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi

Asseco Business Solutions S.A. wyniki finansowe za I półrocze 2015 roku Warszawa, 5 sierpnia 2015 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi

Podsumowanie wyników po 3Q 2018 r. Everest Capital sp. z o.o.

Podsumowanie wyników po 3Q 08 r. Everest Capital sp. z o.o. Warszawa, 8 grudnia 08 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) K EVC06 55,0 L EVC09 50,0 Kupon WIBOR 6M + 5,00% WIBOR

Podsumowanie wyników po 3Q 08 r. Everest Capital sp. z o.o. Warszawa, 8 grudnia 08 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) K EVC06 55,0 L EVC09 50,0 Kupon WIBOR 6M + 5,00% WIBOR

Kredyt Inkaso Monitoring kredytowy IIQ 2015

Kredyt Inkaso Monitoring kredytowy IIQ 2015 26 sierpnia 2015 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy Kredyt Inkaso wraz ze szczególnym umiejscowieniem w niej oceny ryzyka

Kredyt Inkaso Monitoring kredytowy IIQ 2015 26 sierpnia 2015 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy Kredyt Inkaso wraz ze szczególnym umiejscowieniem w niej oceny ryzyka

BEST S.A. Monitoring kredytowy 3Q 2016

BEST S.A. Monitoring kredytowy 3Q 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy BEST S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji. Pierwsza

BEST S.A. Monitoring kredytowy 3Q 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy BEST S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji. Pierwsza

Capital Park S.A. Monitoring kredytowy 1H2015 D E B T R E S E A R C H. Wyemitowane obligacje. Sytuacja kredytowa w pigułce

Capital Park S.A. Monitoring kredytowy 1H2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Capital Park (Grupa, Grupa CP) oraz spółki Capital Park S.A. (Spółka, Capital Park, CP)

Capital Park S.A. Monitoring kredytowy 1H2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Capital Park (Grupa, Grupa CP) oraz spółki Capital Park S.A. (Spółka, Capital Park, CP)

Asseco Business Solutions S.A. wyniki finansowe za 2015 rok

Asseco Business Solutions S.A. wyniki finansowe za 2015 rok Warszawa, 3 marca 2016 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi reklamy ani oferty

Asseco Business Solutions S.A. wyniki finansowe za 2015 rok Warszawa, 3 marca 2016 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi reklamy ani oferty

ROBYG S.A. Monitoring kredytowy IVQ 2015

ROBYG S.A. Monitoring kredytowy IVQ 2015 24 marca 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy ROBYG S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

ROBYG S.A. Monitoring kredytowy IVQ 2015 24 marca 2016 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy ROBYG S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

ANEKS NR 4 DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO IV PROGRAMU EMISJI OBLIGACJI KRUK SPÓŁKA AKCYJNA

ANEKS NR 4 DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO IV PROGRAMU EMISJI OBLIGACJI KRUK SPÓŁKA AKCYJNA ZATWIERDZONEGO PRZEZ KOMISJĘ NADZORU FINANSOWEGO W DNIU 24 LISTOPADA 2016 ROKU Niniejszy aneks został sporządzony

ANEKS NR 4 DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO IV PROGRAMU EMISJI OBLIGACJI KRUK SPÓŁKA AKCYJNA ZATWIERDZONEGO PRZEZ KOMISJĘ NADZORU FINANSOWEGO W DNIU 24 LISTOPADA 2016 ROKU Niniejszy aneks został sporządzony

Ronson Europe N.V. Monitoring kredytowy IQ 2016

Ronson Europe N.V. Monitoring kredytowy IQ 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy RONSON Europe N.V. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

Ronson Europe N.V. Monitoring kredytowy IQ 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy RONSON Europe N.V. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego

Prezentacja Asseco Business Solutions

Prezentacja Asseco Business Solutions Wyniki finansowe Spółki za I kwartał 2013 roku 8 maja 2013 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi

Prezentacja Asseco Business Solutions Wyniki finansowe Spółki za I kwartał 2013 roku 8 maja 2013 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi

ROBYG S.A. Monitoring kredytowy IIQ 2017

ROBYG S.A. Monitoring kredytowy IIQ 2017 31 sierpnia 2017 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy Grupy Kapitałowej ROBYG wraz ze szczególnym umiejscowieniem w niej oceny

ROBYG S.A. Monitoring kredytowy IIQ 2017 31 sierpnia 2017 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy Grupy Kapitałowej ROBYG wraz ze szczególnym umiejscowieniem w niej oceny

RAPORT KWARTALNY. Skonsolidowany i jednostkowy za I kwartał 2016 roku. NWAI Dom Maklerski S.A.

RAPORT KWARTALNY Skonsolidowany i jednostkowy za I kwartał 2016 roku NWAI Dom Maklerski S.A. Spis treści 1. Informacje o zasadach przyjętych przy sporządzaniu raportu, w tym informacje o zmianach stosowanych

RAPORT KWARTALNY Skonsolidowany i jednostkowy za I kwartał 2016 roku NWAI Dom Maklerski S.A. Spis treści 1. Informacje o zasadach przyjętych przy sporządzaniu raportu, w tym informacje o zmianach stosowanych

Asseco BS prezentacja wyników 2010 r. Wyniki finansowe Spółki po IV kwartałach. Warszawa, 10 marca 2011 r.

Asseco BS prezentacja wyników 2010 r. Wyniki finansowe Spółki po IV kwartałach Warszawa, 10 marca 2011 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi

Asseco BS prezentacja wyników 2010 r. Wyniki finansowe Spółki po IV kwartałach Warszawa, 10 marca 2011 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi

Podsumowanie wyników za 1H 2018 r. Everest Capital sp. z o.o.

Podsumowanie wyników za H 08 r. Everest Capital sp. z o.o. Warszawa, 8 września 08 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) K EVC06 55,0 L EVC09 50,0 Kupon WIBOR 6M + 5,00% WIBOR

Podsumowanie wyników za H 08 r. Everest Capital sp. z o.o. Warszawa, 8 września 08 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) K EVC06 55,0 L EVC09 50,0 Kupon WIBOR 6M + 5,00% WIBOR

Przedsprzedaż mieszkań (umowy przedwstępne i deweloperskie)

") 20 maja 2016 Seria Ticker Wartość emisji (mln PLN) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań A DVR0318 15,0 WIBOR 6M + 5,00% 2015-03-06 2018-03-06 Hipoteka na biurowcu SkyRes do 150% wartości

20 maja 2016 Seria Ticker Wartość emisji (mln PLN) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań A DVR0318 15,0 WIBOR 6M + 5,00% 2015-03-06 2018-03-06 Hipoteka na biurowcu SkyRes do 150% wartości

Podsumowanie wyników za 2017 r. Everest Capital sp. z o.o.

Podsumowanie wyników za 2017 r. Everest Capital sp. z o.o. Warszawa, 21 marca 2018 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) E EVC1118 17,9 K EVC0621 55,0 L - 50,0 Kupon WIBOR 6M

Podsumowanie wyników za 2017 r. Everest Capital sp. z o.o. Warszawa, 21 marca 2018 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) E EVC1118 17,9 K EVC0621 55,0 L - 50,0 Kupon WIBOR 6M

Sprzedaż mieszkań (akty notarialne)

") 17 lutego 2017 Seria 700 600 500 400 300 200 100 0 Ticker Wartość emisji (mln PLN) 35 33 22 35 125 Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań A DVR0318 15,0 WIBOR 6M + 5,00% 2015-03-06

17 lutego 2017 Seria 700 600 500 400 300 200 100 0 Ticker Wartość emisji (mln PLN) 35 33 22 35 125 Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań A DVR0318 15,0 WIBOR 6M + 5,00% 2015-03-06

Wyniki finansowe 3Q listopada 2017

Wyniki finansowe 3Q 2017 15 listopada 2017 Spis treści 1. Wyniki a konsensus rynkowy 2. Podsumowanie wyników 3Q 2017 3. Wybrane dane finansowe i operacyjne 4. Przychody, sprzedaż i oferta 5. Wyniki finansowe

Wyniki finansowe 3Q 2017 15 listopada 2017 Spis treści 1. Wyniki a konsensus rynkowy 2. Podsumowanie wyników 3Q 2017 3. Wybrane dane finansowe i operacyjne 4. Przychody, sprzedaż i oferta 5. Wyniki finansowe

Asseco Business Solutions S.A. wyniki finansowe za I kwartał 2015 roku

Asseco Business Solutions S.A. wyniki finansowe za I kwartał 2015 roku Warszawa, 28 kwietnia 2015 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi

Asseco Business Solutions S.A. wyniki finansowe za I kwartał 2015 roku Warszawa, 28 kwietnia 2015 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi

Aneks Nr 1 do Prospektu Emisyjnego. PCC Rokita Spółka Akcyjna. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Skup akcji MCI Capital SA w odpowiedzi na Zaproszenie do składania ofert sprzedaży akcji ogłoszone przez MCI Management sp. z o.o.

Skup akcji MCI Capital SA w odpowiedzi na Zaproszenie do składania ofert sprzedaży akcji ogłoszone przez MCI Management sp. z o.o. PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY)

Skup akcji MCI Capital SA w odpowiedzi na Zaproszenie do składania ofert sprzedaży akcji ogłoszone przez MCI Management sp. z o.o. PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY)

Aktualizacja części Prospektu Polnord S.A. poprzez Aneks z dn. 16 maja 2006 roku

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

Podsumowanie wyników za 1H 2017 r. Developres sp. z o.o.

Podsumowanie wyników za 1H 2017 r. Developres sp. z o.o. Warszawa, 17 sierpnia 2017 Developres Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań

Podsumowanie wyników za 1H 2017 r. Developres sp. z o.o. Warszawa, 17 sierpnia 2017 Developres Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań

Program odkupu akcji własnych Herkules SA

Program odkupu akcji własnych Herkules SA PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 31 maja 2017 ZASTRZEŻENIA PRAWNE Niniejszy materiał został opracowany

Program odkupu akcji własnych Herkules SA PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 31 maja 2017 ZASTRZEŻENIA PRAWNE Niniejszy materiał został opracowany

Grupa Kapitałowa IPOPEMA Securities S.A.

Grupa Kapitałowa IPOPEMA Securities S.A. 23 sierpnia 2016 r. Prezentacja wyników za I półrocze 2016 r. 60 50 40 30 20 10 0 Działalność maklerska Obroty na GPW i udział IPOPEMA 2013-2016 YTD Obroty na BSE

Grupa Kapitałowa IPOPEMA Securities S.A. 23 sierpnia 2016 r. Prezentacja wyników za I półrocze 2016 r. 60 50 40 30 20 10 0 Działalność maklerska Obroty na GPW i udział IPOPEMA 2013-2016 YTD Obroty na BSE

Podsumowanie wyników za 1Q 2018 r. Everest Capital sp. z o.o.

Podsumowanie wyników za 1Q 2018 r. Everest Capital sp. z o.o. Warszawa, 3 lipca 2018 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) K EVC0621 55,0 L EVC0921 50,0 Kupon WIBOR 6M + 5,00%

Podsumowanie wyników za 1Q 2018 r. Everest Capital sp. z o.o. Warszawa, 3 lipca 2018 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji (mln PLN) K EVC0621 55,0 L EVC0921 50,0 Kupon WIBOR 6M + 5,00%

Przedsprzedaż mieszkań i lokali użytkowych (umowy przedwstępne i deweloperskie)

") 18 marca 2016 Seria Ticker Wartość emisji (mln PLN) A LKD1017 30,0 B LKD1218 30,0 Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań WIBOR 6M + 3,80% (marża może ulec zmianie zgodnie z warunkami

18 marca 2016 Seria Ticker Wartość emisji (mln PLN) A LKD1017 30,0 B LKD1218 30,0 Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań WIBOR 6M + 3,80% (marża może ulec zmianie zgodnie z warunkami

Skup akcji własnych Herkules S.A.

Skup akcji własnych Herkules S.A. PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 30 listopada 2018 r. ZASTRZEŻENIA PRAWNE Niniejszy materiał został opracowany

Skup akcji własnych Herkules S.A. PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 30 listopada 2018 r. ZASTRZEŻENIA PRAWNE Niniejszy materiał został opracowany

GC Investment S.A. Skonsolidowany raport kwartalny za okres

GC Investment S.A. Skonsolidowany raport kwartalny za okres od 1 kwietnia do 30 czerwca 2011 Zawartość Podstawowe informacje o podmiocie dominującym... 3 Struktura Grupy Kapitałowej Emitenta... 4 Komentarz

GC Investment S.A. Skonsolidowany raport kwartalny za okres od 1 kwietnia do 30 czerwca 2011 Zawartość Podstawowe informacje o podmiocie dominującym... 3 Struktura Grupy Kapitałowej Emitenta... 4 Komentarz

Program odkupu akcji własnych MCI Capital SA

Program odkupu akcji własnych MCI Capital SA PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 21 listopada 2016 ZASTRZEŻENIA PRAWNE Niniejszy materiał został

Program odkupu akcji własnych MCI Capital SA PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 21 listopada 2016 ZASTRZEŻENIA PRAWNE Niniejszy materiał został

Podsumowanie wyników po 1H 2019 r. Everest Capital sp. z o.o.

Podsumowanie wyników po H 209 r. Everest Capital sp. z o.o. Warszawa, września 209 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji w obrocie (mln PLN) K EVC062 45,0 L EVC092 50,0 M EVC0822 5,0 Kupon

Podsumowanie wyników po H 209 r. Everest Capital sp. z o.o. Warszawa, września 209 Everest Capital Sp. z o.o. Seria Ticker Wartość emisji w obrocie (mln PLN) K EVC062 45,0 L EVC092 50,0 M EVC0822 5,0 Kupon

Wyniki finansowe 1H sierpnia 2017

Wyniki finansowe 1H 2017 31 sierpnia 2017 Spis treści 1. Wyniki a konsensus rynkowy 2. Podsumowanie wyników 1H 2017 3. Wybrane dane finansowe i operacyjne 4. Przychody, sprzedaż i oferta 5. Wyniki finansowe

Wyniki finansowe 1H 2017 31 sierpnia 2017 Spis treści 1. Wyniki a konsensus rynkowy 2. Podsumowanie wyników 1H 2017 3. Wybrane dane finansowe i operacyjne 4. Przychody, sprzedaż i oferta 5. Wyniki finansowe

Raport bieżący JSOCHANSKI. Strona 1 z 5. Emitent: Rubicon Partners Narodowy Fundusz Inwestycyjny Spółka Akcyjna

Strona 1 z 5 RAPORT BIEŻĄCY Numer w roku Rok bieżący Data sporządzenia Temat raportu Podstawa prawna 30 19-04- Uchwała Zarządu dotycząca emisji obligacji zamiennych Art. 56 ust. 1 pkt 2 Ustawy o ofercie

Strona 1 z 5 RAPORT BIEŻĄCY Numer w roku Rok bieżący Data sporządzenia Temat raportu Podstawa prawna 30 19-04- Uchwała Zarządu dotycząca emisji obligacji zamiennych Art. 56 ust. 1 pkt 2 Ustawy o ofercie

Skup akcji własnych MCI CAPITAL S.A.

Skup akcji własnych MCI CAPITAL S.A. PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 15 lipca 2019 r. ZASTRZEŻENIA PRAWNE Niniejszy materiał został opracowany

Skup akcji własnych MCI CAPITAL S.A. PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 15 lipca 2019 r. ZASTRZEŻENIA PRAWNE Niniejszy materiał został opracowany

GRUPA KAPITAŁOWA WIKANA

GRUPA KAPITAŁOWA WIKANA PREZENTACJA WYNIKÓW PO 3 KWARTAŁACH 2015 ROKU PREZENTACJA DLA INWESTORÓW I MEDIÓW LISTOPAD 2015 r. Zastrzeżenie Niniejszy dokument został przygotowany przez Wikana S.A. ( Spółka

GRUPA KAPITAŁOWA WIKANA PREZENTACJA WYNIKÓW PO 3 KWARTAŁACH 2015 ROKU PREZENTACJA DLA INWESTORÓW I MEDIÓW LISTOPAD 2015 r. Zastrzeżenie Niniejszy dokument został przygotowany przez Wikana S.A. ( Spółka

Skup akcji własnych Odlewnie Polskie S.A.

Skup akcji własnych Odlewnie Polskie S.A. PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 24 maja 2019 r. ZASTRZEŻENIA PRAWNE Niniejszy materiał został opracowany

Skup akcji własnych Odlewnie Polskie S.A. PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 24 maja 2019 r. ZASTRZEŻENIA PRAWNE Niniejszy materiał został opracowany

Lokum Deweloper notuje rekordową sprzedaż oraz wchodzi na rynek krakowski

22 marca 2017 Seria Ticker Wartość emisji (mln PLN) Kupon Data emisji Data wykupu A LKD1017 30,0 WIBOR 6M + 3,80%* 2014-10-17 2017-10-17 Zabezpieczenie Hipoteka w wysokości 35 mln PLN na działce Grupy

22 marca 2017 Seria Ticker Wartość emisji (mln PLN) Kupon Data emisji Data wykupu A LKD1017 30,0 WIBOR 6M + 3,80%* 2014-10-17 2017-10-17 Zabezpieczenie Hipoteka w wysokości 35 mln PLN na działce Grupy

Wyniki finansowe za I kwartał roku obrotowego 2012/2013. Warszawa, listopad 2012 r.

Wyniki finansowe za I kwartał roku obrotowego 2012/2013 Warszawa, listopad 2012 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za I kwartał roku obrotowego 2012/2013 Założenia biznesowe na bieżący rok

Wyniki finansowe za I kwartał roku obrotowego 2012/2013 Warszawa, listopad 2012 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za I kwartał roku obrotowego 2012/2013 Założenia biznesowe na bieżący rok

Program odkupu akcji własnych Odlewnie Polskie SA

Program odkupu akcji własnych Odlewnie Polskie SA PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 19 maja 2017 ZASTRZEŻENIA PRAWNE Niniejszy materiał został

Program odkupu akcji własnych Odlewnie Polskie SA PROCEDURA SKŁADANIA OFERT SPRZEDAŻY AKCJI (MATERIAŁ POMOCNICZY DLA AKCJONARIUSZY) Warszawa, 19 maja 2017 ZASTRZEŻENIA PRAWNE Niniejszy materiał został

Wyniki skonsolidowane za pierwsze półrocze 2012 roku Warszawa, sierpień 2012

MAGELLAN S.A. Wyniki skonsolidowane za pierwsze półrocze 2012 roku Warszawa, sierpień 2012 Zastrzeżenia Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania

MAGELLAN S.A. Wyniki skonsolidowane za pierwsze półrocze 2012 roku Warszawa, sierpień 2012 Zastrzeżenia Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania

Grupa Kapitałowa Pragma Inkaso SA Tarnowskie Góry,

Grupa Kapitałowa Pragma Inkaso SA 1.01. 31.03.2015 Organizacja Grupy Kapitałowej Segmenty działalności Windykacja na zlecenie oraz finansowanie wymagalnych wierzytelności biznesowych Nabywanie portfeli

Grupa Kapitałowa Pragma Inkaso SA 1.01. 31.03.2015 Organizacja Grupy Kapitałowej Segmenty działalności Windykacja na zlecenie oraz finansowanie wymagalnych wierzytelności biznesowych Nabywanie portfeli

Prezentacja Asseco Business Solutions

Prezentacja Asseco Business Solutions Wyniki finansowe Spółki za III kwartał 2011 roku 3 listopada 2011 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie

Prezentacja Asseco Business Solutions Wyniki finansowe Spółki za III kwartał 2011 roku 3 listopada 2011 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie

Pragma Faktoring SA Katowice, r.

Pragma Faktoring SA 1.01. 31.03.2015 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

Pragma Faktoring SA 1.01. 31.03.2015 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

Asseco BS prezentacja wyników. Wyniki finansowe Spółki po I kwartale 2011 r. Warszawa, 5 maja 2011 r.

Asseco BS prezentacja wyników Wyniki finansowe Spółki po I kwartale 2011 r. Warszawa, 5 maja 2011 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi

Asseco BS prezentacja wyników Wyniki finansowe Spółki po I kwartale 2011 r. Warszawa, 5 maja 2011 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi

Podsumowanie wyników za 1H 2018 r. Lokum Deweloper S.A. Warszawa, 16 sierpnia 2018 r.

Podsumowanie wyników za 1H 2018 r. Lokum Deweloper S.A. Warszawa, 16 sierpnia 2018 r. Lokum Deweloper S.A. Seria Ticker Wartość emisji (mln zł) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań

Podsumowanie wyników za 1H 2018 r. Lokum Deweloper S.A. Warszawa, 16 sierpnia 2018 r. Lokum Deweloper S.A. Seria Ticker Wartość emisji (mln zł) Kupon Data emisji Data wykupu Zabezpieczenie Rynek notowań

GeoInvent SKONSOLIDOWANY RAPORT OKRESOWY KWARTALNY GRUPY KAPITAŁOWEJ GEOINVENT SA WRAZ Z WYBRANYMI DANYMI JEDNOSTKOWYMI DOTYCZĄCYMI GEOINVENT SA

SKONSOLIDOWANY RAPORT OKRESOWY KWARTALNY GRUPY KAPITAŁOWEJ GEOINVENT SA WRAZ Z WYBRANYMI DANYMI JEDNOSTKOWYMI DOTYCZĄCYMI GEOINVENT SA ZA OKRES OD DNIA 01.01.2013 R. DO DNIA 31.03.2013 R. (I KWARTAŁ 2013

SKONSOLIDOWANY RAPORT OKRESOWY KWARTALNY GRUPY KAPITAŁOWEJ GEOINVENT SA WRAZ Z WYBRANYMI DANYMI JEDNOSTKOWYMI DOTYCZĄCYMI GEOINVENT SA ZA OKRES OD DNIA 01.01.2013 R. DO DNIA 31.03.2013 R. (I KWARTAŁ 2013

RAPORT ZA II KWARTAŁ Od dnia 1 kwietnia do 30 czerwca 2012 roku. NWAI Dom Maklerski SA

RAPORT ZA II KWARTAŁ 2012 Od dnia 1 kwietnia do 30 czerwca 2012 roku NWAI Dom Maklerski SA Spis treści 1. Komentarz Zarządu Emitenta na temat czynników i zdarzeń, które miały wpływ na osiągnięte wyniki

RAPORT ZA II KWARTAŁ 2012 Od dnia 1 kwietnia do 30 czerwca 2012 roku NWAI Dom Maklerski SA Spis treści 1. Komentarz Zarządu Emitenta na temat czynników i zdarzeń, które miały wpływ na osiągnięte wyniki

GRUPA ROBYG Wyniki 3 kw. 2011 Warszawa, 10 listopada 2011 r.

GRUPA ROBYG Wyniki 3 kw. 2011 Warszawa, 10 listopada 2011 r. Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

GRUPA ROBYG Wyniki 3 kw. 2011 Warszawa, 10 listopada 2011 r. Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

Capital Park S.A. Monitoring kredytowy 1Q Sytuacja kredytowa w pigułce D E B T R E S E A R C H. Wyemitowane obligacje. 15 czerwca 2016 r.

Capital Park S.A. Monitoring kredytowy 1Q 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Capital Park (Grupa, Grupa CP) oraz spółki Capital Park S.A. (Spółka, Capital Park, CP)

Capital Park S.A. Monitoring kredytowy 1Q 2016 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej Grupy Capital Park (Grupa, Grupa CP) oraz spółki Capital Park S.A. (Spółka, Capital Park, CP)

Grupa ROBYG S.A. Prezentacja inwestorska Warszawa, 24 stycznia, 2012

Grupa ROBYG S.A. Prezentacja inwestorska Warszawa, 24 stycznia, 2012 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki,

Grupa ROBYG S.A. Prezentacja inwestorska Warszawa, 24 stycznia, 2012 Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki,

RAPORT KWARTALNY. Skonsolidowany i jednostkowy za II kwartał 2013 roku. NWAI Dom Maklerski S.A.

RAPORT KWARTALNY Skonsolidowany i jednostkowy za II kwartał 2013 roku NWAI Dom Maklerski S.A. Spis treści 1. Skład grupy kapitałowej... 2 2. Struktura akcjonariatu na dzień sporządzenia raportu... 2 3.

RAPORT KWARTALNY Skonsolidowany i jednostkowy za II kwartał 2013 roku NWAI Dom Maklerski S.A. Spis treści 1. Skład grupy kapitałowej... 2 2. Struktura akcjonariatu na dzień sporządzenia raportu... 2 3.

BEST S.A. Monitoring kredytowy 3Q 2015

BEST S.A. Monitoring kredytowy 3Q 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy BEST S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji. Pierwsza

BEST S.A. Monitoring kredytowy 3Q 2015 Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy BEST S.A. wraz ze szczególnym umiejscowieniem w niej oceny ryzyka kredytowego dla obligacji. Pierwsza

Asseco Business Solutions S.A. wyniki finansowe za 2014 rok

Asseco Business Solutions S.A. wyniki finansowe za 2014 rok Warszawa, 4 marca 2015 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi reklamy ani oferty

Asseco Business Solutions S.A. wyniki finansowe za 2014 rok Warszawa, 4 marca 2015 r. Zastrzeżenie Niniejsza prezentacja została sporządzona wyłącznie w celach informacyjnych. Nie stanowi reklamy ani oferty

Oferta publiczna akcji Open Finance S.A. najważniejsze informacje dla podmiotów uprawnionych do wzięcia udziału w ofercie

Oferta publiczna akcji Open Finance S.A. najważniejsze informacje dla podmiotów uprawnionych do wzięcia udziału w ofercie List Prezesa Zarządu Open Finance S.A. do osób i podmiotów uprawnionych do otrzymania

Oferta publiczna akcji Open Finance S.A. najważniejsze informacje dla podmiotów uprawnionych do wzięcia udziału w ofercie List Prezesa Zarządu Open Finance S.A. do osób i podmiotów uprawnionych do otrzymania

P.R.E.S.C.O. GROUP S.A. Monitoring kredytowy 3Q 2015

P.R.E.S.C.O. GROUP S.A. Monitoring kredytowy 3Q 2015 19 listopada 2015 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy P.R.E.S.C.O. GROUP S.A. wraz ze szczególnym umiejscowieniem

P.R.E.S.C.O. GROUP S.A. Monitoring kredytowy 3Q 2015 19 listopada 2015 r. Celem raportu jest przybliżenie aktualnej sytuacji kredytowej grupy P.R.E.S.C.O. GROUP S.A. wraz ze szczególnym umiejscowieniem

Wyniki Grupy Kapitałowej GETIN Holding za I kwartał 2010 roku

Wyniki Grupy Kapitałowej GETIN Holding za I kwartał 2010 roku Prezentacja niezaudytowanych wyników finansowych dla inwestorów i analityków Warszawa, 14 maja 2010 roku Podstawowe dane finansowe GETIN Holding

Wyniki Grupy Kapitałowej GETIN Holding za I kwartał 2010 roku Prezentacja niezaudytowanych wyników finansowych dla inwestorów i analityków Warszawa, 14 maja 2010 roku Podstawowe dane finansowe GETIN Holding