Rozmawiamy ze Sławomirem Chmielakiem, Prezesem Polskiego Banku Spółdzielczego w Wyszkowie

|

|

|

- Przybysław Stankiewicz

- 8 lat temu

- Przeglądów:

Transkrypt

1 Przełamać barierę nieufności konferencja KZBS str. 10 Nowa oferta kredytowa Banku BPS dla biznesu str. 13 Sukces z bankiem spółdzielczym Bank z doświadczeniem str. 18 Magazyn Grupy BPS str. 4 Mamy opinię banku solidnego Rozmawiamy ze Sławomirem Chmielakiem, Prezesem Polskiego Banku Spółdzielczego w Wyszkowie ISSN NR 11/2014 LISTOPAD

2 Bank Spółdzielczy może przystąpić do programu w dowolnym miesiącu roku TalentowiSKO.pl 2 11/2014 BANK WSPÓLNYCH SIŁ

3 Spis treści: ROZMOWA BWS 4 AKTUALNOŚCI Mamy opinię banku solidnego TEMAT NUMERU 7 Łączenie szansą na wzmocnienie? Przełamać barierę wzajemnej nieufności Odznaczeni spółdzielcy Nowa oferta kredytowa Banku BPS dla biznesu NASZA GRUPA 17 Stabilny rozwój w trzecim kwartale br. SUKCES Z BANKIEM 20 Bank z doświadczeniem NASZE BANKI Prezes u pierwszaków W Limanowej opowiadają o pieniądzu Mocne granie w Chojnicach Dzień Seniora w Banku Spółdzielczym w Łukowie BS w Szczytnie modernizuje remizę W Olecku wydają płytę Bankowa drużyna na podium Turniej Szachowy o Puchar Prezesa Dla rolników w Lubaczowie Miejska gra w Suchej Beskidzkiej Odblaski dla najmłodszych Spółdzielcze Gepardy Biznesu Monika Kuszyńska śpiewa, Hexa Bank sponsoruje BS w Limanowej zachęca do oszczędzania Przedszkolaki w Banku w Łukowie Budowa elektrowni słonecznej z Bankiem w Wisznicach Defibrylator w Dobczycach Kolejna placówka na Śląsku Bieg Niepodległości z SANBankiem SANBank wspiera zabytki Turniej szachowy z Bankiem w Ostrowi Maz. Stypendia od Śląskiego Banku Spółdzielczego BS w Limanowej odpowiedzialny w biznesie BANKOWIEC Z PASJĄ 32 Jeśli wieje, jadę nad wodę MEDIA O NAS 34 Media o nas Kontakt z redakcją: bws@bankbps.pl fot na okładce: Marcin Łobaczewski 11/2014 BANK WSPÓLNYCH SIŁ 3

4 ROZMOWA BWS Mamy opinię banku solidnego Ma silną pozycję na bankowym rynku. Stał się schronieniem dla mniejszych banków spółdzielczych, które nie mogąc sprostać wymogom narzucanym przez regulacje europejskie zmuszone były szukać większego i silniejszego partnera. Polski Bank Spółdzielczy w Wyszkowie ostatnimi czasy przyłączył dwa banki spółdzielcze z Grupy BPS. Sławomir Chmielak, Prezes Polskiego Banku Spółdzielczego w Wyszkowie Polski Bank Spółdzielczy w Wyszkowie w ostatnim czasie przyłączył dwa banki spółdzielcze. Czy można powiedzieć, że wymogi regulacyjne UE przyczyniają się do podejmowania decyzji o łączeniu banków? Wymogi regulacyjne UE istotnie przyczyniają się do podejmowania decyzji o łączeniu banków spółdzielczych. Najważniejsze zmiany związane z wejściem w życie dyrektywy CRDIV i rozporządzenia CRR dotyczą składników kapitału założycielskiego, funduszu udziałowego i norm płynności. Zgodnie z art. 12 dyrektywy CRDIV narzucono bankom minimalny poziom kapitału założycielskiego, który dla banków spółdzielczych ustalono na poziomie 1 mln euro. Od 1 stycznia br. nie są ewidencjonowane w rachunku funduszy własnych udziały wyemitowane w latach , a fundusz udziałowy wyemitowany przed 31 grudnia 2011 roku podlega amortyzacji, czyli pomniejszeniom do roku 2021 (w roku %, a w pozostałych latach po 10%). To powoduje, że banki spółdzielcze nieposiadające kapitału założycielskiego na poziomie 1 mln euro stosownie do art. 12 CRDIV i niespełniające warunków określonych w art. 93 ust. 2 CRR zobowiązane są do podjęcia działań mających na celu ich połączenie z innymi bankami, które pod względem kapitałowym i organizacyjnym przygotowane są do przeprowadzenia procesów łączeniowych. Kolejna norma wynikająca z rozporządzenia CRR to obowiązek spełnienia norm płynnościowych LCR i NSFR. Normy płynnościowe mogą nie zostać spełnione przez niektóre banki? Z tym obowiązkiem banki spółdzielcze są Sławomir Chmielak w PBS w Wyszkowie pracuje od 1983 roku Prezesem Zarządu Banku jest od 1998 roku. Posiada wykształcenie wyższe ekonomiczne i rolnicze. Jest absolwentem ART w Olsztynie oraz Wyższej Szkoły Ubezpieczeń i Bankowości w Warszawie. fot. Marcin Łobaczewski w stanie sobie poradzić, dokonując przebudowy swoich bilansów, ale problemy z utrzymaniem płynności wystąpią w utworzonych przez nie bankach zrzeszających. Ten problem można rozwiązać, wprowadzając system ochrony instytucjonalnej IPS, umożliwiający wzajemne gwarantowanie płynności i wypłacalności przez uczestników zrzeszenia. Koszty wprowadzenia IPS będą wysokie? Koszty, jakie wszyscy poniosą w związku z przeprowadzeniem tego procesu, trudno dzisiaj analizować. Dlaczego Polski Bank Spółdzielczy w Wyszkowie może się rozwijać i robi to z powodzeniem, a inne banki muszą szukać możnego protektora? Polski Bank Spółdzielczy w Wyszkowie przez ostatnie 10 lat otworzył 12 placówek operacyjnych świadczących usługi finansowe na wysokim poziomie. To zasługa m.in. prowadzonej przez nas polityki zrównoważonego rozwoju. Pomimo dużej konkurencji na lokalnym rynku mamy opinię banku solidnego. Klienci nam ufają. Wypracowane zyski co roku przeznaczamy w całości na fundusz zasobowy, czyli na fundusze trwałe. Do tego co roku otwieramy jedną lub dwie nowe placówki i poszerzamy w ten sposób teren naszego działania. Polityka zrównoważonego rozwoju to także podnoszenie kwalifikacji naszych pracowników. Na szkolenia przeznaczamy znaczne środki finansowe. Wykształcona, doświadczona i ambitna załoga naszego Banku to klucz do sukcesu. To największe dobro każdego pracodawcy. Nie zapominamy oczywiście o inwestycjach w nowoczesne systemy informatyczne. 4 11/2014 BANK WSPÓLNYCH SIŁ

5 ROZMOWA BWS STARALIŚMY SIĘ WPROWADZIĆ TAKIE ZMIANY ORGANIZACYJNE, ABY UNIKNĄĆ ZWOLNIEŃ PRACOWNICZYCH. UTWORZYLIŚMY NOWE KOMÓRKI ORGANIZACYJNE I WZMOCNILIŚMY JUŻ ISTNIEJĄCE, ABY ZAGOSPODAROWAĆ PRACOWNIKÓW Jeśli przyłączany bank działa w słabym regionie, to dla Państwa taka inwestycja ma sens? Oczywiście nie jesteśmy zainteresowani bankiem, który działa w regionie niemającym większych perspektyw. Przed złożeniem oferty i przystąpieniem do procesów łączeniowych przeprowadzamy z naszą kadrą kierowniczą konsultacje i wnikliwą analizę każdego regionu i banku, który w nim funkcjonuje. Razem staramy się podejmować wyważone i ostrożne decyzje. Banki w Pruszkowie i w Grodzisku działają na terenach rozwojowych? Powiaty grodziski i pruszkowski to tereny podwarszawskie. Podlegają dynamicznemu rozwojowi gospodarczemu. Przyciągają wielu inwestorów, wskutek czego powstają tu nowe firmy, przedsiębiorstwa i miejsca pracy. Poza podwarszawskimi inne regiony także Państwa interesują? Zgodnie ze statutem terenem działania PBS Banku jest obszar całego kraju. Jednakże naszą działalność rozwijamy na terenie województwa mazowieckiego. Otwieramy placówki na rynkach zlokalizowanych w obrębie Warszawy. Grodziskiem i Pruszkowem interesowaliśmy się już w 2000 roku, prowadząc wstępne rozmowy o przyłączeniu. No właśnie. Jak długo trwają negocjacje przed połączeniem? Czy byli inni chętni do aliansu? W naszym przypadku negocjacje połączeniowe trwały ok. 4 5 miesięcy. W obu procesach łączeniowych było wielu chętnych do przyłączenia Banku Spółdzielczego w Grodzisku Mazowieckim, jak również Banku Spółdzielczego w Pruszkowie. O wszystkim zadecydowały warunki i propozycje połączeniowe przedłożone przez PBS w Wyszkowie jako bank przyłączający. Jakie warunki i propozycje? Nie mogę powiedzieć. Nie chcę, aby nasze atuty poznała konkurencja. fot. Anna Grabowska W obu przypadkach mam na myśli przyłączenie banku w Pruszkowie i w Grodzisku Mazowieckim powody decyzji o łączeniu były podobne? Powodami przyłączenia obu banków były straty finansowe w 2013 roku, jak również generowanie strat w bieżącej działalności oraz niskie kapitały własne. Czy z procesem łączeniowym wiążą się duże koszty? Chodzi o dokumenty, infrastrukturę, migrację systemów, marketing. Zawsze z procesami łączeniowymi wiążą się duże koszty. Wydaliśmy na to ponad 2 mln zł. Te koszty to przede wszystkim ujednolicenie standardów oraz rozwój IT, integracja i rozwój systemu operacyjnego oraz rozwój usług bankowych. Znaczne wydatki poniesiono na modernizację zaplecza bankowego, procesy szkoleniowe oraz zmianę oznakowań placówek. Biorąc pod uwagę czas, jaki upłynął od przyłączenia banków, można już mówić o słuszności tej decyzji? Wprawdzie to dopiero kilka miesięcy od przyłączenia Banku w Grodzisku Mazowieckim i w Pruszkowie, ale jesteśmy przekonani, że podjęte przez nas decyzje były jak najbardziej słuszne. Dlaczego słuszne? Sieć placówek przyłączonych banków nie pokrywała się. Przyłączając te banki, poszerzyliśmy znacznie obszar naszego 11/2014 BANK WSPÓLNYCH SIŁ 5

6 ROZMOWA BWS fot. Anna Grabowska działania i sieć obsługi klientów. Przed przyłączeniem mieliśmy 14 własnych placówek, dzisiaj mamy 32 placówki. Suma bilansowa wzrosła z 400 mln zł do niemal 600 mln zł, a kapitały własne z 44 mln do ponad 60 mln zł. Kto dyktuje warunki w negocjacjach łączeniowych? Oczywiście warunki stawiane są przez obie strony. Można je poznać? Bank przyłączany domagał się m.in.: powiększenia składu Rady Nadzorczej o radnych Banku przejmowanego, gwarancji zatrudnienia pracowników, przyjęcia członków Zarządu Banku przejmowanego do Zarządu Banku przyłączającego, zapewnienia Przewodniczącemu Rady Nadzorczej funkcji wiceprzewodniczącego, uwzględnienia w nazwie banku przyłączającego nazwy banku przyłączanego, zagwarantowania odpowiednich warunków socjalnych pracownikom i podwyższenia wynagrodzeń. także wprowadzić zmiany organizacyjne nakierowane na ograniczenie kosztów działalności bieżącej. W okresie negocjacji wprowadziliśmy zakaz regulacji płacowych i zatrudniania nowych pracowników. Czy były zwolnienia? W niektórych przypadkach nie ma przecież sensu dublowanie stanowisk. Staraliśmy się wprowadzić takie zmiany organizacyjne, aby uniknąć zwolnień pracowniczych. Utworzyliśmy nowe komórki organizacyjne i wzmocniliśmy już istniejące, aby zagospodarować pracowników. Czy pozostajecie otwarci na dalszą konsolidację chętnych banków? W swojej strategii rozwoju uwzględniamy dalsze procesy konsolidacyjne z bankami spółdzielczymi zlokalizowanymi w promieniu 100 km od Warszawy. Procesy te zamierzamy zrealizować w niedalekiej przyszłości. A co na to Bank przyłączający? Należało znaleźć wyjście kompromisowe, wobec czego zgodziliśmy się na powiększenie Rady Nadzorczej o zaproponowany parytet i na zatrudnienie członków Zarządu Banku przyłączanego na stanowiskach kierowniczych. Nie do przyjęcia była zmiana nazwy Banku po połączeniu. Obowiązuje nazwa Banku przyłączającego oraz statut naszego Banku. Musieliśmy Igor Morye Dziennikarz 6 11/2014 BANK WSPÓLNYCH SIŁ

7 TEMAT NUMERU Łączenie szansą na wzmocnienie? Nowe regulacje dotyczące rynków finansowych wprowadzone przez Unię Europejską i Komitet Bazylejski spowodowały kolejną falę przejęć i fuzji w sektorze banków spółdzielczych. Nie jest to zjawisko nowe na naszym rynku finansowym. Ostatnia fala połączeń miała miejsce po wprowadzeniu przez nadzór bankowy zwiększonych wymogów kapitałowych wobec banków, czyli tzw. progów kapitałowych. Jaka będzie skala tego zjawiska, obecnie trudno przewidzieć. Faktem jednak jest, że liczba banków spółdzielczych funkcjonujących na naszym rynku z pewnością ulegnie zmniejszeniu. Jedno z ostatnich połączeń miało miejsce na początku października br. Bank Spółdzielczy w Głuchołazach został przyłączony do Banku Spółdzielczego w Leśnicy. Dla Banku w Głuchołazach była to konieczność spowodowana szybko zmieniającą się sytuacją gospodarczą w kraju i potrzebą nadążania za tempem rozwoju nowych technologii w bankowości. Bank Spółdzielczy w Głuchołazach liczył też, że silniejszy partner poprawi jakość obsługi klientów i powiększy możliwości kredytowe. Intensywne poszukiwania partnera rozpoczęły się w grudniu ub.r. i trwały kilka miesięcy. W marcu br. przedstawiciele Banku Spółdzielczego w Głuchołazach jednogłośnie wybrali Bank Spółdzielczy w Leśnicy. W ocenie Prezesa Zarządu BS w Głuchołazach Władysława Pyclika Bank w Leśnicy przedstawił najlepszą ofertę. Rozmawialiśmy z pięcioma bankami spółdzielczymi i uznaliśmy, że Bank w Leśnicy posiada odpowiedni dla nas potencjał gospodarczy i organizacyjny. To silny i solidny partner, gwarantujący utrzymanie placówek Banku Spółdzielczego w Głuchołazach. W poszukiwaniu większych możliwości Wiktor Nowakowski, Przewodniczący Rady Nadzorczej Banku Spółdzielczego w Leśnicy, w przytoczonej w biuletynie informacyjnym tego Banku opinii zauważa, że łączenia przyczyniają się do wzrostu siły kapitałowej banków spółdzielczych, a co za tym idzie ich konkurencyjności i umocnienia pozycji rynkowej. Według Nowakowskiego po połączeniu Bank w Leśnicy przewiduje wzrost pozycji bilansowych w kolejnych latach o 5% w skali roku. Józef Garbacz, Prezes Banku Spółdzielczego w Leśnicy podkreśla, że przejęcie Banku w Głuchołazach umożliwiło poszerzenie terenu działania i wzbogacenie oferty produktowej oraz zwiększyło możliwości kredytowania. Bank Spółdzielczy w Leśnicy ma za sobą już kilka takich połączeń. Obecnie posiada 16 placówek oraz 14 własnych bankomatów. Jesteśmy drugim pod względem sumy bilansowej bankiem spółdzielczym na Opolszczyźnie i oczywiście liczącym się partnerem dla biznesu mówi Prezes Garbacz. Nie należy zapominać, że banki spółdzielcze jako jedne z ostatnich instytucji finansowych pozostały w pełni samorządne. Nie bez znaczenia jest fakt, że są to polskie banki, których kapitał wykorzystywany jest na lokalnych rynkach i wspiera inicjatywy gospodarcze w regionie dodaje. Józef Garbacz, Prezes BS w Leśnicy: Szukaliśmy najkorzystniejszej oferty lokalowej w pobliżu Głuchołaz. Taką ofertę otrzymaliśmy w Prudniku. Zaadaptowaliśmy pomieszczenia w wydzierżawionym lokalu oraz zakupiliśmy wyposażenie i 19 sierpnia br. uruchomiliśmy Filię Banku Dostosowanie nie jest problemem Przyłączenie BS w Głuchołazach do BS w Leśnicy trwało prawie trzy miesiące. Proces rozpoczęły przygotowanie systemów (bazy danych, jakość danych, różnice między systemami) oraz analiza prac połączeniowych. Po dokonaniu analiz rozpoczęto proces dostosowania wszystkich systemów IT. W tym czasie przeprowadzono kontrolne migracje częściowo zakończone protokołami rozbieżności. Przed migracją systemu przygotowano informacje dla klientów, dostosowano środki dostępu przez internet. Andrzej Sitnik, Członek Zarządu Banku Spółdzielczego w Leśnicy: Pracowaliśmy na różnych systemach, w związku z tym proces przygotowawczy musiał być wydłużony, natomiast sama migracja danych została przeprowadzona w ciągu dwóch dni. Operację 11/2014 BANK WSPÓLNYCH SIŁ 7

8 TEMAT NUMERU NAJPOWAŻNIEJSZĄ PRZYCZYNĄ PRAWIE WSZYSTKICH PRZEJĘĆ I POŁĄCZEŃ W SEKTORZE BANKOWOŚCI SPÓŁDZIELCZEJ SĄ NOWE, ZNACZNIE ZAOSTRZAJĄCE NORMY OSTROŻNOŚCIOWE REGULACJE WPROWADZANE ZE WZGLĘDU NA WYMAGANIA UNII EUROPEJSKIEJ łączenia podzieliliśmy na kilka równoległych podoperacji: połączenie systemów IT, włączenie do BS Leśnica infrastruktury Banku w Głuchołazach, czyli środków trwałych, tj.: budynku, sprzętu, oprogramowania i licencji. Musieliśmy też dokonać zmian umów z instytucjami zewnętrznymi, a także dostosować stanowiska pracy banku przyłączanego do modelu Banku w Leśnicy. Poza tym trzeba było dokonać istotnych zmian prawnych i funkcjonalnych w Krajowym Rejestrze Sądowym, w Zrzeszeniu Banków Spółdzielczych i Krajowej Izbie Rozliczeniowej. Zaś samo połączenie systemów informatycznych można określić jako średnio skomplikowaną operację logistyczną. Łączą, ale nie zwalniają Fuzje i przejęcia związane są nieodłącznie z poziomem zatrudnienia. Poza nielicznymi wyjątkami łączą się one z redukcją etatów. Jest to zrozumiałe, ponieważ łączenia powodują dublowanie się pewnych komórek organizacyjnych, które są likwidowane albo powiększane proporcjonalnie do potrzeb. Warto tutaj zaznaczyć, że redukcja zatrudnienia w bankach spółdzielczych prowadzona jest z większą dbałością o pracowników niż w korporacjach. Wynika to chociażby z misji pełnionej przez te banki, którą mają zwykle wpisaną do swoich statutów. Niezależnie od tego troska o pracowników zawsze charakteryzowała gospodarkę spółdzielczą, która w przeciwieństwie do spółek prawa handlowego nie jest nastawiona przede wszystkim na pomnażanie zysków. Aby wypełnić obietnicę i nie zwolnić pracowników, Bank Spółdzielczy w Leśnicy wpadł na pomysł uruchomienia kolejnej placówki banku, w której pracę znalazła część pracowników byłego BS w Głuchołazach. Szukaliśmy najkorzystniejszej oferty lokalowej w pobliżu Głuchołaz. Taką ofertę otrzymaliśmy w Prudniku. Zaadaptowaliśmy pomieszczenia w wydzierżawionym lokalu oraz zakupiliśmy wyposażenie i 19 sierpnia br. uruchomiliśmy Filię Banku w Prudniku, w której pracują cztery osoby z byłego Banku w Głuchołazach mówi Prezes Józef Garbacz. Oczywiście pozostała kwestia przeszkolenia pracowników. W siedzibie naszej Centrali w Strzelcach Opolskich zorganizowaliśmy (jeszcze przed połączeniem) weekendowe szkolenia z obsługi programu finansowo-księgowego dodaje. W Banku w Leśnicy pracują także wszyscy menedżerowie i zarząd banku przyłączonego w Głuchołazach. Władysław Pyclik, były Prezes Banku Spółdzielczego w Głuchołazach wszedł w skład Zarządu BS w Leśnicy i pełni funkcję Wiceprezesa. Pozostałe osoby także pełnią funkcje kierownicze. Centrala Banku Spółdzielczego w Leśnicy. fot. BS Leśnica Unijne normy i konkurencja Najpoważniejszą przyczyną prawie wszystkich przejęć i połączeń w sektorze bankowości spółdzielczej są nowe, znacznie zaostrzające normy ostrożnościowe regulacje wprowadzane ze względu na wymagania Unii Europejskiej. Polska musi dokonać harmonizacji swoich przepisów z rozwiązaniami funkcjonującymi w europejskiej wspólnocie. Mimo prowadzenia licznych negocjacji w tym zakresie nie udało się złagodzić wprowadzanych norm, a jedynym ustępstwem ze strony unijnej było rozłożenie w czasie wdrażania zmian. Dlatego dla wielu, zwłaszcza tych najmniejszych i co za tym idzie najsłabszych kapitałowo banków spółdzielczych jedynym rozwiązaniem okazały się łączenia z innymi bankami. W uzasadnieniu wniosku o wydanie zezwolenia na przyłączenie Banku Spółdzielczego w Głuchołazach do Banku Spółdzielczego w Leśnicy skierowanym do KNF możemy poznać powody aliansu. To przede wszystkim niski poziom funduszy własnych Banku Spółdzielczego w Głuchołazach, utrudniający spełnienie wymaganych wskaźników. Nie bez znaczenia są też wzrastające koszty nowoczesnych technologii informatycznych, które przekładają się bezpośrednio na ofertę produktową oraz wzrastające wymagania nadzorcze odnośnie do sposobów zarządzania ryzykami w bankach, którym trudno sprostać w małym bankom z powodu ograniczeń kadrowych. Łączenia mają ochronić banki spółdzielcze przed rosnącą konkurencją ze strony banków komercyjnych, spółdzielczych kas oszczędnościowo-kredytowych, jak również innych pośredników finansowych, którzy agresywnie wchodzą na dotychczasowy teren działania banków spółdzielczych. Zmuszają je do wzmacniania swoich kapitałów i przeznaczania coraz większych środków pieniężnych na wprowadzanie nowoczesnych technologii. Zwłaszcza małych banków spółdzielczych nie stać na takie inwestycje. Kolejny problem dla banków spółdzielczych to powolna, rozłożona w czasie, bo przewidziana do 2021 roku, amortyzacja funduszu udziałowego. Odczują to zwłaszcza małe banki, w których fundusz udziałowy stanowi niekiedy znaczącą pozycję w funduszach własnych. 8 11/2014 BANK WSPÓLNYCH SIŁ

9 TEMAT NUMERU fot. internet Gorsze wyniki sektora Zdaniem Bankowego Funduszu Gwarancyjnego banki spółdzielcze potrzebują nowego modelu biznesowego. Trzeba bowiem wzmocnić stabilność sektora i jednocześnie zachować konkurencyjność. Bez tych zmian nie zatrzyma się widocznego od ostatnich kilku lat trendu spadającej efektywności działania. W ocenie szefa BFG duża liczba banków spółdzielczych to banki depozytowe, dlatego ich wyniki stają się bardzo wrażliwe na zmianę poziomu stóp procentowych. W połowie bieżącego roku działalność prowadziło 567 banków spółdzielczych, a ich liczba zmniejszyła się o cztery w stosunku do grudnia minionego roku, właśnie na skutek przeprowadzonych procesów łączeniowych. Spośród ogólnej liczby 85 banków miało aktywa, których wartość nie przekraczała 50 mln zł. Przeciętne zatrudnienie w tych najmniejszych bankach wynosiło 18 osób, wynika z danych KNF. W połowie obecnego roku 28 banków spółdzielczych realizowało program postępowania naprawczego, czyli o jeden bank mniej w porównaniu z końcem ubiegłego roku. Nadzór finansowy w informacjach na temat aktualnej sytuacji sektora banków spółdzielczych zwraca uwagę na nieadekwatne do oczekiwanych wyniki ekonomiczne tego sektora. Jedną z przyczyn jest znacząca nadwyżka depozytów nad kredytami, która jest skutkiem braku mechanizmu dystrybucji wolnych środków wewnątrz zrzeszeń oraz braku limitów depozytów złożonych przez banki w bankach zrzeszających. Zdaniem nadzoru, długofalowe rozwiązanie problemu nadwyżki depozytów nad kredytami jest konieczne, zwłaszcza w kontekście niskich stóp procentowych, które nie muszą być zjawiskiem przejściowym. Najgorzej w tej sytuacji radzą sobie najmniejsze banki. Wysoki współczynnik wypłacalności W tym miejscu warto przypomnieć wypowiedź Zastępcy Przewodniczącego KNF, który podczas spotkania ze spółdzielcami wyraźnie ostrzegł, że banki niespełniające wymogów kapitałowych, jeśli nie będą w stanie temu zaradzić, mogą mieć kłopoty i będą zmuszone poszukiwać partnera do aliansu, tak jak zrobiły to organy samorządowego Banku Spółdzielczego w Głuchołazach. Dodał też, że nowe regulacje przewidują konieczność utworzenia przez banki buforów kapitałowych. Jeden z nich ma zapewnić posiadanie przez banki wymaganych funduszy własnych, nawet przy znacznych wahaniach kursu złotego w stosunku do wartości euro. Bez spełnienia tego wymogu banki nie będą mogły wypłacać dywidendy. Wszystkie banki w połowie bieżącego roku posiadały współczynnik wypłacalności na poziomie przekraczającym wymagane 8% (maksymalny wynosił ponad 61%). Ze statystyk wynika jednoznacznie, że im mniejszy bank tym wyższy współczynnik wypłacalności. Analiza nadzoru pokazuje, że małe banki w większym stopniu niż duże, lokują wolne środki w bankach zrzeszających, nie starając się o zwiększenie akcji kredytowej (lub nie posiadają zdolności do jej zwiększenia), ponieważ jest ona obarczona większym ryzykiem i generuje wyższy wymóg kapitałowy niż lokaty w banku zrzeszającym. Z danych KNF wynika, że w minionym roku wszystkie banki spółdzielcze, które wypracowały zysk przeznaczyły jego część lub całość na zwiększenie funduszy własnych. Jednak dziewięć banków poniosło stratę na prowadzonej działalności. To przede wszystkim skutek stóp procentowych i rosnącej konkurencji rynkowej. Warto pamiętać, że wiele małych banków prowadzi działalność na terenach rolniczych, których mieszkańcy nie osiągają wysokich dochodów, gdzie nie ma wielkich zakładów produkcyjnych. Są też zaangażowane w udzielanie kredytów preferencyjnych dla rolników, których opłacalność, ze względu na niskie stopy procentowe znacznie spadała i nic nie wskazuje na to, żeby ich udzielanie stało się w najbliższym czasie bardziej opłacalne. Zwłaszcza w kontekście wypowiedzi ministra rolnictwa podczas ostatniego Forum Liderów Banków Spółdzielczych, gdzie poinformował spółdzielców, że ze względu na stan budżetu państwa nie mają co liczyć na podniesienie oprocentowania tych pożyczek. Janusz Orłowski Dziennikarz 11/2014 BANK WSPÓLNYCH SIŁ 9

10 AKTUALNOŚCI Przełamać barierę wzajemnej nieufności W siedzibie Narodowego Banku Polskiego w Warszawie odbyła się konferencja na temat modelu funkcjonowania bankowości spółdzielczej w kontekście stabilności i efektywności banków, zorganizowana przez Krajowy Związek Banków Spółdzielczych. Konferencja odbyła się 19 listopada. Wzięli w niej udział przedstawiciele Narodowego Banku Polskiego, Ministerstwa Finansów, Komisji Nadzoru Finansowego, Sejmu RP oraz banków spółdzielczych. Wśród zaproszonych gości byli m.in. prof. Małgorzata Zaleska, Członek Zarządu NBP, prof. Andrzej Kaźmierczak, Członek Rady Polityki Pieniężnej, Wojciech Kwaśniak, Wiceprzewodniczący KNF, Krystyna Skowrońska, Przewodnicząca Sejmowej Komisji Finansów Publicznych, prof. Andrzej Stopczyński z NBP, Zdzisław Kupczyk, p.o. Prezesa Banku Polskiej Spółdzielczości, oraz Adam Skowroński, Wiceprezes SGB-Banku S.A. Rozwiązania nowe albo sprawdzone To ważne spotkanie, ponieważ dotyczy przyszłego modelu funkcjonowania bankowości spółdzielczej, powiedziała w swoim wystąpieniu prof. Małgorzata Zaleska. Stary model wyczerpał się, ponieważ wprowadzone zostały nowe regulacje prawne i instytucje finansowe. Nowy model działania powinien być przede wszystkim prosty i przejrzysty. Spółdzielcy muszą sobie odpowiedzieć na pytanie, czy chcą zupełnie nowych rozwiązań, modelu opartego na dotychczasowych doświadczeniach, czy też wprowadzenia rozwiązań funkcjonujących w innych krajach. Krystyna Majerczyk-Żabówka, Prezes Zarządu Krajowego Związku Banków Spółdzielczych, witając przybyłych gości i uczestników konferencji, podkreśliła, że spółdzielcy mają do rozwiązania poważny problem, ponieważ muszą zdecydować o nowym modelu działania. Jej zdaniem niepokojącym zjawiskiem jest niezmieniający się od lat udział banków spółdzielczych w rynku usług finansowych. Jednocześnie rośnie konkurencja zarówno ze strony banków komercyjnych, jak i nowych instytucji finansowych pojawiających się na rynku. Spółdzielcy muszą dostosować się więc do nowych uwarunkowań społecznych i ekonomicznych. Sektor jest rozdrobniony? Pierwszy panel dyskusyjny konferencji poświęcony był modelowi funkcjonowania bankowości spółdzielczej oraz jego stabilności i efektywności w kontekście wymogów regulacyjnych dyrektywy unijnej CRDIV i rozporządzenia CRR. Wojciech Kwaśniak, Wiceprzewodniczący KNF, podkreślił, że w pracach nad nowym modelem działania ważne są nie tylko rozwiązania przyjęte przez Unię Europejską, ale także to, co dzieje się na rynku biznesowym. Zmiany działania w bankach spółdzielczych są konieczne przede Uczestnicy pierwszego panelu konferencji zorganizowanej w siedzibie NBP. fot. NBP 10 11/2014 BANK WSPÓLNYCH SIŁ

11 AKTUALNOŚCI Panel poświęcony relacjom właścicielskim. fot. NBP wszystkim ze względu na utrzymujące się niskie stopy procentowe. W przeciwnym razie sektor nie będzie się rozwijał. Oczywiście ważne są też normy dyrektywy unijnej i rozporządzenia CRR, jak również wprowadzane nowe formy naprawy instytucji finansowych. Dziś słabość sektora wynika m.in. z jego rozdrobnienia, bo poza dopasowaniem regulacyjnym liczy się też pozycja na rynku. W ocenie wiceszefa KNF wdrożenie systemu IPS może przynieść bankom spółdzielczym także korzyści finansowe. Dodał też, że banki spółdzielcze muszą zadeklarować, czy będą finansowały zrzeszenia, bo tylko przynależność do zrzeszenia umożliwia dzisiaj funkcjonowanie 80% banków spółdzielczych. To wynika m.in. z wymogów Unii Europejskiej. Przypomniał też, że banki spółdzielcze są odpowiedzialne za środki zgromadzone w banku zrzeszającym, a jest to znaczna kwota przekraczająca 23 mld zł. Jeżeli bank zrzeszający będzie zagrożony, to nadzór zobliguje banki spółdzielcze do tworzenia odpisów na ratowanie zrzeszenia. Projekt ustawy jeszcze w tym roku? Adam Skowroński, Wiceprezes SGB-Banku, zwrócił uwagę, że nowe regulacje wprowadzone zostały po kryzysie spowodowanym przez banki komercyjne i dlatego uregulowania nie zawsze są proporcjonalne do wielkości i zakresu działania banków spółdzielczych. Napięcia wśród spółdzielców powoduje prowadzenie jednocześnie prac nad wdrożeniem systemu IPS oraz nowej ustawy o działalności banków spółdzielczych. Obecny na konferencji Robert Kołakowski, przedstawiciel resortu finansów, potwierdził, że prace nad nową ustawą trwają w ministerstwie wyjątkowo długo. Kontrowersje dotyczą przede wszystkim wprowadzenia modelu IPS oraz konieczności wycofania z funduszy własnych udziałów członkowskich. Ale wszystko wskazuje na to, że Rada Ministrów przyjmie projekt ustawy jeszcze w tym roku. Krytycznie o projekcie ustawy wypowiedziała się poseł Krystyna Skowrońska. W jej ocenie w tej regulacji nie może być wyłącznie zapis mówiący, że banki spółdzielcze mogą prowadzić działanie tylko po wdrożeniu modelu IPS. Musi być też zapisana alternatywna opcja zrzeszenia zintegrowanego, ponieważ ustawa nie jest tworzona w celu rozwiązania aktualnego problemu, ale musi służyć spółdzielcom przez kilka lub kilkadziesiąt lat, w zmieniającej się sytuacji społecznej i ekonomicznej. To powinna być regulacja uniwersalna i ponadczasowa. Poseł Skowrońska podkreśliła także potrzebę rozsądnego rozwiązania kwestii udziałów członkowskich, które są więzią łączącą udziałowców z ich bankiem. Uczestnicy konferencji. fot. NBP Zdzisław Kupczyk, Prezes Banku BPS, oraz Zbigniew Bodzioch, Prezes Krakowskiego Banku Spółdzielczego. fot. NBP Wrócić do idei spółdzielczych Drugi panel dyskusyjny był poświęcony współpracy banków spółdzielczych i zrzeszających w relacjach właścicielskich i biznesowych. Zdzisław Kupczyk, Prezes Banku BPS, zwrócił uwagę, że w Banku BPS od dawna funkcjonuje fundusz pomocowy przeznaczony na ratowanie zagrożonych banków spółdzielczych, z którego skorzystało wiele z nich. Może więc zostać wykorzystany przy budowie bardziej stabilnego funduszu pomocowego, przewidzianego w modelu IPS. Warto też wrócić do idei spółdzielczych, tworząc nowe formy działania, a także wykorzystać ostatnie ćwierć wieku doświadczeń funkcjonowania banków spółdzielczych w realiach wolnego rynku. Konieczne jest natomiast przełamanie bariery wzajemnej nieufności. Bank zrzeszający, jakim jest BPS, nie rości sobie prawa do bycia bankiem dominującym. Jest i chce być partnerem banków spółdzielczych. Na zakończenie konferencji wręczone zostały odznaczenia przyznane przez NBP i KZBS wyróżniającym się bankowcom spółdzielcom. Janusz Orłowski Dziennikarz 11/2014 BANK WSPÓLNYCH SIŁ 11

12 AKTUALNOŚCI Odznaczeni spółdzielcy Na zakończenie konferencji wręczone zostały odznaczenia przyznane przez NBP i KZBS wyróżniającym się bankowcom spółdzielcom. Prezesi Banków Spółdzielczych z Grupy BPS otrzymali następujące odznaczenia: Odznakę Honorową za Zasługi dla Bankowości Rzeczypospolitej Polskiej otrzymali: Mieczysław Grodzki, Przewodniczący Rady Nadzorczej Banku Spółdzielczego w Piasecznie Jerzy Zaleski, Przewodniczący Rady Nadzorczej Banku Spółdzielczego w Łukowie Mieczysław Zaręba, Przewodniczący Rady Nadzorczej Banku Spółdzielczego w Wysokiej Odznaki wręczyła Profesor Małgorzata Zaleska, Członek Zarządu NBP. Od lewej: Jan Karwatowski, Przewodniczący Kapituły Odznaczeń KZBS, Józef Myrczek, Prezes Śląskiego Banku Spółdzielczego Silesia w Katowicach, Małgorzata Zaleska, Członek Zarządu NBP. fot. NBP Od lewej: Daniela Rycka, Prezes BS w Nowem nad Wisłą, Krystyna Majerczyk- -Żabówka, Prezes KZBS, Helena Piasecka, Prezes BSR w Krakowie, Krystyna Skowrońska, Poseł na Sejm RP, Prezes BS w Przecławiu, Wojciech Kwaśniak, Z-ca Przewodniczącego KNF. fot. NBP Odznaczenia Krajowego Związku Banków Spółdzielczych wręczyli Krystyna Majerczyk-Żabówka, Prezes Zarządu KZBS, i Jan Karwatowski, Przewodniczący Kapituły Odznaczeń KZBS: Złotą Odznakę im. Franciszka Stefczyka za Zasługi dla Spółdzielczości Bankowej: Helenie Piaseckiej, Prezes Zarządu Banku Spółdzielczego Rzemiosła w Krakowie Złoty Krzyż im. ks. Piotra Wawrzyniaka za Zasługi w Rozwoju Spółdzielczości Bankowej: Krystynie Skowrońskiej, Prezes Zarządu Banku Spółdzielczego w Przecławiu Józefowi Myrczkowi, Prezes Zarządu Śląskiego Banku Spółdzielczego Silesia w Katowicach 12 11/2014 BANK WSPÓLNYCH SIŁ

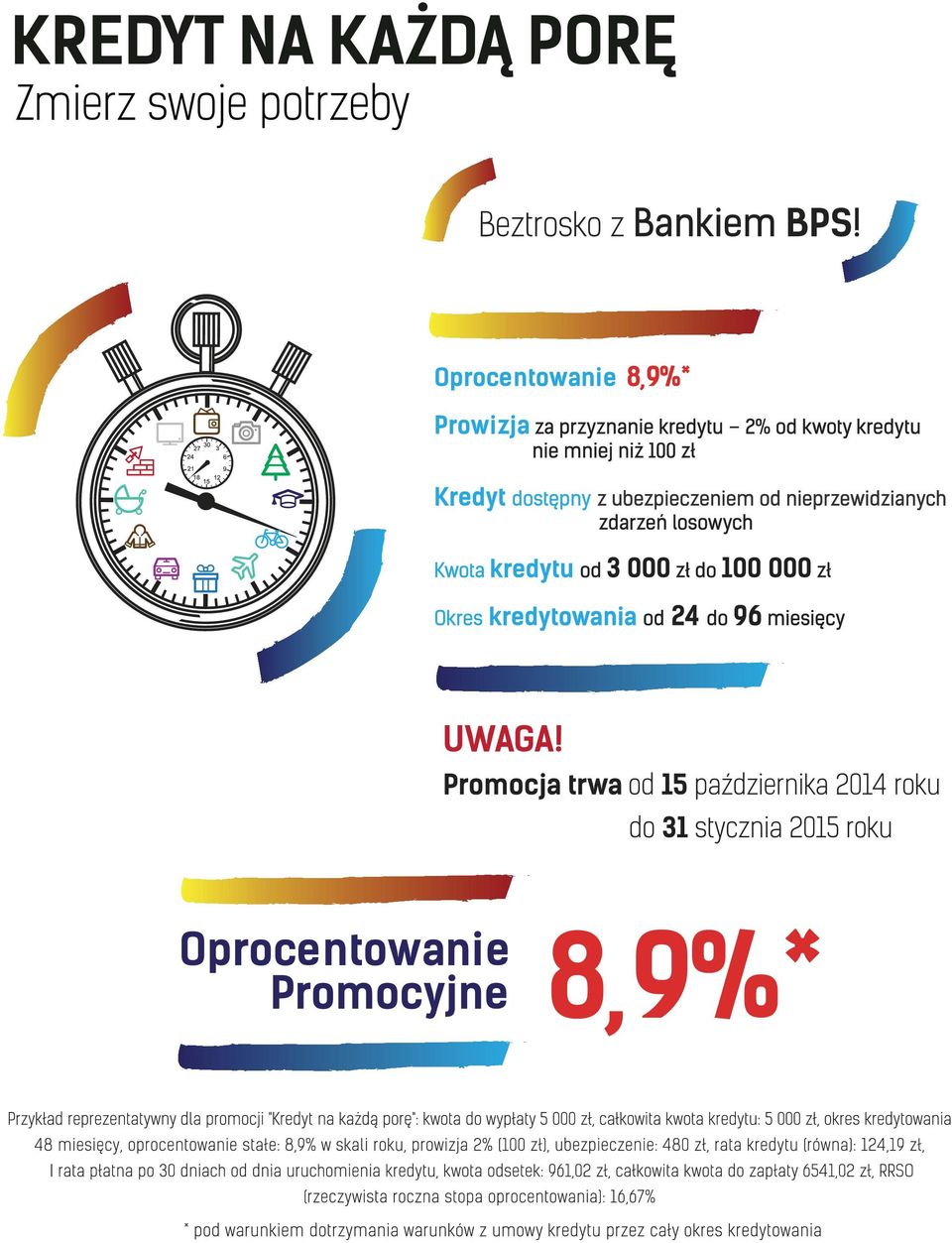

13 AKTUALNOŚCI Nowa oferta kredytowa Banku BPS dla biznesu Bank BPS wprowadził nowe rozwiązania kredytowe dla klientów biznesowych. Uwzględniają one potrzeby rolników, mikro, małych i średnich przedsiębiorców. Najnowsza propozycja Banku BPS określana jest jako fundamentalna zmiana w podejściu do klienta. Dopasowanie oferty do wymogów rynku specjaliści z Banku poprzedzili analizą dotychczas oferowanych produktów kredytowych, by uczynić ją bardziej przejrzystą i usprawnić oraz uprościć procedury przyznawania kredytów klientom biznesowym. W nowej ofercie kredytowej Banku BPS uwzględniono potrzeby mikro, małych i średnich przedsiębiorstw oraz rolników. Dzisiaj każda firma jest bardzo wymagającym klientem, który oczekuje nowoczesnych rozwiązań od swoich partnerów biznesowych i od banku. To naturalna tendencja w biznesie. Dobry partner musi umieć sprostać tym oczekiwaniom mówi Arkadiusz Zwierzchowski, Dyrektor Departamentu Zarządzania Sprzedażą Banku BPS. Podkreśla, że zainicjowana kompleksowa przebudowa oferty kredytowej ma za zadanie zwiększyć jej konkurencyjność, a wprowadzone rozwiązania przyczynią się do postrzegania Banku jako instytucji, która jest atrakcyjnym partnerem dla biznesu. Wejście w życie nowej oferty kredytowej traktuję jako początek drogi do udoskonalania procesów kredytowych zachodzących w Banku. Ostatecznie zmiany te mają istotnie przyczynić się do stworzenia mocnej platformy łączącej przedsiębiorców z Bankiem podkreśla Arkadiusz Zwierzchowski. Klient jest najważniejszy Dotychczasową propozycję Banku określano jako zawiłą, dlatego z oferty usunięto część produktów, a inne zaktualizowano. W miejsce produktów, które się nie sprawdziły, pojawiły się nowe, i to takie, które dzisiaj mają niewielką konkurencję na rynku bankowym. To klienci i ich potrzeby są naszym wzorcem mówi Dyrektor Zwierzchowski. Pragniemy, aby tworzona przez nas oferta, była jak najbardziej dopasowana do ich preferencji i potrzeb. Mamy ambicję towarzyszyć naszym klientom przez cały okres istnienia ich przedsiębiorstwa, począwszy od jego powstania, poprzez rozwój, ekspansję i dojrzałość. Działamy wiele lat na rynkach lokalnych, znamy dobrze swoich klientów, ich potrzeby i oczekiwania, co bezpośrednio przekłada się na dobre, partnerskie relacje. Małe i średnie firmy rosną, zmieniają się ich potrzeby i oczekiwania, a rolą banku jest wspieranie ich w tym procesie i proponowanie rozwiązań adekwatnych do sytuacji oraz warunków. Znamy naszych klientów, obserwujemy, jak się rozwijają. Mamy więc możliwość planowania i przygotowywania się do tych zmian, a nie tylko reagowania, gdy już nastąpią. Dzięki temu możemy wychodzić naprzeciw zgłaszanym przez klientów potrzebom i tworzyć dla nich indywidualne oferty. Nie tylko produkty Specjaliści pracujący nad ofertą przeanalizowali także sferę wewnętrznych regulacji bankowych. Było to konieczne, by móc stworzyć ofertę nie tylko atrakcyjną dla klienta, ale by uporządkować i usprawnić pracę pracownikom Oddziałów, co ma znacznie Kredyt w rachunku bieżącym - MIKRO Pomnóż swoje możliwości Kredyt w rachunku bieżącym Stale rozwijaj swoje możliwości Infolinia: /2014 BANK WSPÓLNYCH SIŁ Infolinia:

14 AKTUALNOŚCI Kredyt obrotowy Nieskończone morze możliwości Szybka Inwestycja Agro Finansowe plony Szybka Inwestycja Błyskawicznie do celu Infolinia: Infolinia: wpłynąć na skrócenie czasu potrzebnego na analizę dokumentów i ułatwienie podejmowania decyzji. Te działania w konsekwencji przełożą się na przyspieszenie procedury sprzedaży. W zakresie zmian proceduralnych opracowano jedną regulację określającą kompleksowo warunki i zasady kredytowania klientów biznesowych. Wprowadzono jeden regulamin kredytowania klientów instytucjonalnych, niezależnie od rodzaju produktu. Wzory umów kredytowych oraz wnioski kredytowe nie są już załącznikami do regulacji produktowych, ale skumulowano je w jednym miejscu. Zmiany w procedurach pozwoliły stworzyć elastyczną ofertę kredytową dla sektora MSP. Dzisiaj nasza oferta odpowiada zarówno na podstawowe, jak i na bardziej złożone potrzeby naszych klientów, a tym samym przyczynia się w znacznej mierze do ich rozwoju i sukcesów niezależnie od dziedziny i skali prowadzonej przez nich działalności zaznacza Arkadiusz Zwierzchowski. Zmiany produktowe Każdy z kredytów przypisany jest do konkretnego segmentu produktów. Ich podstawowe parametry nie odbiegają od konkurencji oraz są tworzone w taki sposób, aby oferta była prosta i zrozumiała dla klientów i pracowników Banku. Dotychczasowe produkty, które otrzymały nowe parametry, to m.in. Kredyt w rachunku bieżącym MIKRO. Jest to kredyt w rachunku bieżącym w formie uproszczonej. Zastąpił on cztery dotychczasowe kredyty: Debet dopuszczalny, Kredyt na dobry początek, Szybka gotówka dla firm, Szybka linia kredytowa. Najistotniejsze zmiany w Kredycie w rachunku bieżącym MIKRO to zwiększenie maksymalnej kwoty kredytu, która wynosi obecnie 500 tys. zł, oraz wydłużenie do 24 miesięcy okresu kredytowania. Przy czym oczywiście istnieje możliwość odnowienia kredytu na kolejny analogiczny okres, bez konieczności spłaty zadłużenia. Zmieniły się także prawne formy zabezpieczenia spłaty kredytu. Kredyty do kwoty 200 tys. zł mogą być udzielane bez zabezpieczeń rzeczowych. Zmianie uległ także standardowy kredyt w rachunku bieżącym. W tym kredycie zmieniły się zasady wyliczania maksymalnej kwoty kredytu, uzależnionej od średnich miesięcznych wpływów na rachunki bankowe klienta. W kredycie rewolwingowym wydłużono okres kredytowania do 12 miesięcy, z możliwością automatycznego przedłużenia na kolejne 12 miesięcy, oraz dodano możliwość udzielenia kredytu bez zabezpieczeń rzeczowych (do określonej kwoty). W kredycie Szybka Inwestycja zwiększono maksymalną kwotę kredytów do 5 mln zł, przy czym udział środków własnych kredytobiorcy uzależniono od przedmiotu inwestycji, a okres kredytowania zależny jest od rodzaju finansowanej inwestycji i wynosi maksymalnie 10 lat. W kredycie Szybka Inwestycja AGRO wzrosła maksymalna kwota kredytów do 5 mln zł, a maksymalny okres kredytowania wydłużono nawet do 30 lat, przy czym spłata kapitału kredytu jest dokonywana w ratach płatnych w okresach miesięcznych/ kwartalnych/ półrocznych/ rocznych. Do 15 lat wzrósł maksymalny okres kredytowania w kredycie inwestycyjnym. Nowe produkty Nowe produkty w ofercie są produktami niszowymi. Dotychczas dostępne były tylko w nielicznych bankach. Wprowadzenie ich do oferty ma na celu pozyskanie klienta ze szczególnymi, niestandardowymi potrzebami, na które Infolinia: /2014 BANK WSPÓLNYCH SIŁ

15 AKTUALNOŚCI OSTATECZNIE ZMIANY TE MAJĄ ISTOTNIE PRZYCZYNIĆ SIĘ DO STWORZENIA MOCNEJ PLATFORMY ŁĄCZĄCEJ PRZEDSIĘBIORCÓW Z BANKIEM Kredytowa Linia Hipoteczna I wszystko gra nie znajdzie odpowiedzi na rynku. Nowe produkty w ofercie to: Wykup wierzytelności od JST, Wykup wierzytelności handlowych i Ratalna spłata zadłużenia. Wykup wierzytelności od JST to produkt dla klienta posiadającego wierzytelności z odroczonym terminem płatności przysługujące do jednostki samorządu terytorialnego, która chce poprawić swoją płynność finansową. Bank w ramach przyznanego limitu będzie nabywał wierzytelności bez prawa regresu (roszczeń zwrotnych) wobec zbywcy, stając się jedynym wierzycielem JST. Wykup wierzytelności handlowych jest propozycją dla klientów posiadających krajowe wierzytelności z odroczonym terminem płatności, chcących poprawić swoją płynność finansową. Bank w ramach przyznanego limitu będzie nabywał wierzytelności z prawa regresu (roszczenia zwrotne) wobec zbywcy, w przypadku gdy dłużnik nie dokonał zapłaty lub opóźni się z zapłatą wierzytelności. Produkt Ratalna spłata zadłużenia daje możliwość rozłożenia zadłużenia kredytobiorcy na 36 rat miesięcznych. Ratalna spłata zadłużenia dotyczy kredytów obrotowych z jednorazowym terminem spłaty, dla których Bank nie może przedłużyć okresu kredytowania na kolejny okres, a kredytobiorca nie dokonał ich spłaty wraz z końcem okresu kredytowania. Z oferty Banku wycofano m.in. uproszczone kredyty w rachunku bieżącym, Kredyt płatniczy i Pożyczkę. Kredyt Inwestycyjny Zainwestuj w przyszłość Infolinia: Infolinia: Zapraszamy na Arkadiusz Zwierzchowski, Dyrektor Departamentu Zarządzania Sprzedażą Banku BPS Wiele zmieniliśmy w ofercie kredytowej Banku BPS dla biznesu. Staraliśmy się uczynić ją jak najbardziej interesującą i atrakcyjną dla pozyskania nowych klientów oraz przyjazną dla tych, których już obsługujemy. Dotychczasowa propozycja Banku była zawiła, dlatego usunęliśmy część produktów, zaktualizowaliśmy te, które tego wymagały, oraz stworzyliśmy całkiem nowe, takie, jakich niewiele jest na rynku. Oprócz tego przepracowaliśmy także całą sferę wewnętrznych regulacji bankowych, by ułatwić pracę doradcom i tym samym zwiększać sprzedaż. 11/2014 BANK WSPÓLNYCH SIŁ 15

wobec zbywcy, stając się jedynym wierzycielem JST.")

16

17 NASZA GRUPA Stabilny rozwój w trzecim kwartale 2014 r. S truktura aktywów bilansowych zrzeszonych banków spółdzielczych stabilizuje się. Można zaobserwować rosnące wyniki pomimo pogarszającej się jakości portfela kredytowego. Według stanu na 30 września br. działalność prowadziło 565 banków spółdzielczych zrzeszonych w dwóch strukturach (Banku BPS S.A. i SGB-Banku) oraz Krakowski Bank Spółdzielczy działający samodzielnie i współpracujący z Bankiem BPS S.A. W porównaniu z wrześniem ub.r. liczba banków spółdzielczych zmniejszyła się o sześć, co było wynikiem połączenia się czterech jednostek w Zrzeszeniu BPS z podmiotami silniejszymi kapitałowo i organizacyjnie oraz dwóch jednostek w SGB-Banku. Liczbę banków spółdzielczych i ich placówek oraz stan zatrudnienia w sektorze i w poszczególnych zrzeszeniach przedstawia tabela poniżej. W strukturze portfela kredytowego dominacja kredytów dla przedsiębiorstw Aktywa bilansowe banków spółdzielczych Grupy BPS na 30 września br. wynosiły mln zł i w okresie 12 miesięcy wzrosły o 5598 mln zł (o 9,66%). W zrzeszonych bankach spółdzielczych podstawową pozycję w strukturze aktywów stanowiły tradycyjnie kredyty i inne należności od podmiotów sektora niefinansowego oraz sektora instytucji rządowych i samorządowych, które na koniec września br. wynosiły 61,22%. Wartość tej pozycji w ciągu 12 miesięcy zwiększyła się o 4114 mln zł (o 11,82%), osiągając poziom mln zł na 30 września br., wykazując wyższe tempo wzrostu niż aktywów ogółem. W portfelu kredytowym dominowały kredyty udzielone sektorowi niefinansowemu (wykres nr 1). Ich wielkość ukształtowała się na poziomie mln zł i stanowiła 90,61% łącznego obliga kredytowego. Najwyższe tempo wzrostu w tej grupie kredytów wykazywały kredyty dla przedsiębiorstw (19,53%), osób prywatnych (10,31%) i przedsiębiorców indywidualnych (9,25%). W nieco mniejszym stopniu wzrosły kredyty dla instytucji niekomercyjnych działających na rzecz gospodarstw domowych (7,39%) i rolników indywidualnych (5,46%). Malejące zainteresowanie lokatami międzybankowymi Środki pieniężne ulokowane w innych bankach, jako druga pod względem wielkości pozycja aktywów bilansowych banków spółdzielczych, stanowiły 19,26% aktywów ogółem. Lokaty międzybankowe w wartości nominalnej wynosiły mln zł i w porównaniu z końcem września ub.r. zmniejszyły się o 2496 mln zł, tj. o 16,92%. Środki te w 98,91% zdeponowane były w banku zrzeszającym. Kolejną pod względem wielkości pozycją w aktywach są instrumenty dłużne i kapitałowe, które stanowiły 11,99%. Na przestrzeni 12 miesięcy ich wartość wzrosła o 211,03% i wynosiła 7756 mln zł. Na portfel tych papierów składały się instrumenty kapitałowe w kwocie 768 mln zł oraz dłużne o wartości 6808 mln zł. Główną pozycję pozostałych aktywów stanowiły rzeczowe aktywa trwałe w kwocie 1440 mln zł, których udział w aktywach ogółem wyniósł 2,27%. Podstawowym źródłem finansowania działalności banków spółdzielczych były zobowiązania wobec sektora niefinansowego, które stanowiły 78,11% pasywów bilansowych ogółem. Udział kapitałów w pasywach wynosił 10,23%, zobowiązań wobec sektora instytucji rządowych i samorządowych 7,64%, zobowiązań wobec sektora finansowego 1,96%, pozostałych pasywów 2,07%. W porównaniu ze stanem na koniec września ub.r. w strukturze pasywów zwiększył się udział zobowiązań wobec sektora niefinansowego, udział pozostałych pozycji, poza kapitałami, nieznacznie się obniżył. Tempo wzrostu bazy depozytowej o połowę niższe niż przed rokiem Depozyty w Bankach Spółdzielczych Grupy BPS, w porównaniu z końcem września ub.r., wzrosły o 5007 mln zł (o 10,16%) i na koniec września br. wyniosły mln zł. Na bazę depozytową składały się depozyty sektora niefinansowego mln zł oraz sektora instytucji rządowych i samorządowych 4849 mln zł. O uzyskanej dynamice jej rozwoju zdecydowały Wyszczególnienie Sektor banków spółdzielczych BPS SGB BPS Udział w sektorze (w %) SGB Liczba banków Zatrudnienie Placówki ,78 60,70 59,19 36,04 37,32 39,08 Tab. 1. Liczebność, sieć placówek i zatrudnienie stan na 30 września br. 11/2014 BANK WSPÓLNYCH SIŁ 17

18 NASZA GRUPA przede wszystkim depozyty przedsiębiorstw środki tych podmiotów wzrosły o 11,53%. W mniejszym stopniu wzrosły depozyty osób prywatnych (o 10,75%) i instytucji niekomercyjnych działających na rzecz gospodarstw domowych (o 10,30%). W najmniejszym stopniu wzrosły środki ulokowane przez przedsiębiorców indywidualnych (o 8,85%) oraz rolników indywidualnych (o 7,23%) (wykres nr 2). Zobowiązania wobec sektora instytucji rządowych i samorządowych w ciągu ostatnich 12 miesięcy zwiększyły się o 7,62%. Niezwykle istotnym źródłem finansowania w zrzeszonych bankach spółdzielczych były kapitały. Pokrywały aktywa bilansowe w 10,23%. Na koniec września br. osiągnęły poziom 6505 mln zł i były ponad 4,5-krotnie wyższe od wartości rzeczowych aktywów trwałych. Utrzymanie tendencji rosnącej wyniku finansowego Wynik finansowy netto banków spółdzielczych wypracowany w trzech kwartałach br. wyniósł 399,9 mln zł i był o 42,5 mln zł (o 10,88%) wyższy niż w analogicznym okresie ub.r. Wynik odsetkowy, podstawowa pozycja wyniku działalności bankowej (stanowił 75,46%), po trzech kwartałach br. był o 9,28% wyższy niż rok wcześniej. Wynik z tytułu opłat i prowizji drugie pod względem wielkości źródło wyniku działalności bankowej, stanowiące 23,05% zwiększył się o 2,41%. Na poziom wyniku finansowego istotny wpływ miały dokonane odpisy aktualizujące z tytułu utraty wartości aktywów finansowych. Na koniec września br. saldo rezerw celowych było wyższe o 54,99% niż w analogicznym okresie ub.r. W ujęciu nominalnym saldo tych odpisów wynosiło 142,9 mln zł. W 2014 roku poprawiła się efektywność kosztowa banków. Wskaźnik kosztów operacyjnych (C/I) wyniósł 66,47% i był niższy niż po trzech kwartałach ub.r. o 3,51 pkt proc. Na 30 września br. wskaźnik rentowności aktywów (ROA) wynosił 0,85%, a wskaźnik rentowności funduszy (ROE) osiągnął poziom 9,23%. W ujęciu rocznym nastąpiło pogorszenie jakości portfela kredytowego, mierzonej zarówno wielkością nominalną, jak i udziałem kredytów zagrożonych. Kredyty z rozpoznaną utratą wartości wzrosły o 519,9 mln zł, tj. o 24,26%.Udział kredytów z rozpoznaną utratą wartości z odsetkami w całym portfelu kredytowym zwiększył się z 6,16% na koniec września ub.r. do 6,84% na 30 września br., natomiast wskaźnik ten liczony bez odsetek wzrósł odpowiednio z 5,16% do 5,84%. Odpisy na rezerwy celowe wzrosły o 90,9 mln zł na przestrzeni 12 miesięcy i na koniec września br. ich stan ukształtował się na poziomie 644,6 mln zł. Stopień zabezpieczenia kredytów zagrożonych rezerwami celowymi wynosił 24,21%. Możliwości rozwojowe wynikające z nadpłynności Zrzeszenia Sytuację banków spółdzielczych w zakresie płynności należy uznać za zadowalającą. W skali Zrzeszenia wzrasta nadpłynność, a nadwyżki środków deponentów niewykorzystanych w działalności kredytowej lokowane są w banku zrzeszającym bądź inwestowane w instrumenty dłużne i kapitałowe. Na przestrzeni roku odnotowano wzrost aktywów płynnych o 1826 mln zł, tj. o 8,77%. Ich średni udział w aktywach ogółem wyniósł 31,77%. Jednocześnie nastąpiło zwiększenie o 10,75% poziomu stabilnych środków obcych. Nadwyżka depozytów nad kredytami wzrosła o 1074 mln zł do kwoty mln zł, natomiast relacja depozytów do kredytów wyniosła 139,34% i zmniejszyła się w ciągu 12 miesięcy o 1,56 pkt proc. Wskaźnik ten świadczy o nadpłynności, a tym samym dalszych możliwościach rozwojowych banków Kredyty sektora niefinansowego Przedsiębiorstwa Przedsiębiorcy indywidualni Osoby prywatne Rolnicy indywidualni Instytucje niekomercyjne działające na rzecz gospodarstw domowych Wykres nr 1. Kredyty sektora niefinansowego 18 11/2014 BANK WSPÓLNYCH SIŁ

19 NASZA GRUPA Depozyty przedsiębiorstw Wykres nr 2. Depozyty sektora niefinansowego Depozyty rolników indywidualnych Depozyty przedsiębiorców indywidualnych Depozyty instytucji niekomercyjnych dział na rzecz gospodarstw domowych Wysoki poziom adekwatności kapitałowej Fundusze własne ogółem, zapewniające bezpieczeństwo ekonomiczne banków, na koniec września br. wyniosły 6387 mln zł i w okresie 12 miesięcy zwiększyły się o 7,82%. Z łącznej kwoty funduszy własnych ogółem 92,48% przypadało na kapitał Tier 1 i 7,52% na kapitał Tier 2. Całkowity wymóg kapitałowy wyniósł 3191 mln zł. Z tej kwoty 87,21% przypadało na wymóg z tytułu ryzyka kredytowego, 12,73% ryzyka operacyjnego, a 0,02% ryzyka rynkowego. Nadwyżka funduszy własnych nad całkowitym wymogiem kapitałowym na koniec września br. wyniosła 3197 mln zł. Średni całkowity współczynnik kapitałowy na koniec września br. wynosił 16,02%. Spostrzeżenia i wnioski Wykorzystanie potencjału rozwojowego skutkuje wzrostem skali działania mierzonej poziomem sumy bilansowej oraz wyższą efektywnością działania. Utrzymujący się wysoki poziom portfela kredytowego, zapewniającego dostępność środków angażowanych w finansowanie MŚP, jest źródłem dodatnich wyników finansowych. Silna redukcja stóp procentowych na rynku międzybankowym przyczynia się do szukania przez banki spółdzielcze alternatywnych form inwestowania środków, m.in. w instrumenty dłużne i kapitałowe, w wyniku czego następuje spadek wartości przekazywanych do banku zrzeszającego. O bazie depozytowej banków spółdzielczych Zrzeszenia BPS decydują w znacznej mierze środki przedsiębiorstw, ale również osób prywatnych i rolników. W III kwartale odnotowano wzrost wartości depozytów jednostek samorządu terytorialnego, aczkolwiek tempo wzrostu było niższe niż w ubiegłym kwartale. Depozyty terminowe jako pozycja dominująca w strukturze depozytów pozytywnie wpływają na stabilność źródeł finansowania. Stabilna baza kapitałowa banków spółdzielczych, zasilona w I półroczu wynikiem finansowym wypracowanym w ub.r., sprzyja bezpieczeństwu funkcjonowania i dalszemu rozwojowi ich działalności. Struktura depozytów sektora niefinansowego Depozyty przedsiębiorstw 8,18% 3,31% 75,61% Depozyty przedsiębiorców indywidualnych Depozyty osób prywatnych Depozyty rolników indywidualnych 8,39% 4,51% Depozyty instytucji niekomercyjnych dział na rzecz gospodarstw domowych Struktura depozytów sektora niefinansowego Wynik finansowy netto wygenerowany w trzech kwartałach br. wykazuje tendencję wzrostową, zapoczątkowaną w marcu ub.r., dzięki zwiększaniu wyniku na działalności bankowej. Utrzymywany jest odpowiedni poziom głównych miar adekwatności kapitałowej Zrzeszenia. Wartość całkowitego współczynnika kapitałowego dla całej grupy zrzeszonych banków 16,02%, współczynnika kapitałowego Tier 1 14,81%. Sytuacja w obszarze bieżącej płynności jest dobra. Obserwuje się ożywienie akcji kredytowej i dalszy wzrost relacji kredytów do depozytów sektora niefinansowego. Nastąpiło relatywnie nieznaczne pogorszenie jakości portfela kredytowego, szczególnie w obszarze kredytów na działalność MŚP. Helena Banaśkiewicz Dyrektor Departamentu Bankowości Spółdzielczej Bank BPS S.A. 11/2014 BANK WSPÓLNYCH SIŁ 19

20 SUKCES Z BANKIEM SPÓŁDZIELCZYM Bank z doświadczeniem Bank Spółdzielczy wie, że tu najważniejszy nie jest zysk grupy, ale jej członków. Pracuje wśród sadowników i rozumie, jakie są ich potrzeby mówi Roman Jagieliński, prezes Grupy Producentów Owoców Roja Sp. z o.o. Rozmowa z Romanem Jagielińskim, politykiem, posłem na Sejm I, II, III i IV kadencji, byłym wicepremier i ministrem rolnictwa, a obecnie prezesem Grupy Producentów Owoców Roja Sp. z o.o. Ciężko było wrócić do rolnictwa po latach spędzonych w polityce? Zawsze powtarzam, że politykiem się bywało, a sadownikiem jest się cały czas. Jestem zadowolony, że udało mi się wysiąść z tego politycznego pociągu. I zbudować grupę sadowników? Grupa powstała w 2010 roku. Później trwały prace koncepcyjne, podpatrywaliśmy, jak grupy producenckie działają np. na północy Włoch. W kwietniu 2011 roku rozpoczęliśmy realizację podstawowej inwestycji, czyli zakładu w Regnowie w województwie łódzkim. Pierwszy etap inwestycji zakończył się w maju ub.r. Zbudowaliśmy najnowocześniejszą w Polsce i jedną z najnowocześniejszych w Europie sortownię z liniami do pakowania owoców oraz chłodnie. Dlaczego powstała grupa producencka? Bez grupy nie bylibyśmy w stanie sprostać wymaganiom wielkich sieci, do których 54 członków grupy dostarcza dziś jabłka. Dzięki wspomnianej inwestycji możemy do sklepów takich jak Biedronka czy Lidl sprzedawać przez cały rok towar bardzo dobrej jakości. Po zakończeniu inwestycji będziemy mogli oferować 50 tys. ton jabłek do sprzedaży na różne rynki zarówno europejskie, jak i azjatyckie, przygotowane do sprzedaży detalicznej. Państwa jabłka sprzedawane są również poza Polską? Rynek międzynarodowy stale się rozwija. Nasze jabłka coraz częściej sprzedawane są w Algierii, Egipcie czy Dubaju. Transport najpierw tirami, a później statkami trwa kilka tygodni. Co ciekawe, w Zjednoczonych Emiratach Arabskich polskie jabłka sprzedawane są w sklepach po 3 4 euro za kilogram. W Polsce kosztują ok. 0,5 euro/kg, a w tej cenie jest zawarty także koszt opakowania. Rosyjskie embargo mocno zweryfikowało biznesowe plany grupy? Rosja jest dla nas bardzo ważnym rynkiem zbytu. Wysyłaliśmy tam jabłka drugiej klasy. Kupcem była wielka rosyjska sieć sklepów Roman Jagieliński, prezes Grupy Producentów Owoców Roja Sp. z o.o. fot. GPO Roja Magnit to ok % naszej produkcji, więc nie wisi nad nami widmo bankructwa. Jest szansa, że wyjdziemy z tego obronną ręką, bo wciąż pozyskujemy nowe rynki zbytu wspomnianą Afrykę, a ostatnio także Izrael. Nasze jabłka są tak popularne za granicą, bo te same odmiany wciąż kosztują u nas około połowy ceny z Europy Zachodniej. Gorzej, że z naszej ekspansji mogą być niezadowoleni zachodnioeuropejscy politycy i rolnicy. Ale to nie jest nasz jedyny problem. Rolnicy indywidualni są zwolnieni z podatku od nieruchomości. Ale jeśli 54 rolników założy grupę, musimy płacić co miesiąc prawie 50 tys. zł podatku od nieruchomości. Jesteśmy największym płatnikiem podatkowym w gminie! Płacimy nawet wtedy, gdy nasze chłodnie przez wiele miesięcy stoją puste. Gdzie tu logika? Mamy jednak zapewnienie jako grupa producencka ministra rolnictwa Marka Sawickiego, że w przyszłym roku to się zmieni. Ile osób pracuje w zakładzie w Regnowie? 72 osoby, ale po Nowym Roku, w szczycie sezonu, trzeba podwoić załogę. Poza tym pracowników zatrudniają także sadownicy zrzeszeni w grupie w sumie to ok. 300 osób. Podczas zbiorów jest ich oczywiście jeszcze więcej /2014 BANK WSPÓLNYCH SIŁ

Banki spółdzielcze i zrzeszające, I kwartał 2017 r.

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

I. Sprawozdanie o sytuacji finansowej SOZ BPS w 2016 r.

Sprawozdanie dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2016 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie na temat

Sprawozdanie dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2016 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie na temat

Warszawa, marzec 2019

Sprawozdanie wstępne dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2018 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie

Sprawozdanie wstępne dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2018 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2012 roku Niedrzwica Duża, 2013 ` 1. Rozmiar działalności Banku Spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2012 roku Niedrzwica Duża, 2013 ` 1. Rozmiar działalności Banku Spółdzielczego

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2013 roku Niedrzwica Duża, 2014 ` 1. Rozmiar działalności Banku Spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2013 roku Niedrzwica Duża, 2014 ` 1. Rozmiar działalności Banku Spółdzielczego

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kw r.

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kw. 2016 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2016 r. Najważniejsze spostrzeżenia i wnioski banki

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kw. 2016 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2016 r. Najważniejsze spostrzeżenia i wnioski banki

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy Podstawowe wielkości ekonomiczne Banku Spółdzielczego w Brodnicy Wyszczególnienie 2003 2004 Zmiana Suma bilansowa 304 924 399 420 30,99%

Podstawowe obszary działalności Banku Spółdzielczego w Brodnicy Podstawowe wielkości ekonomiczne Banku Spółdzielczego w Brodnicy Wyszczególnienie 2003 2004 Zmiana Suma bilansowa 304 924 399 420 30,99%

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.211 roku Niedrzwica Duża, 212 ` 1. Rozmiar działalności Banku Spółdzielczego mierzony wartością sumy bilansowej,

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.211 roku Niedrzwica Duża, 212 ` 1. Rozmiar działalności Banku Spółdzielczego mierzony wartością sumy bilansowej,

Uwarunkowania rozwoju banków spółdzielczych

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2011 roku Niedrzwica Duża, 2012 ` 1. Rozmiar działalności banku spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2011 roku Niedrzwica Duża, 2012 ` 1. Rozmiar działalności banku spółdzielczego

KOLEJNY REKORD POBITY

Warszawa, 12 maja 2006 r. Informacja prasowa KOLEJNY REKORD POBITY Skonsolidowane wyniki finansowe Banku BPH po I kwartale 2006 roku według MSSF w mln zł Ikw06 Ikw.06/Ikw.05 zysk brutto 363 42% zysk netto

Warszawa, 12 maja 2006 r. Informacja prasowa KOLEJNY REKORD POBITY Skonsolidowane wyniki finansowe Banku BPH po I kwartale 2006 roku według MSSF w mln zł Ikw06 Ikw.06/Ikw.05 zysk brutto 363 42% zysk netto

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 2013 r.

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 213 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo - Kredytowych Warszawa, kwiecień 213 Najważniejsze spostrzeżenia i wnioski banki spółdzielcze

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 213 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo - Kredytowych Warszawa, kwiecień 213 Najważniejsze spostrzeżenia i wnioski banki spółdzielcze

B A N K S P Ó Ł D Z I E L C Z Y w Niedrzwicy Dużej

B A N K S P Ó Ł D Z I E L C Z Y w Niedrzwicy Dużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2009 roku ` Niedrzwica Duża, 2009 1. Rozmiar działalności

B A N K S P Ó Ł D Z I E L C Z Y w Niedrzwicy Dużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2009 roku ` Niedrzwica Duża, 2009 1. Rozmiar działalności

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku Niedrzwica Duża, 2011

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2010 roku ` Niedrzwica Duża, 2011 1. Rozmiar działalności banku spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2010 roku ` Niedrzwica Duża, 2011 1. Rozmiar działalności banku spółdzielczego

Wyniki finansowe banków w I półroczu 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych za 2008 r. i I półrocze 2009 r. (wersja rozszerzona)

") Warszawa, dnia 30 października 2009 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych za 2008 r. i I półrocze 2009 r. (wersja rozszerzona) W końcu grudnia 2008 r. funkcjonowały 62 kasy

Warszawa, dnia 30 października 2009 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych za 2008 r. i I półrocze 2009 r. (wersja rozszerzona) W końcu grudnia 2008 r. funkcjonowały 62 kasy

Informacja o działalności Banku Millennium w roku 2004

INFORMACJA PRASOWA strona: 1 Warszawa, 20 stycznia 2005 Informacja o działalności Banku Millennium w roku 20 Warszawa, 20.01.2005 Zarząd Banku Millennium informuje, iż w roku 20 (od 1 stycznia do 31 grudnia

INFORMACJA PRASOWA strona: 1 Warszawa, 20 stycznia 2005 Informacja o działalności Banku Millennium w roku 20 Warszawa, 20.01.2005 Zarząd Banku Millennium informuje, iż w roku 20 (od 1 stycznia do 31 grudnia

Raport o sytuacji systemu SKOK w I kwartale 2013

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Wyniki finansowe banków w I półroczu 2017 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 8.9.217 Opracowanie sygnalne Wyniki finansowe banków w I półroczu 217 r. Wynik finansowy netto sektora bankowego 1 w I półroczu 217 r. wyniósł 6,9 mld zł, tj. o 16,9%

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 8.9.217 Opracowanie sygnalne Wyniki finansowe banków w I półroczu 217 r. Wynik finansowy netto sektora bankowego 1 w I półroczu 217 r. wyniósł 6,9 mld zł, tj. o 16,9%

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie I-IX 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie trzech kwartałów 2014 r

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

Jaki model polskiej bankowości spółdzielczej i zmian na rynkach finansowych? w świetle zmian regulacji prawnych

Jaki model polskiej bankowości spółdzielczej i zmian na rynkach finansowych? w świetle zmian regulacji prawnych Tomasz Mironczuk Prezes Zarządu Banku Polskiej Spółdzielczości Spółka Akcyjna w Warszawie

Jaki model polskiej bankowości spółdzielczej i zmian na rynkach finansowych? w świetle zmian regulacji prawnych Tomasz Mironczuk Prezes Zarządu Banku Polskiej Spółdzielczości Spółka Akcyjna w Warszawie

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kwartał 2015 r.

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kwartał 2015 r. 1 Najważniejsze spostrzeżenia i wnioski sektor banków spółdzielczych WYNIKI FINANSOWE DYNAMICZNY WZROST DEPOZYTÓW WZROST NALEŻNOŚCI OD PRZEDSIĘBIORSTW

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kwartał 2015 r. 1 Najważniejsze spostrzeżenia i wnioski sektor banków spółdzielczych WYNIKI FINANSOWE DYNAMICZNY WZROST DEPOZYTÓW WZROST NALEŻNOŚCI OD PRZEDSIĘBIORSTW

Informacja o działalności w roku 2003

INFORMACJA PRASOWA strona: 1 Warszawa, 16 stycznia 2004 Informacja o działalności w roku 2003 Warszawa, 16.01.2004 Zarząd Banku Millennium ( Bank ) informuje, iż w roku 2003 (od 1 stycznia do 31 grudnia

INFORMACJA PRASOWA strona: 1 Warszawa, 16 stycznia 2004 Informacja o działalności w roku 2003 Warszawa, 16.01.2004 Zarząd Banku Millennium ( Bank ) informuje, iż w roku 2003 (od 1 stycznia do 31 grudnia

Banki spółdzielcze i zrzeszające, I półrocze 2017 r.

Banki spółdzielcze i zrzeszające, I półrocze 2017 r. Podsumowanie banki spółdzielcze INSTYTUCJONALNE SYSTEMY OCHRONY W 2018 r. nastąpi zakończenie bytu prawnego obecnych zrzeszeń Na koniec czerwca 2017

Banki spółdzielcze i zrzeszające, I półrocze 2017 r. Podsumowanie banki spółdzielcze INSTYTUCJONALNE SYSTEMY OCHRONY W 2018 r. nastąpi zakończenie bytu prawnego obecnych zrzeszeń Na koniec czerwca 2017

Banki spółdzielcze i zrzeszające, III kwartał 2017 r.

Banki spółdzielcze i zrzeszające, III kwartał 2017 r. Podsumowanie banki spółdzielcze 1/2 INSTYTUCJONALNE SYSTEMY OCHRONY Na koniec września 2017 r. działały 554 banki spółdzielcze, z czego 352 było zrzeszonych

Banki spółdzielcze i zrzeszające, III kwartał 2017 r. Podsumowanie banki spółdzielcze 1/2 INSTYTUCJONALNE SYSTEMY OCHRONY Na koniec września 2017 r. działały 554 banki spółdzielcze, z czego 352 było zrzeszonych

Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 28 kwietnia 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku (Warszawa, 28 kwietnia 2014 roku) Skonsolidowany zysk

INFORMACJA PRASOWA strona: 1 Warszawa, 28 kwietnia 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku (Warszawa, 28 kwietnia 2014 roku) Skonsolidowany zysk

Banki spółdzielcze i zrzeszające w 2017 r.

Banki spółdzielcze i zrzeszające w 2017 r. Podsumowanie banki spółdzielcze 1/2 INSTYTUCJONALNE SYSTEMY OCHRONY Na koniec 2017 r. działały 553 banki spółdzielcze, z czego 352 było zrzeszonych w BPS SA w

Banki spółdzielcze i zrzeszające w 2017 r. Podsumowanie banki spółdzielcze 1/2 INSTYTUCJONALNE SYSTEMY OCHRONY Na koniec 2017 r. działały 553 banki spółdzielcze, z czego 352 było zrzeszonych w BPS SA w

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A.

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A. Mirosław Potulski Prezes Zarządu BANK POLSKIEJ SPÓŁDZIELCZOŚCI S.A. AGENDA Sytuacja finansowa Banku BPS S.A. Analiza portfela

Finansowanie działalności gospodarczej przez Bank Polskiej Spółdzielczości S.A. Mirosław Potulski Prezes Zarządu BANK POLSKIEJ SPÓŁDZIELCZOŚCI S.A. AGENDA Sytuacja finansowa Banku BPS S.A. Analiza portfela

Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za I półrocze 2015 roku Grupy Kapitałowej Banku Handlowego w Warszawie S.A.

Warszawa, dnia 13 sierpnia 2015 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za I półrocze 2015 roku Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa prawna: Zgodnie

Warszawa, dnia 13 sierpnia 2015 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za I półrocze 2015 roku Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa prawna: Zgodnie

Wyniki finansowe banków w 2014 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

Raport o sytuacji systemu SKOK w I półroczu 2014 r.

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Analiza sektora bankowego* wg stanu na 31 marca 2013 r.

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Wyniki finansowe banków w I kwartale 2015 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

W n y i n ki f ina n ns n o s w o e w G u r p u y p y PK P O K O Ba B nk n u k u Po P l o sk s iego I k w k a w rtał ł MAJA 2011

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Raport o sytuacji systemu SKOK w I kwartale 2014 r.

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku 1 Zmiany w polityce rachunkowości Od dnia 1 stycznia 2017r. weszła w życie zmiana ustawy z dnia 29 września 1994r.

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku 1 Zmiany w polityce rachunkowości Od dnia 1 stycznia 2017r. weszła w życie zmiana ustawy z dnia 29 września 1994r.

VII.1. Rachunek zysków i strat t Grupy BRE Banku

VII.1. Rachunek zysków i strat t Grupy BRE Banku Grupa BRE Banku zakończyła rok 2012 zyskiem brutto w wysokości 1 472,1 mln zł, wobec 1 467,1 mln zł zysku wypracowanego w 2011 roku (+5,0 mln zł, tj. 0,3%).

VII.1. Rachunek zysków i strat t Grupy BRE Banku Grupa BRE Banku zakończyła rok 2012 zyskiem brutto w wysokości 1 472,1 mln zł, wobec 1 467,1 mln zł zysku wypracowanego w 2011 roku (+5,0 mln zł, tj. 0,3%).

Informacja o wstępnych wynikach Grupy Banku Millennium w I półroczu 2005 roku

5 INFORMACJA PRASOWA strona: 1 Warszawa, 18 lipca 2005 Informacja o wstępnych wynikach Grupy Banku Millennium w I półroczu 2005 roku Warszawa, 18.07.2005 Zarząd Banku Millennium ( Bank ) informuje, iż

5 INFORMACJA PRASOWA strona: 1 Warszawa, 18 lipca 2005 Informacja o wstępnych wynikach Grupy Banku Millennium w I półroczu 2005 roku Warszawa, 18.07.2005 Zarząd Banku Millennium ( Bank ) informuje, iż

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

Sprawozdanie o ryzyku Systemu Ochrony Zrzeszenia BPS w 2016 r.

Sprawozdanie o ryzyku Systemu Ochrony Zrzeszenia BPS w 2016 r. Warszawa, maj 2017 Spółdzielnia Systemu Ochrony Zrzeszenia BPS ul. Grzybowska 81, 00-844 Warszawa, Sąd Rejonowy dla m.st. Warszawy, XII Wydział

Sprawozdanie o ryzyku Systemu Ochrony Zrzeszenia BPS w 2016 r. Warszawa, maj 2017 Spółdzielnia Systemu Ochrony Zrzeszenia BPS ul. Grzybowska 81, 00-844 Warszawa, Sąd Rejonowy dla m.st. Warszawy, XII Wydział

Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1]

![Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1]](/thumbs/59/43335393.jpg "Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1]") Warszawa, 2010.01.08 Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1] W końcu września 2009 r. działalność prowadziło 69 banków komercyjnych (o 1 mniej niż rok wcześniej), w tym 59 z przewagą

Warszawa, 2010.01.08 Wyniki finansowe banków w okresie I-III kwartał 2009 r. [1] W końcu września 2009 r. działalność prowadziło 69 banków komercyjnych (o 1 mniej niż rok wcześniej), w tym 59 z przewagą

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

Banki Spółdzielcze naturalnym partnerem do współpracy z samorządami lokalnymi Potencjał bankowości spółdzielczej w Polsce 562 Banki Spółdzielcze tj. 89% wszystkich banków w Polsce ponad 4,4 tys. placówek

"Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku"

Warszawa, dnia 20.05.2016 Raport bieżący nr 8/2016 "Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku" Zarząd Raiffeisen Bank Polska

Warszawa, dnia 20.05.2016 Raport bieżący nr 8/2016 "Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku" Zarząd Raiffeisen Bank Polska

Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za 2015 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A.

Warszawa, dnia 17 lutego 2016 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za 2015 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa prawna: Zgodnie z 5 ust. 1

Warszawa, dnia 17 lutego 2016 r. Temat: Informacja o wstępnych skonsolidowanych wynikach finansowych za 2015 rok Grupy Kapitałowej Banku Handlowego w Warszawie S.A. Podstawa prawna: Zgodnie z 5 ust. 1

Wyniki finansowe banków w I kwartale 2009 r. [1]

![Wyniki finansowe banków w I kwartale 2009 r. [1]](/thumbs/54/34094027.jpg "Wyniki finansowe banków w I kwartale 2009 r. [1]") Warszawa, 2009.07.10 Wyniki finansowe banków w I kwartale 2009 r. [1] W końcu marca br. działalność prowadziło 70 banków komercyjnych (o 6 więcej niż rok wcześniej), w tym 60 z przewagą kapitału zagranicznego

Warszawa, 2009.07.10 Wyniki finansowe banków w I kwartale 2009 r. [1] W końcu marca br. działalność prowadziło 70 banków komercyjnych (o 6 więcej niż rok wcześniej), w tym 60 z przewagą kapitału zagranicznego

Informacja o Systemie Ochrony Zrzeszenia BPS według stanu na 31 marca 2019 r.

Informacja o Systemie Ochrony Zrzeszenia BPS według stanu na 31 marca 2019 r. sporządzona na podstawie danych sprawozdawczych uczestników Systemu Ochrony Zrzeszenia BPS I. Informacja o sytuacji finansowej

Informacja o Systemie Ochrony Zrzeszenia BPS według stanu na 31 marca 2019 r. sporządzona na podstawie danych sprawozdawczych uczestników Systemu Ochrony Zrzeszenia BPS I. Informacja o sytuacji finansowej

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku Podsumowanie wyników Grupy Kapitałowej PKO Banku Polskiego Najwyższy zysk netto w sektorze 1 502,3 mln PLN (wzrost o 30,6% r/r) Skonsolidowany zysk

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku Podsumowanie wyników Grupy Kapitałowej PKO Banku Polskiego Najwyższy zysk netto w sektorze 1 502,3 mln PLN (wzrost o 30,6% r/r) Skonsolidowany zysk

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2017 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Polityka zarządzania ryzykiem płynności w Banku Spółdzielczym w Wąsewie na 2015 rok