Rozliczamy. najem. przykłady poprawnie wypełnione druki

|

|

|

- Jadwiga Świątek

- 6 lat temu

- Przeglądów:

Transkrypt

1 Rozliczamy najem przykłady poprawnie wypełnione druki najem okazjonalny albo prywatny rozliczenia małżonków ulgi ryczałt czy podatek dochodowy opodatkowanie VAT INDEKS 27206X DZIENNIK GAZETA PRAWNA poleca 1/ , 90zł (w tym 5% VAT)

2 Prenumerata 2017 Jak prawidłowo rozliczyć Najkorzystniejsza oferta dla firm i instytucji samochód w firmie amortyzacja leasing VAT Praktyczny przewodnik dla przedsiębiorców, a w nim wszystko na temat rozliczeń z fiskusem amortyzacja a podatki inne koszty używania samochodów leasing plusy i minusy auta służbowe używane do celów prywatnych pracownika ZAMÓW: I tel I bok@infor.pl Patrzymy obiektywnie. Piszemy odpowiedzialnie W 2017 roku czeka nas wiele zmian w przepisach. Szczególnie ważne jest zapewnienie sobie codziennego, rzetelnego i praktycznego źródła informacji. W Dzienniku Gazecie Prawnej na bieżąco będziemy śledzić zmiany w prawie, publikować praktyczne i fachowe komentarze. Nie pozostawimy pytań bez odpowiedzi i wskażemy tylko takie rozwiązania, na których można polegać. Poznaj najkorzystniejszą ofertę dla biznesu i instytucji i zamów prenumeratę e-wydania Dziennika Gazety Prawnej! Zamów na I tel.:

3 Rozliczamy najem przykłady poprawnie wypełnione druki najem okazjonalny albo prywatny rozliczenia małżonków ulgi ryczałt czy podatek dochodowy opodatkowanie VAT

4 Rozliczamy najem Adres redakcji: Warszawa, ul. Okopowa 58/72, Autor: Grzegorz Ziółkowski Redaktor prowadzący: Renata Krasowska-Kłos Korekta: Mirosława Jasińska-Nowacka Projekt graficzny okładki: Kinga Pisarczyk DTP: Joanna Archacka Biuro Obsługi Klienta: Warszawa, ul. Batalionu Platerówek 3, tel , , , Copyright by INFOR Biznes Sp. z o.o. Wydanie I/2017, styczeń 2017 r. ISBN Druk: Zapolex

5 SPIS TREŚCI Spis treści ROZDZIAŁ 1. Rozliczenie podatkowe umowy najmu... 5 Podstawowe zasady...5 Najem mieszkania...6 Protokół...6 Najem okazjonalny... 7 Eksmisja z lokalu...8 ROZDZIAŁ 2. Podatek dochodowy...9 Najem prywatny Ryczałt...12 WZÓR. Oświadczenie o wyborze opodatkowania w formie ryczałtu...13 Stawka ryczałtu...13 Ważne terminy WZÓR. Oświadczenie o wyborze kwartalnego rozliczenia ryczałtu...15 WZÓR. Oświadczenie o rezygnacji z kwartalnego rozliczenia ryczałtu Ulgi ryczałtowca Odliczenie straty...17 Składki na ubezpieczenia społeczne Zwrot kwot nienależnych Ulga rehabilitacyjna...20 Wydatki nielimitowane...20 Wydatki limitowane...21 Zakup leków Ulga internetowa Odliczanie darowizn Działalność charytatywna Kościoła...28 Odliczenie krwiodawców...28 Wpłaty na IKZE...28 Ulga odsetkowa...29 Składka zdrowotna

6 Rozliczamy najem Oszczędzanie w kasie mieszkaniowej...31 Ulga na powrót...31 Skala podatkowa WZÓR. Oświadczenie o zrzeczeniu się opodatkowania w formie ryczałtu Amortyzacja lokalu Uproszczona wartość początkowa Indywidualne stawki amortyzacji Remont mieszkania Wyposażenie mieszkania Zaliczki na podatek ROZDZIAŁ 3. Ulga prorodzinna a najem Decyduje liczba dzieci ROZDZIAŁ 4. Rozliczenie najmu przez małżonków WZÓR. Oświadczenie o wyborze opodatkowania przez małżonków...48 ROZDZIAŁ 5. Agroturystyka...49 ROZDZIAŁ 6. VAT od najmu...51 ROZDZIAŁ 7. Druki PIT-28. ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU OD PRZYCHODÓW EWIDENCJONOWANYCH ZA ROK PIT-28/A. INFORMACJA O PRZYCHODACH PODATNIKA Z DZIAŁALNOŚCI PROWADZONEJ NA WŁASNE NAZWISKO, Z NAJMU, PODNAJMU, DZIERŻAWY, PODDZIERŻAWY LUB INNYCH UMÓW O PODOBNYM CHARAKTERZE ORAZ ZE SPRZEDAŻY PRZETWORZONYCH PRODUKTÓW ROŚLINNYCH I ZWIERZĘCYCH W... ROKU...58 PIT-36. ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM

7 1ROZDZIAŁ Rozliczenie podatkowe umowy najmu ART. 659 USTAWY Z 23 KWIETNIA 1964 R. KODEKS CYWILNY [UMOWA NAJMU] 1. Przez umowę najmu wynajmujący zobowiązuje się oddać najemcy rzecz do używania przez czas oznaczony lub nieoznaczony, a najemca zobowiązuje się płacić wynajmującemu umówiony czynsz. 2. Czynsz może być oznaczony w pieniądzach lub w świadczeniach innego rodzaju. Każdy podatnik, który zdecydował się na wynajem mieszkania, musi rozliczyć się z fiskusem. To od niego jednak zależy, w jakiej wysokości zapłaci podatek. Do wyboru są dwie formy opodatkowania: ryczałt i skala podatkowa. Przedstawiamy, jak wybrać tę korzystniejszą. Nie można przy tym zapomnieć o ulgach podatkowych. Przy ryczałcie oraz przy skali podatkowej jest ich duży katalog, który efektywnie pozwala obniżyć wysokość płaconego podatku. Z ulg może skorzystać również każdy rozliczający najem mieszkania. WAŻNE Umowy najmu nie trzeba rejestrować w urzędzie skarbowym, z wyjątkiem najmu okazjonalnego. Nie trzeba też od niej płacić opłaty skarbowej czy podatku od czynności cywilnoprawnych. Możemy być jednak zobowiązani do jej przedstawienia w trakcie czynności sprawdzających bądź kontroli podatkowej. Podstawowe zasady Umowa najmu to popularna umowa cywilnoprawna, która pozwala na użytkowanie składników majątku innych osób przez czas oznaczony lub nieoznaczony za odpłatnością, którą jest czynsz oznaczony w pieniądzach lub świadczeniach innego rodzaju. Stronami tej umowy jest wynajmujący, osoba oddająca rzecz do odpłatnego używania, oraz najemca, czyli użytkujący składnik na podstawie umowy najmu w zamian za czynsz. Przedmiotem takiego kontraktu często są lokale mieszkalne. Podstawowe obowiązki wynajmującego to: wydanie rzeczy najemcy w stanie przydatnym do umówionego użytku, utrzymywanie przedmiotu najmu w odpowiednim stanie przez cały czas trwania umowy. Podstawowe obowiązki najemcy to: płacenie czynszu, czynienie drobnych nakładów związanych ze zwykłym używaniem rzeczy, np. malowanie ścian, drobne naprawy instalacji i urządzeń technicznych, 5

8 Rozliczamy najem używanie rzeczy w sposób przewidziany w umowie i sprawowanie nad nią pieczy, zwrot przedmiotu najmu w stanie niepogorszonym po zakończeniu umowy. Najem mieszkania Umowa ta polega na oddaniu do używania lokalu mieszkalnego w zamian za comiesięczny czynsz. Najemca powinien stosować się do porządku domowego, jeżeli ten nie jest sprzeczny z uprawnieniami wynikającymi z umowy. Powinien również liczyć się z potrzebami innych mieszkańców i sąsiadów. Może założyć w wynajętym mieszkaniu oświetlenie elektryczne, gaz, telefon, radio i inne podobne urządzenia, chyba że sposób ich założenia sprzeciwia się przepisom albo zagraża bezpieczeństwu. Jeżeli najemca wykracza w sposób rażący lub uporczywy przeciwko obowiązującemu porządkowi domowemu albo przez swoje niewłaściwe zachowanie czyni korzystanie z innych lokali w budynku uciążliwym, wynajmujący może wypowiedzieć umowę bez zachowania terminów wypowiedzenia. Bez zgody wynajmującego najemca nie może oddać lokalu lub jego części do bezpłatnego używania ani go podnająć. Zdarza się, że w wynajmowanym mieszkaniu dochodzi do poważnej awarii. W takim przypadku lokator jest obowiązany niezwłocznie udostępnić mieszkanie w celu jej usunięcia. Za zapłatę czynszu i innych należnych opłat odpowiadają solidarnie najemca i osoby pełnoletnie, które z nim mieszkają. Odpowiedzialność tych osób ogranicza się do wysokości czynszu i innych opłat należnych za okres ich stałego zamieszkiwania. Oznacza to, że właściciel może wybrać osobę zobowiązaną do zapłaty i domagać się od niej spłaty całości zadłużenia. W razie śmierci najemcy mieszkania jego obowiązki przejmują: małżonek niebędący współnajemcą lokalu, dzieci najemcy i jego współmałżonka; wnuk zmarłego nie należy do uprawnionych, inne osoby, wobec których najemca był obowiązany do świadczeń alimentacyjnych, osoba, która pozostawała faktycznie we wspólnym pożyciu z najemcą. Osoby te przejmują najem mieszkania, jeżeli stale mieszkały z najemcą w tym lokalu do chwili jego śmierci. Mogą one wypowiedzieć właścicielowi umowę najmu z zachowaniem terminów ustawowych, chociażby umowa była zawarta na czas oznaczony. W razie braku wymienionych osób stosunek ten wygasa. Protokół Przed wydaniem lokalu najemcy strony powinny sporządzić protokół, w którym określą stan techniczny i stopień zuży- ART USTAWY Z 23 KWIETNIA 1964 R. KODEKS CYWILNY [OD- POWIEDZIALNOŚĆ ZA ZAPŁATĘ CZYNSZU] 1. Za zapłatę czynszu i innych należnych opłat odpowiadają solidarnie z najemcą stale zamieszkujące z nim osoby pełnoletnie. 2. Odpowiedzialność osób, o których mowa w 1, ogranicza się do wysokości czynszu i innych opłat należnych za okres ich stałego zamieszkiwania. 6

9 ROZDZIAŁ 1. Rozliczenie podatkowe umowy najmu ART. 19A UST. 1 USTA- WY Z 21 CZERWCA 2001 R. O OCHRONIE PRAW LOKATORÓW, MIESZKANIOWYM ZASO- BIE GMINY I O ZMIANIE KODEKSU CYWILNEGO [UMOWA OKAZJONALNE- GO NAJMU LOKALU] 1. Umową najmu okazjonalnego lokalu jest umowa najmu lokalu służącego do zaspokajania potrzeb mieszkaniowych, zawarta na czas oznaczony, nie dłuższy niż 10 lat. cia znajdujących się w nim instalacji i urządzeń. Protokół stanowi podstawę rozliczeń przy zwrocie mieszkania. Najemca może wprowadzić w lokalu ulepszenia tylko za zgodą wynajmującego i na podstawie pisemnej umowy określającej sposób rozliczeń z tego tytułu. Jeżeli lokator w okresie najmu dokonał wymiany niektórych elementów tego wyposażenia, przysługuje mu zwrot kwoty odpowiadającej różnicy ich wartości między stanem istniejącym w dniu objęcia lokalu oraz w dniu jego opróżnienia. Należne kwoty oblicza się według cen obowiązujących w dniu rozliczenia. Oczywiście, aby uwiarygodnić żądane kwoty, trzeba dysponować fakturami, a przynajmniej paragonami ze sklepów. Wynajmujący może żądać usunięcia ulepszeń wprowadzonych przez najemcę z naruszeniem przepisów i przywrócenia stanu poprzedniego, jeżeli nie naruszy to substancji lokalu, albo ulepszenia zatrzymać za zwrotem ich wartości uwzględniającej stopień zużycia. WAŻNE Właściciel, aby skorzystać z najmu okazjonalnego, musi zgłosić zawarcie umowy naczelnikowi urzędu skarbowego, właściwemu ze względu na miejsce zamieszkania, w terminie 14 dni od rozpoczęcia najmu. Jeśli nie dotrzyma tych założeń, umowa zawarta pomiędzy stronami będzie zwykłą umową najmu, którą regulują przepisy kodeksu cywilnego oraz ustawy o ochronie praw lokatorów. Najem okazjonalny Właściciele lokali mieszkalnych (osoby fizyczne nieprowadzące działalności gospodarczej w zakresie wynajmu) mogą je wynajmować na podstawie umów o najem okazjonalny. Umowy najmu okazjonalnego nie mogą zawierać osoby, które wynajmują lokale mieszkalne profesjonalnie, np. kamienicznicy. Ta uproszczona forma jest dostępna tylko dla określonej kategorii wynajmujących. Aby móc skorzystać z najmu okazjonalnego, umowa musi zawierać: oświadczenie najemcy w formie aktu notarialnego o poddaniu się przez niego egzekucji i zobowiązaniu do opróżnienia i wydania lokalu użytkowego na podstawie umowy najmu w terminie wskazanym w żądaniu opuszczenia lokalu, wskazanie przez najemcę innego lokalu, w którym będzie mógł on zamieszkać w przypadku egzekucji z najmowanego lokalu, oświadczenie właściciela lokalu, w którym miałby zamieszkać eksmitowany, o wyrażeniu zgody na jego zamieszkanie. Najem okazjonalny to korzystne rozwiązanie dla wynajmujących (właścicieli lokali). Nie muszą oni występować z powództwem eksmisyjnym. Wystarczy bowiem, aby wynajmujący doprowadził do nadania klauzuli wykonalności aktowi notarialnemu, w którym lokator dobrowolnie poddał się egzekucji. 7

10 Rozliczamy najem Eksmisja z lokalu W przypadku najmu okazjonalnego nie ma konieczności zapewnienia lokatorowi lokalu socjalnego czy też pomieszczenia tymczasowego. Eksmitowany lokator zostaje przeniesiony do mieszkania, które sam wskazał przy zawarciu umowy. Eksmisję z lokalu wynajmowanego okazjonalnie można przeprowadzić niezależnie od pory roku i statusu najemcy. WAŻNE Przy częstej powtarzalności wynajmu krótkotrwałego może on zostać zakwalifikowany przez organy podatkowe jako działalność gospodarcza patrz interpretacja indywidualna z 29 sierpnia 2016 r. (nr IPPB1/ /16-4/KS) dyrektora Izby Skarbowej w Warszawie. W efekcie taki częsty najem krótkoterminowy nie może być opodatkowany ryczałtem w wysokości 8,5%. JAK ROZLICZYĆ OKAZJONALNY NAJEM MIESZKANIA Mam mieszkanie. W 2016 r. okazyjnie wynajęłam je na okres świąt i Nowego Roku turyście z Niemiec. Czynsz wyniesie 2000 zł. Ponadto turysta pokryje mi koszty opłat za zużyte media (prąd, wodę, gaz). Czynsz za cały okres najmu zostanie zapłacony na koniec stycznia 2017 r. Czy od tego przychodu z najmu muszę zapłacić podatek dochodowy? Jeżeli tak, to w jakiej wysokości? TAK Od przychodów z najmu mieszkania należy zapłacić podatek dochodowy. Jego wysokość będzie zależeć od wybranej przez nią formy opodatkowania przychodów z najmu. W przypadku odrębnego źródła przychodów, którym jest najem, dzierżawa, dochody mogą być opodatkowane na dwa sposoby: według skali podatkowej albo ryczałtem od przychodów ewidencjonowanych. W przedstawionym przypadku opodatkowanie przychodów z najmu podatkiem zryczałtowanym będzie rozwiązaniem najkorzystniejszym. Wybór ryczałtu wymaga jednak złożenia oświadczenia do urzędu skarbowego w terminie do 20 stycznia 2017 r. Przychody z tytułu najmu, dzierżawy podlegają opodatkowaniu ryczałtem w momencie otrzymania lub postawienia do dyspozycji podatnika pieniędzy czy innych nieodpłatnych świadczeń z tytułu czynszu. Czytelniczka ma otrzymać czynsz na koniec stycznia 2017 r. Wtedy też powstanie jej przychód do opodatkowania. Należy jednak pamiętać, żeby ustalony pomiędzy stronami umowy zwrot przez najemcę należności z tytułu opłat za wodę, energię elektryczną, gaz został zapisany w umowie najmu. Przy braku tego postanowienia w umowie wynajmujący jest zobowiązany doliczyć otrzymany zwrot tych kosztów do przychodów opodatkowanych. Ryczałt za dany miesiąc powinien być wpłacony do 20. dnia następnego miesiąca. Jeżeli wynajmująca całość czynszu otrzyma w styczniu 2017 r., to ryczałt będzie zobowiązana zapłacić do 20 lutego 2017 r. Rocznego rozliczenia przychodów opodatkowanych ryczałtem należy dokonać w zeznaniu PIT-28. Zeznanie to powinno być złożone do urzędu skarbowego w terminie do 31 stycznia następnego roku podatkowego. 8

11 2ROZDZIAŁ Podatek dochodowy Czynsz stanowi przychód wynajmującego. A to oznacza konkretne skutki podatkowe. W podatku dochodowym od osób fizycznych przychody z umowy najmu mogą być opodatkowane: zryczałtowanym podatkiem od przychodów ewidencjonowanych, podatkiem dochodowym. Ustawa PIT wśród źródeł przychodów wymienia pozarolniczą działalność gospodarczą oraz najem (z wyjątkiem składników majątku związanych z działalnością gospodarczą). Oznacza to, że wynajem składników majątkowych niezwiązanych z działalnością gospodarczą stanowi odrębne od działalności gospodarczej źródło przychodów. W konsekwencji wynajem takich składników majątkowych przez osobę fizyczną nie wiąże się z koniecznością rejestracji pozarolniczej działalności gospodarczej. W praktyce problematyczne często jest ustalenie, kiedy najem opodatkować już w ramach prowadzonej działalności gospodarczej, a kiedy jeszcze w ramach odrębnego źródła przychodów. Często o źródle przychodu decydować będzie fakt zarejestrowania bądź nie działalności gospodarczej w CEIDG. Liczba lokali często decyduje o działalności gospodarczej Wynajem lokali użytkowo-mieszkalnych, czterech mieszkań, jak również planowany zakup dwóch kolejnych mieszkań w celu dalszego wynajmowania automatycznie, zdaniem Organu przesądza, że prowadzony najem nie ma charakteru PODATKOWE INTERPRETACJE okazjonalnego, przypadkowego i nieregularnego. Okoliczności te bez wątpienia świadczą o zorganizowaniu przedsięwzięcia. Działaniom Wnioskodawczyni towarzyszy zamiar inwestowania w lokale mieszkalne w celu zarobkowania, które wypełnia przesłanki działalności gospodarczej. Nie budzi wątpliwości Organu, że Wnioskodawczyni towarzyszy chęć zorganizowanego i ciągłego uzyskiwania dochodu z najmu, który prowadzi. Charakter wynajmowanych lokali usługowo- mieszkalnych przesądza, że nie zostały one wybudowane lub nabyte wyłącznie na potrzeby osobiste Wnioskodawczyni, ale na zaspokojenie potrzeb najemców osób trzecich, którymi są w niniejszej sprawie przedsiębiorcy i osoby prywatne. Z uwagi na ilość wynajmowanych lokali logicznym zdaje się, że Wnioskodawczyni decydując się na taki rozmiar inwestycji czerpie i planuje czerpać z niech korzyści finansowe na szeroką skalę. Najem lokali dokonywany jest we własnym imieniu Wnioskodawczyni, w sposób ciągły (stały), a lokale będą przeznaczone na wynajem cały czas, bowiem Wnioskodawczyni podpisuje umowy najmu z tymi samymi osobami, przedłużające najem 9

12 Rozliczamy najem na kolejne lata, a umowy z przedsiębiorcami na okresy 3 5-letnie. Całokształt okoliczności faktycznych sprawy bez wątpienia świadczy, że w przedmiotowej sprawie spełnione zostały przesłanki wymienione w art. 5a pkt 6 ustawy o podatku dochodowym od osób fizycznych, wskazujące na znamiona działalności gospodarczej. Nie budzi wątpliwości Organu, że Wnioskodawczyni towarzyszy chęć zorganizowanego i ciągłego uzyskiwania dochodu z najmu, który będzie prowadzić w przyszłości (nie planowana jest sprzedaż nieruchomości). Zatem najem nie ma charakteru incydentalnego, przypadkowego, a co za tym idzie nie można zgodzić się z Wnioskodawczynią, że podstawą najmu jest dodatkowe źródło dochodów, i że wynajem nie przybrał zorganizowanego charakteru.( ) A to oznacza, że Wnioskodawczyni przychody z najmu lokali użytkowych i mieszkalnych, powinna zakwalifikować do źródła przychodów, o którym mowa w art. 10 ust. 1 pkt 3 ustawy o podatku dochodowym od osób fizycznych, tj. pozarolnicza działalność gospodarcza i opodatkować je w sposób przewidziany dla tego źródła. Interpretacja indywidualna dyrektora Izby Skarbowej w Warszawie z 26 września 2016 r., nr IPPB1/ /16-4/RK JAK ROZLICZYĆ ODSZKODOWANIE OTRZYMANE ZA USZKODZENIE WYNAJMOWANEGO LOKALU Wynajmuję lokal mieszkalny, z którego przychód jest opodatkowany podatkiem zryczałtowanym (8,5%). W wyniku awarii sieci wodociągowej doszło do jego uszkodzenia. Szkodę zgłosiłam spółdzielni mieszkaniowej. Ubezpieczyciel spółdzielni wypłacił mi odszkodowanie. Czy odszkodowanie to jest opodatkowane w ramach ryczałtu? NIE Odszkodowanie wypłacone przez ubezpieczyciela z tytułu uszkodzenia lokalu nie podlega opodatkowaniu ryczałtem. Korzysta ono ze zwolnienia od podatku dochodowego. Odszkodowanie za uszkodzenie lokalu nie jest przychodem z tytułu najmu, ponieważ nie jest to składowa czynszu z tytułu najmu. Opodatkowaniu ryczałtem od przychodów ewidencjonowanych podlegają otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze. Odszkodowanie, o którym mowa, nie mieści się w zakresie przychodów z najmu, ponieważ nie jest świadczeniem otrzymanym z tytułu najmu. Odszkodowanie to nie jest więc opodatkowane ryczałtem, a jego kwota będzie stanowić przychód z innych źródeł. Taki przychód, co do zasady, podlega opodatkowaniu według skali podatkowej. Odszkodowanie będzie jednak korzystać ze zwolnienia od podatku dochodowego, bowiem odszkodowanie wypłacone jest przez ubezpieczyciela. Zwolnione od podatku dochodowego są m.in. kwoty otrzymane z tytułu ubezpieczeń majątkowych i osobowych, z wyjątkiem odszkodowań za szkody dotyczące składników majątku związanych z prowadzoną działalnością gospodarczą lub prowadzeniem działów specjalnych produkcji rolnej, z których dochody są opodatkowane wedle skali, bądź stawką liniową; dochodu, o którym mowa w art. 24 ust. 15 ustawy PIT. Odszkodowanie otrzymane od ubezpieczyciela nie dotyczy składników związanych z działalnością gospodarczą, będzie więc korzystało ze zwolnienia od podatku dochodowego. 10

13 ROZDZIAŁ 2. Podatek dochodowy Najem prywatny Dochody uzyskiwane w ramach najmu prywatnego mogą być opodatkowane na dwa sposoby: ryczałtem od przychodów ewidencjonowanych, według skali podatkowej. Przychód z najmu, który nie jest działalnością gospodarczą, powstaje w momencie faktycznego otrzymania (postawienia do dyspozycji) przez najemcę zapłaty. Przychodami są bowiem otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń. Oznacza to, że w przypadku braku zapłaty czynszu przychód po stronie wynajmującego nie powstanie. PRZYKŁAD Podatnik wynajął prywatne mieszkanie i wybrał ryczałt jako formę opodatkowania uzyskiwanych z tego tytułu przychodów. Czynsz ustalono na 1200 zł. Czynsz płatny będzie do 15. dnia każdego miesiąca. Wynajmujący nie zapłacił w terminie czynszu za styczeń i luty 2017 r. Czynsze te zapłacił dopiero 15 marca 2017 r. Czynsze te stanowią przychód dopiero w marcu w dacie faktycznego otrzymania. Przychodem z najmu jest tylko rzeczywisty przychód wynajmującego, czyli wartość uzyskanego przez niego faktycznego przysporzenia majątkowego. W praktyce będzie to wyłącznie czynsz za najem, jeżeli z umowy najmu będzie wynikać, że najemca jest zobowiązany do ponoszenia kosztów eksploatacyjnych. Przychodem z najmu tylko czynsz Z przytoczonych powyżej uregulowań prawnych wynika, że podstawą generowania przychodów z najmu jest fakt zawarcia stosownej umowy między stronami. Określona w umowie wysokość czynszu stanowi przysporzenie majątkowe INTERPRETACJE PODATKOWE wynajmującego, tym samym generuje przychód w rozumieniu podatkowym. Jednakże, aby powstał przychód po stronie wynajmującego, muszą zaistnieć przesłanki określone w wyżej powołanym art. 6 ust. 1a ustawy, czyli czynsz musi zostać otrzymany lub postawiony do dyspozycji wynajmującego. Składnikiem przychodu osiąganego z najmu przez wynajmującego nie będą natomiast ponoszone przez najemcę wydatki (opłaty) związane z przedmiotem najmu (przykładowo opłaty związane z lokalem, takie jak: czynsz do spółdzielni, w którym zawarte są również opłaty związane z zarządzaniem nieruchomością, wydatki na nieruchomość wspólną, wywóz i usuwanie śmieci i nieczystości, fundusz remontowy, ubezpieczenie, podatek od nieruchomości, opłata za zużycie zimnej wody oraz koszty eksploatacyjne), jeżeli z umowy wynika, że najemca jest zobowiązany do ich ponoszenia. Dodatkowe opłaty ponoszone przez najemcę w związku z użytkowaniem lokalu mieszkalnego nie mieszczą się w pojęciu świadczeń w naturze i innych nieodpłatnych świadczeń, 11

14 Rozliczamy najem o których mowa w art. 11 ust. 1 ustawy o podatku dochodowym od osób fizycznych, jak również nie powodują przysporzenia majątkowego po stronie wynajmującego. Z przedstawionego we wniosku stanu faktycznego wynika, że Wnioskodawczyni będzie osiągać przychody z najmu z umów niezawieranych w ramach prowadzonej działalności gospodarczej. Oprócz pieniędzy z najmu, najemcy będą zobowiązani przekazywać pieniądze na pokrycie kosztów eksploatacyjnych i czynszu dla spółdzielni lub wspólnoty mieszkaniowej. W związku z powyższym, w świetle przedstawionego zdarzenia przyszłego oraz powołanych przepisów prawa podatkowego uznać należy, że otrzymane od najemców pieniądze na pokrycie kosztów eksploatacyjnych i czynszu do wspólnoty lub spółdzielni mieszkaniowej, do których ponoszenia zobowiązani będą zgodnie z zawartą umową najmu najemcy, nie stanowią przysporzenia majątkowego dla Wnioskodawczyni. W zakresie uiszczania powyższych opłat związanych z eksploatacją przedmiotu najmu Wnioskodawczyni pełni jedynie rolę pośrednika pomiędzy najemcami a administracją budynku. W związku z tym opłaty te nie będą stanowić dla Wnioskodawczyni przysporzenia majątkowego, a tym samym nie powstanie przychód podlegający opodatkowaniu ryczałtem od przychodów ewidencjonowanych. Opodatkowaniu podlega jedynie ustalona w umowie najmu kwota czynszu, jako wynagrodzenia otrzymanego przez Wnioskodawczynię za oddanie przedmiotu najmu w używanie. Interpretacja indywidualna dyrektora Izby Skarbowej w Warszawie z 2 sierpnia 2016 r., nr IPPB1/ /16-3/MT Ryczałt Podatnik, który rozpoczyna świadczenie usług najmu, czyli wynajmie dom czy mieszkanie i chciałby płacić podatek w formie ryczałtu, musi o tym zawiadomić naczelnika urzędu skarbowego. Do urzędu skarbowego właściwego według swojego miejsca zamieszkania składa bowiem oświadczenie o wyborze ryczałtu jako formie opodatkowania właściwej dla najmu prywatnego. Jeśli nie złoży takiego oświadczenia, najem będzie musiał opodatkować według skali podatkowej. Potwierdzenie takie składa się nie później niż do 20 stycznia roku podatkowego. Podatnik, który rozpoczyna uzyskiwanie przychodów z najmu prywatnego w trakcie roku podatkowego, pisemne oświadczenie składa nie później niż do 20. dnia miesiąca następującego po miesiącu, w którym osiągnął pierwszy przychód. Gdy zaś osiąganie przychodów z najmu prywatnego rozpoczyna w grudniu, ma czas do końca roku. PRZYKŁAD Podatnik rozpoczął wynajem mieszkania w marcu 2017 r. Pierwszy przychód osiągnął również w marcu. Oświadczenie o wyborze ryczałtu powinien złożyć najpóźniej do 20 kwietnia 2017 r. WAŻNE Wyboru ryczałtu na 2017 r. należy dokonać do 20 stycznia 2017 r. Nie ma obowiązku składania oświadczenia o wyborze ryczałtu na 2017 r., jeżeli w 2016 r. z najmu płaciliśmy już ryczałt. 12

15 ROZDZIAŁ 2. Podatek dochodowy WZÓR OŚWIADCZENIA O WYBORZE OPODATKOWANIA W FORMIE RYCZAŁTU Maria Nowak ul. Narbutta 12/ Warszawa PESEL Warszawa, 18 stycznia 2017 r. Naczelnik Urzędu Skarbowego Warszawa-Mokotów Oświadczenie Na podstawie art. 9 ustawy z 20 listopada 18 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. nr 144, poz. 930 z późn. zm.) oświadczam, że w 2016 roku dla opodatkowania przychodów z najmu nieruchomości na cele mieszkalne wybieram opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych. Z poważaniem Maria Nowak Podatnicy mogą również skorzystać ze wzorów oświadczeń dostępnych w urzędach skarbowych. Stawka ryczałtu Stawka ryczałtu dla przychodów z najmu prywatnego wynosi 8,5 proc. od całości przychodów. WAŻNE Gdy już raz złożyliśmy oświadczenie o wyborze ryczałtu i formy tej zmieniać nie chcemy, nie musimy ponownie składać oświadczenia. Podatek dalej płacimy w takiej formie, w jakiej rozliczaliśmy go rok wcześniej. Podatnik w tej formie opodatkowania nie uwzględnia kosztów uzyskania przychodów. Ryczałt płaci od przychodu. W celu wyliczenia ryczałtu kwotę czynszu podatnik mnoży przez 8,5 proc. Jak już wcześniej zaznaczono, przychody z tytułu najmu prywatnego podlegają opodatkowaniu ryczałtem w momencie otrzymania lub postawienia do dyspozycji podatnika pieniędzy czy innych nieodpłatnych świadczeń z tytułu czynszu. Przychodem dla wynajmującego nie są świadczenia ponoszone przez najemcę, które są związane z użytkowaniem przedmiotu najmu. Ważny jest jednak warunek, aby najemca był zobowiązany umową najmu do ponoszenia tych świadczeń. Stanowisko takie potwierdzają również organy podatkowe. 13

16 Rozliczamy najem Ryczałt za dzierżawę powierzchni reklamowych w aplikacjach mobilnych Wnioskodawca posiada polską rezydencję podatkową oraz obywatelstwo INTERPRETACJE PODATKOWE polskie. Wnioskodawca nie prowadzi działalności gospodarczej. Wnioskodawca jest twórcą programu komputerowego, tzw. aplikacji mobilnej, o charakterze użytkowym przeznaczonej dla telefonów komórkowych oraz tabletów. Program jest rozpowszechniany przez podmiot zagraniczny mający siedzibę w Stanach Zjednoczonych. Wnioskodawca udostępnia powierzchnię ekranową podmiotowi zagranicznemu ze Stanów Zjednoczonych, który używa jej do wyświetlania reklam internetowych. Podmiot ten wpłaca na rachunek bankowy Wnioskodawcy opłatę za korzystanie z powierzchni reklamowej. Korzystanie z powierzchni ekranowej polega na umieszczeniu w programie Wnioskodawcy kodu komputerowego otrzymanego od podmiotu zagranicznego, który pozwala podmiotowi zagranicznemu kontrolować część powierzchni ekranowej i wyświetlać tam reklamy. Podmiot zagraniczny oblicza przy tym ilość kliknięć przez użytkowników. Na podstawie skuteczności reklamy (mierzonej m.in. poprzez ilość kliknięć) przekazuje na rachunek bankowy część środków, które otrzymał od reklamodawców. Wnioskodawca otrzymuje wynagrodzenie na podstawie zaakceptowania warunków świadczenia usług podmiotu zagranicznego. ( ) W pierwszej kolejności przystępując do oceny skutków podatkowych najmu (dzierżawy) opisanej we wniosku aplikacji mobilnej wskazać należy, że wynagrodzenie otrzymywane przez osobę fizyczną z tytułu udostępniania powierzchni reklamowej w aplikacji mobilnej przeznaczonej dla telefonów komórkowych oraz tabletów (pod warunkiem, że nie jest to czynione w ramach działalności gospodarczej) należy zakwalifikować do źródła przychodów, najem, dzierżawa lub inne umowy o podobnym charakterze, o którym mowa w art. 10 ust. 1 pkt 6 ustawy o podatku dochodowym od osób fizycznych. Konsekwencją klasyfikacji przychodów, o których mowa we wniosku, do przychodów ze źródła przychodów określonych w art. 10 ust. 1 pkt 6 ustawy o podatku dochodowym od osób fizycznych, jest także możliwość ich opodatkowania w formie zryczałtowanej przewidzianej w ustawie z dnia 20 listopada 18 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 18 r Nr 144, poz. 930 ze zm.). Interpretacja indywidualna dyrektora Izby Skarbowej w Bydgoszczy z 26 września 2016 r., nr ITPB1/ /16-1/JŁ Ważne terminy W 2017 r. nic nie zmienia się w terminach rozliczania ryczałtu od najmu. Rozliczenie przychodów z tytułu najmu opodatkowanych ryczałtem nie wymaga prowadzenia księgowości, wystarczy umowa z określoną kwotą czynszu. Ryczałt wpłaca się miesięcznie albo kwartalnie. Ryczałt miesięczny wpłaca się za dany miesiąc do 20. następnego miesiąca, a za grudzień w terminie złożenia zeznania (do 31 stycznia następnego roku). Ryczałt kwartalny wpłacać należy w terminie do 20. dnia miesiąca następującego po upływie kwartału, a za ostatni kwartał roku podatkowego w terminie złożenia zeznania (do 31 stycznia następnego roku). Ryczałt opłacamy samodzielnie na rachunek tego urzędu skarbowego, który jest właściwy ze względu na miejsce naszego zamieszkania. Właściwym do wpłat rachunkiem bankowym urzędu jest rachunek przeznaczony do wpłat z tytułu PIT 14

17 ROZDZIAŁ 2. Podatek dochodowy (należy go sprawdzić np. na stronie internetowej urzędu). Kwartalnie ryczałt mogą wpłacać wyłącznie podatnicy, których przychody z najmu w roku poprzedzającym rok podatkowy nie przekroczyły kwoty stanowiącej równowartość euro. A zatem gdy chcemy opłacać ryczałt kwartalnie w 2017 r., bierzemy pod uwagę limit przychodów z najmu uzyskanych w 2016 r. (limit wynosi zł). PRZYKŁAD Podatnik wynajmuje dwa mieszkania. Przychody z najmu w 2016 r. opodatkowywał ryczałtem. W sumie jego przychody z tego tytułu wyniosły w 2016 r. 120 tys. zł. Podatnik nie ma prawa do opłacania w 2017 r. ryczałtu kwartalnie. Powinien opłacać go miesięcznie. Warunkiem wpłacania ryczałtu kwartalnie jest zawiadomienie o tym do 20 stycznia danego roku urzędu skarbowego właściwego według miejsca zamieszkania. Zawiadomienie o wyborze kwartalnego rozliczenia ryczałtu złożone w latach wcześniejszych zachowuje swoją moc prawną. Nie można wybrać kwartalnego rozliczania ryczałtu, jeżeli najem rozpoczynamy w trakcie roku po upływie 20 stycznia danego roku. WZÓR OŚWIADCZENIA O WYBORZE KWARTALNEGO ROZLICZENIA RYCZAŁTU Maria Nowak ul. Narbutta 12/ Warszawa PESEL Warszawa, 18 stycznia 2017 r. Naczelnik Urzędu Skarbowego Warszawa-Mokotów Oświadczenie Na podstawie art. 21 ustawy z 20 listopada 18 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. nr 144, poz. 930 z późn. zm.) informuję, że w 2017 r. ryczałt od przychodów z najmu lokalu mieszkalnego opłacać będę kwartalnie. Z poważaniem Maria Nowak 15

18 Rozliczamy najem WZÓR OŚWIADCZENIA O REZYGNACJI Z KWARTALNEGO ROZLICZENIA RYCZAŁTU Maria Nowak ul. Narbutta 12/ Warszawa PESEL Warszawa, 18 stycznia 2017 r. Naczelnik Urzędu Skarbowego Warszawa-Mokotów Oświadczenie Na podstawie art. 21 ustawy z 20 listopada 18 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. nr 144, poz. 930 z późn. zm.) informuję, że w 2017 r. rezygnuję z kwartalnego opłacania ryczałtu z najmu lokalu mieszkalnego. Z poważaniem Maria Nowak Rocznego rozliczenia przychodów opodatkowanych ryczałtem należy dokonać w zeznaniu PIT-28. Zeznanie to powinno być złożone do urzędu skarbowego w terminie do 31 stycznia następnego roku podatkowego. Za 2016 r. PIT-28 należy złożyć do 31 stycznia 2017 r. Ryczałt od przychodów ewidencjonowanych wynikający z zeznania jest podatkiem należnym za dany rok podatkowy, chyba że naczelnik urzędu skarbowego wyda decyzję, w której określi inną wysokość podatku. Ulgi ryczałtowca Podatnik, który rozlicza się ryczałtem od przychodów ewidencjonowanych, ma prawo do części odliczeń przewidzianych w ustawie o podatku dochodowym od osób fizycznych. Podatnicy uzyskujący przychody z pozarolniczej działalności gospodarczej oraz z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, opłacający ryczałt od przychodów ewidencjonowanych, mogą odliczyć od przychodów stratę, a także wydatki określone w art. 26 ust. 1 ustawy PIT, jeżeli nie zostały odliczone od dochodu lub nie zostały zaliczone do kosztów uzyskania przychodów na podstawie przepisów ustawy o podatku dochodowym od osób fizycznych. NSA w wyroku z 23 grudnia 2002 r. (sygn. akt I SA/Ka 1559/01) wyjaśnił, że nie jest dopuszczalne rozliczanie należnych podatnikowi odpisów 16

19 ROZDZIAŁ 2. Podatek dochodowy od podatku dochodowego od osób fizycznych w dwóch odrębnych postępowaniach podatkowych dotyczących różnych form opodatkowania podatkiem dochodowym. Zasada taka wynika wprost z samej istoty ulgi podatkowej, a wyrażona została w sposób jednoznaczny w art. 11 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. W sytuacji gdy podatnik uzyskuje przychody z pozarolniczej działalności gospodarczej oraz z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, opodatkowane różnymi stawkami, i dokonuje odliczeń od przychodów, odliczeń tych dokonuje od każdego rodzaju przychodu w takim stosunku, w jakim w roku podatkowym pozostają poszczególne przychody opodatkowane różnymi stawkami w ogólnej kwocie przychodów. Komplikuje to znacznie rozliczenia. Ale w przypadku rozliczania wyłącznie najmu problem ten nie istnieje z uwagi na to, że wszystkie przychody opodatkowane są tylko jedną stawką. Odliczenie straty Ze stratą mamy do czynienia w przypadku, gdy koszty przewyższają przychody uzyskane z danego źródła przychodu. W praktyce stratę podatnik ponosi z tych źródeł przychodów, z których koszty rozliczane są według klauzuli generalnej, tj. gdy za koszt uznaje się każdy wydatek poniesiony w celu uzyskania przychodu, z wyjątkiem wydatków wyraźnie wymienionych w przepisach jako niestanowiące takich kosztów. Źródłem tym jest np. działalność gospodarcza czy najem, dzierżawa, opodatkowane według skali podatkowej. Ryczałt rozlicza się od przychodów, bez możliwości potrącenia kosztów uzyskania przychodów. Stąd w okresie opodatkowania przychodów ryczałtem podatnik nie ma możliwości poniesienia straty w rozumieniu podatkowym. Od przychodu opodatkowanego ryczałtem podatnik może jednak odliczyć stratę, która powstała u niego w okresie, kiedy był opodatkowany z danego źródła na zasadach ogólnych. Przy czym odliczenie strat następuje w ramach tożsamego źródła przychodów. Oznacza to, że od przychodu z najmu opodatkowanego ryczałtem podatnik może odliczyć wyłącznie straty z najmu opodatkowanego według skali podatkowej. Ponosząc stratę z danego źródła przychodu, podatnik ma prawo ją odliczyć od przychodu z danego źródła w okresie następnych 5 lat. Wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50 proc. kwoty tej straty. Obowiązujące zasady odliczania strat pozwalają na odliczenie straty za dany rok już w dwa lata, pod warunkiem że pozwoli na to przychód podatnika. Podatnik, jeżeli pozwoli mu na to osiągnięty przychód w danym roku, może odliczać kilka strat poniesionych w poprzednich latach. 17

20 Rozliczamy najem PRZYKŁAD Podatnik wynajmuje dwa mieszkania od kilku lat. Od 1 stycznia 2016 r. wybrał opodatkowanie najmu ryczałtem od przychodów ewidencjonowanych. Wcześniej najem opodatkowany był według skali podatkowej, w ramach odrębnego źródła przychodów, którym jest najem. Za lata 2013 i 2014 podatnik z najmu poniósł straty odpowiednio 10 tys. zł i 2 tys. zł. W 2016 r. przychód podatnika z najmu opodatkowanego ryczałtem wyniósł 56 tys. zł. Pozwala mu to na odliczenie w 2016 r. zarówno straty z 2013, jak i z 2014 r., maksymalnie po 50 proc. tych strat. Oznacza to, że podatnik za 2016 r. tytułem strat z lat poprzednich odliczy kwotę 6 tys. zł (10 tys. zł x 50 proc. + 2 tys. zł x 50 proc.). Składki na ubezpieczenia społeczne Podatnicy ryczałtu mogą odliczyć w zeznaniu składki ubezpieczeniowe. Od przychodu odlicza się: składki określone w ustawie o systemie ubezpieczeń społecznych zapłacone w roku podatkowym bezpośrednio na własne ubezpieczenia emerytalne, rentowe, chorobowe oraz wypadkowe podatnika oraz osób z nim współpracujących, składki zapłacone w roku podatkowym ze środków podatnika na obowiązkowe ubezpieczenie społeczne podatnika lub osób z nim współpracujących, zgodnie z przepisami dotyczącymi obowiązkowego ubezpieczenia społecznego obowiązującymi w innym niż Polska państwie członkowskim UE lub w innym państwie należącym do EOG lub w Konfederacji Szwajcarskiej. Odliczenie polskich składek nie dotyczy tych, których podstawę wymiaru stanowi przychód zwolniony od podatku. Natomiast odliczenie należności zapłaconych za granicą nie dotyczy składek: których podstawę wymiaru stanowi przychód zwolniony od podatku na podstawie umów o unikaniu podwójnego opodatkowania, których stroną jest Polska, odliczonych w innym niż Polska państwie członkowskim UE lub w innym państwie należącym do EOG lub w Konfederacji Szwajcarskiej od przychodu albo podatku osiągniętego w tym państwie. Co ważne, składki zagraniczne można odliczyć pod warunkiem istnienia podstawy prawnej wynikającej z umowy o unikaniu podwójnego opodatkowania lub innych ratyfikowanych umów międzynarodowych, których stroną jest Polska, do uzyskania przez organ podatkowy informacji podatkowych od organu podatkowego państwa, w którym podatnik opłacał składki na obowiązkowe ubezpieczenia społeczne. 18

21 ROZDZIAŁ 2. Podatek dochodowy Najem, jako odrębne od działalności gospodarczej źródło przychodów, nie jest tytułem ubezpieczeniowym w rozumieniu ustawy o systemie ubezpieczeń społecznych. Oznacza to, że osoby uzyskujące przychody z takiego najmu nie są objęte ubezpieczeniami społecznymi (nawet dobrowolnie). Od przychodu z najmu mogą natomiast odliczyć składki na ubezpieczenia społeczne zapłacone na ubezpieczenie własne oraz osób współpracujących z innego tytułu. PRZYKŁAD Podatnik prowadził w 2016 r. działalność gospodarczą w zakresie usług transportowych. Z tego tytułu opłacał składki ZUS jako przedsiębiorca. Ponadto podatnik wynajmuje mieszkanie opodatkowane ryczałtem. Działalność gospodarcza w 2016 r. przyniosła podatnikowi stratę. Przychód z najmu mieszkania wyniósł 18 tys. zł. Zapłacone składki ZUS wyniosły ponad 8 tys. zł. Podatnik składek ZUS zapłaconych z tytułu prowadzonej działalności gospodarczej nie może odliczyć w zeznaniu PIT-36 (zeznanie roczne z działalności gospodarczej zakończonej stratą). Podatnik może natomiast składki ZUS zapłacone w 2016 r. z tytułu prowadzonej działalności gospodarczej odliczyć w zeznaniu PIT-28 za 2016 r. od przychodów z najmu mieszkania. Zwrot kwot nienależnych Odliczeniu podlegają kwoty zwróconych świadczeń, wcześniej nienależnie pobranych, które uprzednio zwiększały dochód do opodatkowania. Odliczeniu podlegają zwrócone świadczenia w kwotach uwzględniających podatek. Jeżeli wysokość przychodu nie pozwala na odliczenie zwróconego nienależnie świadczenia, może być ono realizowane w najbliższych pięciu kolejno po sobie następujących latach. PRZYKŁAD Podatnik pobrał nienależnie wynagrodzenie z umowy o pracę, od którego pracodawca potrącił zaliczkę na podatek. Miało to miejsce w 2015 r. W 2016 r. podatnik dokonał zwrotu tego świadczenia, mimo że nie jest już pracownikiem pracodawcy. Jedynym źródłem przychodu podatnika w 2016 r. jest najem mieszkania opodatkowanego ryczałtem. Podatnik ma prawo odliczyć od przychodu z najmu mieszkania kwotę zwróconego wynagrodzenia, ponieważ pracodawca nie uwzględni tego zwrotu przy rozliczaniu zaliczek na podatek. Odliczenie to należy wykazać w załączniku PIT/O. Podatnik dokonując zwrotu nienależnie otrzymanego wynagrodzenia, winien dokonać tego zwrotu w kwocie netto powiększonej o zaliczkę na podatek 19

22 Rozliczamy najem dochodowy. Taką kwotę powinien wykazać do odliczenia. Ulga rehabilitacyjna Ryczałtowiec, który jest osobą niepełnosprawną lub który ma na utrzymaniu osobę niepełnosprawną, może w zeznaniu PIT-28 odliczyć od przychodu ulgę rehabilitacyjną. W tym drugim przypadku chodzi o podatników, na których utrzymaniu pozostają następujące osoby niepełnosprawne: współmałżonek, dzieci własne i przysposobione, dzieci obce przyjęte na wychowanie, pasierbowie, rodzice, rodzice współmałżonka, rodzeństwo, ojczym, macocha, zięciowie i synowe jeżeli w roku podatkowym dochody tych osób niepełnosprawnych nie przekraczają kwoty 9120 zł. Warunkiem dokonania odliczenia jest posiadanie przez osobę niepełnosprawną, której dotyczy wydatek: orzeczenia o zakwalifikowaniu przez organy orzekające do jednego z trzech stopni niepełnosprawności, określonych w odrębnych przepisach, lub decyzji przyznającej rentę z tytułu całkowitej lub częściowej niezdolności do pracy, rentę szkoleniową albo rentę socjalną, albo orzeczenia o niepełnosprawności osoby, która nie ukończyła 16. roku życia, wydanego na podstawie odrębnych przepisów. Odliczenie może być dokonane również w przypadku, gdy osoba, której dotyczy wydatek, posiada orzeczenie o niepełnosprawności wydane przez właściwy organ na podstawie odrębnych przepisów obowiązujących do 31 sierpnia 17 r. W przypadku gdy wydatki były częściowo sfinansowane (dofinansowane) z tych funduszy (środków), odliczeniu podlega różnica pomiędzy poniesionymi wydatkami a kwotą sfinansowaną (dofinansowaną) z tych funduszy (środków) lub zwróconą w jakiejkolwiek formie. Wydatki nielimitowane Wydatki niepodlegające limitom, których poniesienie uprawnia do odliczenia od przychodu, to wydatki na: adaptację i wyposażenie mieszkań oraz budynków mieszkalnych stosownie do potrzeb wynikających z niepełnosprawności; przystosowanie pojazdów mechanicznych do potrzeb wynikających z niepełnosprawności; zakup i naprawę indywidualnego sprzętu, urządzeń i narzędzi technicznych niezbędnych w rehabilitacji oraz ułatwiających wykonywanie czynności życiowych, stosownie do potrzeb wynikających z niepełnosprawności, z wyjątkiem sprzętu gospodarstwa domowego; zakup wydawnictw i materiałów (pomocy) szkoleniowych, 20

23 ROZDZIAŁ 2. Podatek dochodowy stosownie do potrzeb wynikających z niepełnosprawności; odpłatność za pobyt na turnusie rehabilitacyjnym; odpłatność za pobyt na leczeniu w zakładzie lecznictwa uzdrowiskowego, za pobyt w zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych oraz odpłatność za zabiegi rehabilitacyjne; opiekę pielęgniarską w domu nad osobą niepełnosprawną w okresie przewlekłej choroby uniemożliwiającej poruszanie się oraz usługi opiekuńcze świadczone dla osób niepełnosprawnych zaliczonych do I grupy inwalidztwa; opłacenie tłumacza języka migowego; kolonie i obozy dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia; odpłatny, konieczny przewóz na niezbędne zabiegi leczniczo-rehabilitacyjne: osoby niepełnosprawnej karetką transportu sanitarnego, osoby niepełnosprawnej, zaliczonej do I lub II grupy inwalidztwa, oraz dzieci niepełnosprawnych do lat 16 również innymi środkami transportu niż karetka; odpłatne przejazdy środkami transportu publicznego związane z pobytem: na turnusie rehabilitacyjnym, w zakładach leczniczych, o których mowa w pkt 6, na koloniach i obozach dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia. W praktyce o zakresie odliczenia często decyduje zaświadczenie lekarza, który potwierdzi dane wydatki za niezbędne w rehabilitacji danej osoby niepełnosprawnej. PRZYKŁAD Podatnik posiada niepełnosprawne dziecko, które ma ograniczoną sprawność ruchową. Lekarz zalecił dla rehabilitacji dziecka wykonywanie ćwiczeń na rowerku. Kupno rowerka może być w takim przypadku odliczone w ramach ulgi rehabilitacyjnej. Wysokość wydatków niepodlegających limitowi ustala się na podstawie dokumentów stwierdzających ich poniesienie, które zawierają w szczególności: dane identyfikujące kupującego i sprzedającego, rodzaj kupionego towaru lub usługi oraz kwotę zapłaty. W praktyce będą to przede wszystkim faktury. Wydatki limitowane Istnieje grupa wydatków rehabilitacyjnych, która podlega limitowi. Są to wydatki na: opłacenie przewodników osób niewidomych I lub II grupy inwalidztwa oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupy inwalidztwa, 21

24 Rozliczamy najem utrzymanie przez osoby niewidome, o których mowa powyżej, psa asystującego (przewodnika osoby niewidomej), używanie samochodu osobowego, stanowiącego własność (współwłasność) osoby niepełnosprawnej zaliczonej do I lub II grupy inwalidztwa lub podatnika mającego na utrzymaniu osobę niepełnosprawną zaliczoną do I lub II grupy inwalidztwa albo dzieci niepełnosprawne, które nie ukończyły 16. roku życia, na potrzeby związane z koniecznym przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne. Z tytułu wydatków rehabilitacyjnych podlegających limitowi podatnik odliczy w roku podatkowym nie więcej niż kwotę 2280 zł. Na żądanie fiskusa podatnik jest obowiązany przedstawić dowody niezbędne do ustalenia prawa do odliczenia, w szczególności: wskazać z imienia i nazwiska osoby, które opłacono w związku z pełnieniem funkcji przewodnika, okazać certyfikat psa asystującego, okazać dokument potwierdzający zlecenie i odbycie niezbędnych zabiegów leczniczo-rehabilitacyjnych. Przy odliczeniu wydatków związanych z używaniem samochodu nie jest istotne, czy podatnik dokonujący odliczenia posiada uprawnienia do kierowania pojazdem. Jeżeli dwóch podatników jest w stanie wykazać, że używają tego samego samochodu na potrzeby dojazdów na zabiegi rehabilitacyjne dwóch różnych osób niepełnosprawnych, to mogą wykazać niezależnie od siebie odliczenie z tego tytułu. PRZYKŁAD Małżeństwo, w którym żona jest niepełnosprawna, ma również dziecko niepełnosprawne. Zarówno żona, jak i dziecko dojeżdżają na zabiegi rehabilitacyjne. W takim przypadku, przy spełnieniu warunków co do grupy inwalidztwa, zarówno mąż może wykazać w odliczeniach kwotę 2280 zł, jak i żona może odliczyć tę kwotę. Zakup leków Wydatki na leki podlegają odliczeniu, jeśli lekarz specjalista stwierdzi, że osoba niepełnosprawna powinna stosować określone leki stale lub czasowo. Podatnik musi więc dysponować odpowiednim zaświadczeniem lekarskim. Dowodem świadczącym o zakupie leków są dokumenty, które zawierają w szczególności: dane identyfikujące kupującego i sprzedającego, rodzaj kupionego towaru lub usługi oraz kwotę zapłaty. W praktyce będą to przede wszystkim faktury. Odliczeniu podlega różnica pomiędzy faktycznie poniesionymi wydatkami w danym miesiącu a kwotą 100 zł. Podatnik, aby ustalić kwotę odliczoną, musi w każdym miesiącu porównać, ile wydał na leki i jaka jest różnica z danego miesiąca, która podlega odliczeniu. 22

25 ROZDZIAŁ 2. Podatek dochodowy Następnie sumę tych różnic z poszczególnych miesięcy zsumuje do odliczenia w zeznaniu rocznym. PRZYKŁAD Podatnik w poszczególnych miesiącach 2016 r. wydał na leki: Styczeń 220 zł, do odliczenia 120 zł. Luty 192 zł, do odliczenia 92 zł. Marzec 88 zł, do odliczenia 0 zł. Kwiecień 211 zł, do odliczenia 111 zł. Maj 300 zł, do odliczenia 200 zł. Czerwiec 22 zł, do odliczenia 0 zł. Lipiec 120 zł, do odliczenia 20 zł. Sierpień 100 zł, do odliczenia 0 zł. Wrzesień 100 zł, do odliczenia 0 zł. Październik 152 zł, do odliczenia 52 zł. Listopad 188 zł, do odliczenia 88 zł. Grudzień 200 zł, do odliczenia 100 zł. W sumie do odliczenia w zeznaniu rocznym PIT-28 podatnik wykaże kwotę 783 zł. Ulgę rehabilitacyjną wykazuje się w załączniku PIT/O. n Wszczepienie soczewki korekcyjnej Ze stanu faktycznego przedstawionego we wniosku wynika, że Wnioskodawczyni jest osobą niepełnosprawną według orzeczenia II grupa inwalidztwa. INTERPRETACJE PODATKOWE Już w 2002 r. wyrabiając okulary korekcyjne, zgodnie z zaleceniami lekarza medycyny pracy, dostała skierowanie do poradni specjalistycznej w celu dalszej rehabilitacji. Ze względu na długie okresy wyczekiwania Wnioskodawczyni podjęła rehabilitację na własny koszt, która trwała do 2015 r. Badania okresowe w 2015 r. wykazały dalsze pogorszenie wzroku w odczytywaniu cyfr i pism. Na zaświadczeniu otrzymała zalecenie: okulary korekcyjne. Według diagnozy lekarza specjalisty okulary korekcyjne będą jedynie skuteczne poprzez wszczepienie soczewki. Wnioskodawczyni jest jeszcze czynnym pracownikiem na stanowisku w dziale finansowym w firmie, stąd też zgodnie z zaleceniem lekarza specjalisty podjęła decyzję o zmianie okularów korekcyjnych i wszczepieniu soczewki na jej prywatny koszt, celem zachowania dalszej sprawności w odczytywaniu cyfr i pism (również bardzo drobnych wydruków) bez używania okularów korekcyjnych. Jak wynika z art. 26 ust. 7a pkt 6 ustawy za wydatki, o których mowa w ust. 1 pkt 6, uważa się wydatki poniesione na odpłatność za pobyt na leczeniu w zakładzie lecznictwa uzdrowiskowego, za pobyt w zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno- -opiekuńczych oraz odpłatność za zabiegi rehabilitacyjne. W przepisach ustawy o podatku dochodowym od osób fizycznych brak jest definicji pojęcia zabieg, rehabilitacja oraz rehabilitacja lecznicza, zatem koniecznym jest wyjaśnienie tych pojęć w oparciu o definicje encyklopedyczne oraz wydaną z zakresu rehabilitacji literaturę. Zgodnie z definicją tych pojęć zawartą w Słowniku wyrazów obcych (PWN, Warszawa 11 r.) oraz Encyklopedii PWN, zabieg stanowi interwencję mającą na celu wywołanie określonego skutku, zwykle będącą środkiem zaradczym przeciwdziałającym czemuś (np. skutkom choroby); rehabilitacja jest to przywrócenie choremu sprawności fizycznej i psychicznej poprzez stosowanie odpowiednich zabiegów leczniczych; rehabilitacja lecznicza zaś to połączenie 23

26 Rozliczamy najem leczenia z postępowaniem usprawniającym, które obejmuje zabiegi fizykoterapeutyczne, wodolecznictwo, światłolecznictwo, elektrolecznictwo, mechanoterapię i kinezyterapię. Odnosząc zatem przedstawione powyżej uregulowania prawne na grunt rozpatrywanej sprawy, stwierdzić należy, że o ile czynność polegającą na wszczepieniu soczewki można uznać za zabieg, gdyż stanowi interwencję mającą na celu poprawienie jakości widzenia i przeciwdziałanie pogorszenia wzroku, to jednak nie mieści się on w pojęciu rehabilitacji. Nie kwestionując okoliczności przedstawionych przez Wnioskodawczynię, że wszczepienie soczewki w sytuacji braku skuteczności stosowania okularów korekcyjnych było związane z ułatwieniem wykonywania czynności życiowych i przywróceniem normalnego życia w społeczeństwie, to jednak wydatku poniesionego na wszczepienie soczewki nie można zakwalifikować jako wydatku na zabieg rehabilitacyjny lecz zabieg medyczny (operacyjny, chirurgiczny) zatem inny niż rehabilitacyjny. Tego rodzaju wydatki nie zostały wymienione jako podlegające odliczeniu w art. 26 ust. 7a ustawy o podatku dochodowym od osób fizycznych, zatem nie uprawniają do dokonania odliczeń w ramach ulgi rehabilitacyjnej. Interpretacja indywidualna dyrektora Izby Skarbowej w Bydgoszczy z 28 lipca 2016 r., nr ITPB2/ /16/RS n Dojazd taksówką na zabiegi rehabilitacyjne Mając powyższe na uwadze, stwierdzić należy, że kwoty wydatkowane przez Wnioskodawczynię na opłacenie przewozów na zabiegi leczniczo-rehabilitacyjne nie podlegają odliczeniu na podstawie art. 26 ust. 1 pkt 6 w związku z art. 26 ust. 7a pkt 13 lit. b) ustawy o podatku dochodowym od osób fizycznych, gdyż Wnioskodawczyni jak wynika z treści wniosku nie posiada stosownych dokumentów stwierdzających poniesienie wydatków na transport taksówką. Jednocześnie do wydatkowanych z tego tytułu kwot nie znajdzie zastosowania pkt 14 art. 26 ust. 7a ww. ustawy, umożliwiający odliczenie wydatków związanych z przewozem na zabiegi rehabilitacyjne w wysokości nieprzekraczającej limitu 2280 zł bez konieczności ich dokumentowania, ponieważ Wnioskodawczyni, dojeżdżając na zabiegi rehabilitacyjno-lecznicze nie używała samochodu osobowego stanowiącego Jej własność (współwłasność). W konsekwencji Wnioskodawczyni nie przysługuje prawo do odliczenia w zeznaniach rocznych ww. wydatków od dochodu w ramach ulgi rehabilitacyjnej. Interpretacja indywidualna dyrektora Izby Skarbowej w Bydgoszczy z 14 lipca 2016 r., nr ITPB2/ /16/MZ n Koszty hotelu rodzica w trakcie zabiegu niepełnosprawnego dziecka Ze stanu faktycznego przedstawionego we wniosku wynika, że syn Wnioskodawcy urodzony 20 sierpnia 2015 r., ze zdiagnozowaną w pierwszej dobie życia wadą wrodzoną serca, w dniu 3 października 2015 r. trafił na Oddział Kardiochirurgii, gdzie został zoperowany 9 października 2015 r. Dziecko ma orzeczoną niepełnosprawność, przebywało na Oddziale Kardiochirurgii do 1 grudnia 2015 r. W tym czasie matka przebywała w hotelu przyszpitalnym, żeby móc sprawować opiekę nad dzieckiem w czasie codziennych wizyt na OIOM-ie. Spowodowało to duże koszty, podobnie jak zakup ssaka medycznego, który jest niezbędnym sprzętem medycznym, żeby syn mógł przebywać w domu. ( ) Biorąc powyższe pod uwagę stwierdzić należy, że wydatek poniesiony w związku z pobytem opiekuna osoby niepełnosprawnej w hotelu przyszpitalnym nie został wymieniony w katalogu zawartym w art. 26 ust. 7a ustawy o podatku dochodowym od osób fizycznych. Stąd też nie stanowi wydatku poniesionego na cele rehabilitacyjne w rozumieniu art. 26 ust. 1 pkt 6 ustawy o podatku dochodowym od osób fizycznych i nie może być odliczony od dochodu w zeznaniu rocznym za 2015 r. Interpretacja indywidualna dyrektora Izby Skarbowej w Bydgoszczy z 12 lipca 2016 r., nr ITPB2/ /16/RS 24

27 ROZDZIAŁ 2. Podatek dochodowy Ulga internetowa W rocznym zeznaniu PIT-28 podatnik ma prawo również pomniejszyć swoje przychody o wydatki poniesione na internet. Od przychodu można odliczyć wydatki ponoszone przez podatnika z tytułu użytkowania sieci internet w wysokości nieprzekraczającej w roku podatkowym kwoty 760 zł. Odliczenia może dokonać również podatnik korzystający z internetu poza miejscem swego zamieszkania. Dokument, który potwierdza wydatki, musi zawierać dane identyfikujące kupującego i sprzedającego, określenie rodzaju zakupionej usługi oraz wskazywać kwotę. W praktyce będzie to faktura. W przypadku gdy wydatki ponoszą wspólnie domownicy, a ich nazwiska są umieszczone na fakturze od dostawcy usługi, każdy z nich może skorzystać z odliczenia w ramach osobnego limitu 760 zł. Od 1 stycznia 2013 r. ulga internetowa przysługuje tylko osobom, które do tej pory z niej nie korzystały, i jedynie przez dwa kolejne lata kalendarzowe. W 2016 r. prawo do niej mają te osoby, które nie korzystały z ulgi lub skorzystały z niej po raz pierwszy w zeznaniu podatkowym za 2015 r. (w sumie da to dwa lata). Odliczanie darowizn Podatnicy rozliczający najem, którzy w roku podatkowym przekazali darowizny, mogą je odliczyć od przychodu. Odliczeniu podlegają darowizny na cele pożytku publicznego. Ustawa o działalności pożytku publicznego zalicza na ten cel m.in. zadania w zakresie: pomocy społecznej, w tym rodzinom i osobom w trudnej sytuacji życiowej, oraz wyrównywania ich szans, działalności charytatywnej, ochrony i promocji zdrowia, działania na rzecz niepełnosprawnych, promocji zatrudnienia i aktywizacji zawodowej osób pozostających bez pracy i zagrożonych zwolnieniem, działalności na rzecz równych praw kobiet i mężczyzn, działalności wspomagającej rozwój gospodarczy, w tym przedsiębiorczości, działalności wspomagającej rozwój wspólnot i społeczności lokalnych, nauki, szkolnictwa wyższego, edukacji, oświaty i wychowania, wypoczynku dzieci i młodzieży, kultury, sztuki, ochrony dóbr kultury i dziedzictwa narodowego, wspierania i upowszechniania kultury fizycznej, ekologii i ochrony zwierząt oraz dziedzictwa przyrodniczego, porządku i bezpieczeństwa publicznego, upowszechniania i ochrony wolności i praw człowieka oraz swobód obywatelskich, a także działań wspomagających rozwój demokracji, ratownictwa i ochrony ludności, pomocy ofiarom katastrof, klęsk żywiołowych, konfliktów zbrojnych i wojen w kraju i za granicą, 25

28 Rozliczamy najem upowszechniania i ochrony praw konsumentów, działań na rzecz integracji europejskiej oraz rozwijania kontaktów i współpracy między społeczeństwami, promocji i organizacji wolontariatu. Katalog tych celów jest więc bardzo szeroki. Formalnie ustawa o podatku dochodowym od osób fizycznych stawia warunek, żeby darowizny były przekazane nie tylko na uprzywilejowane cele, ale również odpowiednim organizacjom, tj.: organizacjom pozarządowym niebędącym jednostkami sektora finansów publicznych, niedziałającym w celu osiągnięcia zysku, osobom prawnym lub jednostkom nieposiadającym osobowości prawnej, którym odrębna ustawa przyznaje zdolność prawną, w tym fundacjom i stowarzyszeniom; osobom prawnym i jednostkom organizacyjnym działającym na podstawie przepisów o stosunku państwa do Kościoła katolickiego w Rzeczypospolitej Polskiej, o stosunku państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolności sumienia i wyznania, jeżeli ich cele statutowe obejmują prowadzenie działalności pożytku publicznego; stowarzyszeniom jednostek samorządu terytorialnego; spółdzielniom socjalnym; spółkom akcyjnym i spółkom z ograniczoną odpowiedzialnością oraz klubom sportowym będącym spółkami działającymi na podstawie przepisów ustawy o sporcie, które nie działają w celu osiągnięcia zysku oraz przeznaczają całość dochodu na realizację celów statutowych oraz nie przeznaczają zysku do podziału między swoich udziałowców, akcjonariuszy i pracowników. Za organizacje takie nie uważa się natomiast: partii politycznych, związków zawodowych i organizacji pracodawców, samorządów zawodowych, fundacji utworzonych przez partie polityczne. Istotne jest to, że obdarowana organizacja musi realizować cele społecznie użyteczne i spełniać warunki przewidziane w art. 3 ust. 2 i 3 ustawy o działalności pożytku publicznego, ale nie musi posiadać formalnie statusu organizacji pożytku publicznego, przez odpowiedni zapis w rejestrze. Należy jednak zdawać sobie sprawę, że nie każdy podmiot spełnia warunki, aby dokonana na jego rzecz darowizna podlegała odliczeniu. I tak nie podlegają odliczeniu m.in. darowizny na rzecz: samodzielnego publicznego zespołu opieki medycznej, szkół publicznych, rady rodziców. Przepisy wyraźnie przewidują, że nie podlegają odliczeniu darowizny na rzecz: osób fizycznych, osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej, prowadzą- 26

29 ROZDZIAŁ 2. Podatek dochodowy cych działalność gospodarczą polegającą na wytwarzaniu wyrobów przemysłu elektronicznego, paliwowego, tytoniowego, spirytusowego, winiarskiego, piwowarskiego, a także pozostałych wyrobów alkoholowych o zawartości alkoholu powyżej 1,5 proc., oraz wyrobów z metali szlachetnych albo z udziałem tych metali lub handlu tymi wyrobami. W rozliczeniu za 2016 r. oprócz darowizn przekazanych na rzecz polskich organizacji pożytku publicznego podatnik może odliczyć darowiznę przekazaną na rzecz organizacji określonych w przepisach regulujących działalność pożytku publicznego obowiązujących w innym niż Polska państwie członkowskim Unii Europejskiej lub innym kraju należącym do Europejskiego Obszaru Gospodarczego, prowadzących działalność pożytku publicznego w sferze zadań publicznych. Odliczenie dla europejskich organizacji pożytku publicznego przysługuje pod warunkiem: udokumentowania przez podatnika oświadczeniem tej organizacji, iż na dzień przekazania darowizny była ona równoważną organizacją do polskiej organizacji pożytku publicznego, realizującą cele objęte ulgą i prowadzącą działalność pożytku publicznego w sferze zadań publicznych, oraz istnienia podstawy prawnej wynikającej z umowy o unikaniu podwójnego opodatkowania, której stroną jest Polska, lub odrębnych ustaw, do uzyskania przez organ podatkowy informacji podatkowych od organu podatkowego państwa, na którego terytorium organizacja posiada siedzibę. Kolejną kategorią darowizn podlegających odliczeniu są darowizny na cele kultu religijnego. W przypadku wyżej wymienionych darowizn na cele pożytku publicznego oraz kultu religijnego odliczenie nie może przekroczyć 6 proc. przychodu (licząc łącznie wszystkie darowizny objęte limitem). Darowizny muszą być udokumentowane dowodem wpłaty na rachunek bankowy obdarowanego (na rachunek płatniczy obdarowanego lub jego rachunek w banku, inny niż rachunek płatniczy). W przypadku darowizny innej niż pieniężna dokumentem, z którego wynikają dane darczyńcy oraz określającym wartość darowizny, potrzebne jest również oświadczenie obdarowanego o jej przyjęciu. W przypadku odliczania od dochodu darowizn w postaci towarów opodatkowanych VAT, za kwotę darowizny uznaje się wartość towaru wraz z VAT w części przekraczającej kwotę podatku naliczonego, którą podatnik ma prawo odliczyć od VAT. Dokonujący odliczenia z tytułu darowizny są zobowiązani do wykazania w zeznaniu kwoty przekazanej darowizny, dokonanego odliczenia oraz danych pozwalających na identyfikację obdarowanego, w szczególności jego nazwę i adres. Te darowizny podlegają rozliczeniu w załączniku PIT/O. W przypadku zwrotu dokonanej darowizny obdarowany jest zobowiązany przekazać urzędowi skarbowemu informację o zwróconej podatnikowi darowiźnie, w terminie miesiąca od dnia dokonania zwrotu. 27

30 Rozliczamy najem Działalność charytatywna Kościoła Darowizny na kościelną działalność charytatywno-opiekuńczą podlegają u darczyńców wyłączeniu z podstawy opodatkowania podatkiem dochodowym bez żadnego limitu (analogiczne przepisy znajdują się w ustawach regulujących stosunek naszego państwa do kościołów innych wyznań). To przepis szczególny w stosunku do ustawy o podatku dochodowym. Oznacza to, że w przypadku darowizn na działalność charytatywno-opiekuńczą Kościoła nie znajdzie zastosowania limit, jaki przewiduje ustawa o podatku dochodowym od osób fizycznych. Warunkiem uprawniającym podatników do odliczenia od dochodu darowizn przeznaczonych na ten cel jest uzyskanie pokwitowania otrzymania darowizny przez kościelną osobę prawną oraz w okresie dwóch lat od dnia przekazania darowizny sprawozdania o przeznaczeniu darowizny na kościelną działalność charytatywno-opiekuńczą. W przypadku darowizn pieniężnych na działalność charytatywno-opiekuńczą Kościoła konieczne jest posiadanie dowodu wpłaty na rachunek bankowy jednostki kościelnej, np. parafii, a w przypadku darowizny innej niż pieniężna dokumentu, z którego wynika jej wartość, oraz oświadczenia obdarowanego o jej przyjęciu. Odliczenie z tytułu tej darowizny wykazujemy w załączniku PIT/O. Z odliczenia tych darowizn mogą również skorzystać podatnicy opodatkowani ryczałtem od przychodów z najmu. Jeśli obdarowana parafia przeznaczy środki z darowizny na inne cele niż działalność charytatywno-opiekuńcza, podatnik utraci prawo do ulgi. Tak wynika z wyroku NSA z 9 sierpnia 2016 r., sygn. akt II FSK 2397/14. Odliczenie krwiodawców Podatnicy mogą również odliczyć od przychodu darowiznę na cel, jakim jest krwiodawstwo realizowane przez honorowych dawców krwi. Za każdy litr oddanej krwi bądź osocza można pomniejszyć przychód o 130 zł. Ważne, aby podatnik uzyskał ze stacji krwiodawstwa zaświadczenie, że krew oddał, a stacja tę darowiznę przyjęła. Odliczenie dokonywane jest w ramach limitu i nie może przekroczyć 6 proc. przychodu. W dokumencie tym nie uwzględnia się wartości krwi, za którą dawca otrzymał ekwiwalent pieniężny. Wpłaty na IKZE Począwszy od 1 stycznia 2012 r. podatnik (również ten zajmujący się najmem) ma prawo odliczyć od przychodu dokonywane przez siebie w roku podatkowym wpłaty na indywidualne konto zabezpieczenia emerytalnego (IKZE). Mogą one być odliczone od dochodu do wysokości określonej w przepisach o IKZE. Wysokość składek i wpłat ustala się na podstawie dokumentów stwierdzających ich poniesienie. Maksymalna kwota składki na IKZE w 2016 r. wynosiła 4866,00 zł. 28

31 ROZDZIAŁ 2. Podatek dochodowy Ulga odsetkowa Ulga ta została formalnie uchylona 1 stycznia 2007 r., ale przepisy przejściowe stanowią, że podatnikowi przysługuje odliczenie wydatków na spłatę odsetek od kredytu (pożyczki) mieszkaniowej, do upływu terminu spłaty określonego w umowie o kredyt (pożyczkę) zawartej przed 1 stycznia 2007 r., nie dłużej jednak niż do 31 grudnia 2027 r. Do podatników, którzy zaciągnęli kredyt na zasadach określonych w ustawie z 8 września 2006 r. o finansowym wsparciu rodzin w nabywaniu własnego mieszkania (t.j. Dz.U. z 2012 r. poz. 90), kontynuacja ta nie ma zastosowania. Oznacza to, że w ramach kontynuacji z ulgi można korzystać jeszcze przez wiele lat. Od przychodu za 2016 r. mamy możliwość odliczyć faktycznie poniesione w roku podatkowym wydatki na spłatę odsetek od kredytu (pożyczki) przeznaczonego na sfinansowanie inwestycji mieszkaniowej podatnika, związanej z: budową budynku mieszkalnego albo wniesieniem wkładu budowlanego lub mieszkaniowego do spółdzielni mieszkaniowej na nabycie prawa do nowo budowanego budynku mieszkalnego albo lokalu mieszkalnego w takim budynku, albo zakupem nowo wybudowanego budynku mieszkalnego lub lokalu mieszkalnego w takim budynku od gminy albo od osoby, która wybudowała ten budynek w wykonywaniu działalności gospodarczej, albo nadbudową lub rozbudową budynku na cele mieszkalne lub przebudową (przystosowaniem) budynku niemieszkalnego, jego części lub pomieszczenia niemieszkalnego na cele mieszkalne, w wyniku których powstanie samodzielne mieszkanie spełniające wymagania określone w przepisach prawa budowlanego. W ramach ulgi odsetkowej podatnik ma również możliwość odliczenia odsetek od kredytu udzielonego podatnikowi na jego spłatę (tzw. kredyt refinansowy) lub odsetek od pożyczki przeznaczonej na spłatę kredytu refinansowego. Prawo skorzystania z ulgi przysługuje podatnikowi objętemu nieograniczonym obowiązkiem podatkowym, czyli opodatkowanemu od całości swoich dochodów w Polsce, który realizuje własne potrzeby mieszkaniowe, a nie np. swoich dzieci. Ulga nie przysługuje na zakup działki budowlanej czy na nabycie wieczystego prawa użytkowania gruntu. Nie można z niej skorzystać również w celu wykończenia nowego mieszkania. Ulga dotyczy kredytów udzielonych podatnikowi po 1 stycznia 2002 r. Kredyt musi być udzielony przez uprawniony podmiot na podstawie przepisów prawa bankowego albo przepisów o spółdzielczych kasach oszczędnościowo-kredytowych. Nie można więc skorzystać z preferencji, jeśli pożyczka zostanie zaciągnięta od osoby prywatnej. Z umowy kredytu musi wynikać, że pożyczone środki są przeznaczone na inwestycję objętą ulgą. Inwestycja musi dotyczyć budynków lub lokali znajdujących 29

32 Rozliczamy najem się na terytorium Polski, które są przeznaczone w miejscowym planie zagospodarowania przestrzennego, albo określa to decyzja przy braku planu pod budownictwo mieszkaniowe. Tym samym podatnik nie skorzysta z ulgi przy zakupie lokum za granicą. Ulga obejmuje inwestycje zakończone nie wcześniej niż w 2002 r., a ponadto: w przypadku budowy budynku mieszkalnego, nadbudowy, rozbudowy lub przebudowy (przystosowania) zakończenie inwestycji musi nastąpić w ciągu 3 lat, licząc od końca roku, w którym uzyskano stosowne pozwolenie budowlane, a zakończenie inwestycji zostało potwierdzone stosownym pozwoleniem albo zawiadomieniem o zakończeniu inwestycji; w przypadku wniesienia wkładu budowlanego lub mieszkaniowego czy zakupu nowo wybudowanego budynku mieszkalnego lub lokalu została zawarta umowa o ustanowieniu spółdzielczego własnościowego lub lokatorskiego prawa do lokalu mieszkalnego albo umowa w formie aktu notarialnego o ustanowieniu odrębnej własności lokalu mieszkalnego, o przeniesieniu na podatnika własności budynku mieszkalnego lub lokalu mieszkalnego, której jedną ze stron jest podatnik. Nie skorzysta z odliczenia podatnik w przypadku, gdy on lub jego małżonek korzystał na zasadzie praw nabytych z odliczeń od dochodu lub podatku z tytułu nabycia działki lub prawa wieczystego użytkowania gruntu, z tzw. dużej ulgi budowlanej lub z ulgi z tytułu systematycznego oszczędzania w kasie mieszkaniowej. Ministerstwo Finansów w piśmie z 13 czerwca 2002 r. (nr PB 5/IMD /02) wyjaśniło, że zwrot ulg budowlanych odliczanych na starych zasadach pozwala na skorzystanie z ulgi dotyczącej odsetek od kredytu, ponieważ w takim przypadku uznaje się, że podatnik nie korzystał z tych starych ulg. Odliczeniu podlegają jedynie odsetki naliczone za okres od 1 stycznia 2002 r. i zapłacone od tego dnia. Są to odsetki, które: zostały faktycznie zapłacone, a ich wysokość i termin zapłaty są udokumentowane dowodem wystawionym przez bank lub kasę, nie zostały zaliczone do kosztów uzyskania przychodów lub nie zostały zwrócone podatnikowi w jakiejkolwiek formie, chyba że zwrócone odsetki zwiększyły podstawę obliczenia podatku, nie zostały odliczone od dochodów na podstawie art. 26 ustawy o podatku dochodowym od osób fizycznych. Jeżeli inwestycję zakończono w 2016 r., odliczeniu podlegają odsetki od tej części kredytu, która nie przekracza kwoty odpowiadającej zł. Przykładowo, gdy podatnik w latach zaciągnął kredyt w wysokości np. 400 tys. zł, to w zeznaniu podatkowym składanym za 2016 r. może odliczyć od dochodu faktycznie zapłacone odsetki w części przypadającej na kredyt w kwocie zł, a nie od całej kwoty kredytu. 30

33 ROZDZIAŁ 2. Podatek dochodowy Ulga dotyczy odsetek zapłaconych łącznie przez oboje małżonków. Jeżeli podlegają oni odrębnemu opodatkowaniu odliczeń dokonuje się zgodnie z wnioskami zawartymi w zeznaniach rocznych. Składka zdrowotna Ryczałt od przychodów ewidencjonowanych w pierwszej kolejności ulega obniżeniu o kwotę składki na ubezpieczenie zdrowotne opłaconej przez podatnika, jeżeli nie została odliczona od podatku dochodowego. Obniżenie nie dotyczy należności, których podstawę wymiaru stanowi przychód zwolniony od podatku. Kwota składki zdrowotnej, o którą zmniejsza się ryczałt, nie może przekroczyć 7,75 proc. podstawy wymiaru tej składki. Jej wysokość ustala się na podstawie dokumentów stwierdzających ich poniesienie. Oszczędzanie w kasie mieszkaniowej Podatnicy, którzy nabyli prawa do tej ulgi przed 1 stycznia 2002 r., tj. podpisali przed tą datą stosowną umowę (musiała określać czas oszczędzania) z bankiem prowadzącym kasę oraz dokonali przed 1 stycznia 2002 r. przynajmniej jednej wpłaty do kasy mają prawo odliczać dalej tę ulgę, w tym od ryczałtu, aż do zakończenia umowy. Oczywiście odliczenie musi mieścić się w limicie. Wynosi ono 30 proc. poniesionych wydatków, jednak nie więcej niż zł. W przypadku wycofania oszczędności z kasy mieszkaniowej lub przeniesienia uprawnienia do rachunku oszczędnościowo-kredytowego na rzecz osób trzecich, z wyjątkiem dzieci własnych lub przysposobionych, powstaje obowiązek doliczenia do podatku kwoty odliczonej. Ulga ta rozliczana jest w załączniku PIT/D, w części C. Ulga na powrót Odliczeniu podlega kwota stanowiąca różnicę między podatkiem obliczonym przy zastosowaniu metody odliczenia proporcjonalnego a kwotą podatku obliczonego za ten rok podatkowy przy zastosowaniu metody wyłączenia z progresją. Dotyczy ona polskich rezydentów, którzy za granicą osiągali przychody: z umowy o pracę, z działalności wykonywanej osobiście, np. umów o dzieło, z działalności gospodarczej, z praw majątkowych w zakresie praw autorskich i praw pokrewnych w rozumieniu odrębnych przepisów, z wykonywanej poza terytorium Polski działalności artystycznej, literackiej, naukowej, oświatowej i publicystycznej, z wyjątkiem dochodów (przychodów) uzyskanych z tytułu korzystania z tych praw lub rozporządzania nimi. Podatnicy ryczałtu mogą też pomniejszyć należny ryczałt o 1 proc. przekazany na rzecz wybranej organizacji pożytku publicznego. 31

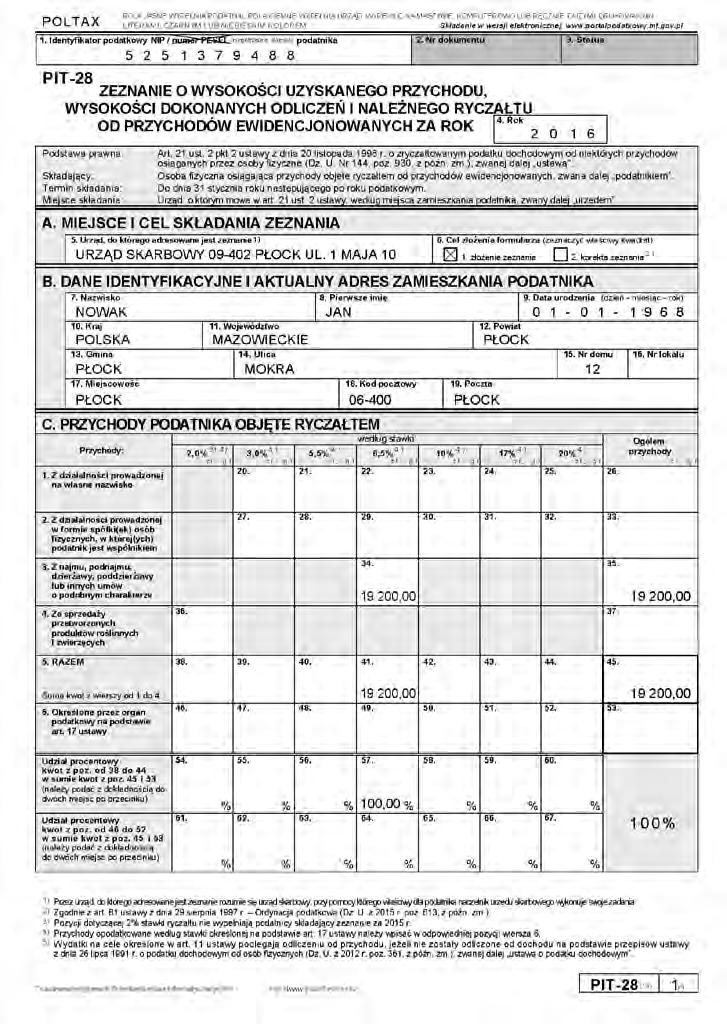

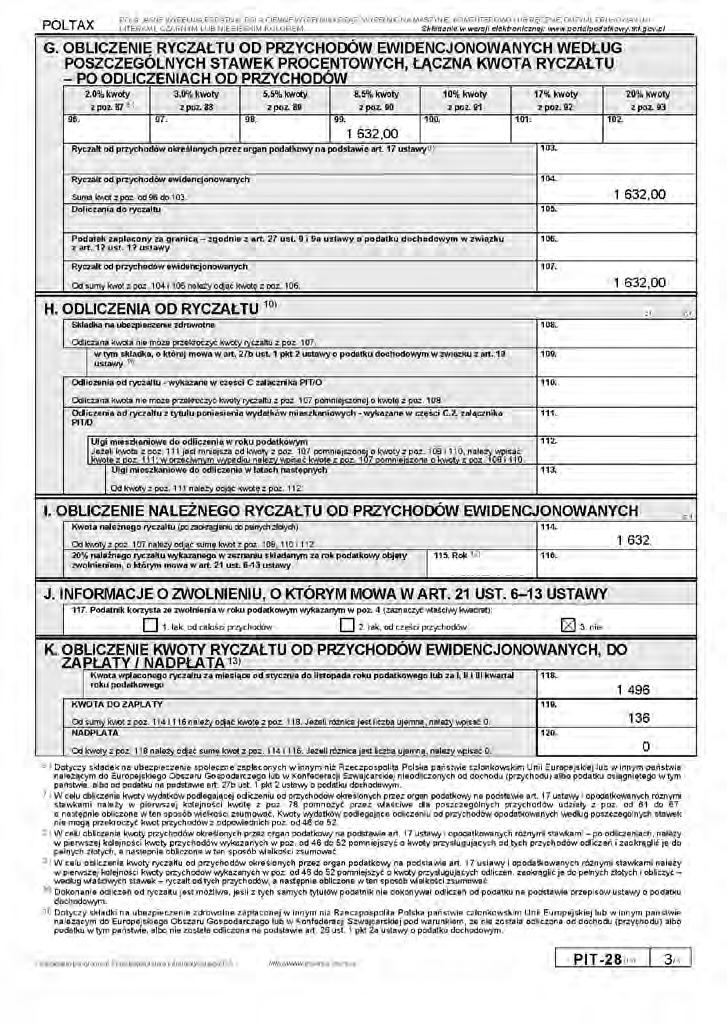

34 Rozliczamy najem PRZYKŁAD Pan Jan Nowak w 2016 r. osiągał dochody z działalności gospodarczej opodatkowanej według skali podatkowej oraz najmu mieszkania opodatkowanego ryczałtem. Jego miejsce zamieszkania to Płock. W tej sytuacji za 2016 r. musi złożyć PIT-36 (działalność gospodarcza) oraz PIT-28 (umowa najmu mieszkania). Przychód z najmu wynosił 1600 zł miesięcznie. Przychód roczny w 2016 r. wyniósł zł. Ryczałt za poszczególne miesiące wynosił 136 zł. Ryczałt wpłacony za okres styczeń listopad wyniósł w sumie 1496 zł. Ryczałt za grudzień 2016 r. w kwocie 136 zł należy wpłacić do 31 stycznia 2017 r. Rozliczenie jego PIT-28 przedstawiamy na str. 54. Skala podatkowa Drugą formą, w jakiej można opłacać podatek dochodowy z najmu prywatnego, są tzw. zasady ogólne. Oznaczają one płacenie podatku według skali podatkowej. W 2017 r. obowiązuje ta sama skala podatkowa co w 2016 r. (patrz tabela poniżej). Podstawa obliczenia podatku Podatek wynosi Ponad Do zł 18% minus kwota zmniejszająca podatek 556 zł 02 gr zł zł 02 gr + 32% nadwyżki ponad zł Jeżeli podatnik w 2016 r. opodatkowywał dochody z najmu według skali podatkowej, to nie musi składać oświadczenia do urzędu skarbowego o wyborze tej formy na 2017 r. Należy natomiast złożyć oświadczenie o rezygnacji z ryczałtu, jeżeli w 2016 r. najem był opodatkowany ryczałtem, a w 2017 r. chcemy opodatkować go według skali podatkowej. Oświadczenie o rezygnacji z ryczałtu należy złożyć do 20 stycznia 2017 r. Opodatkowaniu według skali podatkowej podlega dochód, czyli przychód minus koszty jego uzyskania. Atutem opodatkowania dochodów według skali podatkowej są: możliwość potrącania kosztów uzyskania przychodów, możliwość skorzystania z pełnego katalogu ulg podatkowych, w tym z ulgi rodzinnej, możliwość rozliczenia podatku wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko. Minusem jest opodatkowanie wyższych dochodów wysoką stawką podatkową (32 proc.). W stosunku do ryczałtu również niższa stawka (18 proc.) może okazać się niekorzystna, jeżeli w najmie nie możemy rozpoznać odpowiedniej wielkości kosztów uzyskania przychodów. Przychodem 32

35 ROZDZIAŁ 2. Podatek dochodowy WZÓR OŚWIADCZENIA O ZRZECZENIU SIĘ OPODATKOWANIA W FORMIE RYCZAŁTU Maria Nowak ul. Narbutta 12/ Warszawa PESEL Warszawa, 18 stycznia 2017 r. Naczelnik Urzędu Skarbowego Warszawa-Mokotów Oświadczenie Na podstawie art. 9 ustawy z 20 listopada 18 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. nr 144, poz. 930 z późn. zm.) oświadczam, że w roku podatkowym 2017 rezygnuję z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych uzyskiwanych przychodów z najmu nieruchomości na cele mieszkalne. Z poważaniem Maria Nowak z najmu prywatnego są otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń. A zatem podobnie jak przy ryczałcie nie grozi nam płacenie podatku od niezapłaconego czynszu. Przychody w walutach obcych osiągane z najmu przelicza się po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu (dotyczy to również przychodu opodatkowanego ryczałtem). Koszty według kursu średniego waluty ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu. Aby wydatek mógł być uznany za koszt uzyskania przychodów, winien spełniać łącznie następujące warunki: pozostawać w związku przyczynowo-skutkowym z przychodem lub źródłem przychodu i być poniesiony w celu osiągnięcia przychodu lub zachowania albo zabezpieczenia źródła przychodu, nie znajdować się na liście kosztów nieuznawanych za koszty uzyskania przychodów, wymienionych w art. 23 ust. 1 ustawy o podatku dochodowym od osób fizycznych, być właściwie udokumentowany. Z tytułu wynajmu mieszkania powinno wynikać, iż poniesiony wydatek obiektywnie może się przyczynić do osiągnięcia przychodów z tego źródła. Warto pamiętać, że związek wydatku z przychodem podlega ocenie fiskusa i nie zawsze będzie uznany za koszt uzyskania przychodów. Trzeba również odpowiednio przyporządkować koszt do źródła przychodu. 33

36 Rozliczamy najem Aby potrącić koszty, podatnik musi zgromadzić odpowiednie dowody ich poniesienia. Co do zasady będą to faktury, podpisane umowy cywilnoprawne czy inne dowody księgowe. W przypadku kosztów, których wpływ na przychody z najmu jest trudny do wykazania, podatnik powinien mieć przygotowane, oprócz dowodów księgowych, również inne świadczące o związku danego wydatku z najmem. Takim przypadkiem są usługi niematerialne, np. doradztwa w projektowaniu wnętrz. W ich przypadku organy podatkowe oprócz faktury kontrahenta za wykonaną usługę żądają od podatnika szczegółowych umów dotyczących świadczenia tych usług oraz raportów czy innych dokumentów świadczących o faktycznym ich wykonaniu. Oceny, czy koszt jest celowy, dokonujemy w momencie ponoszenia kosztu, a nie w czasie, gdy przychód wystąpił czy powinien wystąpić. Pod uwagę należy więc brać warunki gospodarcze istniejące wtedy, gdy podatnik podejmował decyzję o poniesieniu kosztu. Kosztami uzyskania przychodów z najmu prywatnego będą w szczególności: koszty eksploatacji (woda, energia elektryczna, gaz, wywóz nieczystości, inne), koszty administracji, podatek od nieruchomości, dobrowolne ubezpieczenie budynku bądź lokalu, wydatki na remonty, wydatki na zakup wyposażenia, odpisy amortyzacyjne od wynajmowanego budynku czy lokalu, a także inne wydatki związane bezpośrednio lub pośrednio z najmem. Odsetki od kredytu na zakup wynajmowanego mieszkania Dla określenia zasad zaliczenia do kosztów uzyskania przychodów z najmu odsetek od kredytu znaczenie mają przepisy art. 23 ust. 1 pkt 32 i pkt 33 ustawy. Zgodnie INTERPRETACJE z art. 23 ust. 1 pkt 32 ww. ustawy nie uważa się za koszty uzyskania przychodów PODATKOWE naliczonych, lecz nie zapłaconych albo umorzonych odsetek od zobowiązań, w tym również od pożyczek (kredytów), zaś w myśl art. 23 ust. 1 pkt 33 ustawy nie stanowią kosztów uzyskania przychodów odsetki, prowizje i różnice kursowe od pożyczek (kredytów) zwiększających koszty inwestycji w okresie realizacji tych inwestycji. Z treści cytowanych przepisów wynika więc, że odsetki od kredytów, jeżeli zostały zapłacone i nie zwiększą kosztów inwestycji, mogą co do zasady stanowić koszt uzyskania przychodu. Podkreślić jednak należy, że aby odsetki mogły stanowić koszty uzyskania przychodów, podatnik musi wskazać związek przyczynowo-skutkowy między poniesionymi wydatkami a przychodami, co wynika z ogólnego przepisu dotyczącego kosztów uzyskania przychodów art. 22 ust. 1 ww. ustawy. Istotne znaczenie dla zaliczenia odsetek do kosztów uzyskania przychodów ma więc faktyczne przeznaczenie kredytu. Na podatniku ciąży obowiązek udowodnienia faktu, że pobrane środki zostały przeznaczone na zakup lokalu mieszkalnego, z wynajmu którego uzyskuje dochody. W związku z powyższym stwierdzić należy, że poniesione (faktycznie zapłacone) po dniu przekazania lokalu wraz z garażem na wynajem wydatki na spłatę odsetek od kredytu zaciągniętego na zakup lokalu mieszkalnego i garażu będącego przedmiotem najmu Wnioskodawca będzie mógł zaliczyć do kosztów uzyskania przychodu. Interpretacja indywidualna dyrektora Izby Skarbowej w Warszawie z 10 listopada 2015 r., nr IPPB4/ /15-4/MS 34