Podatki lokalne: - podatek od spadków i darowizn. - podatek od czynności cywilnoprawnych. - podatek od nieruchomości. - podatek rolny.

|

|

|

- Władysław Karpiński

- 8 lat temu

- Przeglądów:

Transkrypt

1

2 Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od nieruchomości - podatek rolny - podatek leśny

3 Podatkami kosztowymi nazywamy daniny, które mogą stanowić koszt uzyskania przychodu w podatkach dochodowych dla osób prawodzących działalność gospodarczą. Np. podatek od nieruchomości od magazynu wykorzystywanego do prowadenia pozarolniczej działalności gospodarczej.

4

5 Nabycie własności rzeczy znajdujących się za granicą lub praw majątkowych wykonywanych za granicą podlega podatkowi, jeżeli w chwili otwarcia spadku lub zawarcia umowy darowizny nabywca był obywatelem polskim lub miał miejsce stałego pobytu na terytorium Rzeczypospolitej Polskiej. Wyjątek od podwójnego opodatkowania nabycia spadków wynika z zawartych przed II wojną światową umów z Węgrami, Austrią i Czechosłowacją.

6 1) przy nabyciu w drodze dziedziczenia - z chwilą przyjęcia spadku; 2) przy nabyciu w drodze zapisu zwykłego, dalszego zapisu lub z polecenia testamentowego - z chwilą wykonania zapisu zwykłego, dalszego zapisu lub polecenia; 3) przy nabyciu tytułem zachowku - z chwilą zaspokojenia roszczenia; 4) przy nabyciu w drodze zapisu windykacyjnego - z chwilą uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku, postanowienia częściowego stwierdzającego nabycie przedmiotu zapisu windykacyjnego, zarejestrowania aktu poświadczenia dziedziczenia lub wydania europejskiego poświadczenia spadkowego; 5) przy nabyciu praw do wkładów oszczędnościowych określonych w art. 1 ust. 2 - z chwilą śmierci wkładcy; 6) przy nabyciu jednostek uczestnictwa określonych w art. 1 ust. 2 - z chwilą śmierci uczestnika funduszu inwestycyjnego; 7) przy nabyciu w drodze darowizny - z chwilą złożenia przez darczyńcę oświadczenia w formie aktu notarialnego, lub z chwilą spełnienia przyrzeczonego świadczenia; 8) przy nabyciu z polecenia darczyńcy - z chwilą wykonania polecenia; 9) przy nabyciu w drodze zasiedzenia - z chwilą uprawomocnienia się postanowienia sądu stwierdzającego zasiedzenie; 10) przy nabyciu w drodze nieodpłatnego zniesienia współwłasności - z chwilą zawarcia umowy albo ugody lub uprawomocnienia się orzeczenia sądu, jeżeli ich skutkiem jest nieodpłatne zniesienie współwłasności; 11) przy nabyciu w drodze nieodpłatnej służebności, renty oraz użytkowania - z chwilą ustanowienia tych praw. art. 6 ust. 1 u.p.s.d.

7 Podstawę opodatkowania stanowi czysta wartość (wartość netto) nabytych rzeczy i praw majątkowych po potrąceniu długów i ciężarów, ustalona według stanu rzeczy i praw majątkowych w dniu nabycia i cen rynkowych z dnia powstania obowiązku podatkowego. Jeżeli przed dokonaniem wymiaru podatku nastąpi ubytek rzeczy spowodowany siłą wyższą, do ustalenia wartości przyjmuje się stan rzeczy w dniu dokonania wymiaru, a odszkodowanie za ubytek należne z tytułu ubezpieczenia wlicza się do podstawy wymiaru. Do długów i ciężarów zalicza się również koszty leczenia i opieki w czasie ostatniej choroby spadkodawcy, koszty pogrzebu spadkodawcy (w takim zakresie, w jakim koszty te odpowiadają zwyczajom przyjętym w danym środowisku), koszty postępowania spadkowego, wynagrodzenie wykonawcy testamentu, obowiązki wykonania zapisów i poleceń zamieszczonych w testamencie, wypłaty z tytułu zachowku oraz inne obowiązki wynikające z przepisów Kodeksu cywilnego dotyczących spadków. art. 7 u.p.s.d.

8 Grupa I - małżonek, zstępni, wstępni, pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teściowie; Grupa II - zstępni rodzeństwa, rodzeństwo rodzice, zstępni i małżonków pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych; Grupa III - pozostali nabywcy.

9637 zł - jeżeli nabywcą jest osoba zaliczona do I grupy podatkowej; 2) 7276 zł - jeżeli nabywcą jest osoba zaliczona do II grupy podatkowej; 3) 4902 zł - jeżeli nabywcą jest")

9 Opodatkowaniu podlega nabycie przez nabywcę, od jednej osoby, w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie, własności rzeczy i praw majątkowych o czystej wartości przekraczającej: 1) 9637 zł - jeżeli nabywcą jest osoba zaliczona do I grupy podatkowej; 2) 7276 zł - jeżeli nabywcą jest osoba zaliczona do II grupy podatkowej; 3) 4902 zł - jeżeli nabywcą jest osoba zaliczona do III grupy podatkowej.

10 Nabycie własności w drodze zasiedzenia podlega opodatkowaniu w wysokości 7% podstawy opodatkowania. Nie ma w tym przypadku zastosowania kwota wolna oraz zwolnienie z art. 4a. Nabycie własności rzeczy lub praw majątkowych w drodze darowizny lub polecenia darczyńcy podlega opodatkowaniu według stawki 20%, jeżeli obowiązek podatkowy powstał wskutek powołania się podatnika przed organem podatkowym lub organem kontroli skarbowej w toku czynności sprawdzających, postępowania podatkowego, kontroli podatkowej lub postępowania kontrolnego na okoliczność dokonania tej darowizny, a należny podatek od tego nabycia nie został zapłacony.

11 W przypadku nabycia własności (współwłasności) budynku mieszkalnego lub lokalu mieszkalnego stanowiącego odrębną nieruchomość, spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie, spółdzielczego prawa do domu jednorodzinnego albo udziału w takim prawie: 1) w drodze dziedziczenia, zapisu zwykłego, zapisu windykacyjnego, dalszego zapisu, polecenia testamentowego, darowizny lub polecenia darczyńcy przez osoby zaliczane do I grupy podatkowej, 2) w drodze dziedziczenia, zapisu zwykłego, zapisu windykacyjnego, dalszego zapisu lub polecenia testamentowego przez osoby zaliczane do II grupy podatkowej, 3) w drodze dziedziczenia, zapisu zwykłego, zapisu windykacyjnego, dalszego zapisu lub polecenia testamentowego przez osoby zaliczane do III grupy podatkowej, które sprawowały opiekę nad wymagającym takiej opieki spadkodawcą, na podstawie pisemnej umowy z podpisem notarialnie poświadczonym, przez co najmniej dwa lata od dnia poświadczenia podpisów przez notariusza - nie wlicza się do podstawy opodatkowania ich czystej wartości do łącznej wysokości nieprzekraczającej 110 m2 powierzchni użytkowej budynku lub lokalu. W przypadku nabycia części (udziału) budynku mieszkalnego lub lokalu albo udziału w spółdzielczym prawie do budynku mieszkalnego lub lokalu ulga przysługuje stosownie do wielkości udziału. art. 16 ust. 1 u.p.s.d.

12 Zwalnia się z opodatkowania nabycie w drodze darowizny pieniędzy lub innych rzeczy przez osobę zaliczoną do I grupy podatkowej w wysokości nieprzekraczającej 9637 zł od jednego darczyńcy, a od wielu darczyńców łącznie nie więcej niż zł w okresie 5 lat od daty pierwszej darowizny, jeżeli pieniądze te lub rzeczy obdarowany przeznaczy w okresie 12 miesięcy od dnia ich otrzymania na wkład budowlany lub mieszkaniowy do spółdzielni, budowę domu jednorodzinnego, nabycie lokalu mieszkalnego stanowiącego odrębną nieruchomość albo spłatę zabezpieczonego hipoteką kredytu mieszkaniowego wraz z odsetkami. Art. 4 ust. 1 pkt 5 u.p.s.d.

13 Zwalnia się od podatku nabycie własności rzeczy lub praw majątkowych przez małżonka, zstępnych, wstępnych, pasierba, rodzeństwo, ojczyma i macochę, jeżeli: 1) zgłoszą nabycie własności rzeczy lub praw majątkowych właściwemu naczelnikowi urzędu skarbowego w terminie 6 miesięcy od dnia powstania obowiązku podatkowego powstałego na podstawie art. 6 ust. 1 pkt 2-5, 7 i 8 oraz ust. 2, a w przypadku nabycia w drodze dziedziczenia - w terminie 6 miesięcy od dnia uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku, z zastrzeżeniem ust. 2 i 4, oraz 2) w przypadku gdy przedmiotem nabycia tytułem darowizny lub polecenia darczyńcy są środki pieniężne, a wartość majątku nabytego łącznie od tej samej osoby w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie, doliczona do wartości rzeczy i praw majątkowych ostatnio nabytych, przekracza kwotę określoną w art. 9 ust. 1 pkt 1 - udokumentują ich otrzymanie dowodem przekazania na rachunek płatniczy nabywcy, na jego rachunek, inny niż płatniczy, w banku lub spółdzielczej kasie oszczędnościowo-kredytowej lub przekazem pocztowym. Art. 4a ust. 1 u.p.s.d.

14 Notariusze są płatnikami podatku od dokonanej w formie aktu notarialnego: 1) darowizny; 2) umowy nieodpłatnego zniesienia współwłasności lub ugody w tym przedmiocie; 3) umowy nieodpłatnego ustanowienia służebności; 4) umowy nieodpłatnego ustanowienia użytkowania. Są oni zobowiązani: 1) prowadzić rejestr podatku; 2) pobrać należny podatek z chwilą sporządzenia aktu notarialnego; 3) wpłacić pobrany podatek na rachunek urzędu skarbowego, a także przekazać w tym terminie, w formie elektronicznej, deklarację o wysokości pobranego i wpłaconego przez płatnika podatku, w tym informację o kwocie podatku należnego poszczególnym gminom; 4) przekazywać naczelnikowi urzędu skarbowego sporządzoną w formie papierowej albo w formie elektronicznej informację zawierającą treść aktów notarialnych.

15 Przedmiotem opodatkowania są: a) umowy sprzedaży oraz zamiany rzeczy i praw majątkowych, b) umowy pożyczki pieniędzy lub rzeczy oznaczonych tylko co do gatunku, c) umowy darowizny - w części dotyczącej przejęcia przez obdarowanego długów i ciężarów albo zobowiązań darczyńcy, d) umowy dożywocia, e) umowy o dział spadku oraz umowy o zniesienie współwłasności - w części dotyczącej spłat lub dopłat, f) ustanowienie hipoteki, g) ustanowienie odpłatnego użytkowania, w tym nieprawidłowego, oraz odpłatnej służebności, h) umowy depozytu nieprawidłowego, i) umowy spółki; A także zmiany powyższych umów o ile powodują one podwyższenie podstawy opodatkowania, jak również orzeczenia sądów, w tym sądów polubownych, oraz ugody, jeżeli wywołują one takie same skutki prawne, jak wskazane czynności cywilnoprawne. Numerus clausus!

16 Czynności stanowiące przedmiot opodatkowania wystepują w takim krztałcie jaki nadały im normy prawa cywilnego!

17 Obowiązek podatkowy powstaje: 1) z chwilą dokonania czynności cywilnoprawnej; 2) z chwilą każdorazowej wypłaty środków pieniężnych, jeżeli umowa pożyczki określa, że wypłata środków pieniężnych nastąpi niejednokrotnie i ich suma nie jest znana w chwili zawarcia umowy; 3) z chwilą podjęcia uchwały o podwyższeniu kapitału spółki mającej osobowość prawną; 4) z chwilą złożenia oświadczenia o ustanowieniu hipoteki lub zawarcia umowy ustanowienia hipoteki; 5) z chwilą uprawomocnienia się orzeczenia sądu, doręczenia wyroku sądu polubownego lub zawarcia ugody - od przedmiotów opodatkowania określonych w art. 1 ust. 1 pkt 3; 6) z chwilą powołania się przez podatnika na fakt dokonania czynności cywilnoprawnej - jeżeli podatnik nie złożył deklaracji w sprawie podatku od czynności cywilnoprawnych w terminie 5 lat od końca roku, w którym upłynął termin płatności podatku, a następnie powołuje się przed organem podatkowym lub organem kontroli skarbowej na fakt jej dokonania.

18 Obowiązek podatkowy spoczywa: 1) przy umowie sprzedaży - na kupującym; 2) przy umowie zamiany - na stronach czynności; 3) przy umowie darowizny - na obdarowanym; 4) przy umowie dożywocia - na nabywcy własności nieruchomości; 5) przy umowie o dział spadku lub o zniesienie współwłasności - na podmiocie nabywającym rzeczy lub prawa majątkowe ponad udział w spadku lub we współwłasności; 6) przy ustanowieniu odpłatnego użytkowania, w tym również nieprawidłowego oraz odpłatnej służebności - na użytkowniku lub nabywającym prawo służebności; 7) przy umowie pożyczki i umowie depozytu nieprawidłowego - na biorącym pożyczkę lub przechowawcy; 8) przy ustanowieniu hipoteki - na składającym oświadczenia woli o ustanowieniu hipoteki; 9) przy umowie spółki cywilnej - na wspólnikach, a przy pozostałych umowach spółki - na spółce.

19 PCC nie podlegają czynności cywilnoprawne (inne niż umowa spółki i jej zmiany): a) w zakresie, w jakim są opodatkowane podatkiem od towarów i usług, b) jeżeli przynajmniej jedna ze stron jest zwolniona od podatku od towarów i usług z tytułu dokonania tej czynności, z wyjątkiem: - umów sprzedaży i zamiany, których przedmiotem jest nieruchomość lub jej część, albo prawo użytkowania wieczystego, spółdzielcze własnościowe prawo do lokalu, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej lub prawo do miejsca postojowego w garażu wielostanowiskowym lub udział w tych prawach, - umów sprzedaży udziałów i akcji w spółkach handlowych;

20 Czynności cywilnoprawne podlegają podatkowi jeżeli ich przedmiotem są: 1) rzeczy znajdujące się na terytorium Rzeczypospolitej Polskiej lub prawa majątkowe wykonywane na terytorium Rzeczypospolitej Polskiej; 2) rzeczy znajdujące się za granicą lub prawa majątkowe wykonywane za granicą, w przypadku gdy nabywca ma miejsce zamieszkania lub siedzibę na terytorium Rzeczypospolitej Polskiej i czynność cywilnoprawna została dokonana na terytorium Rzeczypospolitej Polskiej. Umowa zamiany podlega także podatkowi, jeżeli co najmniej jedna z rzeczy znajduje się na terytorium Rzeczypospolitej Polskiej lub jedno z praw majątkowych jest wykonywane na terytorium Rzeczypospolitej Polskiej. Umowa spółki oraz jej zmiana podlega podatkowi, jeżeli w chwili dokonania czynności na terytorium Rzeczypospolitej Polskiej znajduje się: 1) w przypadku spółki osobowej - siedziba tej spółki; 2) w przypadku spółki kapitałowej: a) rzeczywisty ośrodek zarządzania albo b) siedziba tej spółki - jeżeli jej rzeczywisty ośrodek zarządzania nie znajduje się na terytorium innego państwa członkowskiego.

21 Stawki podatku wynoszą: 1) od umowy sprzedaży: a) nieruchomości, rzeczy ruchomych, prawa użytkowania wieczystego, własnościowego spółdzielczego prawa do lokalu mieszkalnego, spółdzielczego prawa do lokalu użytkowego oraz wynikających z przepisów prawa spółdzielczego: prawa do domu jednorodzinnego oraz prawa do lokalu w małym domu mieszkalnym - 2%, b) innych praw majątkowych - 1%; 2) od umów zamiany, dożywocia, o dział spadku, o zniesienie współwłasności oraz darowizny: - analogicznie jak w pkcie 1; 3) od umowy ustanowienia odpłatnego użytkowania, w tym nieprawidłowego, oraz odpłatnej służebności 1%; 4) od umowy pożyczki oraz depozytu nieprawidłowego 2%; 5) od ustanowienia hipoteki: a) na zabezpieczenie wierzytelności istniejących - od kwoty zabezpieczonej wierzytelności - 0,1%, b) na zabezpieczenie wierzytelności o wysokości nieustalonej - 19 zł; 6) od umowy spółki 0,5%; 7) w przypadku powołania się na na fakt zawarcia umowy pożyczki, depozytu nieprawidłowego lub ustanowienia użytkowania nieprawidłowego albo ich zmiany, w toku czynności sprawdzających, postępowania podatkowego, kontroli podatkowej lub postępowania kontrolnego 20% <- zwyżka podatkowa

22

23 Zobowiązanie podatkowe powstaje ex lege. W ciągu 14 dni od powstania obowiązku podatkowego należy złożyć deklarację, obliczyć i wpłacić podatek na rachunek właściwego naczelnika urzędu skarbowego. Warunkiem dokonania czynności w formie aktu notarialnego jest uprzednia zapłata podatku płatnikowi (notariuszowi). W przypadku notariuszy, przekazanie deklaracji wraz z wpłatą podatku następuje do 7 dnia miesiąca następującego po miesiącu, w którym pobrano podatek.

24 Samorządowy, regulowany przez ustawę o podatkach i opłatach lokalnych z 12 stycznia 1991 r. Dotyczy opodatkowania stanów faktycznych i prawnych związanych z następującymi nieruchomościami lub obiektami budowlanymi: 1) grunty; 2) budynki lub ich części; 3) budowle lub ich części związane z prowadzeniem działalności gospodarczej.

25

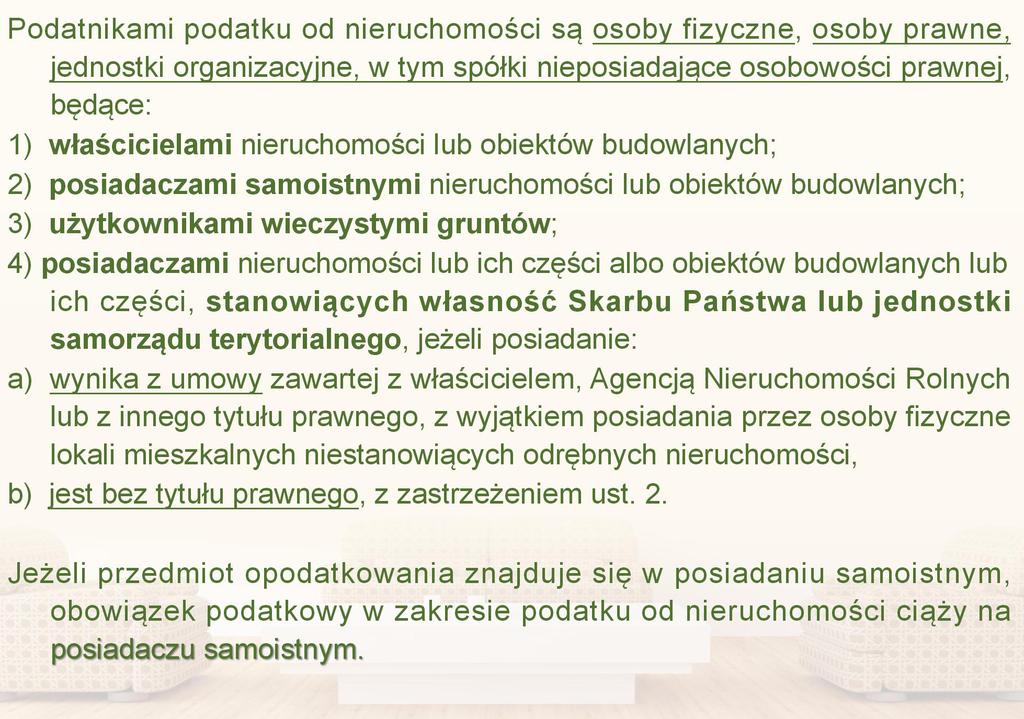

26 1) budynek - obiekt budowlany w rozumieniu przepisów prawa budowlanego, który jest trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiada fundamenty i dach; 2) budowla - obiekt budowlany w rozumieniu przepisów prawa budowlanego niebędący budynkiem lub obiektem małej architektury, a także urządzenie budowlane w rozumieniu przepisów prawa budowlanego związane z obiektem budowlanym, które zapewnia możliwość użytkowania obiektu zgodnie z jego przeznaczeniem; 3) grunty, budynki i budowle związane z prowadzeniem działalności gospodarczej - grunty, budynki i budowle będące w posiadaniu przedsiębiorcy lub innego podmiotu prowadzącego działalność gospodarczą, z zastrzeżeniem ust. 2a;

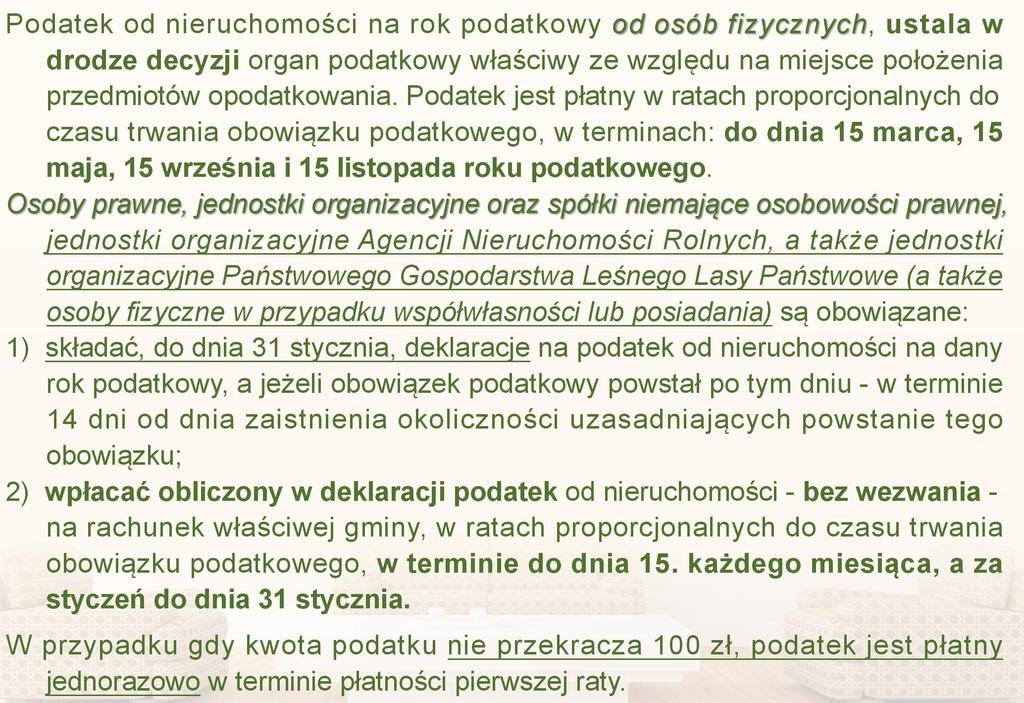

27 1) Dla gruntów powierzchnia; 2) Dla budynków lub ich części - powierzchnia użytkowa (mierzona po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyjątkiem powierzchni klatek schodowych oraz szybów dźwigowych); 3) Dla budowli lub ich części związanych z prowadzeniem działalności gospodarczej, z zastrzeżeniem ust wartość, o której mowa w przepisach o podatkach dochodowych, ustalona na dzień 1 stycznia roku podatkowego, stanowiąca podstawę obliczania amortyzacji w tym roku, niepomniejszona o odpisy amortyzacyjne, a w przypadku budowli całkowicie zamortyzowanych - ich wartość z dnia 1 stycznia roku, w którym dokonano ostatniego odpisu amortyzacyjnego. Powierzchnię pomieszczeń lub ich części oraz część kondygnacji o wysokości w świetle od 1,40 m do 2,20 m zalicza się do powierzchni użytkowej budynku w 50%, a jeżeli wysokość jest mniejsza niż 1,40 m, powierzchnię tę pomija się. Obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające powstanie tego obowiązku.

28 Powierzchnia użytkowa budynku lub jego części - powierzchnię mierzoną po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyjątkiem powierzchni klatek schodowych oraz szybów dźwigowych; za kondygnację uważa się również garaże podziemne, piwnice, sutereny i poddasza użytkowe;

29 Obowiązek podatkowy w podatku od nieruchomości powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające powstanie tego obowiązku. Jeżeli okolicznością, od której jest uzależniony obowiązek podatkowy, jest istnienie budowli albo budynku lub ich części, obowiązek podatkowy powstaje z dniem 1 stycznia roku następującego po roku, w którym budowa została zakończona albo w którym rozpoczęto użytkowanie budowli albo budynku lub ich części przed ich ostatecznym wykończeniem (tzw. wakacje podatkowe).

30

31

32 Samorządowy, regulowany przez ustawę z 15 listopada 1984 r. o podatku rolnym. Opodatkowaniu podlega posiadanie gruntów sklasyfikowanych w ewidencji gruntów i budynków jako użytki rolne, z wyjątkiem gruntów zajętych na prowadzenie działalności gospodarczej innej niż działalność rolnicza.

33 Za gospodarstwo rolne uważa się obszar gruntów, sklasyfikowanych w ewidencji gruntów i budynków jako użytki rolne, o łącznej powierzchni przekraczającej 1 ha lub 1 ha przeliczeniowy, stanowiących własność lub znajdujących się w posiadaniu osoby fizycznej, osoby prawnej albo jednostki organizacyjnej, w tym spółki, nieposiadającej osobowości prawnej (za wyjątkiem gminy i Skarbu Państwa). Za działalność rolniczą uważa się produkcję roślinną i zwierzęcą, w tym również produkcję materiału siewnego, szkółkarskiego, hodowlanego oraz reprodukcyjnego, produkcję warzywniczą, roślin ozdobnych, grzybów uprawnych, sadownictwa, hodowlę i produkcję materiału zarodowego zwierząt, ptactwa i owadów użytkowych, produkcję zwierzęcą typu przemysłowego fermowego oraz chów i hodowlę ryb.

34 Podatnikami podatku rolnego są osoby fizyczne, osoby prawne, jednostki organizacyjne, w tym spółki, nieposiadające osobowości prawnej, będące: 1) właścicielami gruntów, z zastrzeżeniem ust. 2; 2) posiadaczami samoistnymi gruntów; 3) użytkownikami wieczystymi gruntów; 4) posiadaczami gruntów, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego, jeżeli posiadanie: a) wynika z umowy zawartej z właścicielem, z Agencją Nieruchomości Rolnych lub z innego tytułu prawnego albo b) jest bez tytułu prawnego, z wyjątkiem gruntów wchodzących w skład Zasobu Własności Rolnej Skarbu Państwa lub będących w zarządzie Lasów Państwowych; w tym przypadku podatnikami są odpowiednio jednostki organizacyjne Agencji Nieruchomości Rolnych i Lasów Państwowych. Jeżeli grunty znajdują się w posiadaniu samoistnym, obowiązek podatkowy w zakresie podatku rolnego ciąży na posiadaczu samoistnym.

35 Podstawę opodatkowania podatkiem rolnym stanowi: 1) dla gruntów gospodarstw rolnych - liczba hektarów przeliczeniowych ustalana na podstawie powierzchni, rodzajów i klas użytków rolnych wynikających z ewidencji gruntów i budynków oraz zaliczenia do okręgu podatkowego; 2) dla pozostałych gruntów - liczba hektarów wynikająca z ewidencji gruntów i budynków.

36

37 1) użytki rolne klasy V, VI i VIz (trwale zbyt suche lub zbyt mokre) oraz grunty zadrzewione i zakrzewione ustanowione na użytkach rolnych; 4) grunty przeznaczone na utworzenie nowego gospodarstwa rolnego lub powiększenie już istniejącego do powierzchni nieprzekraczającej 100 ha: a) będące przedmiotem prawa własności lub prawa użytkowania wieczystego, nabyte w drodze umowy sprzedaży, b) będące przedmiotem umowy o oddanie gruntów w użytkowanie wieczyste, c) wchodzące w skład Zasobu Własności Rolnej Skarbu Państwa, objęte w trwałe zagospodarowanie; 5) grunty gospodarstw rolnych powstałe z zagospodarowania nieużytków - na okres 5 lat, licząc od roku następnego po zakończeniu zagospodarowania; 6) grunty gospodarstw rolnych otrzymane w drodze wymiany lub scalenia - na 1 rok następujący po roku, w którym dokonano wymiany lub scalenia gruntów; 8) użytki ekologiczne; 9) grunty zajęte przez zbiorniki wody służące do zaopatrzenia ludności w wodę;

38 Podatek rolny od gruntów położonych na terenach podgórskich i górskich obniża się o 30% dla gruntów klas I, II, IIIa, III i IIIb, a o 60% dla gruntów klas IVa, IV i IVb. Za miejscowości położone na terenach podgórskich i górskich uważa się miejscowości, w których co najmniej 50% użytków rolnych jest położonych powyżej 350 m nad poziomem morza. Wykaz tych miejscowości w danym województwie ustala sejmik województwa. W przypadku wprowadzenia stanu klęski żywiołowej, o którym mowa w ustawie z dnia 18 kwietnia 2002 r. o stanie klęski żywiołowej (Dz.U. z 2014 r. poz. 333 i 915), organ podatkowy może przyznać podatnikowi ulgę w podatku rolnym przez zaniechanie jego ustalenia albo poboru w całości lub w części, w wysokości zależnej od rozmiarów strat spowodowanych klęską w gospodarstwie rolnym. Ulgę przyznaje się za ten rok podatkowy, w którym został wprowadzony stan klęski żywiołowej. Jeżeli stan klęski żywiołowej wprowadzony został po zapłaceniu podatku za dany rok, ulgę stosuje się w następnym roku podatkowym.

39 1. Podatek rolny za rok podatkowy wynosi: 1) od 1 ha przeliczeniowego gruntów wchodzących w skład gospodarstw rolnych - równowartość pieniężną 2,5 q żyta, 2) od 1 ha pozostałych gruntów - równowartość pieniężną 5 q żyta - obliczone według średniej ceny skupu żyta za 11 kwartałów poprzedzających kwartał poprzedzający rok podatkowy. 2. Średnią cenę skupu żyta, o której mowa w ust. 1, ustala się na podstawie komunikatu Prezesa Głównego Urzędu Statystycznego, ogłaszanego w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski", w terminie do dnia 20 października roku poprzedzającego rok podatkowy. 3. Rady gmin są uprawnione do obniżenia cen skupu określonych w ust. 2, przyjmowanych jako podstawa obliczania podatku rolnego na obszarze gminy. art. 6 u.p.r. Płatność podatku odpowiednio jak w podatku od nieruchomości - w wyjątkiem podatku od osób prawnych i jednostek organizacyjnych, w tym spółek nieposiadających osobowości prawnej (składają deklarację do 15 stycznia a podatek płacą w 4 ratach, tak jak os. fizyczne).

40 Samorządowy, regulowany ustawą z 30 października 2002 r. o podatku leśnym. Opodatkowaniu podatkiem leśnym podlegają określone w ustawie lasy, z wyjątkiem lasów zajętych na wykonywanie innej działalności gospodarczej niż działalność leśna. Lasem w rozumieniu ustawy są grunty leśne sklasyfikowane w ewidencji gruntów i budynków jako lasy. Za działalność leśną, w rozumieniu ustawy, uważa się działalność właścicieli, posiadaczy lub zarządców lasów w zakresie urządzania, ochrony i zagospodarowania lasu, utrzymywania i powiększania zasobów i upraw leśnych, gospodarowania zwierzyną, pozyskiwania - z wyjątkiem skupu - drewna, żywicy, choinek, karpiny, kory, igliwia, zwierzyny oraz płodów runa leśnego, a także sprzedaż tych produktów w stanie nieprzerobionym.

41 Podstawę opodatkowania podatkiem leśnym stanowi powierzchnia lasu, wyrażona w hektarach, wynikająca z ewidencji gruntów i budynków. Podatnikami podatku leśnego, z zastrzeżeniem ust. 2, są osoby fizyczne, osoby prawne, jednostki organizacyjne, w tym spółki, nieposiadające osobowości prawnej, będące: 1) właścicielami lasów; 2) posiadaczami samoistnymi lasów; 3) użytkownikami wieczystymi lasów; 4) posiadaczami lasów, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego. Jeżeli las znajduje się w posiadaniu samoistnym, obowiązek podatkowy w zakresie podatku leśnego ciąży na posiadaczu samoistnym.

42 1. Podatek leśny od 1 ha, za rok podatkowy wynosi równowartość pieniężną 0,220 m3 drewna, obliczaną według średniej ceny sprzedaży drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały roku poprzedzającego rok podatkowy. (...) 3. Dla lasów wchodzących w skład rezerwatów przyrody i parków narodowych stawka podatku leśnego, o której mowa w ust. 1, ulega obniżeniu o 50%. 4. Średnią cenę sprzedaży drewna, o której mowa w ust. 1, ustala się na podstawie komunikatu Prezesa Głównego Urzędu Statystycznego, ogłaszanego w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski" w terminie 20 dni po upływie trzeciego kwartału. 5. Rada gminy może obniżyć kwotę stanowiącą średnią cenę sprzedaży drewna, określoną w ust. 4, przyjmowaną jako podstawa obliczania podatku leśnego na obszarze gminy. art. 4 u.p.l. Płatność podatku odpowiednio jak w podatku od nieruchomości - w wyjątkiem podatku od osób prawnych i jednostek organizacyjnych, w tym spółek nieposiadających osobowości prawnej (składają deklarację do 15 stycznia).

43 Wybrane zwolnienia: 1) lasy z drzewostanem w wieku do 40 lat; 2) lasy wpisane indywidualnie do rejestru zabytków; 3) użytki ekologiczne; 4) uczelnie; 5) publiczne i niepubliczne jednostki organizacyjne objęte systemem oświaty oraz prowadzące je organy, w zakresie lasów zajętych na działalność oświatową; 6) instytuty naukowe i pomocnicze jednostki naukowe Polskiej Akademii Nauk.

44 - targowa - miejscowa - uzdrowiskowa - reklamowa - od psów

45 Art Rada gminy może wprowadzić opłatę targową. Opłatę targową pobiera się od osób fizycznych, osób prawnych oraz jednostek organizacyjnych nieposiadających osobowości prawnej, dokonujących sprzedaży na targowiskach, z zastrzeżeniem ust. 2b. 2. Targowiskami, o których mowa w ust. 1, są wszelkie miejsca, w których jest prowadzona sprzedaż. 2b. Opłacie targowej nie podlega sprzedaż dokonywana w budynkach lub w ich częściach. 3. Opłatę targową pobiera się niezależnie od należności przewidzianych w odrębnych przepisach za korzystanie z urządzeń targowych oraz za inne usługi świadczone przez prowadzącego targowisko. Art. 16 Zwalnia się od opłaty targowej osoby i jednostki wymienione w art. 15 ust. 1, które są podatnikami podatku od nieruchomości w związku z przedmiotami opodatkowania położonymi na targowiskach.

46 Opłata targowa nie jest świadczeniem za możliwość dokonywania handlu. Jest również niezależna od wykonywania innych obowiązków wynikających z obowiązującego prawa (np. sprzedaży w wyznaczonym miejscu).

podatek samorządowy podatek bezpośredni podatek typu przychodowego/typu majątkowego podatek obrotowy

podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu majątkowego 1. Podatkowi podlegają: 1) następujące czynności cywilnoprawne: a) umowy sprzedaży oraz zamiany rzeczy

podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu majątkowego 1. Podatkowi podlegają: 1) następujące czynności cywilnoprawne: a) umowy sprzedaży oraz zamiany rzeczy

Prawo podatkowe Podatki lokalne:

Prawo podatkowe Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od nieruchomości - podatek rolny - podatek leśny Podatek od spadków i darowizn Regulowany

Prawo podatkowe Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od nieruchomości - podatek rolny - podatek leśny Podatek od spadków i darowizn Regulowany

Prawo finansowe Podatki lokalne

Prawo finansowe Podatki lokalne - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od nieruchomości - podatek rolny - podatek leśny Podatek od spadków i darowizn Regulowany

Prawo finansowe Podatki lokalne - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od nieruchomości - podatek rolny - podatek leśny Podatek od spadków i darowizn Regulowany

Podatki i opłaty lokalne

Podatki i opłaty lokalne dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatki i opłaty lokalne Podatek od nieruchomości Podatek rolny Podatek leśny Podatek od czynności cywilnoprawnych Podatek

Podatki i opłaty lokalne dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatki i opłaty lokalne Podatek od nieruchomości Podatek rolny Podatek leśny Podatek od czynności cywilnoprawnych Podatek

Podatnikami podatku od spadków i darowizn są osoby fizyczne, które nabyły własność rzeczy i prawa majątkowe w sposób wyżej wskazany.

1. Przedmiot opodatkowania Nabycie własności rzeczy znajdujących się na terytorium Rzeczypospolitej Polskiej lub praw majątkowych wykonywanych na terytorium Rzeczypospolitej Polskiej, tytułem: dziedziczenia,

1. Przedmiot opodatkowania Nabycie własności rzeczy znajdujących się na terytorium Rzeczypospolitej Polskiej lub praw majątkowych wykonywanych na terytorium Rzeczypospolitej Polskiej, tytułem: dziedziczenia,

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE Podatek od czynności cywilnoprawnych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Podstawowe źródła Ustawa z dnia 9 września 2000 roku o

MATERIALNE PRAWO PODATKOWE Podatek od czynności cywilnoprawnych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Podstawowe źródła Ustawa z dnia 9 września 2000 roku o

Podatek od spadków i darowizn

Podatek od spadków i darowizn Podmiot Osoba fizyczna (nabywca rzeczy lub praw) Grupy podatkowe: I: małżonek, zstępni, wstępni, pasierb, zięć, synowa, rodzeństwo, ojczym, macocha, teściowie II: zstępni

Podatek od spadków i darowizn Podmiot Osoba fizyczna (nabywca rzeczy lub praw) Grupy podatkowe: I: małżonek, zstępni, wstępni, pasierb, zięć, synowa, rodzeństwo, ojczym, macocha, teściowie II: zstępni

Od posiadanego majątku

Od posiadanego majątku Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od środków transportowych - podatek od nieruchomości - podatek rolny - podatek leśny

Od posiadanego majątku Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od środków transportowych - podatek od nieruchomości - podatek rolny - podatek leśny

PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH, PODATEK OD SPADKÓW I DAROWIZN

PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH, PODATEK OD SPADKÓW I DAROWIZN PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH OGÓLNA CHARAKTERYSTYKA podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu

PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH, PODATEK OD SPADKÓW I DAROWIZN PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH OGÓLNA CHARAKTERYSTYKA podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu

Podatki płacone przez rolników. Krystyna Maciejak Dział Ekonomiki i zarządzania gospodarstwem rolnym r.

Podatki płacone przez rolników Krystyna Maciejak Dział Ekonomiki i zarządzania gospodarstwem rolnym 06.07.2017 r. Podatki płacone przez rolników Wysokość płaconych przez rolników podatków i opłat lokalnych

Podatki płacone przez rolników Krystyna Maciejak Dział Ekonomiki i zarządzania gospodarstwem rolnym 06.07.2017 r. Podatki płacone przez rolników Wysokość płaconych przez rolników podatków i opłat lokalnych

(wyciąg) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Ustawa o podatku od czynności cywilnoprawnych z dnia 9 września 2000 r. (Dz.U. Nr 86, poz. 959) tekst jednolity z dnia 28 marca 2007 r. (Dz.U. Nr 68, poz. 450) (wyciąg) Art. 1. [Zakres] 1. Podatkowi podlegają:

Ustawa o podatku od czynności cywilnoprawnych z dnia 9 września 2000 r. (Dz.U. Nr 86, poz. 959) tekst jednolity z dnia 28 marca 2007 r. (Dz.U. Nr 68, poz. 450) (wyciąg) Art. 1. [Zakres] 1. Podatkowi podlegają:

Podatek od spadków i darowizn

Podatek od spadków i darowizn Podatek od spadków i darowizn podatek pobierany na podstawie ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 1983 r. Nr 45, poz. 207, z późn. zm.

Podatek od spadków i darowizn Podatek od spadków i darowizn podatek pobierany na podstawie ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 1983 r. Nr 45, poz. 207, z późn. zm.

Od posiadanego majątku

Od posiadanego majątku Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od środków transportowych - podatek od nieruchomości - podatek rolny - podatek leśny

Od posiadanego majątku Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od środków transportowych - podatek od nieruchomości - podatek rolny - podatek leśny

U S T A W A z dnia 29 czerwca 1995 r. o zmianie ustawy o podatku od spadków i darowizn

Kancelaria Sejmu s. 1/1 Dz.U. 1995 Nr 85 poz. 428 U S T A W A z dnia 29 czerwca 1995 r. o zmianie ustawy o podatku od spadków i darowizn Art. 1. W ustawie z dnia 28 lipca 1983 r. o podatku od spadków i

Kancelaria Sejmu s. 1/1 Dz.U. 1995 Nr 85 poz. 428 U S T A W A z dnia 29 czerwca 1995 r. o zmianie ustawy o podatku od spadków i darowizn Art. 1. W ustawie z dnia 28 lipca 1983 r. o podatku od spadków i

3.2.OPIS DOCHODÓW WG GRUP RODZAJOWYCH 3.2.1. DOCHODY BIEŻĄCE 3.2.1.1. DOCHODY PODATKOWE

3.2.OPIS DOCHODÓW WG GRUP RODZAJOWYCH 3.2.1. DOCHODY BIEŻĄCE 3.2.1.1. DOCHODY PODATKOWE Odsetki od podatków, należności i różne opłaty Wysokość dochodów z odsetek z nieterminowych wpłat z tytułu podatków

3.2.OPIS DOCHODÓW WG GRUP RODZAJOWYCH 3.2.1. DOCHODY BIEŻĄCE 3.2.1.1. DOCHODY PODATKOWE Odsetki od podatków, należności i różne opłaty Wysokość dochodów z odsetek z nieterminowych wpłat z tytułu podatków

Dz.U USTAWA. z dnia 30 października 2002 r. o podatku leśnym. (Dz. U. z dnia 30 listopada 2002 r.)

") Dz.U.02.200.1682 Dz.U.02.200.1682 2003.01.01 zm. Dz.U.02.216.1826 2005.09.01 zm. Dz.U.05.164.1365 2006.01.01 zm. Dz.U.05.179.1484 USTAWA z dnia 30 października 2002 r. o podatku leśnym. (Dz. U. z dnia

Dz.U.02.200.1682 Dz.U.02.200.1682 2003.01.01 zm. Dz.U.02.216.1826 2005.09.01 zm. Dz.U.05.164.1365 2006.01.01 zm. Dz.U.05.179.1484 USTAWA z dnia 30 października 2002 r. o podatku leśnym. (Dz. U. z dnia

USTAWA z dnia 16 listopada 2006 r. o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o podatku od czynności cywilnoprawnych

Kancelaria Sejmu s. 1/16 USTAWA z dnia 16 listopada 2006 r. Opracowano na podstawie: Dz.U. z 2006 r. Nr 222, poz. 1629. o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o podatku od czynności

Kancelaria Sejmu s. 1/16 USTAWA z dnia 16 listopada 2006 r. Opracowano na podstawie: Dz.U. z 2006 r. Nr 222, poz. 1629. o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o podatku od czynności

Ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (tekst jednolity Dz.U. z 2010 nr 101 poz. 649 z późn. zm.) wyciąg Rozdział 1

wyciąg Rozdział 1") Ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (tekst jednolity Dz.U. z 2010 nr 101 poz. 649 z późn. zm.) wyciąg Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi podlegają:

Ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (tekst jednolity Dz.U. z 2010 nr 101 poz. 649 z późn. zm.) wyciąg Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi podlegają:

PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH (PCC)

") PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH (PCC) Podatek od czynności cywilnoprawnych uregulowany został przez "Ustawę z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych. Podatkiem od czynności

PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH (PCC) Podatek od czynności cywilnoprawnych uregulowany został przez "Ustawę z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych. Podatkiem od czynności

(wyciąg) Rozdział 3. Podstawa opodatkowania. Art. 7. [Podstawa opodatkowania - definicja]

![(wyciąg) Rozdział 3. Podstawa opodatkowania. Art. 7. [Podstawa opodatkowania - definicja]](/thumbs/33/16203273.jpg "(wyciąg) Rozdział 3. Podstawa opodatkowania. Art. 7. [Podstawa opodatkowania - definicja]") Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz. 768) (wyciąg) Art. 7. [Podstawa opodatkowania - definicja]

Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz. 768) (wyciąg) Art. 7. [Podstawa opodatkowania - definicja]

FINANSE PUBLICZNE I PRAWO FINANSOWE

FINANSE PUBLICZNE I PRAWO FINANSOWE Podatek od spadków i darowizn mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Podstawa prawna Ustawa z dnia 28 lipca 1983 roku o podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE Podatek od spadków i darowizn mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Podstawa prawna Ustawa z dnia 28 lipca 1983 roku o podatku

USTAWA z dnia 30 października 2002 r. o podatku leśnym

Kancelaria Sejmu s. 1/1 USTAWA z dnia 30 października 2002 r. o podatku leśnym Art. 1. 1. Opodatkowaniu podatkiem leśnym podlegają określone w ustawie lasy, z wyjątkiem lasów zajętych na wykonywanie innej

Kancelaria Sejmu s. 1/1 USTAWA z dnia 30 października 2002 r. o podatku leśnym Art. 1. 1. Opodatkowaniu podatkiem leśnym podlegają określone w ustawie lasy, z wyjątkiem lasów zajętych na wykonywanie innej

Podatek od czynności cywilnoprawnych, podatek od spadków i darowizn (podstawowe informacje)

") Podatek od czynności cywilnoprawnych, podatek od spadków i darowizn (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatek od czynności cywilnoprawnych ustawa z dnia 9 września

Podatek od czynności cywilnoprawnych, podatek od spadków i darowizn (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatek od czynności cywilnoprawnych ustawa z dnia 9 września

Dz.U pokaż informacje o zmianach (10) zm. art

zm. art") Dz.U.2002.200.1682 pokaż informacje o zmianach (10) zm. art. 5 2011.01.01 Dz.U.2010.226.1475 USTAWA z dnia 30 października 2002 r. o podatku leśnym. (Dz. U. z dnia 30 listopada 2002 r.) monografie Art.

Dz.U.2002.200.1682 pokaż informacje o zmianach (10) zm. art. 5 2011.01.01 Dz.U.2010.226.1475 USTAWA z dnia 30 października 2002 r. o podatku leśnym. (Dz. U. z dnia 30 listopada 2002 r.) monografie Art.

USTAWA z dnia 10 października 2002 r. o zmianie ustawy o podatku rolnym

Kancelaria Sejmu s. 1/8 USTAWA z dnia 10 października 2002 r. o zmianie ustawy o podatku rolnym Opracowano na podstawie: Dz.U. z 2002 r. Nr 200, poz. 1680. Art. 1. W ustawie z dnia 15 listopada 1984 r.

Kancelaria Sejmu s. 1/8 USTAWA z dnia 10 października 2002 r. o zmianie ustawy o podatku rolnym Opracowano na podstawie: Dz.U. z 2002 r. Nr 200, poz. 1680. Art. 1. W ustawie z dnia 15 listopada 1984 r.

3.2.OPIS DOCHODÓW WG GRUP RODZAJOWYCH DOCHODY BIEŻĄCE DOCHODY PODATKOWE

3.2.OPIS DOCHODÓW WG GRUP RODZAJOWYCH 3.2.1. DOCHODY BIEŻĄCE 3.2.1.1. DOCHODY PODATKOWE Odsetki od podatków, należności i różne opłaty Wysokość dochodów z odsetek z nieterminowych wpłat z tytułu podatków

3.2.OPIS DOCHODÓW WG GRUP RODZAJOWYCH 3.2.1. DOCHODY BIEŻĄCE 3.2.1.1. DOCHODY PODATKOWE Odsetki od podatków, należności i różne opłaty Wysokość dochodów z odsetek z nieterminowych wpłat z tytułu podatków

USTAWA z dnia 30 października 2002 r. o podatku leśnym

Kancelaria Sejmu s. 1/1 USTAWA z dnia 30 października 2002 r. o podatku leśnym Opracowano na podstawie: Dz.U. z 2002 r. Nr 200, poz. 1682, Nr 216, poz. 1826, z 2005 r. Nr 143, poz. 1199, Nr 164, poz. 1365,

Kancelaria Sejmu s. 1/1 USTAWA z dnia 30 października 2002 r. o podatku leśnym Opracowano na podstawie: Dz.U. z 2002 r. Nr 200, poz. 1682, Nr 216, poz. 1826, z 2005 r. Nr 143, poz. 1199, Nr 164, poz. 1365,

Wyciąg Ustawy o podatku od spadków i darowizn z dnia 28 lipca 1983 r. tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz.

Wyciąg Ustawy o podatku od spadków i darowizn z dnia 28 lipca 1983 r. tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz. 768) Rozdział 1. Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

Wyciąg Ustawy o podatku od spadków i darowizn z dnia 28 lipca 1983 r. tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz. 768) Rozdział 1. Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

Dz.U. 2002 Nr 200 poz. 1682 USTAWA. z dnia 30 października 2002 r. o podatku leśnym

Kancelaria Sejmu s. 1/7 Dz.U. 2002 Nr 200 poz. 1682 USTAWA z dnia 30 października 2002 r. Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 465, z 2015 r. poz. 1045. o podatku leśnym Art. 1. 1. Opodatkowaniu

Kancelaria Sejmu s. 1/7 Dz.U. 2002 Nr 200 poz. 1682 USTAWA z dnia 30 października 2002 r. Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 465, z 2015 r. poz. 1045. o podatku leśnym Art. 1. 1. Opodatkowaniu

Dz.U. 2002 Nr 200 poz. 1682. USTAWA z dnia 30 października 2002 r. o podatku leśnym

Kancelaria Sejmu s. 1/5 Dz.U. 2002 Nr 200 poz. 1682 USTAWA z dnia 30 października 2002 r. Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 465. o podatku leśnym Art. 1. 1. Opodatkowaniu podatkiem leśnym

Kancelaria Sejmu s. 1/5 Dz.U. 2002 Nr 200 poz. 1682 USTAWA z dnia 30 października 2002 r. Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 465. o podatku leśnym Art. 1. 1. Opodatkowaniu podatkiem leśnym

USTAWA z dnia 28 października 2002 r. o zmianie ustawy o podatku od spadków i darowizn

Kancelaria Sejmu s. 1/5 USTAWA z dnia 28 października 2002 r. o zmianie ustawy o podatku od spadków i darowizn Opracowano na podstawie: Dz.U. z 2002 r. Nr 200, poz. 1681. Art. 1. W ustawie z dnia 28 lipca

Kancelaria Sejmu s. 1/5 USTAWA z dnia 28 października 2002 r. o zmianie ustawy o podatku od spadków i darowizn Opracowano na podstawie: Dz.U. z 2002 r. Nr 200, poz. 1681. Art. 1. W ustawie z dnia 28 lipca

INFORMACJA NA PODATEK OD NIERUCHOMOŚCI, ROLNY I LEŚNY. 2. Rok. Burmistrz Radłowa Radłów, ul. Kolejowa 7

POLA JASNE WYPEŁNIA PODATNIK. WYPEŁNIAĆ CZYTELNIE 1.Symbol akt / Nr dokumentu Załącznik Nr 10 do Uchwały Nr XV/110/15 Rady Miejskiej w Radłowie z dnia 30 listopada 2015 r. INFORMACJA NA PODATEK OD NIERUCHOMOŚCI,

POLA JASNE WYPEŁNIA PODATNIK. WYPEŁNIAĆ CZYTELNIE 1.Symbol akt / Nr dokumentu Załącznik Nr 10 do Uchwały Nr XV/110/15 Rady Miejskiej w Radłowie z dnia 30 listopada 2015 r. INFORMACJA NA PODATEK OD NIERUCHOMOŚCI,

3.2.OPIS DOCHODÓW WG GRUP RODZAJOWYCH DOCHODY BIEŻĄCE DOCHODY PODATKOWE

3.2.OPIS DOCHODÓW WG GRUP RODZAJOWYCH 3.2.1. DOCHODY BIEŻĄCE 3.2.1.1. DOCHODY PODATKOWE Odsetki od podatków, należności i różne opłaty Wysokość dochodów z odsetek z nieterminowych wpłat z tytułu podatków

3.2.OPIS DOCHODÓW WG GRUP RODZAJOWYCH 3.2.1. DOCHODY BIEŻĄCE 3.2.1.1. DOCHODY PODATKOWE Odsetki od podatków, należności i różne opłaty Wysokość dochodów z odsetek z nieterminowych wpłat z tytułu podatków

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego Wałbrzych ul. Rynek 18/2 NIP Regon

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

B.2 ADRES ZAMIESZKANIA 11. Kraj 12. Województwo 13. Powiat

1.Identyfikator podatkowy składającego informację* Załącznik Nr 1 do Uchwały Nr XLVII/264/2014 Rady Gminy Jerzmanowice-Przeginia z dnia 27 stycznia 2014 r. 2.Identyfikator podatkowy składającego informację*

1.Identyfikator podatkowy składającego informację* Załącznik Nr 1 do Uchwały Nr XLVII/264/2014 Rady Gminy Jerzmanowice-Przeginia z dnia 27 stycznia 2014 r. 2.Identyfikator podatkowy składającego informację*

KARTA INFORMACYJNA. Postępowanie w przypadku podatku od czynności cywilnoprawnych

I. Kogo dotyczy Osób fizycznych, osób prawnych i jednostek organizacyjnych nie mających osobowości prawnej będących podatnikami podatku od czynności cywilnoprawnych. Od 01.01.2007 r obowiązek podatkowy

I. Kogo dotyczy Osób fizycznych, osób prawnych i jednostek organizacyjnych nie mających osobowości prawnej będących podatnikami podatku od czynności cywilnoprawnych. Od 01.01.2007 r obowiązek podatkowy

KARTA INFORMACYJNA Systemu Zarządzania Jakością

I. Kogo dotyczy Osób fizycznych nabywających własności rzeczy znajdujących się na terytorium Rzeczypospolitej Polskiej lub praw majątkowych wykonywanych na terytorium Rzeczypospolitej Polskiej, tytułem:

I. Kogo dotyczy Osób fizycznych nabywających własności rzeczy znajdujących się na terytorium Rzeczypospolitej Polskiej lub praw majątkowych wykonywanych na terytorium Rzeczypospolitej Polskiej, tytułem:

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

USTAWA. z dnia 30 października 2002 r. o podatku leśnym. (T.j. Dz. U. z 2016 r. poz. 374; zm.: Dz. U. z 2016 r. poz )

") Podatek leśny. Dz.U.2016.374 t.j. z dnia 2016.03.21 Status: Akt obowiązujący Wersja od: 7 października 2016 r. USTAWA z dnia 30 października 2002 r. o podatku leśnym (T.j. Dz. U. z 2016 r. poz. 374; zm.:

Podatek leśny. Dz.U.2016.374 t.j. z dnia 2016.03.21 Status: Akt obowiązujący Wersja od: 7 października 2016 r. USTAWA z dnia 30 października 2002 r. o podatku leśnym (T.j. Dz. U. z 2016 r. poz. 374; zm.:

INFORMACJA NA PODATEK OD NIERUCHOMOŚCI, ROLNY I LEŚNY. 2. Rok. Burmistrz Radłowa Radłów, ul. Kolejowa 7

POLA JASNE WYPEŁNIA PODATNIK. WYPEŁNIAĆ CZYTELNIE 1.Symbol akt / Nr dokumentu Załącznik Nr 4 do Uchwały Nr XXXVII/326/17 Rady Miejskiej w Radłowie z dnia 27 listopada 2017 r. INFORMACJA NA PODATEK OD NIERUCHOMOŚCI,

POLA JASNE WYPEŁNIA PODATNIK. WYPEŁNIAĆ CZYTELNIE 1.Symbol akt / Nr dokumentu Załącznik Nr 4 do Uchwały Nr XXXVII/326/17 Rady Miejskiej w Radłowie z dnia 27 listopada 2017 r. INFORMACJA NA PODATEK OD NIERUCHOMOŚCI,

Od posiadanego majątku

Od posiadanego majątku Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od środków transportowych - podatek od nieruchomości - podatek rolny - podatek leśny

Od posiadanego majątku Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od środków transportowych - podatek od nieruchomości - podatek rolny - podatek leśny

Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednlity Dz.U. z 2015 poz. 86, 2011) wyciąg. Rozdział 1 Przedmiot opodatkowania

wyciąg. Rozdział 1 Przedmiot opodatkowania") Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednlity Dz.U. z 2015 poz. 86, 2011) wyciąg Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednlity Dz.U. z 2015 poz. 86, 2011) wyciąg Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

Jakie są warunki skorzystania z ulgi mieszkaniowej w podatku od spadków i darowizn?

Jakie są warunki skorzystania z ulgi mieszkaniowej w podatku od spadków i darowizn? Warunki skorzystania z ulgi mieszkaniowej w podatku od spadków i darowizn Ustawodawca jednoznacznie określił, iż nabycie

Jakie są warunki skorzystania z ulgi mieszkaniowej w podatku od spadków i darowizn? Warunki skorzystania z ulgi mieszkaniowej w podatku od spadków i darowizn Ustawodawca jednoznacznie określił, iż nabycie

Od posiadanego majątku

Od posiadanego majątku Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od środków transportowych - podatek od nieruchomości - podatek rolny - podatek leśny

Od posiadanego majątku Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od środków transportowych - podatek od nieruchomości - podatek rolny - podatek leśny

Podatki lokalne oraz podatek od niektórych instytucji finansowych

Podatki lokalne oraz podatek od niektórych instytucji finansowych Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od środków transportowych - podatek od

Podatki lokalne oraz podatek od niektórych instytucji finansowych Podatki lokalne: - podatek od spadków i darowizn - podatek od czynności cywilnoprawnych - podatek od środków transportowych - podatek od

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO. 1. Rok. 3. Imię ojca 4. Imię matki 5. Data urodzenia 6. NIP 7. Pesel 9.

Załącznik Nr 1 Do Uchwały Rady Gminy Zatory Nr 78/XIII/2015 z dnia 30 listopada 2015r Podstawa prawna: Składający: INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO na Ustawa z dnia 12 stycznia

Załącznik Nr 1 Do Uchwały Rady Gminy Zatory Nr 78/XIII/2015 z dnia 30 listopada 2015r Podstawa prawna: Składający: INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO na Ustawa z dnia 12 stycznia

DEKLARACJA NA PODATEK ROLNY

1.Numer Identyfikacji Podatkowej Podatnika składającego deklarację Załącznik Nr 3 do Uchwały Nr XLI/195/09 Rady Gminy Jerzmanowice Przeginia z dnia 26 listopada 2009 r. 2. Symbol akt 3. Nr dokumentu...

1.Numer Identyfikacji Podatkowej Podatnika składającego deklarację Załącznik Nr 3 do Uchwały Nr XLI/195/09 Rady Gminy Jerzmanowice Przeginia z dnia 26 listopada 2009 r. 2. Symbol akt 3. Nr dokumentu...

USTAWA z dnia 19 grudnia 2003 r. o zmianie ustawy o podatku od czynności cywilnoprawnych

Kancelaria Sejmu s. 1/6 USTAWA z dnia 19 grudnia 2003 r. o zmianie ustawy o podatku od czynności cywilnoprawnych Opracowano na podstawie: Dz.U. z 2004 r. Nr 6, poz. 42. Art. 1. W ustawie z dnia 9 września

Kancelaria Sejmu s. 1/6 USTAWA z dnia 19 grudnia 2003 r. o zmianie ustawy o podatku od czynności cywilnoprawnych Opracowano na podstawie: Dz.U. z 2004 r. Nr 6, poz. 42. Art. 1. W ustawie z dnia 9 września

Termin określony z pkt 1 ma zastosowanie do spadków i darowizn nabytych od 1 stycznia 2007 do 31 grudnia 2008r.

Zgodnie z ustawą z dnia 16 listopada 2006 roku o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o podatku od czynności cywilnoprawnych /Dz.U. Nr 222, poz. 1629/ z dniem 01 stycznia 2007 roku

Zgodnie z ustawą z dnia 16 listopada 2006 roku o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o podatku od czynności cywilnoprawnych /Dz.U. Nr 222, poz. 1629/ z dniem 01 stycznia 2007 roku

Zasady opodatkowania spadków i darowizn

Zasady opodatkowania spadków i darowizn 11 Otrzymałeś darowiznę lub nabyłeś spadek? Sprawdź, czy przysługuje ci zwolnienie z podatku Opodatkowanie spadków Kto podlega obowiązkowi podatkowemu Osoby fizyczne,

Zasady opodatkowania spadków i darowizn 11 Otrzymałeś darowiznę lub nabyłeś spadek? Sprawdź, czy przysługuje ci zwolnienie z podatku Opodatkowanie spadków Kto podlega obowiązkowi podatkowemu Osoby fizyczne,

Opodatkowanie nieruchomości

PODATKI I OPŁATY LOKALNE Podatek od nieruchomości, podatek rolny i podatek leśny mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 1 Opodatkowanie nieruchomości Grunty,

PODATKI I OPŁATY LOKALNE Podatek od nieruchomości, podatek rolny i podatek leśny mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 1 Opodatkowanie nieruchomości Grunty,

A.1. OKOLICZNOŚCI POWODUJĄCE INFORMACJI użytkownik wieczysty 6. współużytkownik wieczysty. 3. posiadacz samoistny

Załącznik nr 1 do Uchwały Nr XXIX/291/09 Rady Gminy Suwałki z dnia 16 listopada 2009 r INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1 Podstawa prawna: Składający: Termin składania Miejsce

Załącznik nr 1 do Uchwały Nr XXIX/291/09 Rady Gminy Suwałki z dnia 16 listopada 2009 r INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1 Podstawa prawna: Składający: Termin składania Miejsce

Załącznik Nr 1 do Uchwały Nr XVIII/89/16 Rady Gminy Dobrzyniewo Duże z dnia 26 lutego 2016 r.

Załącznik Nr 1 do Uchwały Nr XVIII/89/16 Rady Gminy Dobrzyniewo Duże z dnia 26 lutego 2016 r. INRL - INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1 Nr telefonu kontaktowego ; e -mail

Załącznik Nr 1 do Uchwały Nr XVIII/89/16 Rady Gminy Dobrzyniewo Duże z dnia 26 lutego 2016 r. INRL - INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1 Nr telefonu kontaktowego ; e -mail

VI. UWAGI: W przypadku braku kompletu wymaganych dokumentów wnioskodawca zostanie wezwany do ich uzupełnienia i złożenia w pokoju nr 10.

K A R T A I N F O R M A C Y J N A Zgłoszenie nieruchomości, gruntów rolnych i leśnych do opodatkowania i ustalenie wymiaru podatku od osób fizycznych URZĄD GMINY Organ właściwy: Wójt Gminy Nowe Miasto

K A R T A I N F O R M A C Y J N A Zgłoszenie nieruchomości, gruntów rolnych i leśnych do opodatkowania i ustalenie wymiaru podatku od osób fizycznych URZĄD GMINY Organ właściwy: Wójt Gminy Nowe Miasto

INFORMACJA O NIERUCHOMOŚCIACH I OBIEKTACH BUDOWLANYCH, O GRUNTACH ORAZ LASACH

Załącznik Nr 4 do Uchwały Nr I/ 91/2015 Rady Gminy Włoszakowice z dnia 30 grudnia 2015r. w sprawie określenia wzorów formularzy deklaracji i informacji stosowanych w podatku od nieruchomości, podatku rolnego

Załącznik Nr 4 do Uchwały Nr I/ 91/2015 Rady Gminy Włoszakowice z dnia 30 grudnia 2015r. w sprawie określenia wzorów formularzy deklaracji i informacji stosowanych w podatku od nieruchomości, podatku rolnego

PODATEK OD SPADKÓW I DAROWIZN

PODATEK OD SPADKÓW I DAROWIZN W związku z pojawiającymi się wieloma pytaniami w sprawie problematyki dot. podatku od spadków i darowizn Urząd Miejski w Koluszkach przybliży ogólne zagadnienia w tym przedmiocie,

PODATEK OD SPADKÓW I DAROWIZN W związku z pojawiającymi się wieloma pytaniami w sprawie problematyki dot. podatku od spadków i darowizn Urząd Miejski w Koluszkach przybliży ogólne zagadnienia w tym przedmiocie,

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Zasady opodatkowania spadków i darowizn. www.finanse.mf.gov.pl

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Zasady opodatkowania spadków i darowizn www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Zasady opodatkowania spadków i darowizn Otrzymanie darowizny

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Zasady opodatkowania spadków i darowizn www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Zasady opodatkowania spadków i darowizn Otrzymanie darowizny

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

Załącznik nr 1 do uchwały XXIX/252/12 Rady Miejskiej w Gryfinie z dnia 28 grudnia 2012 roku INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Składający: Ustawa z

Załącznik nr 1 do uchwały XXIX/252/12 Rady Miejskiej w Gryfinie z dnia 28 grudnia 2012 roku INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Składający: Ustawa z

Stan prawny na 1 stycznia 2016 r. (tekst ujednolicony na podstawie: Dz.U. z 2013 r. poz. 465, oraz z 2015 r. poz. 1045)

") Stan prawny na 1 stycznia 2016 r. USTAWA z dnia 30 października 2002 r. o podatku leśnym. (tekst ujednolicony na podstawie: Dz.U. z 2013 r. poz. 465, oraz z 2015 r. poz. 1045) Art. 1. 1. Opodatkowaniu

Stan prawny na 1 stycznia 2016 r. USTAWA z dnia 30 października 2002 r. o podatku leśnym. (tekst ujednolicony na podstawie: Dz.U. z 2013 r. poz. 465, oraz z 2015 r. poz. 1045) Art. 1. 1. Opodatkowaniu

I D A R O W I Z N C Y W I L N O P R A W N Y C H

P O D A T E K O D S P A D K Ó W I D A R O W I Z N P O D A T E K O D C Z Y N N O Ś C I C Y W I L N O P R A W N Y C H PSD OGÓLNA CHARAKTERYSTYKA ŹRÓDŁO DOCHODÓW GMINY BEZPOŚREDNI TYPU MAJĄTKOWEGO PODATEK

P O D A T E K O D S P A D K Ó W I D A R O W I Z N P O D A T E K O D C Z Y N N O Ś C I C Y W I L N O P R A W N Y C H PSD OGÓLNA CHARAKTERYSTYKA ŹRÓDŁO DOCHODÓW GMINY BEZPOŚREDNI TYPU MAJĄTKOWEGO PODATEK

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK Podstawa prawna: Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych, ustawa z dnia 15 listopada 1984 r. o podatku rolnym,

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK Podstawa prawna: Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych, ustawa z dnia 15 listopada 1984 r. o podatku rolnym,

KARTA INFORMACYJNA. Zeznanie podatkowe o nabyciu rzeczy lub praw majątkowych podlegające opodatkowaniu podatkiem od spadków i darowizn(sd-3)

") Urząd Skarbowy w Tychach al. Niepodległości 60, 43-100 Tychy tel.: +48 32 325 11 00 fax: +48 32 325 11 59 Punkt Obsługi Podatnika ul. Turystyczna 1, 43-155 Bieruń, tel. 323242522, fax: 323242519 NIP: 646

Urząd Skarbowy w Tychach al. Niepodległości 60, 43-100 Tychy tel.: +48 32 325 11 00 fax: +48 32 325 11 59 Punkt Obsługi Podatnika ul. Turystyczna 1, 43-155 Bieruń, tel. 323242522, fax: 323242519 NIP: 646

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

Załącznik nr 1 do uchwały Nr XLVII/521/09 Rady Miejskiej w Gryfinie z dnia 21 grudnia 2009 roku. INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Składający: Ustawa

Załącznik nr 1 do uchwały Nr XLVII/521/09 Rady Miejskiej w Gryfinie z dnia 21 grudnia 2009 roku. INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Składający: Ustawa

Warszawa, dnia 17 kwietnia 2013 r. Poz. 465

Warszawa, dnia 17 kwietnia 2013 r. Poz. 465 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 20 lutego 2013 r. w sprawie ogłoszenia jednolitego tekstu ustawy o podatku leśnym 1. Na podstawie

Warszawa, dnia 17 kwietnia 2013 r. Poz. 465 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 20 lutego 2013 r. w sprawie ogłoszenia jednolitego tekstu ustawy o podatku leśnym 1. Na podstawie

Warszawa, dnia 21 marca 2016 r. Poz. 374

Warszawa, dnia 21 marca 2016 r. Poz. 374 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 11 marca 2016 r. w sprawie ogłoszenia jednolitego tekstu ustawy o podatku leśnym 1. Na podstawie

Warszawa, dnia 21 marca 2016 r. Poz. 374 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 11 marca 2016 r. w sprawie ogłoszenia jednolitego tekstu ustawy o podatku leśnym 1. Na podstawie

IN - INFORMACJA O NIERUCHOMOŚCIACH, OBIEKTACH BUDOWLANYCH, GRUNTACH ORAZ LASACH OSÓB FIZYCZNYCH

Załącznik Nr 1 do uchwały Nr XXXII/219/2016 Rady Miejskiej w Brzesku z dnia 30 listopada 2016r Numer karty podatnika IN - INFORMACJA O NIERUCHOMOŚCIACH, OBIEKTACH BUDOWLANYCH, GRUNTACH ORAZ LASACH OSÓB

Załącznik Nr 1 do uchwały Nr XXXII/219/2016 Rady Miejskiej w Brzesku z dnia 30 listopada 2016r Numer karty podatnika IN - INFORMACJA O NIERUCHOMOŚCIACH, OBIEKTACH BUDOWLANYCH, GRUNTACH ORAZ LASACH OSÓB

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

Załącznik nr 1 do uchwały nr XVI/137/15 Rady Miejskiej w Gryfinie z dnia 3 grudnia 2015 roku INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Ustawa z dnia 12 stycznia

Załącznik nr 1 do uchwały nr XVI/137/15 Rady Miejskiej w Gryfinie z dnia 3 grudnia 2015 roku INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Ustawa z dnia 12 stycznia

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2015.86; STAN PRAWNY: 01.12.2015r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

Dz.U.2015.86; STAN PRAWNY: 01.12.2015r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

dr Rafał Dowgier Katedra Prawa Podatkowego Wydział Prawa Uniwersytetu w Białymstoku

OPODATKOWANIE NIERUCHOMOŚCI W POLSCE dr Rafał Dowgier Katedra Prawa Podatkowego Wydział Prawa Uniwersytetu w Białymstoku 1 PODATKI I OPŁATY STANOWIĄCE DOCHÓD GMIN PODATEK OD NIERUCHOMOŚCI PODATEK ROLNY

OPODATKOWANIE NIERUCHOMOŚCI W POLSCE dr Rafał Dowgier Katedra Prawa Podatkowego Wydział Prawa Uniwersytetu w Białymstoku 1 PODATKI I OPŁATY STANOWIĄCE DOCHÓD GMIN PODATEK OD NIERUCHOMOŚCI PODATEK ROLNY

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu dalej "podatkiem", podlega nabycie

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu dalej "podatkiem", podlega nabycie

Warszawa, dnia 10 października 2014 r. Poz. 1379 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 1 października 2014 r.

z dnia 1 października 2014 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 października 2014 r. Poz. 1379 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 1 października 2014 r. zmieniające rozporządzenie w sprawie wzoru zgłoszenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 października 2014 r. Poz. 1379 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 1 października 2014 r. zmieniające rozporządzenie w sprawie wzoru zgłoszenia

IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1. Rok Załącznik Nr 4 do Uchwały Rady Gminy Kwilcz Nr XV/95 /2015 z dnia 27 listopada 2015 r Podstawa prawna: Składający: Termin składania:

IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1. Rok Załącznik Nr 4 do Uchwały Rady Gminy Kwilcz Nr XV/95 /2015 z dnia 27 listopada 2015 r Podstawa prawna: Składający: Termin składania:

Warszawa, dnia 8 grudnia 2015 r. Poz. 2060

Warszawa, dnia 8 grudnia 2015 r. Poz. 2060 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 20 listopada 2015 r. w sprawie wzoru zgłoszenia o nabyciu własności rzeczy lub praw majątkowych Na podstawie art. 4a

Warszawa, dnia 8 grudnia 2015 r. Poz. 2060 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 20 listopada 2015 r. w sprawie wzoru zgłoszenia o nabyciu własności rzeczy lub praw majątkowych Na podstawie art. 4a

B.2 ADRES ZAMIESZKANIA 8. Kraj 9. Województwo 10. Powiat

1. Identyfikator podatkowy składającego numer PESEL... w przypadku podatników będących osobami fizycznymi objętymi rejestrem PESEL nieprowadzących działalności gospodarczej lub niebędących zarejestrowanymi

1. Identyfikator podatkowy składającego numer PESEL... w przypadku podatników będących osobami fizycznymi objętymi rejestrem PESEL nieprowadzących działalności gospodarczej lub niebędących zarejestrowanymi

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2009.93.768 2011.05.01 zm. Dz.U.2011.75.398 art. 2 2011.09.01 zm. Dz.U.2011.171.1016 art. 4 2011.10.23 zm. Dz.U.2011.85.458 art. 5 2012.01.01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

Dz.U.2009.93.768 2011.05.01 zm. Dz.U.2011.75.398 art. 2 2011.09.01 zm. Dz.U.2011.171.1016 art. 4 2011.10.23 zm. Dz.U.2011.85.458 art. 5 2012.01.01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

6) nabycie w drodze darowizny praw do rachunku oszczędnościowo-kredytowego przez osobę pozostającą faktycznie we wspólnym pożyciu małżeńskim z

nabycie w drodze darowizny praw do rachunku oszczędnościowo-kredytowego przez osobę pozostającą faktycznie we wspólnym pożyciu małżeńskim z") (zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

(zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

I D A R O W I Z N C Y W I L N O P R A W N Y C H

P O D A T E K O D S P A D K Ó W I D A R O W I Z N P O D A T E K O D C Z Y N N O Ś C I C Y W I L N O P R A W N Y C H Ć W I C Z E N I A 7 PSD OGÓLNA CHARAKTERYSTYKA ŹRÓDŁO DOCHODÓW GMINY BEZPOŚREDNI TYPU

P O D A T E K O D S P A D K Ó W I D A R O W I Z N P O D A T E K O D C Z Y N N O Ś C I C Y W I L N O P R A W N Y C H Ć W I C Z E N I A 7 PSD OGÓLNA CHARAKTERYSTYKA ŹRÓDŁO DOCHODÓW GMINY BEZPOŚREDNI TYPU

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ¹

Załącznik Nr 1 1. Numer Identyfikacji Podatkowej składającego deklarację... INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ¹ Na 2. Rok... Podstawa prawna: Składający: Ustawa z dnia 12

Załącznik Nr 1 1. Numer Identyfikacji Podatkowej składającego deklarację... INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ¹ Na 2. Rok... Podstawa prawna: Składający: Ustawa z dnia 12

(zm. Dz.U. z 2016 r. poz. 615)

") (zm. Dz.U. z 2016 r. poz. 615) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U.

(zm. Dz.U. z 2016 r. poz. 615) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U.

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/19 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania Opracowano na podstawie: t.j. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75,

Kancelaria Sejmu s. 1/19 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania Opracowano na podstawie: t.j. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75,

1) nabycie własności lub prawa użytkowania wieczystego nieruchomości lub jej części wraz z częściami składowymi, z wyjątkiem: a) budynków

nabycie własności lub prawa użytkowania wieczystego nieruchomości lub jej części wraz z częściami składowymi, z wyjątkiem: a) budynków") USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst pierwotny: Dz. U. 1983 r. Nr 45 poz. 207) (tekst jednolity: Dz. U. 1997 r. Nr 16 poz. 89) (tekst jednolity: Dz. U. 2004 r. Nr 142 poz.

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst pierwotny: Dz. U. 1983 r. Nr 45 poz. 207) (tekst jednolity: Dz. U. 1997 r. Nr 16 poz. 89) (tekst jednolity: Dz. U. 2004 r. Nr 142 poz.

www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [Ustawa o podatku od spadków i darowizn] (Dz. U. 2009 nr 93, poz.

![www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [Ustawa o podatku od spadków i darowizn] (Dz. U. 2009 nr 93, poz.](/thumbs/25/4647203.jpg "www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [Ustawa o podatku od spadków i darowizn] (Dz. U. 2009 nr 93, poz.") 2014 www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [Ustawa o podatku od spadków i darowizn] (Dz. U. 2009 nr 93, poz. 768) SPIS TREŚCI Rozdział 1. Przedmiot opodatkowania opodatkowania Rozdział

2014 www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [Ustawa o podatku od spadków i darowizn] (Dz. U. 2009 nr 93, poz. 768) SPIS TREŚCI Rozdział 1. Przedmiot opodatkowania opodatkowania Rozdział

Dz.U.2017.833 Stan prawny: luty 2018 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

Dz.U.2017.833 Stan prawny: luty 2018 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

Dz.U. 1983 Nr 45 poz. 207 USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/19 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Opracowano na podstawie t.j. Dz. U. z 2015 r. poz. 86, 211. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/19 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Opracowano na podstawie t.j. Dz. U. z 2015 r. poz. 86, 211. Przedmiot opodatkowania

KANCELARIA NOTARIALNA EWA KUŚMIEROWSKA NOTARIUSZ ul. Staszica 6 lok. 13; 01-188 Warszawa Wola; tel.: 22 241 20 14; fax: 22 241 20 15

Dz.U.2009.93.768 2011.05.01 zm. Dz.U.2011.75.398 art. 2 2011.09.01 zm. Dz.U.2011.171.1016 art. 4 2011.10.23 zm. Dz.U.2011.85.458 art. 5 2012.01.01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

Dz.U.2009.93.768 2011.05.01 zm. Dz.U.2011.75.398 art. 2 2011.09.01 zm. Dz.U.2011.171.1016 art. 4 2011.10.23 zm. Dz.U.2011.85.458 art. 5 2012.01.01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2009.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 2011-09-01 zm. Dz.U.2011.171.1016 art. 4 2011-10-23 zm. Dz.U.2011.85.458 art. 5 2012-01-01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

Dz.U.2009.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 2011-09-01 zm. Dz.U.2011.171.1016 art. 4 2011-10-23 zm. Dz.U.2011.85.458 art. 5 2012-01-01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.09.93.768 2011.10.23 zm. Dz.U.2011.85.458 art. 5 Istnieją późniejsze wersje tekstu USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania

Dz.U.09.93.768 2011.10.23 zm. Dz.U.2011.85.458 art. 5 Istnieją późniejsze wersje tekstu USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2009.93.768 2013.10.07 zm. Dz.U.2013.1036 art. 2 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

Dz.U.2009.93.768 2013.10.07 zm. Dz.U.2013.1036 art. 2 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

Dz.U Nr 45 poz z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/20 Dz.U. 1983 Nr 45 poz. 207 U S T AWA z dnia 28 lipca 1983 r. Opracowano na podstawie: t.j. Dz. U. z 2016 r. poz. 205, 615, 1948. o podatku od spadków i darowizn Rozdział 1 Przedmiot

Kancelaria Sejmu s. 1/20 Dz.U. 1983 Nr 45 poz. 207 U S T AWA z dnia 28 lipca 1983 r. Opracowano na podstawie: t.j. Dz. U. z 2016 r. poz. 205, 615, 1948. o podatku od spadków i darowizn Rozdział 1 Przedmiot

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2009.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 2011-09-01 zm. Dz.U.2011.171.1016 art. 4 2011-10-23 zm. Dz.U.2011.85.458 art. 5 2012-01-01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

Dz.U.2009.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 2011-09-01 zm. Dz.U.2011.171.1016 art. 4 2011-10-23 zm. Dz.U.2011.85.458 art. 5 2012-01-01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2017.833 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu dalej "podatkiem",

Dz.U.2017.833 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu dalej "podatkiem",

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO. na... rok

Numer NIP składającego informację Załącznik Nr 1 do uchwały Nr XVII/155/08 Rady Miasta Zgierza Numer PKD z dnia 30 stycznia 2008 r. IR-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

Numer NIP składającego informację Załącznik Nr 1 do uchwały Nr XVII/155/08 Rady Miasta Zgierza Numer PKD z dnia 30 stycznia 2008 r. IR-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1

Załącznik Nr 1 do Uchwały Nr XVII/102/2015 Rady Miejskiej w Rzgowie z dnia 23 grudnia 2015 r. 1. Numer Identyfikacji Podatkowej składającego informacje ( NIP lub PESEL) INFORMACJA W SPRAWIE PODATKU OD

Załącznik Nr 1 do Uchwały Nr XVII/102/2015 Rady Miejskiej w Rzgowie z dnia 23 grudnia 2015 r. 1. Numer Identyfikacji Podatkowej składającego informacje ( NIP lub PESEL) INFORMACJA W SPRAWIE PODATKU OD

INFORMACJA W SPRAWIE PODATKU ROLNEGO, LEŚNEGO I OD NIERUCHOMOŚCI 1

IRLN-1 Załącznik Nr 1 do Uchwały Nr XLVIII/281/17 Rady Gminy Tomaszów Mazowiecki z dnia 22 listopada 2017 r. INFORMACJA W SPRAWIE PODATKU ROLNEGO, LEŚNEGO I OD NIERUCHOMOŚCI 1 2. Rok... Podstawa prawna:

IRLN-1 Załącznik Nr 1 do Uchwały Nr XLVIII/281/17 Rady Gminy Tomaszów Mazowiecki z dnia 22 listopada 2017 r. INFORMACJA W SPRAWIE PODATKU ROLNEGO, LEŚNEGO I OD NIERUCHOMOŚCI 1 2. Rok... Podstawa prawna:

(zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

(zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

(zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

(zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

Dz.U. 1983 Nr 45 poz. 207. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Kancelaria Sejmu s. 1/16 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75, poz. 398, Nr 85, poz. 458. o podatku od

Kancelaria Sejmu s. 1/16 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75, poz. 398, Nr 85, poz. 458. o podatku od

Ustawa o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania.

Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj. z dnia

Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj. z dnia

Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 29 stycznia 2016 r. (Dz.U. z 2016 r. poz.

tj. z dnia 29 stycznia 2016 r. (Dz.U. z 2016 r. poz.") Notariusz jako płatnik podatku od spadków i darowizn jest zobowiązany pobrać ten podatek od strony czynności i w całości przekazać do właściwego urzędu skarbowego. Ustawa o podatku od spadków i darowizn

Notariusz jako płatnik podatku od spadków i darowizn jest zobowiązany pobrać ten podatek od strony czynności i w całości przekazać do właściwego urzędu skarbowego. Ustawa o podatku od spadków i darowizn

PCC od sprzedaży i zamiany rzeczy i praw majątkowych

PCC od sprzedaży i zamiany rzeczy i praw majątkowych Zgodnie z ustawą o podatku od czynności cywilnoprawnych opodatkowaniu tym podatkiem podlegają między innymi umowy sprzedaży i zamiany, a także zmiany

PCC od sprzedaży i zamiany rzeczy i praw majątkowych Zgodnie z ustawą o podatku od czynności cywilnoprawnych opodatkowaniu tym podatkiem podlegają między innymi umowy sprzedaży i zamiany, a także zmiany