Wykład: Ryzyko bankowe

|

|

|

- Jacek Tomczak

- 6 lat temu

- Przeglądów:

Transkrypt

1 Wykład: Ryzyko bankowe

2 Ryzyko a niepewność Słowo ryzyko pochodzi od włoskiego risicare oznaczającego odważyć się. Ryzyko dotyczy sytuacji, gdzie znane jest prawdopodobieństwo wystąpienia określonego zdarzenia. W sytuacjach właściwych dla niepewności rozkład prawdopodobieństwa jest nieznany. F. Knight nazywa ryzyko niepewnością mierzalną.

3 Ryzyko systemowe i specyficzne Ryzyko systemowe odnosi się do całej gospodarki / ogółu społeczeństwa i może przejawiać się spadkiem produkcji, wysokim bezrobociem czy wysoką inflacją. Banki nie mogą go bezpośrednio kontrolować. Ryzyko specyficzne (indywidualne) jest związane z działalnością banków, w tym m.in. z: zarządzaniem bankiem, strukturą aktywów i pasywów, polityką kredytową itp.

.")

4 Gospodarka USA w latach Upada banków (40% działających w 1929 r.). 2 mld $ depozytów straconych. GNP spada o 31%. 13 milionów Amerykanów traci pracę. Ceny produktów rolnych spadają o 53%. Od 1930 r. do 1932 r. akcje firm przemysłowych tracą 80% swojej wartości.

5 Systematyka ryzyka bankowego według Komitetu Bazylejskiego Źródło: Komitet Bazylejski cytowane za J.Górka (2006).

cytowane za J.")

6 Rodzaje ryzyka w obszarze finansowym Źródło: Zawadzka (2002) cytowane za J.Górka (2006).

7 Ryzyko kredytowe Ryzyko kredytowe występuje, gdy kredytobiorca nie zwraca w całości lub części rat kapitałowych wraz z uzgodnionymi odsetkami, prowizjami i innymi opłatami. Ryzyko kredytowe jest z na ogół wynikiem złej oceny zdolności kredytowej kredytobiorców, brakiem zabezpieczeń lub nadmiernym zaangażowaniem banku w wybrane branże lub podmioty gospodarcze.

8 Jakość portfela kredytowego Źródło: KNF, III kw

9 Jakość portfela należności wg okresu przeterminowania Należności brutto od sektora niefinansowego OGÓŁEM - przeterminowane przeterminowane do 30 dni przeterminowane od 31 do 90 dni przeterminowane od 91 do 180 dni przeterminowane powyżej 180 dni w tym: przeterminowane kredyty mieszkaniowe przeterminowane do 30 dni przeterminowane od 31 do 90 dni przeterminowane od 91 do 180 dni przeterminowane powyżej 180 dni Źródło: KNF, listopad 2016.

10 Kredyty mieszkaniowe i wskaźniki LtV Źródło: KNF, Raport o sytuacji banków w 2015 r.

11 Ocena zdolności kredytowej a ryzyko Źródło: KNF, Raport o sytuacji banków w 2014 r.

12 Maksymalna kwota kredytu a wynagrodzenia Źródło: KNF, Raport o sytuacji banków w 2015 r.

13 Zagrożone i opóźnione w spłacie kredyty mieszkaniowe Źródło: KNF, 2016.

14 Zagrożone i opóźnione w spłacie kredyty konsumpcyjne Źródło: KNF, 2016.

15 Zagrożone kredyty dla przedsiębiorstw Źródło: KNF, 2016.

16 Ryzyko kredytowe w PKO BP Ryzyko kredytowe - jest rozumiane jako ryzyko poniesienia straty w wyniku niewywiązania się klienta z zobowiązań wobec Banku lub jako ryzyko spadku wartości ekonomicznej wierzytelności Banku w wyniku pogorszenia się zdolności klienta do obsługi zobowiązań. Celem zarządzania ryzykiem kredytowym jest ograniczenie strat na portfelu kredytowym oraz minimalizacja ryzyka wystąpienia ekspozycji kredytowych zagrożonych utratą wartości, przy zachowaniu oczekiwanego poziomu dochodowości i wartości portfela kredytowego. Źródło: PKO BP, Sprawozdanie Zarządu za 2014 rok.

17 Kredytowy i pożyczki udzielone klientom Grupy Kapitałowej PKO BP (w mln PLN) Źródło: PKO BP, Sprawozdanie Zarządu za 2015 rok.

18 Przestępczość bankowa Przestępczość bankowa - jest to wyłudzanie kredytów, pożyczek czy innych świadczeń pieniężnych. Typową formą przestępczości w tym obszarze pozostaje oszustwo kredytowe, polegające na wyłudzaniu kredytu, pożyczki pieniężnej lub innego instrumentu czy świadczenia finansowego za pomocą podrobionego, przerobionego, poświadczającego nieprawdę albo nierzetelnie wypełnianego dokumentu bądź pisemnego oświadczenia o istotnym znaczeniu. Wyłudzenia i oszustwa na rynku bankowym mogą również polegać na pozyskiwaniu środków zgromadzonych na rachunku bankowym za pomocą firm oraz kont bankowych założonych przy wykorzystaniu tzw. słupów firm tworzonych w celu wykonania określonej transakcji, po której kończą działalność lub osób fizycznych, najczęściej o niskim statusie majątkowym, wykorzystywanych w łańcuchu transakcji w celu ukrycia faktycznych sprawców.

19 Liczba przestępstw związanych z rynkiem bankowym Źródło: MSW, Raport o stanie bezpieczeństwa w Polsce w 2014 roku.

20 Liczba podejrzanych, którym policja postawiła zarzuty o przestępstwa związane z rynkiem bankowym Źródło: MSW, Raport o stanie bezpieczeństwa w Polsce w 2014 roku.

21 Łączna liczba i kwota prób wyłudzeń kredytów Źródło: ZBP.

22 Ryzyko płynności Ryzyko płynności - zagrożenie wystąpieniem przejściowej lub całkowitej utraty płynności przez bank. Występuje ono w sytuacjach, gdy bank ma obniżoną zdolność do regulowania zobowiązań np. na skutek gwałtownego wycofywania lokat lub niespłacania w ustalonym czasie rat kredytów.

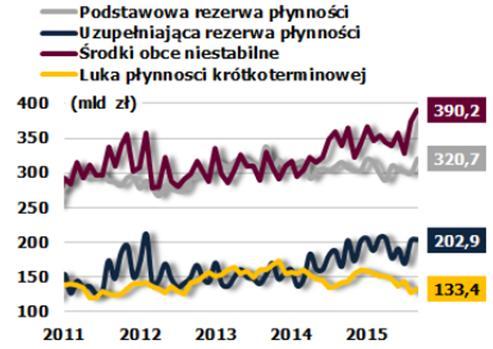

23 Płynność banków

24 Niedopasowanie terminów płatności aktywów i pasywów Źródło: KNF, Raport o sytuacji banków w III kw r.

25 Ryzyko walutowe Ryzyko walutowe - oznacza niebezpieczeństwo pogorszenia się sytuacji finansowej banku w wyniku niepomyślnych zmian kursu walutowego. Banki otwierają pozycje walutowe i w konsekwencji narażają się na potencjalne straty; nie potrafią bowiem precyzyjnie przewidzieć poziomu kursu.

26 Ryzyko walutowe w PKO BP Ryzyko walutowe - to ryzyko poniesienia straty z tytułu zmian kursów walutowych, generowane przez utrzymywanie otwartych pozycji walutowych w poszczególnych walutach. Celem zarządzania ryzykiem walutowym jest ograniczanie ewentualnych strat z tytułu zmian kursów walut do akceptowalnego poziomu poprzez kształtowanie struktury walutowej pozycji bilansowych oraz pozabilansowych. Źródło: PKO BP, Sprawozdanie Zarządu za 2014 rok.

27 Poziom niedopasowania walutowego Źródło: KNF, Raport o sytuacji banków w III kw r.

")

28 Kredyty we frankach szwajcarskich (CHF) Źródło: KNF.

29 Kredyty we frankach szwajcarskich (CHF) Okres Kredyty mieszkaniowe złotowe Kredyty mieszkaniowe walutowe Kredyty mieszkaniowe ogółem gru gru gru gru gru gru gru gru gru gru gru gru gru gru lut Źródło: NBP.

30 Kurs franka szwajcarskiego (CHF) Źródło: bankier.pl.

31 Udział kredytów zagrożonych Źródło: NBP, 2014.

32 Ryzyko stopy procentowej Ryzyko stopy procentowej oznacza, że zmiany rynkowej stopy procentowej mogą narazić bank na straty. Ryzyko to wpływa na dochody oraz na wycenę aktywów, pasywów i instrumentów pozabilansowych. Źródło: KNF, Raport o sytuacji banków w 2014 r.

33 Stopy procentowe w USA,

75,92 74,89 75,99 77,75 79,63 80,69 80,4 80,56 Wskaźnik marży")

34 Rynek kredytów hipotecznych w USA Wskaźnik Nieuiszczenie należności w ciągu pierwszych 12 miesięcy (%) Nieuiszczenie należności w ciągu pierwszych 21 miesięcy (%) Kredyty hipoteczne Prime Subprime ,43 2,39 4,33 4,93 11,19 16,22 23,79 25,48 5,11 4,91 10,51 6,4 23,35 31,72 43,75 32,15 LTV (%) 75,92 74,89 75,99 77,75 79,63 80,69 80,4 80,56 Wskaźnik marży dla ARM 2,30 2,40 2,90 2,70 5,20 5,40 5,50 5,30 Procent pożyczek zawierających: a) ARM 26,45 26,04 23,16 12,93 73,31 69,49 61,78 38,92 b) Karę za spłatę zobowiązania "z góry" 2,67 9,82 10,91 5,56 70,98 75,42 73,70 48,52 Źródło: Amromin G., Paulson A.L., Comparing patterns of default among prime and subprime mortgages, 2009

35 Ryzyko operacyjne Ryzyko operacyjne - wiąże się z wadami mechanizmów kontroli wewnętrznej i zarządzania instytucją. Na ryzyko operacyjne narażają bank nieetyczni lub niekompetentni pracownicy. Może się ono też wiązać z uszkodzeniem systemów informatycznych banku lub włamaniami do tego systemu. Nick Leeson doprowadził do upadku Banku Barings [straty 1,3 mld USD]

36 Ryzyko operacyjne w PKO BP Ryzyko operacyjne jest rozumiane jako ryzyko powstania straty wynikającej z niedostosowania lub zawodności wewnętrznych procesów, ludzi i systemów lub zdarzeń zewnętrznych. Ryzyko operacyjne uwzględnia ryzyko prawne, a nie obejmuje ryzyka utraty reputacji i ryzyka biznesowego. Celem zarządzania ryzykiem operacyjnym jest zwiększenie bezpieczeństwa prowadzonej przez Bank działalności operacyjnej przez udoskonalanie efektywnych, dostosowanych do profilu i skali działalności mechanizmów identyfikacji, oceny i pomiaru, ograniczania oraz monitorowania i raportowania ryzyka operacyjnego. Źródło: PKO BP, Sprawozdanie Zarządu za 2014 rok.

37 Ryzyko prawne Ryzyko prawne jest związane z wadliwie skonstruowanymi umowami / regulaminami lub innymi działaniami, które narażają bank na straty materialne w wyniku wytoczonych i wygranych przez klientów spraw sadowych.

, zapłaci rekordową karę 16,7 mld USD.")

38 Kary dla banków za oszukiwanie klientów Bank of America za oszukiwanie klientów w latach , polegające na sprzedaży obligacji opartych na kredytach hipotecznych MBS (mortgage-backed securities), zapłaci rekordową karę 16,7 mld USD. JP Morgan zgodził się zapłacić karę 13 mld USD, a Citigroup 7 mld USD.

klientów, niepomyślnie przeprowadzonych kampanii promocyjnych, błędów w")

39 Ryzyko utraty reputacji Ryzyko utraty reputacji czyli w praktyce utraty klientów w wyniku nieprzestrzegania odpowiednich ustaw i przepisów, niedostatecznego zabezpieczenia systemu informatycznego, złego podejścia do klientów (wprowadzania ich w błąd lub oszukiwania) klientów, niepomyślnie przeprowadzonych kampanii promocyjnych, błędów w operacjach itp.

40 Ryzyko utraty reputacji w PKO BP Ryzyko utraty reputacji rozumiane jest jako ryzyko pogorszenia reputacji wśród klientów, kontrahentów, inwestorów, organów nadzoru i kontroli oraz opinii publicznej, na skutek decyzji biznesowych Banku, zdarzeń operacyjnych, przypadków braku zgodności lub innych zdarzeń. Celem zarządzania ryzykiem utraty reputacji jest ochrona reputacji Banku poprzez przeciwdziałanie występowaniu strat reputacyjnych oraz ograniczanie negatywnego wpływu zdarzeń wizerunkowych na reputację Banku. Źródło: PKO BP, Sprawozdanie Zarządu za 2014 rok.

41 Ryzyko a wymogi kapitałowe Banki wyliczają obowiązujące wymogi kapitałowe z tytułu: 1. ryzyka kredytowego; 2. ryzyka rynkowego, w tym: a) ryzyka walutowego, b) ryzyka cen towarów, c) ryzyka cen kapitałowych papierów wartościowych, d) ryzyka szczególnego cen instrumentów dłużnych, e) ryzyka ogólnego stóp procentowych; 3. ryzyka rozliczenia dostawy oraz ryzyka kontrahenta, 4. przekroczenia limitu koncentracji zaangażowań i limitu dużych zaangażowań, 5. przekroczenia progu koncentracji kapitałowej, 6. innych rodzajów ryzyka w zakresie i wysokości adekwatnej do ponoszonego ryzyka.

42 Adekwatność kapitałowa Adekwatność kapitałowa to proces mający na celu zapewnienie, iż poziom ryzyka, które Bank podejmuje w związku z rozwojem działalności biznesowej, może zostać pokryty posiadanym kapitałem, biorąc pod uwagę określony poziom tolerancji na ryzyko oraz horyzont czasowy. Proces zarządzania adekwatnością kapitałową obejmuje w szczególności przestrzeganie obowiązujących regulacji organów nadzoru i określonego w Banku poziomu tolerancji na ryzyko oraz proces planowania kapitałowego, w tym politykę pozyskiwania źródeł kapitału. Celem zarządzania adekwatnością kapitałową jest utrzymywanie, w sposób ciągły, kapitału na poziomie adekwatnym do skali oraz profilu ryzyka działalności Banku. Źródło: PKO BP, Sprawozdanie Zarządu za 2014 rok.

43 Adekwatność kapitałowa Proces zarządzania adekwatnością kapitałową Banku obejmuje: identyfikację i monitorowanie istotnych rodzajów ryzyka, szacowanie kapitału wewnętrznego na pokrycie poszczególnych rodzajów ryzyka oraz łącznego kapitału wewnętrznego, monitorowanie, raportowanie, prognozowanie i limitowanie adekwatności kapitałowej, dokonywanie alokacji kapitału wewnętrznego na obszary biznesowe, segmenty klienta oraz spółki Grupy Kapitałowej dla celów analiz rentowności, wykorzystywanie narzędzi wpływających na poziom adekwatności kapitałowej (w tym: narzędzi wpływających na poziom funduszy własnych, skalę pomniejszeń funduszy własnych oraz wielkość portfela kredytowego). Źródło: PKO BP, Sprawozdanie Zarządu za 2014 rok.

44 Adekwatność kapitałowa - regulacje Podstawową regulacją obowiązującą w procesie oceny adekwatności kapitałowej wg stanu na dzień 31 grudnia 2014 roku jest Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie (UE) nr 648/2012, zwane dalej Rozporządzenie CRR. Na dzień 31 grudnia 2014 roku PKO Bank Polski spełnia wymagania dotyczące miar adekwatności kapitałowej określone w Rozporządzeniu CRR. Poziom adekwatności kapitałowej Banku w 2014 roku utrzymywał się na bezpiecznym poziomie, istotnie powyżej limitów nadzorczych. Źródło: PKO BP, Sprawozdanie Zarządu za 2014 rok.

45 Adekwatność kapitałowa sytuacja PKO BP Na dzień 31 grudnia 2014 roku w stosunku do 31 grudnia 2013 roku współczynnik wypłacalności Banku utrzymał się na stabilnym poziomie i wyniósł 13,37%. Na dzień 31 grudnia 2014 roku w funduszach własnych Banku wyliczanych na potrzeby adekwatności kapitałowej został ujęty zysk Banku za 2013 rok w wysokości tysięcy PLN po pomniejszeniu o zatwierdzoną dywidendę oraz zysk netto Banku za okres od roku do roku w kwocie tysięcy PLN, po pomniejszeniu o przewidywane obciążenia i dywidendy. Źródło: PKO BP, Sprawozdanie Zarządu za 2014 rok.

46 Sektor bankowy dostosowany do wymogów kapitałowych Źródło: KNF, III kw

47 Sektor bankowy dostosowany do wymogów kapitałowych Źródło: KNF, III kw

48 Wyniki sektora bankowego Źródło: KNF, III kw

Wykład: Ryzyko bankowe

Wykład: Ryzyko bankowe Ryzyko a niepewność Słowo ryzyko pochodzi od włoskiego risicare oznaczającego odważyć się. Ryzyko dotyczy sytuacji, gdzie znane jest prawdopodobieństwo wystąpienia określonego zdarzenia.

Wykład: Ryzyko bankowe Ryzyko a niepewność Słowo ryzyko pochodzi od włoskiego risicare oznaczającego odważyć się. Ryzyko dotyczy sytuacji, gdzie znane jest prawdopodobieństwo wystąpienia określonego zdarzenia.

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA ZA OKRES OD 1 STYCZNIA 2012 r. DO 31 GRUDNIA 2012 r. PricewaterhouseCoopers Securities S.A., Al.

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA ZA OKRES OD 1 STYCZNIA 2012 r. DO 31 GRUDNIA 2012 r. PricewaterhouseCoopers Securities S.A., Al.

Bezpieczeństwo biznesu - Wykład 8

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

"Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku"

Warszawa, dnia 20.05.2016 Raport bieżący nr 8/2016 "Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku" Zarząd Raiffeisen Bank Polska

Warszawa, dnia 20.05.2016 Raport bieżący nr 8/2016 "Wybrane wyniki finansowe Raiffeisen Bank Polska S.A. i Grupy Kapitałowej Raiffeisen Bank Polska S.A. za I kwartał 2016 roku" Zarząd Raiffeisen Bank Polska

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r.

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r. Spis treści 1. Wstęp............................ 3 2. Fundusze własne...................

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r. Spis treści 1. Wstęp............................ 3 2. Fundusze własne...................

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r.

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA ZA OKRES 29.10.2010-31.12.

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA ZA OKRES 29.10.2010-31.12.2011 PricewaterhouseCoopers Securities S.A., Al. Armii Ludowej 14, 00-638

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA ZA OKRES 29.10.2010-31.12.2011 PricewaterhouseCoopers Securities S.A., Al. Armii Ludowej 14, 00-638

Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 28 kwietnia 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku (Warszawa, 28 kwietnia 2014 roku) Skonsolidowany zysk

INFORMACJA PRASOWA strona: 1 Warszawa, 28 kwietnia 2014 r. Informacja na temat działalności Grupy Kapitałowej Banku Millennium w I kwartale 2014 roku (Warszawa, 28 kwietnia 2014 roku) Skonsolidowany zysk

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Narwi według stanu na dzień roku

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Narwi według stanu na dzień 31.12.215 roku I. Informacje ogólne 1. Bank Spółdzielczy w Narwi zwany dalej Bankiem, z siedzibą

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Narwi według stanu na dzień 31.12.215 roku I. Informacje ogólne 1. Bank Spółdzielczy w Narwi zwany dalej Bankiem, z siedzibą

Informacja nt. Polityki inwestycyjnej KDPW_CCP S.A.

Informacja nt. Polityki inwestycyjnej KDPW_CCP S.A. 21.08.2014 1. KDPW_CCP zgodnie ze swoją Polityką inwestycyjną przyjętą w drodze uchwały Zarządu KDPW_CCP S.A. inwestuje następujące rodzaje aktywów:

Informacja nt. Polityki inwestycyjnej KDPW_CCP S.A. 21.08.2014 1. KDPW_CCP zgodnie ze swoją Polityką inwestycyjną przyjętą w drodze uchwały Zarządu KDPW_CCP S.A. inwestuje następujące rodzaje aktywów:

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WSTĘP

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r.

I. Wstęp Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r. Niniejsza Informacja dotyczącą adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A.

I. Wstęp Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r. Niniejsza Informacja dotyczącą adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A.

POLITYKA INFORMACYJNA

Załącznik do Uchwały nr 24/2015 Rady Nadzorczej Banku Spółdzielczego w Nieliszu z/s w Stawie Noakowskim z dnia 30.12.2015 r. I zmiana Uchwała nr 6/2017 z dnia 20.04.2017r. Bank Spółdzielczy w Nieliszu

Załącznik do Uchwały nr 24/2015 Rady Nadzorczej Banku Spółdzielczego w Nieliszu z/s w Stawie Noakowskim z dnia 30.12.2015 r. I zmiana Uchwała nr 6/2017 z dnia 20.04.2017r. Bank Spółdzielczy w Nieliszu

POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ HSBC Bank Polska

POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ HSBC Bank Polska 1. Wprowadzenie 1.1 HSBC Bank Polska S.A. (Bank) na podstawie art. 111a ustawy z dnia 29 sierpnia 1997 r.- Prawo bankowe oraz zgodnie

POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ HSBC Bank Polska 1. Wprowadzenie 1.1 HSBC Bank Polska S.A. (Bank) na podstawie art. 111a ustawy z dnia 29 sierpnia 1997 r.- Prawo bankowe oraz zgodnie

Opis procesów zawierają Instrukcje zarządzania poszczególnymi ww. ryzykami.

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.214 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Szumowie,

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.214 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Szumowie,

Informacja o działalności Banku Millennium w roku 2004

INFORMACJA PRASOWA strona: 1 Warszawa, 20 stycznia 2005 Informacja o działalności Banku Millennium w roku 20 Warszawa, 20.01.2005 Zarząd Banku Millennium informuje, iż w roku 20 (od 1 stycznia do 31 grudnia

INFORMACJA PRASOWA strona: 1 Warszawa, 20 stycznia 2005 Informacja o działalności Banku Millennium w roku 20 Warszawa, 20.01.2005 Zarząd Banku Millennium informuje, iż w roku 20 (od 1 stycznia do 31 grudnia

Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 2013 r.

Załącznik nr 2 do uchwały Zarządu 7/214 Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 213 r. Warszawa, 14 maja 214 r. Wstęp Na podstawie Rozporządzenia Ministra

Załącznik nr 2 do uchwały Zarządu 7/214 Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 213 r. Warszawa, 14 maja 214 r. Wstęp Na podstawie Rozporządzenia Ministra

Wyniki finansowe Banku w 1 kw. 2015 r.

Wyniki finansowe Banku w 1 kw. 2015 r. Webcast r. 1 1 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto na poziomie 12 mln zł, a zysk brutto 22 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Wyniki finansowe Banku w 1 kw. 2015 r. Webcast r. 1 1 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto na poziomie 12 mln zł, a zysk brutto 22 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie według stanu na dzień 31.12.

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2012

Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2012 Spis treści 1. Wstęp... 3 2. Kapitał Nadzorowany... 4 3. Wymogi kapitałowe... 7 a) Wymogi kapitałowe z tytułu poszczególnych

Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2012 Spis treści 1. Wstęp... 3 2. Kapitał Nadzorowany... 4 3. Wymogi kapitałowe... 7 a) Wymogi kapitałowe z tytułu poszczególnych

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

Informacja o strategii i celach zarządzania ryzykiem

Załącznik nr 1 Informacja o strategii i celach zarządzania ryzykiem 1) Strategia i procesy zarządzania rodzajami ryzyka. Podejmowanie ryzyka zmusza Bank do koncentrowania uwagi na powstających zagrożeniach,

Załącznik nr 1 Informacja o strategii i celach zarządzania ryzykiem 1) Strategia i procesy zarządzania rodzajami ryzyka. Podejmowanie ryzyka zmusza Bank do koncentrowania uwagi na powstających zagrożeniach,

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 2008 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 28 roku -1- Wpływ poszczególnych czynników na wynik netto w IV kw. 28 r. vs. IV kw. 27r. /PLN MM/ 3 25 69 42 2 15 85 54 112 1 5 26 31

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za IV kwartał 28 roku -1- Wpływ poszczególnych czynników na wynik netto w IV kw. 28 r. vs. IV kw. 27r. /PLN MM/ 3 25 69 42 2 15 85 54 112 1 5 26 31

Polityka Informacyjna Domu Inwestycyjnego Investors S.A. w zakresie adekwatności kapitałowej

Polityka Informacyjna Domu Inwestycyjnego Investors S.A. w zakresie adekwatności kapitałowej Warszawa, dnia 21 grudnia 2011 roku 1 Data powstania: Data zatwierdzenia: Data wejścia w życie: Właściciel:

Polityka Informacyjna Domu Inwestycyjnego Investors S.A. w zakresie adekwatności kapitałowej Warszawa, dnia 21 grudnia 2011 roku 1 Data powstania: Data zatwierdzenia: Data wejścia w życie: Właściciel:

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 312.212 roku I. Informacje ogólne: Bank Spółdzielczy w Szumowie, zwany

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 312.212 roku I. Informacje ogólne: Bank Spółdzielczy w Szumowie, zwany

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2012 r.

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2012 r. PUBLIC Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2012 r. PUBLIC Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy

Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2010

Załącznik nr 1 do uchwały Zarządu DB Securities S.A. z dnia 26 lipca 2011 roku Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2010 Spis treści 1. Wstęp... 3 2. Kapitał Nadzorowany...

Załącznik nr 1 do uchwały Zarządu DB Securities S.A. z dnia 26 lipca 2011 roku Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2010 Spis treści 1. Wstęp... 3 2. Kapitał Nadzorowany...

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku Podsumowanie wyników Grupy Kapitałowej PKO Banku Polskiego Najwyższy zysk netto w sektorze 1 502,3 mln PLN (wzrost o 30,6% r/r) Skonsolidowany zysk

Wyniki Grupy PKO Banku Polskiego I półrocze 2010 roku Podsumowanie wyników Grupy Kapitałowej PKO Banku Polskiego Najwyższy zysk netto w sektorze 1 502,3 mln PLN (wzrost o 30,6% r/r) Skonsolidowany zysk

Klasyfikacje ryzyka w działalności bankowej. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Klasyfikacje ryzyka w działalności bankowej 2 Porozmawiajmy o wystąpieniach Wystąpienia na temat: Afera Art B Upadek Banku Staropolskiego SA w Poznaniu Upadek banku Barings Upadek Banku Allfirst Upadek

1 Klasyfikacje ryzyka w działalności bankowej 2 Porozmawiajmy o wystąpieniach Wystąpienia na temat: Afera Art B Upadek Banku Staropolskiego SA w Poznaniu Upadek banku Barings Upadek Banku Allfirst Upadek

POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ

Załącznik nr 1 do Uchwały Zarządu nr 5/2014 Banku Spółdzielczego we Mstowie z dnia 29.01.2014r. Zatw. Uchwałą RN nr 3/2014 z dn. 30.01.2014 Tekst jednolity uwzględniający wprowadzone zmiany: 1) Uchwałą

Załącznik nr 1 do Uchwały Zarządu nr 5/2014 Banku Spółdzielczego we Mstowie z dnia 29.01.2014r. Zatw. Uchwałą RN nr 3/2014 z dn. 30.01.2014 Tekst jednolity uwzględniający wprowadzone zmiany: 1) Uchwałą

Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r.

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

POLITYKA INFORMACYJNA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ I INNYCH INFORMACJI PODLEGAJĄCYCH UJAWNIANIU BĄDŹ OGŁASZANIU PRZEZ EURO BANK S.A.

Uchwała Zarządu Euro Banku nr DC/126/2017 z dnia 04.04.2018 r. Uchwała Rady Nadzorczej nr 04/04/2018 z dnia 13.04.2018 r. POLITYKA INFORMACYJNA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ I INNYCH INFORMACJI PODLEGAJĄCYCH

Uchwała Zarządu Euro Banku nr DC/126/2017 z dnia 04.04.2018 r. Uchwała Rady Nadzorczej nr 04/04/2018 z dnia 13.04.2018 r. POLITYKA INFORMACYJNA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ I INNYCH INFORMACJI PODLEGAJĄCYCH

BANK SPÓŁDZIELCZY w Łosicach

Załącznik Nr 1 do Uchwały Zarządu nr 1/V/2013 z dnia 10.05.2013 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2012 (Filar III) Łosice, maj 2013

Załącznik Nr 1 do Uchwały Zarządu nr 1/V/2013 z dnia 10.05.2013 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2012 (Filar III) Łosice, maj 2013

INFORMACJA BANKU SPÓŁDZIELCZEGO W WĘGIERSKIEJ GÓRCE

Załącznik do Uchwały nr 35/16 Zarządu Banku Spółdzielczego w Węgierskiej Górce z dnia 05.07.2016r. INFORMACJA BANKU SPÓŁDZIELCZEGO W WĘGIERSKIEJ GÓRCE wynikająca z art. 111a ustawy Prawo bankowe według

Załącznik do Uchwały nr 35/16 Zarządu Banku Spółdzielczego w Węgierskiej Górce z dnia 05.07.2016r. INFORMACJA BANKU SPÓŁDZIELCZEGO W WĘGIERSKIEJ GÓRCE wynikająca z art. 111a ustawy Prawo bankowe według

Okres sprawozdawczy oznacza okres od 7 stycznia 2010 roku do 31 grudnia 2010 roku objęty ww. sprawozdaniem finansowym.

Informacja w zakresie adekwatności kapitałowej Domu Maklerskiego ALFA Zarządzanie Aktywami S.A. (dalej: DM ALFA lub Dom Maklerski ). Stan na 31 grudnia 2010 roku na podstawie zbadanego przez biegłego rewidenta

Informacja w zakresie adekwatności kapitałowej Domu Maklerskiego ALFA Zarządzanie Aktywami S.A. (dalej: DM ALFA lub Dom Maklerski ). Stan na 31 grudnia 2010 roku na podstawie zbadanego przez biegłego rewidenta

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r.

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

Warszawa, dnia 21 czerwca 2013 r. Poz. 15 OBWIESZCZENIE KOMISJI NADZORU FINANSOWEGO. z dnia 21 czerwca 2013 r.

DZIENNIK URZĘDOWY Warszawa, dnia 21 czerwca 2013 r. Poz. 15 OBWIESZCZENIE z dnia 21 czerwca 2013 r. w sprawie ogłoszenia jednolitego tekstu uchwały Nr 384/2008 Komisji Nadzoru Finansowego w sprawie wymagań

DZIENNIK URZĘDOWY Warszawa, dnia 21 czerwca 2013 r. Poz. 15 OBWIESZCZENIE z dnia 21 czerwca 2013 r. w sprawie ogłoszenia jednolitego tekstu uchwały Nr 384/2008 Komisji Nadzoru Finansowego w sprawie wymagań

OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

I N F O R M A C J A. w zakresie adekwatności kapitałowej na dzień (Filar III) BANK SPÓŁDZIELCZY w Łosicach

BANK SPÓŁDZIELCZY w Łosicach") Załącznik Nr 1 do Uchwały Zarządu nr 37/2011 z dnia 4.07.2011 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2010 (Filar III) Łosice, CZERWIEC 2011

Załącznik Nr 1 do Uchwały Zarządu nr 37/2011 z dnia 4.07.2011 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2010 (Filar III) Łosice, CZERWIEC 2011

I N F O R M A C J A. w zakresie adekwatności kapitałowej na dzień (Filar III) BANK SPÓŁDZIELCZY w Łosicach

BANK SPÓŁDZIELCZY w Łosicach") Załącznik Nr 1 do Uchwały Zarządu nr 45/2010 z dnia 21.05.2010 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2009 (Filar III) Łosice, maj 2010 I.

Załącznik Nr 1 do Uchwały Zarządu nr 45/2010 z dnia 21.05.2010 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2009 (Filar III) Łosice, maj 2010 I.

Podstawowe składniki bilansu

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

Ujawnienia informacji związanych z adekwatnością kapitałową Dom Maklerskiego Banku Ochrony Środowiska S.A. według stanu na 31.12.2010 r.

Ujawnienia informacji związanych z adekwatnością kapitałową Dom Maklerskiego Banku Ochrony Środowiska S.A. według stanu na 31.12.2010 r. Warszawa, marzec 2011 r. Słownik Rozporządzenie DM BOŚ rozporządzenie

Ujawnienia informacji związanych z adekwatnością kapitałową Dom Maklerskiego Banku Ochrony Środowiska S.A. według stanu na 31.12.2010 r. Warszawa, marzec 2011 r. Słownik Rozporządzenie DM BOŚ rozporządzenie

Załącznik nr 3 Informacja na temat profilu ryzyka. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka. w tys. zł.

Załącznik nr 3 Informacja na temat profilu ryzyka Lp. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu 1. Suma bilansowa 414 598 2. Fundusze własne

Załącznik nr 3 Informacja na temat profilu ryzyka Lp. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu 1. Suma bilansowa 414 598 2. Fundusze własne

Informacja dotycząca adekwatności kapitałowej podlegająca ujawnianiu na podstawie polityki informacyjnej Banku Spółdzielczego w Wojsławicach

Informacja dotycząca adekwatności kapitałowej podlegająca ujawnianiu na podstawie polityki informacyjnej Banku Spółdzielczego w Wojsławicach według stanu na dzień 31.12.2016 roku I. Informacje ogólne:

Informacja dotycząca adekwatności kapitałowej podlegająca ujawnianiu na podstawie polityki informacyjnej Banku Spółdzielczego w Wojsławicach według stanu na dzień 31.12.2016 roku I. Informacje ogólne:

Informacja z zakresu profilu ryzyka i poziomu kapitału (Filar III) Banku Spółdzielczego w Gąsocinie wg stanu na 31.12.2012r.

Banku Spółdzielczego w Gąsocinie wg stanu na 31.12.2012r.") Informacja z zakresu profilu ryzyka i poziomu kapitału (Filar III) Banku Spółdzielczego w Gąsocinie wg stanu na 31.12.212r. Dokument ten został opracowany zgodnie z postanowieniami Uchwały 385/28 Komisji

Informacja z zakresu profilu ryzyka i poziomu kapitału (Filar III) Banku Spółdzielczego w Gąsocinie wg stanu na 31.12.212r. Dokument ten został opracowany zgodnie z postanowieniami Uchwały 385/28 Komisji

Źródło: KB Webis, NBP

Wyniki finansowe Grupy Kredyt Banku po I kw. 2007 Warszawa, 26 kwietnia 2007 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. DZIAŁALNOŚĆ SEGMENTU KORPRACYJNEGO 4. ANEKS

Wyniki finansowe Grupy Kredyt Banku po I kw. 2007 Warszawa, 26 kwietnia 2007 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. DZIAŁALNOŚĆ SEGMENTU KORPRACYJNEGO 4. ANEKS

Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 27 kwietnia 2011 roku Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011 roku (Warszawa, 27.04.2011 roku) Grupa Kapitałowa Banku Millennium ( Grupa ) osiągnęła

INFORMACJA PRASOWA strona: 1 Warszawa, 27 kwietnia 2011 roku Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011 roku (Warszawa, 27.04.2011 roku) Grupa Kapitałowa Banku Millennium ( Grupa ) osiągnęła

PLANY FINANSOWE KRAJOWYCH BANKO W KOMERCYJNYCH NA 2015 R.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A.

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2013 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2013 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2012 r.)

") INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2012 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY NADZOROWANE... 4 III. WYMOGI KAPITAŁOWE...

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2012 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY NADZOROWANE... 4 III. WYMOGI KAPITAŁOWE...

POLITYKA INFORMACYJNA PIENIŃSKIEGO BANKU SPÓŁDZIELCZEGO

Załącznik do Uchwały Nr 13/04/2017 Zarządu Pienińskiego Banku Spółdzielczego z dnia 27-04-2017 r. Załącznik Do uchwały nr 19/2017 Rady Nadzorczej Pienińskiego Banku Spółdzielczego z dnia 28-04-2017 r.

Załącznik do Uchwały Nr 13/04/2017 Zarządu Pienińskiego Banku Spółdzielczego z dnia 27-04-2017 r. Załącznik Do uchwały nr 19/2017 Rady Nadzorczej Pienińskiego Banku Spółdzielczego z dnia 28-04-2017 r.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011

S.A. ZA ROK 2011") Załącznik Nr 1 do Uchwały Nr 40/2012 Zarządu RBS Bank (Polska) S.A. z dnia 1 sierpnia 2012 roku INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011 Dane według stanu na 31

Załącznik Nr 1 do Uchwały Nr 40/2012 Zarządu RBS Bank (Polska) S.A. z dnia 1 sierpnia 2012 roku INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011 Dane według stanu na 31

Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2015 rok

Załącznik Nr 6 do Uchwały Zarządu Nr 105/2014 z dnia 11.12.2014r. Załącznik do Uchwały Rady Nadzorczej Nr 45/2014 z dnia 22.12.2014 r. Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2015 rok opracowała:

Załącznik Nr 6 do Uchwały Zarządu Nr 105/2014 z dnia 11.12.2014r. Załącznik do Uchwały Rady Nadzorczej Nr 45/2014 z dnia 22.12.2014 r. Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2015 rok opracowała:

Bank Spółdzielczy w Głogówku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 130/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 18.12.2015r. Zatwierdzona Uchwałą Nr 35/2015/RN Rady Nadzorczej Banku Spółdzielczego

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 130/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 18.12.2015r. Zatwierdzona Uchwałą Nr 35/2015/RN Rady Nadzorczej Banku Spółdzielczego

3. LWBS z/s w Drezdenku na dzień roku nie posiadał udziałów w podmiotach zależnych nie objętych konsolidacją.

Informacje z zakresu profilu ryzyka i poziomu kapitału Lubusko-Wielkopolskiego Banku Spółdzielczego z siedzibą w Drezdenku według stanu na dzień 31.12.2014 roku I Informacje ogólne 1. Lubusko-Wielkopolski

Informacje z zakresu profilu ryzyka i poziomu kapitału Lubusko-Wielkopolskiego Banku Spółdzielczego z siedzibą w Drezdenku według stanu na dzień 31.12.2014 roku I Informacje ogólne 1. Lubusko-Wielkopolski

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2007 R.)

") INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2007 R.) I. Wprowadzenie...3 II. Fundusze własne...3 III. Wymogi kapitałowe...5 IV. Kapitał wewnętrzny...7

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2007 R.) I. Wprowadzenie...3 II. Fundusze własne...3 III. Wymogi kapitałowe...5 IV. Kapitał wewnętrzny...7

Strona 12 II. Podsumowanie 2. Informacje finansowe Tabele wraz z komentarzami zostały uzupełnione o dane na koniec 2012 roku

Aneks nr 11 zatwierdzony decyzją KNF w dniu 19 kwietnia 2013 roku do Prospektu Emisyjnego Podstawowego Programu Hipotecznych Listów Zastawnych na okaziciela o łącznej wartości nominalnej 2.000.000.000

Aneks nr 11 zatwierdzony decyzją KNF w dniu 19 kwietnia 2013 roku do Prospektu Emisyjnego Podstawowego Programu Hipotecznych Listów Zastawnych na okaziciela o łącznej wartości nominalnej 2.000.000.000

Informacja o działalności Grupy Kapitałowej Banku Millennium w pierwszym kwartale 2012 roku

INFORMACJA PRASOWA strona: 1 Warszawa, 27 kwietnia 2012 Informacja o działalności Grupy Kapitałowej Banku Millennium w pierwszym kwartale 2012 roku (Warszawa, 27 kwietnia 2012 roku) Skonsolidowany zysk

INFORMACJA PRASOWA strona: 1 Warszawa, 27 kwietnia 2012 Informacja o działalności Grupy Kapitałowej Banku Millennium w pierwszym kwartale 2012 roku (Warszawa, 27 kwietnia 2012 roku) Skonsolidowany zysk

INFORMACJA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU ZACHODNIEGO WBK S.A. na dzień 31 grudnia 2010

INFORMACJA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU ZACHODNIEGO WBK S.A. na dzień 31 grudnia 2010 2 Grupy Kapitałowej Banku Zachodniego WBK S.A. na dzień 31 grudnia 2010 roku Spis treści

INFORMACJA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU ZACHODNIEGO WBK S.A. na dzień 31 grudnia 2010 2 Grupy Kapitałowej Banku Zachodniego WBK S.A. na dzień 31 grudnia 2010 roku Spis treści

Raport dotyczący adekwatności kapitałowej Domu Maklerskiego BZ WBK S.A. na dzień 31 grudnia 2012 r.

Raport dotyczący adekwatności kapitałowej Domu Maklerskiego BZ WBK S.A. na dzień 31 grudnia 212 r. SPIS TREŚCI WSTĘP...3 I. KAPITAŁY NADZOROWANE...3 II. WYMOGI KAPITAŁOWE...5 1.1. WYMOGI KAPITAŁOWE Z TYTUŁU

Raport dotyczący adekwatności kapitałowej Domu Maklerskiego BZ WBK S.A. na dzień 31 grudnia 212 r. SPIS TREŚCI WSTĘP...3 I. KAPITAŁY NADZOROWANE...3 II. WYMOGI KAPITAŁOWE...5 1.1. WYMOGI KAPITAŁOWE Z TYTUŁU

OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój. I. Poniższe zmiany Statutu wchodzą w życie z dniem ogłoszenia.

Warszawa, 25 czerwca 2012 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany

Warszawa, 25 czerwca 2012 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany

POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ ORAZ ZAKRESU INFORMACJI PODLEGAJĄCYCH OGŁASZANIU BANKU SPÓŁDZIELCZEGO W BARCINIE

Załącznik nr do Uchwały Nr 98/Z/2014 Zarządu Banku Spółdzielczego w Barcinie z dnia 29 grudnia 2014 r. Bank Spółdzielczy w Barcinie POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ ORAZ ZAKRESU

Załącznik nr do Uchwały Nr 98/Z/2014 Zarządu Banku Spółdzielczego w Barcinie z dnia 29 grudnia 2014 r. Bank Spółdzielczy w Barcinie POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ ORAZ ZAKRESU

Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111a ustawy Prawo bankowe (stan na dzień r.)

") Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111a ustawy Prawo bankowe (stan na dzień 31.12.2015r.) 1. Informacja o działalności Banku Spółdzielczego w Proszowicach poza terytorium

Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111a ustawy Prawo bankowe (stan na dzień 31.12.2015r.) 1. Informacja o działalności Banku Spółdzielczego w Proszowicach poza terytorium

Grupa Banku Zachodniego WBK

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Raport bieżący nr 31/2011

Data: 27 kwietnia 2011 r. Raport bieżący nr 31/2011 Dot.: Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011r. Grupa Banku Millennium ( Grupa ) osiągnęła w I kwartale 2011 roku zysk netto w ujęciu

Data: 27 kwietnia 2011 r. Raport bieżący nr 31/2011 Dot.: Wyniki Grupy Kapitałowej Banku Millennium w I kwartale 2011r. Grupa Banku Millennium ( Grupa ) osiągnęła w I kwartale 2011 roku zysk netto w ujęciu

1) ryzyko kredytowe, w tym ryzyko koncentracji, 2) ryzyko płynności, 3) ryzyko stopy procentowej, 4) ryzyko operacyjne, 5) ryzyko braku zgodności.

ryzyko kredytowe, w tym ryzyko koncentracji, 2) ryzyko płynności, 3) ryzyko stopy procentowej, 4) ryzyko operacyjne, 5) ryzyko braku zgodności.") Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31213 roku I. Informacje ogólne: Bank Spółdzielczy w Szumowie, zwany

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31213 roku I. Informacje ogólne: Bank Spółdzielczy w Szumowie, zwany

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku 1 Zmiany w polityce rachunkowości Od dnia 1 stycznia 2017r. weszła w życie zmiana ustawy z dnia 29 września 1994r.

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku 1 Zmiany w polityce rachunkowości Od dnia 1 stycznia 2017r. weszła w życie zmiana ustawy z dnia 29 września 1994r.

Spółdzielczy Bank Ogrodniczy w Warszawie

Spółdzielczy Bank Ogrodniczy w Warszawie Informacje o charakterze jakościowym i ilościowym dotyczące adekwatności kapitałowej oraz pozostałych obszarów podlegających ogłaszaniu w Spółdzielczym Banku Ogrodniczym

Spółdzielczy Bank Ogrodniczy w Warszawie Informacje o charakterze jakościowym i ilościowym dotyczące adekwatności kapitałowej oraz pozostałych obszarów podlegających ogłaszaniu w Spółdzielczym Banku Ogrodniczym

Sprawozdanie Zarządu X-Trade Brokers Dom Maklerski S.A. z działalności Grupy Kapitałowej za rok obrotowy 2014

Sprawozdanie Zarządu X-Trade Brokers Dom Maklerski S.A. z działalności Grupy Kapitałowej za rok obrotowy 2014 1 Czynniki Ryzyka i Zagrożenia Jednym z najważniejszych czynników ryzyka, wpływających na zdolność

Sprawozdanie Zarządu X-Trade Brokers Dom Maklerski S.A. z działalności Grupy Kapitałowej za rok obrotowy 2014 1 Czynniki Ryzyka i Zagrożenia Jednym z najważniejszych czynników ryzyka, wpływających na zdolność

PRZEZ EURO BANK S.A.

Uchwała Zarządu Euro Banku nr DC/101/2016 z dnia 30.03.2016 r. Uchwała Rady Nadzorczej nr 05/04/2016 z dnia20.04.2016 r. POLITYKA INFORMACYJNA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ I INNYCH INFORMACJI PODLEGAJĄCYCH

Uchwała Zarządu Euro Banku nr DC/101/2016 z dnia 30.03.2016 r. Uchwała Rady Nadzorczej nr 05/04/2016 z dnia20.04.2016 r. POLITYKA INFORMACYJNA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ I INNYCH INFORMACJI PODLEGAJĄCYCH

VII. Korekty z tytułu ryzyka kredytowego (CRR art. 442)

") VII. Korekty z tytułu ryzyka kredytowego (CRR art. 442) Art. 442.a, 442.b Strategia i polityka Grupy w odniesieniu do utraty wartości i tworzenia odpisów aktualizacyjnych została zaprezentowana w Raporcie,

VII. Korekty z tytułu ryzyka kredytowego (CRR art. 442) Art. 442.a, 442.b Strategia i polityka Grupy w odniesieniu do utraty wartości i tworzenia odpisów aktualizacyjnych została zaprezentowana w Raporcie,

INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ WEDŁUG STANU NA 31 GRUDNIA 2012 ROKU

INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ WEDŁUG STANU NA 31 GRUDNIA 2012 ROKU Warszawa, maj 2013 Spis treści 1 WPROWADZENIE... 2 2 INFORMACJE OGÓLNE... 3 3 CELE I ZASADY POLITYKI ZARZĄDZANIA RYZYKIEM...

INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ WEDŁUG STANU NA 31 GRUDNIA 2012 ROKU Warszawa, maj 2013 Spis treści 1 WPROWADZENIE... 2 2 INFORMACJE OGÓLNE... 3 3 CELE I ZASADY POLITYKI ZARZĄDZANIA RYZYKIEM...

Raport o sytuacji systemu SKOK w I kwartale 2013

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Polityka Informacyjna Banku Spółdzielczego Ziemi Piotrkowskiej w Piotrkowie Trybunalskim

Polityka Informacyjna Banku Spółdzielczego Ziemi Piotrkowskiej w Piotrkowie Trybunalskim Przyjęta uchwałą Zarządu Nr 100/2007 z dnia 12 grudnia 2007 r. Zatwierdzona uchwałą Rady Nadzorczej Nr 40/2007 z

Polityka Informacyjna Banku Spółdzielczego Ziemi Piotrkowskiej w Piotrkowie Trybunalskim Przyjęta uchwałą Zarządu Nr 100/2007 z dnia 12 grudnia 2007 r. Zatwierdzona uchwałą Rady Nadzorczej Nr 40/2007 z

Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie

Załącznik nr 2 do Polityki informacyjnej Spółdzielczego w Świerklańcu Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie Nr Zagadnienie

Załącznik nr 2 do Polityki informacyjnej Spółdzielczego w Świerklańcu Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie Nr Zagadnienie

Informację na temat sytuacji w tym sektorze zamieściła Komisja Nadzoru Finansowego.

Informację na temat sytuacji w tym sektorze zamieściła Komisja Nadzoru Finansowego. Poniżej zamieszczamy informację na temat sytuacji sektora bankowego w pierwszym półroczu 2009 roku, jaką zamieściła na

Informację na temat sytuacji w tym sektorze zamieściła Komisja Nadzoru Finansowego. Poniżej zamieszczamy informację na temat sytuacji sektora bankowego w pierwszym półroczu 2009 roku, jaką zamieściła na

INFORMACJA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ IFM GLOBAL ASSET MANAGEMENT SP. Z O.O. wg. stanu na 31 grudnia 2013 roku

INFORMACJA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ IFM GLOBAL ASSET MANAGEMENT SP. Z O.O. wg. stanu na 31 grudnia 2013 roku 1. Podstawowe informacje o IFM Global Asset Management Sp. z o.o. IFM Global Asset

INFORMACJA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ IFM GLOBAL ASSET MANAGEMENT SP. Z O.O. wg. stanu na 31 grudnia 2013 roku 1. Podstawowe informacje o IFM Global Asset Management Sp. z o.o. IFM Global Asset

Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2016 rok

Załącznik nr 4 do Uchwały Zarządu Nr 145/2015 dnia 18.12.2015 r. Załącznik nr 4 do Uchwały Rady Nadzorczej Nr 36/2015 z dnia 21.12.2015r. Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2016 rok

Załącznik nr 4 do Uchwały Zarządu Nr 145/2015 dnia 18.12.2015 r. Załącznik nr 4 do Uchwały Rady Nadzorczej Nr 36/2015 z dnia 21.12.2015r. Polityka kapitałowa w Banku Spółdzielczym w Wąsewie na 2016 rok

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r.

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2017 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

INFORMACJA BANKU SPÓŁDZIELCZEGO W WĘGIERSKIEJ GÓRCE

Załącznik do Uchwały nr 33/18 Zarządu Banku Spółdzielczego w Węgierskiej Górce z dnia 29.06.2018r. INFORMACJA BANKU SPÓŁDZIELCZEGO W WĘGIERSKIEJ GÓRCE wynikająca z art. 111a ustawy Prawo bankowe według

Załącznik do Uchwały nr 33/18 Zarządu Banku Spółdzielczego w Węgierskiej Górce z dnia 29.06.2018r. INFORMACJA BANKU SPÓŁDZIELCZEGO W WĘGIERSKIEJ GÓRCE wynikająca z art. 111a ustawy Prawo bankowe według

Strategia zarządzania ryzykiem w DB Securities S.A.

Strategia zarządzania ryzykiem w S.A. 1 Opis systemu zarządzania ryzykiem w S.A 1. Oświadczenia S.A. dąży w swojej działalności do zapewnienia zgodności z powszechnie obowiązującymi aktami prawnymi oraz

Strategia zarządzania ryzykiem w S.A. 1 Opis systemu zarządzania ryzykiem w S.A 1. Oświadczenia S.A. dąży w swojej działalności do zapewnienia zgodności z powszechnie obowiązującymi aktami prawnymi oraz

Strona 12 II. Podsumowanie 2. Informacje finansowe Tabele wraz z komentarzami zostały uzupełnione o dane na koniec 2011 roku

Aneks nr 8 zatwierdzony decyzją KNF w dniu 16 kwietnia 2012 r. do Prospektu Emisyjnego Podstawowego Programu Hipotecznych Listów Zastawnych na okaziciela o łącznej wartości nominalnej 2.000.000.000 PLN

Aneks nr 8 zatwierdzony decyzją KNF w dniu 16 kwietnia 2012 r. do Prospektu Emisyjnego Podstawowego Programu Hipotecznych Listów Zastawnych na okaziciela o łącznej wartości nominalnej 2.000.000.000 PLN

Wyniki Grupy Kapitałowej GETIN Holding za I kwartał 2009 roku

Wyniki Grupy Kapitałowej GETIN Holding za I kwartał 2009 roku Prezentacja dla inwestorów i analityków niezaudytowanych wyników finansowych Warszawa, 15 maja 2009r. GETIN Holding w I kwartale 2009 roku

Wyniki Grupy Kapitałowej GETIN Holding za I kwartał 2009 roku Prezentacja dla inwestorów i analityków niezaudytowanych wyników finansowych Warszawa, 15 maja 2009r. GETIN Holding w I kwartale 2009 roku

Informacje, o których mowa w art. 222b Ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi ( Ustawa ) 1. Udział procentowy aktywów, które są

Informacje, o których mowa w art. 222b Ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi ( Ustawa ) 1. Udział procentowy aktywów, które są

INFORMACJA BANKU SPÓŁDZIELCZEGO W BIAŁEJ PODLASKIEJ

INFORMACJA BANKU SPÓŁDZIELCZEGO W BIAŁEJ PODLASKIEJ wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2015 roku Spis treści Spis treści... 2 1. Informacja o działalności Banku Spółdzielczego

INFORMACJA BANKU SPÓŁDZIELCZEGO W BIAŁEJ PODLASKIEJ wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2015 roku Spis treści Spis treści... 2 1. Informacja o działalności Banku Spółdzielczego

W n y i n ki f ina n ns n o s w o e w G u r p u y p y PK P O K O Ba B nk n u k u Po P l o sk s iego I k w k a w rtał ł MAJA 2011

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach.

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

Noty dotyczące adekwatności kapitałowej

Noty dotyczące adekwatności kapitałowej Warszawa, 2017-03-31 Noty dotyczące adekwatności kapitałowej Cele zgodnie z polityką zarządzania kapitałem: Podstawa prawna kalkulacji związanych z adekwatnością

Noty dotyczące adekwatności kapitałowej Warszawa, 2017-03-31 Noty dotyczące adekwatności kapitałowej Cele zgodnie z polityką zarządzania kapitałem: Podstawa prawna kalkulacji związanych z adekwatnością

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

Walne Zgromadzenie BOŚ S.A. Warszawa, 25 maja 2011

Walne Zgromadzenie BOŚ S.A. Warszawa, 25 maja 2011 Spis treści 1. Wyniki finansowe Grupy BOŚ S.A. w latach 2010 i 2009 2. Wyniki według podziału na kategorie 3. Wyniki na działalności bankowej w segmentach

Walne Zgromadzenie BOŚ S.A. Warszawa, 25 maja 2011 Spis treści 1. Wyniki finansowe Grupy BOŚ S.A. w latach 2010 i 2009 2. Wyniki według podziału na kategorie 3. Wyniki na działalności bankowej w segmentach

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006 Warszawa, 27 lipca, 2006 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. ANEKS PODSTAWOWE WSKAŹNIKI FINANSOWE GRUPY KREDYT

Wyniki finansowe Grupy Kredyt Banku po II kw. 2006 Warszawa, 27 lipca, 2006 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. ANEKS PODSTAWOWE WSKAŹNIKI FINANSOWE GRUPY KREDYT

Najważniejsze dane finansowe i biznesowe Grupy Kapitałowej ING Banku Śląskiego S.A. w IV kwartale 2017 r.

Wstępne niezaudytowane skonsolidowane wyniki finansowe za roku Informacja o wstępnych niezaudytowanych skonsolidowanych wynikach finansowych Grupy Kapitałowej ING Banku Śląskiego S.A. za roku Najważniejsze

Wstępne niezaudytowane skonsolidowane wyniki finansowe za roku Informacja o wstępnych niezaudytowanych skonsolidowanych wynikach finansowych Grupy Kapitałowej ING Banku Śląskiego S.A. za roku Najważniejsze

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln