Podstawy prawne uruchamiania działalności gospodarczej.

|

|

|

- Kajetan Szczepański

- 8 lat temu

- Przeglądów:

Transkrypt

1 Podstawy prawne uruchamiania działalności gospodarczej. Łukasz Jawny Dział Rozwoju Obszarów Wiejskich CDR O/Kraków Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Projekt opracowany przez Centrum Doradztwa Rolniczego w Brwinowie o/kraków Projekt współfinansowany ze środków Unii Europejskiej w ramach Pomocy Technicznej Programu Rozwoju Obszarów Wiejskich na lata Instytucja Zarządzająca Programem Rozwoju Obszarów Wiejskich na lata Minister Rolnictwa i Rozwoju Wsi CDR Oddział w Krakowie

2 wybór formy prawno-organizacyjnej wybór formy opodatkowania ubezpieczenia społeczne rejestracja firmy 2

3 Definicje Działalność gospodarcza zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w sposób zorganizowany i ciągły CENTRUM DORADZTWA ROLNICZEGO ODDZIAL W KRAKOWIE

4 Definicje Przedsiębiorca osoba fizyczna, osoba prawna i jednostka organizacyjna, prowadząca we własnym imieniu działalność gospodarczą lub zawodową Firma firmą osoby fizycznej jest jej imię i nazwisko, a osoby prawnej i jednostki organizacyjnej nie będącej osobą prawną lecz Posiadającą zdolność prawną jest nazwa zawierająca określenie formy prawnej, które może być podane w skrócie CENTRUM DORADZTWA ROLNICZEGO ODDZIAL W KRAKOWIE

5 XtRo 5

6 Formy prowadzenia działalności gospodarczej Indywidualna działalność gospodarcza Spółki CENTRUM DORADZTWA ROLNICZEGO ODDZIAL W KRAKOWIE

7 Podział spółek Spółki cywilne Spółki handlowe Spółka cywilna Spółki osobowe Spółki kapitałowe CENTRUM DORADZTWA ROLNICZEGO ODDZIAL W KRAKOWIE

8 Indywidualna działalność gospodarcza najprostsza forma prowadzenia działalności jeden właściciel osoba fizyczna działa pod własna firma (firma = nazwa podmiotu gospodarczego) właściciel prowadzi i reprezentuje przedsiębiorstwo (pełnia kompetencji decyzyjnych) brak wymagań kapitałowych właściciel odpowiada w sposób wyłączny i bez ograniczeń za wszelkie zobowiązania firmy całym swoim majątkiem CENTRUM DORADZTWA ROLNICZEGO ODDZIAL W KRAKOWIE

9 Spółka cywilna regulowana przez Kodeks Cywilny - jest rodzajem umowy cywilnoprawnej nie jest samodzielnym podmiotem prawa wspólnicy są przedsiębiorcami i to oni mają firmy wspólnikami osoby fizyczne jak i osoby prawne nie ma własnego mienia skład osobowy w zasadzie niezmienny wszyscy wspólnicy prowadzą sprawy spółki i ją reprezentują solidarna odpowiedzialność wspólników za zobowiązania spółki równy udział w zyskach i stratach bardzo duża swoboda układania stosunków wewnętrznych CENTRUM DORADZTWA ROLNICZEGO ODDZIAL W KRAKOWIE

10

11 Spółki osobowe Spółka jawna Spółka partnerska Spółka komandytowa Spółka komandytowoakcyjna

12 Osobowa spółka handlowa spółka jest przedsiębiorcą, działa pod własną firmą posiada ułomną osobowość prawną: ma zdolność prawną i zdolność do czynności prawnych i zdolność procesową wspólnicy: osoby fizyczne, os. prawne, handlowe spółki osobowe wspólnicy muszą wnieść wkłady zasadniczo brak wymogów kapitałowych zasadniczo nie musi mieć swoich organów zasadniczo odpowiedzialność osobista solidarna, ale subsydiarna razem ze spółką za zobowiązana spółki

13 Spółka jawna modelowa spółka osobowa - inne rodzaje spółek osobowych stanowią rozwinięcie, modyfikację spółki jawnej podobna konstrukcja do spółki cywilnej skład osobowy i majątek spółki cechuje daleko idąca trwałość prowadzenie i reprezentacja spółki (kodeks: każdy wspólnik) umowa spółki nie może powierzyć prowadzenia i reprezentacji spraw spółki osobom trzecim z wyłączeniem wspólników udział w stratach i zyskach (kodeks: równy) można zwolnić od udziału w stratach, ale nie można wykluczyć z udziału w zyskach

można zwolnić od udziału w stratach, ale nie można wykluczyć z udziału w")

14 Spółka partnerska dotyczy tylko wolnych zawodów (np. lekarz, adwokat, architekt) wspólnikami (partnerami) mogą być tylko osoby fizyczne może być zawiązana przez przedstawicieli więcej niż jednego zawodu (chyba, że ustawa tego zakazuje) specyficzne zasady odpowiedzialności za zobowiązania możliwość powołania zarządu

specyficzne zasady odpowiedzialności za")

15 Spółka komandytowa ma dwie kategorie wspólników komandytariusz odpowiada za zobowiązania spółki tylko do tzw. sumy komandytowej wolny jest od odpowiedzialności w zakresie wniesionego wkładu komplementariusz odpowiada za zobowiązania spółki całym swoim majątkiem komplementariusz ma zasadniczo takie same prawa i obowiązki jak wspólnik spółki jawnej układanie spraw prowadzenia spółki i reprezentacji pomiędzy komplementariuszami podobnie jak w sp. jawnej

16 Spółka komandytowa a kompelmentariusze tylko komplementariusze prowadzą spółkę wobec braku innych uregulowań W sprawach przekraczających zwykły zarząd konieczna zgoda komandytariusza (dyspozytywny przepis) tylko komplementariusze reprezentują spółkę Komandytariusze mogą reprezentować spółkę na zasadzie pełnomocnictwa układanie spraw prowadzenia spółki i reprezentacji pomiędzy komplementariuszami jak w sp. jawnej umowa powinna określać podział zysków i strat jeśli umowa nie stanowi inaczej komplementariusze i komandytariusze uczestniczą w zysku spółki proporcjonalnie do swego wkładu wniesionego do spółki

17 Spółka komandytowo - akcyjna ma dwie kategorie wspólników komplementariuszy i akcjonariuszy od spółki komandytowej zasadniczo różni ją fakt nabywania kapitału przez emitowanie akcji posiada kapitał zakładowy minimum zł wniesienie wkładu na kapitał zakładowy spółki przez komplementariusza jest jego prawem, nie obowiązkiem spółka hybrydalna -do spółki stosuje się przepisy dotyczące sp. komandytowej oraz sp. akcyjnej

18 Spółka komandytowo akcyjna brak odpowiedzialności akcjonariuszy za zobowiązania spółki spółkę prowadzą i reprezentują kompelemntariusze - nie ma zarządu możliwość pozyskiwania kapitału drogą emisji obligacji (ustawa o obligacjach) radę nadzorczą powołuje walne zgromadzenie

radę nadzorczą powołuje walne")

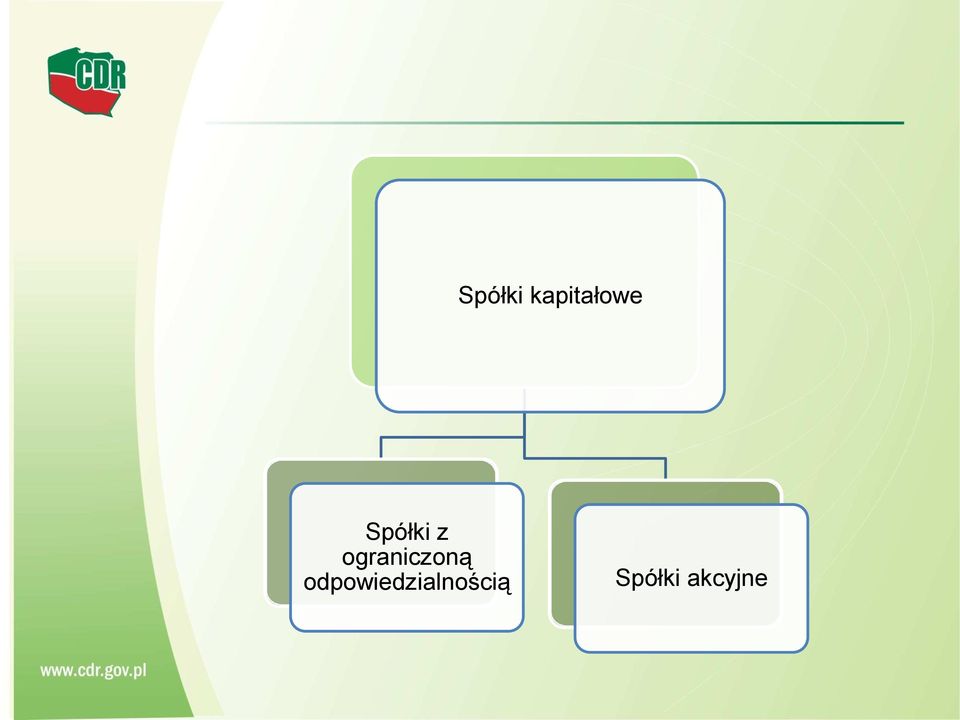

19 Spółki kapitałowe Spółki z ograniczoną odpowiedzialnością Spółki akcyjne

20 Kapitałowe spółki handlowe posiadają osobowość prawną (od momentu wpisu do KRS) posiadają kapitał zakładowy o określonej wysokości posiadają majątek odrębny od majątków osobistych wspólników lub akcjonariuszy spółki ponoszą odpowiedzialność za zobowiązania całym swoim majątkiem odpowiedzialność wspólników /akcjonariuszy za zobowiązania spółki zasadniczo wyłączona zmienny skład osobowy, brak wymogów, wspólności celów i wspólnego działania wspólników wyłączenie, zasadniczo, wspólników/akcjonariuszy z bezpośredniego prowadzenia spraw spółki poprzez utworzenie organów spółki

21 Spółka z ograniczoną odpowiedzialnością tworzona przez jedną lub więcej osób kapitał zakładowy to minimum 5000 zł minimalna wartość udziału to 50 zł nie może być papierem wartościowym zbycie udziału wymaga formy pisemnej z podpisami notarialnie poświadczonymi suma udziałów = kapitał zakładowy do zarejestrowania sp. z o.o. konieczna jest całkowita wpłata kapitału zakładowego. kapitał zakładowy jest stały spółka ma własne obligatoryjne organy

22 Organy spółki z o.o. zgromadzenie wspólników najwyższa władza spółki zarząd rada nadzorcza bądź komisja rewizyjna fakultatywnie obowiązkowo

23 Zgromadzenie wspólników zwyczajne w ciągu 6 miesięcy od zakończenia roku obrotowego celem rozpatrzenie i zatwierdzenie sprawozdań i bilansu oraz udzielenie absolutorium władzom zwołuje zarząd nadzwyczajne w przypadkach wskazanych w kodeksie, umowie i na wniosek osób lub organów uprawnionych osób do zwołania zgromadzenia

24 Zarząd prowadzi sprawy spółki i reprezentuje ją na zewnątrz zasadniczo powoływany przez zgromadzenie wspólników (inny sposób określony w umowie) członkowie zarządu wspólnicy albo osoby z zewnątrz w pewnych przypadkach mogą odpowiadać osobiście i solidarnie za zobowiązania spółki

25 Rada nadzorcza obowiązkowo jedynie w spółkach o kapitale zakładowym powyżej 500 tys. zł. i więcej niż 25 wspólnikach gdy jest, można wyłączyć lub ograniczyć prawo wspólnika do kontroli za wyjątkiem wspólnika/wspólników reprezentujących min. 10% kapitału zakładowego jest organem kolegialnym (min. 3 członków) zasadą roczna kadencja (umowa może wprowadzić inne rozwiązanie)

26 Spółka akcyjna czysta spółka kapitałowa działalność opiera się wyłącznie na kapitale zakładowym podstawą prawną funkcjonowania jest statut w formie aktu notarialnego pod rygorem nieważności i musi spełniać inne wymagania prawa może także istnieć jednoosobowa spółka akcyjna kapitał zakładowy min zł ma swoje organy: walne zgromadzenie, zarząd, radę nadzorczą

27 Formy opodatkowania dochodu z działalności gospodarczej osób fizycznych skala podatkowa (zasady ogólne) podatek liniowy 19% uregulowane w ustawie o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze zmianami) ryczałt od przychodów ewidencjonowanych karta podatkowa uregulowane w ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. nr 144, poz. 930 ze zmianami). 27

28 Opodatkowanie według skali podatkowej i stawki liniowej podatek zapłacimy od faktycznie uzyskanego dochodu dochód = przychód z działalności gospodarczej - koszty jego uzyskania przychód z działalności gospodarczej są kwoty należne, choćby nie zostały faktycznie otrzymane pomniejszone o: wartości zwróconych towarów udzielonych bonifikat, rabatów o należny podatek VAT (jeżeli jesteśmy podatnikami VAT czyli wartość netto faktury) + inne przychody koszty uzyskania przychodu są to natomiast wydatki, jakie ponosi podatnik w celu uzyskania przychodu z dział. gosp. 28

29 Stawki podatkowe Podstawa obliczenia podatku w złotych SKALA PODATKU DOCHODOWEGO 2011 r. Podatek wynosi Ponad Do % minus kwota zmniejszająca podatek 556,02 zł ,02 zł. + 32% nadwyżki ponad zł jeżeli w 2012 roku firma zarobi max zł, to podatku nie będzie płaciła opodatkowanie na zasadach ogólnych jest z reguły korzystniejsze wówczas, gdy przychody i koszty są wysokie, a zyski stosunkowo niskie! 29

30 Zasady ogólne obowiązek wpłacania zaliczki od miesiąca, w którym dochód z działalności, pomniejszony o przysługujące odliczenia, przekroczył kwotę wolną od podatku (w 2012 r zł) kwotę zaliczki pomniejsza się w pierwszej kolejności o zapłacone w roku podatkowym przez podatników składki na ubezpieczenie zdrowotne. Wysokość odliczenia z tego tytułu nie może przekroczyć kwoty odpowiadającej 7,75% podstawy wymiaru składek można rozliczyć się wspólnie z małżonkiem lub na zasadach przewidzianych dla osób samotnie wychowujących dzieci możemy też w rozliczeniu rocznym skorzystać z ulg podatkowych 30

31 Podatek liniowy (19% stawka podatku) należny podatek według 19% stawki oblicza się niezależnie od wielkości osiągniętego dochodu Zaliczkę należy zapłacić już za pierwszy miesiąc, w którym osiągnięto dochód nie możemy rozliczać się wspólnie z małżonkiem, ani na zasadach przewidzianych dla osób samotnie wychowujących dzieci nie można korzystać z ulg (np. na dzieci, na Internet), z wyjątkiem ulgi dla osób osiągających dochody za granicą można jedynie odliczyć od dochodu zapłacone składki na ubezpieczenie społeczne, a od podatku zapłacone składki zdrowotne. Zaliczka obliczona ulega obniżeniu o opłaconą składkę na ubezpieczenie zdrowotne do wysokości 7,75% podstawy jej wymiaru 31

32 Ewidencjonowanie dochodu przychody i koszty musimy ewidencjonować w podatkowej książce przychodów i rozchodów lub w księgach rachunkowych prowadzonych zgodnie z ust. o rach. zakres obowiązków ewidencyjnych uzależniony od stosowanej formy podstawą rejestrowania operacji gospodarczych są dokumenty potwierdzające fakt osiągnięcia przychodu lub poniesienia kosztu, dlatego musimy je przechowywać prowadząc podatkową księgą przychodów i rozchodów musimy dodatkowo prowadzić: ewidencję środków trwałych oraz wartości niematerialnych i prawnych oraz ewidencji wyposażenia, którego wartość początkowa przekracza 1500 zł imienne kart przychodów pracowników, jeżeli zatrudniają pracowników 32

33 Pełna księgowość Księgi rachunkowe muszą prowadzić spółki cywilne, handlowe spółki osobowe spółki kapitałowe Wyjątki: spółki cywilne osób fizycznych spółek jawne osób fizycznych oraz spółki partnerskie gdy ich przychody za poprzedni rok podatkowy wyniosą w PLN mniej niż równowartość kwoty euro limit euro dotyczy również osób fizycznych prowadzące działalność gospodarczą 33

34 Ryczałt od przychodów ewidencjonowanych uproszczona forma rozliczenia podatku dochodowego -płaci się od przychodów bez pomniejszania ich o koszty uzyskania mogą go płacić ci, którzy rozpoczynają działalność gospodarczą indywidualnie, w spółce cywilnej lub w spółce jawnej osób fizycznych występują jednak istotne ograniczenia stawki podatku :20%, 17%, 8,5%, 5,5%, 3% - zależne od rodzaju działalności obowiązek prowadzenia ewidencji przychodów od dnia uzyskania pierwszego przychodu 34

35 Ryczałt ewidencjonowany -ograniczenia Wybór ryczałtu wymaga spełnienia warunków dotyczących: rodzaju prowadzonej działalności - nie mogą go stosować podatnicy, którzy prowadzą działalność gospodarczą, o której mowa w art. 8 ust. 1 ustawy o zryczałtowanym podatku dochodowym,np. lombard, kantor nieprzekroczenia limitu przychodów za poprzedni rok podatkowy euro (limit 2011r zł).dla spółki, kwota ta dotyczy sumy przychodów wspólników nie może go również płacić osoba prowadząca własną działalność i wykonująca w jej ramach, na rzecz byłego lub obecnego pracodawcy takie same czynności jakie w bieżącym lub poprzednim roku podatkowym wykonywała w ramach stosunku pracy 35

36 Ryczałt ewidencjonowany można odliczać od przychodów straty z działalności gospodarczej za lata ubiegłe można odliczyć zapłacone składki na ubezpieczenie społeczne, a od podatku zapłacone składki zdrowotne w wysokości 7,75% podstawy wymiaru tej składki można też skorzystać z ulgi rehabilitacyjnej i internetowej oraz ulgi dla osób osiągających dochody za granicą nie można skorzystać z tzw. ulgi na dzieci nie można rozliczać się wspólnie z małżonkiem ani na zasadach przewidzianych dla osób samotnie wychowujących dzieci podatnicy składają w terminie do 31 stycznia następnego roku podatkowego zeznanie podatkowe według wzoru PIT-28 36

37 Karta podatkowa przepisy szczegółowo określają dopuszczalny zakres i rozmiary poszczególnych rodzajów działalności oraz warunki, w jakich dana działalność powinna być prowadzona kartę podatkową mogą płacić podatnicy prowadzący działalność gospodarczą wymienioną w jednej z XII części tabeli stanowiącej załącznik nr 3 do ustawy o zryczałtowanym podatku dochodowym Ponadto: prowadząc działalność nie można korzystać z usług innych firm ( wyjątek: usług specjalistyczne), oraz zatrudniać osób na umowę zlecenia i umowę o dzieło do wykonywania prac związanych z tą działalnością można zatrudniać na umowę o pracę. Należy tylko pamiętać o limitach zatrudnienia przy poszczególnych rodzajach działalności!!! współmałżonek nie może prowadzić działalności gospodarczej w tym samym zakresie co my (ale: może pracować razem z nimi) 37

38 Karta podatkowa wysokość podatku organ podatkowy ustala wysokość podatku w drodze decyzji z uwzględnieniem określonych w ustawie stawek podatku kwota miesięcznej stawki podatku jest uzależniona od: rodzaju i zakresu prowadzonej działalności liczby mieszkańców w miejscowości, w której prowadzona jest działalność liczby zatrudnionych przez podatnika pracowników podatnicy nie prowadzą ksiąg i nie składają zeznania podatkowego po zakończeniu roku podatkowego należy złożyć w US do 31. stycznia roczną deklaracje o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty podatkowej w poszczególnych miesiącach (PIT-16A) składki na ubezpieczenie zdrowotne to jedyne dopuszczalne odliczenia, o które pomniejsza się wysokość karty podatkowej 38

39 Ubezpieczenia społeczne osoba prowadząca działalność gospodarczą podlega obowiązkowo ubezpieczeniom: emerytalnemu rentowemu wypadkowemu zdrowotnemu ubezpieczenie chorobowe jest dobrowolne podstawę wymiaru składek na ubezpieczenia społeczne (emerytalne rentowe, chorobowe wypadkowe) stanowi kwota zadeklarowana, nie niższa niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego( ,60 zł) nowi przedsiębiorcy mogą opłacać składki na ubezpieczenia społ. od zadeklarowanej przez siebie kwoty, nie niższej jednak niż 30% kwoty min. wynagrodzenia za pracę, po spełnieniu pewnych warunków!!! 39

40 Wysokość składek ZUS Rodzaj ubezpieczenia Wysokość składki % ubezpieczenie emerytalne 19,52% ubezpieczenie rentowe 8,00% ubezpieczenie chorobowe 2,45% ubezpieczenie wypadkowe 0.67 % do 3,86% w zależności od rodzaju wykonywanej działalności Oprócz wyżej wskazanych składek, osoby prowadzące działalność gospodarczą ( w tym także wspólnik jednoosobowej spółki z o.o.) mają obowiązek opłacać składki na Fundusz Pracy, ustalone od kwot stanowiących podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe, jeśli wynoszą one w przeliczeniu na okres miesiąca co najmniej minimalne wynagrodzenie za pracę. Składka na Fundusz Pracy wynosi 2,45% podstawy. 40

41 Ubezpieczenie zdrowotne składkę na ubezpieczenie zdrowotne należy naliczać i opłacać od zadeklarowanej kwoty, nie niższej niż 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego przedsiębiorca opłaca składkę w wysokości 9% podstawy odliczenie od PIT przysługuje w stopniu nie wyższym niż 7,75% podstawy ustalenia składki różnicy między składką opłaconą, a odliczoną od podatku nie może zaliczyć do kosztów składka jest miesięczna i niepodzielna składka ta nie ulega proporcjonalnemu zmniejszeniu w sytuacji, gdy działalność została rozpoczęta lub zakończona w trakcie miesiąca jak również za okres pobierania zasiłków 41

42 Płatnik składek ZUS płatnikiem składek jest każdy podmiot zobowiązany w myśl obowiązujących przepisów do opłacania składek na ubezpieczenia społeczne z jakiegokolwiek tytułu płatnika składek będącego osobą fizyczną ( w tym wspólnika jednoosobowej spółki z o.o.), zgłaszamy na formularzu ZUS ZFA, w terminie 7 dni od daty powstania obowiązku ubezpieczeń społecznych: od daty zatrudnienia pierwszej osoby fizycznej od daty powstania obowiązku ubezpieczeń emerytalnego i rentowych dla ubezpieczonych zobowiązanych do płacenia składek na własne ubezpieczenie formularz CEIDG-1 zgłasza przedsiębiorcę indywidualnego oraz wspólnika spółki cywilnej do ZUS jako płatnika składek dla płatników spółek handlowych - jest formularz ZUS ZPA 42

43 Płatnik składek ZUS kiedy zakładana działalność prowadzona ma być w ramach spółki cywilnej, płatnikiem składek może być zarówno spółka, jak i każdy ze wspólników możliwe jest przyjęcie takiego sposobu rozliczania składek, w którym płatnikiem składek na ubezpieczenia wspólników są sami wspólnicy, a płatnikiem składek na ubezpieczenia pracowników lub innych osób objętych ubezpieczeniami jest spółka cywilna jeżeli wspólnicy spółki cywilnej nie zatrudniają pracowników opłacają i rozliczają składki na własne ubezpieczenia w spółkach osobowych wspólnicy sami są płatnikami swoich składek, spółka jest zaś płatnikiem składek zatrudnianych osób 43

44 REJESTRACJA FIRMY Wpis do ewidencji działalności gospodarczej Uzyskanie statystycznego numeru identyfikacyjnego Regon Numer Identyfikacji Podatkowej (NIP) Pieczątka firmowa Konto w banku Zgłoszenie działalności gospodarczej w Urzędzie Skarbowym Zgłoszenie działalności gospodarczy w Zakładzie Ubezpieczeń Społecznych Inspekcja Sanitarna Inspekcja Pracy 44

45 45

46 RODZAJ DZIAŁALNOŚCI Rodzaje działalności pod względem przedmiotu działalności są sklasyfikowane w systemie Polskiej Klasyfikacji Działalności PKD i na tym systemie należy się opierać wypełniając formularz. Istnieje możliwość wpisania kilku przedmiotów działalności firmy. Pełna klasyfikacja PKD zawierająca wszystkie rodzaje działalności znajduje się na stronie internetowej 46

47 DZIAŁALNOŚĆ WYMAGAJĄCA ZEZWOLENIA pośrednictwo ubezpieczeniowe zarobkowy przewóz osób taksówką organizacja imprez turystycznych świadczenie usług detektywistycznych prowadzenie schronisk dla bezdomnych zwierząt prowadzenie działalności ubezpieczeniowej konfekcjonowanie i obrót środkami ochrony roślin obrót środkami farmaceutycznymi i materiałami medycznymi oraz ich wytwarzanie obrót w kraju i za granicą żywymi zwierzętami sprzedaż usług turystycznych obejmujących polowania w kraju dla cudzoziemców i polowania za granicą utrzymywanie chartów rasowych i ich mieszańców wykonywanie krajowego zarobkowego przewozu osób pojazdami samochodowymi nie będącymi taksówkami obrót dietetycznymi środkami spożywczymi i odżywkami Zezwolenia wydawane są na czas nieokreślony, przez ministerstwo w którego gestii leży zarządzanie daną dziedziną gospodarki 47

48 DZIAŁALNOŚĆ WYMAGAJĄCA KONCESJI poszukiwanie lub rozpoznawanie złóż kopalin, wydobywanie kopalin wytwarzanie i obrót materiałami wybuchowymi, bronią i amunicją oraz wyrobami o przeznaczeniu wojskowym lub policyjnym wytwarzanie, przetwarzanie, magazynowanie, dystrybucja i obrót paliwami i energią ochrona osób i mienia transport lotniczy i wykonywanie innych usług lotniczych budowa i eksploatacja autostrad płatnych zarządzanie liniami kolejowymi oraz wykonywanie przewozów kolejowych rozpowszechnianie programów radiowych i telewizyjnych Koncesje zawsze wydawane są na czas określony (od 2 do 50 lat) przez ministerstwo, w którego gestii leży zarządzanie daną dziedziną gospodarki 48

49 Rejestracja indywidualnej działalności gospodarczej oraz spółki cywilnej przedsiębiorcy rejestrowani są w Centralnej Ewidencji i Informacji o Działalności Gospodarczej prowadzony w systemie teleinformatycznym przez ministra gospodarki spis przedsiębiorców będących osobami fizycznymi ( w przypadku spółki cywilnej, przed rejestracją w CEIDG powinniśmy sporządzić umowę spółki (na piśmie dla celów dowodowych) umowa spółki cywilnej winna zawierać: oznaczenie wspólników (zazwyczaj będzie to imię, nazwisko i adres zamieszkania) określenie wspólnego celu gospodarczego (np. prowadzenie przedsiębiorstwa) wyznaczenie sposobu, w jaki wspólnicy będą dążyli do osiągnięcia łączącego ich celu gospodarczego (np. przez wniesienie wkładów) 49

50 50

51 Wpis do CEIDG dokonywane zdalnie poprzez system teleinformatyczny lub tradycyjnie za pośrednictwem urzędu gminy wybranego przez wnioskującego o wpis przedsiębiorcę wolna od opłat przedsiębiorcy składają wniosek CEIDG-1,który dla osób fizycznych wykonujących działalność gospodarczą jest jednocześnie: wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON) zgłoszeniem identyfikacyjnym albo aktualizacyjnym NIP oświadczeniem o wyborze formy opodatkowania PIT zgłoszeniem albo zmianą zgłoszenia płatnika składek do ZUS oświadczeniem o kontynuowaniu ubezpieczenia społecznego rolników 51

52 Wpis do CEIDG dokonywany nie później, niż następnego dnia roboczego po dniu wpływu do CEIDG numerem identyfikacyjnym przedsiębiorcy w CEIDG jest numer identyfikacji podatkowej NIP zaświadczeniem o wpisie w CEIDG jest wydruk ze strony internetowej CEIDG organy administracji publicznej nie mogą domagać się od przedsiębiorców okazywania, przekazywania lub załączania do wniosków zaświadczeń o wpisie w CEIDG zgłoszenie osoby ubezpieczonej, w tym prowadzącej działalność gospodarczą, oraz pracowników, do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego następuje niezależnie od złożenia wniosku CEIDG-1 52

53 Rejestracja spółek prawa handlowego pierwszym krokiem do założenia spółki jest spisanie umowy. spółka jawna i partnerska w formie pisemnej pod rygorem nieważności pozostałe - w formie aktu notarialnego spółka komandytowo akcyjna i akcyjna mają statut elementy konieczne dla umowy: firma i siedziba spółki strony umowy przedmiot działalności spółki oznaczenie wkładów wnoszonych przez każdego wspólnika i ich wartość czas trwania spółki, jeżeli jest oznaczony 53

54 Rejestracja spółek handlowych w KRS zgłoszenia do KRS dokonujemy w ciągu siedmiu dni od dnia podpisania umowy wniosek o wpis do KRS składa się w odpowiednim wydziale gospodarczego sądu rejonowego, w okręgu którego znajduje się siedziba spółki zgłoszenie do KRS, podlega ogłoszeniu w Monitorze Sądowym i Gospodarczym rejestracja spółek prawa handlowego w KRS jest sformalizowana i kosztowna: rejestracja kosztuje1.000 zł (zmiany we wpisie zł) pierwsze ogłoszenie w Monitorze Sądowym i Gospodarczym kosztuje 500 zł (kolejne ogłoszenie w związku z następnymi wpisami lub zmianami zł) 54

55 PIECZĄTKA FIRMOWA Pieczątka nie jest wymagana na mocy prawa o działalności gospodarczej, jednak może się okazać potrzebna przy zakładaniu konta w banku. Pieczątka powinna zawierać; - nazwę firmy i adres - REGON - NIP 55

56 KONTO W BANKU Prawo o działalności gospodarczej nie nakłada już na każdego przedsiębiorcę obowiązek posiadania konta bankowego 56

57 Dziękuję za uwagę!!! 57

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Organizacje pozarządowe lider ekonomii społecznej. Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego ABC

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

Podstawy finansów i inwestowania w biznesie. Wykład 4

Podstawy finansów i inwestowania w biznesie Wykład 4 Działalność gospodarcza zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż,

Podstawy finansów i inwestowania w biznesie Wykład 4 Działalność gospodarcza zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż,

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

Podstawy księgowości i rachunkowości Kadry i płace. cz. I

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

Rachunkowość małych firm

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

ROZPOCZĘCIE DZIAŁANOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE

ROZPOCZĘCIE DZIAŁANOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

ROZPOCZĘCIE DZIAŁANOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

gospodarcza. Formy opodatkowania.

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

Rejestracja podatników oraz formy opodatkowania działalności gospodarczej

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy?

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

Opracowanie: Kancelaria Gospodarcza

Materiał do zajęć - opracowanie na potrzeby przedmiotu ZW2: przedsiębiorczość: własna firma na rynku, w ramach projektu STREFA ROZWOJU KOMPETENCJI: nowoczesny program przygotowywania studentów wydziału

Materiał do zajęć - opracowanie na potrzeby przedmiotu ZW2: przedsiębiorczość: własna firma na rynku, w ramach projektu STREFA ROZWOJU KOMPETENCJI: nowoczesny program przygotowywania studentów wydziału

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

Regulacje prawne na 2016 rok

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego w Karniowicach Regulacje prawne na 2016 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego w Karniowicach Regulacje prawne na 2016 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

Formy opodatkowania działalności gospodarczej prowadzonej przez rolników

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Regulacje prawne na 2017 rok

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego z s. w Karniowicach Regulacje prawne na 2017 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego z s. w Karniowicach Regulacje prawne na 2017 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

JAK ZAŁOŻYĆ FIRMĘ? Zakładanie i prowadzenie działalności gospodarczej w krajach EU

JAK ZAŁOŻYĆ FIRMĘ? Zakładanie i prowadzenie działalności gospodarczej w krajach EU WPROWADZENIE DO PRZEDSIĘBIORCZOŚCI PODSTAWOWE POJĘCIA PRAWNE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA

JAK ZAŁOŻYĆ FIRMĘ? Zakładanie i prowadzenie działalności gospodarczej w krajach EU WPROWADZENIE DO PRZEDSIĘBIORCZOŚCI PODSTAWOWE POJĘCIA PRAWNE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA

TERMINY ROZLICZANIA I OPŁACANIA SKŁADEK ZUS TERMINY ROZLICZANIA I OPŁACANIA PODATKU DOCHODOWEGO I VAT

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Działając jako jednoosobowa firma, jak również w innych formach nie posiadających tzw. osobowości prawnej, jesteśmy płatnikami

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych Autor: Michał Jarosik {IF_PARAM:INTRO_ONLY} Przedsiębiorca mający dochody z różnych źródeł decyduje, od którego z nich opłaci

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych Autor: Michał Jarosik {IF_PARAM:INTRO_ONLY} Przedsiębiorca mający dochody z różnych źródeł decyduje, od którego z nich opłaci

Kluczowe problemy przy zakładaniu własnej firmy.

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Kluczowe problemy przy zakładaniu własnej firmy. Prelegent: dr Jerzy Jagoda, przedsiębiorca, doradca firm z kapitałem

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Kluczowe problemy przy zakładaniu własnej firmy. Prelegent: dr Jerzy Jagoda, przedsiębiorca, doradca firm z kapitałem

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

OSOBY PROWADZĄCE POZAROLNICZĄ DZIAŁALNOŚĆ ŹRÓDŁA PRAWA ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2009 r. nr 205, poz. 1585 z późn. zm.) zwana ustawą o sus, ustawa

OSOBY PROWADZĄCE POZAROLNICZĄ DZIAŁALNOŚĆ ŹRÓDŁA PRAWA ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2009 r. nr 205, poz. 1585 z późn. zm.) zwana ustawą o sus, ustawa

Rozpoczęcie prowadzenia działalności gospodarczej związane jest z podjęciem wielu decyzji odnośnie:

INFORMACJA O WARUNKACH PODEJMOWANIA DZIAŁALNOŚCI GOSPODARCZEJ, W TYM O PRZEPISACH PRAWNYCH, PROCEDURACH POSTĘPOWANIA I WZORACH DOKUMENTÓW Warunki podejmowania i wykonywania działalności gospodarczej na

INFORMACJA O WARUNKACH PODEJMOWANIA DZIAŁALNOŚCI GOSPODARCZEJ, W TYM O PRZEPISACH PRAWNYCH, PROCEDURACH POSTĘPOWANIA I WZORACH DOKUMENTÓW Warunki podejmowania i wykonywania działalności gospodarczej na

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

Swoboda działalności gospodarczej w pewnych dziedzinach życia gospodarczego zostaje jednakże ograniczona, czego przejawem może byd np.

ZAKŁADAMY FIRMĘ Prowadzanie własnej gospodarczej stanowi alternatywę wobec pracy na etat. Coraz więcej osób dochodzi do wniosku, że praca,,na swoim jest lepszym rozwiązaniem niż zatrudnienie na umowę.

ZAKŁADAMY FIRMĘ Prowadzanie własnej gospodarczej stanowi alternatywę wobec pracy na etat. Coraz więcej osób dochodzi do wniosku, że praca,,na swoim jest lepszym rozwiązaniem niż zatrudnienie na umowę.

Rejestracja podmiotu gospodarczego

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

Spółka cywilna i spółka jawna. Wykonanie: Wilkosz Justyna I MSU, GI

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

ZAKŁADANIE SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

ZAKŁADANIE SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sierpień, 2014 SPIS TREŚCI TWORZENIE SPÓŁKI 3 UMOWA SPÓŁKI 3 REJESTRACJA SPÓŁKI W KRAJOWYM REJESTRZE SĄDOWYM (KRS) 4 KOSZTY 6 2 TWORZENIE SPÓŁKI Zgodnie

ZAKŁADANIE SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sierpień, 2014 SPIS TREŚCI TWORZENIE SPÓŁKI 3 UMOWA SPÓŁKI 3 REJESTRACJA SPÓŁKI W KRAJOWYM REJESTRZE SĄDOWYM (KRS) 4 KOSZTY 6 2 TWORZENIE SPÓŁKI Zgodnie

Twoja działalność gospodarcza

Twoja działalność gospodarcza 6 kroków do sukcesu Własna działalność gospodarcza Aby rozpocząć działalność gospodarczą ważny jest nie tylko dobry pomysł, bardzo istotny jest również kapitał finansowy.

Twoja działalność gospodarcza 6 kroków do sukcesu Własna działalność gospodarcza Aby rozpocząć działalność gospodarczą ważny jest nie tylko dobry pomysł, bardzo istotny jest również kapitał finansowy.

O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Prawa osoby zamierzającej rozpocząć działalność gospodarczą:

Prawa osoby zamierzającej rozpocząć działalność gospodarczą: Określenie ustroju gospodarczego Rzeczypospolitej Polskiej oraz wolność prowadzenia działalności gospodarczej wynika z Konstytucji Rzeczypospolitej

Prawa osoby zamierzającej rozpocząć działalność gospodarczą: Określenie ustroju gospodarczego Rzeczypospolitej Polskiej oraz wolność prowadzenia działalności gospodarczej wynika z Konstytucji Rzeczypospolitej

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA definicję działalności gospodarczej określa art. 2 ustawy

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA definicję działalności gospodarczej określa art. 2 ustawy

SKŁADKA NA UBEZPIECZENIE SPOŁECZNE CIĄG DALSZY

SKŁADKA NA UBEZPIECZENIE SPOŁECZNE CIĄG DALSZY Zmniejszenie podstawy wymiaru składki Za miesiąc, w którym nastąpiło odpowiednie objęcie ub. E i R lub ich ustanie i jeśli trwały tylko część miesiąca kwotę

SKŁADKA NA UBEZPIECZENIE SPOŁECZNE CIĄG DALSZY Zmniejszenie podstawy wymiaru składki Za miesiąc, w którym nastąpiło odpowiednie objęcie ub. E i R lub ich ustanie i jeśli trwały tylko część miesiąca kwotę

Załącznik nr 2. Charakterystyka form działalności gospodarczej. FORMY PRAWNE PRZEDSIĘBIORCÓW

Podstawa prawna Status prawny Charakter Cel; przeznaczenie 7 2 lipca 2004 r. o swobodzie 1 posiada zdolność do czynności prawnych (pełną) 4 w małym zakresie cywilna 23 kwietnia 1967 r. Kodeks cywilny 2

Podstawa prawna Status prawny Charakter Cel; przeznaczenie 7 2 lipca 2004 r. o swobodzie 1 posiada zdolność do czynności prawnych (pełną) 4 w małym zakresie cywilna 23 kwietnia 1967 r. Kodeks cywilny 2

ULGA INTERNETOWA I FORMA OPODATKOWANIA

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

Jak założyć działalność gospodarczą?

Jak założyć działalność gospodarczą? Kusi Cię chęć posiadania własnej firmy? Masz dość sztywnych godzin pracy? Marzysz o niezależności oraz realizacji własnych celów? Przyjdź do NAS! Pomożemy Ci założyć

Jak założyć działalność gospodarczą? Kusi Cię chęć posiadania własnej firmy? Masz dość sztywnych godzin pracy? Marzysz o niezależności oraz realizacji własnych celów? Przyjdź do NAS! Pomożemy Ci założyć

Zestaw 19. Zakres wiadomości i umiejętności związanych z zatrudnieniem i działalnością gospodarczą.

Zestaw 19. Zakres wiadomości i umiejętności związanych z zatrudnieniem i działalnością gospodarczą. Zadanie 1 Zasady podejmowania i prowadzenia działalności gospodarczej są uregulowane w ustawie: a) O

Zestaw 19. Zakres wiadomości i umiejętności związanych z zatrudnieniem i działalnością gospodarczą. Zadanie 1 Zasady podejmowania i prowadzenia działalności gospodarczej są uregulowane w ustawie: a) O

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Umowa spółki/statut. się bezskuteczna (subsydiarna odpowiedzialność wspólnika) Statut spółki

Statut spółki") Istotne informacje Definicja Wymagany kapitał zakładowy Odpowiedzialność za zobowiązania Spółki osobowe Spółka jawna Spółka partnerska Spółka komandytowa Spółką jawną jest spółka osobowa, która prowadzi

Istotne informacje Definicja Wymagany kapitał zakładowy Odpowiedzialność za zobowiązania Spółki osobowe Spółka jawna Spółka partnerska Spółka komandytowa Spółką jawną jest spółka osobowa, która prowadzi

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r.

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności L.p. Rodzaj prowadzonej Rodzaj dokumentu (i z jakich przepisów to działalności wynika) 1. Spółka cywilna Jeżeli spółka

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności L.p. Rodzaj prowadzonej Rodzaj dokumentu (i z jakich przepisów to działalności wynika) 1. Spółka cywilna Jeżeli spółka

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

FORMY WŁASNOŚCI JK WZ UW 44

JK WZ UW 43 FORMY WŁASNOŚCI JK WZ UW 44 RODZAJ PROWADZONEJ DZIAŁALNOŚCI JK WZ UW 45 JK WZ UW 46 Kategoria przedsiębiorstwa RJR (liczba zatrudnionych) Roczny obrót Całkowity bilans roczny ŚREDNIE < 250

JK WZ UW 43 FORMY WŁASNOŚCI JK WZ UW 44 RODZAJ PROWADZONEJ DZIAŁALNOŚCI JK WZ UW 45 JK WZ UW 46 Kategoria przedsiębiorstwa RJR (liczba zatrudnionych) Roczny obrót Całkowity bilans roczny ŚREDNIE < 250

K-052/1Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

Temat: System podatkowy

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Zakładanie i prowadzenie działalności gospodarczej w Poznaniu. Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania

KROK PO KROKU do własnej firmy Zakładanie i prowadzenie działalności gospodarczej w Poznaniu Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania Wyższa Szkoła Logistyki w Poznaniu

KROK PO KROKU do własnej firmy Zakładanie i prowadzenie działalności gospodarczej w Poznaniu Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania Wyższa Szkoła Logistyki w Poznaniu

Koszty prowadzenia działalności gospodarczej.

Koszty prowadzenia działalności gospodarczej. Katarzyna Andres Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Katedra Automatyki Kraków, 16.01.2012 Założenie działalności gospodarczej Jednoosobowa

Koszty prowadzenia działalności gospodarczej. Katarzyna Andres Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Katedra Automatyki Kraków, 16.01.2012 Założenie działalności gospodarczej Jednoosobowa

Pojęcie działalności gospodarczej

Pojęcie działalności gospodarczej 1 Działalność gospodarcza to wykreowana przez system prawny każdego państwa forma organizacyjno prawna umożliwiająca zespolenie podmiotów uczestniczących w procesie gospodarczym

Pojęcie działalności gospodarczej 1 Działalność gospodarcza to wykreowana przez system prawny każdego państwa forma organizacyjno prawna umożliwiająca zespolenie podmiotów uczestniczących w procesie gospodarczym

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym. Warszawa, dnia 02.10.2015

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym Warszawa, dnia 02.10.2015 Czym jest spółka komandytowa Jedna ze spółek osobowych (obok jawnej, partnerskiej, SKA) W celu prowadzenie przedsiębiorstwa

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym Warszawa, dnia 02.10.2015 Czym jest spółka komandytowa Jedna ze spółek osobowych (obok jawnej, partnerskiej, SKA) W celu prowadzenie przedsiębiorstwa

Przedsiębiorczość szkolenie realizowane w ramach projektu

Przedsiębiorczość szkolenie realizowane w ramach projektu Szkolenie dla osób długotrwale bezrobotnych z zakresu rozwoju przedsiębiorczości Sektorowy Program Operacyjny Rozwój Zasobów Ludzkich Działanie

Przedsiębiorczość szkolenie realizowane w ramach projektu Szkolenie dla osób długotrwale bezrobotnych z zakresu rozwoju przedsiębiorczości Sektorowy Program Operacyjny Rozwój Zasobów Ludzkich Działanie

Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej w podatku dochodowym od osób fizycznych

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

MATERIAŁ POMOCNICZY NR 1 Formy organizacyjno-prawne prowadzenia działalności gospodarczej

MATERIAŁ POMOCNICZY NR 1 Formy organizacyjno-prawne prowadzenia działalności gospodarczej Po przeczytaniu poniższego tekstu przygotujcie w dowolnej formie graficznej schemat przedstawiający różne formy

MATERIAŁ POMOCNICZY NR 1 Formy organizacyjno-prawne prowadzenia działalności gospodarczej Po przeczytaniu poniższego tekstu przygotujcie w dowolnej formie graficznej schemat przedstawiający różne formy

INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Ściągawka Przedsiębiorcy

Ściągawka Przedsiębiorcy Terminy dla podatników opodatkowanych na zasadach ogólnych Jeśli jesteś opodatkowany w formie karty podatkowej: do 07* stycznia płacisz podatek w formie karty. Jeśli płacisz VAT

Ściągawka Przedsiębiorcy Terminy dla podatników opodatkowanych na zasadach ogólnych Jeśli jesteś opodatkowany w formie karty podatkowej: do 07* stycznia płacisz podatek w formie karty. Jeśli płacisz VAT

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

- osoby fizyczne prowadzące indywidualnie działalność usługową lub wytwórczo usługową (szerzej art. 23 u.z.p.d.o.f.).

.") - osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

- osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

TYDZIEŃ PRZEDSIĘBIORCÓW. Ubezpieczenia społeczne i zdrowotne osób prowadzących jednoosobowo pozarolniczą działalność gospodarczą

TYDZIEŃ PRZEDSIĘBIORCÓW Ubezpieczenia społeczne i zdrowotne osób prowadzących jednoosobowo pozarolniczą działalność gospodarczą 1) Prowadziłem działalność gospodarczą do 30.11.2006 r. Od 2 listopada br.

TYDZIEŃ PRZEDSIĘBIORCÓW Ubezpieczenia społeczne i zdrowotne osób prowadzących jednoosobowo pozarolniczą działalność gospodarczą 1) Prowadziłem działalność gospodarczą do 30.11.2006 r. Od 2 listopada br.

KROK 1. Zgłoszenie rozpoczęcia działalności gospodarczej

JAK ZAŁOŻYĆ FIRMĘ? KROK 1 Zgłoszenie rozpoczęcia działalności gospodarczej Założenie działalności wymaga wypełnienia przez przedsiębiorcę formularza CEIDG-1. We wniosku należy podać swoje: dane osobowe,

JAK ZAŁOŻYĆ FIRMĘ? KROK 1 Zgłoszenie rozpoczęcia działalności gospodarczej Założenie działalności wymaga wypełnienia przez przedsiębiorcę formularza CEIDG-1. We wniosku należy podać swoje: dane osobowe,

Rozpoczynasz prowadzenie działalności gospodarczej?

ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH Rozpoczynasz prowadzenie działalności gospodarczej? Przeczytaj! SZANOWNY KLIENCIE, Jeżeli na podstawie przepisów o działalności gospodarczej lub innych przepisów szczególnych

ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH Rozpoczynasz prowadzenie działalności gospodarczej? Przeczytaj! SZANOWNY KLIENCIE, Jeżeli na podstawie przepisów o działalności gospodarczej lub innych przepisów szczególnych

Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz Inicjatyw

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz Inicjatyw

Materiał porównawczy do ustawy z dnia 23 października 2008 r. o zmianie ustawy Kodeks spółek handlowych (druk nr 319 )

") BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 23 października 2008 r. o zmianie ustawy Kodeks spółek handlowych (druk nr 319 ) USTAWA z dnia 15 września 2000 r. KODEKS

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 23 października 2008 r. o zmianie ustawy Kodeks spółek handlowych (druk nr 319 ) USTAWA z dnia 15 września 2000 r. KODEKS

Spis treści. Pomysł na firmę 13. O książce 11

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Aspekty formalne. Andrzej Jaszkiewicz

Aspekty formalne Andrzej Jaszkiewicz andrzej.jaszkiewicz@cs.put.poznan.pl Co to znaczy prowadzić działalność gospodarczą? Kupować i sprzedawać towary i usługi, przyjmować i wystawiać faktury/paragony Zatrudniać

Aspekty formalne Andrzej Jaszkiewicz andrzej.jaszkiewicz@cs.put.poznan.pl Co to znaczy prowadzić działalność gospodarczą? Kupować i sprzedawać towary i usługi, przyjmować i wystawiać faktury/paragony Zatrudniać

1. Przegląd form prowadzenia biznesu. 2. Różne aspekty podatkowych rozwiązań - wybierz właściwe dla siebie!

1. Przegląd form prowadzenia biznesu - ich korzyści i zobowiązania 2. Różne aspekty podatkowych rozwiązań - wybierz właściwe dla siebie! 3. Funkcje, jakie możesz pełnić w firmie - czy znasz je wszystkie?.

1. Przegląd form prowadzenia biznesu - ich korzyści i zobowiązania 2. Różne aspekty podatkowych rozwiązań - wybierz właściwe dla siebie! 3. Funkcje, jakie możesz pełnić w firmie - czy znasz je wszystkie?.

Zasady zakładania działalności gospodarczej

Zasady zakładania działalności gospodarczej Dodano: 2015.11.23 Od 1 lipca 2011 r. obowiązują nowe przepisy dotyczące zakładania i prowadzenia działalności gospodarczej zawarte w ustawie o swobodzie działalności

Zasady zakładania działalności gospodarczej Dodano: 2015.11.23 Od 1 lipca 2011 r. obowiązują nowe przepisy dotyczące zakładania i prowadzenia działalności gospodarczej zawarte w ustawie o swobodzie działalności

WŁASNA FIRMA! plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ

WŁASNA FIRMA! plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ CZERWIEC 2015 PLAN SPOTKANIA 1. Aktualne prawo dotyczące rejestrów działalności gospodarczych

WŁASNA FIRMA! plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ CZERWIEC 2015 PLAN SPOTKANIA 1. Aktualne prawo dotyczące rejestrów działalności gospodarczych

Data: Autor: Andrzej Lazarowicz

wypadkowe* 9,73 zł 10,13 zł 9,45 zł 9,99 zł * Do 31.03.2015 r.obowiązywała stawka 1,93% składki wypadkowe, stawka 1,8% obowiązuje od 01.04.2015 r. Prawo do opłacania składek na ubezpieczenie społeczne

wypadkowe* 9,73 zł 10,13 zł 9,45 zł 9,99 zł * Do 31.03.2015 r.obowiązywała stawka 1,93% składki wypadkowe, stawka 1,8% obowiązuje od 01.04.2015 r. Prawo do opłacania składek na ubezpieczenie społeczne

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Jak rozpocząć działalność

Jak rozpocząć działalność Administrator, 30.07.2009 Działalność gospodarcza - informacje wstępne Podstawa prawna. Podejmowanie i prowadzenie działalności gospodarczej na terytorium Rzeczypospolitej Polskiej

Jak rozpocząć działalność Administrator, 30.07.2009 Działalność gospodarcza - informacje wstępne Podstawa prawna. Podejmowanie i prowadzenie działalności gospodarczej na terytorium Rzeczypospolitej Polskiej

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

KSIĘGOWOŚĆ I PODATKI

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

3. Suma komandytowa to: a) oznaczono kwotowo wkład wnoszony do spółki przez komandytariusza

oznaczono kwotowo wkład wnoszony do spółki przez komandytariusza") TESTY 1. Spółką osobową nie jest: a) spółka komandytowo-akcyjna b) spółka akcyjna c) spółka z o.o. w organizacji d) spółka cywilna 2. Wpis do KRS: a) jest wpisem konstytutywnym dla spółek osobowych b)

TESTY 1. Spółką osobową nie jest: a) spółka komandytowo-akcyjna b) spółka akcyjna c) spółka z o.o. w organizacji d) spółka cywilna 2. Wpis do KRS: a) jest wpisem konstytutywnym dla spółek osobowych b)

AKT NOTARIALNY [1] 5., syn. i., zamieszkały pod adresem: ,..-, jak oświadczył używający jedynie pierwszego

![AKT NOTARIALNY [1] 5., syn. i., zamieszkały pod adresem: ,..-, jak oświadczył używający jedynie pierwszego](/thumbs/27/11171043.jpg "AKT NOTARIALNY [1] 5., syn. i., zamieszkały pod adresem: ,..-, jak oświadczył używający jedynie pierwszego") REPERTORIUM A NR /2015 AKT NOTARIALNY [1] Dnia roku (..-..-. r.) w Kancelarii Notarialnej w., przy ulicy (..), przed notariuszem stawili się: ------------------------------------------------------------------

REPERTORIUM A NR /2015 AKT NOTARIALNY [1] Dnia roku (..-..-. r.) w Kancelarii Notarialnej w., przy ulicy (..), przed notariuszem stawili się: ------------------------------------------------------------------

Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych

Spis treści Wstęp Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych Część pierwsza. Ogólna 1. Miejsce podatków dochodowych w systemie podatkowym 1.1. Rodzaje podatków ze względu na przedmiot

Spis treści Wstęp Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych Część pierwsza. Ogólna 1. Miejsce podatków dochodowych w systemie podatkowym 1.1. Rodzaje podatków ze względu na przedmiot

Branża hutniczo- odlewnicza (7G) Działalność gospodarcza - od czego zacząć

Działalność gospodarcza - od czego zacząć") Branża hutniczo- odlewnicza (7G) Hutnictwo i metalurgia Odlewnictwo Hutnictwo i metalurgia Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodach: operator

Branża hutniczo- odlewnicza (7G) Hutnictwo i metalurgia Odlewnictwo Hutnictwo i metalurgia Działalność gospodarcza - od czego zacząć E zasób przeznaczony dla uczniów kształcących się w zawodach: operator

Prawo Spółek 13.02.2008.

Prawo Spółek 13.02.2008. Spółka cywilna Jest spółką uregulowaną w kodeksie cywilnym. Wspólnicy zobowiązują się dążyć do osiągnięcia wspólnego celu gospodarczego poprzez działanie w sposób oznaczony (art.860

Prawo Spółek 13.02.2008. Spółka cywilna Jest spółką uregulowaną w kodeksie cywilnym. Wspólnicy zobowiązują się dążyć do osiągnięcia wspólnego celu gospodarczego poprzez działanie w sposób oznaczony (art.860

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Utworzenia przedsiębiorstwa jednoosobowego nie wymaga spełnienia wymagań kapitałowych.

Przedsiębiorstwo jednoosobowe Indywidualna działalność gospodarcza to przedsiębiorstwo prowadzone i reprezentowane przez jednego właściciela, będącego osobą fizyczną, niezależnie od liczby pracowników,

Przedsiębiorstwo jednoosobowe Indywidualna działalność gospodarcza to przedsiębiorstwo prowadzone i reprezentowane przez jednego właściciela, będącego osobą fizyczną, niezależnie od liczby pracowników,

Formy prowadzenia działalności gospodarczej

Branża teleinformatyczna (5E) Telekomunikacja Informatyka Telekomunikacja Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Formy prowadzenia działalności gospodarczej

Branża teleinformatyczna (5E) Telekomunikacja Informatyka Telekomunikacja Działalność gospodarcza - od czego zacząć Źródło: GroMar - PŁ, licencja: CC BY 3.0. Formy prowadzenia działalności gospodarczej