Kapitał dla firm Rozwój Innowacyjność - Optymalizacja podatkowa

|

|

|

- Maciej Ostrowski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Kapitał dla firm Rozwój Innowacyjność - Optymalizacja podatkowa Źródła pozyskiwania kapitału preferencje i kryteria wyboru Bogusław Bartoń, Prezes Zarządu IPO SA Wrocław, 26 czerwca 2013 r.

2 Jaki rodzaj finansowania wybrać?

Analiza przedsiębiorstwa + Analiza otoczenia = Klucz do sukcesu!")

3 Czynniki wpływające na wybór strategii finansowania: Faza rozwoju przedsiębiorstwa Wielkość oraz potencjał rynku Struktura kapitałów Poziom przychodów oraz rentowność przedsiębiorstwa Specyfika działalności Aktualne nastroje na rynku Perspektywy rozwoju (cele emisyjne) Analiza przedsiębiorstwa + Analiza otoczenia = Klucz do sukcesu!

Analiza przedsiębiorstwa + Analiza otoczenia = Klucz do")

4 Kapitał Kapitał obcy Kapitał własny Przy wyborze strategii finansowania należy pamiętać, że różnie ona wpływa na wyniki finansowe i strukturę własnościową firmy.

5 Fundamentalne pytania właściciela Jakie cele biznesowe chcę osiągnąć poprzez dodatkowe środki finansowe? Z czego jestem w stanie zrezygnować?

6 Kapitał obcy - charakterystyka Kapitał użyczany jest na ściśle określony czas Sztywny harmonogram płatności Koszty odsetek wpływają na zmniejszenie zobowiązań podatkowych efekt tarczy podatkowej Nie daje prawa do bezpośredniej kontroli firmy Zwiększa ryzyko bankructwa firmy Preferencje? Czas. Ograniczenia? Brak historii, brak zabezpieczeń

7 Kapitał Obcy metody pozyskania Kredyt Leasing Obligacje Faktoring Dotacje

8 Kapitał obcy zalety i wady Zalety Daje efekt tarczy podatkowej Możliwość wykorzystania dźwigni finansowej Oferowany przez wiele podmiotów Mniej procedur formalnych w porównaniu do operacji podniesienia kapitału/emisji akcji Nie powoduje zmian własnościowych Wady Pozyskanie wymaga zabezpieczenia Zwiększa ryzyko finansowe i ryzyko bankructwa Koszty obsługi długu Wzrost wskaźnika zadłużenia

9 Kapitał własny - charakterystyka Kapitał powierzony firmie bez konieczności bezpośredniego zwrotu Elastyczne płatności w postaci dywidendy na rzecz kapitałodawców Płatności względem właścicieli nie stanowią kosztu uzyskania przychodów Daje prawo kontroli firmy Brak płatności względem właścicieli nie jest podstawą do bankructwa firmy Preferencje? Relatywnie większy kapitał Ograniczenia? Skomplikowane procedury

10 Kapitał własny metody pozyskania Emisje akcji Fundusz VC/PE Business Angel/Seedfund

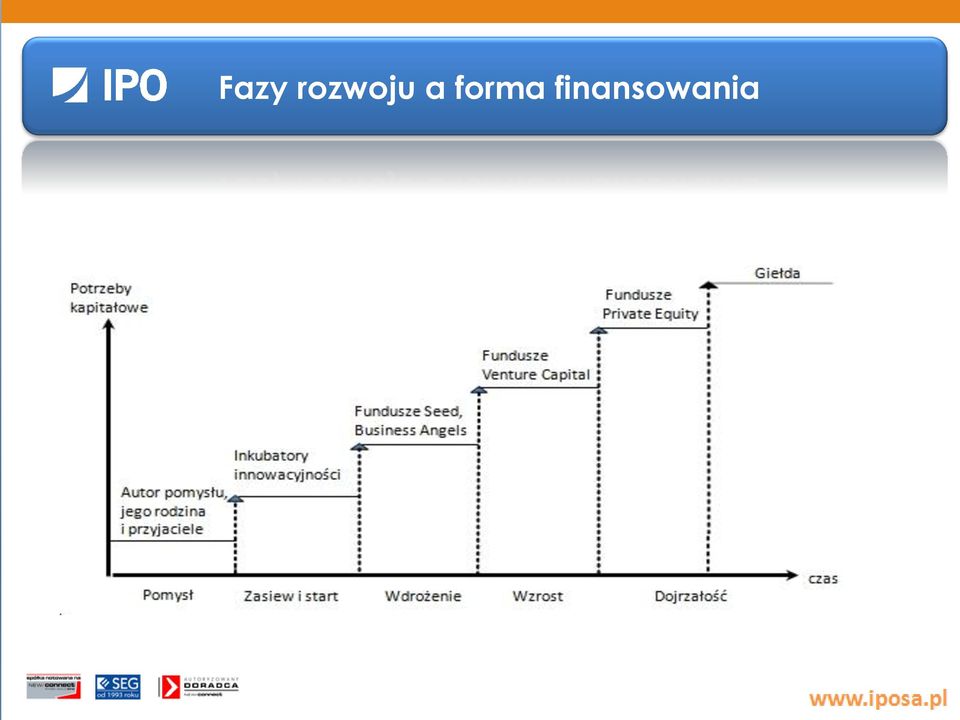

11 Dobór optymalnej formy finansowania za pomocą zwiększenia kapitałów własnych uzależniony jest głównie od stadium rozwoju przedsiębiorstwa.

12 Fazy rozwoju a forma finansowania

13 Kapitał własny zalety i wady Zalety Stabilne źródło finansowania Pozytywny wpływ na płynność finansową Brak obligatoryjnych wypłat na rzecz dawców kapitału Duża elastyczność w dysponowaniu środkami Wady Złożony i czasochłonny proces pozyskania Konieczność poddania się badaniu due diligence W przypadku rynków GPW dodatkowe procedury i obowiązki informacyjne Brak korzyści podatkowych

14 Krytyczne wymagania inwestorów Silny i wiarygodny zarząd z wysoką motywacją osiągnięcia sukcesu Jasna strategia rozwoju firmy pomysł na ekspansję Klarowny, wiarygodny plan biznesowy Pozytywny wynik badania due diligence Realne spojrzenie na aktualną wycenę wartości firmy Profesjonalny, skuteczny zarząd firmy i jej menedżerowie to podstawowa gwarancja efektywnego wykorzystania zainwestowanych środków i oczekiwanego wzrostu wartości firmy.

15 Dobór optymalnego finansowania case study PGS Software SA Odpowiednio dobrana forma finansowania Rozwój firmy Sukces

16 Dobór optymalnego finansowania case study Spadek wiarygodności Bankructwo Błędnie dobrana forma finansowania Zarząd Spółki RELIGA DEVELOPMENT S.A. z siedzibą we Wrocławiu uprzejmie informuje, że z uwagi na zwłokę w spłacie odsetek od umowy pożyczki zawartej z Investor Property Funduszu Inwestycyjnego Zamkniętego Aktywów Niepublicznych z siedzibą w Warszawie, niniejsza pożyczka została wypowiedziana. W dniu 30 lipca 2012 do siedziby spółki wpłynęło pisemne wypowiedzenie umowy pożyczki nr 2/2010 z dnia 10 września W dniu 7 listopada 2012 roku, Sąd Rejonowy we Wrocławiu, wydział dla spraw upadłościowych i naprawczych, na wniosek wierzycieli, ogłosił upadłość Religa Development SA, poprzez likwidację majątku spółki.

17 Dziękuję za uwagę IPO SA Ul. Braniborska Wrocław Tel: Fax: Dziękuję za uwagę! Bogusław Bartoń Prezes Zarządu

Co to są finanse przedsiębiorstwa?

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 10 października

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 10 października

VII Konferencja Naukowo- Techniczna ZET 2013

VII Konferencja Naukowo- Techniczna ZET 2013 Determinanty struktury kapitału spółek elektroenergetycznych Jak optymalizować strukturę kapitału? Dr hab. Wiesław Janik Dr inż. Artur Paździor Politechnika

VII Konferencja Naukowo- Techniczna ZET 2013 Determinanty struktury kapitału spółek elektroenergetycznych Jak optymalizować strukturę kapitału? Dr hab. Wiesław Janik Dr inż. Artur Paździor Politechnika

Finanse na rozwój firmy możliwości i sposoby pozyskania

Finanse na rozwój firmy możliwości i sposoby pozyskania Możliwości pozyskania środków pieniężnych Przedsiębiorstwo Finansowanie Aktywa Trwałe Aktywa Obrotowe Pasywa Kapitały Własne Kapitał Obcy Kapitał

Finanse na rozwój firmy możliwości i sposoby pozyskania Możliwości pozyskania środków pieniężnych Przedsiębiorstwo Finansowanie Aktywa Trwałe Aktywa Obrotowe Pasywa Kapitały Własne Kapitał Obcy Kapitał

Akademia Młodego Ekonomisty

Uniwersytet Szczeciński 24. listopada 2016 r. Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła

Uniwersytet Szczeciński 24. listopada 2016 r. Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła

Formy działalności gospodarczej. Finansowanie i ryzyko.

Formy działalności gospodarczej. Finansowanie i ryzyko. dr Rafał Lipniewicz Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Rok akademicki 2017/2018 Formy prawne działalności gospodarczej

Formy działalności gospodarczej. Finansowanie i ryzyko. dr Rafał Lipniewicz Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Rok akademicki 2017/2018 Formy prawne działalności gospodarczej

Rynek kapitałowy. jak skutecznie pozyskać środki na rozwój. Gdańsk Styczeń 2014

Rynek kapitałowy jak skutecznie pozyskać środki na rozwój Gdańsk Styczeń 2014 Plan spotkania Kapitał na rozwój firmy Możliwości pozyskania finansowania na rozwój Kapitał z Giełdy specjalna oferta dla małych

Rynek kapitałowy jak skutecznie pozyskać środki na rozwój Gdańsk Styczeń 2014 Plan spotkania Kapitał na rozwój firmy Możliwości pozyskania finansowania na rozwój Kapitał z Giełdy specjalna oferta dla małych

Ekonomiczny Uniwersytet Dziecięcy

Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski Uniwersytet Szczeciński 13. kwietnia 2017 r. PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła finansowania 3. Kapitał własny a kapitał

Sposoby finansowania działalności przedsiębiorstwa dr Maciej Pawłowski Uniwersytet Szczeciński 13. kwietnia 2017 r. PLAN WYKŁADU 1. Podstawowe pojęcia 2. Źródła finansowania 3. Kapitał własny a kapitał

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Sposoby finansowania działalności przedsiębiorstw Albert Tomaszewski Szkoła Główna Handlowa w Warszawie 23 listopada 2016 r. Cele finansowania Finansowanie działalności przedsiębiorstw

Akademia Młodego Ekonomisty Sposoby finansowania działalności przedsiębiorstw Albert Tomaszewski Szkoła Główna Handlowa w Warszawie 23 listopada 2016 r. Cele finansowania Finansowanie działalności przedsiębiorstw

Finansowanie Venture Capital: Wady i Zalety

Finansowanie Venture Capital: Wady i Zalety Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych Poznań, 22 września 2007 r. 1. Fundusze venture capital 2. Finansowanie innowacji 2 Definicje

Finansowanie Venture Capital: Wady i Zalety Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych Poznań, 22 września 2007 r. 1. Fundusze venture capital 2. Finansowanie innowacji 2 Definicje

Finansowanie wzrostu przez venture capital

Finansowanie wzrostu przez venture capital Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych CAMBRIDGE PYTHON Warszawa 22, 23 maja 2007r. PE/VC - Definicje Private equity dostarcza kapitału

Finansowanie wzrostu przez venture capital Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych CAMBRIDGE PYTHON Warszawa 22, 23 maja 2007r. PE/VC - Definicje Private equity dostarcza kapitału

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY)

") KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

Fundusze Kapitałowe brakującym ogniwem w. ekologicznych? Warszawa, 15 czerwca 2012

Fundusze Kapitałowe brakującym ogniwem w finansowaniu przedsięwzięć ekologicznych? Warszawa, 15 czerwca 2012 Główne źródła finansowania Subsydia: dotacje i pożyczki preferencyjne (koszt: od - 100% do 5,5%

Fundusze Kapitałowe brakującym ogniwem w finansowaniu przedsięwzięć ekologicznych? Warszawa, 15 czerwca 2012 Główne źródła finansowania Subsydia: dotacje i pożyczki preferencyjne (koszt: od - 100% do 5,5%

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Analiza progu rentowności, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu

, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu 2 Dźwignia operacyjna firmy- wynika z obecności kosztów stałych (Ks). Obecność Ks powoduje, że

, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu 2 Dźwignia operacyjna firmy- wynika z obecności kosztów stałych (Ks). Obecność Ks powoduje, że

FINANSOWANIE PROJEKTÓW INWESTYCYJNYCH (zarządzanie inwestycjami a zarządzanie źródłami finansowania)

") FINANSOWANIE PROJEKTÓW INWESTYCYJNYCH (zarządzanie inwestycjami a zarządzanie źródłami finansowania) Warunkiem realizacji kaŝdego projektu inwestycyjnego jest zgromadzenie odpowiedniego kapitału. MoŜliwości

FINANSOWANIE PROJEKTÓW INWESTYCYJNYCH (zarządzanie inwestycjami a zarządzanie źródłami finansowania) Warunkiem realizacji kaŝdego projektu inwestycyjnego jest zgromadzenie odpowiedniego kapitału. MoŜliwości

Część I. Sprawozdawczość finansowa i struktura kapitału przedsiębiorstw

Finansowanie rozwoju przedsiębiorstwa. Studia przypadków. Wydanie 2. redakcja naukowa Marek Panfil Publikacja dotyczy wiodących form (własnego i obcego) zewnętrznego finansowania rozwoju przedsiębiorstwa,

Finansowanie rozwoju przedsiębiorstwa. Studia przypadków. Wydanie 2. redakcja naukowa Marek Panfil Publikacja dotyczy wiodących form (własnego i obcego) zewnętrznego finansowania rozwoju przedsiębiorstwa,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 8 listopada 2012 r. Plan wykładu ; ; ; IV.Studium. 2 przedsiębiorstwa Czym jest

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 8 listopada 2012 r. Plan wykładu ; ; ; IV.Studium. 2 przedsiębiorstwa Czym jest

Finansowanie działalności gospodarczej WROCŁAW,

Finansowanie działalności gospodarczej WROCŁAW, 11.10.2016 Formy finansowania Finansowanie Kapitał własny Finansowanie wewnętrzne Finansowanie zewnętrzne Kapitał obcy Finansowanie zewnętrzne Kapitał własny

Finansowanie działalności gospodarczej WROCŁAW, 11.10.2016 Formy finansowania Finansowanie Kapitał własny Finansowanie wewnętrzne Finansowanie zewnętrzne Kapitał obcy Finansowanie zewnętrzne Kapitał własny

Materiały uzupełniające do

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

KAPITAŁ PRZEDSIĘBIORCY I JEGO STRUKTURA WYKŁAD NR 3

KAPITAŁ PRZEDSIĘBIORCY I JEGO STRUKTURA WYKŁAD NR 3 ISTOTA KAPITAŁU Kapitał jest jednym z najważniejszych czynników warunkujących prowadzenie działalności gospodarczej. Kapitał to wszystko, co ma wartość

KAPITAŁ PRZEDSIĘBIORCY I JEGO STRUKTURA WYKŁAD NR 3 ISTOTA KAPITAŁU Kapitał jest jednym z najważniejszych czynników warunkujących prowadzenie działalności gospodarczej. Kapitał to wszystko, co ma wartość

Nazwa innowacji: Ekonomia i finanse - innowacyjny moduł programowy dla przedmiotu Podstawy przedsiębiorczości

Nazwa innowacji: Ekonomia i finanse - innowacyjny moduł programowy dla przedmiotu Podstawy przedsiębiorczości Rodzaj innowacji: programowa i metodyczna Etap kształcenia: IV etap edukacyjny Podstawa opracowania

Nazwa innowacji: Ekonomia i finanse - innowacyjny moduł programowy dla przedmiotu Podstawy przedsiębiorczości Rodzaj innowacji: programowa i metodyczna Etap kształcenia: IV etap edukacyjny Podstawa opracowania

Struktura kapitału w przedsiębiorstwie Wykład 1 - sprawy organizacyjne

Struktura kapitału w przedsiębiorstwie Wykład 1 - sprawy organizacyjne 02.03.2017 Prof. ndzw. dr hab. Katarzyna Kreczmańska-Gigol Instytut Finansów SGH w Warszawie Prowadząca wykład KATARZYNA KRECZMAŃSKA-GIGOL

Struktura kapitału w przedsiębiorstwie Wykład 1 - sprawy organizacyjne 02.03.2017 Prof. ndzw. dr hab. Katarzyna Kreczmańska-Gigol Instytut Finansów SGH w Warszawie Prowadząca wykład KATARZYNA KRECZMAŃSKA-GIGOL

Debiut giełdowy. Zarządzanie kosztem i ryzykiem podatkowym identyfikacja, rozwiązania, optymalizacja

Debiut giełdowy Zarządzanie kosztem i ryzykiem podatkowym identyfikacja, rozwiązania, optymalizacja Joanna Wierzejska Doradca Podatkowy, Tax Partner Praktyka Podatkowa Domański Zakrzewski Palinka Warszawa,

Debiut giełdowy Zarządzanie kosztem i ryzykiem podatkowym identyfikacja, rozwiązania, optymalizacja Joanna Wierzejska Doradca Podatkowy, Tax Partner Praktyka Podatkowa Domański Zakrzewski Palinka Warszawa,

Źródła finansowania rozwoju przedsiębiorstw

www.psab.pl Źródła finansowania rozwoju przedsiębiorstw Przemysław Jura Prezes Zarządu Instytutu Nauk Ekonomicznych i Społecznych Koordynator zarządzający Ponadregionalną Siecią Aniołów Biznesu - Innowacja

www.psab.pl Źródła finansowania rozwoju przedsiębiorstw Przemysław Jura Prezes Zarządu Instytutu Nauk Ekonomicznych i Społecznych Koordynator zarządzający Ponadregionalną Siecią Aniołów Biznesu - Innowacja

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Finansowanie działalności przedsiębiorstwa

Akademia Młodego Ekonomisty Uniwersytet w Białymstoku 10 listopada 2016 r. Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa dr Ewa Tokajuk mgr Natalia Tuchlińska

Akademia Młodego Ekonomisty Uniwersytet w Białymstoku 10 listopada 2016 r. Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa dr Ewa Tokajuk mgr Natalia Tuchlińska

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r.

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie płynnością finansową w inwestycjach Aniołów Biznesu. Warszawa, 24 kwietnia 2012 roku

www.psab.pl Zarządzanie płynnością finansową w inwestycjach Aniołów Biznesu Warszawa, 24 kwietnia 2012 roku Kim jest Anioł Biznesu? to inwestor kapitałowy, który angażuje własne środki finansowe w rozwój

www.psab.pl Zarządzanie płynnością finansową w inwestycjach Aniołów Biznesu Warszawa, 24 kwietnia 2012 roku Kim jest Anioł Biznesu? to inwestor kapitałowy, który angażuje własne środki finansowe w rozwój

Rola banków w finansowaniu służby zdrowia na przykładzie Banku Gospodarstwa Krajowego

Rola banków w finansowaniu służby zdrowia na przykładzie Banku Gospodarstwa Krajowego VII Ogólnopolska Konferencja Banku Gospodarstwa Krajowego Przyszłość finansów samorządów terytorialnych dochody, inwestycje,

Rola banków w finansowaniu służby zdrowia na przykładzie Banku Gospodarstwa Krajowego VII Ogólnopolska Konferencja Banku Gospodarstwa Krajowego Przyszłość finansów samorządów terytorialnych dochody, inwestycje,

DMK MONEY SP. Z O.O. Advise and finance investment projects

DMK MONEY SP. Z O.O. Advise and finance investment projects DOMENA DZIAŁALNOŚCI Podstawowym obszarem specjalizacji biznesowej jest doradztwo i pośrednictwo finansowe dla firm w zakresie: o Pozyskania kapitału

DMK MONEY SP. Z O.O. Advise and finance investment projects DOMENA DZIAŁALNOŚCI Podstawowym obszarem specjalizacji biznesowej jest doradztwo i pośrednictwo finansowe dla firm w zakresie: o Pozyskania kapitału

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska STRUKTURA FINANSOWA Mięzynarodowe Finansoweanie Przedsiębiorstw, Wykład 3 1 Czym jest struktura kapitałowa? AKTYWA DŁUG / ZOBOWIĄZANIA KAPITAŁY Co

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska STRUKTURA FINANSOWA Mięzynarodowe Finansoweanie Przedsiębiorstw, Wykład 3 1 Czym jest struktura kapitałowa? AKTYWA DŁUG / ZOBOWIĄZANIA KAPITAŁY Co

<1,0 1,0-1,2 1,2-2,0 >2,0

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

3.5. Znaczenie zadłużenia kredytowego w działalności przedsiębiorstw 3.6. Podsumowanie Bibliografia

Spis treści Wstęp Rozdział 1. Kapitał własny Marcin Jamroży 1.1. Wstęp 1.2. Aspekt finansowy kapitału własnego 1.3. Wkłady na kapitał podstawowy 1.3.1. Aspekt prawny pokrycia kapitału podstawowego 1.3.2.

Spis treści Wstęp Rozdział 1. Kapitał własny Marcin Jamroży 1.1. Wstęp 1.2. Aspekt finansowy kapitału własnego 1.3. Wkłady na kapitał podstawowy 1.3.1. Aspekt prawny pokrycia kapitału podstawowego 1.3.2.

Informacje o firmie. Wrocław 2009

Informacje o firmie Wrocław 2009 Informacje ogólne Rok założenia: 1990 Spółka zarejestrowana w Sądzie Rejonowym dla Wrocławia - Fabrycznej we Wrocławiu, VI Wydział Gospodarczy Krajowego Rejestru Sądowego

Informacje o firmie Wrocław 2009 Informacje ogólne Rok założenia: 1990 Spółka zarejestrowana w Sądzie Rejonowym dla Wrocławia - Fabrycznej we Wrocławiu, VI Wydział Gospodarczy Krajowego Rejestru Sądowego

Budżetowanie kapitałowe Cz.II

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Rola zdolności kredytowej przedsiębiorstwa w procedurze pozyskiwania kredytu bankowego - studium przypadku. dr Jacek Płocharz

Rola zdolności kredytowej przedsiębiorstwa w procedurze pozyskiwania kredytu bankowego - studium przypadku dr Jacek Płocharz Warunki działania przedsiębiorstw! Na koniec 2003 roku działało w Polsce 3.581,6

Rola zdolności kredytowej przedsiębiorstwa w procedurze pozyskiwania kredytu bankowego - studium przypadku dr Jacek Płocharz Warunki działania przedsiębiorstw! Na koniec 2003 roku działało w Polsce 3.581,6

W praktyce firma rozwija się dynamicznie, a mimo to wciąż odczuwa brak gotówki - na pokrycie zobowiązań lub na nowe inwestycje.

W praktyce firma rozwija się dynamicznie, a mimo to wciąż odczuwa brak gotówki - na pokrycie zobowiązań lub na nowe inwestycje. Dostarczanie środków pieniężnych dla przedsiębiorstwa jest jednym z największych

W praktyce firma rozwija się dynamicznie, a mimo to wciąż odczuwa brak gotówki - na pokrycie zobowiązań lub na nowe inwestycje. Dostarczanie środków pieniężnych dla przedsiębiorstwa jest jednym z największych

Czytanie i interpretacja sprawozdań finansowych (4 dni) Finanse dla niefinansistów

Finanse dla niefinansistów") 1 MODUŁ Czytanie i interpretacja sprawozdań finansowych (4 dni) 3 CZĘŚĆ 1 Czytanie sprawozdań finansowych Czy zyskowna firma może upaść? Cele szkolenia Jeśli chcesz dowiedzieć się: Jak powstają sprawozdania

1 MODUŁ Czytanie i interpretacja sprawozdań finansowych (4 dni) 3 CZĘŚĆ 1 Czytanie sprawozdań finansowych Czy zyskowna firma może upaść? Cele szkolenia Jeśli chcesz dowiedzieć się: Jak powstają sprawozdania

Zwrotne formy finansowania INWESTYCJI

Zwrotne formy finansowania INWESTYCJI grudzień 2012 r. MARR - oferta dla przedsiębiorczych Wspieranie starterów - projekty edukacyjne, szkolenia, punkty informacyjne, doradztwo, dotacje na start Ośrodek

Zwrotne formy finansowania INWESTYCJI grudzień 2012 r. MARR - oferta dla przedsiębiorczych Wspieranie starterów - projekty edukacyjne, szkolenia, punkty informacyjne, doradztwo, dotacje na start Ośrodek

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r.

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r. 16 lutego 2015 r. 1 I 20 AGENDA PREZENTACJI Najważniejsze wydarzenia w 4. kwartale 2014 r. Konsolidacja Grupy BEST Wyniki finansowe Podsumowanie 2014

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r. 16 lutego 2015 r. 1 I 20 AGENDA PREZENTACJI Najważniejsze wydarzenia w 4. kwartale 2014 r. Konsolidacja Grupy BEST Wyniki finansowe Podsumowanie 2014

Załącznik nr 4 do Regulaminu Otwartego Konkursu Ofert 1/2016

Załącznik nr 4 do Regulaminu Otwartego Konkursu Ofert 1/2016 Wzór Planu operacyjnego składanego w Otwartym Konkursie Ofert 1/2016 Krajowego Funduszu Kapitałowego S.A. 1 Plan operacyjny jest dokumentem

Załącznik nr 4 do Regulaminu Otwartego Konkursu Ofert 1/2016 Wzór Planu operacyjnego składanego w Otwartym Konkursie Ofert 1/2016 Krajowego Funduszu Kapitałowego S.A. 1 Plan operacyjny jest dokumentem

Współpraca przedsiębiorstwa z bankiem [paradygmaty współpracy] dr Robert Zajkowski Zakład Bankowości

![Współpraca przedsiębiorstwa z bankiem [paradygmaty współpracy] dr Robert Zajkowski Zakład Bankowości](/thumbs/24/4271963.jpg "Współpraca przedsiębiorstwa z bankiem [paradygmaty współpracy] dr Robert Zajkowski Zakład Bankowości") Współpraca przedsiębiorstwa z bankiem [paradygmaty współpracy] dr Robert Zajkowski Zakład Bankowości www.robert.zajkowski.umcs.lublin.pl robik@hektor.umcs.lublin.pl 1 Instrumenty finansowania przedsiębiorstw

Współpraca przedsiębiorstwa z bankiem [paradygmaty współpracy] dr Robert Zajkowski Zakład Bankowości www.robert.zajkowski.umcs.lublin.pl robik@hektor.umcs.lublin.pl 1 Instrumenty finansowania przedsiębiorstw

INNOWACYJNY MODUŁ PROGRAMOWY DLA PRZEDMIOTU PODSTAWY PRZEDSIĘBIORCZOŚCI

INNOWACYJNY MODUŁ PROGRAMOWY DLA PRZEDMIOTU PODSTAWY PRZEDSIĘBIORCZOŚCI Nazwa innowacji: Ekonomia i finanse - innowacyjny moduł programowy dla przedmiotu Podstawy przedsiębiorczości Rodzaj innowacji: programowa

INNOWACYJNY MODUŁ PROGRAMOWY DLA PRZEDMIOTU PODSTAWY PRZEDSIĘBIORCZOŚCI Nazwa innowacji: Ekonomia i finanse - innowacyjny moduł programowy dla przedmiotu Podstawy przedsiębiorczości Rodzaj innowacji: programowa

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Metody finansowania przedsięwzięć oświetleniowych przez stronę trzecią ESCO / EPC. Philips Lighting, Magellan Poznao,

Metody finansowania przedsięwzięć oświetleniowych przez stronę trzecią ESCO / EPC Philips Lighting, Magellan Poznao, 16.04. 2014 1 Rynek JST 2014 - diagnoza 1. Najważniejsze wydarzenia na rynku JST w roku

Metody finansowania przedsięwzięć oświetleniowych przez stronę trzecią ESCO / EPC Philips Lighting, Magellan Poznao, 16.04. 2014 1 Rynek JST 2014 - diagnoza 1. Najważniejsze wydarzenia na rynku JST w roku

Luty 2015. Fundusz Infrastruktury Samorządowej (FIS)

") Luty 2015 Fundusz Infrastruktury Samorządowej (FIS) Fundusz Infrastruktury Samorządowej (FIS) Kluczowe informacje Dedykowany współpracy z Jednostkami Samorządu Terytorialnego Powołany na okres 25 lat Środki

Luty 2015 Fundusz Infrastruktury Samorządowej (FIS) Fundusz Infrastruktury Samorządowej (FIS) Kluczowe informacje Dedykowany współpracy z Jednostkami Samorządu Terytorialnego Powołany na okres 25 lat Środki

FUZJE, PRZEJĘCIA I ALIANSE STRATEGICZNE

SZKOLENIE FUZJE, PRZEJĘCIA I ALIANSE STRATEGICZNE Podczas kursu odpowiemy m.in. na pytania: - na co należy zwracać szczególną uwagę przy wykonywaniu due diligence? - jakie są metody wyceny wartości w procesach

SZKOLENIE FUZJE, PRZEJĘCIA I ALIANSE STRATEGICZNE Podczas kursu odpowiemy m.in. na pytania: - na co należy zwracać szczególną uwagę przy wykonywaniu due diligence? - jakie są metody wyceny wartości w procesach

Wyniki skonsolidowane za 2Q 2016

Wyniki skonsolidowane za 2Q 2016 Zastrzeżenia Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek instrumentów finansowych.

Wyniki skonsolidowane za 2Q 2016 Zastrzeżenia Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek instrumentów finansowych.

TREŚCI PROGRAMOWE MODUŁU INNOWACYJNEGO PROGRAM SZKOLENIA NAUCZYCIELI. Lp. Treści programowe Temat i zarys treści wykładów Liczba godzin Wykładowcy

TREŚCI PROGRAMOWE MODUŁU INNOWACYJNEGO PROGRAM SZKOLENIA NAUCZYCIELI Lp. Treści programowe Temat i zarys treści wykładów Liczba godzin Wykładowcy 1 Wykład metodyczny Platforma internetowa osią projektu

TREŚCI PROGRAMOWE MODUŁU INNOWACYJNEGO PROGRAM SZKOLENIA NAUCZYCIELI Lp. Treści programowe Temat i zarys treści wykładów Liczba godzin Wykładowcy 1 Wykład metodyczny Platforma internetowa osią projektu

Aneks C Typowe wartości wskaźników analitycznych

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

w i e l k i c h jutra

wspieramy w i e l k i c h jutra DORADZTWO BIZNESOWE I TRANSAKCYJNE wrzesień 2011 Zakres usług Departamentu Doradztwo w rozwoju biznesu Wyceny i modelowanie finansowe Doradztwo transakcyjne Slajd 2 Doradztwo

wspieramy w i e l k i c h jutra DORADZTWO BIZNESOWE I TRANSAKCYJNE wrzesień 2011 Zakres usług Departamentu Doradztwo w rozwoju biznesu Wyceny i modelowanie finansowe Doradztwo transakcyjne Slajd 2 Doradztwo

Partnerstwo Publiczno-Prywatne

1 Model PPP Model realizacji przedsięwzięcia na podstawie długoterminowej umowy zawartej pomiędzy podmiotem publicznym i partnerem prywatnym, w celu stworzenia infrastruktury rzeczowej, finansowej oraz

1 Model PPP Model realizacji przedsięwzięcia na podstawie długoterminowej umowy zawartej pomiędzy podmiotem publicznym i partnerem prywatnym, w celu stworzenia infrastruktury rzeczowej, finansowej oraz

Fundusz Ekspansji Zagranicznej. Współfinansujemy inwestycje zagraniczne polskich firm

Fundusz Ekspansji Zagranicznej Współfinansujemy inwestycje zagraniczne polskich firm Fundusz Ekspansji Zagranicznej o nas Dla kogo? Polskie firmy inwestujące na zagranicznych rynkach Oferta Finansowanie

Fundusz Ekspansji Zagranicznej Współfinansujemy inwestycje zagraniczne polskich firm Fundusz Ekspansji Zagranicznej o nas Dla kogo? Polskie firmy inwestujące na zagranicznych rynkach Oferta Finansowanie

Instrumenty kapitałowe UE wspierające innowacyjność polskiego biznesu

Instrumenty kapitałowe UE wspierające innowacyjność polskiego biznesu Krajowy Punkt Kontaktowy ds. Instrumentów Finansowych Programów Unii Europejskiej Warszawa, 25.04.2019 r. Działalność Krajowego Punktu

Instrumenty kapitałowe UE wspierające innowacyjność polskiego biznesu Krajowy Punkt Kontaktowy ds. Instrumentów Finansowych Programów Unii Europejskiej Warszawa, 25.04.2019 r. Działalność Krajowego Punktu

Finansowanie innowacji. Innowacje w biznesie wykład 4

Finansowanie innowacji Innowacje w biznesie wykład 4 Źródła finansowania innowacji Kapitał własny Finansowanie wewnętrzne samofinansowanie skumulowanego zysku odpisy amortyzacyjne ciche rezerwy inne Kapitał

Finansowanie innowacji Innowacje w biznesie wykład 4 Źródła finansowania innowacji Kapitał własny Finansowanie wewnętrzne samofinansowanie skumulowanego zysku odpisy amortyzacyjne ciche rezerwy inne Kapitał

Wybrane możliwości finansowania na rynku kapitałowym Instrumenty dłużne samorządy i przedsiębiorstwa rynek niepubliczny

Wybrane możliwości finansowania na rynku kapitałowym Instrumenty dłużne samorządy i przedsiębiorstwa rynek niepubliczny Łódź, grudzień 2008 Niniejszy materiał jest materiałem informacyjnym jedynie dla

Wybrane możliwości finansowania na rynku kapitałowym Instrumenty dłużne samorządy i przedsiębiorstwa rynek niepubliczny Łódź, grudzień 2008 Niniejszy materiał jest materiałem informacyjnym jedynie dla

Grupa Pragma Inkaso RAPORT ROCZNY 2017 R.

Grupa Pragma Inkaso RAPORT 1 Kluczowe liczby cz. I wzrost przychodów i zysku netto r/r, duży wzrost rentowności Grupy w 2H 2017 r., systematyczny wzrost przychodów w trakcie 2017 r. GRUPA PRAGMA INKASO

Grupa Pragma Inkaso RAPORT 1 Kluczowe liczby cz. I wzrost przychodów i zysku netto r/r, duży wzrost rentowności Grupy w 2H 2017 r., systematyczny wzrost przychodów w trakcie 2017 r. GRUPA PRAGMA INKASO

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Finanse i Rachunkowość pytania podstawowe 1. Miernik dobrobytu alternatywne

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Finanse i Rachunkowość pytania podstawowe 1. Miernik dobrobytu alternatywne

SEKURYTYZACJA WIERZYTELNOŚCI LEASINGOWYCH. Aspekty prawne Przemysław Cichulski Warszawa, 4-5 marca 2008 r.

SEKURYTYZACJA WIERZYTELNOŚCI LEASINGOWYCH Aspekty prawne Przemysław Cichulski Warszawa, 4-5 marca 2008 r. Plan prezentacji Istota sekurytyzacji wierzytelności leasingowych Korzyści z sekurytyzacji wierzytelności

SEKURYTYZACJA WIERZYTELNOŚCI LEASINGOWYCH Aspekty prawne Przemysław Cichulski Warszawa, 4-5 marca 2008 r. Plan prezentacji Istota sekurytyzacji wierzytelności leasingowych Korzyści z sekurytyzacji wierzytelności

Strategie budowania wartości firmy poprzez optymalną strukturę finasowania w zmiennym otoczeniu gospodarczym

Strategie budowania wartości firmy poprzez optymalną strukturę finasowania w zmiennym otoczeniu gospodarczym Warszawa, 6 marca 2013 www.iposa.pl Kim jesteśmy? IPO SA od 2007 roku jest firmą consultingową,

Strategie budowania wartości firmy poprzez optymalną strukturę finasowania w zmiennym otoczeniu gospodarczym Warszawa, 6 marca 2013 www.iposa.pl Kim jesteśmy? IPO SA od 2007 roku jest firmą consultingową,

Finansowanie inwestycji w gospodarce odpadami komunalnymi

Finansowanie inwestycji w gospodarce odpadami komunalnymi Dr inż. Marek Mielczarek Prezes Zarządu WFOŚiGW we Wrocławiu Wrocław, 19 marca 2012 r. Udzielanie dofinansowania ze środków WFOŚiGW we Wrocławiu

Finansowanie inwestycji w gospodarce odpadami komunalnymi Dr inż. Marek Mielczarek Prezes Zarządu WFOŚiGW we Wrocławiu Wrocław, 19 marca 2012 r. Udzielanie dofinansowania ze środków WFOŚiGW we Wrocławiu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Fuzje i przejęcia Redakcja naukowa Waldemar Frąckowiak

Fuzje i przejęcia Redakcja naukowa Waldemar Frąckowiak Fuzje i przejęcia wiążą się ze złożonymi decyzjami inwestycyjnymi i finansowymi. Obejmują: kluczowe elementy biznesu, zarządzanie i analizy strategiczne,

Fuzje i przejęcia Redakcja naukowa Waldemar Frąckowiak Fuzje i przejęcia wiążą się ze złożonymi decyzjami inwestycyjnymi i finansowymi. Obejmują: kluczowe elementy biznesu, zarządzanie i analizy strategiczne,

SPIS TREŚCI. Rozdział 1. Współczesna bankowość komercyjna 12. Rozdział 2. Modele organizacji działalności banków komercyjnych 36

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

TETYDA Spółka Akcyjna. Prezentacja spółki. Gdańsk, dnia 2 listopada 2010

TETYDA Spółka Akcyjna Prezentacja spółki Gdańsk, dnia 2 listopada 2010 agenda Misja firmy Historia Rynek wierzytelności Przedmiot działalności Strategia rozwoju Władze spółki Akcjonariat Cele emisyjne

TETYDA Spółka Akcyjna Prezentacja spółki Gdańsk, dnia 2 listopada 2010 agenda Misja firmy Historia Rynek wierzytelności Przedmiot działalności Strategia rozwoju Władze spółki Akcjonariat Cele emisyjne

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

17.2. Ocena zadłużenia całkowitego

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia)

") Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia) Obowiązuje od 01.10.2014 Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie magisterskim

Zestawy zagadnień na egzamin magisterski dla kierunku EKONOMIA (studia II stopnia) Obowiązuje od 01.10.2014 Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie magisterskim

Stan prawny: 31 grudnia 2017 r. Autorzy poszczególnych rozdziałów: Joanna Bednarz rozdziały 4, 6 8 Eugeniusz Gostomski rozdziały 1 3, 5, 9 13

Wydawnictwo Uniwersytetu Gdańskiego Gdańsk 2018 Stan prawny: 31 grudnia 2017 r. Autorzy poszczególnych rozdziałów: Joanna Bednarz rozdziały 4, 6 8 Eugeniusz Gostomski rozdziały 1 3, 5, 9 13 Recenzenci:

Wydawnictwo Uniwersytetu Gdańskiego Gdańsk 2018 Stan prawny: 31 grudnia 2017 r. Autorzy poszczególnych rozdziałów: Joanna Bednarz rozdziały 4, 6 8 Eugeniusz Gostomski rozdziały 1 3, 5, 9 13 Recenzenci:

PRZEDSIĘBIORSTWO NA RYNKU KAPITAŁOWYM. Praca zbiorowa pod redakcją Gabrieli Łukasik

PRZEDSIĘBIORSTWO NA RYNKU KAPITAŁOWYM Praca zbiorowa pod redakcją Gabrieli Łukasik Katowice 2007 SPIS TREŚCI WSTĘP 9 I. WPŁYW ROZWOJU RYNKU KAPITAŁOWEGO NA WYBORY WSPÓŁCZESNEGO - PRZEDSIĘBIORSTWA 13 1.

PRZEDSIĘBIORSTWO NA RYNKU KAPITAŁOWYM Praca zbiorowa pod redakcją Gabrieli Łukasik Katowice 2007 SPIS TREŚCI WSTĘP 9 I. WPŁYW ROZWOJU RYNKU KAPITAŁOWEGO NA WYBORY WSPÓŁCZESNEGO - PRZEDSIĘBIORSTWA 13 1.

- - Zarząd Banku : Mariusz Kulpa - Prezes Zarządu Anna Pawelec - Wiceprezes Zarządu Krystyna Wielgosz - Wiceprezes Zarządu

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 1 294 514,70 1 146 922,55 1. W rachunku bieżącym 1 294 514,70 1 146 922,55 2. Rezerwa obowiązkowa 3.

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 1 294 514,70 1 146 922,55 1. W rachunku bieżącym 1 294 514,70 1 146 922,55 2. Rezerwa obowiązkowa 3.

Raport roczny SA-R Spółki AB S.A. za rok obrotowy 2014/2015. obejmujący okres od 01-07-2014 do 30-06-2015

Raport roczny SA-R Spółki AB S.A. za rok obrotowy 2014/2015 obejmujący okres od 01-07-2014 do 30-06-2015 31-08-2015 Wybrane dane finansowe przeliczone na euro WYBRANE DANE FINANSOWE w tys. PLN w tys. EUR

Raport roczny SA-R Spółki AB S.A. za rok obrotowy 2014/2015 obejmujący okres od 01-07-2014 do 30-06-2015 31-08-2015 Wybrane dane finansowe przeliczone na euro WYBRANE DANE FINANSOWE w tys. PLN w tys. EUR

Alternatywne formy Alternatywne formy finansowania JST

Alternatywne formy Alternatywne formy finansowania JST Grupa Magellan w liczbach 15 lat Doświadczenia w finansowaniu sektora publicznego 2007 Debiut na GPW 5,8 mld PLN finansowanie udzielone w sektorze

Alternatywne formy Alternatywne formy finansowania JST Grupa Magellan w liczbach 15 lat Doświadczenia w finansowaniu sektora publicznego 2007 Debiut na GPW 5,8 mld PLN finansowanie udzielone w sektorze

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego

Sprawozdanie finansowe za IV kwartał 2013

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

Zarząd Banku : ... (pieczęć i podpis) Pszczółki, r.

Pszczółki, r.") BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 1 195 161,84 1 287 731,07 1. W rachunku bieżącym 1 195 161,84 1 287 731,07 2. Rezerwa obowiązkowa 3.

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 1 195 161,84 1 287 731,07 1. W rachunku bieżącym 1 195 161,84 1 287 731,07 2. Rezerwa obowiązkowa 3.

Call Center Tools S.A.

Prezentacja IPO Call Center Tools S.A. Debiut na rynku NewConnect 04.07.2011 r. Wprowadzenie Wyspecjalizowany podmiot o dużym potencjale wzrostu, który działa na dynamicznym rynku Call & Contact Centers

Prezentacja IPO Call Center Tools S.A. Debiut na rynku NewConnect 04.07.2011 r. Wprowadzenie Wyspecjalizowany podmiot o dużym potencjale wzrostu, który działa na dynamicznym rynku Call & Contact Centers

ANALIZA FINANSOWA. spółki Przykład S.A. w latach

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

Nazwa banku - Bank Spółdzielczy w Tychach Adres siedziby Banku - Damrota 41, Tychy Nr kodu bankowego

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 4 059 366,80 3 600 270,91 1. W rachunku bieżącym 4 059 366,80 3 600 270,91 2. Rezerwa obowiązkowa 3.

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 4 059 366,80 3 600 270,91 1. W rachunku bieżącym 4 059 366,80 3 600 270,91 2. Rezerwa obowiązkowa 3.

BILANS BANKU sporządzony na dzień

I Kasa, operacje z Bankiem Centralnym 7 691 631.76 8 996 672.07 1. W rachunku bieżącym 7 691 631.76 8 996 636.07 2. Rezerwa obowiązkowa 3. Inne środki 0.00 36.00 Dłużne papiery wartościowe uprawnione do

I Kasa, operacje z Bankiem Centralnym 7 691 631.76 8 996 672.07 1. W rachunku bieżącym 7 691 631.76 8 996 636.07 2. Rezerwa obowiązkowa 3. Inne środki 0.00 36.00 Dłużne papiery wartościowe uprawnione do

ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA BANKÓW. Wprowadzenie do sprawozdania finansowego

ZAŁĄCZNIK Nr 2 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA BANKÓW Wprowadzenie do sprawozdania finansowego obejmuje zakres informacji określony w przepisach

ZAŁĄCZNIK Nr 2 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA BANKÓW Wprowadzenie do sprawozdania finansowego obejmuje zakres informacji określony w przepisach

Nazwa banku - Bank Spółdzielczy w Zwoleniu Adres siedziby Banku Zwoleń, Aleja Jana Pawła II 25 Nr kodu bankowego

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 3 769 341,81 3 503 705,46 1. W rachunku bieżącym 3 769 341,81 3 503 705,46 2. Rezerwa obowiązkowa 3.

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 3 769 341,81 3 503 705,46 1. W rachunku bieżącym 3 769 341,81 3 503 705,46 2. Rezerwa obowiązkowa 3.

- - Centralnym. Sokołów Podlaski, ) Piotr Żebrowski - Prezes Zarządu. 2) Beata Żak - Wiceprezes Zarządu

Piotr Żebrowski - Prezes Zarządu. 2) Beata Żak - Wiceprezes Zarządu") BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 12 316 892,10 9 553 210,72 1. W rachunku bieżącym 12 316 892,10 9 553 210,72 2. Rezerwa obowiązkowa

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 12 316 892,10 9 553 210,72 1. W rachunku bieżącym 12 316 892,10 9 553 210,72 2. Rezerwa obowiązkowa

Część I. Sprawozdawczość finansowa i struktura kapitału przedsiębiorstw

Finansowanie rozwoju przedsiębiorstwa. Studia przypadków. Redakcja naukowa: Marek Panfil Przedmowa do wydania 1 Przedmowa do wydania 2 Część I. Sprawozdawczość finansowa i struktura kapitału przedsiębiorstw

Finansowanie rozwoju przedsiębiorstwa. Studia przypadków. Redakcja naukowa: Marek Panfil Przedmowa do wydania 1 Przedmowa do wydania 2 Część I. Sprawozdawczość finansowa i struktura kapitału przedsiębiorstw

Sprawozdanie finansowe Eko Export SA za I półrocze 2015r.

BILANS AKTYWA 30.06.2015 31.12.2014 30.06.2014 I. Aktywa trwałe 37 268 224,37 32 991 746,31 32 134 984,07 1. Wartości niematerialne i prawne 1 909 454,60 2 136 055,82 2 365 557,02 2. Rzeczowe aktywa trwałe

BILANS AKTYWA 30.06.2015 31.12.2014 30.06.2014 I. Aktywa trwałe 37 268 224,37 32 991 746,31 32 134 984,07 1. Wartości niematerialne i prawne 1 909 454,60 2 136 055,82 2 365 557,02 2. Rzeczowe aktywa trwałe

Główny Księgowy : Katarzyna Dunowska. Zarząd Banku : ... (pieczęć i podpis)

") Nazwa banku LubuskoWielkopolski Bank Spółdzielczy z siedzibą w Drezdenku Adres siedziby Banku ul.chrobrego 7 66530 Drezdenko Nr kodu bankowego 83620005 BILANS poz. AKTYWA Stan na 31122016 r. Stan na 31122015

Nazwa banku LubuskoWielkopolski Bank Spółdzielczy z siedzibą w Drezdenku Adres siedziby Banku ul.chrobrego 7 66530 Drezdenko Nr kodu bankowego 83620005 BILANS poz. AKTYWA Stan na 31122016 r. Stan na 31122015

Nazwa banku - Bank Spółdzielczy w Skawinie Adres siedziby Banku - Rynek 19; Skawina Nr kodu bankowego

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 4 084 536,45 4 669 173,59 1. W rachunku bieżącym 4 084 536,45 4 669 173,59 2. Rezerwa obowiązkowa 3.

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 4 084 536,45 4 669 173,59 1. W rachunku bieżącym 4 084 536,45 4 669 173,59 2. Rezerwa obowiązkowa 3.

Głównym celem opracowania jest próba określenia znaczenia i wpływu struktury kapitału na działalność przedsiębiorstwa.

KAPITAŁ W PRZEDSIĘBIORSTWIE I JEGO STRUKTURA Autor: Jacek Grzywacz, Wstęp W opracowaniu przedstawiono kluczowe zagadnienia dotyczące możliwości pozyskiwania przez przedsiębiorstwo kapitału oraz zasad kształtowania

KAPITAŁ W PRZEDSIĘBIORSTWIE I JEGO STRUKTURA Autor: Jacek Grzywacz, Wstęp W opracowaniu przedstawiono kluczowe zagadnienia dotyczące możliwości pozyskiwania przez przedsiębiorstwo kapitału oraz zasad kształtowania

RAPORT OKRESOWY XSYSTEM S.A. w upadłości II KWARTAŁ 2018 ROKU

www.xsystem.pl RAPORT OKRESOWY XSYSTEM S.A. w upadłości II KWARTAŁ 2018 ROKU Szanowni Państwo, W imieniu Spółki XSYSTEM S.A. w upadłości przedstawiam raport za drugi kwartał 2018 roku, obejmujący wyniki

www.xsystem.pl RAPORT OKRESOWY XSYSTEM S.A. w upadłości II KWARTAŁ 2018 ROKU Szanowni Państwo, W imieniu Spółki XSYSTEM S.A. w upadłości przedstawiam raport za drugi kwartał 2018 roku, obejmujący wyniki

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU 1 Działalność Pragma Faktoring SA Działania Pragma Faktoring SA zmierzają do umacniania pozycji rynkowej w obszarze finansowania działalności

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU 1 Działalność Pragma Faktoring SA Działania Pragma Faktoring SA zmierzają do umacniania pozycji rynkowej w obszarze finansowania działalności

Raport roczny Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu

Raport roczny 2002 Aktywa Kasa, operacje z Bankiem Centralnym 72 836 Dłużne papiery wartościowe uprawnione do redyskontowania w Banku Centralnym Należności od sektora finansowego 103 085 W rachunku bieżącym

Raport roczny 2002 Aktywa Kasa, operacje z Bankiem Centralnym 72 836 Dłużne papiery wartościowe uprawnione do redyskontowania w Banku Centralnym Należności od sektora finansowego 103 085 W rachunku bieżącym

Nazwa banku - Bank Spółdzielczy w Człuchowie Adres siedziby Banku - ul. Zamkowa 23, Człuchów Nr kodu bankowego

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 4 113 057,69 3 693 234,61 1. W rachunku bieżącym 4 113 057,69 3 693 234,61 2. Rezerwa obowiązkowa 3.

BILANS poz. AKTYWA Stan na 31.12.2018r. Stan na 31.12.2017 r. I. Kasa, operacje z Bankiem Centralnym 4 113 057,69 3 693 234,61 1. W rachunku bieżącym 4 113 057,69 3 693 234,61 2. Rezerwa obowiązkowa 3.

Ze względu na przedmiot inwestycji

INWESTYCJE Ze względu na przedmiot inwestycji Rzeczowe (nieruchomości, Ziemia, złoto) finansowe papiery wartościowe polisy, lokaty) INWESTYCJE Ze względu na podmiot inwestowania Prywatne Dokonywane przez

INWESTYCJE Ze względu na przedmiot inwestycji Rzeczowe (nieruchomości, Ziemia, złoto) finansowe papiery wartościowe polisy, lokaty) INWESTYCJE Ze względu na podmiot inwestowania Prywatne Dokonywane przez

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska MILLER &MODIGLIANI Międzynarodowe Finansowanie Przedsiębiorstw, Wykład 4 1 WACC Średnioważony koszt kapitału (WACC) to krańcowy koszt pozyskania

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska MILLER &MODIGLIANI Międzynarodowe Finansowanie Przedsiębiorstw, Wykład 4 1 WACC Średnioważony koszt kapitału (WACC) to krańcowy koszt pozyskania

Sprawozdanie finansowe za III kwartał 2015

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

Finansowanie bez taryfy ulgowej

Finansowanie bez taryfy ulgowej Czego oczekują inwestorzy od innowacyjnych przedsiębiorców? Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych CambridgePython Warszawa 28 marca 2009r. Definicje

Finansowanie bez taryfy ulgowej Czego oczekują inwestorzy od innowacyjnych przedsiębiorców? Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych CambridgePython Warszawa 28 marca 2009r. Definicje