Zmiany w podatku dochodowym od osób fizycznych i podatku dochodowym od osób prawnych 2015 r.

|

|

|

- Fabian Kurek

- 8 lat temu

- Przeglądów:

Transkrypt

1 Izba Skarbowa w Bydgoszczy, Biuro Krajowej Informacji Podatkowej w Toruniu Zmiany w podatku dochodowym od osób fizycznych i podatku dochodowym od osób prawnych 2015 r. ul. Św. Jakuba Toruń tel.: fax :

2 Ustawy zmieniające Ustawa z dnia 7 listopada 2014 r. o ułatwieniu wykonywania działalności gospodarczej (Dz. U. z 2014 r. poz. 1662) Ustawa z dnia 23 października 2014 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. z 2014 r. poz. 1644) Ustawa z dnia 26 września 2014 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. z 2014 r. poz. 1563) Ustawa z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. z 2014 r. poz. 1328) Ustawa z dnia 21 października 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw ( Dz. U. z 2014 r. poz. 1478) Ustawa z dnia z 5 grudnia 2014 r. o zmianie ustawy o obrocie instrumentami finansowymi (Dz. U. z 2015r. poz. 73)

Ustawa z dnia 21 października 2014 r.")

3 Obowiązki płatnika składanie deklaracji ZMIANA - Ustawa z dnia 26 września 2014 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. z 2014 r., poz. 1563)

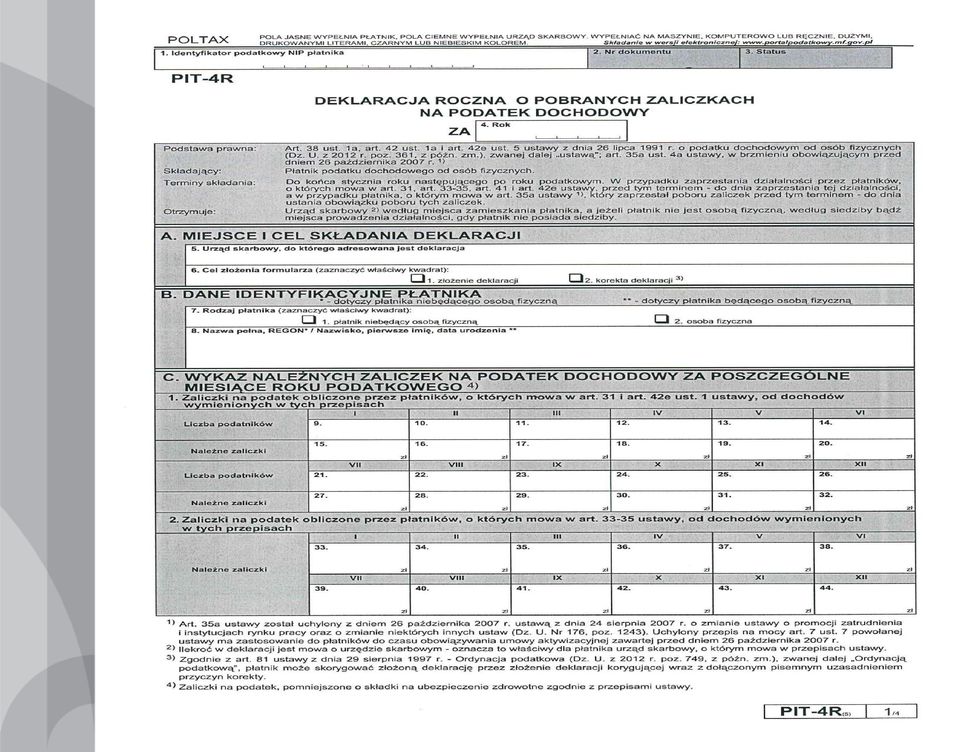

4 Obowiązki płatnika składanie deklaracji Generalna zasada - obowiązek składania deklaracji w formie elektronicznej: PIT deklaracje PIT-4R i PIT-8AR, informacje PIT-8C, PIT-11, PIT-R, IFT-1/IFT- 1R, IFT-3/IFT-3R roczne obliczenie podatku PIT-40, odnoszące się do dochodów uzyskanych od 1 stycznia 2014 r. CIT zeznanie CIT-8 informacje IFT-2/IFT-2R

5 Przepisy weszły w życie 1 stycznia 2015 r., jednak mają zastosowanie do dochodów (poniesionych strat) uzyskanych od dnia 1 stycznia 2014 r. (art. 4 ust. 1 ustawy zmieniającej) Podatnicy podatku dochodowego od osób prawnych, których rok podatkowy jest inny niż kalendarzowy, stosują przepisy dotyczące elektronicznego składania deklaracji CIT-8 według nowych zasad, przy rozliczeniu dochodów (poniesionych strat) uzyskanych od pierwszego dnia roku podatkowego rozpoczynającego się po 31 grudnia 2013 r. (art. 4 ust. 2 ustawy zmieniającej) Przykład: początek roku podatkowego koniec roku podatkowego r. 31 grudnia 2013 r r. od r. nowe zasady

Przykład: początek roku podatkowego koniec roku podatkowego 1.11.2013 r. 31 grudnia 2013 r. 31.10.2014 r. od 1.")

6 Podatnik CIT z rokiem podatkowym inny niż kalendarzowy (rok podatkowy od r. do r.) PIT-4R i PIT-8AR, PIT-8C, PIT-11, PIT-R, IFT-1/IFT-1R, IFT-3/IFT-3R PIT-40 IFT-2/IFT-2R Stosuje generalna zasadę składania deklaracji w formie elektronicznej CIT-8 (złożony do r.) Składa według zasad sprzed nowelizacji

7 Obowiązki płatnika składanie deklaracji Wyjątek! deklaracje PIT-4R i PIT-8AR, informacje PIT-8C, PIT-11, PIT-R, IFT-1/IFT-1R, roczne obliczenie podatku PIT-40, odnoszące się do dochodów uzyskanych od 1 stycznia 2014 r. mogą być składane w formie papierowej, jeżeli płatnicy są obowiązani sporządzić informacje lub roczne obliczenie podatku za dany rok dla nie więcej niż pięciu podatników informacja IFT-3/IFT-3R zawsze składana jest w formie elektronicznej

8 Obowiązki płatnika składanie deklaracji Płatnicy, którzy wybrali taką formę, informacje i roczne obliczenie podatku przesyłają urzędowi skarbowemu do końca stycznia roku następnego po roku podatkowym. W przypadku deklaracji i informacji składanych w trakcie roku liczbę podatników ustala się, uwzględniając wszystkich podatników od początku roku do dnia sporządzenia tych deklaracji i informacji.

9 Obowiązki płatnika składanie deklaracji Termin przesłania do urzędu skarbowego: deklaracje PIT-4R i PIT-8AR ustawowo do końca stycznia (w bieżącym roku do 2 lutego - 31 stycznia przypada w sobotę ) informacje PIT-8C, PIT-11, PIT-R, IFT-1/IFT-1R, PIT-40 - do końca stycznia tylko, gdy płatnik korzysta z możliwości składania deklaracji w formie papierowej, - do końca lutego, gdy płatnik składa w formie elektronicznej Termin i forma przesłania informacji PIT-8C, PIT-11, PIT-R, IFT- 1/IFT-1R, PIT-40 do podatnika nie uległy zmianie. Termin przesyłania deklaracji CIT-8 i IFT-2/IFT-2R nie uległy zmianie.

10 Obowiązki płatnika składanie deklaracji Zastrzeżenie do wyjątku! Powyższa zasada (składanie w formie papierowej) nie ma zastosowania do deklaracji, informacji oraz rocznego obliczenia podatku, które w imieniu i na rzecz płatników (podmiotów) składa urzędowi skarbowemu przedsiębiorca wykonujący działalność gospodarczą obejmującą prowadzenie ksiąg podatkowych w rozumieniu przepisów Ordynacji podatkowej.

11 Obowiązki płatnika składanie deklaracji Podobnie w ustawie CIT. Art. 27a updop) Zeznanie, o którym mowa w art. 27 ust. 1 (CIT-8), oraz informacja, o której mowa w art. 26 ust. 3 pkt 2 oraz ust. 3b-3d (IFT-2/IFT-2R), mogą być składane w formie dokumentu pisemnego, jeżeli podmioty obowiązane do ich sporządzenia są zwolnione na podstawie art. 45ba ust. 2 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych z obowiązku składania za pomocą środków komunikacji elektronicznej deklaracji, informacji oraz rocznego obliczenia podatku.

12 Obowiązki płatnika składanie deklaracji Pytanie Jak należy rozumieć sformułowanie, które zostało zawarte w ust. 3 dodanego art. 45ba updof: w imieniu i na rzecz ( ) składa urzędowi skarbowemu (..)? Jeżeli płatnik zleca prowadzenie ksiąg oraz obliczanie podatku od wynagrodzeń (ustalanie składek zus) do biura rachunkowego, jednak rozliczenia z tego tytułu płatnik składa (dokonuje) sam, to czy w tej sytuacji przy spełnieniu warunków z ust. 2 art. 45ba deklaracje mogą być składane w formie papierowej?

do biura rachunkowego,")

13 Obowiązki płatnika składanie deklaracji Jeżeli płatnik pomimo prowadzenia ksiąg przez biuro rachunkowe rozlicza się sam z US tzn. sam składa deklaracje, to ust. 3 art. 45ba nie ma zastosowania. Przepis należy czytać dosłownie, czyli jeżeli deklaracje, informacje w imieniu i na rzecz płatników składa np. biuro rachunkowe.

14 Obowiązki płatnika składanie deklaracji Pytanie Jeżeli płatnik zatrudniał jedną osobę np. na podstawie umowy cywilnoprawnej, umowy o pracę sześć razy w trakcie roku, to czy po zakończeniu roku będzie wystawiał informację PIT-11 i PIT-4R w formie elektronicznej czy papierowej?

15 Obowiązki płatnika składanie deklaracji Dodany przepis art. 45ba stanowi w treści są obowiązani sporządzić informację lub roczne obliczenie podatku za dany rok dla nie więcej niż pięciu podatników. Pięciu podatników należy interpretować jako pięć różnych osób, zatem jeżeli płatnik zatrudnia w trakcie roku 6 razy tę samą osobę, to liczy ją jako jednego podatnika.

16 Obowiązki płatnika składanie deklaracji Pytanie Podatnik zatrudnia siedmiu pracowników, ale z racji wielkości wynagrodzenia podatek pobierał tylko od trzech. W przyjętym orzecznictwie uznaje się, że w deklaracji PIT-4R dotyczącej pracowników wskazuje się jedynie taką liczbę, która odpowiadała pracownikom, od których podatek pobierano. Czy w takiej sytuacji płatnik będzie mógł składać informację w wersji papierowej?

17

18 Obowiązki płatnika składanie deklaracji Ilość pracowników dla sporządzenia PIT-4R nie ma znaczenia, gdyż PIT-4R nie występuje samodzielnie. O sposobie wysłania deklaracji zdecyduje tu PIT-11, który musi być sporządzony dla 7 pracowników.

19 Korzystanie z systemu e-deklaracje od r. - zakładka e-deklaracje Formularze interaktywne w formacie PDF przeznaczone dla: podatników, płatników będących osobami fizycznymi możliwość zastosowania podpisu elektronicznego nieweryfikowanego za pomocą ważnego kwalifikowanego certyfikatu (dane autoryzujące) lub podpisu elektronicznego weryfikowanego za pomocą ważnego kwalifikowanego certyfikatu; podatników, płatników i inkasentów, w których imieniu deklaracje składa pełnomocnik możliwość zastosowania jedynie podpisu elektronicznego weryfikowanego za pomocą ważnego kwalifikowanego certyfikatu. - Repozytorium CRD na platformie epuap (publikacja nowych wzorów dokumentów elektronicznych struktura logiczna dokumentów) 19

20 Korzystanie z systemu e-deklaracje od r. Formularze związane z dokumentami elektronicznymi, które należy złożyć w formie papierowej (bez opłaty skarbowej) do naczelnika urzędu skarbowego właściwego w sprawach ewidencji podatników i płatników: UPL-1(4) - pełnomocnictwo do podpisywania deklaracji składanej za pomocą środków komunikacji elektronicznej OPL-1(3) - zawiadomienie o odwołaniu pełnomocnictwa do podpisywania deklaracji składanej za pomocą środków komunikacji elektronicznej Rozporządzenie Ministra Finansów z dnia 15 grudnia 2014 r. w sprawie wzoru pełnomocnictwa do podpisywania deklaracji składanej za pomocą środków komunikacji elektronicznej oraz wzoru zawiadomienia o odwołaniu tego pełnomocnictwa (Dz. U. z 2014 r. poz. 1847). 20

21 Miejsce na UPL-e

22 Miejsce na UPL-e

23 Korzystanie z systemu e-deklaracje od r. Płatnik PIT nie więcej niż 5 podatników Od 1 stycznia 2015 r. przepisy pozostawiają tym podmiotom wybór co do formy przesyłania dokumentów do urzędu skarbowego papierowo lub elektronicznie. Wyjątkiem jest informacja IFT-3/IFT-3R, która musi być składana drogą elektroniczną. Płatnik PIT więcej niż 5 podatników Od 1 stycznia 2015 r. obowiązek składania przez te podmioty do urzędów skarbowych poniżej wymienionych dokumentów wyłącznie za pomocą środków komunikacji elektronicznej. Dokumenty, których dotyczy zmiana Informacje PIT-8C, PIT-11, PIT-R, IFT-1/IFT-1R, IFT-3/IFT-3R, deklaracje PIT-4R oraz PIT-8AR oraz roczne obliczenie podatku PIT

24 Korzystanie z systemu e-deklaracje od r. Sposoby przesyłania dokumentów drogą elektroniczną: - moduł systemu finansowo-księgowego, - formularze interaktywne, - Uniwersalna Bramka Dokumentów. 24

25 Korzystanie z systemu e-deklaracje od r. Formularze interaktywne: podpis elektroniczny: a) weryfikowany za pomocą ważnego kwalifikowanego certyfikatu, lub b) nieweryfikowany za pomocą ważnego kwalifikowanego certyfikatu - dane autoryzujące: - identyfikator podatkowy NIP lub Pesel, - imię i nazwisko, - data urodzenia, - kwota przychodu wskazana w zeznaniu lub rocznym obliczeniu podatku za rok podatkowy o 2 lata wcześniejszy niż rok, w którym są składane deklaracje/wniosek. 25

26 Korzystanie z systemu e-deklaracje od r. komputer z systemem operacyjnym Windows (2000, XP, Vista, Windows 7 lub Windows 8) i skonfigurowany dostęp do Internetu, program Adobe Reader dostępny do zainstalowania nieodpłatnie na stronie producenta (interaktywne formularze wymagają co najmniej wersji zalecana wersja polska), wtyczka (plug-in) niezbędna do wysyłania drogą elektroniczną dokumentów podatkowych, wypełnianych w interaktywnych formularzach w formacie PDF. Instalacja wtyczki nie jest konieczna przy korzystaniu z aplikacji e-deklaracje Desktop służącej do wysyłania formularzy podpisywanych wyłącznie danymi autoryzującymi. 26

27 Korzystanie z systemu e-deklaracje od r. Uniwersalna Bramka Dokumentów Narzędzie to umożliwia złożenie w ramach jednego dokumentu i jednej transmisji danych do PIT-11, PIT-8C, PIT-R, PIT-40 oraz pobranie jednego Urzędowego Poświadczenia Odbioru (UPO) dla całej wysyłki. W tym celu wprowadzone zostały nowe schematy informacji zbiorczych, oznaczone odpowiednio: PIT-11Z, PIT-8CZ, PIT-RZ oraz PIT-40Z. Schematy w/w dokumentów zbiorczych nie przewidują składania korekt. Korekty powinny być składane już jako pojedyncze dokumenty (PIT-11, PIT-8C, PIT-R, PIT-40) za pośrednictwem dotychczasowej bramki e-deklaracje. 27

28 Korzystanie z systemu e-deklaracje od r. Od 1 stycznia 2015 r. płatnicy zaliczek na podatek dochodowy będący osobami fizycznymi mają możliwość podpisania wysyłanych dokumentów zbiorczych PIT-11Z, PIT-8CZ, PIT-40Z oraz pojedynczych PIT-11, PIT-8C, PIT-40 danymi autoryzującymi. Bramka testowa UBD przyjmuje wszystkie aktualne dokumenty pojedyncze oraz zbiorcze. Bramka UBD produkcyjna od 1 stycznia 2015 r. przyjmuje jedynie dokumenty zbiorcze. 28

29 Korzystanie z systemu e-deklaracje od r. Podpisany dokument elektroniczny PIT-11Z, PIT-8CZ, PIT-40Z, PIT-RZ może być wysłany do systemu e-deklaracje jedynie przez bramkę UBD (usługa Web Services). Adres usługi WS UBD to: Środowisko testowe UBD dostępne jest pod adresem: pozwalające na sprawdzenie własnych rozwiązań i testową wysyłkę deklaracji wielopozycyjnych. 29

30 Korzystanie z systemu e-deklaracje od r. Od 1 stycznia 2015 rozszerzono zakres deklaracji i informacji, które mogą być składane za pomocą środków komunikacji elektronicznej z wykorzystaniem danych autoryzujących do podpisania dokumentu. Zostały one określone w Rozporządzeniu Ministra Finansów z dnia 18 grudnia 2014 r. zmieniającym rozporządzenie w sprawie sposobu przesyłania deklaracji i podań oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone (Dz. U. z 2014 r. poz.1971). Płatnik będący osobą fizyczną lub podmiot będący osobą fizyczną może podpisać podpisem elektronicznym nieweryfikowanym za pomocą ważnego kwalifikowanego certyfikatu: PIT-4R, PIT-8AR, PIT-8C, PIT-11, IFT-1/IFT-1R, IFT-3/IFT-3R, PIT-40 30

31 Korzystanie z systemu e-deklaracje od r. Podpisany dokument elektroniczny PIT-11Z, PIT-8CZ, PIT-40Z, PIT-RZ może być wysłany do systemu e-deklaracje jedynie przez bramkę UBD (usługa Web Services). Adres usługi WS UBD to: Środowisko testowe UBD dostępne jest pod adresem: pozwalające na sprawdzenie własnych rozwiązań i testową wysyłkę deklaracji wielopozycyjnych. 31

32 ZMIANY DOTYCZĄCE CERTYFIKATU REZYDENCJI Ustawa z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw Data ogłoszenia: (D. U. 2014r. Poz. 1328)

33 ZMIANY DOTYCZĄCE CERTYFIKATU REZYDENCJI Zgodnie z art. 17 pkt 2 ustawy zmieniającej - przepisy wchodzą w życie po upływie trzech miesięcy od dnia ogłoszenia (4 stycznia 2015 r.) Zgodnie z art. 11 ustawy zmieniającej - certyfikat wydany przed wejściem w życie przepisów (przed upływem trzech miesięcy od dnia ogłoszenia, czyli przed 4 stycznia 2015 r.) niezawierający okresu jego ważności - płatnik uwzględnia ten certyfikat przez okres kolejnych dwunastu miesięcy od dnia jego wydania.

34 ZMIANY DOTYCZĄCE CERTYFIKATU REZYDENCJI Istota zmian dotyczących certyfikatu rezydencji art. 41 ust 9a 9d updof art. 26 ust. 1i 1l updop ważność certyfikatu na którym nie ma określonego terminu 12 miesięcy od dnia jego wydania jeśli certyfikat rezydencji będzie precyzował okres jego ważności ważny na okres na który jest wydany jeśli w okresie ważności certyfikatu zmieniają się dane podatnika, wówczas powinien zostać uzyskany przez płatnika nowy certyfikat.

35 RYCZAŁT Z TYTUŁU UŻYWANIA SAMOCHODU Ustawa z dnia 7 listopada 2014 r. o ułatwieniu wykonywania działalności gospodarczej (Dz. U. z 2014 r. poz. 1662)

36 RYCZAŁT Z TYTUŁU UŻYWANIA SAMOCHODU Wysokość przychodu z tytułu używania samochodu Wartość pieniężną nieodpłatnego świadczenia przysługującego pracownikowi z tytułu wykorzystywania samochodu służbowego do celów prywatnych ustala się w wysokości: 1) 250 zł miesięcznie dla samochodów o pojemności silnika do 1600 cm3; 2) 400 zł miesięcznie dla samochodów o pojemności silnika powyżej 1600 cm3.

37 RYCZAŁT Z TYTUŁU UŻYWANIA SAMOCHODU W przypadku wykorzystywania samochodu służbowego do celów prywatnych przez część miesiąca wartość świadczenia ustala się za każdy dzień wykorzystywania samochodu do celów prywatnych w wysokości 1/30 ww. kwot. dla samochodu do 1600 cm3 8,33 zł dziennie w przypadku samochodów powyżej 1600 cm3 13,33 zł dziennie

38 RYCZAŁT Z TYTUŁU UŻYWANIA SAMOCHODU Jeżeli wykorzystywanie samochodu służbowego do celów prywatnych jest częściowo odpłatne, to przychodem pracownika jest różnica pomiędzy wartością określoną wyżej a odpłatnością ponoszoną przez pracownika.

39 RYCZAŁT Z TYTUŁU UŻYWANIA SAMOCHODU Pytanie Czy ryczałt obejmuje również wartość paliwa finansowanego przez pracodawcę (czy tylko możliwość używania samochodu na cele prywatne)?

40 RYCZAŁT Z TYTUŁU UŻYWANIA SAMOCHODU Stanowisko Ministerstwa Finansów opublikowane na łamach Rzeczpospolitej z 4 grudnia 2014 r. Odnosząc się natomiast do pytania, czy ryczałt obejmuje również paliwo do samochodu, ministerstwo wyjaśniło, że kwota ta obejmuje wyłącznie udostępnienie samochodu do celów prywatnych. Nieodpłatne świadczenie, polegające na umożliwieniu wykorzystania paliwa zakupionego przez pracodawcę do celów prywatnych, jest odrębnym świadczeniem, którego wartość należy określić, stosując cenę zakupu paliwa poniesioną przez pracodawcę (art. 11 ust. 2 ustawy o PIT).

41 RYCZAŁT Z TYTUŁU UŻYWANIA SAMOCHODU Czy ryczałt może stanowić koszt uzyskania przychodów u pracodawcy, skoro stanowi dla pracownika przychód podlegający opodatkowaniu?

42 RYCZAŁT Z TYTUŁU UŻYWANIA SAMOCHODU Art. 22 ust. 1 updof) Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23. Odpowiednio art. 15 ust. 1 updop.

43 Wybrane zwolnienia z opodatkowania zmiana w zakresie zwolnień przedmiotowych wprowadzona ustawą z dnia 7 listopada 2014 r. o ułatwieniu wykonywania działalności gospodarczej (Dz. U. poz. 1662); zmiany dotyczą dochodów uzyskanych od dnia 1 stycznia 2015 r. art. 21 ust. 1 pkt 14a updof dodano zwolnienie z opodatkowania wartości świadczenia otrzymanego przez pracownika z tytułu organizowanego przez pracodawcę dowozu pracowników autobusem w rozumieniu art. 2 pkt 41 ustawy z dnia 20 czerwca 1997 r. Prawo o ruchu drogowym (Dz. U. z 2012 r. poz. 1137, z późn. zm.) Zgodnie z art. 2 pkt 41 ustawy z dnia 20 czerwca 1997 r. Prawo o ruchu drogowym za autobus uważa się pojazd samochodowy przeznaczony konstrukcyjnie do przewozu więcej niż 9 osób łącznie z kierowcą.

44 Wybrane zwolnienia z opodatkowania Pytanie. Czy dla pracowników tymczasowych (zatrudnionych przez tymczasowe agencje pracy) można również stosować ww. zwolnienie, jeżeli świadczenie przekazywane jest od pracodawcy użytkownika? Art. 21 ust. 1 pkt 1a updof) nie uległ zmianie. Do przychodów pracowników tymczasowych, w rozumieniu odrębnych przepisów, otrzymanych od pracodawcy użytkownika ma zastosowanie ust. 1 pkt 11-11b, 13 i 16.

45 Wybrane zwolnienia z opodatkowania wprowadzone ustawą z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. poz i 1478) odszkodowania i zadośćuczynienia art. 21 ust. 1 pkt 3 updof) rozszerzono zakres zwolnienia z opodatkowania odszkodowań i zadośćuczynienia otrzymywanego na podstawie przepisów ustaw i aktów wykonawczych do ustaw o normatywne źródła prawa pracy, o których mowa w art. 9 1 ustawy z dnia 26 czerwca 1974 r. Kodeks pracy (Dz. U. z 1998 r. Nr 21, poz. 94, z późn. zm.) przepis ma zastosowanie do dochodów uzyskanych od 1 stycznia 2014 r. Stanowi wykonanie postanowienia Trybunału Konstytucyjnego z dnia 29 marca 2013 r. sygn. akt S 2/13.

46 ZMIANY DOTYCZĄCE DZIAŁALNOŚCI GOSPODARCZEJ NOWY MOMENT POWSTANIA PRZYCHODU Ustawą z dnia 7 listopada 2014 r. o ułatwieniu wykonywania działalności gospodarczej (Dz. U. z 2014 r. poz. 1662) wprowadzono możliwość rozpoznawania nowego momentu rozpoznawania przychodu podatkowego. Zmiana dotyczy zarówno PIT i CIT.

47 NOWY MOMENT POWSTANIA PRZYCHODU art. 12 ust. 3g updop art. 14 ust. 1j updof W przypadku pobrania wpłat na poczet dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych, podlegających zarejestrowaniu przy zastosowaniu kasy rejestrującej zgodnie z przepisami ustawy o podatku od towarów i usług, za datę powstania przychodu uznaje się dzień pobrania wpłaty, jeżeli: podatnicy zawiadomią właściwego naczelnika urzędu skarbowego o wyborze tego sposobu ustalania daty powstania przychodu w terminie do 20. dnia pierwszego miesiąca roku podatkowego, a w przypadku podatników rozpoczynających ewidencjonowanie obrotów przy zastosowaniu kasy rejestrującej - w terminie do 20. dnia miesiąca następującego po miesiącu, w którym rozpoczęli ewidencjonowanie obrotów przy zastosowaniu kasy rejestrującej.

48 NOWY MOMENT POWSTANIA PRZYCHODU Art uptu) Podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani prowadzić ewidencję obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących.

49 NOWY MOMENT POWSTANIA PRZYCHODU Powyższy wybór sposobu ustalania daty powstania przychodu, dotyczy również lat następnych, chyba że podatnik w terminie do 20. dnia pierwszego miesiąca roku podatkowego następującego po roku podatkowym, w którym korzystał z tego sposobu ustalania daty powstania przychodu, zawiadomi właściwego naczelnika urzędu skarbowego o rezygnacji ze stosowania tego sposobu ustalania daty powstania przychodu. W przypadku prowadzenia działalności gospodarczej w formie spółki niebędącej osobą prawną obowiązek ww. zawiadomienia, dotyczy wszystkich wspólników.

50 NOWY MOMENT POWSTANIA PRZYCHODU Zgodnie z art. 12 ust. 4 updop do przychodów nie zalicza się pobranych wpłat lub zarachowanych należności na poczet dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych ( ). Wobec czego w art. 12 dodano ust. 4h, który wyłącza kolizję przepisów: Przepisu ust. 4 pkt 1(o tym, że zaliczka nie jest przychodem) nie stosuje się do przychodów, o których mowa w ust. 3g (rozpoznawanym według nowych zasad). analogicznie PIT (art. 14 ust. 3 pkt 1 updof i art. 14 ust. 3a updof)

51 PRZYCHÓD ZE ZBYCIA SKŁADNIKA NIEWPROWADZONEGO DO EWIDENCJI ŚRODKÓW TRWAŁYCH - zmiana dotyczy PIT Ustawa z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U.1328) Zmiana dotyczy ustawy o podatku dochodowym od osób fizycznych i ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

52 PRZYCHÓD ZE ZBYCIA SKŁADNIKA NIEWPROWADZONEGO DO EWIDENCJI ŚRODKÓW TRWAŁYCH Sprzedaż składników majątku używanych w działalności stan prawny do końca 2014 r. Do przychodów z działalności zalicza się również przychody z odpłatnego zbycia wykorzystywanych na potrzeby związane z działalnością gospodarczą oraz przy prowadzeniu działów specjalnych produkcji rolnej składników majątku będących: a) środkami trwałymi, b) ( ) c) wartościami niematerialnymi i prawnymi - ujętych w ewidencji środków trwałych oraz wartości niematerialnych i prawnych, w tym także przychody z odpłatnego zbycia składników majątku wymienionych w lit. b, spółdzielczego własnościowego prawa do lokalu użytkowego lub udziału w takim prawie nieujętych w ewidencji środków trwałych oraz wartości niematerialnych i prawnych, z zastrzeżeniem ust. 2c

53 PRZYCHÓD ZE ZBYCIA SKŁADNIKA NIEWPROWADZONEGO DO EWIDENCJI ŚRODKÓW TRWAŁYCH uchwała Naczelnego Sądu Administracyjnego z 17 lutego 2014 r., sygn. akt II FPS 8/13 W stanie prawnym obowiązującym od dnia 1 stycznia 2004 r. nie stanowi przychodu z działalności gospodarczej w rozumieniu art. 14 ust. 2 pkt 1 lit. a ustawy o podatku dochodowym od osób fizycznych, odpłatne zbycie nieruchomości lub ich części oraz udziału w nieruchomości, wykorzystywanych na potrzeby związane z działalnością gospodarczą, które nie były ujęte w ewidencji środków trwałych oraz wartości niematerialnych i prawnych, a które nie stanowią składników majątku wskazanych w art. 14 ust. 2c tej ustawy

54 PRZYCHÓD ZE ZBYCIA SKŁADNIKA NIEWPROWADZONEGO DO EWIDENCJI ŚRODKÓW TRWAŁYCH Sprzedaż składników majątku używanych w działalności nowelizacja (art. 14 ust. 2 pkt 1 updof) Przychodem z działalności gospodarczej są również przychody z odpłatnego zbycia składników majątku będących: a) środkami trwałymi albo wartościami niematerialnymi i prawnymi, podlegającymi ujęciu w ewidencji środków trwałych oraz wartości niematerialnych i prawnych, b) ( ) c) składnikami majątku, które ze względu na przewidywany okres używania równy lub krótszy niż rok nie zostały zaliczone do środków trwałych albo wartości niematerialnych i prawnych, d) składnikami majątku stanowiącymi spółdzielcze prawo do lokalu użytkowego lub udział w takim prawie, które zgodnie z art. 22n ust. 3 nie podlegają ujęciu w ewidencji środków trwałych oraz wartości niematerialnych i prawnych wykorzystywanych na potrzeby związane z działalnością gospodarczą lub przy prowadzeniu działów specjalnych produkcji rolnej, z zastrzeżeniem ust. 2c (lokale i budynki mieszkalne).

55 PRZYCHÓD ZE ZBYCIA SKŁADNIKA NIEWPROWADZONEGO DO EWIDENCJI ŚRODKÓW TRWAŁYCH Zgodnie z uzasadnieniem projektu zmian do ustawy nowelizacja ma dotyczyć składników: które z uwagi na przewidywany okres ich używania krótszy niż rok nie zostały zaliczone do środków trwałych, jak również składników, których podatnik pomimo takiego obowiązku nie ujął w ewidencji środków trwałych oraz wartości niematerialnych i prawnych.

56 Odsetki od lokat terminowych związanych z działalnością (zmiana dotyczy osób fizycznych) Ustawa z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. poz. 1328) Art. 14 ust. 2 pkt 5 updof) Przychodem z działalności gospodarczej są również: odsetki od środków pieniężnych na rachunkach rozliczeniowych, o których mowa w przepisach prawa bankowego, lub rachunkach w spółdzielczych kasach oszczędnościowokredytowych, prowadzonych w związku z wykonywaną działalnością gospodarczą, w tym także odsetki od lokat terminowych oraz innych form oszczędzania, przechowywania lub inwestowania, tworzonych na tych rachunkach.

57 Odsetki od lokat terminowych związanych z działalnością W związku z powyższym zmieniono zapis w art. 30a updof Art. 30a. 1. Od uzyskanych dochodów (przychodów) pobiera się 19% zryczałtowany podatek dochodowy ( ): 3) z odsetek lub innych przychodów od środków pieniężnych zgromadzonych na rachunku podatnika lub w innych formach oszczędzania, przechowywania lub inwestowania, prowadzonych przez podmiot uprawniony na podstawie odrębnych przepisów, z zastrzeżeniem art. 14 ust. 2 pkt 5.

58 Odsetki od lokat terminowych związanych z działalnością ORZECZNICTWO DOTYCZĄCE STANU PRAWNEGO SPRZED NOWELIZACJI Wyrokiem z dnia z 27 marca 2013 r., sygn. akt II FSK 1507/11 Naczelny Sąd Administracyjny uznał, iż: jeżeli osoba uzyskująca przychody z działalności gospodarczej posiada rachunek rozliczeniowy, za pomocą którego dokonuje wpłat i na który otrzymuje należności związane z prowadzoną działalnością gospodarczą to odsetki z tego rachunku należą do źródła - pozarolnicza działalność gospodarcza. Natomiast odsetki od środków zgromadzonych na pozostałych rachunkach (w tym lokatach bankowych), czy odsetki od obligacji, stanowić będą zawsze przychód z kapitałów pieniężnych.

59 Skutki przy świadczeniach rzeczowych spłata zobowiązań w naturze (datio in solutum) dotyczy PIT i CIT Ustawa z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. poz. 1328) Stan dotychczasowy Niejednolita linia orzecznicza w sprawach dotyczących m.in. skutków podatkowych występujących po stronie spółki w związku z regulowaniem w formie rzeczowej zobowiązań wobec wspólnika z tytułu należnej dywidendy, umorzenia udziałów, likwidacji spółki.

60 Skutki przy świadczeniach rzeczowych spłata zobowiązań w naturze (datio in solutum) dotyczy PIT i CIT NOWELIZACJA SKUTKI DLA ZOBOWIĄZANEGO art. 14a ust. 1 updop art. 14 ust. 2e updof uregulowanie zobowiązanie (w tym pożyczki) w naturze jest przychodem dla regulującego zobowiązanie (np. pożyczkobiorcy)

61 Skutki przy świadczeniach rzeczowych spłata zobowiązań w naturze (datio in solutum) dotyczy PIT i CIT Art. 14a ustawy CIT ; art. 14 ust. 2e ustawy PIT W przypadku gdy podatnik (odpowiednio: spółka niemająca osobowości prawej) przez wykonanie świadczenia niepieniężnego reguluje w całości lub w części zobowiązanie, w tym z tytułu zaciągniętej pożyczki (kredytu), dywidendy, umorzenia albo zbycia w celu umorzenia udziałów (akcji), przychodem takiego podatnika jest wysokość zobowiązania uregulowanego w następstwie takiego świadczenia. Jeżeli jednak wartość rynkowa świadczenia niepieniężnego jest wyższa niż wysokość zobowiązania uregulowanego tym świadczeniem, przychód ten określa się w wysokości wartości rynkowej świadczenia niepieniężnego.

62 Skutki przy świadczeniach rzeczowych spłata zobowiązań w naturze (datio in solutum) dotyczy PIT i CIT SKUTKI DLA WIERZYCIELA art. 12 ust. 4 pkt 1 updop art. 14 ust. 3 pkt 1 updof W sytuacji, gdyby świadczenie rzeczowe stanowiło zwrot pożyczki w naturze nie stanowi przychodu dla pożyczkodawcy

63 Skutki przy świadczeniach rzeczowych spłata zobowiązań w naturze (datio in solutum) dotyczy PIT i CIT art. 12 ust 4 updop) Do przychodów nie zalicza się: 1) ( ) otrzymanych lub zwróconych pożyczek (kredytów), w tym również uregulowanych w naturze, z wyjątkiem skapitalizowanych odsetek od tych pożyczek (kredytów).

64 Skutki przy świadczeniach rzeczowych spłata zobowiązań w naturze (datio in solutum) dotyczy PIT i CIT art. 15 ust. 1i updop art. 22ust. 1d pkt 3 updof Przy odpłatnym zbyciu sprzedaży składnika otrzymanego przez wierzyciela w związku z uregulowaniem jego wierzytelności kosztem jest równowartość wierzytelności, minus VAT naliczony w związku z przekazaniem świadczenia* (pomniejszona o ewentualne odpisy amortyzacyjne) *(z zastrzeżeniem na slajdzie nr 67)

65 Skutki przy świadczeniach rzeczowych spłata zobowiązań w naturze (datio in solutum) dotyczy PIT i CIT art. 15 ust. 1i updop) W przypadku odpłatnego zbycia rzeczy lub praw otrzymanych nieodpłatnie lub częściowo odpłatnie, a także innych nieodpłatnych lub częściowo odpłatnych świadczeń, w związku z którymi, zgodnie z art. 12 ust. 5-6a, został określony przychód, a także w przypadku odpłatnego zbycia rzeczy, praw lub innych świadczeń będących przedmiotem wykonania świadczenia niepieniężnego, o którym mowa w art. 14a, kosztem uzyskania przychodów z ich odpłatnego zbycia, z uwzględnieniem aktualizacji dokonanej zgodnie z odrębnymi przepisami, jest odpowiednio: ( ) 3) równowartość wierzytelności (należności) uregulowanej przez wykonanie świadczenia niepieniężnego (w naturze), o którym mowa w art. 14a, pomniejszonej o naliczony w związku z przekazaniem tego świadczenia niepieniężnego podatek od towarów i usług - pomniejszona o sumę odpisów amortyzacyjnych, o których mowa w art. 16h ust. 1 pkt 1.

66 Skutki przy świadczeniach rzeczowych spłata zobowiązań w naturze (datio in solutum) dotyczy PIT i CIT Prawo zaliczenia do kosztów kwoty brutto. Art. 15 ust. 1ia. updop W przypadku, o którym mowa w ust. 1i pkt 3, przepis art. 16 ust. 1 pkt 46 lit. a stosuje się odpowiednio (dotyczy podatku naliczonego, którego podatnik nie ma prawa odliczyć zgodnie z ustawą o podatku od towarów i usług). odpowiednio art. 22 ust. 1da updof może być kosztem VAT nieodliczony odwołanie do art. 23 ust. 1 pkt 43 lit. a

67 Skutki przy świadczeniach rzeczowych spłata zobowiązań w naturze (datio in solutum) dotyczy PIT i CIT Wprowadzenie składnika do ewidencji środków trwałych art. 16 g ust. 1 pkt 6 updop) art. 22g ust. 1 pkt 6 updof) wartość początkową środka trwałego otrzymanego w związku z uregulowaniem zobowiązania stanowi wartość wierzytelności uregulowanej w ten sposób

68 Skutki przy świadczeniach rzeczowych spłata zobowiązań w naturze (datio in solutum) dotyczy PIT i CIT Art. 16g. 1. Za wartość początkową środków trwałych oraz wartości niematerialnych i prawnych, z uwzględnieniem ust. 2-14, uważa się: ( ) 6) w razie nabycia, w następstwie wykonania świadczenia niepieniężnego, o którym mowa w art. 14a - wartość wierzytelności (należności) uregulowanej w wyniku wykonania świadczenia niepieniężnego, o którym mowa w tym przepisie; przepis ust. 3 stosuje się odpowiednio.

69 ZMIANY DOTYCZĄCE PRZYCHODÓW ZE SPÓŁEK OSOBOWYCH Ustawa z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. poz. 1328)

70 ZMIANY DOTYCZĄCE PRZYCHODÓW ZE SPÓŁEK OSOBOWYCH Otrzymanie środków pieniężnych w związku z wystąpieniem ze spółki osobowej wystąpi przychód Art. 12 ust. 4. Do przychodów nie zalicza się: 3a) środków pieniężnych otrzymanych przez wspólnika spółki niebędącej osobą prawną z tytułu: a) ( ), b) wystąpienia z takiej spółki, w części odpowiadającej wydatkom na nabycie lub objęcie prawa do udziałów w takiej spółce i uzyskanej przed wystąpieniem przez wspólnika nadwyżce przychodów nad kosztami ich uzyskania, o których mowa w art. 5, pomniejszonej o wypłaty dokonane z tytułu udziału w takiej spółce i wydatki niestanowiące kosztów uzyskania przychodów; Odpowiednio PIT art. 14 ust. 2 pkt 16 updof) art. 14 ust. 3 pkt 11 updof) art. 24 ust. 3c updof)

71 Brak przychodu likwidacja spółki osobowej wystąpienie ze spółki osobowej środki składniki środki składniki pieniężne niepieniężne pieniężne niepieniężne tylko w części obliczonej z uwzględnieniem art. 12 ust. 4 pkt 3a lit b updop art. 14 ust. 3 pkt 11 updof

72 ZMIANY DOTYCZĄCE PRZYCHODÓW ZE SPÓŁEK OSOBOWYCH RÓŻNICA WYNIKAJĄCA Z NOWELIZACJI (sposób wyliczenia przychodu dotyczącego otrzymanych pieniędzy w związku z wystąpieniem ze spółki) PRZYKŁAD (na podstawie ustawy CIT) otrzymane środki pieniężne wkład do spółki dochód opodatkowany w spółce (przychód minus koszty) wypłacone pieniądze w spółce (w okresie działania w spółce) wydatki niestanowiące kosztów uzyskania przychodów WYLICZENIE NA PODSTAWIE PRZEPISÓW OBOWIĄZUJĄCYCH DO KOŃCA 2014 R. przychód wyłączenie z ww. przychodu ( ) = przychód podatkowy =

73 ZMIANY DOTYCZĄCE PRZYCHODÓW ZE SPÓŁEK OSOBOWYCH WYLICZENIE NA PODSTAWIE PRZEPISÓW OBOWIĄZUJĄCYCH OD 1 STYCZNIA 2015 R. (na podstawie ustawy CIT) przychód wyłączenie z ww. przychodu ( ) = przychód podatkowy =

74 ZMIANY DOTYCZĄCE PRZYCHODÓW ZE SPÓŁEK OSOBOWYCH Dodatkowo wprowadzono nową definicję środków pieniężnych art. 12 ust. 4g updop) art. 14 ust. 8 updof) Przez środki pieniężne, rozumie się również - wartość wierzytelności uprzednio zarachowanej jako przychód należny, pomniejszonej o należny podatek od towarów i usług, - oraz wierzytelności z tytułu udzielonej przez spółk niebędącą osobą prawną pożyczki - - z wyjątkiem wierzytelności z tytułu odsetek od opóźnionej zapłaty oraz wierzytelności z tytułu odsetek od takiej pożyczki, jeżeli wierzytelności te zostały spłacone na rzecz otrzymującego je wspólnika.

75 Izba Skarbowa w Bydgoszczy, Biuro Krajowej Informacji Podatkowej w Toruniu Dziękuję za uwagę ul. Św. Jakuba Toruń Ewa Urbańska Dariusz Zygmuntowski tel.: fax :

Płatnik PIT zmiany od 2015 roku

zmiany od 2015 roku Od 1 stycznia 2015 r. weszły w życie nowe obowiązki wynikające ze zmian do ustawy o podatku dochodowym od osób fizycznych mające zastosowanie do dochodów uzyskanych od 1 stycznia 2014

zmiany od 2015 roku Od 1 stycznia 2015 r. weszły w życie nowe obowiązki wynikające ze zmian do ustawy o podatku dochodowym od osób fizycznych mające zastosowanie do dochodów uzyskanych od 1 stycznia 2014

Płatnik PIT zmiany od 2015 roku

zmiany od 2015 roku Program e-podatki Program e-podatki" jest zbiorem działań zmierzających do przeprowadzenia transformacji polskiej administracji podatkowej Są to działania organizacyjne, legislacyjne

zmiany od 2015 roku Program e-podatki Program e-podatki" jest zbiorem działań zmierzających do przeprowadzenia transformacji polskiej administracji podatkowej Są to działania organizacyjne, legislacyjne

Najistotniejsze zmiany w podatku dochodowym od osób fizycznych

Izba Skarbowa w Łodzi Najistotniejsze zmiany w podatku dochodowym od osób fizycznych Adam Bąkiewicz al. Kościuszki 83 90-436 Łódź tel.: +48 42 25 47 000 fax :+48 42 25 47 101 Izba Skarbowa w Łodzi www.is1001@ld.mofnet.gov.pl

Izba Skarbowa w Łodzi Najistotniejsze zmiany w podatku dochodowym od osób fizycznych Adam Bąkiewicz al. Kościuszki 83 90-436 Łódź tel.: +48 42 25 47 000 fax :+48 42 25 47 101 Izba Skarbowa w Łodzi www.is1001@ld.mofnet.gov.pl

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych. www.finanse.mf.gov.

z kapitałów pieniężnych. www.finanse.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych. www.finanse.mf.gov.

z kapitałów pieniężnych. www.finanse.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH

Z KAPITAŁÓW PIENIĘŻNYCH") OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH Podatek dochodowy od osób fizycznych (zwany dalej

OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH Podatek dochodowy od osób fizycznych (zwany dalej

Wybrane zmiany w ustawie o podatku dochodowym od osób prawnych (na podstawie projektu uchwalonego przez Sejm w dniu 26.06.2014)

") Dokumentacja cen transferowych Istota zmiany Objęcie obowiązkiem sporządzenia dokumentacji cen transferowych podatników zawierających umowę spółki niebędącej osobą prawną, umowę wspólnego przedsięwzięcia

Dokumentacja cen transferowych Istota zmiany Objęcie obowiązkiem sporządzenia dokumentacji cen transferowych podatników zawierających umowę spółki niebędącej osobą prawną, umowę wspólnego przedsięwzięcia

K A R T A I N F O R M A C Y J N A. Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

U S T AWA. z dnia 2014 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1)

") U S T AWA Projekt z dnia 14 kwietnia 2014 r. z dnia 2014 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

U S T AWA Projekt z dnia 14 kwietnia 2014 r. z dnia 2014 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

Karta informacyjna K-023/3 KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Urząd Skarbowy w Bystrzycy Kłodzkiej Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego

Karta informacyjna K-023/3 KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Urząd Skarbowy w Bystrzycy Kłodzkiej Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego

Szanowni Państwo. Zespół, Łatała i Wspólnicy Doradztwo Podatkowe Sp. z o.o.

Szanowni Państwo Zapraszamy do lektury listopadowego wydania newslettera podatkowego. Znajdą w nim Państwo informacje o aktualnych zmianach w przepisach podatkowych, ważnych orzeczeniach organów podatkowych

Szanowni Państwo Zapraszamy do lektury listopadowego wydania newslettera podatkowego. Znajdą w nim Państwo informacje o aktualnych zmianach w przepisach podatkowych, ważnych orzeczeniach organów podatkowych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/25/5002987.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/27/11933399.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

KARTA INFORMACYJNA. Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-023/2 obowiązuje od 10.03.2012 r. Urząd Skarbowy Wrocław-Krzyki Określenie zryczałtowanego podatku dochodowego

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-023/2 obowiązuje od 10.03.2012 r. Urząd Skarbowy Wrocław-Krzyki Określenie zryczałtowanego podatku dochodowego

Spis treści. Wprowadzenie... 11. Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13

Spis treści Wprowadzenie... 11 Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13 Rozdział 1 Podmiot i przedmiot opodatkowania... 15 Art. 1. [Zakres podmiotowy]... 15 1. Osoby

Spis treści Wprowadzenie... 11 Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13 Rozdział 1 Podmiot i przedmiot opodatkowania... 15 Art. 1. [Zakres podmiotowy]... 15 1. Osoby

PYTAŃ O ZMIANY W PODATKU DOCHODOWYM

PODATKI NR 6 INDEKS 36990X ISBN 9788374403252 LUTY 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 PYTAŃ O ZMIANY W PODATKU DOCHODOWYM Jakich deklaracji nie można składać w formie papierowej

PODATKI NR 6 INDEKS 36990X ISBN 9788374403252 LUTY 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 PYTAŃ O ZMIANY W PODATKU DOCHODOWYM Jakich deklaracji nie można składać w formie papierowej

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Zaliczki na podatek i deklaracje w CIT

Zaliczki na podatek i deklaracje w CIT Terminy wpłaty zaliczki na podatek dochodowy od osób prawnych. - miesięcznie Podatnicy podatku dochodowego od osób prawnych, którzy wpłacają zaliczki na podatek w

Zaliczki na podatek i deklaracje w CIT Terminy wpłaty zaliczki na podatek dochodowy od osób prawnych. - miesięcznie Podatnicy podatku dochodowego od osób prawnych, którzy wpłacają zaliczki na podatek w

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

Spis treści. Podatki dochodowe w działalności gospodarczej i podatki kosztowe

Spis treści str. Akty prawne 9 CZĘŚĆ I PODATKI DOCHODOWE W DZIAŁALNOŚCI GOSPODARCZEJ 11 1. Podatek dochodowy od osób prawnych 11 1.1. Podmiot i przedmiot opodatkowania 11 1.1.1. Podmioty podlegające opodatkowaniu

Spis treści str. Akty prawne 9 CZĘŚĆ I PODATKI DOCHODOWE W DZIAŁALNOŚCI GOSPODARCZEJ 11 1. Podatek dochodowy od osób prawnych 11 1.1. Podmiot i przedmiot opodatkowania 11 1.1.1. Podmioty podlegające opodatkowaniu

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika 1) Podstawa prawna przepisów Agenda 2) Kwalifikacja wydatków do kosztów w świetle przepisów obowiązujących do 31

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika 1) Podstawa prawna przepisów Agenda 2) Kwalifikacja wydatków do kosztów w świetle przepisów obowiązujących do 31

Ustawa. z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1)

") Projekt z dnia 18.08.2004 r. Ustawa z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

Projekt z dnia 18.08.2004 r. Ustawa z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

Izba Administracji Skarbowej w Bydgoszczy Opodatkowanie dochodów uzyskanych przez cudzoziemców na terytorium RP

Opodatkowanie dochodów uzyskanych przez cudzoziemców na terytorium RP Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361, z późn. zm.) Odpowiedź Ministra

Opodatkowanie dochodów uzyskanych przez cudzoziemców na terytorium RP Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361, z późn. zm.) Odpowiedź Ministra

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

Zmiany w podatku CIT 2013/2014 Adw. Marcin Górski. Część II

Zmiany w podatku CIT 2013/2014 Adw. Marcin Górski Część II Planowane zmiany w podatku dochodowym od osób prawnych od 1 stycznia 2014 r. 2 Podstawa prawna nowelizacji przepisów Projekt ustawy o zmianie

Zmiany w podatku CIT 2013/2014 Adw. Marcin Górski Część II Planowane zmiany w podatku dochodowym od osób prawnych od 1 stycznia 2014 r. 2 Podstawa prawna nowelizacji przepisów Projekt ustawy o zmianie

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2011 r. nr 74, poz. 397, z późn. zm.) - dalej

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2011 r. nr 74, poz. 397, z późn. zm.) - dalej

Podatkowe konsekwencje zamknięcia działalności gospodarczej

Podatkowe konsekwencje zamknięcia działalności gospodarczej Likwidując działalność gospodarczą przedsiębiorca powinien liczyć się z wieloma obowiązkami oraz konsekwencjami podatkowymi, zarówno na gruncie

Podatkowe konsekwencje zamknięcia działalności gospodarczej Likwidując działalność gospodarczą przedsiębiorca powinien liczyć się z wieloma obowiązkami oraz konsekwencjami podatkowymi, zarówno na gruncie

1. Podatek dochodowy od osób prawnych jako podatek rozliczany rocznie; roczne rozliczenie podatku - zmiana i zasady wyznaczania roku podatkowego

Opis szkolenia Dane o szkoleniu Kod szkolenia: 449414 Temat: Akcja Bilans 2014-Podatkowe zamknięcie roku 2014 w VAT i podatkach dochodowych 27 Październik Bielsko-Biała, Hotel Qubus, Kod szkolenia: 449414

Opis szkolenia Dane o szkoleniu Kod szkolenia: 449414 Temat: Akcja Bilans 2014-Podatkowe zamknięcie roku 2014 w VAT i podatkach dochodowych 27 Październik Bielsko-Biała, Hotel Qubus, Kod szkolenia: 449414

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

20-007 Lublin e-mail: kgalka@axontax.pl kom.: 601 617 942

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Najważniejsze zmiany w podatku od towarów i usług od 01.01.2016r.

Izba Skarbowa w Bydgoszczy, Biuro Krajowej Informacji Podatkowej w Toruniu Najważniejsze zmiany w podatku od towarów i usług od 01.01.2016r. ul. Św. Jakuba 20 87-100 Toruń tel.: +48 56 669 9000 fax :+48

Izba Skarbowa w Bydgoszczy, Biuro Krajowej Informacji Podatkowej w Toruniu Najważniejsze zmiany w podatku od towarów i usług od 01.01.2016r. ul. Św. Jakuba 20 87-100 Toruń tel.: +48 56 669 9000 fax :+48

SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 2726 SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 2726 SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

Książka przychodów i rozchodów. Paweł Ziółkowski

Książka przychodów i rozchodów Paweł Ziółkowski Ewidencje prowadzone przez przedsiębiorców Księgi rachunkowe Podatkowa Księga Przychodów i Rozchodów (PKPiR) Ewidencja przychodów Rejestry VAT Ewidencja

Książka przychodów i rozchodów Paweł Ziółkowski Ewidencje prowadzone przez przedsiębiorców Księgi rachunkowe Podatkowa Księga Przychodów i Rozchodów (PKPiR) Ewidencja przychodów Rejestry VAT Ewidencja

PŁATNIK ELEKTRONICZNY

Urząd Skarbowy w Złotoryi SPOTKANIE INFORMACYJNO SZKOLENIOWE PŁATNIK ELEKTRONICZNY Złotoryja, 9 stycznia 2015 r. Urząd Skarbowy w Złotoryi PROGRAM 1. Cel zmian 2. Podstawy prawne 3. Kogo zmiany obejmują?

Urząd Skarbowy w Złotoryi SPOTKANIE INFORMACYJNO SZKOLENIOWE PŁATNIK ELEKTRONICZNY Złotoryja, 9 stycznia 2015 r. Urząd Skarbowy w Złotoryi PROGRAM 1. Cel zmian 2. Podstawy prawne 3. Kogo zmiany obejmują?

Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

KOPIA UśYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-023/2 obowiązuje od 10.03.2012 r. Urząd Skarbowy w Trzebnicy Określenie zryczałtowanego podatku dochodowego od

KOPIA UśYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-023/2 obowiązuje od 10.03.2012 r. Urząd Skarbowy w Trzebnicy Określenie zryczałtowanego podatku dochodowego od

Kalendarz podatnika i płatnika w podatku dochodowym od osób prawnych

Kalendarz podatnika i płatnika w dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, ze zm.), zwana dalej ustawą.

Kalendarz podatnika i płatnika w dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, ze zm.), zwana dalej ustawą.

PODATEK DOCHODOWY OD OSÓB PRAWNYCH. kalendarz w 2008 r. podatnika i płatnika w podatku dochodowym od osób prawnych

PODATEK DOCHODOWY OD OSÓB PRAWNYCH kalendarz w 2008 r. podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

PODATEK DOCHODOWY OD OSÓB PRAWNYCH kalendarz w 2008 r. podatnika i płatnika w podatku dochodowym od osób prawnych Podstawa prawna: ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2007 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2007 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2007 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Wykazywanie przychodów i kosztów w PKPiR. Paweł Ziółkowski

Wykazywanie przychodów i kosztów w PKPiR Paweł Ziółkowski Przychody z działalności gospodarczej Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane,

Wykazywanie przychodów i kosztów w PKPiR Paweł Ziółkowski Przychody z działalności gospodarczej Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane,

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

interpretacja indywidualna Sygnatura IBPB-1-2/ /16/JP Data Dyrektor Izby Skarbowej w Katowicach

interpretacja indywidualna Sygnatura IBPB-1-2/4510-169/16/JP Data 2016.04.12 Dyrektor Izby Skarbowej w Katowicach W przypadku gdy podatnik (dłużnik) przez wykonanie świadczenia niepieniężnego reguluje

interpretacja indywidualna Sygnatura IBPB-1-2/4510-169/16/JP Data 2016.04.12 Dyrektor Izby Skarbowej w Katowicach W przypadku gdy podatnik (dłużnik) przez wykonanie świadczenia niepieniężnego reguluje

Rozdział 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

05.12.2013 r. - Najnowsze nowelizacje w podatku VAT, ze szczególnym uwzględnieniem zmian obowiązujących od 1 stycznia 2014r.:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 841913 Temat: Podatki VAT, CIT - omówienie zmian przepisów obowiązujących od 2013 oraz od 2014 roku. 5-6 Grudzień Warszawa, Centrum miasta lub siedziba BDO,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 841913 Temat: Podatki VAT, CIT - omówienie zmian przepisów obowiązujących od 2013 oraz od 2014 roku. 5-6 Grudzień Warszawa, Centrum miasta lub siedziba BDO,

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

Spis treści. 3. Zasady dokonywania korekt w stanie prawnym obowiązującym od. końca 2015 r

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

Tekst ustawy przyjęty przez Senat bez poprawek USTAWA

Tekst ustawy przyjęty przez Senat bez poprawek USTAWA z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych

Tekst ustawy przyjęty przez Senat bez poprawek USTAWA z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych

do ustawy z dnia 25 listopada 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych (druk nr 19)

") BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 25 listopada 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych (druk nr 19) U S T A W A z dnia

BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 25 listopada 2015 r. o zmianie ustawy o podatku dochodowym od osób fizycznych (druk nr 19) U S T A W A z dnia

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2008 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2008 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2008 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan.

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan www.radapodatkowa.pl Przepisy antyzatorowe Przepisy antyzatorowe Wprowadzenie DEREGULACJA - USTAWA Przepisy antyzatorowe Podatki dochodowe DEREGULACJA

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan www.radapodatkowa.pl Przepisy antyzatorowe Przepisy antyzatorowe Wprowadzenie DEREGULACJA - USTAWA Przepisy antyzatorowe Podatki dochodowe DEREGULACJA

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD SKARBOWY. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, 2.

1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

Warszawa, dnia 19 listopada 2018 r. Poz. 2159

Warszawa, dnia 19 listopada 2018 r. Poz. 2159 USTAWA z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych

Warszawa, dnia 19 listopada 2018 r. Poz. 2159 USTAWA z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 280815 Temat: odw-kompendium podatkowe - VAT I CIT. Omówienie problematyki oraz zmian na 2015 rok 27 Sierpień Częstochowa, Hotel Mercure, Kod szkolenia: 280815

Opis szkolenia Dane o szkoleniu Kod szkolenia: 280815 Temat: odw-kompendium podatkowe - VAT I CIT. Omówienie problematyki oraz zmian na 2015 rok 27 Sierpień Częstochowa, Hotel Mercure, Kod szkolenia: 280815

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

1. Podatek dochodowy od osób prawnych jako podatek rozliczany rocznie; roczne rozliczenie podatku - zmiana i zasady wyznaczania roku podatkowego.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 919214 Temat: Kompendium podatkowe (VAT, PIT, CIT)-Omówienie zmian w podatkach na 2015 rok 29-30 Styczeń Częstochowa, Centrum miasta, Kod szkolenia: 919214

Opis szkolenia Dane o szkoleniu Kod szkolenia: 919214 Temat: Kompendium podatkowe (VAT, PIT, CIT)-Omówienie zmian w podatkach na 2015 rok 29-30 Styczeń Częstochowa, Centrum miasta, Kod szkolenia: 919214

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.15 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.15 Rodzaj dokumentu

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Ogólne założenia podatku PIT i CIT

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

System Zarządzania Jakością w Administracji Podatkowej

System Zarządzania Jakością w Administracji Podatkowej KARTA INFORMACYJNA K/022 Wydanie 04 Data wydania 31.01.2014 URZĄD SKARBOWY w Chrzanowie; 32-500 Chrzanów, ul. Garncarska 9 Centrala: 32 625 71 00,

System Zarządzania Jakością w Administracji Podatkowej KARTA INFORMACYJNA K/022 Wydanie 04 Data wydania 31.01.2014 URZĄD SKARBOWY w Chrzanowie; 32-500 Chrzanów, ul. Garncarska 9 Centrala: 32 625 71 00,

Rejestracja podmiotu gospodarczego

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.08.21 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.08.21 Rodzaj dokumentu

Rodzaj zobowiązania oraz typ formularza Termin wykonania Podatnik lub płatnik Treść obowiązku Podstawa prawna

Zaliczki miesięczne Zaliczki kwartalne Deklaracje, zaliczki, zawiadomienia, oświadczenia W terminie do dnia 20 każdego miesiąca za miesiąc poprzedni; zaliczka za ostatni miesiąc wpłacana jest do dnia 20

Zaliczki miesięczne Zaliczki kwartalne Deklaracje, zaliczki, zawiadomienia, oświadczenia W terminie do dnia 20 każdego miesiąca za miesiąc poprzedni; zaliczka za ostatni miesiąc wpłacana jest do dnia 20

NAJWAŻNIEJSZE ZMIANY W PODATKACH DOCHODOWYCH NA ROK 2015. Łukasz Ziółek, Warszawa, 5 grudnia 2014 r.

NAJWAŻNIEJSZE ZMIANY W PODATKACH DOCHODOWYCH NA ROK 2015 Łukasz Ziółek, Warszawa, 5 grudnia 2014 r. 1. Zagraniczne spółki kontrolowane 2. Niedostateczna kapitalizacja 3. Ograniczenie zwolnień dla polis

NAJWAŻNIEJSZE ZMIANY W PODATKACH DOCHODOWYCH NA ROK 2015 Łukasz Ziółek, Warszawa, 5 grudnia 2014 r. 1. Zagraniczne spółki kontrolowane 2. Niedostateczna kapitalizacja 3. Ograniczenie zwolnień dla polis

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI

Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI") OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI*

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI*

Zmiany w VAT i podatkach dochodowych 2017

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 902314 Temat: Kompendium zmian w podatkach na 2015 rok - Podatek PIT, CIT, VAT 30 Styczeń Tarnowskie Góry, Hotel Neo, Kod szkolenia: 902314 Koszt szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 902314 Temat: Kompendium zmian w podatkach na 2015 rok - Podatek PIT, CIT, VAT 30 Styczeń Tarnowskie Góry, Hotel Neo, Kod szkolenia: 902314 Koszt szkolenia:

5. Do (dzień - miesiąc - rok)

") 1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

Urząd Skarbowy w Rawiczu OBOWIĄZKI PŁATNIKA. ul. Stanisława Staszica 4 63-900 Rawicz. tel.: +48 65 546 61 00 fax :+48 65 546 61 52. www.usrawicz.

OBOWIĄZKI PŁATNIKA Urząd Skarbowy Skala podatku dochodowego 2009-2012 Podstawa obliczenia podatku w złotych ponad do Podatek wynosi 85.528 18% minus kwota zmniejszająca podatek 556 zł 02 gr 85.528 14.839

OBOWIĄZKI PŁATNIKA Urząd Skarbowy Skala podatku dochodowego 2009-2012 Podstawa obliczenia podatku w złotych ponad do Podatek wynosi 85.528 18% minus kwota zmniejszająca podatek 556 zł 02 gr 85.528 14.839

Szanowni Państwo, Życzymy ciekawej lektury, Zespół Kancelarii Paczuski Taudul

Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego dedykowanego dla podmiotów działających w sektorze usług finansowych. W cotygodniowym Przekroju Podatkowym znajdą

Szanowni Państwo, mamy przyjemność zaprezentować kolejne wydanie Przekroju Podatkowego dedykowanego dla podmiotów działających w sektorze usług finansowych. W cotygodniowym Przekroju Podatkowym znajdą

Nowe regulacje ordynacji podatkowej. Doręczanie pism sądowych w postępowaniu cywilnym. Zmiany w fakturach VAT i e-fakturach

Nowe regulacje ordynacji podatkowej Doręczanie pism sądowych w postępowaniu cywilnym Zmiany w fakturach VAT i e-fakturach Zawieszenie działalności gospodarczej Teksty zebrała i opracowała Monika Stasica

Nowe regulacje ordynacji podatkowej Doręczanie pism sądowych w postępowaniu cywilnym Zmiany w fakturach VAT i e-fakturach Zawieszenie działalności gospodarczej Teksty zebrała i opracowała Monika Stasica

Mariusz Gotowicz - Doradca Podatkowy

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

Przychody z działalności gospodarczej

29 marzec 2010r. Przychody z działalności gospodarczej Sebastian Twardoch, prawnik, doradca podatkowy Zasada kasowa Art. 12. ust. 1. Przychodami z zastrzeżeniem ust. 3 i 4 oraz art. 13 i 14 są w szczególności:

29 marzec 2010r. Przychody z działalności gospodarczej Sebastian Twardoch, prawnik, doradca podatkowy Zasada kasowa Art. 12. ust. 1. Przychodami z zastrzeżeniem ust. 3 i 4 oraz art. 13 i 14 są w szczególności:

Departament Podatków Dochodowych. ul. Świętokrzyska 12, Warszawa. tel.: , fax:

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

ROZDZIAŁ 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

I N F O R M A T O R. Zakres podstawowy

I N F O R M A T O R Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

I N F O R M A T O R Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

Karty Informacyjne US Chrzanów

Karty Informacyjne US Chrzanów Informacja o karcie informacyjnej NumerWersjaNazwa Obowiązuje od dnia Plik PDF K/001 3 Wniosek o stwierdzeni nadpłaty K/002 3 Wstrzymanie wykonania decyzji K/003 3 K/004

Karty Informacyjne US Chrzanów Informacja o karcie informacyjnej NumerWersjaNazwa Obowiązuje od dnia Plik PDF K/001 3 Wniosek o stwierdzeni nadpłaty K/002 3 Wstrzymanie wykonania decyzji K/003 3 K/004

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Wstęp...15 CZĘŚĆ A. WYBÓR I ROZPOCZĘCIE PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ...17

Spis treści Wstęp...15 CZĘŚĆ A. WYBÓR I ROZPOCZĘCIE PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ...17 ROZDZIAŁ I. JAK CZYTAĆ PRZEPISY PODATKOWE...19 1. Skąd brać treść przepisów podatkowych...19 2. Które akty

Spis treści Wstęp...15 CZĘŚĆ A. WYBÓR I ROZPOCZĘCIE PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ...17 ROZDZIAŁ I. JAK CZYTAĆ PRZEPISY PODATKOWE...19 1. Skąd brać treść przepisów podatkowych...19 2. Które akty

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Warszawa, dnia 29 maja 2014 r. Poz. 701