Szacowanie istotności wg KSRF i MSRF. Justyna Beata Zakrzewska Account Sp. z o.o.

|

|

|

- Renata Janowska

- 7 lat temu

- Przeglądów:

Transkrypt

1 Szacowanie istotności wg KSRF i MSRF Account Sp. z o.o. 1

2 MSRF 320 par 2 wyjaśnia, że: Co to jest istotność Ramowe założenia sprawozdawczości finansowej często omawiają koncepcję istotności w związku ze sporządzaniem i prezentacją SF. Mimo, że ramowe założenia sprawozdawczości finansowej mogą określać istotność w różny sposób, generalnie wyjaśniają, że: zniekształcenia, w tym pominięcia, uznaje się za istotne, jeżeli można racjonalnie oczekiwać, że pojedynczo lub łącznie, wpłyną na decyzje gospodarcze podejmowane przez użytkowników na podstawie SF osądy istotności dokonywane są przy uwzględnieniu istniejących okoliczności i wpływają na nie: wielkość lub rodzaj zniekształcenia, bądź połączenie obydwu tych czynników oraz osądy, które sprawy są istotne dla użytkowników SF opierają się na analizie wspólnych potrzeb w zakresie informacji finansowych ze strony użytkowników traktowanych, jako grupa. Możliwy wpływ zniekształceń na ściśle określonych, pojedynczych użytkowników, których potrzeby mogą znacznie się różnić, nie jest brany pod uwagę. 2

3 Co to jest istotność MSRF 320: informacje są istotne, jeżeli ich ominięcie lub błędne przedstawienie może wpłynąć na decyzje gospodarcze podejmowane przez użytkowników na podstawie SF. Istotność zależy od wielkości pozycji lub błędu - ocenianego w danych okolicznościach w wypadku pominięcia lub błędnego przedstawienia tej pozycji. Istotność stanowi raczej próg lub też górną granicę, a nie jest podstawową cechą jakościową, jaką muszą posiadać informacje, aby były użyteczne KSRF nr 1 dział V pkt 34: w zakres planowania badania wchodzi ustalenie istotności, określającej granice, do których ujawnione uchybienia mogą bez szkody dla jakości SF i prawidłowości stanowiących podstawę jego sporządzenia ksiąg rachunkowych nie być korygowane, gdyż zaniechanie takich korekt nie spowoduje wprowadzenia w błąd czytelnika SF lub rażącego naruszenia postanowień o rachunkowości 3

4 Dobro inwestorów wg MSRF nie ogranicza się tylko do sprawdzenia poprawności danych liczbowych w SF, ale wymaga od biegłego rewidenta wiedzy z zakresu działalności gospodarczej klienta i zarządzania. 4

5 Obowiązki biegłego rewidenta podczas ustalania istotności Wcielenie się w rolę inwestora, by patrzeć na SF z jego punktu widzenia, Poświęcenie czasu na zrozumienie procesu podejmowania decyzji w jednostce. 5

6 Elementy procesu podejmowania decyzji w jednostce to: strategia działalności gospodarczej, czynniki ryzyka działalności gospodarczej i oszustw, kultura ludzi i stosunek do odpowiedzialności (środowisko kontroli), kontrola wewnętrzna ustanowiona jako odpowiedź na ryzyko. 6

7 BR stosując zawodowy osąd BR racjonalnie zakłada, że użytkownicy: mają wystarczającą wiedzę z zakresu biznesu, działalności gospodarczej i rachunkowości oraz wykazują chęć zapoznania się z racjonalną starannością ą z informacjami prezentowanymi w SF rozumieją, że SF są sporządzane, prezentowane i badane przy uwzględnieniu poziomu istotności uzmysławiają sobie nieuniknioną niepewność wyceny kwot ustalonych na podstawie szacunków, osądów i przewidywań przyszłych zdarzeń podejmują racjonalne decyzje gospodarcze na podstawie informacji zawartych w SF 7

8 KSRF poprawność danych liczbowych i prawidłowość ksiąg rachunkowych podstawowa znajomość jednostki prawidłowość ksiąg rachunkowych i prawidłowe dane liczbowe w SF są podstawą przedstawienia prawdziwego i rzetelnego obrazu jednostki koncentracja na uzyskaniu wystarczających dowodów badania potwierdzających zawartość badanego SF 8

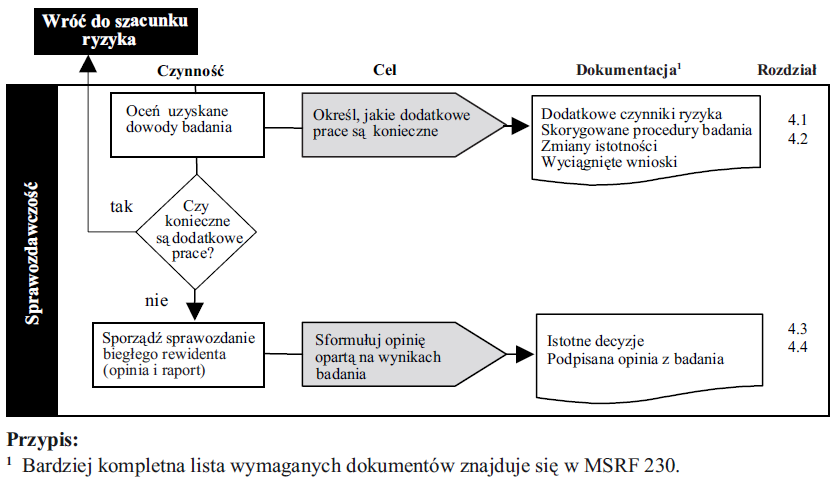

9 Istotność w procesie badania Czynność Cel Dokumentacja O S Z A C O W A N I E Wykonaj procedury przyjęcia zlecenia lub kontynuacji współpracy z klientem Zaplanuj badanie Decyzja, czy przyjąć zlecenie Opracowanie ogólnego podejścia do badania Wyliczenie czynników ryzyka List intencyjny Ogólna strategia badania Istotność Dyskusje zespołu realizującego badanie R Y z Y K A Wykonaj procedury oceny ryzyka Zrozumienie jednostki Identyfikacja i ocena RIN (RMM) Ryzyko działalności gospodarczej i oszustw zawierające istotne ryzyka Reakcja na ryzyko System odpowiedniej kontroli wewnętrznej i jego działanie Sprawozdawczość biegłego rewidenta Oszacowanie ryzyka istotnych nieprawidłowości na poziomie: -sprawozdania finansowego -na poziomie stwierdzeń 9

10 Reakcja na Oszacowane Ryzyko 10

11 Sprawozdawczość 11

12 Istotność w procesie badania Ocena tego, co jest istotne jest kwestią zawodowego osądu. Istotność brana jest pod uwagę przy: określaniu charakteru procedur badania, czasu przeprowadzania procedur badania, zakresu procedur badania, ocenie skutków nieprawidłowości. 12

13 Miara istotności w procesie badania Istotność nie jest liczbą bezwzględną Istotność stanowi obszar graniczny pomiędzy tym, co jest bardzo istotne, a tym, co jest bardzo prawdopodobnie istotne ocena tego, co jest istotne, jest kwestią zawodowego osądu biegłego rewidenta 13

14 Miara istotności w procesie badania Nieprawidło wości są istotne Zmiana lub wpływ na decyzję Sprawozdanie Finansowe Próg istotności Nieprawidłowo ści nie są istotne Brak zmiany lub wpływu na decyzję Racjonalny użytkownik 14

15 Wymagane poziomy istotności KSRF (34): poziom istotności dla sprawozdania finansowego jako całości poziom istotności poszczególnych sald, grup operacji gospodarczych i innych ujawnionych informacji; ze względu na ich cechy i znaczenie oraz przepisy prawa 15

16 Wymagane poziomy istotności MRSF 320 nakłada na biegłego rewidenta obowiązek dokonywania osądu: wielkości i charakteru nieprawidłowości, które będą rozpatrywane jako istotne. Obejmuje to ustalenie poziomu istotności dla: SF jako całości (istotność ogólna), poszczególnych grup transakcji, sald kont i ujawnień tam gdzie są one wymagane istotność wykonawcza 16

17 Wymagane poziomy istotności Biegły rewident przeprowadzając badanie wg MSRF ma celu: oszacowania ryzyka i zaprojektowania dalszych procedur badania, powinien badać kwoty niższe od poziomu lub poziomów istotności, tak aby uwzględnić wystąpienie niewykrytych oraz nieistotnych zniekształceń, które w połączeniu mogą dać istotną kwotę. 17

18 Ciągły wielokrotny proces ustalania istotności MSRF 320 MSRF 320 nakłada obowiązek uaktualniania istotności o wszelkie nowe informacje uzyskane w trakcie badania 18

19 Proces ustalania istotności Jeżeli procedury badania zostały przeprowadzone w trakcie okresu badanego to wyniki takich procedur są jedynie prognozą wyników działalności i sytuacji finansowej jednostki. Gdy rzeczywiste wyniki jednostki i jej sytuacja finansowa znacząco różni się od przewidywanej to może a w niektórych przypadkach musi zmienić się ocena istotności i ryzyka badania. 19

20 Proces ustalania istotności Poziom istotności dla SF jako całości oraz mniejsze kwoty ustalone dla szczególnych transakcji, sald kont lub ujawnień wykorzystywane są do: oceny wpływu rozpoznanych zniekształceń na SF, formułowania treść opinii i raportu (sprawozdania) biegłego rewidenta. 20

21 Dokumentacja istotności Proces dokumentacji obejmuje określenie: poziomu istotności dla SF jako całości, poziomu istotności dla szczególnych klas transakcji, sald kont lub ujawnień (jeżeli występują), kwoty lub kwot ustalonych w celu oszacowania ryzyka wystąpienia istotnego zniekształcenia i zaprojektowania dalszych procedur badania, wszelkich zmian w wyżej wymienionych czynnikach dokonanych w miarę postępów badania. 21

22 Istotność a ryzyko badania MSRF 320 stwierdza: Biegły rewident powinien wziąć pod uwagę istotność i jej związek z ryzykiem badania. 22

23 Istotność a ryzyko badania Ryzyko badania to możliwość, że biegły rewident wyrazi niewłaściwą opinię o SF, które jest istotnie niewłaściwie zaprezentowane. Ryzyko badania składa się z dwóch głównych składników: ryzyko istotnego zniekształcenia, ryzyko przeoczenia 23

24 Istotność a ryzyko badania Ryzyko istotnego zniekształcenia - to ryzyko, że SF zawiera istotną nieprawidłowość przed rozpoczęciem jakichkolwiek prac związanych z badaniem 24

25 Istotność a ryzyko badania Ryzyko istotnego zniekształceniazwiązane jest z ryzykiem jednostki, występującym niezależnie od badania SF. Ryzyko istotnego zniekształcenia rozpatrywane jest na poziomie: SF jako całości, na poziomie stwierdzeń, kiedy odnosi się do grup transakcji, sald kont i ujawnień. 25

26 Istotność a ryzyko badania Ryzyko nieodłączne - podatność stwierdzenia na zniekształcenia występujące pojedynczo lub łącznie z innymi zniekształceniami grupy transakcji, salda konta i ujawnień, które mogą być istotne przed uwzględnieniem związanych z nimi kontroli. 26

27 Istotność a ryzyko badania Ryzyko kontroli ryzyko, że system kontroli wewnętrznej jednostki nie zapobiegnie lub nie wykryje i w porę nie skoryguje istotnego zniekształcenia mogącego wystąpić w stwierdzeniu dotyczącym grupy transakcji, salda konta lub ujawnienia. 27

28 Istotność a ryzyko badania Ryzyko przeoczenia - ryzyko, że procedury przeprowadzone przez biegłego rewidenta w celu ograniczenia ryzyka badania do możliwego do zaakceptowania niskiego poziomu nie wykryją występującego zniekształcenia, które mogłoby być istotne, czy to występując pojedynczo, czy łącznie z innymi zniekształceniami. 28

29 Istotność a ryzyko badania Ze względu na nieodłączne ograniczenia przeprowadzanych procedur, niezbędne osądy ludzkie oraz charakter badanych dowodów, ryzyko przeoczenia nigdy nie może być ograniczone do zera. 29

30 Istotność a ryzyko badania Im większe RIZ (RMM), tym mniejsze ryzyko przeoczenia może być zaakceptowane 30

31 Istotność a ryzyko badania Im mniejsze RIZ (RMM), tym większe ryzyko przeoczenia może być zaakceptowane 31

32 Istotność a ryzyko badania P O Z I O M R Y Z Y K A Wymagany poziom ryzyka badania = Ryzyko przeoczenia RIZ (RMM) lub Ryzyko przeoczenia RIZ (RMM) RIZ (RMM) ryzyko wystąpienia istotnego zniekształcenia 32

33 Istotność a ryzyko badania Związek pomiędzy rodzajami ryzyka można także wyrazić matematycznie: Ryzyko badania = RIZ (RMM)x Ryzyko przeoczenia Ryzyko badania = (Ryzyko nieodłączne x Ryzyko kontroli) x Ryzyko przeoczenia 33

34 Istotność a ryzyko badania Biegły rewident: przeprowadza procedury badania, aby oszacować ryzyko istotnego zniekształcenia, dąży do ograniczenia ryzyka przeoczenia, przeprowadzając dalsze procedury badania oparte na szacunku RIZ. 34

35 Istotność a ryzyko badania Procedury szacowania ryzyka Zapytania do kierownictwa i innych osób Obserwacja i inspekcja Procedury analityczne 35

36 Określanie poziomów istotności Istotność powinna obejmować rozważania: jakościowe ilościowe 36

37 Określanie poziomów istotności Czynniki jakościowe postrzeganie potrzeb użytkowników. Jakie obszary SF najbardziej ich interesują? tendencje rentowności, wpływ nieprawidłowości wynikających z nieprzestrzegania warunków pożyczki, postanowień umownych, obowiązkowych zabezpieczeń i statutowych/ustawowych wymogów sprawozdawczych, podstawa obliczania wynagrodzeń kierownictwa (premie itd.), podatność pozycji kont na straty spowodowane błędami lub oszustwem, znaczące zobowiązania warunkowe, transakcje z podmiotami powiązanymi. możliwość nielegalnych działań, pogwałcenie kontraktów i konflikty interesów 37

38 Określanie poziomów istotności Poziom istotności dla SF jako całości: pierwszy krok w ocenie istotności, wyrażany jako procentowy próg numeryczny. 38

39 Istotność na poziomie SF Czynniki wpływające na poziom odniesienia elementy SF (na przykład aktywa, pasywa, kapitał własny, dochody i wydatki); czy występują pozycje, na które użytkownicy SF danej jednostki zwracają szczególną uwagę (na przykład, kiedy w celu dokonania oceny wyników finansowych, użytkownicy mają tendencję do koncentrowania się na zysku, przychodzie czy aktywach netto); charakter jednostki, to, na jakim etapie cyklu życia się znajduje, oraz branża i środowisko ekonomiczne, w którym działa; struktura własności jednostki i sposób jej finansowania (na przykład, jeżeli jednostka jest finansowana wyłącznie przez dług, a nie kapitały własne, wtedy użytkownicy mogą przywiązywać większą wagę do aktywów i roszczeń z nimi związanych niż do dochodów jednostki); oraz względna zmienność poziomu odniesienia 39

40 Istotność dla konkretnych grup transakcji, sald kont lub ujawnień oczekiwania użytkowników dotyczące pomiaru lub ujawniania niektórych pozycji, jak na przykład transakcji z podmiotami powiązanymi, wynagrodzeń kierownictwa i osób zarządzających i sprawujących nadzór nad jednostką oraz zgodność ze szczególnymi przepisami prawa i regulacjami; ujawnienia charakterystyczne dla branży, jak na przykład koszty wydobycia w przedsiębiorstwie górniczym oraz koszty badań i rozwoju w przedsiębiorstwie wysokich technologii lub farmaceutycznym; ujawnienia zdarzeń, takich jak nabycie, wyzbycie się lub restrukturyzacja. c zjustyna y nbeata i k i Zakrzewska d o r o z w a ż e n i a 40

41 Poziomy istotności a ryzyko badania Poziom istotności zależy od decyzji ekonomicznych podejmowanych przez użytkowników SF. Ryzyko badania to ryzyko wydania niewłaściwej opinii z badania na temat sprawozdania finansowego, które zawiera istotne zniekształcenie. 41

42 Poziomy istotności a ryzyko badania Biegły rewident powinien zostawić margines błędu dla zidentyfikowania i uwzględnienia potencjalnych nieistotnych nieprawidłowości mogących po zsumowaniu spowodować istotne zniekształcenia w SF. 42

43 Poziomy istotności a ryzyko badania Biegły rewident powinien ustalić niższe kwoty istotności dla: szacowania ryzyka istotnego zniekształcenia, zaprojektowania dalszych procedur badania jako odpowiedzi na oszacowane ryzyka. 43

44 Poziomy istotności a ryzyko badania Celem ustalenia niższych kwot istotności jest zredukowanie do odpowiednio niskiego poziomu prawdopodobieństwa, że całkowite nieskorygowane i niewykryte zniekształcenia w SF przekroczą ten niższy poziom lub niższe poziomy istotności. 44

45 Poziomy istotności a ryzyko badania Określenie tej niższej kwoty lub kwot nie jest prostym, mechanicznym obliczeniem. Wymaga od biegłego rewidenta zastosowania zawodowego osądu. Ponadto należy uwzględnić: zrozumienie jednostki przez biegłego rewidenta, które jest uaktualniane podczas przeprowadzania procedur szacowania ryzyka, charakter i zakres nieprawidłowości rozpoznanych we wcześniejszych badaniach. 45

46 Poziomy istotności a ryzyko badania Nie wolno redukować ogólnego poziomu istotności na podstawie wysokiego poziomu ryzyka badania. Unikajmy popełnienia błędu redukcji ogólnego poziomu istotności (dla SF) ze względu na wysoki poziom ryzyka badania. 46

47 Poziomy istotności a ryzyko badania Może to spowodować zmniejszenie poziomu tolerancji biegłego rewidenta na odnajdywane błędy, co może jeszcze bardziej pogorszyć sytuację. Oznaczałoby to, że ze względu na wysoki poziom ryzyka badania, wpływ na decyzje użytkownika SF miałaby mniejsza kwota, niż w sytuacji gdyby ryzyko badania w ogóle nie występowało. 47

48 Procentowe przedziały ogólnego poziomu istotności Zysk z działalności kontynuowanej 3% do 7%, Aktywa 1% do 3%, Kapitał własny 3% do 5%, Przychody 1% do 3%. 48

49 Inne czynniki brane pod uwagę podczas procesu ustalania istotności przekazywanie informacji kierownictwu i osobom zarządzającym i sprawującym nadzór nad jednostką uaktualnianie istotności redukcja poziomu istotności w porównaniu do poprzedniego okresu 49

50 Co to jest istotność Decyzje gospodarcze mogą dotyczyć: inwestycji, nabycia, podejmowania współpracy, udzielenia pożyczki jednostce. 50

51 Dziękuję za uwagę. 51

KRAJOWY STANDARD BADANIA 320. w brzmieniu MIĘDZYNARODOWEGO STANDARDU BADANIA 320 ISTOTNOŚĆ PRZY PLANOWANIU I PRZEPROWADZANIU BADANIA

Załącznik nr 1.11 do uchwały Nr 2041/37a/2018 Krajowej Rady Biegłych Rewidentów z dnia 5 marca 2018 r. KRAJOWY STANDARD BADANIA 320 w brzmieniu MIĘDZYNARODOWEGO STANDARDU BADANIA 320 ISTOTNOŚĆ PRZY PLANOWANIU

Załącznik nr 1.11 do uchwały Nr 2041/37a/2018 Krajowej Rady Biegłych Rewidentów z dnia 5 marca 2018 r. KRAJOWY STANDARD BADANIA 320 w brzmieniu MIĘDZYNARODOWEGO STANDARDU BADANIA 320 ISTOTNOŚĆ PRZY PLANOWANIU

ISTOTNOŚĆ W PLANOWANIU I PRZEPROWADZANIU BADANIA

Załącznik nr 1.11 do uchwały Nr 3430/52a/2019 Krajowej Rady Biegłych Rewidentów z dnia 21 marca 2019 r. KRAJOWY STANDARD BADANIA 320 w brzmieniu MIĘDZYNARODOWEGO STANDARDU BADANIA 320 MIĘDZYNARODOWY STANDARD

Załącznik nr 1.11 do uchwały Nr 3430/52a/2019 Krajowej Rady Biegłych Rewidentów z dnia 21 marca 2019 r. KRAJOWY STANDARD BADANIA 320 w brzmieniu MIĘDZYNARODOWEGO STANDARDU BADANIA 320 MIĘDZYNARODOWY STANDARD

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO dla Udziałowców oraz Zarządu

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO dla Udziałowców oraz Zarządu Opinia Przeprowadziliśmy badanie rocznego sprawozdania finansowego spółki GEO Mieszkanie

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO dla Udziałowców oraz Zarządu Opinia Przeprowadziliśmy badanie rocznego sprawozdania finansowego spółki GEO Mieszkanie

Sprawozdanie niezależnego biegłego rewidenta z badania

Załącznik nr 2.7 do uchwały Nr 3430/52a/2019 Krajowej Rady Biegłych Rewidentów z dnia 21 marca 2019 r. Przykład ilustrujący nr 7 - sprawozdanie z badania sprawozdania finansowego jednostki, która nie jest

Załącznik nr 2.7 do uchwały Nr 3430/52a/2019 Krajowej Rady Biegłych Rewidentów z dnia 21 marca 2019 r. Przykład ilustrujący nr 7 - sprawozdanie z badania sprawozdania finansowego jednostki, która nie jest

AB S.A. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO NA DZIEŃ R R.

AB S.A. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO NA DZIEŃ 30.06.2017 R. 11.09.2017 R. An independent member of UHY international SPRAWOZDANIE NIEZALEŻNEGO

AB S.A. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO NA DZIEŃ 30.06.2017 R. 11.09.2017 R. An independent member of UHY international SPRAWOZDANIE NIEZALEŻNEGO

Sprawozdanie niezależnego biegłego rewidenta z badania

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia HB Reavis Finance PL 2 Sp. z o.o. Nasza opinia Naszym zdaniem, załączone roczne sprawozdanie finansowe HB Reavis Finance

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia HB Reavis Finance PL 2 Sp. z o.o. Nasza opinia Naszym zdaniem, załączone roczne sprawozdanie finansowe HB Reavis Finance

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA z badania rocznego sprawozdania finansowego GRUPA HRC S.A. za okres 01.01.2018 r. 31.12.2018 r. Warszawa, 15 marca 2019 r. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA z badania rocznego sprawozdania finansowego GRUPA HRC S.A. za okres 01.01.2018 r. 31.12.2018 r. Warszawa, 15 marca 2019 r. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO

PGS SOFTWARE S.A. SPRAWOZDANIE NIEZALEŻNEGO SPÓŁKI 31 GRUDNIA 2017 R. BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO SPÓŁKI PGS SOFTWARE S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2017 R. Poznań, dnia 31 marca 2018 r. SPRAWOZDANIE

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO SPÓŁKI PGS SOFTWARE S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2017 R. Poznań, dnia 31 marca 2018 r. SPRAWOZDANIE

Sprawozdanie niezależnego biegłego rewidenta z badania

Załącznik nr 2.1 do uchwały Nr 3430/52a/2019 Krajowej Rady Biegłych Rewidentów z dnia 21 marca 2019 r. Przykład ilustrujący nr 1 - sprawozdanie z badania sprawozdania finansowego jednostki, która nie jest

Załącznik nr 2.1 do uchwały Nr 3430/52a/2019 Krajowej Rady Biegłych Rewidentów z dnia 21 marca 2019 r. Przykład ilustrujący nr 1 - sprawozdanie z badania sprawozdania finansowego jednostki, która nie jest

Gdańska Infrastruktura Społeczna Sp. z o.o. z siedzibą w Gdańsku

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO z siedzibą w Gdańsku ZA ROK OBROTOWY OD 01.01.2018 DO 31.12.2018 80-438 Gdańsk-Wrzeszcz, ul. Aldony 17 tel. 058

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO z siedzibą w Gdańsku ZA ROK OBROTOWY OD 01.01.2018 DO 31.12.2018 80-438 Gdańsk-Wrzeszcz, ul. Aldony 17 tel. 058

INWESTYCJE.PL Spółka Akcyjna

INWESTYCJE.PL Spółka Akcyjna Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za okres od 1 stycznia 2017 do 31 grudnia 2017 roku Poznań, 19 marca 2018 roku Dla

INWESTYCJE.PL Spółka Akcyjna Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za okres od 1 stycznia 2017 do 31 grudnia 2017 roku Poznań, 19 marca 2018 roku Dla

MSRF i MSKJ 1 Wyzwania i wskazówki dotyczące badania MŚP. The global body for professional accountants

MSRF i MSKJ 1 Wyzwania i wskazówki dotyczące badania MŚP. 2 AGENDA Informacje o kontroli audytu ACCA Implementacja znowelizowanych MSRF Istotność (MSRF 320 i MSRF 450) Dokumentacja mniejszych badań MSKJ

MSRF i MSKJ 1 Wyzwania i wskazówki dotyczące badania MŚP. 2 AGENDA Informacje o kontroli audytu ACCA Implementacja znowelizowanych MSRF Istotność (MSRF 320 i MSRF 450) Dokumentacja mniejszych badań MSKJ

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO:

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO: SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO-KREDYTOWEJ ŚWIDNIK ŚWIDNIK, UL. NIEPODLEGŁOŚCI 13 ZA ROK 2018 ul. Graniczna

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO: SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO-KREDYTOWEJ ŚWIDNIK ŚWIDNIK, UL. NIEPODLEGŁOŚCI 13 ZA ROK 2018 ul. Graniczna

MASSMEDICA S.A. ul. Adama Branickiego 17, Warszawa

MASSMEDICA S.A. ul. Adama Branickiego 17, 02-972 Warszawa SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO ZA 2018 R. Sporządził: Bogdan Zegar Biegły rewident SPRAWOZDANIE

MASSMEDICA S.A. ul. Adama Branickiego 17, 02-972 Warszawa SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO ZA 2018 R. Sporządził: Bogdan Zegar Biegły rewident SPRAWOZDANIE

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA z badania rocznego sprawozdania finansowego 7LEVELS S.A. za okres 01.01.2018 r. 31.12.2018 r. Warszawa, 29 marca 2019 r. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA z badania rocznego sprawozdania finansowego 7LEVELS S.A. za okres 01.01.2018 r. 31.12.2018 r. Warszawa, 29 marca 2019 r. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA

Ernst & Young Audyt Polska spółka z ograniczoną odpowiedzialnością sp. k. Rondo ONZ 1 00-124 Warszawa +48 (0) 22 557 70 00 +48 (0) 22 557 70 01 warszawa@pl.ey.com www.ey.com/pl SPRAWOZDANIE NIEZALEŻNEGO

Ernst & Young Audyt Polska spółka z ograniczoną odpowiedzialnością sp. k. Rondo ONZ 1 00-124 Warszawa +48 (0) 22 557 70 00 +48 (0) 22 557 70 01 warszawa@pl.ey.com www.ey.com/pl SPRAWOZDANIE NIEZALEŻNEGO

Sprawozdanie niezależnego biegłego rewidenta z badania

Załącznik nr 2.5 do uchwały Nr 3430/52a/2019 Krajowej Rady Biegłych Rewidentów z dnia 21 marca 2019 r. Przykład ilustrujący nr 5 - sprawozdanie z badania sprawozdania finansowego jednostki, która nie jest

Załącznik nr 2.5 do uchwały Nr 3430/52a/2019 Krajowej Rady Biegłych Rewidentów z dnia 21 marca 2019 r. Przykład ilustrujący nr 5 - sprawozdanie z badania sprawozdania finansowego jednostki, która nie jest

Sprawozdanie z badania rocznego sprawozdania finansowego

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO DLA WALNEGO ZGROMADZENIA, RADY NADZORCZEJ ORAZ ZARZĄDU SPÓŁDZIELNI MIESZKANIOWEJ NOWOCZESNA W RACIBORZU Sprawozdanie

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO DLA WALNEGO ZGROMADZENIA, RADY NADZORCZEJ ORAZ ZARZĄDU SPÓŁDZIELNI MIESZKANIOWEJ NOWOCZESNA W RACIBORZU Sprawozdanie

INDOS S.A. Poznań, 5 kwietnia 2018 roku

INDOS S.A. Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za okres od 1 stycznia 2017 do 31 grudnia 2017 roku Poznań, 5 kwietnia 2018 roku Dla Walnego Zgromadzenia

INDOS S.A. Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za okres od 1 stycznia 2017 do 31 grudnia 2017 roku Poznań, 5 kwietnia 2018 roku Dla Walnego Zgromadzenia

Wytyczne dla biegłych rewidentów dotyczące wykonania badania informacji finansowej regulacyjnej

Załącznik Nr 1 do komunikatu Nr 4/2016 Krajowej Rady Biegłych Rewidentów z dnia 16 lutego 2016 r. Wytyczne dla biegłych rewidentów dotyczące wykonania badania informacji finansowej regulacyjnej/sprawozdania

Załącznik Nr 1 do komunikatu Nr 4/2016 Krajowej Rady Biegłych Rewidentów z dnia 16 lutego 2016 r. Wytyczne dla biegłych rewidentów dotyczące wykonania badania informacji finansowej regulacyjnej/sprawozdania

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO. Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej Sprawozdanie z badania rocznego sprawozdania finansowego

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej Sprawozdanie z badania rocznego sprawozdania finansowego

KREZUS S.A. SPRAWOZDANIE NIEZALEŻNEGO SPÓŁKI 31 GRUDNIA 2017 R. BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO SPÓŁKI KREZUS S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2017 R. Poznań, dnia 7 marca 2018 r. SPRAWOZDANIE

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO SPÓŁKI KREZUS S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2017 R. Poznań, dnia 7 marca 2018 r. SPRAWOZDANIE

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA

Ernst & Young Audyt Polska spółka z ograniczoną odpowiedzialnością sp. k. Rondo ONZ 1 00-124 Warszawa +48 (0) 22 557 70 00 +48 (0) 22 557 70 01 warszawa@pl.ey.com www.ey.com/pl SPRAWOZDANIE NIEZALEŻNEGO

Ernst & Young Audyt Polska spółka z ograniczoną odpowiedzialnością sp. k. Rondo ONZ 1 00-124 Warszawa +48 (0) 22 557 70 00 +48 (0) 22 557 70 01 warszawa@pl.ey.com www.ey.com/pl SPRAWOZDANIE NIEZALEŻNEGO

wykazujące zwiększenie kapitału własnego o kwotę o rachunek przepływów pieniężnych

Kancelaria Biegłego Rewidenta PROFIN K. Szewczyk 45-075 Opole, Krakowska 36/2 T +48 664 460 762 F +48 77 45 64 466 www.kbrprofin.com.pl kbrprofin@kbrprofin.com.pl Sprawozdanie niezależnego biegłego rewidenta

Kancelaria Biegłego Rewidenta PROFIN K. Szewczyk 45-075 Opole, Krakowska 36/2 T +48 664 460 762 F +48 77 45 64 466 www.kbrprofin.com.pl kbrprofin@kbrprofin.com.pl Sprawozdanie niezależnego biegłego rewidenta

GRUPY KAPITAŁOWEJ MIDVEN S.A.

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO GRUPY KAPITAŁOWEJ MIDVEN S.A. ZA ROK OBROTOWY ZAKOŃCZONY 31 GRUDNIA 2017 R. Sprawozdanie zawiera

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO GRUPY KAPITAŁOWEJ MIDVEN S.A. ZA ROK OBROTOWY ZAKOŃCZONY 31 GRUDNIA 2017 R. Sprawozdanie zawiera

Sprawozdanie niezależnego biegłego rewidenta z badania

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia i Rady Nadzorczej Robyg S.A. Nasza opinia Naszym zdaniem, załączone roczne sprawozdanie finansowe Robyg S.A. ( Spółka ):

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia i Rady Nadzorczej Robyg S.A. Nasza opinia Naszym zdaniem, załączone roczne sprawozdanie finansowe Robyg S.A. ( Spółka ):

GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH S.A.

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO SPÓŁKI GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2018 R. Poznań,

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO SPÓŁKI GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2018 R. Poznań,

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO za okres od 01 stycznia 2017 roku do 31 grudnia 2017 roku dla Dyrekcji oraz Rady Naukowej Instytutu Ochrony Środowiska

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO za okres od 01 stycznia 2017 roku do 31 grudnia 2017 roku dla Dyrekcji oraz Rady Naukowej Instytutu Ochrony Środowiska

Sprawozdanie niezależnego biegłego rewidenta z badania

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego Brand 24 S.A. z siedzibą we Wrocławiu za rok obrotowy od dnia 1 stycznia 2018 r. do dnia 31 grudnia 2018 r. SPRAWOZDANIE

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego Brand 24 S.A. z siedzibą we Wrocławiu za rok obrotowy od dnia 1 stycznia 2018 r. do dnia 31 grudnia 2018 r. SPRAWOZDANIE

EUROPEJSKIE CENTRUM ODSZKODOWAŃ S.A.

EUROPEJSKIE CENTRUM ODSZKODOWAŃ S.A. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO NA DZIEŃ 31.12.2017 R. 29.03.2018 R. An independent member of UHY international

EUROPEJSKIE CENTRUM ODSZKODOWAŃ S.A. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO NA DZIEŃ 31.12.2017 R. 29.03.2018 R. An independent member of UHY international

Biuro Audytorsko Księgowe Alicja Małek

Biuro Audytorsko Księgowe Alicja Małek Wpisane na listę firm audytorskich w PIBR pod poz. 2988 03-822 Warszawa, ul. Grochowska 357/ 435 tel 502 852 738; 698 677 337; e-mail: amalek@bakam.biz www.bakam.biz

Biuro Audytorsko Księgowe Alicja Małek Wpisane na listę firm audytorskich w PIBR pod poz. 2988 03-822 Warszawa, ul. Grochowska 357/ 435 tel 502 852 738; 698 677 337; e-mail: amalek@bakam.biz www.bakam.biz

NEPTIS Spółka Akcyjna

NEPTIS Spółka Akcyjna SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2018 ROKU SWGK Avatar Sp. z SWGK IT Sp. z Sp. k. SPRAWOZDANIE

NEPTIS Spółka Akcyjna SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2018 ROKU SWGK Avatar Sp. z SWGK IT Sp. z Sp. k. SPRAWOZDANIE

Sprawozdanie niezależnego biegłego rewidenta z badania. Sprawozdanie z badania rocznego sprawozdania finansowego

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia Akcjonariuszy, Rady Nadzorczej i Zarządu Termo2Power S.A. Sprawozdanie z badania rocznego sprawozdania finansowego Opinia

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia Akcjonariuszy, Rady Nadzorczej i Zarządu Termo2Power S.A. Sprawozdanie z badania rocznego sprawozdania finansowego Opinia

AB S.A. A. ECA S.A. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA JEDNOSTKOWEGO SPRAWOZDANIA FINANSOWEGO NA DZIEŃ R R.

AB S.A. A. ECA S.A. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA JEDNOSTKOWEGO SPRAWOZDANIA FINANSOWEGO NA DZIEŃ 30.06.2018 R. 17.09.2018 R. An independent member of UHY international SPRAWOZDANIE

AB S.A. A. ECA S.A. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA JEDNOSTKOWEGO SPRAWOZDANIA FINANSOWEGO NA DZIEŃ 30.06.2018 R. 17.09.2018 R. An independent member of UHY international SPRAWOZDANIE

SMS Kredyt Holding S.A.

budujemy zaufanie w audycie Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego SMS Kredyt Holding S.A. za rok obrotowy, który zakończył się 31 grudnia 2018 r. Wrocław,

budujemy zaufanie w audycie Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego SMS Kredyt Holding S.A. za rok obrotowy, który zakończył się 31 grudnia 2018 r. Wrocław,

AQUA Spółka akcyjna. Poznań, 25 kwietnia 2019 roku

AQUA Spółka akcyjna Sprawozdanie niezależnego biegłego rewidenta z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 roku Poznań, 25 kwietnia 2019 roku Dla Walnego Zgromadzenia

AQUA Spółka akcyjna Sprawozdanie niezależnego biegłego rewidenta z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 roku Poznań, 25 kwietnia 2019 roku Dla Walnego Zgromadzenia

Sprawozdanie niezależnego biegłego rewidenta z badania. Dla Walnego Zgromadzenia, Rady Nadzorczej i Zarządu

Kancelaria Biegłego Rewidenta Leokadia Zagórska 25-447 Kielce, ul. Malczewskiego 28 Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia, Rady Nadzorczej i Zarządu Spółdzielni

Kancelaria Biegłego Rewidenta Leokadia Zagórska 25-447 Kielce, ul. Malczewskiego 28 Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia, Rady Nadzorczej i Zarządu Spółdzielni

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO

POL-TAX 2 Sp. z o.o. 03-982 Warszawa, ul. Bora Komorowskiego 56C lok. 91 +48 (22) 616 55 11, 616 55 12 Fax +48 (22) 616 60 95 biuro@pol-tax.pl www.pol-tax.pl SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

POL-TAX 2 Sp. z o.o. 03-982 Warszawa, ul. Bora Komorowskiego 56C lok. 91 +48 (22) 616 55 11, 616 55 12 Fax +48 (22) 616 60 95 biuro@pol-tax.pl www.pol-tax.pl SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

Lokatorsko-Własnościowej Spółdzielni Mieszkaniowej Wrzeszcz

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO Lokatorsko-Własnościowej Spółdzielni Mieszkaniowej Wrzeszcz ZA ROK OBROTOWY OD 01.01.2018 DO 31.12.2018 80-438 Gdańsk-Wrzeszcz,

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO Lokatorsko-Własnościowej Spółdzielni Mieszkaniowej Wrzeszcz ZA ROK OBROTOWY OD 01.01.2018 DO 31.12.2018 80-438 Gdańsk-Wrzeszcz,

Sprawozdanie z badania rocznego sprawozdania finansowego

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego dla Zgromadzenia Wspólników HCL Poland Spółka z ograniczoną odpowiedzialnością Sprawozdanie z badania rocznego sprawozdania

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego dla Zgromadzenia Wspólników HCL Poland Spółka z ograniczoną odpowiedzialnością Sprawozdanie z badania rocznego sprawozdania

SPRAWOZDANIE BIEGŁEGO REWIDENTA. Zachodniopomorskiej Spółdzielczej Kasy Oszczędnościowo-Kredytowej

SPRAWOZDANIE BIEGŁEGO REWIDENTA z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 Zachodniopomorskiej Spółdzielczej Kasy Oszczędnościowo-Kredytowej w Szczecinie SPRAWOZDANIE

SPRAWOZDANIE BIEGŁEGO REWIDENTA z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 Zachodniopomorskiej Spółdzielczej Kasy Oszczędnościowo-Kredytowej w Szczecinie SPRAWOZDANIE

SPRAWOZDANIE BIEGŁEGO REWIDENTA. Towarzystwa Budownictwa Społecznego Motława Sp. z o.o.

SPRAWOZDANIE BIEGŁEGO REWIDENTA z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 Towarzystwa Budownictwa Społecznego Motława Sp. z o.o. w Gdańsku SPRAWOZDANIE NIEZALEŻNEGO

SPRAWOZDANIE BIEGŁEGO REWIDENTA z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 Towarzystwa Budownictwa Społecznego Motława Sp. z o.o. w Gdańsku SPRAWOZDANIE NIEZALEŻNEGO

Sprawozdanie niezależnego biegłego rewidenta z badania

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej InventionMed S.A. Sprawozdanie z badania rocznego sprawozdania finansowego Opinia Przeprowadziliśmy

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej InventionMed S.A. Sprawozdanie z badania rocznego sprawozdania finansowego Opinia Przeprowadziliśmy

Kancelaria Biegłego Rewidenta Leokadia Zagórska Kielce, ul. Malczewskiego 28

Kancelaria Biegłego Rewidenta Leokadia Zagórska 25-447 Kielce, ul. Malczewskiego 28 SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO ZA 2018 ROK

Kancelaria Biegłego Rewidenta Leokadia Zagórska 25-447 Kielce, ul. Malczewskiego 28 SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO ZA 2018 ROK

ABAK S.A. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO ZA ROK OBROTOWY ZAKOŃCZONY 31 GRUDNIA 2018 R.

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO ABAK S.A. ZA ROK OBROTOWY ZAKOŃCZONY 31 GRUDNIA 2018 R. Sprawozdanie zawiera 5 stron Poznań, dnia 17 maja 2019 r.

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO ABAK S.A. ZA ROK OBROTOWY ZAKOŃCZONY 31 GRUDNIA 2018 R. Sprawozdanie zawiera 5 stron Poznań, dnia 17 maja 2019 r.

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO POLSKIEGO ZWIĄZKU KAJAKOWEGO Z SIEDZIBĄ W WARSZAWIE ZA ROK

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO POLSKIEGO ZWIĄZKU KAJAKOWEGO Z SIEDZIBĄ W WARSZAWIE ZA ROK 2018 Łódź, marzec 2019 SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO POLSKIEGO ZWIĄZKU KAJAKOWEGO Z SIEDZIBĄ W WARSZAWIE ZA ROK 2018 Łódź, marzec 2019 SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA DlaWalnego Zgromadzenia i Rady Nadzorczej Jednostki Fat Dog Games S. A. Sprawozdanie z badania rocznego sprawozdania finansowego Opinia z zastrzeżeniem

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA DlaWalnego Zgromadzenia i Rady Nadzorczej Jednostki Fat Dog Games S. A. Sprawozdanie z badania rocznego sprawozdania finansowego Opinia z zastrzeżeniem

NETWISE S.A. SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA 31 GRUDNIA 2018 R. Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO ZA ROK OBROTOWY ZAKOŃCZONY

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO NETWISE S.A. ZA ROK OBROTOWY ZAKOŃCZONY 31 GRUDNIA 2018 R. Sprawozdanie zawiera 4 strony Poznań, dnia 20 marca 2019

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO NETWISE S.A. ZA ROK OBROTOWY ZAKOŃCZONY 31 GRUDNIA 2018 R. Sprawozdanie zawiera 4 strony Poznań, dnia 20 marca 2019

SPRAWOZDANIE BIEGŁEGO REWIDENTA QUARTICON S.A. z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018.

SPRAWOZDANIE BIEGŁEGO REWIDENTA z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 QUARTICON S.A. w Warszawie SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA

SPRAWOZDANIE BIEGŁEGO REWIDENTA z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 QUARTICON S.A. w Warszawie SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA

Naszym zdaniem, za wyjątkiem skutków sprawy opisanej w sekcji Podstawa opinii z zastrzeżeniem, załączone sprawozdanie finansowe:

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA Dla Walnego Zgromadzenia i Rady Nadzorczej United Spółka Akcyjna Sprawozdanie z badania rocznego sprawozdania finansowego Opinia z zastrzeżeniem Przeprowadziliśmy

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA Dla Walnego Zgromadzenia i Rady Nadzorczej United Spółka Akcyjna Sprawozdanie z badania rocznego sprawozdania finansowego Opinia z zastrzeżeniem Przeprowadziliśmy

e ZRBS Sprawozdanie z badania rocznego sprawozdania finansowego

e SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO Dla Walnego Zgromadzenia i Rady Nadzorczej Banku Spółdzielczego w Lipsku 27-300 Lipsko, ul. 1 Maja 23 Sprawozdanie

e SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO Dla Walnego Zgromadzenia i Rady Nadzorczej Banku Spółdzielczego w Lipsku 27-300 Lipsko, ul. 1 Maja 23 Sprawozdanie

SPRAWOZDANIE BIEGŁEGO REWIDENTA

Andrzej Zaskurski Kancelaria Biegłego Rewidenta, numer na liście firm audytorskich 3598 SPRAWOZDANIE BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA FINANSOWEGO GOVENA LIGHTING SPÓŁKA AKCYJNA W TORUNIU za rok

Andrzej Zaskurski Kancelaria Biegłego Rewidenta, numer na liście firm audytorskich 3598 SPRAWOZDANIE BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA FINANSOWEGO GOVENA LIGHTING SPÓŁKA AKCYJNA W TORUNIU za rok

Krajowej Spółdzielczej Kasy Oszczędnościowo - Kredytowej

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za okres 01.01.2018-31.12.2018 Krajowej Spółdzielczej Kasy Oszczędnościowo - Kredytowej HLB M2 Spółka z ograniczoną

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za okres 01.01.2018-31.12.2018 Krajowej Spółdzielczej Kasy Oszczędnościowo - Kredytowej HLB M2 Spółka z ograniczoną

Si; ZRBS ,19 17,81. zł % zł zł , ,90

Si; ZRBS SPRAWOZDANIE NIEZALEŻNE GO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO Dla Zebrania Przedstawicieli i Rady Nadzorczej Banku Spółdzielczego w Malborku 82-200 Malbork, ul. 17

Si; ZRBS SPRAWOZDANIE NIEZALEŻNE GO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO Dla Zebrania Przedstawicieli i Rady Nadzorczej Banku Spółdzielczego w Malborku 82-200 Malbork, ul. 17

GRUPY KAPITAŁOWEJ ABAK

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO GRUPY KAPITAŁOWEJ ABAK ZA ROK OBROTOWY ZAKOŃCZONY 31 GRUDNIA 2018 R. Sprawozdanie zawiera 5 stron

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO GRUPY KAPITAŁOWEJ ABAK ZA ROK OBROTOWY ZAKOŃCZONY 31 GRUDNIA 2018 R. Sprawozdanie zawiera 5 stron

Sprawozdanie niezależnego biegłego rewidenta z badania

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia i Rady Nadzorczej Santander Securities S.A. Sprawozdanie z badania rocznego sprawozdania finansowego Nasza opinia Naszym

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia i Rady Nadzorczej Santander Securities S.A. Sprawozdanie z badania rocznego sprawozdania finansowego Nasza opinia Naszym

Wytyczne dla biegłych rewidentów dotyczące wykonania usługi poświadczającej OZE

Załącznik Nr 1 do Komunikatu Nr 2/2015 Krajowej Rady Biegłych Rewidentów z dnia 18 listopada 2015 r. Wytyczne dla biegłych rewidentów dotyczące wykonania usługi poświadczającej OZE Odpowiedzialność zarządu

Załącznik Nr 1 do Komunikatu Nr 2/2015 Krajowej Rady Biegłych Rewidentów z dnia 18 listopada 2015 r. Wytyczne dla biegłych rewidentów dotyczące wykonania usługi poświadczającej OZE Odpowiedzialność zarządu

Sprawozdanie niezależnego biegłego rewidenta z badania

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego Instal Konsorcjum sp. z o.o. z siedzibą we Wrocławiu za rok obrotowy od dnia 01.01.2018 r. do dnia 31.12.2018 r.

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego Instal Konsorcjum sp. z o.o. z siedzibą we Wrocławiu za rok obrotowy od dnia 01.01.2018 r. do dnia 31.12.2018 r.

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA FINANSOWEGO. za okres od 1 stycznia 2018 roku do 31 grudnia 2018 roku jednostki:

POL-TAX 2 Sp. z o.o. 03-982 Warszawa, ul. Bora Komorowskiego 56C lok. 91 +48 (22) 616 55 11, 616 55 12 Fax +48 (22) 616 60 95 biuro@pol-tax.pl www.pol-tax.pl SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

POL-TAX 2 Sp. z o.o. 03-982 Warszawa, ul. Bora Komorowskiego 56C lok. 91 +48 (22) 616 55 11, 616 55 12 Fax +48 (22) 616 60 95 biuro@pol-tax.pl www.pol-tax.pl SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO za okres od 01 stycznia 2017 roku do 31 grudnia 2017 roku dla Akcjonariuszy i Rady Nadzorczej Spółki i2 Development

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO za okres od 01 stycznia 2017 roku do 31 grudnia 2017 roku dla Akcjonariuszy i Rady Nadzorczej Spółki i2 Development

Sprawozdanie niezależnego biegłego rewidenta z badania

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Brand 24 za rok obrotowy od dnia 1 stycznia 2018 r. do dnia 31 grudnia 2018 r.

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Brand 24 za rok obrotowy od dnia 1 stycznia 2018 r. do dnia 31 grudnia 2018 r.

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA. Dla Walnego Zgromadzenia oraz dla Rady Nadzorczej Stalexport Autostrady S.A.

Ernst & Young Audyt Polska spółka z ograniczoną odpowiedzialnością sp. k. Rondo ONZ 1 00-124 Warszawa +48 (0) 22 557 70 00 +48 (0) 22 557 70 01 warszawa@pl.ey.com www.ey.com/pl SPRAWOZDANIE NIEZALEŻNEGO

Ernst & Young Audyt Polska spółka z ograniczoną odpowiedzialnością sp. k. Rondo ONZ 1 00-124 Warszawa +48 (0) 22 557 70 00 +48 (0) 22 557 70 01 warszawa@pl.ey.com www.ey.com/pl SPRAWOZDANIE NIEZALEŻNEGO

Sprawozdanie z badania rocznego sprawozdania finansowego

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Zgromadzenia Akcjonariuszy i Rady Nadzorczej FORPOSTA SPÓŁKA AKCYJNA Sprawozdanie z badania rocznego sprawozdania finansowego Opinia Przeprowadziliśmy

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Zgromadzenia Akcjonariuszy i Rady Nadzorczej FORPOSTA SPÓŁKA AKCYJNA Sprawozdanie z badania rocznego sprawozdania finansowego Opinia Przeprowadziliśmy

Odpowiedzialność Zarządu i Radny Nadzorczej za sprawozdanie finansowe

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego dla Zgromadzenia Akcjonariuszy i Rady Nadzorczej Mirbud Spółka Akcyjna Sprawozdanie z badania rocznego sprawozdania

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego dla Zgromadzenia Akcjonariuszy i Rady Nadzorczej Mirbud Spółka Akcyjna Sprawozdanie z badania rocznego sprawozdania

e-kiosk SPÓŁKA AKCYJNA W WARSZAWIE

e-kiosk SPÓŁKA AKCYJNA W WARSZAWIE KATOWICE, MARZEC 2019 ROK SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA DLA WALNEGO ZGROMADZENIA I RADY NADZORCZEJ e-kiosk SPÓŁKA AKCYJNA W WARSZAWIE Sprawozdanie

e-kiosk SPÓŁKA AKCYJNA W WARSZAWIE KATOWICE, MARZEC 2019 ROK SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA DLA WALNEGO ZGROMADZENIA I RADY NADZORCZEJ e-kiosk SPÓŁKA AKCYJNA W WARSZAWIE Sprawozdanie

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA FINANSOWEGO SPÓŁKI EXCELLENCE S.A. Z SIEDZIBĄ W LIPIE ZA ROK OBROTOWY

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA FINANSOWEGO SPÓŁKI EXCELLENCE S.A. Z SIEDZIBĄ W LIPIE ZA ROK OBROTOWY 01.01.2018 R. 31.12.2018 R. Łódź, kwiecień 2019 SPRAWOZDANIE NIEZALEŻNEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA FINANSOWEGO SPÓŁKI EXCELLENCE S.A. Z SIEDZIBĄ W LIPIE ZA ROK OBROTOWY 01.01.2018 R. 31.12.2018 R. Łódź, kwiecień 2019 SPRAWOZDANIE NIEZALEŻNEGO

Sprawozdanie niezależnego biegłego rewidenta z badania

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Zgromadzenia Wspólników i Rady Nadzorczej Grupy Kapitałowej Fadesa Polnord Polska Sp. z o.o. Sprawozdanie z badania rocznego skonsolidowanego

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Zgromadzenia Wspólników i Rady Nadzorczej Grupy Kapitałowej Fadesa Polnord Polska Sp. z o.o. Sprawozdanie z badania rocznego skonsolidowanego

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA z badania rocznego sprawozdania finansowego POLSKIEGO ZWIĄZKU MOTOROWODNEGO I NARCIARSTWA WODNEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA z badania rocznego sprawozdania finansowego POLSKIEGO ZWIĄZKU MOTOROWODNEGO I NARCIARSTWA WODNEGO za okres 01.01.2018 r. 31.12.2018 r. Warszawa, 26 kwietnia

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA z badania rocznego sprawozdania finansowego POLSKIEGO ZWIĄZKU MOTOROWODNEGO I NARCIARSTWA WODNEGO za okres 01.01.2018 r. 31.12.2018 r. Warszawa, 26 kwietnia

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA. Sprawozdanie z badania rocznego skonsolidowanego sprawozdania finansowego

Ernst & Young Audyt Polska spółka z ograniczoną odpowiedzialnością sp. k. Rondo ONZ 1 00-124 Warszawa +48 (0) 22 557 70 00 +48 (0) 22 557 70 01 warszawa@pl.ey.com www.ey.com/pl SPRAWOZDANIE NIEZALEŻNEGO

Ernst & Young Audyt Polska spółka z ograniczoną odpowiedzialnością sp. k. Rondo ONZ 1 00-124 Warszawa +48 (0) 22 557 70 00 +48 (0) 22 557 70 01 warszawa@pl.ey.com www.ey.com/pl SPRAWOZDANIE NIEZALEŻNEGO

KBRPROFIN. Sprawozdanie niezależnego biegłego rewidenta z badania rocznego skonsolidowanego sprawozdania finansowego. Opinia

Kancelaria Biegłego Rewidenta PROFIN K. Szewczyk 45-075 Opole, Krakowska 36/2 T +48 664 460 762 F +48 77 45 64 466 www.kbrprofin.com.pl kbrprofin@kbrprofin.com.pl Sprawozdanie niezależnego biegłego rewidenta

Kancelaria Biegłego Rewidenta PROFIN K. Szewczyk 45-075 Opole, Krakowska 36/2 T +48 664 460 762 F +48 77 45 64 466 www.kbrprofin.com.pl kbrprofin@kbrprofin.com.pl Sprawozdanie niezależnego biegłego rewidenta

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO INTERNET UNION SPÓŁKA AKCYJNA

Accord ab Biegli Rewidenci Sp. z o.o. siedziba i adres: 53-234 Wrocław, ul. Grabiszyńska 241 tel. 71 349 09 60, fax. 71 349 09 67 e-mail: biuro@accord.wroc.pl www.accord.wroc.pl SPRAWOZDANIE NIEZALEŻNEGO

Accord ab Biegli Rewidenci Sp. z o.o. siedziba i adres: 53-234 Wrocław, ul. Grabiszyńska 241 tel. 71 349 09 60, fax. 71 349 09 67 e-mail: biuro@accord.wroc.pl www.accord.wroc.pl SPRAWOZDANIE NIEZALEŻNEGO

Grupa Kapitałowa IPO Doradztwo Kapitałowe S.A. ul. Moniuszki 1A, Warszawa

Grupa Kapitałowa IPO Doradztwo Kapitałowe S.A. ul. Moniuszki 1A, 00-014 Warszawa SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO ZA 2018 R. Sporządził:

Grupa Kapitałowa IPO Doradztwo Kapitałowe S.A. ul. Moniuszki 1A, 00-014 Warszawa SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO ZA 2018 R. Sporządził:

PLAYWAY S.A. SPRAWOZDANIE NIEZALEŻNEGO SPÓŁKI 31 GRUDNIA 2017 R. BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO SPÓŁKI PLAYWAY S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2017 R. Poznań, dnia 23 kwietnia 2018 r. SPRAWOZDANIE

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO SPÓŁKI PLAYWAY S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2017 R. Poznań, dnia 23 kwietnia 2018 r. SPRAWOZDANIE

MAXIPIZZA S.A. dla Walnego Zgromadzenia, Rady Nadzorczej oraz Zarządu Spółki

MAXIPIZZA S.A. Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za rok obrotowy zakończony w dniu 31 grudnia 2018 roku dla Walnego Zgromadzenia, Rady Nadzorczej

MAXIPIZZA S.A. Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za rok obrotowy zakończony w dniu 31 grudnia 2018 roku dla Walnego Zgromadzenia, Rady Nadzorczej

C&R Auditors Sp. z o.o.

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA Dla Walnego Zgromadzenia i Rady Nadzorczej Spółki Cyfrowe Centrum Serwisowe S.A. Sprawozdanie z badania rocznego sprawozdania finansowego Opinia Przeprowadziliśmy

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA Dla Walnego Zgromadzenia i Rady Nadzorczej Spółki Cyfrowe Centrum Serwisowe S.A. Sprawozdanie z badania rocznego sprawozdania finansowego Opinia Przeprowadziliśmy

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za 2018 rok Dla Walnego Zgromadzenia i Rady Nadzorczej

Kancelaria Biegłego Rewidenta Leokadia Zagórska 25-447 Kielce, ul. Malczewskiego 28 Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za 2018 rok Dla Walnego Zgromadzenia

Kancelaria Biegłego Rewidenta Leokadia Zagórska 25-447 Kielce, ul. Malczewskiego 28 Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za 2018 rok Dla Walnego Zgromadzenia

Sprawozdanie niezależnego biegłego rewidenta z badania. Sprawozdanie z badania rocznego sprawozdania finansowego

Sprawozdanie niezależnego biegłego rewidenta z badania ul. Pelczara 6C/8 35-312 Rzeszów Tel. +48 17 852 22 38 Fax +48 17 853 44 74 e-mail: biuro@rs.rzeszow.pl www.rs.rzeszow.pl dla Walnego Zgromadzenia,

Sprawozdanie niezależnego biegłego rewidenta z badania ul. Pelczara 6C/8 35-312 Rzeszów Tel. +48 17 852 22 38 Fax +48 17 853 44 74 e-mail: biuro@rs.rzeszow.pl www.rs.rzeszow.pl dla Walnego Zgromadzenia,

Satelles Audit & Advisory Sp. z o.o.

UHY ECA S.A. Kraków Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za rok obrotowy od dnia 01.01.2018 r. do dnia 31.12.2018 r. Satelles Audit & Advisory Sp. z

UHY ECA S.A. Kraków Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego za rok obrotowy od dnia 01.01.2018 r. do dnia 31.12.2018 r. Satelles Audit & Advisory Sp. z

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA. z badania rocznego sprawozdania finansowego

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA z badania rocznego sprawozdania finansowego Damf Inwestycje S.A. z siedzibą w Płocku za okres od 01.01. 31.12.2018 r. Warszawa, marzec 2019 r. 1 SPRAWOZDANIE

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA z badania rocznego sprawozdania finansowego Damf Inwestycje S.A. z siedzibą w Płocku za okres od 01.01. 31.12.2018 r. Warszawa, marzec 2019 r. 1 SPRAWOZDANIE

SPRAWOZDANIE BIEGŁEGO REWIDENTA BALTICON S.A. z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018.

SPRAWOZDANIE BIEGŁEGO REWIDENTA z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 BALTICON S.A. w Gdańsku SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA

SPRAWOZDANIE BIEGŁEGO REWIDENTA z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 BALTICON S.A. w Gdańsku SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA

SPRAWOZDANIE DODATKOWE DLA KOMITETU AUDYTU, RADY NADZORCZEJ ORAZ ZARZĄDU BANKU. Banku Spółdzielczego w Nidzicy ul. Mickiewicza Nidzica

SPRAWOZDA DODATKOWE DLA KOMITETU AUDYTU, RADY NADZORCZEJ ORAZ ZARZĄDU BANKU Banku Spółdzielczego w Nidzicy ul. Mickiewicza 3 13-100 Nidzica Przeprowadziliśmy badanie załączonego rocznego sprawozdania finansowego

SPRAWOZDA DODATKOWE DLA KOMITETU AUDYTU, RADY NADZORCZEJ ORAZ ZARZĄDU BANKU Banku Spółdzielczego w Nidzicy ul. Mickiewicza 3 13-100 Nidzica Przeprowadziliśmy badanie załączonego rocznego sprawozdania finansowego

Sprawozdanie z badania rocznego sprawozdania finansowego. Opinia

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego dla Zgromadzenia Akcjonariuszy i Rady Nadzorczej LK Designer Shops Spółka Akcyjna Sprawozdanie z badania rocznego

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego dla Zgromadzenia Akcjonariuszy i Rady Nadzorczej LK Designer Shops Spółka Akcyjna Sprawozdanie z badania rocznego

Sprawozdanie z badania rocznego sprawozdania finansowego

Poland Audit Services Sp. z o.o. Member Crowe Horwath International ul. Hrubieszowska 2 01-209 Warsaw, Poland Phone +48 22 295 30 00 Fax +48 22 295 30 01 www.crowehorwath.pl Sprawozdanie niezależnego biegłego

Poland Audit Services Sp. z o.o. Member Crowe Horwath International ul. Hrubieszowska 2 01-209 Warsaw, Poland Phone +48 22 295 30 00 Fax +48 22 295 30 01 www.crowehorwath.pl Sprawozdanie niezależnego biegłego

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO. Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej Sprawozdanie z badania rocznego sprawozdania finansowego

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej Sprawozdanie z badania rocznego sprawozdania finansowego

ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2018 ROKU

Fundacja Centrum Edukacji Obywatelskiej ul. Noakowskiego 10 00-666 Warszawa Z BADANIA SPRAWOZANIA FINANSOWEGO ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2018 ROKU Warszawa, 17 czerwca 2019 roku Sprawozdanie niezależnego

Fundacja Centrum Edukacji Obywatelskiej ul. Noakowskiego 10 00-666 Warszawa Z BADANIA SPRAWOZANIA FINANSOWEGO ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2018 ROKU Warszawa, 17 czerwca 2019 roku Sprawozdanie niezależnego

Sprawozdanie niezależnego biegłego rewidenta z badania. Sprawozdanie z badania rocznego sprawozdania finansowego

Załącznik nr 1.8 do uchwały Nr 2039/37a/2018 Krajowej Rady Biegłych Rewidentów z dnia 19 lutego 2018 r. Sprawozdanie niezależnego biegłego rewidenta z badania Dla Zgromadzenia Wspólników MODE SPÓŁKA AKCYJNA

Załącznik nr 1.8 do uchwały Nr 2039/37a/2018 Krajowej Rady Biegłych Rewidentów z dnia 19 lutego 2018 r. Sprawozdanie niezależnego biegłego rewidenta z badania Dla Zgromadzenia Wspólników MODE SPÓŁKA AKCYJNA

Sprawozdanie niezależnego biegłego rewidenta z badania

Załącznik nr 1.8 do uchwały Nr 1554/33a/2017 Krajowej Rady Biegłych Rewidentów z dnia 8 grudnia 2017 r. Przykład ilustrujący nr 1 - sprawozdanie z badania sprawozdania finansowego jednostki nie będącej

Załącznik nr 1.8 do uchwały Nr 1554/33a/2017 Krajowej Rady Biegłych Rewidentów z dnia 8 grudnia 2017 r. Przykład ilustrujący nr 1 - sprawozdanie z badania sprawozdania finansowego jednostki nie będącej

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA. Sprawozdanie z badania rocznego skonsolidowanego sprawozdania finansowego

Deloitte Audyt Spółka z ograniczoną odpowiedzialnością Sp. k. al. Jana Pawła II 22 00-133 Warszawa Polska Tel.: +48 22 511 08 11 Fax: +48 22 511 08 13 www.deloitte.com/pl SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO

Deloitte Audyt Spółka z ograniczoną odpowiedzialnością Sp. k. al. Jana Pawła II 22 00-133 Warszawa Polska Tel.: +48 22 511 08 11 Fax: +48 22 511 08 13 www.deloitte.com/pl SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA dotyczące sprawozdania finansowego Atlantis S.A. z siedzibą w Płocku za okres od 01 stycznia 2017 r. do 31 grudnia 2017 r. Sprawozdanie z badania

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA dotyczące sprawozdania finansowego Atlantis S.A. z siedzibą w Płocku za okres od 01 stycznia 2017 r. do 31 grudnia 2017 r. Sprawozdanie z badania

Sprawozdanie. Niezależnego Biegłego Rewidenta

Sprawozdanie Niezależnego Biegłego Rewidenta z badania sprawozdania finansowego za okres od 01.01.2018 r. do 31.12.2018 r. Pierwszej Wojskowej Spółdzielni Mieszkaniowej z siedzibą: w Warszawie (01-756),

Sprawozdanie Niezależnego Biegłego Rewidenta z badania sprawozdania finansowego za okres od 01.01.2018 r. do 31.12.2018 r. Pierwszej Wojskowej Spółdzielni Mieszkaniowej z siedzibą: w Warszawie (01-756),

Sprawozdanie niezależnego biegłego rewidenta z badania. Sprawozdanie z badania rocznego sprawozdania finansowego

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia Hydropress SE Sprawozdanie z badania rocznego sprawozdania finansowego Opinia Przeprowadziliśmy badanie rocznego sprawozdania

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia Hydropress SE Sprawozdanie z badania rocznego sprawozdania finansowego Opinia Przeprowadziliśmy badanie rocznego sprawozdania

GRUPA KAPITAŁOWA 4FUN MEDIA S.A.

GRUPA KAPITAŁOWA 4FUN MEDIA S.A. Sprawozdanie niezależnego biegłego rewidenta z badania rocznego skonsolidowanego sprawozdania finansowego za okres od 1 stycznia 2017 do 31 grudnia 2017 roku Poznań, 6

GRUPA KAPITAŁOWA 4FUN MEDIA S.A. Sprawozdanie niezależnego biegłego rewidenta z badania rocznego skonsolidowanego sprawozdania finansowego za okres od 1 stycznia 2017 do 31 grudnia 2017 roku Poznań, 6

GETIN HOLDING S.A. WROCŁAW, UL. GWIAŹDZISTA 66 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2017

GETIN HOLDING S.A. WROCŁAW, UL. GWIAŹDZISTA 66 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2017 WRAZ ZE SPRAWOZDANIEM NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA GETIN HOLDING S.A. SPIS TREŚCI SPRAWOZDANIE NIEZALEŻNEGO

GETIN HOLDING S.A. WROCŁAW, UL. GWIAŹDZISTA 66 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2017 WRAZ ZE SPRAWOZDANIEM NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA GETIN HOLDING S.A. SPIS TREŚCI SPRAWOZDANIE NIEZALEŻNEGO

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego Soho Development S.A. za rok obrotowy zakończony 30 września

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego Soho Development S.A. za rok obrotowy zakończony 30 września 2018 roku SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

Sprawozdanie niezależnego biegłego rewidenta z badania rocznego sprawozdania finansowego Soho Development S.A. za rok obrotowy zakończony 30 września 2018 roku SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

PLAYWAY S.A. SPRAWOZDANIE NIEZALEŻNEGO GRUPY KAPITAŁOWEJ 31 GRUDNIA 2017 R.

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO GRUPY KAPITAŁOWEJ PLAYWAY S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2017 R. Poznań,

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO GRUPY KAPITAŁOWEJ PLAYWAY S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2017 R. Poznań,

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Rady Fundacji PZU

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Rady Fundacji PZU Opinia Przeprowadziliśmy badanie załączonego rocznego sprawozdania finansowego Fundacji PZU ( Fundacja ), które zawiera: wprowadzenie

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Rady Fundacji PZU Opinia Przeprowadziliśmy badanie załączonego rocznego sprawozdania finansowego Fundacji PZU ( Fundacja ), które zawiera: wprowadzenie

HELIO SPÓŁKA AKCYJNA W WYGLĘDACH

HELIO SPÓŁKA AKCYJNA W WYGLĘDACH SPRAWOZDANIE BIEGŁEGO REWIDENTA SPRAWOZDANIE FINANSOWE SPRAWOZDANIE Z DZIAŁALNOŚCI JEDNOSTKI KATOWICE, PAŹDZIERNIK 2018 ROK SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

HELIO SPÓŁKA AKCYJNA W WYGLĘDACH SPRAWOZDANIE BIEGŁEGO REWIDENTA SPRAWOZDANIE FINANSOWE SPRAWOZDANIE Z DZIAŁALNOŚCI JEDNOSTKI KATOWICE, PAŹDZIERNIK 2018 ROK SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA