Międzynarodowy system walutowy

|

|

|

- Robert Tomczyk

- 7 lat temu

- Przeglądów:

Transkrypt

1 Międzynarodowy system walutowy WYKŁAD 13 Z MIĘDZYNARODOWYCH STOSUNKÓW GOSPODARCZYCH, CE UW Copyright Gabriela Grotkowska

2 Wykład 13 Międzynarodowy system walutowy Przed systemem waluty złotej System waluty złotej ( ) Dezintegracja międzynarodowego systemu walutowego w okresie międzywojennym System z Bretton Woods ( ) Załamanie się systemu dolarowo-złotego i system wielodewizowy Integracja walutowa w Europie 2

3 Międzynarodowy system walutowy Koniecznym warunkiem dla sprawnego i efektywnego działania światowego systemu walutowego jest stworzenie pewnych reguł, które obowiązywałyby wszystkich uczestników gry Zespół takich układów reguł, instytucji, zasad i zwyczajów, które określają warunki i sposoby funkcjonowania pieniądza w sferze stosunków międzynarodowych nazywamy międzynarodowym systemem walutowym Część tych reguł wynika z praktycznej działalności uczestników rynków są to różne normy zwyczajowe, część jednak wynika z zawartych umów i układów 3

4 Pieniądz w okresie starożytności i średniowiecza W okresie starożytności i średniowiecza systemy walutowe obejmowały zasadniczo pojedyncze państwa Pieniądze, którymi się wtedy posługiwano to przede wszystkim monety bite z różnych metali oraz ich stopy pieniądz towarowy (jego wartość własna, a więc koszt jego wytworzenia równy jest jego wartości nabywczej Przed wprowadzeniem monet, funkcję takiego pieniądza spełniały różne inne towary, jak np. sól. W okresie metalizmu, najczęściej wykorzystywano miedź i żelazo (dla niskich nominałów) oraz srebro i złoto (dla wysokich nominałów) W stosunkach międzynarodowych środkiem płatniczym było przede wszystkim złoto w sztabach, ale czasem także w postaci niektórych monet bitych przez niektóre państwa czy miasta przede wszystkim miasta włoskie floreny (Florencja) i dukaty (Wenecja). 4

5 Od średniowiecza do nowożytności Odkrycia geograficzne (XV-XVII wiek) ogromny wzrost podaży złota w Europie (spadek jego ceny) wzrost znaczenia srebra Bimetalizm: okres od końca XVII do XIX wieku, okres dominacji dwóch metali: złota i srebra System niestabilny (zmiany podaży obu metali) Prawo Grishama: pieniądz gorszy wypiera pieniądz lepszy z obiegu chaos gospodarczy II połowa XVIII wieku: coraz większe znaczenie złota: 1798 rok Wielka Brytania zaprzestała bicia monet srebrnych i złoto stało się jedyna walutą pojawienie się banknotów 5

6 System waluty złotej w Wielkiej Brytanii 1816 rok Wielka Brytania wprowadziła bezwarunkową wymienialność banknotów na złoto zastępowanie kruszców pieniądzem papierowym (symbolicznym) Skutki wprowadzenia pieniądza papierowego: państwo nie było już ograniczone w emisji pieniądza jedynie do istniejących fizycznie i znajdujących się w posiadaniu mennic Banku Anglii zapasów złota wzrost inflacji Rok 1844 zasada stwierdzająca, że wyemitowane banknoty muszą być w pełni pokryte rezerwami złota system waluty złotej 6

7 System waluty złotej w innych krajach Później system waluty złotej wprowadzony został w innych krajach w Europie po burzliwych latach , w USA formalnie od 1900 roku, choć de facto istniał już 20 lat wcześniej do roku 1914 system ten był powszechnie obowiązującym systemem w 41 krajach Istnienie systemu wewnątrz krajów opierało się na pewnych aktach prawnych, nie było żadnych porozumień międzynarodowych W systemie waluty złotej banki centralne przestrzegały następujących reguł: cała emisja banknotów musiała być pokryta rezerwami złota, wprowadzona była pełna i bezwarunkowa wymienialność banknotów emitowanych przez bank centralny na złoto wymiana ta miała mieć miejsce po stałej cenie w walucie krajowej istniała swoboda wywozu i przywozu złota w skali międzynarodowej. 7

8 Cechy systemu waluty złotej Tak naprawdę pieniądzem w tym systemie było złoto banknoty jedynie go zastępowały Nie istniał problem nadmiernej inflacji (ograniczona M S ), zagrożeniem mogła być raczej deflacja System zapewniał funkcjonowanie mechanizmu wyrównywania deficytu bilansu płatniczego W systemie istniały oficjalne kursy walutowe, które wynikały z parytetów każdej waluty w złocie Kurs rynkowy nie zawsze był równy parytetowemu, wahała się wokół niego w widełkach wyznaczonych przez tzw. punkty złota: waluta mogła się aprecjonować lub deprecjonować o tyle, o ile koszty transportu i ubezpieczenia przekraczały korzyści z przewozu złota między krajami w systemie waluty złotej, podstawą mechanizmu przywracania równowagi bilansu płatniczego był przepływ złota: odpływało ono z kraju, który miał deficyt handlowy, a napływało do krajów, które miały nadwyżkę handlową 8

9 Dezintegracja międzynarodowego systemu walutowego I wojna światowe przerwała istnienie systemu waluty złotej: wzrost wydatków spowodował, wzrost emisji pieniądza ponad zgromadzone rezerwy inflacja i inne problemy gospodarcze Po wojnie odżyła idea powrotu do systemu waluty złotej, ale nie udało się osiągnąć porozumienia Pod koniec lat dwudziestych w około 50 krajach świata istniał system przypominający system waluty złotej Inne kraje wprowadziły pewne odmiany tego systemu: system waluty sztabowo złotej lub system dewizowo złoty Doprowadziło to do pewnej stabilizacji walutowej, przerwanej przez Wielki Kryzys (1929) Symbolem końca epoki systemu waluty złotej jest rok 1931, kiedy doszło do dewaluacji funta (zmiany jego parytetu wobec złota) fala dewaluacji innych walut 9

10 System z Bretton Woods Prace od 1943 roku Cel: nowe zasady i instytucje czuwające nad ich przestrzeganiem Lipiec 1944 międzynarodowa konferencja w Bretton Woods w USA Bank Światowy oraz Międzynarodowy Fundusz Walutowy Nowy system: system dewizowo-złoty lub system z Bretton Woods: Pierwszy system, który został wprowadzony w wyniku podpisania umowy, formalnego porozumienia między krajami. Miał zapewnić względną stabilność walutową Miał umożliwić pogodzenie jej z wymogami polityki wewnętrznej i zapewnieniem możliwości równoważenia bilansu płatniczego 10

11 Zasady systemu z Bretton Woods Parytet każdej waluty ustalony był w złocie lub w dolarze USA, który był wymienialny na złoto, Transakcje walutowe między państwami członkowskimi muszą być oparte o te kursy parytetowe (kursy rynkowe mogły się wahać jedynie o +/- 1% w stosunku do kursu parytetowego, po przekroczeniu tej granicy konieczna była interwencja na rynku), Możliwa jest zmiana parytetu, ale tylko w warunkach zasadniczego braku równowagi bilansu płatniczego, W razie wystąpienie krótkookresowych, przejściowych trudności w bilansie płatniczym, kraj ma prawo wystąpić do MFW o średnioterminowy kredyt 11

12 Zasady systemu z Bretton Woods Jedyną walutą w pełni i bezpośrednio wymienialną na złoto był dolar amerykański, choć wymienność ta wynika z przepisów władz amerykańskich, a nie bezpośrednio ze statutu IMF Rezerwy walutowe banków centralnych składały się głównie ze złota i potem z dolarów USA W wewnętrznym obiegu pieniężnym krajów funkcjonowały waluty papierowe niewymienialne na złoto; rozmiary emisji pieniądza gotówkowego i działalności kredytowej krajów zależne były od ich celów gospodarczych i nie zależały od stanu rezerw 12

13 MFW i Bank Światowy MFW wyspecjalizowana agenda ONZ popieranie międzynarodowej współpracy w sprawach walutowych a zwłaszcza dbanie o stabilność kursową oraz nadzór nad zadłużeniem międzynarodowym Założycielami były 44 kraje, obecnie jest ich ponad 183. Polska była jednym z krajów założycielskich MFW, ale z przyczyn politycznych PRL wystąpiła z Funduszu w 1950 roku. Ponownie została przyjęta do MFW w roku 1986 MFW zajmuje się głównie udzielaniem krótkookresowej pomocy finansowej oraz działalnością doradczą Kontrowersje wokół działalności MFW 13

14 MFW Statut MFW miał chronić gospodarkę światową przed powtórką burzliwych wydarzeń lat międzywojennych, poprzez połączenie dyscypliny i elastyczności Czynnik dyscyplinujący politykę pieniężną wymóg utrzymywania stałych kursów względem dolara, który z kolei był usztywniony względem złota Gdyby jakiś bank centralny, inny niż FED, prowadził nadmiernie ekspansywną politykę pieniężną, utraciłby rezerwy walutowe i ostatecznie stałby się niezdolny do utrzymania stałego kursu swojej waluty względem dolara Fed z kolei, ograniczony był w swojej polityce pieniężnej przez zobowiązanie do wymiany dolarów na złoto, ponieważ szybki wzrost podaży pieniądza w USA prowadziłby do akumulacji dolarów przez zagraniczne banki centralne 14

15 MFW Oficjalna cena złota $35 za uncję służyła jako hamulec polityki pieniężnej USA, gdyż w przypadku nadmiernej emisji dolarów pojawiłaby się presja na wzrost tej ceny Doświadczenia międzywojenne pokazały, że rządy narodowe nie byłyby skłonne utrzymać jednocześnie wolnego handlu i stałych kursów walutowych, kosztem długookresowego bezrobocia w kraju W statucie MFW spróbowano zagwarantować elastyczność, która miała pozwolić poszczególnym krajom łatwo osiągać równowagę zewnętrzną, bez konieczności poświęcania jej celów wewnętrznych lub stałego kursu walutowego 15

16 MFW Elastyczność w dostosowaniach : fundusz zasobów finansowych, z którego MFW mógł udzielać pożyczek krajom będącym w potrzebie, możliwość korekty kursów stałych (sporadycznie, w sytuacjach wystąpienia fundamentalnej nierównowagi) Chociaż statut MFW nie definiował, co to jest fundamentalna nierównowaga, pojęcie to odnosiło się do krajów dotkniętych przez trwałe zmniejszenie popytu na ich produkty. A zatem bez dewaluacji, kraje takie byłyby skazane na długotrwałe bezrobocie i deficyty zewnętrzne. Elastyczność ta nie była dostępna dla dolara USA 16

17 Wymienialność walut Statut MFW zalecał krajom członkowskim możliwie jak najszybsze wprowadzenie wymienialności ich walut Przez walutę wymienialną rozumie się taką, która może być swobodnie wymieniana na inne waluty Dolary amerykańskie i kanadyjskie stały się wymienialne w 1945 r. Większość krajów w Europie nie przywróciła wymienialności do końca 1958 r., a w przypadku Japonii nastąpiło to dopiero w 1964 r. Wczesne wprowadzenie wymienialności dolara, idące w parze z jego wyjątkową pozycją w systemie z Bretton Woods, pomogło w uczynieniu z niego najważniejszej waluty w powojennym świecie 17

18 Dolar pieniądzem międzynarodowym Wymienialność dolara sprawiła, że większość handlu międzynarodowego była fakturowana w dolarach, a importerzy i eksporterzy utrzymywali odpowiednie zasoby dolarów dla sfinansowania swoich transakcji W rezultacie, dolar stał się pieniądzem międzynarodowym uniwersalnym środkiem wymiany, jednostką rozrachunkową i środkiem przechowywania wartości. Banki centralne gromadziły rezerwy walutowe w postaci aktywów dolarowych Przywrócenie wymienialności walut w Europie w 1958 roku zaczęło stopniowo zmieniać istotę ograniczeń zewnętrznych polityki gospodarczej. Rozwijał się handel walutami, a rynki finansowe w poszczególnych krajach stawały się coraz silniej zintegrowane, co stanowiło ważny krok w kierunku stworzenia współczesnego światowego rynku walutowego 18

.")

19 MFW i Bank Światowy Bank Światowy: Międzynarodowy Bank Odbudowy i Rozwoju, Międzynarodowa Korporacja Finansowa (IFC), Międzynarodowe Stowarzyszenie Rozwoju (IDA), Wielostronna Agencja Gwarancji Inwestycji (MIGA). W chwili powstania zasadniczymi celami Banku było: pomoc w odbudowie i rozwoju terytoriów krajów członkowskich przez ułatwienie inwestycji kapitałowych na cele produkcyjne i odbudowę gospodarczą, popieranie prywatnych inwestycji zagranicznych (gwarancje, udział w konsorcjach) popieranie zrównoważonego wzrostu handlu międzynarodowego Polityka Banku opiera się na 4 filarach: dążeniu do budowy zdrowej polityki makroekonomicznej (podaż pieniądza, ograniczenie deficytu budżetowego, stabilny realny kurs walutowy), polityka mikroekonomiczna liberalizacja gospodarki znoszenie ograniczeń, uwalnianie cen itd. dążenie do liberalizacji handlu (równe traktowanie podmiotów krajowych i zagranicznych popieranie inwestycji zagranicznych). inwestowanie w edukację i opiekę zdrowotną (nie jako działalność humanitarna, ale jako inwestycja w kapitał ludzki). Generalnie działalność Banku jest mniej kontrowersyjna niż MFW, choć też często oprotestowywana 19

20 Spekulacje i kryzysy Zwiększona mobilność prywatnych przepływów kapitału: wzrost znaczenie nierównowagi na rachunkach obrotów bieżących Kraj z dużym i uporczywym deficytem mógł być podejrzewany o to, że znajduje się w fundamentalnej nierównowadze i zgodnie ze statutem MFW dojrzał do dewaluacji Z kolei, podejrzenia zbliżającej się dewaluacji mogły wywołać kryzys bilansu płatniczego Kryzysy bilansu płatniczego stały się coraz częstsze i gwałtowniejsze w latach 60-tych i na początku lat 70-tych (dewaluacja funta, franka francuskiego, rewaluacja marki niemieckiej) 20

21 Rola USA w systemie walutowym z Bretton Woods Odpowiedzialność USA w ramach systemu: utrzymanie stałej ceny złota równej 35$ za uncję i gwarancja, że zagraniczne banki centralne będą mogły wymienić po tej cenie swoje rezerwy dolarowe na złoto Konieczność utrzymywania przez USA odpowiednich rezerw złota (potencjalne ograniczenie zewnętrzne amerykańskiej polityki makroekonomicznej) W praktyce zagraniczne banki centralne były skłonne utrzymywać dolary (odsetki) Światowe zasoby złota nie rosły dostatecznie szybko, aby nadążyć za wzrostem gospodarki światowej, dlatego jedynym sposobem utrzymywania odpowiednich rezerw walutowych przez poszczególne banki centralne było gromadzenie aktywów dolarowych 21

22 Problem równowagi zewnętrznej USA Robert Triffin (1960 r.): fundamentalny długookresowy problem systemu z Bretton Woods - problem zaufania Skoro rezerwy walutowe banków centralnych powinny rosnąć wraz z upływem czasu, ich zasoby dolarowe będą wzrastać, aż w pewnym momencie przekroczą wartość amerykańskiego złota Ponieważ USA zobowiązały się do wymiany tych dolarów na złoto po 35$ za uncję, nie będą wówczas w stanie spełnić tego zobowiązania, gdyby posiadacze dolarów jednocześnie chcieli zamienić je na złoto Mogło to prowadzić do problemu zaufania: banki centralne mogłyby więcej nie chcieć gromadzić dolarów, a nawet obalić system, próbując posiadane zasoby dolarów wymienić na złoto Jednym z możliwych rozwiązań tego problemu: podwyższenie oficjalnej ceny złota Wzrost cen złota mógłby pociągnąć za sobą oczekiwania banków centralnych co do dalszych spadków wartości ich rezerw dolarowych w przeliczeniu na złoto w przyszłości i przez to raczej zaostrzyć problem zaufania, a nie rozwiązać go 22

23 Upadek systemu z Bretton Woods Problemy z utrzymaniem systemu: ekspansja fiskalna w USA chroniczny deficyt handlowy USA, zaniżona cena złota monetarnego od 1934 roku do 1971 roku cena dolara wynosiła 35 dolarów za uncję, a od grudnia 1971 do lutego 1973: 38 coraz większa liberalizacja przepływów finansowych szerokie wprowadzenie zewnętrznej wymienialności walut po 1958 roku. Kilka dużych fal zmian parytetów: po raz pierwszy w 1949 r., kiedy nastąpiła 30% dewaluacja funta szterlinga i w dewaluacja funta o ponad 14% Sierpień 1971: USA zwiesiły wymienialność dolara na złoto (zbyt duży odpływ złota z USA) wiele krajów wprowadziło kursy płynne 23

24 Upadek systemu z Bretton Woods Ostatnia próbą ratowania systemu było zawarte w 1971 roku przez grupę dziesięciu najbardziej rozwiniętych krajów świata Porozumienie Smithsońskie: część walut zdewaluowano, część rewaluowano, część parytetów się nie zmieniła, a wiedenki wahań rozszerzono z +/- 1% do +/- 2,5% wokół parytetu Na początku 1973 rząd USA zdewaluował dolara w stosunku do złota (z 35 dolców za uncję do 42,2 dolara za uncję) i wprowadził płynny kurs dolara Luty 1973: system z Bretton Woods ostatecznie przestał istnieć 24

25 System wielodewizowy Nowy system powoli przekształcał się w system wielodewizowy coraz większa rola EWG i później Japonii Wprowadzeniu tego systemu sprzyjały także pewne inne wydarzenia, jak rozwój światowych rynków walutowych, dywersyfikacja rezerw walutowych oraz stworzenie eurorynku pieniężnego i kapitałowego, w następstwie kryzysu naftowego i powstania nawisu petrodolarowego Rozwój rynków walutowych i finansowych (hedging i spekulacje) 25

26 Specjalne Prawa Ciągnienia W systemie wielodewizowym MFW dążył do wypierania dolara z pozycji jedynego pieniądza międzynarodowego SDR (Specjalne Prawa Ciągnienia) sztuczny pieniądz utworzony w roku 1969 pieniądz międzynarodowy emitowany przez MFW używany do trzymania w nim rezerw każdy kraj należący do MFW otrzymuje pewny przydział SDR SDR najpierw oparto na parytecie złota, dziś 1 SDR = 0,44 USD + 0,34 euro + 0,11 jena + 0,11 funta szterlinga. SDR państwa członkowskie mogą używać jedynie w transakcjach między sobą, z MFW i w transakcjach z 15 instytucjami upoważnionymi do tego przez MFW. 26

27 Europejska integracja walutowa Europejska integracja gospodarcza: podstawowe fakty Integracja walutowa ERM (1973) i EMS (1979) Pierwsze prace nad unią monetarną Kryzys ERM na początku lat 90-tych Traktat z Maastricht i EMU Koszty i korzyści tworzenia unii monetarnej Teoria optymalnego obszaru walutowego (OCA) R. Mundella Czy EMU jest OCA? 27

28 Kolejne etapy integracji gospodarczej

29 Od EWWiS do EMU 1952: EWWiS Wspólny rynek w sektorze wydobywczym i hutniczym: swoboda przepływu dóbr, usług, siły roboczej i kapitału 1957: EWG i Euroatom Wspólny rynek 1968: unia celna Rozszerzenia geograficzne 29

30 Integracja walutowa w Europie 1969: szczyt w Hadze unia walutowa (1970 Raport Wernera) Plan stworzenia unii walutowej do 1980 roku Kryzys walutowy: 1971/1973 Kryzys naftowy 1973 Mechanizm węża w tunelu (ERM): kursy mogły odchylać się o +/- 2,25% 30

31 Integracja walutowa w Europie W lipcu 1978 r. w Bremie Rada Europejska postanowiła stworzyć Europejski System Walutowy ESW, który zaczął funkcjonować w marcu 1979 r. Zastąpił on uprzednio istniejący system węża walutowego (ERM), przejmując pewne jego elementy, a jednocześnie wprowadzając nowe ESW stworzyło osiem krajów: Francja, Niemcy, Włochy, Belgia, Dania, Irlandia, Luksemburg i Holandia 31

32 Integracja walutowa w Europie ESW: ERM oraz inne elementy, jak utworzenie europejskiej jednostki walutowej (ECU) oraz mechanizm kredytowo-interwencyjny. ECU była koszykiem 9 walut członkowskich ówczesnej EWG (do końca swojego istnienia obejmował te 12 walut), Udział poszczególnych walut w koszyku zależał od udziału PKB danego kraju w PKB wspólnoty i od udziału handlu w wewnętrznej wymianie. ECU było elementem mechanizmu kredytowo interwencyjnego ESW, mającego zapewnić utrzymanie poszczególnych walut w przedziale wahań wobec kursu centralnego ECU służyło też jako jednostka rozrachunkowa, nigdy nie istniało w postaci fizycznej 32

33 Kryzys ERM i decyzja o EMU i euro Problemy gospodarki niemieckiej związane ze zjednoczeniem wzrost stóp procentowych w Niemczech Od września 1992 do czerwca 1995 roku, lir włoski stracił na wartości 53% w stosunku do marki niemieckiej, peseta hiszpańska 34%, a funt brytyjski 20% rozszerzenie pasma wahań w ERM do +/- 15% Przyspieszenie prac nad stworzeniem unii walutowo gospodarczej euro 33

34 Unia monetarna Definicja unii monetarnej: Pełna wymienialność walut narodowych Nieodwracalne usztywnienie ich kursu Swoboda przepływu kapitału Wprowadzenie jednej wspólnej waluty nie jest wymogiem dla utworzenia unii monetarnej! Ale dodatkową ją utrwala i uwiarygodnia, powoduje dodatkowe korzyści (likwidacja kosztów wymiany walut), choć w krótkim okresie rodzi dodatkowe koszty

35 Kiedy należy tworzyć unię monetarną? Korzyści (generalnie mikroekonomiczne): Zmniejszenie kosztów transakcyjnych Zmniejszenie ryzyka kursowego Większa przejrzystość cen (od razu widać, że ten sam towar w jednym kraju kosztuje 1200, a w innym 1500 ) Koszty (makroekonomiczne): Utrata swobody prowadzenia niezależnej polityki monetarnej i kursowej zagrożenie w przypadku asymetrycznego szoku makroekonomicznego

36 Asymetryczny szok makroekonomiczny Podstawowy problem w sytuacji, gdy likwidujemy niezależne krajowe polityki gospodarcze Gdy we wszystkich krajach unii mamy podobne problemy gospodarce (np. wszędzie rośnie bezrobocie) prosta recepta krótkookresowa ekspansywna polityka fiskalna i monetarna Co zrobić, gdy we Francji rośnie bezrobocie, a w Niemczech inflacja, a my mamy jedną politykę monetarną?? Bardziej restrykcyjna polityka pomoże Niemcom, ale zaszkodzi Francuzom Bardziej ekspansywna polityka - pomoże Francuzom, ale zaszkodzi Niemcom

37 Korzyści i koszty unii monetarnej Korzyści są tym większe, im kraje więcej ze sobą handlują (wtedy najbardziej skorzystają na likwidacji kosztów transakcyjnych i ryzyka kursowego) Koszty są tym mniejsze im mniejsze jest prawdopodobieństwo wystąpienia asymetrycznych szoków gospodarczych, a to zależy m.in. Od intensywności wymiany handlowej

38 Powiązania handlowe a koszty i korzyści z unii monetarnej Koszty i korzyści z utworzenia unii monetarnej Korzyści Koszty Nie opłaca się tworzyć unii monetarnej Opłaca się tworzyć unię monetarną Intensywność powiązań handlowych, np. handel do PKB

39 Kiedy zagrożenie szokami asymetrycznymi jest duże? Gdy kraje są mało powiązane handlowo (handel powoduje przenoszenie zakłóceń między krajami) Gdy struktury gospodarcze w krajach członkowskich różnią się od siebie Gdy preferencje co do polityki gospodarczej różnią się od siebie Gdy różnią się mechanizmy transmisji monetarnej

40 Co poza polityką gospodarczą? Czy szoki makroekonomiczne można inaczej niwelować? KRAJ A: Rosną płace Spada bezrobocie MIGRACJA! KRAJ B: Spadają płace Rośnie bezrobocie Problem rozwiązałby się sam, gdyby mobilność siły roboczej była wystarczająca Odpływ pracowników z kraju B do A, podniósłby płace w kraju B (i obniżył bezrobocie), a zahamowałby wzrost płac w kraju A (i zmniejszył zagrożenie inflacją)

41 EMU: Plan Delorsa Kształt przyszłej Unii określono w raporcie Delorsa (1989) komitet skupiający szefów banków centralnych i ekspertów; W myśl tego raportu na obszarze przyszłej unii walutowej miałoby być zapewnione: pełna i nieodwracalna wymienialność walut, całkowita liberalizacja transakcji kapitałowych i pełna integracja rynku finansowego, eliminacja wahań kursowych oraz nieodwracalne usztywnienie parytetów walutowych 41

42 EMU: Plan Delorsa Sprawne funkcjonowanie unii walutowej wymaga prowadzenia jednej polityki pieniężnej Europejski Bank Centralny Komitet Delorsa uznał także niż niezbędnym warunkiem dla prawidłowego funkcjonowania unii walutowej jest utworzenie unii gospodarczej: jednolity rynek swobodnego przepływu towarów, usług, kapitału i pracy, wspólna polityka konkurencji wspólna polityka przemian strukturalnych, zapobiegająca dysproporcjom w rozwoju regionalnym wspólnoty, koordynacja polityki makroekonomicznej, w tym unikanie nadmiernego deficytu budżetowego. 42

43 Etapy tworzenia EMU: etap I zniesienie restrykcji w przepływach kapitału wdrożenie programu konwergencji, zwłaszcza w zakresie stabilności cen i finansów publicznych ograniczenie wahań kursów walutowych, zakaz zmian kompozycji koszyka walut wchodzących w skład ECU oraz ograniczenie możliwości częstych zmian kursów parytetowych zakończenie budowy jednolitego rynku wewnętrznego wzmocnienie koordynacji polityki gospodarczej krajów członkowskich wynegocjowanie i ratyfikowanie traktatu zawierającego poprawki do Traktatu Rzymskiego niezbędne dla utworzenie EMU (traktat z Maastricht) 43

44 Kryteria konwergencji z Maastricht Przyczyny ich sformułowania chęć ograniczenia ryzyka szoków asymetrycznych Kryteria fiskalne: Deficyt publiczny < 3% PKB Dług publiczny < 60% PKB Kryteria monetarne: Stopa inflacji nie może przekraczać średniej stopy inflacji w 3 krajach o najniżej stopie inflacji o więcej niż o 1,5 punktu procentowego Stopa procentowa nie może przekraczać średniej stopy procentowej w 3 krajach o najniżej stopie inflacji o więcej niż o 2 punktu procentowego Kryterium kursowe: W okresie 2 lat poprzedzających wejście do EMU kurs waluty danego kraju musi utrzymać się w widełkach wyznaczonych przez EMS

45 Ekonomiczne uzasadnienie kryteriów konwergencji Parytet stóp procentowych i kryterium stóp procentowych Parytet siły nabywczej i kryterium inflacyjne Stopa wzrostu gospodarczego a dług i deficyt publiczny 45

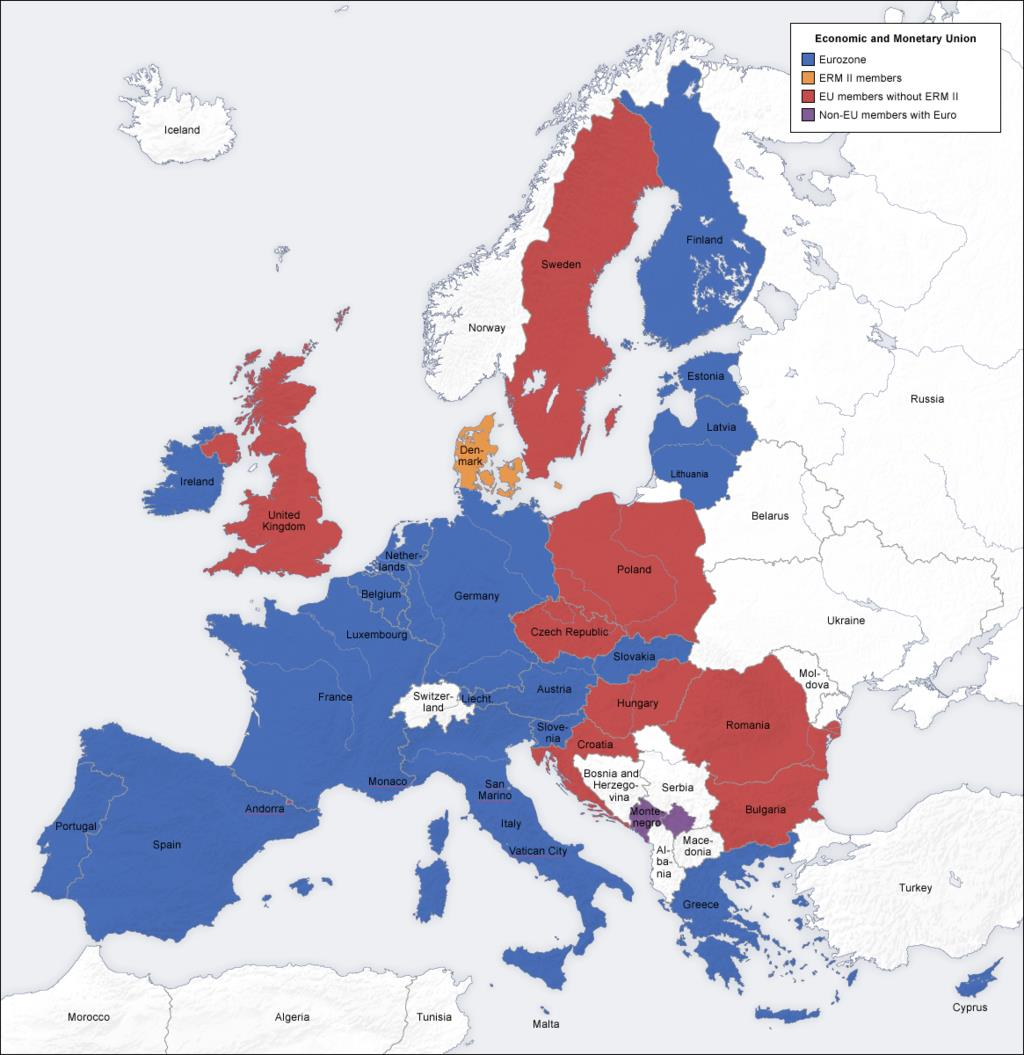

46 Etapy tworzenia EMU : etap II i III : II etap Zamrożenie składu walut wchodzących do koszyka i powołanie Europejskiego Instytutu Walutowego (zalążek ECB Frankfurt). Jego zadanie: wzmocnienie współpracy między narodowymi bankami centralnymi, przygotowywanie raportów dla Rady Europejskiej o postępach we wdrażaniu Unii : III etap Historyczna decyzja 2 maja 1998: Do EMU weszły te kraje, które w tym momencie spełniały warunki konwergencji i wyraziły taką wolę (11 krajów) Od 2002 roku euro w obiegu Dziś: 19 krajów, a w 1 (Dania) działa ERM II 46

47 47

48 Czy EMU jest optymalnym obszarem walutowym? Intensywnie powiązane handlowo, ale: Różnice w strukturze gospodarczej Różnice w preferencjach co do polityki gospodarczej Różnice w mechanizmach transmisji monetarnej Bardzo niska mobilność przestrzenna ludności

49 DZIĘKUJĘ I ZAPRASZAM NA EGZAMIN KOŃCOWY

Integracja walutowa w Europie: geneza EMU

Integracja walutowa w Europie: geneza EMU Wykład 13 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 13 Europejska integracja gospodarcza: podstawowe fakty Integracja

Integracja walutowa w Europie: geneza EMU Wykład 13 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 13 Europejska integracja gospodarcza: podstawowe fakty Integracja

Międzynarodowy system walutowy

Międzynarodowy system walutowy Wykład 12 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 12 Międzynarodowy system walutowy Przed systemem waluty złotej System waluty

Międzynarodowy system walutowy Wykład 12 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 12 Międzynarodowy system walutowy Przed systemem waluty złotej System waluty

Międzynarodowy system walutowy

Międzynarodowy system walutowy WYKŁAD 12 Z MIĘDZYNARODOWYCH STOSUNKÓW GOSPODARCZYCH, CE UW Copyright Gabriela Grotkowska Wykład 12 Międzynarodowy system walutowy Przed systemem waluty złotej System waluty

Międzynarodowy system walutowy WYKŁAD 12 Z MIĘDZYNARODOWYCH STOSUNKÓW GOSPODARCZYCH, CE UW Copyright Gabriela Grotkowska Wykład 12 Międzynarodowy system walutowy Przed systemem waluty złotej System waluty

Wykład 21: Międzynarodowy system walutowy. Gabriela Grotkowska

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 21: Międzynarodowy system walutowy Gabriela Grotkowska Plan wykładu Międzynarodowy system walutowy

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 21: Międzynarodowy system walutowy Gabriela Grotkowska Plan wykładu Międzynarodowy system walutowy

Wykład 23: Europejska integracja walutowa. Gabriela Grotkowska

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 23: Europejska integracja walutowa Gabriela Grotkowska Plan wykładu Europejska integracja gospodarcza:

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 23: Europejska integracja walutowa Gabriela Grotkowska Plan wykładu Europejska integracja gospodarcza:

Wykład 12. Integracja walutowa. Plan wykładu

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

D Huto. UTtt. rozsieneoia o Somne

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Makroekonomia Gospodarki Otwartej Wykład 12 Międzynarodowy system walutowy

Makroekonomia Gospodarki Otwartej Wykład 12 Międzynarodowy system walutowy Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/38 Plan wykładu: Wprowadzenie Międzynarodowa polityka makroekonomiczna w systemie

Makroekonomia Gospodarki Otwartej Wykład 12 Międzynarodowy system walutowy Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/38 Plan wykładu: Wprowadzenie Międzynarodowa polityka makroekonomiczna w systemie

Teoria Optymalnego Obszaru Walutowego

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Kursy walutowe wprowadzenie

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Przed zmianą statutu w 1978 r. każdy kraj miał obowiązek wpłacenia 25% kwoty w złocie, co

Międzynarodowy system walutowy obejmuje zespół układów, instytucji, zasad i zwyczajów, które określają warunki i sposoby funkcjonowania pieniądza w systemie stosunków międzynarodowych. W przekroju historycznym

Międzynarodowy system walutowy obejmuje zespół układów, instytucji, zasad i zwyczajów, które określają warunki i sposoby funkcjonowania pieniądza w systemie stosunków międzynarodowych. W przekroju historycznym

Dezintegracja gospodarki światowej w latach 1918-1939

Gospodarka światowa Dezintegracja gospodarki światowej w latach 1918-1939 Tomasz Białowąs msg.umcs.lublin.pl/bialowas.htm bialowas@hektor.umcs.lublin.pl Etapy w analizie Lata 1918-1924 Lata 1924-1929 Lata

Gospodarka światowa Dezintegracja gospodarki światowej w latach 1918-1939 Tomasz Białowąs msg.umcs.lublin.pl/bialowas.htm bialowas@hektor.umcs.lublin.pl Etapy w analizie Lata 1918-1924 Lata 1924-1929 Lata

Makroekonomia gospodarki otwartej. Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Makroekonomia Gospodarki Otwartej Wykład 15 Europejska Unia Monetarna

Makroekonomia Gospodarki Otwartej Wykład 15 Europejska Unia Monetarna Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/30 Plan wykładu: Wprowadzenie Integracja walutowa w Europie Od mechanizmu kursowego

Makroekonomia Gospodarki Otwartej Wykład 15 Europejska Unia Monetarna Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/30 Plan wykładu: Wprowadzenie Integracja walutowa w Europie Od mechanizmu kursowego

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Centrum Europejskie Ekonomia. ćwiczenia 11

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

EURO jako WSPÓLNA WALUTA

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 4 Teoria optymalnych obszarów walutowych Koszty Unii Walutowej

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 4 Teoria optymalnych obszarów walutowych Koszty Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Teoria optymalnych

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 4 Teoria optymalnych obszarów walutowych Koszty Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Teoria optymalnych

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

BILANS PŁATNICZY. Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne

Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne") BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Księgarnia PWN: P.R. Krugman, M. Obstfeld - Ekonomia międzynarodowa. T. 2. CZĘŚĆ III. Kursy walutowe i makroekonomia gospodarki otwartej

Księgarnia PWN: P.R. Krugman, M. Obstfeld - Ekonomia międzynarodowa. T. 2 CZĘŚĆ III. Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunki dochodu narodowego i bilans płatniczy. 3 Rachunki

Księgarnia PWN: P.R. Krugman, M. Obstfeld - Ekonomia międzynarodowa. T. 2 CZĘŚĆ III. Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunki dochodu narodowego i bilans płatniczy. 3 Rachunki

Spis treści. Przedmowa do wydania polskiego Przedmowa WPROWADZENIE

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

AKADEMIA EKONOMICZNA W POZNANIU B wydanie drugie zmienione

AKADEMIA EKONOMICZNA W POZNANIU B 373185 wydanie drugie zmienione POZNAŃ 2008 SPIS TREŚCI Wstęp Część I PODSTAWOWE PROBLEMY WSPÓŁCZESNEGO PIENIĄDZA Rozdział 1 Zenobia Knakiewicz, Teoretyczne podłoże tworzenia

AKADEMIA EKONOMICZNA W POZNANIU B 373185 wydanie drugie zmienione POZNAŃ 2008 SPIS TREŚCI Wstęp Część I PODSTAWOWE PROBLEMY WSPÓŁCZESNEGO PIENIĄDZA Rozdział 1 Zenobia Knakiewicz, Teoretyczne podłoże tworzenia

Cykl koniunkturalny. Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Kursy i rynki walutowe - synteza

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

to zespół reguł i instytucji pozwalających dokonać wymiany pieniądza jednego kraju na pieniądz drugiego kraju.

Rynek walutowy to zespół reguł i instytucji pozwalających dokonać wymiany pieniądza jednego kraju na pieniądz drugiego kraju. oznaczenie pieniędzy symbolami np. złoty polski PLN, dolar amerykański - USD

Rynek walutowy to zespół reguł i instytucji pozwalających dokonać wymiany pieniądza jednego kraju na pieniądz drugiego kraju. oznaczenie pieniędzy symbolami np. złoty polski PLN, dolar amerykański - USD

Unia walutowa korzyści i koszty. Przystąpienie do unii walutowej wiąże się z kosztami i korzyściami.

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

Spis treści. Wstęp Dariusz Rosati... 11. Część I. Funkcjonowanie strefy euro

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Mikro i makroekonomia integracji europejskiej Spotkanie 8

Mikro i makroekonomia integracji europejskiej Spotkanie 8 Makroekonomiczne aspekty integracji gospodarczej Integracja monetarna Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego

Mikro i makroekonomia integracji europejskiej Spotkanie 8 Makroekonomiczne aspekty integracji gospodarczej Integracja monetarna Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego

Spis treści. Wstęp (S. Marciniak) 11

11") Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Makroekonomia David Begg, Stanley Fisher, Gianluigi Vernasca, Rudiger Dornbusch Makroekonomia jest najczęściej używanym podręcznikiem na pierwszych latach studiów ekonomicznych w większości polskich uczelni.

Euro wspólny pieniądz

Euro wspólny pieniądz dr Agnieszka Kłos Polskie Stowarzyszenie Badań Wspólnoty Europejskiej Szkoła Główna Handlowa w Warszawie Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji

Euro wspólny pieniądz dr Agnieszka Kłos Polskie Stowarzyszenie Badań Wspólnoty Europejskiej Szkoła Główna Handlowa w Warszawie Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji

Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie. Gabriela Grotkowska

Międzynarodowe Stosunki konomiczne Makroekonomia gospodarki otwartej i finanse miedzynarodowe Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan wykładu 16 Kurs

Międzynarodowe Stosunki konomiczne Makroekonomia gospodarki otwartej i finanse miedzynarodowe Wykład 16: Determinanty kursu walutowego w krótkim i długim okresie Gabriela Grotkowska Plan wykładu 16 Kurs

BIULETYN 6/2017. Punkt Informacji Europejskiej EUROPE DIRECT - POZNAŃ. Wzmocnienie unii walutowej i gospodarczej. Strefa euro

Wzmocnienie unii walutowej i gospodarczej Współpraca gospodarcza i walutowa w państwach UE, której efektem jest posługiwanie się wspólną walutą euro ( ) jest jedną z największych osiągnięć integracji europejskiej.

Wzmocnienie unii walutowej i gospodarczej Współpraca gospodarcza i walutowa w państwach UE, której efektem jest posługiwanie się wspólną walutą euro ( ) jest jedną z największych osiągnięć integracji europejskiej.

Wykład 9. Model ISLM

Makroekonomia 1 Wykład 9 Model ISLM Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Nasza mapa drogowa Krzyż keynesowski Teoria preferencji płynności Krzywa IS Krzywa LM Model ISLM

Makroekonomia 1 Wykład 9 Model ISLM Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Nasza mapa drogowa Krzyż keynesowski Teoria preferencji płynności Krzywa IS Krzywa LM Model ISLM

Spis treści. Rozdział I ELEMENTARNE POJĘCIA I PRZEDMIOT EKONOMII

Spis treści Rozdział I ELEMENTARNE POJĘCIA I PRZEDMIOT EKONOMII Wstępne określenie przedmiotu ekonomii 7 Ekonomia a inne nauki 9 Potrzeby ludzkie, produkcja i praca, środki produkcji i środki konsumpcji,

Spis treści Rozdział I ELEMENTARNE POJĘCIA I PRZEDMIOT EKONOMII Wstępne określenie przedmiotu ekonomii 7 Ekonomia a inne nauki 9 Potrzeby ludzkie, produkcja i praca, środki produkcji i środki konsumpcji,

Studia podyplomowe Mechanizmy funkcjonowania strefy euro finansowane przez Narodowy Bank Polski

Załącznik do uchwały nr 548 Senatu Uniwersytetu Zielonogórskiego w sprawie określenia efektów kształcenia dla studiów podyplomowych prowadzonych na Wydziale Ekonomii i Zarządzania Studia podyplomowe Mechanizmy

Załącznik do uchwały nr 548 Senatu Uniwersytetu Zielonogórskiego w sprawie określenia efektów kształcenia dla studiów podyplomowych prowadzonych na Wydziale Ekonomii i Zarządzania Studia podyplomowe Mechanizmy

Globalny kryzys ekonomiczny Geneza, istota, perspektywy

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Wpływ globalnego kryzysu finansowego na polską gospodarkę

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej DOCHODZĄC DO EURO dr Monika Poboży, UW Plan Wernera pierwsze podejście Państwa założycielskie,

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej DOCHODZĄC DO EURO dr Monika Poboży, UW Plan Wernera pierwsze podejście Państwa założycielskie,

Makroekonomia Gregory N. Mankiw, Mark P. Taylor

Makroekonomia Gregory N. Mankiw, Mark P. Taylor Popularny w USA i Europie Zachodniej podręcznik przeznaczony do studiowania makroekonomii na pierwszych latach studiów. Obejmuje takie zagadnienia, jak rachunek

Makroekonomia Gregory N. Mankiw, Mark P. Taylor Popularny w USA i Europie Zachodniej podręcznik przeznaczony do studiowania makroekonomii na pierwszych latach studiów. Obejmuje takie zagadnienia, jak rachunek

Międzynarodowy Fundusz Walutowy

Międzynarodowy Fundusz Walutowy Międzynarodowy Fundusz Walutowy (MFW, ang. International Monetary Fund, IMF) - niezależna międzynarodowa organizacja w ramach ONZ, zajmująca się kwestiami stabilizacji ekonomicznej

Międzynarodowy Fundusz Walutowy Międzynarodowy Fundusz Walutowy (MFW, ang. International Monetary Fund, IMF) - niezależna międzynarodowa organizacja w ramach ONZ, zajmująca się kwestiami stabilizacji ekonomicznej

Koniec dolara? Nowy pieniądz międzynarodowy. prof. dr hab. Roman SkarŜyński

Koniec dolara? Nowy pieniądz międzynarodowy prof. dr hab. Roman SkarŜyński Część I. Stan aktualny Niesprawność międzynarodowego systemu finansowego u źródeł kryzysu finansowego 2008-2010 Rosnąca świadomość,

Koniec dolara? Nowy pieniądz międzynarodowy prof. dr hab. Roman SkarŜyński Część I. Stan aktualny Niesprawność międzynarodowego systemu finansowego u źródeł kryzysu finansowego 2008-2010 Rosnąca świadomość,

Tradycyjna Gospodarka światowa i jej upadek

Tradycyjna Gospodarka światowa i jej upadek AGENDA 1. Definicje 2. Okres przed-tradycyjny 3. Rewolucja Przemysłowa 4. Współczesna gospodarka Światowa Definicje gospodarka światowa, ekon. historycznie ukształtowany

Tradycyjna Gospodarka światowa i jej upadek AGENDA 1. Definicje 2. Okres przed-tradycyjny 3. Rewolucja Przemysłowa 4. Współczesna gospodarka Światowa Definicje gospodarka światowa, ekon. historycznie ukształtowany

Przegląd prognoz gospodarczych dla Polski i świata na lata 2013-2014. Aleksander Łaszek

Przegląd prognoz gospodarczych dla Polski i świata na lata 2013-2014 Aleksander Łaszek Wzrost gospodarczy I Źródło: Komisja Europejska Komisja Europejska prognozuje w 2014 i 2015 roku przyspieszenie tempa

Przegląd prognoz gospodarczych dla Polski i świata na lata 2013-2014 Aleksander Łaszek Wzrost gospodarczy I Źródło: Komisja Europejska Komisja Europejska prognozuje w 2014 i 2015 roku przyspieszenie tempa

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6 2,2% 7 Russia 1 615,2 15,6% 8 Switzerland 1 040,0 5,8%

Tonnes % of reserves 1 United States 8 133,5 74,2% 2 Germany 3 377,9 68,1% 3 IMF 2 814,0 4 Italy 2 451,8 67,2% 5 France 2 435,8 63,9% 6 China 1 842,6 2,2% 7 Russia 1 615,2 15,6% 8 Switzerland 1 040,0 5,8%

Nowa Teoria Optymalnego Obszaru Walutowego

Nowa Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Nowa Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Międzynarodowe stosunki gospodarcze Wykład XII. Bilans płatniczy

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Krzysztof Osiński BIZNES MIĘDZYNARODOWY NA PROGU XXI WIEKU KOMPENDIUM

Krzysztof Osiński BIZNES MIĘDZYNARODOWY NA PROGU XXI WIEKU KOMPENDIUM Szczecin, 2010 Spis treści Wstęp... 11 CZĘŚĆ I OD WYMIANY MIĘDZYNARODOWEJ DO GOSPODARKI GLOBALNEJ Rozdział 1 HANDEL MIĘDZYNARODOWY....

Krzysztof Osiński BIZNES MIĘDZYNARODOWY NA PROGU XXI WIEKU KOMPENDIUM Szczecin, 2010 Spis treści Wstęp... 11 CZĘŚĆ I OD WYMIANY MIĘDZYNARODOWEJ DO GOSPODARKI GLOBALNEJ Rozdział 1 HANDEL MIĘDZYNARODOWY....

Przepływy kapitału krótkoterminowego

Wykład 6 Przepływy kapitału krótkoterminowego Plan wykładu 1. Fakty 2. Determinanty przepływów 3. Reakcja na duży napływ kapitału 1 1. Fakty 1/5 Napływ kapitału do gospodarek wschodzących (mld USD) 1.

Wykład 6 Przepływy kapitału krótkoterminowego Plan wykładu 1. Fakty 2. Determinanty przepływów 3. Reakcja na duży napływ kapitału 1 1. Fakty 1/5 Napływ kapitału do gospodarek wschodzących (mld USD) 1.

- potrafi wymienić. - zna hierarchię podział. - zna pojęcie konsumpcji i konsumenta, - zna pojęcie i rodzaje zasobów,

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

WYMAGANIA EDUKACYJNE PRZEDMIOT: Podstawy ekonomii KLASA: I TH NUMER PROGRAMU NAUCZANIA: 2305/T-5 T-3,SP/MEN/1997.07.16 L.p. Dział programu 1. Człowiek - konsument -potrafi omówić podstawy ekonomii, - zna

Złoto i srebro. we współczesnym portfelu inwestycyjnym. Obraz gospodarki jest lepiej widoczny przez tylną, Warren Buffett

Złoto i srebro we współczesnym portfelu inwestycyjnym Obraz gospodarki jest lepiej widoczny przez tylną, zakurzoną Ryzyko bierze szybę, się niż z przez niewiedzy czysto o umytą tym co szybę robisz przednią

Złoto i srebro we współczesnym portfelu inwestycyjnym Obraz gospodarki jest lepiej widoczny przez tylną, zakurzoną Ryzyko bierze szybę, się niż z przez niewiedzy czysto o umytą tym co szybę robisz przednią

Deficyt budżetowy i dług publiczny w dłuższym okresie. Joanna Siwińska

Deficyt budżetowy i dług publiczny w dłuższym okresie Joanna Siwińska Dług publiczny, jako % PKB Dług publiczny kraje rozwinięte 1880 1886 1892 1898 1904 1910 1916 1922 1928 1934 1940 1946 1952 1958 1964

Deficyt budżetowy i dług publiczny w dłuższym okresie Joanna Siwińska Dług publiczny, jako % PKB Dług publiczny kraje rozwinięte 1880 1886 1892 1898 1904 1910 1916 1922 1928 1934 1940 1946 1952 1958 1964

MAKROEKONOMIA 2. Wykład 1. Model AD/AS - powtórzenie. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 1. Model AD/AS - powtórzenie Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu 1. Krótkookresowe wahania koniunktury Dynamiczny model zagregowanego popytu i podaży: skutki

MAKROEKONOMIA 2 Wykład 1. Model AD/AS - powtórzenie Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu 1. Krótkookresowe wahania koniunktury Dynamiczny model zagregowanego popytu i podaży: skutki

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Polska w Onii Europejskiej

A/452928 Polska w Onii Europejskiej - wybrane polityki sektorowe Wydawnictwo SGGW Warszawa 2004 Spis treści Wstęp 9 1. CHARAKTERYSTYKA PORÓWNAWCZA GOSPODAREK POLSKI I UNII EUROPEJSKIEJ 11 1.1. Dynamika

A/452928 Polska w Onii Europejskiej - wybrane polityki sektorowe Wydawnictwo SGGW Warszawa 2004 Spis treści Wstęp 9 1. CHARAKTERYSTYKA PORÓWNAWCZA GOSPODAREK POLSKI I UNII EUROPEJSKIEJ 11 1.1. Dynamika

Spis treści. Część trzecia Kursy walutowe i makroekonomia gospodarki otwartej

Spis treści Część trzecia Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunkowość dochodu narodowego i bilans płatniczy Rachunki dochodu narodowego Produkt narodowy i dochód narodowy

Spis treści Część trzecia Kursy walutowe i makroekonomia gospodarki otwartej Rozdział 12. Rachunkowość dochodu narodowego i bilans płatniczy Rachunki dochodu narodowego Produkt narodowy i dochód narodowy

Dr Łukasz Goczek. Uniwersytet Warszawski

Dr Łukasz Goczek Uniwersytet Warszawski Dlaczego kraje chcą mieć niedowartościowane zamiast prawdziwe kursy walut? Może niedowartościowanie ma na celu zwiększenie eksportu? Co wpływa na RER? Czy możemy

Dr Łukasz Goczek Uniwersytet Warszawski Dlaczego kraje chcą mieć niedowartościowane zamiast prawdziwe kursy walut? Może niedowartościowanie ma na celu zwiększenie eksportu? Co wpływa na RER? Czy możemy

Cezary Kosikowski, Finanse i prawo finansowe Unii Europejskiej

Cezary Kosikowski, Finanse i prawo finansowe Unii Spis treści: Wykaz skrótów Wprowadzenie Część I USTRÓJ WALUTOWY I FINANSE UNII EUROPEJSKIEJ Rozdział I Ustrój walutowy Unii 1. Pojęcie i zakres oraz podstawy

Cezary Kosikowski, Finanse i prawo finansowe Unii Spis treści: Wykaz skrótów Wprowadzenie Część I USTRÓJ WALUTOWY I FINANSE UNII EUROPEJSKIEJ Rozdział I Ustrój walutowy Unii 1. Pojęcie i zakres oraz podstawy

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed Polską gospodarką Paweł Kruk Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 04-12-2014 r. Jeśli nie wiadomo o co chodzi, chodzi o : Pieniądze

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed Polską gospodarką Paweł Kruk Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 04-12-2014 r. Jeśli nie wiadomo o co chodzi, chodzi o : Pieniądze

Determinanty kursu walutowego w krótkim i długim okresie

Determinanty kursu walutowego w krótkim i długim okresie Wykład 10 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 10 Kurs walutowy

Determinanty kursu walutowego w krótkim i długim okresie Wykład 10 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 10 Kurs walutowy

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty. Doświadczenia krajów strefy euro

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty Doświadczenia krajów strefy euro Przeprowadzone na potrzeby Raportu analizy NBP (2009) wskazują, że: w perspektywie długookresowej przyjęcie

Wyzwania dla polityki makroekonomicznej na drodze do wspólnej waluty Doświadczenia krajów strefy euro Przeprowadzone na potrzeby Raportu analizy NBP (2009) wskazują, że: w perspektywie długookresowej przyjęcie

Od Traktatu Rzymskiego Do Traktatu z Mastricht. Integracja

Od Traktatu Rzymskiego Do Traktatu z Mastricht. Integracja Walutowa Spis treści: 1.Traktat Rzymski - Wspólny Rynek Strefa wolnego handlu Unia celna 2.Początki integracji walutowej Trudności ekonomiczne

Od Traktatu Rzymskiego Do Traktatu z Mastricht. Integracja Walutowa Spis treści: 1.Traktat Rzymski - Wspólny Rynek Strefa wolnego handlu Unia celna 2.Początki integracji walutowej Trudności ekonomiczne

Międzynarodowy system walutowy

Międzynarodowy system walutowy Międzynarodowy system walutowy definicje zespół układów, reguł, instytucji, zasad i zwyczajów, które określają warunki i sposoby funkcjonowania pieniądza w sferze stosunków

Międzynarodowy system walutowy Międzynarodowy system walutowy definicje zespół układów, reguł, instytucji, zasad i zwyczajów, które określają warunki i sposoby funkcjonowania pieniądza w sferze stosunków

dr hab. Tomasz Nieborak Wydział Prawa i Administracji UAM w Poznaniu Katedra Prawa Finansowego

dr hab. Tomasz Nieborak Wydział Prawa i Administracji UAM w Poznaniu Katedra Prawa Finansowego Pieniądz jako waluta Waluta to pieniądz w rozliczeniach międzynarodowych Platon Prawa : Prywatny człowiek,

dr hab. Tomasz Nieborak Wydział Prawa i Administracji UAM w Poznaniu Katedra Prawa Finansowego Pieniądz jako waluta Waluta to pieniądz w rozliczeniach międzynarodowych Platon Prawa : Prywatny człowiek,

Wiosenna prognoza na lata : w kierunku powolnego ożywienia gospodarczego

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Wiosenna prognoza na lata 2012-13: w kierunku powolnego ożywienia gospodarczego Bruksela 11 maja 2012 r. W związku ze spadkiem produkcji odnotowanym pod koniec 2011

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Wiosenna prognoza na lata 2012-13: w kierunku powolnego ożywienia gospodarczego Bruksela 11 maja 2012 r. W związku ze spadkiem produkcji odnotowanym pod koniec 2011

Unia Gospodarcza i Pieniężna

Unia Gospodarcza i Pieniężna Polityka gospodarcza i pieniężna (art. 119 TfUE) Dla osiągnięcia celów określonych w artykule 3 Traktatu o Unii Europejskiej, działania Państw Członkowskich i Unii obejmują,

Unia Gospodarcza i Pieniężna Polityka gospodarcza i pieniężna (art. 119 TfUE) Dla osiągnięcia celów określonych w artykule 3 Traktatu o Unii Europejskiej, działania Państw Członkowskich i Unii obejmują,

A. Z zakresu przedmiotów kształcenia ogólnego. I. Gospodarka regionalna

TEMATY, KTÓRE STUDENCI WYDZIAŁU ZAMIEJSCOWEGO W ŻYRARDOWIE STAROPOLSKIEJ SZKOŁY WYŻSZEJ POWINNI UMIEĆ OMÓWIĆ W TRAKCIE OBRONY PRAC DYPLOMOWYCH (LICENCJACKICH) A. Z zakresu przedmiotów kształcenia ogólnego

TEMATY, KTÓRE STUDENCI WYDZIAŁU ZAMIEJSCOWEGO W ŻYRARDOWIE STAROPOLSKIEJ SZKOŁY WYŻSZEJ POWINNI UMIEĆ OMÓWIĆ W TRAKCIE OBRONY PRAC DYPLOMOWYCH (LICENCJACKICH) A. Z zakresu przedmiotów kształcenia ogólnego

Handel międzynarodowy - Otwarcie gospodarki

Handel międzynarodowy - Otwarcie gospodarki 2 Handel międzynarodowy - Otwarcie gospodarki 0 Autarkia = = gospodarka zamknięta 0 Gospodarka otwarta 3 Otwarcie gospodarki - zadanie 0 Jak mierzymy stopień

Handel międzynarodowy - Otwarcie gospodarki 2 Handel międzynarodowy - Otwarcie gospodarki 0 Autarkia = = gospodarka zamknięta 0 Gospodarka otwarta 3 Otwarcie gospodarki - zadanie 0 Jak mierzymy stopień

Uniwersytet w Białymstoku Wydział Ekonomiczno-Informatyczny w Wilnie SYLLABUS na rok akademicki 2009/2010

SYLLABUS na rok akademicki 009/010 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr Drugi/ czwarty Specjalność Bez specjalności Kod katedry/zakładu

SYLLABUS na rok akademicki 009/010 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr Drugi/ czwarty Specjalność Bez specjalności Kod katedry/zakładu

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Bilans płatniczy

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2016 Bilans płatniczy Czynniki wpływające na inflację 2 mgr Tomasz Rosiak Analiza otoczenia Podstawowe zależności ekonomiczne 3 mgr Tomasz Rosiak Analiza otoczenia Struktura

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2016 Bilans płatniczy Czynniki wpływające na inflację 2 mgr Tomasz Rosiak Analiza otoczenia Podstawowe zależności ekonomiczne 3 mgr Tomasz Rosiak Analiza otoczenia Struktura

Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja

Komisja Europejska - Komunikat prasowy Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja Bruksela, 04 listopad 2014 Zgodnie z prognozą gospodarczą Komisji Europejskiej

Komisja Europejska - Komunikat prasowy Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja Bruksela, 04 listopad 2014 Zgodnie z prognozą gospodarczą Komisji Europejskiej

Data Temat Godziny Wykładowca

Harmonogram zajęć w ramach Studiów Podyplomowych Mechanizmy funkcjonowania strefy EURO (IV edycja) organizowanych przez Uniwersytet Opolski przy wsparciu Narodowego Banku Polskiego (zajęcia odbywać się

Harmonogram zajęć w ramach Studiów Podyplomowych Mechanizmy funkcjonowania strefy EURO (IV edycja) organizowanych przez Uniwersytet Opolski przy wsparciu Narodowego Banku Polskiego (zajęcia odbywać się

Janusz Biernat. Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

Janusz Biernat Polityka pieniężna w Polsce w warunkach płynnego kursu walutowego Warszawa 2006 Recenzent prof. dr hab. Eugeniusz Mazurkiewicz skład i Łamanie GrafComp s.c. PROJEKT OKŁADKI GrafComp s.c.

Postępy w zakresie sytuacji gospodarczej

#EURoad2Sibiu Postępy w zakresie sytuacji gospodarczej Maj 219 r. KU BARDZIEJ ZJEDNOCZONEJ, SILNIEJSZEJ I DEMOKRATYCZNIEJSZEJ UNII Ambitny program UE na rzecz zatrudnienia, wzrostu gospodarczego i inwestycji

#EURoad2Sibiu Postępy w zakresie sytuacji gospodarczej Maj 219 r. KU BARDZIEJ ZJEDNOCZONEJ, SILNIEJSZEJ I DEMOKRATYCZNIEJSZEJ UNII Ambitny program UE na rzecz zatrudnienia, wzrostu gospodarczego i inwestycji

Kryzys strefy euro. Przypadek Grecji

Kryzys strefy euro. Przypadek Grecji Początek kryzysu w Grecji Skala problemów w Grecji została ujawniona w kwietniu 2009, gdy w zrewidowano prognozę deficytu budżetowego z 3,7% PKB do 12,7%, a ostatecznie

Kryzys strefy euro. Przypadek Grecji Początek kryzysu w Grecji Skala problemów w Grecji została ujawniona w kwietniu 2009, gdy w zrewidowano prognozę deficytu budżetowego z 3,7% PKB do 12,7%, a ostatecznie

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty ABC eknomii Prof. Agnieszka Poczta-Wajda Uniwersytet Ekonomiczny w Poznaniu 18 kwietnia 2019 r. Czym zajmuje się ekonomia? zasoby potrzeby ludzkie problem rzadkości naturalne

Akademia Młodego Ekonomisty ABC eknomii Prof. Agnieszka Poczta-Wajda Uniwersytet Ekonomiczny w Poznaniu 18 kwietnia 2019 r. Czym zajmuje się ekonomia? zasoby potrzeby ludzkie problem rzadkości naturalne

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Makrootoczenie firm w Polsce: stan obecny i perspektywy

Makrootoczenie firm w Polsce: stan obecny i perspektywy Prof. dr hab. Uniwersytet Ekonomiczny w Poznaniu Makrootoczenie: Otoczenie polityczne Otoczenie ekonomiczne Otoczenie społeczne Otoczenie technologiczne

Makrootoczenie firm w Polsce: stan obecny i perspektywy Prof. dr hab. Uniwersytet Ekonomiczny w Poznaniu Makrootoczenie: Otoczenie polityczne Otoczenie ekonomiczne Otoczenie społeczne Otoczenie technologiczne

WYKŁAD 2. Problemy makroekonomii i wielkości makroekonomiczne

WYKŁAD 2 Problemy makroekonomii i wielkości makroekonomiczne PLAN WYKŁADU Przedmiot makroekonomii Wzrost gospodarczy stagnacja wahania koniunktury Inflacja bezrobocie Krzywa Phillipsa (inflacja a bezrobocie)

WYKŁAD 2 Problemy makroekonomii i wielkości makroekonomiczne PLAN WYKŁADU Przedmiot makroekonomii Wzrost gospodarczy stagnacja wahania koniunktury Inflacja bezrobocie Krzywa Phillipsa (inflacja a bezrobocie)

T7. Szoki makroekonomiczne. Polityka wobec szoków

T7. Szoki makroekonomiczne. Polityka wobec szoków Szoki makroekonomiczne. to nieoczekiwane zdarzenia zakłócające przewidywalny przebieg zmian produktu, bezrobocia i stopy procentowej Szoki popytowe (oddziałujące

T7. Szoki makroekonomiczne. Polityka wobec szoków Szoki makroekonomiczne. to nieoczekiwane zdarzenia zakłócające przewidywalny przebieg zmian produktu, bezrobocia i stopy procentowej Szoki popytowe (oddziałujące

Finanse międzynarodowe

Finanse międzynarodowe Opracowała: dr hab. Janina Harasim, prof. WSBiF, dr Blandyna Puszer I. Ogólne informacje o przedmiocie Cel przedmiotu: Zapoznanie studentów z podstawowymi pojęciami z zakresu finansów

Finanse międzynarodowe Opracowała: dr hab. Janina Harasim, prof. WSBiF, dr Blandyna Puszer I. Ogólne informacje o przedmiocie Cel przedmiotu: Zapoznanie studentów z podstawowymi pojęciami z zakresu finansów

Warunki uzyskania zaliczenia z przedmiotu, na którym słuchacz studiów podyplomowych był nieobecny

Studia podyplomowe Mechanizmy funkcjonowania strefy euro Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Warunki uzyskania zaliczenia

Studia podyplomowe Mechanizmy funkcjonowania strefy euro Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Warunki uzyskania zaliczenia

Statystyka bilansu płatniczego źródło informacji o nierównowadze gospodarczej

Jacek Kocerka / Departament Statystyki Statystyka bilansu płatniczego źródło informacji o nierównowadze gospodarczej Łódź / 18 października 2013 Statystyka bilansu płatniczego źródło informacji o nierównowadze

Jacek Kocerka / Departament Statystyki Statystyka bilansu płatniczego źródło informacji o nierównowadze gospodarczej Łódź / 18 października 2013 Statystyka bilansu płatniczego źródło informacji o nierównowadze

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę. Marcin Konarski

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę Marcin Konarski EURO jako waluta międzynarodowa 1. Walutą euro posługuje się dziś około 330 milionów

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę Marcin Konarski EURO jako waluta międzynarodowa 1. Walutą euro posługuje się dziś około 330 milionów

Trudne wybory banków centralnych. Strategia celu inflacyjnego (3)

") Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Pieniądze nie od zawsze pochodziły z bankomatów. Mają długą historię i rozwijały się przez wiele tysięcy lat. Wraz z rozwojem społeczeństwa, powstała

Pieniądze nie od zawsze pochodziły z bankomatów. Mają długą historię i rozwijały się przez wiele tysięcy lat. Wraz z rozwojem społeczeństwa, powstała potrzeba bardziej zaawansowanych rodzajów pieniędzy,

Pieniądze nie od zawsze pochodziły z bankomatów. Mają długą historię i rozwijały się przez wiele tysięcy lat. Wraz z rozwojem społeczeństwa, powstała potrzeba bardziej zaawansowanych rodzajów pieniędzy,