ABC FAKTUROWANIA W 2014 ROKU

|

|

|

- Aniela Zielińska

- 8 lat temu

- Przeglądów:

Transkrypt

1 ABC FAKTUROWANIA W 2014 ROKU

2 ABC fakturowania w 2014 roku W tej publikacji m.in.: Przedsiębiorcy mają więcej czasu na udokumentowanie sprzedaŝy Faktura na Ŝądanie tylko przez 3 miesiące Dokumentowanie moŝliwe do 30 dni przed dostawą Zewidencjonowana pozycja powinna wskazywać ujmowaną fakturę Zbiorcze fakturowanie upraszcza rozliczenia Data zakończenia dostawy na fakturze dotyczy sprzedaŝy ciągłej Uwaga na zmienione zasady przeliczania kwot z faktur w obcych walutach Aktualne wzory faktur

3 Od początku 2014 roku obowiązują nowe zasady fakturowania. Zmianie uległy nie tylko terminy wystawiania tych dokumentów, ale równieŝ treść faktur. Od 1 stycznia 2014 roku faktura moŝe być wystawiona do 30 dni przed nabyciem prawa do rozporządzania towarem jak właściciel lub wykonaniem usługi (względnie otrzymaniem zapłaty lub jej części). Ten graniczny termin nie dotyczy jednak niektórych transakcji, jeŝeli faktura wskazuje, jakiego okresu rozliczeniowego dotyczy. Ustawodawca zrezygnował z koncepcji powiązania momentu powstania obowiązku podatkowego z datą wystawiania faktury. Powstaje on obecnie najczęściej z chwilą wydania towaru lub wykonania usługi. W konsekwencji zwiększyła się swoboda podatników w zakresie obowiązkowych terminów fakturowania. Przedsiębiorcy mają więcej czasu na udokumentowanie sprzedaŝy Od nowego roku podstawową zasadą jest wystawianie faktury najpóźniej 15. dnia miesiąca następującego po miesiącu: wykonania dostawy towaru lub usługi, otrzymania przed czynnością całości lub części zapłaty. Obowiązujący od początku funkcjonowania ustawy o VAT termin 7- dniowy przestał obowiązywać z końcem 2013 roku. W efekcie, podatnicy otrzymali moŝliwość wystawiania jednej zbiorczej faktury dla kontrahenta za cały okres rozliczeniowy. Co istotne, zgodnie z art. 106b ust. 1 pkt 4 ustawy o VAT konieczność fakturowania otrzymanych zaliczek czy przedpłat nie dotyczy: wewnątrzwspólnotowej dostawy towarów (WDT), zdarzeń, dla których obowiązek podatkowy powstaje zgodnie z art. 19a ust. 5 pkt 4 ustawy o VAT, tj. przede wszystkim czynności w zakresie mediów (dostaw energii i gazu, świadczenia usług telekomunikacyjnych, dystrybucji energii, dostarczania wody, odprowadzania ścieków, recyklingu), usług ochrony, najmu, leasingu, dzierŝawy oraz obsługi prawnej i biurowej. 2

4 NaleŜy pamiętać (choć nie wynika to wprost z brzmienia przepisów), Ŝe przedsiębiorca ma moŝliwość uniknięcia wielokrotnego wystawiania faktur zaliczkowych i faktury końcowej w sytuacji, gdy wszystkie te czynności zamykają się w jednym miesiącu kalendarzowym. Jeden dokument podsumowujący tę transakcję moŝe zostać wystawiony do 15. dnia kolejnego miesiąca. Natomiast dla niektórych rodzajów transakcji określony został szczególny termin fakturowania (art. 106i ust. 3, ust. 4 i ust. 5 ustawy o VAT). Dotyczy on: usług budowlanych i budowlano-montaŝowych w tym przypadku fakturę moŝna wystawić do 30. dnia od wykonania tych usług, dostawy ksiąŝek drukowanych fakturę moŝna wystawić do 60. dnia od wydania towarów. Jeśli umowa przewiduje rozliczenie zwrotów wydawnictw termin ten jest wydłuŝony do 120 dni od pierwszego wydania tych towarów, drukowania ksiąŝek taką sprzedaŝ moŝna udokumentować do 90. dnia od wykonania usługi, usług tzw. mediów, najmu, dzierŝawy, leasingu, ochrony, obsługi prawnej i biurowej tego typu czynności moŝna zafakturować z upływem terminu płatności, zwrotu opakowań fakturę trzeba wystawić do 7. dnia od określonego w umowie dnia zwrotu opakowania; jeśli w umowie tego terminu nie określono, to czynność ta podlega zafakturowaniu najpóźniej 60. dnia od wydania opakowania. NaleŜy zwrócić uwagę na pewne problemy natury praktycznej, które pojawiają się na gruncie stosowania nowych zasad fakturowania. Po pierwsze, wystawienie faktury dokumentującej dane świadczenie 15. dnia miesiąca następującego po miesiącu, w którym dana czynność została wykonana. MoŜe to negatywnie wpłynąć na rozliczenia podatkowe, w szczególności po stronie nabywcy. NaleŜy zauwaŝyć, Ŝe nabywca moŝe nawet nie zdąŝyć otrzymać stosownej faktury, związanej ze świadczeniem otrzymanym w danym miesiącu, przed terminem płatności zaliczek na podatek dochodowy (20. dzień następnego miesiąca) bądź rozliczenia VAT (25. dzień miesiąca następnego, przy wyborze rozliczeń miesięcznych). W konsekwencji moŝe to oznaczać, Ŝe w momencie wpłacania zaliczki na podatek 3

5 dochodowy bądź w momencie rozliczania VAT za dany miesiąc podatnik nie jest uprawniony do uznania danego wydatku za koszt podatkowy oraz uniemoŝliwi mu to odliczenie VAT w związku z danym świadczeniem. Ponadto, jeŝeli dana faktura dokumentuje kilka świadczeń wykonanych w róŝnych terminach, których wartość została wyraŝona w walucie obcej, podatnik zobowiązany jest do przeliczenia kaŝdej pozycji według właściwego dla niej kursu. Jest to rezultatem zmiany reguł rozpoznawania obowiązku podatkowego. W tym miejscu naleŝy przypomnieć, Ŝe w przypadku, gdy kwoty stosowane do określenia podstawy opodatkowania są określone w walucie obcej, przeliczenia na złote dokonuje się według kursu średniego danej waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego. Zatem jeŝeli faktura ujmuje kilka transakcji rozliczanych w walucie obcej (na co pozwalają obecne przepisy), w stosunku do których obowiązek podatkowy wystąpił w róŝnych dniach, to do przeliczenia kwot VAT na PLN naleŝy zastosować odpowiednie dla tych dni kursy walut. Faktura na Ŝądanie tylko przez 3 miesiące W aktualnych przepisach ustawodawca wskazał wprost graniczny termin, w którym sprzedawca ma obowiązek wystawiania faktur na Ŝądanie klienta. Na zgłoszenie chęci otrzymania faktury nabywca ma 3 miesiące. Termin ten liczony jest od końca miesiąca, w którym wystąpiła sprzedaŝ. Po upływie tego terminu sprzedawca (wedle uznania) moŝe wystawić fakturę bez Ŝadnych negatywnych konsekwencji. Dokument ten sprzedawca wystawi: nie później niŝ 15. dnia miesiąca następującego po miesiącu sprzedaŝy (bądź otrzymania zaliczki) jeŝeli Ŝądanie wystawienia faktury zostało zgłoszone do końca miesiąca, w którym wystąpiły te czynności, nie później niŝ 15. dnia od dnia zgłoszenia Ŝądania jeŝeli nastąpiło to po upływie miesiąca wykonania fakturowanej czynności. 4

6 Dokumentowanie moŝliwe do 30 dni przed dostawą PoniewaŜ wystawienie faktury nie kreuje momentu powstania obowiązku podatkowego, to moŝe pojawić się sytuacja, kiedy to sprzedawca (by szybciej uzyskać zapłatę) wystawi dokument sprzedaŝowy przed wykonaniem transakcji (tzw. faktura ex ante). Od 1 stycznia 2014 r. faktura generalnie moŝe być wystawiona do 30 dni przed nabyciem prawa do rozporządzania towarem jak właściciel lub wykonaniem usługi (względnie otrzymaniem płatności lub jej części). RównieŜ od tej zasady ustawodawca przewidział pewne wyjątki. OtóŜ, jeŝeli faktura wskazuje, jakiego okresu dotyczy, to moŝna ją wystawić takŝe wcześniej, niŝ przed 30. dniem. Dotyczy to: czynności rozliczanych w okresach rozliczeniowych, dostawy energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego, a takŝe świadczenia usług komunalnych (tzn. dotyczących zaopatrzenia w wodę, odprowadzania ścieków oraz wywozu odpadów), usług najmu, dzierŝawy, leasingu lub usług o podobnym charakterze, usług ochrony osób oraz usług ochrony, dozoru i przechowywania mienia, usług stałej obsługi prawnej i biurowej. W tych przypadkach ustawodawca nie ogranicza w Ŝaden sposób dolnego terminu, w jakim zafakturować moŝna kontrahenta. Zatem to, co do końca 203 roku budziło liczne wątpliwości czyli moŝliwość wystawienia faktury przed powstaniem obowiązku podatkowego (wykonaniem czynności, otrzymaniem zaliczki) jest obecnie moŝliwe. NaleŜy jednak mieć nadzieję, Ŝe taka czynność nie będzie, w ocenie organów podatkowych, skutkowała uznaniem wystawionej faktury za pustą i jednocześnie obligującą do zapłaty VAT na podstawie art. 108 ust. 1 ustawy o VAT. Co równieŝ waŝne, fakturę moŝna wystawić takŝe przed otrzymaniem zaliczki (ale nie wcześniej niŝ 30. dnia) bez potrzeby wystawiania faktur pro forma. Z pewnością zmniejsza to ilość pracy 5

7 administracyjnej potrzebnej do rozliczania zaliczek. Przedsiębiorcy muszą pamiętać, Ŝe takŝe w aktualnym stanie prawnym wystawiane faktury zaliczkowe muszą zawierać m.in. nazwę (rodzaj) towaru lub usługi, cenę jednostkową netto, ilość zamówionych towarów, wartość zamówionych towarów lub usług bez kwoty podatku, stawki podatku, kwoty podatku oraz wartość zamówienia lub umowy z uwzględnieniem kwoty podatku. Treść tej regulacji wydaje się być niezgodna z przepisami unijnymi. OtóŜ prawo unijne ściśle określa, jakich elementów faktury moŝe wymagać od podatników polski ustawodawca. Są to m.in. kwota podatku, stawka podatku, podstawa opodatkowania kwota netto, dotyczące wyłącznie przedmiotu opodatkowania. Tym samym polski ustawodawca nie jest uprawniony do Ŝądania od podatników, by wykazywali na fakturach zaliczkowych nie tylko dane wprost dotyczące czynności objętej opodatkowaniem (a więc dotyczące czynności otrzymania zaliczki), ale równieŝ dane dotyczące całego zamówienia bądź umowy, tzn. dane wykraczające poza zakres opodatkowania na moment wystawienia faktury zaliczkowej. Z perspektywy nabywcy w przypadku otrzymania faktury przed nabyciem prawa do rozporządzania towarem jak właściciel lub przed wykonaniem usługi warto pamiętać, Ŝe prawo do obniŝenia podatku naleŝnego zasadniczo powstaje dopiero z chwilą nabycia tego prawa lub wykonania usługi. Tym samym dopiero w momencie realizacji transakcji ziści się jeden z warunków niezbędnych do realizacji prawa do odliczenia. Samo otrzymanie faktury nie moŝe dla podatnika być automatycznie przesłanką do odliczenia VAT. W celu zmniejszenia ryzyka, Ŝe przedsiębiorca będzie otrzymywał faktury przed wykonaniem transakcji, warto wcześniej ustalić z kontrahentami warunki fakturowania poszczególnych czynności. Zewidencjonowana pozycja powinna wskazywać ujmowaną fakturę Zmiany w zakresie fakturowania wiąŝą się równieŝ z koniecznością dostosowania prowadzonej ewidencji sprzedaŝy do celów VAT. Zgodnie, bowiem z art. 109 ust. 3 ustawy o VAT podatnicy mają obowiązek ewidencjonowania wykonywanych czynności według zasad określonych w tym przepisie. Dotychczas podatnicy zazwyczaj wykazywali transakcje, opierając ewidencję sprzedaŝy na fakturze. To 6

8 do niej dopisywane były wymagane przez ustawodawcę dane, tj. w zakresie sprzedaŝy wartość netto transakcji i wysokość podatku naleŝnego. PoniewaŜ od 1 stycznia 2014 r. podatnicy nie mają obowiązku wystawiania faktur w krótkim okresie po sprzedaŝy czy teŝ mogą fakturować z wyprzedzeniem (przed momentem, gdy naleŝy czynność zewidencjonować), pewnym problemem okazać się moŝe metodologia prowadzenia rejestru transakcji. Z jednej strony przedsiębiorcy mogą bazować na dotychczas stosowanej metodologii i wystawiać faktury na bieŝąco (w związku z dokonywaną transakcją) oraz ją ewidencjonować. Innym rozwiązaniem (w przypadku wystawienia faktur w terminie późniejszym niŝ sprzedaŝ) jest ewidencjonowanie transakcji za pomocą innych dowodów potwierdzających zaistnienie danej czynności (np. wydań magazynowych, otrzymanych zamówień itp.). Warto pamiętać, Ŝe ustawodawca nie obliguje podatnika do wskazywania w ewidencji numerów faktur potwierdzających sprzedaŝ. NiezaleŜnie od tego warto jednak, aby dokumentacja podatkowa przedsiębiorcy pozwalała na połączenie danej pozycji w ewidencji z fakturą. Przydatne będzie to szczególnie podczas weryfikacji rozliczeń podatnika przez organy podatkowe bądź skarbowe. Z kolei mając na uwadze, Ŝe: ustawodawca nie wskazuje wprost, w jakim terminie naleŝy tworzyć ewidencję, a zatem taką moŝliwość podatnik ma przynajmniej do momentu złoŝenia deklaracji VAT (25. dzień miesiąca po zakończeniu okresu rozliczeniowego) oraz termin na wystawienie faktur dokumentujących transakcje upływa 15. dnia miesiąca kolejnego po transakcji korzystnym rozwiązaniem moŝe okazać się wstrzymanie utworzenia ewidencji do 15. dnia kolejnego miesiąca. W efekcie rejestr sprzedaŝy nie jest przygotowywany na bieŝąco, ale bazuje na wystawionych fakturach. Istotne jest wtedy, by na etapie wystawiania faktur przedsiębiorca był w posiadaniu rzetelnie zgromadzonych danych, w zakresie określonej sprzedaŝy, tak by nie pominąć Ŝadnej transakcji podczas tworzenia dokumentacji po zakończeniu okresu rozliczeniowego. Przedsiębiorcy powinni teŝ 7

oraz ją ewidencjonować.")

9 pamiętać, Ŝe wystawiając faktury ex ante, nie powinni automatycznie wpisywać transakcji do rejestru VAT. Z czynnością tą naleŝy wstrzymać się do momentu powstania obowiązku podatkowego. Zbiorcze fakturowanie upraszcza rozliczenia Ustawodawca tworząc nową metodologię fakturowania, zmodyfikował dotychczasowe regulacje wskazane w rozporządzeniu fakturowym. Wprowadzone zmiany skutecznie dostosowały przepisy dotyczące faktur do nowych zasad powstawania obowiązku podatkowego. Na szczególną uwagę zasługuje umoŝliwienie fakturowania zbiorczego (np. do 15. dnia następnego miesiąca), co pozwoli zaoszczędzić przedsiębiorcom zarówno czas, jak i wysiłek administracyjny. Sprzedawcy nie muszą juŝ kumulować wystawianych dokumentów, a nabywcy często otrzymają jedną fakturę, na podstawie, której zaksięgują wszystkie transakcje zakupowe z całego miesiąca. Uproszczenie widoczne jest przede wszystkim w przypadku przedsiębiorstw mających częste transakcje sprzedaŝowe/zakupowe z jednym kontrahentem. W praktyce dostosowanie przepisów w zakresie wystawiania faktur zaliczkowych ex ante do częstej praktyki podmiotów gospodarczych pozwoli uniknąć zbędnej pracy administracyjnej i sporów z organami podatkowymi. Często, bowiem zdarzało się, Ŝe kontrahenci Ŝądali wystawienia odpowiedniego dokumentu na podstawie, którego taką zaliczkę wypłacali a dokumentem tym nie była pro forma tylko zwykła faktura VAT. Skoro, więc kalkulacja VAT oderwana została w zasadzie od faktury, to istotny jest dostęp pracowników do wiedzy z zakresu momentu wykonania czynności (dostawy towaru, wykonania usługi). Wymagać to moŝe zmian w procedurach wewnętrznych przedsiębiorstw i przeszkolenia osób odpowiedzialnych za rozliczenie podatku. RównieŜ bez wątpienia zmiany w zakresie oprogramowania wykorzystywanego do rozliczeń VAT powinny być dostosowane do specyficznej działalności danego podatnika i przyjętej (wobec istniejącej dowolności) praktyki fakturowania. Szczególnie w początkowym okresie warto teŝ weryfikować działanie systemu finansowo-księgowego. W szczególności naleŝy mieć na uwadze to, jak radzi sobie z fakturami wystawionymi ex post 8

, co pozwoli zaoszczędzić przedsiębiorcom zarówno czas, jak i wysiłek administracyjny.")

10 (po sprzedaŝy) i ex ante (przed sprzedaŝą) oraz dokumentami zbiorczymi. Całość działań dostosowawczych powinna następować równolegle ze szczegółową analizą warunków transakcji i postanowień umownych. Wskutek wprowadzonych zmian od nowego roku szczególnego znaczenia nabrały, bowiem porozumienia między kontrahentami odzwierciedlone w umowach i warunkach transakcji. Mogą one determinować zarówno termin wystawienia faktur, jak i moment powstania obowiązku podatkowego. Data zakończenia dostawy na fakturze dotyczy sprzedaŝy ciągłej NaleŜy pamiętać, Ŝe w ustawie o VAT znajduje się przepis m.in. określający, które elementy powinny się obowiązkowo znaleźć na fakturze. Regulacje te są zasadniczo powtórzeniem przepisów, jakie od 1 stycznia 2013 roku zawarte były w rozporządzeniu dotyczącym wystawiania faktur. Warto jednak zwrócić uwagę na art. 106e ust. 1 pkt 6 ustawy o VAT. Zgodnie z tym przepisem faktura powinna zawierać m.in. datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o której mowa w art. 106b ust. 1 pkt 4, jeśli taka data jest określona i róŝni się od daty wystawienia faktury. Regulację tę trzeba powiązać przede wszystkim z faktem, Ŝe w myśl nowych przepisów obowiązek podatkowy powstaje przede wszystkim z chwilą dokonania dostawy towarów lub wykonania usługi (art. 19a ust. 1 ustawy o VAT). Podanie tej daty na fakturze ma, zatem wskazywać na moment powstania obowiązku podatkowego. Jest to waŝne nie tylko dla sprzedawcy, ale takŝe dla nabywcy, gdyŝ data ta wyznacza dla niego moment odliczenia podatku naliczonego. Przedsiębiorcy mogą mieć wątpliwości, co do tego, jak rozumieć pojęcia data zakończenia dostawy towarów oraz data zakończenia wykonywania usług. Określenie to naleŝy powiązać przede wszystkim z zapisami zawartymi w art. 19a ust. 3 i 4 ustawy o VAT, które umoŝliwiają uznanie, Ŝe dostawy towarów bądź usługi dla których w związku z ich dokonywaniem bądź świadczeniem są następujące po sobie terminy płatności lub rozliczeń zostają traktowane jako wykonane z chwilą zakończenia okresu rozliczeniowego. Dla takich to właśnie dostaw towarów czy teŝ świadczenia usług właściwa będzie data zakończenia dostaw czy 9

11 teŝ zakończenia świadczenia usług. To ona wyznaczać będzie moment powstania obowiązku podatkowego. PRZYKŁAD: Data zakończenia dostawy na fakturze Firma X dostarcza w sposób powtarzający się towary firmie Y. Strony umówiły się na rozliczanie tych dostaw w okresach trzytygodniowych, np. od poniedziałku 6 stycznia do niedzieli 26 stycznia 2014 roku; od poniedziałku 27 stycznia do niedzieli 16 lutego 2014 roku. Dostawy zostały zakończone odpowiednio 26 stycznia oraz 16 lutego 2014 roku. NiezaleŜnie od tego, ile dostaw nastąpiło w tym okresie, na fakturze jako datę zakończenia dostawy naleŝało wpisać odpowiednio 26 stycznia oraz 16 lutego 2014 roku. Uwaga na zmienione zasady przeliczania kwot z faktur w obcych walutach Podatnicy muszą pamiętać, Ŝe w związku z nowymi zasadami określania obowiązku podatkowego w VAT zmianie uległy takŝe zasady przeliczania kwot z faktur wystawionych w walucie obcej. W tym przypadku decydujący jest, bowiem moment powstania obowiązku podatkowego. Przeliczenia faktur w walucie obcej dokonuje się w oparciu o średni kurs danej waluty obcej ogłoszony przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego. Podatnik moŝe posłuŝyć się takŝe ostatnim kursem wymiany opublikowanym przez Europejski Bank Centralny na ostatni dzień poprzedzający dzień powstania obowiązku podatkowego (przy czym, w takim przypadku waluty inne niŝ euro przelicza się z zastosowaniem kursu wymiany kaŝdej z nich względem euro). Do końca roku 2013, powstanie obowiązku podatkowego było skorelowane (w większości przypadków) z chwilą wystawienia faktury dokumentującej dostawę towaru lub wykonanie usługi. Natomiast począwszy od 1 stycznia 2014 roku obowiązek podatkowy powstaje najczęściej z chwilą dokonania dostawy towarów lub wykonania usługi. W konsekwencji, zatem w sytuacji, gdy data dostawy na fakturze będzie inna od daty jej wystawienia 10

12 zmianie ulegnie równieŝ kurs, według którego naleŝy przeliczać kwoty ujęte w fakturze w walutach obcych. PRZYKŁAD: Przeliczanie kwot na fakturze Usługa została wykonana 15 maja a faktura będzie wystawiona 5 czerwca, to przeliczenia kwoty VAT na złote naleŝy dokonać po kursie danej waluty z 14 maja. Jednocześnie warto zauwaŝyć, Ŝe do końca 2013 roku podstawa opodatkowania wszystkich pozycji faktury wystawionej w walucie obcej przeliczana była z wykorzystaniem kursu przeliczeniowego właściwego dla całego dokumentu. Obecnie natomiast jeśli faktura zawiera będzie wiele pozycji róŝniących się datą powstania obowiązku podatkowego (będzie to faktura zbiorcza), to kaŝdą z tych pozycji trzeba przeliczyć według indywidualnego dla niej kursu waluty. Trzeba równieŝ pamiętać, Ŝe obecnie podatnik moŝe wystawiać fakturę nawet 30 dni przed datą dostawy lub wykonaniem usługi. W takiej sytuacji w celu przeliczenia kwoty podatku na złote naleŝy zastosować średni kurs danej waluty na ostatni dzień roboczy poprzedzający dzień wystawienia faktury. Podstawa prawna: Art. 19a, art. 106a-106q ustawy z 11 marca 2004 r. o podatku od towarów i usług (tekst. jedn.: Dz.U. z 2011 r. nr 177, poz ze zm.). Autor: Jan Kolski prawnik, specjalista z zakresu VAT Wzory faktur 11

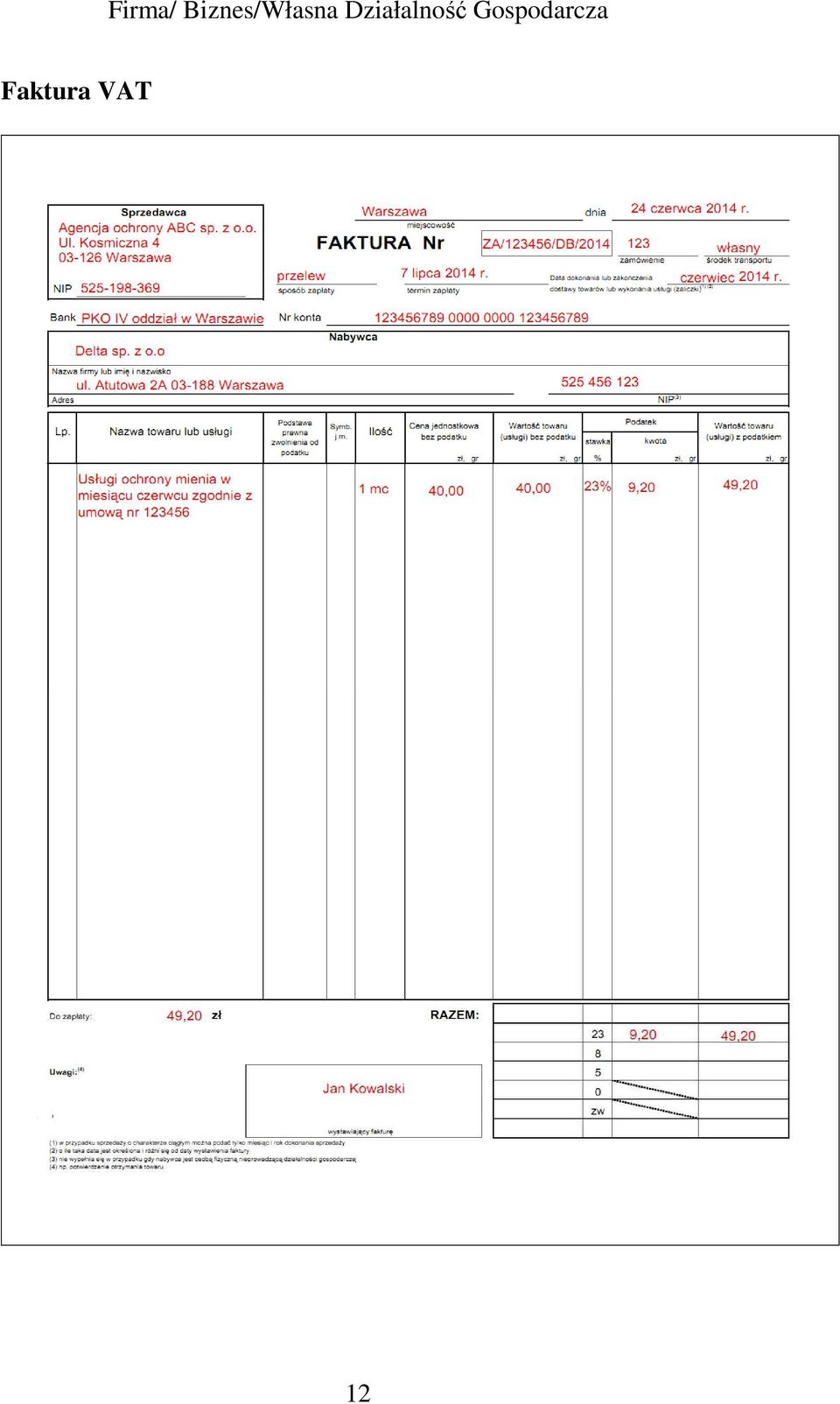

13 Faktura VAT 12

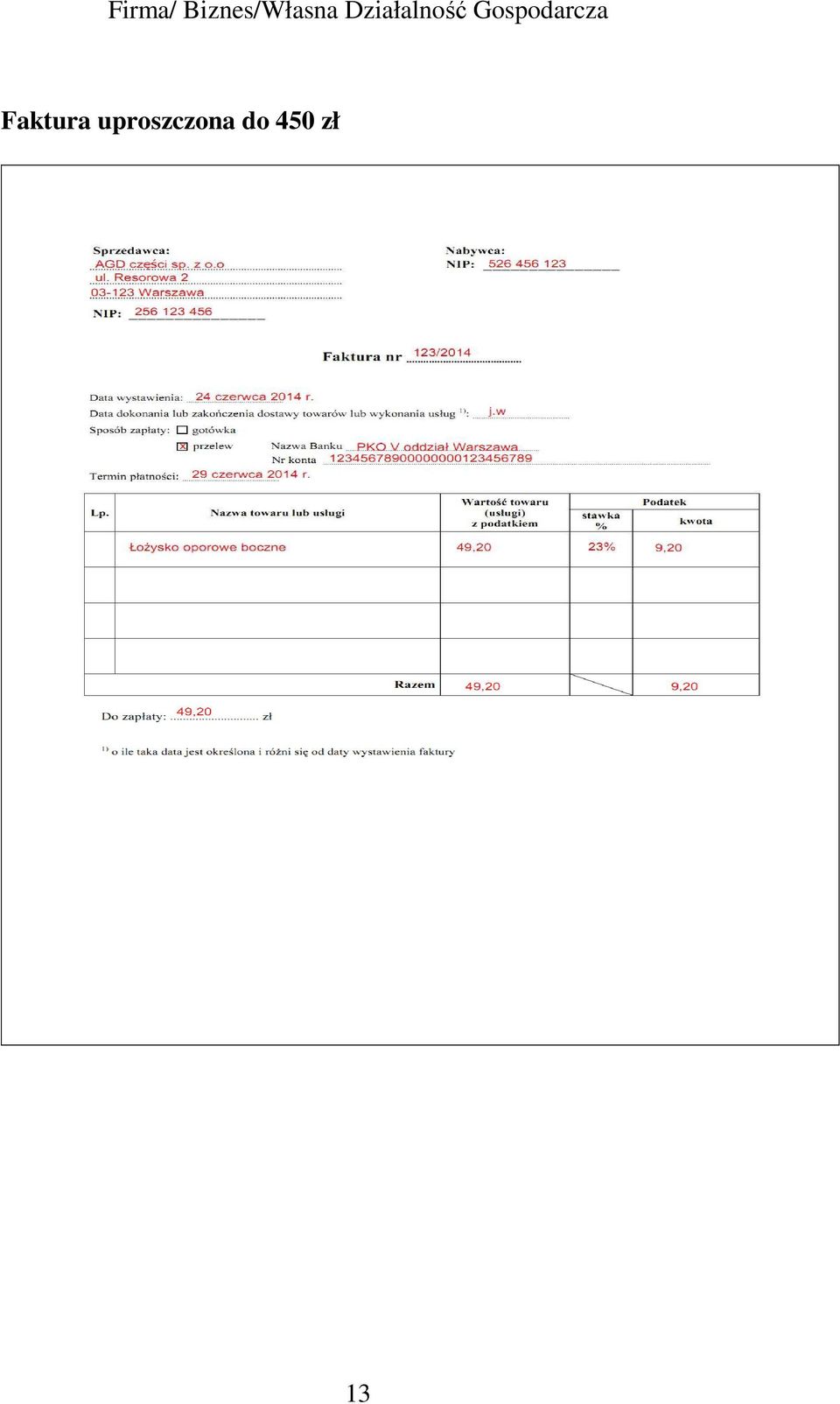

14 Faktura uproszczona do 450 zł 13

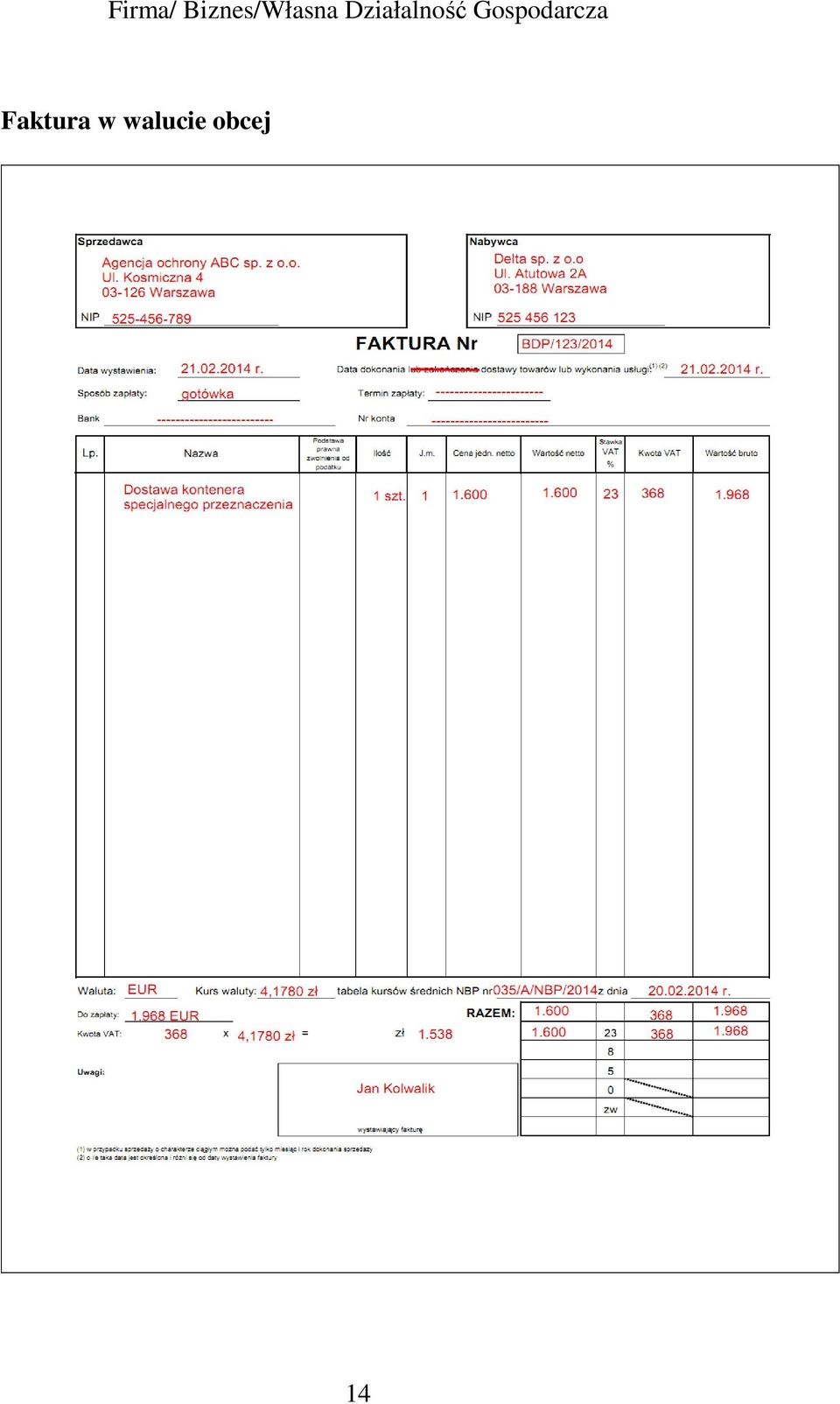

15 Faktura w walucie obcej 14

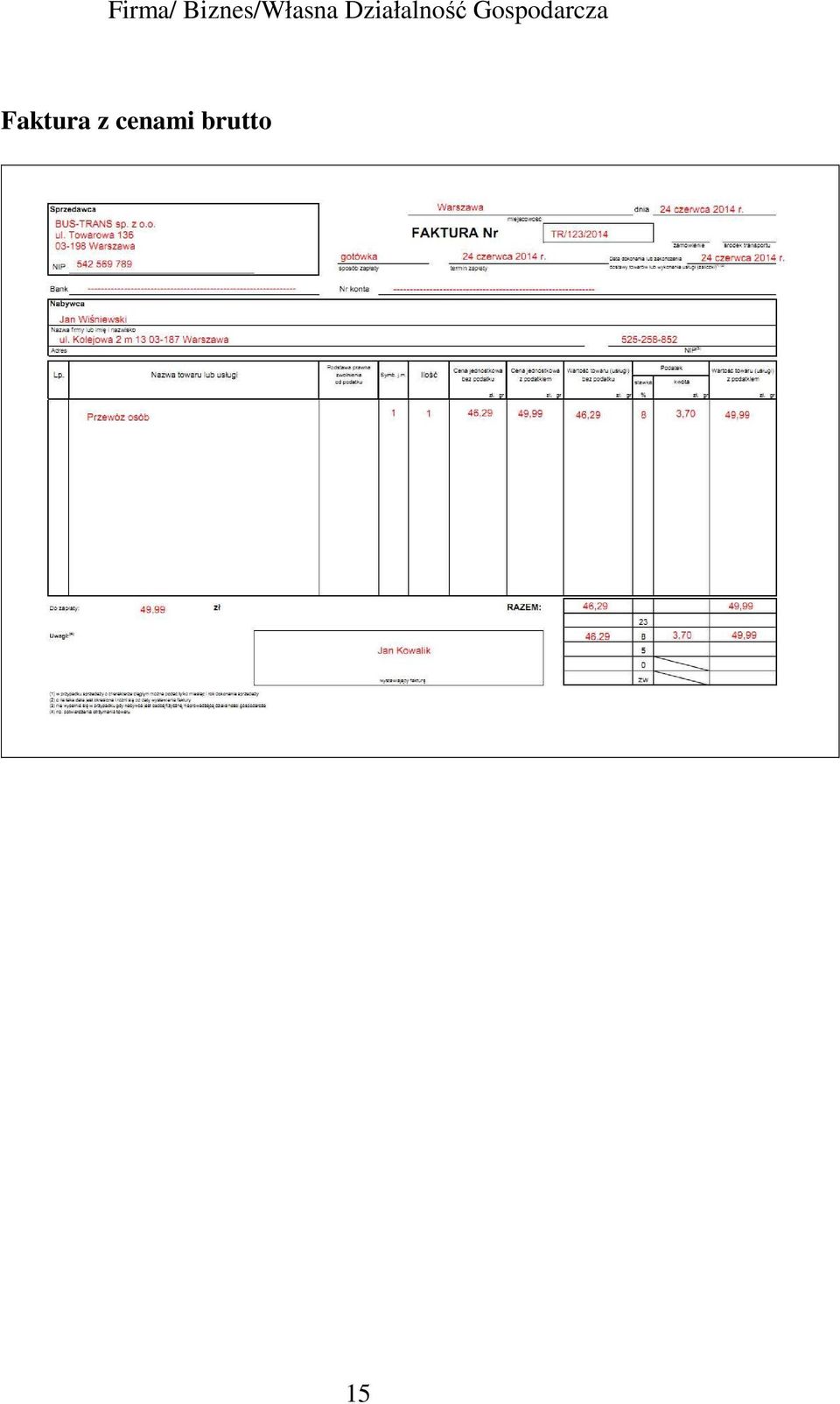

16 Faktura z cenami brutto 15

17 Faktura korygująca dane nabywcy 16

18 Faktura zaliczkowa 17

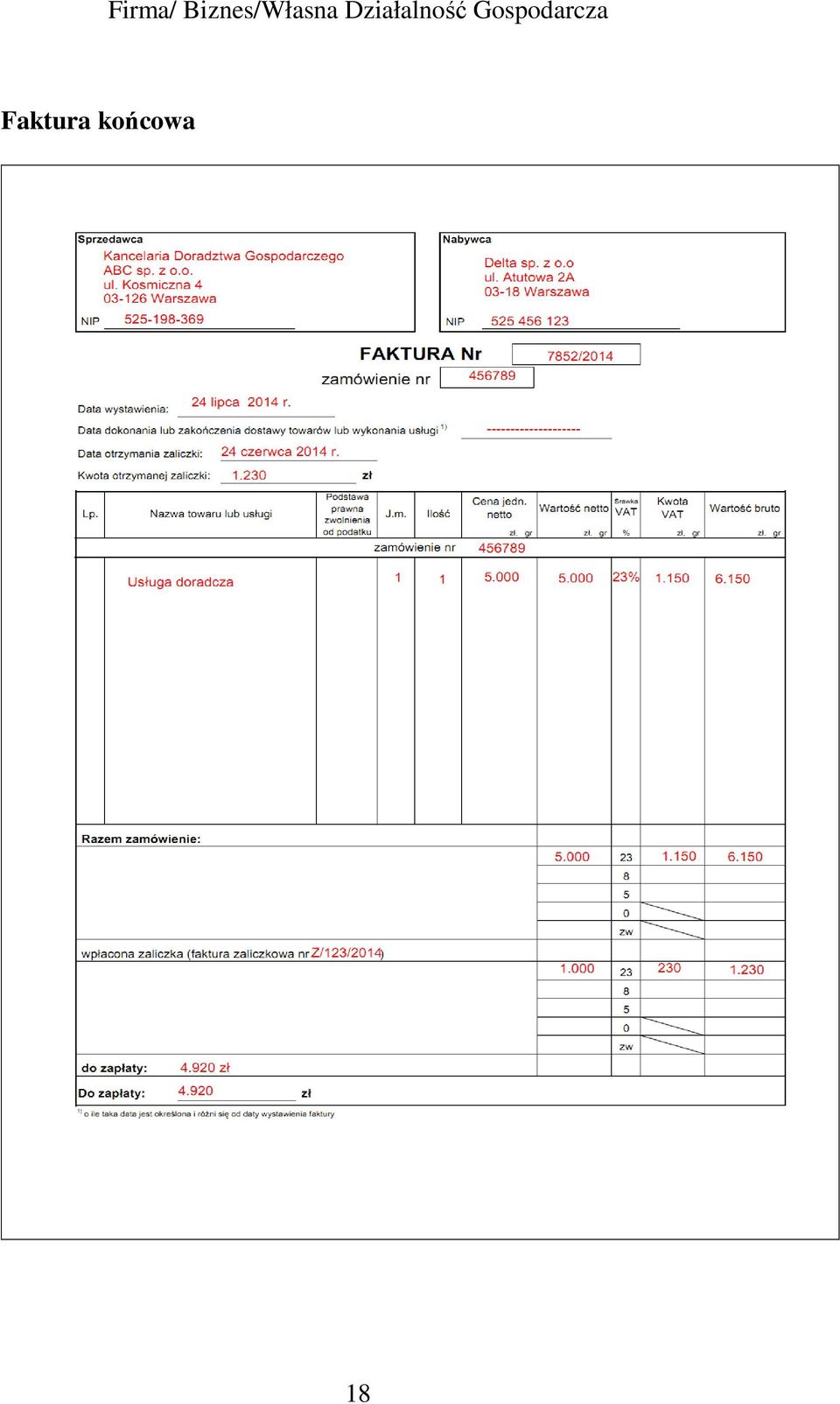

19 Faktura końcowa 18

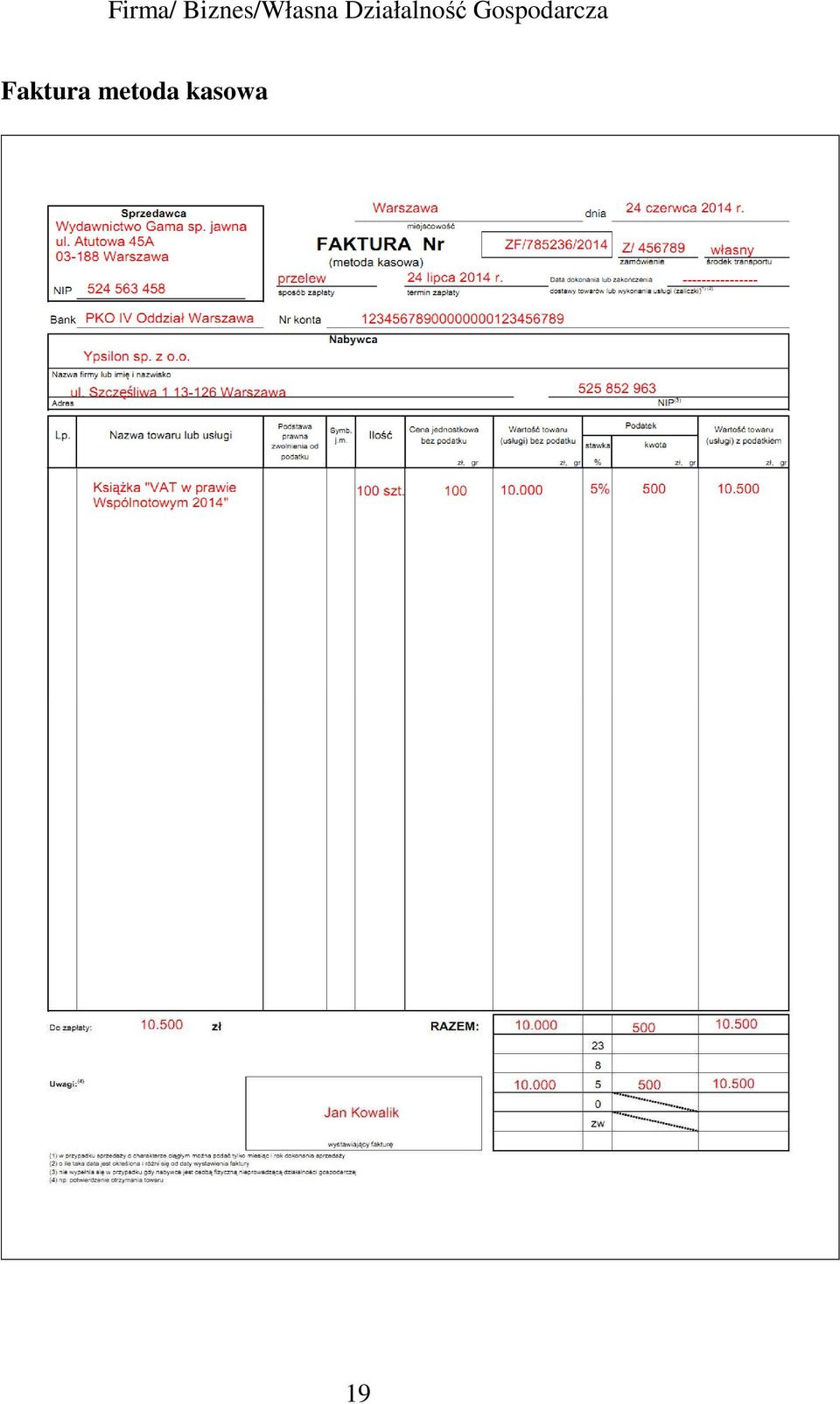

20 Faktura metoda kasowa 19

21 Faktura na sprzedaŝ zwolnioną 20

22 Faktura VAT RR 21

23 Faktura procedura marŝy towary uŝywane 22

24 Faktura procedura marŝy dla biur podróŝy 23

25 Faktura procedura marŝy przedmioty kolekcjonerskie i antyki 24

26 Faktura procedura marŝy dzieła sztuki 25

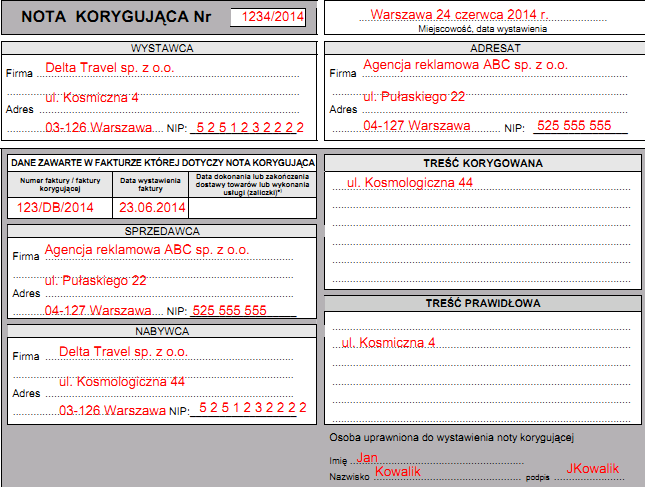

27 Nota korygująca 26

28 Redaktor naczelny grupy czasopism: Ewa Matyszewska Redaktor: Rafał Kuciński Firma/ Biznes/Własna Działalność Gospodarcza Wydawca: Norbert Pawlikowski Koordynator produkcji: Mariusz Jezierski ISBN: Wydawnictwo Wiedza i Praktyka sp. z.o.o Warszawa, ul. Łotewska 9a Tel , faks , VAT@wip.pl NIP: Numer KRS: Sąd Rejonowy dla m.st. Warszawy, Sąd Gospodarczy XIII Wydział Gospodarczy Rejestrowy. Wysokość kapitału zakładowego: zł Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o. Warszawa 2014 ABC fakturowania w 2014 roku wraz z przysługującym Czytelnikom innymi elementami dostępnymi w subskrypcji (e-letter, strona www i inne) chronione są prawem autorskim. Przedruk materiałów opublikowanych w tej publikacji oraz w innych dostępnych elementach subskrypcji bez zgody wydawcy jest zabroniony. Zakaz nie dotyczy cytowania publikacji z powołaniem się na źródło. Publikacja ABC fakturowania w 2014 roku została przygotowana z zachowaniem najwyŝszej staranności i wykorzystaniem wysokich kwalifikacji, wiedzy i doświadczenia autorów oraz konsultantów. Zaproponowane w tej publikacji oraz w innych dostępnych elementach subskrypcji wskazówki, porady i interpretacje nie mają charakteru porady prawnej. Ich zastosowanie w konkretnym przypadku moŝe wymagać dodatkowych, pogłębionych konsultacji. Publikowane rozwiązania nie mogą być traktowane, jako oficjalne stanowisko organów i urzędów państwowych. W związku z tym redakcja nie moŝe ponosić odpowiedzialności prawnej za zastosowanie zawartych w publikacji ABC fakturowania w 2014 roku lub w innych dostępnych elementach subskrypcji wskazówek, przykładów, informacji itp. do konkretnych przykładów. Wydawca nie odpowiada za treść zamieszczonej reklamy; ma prawo odmówić zamieszczenia reklamy, jeŝeli jej treść lub forma są sprzeczne z linią programową bądź charakterem publikacji oraz interesem Wydawnictwa Wiedza i Praktyka. Centrum Obsługi Klienta: Tel: cok@wip.pl 27

29 Firma/ Biznes/Własna Działalność Gospodarcza 5 powodów, dla których musisz mieć magazyn Serwis podatkowy VAT Jeśli rozliczasz VAT, to niezaleŝnie od tego, czy jesteś księgowym czy przedsiębiorcą musisz pamiętać, Ŝe zdecydowana większość kontroli podatkowych prowadzonych przez fiskusa dotyczy właśnie tego podatku. Właśnie po to, abyś Ty mógł spać spokojnie przygotowaliśmy publikację Serwis podatkowy VAT. Tylko tu i tylko Tobie nasi autorzy doskonali specjaliści i doświadczeni praktycy podpowiedzą, jak uniknąć błędów i nie narazić się fiskusowi przy rozliczeniach vatowskich. Dzięki magazynowi Serwis podatkowy VAT : Unikniesz błędów, które mogą kosztować fortunę. Zapomnisz o problemach z prawidłowym interpretowaniem przepisów vatowskich. Poznasz rozwiązanie najczęstszych problemów z rozliczaniem VAT. Otrzymasz informację o wszystkich planowanych zmianach w VAT wraz z analizą ich skutków dla Twojej firmy. Zapewnisz sobie stałe i bezpłatne indywidualne porady eksperta. Nie zwlekaj, zamów magazyn Serwis podatkowy VAT juŝ teraz! 1BY23 28

Serwis. podatkowy VAT. wydanie specjalne nr 21. www.serwisvat.wip.pl WYSTAWIANIE FAKTUR W 2014 ROKU

Serwis podatkowy VAT Lipiec Sierpień Wrzesień 2014 r. issn 1899-9905 WYSTAWIANIE FAKTUR W 2014 ROKU www.serwisvat.wip.pl wydanie specjalne nr 21 KOMENTARZ Faktury zbiorcze pozwalają znacznie uprościć rozliczanie

Serwis podatkowy VAT Lipiec Sierpień Wrzesień 2014 r. issn 1899-9905 WYSTAWIANIE FAKTUR W 2014 ROKU www.serwisvat.wip.pl wydanie specjalne nr 21 KOMENTARZ Faktury zbiorcze pozwalają znacznie uprościć rozliczanie

ZMIANY. W VAT OD 1 STYCZNIA 2014 r. OMÓWIENIE NOWOŚCI, PORÓWNANIE PRZEPISÓW, PRAKTYCZNE PRZYKŁADY

ZMIANY W VAT OD 1 STYCZNIA 2014 r. OMÓWIENIE NOWOŚCI, PORÓWNANIE PRZEPISÓW, PRAKTYCZNE PRZYKŁADY Zmiany w VAT od 1 stycznia 2014 r. W tej publikacji m.in.: W 2014 roku faktura nie wpłynie na moment powstania

ZMIANY W VAT OD 1 STYCZNIA 2014 r. OMÓWIENIE NOWOŚCI, PORÓWNANIE PRZEPISÓW, PRAKTYCZNE PRZYKŁADY Zmiany w VAT od 1 stycznia 2014 r. W tej publikacji m.in.: W 2014 roku faktura nie wpłynie na moment powstania

faktury VAT 2016 wyjaśnienia praktyczne Zasady wystawiania faktur Wzory faktur komentarze ekspertów Refakturowanie usług Orzecznictwo i interpretacje

faktury VAT 2016 wyjaśnienia praktyczne Zasady wystawiania faktur Wzory faktur komentarze ekspertów Refakturowanie usług Orzecznictwo i interpretacje Zamów na www.doradcavat.wip.pl lub pod nr tel. 22 518

faktury VAT 2016 wyjaśnienia praktyczne Zasady wystawiania faktur Wzory faktur komentarze ekspertów Refakturowanie usług Orzecznictwo i interpretacje Zamów na www.doradcavat.wip.pl lub pod nr tel. 22 518

faktury VAT 2016 wyjaśnienia praktyczne Zasady wystawiania faktur Wzory faktur komentarze ekspertów Refakturowanie usług Orzecznictwo i interpretacje

faktury VAT 2016 wyjaśnienia praktyczne Zasady wystawiania faktur Wzory faktur komentarze ekspertów Refakturowanie usług Orzecznictwo i interpretacje Zamów na www.doradcavat.wip.pl lub pod nr tel. 22 518

faktury VAT 2016 wyjaśnienia praktyczne Zasady wystawiania faktur Wzory faktur komentarze ekspertów Refakturowanie usług Orzecznictwo i interpretacje Zamów na www.doradcavat.wip.pl lub pod nr tel. 22 518

Rozliczenie rachunkowe i podatkowe. wydatków z przełomu roku

Rozliczenie rachunkowe i podatkowe wydatków z przełomu roku Rozliczenie rachunkowe i podatkowe wydatków z przełomu roku dr Katarzyna Trzpioła Rozliczanie kosztów ponoszonych na przełomie roku może przysparzać

Rozliczenie rachunkowe i podatkowe wydatków z przełomu roku Rozliczenie rachunkowe i podatkowe wydatków z przełomu roku dr Katarzyna Trzpioła Rozliczanie kosztów ponoszonych na przełomie roku może przysparzać

Fakturowanie sprzedaży w 2017 roku

Fakturowanie sprzedaży w 2017 roku Praktyczne wyjaśnienia ekspertów 55 PRZYKŁADÓW ROZWIĄZAŃ BIBLIOTEKA FINANSOWO-KSIĘGOWA FAKTUROWANIE SPRZEDAŻY W 2017 PRAKTYCZNE WYJAŚNIENIA EKSPERTÓW 55 PRZYKŁADÓW ROZWIĄZAŃ

Fakturowanie sprzedaży w 2017 roku Praktyczne wyjaśnienia ekspertów 55 PRZYKŁADÓW ROZWIĄZAŃ BIBLIOTEKA FINANSOWO-KSIĘGOWA FAKTUROWANIE SPRZEDAŻY W 2017 PRAKTYCZNE WYJAŚNIENIA EKSPERTÓW 55 PRZYKŁADÓW ROZWIĄZAŃ

BIBLIOTEKA FINANSOWO-KSIĘGOWA

Korekty VAT CIT, PIT praktyczne wskazówki eksperta BIBLIOTEKA FINANSOWO-KSIĘGOWA Korekty VAT CIT, PIT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Katarzyna Bednarska Redaktor: Katarzyna

Korekty VAT CIT, PIT praktyczne wskazówki eksperta BIBLIOTEKA FINANSOWO-KSIĘGOWA Korekty VAT CIT, PIT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Katarzyna Bednarska Redaktor: Katarzyna

Fakturowanie sprzedaży w 2017 roku

Fakturowanie sprzedaży w 2017 roku Praktyczne wyjaśnienia ekspertów 55 PRZYKŁADÓW ROZWIĄZAŃ BIBLIOTEKA FINANSOWO-KSIĘGOWA FAKTUROWANIE SPRZEDAŻY W 2017 PRAKTYCZNE WYJAŚNIENIA EKSPERTÓW 55 PRZYKŁADÓW ROZWIĄZAŃ

Fakturowanie sprzedaży w 2017 roku Praktyczne wyjaśnienia ekspertów 55 PRZYKŁADÓW ROZWIĄZAŃ BIBLIOTEKA FINANSOWO-KSIĘGOWA FAKTUROWANIE SPRZEDAŻY W 2017 PRAKTYCZNE WYJAŚNIENIA EKSPERTÓW 55 PRZYKŁADÓW ROZWIĄZAŃ

Odliczanie VAT na podstawie prewspółczynnika

Odliczanie VAT na podstawie prewspółczynnika Redaktor: Rafał Kuciński Wydawca: Renata Grochowska-Siudaj Koordynator produkcji: Mariusz Jezierski Skład i łamanie: Raster studio, Norbert Bogajczyk 05-071

Odliczanie VAT na podstawie prewspółczynnika Redaktor: Rafał Kuciński Wydawca: Renata Grochowska-Siudaj Koordynator produkcji: Mariusz Jezierski Skład i łamanie: Raster studio, Norbert Bogajczyk 05-071

Ordynacja podatkowa. Ujednolicony tekst ustawy z komentarzem ekspertów BIBLIOTEKA FINANSOWO-KSIĘGOWA

Ordynacja podatkowa 2017 Ujednolicony tekst ustawy z komentarzem ekspertów BIBLIOTEKA FINANSOWO-KSIĘGOWA Ordynacja podatkowa 2017 Ujednolicony tekst ustawy z komentarzem ekspertów Redaktor prowadzący:

Ordynacja podatkowa 2017 Ujednolicony tekst ustawy z komentarzem ekspertów BIBLIOTEKA FINANSOWO-KSIĘGOWA Ordynacja podatkowa 2017 Ujednolicony tekst ustawy z komentarzem ekspertów Redaktor prowadzący:

Firma/ Biznes/Własna Działalność Gospodarcza Rezerwy z tytułu niewykorzystanego urlopu należy wykazać w bilansie

Firma/ Biznes/Własna Działalność Gospodarcza Rezerwy z tytułu niewykorzystanego urlopu należy wykazać w bilansie 2 EK 0035 Szanowny Czytelniku Jeśli koszty z tytułu zaległych urlopów (które trzeba wykorzystać

Firma/ Biznes/Własna Działalność Gospodarcza Rezerwy z tytułu niewykorzystanego urlopu należy wykazać w bilansie 2 EK 0035 Szanowny Czytelniku Jeśli koszty z tytułu zaległych urlopów (które trzeba wykorzystać

Odliczanie VAT od paliwa do samochodów

Odliczanie VAT od paliwa do samochodów Redaktor: Rafał Kuciński Wydawca: Renata Grochowska-Siudaj Koordynator produkcji: Mariusz Jezierski Skład i łamanie: Raster studio, Norbert Bogajczyk 05-071 Sulejówek,

Odliczanie VAT od paliwa do samochodów Redaktor: Rafał Kuciński Wydawca: Renata Grochowska-Siudaj Koordynator produkcji: Mariusz Jezierski Skład i łamanie: Raster studio, Norbert Bogajczyk 05-071 Sulejówek,

ALERT ZMIANY W VAT OD 01.2014 R. 1

Szanowni Państwo, Z dniem 1 stycznia 2014 r. wejdą w życie zmiany przepisów dotyczących podatku od towarów i usług. Nowelizacja przepisów ustawy o VAT, która zacznie obowiązywać z nowym rokiem, jest największą

Szanowni Państwo, Z dniem 1 stycznia 2014 r. wejdą w życie zmiany przepisów dotyczących podatku od towarów i usług. Nowelizacja przepisów ustawy o VAT, która zacznie obowiązywać z nowym rokiem, jest największą

Nowe zasady w sprawozdaniach za 2013 rok

BIBLIOTEKA ZAMÓWIEŃ PUBLICZNYCH Strona 1 Małgorzata Niezgoda-Kamińska Nowe zasady w sprawozdaniach za 2013 rok Wytyczne nowego rozporządzenia o sprawozdaniu z udzielonych zamówień publicznych wraz z treścią

BIBLIOTEKA ZAMÓWIEŃ PUBLICZNYCH Strona 1 Małgorzata Niezgoda-Kamińska Nowe zasady w sprawozdaniach za 2013 rok Wytyczne nowego rozporządzenia o sprawozdaniu z udzielonych zamówień publicznych wraz z treścią

Komunikat nr 39 Kwestora Uniwersytetu Jagiellońskiego z 9 grudnia 2013 roku

DO-0133/39/2013 Komunikat nr 39 Kwestora Uniwersytetu Jagiellońskiego z 9 grudnia 2013 roku w sprawie: zmian ustawy z dnia 11 marca 2004 roku o podatku od towarów i usług, obowiązujących od 1 stycznia

DO-0133/39/2013 Komunikat nr 39 Kwestora Uniwersytetu Jagiellońskiego z 9 grudnia 2013 roku w sprawie: zmian ustawy z dnia 11 marca 2004 roku o podatku od towarów i usług, obowiązujących od 1 stycznia

Najważniejsze zmiany w podatku VAT od 01.01.2014 r.

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

Tytuł ebooka Skarga do sądu wpisujesz i zadajesz styl administracyjnego Tytuł ebooka droga odwoławcza od decyzji podatkowych

Tytuł ebooka Skarga do sądu wpisujesz i zadajesz styl administracyjnego Tytuł ebooka droga odwoławcza od decyzji podatkowych w razie potrzeby podtytuł Autor Marcin Sikora 1BQ17 Miejsce na numer produktowy

Tytuł ebooka Skarga do sądu wpisujesz i zadajesz styl administracyjnego Tytuł ebooka droga odwoławcza od decyzji podatkowych w razie potrzeby podtytuł Autor Marcin Sikora 1BQ17 Miejsce na numer produktowy

Nowe zasady rozliczania WNT i importu usług w 2017 r.

Nowe zasady rozliczania WNT i importu usług w 2017 r. Redaktor: Rafał Kuciński Wydawca: Renata Grochowska-Siudaj Koordynator produkcji: Mariusz Jezierski Skład i łamanie: Raster studio, Norbert Bogajczyk

Nowe zasady rozliczania WNT i importu usług w 2017 r. Redaktor: Rafał Kuciński Wydawca: Renata Grochowska-Siudaj Koordynator produkcji: Mariusz Jezierski Skład i łamanie: Raster studio, Norbert Bogajczyk

VAT 2014 Najważniejsze zmiany. VAT 2014 najważniejsze zmiany

VAT 2014 Najważniejsze zmiany VAT 2014 najważniejsze zmiany VAT 2014 najważniejsze zmiany Moment powstania obowiązku podatkowego data sprzedaży 1. Od 1 stycznia 2014 r. obowiązek podatkowy powstawał będzie

VAT 2014 Najważniejsze zmiany VAT 2014 najważniejsze zmiany VAT 2014 najważniejsze zmiany Moment powstania obowiązku podatkowego data sprzedaży 1. Od 1 stycznia 2014 r. obowiązek podatkowy powstawał będzie

Najważniejsze zmiany w ustawie o podatku VAT. od dnia 1 stycznia 2014 r.

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

Nowe zasady rozliczania się z podwykonawcami

BIBLIOTEKA ZAMÓWIEO PUBLICZNYCH Strona 1 Dariusz Ziembioski Nowe zasady rozliczania się z podwykonawcami Ustawa Prawo zamówieo publicznych z komentarzem eksperta Strona 2 Spis treści Komentarz eksperta..str.

BIBLIOTEKA ZAMÓWIEO PUBLICZNYCH Strona 1 Dariusz Ziembioski Nowe zasady rozliczania się z podwykonawcami Ustawa Prawo zamówieo publicznych z komentarzem eksperta Strona 2 Spis treści Komentarz eksperta..str.

Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska. Wydawca: Marta Grabowska-Peda. Redaktor: Rafał Kuciński

Nowa ewidencja VAT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5870-0 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Nowa ewidencja VAT Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5870-0 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

NAJWAŻNIEJSZE ZMIANY VAT 2014

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

17 ZMIAN W VAT OD 2017 ROKU

FICYNAFK FINANSOWO-KSIĘGOWA 17 ZMIAN W VAT OD 2017 ROKU Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5891-5 Copyright by

FICYNAFK FINANSOWO-KSIĘGOWA 17 ZMIAN W VAT OD 2017 ROKU Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5891-5 Copyright by

Metoda kasowa. Fakturowanie

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

CRIDO TAXAND ZMIANY W VAT OD 1 STYCZNIA 2014 R.

CRIDO TAXAND ZMIANY W VAT OD 1 STYCZNIA 2014 R. 1 stycznia 2014 r. wejdzie w życie nowelizacja przepisów ustawy o VAT, wskutek czego zmieni się wiele kluczowych zasad dotyczących rozliczania VAT. Zmiany

CRIDO TAXAND ZMIANY W VAT OD 1 STYCZNIA 2014 R. 1 stycznia 2014 r. wejdzie w życie nowelizacja przepisów ustawy o VAT, wskutek czego zmieni się wiele kluczowych zasad dotyczących rozliczania VAT. Zmiany

Przypadki, w których wystawia się faktury

Fakturowanie bez tajemnic Księgowe czwartki w SIT Przepisy podatkowe Ustawa o podatku od towarów i usług podatnik VAT (aktywny lub zwolniony) Rozporządzenie w sprawie wystawiania faktur Ordynacja podatkowa

Fakturowanie bez tajemnic Księgowe czwartki w SIT Przepisy podatkowe Ustawa o podatku od towarów i usług podatnik VAT (aktywny lub zwolniony) Rozporządzenie w sprawie wystawiania faktur Ordynacja podatkowa

Rejestracja zmian w spółce w KRS

biblioteczka spółki z o.o. Rejestracja zmian w spółce w KRS BEZ BŁĘDÓW I ZBĘDNYCH KOSZTÓW Rejestracja zmian w spółce w KRS Bez błędów i zbędnych kosztów Autorzy: Michał Kuryłek, radca prawny Maciej Szupłat,

biblioteczka spółki z o.o. Rejestracja zmian w spółce w KRS BEZ BŁĘDÓW I ZBĘDNYCH KOSZTÓW Rejestracja zmian w spółce w KRS Bez błędów i zbędnych kosztów Autorzy: Michał Kuryłek, radca prawny Maciej Szupłat,

Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r.

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT:

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

Kasy fiskalne Nowe przepisy w praktyce BIBLIOTEKA FINANSOWO-KSIĘGOWA

Kasy fiskalne 2017 Nowe przepisy w praktyce BIBLIOTEKA FINANSOWO-KSIĘGOWA Kasy fiskalne 2017 Nowe przepisy w praktyce Redaktor prowadzący: Sylwia Maliszewska Wydawca: Katarzyna Bednarska Korekta: Zespół

Kasy fiskalne 2017 Nowe przepisy w praktyce BIBLIOTEKA FINANSOWO-KSIĘGOWA Kasy fiskalne 2017 Nowe przepisy w praktyce Redaktor prowadzący: Sylwia Maliszewska Wydawca: Katarzyna Bednarska Korekta: Zespół

Rejestracja zmian w spółce w KRS

biblioteczka spółki z o.o. Rejestracja zmian w spółce w KRS BEZ BŁĘDÓW I ZBĘDNYCH KOSZTÓW Rejestracja zmian w spółce w KRS Bez błędów i zbędnych kosztów Autorzy: Michał Kuryłek, radca prawny Maciej Szupłat,

biblioteczka spółki z o.o. Rejestracja zmian w spółce w KRS BEZ BŁĘDÓW I ZBĘDNYCH KOSZTÓW Rejestracja zmian w spółce w KRS Bez błędów i zbędnych kosztów Autorzy: Michał Kuryłek, radca prawny Maciej Szupłat,

KOSZTY UZYSKANIA PRZYCHODÓW 2017

KOSZTY UZYSKANIA PRZYCHODÓW 2017 Najważniejsze orzeczenia i interpretacje z komentarzem ekspertów BIBLIOTEKA FINANSOWO-KSIĘGOWA Koszty uzyskania przychodów 2017 Najważniejsze orzeczenia i interpretacje

KOSZTY UZYSKANIA PRZYCHODÓW 2017 Najważniejsze orzeczenia i interpretacje z komentarzem ekspertów BIBLIOTEKA FINANSOWO-KSIĘGOWA Koszty uzyskania przychodów 2017 Najważniejsze orzeczenia i interpretacje

ZMIANY. W VAT OD 1 STYCZNIA 2014 r. OMÓWIENIE NOWOŚCI, PORÓWNANIE PRZEPISÓW, PRAKTYCZNE PRZYKŁADY

ZMIANY W VAT OD 1 STYCZNIA 2014 r. OMÓWIENIE NOWOŚCI, PORÓWNANIE PRZEPISÓW, PRAKTYCZNE PRZYKŁADY Zmiany w VAT od 1 stycznia 2014 r. W tej publikacji m.in.: W 2014 roku faktura nie wpłynie na moment powstania

ZMIANY W VAT OD 1 STYCZNIA 2014 r. OMÓWIENIE NOWOŚCI, PORÓWNANIE PRZEPISÓW, PRAKTYCZNE PRZYKŁADY Zmiany w VAT od 1 stycznia 2014 r. W tej publikacji m.in.: W 2014 roku faktura nie wpłynie na moment powstania

Warszawa, dnia 4 stycznia 2013. Główne zmiany podatkowe wchodzące w Ŝycie z dniem 1 stycznia 2013. PODATEK VAT

Warszawa, dnia 4 stycznia 2013 Główne zmiany podatkowe wchodzące w Ŝycie z dniem 1 stycznia 2013. PODATEK VAT 1. NajwaŜniejsze zmiany dotyczące podatku VAT, które weszły w Ŝycie 1 stycznia 2013 dotyczą:

Warszawa, dnia 4 stycznia 2013 Główne zmiany podatkowe wchodzące w Ŝycie z dniem 1 stycznia 2013. PODATEK VAT 1. NajwaŜniejsze zmiany dotyczące podatku VAT, które weszły w Ŝycie 1 stycznia 2013 dotyczą:

Faktura powinna dokumentować zdarzenia

Konsekwencje podatkowe przekroczenia terminu wystawienia faktury Paweł Barnik, Karolina Gierszewska Na gruncie podatku od towarów i usług podstawowym dokumentem potwierdzającym czynności sprzedaży jest

Konsekwencje podatkowe przekroczenia terminu wystawienia faktury Paweł Barnik, Karolina Gierszewska Na gruncie podatku od towarów i usług podstawowym dokumentem potwierdzającym czynności sprzedaży jest

Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie ustawy o podatku od towarów i usług?

Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie ustawy o podatku od towarów i usług? Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie

Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie ustawy o podatku od towarów i usług? Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie

Dokumentacja związana ze zbieraniem i przetwarzaniem odpadów

Dokumentacja związana ze zbieraniem i przetwarzaniem odpadów Firmy zajmujące się zbieraniem i przetwarzaniem odpadów muszą sprostać licznym wymaganiom i obowiązkom. Przede wszystkim muszą dysponować zezwoleniem

Dokumentacja związana ze zbieraniem i przetwarzaniem odpadów Firmy zajmujące się zbieraniem i przetwarzaniem odpadów muszą sprostać licznym wymaganiom i obowiązkom. Przede wszystkim muszą dysponować zezwoleniem

Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie

Załącznik nr 1 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie z dnia 29 grudnia 2014 r. Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Obowiązek wystawiania faktur

Załącznik nr 1 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie z dnia 29 grudnia 2014 r. Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Obowiązek wystawiania faktur

NEWSLETTER NR 18/2017/Tax 1 DOSTAWA O CHARAKTERZE CIĄGŁYM

Wrocław, 18.09.2017 r. NEWSLETTER NR 18/2017/Tax 1 DOSTAWA O CHARAKTERZE CIĄGŁYM W dniu 12.07.2017 r. Naczelny Sąd Administracyjny (dalej: NSA ) wydał wyrok (sygn. akt: I FSK 1714/15), w którym dokonał

Wrocław, 18.09.2017 r. NEWSLETTER NR 18/2017/Tax 1 DOSTAWA O CHARAKTERZE CIĄGŁYM W dniu 12.07.2017 r. Naczelny Sąd Administracyjny (dalej: NSA ) wydał wyrok (sygn. akt: I FSK 1714/15), w którym dokonał

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

Zmiany w przepisach w praktyce część 2

Zmiany w przepisach w praktyce część 2 Agenda 1. Najważniejsze zmiany w przepisach, które zaczną obowiązywać do 1 stycznia 2014 roku 2. Jak przygotować firmę na zmiany w przepisach zmiany w systemach ERP

Zmiany w przepisach w praktyce część 2 Agenda 1. Najważniejsze zmiany w przepisach, które zaczną obowiązywać do 1 stycznia 2014 roku 2. Jak przygotować firmę na zmiany w przepisach zmiany w systemach ERP

End of waste, czyli utrata statusu odpadu

W obowiązującej ustawie o odpadach z 14 grudnia 2012 r. zostały określone warunki, w jakich następuje utrata statusu odpadu. Aby tak się stało, muszą być spełnione łącznie 4 wymieniane w przepisach kryteria.

W obowiązującej ustawie o odpadach z 14 grudnia 2012 r. zostały określone warunki, w jakich następuje utrata statusu odpadu. Aby tak się stało, muszą być spełnione łącznie 4 wymieniane w przepisach kryteria.

ROZLICZANIE VAT W BRANŻACH W 2014 ROKU

ROZLICZANIE VAT W BRANŻACH W 2014 ROKU Rozliczanie VAT w branŝach w 2014 roku W tej publikacji m.in.: 68 odpowiedzi na pytania dotyczące rozliczania VAT w branŝach Omówienie ostatnich zmian w VAT waŝnych

ROZLICZANIE VAT W BRANŻACH W 2014 ROKU Rozliczanie VAT w branŝach w 2014 roku W tej publikacji m.in.: 68 odpowiedzi na pytania dotyczące rozliczania VAT w branŝach Omówienie ostatnich zmian w VAT waŝnych

Faktury VAT w praktyce

Faktury VAT w praktyce Informacje ogólne Miejscowość: Katowice Termin: 2017-03-31 Cena: 490 PLN + 23% VAT Czas trwania: 1 dzień Każdy uczestnik otrzymuje certyfikat ukończenia szkolenia. Prowadzący Ekspert

Faktury VAT w praktyce Informacje ogólne Miejscowość: Katowice Termin: 2017-03-31 Cena: 490 PLN + 23% VAT Czas trwania: 1 dzień Każdy uczestnik otrzymuje certyfikat ukończenia szkolenia. Prowadzący Ekspert

Wartości niematerialne i prawne oraz środki trwałe w instytucjach kultury

Wartości niematerialne i prawne oraz środki trwałe w instytucjach kultury PROFESJONALNE PUBLIKACJE DLA INSTYTUCJI KULTURY Fundusze unijne i krajowe dla kultury 2016 22 518 29 29 @ 22 617 60 10 FABRYKAWIEDZY.comWIEDZAIPRAKTYKA

Wartości niematerialne i prawne oraz środki trwałe w instytucjach kultury PROFESJONALNE PUBLIKACJE DLA INSTYTUCJI KULTURY Fundusze unijne i krajowe dla kultury 2016 22 518 29 29 @ 22 617 60 10 FABRYKAWIEDZY.comWIEDZAIPRAKTYKA

Zmiany ustaw podatkowych na rok 2014. 29 Listopada 2013 r.

Zmiany ustaw podatkowych na rok 2014 29 Listopada 2013 r. Podatek od towarów i usług zasadnicze zmiany ustawy Podatek od towarów i usług projekty aktów wykonawczych Podatek dochodowy zmiany dotyczące spółek

Zmiany ustaw podatkowych na rok 2014 29 Listopada 2013 r. Podatek od towarów i usług zasadnicze zmiany ustawy Podatek od towarów i usług projekty aktów wykonawczych Podatek dochodowy zmiany dotyczące spółek

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Co powinno być na fakturze? Gdynia, 10 lutego 2014 WYGL D FAKTURY Brak przepisów określających formę faktury; Brak określenia kolejności poszczególnych elementów faktury;

F AKTURY W PODATKU OD TOWARÓW I USŁUG Co powinno być na fakturze? Gdynia, 10 lutego 2014 WYGL D FAKTURY Brak przepisów określających formę faktury; Brak określenia kolejności poszczególnych elementów faktury;

2.3.Obowiązek wystawiania faktur VAT przez podatników zwolnionych z VAT 22

Spis Treści WSTĘP.. 15 ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR.. 19 1.ZAKRES OBOWIĄZKU WYSTAWIANIA FAKTUR.. 19 2.PODMIOTY ZOBOWIĄZANE DO WYSTAWIANIA FAKTUR VAT.. 19 2.1.Obowiązek wystawiania faktur VAT.

Spis Treści WSTĘP.. 15 ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR.. 19 1.ZAKRES OBOWIĄZKU WYSTAWIANIA FAKTUR.. 19 2.PODMIOTY ZOBOWIĄZANE DO WYSTAWIANIA FAKTUR VAT.. 19 2.1.Obowiązek wystawiania faktur VAT.

Terminy wystawiania faktur w transakcjach krajowych w 2014 r.*

Terminy wystawiania faktur w transakcjach krajowych w 2014 r.* Czynność objęta obowiązkiem podatkowym dokonanie dostawy towarów/ wykonanie dokonanie dostawy towarów/ wykonanie na rzecz innych podmiotów

Terminy wystawiania faktur w transakcjach krajowych w 2014 r.* Czynność objęta obowiązkiem podatkowym dokonanie dostawy towarów/ wykonanie dokonanie dostawy towarów/ wykonanie na rzecz innych podmiotów

Opodatkowanie usług turystyki

Opodatkowanie usług turystyki Od dnia 1 stycznia 2014 r. stosownie do art. 19a ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2011 r. Nr 177, poz. 1054, z późn. zm.), zwanej

Opodatkowanie usług turystyki Od dnia 1 stycznia 2014 r. stosownie do art. 19a ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2011 r. Nr 177, poz. 1054, z późn. zm.), zwanej

biblioteczka spółki z o.o. Umowa spółki z o.o. ZAPISY, KTÓRE ZAPEWNIĄ SKUTECZNE ZARZĄDZANIE FIRMĄ

biblioteczka spółki z o.o. Umowa spółki z o.o. ZAPISY, KTÓRE ZAPEWNIĄ SKUTECZNE ZARZĄDZANIE FIRMĄ Biblioteczka spółki z o.o. Umowa spółki z o.o. Zapisy, które zapewnią skuteczne zarządzanie firmą Autorzy:

biblioteczka spółki z o.o. Umowa spółki z o.o. ZAPISY, KTÓRE ZAPEWNIĄ SKUTECZNE ZARZĄDZANIE FIRMĄ Biblioteczka spółki z o.o. Umowa spółki z o.o. Zapisy, które zapewnią skuteczne zarządzanie firmą Autorzy:

Odliczenie VAT z faktur kosztowych zmiany od 2014

Odliczenie VAT z faktur kosztowych zmiany od 2014 Jedną z najważniejszych zmian, jakie wprowadza nowelizacja ustawy o VAT od 2014 r., dotyczy terminu powstania obowiązku podatkowego w VAT. Obowiązująca

Odliczenie VAT z faktur kosztowych zmiany od 2014 Jedną z najważniejszych zmian, jakie wprowadza nowelizacja ustawy o VAT od 2014 r., dotyczy terminu powstania obowiązku podatkowego w VAT. Obowiązująca

Wszystko o fakturowaniu zmiany część I

Wszystko o fakturowaniu zmiany 2014 - część I Faktura - terminy wystawienia Kwestię terminów wystawiania faktur VAT regulują przepisy Ustawy o podatku od towarów i usług (VAT) z 11 marca 2004 r. Zasadniczo

Wszystko o fakturowaniu zmiany 2014 - część I Faktura - terminy wystawienia Kwestię terminów wystawiania faktur VAT regulują przepisy Ustawy o podatku od towarów i usług (VAT) z 11 marca 2004 r. Zasadniczo

ŚWIADECTWO PRACY. v wydawanie, v wypełnianie, v korekty. v odpisy

ŚWIADECTWO PRACY v wydawanie, v wypełnianie, v korekty v odpisy Świadectwo pracy wydawanie, wypełnianie, korekty i odpisy Odrębne zasady wydawania świadectw pracy po umowach terminowych choć obowiązują

ŚWIADECTWO PRACY v wydawanie, v wypełnianie, v korekty v odpisy Świadectwo pracy wydawanie, wypełnianie, korekty i odpisy Odrębne zasady wydawania świadectw pracy po umowach terminowych choć obowiązują

Prowadzenie ewidencji przebiegu pojazdu jest niezbędne do rozliczenia kosztów

Prowadzenie ewidencji przebiegu pojazdu jest niezbędne do rozliczenia kosztów Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-5731-4

Prowadzenie ewidencji przebiegu pojazdu jest niezbędne do rozliczenia kosztów Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-5731-4

ROZDZIAŁ I. OBOWIĄZEK WYSTAWIANIA FAKTUR

Spis treści WSTĘP ROZDZIAŁ I. OBOWIĄZEK WYSTAWIANIA FAKTUR 1. DEFINICJA FAKTURY I FAKTURY ELEKTRONICZNEJ 2. PODMIOTY OBOWIĄZANE DO WYSTAWIANIA FAKTUR 2.1. Obowiązek wystawienia faktur przez podatników

Spis treści WSTĘP ROZDZIAŁ I. OBOWIĄZEK WYSTAWIANIA FAKTUR 1. DEFINICJA FAKTURY I FAKTURY ELEKTRONICZNEJ 2. PODMIOTY OBOWIĄZANE DO WYSTAWIANIA FAKTUR 2.1. Obowiązek wystawienia faktur przez podatników

dodatek specjalny do Biuletynu VAT nr 24/2013 UWAGA! ZMIANY

dodatek specjalny do Biuletynu VAT nr 24/2013 UWAGA! ZMIANY Nowe terminy rozliczeń VAT w 2014 r. 2 NOWE TERMINY ROZLICZEŃ VAT Nowe terminy rozliczeń VAT w 2014 r. Zasada ogólna 1. sprzedaż towarów lub

dodatek specjalny do Biuletynu VAT nr 24/2013 UWAGA! ZMIANY Nowe terminy rozliczeń VAT w 2014 r. 2 NOWE TERMINY ROZLICZEŃ VAT Nowe terminy rozliczeń VAT w 2014 r. Zasada ogólna 1. sprzedaż towarów lub

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

interpretacja indywidualna z r. Sygnatura IBPP2/ /14/KO Dyrektor Izby Skarbowej w Katowicach

interpretacja indywidualna z 12.11.2014 r. Sygnatura IBPP2/443-736/14/KO Dyrektor Izby Skarbowej w Katowicach Przy usługach najmu zasadą jest, że obowiązek podatkowy powstaje z chwilą wystawienia faktury

interpretacja indywidualna z 12.11.2014 r. Sygnatura IBPP2/443-736/14/KO Dyrektor Izby Skarbowej w Katowicach Przy usługach najmu zasadą jest, że obowiązek podatkowy powstaje z chwilą wystawienia faktury

Mariusz Gotowicz - Doradca Podatkowy

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Mała książeczka o zmianach w przepisach. Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie.

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Mała książeczka o zmianach w przepisach. Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie.

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Spis Treści ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR... 21

Spis Treści ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR... 21 1. DEFINICJA FAKTURY I FAKTURY ELEKTRONICZNEJ... 21 2. PODMIOTY OBOWIĄZANE DO WYSTAWIANIA FAKTUR. 22 2.1.Obowiązek wystawienia faktur przez podatników

Spis Treści ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR... 21 1. DEFINICJA FAKTURY I FAKTURY ELEKTRONICZNEJ... 21 2. PODMIOTY OBOWIĄZANE DO WYSTAWIANIA FAKTUR. 22 2.1.Obowiązek wystawienia faktur przez podatników

Rozliczenie zaliczki na 100% wartości zamówienia

Rozliczenie zaliczki na 100% wartości zamówienia Przedsiębiorcy bardzo często wymagają od swoich klientów (szczególnie nowych) dokonania przedpłaty na poczet przyszłej dostawy lub wykonania usługi. Wybierając

Rozliczenie zaliczki na 100% wartości zamówienia Przedsiębiorcy bardzo często wymagają od swoich klientów (szczególnie nowych) dokonania przedpłaty na poczet przyszłej dostawy lub wykonania usługi. Wybierając

Mała książeczka o zmianach w przepisach. Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie.

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Zasady sporządzania dokumentów księgowych w jsfp

Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów z praktycznym komentarzem BIBLIOTEKA JEDNOSTEK PUBLICZNYCH Jarosław Jurga Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów

Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów z praktycznym komentarzem BIBLIOTEKA JEDNOSTEK PUBLICZNYCH Jarosław Jurga Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów

umów i pism dla księgowych

VADEMECUM umów i pism dla księgowych WEWNĄTRZ CD ze wzorami umów i pism podatkowych PODATKI, KADRY I ZUS Do każdego wzoru praktyczny komentarz, dzięki któremu: zyskasz pewność, że Twoje dokumenty są zgodne

VADEMECUM umów i pism dla księgowych WEWNĄTRZ CD ze wzorami umów i pism podatkowych PODATKI, KADRY I ZUS Do każdego wzoru praktyczny komentarz, dzięki któremu: zyskasz pewność, że Twoje dokumenty są zgodne

Zarząd w spółce z o.o.

biblioteczka spółki z o.o. Zarząd w spółce z o.o. ZASADY FUNKCJONOWANIA ZARZĄD W SPÓŁCE Z O.O. Zasady funkcjonowania Autorzy: Michał Kuryłek, radca prawny Anna Żak, adwokat Tymon Betlej, konsultant w spółkach

biblioteczka spółki z o.o. Zarząd w spółce z o.o. ZASADY FUNKCJONOWANIA ZARZĄD W SPÓŁCE Z O.O. Zasady funkcjonowania Autorzy: Michał Kuryłek, radca prawny Anna Żak, adwokat Tymon Betlej, konsultant w spółkach

biblioteczka spółki z o.o. Umowa spółki z o.o. ZAPISY, KTÓRE ZAPEWNIĄ SKUTECZNE ZARZĄDZANIE FIRMĄ

biblioteczka spółki z o.o. Umowa spółki z o.o. ZAPISY, KTÓRE ZAPEWNIĄ SKUTECZNE ZARZĄDZANIE FIRMĄ Biblioteczka spółki z o.o. Umowa spółki z o.o. Zapisy, które zapewnią skuteczne zarządzanie firmą Autorzy:

biblioteczka spółki z o.o. Umowa spółki z o.o. ZAPISY, KTÓRE ZAPEWNIĄ SKUTECZNE ZARZĄDZANIE FIRMĄ Biblioteczka spółki z o.o. Umowa spółki z o.o. Zapisy, które zapewnią skuteczne zarządzanie firmą Autorzy:

Podatek od towarów i usług

Podatek od towarów i usług zmiany od 1.01. 2014r. www.finanse.mf.gov.pl/vat Zmiana ustawy VAT od dnia 1 stycznia 2014r. ustawa z dnia 7 grudnia 2012 r. o zmianie ustawy o podatku od towarów i usług oraz

Podatek od towarów i usług zmiany od 1.01. 2014r. www.finanse.mf.gov.pl/vat Zmiana ustawy VAT od dnia 1 stycznia 2014r. ustawa z dnia 7 grudnia 2012 r. o zmianie ustawy o podatku od towarów i usług oraz

DK Wydawnictwo Sp. z o.o. Faktury w 2015 r. Dorota Kosacka-Olszewska, Bogdan Olszewski

DK Wydawnictwo Sp. z o.o. Faktury w 2015 r. Dorota Kosacka-Olszewska, Bogdan Olszewski Projekt okładki: Agnieszka Puczkielewicz Copyright by DK Wydawnictwo Spółka z o.o., Białystok 2015 ISBN 978-83-64227-11-0

DK Wydawnictwo Sp. z o.o. Faktury w 2015 r. Dorota Kosacka-Olszewska, Bogdan Olszewski Projekt okładki: Agnieszka Puczkielewicz Copyright by DK Wydawnictwo Spółka z o.o., Białystok 2015 ISBN 978-83-64227-11-0

Spis Treści WSTĘP.. 13 CZĘŚĆ I ZMIANY OD 1 STYCZNIA 2013 R. 17. ROZDZIAŁ I ULGA NA ZŁE DŁUGI OD 1 STYCZNIA 2013 r. 19

Spis Treści WSTĘP.. 13 CZĘŚĆ I ZMIANY OD 1 STYCZNIA 2013 R. 17 ROZDZIAŁ I ULGA NA ZŁE DŁUGI OD 1 STYCZNIA 2013 r. 19 1.NOWE ZASADY KORZYSTANIA Z ULGI NA ZŁE DŁUGI U WIERZYCIELA I DŁUŻNIKA 19 2.ULGA NA

Spis Treści WSTĘP.. 13 CZĘŚĆ I ZMIANY OD 1 STYCZNIA 2013 R. 17 ROZDZIAŁ I ULGA NA ZŁE DŁUGI OD 1 STYCZNIA 2013 r. 19 1.NOWE ZASADY KORZYSTANIA Z ULGI NA ZŁE DŁUGI U WIERZYCIELA I DŁUŻNIKA 19 2.ULGA NA

ŚWIADECTWO PRACY. v wydawanie, v wypełnianie, v korekty. v odpisy

ŚWIADECTWO PRACY v wydawanie, v wypełnianie, v korekty v odpisy Świadectwo pracy wydawanie, wypełnianie, korekty i odpisy Odrębne zasady wydawania świadectw pracy po umowach terminowych choć obowiązują

ŚWIADECTWO PRACY v wydawanie, v wypełnianie, v korekty v odpisy Świadectwo pracy wydawanie, wypełnianie, korekty i odpisy Odrębne zasady wydawania świadectw pracy po umowach terminowych choć obowiązują

Rozliczenie kosztów samochodu leasingowego w 2019 r.

Rozliczenie kosztów samochodu leasingowego w 2019 r. FICYNAFK FINANSOWO-KSIĘGOWA Kierownik Grupy Wydawniczej: Norbert Pawlikowski Wydawca: Marta Grabowska-Peda Redaktor: Anna Kostecka ISBN: 978-83-269-7921-7

Rozliczenie kosztów samochodu leasingowego w 2019 r. FICYNAFK FINANSOWO-KSIĘGOWA Kierownik Grupy Wydawniczej: Norbert Pawlikowski Wydawca: Marta Grabowska-Peda Redaktor: Anna Kostecka ISBN: 978-83-269-7921-7

Faktury 2013 zasady wystawiania

Faktury 2013 zasady wystawiania Zasady wystawiania faktur w 2013 r. wynikają z zapisów zmodyfikowanego rozporządzenia w sprawie ich wystawiania. W 2014 r. dokonana zostanie kolejna modyfikacja w zakresie

Faktury 2013 zasady wystawiania Zasady wystawiania faktur w 2013 r. wynikają z zapisów zmodyfikowanego rozporządzenia w sprawie ich wystawiania. W 2014 r. dokonana zostanie kolejna modyfikacja w zakresie

PROGRAM. Podatek VAT specjalista ds. handlu wewnątrzwspólnotowego w 2015 r. 7 MAJA 2015 (CZWARTEK) 1-szy dzień kursu : 6 h 15 min

1-szy dzień kursu : 6 h 15 min") PROGRAM Podatek VAT specjalista ds. handlu wewnątrzwspólnotowego w 2015 r. 7 MAJA 2015 (CZWARTEK) 1-szy dzień kursu : 6 h 15 min MODUŁ 1 Wewnątrzwspólnotowa dostawa towarów Uczymy się prawidłowego rozliczania

PROGRAM Podatek VAT specjalista ds. handlu wewnątrzwspólnotowego w 2015 r. 7 MAJA 2015 (CZWARTEK) 1-szy dzień kursu : 6 h 15 min MODUŁ 1 Wewnątrzwspólnotowa dostawa towarów Uczymy się prawidłowego rozliczania

VAT. 19.12.2008 r. Warsztaty dla PCSS

VAT 19.12.2008 r. Warsztaty dla PCSS Limit dla VAT: 50.000 zł obrotu Przekroczenie tej kwoty obrotu powoduje konieczność rejestracji dla celów VAT, wystawiania faktur z VAT oraz składania deklaracji (konieczna

VAT 19.12.2008 r. Warsztaty dla PCSS Limit dla VAT: 50.000 zł obrotu Przekroczenie tej kwoty obrotu powoduje konieczność rejestracji dla celów VAT, wystawiania faktur z VAT oraz składania deklaracji (konieczna

interpretacja indywidualna Sygnatura IPPP1/ /15-2/MP Data Dyrektor Izby Skarbowej w Warszawie

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

MEMORANDUM. Michał Juda SHOWROOM. Marcin Radwan Taxpoint. Data: 29 września 2015. Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski

MEMORANDUM Do: Od: Michał Juda SHOWROOM Marcin Radwan Taxpoint Data: 29 września 2015 Temat: Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski Celem niniejszego memorandum jest zwięzłe przedstawienie

MEMORANDUM Do: Od: Michał Juda SHOWROOM Marcin Radwan Taxpoint Data: 29 września 2015 Temat: Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski Celem niniejszego memorandum jest zwięzłe przedstawienie

Obowiązek podatkowy w VAT

Obowiązek podatkowy w VAT Zgodnie z ustawą z dnia 29 sierpnia 1997 r. Ordynacja podatkowa, obowiązek podatkowy to wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego

Obowiązek podatkowy w VAT Zgodnie z ustawą z dnia 29 sierpnia 1997 r. Ordynacja podatkowa, obowiązek podatkowy to wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego

Korzystasz z dofinansowania pamiętaj o właściwym opisie faktur w projektach

Korzystasz z dofinansowania pamiętaj o właściwym opisie faktur w projektach Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-5732-1

Korzystasz z dofinansowania pamiętaj o właściwym opisie faktur w projektach Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-5732-1

VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

Praktyczny leksykon VAT 2015 r.

rekomenduje BIULETYN VAT Praktyczny leksykon VAT 2015 r. Praktyczny leksykon VAT 2015 r. Grupa INFOR PL Prezes Zarządu Ryszard Pieńkowski INFOR PL Spółka Akcyjna 01-042 Warszawa, ul. Okopowa 58/72 www.infor.pl

rekomenduje BIULETYN VAT Praktyczny leksykon VAT 2015 r. Praktyczny leksykon VAT 2015 r. Grupa INFOR PL Prezes Zarządu Ryszard Pieńkowski INFOR PL Spółka Akcyjna 01-042 Warszawa, ul. Okopowa 58/72 www.infor.pl

1. Realizacja przepisów dotyczących odwrotnego obciążenia sprzedaży towarów z załącznika nr. 11 oraz usług budowlanych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757117 Temat: Kompendium VAT - Podatek VAT w 2017 roku pół roku po nowelizacji. Aspekty praktyczne stosowania przepisów. Problematyka wynikająca z raportowania

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757117 Temat: Kompendium VAT - Podatek VAT w 2017 roku pół roku po nowelizacji. Aspekty praktyczne stosowania przepisów. Problematyka wynikająca z raportowania

Dotacje podmiotowe i celowe w instytucjach kultury ewidencja księgowa

Profesjonalne publikacje dla instytucji kultury Dotacje podmiotowe i celowe w instytucjach kultury ewidencja księgowa PROFESJONALNE PUBLIKACJE DLA INSTYTUCJI KULTURY Kierownik Grupy Wydawniczej: Agnieszka

Profesjonalne publikacje dla instytucji kultury Dotacje podmiotowe i celowe w instytucjach kultury ewidencja księgowa PROFESJONALNE PUBLIKACJE DLA INSTYTUCJI KULTURY Kierownik Grupy Wydawniczej: Agnieszka

Dokumentacja VAT. po zmianach od 1 lipca 2015 r. Nowe formularze VAT online

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

BROSZURA INFORMACYJNA ROZLICZANIE PODATKU OD TOWARÓW I USŁUG PRZEZ WSPÓLNOTY MIESZKANIOWE

BROSZURA INFORMACYJNA ROZLICZANIE PODATKU OD TOWARÓW I USŁUG PRZEZ WSPÓLNOTY MIESZKANIOWE W Dzienniku Urzędowym Ministra Finansów z dnia 2 sierpnia 2011 r. Nr 6 pod poz. 27 została opublikowana interpretacja

BROSZURA INFORMACYJNA ROZLICZANIE PODATKU OD TOWARÓW I USŁUG PRZEZ WSPÓLNOTY MIESZKANIOWE W Dzienniku Urzędowym Ministra Finansów z dnia 2 sierpnia 2011 r. Nr 6 pod poz. 27 została opublikowana interpretacja

PODATEK VAT 2019 SPRZEDAŻ I ZAKUPY W OBROCIE ZAGRANICZNYM PO NOWELIZACJI PRZEPISÓW

PODATEK VAT 2019 SPRZEDAŻ I ZAKUPY W OBROCIE ZAGRANICZNYM PO NOWELIZACJI PRZEPISÓW CEL SZKOLENIA: Sprzedaż dla kontrahentów zagranicznych jest premiowana w obrocie preferencyjną, - zerową lub niepodlegającą

PODATEK VAT 2019 SPRZEDAŻ I ZAKUPY W OBROCIE ZAGRANICZNYM PO NOWELIZACJI PRZEPISÓW CEL SZKOLENIA: Sprzedaż dla kontrahentów zagranicznych jest premiowana w obrocie preferencyjną, - zerową lub niepodlegającą

Opodatkowanie zaliczek VAT oraz CIT

7 stycznia 2010r. Opodatkowanie zaliczek VAT oraz CIT Radosław Żuk, prawnik, redaktor portalu TAXFIN Zaliczka nie stanowi przychodu Art. 12 ust. 4. ustawy o podatku dochodowym od osób prawnych Do przychodów

7 stycznia 2010r. Opodatkowanie zaliczek VAT oraz CIT Radosław Żuk, prawnik, redaktor portalu TAXFIN Zaliczka nie stanowi przychodu Art. 12 ust. 4. ustawy o podatku dochodowym od osób prawnych Do przychodów

Zasady wystawiania faktur

Zasady wystawiania faktur Faktura jest podstawowym dokumentem potwierdzającym dokonanie transakcji opodatkowanej podatkiem od towarów i usług - jej posiadanie, co do zasady warunkuje możliwość odliczenia

Zasady wystawiania faktur Faktura jest podstawowym dokumentem potwierdzającym dokonanie transakcji opodatkowanej podatkiem od towarów i usług - jej posiadanie, co do zasady warunkuje możliwość odliczenia

Rozliczanie urlopów 2017

Rozliczanie urlopów 2017 Praktyczne wskazówki ekspertów BIBLIOTEKA FINANSOWO-KSIĘGOWA Rozliczenia urlopów 2017 Praktyczne wskazówki ekspertów Autor: Praca zbiorowa Redakcja: Katarzyna Brzozowska Wydawca

Rozliczanie urlopów 2017 Praktyczne wskazówki ekspertów BIBLIOTEKA FINANSOWO-KSIĘGOWA Rozliczenia urlopów 2017 Praktyczne wskazówki ekspertów Autor: Praca zbiorowa Redakcja: Katarzyna Brzozowska Wydawca

Kto ma obowiązek posiadać numer VAT UE i kiedy naleŝy się nim posł...

1 z 5 2010-09-30 15:51 Dołącz do grupy na Facebook: Kto ma obowiązek posiadać numer VAT UE i kiedy naleŝy się nim posługiwać Karolina Gierszewska Ekspert Wieszjak.pl Doradca podatkowy Krzysztof Komorniczak

1 z 5 2010-09-30 15:51 Dołącz do grupy na Facebook: Kto ma obowiązek posiadać numer VAT UE i kiedy naleŝy się nim posługiwać Karolina Gierszewska Ekspert Wieszjak.pl Doradca podatkowy Krzysztof Komorniczak

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Obowiązek podatkowy. w VAT 2014r. Dział prawny Kancelarii BUK 2013-12-28

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Obowiązek podatkowy w VAT 2014r. Dział prawny Kancelarii BUK 2013-12-28 Wybór zmian dotyczących powstawania obowiązku podatkowego w podatku VAT w roku 2014.

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Obowiązek podatkowy w VAT 2014r. Dział prawny Kancelarii BUK 2013-12-28 Wybór zmian dotyczących powstawania obowiązku podatkowego w podatku VAT w roku 2014.

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

Korekta VAT po zmianach do 27 lutego 2017 r.

Korekta VAT po zmianach do 27 lutego 2017 r. FICYNAFK FINANSOWO-KSIĘGOWA Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-6016-1

Korekta VAT po zmianach do 27 lutego 2017 r. FICYNAFK FINANSOWO-KSIĘGOWA Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-6016-1

Obowiązek podatkowy w 2013 r. i w 2014 r. porównanie cz. 1.

Obowiązek podatkowy w 2013 r. i w 2014 r. porówna cz. 1. Czynność podlegająca opodatkowaniu Moment powstania podatkowego w 2013 r. czynności objęte szczególnym obowiązkiem wyda towaru/ podatkowym sprzedaż

Obowiązek podatkowy w 2013 r. i w 2014 r. porówna cz. 1. Czynność podlegająca opodatkowaniu Moment powstania podatkowego w 2013 r. czynności objęte szczególnym obowiązkiem wyda towaru/ podatkowym sprzedaż

Harmonogram prac związanych z zamknięciem roku. Nowelizacja ustawy o VAT 2013

Harmonogram prac związanych z zamknięciem roku Nowelizacja ustawy o VAT 2013 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Harmonogram prac związanych z zamknięciem roku Nowelizacja ustawy o VAT 2013 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem