Instrukcja obiegu i kontroli dokumentów powodujących skutki finansowo-gospodarcze w Hufcu ZHP Warszawa-Wola obowiązuje od 10 października 2013 r.

|

|

|

- Dominik Lewicki

- 8 lat temu

- Przeglądów:

Transkrypt

1 Hufiec ZHP Warszawa-Wola Chorągiew Stołeczna ZHP Komenda Hufca Warszawa-Wola Warszawa, ul. Karolkowa 53a Bank Pekao S.A Instrukcja obiegu i kontroli dokumentów powodujących skutki finansowo-gospodarcze obowiązuje od 10 października 2013 r. Spis treści Rozdział I. Cel i zadania instrukcji Rozdział II. Dokumentacja finansowa (źródłowa) 2.1 Dowody księgowe (źródłowe) 2.2 Kontrola i przyjmowanie dokumentów Rozdział III. Procesy finansowe 3.1 Wystawianie faktur i innych dokumentów zewnętrznych 3.2 Zasady korzystania przez jednostki ze środków finansowych 3.3 Rozliczenia bieżących wydatków 3.4 Rozliczenie wyjazdów - delegacji (diety, wydatki, używanie pojazdów) 3.5 Rozliczenia rajdów i biwaków 3.6 Środki finansowe z 1% dla OPP oraz inne darowizny 3.7 Rozliczenia akcji zarobkowych i zbiórek publicznych 3.8 HAL/HAZ wpłaty i fakturowanie 3.9 Składki członkowskie Rozdział IV. Składniki majątkowe Rozdział V. Inne kwestie finansowe 5.1 Budżet hufca 5.2 Zespół finansowy Rozdział VI. Karty procesów 1 S t r o n a

2 Rozdział I. Cel i zadania instrukcji 1) Celem niniejszej instrukcji jest ustalenie jednolitych, szczegółowych procedur dotyczących prowadzenia działań finansowych oraz gospodarczych przez jednostki Hufca Warszawa-Wola. Instrukcja stanowi doprecyzowanie zasad finansowo-gospodarczych obowiązujących w ZHP, opisanych w szczególności w: Instrukcji finansowej drużyny, Instrukcji obiegu i kontroli dokumentów powodujących skutki finansowo-gospodarcze w Chorągwi Stołecznej ZHP, Dokumenty wewnętrzne ZHP regulujące działalność finansowo gospodarczą w ZHP Uchwały Głównej Kwatery ZHP i Decyzje Naczelnika ZHP i Skarbnika ZHP. 2) Procedury zawarte w instrukcji dotyczą: a) sporządzania, obiegu oraz kontroli dokumentów powodujących skutki finansowo gospodarcze, b) określenia kompetencji i odpowiedzialności związanej z prawidłowym i rzetelnym przygotowaniem oraz rozliczeniem tych dokumentów. 3) Zadaniem instrukcji jest także ustalenie organizacji pracy w zakresie zarządzania, kontroli i analizy działalności statutowej i gospodarczej, z punktu widzenia celowości i rzetelności dokonywania operacji gospodarczych. 4) Instrukcja dotyczy wszystkich jednostek Hufca Warszawa-Wola. 5) Ilekroć w instrukcji użyto określenia: a) hufiec należy przez to rozumieć Hufiec ZHP Warszawa-Wola, b) ewidencja termin użyty dla określenia różnego rodzaju zestawień, niezbędnych dla prawidłowego dokonywania rozliczeń działań finansowo-gospodarczych, dokumentujących: wydatki, wpływy, koszty, przychody hufca lub jego jednostek organizacyjnych bądź też dokumentujących obrót związany ze składnikami majątku, c) dokument rozumie się przez to każdy dokument świadczący o zeszłych lub przyszłych czynnościach (przedsięwzięciach) albo stwierdzający pewien stan rzeczy, d) komendant rozumie się komendanta hufca, e) jednostka organizacyjna należy przez nią rozumieć drużynę, gromadę, szczep, krąg bądź inną samodzielną jednostkę powołana przez komendanta hufca i działającą na terenie hufca, f) komendant jednostki rozumie się komendanta szczepu, drużynowego, bądź kierującego inną jednostką organizacyjną działającą na terytorium hufca, g) skarbnik - rozumie się skarbnika hufca, h) skarbnik jednostki rozumie się przez to skarbnika szczepu, drużyny, kręgu bądź innej jednostki organizacyjnej. 2 S t r o n a

3 2.1 Dowody księgowe (źródłowe) Rozdział II. Dokumentacja finansowa (źródłowa) 1) Wszystkie operacje gospodarcze występujące w hufcu muszą zostać dokumentowane tzw. dowodami źródłowymi. 2) Dowody źródłowe są dokumentami, które stanowią podstawę do dokonania zapisów w ewidencji. 3) Dowody źródłowe, którymi będą się posługiwały w rozliczeniach jednostki organizacyjne, można podzielić na: a) zewnętrzne dowody księgowe muszą być otrzymane w oryginale od kontrahentów, dostawców materiałów, towarów, środków trwałych, usług, itp., mogą to być w szczególności: faktura - wystawiana w celu udokumentowania dokonanej sprzedaży, wykonanej usługi bądź wpłaty zaliczki, przez zarejestrowanych podatników posiadających NIP - wystawiają faktury oznaczone wyrazem Faktura stanowi dowód księgowy. faktura korygująca wystawiana w przypadku błędnego wyliczenia na fakturze, musi być potwierdzenie odbioru przez sprzedającego i kupującego stanowi dowód księgowy umożliwiający dokonanie korekty. nota korygująca wystawia się ją w przypadku błędów innych niż rachunkowe w fakturze lub fakturze korygującej. W formie noty korygującej można poprawić pomyłki w: a) numerach identyfikacji podatkowej sprzedawcy i nabywcy, b) danych sprzedawcy i nabywcy, c) informacjach dotyczących towaru/usługi, z wyjątkiem tych, które wpływają na wysokość, d) określeniu daty sprzedaży oraz wystawienia i numeru kolejnego faktury, e) oznaczeniach osób upoważnionych do wystawienia i odbioru faktur. Musi być podpisana przez sprzedającego i kupującego. Noty korygujące wystawione w dwóch egzemplarzach wystawca przesyła odbiorcy (oryginał i kopię). Odbiorca jest zobowiązany do zwrotu podpisanej kopii noty korygującej. Komendant jednostki lub skarbik jednostki zobowiązany jest przekazać notę korygującą do rozliczeń finansowych. faktury RR dokument potwierdzający zakup artykułów od rolników prowadzących gospodarstwo rolne. Dokument ten wystawia kupujący. Stanowi dowód księgowy. rachunek wystawiany przez podatnika, którego działalność nie jest objęta podatkiem. Stanowi dowód księgowy. polisa ubezpieczeniowa jest dowodem poniesienia kosztów na ubezpieczenie (uczestników, pojazdu, sprzętu). Stanowi dowód księgowy. inne dowody źródłowe dowodem źródłowym może być także bilet PKP bądź przewoźnika samochodowego (osobowego), wystawiony na trasę dłuższą niż 50 km, dowody zapłaty za przejazdy autostradami płatnymi, zaś w wyjątkowych przypadkach możliwe jest rozliczanie jednorazowych zakupów na paragon do wartości 6,- zł netto. Do innych dokumentów zaliczają się także pozostałe niewymienione powyżej, w tym m.in.: pisma od rodziców o zwrot wpłat za wyjazdy, etc. wyciąg bankowy dokument bankowy generowany z systemu bankowego co miesiąc, przedstawiający w sposób zbiorczy obroty na rachunku bankowym. W wyciągu 3 S t r o n a

4 bankowym znajdują się między innymi informacje o operacjach pieniężnych uznających i obciążających rachunek, księgowania odsetek i prowizji, a także informacje o saldzie początkowym i końcowym rachunku. nota księgowa wystawiana jest przez nabywcę. Służy do rozliczeń takich jak np. obciążenie dłużnika odsetkami naliczonymi od niezapłaconych zobowiązań, obciążenie kontrahenta karą umowną za nieterminową realizację umowy. Noty obciążeniowe może wystawić także komendant lub skarbnik. b) własne dowody księgowe przekazane kontrahentom zewnętrznym w ramach rozliczania prowadzonej przez hufiec działalności bądź też dotyczące operacji gospodarczych wewnątrz ZHP, są to m.in.: faktura - wystawiana przez komendanta lub skarbnika w celu udokumentowania dokonanej sprzedaży, wykonanej usługi bądź wpłaty zaliczki, przez zarejestrowanych podatników posiadających NIP - wystawiają faktury oznaczone wyrazem Faktura stanowi dowód księgowy. faktura korygująca wystawiana przez komendanta lub skarbnika w przypadku błędnego wyliczenia na fakturze, musi być potwierdzony odbiór przez nabywcę stanowi dowód księgowy umożliwiający dokonanie korekty. nota korygująca charakterystyka dokumentu została dokonana powyżej, przy opisie grupy zewnętrznych obcych dokumentów księgowych. nota księgowa wystawiana jest przez jednostki Chorągwi Stołecznej ZHP. Służy do dokumentowania wzajemnych zobowiązań finansowych wewnątrz ZHP (opłata za noclegi, wynajem sprzętu, zwrot poniesionych kosztów wspólnych imprez itp.). Noty księgowe (obciążeniowe) może wystawić także komendant lub skarbnik w celu obciążenia dłużnika odsetkami naliczonymi od niezapłaconych zobowiązań, obciążenia kontrahenta karą umowną za nieterminową realizację umowy. polecenie wyjazdu służbowego (delegacja) jest rozliczeniem kosztów podróży i diet osób delegowanych. Stanowi dowód księgowy. Zlecającym wyjazd musi być komendant lub osoba przez niego upoważniona. wniosek o zaliczkę jest dowodem rozchodu gotówki z kasy. Zaliczki udzielane są osobom odpowiadającym za realizację zadania (organizacja rajdu, biwaku, zakup sprzętu, materiałów). Po wykonania zadania przyjmuje się na KP całą kwotę zaliczki księgując po stronie wydatków ze znakiem minus na czerwono jako zmniejszenie wydatków, a w książkę finansową wpisuje się dowody księgowe (faktury, rachunki...). dowód wpłaty KP jest dowodem księgowym głównie w przypadku wpłacania do macierzystej komendy hufca składek członkowskich, wpłat gotówki, wpisowego na rajdy i inne imprezy lub rozliczeń pomiędzy drużynami jednego hufca dot. wzajemnych zobowiązań (wypożyczenie sprzętu, zwrot kosztów wspólnych imprez itp.). Stanowi udokumentowanie wpływu z dokonywanych zbiórek publicznych i akcji zarobkowych. W innym przypadku (rozliczeń wewnątrz ZHP) stanowi załącznik do podstawowego dokumentu, jako dowód uiszczenia zapłaty. inne dowody źródłowe do innych dokumentów zaliczają się pozostałe niewymienione powyżej, w tym m.in.: decyzje komendanta jednostki lub umocowanego przez komendanta jednostki, skarbika jednostki o dofinansowanie wyjazdu jej członka, rozliczenie akcji zarobkowych, zbiorcze służące do dokonania łącznych zapisów zbioru dowodów źródłowych, które muszą być w dowodzie zbiorczym wymienione pojedynczo np. zestawienie imienne składek harcerskich, zestawienie wpłat na obóz, lista płac, rozliczenia zaliczek etc. 4 S t r o n a

5 4) Dokładny opis powyższych dokumentów znajduje się w Instrukcji obiegu i kontroli dokumentów powodujących skutki finansowo-gospodarcze w ZHP rozdział III. 5) Dowody księgowe własne, takie jak: faktury i noty, zawsze wydawane są drugiej stronie danego rozliczenia w oryginale. 6) Za terminowe i prawidłowe udokumentowanie operacji finansowo-gospodarczej w środowiskach ponoszą odpowiedzialność służbową i materialną komendanci jednostek. 7) Treść każdego dokumentu powinna być pełna i zrozumiała. 8) Dokumenty powinny być rzetelne, tzn. zgodne z rzeczywistym przebiegiem operacji gospodarczej, którą dokumentują, kompletne, wolne od błędów rachunkowych. Niedopuszczalne jest dokonywanie w dokumentach wymazywania i przeróbek. Dowód księgowy powinien zawierać: a) określenie nazw i adresów stron dokonujących operacji gospodarczej. W dowodach wewnętrznych nazwa i adres jednostki może być zastąpiona odpowiednimi symbolami, b) określenie rodzaju dowodu i jego numer identyfikacyjny (nr rachunku, faktury, delegacji, dokumentu magazynowego, noty księgowej, polecenia księgowania itp.), c) przedmiot (opis) operacji i jej wartość, d) datę dokonania operacji, a gdy dowód został sporządzony pod inną datą także datę sporządzenia dowodu, e) stwierdzenie sprawdzenia i zakwalifikowanie dowodu oraz opis, pozwalające na właściwe ujęcia dowodu w księgach rachunkowych, w tym także podpis osoby/osób odpowiedzialnych za te wskazania. 2.2 Kontrola i przyjmowanie dokumentów 1) Kontrola a) W hufcu, jako własny system kontroli wewnętrznej dokumentów, przyjmuje się kontrolę pod względem: formalnym, tj. weryfikacji: czy treść i forma dokumentu odpowiadają wymogom prawa oraz przepisom wewnętrznym ZHP, czy dokument został wystawiony przez właściwy podmiot. rachunkowym, tj. prawidłowości działań arytmetycznych: czy jest właściwa i pełna nazwa sprzedawcy i nabywcy, czy wypełnione są wszystkie pozycje, czy wyliczenia są prawidłowe, czy zastosowano odpowiednie stawki podatków. merytorycznym, polegającym na ustaleniu zgodności danych z rachunku ze stanem faktycznym: czy operacji gospodarczej dokonały upoważnione do tego osoby, czy uczestniczący w zdarzeniu gospodarczym potwierdzili dokonanie operacji gospodarczej co do ilości, jakości i gatunku, czy dokument zawiera wyczerpujący opis operacji gospodarczej na odwrocie dokumentu, czy opisu dokonała osoba, która brała w udział w tym zdarzeniu, 5 S t r o n a

Treść każdego dokumentu powinna być pełna i zrozumiała. 8) Dokumenty powinny być rzetelne, tzn.")

6 czy jest umieszczony pod opisem zdarzenia własnoręczny podpis wraz z datą dokonania opisu przez upoważnioną osobę oraz numer ewidencyjny z ewidencji elektronicznej ZHP. b) Podstawę realizacji i ujęcia w ewidencji mogą stanowić jedynie dokumenty, które zawierają klauzule: Zatwierdzono do wypłaty kwota... zł (słownie...zł) dnia..., podpisy. (Zatwierdzenia dokumentów dokonuje komendant i skarbnik). Sprawdzono pod względem merytoryczny, formalnym i rachunkowym dnia... podpisy (sprawdzania dokumentów dokonuje komendant lub skarbnik). c) Na dokumentach realizowanych ze środków stanowiących dotację lub subwencję celową należy umieścić klauzulę zgodną z wymaganiami dotującego, np.: opłacono ze środków, (np. Urzędu Miasta, itp.) na realizację zadania (wymienić nazwę zadania, na które przyznano dotację, subwencję). 2) Przyjmowanie dokumentacji a) W hufcu prowadzona jest jedna ewidencja finansowo-gospodarcza, za którą odpowiada komendant i skarbnik. Jednostki hufca nie prowadzą samodzielnie odrębnych ewidencji, poza ewidencją składek członkowskich. b) Rozliczenia dokumentów odbywają się w cyklu miesięcznym, zgodnie z ogłoszonym harmonogramem. c) Komendant jednostki lub skarbnik jednostki zobowiązani są do dostarczenia prawidłowo sporządzonych i właściwie opisanych dokumentów w terminie wyznaczonym przez komendanta i skarbnika. d) Dokumenty będą przyjmowane i weryfikowane przez Zespół Finansowy Hufca. e) Warunkiem przyjęcia dokumentów przez Zespół Finansowy Hufca jest ich uprzednia rejestracja, przez osobę dokonującą rozliczenia, w Elektronicznym Zestawieniu Dokumentów Księgowych, dostępnym na stronie internetowej hufca. 3) Dokonywanie korekt dokumentów (dowodów księgowych) a) Za prawidłowość przekazywanego do rozliczenia zewnętrznego obcego dokumentu księgowego oraz wewnętrznego dokumentu księgowego, odpowiada komendant jednostki dokonującej rozliczenia takiego dokumentu. W wypadku stwierdzenia niezgodności na etapie weryfikacji dokumentu, za przygotowanie korekty, jej przesłanie oraz jej zwrotne otrzymanie wraz z niezbędnym potwierdzeniem, jest odpowiedzialny komendant jednostki lub w wypadku szczepów także skarbik jednostki. b) Korekta może polegać na przedstawieniu kontrahentowi prośby o wystawienie faktury korygującej bądź na wystawieniu przez jednostkę hufca noty korygującej. c) W hufcu jest prowadzona ewidencja not korygujących, obowiązuje zasada nadawania dokumentom, chronologicznie narastającej numeracji od nr 1 wzwyż do końca danego roku. Noty korygujące wystawia komendant jednostki uprzednio uzyskując kolejny numer. 6 S t r o n a

Na dokumentach realizowanych ze środków stanowiących dotację lub subwencję celową należy umieścić klauzulę zgodną z wymaganiami dotującego, np.: opłacono ze środków, (np. Urzędu Miasta, itp.")

7 d) Za korekty dotyczące zewnętrznych własnych dokumentów księgowych (faktury korygujące dotyczące korekt faktur wystawionych przez hufiec) odpowiada skarbnik oraz komendant. Rozdział III. Procesy finansowe 3.1 Wystawianie faktur i innych dokumentów zewnętrznych 1) W hufcu osobami uprawnionymi do wystawiania faktur, faktur korygujących oraz not księgowych są komendant lub skarbnik. 2) Faktury wystawiane są na wniosek komendanta jednostki. 3) O wystawieniu faktur korygujących oraz not decyduje skarbnik oraz komendant. 4) Faktury wystawia się w dwóch egzemplarzach: oryginał dla nabywcy, kopia dla sprzedawcy. W przypadku faktury korekta na kopii jest obowiązkowy odbiór za pokwitowaniem. 3.2 Zasady korzystania przez jednostki ze środków finansowych 1) Hufiec i jego jednostki z zasady dokonują rozliczeń bezgotówkowych, w celu minimalizowania ryzyka związanego z posiadaniem i przechowywaniem gotówki, a także dla uproszczenia zasad obrotu finansowego oraz zapewnienia jak najbardziej czytelnego sposobu dokumentowania obrotu środkami finansowymi. Wpłaty na rzecz hufca także powinny być dokonywane na wskazane numery rachunków bankowych (konto główne bądź subkonta). 2) Wpłaty i wypłaty gotówki będą realizowane wyłącznie w wyjątkowych sytuacjach, za zgodą komendanta bądź skarbnika, wydawaną na podstawie uzasadnionego wniosku. 3) Jednostki posiadające saldo powyżej kwoty ustalonej decyzją komendanta i skarbnika korzystają z własnego, wydzielonego rachunku bankowego (subkonto hufca). Pozostałe jednostki przechowują swoje środki finansowe na wspólnym, wydzielonym rachunku bankowym hufca i dla bieżącej działalności mają do dyspozycji tzw. pogotowie kasowe, które jest w posiadaniu komendanta jednostki lub skarbnika jednostki. Ewidencja sald jednostek nieposiadających własnego, wydzielonego rachunku bankowego jest prowadzona i udostępniana przez skarbnika w formie elektronicznej. 7 S t r o n a

Faktury wystawia się w dwóch egzemplarzach: oryginał dla nabywcy, kopia dla sprzedawcy. W przypadku faktury korekta na kopii jest obowiązkowy odbiór za pokwitowaniem. 3.")

8 3.2.1 Korzystanie z kont bankowych a) Dostęp do rachunku jednostki (subkonto hufca) oraz możliwość składania dyspozycji wypłat, przyznawane są komendantom jednostki lub/i skarbnikowi jednostki, zgodnie z regulaminem banku obsługującego hufiec. b) Operacje na rachunku bankowym rozliczane są przez jednostkę organizacyjną u skarbnika w okresach miesięcznych. c) Do miesięcznego rozliczenia powinny być załączane wyciągi bankowe wraz z załącznikami tj. dokumentami potwierdzającymi poniesione wydatki oraz naniesionymi opisami pozycji, które nie są jasne, co do kwalifikacji np.: wpłata na HAL, HAZ, dofinansowanie kursu, wypłata zaliczki, wyrównanie zaliczki stałej, 1 % itp. d) Każdy wydatek dokonywany z rachunku bankowego powinien obowiązkowo być opisany poprzez nr dokumentu, który jest jego podstawą (nr faktury, nr zaliczki, etc.). e) Zabrania się przelewania środków z rachunku bankowego na inne prywatne rachunki bankowe o ile nie następuje to w celu wypłaty środków przyznanych zarejestrowaną w hufcu zaliczką Wykorzystanie kart płatniczych a) Jednostki organizacyjne posiadające własne wydzielone subkonto mają prawo do uruchomienia jednej karty płatniczej do rachunku, która wydawana jest komendantowi jednostki albo upoważnionej przez niego pełnoletniej osobie, b) Warunkiem korzystania z karty do rachunku jednostki organizacyjnej (subkonta) jest uzyskanie zgody udzielonej według obowiązujących w ZHP zasad reprezentacji łącznej (zgoda komendanta i skarbnika). Zgoda zostaje udzielona pod warunkiem pisemnego zobowiązania osoby uzyskującej kartę do przestrzegania zasad używania karty płatniczej (pisemne oświadczenie odbierającego kartę). Autoryzacja wydatków dokonanych kartą jest dokonywana zgodnie z zasadami ZHP. W wypadku braku autoryzacji wydatku, osoba użytkująca kartę jest zobowiązania do zwrotu kwoty transakcji na rachunek jednostki organizacyjnej, c) Dopuszczalne jest dokonanie płatności prywatną kartą członka ZHP. W takim wypadku wydatek jest rozliczany na zasadach analogicznych do sytuacji pokrycia wydatku gotówką. W opisie dokumentu księgowego opłaconego kartą obowiązkowo musi jednak znaleźć się zapis: Wymieniona na dokumencie kwota, zapłacona kartą, została mi w całości zwrócona oraz data i podpis osoby, do której należała karta. Osoba płacąca kartą musi być w takim wypadku osoba odbierającą i dokonującą rozliczenia dokumentu Pogotowie kasowe - zaliczki stałe a) Wniosek o zaliczkę stałą wypełnia komendant jednostki bądź opiekun jednostki organizacyjnej, zawsze osoba pełnoletnia. We wniosku podana jest wartość zaliczki stałej, okres jej przyznania, osoba, opis identyfikujący jednostkę, której dotyczą rozliczenia oraz numer rachunku bankowego wnioskodawcy, na który będą dokonywane zwroty wydatków do wysokości zaliczki. Każdej zaliczce jest nadawany unikalny numer ewidencyjny nadawany po wpłynięciu wniosku na odpowiednim formularzu. 8 S t r o n a

9 Zaliczka stała jest przyznawana na okres jednego roku kalendarzowego, okres ten może zostać przedłużony. Decyzję o przyznaniu zaliczki stałej (akceptacja wniosku) podejmuje komendant i skarbnik. b) Zaliczki stałe są przeznaczone do przekazywania jednostkom organizacyjnym pogotowia kasowego. Pogotowie kasowe to środki finansowe do bieżącego wykorzystania w codziennej działalności. Wysokość pogotowia kasowego ustalana jest przez komendanta i skarbnika w formie pisemnej decyzji. Środki finansowe są przekazywane wyłącznie bezgotówkowo na rachunek bankowy wskazany przez osobę, której przyznano zaliczkę stałą. c) Rozliczenie zaliczki następuje na podstawie przekazanych skarbnikowi zgodnych z instrukcją i odpowiednio opisanych dokumentów księgowych, potwierdzających poniesione wydatki, do wysokości zaliczki. Wydane kwoty są przelewane na rachunek bankowy wskazany we wniosku o zaliczkę. Na przelewie i zestawieniu wydatków należy umieścić unikalny numer zaliczki Zaliczki jednorazowe a) Wniosek o zaliczkę wystawia komendant jednostki lub osoba odpowiedzialna za realizację powierzonego zadania. Każdej zaliczce jest nadawany unikalny numer ewidencyjny nadawany po wpłynięciu wniosku na odpowiednim formularzu. Wniosek powinien zawierać merytoryczne uzasadnienie zapotrzebowania na gotówkę. Zaliczki nie może otrzymać osoba, która nie rozliczyła się z poprzednio otrzymanej zaliczki. Wypłata zaliczki jest dokonywana po pisemnym zaakceptowaniu wniosku przez skarbnika bądź komendanta. Zaliczka jest przekazywana przelewem na rachunek bankowy osoby, której wniosek został zaakceptowany. Wypłata zaliczki w gotówce jest dokonywana wyłącznie w wyjątkowej sytuacji i wymaga pisemnej jednoczesnej zgody komendanta i skarbnika, złożonych na specjalnym wniosku z uzasadnieniem. b) Rozliczenia zaliczki winno nastąpić w ciągu 14 dni od daty zakończenia danego działania, bez względu na wysokość wydatkowanej kwoty zaliczek, z wyjątkiem zaliczek pobranych na obozy, które należy rozliczyć do 21 dni po zakończeniu obozu. c) Rozliczenie zaliczki następuje poprzez przedstawienie zestawienia i dowodów źródłowych, które co do formy oraz sposobu ich opisania będą zgodne z zasadami opisanymi w Rozdziale II zaś w wypadku nabycia składników majątkowych, także w Rozdziale VI niniejszej instrukcji. Niewykorzystana część zaliczki na moment jej rozliczania powinna zostać przelana na rachunek bankowy hufca. Na przelewie i zestawieniu wydatków należy umieścić unikalny numer zaliczki Obrót gotówkowy Obrót gotówkowy jest realizowany wyłącznie w szczególnie uzasadnionych przypadkach, za indywidualna zgodą komendanta i skarbnika, wydaną na indywidualny, umotywowany wniosek komendanta jednostki bądź osoby realizującej dane działanie (np. w ramach HAL/HAZ). a) Dowody kasowe: wpłaty dowód KP wypłaty dowód KW W hufcu jest prowadzona jedna kasa, obowiązuje zasada nadawania dokumentom chronologicznie narastającej numeracji od nr 1 do końca danego roku. Są to druki ścisłego zarachowania. 9 S t r o n a

10 b) Wpłata gotówki do kasy dokonywana jest przy: wypłatach z banku, wpłatach składek członkowskich, rozliczeniach akcji zarobkowych, rozliczeniach zaliczek jednorazowych itp. c) Wypłata gotówki z kasy dokonywana jest na podstawie dokumentów uzasadniających wypłatę: ostemplowanych przez bank dowodów wpłat własnych, faktur (rachunków) za zakupione materiały oraz drobne usługi, wniosków w sprawie wypłat zaliczek do rozliczenia na wydatki bieżące i koszty podróży. d) Podstawą do wystawienia dowodu KW może być zapłata za rachunek wystawiony wcześniej, nie zawierający pokwitowania odbioru gotówki, bądź brak stwierdzenia, że zapłacono gotówką, dla rachunków, na których znajduje się klauzula zapłacono gotówką. Można wystawiać dowody KW, wpisywać je w raport kasowy i zwracać równowartość kwoty z dokumentu. e) Na dowodach stanowiących podstawę wypłaty skarbnik dokonujący wypłaty zamieszcza klauzulę następującej treści: wypłacono. f) Osoba odbierająca gotówkę potwierdza odbiór należności przez podpisanie na dowodzie, stanowiącym podstawę dokonania wypłaty, pokwitowanie następującej treści: Kwituję odbiór zł... Słownie zł... Data... Podpis... g) Dowody KW i KP wystawia się, w zależności od potrzeb, w dwóch lub w trzech egzemplarzach: KW oryginał: do raportu kasowego, kopia 1: dla wpłacającego kopia 2: pozostaje w bloczku dowodów. KP oryginał: dla wpłacającego kopia 1: do raportu kasowego, a na obozach do książki kasowej obozu, kopia 2: pozostaje w bloczku dowodów. 3.3 Rozliczenia bieżących wydatków 1) Bieżące wydatki jednostek organizacyjnych obejmują wszelkie śródroczne wydatki programowe i organizacyjne, które nie zostały wymienione w pozostałych punktach tego rozdziału, 2) Rozliczenie bieżących wydatków dokonywane jest w oparciu o zewnętrzne obce dowody źródłowe, spełniające warunki, co do ich formy, zawartości oraz sposobu opisu, jakie zostały określone w Rozdziale II niniejszej instrukcji, 3) Rozliczenie bieżących wydatków jednostek realizowane jest w okresach miesięcznych, w terminach ogłaszanych przez skarbnika. Terminy przyjmowania dokumentów księgowych mogą być wyznaczane także w trakcie trwania miesiąca, w celu usprawnienia prowadzonych rozliczeń i zapewnienia jak najefektywniejszego i szybkiego sposobu ich prowadzenia, 4) Rozliczenie następuje poprzez złożenie w stanicy dowodów źródłowych, które muszą odpowiadać elektronicznemu zestawieniu dokumentów księgowych. Skarbnik bądź osoba 10 S t r o n a

Podstawą do wystawienia dowodu KW może być zapłata za rachunek wystawiony wcześniej, nie zawierający pokwitowania odbioru gotówki, bądź brak stwierdzenia, że zapłacono gotówką, dla rachunków, na")

11 przez niego wyznaczona przyjmuje rozliczenie i dokonuje jego weryfikacji zgodnie z zasadami opisanymi w Rozdziale II niniejszej instrukcji, 5) Rozliczenie musi być poprzedzone przygotowaniem zestawienia dokumentów księgowych, które rozliczający wydatki wypełnia w formie elektronicznego formularza, zgodnie z określonym wzorem, udostępnionym przez skarbnika, 6) Zestawienia złożonych dokumentów księgowych, informacja o udzielonych zaliczkach oraz informacja o dostępnych dla jednostki środkach finansowych są udostępniane przez skarbnika w formie elektronicznej, 7) Zwrot środków w wypadku pokrycia wydatków ze środków własnych (gotówka bądź prywatna karta) następuje w terminie do 7 dni od dnia złożenia prawidłowego, pełnego i bezbłędnego rozliczenia. 3.4 Rozliczenie wyjazdów - delegacji (diety, wydatki, używanie pojazdów) Delegacja komendanta jednostki bądź osoby odpowiedzialnej za realizację zadań musi zostać zaakceptowana przez komendanta bądź skarbnika. Komendant akceptuje delegacje wszystkich członków komendy oraz instruktorów zespołów hufca. Delegacje komendanta akceptuje skarbnik. Zgoda na wyjazd w delegację jest dokonywana poprzez akceptację polecenia wyjazdu służbowego. Polecenia wyjazdu służbowego (delegacje) podlegają rejestracji hufcu na odpowiednim formularzu. Wnioskujący o akceptację delegacji podaje cel wyjazdu oraz środek lokomocji. Na wniosek delegowanego, komendant bądź skarbnik mogą wyrazić zgodę na przejazd w podróży służbowej samochodem prywatnym. Przy przejazdach samochodem prywatnym należy wpisać numer rejestracyjny samochodu, jego markę oraz pojemność silnika. Przy wpisywaniu liczby przejechanych kilometrów należy uwzględnić ilość kilometrów wynikającą z mapy drogowej. Przy wyjeździe kilku osób jednym samochodem służbowym lub zakupie biletów na przejazd dla kilku osób na jednym blankiecie osoba, która ponosi koszt przejazdu, dokonuje rozliczenia tych kosztów przejazdu na jednej delegacji, przy jednoczesnym załączeniu podziału kosztów przejazdu na pozostałe osoby z podaniem ich imion i nazwisk oraz numerów delegacji. Rejestr delegacji obejmuje: a) nr delegacji (narastający od 1 stycznia do 31 grudnia danego roku), b) datę wystawienia delegacji, c) nazwisko i imię osoby delegowanej, d) okres delegowania od... do..., e) miejsce i cel wyjazdu. Rozliczenie delegacji odbywa się po zakończeniu podróży poprzez przedstawienie przez delegowanego rachunku kosztów podróży obejmującego koszty przejazdu, pobytu, diety, koszty noclegu oraz ewentualne ryczałty za nocleg, poniesione zgodnie z warunkami określonymi w poleceniu wyjazdu służbowego. Rozliczenie powinno odbyć się w ustalonym przy akceptacji wniosku terminie. Rozliczenie delegacji poza kwestią kosztów przejazdu oraz diet może obejmować także rozliczenie innych wydatków poniesionych podczas podróży. Rozliczenie wydatków następuje poprzez przedstawienie dowodów źródłowych, które co do formy oraz sposobu ich opisania muszą być zgodne z zasadami opisanymi w Rozdziale II. 11 S t r o n a

następuje w terminie do 7 dni od dnia złożenia prawidłowego, pełnego i bezbłędnego rozliczenia. 3.")

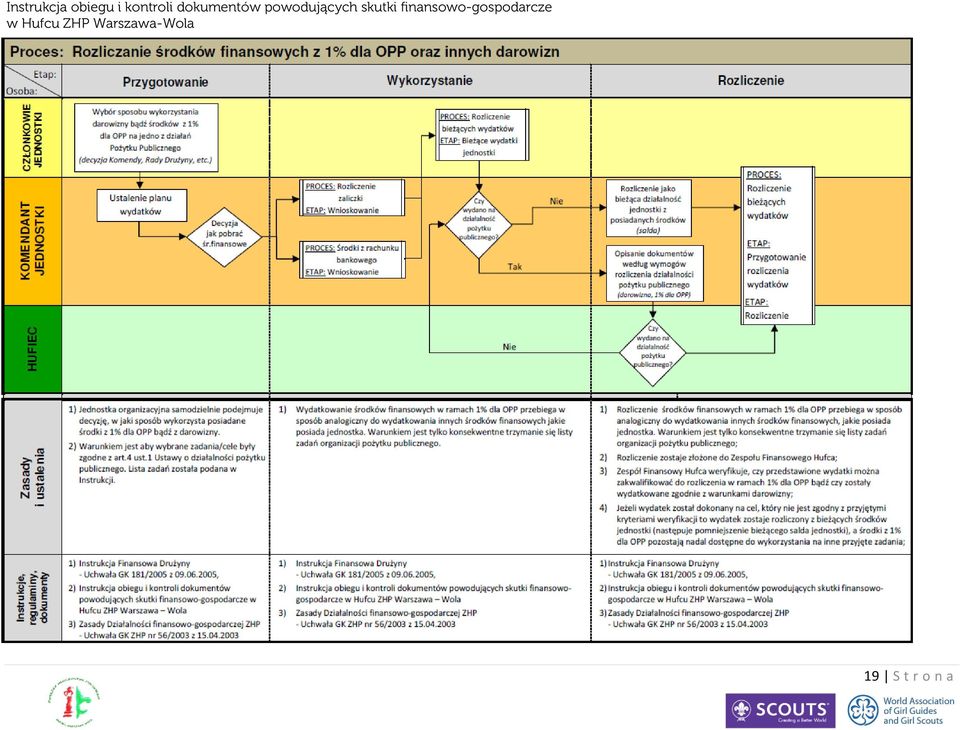

12 Stawki diet i zwrotu opłat za paliwo, obowiązujące zasady ZHP w zakresie rozliczania delegacji oraz odpowiednie formaty arkuszy dostępne są na stronie internetowej Hufca Warszawa-Wola. Rozliczenie delegacji odbywa się bezgotówkowo, na rachunek delegowanego podany podczas rejestracji polecenia wyjazdu służbowego. 3.5 Rozliczenia rajdów i biwaków 1) Komendant jednostki, osoba realizująca zadanie dokonuje wpłat i wypłat w formie bezgotówkowej za pośrednictwem konta bankowego hufca bądź wydzielonego, własnego subkonta jednostki. Jednostki nieposiadające własnego subkonta dokonują zbiorczej wpłaty zebranych środków na rachunek hufca przeznaczony dla jednostek nieposiadających własnego rachunku bankowego (specjalne subkonto). 2) W wypadku jednostek nieposiadających własnego wydzielonego subkonta, środki finansowe do dyspozycji osoba realizująca zadanie są przekazywane bezgotówkowo, zgodnie z zasadami udzielania i rozliczeń zaliczki jednorazowej. 3) Jednostki posiadające własne wydzielone subkonto mogą finansować wydatki imprezy przy jego wykorzystaniu. 4) Rozliczenie rajdu bądź biwaku składane jest skarbnikowi bądź osobie przez niego wskazanej, w terminach przeznaczonych dla rozliczeń bieżących wydatków. 5) Osoba realizująca zadanie przedstawia pełne rozliczenie akcji w postaci tzw. zbiorczego rozliczenia wpływów i wydatków, stanowiącego jeden dokument księgowy. Rozliczenie dokumentuje wydatki z rachunku bankowego jednostki (subkonto) bądź stanowi rozliczenie udzielonej zaliczki jednorazowej. 6) Zbiorcze rozliczenie jest zestawieniem wszystkich dowodów potwierdzających dokonane wpłaty oraz poniesione wydatki. Wszystkie dowody muszą być opisane w sposób zgodny z zasadami opisanymi w Rozdziale II. 7) W wypadku, gdy wydatki imprezy przekroczyły wpłaty uczestników, do rozliczenia obowiązkowo załączana jest odpowiednia uchwała/decyzja osób kierujących daną jednostką o dofinansowaniu imprezy ze środków tej jednostki. 3.6 Środki finansowe z 1% dla OPP oraz inne darowizny 1) Otrzymane przez organizację pożytku publicznego (OPP) środki finansowe pochodzące z 1% podatku dochodowego od osób fizycznych oraz inne darowizny przekazane z zaznaczeniem, że zostają dokonane na rzecz organizacji pożytku publicznego, mogą być wykorzystane wyłącznie na prowadzenie działalności pożytku publicznego. 2) Działalnością pożytku publicznego zgodnie z ustawą z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (z późniejszymi zmianami), jest to działalność społecznie użyteczna, obejmująca realizację zadań w obszarach zgodnych z art.4 ust.1 ustawy. Przykładowe rodzaje zadań, jakie można realizować w ramach działalności jednostek wymienione są poniżej: a) podtrzymywanie i upowszechnianie tradycji narodowej, pielęgnowanie polskości oraz rozwoju świadomości narodowej, obywatelskiej i kulturowej; b) działalność na rzecz mniejszości narodowych i etnicznych oraz języka regionalnego; c) ochrona i promocja zdrowia; d) działalność na rzecz osób niepełnosprawnych; e) działalność wspomagająca rozwój gospodarczy, w tym rozwój przedsiębiorczości; f) działalność wspomagająca rozwój wspólnot i społeczności lokalnych; 12 S t r o n a

13 g) nauka, szkolnictwo wyższe, edukacja, oświata i wychowanie; h) wypoczynek dzieci i młodzieży; i) wspieranie i upowszechnianie kultury fizycznej; j) ekologia i ochrona zwierząt oraz ochrony dziedzictwa przyrodniczego; k) turystyka i krajoznawstwo; l) ratownictwo i ochrona ludności; m) promocja i organizacja wolontariatu; n) przeciwdziałanie uzależnieniom i patologiom społecznym; o) działalność na rzecz organizacji pozarządowych. 3) Informacja o pozostających do dyspozycji jednostek środkach z darowizn dla OPP oraz 1% podatku na rzecz OPP jest przekazywana przez skarbnika. 4) Każdy wydatek sfinansowany ze środków OPP musi być odpowiednio udokumentowany i opisany, zgodnie z zasadami określonymi w Rozdziale II. Dodatkowo każdy dokument księgowy dotyczący takiego wydatku obowiązkowo musi zawierać opis: Sfinansowano działalność pożytku publicznego ze środków 1% dla OPP albo odpowiednio, jeśli będzie chodziło o darowiznę nie zaś o 1% dla OPP: Sfinansowana z darowizny na rzecz OPP działalność pożytku publicznego. Dodatkowo opis dokumentu musi podawać, jakie konkretnie zadanie z zakresu działalności pożytku publicznego zostało wydatkiem sfinansowane (należy wymienić konkretny punkt z listy podanej w art.4 ust.1 ustawy o działalności pożytku publicznego i o wolontariacie). 3.7 Rozliczenia akcji zarobkowych i zbiórek publicznych 1) Tryb przygotowania, zgłoszenia prowadzenia i rozliczania akcji zarobkowych oraz zbiórek publicznych reguluje odrębny dokument: Zasady organizacji akcji zarobkowych przez jednostki organizacyjne Hufca Warszawa-Wola. 2) Bez względu na rodzaj prowadzonej akcji zarobkowej bądź zbiórki publicznej, organizator zobowiązany jest przestrzegać następujących zasad podczas jej rozliczania: a) rozliczenie akcji powinno nastąpić w komendzie hufca w terminie 14 dni od momentu jej zakończenia, a w przypadku prowadzenia akcji dłużej niż 30 dni na koniec każdego miesiąca kalendarzowego, b) rozliczenie polega na złożeniu w hufcu: sprawozdania wg załączonego do ww. dokumentu wzoru wraz z kopiami dowodów księgowych poświadczających poniesienie kosztów organizacyjnych, kopii dowodu wpłaty uzyskanego dochodu na rachunek hufca, kopii protokołów przeliczenia gotówki sporządzonych w trakcie przeprowadzonej akcji, dyspozycji organizatora akcji o sposobie podziału uzyskanej kwoty pomiędzy jednostki biorące udział w akcji, kopii powiadomienia komendanta właściwego hufca o zamiarze przeprowadzenia akcji zarobkowej na jego terenie (jeśli akcja odbywa się poza granicą działalności Hufca Warszawa-Wola). c) sprawozdanie oraz protokoły przeliczenia gotówki powinny być podpisane przez co najmniej trzy osoby. Osoby podpisujące dokumenty nie mogą być członkami rodziny osoby organizującej akcję. 3) Środki uzyskane w wyniku przeprowadzonej akcji mogą być przeznaczone wyłącznie na cele związane 13 S t r o n a

Każdy wydatek sfinansowany ze środków OPP musi być odpowiednio udokumentowany i opisany, zgodnie z zasadami określonymi w Rozdziale II.")

14 z działalnością statutową ZHP (zgodnie z informacją umieszczoną we wniosku o udzielenie zgody) i nie mogą być podzielone pomiędzy członków jednostki organizacyjnej ani być przeznaczone na opłacenie składek członkowskich (art. 34 ustawy "Prawo o stowarzyszeniach"). 3.8 HAL/HAZ wpłaty i fakturowanie 1) Wpłaty z tytułu udziału w HAL/HAZ są dokonywane bezgotówkowo na rachunek bankowy dedykowany organizatorom HAL/HAZ przez komendanta bądź skarbnika. 2) Rodzice, którzy chcą otrzymać fakturę, powinni przesłać zgłoszenie tego faktu do komendanta obozu. Komendant obozu zgłasza wniosek o wystawienie faktury wykorzystując w tym celu odpowiedni formularz dostępny na stronie internetowej hufca. Wniosek o wystawienie faktury należy składać najpóźniej 7 dni od dnia zakończenia HAL/HAZ. Warunkiem wystawienia faktury jest odpowiednie (kompletne) wypełnienie formularza. 3) Faktury dotyczące HAL/HAZ są wystawiane wyłącznie przez komendanta, skarbnika bądź osoby przez nich wyznaczone w następujący sposób: a) W przypadku osób będących członkami ZHP stosuje się stawkę VAT zwolnioną (zw.) z obowiązkową adnotacją: Dodatkowa składka zadaniowa - zwolnienie z VAT na podstawie art. 43 ust. 1 pkt. 21 ustawy o VAT (Dz. U. z 2004 r. Nr 54, poz. 535 z późn. zm.). b) W przypadku opieki nad dziećmi i młodzieżą spoza ZHP, w formie organizacji kolonii, półkolonii, zimowisk i obozowisk, stosuje się stawkę VAT zwolnioną (zw.) z obowiązkową adnotacją: Zwolnienie z VAT na podstawie art. 43 ust. 1 pkt. 24 lit a) ustawy o VAT (Dz. U. z 2004 r. Nr 54, poz. 535 z późn. zm.). c) W przypadku pozostałych osób faktura zostanie wystawiona ze stawką VAT 8% lub 23%. 3.9 Składki członkowskie Składki członkowskie wpłacane powinny być na bieżąco zgodnie z obowiązującymi uchwałami w sprawie podstawowej składki członkowskiej, przy zastosowaniu dwóch wpłat: 20% na konto środowiska lub wyznaczonego na ten cel wyodrębnionego konta bankowego hufca (subkonto małych środowisk) i 80% na konto hufca. 14 S t r o n a

Wpłaty z tytułu udziału w HAL/HAZ są dokonywane bezgotówkowo na rachunek bankowy dedykowany organizatorom HAL/HAZ przez komendanta bądź skarbnika.")

15 Rozdział IV. Składniki majątkowe 1) Do składników majątkowych w hufcu zaliczamy: środki trwałe wysokocenne, niskocenne składniki rzeczowe, materiały, towary handlowe, produkty i wyroby gotowe. Do środków trwałych zalicza się stanowiące własność lub współwłasność jednostki, nabyte lub wytworzone we własnym zakresie, kompletne i zdatne do użytku w dniu przyjęcia do używania: a) nieruchomości (grunty, budynki, w tym także będące odrębną własnością lokale, budowle i inwestycje w obcych obiektach, a także prawo użytkowania wieczystego gruntu oraz spółdzielcze prawo do lokalu użytkowego), b) maszyny i urządzenia, środki transportu i inne przedmioty, c) ulepszenia w obcych środkach trwałych, d) inwentarz żywy o przewidzianym okresie użytkowania dłuższym niż jeden rok, przeznaczony na własne potrzeby jednostki, e) obce środki trwałe używane przez tę jednostkę na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, jeżeli z innych przepisów wynika prawo dokonywania od tych środków odpisów amortyzacyjnych (umorzeniowych) przez korzystającą z tych środków jednostkę, f) wartości niematerialne i prawne. 2) Środek trwały wysokocenny ma wartość ponad zł, a przedmioty majątku trwałego o niskiej cenie jednostkowej od 50 zł do zł włącznie. 3) Zasady działalności finansowo-gospodarczej ZHP nakładają na jednostki obowiązek posiadania pełnej ewidencji środków trwałych wysokocennych (książka inwentarzowa dla środków trwałych wysokocennych) oraz niskocennych (książka inwentarzowa dla środków trwałych niskocennych), użytkowanych przez wszystkie podległe im jednostki. W hufcu obydwie ewidencje prowadzone są przez kwatermistrza hufca. 4) W przypadku faktury dotyczącej składników majątkowych na składającym dokumenty spoczywa obowiązek dopilnowania, aby w wypadku zakupu środków trwałych zostały one wpisane do książki inwentarzowej, a w przypadku zakupu niskocennych składników rzeczowych do książki ww. składników. 5) Wszystkie dokumenty związane z składnikami rzeczowymi powinny mieć naniesiony numer z książki inwentarzowej. W tym celu komendant jednostki zgłasza do kwatermistrza wniosek o podanie numeru inwentarzowego przez odpowiedni formularz, 6) Na przyjmującym i sprawdzającym dokumentację w trakcie rozliczania ciąży obowiązek dopilnowania, aby wszystkie szczególne wymogi związane z zakupem składników majątkowych zostały właściwie wypełnione. 15 S t r o n a

ulepszenia w obcych środkach trwałych, d) inwentarz żywy o przewidzianym okresie użytkowania dłuższym niż jeden rok, przeznaczony na")

16 Rozdział V. Inne kwestie finansowe 5.1 Budżet hufca a) Budżet hufca to plan przychodów i wydatków hufca i środowisk wchodzących w skład Hufca Warszawa-Wola, b) Budżet hufca tworzony jest na rok kalendarzowy, c) Podstawą budżetu hufca są zestawienia z planowanych przychodów i wydatków drużyn, szczepów i komendy hufca przekazywane do skarbnika przez komendantów jednostek organizacyjnych hufca do 15 października każdego roku. 5.2 Zespół finansowy 1) Celem zespołu jest prowadzenia obsługi finansowej środowisk Hufca Warszawa-Wola, 2) Zespół finansowy składa się ze skarbnika i powołanych w jego skład wędrowników i instruktorów Hufca Warszawa-Wola, 3) Pracą Zespołu kieruje skarbnik, który sprawuje jednocześnie nadzór merytoryczny nad działaniami jego członków, 4) Zakres działania zespołu: a) zbieranie i weryfikacja dokumentacji (m.in akceptacja budżetów, rozliczeń finansowych), b) prowadzenie ewidencji: składek, delegacji, zaliczek itp., c) kontakty z Chorągwią i przekazywanie rozliczeń, ewidencji i opisanych dokumentów źródłowych, d) rozliczenia dotacji i kwot 1% dla OPP w ramach hufca, e) wsparcie jednostek organizacyjnych hufca w prowadzeniu rozliczeń finansowych, f) wsparcie szkoleń finansowych organizowanych dla jednostek organizacyjnych i kadry hufca, g) nadzór nad gospodarką majątkową, h) nadzór nad akcjami zarobkowymi (zbiórki publiczne), i) prowadzenie merytorycznie podstrony hufca dotyczącej finansów, j) opracowywanie wytycznych i procedur, wzorów dokumentów, k) wystawienie faktur, not l) analizowanie i nadzorowanie przepływu środków finansowych, m) przygotowanie budżetu hufca. 5) Kontakt ze skarbnikiem i jego zespołem odbywa się na dyżurach zgodnie z ogłoszonym harmonogramem, em: skarbnik@wola.zhp.pl lub telefonicznie. 16 S t r o n a

Celem zespołu jest prowadzenia obsługi finansowej środowisk Hufca Warszawa-Wola, 2) Zespół finansowy składa się ze skarbnika i powołanych w jego skład wędrowników i instruktorów")

17 Rozdział VI. Karty procesów W celu ułatwienia korzystania z instrukcji wszystkie kluczowe procedury finansowe zostały przedstawione w postaci kart procesów. Karty procesów są graficzną prezentacją przebiegu procedury, jej wszystkich kroków, działań operacyjnych, wykonywanych czynności oraz podejmowanych decyzji - od rozpoczęcia danej procedury do momentu jej zakończenia. Dzięki karcie procesu można zaobserwować powiązania nie tylko wewnątrz danej procedury ale także pomiędzy poszczególnymi procesami finansowymi jakie wymienia niniejsza instrukcja. Analiza schematu daje możliwość nie tylko zrozumienia przebiegu poszczególnych działań i ich celu, ale przede wszystkim przyczynia się do poprawy sprawności w ich realizacji, zmniejszając jednocześnie prawdopodobieństwo popełnienia błędu. Karty procesów, przedstawiają przebieg procesu przy pomocy następujących symboli: DZIAŁANIE, ZADANIE - pojedyncze działanie bądź realizowane zadanie, podstawowa cześć składowa danej procedury finansowej, Podejmowana decyzja - decyzja podejmowana w ramach realizowanej procedury, np. wyrazić zgodę bądź zabronić, PROCES: Inny proces wykorzystany w procedurze ETAP: Zespół zadań jednostki - symbol przedstawia proces, czyli zespół zadań, najczęściej będący częścią innej procedury finansowej jaka ma zastosowanie w danej sytuacji, np. częścią procesu wykorzystania zaliczki jest proces rozliczania wydatków, - strzałki są obrazowym pokazaniem wzajemnych powiązań i zależności pomiędzy poszczególnymi elementami procedury (zadaniami, decyzjami, itd.) 17 S t r o n a

18 Instrukcja obiegu i kontroli dokumentów powodujących skutki finansowo-gospodarcze Hufiec ZHP Warszawa-Wola 18 S t r o n a

19 19 S t r o n a

20 20 S t r o n a

21 21 S t r o n a

22 22 S t r o n a

23 23 S t r o n a

24 24 S t r o n a

25 25 S t r o n a

Instrukcja obiegu i kontroli dokumentów powodujących skutki finansowo-gospodarcze w Hufcu ZHP Warszawa-Wola obowiązuje od 10 października 2013 r.

Hufiec ZHP Warszawa-Wola Chorągiew Stołeczna ZHP Komenda Hufca Warszawa-Wola 01-197 Warszawa, ul. Karolkowa 53a biuro@wola.zhp.pl, www.wola.zhp.pl Bank Pekao S.A. 61 1240 1037 1111 0010 4057 2032 Instrukcja

Hufiec ZHP Warszawa-Wola Chorągiew Stołeczna ZHP Komenda Hufca Warszawa-Wola 01-197 Warszawa, ul. Karolkowa 53a biuro@wola.zhp.pl, www.wola.zhp.pl Bank Pekao S.A. 61 1240 1037 1111 0010 4057 2032 Instrukcja

Instrukcja obiegu i kontroli dokumentów powodujących skutki finansowo-gospodarcze w Hufcu ZHP Warszawa-Wola obowiązuje od 10 października 2013 r.

Instrukcja obiegu i kontroli dokumentów powodujących skutki finansowo-gospodarcze w Hufcu ZHP Warszawa-Wola obowiązuje od 10 października 2013 r. Spis treści Rozdział I. Cel i zadania instrukcji Rozdział

Instrukcja obiegu i kontroli dokumentów powodujących skutki finansowo-gospodarcze w Hufcu ZHP Warszawa-Wola obowiązuje od 10 października 2013 r. Spis treści Rozdział I. Cel i zadania instrukcji Rozdział

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ Projekt; Moja firma własna praca Nr umowy UDA-POKL.06.02.00-20-131/13-00 Realizowanego w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działanie

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ Projekt; Moja firma własna praca Nr umowy UDA-POKL.06.02.00-20-131/13-00 Realizowanego w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działanie

Schemat Obiegu Dokumentów Księgowych w Centrum Sportu i Rekreacji w Augustowie

Załącznik Nr 2 do Instrukcji konroli finansowej i obiegu dokumentów księgowych w CSiR wprowadzonego Zarządzeniem Dyrektora CSiR Nr 9/2010 Schemat Obiegu Dokumentów Księgowych w Centrum Sportu i Rekreacji

Załącznik Nr 2 do Instrukcji konroli finansowej i obiegu dokumentów księgowych w CSiR wprowadzonego Zarządzeniem Dyrektora CSiR Nr 9/2010 Schemat Obiegu Dokumentów Księgowych w Centrum Sportu i Rekreacji

ZARZĄDZENIE Nr OR-I PREZYDENTA MIASTA OPOLA z dnia 19 września 2017 r.

ZARZĄDZENIE Nr OR-I.120.1.149.2017 PREZYDENTA MIASTA OPOLA z dnia 19 września 2017 r. w sprawie zmiany zarządzenia w sprawie wprowadzenia Instrukcji obiegu, kontroli i archiwizowania dokumentów księgowych

ZARZĄDZENIE Nr OR-I.120.1.149.2017 PREZYDENTA MIASTA OPOLA z dnia 19 września 2017 r. w sprawie zmiany zarządzenia w sprawie wprowadzenia Instrukcji obiegu, kontroli i archiwizowania dokumentów księgowych

I. Postanowienia ogólne

ZARZĄDZENIE NR 208/2011 BURMISTRZA MIASTA KOŚCIERZYNA z dnia 29 grudnia 2011r. w sprawie zasad delegowania oraz rozliczania kosztów podróży służbowych pracowników Urzędu Miasta Kościerzyna Na podstawie

ZARZĄDZENIE NR 208/2011 BURMISTRZA MIASTA KOŚCIERZYNA z dnia 29 grudnia 2011r. w sprawie zasad delegowania oraz rozliczania kosztów podróży służbowych pracowników Urzędu Miasta Kościerzyna Na podstawie

I. Postanowienia ogólne

Zarządzenie nr 74/2011 Burmistrza Miasta w Nowym Mieście Lubawskim z dnia 23 maja 2011r. w sprawie zasad delegowania oraz rozliczania kosztów podróży służbowych pracowników Urzędu Miejskiego w Nowym Mieście

Zarządzenie nr 74/2011 Burmistrza Miasta w Nowym Mieście Lubawskim z dnia 23 maja 2011r. w sprawie zasad delegowania oraz rozliczania kosztów podróży służbowych pracowników Urzędu Miejskiego w Nowym Mieście

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych Departament Księgowości i Rozliczeń Marek Ignaczewski Warszawa, 30.01.2014 r. Przekazywanie środków

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych Departament Księgowości i Rozliczeń Marek Ignaczewski Warszawa, 30.01.2014 r. Przekazywanie środków

ZASADY RACHUNKOWOŚCI DLA PROJEKTÓW FINANSOWANYCH Z UDZIAŁEM ŚRODKÓW EUROPEJSKICH W URZĘDZIE MIASTA JELENIA GÓRA

Załącznik nr 4 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI DLA

Załącznik nr 4 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI DLA

Zarządzenie Nr 252 /2014 Prezydenta Miasta Stargard Szczeciński z dnia 23 października 2014r.

Zarządzenie Nr 252 /2014 Prezydenta Miasta Stargard Szczeciński z dnia 23 października 2014r. w sprawie instrukcji kasowej w Urzędzie Miejskim. Na podstawie art.10 ustawy z dnia 29 września 1994 r. o rachunkowości

Zarządzenie Nr 252 /2014 Prezydenta Miasta Stargard Szczeciński z dnia 23 października 2014r. w sprawie instrukcji kasowej w Urzędzie Miejskim. Na podstawie art.10 ustawy z dnia 29 września 1994 r. o rachunkowości

Instrukcja kasowa. stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego

Załącznik nr 1 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja kasowa stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 1. Za prawidłowe

Załącznik nr 1 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja kasowa stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 1. Za prawidłowe

Instrukcja w sprawie określenia zasad delegowania i rozliczania kosztów podróży służbowych pracowników Uniwersytetu Rzeszowskiego

Instrukcja w sprawie określenia zasad delegowania i rozliczania kosztów podróży służbowych pracowników Uniwersytetu Rzeszowskiego Podstawa prawna: Art. 77 5 1 Kodeksu pracy, Rozporządzenie Ministra Pracy

Instrukcja w sprawie określenia zasad delegowania i rozliczania kosztów podróży służbowych pracowników Uniwersytetu Rzeszowskiego Podstawa prawna: Art. 77 5 1 Kodeksu pracy, Rozporządzenie Ministra Pracy

Powyższe przyjmuje i zatwierdza podpisem Przewodniczący lub jego zastępca. Druk/wzór oświadczenia stanowi załącznik Nr 2 do niniejszej instrukcji.

Załącznik do Regulaminu Rady Rodziców Instrukcja obsługi finansów i dokumentów Rady Rodziców I. ZASADY OGÓLNE. 1.W działalności finansowej Rady Rodziców - zwanej dalej Radą obowiązują zasady celowego,

Załącznik do Regulaminu Rady Rodziców Instrukcja obsługi finansów i dokumentów Rady Rodziców I. ZASADY OGÓLNE. 1.W działalności finansowej Rady Rodziców - zwanej dalej Radą obowiązują zasady celowego,

Regulamin zatwierdzania i rozliczania imprez programowych, szkoleniowych Hufca Jastrzębie-Zdrój

Regulamin zatwierdzania i rozliczania imprez programowych, szkoleniowych Hufca Jastrzębie-Zdrój 1 POSTANOWIENIA OGÓLNE 1. Regulamin zatwierdzania i rozliczania imprez programowych i kształceniowych Hufca

Regulamin zatwierdzania i rozliczania imprez programowych, szkoleniowych Hufca Jastrzębie-Zdrój 1 POSTANOWIENIA OGÓLNE 1. Regulamin zatwierdzania i rozliczania imprez programowych i kształceniowych Hufca

ZARZĄDZENIE NR 25/2013. STAROSTY NOWODWORSKIEGO z dnia 2 kwietnia 2013 r.

ZARZĄDZENIE NR 25/2013 STAROSTY NOWODWORSKIEGO z dnia 2 kwietnia 2013 r. w sprawie zasad delegowania oraz rozliczania kosztów krajowych i zagranicznych podróży służbowych dla pracowników Starostwa Powiatowego

ZARZĄDZENIE NR 25/2013 STAROSTY NOWODWORSKIEGO z dnia 2 kwietnia 2013 r. w sprawie zasad delegowania oraz rozliczania kosztów krajowych i zagranicznych podróży służbowych dla pracowników Starostwa Powiatowego

P o l i t y k a z a r z ą d c z a

P o l i t y k a z a r z ą d c z a Załącznik nr 2 Do Zarządzenia dyrektor a Nr 23 z dnia 29-12-2010 w sprawie zasad kontroli dokumentów księgowych w Zespole Szkół Nr 1 w Działdowie... (nazwa jednostki)

P o l i t y k a z a r z ą d c z a Załącznik nr 2 Do Zarządzenia dyrektor a Nr 23 z dnia 29-12-2010 w sprawie zasad kontroli dokumentów księgowych w Zespole Szkół Nr 1 w Działdowie... (nazwa jednostki)

Dokumentacja księgowa

Dokumentacja księgowa 1. Dokumenty księgowe, ich znaczenie i klasyfikacja Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej. Nazywa się je dokumentami

Dokumentacja księgowa 1. Dokumenty księgowe, ich znaczenie i klasyfikacja Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej. Nazywa się je dokumentami

Wysokość diet oraz warunków ustalania należności z tytułu podróży służbowych jest ściśle określona w dwóch rozporządzeniach:

W praktyce są problemy z prawidłowym udokumentowaniem odbycia przez pracownika podróży służbowej tak, by można było uznać wydatki jako koszty uzyskania przychodu u przedsiębiorcy. Podróże służbowe są konstrukcją

W praktyce są problemy z prawidłowym udokumentowaniem odbycia przez pracownika podróży służbowej tak, by można było uznać wydatki jako koszty uzyskania przychodu u przedsiębiorcy. Podróże służbowe są konstrukcją

ZARZĄDZENIE NR 16/2014 STAROSTY NOWODWORSKIEGO z dnia 22 maja 2014 r.

ZARZĄDZENIE NR 16/2014 STAROSTY NOWODWORSKIEGO z dnia 22 maja 2014 r. służbowych dla pracowników Starostwa Powiatowego w Nowym Dworze Gdańskim Na podstawie art. 77 5 1 ustawy z dnia 26 czerwca 1974 r.

ZARZĄDZENIE NR 16/2014 STAROSTY NOWODWORSKIEGO z dnia 22 maja 2014 r. służbowych dla pracowników Starostwa Powiatowego w Nowym Dworze Gdańskim Na podstawie art. 77 5 1 ustawy z dnia 26 czerwca 1974 r.

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU. z dnia 9 maja 2016 r.

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU z dnia 9 maja 2016 r. w sprawie wprowadzenia zasad dokumentowania zmian w ewidencji księgowej środków trwałych. Na podstawie art.10 ust. 1 pkt. 3 lit. a i ust. 2

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU z dnia 9 maja 2016 r. w sprawie wprowadzenia zasad dokumentowania zmian w ewidencji księgowej środków trwałych. Na podstawie art.10 ust. 1 pkt. 3 lit. a i ust. 2

INSTRUKCJA FINANSOWA DRUŻYNY

INSTRUKCJA FINANSOWA DRUŻYNY załącznik nr 1 do uchwały GK ZHP nr 181/2005 z dnia 9.06.2005 Zasady ogólne 1. Niniejsza Instrukcja określa sposób prowadzenia działalności finansowej w drużynie. 2. Niniejszą

INSTRUKCJA FINANSOWA DRUŻYNY załącznik nr 1 do uchwały GK ZHP nr 181/2005 z dnia 9.06.2005 Zasady ogólne 1. Niniejsza Instrukcja określa sposób prowadzenia działalności finansowej w drużynie. 2. Niniejszą

Załącznik Nr 3 WZÓR. z wykonania zadania publicznego.... (tytuł zadania publicznego) w okresie od... do...

w okresie od... do...") Załącznik Nr 3 WZÓR SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) z wykonania... (tytuł ) w okresie od... do... określonego w umowie nr... zawartej w dniu pomiędzy... (nazwa Zleceniodawcy) a... (nazwa Zleceniobiorcy/(-ów),

Załącznik Nr 3 WZÓR SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) z wykonania... (tytuł ) w okresie od... do... określonego w umowie nr... zawartej w dniu pomiędzy... (nazwa Zleceniodawcy) a... (nazwa Zleceniobiorcy/(-ów),

Urząd Miejski w Pruszkowie

Załącznik do Zarządzenia Nr 185/2015 Prezydenta Miasta Pruszkowa z dnia 16 grudnia 2015 roku Urząd Miejski w Pruszkowie Regulamin Kontroli wykorzystania dotacji przekazywanych z budżetu Gminy Miasta Pruszkowa

Załącznik do Zarządzenia Nr 185/2015 Prezydenta Miasta Pruszkowa z dnia 16 grudnia 2015 roku Urząd Miejski w Pruszkowie Regulamin Kontroli wykorzystania dotacji przekazywanych z budżetu Gminy Miasta Pruszkowa

Skarbniczek poradnik dla skarbnika hufca obowiązuje od SKARBNICZEK PORADNIK DLA SKARBNIKA HUFCA. Strona 1 z 10

SKARBNICZEK PORADNIK DLA SKARBNIKA HUFCA Strona 1 z 10 SPIS TREŚCI 1. Miesięczne rozliczenie hufca... 3 1.2. Wyciągi bankowe i raport kasowy... 3 1.3. Dokumenty źródłowe... 4 1.3.1. Faktury i rachunki...

SKARBNICZEK PORADNIK DLA SKARBNIKA HUFCA Strona 1 z 10 SPIS TREŚCI 1. Miesięczne rozliczenie hufca... 3 1.2. Wyciągi bankowe i raport kasowy... 3 1.3. Dokumenty źródłowe... 4 1.3.1. Faktury i rachunki...

Sposób obiegu ważniejszych dokumentów księgowych

Lp Dokument Nazwa Symbol stanowisko Dokument sporządza i je za prawidłowe wystawienie Ilość egz. Sposób obiegu ważniejszych ów księgowych Data Kontrola formalno - merytoryczna komórka Data sprawdzenia

Lp Dokument Nazwa Symbol stanowisko Dokument sporządza i je za prawidłowe wystawienie Ilość egz. Sposób obiegu ważniejszych ów księgowych Data Kontrola formalno - merytoryczna komórka Data sprawdzenia

Instrukcja kasowa. 4. Pomieszczenie do przechowywania gotówki powinno być wydzielone.

Załącznik do Zarządzenia Nr 9/2010 Dyrektora MGZO z dnia 14 grudnia 2010r. Instrukcja kasowa 1. Prowadzenie kasy powierza się specjaliście kasjer. 2. Do podstawowych obowiązków kasjera należy: 1) wystawianie

Załącznik do Zarządzenia Nr 9/2010 Dyrektora MGZO z dnia 14 grudnia 2010r. Instrukcja kasowa 1. Prowadzenie kasy powierza się specjaliście kasjer. 2. Do podstawowych obowiązków kasjera należy: 1) wystawianie

Zarządzenie Nr 12/2012 Dyrektora Przedszkola nr 39 z dnia 28 grudnia 2012r. INSTRUKCJA KASOWA

Zarządzenie Nr 12/2012 Dyrektora Przedszkola nr 39 z dnia 28 grudnia 2012r. w sprawie: wprowadzenia Instrukcji Kasowej INSTRUKCJA KASOWA Instrukcja ustala jednolite zasady gospodarki kasowej żywieniowej

Zarządzenie Nr 12/2012 Dyrektora Przedszkola nr 39 z dnia 28 grudnia 2012r. w sprawie: wprowadzenia Instrukcji Kasowej INSTRUKCJA KASOWA Instrukcja ustala jednolite zasady gospodarki kasowej żywieniowej

Zarządzenie Nr 17/2009 Wójta Gminy Brenna z dnia 20 lutego 2009 roku

Zarządzenie Nr 17/2009 Wójta Gminy Brenna z dnia 20 lutego 2009 roku W sprawie: wprowadzenia instrukcji poboru i rozliczania przez inkasentów opłaty miejscowej oraz ustalenia i wypłacenia wynagrodzenia

Zarządzenie Nr 17/2009 Wójta Gminy Brenna z dnia 20 lutego 2009 roku W sprawie: wprowadzenia instrukcji poboru i rozliczania przez inkasentów opłaty miejscowej oraz ustalenia i wypłacenia wynagrodzenia

Regulamin finansowo-księgowy NSZZ Funkcjonariuszy i Pracowników Więziennictwa

Regulamin finansowo-księgowy NSZZ Funkcjonariuszy i Pracowników Więziennictwa 1. Majątek Związku powstaje z następujących źródeł: ze składek członkowskich z dotacji, darowizn i zapisów z przejętego majątku

Regulamin finansowo-księgowy NSZZ Funkcjonariuszy i Pracowników Więziennictwa 1. Majątek Związku powstaje z następujących źródeł: ze składek członkowskich z dotacji, darowizn i zapisów z przejętego majątku

I N S T R U K C J A W SPRAWIE GOSPODARKI KASOWEJ W PAŃSTWOWEJ WYŻSZEJ SZKOLE ZAWODOWEJ W GŁOGOWIE

I N S T R U K C J A Załącznik Nr 5 do Zarządzenia Nr 2/2013 Rektora Państwowej Wyższej Szkoły Zawodowej w Głogowie z dnia 02.01.2013r W SPRAWIE GOSPODARKI KASOWEJ W PAŃSTWOWEJ WYŻSZEJ SZKOLE ZAWODOWEJ

I N S T R U K C J A Załącznik Nr 5 do Zarządzenia Nr 2/2013 Rektora Państwowej Wyższej Szkoły Zawodowej w Głogowie z dnia 02.01.2013r W SPRAWIE GOSPODARKI KASOWEJ W PAŃSTWOWEJ WYŻSZEJ SZKOLE ZAWODOWEJ

INSTRUKTAŻ na 2013 rok

INSTRUKTAŻ na 2013 rok Dotyczy: rozliczenia dotacji w dziedzinie Kultury Fizycznej Dzieci i Młodzieży oraz Bezpieczeństwa Publicznego (wraz z załączonymi kserokopiami rachunków/faktur, poleceń przelewu,

INSTRUKTAŻ na 2013 rok Dotyczy: rozliczenia dotacji w dziedzinie Kultury Fizycznej Dzieci i Młodzieży oraz Bezpieczeństwa Publicznego (wraz z załączonymi kserokopiami rachunków/faktur, poleceń przelewu,

Zarządzenie nr 92 Rektora Uniwersytetu Jagiellońskiego z 28 grudnia 2018 roku

75.0200.90.2018 Zarządzenie nr 92 Rektora Uniwersytetu Jagiellońskiego z 28 grudnia 2018 roku w sprawie: Regulaminu korzystania ze służbowych kart płatniczych w Uniwersytecie Jagiellońskim Na podstawie

75.0200.90.2018 Zarządzenie nr 92 Rektora Uniwersytetu Jagiellońskiego z 28 grudnia 2018 roku w sprawie: Regulaminu korzystania ze służbowych kart płatniczych w Uniwersytecie Jagiellońskim Na podstawie

ZARZĄDZENIE WEWNĘTRZNE NR 98/10 STAROSTY RACIBORSKIEGO. z dnia 23 sierpnia 2010 r.

ZARZĄDZENIE WEWNĘTRZNE NR 98/10 STAROSTY RACIBORSKIEGO z dnia 23 sierpnia 2010 r. w sprawie zasad delegowania oraz rozliczania kosztów krajowych i zagranicznych podróży służbowych dla pracowników Starostwa

ZARZĄDZENIE WEWNĘTRZNE NR 98/10 STAROSTY RACIBORSKIEGO z dnia 23 sierpnia 2010 r. w sprawie zasad delegowania oraz rozliczania kosztów krajowych i zagranicznych podróży służbowych dla pracowników Starostwa

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie kontroli. Jeżeli koszty pośrednie rozliczane są na podstawie

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie kontroli. Jeżeli koszty pośrednie rozliczane są na podstawie

POMOCNIK ORGANIZATORA PLACÓWEK LETNIEGO WYPOCZYNKU W CHORĄGWI KUJAWSKO-POMORSKIEJ HARCERSKA AKCJA LETNIA 2014

POMOCNIK ORGANIZATORA PLACÓWEK LETNIEGO WYPOCZYNKU W CHORĄGWI KUJAWSKO-POMORSKIEJ HARCERSKA AKCJA LETNIA 2014 Urzędu Marszałkowskiego Województwa Kujawsko-Pomorskiego 1 OBÓZ KROK PO KROKU 1. Pomysł na

POMOCNIK ORGANIZATORA PLACÓWEK LETNIEGO WYPOCZYNKU W CHORĄGWI KUJAWSKO-POMORSKIEJ HARCERSKA AKCJA LETNIA 2014 Urzędu Marszałkowskiego Województwa Kujawsko-Pomorskiego 1 OBÓZ KROK PO KROKU 1. Pomysł na

Zarządzenie Nr 112/2009 Burmistrza Miasta i Gminy Bogatynia z dnia 31 sierpnia 2009 r.

Zarządzenie Nr 112/2009 Burmistrza Miasta i Gminy Bogatynia z dnia 31 sierpnia 2009 r. w sprawie wprowadzenia zmiany do Zarządzenia Nr 155/2007 Burmistrza Miasta i Gminy Bogatynia z dnia 16 listopada 2007

Zarządzenie Nr 112/2009 Burmistrza Miasta i Gminy Bogatynia z dnia 31 sierpnia 2009 r. w sprawie wprowadzenia zmiany do Zarządzenia Nr 155/2007 Burmistrza Miasta i Gminy Bogatynia z dnia 16 listopada 2007

Zarządzenie Nr 182/16 Burmistrza Mieroszowa z dnia 29 grudnia 2016 roku

Zarządzenie Nr 182/16 Burmistrza Mieroszowa z dnia 29 grudnia 2016 roku w sprawie wprowadzenia scentralizowanych zasad rozliczeń podatku od towarów i usług w Gminie Mieroszów i jej jednostkach podległych

Zarządzenie Nr 182/16 Burmistrza Mieroszowa z dnia 29 grudnia 2016 roku w sprawie wprowadzenia scentralizowanych zasad rozliczeń podatku od towarów i usług w Gminie Mieroszów i jej jednostkach podległych

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć Toruń, 24 lipca 2014 r. Projektjest współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć Toruń, 24 lipca 2014 r. Projektjest współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego

Gospodarka aktywami trwałymi oraz rzeczowymi aktywami obrotowymi

Gospodarka aktywami trwałymi oraz rzeczowymi aktywami obrotowymi W Drugim Urzędzie Skarbowym w Katowicach prowadzi się gospodarkę aktywami trwałymi i rzeczowymi aktywami obrotowymi zgodnie z Rozporządzeniem

Gospodarka aktywami trwałymi oraz rzeczowymi aktywami obrotowymi W Drugim Urzędzie Skarbowym w Katowicach prowadzi się gospodarkę aktywami trwałymi i rzeczowymi aktywami obrotowymi zgodnie z Rozporządzeniem

5.4 Instrukcja kasowa. Część 1. Ogólna. Instrukcja ustala zasady funkcjonowania kasy w I Liceum Ogólnokształcącym im. St. Staszica w Pleszewie.

5.4 Instrukcja kasowa Część 1. Ogólna Instrukcja ustala zasady funkcjonowania kasy w I Liceum Ogólnokształcącym im. St. Staszica w Pleszewie. Instrukcja została opracowana na podstawie Ustawy z dnia 29

5.4 Instrukcja kasowa Część 1. Ogólna Instrukcja ustala zasady funkcjonowania kasy w I Liceum Ogólnokształcącym im. St. Staszica w Pleszewie. Instrukcja została opracowana na podstawie Ustawy z dnia 29

ROZLICZENIA KOSZTÓW. w ramach działania. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

Organizacja Biwaków i Zlotów

Organizacja Biwaków i Zlotów Przygotowała: Phm. Katarzyna Banaszczyk Źródło: materiały metodycznych Hufca Katowice, Instrukcja obiegu i kontroli dokumentów powodujących skutki finansowo gospodarcze w Hufcu

Organizacja Biwaków i Zlotów Przygotowała: Phm. Katarzyna Banaszczyk Źródło: materiały metodycznych Hufca Katowice, Instrukcja obiegu i kontroli dokumentów powodujących skutki finansowo gospodarcze w Hufcu

AKCJA LETNIA I ZIMOWA

Związek Harcerstwa Rzeczypospolitej Okręg Wielkopolski AKCJA LETNIA I ZIMOWA WZORY DOKUMENTÓW SPIS TREŚCI Wyszczególnienie Strona Rachunek od rolnika" 3 Delegacja (polecenie wyjazdu służbowego) 4 Rozliczenie

Związek Harcerstwa Rzeczypospolitej Okręg Wielkopolski AKCJA LETNIA I ZIMOWA WZORY DOKUMENTÓW SPIS TREŚCI Wyszczególnienie Strona Rachunek od rolnika" 3 Delegacja (polecenie wyjazdu służbowego) 4 Rozliczenie

SZKOLENIE dla KOMENDANTÓW i KWATERMISTRZÓW OBOZÓW

SZKOLENIE dla KOMENDANTÓW i KWATERMISTRZÓW OBOZÓW KRAKÓW, 20 kwietnia 2013 roku MATERIAŁY SZKOLENIOWE Strona 1 I. Wytyczne dla organizatorów HAL i NAL 2013. Wszystkie szczegóły dotyczące organizacji form

SZKOLENIE dla KOMENDANTÓW i KWATERMISTRZÓW OBOZÓW KRAKÓW, 20 kwietnia 2013 roku MATERIAŁY SZKOLENIOWE Strona 1 I. Wytyczne dla organizatorów HAL i NAL 2013. Wszystkie szczegóły dotyczące organizacji form

I. WYPEŁNIANIE SPRAWOZDANIA

Instrukcja wypełniania sprawozdania końcowego z wykonania zadania publicznego, zleconego przez Wojewodę Łódzkiego w 2012 r. na podstawie ustawy o działalności pożytku publicznego i o wolontariacie I. WYPEŁNIANIE

Instrukcja wypełniania sprawozdania końcowego z wykonania zadania publicznego, zleconego przez Wojewodę Łódzkiego w 2012 r. na podstawie ustawy o działalności pożytku publicznego i o wolontariacie I. WYPEŁNIANIE

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 MŁODE ORGANIZACJE POZARZĄDOWE

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 MŁODE ORGANIZACJE POZARZĄDOWE FINANSOWANIE PROJEKTU Realizator zapewnia wykonanie Projektu

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 MŁODE ORGANIZACJE POZARZĄDOWE FINANSOWANIE PROJEKTU Realizator zapewnia wykonanie Projektu

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 GRUPY NIEFORMALNE Z PATRONEM

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 GRUPY NIEFORMALNE Z PATRONEM FINANSOWANIE PROJEKTU Patron zapewnia wykonanie Projektu zgodnie

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 GRUPY NIEFORMALNE Z PATRONEM FINANSOWANIE PROJEKTU Patron zapewnia wykonanie Projektu zgodnie

Instrukcja rozliczania kosztów podróży służbowej

Instrukcja rozliczania kosztów podróży służbowej Wysokość oraz warunki ustalania należności przysługujących pracownikowi z tytułu podróży służbowej określa rozporządzenie Ministra Pracy i Polityki Społecznej

Instrukcja rozliczania kosztów podróży służbowej Wysokość oraz warunki ustalania należności przysługujących pracownikowi z tytułu podróży służbowej określa rozporządzenie Ministra Pracy i Polityki Społecznej

Zarządzenie Nr 22/2009 Prezydenta Miasta Nowego Sącza z dnia 28 stycznia 2009 r

Zarządzenie Nr 22/2009 Prezydenta Miasta Nowego Sącza z dnia 28 stycznia 2009 r w sprawie: zmian zarządzenia nr 93/99 Prezydenta Miasta Nowego Sącza z dnia 10 listopada 1999 r. w sprawie ustalenia zasad

Zarządzenie Nr 22/2009 Prezydenta Miasta Nowego Sącza z dnia 28 stycznia 2009 r w sprawie: zmian zarządzenia nr 93/99 Prezydenta Miasta Nowego Sącza z dnia 10 listopada 1999 r. w sprawie ustalenia zasad

mgr Mirosław Przewoźnik

mgr Mirosław Przewoźnik W ramach Programu FIO zleceniobiorca jest zobowiązany do wykorzystania przekazanych środków finansowych zgodnie z celem na jaki je uzyskał i na warunkach określonych umową, w szczególności

mgr Mirosław Przewoźnik W ramach Programu FIO zleceniobiorca jest zobowiązany do wykorzystania przekazanych środków finansowych zgodnie z celem na jaki je uzyskał i na warunkach określonych umową, w szczególności

Zasady organizacji akcji zarobkowych i zbiórek publicznych w Związku Harcerstwa Polskiego Chorągwi Kieleckiej

Załącznik Nr.1 do Uchwały Nr 1/2011 ZHP Ch.Kieleckiej z 24.01.2011 r. Zasady organizacji akcji zarobkowych i zbiórek publicznych w Związku Harcerstwa Polskiego Chorągwi Kieleckiej 1. Postanowienia ogólne.

Załącznik Nr.1 do Uchwały Nr 1/2011 ZHP Ch.Kieleckiej z 24.01.2011 r. Zasady organizacji akcji zarobkowych i zbiórek publicznych w Związku Harcerstwa Polskiego Chorągwi Kieleckiej 1. Postanowienia ogólne.

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

reprezentowania Beneficjenta kopie faktur lub innych dokumentów o równoważnej wartości dowodowej, kopię ewidencji środków trwałych;

Informacja dla Beneficjentów nt. dokumentowania wydatków dotyczących realizacji projektów dofinansowanych w ramach projektu: Pomocna dłoń pod bezpiecznym dachem współfinansowanego ze Szwajcarsko- Polskiego

Informacja dla Beneficjentów nt. dokumentowania wydatków dotyczących realizacji projektów dofinansowanych w ramach projektu: Pomocna dłoń pod bezpiecznym dachem współfinansowanego ze Szwajcarsko- Polskiego

2.3.Obowiązek wystawiania faktur VAT przez podatników zwolnionych z VAT 22

Spis Treści WSTĘP.. 15 ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR.. 19 1.ZAKRES OBOWIĄZKU WYSTAWIANIA FAKTUR.. 19 2.PODMIOTY ZOBOWIĄZANE DO WYSTAWIANIA FAKTUR VAT.. 19 2.1.Obowiązek wystawiania faktur VAT.

Spis Treści WSTĘP.. 15 ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR.. 19 1.ZAKRES OBOWIĄZKU WYSTAWIANIA FAKTUR.. 19 2.PODMIOTY ZOBOWIĄZANE DO WYSTAWIANIA FAKTUR VAT.. 19 2.1.Obowiązek wystawiania faktur VAT.

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO Załączniki Wniosku o Płatność Beneficjent przygotowuje/wypełnia wniosek o

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO Załączniki Wniosku o Płatność Beneficjent przygotowuje/wypełnia wniosek o

1 Wyjaśnienie pojęć użytych w instrukcji

Instrukcja kasowa 1 1 Wyjaśnienie pojęć użytych w instrukcji Ilekroć w zakładowej instrukcji kasowej jest mowa o: - MP NR 22 rozumie się przez to Miejskie Przedszkole Nr 22 w Siedlcach, - Dyrektorze rozumie

Instrukcja kasowa 1 1 Wyjaśnienie pojęć użytych w instrukcji Ilekroć w zakładowej instrukcji kasowej jest mowa o: - MP NR 22 rozumie się przez to Miejskie Przedszkole Nr 22 w Siedlcach, - Dyrektorze rozumie

ROZLICZENIA KOSZTÓW. w ramach działania. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

INSTRUKCJA KASOWA. Instrukcja ustala zasady gospodarki kasowej w Urzędzie Gminy w Damasławku. Rozdział 1 POMIESZCZENIA KASY

Załącznik nr 1 do Zarządzenia Nr Or 0152-31/10 Wójta Gminy Damasławek z dnia 17 grudnia 2010r. INSTRUKCJA KASOWA Instrukcja ustala zasady gospodarki kasowej w Urzędzie Gminy w Damasławku Rozdział 1 POMIESZCZENIA

Załącznik nr 1 do Zarządzenia Nr Or 0152-31/10 Wójta Gminy Damasławek z dnia 17 grudnia 2010r. INSTRUKCJA KASOWA Instrukcja ustala zasady gospodarki kasowej w Urzędzie Gminy w Damasławku Rozdział 1 POMIESZCZENIA

Instrukcja obiegu i kontroli dokumentów finansowo-księgowych w projekcie Kadry dla Gospodarki

Strona 1 Instrukcja obiegu i kontroli dokumentów finansowo-księgowych w projekcie Kadry dla Gospodarki realizowanego w ramach Programu Operacyjnego Kapitał Ludzki Poddziałanie 4.1.1 Wzmocnienie potencjału

Strona 1 Instrukcja obiegu i kontroli dokumentów finansowo-księgowych w projekcie Kadry dla Gospodarki realizowanego w ramach Programu Operacyjnego Kapitał Ludzki Poddziałanie 4.1.1 Wzmocnienie potencjału

I. Zasady (polityka) rachunkowości... 15

rachunkowości... 15") SPIS TREŚCI Dokumentacja wewnętrzna w jednostkach sektora finansów publicznych zakładowy plan kont, zbiór instrukcji, zarządzeń i innych dokumentów regulujących gospodarkę finansową WSTĘP... 3 I. Zasady

SPIS TREŚCI Dokumentacja wewnętrzna w jednostkach sektora finansów publicznych zakładowy plan kont, zbiór instrukcji, zarządzeń i innych dokumentów regulujących gospodarkę finansową WSTĘP... 3 I. Zasady

I. Postanowienia ogólne

REGULAMIN ROZLICZANIA KRAJOWYCH PODRÓŻY SŁUŻBOWYCH W REGIONALNYM SZPITALU SPECJALISTYCZNYM IM. DR. WŁADYSŁAWA BIEGAŃSKIEGO W GRUDZIĄDZU I. Postanowienia ogólne 1. Podróżą służbową jest wykonywanie przez

REGULAMIN ROZLICZANIA KRAJOWYCH PODRÓŻY SŁUŻBOWYCH W REGIONALNYM SZPITALU SPECJALISTYCZNYM IM. DR. WŁADYSŁAWA BIEGAŃSKIEGO W GRUDZIĄDZU I. Postanowienia ogólne 1. Podróżą służbową jest wykonywanie przez

ZARZĄDZENIE NR 962 PREZYDENTA MIASTA SOPOTU z dnia 6 września 2006 r.

ZARZĄDZENIE NR 962 PREZYDENTA MIASTA SOPOTU z dnia 6 września 2006 r. w sprawie wprowadzenia instrukcji obiegu dokumentów dotyczących środków trwałych w Urzędzie Miasta Sopotu Na podstawie art. 4 i art.

ZARZĄDZENIE NR 962 PREZYDENTA MIASTA SOPOTU z dnia 6 września 2006 r. w sprawie wprowadzenia instrukcji obiegu dokumentów dotyczących środków trwałych w Urzędzie Miasta Sopotu Na podstawie art. 4 i art.

ZARZĄDZENIE Nr 2/2006

ZARZĄDZENIE Nr 2/2006 Kierownika Środowiskowego Domu Samopomocy w Osieku z dnia 06.12.2006r. w sprawie obiegu dokumentów finansowo-księgowych w Środowiskowym Domu Samopomocy w Osieku Na podstawie art.

ZARZĄDZENIE Nr 2/2006 Kierownika Środowiskowego Domu Samopomocy w Osieku z dnia 06.12.2006r. w sprawie obiegu dokumentów finansowo-księgowych w Środowiskowym Domu Samopomocy w Osieku Na podstawie art.

Zarządzenie Nr 60/15 Burmistrza Miasta Bielsk Podlaski z dnia 19 marca 2015 roku

Zarządzenie Nr 60/15 z dnia 19 marca 2015 roku w sprawie krajowych podróży służbowych w Urzędzie Miasta Bielsk Podlaski Na podstawie art. 33 ust. 3 i 5 ustawy z 8 marca 1990 r. o samorządzie gminnym (Dz.

Zarządzenie Nr 60/15 z dnia 19 marca 2015 roku w sprawie krajowych podróży służbowych w Urzędzie Miasta Bielsk Podlaski Na podstawie art. 33 ust. 3 i 5 ustawy z 8 marca 1990 r. o samorządzie gminnym (Dz.

MARSZAŁEK WOJEWÓDZTWA OPOLSKIEGO w OPOLU

MARSZAŁEK WOJEWÓDZTWA OPOLSKIEGO w OPOLU 45 082 Opole, ul. Piastowska 14 tel.: +48 77 541 65 11 tel.: +48 77 541 6510 e-mail: tel./fax: +48 77 541 65 12 umwo@umwo.opole.pl www.umwo.opole.pl Opole,,i l

MARSZAŁEK WOJEWÓDZTWA OPOLSKIEGO w OPOLU 45 082 Opole, ul. Piastowska 14 tel.: +48 77 541 65 11 tel.: +48 77 541 6510 e-mail: tel./fax: +48 77 541 65 12 umwo@umwo.opole.pl www.umwo.opole.pl Opole,,i l

Instrukcje w zakresie realizacji obowiązków z obszaru rachunkowości i księgowości

Spis treści płyty CD Instrukcje księgowe i podatkowe Sprawdź spis wzorów I Instrukcje w zakresie realizacji obowiązków z obszaru rachunkowości i księgowości 1. Bilans jednostki małej 2. Rachunek zysków

Spis treści płyty CD Instrukcje księgowe i podatkowe Sprawdź spis wzorów I Instrukcje w zakresie realizacji obowiązków z obszaru rachunkowości i księgowości 1. Bilans jednostki małej 2. Rachunek zysków

Jednostki zobowiązane do prowadzenia ewidencji pomocniczych podatku od towarów i usług

Załącznik nr 1 do Uchwały Zarządu nr 1825/2016 z dnia 24 listopada 2016 r. Procedury w sprawie zasad i sposobu prowadzenia ewidencji pomocniczych podatku od towarów i usług w Urzędzie Marszałkowskim, podległych

Załącznik nr 1 do Uchwały Zarządu nr 1825/2016 z dnia 24 listopada 2016 r. Procedury w sprawie zasad i sposobu prowadzenia ewidencji pomocniczych podatku od towarów i usług w Urzędzie Marszałkowskim, podległych

Dostać dotację i przeżyć autor(ka): Ewa Kolankiewicz, Alina Gałązka

: Ewa Kolankiewicz, Alina Gałązka") Dostać dotację i przeżyć autor(ka): Ewa Kolankiewicz, Alina Gałązka Organizacja pozarządowa z Warszawy wygrała w konkursie dotacyjnym i dostała pieniądze na projekt, czyli w oficjalnym języku: otrzymała

Dostać dotację i przeżyć autor(ka): Ewa Kolankiewicz, Alina Gałązka Organizacja pozarządowa z Warszawy wygrała w konkursie dotacyjnym i dostała pieniądze na projekt, czyli w oficjalnym języku: otrzymała

ROZLICZENIA KOSZTÓW. w ramach działania. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Fundacja Programów Pomocy dla Rolnictwa Warunkiem prawidłowej

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Fundacja Programów Pomocy dla Rolnictwa Warunkiem prawidłowej

Opis zdarzenia. adres. Suma strony. Przeniesienie z poprzedniej strony. początku roku. Wydatki (koszty) razem wydatki (12+13) pozostałe wydatki

razem wydatki (12+13) pozostałe wydatki") ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

z wykonania zadania publicznego zgodnie z umową... (tytuł zadania publicznego)

") Załącznik nr 3 SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) niepotrzebne skreślić z wykonania zgodnie z umową... (tytuł ) w okresie od... do... zgodnie z umową określonego w umowie nr... (wpisać nr umowy oraz

Załącznik nr 3 SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) niepotrzebne skreślić z wykonania zgodnie z umową... (tytuł ) w okresie od... do... zgodnie z umową określonego w umowie nr... (wpisać nr umowy oraz

Hufiec ZHP Ziemi Gliwickiej

Hufiec ZHP Ziemi Gliwickiej ZASADY ZATWIERDZANIA I ROZLICZANIA BIWAKÓW, RAJDÓW WYCIECZEK I INNYCH IMPREZ Rozdział I. Zasady ogólne. 1. Biwak jest formą wypoczynku dzieci i młodzieży trwającą od 2 do 5