Zintegrowane planowanie płynności finansowej w przedsiębiorstwie

|

|

|

- Andrzej Olszewski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Zintegrowane planowanie płynności finansowej w przedsiębiorstwie mgr inŝ. Dorota KuŜdowicz Zakład Controllingu i Informatyki Ekonomicznej Seminarium dyplomowe, r. 1

2 Plan wystąpienia 1. Podstawy teoretyczne 2. Zintegrowanie planowanie płynności finansowej z wykorzystaniem arkusz kalkulacyjnego MS Excel 3. Zintegrowanie planowanie płynności finansowej w systemie proalpha 4. Nowa Umowa Kapitałowa Basel II i zmiany dla przedsiębiorstw. 2

3 Definicje Planowanie to systematyczne ustalanie kierunków działania i wykorzystania zasobów do osiągnięcia zamierzonych celów (M. Nowak) Planowanie finansowe zespół czynności zmierzających do określenia przyszłego stanu zasobów pienięŝnych w przedsiębiorstwie umoŝliwiających realizację celów i potrzeb rozwojowych oraz jednocześnie zapewniających płynność finansową firmy (A. Rutkowski) Zintegrowane planowanie polega na opracowaniu planu działalności przedsiębiorstwa w oparciu o dane pochodzące z róŝnych obszarów (zaopatrzenia, produkcji, zbytu, finansów) oraz ustaleniu ich wzajemnych zaleŝności 3

4 Definicja płynnop ynności finansowej Płynność finansowa to: zdolność firmy do wywiązywania się z krótkoterminowych zobowiązań, tzn. tych, których terminy płatności nie przekraczają roku (M. i Z. Wilimowscy) zdolność do regulowania wszelkiego rodzaju zobowiązań finansowych w pełnej wysokości i w obowiązujących terminach (K. Obłój) płynność finansowa aktywów (czyli łatwość z jaką poszczególne aktywa mogą być zamienione na gotówkę) płynność finansowa organizacji (czyli zdolność do regulowania zobowiązań w wyznaczonym terminie) (J.Gajdka, E.Walińska, E. ŚnieŜek) 4

5 Zakres przedmiotowy i podmiotowy PF Zakres przedmiotowy dotyczy określenia przedmiotu planowania finansowego, czyli: czego dotyczy? jaki jest jego obszar w konkretnych warunkach działania? jakie problemy w przedsiębiorstwie rozwiązuje? Zakres podmiotowy dotyczy komórek organizacyjnych, które uczestniczą w procesie planowania finansowego. Związany jest on w szczególności: ze strukturą organizacyjną przedsiębiorstwa (uwarunkowanie zakresu planowania finansowego od szczebli kierowania), ze stylem zarządzania związanym z delegowaniem uprawnień, z realizacją zadań w poszczególnych komórkach (swoboda w zakresie metod i narzędzi). 5

6 Ocena płynnop ynności finansowej dynamiczna dotyczy przepływów środków pienięŝnych w zadanym okresie wskaźnik wydajności gotówkowej (w jakiej relacji pozostaje gotówka operacyjna w stosunku do obrotu, zysku lub majątku przedsiębiorstwa) wskaźnik wystarczalności gotówki (informujące, czy gotówka operacyjna jest odpowiednio duŝa w stosunku do zobowiązań) statyczna dotyczy wyznaczenia wskaźników w oparciu o dane bilansowe (stanu na dany moment) krótkookresowa (wskaźniki płynności) długookresowa (wskaźniki stopnia pokrycia) 6

7 Wskaźniki płynnop ynności finansowej Stopień pokrycia A = kapitał własny/aktywa trwałe Stopień pokrycia B = (kapitał własny + długookr. kapitał obcy)/aktywa trwałe 7

8 Metody planowania płynnop ynności finansowej Metoda pośrednia polega na wyznaczeniu stanu środków pienięŝnych poprzez określenie przepływów pienięŝnych na działalności operacyjnej, inwestycyjnej i finansowej. Przepływy pienięŝne na działalności operacyjnej wyznacza się poprzez korygowanie wyniku finansowego netto o koszty i przychody, któremu nie towarzyszą wydatki bądź wpływy, jak równieŝ o zmianę aktywów obrotowych i zobowiązań o charakterze operacyjnym. Mała przydatność dla potrzeb planowania, brak bezpośredniego związku między wpływami i wydatkami. Metoda bezpośrednia podobna do metoda pośredniej. Określenie przepływów pienięŝnych na działalności operacyjnej wiąŝe się jednak z zestawieniem wpływów i wydatków występujących w zadanym okresie planistycznym Preliminarz obrotów gotówkowych jest elementem planu finansowego. Obejmuje on planowanie przewidywanych wpływów i wydatków gotówkowych (w odpowiednich przedziałach czasowych). Przedstawia zatem okresy ewentualnych niedoborów i nadwyŝek gotówki 8

9 Metoda pośrednia 9

10 Przykład 1-1 Dane wejściowe, załoŝenia 1. 6 miesięczny horyzont planowania; 2. stan początkowy środków pienięŝnych wynosi tys. zł; 3. rozkład przychodów ze sprzedaŝy, wg tabeli poniŝej; 4. 30% odbiorców zapłaci w terminie 30 dni a pozostali 60 dni; 5. rozkład kosztów wg tabeli poniŝej; dodatkowo załoŝono płatność gotówkową kosztów, zatem wydatki równe są kosztom w okresach ich poniesienia. 10

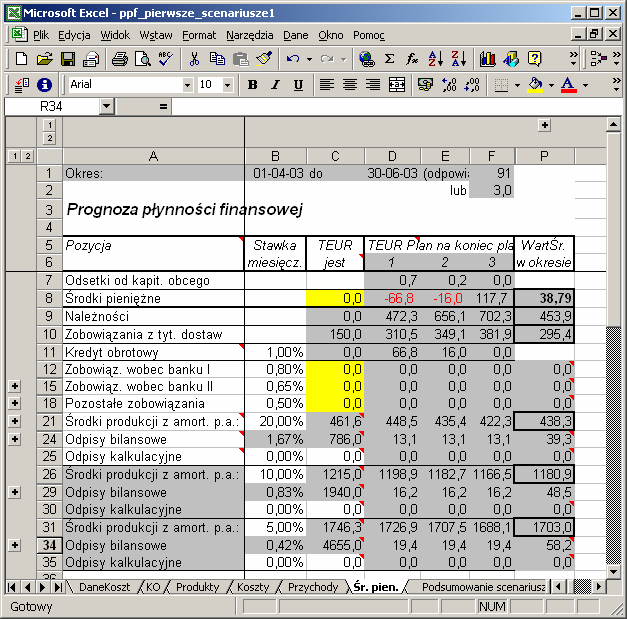

11 Prognoza płynnop ynności finansowej wariant optymistyczny 11

12 Prognoza płynnop ynności finansowej wariant pesymistyczny Wariant ten uwzględnia opóźnienie (zwłokę) w płatności odbiorców. ZałoŜono, Ŝe tylko 20% (zamiast 30%) odbiorców zapłaci w terminie 30 dni, a 60 % (zamiast 70%) w terminie 60 dni. Pozostali klienci zapłacą w terminie 90 dni. 12

13 Realizacja PPF w praktyce wykorzystanie arkusza kalkulacyjnego; przykład 1 w arkuszu kalkulacyjnym MS Excel, wykorzystanie standardowego oprogramowania (np. systemów klasy ERP Enterprise Resource Planning); przykład 2 w systemie proalpha ; 13

14 Metoda bezpośrednia - zintegrowane podejście faza I prognoza płynności finansowej faza II planowanie płynności finansowej w zaleŝności od sytuacji przedsiębiorstwa z wykorzystaniem techniki scenariuszy faza III analiza odchyleń, korekta planu 14

15 Przykład 2 Cel: określenie sytuacji przedsiębiorstwa w obszarze płynności finansowej 3-miesięczny okres planowania rozkłady przychodów i kosztów prawdopodobieństwa wpływów z podziałem na grupy klientów prawdopodobieństwa wydatków dla rodzajów kosztów 15

16 16 Za ZałoŜenia enia ROZKŁAD PRZYCHODÓW PRAWDOPODOBIEŃSTWO WPŁYWÓW PRAWDOPODOBIEŃSTWO WYDATKÓW ROZKŁAD KOSZTÓW Miesiąc 86% 93% 100% -7% m 110% 105% 100% 5% r 100% 100% 100% 0% s Wzrost Typ Miesiąc 86% 93% 100% -7% m 110% 105% 100% 5% r 100% 100% 100% 0% s Wzrost Typ Miesiąc 0,1 0,1 0,2 0,6 1 1,0 0,0 0,0 0,4 A 0,9 0,4 0,3 0,1 D 1,0 0,3 0,4 0,2 C 1,0 0,0 0,2 0,6 B Suma Typ Miesiąc 0,0 0,0 0,2 0,9 1 1,0 0,0 0,0 0,1 AA 1,0 0,7 0,3 0,0 DD 1,0 0,2 0,6 0,2 CC 1,0 0,0 0,1 0,7 BB Suma Typ

17 Prognozowane wpływy i wydatki Prognozowane przychody w miesiącu (tys.): Typ Prognozowane wydatki w miesiącu (tys.): A Rodzaj kosztów Typ B Płace bezp. A C Materiały bezp. B D Wynagrodzenia A Razem Narzuty na wynagr Materiały pomoc. A B Narzędzia B Prognozowane wpływy w miesiącu (tys.): Delegacje A Typ Usługi pocztowe A A Koszty biurowe B B Czynsze/opłaty A C Transport A D Razem Razem

18 18

19 Ocena wariantów prognozy płynności finansowej 19

20 Warianty planu Podsumowanie scenariuszy BieŜące wartości: Gotówka na początek Skonto_10% Skonto_5% Skonto 3% Rabat Wszystko Kom. zmieniane: Gotówka_na_początek Skonto_dla_P3 nie nie tak tak tak nie tak Rabat_dla_P3 0% 0% 10% 5% 3% 5% 5% Wzrost_wielk.sprzed.dla_P3 0% 0% 0% 0% 0% 20% 10% Kom. wynikowe: RoI 0,71% 0,70% -3,97% -1,59% -0,66% 2,48% 0,49% Rentowność_sprzedaŜy 1,53% 1,53% -9,18% -3,54% -1,45% 4,78% 1,05% Rotacja_kapitału 0,46 0,45 0,43 0,45 0,45 0,52 0,47 EBIT Przychody_ze_sprzedaŜy Zainwestowany_kapitał Zysk_z_działalności Working_Capital Baza I_okres II_okres III_okres

21 Konsekwencje wprowadzenia wymagań Basel II doskonalenie zintegrowanego planowania z wykorzystaniem wspomagania komputerowego ; wymagania odnośnie przetwarzania danych rzeczywistych (integracja danych); wymagania wobec analizy odchyleń plan-wykonanie 21

22 Konsekwencje wprowadzenia wymagań Basel II c.d. wykorzystanie zintegrowanego planowania do planowania płynności finansowej metoda bezpośrednią; wykorzystanie statystyki płatności klientów (lub sporządzanie takiej statystyki) celem określenia prawdopodobieństwa płatności ; uwzględnienie rabatów, skont, róŝnic kursowych w planowaniu; wykorzystanie techniki scenariuszy celem zaproponowania planu najbardziej odpowiadającego przedsiębiorstwu; automatyczne sporządzanie planowanego bilansu i rachunku wyników dla przyjętego planu; wykorzystanie odpowiednich formularzy do planowania wartości wymaganych przez bank. 22

23 Konsekwencje wprowadzenia wymagań Basel II c.d. Integracja ewidencji danych rzeczywistych dotyczy: zastosowania danych ilościowych oraz dotyczących czasu (niem. Mengen- und Zeitgrößen) jako wielkości odniesień. Są one częściowo ewidencjonowane automatycznie poza modułem finansowo księgowym (np. w ramach tzw. meldunków zwrotnych) i powinny być automatycznie przejmowane w szczególności do modułów rachunku kosztów (i tam przetwarzane). wykorzystania ulepszonych moŝliwości analizy plan wykonanie, dzięki odpowiedniemu sparametryzowaniu danych podstawowych w ramach funkcjonalności rozwiązania klasy ERP dotyczących automatycznej separacji danych rzeczywistych (np. według grup artykułów, zakresów odpowiedzialności, segmentów rynku). 23

24 Konsekwencje wprowadzenia wymagań Basel II c.d. Analiza odchyleń plan - wykonanie zgodnie z filozofią elastycznego rachunku kosztów planowanych odchylenie zatrudnienia (związane z rozłoŝeniem kosztów stałych na mniej lub więcej produktów, przy mniejszym lub większym zatrudnieniu) odchylenie zuŝycia (spowodowane są nadmiernym lub niedostatecznym zuŝyciem oraz przestojami w produkcji) odchylenie ilościowe odchylenie cenowe (ich przyczyną są zmiany cen rynkowych surowców, materiałów oraz paliw energetycznych) Interpretacja odchyleń jednostkowych 24

25 25

26 Metoda kroczącego cego planowania płynnop ynności finansowej Dane wejściowe Model systemu planowania płynności finansowej Prognoza płynności finansowej Prognoza kapitału obrotowego Plan działalności przedsiębiorstwa Planowany bilans i i rachunek wyników Plan płynności finansowej System wskaźników (Plan) Analiza odchyleń plan - wykonanie 26

27 Elementy PPF środków pienięŝnych (zapasów dyspozycyjnych); w systemie proalpha zdefiniowane są za pomocą tzw. kont pienięŝnych ; wpływów (przychodów); w planowaniu wyodrębnianie są wpływy związane ze zleceniami klientów (rozrachunki) oraz inne wpływy (np. zwroty podatków, podwyŝszenia kapitału lub sprzedaŝ środków trwałych i materiałów); wydatków (rozchodów); w planowaniu wyodrębnianie są wydatki związane z zamówieniami do dostawców (rozrachunki) i inne wydatki (np. płace, ubezpieczenia obowiązkowe); 27

28 Aututy zintegrowanego planowania płynności finansowej całościowe i kompleksowe traktowanie przedsiębiorstwa; moŝliwość rozpoznawania na czas zmieniających się wąskich gardeł i słabych miejsc w przedsiębiorstwie; umoŝliwienie planowania i sterowania zorientowanego na wąskie gardła przedsiębiorstwa; przygotowanie informacji pod adresata; instrument, które się opłaca 28

29 Praktyczna realizacja prognozy płynności finansowej w systemie proalpha Określenie wartości planowanych Zdefiniowanie schematów analiz 29

30 Rejestrowanie planowanych wpływ ywów w i wydatków w systemie 30

31 Definiowanie schematu analizy wprowadzenia nagłówka analizy; przejęcia wybranych kolumn z puli kolumn predefiniowanych w systemie; definiowanie wierszy analizy, przy czym: definiowane są w zasadzie wszystkie transakcje związane z wpływami i wydatkami; w przypadku kont pienięŝnych wprowadzane są wartości początkowe środków pienięŝnych; pozostałe wpływy i wydatki określane są oddzielnie dla planowania finansowego (z przyporządkowaniem transakcji) i dla planowania płynności finansowej (bez przyporządkowania); przyporządkowanie formuł dotyczy wierszy bez przyporządkowanych transakcji lub kont; typowymi wierszami są tu wydatki razem, wpływy razem oraz środki pienięŝne (prognoza). 31

32 Definiowanie wierszy analizy 32

33 Prognoza płynnop ynności finansowej prognoza płynności finansowej uwzględnia: konta pienięŝne transakcje gospodarcze pozostałe przepływy pienięŝne wartości planu finansowego wpływy uwzględniające dotychczasową moralność płatniczą zestawienie wg tygodni lub miesięcy 33

34 Nowa Umowa Kapitałowa Basel II a przedsiębiorstwa MSP Wyraźne uzaleŝnienie warunków uzyskania kredytu od wypłacalności przedsiębiorstwa Klasyfikowanie do określonej grupy (klasy) ryzyka (wyŝsza klasa-wyŝszy kredyt) Rozbudowa wewnętrznych bankowych systemów ratingu (matematyczno-statystyczna ocena zdolności kredytowej przedsiębiorstwa) ze szczególnym uwzględnieniem oceny ryzyka Większe wymagania banków w zakresie informacji dotyczących przedsiębiorstwa 34

35 Oddziaływanie wyników ratingu na warunki kredytowe Waga ryzyka jako podstawa wyliczenia kosztów: ryzyka i kapitału własnego s t a w k a Koszty ryzyka Koszty kapitału własnego Standardowe koszty jednostkowe % 1a 1b 1c 1d 2a 2b 2c 3a 3b 3c 3d 2d Klasa ryzyka 4a 4b 4c 4d Koszty refinansowania lub utraconych moŝliwości W szczególności dla przedsiębiorstw zagroŝonych zaklasyfikowaniem do klasy ryzyka 3 lub 4 opłaca się nadkład celem uzyskania lepszej oceny!

36 Rating i decyzje kredytowe Kredytobiorca Metoda ratingu 1 4 Doradca bankowy 2 3 Backoffice Proces ratingu Nadzór bankowy 1. Rozmowy z klientem, zebranie koniecznych informacji 2. Przekazanie informacji celem określenia wyników ratingu 3. Ustalenie wyników ratingu 4. Informacja o ostatecznej ocenie ratingowej

37 Budowa modelu ratingowego Czynniki ilościowe Wstępny wynik ratingowy Czynniki jakościowe zamknięcie roku majątek prywatny Ocena ekspertów + = Ocena ratingowa Ostateczny wynik ratingowy Waga ryzyka

38 Jakościowe składniki ratingu Ocena ekonomiczna Firma/ Kierownictwo Zamknięcie roku Czynniki jakościowe Planowanie Prowadzenie rachunku Rynek

39 Przykład ratingu wewnątrzbankowego Planowanie, Controlling, Rachunkowość Czy przedsiębiorstwo dysponuje mierzalnymi planami na następne trzy lata? Czy planowanie uwzględnia róŝne scenariusze? Czy plany i cele przedsiębiorstwa są ustalane i znane na roŝnych szczeblach kierownictwa przedsiębiorstwa? Czy istnieją w przedsiębiorstwie ustrukturyzowane, jednolite i obowiązujące przebiegi procesów dla celów kalkulacji? Czy przeprowadzana jest regularna analiza odchyleń jest-plan, czy uwzględnia się przyczyny odchyleń w kalkulacji wstępnej i końcowej? Czy rachunki wystawiane są terminowo i czy systematycznie kontrolowany jest spływ naleŝności (wezwania do zapłaty)?

40 Kryteria oceny klienta potencjał dochodowości (zdolność historyczna i prognozowana do spłaty zadłuŝenia); struktura kapitału (zbadanie prawdopodobieństwa nieprzewidzianych okoliczności, które mogą spowodować utratę wypłacalności); jakość przychodów (sprawdzenie w jaki stopniu przychody i gotówka pochodzą z podstawowych operacji gospodarczych); informacja (dostępność aktualnych informacji o dłuŝniku, zbadane sprawozdania finansowe, stosowane standardy księgowe); dźwignia operacyjna (w jaki sposób zmienność popytu ma wpływ na rentowność i przepływy gotówkowe); elastyczność finansowa (dostęp dłuŝnika do rynku instrumentów dłuŝnych i kapitałowych umoŝliwiających pozyskiwanie dodatkowych środków finansowych); kierownictwo (umiejętność reagowania na zmieniające się warunki i uruchomianie zasobów); branŝa (pozycja dłuŝnika na tle branŝy); ryzyko kraju. 40

41 Basel II - podsumowanie Potrzeba informacji finansowych o szerszym zakresie wymaganych przez banki dla celów analizy kredytowej i procesu nadawania ratingu (zapotrzebowanie na narzędzia do zintegrowanego planowania, zawierające moŝliwość rachunku wariantowego, analizy odchyleń i ciągłej gotowości informacyjnej) Potrzeba informacji jakościowych dotyczących pozycji na rynku, oceny zarządu, uwzględnienie jej w planowaniu strategicznym, Szersza sprawozdawczość finansowa uwzględniająca zdolność kredytową przedsiębiorstwa. Klienci będą zainteresowani jak najlepszym ratingiem, gdyŝ znajdzie to odzwierciedlenie w cenie kredytu, Zorientowanie polityki działalności firmy i księgowości odpowiednio do czynników decydujących o ww. ocenie, Rozwijanie strategii przedsiębiorstwa w zaleŝności od ratingu, 41

42 Prace ZCIE nad wspieraniem komputerowo wspomaganego controllingu w MSP Budowa controllingu finansowego odpowiadającego przewidywanym wymaganiom Basel II z uwzględnieniem: - Planowania strategicznego i operacyjnego - Sprawozdawczości finansowej, - Ryzyka kredytowego, - Wymaganych formularzy bankowych. Sprecyzowanie warunków ramowych dla uproszczonego wykorzystana narzędzi controllingowych. Pomoc w zapewnieniu ekonomicznego działania 42

43 Dziękuję za uwagę! mgr inŝ. Dorota KuŜdowicz 43

Prognoza płynności finansowej w zintegrowanym systemie informatycznym na przykładzie rozwiązania proalpha

Prognoza płynności finansowej w zintegrowanym systemie informatycznym na przykładzie rozwiązania proalpha Cash forecast with enterprise resource planning system on the example of proalpha solution Paul

Prognoza płynności finansowej w zintegrowanym systemie informatycznym na przykładzie rozwiązania proalpha Cash forecast with enterprise resource planning system on the example of proalpha solution Paul

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH. Jerzy T. Skrzypek

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

20-02-2008. Wprowadzenie. Procesy

4. Typowy obieg dokumentów w przedsiębiorstwie produkcyjnym Wprowadzenie Procesy Wprowadzenie czynniki wpływające na zakres funkcjonalny Główne czynniki wpływające na zakres funkcjonalny systemu ERP: rodzaj

4. Typowy obieg dokumentów w przedsiębiorstwie produkcyjnym Wprowadzenie Procesy Wprowadzenie czynniki wpływające na zakres funkcjonalny Główne czynniki wpływające na zakres funkcjonalny systemu ERP: rodzaj

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, Spis treści

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Bilans. A. Aktywa trwałe. I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Szczegółowy program kursu przygotowawczego do egzaminu EBC*L, obejmujący zagadnienia wymienione w Syllabusie EBC*L oraz podzielony na

Szczegółowy program kursu przygotowawczego do egzaminu EBC*L, obejmujący zagadnienia wymienione w Syllabusie EBC*L oraz podzielony na 5 grup tematycznych: I. Sprawozdawczość finansowa - Bilans i inne sprawozdania

Szczegółowy program kursu przygotowawczego do egzaminu EBC*L, obejmujący zagadnienia wymienione w Syllabusie EBC*L oraz podzielony na 5 grup tematycznych: I. Sprawozdawczość finansowa - Bilans i inne sprawozdania

KIERUNEK: FINANSE I RACHUNKOWOŚĆ ZAGADNIENIA NA EGZAMIN DYPLOMOWY LICENCJACKI

KIERUNEK: FINANSE I RACHUNKOWOŚĆ ZAGADNIENIA NA EGZAMIN DYPLOMOWY LICENCJACKI Studia stacjonarne i niestacjonarne I stopnia realizowane według planu studiów nr I Zagadnienia kierunkowe 1. Proces komunikacji

KIERUNEK: FINANSE I RACHUNKOWOŚĆ ZAGADNIENIA NA EGZAMIN DYPLOMOWY LICENCJACKI Studia stacjonarne i niestacjonarne I stopnia realizowane według planu studiów nr I Zagadnienia kierunkowe 1. Proces komunikacji

Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa.

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

3. Od zdarzenia gospodarczego do sprawozdania finansowego

Nowe zmienione i uzupełnione wydanie podręcznika składa się z dwóch części: teoretycznej, (przewodnika po sprawozdaniu finansowym) i części drugiej - zbioru zadań, który ułatwi sprawdzenie przyswojonej

Nowe zmienione i uzupełnione wydanie podręcznika składa się z dwóch części: teoretycznej, (przewodnika po sprawozdaniu finansowym) i części drugiej - zbioru zadań, który ułatwi sprawdzenie przyswojonej

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

Controlling operacyjny i strategiczny

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi. Autorzy: Agata Marta

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

Zestaw E Nazwisko i imię:... Grupa...

Zestaw E Nazwisko i imię:... Grupa... Zadanie 1: test wyboru (12 punktów) Do każdych 10 z poniższych pytań podane są cztery odpowiedzi (a, b, c, d), z których żadna, jedna lub więcej jest prawidłowych.

Zestaw E Nazwisko i imię:... Grupa... Zadanie 1: test wyboru (12 punktów) Do każdych 10 z poniższych pytań podane są cztery odpowiedzi (a, b, c, d), z których żadna, jedna lub więcej jest prawidłowych.

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW Jak budowac konkurencyjność firmy poprzez skuteczne zarządzanie finansowymi aspektami jej działalności TERMIN od: 19.10.2017 TERMIN do: 13.01.2018 CZAS TRWANIA:12

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW Jak budowac konkurencyjność firmy poprzez skuteczne zarządzanie finansowymi aspektami jej działalności TERMIN od: 19.10.2017 TERMIN do: 13.01.2018 CZAS TRWANIA:12

Spis treści: Wprowadzenie...9. Część pierwsza Rachunkowość podmiotów gospodarczych...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Controlling wspomagany komputerowo. Doswiadczenia z zastosowan w średnich przedsiebiorstwach

P. D. Kluge Controlling wspomagany komputerowo. Doswiadczenia z zastosowan w średnich przedsiebiorstwach (PTE Zielona Góra; 24.09.05) Controlling naleŝy do młodych dziedzin związanych z organizacją i zarządzaniem.

P. D. Kluge Controlling wspomagany komputerowo. Doswiadczenia z zastosowan w średnich przedsiebiorstwach (PTE Zielona Góra; 24.09.05) Controlling naleŝy do młodych dziedzin związanych z organizacją i zarządzaniem.

MONNARI TRADE S.A. 3 kwartały 2008 okres od do kwartały 2007 okres od do

JEDNOSTKOWE WYBRANE DANE FINANSOWE tys. PLN 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007 okres od 2007-01-01 do 2007- tys. EUR 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007

JEDNOSTKOWE WYBRANE DANE FINANSOWE tys. PLN 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007 okres od 2007-01-01 do 2007- tys. EUR 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007

Utrata płynności a zdolność do kontynuowania. Renata Art-Franke Katowice, 25 czerwca 2013 roku

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

Temat: Podstawy analizy finansowej.

Przedmiot: Analiza ekonomiczna Temat: Podstawy analizy finansowej. Rola analizy finansowej w systemie analiz. Analiza finansowa jest ta częścią analizy ekonomicznej, która stanowi najwyższy stopień jej

Przedmiot: Analiza ekonomiczna Temat: Podstawy analizy finansowej. Rola analizy finansowej w systemie analiz. Analiza finansowa jest ta częścią analizy ekonomicznej, która stanowi najwyższy stopień jej

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Wybrane dane finansowe Grupy Kapitałowej Kredyt Banku S.A. sporządzone za rok zakończony dnia roku

Wybrane dane finansowe Grupy owej Kredyt Banku S.A. sporządzone za rok zakończony dnia 31.12.2012 roku Skonsolidowany rachunek zysków i strat Przychody z tytułu odsetek i przychody o podobnym charakterze

Wybrane dane finansowe Grupy owej Kredyt Banku S.A. sporządzone za rok zakończony dnia 31.12.2012 roku Skonsolidowany rachunek zysków i strat Przychody z tytułu odsetek i przychody o podobnym charakterze

Program zajęć kursu Specjalista ds. finansów i rachunkowości.

Program zajęć kursu Specjalista ds. finansów i rachunkowości. A. Finanse przedsiębiorstw (30 godz.) 1. Ogólna charakterystyka finansów przedsiębiorstwa - 1 godz. 1.1. Pojęcie finansów 1.2. Podmioty finansów

Program zajęć kursu Specjalista ds. finansów i rachunkowości. A. Finanse przedsiębiorstw (30 godz.) 1. Ogólna charakterystyka finansów przedsiębiorstwa - 1 godz. 1.1. Pojęcie finansów 1.2. Podmioty finansów

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 881013 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej 18 Październik - 5 Lipiec Warszawa,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 881013 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej 18 Październik - 5 Lipiec Warszawa,

Analiza Ekonomiczno-Finansowa

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

Zagadnienia na egzamin dyplomowy FiR I stopień. Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek):

:") Zagadnienia na egzamin dyplomowy FiR I stopień Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek): 1. Kryteria oceny sytuacji finansowej przedsiębiorstw 2. Narzędzia

Zagadnienia na egzamin dyplomowy FiR I stopień Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek): 1. Kryteria oceny sytuacji finansowej przedsiębiorstw 2. Narzędzia

15. Prognoza przychodów i kosztów w analizowanym okresie...

15. Prognoza przychodów i kosztów w analizowanym okresie... Spis treści 15.1 Przychody... 2 15.2 Koszty materiałów i energii, usług obcych, podatków i opłat, wynagrodzeń, amortyzacji... 3 15.3 Zapotrzebowanie

15. Prognoza przychodów i kosztów w analizowanym okresie... Spis treści 15.1 Przychody... 2 15.2 Koszty materiałów i energii, usług obcych, podatków i opłat, wynagrodzeń, amortyzacji... 3 15.3 Zapotrzebowanie

NTT System S.A. ul. Osowska Warszawa. Bilans na dzień r., r. i r. w tys. zł.

NTT System S.A. ul. Osowska 84 04-351 Warszawa Bilans na dzień 31.03.2009 r., 31.12.2008 r. i 31.03.2008 r. w tys. zł. BILANS - AKTYWA stan na: 31.03.2009 31.12.2008 31.03.2008 A. Aktywa trwałe 57 608

NTT System S.A. ul. Osowska 84 04-351 Warszawa Bilans na dzień 31.03.2009 r., 31.12.2008 r. i 31.03.2008 r. w tys. zł. BILANS - AKTYWA stan na: 31.03.2009 31.12.2008 31.03.2008 A. Aktywa trwałe 57 608

słuchaczom uzyskanie praktycznych rozwiązań i wskazówek będących skutkiem zdobytych doświadczeń w pracy z wieloma spółkami giełdowymi.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 156610 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej - III edycja 9-12 Październik

Opis szkolenia Dane o szkoleniu Kod szkolenia: 156610 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej - III edycja 9-12 Październik

lub na

Umiejętność podejmowania właściwych decyzji na podstawie informacji finansowych i inwestycyjnych a także przewidywania ich skutków oraz analizowania wskaźników finansowych to jeden z kluczowych elementów

Umiejętność podejmowania właściwych decyzji na podstawie informacji finansowych i inwestycyjnych a także przewidywania ich skutków oraz analizowania wskaźników finansowych to jeden z kluczowych elementów

Biała Podlaska r. Wyjaśnienia treści SIWZ dotyczy: przetargu nieograniczonego: na udzielenie kredytu bankowego długoterminowego

Biała Podlaska 24.04.2012r. Wyjaśnienia treści SIWZ dotyczy: przetargu nieograniczonego: na udzielenie kredytu bankowego długoterminowego (Identyfikator sprawy U/3/2012) Na podstawie art. 38 ust. 1a ustawy

Biała Podlaska 24.04.2012r. Wyjaśnienia treści SIWZ dotyczy: przetargu nieograniczonego: na udzielenie kredytu bankowego długoterminowego (Identyfikator sprawy U/3/2012) Na podstawie art. 38 ust. 1a ustawy

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Systemy informacyjne sprawozdawczości finansowej. Zajęcia I Małgorzata Jarocka

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Rachunkowość Rachunkowość to uniwersalny, elastyczny system informacyjno - kontrolny, który odzwierciedla przebieg i rezultaty

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Rachunkowość Rachunkowość to uniwersalny, elastyczny system informacyjno - kontrolny, który odzwierciedla przebieg i rezultaty

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A I. Bilans i inne sprawozdania finansowe jako źródło informacji o firmie Sporządzania i czytania bilansu, wyjaśnienie

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A I. Bilans i inne sprawozdania finansowe jako źródło informacji o firmie Sporządzania i czytania bilansu, wyjaśnienie

Rachunkowość w gospodarstwie rolnym

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Rachunkowość w gospodarstwie rolnym 1 ZAKRES I PRZYDATNOŚĆ RACHUNKOWOŚC

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Rachunkowość w gospodarstwie rolnym 1 ZAKRES I PRZYDATNOŚĆ RACHUNKOWOŚC

ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A wersja 2004-1 (A/D) 1. Bilans i inne sprawozdania finansowe jako źródła informacji o firmie Celem tej części jest

SYLLABUS ZAWIERAJĄCY WYKAZ PODSTAWOWYCH ZAGADNIEŃ WYMAGANYCH DO EGZAMINU EBC*L POZIOM A wersja 2004-1 (A/D) 1. Bilans i inne sprawozdania finansowe jako źródła informacji o firmie Celem tej części jest

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

- nowe wyzwania. Paweł Kominek

Informatyzacja przedsiębiorstw - nowe wyzwania Paweł Kominek Poznań, 05-01-2010 Plan prezentacji Zakres przedmiotu krótkie wprowadzenie Zakres przedmiotu krótkie wprowadzenie Systemy zarządzania Gry i

Informatyzacja przedsiębiorstw - nowe wyzwania Paweł Kominek Poznań, 05-01-2010 Plan prezentacji Zakres przedmiotu krótkie wprowadzenie Zakres przedmiotu krótkie wprowadzenie Systemy zarządzania Gry i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie

Załącznik nr 2 do Polityki informacyjnej Spółdzielczego w Świerklańcu Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie Nr Zagadnienie

Załącznik nr 2 do Polityki informacyjnej Spółdzielczego w Świerklańcu Zestawienie zakresu informacji podlegających ujawnieniom wraz z przypisaniem komórek odpowiedzialnych za ich przygotowanie Nr Zagadnienie

Metody sporządzania rachunku przepływów pieniężnych. Wpisany przez Agnieszka Tłaczała

Rachunek ten, zgodnie z ustawą o rachunkowości, może być sporządzany metodą bezpośrednią albo pośrednią, zależnie od wyboru dokonanego przez kierownika jednostki. Rachunek przepływów pieniężnych, zgodnie

Rachunek ten, zgodnie z ustawą o rachunkowości, może być sporządzany metodą bezpośrednią albo pośrednią, zależnie od wyboru dokonanego przez kierownika jednostki. Rachunek przepływów pieniężnych, zgodnie

Uczestnicy: Pracownicy działów controllingu, najwyższa kadra zarządzająca, kierownicy centrów odpowiedzialności

Opis szkolenia Dane o szkoleniu Kod szkolenia: Temat: Budżetowanie - najlepsze praktyki. 30 Styczeń - 3 Luty Gdańsk, Centrum miasta, Kod szkolenia: Koszt szkolenia: 1990.00 + 23% VAT Program Cykl dwóch

Opis szkolenia Dane o szkoleniu Kod szkolenia: Temat: Budżetowanie - najlepsze praktyki. 30 Styczeń - 3 Luty Gdańsk, Centrum miasta, Kod szkolenia: Koszt szkolenia: 1990.00 + 23% VAT Program Cykl dwóch

CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO. historycznych. BILANS AKTYWA

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

Wyjaśnienia treści SIWZ. dotyczy: przetargu nieograniczonego: na udzielenie kredytu bankowego długoterminowego (Identyfikator sprawy U/3/2012)

") Wyjaśnienia treści SIWZ dotyczy: przetargu nieograniczonego: na udzielenie kredytu bankowego długoterminowego (Identyfikator sprawy U/3/2012) Na podstawie art. 38 ust. 1a ustawy z dnia 29 stycznia 2004r.

Wyjaśnienia treści SIWZ dotyczy: przetargu nieograniczonego: na udzielenie kredytu bankowego długoterminowego (Identyfikator sprawy U/3/2012) Na podstawie art. 38 ust. 1a ustawy z dnia 29 stycznia 2004r.

GRUPA KAPITAŁOWA KOELNER SA

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w

Bezpieczeństwo biznesu - Wykład 8

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Finanse i Rachunkowość

Wydział Nauk Ekonomicznych i Technicznych Państwowej Szkoły Wyższej im. Papieża Jana Pawła II w Białej Podlaskiej Zestaw pytań do egzaminu licencjackiego na kierunku Finanse i Rachunkowość 1 Zestaw pytań

Wydział Nauk Ekonomicznych i Technicznych Państwowej Szkoły Wyższej im. Papieża Jana Pawła II w Białej Podlaskiej Zestaw pytań do egzaminu licencjackiego na kierunku Finanse i Rachunkowość 1 Zestaw pytań

2. Ogólne narzędzia controllingowe

Kluge et al.: Arbeitsmaterial Controlling w zintegrowanych systemach zarzadzania 1 Prof. dr hab. Paul-Dieter Kluge Dr inż. Krzysztof Witkowski Mgr. inż. Paweł Orzeszko Controlling w zintegrowanych systemach

Kluge et al.: Arbeitsmaterial Controlling w zintegrowanych systemach zarzadzania 1 Prof. dr hab. Paul-Dieter Kluge Dr inż. Krzysztof Witkowski Mgr. inż. Paweł Orzeszko Controlling w zintegrowanych systemach

BIZNES PLAN. osoba fizyczna prowadząca działalność gospodarczą spółka cywilna spółka z o.o. spółka akcyjna inne...... produkcja handel usługi inne

Bank Spółdzielczy w Miedźnej BIZNES PLAN I. PODSTAWOWE INFORMACJE O KREDYTOBIORCY. Pełna nazwa... Skrócona nazwa... Adres siedziby : Miejscowość... Kod... Ulica... Nr... Telefon... Fax... Forma własności

Bank Spółdzielczy w Miedźnej BIZNES PLAN I. PODSTAWOWE INFORMACJE O KREDYTOBIORCY. Pełna nazwa... Skrócona nazwa... Adres siedziby : Miejscowość... Kod... Ulica... Nr... Telefon... Fax... Forma własności

Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy)

") Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów w zakresie,

Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów w zakresie,

Zarządzanie płynnością finansową przedsiębiorstwa. Cz. 1

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

Skonsolidowane sprawozdanie z sytuacji finansowej grupy kapitałowej ZPUE SA

Zestawienie skonsolidowanych sprawozdań finansowych za okresy rok 2009- I półrocze 2011 w tys. zł. Skonsolidowane sprawozdanie z sytuacji finansowej grupy kapitałowej ZPUE SA Aktywa 31.12.2009 30.06.2010

Zestawienie skonsolidowanych sprawozdań finansowych za okresy rok 2009- I półrocze 2011 w tys. zł. Skonsolidowane sprawozdanie z sytuacji finansowej grupy kapitałowej ZPUE SA Aktywa 31.12.2009 30.06.2010

Wiktor Gabrusewicz Marzena Remlein. Sprawozdanie. finansowe. przedsiębiorstwa. jednostkowe i skonsolidowane. Wydanie II zmienione

Wiktor Gabrusewicz Marzena Remlein Sprawozdanie finansowe przedsiębiorstwa jednostkowe i skonsolidowane Wydanie II zmienione Polskie Wydawnictwo Warszawa 2011 Ekonomiczne , SPIS TRESCI Wstęp 9 cz~ść I

Wiktor Gabrusewicz Marzena Remlein Sprawozdanie finansowe przedsiębiorstwa jednostkowe i skonsolidowane Wydanie II zmienione Polskie Wydawnictwo Warszawa 2011 Ekonomiczne , SPIS TRESCI Wstęp 9 cz~ść I

Grażyna Borowska, Irena Frymark Inwentaryzacja

Grażyna Borowska, Irena Frymark Inwentaryzacja SPIS TREŚCI Wstęp 1. Pojęcie, metody i rodzaje inwentaryzacji 2. Organizacja, przebieg i dokumentacja inwentaryzacji 3. Różnice inwentaryzacyjne i ich ewidencja

Grażyna Borowska, Irena Frymark Inwentaryzacja SPIS TREŚCI Wstęp 1. Pojęcie, metody i rodzaje inwentaryzacji 2. Organizacja, przebieg i dokumentacja inwentaryzacji 3. Różnice inwentaryzacyjne i ich ewidencja

20-02-2008. 2. Dane podstawowe w systemie klasy ERP. Wprowadzenie. Rodzaje. Przykłady. Kolejność wprowadzania

2. Dane podstawowe w systemie klasy ERP 2. Dane podstawowe w systemie klasy ERP Wprowadzenie Rodzaje Przykłady Kolejność wprowadzania (c) Zakład Controllingu i Informatyki Ekonomicznej & proalpha Software

2. Dane podstawowe w systemie klasy ERP 2. Dane podstawowe w systemie klasy ERP Wprowadzenie Rodzaje Przykłady Kolejność wprowadzania (c) Zakład Controllingu i Informatyki Ekonomicznej & proalpha Software

Systemy informacyjne sprawozdawczości finansowej. Zajęcia I Małgorzata Jarocka

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Informacje podstawowe Konsultacje: W semestrze letnim 2016/2017: I tydzień - wtorek 17.00-18.00 II tydzień - poniedziałek 14.00-15:00

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Informacje podstawowe Konsultacje: W semestrze letnim 2016/2017: I tydzień - wtorek 17.00-18.00 II tydzień - poniedziałek 14.00-15:00

RYZYKO. Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

Utrata wartości aktywów w rachunku przepływów pienięŝnych

Utrata wartości aktywów w rachunku przepływów pienięŝnych Maciej Jurczyga Celem artykułu jest przybliŝenie czytelnikom zagadnień związanych z prawidłowym ujęciem skutków utraty wartości aktywów w rachunku

Utrata wartości aktywów w rachunku przepływów pienięŝnych Maciej Jurczyga Celem artykułu jest przybliŝenie czytelnikom zagadnień związanych z prawidłowym ujęciem skutków utraty wartości aktywów w rachunku

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 101014 Temat: Certyfikowany kurs dla controllerów finansowych z egzaminem potwierdzającym posiadanie kwalifikacji. Organizacja systemu, rachunek kosztów,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 101014 Temat: Certyfikowany kurs dla controllerów finansowych z egzaminem potwierdzającym posiadanie kwalifikacji. Organizacja systemu, rachunek kosztów,

Faktoring jako jedna z form finansowania przedsiębiorstw

jako jedna z form finansowania przedsiębiorstw Michał Wójcik Kierownik Zespołu Produktów Finansowych Biuro Produktów Finansowania Handlu, Bank Pekao SA Warszawa, piątek, 6 marca 2009 AGENDA Istota transakcji,

jako jedna z form finansowania przedsiębiorstw Michał Wójcik Kierownik Zespołu Produktów Finansowych Biuro Produktów Finansowania Handlu, Bank Pekao SA Warszawa, piątek, 6 marca 2009 AGENDA Istota transakcji,

w tym: należności z tytułu dostaw i usług , ,91% ,49% 147,03% Suma aktywów ,00% ,00% 126,89%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

w tym: należności z tytułu dostaw i usług , ,39% ,43% 134,58% Suma aktywów ,00% ,00% 117,85%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Za okres od...01.01.2008... do...31.12.2008... Sprawozdanie finansowe obejmuje : **

Podstawa prawna :Art. 45 i dalsze przepisy ustawy z dnia 29 września 1994 r. o rachunkowości, w tym załącznik nr 1 po nowelizacji obowiązującej od 1 stycznia 2002 r. ( Dz. U. Nr 121 z 1994 r., poz. 591

Podstawa prawna :Art. 45 i dalsze przepisy ustawy z dnia 29 września 1994 r. o rachunkowości, w tym załącznik nr 1 po nowelizacji obowiązującej od 1 stycznia 2002 r. ( Dz. U. Nr 121 z 1994 r., poz. 591

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Zasadniczą część książki stanowi szczegółowa analiza treści MSR 14. Kolejno omawiane są w nich podstawowe zagadnienia standardu, między innymi:

MSR 14. Sprawozdawczość segmentów działalności. W sprawie sporządzania sprawozdań według segmentów działalności, standard wyraźnie odwołuje się do sprawozdawczości wewnętrznej przygotowanej dla najwyższego

MSR 14. Sprawozdawczość segmentów działalności. W sprawie sporządzania sprawozdań według segmentów działalności, standard wyraźnie odwołuje się do sprawozdawczości wewnętrznej przygotowanej dla najwyższego

ćwiczenia 30 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. dr hab. Maria Sierpińska Poziom studiów (I lub II stopnia): I stopnia Tryb

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. dr hab. Maria Sierpińska Poziom studiów (I lub II stopnia): I stopnia Tryb

STRATEGICZNA KARTA WYNIKÓW

STRATEGICZNA KARTA WYNIKÓW Ogólne informacje o firmie Firma Abak Sp. z o.o. jest producentem projektorów multimedialnych. Spółka została zarejestrowana w 1995 roku i posiada kapitał zakładowy w wysokości

STRATEGICZNA KARTA WYNIKÓW Ogólne informacje o firmie Firma Abak Sp. z o.o. jest producentem projektorów multimedialnych. Spółka została zarejestrowana w 1995 roku i posiada kapitał zakładowy w wysokości

Zarządzanie portfelem kredytowym w banku w warunkach kryzysu. Dr Agnieszka Scianowska Akademia Humanistyczno-Ekonomiczna w Łodzi

Zarządzanie portfelem kredytowym w banku w warunkach kryzysu Dr Agnieszka Scianowska Akademia Humanistyczno-Ekonomiczna w Łodzi Założenia Umowy Kapitałowej Przyjętej w 1988r.(Bazylea I) podstawowym wyznacznikiem

Zarządzanie portfelem kredytowym w banku w warunkach kryzysu Dr Agnieszka Scianowska Akademia Humanistyczno-Ekonomiczna w Łodzi Założenia Umowy Kapitałowej Przyjętej w 1988r.(Bazylea I) podstawowym wyznacznikiem

Zapytanie ofertowe (dotyczy zamówienia informatycznego systemu klasy ERP)

") Warszawa, 25.07.2013 r. Zapytanie ofertowe (dotyczy zamówienia informatycznego systemu klasy ERP) I. ZAMAWIAJĄCY NIP 952 19 11 631 KRS 0000450605 II. OPIS PRZEDMIOTU ZAMÓWIENIA 1) Przedmiotem zamówienia

Warszawa, 25.07.2013 r. Zapytanie ofertowe (dotyczy zamówienia informatycznego systemu klasy ERP) I. ZAMAWIAJĄCY NIP 952 19 11 631 KRS 0000450605 II. OPIS PRZEDMIOTU ZAMÓWIENIA 1) Przedmiotem zamówienia

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

Rachunkowość budżetu, jednostek budżetowych i samorządowych zakładów budżetowych

Anna Zysnarska Rachunkowość budżetu, jednostek budżetowych i samorządowych zakładów budżetowych stan prawny na dzień 1 marca 2014 r. wydanie III ODDK Spó³ka z ograniczon¹ odpowiedzialnoœci¹ Sp.k. Gdañsk

Anna Zysnarska Rachunkowość budżetu, jednostek budżetowych i samorządowych zakładów budżetowych stan prawny na dzień 1 marca 2014 r. wydanie III ODDK Spó³ka z ograniczon¹ odpowiedzialnoœci¹ Sp.k. Gdañsk

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h)

") Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

Harmonogram pracy na ćwiczeniach MOPI

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

PROGRAM STUDIÓW ZINTEGROWANE SYSTEMY ZARZĄDZANIA SAP ERP PRZEDMIOT GODZ. ZAGADNIENIA

PROGRAM STUDIÓW ZINTEGROWANE SYSTEMY ZARZĄDZANIA SAP ERP PRZEDMIOT GODZ. ZAGADNIENIA Zarządzanie zintegrowane Zintegrowane systemy informatyczne klasy ERP Zintegrowany system zarządzania wprowadzenia System,

PROGRAM STUDIÓW ZINTEGROWANE SYSTEMY ZARZĄDZANIA SAP ERP PRZEDMIOT GODZ. ZAGADNIENIA Zarządzanie zintegrowane Zintegrowane systemy informatyczne klasy ERP Zintegrowany system zarządzania wprowadzenia System,

Planowanie finansowe - krótkookresowe plany finansowe. Dr Karolina Daszyńska-Żygadło

Planowanie finansowe - krótkookresowe plany finansowe Dr Karolina Daszyńska-Żygadło Menu na dziś 1. Cele i zadania planowania finansowego 2. Planowanie krótkookresowe ustalenie zapotrzebowania na kapitał

Planowanie finansowe - krótkookresowe plany finansowe Dr Karolina Daszyńska-Żygadło Menu na dziś 1. Cele i zadania planowania finansowego 2. Planowanie krótkookresowe ustalenie zapotrzebowania na kapitał

5. Skonsolidowany rachunek przepływów pienięŝnych Zestawienie zmian w skonsolidowanym kapitale własnym...8

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY PKM DUDA S.A. ZA 2007 1. Wybrane skonsolidowane dane finansowe...3 2. Skonsolidowany bilans - Aktywa...4 3. Skonsolidowany bilans - Pasywa...5 4. Skonsolidowany

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY PKM DUDA S.A. ZA 2007 1. Wybrane skonsolidowane dane finansowe...3 2. Skonsolidowany bilans - Aktywa...4 3. Skonsolidowany bilans - Pasywa...5 4. Skonsolidowany

ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

REALIZOWANE TEMATY SZKOLEŃ

REALIZOWANE TEMATY SZKOLEŃ Zakres tematyczny: Finanse księgowość Prawo zarządzanie Podatki Sprzedaż Kwalifikacje interpersonalne Pozyskiwanie funduszy unijnych Audyt Przykłady realizowanych tematów szkoleniowych:

REALIZOWANE TEMATY SZKOLEŃ Zakres tematyczny: Finanse księgowość Prawo zarządzanie Podatki Sprzedaż Kwalifikacje interpersonalne Pozyskiwanie funduszy unijnych Audyt Przykłady realizowanych tematów szkoleniowych:

Formularz SA-Q 3 / 2006

SAQ 3/ 2006 Formularz SAQ 3 / 2006 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 93 ust. 1 pkt 1 Rozporządzenia Rady Ministrów

SAQ 3/ 2006 Formularz SAQ 3 / 2006 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 93 ust. 1 pkt 1 Rozporządzenia Rady Ministrów

SEKURYTYZACJA WIERZYTELNOŚCI LEASINGOWYCH. Aspekty prawne Przemysław Cichulski Warszawa, 4-5 marca 2008 r.

SEKURYTYZACJA WIERZYTELNOŚCI LEASINGOWYCH Aspekty prawne Przemysław Cichulski Warszawa, 4-5 marca 2008 r. Plan prezentacji Istota sekurytyzacji wierzytelności leasingowych Korzyści z sekurytyzacji wierzytelności

SEKURYTYZACJA WIERZYTELNOŚCI LEASINGOWYCH Aspekty prawne Przemysław Cichulski Warszawa, 4-5 marca 2008 r. Plan prezentacji Istota sekurytyzacji wierzytelności leasingowych Korzyści z sekurytyzacji wierzytelności

Nazwa i adres firmy XYZ sp. z o.o. ul. Malwowa Konin. Sprawozdanie z działalności zarządu za okres

Nazwa i adres firmy ul. Malwowa 15 63-420 Konin Sprawozdanie z działalności zarządu za okres 01.01.2017-31.12.2017 roku powstała dnia 09.01.2009 roku na mocy umowy spółki. Działalność spółki to: usługi

Nazwa i adres firmy ul. Malwowa 15 63-420 Konin Sprawozdanie z działalności zarządu za okres 01.01.2017-31.12.2017 roku powstała dnia 09.01.2009 roku na mocy umowy spółki. Działalność spółki to: usługi

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

Projekt Wiedza i kompetencje najlepszą inwestycją w przyszłość Kurs na Samodzielnego Księgowego w Białymstoku Miejsce prowadzenia szkolenia: BIATEL SA ul. Ciołkowskiego 2/2, 15-25 Białystok Budynek A,

Projekt Wiedza i kompetencje najlepszą inwestycją w przyszłość Kurs na Samodzielnego Księgowego w Białymstoku Miejsce prowadzenia szkolenia: BIATEL SA ul. Ciołkowskiego 2/2, 15-25 Białystok Budynek A,

5. Analiza odchyleń plan - wykonano

Kluge P.D. et al.: Skrypt do przedmiotu Podstawy controllingu 38 5. Analiza odchyleń plan - wykonano Zgodność pomiędzy danymi rzeczywistymi a zaplanowanymi występuje rzadko (także przy konsekwentnym wykorzystywaniu

Kluge P.D. et al.: Skrypt do przedmiotu Podstawy controllingu 38 5. Analiza odchyleń plan - wykonano Zgodność pomiędzy danymi rzeczywistymi a zaplanowanymi występuje rzadko (także przy konsekwentnym wykorzystywaniu

W. - Zarządzanie kapitałem obrotowym

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI w praktyce

Rozwoju Rachunkowości DmFundacja w Polsce Deloitłe & Touche O MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI w praktyce Georgette T. Bai/ey, Ken Wild Deloitte & Touche Fundacja Rozwoju Rachunkowości w Polsce Warszawa

Rozwoju Rachunkowości DmFundacja w Polsce Deloitłe & Touche O MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI w praktyce Georgette T. Bai/ey, Ken Wild Deloitte & Touche Fundacja Rozwoju Rachunkowości w Polsce Warszawa

Grupa Kapitałowa NTT System S.A. ul. Osowska Warszawa

Skonsolidowany bilans na dzień r.,30.09.2007 r., r. i 30.09.2006 r. w tys. zł. BILANS - AKTYWA A. Aktywa trwałe 43 591 42 382 40 465 40 370 I. Wartości niematerialne i prawne 32 085 32 008 31 522 31 543

Skonsolidowany bilans na dzień r.,30.09.2007 r., r. i 30.09.2006 r. w tys. zł. BILANS - AKTYWA A. Aktywa trwałe 43 591 42 382 40 465 40 370 I. Wartości niematerialne i prawne 32 085 32 008 31 522 31 543

Spis treści. O autorze. Wstęp

Spis treści O autorze Wstęp Rozdział 1. Controlling w praktyce krajów zachodnich 1.1. Wprowadzenie 1.2. Geneza i istota controllingu - obszar angloamerykański 1.3. Controlling w obszarze niemieckojęzycznym

Spis treści O autorze Wstęp Rozdział 1. Controlling w praktyce krajów zachodnich 1.1. Wprowadzenie 1.2. Geneza i istota controllingu - obszar angloamerykański 1.3. Controlling w obszarze niemieckojęzycznym

Przewodnik metodyczny Analiza finansowa

Przewodnik metodyczny Analiza finansowa Dr Maria Gorczyńska I. Ogólne informacje o przedmiocie Cel: zaprezentowanie Słuchaczom ogólnej wiedzy na temat oceny kondycji finansowej przedsiębiorstwa przy pomocy

Przewodnik metodyczny Analiza finansowa Dr Maria Gorczyńska I. Ogólne informacje o przedmiocie Cel: zaprezentowanie Słuchaczom ogólnej wiedzy na temat oceny kondycji finansowej przedsiębiorstwa przy pomocy

Sprawozdanie finansowe za I kwartał 2011

AKTYWA W [PLN] Stan na Stan na A. Aktywa trwałe 9 360 247,84 6 933 646,90 I. Wartości niematerialne i prawne 21 750,01 43 695,88 1 Koszty organizacji przeniesione przy zał. 2 Koszty prac rozwojowych 3

AKTYWA W [PLN] Stan na Stan na A. Aktywa trwałe 9 360 247,84 6 933 646,90 I. Wartości niematerialne i prawne 21 750,01 43 695,88 1 Koszty organizacji przeniesione przy zał. 2 Koszty prac rozwojowych 3

- inne długoterminowe aktywa finansowe

Skonsolidowany bilans na dzień r.,30.06.2009 r., 31.12.2008 r. i r. w tys. zł. BILANS - AKTYWA A. Aktywa trwałe 61 235 60 210 56 498 54 825 I. Wartości niematerialne i prawne 31 703 31 796 31 980 31 988

Skonsolidowany bilans na dzień r.,30.06.2009 r., 31.12.2008 r. i r. w tys. zł. BILANS - AKTYWA A. Aktywa trwałe 61 235 60 210 56 498 54 825 I. Wartości niematerialne i prawne 31 703 31 796 31 980 31 988

BILANS AKTYWA A.

Grupa Kapitałowa NTT System S.A. ul. Osowska 84 04-351 Warszawa Skonsolidowany bilans na dzień 31.03.2007 r., 31.12.2006 r. i 31.03.2006 r. w tys. zł. BILANS - AKTYWA stan na: 31.03.2007 31.12.2006 31.03.2006

Grupa Kapitałowa NTT System S.A. ul. Osowska 84 04-351 Warszawa Skonsolidowany bilans na dzień 31.03.2007 r., 31.12.2006 r. i 31.03.2006 r. w tys. zł. BILANS - AKTYWA stan na: 31.03.2007 31.12.2006 31.03.2006

BILANS AKTYWA A.

Grupa Kapitałowa NTT System S.A. ul. Osowska 84 04-351 Warszawa Skonsolidowany bilans na dzień 31.03.2008 r., 31.12.2007 r. i 31.03.2007 r. w tys. zł. BILANS - AKTYWA stan na: 31.03.2008 31.12.2007 31.03.2007

Grupa Kapitałowa NTT System S.A. ul. Osowska 84 04-351 Warszawa Skonsolidowany bilans na dzień 31.03.2008 r., 31.12.2007 r. i 31.03.2007 r. w tys. zł. BILANS - AKTYWA stan na: 31.03.2008 31.12.2007 31.03.2007

Grupa Kapitałowa NTT System S.A. ul. Osowska Warszawa

Grupa Kapitałowa NTT System S.A. Skonsolidowany bilans na dzień r.,31.03.2008 r., 31.12.2007 r. i r. w tys. zł. BILANS - AKTYWA stan na: 31.03.2008 31.12.2007 A. Aktywa trwałe 54 029 53 106 52 285 41 016

Grupa Kapitałowa NTT System S.A. Skonsolidowany bilans na dzień r.,31.03.2008 r., 31.12.2007 r. i r. w tys. zł. BILANS - AKTYWA stan na: 31.03.2008 31.12.2007 A. Aktywa trwałe 54 029 53 106 52 285 41 016

ZAŁOŻENIA. programowo-organizacyjne studiów podyplomowych RACHUNKOWOŚĆ

ZAŁOŻENIA programowo-organizacyjne studiów podyplomowych RACHUNKOWOŚĆ 1 I. Cele przedsięwzięcia: Podniesienie ogólnych kwalifikacji osób zajmujących się oraz zamierzających profesjonalnie zająć się rachunkowością

ZAŁOŻENIA programowo-organizacyjne studiów podyplomowych RACHUNKOWOŚĆ 1 I. Cele przedsięwzięcia: Podniesienie ogólnych kwalifikacji osób zajmujących się oraz zamierzających profesjonalnie zająć się rachunkowością

3. Typowy obieg dokumentów w przedsiębiorstwie produkcyjnym

Kluge P.D. et al.: Skrypt do przedmiotu Systemy informatyczne zarządzania 19 3. Typowy obieg dokumentów w przedsiębiorstwie produkcyjnym Bardziej złożone od danych podstawowych są funkcje, które wspomagają

Kluge P.D. et al.: Skrypt do przedmiotu Systemy informatyczne zarządzania 19 3. Typowy obieg dokumentów w przedsiębiorstwie produkcyjnym Bardziej złożone od danych podstawowych są funkcje, które wspomagają