BUDśET, MONITORING, PRZEPŁYWY FINANSOWE Projekt Akademia zarządzania finansami NGO

|

|

|

- Radosław Górecki

- 8 lat temu

- Przeglądów:

Transkrypt

1 BUDśET, MONITORING, PRZEPŁYWY FINANSOWE Projekt Akademia zarządzania finansami NGO Karolina Cyran-Juraszek Teresa Zagrodzka Serock, 16-18maja 2012

2 Główne cele zajęć Organizacja jako jeden organizm - wyznaczanie celów finansowych; Omówienie budŝetu, monitoringu, przepływów finansowych narzędzi do oswojenia przyszłości i kontrolowania rzeczywistości;

3 Główne cele zajęć Poszukiwanie wartości dodanej dla organizacji - wzmacnianie organizacji;

4

5 BUDśET

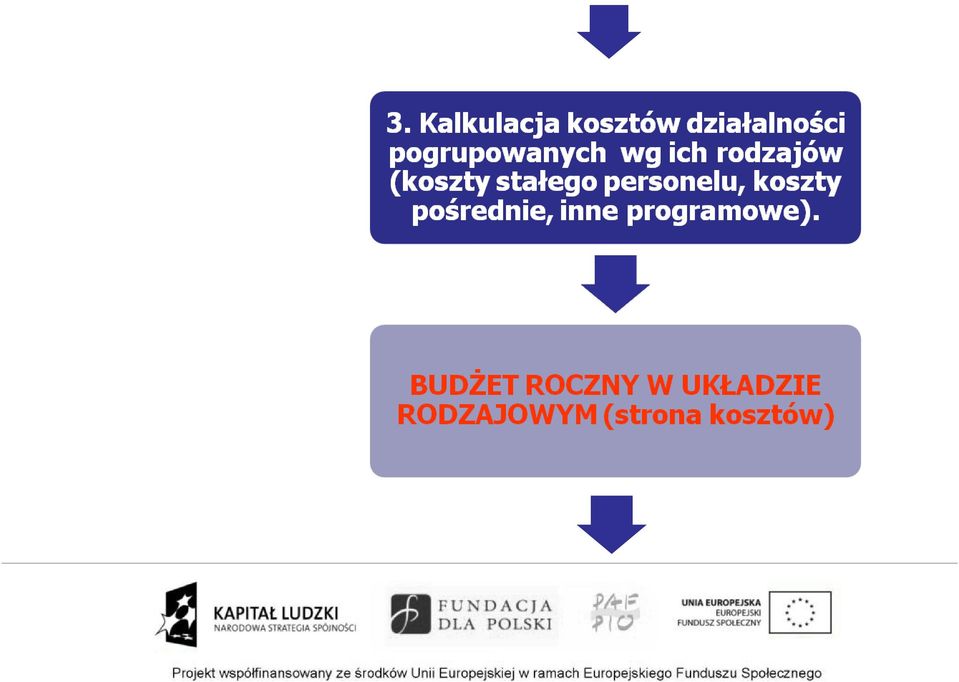

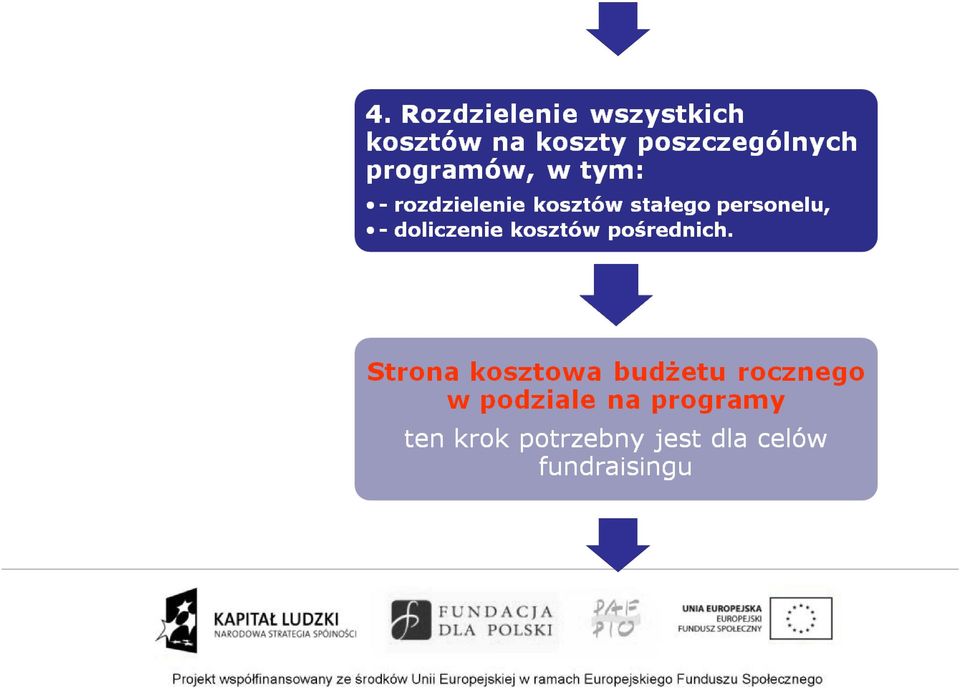

6 Krok po kroku: jak przygotować budŝet roczny?

7

8

9

10 Metodologia tworzenia budŝetu STRATEGIA DZIAŁANIA CELE FINANSOWE ZAŁOśENIA BUDśETOWE PODZIAŁ ODPOWIEDZIALNOŚCI NARZĘDZIA

11 Metodologia tworzenia budŝetu ZEBRANIE DANYCH FINANSOWYCH INFORMACJI O KOSZTACH ZEBRANIE DANYCH O ŹRÓDŁACH FINANSOWANIA RYZYKA WERYFIKACJA ZATWIERDZENIE

12 BudŜet roczny powinien zawierać: ZałoŜenia budŝetowe na dany rok Cele finansowe na dany rok BudŜet kosztów: stałych (w tym związanych z rozwojem organizacji); działań merytorycznych / programowych; działalności gospodarczej;

13 BudŜet roczny powinien zawierać: Źródła finansowania: dla działań nieodpłatnych; alokacja kosztów stałych do poszczególnych projektów (montaŝ kosztów admin i wynagrodzeń); analiza wkładów własnych; wyznaczenie celów finansowych dla fundraisingu / działalności gospodarczej (minimalny poziom zdobycia środków własnych)

14 BudŜet roczny powinien zawierać: Ocenę ryzyk m.in. w zakresie: uzyskania przychodów na działania nieodpłatne ew. szacowanie dodatkowych kosztów (np. finansowych związanych z zaciągnięciem poŝyczki); uzyskania środków własnych rozwaŝenie zwiększenie / zmniejszenie działań gospodarczych, fundraisingowych (w tym np. kampanii 1%);

15 BudŜet roczny powinien obejmować: Weryfikację m.in.: przyjętej kalkulacji kosztów w róŝnych działaniach merytorycznych; wartości dodanej projektów co wnoszą dla samej organizacji? proporcji kosztów zarządu / kosztów całkowitych; ryzyk np. w zakresie płynności finansowej, uzyskania przychodów;

16 Cele finansowe organizacji - przykłady Dywersyfikacja przychodów z działalności nieodpłatnej zwiększenie bezpieczeństwa finansowego (np. 4 źródła finansowania); Zwiększenie poziomu przychodów z fundraisingu osoby prawne (np. do 10% przychodów);

; Zwiększenie poziomu przychodów z")

17 Cele finansowe - przykłady Budowanie niezaleŝności finansowej od źródeł publicznych uruchomienie działalności gospodarczej; Budowanie stabilności finansowej organizacji: dywersyfikacja źródeł finansowania, generowanie środków własnych, wzmocnienie zespołu;

18 Cele finansowe - przykłady Zwiększenie poziomu przychodów z działalności gospodarczej (np. do 20% przychodów całkowitych) rozszerzenie zakresu usług; Zwiększenie rentowności z działalności gospodarczej rezygnacja z usług kosztochłonnych ;

19 Cele finansowe - przykłady Zbilansowanie przychodów i kosztów danego roku (od dwóch lat jest wynik ujemny); Zmniejszenie kosztów: związanych z rotacją pracowników, z zatrudnieniem (outsourcing usług np. graficznych, informatycznych, księgowych)

20 Cele finansowe - przykłady Zmniejszenie kosztów admin optymalizacja kosztów (np. rewizja kosztów usług telekomunikacyjnych, zmiana formy obsługi prawnej itd.)

21 BudŜet Plan moŝe ulegać zmianom; Zestawienie kosztów i przychodów: Ma określony czas (budŝet na dany okres); MoŜe powstać dla wydzielonego wydarzenia / zadania (np. budŝet konferencji).

22 Metody dzielenia kosztów stałych Wg proporcji osoboetatów osób zatrudnionych w danym działaniu w stosunku do pozostałych zatrudnionych; Wg proporcji powierzchni zajmowanej przez dane działanie w stosunku do całkowitej powierzchni; Wg przychodów osiąganych w danym działaniu w stosunku do całkowitych przychodów organizacji w danym okresie.

23 Wartość dodana dla organizacji Co moŝe być wartością dodaną projektu? Czy ten projekt wniósł wartość dodaną do naszej organizacji czy nasza organizacja się wzmocni (kompetencje ludzi, sprzęt, produkt, prestiŝ); Czy decydujemy się na projekty, które nie finansują kosztów stałych?

24 BudŜet - podsumowanie Cechy dobrego budŝetu: - czytelny; - aktualny / rzeczywisty; - ostroŝny / moŝliwy do zrealizowania; - elastyczny; - szczegółowy; ogólny; - powinien ująć wszystkie pozycje kosztów i wskazać źródła ich pokrycia; - rozwojowy: powinien uwzględniać wartość dodaną dla organizacji;

25 Hierarchia celów przedsiębiorstwa przetrwanie i rozwój; zrównowaŝone funkcjonowanie w tym społeczna odpowiedzialność biznesu: naleŝy tak działać, Ŝeby zaspokajać potrzeby swoich interesariuszy; maksymalizacja zysku; wzrost wartości.

26 Przedsiębiorstwo doskonałe przedsiębiorstwo szczupłe ma koncentrować się na swoich kluczowych kompetencjach; przedsiębiorstwo elastyczne umie przystosować się do zmian otoczenia; płaskie struktury zarządzania

27 Przedsiębiorstwo doskonałe przedsiębiorstwo inteligentne uczące się, zdobywające i wykorzystujące wiedzę; przedsiębiorstwo kooperatywne współpracujące z róŝnymi podmiotami.

28 4 obszary zarządzania Planowanie dotyczy ustalania celów organizacji i określania najlepszego sposobu ich osiągnięcia Organizowanie oznacza stworzenie odpowiedniej do zakładanych celów struktury formy działania oraz zapewnienie jej funkcjonowania Kierowanie polega na bezpośredniej pracy z ludźmi i sprawianiu, by realizowali cele/misję organizacji Kontrolowanie polega na upewnianiu się, Ŝe działania, praca w organizacji rzeczywiście prowadzi do osiągania ustalonych przez nią celów

29 MONITORING

30 Model obiegu dokumentu finansowego Decyzja o zakupie usługi / towaru; Rejestracja dokumentu (w księdze rejestrowej pism wchodzących); Dekret merytoryczny i wprowadzenie do monitoringu projektu; Dekret formalno-rachunkowy; Zatwierdzenie do zapłaty; Zapłata; Księgowanie i archiwizacja.

31 Plan kont Podział kont na zespoły: 0 środki trwałe, 1 bank i kasa; 2 rozrachunki; 3 towary, zapasy; 4 koszty (układ rodzajowy); 5 koszty (układ np. zgodny z budŝetem projektu); 6 rozliczenia międzyokresowe; 7 przychody; 8 rozliczenie wyniku

32 Plan kont Plan kont moŝe pomóc w: - monitoringu budŝetu projektu; - monitoringu budŝetu organizacji; - tworzeniu sprawozdań projektowych; - zbieraniu danych do kolejnych budŝetów;

33 Plan kont Plan kont jest niezbędny do: prowadzenia ksiąg rachunkowych (ustawa o rachunkowości); sporządzenia sprawozdania finansowego organizacji (ustawa o rachunkowości); ewidencji kosztów i przychodów projektów (wymogi projektowe); ewidencji kosztów i przychodów w podziale na działalność odpłatną, nieodpłatną i gospodarczą (ustawa dpp)

34 PRZEPŁYWY FINANSOWE

35 Przepływy finansowe (Cash-flow): Ujmuje wydatki i wpływy. Nie ujmuje operacji bezgotówkowych (np. darowizn, barterów).

36 Przepływy finansowe Co naleŝy wziąć pod uwagę budując przepływy finansowe: bilans otwarcia na początek okresu; zobowiązania / naleŝności z poprzedniego okresu; wpływy i wydatki z bieŝącego okresu; ruchy między kontami / źródłami finansowania (refundacje).

37 Odpowiedzialność za planowanie i monitoring Odpowiedzialność po stronie: - zarządu; - koordynatorów; - księgowych.

38 Podsumowanie Jak nie wiesz, dokąd idziesz, nigdy tam nie dojdziesz Kto chce trwale budować musi planować i kontrolować Decyzje zarządcze są zawsze pewnym wyborem, często jest to trudny wybór.

Budżetowanie i przepływy finansowe w projekcie

Budżetowanie i przepływy finansowe w projekcie Kinga Chrzanowska Teresa Zagrodzka Warszawa, 27 lutego 1 marca 2013 Główne cele zajęć Organizacja jako jeden organizm co to oznacza? Miejsce planowania i

Budżetowanie i przepływy finansowe w projekcie Kinga Chrzanowska Teresa Zagrodzka Warszawa, 27 lutego 1 marca 2013 Główne cele zajęć Organizacja jako jeden organizm co to oznacza? Miejsce planowania i

Załącznik nr 1 do Zarządzenia Nr 112/10 Burmistrza Bytomia Odrzańskiego z dnia 30 listopada 2010r.

Załącznik nr 1 do Zarządzenia Nr 112/10 Burmistrza Bytomia Odrzańskiego z dnia 30 listopada 2010r. 4. ZASADY RACHUNKOWOŚCI PRZDSIĘWZIĘĆ REALIZOWANYCH Z UDZIAŁEM ŚRODKÓW POCHODZĄCYCH Z BUDśETU UNII EUROPEJSKIEJ

Załącznik nr 1 do Zarządzenia Nr 112/10 Burmistrza Bytomia Odrzańskiego z dnia 30 listopada 2010r. 4. ZASADY RACHUNKOWOŚCI PRZDSIĘWZIĘĆ REALIZOWANYCH Z UDZIAŁEM ŚRODKÓW POCHODZĄCYCH Z BUDśETU UNII EUROPEJSKIEJ

Program studiów podyplomowych

Program studiów podyplomowych Wydział prowadzący studia podyplomowe: Nazwa studiów podyplomowych: Nazwa studiów podyplomowych w j. angielskim: Umiejscowienie studiów w obszarze kształcenia: Ogólna charakterystyka

Program studiów podyplomowych Wydział prowadzący studia podyplomowe: Nazwa studiów podyplomowych: Nazwa studiów podyplomowych w j. angielskim: Umiejscowienie studiów w obszarze kształcenia: Ogólna charakterystyka

ODPOWIEDZIALNOŚĆ ZARZĄDU ZA SPRAWY ZWIĄZANE Z RACHUNKOWOŚCIĄ: ELEMENTY RACHUNKOWOŚCI DLA CZŁONKÓW ZARZĄDU. Teresa Zagrodzka Warszawa, 17 maja 2016

ODPOWIEDZIALNOŚĆ ZARZĄDU ZA SPRAWY ZWIĄZANE Z RACHUNKOWOŚCIĄ: ELEMENTY RACHUNKOWOŚCI DLA CZŁONKÓW ZARZĄDU Teresa Zagrodzka Warszawa, 17 maja 2016 ODPOWIEDZIALNOŚCI CZŁONKÓW ZARZĄDU (W ZAKRESIE FINANSOWYM)

ODPOWIEDZIALNOŚĆ ZARZĄDU ZA SPRAWY ZWIĄZANE Z RACHUNKOWOŚCIĄ: ELEMENTY RACHUNKOWOŚCI DLA CZŁONKÓW ZARZĄDU Teresa Zagrodzka Warszawa, 17 maja 2016 ODPOWIEDZIALNOŚCI CZŁONKÓW ZARZĄDU (W ZAKRESIE FINANSOWYM)

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, Spis treści

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Program zajęć kursu Specjalista ds. finansów i rachunkowości.

Program zajęć kursu Specjalista ds. finansów i rachunkowości. A. Finanse przedsiębiorstw (30 godz.) 1. Ogólna charakterystyka finansów przedsiębiorstwa - 1 godz. 1.1. Pojęcie finansów 1.2. Podmioty finansów

Program zajęć kursu Specjalista ds. finansów i rachunkowości. A. Finanse przedsiębiorstw (30 godz.) 1. Ogólna charakterystyka finansów przedsiębiorstwa - 1 godz. 1.1. Pojęcie finansów 1.2. Podmioty finansów

PLAN KONT DLA BUDśETU

Załącznik Nr 1 do Zarządzenia Nr 20/2011 Wójta Gminy Radziejów z dnia 21 marca 2011 r. I. W Y K A Z K O N T Konta bilansowe PLAN KONT DLA BUDśETU Rachunek budŝetu 134 Kredyty bankowe 135 Rachunek środków

Załącznik Nr 1 do Zarządzenia Nr 20/2011 Wójta Gminy Radziejów z dnia 21 marca 2011 r. I. W Y K A Z K O N T Konta bilansowe PLAN KONT DLA BUDśETU Rachunek budŝetu 134 Kredyty bankowe 135 Rachunek środków

Konta zespołu 4 Koszty według rodzajów i ich rozliczenie słuŝą do ewidencji kosztów w układzie rodzajowym i ich rozliczenia.

Zarządzenie Nr 163/2015 Burmistrza Tyszowiec z dnia 31 grudnia 2015 r. w sprawie : zmiany zarządzenia nr 126/2010 Burmistrza Tyszowiec z dnia 31 grudnia 2010 r w sprawie ustalenia dokumentacji opisującej

Zarządzenie Nr 163/2015 Burmistrza Tyszowiec z dnia 31 grudnia 2015 r. w sprawie : zmiany zarządzenia nr 126/2010 Burmistrza Tyszowiec z dnia 31 grudnia 2010 r w sprawie ustalenia dokumentacji opisującej

Plan kont dla organu budŝetu miasta

Plan kont dla organu budŝetu miasta Załącznik nr 1 Lp. Numer konta syntetyczn ego Numer konta analitycznego Nazwa konta Konta bilansowe 1 133 Rachunek budŝetu 133-1-00000-0000 lokaty 133-1-00000-0000 Niewygasające

Plan kont dla organu budŝetu miasta Załącznik nr 1 Lp. Numer konta syntetyczn ego Numer konta analitycznego Nazwa konta Konta bilansowe 1 133 Rachunek budŝetu 133-1-00000-0000 lokaty 133-1-00000-0000 Niewygasające

Instrukcja obiegu i przechowywania dokumentów dla projektów współfinansowanych przez Unię Europejską

Załącznik nr 1 do Zarządzenia Nr 60 /2016 Wójta Gminy Włoszakowice z dnia 23 września 2016 r. Instrukcja obiegu i przechowywania dokumentów dla projektów współfinansowanych przez Unię Europejską 1. Całość

Załącznik nr 1 do Zarządzenia Nr 60 /2016 Wójta Gminy Włoszakowice z dnia 23 września 2016 r. Instrukcja obiegu i przechowywania dokumentów dla projektów współfinansowanych przez Unię Europejską 1. Całość

HARMONOGRAM ZAJĘĆ W RAMACH KURSU KSIĘGOWOŚĆ

Biuro projektu pn. Bierny dziś aktywny jutro informuję, o terminach rozpoczęcia kursów/szkoleń wg. potrzeb. HARMONOGRAM ZAJĘĆ W RAMACH KURSU KSIĘGOWOŚĆ Ilość uczestników: 4 Czas trwania kursu: 120 h Data

Biuro projektu pn. Bierny dziś aktywny jutro informuję, o terminach rozpoczęcia kursów/szkoleń wg. potrzeb. HARMONOGRAM ZAJĘĆ W RAMACH KURSU KSIĘGOWOŚĆ Ilość uczestników: 4 Czas trwania kursu: 120 h Data

WYKAZ KONT SYNTETYCZNYCH I ANALITYCZNYCH w Gminie Andrychów KONTA BILANSOWE

Załącznik nr 3 do Zarządzenia nr 62/2010 Burmistrza Andrychowa z dnia 31grudnia 2010 r. WYKAZ KONT SYNTETYCZNYCH I ANALITYCZNYCH w Gminie Andrychów syntetyczny Symbol konta analityczny 133 do kaŝdego rachunku

Załącznik nr 3 do Zarządzenia nr 62/2010 Burmistrza Andrychowa z dnia 31grudnia 2010 r. WYKAZ KONT SYNTETYCZNYCH I ANALITYCZNYCH w Gminie Andrychów syntetyczny Symbol konta analityczny 133 do kaŝdego rachunku

KALENDARZ DLA ZARZĄDZAJĄCYCH FINANSAMI W ORGANIZACJI

KALENDARZ DLA ZARZĄDZAJĄCYCH FINANSAMI W ORGANIZACJI Projekt Akademia zarządzania finansami NGO jest realizowany przez Fundację dla Polski i Fundusz Pożyczkowy PAFPIO. Jego celem jest wzrost kompetencji

KALENDARZ DLA ZARZĄDZAJĄCYCH FINANSAMI W ORGANIZACJI Projekt Akademia zarządzania finansami NGO jest realizowany przez Fundację dla Polski i Fundusz Pożyczkowy PAFPIO. Jego celem jest wzrost kompetencji

Plan kont dla budŝetu tj. organu Stypendia dla uczniów szkół ponadgimnazjalnych

Załącznik nr 3 do zarządzenia nr 22/2010 z dnia 23.12.2010r. Plan kont dla budŝetu tj. organu Stypendia dla Lp. Konto syntetyczne Konta analityczne Nazwa konta I. 1. Konta bilansowe 133 Zespół 1 Środki

Załącznik nr 3 do zarządzenia nr 22/2010 z dnia 23.12.2010r. Plan kont dla budŝetu tj. organu Stypendia dla Lp. Konto syntetyczne Konta analityczne Nazwa konta I. 1. Konta bilansowe 133 Zespół 1 Środki

HARMONOGRAM SZKOLENIA

HARMONOGRAM SZKOLENIA Nazwa Budowanie i zarządzanie projektami EFS - Obsługa finansowa projektu Miejsce organizacji (dokładny adres) Termin Hotel i Restauracja ARKADIA w Legnicy ul. Gliwicka 6, 59-220

HARMONOGRAM SZKOLENIA Nazwa Budowanie i zarządzanie projektami EFS - Obsługa finansowa projektu Miejsce organizacji (dokładny adres) Termin Hotel i Restauracja ARKADIA w Legnicy ul. Gliwicka 6, 59-220

Opis. Rachunkowość. Liczba godzin zajęć dydaktycznych z podziałem na formy prowadzenia zajęć

Załącznik nr 5 do Uchwały nr 1202 Senatu UwB z dnia 29 lutego 2012 r. Rachunkowość finansowa... nazwa przedmiotu SYLABUS A. Informacje ogólne Tę część wypełnia koordynator przedmiotu (w porozumieniu ze

Załącznik nr 5 do Uchwały nr 1202 Senatu UwB z dnia 29 lutego 2012 r. Rachunkowość finansowa... nazwa przedmiotu SYLABUS A. Informacje ogólne Tę część wypełnia koordynator przedmiotu (w porozumieniu ze

PLAN KONT dla budŝetu gminy

Załącznik Nr 2 do Zarządzenia Burmistrza Nr VIII z dnia 25 października 2010 r. PLAN KONT dla budŝetu gminy Wykaz kont / ewidencja syntetyczna/ 1. W jednostce samorządu terytorialnego dodatkowo prowadzone

Załącznik Nr 2 do Zarządzenia Burmistrza Nr VIII z dnia 25 października 2010 r. PLAN KONT dla budŝetu gminy Wykaz kont / ewidencja syntetyczna/ 1. W jednostce samorządu terytorialnego dodatkowo prowadzone

UCHWAŁA NR XXXIX/230/2010 RADY GMINY BOLIMÓW z dnia 29 kwietnia 2010 r.

UCHWAŁA NR XXXIX/230/2010 RADY GMINY BOLIMÓW w sprawie zatwierdzenia sprawozdania finansowego Gminnego Ośrodka Kultury w Bolimowie za 2009 rok Na podstawie art.18 ust.1 ustawy z dnia 8 marca 1990 roku

UCHWAŁA NR XXXIX/230/2010 RADY GMINY BOLIMÓW w sprawie zatwierdzenia sprawozdania finansowego Gminnego Ośrodka Kultury w Bolimowie za 2009 rok Na podstawie art.18 ust.1 ustawy z dnia 8 marca 1990 roku

Zarządzenie Nr 32/2012 Wójta Gminy Rogóźno z dnia 24 września 2012 r.

Zarządzenie Nr 32/2012 Wójta Gminy Rogóźno z dnia 24 września 2012 r. w sprawie: wprowadzenia zmian do Zakładowego Planu Kont w Urzędzie Gminy w Rogóźnie i jednostkach podległych Na podstawie art. 10 ustawy

Zarządzenie Nr 32/2012 Wójta Gminy Rogóźno z dnia 24 września 2012 r. w sprawie: wprowadzenia zmian do Zakładowego Planu Kont w Urzędzie Gminy w Rogóźnie i jednostkach podległych Na podstawie art. 10 ustawy

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

SPRAWOZDANIE FINANSOWE ZA 2008 ROK

FUNDACJA CHRZEŚCIJAŃSKA ADULLAM 42-202 Częstochowa ul. Krakowska 34 tel. 365 39 46, 365 38 30 Bank PEKAO S.A. I O w Częstochowie Nr 96124012131111000023794850 STATUS ORGANIZACJI POśYTKU PUBLICZNEGO SPRAWOZDANIE

FUNDACJA CHRZEŚCIJAŃSKA ADULLAM 42-202 Częstochowa ul. Krakowska 34 tel. 365 39 46, 365 38 30 Bank PEKAO S.A. I O w Częstochowie Nr 96124012131111000023794850 STATUS ORGANIZACJI POśYTKU PUBLICZNEGO SPRAWOZDANIE

Załącznik do Uchwały nr 1196/50/V/2015 z dnia 07.07.2015 r.

Załącznik do Uchwały nr 1196/50/V/2015 z dnia 07.07.2015 r. Wytyczne dotyczące badania rocznych sprawozdań finansowych za 2015 rok samodzielnych publicznych zakładów opieki zdrowotnej, dla których podmiotem

Załącznik do Uchwały nr 1196/50/V/2015 z dnia 07.07.2015 r. Wytyczne dotyczące badania rocznych sprawozdań finansowych za 2015 rok samodzielnych publicznych zakładów opieki zdrowotnej, dla których podmiotem

8. Specjalność: ZARZĄDZANIE PRZEDSIĘBIORSTWEM- AUDYTOR BIZNESOWY

(pieczęć wydziału) KARTA PRZEDMIOTU 1. Nazwa przedmiotu: RACHUNKOWOŚĆ FINANSOWA 2. Kod przedmiotu: 3. Karta przedmiotu ważna od roku akademickiego: 2012/2013 4. Forma kształcenia: studia pierwszego stopnia

(pieczęć wydziału) KARTA PRZEDMIOTU 1. Nazwa przedmiotu: RACHUNKOWOŚĆ FINANSOWA 2. Kod przedmiotu: 3. Karta przedmiotu ważna od roku akademickiego: 2012/2013 4. Forma kształcenia: studia pierwszego stopnia

020-1 Wartości niematerialne i prawne Wartości niematerialne i prawne umarzane jednorazowo Umorzenie Umorzenie pozostałych 080-1

II PLAN KONT Dla Urzędu Gminy DLA PROJEKTÓW FINANSOWANYCH I WSPÓŁFINANSOWANYCH ZE ŚRODKÓW UNII EUROPEJSKIEJ. I Konta bilansowe KONTA W UKŁADZIE SYNTETYCZNYM KONTA W UKŁADZIE ANALITYCZNYM NAZWA KONTA 1

II PLAN KONT Dla Urzędu Gminy DLA PROJEKTÓW FINANSOWANYCH I WSPÓŁFINANSOWANYCH ZE ŚRODKÓW UNII EUROPEJSKIEJ. I Konta bilansowe KONTA W UKŁADZIE SYNTETYCZNYM KONTA W UKŁADZIE ANALITYCZNYM NAZWA KONTA 1

Umowa nr UDA-RPSL.05.01.00-00-072/09-00 Priorytet V Środowisko Działanie 5.1 - Gospodarka wodno - ściekowa I. ZASADY OGÓLNE:

Załącznik Nr 1 do Zarządzenia Nr. 105/2009 Burmistrza Woźnik z dnia 31.12.2009 Zasady (polityka ) rachunkowości projektu "Ochrona dorzecza Małej Panwi i Liswarty poprzez modernizację gospodarki ściekowej

Załącznik Nr 1 do Zarządzenia Nr. 105/2009 Burmistrza Woźnik z dnia 31.12.2009 Zasady (polityka ) rachunkowości projektu "Ochrona dorzecza Małej Panwi i Liswarty poprzez modernizację gospodarki ściekowej

SZCZEGÓŁOWE ZASADY RACHUNKOWOŚCI STOSOWANE PRZY WYDATKOWANIU ŚRODKÓW POCHODZĄCYCH Z UNII EUROPEJSKIEJ

Załącznik Nr 1 do Zarządzenia Nr 97/2010/P Prezydenta Miasta Pabianic z dnia 26 kwietnia 2010 r. SZCZEGÓŁOWE ZASADY RACHUNKOWOŚCI STOSOWANE PRZY WYDATKOWANIU ŚRODKÓW POCHODZĄCYCH Z UNII EUROPEJSKIEJ DOTYCZY

Załącznik Nr 1 do Zarządzenia Nr 97/2010/P Prezydenta Miasta Pabianic z dnia 26 kwietnia 2010 r. SZCZEGÓŁOWE ZASADY RACHUNKOWOŚCI STOSOWANE PRZY WYDATKOWANIU ŚRODKÓW POCHODZĄCYCH Z UNII EUROPEJSKIEJ DOTYCZY

Informacja dodatkowa do bilansu za rok 2013

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa do bilansu za rok 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Nazwa pełna: Polskie

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa do bilansu za rok 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Nazwa pełna: Polskie

BILANS. Stan na. Pozycja 2011-01-01 2011-12-31 AKTYWA 0.00 0.00 0.00 7,169.28 PASYWA STOWARZYSZENIE LITERACKIE IM. K. K. ROOSEVELTA 17 0000124347

STOWARZYSZENIE LITERACKIE IM. K. K. BACZYŃSKIEGO 90-056 ŁÓDŹ ROOSEVELTA 17 0000124347 BILANS sporządzony na dzień: 2011-12-31 Pozycja AKTYWA 2011-01-01 2011-12-31 A. Aktywa trwałe II. Rzeczowe aktywa trwałe

STOWARZYSZENIE LITERACKIE IM. K. K. BACZYŃSKIEGO 90-056 ŁÓDŹ ROOSEVELTA 17 0000124347 BILANS sporządzony na dzień: 2011-12-31 Pozycja AKTYWA 2011-01-01 2011-12-31 A. Aktywa trwałe II. Rzeczowe aktywa trwałe

ZAŁĄCZNIK Nr 1 ROK OBROTOWY I WCHODZĄCE W JEGO SKŁAD OKRESY SPRAWOZDAWCZE. 1. Rokiem obrotowym jest rok kalendarzowy.

Załączniki do zarządzenia Nr 3 Ministra Kultury i Dziedzictwa Narodowego z dnia 25. 01. 2011 r. w sprawie określenia zasad jednolitej polityki rachunkowości w zakresie działania dysponenta głównego części

Załączniki do zarządzenia Nr 3 Ministra Kultury i Dziedzictwa Narodowego z dnia 25. 01. 2011 r. w sprawie określenia zasad jednolitej polityki rachunkowości w zakresie działania dysponenta głównego części

Jak rozliczyć. księgi rachunkowe za rok obrotowy. Agnieszka Pokojska. BiBlioteka

BiBlioteka Jak rozliczyć księgi rachunkowe za rok obrotowy Obowiązki sprawozdawcze Ujmowanie aktywów i pasywów w pozycjach bilansu Elementy tworzenia rachunku zysków i strat Inwentaryzacja Ustawa o rachunkowości

BiBlioteka Jak rozliczyć księgi rachunkowe za rok obrotowy Obowiązki sprawozdawcze Ujmowanie aktywów i pasywów w pozycjach bilansu Elementy tworzenia rachunku zysków i strat Inwentaryzacja Ustawa o rachunkowości

Stowarzyszenie Wzajemnej Pomocy BONA FIDES ul. Warszawska 19 40-009 Katowice NIP: 954-24-59-774

Stowarzyszenie Wzajemnej Pomocy BONA FIDES ul. Warszawska 19 40-009 Katowice NIP: 954-24-59-774 (nazwa jednostki) Informacja dodatkowa na dn. 312.2008 2. 3. 4. 5. 6. 7. 8. 9. 10. 1 12. 13. 14. 15. 16.

Stowarzyszenie Wzajemnej Pomocy BONA FIDES ul. Warszawska 19 40-009 Katowice NIP: 954-24-59-774 (nazwa jednostki) Informacja dodatkowa na dn. 312.2008 2. 3. 4. 5. 6. 7. 8. 9. 10. 1 12. 13. 14. 15. 16.

BILANS. Stan na. Pozycja AKTYWA , PASYWA FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2013-12-31 Pozycja AKTYWA 2013-01-01 2013-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2013-12-31 Pozycja AKTYWA 2013-01-01 2013-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

Imię, nazwisko i tytuł/stopień KOORDYNATORA (-ÓW) kursu/przedmiotu zatwierdzającego protokoły w systemie USOS Teresa Mikulska/ doktor

kursu/przedmiotu zatwierdzającego protokoły w systemie USOS Teresa Mikulska/ doktor") Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr Drugi/trzeci Specjalność Bez specjalności Kod katedry/zakładu w systemie USOS 10000000 Wydział

Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr Drugi/trzeci Specjalność Bez specjalności Kod katedry/zakładu w systemie USOS 10000000 Wydział

Zarządzenie Nr 11/2014 Wójta Gminy Abramów z dnia 03 marca 2014r

Zarządzenie Nr 11/2014 Wójta Gminy Abramów z dnia 03 marca 2014r w sprawie procedur kontroli finansowej oraz zasad rachunkowości w zakresie wykorzystania środków unijnych do umowy o przyznaniu pomocy Nr

Zarządzenie Nr 11/2014 Wójta Gminy Abramów z dnia 03 marca 2014r w sprawie procedur kontroli finansowej oraz zasad rachunkowości w zakresie wykorzystania środków unijnych do umowy o przyznaniu pomocy Nr

Spis treści. Notki biograficzne... Wykaz skrótów...

Notki biograficzne... Wykaz skrótów... XI XIII Rozdział I. Dokumenty w instytucjach kultury... 1 1. Statut instytucji kultury... 1 2. Regulamin organizacyjny instytucji kultury... 13 3. Przekazanie i powierzenie

Notki biograficzne... Wykaz skrótów... XI XIII Rozdział I. Dokumenty w instytucjach kultury... 1 1. Statut instytucji kultury... 1 2. Regulamin organizacyjny instytucji kultury... 13 3. Przekazanie i powierzenie

Załącznik nr 1 do Zarządzenia Nr 31/2012 z dnia 20 grudnia 2012r. Plan kont dla organu budŝetu miasta

Załącznik nr 1 do Zarządzenia Nr 31/2012 z dnia 20 grudnia 2012r. Plan kont dla organu budŝetu miasta Lp. Numer konta syntetyczne go Numer konta analitycznego Nazwa konta Konta bilansowe 1 133 Rachunek

Załącznik nr 1 do Zarządzenia Nr 31/2012 z dnia 20 grudnia 2012r. Plan kont dla organu budŝetu miasta Lp. Numer konta syntetyczne go Numer konta analitycznego Nazwa konta Konta bilansowe 1 133 Rachunek

Zarządzenie nr 2441/2013 Burmistrza Andrychowa z dnia 29 listopada 2013 roku

Zarządzenie nr 2441/2013 Burmistrza Andrychowa z dnia 29 listopada 2013 roku w sprawie: zasad przyznawania, przekazywania i rozliczania dotacji przyznawanej z budŝetu Gminy Andrychów dla samorządowych

Zarządzenie nr 2441/2013 Burmistrza Andrychowa z dnia 29 listopada 2013 roku w sprawie: zasad przyznawania, przekazywania i rozliczania dotacji przyznawanej z budŝetu Gminy Andrychów dla samorządowych

BILANS. Stan na. Pozycja AKTYWA , PASYWA FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2012-12-31 Pozycja AKTYWA 2012-01-01 2012-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2012-12-31 Pozycja AKTYWA 2012-01-01 2012-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

ZAKŁADOWY PLAN KONT. Zakładowy plan kont budżetu Gminy Frombork obejmuje następujące konta:

ZAKŁADOWY PLAN KONT Załącznik nr 4 do Zarządzenia nr 5/206 Burmistrza Miasta i Gminy Frombork z dnia 07206 r Zakładowy plan kont ) Dla budżetu Gminy Frombork prowadzi księgi rachunkowe na podstawie zakładowego

ZAKŁADOWY PLAN KONT Załącznik nr 4 do Zarządzenia nr 5/206 Burmistrza Miasta i Gminy Frombork z dnia 07206 r Zakładowy plan kont ) Dla budżetu Gminy Frombork prowadzi księgi rachunkowe na podstawie zakładowego

WNIOSEK O URUCHOMIENIE STUDIÓW PODYPLOMOWYCH W PAŃSTWOWEJ WYŻSZEJ SZKOLE ZAWODOWEJ W GŁOGOWIE

WNIOSEK O URUCHOMIENIE STUDIÓW PODYPLOMOWYCH W PAŃSTWOWEJ WYŻSZEJ SZKOLE ZAWODOWEJ W GŁOGOWIE INSTYTUT Ekonomiczny STUDIA PODYPLOMOWE SPECJALNOŚĆ: RACHUNKOWOŚĆ I PODATKI Rodzaj studiów: doskonalące Liczba

WNIOSEK O URUCHOMIENIE STUDIÓW PODYPLOMOWYCH W PAŃSTWOWEJ WYŻSZEJ SZKOLE ZAWODOWEJ W GŁOGOWIE INSTYTUT Ekonomiczny STUDIA PODYPLOMOWE SPECJALNOŚĆ: RACHUNKOWOŚĆ I PODATKI Rodzaj studiów: doskonalące Liczba

Bilans. A. Aktywa trwałe. I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

ZAŁOŻENIA. programowo-organizacyjne studiów podyplomowych RACHUNKOWOŚĆ

ZAŁOŻENIA programowo-organizacyjne studiów podyplomowych RACHUNKOWOŚĆ 1 I. Cele przedsięwzięcia: Podniesienie ogólnych kwalifikacji osób zajmujących się oraz zamierzających profesjonalnie zająć się rachunkowością

ZAŁOŻENIA programowo-organizacyjne studiów podyplomowych RACHUNKOWOŚĆ 1 I. Cele przedsięwzięcia: Podniesienie ogólnych kwalifikacji osób zajmujących się oraz zamierzających profesjonalnie zająć się rachunkowością

PREZYDENTA MIASTA SOPOTU. z dnia 1 czerwca 2005r. w sprawie ustalenia planu kont dla Gminy Miasta Sopotu

ZARZĄDZENIE Nr 516/2005 PREZYDENTA MIASTA SOPOTU z dnia 1 czerwca 2005r. w sprawie ustalenia planu kont dla Gminy Miasta Sopotu Na podstawie art. 10 ust.2 ustawy z dnia 29 września 1994r. o rachunkowości

ZARZĄDZENIE Nr 516/2005 PREZYDENTA MIASTA SOPOTU z dnia 1 czerwca 2005r. w sprawie ustalenia planu kont dla Gminy Miasta Sopotu Na podstawie art. 10 ust.2 ustawy z dnia 29 września 1994r. o rachunkowości

Załącznik nr 1 do zarządzenia nr 16/2012 z dnia r. Plan kont dla organu budŝetu miasta

Załącznik nr 1 do zarządzenia nr 16/2012 z dnia 28.06.2012 r. Plan kont dla organu budŝetu miasta Lp. Numer konta syntetyczne go Numer konta analitycznego 6 Nazwa konta Konta bilansowe 1 133 Rachunek budŝetu

Załącznik nr 1 do zarządzenia nr 16/2012 z dnia 28.06.2012 r. Plan kont dla organu budŝetu miasta Lp. Numer konta syntetyczne go Numer konta analitycznego 6 Nazwa konta Konta bilansowe 1 133 Rachunek budŝetu

Wykaz typowych księgowań. Treść operacji Wn Ma Wn Ma

Załącznik nr 9 do zarządzenia nr 22/2010 z dnia 23.12.2010r. Wykaz typowych księgowań Lp. Treść operacji budŝet jednostka Wn Ma Wn Ma 1 2 3 4 5 6 1. Przyjęcie do eksploatacji środków trwałych uzyskanych

Załącznik nr 9 do zarządzenia nr 22/2010 z dnia 23.12.2010r. Wykaz typowych księgowań Lp. Treść operacji budŝet jednostka Wn Ma Wn Ma 1 2 3 4 5 6 1. Przyjęcie do eksploatacji środków trwałych uzyskanych

Za okres od...01.01.2008... do...31.12.2008... Sprawozdanie finansowe obejmuje : **

Podstawa prawna :Art. 45 i dalsze przepisy ustawy z dnia 29 września 1994 r. o rachunkowości, w tym załącznik nr 1 po nowelizacji obowiązującej od 1 stycznia 2002 r. ( Dz. U. Nr 121 z 1994 r., poz. 591

Podstawa prawna :Art. 45 i dalsze przepisy ustawy z dnia 29 września 1994 r. o rachunkowości, w tym załącznik nr 1 po nowelizacji obowiązującej od 1 stycznia 2002 r. ( Dz. U. Nr 121 z 1994 r., poz. 591

ZASADY RACHUNKOWOŚCI DLA PROJEKTÓW FINANSOWANYCH Z UDZIAŁEM ŚRODKÓW EUROPEJSKICH W URZĘDZIE MIASTA JELENIA GÓRA

Załącznik nr 4 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI DLA

Załącznik nr 4 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI DLA

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

Koniec roku w organizacji obowiązki!

Koniec roku w organizacji obowiązki! Koniec roku to gorący czas podsumowań, sporządzania sprawozdań i rozliczeń. Sprawozdawczość dotyczy zarówno całej organizacji, jak i poszczególnych projektów, z których

Koniec roku w organizacji obowiązki! Koniec roku to gorący czas podsumowań, sporządzania sprawozdań i rozliczeń. Sprawozdawczość dotyczy zarówno całej organizacji, jak i poszczególnych projektów, z których

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Zagadnienia na egzamin dyplomowy FiR I stopień. Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek):

:") Zagadnienia na egzamin dyplomowy FiR I stopień Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek): 1. Kryteria oceny sytuacji finansowej przedsiębiorstw 2. Narzędzia

Zagadnienia na egzamin dyplomowy FiR I stopień Zagadnienia kierunkowe (związane z zakresem dyscypliny, do której jest przypisany kierunek): 1. Kryteria oceny sytuacji finansowej przedsiębiorstw 2. Narzędzia

Zarządzenie nr 4/2009

Zarządzenie nr 4/2009 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Łapach z dnia 10 lutego 2009r. w sprawie planu kont Miejskiego Ośrodka Pomocy Społecznej w Łapach Plan w załączeniu. Łapy dn. 10 lutego

Zarządzenie nr 4/2009 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Łapach z dnia 10 lutego 2009r. w sprawie planu kont Miejskiego Ośrodka Pomocy Społecznej w Łapach Plan w załączeniu. Łapy dn. 10 lutego

Wystąpienie pokontrolne

Katowice, lipca 2012 r. Znak: WK-6101/3/4/12 Pan Janusz Jurczak Dyrektor Miejskiego Ośrodka Kultury w Jastrzębiu - Zdroju Wystąpienie pokontrolne Inspektorzy Regionalnej Izby Obrachunkowej w Katowicach

Katowice, lipca 2012 r. Znak: WK-6101/3/4/12 Pan Janusz Jurczak Dyrektor Miejskiego Ośrodka Kultury w Jastrzębiu - Zdroju Wystąpienie pokontrolne Inspektorzy Regionalnej Izby Obrachunkowej w Katowicach

~BDMB. Treść pisma skierowanego w dniu przez ~BDMB Rachunkowości MF:

~BDMB Trudno pozostać obojętnym w stosunku do treści szczegółowych wyjaśnień w zakresie zasad ewidencji funduszu alimentacyjnego które zamieszczone zostały na stronie internetowej Ministerstwa Finansów

~BDMB Trudno pozostać obojętnym w stosunku do treści szczegółowych wyjaśnień w zakresie zasad ewidencji funduszu alimentacyjnego które zamieszczone zostały na stronie internetowej Ministerstwa Finansów

Teksty Fim@ngo. Zakładowy plan kont w organizacjach społecznych, stowarzyszeniach, fundacjach prowadzących działalność gospodarczą

Teksty Fim@ngo Zakładowy plan kont w organizacjach społecznych, stowarzyszeniach, fundacjach prowadzących działalność gospodarczą Ustawa o rachunkowości wprowadza, jako bezpośrednią podstawę prowadzenia

Teksty Fim@ngo Zakładowy plan kont w organizacjach społecznych, stowarzyszeniach, fundacjach prowadzących działalność gospodarczą Ustawa o rachunkowości wprowadza, jako bezpośrednią podstawę prowadzenia

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 881013 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej 18 Październik - 5 Lipiec Warszawa,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 881013 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej 18 Październik - 5 Lipiec Warszawa,

ZARZĄDZENIE NR /V/09 PREZYDENTA MIASTA JELENIEJ GÓRY z dnia 23 grudnia 2009 roku

ZARZĄDZENIE NR 0152-202/V/09 PREZYDENTA MIASTA JELENIEJ GÓRY z dnia 23 grudnia 2009 roku w sprawie ustalenia zasad rachunkowości dla Pracowniczej Kasy Zapomogowo PoŜyczkowej przy Urzędzie Miasta Jelenia

ZARZĄDZENIE NR 0152-202/V/09 PREZYDENTA MIASTA JELENIEJ GÓRY z dnia 23 grudnia 2009 roku w sprawie ustalenia zasad rachunkowości dla Pracowniczej Kasy Zapomogowo PoŜyczkowej przy Urzędzie Miasta Jelenia

Sprawozdanie z kontroli przeprowadzonej w Zakładzie Usług Komunalnych w Radomiu.

Sprawozdanie z kontroli przeprowadzonej w Zakładzie Usług Komunalnych w Radomiu. Na podstawie Polecenia SłuŜbowego Nr 24 Prezydenta Miasta Radomia z dnia 19 sierpnia 2008 r. pracownicy Biura Kontroli i

Sprawozdanie z kontroli przeprowadzonej w Zakładzie Usług Komunalnych w Radomiu. Na podstawie Polecenia SłuŜbowego Nr 24 Prezydenta Miasta Radomia z dnia 19 sierpnia 2008 r. pracownicy Biura Kontroli i

Wprowadzenie do Sprawozdania Finansowego za 2009 rok.

Wprowadzenie do Sprawozdania Finansowego za 2009 rok. 1. Nazwa jednostki, adres siedziby, przedmiot działalności oraz nr w rejestrze sądowym Nazwa : FUNDACJA CZARODZIEJSKA GÓRA Adres : Mniszków 31, 58-520

Wprowadzenie do Sprawozdania Finansowego za 2009 rok. 1. Nazwa jednostki, adres siedziby, przedmiot działalności oraz nr w rejestrze sądowym Nazwa : FUNDACJA CZARODZIEJSKA GÓRA Adres : Mniszków 31, 58-520

PROJEKT BUDŻETU ZWIĄZKU POWIATÓW POLSKICH. na rok 2016

PROJEKT BUDŻETU ZWIĄZKU POWIATÓW POLSKICH na rok 2016 luty 2016 Wstęp Budżet Związku Powiatów Polskich na rok 2016 stanowi odzwierciedlenie decyzji Zarządu o konieczności zintensyfikowania działalności

PROJEKT BUDŻETU ZWIĄZKU POWIATÓW POLSKICH na rok 2016 luty 2016 Wstęp Budżet Związku Powiatów Polskich na rok 2016 stanowi odzwierciedlenie decyzji Zarządu o konieczności zintensyfikowania działalności

Metody sporządzania rachunku przepływów pieniężnych. Wpisany przez Agnieszka Tłaczała

Rachunek ten, zgodnie z ustawą o rachunkowości, może być sporządzany metodą bezpośrednią albo pośrednią, zależnie od wyboru dokonanego przez kierownika jednostki. Rachunek przepływów pieniężnych, zgodnie

Rachunek ten, zgodnie z ustawą o rachunkowości, może być sporządzany metodą bezpośrednią albo pośrednią, zależnie od wyboru dokonanego przez kierownika jednostki. Rachunek przepływów pieniężnych, zgodnie

Zarządzenie nr ZEAS 0161/-5/2010 Dyrektora Zespołu Ekonomiczno Administracyjnego Szkół w Sandomierzu

Zarządzenie nr ZEAS 0161/-5/2010 Dyrektora Zespołu Ekonomiczno Administracyjnego Szkół w Sandomierzu z dnia 28.04.2010 r. w sprawie ustalenia zasad kontroli zarządczej Na podstawie art. 53 w zw. z art.

Zarządzenie nr ZEAS 0161/-5/2010 Dyrektora Zespołu Ekonomiczno Administracyjnego Szkół w Sandomierzu z dnia 28.04.2010 r. w sprawie ustalenia zasad kontroli zarządczej Na podstawie art. 53 w zw. z art.

KSIĘGOWOŚĆ I PODATKI

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

Informacja dodatkowa do bilansu za 2017 r. STOWARZYSZENIE KLUB JEŹDZIECKI SIWEK A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

Informacja dodatkowa do bilansu za 2017 r. STOWARZYSZENIE KLUB JEŹDZIECKI SIWEK A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Informacje porządkowe Sprawozdanie finansowe firmy STOWARZYSZENIE KLUB JEŹDZIECKI

Informacja dodatkowa do bilansu za 2017 r. STOWARZYSZENIE KLUB JEŹDZIECKI SIWEK A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Informacje porządkowe Sprawozdanie finansowe firmy STOWARZYSZENIE KLUB JEŹDZIECKI

Załącznik nr 4 do zarządzenia nr 2227 /2009 Prezydenta Miasta Radomia z dnia 14 lipca 2009 roku

Załącznik nr 4 do zarządzenia nr 2227 /2009 Prezydenta Miasta Radomia z dnia 14 lipca 2009 roku Zasady ewidencji księgowej operacji dotyczących realizacji projektów finansowanych lub współfinansowanych

Załącznik nr 4 do zarządzenia nr 2227 /2009 Prezydenta Miasta Radomia z dnia 14 lipca 2009 roku Zasady ewidencji księgowej operacji dotyczących realizacji projektów finansowanych lub współfinansowanych

Informacja dodatkowa za rok 2014

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa za rok 2014 WPROWADZEIE DO SPRAWOZDAIA FIASOWEGO Nazwa pełna: Polskie Stowarzyszenie

Polskie Stowarzyszenie Fundraisingu ul. Szewska 20/4 31-009 Kraków NIP 678-29-96-317 REGON 120253047 Informacja dodatkowa za rok 2014 WPROWADZEIE DO SPRAWOZDAIA FIASOWEGO Nazwa pełna: Polskie Stowarzyszenie

W ramach cyklu każdy uczestnik weźmie udział w 96h szkoleń Podczas szkoleń uczestnicy będą pracować na programie księgowym REWIZOR GT

ZAPRASZAMY DO UDZIAŁU W CYKLU SZKOLEŃ, JEŚLI CHCESZ: nauczyć się lub pogłębić swoją wiedzę z zakresu prowadzenia księgowości w NGO, samodzielnie prowadzić księgowość w swojej organizacji, stworzyć lub

ZAPRASZAMY DO UDZIAŁU W CYKLU SZKOLEŃ, JEŚLI CHCESZ: nauczyć się lub pogłębić swoją wiedzę z zakresu prowadzenia księgowości w NGO, samodzielnie prowadzić księgowość w swojej organizacji, stworzyć lub

Operacje te powinny być ujęte następująco: Wniesienie przez wspólników wkładów pieniężnych:

Jedną z pierwszych operacji gospodarczych ujmowanych w księgach rachunkowych nowo tworzonej spółki jest ujęcie wniesionego aportem przedsiębiorstwa i jego elementów. Spółka z o.o. (także w organizacji)

Jedną z pierwszych operacji gospodarczych ujmowanych w księgach rachunkowych nowo tworzonej spółki jest ujęcie wniesionego aportem przedsiębiorstwa i jego elementów. Spółka z o.o. (także w organizacji)

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Zapłata podatku dochodowego od osób fizycznych (od wynagrodzeń wypłaconych w miesiącu poprzednim) Zamknięcie księgowań miesiąca poprzedniego

Zamknięcie księgowań miesiąca poprzedniego") s T Y C Z E Ń 2 0 1 4 28 29 30 01 02 03 04 0506 07 0809 10 11 12 13 14 16 17 18 19 21 22 23 24 26 27 28 29 30 31 01 nie pon wto śro czw pią sob nie pon wto śro czw pią sob nie pon wto śro czw pią sob nie

s T Y C Z E Ń 2 0 1 4 28 29 30 01 02 03 04 0506 07 0809 10 11 12 13 14 16 17 18 19 21 22 23 24 26 27 28 29 30 31 01 nie pon wto śro czw pią sob nie pon wto śro czw pią sob nie pon wto śro czw pią sob nie

Sprawozdanie z kontroli przeprowadzonej w Miejskim Ośrodku Sportu i Rekreacji w Radomiu.

BK.0914-8/09 Sprawozdanie z kontroli przeprowadzonej w Miejskim Ośrodku Sportu i Rekreacji w Radomiu. Na podstawie Polecenia SłuŜbowego Nr 8 Prezydenta Miasta Radomia z dnia 17 marca 2009 r. pracownicy

BK.0914-8/09 Sprawozdanie z kontroli przeprowadzonej w Miejskim Ośrodku Sportu i Rekreacji w Radomiu. Na podstawie Polecenia SłuŜbowego Nr 8 Prezydenta Miasta Radomia z dnia 17 marca 2009 r. pracownicy

Wprowadzenie 11 Plan kont stosowany w książce 13

Książka Podstawy rachunkowości - od teorii do praktyki" adresowana jest do wszystkich, którzy chcą poznać tajniki systemu rachunkowości lub je sobie przypomnieć. Zgodnie z tytułem w każdym rozdziale prezentowane

Książka Podstawy rachunkowości - od teorii do praktyki" adresowana jest do wszystkich, którzy chcą poznać tajniki systemu rachunkowości lub je sobie przypomnieć. Zgodnie z tytułem w każdym rozdziale prezentowane

Sprawozdanie finansowe dla jednostek mikro

Sprawozdanie finansowe dla jednostek mikro Bilans sporządzony na dzień 31 grudnia 2017 r. Fundacja Elbląg Fundusz Lokalny Regionu Elbląskiego ul. Związku Jaszczurczego 17 82-300 Elbląg. Nazwa jednostki

Sprawozdanie finansowe dla jednostek mikro Bilans sporządzony na dzień 31 grudnia 2017 r. Fundacja Elbląg Fundusz Lokalny Regionu Elbląskiego ul. Związku Jaszczurczego 17 82-300 Elbląg. Nazwa jednostki

Wykaz kont dla urzędu gminy

Wykaz kont dla urzędu gminy Załącznik Nr 2 do Zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Nazwa Wyszczególnienie Nr konta Uwagi konta Ewidencja analityczna 3 4 5 Majątek trwały Prowadzona

Wykaz kont dla urzędu gminy Załącznik Nr 2 do Zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Nazwa Wyszczególnienie Nr konta Uwagi konta Ewidencja analityczna 3 4 5 Majątek trwały Prowadzona

CZĘŚĆ I PROWADZENIE KSIĄG RACHUNKOWYCH Z PLANAMI KONT

SPIS TREŚCI MONITOR RB INFORMATOR Spis treści Wykaz skrótów Wykaz piktogramów Notki biograficzne Serwis porad prawnych (formularz) Temat na życzenie (dostępny Rada (dostępny CZĘŚĆ I PROWADZENIE KSIĄG RACHUNKOWYCH

SPIS TREŚCI MONITOR RB INFORMATOR Spis treści Wykaz skrótów Wykaz piktogramów Notki biograficzne Serwis porad prawnych (formularz) Temat na życzenie (dostępny Rada (dostępny CZĘŚĆ I PROWADZENIE KSIĄG RACHUNKOWYCH

WYSTĄPIENIE POKONTROLNE

Warszawa, stycznia 2008 r. PREZES NAJWYśSZEJ IZBY KONTROLI JACEK JEZIERSKI KBF-41110-1/07 R/07/001 Pan Michał SERZYCKI Generalny Inspektor Ochrony Danych Osobowych WYSTĄPIENIE POKONTROLNE Na podstawie

Warszawa, stycznia 2008 r. PREZES NAJWYśSZEJ IZBY KONTROLI JACEK JEZIERSKI KBF-41110-1/07 R/07/001 Pan Michał SERZYCKI Generalny Inspektor Ochrony Danych Osobowych WYSTĄPIENIE POKONTROLNE Na podstawie

Wprowadzenie do sprawozdania Finansowego za okres: od 01 stycznia 2012 do 31 grudnia 2012 roku

Wprowadzenie do sprawozdania Finansowego za okres: od 01 stycznia 2012 do 31 grudnia 2012 roku Nazwa: Fundacja Rozwoju Terapii Rodzin Na Szlaku Siedziba: ul. Szlak 20/16, 31-153 Kraków Zarząd Fundacji

Wprowadzenie do sprawozdania Finansowego za okres: od 01 stycznia 2012 do 31 grudnia 2012 roku Nazwa: Fundacja Rozwoju Terapii Rodzin Na Szlaku Siedziba: ul. Szlak 20/16, 31-153 Kraków Zarząd Fundacji

Szkolenia Podatki. Temat szkolenia

Podatek VAT warsztaty podatkowe Podatkowe aspekty transakcji wewnątrzwspólnotowych Świadczenia pozapłacowe dla pracowników skutki w PIT oraz ZUS, obowiązki płatników Szkolenie skierowane jest do księgowych

Podatek VAT warsztaty podatkowe Podatkowe aspekty transakcji wewnątrzwspólnotowych Świadczenia pozapłacowe dla pracowników skutki w PIT oraz ZUS, obowiązki płatników Szkolenie skierowane jest do księgowych

WYMAGANIA EDUKACYJNE

WYMAGANIA EDUKACYJNE niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych zajęć edukacyjnych według nowej podstawy programowej Przedmiot: Rachunkowość finansowa

WYMAGANIA EDUKACYJNE niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych zajęć edukacyjnych według nowej podstawy programowej Przedmiot: Rachunkowość finansowa

Jart Icz l~rq,tr-ltllathś~g\!\{ UGc.

FINANS - SERVIS ZESPÓL DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie GRUPA FINANS - SERVIS z udziałem Stowarzyszenia Księgowych w Polsce Jart lv~~2tl.j.s~@\!\( Icz l~rq,tr-ltllathś~g\!\{ UGc. rs

FINANS - SERVIS ZESPÓL DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie GRUPA FINANS - SERVIS z udziałem Stowarzyszenia Księgowych w Polsce Jart lv~~2tl.j.s~@\!\( Icz l~rq,tr-ltllathś~g\!\{ UGc. rs

Wykaz kont według zespołów I wariant, wersja podstawowa (minimum) Wykaz kont według zespołów II wariant, wersja poszerzona (maksimum)

Wykaz kont według zespołów II wariant, wersja poszerzona (maksimum)") Rachunkowość. Teoria ogólna i zadania z rozwiązaniami. Maria Niewiadoma Podręcznik łączy treść wykładów z ćwiczeniami i zadaniami, które mogą być realizowane na zajęciach z wykładowcami bądź samodzielnie.

Rachunkowość. Teoria ogólna i zadania z rozwiązaniami. Maria Niewiadoma Podręcznik łączy treść wykładów z ćwiczeniami i zadaniami, które mogą być realizowane na zajęciach z wykładowcami bądź samodzielnie.

Opis kont : Konto 101 1 Kasa - GP

Opis kont : Konto 101 1 Kasa - GP Konto słuŝy do ewidencji krajowej i zagranicznej gotówki znajdującej się w kasie jednostki budŝetowej (GP - gmina + powiat ). Na stronie Wn ujmuje się wpływy gotówki z

Opis kont : Konto 101 1 Kasa - GP Konto słuŝy do ewidencji krajowej i zagranicznej gotówki znajdującej się w kasie jednostki budŝetowej (GP - gmina + powiat ). Na stronie Wn ujmuje się wpływy gotówki z

SPRAWOZDANIE FINANSOWE FUNDACJA KLINIKA RZĄDZENIA

SPRAWOZDANIE FINANSOWE FUNDACJA KLINIKA RZĄDZENIA ul. Jana Karola Chodkiewicza 7 m. 7 02-593 Warszawa NIP: 521-367-76-34 REGON: 147376122 za rok obrotowy 2014 FUNDACJA KLINIKA RZĄDZENIA ul. Chodkiewicza

SPRAWOZDANIE FINANSOWE FUNDACJA KLINIKA RZĄDZENIA ul. Jana Karola Chodkiewicza 7 m. 7 02-593 Warszawa NIP: 521-367-76-34 REGON: 147376122 za rok obrotowy 2014 FUNDACJA KLINIKA RZĄDZENIA ul. Chodkiewicza

Zarządzenie Nr 8 /2012. Wójta Gminy Gniezno. dnia 24.04. 2012 roku.

Zarządzenie Nr 8 /2012 Wójta Gminy Gniezno dnia 24.04. 2012 roku. w sprawie szczegółowych zasad rachunkowości dotyczącej operacji Ogrodzenie boiska sportowego w Zdziechowie ramach działania 413 WdraŜanie

Zarządzenie Nr 8 /2012 Wójta Gminy Gniezno dnia 24.04. 2012 roku. w sprawie szczegółowych zasad rachunkowości dotyczącej operacji Ogrodzenie boiska sportowego w Zdziechowie ramach działania 413 WdraŜanie

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego sporządzonego na dzień 31.12.2009 r. Karkonoski Sejmik Osób Niepełnosprawnych organizacja

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Karkonoski Sejmik Osób Niepełnosprawnych organizacja pożytku publicznego sporządzonego na dzień 31.12.2009 r. Karkonoski Sejmik Osób Niepełnosprawnych organizacja

Wykaz kont dla budżetu powiatu

Wykaz kont dla budżetu powiatu Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 13/2013 Starosty Średzkiego z dnia 18 grudnia 2013r. Numer konta Nazwa konta Zasady ewidencji analitycznej Uwagi 133 Rachunek

Wykaz kont dla budżetu powiatu Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 13/2013 Starosty Średzkiego z dnia 18 grudnia 2013r. Numer konta Nazwa konta Zasady ewidencji analitycznej Uwagi 133 Rachunek

Sposób uzyskiwania środków finansowych i płacenia składek członkowskich Zasady wprowadzania zmian w statucie Sposób rozwiązania się stowarzyszenia

SPIS TREŚCI WSTĘP 7 CZĘŚCI Fundacje i stowarzyszenia - prawne i podatkowe aspekty funkcjonowania 9 ROZDZIALI Prawne aspekty funkcjonowania fundacji 10 1. Ogólna definicja, cele i tryb powoływania fundacji

SPIS TREŚCI WSTĘP 7 CZĘŚCI Fundacje i stowarzyszenia - prawne i podatkowe aspekty funkcjonowania 9 ROZDZIALI Prawne aspekty funkcjonowania fundacji 10 1. Ogólna definicja, cele i tryb powoływania fundacji

Dodatkowe informacje i objaśnienia do sprawozdania finansowego za 2007 rok. Jeleniogórskiej Spółdzielni Mieszkaniowej w Jeleniej Górze

Dodatkowe informacje i objaśnienia do sprawozdania finansowego za 2007 Jeleniogórskiej Spółdzielni Mieszkaniowej w Jeleniej Górze 1. Wyjaśnienia do bilansu. 1.1. Szczegółowy zakres zmian wartości grup

Dodatkowe informacje i objaśnienia do sprawozdania finansowego za 2007 Jeleniogórskiej Spółdzielni Mieszkaniowej w Jeleniej Górze 1. Wyjaśnienia do bilansu. 1.1. Szczegółowy zakres zmian wartości grup

Uchwała nr V/8/14 Zarządu Powiatu Wejherowskiego z dnia 30 grudnia 2014 r.

Uchwała nr V/8/14 w sprawie ewidencji oraz dokumentacji sporządzanej przez jednostki organizacyjne w zakresie wzajemnych wyłączeń naleŝności i zobowiązań, przychodów i kosztów oraz funduszu jednostki.

Uchwała nr V/8/14 w sprawie ewidencji oraz dokumentacji sporządzanej przez jednostki organizacyjne w zakresie wzajemnych wyłączeń naleŝności i zobowiązań, przychodów i kosztów oraz funduszu jednostki.

UCHWAŁA NR XIX/113/08 RADY MIEJSKIEJ CHEŁMśY z dnia 26 czerwca 2008 r.

UCHWAŁA NR XIX/113/08 RADY MIEJSKIEJ CHEŁMśY z dnia 26 czerwca 2008 r. w sprawie przekształcenia w drodze likwidacji zakładu budŝetowego pod nazwą Ośrodek Sportu i Turystyki w ChełmŜy w jednostkę budŝetową

UCHWAŁA NR XIX/113/08 RADY MIEJSKIEJ CHEŁMśY z dnia 26 czerwca 2008 r. w sprawie przekształcenia w drodze likwidacji zakładu budŝetowego pod nazwą Ośrodek Sportu i Turystyki w ChełmŜy w jednostkę budŝetową

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Grażyna Borowska, Irena Frymark Inwentaryzacja

Grażyna Borowska, Irena Frymark Inwentaryzacja SPIS TREŚCI Wstęp 1. Pojęcie, metody i rodzaje inwentaryzacji 2. Organizacja, przebieg i dokumentacja inwentaryzacji 3. Różnice inwentaryzacyjne i ich ewidencja

Grażyna Borowska, Irena Frymark Inwentaryzacja SPIS TREŚCI Wstęp 1. Pojęcie, metody i rodzaje inwentaryzacji 2. Organizacja, przebieg i dokumentacja inwentaryzacji 3. Różnice inwentaryzacyjne i ich ewidencja

Zyskaj więcej czasu na swój biznes. MSP Finance Outsourcing finansowy.

Zyskaj więcej czasu na swój biznes MSP Finance Outsourcing finansowy. Rachunkowość zarządcza i budżetowanie projektów Projekt musi być zarządzany, aby mógł przynieść sukces. Najpopularniejszym narzędziem

Zyskaj więcej czasu na swój biznes MSP Finance Outsourcing finansowy. Rachunkowość zarządcza i budżetowanie projektów Projekt musi być zarządzany, aby mógł przynieść sukces. Najpopularniejszym narzędziem

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Rachunkowość SYLABUS A. Informacje ogólne

Rachunkowość A. Informacje ogólne Załącznik nr 5 do Uchwały nr 1202 Senatu UwB z dnia 29 lutego 2012 r. Elementy składowe sylabusu Nazwa jednostki prowadzącej kierunek Nazwa kierunku studiów Poziom kształcenia

Rachunkowość A. Informacje ogólne Załącznik nr 5 do Uchwały nr 1202 Senatu UwB z dnia 29 lutego 2012 r. Elementy składowe sylabusu Nazwa jednostki prowadzącej kierunek Nazwa kierunku studiów Poziom kształcenia

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

Projekt Wiedza i kompetencje najlepszą inwestycją w przyszłość Kurs na Samodzielnego Księgowego w Białymstoku Miejsce prowadzenia szkolenia: BIATEL SA ul. Ciołkowskiego 2/2, 15-25 Białystok Budynek A,

Projekt Wiedza i kompetencje najlepszą inwestycją w przyszłość Kurs na Samodzielnego Księgowego w Białymstoku Miejsce prowadzenia szkolenia: BIATEL SA ul. Ciołkowskiego 2/2, 15-25 Białystok Budynek A,

Wprowadzenie do sprawozdania Finansowego za okres: od 1 stycznia 2014 do 31 grudnia 2014 roku

Wprowadzenie do sprawozdania Finansowego za okres: od 1 stycznia 2014 do 31 grudnia 2014 roku Nazwa: Fundacja Rozwoju Terapii Rodzin Na Szlaku Siedziba: ul. Szlak 20/16, 31-153 Kraków Zarząd Fundacji przedstawia

Wprowadzenie do sprawozdania Finansowego za okres: od 1 stycznia 2014 do 31 grudnia 2014 roku Nazwa: Fundacja Rozwoju Terapii Rodzin Na Szlaku Siedziba: ul. Szlak 20/16, 31-153 Kraków Zarząd Fundacji przedstawia

Informacja dodatkowa do bilansu za 2011 r. STOWARZYSZENIE KLUB JEŹDZIECKI SIWEK

Informacja dodatkowa do bilansu za 2011 r. STOWARZYSZENIE KLUB JEŹDZIECKI SIWEK A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Informacje porządkowe Sprawozdanie finansowe firmy STOWARZYSZENIE KLUB JEŹDZIECKI

Informacja dodatkowa do bilansu za 2011 r. STOWARZYSZENIE KLUB JEŹDZIECKI SIWEK A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Informacje porządkowe Sprawozdanie finansowe firmy STOWARZYSZENIE KLUB JEŹDZIECKI

Zakładowy plan kont dla Budżetu Gminy Damasławek

Załącznik Nr 1 do zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Zakładowy plan kont dla Budżetu Gminy Damasławek Podstawą prowadzenia rachunkowości dla budżetu miasta stanowi rozporządzenie

Załącznik Nr 1 do zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Zakładowy plan kont dla Budżetu Gminy Damasławek Podstawą prowadzenia rachunkowości dla budżetu miasta stanowi rozporządzenie

ZARZĄDZENIE NR 50/2016 WÓJTA GMINY WERBKOWICE. z dnia 17 maja 2016 r.

ZARZĄDZENIE NR 50/2016 WÓJTA GMINY WERBKOWICE z dnia 17 maja 2016 r. w sprawie wprowadzenia zmian w dokumentacji przyjętych zasad (polityki) rachunkowości w Urzędzie Gminy Werbkowice Na podstawie art.

ZARZĄDZENIE NR 50/2016 WÓJTA GMINY WERBKOWICE z dnia 17 maja 2016 r. w sprawie wprowadzenia zmian w dokumentacji przyjętych zasad (polityki) rachunkowości w Urzędzie Gminy Werbkowice Na podstawie art.