Jak dokonać szybkiej i efektywnej oceny Spółki (na przykładzie firmy Elzab)

|

|

|

- Tomasz Żurawski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Jak dokonać szybkiej i efektywnej oceny Spółki (na przykładzie firmy Elzab)

2 Czym Inwestorzy kierują się przy wyborze Spółki? Analiza techniczna (40%) Analiza fundamentalna (23%) Intuicja (20%) Psychologia (7%) Artykuły prasowe (5%) Opinie znajomych (3%) Inne metody (3%)

Opinie znajomych (3%) Inne metody")

3 Psychologia czyli ja kupuje (sprzedaje), bo tłum kupuje (sprzedaje) Bańka internetowa Bańka biotechnologiczna Bańka biopaliwowa Bańka deweloperska Bańka budowlana Bańka na rynku IPO

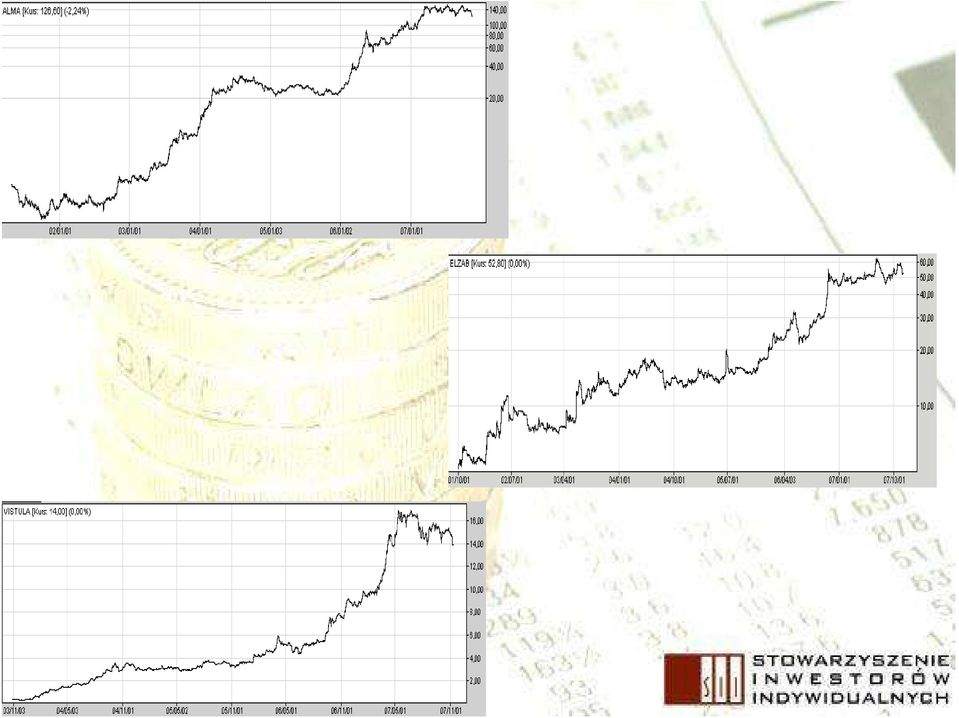

4 Moda na nazwiska Roman Karkosik Krzysztof Moska Ryszard Krauze ElŜbieta Sjoblom

5 Skotan - Biopaliwa - Romana Karkosika Spółka była wyceniana na 3,9 mld zł Obecna wycena to 380 mln zł

6 Polnord deweloper, Ryszard Krauze Wycena sięgała 6 mld zł Obecna wycena to około 2,6 mld zł

7 Bioton - Biotechnologia Ryszard Krauze Wycena sięgała niemal 9 mld zł Obecna wycena to 2,5 mld zł

8 Masters zmiana profilu, deweloper, sprzedawca butów Kapitalizacja przekraczała 300 mln zł Dziś nie przekracza kwoty 90 mln zł

9 Lentex Krzysztof Moska Kapitalizacja przekraczała 1 mld zł Obecna kapitalizacja wynosi 350 mln zł

10

11 Wnioski Emocje i zachowania stadne wrogiem skutecznych inwestycji Kupowanie za kaŝdą cenę szklanych domów = duŝe prawdopodobieństwo osiągnięcia straty Błędów moŝna uniknąć stosując podstawowe zasady analizy fundamentalnej (w tym równieŝ technicznej) z uzupełnieniem o aspekty psychologiczne

z uzupełnieniem o")

12 Dlaczego inwestorzy rzadko stosują analizę fundamentalną? Czasochłonność Brak odpowiedniej wiedzy Lenistwo niechęć do nauki Znajomość szybszych metod oceny spółek (AT) Wiara we własną intuicję i nieomylność

13 Dlaczego naleŝy korzystać z analizy fundamentalnej? Znacznie minimalizuje ryzyko poniesienia straty Znacznie zwiększa szansę osiągnięcia ponadprzeciętnego zysku Pozwala na optymalny dobór spółek do portfela

14 Skąd czerpać informacje do analizy fundamentalnej? Raporty kwartalne, półroczne i roczne Prospekt emisyjny Strony internetowe Spółek

15 Kluczowe elementy Analizy fundamentalnej Analiza makroekonomiczna Analiza sektorowa Analiza pozycji rynkowej firmy Analiza finansowa spółki Estymacja przyszłych wyników finansowych dokonana na bazie perspektyw rozwoju firmy Wycena spółki

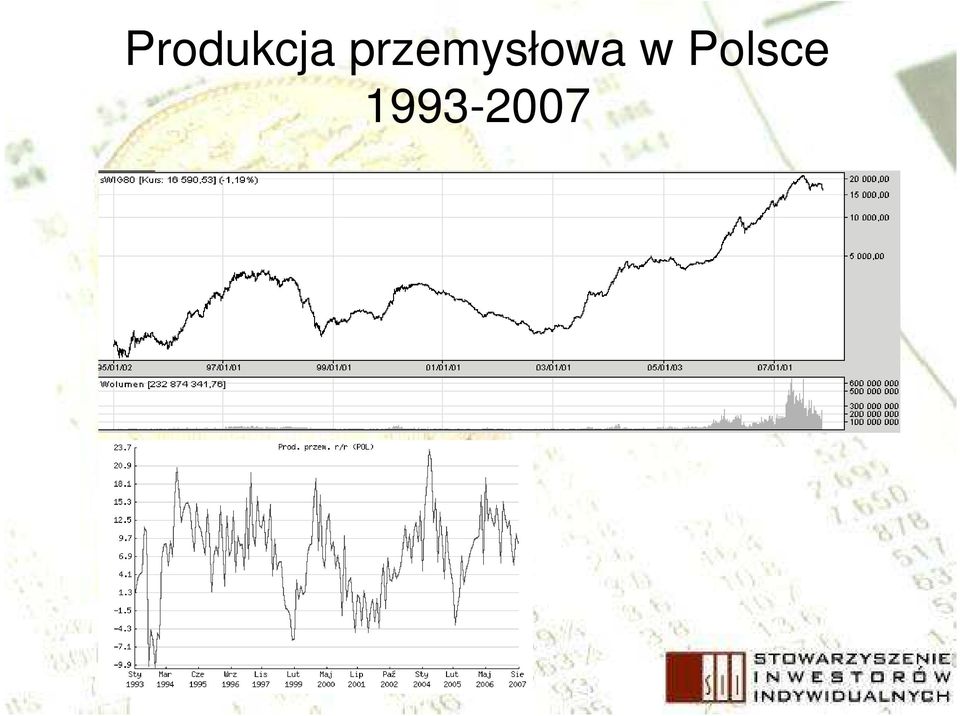

16 Sytuacja makroekonomiczna WciąŜ wysoki poziom PKB Kryzys na światowym rynku nieruchomości Problemy z pozyskaniem siły roboczej (emigracja zarobkowa) Rosnąca podaŝ pieniądza Rosnące koszty pracy ryzyko dla firm Rosnąca inflacja Wzrastające stopy procentowe Rosnące koszty surowców Ryzyko spadku PKB w USA, w tym równieŝ w Polsce

17 Koniunktura na giełdzie zaleŝy od kondycji gospodarki

18 Produkcja przemysłowa w Polsce

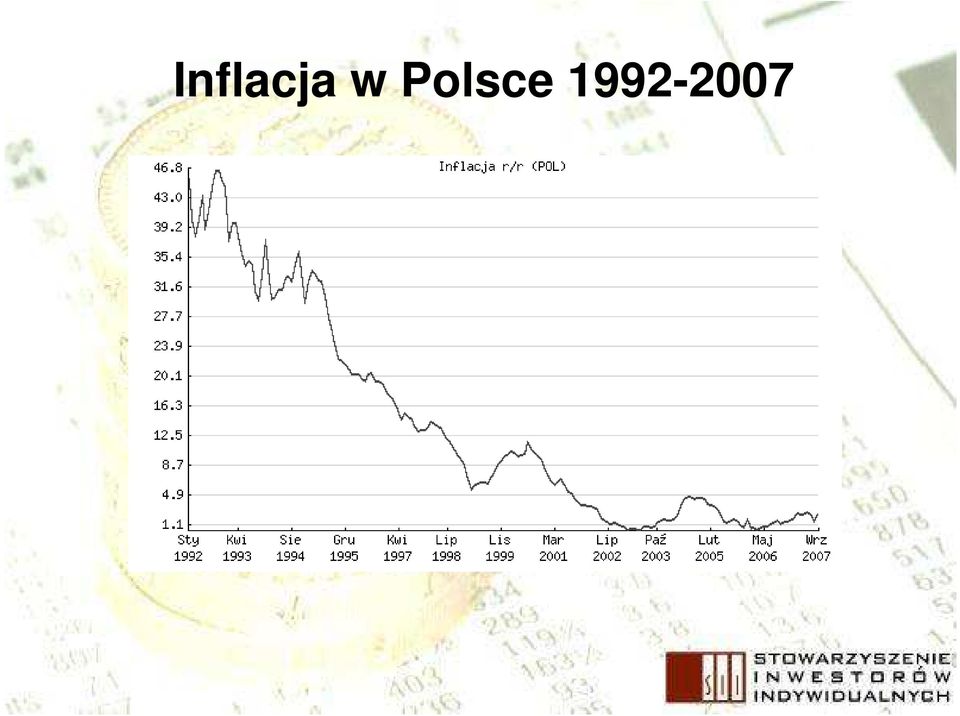

19 Inflacja w Polsce

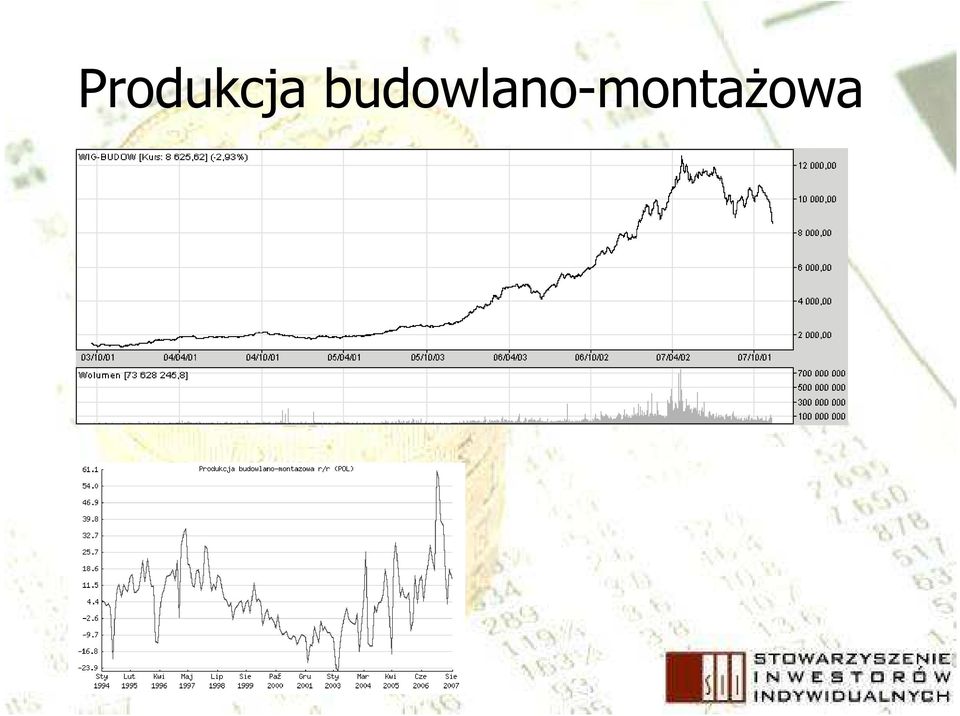

20 Produkcja budowlano-montaŝowa

21 Główne czynniki wpływające na wycenę spółek Otoczenie makroekonomiczne Koniunktura na światowych rynkach akcji Koniunktura w danej branŝy BieŜące wyniki finansowe Spółki Oczekiwania przyszłych wyników finansowych Moda na daną branŝę Wycena spółek konkurencyjnych

22 Podstawowe informacje o firmie Elzab ELZAB SA zajmują się projektowaniem, produkcją oraz dystrybucją kas i drukarek fiskalnych, wag elektronicznych, szuflad kasowych, sprawdzarek cen oraz innych urządzeń wspierających zarządzanie sprzedaŝą detaliczną. Obok kompleksowych dostaw i instalacji sprzętu, spółka oferuje integrację systemów rejestracji sprzedaŝy, szkolenia oraz serwis gwarancyjny i pogwarancyjny. Według raportu Instytutu Rynku Elektronicznego "Rynek urządzeń fiskalnych w Polsce", w roku 2006 ELZAB SA osiągnął 20 proc. udział w rynku wśród dostawców kas i drukarek fiskalnych, a w segmencie kas systemowych ponownie utrzymał pozycję lidera z udziałem 40 proc

23 Podstawowe dane finansowe spółki Elzab za lata

24 Notowania akcji Elzab

25 Czynniki zagroŝenia dla rozwoju Spółki Brak stabilności i jasności w przepisach podatkowych w zakresie obowiązku rejestracji obrotu dla celów podatku VAT Konkurencja (produktowa i cenowa) Wzrost presji płacowej

26 Szanse dla branŝy Objęcie obowiązkiem posiadania kas fiskalnych m.in. lekarzy, prawników, czy teŝ doradców podatkowych Przyjęcie w Polsce waluty Euro Wejście w nowe obszary działalności o wysokiej stopie zwrotu

27 Polityka dywidendowa Spółki wypłata dywidendy z zysku: za 1998 za 2002 za 2004 za 2005 za 2006 dywidenda na 1 akcję 2,50 1,69 2,65 3,45 2,45 cena 1 akcji w dniu nabycia prawa do dywidendy 29,20 10,95 15,95 27,80 56,95 dywidenda na 1 akcję / cena akcji w dniu nabycia prawa do dywidendy 8,56% 15,43% 16,61% 12,41% 4,30%

28 Bilans Bilans jest podstawowym składnikiem sprawozdania finansowego przedsiębiorstwa Bilans to dokładna fotografia stanu przedsiębiorstwa w określonym dniu Składa się z aktywów (trwałe i obrotowe) i pasywów (kapitał własny i obcy) Aktywa są wykazem posiadanych przez dane przedsiębiorstwo majątku Pasywa zawierają informacje na temat źródeł finansowania majątku Aktywa = Pasywa

29 Bilans aktywa Elzab

30 Bilans pasywa Elzab

31 Rachunek zysków i strat RZiS to drugie obok bilansu podstawowe sprawozdanie finansowe Rejestruje sposób tworzenia wyniku finansowego W rachunku zysków i strat wykazuje się oddzielnie przychody i koszty, zyski oraz straty nadzwyczajne, a takŝe obowiązkowe obciąŝenia wyniku finansowego (podatki) RZiS pozwala na rozpoznanie sytuacji dochodowej przedsiębiorstwa, ułatwia analizę oraz prognozowanie wyniku finansowego

32 RZiS informuje o Sposobie, w jaki powstał ostateczny wynik finansowy spółki (czy w wyniku podstawowej działalności, do której została powołana spółka, czy teŝ w wyniku inwestycji finansowych lub sprzedaŝy majątku) Informuje o kluczowych tendencjach dotyczących rozwoju spółki

33 Jak oceniać wynik finansowy? NaleŜy analizować sposób, w jaki zostały wypracowane wyniki NaleŜy porównywać wyniki na tle spółek z tej samej branŝy NaleŜy porównywać wyniki do tych samych okresów sprawozdawczych z lat poprzednich NaleŜy oceniać dynamikę

34 Rachunek zysków i strat 2 kwartał 2007 vs 2 kwartał 2006 r.

35 RZiS cd.

36 Wskaźniki rentowności Podstawową wielkością, na której opierają się wskaźniki rentowności jest poziom osiągniętego przez firmę zysku. Wskaźniki te mogą słuŝyć do oceny działalności kierownictwa z punktu widzenia efektywności podejmowanych decyzji rozwojowych, czy teŝ inwestycyjnych (strategicznych), stwarzających podstawę generowania zysków firmy

37 Wskaźnik rentowności sprzedaŝy Określa zdolność firmy do generowania zysku przez sprzedaŝ Im niŝszy jest wskaźnik, tym większa wartość sprzedaŝy musi być zrealizowana dla osiągnięcia określonej kwoty zysku. Z kolei im wyŝszy poziom wskaźnika, tym wyŝsza efektywność osiąganych dochodów. PoŜądany jest zatem wysoki poziom tego wskaźnika. Z tego teŝ powodu naleŝy porównywać wartość tego wskaźnika w danej firmie z innymi firmami tej samej branŝy

38 Wskaźnik rentowności kapitału własnego Informuje o wielkości zysku netto, przypadającego na jednostkę kapitału zainwestowanego Im wartość tego wskaźnika jest wyŝsza, tym korzystniejsza jest sytuacja finansowa firmy. WyŜsza efektywność kapitału własnego wiąŝe się z moŝliwością uzyskania wyŝszej nadwyŝki finansowej, a co za tym idzie wyŝszych dywidend (dla akcjonariuszy) oraz z dalszym rozwojem firmy (

39 Wskaźniki rentowności Elzab vs Novitus Wskaźniki rentowności Ostatnie 4 kw. Elzab Ostatnie 4 kw. Novitus Rentowność kapitału własnego Rentowność sprzedaŝy netto 17,4% 9,4% 11,6% 12,7% Dane do kalkulacji wskaźników rentowności Elzabu za ostatnie 4 kwartały Zysk netto 6,4 mln zł (RZiS) Przychody ze sprzedaŝy 66,6 mln zł (RZiS) Kapitał własny 36,7 mln zł (Bilans pasywa) Przykład kalkulacji ROE Elzab = (6,4 mln zł / 36,7 mln zł) x 100% = 17,4%

40 Wskaźniki płynności finansowej dostarczają informacji o zdolności przedsiębiorstwa do wywiązywania się z bieŝących (krótkoterminowych) zobowiązań, tzn. zobowiązań płatnych w ciągu 1 roku. Regulowanie zobowiązań bieŝących zaleŝy od stanu środków pienięŝnych oraz moŝliwości zamiany innych składników majątku obrotowego na gotówkę w krótkim okresie Jednym z warunków egzystencji przedsiębiorstwa jest zachowanie płynności finansowej, której przejawem jest terminowe regulowanie zobowiązań Brak płynności finansowej rodzi zazwyczaj dla przedsiębiorstwa wiele niekorzystnych skutków, np.: dostawcy mogą Ŝądać zapłaty wyłącznie gotówką; trudniejsze staje się uzyskanie kredytu, rośnie teŝ zazwyczaj jego cena (oprocentowanie), a w konsekwencji koszty funkcjonowania przedsiębiorstwa

41 Wskaźnik płynności finansowej 1 stopnia (bieŝącej płynności) Pokazuje zdolność firmy do regulowania swoich zobowiązań środkami obrotowymi Optymalna wartość wskaźnika powinna wynosić <1,2-2,0>, tzn. jest optymalnie, gdy majątek obrotowy od 1,2 do 2 pokrywa zobowiązania krótkoterminowe Gdy wskaźnik < 1 - kłopoty z płynnością, tzn. z terminowym regulowaniem zobowiązań Gdy wskaźnik > 2,5-3 - coś się w majątku obrotowym nie obraca, zalega (Np. w magazynie leŝą nie sprzedane towary, w majątku obrotowym są niespłacone naleŝności lub krótkoterminowe papiery wartościowe, których nie moŝna sprzedać)

42 Wskaźnik płynności 2 stopnia (szybkiej płynności) Pokazuje stopień pokrycia zobowiązań krótkoterminowych aktywami o duŝym stopniu płynności, tzn. mierzy natychmiastową zdolność firmy do spłaty długów Wartość wskaźnika powinna oscylować w okolicach 1, w praktyce jest to poziom rzadko spotykany. Dlatego za satysfakcjonujący uwaŝa się poziom od 1 do 1,2 Gdy wskaźnik < 1 - pojawia się zagroŝenie bieŝącej zdolności firmy do terminowego regulowania zobowiązań

43 Skutki utraty płynności Utrata elastyczności decyzyjnej Pogorszenie pozycji konkurencyjnej Pogorszenie wyników finansowych Upadłość lub ograniczenie rozwoju

44 Wskaźniki płynności Elzab vs Novitus w 2 kw i 2006 r. Wskaźniki płynności 2 kw E 2 kw N 2 kw E 2 kw N BieŜącej płynności 1,87 7,29 1,73 2,33 Szybkiej płynności 0,99 5,79 0,84 1,38 Dane do kalkulacji wskaźników płynności Elzabu w 2 kw r.: Aktywa obrotowe 27,07 mln zł (bilans aktywa) Zobowiązania krótkoterminowe 14,45 mln zł (bilans pasywa) Zapasy 12,72 mln zł (bilans aktywa) Przykład: Wskaźnik bieŝącej płynności = 27,07 mln zł / 14,45 mln zł = 1,87 E Elzab N Novitus

45 Wskaźniki płynności i rentowności Elzab lata

46 Wskaźniki zadłuŝenia informują o zdolności przedsiębiorstwa do wywiązywania się z całkowitego zadłuŝenia, tzn. zarówno ze zobowiązań krótkoterminowych, jak i długoterminowych. Wskaźniki te mają za zadanie pokazywać jakie jest zabezpieczenie wierzytelności w przypadku niezdolności przedsiębiorstwa do spłaty zadłuŝenia z bieŝących przychodów, a takŝe określać zdolność przedsiębiorstwa do obsługi długu.

47 Wskaźniki zadłuŝenia ogólnego Obrazuje strukturę finansowania majątku przedsiębiorstwa. Informuje, jaki udział w całości źródeł finansowania aktywów firmy stanowi zadłuŝenie, czyli kapitały obce. wskaźnik ten powinien oscylować w przedziale 0,57-0,67. Im wyŝszy jego poziom, tym wyŝszy poziom zadłuŝenia i wyŝsze ryzyko finansowe. Jego wysokość uzaleŝniona jest od branŝy. Wysoka wartość wskaźnika charakteryzuje banki, firmy leasingowe.

48 Wskaźnik zadłuŝenia Elzab vs Novitus Wskaźnik zadłuŝenia Wskaźnik zadłuŝenia ogólnego 2 kw r. Elzab 0,39 2 kw r. Novitus 0,38 Dane do kalkulacji wskaźnika zadłuŝenia ogólnego Elzabu w 2 kw r. Zobowiązania ogółem 23,5 mln zł (bilans pasywa) Aktywa razem 60,2 mln zł (bilans aktywa) WZO Elzab = (23,5 mln zł / 60,2 mln zł) = 0,39

49 Wycena DCF Opiera się na estymacji przyszłych nadwyŝek finansowych Jest dynamiczna w przeciwieństwie do metod statycznych Najczęściej wykorzystywana w procesach fuzji, przejęć, przy nowych emisjach akcji oraz przy rekomendacjach Wycena DCF jest traktowana jako podstawowa i najczęściej stosowana metoda Jest czasochłonna i trudna Wymaga duŝej wiedzy i zmysłu analitycznego Obarczona bardzo duŝym ryzykiem błędu (duŝo wyŝszym niŝ w przypadku metody porównawczej) Wymaga kalkulacji i estymacji na okres 5-10 lat wartości zysku operacyjnego, amortyzacji, nakładów inwestycyjnych na aktywa trwałe, nakładów inwestycyjnych na aktywa obrotowe, wskaźnika beta, kosztu kapitału własnego, WACC, wartości rezydualnej, wolnych przepływów pienięŝnych, zdyskontowanych przepływów pienięŝnych

50 Pułapki modelu DCF Spore ryzyko błędnego estymowania wieloletnich prognoz finansowych Znaczące przeszacowanie przyszłych wyników finansowych Ryzyko niedoszacowania przyszłych nakładów inwestycyjnych, czy teŝ inwestycji w majątek obrotowy ZawyŜenie bądź zaniŝenie wartości przepływów pienięŝnych w ostatnim roku prognozy

51 Przykładowy Model Wyceny DCF dotyczący jednej ze spółek giełdowych

52 Uproszczony model wyceny DCF na przykładzie Elzabu źródło Amerbrokers

53 Wycena porównawcza Druga po DCF grupa metod pod względem popularności Weryfikuje wyniki wyceny metodą dochodową Wykorzystywana do wyceny spółek z rynku wtórnego, jak i pierwotnego Wykorzystywana w procesach fuzji i przejęć Metoda porównawcza jest wyceną statyczną opiera się z reguły na wynikach ekonomicznych firmy w danym momencie w czasie (w ostatnich latach obserwuje się zwiększanie dynamiki tej metody przez estymowanie parametrów na okres 2-3 lat)

54 Pułapki i błędy przy stosowaniu modelu porównawczego Błędny dobór spółek do porównania Błędny lub celowy dobór określonych wskaźników rynkowych Opieranie kalkulacji na wynikach, z których nie wyeliminowano zdarzeń jednorazowych Wyliczanie wskaźników na bazie wyników z jednego kwartału

55 ZałoŜenia do wyceny porównawczej Spółki wybrane do porównania powinny być zbliŝonej wielkości oraz z tej samej branŝy Na początek badaną polską firmę porównuje się do spółek polskich, w razie braku porównywalnych wybór pada na spółki zagraniczne Metoda ta wykorzystywana jest do rekomendacji Wykorzystywana jest, gdy szybkość wyceny jest kluczowa Jest metodą weryfikującą inne sposoby wycen Jest powszechna w Polsce

56 Najczęściej stosowane wskaźniki do wyceny porównawczej C/Z - cena akcji/zysk przypadający na 1 akcję C/WK - cena akcji/wartość księgowa przypadająca na jedną akcję EV/EBITDA wartość spółki/zysk operacyjny + amortyzacja [EV = kapitalizacja rynkowa spółki + dług netto (kredyty i poŝyczki oprocentowane środki pienięŝne i ekwiwalenty)] MC/EBIT kapitalizacja spółki/zysk operacyjny MC/EBITDA kapitalizacja spółki/zysk operacyjny + amortyzacja MC/S kapitalizacja/przychody ze sprzedaŝy

57 Proces wyceny porównawczej Odpowiedni dobór spółek (wielkość, branŝa) Dobór liczby spółek Dobór wskaźników do porównań Zestawienie danych Kalkulacje (wyliczenie mediany) dla badanej próby Porównanie średnich wskaźników rynkowych do wskaźników wycenianej firmy Przydział wag dla poszczególnych wskaźników Ustalenie wartości dla wycenianej firmy

58 Wycena porównawcza akcji ABG (przykład spekulacji wyceną)

59 Wnioski z wyceny Według metody porównawczej jedna akcja warta jest 6,59 zł Akcje są drogie w stosunku do spółek konkurencyjnych Akcje Spółki ABG są mało atrakcyjną inwestycją

60 Wycena porównawcza 2 akcji ABG

61 Wnioski z wyceny 2 Jedna akcja warta jest według metody porównawczej aŝ 13,22 zł Akcje ABG notowane są z 49% dyskontem w stosunku do firm konkurencyjnych Spółka powinna być notowana znacznie wyŝej Akcje Spółki są bardzo atrakcyjną inwestycją

62 Dane do wyliczenia wskaźników rynkowych dla Elzabu Liczba akcji: 1,613 mln szt Cena akcji 52 zł MC (kapitalizacja) = 83,8 mln zł Zysk netto za ostatnie 4 kwartały = 6,4 mln zł Zysk operacyjny (EBIT) za ostatnie 4 kwartały = 8,46 mln zł Amortyzacja za ostatnie 4 kwartały = 2,94 mln zł EBITDA za ostatnie 4 kwartały (11,4 mln zł) Przychody ze sprzedaŝy za ostatnie 4 kwartały = 66,6 mln zł P/E = cena akcji/zysk na akcje MC/S = kapitalizacja/sprzedaŝ MC/EBIT = kapitalizacja/zysk operacyjny MC/EBITDA = kapitalizacja/ zysk operacyjny + amortyzacja

63 Porównanie wyceny Elzabu do wyceny największego konkurenta

64 Dlaczego warto korzystać z analizy fundamentalnej? Dzięki analizie fundamentalnej ryzyko błędu inwestycyjnego jest znacząco niŝsze Akcje spółek dobrych fundamentalnie w długim okresie przynoszą zdecydowanie wyŝszą stopę zwrotu od akcji spółek słabych fundamentalnie Korzystanie z analizy fundamentalnej daje przewagę nad duŝą rzeszą inwestorów, którzy nie korzystają z tego dobrodziejstwa

65

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni"

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Wybór i ocena spółki. Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Aktualizacja nr 1 - Wybrane dane finansowe

Aneks nr 3 z dnia 14 listopada r. do Prospektu Emisyjnego Ferrum S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 16 października r. decyzją nr DEM/410/141/25/07 W związku z publikacją raportu

Aneks nr 3 z dnia 14 listopada r. do Prospektu Emisyjnego Ferrum S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 16 października r. decyzją nr DEM/410/141/25/07 W związku z publikacją raportu

Aneks Nr 1 do Prospektu Emisyjnego. PCC Rokita Spółka Akcyjna. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aktualizacja części Prospektu Polnord S.A. poprzez Aneks z dn. 16 maja 2006 roku

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

Wstępna ocena sytuacji finansowej Grupy Boryszew Analiza bilansu

Wstępna ocena sytuacji finansowej Grupy Boryszew Analiza bilansu Analiza bilansu została przeprowadzona na podstawie skonsolidowanych sprawozdań Grupy Boryszew za lata 2004- Uproszczony bilans za badane

Wstępna ocena sytuacji finansowej Grupy Boryszew Analiza bilansu Analiza bilansu została przeprowadzona na podstawie skonsolidowanych sprawozdań Grupy Boryszew za lata 2004- Uproszczony bilans za badane

Bilans. A. Aktywa trwałe. I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

15. Prognoza przychodów i kosztów w analizowanym okresie...

15. Prognoza przychodów i kosztów w analizowanym okresie... Spis treści 15.1 Przychody... 2 15.2 Koszty materiałów i energii, usług obcych, podatków i opłat, wynagrodzeń, amortyzacji... 3 15.3 Zapotrzebowanie

15. Prognoza przychodów i kosztów w analizowanym okresie... Spis treści 15.1 Przychody... 2 15.2 Koszty materiałów i energii, usług obcych, podatków i opłat, wynagrodzeń, amortyzacji... 3 15.3 Zapotrzebowanie

ANALIZA I OCENA SYTUACJI MAJĄTKOWEJ I FINANSOWEJ

Załącznik do Uchwały Nr 474/141/12 Zarządu Województwa Pomorskiego z dnia 2 maja 2012 roku. Opinia w sprawie zatwierdzenia sprawozdania finansowego Pomorskiego Ośrodka Ruchu Drogowego w Gdańsku za rok

Załącznik do Uchwały Nr 474/141/12 Zarządu Województwa Pomorskiego z dnia 2 maja 2012 roku. Opinia w sprawie zatwierdzenia sprawozdania finansowego Pomorskiego Ośrodka Ruchu Drogowego w Gdańsku za rok

1. Wskaźniki płynności. Analiza wskaźnikowa. Jesteś tu: Bossa.pl

Jesteś tu: Bossa.pl Analiza wskaźnikowa Wskaźniki oblicza się na podstawie danych rynkowych (np. giełdowych) dotyczących spółki oraz na podstawie sprawozdań finansowych firmy takich jak: bilans, rachunek

Jesteś tu: Bossa.pl Analiza wskaźnikowa Wskaźniki oblicza się na podstawie danych rynkowych (np. giełdowych) dotyczących spółki oraz na podstawie sprawozdań finansowych firmy takich jak: bilans, rachunek

AKADEMIA ANALIZ Runda 1

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa.

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Analiza wskaźnikowa. Analiza zadłuŝenia Grupy Boryszew

Analiza wskaźnikowa Analiza zadłuŝenia Grupy Boryszew W celu oceny zadłuŝenia Grupy Boryszew w latach 2004-2008 zostały najpierw obliczone podstawowe wskaźniki zadłuŝenia. Wyniki ich zawarte są w tabeli

Analiza wskaźnikowa Analiza zadłuŝenia Grupy Boryszew W celu oceny zadłuŝenia Grupy Boryszew w latach 2004-2008 zostały najpierw obliczone podstawowe wskaźniki zadłuŝenia. Wyniki ich zawarte są w tabeli

6. Kluczowe informacje dotyczące danych finansowych

Aneks nr 4 z dnia 08 listopada 2007 r. zaktualizowany w dniu 20 listopada 2007 r. do Prospektu Emisyjnego Spółki PC GUARD S.A. Niniejszy aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu

Aneks nr 4 z dnia 08 listopada 2007 r. zaktualizowany w dniu 20 listopada 2007 r. do Prospektu Emisyjnego Spółki PC GUARD S.A. Niniejszy aneks został zatwierdzony przez Komisję Nadzoru Finansowego w dniu

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

ANALIZA EX-POST SYTUACJI FINANSOWEJ Przedsiębiorstwa Wodociągów i Kanalizacji Sp. z o.o. w Dąbrowie Górniczej

projekt 01193 Str. 1 ANALIZA EX-POST SYTUACJI FINANSOWEJ Przedsiębiorstwa Wodociągów i Kanalizacji Sp. z o.o. w Dąbrowie Górniczej Krótka historia W 1950 roku powstało Miejskie Przedsiębiorstwo Gospodarki

projekt 01193 Str. 1 ANALIZA EX-POST SYTUACJI FINANSOWEJ Przedsiębiorstwa Wodociągów i Kanalizacji Sp. z o.o. w Dąbrowie Górniczej Krótka historia W 1950 roku powstało Miejskie Przedsiębiorstwo Gospodarki

CZĘŚĆ FINANSOWA RAPORTU

CZĘŚĆ FINANSOWA RAPORTU (wszystkie dane w tysiącach złotych, o ile nie zaznaczono inaczej) I. SPRAWOZDANIE SKONSOLIDOWANE Skonsolidowany rachunek zysków i strat za 3 miesiące zakończone 31 marca 2009r.

CZĘŚĆ FINANSOWA RAPORTU (wszystkie dane w tysiącach złotych, o ile nie zaznaczono inaczej) I. SPRAWOZDANIE SKONSOLIDOWANE Skonsolidowany rachunek zysków i strat za 3 miesiące zakończone 31 marca 2009r.

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Wycena przedsiębiorstwa. Bartłomiej Knichnicki b.knichnicki@volante.pl

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

Aktualizacja części Prospektu Polnord S.A. poprzez Aneks z dn. 5 maja 2006 roku

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 16 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 16 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

Koszty zmienne + Koszty stałe = Koszty całkowite

Finanse przedsiębiorstw W świetle teorii JeŜeli przedsiębiorstwo ma przynosić zyski i zwiększać swoją wartość, to musi być dobrze zarządzane. Jednym z warunków sprawnego funkcjonowania i rozwoju przedsiębiorstwa

Finanse przedsiębiorstw W świetle teorii JeŜeli przedsiębiorstwo ma przynosić zyski i zwiększać swoją wartość, to musi być dobrze zarządzane. Jednym z warunków sprawnego funkcjonowania i rozwoju przedsiębiorstwa

W metodzie porównawczej wskaźniki porównywalnych firm, obecnych na giełdzie, są używane do obliczenia wartości akcji emitenta.

W metodzie porównawczej wskaźniki porównywalnych firm, obecnych na giełdzie, są używane do obliczenia wartości akcji emitenta. Wycena spółki, sporządzenie raportu z wyceny Metodą wyceny, która jest najczęściej

W metodzie porównawczej wskaźniki porównywalnych firm, obecnych na giełdzie, są używane do obliczenia wartości akcji emitenta. Wycena spółki, sporządzenie raportu z wyceny Metodą wyceny, która jest najczęściej

Utrata płynności a zdolność do kontynuowania. Renata Art-Franke Katowice, 25 czerwca 2013 roku

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

GRUPA KAPITAŁOWA KOELNER SA

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI MATERIAŁY EDUKACYJNE. Wskaźnik bieżącej płynności

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

STRATEGICZNA KARTA WYNIKÓW

STRATEGICZNA KARTA WYNIKÓW Ogólne informacje o firmie Firma Abak Sp. z o.o. jest producentem projektorów multimedialnych. Spółka została zarejestrowana w 1995 roku i posiada kapitał zakładowy w wysokości

STRATEGICZNA KARTA WYNIKÓW Ogólne informacje o firmie Firma Abak Sp. z o.o. jest producentem projektorów multimedialnych. Spółka została zarejestrowana w 1995 roku i posiada kapitał zakładowy w wysokości

Prezentacja wyników Grupy PÓŁNOC Nieruchomości S.A. za I kwartał 2011 roku. Kraków, 9 maja 2011roku

Prezentacja wyników Grupy PÓŁNOC Nieruchomości S.A. za I kwartał 2011 roku Kraków, 9 maja 2011roku Agenda Profil Grupy PÓŁNOC Nieruchomości SA Segmenty działalności Grupy Dynamika i struktura przychodów

Prezentacja wyników Grupy PÓŁNOC Nieruchomości S.A. za I kwartał 2011 roku Kraków, 9 maja 2011roku Agenda Profil Grupy PÓŁNOC Nieruchomości SA Segmenty działalności Grupy Dynamika i struktura przychodów

Grupa Makarony Polskie Wyniki finansowe za I półrocze 2009 roku. Warszawa, 25 sierpnia 2009 roku

Grupa Makarony Polskie Wyniki finansowe za I półrocze 2009 roku Warszawa, 25 sierpnia 2009 roku Grupa Makarony Polskie Grupę Makarony Polskie tworzą: Makarony Polskie S.A. (produkcja: Rzeszów, Płock, Częstochowa)

Grupa Makarony Polskie Wyniki finansowe za I półrocze 2009 roku Warszawa, 25 sierpnia 2009 roku Grupa Makarony Polskie Grupę Makarony Polskie tworzą: Makarony Polskie S.A. (produkcja: Rzeszów, Płock, Częstochowa)

FIRMA CHEMICZNA DWORY S.A.

FIRMA CHEMICZNA DWORY S.A. Oświęcim, ul. Chemików 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe za okres 6 miesięcy kończących się 30.06. Oświęcim, 26 września Spis treści Strona Skrócone śródroczne

FIRMA CHEMICZNA DWORY S.A. Oświęcim, ul. Chemików 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe za okres 6 miesięcy kończących się 30.06. Oświęcim, 26 września Spis treści Strona Skrócone śródroczne

RAPORT OKRESOWY KWARTALNY TAXUS FUND SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W ŁODZI ZA OKRES OD DNIA R. DO DNIA R. (I KWARTAŁ 2011 R.

RAPORT OKRESOWY KWARTALNY TAXUS FUND SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W ŁODZI ZA OKRES OD DNIA 01.01.2011 R. DO DNIA 31.03.2011 R. (I KWARTAŁ 2011 R.) WRAZ Z DANYMI ZA OKRES OD DNIA 01.01.2010 R. DO DNIA 31.03.2010

RAPORT OKRESOWY KWARTALNY TAXUS FUND SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W ŁODZI ZA OKRES OD DNIA 01.01.2011 R. DO DNIA 31.03.2011 R. (I KWARTAŁ 2011 R.) WRAZ Z DANYMI ZA OKRES OD DNIA 01.01.2010 R. DO DNIA 31.03.2010

Octava NFI-SA 1 Wybrane dane finansowe

Octava NFI-SA 1 Wybrane dane finansowe za okres od 1 stycznia 2006 r. do 31 grudnia 2006 r. 2006 r. 2005 r. 2006 r. w tys. EUR 2005 r. Przychody z inwestycji 6 818 504 1 749 125 Przychody operacyjne, razem

Octava NFI-SA 1 Wybrane dane finansowe za okres od 1 stycznia 2006 r. do 31 grudnia 2006 r. 2006 r. 2005 r. 2006 r. w tys. EUR 2005 r. Przychody z inwestycji 6 818 504 1 749 125 Przychody operacyjne, razem

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

Aneks NR 1. do prospektu emisyjnego Trans Polonia SA zatwierdzonego w przez KNF w dniu 30 września 2010 roku.

Aneks NR 1 do prospektu emisyjnego Trans Polonia SA zatwierdzonego w przez KNF w dniu 30 września roku. Niniejszy Aneks nr 1 został sporządzony w związku opublikowaniem przez Emitenta w dniu 21 października

Aneks NR 1 do prospektu emisyjnego Trans Polonia SA zatwierdzonego w przez KNF w dniu 30 września roku. Niniejszy Aneks nr 1 został sporządzony w związku opublikowaniem przez Emitenta w dniu 21 października

SKRÓCONE KWARTALNE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ CERSANIT IV kw 2007 (kwartał/rok)

") SKRÓCONE KWARTALNE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ CERSANIT IV kw 2007 (kwartał/rok) Wybrane dane finansowe IV kwartał 2007 od 01.01.2007 do 31.12.2007 IV kwartał 2006 od 01.01.2006 do 31.12.2006

SKRÓCONE KWARTALNE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ CERSANIT IV kw 2007 (kwartał/rok) Wybrane dane finansowe IV kwartał 2007 od 01.01.2007 do 31.12.2007 IV kwartał 2006 od 01.01.2006 do 31.12.2006

Aneks nr 2 WYSZCZEGÓLNIENIE 01.01-30.06.2008 01.01-30.06.2007 2007 2006 2005

Aneks nr 2 Do Prospektu Emisyjnego zatwierdzonego przez KNF w dniu 23 października 2008 r. decyzją nr DEM/410/78/35/08 dla oferty publicznej Akcji Serii E oraz dopuszczenia do obrotu na rynku regulowanym

Aneks nr 2 Do Prospektu Emisyjnego zatwierdzonego przez KNF w dniu 23 października 2008 r. decyzją nr DEM/410/78/35/08 dla oferty publicznej Akcji Serii E oraz dopuszczenia do obrotu na rynku regulowanym

MONNARI TRADE S.A. 3 kwartały 2008 okres od do kwartały 2007 okres od do

JEDNOSTKOWE WYBRANE DANE FINANSOWE tys. PLN 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007 okres od 2007-01-01 do 2007- tys. EUR 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007

JEDNOSTKOWE WYBRANE DANE FINANSOWE tys. PLN 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007 okres od 2007-01-01 do 2007- tys. EUR 3 kwartały 2008 okres od 2008-01-01 do 2008-3 kwartały 2007

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Raport kwartalny skonsolidowany-qs II/2006 Nr 34/2006/K

1 Raport kwartalny skonsolidowany-qs II/2006 Nr 34/2006/K Zgodnie z 5 ust. 4 Załącznika nr 1 do Regulaminu Obrotu Rynku Papierów Wartościowych CeTO S.A. (Załącznik do Uchwały Nr 1/O/06 Rady Nadzorczej

1 Raport kwartalny skonsolidowany-qs II/2006 Nr 34/2006/K Zgodnie z 5 ust. 4 Załącznika nr 1 do Regulaminu Obrotu Rynku Papierów Wartościowych CeTO S.A. (Załącznik do Uchwały Nr 1/O/06 Rady Nadzorczej

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE Sprawozdania skonsolidowane Grupy Kapitałowej HAWE S.A. BILANS AKTYWA 31-03-2007 31-12-2006 Aktywa trwałe 58 655 55 085

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE Sprawozdania skonsolidowane Grupy Kapitałowej HAWE S.A. BILANS AKTYWA 31-03-2007 31-12-2006 Aktywa trwałe 58 655 55 085

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) w tys. zł (rok poprzedni) (rok bieżący) w tys. EUR (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) w tys. zł (rok poprzedni) (rok bieżący) w tys. EUR (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

Wyniki za trzy kwartały 2013 r. oraz plany rozwoju spółki

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za trzy kwartały r. oraz plany rozwoju spółki Warszawa, 14 listopada r. AGENDA Rynek obrotu wierzytelnościami w Polsce w III kw. r. P.R.E.S.C.O. GROUP w III kwartale

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za trzy kwartały r. oraz plany rozwoju spółki Warszawa, 14 listopada r. AGENDA Rynek obrotu wierzytelnościami w Polsce w III kw. r. P.R.E.S.C.O. GROUP w III kwartale

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

Grupa Sfinks Polska S.A.

Ocena kondycji finansowej Schemat DuPonta Grupa Sfinks Polska S.A. d a n e s k o n s o l i d o w a n e z a o k r e s : 2 k w a r t a ł y 2 0 0 7 2 0 0 6 r. Data analizy: 2007-09-18 Przygotował: Rafał Zalesiński

Ocena kondycji finansowej Schemat DuPonta Grupa Sfinks Polska S.A. d a n e s k o n s o l i d o w a n e z a o k r e s : 2 k w a r t a ł y 2 0 0 7 2 0 0 6 r. Data analizy: 2007-09-18 Przygotował: Rafał Zalesiński

Samodzielne Publiczne Zakłady Opieki Zdrowotnej Wszystkie SPZOZ

Samodzielne Publiczne Zakłady Opieki Zdrowotnej Wszystkie SPZOZ Aktywa samodzielnych publicznych zakładów opieki zdrowotnej województwa kujawsko-pomorskiego (109 zakładów) w roku osiągnęły wartość 837,9

Samodzielne Publiczne Zakłady Opieki Zdrowotnej Wszystkie SPZOZ Aktywa samodzielnych publicznych zakładów opieki zdrowotnej województwa kujawsko-pomorskiego (109 zakładów) w roku osiągnęły wartość 837,9

Raport kwartalny SA-Q 1 / 2014 kwartał /

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2014 kwartał / rok (dla emitentów papierów wartościowych prowadzących działalność wytwórczą, budowlaną, handlową lub usługową) za 1 kwartał

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2014 kwartał / rok (dla emitentów papierów wartościowych prowadzących działalność wytwórczą, budowlaną, handlową lub usługową) za 1 kwartał

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych.

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

TOWARZYSTWO UBEZPIECZEŃ EUROPA S.A.

TOWARZYSTWO UBEZPIECZEŃ EUROPA S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONY DNIA 31 MARCA 2008 ROKU ZGODNE Z MIĘDZYNARODOWYMI STANDARDAMI SPRAWOZDAWCZOŚCI FINANSOWEJ SKRÓCONY BILANS

TOWARZYSTWO UBEZPIECZEŃ EUROPA S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONY DNIA 31 MARCA 2008 ROKU ZGODNE Z MIĘDZYNARODOWYMI STANDARDAMI SPRAWOZDAWCZOŚCI FINANSOWEJ SKRÓCONY BILANS

Pozycje bilansu przeliczono według kursu średniego euro ogłoszonego przez Narodowy Bank Polski, obowiązujący na dzień bilansowy.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

Skonsolidowany raport kwartalny SA-Q I/2009

Skonsolidowany raport kwartalny SA-Q I/2009 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q I/2009 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2012 I 31 MARCA 2011 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2012 I 31 MARCA 2011 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

QSr 3/2010 Skonsolidowane sprawozdanie finansowe SKONSOLIDOWANE KWARTALNE SPRAWOZDANIE FINANSOWE WYBRANE DANE FINANSOWE

QSr 3/2010 Skonsolidowane sprawozdanie finansowe SKONSOLIDOWANE KWARTALNE SPRAWOZDANIE FINANSOWE WYBRANE DANE FINANSOWE (rok bieżący) w tys. zł (rok poprzedni (rok bieżący) w tys. EUR (rok poprzedni 1

QSr 3/2010 Skonsolidowane sprawozdanie finansowe SKONSOLIDOWANE KWARTALNE SPRAWOZDANIE FINANSOWE WYBRANE DANE FINANSOWE (rok bieżący) w tys. zł (rok poprzedni (rok bieżący) w tys. EUR (rok poprzedni 1

RAPORT ROCZNY GEKOPLAST S.A. ZA 2015 R. Krupski Młyn, 04 kwietnia 2016 r.

RAPORT ROCZNY GEKOPLAST S.A. ZA 2015 R. Krupski Młyn, 04 kwietnia 2016 r. 1. List Prezesa Zarządu... 3 2. Wybrane dane finansowe... 4 3. Sprawozdanie finansowe za rok obrotowy 2015... 5 4. Sprawozdanie

RAPORT ROCZNY GEKOPLAST S.A. ZA 2015 R. Krupski Młyn, 04 kwietnia 2016 r. 1. List Prezesa Zarządu... 3 2. Wybrane dane finansowe... 4 3. Sprawozdanie finansowe za rok obrotowy 2015... 5 4. Sprawozdanie

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Budowanie strategii przed debiutem na rynku NewConnect

ekspert Klubu Przedsiębiorców i Ekspertów przy Polskim Towarzystwie Ekonomicznym ekspert CASE Doradcy Sp. z o.o. Budowanie strategii przed debiutem na rynku NewConnect P1 Plan prezentacji 1 Wprowadzenie

ekspert Klubu Przedsiębiorców i Ekspertów przy Polskim Towarzystwie Ekonomicznym ekspert CASE Doradcy Sp. z o.o. Budowanie strategii przed debiutem na rynku NewConnect P1 Plan prezentacji 1 Wprowadzenie

ANEKS nr 2 Do Prospektu Emisyjnego akcji serii K Z.O. Bytom S.A.

ANEKS nr 2 Do Prospektu Emisyjnego akcji serii K Z.O. Bytom S.A. Autopoprawka 1 Wprowadzona w związku z opublikowaniem w dniu 13.11.2008r. skonsolidowanego rozszerzonego sprawozdania finansowego za 3 kwartały

ANEKS nr 2 Do Prospektu Emisyjnego akcji serii K Z.O. Bytom S.A. Autopoprawka 1 Wprowadzona w związku z opublikowaniem w dniu 13.11.2008r. skonsolidowanego rozszerzonego sprawozdania finansowego za 3 kwartały

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Skonsolidowany bilans

za okres obrotowy od 01 paŝdziernika 2008r do 31 grudnia 2008r Skonsolidowany bilans AKTYWA Stan na dzień 31.12.2008r 31.12.2007r Aktywa trwałe Rzeczowe aktywa trwałe 74 097 80 045 Wartości niematerialne

za okres obrotowy od 01 paŝdziernika 2008r do 31 grudnia 2008r Skonsolidowany bilans AKTYWA Stan na dzień 31.12.2008r 31.12.2007r Aktywa trwałe Rzeczowe aktywa trwałe 74 097 80 045 Wartości niematerialne

<1,0 1,0-1,2 1,2-2,0 >2,0

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 14.11.2007 BILANS w tys. PLN AKTYWA 30.06.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 14.11.2007 BILANS w tys. PLN AKTYWA 30.06.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2012 I 30 WRZEŚNIA 2011 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2012 I 30 WRZEŚNIA 2011 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Formularz SA-QS IV/2007 (kwartał/rok)

") Formularz SAQS IV/2007 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 86 Rozporządzenia Ministra Finansów z dnia 19 października

Formularz SAQS IV/2007 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 86 Rozporządzenia Ministra Finansów z dnia 19 października

Analiza i ocena sytuacji finansowej przedsiębiorstwa

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

5. Skonsolidowany rachunek przepływów pienięŝnych Zestawienie zmian w skonsolidowanym kapitale własnym...8

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY PKM DUDA S.A. ZA 2007 1. Wybrane skonsolidowane dane finansowe...3 2. Skonsolidowany bilans - Aktywa...4 3. Skonsolidowany bilans - Pasywa...5 4. Skonsolidowany

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY PKM DUDA S.A. ZA 2007 1. Wybrane skonsolidowane dane finansowe...3 2. Skonsolidowany bilans - Aktywa...4 3. Skonsolidowany bilans - Pasywa...5 4. Skonsolidowany

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2013 I 31 MARCA 2012 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2013 I 31 MARCA 2012 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

Tabela 1. Wyniki finansowe oraz dane bilansowe Fundacji Lux Veritatis za lata 2009 2012. RACHUNEK WYNIKÓW w zł 2009 2010 2011

Porównanie sytuacji finansowej Fundacji Lux Veritatis w postępowaniach dotyczących koncesji na nadawanie programu telewizyjnego drogą naziemną cyfrową W postępowaniu o rozszerzenie koncesji, które miało

Porównanie sytuacji finansowej Fundacji Lux Veritatis w postępowaniach dotyczących koncesji na nadawanie programu telewizyjnego drogą naziemną cyfrową W postępowaniu o rozszerzenie koncesji, które miało

Skonsolidowany raport kwartalny SA-Q

Skonsolidowany raport kwartalny SA-Q III/2007 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q III/2007 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA 2005 R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA 2005 R. SKONSOLIDOWANY BILANS w tys. zł AKTYWA I. Aktywa trwałe 56 471 58 698 1. Wartości niematerialne i prawne, w tym: 78 85 wartość firmy 2. Rzeczowe aktywa

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA 2005 R. SKONSOLIDOWANY BILANS w tys. zł AKTYWA I. Aktywa trwałe 56 471 58 698 1. Wartości niematerialne i prawne, w tym: 78 85 wartość firmy 2. Rzeczowe aktywa

Prezentacja danych finansowych za okres, w którym nastąpiło połączenie lub nabycie innej jednostki

Sprawozdanie finansowe sporządzone na koniec okresu sprawozdawczego, w którym nastąpiło połączenie, powinno zawierać dane porównawcze za poprzedni rok obrotowy. Sprawozdanie finansowe sporządzone na koniec

Sprawozdanie finansowe sporządzone na koniec okresu sprawozdawczego, w którym nastąpiło połączenie, powinno zawierać dane porównawcze za poprzedni rok obrotowy. Sprawozdanie finansowe sporządzone na koniec

I kwartał (rok bieżący) okres od do

okres od do") SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji 40 446 33 069 9

SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji 40 446 33 069 9

Spis treści do sprawozdania finansowego

Spis treści do sprawozdania finansowego Nota Skonsolidowane sprawozdanie z sytuacji finansowej 3 Skonsolidowane sprawozdanie z całkowitych dochodów 4 Skonsolidowane sprawozdanie ze zmian w kapitale własnym

Spis treści do sprawozdania finansowego Nota Skonsolidowane sprawozdanie z sytuacji finansowej 3 Skonsolidowane sprawozdanie z całkowitych dochodów 4 Skonsolidowane sprawozdanie ze zmian w kapitale własnym

Okres zakończony 30/09/09. Okres zakończony 30/09/09. Razem kapitał własny 33 723 33 122 30 460 29 205

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

Czy moŝna zarobić na rekomendacjach maklerskich? czyli słów kilka o trafności i skuteczności rekomendacji giełdowych

Czy moŝna zarobić na rekomendacjach maklerskich? czyli słów kilka o trafności i skuteczności rekomendacji giełdowych Prezentację przygotował Piotr Cieślak Analityk SII Co to jest rekomendacja? Rekomendacja

Czy moŝna zarobić na rekomendacjach maklerskich? czyli słów kilka o trafności i skuteczności rekomendacji giełdowych Prezentację przygotował Piotr Cieślak Analityk SII Co to jest rekomendacja? Rekomendacja

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2005 DO 30 WRZEŚNIA 2005 ORAZ OD 01 LIPCA 2005 DO 30 WRZEŚNIA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2005 DO 30 WRZEŚNIA 2005 ORAZ OD 01 LIPCA 2005 DO 30 WRZEŚNIA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 30 września 2017 r. oraz za 3 miesiące zakończone 30 września 2017 r.

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE 11 Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE 11 Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i

Grupa Kapitałowa NTT System S.A. ul. Osowska Warszawa

Skonsolidowany bilans na dzień r.,30.09.2007 r., r. i 30.09.2006 r. w tys. zł. BILANS - AKTYWA A. Aktywa trwałe 43 591 42 382 40 465 40 370 I. Wartości niematerialne i prawne 32 085 32 008 31 522 31 543

Skonsolidowany bilans na dzień r.,30.09.2007 r., r. i 30.09.2006 r. w tys. zł. BILANS - AKTYWA A. Aktywa trwałe 43 591 42 382 40 465 40 370 I. Wartości niematerialne i prawne 32 085 32 008 31 522 31 543

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2013 I 30 WRZEŚNIA 2012 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2013 I 30 WRZEŚNIA 2012 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

Skonsolidowany raport kwartalny SA-Q

Skonsolidowany raport kwartalny SA-Q IV/2007 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

Skonsolidowany raport kwartalny SA-Q IV/2007 Zgodnie z 41 Załącznika Nr 1 do Uchwały Nr 01/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 03 stycznia 2006 r. - Regulamin obrotu (z późn. zm.) (dla emitentów papierów

I kwartał(y) narastająco okres od do

narastająco okres od do") w tys. EURO WYBRANE DANE FINANSOWE 01-01-2019 do 31-03-2019 01-01-2018 do 31-03- 2018 01-01-2019 do 31-03- 2019 01-01-2018 do 31-03-2018 I. Przychody netto ze sprzedaży produktów, towarów i materiałów

w tys. EURO WYBRANE DANE FINANSOWE 01-01-2019 do 31-03-2019 01-01-2018 do 31-03- 2018 01-01-2019 do 31-03- 2019 01-01-2018 do 31-03-2018 I. Przychody netto ze sprzedaży produktów, towarów i materiałów

Wykres 1 EBIT i EBITDA w pierwszym kwartale lat 2010, 2011 i 2012

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i wskaźniki

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i wskaźniki

Wyniki za I półrocze 2013 r. oraz plany rozwoju spółki

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za I półrocze 2013 r. oraz plany rozwoju spółki Warszawa, 2 września 2013 r. AGENDA Rynek obrotu wierzytelnościami w Polsce w I połowie 2013 r. P.R.E.S.C.O. GROUP

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za I półrocze 2013 r. oraz plany rozwoju spółki Warszawa, 2 września 2013 r. AGENDA Rynek obrotu wierzytelnościami w Polsce w I połowie 2013 r. P.R.E.S.C.O. GROUP

Wybrane dane finansowe Grupy Kapitałowej Kredyt Banku S.A. sporządzone za rok zakończony dnia roku

Wybrane dane finansowe Grupy owej Kredyt Banku S.A. sporządzone za rok zakończony dnia 31.12.2012 roku Skonsolidowany rachunek zysków i strat Przychody z tytułu odsetek i przychody o podobnym charakterze

Wybrane dane finansowe Grupy owej Kredyt Banku S.A. sporządzone za rok zakończony dnia 31.12.2012 roku Skonsolidowany rachunek zysków i strat Przychody z tytułu odsetek i przychody o podobnym charakterze

- inne długoterminowe aktywa finansowe

Skonsolidowany bilans na dzień r.,30.06.2009 r., 31.12.2008 r. i r. w tys. zł. BILANS - AKTYWA A. Aktywa trwałe 61 235 60 210 56 498 54 825 I. Wartości niematerialne i prawne 31 703 31 796 31 980 31 988

Skonsolidowany bilans na dzień r.,30.06.2009 r., 31.12.2008 r. i r. w tys. zł. BILANS - AKTYWA A. Aktywa trwałe 61 235 60 210 56 498 54 825 I. Wartości niematerialne i prawne 31 703 31 796 31 980 31 988

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

SPRAWOZDAWCZOŚĆ FINANSOWA

prezentacja pochodzi z serwisu pracedyplomowe.eu - prace dyplomowe SPRAWOZDAWCZOŚĆ FINANSOWA Charakterystyka oraz rola w ocenie kondycji finansowej przedsiębiorstwa na przykładzie przedsiębiorstwa AMICA

prezentacja pochodzi z serwisu pracedyplomowe.eu - prace dyplomowe SPRAWOZDAWCZOŚĆ FINANSOWA Charakterystyka oraz rola w ocenie kondycji finansowej przedsiębiorstwa na przykładzie przedsiębiorstwa AMICA

RADA NADZORCZA SPÓŁKI

Poznań, 07.04.2015 r. OCENA SYTUACJI SPÓŁKI INC S.A. ZA ROK 2014 DOKONANA PRZEZ RADĘ NADZORCZĄ Rada Nadzorcza działając zgodnie z przyjętymi przez Spółkę Zasadami Ładu Korporacyjnego dokonała zwięzłej

Poznań, 07.04.2015 r. OCENA SYTUACJI SPÓŁKI INC S.A. ZA ROK 2014 DOKONANA PRZEZ RADĘ NADZORCZĄ Rada Nadzorcza działając zgodnie z przyjętymi przez Spółkę Zasadami Ładu Korporacyjnego dokonała zwięzłej

Komisja Papierów Wartościowych i Giełd 1

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

Grupa Kapitałowa NTT System S.A. ul. Osowska Warszawa

Grupa Kapitałowa NTT System S.A. Skonsolidowany bilans na dzień r.,31.03.2008 r., 31.12.2007 r. i r. w tys. zł. BILANS - AKTYWA stan na: 31.03.2008 31.12.2007 A. Aktywa trwałe 54 029 53 106 52 285 41 016

Grupa Kapitałowa NTT System S.A. Skonsolidowany bilans na dzień r.,31.03.2008 r., 31.12.2007 r. i r. w tys. zł. BILANS - AKTYWA stan na: 31.03.2008 31.12.2007 A. Aktywa trwałe 54 029 53 106 52 285 41 016

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) od 01.01.2019 r. do 31.03.2019 r. (rok poprzedni) od 01.01.2018 r. do 31.03.2018 r. (rok

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) od 01.01.2019 r. do 31.03.2019 r. (rok poprzedni) od 01.01.2018 r. do 31.03.2018 r. (rok

DANE OBJAŚNIAJĄCE DO KWARTALNEGO SPRAWOZDANIA FINANSOWEGO ZA II KWARTAŁ 2006 ROKU EUROFILMS S.A.

DANE OBJAŚNIAJĄCE DO KWARTALNEGO SPRAWOZDANIA FINANSOWEGO ZA II KWARTAŁ 2006 ROKU EUROFILMS S.A. I. Zasady przyjęte przy sporządzaniu raportu za II kwartał 2006 r. Kwartalny raport oraz sprawozdanie finansowe

DANE OBJAŚNIAJĄCE DO KWARTALNEGO SPRAWOZDANIA FINANSOWEGO ZA II KWARTAŁ 2006 ROKU EUROFILMS S.A. I. Zasady przyjęte przy sporządzaniu raportu za II kwartał 2006 r. Kwartalny raport oraz sprawozdanie finansowe

I kwartał (rok bieżący) okres od r. do r.

okres od r. do r.") KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) od 01.01.2017r. do 31.03.2017r. (rok poprzedni) od 01.01.2016r. do 31.03.2016r. (rok bieżący) od 01.01.2017r.

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) od 01.01.2017r. do 31.03.2017r. (rok poprzedni) od 01.01.2016r. do 31.03.2016r. (rok bieżący) od 01.01.2017r.