ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE INSTYTUCJI NONPROFIT O CHARAKTERZE CHARYTATYWNYM. M. Wiącek, Wroclaw University of Economics

|

|

|

- Eugeniusz Sokołowski

- 8 lat temu

- Przeglądów:

Transkrypt

1 ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE INSTYTUCJI NONPROFIT O CHARAKTERZE CHARYTATYWNYM M. Wiącek, Wroclaw University of Economics STRESZCZENIE Celem niniejszego artykułu jest zbadanie kondycji finansowo-ekonomicznej polskiej instytucji non profit charakteryzującej się profilem charytatywnym. Rezultatem analizy jest Indeks Kondycji Finansowej Zietlow a, na który składają się miary obliczane w różnych horyzontach czasowych. Poszczególne wskaźniki odzwierciedlają wypłacalność, płynność oraz elastyczność finansową badanej instytucji. Rozważania oparte są na danych finansowych badanej jednostki w latach SŁOWA KLUCZOWE: wskaźnik kondycji finansowej, indeks Zietlow a, organizacja non profit, zarządzanie płynnością, elastyczność finansowa FINANCIAL ANALYSIS OF ECONOMIC HEALTH NONPROFIT ORGANIZATION CASE SUMMARY The purpose of this article is to examine the financial and economic condition Polish non-profit institutions characterized by the profile of the charity. The result of the analysis is

2 the Zietlow's Financial Health Index, which consists of measures calculated in different time horizons. The individual indicators reflect solvency, liquidity and financial flexibility of the test institution. Considerations are based on financial data of the audited entity in the years KEYWORDS: Financial Health Index, Zietlow s indicator, nonprofit finance, nonprofit liquidity management, financial flexibility JEL: Financial Economics JEL CLASSIFICATION: L31, L33, L39 Recenzent 1: M. Stepaniuk Link do treści recenzji 1: ndycji_na_przyk_adzie_instytucji_nonprofit_o_charakterze_charytatywnym_autorstwa_m_ Wi_cek/ Recenzent 2: M. Kępa Link do treści recenzji 2: ndycji_na_przyk_adzie_instytucji_nonprofit_o_charakterze_charytatywnym_autorstwa_m_ Wi_cek_/884583

3 1. WSTĘP Celem pracy jest zbadanie sytuacji ekonomicznej instytucji finansowej należącej do polskiego sektora jednostek pozarządowych. Badaną jednostkę wybrano losowo. Sektor non profit dostarcza cenne usługi społeczeństwu, które są świadczone za darmo lub po niskich cenach. Wszelkie zmiany dokonywane w organizacji non profit powinny służyć lepszemu realizowaniu misji 1. Według Zawadzkiego organizacją non-profit nazywa się organizację, która nie należy ani do sektora publicznego jak i prywatnego, a jej głównym celem nie jest zysk (mimo osiągania przychodów), a działalność służąca człowiekowi 2. Każda jednostka gospodarcza, aby osiągnąć swój cel, musi być odpowiednio zarządzana, a zarządzanie to proces, na który składa się m.in. podejmowanie decyzji 3. Osoby zarządzające jednostką podejmują decyzje na podstawie analizy danych. Na potrzeby niniejszej pracy poddano badaniu sprawozdania finansowe organizacji na przełomie lat ANALIZA EKONOMICZNA INSTYTUCJI NONPROFIT PRZY WYKORZYSTANIU INDEKSU KONDYCJI FINANSOWEJ Sektor non profit definiuje się najczęściej jako zbiór organizacji, które spełniają pięć warunków: Po pierwsze, mają formalny charakter, tzn. są w pewnym stopniu zinstytucjonalizowane, choć nie musi to być jednoznaczne z posiadaniem statusu prawnego. Po drugie, są prywatne, tzn. niezależne strukturalnie od sektora publicznego. Po trzecie, nie dystrybuują zysków, a ewentualne nadwyżki przeznaczają na działania statutowe. Po czwarte, 1 Nalepka Adam, Organizacje komercyjne i niekomercyjne wobec wzmożonej konkurencji i rosnących wymagań konsumenta, Wyższa Szkoła Biznesu, Nowy Sącz, s Zawadzki J., Zarządzanie organizacjami non-profit. Zagadnienia wybrane, Wydawnictwo Forum Naukowe, Poznań D. Jemielniak, D. Latusek, Zarządzanie: teoria i praktyka od podstaw. Ćwiczenia, Wyd. Wyższa Szkoła Przedsiębiorczości i Zarządzania im. Leona Koźmińskiego, Warszawa 2005, s. 11.

, a")

4 są samorządne - mają własne procedury zarządzania i nie podlegają bezpośrednio innym podmiotom. Ostatnim warunkiem jest działanie w oparciu o wolontariat, co nie wyklucza możliwości korzystania z pracy płatnego personelu. 4 Indeks kondycji finansowej (Financial Health Indeks, oznaczany jako φ) jest wskaźnikiem ogólnej sytuacji finansowej w czasie trwającym od jutra do trzech lat. Istotą analizy finansowej przedsiębiorstwa jest ocena zjawisk i procesów finansowych odzwierciedlających wypłacalność, elastyczność, płynność oraz efektywność i racjonalność gospodarowania zasobami jednostki 5. Płynność finansowa to zdolność firmy do spłacania bieżących zobowiązań (płatnych do 1 roku) oraz do dokonywania zakupów wszelkiego rodzaju towarów i usług. Od płynności zależy czy w terminie wypłacane jest wynagrodzenie pracownikom, zobowiązania dostawcom za dobra i usługi oraz czy firma jest w stanie dokonać zakupów dóbr i usług, kiedy są one potrzebne do zaspokojenia własnych potrzeb. 6 Pod pojęciem wypłacalności rozumie się zdolność podmiotu do wywiązywania się z zobowiązań których źródłem jest całość posiadanych zasobów składających się na jego majątek. 7 Natomiast elastyczność finansowa odpowiada na pytanie do jakiego stopnia organizacja może wykorzystać przyszłe przepływy pieniężne na pokrycie nieprzewidzianych potrzeb lub skorzystać z nieprzewidzianych możliwości nonprofit_ pdf (ostatni dostęp: ) 5 Nowak E., Analiza sprawozdań finansowych, Polskie Wydawnictwo Ekonomiczne, Warszawa 2008, str Wędzki D., Zarządzanie płynnością finansową przedsiębiorstwie, PWN, Warszawa, 1997 str Witecka, Jadwiga, Słownik pojęć ekonomicznych: P - Ż, Część 2, Wydawnictwo Naukowe PWN, Zietlow, J.,Seidner, A. Cash & Investment Management for Nonprofit Organizations. Hoboken, NJ: John Wiley & Sons, 2007, str 6

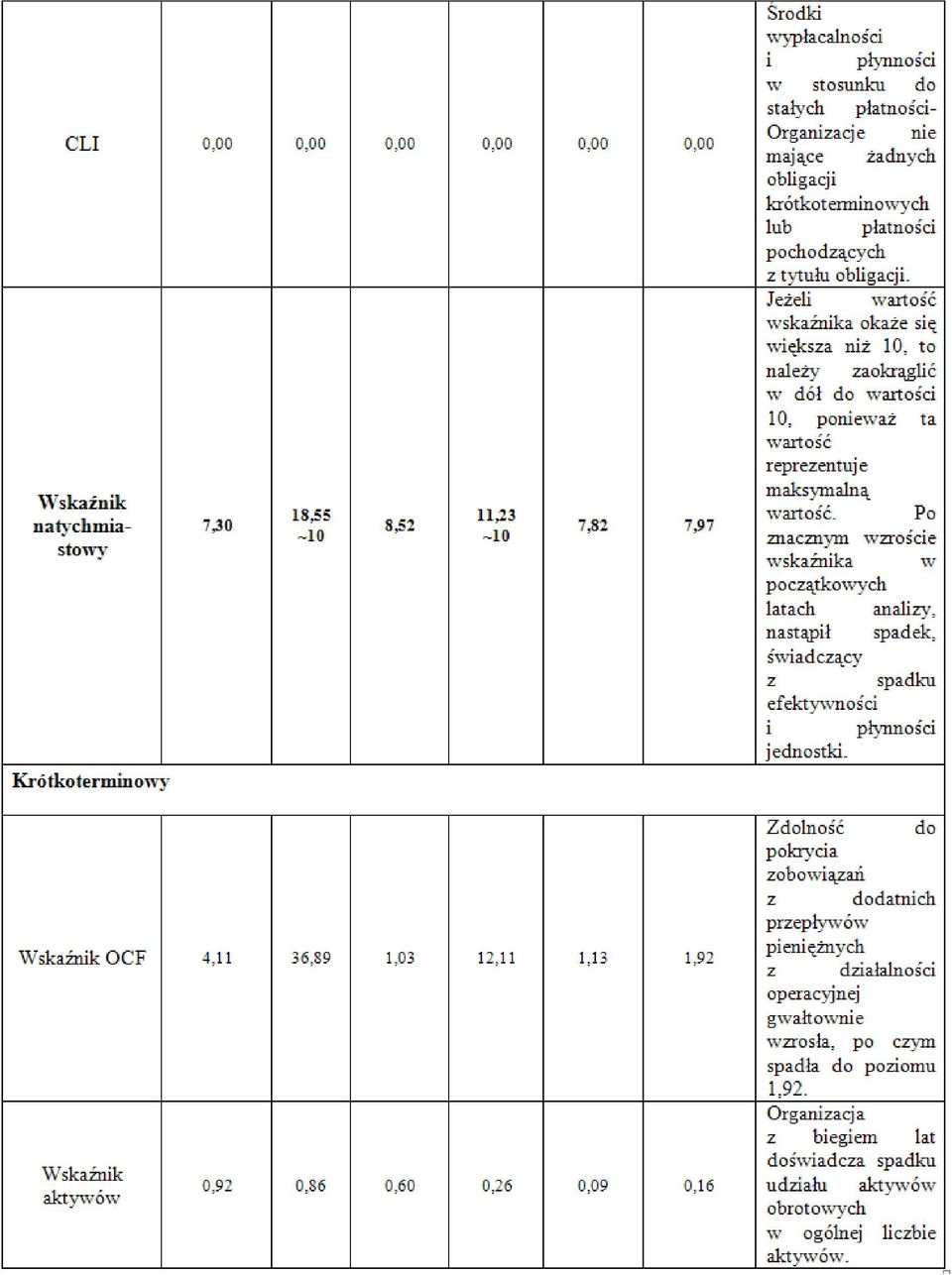

5 Na Indeks Kondycji finansowej składa się piętnaście wskaźników należących do różnych kategoriach czasowych: wskaźnik ogólny, natychmiastowy, krótkoterminowy oraz średnioterminowy. Financial Health Index obliczamy ze wzoru: Wzór 1: φ = (0.10 x General Subscore) + (0.40 x Immediate-Term Subscore) + (0.30 x Short-Term Subscore) + (0.20 x Medium-Term Subscore) gdzie: φ- indeks kondycji finansowej; General Subscore- ogólny wskaźnik (0-36 miesięcy); Immediate-Term Subscore- wskaźnik natychmiastowy (0-3 miesiące); Short-Term Subscore- krótkoterminowy wskaźnik (3-12 miesięcy); Medium- Term Subscore- średnioterminowy wskaźnik (12-36 miesięcy) 9. Wskaźnik ogólny mierzy elastyczność finansową podmiotu. W jego skład wchodzi wiek, rozmiar i indeks niestabilności aktywów. Dobrze prosperujące podmioty, które są na rynku dłuższy czas cieszą się większym zaufaniem potencjalnych klientów, dlatego im wyższy wskaźnik Wieku, tym lepiej. Podobnie jest z Rozmiarem (dochodami) organizacji non profit, których wpływy uzależnione są od dobrowolnych wpłat darczyńców. Wysoka wartość indeksu niestabilności aktywów świadczy o znacznych odchyleniach osiąganych wartości aktywów od przewidywanych, co znacznie utrudnia sprawne zarządzanie podmiotem. Przy liczeniu FHI wskaźnik ogólny przyjmuję wagę 0,00001, a liczymy go w następujący sposób: Wzór 2: Wskaźnik ogólny= (1.25 x Wiek) + (0.33 x Rozmiar) + ( x Indeks niestabilności aktywów) 9 Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (2012). Dostęp SSRN: (ostatni dostęp: )

; Medium- Term Subscore- średnioterminowy wskaźnik (12-36 miesięcy) 9. Wskaźnik ogólny mierzy elastyczność finansową podmiotu.")

6 gdzie: Wiek - ln (ilość lat działania podmiotu) Rozmiar ln (wpływy ogółem + darowizny i dotacje -niezrealizowana/zrealizowana strata z nieruchomości i inwestycji) Indeks niestabilności aktywów- = ( )^ y- wartość aktywów Y T- wartość aktywów wyliczona na podstawie równania linowego trendu 10 Drugą kategorią wskaźników są wskaźniki natychmiastowe (0-3 miesiące), które przedstawiają elementy kondycji finansowej w stosunku do oczekiwanych i nieoczekiwanych wpływów gotówki. Najistotniejszy jest tutaj wskaźnik Lambda, który być może jest jedynym indeksem, który uwzględnia w pomiarze płynności finansowej zmienność przepływów pieniężnych skutkującą nieprzewidzianymi wydatkami. 11 Ważnym elementem budowy wskaźnika natychmiastowego jest także CLI-wskaźnik bieżącej płynności, który pokazuje jaka jest zdolność firmy do regulowania krótkoterminowych zobowiązań środkami obrotowymi. Optymalna wartość tego wskaźnika powinna zawierać się w przedziale <1,2:2>. 12 Przy liczeniu FHI wskaźnik natychmiastowy przyjmuje wagę 0,4. Wzór 3: Wskaźnik natychmiastowy= (1,25 Wskaźnik wystarczalności funduszy pieniężnych) + (12,5 Zmodyfikowany wskaźnik gotówki) + (0,85 Lambda)+ (0,5 CLI) 10 Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (2012). Dostęp SSRN: (ostatni dostęp: ) 11 Wędzki Dariusz, Analiza wskaźnikowa sprawozdania finansowego. Tom 2. Wskaźniki finansowe, Oficyna, 2009, s Maness, Terry; Zietlow, John, Short-term Financial Management, 2005, Tomson South-western, Stany Zjednoczone, str

7 gdzie: Wskaźnik wystarczalności funduszy pieniężnych= 1+[((gotówka/(koszty operacyjneamortyzacja- pozostałe koszty ogólne))-0,25] Zmodyfikowany wskaźnik gotówki= przepływy pieniężne netto/aktywa ogółem Lambda= (gotówka + inwestycje krótkoterminowe + średnie OFC)/odchylenie stand. OFC CLI=(gotówka i ekwiwalenty t-1 +Operacyjne przepływy t )/(zobowiązania wymagalne t-1 + zobowiązania długoterminowe t-1 ) 13 Trzecią kategorią wskaźników wpływających na końcowy Indeks Kondycji Finansowej są wskaźniki krótkoterminowe (3-12 miesięcy) z wagą 0,3. Uwzględniają one: operacyjne przepływy pieniężne, aktywa oraz koszty administracyjne. Operacyjny przepływ pieniężny mówiące o ilości pieniądza wygenerowanego przez podstawową działalność organizacji. OCF wskazuje czy instytucja jest w stanie wytworzyć odpowiednią ilość pieniądza do przeprowadzenia operacji, czy też potrzebuje zewnętrznego finansowania 14. Wskaźnik udziału aktywów obrotowych w stosunku do aktywów ogółem na poziomie 1 oznacza, że dana organizacja nie posiada aktywów trwałych. Wydatki administracyjne natomiast powinny wykazywać tendencję malejącą. Wzór 4: Wskaźnik krótkoterminowy= (0.75 x Wskaźnik OCF) + (6.60 x Wskaźnik aktywów) + (8.33 x Wskaźnik kosztów administracyjnych) gdzie: Wskaźnik OCF= przepływy pieniężne operacyjne/zobowiązania krótkoterminowe Wskaźnik aktywów= aktywa obrotowe/ aktywa ogółem 13 Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (2012). Dostęp SSRN: (ostatni dostęp: ) 14 Gos W., Rachunek przepływów pieniężnych, wyd. Difin, Warszawa 2011

z wagą 0,3. Uwzględniają one: operacyjne przepływy pieniężne, aktywa oraz koszty administracyjne.")

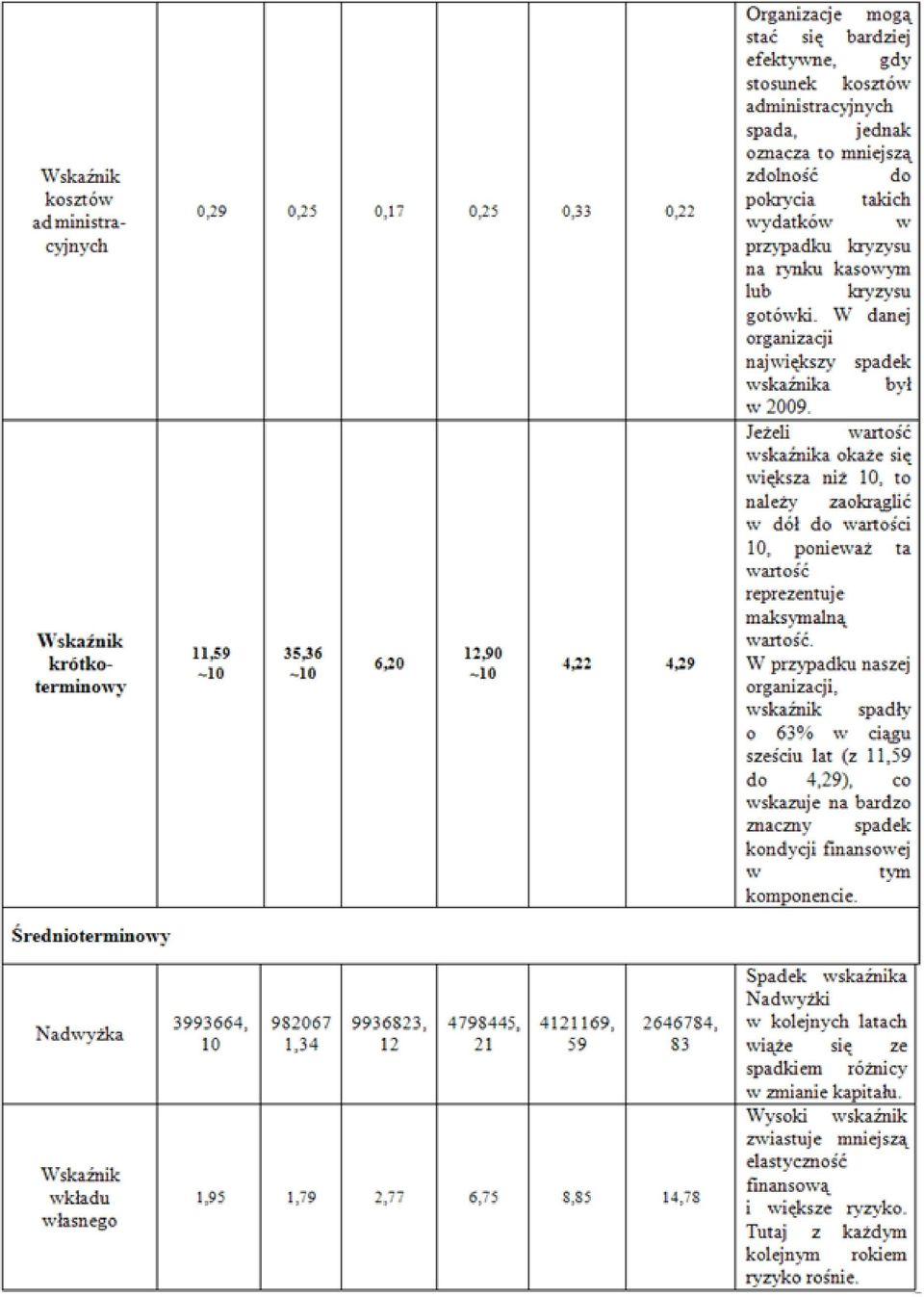

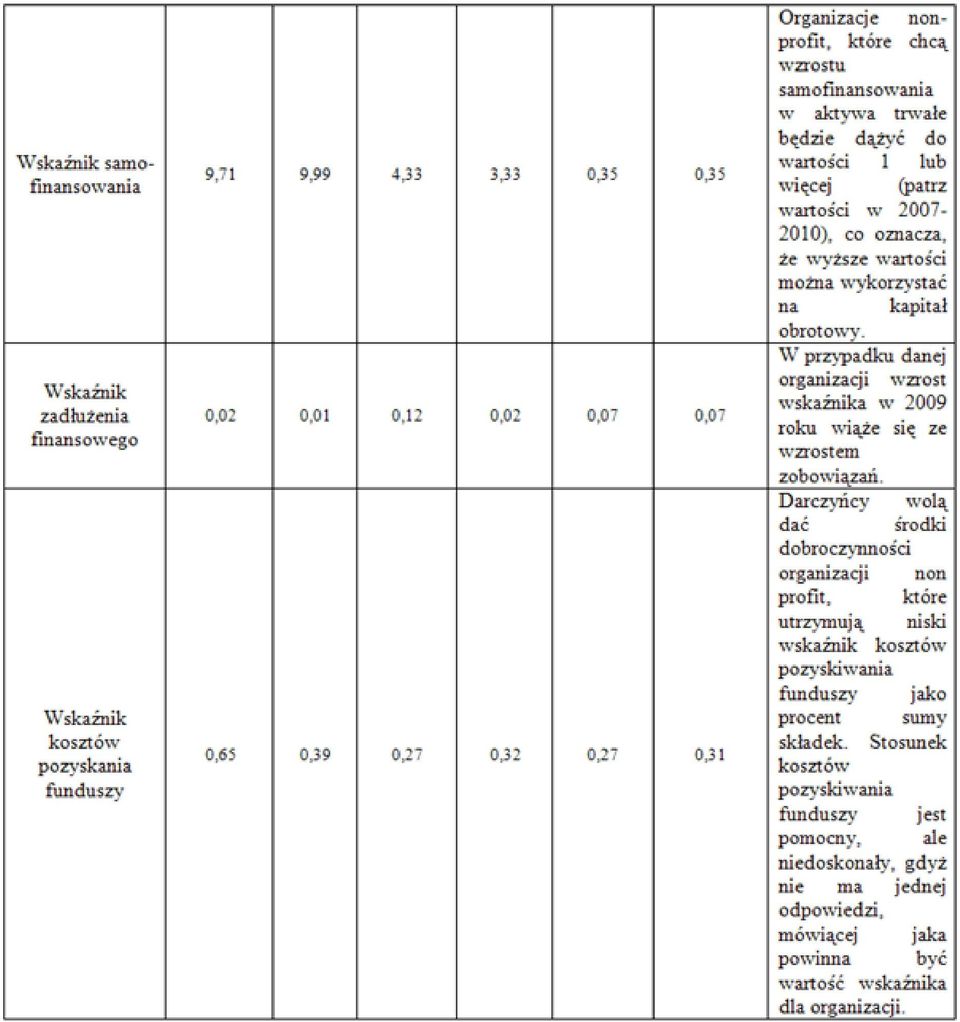

8 Wskaźnik kosztów administracyjnych= koszty administracyjne/(koszty ogółem-koszty administracyjne) 15. Ostatnią kategoria wpływającą na indeks FHI jest wskaźnik średnioterminowy odnoszący się do okresu od 12 do 36 miesięcy. Posiada wagę 0,2 w ogólnym FHI. Składowymi tego indeksu są: zmiana w aktywach netto (nadwyżka), wskaźnik wkładu własnego, wskaźnik samofinansowania, wskaźnik zadłużenia oraz wskaźnik kosztów pozyskiwania funduszy. Dwa ostatnie wskaźniki są destymulantami, co oznacza, że spadek ich wartości świadczy o poprawie kondycji finansowej podmiotu. Stosunek kosztów pozyskiwania funduszy jest pomocny, ale niedoskonały, gdyż nie ma jednej odpowiedzi, mówiącej jaka powinna być wartość wskaźnika dla organizacji 16. Zmiany w aktywach netto powinny być jak największe, gdyż świadczyłyby to o powiększaniu się zasobów podmiotu. Wzrost indeksu samofinansowania jest pozytywny, ponieważ oznacza większą zdolność jednostki do finansowania swoich przedsięwzięć z własnych funduszy unikając zadłużania. Wskaźnik średnioterminowy obliczamy ze wzoru: Wzór 5: Wskaźnik średnioterminowy= ( x Nadwyżka) + (-2.00 x Wskaźnik wkładu własnego) + (2.00 x Wskaźnik samofinansowania) + (-2.00 x Wskaźnik zadłużenia finansowego) + ( x Wskaźnik kosztów pozyskania funduszy) gdzie: Nadwyżka= zmiana w aktywach netto Wskaźnik wkładu własnego= kapitał własny/ dochody 15 Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (2012). Dostęp SSRN: (ostatni dostęp: ) 16 (ostatni dostęp )

9 Wskaźnik samofinansowania= wartość bezwzględna z ilorazu sumy OCF z 3 lat i sumy ICF z 3 lat. Wskaźnik zadłużenia finansowego= zobowiązania i rezerwy na zobowiązania/aktywa ogółem Wskaźnik kosztów pozyskania funduszy= koszty uzyskania przychodów/ przychody 17. Przedsiębiorstwa mogą działać jako opodatkowane przedsiębiorstwa działające na zasadach komercyjnych lub jako nie nastawione na zysk nieopodatkowane organizacje 18. Celem finansowym działania organizacji non profit nie jest maksymalizacja wartości przedsiębiorstwa jak to jest w przypadku firm nastawionych na zysk (ekonomiczny), a realizacja misji 19. Organizacje non-profit mogą korzystać, albo gromadzić dochody przekraczające wydatki, o ile takie środki są przeznaczone na poprawę założenia w którym non-profit realizuje swoje cele statutowe zwolnione z opodatkowania 20. Każda jednostka gospodarcza, aby osiągnąć swój cel, musi być odpowiednio zarządzana, a zarządzanie to proces, na który składa się m.in. podejmowanie decyzji 21. Osoby zarządzające podejmują decyzje na podstawie analizy danych 22. Aby taką analizę przeprowadzić, dane zaczerpnięto ze sprawozdań finansowych badanych jednostek na przełomie lat 2007/2012. Piętnaście wyliczonych wskaźników mieszczących się w różnych przekrojach czasowych, składają się na wyliczenie Indeksu Kondycji Finansowej (φ). 17 Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (2012). Dostęp SSRN: (ostatni dostęp: ) 18 Lane G.S., Longstreth E., Nixon V., A Community Leaders Guide to Hospital Finance, The Access project, Suite 2001, s Zietlow J., J.A.Hankin, A.G.Seidner, Financial Management for Nonprofit Organizations, Wiley, NewYork, 2007, s.6-7 Brigham E.F. (2006), Financial Management 11e, 20 Blazek Jody, Nonprofit financial planning made easy, Wiley, Canada, 2008, s.xviii 21 D. Jemielniak, D. Latusek, Zarządzanie: teoria i praktyka od podstaw. Ćwiczenia, Wyd. Wyższa Szkoła Przedsiębiorczości i Zarządzania im. Leona Koźmińskiego, Warszawa 2005, s Bożena Pomykalska, Przemysław Pomykalski, Analiza finansowa przedsiębiorstwa, PWN, Warszawa (2007), s.15

, a realizacja misji 19.")

10 Tabela 1: Analiza FHI dla organizacji non profit

11

12

13

14

15 Źródło: Opracowanie własne na podstawie: Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (2012). Dostęp SSRN: (ostatni dostęp: ). ZAKOŃCZENIE Financial Health Index jest rozbudowanym miernikiem, który obejmuje swą analizą różne horyzonty czasowe i wszystkie aspekty zarządzania podmiotem. Na podstawie powyższej analizy dokonanej na podstawie danych finansowych polskiej organizacji non profit o profilu charytatywnym, wyliczono FHI. Wynika z niego, że badana jednostka osiągnęła spadek φ o 47% na przełomie lat , co wiąże się ze spadkiem kondycji finansowej badanej organizacji. Informacja ta jest istotna nie tylko dla środowiska wewnętrznego, ale także dla podmiotów zewnętrznych, gdyż największą część dochodów organizacji non profit stanowią dobrowolne darowizny.

16 BIBLIOGRAFIA 1. Nalepka, Adam, Organizacje komercyjne i niekomercyjne wobec wzmożonej konkurencji i rosnących wymagań konsumenta, Wyższa Szkoła Biznesu, Nowy Sącz, s Zawadzki J., Zarządzanie organizacjami non-profit. Zagadnienia wybrane, Wydawnictwo Forum Naukowe, Poznań Jemielniak D, Latusek D., Zarządzanie: teoria i praktyka od podstaw. Ćwiczenia, Wyd. Wyższa Szkoła Przedsiębiorczości i Zarządzania im. Leona Koźmińskiego, Warszawa 2005, s konomia%20sektora%20nonprofit_ pdf (ostatni dostęp: ) 5. Nowak E., Analiza sprawozdań finansowych, Polskie Wydawnictwo Ekonomiczne, Warszawa 2008, str Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (2012). Dostęp SSRN: (ostatni dostęp: ) 7. Wędzki Dariusz, Analiza wskaźnikowa sprawozdania finansowego. Tom 2. Wskaźniki finansowe, Oficyna, 2009, s Witecka, Jadwiga, Słownik pojęć ekonomicznych: P - Ż, Część 2, Wydawnictwo Naukowe PWN, Zietlow, J.,Seidner, A. Cash & Investment Management for Nonprofit Organizations. Hoboken, NJ: John Wiley & Sons, 2007.Str Maness, Terry; Zietlow, John, Short-term Financial Management, 2005, Tomson South-western, Stany Zjednoczone, str Gos W., Rachunek przepływów pieniężnych, wyd. Difin, Warszawa 2011

5. Nowak E.")

17 12. (ostatni dostęp: ) 13. Lane G.S., Longstreth E., Nixon V., A Community Leaders Guide to Hospital Finance, The Access project, Suite 2001, s Blazek Jody, Nonprofit financial planning made easy, Wiley, Canada, 2008, s.xviii 15. Zietlow J., J.A. Hankin, A.G. Seidner, Financial Management for Nonprofit Organizations, Wiley, New York, 2007, s.6-7 Brigham E.F. (2006), Financial Management 11e, 16. Bożena Pomykalska, Przemysław Pomykalski, Analiza finansowa przedsiębiorstwa, PWN, Warszawa (2007), s.15

, Financial Management 11e, 16.")

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE INSTYTUCJI NON PROFIT O CHARAKTERZE CHARYTATYWNYM. K. Karwacka, Wroclaw University of Economics

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE INSTYTUCJI NON PROFIT O CHARAKTERZE CHARYTATYWNYM K. Karwacka, Wroclaw University of Economics Streszczenie: Celem owej pracy jest zbadanie kondycji

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE INSTYTUCJI NON PROFIT O CHARAKTERZE CHARYTATYWNYM K. Karwacka, Wroclaw University of Economics Streszczenie: Celem owej pracy jest zbadanie kondycji

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE POLSKICH INSTYTUCJI. D. Kasprzak, D. Świrk, M. Wiącek, Wroclaw University of Economics

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE POLSKICH INSTYTUCJI D. Kasprzak, D. Świrk, M. Wiącek, Wroclaw University of Economics STRESZCZENIE Celem artykułu jest zbadanie wskaźników finansowych

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE POLSKICH INSTYTUCJI D. Kasprzak, D. Świrk, M. Wiącek, Wroclaw University of Economics STRESZCZENIE Celem artykułu jest zbadanie wskaźników finansowych

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. Financial analysis of economic health Polish entities case.

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. Financial analysis of economic health Polish entities case. J.Jadach, P. Jankowska, M. Lucimińska, I. Łuciów, B. Ożga Wroclaw

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. Financial analysis of economic health Polish entities case. J.Jadach, P. Jankowska, M. Lucimińska, I. Łuciów, B. Ożga Wroclaw

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE POLSKICH INSTYTUCJI. D. Kasprzak, D. Świrk, M. Wiącek, Wroclaw University of Economics

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE POLSKICH INSTYTUCJI D. Kasprzak, D. Świrk, M. Wiącek, Wroclaw University of Economics STRESZCZENIE Celem artykułu jest zbadanie wskaźników finansowych

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE POLSKICH INSTYTUCJI D. Kasprzak, D. Świrk, M. Wiącek, Wroclaw University of Economics STRESZCZENIE Celem artykułu jest zbadanie wskaźników finansowych

WYKORZYSTANIE OCENY ZDROWIA FINANSOWEGO PODMIOTU DO PLANOWANIA FINANSOWEGO NA PRZYKŁADZIE PRZEDSIĘBIORSTWA BRANŻY ENERGETYCZNEJ.

WYKORZYSTANIE OCENY ZDROWIA FINANSOWEGO PODMIOTU DO PLANOWANIA FINANSOWEGO NA PRZYKŁADZIE PRZEDSIĘBIORSTWA BRANŻY ENERGETYCZNEJ Artur Nowik Uniwersytet Ekonomiczny we Wrocławiu Working paper Streszczenie:

WYKORZYSTANIE OCENY ZDROWIA FINANSOWEGO PODMIOTU DO PLANOWANIA FINANSOWEGO NA PRZYKŁADZIE PRZEDSIĘBIORSTWA BRANŻY ENERGETYCZNEJ Artur Nowik Uniwersytet Ekonomiczny we Wrocławiu Working paper Streszczenie:

Wpływ sektora przedsiębiorstwa na jego wyniki ekonomiczne. Influence of branch of an enterprise on its economic health.

Wpływ sektora przedsiębiorstwa na jego wyniki ekonomiczne. Influence of branch of an enterprise on its economic health. N. Wencławiak, S. Głuszczak, B. Lasota, G. Irodenko Wroclaw University of Economics

Wpływ sektora przedsiębiorstwa na jego wyniki ekonomiczne. Influence of branch of an enterprise on its economic health. N. Wencławiak, S. Głuszczak, B. Lasota, G. Irodenko Wroclaw University of Economics

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie instytucji non-profit świadczącej pomoc osobom niepełnosprawnym intelektualnie. Social environment and its impact

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie instytucji non-profit świadczącej pomoc osobom niepełnosprawnym intelektualnie. Social environment and its impact

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania. finansowego. A. Czarnek, K. Łabisz, A. Szpara, Uniwersytet Ekonomiczny we Wrocławiu

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego A. Czarnek, K. Łabisz, A. Szpara, Uniwersytet Ekonomiczny we Wrocławiu Streszczenie Niniejsza praca została stworzona w celu oceny

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego A. Czarnek, K. Łabisz, A. Szpara, Uniwersytet Ekonomiczny we Wrocławiu Streszczenie Niniejsza praca została stworzona w celu oceny

Analiza finansowa ekonomicznej kondycji na przykładzie. instytucji non profit świadczącej usługi rehabilitacyjne.

Analiza finansowa ekonomicznej kondycji na przykładzie instytucji non profit świadczącej usługi rehabilitacyjne. Financial analysis of economic health - a nonprofit institution providing rehabilitation

Analiza finansowa ekonomicznej kondycji na przykładzie instytucji non profit świadczącej usługi rehabilitacyjne. Financial analysis of economic health - a nonprofit institution providing rehabilitation

Analiza finansowa ekonomicznej kondycji na przykładzie instytucji finansowej działającej na. rynku bankowym. K. Grochowska

Analiza finansowa ekonomicznej kondycji na przykładzie instytucji finansowej działającej na rynku bankowym. K. Grochowska Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: W mojej pracy skupię się na

Analiza finansowa ekonomicznej kondycji na przykładzie instytucji finansowej działającej na rynku bankowym. K. Grochowska Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: W mojej pracy skupię się na

Analiza ryzyka przedsiębiorstwa X z branży wytwarzania i

E. Brylak Wroclaw University of Economics Analiza ryzyka przedsiębiorstwa X z branży wytwarzania i przetwarzania produktów rafinacji ropy naftowej. Słowa kluczowe: analiza wskaźnikowa, płynność finansowa,

E. Brylak Wroclaw University of Economics Analiza ryzyka przedsiębiorstwa X z branży wytwarzania i przetwarzania produktów rafinacji ropy naftowej. Słowa kluczowe: analiza wskaźnikowa, płynność finansowa,

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego na

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego na przykładzie organizacji pożytku publicznego będącej fundacją pomagającą chorym osobom. C. Perzyna, Uniwersytet Ekonomiczny

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego na przykładzie organizacji pożytku publicznego będącej fundacją pomagającą chorym osobom. C. Perzyna, Uniwersytet Ekonomiczny

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa. produkcyjnego z branży budowlanej.

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego z branży budowlanej. K. Kuropka, Wroclaw University of Economics Streszczenie: Przedstawiona praca jest analizą oraz

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego z branży budowlanej. K. Kuropka, Wroclaw University of Economics Streszczenie: Przedstawiona praca jest analizą oraz

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego na. J. Rogowska, Uniwersytet Ekonomiczny we Wrocławiu

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego na przykładzie organizacji pożytku publicznego działającej w charakterze hospicjum. J. Rogowska, Uniwersytet Ekonomiczny we Wrocławiu

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego na przykładzie organizacji pożytku publicznego działającej w charakterze hospicjum. J. Rogowska, Uniwersytet Ekonomiczny we Wrocławiu

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. K. Gajewska, I. Maciejewska, M. Mariańska. Wroclaw University of Economics

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji K. Gajewska, I. Maciejewska, M. Mariańska Wroclaw University of Economics Streszczenie Celem niniejszego raportu jest analiza

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji K. Gajewska, I. Maciejewska, M. Mariańska Wroclaw University of Economics Streszczenie Celem niniejszego raportu jest analiza

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE PRZEDSIĘBIORSTWA ŚWIADCZĄCEGO USŁUGI KOMUNALNE. M. Stepaniuk, Wroclaw University of Economics

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE PRZEDSIĘBIORSTWA ŚWIADCZĄCEGO USŁUGI KOMUNALNE M. Stepaniuk, Wroclaw University of Economics STRESZCZENIE Przedmiotem niniejszej pracy jest analiza

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE PRZEDSIĘBIORSTWA ŚWIADCZĄCEGO USŁUGI KOMUNALNE M. Stepaniuk, Wroclaw University of Economics STRESZCZENIE Przedmiotem niniejszej pracy jest analiza

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego z branz y maszyn go rniczych

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego z branz y maszyn go rniczych Wojciech Król Wroclaw University of Economics Streszczenie: Niniejsza praca dotyczy sytuacji

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego z branz y maszyn go rniczych Wojciech Król Wroclaw University of Economics Streszczenie: Niniejsza praca dotyczy sytuacji

Analiza finansowa ekonomicznej kondycji. na przykładzie przedsiębiorstwa działającego w sektorze motoryzacyjnym.

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa działającego w sektorze motoryzacyjnym. B. Namiel, Wroclaw University of Economics Streszczenie: Niniejsza praca skupia się na ocenie

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa działającego w sektorze motoryzacyjnym. B. Namiel, Wroclaw University of Economics Streszczenie: Niniejsza praca skupia się na ocenie

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na. przykładzie przedsiębiorstwa produkcyjnego z branży chemicznej.

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie przedsiębiorstwa produkcyjnego z branży chemicznej. Social environment and its influence on economic health of the

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie przedsiębiorstwa produkcyjnego z branży chemicznej. Social environment and its influence on economic health of the

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego.

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego. M. Grad, Uniwersytet Ekonomiczny we Wrocławiu M. Korzeniowska, Uniwersytet Ekonomiczny we Wrocławiu J. Rogowska, Uniwersytet

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego. M. Grad, Uniwersytet Ekonomiczny we Wrocławiu M. Korzeniowska, Uniwersytet Ekonomiczny we Wrocławiu J. Rogowska, Uniwersytet

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa. produkcyjnego z branży farmaceutycznej

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego z branży farmaceutycznej M. Kołodziej, Uniwersytet Ekonomiczny we Wrocławiu Streszczenie Niniejsza praca została przygotowana

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego z branży farmaceutycznej M. Kołodziej, Uniwersytet Ekonomiczny we Wrocławiu Streszczenie Niniejsza praca została przygotowana

Analiza ekonomicznej kondycji na przykładzie polskiego przedsiębiorstwa branży. przetwórstwa spożywczego.

Analiza ekonomicznej kondycji na przykładzie polskiego przedsiębiorstwa branży przetwórstwa spożywczego. Analysis of economic health of the example of Polish food processing industry companies. Ż. Kuduk

Analiza ekonomicznej kondycji na przykładzie polskiego przedsiębiorstwa branży przetwórstwa spożywczego. Analysis of economic health of the example of Polish food processing industry companies. Ż. Kuduk

WYKORZYSTANIE OCENY ZDROWIA FINANSOWEGO PODMIOTU DO PLANOWANIA FINANSOWEGO NA PRZYKŁADZIE PRZEDSIĘBIORSTWA PRODUKCYJNEGO BRANŻY WYDOBYWCZEJ

WYKORZYSTANIE OCENY ZDROWIA FINANSOWEGO PODMIOTU DO PLANOWANIA FINANSOWEGO NA PRZYKŁADZIE PRZEDSIĘBIORSTWA PRODUKCYJNEGO BRANŻY WYDOBYWCZEJ A. Sokołowska, Uniwersytet Ekonomiczny we Wrocławiu Working Paper

WYKORZYSTANIE OCENY ZDROWIA FINANSOWEGO PODMIOTU DO PLANOWANIA FINANSOWEGO NA PRZYKŁADZIE PRZEDSIĘBIORSTWA PRODUKCYJNEGO BRANŻY WYDOBYWCZEJ A. Sokołowska, Uniwersytet Ekonomiczny we Wrocławiu Working Paper

Ryzyko przedsiębiorstwa wynikające z ekonomicznej kondycji. na przykładzie polskich instytucji.

Ryzyko przedsiębiorstwa wynikające z ekonomicznej kondycji na przykładzie polskich instytucji. Risk of the firm as result of economic health - Polish entities case. Aleksandra Łabuda, Kajetan Kokoszka,

Ryzyko przedsiębiorstwa wynikające z ekonomicznej kondycji na przykładzie polskich instytucji. Risk of the firm as result of economic health - Polish entities case. Aleksandra Łabuda, Kajetan Kokoszka,

Analiza finansowa ekonomicznej kondycji na przykładzie instytucji finansowej. Financial analysis of the economic health a financial institution case.

Analiza finansowa ekonomicznej kondycji na przykładzie instytucji finansowej Financial analysis of the economic health a financial institution case. K. Dudek Uniwersytet ekonomiczny we Wrocławiu Wroclaw

Analiza finansowa ekonomicznej kondycji na przykładzie instytucji finansowej Financial analysis of the economic health a financial institution case. K. Dudek Uniwersytet ekonomiczny we Wrocławiu Wroclaw

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji A. Dziadek, W. Król, P. Przezdzienk, K. Wysocka, A. Zoń Wroclaw University of Economics Streszczenie: Poniższy raport przedstawia

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji A. Dziadek, W. Król, P. Przezdzienk, K. Wysocka, A. Zoń Wroclaw University of Economics Streszczenie: Poniższy raport przedstawia

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji.

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. K. Bartniak, A. Dąbkowska, E Podgórska, M. Przepióra, K. Świtalska, Wroclaw University of Economics Streszczenie: Celem pracy

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. K. Bartniak, A. Dąbkowska, E Podgórska, M. Przepióra, K. Świtalska, Wroclaw University of Economics Streszczenie: Celem pracy

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa. usługowego działającego w sektorze budowlanym.

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa usługowego działającego w sektorze budowlanym. Financial analysis of economic health - service company operating in the construction

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa usługowego działającego w sektorze budowlanym. Financial analysis of economic health - service company operating in the construction

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji M. Kępa, Wroclaw University of Economics A. Lisek, Wroclaw University of Economics K. Madej, Wroclaw University of Economics M.

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji M. Kępa, Wroclaw University of Economics A. Lisek, Wroclaw University of Economics K. Madej, Wroclaw University of Economics M.

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie organizacji non-profit udzielającej pomocy humanitarnej

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie organizacji non-profit udzielającej pomocy humanitarnej Social environment and its influence on economic health of

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie organizacji non-profit udzielającej pomocy humanitarnej Social environment and its influence on economic health of

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. Financial Analysis Economic Health of the Example of Polish Institutions

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji Financial Analysis Economic Health of the Example of Polish Institutions M. Leder, L. Lis, M. Liebner Wroclaw University of Economics

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji Financial Analysis Economic Health of the Example of Polish Institutions M. Leder, L. Lis, M. Liebner Wroclaw University of Economics

WYKORZYSTANIE OCENY ZDROWIA FINANSOWEGO PODMIOTU DO PLANOWANIA FINANSOWEGO

M. Dąbrowska, Uniwersytet Ekonomiczny we Wrocławiu P. Maciejewska, Uniwersytet Ekonomiczny we Wrocławiu K. Walczyńska, Uniwersytet Ekonomiczny we Wrocławiu A. Zielonka, Uniwersytet Ekonomiczny we Wrocławiu

M. Dąbrowska, Uniwersytet Ekonomiczny we Wrocławiu P. Maciejewska, Uniwersytet Ekonomiczny we Wrocławiu K. Walczyńska, Uniwersytet Ekonomiczny we Wrocławiu A. Zielonka, Uniwersytet Ekonomiczny we Wrocławiu

Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstw z branży Manufacture of food products. M. Isztwan

Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstw z branży Manufacture of food products. M. Isztwan Uniwersytet Ekonomiczny we Wrocławiu Słowa kluczowe: finanse przedsiębiorstw, finanse

Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstw z branży Manufacture of food products. M. Isztwan Uniwersytet Ekonomiczny we Wrocławiu Słowa kluczowe: finanse przedsiębiorstw, finanse

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. Financial analysis of economic health - Polish entities case.

Analiza ekonomicznej kondycji na przykładzie polskich instytucji Financial analysis of economic health - Polish entities case. M. Bąk, M. Kobryń-Król, A. Zaskórska Wroclaw University of Economics Streszczenie:

Analiza ekonomicznej kondycji na przykładzie polskich instytucji Financial analysis of economic health - Polish entities case. M. Bąk, M. Kobryń-Król, A. Zaskórska Wroclaw University of Economics Streszczenie:

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie instytucji non-profit świadczącej usługi opieki paliatywnej

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie instytucji non-profit świadczącej usługi opieki paliatywnej Social environment and its influence on economic health

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie instytucji non-profit świadczącej usługi opieki paliatywnej Social environment and its influence on economic health

Analiza majątku polskich spółdzielni

Izabela Konieczna * Analiza majątku polskich spółdzielni Wstęp Aktywa spółdzielni rozumiane są jako zasoby pozostające pod jej kontrolą, stanowiące rezultat dotychczasowej działalności i stwarzające możliwość

Izabela Konieczna * Analiza majątku polskich spółdzielni Wstęp Aktywa spółdzielni rozumiane są jako zasoby pozostające pod jej kontrolą, stanowiące rezultat dotychczasowej działalności i stwarzające możliwość

Wpływ sektora przedsiębiorstwa na jego wyniki ekonomiczne. Influence of branch of an enterprise on its economic health

Wpływ sektora przedsiębiorstwa na jego wyniki ekonomiczne Influence of branch of an enterprise on its economic health M. Matyaszczyk, K. Miszczak, R. Trafiałek Wroclaw University of Economics Streszczenie:

Wpływ sektora przedsiębiorstwa na jego wyniki ekonomiczne Influence of branch of an enterprise on its economic health M. Matyaszczyk, K. Miszczak, R. Trafiałek Wroclaw University of Economics Streszczenie:

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa z branży paliwowej

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa z branży paliwowej Financial analysis of the economic health of the example of companies in the petroleum industry K.Ladra Uniwersytet

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa z branży paliwowej Financial analysis of the economic health of the example of companies in the petroleum industry K.Ladra Uniwersytet

K. Pacyńska Uniwersytet Ekonomiczny we Wrocławiu

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa działającego w sektorze obuwniczym K. Pacyńska Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: Celem pracy jest ocena kondycji

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa działającego w sektorze obuwniczym K. Pacyńska Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: Celem pracy jest ocena kondycji

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na. przykładzie firmy prowadzącej handel odzieżą i obuwiem. A.

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie firmy prowadzącej handel odzieżą i obuwiem. A.Wójcik Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: Niniejsze

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie firmy prowadzącej handel odzieżą i obuwiem. A.Wójcik Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: Niniejsze

Analiza finansowa ekonomicznej kondycji na przykładzie polskiego przedsiębiorstwa. Financial analysis of economic health - Polish company case.

Analiza finansowa ekonomicznej kondycji na przykładzie polskiego przedsiębiorstwa. Financial analysis of economic health - Polish company case. A. Pietrusiak Wroclaw University of Economics Niniejsza praca

Analiza finansowa ekonomicznej kondycji na przykładzie polskiego przedsiębiorstwa. Financial analysis of economic health - Polish company case. A. Pietrusiak Wroclaw University of Economics Niniejsza praca

Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016 rok

Załącznik nr 1.. do Uchwały Nr Rady Powiatu Skarżyskiego z dnia Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016

Załącznik nr 1.. do Uchwały Nr Rady Powiatu Skarżyskiego z dnia Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016

M. Dąbrowska. K. Grabowska. Wroclaw University of Economics

M. Dąbrowska K. Grabowska Wroclaw University of Economics Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstw z branży produkującej napoje JEL Classification: A 10 Słowa kluczowe: Zarządzanie

M. Dąbrowska K. Grabowska Wroclaw University of Economics Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstw z branży produkującej napoje JEL Classification: A 10 Słowa kluczowe: Zarządzanie

Zarządzanie wartością i ryzykiem na przykładzie przedsiębiorstwa zajmującego się projektowaniem i dystrybucją odzieży

Zarządzanie wartością i ryzykiem na przykładzie przedsiębiorstwa zajmującego się projektowaniem i dystrybucją odzieży Value management and risk on the example of a company engaged in the design and distribution

Zarządzanie wartością i ryzykiem na przykładzie przedsiębiorstwa zajmującego się projektowaniem i dystrybucją odzieży Value management and risk on the example of a company engaged in the design and distribution

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji.

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. Financial analysis of economics health- Polish entities health. E. Antczak, S. Gałka, P. Rosół, M. Skórska, Wrocław University

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. Financial analysis of economics health- Polish entities health. E. Antczak, S. Gałka, P. Rosół, M. Skórska, Wrocław University

Planowanie przyszłorocznej sprzedaży na podstawie danych przedsiębiorstwa z branży usług kurierskich.

Iwona Reszetar Uniwersytet Ekonomiczny we Wrocławiu Planowanie przyszłorocznej sprzedaży na podstawie danych przedsiębiorstwa z branży usług kurierskich. Dokument roboczy Working paper Wrocław 2013 Wstęp

Iwona Reszetar Uniwersytet Ekonomiczny we Wrocławiu Planowanie przyszłorocznej sprzedaży na podstawie danych przedsiębiorstwa z branży usług kurierskich. Dokument roboczy Working paper Wrocław 2013 Wstęp

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ

PŁYNNOŚCI FINANSOWEJ") ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ Źródło: http://finanse.wnp.pl/ ANALIZUJĄC FIRMĘ, NIE POWINNIŚMY PATRZEĆ NA SPRAWOZDANIA

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ Źródło: http://finanse.wnp.pl/ ANALIZUJĄC FIRMĘ, NIE POWINNIŚMY PATRZEĆ NA SPRAWOZDANIA

branży przetwórczej.

Analiza ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego branży przetwórczej. Analysis of the economic health on the example of the production company from the processing industry. Aleksandra

Analiza ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego branży przetwórczej. Analysis of the economic health on the example of the production company from the processing industry. Aleksandra

MAJĄTEK I ŹRÓDŁA FINANSOWANIA MAJĄTKU POLSKICH SPÓŁDZIELNI

Studia i Materiały. Miscellanea Oeconomicae Rok 15, Nr 2/2011 Wydział Zarządzania i Administracji Uniwersytetu Jana Kochanowskiego w Kielcach L u d zi e, za r zą d za n i e, g o s p o d a r k a Izabela

Studia i Materiały. Miscellanea Oeconomicae Rok 15, Nr 2/2011 Wydział Zarządzania i Administracji Uniwersytetu Jana Kochanowskiego w Kielcach L u d zi e, za r zą d za n i e, g o s p o d a r k a Izabela

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego.

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego. Financial analysis of economic health manufacturing company case. P. Chudzik Wroclaw University of Economics 1 Streszczenie:

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa produkcyjnego. Financial analysis of economic health manufacturing company case. P. Chudzik Wroclaw University of Economics 1 Streszczenie:

S.Wasyluk. Uniwersytet Ekonomiczny we Wrocławiu. Post-Crisis Inventory Management in Polish Manufacture of food products Firms

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Post-Crisis Inventory Management in Polish Manufacture of food products Firms Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Post-Crisis Inventory Management in Polish Manufacture of food products Firms Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. M. Rudolf, K. Tomczyszyn, P. Trzaska. Wroclaw University of Economics

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. M. Rudolf, K. Tomczyszyn, P. Trzaska Wroclaw University of Economics Streszczenie w języku pracy: Praca dotyczy analizy trzech

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. M. Rudolf, K. Tomczyszyn, P. Trzaska Wroclaw University of Economics Streszczenie w języku pracy: Praca dotyczy analizy trzech

Zarządzanie wartością i ryzykiem w organizacjach na przykładzie polskich instytucji

Zarządzanie wartością i ryzykiem w organizacjach na przykładzie polskich instytucji Value management and risk management in organizations on the example of Polish institutions M. Bąk, M. Kobryń-Król, D.

Zarządzanie wartością i ryzykiem w organizacjach na przykładzie polskich instytucji Value management and risk management in organizations on the example of Polish institutions M. Bąk, M. Kobryń-Król, D.

M. Dąbrowska. Wroclaw University of Economics

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego na przykładzie fundacji

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego na przykładzie fundacji Ł. Kandzior Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: Praca poświęcona jest badaniu zdrowia finansowego

Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego na przykładzie fundacji Ł. Kandzior Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: Praca poświęcona jest badaniu zdrowia finansowego

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji.

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. Justyna Figuła, Agnieszka Główka, Monika Kołodziej, Paulina Łagodzińska, Dorota Serwińska, Uniwersytet Ekonomiczny we Wrocławiu

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. Justyna Figuła, Agnieszka Główka, Monika Kołodziej, Paulina Łagodzińska, Dorota Serwińska, Uniwersytet Ekonomiczny we Wrocławiu

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży 45.

Kamila Potasiak Justyna Frys Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży 45. Słowa kluczowe: analiza finansowa, planowanie finansowe, prognoza

Kamila Potasiak Justyna Frys Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży 45. Słowa kluczowe: analiza finansowa, planowanie finansowe, prognoza

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa zajmującego

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa zajmującego się dystrybucją detergentów oraz innych wyrobów chemii gospodarczej. D. Serwińska, Uniwersytet Ekonomiczny we Wrocławiu

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa zajmującego się dystrybucją detergentów oraz innych wyrobów chemii gospodarczej. D. Serwińska, Uniwersytet Ekonomiczny we Wrocławiu

Uniwersytet Ekonomiczny we Wrocławiu.,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper

Anna Mężyk Uniwersytet Ekonomiczny we Wrocławiu,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper JEL Classification: A10 Słowa kluczowe: analiza

Anna Mężyk Uniwersytet Ekonomiczny we Wrocławiu,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper JEL Classification: A10 Słowa kluczowe: analiza

M. Dziubińska Uniwersytet Ekonomiczny we Wrocławiu. Praca stanowi próbę charakterystyki i oceny wpływu otoczenia społecznego przedsiębiorstwa

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie przedsiębiorstwa produkcyjnego działającego w branży spożywczej. M. Dziubińska Uniwersytet Ekonomiczny we Wrocławiu

Otoczenie społeczne i jego wpływ na wyniki ekonomiczne przedsiębiorstwa na przykładzie przedsiębiorstwa produkcyjnego działającego w branży spożywczej. M. Dziubińska Uniwersytet Ekonomiczny we Wrocławiu

Zarządzanie płynnością finansową przedsiębiorstwa. Cz. 1

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej Kamil Heliński, Uniwersytet Ekonomiczny we Wrocławiu W niniejszej pracy przeprowadzamy

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej Kamil Heliński, Uniwersytet Ekonomiczny we Wrocławiu W niniejszej pracy przeprowadzamy

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji.

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. S. Balcerzak, Wroclaw University of Economics A. Gretkierewicz, Wroclaw University of Economics O. Rodenko, Wroclaw University

Analiza finansowa ekonomicznej kondycji na przykładzie polskich instytucji. S. Balcerzak, Wroclaw University of Economics A. Gretkierewicz, Wroclaw University of Economics O. Rodenko, Wroclaw University

Zarządzanie wartością i ryzykiem na przykładzie polskiej instytucji finansowej.

Zarządzanie wartością i ryzykiem na przykładzie polskiej instytucji finansowej. I. Teppel, Wroclaw University of Economics Streszczenie: Poniższa praca prezentuje temat dotyczący identyfikacji ryzyka związanego

Zarządzanie wartością i ryzykiem na przykładzie polskiej instytucji finansowej. I. Teppel, Wroclaw University of Economics Streszczenie: Poniższa praca prezentuje temat dotyczący identyfikacji ryzyka związanego

Analiza finansowa przedsiębiorstw a z punktu widzenia zarządzającego przedsiębiorstwem. z branży 20. Kozub K., Uniwersytet Ekonomiczny we Wrocławiu

Analiza finansowa przedsiębiorstw a z punktu widzenia zarządzającego przedsiębiorstwem z branży 20 Kozub K., Uniwersytet Ekonomiczny we Wrocławiu Isztwan M., Uniwersytet Ekonomiczny we Wrocławiu Frącala

Analiza finansowa przedsiębiorstw a z punktu widzenia zarządzającego przedsiębiorstwem z branży 20 Kozub K., Uniwersytet Ekonomiczny we Wrocławiu Isztwan M., Uniwersytet Ekonomiczny we Wrocławiu Frącala

Analiza wskaźnikowa. Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r.

z dnia 12 kwietnia 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r. w sprawie wskaźników ekonomiczno-finansowych niezbędnych

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r. w sprawie wskaźników ekonomiczno-finansowych niezbędnych

Wrocław University of Economics. A. Then

Wrocław University of Economics A. Then Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego na przykładzie przedsiębiorstwa zajmującego się produkcją artykułów spożywczych Working

Wrocław University of Economics A. Then Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego na przykładzie przedsiębiorstwa zajmującego się produkcją artykułów spożywczych Working

Franczak Ewa. Uniwersytet Ekonomiczny. Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstwa z branży handel detaliczny,

Franczak Ewa Uniwersytet Ekonomiczny Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstwa z branży handel detaliczny, z wyłączeniem handlu detalicznego pojazdami samochodowymi. Working

Franczak Ewa Uniwersytet Ekonomiczny Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstwa z branży handel detaliczny, z wyłączeniem handlu detalicznego pojazdami samochodowymi. Working

Wpływ sektora przedsiębiorstwa na jego wyniki ekonomiczne. M. Dziubińska, K. Ludynia, G. Tański, A. Wójcik, Uniwersytet Ekonomiczny we Wrocławiu

Wpływ sektora przedsiębiorstwa na jego wyniki ekonomiczne M. Dziubińska, K. Ludynia, G. Tański, A. Wójcik, Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: Praca jest próbą oceny wpływu sektora przedsiębiorstwa

Wpływ sektora przedsiębiorstwa na jego wyniki ekonomiczne M. Dziubińska, K. Ludynia, G. Tański, A. Wójcik, Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: Praca jest próbą oceny wpływu sektora przedsiębiorstwa

RAPORT O SYTUACJI EKONOMICZNO-FINANSOWEJ SAMODZIELNEGO PUBLICZNEGO ZAKŁADU OPIEKI ZDROWOTNEJ

Załącznik do Uchwały Nr XL/2/1 Rady Gminy Pleśna z dnia 29 czerwca 21 r. RAPORT O SYTUACJI EKONOMICZNO-FINANSOWEJ SAMODZIELNEGO PUBLICZNEGO ZAKŁADU OPIEKI ZDROWOTNEJ Podstawa prawna: art. 5a ustawy z dnia

Załącznik do Uchwały Nr XL/2/1 Rady Gminy Pleśna z dnia 29 czerwca 21 r. RAPORT O SYTUACJI EKONOMICZNO-FINANSOWEJ SAMODZIELNEGO PUBLICZNEGO ZAKŁADU OPIEKI ZDROWOTNEJ Podstawa prawna: art. 5a ustawy z dnia

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych.

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

Ewelina Kosior. Wroclaw University of Economics. Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa

Ewelina Kosior Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży produkującej wyroby drewniane. JEL Classification: A10 Słowa kluczowe:

Ewelina Kosior Wroclaw University of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży produkującej wyroby drewniane. JEL Classification: A10 Słowa kluczowe:

sprawozdawczego oraz dostarczenie informacji o funkcjonowaniu spółki. Natomiast wadą jest wymóg wyważonego doboru wskaźników, których podstawą jest

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

Analysis of economic health - Polish enterprises case. A. Dąbrowska, K. Krawczyk, Ż. Kuduk, A. Micherda, A. Mierzchała

Analiza ekonomicznej kondycji na przykładzie polskich instytucji. Analysis of economic health - Polish enterprises case. A. Dąbrowska, K. Krawczyk, Ż. Kuduk, A. Micherda, A. Mierzchała Wydział Zarządzania,

Analiza ekonomicznej kondycji na przykładzie polskich instytucji. Analysis of economic health - Polish enterprises case. A. Dąbrowska, K. Krawczyk, Ż. Kuduk, A. Micherda, A. Mierzchała Wydział Zarządzania,

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa. z branży spożywczej. M. Mariańska. Wroclaw University of Economics

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa z branży spożywczej. M. Mariańska Wroclaw University of Economics Streszczenie Praca przedstawia analizę kondycji finansowej przedsiębiorstwa

Analiza finansowa ekonomicznej kondycji na przykładzie przedsiębiorstwa z branży spożywczej. M. Mariańska Wroclaw University of Economics Streszczenie Praca przedstawia analizę kondycji finansowej przedsiębiorstwa

ANALIZA STOPNIA ZADŁUŻENIA PRZEDSIĘBIORSTW SKLASYFIKOWANYCH W KLASIE EKD

Studia i Materiały. Miscellanea Oeconomicae Rok 13, Nr 1/2009 Wydział Zarządzania i Administracji Uniwersytetu Humanistyczno Przyrodniczego Jana Kochanowskiego w Kielcach G ospodarowanie zasobami organiza

Studia i Materiały. Miscellanea Oeconomicae Rok 13, Nr 1/2009 Wydział Zarządzania i Administracji Uniwersytetu Humanistyczno Przyrodniczego Jana Kochanowskiego w Kielcach G ospodarowanie zasobami organiza

P. Tomasik, P. Wągrowska, M.Mełeszko, M. Przybyłkiewicz, K.Magott, M.Straszewski. Wrocław University of Economics

P. Tomasik, P. Wągrowska, M.Mełeszko, M. Przybyłkiewicz, K.Magott, M.Straszewski Wrocław University of Economics Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego Use the financial

P. Tomasik, P. Wągrowska, M.Mełeszko, M. Przybyłkiewicz, K.Magott, M.Straszewski Wrocław University of Economics Wykorzystanie oceny zdrowia finansowego podmiotu do planowania finansowego Use the financial

Rok akademicki: 2030/2031 Kod: ZZP s Punkty ECTS: 4. Poziom studiów: Studia I stopnia Forma i tryb studiów: -

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA X

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA X W LATACH 2008-2010 Agata Kaczanowska, Aleksandra Wójtowicz Uniwersytet Ekonomiczny we Wrocławiu Streszczenie Płynność finansowa jest bardzo ważnym aspektem

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA X W LATACH 2008-2010 Agata Kaczanowska, Aleksandra Wójtowicz Uniwersytet Ekonomiczny we Wrocławiu Streszczenie Płynność finansowa jest bardzo ważnym aspektem

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

Analiza finansowa przedsiębiorstwa z punktu widzenia zarządzającego przedsiębiorstwem na

Analiza finansowa przedsiębiorstwa z punktu widzenia zarządzającego przedsiębiorstwem na przykładzie przedsiębiorstwa z branży Manufacture of wearing apparel Małgorzata Bąk Uniwersytet Ekonomiczny we Wrocławiu

Analiza finansowa przedsiębiorstwa z punktu widzenia zarządzającego przedsiębiorstwem na przykładzie przedsiębiorstwa z branży Manufacture of wearing apparel Małgorzata Bąk Uniwersytet Ekonomiczny we Wrocławiu

UCHWAŁA NR XXXIV/226/2017 RADY POWIATU SOKÓLSKIEGO. z dnia 27 lipca 2017 r.

UCHWAŁA NR XXXIV/226/2017 RADY POWIATU SOKÓLSKIEGO z dnia 27 lipca 2017 r. w sprawie oceny sytuacji ekonomiczno-finansowej Samodzielnego Publicznego Zakładu Opieki Zdrowotnej w Sokółce za rok 2016 Na podstawie

UCHWAŁA NR XXXIV/226/2017 RADY POWIATU SOKÓLSKIEGO z dnia 27 lipca 2017 r. w sprawie oceny sytuacji ekonomiczno-finansowej Samodzielnego Publicznego Zakładu Opieki Zdrowotnej w Sokółce za rok 2016 Na podstawie

Wykorzystanie oceny Zdrowia finansowego podmiotu do planowania finansowego

Wykorzystanie oceny Zdrowia finansowego podmiotu do planowania finansowego P. Kaczmarek, T. Domański, M. Kleśta, K. Domański Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: Celem pracy jest analiza

Wykorzystanie oceny Zdrowia finansowego podmiotu do planowania finansowego P. Kaczmarek, T. Domański, M. Kleśta, K. Domański Uniwersytet Ekonomiczny we Wrocławiu Streszczenie: Celem pracy jest analiza

D. Grzebieniowska, Wroclaw University of Economics

D. Grzebieniowska, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej JEL Classification: L90 Słowa kluczowe: planowanie finansowe,

D. Grzebieniowska, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej JEL Classification: L90 Słowa kluczowe: planowanie finansowe,

Ryzyko przedsiebiorstwa wynikajace z ekonomicznej kondycji na przykladzie polskich instytucji

Ryzyko przedsiebiorstwa wynikajace z ekonomicznej kondycji na przykladzie polskich instytucji Rafal Koziarski, Ewelina Brylak, Monika Bulka To cite this version: Rafal Koziarski, Ewelina Brylak, Monika

Ryzyko przedsiebiorstwa wynikajace z ekonomicznej kondycji na przykladzie polskich instytucji Rafal Koziarski, Ewelina Brylak, Monika Bulka To cite this version: Rafal Koziarski, Ewelina Brylak, Monika

Rafal Koziarski. To cite this version: HAL Id: hal https://hal.archives-ouvertes.fr/hal

Analiza ryzyka przedsiebiorstwa na przykladzie przedsiebiorstwa z branży 35 - Wytwarzanie, przesylanie, dystrybucja i handel energia elektryczna. Risk analysis of the firm in Sector 35 - Production of

Analiza ryzyka przedsiebiorstwa na przykladzie przedsiebiorstwa z branży 35 - Wytwarzanie, przesylanie, dystrybucja i handel energia elektryczna. Risk analysis of the firm in Sector 35 - Production of

Zarządzanie wartością i ryzykiem w przedsiębiorstwie, instytucji finansowej oraz organizacji non-profit.

Zarządzanie wartością i ryzykiem w przedsiębiorstwie, instytucji finansowej oraz organizacji non-profit. Value and Risk Management in enterprise, financial institution and non-profit organization.. T.

Zarządzanie wartością i ryzykiem w przedsiębiorstwie, instytucji finansowej oraz organizacji non-profit. Value and Risk Management in enterprise, financial institution and non-profit organization.. T.

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

I.Kiepura, Wroclaw University of Economics

I.Kiepura, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na podstawie przedsiębiorstwa z branży 42 - Roboty związane z budową obiektów inżynierii lądowej i wodnej. JEL Classification:

I.Kiepura, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na podstawie przedsiębiorstwa z branży 42 - Roboty związane z budową obiektów inżynierii lądowej i wodnej. JEL Classification:

Sara Wasyluk. Uniwersytet Ekonomiczny we Wrocławiu. Post - Crisis Cach Management in Polish Manufacture of food products Firms

Sara Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Post - Crisis Cach Management in Polish Manufacture of food products Firms Zarządzanie gotówką w warunkach pokryzysowych w przedsiębiorstwach z branży

Sara Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Post - Crisis Cach Management in Polish Manufacture of food products Firms Zarządzanie gotówką w warunkach pokryzysowych w przedsiębiorstwach z branży

S.Wasyluk. Uniwersytet Ekonomiczny we Wrocławiu. Post-Crisis Inventory Management in Polish Manufacture of food products Firms

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Post-Crisis Inventory Management in Polish Manufacture of food products Firms Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży

S.Wasyluk Uniwersytet Ekonomiczny we Wrocławiu Post-Crisis Inventory Management in Polish Manufacture of food products Firms Zarządzanie zapasami w warunkach pokryzysowych w przedsiębiorstwach z branży

Magdalena Dziubińska. Uniwersytet Ekonomiczny we Wrocławiu

Prognoza przychodów ze sprzedaży dla przedsiębiorstwa XYZ z branży 85.4 PKD Magdalena Dziubińska Uniwersytet Ekonomiczny we Wrocławiu JEL Classification G0 key words: planowanie finansowe, prognoza przychodów,

Prognoza przychodów ze sprzedaży dla przedsiębiorstwa XYZ z branży 85.4 PKD Magdalena Dziubińska Uniwersytet Ekonomiczny we Wrocławiu JEL Classification G0 key words: planowanie finansowe, prognoza przychodów,

Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem

Agnieszka Mikołajczyk Uniwersytet Ekonomiczny we Wrocławiu Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem Słowa kluczowe: rentowność, zadłużenie,

Agnieszka Mikołajczyk Uniwersytet Ekonomiczny we Wrocławiu Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem Słowa kluczowe: rentowność, zadłużenie,