Wykład Zarządzanie portfelem inwestycyjnym

|

|

|

- Ignacy Świątek

- 7 lat temu

- Przeglądów:

Transkrypt

1 Wykład Zarządzanie portfelem inwestycyjnym Instrumenty pochodne Użyteczność dla zarządzania portfelem Hedging, spekulacja, dźwignia finansowa Forward & Futures 1

2 Podziały rynku kapitałowego r. pierwotny r. wtórny r. kasowy r. terminowy RYNEK KAPITAŁOWY r. giełdowy r. pozagiełdowy r. regulowany r. nieregulowany Rynek kasowy gdzie rozliczenie następuje bezpośrednio po dokonaniu transakcji (co najwyżej w okresie tzw. daty waluty ) Rynek terminowy gdzie występuje wyraźne oddzielenie w czasie transakcji (umowy kupna-sprzedaży) od jej rozliczenia (dostawy i zapłaty) 2

3 Rynek kasowy DATA SPOT Data spot (zakładając brak dni świątecznych w obu walutach) dla kolejnych dni tygodnia przedstawia się następująco: poniedziałek środa (D+2) wtorek czwartek (D+2) środa piątek (D+2) czwartek poniedziałek (D+4) piątek wtorek (D+4) 3

4 Rynek kasowy Transakcje kasowe odnoszą się do daty rozliczenia dwa dni robocze po dacie transakcji. Spot jest standardowym terminem na rynku międzybankowym. Kurs walutowy jest przestawiany jako AAAA/BBBB, gdzie: AAAA waluta bazowa (fore currency) BBBB waluta kwotowana (counter currency) Jednostką kursu walutowego jest ilość waluty kwotowanej płacona za jednostkę waluty bazowej. 4

5 Transakcje walutowe -spot Przykład Kwotowanie: EUR/PLN 4,2100/40 Bank kupuje po 4,2100 (BID) Bank sprzedaje po 4,2140 (ASK) Jeśli kupimy na spocie EUR po 4,2140, to musimy zapłacić za dwa dni robocze PLN 5

6 Historia instrumentów pochodnych Instrumenty pochodne powstały w celu zabezpieczenia podmiotów gospodarczych przed ryzykiem zmiany cen towarów. Transakcje na pniu Następnie ryzykiem rynkowym: stopy procentowej, ryzykiem kursu walutowego, ryzykiem cen akcji. Dzisiaj stosowane są również w celu zabezpieczania przed różnymi rodzajami ryzyka (np. ryzykiem kredytowym) oraz w celach spekulacyjnych i arbitrażowych. 90% transakcji na rynku terminowym nie ma pokrycia w rzeczywistych transakcjach gospodarczych 6

7 Klasyfikacja instrumentu pochodnego Ze względu na sposób konstrukcji: - klasyczne (plain vanilla) standardowa konstrukcja i instrument bazowy: opcja kupna (call), opcja sprzedaży (put), kontrakt terminowy (futures, forward) - egzotyczne niestandardowa konstrukcja instrument pochodny wystawiony na instrument pochodny; z uwagi na brak standaryzacji nie mogą być przedmiotem obrotu giełdowego 7

8 Klasyfikacja instrumentu pochodnego Ze względu na instrument bazowy: akcyjne indeksowe (indeks akcji) walutowe na stopę procentową towarowe (produkty rolno-spożywcze, surowce, energia) kredytowe ubezpieczeniowe pogodowe 8

9 Klasyfikacja instrumentu pochodnego Ze względu na sposób rozliczenia (wykonania, dostawy): instrumenty z fizyczną dostawą instrumenty z rozliczeniem pieniężnym Ze względu na miejsce obrotu: giełdowe pozagiełdowe (OTC over the counter) 9

10 Gdzie? W przypadku towarów, kontraktami futures handluje się zazwyczaj na normalnych giełdach (ang. exchange) towarowych. Najbardziej chyba znanymi, dużymi giełdami europejskimi są giełdy londyńskie: -FOX - London Futures and Options Exchange (dawniej London Commodity Exchange) - giełda towarów żywnościowych. -LME - London Metal Exchange - giełda metali (miedź, ołów, cynk, nikiel, aluminium i cyna). -Baltic Exchange - na giełdzie bałtyckiej prowadzony jest handel frachtami morskimi i lotniczymi, zbożem, ziemniakami, makuchami sojowymi, mięsem i innymi towarami. - International Petroleum Exchange - giełda produktów naftowych. Największymi amerykańskimi giełdami są NYCE (New York Cotton Exchange - bawełna i mrożony sok pomarańczowy) oraz NYMEX (New York Mercantile Exchange - surowce energetyczne, platyna i pallad). Na londyńskich giełdach towarowych handluje się kontraktami spot, kontraktami futures i opcjami pochodnymi tych kontraktów terminowych

11 Gdzie? Opcje i kontrakty futures dotyczące akcji, obligacji, pieniędzy i walut są przedmiotem obrotu na giełdach pieniężnych, walutowych i giełdach papierów wartościowych. Ze względu na specyficzne cechy charakteryzujące handel opcjami i kontraktami futures zaczynają dominować obroty w tym zakresie, odbywające się na specjalistycznych giełdach terminowych: - International Monetary Market w Chicago - NYFE - New York Futures Exchange, - Chicago Board Option Exchange, - London International Financial Futures Exchange, - MATIF - March à Terme d Instruments Financiers - ASX - Australian Stock Exchange w Melbourne, - DTB - Deutsche Terminbrse

12 Rola instrumentów pochodnych w zarządzaniu portfelem aktywów Rozwój instrumentów pochodnych zwiększył możliwości stosowania krótkiej sprzedaży i efektu dźwigni finansowej. Efekt krótkiej sprzedaży przy sprzedaży kontraktu terminowego Efekt dźwigni finansowej - zakup kontraktu terminowego (wpłacenie depozytu zabezpieczającego) Zabezpieczenie przed ryzykiem Zarządzanie płynnością Spekulacja 12

13 Średnie dzienne obroty netto na światowym rynku instrumentów pochodnych OTC w latach Triennial Central Bank Survey. Foreign exchange and derivatives market activity in April Preliminary results, Bank for International Settlements, Basel. 13

14 Regulacje rynku instrumentów pochodnych OTC - przyczyny - gwałtowny rozwój rynku instrumentów pochodnych poza rynkiem regulowanym OTC - zaburzeń na rynkach finansowych w latach w wyniku zwiększenia efektu dźwigni finansowej oraz wzajemnych ekspozycji kredytowych między stronami [Lehman Brothers, AIG] - zdecentralizowany charakter i brak przejrzystości rynku spowodował, że nie zauważono zagrożeń

15 Ustalenia G-20 w odniesieniu do rynku instrumentów pochodnych OTC - wszystkie wystandaryzowane instrumenty pochodne OTC powinny być przedmiotem obrotu na giełdach lub elektronicznych platformach obrotu, - transakcje tymi instrumentami powinny być rozliczane za pośrednictwem centralnych kontrpartnerów (central counterparty CCP), - ekspozycje z tytułu transakcji rozliczanych poza CCP mają podlegać wyższym wymogom kapitałowym

16 Central Clearing Party rozliczenie bilateralne rozliczenie z CCP 16 16

17 Wykorzystanie instrumentów pochodnych Hedging - zawierane w celu ograniczenia strat wynikających z inwestycji na rynku kasowym. Spekulacja - zawierane w celu osiągnięcia zysku wynikającego z przekonania o wzroście lub spadku wartości instrumentu pochodnego. Arbitraż - zawierane w celu osiągnięcia zysku bez ponoszenia ryzyka dzięki jednoczesnemu zawarciu transakcji na rynku kasowym i terminowym. 17

18 Identyfikacja ryzyka i jego zabezpieczenie 18

19 Identyfikacja ryzyka i jego zabezpieczenie 19

20 Zabezpieczenie się przed ryzykiem (hedging) Instrumenty pochodne są wykorzystywane do zabezpieczenia przed niekorzystnymi zmianami kursu walutowego (wzrostem, spadkiem) w zależności od tego, co jest dla nas niekorzystne. Zasada wykorzystania hedgingu zyskami z kontraktów terminowych pokrywamy straty na instrumencie bazowym. Dlatego w kontrakcie terminowym należy zająć pozycję przeciwną do posiadanej w instrumencie bazowym. 20

21 Zabezpieczenie się przed ryzykiem (hedging) Istotne jest aby określić, jaką pozycję (długą czy krótką) posiadamy w instrumencie bazowym?? - gdy posiadamy portfel akcji, czyli zarabiamy na wzroście ich kursów, to posiadamy pozycję długą (ponosimy stratę w momencie spadków na rynku), - gdy jesteśmy eksporterem, czyli mamy należności w walucie obcej, to posiadamy pozycje długą (ponosimy stratę w momencie spadku kursu waluty obcej), - gdy jesteśmy importerem, czyli mamy zobowiązania w walucie obcej, to posiadamy pozycję krótką (ponosimy stratę w momencie wzrostu kursu waluty obcej). W kontrakcie terminowym zajmujemy pozycję przeciwną do posiadanej w instrumencie bazowym, czyli: posiadając pozycję długą w instrumencie bazowym, kontrakty sprzedajemy, posiadając pozycję krótką w instrumencie bazowym, kontrakty kupujemy. 21

22 Funkcja wypłaty dla nabywcy (długa pozycja) Nabywca kontraktu zajmuje pozycję długą i zarabia, gdy ceny rosną. Kiedy zarabia nabywca kontraktu? Kiedy traci nabywca kontraktu? 22

23 Funkcja wypłaty dla wystawcy kontraktu (krótka pozycja) Wystawca zajmuje pozycję krótką i zarabia, gdy ceny spadają. Kiedy zarabia wystawca kontraktu? Kiedy traci wystawca kontraktu? 23

24 Funkcja wypłaty nabywcy i wystawcy kontraktów terminowych Kontrakty terminowe to gra o sumie zero dla dwóch stron! Zysk Kupującego ,75 3 3,25 3,5 3,75 4 4,25 4,5 4,75 5 5,25 5,5 5,75 6 6,25 Strata Sprzedającego Pozycja bazowa Pozycja terminowa 24

25 Zabezpieczenie ryzyka hedging sprzedażowy Straty z tytułu inwestycji w instrument bazowy są rekompensowane dochodami z transakcji terminowej Rynek kasowy Rynek terminowy Pozycja długa Pozycja krótka Strata + Zysk = 0 Chcą zabezpieczyć się przed ryzykiem spadku cen papierów wartościowych, które inwestor ma w portfelu nie trzeba ich koniecznie sprzedawać. W celu zabezpieczenia należy sprzedać kontrakt terminowy/ kupić opcję sprzedaży. 25

26 Zabezpieczenie ryzyka hedging zakupowy Straty z tytułu inwestycji w instrument bazowy są rekompensowane dochodami z transakcji terminowej Rynek kasowy Rynek terminowy Pozycja krótka Pozycja długa Strata + Zysk = 0 Chcą zabezpieczyć się przed ryzykiem wzrostu cen papierów wartościowych, które inwestor chce mieć w portfelu nie trzeba ich koniecznie kupować. W celu zabezpieczenia należy kupić kontrakt terminowy/ kupić opcję kupna. 26

27 Zastosowanie instrumentu pochodnego spekulacja Spekulacja występuje wówczas, gdy podmiot zajmuje wyłącznie pozycję z zastosowaniem instrumentów pochodnych. Zakupu kontraktu terminowego dokonuje się w oczekiwaniu wzrostu ceny instrumentu bazowego (wartości indeksu bazowego) w przypadku wzrostu osiągamy zysk, w przypadku spadku ponosimy stratę. Sprzedaży kontraktu terminowego dokonuje się w oczekiwaniu spadku ceny instrumentu bazowego (wartości indeksu bazowego) w przypadku spadku osiągamy zysk, w przypadku wzrostu ponosimy stratę. 27

28 Mechanizm działania dźwigni Efektem działania dźwigni jest zatem zwielokrotnienie przyłożonej siły. Można stwierdzić, że dźwignia pozwala niewielkim wysiłkiem uzyskać duże rezultaty. Efektem dźwigni finansowej jest zwielokrotnienie naszego wyniku finansowego. Stopy zwrotu, jakie uzyskujemy z inwestycji w kontrakty terminowe, są dużo wyższe niż przy inwestycjach w instrumenty rynku kasowego, np. akcje. 28

29 Mechanizm działania dźwigni Jak działa dźwignia w kontraktach terminowych? W życiu codziennym kwestię ryzyka kredytowego/niewypłacalności partnera rozwiązuje zadatek. - jeżeli strona, która go wręczyła, nie wywiąże się z zobowiązań, wówczas zadatek jest zatrzymywany przez drugą stronę umowy. - jeżeli jednak to ona nie wywiąże się ze swoich zobowiązań, wówczas musi zwrócić zadatek, zazwyczaj podwójnej wysokości. W przypadku kontraktów terminowych strony transakcji przed zawarciem transakcji terminowej są zobowiązane do wniesienia w biurze maklerskim tzw. DEPOZYTÓW ZABEZPIECZAJĄCYCH. Z tego też wynika dźwignia finansowa na kontraktach pochodnych. Zyski i straty z inwestycji są kalkulowane na podstawie pełnej wartości kontraktu terminowego Depozyt: - niewielki % wartości całego kontraktu, - depozyt dla kupującego= depozyt sprzedającego kontrakt. - to finansowa gwarancja, że druga strona transakcji wywiąże się ze swoich zobowiązań 29

30 Mechanizm działania dźwigni - przykład Efekt dźwigni finansowej kontraktów terminowych na akcje spółki PKN Orlen. Jeden kontrakt terminowy= 100 akcji. Zawieramy transakcje po kursie 100 zł, a wartość depozytu zabezpieczającego wynosi PLN. Przed zawarciem transakcji nabywca oraz wystawca muszą w BM złożyć depozyty wysokości zł, Transakcja na kontraktach PKN Orlen po kursie 100 zł oznacza wartość transakcji zł (kurs kontraktu 100 zł x liczba akcji 100 sztuk). Gdy w terminie wygaśnięcia kurs akcji PKN Orlen wzrośnie o 10% to ostateczny kurs rozliczeniowy zostaje wyznaczony na poziomie 110 zł. Wzrost wartości instrumentu bazowego oznacza, że na tej inwestycji zarobił nabywca kontraktu, a stracił jego wystawca. Kwota rozliczenia dla nabywcy kontraktu zysk nabywcy = (110 zł- 100 zł) x 100 akcji = zł. Stopa zwrotu, czyli rentowność zaangażowanych kapitałów: = kwota rozliczenia/wartość depozytu = zł/1.200 zł = 83%. Aby kupić kontrakt wystarczyło zainwestować jedynie zł (depozyt zabezpieczający)! 30

31 Mechanizm działania dźwigni interpretacja przykładu W efekcie zmiany wartości instrumentu bazowego o 10% nabywca kontraktu osiągnął stopę zwrotu aż 83%. Zyski na kontrakcie były prawie 8-krotnie wyższe niż zyski z bezpośredniej inwestycji w akcje spółki PKN Orlen. Jednocześnie WYSTAWCA KONTRAKTU ponosi stratę zł, czyli traci 83% zainwestowanych kapitałów. W związku z powyższym, należy być świadomym, że kontrakty terminowe są instrumentem o bardzo wysokim ryzyku inwestycyjnym. 31

32 Spekulacja a efekt dźwigni finansowej Spadek cen kontraktów WIG20 i indeksu WIG20 o 2% nie zmieni zasadniczo sytuacji osób posiadających w swoim portfelu akcje dla inwestora zajmującego długą pozycję w kontrakcie może się to skończyć bardzo dużymi stratami (nawet kilkudziesięcioprocen towymi Nawet niewielkie wahania wartości instrumentu bazowego mogą istotnie wpłynąć na wartość posiadanego przez nas portfela kontraktów terminowych. 32

33 Arbitraż Co to jest arbitraż? Arbitraż to strategia, która wykorzystuje sytuację, w której rynek wycenia dany instrument finansowy na niewłaściwym poziomie. Kiedy arbitraż jest możliwy? Występowanie sytuacji, w której ten sam instrument finansowy jest notowany na dwóch różnych rynkach (przypadek akcji spółki, która jest notowana na dwóch różnych giełdach). Dlaczego arbitraż ma miejsce? Ponieważ rynki nie są efektywne w sposób ciągły i zdarzają się sytuacje, w których cena tego samego instrumentu jest różna na różnych rynkach. W jaki sposób zarabiamy? Kupujemy tam gdzie cena jest niższa i w tej samej chwili sprzedajemy tam, gdzie cena jest wyższa. 33

34 Zarządzanie portfelem inwestycyjnym Kontrakty futures Kontrakty forward, FRA 34

35 Forward definicja Umowa, w której sprzedający zobowiązuje się do dostarczenia przedmiotu kontraktu (najczęściej waluty, towaru) określonej jakości i ilości bądź rozliczenia kontraktu w ustalonym przyszłym terminie wygaśnięcia kontraktu [ang. delivery/maturity/expiration date] po cenie uzgodnionej w dniu zawarcia kontraktu [ang. forward price]. 35

36 Forward Cechy: - kontrakt (liczba i cechy objętych transakcją konkretnych walorów) - cena (ustalona na początku transakcji) - moment wykonania dostawy - wysokość zaliczki wpłacanej nabywcy przez kupującego - praktycznie nie istnieje rynek wtórny - zawiera się je w celu uniknięcia ryzyka powstałego w skutek wahań np., stopy procentowej, kursów walut, koniunktury na rynkach towarowych. 36

37 Transakcja FX Forward pozwala klientowi na sprzedaż (lub kupno) waluty po ustalonym w dniu zawarcia transakcji kursie, w określonym momencie w przyszłości. Kurs terminowy jest podawany przez bank i wynika z różnicy w oprocentowaniu walut. W efekcie - bez względu na rzeczywisty rynkowy poziom kursu walutowego klient realizuje transakcję sprzedaży (kupna) waluty po ustalonym wcześniej kursie. Data waluty SPOT drugi dzień roboczy po zawarciu transakcji Dzień rozliczenia transakcji (określona data w przyszłości) czas Data zawarcia transakcji ustalenie kursu terminowego Dwa dni robocze przed rozliczeniem określenie trybu rozliczenia transakcji : brutto (dostawa) lub netto (różnica kursowa) 37

38 FX Forward Elastyczność rozliczania Transakcja zabezpieczająca stały kurs walutowy może być rozliczana poprzez: fizyczną dostawę kupowanej lub sprzedawanej przez Klienta waluty (rozliczenie brutto) jako rozliczenie różnicy kursowej pomiędzy kursem terminowym a kursem fixingu NBP w odniesieniu do kwoty zabezpieczanej transakcji (rozliczenie netto). Forma rozliczenia jest określana na dwa dni robocze przez rozliczeniem transakcji. Klient ma także możliwość przedterminowego zamknięcia części lub całości transakcji. 38

39 Carrying charge theory Teoria ta określa, kiedy bezwzględnie (bo bez ryzyka) powinniśmy kupić kontrakt terminowy Inwestycja powinna mieć miejsce, gdy: c c k T T c T cena kontraktu terminowego zapadającego w terminie T, c cena kontraktu kasowego na te same instrumenty, k T - koszty przechowywania do momentu T. 39

40 Czynniki określajace cenę forward Należą do nich: - bieżąca cena spot - bieżąca stopa procentowa - okres do rozliczenia (umorzenia) kontraktu forward. Alternatywą dla operacji forward jest: pożyczenie pewnej sumy pieniędzy teraz, następnie - kupienie określonych dóbr i trzymanie ich do momentu rozliczenia (płacąc koszty magazynowania), a wreszcie sprzedanie ich w dniu rozliczenia. Metoda ta prowadzi do określania ceny na zasadzie porównywania dwu możliwości: kupić teraz i trzymać, versus - kupić forward 40

41 Cena fx forward K ter min K spot 1 * 1 r r PLN 360 * n USD 360 * n 41 41

42 Przykład kurs terminowy Dzisiaj kurs USD/PLN=3,4611. Klient zawiera forward z bankiem na sprzedaż 100 tys. USD z data waluty za 6M. Po jakim kursie terminowym zostanie zawarta transakcja? Co zrobi bank? Bank ma krótką pozycję w PLN, zatem przyjmie dziś depozyt 6M w USD (5,8%) zamieni USD na PLN i ulokuje na międzybanku na 6M po 15,73%. Po 6M bank użyje dostarczonych przez klienta USD do spłaty depozytu i jednocześnie przekaże klientowi PLN po zlikwidowaniu lokaty złotowej. Od czego zależy kurs terminowy? - kurs spot USD/PLN, - oprocentowanie 6M depozytu w USD, - oprocentowanie 6M lokaty w PLN. Przepływy finansowe w USD: 1. przyjęty depozyt ,73 $, 2. odsetki do zapłacenia 2 818,27 $ (5,8%), 3. spłata depozytu wraz z odsetkami po 6M równa 100tys. $. Przepływy finansowe w PLN: 1. Sprzedaż na rynku kasowym kwoty ,73 $ po 3,4611, 2. Odsetki uzyskane z lokaty ,37 PLN (15,73%), 3. Zerwana lokata+odsetki ,05 PLN. Czyli bank może zaoferować klientowi ,05PLN za 100tys.$, co daje kurs terminowy 3,6281 za 1 $. Kurs terminowy >kurs spot, bo % polskie jest wyższe! 42 42

43 Krzywa terminowa Krzywa terminowa wskazuje wartość kursu walutowego odnoszącego się do przyszłych dat waluty, np.: Spot = 3,3000 F(1M) = 3,3085 F(6M) = 3,3415 F(1Y) = 3,3635. Różnica pomiędzy kursem terminowym (Forward) a natychmiastowym (Spot) nosi nazwę punktów swapowych: 1M = 85 bp 6M = 415 bp 1Y = 635 bp. Punkty swapowe są dodatnie (F>S), jeśli oprocentowanie waluty kwotowanej jest wyższe niż oprocentowanie waluty bazowej. 43

44 44

45 FUTURES definicja Kontrakt terminowy o charakterze nierzeczywistym (bez dostawy instrumentu bazowego), rozwiązanie transakcji dokonuje się przez clearing. Są dwustronnie zabezpieczonymi umowami. - nierzeczywiste, - wystandaryzowane, - obrót giełdowy, istnieje rynek wtórny

46 Kontrakt futures - klasyfikacja Walutowe transakcje futures Procentowe transakcje futures Akcyjne transakcje futures Indeksowe transakcje futures 46 46

47 FUTURES vs FORWARD Kurs terminowy 47 47

48 Kontrakt futures charakterystyka Pozycja Wzrost kursu kontraktu Spadek kursu kontraktu Nabycie kontraktu Długa (long) Zyski Straty Sprzedaż kontraktu Krótka (short) Straty Zyski 48 48

49 Różnice forward i futures Forward: Prywatna umowa pomiędzy 2 stronami rynek pozagiełdowy Standaryzacja ograniczona Instrument dwustronnie negocjowany Cena zależy od siły przetargowej Niska płynność rynku, brak r. wtórnego Rozliczany pod koniec trwania umowy Rozliczenie fizyczne, albo rozliczenie netto Wysoki poziom ryzyka kontrahenta (kredytowego) Nie występują koszty związane z codziennym rozliczaniem i z depozytami zabezpieczającymi Futures: Przedmiot obrotu giełdowego rynek giełdowy Standaryzacja ścisła Instrument giełdowy ceny kontraktu kształtują się na rynku Cena jednolita dla wszystkich Wysoka płynność istnieje rynek wtórny Rozliczany codziennie Zwykle zamknięcie pozycji przed wygaśnięciem terminu transakcji clearing Ryzyko kontrahenta zminimalizowane dzięki izbie rozrachunkowej System codziennego rozliczania depozytów może być kosztowny 49 49

50 FUTURES baza (kurs instrumentu bazowego kurs kontraktu) +/

51 Ryzyko bazy kontraktu futures Dla inwestora zajmującego pozycję długą (nabywcy kontraktu) korzystna jest sytuacja, gdy F<P Dla inwestora zajmujący pozycję krótką (wystawca kontraktu) korzystna jest sytuacja, gdy F>P

52 Standaryzacja kontraktu futures Aktywa instrumenty bazowe Wielkość kontraktu Warunki dostawy Miesiące dostawy Kwotowanie 52 52

53 Futures na GPW Obecnie kwotowane są futures na WIG20, MWIG40 Przykład futures na Wig20: F W20 Z12 futures instrument bazowy Miesiąc i rok wygaśnięcia 53 53

54 Futures Miesiące wygasania (trzeci piątek poniższych miesięcy) Do oznaczania miesięcy stosuje się symbole literowe: H - marzec M - czerwiec U wrzesień Z - grudzień 54 54

55 Kalendarz obrotu kontraktami w ciągu roku Źródło: gpw.pl 55 55

56 GPW kontrakty futures notowania 56 56

57 GPW kontrakty terminowe na waluty Kontrakty terminowe na kurs EUR/PLN, USD/PLN, CHF/PLN, Nazwa skrócona F EUR H12 Rozliczenie pieniężne w złotych polskich Miesiące wykonania trzy najbliższe miesiące z cyklu marzec, czerwiec, wrzesień, grudzień (H, M, U, Z) Notowanie kontraktu za 100 EUR z dokładnością do 0,01 PLN Wielkość kontraktu EUR, USD 57 57

58 GPW kontrakty terminowe na waluty Wartość kontraktu: EUR USD, przy kursie 3,6785 wartość kontraktu wynosi PLN CHF 58 58

59 GPW kontrakty terminowe na waluty Dla kontraktu EUR kurs giełdowy np. 465,20 - to wartość 100 EUR w PLN Natomiast wartość kontraktu to PLN równowartość EUR w PLN Oznacza to także, że 1 EUR warte jest 4,6520 PLN 59 59

60 GPW kontrakty terminowe na akcje Kontrakty terminowe na akcje spółek (wybór podlega zmianie): np. KGHM, PEKAO, PKN Orlen, TPSA, PKO BP. Nazwa skrócona FXYZkr, gdzie: F rodzaj instrumentu, XYZ skrót nazwy instrumentu bazowego (określony przez Giełdę), k kod określający miesiąc wykonania kontraktu (określony przez Giełdę), r ostatnia cyfra roku wykonania (np. FKGHH9 kontrakt terminowy na akcje spółki KGHM z terminem wygaśnięcia w marcu 2009 r.) Rozliczenie pieniężne w złotych polskich Miesiące wykonania trzy najbliższe miesiące z cyklu marzec, czerwiec, wrzesień, grudzień (H, M, U, Z) Mnożnik 100 akcji dla wszystkich kontraktów Źródło: gpw.pl 60 60

61 GPW kontrakty futures na indeks Nazwa skrócona: F rodzaj instrumentu; W20, W40 skrót nazwy instrumentu bazowego, odpowiednio indeksu WIG20, mwig40; k kod określający miesiąc wykonania kontraktu, r ostatnia cyfra roku wykonania (Przykład: FW20U12 20 kontrakt terminowy na indeks WIG20 z terminem wygaśnięcia we wrześniu 2012 r.) Rozliczenie pieniężne mnożnik: 10 złotych -> 20 złotych Miesiące wykonania trzy najbliższe miesiące z cyklu marzec, czerwiec, wrzesień, grudzień (H, M, U, Z) Źródło: gpw.pl 61 61

62 Kontrakt futures charakterystyka cd. Kurs kontraktu jest podawany w punktach, Cena jest ustalona jako iloczyn kursu i mnożnik. Oznacza to, że jeżeli np. kurs kontraktu wynosi 1700 pkt, jego cena równa jest zł (1700 pkt x 10 zł). Kontrakty są sprzedawane w tzw. seriach. Seria obejmuje wszystkie kontrakty mające ten sam termin wykonania. Inwestorzy mogą zawierać transakcje na seriach kontraktów z terminami realizacji przypadającymi na cztery kolejne miesiące z cyklu marzec, czerwiec, wrzesień i grudzień. Ostatnim dniem obrotu każdą serią jest trzeci piątek danego miesiąca wykonania Źródło: gpw.pl 62 62

63 Kontrakt futures charakterystyka cd. Kupno lub sprzedaż kontraktu terminowego oznacza otwartą pozycję. Można ją utrzymać do dnia wykonania kontraktu lub też w każdej chwili wycofać się z rynku. Kontrakty terminowe wykorzystywane są: a/ spekulacja - osiągnięcia zysku na zmianie cen kontraktów - kupują kontrakty licząc na wzrost kursu, sprzedają kontrakty licząc na spadek kursu, b/ hedging - posiadając pozycję otwartą na rynku kasowym (akcje) obawiają się spadku cen i sprzedają kontrakty terminowe albo - gdy mają zamiar w przyszłości kupić akcje obawiając się wzrostu cen, kupują kontrakty terminowe, c/ arbitraż - wykorzystaniu różnicy między wartością teoretyczną a rynkową kontraktu terminowego

64 Kontrakt futures na indeks giełdowy - rozliczenie Ostateczna cena rozliczeniowa kontraktu wyznaczana w dniu wygaśnięcia (ostatnim dniu obrotu) jako średnia arytmetyczna ze wszystkich wartości indeksu bazowego w czasie ostatniej godziny notowań ciągłych oraz wartości tego indeksu ustalonej na zamknięcie sesji giełdowej. W kontrakcie terminowym na indeks giełdowy w dniu rozliczenia na zakończenie notowań: 1. jeżeli kurs zamknięcia kontraktu jest wyższy niż ostateczna cena rozliczeniowa kontraktu, sprzedający płaci kupującemu różnicę między tymi cenami, 2. jeżeli kurs zamknięcia kontraktu jest niższy niż ostateczna cena rozliczeniowa kontraktu, kupujący płaci sprzedającemu różnicę między tymi cenami, 3. jeżeli kurs zamknięcia kontraktu jest równy ostatecznej cenie rozliczeniowej kontraktu, płatność nie jest dokonywana. 64

65 Kontrakt futures - depozyty zabezpieczające Wstępny depozyt zabezpieczający kwota, obliczona od ostatniej ceny rozliczeniowej, którą inwestor musi posiadać na rachunku w momencie składania zlecenia. Właściwy depozyt zabezpieczający (depozyt utrzymania, minimalny) minimalny poziom kwoty, którą inwestor posiadający otwarte pozycje jest zobowiązany utrzymywać na rachunku. Przy składaniu zlecenia przeciwstawnego do wcześniej otwartej pozycji, lub przy składaniu zlecenia otwierającego pozycję skorelowaną inwestor nie wnosi wstępnego depozytu zabezpieczającego. Pozycje są skorelowane, jeżeli w obrębie jednej klasy kontraktów i dla różnych serii inwestor zajmie pozycje przeciwstawne. 65

66 Kontrakt futures - przykładowe depozyty na GPW Klasa W40 - właściwy depozyt zabezpieczający 3,2% - wstępny depozyt zabezpieczający 3,2% Klasa USD - właściwy depozyt zabezpieczający 2,8% - wstępny depozyt zabezpieczający 2,8% Klasa EUR - właściwy depozyt zabezpieczający 2,0% - wstępny depozyt zabezpieczający 2,0% Klasa CHF - właściwy depozyt zabezpieczający 2,0% - wstępny depozyt zabezpieczający 2,0% Klasa PKO - właściwy depozyt zabezpieczający 5,8% - wstępny depozyt zabezpieczający 5,8% Źródło: gpw.pl 66

67 Kupno 2 kontraktów na złoto (1 kontrakt=100 uncji) Depozyt wstępny 45% (90=45%*2*100) Depozyt właściwy 40% (80=40%*2*100) Dzień Bieżąca cena kontraktu Kurs Kwota rozliczenia rozliczenia Całkowity zysk/strata Saldo depozyt. Wezwanie do uzupełnienia rachunku mar 38, mar 38, mar 38, mar 39, mar 38, mar 38, mar 38,

68 Kontrakt futures wycena Model wyceny cash and-carry - kontraktów na akcje i indeksy giełdowe przy założeniu kapitalizacji ciągłej. F=Se (r-q)t F - wartość kontraktu terminowego S - cena kasowa akcji (indeksu giełdowego) T - czas do terminu realizacji kontraktu (część roku = dni/365) r - stopa procentowa (wolna od ryzyka) q - stopa dywidendy (średnia stopa dywidendy akcji spółek wchodzących w skład indeksu) e - tzw. stała Eulera (podstawa logarytmu naturalnego) 68 68

69 Kontrakt futures arbitraż Możliwości dokonania arbitrażu: Kontrakty przewartościowane cena rynkowa powyżej ceny teoretycznej Sprzedaż kontraktów Kupno akcji Kontrakty niedowartościowane cena rynkowa poniżej ceny teoretycznej Kupno kontraktów Sprzedaż akcji 69 69

70 Przykład wycena kontraktów na akcje Dany jest forward 6M na akcję, która w tym czasie nie przyniesie dywidendy. Cena akcji wynosi 100 PLN, a stopa wolna od ryzyka 8%. Oblicz wartość kontraktu. Model wyceny cash and-carry - kontraktów na akcje i indeksy giełdowe przy założeniu kapitalizacji prostej. F=S(1+rT) F - wartość kontraktu terminowego S - cena kasowa akcji (indeksu giełdowego) T - czas do terminu realizacji kontraktu (część roku = dni/365) r - stopa procentowa (wolna od ryzyka) F=100(1+0,08*0,5)=104 PLN 70

71 Przykład cd wycena kontraktów na akcje Scenariusz 1 F=108, czyli wyższa od ceny modelowej. Można przeprowadzić arbitraż, który polega na zajęciu pozycji krótkiej w kontrakcie i długiej na rynku spot, czyli sprzedaż forward na akcje i kupno akcji. W tym celu przeprowadzane są następujące transakcje: Dzisiaj: kredyt na 6M w wysokości 100PLN (przy stopie 8%), zakup akcji za 100PLN i sprzedaż forward na akcje po 108PLN. Po 6M: sprzedaż akcji w forward i otrzymanie 108PLN, zwrot kredytu z odsetkami (104PLN). Co daje dochód 4 PLN jest to dokładnie różnica między ceną forward na rynku a wartością wynikającą z modelu wyceny. Scenariusz 2 F=101, czyli niższa od ceny modelowej. Można przeprowadzić arbitraż, który polega na zajęciu pozycji długiej w kontrakcie i krótkiej na rynku spot, czyli kupno forward na akcje i sprzedaż akcji. W tym celu przeprowadzane są następujące transakcje: Dzisiaj: sprzedaż akcji za 100PLN, depozyt na 6M w wysokości 100PLN (przy stopie 8%), i zakup forward na akcje po 101PLN. Po 6M: otrzymanie dochodu z odsetkami z depozytu (104PLN), zakup akcji w forward i zapłacenie 101PLN. Co daje dochód 3 PLN jest to dokładnie różnica między ceną forward na rynku a wartością wynikającą z modelu wyceny. 71

72 Ryzyko związane z inwestowaniem w kontrakty terminowe Ryzyko rynkowe wynika ze zmian kursu kontraktu, czyli zależy od zmian ceny instrumentu bazowego jest wzmacniane efektem dźwigni - małe wahania kursów na rynku kasowym mają proporcjonalnie większy wpływ na wartość depozytu zabezpieczającego może doprowadzić do poniesienia strat przekraczających wielkość pierwotnej inwestycji 72

73 Ryzyko związane z inwestowaniem w kontrakty terminowe Ryzyko płynności wynika z małej aktywności na rynku braku płynności płynność może być różna na różnych seriach kontraktów terminowych Ryzyko specyficzne kursy pojedynczych instrumentów bazowych mogą mieć większą zmienność (większe wahania cen) niż inne instrumenty, np. akcji 73 73

74 Kontrakt FRA - definicja FRA (Forward Rate Agreement) to umowa, w ramach której dwaj kontrahenci ustalają wysokość przyszłej stopy procentowej, która będzie obowiązywała dla określonej kwoty wyrażonej w walucie transakcji dla z góry ustalonego okresu

75 Kontrakt FRA W kontrakcie FRA występuje: - moment zawarcia transakcji (ang. transaction date), - moment wniesienia depozytu, data rozpoczęcia okresu odsetkowego obowiązywania stawki referencyjnej (ang. start date), moment rozliczenia - moment wycofania depozytu, data zakończenia okresu odsetkowego obowiązywania stawki referencyjnej (ang. end date). Oznaczenie: FRA T x N Podczas rozliczania kontraktu nie dochodzi do rzeczywistej wymiany odsetek. W dacie spot od dnia T dochodzi jedynie do transferu różnicy stóp rref rfra w odpowiednim kierunku. 2009; Dr Renata Karkowska; Wydział 75 75

76 Kontrakt FRA - definicja W kontrakcie FRA wyróżnia się dwie strony transakcji: długa pozycja (ang. long position a FRA buyer) otrzymuje przepływ determinowany przez stawkę referencyjną w zamian za stawkę stałą kontraktu (RECEIVE floating and PAY fixed), (oczekuje wzrostu stopy procentowej). krótka pozycja (ang. short position a FRA seller) otrzymuje przepływ stały (którego wysokość w rzeczywistości jest ustalona w dniu zawarcia transakcji) w zamian za stawkę referencyjną (RECEIVE fixed and PAY floating), (oczekuje spadku stopy procentowej)

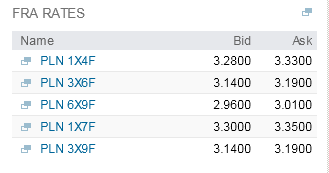

77 Kontrakt FRA - standardy Standardowe FRA są definiowane przez podanie początku i końca kontraktu w miesiącach od daty spot Na rynku międzybankowym handlowane są głównie FRA do roku: WIBOR 1M: 1x2, 2x3 WIBOR 3M: 1x4, 3x6, 6x9, 9x12 WIBOR 6M: 1x7, 3x9, 6x12 Mniejsza płynność jest na rynku FRA między 12 a 24 miesiące: 12x15, 15x18, 18x21, 21x24, 12x18, 18x24 Standardowy nominał: mln PLN (większy dla krótszych stawek WIBOR) 77 77

78 Kontrakt FRA rozliczenie 78 78

79 Forward Rate Agreement (FRA) wycena Wychodzimy ze wzoru na arbitraż na stopę procentową: PV * [1+R1/(n/365)] * [1+ R1,2/(n/365)] = PV * [1+ R2/(n/365)] R2 0t 1t 2t R1 R1,2 = FRA?? 3M 9M 3x9M BID 4,50% 4,89% ASK 4,67% 4,96% średnie 4,59% 4,93% 5,04% 79 79

80 Kontrakt FRA wykorzystanie Dla inwestorów posiadający kredyt oprocentowany zmiennie lub lokatę o stały oprocentowaniu ryzykiem jest wzrost w przyszłości stóp procentowych dlatego kupują oni FRA. Dla inwestorów lokujących środki po zmiennej stopie procentowej lub posiadających kredyt o oprocentowaniu stałym stratą będzie spadek w przyszłości stopy procentowej, dlatego sprzedają oni kontrakty FRA

81 Kontrakt FRA - kwotowanie Stopy rynku międzybankowego 81 81

82 Dziękuję za uwagę! 82

Zarządzanie portfelem inwestycyjnym

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska 1 Wykład 7 - cel 7. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 2 Podziały rynku

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska 1 Wykład 7 - cel 7. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 2 Podziały rynku

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny kontraktów terminowych Kontrakty forward FRA 1 Zadanie 1 Profil

8. Zarządzanie portfelem inwestycyjnym za pomocą instrumentów pochodnych Zabezpieczenie Spekulacja Arbitraż 9. Charakterystyka i teoria wyceny kontraktów terminowych Kontrakty forward FRA 1 Zadanie 1 Profil

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Zysk/strata Zysk 1 3,89 4,19 4,33 Cena spot np. EURPLN Strata 1 Zysk/Strata nabywcy = Cena Spot Cena wykonania 2 Zysk/strata Zysk 1 Strata 1 3,89 4,19 4,33 Cena spot np. EURPLN Zysk/Strata

Ćwiczenia ZPI 1 Zysk/strata Zysk 1 3,89 4,19 4,33 Cena spot np. EURPLN Strata 1 Zysk/Strata nabywcy = Cena Spot Cena wykonania 2 Zysk/strata Zysk 1 Strata 1 3,89 4,19 4,33 Cena spot np. EURPLN Zysk/Strata

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 7

Ćwiczenia 7 Historia instrumentów pochodnych Instrumenty pochodne powstały w celu zabezpieczenia podmiotów gospodarczych przed ryzykiem zmiany cen towarów. Transakcje na pniu Następnie ryzykiem rynkowym:

Ćwiczenia 7 Historia instrumentów pochodnych Instrumenty pochodne powstały w celu zabezpieczenia podmiotów gospodarczych przed ryzykiem zmiany cen towarów. Transakcje na pniu Następnie ryzykiem rynkowym:

Kontrakty terminowe na GPW

Kontrakty terminowe na GPW Czym jest kontrakt terminowy? Umowa między 2 stronami: nabywcą i sprzedawcą Nabywca zobowiązuje się do kupna instrumentu bazowego w określonym momencie w przyszłości po określonej

Kontrakty terminowe na GPW Czym jest kontrakt terminowy? Umowa między 2 stronami: nabywcą i sprzedawcą Nabywca zobowiązuje się do kupna instrumentu bazowego w określonym momencie w przyszłości po określonej

Kontrakty terminowe w teorii i praktyce. Marcin Kwaśniewski Dział Rynku Terminowego

Kontrakty terminowe w teorii i praktyce Marcin Kwaśniewski Dział Rynku Terminowego Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży

Kontrakty terminowe w teorii i praktyce Marcin Kwaśniewski Dział Rynku Terminowego Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży

Charakterystyka i wycena kontraktów terminowych forward

Charakterystyka i wycena kontraktów terminowych forward Profil wypłaty forward Profil wypłaty dla pozycji długiej w kontrakcie terminowym Long position Zysk/strata Cena spot Profil wypłaty dla pozycji

Charakterystyka i wycena kontraktów terminowych forward Profil wypłaty forward Profil wypłaty dla pozycji długiej w kontrakcie terminowym Long position Zysk/strata Cena spot Profil wypłaty dla pozycji

Kontrakty terminowe bez tajemnic. Marcin Kwaśniewski Dział Rynku Terminowego

Kontrakty terminowe bez tajemnic Marcin Kwaśniewski Dział Rynku Terminowego Agenda: ABC kontraktów terminowych Zasady obrotu kontraktami Depozyty zabezpieczające Zabezpieczanie i spekulacja Ryzyko inwestowania

Kontrakty terminowe bez tajemnic Marcin Kwaśniewski Dział Rynku Terminowego Agenda: ABC kontraktów terminowych Zasady obrotu kontraktami Depozyty zabezpieczające Zabezpieczanie i spekulacja Ryzyko inwestowania

Kontrakty terminowe. This presentation or any of its parts cannot be used without prior written permission of Dom Inwestycyjny BRE Banku S..A.

Kontrakty terminowe Slide 1 Podstawowe zagadnienia podstawowe informacje o kontraktach zasady notowania, depozyty zabezpieczające, przykłady wykorzystania kontraktów, ryzyko związane z inwestycjami w kontrakty,

Kontrakty terminowe Slide 1 Podstawowe zagadnienia podstawowe informacje o kontraktach zasady notowania, depozyty zabezpieczające, przykłady wykorzystania kontraktów, ryzyko związane z inwestycjami w kontrakty,

Kontrakty terminowe na akcje

Kontrakty terminowe na akcje Zawartość prezentacji podstawowe informacje o kontraktach terminowych na akcje, zasady notowania, wysokość depozytów zabezpieczających, przykłady wykorzystania kontraktów,

Kontrakty terminowe na akcje Zawartość prezentacji podstawowe informacje o kontraktach terminowych na akcje, zasady notowania, wysokość depozytów zabezpieczających, przykłady wykorzystania kontraktów,

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Zysk/strata Zysk 1 3,89 4,19 4,33 Cena spot np. EURPLN Strata 1 Zysk/Strata nabywcy = Cena Spot Cena wykonania 2 Zysk/strata Zysk 1 Strata 1 3,89 4,19 4,33 Cena spot np. EURPLN Zysk/Strata

Ćwiczenia ZPI 1 Zysk/strata Zysk 1 3,89 4,19 4,33 Cena spot np. EURPLN Strata 1 Zysk/Strata nabywcy = Cena Spot Cena wykonania 2 Zysk/strata Zysk 1 Strata 1 3,89 4,19 4,33 Cena spot np. EURPLN Zysk/Strata

Czym jest kontrakt terminowy?

Kontrakty terminowe Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży w określonym momencie w przyszłości danego instrumentu bazowego

Kontrakty terminowe Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży w określonym momencie w przyszłości danego instrumentu bazowego

Model wyceny aktywów kapitałowych. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Model wyceny aktywów kapitałowych 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z danej inwestycji

Model wyceny aktywów kapitałowych 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z danej inwestycji

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Do końca 2003 roku Giełda wprowadziła promocyjne opłaty transakcyjne obniżone o 50% od ustalonych regulaminem.

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

K O N T R A K T Y T E R M I N O W E

"MATEMATYKA NAJPEWNIEJSZYM KAPITAŁEM ABSOLWENTA" projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego K O N T R A K T Y T E R M I N O W E Autor: Lic. Michał Boczek

"MATEMATYKA NAJPEWNIEJSZYM KAPITAŁEM ABSOLWENTA" projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego K O N T R A K T Y T E R M I N O W E Autor: Lic. Michał Boczek

Kontrakty terminowe na GPW Szkolenie dla uczestników XV edycji SIGG. Bogdan Kornacki - Dział Rozwoju Rynku GPW

Kontrakty terminowe na GPW Szkolenie dla uczestników XV edycji SIGG Bogdan Kornacki - Dział Rozwoju Rynku GPW Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/wystawca zobowiązuje

Kontrakty terminowe na GPW Szkolenie dla uczestników XV edycji SIGG Bogdan Kornacki - Dział Rozwoju Rynku GPW Czym jest kontrakt terminowy? Kontrakt to umowa między 2 stronami Nabywca/wystawca zobowiązuje

Nazwy skrócone opcji notowanych na GPW tworzy się w następujący sposób: OXYZkrccc, gdzie:

Opcje na GPW (III) Na warszawskiej Giełdzie Papierów Wartościowych notuje się opcje na WIG20 i akcje niektórych spółek o najwyższej płynności. Każdy rodzaj opcji notowany jest w kilku, czasem nawet kilkunastu

Opcje na GPW (III) Na warszawskiej Giełdzie Papierów Wartościowych notuje się opcje na WIG20 i akcje niektórych spółek o najwyższej płynności. Każdy rodzaj opcji notowany jest w kilku, czasem nawet kilkunastu

OPCJE W to też możesz inwestować na giełdzie

OPCJE NA WIG 20 W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE OPCJE NA WIG 20 Opcje na WIG20 to popularny instrument, którego obrót systematycznie rośnie. Opcje dają ogromne

OPCJE NA WIG 20 W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE OPCJE NA WIG 20 Opcje na WIG20 to popularny instrument, którego obrót systematycznie rośnie. Opcje dają ogromne

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

TRANSAKCJE SWAP: - PROCENTOWE - WALUTOWE - WALUTOWO-PROCENTOWE - KREDYTOWE 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie strony uzgadniają, że będą w ustalonych terminach

Forward kontrakt terminowy o charakterze rzeczywistym (z dostawą instrumentu bazowego).

.") Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 8

Ćwiczenia 8 Opcja jest to umowa między nabywcą (posiadaczem) a sprzedawcą (wystawcą), dająca nabywcy prawo do kupna (opcja kupna) lub sprzedaży (opcja sprzedaży) instrumentu bazowego przed lub w ustalonym

Ćwiczenia 8 Opcja jest to umowa między nabywcą (posiadaczem) a sprzedawcą (wystawcą), dająca nabywcy prawo do kupna (opcja kupna) lub sprzedaży (opcja sprzedaży) instrumentu bazowego przed lub w ustalonym

Powtórzenie. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

Powtórzenie Ćwiczenia ZPI 1 Zadanie 1. Średnia wartość stopy zwrotu dla wszystkich spółek finansowych wynosi 12%, a odchylenie standardowe 5,1%. Rozkład tego zjawiska zbliżony jest do rozkładu normalnego.

System finansowy gospodarki. Instrumenty pochodne Forward, Futures, Swapy

System finansowy gospodarki Instrumenty pochodne Forward, Futures, Swapy Rynki finansowe Rynek kasowy spot Ustalenie ceny i przeniesienie praw jest jednoczesne Rynek terminowy Termin przeniesienia praw

System finansowy gospodarki Instrumenty pochodne Forward, Futures, Swapy Rynki finansowe Rynek kasowy spot Ustalenie ceny i przeniesienie praw jest jednoczesne Rynek terminowy Termin przeniesienia praw

Opcje giełdowe i zabezpieczenie inwestycji. Filip Duszczyk Dział Rynku Terminowego

Opcje giełdowe i zabezpieczenie inwestycji Filip Duszczyk Dział Rynku Terminowego Agenda: Analiza Portfela współczynnik Beta (β) Opcje giełdowe wprowadzenie Podstawowe strategie opcyjne Strategia Protective

Opcje giełdowe i zabezpieczenie inwestycji Filip Duszczyk Dział Rynku Terminowego Agenda: Analiza Portfela współczynnik Beta (β) Opcje giełdowe wprowadzenie Podstawowe strategie opcyjne Strategia Protective

Kontrakty terminowe. kontraktów. Liczba otwartych pozycji w 2012 roku była najwyższa w listopadzie kiedy to wyniosła 18,1 tys. sztuk.

Rocznik Giełdowy 2013 Kontrakty terminowe W roku 2012 handlowano na giełdzie kontraktami terminowymi na indeksy WIG20, mwig40, na kursy walut dolara amerykańskiego, euro, franka szwajcarskiego oraz na

Rocznik Giełdowy 2013 Kontrakty terminowe W roku 2012 handlowano na giełdzie kontraktami terminowymi na indeksy WIG20, mwig40, na kursy walut dolara amerykańskiego, euro, franka szwajcarskiego oraz na

Kontrakty terminowe na stawki WIBOR

Kontrakty terminowe na stawki WIBOR Sebastian Siewiera Główny Specjalista Dział Rynku Terminowego Warszawa, marzec 2014-1- WSTĘP Kontrakty terminowe (futures) na stopy LIBOR/EURIBOR oraz obligacje skarbowe

Kontrakty terminowe na stawki WIBOR Sebastian Siewiera Główny Specjalista Dział Rynku Terminowego Warszawa, marzec 2014-1- WSTĘP Kontrakty terminowe (futures) na stopy LIBOR/EURIBOR oraz obligacje skarbowe

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z danej inwestycji a portfelem rynkowym.

Ćwiczenia ZPI 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu z danej inwestycji a portfelem rynkowym.

Uniwersytet Ekonomiczny we Wrocławiu Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Uniwersytet Ekonomiczny we Wrocławiu Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Wyróżniamy trzy rodzaje kontraktów terminowych: Forwards Futures Opcje

Echo ćwiczeń... Transakcje terminowe (kontrakty terminowe) Transakcja terminowa polega na zawarciu umowy zobowiązującej sprzedającego do dostarczenia określonego co do ilości i jakości dobra, będącego

Echo ćwiczeń... Transakcje terminowe (kontrakty terminowe) Transakcja terminowa polega na zawarciu umowy zobowiązującej sprzedającego do dostarczenia określonego co do ilości i jakości dobra, będącego

OPCJE. Slide 1. This presentation or any of its parts cannot be used without prior written permission of Dom Inwestycyjny BRE Banku S..A.

OPCJE Slide 1 Informacje ogólne definicje opcji: kupna (call)/sprzedaŝy (put) terminologia typy opcji krzywe zysk/strata Slide 2 Czym jest opcja KUPNA (CALL)? Opcja KUPNA (CALL) jest PRAWEM - nie zobowiązaniem

OPCJE Slide 1 Informacje ogólne definicje opcji: kupna (call)/sprzedaŝy (put) terminologia typy opcji krzywe zysk/strata Slide 2 Czym jest opcja KUPNA (CALL)? Opcja KUPNA (CALL) jest PRAWEM - nie zobowiązaniem

Kontrakt terminowy. SKN Profit 2

Kontrakty terminowe Kontrakt terminowy Zobowiązanie obustronne do przyjęcia lub dostawy określonej ilości danego instrumentu bazowego w konkretnym momencie w przyszłości po cenie ustalonej w momencie zawarcia

Kontrakty terminowe Kontrakt terminowy Zobowiązanie obustronne do przyjęcia lub dostawy określonej ilości danego instrumentu bazowego w konkretnym momencie w przyszłości po cenie ustalonej w momencie zawarcia

OPISY PRODUKTÓW. Rabobank Polska S.A.

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

Dla kogo kontrakty terminowe i co o nich powinniśmy wiedzieć? Michał Parafiński Santander Securities SA 21 sierpnia 2019r

Dla kogo kontrakty terminowe i co o nich powinniśmy wiedzieć? Michał Parafiński Santander Securities SA 21 sierpnia 2019r 1) KUPIĘ 2) Co? iphone 11 3) Kiedy? 10 września 2019r 4) Ile? 1szt 5) Cena? 6000

Dla kogo kontrakty terminowe i co o nich powinniśmy wiedzieć? Michał Parafiński Santander Securities SA 21 sierpnia 2019r 1) KUPIĘ 2) Co? iphone 11 3) Kiedy? 10 września 2019r 4) Ile? 1szt 5) Cena? 6000

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę terminową

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Marzec 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę terminową

Krzysztof Jajuga. Instrumenty pochodne. Anatomia sukcesu. Instytucje i zasady funkcjonowania rynku kapitałowego

Krzysztof Jajuga Instrumenty pochodne Anatomia sukcesu P Instytucje i zasady funkcjonowania rynku kapitałowego ANATOMIA SUKCESU INSTYTUCJE I ZASADY FUNKCJONOWANIA RYNKU KAPITAŁOWEGO prof. dr hab. Krzysztof

Krzysztof Jajuga Instrumenty pochodne Anatomia sukcesu P Instytucje i zasady funkcjonowania rynku kapitałowego ANATOMIA SUKCESU INSTYTUCJE I ZASADY FUNKCJONOWANIA RYNKU KAPITAŁOWEGO prof. dr hab. Krzysztof

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures 1 Inwestor ma trzyletnią obligację o wartości nominalnej 2000 zł, oprocentowaną 8% rocznie, przy czym odsetki

Matematyka finansowa, rozkład normalny, Model wyceny aktywów kapitałowych, Forward, Futures 1 Inwestor ma trzyletnią obligację o wartości nominalnej 2000 zł, oprocentowaną 8% rocznie, przy czym odsetki

Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do:

Jesteś tu: Bossa.pl Opcje na WIG20 - wprowadzenie Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do: żądania w ustalonym terminie dostawy instrumentu bazowego po określonej cenie wykonania

Jesteś tu: Bossa.pl Opcje na WIG20 - wprowadzenie Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do: żądania w ustalonym terminie dostawy instrumentu bazowego po określonej cenie wykonania

Uniwersytet Ekonomiczny we Wrocławiu Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW. Anna Chmielewska, SGH Warunki zaliczenia

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

MIĘDZYNARODOWE FINANSE PRZEDSIĘBIORSTW Anna Chmielewska Warunki zaliczenia 40 pkt praca samodzielna (szczegóły na kolejnym wykładzie) 60 pkt egzamin (forma testowa) 14 punktów obecności W przypadku braku

Kontrakty terminowe. na koniec roku 3276 kontraktów i była o 68% wyższa niż na zakończenie 2010 r.

Rocznik Giełdowy 2012 algorytmu kalkulacji kursu rozliczeniowego oraz dni wykonania jednostek. Giełda uruchomiła serwis internetowy dedykowany rynkowi instrumentów pochodnych. Serwis dostępny jest pod

Rocznik Giełdowy 2012 algorytmu kalkulacji kursu rozliczeniowego oraz dni wykonania jednostek. Giełda uruchomiła serwis internetowy dedykowany rynkowi instrumentów pochodnych. Serwis dostępny jest pod

WARRANTY OPCYJNE. W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE

WARRANTY OPCYJNE W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE WARRANTY OPCYJNE Warranty opcyjne (dalej: warranty) są papierami wartościowymi emitowanymi przez instytucje

WARRANTY OPCYJNE W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE WARRANTY OPCYJNE Warranty opcyjne (dalej: warranty) są papierami wartościowymi emitowanymi przez instytucje

Opcje giełdowe. Wprowadzenie teoretyczne oraz zasady obrotu

Opcje giełdowe Wprowadzenie teoretyczne oraz zasady obrotu NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny (kontrakt opcyjny), Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach

Opcje giełdowe Wprowadzenie teoretyczne oraz zasady obrotu NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny (kontrakt opcyjny), Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach

Rynek instrumentów pochodnych w styczniu 2013 r.

Warszawa, 6 lutego 2013 Rynek instrumentów pochodnych w styczniu 2013 r. Komunikat Prasowy W styczniu 2013 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 929,9 tys. sztuk wobec 878,2 tys.

Warszawa, 6 lutego 2013 Rynek instrumentów pochodnych w styczniu 2013 r. Komunikat Prasowy W styczniu 2013 roku wolumen obrotu wszystkimi instrumentami pochodnymi wyniósł 929,9 tys. sztuk wobec 878,2 tys.

Futures na Wibor najlepszy sposób zarabiania na stopach. Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014

Futures na Wibor najlepszy sposób zarabiania na stopach Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014 Agenda Wprowadzenie Definicja kontraktu Czynniki wpływające

Futures na Wibor najlepszy sposób zarabiania na stopach Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014 Agenda Wprowadzenie Definicja kontraktu Czynniki wpływające

Instrumenty pochodne Instrumenty wbudowane

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

www.pwcacademy.pl Instrumenty pochodne Instrumenty wbudowane Jan Domanik Instrumenty pochodne ogólne zasady ujmowania i wyceny 2 Instrument pochodny definicja. to instrument finansowy: którego wartość

Strategie inwestowania w opcje. Filip Duszczyk Dział Rynku Terminowego

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 10 Pośrednicy finansowi, instrumenty pochodne Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu) Rynki walutowe:

System finansowy gospodarki Zajęcia nr 10 Pośrednicy finansowi, instrumenty pochodne Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu) Rynki walutowe:

Zarządzanie ryzykiem. Wykład 3 Instrumenty pochodne

Zarządzanie ryzykiem Wykład 3 Instrumenty pochodne Definicja instrumenty pochodne to: prawa majątkowe, których cena rynkowa zależy bezpośrednio lub pośrednio od ceny lub wartości papierów wartościowych,

Zarządzanie ryzykiem Wykład 3 Instrumenty pochodne Definicja instrumenty pochodne to: prawa majątkowe, których cena rynkowa zależy bezpośrednio lub pośrednio od ceny lub wartości papierów wartościowych,

Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy

Instrumenty pochodne 2014 Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy Jerzy Dzieża, WMS, AGH Kraków 28 maja 2014 (Instrumenty pochodne 2014 ) Wycena equity derivatives

Instrumenty pochodne 2014 Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy Jerzy Dzieża, WMS, AGH Kraków 28 maja 2014 (Instrumenty pochodne 2014 ) Wycena equity derivatives

Klasyfikacja ryzyk. Model wyceny aktywów kapitałowych. Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Klasyfikacja ryzyk Model wyceny aktywów kapitałowych 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu

Klasyfikacja ryzyk Model wyceny aktywów kapitałowych 1 Model wyceny aktywów kapitałowych Najczęściej stosowana metoda zakłada wykorzystanie danych historycznych do wskazania korelacji między stopa zwrotu

OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę

Inżynieria Finansowa: 2. Ceny terminowe i prosta replikacja Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Październik 2017 r. Warszawa, Szkoła Główna Handlowa Zadanie z ostatniego wykładu: ustal cenę

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu zawiera podstawowe informacje o instrumencie

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu zawiera podstawowe informacje o instrumencie

istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe

. Mała powtórka: instrumenty liniowe") Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

Opcje Giełdowe. Filip Duszczyk Dział Rynku Terminowego GPW

Opcje Giełdowe Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 7 maja 2014 Czym są opcje indeksowe (1) Kupno opcji Koszt nabycia Zysk Strata Prawo, lecz nie obligacja, do kupna lub sprzedaży instrumentu

Opcje Giełdowe Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 7 maja 2014 Czym są opcje indeksowe (1) Kupno opcji Koszt nabycia Zysk Strata Prawo, lecz nie obligacja, do kupna lub sprzedaży instrumentu

R NKI K I F I F N N NSOW OPCJE

RYNKI FINANSOWE OPCJE Wymagania dotyczące opcji Standard opcji Interpretacja nazw Sposoby ustalania ostatecznej ceny rozliczeniowej dla opcji na GPW OPCJE - definicja Kontrakt finansowy, w którym kupujący

RYNKI FINANSOWE OPCJE Wymagania dotyczące opcji Standard opcji Interpretacja nazw Sposoby ustalania ostatecznej ceny rozliczeniowej dla opcji na GPW OPCJE - definicja Kontrakt finansowy, w którym kupujący

www.skninwestor.com skninwestor@skninwestor.com

www.skninwestor.com skninwestor@skninwestor.com Homo Economicus V Spotkanie III Instrumenty Pochodne Nie ma głupich pytań, są tylko głupie odpowiedzi Kto pyta nie błądzi Agenda Istota rynku instrumentów

www.skninwestor.com skninwestor@skninwestor.com Homo Economicus V Spotkanie III Instrumenty Pochodne Nie ma głupich pytań, są tylko głupie odpowiedzi Kto pyta nie błądzi Agenda Istota rynku instrumentów

Teraz wiesz i inwestujesz OPCJE WPROWADZENIE DO OPCJI

OPCJE WPROWADZENIE DO OPCJI OPCJA jest instrumentem finansowym, mającym postać kontraktu, w którym kupujący opcję nabywa prawo do nabycia (opcja kupna), bądź prawo do sprzedaży (opcja sprzedaży) określonego

OPCJE WPROWADZENIE DO OPCJI OPCJA jest instrumentem finansowym, mającym postać kontraktu, w którym kupujący opcję nabywa prawo do nabycia (opcja kupna), bądź prawo do sprzedaży (opcja sprzedaży) określonego

Inga Dębczyńska Paulina Bukowińska

OPCJE NA WIG20 Inga Dębczyńska Paulina Bukowińska Informacje ogólne o opcjach Terminologia Opcja KUPNA (CALL) - prawo zakupu po określonej cenie Opcja SPRZEDAŻY (PUT) - prawo sprzedaży po określonej cenie

OPCJE NA WIG20 Inga Dębczyńska Paulina Bukowińska Informacje ogólne o opcjach Terminologia Opcja KUPNA (CALL) - prawo zakupu po określonej cenie Opcja SPRZEDAŻY (PUT) - prawo sprzedaży po określonej cenie

Instrumenty rynku akcji

Instrumenty rynku akcji Rynek akcji w relacji do PK Źródło: ank Światowy: Kapitalizacja w relacji do PK nna Chmielewska, SGH, 2016 1 Inwestorzy indywidualni na GPW Ok 13% obrotu na rynku podstawowym (w

Instrumenty rynku akcji Rynek akcji w relacji do PK Źródło: ank Światowy: Kapitalizacja w relacji do PK nna Chmielewska, SGH, 2016 1 Inwestorzy indywidualni na GPW Ok 13% obrotu na rynku podstawowym (w

Depozyt zabezpieczający wnoszony przez inwestora (waluty) - MPKR

- MPKR") Jesteś tu: Bossa.pl Depozyt zabezpieczający wnoszony przez inwestora (waluty) - MPKR Zasady wnoszenia depozytów zabezpieczających są takie same dla wszystkich klas kontraktów terminowych notowanych na

Jesteś tu: Bossa.pl Depozyt zabezpieczający wnoszony przez inwestora (waluty) - MPKR Zasady wnoszenia depozytów zabezpieczających są takie same dla wszystkich klas kontraktów terminowych notowanych na

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji.

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Od

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Od

INSTRUMENTY POCHODNE OPCJE EUROPEJSKIE OPCJE AMERYKAŃSKIE OPCJE EGZOTYCZNE

INSTRUMENTY POCHODNE OPCJE EUROPEJSKIE OPCJE AMERYKAŃSKIE OPCJE EGZOTYCZNE OPCJE / DEFINICJA Opcja jest prawem do zakupu lub sprzedaży określonej ilości wyspecyfikowanego przedmiotu (tzw. instrumentu bazowego)

INSTRUMENTY POCHODNE OPCJE EUROPEJSKIE OPCJE AMERYKAŃSKIE OPCJE EGZOTYCZNE OPCJE / DEFINICJA Opcja jest prawem do zakupu lub sprzedaży określonej ilości wyspecyfikowanego przedmiotu (tzw. instrumentu bazowego)

Warszawska Giełda Towarowa S.A.

OPCJE Opcja jest prawem do kupna lub sprzedaży określonego towaru po określonej cenie oraz w z góry określonym terminie. Stanowią formę zabezpieczenia ekonomicznego dotyczącego ryzyka niekorzystnej zmiany

OPCJE Opcja jest prawem do kupna lub sprzedaży określonego towaru po określonej cenie oraz w z góry określonym terminie. Stanowią formę zabezpieczenia ekonomicznego dotyczącego ryzyka niekorzystnej zmiany

Sprzedający => Wystawca opcji Kupujący => Nabywca opcji

Opcja walutowa jest to umowa, która daje kupującemu prawo (nie obowiązek) do kupna lub sprzedaży instrumentu finansowego po z góry ustalonej cenie przed lub w określonym terminie w przyszłości. Kupujący

Opcja walutowa jest to umowa, która daje kupującemu prawo (nie obowiązek) do kupna lub sprzedaży instrumentu finansowego po z góry ustalonej cenie przed lub w określonym terminie w przyszłości. Kupujący

Opcje - wprowadzenie. Mała powtórka: instrumenty liniowe. Anna Chmielewska, SGH,

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH KARTA PRODUKTU - FORWARD PLUS Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu zawiera

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH KARTA PRODUKTU - FORWARD PLUS Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu zawiera

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 28 maja 2012 roku (zarządzenia dotyczące obrotu derywatami)

") 1 Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 28 maja 2012 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 1 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia

1 Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 28 maja 2012 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 1 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia

Krzysztof Mejszutowicz P R Z E W O D N I K D L A P O C Z Ą T K U J Ą C Y C H INWESTORÓW

Krzysztof Mejszutowicz P R Z E W O D N I K D L A P O C Z Ą T K U J Ą C Y C H INWESTORÓW Wydawca: Giełda Papierów Wartościowych w Warszawie SA ul. Książęca 4, 00-498 Warszawa tel. 22 628 32 32 fax 22 537

Krzysztof Mejszutowicz P R Z E W O D N I K D L A P O C Z Ą T K U J Ą C Y C H INWESTORÓW Wydawca: Giełda Papierów Wartościowych w Warszawie SA ul. Książęca 4, 00-498 Warszawa tel. 22 628 32 32 fax 22 537

NEGOCJOWANA TERMINOWA TRANSAKCJA WYMIANY WALUT WYMIENIALNYCH WYKORZYSTYWANA JAKO ZABEZPIECZENIE PRZED WZROSTEM KURSÓW WALUTOWYCH

NEGOCJOWANA TERMINOWA TRANSAKCJA WYMIANY WALUT WYMIENIALNYCH WYKORZYSTYWANA JAKO ZABEZPIECZENIE PRZED WZROSTEM KURSÓW WALUTOWYCH Jeden z najbardziej popularnych instrumentów zabezpieczających Pełne zabezpieczenie

NEGOCJOWANA TERMINOWA TRANSAKCJA WYMIANY WALUT WYMIENIALNYCH WYKORZYSTYWANA JAKO ZABEZPIECZENIE PRZED WZROSTEM KURSÓW WALUTOWYCH Jeden z najbardziej popularnych instrumentów zabezpieczających Pełne zabezpieczenie

Opcje na akcje. Krzysztof Mejszutowicz Dyrektor Działu Rynku Terminowego GPW

Opcje na akcje. Krzysztof Mejszutowicz Dyrektor Działu Rynku Terminowego GPW Warszawa, 14 maja 2014 Czym są opcje indeksowe (1) Kupno opcji Koszt nabycia Zysk Strata Możliwość inwestowania na wzrost lub

Opcje na akcje. Krzysztof Mejszutowicz Dyrektor Działu Rynku Terminowego GPW Warszawa, 14 maja 2014 Czym są opcje indeksowe (1) Kupno opcji Koszt nabycia Zysk Strata Możliwość inwestowania na wzrost lub

Opcje. istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii).

.") Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). 1 Mała powtórka: instrumenty liniowe Takie, w których funkcja wypłaty jest liniowa (np. forward, futures,

Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). 1 Mała powtórka: instrumenty liniowe Takie, w których funkcja wypłaty jest liniowa (np. forward, futures,

Krzysztof Mejszutowicz. Podstawy inwestowania w kontrakty terminowe i opcje

Krzysztof Mejszutowicz Podstawy inwestowania w kontrakty terminowe i opcje Wydawca: Giełda Papierów Wartościowych w Warszawie SA ul. Książęca 4, 00-498 Warszawa tel. (022) 628 32 32 fax (022) 537 77 90

Krzysztof Mejszutowicz Podstawy inwestowania w kontrakty terminowe i opcje Wydawca: Giełda Papierów Wartościowych w Warszawie SA ul. Książęca 4, 00-498 Warszawa tel. (022) 628 32 32 fax (022) 537 77 90

Najchętniej odwraca pozycję. Ale jeśli nie może, to replikuje transakcję przeciwstawną. strategie opcyjne

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

TRANSAKCJE KASOWE. Sekcja I (produkty inwestycyjne)

") Kwestionariusz oceny odpowiedniości w odniesieniu do transakcji skarbowych Zgodnie z Dyrektywą MIFID, Alior Bank SA, świadcząc usługi nabywania i zbywania instrumentów finansowych na własny rachunek, jest

Kwestionariusz oceny odpowiedniości w odniesieniu do transakcji skarbowych Zgodnie z Dyrektywą MIFID, Alior Bank SA, świadcząc usługi nabywania i zbywania instrumentów finansowych na własny rachunek, jest

Opcje na GPW (I) Możemy wyróżnić dwa rodzaje opcji: opcje kupna (ang. call options), opcje sprzedaży (ang. put options).

Możemy wyróżnić dwa rodzaje opcji: opcje kupna (ang. call options), opcje sprzedaży (ang. put options).") Opcje na GPW (I) Opcje (ang. options) to podobnie jak kontrakty terminowe bardzo popularny instrument notowany na rynkach giełdowych. Ich konstrukcja jest nieco bardziej złożona od kontraktów. Opcje można

Opcje na GPW (I) Opcje (ang. options) to podobnie jak kontrakty terminowe bardzo popularny instrument notowany na rynkach giełdowych. Ich konstrukcja jest nieco bardziej złożona od kontraktów. Opcje można

Walutowe kontrakty terminowe notowane na GPW. Warszawa, 28 maja 2014 r.

Walutowe kontrakty terminowe notowane na GPW Warszawa, 28 maja 2014 r. STANDARD USD/PLN EUR/PLN CHF/PLN Standard kontraktu: Wielkość kontraktu: 1.000 jednostek waluty Kwotowanie: za 100 jednostek Godziny

Walutowe kontrakty terminowe notowane na GPW Warszawa, 28 maja 2014 r. STANDARD USD/PLN EUR/PLN CHF/PLN Standard kontraktu: Wielkość kontraktu: 1.000 jednostek waluty Kwotowanie: za 100 jednostek Godziny

Opcje (2) delta hedging strategie opcyjne

delta hedging strategie opcyjne") Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej zawiera transakcję przeciwstawną. Ale jeśli nie może, to ją replikuje. Dealer wystawił opcję call, więc

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej zawiera transakcję przeciwstawną. Ale jeśli nie może, to ją replikuje. Dealer wystawił opcję call, więc

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH KARTA PRODUKTU - FORWARD LIMITED OUTLOOK Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH KARTA PRODUKTU - FORWARD LIMITED OUTLOOK Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Kupno opcji Profil wypłaty dla nabywcy opcji kupna. Z/S Premia (P) np. 100 Kurs wykonania opcji (X) np. 2500 Punkt opłacalności X + P 2500+100=2600 WIG20 2 Kupno opcji Profil wypłaty dla

Ćwiczenia ZPI 1 Kupno opcji Profil wypłaty dla nabywcy opcji kupna. Z/S Premia (P) np. 100 Kurs wykonania opcji (X) np. 2500 Punkt opłacalności X + P 2500+100=2600 WIG20 2 Kupno opcji Profil wypłaty dla

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH KARTA PRODUKTU - OPCJA WALUTOWA PUT Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH KARTA PRODUKTU - OPCJA WALUTOWA PUT Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH KARTA PRODUKTU - PARTICIPATING FORWARD Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH KARTA PRODUKTU - PARTICIPATING FORWARD Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r.

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC OMEGA Funduszu Inwestycyjnego

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC OMEGA Funduszu Inwestycyjnego

Transakcje Swap: - procentowe - walutowe - walutowo-procentowe - kredytowe

Transakcje Swap: - procentowe - walutowe - walutowo-procentowe - kredytowe Dr hab Renata Karkowska, Wydział Zarządzania UW 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie

Transakcje Swap: - procentowe - walutowe - walutowo-procentowe - kredytowe Dr hab Renata Karkowska, Wydział Zarządzania UW 1 SWAP - fixed-to-floating rate IRS - swap procentowy jest umową, w której dwie

Krzysztof Mejszutowicz P R Z E W O D N I K D L A P O C Z Ą T K U J Ą C Y C H INWESTORÓW

Krzysztof Mejszutowicz P R Z E W O D N I K D L A P O C Z Ą T K U J Ą C Y C H INWESTORÓW Wydawca: Giełda Papierów Wartościowych w Warszawie SA ul. Książęca 4, 00-498 Warszawa tel. 22 628 32 32 fax 22 537

Krzysztof Mejszutowicz P R Z E W O D N I K D L A P O C Z Ą T K U J Ą C Y C H INWESTORÓW Wydawca: Giełda Papierów Wartościowych w Warszawie SA ul. Książęca 4, 00-498 Warszawa tel. 22 628 32 32 fax 22 537

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH KARTA PRODUKTU - SUPER FORWARD LIMITED OUTLOOK Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH KARTA PRODUKTU - SUPER FORWARD LIMITED OUTLOOK Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta

Opcje (2) delta hedging strategie opcyjne. Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję

delta hedging strategie opcyjne. Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję") Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Opcje (2) delta hedging strategie opcyjne 1 Co robi market-maker wystawiający opcje? Najchętniej odwraca pozycję Ale jeśli nie może, to replikuje transakcję przeciwstawną SGH, Rynki Finansowe, Materiały

Rynek walutowy. Spot FX forward FX Futures. Kwotowania kursów walutowych (1)

") Rynek walutowy Spot FX forward FX Futures Kwotowania kursów walutowych (1) Kurs walutowy oznacza cenę jednej waluty wyrażoną w innej walucie, zazwyczaj przedstawiany jest jako XXX/YYY, gdzie: XXX to waluta

Rynek walutowy Spot FX forward FX Futures Kwotowania kursów walutowych (1) Kurs walutowy oznacza cenę jednej waluty wyrażoną w innej walucie, zazwyczaj przedstawiany jest jako XXX/YYY, gdzie: XXX to waluta

Regulamin Terminowe transakcje na stopę procentową (FRA)

") Regulamin Terminowe transakcje na stopę procentową (FRA) Warszawa, Listopad 2013 mbank.pl Spis treści Rozdział I Postanowienia ogólne...3 Rozdział II Warunki transakcji...3 Rozdział III Zasady rozliczania

Regulamin Terminowe transakcje na stopę procentową (FRA) Warszawa, Listopad 2013 mbank.pl Spis treści Rozdział I Postanowienia ogólne...3 Rozdział II Warunki transakcji...3 Rozdział III Zasady rozliczania

Zarządzanie portfelem inwestycyjnym

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Strategie opcyjne Opcje egzotyczne 2 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Strategie opcyjne Opcje egzotyczne 2 Współczynniki greckie Współczynniki greckie określają, o ile zmieni się kurs opcji w wyniku zmiany wartości

Instrumenty pochodne - Zadania

Jerzy A. Dzieża Instrumenty pochodne - Zadania 27 marca 2011 roku Rozdział 1 Wprowadzenie 1.1. Zadania 1. Spekulant zajął krótką pozycję w kontrakcie forward USD/PLN zapadającym za 2 miesiące o nominale

Jerzy A. Dzieża Instrumenty pochodne - Zadania 27 marca 2011 roku Rozdział 1 Wprowadzenie 1.1. Zadania 1. Spekulant zajął krótką pozycję w kontrakcie forward USD/PLN zapadającym za 2 miesiące o nominale

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH

PRODUKTY DEPARTAMENTU RYNKÓW FINANSOWYCH Warszawa, październik 2018 www.pekao.com.pl Cechy ogólne dokumentu i zastrzeżenia prawne Cechy ogólne dokumentu Karta Produktu zawiera podstawowe informacje o instrumencie