THE MARITIME WORKER KADET CZYLI KTO? DUŻY ARMATOR MAŁYCH STATKÓW DO PRACY NA STATEK... PASAŻERSKI! KADRY MORSKIE WE FLOCIE BRYTYJSKIEJ

|

|

|

- Maksymilian Piasecki

- 8 lat temu

- Przeglądów:

Transkrypt

1 Nr 2 styczeń-luty 2007 cena 7,50 zł (w tym 0% VAT) THE MARITIME WORKER ISSN czasopismo marynarzy, stoczniowców i portowców Index: 1191 KADET CZYLI KTO? DUŻY ARMATOR MAŁYCH STATKÓW DO PRACY NA STATEK... PASAŻERSKI! KADRY MORSKIE WE FLOCIE BRYTYJSKIEJ PODATKOWE KOŁA RATUNKOWE DLA MARYNARZY PRACA W POLSKICH STOCZNIACH PRODUKCYJNYCH

2 2 THE MARITIME WORKER STYCZEŃ-LUTY 2007

3 THE MARITIME WORKER czasopismo marynarzy, stoczniowców i portowców Nr 1/2007 (2) Rok II ISSN Nr indeksu: 1191 Wydawca: Marinet Nakład: 2000 egzemplarzy Redaktor prowadzący Jakub Bogucki bogucki@themaritimeworker.com Reklamy Dariusz Stenka stenka@themaritimeworker.com Adres redakcji ul. Władysława IV 59/ Gdynia Telefon: (0 58) Faks (0 58) Opracowanie graficzne i DTP Wojtek Rojek - rojo@hot.pl Autorzy: Jakub Bogucki, Jerzy Drzemczewski, Przemysław Mrowiec, Arek Przytuła, Jerzy Puchalski, Mateusz Romowicz, Janusz Uriasz, Adam Woźniczka. Druk 7 Studio Reklamowe ul. Chełmońskiego 15, Rumia Redakcja nie ponosi odpowiedzialności za treść ogłoszeń i reklam. Materiałów nie zamówionych nie zwracamy. W NUMERZE M.IN.: Z przyjemnością informujemy, że pierwszy numer The Maritime Worker spotkał się z ogromnym zainteresowaniem wśród pracowników gospodarki morskiej. Bieżący, drugi numer jest grubszy o 4 strony. Docelowo magazyn będzie miał 40 stron, pozostanie jednak dwumiesięcznikiem. Zwiększy się natomiast zasięg czasopisma, poprzez wprowadzenie tytułu do sieci kolporterskiej Ruch. Na stronie naszego wydawnictwa ( uruchomiliśmy specjalny formularz, za pomocą którego czytelnicy mogą zgłaszać swoje propozycje tematów do najbliższych numerów. Wszystkim czytelnikom życzymy w nowym roku dużo szczęścia, zdrowia oraz spokojnej i bezpiecznej pracy. Redakcja 4 Wiadomości marynarskie z kraju 6 Wiadomości marynarskie ze świata 8 Xmas Party dla marynarzy z Baltic Marine Gdynia 10 Kadet czyli kto? 11 Duży armator małych statków 12 Podatkowe koła ratunkowe dla marynarzy 16 Regulacje nowej umowy o unikaniu podwójnego opodatkowania zawartej pomiędzy Rzeczpospolitą Polską, a Wielką Brytanią 19 Dorchester Lady przyciąga do Iławy kolejnych kapitanów 20 Kadry morskie we flocie brytyjskiej 22 EGMDSS E-learning system 23 Marlow Navigation Gdynia Ltd - polski przedstawiciel dużego managementu załogowego - rozmowa z dyrektorem Michałem Wiśniewskim 26 Do pracy na statek... pasażerski! 29 Praca w polskich stoczniach produkcyjnych Kolejne i archiwalne numery The Maritime Worker można zamawiać na stronie: THE MARITIME WORKER STYCZEŃ-LUTY

4 SPROSTOWANIE ARTYKU- ŁU NAUTA ZŁOMUJE PO- RZUCONE W NIEJ STATKI W numerze 1 z listopada 2006 r. pojawił się artykuł pt. Nauta złomuje porzucone w niej statki, który w ocenie SR Nauta w swej treści przekłamuje fakty. Poniżej umieszczamy sprostowanie nadesłane przez stocznię oraz komentarz autora. 1.) Tytuł Nauta złomuje porzucone w niej statki jest tendencyjny i nie odpowiadający prawdzie. Armator nie porzucił statku GAZGAN, gdyż to Stocznia dokonała aresztu jednostki za należne jej zobowiązania. Następnie na podstawie prawomocnych wyroków jednostka została zajęta przez komornika dla celów egzekucyjnych. Ponadto w kwestii drugiego rzekomo porzuconego w Stoczni statku rosyjskiego (zobrazowanego fotografią) informujemy, że jednostka Classic także nie została porzucona przez armatora, lecz sprzedana przez armatora, a następnie złomowana na terenie Stoczni przez firmę, która ją nabyła. 2.) Pani mec. Szpak nie miała żadnego udziału w doprowadzeniu do ponownej licytacji statku. Do ponownej licytacji statku doszło wyłącznie w wyniku podjętych przez komornika działań (przy dużym zaangażowaniu wyłącznie Stoczni) polegającym na usunięciu braku formalnego - tj. otrzymaniu potwierdzenia powzięcia informacji o zajęciu statku od rosyjskiej administracji, którego brak był podstawą bezskuteczności pierwszej licytacji. 3.) Nauta nie dokonywała złomowania statku i nie wymontowywała też żadnych elementów wyposażenia statku. W wyniku licytacji właścicielem statku, tj. kadłuba wraz z całością wyposażenia została przywołana w artykule spółka Lęborka, która we własnym zakresie dokonała złomowania na terenie Stoczni. Stwierdzenie w treści artykułu, że...nauta wymontowała nadające się jeszcze do użytku elementy wyposażenia statku... w naszej ocenie jest bezpodstawnym oskarżeniem o zabór cudzej własności. Stocznia nie posiadała żadnych praw do statku Gazgan, a jedynie z uwagi na jego miejsce postoju otrzymała od komornika nakaz dozoru nad jednostką. 4 NOWY DZIAŁ W PORTALU MORSKIM W serwisie internetowym Portal- Morski.pl uruchomiony został nowy dział poświęcony pracy na lądzie w zawodach morskich. Dział ten zbudowany jest na kształt istniejącego już od ponad 2 lat i cieszącego się ogromną popularnością działu Praca na morzu. W dziale tym zarejestrowanych jest ponad 20 agencji pośrednictwa pracy oraz stoczni, zatrudniających w stoczniach, portach oraz transporcie, w kraju i za granicą. Przeważająca NOWE AGENCJE ZAŁOGOWE W PORTALU MORSKIM Od stycznia w Portalu Morskim zarejestrowane są 2 nowe agencje pośrednictwa pracy dla marynarzy. Pierwsza z nich - Inland Shipping Agency z siedzibą w Szczecinie - specjalizuje się w poszukiwaniu załóg, pracowników i praktykantów do pracy w żegludze śródlądowej u armatorów zachodnioeuropejskich. Agencja działa na rynku od 2006 roku i współpracuje z Akademią Morską w Szczecinie, gdzie prężnie działa jedyne w Polsce Centrum Żeglugi Śródlądowej, profesjonalne centrum szkoleniowe dla marynarzy wraz z Centralną Komisją Egzaminacyjną. ZMIANA W OŚRODKU W IŁAWIE Jak się dowiedzieliśmy nastąpiła zmiana w kierownictwie Fundacji Bezpieczeństwa Żeglugi i Ochrony Środowiska zarządzającej Badawczo- Szkolnym Ośrodkiem Manewrowania Statkami w Iławie. Długoletniego z-cę dyrektora tej fundacji, który przyczynił ilość ofert dotyczy pracy w zawodach: spawacz, monter kadłubów okrętowych, monter rusztowań, operator dźwigu oraz izolator. Dostęp do ww. działu jest płatny na takich samych zasadach jak w przypadku działu Praca na morzu. Osoby posiadające konta w dziale Praca na morzu mogą się logować w dziale Praca na lądzie za darmo. Każda osoba może umieścić w serwisie swoją aplikację. Kolejną, nową agencją jest Info-Marine Sp. z o.o. z Gdyni. Firma zajmuje się pośrednictwem w zatrudnianiu na statkach oraz w stoczniach remontowych w Europie Zachodniej. Preferowane grupy zawodowe to: spawacze, mechanicy, elektromonterzy, monterzy kadłubów okrętowych, stolarze, malarze-piaskarze i malarze-konserwatorzy. Info-Marine pośredniczy także w realizacji zleceń dla specjalistów takich jak superintendenci, inspektorzy lub brygadziści, a także inni kierownicy prac remontowych. się do wielu jej sukcesów kpt. ż.w. dr inż. Bogumiła Łączyńskiego zastąpił dr kpt. ż.w. Stanisław Górski - prof. nadzw. Akademii Morskiej, pełniący również funkcję prodziekana Wydziału Nawigacyjnego AM ds. studenckich. (jed) UWAGI REDAKCJI DO SPROSTOWANIA Niewielki tekst zamieszczony obok dwóch zdjęć przedstawiających resztki ciętych właśnie na złom kadłubów statków miał na celu jedynie przypomnienie, dosłownie w kilku, prostych zdaniach losu rosyjskich marynarzy, którzy razem ze swoim nieszczęsnym statkiem spędzili w Naucie długie 103 miesiące czekając na należną im zapłatę od armatora. Nie było więc w nim miejsca na szczegółowe rozważania, czy statki były rzeczywiście porzucone, albo kto faktycznie wymontował nadające się do użytku elementy wyposażenia tych statków, albo też jaką rolę w zażegnaniu zaistniałego kryzysu odegrała mec. Bogusława Szpak. Skrótem myślowym był również sam tytuł informacji - Nauta złomuje porzucone w niej statki, co sugeruje już zresztą sam cudzysłów przy słowie złomuje jak i postawione na końcu tekstu pytanie do p. Krzysztofa Ruta dlaczego spawacze z Nauty nie wykonują tej prostej pracy, a wyręczają ich spawacze z lęborskiej spółki? Za wszystkie nieprawidłowe i nieprecyzyjne sformułowania zawarte w omawianym tekście przepraszamy. Jerzy Drzemczewski THE MARITIME WORKER STYCZEŃ-LUTY 2007

5 THE MARITIME WORKER LISTOPAD

6 VIKING LINE WALCZY O TANIE ZAŁOGI Skandynawia to ta część Europy, gdzie związki zawodowe marynarzy szczególnie sumiennie bronią swoich członków. Choć sprawa, którą poniżej opisujemy bezpośrednio związana jest z jednym armatorem, to jej finał może mieć istotny wpływ na działalność wszystkich firm shippingowych w Europie. Viking Line to duży fiński armator promowy operujący swoimi jednostkami między innymi w tzw. złotym trójkącie, czyli pomiędzy trzema stolicami Sztokholmem, Helsinkami i Tallinem przewożąc rocznie ponad 5 mln pasażerów. Armator ten podobnie jak bezpośrednia jego konkurencja TallinkSilja podjął decyzję o przeflagowaniu jednego ze swoich promów m/f Rosella oraz wymianie drogiej w utrzymaniu fińskiej załogi na składającą się z tańszych, estońskich marynarzy. Fiński Związek Zawodowy Marynarzy (FSU) popierany przez Międzynarodową Federację Transportowców (ITF) zagroził strajkami w przypadku podjęcia takiej decyzji, na co armator skierował do sądu wniosek o zakaz jakichkolwiek akcji strajkowych związkowców związanych w przeflagowaniem promu. Jak ogłosił dziennik Financial Limes sprawa po wstępnym rozpatrzeniu przez sąd w Anglii została skierowana do Europejskiego Trybunału Sprawiedliwości, gdzie obydwie strony sporu w styczniu mają przedstawić swoje racje. Sprawa jest o tyle skomplikowana, że z jednej strony każda firma/ armator może prowadzić swoje interesy zgodnie ze swoją wolą, jednak z drugiej strony stoją związki zawodowe, których odwiecznym prawem i obowiązkiem jest obrona interesów swoich członków. 3I KUPUJE DOCKWISE PECHOWY BOW SIRIUS foto: Adam Woźniczka Spółka 3I przejmuje holenderską firmę transportową Dockwise Transport za łączną kwotę 700 mln USD. Obecnie spółka Dockwise Transport należy do Heerema Group oraz Wilh Wilhelmsen. Nadzór finansowy nad przebiegiem transakcji sprawuje Deutsche Bank Securities. Sprzedaż części przedsiębiorstwa umotywowana jest przez fakt, iż zarówno Heerema jak i Wilh Wilhelmsen chcą skoncentrować się nad innymi sferami biznesu. Dockwise to wyspecjalizowany w transporcie wielkogabarytowym armator, posiadający flotę 15 specjalistycznych jednostek. Pechowo rozpoczął swój żywot najnowszy chemikaliowiec norweskiego armatora Odfjell ASA. Zbudowany przez Stocznię Szczecińską Nowa Bow Sirius, wyruszył w Nowy Rok ze Szczecina w dziewiczy rejs do Hamburga. Następnego dnia statek miał kolizję w Kanale Kilońskim i mocno uszkodził wrota śluzy Holtenau. Wrota te był świeżo wyremontowane po poprzedniej kolizji, z 27 grudnia, kiedy uderzył w nie zbiornikowiec King Edward. Szkody wyrządzone przez Bow Siriusa są poważne, a koszty ich naprawy wyceniono na ok. 2 miliony Euro. Wyłączenie z użytkowania uszkodzonych wrót śluzy spowodowało także ograniczenie ruchu na Kanale Kilońskim. Prawdopodobną przyczyną wypadku było niewłaściwe zrozumienie przez filipińskiego kapitana komend niemieckiego pilota, efektem czego była nadmierna prędkość statku. Bow Sirius nie doznał istotnych uszkodzeń i po trzech godzinach postoju kontynuował dziewiczą podróż. Ludzie morza są z natury przesądni, a taki wypadek w dziewiczym rejsie jest zwykle odbierany jako zły znak. Takich znaków można było się już dopatrzyć wcześniej. Pomimo, że statek ukończono w ostatnich dniach roku, to chrzest miał miejsce już trzy tygodnie wcześniej. Medialną imprezę zorganizowano na tylko częściowo pomalowanym statku, a butelka szampana nie była rozbijana, jak nakazuje tradycja, o dziób statku, a o burtę w rejonie śródokręcia. adawo KOLEJNY KOLOS DLA MÆRSKA 2 stycznia 2007 stocznię Odense Steel Shipyard w Danii opuścił trzeci z serii największych kontenerowców na świecie - Eleonora MÆRSK. Serię rozpoczęła znana już wszystkim Emma MÆRSK, która 1 września 2006 po przekazaniu do armatora, została skierowana do obsługi przewozów kontenerowych w serwisie AE1 (Europa - Daleki Wschód). Na początku listopada ubiegłego roku Emma zakończyła swoją pierwszą okrężną podróż na Daleki Wschód, podczas której jej właścicielowi przyszło zapłacić największą jak dotychczas opłatę za pokonanie Kanału Sueskiego $. Druga z serii jednostka Estelle MÆRSK została wprowadzona do eksploatacji w listopadzie. Do dzisiaj nieznana jest prawdziwa liczba kontenerów, jakie mogą zabrać na pokład największe kontenerowce MÆRSK. Różne źródła prasowe wskazują, że może być to od 11 do 13, a nawet 15 tysięcy TEU. 6 THE MARITIME WORKER STYCZEŃ-LUTY 2007

7 NOWY KONTRAKT STOCZNI BELFAST HARLAND AND WOLFF Stocznia Belfast Harland and Wolff podpisała znaczący kontrakt z armatorem Irish Ferries. Jak donoszą media, jeden z największych promów samochodowych świata trafi pod skrzydła Belfast Harland and Wolff na konieczne naprawy oraz prace remontowe. Prom Ulysses jest pierwszym z czterech statków należący do irlandzkiego armatora Irish Ferries, jaki zostanie objęty kontraktem w ciągu najbliższych tygodni. Prom Ulysses mierzący ponad 200 metrów długości oraz GT jest w stanie zabrać na pokład pasażerów, samochodów i osiągnąć prędkość 22 węzłów. David McVeigh oznajmił: Rok 2006 był bardzo udany, gdyż dokonaliśmy prawie 60 napraw i prac konserwacyjnych oraz jesteśmy zadowoleni z kontraktu na 2007 rok z Irish Ferries. Podkreślił również, że dywersyfikacja strategii stoczni pozwoli na wprowadzenie nowatorskich rozwiązań konstrukcyjnych. Prezes Harland and Wolff powiedział: Oczekujemy na zawarcie kilku znaczących nowych kontraktów zaraz po wywiązaniu się z umowy z Irish Ferries. SEKO WALCZY Z TALLINKIEM Wszystko zaczęło się 25 października 2006, kiedy to na promie Silja Symphony, podczas rejsu z Helsinek do Sztokholmu odbyła się impreza, w której uczestniczyli managerowie armatora promu (Tallink). Nie byłoby w tym nic nadzwyczajnego, gdyby ów management pod wpływem alkoholu nie nadużywał swojej pozycji służbowej względem załogi, która odmawiała obsługi pasażerów-dyrektorów znajdujących się pod wpływem alkoholu. Sprawą zajął się szwedzki Związek Zawodowy Pracowników Komunikacji (Związek Zawodowy Marynarzy) - SEKO, który stanął w obronie swoich pracowników, a prasa w Szwecji, Finlandii oraz Estonii bardzo szybko zainteresowała się całą sprawą. Przedstawiciele armatora początkowo bagatelizowali prasowe doniesienia, jednak upór związkowców doprowadził do spotkania 13 października 2006 Janne Rudena stojącego na czele SEKO z władzami Tallinku, które ostatecznie wyraziły żal w związku z niefortunnymi wydarzeniami. Podczas spotkania nie określono wysokości zadośćuczynienia dla pracowników, ustalono jedynie, że może to być tematem kolejnego spotkania. Jednocześnie związek SEKO złożył oficjalne doniesienie do szwedzkiej Policji o dokonaniu przestępstwa podczas feralnego rejsu, jednak z racji faktu, że prom, na którym doszło do domniemanego przestępstwa pływa pod fińską banderą doniesienie to zostało przekazane do fińskiej Policji. THE MARITIME WORKER STYCZEŃ-LUTY 2007 W międzyczasie Tallink wszczął wewnętrzne dochodzenie, które ma na celu wyjaśnienie zajść z feralnego rejsu na pokładzie promu Silja Symphony. W oficjalnym oświadczaniu na początku grudnia 2006 firma poinformowała, że dochodzenie wciąż trwa, a jego wyniki będą ogłoszone do publicznej wiadomości. Przedstawiciele Niezależnego Związku Zawodowego Marynarzy w Estonii (EMSA) choć nie skomentowali całego wydarzenia to jednak potwierdzili, że tego typu incydenty na promach estońskiego armatora to nic nowego. Natomiast największa estońska gazeta codzienna Postimees porównała opisane zachowanie managmentu podczas feralnego rejsu do tego z czasów głębokiego komunizmu, kiedy straszenie podwładnych było chlebem powszednim. W miesiąc po całym incydencie fińskie media doniosły, że wymierną karą dla armatora za cały skandal jest spadek sprzedaży biletów promowych, gdyż wielu Finów oburzyło się na wieść o zajściach na pokładzie promu Silja Symphony. q STOCZNIE KOREAŃSKIE HAMUJĄ Trzy największe stocznie świata z Południowej Korei chcą w tym roku zdobyć zamówienia o łącznej wartości 36 mld $, co oznacza mały spadek w stosunku do ubiegłorocznego rekordu, kiedy stocznie osiągnęły sprzedaż na poziomie 37,4 mld $. Hyundai Heavy Industries Co., największa na świecie stocznia, przewiduje, że tegoroczne kontrakty na budowę statków, silników oraz innych jej produktów osiągną wartość 13 mld $, podczas gdy w ubiegłym roku było to 14,1 mld $. Sprzedaż stoczni z Korei Południowej wzrosła gwałtownie w ubiegłym roku dzięki dużemu popytowi ze strony armatorów na statki do przewozu ropy, gazu oraz innych produktów. Choć południowokoreańskie stocznie w ubiegłym roku zdobyły prawie połowę z wartego 100 mld $ rynku budowy nowych statków, to jednak dotykają je takie same problemy jak nasze rodzime stocznie, czyli rosnące ceny stali oraz spadek wartości dolara, w tym przypadku wobec koreańskiego wona. Daewoo Shipbuilding and Marine Engineering Co. będąca drugą pod względem wielkości stocznią na świecie wyznaczyła sobie tegoroczny plan sprzedaży na ubiegłorocznym poziomie 11 mld $. Stocznia ta posiada obecnie portfel zamówień wynoszący ok. 22 mld $. Natomiast trzecia pod względem wielkości stocznia na świecie, Samsung Heavy Industries Co., swój plan sprzedaży obniżyła w stosunku do ubiegłorocznego o 1,3 mld $ do poziomu 11 mld $. Rel.Yonhap 7

8 CHRISTMAS PARTY DLA MARYNARZY Z BALTIC MARINE GDYNIA Wtym roku doroczne imprezy świąteczne organizowane dla oficerów zatrudnionych przez Dorchester Maritime Ltd oraz BP Shipping zostały przygotowane przez Baltic Marine Gdynia w Hotelu Nadmorskim w Gdyni. Pierwsza z imprez odbyła się 30 listopada i bawiło się na niej 120 oficerów z małżonkami oraz zaproszeni goście: prof. Kossowski z Politechniki Gdańskiej, redaktor Marek Szymański, potocznie zwany Gargamelem, który jest twórcą bezpłatnej internetowej gazetki dla marynarzy Dzień Dobry tu Polska, przedstawiciele Dorchester Maritime Limited - Pani Carolyn Skillicorn, Personnel Manager i Pan Jonathan Crispe, Technical Manager oraz pani Marta Cope, Senior Account Administrator. W czasie tej imprezy została podsumowana akcja pomocy dla 12 letniej Dominiki Dejner Przeszczep ze wszystkich mórz, dzięki której udało się wesprzeć finansowo leczenie dziewczynki po przeszczepie wątroby. Akcja rozpoczęła się w marcu Jej pomysłodawcą był wspomniany Gargamel, który apelował do serc i kieszeni załóg marynarskich tak skutecznie, że zebrano kwotę przewyższającą potrzeby leczenia Dominiki w tym roku, dzięki czemu część zebranej kwoty można było podarować innym potrzebującym dzieciom. Do atrakcji wieczoru należała loteria, której główną nagrodą było zaproszenie na Bal Sylwestrowy w gdyńskiej restauracji Rodizio. 8 grudnia br. miała miejsce impreza zorganizowana pod patronatem BP Shipping, w której uczestniczyło aż 140 oficerów z małżonkami, a zaproszonymi gośćmi byli: prof. kpt. Henryk Śniegocki z Akademii Morskiej w Gdyni, Dyrektor Bogdan Rojek z Urzędu Morskiego w Gdyni oraz przedstawiciele BP Shipping Services - Cpt Andrew Cassels, Manager Fleet Commercial Services, Sally Sellers, Fleet Personnel Manager oraz Adrian Young z Dorchester Maritime Ltd, Personnel Manager, BP Section. Goście bawili się w sympatycznym nastroju, a dla wielu z nich była to okazja do spotkania dawno nie widzianych kolegów. O dobrą zabawę zadbał zespół Mari-Band grający porywającą muzykę latynowską. Na kolejnej stronie fotorelacja z tej imprezy. 8 THE MARITIME WORKER STYCZEŃ-LUTY 2007

9 Hotel Nadmorski wieczorową porą miejsce, w którym odbyła się impreza Świątecznie i dostojnie... Mistrz Kuchni poleca nikt nie miał prawa być głodny Impreza była okazją do odnowienia starszych i nawiązania nowych znajomości Najmłodsza kadra kadeci z Akademii Morskiej w Gdyni THE MARITIME WORKER od lewej Cpt Andrew STYCZEŃ-LUTY Cassels BP 2007 Shipping Services - Manager, Fleet Commercial Services, Sally Sellers - BP Shipping Services - Fleet Personnel Manager, 9 Jerzy Daszkiewicz Baltic Marine Gdynia Operations Director oraz Adrian Young Dorchester Maritime Ltd - Personnel Manager, BP Section

10 KADET CZYLI KTO? Temat pracy kadetów na statkach jest dość często poruszany na wielu morskich forach internetowych. Wiele ciekawych informacji na ten temat można znaleźć także na forum Portalu Morskiego, na którym to młodzi adepci sztuki marynarskiej wypowiadają się na temat ich pracy i traktowania na statkach morskich, kiedy stawiają swoje pierwsze kroki w tym trudnym zawodzie. Po przeczytaniu tych informacji oraz bazując na własnym doświadczeniu, podzielę się kilkoma istotnymi uwagami. Godziny pracy Przede wszystkim najważniejszą rzeczą jest wymiar godzinowy pracy kadeta na statku. Nie może przekraczać 6 godzin na dobę i 5 dni roboczych (od poniedziałku do piątku). Przynajmniej takie warunki zatrudnienia gwarantuje kontrakt. Kadet, jako praktykant nie jest pracownikiem, tylko uczniem. Rzeczywistość często jest zupełnie inna. Pracuje się po 8, a nawet 12 godzin dziennie, nie wspominając już o wolnej sobocie, a nierzadko niedzieli. Jest to jeden z najczęściej łamanych warunków kontraktu i w rzeczywistości kierownictwo statku (bo to właśnie od nich zależy najwięcej) pozostaje zupełnie bezkarne. Trzeba pamiętać, że przepracowany czas nie jest w ogóle ewidencjonowany w karcie pracy, a kontrakt nie przewiduje wynagrodzenia za nadgodziny, dlatego nie jest możliwe wyegzekwowanie pieniędzy od armatora nawet drogą sądową. Do tego dochodzą takie prace jak mocowanie ładunków oraz mycie ładowni - choć już bardzo rzadko, to jeszcze u niektórych armatorów płatne dla załogi. Wynagrodzenie Druga kwestia, to kwestia finansowa. Z wynagrodzeniem dla kadetów bywa różnie. Stawki wąchają się w granicach od 1$ do 800 $ i są ustalane przez armatora statku. Należy pamiętać, że w rzeczywistości tam gdzie armator oferuje większe wynagrodzenie - tam możemy liczyć na cięższą pracę. Załoga Trzecia kwestia to podejście załogi, w tym kierownictwa statku, do kadeta. Często kadet traktowany jest bardzo nieżyczliwie ze strony załogi i w gruncie rzeczy zamiast mu pomagać i uczyć, rzuca się mu kłody pod nogi. Jest to najczęściej spotykana praktyka wśród polskich załóg oraz małych armatorów, przeważnie posiadających bardzo stare statki. Oczywiście nie jest to regułą. Bywają armatorzy, dla których polityka kadrowa jest bardzo ważna i kładą oni szczególny nacisk na kształcenie praktyczne studentów, stwarzając im możliwość szybkiego awansu oraz stałej pracy, a kadet jest traktowany przez marynarzy i oficerów jako prawdziwy członek załogi - mogący liczyć na wsparcie, zrozumienie i naukę. Jak powinno być? Kadet powinien pracować tak jak inni członkowie załogi, ale w czasie nie przekraczającym długości czasu pracy wynikającego z kontraktu. Kapitan statku powinien ułożyć w taki sposób czas pracy kadeta, aby mógł on zapoznać się ze wszystkimi aspektami pracy na statku, począwszy od odbywania wacht morskich z oficerami wachtowymi, po zdobywanie wiedzy praktycznej na mostku i na pokładzie. Gdzie szukać? Wybierając się na praktykę morska, należy dokładnie zapoznać się z ofertą proponowaną przez agencje załogowe oraz pozyskiwać informacje od kolegów, którzy już byli w danej agencji lub na danym statku. Ważne jest też, jakie warunki socjalne panują na statku, w jakich rejonach pływa, co przewozi oraz jaka jest kondycja techniczna statku. Przemysław Mrowiec 10 THE MARITIME WORKER STYCZEŃ-LUTY 2007

.")

11 DUŻY ARMATOR MAŁYCH STATKÓW Niemiecki armator Reederei Erwin Strahlmann e K to przykład rzadko spotykanego sukcesu w żegludze. Firmę założył w 1988 roku, wówczas trzydziestoletni Erwin Strahlmann. Już dziesięć lat później jego firma liczyła 18 statków, by w 2003 osiągnąć liczbę 51, a w następnych latach nawet 60 statków. Obecnie liczba statków waha się pomiędzy 50 a 60 (ostatnio było ich 57). Wahania te to efekty programu odnowy tonażu i wchodzenia do eksploatacji nowych statków oraz wycofywania starych jednostek. Obecnie Reederei Erwin Strahlmann e K to jeden z największych niemieckich armatorów. Wszystkie statki Strahlmanna to małe, uniwersalne trampy, często określane jako coastery. Są to jednostki nie przekraczające 90 metrów długości, mają pojedynczą, dużą ładownię, a ich tonaż brutto nie przekracza Nadbudówki są małe, niskie, niektóre jednostki posiadają także opuszczany mostek, część statków jest wyposażona w dźwigi pokładowe. Wszystkie pływają na wodach europejskich, głównie na Bałtyku i Morzu Północnym. Większość statków do jednostki nowe, zbudowane w ostatnich latach, lub latach 90. Starsze jednostki, zbudowane w latach 80 i końcówce 70 są systematycznie wycofywane i zastępowane nowymi statkami. Obecnie armator realizuje duży program odnowy floty, wprowadzając rocznie po kilka nowych statków. Jako ciekawostkę można podać, że obecnie głównym dostawcą nowego tonażu Strahlmanna jest położona nad Dunajem słowacka stocznia Slovenske Lodenice w Komarnie. Nowe statki spływają z niej rzeką (z częściowo zdemontowanymi nadbudówkami) do Morza Czarnego, gdzie po zamontowaniu szczytowych części nadbudówek i próbach morskich są przekazywane armatorowi. Na remonty natomiast, coastery Strahlamnna, przeważnie zawijają do szczecińskiej Gryfii. Wszystkie pływają pod banderą Antigua i Barbuda, a ich małe, kilkuosobowe załogi tworzą wyłącznie Polacy. Zatrudnianiem załóg zajmuje się, istniejąca od 1995 i mająca siedzibę w Szczecinie agencja Stemag Marine. Założona została przez Strahlamanna i zajmuje się obsługą agencyjna i zatrudnianiem załóg wyłącznie dla statków tego armatora. Stemag działa bardzo aktywnie na polskim (a zwłaszcza szczecińskim) rynku, nie tylko pozyskując, ale także szkoląc własne kadry. Między innymi corocznie oferuje ok. 20 miejsc dla studentów - praktykantów szczecińskiej Akademii Morskiej. Ostatnio Stemag, wspólnie z Policealną Szkołą Morską, uruchomił klasy armatorskie, w których finansuje naukę zawodu, łącznie z zakwaterowaniem i stypendium, następnie praktyki na statkach Strahlamanna, a w końcu oferuje zatrudnienie u tego armatora. Adam Woźniczka THE MARITIME WORKER STYCZEŃ-LUTY

12 PODATKOWE KOŁA RATUNKOWE DLA MARYNARZY Wielu marynarzy posiadających stałe miejsce zamieszkania w Polsce jest nieświadomych faktu objęcia ich dochodów z zagranicy obowiązkiem podatkowym w Polsce. Taki stan rzeczy powodowany jest wykonywaniem pracy najemnej na statkach eksploatowanych / zarządzanych w transporcie międzynarodowym przez przedsiębiorstwa mające siedziby lub efektywny zarząd w państwach, które nie zawarły z Rzeczpospolitą Polską umów o unikaniu podwójnego opodatkowania lub takowe umowy ustanowiły niekorzystną dla marynarzy metodę unikania podwójnego opodatkowania - metodę zaliczenia (odliczenia podatku zapłaconego za granicą). W sytuacji, gdy dane państwo nie zawarło umowy o unikaniu podwójnego opodatkowania z Rzeczpospolitą Polską (np. Panama, Arabia Saudyjska) powyższy obowiązek powstaje w oparciu o nieograniczony obowiązek podatkowy ustanowiony art. 3 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2000 r., Nr 14, poz. 176 z późn. zm.) - osoby fizyczne mające miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej podlegają obowiązkowi podatkowemu od całości swoich dochodów bez względu na miejsce położenia źródeł przychodów. Powyższa regulacja wskazuje, iż podstawową przesłanką określenia miejsca (kraju), w którym osoba fizyczna podlega obowiązkowi podatkowemu jest miejsce zamieszkania podatnika (marynarza). Zasada ta dotyczy zarówno osób uzyskujących dochody na terenie Polski, jak i osób, których źródła przychodu położone są za granicą. Należy zauważyć, że zasada nieograniczonego obowiązku podatkowego nie ma charakteru bezwzględnego, gdyż koryguje ją treść normatywna art. 4a ustawy o podatku dochodowym od osób fizycznych, który stanowi, iż przepis art. 3 ust. 1 ww. ustawy stosować należy z uwzględnieniem umów w sprawie zapobieżenia podwójnemu opodatkowaniu, których stroną jest Polska. W przypadku, gdy umowa ustanawia niekorzystną metodę odliczenia podatku zapłaconego za granicą marynarz musi rozliczyć się z podatku w Polsce w związku z uzyskiwaniem dochodów z za granicy, nawet jeśli jest to jedyne źródło jego przychodów (np. Austria, Australia, Holandia, Malezja). Praktyka wykazuje, iż marynarze w wielu przypadkach nie rozliczają się z podatku licząc na to, iż organy podatkowe nie powezmą wiedzy o ich dochodach uzyskiwanych z za granicy, które w oparciu o przepisy prawa podatkowego podlegają opodatkowaniu w Polsce. Takie stanowisko jest bardzo ryzykowne i nie znajduje potwierdzenia w praktyce, gdyż marynarze są coraz częściej obiektem zainteresowania polskich organów podatkowych, co w wielu przypadkach skutkuje bardzo poważnymi sankcjami karnoskarbowymi. W związku z okolicznością, iż niektórzy polscy marynarze mają znaczne 12 THE MARITIME WORKER STYCZEŃ-LUTY 2007

. W sytuacji, gdy dane państwo nie zawarło umowy o unikaniu podwójnego opodatkowania z Rzeczpospolitą Polską (np.")

13 zaległości podatkowe pojawiło się wiele błędnych przekonań w kwestiach związanych z tym problemem. Nie jest zgodne z prawdą, iż marynarz nie ma żadnej możliwości obniżenia konsekwencji wynikających z zalegania z zapłatą podatku w relacjach z polskimi organami podatkowymi i lepiej jest ukrywać się przed organami podatkowymi. Polski ustawodawca ustanowił instytucje, które umożliwiają podatnikowi (marynarzowi) ratunek w sytuacji, gdy okaże się, iż powstały po jego stronie zaległości podatkowe. W polskimi systemie prawnym funkcjonują dwa bardzo przydatne dla marynarzy instrumenty prawne tj.: 1) czynny żal, 2) korekta PIT. Miejsce zamieszkania, a obowiązek podatkowy Należy podkreślić, iż ustawa o podatku dochodowym od osób fizycznych nie zawiera (stan prawny na: r.) legalnej definicji pojęcia miejsce zamieszkania, dlatego też trzeba odnosić się w tym zakresie do przepisu art. 25 ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny (Dz.U. Nr 16 poz. 93 z późn. zm.), który definiuje miejsce zamieszkania osoby fizycznej jako miejscowość, w której osoba ta przebywa z zamiarem stałego pobytu. Na tej podstawie uznać należy, że o miejscu zamieszkania osoby fizycznej decydują dwa czynniki występujące i trwające łącznie: obiektywny (faktyczne przebywanie) i subiektywny (zamiar stałego pobytu). Zatem miejscem zamieszkania będzie miejscowość, która dla danej osoby fizycznej stanowi centrum jej interesów życiowych. Jednocześnie należy podkreślić, że miejsce zamieszkania nie musi być tożsame z miejscem zameldowania osoby fizycznej, co bardzo często jest mylone przez marynarzy. Jak z powyższych rozważań wynika, miejsce zamieszkania warunkuje rezydencję podatkową marynarza, czyli powoduje poprzez fakt zamieszkiwania w danym kraju uruchomienie właściwych przepisów podatkowych. W wielu przypadkach marynarze rozważają zmianę rezydencji podatkowej na innych kraj chcąc ominąć polski system podatkowy. Należy w tym miejscu zauważyć, iż zmiana miejsca rezydencji podatkowej może być znacznie bardziej skomplikowana niż wydaje się na pierwszy rzut oka, gdyż to zainteresowany musi wykazać, że w danym kraju skupia się centrum jego interesów życiowych, a bywa to czasem bardzo trudne do udowodnienia m.in. brak zameldowania w Polsce, fakt zamieszkiwania w danym kraju etc. Dokument, który może znacznie uprościć całą procedurę zmiany miejsca zamieszkania to Certyfikat Rezydencji (Certificate of Residence), który marynarz, w niektórych sytuacjach, może otrzymać od zagranicznych organów podatkowych. Ponadto trzeba podkreślić, iż pozornie atrakcyjny system podatkowy danego kraju może okazać się znacznie bardziej uciążliwy dla marynarza niż polski system podatkowy. W związku z powyższym przed podjęciem decyzji o zmianie miejsca rezydencji podatkowej należy przeprowadzić dogłębną analizę wybranego systemu podatkowego, aby uniknąć nieoczekiwanych obciążeń podatkowych. Warto wskazać, iż zmiany w ustawie o podatku dochodowym od osób fizycznych, które będą obowiązywać od 1 stycznia 2007 roku, wprowadzają nową regulację, zgodnie z którą za osobę mającą miejsce zamieszkania na terytorium Polski uważać się będzie osobę fizyczną, która: 1. Posiada na terytorium RP centrum interesów osobistych lub gospodarczych (ośrodek interesów życiowych THE MARITIME WORKER STYCZEŃ-LUTY

czynny żal, 2) korekta PIT.")

14 interesów życiowych lub 2. Przebywa na terytorium RP dłużej niż 183 dni w roku podatkowym. Instytucja czynny żal Czynny żal to konstrukcja mająca umożliwić, w oparciu o treść normatywną art ustawy z dnia 10 września 1999 r. - Kodeks karny skarbowy, podatnikowi (marynarzowi) zgłoszenie się do właściwego, przez miejsce zamieszkania, Urzędu Skarbowego i spełnienie obowiązku podatkowego lub zawiadomienie o popełnieniu przestępstwa skarbowego bez negatywnych dla siebie skutków. Instytucja ta ma cel motywacyjny, gdyż podatnik, który brał udział w przestępstwie (wykroczeniu) skarbowym lub jego czyny spełniają znamiona przestępstwa (wykroczenia) skarbowego, nawet jeśli działał w nieświadomości, może uniknąć odpowiedzialności karnoskarbowej w związku z tymi czynami, ale tylko wtedy, jeśli sam zgłosi do organu podatkowego fakt popełnienia przestępstwa lub wykroczenia. Po spełnieniu obowiązku podatkowego i opłaceniu zaległego podatku najczęściej zwalnia się marynarzy z kar skarbowych oraz karnych odsetek, co rodzi znacznie mniejsze obciążenia podatkowe dla podatnika. W przypadku poważniejszych naruszeń prawa podatkowego można również uniknąć cięższych kar np. kary pozbawienia wolności do lat 3. Należy pamiętać, iż pismo czynny żal może zostać złożone tylko i wyłącznie w sytuacji, gdy organ podatkowy nie poweźmie wcześniej informacji o przestępstwie skarbowym lub zaległości podatkowej np. zostanie wszczęte postępowanie podatkowe w toku, którego organ podatkowy ustali, iż istnieje zaległość podatkowa. W takiej sytuacji nie ma możliwości skorzystania z tej instytucji, gdyż odpada przesłanka ustawowa umożliwiająca uruchomienie czynnego żalu tzn. poinformowanie o przestępstwie (wykroczeniu), o którym organ nie powziął wcześniej informacji. Pismo dotyczące czynnego żalu powinno być podpisane przez samego zainteresowanego, gdyż konstrukcja tej instytucji prawnej raczej wyłącza możliwość podpisania tego dokumentu przez pełnomocnika. Ponadto pismo takowe powinno być bezwzględnie skonstruowane przez profesjonalistę (radcę prawnego, prawnika), gdyż musi ono zawierać określoną treść i formę. Bardzo ważną kwestią jest to, aby załączyć odpowiednie dokumenty do pisma czynny żal, gdyż to właśnie te dokumenty będą podstawą do ustalenia zakresu naruszeń prawa podatkowego dla organu podatkowego. Instytucja Korekta PIT Kolejną bardzo przydatną instytucją, z której dobrodziejstwa mogą skorzystać polscy marynarze to tzw. Korekta PIT. Zgodnie z art. 16a kodeksu karnego skarbowego nie podlega karze za przestępstwo skarbowe lub wykroczenie, kto złożył prawnie skuteczną, w rozumieniu przepisów ustawy ordynacja podatkowa, korektę deklaracji podatkowej wraz z uzasadnieniem przyczyny korekty i w całości uiścił, niezwłocznie lub w terminie wyznaczonym przez organ uprawniony, należność publicznoprawną uszczuploną lub narażoną na uszczuplenie. Złożenie korekty dekla- 14 THE MARITIME WORKER STYCZEŃ-LUTY 2007

15 racji nie będzie rodziło ryzyka ukarania podatnika za zaległość podatkową lub za narażenie na powstanie takiej zaległości. W związku z powyższym w przypadku błędu w złożonej deklaracji podatkowej przez podatnika (marynarza), nie ma potrzeby składania pisma z czynnym żalem w zakresie popełnionych pomyłek. Konieczne jest tylko złożenie wyjaśnień, na piśmie, dlaczego dokonano korekty. Przepisy ordynacji podatkowej przewidują możliwość składania korekt deklaracji w okresie między zakończeniem kontroli podatkowej, a wszczęciem postępowania, co jest bardzo korzystne dla podatnika i ewidentnie rozszerza możliwość skorzystania z tej instytucji w porównania do omawianego wcześniej czynnego żalu. Należy pamiętać, iż czynny żal jest w dalszym ciągu użyteczną instytucją w przypadku przestępstw lub wykroczeń skarbowych. W kwestii poprawek do złożonego z błędami PIT, czynny żal nie ma zastosowania od września 2005 roku. Wnioski Jak z powyższych rozważań wynika marynarze posiadający stałe miejsce zamieszkania w Polsce mają możliwość obniżenia, a czasami nawet ominięcia sankcji wynikających z niespełnienia obowiązków podatkowych w Polsce w związku z uzyskiwaniem przychodów ze źródeł zagranicznych. Należy podkreślić, iż nieskorzystanie z omówionych powyżej instytucji we właściwym czasie skutkować może naliczeniem wysokich kar skarbowych lub w skrajnym przypadku opodatkowaniem stawką w wysokości 75% w związku z nieujawnieniem źródeł przychodów. W wielu przypadkach zdecydowanie bardziej kalkuluje się marynarzowi rozliczenie zaległych podatków niż próba przeczekania, aż do momentu przedawnienia zobowiązań podatkowych tj. 5 lat liczone od końca roku kalendarzowego, w którym powstał obowiązek podatkowy. Należy zauważyć, iż (po odliczeniu m.in. diet marynarskich) kwoty zaległych podatków bywają zaskakująco niskie. Z kolei, marynarze po uregulowaniu zaległych zobowiązań podatkowych, powinni dochować wszelkich starań, aby zatrudniać się przez korzystne podatkowo kraje np. Cypr, Malta, Singapur, Norwegia, Niemcy etc., dzięki czemu będą mogli bez ograniczeń inwestować w Polsce bez ryzyka opodatkowania ww. dochodów w kraju. Należy zdecydowanie podkreślić, iż każdy marynarz przed dokonaniem większych inwestycji, np. zakupem domu lub samochodu, powinien ustalić swoją sytuację podatkową, gdyż brak wiedzy w tym zakresie może skutkować powstaniem sytuacji, w której znaczną cześć środków przeznaczonych na inwestycje będzie trzeba spożytkować na zaległe podatki i kary skarbowe. Mateusz Romowicz Legal Consulting - Mateusz Romowicz THE MARITIME WORKER STYCZEŃ-LUTY

16 REGULACJE NOWEJ UMOWY O UNIKANIU PODWÓJNEGO OPODATKOWANIA ZAWARTEJ POMIĘDZY RZECZPOSPOLITĄ POLSKĄ, A WIELKĄ BRYTANIĄ W KONTEKŚCIE PODATKÓW MARYNARSKICH. Pomimo skomplikowanej procedury ratyfikacji umów międzynarodowych w polskim systemie prawnym od 1 stycznia 2007 r. zaczęła obowiązywać nowa umowa z Wielką Brytanią i Irlandią Północną, podpisana 20 lipca 2006 r. w Londynie. Umowa ta zastąpiła umowę między Rządem Polskiej Rzeczypospolitej Ludowej a Rządem Zjednoczonego Królestwa Wielkiej Brytanii i Północnej Irlandii w sprawie zapobieżenia podwójnemu opodatkowaniu w zakresie podatków od dochodu i zysków majątkowych podpisanej w Londynie dnia 16 grudnia 1976 r. (Dz. U. z 1978r. Nr 7 poz. 20). Wprowadzenie nowej umowy z Wielką Brytanią jest realizacją oczekiwań kilkuset tysięcy obywateli polskich posiadających stałe miejsce zamieszkania w Polsce, ale wykonujących pracę i uzyskujących przychody w Wielkiej Brytanii. Liczne kontrowersje rodziło obowiązywanie ww. umowy z lat 70- tych w obecnych realiach politycznogospodarczych, dlatego też rozpoczęto szeroko zakrojoną akcję, zmierzającą do zmiany tej umowy, która na szczęście dla wielu podatników zakończyła się pełnym sukcesem. Należy zauważyć, iż nowe regulacje mają również zastosowanie do polskich marynarzy posiadających stałe miejsce zamieszkania w Polsce, którzy będą wykonywać pracę najemną na statkach eksploatowanych w transporcie międzynarodowym przez przedsiębiorstwa, posiadające siedzibę / efektywny zarząd w Wielkiej Brytanii. Marynarze stanowią grupę zawodową, do której mają zastosowanie szczególne postanowienia umów w sprawie zapobieżenia podwójnemu opodatkowaniu, co jest powodowane wykonywaniem pracy najemnej na statkach. Regulacje te zostaną omówione poniżej w oparciu o treść normatywną obu umów. Regulacje podatkowe przed 1 stycznia 2007 roku - dochody z Wielkiej Brytanii uzyskiwane przez polskich marynarzy. Na podstawie art.15 ust. 3 umowy między Rządem Polskiej Rzeczypospolitej Ludowej a Rządem Zjednoczonego Królestwa Wielkiej Brytanii i Północnej Irlandii w sprawie zapobieżenia podwójnemu opodatkowaniu w zakresie podatków od dochodu i zysków majątkowych podpisanej w Londynie dnia 16 grudnia 1976 r. (Dz. U. z 1978r. Nr 7 poz. 20) wynagrodzenia z pracy najemnej wykonywanej na pokładzie statku morskiego w komunikacji międzynarodowej mogą podlegać opodatkowaniu tylko w tym Umawiającym się Państwie, w którym znajduje się miejsce faktycznego zarządu przedsiębiorstwa. Natomiast kwestię eliminacji podwójnego opodatkowania reguluje art. 23 ust.2 ww. umowy, który stanowi, iż jeżeli osoba mająca miejsce zamieszkania lub siedzibę w Polsce osiąga dochód lub zyski majątkowe, które - zgodnie z postanowieniami niniejszej Umowy - mogą być opodatkowane w Zjednoczonym Królestwie, wtedy 16 THE MARITIME WORKER STYCZEŃ-LUTY 2007

17 Polska pozwoli na potrącenie od polskiego podatku od dochodu lub zysków majątkowych (w zależności od konkretnego przypadku), należnego od tej osoby, kwoty równej podatkowi zapłaconemu w Zjednoczonym Królestwie odpowiednio od tego dochodu lub zysków majątkowych. Jednakże takie potrącenie nie może przekroczyć tej części podatku polskiego, która przypada proporcjonalnie na dochód lub zyski majątkowe, które mogą być opodatkowane w Zjednoczonym Królestwie. Powyżej przytoczone regulacje skutkują sytuacją, w której marynarz, który uzyskał dochody w latach z tytułu pracy najemnej u przedsiębiorcy mającego efektywny zarząd na Wyspach Brytyjskich, podlega obowiązkowi podatkowemu w Polsce, przy czym do obliczenia podatku należnego za dany rok będzie w tym przypadku miała zastosowanie tzw. metoda proporcjonalnego zaliczenia (odliczenia podatku zapłaconego za granicą). W związku z tym dochody otrzymane od przedsiębiorcy mającego efektywny zarząd w Wielkiej Brytanii, podlegać będą opodatkowaniu na zasadach ogólnych tj. jak ze stosunku pracy i wg obowiązującej skali podatkowej po: a) przeliczeniu na złote według średniego kursu walut obcych z dnia uzyskania przychodów, ogłoszonego przez NBP (art. 11 ust. 3 ustawy o podatku dochodowym od osób fizycznych (Dz.U. z 2000 r., Nr 14, poz. 176 z późn. zm.)), b) pomniejszeniu o kwotę w wysokości stanowiącej równowartość określonej w każdym roku ilości diet marynarskich (art. 21 ust. 1 pkt 20 ustawy o podatku dochodowym od osób fizycznych) c) pomniejszeniu o ryczałtowe koszty uzyskania przychodu (art. 22 ust. 2 pkt 3 ustawy o podatku dochodowym od osób fizycznych), d) odliczeniu od dochodu kwot dobrowolnie opłaconych w latach podatkowych składek na ubezpieczenie społeczne (art. 26 ust. 1 pkt 2 ustawy o podatku dochodowym od osób fizycznych). Od dochodów obliczonych powyższym sposobem uzyskanych w latach od przedsiębiorcy mającego efektywny zarząd w wielkiej Brytanii należy obliczyć podatek w oparciu o obowiązującą w Polsce, w danym roku podatkowym, skalę podatkową a następnie od tego podatku odliczyć kwotę równą podatkowi zapłaconemu w Wielkiej Brytani - o ile został tam zapłacony jakikolwiek podatek i marynarz potrafi ten fakt udowodnić (np. posiada stosowny dokument poświadczający fakt opłacenia podatku na Wyspach Brytyjskich). Jeżeli brak jest dowodu zapłaty podatku, bądź marynarz nie zapłacił podatku w Anglii, marynarz jest obowiązany do wpłacenia całej wyliczonej kwoty w oparciu o polską skalę podatkową w danym roku podatkowym. Należy wskazać, iż marynarz posiadający stałe miejsce zamieszkania w Polsce uzyskujący dochody tylko z Wielkiej Brytanii w roku podatkowym, również będzie obowiązany rozliczyć się z tego dochodu z lat podatkowych w oparciu o wyżej przedstawioną metodę unikania podwójnego opodatkowania. Regulacje podatkowe po 1 stycznia 2007 roku dochody z Wielkiej Brytanii uzyskiwane przez polskich marynarzy. THE MARITIME WORKER STYCZEŃ-LUTY

18 W oparciu o treść normatywną art. 14 ust.3 Konwencji między Rzeczpospolitą Polską, a Zjednoczonym Królestwem Wielkiej Brytanii i Irlandii Północnej w sprawie unikania podwójnego opodatkowania i zapobiegania uchylaniu się od opodatkowania w zakresie podatków od dochodu i od zysków majątkowych podpisanej dnia 20 lipca 2006 r. w Londynie wynagrodzenie otrzymywane za pracę najemną, wykonywaną na pokładzie statku morskiego eksploatowanego w transporcie międzynarodowym przez przedsiębiorstwo Umawiającego się Państwa, może być opodatkowane w tym Państwie. Z kolei kwestię eliminacji podwójnego opodatkowania reguluje art. 22 ust.2 pkt. a nowej umowy, który stanowi, iż jeżeli osoba mająca miejsce zamieszkania w Polsce osiąga dochód, który zgodnie z postanowieniami niniejszej Konwencji podlega opodatkowaniu w Zjednoczonym Królestwie, Polska zwolni taki dochód z opodatkowania, co skutkuje brakiem obowiązku składania zeznań podatkowych w Polsce w związku z uzyskaniem dochodu tylko z Wielkiej Brytanii w roku podatkowym W oparciu o art. 22 ust. 2 pkt. c omawianej umowy jeżeli zgodnie z postanowieniami niniejszej Konwencji dochód uzyskany przez osobę mającą miejsce zamieszkania w Polsce jest zwolniony z opodatkowania w Polsce, Polska może, przy obliczaniu kwoty podatku od pozostałego dochodu lub zysków majątkowych takiej osoby, uwzględnić zwolniony dochód ustanowiono korzystną dla podatników metodę wyłączenia z progresją. Regulacja powyższa rodzi korzystne skutki podatkowe dla polskich marynarzy, gdyż nie mają oni od 1 stycznia 2007 roku obowiązku deklarowania w Polsce kwot, które zostały uzyskane z pracy najemnej na statku morskim eksploatowanym przez brytyjskie przedsiębiorstwo, z wyjątkiem sytuacji, gdy marynarz uzyska jakikolwiek dochody w Polsce w roku podatkowym Jeżeli takowy dochód zostanie uzyskany, marynarz będzie obowiązany złożyć zeznanie podatkowe uwzględniające dochody krajowe i zagraniczne, ale tylko w celu podwyższenia stawki podatkowej do dochodu krajowego w oparciu o sumę dochodu krajowego i zagranicznego, który zostanie odniesiony do określonej stawki podatkowej obowiązującej w danym roku w Polsce przy równoczesnym wyłączeniu spod opodatkowania dochodu zagranicznego. Wnioski: Reasumując należy wskazać, iż nowe regulacje obowiązujące od 1 stycznia 2007 roku są znacznie korzystniejsze dla marynarzy posiadających stałe miejsce zamieszkania w Polsce i uzyskujących dochody z pracy najemnej wykonywanej na statkach eksploatowanych przez przedsiębiorstwa brytyjskie. W sytuacji, gdy polski marynarz będzie uzyskiwał dochody tylko z Wielkiej Brytanii nie będzie on podlegał opodatkowaniu w Polsce i nie będzie obowiązany składać zeznań podatkowych za ten rok, co w porównaniu do wcześniejszej regulacji jest zmianą o charakterze wręcz rewolucyjnym. Powyższa okoliczność skutkować będzie zwiększeniem atrakcyjności ofert pracy kierowanych przez angielskich armatorów do polskich marynarzy. Mateusz Romowicz Legal Consulting - Mateusz Romowicz 18 THE MARITIME WORKER STYCZEŃ-LUTY 2007

19 DORCHESTER LADY PRZYCIĄGA DO IŁAWY KOLEJNYCH KAPITANÓW Ubiegły rok dla Badawczo-Szkoleniowego Ośrodka Manewrowania Statkami w Iławie był nie tylko rokiem ćwierćwiecza działalności, o czym szerzej pisaliśmy w poprzednim naszym numerze, ale również rokiem kolejnych sukcesów. Ostatnie dwa lata były rekordowe pod względem liczby uczestniczących w szkoleniach kursantów. W 2005 r. uczestniczyło w nich 246 kapitanów i pilotów z ponad 30 krajów, a w ubiegłym roku 222. Ze stanu zleceń na kursy organizowane w br. wynika, że liczba ta będzie na podobnym poziomie. Dalszy wzrost liczby kursantów, przy obecnym stanie bazy hotelowo-gastronomicznej i szkoleniowej jest praktycznie już niemożliwy. Duża liczba chętnych na kursy w iławskim ośrodku spowodowała również znaczne wydłużenie sezonu szkoleniowego, który w 2006 r. trwał 29 tygodni - od drugiej połowy kwietnia do listopada. Szczególnie dobrą inwestycją dla ośrodka, która przysporzyła mu wielu nowych klientów, było zbudowanie z inicjatywy i przy finansowej pomocy znanej firmy Dorchester Maritime Ltd. zbiornikowca LNG o nazwie Dorchester Lady do przewozu skroplonego gazu mówi kpt. ż.w. dr inż. Bogumił Łączyński. Duża była w tym również zasługa p. James a Mc Hardy ego przewodniczącego SIGITTO - Międzynarodowego Stowarzyszenia Operatorów Zbiornikowców do Przewozu Gazu oraz Obsługujących je Terminali (Society of International Gas Tankers Terminal Operators Ltd.), który wizytował Iławę. Organizacja i wyposażenie ośrodka, a przede wszystkim jego położenie, tak bardzo przypadło mu do gustu, że na wszystkich kolejnych posiedzeniach SIGTTO w Londynie i Malajach gorąco go rekomendował członkom stowarzyszenia. Równie pozytywny wpływ miało spotkanie kpt. B. Łączyńskiego z szukającym swoich polskich korzeni Carlosem Laczyńskim - pilotem pracującym w brazylijskiej strefie offshorowej. Efektem tego ostatniego spotkania było nie tylko kilka grup brazylijskich pilotów na kursach w Iławie, ale również obszerna 4-stronicowa relacja jednego z nich - pilota Vincente Fraga w nr 16 kwartalnika Stowarzyszenia Brazylijskich Pilotów Ramos Pràticos. Ogółem w 2006 r. w iławskim ośrodku przeprowadzono 9 kursów dla kapitanów i pilotów zbiornikowców LNG. Najczęściej, oprócz wspomnianych Brazylijczyków, uczestniczyli w nich Amerykanie, Kanadyjczycy i Grecy. Novum ostatnich lat są 3 dniowe specjalistyczne kursy organizowane pomiędzy normalnymi 7 tygodniowymi szkoleniami. Są to m.in. takie kursy, jak: ship-to-ship. czyli podejście statku do innego w biegu lub na kotwicy, manewrowania zbiornikowcami LNG zorganizowane dla kapitanów armatora Maran Gas z Grecji oraz współpraca statek - holownik. Ponadto, dla potrzeb szkolenia pilotów z Antwerpii, w ośrodku zbudowano makietę śluzy i części portu, do którego od niedawna zawijają olbrzymie kontenerowce. Podstawową kadrę ośrodka stanowi dwóch wykładowców i 21 instruktorów. Wykładowcami są: prof. Lech Kobyliński - wybitny polski okrętowiec, o międzynarodowym autorytecie, m.in. konstruktor pierwszych polskich wodolotów i poduszkowców oraz mgr inż. Jacek Nowicki - dyrektor Fundacji Bezpieczeństwa Żeglugi i Ochrony Środowiska. Natomiast wśród instruktorów aż roi się od wybitnych nawigatorów i znanych kapitańskich nazwisk, z których wielu ma również doktoraty i tytuły profesorskie. Na liście wykładowców ośrodka w Iławie znajdują się m.in. kapitanowie: Zdzisław Chuchla, Marian Dziendziel, Władysław Rymarz, Bogumił Łączyński, Andrzej Królikowski; byli dowódcy transatlantyków pasażerskich: Hieronim Majek i Krzysztof Meissner; znani kapitanowie promów: Jerzy Ananiew, Tadeusz Semsch i Mariusz Schweps; znakomici piloci portowi: Jacek Marzec i Jerzy Kaczmarek oraz wielu innych znakomitych nawigatorów. - Dzięki tej kadrze - podkreśla kpt. Bogumił Łączynski - Iława w sferach żeglugowych wielu rejonów świata jest najbardziej znanym z polskich miast, a takie polskie porty, jak Gdynia, Szczecin, czy Kołobrzeg, kojarzą się tam głównie z nazwami modeli statków wykonanych w skali 1:24 (lub 1:16), znajdującymi się na wyposażeniu iławskiego Badawczo-Szkoleniowego Ośrodka Manewrowania Statkami. Warto też dodać, że z okazji 25-lecia ośrodka w Iławie, wybity został medal okolicznościowy. Wręczony on zostanie grupie najbardziej zasłużonych dla działalności ośrodka instruktorów oraz jego organizatorom i administratorom na specjalnie z tej okazji zorganizowanym w styczniu spotkaniu, w salach Centralnego Muzeum Morskiego. O tym kto otrzyma medal decydować będzie kapituła, której przewodniczącym jest kpt. ż.w. Hieronim Majek - były dowódca transatlantyku Stefan Batory, pilot bałtycki i długoletni instruktor Badawczo-Szkoleniowego Ośrodka Manewrowania Statkami w Iławie. Jerzy Drzemczewski THE MARITIME WORKER STYCZEŃ-LUTY

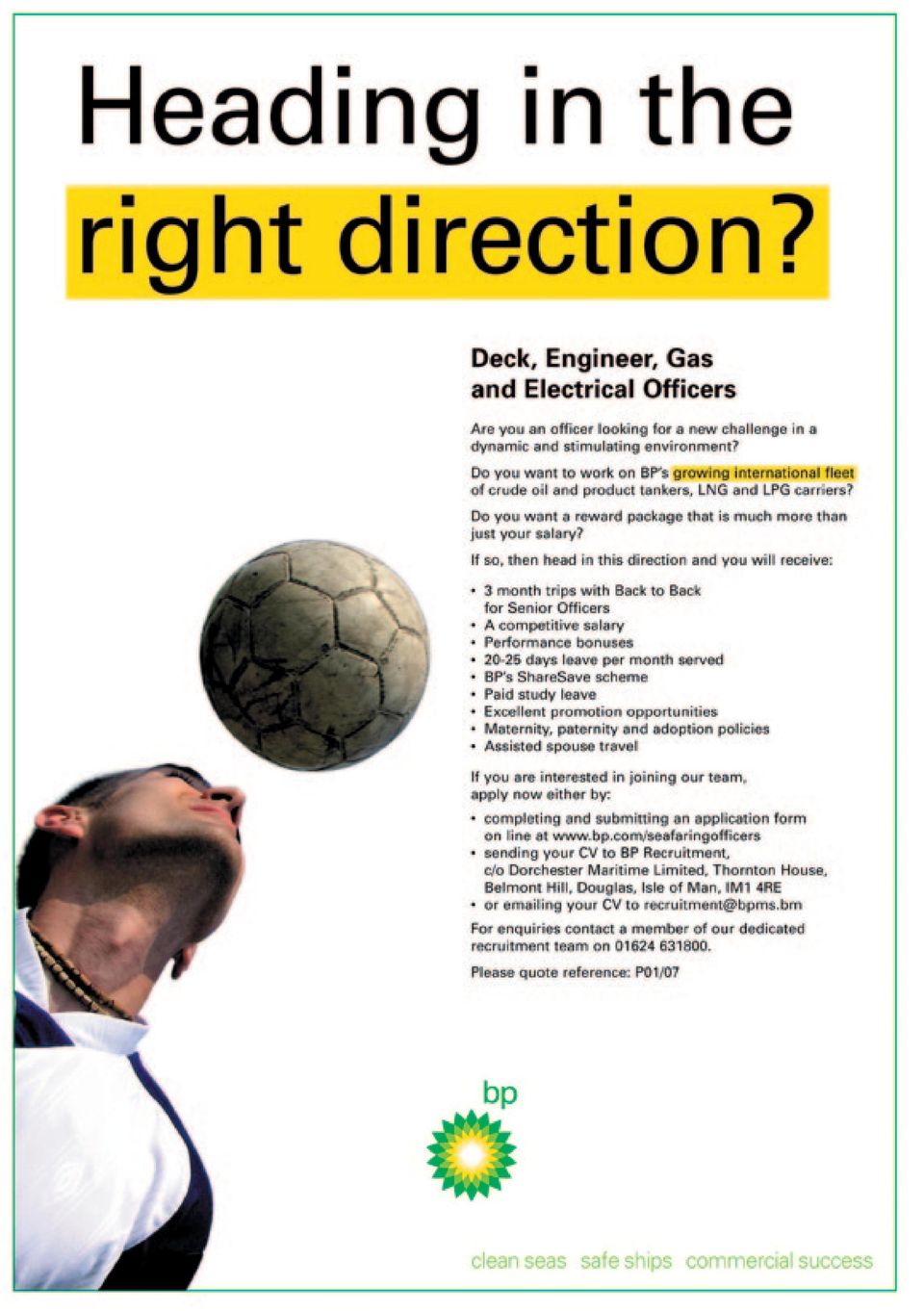

20 KADRY MORSKIE WE FLOCIE BRYTYJSKIEJ Brytyjski rynek pracy marynarzy jest interesujący z kilku powodów. Przede wszystkim mamy do czynienia z narodem o wspaniałej morskiej tradycji żeglarskiej. Po drugie zapotrzebowanie na marynarzy i pracowników lądowych z doświadczeniem morskim jest w tym kraju duże, ze względu na wyspiarski charakter kraju (którego cała wymiana handlowa z zagranicą odbywa się morzem) i liczne porty. Po trzecie wreszcie, jest to jeden z niewielu krajów, gdzie dostępne są precyzyjne dane dotyczące marynarzy floty handlowej. Zatem analizy dokonane na ich podstawie są stosunkowo dokładne i charakteryzują trendy dla Europy Zachodniej. Według ostatniego raportu opracowanego dla Ministerwstwa Transportu W. Brytanii, w roku 2005 aktywnych w tym kraju było oficerów z dyplomami i bez dyplomów (tzw. oficerów technicznych i hotelowych). Ponadto było tam marynarzy szeregowych i 1050 oficerów-praktykantów. Wśród marynarzy szeregowych znalazło się 4350 członków załóg hotelowych, 3610 pokładowych, 820 maszynowych i 530 tzw. dwuzawodowych (general purpose). Statystyki podają również liczbę 540 kadetów (na rok 2006 przewidywanych 600), którzy zasilą kadry oficerskie w kolejnych latach. Jako aktywnych autorzy statystyk określają również oficerów posiadających ważne dyplomy, jednak zatrudnionych na lądzie. Liczbę ich określa się na ok (16%). Łącznie więc aktywnych oficerów brytyjskich jest ok (w tym 750 oficerów posiadających uprawnienia jedynie na holowniki i statki żeglugi śródlądowej). Prognozy liczby oficerów na następne dekady są równie zaskakujące co niepokojące. Przewidują one liczbę zaledwie 8730 oficerów w roku 2016 i tylko 6910 w roku 2021; w porównaniu z obecną liczbą daje to istotny spadek. MCA posiada bazę danych (SDS - Seafarer Documentation System) zawierającą wszystkie świadectwa kompetencji wydane w W. Brytanii. Na podstawie tej bazy można określić np. dokładny profil wieku marynarzy według działów i posiadanych kwalifikacji. Przyjmuje się, że brytyjscy oficerowie przechodzą do pracy na lądzie po latach pracy na morzu. Wynika to zapewne z faktu, iż większość pracodawców lądowych uznaje min. 10 letni staż na morzu jako odpowiadający doświadczeniu eksperta. Ponadto jest to okres konieczny dla uzyskania najwyższego dyplomu i zebrania odpowiedniego doświadczenia na najwyższym stanowisku (kapitan, st. mechanik). Dla celów analizy statystycznej liczbę oficerów odchodzących rocznie do pracy na lądzie przyjmowało się w UK jako równą ok. 6% do granicy 50 lat oraz 1% w każdym kolejnym roku. Jeśli chodzi o wiek emerytalny marynarzy brytyjskich, statystyki określały jego dolną (57) i górną (65 lat) granicę. Jednak praktycznie jest to obecnie najczęściej 62 lat. 2/3 oficerów pokładowych i mechaników brytyjskich jest w wieku ponad 40 lat, a większość kapitanów ma ponad 50 lat. Dla przyszłości floty brytyjskiej najistotniejsze są dane dotyczące szkolenia oficerów. W roku 1999 studentów szkół morskich było ok. 800, w latach następnych liczba ich wzrosła do 1000 i utrzymywała się na tym poziomie do roku Z 1050 kadetów szkolonych w roku ok. 60% stanowili kadeci pokładowi. Interesujące są statystyki dotyczące zatrudnienia oficerów innych narodowości na statkach noszących banderę UK. Dziesięć najliczniejszych narodowości pokazano w tabeli na sąsiedniej stronie. Wynika z niej, że Polacy stanowią obecnie najliczniejszą grupę narodowościową wśród obcokrajowców zatrudnianych w brytyjskiej flocie, znacznie wyprzedzając Rosjan i Filipińczyków. 10 najliczniej reprezentowanych narodowości reprezentuje 81% wszystkich 20 THE MARITIME WORKER STYCZEŃ-LUTY 2007

Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób.

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

SPIS TREŚCI Adres redakcji: Redaktor naczelny Gazety Prawnej: Dyrektor artystyczny Gazety Prawnej: Redakcja: DTP: Biuro Reklamy:

SPIS TREŚCI Rozliczenie dochodów zagranicznych... 3 Brytyjskie zarobki rozliczamy metodą wyłączenia... 7 W polskim PIT można odliczyć austriacki podatek... 12 Zarobki belgijskie rozliczane według proporcjonalnego

SPIS TREŚCI Rozliczenie dochodów zagranicznych... 3 Brytyjskie zarobki rozliczamy metodą wyłączenia... 7 W polskim PIT można odliczyć austriacki podatek... 12 Zarobki belgijskie rozliczane według proporcjonalnego

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków trzeba rozliczyć się z nich także w Polsce. Należy

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków trzeba rozliczyć się z nich także w Polsce. Należy

ROZLICZENIE DOCHODÓW Z PRACY NAJEMNEJ WYKONYWANEJ ZA GRANICĄ ZA 2006 ROK

ROZLICZENIE DOCHODÓW Z PRACY NAJEMNEJ WYKONYWANEJ ZA GRANICĄ ZA 2006 ROK Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków należy rozliczyć się z nich także w Polsce.

ROZLICZENIE DOCHODÓW Z PRACY NAJEMNEJ WYKONYWANEJ ZA GRANICĄ ZA 2006 ROK Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków należy rozliczyć się z nich także w Polsce.

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków należy pamiętać o rozliczeniu się z nich także w

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków należy pamiętać o rozliczeniu się z nich także w

Rozliczenie zagranicznych dochodów w PIT krok po kroku.

Teksty umów międzynarodowych http://www.mf.gov.pl/dokument.php?const=3&dzial=150&id=9741 Rozliczenie zagranicznych dochodów w PIT krok po kroku. Uzyskując dochody z tytułu pracy najemnej wykonywanej za

Teksty umów międzynarodowych http://www.mf.gov.pl/dokument.php?const=3&dzial=150&id=9741 Rozliczenie zagranicznych dochodów w PIT krok po kroku. Uzyskując dochody z tytułu pracy najemnej wykonywanej za

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.08.21 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.08.21 Rodzaj dokumentu

IZBA SKARBOWA W WARSZAWIE. Zasady opodatkowania dochodów zagranicznych. Stan prawny na dzień 31.12.2010 r.

IZBA SKARBOWA W WARSZAWIE Zasady opodatkowania dochodów zagranicznych Stan prawny na dzień 31.12.2010 r. SPIS TREŚCI: I. Opodatkowanie dochodów z pracy najemnej osiąganych za granicą przez osoby mieszkające

IZBA SKARBOWA W WARSZAWIE Zasady opodatkowania dochodów zagranicznych Stan prawny na dzień 31.12.2010 r. SPIS TREŚCI: I. Opodatkowanie dochodów z pracy najemnej osiąganych za granicą przez osoby mieszkające

Projekt. U S T A W A z dnia. o zmianie ustawy o podatku tonażowym oraz niektórych innych ustaw 1)

") Projekt U S T A W A z dnia o zmianie ustawy o podatku tonażowym oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 24 sierpnia 2006 r. o podatku tonażowym (Dz. U. Nr 183, poz. 1353 oraz z 2008 r.

Projekt U S T A W A z dnia o zmianie ustawy o podatku tonażowym oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 24 sierpnia 2006 r. o podatku tonażowym (Dz. U. Nr 183, poz. 1353 oraz z 2008 r.

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.08.28 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.08.28 Rodzaj dokumentu

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą www.finanse.mf.gov.pl www.szybkipit.pl 1 Pracujesz za granicą a miejsce zamieszkania masz w Polsce? W większości przypadków z dochodów z pracy

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą www.finanse.mf.gov.pl www.szybkipit.pl 1 Pracujesz za granicą a miejsce zamieszkania masz w Polsce? W większości przypadków z dochodów z pracy

OPODATKOWANIE DOCHODÓW Z PRACY NAJEMNEJ ZA GRANICĄ

OPODATKOWANIE DOCHODÓW Z PRACY NAJEMNEJ ZA GRANICĄ Broszura dotyczy rozliczenia podatku za 2010 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z PRACY NAJEMNEJ WYKONYWANEJ ZA GRANICĄ 1 Uzyskując

OPODATKOWANIE DOCHODÓW Z PRACY NAJEMNEJ ZA GRANICĄ Broszura dotyczy rozliczenia podatku za 2010 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z PRACY NAJEMNEJ WYKONYWANEJ ZA GRANICĄ 1 Uzyskując

Dz.U poz USTAWA. z dnia 7 grudnia 2012 r. o zmianie ustawy o podatku tonażowym oraz niektórych innych ustaw 1)

") Kancelaria Sejmu s. 1/6 Dz.U. 2012 poz. 1540 USTAWA z dnia 7 grudnia 2012 r. o zmianie ustawy o podatku tonażowym oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 24 sierpnia 2006 r. o podatku

Kancelaria Sejmu s. 1/6 Dz.U. 2012 poz. 1540 USTAWA z dnia 7 grudnia 2012 r. o zmianie ustawy o podatku tonażowym oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 24 sierpnia 2006 r. o podatku

Warszawa, dnia 31 grudnia 2012 r. Poz. 1540

Warszawa, dnia 31 grudnia 2012 r. Poz. 1540 USTAWA z dnia 7 grudnia 2012 r. o zmianie ustawy o podatku tonażowym oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 24 sierpnia 2006 r. o podatku tonażowym

Warszawa, dnia 31 grudnia 2012 r. Poz. 1540 USTAWA z dnia 7 grudnia 2012 r. o zmianie ustawy o podatku tonażowym oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 24 sierpnia 2006 r. o podatku tonażowym

MINISTRA ROZWOJU I FINANSÓW

MINISTRA ROZWOJU I FINANSÓW Warszawa, dnia 4 listopada 2016 r. Poz. 12 INTERPRETACJA OGÓLNA Nr DD10.8201.1.2016.GOJ MINISTRA ROZWOJU I FINANSÓW z dnia 31 października 2016 r. w sprawie stosowania ulgi,

MINISTRA ROZWOJU I FINANSÓW Warszawa, dnia 4 listopada 2016 r. Poz. 12 INTERPRETACJA OGÓLNA Nr DD10.8201.1.2016.GOJ MINISTRA ROZWOJU I FINANSÓW z dnia 31 października 2016 r. w sprawie stosowania ulgi,

Przychody osiągane za granicą. Paweł Ziółkowski

Przychody osiągane za granicą Paweł Ziółkowski Rezydenci podatkowi Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości

Przychody osiągane za granicą Paweł Ziółkowski Rezydenci podatkowi Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości

ABOLICJA PODATKOWA. Adam Bartosiewicz Ryszard Kubacki

ABOLICJA PODATKOWA ABOLICJA PODATKOWA Adam Bartosiewicz Ryszard Kubacki Warszawa 2008 Stan prawny na 1 października 2008 r. Wydawca: Grzegorz Jarecki Redaktor prowadzący: Ewa Fonkowicz Skład, łamanie:

ABOLICJA PODATKOWA ABOLICJA PODATKOWA Adam Bartosiewicz Ryszard Kubacki Warszawa 2008 Stan prawny na 1 października 2008 r. Wydawca: Grzegorz Jarecki Redaktor prowadzący: Ewa Fonkowicz Skład, łamanie:

o zmianie ustawy o podatku tonażowym oraz niektórych innych ustaw.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 21 listopada 2012 r. Druk nr 244 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 21 listopada 2012 r. Druk nr 244 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ

Jakie są te obowiązki i uprawnienia osób, które nie mają miejsca zamieszkania w Polsce?

Jakie są te obowiązki i uprawnienia osób, które nie mają miejsca zamieszkania w Polsce? Liczba cudzoziemców odwiedzających Polskę od kilkunastu lat systematycznie rośnie. Proces ten przyspieszyła bez wątpienia

Jakie są te obowiązki i uprawnienia osób, które nie mają miejsca zamieszkania w Polsce? Liczba cudzoziemców odwiedzających Polskę od kilkunastu lat systematycznie rośnie. Proces ten przyspieszyła bez wątpienia

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą. www.mf.gov.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą www.mf.gov.pl 1 Lorem ipsum dolor Opodatkowanie dochodów z pracy najemnej wykonywanej

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą www.mf.gov.pl 1 Lorem ipsum dolor Opodatkowanie dochodów z pracy najemnej wykonywanej

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI Wydział Konsularny Ambasady RP w Sztokholmie informuje, że w celu uzyskania potrzebnych informacji w indywidualnych

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI Wydział Konsularny Ambasady RP w Sztokholmie informuje, że w celu uzyskania potrzebnych informacji w indywidualnych

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą. www.finanse.mf.gov.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem ipsum dolor Opodatkowanie

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem ipsum dolor Opodatkowanie

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/27/11933399.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Czy przychody osiągnięte w Belgii podlegają zwolnieniu z opodatkowania w Polsce?

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2008.07.24 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2008.07.24 Rodzaj dokumentu

Izba Administracji Skarbowej w Bydgoszczy Opodatkowanie dochodów uzyskanych przez cudzoziemców na terytorium RP

Opodatkowanie dochodów uzyskanych przez cudzoziemców na terytorium RP Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361, z późn. zm.) Odpowiedź Ministra

Opodatkowanie dochodów uzyskanych przez cudzoziemców na terytorium RP Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361, z późn. zm.) Odpowiedź Ministra

Tabela nr 1 Wyliczenie diety - przychodu zwolnionego na podstawie art. 21 ust. 1 pkt 20. Dieta w euro obowiązująca w Niemczech

PRZYKŁADY Przykład 1 Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana

PRZYKŁADY Przykład 1 Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana

Jakie są konsekwencje podatkowe hojności pracodawcy?

Jakie są konsekwencje podatkowe hojności pracodawcy? Okres przedświąteczny jest okazją do poprawy atmosfery w pracy oraz zintegrowania pracowników z firmą. Takie działania ze strony pracodawcy mają poniekąd

Jakie są konsekwencje podatkowe hojności pracodawcy? Okres przedświąteczny jest okazją do poprawy atmosfery w pracy oraz zintegrowania pracowników z firmą. Takie działania ze strony pracodawcy mają poniekąd

Podatek u źródła od usług doradczych, księgowych i prawnych. Kompensata zobowiązań z podmiotem z zagranicy

Podatek u źródła od usług doradczych, księgowych i prawnych. Kompensata zobowiązań z podmiotem z zagranicy Podatek u źródła od usług doradczych, księgowych i prawnych. Kompensata zobowiązań z podmiotem

Podatek u źródła od usług doradczych, księgowych i prawnych. Kompensata zobowiązań z podmiotem z zagranicy Podatek u źródła od usług doradczych, księgowych i prawnych. Kompensata zobowiązań z podmiotem

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH. Maciej Grela

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej opracowany przez Polskie Stowarzyszenie Morskie - Gospodarcze im. E. Kwiatkowskiego Zryczałtowany

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej opracowany przez Polskie Stowarzyszenie Morskie - Gospodarcze im. E. Kwiatkowskiego Zryczałtowany

Warszawa, dnia 18 stycznia 2013 r. Poz. 94

Warszawa, dnia 18 stycznia 2013 r. Poz. 94 ROZPORZĄDZENIE MINISTRA TRANSPORTU, BUDOWNICTWA I GOSPODARKI MORSKIEJ 1) z dnia 18 stycznia 2013 r. w sprawie określenia wzorów zeznania podatkowego oraz oświadczenia

Warszawa, dnia 18 stycznia 2013 r. Poz. 94 ROZPORZĄDZENIE MINISTRA TRANSPORTU, BUDOWNICTWA I GOSPODARKI MORSKIEJ 1) z dnia 18 stycznia 2013 r. w sprawie określenia wzorów zeznania podatkowego oraz oświadczenia

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Ogólne założenia podatku PIT i CIT

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

Pozycja prawna kapitana cz. 1. zwierzchnictwa występujących w działalności gospodarczej. Wynika to ze specyfiki

Piotr Radwański Kapitan jako kierownik statku morskiego Sytuacja prawna kapitana statku morskiego wyróżnia się na tle innych form zwierzchnictwa występujących w działalności gospodarczej. Wynika to ze

Piotr Radwański Kapitan jako kierownik statku morskiego Sytuacja prawna kapitana statku morskiego wyróżnia się na tle innych form zwierzchnictwa występujących w działalności gospodarczej. Wynika to ze

Przy tej okazji przyjęli do wiadomości następujące jednostronne deklaracje:

PROTOKÓŁ Z PODPISANIA KONWENCJI W SPRAWIE PRZYSTĄPIENIA REPUBLIKI CZESKIEJ, REPUBLIKI ESTOŃSKIEJ, REPUBLIKI CYPRYJSKIEJ, REPUBLIKI ŁOTEWSKIEJ, REPUBLIKI LITEWSKIEJ, REPUBLIKI WĘGIERSKIEJ, REPUBLIKI MALTY,

PROTOKÓŁ Z PODPISANIA KONWENCJI W SPRAWIE PRZYSTĄPIENIA REPUBLIKI CZESKIEJ, REPUBLIKI ESTOŃSKIEJ, REPUBLIKI CYPRYJSKIEJ, REPUBLIKI ŁOTEWSKIEJ, REPUBLIKI LITEWSKIEJ, REPUBLIKI WĘGIERSKIEJ, REPUBLIKI MALTY,

Metoda wyłączenia z progresją

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

PRACA CUDZOZIEMCÓW W POLSCE

PRACA CUDZOZIEMCÓW W POLSCE aspekty prawne, podatkowe i ubezpieczeniowe pod redakcją: dr. Marcina Jamrożego i Tomasza Majora wydanie II uaktualnione Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk

PRACA CUDZOZIEMCÓW W POLSCE aspekty prawne, podatkowe i ubezpieczeniowe pod redakcją: dr. Marcina Jamrożego i Tomasza Majora wydanie II uaktualnione Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/25/5002987.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Oskładkowanie i opodatkowanie przychodów z kontraktu menedżerskiego. Wpisany przez Jakub Klein

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

Menedżerowie podlegają ubezpieczeniom społecznym wg takich samych zasad, jak pozostałe osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia czy umowy o świadczenie usług. Kontrakt menedżerski

Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych, bez względu na miejsce

Opodatkowanie działalności gospodarczej Łódź, 2012-09-06 Nieograniczony obowiązek podatkowy Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych,

Opodatkowanie działalności gospodarczej Łódź, 2012-09-06 Nieograniczony obowiązek podatkowy Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych,

Czynny żal sprawdź, jak uniknąć sankcji karno-skarbowej