Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF, ang. IFRS), obejmują:

|

|

|

- Marek Markiewicz

- 7 lat temu

- Przeglądów:

Transkrypt

1 MSR A UOR

2 Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF, ang. IFRS), obejmują: 2 Międzynarodowe Standardy Sprawozdawczości Finansowej MSSF (wydawane przez IASB), Które wcześniej nazywały się Międzynarodowe Standardy Rachunkowości MSR (wydane przez IASC i nowelizowane przez IASB), Interpretacje wydawane przez Komitet Międzynarodowych Interpretacji Sprawozdawczości Finansowej (IFRIC) oraz wcześniejszy Stały Komitet ds. Interpretacji (SIC).

3 System MSR Ramy konceptualne Założenia koncepcyjne sporządzania i prezentacji sprawozdań finansowych: cele, fundamentalne założenia, cechy jakościowe i użytkownicy sprawozdań finansowych, podstawowe definicje MSR 1 Prezentacja sprawozdań finansowych: ogólne zasady sporządzania i prezentacji sprawozdań finansowych, zakres i minimalna zawartość sprawozdań finansowych Pozostałe MSR/MSSF: szczegółowe zasady ujmowania, wyceny, ujawniania i prezentacji poszczególnych zdarzeń gospodarczych 3 Interpretacje (SKI/KIMSF): wskazówki mające zapewnić poprawne zastosowanie zasad przedstawionych w poszczególnych MSR/MSSF

4 Krótka historia MSR: 4 Inicjator Lord Benson Utworzenie Komitetu Międzynarodowych Standardów Rachunkowości 1973 r. (KMSR) Cel: zgodnie z interesem publicznym opracowywać i publikować Międzynarodowe Standardy Rachunkowości, które będą obowiązujące przy sporządzaniu publikowanych sprawozda finansowych oraz promować stosowanie i przestrzeganie tych Standardów na całym świecie. KMSR ustanowił Grupę Konsultacyjną 1981 r. KMSR ustanowił Grupę Doradczą 1983 r. KMSR ustanowił Komitet ds. Interpretacji 1997 r.

5 Proces tworzenia MSSF: 5 1. Określenie programu prac Rady 2. Planowanie projektu 3. Opracowanie i publikacja dokumentu dyskusyjnego 4. Opracowanie i publikacja projektu standardu 5. Opracowanie i publikacja MSSF

6 Proces tworzenia interpretacji KIMSF: 6 1. Pracownicy identyfikują i analizują wszystkie zagadnienia związane z danym tematem oraz rozważają możliwość zastosowania do nich założeń koncepcyjnych. 2. Przestudiowanie krajowych rozwiązań i stosowanych praktyk, wymiana poglądów z krajowymi organizacjami. 3. Opublikowanie projektu interpretacji w celu poddania go pod debatę jeżeli nie więcej niż 3 członków KIMSF zagłosowało przeciw projektowi. 4. Analiza wszelkich otrzymanych w wyznaczonym czasie uwag. 5. Zatwierdzenie interpretacji jeżeli nie więcej niż 3 członków KIMSF zagłosowało przeciw (co najmniej 8 głosów za).

7 Struktura Standardów 7 Kto i w jaki sposób tworzy standardy? Cele i zakres - czego dotyczy Definicje - co oznaczają użyte określenia Wnioski - sposób ujęcia i wyceny Ujawnianie informacji - co należy ujawnić w sprawozdaniu Przepisy przejściowe - jak postępować z okresami poprzednimi Data wejścia w życie - od kiedy standard obowiązuje Załączniki (uzasadnienie - dlaczego zostały wybrane także wniosków, przykłady stosowania) rozwiązania Standardy a interpretacje IFRIC i SIC

8 8 Skróty KMSR (IASC) International Accounting Standards Committee RMSR (IASB) International Accounting Standards Committee MSR (IAS) International Accounting Standards MSSF (IFRS) International Financial Reporting Standards SKI (SIC) Standing Interpretations Committee KIMSF (IFRIC) IFRS Interpretations Committee

9 MSSF w polskim prawie europejskim 9 W maju 1999 roku Komisja Europejska przyjęła plan działania mający na celu usprawnienie działania jednolitego rynku usług finansowych. W odniesieniu do sprawozdawczości finansowej stwierdzono, iż: konieczne jest stosowanie jednolitych zasad rachunkowości, najbardziej odpowiednim zestawem zasad rachunkowości są MSR, rozważa się zezwolenie spółkom na publikowanie sprawozdań finansowych w oparciu o MSR, konieczne będzie usunięcie z przepisów krajowych rozwiązań sprzecznych z MSR, istotne jest, aby sprawozdania finansowe przygotowane zgodnie z MSR odpowiadały zasadom obowiązującym w UE, możliwe jest wprowadzenie poprawek do dyrektyw, zapewniających ich zgodność z rozwiązaniami międzynarodowymi. W dniu 17 maja 2000 r. Międzynarodowa Organizacja Komisji Papierów Wartościowych (IOSCO) zaakceptowała MSR jako właściwe normy rachunkowości dla sprawozdań finansowych sporządzanych przez międzynarodowe spółki publiczne.

10 MSR w prawie europejskim 10 Rozporządzenie 1606/2002 Parlamentu Europejskiego i Rady z dnia roku w sprawie stosowania Międzynarodowych Standardów Rachunkowości. Zgodnie z art. 4 tego rozporządzenia spółki podlegające prawu Państwa Członkowskiego sporządzają za każdy rok obrotowy rozpoczynający się 1 stycznia 2005 roku lub po tej dacie, skonsolidowane sprawozdanie finansowe zgodnie z MSSF/MSR, jeżeli na dzień bilansowy ich papiery wartościowe były dopuszczone do obrotu na regulowanym rynku któregokolwiek z Państw Członkowskich. Art. 5 ww. rozporządzenia przewiduje możliwość rozszerzenia przez kraje członkowskie zakresu sporządzania sprawozdań finansowych zgodnie z MSSF/MSR na: - jednostkowe sprawozdania finansowe spółek, których papiery wartościowe były dopuszczone do obrotu na regulowanym rynku któregokolwiek z Państw Członkowskich, - skonsolidowane sprawozdania finansowe i/lub roczne sprawozdania finansowe pozostałych spółek.

11 11 Przepisy unijne wymagają uprzedniego zatwierdzenia standardów do stosowania w Europie. Proces ich oficjalnego zatwierdzenia obejmuje następujące kroki: UE przekłada teksty MSSF na wszystkie języki europejskie; Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (EFRAG), reprezentująca sektor prywatny, przekazuje swoje opinie Komisji Europejskiej (KE); Grupa Kontrolująca Opinie Dotyczące Standardów Rachunkowości (SARG) przedstawia Komisji Europejskiej swoje poglądy w reakcji na zalecenia EFRAG; Komitet ds. Regulacji Rachunkowości przy Komisji Europejskiej wydaje zalecenie zatwierdzenia standardu; KE przedkłada propozycję zatwierdzenia Parlamentowi Europejskiemu i właściwemu Komitetowi Rady UE, złożonemu z 27 członków. Obydwie instytucje muszą nie wyrazić sprzeciwu (lub wyrazić zgodę w szczególnych okolicznościach) na jej przyjęcie w ciągu trzech miesięcy, w przeciwnym razie propozycja zostaje odesłana do KE do ponownego rozpatrzenia.

12 Egzekwowanie MSSF w Europie 12 Europejskie rynki papierów wartościowych podlegają regulacji poszczególnych państw członkowskich, z zastrzeżeniem obowiązywania pewnych przepisów, przyjętych na szczeblu UE. Do przepisów obowiązujących w całej Unii należą: standardy przyjęte przez Komitet Europejskich Regulatorów Rynków Papierów Wartościowych (CESR poprzednik ESMA), stanowiący gremium złożone z krajowych organów nadzoru regulacyjnego. Standard nr 1 Egzekwowanie standardów informacji finansowej w Europie, ustanawia 21 ogólnych zasad, które państwa członkowskie UE powinny przyjąć w ramach egzekwowania MSSF. Standard nr 2 Koordynacja działań egzekucyjnych zawiera wytyczne dotyczące wdrażania Standardu nr 1. Standardy te pozostają w mocy.; dyrektywa o ustawowym audycie sprawozdań rocznych i sprawozdań skonsolidowanych, wydana we wrześniu 2006 r., która zastąpiła Dyrektywę 8 oraz wprowadziła zmiany do Dyrektyw 4 i 7, wymusiła m.in. przyjęcie Międzynarodowych Standardów Audytu w całej UE i wymaga od państw członkowskich powołania organów nadzoru audytorów; zmiany dyrektyw UE, które wprowadzają kolektywną odpowiedzialność członków zarządu za sprawozdania finansowe jednostki gospodarczej.

13 13 Art. 2 ust. 3 UoR MSR w Polsce Jednostki sporządzające sprawozdania finansowe zgodnie z Międzynarodowymi Standardami Rachunkowości, Międzynarodowymi Standardami Sprawozdawczości Finansowej oraz związanymi z nimi interpretacjami ogłoszonymi w formie rozporządzeń Komisji Europejskiej, zwanymi dalej "MSR", stosują przepisy ustawy oraz przepisy wykonawcze wydane na jej podstawie, w zakresie nieuregulowanym przez MSR.

14 MSR w Polsce Art. 3 ust. 1 pkt 11 UoR przyjęte zasady (polityka) rachunkowości - rozumie się przez to wybrane i stosowane przez jednostkę rozwiązania dopuszczone ustawą, w tym także określone w MSR, zapewniające wymaganą jakość sprawozdań finansowych Art. 10 ust. 3 UoR W sprawach nieuregulowanych przepisami ustawy, przyjmując zasady (politykę) rachunkowości, jednostki mogą stosować krajowe standardy rachunkowości wydane przez Komitet Standardów Rachunkowości. W przypadku braku odpowiedniego standardu krajowego, jednostki, inne niż wymienione w art. 2 ust. 3, mogą stosować MSR. 14

15 15 Stosowanie Międzynarodowych Standardów Rachunkowości Art. 55 uor 5. Skonsolidowane sprawozdania finansowe emitentów papierów wartościowych, o których mowa w art. 4 rozporządzenia (WE) nr 1606/2002 Parlamentu Europejskiego i Rady z dnia 19 lipca 2002 r. w sprawie stosowania międzynarodowych standardów rachunkowości (Dz. Urz. WE L 243 z , str. 1; Dz. Urz. UE Polskie wydanie specjalne, rozdz. 13, t. 29, str. 609), oraz banków sporządza się zgodnie z MSR. 6. Skonsolidowane sprawozdania finansowe emitentów papierów wartościowych zamierzających ubiegać się lub ubiegających się o ich dopuszczenie do obrotu na jednym z rynków regulowanych krajów Europejskiego Obszaru Gospodarczego mogą być sporządzane zgodnie z MSR. 7. Skonsolidowane sprawozdania finansowe jednostek dominujących niższego szczebla, wchodzących w skład grupy kapitałowej, w której jednostka dominująca wyższego szczebla sporządza skonsolidowane sprawozdanie finansowe zgodnie z MSR, mogą być sporządzane zgodnie z MSR.

16 16 Stosowanie Międzynarodowych Standardów Rachunkowości Art Decyzję w sprawie sporządzania skonsolidowanych sprawozdań finansowych zgodnie z MSR, przez jednostki, o których mowa w ust. 6 i 7, podejmuje organ zatwierdzający jednostki dominującej. 9. Organ zatwierdzający jednostki dominującej może podjąć decyzję w sprawie zaprzestania stosowania MSR przy sporządzaniu skonsolidowanych sprawozdań finansowych przez jednostki w przypadku ustania okoliczności, o których mowa w ust. 6 i Przepisy ust. 9 stosuje się odpowiednio do jednostek niebędących bankami, o których mowa w ust. 5.

17 17 Stosowanie Międzynarodowych Standardów Rachunkowości Art. 45 1a. Sprawozdania finansowe emitentów papierów wartościowych dopuszczonych, emitentów zamierzających ubiegać się lub ubiegających się o ich dopuszczenie do obrotu na jednym z rynków regulowanych krajów Europejskiego Obszaru Gospodarczego mogą być sporządzane zgodnie z MSR. 1b. Sprawozdania finansowe jednostek wchodzących w skład grupy kapitałowej, w której jednostka dominująca sporządza skonsolidowane sprawozdanie finansowe zgodnie z MSR, mogą być sporządzane zgodnie z MSR. 1c. Decyzję w sprawie sporządzania sprawozdań finansowych zgodnie z MSR, przez jednostki, o których mowa w ust. 1a oraz 1b, podejmuje organ zatwierdzający. 1d. Organ zatwierdzający może podjąć decyzję w sprawie zaprzestania stosowania MSR przy sporządzaniu sprawozdań finansowych przez jednostki w przypadku ustania okoliczności, o których mowa w ust. 1a i 1b. 1e. Sprawozdania finansowe oddziałów przedsiębiorcy zagranicznego mogą być sporządzane zgodnie z MSR, jeżeli przedsiębiorca ten sporządza sprawozdanie finansowe zgodnie z MSR.

18 18 Zakres przedmiotowy MSR Obszar rachunkowości (rozdział UoR) MSR/MSSF UoR 2. Prowadzenie ksiąg rachunkowych X 3. Inwentaryzacja X 4. Wycena aktywów i pasywów oraz ustalenie wyniku finansowego 4a. Łączenie się spółek X 5. Sprawozdania finansowe jednostki X 45.4, 45.5, 49, 52, Skonsolidowane sprawozdania finansowe grupy kapitałowej 7. Badanie i ogłaszanie sprawozdań finansowych X X 55.1, Ochrona danych X 8a. Usługowe prowadzenie ksiąg rachunkowych X 9. Odpowiedzialność karna X X

19 MSSF w Unii Europejskiej Rozporządzenie nr 1606/2002/WE (art.4) przyjęte przez Parlament Europejski oraz Radę Unii Europejskiej w dniu 19 lipca 2002 r. Jednostki Skonsolidowane Skonsolidowane Jednostkowe Jednostkowe MUSI MOŻE MUSI MOŻE Emitent papierów wartościowych Dopuszczony do obrotu V V Ubiegający się o dopuszczenie V V Zamierzający się ubiegać o dopuszczenie V V Jednostka zależna od JD wyższego szczebla (sporz. SF wg MSSF) V V 19

20 20 Emitent ubiegający się i zamierzający się ubiegać o dopuszczenie papierów wartościowych to Emitent ubiegający się o dopuszczenie podmiot, który złożył wniosek o dopuszczenie papierów wartościowych na rynek regulowany (art. 26 ust.2 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (Dz. U. z r. Nr 184) Emitent zamierzający ubiegać się o dopuszczenie podmiot, który złożył wniosek o zatwierdzenie prospektu emisyjnego lub jego części, w którym zgodnie z przepisami rozporządzenia 809/2004 wskazał na zamiar ubiegania się o dopuszczenie papierów wartościowych objętych tym prospektem do obrotu na rynku regulowanym

21 MSSF- uwagi praktyczne Polska wersja językowa Międzynarodowych Standardów Sprawozdawczości Finansowej dostępna jest: w wersji elektronicznej na stronie internetowej Ministerstwa Finansów (Rachunkowość / Międzynarodowe Standardy Rachunkowości) wersja elektroniczna zawiera paragrafy podstawowe i objaśnienie stosowana, nie zawiera: uzasadnienia wniosków, przykładów ilustrujących, wytycznych stosowania), w wersji książkowej wydanej przez Stowarzyszenie Księgowych w Polsce do nabycia w Stowarzyszeniu Księgowych, Rozporządzenie Komisji (WE) nr 1126/2008 z (Dz. U. UE) z późn. zm. 21

22 MSR 1 22 Oświadczenie o zgodności Niniejsze jednostkowe sprawozdanie finansowe zostało sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej ( MSSF ), które zostały zatwierdzone przez Unię Europejską, a w zakresie nieuregulowanym powyższymi standardami zgodnie z wymogami ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002 r., nr 76, poz. 694 z późniejszymi zmianami) i wydanych na jej podstawie przepisów wykonawczych. Ze względu na to, że Spółka nie sporządzała wcześniej rocznych jednostkowych sprawozdań finansowych zgodnych z MSSF, w swoim pierwszym jednostkowym sprawozdaniu zgodnym z MSSF Spółka zastosowała standard MSSF 1 Zastosowanie Międzynarodowych Standardów Sprawozdawczości Finansowej po raz pierwszy. Datą przekształcenia jednostkowego sprawozdania jest 1 stycznia 2011 r. i Spółka przygotowała bilans otwarcia na ten dzień. Podsumowanie wpływu przejścia na MSSF znajduje się w nocie...

23 MSR 1 23 Pełne sprawozdanie finansowe składa się z: a) sprawozdania z sytuacji finansowej na koniec okresu, b) sprawozdania z całkowitych dochodów za dany okres,( od 1 lipca 2012 przychodów i kosztów i innych całkowitych dochodów) c) sprawozdania ze zmian w kapitale własnym za okres, d) sprawozdania z przepływów pieniężnych za okres, e) informacji dodatkowych o przyjętych zasadach (polityce) rachunkowości oraz innych informacji objaśniających, oraz f) sprawozdania z sytuacji finansowej na początek najwcześniejszego porównawczego okresu, w którym jednostka zastosowała zasady (politykę) rachunkowości retrospektywnie lub dokonała retrospektywnego przekształcenia pozycji w sprawozdaniu finansowym, lub przeklasyfikowała pozycje w swoim sprawozdaniu finansowym. Jednostka może stosować inne nazwy dla sprawozdań niż te zastosowane w standardzie Raporty jako dodatkowe elementy

24 MSR 1 24 Inne całkowite dochody obejmują pozycje przychodów i kosztów (w tym korekty wynikające z przeklasyfikowania), które nie zostały ujęte jako zyski lub straty zgodnie z tym, jak tego wymagają lub na co zezwalają inne MSSF. Składniki innych całkowitych dochodów obejmują: a) zmiany w nadwyżce z przeszacowania (zob. MSR 16 Rzeczowe aktywa trwałe oraz MSR 38 Wartości niematerialne), b) zyski i straty aktuarialne z tytułu programu określonych świadczeń ujęte zgodnie z MSR 19 Świadczenia pracownicze, c) zyski i straty wynikające z przeliczenia pozycji sprawozdania finansowego jednostki działającej zagranicą (zob. MSR 21 Skutki zmian kursów wymiany walut obcych), d) zyski i straty z tytułu przeszacowania składników aktywów finansowych dostępnych do sprzedaży (zob. MSR 39 Instrumenty finansowe: ujmowanie i wycena), e) efektywną część zysków i strat związanych z instrumentem zabezpieczającym w ramach zabezpieczania przepływów pieniężnych (zob. MSR 39).

25 MSR 1 25 Jednostka ujawniając informacje porównawcze prezentuje przynajmniej dwa sprawozdania dotyczące sytuacji finansowej, dwa z każdego rodzaju pozostałych sprawozdań oraz odnośne informacje dodatkowe. Jeżeli jednostka zastosowała zasady (politykę) rachunkowości retrospektywnie lub dokonała retrospektywnego przekształcenia pozycji w sprawozdaniu finansowym lub przeklasyfikowała pozycje w sprawozdaniu finansowym prezentuje przynajmniej trzy sprawozdania dotyczące sytuacji finansowej, dwa z każdego rodzaju pozostałych sprawozdań oraz odnośne informacje dodatkowe. Jednostka prezentuje sprawozdanie dotyczące sytuacji finansowej: a) na koniec bieżącego okresu, b) na koniec poprzedniego okresu (który pokrywa się z początkiem bieżącego okresu), oraz c) na początek najwcześniejszego porównawczego okresu

26 26 MSR 1 Sprawozdanie z całkowitych dochodów Wszystkie pozycje przychodów i kosztów ujętych w danym okresie jednostka prezentuje w pojedynczym sprawozdaniu z całkowitych dochodów, lub dwóch sprawozdaniach: sprawozdaniu przedstawiającym składniki zysków i strat (jednostkowy rachunek zysków i strat) oraz w drugim sprawozdaniu, które rozpoczyna się od zysku lub straty i przedstawia składniki innych całkowitych dochodów (sprawozdanie z całkowitych dochodów).

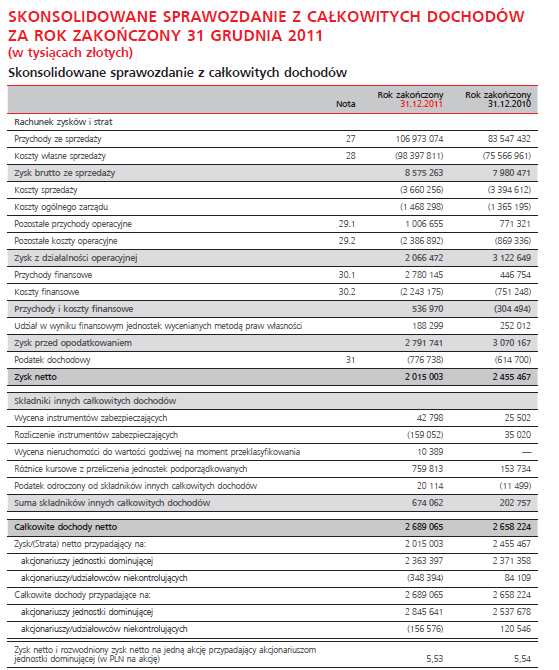

27

28

29 MSR 1 29 Jednostka ujawnia kwotę podatku dochodowego odnosząca się do każdego składnika innych całkowitych dochodów, w tym odnoszącą się do korekt wynikających z przeklasyfikowania, w sprawozdaniu z całkowitych dochodów lub w informacjach dodatkowych. Jednostka może prezentować składniki innych całkowitych dochodów: a) pomniejszone o odnośne skutki podatkowe, lub b) przed ujęciem odnośnych skutków podatkowych z wykazaniem łącznej kwoty podatku dochodowego odnoszącej się do tych składników

30 MSR 1 30 Informacje przedstawiane w sprawozdaniu z całkowitych dochodów lub w informacjach dodatkowych Gdy pozycje przychodów i kosztów są istotne, jednostka ujawnia osobno ich rodzaj i kwotę. Okoliczności, które powodują oddzielne ujawnianie pozycji przychodów i kosztów obejmują: a) odpisy aktualizujące wartość zapasów do wartości netto możliwej do uzyskania lub wartość rzeczowych aktywów trwałych do wartości odzyskiwalnej, jak również odwrócenia takich odpisów, b) restrukturyzację działalności jednostki, jak również odwrócenie rezerw na koszty restrukturyzacji, c) zbycie rzeczowych aktywów trwałych, d) zbycie inwestycji, e) działalność zaniechaną, f) rozliczenia z tytułu spraw sądowych, oraz g) inne odwrócenia rezerw

31 MSR 1 31 Jednostka prezentuje podział kosztów ujętych w rachunku zysków i strat w układzie porównawczym (rodzajowym) albo kalkulacyjnym, biorąc za podstawę ich rodzaj lub funkcję w jednostce, w zależności od tego, która forma prezentacji dostarcza informacji, które są wiarygodna i bardziej przydatne.

32 32

33 33

34 34

35 35

36 36 Kghm 2011

37 37 Kghm 2011

38 38 Kghm 2011

39 39 TP sa

40 40 TP SA

41 41 MSR 1 Sprawozdanie ze zmian w kapitale własnym Jednostka przedstawia sprawozdanie ze zmian w kapitale własnym, prezentujące: a) całkowite dochody ogółem za okres pokazujące oddzielnie łączne kwoty przypadające właścicielom jednostki dominującej oraz udziałom mniejszości, oraz b) dla każdego składnika kapitału własnego wpływ retrospektywnego zastosowania zmian zasad (polityki) rachunkowości lub retrospektywnych przekształceń dokonanych zgodnie z MSR 8, c) kwoty transakcji z właścicielami występującymi w charakterze udziałowców, wykazując odrębnie wkłady dokonane przez właścicieli oraz wypłaty na rzecz właścicieli, oraz d) uzgodnienie wartości bilansowej każdego składnika kapitału własnego na początek i na koniec okresu, wraz z oddzielnym ujawnieniem każdej zmiany stanu.

42 42 MSR 1 Sprawozdanie ze zmian w kapitale własnym Jednostka prezentuje w sprawozdaniu ze zmian w kapitale własnym lub w informacji dodatkowej kwotę dywidend ujętą jako wypłaty na rzecz właścicieli w trakcie okresu oraz kwotę dywidendy przypadającą na jedną akcję.

43 43

44 44 TP SA sk 2011

45 45 MSR 1 Sprawozdanie z przepływów pieniężnych Informacje o przepływach pieniężnych dostarczają użytkownikom sprawozdań finansowych podstawę do oceny zdolności jednostki do generowania środków pieniężnych i ich ekwiwalentów oraz do oceny potrzeb jednostki związanych z wykorzystywaniem tych przepływów. MSR 7 określa wymagania dotyczące prezentacji sprawozdania z przepływów pieniężnych.

46 46

47

48 48

49 49

50 MSR 1 50 Informacje dodatkowe: a) prezentują informacje na temat podstawy sporządzenia sprawozdania finansowego i szczegółowych stosowanych zasad (polityki) rachunkowości zgodnie z paragrafami , b) ujawniają informacje wymagane przez MSSF, jeżeli nie są one prezentowane gdzie indziej w sprawozdaniu finansowym, oraz c) dostarczają informacji, które nie są prezentowane gdzie indziej w sprawozdaniu finansowym, lecz są potrzebne do jego zrozumienia.

Istota Międzynarodowych Standardów Sprawozdawczości Finansowej/ MSR. Procedura tworzenia standardów

Istota Międzynarodowych Standardów Sprawozdawczości Finansowej/ MSR Procedura tworzenia standardów Struktura Rady Międzynarodowych Standardów Rachunkowości FUNDACJA IFRS dokonuje nominacji, sprawuje nadzór

Istota Międzynarodowych Standardów Sprawozdawczości Finansowej/ MSR Procedura tworzenia standardów Struktura Rady Międzynarodowych Standardów Rachunkowości FUNDACJA IFRS dokonuje nominacji, sprawuje nadzór

PRZEJŚCIE NA MSSF NAJWAŻNIEJSZE ZAGADNIENIA Krzysztof Pierścionek

PRZEJŚCIE NA MSSF NAJWAŻNIEJSZE ZAGADNIENIA Krzysztof Pierścionek Wprowadzenie Wraz z dynamicznym rozwojem rynków finansowych i nasilającej się tendencji integracji gospodarczej nastąpiło znaczące uwolnienie

PRZEJŚCIE NA MSSF NAJWAŻNIEJSZE ZAGADNIENIA Krzysztof Pierścionek Wprowadzenie Wraz z dynamicznym rozwojem rynków finansowych i nasilającej się tendencji integracji gospodarczej nastąpiło znaczące uwolnienie

Istota Międzynarodowych Standardów Sprawozdawczości Finansowej/ MSR. Procedura tworzenia standardów

Istota Międzynarodowych Standardów Sprawozdawczości Finansowej/ MSR Procedura tworzenia standardów Struktura Rady Międzynarodowych Standardów Rachunkowości FUNDACJA IFRS dokonuje nominacji, sprawuje nadzór

Istota Międzynarodowych Standardów Sprawozdawczości Finansowej/ MSR Procedura tworzenia standardów Struktura Rady Międzynarodowych Standardów Rachunkowości FUNDACJA IFRS dokonuje nominacji, sprawuje nadzór

Międzynarodowe standardy rachunkowości MSR/MSSF zagadnienia praktyczne

Galicyjska Misja Gospodarcza zaprasza tna szkolenie: Międzynarodowe standardy rachunkowości MSR/MSSF zagadnienia praktyczne Wykładowca: Grażyna Machula absolwentka SGH, doświadczony praktyk w dziedzinie

Galicyjska Misja Gospodarcza zaprasza tna szkolenie: Międzynarodowe standardy rachunkowości MSR/MSSF zagadnienia praktyczne Wykładowca: Grażyna Machula absolwentka SGH, doświadczony praktyk w dziedzinie

2) Międzynarodowy Standard Rachunkowości (MSR 27) Skonsolidowane

Międzynarodowy Standard Rachunkowości (MSR 27) Skonsolidowane") L 21/10 Dziennik Urzędowy Unii Europejskiej 24.1.2009 ROZPORZĄDZENIE KOMISJI (WE) NR 69/2009 z dnia 23 stycznia 2009 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe

L 21/10 Dziennik Urzędowy Unii Europejskiej 24.1.2009 ROZPORZĄDZENIE KOMISJI (WE) NR 69/2009 z dnia 23 stycznia 2009 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 216010 Temat: Międzynarodowe Standardy Rachunkowości MSR/MSSF - praktyczne narzędzia pracy 24 Maj - 29 Czerwiec Wrocław1, Centrum miasta, Kod szkolenia: 216010

Opis szkolenia Dane o szkoleniu Kod szkolenia: 216010 Temat: Międzynarodowe Standardy Rachunkowości MSR/MSSF - praktyczne narzędzia pracy 24 Maj - 29 Czerwiec Wrocław1, Centrum miasta, Kod szkolenia: 216010

SPRAWOZDANIE FINANSOWE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ Grzegorz Skałecki

SPRAWOZDANIE FINANSOWE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ Grzegorz Skałecki Wprowadzenie Globalizacja gospodarki światowej spowodowała proces ujednolicania zasad rachunkowości

SPRAWOZDANIE FINANSOWE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ Grzegorz Skałecki Wprowadzenie Globalizacja gospodarki światowej spowodowała proces ujednolicania zasad rachunkowości

SKONSOLIDOWANE INFORMACJE FINANSOWE PRO FORMA ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU

SKONSOLIDOWANE INFORMACJE FINANSOWE PRO FORMA ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU Warszawa, dnia 17 lipca 2014 roku 1 1. Oświadczenie Zarządu: Zgodnie z Rozporządzeniem Komisji (WE) Nr 809/2004

SKONSOLIDOWANE INFORMACJE FINANSOWE PRO FORMA ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU Warszawa, dnia 17 lipca 2014 roku 1 1. Oświadczenie Zarządu: Zgodnie z Rozporządzeniem Komisji (WE) Nr 809/2004

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Porównanie przepisów ustawy o rachunkowości MSR/MSSF

Porównanie przepisów ustawy o rachunkowości MSR/MSSF 2017 praktyczne zestawienie polskich i międzynarodowych regulacji w zakresie rachunkowości i sprawozdawczości BIBLIOTEKA FINANSOWO-KSIĘGOWA Porównanie

Porównanie przepisów ustawy o rachunkowości MSR/MSSF 2017 praktyczne zestawienie polskich i międzynarodowych regulacji w zakresie rachunkowości i sprawozdawczości BIBLIOTEKA FINANSOWO-KSIĘGOWA Porównanie

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej?

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej? Wycena jednostki działającej za granicą w sprawozdaniu finansowym jednostki sporządzonym zgodnie z MSSF

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej? Wycena jednostki działającej za granicą w sprawozdaniu finansowym jednostki sporządzonym zgodnie z MSSF

Międzynarodowe Standardy Sprawozdawczości Finansowej. Cel

Międzynarodowe Standardy Sprawozdawczości Finansowej Cel Celem Podyplomowych Studiów Międzynarodowe Standardy Sprawozdawczości Finansowej jest umożliwienie zdobycia aktualnej wiedzy z zakresu międzynarodowych

Międzynarodowe Standardy Sprawozdawczości Finansowej Cel Celem Podyplomowych Studiów Międzynarodowe Standardy Sprawozdawczości Finansowej jest umożliwienie zdobycia aktualnej wiedzy z zakresu międzynarodowych

Porównanie przepisów ustawy o rachunkowości MSR/MSSF

Porównanie przepisów ustawy o rachunkowości MSR/MSSF 2017 praktyczne zestawienie polskich i międzynarodowych regulacji w zakresie rachunkowości i sprawozdawczości BIBLIOTEKA FINANSOWO-KSIĘGOWA Porównanie

Porównanie przepisów ustawy o rachunkowości MSR/MSSF 2017 praktyczne zestawienie polskich i międzynarodowych regulacji w zakresie rachunkowości i sprawozdawczości BIBLIOTEKA FINANSOWO-KSIĘGOWA Porównanie

Ujawnienia dotyczące nowych standardów w sprawozdaniu finansowym według Międzynarodowych Stand. Wpisany przez Krzysztof Maksymiuk

MSSF wymagają, by jednostka ujawniała mające nastąpić zmiany zasad (polityki) rachunkowości, nawet jeśli nowy standard bądź interpretacja nie weszły jeszcze w życie, ale zostały już opublikowane. Międzynarodowe

MSSF wymagają, by jednostka ujawniała mające nastąpić zmiany zasad (polityki) rachunkowości, nawet jeśli nowy standard bądź interpretacja nie weszły jeszcze w życie, ale zostały już opublikowane. Międzynarodowe

Spis treści. Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 627716 Temat: Międzynarodowe Standardy Sprawozdawczości Finansowej MSR/MSSF ze szczególnym uwzględnieniem najnowszych regulacji. Praktyczne narzędzia pracy.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 627716 Temat: Międzynarodowe Standardy Sprawozdawczości Finansowej MSR/MSSF ze szczególnym uwzględnieniem najnowszych regulacji. Praktyczne narzędzia pracy.

ROZPORZĄDZENIE KOMISJI (UE) NR

NR") L 90/78 Dziennik Urzędowy Unii Europejskiej 28.3.2013 ROZPORZĄDZENIE KOMISJI (UE) NR 301/2013 z dnia 27 marca 2013 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy

L 90/78 Dziennik Urzędowy Unii Europejskiej 28.3.2013 ROZPORZĄDZENIE KOMISJI (UE) NR 301/2013 z dnia 27 marca 2013 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy

MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI w praktyce

Rozwoju Rachunkowości DmFundacja w Polsce Deloitłe & Touche O MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI w praktyce Georgette T. Bai/ey, Ken Wild Deloitte & Touche Fundacja Rozwoju Rachunkowości w Polsce Warszawa

Rozwoju Rachunkowości DmFundacja w Polsce Deloitłe & Touche O MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI w praktyce Georgette T. Bai/ey, Ken Wild Deloitte & Touche Fundacja Rozwoju Rachunkowości w Polsce Warszawa

(Tekst mający znaczenie dla EOG)

") 23.12.2015 L 336/49 ROZPORZĄDZENIE KOMISJI (UE) 2015/2441 z dnia 18 grudnia 2015 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem

23.12.2015 L 336/49 ROZPORZĄDZENIE KOMISJI (UE) 2015/2441 z dnia 18 grudnia 2015 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem

Szczegółowo omówimy różnice pomiędzy MSR-ami / MSSF a polskimi zasadami rachunkowości.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 278211 Temat: Międzynarodowe Standardy Rachunkowości MSR/MSSF - praktyczne narzędzia pracy 24 Październik - 29 Listopad Warszawa, Centrum miasta, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 278211 Temat: Międzynarodowe Standardy Rachunkowości MSR/MSSF - praktyczne narzędzia pracy 24 Październik - 29 Listopad Warszawa, Centrum miasta, Kod szkolenia:

Ponadnarodowe i krajowe regulacje rachunkowości (Dyrektywy UE, MSR/MSSF, UoR, KSR). Organizacja rachunkowości i dokumentowanie zasad (polityki)

. Organizacja rachunkowości i dokumentowanie zasad (polityki)") Ponadnarodowe i krajowe regulacje rachunkowości (Dyrektywy UE, MSR/MSSF, UoR, KSR). Organizacja rachunkowości i dokumentowanie zasad (polityki) rachunkowości ŹRÓDŁA REGULACJI RACHUNKOWOŚCI Regulacje Rachunkowości

Ponadnarodowe i krajowe regulacje rachunkowości (Dyrektywy UE, MSR/MSSF, UoR, KSR). Organizacja rachunkowości i dokumentowanie zasad (polityki) rachunkowości ŹRÓDŁA REGULACJI RACHUNKOWOŚCI Regulacje Rachunkowości

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

(Tekst mający znaczenie dla EOG) (7) Z tego względu rozporządzenie (WE) nr 1725/2003 należy odpowiednio zmienić.

(7) Z tego względu rozporządzenie (WE) nr 1725/2003 należy odpowiednio zmienić.") 26.10.2005 Dziennik Urzędowy Unii Europejskiej L 282/3 ROZPORZĄDZENIE KOMISJI (WE) NR 1751/2005 z dnia 25 października 2005 r. zmieniające rozporządzenie (WE) nr 1725/2003 przyjmujące określone międzynarodowe

26.10.2005 Dziennik Urzędowy Unii Europejskiej L 282/3 ROZPORZĄDZENIE KOMISJI (WE) NR 1751/2005 z dnia 25 października 2005 r. zmieniające rozporządzenie (WE) nr 1725/2003 przyjmujące określone międzynarodowe

SSF. Prowadzący: dr Karolina Gościniak

SSF Prowadzący: dr Karolina Gościniak Wykład 2. Ramy regulacyjne sprawozdawczości finansowej Zakres wykładu: Działalność Rady Międzynarodowych Standardów Rachunkowości (RMSR) Proces stanowienia Międzynarodowych

SSF Prowadzący: dr Karolina Gościniak Wykład 2. Ramy regulacyjne sprawozdawczości finansowej Zakres wykładu: Działalność Rady Międzynarodowych Standardów Rachunkowości (RMSR) Proces stanowienia Międzynarodowych

MSR 8 Zasady rachunkowości, zmiany wartości szacunkowych i korygowanie błędów Związek Polskiego Leasingu 3 października 2012 r.

www.pwcacademy.pl MSR 8 Zasady rachunkowości, zmiany wartości szacunkowych i korygowanie błędów Związek Polskiego Leasingu 3 października 2012 r. 1 Zasady rachunkowości i zmiany zasad rachunkowości 2 Zakres

www.pwcacademy.pl MSR 8 Zasady rachunkowości, zmiany wartości szacunkowych i korygowanie błędów Związek Polskiego Leasingu 3 października 2012 r. 1 Zasady rachunkowości i zmiany zasad rachunkowości 2 Zakres

(Tekst mający znaczenie dla EOG)

") 19.12.2015 L 333/97 ROZPORZĄDZENIE KOMISJI (UE) 2015/2406 z dnia 18 grudnia 2015 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem

19.12.2015 L 333/97 ROZPORZĄDZENIE KOMISJI (UE) 2015/2406 z dnia 18 grudnia 2015 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

L 312/8 Dziennik Urzędowy Unii Europejskiej 27.11.2009 ROZPORZĄDZENIE KOMISJI (WE) NR 1142/2009 z dnia 26 listopada 2009 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe

L 312/8 Dziennik Urzędowy Unii Europejskiej 27.11.2009 ROZPORZĄDZENIE KOMISJI (WE) NR 1142/2009 z dnia 26 listopada 2009 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe

1 PRZESŁANKI POWSTANIA ORAZ ZAŁOŻENIA KONCEPCYJNE MIĘDZYNARODOWYCH STANDARDÓW RACHUNKOWOŚCI

SPIS TREŚCI WSTĘP..................................................... 11 Rozdział 1 PRZESŁANKI POWSTANIA ORAZ ZAŁOŻENIA KONCEPCYJNE MIĘDZYNARODOWYCH STANDARDÓW RACHUNKOWOŚCI........................................

SPIS TREŚCI WSTĘP..................................................... 11 Rozdział 1 PRZESŁANKI POWSTANIA ORAZ ZAŁOŻENIA KONCEPCYJNE MIĘDZYNARODOWYCH STANDARDÓW RACHUNKOWOŚCI........................................

Forma prezentacji sprawozdań finansowych spółek giełdowych i zakres informacji dodatkowej

Treść informacyjna sprawozdań finansowych, skonsolidowanych sprawozdań finansowych, a zatem i danych porównywalnych, uwzględnia wymogi prezentacyjne wynikające ze znowelizowanej ustawy o rachunkowości

Treść informacyjna sprawozdań finansowych, skonsolidowanych sprawozdań finansowych, a zatem i danych porównywalnych, uwzględnia wymogi prezentacyjne wynikające ze znowelizowanej ustawy o rachunkowości

Spis treści. Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

UoR i MSR/MSSF 2015 40 RÓŻNIC W POLSKICH I MIĘDZYNARODOWYCH PRZEPISACH BIBLIOTEKA FINANSOWO-KSIĘGOWA

UoR i MSR/MSSF 2015 40 RÓŻNIC W POLSKICH I MIĘDZYNARODOWYCH PRZEPISACH BIBLIOTEKA FINANSOWO-KSIĘGOWA UoR i MSR/MSSF 2015 40 RÓŻNIC W POLSKICH I MIĘDZYNARODOWYCH PRZEPISACH BIBLIOTEKA FINANSOWO-KSIĘGOWA

UoR i MSR/MSSF 2015 40 RÓŻNIC W POLSKICH I MIĘDZYNARODOWYCH PRZEPISACH BIBLIOTEKA FINANSOWO-KSIĘGOWA UoR i MSR/MSSF 2015 40 RÓŻNIC W POLSKICH I MIĘDZYNARODOWYCH PRZEPISACH BIBLIOTEKA FINANSOWO-KSIĘGOWA

Kluczowe zmiany w ustawie o rachunkowości

Kluczowe zmiany w ustawie o rachunkowości Agnieszka Gajewska, Bogdan Zatorski Październik 2015 Zmiana ustawy o rachunkowości 23 lipca 2015 23 września 2015 1 styczeń 2016 Dz. U. z 2015 roku poz. 1333 Wdrożenie

Kluczowe zmiany w ustawie o rachunkowości Agnieszka Gajewska, Bogdan Zatorski Październik 2015 Zmiana ustawy o rachunkowości 23 lipca 2015 23 września 2015 1 styczeń 2016 Dz. U. z 2015 roku poz. 1333 Wdrożenie

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 43114 Temat: Międzynarodowe Standardy Sprawozdawczości Finansowej MSR/MSSF - praktyczne narzędzia pracy. 10 Kwiecień - 6 Czerwiec Warszawa, Centrum miasta

Opis szkolenia Dane o szkoleniu Kod szkolenia: 43114 Temat: Międzynarodowe Standardy Sprawozdawczości Finansowej MSR/MSSF - praktyczne narzędzia pracy. 10 Kwiecień - 6 Czerwiec Warszawa, Centrum miasta

USTAWA z dnia 27 sierpnia 2004 r. o zmianie ustawy o rachunkowości oraz o zmianie ustawy o biegłych rewidentach i ich samorządzie

Kancelaria Sejmu s. 1/8 USTAWA z dnia 27 sierpnia 2004 r. Opracowano na podstawie: Dz.U. z 2004 r. Nr 213, poz. 2155. o zmianie ustawy o rachunkowości oraz o zmianie ustawy o biegłych rewidentach i ich

Kancelaria Sejmu s. 1/8 USTAWA z dnia 27 sierpnia 2004 r. Opracowano na podstawie: Dz.U. z 2004 r. Nr 213, poz. 2155. o zmianie ustawy o rachunkowości oraz o zmianie ustawy o biegłych rewidentach i ich

(Tekst mający znaczenie dla EOG)

") L 330/20 16.12.2015 ROZPORZĄDZENIE KOMISJI (UE) 2015/2343 z dnia 15 grudnia 2015 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem

L 330/20 16.12.2015 ROZPORZĄDZENIE KOMISJI (UE) 2015/2343 z dnia 15 grudnia 2015 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem

PORÓWNANIE PRZEPISÓW USTAWY O RACHUNKOWOŚCI i MSR/MSSF

PORÓWNANIE PRZEPISÓW USTAWY O RACHUNKOWOŚCI i MSR/MSSF 2015 PRAKTYCZNE ZESTAWIENIE POLSKICH I MIĘDZYNARODOWYCH REGULACJI W ZAKRESIE RACHUNKOWOŚCI I SPRAWOZDAWCZOŚCI BIBLIOTEKA FINANSOWO-KSIĘGOWA PORÓWNANIE

PORÓWNANIE PRZEPISÓW USTAWY O RACHUNKOWOŚCI i MSR/MSSF 2015 PRAKTYCZNE ZESTAWIENIE POLSKICH I MIĘDZYNARODOWYCH REGULACJI W ZAKRESIE RACHUNKOWOŚCI I SPRAWOZDAWCZOŚCI BIBLIOTEKA FINANSOWO-KSIĘGOWA PORÓWNANIE

Rzeczowe aktywa trwałe. Zasady ujmowania, wyceny oraz ujawnień w świetle uregulowań MSSF/MSR oraz ustawy o rachunkowości

Rzeczowe aktywa trwałe Zasady ujmowania, wyceny oraz ujawnień w świetle uregulowań MSSF/MSR oraz ustawy o rachunkowości Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk 2012 Spis treści Spis treści

Rzeczowe aktywa trwałe Zasady ujmowania, wyceny oraz ujawnień w świetle uregulowań MSSF/MSR oraz ustawy o rachunkowości Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk 2012 Spis treści Spis treści

Julia Siewierska, Michał Kołosowski, Anna Ławniczak. Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie

Julia Siewierska, Michał Kołosowski, Anna Ławniczak Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk

Julia Siewierska, Michał Kołosowski, Anna Ławniczak Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk

Cena netto 2 499,00 zł Cena brutto 2 499,00 zł Termin zakończenia usługi Termin zakończenia rekrutacji

AKADEMIA MSR/MSSF Informacje o usłudze Numer usługi 2016/11/18/8058/24014 Cena netto 2 499,00 zł Cena brutto 2 499,00 zł Cena netto za godzinę 312,38 zł Cena brutto za godzinę 312,38 Usługa z możliwością

AKADEMIA MSR/MSSF Informacje o usłudze Numer usługi 2016/11/18/8058/24014 Cena netto 2 499,00 zł Cena brutto 2 499,00 zł Cena netto za godzinę 312,38 zł Cena brutto za godzinę 312,38 Usługa z możliwością

Porównanie regulacji UoR i MSSF. poznaj różnice w polskim i międzynarodowym prawie bilansowym

Porównanie regulacji UoR i MSSF poznaj różnice w polskim i międzynarodowym prawie bilansowym Szanowni Państwo Oddaję w Państwa ręce publikację zawierającą wykaz różnic pomiędzy przepisami MSSF a ustawą

Porównanie regulacji UoR i MSSF poznaj różnice w polskim i międzynarodowym prawie bilansowym Szanowni Państwo Oddaję w Państwa ręce publikację zawierającą wykaz różnic pomiędzy przepisami MSSF a ustawą

(Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA

ROZPORZĄDZENIA") 23.9.2016 L 257/1 II (Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA ROZPORZĄDZENIE KOMISJI (UE) 2016/1703 z dnia 22 września 2016 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone

23.9.2016 L 257/1 II (Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA ROZPORZĄDZENIE KOMISJI (UE) 2016/1703 z dnia 22 września 2016 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

2002R1606 PL

2002R1606 PL 10.04.2008 001.001 1 Dokument ten służy wyłącznie do celów dokumentacyjnych i instytucje nie ponoszą żadnej odpowiedzialności za jego zawartość B ROZPORZĄDZENIE (WE) NR 1606/2002 PARLAMENTU

2002R1606 PL 10.04.2008 001.001 1 Dokument ten służy wyłącznie do celów dokumentacyjnych i instytucje nie ponoszą żadnej odpowiedzialności za jego zawartość B ROZPORZĄDZENIE (WE) NR 1606/2002 PARLAMENTU

(Tekst mający znaczenie dla EOG) (4) Konsultacje z ekspertami w tej dziedzinie potwierdzają,

(4) Konsultacje z ekspertami w tej dziedzinie potwierdzają,") 9.5.2006 Dziennik Urzędowy Unii Europejskiej L 122/19 ROZPORZĄDZENIE KOMISJI (WE) NR 708/2006 z dnia 8 maja 2006 r. zmieniające rozporządzenie (WE) nr 1725/2003 przyjmujące określone międzynarodowe standardy

9.5.2006 Dziennik Urzędowy Unii Europejskiej L 122/19 ROZPORZĄDZENIE KOMISJI (WE) NR 708/2006 z dnia 8 maja 2006 r. zmieniające rozporządzenie (WE) nr 1725/2003 przyjmujące określone międzynarodowe standardy

Komentarz do ustawy o rachunkowości

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości Wydanie V, czerwiec 2017 r. ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2017 Spis treści Wykaz skrótów.....................................

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości Wydanie V, czerwiec 2017 r. ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2017 Spis treści Wykaz skrótów.....................................

(Tekst mający znaczenie dla EOG)

") 24.10.2018 L 265/3 ROZPORZĄDZENIE KOMISJI (UE) 2018/1595 z dnia 23 października 2018 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie

24.10.2018 L 265/3 ROZPORZĄDZENIE KOMISJI (UE) 2018/1595 z dnia 23 października 2018 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie

Roman Seredyński Katarzyna Szaruga. Komentarz do ustawy o rachunkowości

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Wykaz skrótów..................................... 11 Wstęp..........................................15

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Wykaz skrótów..................................... 11 Wstęp..........................................15

Sprawozdanie. Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego. i Sprawozdania z działalności Grupy Kapitałowej Spółki

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego i Sprawozdania z działalności Grupy Kapitałowej Spółki Polski Holding Nieruchomości S.A. za okres od 1.01. 2012 r. do 31.12.2012

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego i Sprawozdania z działalności Grupy Kapitałowej Spółki Polski Holding Nieruchomości S.A. za okres od 1.01. 2012 r. do 31.12.2012

Program spotkania Wprowadzenie

7 Grudnia 2016 roku www.premiumaudyt.pl 1 1. Wprowadzenie Program spotkania 1. Wprowadzenie 2. Definicje i inne wyjaśnienia 3. Zadanie 4. Aktywa trwałe przeznaczone do sprzedaży klasyfikacja 5. Aktywa

7 Grudnia 2016 roku www.premiumaudyt.pl 1 1. Wprowadzenie Program spotkania 1. Wprowadzenie 2. Definicje i inne wyjaśnienia 3. Zadanie 4. Aktywa trwałe przeznaczone do sprzedaży klasyfikacja 5. Aktywa

PRAKTYCZNE WSKAZÓWKI JAK PRZEJŚĆ NA MSSF

6 ETAPÓW SPRAWNEGO PRZEJŚCIA Z UOR NA MSSF PRAKTYCZNE WSKAZÓWKI JAK PRZEJŚĆ NA MSSF I BEZPIECZNIE JE STOSOWAĆ BIBLIOTEKA FINANSOWO-KSIĘGOWA 6 ETAPÓW SPRAWNEGO PRZEJŚCIA Z UOR NA MSSF PRAKTYCZNE WSKAZÓWKI

6 ETAPÓW SPRAWNEGO PRZEJŚCIA Z UOR NA MSSF PRAKTYCZNE WSKAZÓWKI JAK PRZEJŚĆ NA MSSF I BEZPIECZNIE JE STOSOWAĆ BIBLIOTEKA FINANSOWO-KSIĘGOWA 6 ETAPÓW SPRAWNEGO PRZEJŚCIA Z UOR NA MSSF PRAKTYCZNE WSKAZÓWKI

Sprawozdanie finansowe według Międzynarodowych Standardów Rachunkowości

Fundacja Rozwoju Rach unkowości w Polsce Sprawozdanie finansowe według Międzynarodowych Standardów Rachunkowości Andre Helin BDD Polska Sp. z 0.0. Warszawa 2000 SPIS TREŚCI. 5 WSTĘP 11 CZ~ŚĆI., OGOLNE

Fundacja Rozwoju Rach unkowości w Polsce Sprawozdanie finansowe według Międzynarodowych Standardów Rachunkowości Andre Helin BDD Polska Sp. z 0.0. Warszawa 2000 SPIS TREŚCI. 5 WSTĘP 11 CZ~ŚĆI., OGOLNE

Skrócone sprawozdanie finansowe za okres od 01-07-2009 do 30-09-2009

Skrócone sprawozdanie finansowe za okres od 01072009 do 30092009 Sprawozdanie jednostkowe za okres od 01072009 do 30092009 nie było zbadane przez Biegłego Rewidenta, jak również nie podlegało przeglądowi.

Skrócone sprawozdanie finansowe za okres od 01072009 do 30092009 Sprawozdanie jednostkowe za okres od 01072009 do 30092009 nie było zbadane przez Biegłego Rewidenta, jak również nie podlegało przeglądowi.

Raport niezależnego biegłego rewidenta z usługi poświadczającej dotyczącej informacji finansowych pro forma

PricewaterhouseCoopers Sp. z o.o. Al. Armii Ludowej 14 00-638 Warszawa Polska Telefon +48 (22) 523 4000 Faks +48 (22) 523 4040 http://www.pwc.com/pl Raport niezależnego biegłego rewidenta z usługi poświadczającej

PricewaterhouseCoopers Sp. z o.o. Al. Armii Ludowej 14 00-638 Warszawa Polska Telefon +48 (22) 523 4000 Faks +48 (22) 523 4040 http://www.pwc.com/pl Raport niezależnego biegłego rewidenta z usługi poświadczającej

KOMITET EUROPEJSKICH REGULATORÓW RYNKU PAPIERÓW WARTOŚCIOWYCH. Data: 12 stycznia 2006 r. Nr ref.: CESR/05-758 OŚWIADCZENIE

KOMITET EUROPEJSKICH REGULATORÓW RYNKU PAPIERÓW WARTOŚCIOWYCH Data: 12 stycznia 2006 r. Nr ref.: CESR/05-758 OŚWIADCZENIE CESR przypomina emitentom i inwestorom o znaczeniu jasnego i przejrzystego ujawniania

KOMITET EUROPEJSKICH REGULATORÓW RYNKU PAPIERÓW WARTOŚCIOWYCH Data: 12 stycznia 2006 r. Nr ref.: CESR/05-758 OŚWIADCZENIE CESR przypomina emitentom i inwestorom o znaczeniu jasnego i przejrzystego ujawniania

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005 1 SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ 31 GRUDNIA 2005 ROKU AKTYWA 31.12.2005 31.12.2004

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005 1 SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ 31 GRUDNIA 2005 ROKU AKTYWA 31.12.2005 31.12.2004

SYNTHOS S.A. Oświęcim, ul. Chemików 1. Skrócone śródroczne jednostkowe sprawozdanie finansowe za okres 6 miesięcy kończących się 30.06.2010 r.

SYNTHOS S.A Oświęcim, ul. Chemików 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe za okres 6 miesięcy kończących się 30.06.2010 r. Oświęcim, 31 sierpień 2010 r. Skrócone śródroczne jednostkowe

SYNTHOS S.A Oświęcim, ul. Chemików 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe za okres 6 miesięcy kończących się 30.06.2010 r. Oświęcim, 31 sierpień 2010 r. Skrócone śródroczne jednostkowe

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Warszawa, marzec 2014 r.

Sprawozdanie Rady z oceny Sprawozdania finansowego za okres od 01.01.2013 r. do 31.12. 2013 r., Sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w zakresie przeznaczenia zysku netto Warszawa,

Sprawozdanie Rady z oceny Sprawozdania finansowego za okres od 01.01.2013 r. do 31.12. 2013 r., Sprawozdania Zarządu z działalności Spółki oraz wniosku Zarządu w zakresie przeznaczenia zysku netto Warszawa,

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA Nie ma dobrej, wiarygodnej informacji bez uwzględnienia wszelkich innych przepisów prawa, postanowień umownych i regulacji

Organizacja rachunkowości budżetowej i sprawozdawczości DR KATARZYNA TRZPIOŁA Nie ma dobrej, wiarygodnej informacji bez uwzględnienia wszelkich innych przepisów prawa, postanowień umownych i regulacji

Bilans porównanie podejść. Bilans. Polubić sprawozdanie finansowe. Bilans wg. UoR. Jak czytać sprawozdanie finansowe? Od czego zacząć?

Polubić sprawozdanie finansowe 2 Jak czytać sprawozdanie finansowe? Od czego zacząć? porównanie podejść dr Michał Pachowski 1 wg. UoR jest to statyczne zestawienie stanu aktywów majątku przedsiębiorstwa,

Polubić sprawozdanie finansowe 2 Jak czytać sprawozdanie finansowe? Od czego zacząć? porównanie podejść dr Michał Pachowski 1 wg. UoR jest to statyczne zestawienie stanu aktywów majątku przedsiębiorstwa,

Skrócone sprawozdanie finansowe za okres od do

Skrócone sprawozdanie finansowe za okres od 01-01-2010 do 31-03-2010 Sprawozdanie jednostkowe za okres od 01-01-2010 do 31-03-2010 nie było zbadane przez Biegłego Rewidenta, jak również nie podlegało przeglądowi.

Skrócone sprawozdanie finansowe za okres od 01-01-2010 do 31-03-2010 Sprawozdanie jednostkowe za okres od 01-01-2010 do 31-03-2010 nie było zbadane przez Biegłego Rewidenta, jak również nie podlegało przeglądowi.

Dz.U. 2014 poz. 1100 USTAWA. z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości 1)

") Kancelaria Sejmu s. 1/5 Dz.U. 2014 poz. 1100 USTAWA z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości 1) Art. 1. W ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330 i

Kancelaria Sejmu s. 1/5 Dz.U. 2014 poz. 1100 USTAWA z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości 1) Art. 1. W ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330 i

Skrócone Śródroczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA. 3 kwartał. Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 14

Skrócone Śródroczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 3 kwartał 2010 Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 14 Spis treści Rachunek zysków i strat...3 Sprawozdanie z całkowitych

Skrócone Śródroczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 3 kwartał 2010 Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 14 Spis treści Rachunek zysków i strat...3 Sprawozdanie z całkowitych

(Tekst mający znaczenie dla EOG)

") 25.11.2015 L 307/11 ROZPORZĄDZENIE KOMISJI (UE) 2015/2173 z dnia 24 listopada 2015 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z

25.11.2015 L 307/11 ROZPORZĄDZENIE KOMISJI (UE) 2015/2173 z dnia 24 listopada 2015 r. zmieniające rozporządzenie (WE) nr 1126/2008 przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

Komentarz do ustawy o rachunkowości

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości Wydanie IV, marzec 2016 r. ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2016 Wykaz skrótów.....................................

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości Wydanie IV, marzec 2016 r. ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2016 Wykaz skrótów.....................................

Sprawozdania finansowe małych firm na nowych zasadach

echo www.roedl.pl Rzeczpospolita z 25.11.2015 Sprawozdania finansowe małych firm na nowych zasadach Wartości przychodów i aktywów pozwalające przygotować za 2015 r. uproszczony bilans i rachunek wyników

echo www.roedl.pl Rzeczpospolita z 25.11.2015 Sprawozdania finansowe małych firm na nowych zasadach Wartości przychodów i aktywów pozwalające przygotować za 2015 r. uproszczony bilans i rachunek wyników

Międzynarodowe Standardy Rachunkowości / MSSF w praktyce. Wprowadzenie do MSSF, założenia koncepcyjne MSSF

Międzynarodowe Standardy Rachunkowości / MSSF w praktyce Wprowadzenie do MSSF, założenia koncepcyjne MSSF dr Anna Bernaziuk Członek Zarządu BDO Biegły rewident Krótka historia MSR: Struktura Rady Międzynarodowych

Międzynarodowe Standardy Rachunkowości / MSSF w praktyce Wprowadzenie do MSSF, założenia koncepcyjne MSSF dr Anna Bernaziuk Członek Zarządu BDO Biegły rewident Krótka historia MSR: Struktura Rady Międzynarodowych

Roman Seredyński Katarzyna Szaruga. Komentarz do ustawy o rachunkowości

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wykaz skrótów..................................... 11 Wstęp..........................................

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wykaz skrótów..................................... 11 Wstęp..........................................

STALEXPORT AUTOSTRADY S.A.

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 6 miesięcy kończący się 30 czerwca 2014 roku Mysłowice, 25 lipca 2014 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z całkowitych

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 6 miesięcy kończący się 30 czerwca 2014 roku Mysłowice, 25 lipca 2014 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z całkowitych

Aneks nr 2 z dnia 16 maja 2016 roku. do PROSPEKTU EMISYJNEGO AIRWAY MEDIX S. A. z siedzibą w Warszawie.

Aneks nr 2 z dnia 16 maja 2016 roku do PROSPEKTU EMISYJNEGO AIRWAY MEDIX S. A. z siedzibą w Warszawie www.airwaymedix.pl zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 19 kwietnia 2016 roku Terminy

Aneks nr 2 z dnia 16 maja 2016 roku do PROSPEKTU EMISYJNEGO AIRWAY MEDIX S. A. z siedzibą w Warszawie www.airwaymedix.pl zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 19 kwietnia 2016 roku Terminy

/Przyjęte Uchwałą Nr 45/IX/16 Rady Nadzorczej KGHM Polska Miedź S.A. z dnia 17 maja 2016 r./

. KGHM Polska Miedź S.A. za rok obrotowy 2015 i sprawozdania z działalności Spółki w roku obrotowym 2015 oraz z oceny wniosku Zarządu KGHM Polska Miedź S.A. dotyczącego pokrycia straty za rok obrotowy

. KGHM Polska Miedź S.A. za rok obrotowy 2015 i sprawozdania z działalności Spółki w roku obrotowym 2015 oraz z oceny wniosku Zarządu KGHM Polska Miedź S.A. dotyczącego pokrycia straty za rok obrotowy

/ / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

GRUPA ERGIS ul. Tamka Warszawa

GRUPA ERGIS ul. Tamka 16 00 349 Warszawa SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ ROKU (01.10. ) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II. Skonsolidowane sprawozdanie

GRUPA ERGIS ul. Tamka 16 00 349 Warszawa SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ ROKU (01.10. ) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II. Skonsolidowane sprawozdanie

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SKONSOLIDOWANY RAPORT KWARTALNY

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Z DZIAŁALNOŚCI GRUPY KAPITAŁOWEJ PBG

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Z DZIAŁALNOŚCI GRUPY KAPITAŁOWEJ PBG OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA Grant Thornton Frąckowiak Sp. z o.o. pl. Wiosny Ludów 2 61-831 Poznań Polska tel.: +48

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Z DZIAŁALNOŚCI GRUPY KAPITAŁOWEJ PBG OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA Grant Thornton Frąckowiak Sp. z o.o. pl. Wiosny Ludów 2 61-831 Poznań Polska tel.: +48

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU - 1 - JEDNOSTKOWY RACHUNEK ZYSKÓW I STRAT W tysiącach złotych

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU - 1 - JEDNOSTKOWY RACHUNEK ZYSKÓW I STRAT W tysiącach złotych

Międzynarodowymi Standardami Sprawozdawczości Finansowej

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

Projekty uchwał Nadzwyczajnego Walnego Zgromadzenia SESCOM S.A. zwołanego na dzień 12 stycznia 2016 roku

Projekty uchwał SESCOM S.A. zwołanego na dzień 12 stycznia 2016 roku w sprawie w sprawie wyboru Przewodniczącego Zgromadzenia Nadzwyczajne Walne Zgromadzenie działając na podstawie przepisu art. 409 1

Projekty uchwał SESCOM S.A. zwołanego na dzień 12 stycznia 2016 roku w sprawie w sprawie wyboru Przewodniczącego Zgromadzenia Nadzwyczajne Walne Zgromadzenie działając na podstawie przepisu art. 409 1

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

GRUPA ERGIS ul. Tamka Warszawa

GRUPA ERGIS ul. Tamka 16 00 349 Warszawa SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA I KWARTAŁ 2016 ROKU (01.01.2016 31.03.2016) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II.

GRUPA ERGIS ul. Tamka 16 00 349 Warszawa SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA I KWARTAŁ 2016 ROKU (01.01.2016 31.03.2016) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II.

Sprawozdanie. Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego. i Sprawozdania Zarządu z działalności Grupy Kapitałowej Spółki

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego i Sprawozdania Zarządu z działalności Grupy Kapitałowej Spółki Polski Holding Nieruchomości S.A. za okres od 1 stycznia 2017

Sprawozdanie Rady Nadzorczej z oceny Skonsolidowanego Sprawozdania Finansowego i Sprawozdania Zarządu z działalności Grupy Kapitałowej Spółki Polski Holding Nieruchomości S.A. za okres od 1 stycznia 2017

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA I KWARTAŁ 2016 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A.

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA I KWARTAŁ 2016 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A. Grodzisk Mazowiecki, dnia 11 sierpnia 2016 r. Z uwagi na duży zakres zmian w treści

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA I KWARTAŁ 2016 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A. Grodzisk Mazowiecki, dnia 11 sierpnia 2016 r. Z uwagi na duży zakres zmian w treści

Śródroczne Skrócone Jednostkowe Sprawozdanie Finansowe Banku BPH S.A. 1. kwartał 2013. Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 12

Śródroczne Skrócone Jednostkowe Sprawozdanie Finansowe Banku BPH S.A. 1. kwartał 2013 Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 12 Spis treści Rachunek zysków i strat... 3 Sprawozdanie z całkowitych

Śródroczne Skrócone Jednostkowe Sprawozdanie Finansowe Banku BPH S.A. 1. kwartał 2013 Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 12 Spis treści Rachunek zysków i strat... 3 Sprawozdanie z całkowitych

L 320/342 PL Dziennik Urzędowy Unii Europejskiej

L 320/342 PL Dziennik Urzędowy Unii Europejskiej 29.11.2008 MIĘDZYNARODOWY STANDARD SPRAWOZDAWCZOŚCI FINANSOWEJ 1 Zastosowanie Międzynarodowych Standardów Sprawozdawczości Finansowej po raz pierwszy CEL

L 320/342 PL Dziennik Urzędowy Unii Europejskiej 29.11.2008 MIĘDZYNARODOWY STANDARD SPRAWOZDAWCZOŚCI FINANSOWEJ 1 Zastosowanie Międzynarodowych Standardów Sprawozdawczości Finansowej po raz pierwszy CEL

Ocena sprawozdania Zarządu oraz sprawozdań finansowych. Zarząd APS Energia S.A. przedstawił następujące dokumenty:

Załącznik do Uchwały Nr 4//2017 Rady Nadzorczej APS Energia S.A. Sprawozdanie Rady Nadzorczej APS Energia S.A. dla Zwyczajnego Walnego Zgromadzenia APS Energia S.A. z wyników oceny sprawozdania Zarządu

Załącznik do Uchwały Nr 4//2017 Rady Nadzorczej APS Energia S.A. Sprawozdanie Rady Nadzorczej APS Energia S.A. dla Zwyczajnego Walnego Zgromadzenia APS Energia S.A. z wyników oceny sprawozdania Zarządu

Podstawa prawna: art 17 ust. 1 MAR informacje poufne.

Raport bieżący nr 24/2017 z dnia 19 października 2017 r. Publikacja skorygowanego skróconego śródrocznego skonsolidowanego raportu finansowego Griffin Premium RE.. N.V. za okres zakończony w dniu 30 czerwca

Raport bieżący nr 24/2017 z dnia 19 października 2017 r. Publikacja skorygowanego skróconego śródrocznego skonsolidowanego raportu finansowego Griffin Premium RE.. N.V. za okres zakończony w dniu 30 czerwca

Octava S.A. 1 Skonsolidowane wybrane dane finansowe

Octava S.A. 1 Skonsolidowane wybrane dane finansowe w tys. EUR Przychody z inwestycji 4 673 985 1 098 225 Pozostałe przychody operacyjne 474 306 111 70 Koszty operacyjne (1 474) (1 530) (346) (350) Zysk

Octava S.A. 1 Skonsolidowane wybrane dane finansowe w tys. EUR Przychody z inwestycji 4 673 985 1 098 225 Pozostałe przychody operacyjne 474 306 111 70 Koszty operacyjne (1 474) (1 530) (346) (350) Zysk

STALEXPORT AUTOSTRADY S.A.

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 9 miesięcy kończący się 30 września 2014 roku Mysłowice, 6 listopada 2014 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 9 miesięcy kończący się 30 września 2014 roku Mysłowice, 6 listopada 2014 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU OKRESOWEGO III KWARTAŁ 2018

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU OKRESOWEGO III KWARTAŁ 2018 Wrocław, dnia 07.12.2018 r. Zarząd Spółki DataWalk S.A. niniejszym przedstawia wykaz zmian w treści raportu okresowego za III kwartał 2018 r.

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU OKRESOWEGO III KWARTAŁ 2018 Wrocław, dnia 07.12.2018 r. Zarząd Spółki DataWalk S.A. niniejszym przedstawia wykaz zmian w treści raportu okresowego za III kwartał 2018 r.

Dodatkowe informacje i objaśnienia do skonsolidowanego sprawozdania finansowego

Dodatkowe informacje i objaśnienia do skonsolidowanego sprawozdania finansowego 1. 1) dane o strukturze własności kapitału podstawowego jednostki dominującej, z wyodrębnieniem akcji (udziałów) posiadanych

Dodatkowe informacje i objaśnienia do skonsolidowanego sprawozdania finansowego 1. 1) dane o strukturze własności kapitału podstawowego jednostki dominującej, z wyodrębnieniem akcji (udziałów) posiadanych

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2015 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A.

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2015 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A. Grodzisk Mazowiecki, dnia 8 czerwca 2016 r. Z uwagi na duży zakres zmian w treści

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2015 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A. Grodzisk Mazowiecki, dnia 8 czerwca 2016 r. Z uwagi na duży zakres zmian w treści

Porównanie regulacji MSSF z ustawą o rachunkowości

Porównanie regulacji MSSF z ustawą o rachunkowości Praktyczny wykaz przepisów W publikacji m.in.: 1. Wykaz MSR i MSSF obowiązujących w 2012 r. 2. Porównanie poszczególnych standardów do UoR i KSR. 3. Interpretacje

Porównanie regulacji MSSF z ustawą o rachunkowości Praktyczny wykaz przepisów W publikacji m.in.: 1. Wykaz MSR i MSSF obowiązujących w 2012 r. 2. Porównanie poszczególnych standardów do UoR i KSR. 3. Interpretacje

ROZSZERZONY SKONSOLIDOWANY RAPORT OKRESOWY GRUPY KAPITAŁOWEJ INTERBUD-LUBLIN obejmujący okres od 1 października 2012 roku do 31 grudnia 2012 roku

ROZSZERZONY SKONSOLIDOWANY RAPORT OKRESOWY GRUPY KAPITAŁOWEJ INTERBUD-LUBLIN obejmujący okres od 1 października 2012 roku do 31 grudnia 2012 roku Lublin, 1 marca 2013 roku Spis treści: Wprowadzenie...

ROZSZERZONY SKONSOLIDOWANY RAPORT OKRESOWY GRUPY KAPITAŁOWEJ INTERBUD-LUBLIN obejmujący okres od 1 października 2012 roku do 31 grudnia 2012 roku Lublin, 1 marca 2013 roku Spis treści: Wprowadzenie...

Komisja Papierów Wartościowych i Giełd 1

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Koło Terenowe nr 15 STO w Poznaniu

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

W p r o w a d z e n i e d o s p r a w o z d a n i a f i n a n s o w e g o

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

Konsolidacja grup kapitałowych. Jak powstaje skonsolidowane sprawozdanie finansowe i jakie informacje zawiera

Konsolidacja grup kapitałowych Jak powstaje skonsolidowane sprawozdanie finansowe i jakie informacje zawiera Cele wykładu Zapoznanie się z głównymi definicjami związanymi z konsolidacją Podstawowe wymogi

Konsolidacja grup kapitałowych Jak powstaje skonsolidowane sprawozdanie finansowe i jakie informacje zawiera Cele wykładu Zapoznanie się z głównymi definicjami związanymi z konsolidacją Podstawowe wymogi