Zasady działania funduszy pożyczkowych. Witold Załęski

|

|

|

- Tomasz Sowiński

- 8 lat temu

- Przeglądów:

Transkrypt

1 Zasady działania funduszy pożyczkowych Witold Załęski

2 Część 1 Finansowanie działalności gospodarczej, jako punkt wyjścia a) Majątek firmy b) Wynik firmy c) Cykl życia firmy d) Potrzeby finansowania e) Źródła finansowania

Potrzeby finansowania e)")

3 Struktura aktywów Aktywa trwałe Aktywa obrotowe Część majątku trwale (pow. 12 m-cy) związana z przedsiębiorstwem 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe (grunty, budynki, maszyny, wyposażenie) 3. Należności długoterminowe 4. Inwestycje długoterminowe (akcje, obligacje, pożyczki, nieruchomości) 5. Długoterminowe rozliczenia międzyokresowe Część majątku krótkookresowo (do 12 m-cy) związana z przedsiębiorstwem 1. Zapasy (materiały, produkcja w toku, produkty gotowe, towary, zaliczki na poczet dostaw zapasów) 2. Należności krótkoterminowe (z tytułu dostaw, podatków i ubezpieczeń społecznych, inne, dochodzone na drodze sądowej) 3. Inwestycje krótkoterminowe (akcje, papiery do obrotu, gotówka) 4. Krótkoterminowe rozliczenia międzyokresowe 3

2.")

4 Struktura pasywów Kapitał własny Zobowiązania i rezerwy 1. Kapitał podstawowy 2. Należne, lecz nie wniesione wpłaty na poczet kapitału podstawowego 3. Kapitał zapasowy 4. Kapitał zapasowy z aktualizacji wyceny 5. Nie podzielony wynik z lat ubiegłych 6. Wynik finansowy netto roku obrotowego 1. Rezerwy na zobowiązania 2. Zobowiązania długoterminowe 3. Zobowiązania krótkoterminowe i fundusze specjalne (kredyty i pożyczki, z tytułu dostaw, podatków i ubezpieczeń społecznych, wynagrodzeń, inne, różne fundusze: np. socjalny, rekultywacyjny) 4. Rozliczenia międzyokresowe 4

5 Bilans jako stan równowagi Aktywa trwałe Aktywa obrotowe Kapitał własny Zobow. długoter. Zobowiązania krotkoterm. Aktywa zawsze równają się pasywom Suma bilansowa jest zmienna Złota reguła bilansowa: kapitały własne wraz ze zobowiązaniami długoterminowymi powinny przewyższać majątek trwały; majątek obrotowy powinien przewyższać zobowiązania krótkoterminowe 5

6 Rachunek zysków i strat, wynik na sprzedaży Przychody ze sprzedaży Koszty działalności operacyjnej Wynik na sprzedaży 6 Przychody ze sprzedaży: 1. Produktów i usług 2. Towarów i materiałów 3. Zmiana stanu produktów 4. Koszt wytworzenia świadczeń na własne potrzeby Koszty działalności operacyjnej: 1. Zakup towarów 2. Zużycie materiałów i energii 3. Usługi obce 4. Podatki i opłaty 5. Wynagrodzenia i narzuty na nie 6. Amortyzacja 7. Pozostałe Wynik na sprzedaży powinien być dodatni!

7 Rachunek zysków i strat, wynik na działalności operacyjnej Pozostałe przychody operacyjne: 1. Zysk na sprzedaży majątku trwałego 2. Pozostałe Wynik na sprzedaży Pozostałe przychody operacyjne Wynik na działalności operacyjnej Pozostałe koszty operacyjne Pozostałe koszty operacyjne: 1. Strata na sprzedaży majątku trwałego 2. Pozostałe Pozostałe przychody i koszty operacyjne, to najogólniej biorąc pozycje nie związane bezpośrednio ze zwykłą działalnością przedsiębiorstwa, w tym: odszkodowań, kar, dotacji, odpisania przedawnionych zobowiązań, itp.). Saldo pozostałych przychodów i kosztów operacyjnych nie powinno zbytnio umniejszać wyniku na sprzedaży. 7

8 Rachunek zysków i strat, wynik na działalności gospodarczej Wynik na działalności operacyjnej Przychody finansowe Przychody finansowe: 1. Dywidendy i udziały z zysku 2. Uzyskane odsetki 3. Zysk ze zbycia inwestycji (finansowych) 4. Aktualizacja wartości inwestycji (finansowych) Koszty finansowe 8 Wynik na działalności gospodarczej Koszty finansowe: 1. Zapłacone odsetki 2. Strata ze zbycia inwestycji (finansowych) 3. Aktualizacja wartości inwestycji (finansowych) 5. Inne 4. Inne Saldo przychodów i kosztów finansowych nie powinno zbytnio umniejszać wyniku na działalności operacyjnej

3. Aktualizacja wartości inwestycji (finansowych) 5. Inne 4.")

9 Rachunek zysków i strat, zysk brutto i netto Wynik na działalności gospodarczej Zyski nadzwyczajne Straty nadzwyczajne Zysk brutto Podatek dochodowy Zysk netto Zyski i straty nadzwyczajne obejmują skutki finansowe zdarzeń nieprzewidywalnych. Podatek dochodowy: 19%. 9

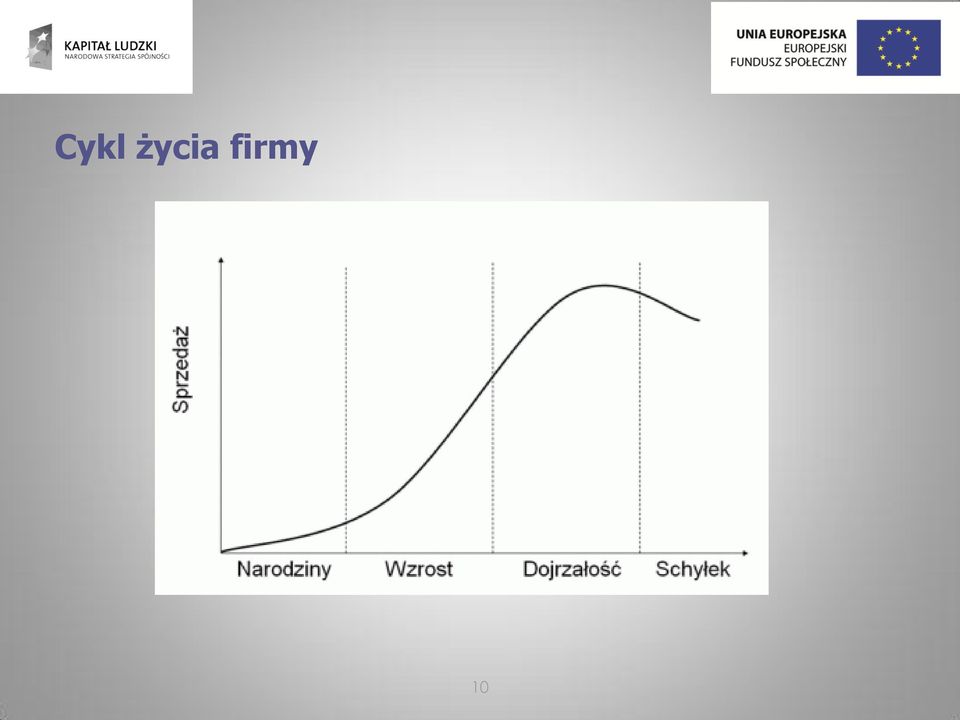

10 Cykl życia firmy 10

11 Dorosłość i starość W momencie, kiedy firma zbierze z rynku wszystko, co było do wzięcia, a rentowność wyraźnie odbija się od zera, przedsiębiorstwo wchodzi w okres dojrzałości, czyli czas pewnej przewidywalności osiąganych wyników (przyrost przychodów o 5-10% rocznie) i stabilizacji w sposobie zarządzania (patrz: tabela na stronie obok). Już na tym etapie warto wypatrywać pierwszych symptomów nieuchronnego (lecz nigdy nie wiadomo, jak odległego) spadku. Jego przyczyną jest... etap dojrzałości. Na każdym etapie rozwoju firmy pojawiają się charakterystyczne pozytywy i negatywy. O ile niskie koszty zarządu w pierwszym etapie działalności firmy należą z pewnością do pozytywów, o tyle już chociażby działanie według przyjętych standardów i procedur, które cechuje fazę dojrzałości, może być w zależności od konkretnego przypadku i dynamiki zdarzeń zarówno szansą, jak i zagrożeniem. 11

12 Wzrost firmy a jej finanse 12

13 Cykl życia firmy a jej finanse Fazę wzrostu cechuje niska lub zerowa płynność finansowa, gwałtowny wzrost i opóźnienia w produkcji. Firmy dopiero rozpoczynające swoją działalność często uświadamiają sobie, że ich wydatki są większe niż wpływy. Generalnie te przedsięwzięcia, które wymagają dużych nakładów inwestycyjnych (np. zakupu specjalistycznego sprzętu), w fazie początkowej charakteryzują się dużymi problemami z płynnością finansową. Zyski pojawiają się wtedy, kiedy poziom przychodów jest wystarczająco wysoki, aby pokryć koszty bezpośrednie związane z produktem bądź usługą oraz koszty administracyjne. Firmy w fazie wzrostu odnotowują gwałtowny przyrost przychodów, co jest oczywiste w sytuacji, kiedy zdobycie pierwszego klienta oznacza największy marginalny przychód. W tej fazie szczególnie dotkliwe jest gwałtowne zapotrzebowanie na finansowanie obrotowe. 13

14 Rozwój przychodów Przychód = cena * wielkość sprzedaży PLN Nierealne Realne Wejście Wzrost Dojrzałość Czas 14

15 Rozwój przychodów Przychody ze sprzedaży produktów i usług oraz towarów są zmienne w czasie zależne od aktywności marketingowej przedsiębiorstwa. Pozostałe przychody operacyjne, przychody finansowe takiej zależności zazwyczaj nie wykazują. PLN Wejście Wzrost Dojrzałość Przychody ze sprzedaży produktów i usług oraz towarów Pozostałe przychody operacyjne 15 Czas

16 Rozwój przychodów PLN Koszt = składowa stała + koszt jednostkowy * wielkość produkcji Zysk na sprzedaży Przychody Składowa stała kosztów BEP Koszty Wejście Wzrost Dojrzałość Czas 16

17 Rodzące się potrzeby finansowania obrotowego Majątek Spadek szybkości rotacji obrotowy Stała szybkość rotacji Wzrost szybkości rotacji Obroty 17

18 Rodzące się potrzeby finansowania obrotowego Kapitał obrotowy netto = majątek obrotowy - pasywa bieżące Majątek obrotowy PLN KON>0 Pasywa bieżące KON<0 Majątek obrotowy Obroty 18 KON>0 oznacza dodatnią potrzebę finansowania KON<0 oznacza ujemną potrzebę finansowania

19 Sytuacje standardowe i niestandardowe W sytuacjach standardowych mamy do czynienia z dwoma rodzajami zapotrzebowania finansowego w powstającej i rozwijającej się firmie: Zapotrzebowanie na finansowanie inwestycyjne występuje wszędzie tam, gdzie środki wytwórcze posiadają dużą wartość. Im większa wartość środków wytwórczych tym trudniej wejść na rynek, ale też tym większa bariera dla konkurentów. Są biznesy, których nie da się zrobić na małą skalę (np. huta stali, elektrownia jądrowa itd.). Są też takie, których uruchomienie nie wymaga niemal w ogóle inwestycji (np. kontroler biletów, malarz pokojowy). Zapotrzebowanie na finansowanie obrotowe w mniejszym stopniu zależy od rodzaju działalności, a w większym od skali obrotów. Nawet niewielka firma może mieć duże zapotrzebowanie na kapitał obrotowy jeśli np. produkuje dużo drogich detali. Poza tymi sytuacjami standardowymi, mamy także trzeci element potrzeb finansowych zapotrzebowanie na finansowanie badań. 19

. Są też takie, których uruchomienie nie wymaga niemal w ogóle inwestycji (np. kontroler biletów, malarz pokojowy).")

20 Szczególna sytuacja firm technologicznych Zapotrzebowanie na środki pozwalające sfinansować powstawanie pomysłu jest szczególnie uciążliwe dla firmy. Finansowanie inwestycji po pierwsze można zabezpieczyć wartościami kupowanych środków trwałych, po drugie jest równoważone przez wzrost/powstanie produkcji (przykład tokarki CNC) Finansowanie obrotu także daje możliwości zarówno zabezpieczenia na kupowanym majątku, jak i zapewnienia odpowiedniego zwrotu z tytułu działalności (sprzedaży zakupionych materiałów w wyrobie gotowym, lub sprzedaży towarów z marżą handlową) Finansowanie badań jest szczególnie trudne. Ich wartość w momencie rozpoczęcia nie jest znana. Mało tego, ich wartość czasem nie jest znana nawet po zakończeniu badań. A do zysków droga niezwykle daleka. 20

Finansowanie badań jest szczególnie trudne. Ich wartość w momencie rozpoczęcia nie jest znana.")

21 Poziom nakładów Cykl życia innowacji Dolina śmierci (Powstawanie nowych firm) Rozwój projektu x Badania podstawowe Badania stosowane Koniec fazy laboratoryjnej - działający prototyp Opcja transferu technologii lub start-up u Prototyp technologiczny Produkcja i sprzedaż na rynku

22 Źródła finansowania firmy Źródła finansowania Zewnętrzne Wewnętrzne Własne Majątkowe Kapitałowe Kapitał podstawowy Kapitał zapasowy Emisja akcji Pomoc publiczna Obce Bieżące wpływy Amortyzacja Sprzedaż majątku Przyśpieszona rotacja majątku obrotowego Zysk zatrzymany Fundusze celowe Rezerwy Długoterminowe Krótkoterminowe Kredyt inwestycyjny Pożyczka Leasing Emisja obligacji Sekurytyzacja Kredyt obrotowy Pożyczka Emisja papierów dłużnych Sekurytyzacja Factoring Kredyt kupiecki 22

23 Podstawowe źródła finansowania przedsiębiorstwa Finansowanie wewnętrzne polega na tym, że przedsiębiorstwo niezbędne do realizacji celów środki finansowe pozyskuje z zasobów własnych np. poprzez zatrzymanie wygospodarowanego zysku, w postaci tworzonych rezerw. Finansowanie zewnętrzne charakteryzuje się tym, że przedsiębiorstwo korzysta ze środków finansowych pochodzących spoza firmy, czyli ze środków wypracowanych przez inne podmioty np. przez banki, inwestorów na rynku kapitałowym.

24 Ryzyko finansowania w kolejnych fazach 24

25 Zapotrzebowanie na kapitał Wczesne fazy finansowania Środki własne, rodzina i znajomi Fundusze seed i start-up Anioły Biznesu Rynek publiczny (giełda) Venture Capital Inwestorzy branżowi Wiek firmy

26 Luka w finansowaniu do wypełnienia 26

27 Typologia ogólna narzędzi wsparcia Materialne Niematerialne Zwrotne Bezzwrotne Kapitałowe Dłużne Bezpośrednie Pośrednie Venture capital Pożyczki Dotacje Subsydia odsetek Seed capital Poręczenia Subwencje Kredyty umarzalne Kredyty preferencyjne Zwolnienia, umorzenia itd. Infrastruktura 27

28 Część 2 Pożyczka i regulamin udzielania pożyczek a) Definicja i podstawa b) Aspekty c) Wady i zalety d) Regulamin

29 Definicja pożyczki Pożyczka operacja polegająca na udzieleniu przez osobę fizyczną lub instytucję określonej kwoty środków pieniężnych lub określonych przedmiotów do dyspozycji pożyczkobiorcy, na czas oznaczony lub nieoznaczony (Jeżeli termin zwrotu pożyczki nie jest oznaczony, dłużnik obowiązany jest zwrócić pożyczkę w ciągu sześciu tygodni po wypowiedzeniu przez dającego pożyczkę art. 723 kc). W przeciwieństwie do kredytu bankowego nie jest wymagane określenie celu na jaki pieniądze zostaną wydatkowane oraz naliczenie i pobranie odsetek. W związku z tym nazywanie pożyczki mianem kredytu gotówkowego jest niepoprawne, choć powszechnie praktykowane przez instytucje finansowe ze względów marketingowych. 29

30 Definicja pożyczki Kwestie pożyczek regulowane są przez kodeks cywilny (art ). Przedmiotem pożyczki w odróżnieniu od kredytu mogą być zarówno środki pieniężne jak i przedmioty, jednakże tylko oznaczone co do gatunku. Pożyczka może być odpłatna lub nieodpłatna, zaś kredyt jest odpłatny. W języku potocznym pożyczyć można pieniądze lub każdą rzecz. W przypadku rzeczy, obowiązek drugiej strony polega na zwrocie dokładnie tej samej rzeczy, tj. rzeczy oznaczonej co do tożsamości. W rozumieniu polskiego Kodeksu cywilnego nie jest to więc umowa pożyczki, może być to natomiast umową użyczenia (pożyczenie bezpłatnie) albo najmu lub dzierżawy (pożyczenie odpłatne) 30

31 Podstawa prawna Art Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości. 2. Umowa pożyczki, której wartość przenosi pięćset złotych, powinna być stwierdzona pismem. 31

32 Mikropożyczki - główne aspekty Pożyczki udzielane przez instytucje wspierające są konkurencyjne w stosunku do kredytów bankowych. Konkurencyjność ta odbywa się na jednej lub kilku spośród trzech głównych płaszczyzn. Są nimi: Oprocentowanie przeważnie niższe niż w bankach komercyjnych, co dzieje się głównie za sprawą: braku nastawienia na zysk oraz przeważnie zerowego kosztu uzyskania kapitału pożyczkowego. Wymogi formalne w funduszach pożyczkowych nie stawia się wszystkich warunków, od których bank komercyjny normalnie uzależnia udzielenie kredytu. Przede wszystkim, większość funduszy oferuje pożyczki dla osób rozpoczynających działalność gospodarczą. Uproszczone są także wymogi dotyczące dokumentów niezbędnych do rozpatrzenia wniosku o pożyczkę. Zabezpieczenia fundusze pożyczkowe przeważnie obniżają wymogi dotyczące zabezpieczenia pożyczki. Akceptują, niechętnie przyjmowane przez banki, poręczenia osób fizycznych. Należy jednak podkreślić, że fundusze pożyczkowe nie mogą zrezygnować z zabezpieczania własnych interesów. Tym bardziej, że nie posiadają ułatwień egzekucyjnych charakterystycznych dla banków. 32

33 Mikropożyczki - problemy i ograniczenia Pożyczki są zatem narzędziem dość istotnie ułatwiającym finansowanie małych firm. Wiążą się one jednak ze znacznym ryzykiem. Może powodować to zwiększone straty. W konsekwencji, fundusze pożyczkowe albo stają się coraz bardziej podobne do banków (z uwagi na ostrożność działania), albo tracą część posiadanych kapitałów (ale za to wydatnie pomagają). Taka polityka musi owocować ograniczaniem dostępności pożyczek. Ograniczenia mogą przyjmować dwojaki kształt: Stawiany jest określony warunek dotyczący pożyczki lub pożyczkobiorcy. Najczęściej wiąże się określoną kwotę pożyczki z utworzeniem miejsca pracy przez pożyczkobiorcę. Mogą też występować inne warunki (np. pożyczki dla firm eksportowych, pożyczki dla byłych górników, pożyczki dla bezrobotnych kobiet itd.). Pożyczki często udzielane są na rozpoczęcie działalności gospodarczej, bez względu na to czy jest ona podejmowana przez osobę bezrobotną, czy też taką która miała dotychczas zatrudnienie. 33

34 Mikropożyczki - zalety 1. Dają szansę na uzyskanie finansowania zewnętrznego podmiotom: z krótkim okresem funkcjonowania na rynku, brakiem historii kredytowej, dla rozpoczynających działalność gospodarczą, firmom z niezbyt dobrymi wynikami finansowymi, 2. Uproszczona procedura wnioskowania mniej formalności 3. Fundusze nastawione są na bezpośredni kontakt z klientem, 4. Indywidualnie ustalane zabezpieczenia 5. Niski koszt pożyczki niskie oprocentowanie, prowizja ok. 1-3%, w większości brak opłat wstępnych i administracyjnych, 6. Powiązanie z innymi narzędziami wsparcia. 34

35 Mikropożyczki - wady 1. Pożyczkę trzeba zwrócić. 2. Terminowość spłat 3. Niska górna granica wysokości pożyczki, różna w zależności od funduszu, 4. Ograniczony rynek działania funduszy. 35

36 Regulamin udzielania pożyczek Struktura Case FG SA I. POSTANOWIENIA OGÓLNE II. PRZEZNACZENIE POŻYCZEK III. TRYB POSTĘPOWANIA PRZY UDZIELANIU POŻYCZEK; ZASADY OCENY WNIOSKÓW IV. UMOWA POŻYCZKI V. ZMIANA UMOWY POŻYCZKI VI. PRAWNE ZABEZPIECZENIA SPŁATY POŻYCZKI VII. WYKORZYSTANIE POŻYCZKI VIII. SPŁATA POŻYCZKI IX. MONITORING PRZEDSIĘWZIĘĆ ORAZ OBOWIĄZKI POŻYCZKOBIORCY X. ROZWIĄZANIE UMOWY POŻYCZKI XI. WINDYKACJA WYMAGALNEJ POŻYCZKI XII. POSTANOWIENIA KOŃCOWE 36

37 Główne elementy regulaminu Przeznaczenie pożyczki (1) Pożyczka może zostać udzielona w wysokości od x złotych do y złotych. Pożyczka może być przeznaczona na cel obrotowe, inwestycyjne lub obrotowo inwestycyjne bezpośrednio związane z rozpoczęciem działalności gospodarczej. Fundusz udziela pożyczek w szczególności na: zakup nieruchomości, budowę, rozbudowę, adaptację lub remontu i modernizację budynków i budowli produkcyjnych, usługowych i handlowych, zakup maszyn i urządzeń zakup oprogramowania informatycznego, licencji i innych praw na dobrach niematerialnych, inne przedsięwzięcia o charakterze inwestycyjnym zakup surowców, materiałów, produktów oraz towarów związanych z prowadzoną działalnością gospodarczą, przeznaczonych do dalszego przetworzenia/sprzedaży/świadczenia usług, zakup usług związanych z ich przetworzeniem/sprzedażą/świadczeniem usług, wydatki na promocję działalności gospodarczej pożyczkobiorcy - do wysokości nie większej niż 15% kwoty udzielonej pożyczki. 3. Udzielenie pożyczki nie wymaga udokumentowania przez wnioskodawcę posiadania wkładu własnego. 4. Pożyczka nie może być przeznaczona na finansowanie zakupów konsumpcyjnych. Zmiana przeznaczenia pożyczki każdorazowo wymaga uprzedniej zgody Pożyczkodawcy 37

38 Główne elementy regulaminu Przeznaczenie pożyczki (2) Pożyczki mogą być udzielane na okres do 60 miesięcy Maksymalna karencja spłaty kapitału, o jaką może wnioskować wnioskodawca wynosi 12 miesięcy. Okres karencji wymaga uzasadnienia wnioskodawcy i akceptacji Pożyczkodawcy. Pożyczka oprocentowana jest według stałej stawki oprocentowania równej 1 % [słownie: jeden procent] w skali roku /oprocentowanie preferencyjne/. Pożyczka może być oprocentowania według zmiennej stawki oprocentowania /oprocentowanie standardowe/ w przypadkach określonych w Regulaminie; zmienna stawka oprocentowania równa jest stopie referencyjnej. Stopa referencyjna obliczana jest przez dodanie do obowiązującej w dniu zawarcia umowy pożyczki stopy bazowej ogłaszanej przez Komisję Europejską marży ustalonej w oparciu o zasady określone w Obwieszczeniu Komisji zawartym w Komunikacie Komisji w sprawie zmiany metody ustalania stóp referencyjnych i dyskontowych [2008/C 14/02] opublikowanym w Dzienniku Urzędowym Unii Europejskiej nr C 14 z dnia 19 stycznia 2008r. Oprocentowanie standardowe [stawka oprocentowania] będzie ulegać zmianie wraz ze zmianą stopy bazowej ogłaszanej przez Komisję Europejską. O aktualnej wysokości stopy bazowej fundusz informuje poprzez komunikat na tablicy ogłoszeń w swojej siedzibie. 38

39 Główne elementy regulaminu Przeznaczenie pożyczki (3) Jeżeli pożyczkobiorca nie utrzyma działalności gospodarczej lub ją zlikwiduje przed upływem okresu 12 miesięcy od dnia zawarcia umowy pożyczki, Pożyczkodawca nalicza wstecznie od dnia wypłaty pożyczki odsetki według zmiennej stawki oprocentowania /oprocentowanie standardowe/ oraz wypowiada umowę pożyczki stawiając ją w stan natychmiastowej wymagalności. Jeżeli Pożyczkobiorca nie utrzyma działalności lub zlikwiduje ją w okresie obowiązywania umowy pożyczki ale po upływie 12 miesięcy od dnia zawarcia umowy pożyczki, Pożyczkodawca nalicza odsetki według zmiennej stawki oprocentowania /oprocentowanie standardowe/ od dnia likwidacji działalności gospodarczej przez pożyczkobiorcę. Jeśli w dowolnym momencie obowiązywania umowy pożyczki Pożyczkodawca stwierdzi, iż pożyczka została wydatkowana niezgodnie z obowiązującą umową, Pożyczkodawca nalicza wstecznie od dnia wypłaty pożyczki odsetki według zmiennej stawki oprocentowania /oprocentowanie standardowe/ oraz wypowiada umowę pożyczki stawiając ją w stan natychmiastowej wymagalności. 39

40 Główne elementy regulaminu Tryb postępowania (1) Ocena formalna wniosku polega na sprawdzeniu kryteriów formalnych, prawnych oraz weryfikacji kompletności i kwalifikowalności wniosku. Ocena formalna dokonywana jest w ciągu 7 dni roboczych od dnia wpływu wniosku. W przypadku stwierdzenia braków formalnych wniosku fundusz wzywa - jednokrotnie, wnioskodawcę na piśmie /listem poleconym za zwrotnym poświadczeniem odbioru/ do ich usunięcia w zakreślonym terminie pod rygorem pozostawienia wniosku bez dalszego biegu. W wypadku usunięcia braków formalnych ponowna ocena formalna dokonywana jest w terminie określonym w ust.2 licząc od otrzymania przez fundusz wniosku wolnego od braków. Ocena merytoryczna polega na sprawdzeniu czy wnioskowana do finansowania pożyczką działalność gospodarcza planowana przez wnioskodawcę wymaga wsparcia ze środków Funduszu oraz czy rozpoczęcie tej działalności przez wnioskodawcę pozwoli na spłatę pożyczki wraz z odsetkami w umownym terminie spłaty. Ocena merytoryczna dokonywana jest w ciągu 14 dni roboczych po ocenie formalnej. Ocenę merytoryczną dokonuje się poprzez wypełnienie Karty oceny merytorycznotechnicznej wniosku o udzielnie pożyczki na rozpoczęcie działalności gospodarczej stanowiącej załącznik nr 2 do Regulaminu.

41 Główne elementy regulaminu Tryb postępowania (2) Oceny merytorycznej wniosku o udzielenia pożyczki dokonuje Komitet Oceny Wniosków. KOW składa się z minimum trzech członków pracowników FG S.A. posiadających co najmniej 3-letnie doświadczenie w udzielaniu pożyczek, powołanych przez Zarząd Funduszu na wniosek kierownika projektu. Członkowie KOW nie biorą udziału w przygotowywaniu wniosków o udzielenie pożyczki. Dwóch wybranych losowo członków KOW dokonuje niezależnie od siebie szczegółowej i rzetelnej oceny merytorycznej wniosku o udzielenie pożyczki. Członkowie KOW każdorazowo podpisują deklarację o bezstronności stanowiącą integralną część karty oceny merytoryczno-technicznej wniosku o udzielenie pożyczki na rozpoczęcie działalności gospodarczej. Ocena merytoryczna wniosku jest oceną punktową. Skala punktowa oceny merytorycznej wynosi od 0 (zero) do 100 (sto) punktów. Końcowa ocena punktowa wniosku o udzielenie pożyczki stanowi średnią arytmetyczną ocen punktowych dokonanych przez członków KOW oceniających ten wniosek. Pożyczka może zostać udzielona wnioskodawcy jeżeli wniosek otrzyma nie mniej, niż 60 (sześćdziesiąt) punktów w końcowej ocenie punktowej. 41

42 Główne elementy regulaminu Umowa pożyczki Zawarcie umowy pożyczki możliwe jest po zarejestrowaniu przez wnioskodawcę działalności gospodarczej (uzyskaniu statutu przedsiębiorcy zgodnie z obowiązującymi w tym zakresie przepisami prawa), nie wcześniej, niż po dniu wskazanym w formularzu rejestracyjnym jako dzień rozpoczęcia działalności gospodarczej. Podpisanie umowy pożyczki przez pożyczkobiorcę powinno nastąpić w terminie do 30 dni od daty otrzymania przez wnioskodawcę zawiadomienia o przyznaniu pożyczki Poza przypadkami określonymi wprost w Regulaminie Strony mogą dokonać zmiany warunków pożyczki tylko w drodze pisemnego aneksu do umowy pod rygorem nieważności. Zmiana warunków pożyczki wymaga pisemnego wniosku pożyczkobiorcy wraz z uzasadnieniem oraz pozytywnej opinii kierownika Projektu. 42

43 Główne elementy regulaminu Zabezpieczenie (1) Spłata pożyczki wraz z odsetkami podlega prawnemu zabezpieczeniu na rzecz funduszu Obligatoryjnym prawnym zabezpieczeniem spłaty pożyczki jest weksel własny in blanco pożyczkobiorcy wraz z deklaracją wekslową oraz pełnomocnictwo/-a na rzecz funduszu do dysponowania rachunkiem/-ami bankowym/-i pożyczkobiorcy. W sytuacji, gdy pożyczkobiorcą jest osoba pozostająca w związku małżeńskim, w którym obowiązuje wspólność małżeńska, obligatoryjnym zabezpieczeń jest również poręczenie wekslowe [awal] małżonka pozostającego z pożyczkobiorcą we wspólności małżeńskiej. Koszt ustanowienia, zmiany i zniesienia zabezpieczenia pożyczki ponosi wyłącznie pożyczkobiorca. 43

44 Główne elementy regulaminu Zabezpieczenie (2) Prawne zabezpieczenie spłaty pożyczki stanowić mogą w szczególności: poręczenie: wg prawa cywilnego wekslowe - awal cesja wierzytelności; zastaw zwykły na rzeczach ruchomych lub prawach wraz z cesją praw z polisy ubezpieczeniowej; zastaw rejestrowy na rzeczach ruchomych lub prawach wraz z cesją praw z polisy ubezpieczeniowej; przewłaszczenie na zabezpieczenie wraz z cesją praw z polisy ubezpieczeniowej; hipoteka wraz z cesją praw z polisy ubezpieczeniowej. Forma zabezpieczenia pożyczki ustalana jest przez fundusz 44

45 Główne elementy regulaminu Wykorzystanie pożyczki (1) Wypłata pożyczki następuje na pisemny wniosek pożyczkobiorcy, wyłącznie w formie bezgotówkowej, w całości [jednorazowo] lub w częściach [w transzach] określonych we wniosku, poprzez przelanie środków na rachunek bankowy wskazany przez pożyczkobiorcę. Warunki i terminy wypłaty pożyczki określa umowa pożyczki. Pożyczkobiorca zobowiązany jest pod rygorem wypowiedzenia umowy pożyczki, udokumentować zgodność wykorzystania pożyczki z jej celem w terminie do 90 dni od daty wypłacenia całości pożyczki [lub od daty, do której pożyczkobiorca mógł wykorzystać pożyczkę], poprzez przedłożenie Pożyczkodawcy kompletu dokumentów tj. faktur i/lub innych dokumentów o równoważnej wartości dowodowej dotyczących przedmiotu finansowania określonego w umowie pożyczki, potwierdzających zgodność wykorzystania środków pożyczki z celem określonym w umowie pożyczki oraz warunkami w niej zawartymi. Na pisemny wniosek Pożyczkobiorcy uzasadniony okolicznościami, za które Pożyczkobiorca nie ponosi odpowiedzialności, złożony u Pożyczkodawcy przed upływem terminu 90 dni, Pożyczkodawca może prolongować termin do udokumentowania zgodności wykorzystania pożyczki z jej celem maksymalnie o kolejne 90 dni. Do czasu podjęcia decyzji przez Pożyczkodawcę termin, o którym mowa w zdaniu pierwszym uważa się za zachowany. Odmowa prolongowania terminu nie wymaga uzasadnienia. 45

46 Główne elementy regulaminu Wykorzystanie pożyczki (2) Do dokumentów potwierdzających zgodność wykorzystania środków pożyczki z celem określonym w umowie pożyczki [potwierdzających poniesienie wydatków] należy załączyć dokumenty potwierdzające faktyczne dokonanie płatności. Rozliczenie wykorzystania pożyczki stanowi pisemna ewidencja poniesionych wydatków sporządzona według kolejności i w podziale na główne kategorie wydatków W przypadku, gdy w wyniku udokumentowania przez pożyczkobiorcę zgodności wykorzystania środków pożyczki z celem określonym w umowie pożyczki, rozliczenie wykorzystania pożyczki wykaże, iż została ona wypłacona w nadmiernej wysokości w stosunku do sumy poniesionych wydatków, pożyczkobiorca zobowiązany jest do zwrotu tej części pożyczki w terminie 7 dni od daty otrzymania wezwania. Po bezskutecznym upływie terminu niezwrócona część pożyczki staje się zadłużeniem przeterminowanym. Bezskuteczny upływ terminu upoważnia fundusz do wypowiedzenia umowy pożyczki. 46

47 Główne elementy regulaminu Spłata pożyczki (1) Pożyczkobiorca dokonuje spłaty pożyczki w ratach miesięcznych, przez przelanie środków lub wpłatę na rachunek funduszu wskazany w umowie bądź w odrębnym piśmie. Okres karencji w spłacie rat kapitałowych uzależniony jest od specyfiki rodzaju działalności gospodarczej lub realizowanego przedsięwzięcia gospodarczego. Długość okresu karencji spłaty pożyczki ustala się w umowie pożyczki. Nie spłacenie pożyczki lub raty pożyczki w ustalonym w umowie terminie, powoduje, że od następnego dnia kwota zaległości podlega oprocentowaniu według stopy odsetek dla zadłużenia przeterminowanego wynoszącej czterokrotność stopy kredytu lombardowego Narodowego Banku Polskiego [odsetki maksymalne]. Jako datę spłaty pożyczki przyjmuje się dzień wpływu środków na rachunek bankowy funduszu. 47

48 Główne elementy regulaminu Spłata pożyczki (2) Spłata całości lub części pożyczki może być dokonana przedterminowo. O zamiarze dokonania przedterminowej spłaty całości lub części pożyczki pożyczkobiorca zobowiązany jest powiadomić FG S.A. pisemnie na co najmniej 3 dni robocze przed terminem spłaty podając wysokość spłacanej kwoty. Przedterminowa spłata całości lub części pożyczki powinna nastąpić w ostatnim dniu kalendarzowym miesiąca. Wpłata pożyczkobiorcy dokonana w trakcie miesiąca zostanie zaliczona przez fundusz na spłatę całości lub części pożyczki w ostatnim dniu danego miesiąca; oznacza to, iż odsetki za ten miesiąc naliczone zostaną od kwoty kapitału pożyczki bez uwzględnienia wpłaty dokonanej w trakcie miesiąca. Pożyczkobiorca może w wyjątkowych przypadkach złożyć umotywowany wniosek o zmianę terminu spłaty pożyczki lub rat pożyczki. Wniosek taki powinien być złożony nie później niż w terminie 14 dni przed terminem spłaty kolejnej raty pożyczki. Fundusz może uzależnić przesunięcie terminu spłaty, o którym mowa w ust. 1 od ustanowienia między innymi dodatkowego zabezpieczenia pożyczki oraz ustalenia nowych warunków oprocentowania. 48

49 Główne elementy regulaminu Rozwiązanie umowy pożyczki W przypadku stwierdzenia, że warunki udzielenia pożyczki nie zostały dotrzymane lub w przypadku zagrożenia terminowej spłaty pożyczki z powodu złego stanu majątkowego pożyczkobiorcy, a w szczególności w przypadku: niewykorzystania pożyczki w terminie określonym w umowie, niedotrzymania przez pożyczkobiorcę istotnych warunków umowy pożyczki, niedotrzymania przez pożyczkobiorcę terminu do udokumentowania zgodności wykorzystania pożyczki z jej celem, wykorzystania pożyczki niezgodnie z celem określonym w umowie pożyczki, zaprzestania obsługi pożyczki, utraty zdolności do obsługi i spłaty pożyczki, znacznego obniżenia się realnej wartości zabezpieczenia, sprzedaży, bez zgody Pożyczkodawcy, majątku będącego zabezpieczeniem spłaty pożyczki, ujawnienia, że informacje podane we wniosku o pożyczkę okazały się nie zgodne z prawdą, wszczęcia postępowania naprawczego, ogłoszenia upadłości, itd. Pożyczkodawca może: wypowiedzieć umowę w całości lub w części, zażądać dodatkowego zabezpieczenia spłaty pożyczki wstrzymać uruchomienie niewykorzystanej jeszcze części pożyczki. 49

50 Główne elementy regulaminu Windykacja pożyczki Przez windykację należy rozumieć ogół czynności zmierzających do odzyskania nie spłaconej w terminie wierzytelności funduszu, wraz z należnymi odsetkami, prowizjami, opłatami i kosztami postępowania, w szczególności w drodze egzekucji. Prawo wszczęcia czynności windykacyjnych przysługuje funduszowi od następnego dnia, po upływie terminu wymagalności jego wierzytelności. Podstawą prowadzenia egzekucji jest tytuł wykonawczy. W celu uzyskania tytułu wykonawczego Fundusz występuje do właściwego sądu z powództwem przeciwko pożyczkobiorcy Wszczęcie egzekucji następuje po złożeniu wniosku o wszczęcie postępowania egzekucyjnego wraz z tytułem wykonawczym u komornika sądowego. Należności z tytułu pożyczek w całości wymagalnych, skierowanych na drogę postępowania sądowego bądź egzekucyjnego będą na koniec każdego roku obrotowego aktualizowane zgodnie z wymogami art.35 b ustawy o rachunkowości. Odpisy aktualizujące wartość należności będą zmniejszać wartość Funduszu do czasu ustania przyczyny dla której dokonano odpisu. Trwałe zmniejszenie wartości Funduszu nastąpi po wyczerpaniu wszystkich przewidzianych prawem działań zmierzających do odzyskania należności i uznaniu wierzytelności z tytułu pożyczki za nieściągalną, Przesłanki uznania wierzytelności za nieściągalną określają przepisy ustawy o podatku dochodowym od osób prawnych. 50

51 Część 3 Zabezpieczenie pożyczki a) Zabezpieczenia osobowe b) Zabezpieczenia majątkowe

52 Pożyczki - zabezpieczenie osobowe: poręczenie - osoba fizyczna lub prawna zobowiązuje się do spłaty kredytu z odsetkami, jeżeli kredytobiorca nie spłaci go w terminie weksel własny in blanco - kształtuje dodatkową ścieżkę egzekwowania roszczeń banku. Sporządza się deklarację wekslową, wg której bank jest uprawniony wypełnić weksel w przypadku zaprzestania spłaty poręczenie wekslowe (awal) gwarancja bankowa przelew (cesja) wierzytelności - fundusz żąda zadeklarowania przez nabywcę, że cedowaną wierzytelność przekaże funduszowi przystąpienie do długu rzeczowe: zastaw na rzeczach i prawach blokada środków na rachunku bankowym - ustalona pisemnie z wykluczeniem odwołania kaucja - wymaga umowy pisemnej, składa się ją na odrębnym rachunku bankowym bon na okaziciela hipoteka - zabezpieczenie spłaty kredytu na nieruchomości, dla której złożono księgę wieczystą. Przypisana jest do nieruchomości bez względu na to, kto jest jej właścicielem.

53 Istota weksla Istota weksla polega na tym, że jest to papier wartościowy zawierający bezwarunkowe przyrzeczenie (w wypadku weksla własnego) lub bezwarunkowe polecenie (w wypadku weksla trasowanego) zapłaty oznaczonej sumy. Abstrakcyjność zobowiązania Deklaracja wekslowa jako ograniczenie abstrakcyjności zobowiązania

54 Poręczenie Istotą poręczenia jest zobowiązanie poręczyciela w stosunku do wierzyciela, że wykona on zobowiązanie na wypadek, gdyby dłużnik zobowiązania nie wykonał. Jest to jedna z form osobistych zabezpieczeń wierzytelności. Poręczenie stanowi umowę pomiędzy poręczycielem i wierzycielem, której postanowienia mogą być kształtowane w sposób dość dowolny. Dobrze jest zawrzeć umowę na piśmie, chociaż dla skuteczności ustanowienia poręczenia wystarczające jest złożenie pisemnego oświadczenia poręczyciela. Szczególne znaczenie FPK i kontrowersje z nimi związane

55 Istota zabezpieczeń majątkowych Istota zabezpieczeń rzeczowych polega na tym, że ich przedmiotem jest składnik majątku dłużnika, z którego wierzyciel może się zaspokoić z pierwszeństwem przed innymi jego wierzycielami i to nawet wtedy, gdy własność przedmiotu zabezpieczenia zostanie przez dłużnika przeniesiona na inna osobę.

56 Kaucja W umowie kaucji kredytobiorca (lub inna osoba trzecia) zobowiązuje się przelać określoną kwotę pieniężną na rachunek banku (zwany rachunkiem kaucji), który zobowiązuje się, że zwróci tę kwotę po spłacie kredytu przez kredytobiorcę. Jako przedmiot kaucji banki dopuszczają również papiery wartościowe na okaziciela (np.bony oszczędnościowe i lokacyjne) oraz rzeczy oznaczone co do gatunku (sztabki złota, platyny, złote monety itp.)

57 Blokada środków na rachunku bankowym Blokadę środków na rachunku bankowym ustanawia posiadacz rachunku (na podstawie pisemnej dyspozycji) w celu zabezpieczenia wierzytelności banku (np. zabezpieczenia kredytu), jednocześnie udzielając bankowi nieodwołalnego pełnomocnictwa do pobrania z rachunku całej zablokowanej kwoty lub jej części w razie nieuregulowania w terminie zobowiązań wobec banku. Blokadę można ustanowić na środkach pieniężnych zgromadzonych na rachunkach: oszczędnościowych, oszczędnościoworozliczeniowych, związanych z prowadzoną działalnością gospodarczą lub na lokatach terminowych.

58 Przewłaszczenie na zabezpieczenie Polega na tym, że dłużnik przenosi na wierzyciela własność swej rzeczy z jednoczesnym zobowiązaniem wierzyciela, że będzie on korzystał z tej własności tylko w granicach zakreślonych w umowie, a także z zastrzeżeniem, że po zaspokojeniu wierzytelności wierzyciel przeniesie własność z powrotem na dłużnika

59 Przedmiot przewłaszczenia Przedmiotem przewłaszczenia na zabezpieczenie mogą być zarówno rzeczy ruchome oznaczone co do tożsamości, jak i rzeczy oznaczone co do gatunku lub przyszłe. Co istotne - zgodnie z art. 155 kodeksu cywilnego - do przeniesienia własności rzeczy oznaczonych co do gatunku lub przyszłych konieczne jest także przeniesienie posiadania. Warto pamiętać, że jeżeli przenoszona jest własność rzeczy określonej co do gatunku lub zbiór rzeczy, to dłużnik lub osoba trzecia muszą wyodrębnić i oznaczyć tę rzecz lub zbiór rzeczy oraz - jeżeli umowa nie mówi inaczej - prowadzić ewidencję zmian w zakresie przedmiotu przewłaszczenia (zgodnie z art. 101 ust. 2 prawa bankowego).

60 Co będzie gdy kredyt nie będzie spłacony? W praktyce w umowach spotyka się trzy sposoby zaspokojenia wierzyciela: Zbycie rzeczy w drodze: umowy sprzedaży na giełdzie licytacji przetargu Wydzierżawienie lub wynajęcie rzeczy Zatrzymanie rzeczy

61 Zastaw Rodzaje zastawu: Zastaw ogólny (zwykły) Zastaw rejestrowy Zastaw na prawach

62 Zastaw ogólny (zwykły) Według art.306 k.c., w celu zabezpieczenia oznaczonej wierzytelności można rzecz ruchomą obciążyć prawem, na mocy którego bank będzie mógł dochodzić zaspokojenia z rzeczy bez względu na to, czyją stała się własnością i z pierwszeństwem przed wierzycielami osobistymi właściciela rzeczy, wyjąwszy tych, którym, z mocy ustawy przysługuje pierwszeństwo szczególne.

63 Cechy zastawu Charakterystyczną cechą zastawu jest akcesoryjność ujmowania jako związanie tego prawa z wierzytelnością. Za przejawy akcesoryjności zastawu uznaje się przede wszystkim to, że zastaw nie może być przeniesiony bez wierzytelności, którą zabezpiecza, oraz że przeniesienie wierzytelności zabezpieczonej zastawem pociąga za sobą przeniesienie zastawu. Przeniesienie wierzytelności z wyłączeniem zastawu spowoduje jego wygaśnięcie. Do ustanowienia zastawu potrzebna jest umowa między właścicielem a wierzycielem oraz, z zastrzeżeniem wyjątków przewidzianych w ustawie, wydanie rzeczy wierzycielowi albo osobie trzeciej, na którą strony się zgodziły.

64 Przedmiot zastawu ogólnego Wyłącznie rzeczy ruchome, które w chwili ustanowienia zastawu ogólnego istnieją oraz stanowią własność zastawcy (wyjątki: rezerwy państwowe, rzeczy których własność zastrzegł sobie sprzedawca, będące częścią składową innej rzeczy ruchomej lub nieruchomości, będące przynależnością nieruchomości) Rzeczy oznaczone co do tożsamości, jak i co do gatunku takie jak: Maszyny Pojazdy mechaniczne Przedmioty wartościowe Towary Surowce i półfabrykaty Statki morskie niewpisane do rejestru okrętów

65 Zastaw rejestrowy Najważniejsze cechy odróżniające go od zastawu ogólnego: przedmiot zastawu może pozostać w posiadaniu kredytobiorcy lub osoby trzeciej, umowa pod rygorem nieważności zawarta na piśmie i określa przedmiot zastawu powstaje z chwilą wpisania go do rejestru zastawów może dotyczyć praw majątkowych jeśli są zbywalne

66 Przedmiot zastawu rejestrowego Przedmiotem zastawu rejestrowego mogą być rzeczy ruchome, a także prawa majątkowe jeśli są zbywalne. Zastawem rejestrowym można w szczególności obciążyć: Rzeczy oznaczone co do tożsamości (każda z nich musi być określona w umowie zastawniczej) Rzeczy oznaczone co do gatunku (w umowie zastawniczej musi zostać określona, oprócz rodzaju rzeczy, ich ilość oraz sposób wyodrębnienia od innych rzeczy tego samego gatunku) Zbiór rzeczy ruchomych i praw stanowiący całość gospodarczą Wierzytelności Prawa na dobrach niematerialnych np. patent i prawo do patentu Prawa z papierów wartościowych: weksle, akcje, obligacje i bony skarbowe

67 Tryb zaspokojenia roszczeń Wierzytelność zabezpieczona zastawem rejestrowym podlega zaspokojeniu z przedmiotu tego zastawu z pierwszeństwem przed innymi wierzytelnościami. Zaspokojenie zastawnika z przedmiotu zastawu rejestrowego następuje w drodze sądowego postępowania egzekucyjnego, jeżeli postanowienia umowy zastawniczej nie stanowią inaczej. Umowa zastawnicza może przewidywać zaspokojenie zastawnika: 1. Przez przyjęcie przez niego na własność przedmiotu zastawu 2. Przez sprzedaż przedmiotu zastawu w drodze przetargu publicznego 3. Z dochodu, jaki przynosi przedsiębiorstwo, w skład którego wchodzi przedmiot zastawu

68 Hipoteka W celu zabezpieczenia oznaczonej wierzytelności można nieruchomość obciążyć prawem, na mocy którego wierzyciel może dochodzić zaspokojenia z nieruchomości bez względu na to, czyją stała się własnością i z pierwszeństwem przed wierzycielami osobistymi właściciela nieruchomości.

69 Hipoteka a) Jest ograniczonym prawem rzeczowym b) Ma charakter akcesoryjny tzn. że jest nierozerwalnie związana z wierzytelnością c) Zasadą jest, że hipoteka zabezpiecza wierzytelność ściśle oznaczoną tzn. już istniejącą i oznaczoną co do wysokości, a także wierzytelność nieprzedawnioną d) Nieruchomość, na której ustanowiono hipotekę, pozostaje nadal we władaniu jej właściciela e) W razie zbycia nieruchomości lub jej części, zbywca pozostaje dłużnikiem osobistym i odpowiada wobec wierzyciela całym swoim majątkiem f) Nabywca nieruchomości staje się dłużnikiem rzeczowym i odpowiada za dług do wysokości obciążonej hipoteką nieruchomości g) Właścicielowi nieruchomości nie wolno dokonywać czynności, które doprowadziłyby do tak znacznego zmniejszenia wartości nieruchomości obciążonej, że wartość jej spadłaby poniżej zabezpieczonej wierzytelności h) W przypadku, gdy nieruchomość obciążono więcej niż jedną hipoteką o kolejności przyznawania wierzytelności decyduje data złożenia wniosku o wpis hipoteki do księgi wieczystej i) Hipoteka nie uprawnia wierzyciela do korzystania z nieruchomości ani nie daje mu względem niej żadnej władzy faktycznej

70 Przedmiot hipoteki Przedmiotem hipoteki są : Nieruchomości gruntowe, budynkowe oraz lokale Użytkowanie wieczyste i udział w tym prawie Spółdzielcze własnościowe prawo do lokalu mieszkalnego Spółdzielcze prawo do lokalu użytkowego Prawo do domu jednorodzinnego w spółdzielni mieszkaniowej Wierzytelność zabezpieczona hipoteką Hipoteka wraz z nieruchomością obciąża: Jej części składowe Jej przynależności Niektóre roszczenia okresowe (czynsz najmu, czynsz dierżawy)

71 Część 4 Fundusz pożyczkowy, jako element finansowania MSP a) Podstawy b) Statystyki c) Efektywność

72 Istota Fundusze Pożyczkowe to: instytucje finansowe non profit, które wypracowany zysk przeznaczają na cele statutowe, wyodrębnione organizacyjnie i finansowo jednostki w rozumieniu przepisów prawa, a ich podstawowa działalność koncentruje się na świadczeniu usług finansowych z zakresu udzielania pożyczek dla sektora mikro, małych i średnich przedsiębiorstw (MSP). Warszawa 21 lipca 2011

73 Cele funduszy Główny cel działalności funduszy pożyczkowych to: stworzenie źródeł i możliwości finansowania podmiotów zaliczanych do sektora mikro, małych i średnich przedsiębiorstw, jak również ułatwienie tej grupie podmiotów dostępu do zewnętrznych źródeł finansowania (kapitału zewnętrznego). O pożyczki mogą starać się przedsiębiorcy, którzy nie mogą skorzystać z tradycyjnego finansowania bankowego lub mają ograniczony do niego dostęp.

74 System Fundusze posiadają dobrze opracowany i systematycznie wdrażany standard organizacyjny oraz normy świadczenia usług pożyczkowych. Działają na podstawie regulaminu działalności pożyczkowej oraz przestrzegają zasad etyki zawodowej.

75 Uwarunkowania Fundusze pożyczkowe nie podlegają nadzorowi ze strony Komisji Nadzoru Finansowego, co eliminuje obowiązek przekazywania danych i informacji statystycznych do instytucji odpowiedzialnych za bezpieczeństwo i stabilność polskiego systemu finansowego. Jednocześnie instytucje udzielające pożyczek zrzeszają się w Polskim Związku Funduszy Pożyczkowych na zasadach dobrowolności i na takich samych zasadach przekazują dane statystyczne o skali prowadzonej działalności. Ponadto podlegają kontroli wszystkim uprawnionym instytucjom, a także m.in.: Polskiej Agencji Rozwoju Przedsiębiorczości, Urzędom Marszałkowskim, Ministerstwu Pracy, Ministerstwu Rozwoju Regionalnego i Ministerstwu Gospodarki

76 Liczba funduszy Na dzień 31 grudnia 2011 roku w Polsce funkcjonowało 70 funduszy pożyczkowych. Były one własnością 64 instytucji. Pierwsze fundusze pożyczkowe zaczęły powstawać w 1992 roku. Najwięcej z nich (18) zostało utworzonych w 1996 roku, lecz większość funduszy pożyczkowych powstała po 1996 r. Rozkład regionalny odzwierciedla potencjał rozwojowy poszczególnych regionów: najwięcej funduszy działa na Mazowszu, następnie w województwie śląskim i dolnośląskim. Z kolei najmniej funduszy jest w województwie opolskim. Na koniec 2011 roku kapitał pożyczkowy 70 funduszy pożyczkowych wynosił 1 614,9 mln zł, co oznacza, że średnia wartość kapitału pożyczkowego jednego funduszu wynosiła 23,1 mln zł.

77 tys.pln Poziom wyposażenia kapitałowego funduszy pożyczkowych w latach , ,4 960, ,11 823, ,

78 Struktura wielkości Struktura podziału funduszy pożyczkowych według kategorii wielkości kapitałów Udział % grup funduszy pożyczkowych według wielkości kapitałów Ogółem 100,00% 100,00% 100,00% Bardzo małe (<3 mln zł) 38,60% 30,80% 17,10% Małe ( 3 mln zł < 10 mln zł) 34,30% 27,70% 20,00% Średnie ( 10 mln zł < 20 mln zł) 18,60% 20,00% 22,90% Duże ( 20 mln zł < 40 mln zł) 2,90% 15,40% 24,29% Bardzo duże ( 40 mln zł) 5,70% 6,20% 15,71%

79 tys. szt. Liczba pożyczek Według stanu na koniec 2010 roku ogólna liczba pożyczek udzielonych od początku działalności badanych funduszy wynosiła ponad 65,4 tys., w tym tylko w 2010 roku udzielono blisko 7,6 tys. pożyczek. Pożyczek aktywnych na koniec 2010 roku było 17,6 tys , , , , ,8 65,

80 Wartość pożyczek Według stanu na koniec 2010 roku: ogólna wartość pożyczek udzielonych przez fundusze pożyczkowe od początku ich działalności wyniosła ponad 2,5 mld zł i w porównaniu do 2009 roku wzrosła o blisko 20 %. średnia wartość pożyczek udzielanych przez fundusze pożyczkowe od początku działalności wyniosła blisko 39 tys. zł (38,9 tys. zł). przeciętna wartość pożyczki wynosiła ok. 56 tys. zł i wahała się w przedziale od 12,3 tys. zł do 206 tys. zł.

81 Przeznaczenie pożyczek W zależności od celu przeznaczenia fundusze pożyczkowe wyróżniły trzy typu pożyczek: obrotowe, inwestycyjne, obrotowo - inwestcyjne. Pożyczki przeznaczone na cele inwestycyjne charakteryzowały się najwyższą wartością i ich średnia wartość wynosiła blisko 53 tys. zł.

82 Przeznaczenie pożyczek

83 Przeznaczenie pożyczek Handel 36% Transport 4% Pozostałe usługi 38% Rolnictwo Przemysł Budownictwo Handel Transport Budownictwo 4% Inne 3% Pozostałe usługi Inne Przemysł 14% Rolnictwo 1%

84 Przeznaczenie pożyczek Główna grupą klientów korzystającą z pożyczek udzielanych przez fundusze pożyczkowe są ci, którzy poszukują środków pieniężnych na rozwój i kontynuację działalności gospodarczej (69% liczby udzielanych pożyczek). Pozostałe 31% to klienci, którzy pozyskują środki pieniężne na rozpoczęcie prowadzenia działalności gospodarczej. 93% liczby udzielanych pożyczek uzyskują podmioty zaliczane do kategorii firm mikro (zatrudniający do 9 osób). Ogólna wartość pożyczek dla tej kategorii klientów na koniec 2010 roku osiągnęła wartość ponad 1,4 mln zł.

85 Beneficjenci funduszy pożyczkowych , , , , , , ,00 0,00 do 9 osób od 10 do 49 od 50 do 249 od 250 i więcej osób

86 Straty Działalność windykacyjna prowadzona jest w odniesieniu do ok. 10% zaangażowanych przez fundusze pożyczkowe środków pożyczkowych (średnio). 21% funduszy nie ma żadnych problemów ze ściąganiem swoich należności, pozostałe 79% podejmuje różnorodne działania, służące odzyskaniu środków pieniężnych, których termin opóźnienia w spłacie przekracza 180 dni. Wskaźnik strat finansowych z tytułu udzielonych pożyczek - 0,8%.

87 Efektywność 1. Straty, rozumiane jako wpisanie w straty pożyczki nie stanowią problemu. Fundusz może latami prowadzić windykację tylko po to, żeby nie wykazać straty. 2. Miernikiem szkodowości jest odsetek wypowiedzianych umów pożyczkowych oraz wartość odzyskanych kwot (relacja tych dwóch kwot). 3. Kluczowe znaczenie mają mierniki aktywności funduszy takie jak liczba pożyczek udzielanych rocznie, liczba pożyczek udzielanych na jednego pracownika rocznie itd. 4. Bardzo ważny jest także obrót kapitałem, ale uwaga obrót łatwo uzyskać udzielając kredytów krótkoterminowych, zbytnia presja na wymuszenie obrotu może prowadzić do efektów innych niż zamierzone. 5. Logika projektowa, a więc zamkniętego cyklu zupełnie nie pasuje do narzędzi zwrotnych, których efekty mogą być, jeśli nie wieczne, to bardzo długofalowe.

88 Część 5 Kryteria oceny wniosku pożyczkowego a) Kryteria formalne b) Kryteria merytoryczne c) Swoboda decyzyjna w Kontekście analizy ryzyka

89 Kryteria formalne (1) I. Kompletność wniosku Wszystkie wymagane punkty we wniosku są wypełnione Wniosek jest podpisany przez uprawnioną osobę II. Kompletność załączników 1. Biznes plan wg wymaganego wzoru 2. Harmonogram rzeczowo-finansowy wydatków pokrytych ze środków pożyczki na rozpoczęcie działalności 3. Informacja o wnioskodawcy / poręczycielu oświadczenie majątkowe 4. Upoważnienie do sprawdzenia w bazie InfoMonitor 5. Kopia dowodu osobistego 6. oświadczenie o wysokości otrzymanej pomocy de minimis w bieżącym roku kalendarzowym i okresie poprzedzających go 2 lat kalendarzowych wraz z zaświadczeniami dokumentującymi jej otrzymanie / lub oświadczenie o nieskorzystaniu z pomocy de minimis.

90 Kryteria formalne (2) 7. informację o wcześniej otrzymanej pomocy publicznej dotyczącej tych samych kosztów kwalifikowanych 8. oświadczenie o niekaralności za przestępstwa przeciwko obrotowi gospodarczemu w rozumieniu ustawy z dnia 6 czerwca 1997 r. Kodeks Karny, 9. oświadczenie o braku zobowiązań z tytułu zajęć sądowych i administracyjnych i nie toczeniu się przeciwko niemu postępowania sądowego, egzekucyjnego lub windykacyjnego dotyczącego niespłaconych zobowiązań 10. oświadczenie o niezaleganiu ze składkami na ubezpieczenie społeczne i zdrowotne oraz o niezaleganiu z uiszczeniem podatków 11. wnioskodawca zaproponował odpowiednie zabezpieczenie spłaty pożyczki 12. oświadczenie uczestnika projektu o ochronie danych osobowych zgodnie z załącznikiem nr 6 do umowy o dofinansowanie

91 Kryteria formalne (3) II. Kwalifikowalność 1. Uczestnik projektu kwalifikuje się 1.1. Uczestnik nie posiadał zarejestrowanej działalności gospodarczej na 12 miesięcy przed data przystąpienia do projektu 1.2. Siedziba planowanej działalności gospodarczej znajduje się na terenie województwa??? 2. Wnioskowana wysokość pożyczki nie jest mniejsza niż x zł i nie przekracza y zł

92 Kryteria merytoryczne (1) CELOWOŚĆ PRZEDSIĘWZIĘCIA Uzasadnienie dla utworzenia przedsiębiorstwa (kompletność opisu, przejrzystość, zrozumiałość założeń, opis zagrożeń) (10 pkt) REALNOŚĆ ZAŁOŻEŃ Realność projektowanych produktów / usług i możliwości ich realizacji Racjonalność oszacowania liczby potencjalnych klientów w stosunku do planu przedsięwzięcia, w tym ocena zapotrzebowania i możliwej skali zbytu na towary lub usługi planowane do wytworzenia w ramach działalności objętej wsparciem pożyczkowym Realność przyjętej polityki cenowej oraz prognozowanej sprzedaży (30 pkt)

93 Kryteria merytoryczne (2) TRWAŁOŚĆ PROJEKTU Spójność wykształcenia oraz doświadczenia zawodowego wnioskodawcy z planowanym przedsięwzięciem. Wariantowość planowanej działalności Proponowane źródła finansowania i planowane przychody dają gwarancję realizacji projektu, w tym możliwość spłaty zaciągniętego zobowiązania (20 pkt)

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania

Pojęcie kredytu art. 69 ust. 1 pr. bank

Ćwiczenia nr 2 Pojęcie kredytu art. 69 ust. 1 pr. bank Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Ćwiczenia nr 2 Pojęcie kredytu art. 69 ust. 1 pr. bank Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Regionalny Fundusz Pożyczkowy

Warmińsko- Mazurska Agencja Rozwoju Regionalnego S.A. w Olsztynie 10-516 Olsztyn, Plac Gen. Józefa Bema 3, tel. 089 521 12 78/79 www.wmarr.olsztyn.pl, e-mail:wmarr@wmarr.olsztyn.pl Regionalny Fundusz Pożyczkowy

Warmińsko- Mazurska Agencja Rozwoju Regionalnego S.A. w Olsztynie 10-516 Olsztyn, Plac Gen. Józefa Bema 3, tel. 089 521 12 78/79 www.wmarr.olsztyn.pl, e-mail:wmarr@wmarr.olsztyn.pl Regionalny Fundusz Pożyczkowy

R E G U L A M I N U D Z I E L A N I A P O Ż Y C Z E K

Udzielanie pożyczek przez Fundację Rozwoju Regionu Rabka jest kontynuacją działalności Polsko-Szwajcarskiego Programu Regionalnego. Środki na ten cel pochodzą z darowizny Rządu Konfederacji Szwajcarii,

Udzielanie pożyczek przez Fundację Rozwoju Regionu Rabka jest kontynuacją działalności Polsko-Szwajcarskiego Programu Regionalnego. Środki na ten cel pochodzą z darowizny Rządu Konfederacji Szwajcarii,

BILANS...Stowarzyszenie Na Rzecz Rozwoju Ziemi Sokólskiej "Barka" (nazwa jednostki) na dzień r

na dzień r") BILANS...Stowarzyszenie Na Rzecz Rozwoju Ziemi Sokólskiej "Barka" REGON: (nazwa jednostki) na dzień 31.1.009 r. 00158114 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z

BILANS...Stowarzyszenie Na Rzecz Rozwoju Ziemi Sokólskiej "Barka" REGON: (nazwa jednostki) na dzień 31.1.009 r. 00158114 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z

BILANS - AKTYWA. Lp. Wyszczególnienie Stan na r. Stan na r.

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

INSTRUKCJA WINDYKACYJNA. Zmień zwyczaj pożyczaj!

Projekt Zmień zwyczaj - pożyczaj! jest współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Załącznik nr 3 do Regulaminu udzielania pożyczek INSTRUKCJA WINDYKACYJNA do projektu

Projekt Zmień zwyczaj - pożyczaj! jest współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Załącznik nr 3 do Regulaminu udzielania pożyczek INSTRUKCJA WINDYKACYJNA do projektu

Sprawozdanie finansowe za rok obrotowy Bilans - Aktywa

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ. z dnia 22 maja 1998 r.

Dz.U.98.67.439 1999-01-01 zm. Dz.U.99.16.148 1 2003-06-20 zm. Dz.U.03.100.929 1 2004-08-09 zm. Dz.U.04.174.1810 1 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ z dnia 22 maja 1998 r. w sprawie szczegółowych

Dz.U.98.67.439 1999-01-01 zm. Dz.U.99.16.148 1 2003-06-20 zm. Dz.U.03.100.929 1 2004-08-09 zm. Dz.U.04.174.1810 1 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ z dnia 22 maja 1998 r. w sprawie szczegółowych

Pożyczki udzielane są również firmom na starcie, nie posiadającym ze względu na krótki staż, zdolności kredytowej.

Pożyczki Unii Europejskiej przeznaczone na wspieranie przedsiębiorczości w państwach członkowskich UE to coraz bardziej popularna forma finansowania inwestycji przez mikro, małe i średnie przedsiębiorstwa.

Pożyczki Unii Europejskiej przeznaczone na wspieranie przedsiębiorczości w państwach członkowskich UE to coraz bardziej popularna forma finansowania inwestycji przez mikro, małe i średnie przedsiębiorstwa.

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ. z dnia 22 maja 1998 r.

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ z dnia 22 maja 1998 r. w sprawie szczegółowych zasad udzielania, oprocentowania, spłaty, rozkładania na raty i umarzania pożyczek dla osób niepełnosprawnych.

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ z dnia 22 maja 1998 r. w sprawie szczegółowych zasad udzielania, oprocentowania, spłaty, rozkładania na raty i umarzania pożyczek dla osób niepełnosprawnych.

należności przeterminowane

REGULAMIN UDZIELANIA POŻYCZEK LOMBARDOWYCH OSOBOM FIZYCZNYM WARSZAWA, GRUDZIEŃ 2013 r. I. POSTANOWIENIA OGÓLNE 1 Regulamin określa podstawowe zasady udzielania oraz zabezpieczenia spłaty pożyczek lombardowych.

REGULAMIN UDZIELANIA POŻYCZEK LOMBARDOWYCH OSOBOM FIZYCZNYM WARSZAWA, GRUDZIEŃ 2013 r. I. POSTANOWIENIA OGÓLNE 1 Regulamin określa podstawowe zasady udzielania oraz zabezpieczenia spłaty pożyczek lombardowych.

R E G U L A M I N U D Z I E L A N I A P O Ż Y C Z E K

W oparciu o Uchwałę nr 112/09 Zarządu Fundacji Rozwoju Regionu Rabka z dnia 29.09.2009 roku ustala się co następuje: 1 Niniejszy regulamin określa tryb udzielania pożyczek przez Fundację Rozwoju Regionu

W oparciu o Uchwałę nr 112/09 Zarządu Fundacji Rozwoju Regionu Rabka z dnia 29.09.2009 roku ustala się co następuje: 1 Niniejszy regulamin określa tryb udzielania pożyczek przez Fundację Rozwoju Regionu

Informacja dodatkowa za 2011 r.

Fundacja Ogród Serca Informacja dodatkowa za 011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne Środki trwałe Rzeczowe aktywa obrotowe Należności i udzielone

Fundacja Ogród Serca Informacja dodatkowa za 011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne Środki trwałe Rzeczowe aktywa obrotowe Należności i udzielone

Wynik finansowy netto za rok obrotowy Nadwyżka przychodów nad kosztami (wielkość dodatnia) Nadwyżka kosztów nad przychodami (wielkość ujemna)

Nadwyżka kosztów nad przychodami (wielkość ujemna)") Subvenio. Fundacja Interwencji Kryzysowej i Pomocy Psychologicznej. BILANS 93-66 Łódź, Wyższa 34/1 REGON: 101399538 na dzień 31.1.01r. NIP : 98-03-73-101 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia

Subvenio. Fundacja Interwencji Kryzysowej i Pomocy Psychologicznej. BILANS 93-66 Łódź, Wyższa 34/1 REGON: 101399538 na dzień 31.1.01r. NIP : 98-03-73-101 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia

RACHUNEK ZYSKÓW I STRAT

Nazwa firmy: Bank Spółdzielczy w Ustce Załącznik nr 7 do Instrukcji udzielania kredytów dla klientów instytucjonalnych Z/PK RACHUNEK ZYSKÓW I STRAT ZAŁĄCZNIK DO WNIOSKU O KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ

Nazwa firmy: Bank Spółdzielczy w Ustce Załącznik nr 7 do Instrukcji udzielania kredytów dla klientów instytucjonalnych Z/PK RACHUNEK ZYSKÓW I STRAT ZAŁĄCZNIK DO WNIOSKU O KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ

Pożyczka z AGROREG podstawowe informacje:

Pożyczka z AGROREG podstawowe informacje: Podstawowe parametry Pożyczki Rozwojowej: 1. Maksymalna wartość pożyczki może wynieść: a. 100.000,00 zł dla mikro i małych przedsiębiorstw, b. 100.000,01 zł 500.000,00

Pożyczka z AGROREG podstawowe informacje: Podstawowe parametry Pożyczki Rozwojowej: 1. Maksymalna wartość pożyczki może wynieść: a. 100.000,00 zł dla mikro i małych przedsiębiorstw, b. 100.000,01 zł 500.000,00

RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy

Warszawa, 26 kwietnia 2017 r. RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy Rok 2016 Rok 2015 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 24 752 847,04 24 390 871,25 od jednostek

Warszawa, 26 kwietnia 2017 r. RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy Rok 2016 Rok 2015 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 24 752 847,04 24 390 871,25 od jednostek

BILANS. Ośrodek Działań Ekologicznych Źródła. 1 2 koniec roku 1 2 koniec roku

Ośrodek Działań Ekologicznych Źródła BILANS (nazwa jednostki) na dzień 31.1.005 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539z późn.zm.)

Ośrodek Działań Ekologicznych Źródła BILANS (nazwa jednostki) na dzień 31.1.005 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539z późn.zm.)

na dzień 31-12-2012 Rachunek zysków i strat wariant kalkulacyjny zgodnie z zał. Nr 1 do Ustawy o rachunkowości 0,00 0,00 I II B

... REGON: 200640383 (Nazwa jednostki) Rachunek zysków i strat (Numer statystyczny) na dzień 31-12-2012 Rachunek zysków i strat wariant kalkulacyjny zgodnie z zał. Nr 1 do Ustawy o rachunkowości Pozycja

... REGON: 200640383 (Nazwa jednostki) Rachunek zysków i strat (Numer statystyczny) na dzień 31-12-2012 Rachunek zysków i strat wariant kalkulacyjny zgodnie z zał. Nr 1 do Ustawy o rachunkowości Pozycja

SCHEMAT BILANSU AKTYWA

Nazwa Kredytobiorcy: SCHEMAT BILANSU AKTYWA Okres poprzedzający złożenie wniosku Okres bieżący Prognoza na okres kredytowania Analizowane okresy ( dane w tys. zł ) A. Aktywa trwałe I. Wartości niematerialne

Nazwa Kredytobiorcy: SCHEMAT BILANSU AKTYWA Okres poprzedzający złożenie wniosku Okres bieżący Prognoza na okres kredytowania Analizowane okresy ( dane w tys. zł ) A. Aktywa trwałe I. Wartości niematerialne

BILANS... REGON: (nazwa jednostki) na dzień r (numer statystyczny)

na dzień r (numer statystyczny)") BILANS... REGON: 6114648 (nazwa jednostki) na dzień 31.1.010 r (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539) Wiersz

BILANS... REGON: 6114648 (nazwa jednostki) na dzień 31.1.010 r (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539) Wiersz

ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

Informacja dodatkowa za 2010 rok

Informacja dodatkowa za 2010 rok a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie rzeczowe składniki aktywów obrotowych Przyjęte metody wyceny w zasadach (polityce) rachunkowości według cen

Informacja dodatkowa za 2010 rok a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie rzeczowe składniki aktywów obrotowych Przyjęte metody wyceny w zasadach (polityce) rachunkowości według cen

Informacja dodatkowa za 2013 r.

Fundacja NA PRZEKÓR Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie materiały i towary środki pieniężne należności i zobowiązania Przyjęte metody wyceny

Fundacja NA PRZEKÓR Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie materiały i towary środki pieniężne należności i zobowiązania Przyjęte metody wyceny

R E G U L A M I N U D Z I E L A N I A P O Ż Y C Z E K

W oparciu o Uchwałę nr 112/09 Zarządu Fundacji Rozwoju Regionu Rabka z dnia 29.09.2009 roku ustala się co następuje: 1 Niniejszy regulamin określa tryb udzielania pożyczek przez Fundację Rozwoju Regionu

W oparciu o Uchwałę nr 112/09 Zarządu Fundacji Rozwoju Regionu Rabka z dnia 29.09.2009 roku ustala się co następuje: 1 Niniejszy regulamin określa tryb udzielania pożyczek przez Fundację Rozwoju Regionu

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

Informacja dodatkowa za 2013 r.

FUNDACJA OGRÓD SERCA Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne Środki trwałe Rzeczowe aktywa obrotowe Należności i

FUNDACJA OGRÓD SERCA Informacja dodatkowa za 2013 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wartości niematerialne i prawne Środki trwałe Rzeczowe aktywa obrotowe Należności i

Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z (DZ. U. 137poz. 1539z późn.zm.

BILANS SPUNK Fundacja Nowoczesnej Edukacji 9-003 Łódź, ul. Zbocze lok. 9 REGON: 101401005 (nazwa jednostki) na dzień 31.1.014r. NIP: 78-78-97-45 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia

BILANS SPUNK Fundacja Nowoczesnej Edukacji 9-003 Łódź, ul. Zbocze lok. 9 REGON: 101401005 (nazwa jednostki) na dzień 31.1.014r. NIP: 78-78-97-45 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia

Informacja dodatkowa za 2012 r.

Caritas Diecezji Kaliskiej Informacja dodatkowa za 2012 r. 1. Objaśnienie stosowanych zasad wyceny Aktywów i Pasywów a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości

Caritas Diecezji Kaliskiej Informacja dodatkowa za 2012 r. 1. Objaśnienie stosowanych zasad wyceny Aktywów i Pasywów a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości

BILANS... REGON: (nazwa jednostki) na dzień (numer statystyczny)

na dzień (numer statystyczny)") BILANS... REGON: 001108544 (nazwa jednostki) na dzień 31.1.011 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539z późn.zm.)

BILANS... REGON: 001108544 (nazwa jednostki) na dzień 31.1.011 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz. 1539z późn.zm.)

BILANS Pl. Św.Jana 17 REGON: Jaworzno na dzień r. (numer statystyczny)

") Klub Inteligencji Katolickiej BILANS Pl. Św.Jana 17 REGON: 7018380 43-600 Jaworzno na dzień 31.1.013 r. (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów

Klub Inteligencji Katolickiej BILANS Pl. Św.Jana 17 REGON: 7018380 43-600 Jaworzno na dzień 31.1.013 r. (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów

Miejskie Przedsiębiorstwo Komunikacyjne S.A. ul. Św.Wawrzyńca Kraków BILANS

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

Rachunek Zysków i Strat ROK ROK 31-03-2013 31-03-2014

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

-158,62-118, , ,00 Zapasy rzeczowych aktywów. Zobowiązania długoterminowe z obrotowych. 0,00 0,00 II Należności krótkoterminowe

Knyszyńskie Towarzystwo Regionalne BILANS REGON: 00006344 im. Zygmunta Augusta na dzień 31.1.008 r. Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz.

Knyszyńskie Towarzystwo Regionalne BILANS REGON: 00006344 im. Zygmunta Augusta na dzień 31.1.008 r. Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.001 (DZ. U. 137poz.

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

REGULAMIN FUNDUSZU POŻYCZKOWEGO mikro START PODLASKIEJ FUNDACJI ROZWOJU REGIONALNEGO. Wydanie

REGULAMIN FUNDUSZU POŻYCZKOWEGO mikro START PODLASKIEJ FUNDACJI ROZWOJU REGIONALNEGO Wydanie 30.12.2016 I. OGÓLNE ZASADY DZIAŁANIA 1. Forma prawna Fundusz działa w strukturze Podlaskiej Fundacji Rozwoju

REGULAMIN FUNDUSZU POŻYCZKOWEGO mikro START PODLASKIEJ FUNDACJI ROZWOJU REGIONALNEGO Wydanie 30.12.2016 I. OGÓLNE ZASADY DZIAŁANIA 1. Forma prawna Fundusz działa w strukturze Podlaskiej Fundacji Rozwoju

BILANS - AKTYWA. Lp. Wyszczególnienie

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, Kobierzyce, ul. Wrocławska 52 tys. zł.

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

momencie przeznaczonego na prawnych). Druk: MPiPS

. Druk: MPiPS") DODATKOWE INFORMACJE I OBJAŚNIENIA Ewidencja analityczna środków trwałych i wyposażenia jest prowadzona dla składników o wartości powyżej 3500 zł,- i okresie użytkowania powyżej 1-go roku. Stowarzyszenie

DODATKOWE INFORMACJE I OBJAŚNIENIA Ewidencja analityczna środków trwałych i wyposażenia jest prowadzona dla składników o wartości powyżej 3500 zł,- i okresie użytkowania powyżej 1-go roku. Stowarzyszenie

Istotne postanowienia umowy

Załącznik Nr 4 Istotne postanowienia umowy zawarta w dniu. r. w Wielkich Oczach pomiędzy: Gminą Wielkie Oczy z siedzibą: ul. Leśna 2, 37-627 Wielkie Oczy, NIP: 7931505467, zwaną dalej Zamawiającym (Kredytobiorcą),

Załącznik Nr 4 Istotne postanowienia umowy zawarta w dniu. r. w Wielkich Oczach pomiędzy: Gminą Wielkie Oczy z siedzibą: ul. Leśna 2, 37-627 Wielkie Oczy, NIP: 7931505467, zwaną dalej Zamawiającym (Kredytobiorcą),

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

3 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA ZAKŁADÓW UBEZPIECZEŃ I ZAKŁADÓW REASEKURACJI

Załącznik nr 3 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA ZAKŁADÓW UBEZPIECZEŃ I ZAKŁADÓW REASEKURACJI Wstęp obejmuje zakres informacji określony w przepisach

Załącznik nr 3 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA ZAKŁADÓW UBEZPIECZEŃ I ZAKŁADÓW REASEKURACJI Wstęp obejmuje zakres informacji określony w przepisach

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

Informacja dodatkowa za IX/2010 do VIII/2011 r.

Stowarzyszenie Czasu Wolnego Dzieci i Młodzieży Informacja dodatkowa za IX/010 do VIII/011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa obrotowe-środki pieniężne Środki trwałe

Stowarzyszenie Czasu Wolnego Dzieci i Młodzieży Informacja dodatkowa za IX/010 do VIII/011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa obrotowe-środki pieniężne Środki trwałe

Kościerzyna, dnia... / stempel i podpisy osób działających za Klienta /

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Bank Spółdzielczy w Kościerzynie Załącznik do wniosku kredytowego dla podmiotu prowadzącego pełną księgowość. RACHUNEK ZYSKÓW I STRAT Nazwa Kredytobiorcy : Okres

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Bank Spółdzielczy w Kościerzynie Załącznik do wniosku kredytowego dla podmiotu prowadzącego pełną księgowość. RACHUNEK ZYSKÓW I STRAT Nazwa Kredytobiorcy : Okres

Informacja dodatkowa za 2012 r.

Fundacja Już czas Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Fundacja Już czas Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Środki trwałe oraz wartości niematerialne i prawne Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Informacja dodatkowa za 2008 r.

Fundacja ARTeria Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Środki trwałe oraz wartości niematerialne

Fundacja ARTeria Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Środki trwałe oraz wartości niematerialne

N. Zysk (strata) netto (K-L-M) 48-1 129 134,12 365,00

netto (K-L-M) 48-1 129 134,12 365,00") Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,

Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,

Strona: 1 Stron: 9. Tytuł: Tabele finansowe - wersja pełna

Strona: 1 Analizowane okresy ( w ujęciu rocznym) 20... 20... 20... 20... 20... 20... 20... 20... A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: - od jednostek powiązanych I. Przychody netto

Strona: 1 Analizowane okresy ( w ujęciu rocznym) 20... 20... 20... 20... 20... 20... 20... 20... A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: - od jednostek powiązanych I. Przychody netto

REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

Załącznik nr 1 do Uchwały Nr 125/Z/2009 Zarządu Łużyckiego Banku Spółdzielczego w Lubaniu z dnia 17.12.2009r. REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Lubań 2009 SPIS TREŚCI: ROZDZIAŁ

Załącznik nr 1 do Uchwały Nr 125/Z/2009 Zarządu Łużyckiego Banku Spółdzielczego w Lubaniu z dnia 17.12.2009r. REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Lubań 2009 SPIS TREŚCI: ROZDZIAŁ

Informacja dodatkowa za 2008 r.

Opolskie Stowarzyszenie Rehabilitacji Neurologicznej i Funkcjonalnej Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie informacja we wprowadzenie Przyjęte metody

Opolskie Stowarzyszenie Rehabilitacji Neurologicznej i Funkcjonalnej Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie informacja we wprowadzenie Przyjęte metody

Informacja dodatkowa za 2015 r.

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2015 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2015 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

REGULAMIN UDZIELANIA POŻYCZEK DLA SPÓŁEK Z UDZIAŁEM JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

REGULAMIN UDZIELANIA POŻYCZEK DLA SPÓŁEK Z UDZIAŁEM JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Katowice, styczeń 2012 REGULAMIN UDZIELANIA POŻYCZEK DLA SPÓŁEK Z UDZIAŁEM JEDNOSTEK SAMORZĄDU TERYTORIALNEGO I. POSTANOWIENIA

REGULAMIN UDZIELANIA POŻYCZEK DLA SPÓŁEK Z UDZIAŁEM JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Katowice, styczeń 2012 REGULAMIN UDZIELANIA POŻYCZEK DLA SPÓŁEK Z UDZIAŁEM JEDNOSTEK SAMORZĄDU TERYTORIALNEGO I. POSTANOWIENIA

Informacja dodatkowa za 2016 r.

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2016 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2016 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Informacja dodatkowa za. r.

NAZWA ORGANIZACJI Informacja dodatkowa za. r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości 1 b. Zmiany stosowanych metod wyceny

NAZWA ORGANIZACJI Informacja dodatkowa za. r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości 1 b. Zmiany stosowanych metod wyceny

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

1/8 ZAŁ. 2 (WNIOSEK DLA SPÓŁEK PRAWA HANDLOWEGO) WNIOSEK O RESTRUKTURYZACJĘ WŁAŚCICIELE/AKCJONARIUSZE/UDZIAŁOWCY: stan cywilny

WNIOSEK O RESTRUKTURYZACJĘ WŁAŚCICIELE/AKCJONARIUSZE/UDZIAŁOWCY: stan cywilny") 1/8 ZAŁ. 2 (WNIOSEK DLA SPÓŁEK PRAWA HANDLOWEGO) WNIOSEK O RESTRUKTURYZACJĘ Nr umowy Nazwa firmy REGON KRS Adres Nr telefonu Adres e-mail WŁAŚCICIELE/AKCJONARIUSZE/UDZIAŁOWCY: Imię i Nazwisko PESEL % udziału

1/8 ZAŁ. 2 (WNIOSEK DLA SPÓŁEK PRAWA HANDLOWEGO) WNIOSEK O RESTRUKTURYZACJĘ Nr umowy Nazwa firmy REGON KRS Adres Nr telefonu Adres e-mail WŁAŚCICIELE/AKCJONARIUSZE/UDZIAŁOWCY: Imię i Nazwisko PESEL % udziału