2. Zasady sporządzania i format skonsolidowanego sprawozdania finansowego

|

|

|

- Juliusz Sowa

- 8 lat temu

- Przeglądów:

Transkrypt

1 Wprowadzenia do skonsolidowanego sprawozdania finansowego 1. Podstawowy przedmiot działalności Grupy Kapitałowej Żywiec S.A. Podstawowym segmentem działalności Grupy Kapitałowej Żywiec S.A. ( Grupa Kapitałowa ) jest produkcja piwa, oznaczona kodem PKD 1596 Z. Jednostką dominującą w Grupie Kapitałowej jest spółka Grupa Żywiec S.A. ( jednostka dominująca, Spółka ), zarejestrowana w dniu 8 czerwca 2001 roku w Krajowym Rejestrze Sądowym w Bielsku Białej pod numerem Zgodnie z klasyfikacją Giełdy Papierów Wartościowych w Warszawie Spółka należy do branży spożywczej. Spółka może również używać skrótu Żywiec S.A.. Do dnia 2 lutego 2004 roku spółka Grupa Żywiec S.A. działała pod nazwą Browary Żywiec S.A. 2. Zasady sporządzania i format skonsolidowanego sprawozdania finansowego Skonsolidowane sprawozdanie finansowe obejmuje okres od 1 stycznia 2004 roku do 31 grudnia 2004 roku, porównywalne skonsolidowane dane finansowe dotyczące skonsolidowanego rachunku zysków i strat oraz skonsolidowanego rachunku przepływów pieniężnych przedstawione są za okres od 1 stycznia 2003 roku do 31 grudnia 2003 roku. Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Żywiec S.A. zostało przygotowane zgodnie z wymogami znowelizowanej ustawy z dnia 29 września 1994 roku o rachunkowości, Rozporządzenia Rady Ministrów z dnia 19 marca 2002 roku zmieniającego Rozporządzenie Rady Ministrów z dnia 16 października 2001 roku w sprawie informacji bieżących i okresowych przekazywanych przez emitentów papierów wartościowych oraz Rozporządzenia Rady Ministrów z dnia 11 sierpnia 2004 roku w sprawie szczegółowych warunków, jakim powinien odpowiadać prospekt emisyjny oraz skrót prospektu. Format tego sprawozdania jest zgodny z wymogami Rozporządzenia Rady Ministrów z dnia 11 sierpnia 2004 roku. Jednostkowe sprawozdania finansowe jednostek powiązanych objętych konsolidacją zostały sporządzone z zastosowaniem jednolitych zasad rachunkowości, w tym zasad wyceny aktywów i pasywów oraz przychodów i kosztów. Zasady te szczegółowo zostały opisane w punkcie 4 niniejszego Wprowadzenia. Skonsolidowane sprawozdanie finansowe zostało przygotowane z zastosowaniem metody konsolidacji pełnej. Metoda ta polega na sumowaniu, w pełnej wartości, poszczególnych pozycji sprawozdań finansowych jednostki dominującej i jednostek zależnych oraz dokonaniu odpowiednich wyłączeń. Wyłączeniu podlega wartość udziałów posiadanych przez jednostkę dominującą i inne jednostki objęte konsolidacją w jednostkach zależnych z tą częścią wycenionych według wartości godziwej aktywów netto jednostek zależnych, która odpowiada udziałowi jednostki dominującej i innych jednostek Grupy Kapitałowej objętych konsolidacją w jednostkach zależnych, na dzień rozpoczęcia sprawowania nad nimi kontroli. Wyłączeniu podlegają również w całości: wzajemne należności i zobowiązania jednostek objętych konsolidacją, przychody i koszty operacji gospodarczych dokonanych między jednostkami objętymi konsolidacją, zyski lub straty powstałe w wyniku operacji gospodarczych dokonanych między jednostkami objętymi konsolidacją, zawarte w wartości aktywów podlegających konsolidacji, dywidendy naliczone lub wypłacone przez jednostki zależne jednostce dominującej i innym jednostkom, objętym konsolidacją. Udziały w kapitale własnym jednostek zależnych, nie należące do Grupy Kapitałowej zostały wykazane jako Kapitały mniejszości. Skonsolidowane sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej przez jednostkę dominującą oraz jednostki Grupy Kapitałowej w dającej się przewidzieć przyszłości. Zdaniem Zarządu jednostki dominującej nie istnieją obecnie okoliczności wskazujące na zagrożenie kontynuowania działalności przez Grupę Kapitałową. Opinia podmiotu uprawnionego do badania skonsolidowanych sprawozdań finansowych zawierała zastrzeżenie do jednostkowego i skonsolidowanego sprawozdania finansowego za 2003 rok. Zastrzeżenie dotyczyło wpływu skutków wyceny instrumentów zabezpieczających do wartości godziwej na wynik finansowy netto okresu. W skonsolidowanym i jednostkowym sprawozdaniu finansowym nie dokonano korekt wynikających z tych zastrzeżeń. Wszystkie kwoty przedstawione w sprawozdaniu finansowym są wykazane w tysiącach złotych, o ile nie zaznaczono inaczej. B 1

2 3. Informacja dotycząca składu osobowego Zarządu oraz Rady Nadzorczej jednostki dominującej Karl Büche - Przewodniczący Rady Nadzorczej (od 20 stycznia 2004 Członek Rady Nadzorczej, od 23 lutego 2004 Przewodniczący Rady Nadzorczej) Allan Myers - Wiceprzewodniczący Rady Nadzorczej Jean Francois van Boxmeer - Członek Rady Nadzorczej(do 23 lutego 2004 Przewodniczący Rady Nadzorczej, od 23 lutego 2004 Członek Rady Nadzorczej) David Hazelwood - Członek Rady Nadzorczej John Higgins - Członek Rady Nadzorczej Krzysztof Jasek - Członek Rady Nadzorczej Krzysztof Loth - Członek Rady Nadzorczej Lewis Willing - Członek Rady Nadzorczej (ustąpił 23 lutego 2004) Zarząd Herman Nicolaas Nusmeier - Prezes Zarządu Marc Goumans - Członek Zarządu Marek Prujszczyk - Członek Zarządu Jacek Gerula - Członek Zarządu (powołany 1 stycznia 2004) Tadeusz Dobrzycki - Członek Zarządu Werner Jansel - Członek Zarządu (powołany 23 lutego 2004) Z dniem 1 stycznia 2004 roku Pan Jacek Gerula został powołany na Członka Zarządu Spółki. W dniu 20 stycznia 2004 roku Nadzwyczajne Walne Zgromadzenie Akcjonariuszy Grupy Żywiec S.A. uchwaliło rozszerzenie składu Rady Nadzorczej Spółki do 8 osób. Z dniem 20 stycznia 2004 roku w skład Rady Nadzorczej powołano Pana Karla Büche, który 23 lutego 2004 roku został Przewodniczącym Rady Nadzorczej. Z dniem 23 lutego 2004 roku powołano na stanowisko Członka Zarządu Pana Wernera Jansel. 4. Podstawowe zasady wyceny aktywów i pasywów oraz przychodów i kosztów Podmioty należące do Grupy Kapitałowej stosują przedstawione poniżej, jednakowe zasady rachunkowości. a) Transakcje w walutach obcych Transakcje denominowane w walutach obcych są księgowane w złotych polskich według następujących zasad: - operacje sprzedaży walut oraz zapłaty należności według kursu kupna walut stosowanego w dniu przeprowadzenia transakcji przez bank, z którego usług korzystają jednostki Grupy Kapitałowej, - operacje kupna walut oraz zapłaty zobowiązań według kursu sprzedaży walut stosowanego w dniu przeprowadzenia transakcji przez bank, z którego usług korzystają jednostki Grupy Kapitałowej, - pozostałe operacje według średniego kursu NBP z dnia przeprowadzenia transakcji, chyba że w zgłoszeniu celnym został ustalony inny kurs. Na dzień bilansowy wycena aktywów i pasywów wyrażonych w walutach obcych następuje według następujących zasad: - składniki aktywów po obowiązującym na ten dzień średnim kursie ustalonym dla danej waluty przez Narodowy Bank Polski, - składniki pasywów po obowiązującym na ten dzień średnim kursie ustalonym dla danej waluty przez Narodowy Bank Polski Dodatnie i ujemne różnice kursowe są księgowane jako odpowiednio przychody lub koszty finansowe do rachunku zysków i strat. W przypadku nadwyżki ujemnych różnic kursowych nad dodatnimi, powstałej w wyniku wyceny aktywów i pasywów wyrażonych lub płatnych w walucie obcej na dzień bilansowy, jest ona traktowana jako koszt finansowy. Nadwyżka dodatnich różnic kursowych nad ujemnymi jest ujmowana w przychodach finansowych. Różnice kursowe wynikające z przeszacowania pożyczek i kredytów denominowanych w walutach obcych, które są zaciągnięte w celu finansowania zakupów inwestycyjnych, są kapitalizowane jako część odpowiadającej im inwestycji w toku, od daty jej rozpoczęcia aż do dnia zakończenia inwestycji. B 2

Zarząd Herman Nicolaas Nusmeier - Prezes Zarządu Marc Goumans - Członek Zarządu Marek Prujszczyk - Członek Zarządu Jacek Gerula - Członek")

3 b) Wartości niematerialne i prawne Wartości niematerialne i prawne są wyceniane według cen nabycia lub kosztów wytworzenia pomniejszonych o odpisy amortyzacyjne oraz o odpisy z tytułu trwałej utraty wartości. Wartość firmy wyceniana jest jako nadwyżka ceny nabycia udziałów w innych jednostkach nad wartością godziwą aktywów netto przejętych jednostek. Wartości niematerialne i prawne amortyzowane są metodą liniową przez określony z góry okres użytkowania i odpisywane w koszty w okresach miesięcznych. Odpisów amortyzacyjnych dokonuje się od pierwszego dnia miesiąca następującego po miesiącu, w którym przyjęto składnik majątku do używania. Okresy dokonywania odpisów amortyzacyjnych od wartości niematerialnych i prawnych są następujące: Wydatki na prace rozwojowe Oprogramowanie komputerowe Inne wartości niematerialne i prawne Prawo do znaku towarowego Wartość firmy 5 lat 2-5 lat 5-10 lat 20 lat 20 lat Dla celów podatkowych, Spółki Grupy Kapitałowej stosują stawki amortyzacyjne określone w wykazie stawek amortyzacyjnych będącym załącznikiem do ustawy z 15 lutego 1992 roku o podatku dochodowym od osób prawnych. c) Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe, poza aktywami byłej grupy kapitałowej Brewpole, są wyceniane według cen nabycia lub kosztów wytworzenia z uwzględnieniem przypadającej aktualizacji wyceny (przeszacowania) i kapitalizowanych odsetek, pomniejszonych o odpisy amortyzacyjne oraz o odpisy z tytułu trwałej utraty wartości. Odpisy aktualizujące wartość rzeczowych środków trwałych tworzone są w przypadku zmiany technologii produkcji, przeznaczenia do likwidacji, wycofania z używania lub innych przyczyn powodujących trwałą utratę wartości środka trwałego. Odpisy aktualizujące wartość rzeczowych środków trwałych dokonywane są w ciężar pozostałych kosztów operacyjnych. Środki trwałe mogą podlegać przeszacowaniu na podstawie odrębnych przepisów do wysokości nie wyższej od ich wartości godziwej. Ostatnie przeszacowanie środków trwałych zostało przeprowadzone na dzień 1 stycznia 1995 roku przy użyciu wskaźników opublikowanych przez Prezesa GUS. Wynik przeszacowania zwiększa wartość rzeczowych aktywów trwałych i kapitału z aktualizacji wyceny. Kapitał z aktualizacji wyceny jest częścią kapitału własnego spółek i jest realokowany do kapitału zapasowego wtedy, gdy przeszacowany środek trwały jest sprzedawany lub likwidowany. Rzeczowe aktywa trwałe byłej grupy Brewpole są przedstawiane w wartości godziwej ustalonej na dzień nabycia pomniejszonej o odpisy amortyzacyjne. Rzeczowe aktywa trwałe amortyzowane są metodą liniową oraz, dla niektórych kategorii, także metodą degresywną przez określony z góry okres użytkowania składników aktywów trwałych i odpisywane w koszty w okresach miesięcznych. Odpisów amortyzacyjnych dokonuje się od pierwszego dnia miesiąca następującego po miesiącu, w którym przyjęto środek trwały do używania. Okresy dokonywania odpisów amortyzacyjnych od rzeczowych aktywów trwałych są następujące: Grunty Prawo wieczystego użytkowania Budynki, lokale i obiekty inżynierii lądowej i wodnej Urządzenie techniczne i maszyny Opakowania firmowe Środki transportu nieamortyzowane okres, na jaki prawo zostało przyznane lat lat 5-20 lat 5-15 lat B 3

4 Inne środki trwałe Wyposażenie marketingowe do 5 lat 3 lata Dla celów podatkowych, spółki Grupy Kapitałowej stosują stawki amortyzacyjne określone w wykazie stawek amortyzacyjnych będącym załącznikiem do ustawy z 15 lutego 1992 roku o podatku dochodowym od osób prawnych. Środki trwałe o wartości początkowej nie przekraczającej złotych są odpisywane w ciężar kosztów w miesiącu wydania do użytkowania lub w miesiącu następnym. Środki trwałe w budowie są wyceniane według kosztów faktycznie poniesionych. Koszty finansowe poniesione w celu realizacji prowadzonych inwestycji są kapitalizowane w okresie inwestycji oraz powiększają wartość księgową brutto stosownych aktywów. Aktywa trwałe przeznaczone do likwidacji lub wycofania z użytku są wyceniane według mniejszej z dwóch wartości: wartości księgowej netto lub ceny sprzedaży netto. d) Inwestycje długo- i krótkoterminowe Do inwestycji krótkoterminowych (obrotowych) zalicza się te aktywa finansowe, które są płatne i wymagalne lub przeznaczone do zbycia w ciągu 12 miesięcy od dnia bilansowego lub od daty ich założenia, wystawienia lub nabycia, albo stanowią aktywa pieniężne. Aktywa nie kwalifikujące się do kategorii obrotowych według ww. kryteriów wykazywane są jako aktywa trwałe. Na dzień bilansowy, inwestycje krótko- i długoterminowe wyceniane są w następujący sposób: Udziały w innych jednostkach oraz inne inwestycje zaliczane do aktywów trwałych - według ceny nabycia pomniejszonej o odpisy aktualizujące wartość. Inwestycje zaliczane do aktywów obrotowych według ceny nabycia lub ceny (wartości) rynkowej, zależnie od tego, która z nich jest niższa. Skutki obniżenia wartości inwestycji krótkoterminowych zalicza się do kosztów finansowych w pełnej wysokości, natomiast skutki wzrostu ich wartości zalicza się do przychodów finansowych w wysokości nie wyższej niż kwota różnic uprzednio odpisanych w koszty finansowe. Instrumenty finansowe kontrakty dotyczące instrumentów finansowych uznaje się za służące ograniczeniu ryzyka związanego z aktywami lub pasywami jednostki, tj. zabezpieczeniu tych aktywów lub pasywów, jeżeli spełnione są, co najmniej następujące warunki: przed zawarciem kontraktu ustalono jego cel oraz określono, które aktywa lub pasywa mają zostać za pomocą tego kontraktu zabezpieczone, zabezpieczający instrument finansowy będący przedmiotem kontraktu i zabezpieczane za jego pomocą aktywa lub pasywa charakteryzują się podobnymi cechami, a w szczególności wartością nominalną, datą zapadalności, wpływem zmian stopy procentowej albo kursu waluty, stopień pewności oczekiwań dotyczących przewidywanych w wyniku kontraktu przepływów środków pieniężnych jest znaczny. W odniesieniu do instrumentów finansowych, które spełniają powyższe warunki, przy wycenie zabezpieczanych aktywów lub pasywów uwzględnia się wartość nabytych dla ich zabezpieczenia instrumentów finansowych oraz zmiany ich wartości. e) Zapasy Zapasy są wykazywane według mniejszej wartości z dwóch: ceny nabycia lub kosztu wytworzenia i ceny sprzedaży netto. Cena sprzedaży netto jest oparta na możliwej do uzyskania cenie sprzedaży, pomniejszonej o koszty związane z przystosowaniem składnika majątku do sprzedaży i doprowadzenia jej do skutku. Poszczególne rodzaje zapasów są wyceniane następująco: B 4

5 Materiały i towary handlowe ceny ewidencyjne z uwzględnieniem różnic pomiędzy tymi cenami a rzeczywistymi cenami ich zakupu lub nabycia (dotyczy surowców strategicznych), lub rzeczywiste ceny zakupu, łącznie z bezpośrednimi kosztami zakupu (dotyczy pozostałych materiałów oraz towarów) Produkcja w toku i wyroby gotowe koszty standardowe z uwzględnieniem różnic pomiędzy tymi kosztami a rzeczywistymi kosztami wytworzenia, obejmującymi koszty materiałów bezpośrednich oraz koszty wydziałowe związane z działami produkcyjnymi, rozliczone w oparciu o normalny poziom produkcji W uzasadnionych wypadkach, tworzone są odpisy aktualizujące wartość zapasów dokonane w związku z utratą ich wartości oraz wynikające z wyceny według cen sprzedaży netto zamiast cen nabycia (zakupu) lub kosztów wytworzenia. Zalicza się je do pozostałych kosztów operacyjnych. W przypadku ustania przyczyny, dla której dokonano odpisu aktualizującego, całkowite lub częściowe odtworzenie wartości zapasu zwiększa nie później niż na dzień bilansowy pozostałe przychody operacyjne. f) Należności długo- i krótkoterminowe Należności długo- i krótkoterminowe są wykazywane w kwocie wymagającej zapłaty pomniejszonej o odpisy aktualizujące należności. Odpisy aktualizujące należności są tworzone na podstawie struktury wiekowej należnych sald, analizy ściągalności wierzytelności oraz w wyniku działań prawnych podjętych przeciwko poszczególnym dłużnikom. Odpisy aktualizujące wartość należności zalicza się odpowiednio do pozostałych kosztów operacyjnych lub do kosztów finansowych zależnie od rodzaju należności, której dotyczy odpis aktualizujący. Wśród należności długoterminowych wykazywane są pożyczki udzielone pracownikom, bez względu na ich termin wymagalności. g) Środki pieniężne Środki pieniężne obejmują gotówkę w kasie oraz jednostki pieniężne w bankach w złotych polskich i w walutach obcych, lokaty bankowe razem z zakumulowanymi odsetkami, czeki i weksle obce płatne w okresie do 3 miesięcy od daty ich wystawienia. Środki pieniężne wyceniane są według wartości nominalnej. h) Rozliczenia międzyokresowe kosztów Spółki Grupy Kapitałowej dokonują rozliczeń międzyokresowych kosztów, mających na celu przypisanie do danego okresu kosztów dotyczących tego okresu. Do czynnych rozliczeń kosztów zalicza się zafakturowane i / lub poniesione koszty dotyczące późniejszych okresów. Do biernych rozliczeń międzyokresowych kosztów zalicza się koszty przypadające na bieżący okres sprawozdawczy w wysokości prawdopodobnych zobowiązań. i) Kapitały własne Kapitał zakładowy wykazywany jest według wartości nominalnej, w wysokości zgodnej ze statutem jednostki dominującej oraz wpisem do Krajowego Rejestru Sądowego. Kapitał zapasowy tworzony jest zgodnie ze statutem z odpisów z zysku oraz przeniesienia z kapitału z aktualizacji wyceny. Koszty emisji akcji poniesione przy powstaniu lub późniejszym rozszerzeniu spółki akcyjnej lub koszty podwyższenia kapitału akcyjnego zmniejszają kapitał zapasowy spółki do wysokości nadwyżki wartości emisji nad wartością nominalną akcji. Pozostałą ich część zalicza się do kosztów finansowych. W jednostce dominującej tworzy się kapitał rezerwowy przeznaczony na wypłatę dywidendy zasilany środkami z czystego zysku spółki na mocy uchwały Walnego Zgromadzenia Akcjonariuszy. Kapitał z aktualizacji wyceny obejmuje różnicę między wartością netto środków trwałych przed i po aktualizacji dokonanej na dzień 1 stycznia 1995 roku. Kapitał ten ulega stopniowemu zmniejszaniu w wyniku B 5

lub")

6 rozchodu objętych aktualizacją środków trwałych, przy czym w tej samej wartości zwiększa się kapitał zapasowy. Kapitał z aktualizacji wyceny obejmuje również zyski lub straty z wyceny wartości godziwej instrumentów finansowych, służących zabezpieczeniu przepływów pieniężnych w części uznanej za efektywne zabezpieczenie tych przepływów związanych z zabezpieczaną pozycją. Na kapitał z aktualizacji wyceny przeznacza się również dodatnie różnice z wyceny inwestycji długoterminowych po cenach rynkowych wyższych od ceny nabycia. Skutki obniżenia wartości inwestycji uprzednio przeszacowanej pomniejszają kapitał z aktualizacji wyceny do wysokości kwoty, o którą tenże kapitał z tego tytułu podwyższono. Niepodzielony wynik finansowy zawiera niepodzielone zyski lub straty z lat ubiegłych, które uchwałą Walnego Zgromadzenia Akcjonariuszy nie zostały rozdzielone lub realokowane do innych kapitałów rezerwowych. j) Rezerwy na zobowiązania Rezerwy na zobowiązania obejmują miarodajne szacunki kierownictwa spółek Grupy Kapitałowej co do zobowiązań pewnych lub zobowiązań o dużym stopniu prawdopodobieństwa z tytułu odpraw emerytalnych, nagród jubileuszowych, podatku odroczonego, gwarancji i poręczeń, toczących się postępowań sądowych, prawdopodobnych strat w wyniku zaniechania działalności spółek lub ich zorganizowanej części. Rezerwy na nagrody jubileuszowe i odprawy emerytalne, których obowiązek wypłaty wynika z art. 92 Kodeksu pracy, tworzone są w wysokości określonej przez aktuariusza. Aktualizacja rezerwy dokonywana jest raz w roku. k) Zobowiązania długo- i krótkoterminowe i fundusze specjalne Zobowiązania długo- i krótkoterminowe są wyceniane w kwocie wymagającej zapłaty, łącznie z naliczonymi odsetkami. Odsetki są wykazywane w rachunku zysków i strat w kosztach finansowych. Fundusze specjalne reprezentują głównie Zakładowy Fundusz Świadczeń Socjalnych spółek. Kwoty przekazane do tego funduszu (odpisy) zwiększają koszty działalności operacyjnej i są tworzone zgodnie z Ustawą o Zakładowym Funduszu Świadczeń Socjalnych. Wyniki ze sprzedaży majątku funduszu, odsetki uzyskane z bankowego konta funduszu oraz od pożyczek udzielonych pracownikom zwiększają lub zmniejszają dostępne saldo funduszu. l) Rozliczenia międzyokresowe przychodów Rozliczenia międzyokresowe przychodów obejmują: ujemną wartość firmy, płatności otrzymane od kontrahentów za usługi jeszcze nie wykonane oraz dotacje, subsydia lub dopłaty uzyskane na zakup lub wytworzenie środków trwałych, jeżeli nie zwiększają one wartości funduszy własnych. m) Przychody, koszty oraz pomiar wyniku finansowego Przychód ze sprzedaży wyprodukowanych produktów, towarów zakupionych w celu odsprzedaży, surowców oraz wykonanych usług jest oparty na zafakturowanej wartości netto sprzedaży, wyłączając VAT i kaucje od opakowań zwrotnych. W przypadku sprzedaży wyrobów przychód ze sprzedaży zawiera podatek akcyzowy. Przychód jest rozpoznawany w momencie wysłania towarów lub wykonania usług. Koszty działalności operacyjnej stanowią koszty bezpośrednio związane z zasadniczą działalnością spółek Grupy Kapitałowej. Koszty uznawane są zgodnie z zasadą memoriałową, w celu zapewnienia współmierności przychodów i związanych z nimi kosztów. Pozostałe przychody i koszty operacyjne są to przychody i koszty, które nie są bezpośrednio związane z zasadniczą działalnością spółek Grupy Kapitałowej. Pozostałe przychody operacyjne obejmują zysk ze zbycia niefinansowych aktywów trwałych, równowartość rozwiązanych rezerw i odpisów aktualizujących wartość aktywów, wygasłych lub umorzonych zobowiązań, otrzymanych dotacji, subwencji, dopłat, rekompensat i darowizn. Pozostałe koszty operacyjne obejmują stratę ze zbycia niefinansowych aktywów trwałych, aktualizację wartości rzeczowych aktywów trwałych i zapasów, odpisy aktualizujące należności, rekompensaty, zapłacone kary, dokonane darowizny, odsetki karne z tytułu podatków, ubezpieczeń socjalnych i cła, koszty odpraw emerytalnych i nagród jubileuszowych. Przychody finansowe obejmują odsetki otrzymane lub należne od udzielonych kredytów i pożyczek, przychód związany z obrotem papierami wartościowymi oraz nadwyżkę dodatnich różnic kursowych nad ujemnymi. B 6

7 Koszty finansowe obejmują zapłacone i naliczone odsetki od otrzymanych kredytów i pożyczek, straty związane z obrotem papierami wartościowymi, nadwyżkę ujemnych różnic kursowych nad dodatnimi, dokonane odpisy aktualizujące wartość aktywów finansowych oraz krótkoterminowych papierów wartościowych. Zyski i straty nadzwyczajne odzwierciedlają finansowe skutki zdarzeń nie związanych z normalną działalnością spółek i w szczególności są spowodowane przez niepowtarzalne, niezwykłe zdarzenia, zaniechanie bądź zawieszenie działalności operacyjnej a także wkroczenie na drogę postępowania ugodowego. Wynik finansowy Grupy Kapitałowej w danym roku obrotowym obejmuje wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami, zgodnie z przedstawionymi wyżej zasadami, pozostałe przychody i koszty operacyjne, wynik ostrożnej wyceny aktywów i pasywów spółek, wynik na operacjach finansowych i nadzwyczajnych oraz opodatkowanie. n) Podatek dochodowy od osób prawnych Podatek dochodowy od osób prawnych, wykazywany w rachunku zysków i strat, jest obliczany zgodnie z polskimi przepisami, biorąc pod uwagę dochód ze źródeł na terenie Polski i poza jej granicami, dochód w udziałach w zyskach jednostek podporządkowanych, koszty nie podlegające odliczeniu podatkowemu, dochód nie podlegający opodatkowaniu, darowizny i ulgę inwestycyjną. o) Odroczony podatek dochodowy od osób prawnych Rezerwa na odroczony podatek dochodowy od osób prawnych bądź aktywo z tytułu podatku odroczonego są tworzone w oparciu o przejściowe różnice między wartością księgową aktywów i pasywów a ich wartością podatkową oraz stratę podatkową możliwą do odliczenia w następnych okresach. Dodatnie różnice przejściowe, pomnożone przez stawkę podatku dochodowego od osób prawnych obowiązującą w roku, w którym przewidziana jest realizacja różnicy przejściowej, są klasyfikowane jako część obciążenia podatkowego i wykazane jako rezerwa na podatek odroczony. Ujemne różnice przejściowe, pomnożone przez stawkę podatku dochodowego od osób prawnych obowiązującą w roku, w którym przewidziana jest realizacja różnicy przejściowej, są klasyfikowane jako zmniejszenie obciążenia podatkowego i wykazywane są jako aktywa z tytułu odroczonego podatku dochodowego. Stawki podatkowe stosowane do wyliczenia podatku odroczonego są zgodne z ustawą o podatku dochodowym od osób prawnych i zależą od roku, w którym spodziewana jest realizacja danej różnicy przejściowej. Rezerwy i aktywa z tytułu odroczonego podatku dochodowego, dotyczące operacji rozliczanych z kapitałem (funduszem) własnym, odnosi się również na kapitał (fundusz) własny. 5. Kursy wymiany złotego w okresach objętych skonsolidowanym sprawozdaniem finansowym i porównywalnymi skonsolidowanymi danymi finansowymi oraz podstawowe pozycje skonsolidowanego bilansu, rachunku zysków i strat oraz rachunku przepływów pieniężnych przeliczone na EURO W okresach objętych skonsolidowanym sprawozdaniem finansowym i porównywalnymi skonsolidowanymi danymi finansowymi zanotowano następujące kursy wymiany złotego w stosunku do EURO ustalane przez Narodowy Bank Polski: Okres do Okres do Kurs obowiązujący na ostatni 4,079 4,7170 dzień okresu Kurs średni w okresie 4,5182 4,4474 Najwyższy kurs w okresie 4,8746 4,7170 Najniższy kurs w okresie 4,0790 4,1286 B 7

8 Skonsolidowany bilans Pozycje PLN EURO PLN EURO Aktywa trwałe Aktywa obrotowe Aktywa razem Kapitał własny Kapitał mniejszości Zobowiązania i rezerwy na zobowiązania Pasywa razem Skonsolidowany rachunek zysków i strat Pozycje Przychody netto ze sprzedaży produktów, towarów i materiałów PLN EURO PLN EURO Koszt sprzedanych produktów, towarów, materiałów Zysk (strata) brutto na sprzedaży Koszty sprzedaży Koszty ogólnego zarządu Zysk (strata) na sprzedaży Pozostałe przychody operacyjne Pozostałe koszty operacyjne Zysk (strata) z działalności operacyjnej Przychody finansowe Koszty finansowe Zysk (strata) z działalności gospodarczej Wynik zdarzeń nadzwyczajnych Odpis wartości firmy jednostek podporządkowanych Zysk (strata) brutto Podatek dochodowy (Zyski) straty mniejszości Zysk (strata) netto Skonsolidowany rachunek przepływów pieniężnych Pozycje PLN EURO PLN EURO Przepływy pieniężne netto z działalności operacyjnej Przepływy pieniężne netto z działalności inwestycyjnej Przepływy pieniężne netto z działalności finansowej Przepływy pieniężne netto, razem Dla pozycji bilansowych przyjęto kurs EURO obowiązujący na ostatni dzień okresu. Dla pozycji rachunku zysków i strat oraz rachunku przepływów pieniężnych przyjęto kurs średni EURO w okresie (wyliczony jako średnia arytmetyczna kursów waluty w ostatnim dniu każdego miesiąca danego okresu). B 8

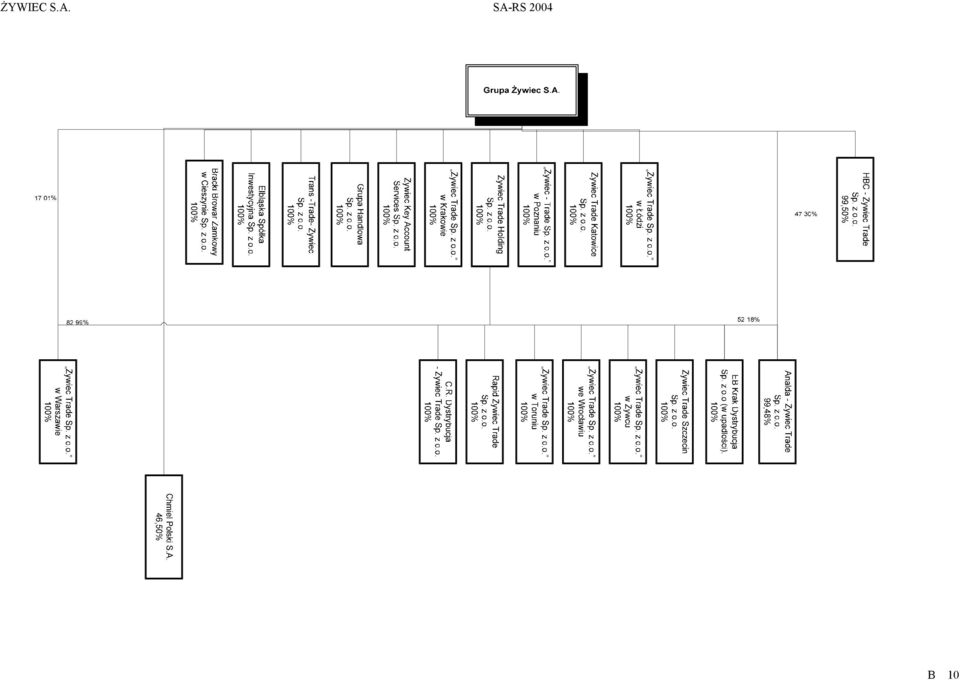

9 6. Skład Grupy Kapitałowej Żywiec S.A. Jednostką dominującą w Grupie Kapitałowej jest spółka Grupa Żywiec S.A. Głównym przedmiotem działalności Grupy Kapitałowej jest: i. produkcja piwa, ii. eksport i import towarów i usług, iii. prowadzenie handlu wewnętrznego, hurtowego i detalicznego, iv. świadczenie usług transportowych. Pod koniec 1992 roku jednostka dominująca przystąpiła do tworzenia nowej sieci dystrybucji swoich wyrobów. Od 1 sierpnia 1993 roku sprzedaż piwa odbywała się głównie za pośrednictwem dziewięciu spółek dystrybucyjnych mających statut spółek z ograniczoną odpowiedzialnością. Dnia 1 maja 1997 roku, ze struktury organizacyjnej Zakładów Piwowarskich S.A. w Żywcu wydzielony został Browar w Cieszynie, na bazie którego utworzono spółkę zależną Bracki Browar Zamkowy w Cieszynie Sp. z o.o., której głównym przedmiotem działalności jest produkcja i sprzedaż piwa. W dniu 21 grudnia 1998 roku jednostka dominująca nabyła udziałów w spółce Brewpole B.V. W dniu nabycia udziałów spółka Brewpole B.V. była właścicielem (bezpośrednio lub pośrednio) między innymi następujących browarów i spółek dystrybucyjnych: Elbrewery Company Ltd Sp. z o.o. z siedzibą w Elblągu (obecnie włączony do Grupy Żywiec S.A.), Browary Warka Sp. z o.o. (obecnie włączone do Grupy Żywiec S.A.), Zakłady Piwowarskie w Leżajsku S.A. (obecnie włączone do Grupy Żywiec S.A.), Browar Łańcut Sp. z o.o. (obecnie zlikwidowany), HBC Ltd. Sp. z o.o. (obecnie HBC Żywiec Trade Sp. z o.o.) i Drink Service Company Sp. z o.o. (obecnie zlikwidowana). W 1999 i 2000 roku, w ramach restrukturyzacji Grupy Kapitałowej, dokonano likwidacji spółki Brewpole B.V. oraz spółki Leżajsk Holdings B.V. W wyniku tych zmian Grupa Żywiec S.A. stały się bezpośrednim właścicielem następujących spółek: Elbrewery S.A., Browary Warka S.A., Zakłady Piwowarskie w Leżajsku S.A. i HBC Ltd. Sp. z o.o. (obecnie HBC Żywiec Trade Sp. z o.o.). W latach zostały utworzone spółki Żywiec Trade Holding Sp. z o.o., Żywiec Key Account Services Sp. z o.o., Dawpol Żywiec Trade Sp. z o.o. i Grupa Handlowa Sp. z. o.o., których jedynym udziałowcem jest Grupa Żywiec S.A. (spółka Dawpol Żywiec Trade Sp. z o.o. została zlikwidowana w 2001 roku) oraz spółka Żywiec Trade Szczecin Sp. z o.o. z siedzibą w Szczecinie, której jedynym udziałowcem jest Żywiec Trade Holding Sp. z o.o. W okresie wrzesień listopad 2000 roku jednostka zależna Żywiec Trade Holding Sp. z o.o. nabyła udziałów w następujących spółkach dystrybucyjnych: PPUH Impuls Sp. z o.o. (obecnie Żywiec Trade Sp. z o.o. w Toruniu) z siedzibą w Toruniu, PPHU Rapid Sp. z o.o. (obecnie Rapid Żywiec Trade Sp. z o.o.) z siedzibą w Olsztynie, C.R. Dystrybucja Sp. z o.o. (obecnie C.R. Dystrybucja - Żywiec Trade Sp. z o.o.) z siedzibą w Białymstoku, EB Dystrybucja Sp. z o.o. (obecnie połączony z Żywiec Trade Sp. z o.o. w Toruniu) z siedzibą w Bydgoszczy, Przedsiębiorstwo Dystrybucyjne Hevelius Sp. z o.o. z siedzibą w Gdańsku (zlikwidowane w 2002 roku) oraz 99% udziałów w spółce Analda Sp. z o.o. z siedzibą w Gdyni (obecnie Analda - Żywiec Trade Sp. z o.o.) W 2004 roku nastąpiły zmiany w składzie Grupy Kapitałowej Żywiec S.A. W wyniku połączenia jednostki dominującej Grupa Żywiec S.A. z podmiotami zależnymi: Zakłady Piwowarskie w Leżajsku S.A., Browary Warka S.A. oraz Elbrewery S.A. zmienił się skład jednostek podlegających konsolidacji w porównaniu z grudniem 2003 roku. Jednostka dominująca Grupa Żywiec S.A. w 2004 roku zwiększyła swój udział w kapitale zakładowym Zakładów Piwowarskich w Leżajsku S.A., Browarów Warka S.A. oraz Elbrewery S.A. poprzez nabycie akcji tych spółek od udziałowców mniejszościowych, odpowiednio z 99,11%, 99,87% i 99,98% do. Połączenie spółek nastąpiło poprzez przeniesienie całego majątku spółek przejmowanych na spółkę Grupa Żywiec S.A. Połączenie zostało rozliczone metodą nabycia. W drugim półroczu 2004 roku, jako konsekwencja działań zmierzających do restrukturyzacji Grupy Kapitałowej Żywiec S.A., została zlikwidowana spółka Drink Service Sp. z o.o. Trzy jednostki wykazane w Tabeli Nr 2. pkt. 6. niniejszego Wprowadzenia do skonsolidowanego sprawozdania finansowego, nie zostały objęte konsolidacją z uwagi na fakt, iż ich dane finansowe są nieistotne dla rzetelnego przedstawienia sytuacji majątkowej i finansowej Grupy Żywiec S.A. (zgodnie z art. 58 ust. 1, pkt 1 znowelizowanej Ustawy o rachunkowości z dnia 29 września 1994 roku). Poniżej przedstawione są podstawowe dane dotyczące jednostek Grupy Kapitałowej Żywiec S.A. według stanu na 31 grudnia 2004 roku. B 9

10 B 10

11 Lp. Tabela nr 1. Jednostki wchodzące w skład Grupy Kapitałowej Nazwa spółki i siedziba Siedziba Przedmiot działalności podstawowej Właściwy dla spółki sąd lub inny organ prowadzący dla niej rejestr Udział Żywca S.A. w kapitale jednostki Udziały Żywca S.A. w całkowitej liczbie głosów Charakter dominacji Żywca S.A. w stosunku do jednostek konsolidowanych z uwzględnieniem zależności bezpośrednich i pośrednich Bracki Browar Zamkowy w Cieszynie Sp. z Cieszyn Sąd Rejonowy w Bielsku-Białej VIII Wydział 1. Działalność produkcyjna o.o. Wpływ kontrolny Zależna Pełna Żywiec Trade Sp. z o.o. Łódź Sąd Rejonowy w Łodzi XX Wydział KRS Wpływ kontrolny Zależna Pełna Żywiec Trade Sp. z o.o. Kraków Sąd Rejonowy Kraków-Śródmieście XI Wydział Gospodarczy Wpływ kontrolny Zależna Pełna 1993 Gdynia Sąd Rejonowy w Gdańsku XVI Wydział 4. Analda Żywiec Trade Sp. z o.o. 99,48% Wpływ kontrolny Zależna pośrednio Pełna 2000 Warszawa Sąd Rejonowy Miasta Stołecznego Warszawy 5. Żywiec Trade Sp. z o.o. XXI Wydział KRS Wpływ kontrolny Zależna Pełna 1993 Elbląg Sąd Rejonowy w Olsztynie VIII Wydział 6. HBC Żywiec Trade Sp. z o.o. 99,50% Wpływ kontrolny Zależna Pełna 1998 Warszawa Sąd Rejonowy Miasta Stołecznego Warszawy 7. Żywiec Key Account Services Sp. z o.o. Sąd Gospodarczy XVI Wydział Gospodarczy- Wpływ kontrolny Zależna Pełna 2000 Rejestrowy Poznań Sąd Rejonowy w Poznaniu XXI Wydział 8. Żywiec Trade Sp. z o.o. Wpływ kontrolny Zależna Pełna 1992 Mysłowice Sąd Rejonowy w Katowicach 9. Żywiec Trade Katowice Sp. z o.o. Wydział Wpływ kontrolny Zależna Pełna 1992 Żywiec Sąd Rejonowy w Bielsku-Białej VIII Wydział 10. Grupa Handlowa Sp. z o.o. Działalność usługowa Wpływ kontrolny Zależna Pełna 2000 Żywiec Sąd Rejonowy w Bielsku-Białej VIII Wydział 11. Trans Trade Żywiec Sp. z o.o. Działalność transportowa Wpływ kontrolny Zależna Pełna 1993 Żywiec Sąd Rejonowy w Bielsku-Białej VIII Wydział 12. Żywiec Trade Holding Sp. z o.o. Działalność usługowa Wpływ kontrolny Zależna Pełna 1999 Wrocław Sąd Rejonowy we Wrocławiu VI Wydział 13. Żywiec Trade Sp. z o.o. Wpływ kontrolny Zależna pośrednio Pełna 1993 Żywiec Sąd Rejonowy w Bielsku-Białej VIII Wydział 14. Żywiec Trade Sp. z o.o. Wpływ kontrolny Zależna pośrednio Pełna 1997 Toruń Sąd Rejonowy w Toruniu VII Wydział 15. Żywiec Trade Sp. z o.o. Wpływ kontrolny Zależna pośrednio Pełna 2000 Olsztyn Sąd Rejonowy w Olsztynie VIII Wydział 16. Rapid Żywiec Trade Sp. z o.o. Wpływ kontrolny Zależna pośrednio Pełna 2000 Białystok Sąd Rejonowy w Białymstoku VIII Wydział 17. C.R. Dystrybucja Żywiec Trade Sp. z o.o. Wpływ kontrolny Zależna pośrednio Pełna 2000 Szczecin Sąd Rejonowy w Szczecinie XVII Wydział 18. Żywiec Trade Szczecin Sp. z o.o. Wpływ kontrolny Zależna pośrednio Pełna 2001 Metoda konsolidacji Data objęcia kontroli lub uzyskania znacznego wpływu przez Żywiec S.A. B 11

12 Tabela nr 2. Jednostki nie objęte konsolidacją Lp. Nazwa spółki i siedziba Przedmiot działalności podstawowej Przychody netto ze sprzedaży produktów i towarów i z operacji finansowych za rok 2004 Wynik finansowy netto za XII miesięcy 2004 roku Suma bilansowa na Elbląska Spółka Inwestycyjna Sp. z o.o. z siedzibą w Elblągu Inwestycje 127 (63) EB Krak Dystrybucja Sp. z o.o. w upadłości z siedzibą w Krakowie Handel Chmiel Polski S.A. z siedzibą w Lublinie * Przetwarzanie i handel chmielem * Dane dotyczące Chmielu Polskiego S.A. za okres ( rok obrotowy rozpoczyna się 1 września ) Trzy pozostałe jednostki w Tabeli nr 2 nie zostały objęte konsolidacją z uwagi na fakt, iż ich dane finansowe są nieistotne dla rzetelnego przedstawienia sytuacji majątkowej i finansowej Grupy Żywiec S.A. (zgodnie z art. 58 ust. 1, pkt 1 znowelizowanej Ustawy o rachunkowości z dnia 29 września 1994 roku). B 12

13 7. Różnice pomiędzy Polskimi Zasadami Rachunkowości (PZR) a Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) Skonsolidowane sprawozdanie finansowe Grupy Zywiec S.A. zostało sporządzone zgodnie z obowiązującymi w Polsce zasadami rachunkowości. Wynik finansowy oraz niektóre pozycje aktywów i pasywów mogą różnić się od wielkości, które wykazane byłyby w skonsolidowanym sprawozdaniu finansowym sporządzonym zgodnie z Międzynarodowymi Standardami Rachunkowości (MSR) obejmującymi Międzynarodowe Standardy Rachunkowości, Międzynarodowe Standardy Sprawozdawczości Finansowej oraz wydane interpretacje SKI oraz KIMSF przyjęte przez Unię Europejską. Grupa Kapitałowa Zywiec S.A przeprowadziła analizę obszarów potencjalnych różnic. W celu identyfikacji różnic Zarząd jednostki dominującej wykorzystał swoją najlepszą wiedzę o spodziewanych standardach i interpretacjach, faktach i okolicznościach, zasadach rachunkowości, które będą miały zastosowanie przy sporządzaniu jej pierwszego pełnego skonsolidowanego sprawozdania zgodnie z MSR na 31 grudnia 2005 r. Przy sporządzaniu wykazu głównych obszarów różnic uwzględniono przepisy MSSF 1 Zastosowanie MSSF po raz pierwszy. Przepisy tego standardu mają być stosowane wyłącznie przy sporządzaniu pierwszego pełnego skonsolidowanego sprawozdania finansowego zgodnego z MSSF. Mimo dołożenia należytej staranności, Grupa nie zakończyła do dnia sporządzenia niniejszego sprawozdania finansowego procesu sporządzania bilansu otwarcia na dzień 1 stycznia 2004 r. (tj. na dzień przejścia na MSSF) oraz skonsolidowanego sprawozdania finansowego na r., ze względu na trwające prace związane z ustaleniem wartościowych różnic pomiędzy dotychczas stosowanymi zasadami rachunkowości a MSR. Wobec powyższego, na podstawie przepisów 18 ust 2 pkt 5 Rozporządzenia Rady Ministrów z dnia 11 sierpnia 2004 r. w sprawie szczegółowych warunków, jakim powinien odpowiadać prospekt emisyjny oraz skrót prospektu, w celu uniknięcia ryzyka późniejszej korekty danych liczbowych oraz dbając o to, by nie przekazywać danych finansowych, które mogłyby wprowadzać w błąd odbiorców tych informacji, zdecydowano nie publikować uzgodnienia wyniku finansowego netto i kapitału własnego pomiędzy skonsolidowanym sprawozdaniem finansowym a danymi, które wynikałyby ze skonsolidowanego sprawozdania finansowego sporządzonego zgodnie z MSR. Zdaniem Zarządu, wstępna analiza obszarów różnic oraz ich kwantyfikacja, bez sporządzenia pełnych skonsolidowanych sprawozdań finansowych wg MSR jest obarczona ryzykiem niepewności i może nie stanowić wystarczającej i pełnej podstawy wiarygodnego wypełnienia obowiązku wynikającego z Rozporządzenia oraz rzetelności informacji przekazywanej dla użytkowników niniejszego skonsolidowanego sprawozdania finansowego. Przedstawione poniżej różnice ustalone zostały na podstawie najlepszej wiedzy Zarządu o spodziewanych przepisach MSR oraz obecnych faktach i okolicznościach, jednak powyższe czynniki mogą ulec zmianie, dlatego nie można wykluczyć, że prezentowane poniżej informacje i dane również mogą być zmienione. a) Koszty rozszerzenia spółki Zgodnie z PZR koszty organizacji poniesione przy założeniu lub późniejszym rozszerzeniu spółki akcyjnej do końca 2001 roku ujmowane są w bilansie jako czynne rozliczenia międzyokresowe kosztów i są odpisywane w koszty przez okres 5 lat. Począwszy jednak od 2002 roku, zgodnie ze znowelizowaną ustawą o rachunkowości, koszty rozszerzenia spółki poniesione po 1 stycznia 2002 roku pomniejszają kapitał zapasowy ze sprzedaży akcji powyżej ich wartości nominalnej. W sprawozdaniach finansowych zgodnych z MSSF koszty te pomniejszają kapitał zapasowy ze sprzedaży akcji powyżej ich wartości nominalnej. B 13

obejmującymi Międzynarodowe Standardy Rachunkowości, Międzynarodowe Standardy Sprawozdawczości Finansowej oraz wydane interpretacje SKI oraz KIMSF przyjęte przez Unię")

14 b) Wycena środków trwałych Środki trwałe dla celów niniejszego sprawozdania zostały wycenione według cen nabycia lub kosztów wytworzenia lub w wartości godziwej. Wartość środków trwałych wg MSSF została ustalona na podstawie ich wartości godziwej za wyjątkiem środków trwałych Grupy Żywiec S.A. nabytych po 1998 roku, które wyceniono w oparciu o wartość historyczną. c) Amortyzacja wartości firmy Zgodnie z MSSF wartość firmy nie podlega amortyzacji a jedynie jest aktualizowana do poziomu wartości odzyskiwalnej, gdy istnieją przesłanki wskazujące na to, że mogła nastąpić utrata wartości. Zgodnie z PZR wartość firmy jest amortyzowana liniowo przez okres 20 lat. d) Zasady tworzenia rezerwy i aktywa z tytułu odroczonego podatku dochodowego Zasady tworzenia rezerwy i aktywa z tytułu odroczonego podatku dochodowego według PZR nie różnią się zasadniczo od zasad, które zostałyby zastosowane według MSSF. Jednak kwoty rezerwy lub aktywa według MSSF byłyby różne od wykazanych w sporządzonym sprawozdaniu finansowym w związku z innymi różnicami wymienionymi powyżej. e) Przychody ze sprzedaży wyrobów Wykazane w skonsolidowanym sprawozdaniu finansowym przychody ze sprzedaży wyrobów obejmują podatek akcyzowy. Podatek akcyzowy wykazywany jest również w pozycji "koszty sprzedaży". W skonsolidowanym sprawozdaniu finansowym sporządzonym według MSSF przychody ze sprzedaży oraz koszty sprzedaży nie obejmowałyby podatku akcyzowego. f) Zakres not objaśniających Składniki poszczególnych pozycji sprawozdania finansowego według PZR i MSSF mogą się różnić w istotnym stopniu. Także zakres not objaśniających do skonsolidowanego sprawozdania finansowego zgodnie z wymogami PZR jest mniejszy od zakresu przewidzianego wymogami MSSF. B 14

Amortyzacja wartości firmy Zgodnie z MSSF wartość firmy nie podlega amortyzacji a jedynie jest aktualizowana do poziomu wartości odzyskiwalnej, gdy istnieją przesłanki wskazujące na to, że mogła")

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

Załącznik do Raportu QSr IV/2006

Załącznik do Raportu QSr IV/2006 1. Sprawozdanie finansowe PGNiG S.A. za czwarty kwartał 2006 roku Średnie kursy wymiany złotego w stosunku do EUR ustalone przez NBP 31.12.2006 31.12.2005 Kurs na koniec

Załącznik do Raportu QSr IV/2006 1. Sprawozdanie finansowe PGNiG S.A. za czwarty kwartał 2006 roku Średnie kursy wymiany złotego w stosunku do EUR ustalone przez NBP 31.12.2006 31.12.2005 Kurs na koniec

MSIG 139/2014 (4518) poz

poz") Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA. 80-771 GDAŃSK Ul. SADOWA 8

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

Wprowadzenie do jednostkowego sprawozdania finansowego. Computer Service Support S.A.,

Wprowadzenie do jednostkowego sprawozdania finansowego Computer Service Support S.A. za rok 2004. a) Ogólna charakterystyka działalności : Nazwa spółki : Computer Service Support S.A., Adres siedziby :

Wprowadzenie do jednostkowego sprawozdania finansowego Computer Service Support S.A. za rok 2004. a) Ogólna charakterystyka działalności : Nazwa spółki : Computer Service Support S.A., Adres siedziby :

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

SKONSOLIDOWANY RAPORT KWARTALNY

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

WSTĘP. Na dzień przekazania raportu skład Zarządu FARMACOL S.A. nie uległ żadnym zmianom.

WSTĘP 1. Farmacol S.A. z siedzibą w Katowicach, ul. Rzepakowa 2. Właściwym sądem rejestrowym dla Spółki jest Sąd Rejonowy w Katowicach, Spółka wpisana jest do KRS, w Rejestrze Przedsiębiorców pod nr 38158.

WSTĘP 1. Farmacol S.A. z siedzibą w Katowicach, ul. Rzepakowa 2. Właściwym sądem rejestrowym dla Spółki jest Sąd Rejonowy w Katowicach, Spółka wpisana jest do KRS, w Rejestrze Przedsiębiorców pod nr 38158.

Wprowadzenie do sprawozdania finansowego CERSANIT S.A. za 2004 rok

1 Wprowadzenie do sprawozdania finansowego CERSANIT S.A. za 2004 rok 1. Nazwa firmy: Cersanit Spółka Akcyjna z siedzibą w Kielcach ul. Zagnańska 27, jest zarejestrowana w Sądzie Rejonowym w Kielcach, X

1 Wprowadzenie do sprawozdania finansowego CERSANIT S.A. za 2004 rok 1. Nazwa firmy: Cersanit Spółka Akcyjna z siedzibą w Kielcach ul. Zagnańska 27, jest zarejestrowana w Sądzie Rejonowym w Kielcach, X

Międzynarodowymi Standardami Sprawozdawczości Finansowej

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

FUNDACJA SZKOLA DIALOGU Siepraw 1205, Siepraw

FUNDACJA SZKOLA DIALOGU Siepraw 1205, 32-447 Siepraw Sprawozdanie Finansowe za okres od 01-01-2016 do 31-12-2016 SPIS TREŚCI: WSTĘP Oświadczenie kierownictwa I.Bilans II.Rachunek wyników III.Informacja

FUNDACJA SZKOLA DIALOGU Siepraw 1205, 32-447 Siepraw Sprawozdanie Finansowe za okres od 01-01-2016 do 31-12-2016 SPIS TREŚCI: WSTĘP Oświadczenie kierownictwa I.Bilans II.Rachunek wyników III.Informacja

WPROWADZENIE do sprawozdania finansowego

WPROWADZENIE do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 5 1. Informacje ogólne a) Nazwa fundacji: b) Jednostka działa jako fundacja. c) Siedzibą

WPROWADZENIE do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 5 1. Informacje ogólne a) Nazwa fundacji: b) Jednostka działa jako fundacja. c) Siedzibą

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od do

Sprawozdanie finansowe za okres od do") SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA II KWARTAŁ 2007 R. dnia r. (data przekazania)

") SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA II KWARTAŁ 2007 R. dnia 14.08.2007 r. (data przekazania) w tys. zł w tys. EURO WYBRANE DANE FINANSOWE (w tys. zł.) narastająco 2007 narastająco 2006

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA II KWARTAŁ 2007 R. dnia 14.08.2007 r. (data przekazania) w tys. zł w tys. EURO WYBRANE DANE FINANSOWE (w tys. zł.) narastająco 2007 narastająco 2006

Komisja Papierów Wartościowych i Giełd 1

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

3,5820 3,8312 3,7768 3,8991

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

MEDIAN POLSKA SPÓŁKA AKCYJNA. Sprawozdanie finansowe za okres od do

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE EDISON S.A. ZA ROK OBROTOWY 2013.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

Wprowadzenie do skonsolidowanego sprawozdania finansowego

Wprowadzenie do skonsolidowanego sprawozdania finansowego Grupy Kapitałowej LUBAWA S.A za 2004 rok W okresie sprawozdawczym została utworzona grupa kapitałowa dla której jest to pierwszy rok funkcjonowania,

Wprowadzenie do skonsolidowanego sprawozdania finansowego Grupy Kapitałowej LUBAWA S.A za 2004 rok W okresie sprawozdawczym została utworzona grupa kapitałowa dla której jest to pierwszy rok funkcjonowania,

Sprawozdanie finansowe za IV kwartał 2013

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

Sprawozdanie kwartalne jednostkowe za IV kwartał 2008 r. IV kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 grudnia 2008 r.

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

INFORMACJE UZUPEŁNIAJĄCE DO BILANSU

INFORMACJE OGÓLNE 1. nazwa: Społeczny Komitet ds. AIDS, siedziba: 00020 Warszawa, ul. Chmielna 4/11, 2. Stowarzyszenie zostało wpisane do Krajowego Rejestru Sądowego w Rejestrze Stowarzyszeń, Innych Organizacji

INFORMACJE OGÓLNE 1. nazwa: Społeczny Komitet ds. AIDS, siedziba: 00020 Warszawa, ul. Chmielna 4/11, 2. Stowarzyszenie zostało wpisane do Krajowego Rejestru Sądowego w Rejestrze Stowarzyszeń, Innych Organizacji

Sprawozdanie kwartalne jednostkowe za I kwartał 2009 r. I kwartał 2009 r.

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63. Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

Formularz SA-QS. III / 2004 (kwartał/rok)

") Formularz SAQS. III / 2004 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 1 ust. 2 i 57 ust. 2 Rozporządzenia Rady Ministrów

Formularz SAQS. III / 2004 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 1 ust. 2 i 57 ust. 2 Rozporządzenia Rady Ministrów

WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE (2001) tys. zł tys. EUR I. Przychody netto ze sprzedaży produktów, towarów i materiałów 80 867 22 150 II. Zysk (strata) na działalności operacyjnej 3 021 829

WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE (2001) tys. zł tys. EUR I. Przychody netto ze sprzedaży produktów, towarów i materiałów 80 867 22 150 II. Zysk (strata) na działalności operacyjnej 3 021 829

Sprawozdanie finansowe za IV kwartał 2014

BILANS AKTYWA 30.09.2014 30.09.2013 I. Aktywa trwałe 31 625 458,65 32 116 270,36 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 150 519,62 2 294 197,82 2 271 592,96 2 121 396,51 2. Rzeczowe

BILANS AKTYWA 30.09.2014 30.09.2013 I. Aktywa trwałe 31 625 458,65 32 116 270,36 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 150 519,62 2 294 197,82 2 271 592,96 2 121 396,51 2. Rzeczowe

Sprawozdanie finansowe za III kwartał 2014

BILANS AKTYWA 30.06.2014 31.12.2013 I. Aktywa trwałe 32 116 270,36 32 134 984,07 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 294 197,82 2 365 557,02 2 271 592,96 2 121 396,51 2. Rzeczowe

BILANS AKTYWA 30.06.2014 31.12.2013 I. Aktywa trwałe 32 116 270,36 32 134 984,07 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 294 197,82 2 365 557,02 2 271 592,96 2 121 396,51 2. Rzeczowe

Grupa Kapitałowa FASING SA Kwartalne skrócone sprawozdanie finansowe sporządzone wg MSR za okres od do

(kwoty wyrażone są w tys. zł) SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI FINANSOWEJ kwartału/2011 31.12.2010 roku/2010 kwartału/2010 31.12.2009 roku/2009 A k t y w a A. Aktywa trwałe 87720 88458 86114 88436

(kwoty wyrażone są w tys. zł) SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI FINANSOWEJ kwartału/2011 31.12.2010 roku/2010 kwartału/2010 31.12.2009 roku/2009 A k t y w a A. Aktywa trwałe 87720 88458 86114 88436

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

czerwca 2008 r. stan na dzień 31 grudnia 2007 r. czerwca 2007 r. BILANS (w tys. zł.) Aktywa trwałe Wartości niematerialne

Aktywa trwałe Wartości niematerialne") WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

ODLEWNIE POLSKIE Spółka Akcyjna W STARACHOWICACH ul. inż. Władysława Rogowskiego Starachowice

SA-P 2017 WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE I. Przychody netto ze sprzedaży produktów, towarów i materiałów w tys. zł w tys. EUR półrocze / 2017 półrocze / 2016 półrocze / 2017 półrocze / 2016

SA-P 2017 WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE I. Przychody netto ze sprzedaży produktów, towarów i materiałów w tys. zł w tys. EUR półrocze / 2017 półrocze / 2016 półrocze / 2017 półrocze / 2016

INNO - GENE S.A. ul.rubież Poznań NIP

SKONSOLIDOWANY BILANS ul.rubież 46 AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 1 057 202,14 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy 0,00 3. Inne wartości

SKONSOLIDOWANY BILANS ul.rubież 46 AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 1 057 202,14 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy 0,00 3. Inne wartości

5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010. Stowarzyszenie Przyjaciół Osób Niepełnosprawnych z Drewnianej.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 Stowarzyszenie Przyjaciół Osób Niepełnosprawnych z Drewnianej. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa Spółki: Stowarzyszenie Przyjaciół

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 Stowarzyszenie Przyjaciół Osób Niepełnosprawnych z Drewnianej. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa Spółki: Stowarzyszenie Przyjaciół

1. Wybrane skonsolidowane dane finansowe

sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za III kwartał 21 Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie

sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za III kwartał 21 Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie

CCC SA-QSr 4/2004 pro forma. SKONSOLIDOWANY BILANS w tys. zł

Skonsolidowane sprawozdanie finansowe sporządzone na dzień 31.12.2004 r. Skonsolidowane sprawozdanie finansowe obejmuje okres od początku roku obrotowego 2004 oraz dane porównywalne za poprzedni rok obrotowy

Skonsolidowane sprawozdanie finansowe sporządzone na dzień 31.12.2004 r. Skonsolidowane sprawozdanie finansowe obejmuje okres od początku roku obrotowego 2004 oraz dane porównywalne za poprzedni rok obrotowy

ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK INNYCH NIŻ BANKI, ZAKŁADY UBEZPIECZEŃ I ZAKŁADY REASEKURACJI Nagłówek sprawozdania finansowego Data

ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK INNYCH NIŻ BANKI, ZAKŁADY UBEZPIECZEŃ I ZAKŁADY REASEKURACJI Nagłówek sprawozdania finansowego Data

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta -PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta -PBS Finanse S.A. za I kwartał 2011 roku według MSR/MSSF Spis treści 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta -PBS Finanse S.A. za I kwartał 2011 roku według MSR/MSSF Spis treści 1.

Międzynarodowymi Standardami Sprawozdawczości Finansowej

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 31-03-2017 Świdnica, maj 2017 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 31-03-2017 Świdnica, maj 2017 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2016 do 30-09-2016 Świdnica, listopad 2016 Wybrane dane finansowe

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2016 do 30-09-2016 Świdnica, listopad 2016 Wybrane dane finansowe

PRYMUS S.A. ul. Turyńska 101, Tychy

ul. Turyńska 101, 43-100 Tychy BILANS na dzień dzień 31.12.2016 AKTYWA Nota 31.12.2016 31.12.2015 A. AKTYWA TRWAŁE 3 905 693,49 6 615 342,71 I. Wartości niematerialne i prawne 0,00 0,00 1. Koszty zakończonych

ul. Turyńska 101, 43-100 Tychy BILANS na dzień dzień 31.12.2016 AKTYWA Nota 31.12.2016 31.12.2015 A. AKTYWA TRWAŁE 3 905 693,49 6 615 342,71 I. Wartości niematerialne i prawne 0,00 0,00 1. Koszty zakończonych

WYBRANE DANE FINANSOWE

WYBRANE DANE FINANSOWE III kwartał 2008 r. narastająco 01 stycznia 2008 r. września 2008 r. w tys. zł. III kwartał 2007 r. narastająco 01 stycznia 2007 r. września 2007 r. w tys. EUR III kwartał 2008 r.

WYBRANE DANE FINANSOWE III kwartał 2008 r. narastająco 01 stycznia 2008 r. września 2008 r. w tys. zł. III kwartał 2007 r. narastająco 01 stycznia 2007 r. września 2007 r. w tys. EUR III kwartał 2008 r.

Budimex SA. Skrócone sprawozdanie finansowe. za I kwartał 2007 roku

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

Sprawozdanie finansowe za III kwartał 2015

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

Skrócone jednostkowe sprawozdanie finansowe za okres od do

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q BILANS 2011-03-31 2010-12-31 2010-03-31 A k t y w a I. Aktywa trwałe 16 379 16 399 9 260 1. Wartości niematerialne i prawne, w tym: 12 10 2 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q BILANS 2011-03-31 2010-12-31 2010-03-31 A k t y w a I. Aktywa trwałe 16 379 16 399 9 260 1. Wartości niematerialne i prawne, w tym: 12 10 2 - wartość firmy 2. Rzeczowe

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2016 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2016 roku według MSR/MSSF SPIS TREŚCI 1.

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 212 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 212 roku według MSR/MSSF SPIS TREŚCI 1.

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

5. Skonsolidowane sprawozdanie z całkowitych dochodów Jednostkowe sprawozdanie z całkowitych dochodów..18

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2010 roku według

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2010 roku według

RAPORT ROCZNY 2013 PEMUG S.A.

RAPORT ROCZNY 2013 PEMUG S.A. 1 w TYS PLN w TYS PLN w TYS EURO w TYS EURO Wybrane dane finansowe Za okres Za okres Za okres Za okres od 01.01.2013 od 01.01.2012 od 01.01.2013 od 01.01.2012 do 31.12.2013

RAPORT ROCZNY 2013 PEMUG S.A. 1 w TYS PLN w TYS PLN w TYS EURO w TYS EURO Wybrane dane finansowe Za okres Za okres Za okres Za okres od 01.01.2013 od 01.01.2012 od 01.01.2013 od 01.01.2012 do 31.12.2013

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

Śródroczne skrócone sprawozdanie finansowe Komputronik S.A. za II kwartał 2008 r.

WYBRANE DANE FINANSOWE w tys. zł. II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

WYBRANE DANE FINANSOWE w tys. zł. II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

Sprawozdanie finansowe Eko Export SA za I kwartał 2016

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

Sprawozdanie kwartalne skonsolidowane za I kwartał 2009r. I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r.

WYBRANE DANE FINANSOWE I kwartał 2009 r. od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. 2008 r. do dnia 31 marca 2008 r. w tys. EUR I kwartał 2009 r. 2009 r. do dnia

WYBRANE DANE FINANSOWE I kwartał 2009 r. od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. 2008 r. do dnia 31 marca 2008 r. w tys. EUR I kwartał 2009 r. 2009 r. do dnia

DREWEX Spółka Akcyjna ul. Św. Filipa 23/ Kraków. Raport kwartalny za okres 1 stycznia 2018 r marca 2018 r.

DREWEX Spółka Akcyjna ul. Św. Filipa 23/3 31-150 Kraków Raport kwartalny za okres 1 stycznia 2018 r. - 31 marca 2018 r. ... (pieczątka jednostki) Lp. Wyszczególnienie - AKTYWA 2017 31.03.2018 A. AKTYWA

DREWEX Spółka Akcyjna ul. Św. Filipa 23/3 31-150 Kraków Raport kwartalny za okres 1 stycznia 2018 r. - 31 marca 2018 r. ... (pieczątka jednostki) Lp. Wyszczególnienie - AKTYWA 2017 31.03.2018 A. AKTYWA

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012

WM-SPORT Sp. z o.o. 02-032 Warszawa ul. Wawelska 5 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 ZA ROK OBROTOWY WM-SPORT Sp. z o.o. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 SPIS TREŚCI OŚWIADCZENIE ZARZĄDU

WM-SPORT Sp. z o.o. 02-032 Warszawa ul. Wawelska 5 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 ZA ROK OBROTOWY WM-SPORT Sp. z o.o. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 SPIS TREŚCI OŚWIADCZENIE ZARZĄDU

Informacja o wynikach Grupy Macrologic

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport kwartalny za I kwartał 2005 roku

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport kwartalny za I kwartał 2005 roku w tys.zł w tys. EURO WYBRANE DANE FINANSOWE 1 2005 okres od 20050101 do 20050331 2004 okres od 20040101

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport kwartalny za I kwartał 2005 roku w tys.zł w tys. EURO WYBRANE DANE FINANSOWE 1 2005 okres od 20050101 do 20050331 2004 okres od 20040101

1. Wybrane skonsolidowane dane finansowe

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2009 roku według

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2009 roku według

Komisja Papierów Wartościowych i Giełd 1

BILANS ( w tys. zł ) 30.09.2005r. 30.06.2005r. 31.12.2004r. 30.09.2004r. I. AKTYWA TRWAŁE 638 374 638 828 654 851 648 465 1. Wartości niematerialne i prawne 6 837 7 075 8 144 8 662 - wartość firmy - -

BILANS ( w tys. zł ) 30.09.2005r. 30.06.2005r. 31.12.2004r. 30.09.2004r. I. AKTYWA TRWAŁE 638 374 638 828 654 851 648 465 1. Wartości niematerialne i prawne 6 837 7 075 8 144 8 662 - wartość firmy - -

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

Zobowiązania pozabilansowe, razem

Talex SA skonsolidowany raport roczny SA-RS WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE (2001) tys. zł tys. EUR I. Przychody netto ze sprzedaży produktów, 83 399 22 843 towarów i materiałów II. Zysk

Talex SA skonsolidowany raport roczny SA-RS WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE (2001) tys. zł tys. EUR I. Przychody netto ze sprzedaży produktów, 83 399 22 843 towarów i materiałów II. Zysk

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005 1 SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ 31 GRUDNIA 2005 ROKU AKTYWA 31.12.2005 31.12.2004

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005 1 SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ 31 GRUDNIA 2005 ROKU AKTYWA 31.12.2005 31.12.2004

Skrócone sprawozdanie finansowe za okres od 01-07-2009 do 30-09-2009

Skrócone sprawozdanie finansowe za okres od 01072009 do 30092009 Sprawozdanie jednostkowe za okres od 01072009 do 30092009 nie było zbadane przez Biegłego Rewidenta, jak również nie podlegało przeglądowi.

Skrócone sprawozdanie finansowe za okres od 01072009 do 30092009 Sprawozdanie jednostkowe za okres od 01072009 do 30092009 nie było zbadane przez Biegłego Rewidenta, jak również nie podlegało przeglądowi.

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE SKONSOLIDOWANY BILANS

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE SKONSOLIDOWANY BILANS stan na 2006- koniec kwartału / 2006 2006-06- poprz. kwartału / 2006 2005- poprz. roku / 2005 2005-06- stan na koniec kwartału / 2005

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE SKONSOLIDOWANY BILANS stan na 2006- koniec kwartału / 2006 2006-06- poprz. kwartału / 2006 2005- poprz. roku / 2005 2005-06- stan na koniec kwartału / 2005