Kontekst TIM MCKEOWN. Dobrowolne ubezpieczenia zdrowotne na przykładzie Irlandii

|

|

|

- Robert Kowal

- 8 lat temu

- Przeglądów:

Transkrypt

1 TIM MCKEOWN Dobrowolne ubezpieczenia zdrowotne. Czynniki wspierające rozwój i bariery. Prywatne ubezpieczenia jako element systemu opieki zdrowotnej w Irlandii Transkrypcja wystąpienia Celem tej prezentacji jest przedstawienie zarysu kluczowych czynników, które przyczyniły się do ewolucji rynku dobrowolnych prywatnych ubezpieczeń zdrowotnych (PUZ) w Irlandii gdzie prawie połowa populacji wykupiła dodatkowe prywatne ubezpieczenie zdrowotne. Nie jest to próba promocji irlandzkiego modelu prywatnych ubezpieczeń zdrowotnych jako najlepszego rozwiązania dla Polski wszystkie systemy opieki zdrowotnej różnią się od siebie i żaden nie jest doskonały. Celem jest dostarczenie perspektywy zarówno pozytywnej, jak i negatywnej odnośnie ewolucji irlandzkiego rynku prywatnych ubezpieczeń zdrowotnych, w nadziei że pomoże to w trwających pracach nad zaprojektowaniem oraz ukształtowaniem przyszłego systemu prywatnych ubezpieczeń zdrowotnych w Polsce. Kontekst Publiczna opieka zdrowotna w Irlandii zapewnia powszechny dostęp do opieki szpitalnej, finansowany głównie z podatków publicznych. Pomimo tego około 45 proc. populacji postanowiło dobrowolnie wykupić PUZ, które pokrywa się z dostępem do opieki szpitalnej, do jakiej są uprawnieni w ramach publicznego systemu opieki zdrowotnej, lub go uzupełnia. Produkty z zakresu PUZ zapewniają konsumentom kompleksowe leczenie szpitalne i specjalistyczne zarówno w publicznych, jak i prywatnych szpitalach. Ogólnie rzecz biorąc, produkty te pokrywają wszelkie koszty leczenia przeprowadzonego w szpitalach wchodzących w zakres ubezpieczenia, od kosztów kompleksowego leczenia onkologicznego lub kardiologicznego do prostszych zabiegów operacyjnych. Podstawowa opieka zdrowotna jest objęta ubezpieczeniem w bardzo ograniczonym zakresie. 81

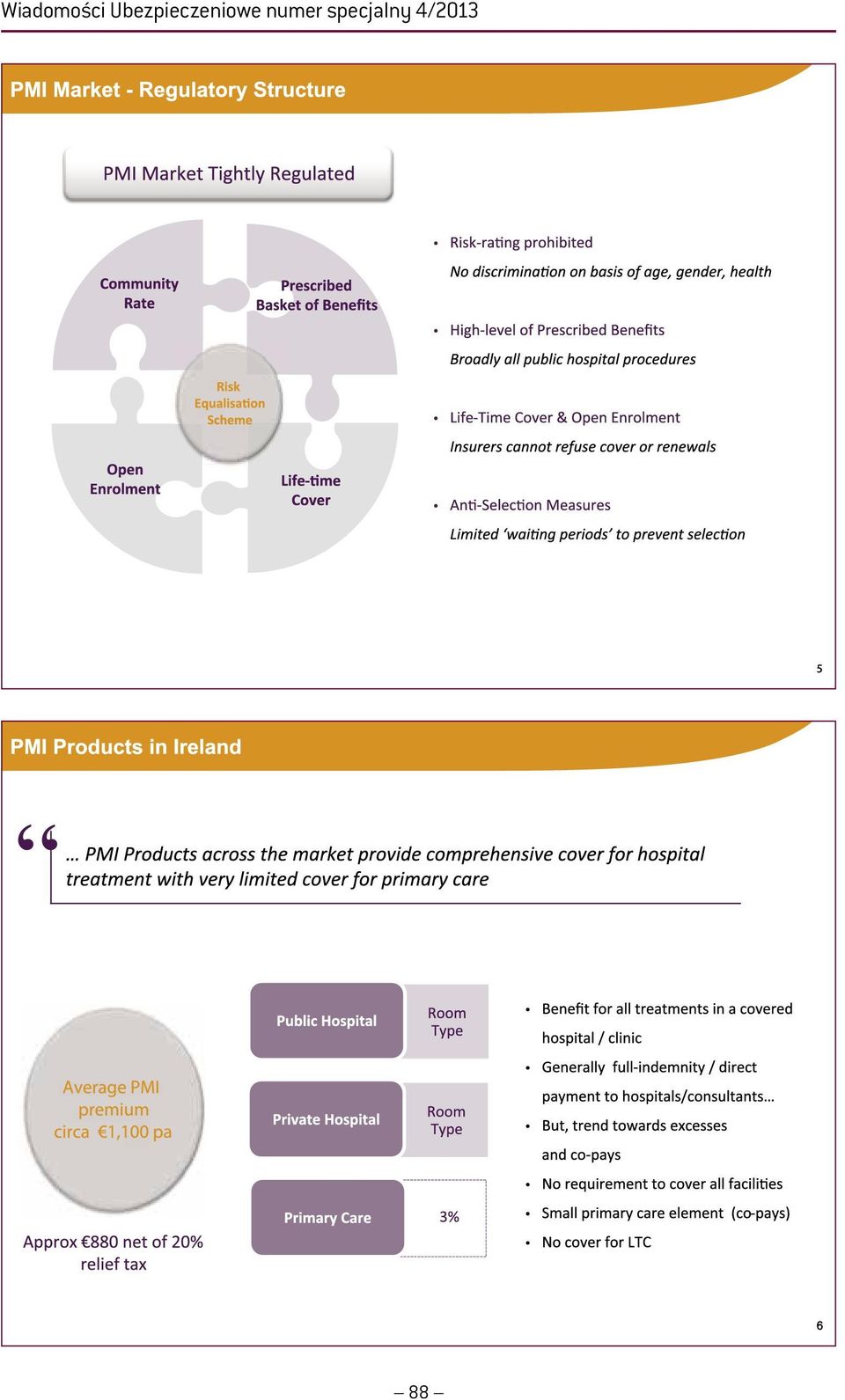

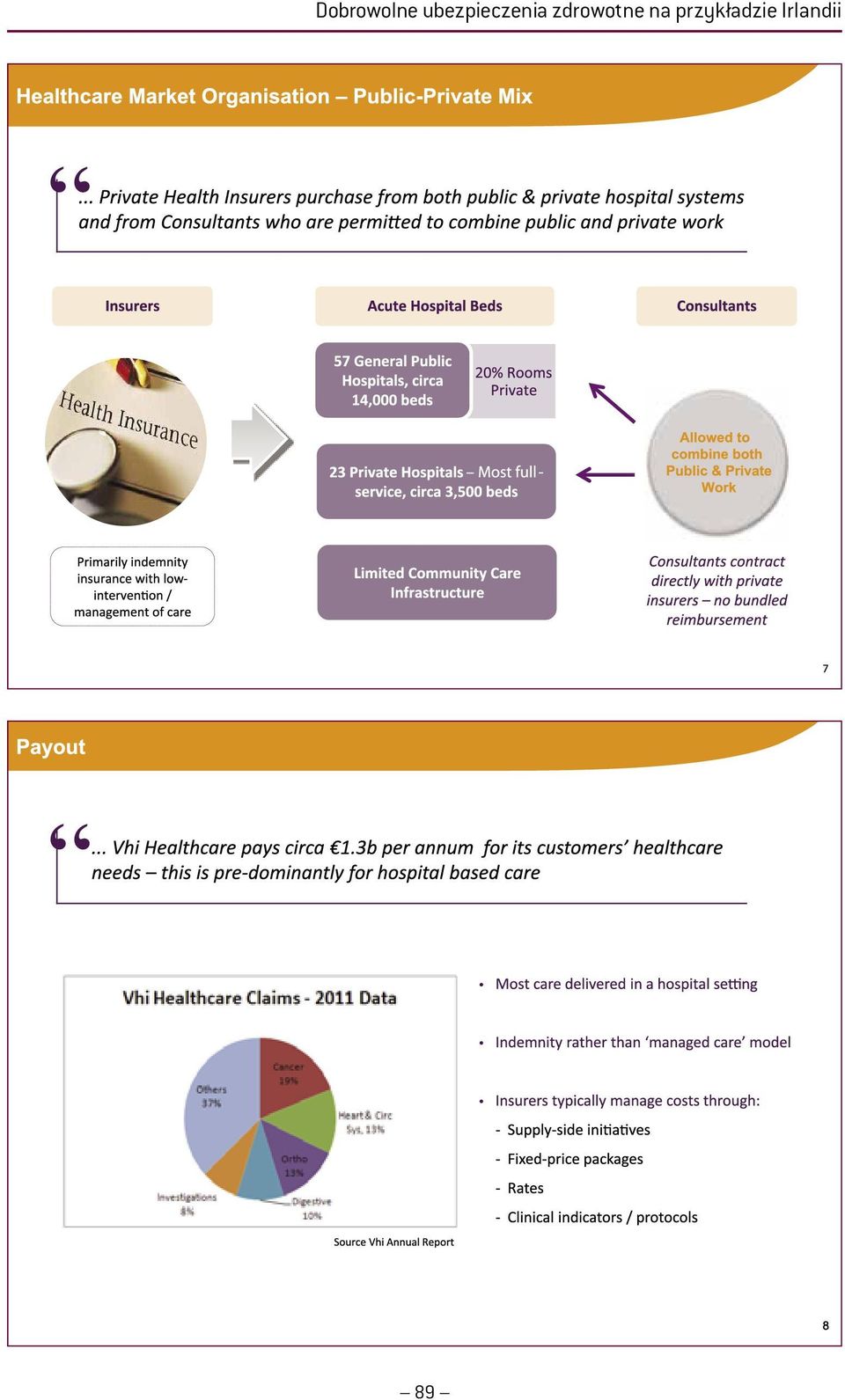

2 Wiadomości Ubezpieczeniowe numer specjalny 4/2013 Średni koszt produktów z zakresu PUZ w Irlandii to około 1100 euro rocznie. Na irlandzkim rynku PUZ składki ujednolicane są dla całości społeczeństwa ubezpieczyciele nie mogą odmówić świadczenia usług ubezpieczeniowych ani oceniać ryzyka w oparciu o wiek, płeć lub stan zdrowia danej osoby. Każdy produkt musi oferować koszyk podstawowych świadczeń, który został szczegółowo określony dla wszystkich usług oferowanych w publicznych szpitalach ogólnych. System wyrównywania ryzyka został wprowadzony po raz pierwszy w 2009 r., aby dokonać redystrybucji składek w celu pokrycia kosztów roszczeń osób starszych i o gorszym stanie zdrowia, jednak tylko częściowo wyrównuje on ryzyko dla ogółu rynku. Całość składek ubezpieczeniowych na rynku w 2012 r. wyniosła 2,23 miliarda euro, co stanowi niewiele poniżej 2 proc. irlandzkiego PKB. Rząd wprowadził ulgę podatkową w wysokości 20 proc. na wszystkie składki ubezpieczeniowe, co kosztuje skarb państwa około 450 milionów euro rocznie (w przeszłości ulga podatkowa wynosiła nawet 42 proc.). W zamian za to spółki ubezpieczeniowe rocznie wnoszą w irlandzką opiekę zdrowotną wkład w wysokości około 2,3 miliarda euro co stanowi około proc. całości wydatków opieki zdrowotnej, zależnie od sposobu obliczania tej wartości. Ubezpieczyciele wykupują usługi zdrowotne zarówno w szpitalach publicznych, jak i prywatnych. 20 proc. łóżek w szpitalach publicznych zostało przeznaczone do użytku pacjentów prywatnych w całości około 2800 łóżek. Kolejne 3500 łóżek znajduje się w szpitalach prywatnych, z których większość to ośrodki ogólnej opieki zdrowotnej, oferujące pełny zakres leczenia wszelkich poważnych schorzeń. Niektóre szpitale prywatne zostały onkologicznymi i kardiologicznymi szpitalami wysokospecjalistycznymi i ośrodkami kształcenia. Specjaliści podpisują umowy bezpośrednio z prywatnymi ubezpieczycielami. Większość z nich pracuje zarówno w prywatnym, jak i publicznym systemie opieki zdrowotnej. Czynniki wpływające na rozwój rynku PUZ w Irlandii Rynek PUZ stabilnie się rozwijał i osiągnął w 2008 r. poziom świadczenia usług ubezpieczeniowych w wysokości 52 proc. populacji. Pomimo spadku do około 45 proc. w 2012 r., irlandzki rynek PUZ okazał się stosunkowo odporny podczas kryzysu gospodarczego, w porównaniu do innych sektorów, które zanotowały spadek w wysokości nawet do 30 proc. Co najważniejsze, w tym samym okresie składka rynkowa wzrosła o około 25 proc., mimo około 9-proc. spadku liczby klientów. Podaje się cztery główne powody wysokiego poziomu wykupywania dobrowolnego ubezpieczenia zdrowotnego w Irlandii: 1. Ujednolicenie składek model ten sprawia, że prywatne ubezpieczenie zdrowotne jest dostępne dla większej liczby osób w przystępnej cenie. Państwa korzystające z systemu ujednolicania składek PUZ, takie jak Irlandia i Australia, cechują się większym udziałem niż modele dobrowolnego ubezpieczenia wprowadzające składki zależne od ryzyka. 2. Połączenie prywatnej i publicznej służby zdrowia aby stworzyć rynek PUZ ubezpieczyciele potrzebują szpitali, które będą świadczyć usługi zdrowotne Jednakże inwestycje w szpitale prywatne będą ograniczone, jeśli nie będzie istniał rynek PUZ! Ten problem kury i jajka został w Irlandii rozwiązany poprzez umożliwienie szpitalom publicznym sprzedaży stałej części łóżek prywatnym ubezpieczycielom. Pomogło to ożywić rynek prywatnych ubezpieczeń, co z kolei pobudziło wejście na rynek szpitali prywatnych. 3. Ulga podatkowa pomogła utrzymać składki na przystępnym poziomie cenowym i odzwierciedla fakt, że klienci wykupujący dobrowolne PUZ płacą już za dostęp do szpitali publicznych poprzez podatki. 82

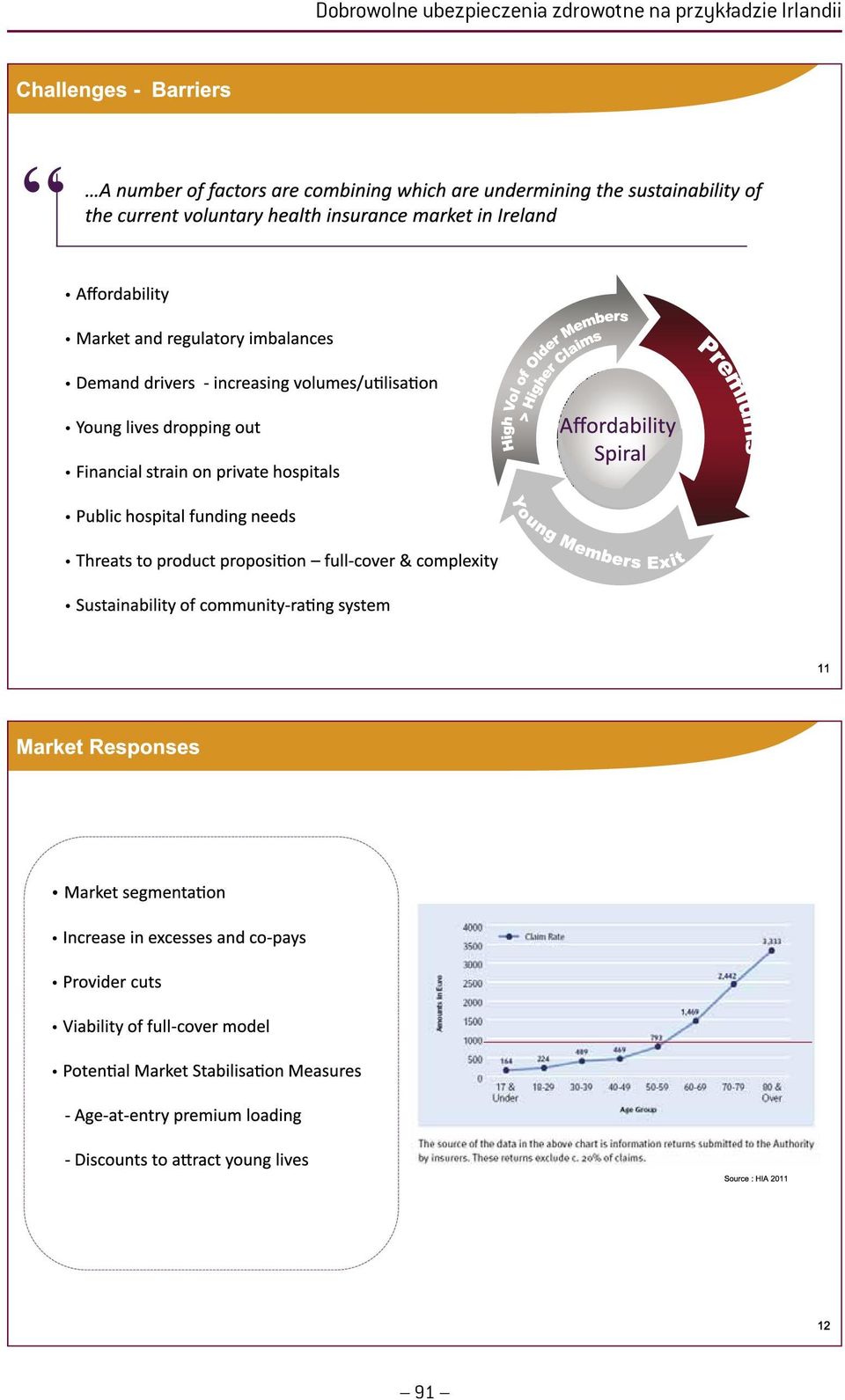

3 4. Obietnica produktu i prostota korzyści zakupu produktu są wyraźnie rozumiane przez klientów i istnieje pewność, że produkt spełni swoją obietnicę, gdy będzie to potrzebne. Innymi słowy, produkt jest zgodny z opisem na swoim opakowaniu!. Inne czynniki, które przyczyniły się do rozwoju rynku, to między innymi: Konkurencja, która pomogła zwiększyć świadomość rynkową Znaczny wzrost zatrudnienia i ogólne zwiększenie dobrobytu Rozrost liczby międzynarodowych spółek oferujących PUZ w ramach świadczeń pracowniczych Przyrost naturalny. Najczęściej podawane czynniki wpływające na popyt wśród klientów to między innymi: Pozytywne postrzeganie systemu prywatnej opieki zdrowotnej pod względem jakości Szybszy dostęp do usług zdrowotnych Koszty leczenia Wybór szpitala i specjalisty Drugie w kolejności najbardziej cenione świadczenie pracownicze. Organ Nadzoru Ubezpieczeń Zdrowotnych regulujący rynek PUZ zleca wykonanie kompleksowych badań opinii i postaw nabywców na wspomnianym rynku ich wyniki można zobaczyć na stronie: Kluczowe wyzwania dla rynku Rynek zmaga się z kilkoma znacznymi wyzwaniami, takimi jak: Spirala przystępności (patrz poniższy diagram): Kryzys gospodarczy najbardziej dotyka młodych ludzi. Większość utraconych klientów należy do młodszej grupy wiekowej grupy osób w podobnym wieku, która jest kluczowa dla procesu ujednolicania składek. W momencie, gdy opuszczają rynek PUZ lub zmieniają ubezpieczenie na tańsze, ubezpieczyciele muszą podnieść ceny, aby pokryć koszty roszczeń pozostałych klientów, co powoduje nową falę strat w bazie klientów i większą liczbę przejść na tańsze ubezpieczenie. Zwiększenie > wyższe roszczenia Większa liczba starszych członków Spirala przystępności składek Młodzi członkowie opuszczają rynek lub zmieniają zakres ubezpieczenia na mniejszy Źródło: opracowanie własne. 83

4 Wiadomości Ubezpieczeniowe numer specjalny 4/2013 Nierównowaga rynku starsi i bardziej chorzy klienci nie są równomiernie rozprzestrzenieni po całym rynku. Jako ubezpieczyciel zdrowotny nr 1 spółka Vhi Healthcare posiada 56 proc. udziałów w rynku, ale płaci około 75 proc. całości roszczeń rynku ze względu na starszy wiek swojej bazy klientów. Brak skutecznego systemu wyrównywania ryzyka spowodował wystąpienie nierównowagi rynkowej, która zagraża żywotności systemu ujednolicania składek. Czynniki kosztotwórcze popyt na usługi opieki zdrowotnej zwiększa się gwałtownie wraz ze stopniowym starzeniem się grona ubezpieczonych klientów. Inne czynniki kosztotwórcze to między innymi dostępność nowych technologii i znaczny wzrost opłat nakładanych przez szpitale publiczne za leczenie pacjentów prywatnych. Rynek odpowiedział na te wyzwania poprzez: Podział klientów i produktów Inicjatywy związane ze zmniejszeniem kosztów świadczenia usług Obecnie omawiane inicjatywy mające na celu stabilizację rynku to między innymi: Wprowadzenie opłaty manipulacyjnej dla składek w oparciu o wiek klienta w momencie wstępnego wejścia na rynek Zmiany w zasadach ujednolicania składek, aby umożliwić zniżki dla klientów należących do młodszych grup wiekowych. Perspektywy polityki publicznej W zamian za około 450 milionów euro ulg podatkowych, PUZ wnoszą wkład w wysokości około 2,3 miliarda euro w irlandzką służbę zdrowia, co stanowi około proc. budżetu szpitali publicznych. W przeszłości rząd wykupywał usługi zdrowotne dla pacjentów publicznych w szpitalach prywatnych. Umożliwiło mu to dostęp do infrastruktury prywatnie finansowanej służby zdrowia bez potrzeby inwestowania pieniędzy publicznych w kapitał tych ośrodków opieki zdrowotnej. PUZ tworzy dwupoziomowy system, który może wspierać cele publiczne poprzez: Materialne zwalnianie mocy przerobowych systemu publicznego na rzecz populacji ogólnej Solidarność międzypokoleniową oraz niedyskryminowanie na podstawie stanu zdrowia. Spółka Vhi Healthcare była jedynym ubezpieczycielem na rynku od 1957 do 1997 r., kiedy rynek został zliberalizowany, aby umożliwić konkurencję. System wyrównywania ryzyka został wprowadzony po raz pierwszy w 2009 r. Rząd ogłosił obecnie plan przekształcenia systemu dobrowolnych PUZ w model obowiązkowych powszechnych ubezpieczeń zdrowotnych. Szczegóły nowego modelu nie zostały jeszcze dopracowane, jednakże koncepcja ta jest w dużej mierze oparta na modelu holenderskim, tj. jednopoziomowym systemie opieki zdrowotnej, w którym konkurujący ubezpieczyciele prywatni wykupują usługi opieki zdrowotnej od konkurujących publicznych i prywatnych świadczeniodawców. Składki byłyby dofinansowywane przez Rząd w oparciu o gospodarcze oraz socjodemograficzne uwarunkowania. Szczegółowy projekt przyszłego modelu powszechnych ubezpieczeń społecznych jest obecnie w fazie przygotowań. 84

5 Uwagi końcowe Silny rynek PUZ wspierał cele irlandzkiej polityki dotyczące finansowania oraz dostępu do opie ki zdrowotnej, wydajności i jakości świadczonych usług. Elementy, które warto wziąć pod uwagę podczas podejmowania decyzji odnośnie kształtu oraz struktury przyszłego modelu prywatnej opieki zdrowotnej w Polsce, to między innymi: Stworzenie wyraźnej wizji wkładu i stopnia integracji PUZ z ogółem systemu opieki zdrowotnej Wizja ta pomoże wprowadzić pożądany rodzaj rynku, np. stosującego składki ujednolicone lub oparte na ryzyku, posiadający ubezpieczycieli od odpowiedzialności finansowej lub świadczeniodawców specjalistycznej opieki zdrowotnej, itd. Szpitale publiczne mogą brać udział w tworzeniu podaży (szpitale) wymaganej do pobudzenia wstępnego popytu (klientów), co rozwiąże problem kury i jajka Ulgi podatkowe mogą pobudzić zarówno popyt (dofinansowywanie składek), jak i podaż (szpitale) Możliwość wspólnych przedsięwzięć pomiędzy ubezpieczycielami a świadczeniodawcami w celu pobudzenia rynku i ograniczenia ryzyka Należy wziąć pod uwagę, że istnieją naturalne ograniczenia dotyczące zakresu w jakim polityka gospodarcza i społeczna mogą zostać ujednolicone. TIM MCKEOWN dyrektor ds. rozwoju produktu i biznesu w Vhi Healthcare w Irlandii. Przed dołączeniem do Vhi Healthcare przez 10 lat pracował w Brukseli dla Komisji Europejskiej. 85

6 Wiadomości Ubezpieczeniowe numer specjalny 4/2013 Key Themes 1. PMI Market in Ireland 2. Healthcare Provision Market : Public-Private Mix 3. Growth Drivers & Current Challenges 4. Public Policy Perspectives 5. Some Considerations 2 86

7 87

8 Wiadomości Ubezpieczeniowe numer specjalny 4/

9 89

10 Wiadomości Ubezpieczeniowe numer specjalny 4/

11 91

12 Wiadomości Ubezpieczeniowe numer specjalny 4/

13 93

www.pwc.com Podsumowanie dwóch lat Ustawa o działalności leczniczej Próba oceny skutków regulacji

www.pwc.com Podsumowanie dwóch lat Ustawa o działalności leczniczej Próba oceny skutków regulacji Ocena ogólna : Ustawa była częścią istotnego pakietu zmian obok ustawy refundacyjnej i planowanej ustawy

www.pwc.com Podsumowanie dwóch lat Ustawa o działalności leczniczej Próba oceny skutków regulacji Ocena ogólna : Ustawa była częścią istotnego pakietu zmian obok ustawy refundacyjnej i planowanej ustawy

Popyt i podaż w ochronie zdrowia. Ewelina Nojszewska (SGH, NFZ)

") Popyt i podaż w ochronie zdrowia Ewelina Nojszewska (SGH, NFZ) Ochrona zdrowia i ekonomia (zdrowia): -Analiza ekonomiczna w ochronie zdrowia -Ocena ekonomiczna w ochronie zdrowia Ochrona zdrowia i gospodarka

Popyt i podaż w ochronie zdrowia Ewelina Nojszewska (SGH, NFZ) Ochrona zdrowia i ekonomia (zdrowia): -Analiza ekonomiczna w ochronie zdrowia -Ocena ekonomiczna w ochronie zdrowia Ochrona zdrowia i gospodarka

Całokształt działalności zmierzającej do zapewnienia ochrony zdrowia ludności Sprawy podstawowe: zapobieganie chorobom, umocnienie zdrowia,

Całokształt działalności zmierzającej do zapewnienia ochrony zdrowia ludności Sprawy podstawowe: zapobieganie chorobom, umocnienie zdrowia, kształtowanie poczucia odpowiedzialności za siebie i innych,

Całokształt działalności zmierzającej do zapewnienia ochrony zdrowia ludności Sprawy podstawowe: zapobieganie chorobom, umocnienie zdrowia, kształtowanie poczucia odpowiedzialności za siebie i innych,

Społeczna rola ubezpieczeń: podstawy polityki ubezpieczeniowej

TADEUSZ SZUMLICZ Społeczna rola ubezpieczeń: podstawy polityki ubezpieczeniowej Ubezpieczenie jest szczególną metodą zarządzania ryzykiem, którą wykorzystują do sfinansowania skutków zaistnienia ryzyk

TADEUSZ SZUMLICZ Społeczna rola ubezpieczeń: podstawy polityki ubezpieczeniowej Ubezpieczenie jest szczególną metodą zarządzania ryzykiem, którą wykorzystują do sfinansowania skutków zaistnienia ryzyk

Celem spółki jest budowa pierwszego w Polsce systemu prywatnej refundacji leków.

http://raport2013.pelion.eu/pl-pozostala-dzialalnosc-epruf-pl epruf S.A. epruf S.A. Biznes Celem spółki jest budowa pierwszego w Polsce systemu prywatnej refundacji leków. Model działania przyjęty przez

http://raport2013.pelion.eu/pl-pozostala-dzialalnosc-epruf-pl epruf S.A. epruf S.A. Biznes Celem spółki jest budowa pierwszego w Polsce systemu prywatnej refundacji leków. Model działania przyjęty przez

Ubezpieczenia w llinois

Ubezpieczenia w llinois Departament Ubezpieczeń stanu Illinois Często zadawane pytania na temat procesu przeglądu stóp w Illinois Październik 2013 Uwaga: Niniejsze opracowanie zostało przygotowane celem

Ubezpieczenia w llinois Departament Ubezpieczeń stanu Illinois Często zadawane pytania na temat procesu przeglądu stóp w Illinois Październik 2013 Uwaga: Niniejsze opracowanie zostało przygotowane celem

Budowanie systemu prywatnych ubezpieczeń zdrowotnych w Polsce Propozycja Polskiej Izby Ubezpieczeń

Budowanie systemu prywatnych ubezpieczeń zdrowotnych w Polsce Propozycja Polskiej Izby Ubezpieczeń Luty 2008 Sytuacja obecna Nie wlewać pieniędzy do dziurawych naczyń - Donald Tusk, premier RP Pomimo rosnącego

Budowanie systemu prywatnych ubezpieczeń zdrowotnych w Polsce Propozycja Polskiej Izby Ubezpieczeń Luty 2008 Sytuacja obecna Nie wlewać pieniędzy do dziurawych naczyń - Donald Tusk, premier RP Pomimo rosnącego

Priorytet 3: Promocja zatrudnienia, w tym przeciwdziałanie bezrobociu, łagodzenie skutków bezrobocia i aktywizacja zawodowa bezrobotnych

Priorytet 3: Promocja zatrudnienia, w tym przeciwdziałanie bezrobociu, łagodzenie skutków bezrobocia i aktywizacja zawodowa bezrobotnych Analiza SWOT 56 MOCNE STRONY 1. Wzrost środków na aktywne formy

Priorytet 3: Promocja zatrudnienia, w tym przeciwdziałanie bezrobociu, łagodzenie skutków bezrobocia i aktywizacja zawodowa bezrobotnych Analiza SWOT 56 MOCNE STRONY 1. Wzrost środków na aktywne formy

Ekonomiczna rola ubezpieczeń. Doświadczenia Polski na tle wybranych krajów europejskich

RYSZARD BOCIONG, FRANCISZEK HUTTEN-CZAPSKI Ekonomiczna rola ubezpieczeń. Doświadczenia Polski na tle wybranych krajów europejskich Wielkość rynku ubezpieczeń w Polsce mierzona jako procent PKB rośnie bardzo

RYSZARD BOCIONG, FRANCISZEK HUTTEN-CZAPSKI Ekonomiczna rola ubezpieczeń. Doświadczenia Polski na tle wybranych krajów europejskich Wielkość rynku ubezpieczeń w Polsce mierzona jako procent PKB rośnie bardzo

WZROST ŚWIADOMOŚCI UBEZPIECZENIOWEJ A PERSPEKTYWY ROZWOJU UBEZPIECZEŃ ODPOWIEDZIALNOŚCI CYWILNEJ

WZROST ŚWIADOMOŚCI UBEZPIECZENIOWEJ A PERSPEKTYWY ROZWOJU UBEZPIECZEŃ ODPOWIEDZIALNOŚCI CYWILNEJ Bożena Wolińska Warszawa, wrzesień 2003 Rzecznik Ubezpieczonych Aleje Jerozolimskie 44, 00 024 Warszawa,

WZROST ŚWIADOMOŚCI UBEZPIECZENIOWEJ A PERSPEKTYWY ROZWOJU UBEZPIECZEŃ ODPOWIEDZIALNOŚCI CYWILNEJ Bożena Wolińska Warszawa, wrzesień 2003 Rzecznik Ubezpieczonych Aleje Jerozolimskie 44, 00 024 Warszawa,

Prywatne dodatkowe ubezpieczenia zdrowotne tak, ale... Uwagi Polskiej Izby Ubezpieczeń do projektu ustawy o. Warszawa, 21 kwietnia 2011 r.

Prywatne dodatkowe ubezpieczenia zdrowotne tak, ale... Uwagi Polskiej Izby Ubezpieczeń do projektu ustawy o dodatkowym ubezpieczeniu zdrowotnym Warszawa, 21 kwietnia 2011 r. Plan konferencji Dlaczego zabieramy

Prywatne dodatkowe ubezpieczenia zdrowotne tak, ale... Uwagi Polskiej Izby Ubezpieczeń do projektu ustawy o dodatkowym ubezpieczeniu zdrowotnym Warszawa, 21 kwietnia 2011 r. Plan konferencji Dlaczego zabieramy

Wymagania edukacyjne z podstaw przedsiębiorczości klasa 3LO. Wymagania edukacyjne. Uczeń:

Wymagania edukacyjne z podstaw przedsiębiorczości klasa 3LO Wymagania edukacyjne podstawowe ponadpodstawowe Dział I. Człowiek istota przedsiębiorcza zna pojęcie osobowości człowieka; wymienia mechanizmy

Wymagania edukacyjne z podstaw przedsiębiorczości klasa 3LO Wymagania edukacyjne podstawowe ponadpodstawowe Dział I. Człowiek istota przedsiębiorcza zna pojęcie osobowości człowieka; wymienia mechanizmy

Priorytet 3: Promocja zatrudnienia, w tym przeciwdziałanie bezrobociu, łagodzenie skutków bezrobocia i aktywizacja zawodowa bezrobotnych

Priorytet 3: Promocja zatrudnienia, w tym przeciwdziałanie bezrobociu, łagodzenie skutków bezrobocia i aktywizacja zawodowa bezrobotnych Analiza SWOT 62 MOCNE STRONY 1. Wzrost środków na aktywne formy

Priorytet 3: Promocja zatrudnienia, w tym przeciwdziałanie bezrobociu, łagodzenie skutków bezrobocia i aktywizacja zawodowa bezrobotnych Analiza SWOT 62 MOCNE STRONY 1. Wzrost środków na aktywne formy

PARLAMENT EUROPEJSKI

PARLAMENT EUROPEJSKI 2004 2009 Komisja Rynku Wewnętrznego i Ochrony Konsumentów 15.02.2008 DOKUMENT ROBOCZY w sprawie sprawozdania z własnej inicjatywy dotyczącego niektórych aspektów ubezpieczeń komunikacyjnych

PARLAMENT EUROPEJSKI 2004 2009 Komisja Rynku Wewnętrznego i Ochrony Konsumentów 15.02.2008 DOKUMENT ROBOCZY w sprawie sprawozdania z własnej inicjatywy dotyczącego niektórych aspektów ubezpieczeń komunikacyjnych

Wnioski i rekomendacje na przykładzie niewydolności serca

Priorytety zdrowotne w kontekście demograficznego i gospodarczego rozwoju Polski Wnioski i rekomendacje na przykładzie niewydolności serca Streszczenie raportu Długość życia w dobrym zdrowiu obywateli

Priorytety zdrowotne w kontekście demograficznego i gospodarczego rozwoju Polski Wnioski i rekomendacje na przykładzie niewydolności serca Streszczenie raportu Długość życia w dobrym zdrowiu obywateli

Pracownicze Programy Zdrowotne (PPZ) Ogólnopolski Związek Pracodawców Prywatnej Służby Zdrowia

Ogólnopolski Związek Pracodawców Prywatnej Służby Zdrowia") Pracownicze Programy Zdrowotne (PPZ) Ogólnopolski Związek Pracodawców Prywatnej Służby Zdrowia Podłoże i cele Częściowe odciążenie systemu publicznego przesunięcie części popytu na świadczenia na sektor

Pracownicze Programy Zdrowotne (PPZ) Ogólnopolski Związek Pracodawców Prywatnej Służby Zdrowia Podłoże i cele Częściowe odciążenie systemu publicznego przesunięcie części popytu na świadczenia na sektor

Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja

Komisja Europejska - Komunikat prasowy Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja Bruksela, 04 listopad 2014 Zgodnie z prognozą gospodarczą Komisji Europejskiej

Komisja Europejska - Komunikat prasowy Jesienna prognoza gospodarcza na 2014 r.: powolne ożywienie i bardzo niska inflacja Bruksela, 04 listopad 2014 Zgodnie z prognozą gospodarczą Komisji Europejskiej

Wiosenna prognoza na lata : w kierunku powolnego ożywienia gospodarczego

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Wiosenna prognoza na lata 2012-13: w kierunku powolnego ożywienia gospodarczego Bruksela 11 maja 2012 r. W związku ze spadkiem produkcji odnotowanym pod koniec 2011

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Wiosenna prognoza na lata 2012-13: w kierunku powolnego ożywienia gospodarczego Bruksela 11 maja 2012 r. W związku ze spadkiem produkcji odnotowanym pod koniec 2011

Korzyści z rozwoju rynku dodatkowych ubezpieczeń zdrowotnych w Polsce

Korzyści z rozwoju rynku dodatkowych ubezpieczeń zdrowotnych w Polsce Dorota M. Fal Doradca Zarządu Polskiej Izby Ubezpieczeń Konferencja Polskiej Izby Ubezpieczeń Dodatkowe ubezpieczenia zdrowotne -efektywny

Korzyści z rozwoju rynku dodatkowych ubezpieczeń zdrowotnych w Polsce Dorota M. Fal Doradca Zarządu Polskiej Izby Ubezpieczeń Konferencja Polskiej Izby Ubezpieczeń Dodatkowe ubezpieczenia zdrowotne -efektywny

Kondycja SPZOZ w 2015 Podsumowanie analizy. (Raport na podstawie analiz Magellan SA i materiałów pochodzących od pozostałych Członków Stowarzyszenia)

") Kondycja SPZOZ w 2015 Podsumowanie analizy (Raport na podstawie analiz Magellan SA i materiałów pochodzących od pozostałych Członków Stowarzyszenia) Wyniki szpitali obraz rynku Szpitale wg rentowności

Kondycja SPZOZ w 2015 Podsumowanie analizy (Raport na podstawie analiz Magellan SA i materiałów pochodzących od pozostałych Członków Stowarzyszenia) Wyniki szpitali obraz rynku Szpitale wg rentowności

Spis treści. 1. Analiza zmian i tendencje rozwoju rynku ubezpieczeń komunikacyjnych

Spis treści Wstęp... 9 1. Analiza zmian i tendencje rozwoju rynku ubezpieczeń komunikacyjnych w Polsce... 11 1.1. Charakterystyka i regulacje prawne rynku ubezpieczeń komunikacyjnych w Europie... 11 1.2.

Spis treści Wstęp... 9 1. Analiza zmian i tendencje rozwoju rynku ubezpieczeń komunikacyjnych w Polsce... 11 1.1. Charakterystyka i regulacje prawne rynku ubezpieczeń komunikacyjnych w Europie... 11 1.2.

Przyszłość refundacji i modeli cenowych gdzie będzie rynek polski za kilka lat? VI POLAND PHARMA COMMERCE FORUM

Przyszłość refundacji i modeli cenowych gdzie będzie rynek polski za kilka lat? VI POLAND PHARMA COMMERCE FORUM Czerwiec 2015 Total spending on health, % GDP Całkowite wydatki na ochronę zdrowia Polska

Przyszłość refundacji i modeli cenowych gdzie będzie rynek polski za kilka lat? VI POLAND PHARMA COMMERCE FORUM Czerwiec 2015 Total spending on health, % GDP Całkowite wydatki na ochronę zdrowia Polska

pod redakcją Jadwigi Sucheckiej ABC a Wolters Kluwer business

pod redakcją Jadwigi Sucheckiej ABC a Wolters Kluwer business Warszawa 2011 Wykaz skrótów 11 Wprowadzenie 13 Rozdział 1. Transformacja współczesnych systemów zdrowotnych w wybranych krajach 23 1. Charakterystyka

pod redakcją Jadwigi Sucheckiej ABC a Wolters Kluwer business Warszawa 2011 Wykaz skrótów 11 Wprowadzenie 13 Rozdział 1. Transformacja współczesnych systemów zdrowotnych w wybranych krajach 23 1. Charakterystyka

Krajowy przemysł farmaceutyczny a bezpieczeństwo lekowe i wpływ na gospodarkę.

Krajowy przemysł farmaceutyczny a bezpieczeństwo lekowe i wpływ na gospodarkę. Jakie korzyści przynosi nam krajowy przemysł farmaceutyczny? 1. Zapewnia bezpieczeństwo lekowe Polaków. Co drugi lek na rynku

Krajowy przemysł farmaceutyczny a bezpieczeństwo lekowe i wpływ na gospodarkę. Jakie korzyści przynosi nam krajowy przemysł farmaceutyczny? 1. Zapewnia bezpieczeństwo lekowe Polaków. Co drugi lek na rynku

Bariery prowadzenia działalności gospodarczej w Polsce. Raport z badania ilościowego

Bariery prowadzenia działalności gospodarczej w Polsce Raport z badania ilościowego Informacje o badaniu Informacje o badaniu 3 CEL Głównym celem badania było poznanie postaw i opinii przedsiębiorców dotyczących

Bariery prowadzenia działalności gospodarczej w Polsce Raport z badania ilościowego Informacje o badaniu Informacje o badaniu 3 CEL Głównym celem badania było poznanie postaw i opinii przedsiębiorców dotyczących

Materiały uzupełniające do

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

Potrzeba ustawy o ustroju ochrony zdrowia

Potrzeba ustawy o ustroju ochrony zdrowia Rozmowa z Pawłem Kalbarczykiem, Dyrektorem Biura Ubezpieczeń Zdrowotnych w PZU Życie SA Jak ocenia Pan trwającą już kilka lat reformę polskiej służby zdrowia?

Potrzeba ustawy o ustroju ochrony zdrowia Rozmowa z Pawłem Kalbarczykiem, Dyrektorem Biura Ubezpieczeń Zdrowotnych w PZU Życie SA Jak ocenia Pan trwającą już kilka lat reformę polskiej służby zdrowia?

Copyright 2013 by Wydawnictwo Naukowe Scholar Spółka z o.o.

Recenzje: prof. dr hab. Stanisława Golinowska prof. dr hab. Jan Sobiech Redaktor prowadząca: Anna Raciborska Redakcja: Magdalena Pluta Korekta: Joanna Barska Projekt okładki: Katarzyna Juras Copyright

Recenzje: prof. dr hab. Stanisława Golinowska prof. dr hab. Jan Sobiech Redaktor prowadząca: Anna Raciborska Redakcja: Magdalena Pluta Korekta: Joanna Barska Projekt okładki: Katarzyna Juras Copyright

Polityka przemysłowa jako element polityki lekowej. Krajowy przemysł farmaceutyczny w Planie Morawieckiego

Polityka przemysłowa jako element polityki lekowej. Krajowy przemysł farmaceutyczny w Planie Morawieckiego Krzysztof Kopeć, Polski Związek Pracodawców Przemysłu Farmaceutycznego 3. Zadaniem Zespołu jest

Polityka przemysłowa jako element polityki lekowej. Krajowy przemysł farmaceutyczny w Planie Morawieckiego Krzysztof Kopeć, Polski Związek Pracodawców Przemysłu Farmaceutycznego 3. Zadaniem Zespołu jest

Jesienna prognoza gospodarcza: stopniowe ożywienie, zewnętrzne ryzyko

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Bruksela, 5 listopada 2013 r. Jesienna prognoza gospodarcza: stopniowe ożywienie, zewnętrzne ryzyko W ostatnich miesiącach pojawiły się obiecujące oznaki ożywienia

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Bruksela, 5 listopada 2013 r. Jesienna prognoza gospodarcza: stopniowe ożywienie, zewnętrzne ryzyko W ostatnich miesiącach pojawiły się obiecujące oznaki ożywienia

Marketing w turystyce

Marketing w turystyce MT 7 Polityka cenowa w turystyce dr Edyta Gołąb-Andrzejak MSU4 sem. 3, MSU3 sem. 2 (zimowy), studia dzienne Gdańsk 2011-12 Szczególne rodzaje cen w turystyce TARYFA cena bezwzględnie

Marketing w turystyce MT 7 Polityka cenowa w turystyce dr Edyta Gołąb-Andrzejak MSU4 sem. 3, MSU3 sem. 2 (zimowy), studia dzienne Gdańsk 2011-12 Szczególne rodzaje cen w turystyce TARYFA cena bezwzględnie

Spis treści. Przedmowa... 13. Część I. Wprowadzenie do ubezpieczeń... 15

Spis treści Przedmowa... 13 Część I. Wprowadzenie do ubezpieczeń... 15 Rozdział 1. Podstawy prowadzenia działalności ubezpieczeniowej. Regulacje prawne (Stanisław Borkowski)... 17 1.1. Historia i rola

Spis treści Przedmowa... 13 Część I. Wprowadzenie do ubezpieczeń... 15 Rozdział 1. Podstawy prowadzenia działalności ubezpieczeniowej. Regulacje prawne (Stanisław Borkowski)... 17 1.1. Historia i rola

Tabela 1. Podobieństwo wskazane przez JSA we fragmencie w badaniu nr X przy współczynniku podobieństwa 80%.

Tabela 1. Podobieństwo wskazane przez JSA we fragmencie 3.1.1 w badaniu nr X przy współczynniku podobieństwa 80%. Tekst z pracy dyplomowej [3.1.1 ] Indywidualne konta emerytalne oraz indywidualne konta

Tabela 1. Podobieństwo wskazane przez JSA we fragmencie 3.1.1 w badaniu nr X przy współczynniku podobieństwa 80%. Tekst z pracy dyplomowej [3.1.1 ] Indywidualne konta emerytalne oraz indywidualne konta

Wypracowane rezultaty. Krajowa Konferencja OKRĄGŁY STÓŁ Łańcuch Zaufania

Wypracowane rezultaty Krajowa Konferencja OKRĄGŁY STÓŁ Łańcuch Zaufania Co użytkownicy wiedzą o TeleZdrowiu? Część I Pomimo iż, TeleZdrowie obecne jest na rynku już 20 lat, wciąż powszechny jest brak zrozumienia

Wypracowane rezultaty Krajowa Konferencja OKRĄGŁY STÓŁ Łańcuch Zaufania Co użytkownicy wiedzą o TeleZdrowiu? Część I Pomimo iż, TeleZdrowie obecne jest na rynku już 20 lat, wciąż powszechny jest brak zrozumienia

5 poziom PRK a potrzeby gospodarki i społeczeństwa wiedzy

5 poziom PRK a potrzeby gospodarki i społeczeństwa wiedzy Seminarium Poziom 5 Polskiej Ramy Kwalifikacji: rynek pracy i regulacje ustawowe Prof. Ewa Chmielecka (na podstawie prezentacji I. Kotowskiej i

5 poziom PRK a potrzeby gospodarki i społeczeństwa wiedzy Seminarium Poziom 5 Polskiej Ramy Kwalifikacji: rynek pracy i regulacje ustawowe Prof. Ewa Chmielecka (na podstawie prezentacji I. Kotowskiej i

Szykuje się mocny wzrost sprzedaży detalicznej w polskich sklepach w 2018 r. [ANALIZA]

![Szykuje się mocny wzrost sprzedaży detalicznej w polskich sklepach w 2018 r. [ANALIZA]](/thumbs/91/104705482.jpg "Szykuje się mocny wzrost sprzedaży detalicznej w polskich sklepach w 2018 r. [ANALIZA]") Szykuje się mocny wzrost sprzedaży detalicznej w polskich sklepach w 2018 r. [ANALIZA] data aktualizacji: 2018.05.25 GfK prognozuje, iż w 2018 r. w 28 krajach członkowskich Unii Europejskiej nominalny

Szykuje się mocny wzrost sprzedaży detalicznej w polskich sklepach w 2018 r. [ANALIZA] data aktualizacji: 2018.05.25 GfK prognozuje, iż w 2018 r. w 28 krajach członkowskich Unii Europejskiej nominalny

Do końca roku łatwiej o kredyt mieszkaniowy

Do końca roku łatwiej o kredyt mieszkaniowy Na rynku kredytów hipotecznych od początku 2010 r. odnotowano poprawę sytuacji w porównaniu z rokiem ubiegłym. Dalszy wzrost zainteresowania rządowym programem

Do końca roku łatwiej o kredyt mieszkaniowy Na rynku kredytów hipotecznych od początku 2010 r. odnotowano poprawę sytuacji w porównaniu z rokiem ubiegłym. Dalszy wzrost zainteresowania rządowym programem

Dostęp pacjentów do nowoczesnych świadczeń, a innowacyjne technologie wyrobów medycznych. Anna Janczewska - Radwan

Dostęp pacjentów do nowoczesnych świadczeń, a innowacyjne technologie wyrobów medycznych Anna Janczewska - Radwan W ciągu ostatnich 25 lat dokonał się ogromny postęp w dostępie polskich pacjentów do innowacyjnych

Dostęp pacjentów do nowoczesnych świadczeń, a innowacyjne technologie wyrobów medycznych Anna Janczewska - Radwan W ciągu ostatnich 25 lat dokonał się ogromny postęp w dostępie polskich pacjentów do innowacyjnych

OSTRÓDA, 30.05-1.06.2012 r. Jonathan Erskine Dyrektor Wykonawczy Sieci European Health Property Network

OSTRÓDA, 30.05-1.06.2012 r. Jonathan Erskine Dyrektor Wykonawczy Sieci European Health Property Network Sieć European Health Property Network (EuHPN) Misja EuHPN Naszym celem jest promocja lepszych standardów

OSTRÓDA, 30.05-1.06.2012 r. Jonathan Erskine Dyrektor Wykonawczy Sieci European Health Property Network Sieć European Health Property Network (EuHPN) Misja EuHPN Naszym celem jest promocja lepszych standardów

Struktura wydatków na zdrowie Rodzaje ubezpieczeń Rynek ubezpieczeń zdrowotnych w Polsce i Europie Potencjał rozwoju ubezpieczeń zdrowotnych i

Struktura wydatków na zdrowie Rodzaje ubezpieczeń Rynek ubezpieczeń zdrowotnych w Polsce i Europie Potencjał rozwoju ubezpieczeń zdrowotnych i abonamentów medycznych w Polsce Propozycje Ministerstwa Zdrowia

Struktura wydatków na zdrowie Rodzaje ubezpieczeń Rynek ubezpieczeń zdrowotnych w Polsce i Europie Potencjał rozwoju ubezpieczeń zdrowotnych i abonamentów medycznych w Polsce Propozycje Ministerstwa Zdrowia

Ubezpieczenie. Opiekun VIP. Oferta dla klienta indywidualnego

Ubezpieczenie Opiekun VIP życie i zdrowie Oferta dla klienta indywidualnego Muzyka nie może się tak po prostu skończyć! / Patrick Süskind Opiekun VIP Opiekun VIP Opiekun VIP to program ubezpieczeniowy,

Ubezpieczenie Opiekun VIP życie i zdrowie Oferta dla klienta indywidualnego Muzyka nie może się tak po prostu skończyć! / Patrick Süskind Opiekun VIP Opiekun VIP Opiekun VIP to program ubezpieczeniowy,

Więcej pieniędzy publicznych lepsza ochrona zdrowia?

Więcej pieniędzy publicznych lepsza ochrona zdrowia? Stefan Bogusławski Partner Zarządzający PEX PharmaSequence Sesja Sequence of Healthcare 1 Planowane finansowanie publiczne ochrony zdrowia do 2024 Miliardy

Więcej pieniędzy publicznych lepsza ochrona zdrowia? Stefan Bogusławski Partner Zarządzający PEX PharmaSequence Sesja Sequence of Healthcare 1 Planowane finansowanie publiczne ochrony zdrowia do 2024 Miliardy

Spis treści. Wstęp (S. Marciniak) 11

11") Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

PROJEKT ZALECENIA DLA RADY

Parlament Europejski 2014-2019 Dokument z posiedzenia B8-1365/2016 9.12.2016 PROJEKT ZALECENIA DLA RADY zgodnie z art. 134 ust. 1 Regulaminu w sprawie priorytetów UE na 61. sesję Komisji ONZ ds. Statusu

Parlament Europejski 2014-2019 Dokument z posiedzenia B8-1365/2016 9.12.2016 PROJEKT ZALECENIA DLA RADY zgodnie z art. 134 ust. 1 Regulaminu w sprawie priorytetów UE na 61. sesję Komisji ONZ ds. Statusu

Kondycja SPZOZ w 2015 Podsumowanie analizy

Kondycja SPZOZ w 2015 Podsumowanie analizy Magellan ekspert rynku zdrowia Badania rynku ochrony zdrowia Od 2008 roku Magellan gromadzi i analizuje informacje o sytuacji szpitali publicznych w Polsce. Dane

Kondycja SPZOZ w 2015 Podsumowanie analizy Magellan ekspert rynku zdrowia Badania rynku ochrony zdrowia Od 2008 roku Magellan gromadzi i analizuje informacje o sytuacji szpitali publicznych w Polsce. Dane

Monitoring kształtowania wysokości taryf w świetle zmieniających się czynników ryzyka

Monitoring kształtowania wysokości taryf w świetle zmieniających się czynników ryzyka 1 Przepisy prawa ustawa z dnia 22 maja 2003r. o działalności ubezpieczeniowej art. 18. 1. Wysokość składek ubezpieczeniowych

Monitoring kształtowania wysokości taryf w świetle zmieniających się czynników ryzyka 1 Przepisy prawa ustawa z dnia 22 maja 2003r. o działalności ubezpieczeniowej art. 18. 1. Wysokość składek ubezpieczeniowych

Rekomendacja dobrych praktyk informacyjnych, dotyczących ubezpieczeń na życie związanych z ubezpieczeniowymi funduszami

Rekomendacja dobrych praktyk informacyjnych, dotyczących ubezpieczeń na życie związanych z ubezpieczeniowymi funduszami kapitałowymi Polska Izba Ubezpieczeń, Warszawa, 11 kwietnia 2013 r. Prace nad rekomendacją

Rekomendacja dobrych praktyk informacyjnych, dotyczących ubezpieczeń na życie związanych z ubezpieczeniowymi funduszami kapitałowymi Polska Izba Ubezpieczeń, Warszawa, 11 kwietnia 2013 r. Prace nad rekomendacją

Bezpieczeństwo biznesu - Wykład 5. przedsiębiorstwa a bezpieczeństwo biznesu. Ryzyko

Wykład 5. Otoczenie krajowe ekonomiczne. przedsiębiorstwa a bezpieczeństwo biznesu. Ryzyko Ryzyko w działaniu przedsiębiorstwa ze względu na zewnętrzne i wewnętrzne warunki działania.ryzyko ekonomiczne.

Wykład 5. Otoczenie krajowe ekonomiczne. przedsiębiorstwa a bezpieczeństwo biznesu. Ryzyko Ryzyko w działaniu przedsiębiorstwa ze względu na zewnętrzne i wewnętrzne warunki działania.ryzyko ekonomiczne.

Ocena ryzyk transakcyjnych w eksporcie i ubezpieczenia eksportowe. Marcin Siwa - Dyrektor Działu Oceny Ryzyka Coface Poland

Ocena ryzyk transakcyjnych w eksporcie i ubezpieczenia eksportowe 23 03 2011 Marcin Siwa - Dyrektor Działu Oceny Ryzyka Coface Poland Oceny krajów wg Coface OCENY COFACE (Country Risk) przedstawiają wpływ

Ocena ryzyk transakcyjnych w eksporcie i ubezpieczenia eksportowe 23 03 2011 Marcin Siwa - Dyrektor Działu Oceny Ryzyka Coface Poland Oceny krajów wg Coface OCENY COFACE (Country Risk) przedstawiają wpływ

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty dziewiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2015 r.) oraz prognozy na lata 2016 2017

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty dziewiąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2015 r.) oraz prognozy na lata 2016 2017

Na własne oczy. Kondycja polskiej okulistyki. działy

Kondycja polskiej okulistyki Na własne oczy Fot. istockphoto.com Celem opracowania jest przedstawienie stanu finansowania świadczeń okulistycznych w Polsce w latach 2012 2015. Zastosowanie innowacyjnych

Kondycja polskiej okulistyki Na własne oczy Fot. istockphoto.com Celem opracowania jest przedstawienie stanu finansowania świadczeń okulistycznych w Polsce w latach 2012 2015. Zastosowanie innowacyjnych

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty drugi kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (I kwartał 2014 r.) oraz prognozy na lata 2014 2015 KWARTALNE

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty drugi kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (I kwartał 2014 r.) oraz prognozy na lata 2014 2015 KWARTALNE

O P I E K A M E D Y C Z N A O P T U S

O P I E K A M E D Y C Z N A O P T U S w w w. o p t u s. p l Nazywamy się OPTUS Stanowimy część Grupy Kapitałowej Toruńskich Zakładów Materiałów Opatrunkowych - należącego od lat do czołówki europejskiej

O P I E K A M E D Y C Z N A O P T U S w w w. o p t u s. p l Nazywamy się OPTUS Stanowimy część Grupy Kapitałowej Toruńskich Zakładów Materiałów Opatrunkowych - należącego od lat do czołówki europejskiej

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH:

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Raport upadłości polskich firm D&B Poland / I kwartał 2011 roku

Raport upadłości polskich firm D&B Poland / I kwartał 2011 roku W I kwartale 2011 roku sądy gospodarcze ogłosiły upadłość 145 polskich przedsiębiorstw. W porównaniu do analogicznego okresu w roku ubiegłego,

Raport upadłości polskich firm D&B Poland / I kwartał 2011 roku W I kwartale 2011 roku sądy gospodarcze ogłosiły upadłość 145 polskich przedsiębiorstw. W porównaniu do analogicznego okresu w roku ubiegłego,

Deficyt budżetowy i dług publiczny w dłuższym okresie. Joanna Siwińska

Deficyt budżetowy i dług publiczny w dłuższym okresie Joanna Siwińska Dług publiczny, jako % PKB Dług publiczny kraje rozwinięte 1880 1886 1892 1898 1904 1910 1916 1922 1928 1934 1940 1946 1952 1958 1964

Deficyt budżetowy i dług publiczny w dłuższym okresie Joanna Siwińska Dług publiczny, jako % PKB Dług publiczny kraje rozwinięte 1880 1886 1892 1898 1904 1910 1916 1922 1928 1934 1940 1946 1952 1958 1964

Firmy, pracodawcy i menedżerowie wobec problemu starzenia się personelu - wyniki badań. Elżbieta Korzeniowska

Firmy, pracodawcy i menedżerowie wobec problemu starzenia się personelu - wyniki badań Elżbieta Korzeniowska Materiał empiryczny Zasadniczeźródło: badania przeprowadzone przez Krajowe Centrum Promocji

Firmy, pracodawcy i menedżerowie wobec problemu starzenia się personelu - wyniki badań Elżbieta Korzeniowska Materiał empiryczny Zasadniczeźródło: badania przeprowadzone przez Krajowe Centrum Promocji

DOBRE KADRY SZANSĄ NA INNOWACJE

KONFERENCJA: ADAPTACYJNOŚĆ PRZEDSIĘBIORSTW. NAUKA DLA BIZNESU PERSPEKTYWY WSPÓŁPRACY W RAMACH PROJEKTU: DOBRE KADRY SZANSĄ NA INNOWACJE LUBLIN, 04.04.2014 R. PROF. DR HAB. INŻ. MIROSŁAW WENDEKER Człowiek

KONFERENCJA: ADAPTACYJNOŚĆ PRZEDSIĘBIORSTW. NAUKA DLA BIZNESU PERSPEKTYWY WSPÓŁPRACY W RAMACH PROJEKTU: DOBRE KADRY SZANSĄ NA INNOWACJE LUBLIN, 04.04.2014 R. PROF. DR HAB. INŻ. MIROSŁAW WENDEKER Człowiek

Rynek nowych mieszkań w III kwartale 2015 r. Przewidujemy: Zwiększenie popytu związane z nowelizacją programu MdM Utrzymanie się przyrostu podaży

Rynek nowych mieszkań w III kwartale 2015 r. Przewidujemy: Zwiększenie popytu związane z nowelizacją programu MdM Utrzymanie się przyrostu podaży nowych mieszkań Umiarkowane wzrosty cen nowych mieszkań

Rynek nowych mieszkań w III kwartale 2015 r. Przewidujemy: Zwiększenie popytu związane z nowelizacją programu MdM Utrzymanie się przyrostu podaży nowych mieszkań Umiarkowane wzrosty cen nowych mieszkań

Delegacja NL zgłosiła ogólne zastrzeżenie weryfikacji do tekstu.

RADA UNII EUROPEJSKIEJ Bruksela, 6 czerwca 2014 r. (OR. en) 10463/14 SAN 220 NOTA Od: Do: Dotyczy: Sekretariat Generalny Rady Komitet Stałych Przedstawicieli / Rada Rada ds. Zatrudnienia, Polityki Społecznej,

RADA UNII EUROPEJSKIEJ Bruksela, 6 czerwca 2014 r. (OR. en) 10463/14 SAN 220 NOTA Od: Do: Dotyczy: Sekretariat Generalny Rady Komitet Stałych Przedstawicieli / Rada Rada ds. Zatrudnienia, Polityki Społecznej,

Polska bez euro. Bilans kosztów i korzyści

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

Prosimy o przesłanie odpowiedzi na pytania do 20 września br.

Wszystkie badania opinii publicznej wskazują na zdrowie, jako jedną z najważniejszych wartości dla Polaków. Wysoka jakość i dostępność usług zdrowotnych jest też przedmiotem troski zarówno przedsiębiorców

Wszystkie badania opinii publicznej wskazują na zdrowie, jako jedną z najważniejszych wartości dla Polaków. Wysoka jakość i dostępność usług zdrowotnych jest też przedmiotem troski zarówno przedsiębiorców

Dane PMI Interpretacja badań

Dane PMI Interpretacja badań Związki między wybranymi ekonomicznymi wskaźnikami z badań PMI Poufne Prawa autorskie 2017 IHS Markit Ltd Cykl wzrostu spadku koniunktury Przedstawiamy typowy, choć bardzo

Dane PMI Interpretacja badań Związki między wybranymi ekonomicznymi wskaźnikami z badań PMI Poufne Prawa autorskie 2017 IHS Markit Ltd Cykl wzrostu spadku koniunktury Przedstawiamy typowy, choć bardzo

Deklaracja dotycząca inwestowania w. badania nad astmą Londyn- Malaga

Deklaracja dotycząca inwestowania w badania nad astmą Londyn- Malaga Wprowadzenie Astma jest schorzeniem wpływającym na codzienne życie 30 milionów Europejczyków i 300 milionów osób na świecie, przy czym

Deklaracja dotycząca inwestowania w badania nad astmą Londyn- Malaga Wprowadzenie Astma jest schorzeniem wpływającym na codzienne życie 30 milionów Europejczyków i 300 milionów osób na świecie, przy czym

Finansowanie ryzyka. Metody finansowania. Katedra Mikroekonomii WNEiZ US

Finansowanie ryzyka Metody finansowania FINANSOWANIE RYZYKA Finansowanie ryzyka Definicja: oznacza zarówno faktyczne finansowanie ryzyka jak i finansowanie strat Jest działalnością pasywną w odniesieniu

Finansowanie ryzyka Metody finansowania FINANSOWANIE RYZYKA Finansowanie ryzyka Definicja: oznacza zarówno faktyczne finansowanie ryzyka jak i finansowanie strat Jest działalnością pasywną w odniesieniu

PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2007 R.

PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2007 R. Według stanu z końca grudnia 2007 r. w rejestrze REGON województwa świętokrzyskiego zarejestrowanych

PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2007 R. Według stanu z końca grudnia 2007 r. w rejestrze REGON województwa świętokrzyskiego zarejestrowanych

Ważne zmiany w niemieckich finansach w 2019 roku

Wzrost Kindergeld i nowe prawo rodzinne, pomoc osobom ubezpieczonym, pakiet emerytalny, ulepszenia dla zatrudnionych, finansowanie budownictwa mieszkaniowego to tylko część zmian. Co roku osoby pracujące

Wzrost Kindergeld i nowe prawo rodzinne, pomoc osobom ubezpieczonym, pakiet emerytalny, ulepszenia dla zatrudnionych, finansowanie budownictwa mieszkaniowego to tylko część zmian. Co roku osoby pracujące

Komentarz do wyników polskiej wersji badania Blanchard Corporate Issues 2011

Komentarz do wyników polskiej wersji badania Warszawa, maj 2011 r. 1.Wprowadzenie Badanie zostało zrealizowane metodą ankiety elektronicznej między 14 grudnia 2010 a 16 stycznia 2011. Polska wersja badania,

Komentarz do wyników polskiej wersji badania Warszawa, maj 2011 r. 1.Wprowadzenie Badanie zostało zrealizowane metodą ankiety elektronicznej między 14 grudnia 2010 a 16 stycznia 2011. Polska wersja badania,

Spis treści. Wstęp. Część I Istota i historia ubezpieczeń

Spis treści Wstęp Część I Istota i historia ubezpieczeń Rozdział 1. Pojęcie ubezpieczenia i podstawowa terminologia (Piotr Jaworski, Jacek Micał) 1.1. Istota ubezpieczeń 1.2. Wspólnota ryzyka i zasada

Spis treści Wstęp Część I Istota i historia ubezpieczeń Rozdział 1. Pojęcie ubezpieczenia i podstawowa terminologia (Piotr Jaworski, Jacek Micał) 1.1. Istota ubezpieczeń 1.2. Wspólnota ryzyka i zasada

RAPORT ROCZNY SKONSOLIDOWANY WDB BROKERZY UBEZPIECZENIOWI S.A. za rok 2015

RAPORT ROCZNY SKONSOLIDOWANY WDB BROKERZY UBEZPIECZENIOWI S.A. za rok 2015 Wrocław, dn. 03 czerwca 2016 roku 1. LIST PREZESA ZARZĄDU... 3 2. OŚWIADCZENIA ZARZĄDU... 5 3. WYBRANE DANE FINANSOWE... 6 4.

RAPORT ROCZNY SKONSOLIDOWANY WDB BROKERZY UBEZPIECZENIOWI S.A. za rok 2015 Wrocław, dn. 03 czerwca 2016 roku 1. LIST PREZESA ZARZĄDU... 3 2. OŚWIADCZENIA ZARZĄDU... 5 3. WYBRANE DANE FINANSOWE... 6 4.

Studia II stopnia (magisterskie) rok akademicki 2019/2020 Wybór promotorów prac magisterskich na kierunku Finanse i rachunkowość

rok akademicki 2019/2020 Wybór promotorów prac magisterskich na kierunku Finanse i rachunkowość") Studia II stopnia (magisterskie) rok akademicki 2019/2020 Wybór promotorów prac magisterskich na kierunku Finanse i rachunkowość prof. zw. dr hab. inż. Dorota Korenik produkty i usługi finansowe (wykorzystanie,

Studia II stopnia (magisterskie) rok akademicki 2019/2020 Wybór promotorów prac magisterskich na kierunku Finanse i rachunkowość prof. zw. dr hab. inż. Dorota Korenik produkty i usługi finansowe (wykorzystanie,

GŁÓWNY URZĄD STATYSTYCZNY Departament Badań Społecznych i Warunków Życia. Narodowy Rachunek Zdrowia za 2012 rok

GŁÓWNY URZĄD STATYSTYCZNY Departament Badań Społecznych i Warunków Życia Notatka informacyjna Narodowy Rachunek Zdrowia za 2012 rok WPROWADZENIE System rachunków zdrowia 1 jest międzynarodowym narzędziem

GŁÓWNY URZĄD STATYSTYCZNY Departament Badań Społecznych i Warunków Życia Notatka informacyjna Narodowy Rachunek Zdrowia za 2012 rok WPROWADZENIE System rachunków zdrowia 1 jest międzynarodowym narzędziem

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Mundialowa Inwestycja

inwestycje produkt strukturyzowany Mundialowa Inwestycja Forma prawna indywidualne ubezpieczenie na życie i dożycie Okres Odpowiedzialności 0 miesięcy 3 od 25.06.2014 r. do 25.12.2016 r. Maksymalny zysk

inwestycje produkt strukturyzowany Mundialowa Inwestycja Forma prawna indywidualne ubezpieczenie na życie i dożycie Okres Odpowiedzialności 0 miesięcy 3 od 25.06.2014 r. do 25.12.2016 r. Maksymalny zysk

Konferencja Centrum Rozwoju Zasobów Ludzkich oraz Ministerstwa Pracy i Polityki Społecznej pt.: Wyrównywanie szans na rynku pracy dla osób 50+ -

Konferencja Centrum Rozwoju Zasobów Ludzkich oraz Ministerstwa Pracy i Polityki Społecznej pt.: Wyrównywanie szans na rynku pracy dla osób 50+ - Solidarność pokoleń, Warszawa 27-28 czerwca 2012 1. Kierunki

Konferencja Centrum Rozwoju Zasobów Ludzkich oraz Ministerstwa Pracy i Polityki Społecznej pt.: Wyrównywanie szans na rynku pracy dla osób 50+ - Solidarność pokoleń, Warszawa 27-28 czerwca 2012 1. Kierunki

OGÓLNOPOLSKIE STOWARZYSZENIE SZPITALI PRYWATNYCH. materiał przygotowała Katarzyna Kamińska

OGÓLNOPOLSKIE STOWARZYSZENIE SZPITALI PRYWATNYCH materiał przygotowała Katarzyna Kamińska Gdynia, 20.06.2017 OSSP. PKB i wydatki publiczne na zdrowie 12,0% 10,0% 8,0% 6,0% 4,0% 2,0% 0,0% 4,4% 4,8% 5,1%

OGÓLNOPOLSKIE STOWARZYSZENIE SZPITALI PRYWATNYCH materiał przygotowała Katarzyna Kamińska Gdynia, 20.06.2017 OSSP. PKB i wydatki publiczne na zdrowie 12,0% 10,0% 8,0% 6,0% 4,0% 2,0% 0,0% 4,4% 4,8% 5,1%

KBC GERMAN JUMPER FIZ SOLIDNY, NIEMIECKI ZYSK W TWOIM ZASIĘGU

Fundusz inwestycyjny KBC GERMAN JUMPER FIZ SOLIDNY, NIEMIECKI ZYSK W TWOIM ZASIĘGU Możliwy kupon 15% rocznie* Warunkowa ochrona kapitału** Inwestycja bazująca na największej gospodarce Europy WSTAW TEKST

Fundusz inwestycyjny KBC GERMAN JUMPER FIZ SOLIDNY, NIEMIECKI ZYSK W TWOIM ZASIĘGU Możliwy kupon 15% rocznie* Warunkowa ochrona kapitału** Inwestycja bazująca na największej gospodarce Europy WSTAW TEKST

REGULACJE PRAWNE W KONTEKŚCIE WŁĄCZENIA FINANSOWEGO W POLSCE

REGULACJE PRAWNE W KONTEKŚCIE WŁĄCZENIA FINANSOWEGO W POLSCE Prof. dr hab. Małgorzata Iwanicz-Drozdowska Dr Ewa Cichowicz Szkoła Główna Handlowa w Warszawie WYKLUCZENIE FINANSOWE Proces, w którym obywatele

REGULACJE PRAWNE W KONTEKŚCIE WŁĄCZENIA FINANSOWEGO W POLSCE Prof. dr hab. Małgorzata Iwanicz-Drozdowska Dr Ewa Cichowicz Szkoła Główna Handlowa w Warszawie WYKLUCZENIE FINANSOWE Proces, w którym obywatele

Eurobarometr Parlamentu Europejskiego (EB/PE 79.5)

") Dyrekcja Generalna ds. Komunikacji DZIAŁ BADANIA OPINII PUBLICZNEJ Eurobarometr Parlamentu Europejskiego (EB/PE 79.5) BADANIE SOCJODEMOGRAFICZNE Część gospodarcza i społeczna Bruksela, sierpień 2013 r.

Dyrekcja Generalna ds. Komunikacji DZIAŁ BADANIA OPINII PUBLICZNEJ Eurobarometr Parlamentu Europejskiego (EB/PE 79.5) BADANIE SOCJODEMOGRAFICZNE Część gospodarcza i społeczna Bruksela, sierpień 2013 r.

Wsparcie rodziny i podnoszenie kwalifikacji zawodowych w kontekście potrzeb gospodarki regionu pomorskiego

, r. Projekt współfinansowany z Europejskiego Funduszu Społecznego w ramach Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata 2014-2020 REALIZACJA USŁUG SPOŁECZNYCH WOJEWÓDZKIE DOKUMENTY

, r. Projekt współfinansowany z Europejskiego Funduszu Społecznego w ramach Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata 2014-2020 REALIZACJA USŁUG SPOŁECZNYCH WOJEWÓDZKIE DOKUMENTY

BIZNES PLAN. ZAŁĄCZNIK NR 9 do wniosku STRESZCZENIE PROJEKTU PRZEDSIĘWZIĘCIA

ZAŁĄCZNIK NR 9 do wniosku BIZNES PLAN STRESZCZENIE PROJEKTU PRZEDSIĘWZIĘCIA 1. Do kogo jest adresowany, o jakie środki zabiegam, na co zostaną przeznaczone (mój wkład własny), dla kogo przeznaczony jest

ZAŁĄCZNIK NR 9 do wniosku BIZNES PLAN STRESZCZENIE PROJEKTU PRZEDSIĘWZIĘCIA 1. Do kogo jest adresowany, o jakie środki zabiegam, na co zostaną przeznaczone (mój wkład własny), dla kogo przeznaczony jest

Oferta produktów ubezpieczeniowych (działalność komercjna)

") Oferta produktów ubezpieczeniowych (działalność komercjna) KUKE KUKE jest specjalistą w ubezpieczaniu należności eksportowych realizowanych na warunkach kredytowych do blisko 200 krajów świata. Polski

Oferta produktów ubezpieczeniowych (działalność komercjna) KUKE KUKE jest specjalistą w ubezpieczaniu należności eksportowych realizowanych na warunkach kredytowych do blisko 200 krajów świata. Polski

mgr DOROTA GRAŻYNA GNIEWOSZ Trutnov, 9 listopada 2016 r. CZ /0.0/0.0/15_005/000051

mgr DOROTA GRAŻYNA GNIEWOSZ Trutnov, 9 listopada 2016 r. to zespół osób i instytucji mający za zadanie zapewnić opiekę zdrowotną ludności. Polski system opieki zdrowotnej oparty jest na modelu ubezpieczeniowym,

mgr DOROTA GRAŻYNA GNIEWOSZ Trutnov, 9 listopada 2016 r. to zespół osób i instytucji mający za zadanie zapewnić opiekę zdrowotną ludności. Polski system opieki zdrowotnej oparty jest na modelu ubezpieczeniowym,

Zarządzanie w czasach kryzysu

V Międzynarodowa Konferencja Zarządzanie w czasach kryzysu Zmiany w obecnym systemie opieki zdrowotnej we Francji oraz reakcje kadry kierowniczej szpitali Bertrand BAILLEUL CEO Hôpital Saint Jean (Paryż)

V Międzynarodowa Konferencja Zarządzanie w czasach kryzysu Zmiany w obecnym systemie opieki zdrowotnej we Francji oraz reakcje kadry kierowniczej szpitali Bertrand BAILLEUL CEO Hôpital Saint Jean (Paryż)

Rynek szpitali. w Polsce 2012 Analiza porównawcza województw i perspektywy rozwoju. niepublicznych. Data wydania: I kwartał 2012

Rynek szpitali niepublicznych w Polsce 2012 Analiza porównawcza województw i perspektywy rozwoju Data wydania: I kwartał 2012 Języki raportu: polski, angielski Opis raportu Raport stanowi szczegółową analizę

Rynek szpitali niepublicznych w Polsce 2012 Analiza porównawcza województw i perspektywy rozwoju Data wydania: I kwartał 2012 Języki raportu: polski, angielski Opis raportu Raport stanowi szczegółową analizę

Analiza rynku brokerskiego w Polsce w latach

Analiza rynku brokerskiego w Polsce w latach 27-214 Celem poniższej analizy jest przedstawienie sytuacji na rynku ubezpieczeń w Polsce w okresie od 27 do 214 r. ze szczególnym uwzględnieniem brokerów i

Analiza rynku brokerskiego w Polsce w latach 27-214 Celem poniższej analizy jest przedstawienie sytuacji na rynku ubezpieczeń w Polsce w okresie od 27 do 214 r. ze szczególnym uwzględnieniem brokerów i

Prognoza z zimy 2014 r.: coraz bardziej widoczne ożywienie gospodarcze

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Bruksela/Strasburg, 25 lutego 2014 r. Prognoza z zimy 2014 r.: coraz bardziej widoczne ożywienie gospodarcze W zimowej prognozie Komisji Europejskiej przewiduje się

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Bruksela/Strasburg, 25 lutego 2014 r. Prognoza z zimy 2014 r.: coraz bardziej widoczne ożywienie gospodarcze W zimowej prognozie Komisji Europejskiej przewiduje się

grupa a Istota funkcjonowania gospodarki rynkowej

grupa a Istota funkcjonowania gospodarki rynkowej... imię i nazwisko Poniższy test składa się z 15 zadań. Przy każdym poleceniu podano liczbę punktów możliwą do uzyskania za prawidłową odpowiedź.... Za

grupa a Istota funkcjonowania gospodarki rynkowej... imię i nazwisko Poniższy test składa się z 15 zadań. Przy każdym poleceniu podano liczbę punktów możliwą do uzyskania za prawidłową odpowiedź.... Za

Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

O P I E K A M E D Y C Z N A S Y S T E M O P T U S

O P I E K A M E D Y C Z N A S Y S T E M O P T U S w w w. o p t u s. p l Nazywamy się OPTUS Jesteśmy w dobrym towarzystwie! Jesteśmy dumni, że stanowimy część Grupy Kapitałowej Toruńskich Zakładów Materiałów

O P I E K A M E D Y C Z N A S Y S T E M O P T U S w w w. o p t u s. p l Nazywamy się OPTUS Jesteśmy w dobrym towarzystwie! Jesteśmy dumni, że stanowimy część Grupy Kapitałowej Toruńskich Zakładów Materiałów

PRODUKTY STRUKTURYZOWANE

PRODUKTY STRUKTURYZOWANE WYŁĄCZENIE ODPOWIEDZIALNOŚCI Niniejsza propozycja nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego. Ma ona charakter wyłącznie informacyjny. Działając pod marką New World

PRODUKTY STRUKTURYZOWANE WYŁĄCZENIE ODPOWIEDZIALNOŚCI Niniejsza propozycja nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego. Ma ona charakter wyłącznie informacyjny. Działając pod marką New World

Przyszłość Wspólnej Polityki Rolnej Budżet WPR

Przyszłość Wspólnej Polityki Rolnej Budżet WPR Przyczyny reformy WPR Wyzwania: Gospodarcze -Bezpieczeństwo żywnościowe (UE i globalnie), zmienność cen, kryzys gospodarczy; FAO Populacja na świecie wzrośnie

Przyszłość Wspólnej Polityki Rolnej Budżet WPR Przyczyny reformy WPR Wyzwania: Gospodarcze -Bezpieczeństwo żywnościowe (UE i globalnie), zmienność cen, kryzys gospodarczy; FAO Populacja na świecie wzrośnie

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty pierwszy kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2013 r.) oraz prognozy na lata 2014 2015

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty pierwszy kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2013 r.) oraz prognozy na lata 2014 2015

Propozycja zmian w systemie ochrony zdrowia

Propozycja zmian w systemie ochrony zdrowia Piotr Szynkiewicz Prometriq Akademia Zarządzania w Sopocie Kongres Praktyków Zarządzania w Ochronie Zdrowia Medmetriq 2013 Złe wiadomości: 1. Pieniędzy jest

Propozycja zmian w systemie ochrony zdrowia Piotr Szynkiewicz Prometriq Akademia Zarządzania w Sopocie Kongres Praktyków Zarządzania w Ochronie Zdrowia Medmetriq 2013 Złe wiadomości: 1. Pieniędzy jest

Wyniki Grupy PEKAES w III kwartale 2014 r. 13 listopada 2014 r.

Wyniki Grupy PEKAES w III kwartale r. 13 listopada r. AGENDA Kluczowe informacje za III kwartał roku Otoczenie ekonomiczne PEKAES Wyniki finansowe za III kwartał roku Informacje dodatkowe 2 PEKAES w III

Wyniki Grupy PEKAES w III kwartale r. 13 listopada r. AGENDA Kluczowe informacje za III kwartał roku Otoczenie ekonomiczne PEKAES Wyniki finansowe za III kwartał roku Informacje dodatkowe 2 PEKAES w III

Opis subskrypcji Załącznik do Deklaracji Przystąpienia do Ubezpieczenia na życie i dożycie NORD GOLDEN edition

Opis produktu Ubezpieczenie na życie i dożycie NORD GOLDEN edition to grupowe ubezpieczenie ze składką w PLN, płatną jednorazowo, w którym ochrony ubezpieczeniowej udziela MetLife Towarzystwo Ubezpieczeń

Opis produktu Ubezpieczenie na życie i dożycie NORD GOLDEN edition to grupowe ubezpieczenie ze składką w PLN, płatną jednorazowo, w którym ochrony ubezpieczeniowej udziela MetLife Towarzystwo Ubezpieczeń

DOSWIADCZENIA POLSKIE W REFORMIE OPIEKI ZDROWOTNEJ. Ustroń woj. śląskie 22-24 marca 2007 roku

DOSWIADCZENIA POLSKIE W REFORMIE OPIEKI ZDROWOTNEJ Ustroń woj. śląskie 22-24 marca 2007 roku Jak rozpocząć reformę w ochronie zdrowia na Ukrainie z perspektywy dwóch polskich województw dużego, przemysłowego

DOSWIADCZENIA POLSKIE W REFORMIE OPIEKI ZDROWOTNEJ Ustroń woj. śląskie 22-24 marca 2007 roku Jak rozpocząć reformę w ochronie zdrowia na Ukrainie z perspektywy dwóch polskich województw dużego, przemysłowego

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Przegląd. Perspektywy sektora telekomunikacyjnego. w krajach OECD: edycja 2003

Przegląd Perspektywy sektora telekomunikacyjnego w krajach OECD: edycja 2003 Overview OECD Communications Outlook: 2003 Edition Polish translation Przeglądy to tłumaczenia fragmentów publikacji OECD. Są

Przegląd Perspektywy sektora telekomunikacyjnego w krajach OECD: edycja 2003 Overview OECD Communications Outlook: 2003 Edition Polish translation Przeglądy to tłumaczenia fragmentów publikacji OECD. Są