Oferta dotycząca przygotowań do egzaminu na Doradcę Inwestycyjnego.

|

|

|

- Angelika Smolińska

- 8 lat temu

- Przeglądów:

Transkrypt

1 Oferta dotycząca przygotowań do egzaminu na Doradcę Inwestycyjnego W ramach pomocy w przygotowaniu do I etapu egzaminu na Doradcę Inwestycyjnego otrzymujesz: 15 ciekawych i obszernych skryptów przygotowanych przeze mnie konkretnie pod ten egzamin - z wykorzystaniem zadań tożsamych z egzaminacyjnymi i ich szczegółowym omówieniem, pokazaniem rozwiązań na kalkulatorze finansowym dopuszczonym do egzaminu. W skryptach umieszczone są także zadania do samodzielnego rozwiązania, sprawdzające Twoją zdobytą wiedzę wraz ze szczegółowymi rozwiązaniami w osobnych zeszytach. Materiały dotyczące Międzynarodowych Standardów Rachunkowości. Bazę pytań wbudowaną w program do efektywnej nauki, mającą za zadanie przygotować Cię do egzaminu. Znajdziesz tam pytania/zadania egzaminacyjne od roku 1997 do ostatniego egzaminu I etapu, pytania/zadania z rekomendowanych książek, napisane przeze mnie pytania z MSR, ustaw, innych państwowych egzaminów (m.in. najciekawsze zadania z maklera)... - Ponad 2600 posegregowanych tematycznie pytań i zagadnień jest wbudowanych w program do nauki. Do większości zadań zamieszczone są wyjaśnienienia/ szczegółowe rozwiązania, wskazówki - jak krok po kroku rozwiązać dane zadanie. Program nie ma ograniczenia czasowego. Jeżeli z jakiś powodów będziesz zmuszony/zmuszona zawiesić naukę, to można potem do niej wrócić bez ponoszenia dodatkowych kosztów. Korzystając z programu nie musisz mieć połączenia z internetem. Nauka z pomocą tego programu jest najlepszym sposobem do powtórek i wprawy w rozwiązywaniu zadań. Program używa sztucznej sieci neuronowej, która stopniowo dopasowuje się do krzywej zapominania użytkownika, aby wyznaczać powtórki na dni, kiedy dany materiał jest już bliski zapomnienia. Ten innowacyjny sposób nauki zapewni Ci dużo szybszy sukces niż się tego spodziewasz! Kilka ostatnich egzaminów rozwiązanych jest także w formie papierowej. Obszerne wskazówki dotyczące przygotowań do egzaminu, zastosowanych strategii na egzaminie, rekomendowane przeze mnie książki, szczegółowy plan nauki. Wszystko, co według mnie może być pomocne w nauce i zdaniu egzaminu za pierwszym podejściem, opisane jest szczegółowo na kilkunastu stronach. Laminowane tablice i wzory. Skrypt wprowadzający w obsługę kalkulatora finansowego dopuszczonego do egzaminu. Dużo innych drobiazgów, które mają przygotować Cię jak najlepiej do egzaminu. Najważniejszy punkt w ofercie: 1

2 W skład oferty wchodzą też konsultacje ze mną przez pocztę elektroniczną bądź komunikator internetowy. Jeżeli czegoś nie znajdziesz w opracowaniach, po zastanowieniu nie wiesz skąd taka, a nie inna odpowiedź, dlaczego proponuję taki sposób rozwiązywania, bądź masz inne pytania związane z egzaminem, możesz do mnie napisać, a ja udzielę w szybkim czasie wyjaśnień (99 % odpowiedzi w ciągu 24 godzin). Żadna wiadomość nie zostaje bez odpowiedzi. Już nie musisz szukać odpowiedzi godzinami w książkach czy forach dyskusyjnych, gdzie znalezione odpowiedzi mogą być dalekie od prawidłowego rozwiązania. Do każdej osoby podchodzę indywidualnie. Uważam to za jedną z ważniejszych pozycji w mojej ofercie, gdyż sam podczas nauki nieraz zatrzymywałem się na jednym zadaniu kilka dni, a rozwiązanie okazywało się banalne. W cenie zawarte są przyszłe uaktualnienia i możliwość konsultacji co najmniej przez 9 miesięcy od zakupu. Późniejsze aktualizacje i konsultacje mogą wymagać małej opłaty. Powyższe materiały są w formie elektronicznej i częściowo w formie papierowej (pakiet przygotowujący do I etapu to około 700 stron). Otrzymujesz płytę cd + segregator, z materiałami przygotowanymi do nauki. Cena powyżej opisanego pakietu to obecnie tylko 999 zł. Koszty wysyłki wliczone. Możliwość płatności przy odbiorze (+10 zł). W ramach pomocy w przygotowaniu do II i III etapu egzaminu na Doradcę Inwestycyjnego otrzymujesz: Szczegółowo rozwiązane zadania z ubiegłych egzaminów II etapu. Ponad 140 wybranych rozbudowanych zadań z odpowiedziami z rekomendowanych książek polskojęzycznych, angielskojęzycznych, zadań napisanych przeze mnie - mających za zadanie przygotować Cię do II etapu. Np. na ostatnim II etapie egzaminu - 3 z 4 zadań finansowych było bardzo podobnych do zadań w mojej bazie. Obszerne wskazówki dotyczące przygotowań do II i III etapu, zastosowanych strategii na egzaminie, rekomendowane przeze mnie książki, szczegółowy plan nauki... W skład oferty wchodzą też konsultacje ze mną przez pocztę elektroniczną bądź komunikator internetowy. Jeżeli czegoś nie znajdziesz w opracowaniach, po zastanowieniu nie wiesz skąd taka, a nie inna odpowiedź, dlaczego proponuję taki sposób rozwiązywania, bądź masz inne pytania związane z egzaminem to możesz do mnie napisać, a ja udzielę w szybkim czasie wyjaśnień (99 % odpowiedzi w ciągu 24 godzin). Żadna wiadomość nie zostaje bez odpowiedzi. Indywidualne podejście do każdej osoby. Szczegółowo rozwiązane zadania z ubiegłych egzaminów III etapu. Sporo innych drobiazgów mających za zadanie przygotować Cię jak najlepiej do II i III etapu. 2

3 W cenie zawarte są przyszłe uaktualnienia i możliwość konsultacji co najmniej przez 9 miesięcy od zakupu. Późniejsze aktualizacje i konsultacje mogą wymagać małej opłaty. Powyższe materiały są w formie elektronicznej i częściowo w formie papierowej (pakiet przygotowujący do II i III etapu to około 400 stron). Otrzymujesz płytę cd + segregator, z materiałami przygotowanymi do nauki. Oferta nie jest ofertą masową, polegającą tylko na dostarczaniu materiałów, zawiera w sobie możliwość konsultacji i w związku z tym jest limitowana. Jeśli brakuje mi czasu na obsługę nowych klientów to informuję o tym na stronie i przez pewien czas nie ma możliwości dokonania zamówienia. Cena powyżej opisanego pakietu to obecnie tylko 769 zł. Koszty wysyłki wliczone. Możliwość płatności przy odbiorze (+10 zł). Superpakiet - pakiet do I, II i III etapu egzaminu na Doradcę Inwestycyjnego zł. Koszty wysyłki wliczone. Możliwość płatności przy odbiorze (+10 zł). Referencje: "Współpracowałem z Marcinem podczas nauki do egzaminu. Miałem przyjemność poznać go osobiście. Bardzo solidna osoba. Krzysztof Ziska, Doradca Inwestycyjny, nr licencji 288. "Zakupione materiały od Pana Marcina okazały się bardzo przydatne - dzięki nim zaoszczędziłem dużo czasu na żmudne szukanie i mogłem się skupić na samodzielnej nauce. Wykorzystując materiały byłem w stanie sam się przygotować do egzaminu, bez uczęszczania na drogie kursy. Polecam." Zbigniew Porczyk, Doradca Inwestycyjny, nr licencji 306. "Dokonałem słusznego wyboru decydując się na współpracę z Marcinem. Marcin okazał się osobą kompetentną, a materiały przez niego przygotowane były bardzo przydatne w przygotowaniu się do wszystkich etapów egzaminu." Marcin Lewczuk, Doradca Inwestycyjny, nr licencji 372. "Materiały pomocnicze do egzaminu na Doradcę Inwestycyjnego przygotowane przez Pana Marcina Reszkę są rzetelne i profesjonalne. W dużym stopniu ułatwiły mi zdanie egzaminu. Dodatkowo Pan Marcin szybko i merytoryczne odpowiadał na moje pytania i był dużym wsparciem w niełatwym czasie poprzedzającym kolejne etapy egzaminu." Tomasz Stefanowicz, Doradca Inwestycyjny, nr licencji 384. "Zanim kupiłem materiały od Marcina, długo się nad tym zastanawiałem. Stwierdziłem jednak, że są one znacznie tańsze niż różnego rodzaju studia czy 3

4 szkolenia przygotowujące do egzaminu na doradcę więc warto zaryzykować. Dzisiaj, będąc już doradcą inwestycyjnym, mogę z całą pewnością powiedzieć, że nie przepłaciłem ani złotówki za materiały. Oczywiście nie zastąpiły mi one nauki, jednak znacznie ułatwiły i skróciły cały proces. Marcin przekazuje w swoich notatkach bardzo cenne uwagi co do poszczególnych etapów egzaminu oraz struktur zadań. Jednak najcenniejsze w mojej ocenie są rozwiązane egzaminy z poprzednich lat z opisanym tokiem rozumowania, który jest niezwykle ważny przede wszystkim na najtrudniejszym, drugim etapie. Tym samym mogę dzisiaj powiedzieć z pełną odpowiedzialnością, że materiały te przyniosły mi naprawdę wysoką stopę zwrotu. Łukasz Wosch, Doradca Inwestycyjny, nr licencji 386. "O Marcinie dowiedziałem się od kolegi, który mocno polecał ta współpracę. Materiały są bardzo dobrze przygotowane w szczególności program do nauki do pierwszego etapu, także kontakt mailowy na moje pytania był bardzo szybki a odpowiedzi wyczerpujące. Bardzo polecam zainteresowanym osobom." Krzysztof Krajmecki, Senior Corporate Dealer, Financial Markets Department, BRE Bank S.A. "Marcin Reszka jest osobą niesłychanie przyjazną, która potrafi w przystępny sposób wytłumaczyć nawet najtrudniejsze zagadnienia. Miałem przyjemność współpracować z nim przy okazji przygotowywania mnie do egzaminu na agenta firmy inwestycyjnej. Marcin dał się poznać jako efektywny nauczyciel poważnie traktujący swoje zobowiązania. Z pełnym przekonaniem polecam go jako nauczyciela zagadnień związanych z rynkami finansowymi." Rafał Jaworski, Prezes Zarządu, Trader Team Sp. z o.o., AFI nr 19. "Cieszę się, że miałem możliwość zapoznania się ze wskazówkami opracowanymi przez Marcina. Były one dla mnie ułatwieniem podczas procesu przygotowań do wszystkich etapów egzaminu na doradcę inwestycyjnego. Zdanie egzaminów zajęłoby mi, zapewne, znaczenie więcej czasu i wymagałoby więcej wysiłku, gdybym nie miał takiego przewodnika jak Marcin. Doradca Inwestycyjny, nr licencji 3xx (prosił o anonimowość) Miałem przyjemność współpracować z Panem Marcinem przygotowując się do egzaminu na doradcę inwestycyjnego. Materiały stu procentowa merytoryka, kompletne, celująco opracowane, bez zbędnych dodatków. Nie spotkałem się z pytaniem, na które nie dostałbym odpowiedzi Arkadiusz Semczak, Doradca Inwestycyjny nr 396. "Miałem duże trudności z przebrnięciem II etapu. Nawet przy dużej ilości czasu poświęconej na przygotowania, brakowało mi wiedzy jak rozwiązywać konkretne zadania z egzaminów z lat ubiegłych. Takich materiałów w sieci brakuje, dlatego zdecydowałem się nabyć te oferowane przez Marcina Reszkę. Początkowo ich objętość trochę mnie przerażała, ale wkrótce się okazało, ze niepotrzebnie. Zadania są dobrze przygotowane i rozpisane, a przy tym jest w nich, trochę na marginesie, sporo dobrych porad odnośnie samego egzaminu np. jak dysponować czasem etc. Gdy już człowiek się w te zadania wgryzł, a przy tym miał odnośnik w postaci rozwiązań Marcina, poszło już z górki. Opracowania dotyczące III etapu również oceniam pozytywnie, udało się za pierwszym razem, chociaż był to najtrudniejszy III etap od lat, sądząc po statystyce zdających. Szczerze polecam." 4

5 Marcin Różowski, młodszy analityk Analizy Online S.A., MPW nr 2381, DI nr 415 5

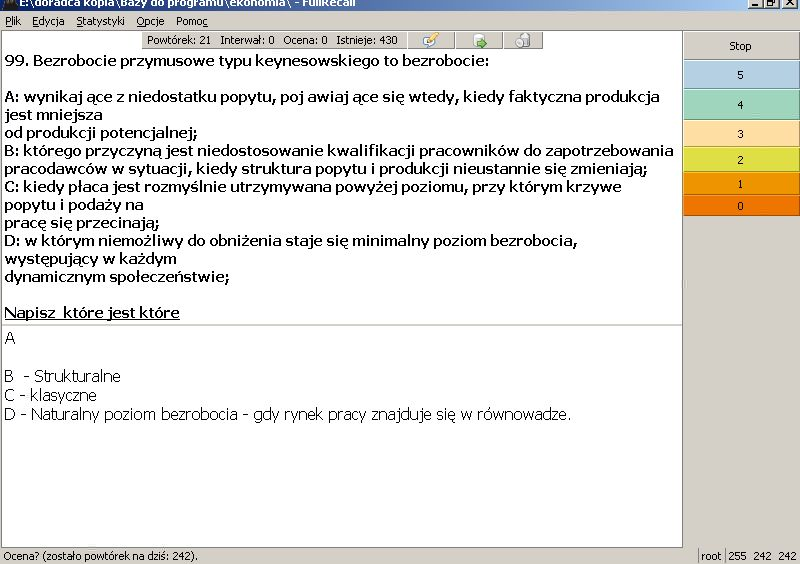

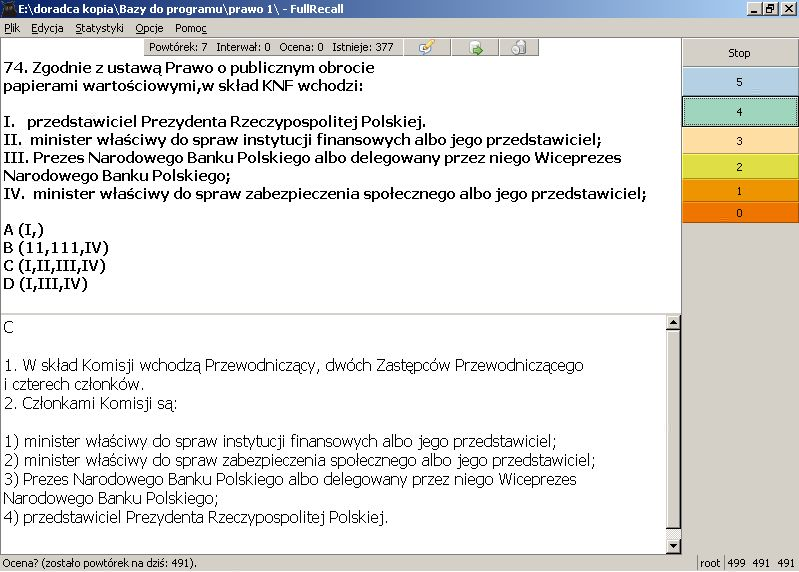

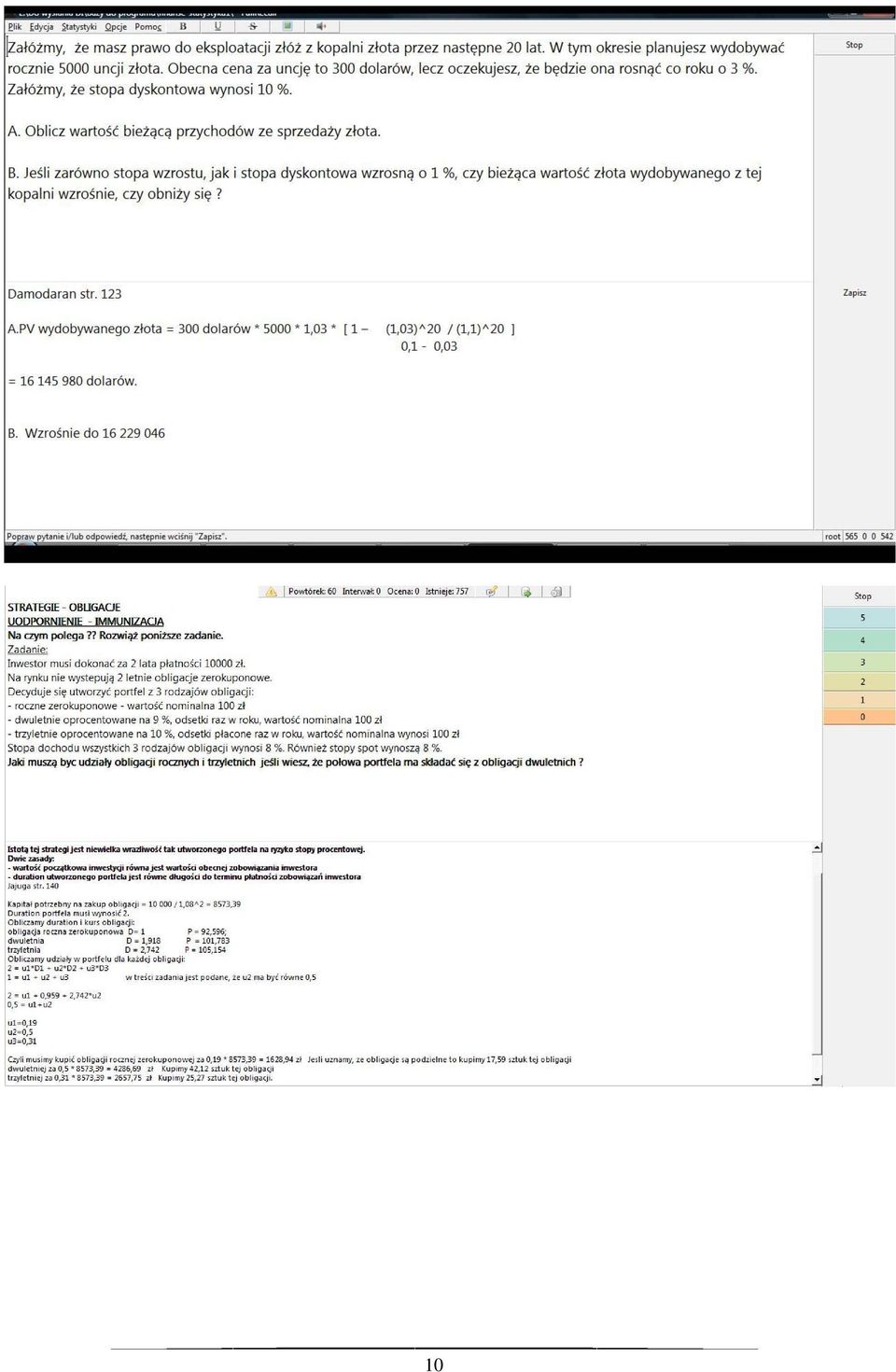

6 Zrzuty ekranu z programem do nauki: 6

7 7

8 8

9 9

10 10

11 11

nie mają osobowości prawnej w obrocie występują jako niepełne osoby prawne Spółki kapitałowe: 1) posiadają osobowość prawną 1) posiadają")

12 SKRYPT KSH, KC... PONIŻEJ KRÓTKI WYCINEK TEGO, CO PREZENTUJE NA 40 STRONACH. Wymień cztery różnice miedzy spółkami osobowymi a kapitałowym. Spółki osobowe 1) nie mają osobowości prawnej w obrocie występują jako niepełne osoby prawne Spółki kapitałowe: 1) posiadają osobowość prawną 1) posiadają osobowość prawną niepełne osob 12

posiadają osobowość prawną 1) posiadają")

13 2) zawsze pozostają związkiem osób (wspólników), którzy osobiście prowadzą działalność dla realizacji określonego celu 3) stosunek członkostwa i prawa w spółce mają charakter osobisty i z co do zasady nie mogą być przenoszone na osoby trzecie (śmierć jednego ze wspólników. zazwyczaj powoduje konieczność rozwiązania sp.) 4) za zobowiązania spółki wspólnicy odpowiadają solidarnie całym swoim majątkiem, subsydiarnie ze spółką 2) zarząd w spółce powierzony jest odrębnym organom 2) zarząd w spółce powierzony jest odrębny 3) stosunek członkostwa związany jest z prawem udziałowym 3) stosunek (udziałem członkostwa lub akcją), związany jest z prawe które jest prawem majątkowym i podlega zbyciu udziałowym (udziałem lub akcją), które jest pra majątkowym i podlega zbyciu 4) wspólnicy (akcjonariusze) nie odpowiadają osobiście za zobowiązania spółki Co może być wniesione jako wkład do spółki osobowej Wkład do spółki to określony w umowie (lub akcie założycielskim) spółki przedmiot świadczenia wspólnika w zamian za obejmowany udział lub udziały (akcje) w spółce. Przedmiotem wkładu może być także wykonywanie pracy lub świadczenie usług. Jednakże przepisy szczególne przewidują pewne ograniczenia i wyjątki: do wkładów do spółki komandytowo akcyjnej stosuje się przepisy dotyczące wkładów do spółki akcyjnej (art pkt 2 ksh), w spółce komandytowej: zobowiązanie do wykonania pracy lub świadczenia usług na rzecz spółki oraz wynagrodzenie za usługi świadczone przy powstaniu spółki nie mogą stanowić wkładu komandytariusza do spółki, chyba że wartość innych jego wkładów do spółki nie jest niższa od wysokości sumy komandytowej; jeżeli komplementariuszem jest spółka z ograniczoną odpowiedzialnością lub spółka akcyjna, zaś komandytariuszem jest wspólnik tej spółki, wkładu komandytariusza nie mogą stanowić jego udziały w tej spółce z ograniczoną odpowiedzialnością lub akcje tej spółki akcyjnej. Forma umowy spółki handlowej. Umowa spółki jawnej i partnerskiej ( zmiana od 2009 roku ) powinna być zawarta na piśmie pod rygorem nieważności (art. 23 ksh). Umowa spółki komandytowej, komandytowo-akcyjnej, z o.o., akcyjnej (statut) wymaga formy aktu notarialnego. Spółka jawna: Spółka partnerska: 1) zawiązywana jest w celu wykonywania działalności gospodarczej 1) zawiązywana jest w celu wykonywania przez jej wspólników-partnerów jednego z wolnych zawodów 13

stosunek członkostwa związany jest z prawem udziałowym 3) stosunek (udziałem członkostwa lub akcją), związany jest z prawe które jest prawem majątkowym i podlega zbyciu udziałowym")

14 2) brak ograniczeń 3) brak ograniczeń 4) odpowiedzialność wspólników jest nieograniczona 5) brak takiej możliwości 2) wspólnikami mogą być tylko osoby fizyczne, mające określone na podstawie odrębnych ustaw uprawnienia do wykonywania wolnego zawodu 3) wspólnicy nazywani są partnerami (tylko sp. partnerska może posługiwać się określeniem partnerzy ) 4) odpowiedzialność partnerów za zobowiązania spółki jest, co do zasady ograniczona z mocy ustawy 5) prowadzenie spraw oraz reprezentacja mogą być powierzone wyłącznie zarządowi, który działa na takich samych zasadach jak w sp. z o.o. Prawo poboru Prawo poboru to przysługujące akcjonariuszom prawo pierwszeństwa do objęcia nowych akcji - w razie uchwalenia kolejnej emisji akcji - w proporcji do liczby posiadanych akcji w spółce (art ksh). w interesie spółki walne zgromadzenie może pozbawić akcjonariuszy prawa poboru akcji w całości lub w części, uchwała walnego zgromadzenia wymaga większości 4/5 głosów, pozbawienie akcjonariuszy prawa poboru akcji może nastąpić w przypadku, gdy zostało to zapowiedziane w porządku obrad walnego zgromadzenia, zarząd przedstawia walnemu zgromadzeniu pisemną opinię uzasadniającą powody pozbawienia prawa poboru oraz proponowaną cenę emisyjną akcji bądź sposób jej ustalenia, statut spółki może przewidywać, iż prawo poboru przysługuje tylko niektórym akcjom, tzn. akcjom uprzywilejowanym w zakresie prawa poboru (w tym przypadku WZ także może wyłączyć pobór, Przepisów o pozbawieniu prawa poboru nie stosuje się, gdy (art ksh): uchwała o podwyższeniu kapitału stanowi, że nowe akcje mają być objęte w całości przez instytucję finansową (subemitenta), z obowiązkiem oferowania ich następnie akcjonariuszom celem umożliwienia im wykonania prawa poboru na warunkach określonych w uchwale, uchwała stanowi, że nowe akcje mają być objęte przez subemitenta w przypadku, gdy akcjonariusze, którym służy prawo poboru, nie obejmą części lub wszystkich oferowanych im akcji. 14

15 Poniżej fragmenty jednego ze skryptów przygotowujących na I etap: Opracował Marcin Reszka Doradca Inwestycyjny nr 335 marcin@reszka.edu.pl Zeszyt I Wartość pieniądza w czasie (time value of money) 15

16 Wszystkie prawa zastrzeżone. Nie zezwala się na kopiowania bez pisemnej zgody autora. Jedna złotówka dzisiaj jest więcej warta niż ta sama złotówka w przyszłości. Powody : - pieniądze mogą zostać zainwestowane, aby ich wartość wzrastała, np. odsetki, dywidendy. /zakładając korzystną inwestycję, kwota 1000 zł po zainwestowaniu na pewien okres warta jest więcej niż 1000 zł/ - zmniejszenie siły nabywczej na skutek inflacji, /oznacza to, że produkt, którego cena wynosi dziś 1000 zł za rok najprawdopodobniej będzie kosztować więcej niż 1000 zł/ - możliwość skorzystania ze specjalnych okazji. We wszystkich obliczeniach wartości pieniądza w czasie znane są trzy zmienne, a obliczamy czwartą zmienną. Tymi czterema zmiennymi są: 1. Przepływy pieniężne, które mają zostać przeliczone na wartość w różnych punktach czasu. 2. Wartość przepływów pieniężnych po uwzględnieniu czasu. 3. Różnica czasu pomiędzy datą przepływów pieniężnych i datą wartości ekwiwalentnej. 4. Stopa procentowa, która będzie wykorzystywana do zamienienia przepływów pieniężnych na ich wartość ekwiwalentną. Oznaczenia zmiennych: PV (Present Value) wartość obecna; wartość w dniu dzisiejszym przyszłego przepływu środków pieniężnych lub wielu przepływów środków pieniężnych zdyskontowanych według odpowiedniej stopy procentowej. FV (Future Value) wartość przyszła; wielkość do jakiej będzie rosnąć przepływ środków pieniężnych lub wiele przepływów środków pieniężnych w danym okresie, kapitalizowanych określoną stopą procentową. PMT - wartość raty kapitałowo-odsetkowej przy zadanym oprocentowaniu, n (number) - liczba okresów pomiędzy wartością obecną i wartością przyszłą. r (rate) stopa procentowa dla danego okresu czasu. Na kalkulatorze TI BA II oznaczone jako [I/Y]. Podstawowe obliczenia. Zainwestowałeś 100 PLN na rok. Oprocentowanie wynosi 5 %. Jaką sumą będziesz dysponował za rok? PV = 100 n=1 16

17 FV = * 0,05 = 105 Obliczenia na kalkulatorze TI BA II Przed każdym zadaniem na kalkulatorze polecam usunąć dane z pamięci. Usuwanie danych: [2ND] [CLR WORK] [2ND] [CLR TVM] Wpisujemy liczbę okresów: 1 [N] [ENTER] Wpisujemy wartość początkową PV: [PV] [ENTER] Wpisujemy oprocentowanie: 5 [I/Y] [ENTER] Obliczamy wartość końcową FV: [CPT] [FV] FV = 105 Zainwestowałeś 100 PLN na rok. Oprocentowanie wynosi 6 %. Jaką sumą będziesz dysponował za 3 lata, jeśli odsetki co rok są kapitalizowane? Kapitalizacja odsetek dopisywanie odsetek do kapitału. Przed każdym zadaniem na kalkulatorze polecam usunąć dane z pamięci. Usuwanie danych: [2ND] [CLR WORK] [2ND] [CLR TVM] Wpisujemy liczbę okresów: 3 [N] [ENTER] Wpisujemy wartość początkową PV: [PV] [ENTER] Wpisujemy oprocentowanie: 6 [I/Y] [ENTER] Obliczamy wartość końcową FV: [CPT] [FV] FV = 119,1016 Dyskontowanie - Nieznana wartość bieżąca. Wzór: F V = P V * ( 1 + r ) n W dyskontowaniu nie pytamy ile jedna zainwestowana złotówka będzie warta w przyszłości, ale ile jest warta złotówka otrzymana w przyszłości jest warta dzisiaj. Wartość przyszła składa się z wartości bieżącej (kwota inwestycji) i odsetek. Zadanie Twój chrześniak obchodzi 12 urodziny. Zdecydowałeś, ze chcesz jemu podarować na 18 urodziny PLN. Lokata bankowa 6 letnia oferuje Tobie 6,5 %, kapitalizowane rocznie. Ile powinieneś dzisiaj odłożyć, aby za 6 lat mieć PLN? 17

![wartość końcową FV: [CPT] [FV] FV = 105 Zainwestowałeś 100 PLN na rok. Oprocentowanie wynosi 6 %. Jaką sumą będziesz dysponował za 3 lata, jeśli odsetki co rok są kapitalizowane?](/docs-images/44/2561248/images/page_17.jpg "Kapitalizacja odsetek dopisywanie odsetek do kapitału. Przed każdym zadaniem na kalkulatorze polecam usunąć dane z pamięci.")

18 Rozwiązanie Usuń poprzednie dane z pamięci kalkulatora. Wpisujemy liczbę okresów: 6 [N] [ENTER] Wpisujemy wartość końcową FV: [FV] [ENTER] Wpisujemy oprocentowanie: 6,5 [I/Y] [ENTER] Obliczamy wartość początkową: [CPT] [PV] PV = ,34 Musiałbyś odłożyć dzisiaj 6 853,34 PLN. Wiele osób pyta mnie o to, kiedy stosować znak +, a kiedy - przy wpisywaniu PV, FV czy PMT. Najlepiej jest postawić się postawić jako jedna ze stron transakcji. Np. Klient bierze kredyt 1000 PLN. Oddaje przez 4 lata, co rocznie 300zł. Oblicz stopę procentową kredytu. Stawiam się w roli klienta: PV = PMT = (bo dostaje 1000 zł od banku) (bo co roku płacę 300 zł) n = 4 To i =... Jeśli postawisz się w roli banku to znaki będą przeciwne. Wynik wyjdzie identyczny. Ilość okresów pomiędzy wartością bieżącą i przyszłą nie jest znana. Obliczenie to wykorzystujemy do ustalania ile okresów potrzeba, aby przy określonej stopie procentowej, znana wartość bieżąca stała się znaną wartością przyszłą. Zadanie Masz do oddania dług w wysokości PLN. Na koncie posiadasz PLN i chciałbyś tylko z tych środków spłacić ten dług. Twój bank oferuje Tobie lokatę 7 %, kapitalizowaną rocznie. Po ilu latach będziesz w stanie spłacić dług? 18

19 Rozwiązanie: Bardziej skompilowane obliczenia. Stałe płatności (renta) tzw. Płatności annuitetowe przepływy pieniężne (PMT) występujące w tych samych odstępach czasowych w określonym czasie. Płatności te możemy podzielić na rentę z dołu (renta zwykła) i renta z góry (renta zaliczkowa). W przypadku renty z dołu przepływy pieniężne (PMT) odbywają się na koniec każdego okresu. W przypadku renty z góry przepływy pieniężne występują na początku okresu - pierwsza płatność nastąpi dzisiaj. Renta z dołu Zadanie Załóżmy, że chcesz odkładać po PLN na końcu każdego roku przez 15 lat, przy stopie 6 %. Obliczmy ile będziesz miał do dyspozycji po 15 latach? Rozwiązanie Usuń poprzednie dane z pamięci kalkulatora. Wpisujemy wartość przepływu: [PMT] [ENTER] Wpisujemy ilość okresów: 15 [N] [ENTER] Wpisujemy oprocentowanie: 6 [I/Y][ENTER] Obliczamy wartość końcową [CPT] [FV] FV = ,85 Zadanie Posiadasz na koncie PLN. Co roku masz zamiar odkładać PLN. Konto bankowe jest o oprocentowaniu 5 %. Ile będziesz miał pieniędzy na koniec 25 roku? Rozwiązanie Usuń poprzednie dane z pamięci kalkulatora. Wpisujemy wartość początkową: [PV][ENTER] Wpisujemy wartość przepływu: [PMT] [ENTER] 19

20 Wpisujemy ilość okresów: 25 [N] [ENTER] Wpisujemy oprocentowanie: 5 [I/Y][ENTER] Obliczamy wartość końcową [CPT] [FV] FV = ,74 PLN Wzór na wartość przyszłą płatności annuitetowych: FV PMT (1 r) r n 1 Zadanie Kupujesz Nowe Porsche Cabrio. Dealer proponuje Tobie dwa rozwiązania. Zapłata gotówką PLN, bądź wpłatę PLN i przez 10 lat co roku wpłacać PLN. Z lokaty w banku możesz uzyskać 8 % rocznie. Która możliwość jest bardziej opłacalna? Rozwiązanie Obliczmy ile oprocentowany jest kredyt u dealera. Wpisujemy wartość początkową: [PV][ENTER] Rozwiązanie Usuń poprzednie dane z pamięci kalkulatora. Zmieniamy ustawienie domyślne kalkulatora z renty z dołu na rentę z góry. Ustawienie renty z góry: [2ND] [BGN] [2ND][ENTER] Po ustawieniu renty z góry mamy u góry wyświetlacza BGN. Wpisujemy ilość okresów: 40 [N] [ENTER] Wpisujemy oprocentowanie: 8 [I/Y][ENTER] Wpisuje wartość końcową: [FV] [ENTER] Obliczam wartość przepływu: [CPT] [PMT] PMT = ,67 Na początku każdego roku powinniśmy odkładać ,77 PLN. Po obliczeniu zadania zmieniamy ustawienia kalkulatora na rentę z dołu: [2ND] [BGN] [2ND][ENTER] 20

21 Zadanie Chcesz kupić mały, czteroosobowy samolot na potrzeby Twojej firmy. Masz do wyboru: euro, bądź przez 12 lat płacić co roku euro na początku każdego roku. Którą opcje wybierzesz jeżeli stopa dyskontowa wynosi 10 %? Rozwiązanie: Zadanie możemy obliczyć na kilka sposobów Sposób pierwszy: Dyskontujemy każdą z 12 płatności, pamiętając, ze pierwsza płatność następuje w chwili zakupu. Po zdyskontowaniu płatności, sumujemy je i otrzymujemy wartość bieżącą. ( ) ( ) ( ) Wartość bieżąca przepływów annuitetowych jest wyższa niż cena euro. Racjonalną decyzją będzie zapłata gotówką za samolot. Sposób drugi: Posłużenie się wzorem ogólnym na wartość bieżącą strumienia płatności annuitetowych, gdzie przepływy pieniężne występują na początku każdego z n okresów. PV Sposób trzeci (według mnie najszybszy i nie wymagający znajomości wzoru): Obliczenie na kalkulatorze finansowym. Usuń poprzednie dane z pamięci kalkulatora. Zmieniamy ustawienie domyślne kalkulatora z renty z dołu na rentę z góry. Ustawienie renty z góry: [2ND] [BGN] [2ND][ENTER] Po ustawieniu renty z góry mamy u góry wyświetlacza BGN. 1 1 (1 r) PMT PMT r n1 Wpisujemy ilość okresów: 12 [N] [ENTER] Wpisujemy oprocentowanie: 10 [I/Y][ENTER] Wpisuje wartość płatności rocznej: [PMT] [ENTER] Obliczam wartość bieżącą rocznych płatności: [CPT] [PV] PMT = ,66 21

22 Zadanie Jaką stopę oprocentowania muszę uzyskać od 15 lokat rocznych po PLN każda wpłacana na początku roku, aby otrzymać PLN na koniec 15 roku? Rozwiązanie Usuń poprzednie dane z pamięci kalkulatora. Zmieniamy ustawienie domyślne kalkulatora z renty z dołu na rentę z góry. Wpisujemy ilość okresów: 15 [N] [ENTER] Wpisuje wartość płatności rocznej: [PMT] [ENTER] Wpisujemy oczekiwany kapitał na koniec 15 roku: [FV][ENTER] Obliczamy oprocentowanie: [CPT][I/Y] i = 7,47 % Renta wieczysta Renta wieczysta - Strumień równych płatności, mający trwać przez nieskończony okres. Wzór na wartość bieżącą renty wieczystej: PMT- strumień płatności renty rozpoczynający się pod koniec pierwszego okresu. PV wartość bieżąca renty wieczystej r stopa zwrotu Zadanie Z obligacji wieczystej możemy uzyskać stały coroczny kupon w wysokości 420 PLN. Wymagana stopa zwrotu wynosi 6 %. Jaka jest wartość obligacji dzisiaj? Obligacje wieczyste zwane konsolami nie są nigdy wykupywane, a ich posiadacz otrzymuje nieskończony strumień odsetek, zwany rentą wieczystą. Rozwiązanie 22

23 Płatności rosnące Płatności rosnące są to przepływy pieniężne, które zwiększają się w stałym tempie przez określony czas. ( ) ( ) ( ) PMT wartość bieżąca płatności g oczekiwana stopa wzrostu płatności r stopa dyskontowa Niestety nie da się tego obliczyć przy użyciu którejś z funkcji kalkulatora i najszybciej obliczać przy pomocy wzoru. Jeżeli zapomnimy wzoru to możemy wprowadzić płatności z poszczególnych lat w arkusz [CF], a następnie obliczyć wartość bieżącą tych płatności. Przy większej ilości okresów może być to bardzo pracochłonne. Zadanie Chcesz wynająć pomieszczenie na halę produkcyjną. Za obecny rok czynsz wynosi PLN. W umowie wynajmu uwzględniono inflację. Właściciel nieruchomości ma prawo podnosić czynsz w tempie oczekiwanej inflacji (4 % rocznie). Stopa dyskontowa wynosi 8 %. Oblicz wartość bieżąca wynajmu przez następne 4 lata. Rozwiązanie ( ) ( ) ( ) Inny sposób obliczeń, gdy nie pamiętamy wzoru: Oczekiwana płatność za rok = * 1,04 = Oczekiwana płatność za dwa lata = * 1,04^2 = Oczekiwana płatność za trzy lata = * 1,04^3 = ,4 Oczekiwana płatność za cztery lata = * 1,04^4 = ,86 Wpisujemy te wartości w arkusz Cash Flow w kalkulatorze finansowym. Usuń poprzednie dane z pamięci kalkulatora. 23

24 [CF] CF0 = 0 [Enter] [ ] C01 = [Enter] [ ] F01=1 [Enter] [ ] (F to określenie liczby okresów, przez które występuje ta płatność) C02 = [Enter] [ ] F02=1 [Enter] [ ] C03 = ,4 [Enter] [ ] F03=1 [Enter] [ ] C04 = ,86 [Enter] [ ] F04=1 [Enter] [ ] Obliczamy wartość bieżącą powyższych przepływów. [NPV] I= 8 [Enter] [ ] [CPT] NPV = ,49 Metoda dosyć pracochłonna, a przy większej liczbie okresów była jeszcze bardziej długotrwała. Nierówne płatności Zadanie Rozważasz projekt, który przyniesie za rok 1000 PLN, za dwa lata 800 PLN, a za trzy lata 700 PLN. Stopa dyskontowa wynosi 11 %. Oblicz wartość bieżącą projektu. Rozwiązanie Sposób pierwszy: ( ) ( ) ( ) Sposób drugi: Obliczenie na kalkulatorze w formularzu Cash Flow. Usuń poprzednie dane z pamięci kalkulatora. [CF] CF0 = 0 [Enter] [ ] C01 = 1000 [Enter] [ ] F01=1 [Enter] [ ] (F to określenie liczby okresów, przez które występuje ta płatność) C02 = 800 [Enter] [ ] F02=1 [Enter] [ ] 24

25 C03 = 700 [Enter] [ ] F03=1 [Enter] [ ] Obliczamy wartość bieżącą powyższych przepływów. [NPV] I= 11 [Enter] [ ] [CPT] NPV =2062,03 Zadanie Fabryka kosztuje PLN. Oczekuje się następujących wpływów strumieni pieniężnych: PLN w roku pierwszym, PLN w roku drugim, PLN w roku trzecim. W roku czwartym i każdym kolejnym strumień pieniężny będzie wzrastał o 3 %. Czy powinno się zainwestować w tą fabrykę, jeżeli stopa procentowa wynosi 11 %? Rozwiązanie Rodzaje stóp procentowych Nominalna stopa procentowa jest to stopa, która nie jest bezpośrednio stosowana do obliczania odsetek, ale służy jako podstawa do obliczania stopy oprocentowania, która może zostać do tego wykorzystana. Przykład Bank podaje stopę procentową dla lokat 8 % kapitalizacja miesięczna. Efektywna stopa procentowa to stopa, która uwzględnia sposób naliczania odsetek. Gdy odsetki naliczane są raz w roku to stopa ta równa się stopie nominalnej. Stopa ta może być używana do obliczania odsetek, oraz podsumowuje wynik stopy procentowej zastosowanej w danym okresie. 25

26 Przykład Bank podaje stopę procentową dla lokat 8 % kapitalizacja miesięczna. Oznacza to, że efektywna stopa miesięczna wynosi 8% / 12 miesięcy = 0,66666% Odsetki są doliczane co miesiąc i co miesiąc wartość kapitału do obliczeń jest wyższa o te odsetki. ( ) ( ) p częstotliwość kapitalizacji odsetek w ciągu roku, i nominalna stopa roczna ( ) Zadanie Cztery różne bank płacą odsetki o stopie nominalnej równej 12 %. W banku A kapitalizacja jest półroczna, w banku B kwartalna, w C miesięczna, a w D dzienna. Oblicz efektywne stopy roczne. Załóż, że rok ma 365 dni. Rozwiązanie ( ) ( ) ( ) ( ) Zadanie Bank płaci odsetki w wysokości 12 % przy kapitalizacji rocznej. Jakie oprocentowanie można uzyskać z lokaty kwartalnej i lokaty półrocznej? Rozwiązanie Zadania złożone 26

27 Zadanie Zamierzasz kupić mieszkanie. Zaciągasz pożyczkę na 10 lat w wysokości PLN o nominalnej stopie oprocentowania 12 %. Pożyczka ma być spłaca płatnościami o jednakowej wielkości pod koniec każdego miesiąca. Oblicz ile wynosi każda płatność. Rozwiązanie Liczba okresów = 120 miesięcy ( 10 lat x 12 miesięcy) Efektywna stopa oprocentowani skali miesiąca = 12 % / 12 = 1 % Usuń poprzednie dane z pamięci kalkulatora. Wpisujemy liczbę okresów: 120 [N] [ENTER] Wpisujemy wartość kredytu PV: [PV] [ENTER] Wpisujemy oprocentowanie: 1 [I/Y] [ENTER] Obliczamy wartość płatności miesięcznej: [CPT] [PMT] PMT = 5 021,48 Zadanie Wpłacasz na rachunek kwotę PLN. Ile będziesz miał na rachunku po 20 latach, jeżeli stopa będzie wynosiła 5 %, a odsetki będą kapitalizowane co miesiąc? Rozwiązanie Liczba okresów = 240 miesięcy ( 20 lat x 12 miesięcy) Efektywna stopa oprocentowani skali miesiąca = 5 % / 12 = 0,41667 % Usuń poprzednie dane z pamięci kalkulatora. Wpisujemy liczbę okresów: 240 [N] [ENTER] Wpisujemy wartość lokaty PV: [PV] [ENTER] Wpisujemy oprocentowanie: 0,41667 [I/Y] [ENTER] Obliczamy wartość końcową FV: [CPT] [FV] FV = ,81 Zadanie 27

Wartość pieniądza w czasie (time value of money)

") Opracował Marcin Reszka Doradca Inwestycyjny nr 335 marcin@reszka.edu.pl Zeszyt I Wartość pieniądza w czasie (time value of money) Wszystkie prawa zastrzeżone. Nie zezwala się na kopiowania bez pisemnej

Opracował Marcin Reszka Doradca Inwestycyjny nr 335 marcin@reszka.edu.pl Zeszyt I Wartość pieniądza w czasie (time value of money) Wszystkie prawa zastrzeżone. Nie zezwala się na kopiowania bez pisemnej

System finansowy gospodarki. Zajęcia nr 6 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

Matematyka finansowa 11.10.2004 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r.

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku miesiąca a każda następna miesięczna wpłata jest (a) Większa

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku miesiąca a każda następna miesięczna wpłata jest (a) Większa

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 2

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Matematyka finansowa 05.12.2005 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXVII Egzamin dla Aktuariuszy z 5 grudnia 2005 r.

Komisja Egzaminacyjna dla Aktuariuszy XXXVII Egzamin dla Aktuariuszy z 5 grudnia 2005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy XXXVII Egzamin dla Aktuariuszy z 5 grudnia 2005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 100 minut 1 1.

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

Komisja Egzaminacyjna dla Aktuariuszy. XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Matematyka finansowa 04.04.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVI Egzamin dla Aktuariuszy z 4 kwietnia 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXI Egzamin dla Aktuariuszy z 1 października 2012 r.

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Komisja Egzaminacyjna dla Aktuariuszy LXI Egzamin dla Aktuariuszy z 1 października 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Licz i zarabiaj matematyka na usługach rynku finansowego

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Wartość przyszła pieniądza

O koszcie kredytu nie można mówić jedynie na podstawie wysokości płaconych odsetek. Dla pożyczającego pieniądze najważniejszą kwestią jest kwota, jaką będzie musiał zapłacić za korzystanie z cudzych środków

O koszcie kredytu nie można mówić jedynie na podstawie wysokości płaconych odsetek. Dla pożyczającego pieniądze najważniejszą kwestią jest kwota, jaką będzie musiał zapłacić za korzystanie z cudzych środków

Matematyka finansowa 03.10.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVIII Egzamin dla Aktuariuszy z 3 października 2011 r.

Komisja Egzaminacyjna dla Aktuariuszy LVIII Egzamin dla Aktuariuszy z 3 października 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut

Komisja Egzaminacyjna dla Aktuariuszy LVIII Egzamin dla Aktuariuszy z 3 października 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut

Matematyka finansowa 26.05.2014 r. Komisja Egzaminacyjna dla Aktuariuszy. LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE Zmianą wartości pieniądza w czasie zajmują się FINANSE. Finanse to nie to samo co rachunkowość. Rachunkowość to opowiadanie JAK BYŁO i JAK JEST Finanse zajmują

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE Zmianą wartości pieniądza w czasie zajmują się FINANSE. Finanse to nie to samo co rachunkowość. Rachunkowość to opowiadanie JAK BYŁO i JAK JEST Finanse zajmują

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Matematyka finansowa 30.09.2013 r. Komisja Egzaminacyjna dla Aktuariuszy. LXV Egzamin dla Aktuariuszy z 30 września 2013 r.

Komisja Egzaminacyjna dla Aktuariuszy LXV Egzamin dla Aktuariuszy z 30 września 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXV Egzamin dla Aktuariuszy z 30 września 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy XXXV Egzamin dla Aktuariuszy z 16 maja 2005 r. Część I Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXV Egzamin dla Aktuariuszy z 6 maja 005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 00 minut . Inwestorzy

Komisja Egzaminacyjna dla Aktuariuszy XXXV Egzamin dla Aktuariuszy z 6 maja 005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 00 minut . Inwestorzy

Rachunek rent. Pojęcie renty. Wartość początkowa i końcowa renty. Renty o stałych ratach. Renta o zmiennych ratach. Renta uogólniona.

Temat: Rachunek rent. Pojęcie renty. Wartość początkowa i końcowa renty. Renty o stałych ratach. Renta o zmiennych ratach. Renta uogólniona. Zadanie Przez 2 lata na koniec każdego miesiąca wpłacamy 200

Temat: Rachunek rent. Pojęcie renty. Wartość początkowa i końcowa renty. Renty o stałych ratach. Renta o zmiennych ratach. Renta uogólniona. Zadanie Przez 2 lata na koniec każdego miesiąca wpłacamy 200

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

Matematyka finansowa 10.12.2012 r. Komisja Egzaminacyjna dla Aktuariuszy. LXII Egzamin dla Aktuariuszy z 10 grudnia 2012 r.

Komisja Egzaminacyjna dla Aktuariuszy LXII Egzamin dla Aktuariuszy z 10 grudnia 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXII Egzamin dla Aktuariuszy z 10 grudnia 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Matematyka finansowa 15.06.2015 r. Komisja Egzaminacyjna dla Aktuariuszy. LXXI Egzamin dla Aktuariuszy z 15 czerwca 2015 r.

Komisja Egzaminacyjna dla Aktuariuszy LXXI Egzamin dla Aktuariuszy z 1 czerwca 201 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pracownik

Komisja Egzaminacyjna dla Aktuariuszy LXXI Egzamin dla Aktuariuszy z 1 czerwca 201 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pracownik

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3. Zadanie 1 Amortyzacja środków trwałych

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

II ETAP EGZAMINU EGZAMIN PISEMNY

II ETAP EGZAMINU NA DORADCĘ INWESTYCYJNEGO EGZAMIN PISEMNY 7 grudnia 2014 r. Warszawa Treść i koncepcja pytań zawartych w teście są przedmiotem praw autorskich i nie mogą być publikowane lub w inny sposób

II ETAP EGZAMINU NA DORADCĘ INWESTYCYJNEGO EGZAMIN PISEMNY 7 grudnia 2014 r. Warszawa Treść i koncepcja pytań zawartych w teście są przedmiotem praw autorskich i nie mogą być publikowane lub w inny sposób

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r.

Komisja Egzaminacyjna dla Aktuariuszy LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1. Rozważamy

Komisja Egzaminacyjna dla Aktuariuszy LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1. Rozważamy

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. L Egzamin dla Aktuariuszy z 5 października 2009 r.

Komisja Egzaminacyjna dla Aktuariuszy L Egzamin dla Aktuariuszy z 5 października 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy L Egzamin dla Aktuariuszy z 5 października 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1.

Matematyka finansowa 13.12.2010 r. Komisja Egzaminacyjna dla Aktuariuszy. LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

Rachunek rent. Pojęcie renty. Wartość początkowa i końcowa renty. Renty o stałych ratach. Renta o zmiennych ratach. Renta uogólniona.

Temat: Rachunek rent Pojęcie renty Wartość początkowa i końcowa renty Renty o stałych ratach Renta o zmiennych ratach Renta uogólniona Zadanie 1 Przez 2 lata na koniec każdego miesiąca wpłacamy 1 000 PLN

Temat: Rachunek rent Pojęcie renty Wartość początkowa i końcowa renty Renty o stałych ratach Renta o zmiennych ratach Renta uogólniona Zadanie 1 Przez 2 lata na koniec każdego miesiąca wpłacamy 1 000 PLN

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") Egzamin na Doradcę Inwestycyjnego II etap 11.2015 Zadanie 1 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/ podaj

Egzamin na Doradcę Inwestycyjnego II etap 11.2015 Zadanie 1 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/ podaj

Prof. nadzw. dr hab. Marcin Jędrzejczyk

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE. Ćwiczenia nr 1 i 2

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE Ćwiczenia nr 1 i 2 - Cel ćwiczeń - Komunikacja email: i.ratuszniak@efficon.pl, w temacie - mopi - Konsultacje: pokój: 428,

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE Ćwiczenia nr 1 i 2 - Cel ćwiczeń - Komunikacja email: i.ratuszniak@efficon.pl, w temacie - mopi - Konsultacje: pokój: 428,

Akademia Młodego Ekonomisty

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

System finansowy gospodarki. Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje

, marża w handlu, NPV i IRR, obligacje") System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

ZAMORTYZOWANY KOSZT WYCENA ZOBOWIAZAŃ FINANSOWYCH WYCENIANE W WARTOŚCI GODZIWEJ PRZEZ WYNIK

Według MSR 39 i Rozp Min.Fin. sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych klasyfikacja instrumentów finansowych: WYCENA AKTYWÓW

Według MSR 39 i Rozp Min.Fin. sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych klasyfikacja instrumentów finansowych: WYCENA AKTYWÓW

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Elementy matematyki finansowej w programie Maxima

Maxima-03_windows.wxm 1 / 8 Elementy matematyki finansowej w programie Maxima 1 Wartość pieniądza w czasie Umiejętność przenoszenia kwot pieniędzy w czasie, a więc obliczanie ich wartości na dany moment,

Maxima-03_windows.wxm 1 / 8 Elementy matematyki finansowej w programie Maxima 1 Wartość pieniądza w czasie Umiejętność przenoszenia kwot pieniędzy w czasie, a więc obliczanie ich wartości na dany moment,

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Albert Tomaszewski Grupy 1-2 Zadanie 1.

Grupy 1-2 Zadanie 1. Sprawdźcie ofertę dowolnych 5 banków i wybierzcie najlepszą ofertę oszczędnościową (lokatę lub konto oszczędnościowe). Obliczcie, jaki zwrot przyniesie założenie jednej takiej lokaty

Grupy 1-2 Zadanie 1. Sprawdźcie ofertę dowolnych 5 banków i wybierzcie najlepszą ofertę oszczędnościową (lokatę lub konto oszczędnościowe). Obliczcie, jaki zwrot przyniesie założenie jednej takiej lokaty

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXXIII Egzamin dla Aktuariuszy z 7 marca 2016 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXXIII Egzamin dla Aktuariuszy z 7 marca 2016 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXXIII Egzamin dla Aktuariuszy z 7 marca 2016 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Egzamin XXVII dla Aktuariuszy z 12 października 2002 r.

Komisja Egzaminacyjna dla Aktuariuszy Egzamin XXVII dla Aktuariuszy z 12 października 2002 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut Ośrodek Doskonalenia

Komisja Egzaminacyjna dla Aktuariuszy Egzamin XXVII dla Aktuariuszy z 12 października 2002 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut Ośrodek Doskonalenia

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXIII Egzamin dla Aktuariuszy z 25 marca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Matematyka finansowa 15.12.2008 r. Komisja Egzaminacyjna dla Aktuariuszy. XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r.

Komisja Egzaminacyjna dla Aktuariuszy XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Komisja Egzaminacyjna dla Aktuariuszy XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Matematyka finansowa 8.12.2014 r. Komisja Egzaminacyjna dla Aktuariuszy. LXIX Egzamin dla Aktuariuszy z 8 grudnia 2014 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXIX Egzamin dla Aktuariuszy z 8 grudnia 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXIX Egzamin dla Aktuariuszy z 8 grudnia 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

System finansowy gospodarki. Zajęcia nr 5 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

Zadania do wykładu Matematyka bankowa 2

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Department of Nonlinear Analysis, Faculty of Mathematics and Computer Science, University of Łódź, Banacha 22, 90-238 Łódź, Poland E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Department of Nonlinear Analysis, Faculty of Mathematics and Computer Science, University of Łódź, Banacha 22, 90-238 Łódź, Poland E-mail address: klimdr@math.uni.ldz.pl

Komisja Egzaminacyjna dla Aktuariuszy. XXXIX Egzamin dla Aktuariuszy z 5 czerwca 2006 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXIX Egzamin dla Aktuariuszy z 5 czerwca 006 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Inwestor dokonuje

Komisja Egzaminacyjna dla Aktuariuszy XXXIX Egzamin dla Aktuariuszy z 5 czerwca 006 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Inwestor dokonuje

5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

8. Papiery wartościowe: obligacje

8. Papiery wartościowe: obligacje Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w 8. Krakowie) Papiery wartościowe: obligacje

8. Papiery wartościowe: obligacje Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w 8. Krakowie) Papiery wartościowe: obligacje

Matematyka finansowa 08.01.2007 r. Komisja Egzaminacyjna dla Aktuariuszy. XLI Egzamin dla Aktuariuszy z 8 stycznia 2007 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy XLI Egzamin dla Aktuariuszy z 8 stycznia 2007 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 00 minut . Ile

Komisja Egzaminacyjna dla Aktuariuszy XLI Egzamin dla Aktuariuszy z 8 stycznia 2007 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 00 minut . Ile

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

Oszczędzanie a inwestowanie..

Oszczędzanie a inwestowanie.. Oszczędzanie to zabezpieczenie nadmiaru środków finansowych niewykorzystanych na bieżącą konsumpcję oraz czerpanie z tego tytułu korzyści w postaci odsetek. Jest to czynność

Oszczędzanie a inwestowanie.. Oszczędzanie to zabezpieczenie nadmiaru środków finansowych niewykorzystanych na bieżącą konsumpcję oraz czerpanie z tego tytułu korzyści w postaci odsetek. Jest to czynność

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

W p r o w a d z e n i e d o s p r a w o z d a n i a f i n a n s o w e g o

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

Wartość przyszła pieniądza: Future Value FV

Wartość przyszła pieniądza: Future Value FV Jeśli posiadamy pewną kwotę pieniędzy i mamy możliwość ulokowania ich w banku na ustalony czas i określony procent, to kwota w przyszłości (np. po 1 roku), zostanie

Wartość przyszła pieniądza: Future Value FV Jeśli posiadamy pewną kwotę pieniędzy i mamy możliwość ulokowania ich w banku na ustalony czas i określony procent, to kwota w przyszłości (np. po 1 roku), zostanie

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Matematyka finansowa 20.06.2011 r. Komisja Egzaminacyjna dla Aktuariuszy. LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LVII Egzamin dla Aktuariuszy z 20 czerwca 2011 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Program określonych składek. Zgodnie z programem określonych składek:

Rachunkowość programów określonych składek jest prosta, ponieważ zobowiązanie za każdy okres ustala się na podstawie kwot składek do wniesienia za dany rok. Program określonych składek Zgodnie z programem

Rachunkowość programów określonych składek jest prosta, ponieważ zobowiązanie za każdy okres ustala się na podstawie kwot składek do wniesienia za dany rok. Program określonych składek Zgodnie z programem

Praktyczne Seminarium Inwestowania w Nieruchomości

Praktyczne Seminarium Inwestowania w Nieruchomości Kalkulator finansowy 10BII pierwsze kroki www.edukacjainwestowania.pl Kalkulator finansowy 10BII, oprócz typowych funkcji matematycznych i statystycznych,

Praktyczne Seminarium Inwestowania w Nieruchomości Kalkulator finansowy 10BII pierwsze kroki www.edukacjainwestowania.pl Kalkulator finansowy 10BII, oprócz typowych funkcji matematycznych i statystycznych,

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU OKRESOWEGO III KWARTAŁ 2018

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU OKRESOWEGO III KWARTAŁ 2018 Wrocław, dnia 07.12.2018 r. Zarząd Spółki DataWalk S.A. niniejszym przedstawia wykaz zmian w treści raportu okresowego za III kwartał 2018 r.

PROTOKÓŁ ZMIAN DO TREŚCI RAPORTU OKRESOWEGO III KWARTAŁ 2018 Wrocław, dnia 07.12.2018 r. Zarząd Spółki DataWalk S.A. niniejszym przedstawia wykaz zmian w treści raportu okresowego za III kwartał 2018 r.

Sprawozdanie Finansowe Subfunduszu SKOK Fundusz Funduszy za okres od 1 stycznia 2010 do 13 lipca 2010 roku. Noty objaśniające

Noty objaśniające Nota-1 Polityka Rachunkowości Subfunduszu Sprawozdanie finansowe Subfunduszu na dzień 13 lipca 2010 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

Noty objaśniające Nota-1 Polityka Rachunkowości Subfunduszu Sprawozdanie finansowe Subfunduszu na dzień 13 lipca 2010 roku zostało sporządzone na podstawie przepisów ustawy o rachunkowości z dnia 29 września

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min.

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min. Imię nazwisko:... numer indeksu:... nr zadania zad.1 zad.2 zad.3 zad.4 zad.5 zad.6 zad.7

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min. Imię nazwisko:... numer indeksu:... nr zadania zad.1 zad.2 zad.3 zad.4 zad.5 zad.6 zad.7

Zajęcia 1. Pojęcia: - Kapitalizacja powiększenie kapitału o odsetki, które zostały przez ten kapitał wygenerowane

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera Wartość pieniądza w czasie MWP mnożnik wartości przyszłej MWO mnożnik wartości obecnej MWPR mnożnik wartości przyszłej renty

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera Wartość pieniądza w czasie MWP mnożnik wartości przyszłej MWO mnożnik wartości obecnej MWPR mnożnik wartości przyszłej renty

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

Raport Roczny Jednostkowy VERBICOM S.A. za okres od r. do r. Poznań, 10 maja 2012 r.

Raport Roczny Jednostkowy za okres od 01.01.2011r. do 31.12.2011r. VERBICOM S.A. Poznań, 10 maja 2012 r. S t r o n a 2 Nazwa (firma): Kraj: Siedziba: Adres: Verbicom Spółka Akcyjna Polska Poznań ul. Skarbka

Raport Roczny Jednostkowy za okres od 01.01.2011r. do 31.12.2011r. VERBICOM S.A. Poznań, 10 maja 2012 r. S t r o n a 2 Nazwa (firma): Kraj: Siedziba: Adres: Verbicom Spółka Akcyjna Polska Poznań ul. Skarbka

Matematyka finansowa. Ćwiczenia ZPI. Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Matematyka finansowa wokół nas dr Agnieszka Bem Uniwersytet Ekonomiczny we Wrocławiu 20 listopada 2017 r. Wartość pieniądzaw czasie Wartość

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Matematyka finansowa wokół nas dr Agnieszka Bem Uniwersytet Ekonomiczny we Wrocławiu 20 listopada 2017 r. Wartość pieniądzaw czasie Wartość

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz zaleŝności z zakresu zarządzania finansami w szczególności

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz zaleŝności z zakresu zarządzania finansami w szczególności

Temat 1: Wartość pieniądza w czasie

Temat 1: Wartość pieniądza w czasie Inwestycja jest w istocie bieżącym wyrzeczeniem się dla przyszłych korzyści. Ale teraźniejszość jest względnie dobrze znana, natomiast przyszłość to zawsze tajemnica.

Temat 1: Wartość pieniądza w czasie Inwestycja jest w istocie bieżącym wyrzeczeniem się dla przyszłych korzyści. Ale teraźniejszość jest względnie dobrze znana, natomiast przyszłość to zawsze tajemnica.

Zadanie 1. Zadanie 2. Zadanie 3

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Analiza instrumentów pochodnych

Analiza instrumentów pochodnych Dr Wioletta Nowak Wykład 2-3 Kontrakt forward na przyszłą stopę procentową Kontrakty futures na długoterminowe instrumenty procentowe Swapy procentowe Przykład 1 Inwestor

Analiza instrumentów pochodnych Dr Wioletta Nowak Wykład 2-3 Kontrakt forward na przyszłą stopę procentową Kontrakty futures na długoterminowe instrumenty procentowe Swapy procentowe Przykład 1 Inwestor

II ETAP EGZAMINU EGZAMIN PISEMNY

II ETAP EGZAMINU NA DORADCĘ INWESTYCYJNEGO EGZAMIN PISEMNY 20 maja 2012 r. Warszawa Treść i koncepcja pytań zawartych w teście są przedmiotem praw autorskich i nie mogą być publikowane lub w inny sposób

II ETAP EGZAMINU NA DORADCĘ INWESTYCYJNEGO EGZAMIN PISEMNY 20 maja 2012 r. Warszawa Treść i koncepcja pytań zawartych w teście są przedmiotem praw autorskich i nie mogą być publikowane lub w inny sposób

Zadania do wykładu Matematyka bankowa 2

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Instytut Matematyki i Informatyki, PWSZ w Płocku E-mail address: klimdr@math.uni.ldz.pl http://math.uni.lodz.pl/ klimdr/ Bibliografia [1] M. Podgórska,

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Instytut Matematyki i Informatyki, PWSZ w Płocku E-mail address: klimdr@math.uni.ldz.pl http://math.uni.lodz.pl/ klimdr/ Bibliografia [1] M. Podgórska,

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 3

Ćwiczenia 3 Rachunek rentowy Jako rachunek rentowy traktuje się regularne płatności płacone w stałych przedziałach czasu przy czym towarzyszy temu stała stopa procentowa. Wykorzystanie: renty; płatności

Ćwiczenia 3 Rachunek rentowy Jako rachunek rentowy traktuje się regularne płatności płacone w stałych przedziałach czasu przy czym towarzyszy temu stała stopa procentowa. Wykorzystanie: renty; płatności

Materiały do samodzielnego kształcenia Inżynieria finansowa i zarządzanie ryzykiem. Temat wykładu: Wycena kontraktów swap

Materiały do samodzielnego kształcenia Inżynieria finansowa i zarządzanie ryzykiem Temat wykładu: Wycena kontraktów swap Podstawowe zagadnienia: 1. Wycena swapa procentowego metodą wyceny obligacji 2.

Materiały do samodzielnego kształcenia Inżynieria finansowa i zarządzanie ryzykiem Temat wykładu: Wycena kontraktów swap Podstawowe zagadnienia: 1. Wycena swapa procentowego metodą wyceny obligacji 2.

Raport kwartalny. Swissmed Prywatny Serwis Medyczny S.A. Za 2 kwartały roku obrotowego 2017 trwające od do r.

Swissmed Prywatny Serwis Medyczny S.A. Za 2 kwartały roku obrotowego 2017 trwające od 01.04.2017 do 30.09.2017r. Spis treści WYBRANE DANE FINANSOWE... 3 ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE... 4

Swissmed Prywatny Serwis Medyczny S.A. Za 2 kwartały roku obrotowego 2017 trwające od 01.04.2017 do 30.09.2017r. Spis treści WYBRANE DANE FINANSOWE... 3 ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE... 4

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Raport kwartalny. Swissmed Prywatny Serwis Medyczny S.A. Za 3 kwartały roku obrotowego 2017 trwające od do r.

Swissmed Prywatny Serwis Medyczny S.A. Za 3 kwartały roku obrotowego 2017 trwające od 01.04.2017 do 31.12.2017r. Spis treści WYBRANE DANE FINANSOWE... 3 ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE... 4

Swissmed Prywatny Serwis Medyczny S.A. Za 3 kwartały roku obrotowego 2017 trwające od 01.04.2017 do 31.12.2017r. Spis treści WYBRANE DANE FINANSOWE... 3 ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE... 4

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rozważmy

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rozważmy

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE EDISON S.A. ZA ROK OBROTOWY 2013.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

Procent prosty Def.: Procent prosty Zad. 1. Zad. 2. Zad. 3

Procent prosty Zakładając konto w banku, decydujesz się na określone oprocentowanie tego rachunku. Zależy ono między innymi od czasu, w jakim zobowiązujesz się nie naruszać stanu konta, czyli tzw. lokaty

Procent prosty Zakładając konto w banku, decydujesz się na określone oprocentowanie tego rachunku. Zależy ono między innymi od czasu, w jakim zobowiązujesz się nie naruszać stanu konta, czyli tzw. lokaty

lokata ze strukturą Czarne Złoto

lokata ze strukturą Czarne Złoto Lokata ze strukturą Czarne Złoto jest produktem łączonym. Składa się z lokaty promocyjnej i produktu strukturyzowanego Czarne Złoto inwestycji w formie ubezpieczenia na

lokata ze strukturą Czarne Złoto Lokata ze strukturą Czarne Złoto jest produktem łączonym. Składa się z lokaty promocyjnej i produktu strukturyzowanego Czarne Złoto inwestycji w formie ubezpieczenia na

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

0,00% 5,00% 1,59% 3,13% 2,53% 3,26% ZAKUP podsumowanie najlepszych ofert. Strona 1 z 6. 150,13 zł 119,24 zł 99,35 zł. 0,00 zł 0,00 zł 0,00 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:11062015 (23:53) ZAKUP podsumowanie najlepszych ofert Parametry: waluta: PLN, kwota: 175 000, wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:11062015 (23:53) ZAKUP podsumowanie najlepszych ofert Parametry: waluta: PLN, kwota: 175 000, wartość nieruchomości:

4. Strumienie płatności: okresowe wkłady oszczędnościowe

4. Strumienie płatności: okresowe wkłady oszczędnościowe Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny 4. Strumienie w Krakowie)

4. Strumienie płatności: okresowe wkłady oszczędnościowe Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny 4. Strumienie w Krakowie)

Raport kwartalny. Swissmed Prywatny Serwis Medyczny S.A. Za 3 kwartały roku obrotowego 2016 trwające od do r.

Swissmed Prywatny Serwis Medyczny S.A. Za 3 kwartały roku obrotowego 2016 trwające od 01.04.2016 do 31.12.2016r. Spis treści WYBRANE DANE FINANSOWE... 3 ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE... 4

Swissmed Prywatny Serwis Medyczny S.A. Za 3 kwartały roku obrotowego 2016 trwające od 01.04.2016 do 31.12.2016r. Spis treści WYBRANE DANE FINANSOWE... 3 ŚRÓDROCZNE SKRÓCONE SPRAWOZDANIE FINANSOWE... 4

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i