Produkcja fazowa fazowej wyodrębnionych faz produkcyjnych półfabrykat każdej z faz - jednoasortymentowa lub wieloasortymentowa

|

|

|

- Dagmara Niemiec

- 7 lat temu

- Przeglądów:

Transkrypt

1 Kalkulacja fazowa

2 Produkcja fazowa Organizacja produkcji fazowej produkcja masowa lub wielkoseryjna, przechodząca przez szereg wyodrębnionych faz (etapów, procesów) produkcyjnych po każdej fazie produkcyjnej półfabrykat w ramach każdej z faz - produkcja: jednoasortymentowa lub wieloasortymentowa Rodzaje produkcji fazowej: łańcuchowa, równoległa

3 Półfabrykat Półfabrykat produkt po każdej fazie produkcyjnej przechodzenie bezpośrednie - dalsza obróbka magazynowanie międzyfazowe przekazanie do dalszej obróbki części półfabrykatów odsprzedaż zewnętrznemu odbiorcy nie wszystkie półfabrykaty przechodzą przez poszczególne etapy z tego samego półfabrykatu - różne produkty końcowe

4 Zasady kalkulacji fazowej Każda faza (proces) - odrębny etap kalkulacji przedmioty kalkulacji: półfabrykaty z kolejnych faz, wyroby gotowe, w zależności od rodzaju produkcji w danej fazie zastosowanie: kalkulacji podziałowej prostej produkcja jednoasortymentowa kalkulacji współczynnikowej produkcja wieloasortymentowa kalkulacji doliczeniowej Metody kalkulacji fazowej dotyczą sposobu uwzględniania kosztów każdej z faz w łącznym koszcie wytworzenia Kalkulacja fazowa bezpółfabrykatowa Kalkulacja fazowa półfabrykatowa

5 Kalkulacja fazowa bezpółfabrykatowa - zasady kalkulacja ponoszonych kosztów wyłącznie w poszczególnych fazach, ale obliczany jest jedynie udział poszczególnej fazy w wytworzeniu produktu gotowego nie oblicza się kosztu wytworzenia poszczególnych półfabrykatów oddzielne kalkulowanie kosztów każdej fazy dzielenie sum kosztów poniesionych w każdej fazie przez rozmiary produkcji wykonanych w tej fazie półfabrykatów koszty produktu gotowego suma udziałów kosztów wytworzenia wszystkich kolejnych faz procesu produkcyjnego.

6 Kalkulacja fazowa bezpółfabrykatowa koszt wytworzenia wyrobu gotowego koszt materiałów = + koszty przerobu w poszczególnych fazach Faza 1 koszty przerobu fazy1 wielkość produkcji = jednostkowy koszt przerobu fazy 1 Faza 2 koszty przerobu fazy 2 wielkość produkcji = jednostkowy koszt przerobu fazy 2 Faza 3 koszty przerobu fazy 3 wielkość produkcji = jednostkowy koszt przerobu fazy 3 materiały podstawowe + koszty fazy 1 +koszty fazy 2 + koszty fazy 3 = koszt wytworzenia wyrobu gotowego

7 Warunki stosowania metody fazowej bezpółfabrykatowej produkt przechodzi przez kolejne fazy produkcyjne, bez możliwości odsprzedaży przed zakończeniem całego cyklu produkcyjnego, gdyż półfabrykaty nie znalazłyby nabywcy nie występowanie magazynowania międzyfazowego bez odsprzedaży na zewnątrz przykłady: przemysł chemiczny (produkcja nawozów sztucznych, kosmetyków), produkcja cegieł, piwa.

, produkcja")

8 Przykład_1: fazowa bezpółfabrykatowa Browar produkcja piwa jasnego i ciemnego. Wielkość produkcji: Jasne butelek Ciemne butelek Sprzedaż piw w 0,5l butelkach Dwie fazy: warzenie koszty: zł - : rozliczane proporcjonalnie do kosztów surowca, dla ciemnego o 50% większe rozlewanie do butelek: zł - proporcjonalnie do ilości rozlanych butelek Wyznaczyć koszt wytworzenia 1 butelki piwa ciemnego i jasnego. Faza 1- metoda kalkulacja podziałowa ze współczynnikami, współczynnik uwzględnia różne zużycie surowca Faza 2 metoda kalkulacja podziałowa Koszt WG suma kosztów fazy 1 i fazy 2

9 Przykład_1: fazowa bezpółfabrykatowa Kjpiwo jasne koszt faza1 koszt faza2 0, 2 0, 25 0, 45 zł Kjpiwociemne koszt faza1 koszt faza2 0, 3 0, 25 0, 55 zł

10 Kalkulacja fazowa półfabrykatowa - zasady narastające kalkulowanie kosztów- dodanie do kosztów każdej fazy kosztów poniesionych w fazach poprzednich na półfabrykaty pobrane przez daną fazę ustalenie kosztu wytworzenia półfabrykatów po każdej fazie jako ilorazu całkowitych kosztów wytworzenia w danej fazie z uwzględnieniem przyjętych przez tę fazę półfabrykatów z poprzedniej fazy i całkowitych rozmiarów produkcji danej fazy, ustalenie kosztu wytworzenia produktu gotowego i produkcji niezakończonej po ostatniej fazie

11 Warunki stosowania metody półfabrykatowej półfabrykaty poszczególnych faz są przetwarzane dalej, w celu uzyskania produktu gotowego, ale mogą też podlegać sprzedaży we wcześniejszych etapach produkcji. występowanie magazynowania międzyfazowego możliwość odsprzedaży półfabrykatów Przykłady: przemysł odzieżowy, włókienniczy, chemiczny

12 Kalkulacja fazowa półfabrykatowa Koszty przerobu w fazie 1 Koszty przerobu w fazie2 Koszty przerobu w fazie3 Materiały podstawowe Półfabrykaty 1 przekazane do fazy 2 Półfabrykaty 2 przekazane do fazy 3 Faza 1 koszty fazy 1 Ilość półfabrykatów 1 =koszt jednostkowy półfabrykatu 1 Faza 2 koszty fazy 2 Ilość półfabrykatów 2 = koszt jednostkowy półfabrykatu 2 Faza 3 koszty fazy 3 Ilość wyrobów gotowych = koszt jednostkowy wyrobu gotowego produkt Magazyn półfabrykatów 1 Magazyn półfabrykatów 2 produkcja w toku

13 Przykład_2: fazowa półfabrykatowa Tartak produkcja tarcicy i desek 2 m i 4 m Dwie fazy - koszty wytwarzanie tarcicy zł wyrób desek zł Faza 1 wielkość produkcji - 100m 3 tarcicy przekazane do fazy 2-60 m 3 Faza desek 4 m i 4000 desek 2 m Wyznaczyć koszt wytworzenia deski 2 m i 4m oraz m 3 tarcicy Faza 1 tylko jeden rodzaj produktów (tarcica) kalkulacja podziałowa prosta Faza 2 dwa produkty, o zróżnicowanym zużyciu materiału kalkulacja podziałowa ze współczynnikami

kalkulacja podziałowa prosta Faza 2 dwa produkty, o zróżnicowanym zużyciu materiału kalkulacja podziałowa ze")

14 Przykład_2: fazowa półfabrykatowa Kjdeska2m Kjdeska4m w fazie 2 koszt powiększony o koszt przerobu fazy zł zł KjTarcicy półfabrykat z pierwszej fazy jest przekazywany jako materiał do drugiej, 3 400zł / m koszt jednostkowy półfabrykatu

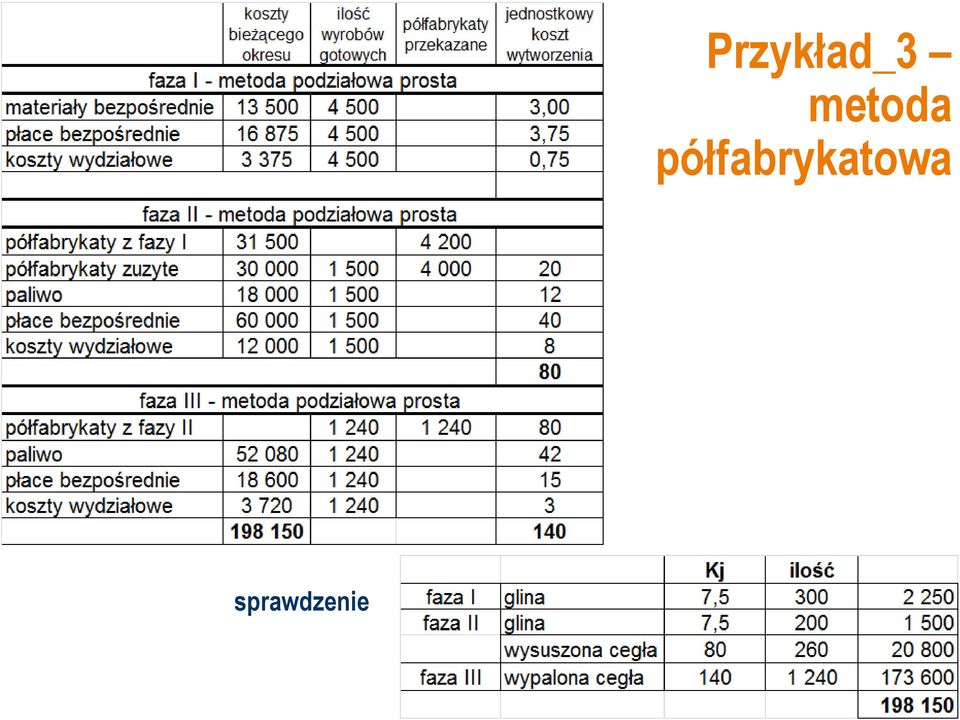

15 Przykład_3 Cegielnia produkuje cegłę pełną Proces technologiczny obejmuje trzy fazy produkcyjne: Faza I wydobywanie i przygotowanie gliny Faza II formowanie i suszenie cegły Faza III wypalanie cegły. Na koniec miesiąca salda na kontach w tabeli: Koszty wydziałowe zł, dzielone proporcjonalnie do płac bezpośrednich. Dane o produkcji: Faza I przygotowano 4500 m 3 gliny, z czego do fazy II przekazano 4200 m 3. Faza II z otrzymanych 4200 m3 zużyto 4000m 3, z których sformowano i wysuszono 1500 cegieł. Faza III wypalono 1240 cegieł przekazanych z fazy II. Skalkuluj jednostkowy koszt wytworzenia półfabrykatów i wyrobów gotowych.

16 sprawdzenie Przykład_3 metoda półfabrykatowa

Produkcja fazowa. Rodzaje produkcji fazowej: łańcuchowa, równoległa

Kalkulacja fazowa Produkcja fazowa Organizacja produkcji fazowej produkcja masowa lub wielkoseryjna, przechodząca przez szereg wyodrębnionych faz (etapów, procesów) produkcyjnych po każdej fazie produkcyjnej

Kalkulacja fazowa Produkcja fazowa Organizacja produkcji fazowej produkcja masowa lub wielkoseryjna, przechodząca przez szereg wyodrębnionych faz (etapów, procesów) produkcyjnych po każdej fazie produkcyjnej

RACHUNEK KOSZTÓW _ ZADANIA

RACHUNEK KOSZTÓW _ ZADANIA Zadania_Kalkulacja podziałowa prosta, współczynnikowa i odjemna Przykład_1 wyprodukowano 80 sztuk wyrobów gotowych i 50 sztuk wyrobów zaawansowanych w 40% z punktu widzenia poniesionych

RACHUNEK KOSZTÓW _ ZADANIA Zadania_Kalkulacja podziałowa prosta, współczynnikowa i odjemna Przykład_1 wyprodukowano 80 sztuk wyrobów gotowych i 50 sztuk wyrobów zaawansowanych w 40% z punktu widzenia poniesionych

Zad.2. Firm poniosła następujące koszty: Produkcja podstawowa 900 zł W tym: faza I 660 zł faza II 240 zł Koszty wydziałowe: 490zł.

Zad. 1. Firma X wyprodukowała w okresie sprawozdawczym w wydziale I-200 sztuk półfabrykatów, a w wydziale II-150 sztuk wyrobów gotowych. RóŜnicę ilościową między produkcją wydziału I a wydziału II stanowi

Zad. 1. Firma X wyprodukowała w okresie sprawozdawczym w wydziale I-200 sztuk półfabrykatów, a w wydziale II-150 sztuk wyrobów gotowych. RóŜnicę ilościową między produkcją wydziału I a wydziału II stanowi

Kalkulacja podziałowa

Kalkulacja podziałowa stosowana w przedsiębiorstwach wytwarzających jednorodny i nieskomplikowany produkt polega na podzieleniu sumy kosztów danego okresu przez liczbę wyprodukowanych jednostek efektem

Kalkulacja podziałowa stosowana w przedsiębiorstwach wytwarzających jednorodny i nieskomplikowany produkt polega na podzieleniu sumy kosztów danego okresu przez liczbę wyprodukowanych jednostek efektem

Zakwalifikuj podane pozycje kosztów według właściwych układów klasyfikacyjnych w przedsiębiorstwie szyjącym odzież sportową.

Zadania_Klasyfikacje kosztów Zadanie_1 Zakwalifikuj podane pozycje kosztów według właściwych układów klasyfikacyjnych w przedsiębiorstwie szyjącym odzież sportową. Ubezpieczenie transportu zakupionych

Zadania_Klasyfikacje kosztów Zadanie_1 Zakwalifikuj podane pozycje kosztów według właściwych układów klasyfikacyjnych w przedsiębiorstwie szyjącym odzież sportową. Ubezpieczenie transportu zakupionych

Kalkulacja lub rachunek kosztów nośników

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Kalkulacja lub rachunek kosztów nośników

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Kalkulacja lub rachunek kosztów nośników

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, warszawa 2009 2) J. Matuszewicz,

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, warszawa 2009 2) J. Matuszewicz,

Kalkulacja podziałowa prosta. gdzie: KC koszt całkowity x wg ilość wyprodukowanych wyrobów gotowych k j koszt jednostkowy

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Kalkulacja podziałowa prosta gdzie: KC koszt całkowity

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Kalkulacja podziałowa prosta gdzie: KC koszt całkowity

Rachunek kosztów Kalkulacja kosztów i jej odmiany

Kalkulacja kosztów Kalkulacja kosztów i jej odmiany Marcin Pielaszek Kalkulacja jest to proces ustalania kosztu określonego obiektu, np. kosztu wytworzenia konkretnego produktu wytworzenia poszczególnych

Kalkulacja kosztów Kalkulacja kosztów i jej odmiany Marcin Pielaszek Kalkulacja jest to proces ustalania kosztu określonego obiektu, np. kosztu wytworzenia konkretnego produktu wytworzenia poszczególnych

Analiza cen kalkulacyjnych i zniekształcenia cenowe

Analiza cen kalkulacyjnych i zniekształcenia cenowe Koszty zmienne Uznaje się że ich poziom ulega zmianie wraz ze zmianą wielkości produkcji Związane są przede wszystkim z: zużyciem surowców i materiałów

Analiza cen kalkulacyjnych i zniekształcenia cenowe Koszty zmienne Uznaje się że ich poziom ulega zmianie wraz ze zmianą wielkości produkcji Związane są przede wszystkim z: zużyciem surowców i materiałów

KALKULACJE KOSZTÓW. Dane wyjściowe do sporządzania kalkulacji

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

Kalkulacja podziałowa. 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna

Kalkulacja podziałowa 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna z poprzedniego wykładu znamy: Czynniki decydujące o poprawności rachunku

Kalkulacja podziałowa 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna z poprzedniego wykładu znamy: Czynniki decydujące o poprawności rachunku

III. KALKULACJA KOSZTÓW

III. KALKULACJA KOSZTÓW ZADANIE 1. (Kalkulacja ofertowa) Alfred, student UEP prowadzi (wątpliwą moralnie) działalność gospodarczą polegającą na przygotowywaniu i sprzedaŝy prac zaliczeniowych i dyplomowych

III. KALKULACJA KOSZTÓW ZADANIE 1. (Kalkulacja ofertowa) Alfred, student UEP prowadzi (wątpliwą moralnie) działalność gospodarczą polegającą na przygotowywaniu i sprzedaŝy prac zaliczeniowych i dyplomowych

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład III dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

RACHUNKOWOŚĆ ZARZĄDCZA wykład III dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

Kalkulacja kosztów wytworzenia produktów w tradycyjnych rozwiązaniach rachunków kosztów

Kalkulacja kosztów wytworzenia produktów w tradycyjnych rozwiązaniach rachunków kosztów Czynniki decydujące o poprawności rachunku kalkulacyjnego kosztów produkcji podstawowej Koszty podlegające kalkulacji

Kalkulacja kosztów wytworzenia produktów w tradycyjnych rozwiązaniach rachunków kosztów Czynniki decydujące o poprawności rachunku kalkulacyjnego kosztów produkcji podstawowej Koszty podlegające kalkulacji

Rachunek kosztów normalnych

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład II dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

RACHUNKOWOŚĆ ZARZĄDCZA wykład II dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

Rachunek kalkulacyjny kosztów. Wykład 4

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

Rachunek Kosztów (W1) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć") Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

KALKULACJE KALKULACJA PODZIAŁOWA PROSTA. Zadanie 1

KALKULACJE KALKULACJA PODZIAŁOWA PROSTA Przedsiębiorstwo w ramach działalności pomocniczej prowadzi odkrywkę Ŝwiru. eksploatacji Ŝwirowni za dany miesiąc wynoszą: - materiały 30000 zł, - płace wraz z narzutami

KALKULACJE KALKULACJA PODZIAŁOWA PROSTA Przedsiębiorstwo w ramach działalności pomocniczej prowadzi odkrywkę Ŝwiru. eksploatacji Ŝwirowni za dany miesiąc wynoszą: - materiały 30000 zł, - płace wraz z narzutami

KALKULACJA KOSZTÓW (obliczenie kosztu jednostkowego dla obiektu kalkulacji)

") KALKULACJA KOSZTÓW (obliczenie kosztu jednostkowego dla obiektu kalkulacji) Rachunek kosztów w ujęciu tradycyjnym: identyfikacja procesów i zasobów związanych z ponoszeniem kosztów pomiar i dokumentacja

KALKULACJA KOSZTÓW (obliczenie kosztu jednostkowego dla obiektu kalkulacji) Rachunek kosztów w ujęciu tradycyjnym: identyfikacja procesów i zasobów związanych z ponoszeniem kosztów pomiar i dokumentacja

Systemy rachunku kosztów

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

Metody kalkulacji kosztu jednostkowego

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

Rachunkowość zarządcza

Rachunkowość zarządcza Kalkulacja kosztów Terminy, Klasyfikacja typów i metod kalkulacji. wykładowca: mgr inż. Rafał Cieślik Kalkulacja kosztów Co to jest kalkulacja kosztów? Kalkulacja jest to czynność

Rachunkowość zarządcza Kalkulacja kosztów Terminy, Klasyfikacja typów i metod kalkulacji. wykładowca: mgr inż. Rafał Cieślik Kalkulacja kosztów Co to jest kalkulacja kosztów? Kalkulacja jest to czynność

Ilość produkowanych komponentów

Zad. 1 Przedsiębiorstwo produkcyjne posiada zmechanizowany Zakład będący samodzielnym ośrodkiem kosztów. W ostatnim miesiącu z zakupionych komponentów w zakładzie wykonywane były 2 zlecenia produkcyjne.

Zad. 1 Przedsiębiorstwo produkcyjne posiada zmechanizowany Zakład będący samodzielnym ośrodkiem kosztów. W ostatnim miesiącu z zakupionych komponentów w zakładzie wykonywane były 2 zlecenia produkcyjne.

dr Marcin Jędrzejczyk

dr Marcin Jędrzejczyk Kalkulacja jest to czynność obliczeniowa, zmierzająca do ustalenia kwoty kosztów przypadających na przedmiot kalkulacji (na jednostkę wytwarzaną). 2 Aby prawidłowo i dokładnie ustalić

dr Marcin Jędrzejczyk Kalkulacja jest to czynność obliczeniowa, zmierzająca do ustalenia kwoty kosztów przypadających na przedmiot kalkulacji (na jednostkę wytwarzaną). 2 Aby prawidłowo i dokładnie ustalić

Wg możliwości odniesienia kosztów na produkt Koszty bezpośrednie/ pośrednie. wielkości produkcji

stron a1 Temat 1: EWIDENCJA I KLASYFIKACJA KOSZTÓW Zadanie 1. (klasyfikacja kosztów) Spółka z o.o. TEKU zajmuje się produkcją mebli dla dużych dzieci. Działalność pomocniczą stanowi wydział kotłowni. W

stron a1 Temat 1: EWIDENCJA I KLASYFIKACJA KOSZTÓW Zadanie 1. (klasyfikacja kosztów) Spółka z o.o. TEKU zajmuje się produkcją mebli dla dużych dzieci. Działalność pomocniczą stanowi wydział kotłowni. W

Kalkulacja kosztów O P E R A C Y J N E I S T R A T E G I C Z N E, C. H. B E C K, W A R S Z A W A 2 0 0 9

Kalkulacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł : 1) I. S O B A Ń S K A ( R E D. ), R A C H U N E K K O

Kalkulacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł : 1) I. S O B A Ń S K A ( R E D. ), R A C H U N E K K O

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Ewidencja i rozliczanie kosztów działalności pomocniczej

Ewidencja i rozliczanie kosztów działalności pomocniczej Działalność pomocnicza działalność, której celem jest świadczenie usług na rzecz innych wydziałów/jednostek w przedsiębiorstwie usługi/świadczenia

Ewidencja i rozliczanie kosztów działalności pomocniczej Działalność pomocnicza działalność, której celem jest świadczenie usług na rzecz innych wydziałów/jednostek w przedsiębiorstwie usługi/świadczenia

Etapy ewidencji i rozliczania kosztów

Etapy ewidencji i rozliczania kosztów S L A J D Y 1-1 2 Z A W I E R A J Ą T R E Ś C I P O C H O D Z Ą C E Z K S I Ą Ż K I J. M A T U S I E W I C Z, R A C H U N E K K O S Z T Ó W, F I N A N S - S E R V

Etapy ewidencji i rozliczania kosztów S L A J D Y 1-1 2 Z A W I E R A J Ą T R E Ś C I P O C H O D Z Ą C E Z K S I Ą Ż K I J. M A T U S I E W I C Z, R A C H U N E K K O S Z T Ó W, F I N A N S - S E R V

RACHUNKOWOŚĆ ZARZĄDCZA W2

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

Spis treści Rozdział 1. Współczesne zarządzanie Rozdział 2. Rachunkowość zarządcza Rozdział 3. Podstawy rachunku kosztów i wyników

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Rachunek kosztów - przetwarzanie informacji

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Rachunek kosztów pełnych

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie

RACHUNKOWOŚĆ ZARZĄDCZA ROZDZIAŁ I

RACHUNKOWOŚĆ ZARZĄDCZA ROZDZIAŁ I Rachunkowość w gospodarce rynkowej 1.Rachunkowość finansowa: a) Jest zorientowana wyłącznie na zewnętrznych odbiorców informacji, b) Jest zorientowana na zewnętrznych

RACHUNKOWOŚĆ ZARZĄDCZA ROZDZIAŁ I Rachunkowość w gospodarce rynkowej 1.Rachunkowość finansowa: a) Jest zorientowana wyłącznie na zewnętrznych odbiorców informacji, b) Jest zorientowana na zewnętrznych

Sporządzanie kalkulacji 341[02].Z5.02

![Sporządzanie kalkulacji 341[02].Z5.02](/thumbs/26/8168242.jpg "Sporządzanie kalkulacji 341[02].Z5.02") MINISTERSTWO EDUKACJI i NAUKI Piotr Szczypa Sporządzanie kalkulacji 341[02].Z5.02 Poradnik dla ucznia Wydawca Instytut Technologii Eksploatacji Państwowy Instytut Badawczy Radom 2005 Recenzenci: mgr Krystyna

MINISTERSTWO EDUKACJI i NAUKI Piotr Szczypa Sporządzanie kalkulacji 341[02].Z5.02 Poradnik dla ucznia Wydawca Instytut Technologii Eksploatacji Państwowy Instytut Badawczy Radom 2005 Recenzenci: mgr Krystyna

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Do zapasów zaliczyć należy: (1) materiały, czyli przedmioty pracy nabyte w celu całkowitego zużycia w jednym cyklu produkcyjnym lub zużycia na inne potrzeby, na przykład konserwacji

dr hab. Marcin Jędrzejczyk Do zapasów zaliczyć należy: (1) materiały, czyli przedmioty pracy nabyte w celu całkowitego zużycia w jednym cyklu produkcyjnym lub zużycia na inne potrzeby, na przykład konserwacji

Cele przedmiotu. Rachunkowość zarządcza i zarządzanie finansami. Treści kształcenia. Zalecana literatura podstawowa. Podstawa zaliczenia

Rachunkowość zarządcza i zarządzanie finansami Prowadzący: Sławomir Jędrzejewski slawek@6565.pl 62 594 03 33 www.6565.pl 1 Cele przedmiotu Wprowadzenie słuchaczy zakres wiedzy i umiejętności dotyczących

Rachunkowość zarządcza i zarządzanie finansami Prowadzący: Sławomir Jędrzejewski slawek@6565.pl 62 594 03 33 www.6565.pl 1 Cele przedmiotu Wprowadzenie słuchaczy zakres wiedzy i umiejętności dotyczących

RACHUNEK KOSZTÓW. dr Tomasz Wnuk-Pel, Katedra Rachunkowości, Wydział Zarządzania, Uniwersytet Łódzki 1

RACHUNEK KOSZTÓW 3. Która z poniżej przedstawionych informacji o kosztach jest najbardziej użyteczna z punktu widzenia podejmowania decyzji długookresowych: a) informacja o kosztach wg rodzaju, b) kształtowanie

RACHUNEK KOSZTÓW 3. Która z poniżej przedstawionych informacji o kosztach jest najbardziej użyteczna z punktu widzenia podejmowania decyzji długookresowych: a) informacja o kosztach wg rodzaju, b) kształtowanie

PORÓWNANIE KALKULACJI: - tradycyjnej - ABC

KOŁO NAUKOWE CONTROLLINGU UNIWERSYTET ZIELONOGÓRSKI PORÓWNANIE KALKULACJI: - tradycyjnej - ABC Spis treści Wstęp... 3 Dane wejściowe... 4 Kalkulacja tradycyjna... 6 Kalkulacja ABC... 8 Porównanie wyników...

KOŁO NAUKOWE CONTROLLINGU UNIWERSYTET ZIELONOGÓRSKI PORÓWNANIE KALKULACJI: - tradycyjnej - ABC Spis treści Wstęp... 3 Dane wejściowe... 4 Kalkulacja tradycyjna... 6 Kalkulacja ABC... 8 Porównanie wyników...

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA WYDANIE II ZMIENIONE POLSKIE WYDAWNICTWO WARSZAWA 2000 EKONOMICZNE Spis treści Wstęp 11 Wprowadzenie 1 Istota rachunkowości

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA WYDANIE II ZMIENIONE POLSKIE WYDAWNICTWO WARSZAWA 2000 EKONOMICZNE Spis treści Wstęp 11 Wprowadzenie 1 Istota rachunkowości

Autorzy: ANNA SZYCHTA, ALICJA A. JARUGA, PRZEMYSŁAW KABALSKI

RACHUNKOWOŚĆ ZARZĄDCZA Autorzy: ANNA SZYCHTA, ALICJA A. JARUGA, PRZEMYSŁAW KABALSKI O autorach Wstęp Rozdział 1. Istota, rola i rozwój rachunkowości zarządczej Alicja A. Jaruga 1.1. Rachunkowość zarządcza

RACHUNKOWOŚĆ ZARZĄDCZA Autorzy: ANNA SZYCHTA, ALICJA A. JARUGA, PRZEMYSŁAW KABALSKI O autorach Wstęp Rozdział 1. Istota, rola i rozwój rachunkowości zarządczej Alicja A. Jaruga 1.1. Rachunkowość zarządcza

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

2) logistyką wewnętrzną polegającą na doprowadzeniu surowców produkcyjnych do miejsca składowania, a następnie do miejsca ich przerobu,

logistyką wewnętrzną polegającą na doprowadzeniu surowców produkcyjnych do miejsca składowania, a następnie do miejsca ich przerobu,") echo www.roedl.com/pl Koszt wytworzenia to trudny parametr wyceny Łukasz Ibowicz, aplikant na biegłego rewidenta Poznań, Rödl & Partner Rzeczpospolita z 14.11.2018 Złożoność specyfiki działalności firm

echo www.roedl.com/pl Koszt wytworzenia to trudny parametr wyceny Łukasz Ibowicz, aplikant na biegłego rewidenta Poznań, Rödl & Partner Rzeczpospolita z 14.11.2018 Złożoność specyfiki działalności firm

Tradycyjne podejście do rachunku kosztów

Metoda ABC Prosta produkcja Złożona produkcja Koszty bezpośrednie: 1000 PLN Koszty bezpośrednie: 1000 PLN Tradycyjne podejście do rachunku kosztów Koszty pośrednie do alokacji: 200 PLN Klucz podziałowy:

Metoda ABC Prosta produkcja Złożona produkcja Koszty bezpośrednie: 1000 PLN Koszty bezpośrednie: 1000 PLN Tradycyjne podejście do rachunku kosztów Koszty pośrednie do alokacji: 200 PLN Klucz podziałowy:

Rachunek kosztów w rachunkowości finansowej ewidencja i rozliczanie zbiór zadań z komentarzem

Danuta Małkowska Rachunek kosztów w rachunkowości finansowej ewidencja i rozliczanie zbiór zadań z komentarzem ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Spis treści Spis

Danuta Małkowska Rachunek kosztów w rachunkowości finansowej ewidencja i rozliczanie zbiór zadań z komentarzem ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Spis treści Spis

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

Plan wykładu. 5. Wycena zobowiązań

Plan wykładu 1. Wycena rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych 2. Wycena nieruchomości inwestycyjnych Wybrane zagadnienia z zakresu wyceny aktywów i zobowiązań Dr Marcin Pielaszek

Plan wykładu 1. Wycena rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych 2. Wycena nieruchomości inwestycyjnych Wybrane zagadnienia z zakresu wyceny aktywów i zobowiązań Dr Marcin Pielaszek

Bieżący Przyszły. IV I II Wpływy ze sprzedaży bieżącego kwartału * *** Wpływy ze sprzedaży w kwartale poprzednim ** ****

Zestaw I Zadanie 1. Firma CP jest dystrybutorem profesjonalnych środków czystości. Dane o sprzedaży i zakupach materiałów firmy CP zostały przedstawione w poniższej tabeli: Rok Bieżący Przyszły Kwartał

Zestaw I Zadanie 1. Firma CP jest dystrybutorem profesjonalnych środków czystości. Dane o sprzedaży i zakupach materiałów firmy CP zostały przedstawione w poniższej tabeli: Rok Bieżący Przyszły Kwartał

Rachunek kosztów. Rachunek Kosztów (W3) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych") Plan zajęć normalnych, standardowych 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach produktów 2. Prezentacja różnych podejść do planowania rozmiarów

Plan zajęć normalnych, standardowych 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach produktów 2. Prezentacja różnych podejść do planowania rozmiarów

LOGISTYKA ZAOPATRZENIA I PRODUKCJI część pierwsza

1 LOGISTYKA ZAOPATRZENIA I PRODUKCJI część pierwsza AUTOR: Dr inż. ŁUKASZ HADAŚ AGENDA 2 Definicje i obszar zainteresowania logistyki zaopatrzenia i produkcji Podział fazowy Podział funkcjonalny Myślenie

1 LOGISTYKA ZAOPATRZENIA I PRODUKCJI część pierwsza AUTOR: Dr inż. ŁUKASZ HADAŚ AGENDA 2 Definicje i obszar zainteresowania logistyki zaopatrzenia i produkcji Podział fazowy Podział funkcjonalny Myślenie

Spis treści. Wprowadzenie Rozdział 1. Organizacja jako kombinacja zasobów (Jerzy S. Czarnecki)... 15

... 15") Wprowadzenie... 11 Rozdział 1. Organizacja jako kombinacja zasobów (Jerzy S. Czarnecki).......... 15 1.1. Koszty w zarządzaniu.... 15 1.2. Profesjonalny kierownik.... 19 1.2.1. Profesjonalizm i intuicja................................................

Wprowadzenie... 11 Rozdział 1. Organizacja jako kombinacja zasobów (Jerzy S. Czarnecki).......... 15 1.1. Koszty w zarządzaniu.... 15 1.2. Profesjonalny kierownik.... 19 1.2.1. Profesjonalizm i intuicja................................................

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

TECHNOLOGIA MASZYN. Wykład dr inż. A. Kampa

TECHNOLOGIA MASZYN Wykład dr inż. A. Kampa Technologia - nauka o procesach wytwarzania lub przetwarzania, półwyrobów i wyrobów. - technologia maszyn, obejmuje metody kształtowania materiałów, połączone

TECHNOLOGIA MASZYN Wykład dr inż. A. Kampa Technologia - nauka o procesach wytwarzania lub przetwarzania, półwyrobów i wyrobów. - technologia maszyn, obejmuje metody kształtowania materiałów, połączone

Prowadzenie ewidencji procesów gospodarczych 412[01].Z1.04

![Prowadzenie ewidencji procesów gospodarczych 412[01].Z1.04](/thumbs/22/1665986.jpg "Prowadzenie ewidencji procesów gospodarczych 412[01].Z1.04") MINISTERSTWO EDUKACJI i NAUKI Marianna Biernacik-Bartkiewicz Teresa Stolarek Prowadzenie ewidencji procesów gospodarczych 412[01].Z1.04 Poradnik dla ucznia Wydawca Instytut Technologii Eksploatacji Państwowy

MINISTERSTWO EDUKACJI i NAUKI Marianna Biernacik-Bartkiewicz Teresa Stolarek Prowadzenie ewidencji procesów gospodarczych 412[01].Z1.04 Poradnik dla ucznia Wydawca Instytut Technologii Eksploatacji Państwowy

Sposób ustalania wyniku finansowego zależy m.in. od momentu i celu jego ustalania i nie ma wpływu na jego wysokość.

1 Zasady ustalanie wyniku finansowego IV moduł Ustalenie wyniku finansowego z działalności gospodarczej jednostki Wynik finansowy jest różnicą między przychodami dotyczącymi okresu sprawozdawczego a kosztami

1 Zasady ustalanie wyniku finansowego IV moduł Ustalenie wyniku finansowego z działalności gospodarczej jednostki Wynik finansowy jest różnicą między przychodami dotyczącymi okresu sprawozdawczego a kosztami

Lista powtórkowa. 1. Lista płac Jank K - 5500 zł ; dokonaj odpowiednich naliczeń i zaksięguj, także po stronie pracodawcy

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników)

") Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

Rachunek kosztów pełnych -

Rachunek kosztów pełnych - kalkulacja dr Adam Chmielewski Jakie są cele rachunku kosztów? kalkulacja kosztów wycena zapasów ustalanie wyniku finansowego podejmowanie decyzji, np.: cenowych asortymentowych

Rachunek kosztów pełnych - kalkulacja dr Adam Chmielewski Jakie są cele rachunku kosztów? kalkulacja kosztów wycena zapasów ustalanie wyniku finansowego podejmowanie decyzji, np.: cenowych asortymentowych

kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki

MATERIAŁY TOWARY Materiały kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki zużywają się jednorazowo w danym cyklu produkcyjnym

MATERIAŁY TOWARY Materiały kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki zużywają się jednorazowo w danym cyklu produkcyjnym

Zarządzanie Produkcją III

Zarządzanie Produkcją III Dr Janusz Sasak Operatywne zarządzanie produkcją pojęcia podstawowe Asortyment produkcji Program produkcji Typ produkcji ciągła dyskretna Tempo i takt produkcji Seria i partia

Zarządzanie Produkcją III Dr Janusz Sasak Operatywne zarządzanie produkcją pojęcia podstawowe Asortyment produkcji Program produkcji Typ produkcji ciągła dyskretna Tempo i takt produkcji Seria i partia

Przedmiot: Rachunek kosztów i rachunkowość zarządcza.

Przedmiot: Rachunek kosztów i rachunkowość zarządcza. Wykład: Klasyfikacja kosztów na potrzeby zarządzania. 1. Kryteria klasyfikacji kosztów. Koszty własne przedsiębiorstwa ze względu na swój złożony charakter

Przedmiot: Rachunek kosztów i rachunkowość zarządcza. Wykład: Klasyfikacja kosztów na potrzeby zarządzania. 1. Kryteria klasyfikacji kosztów. Koszty własne przedsiębiorstwa ze względu na swój złożony charakter

Uniwersytet Szczeciń ski Wydział Nauk Ekonomicznych i Zarządzania Katedra Rachunkowości SCENARIUSZ Ć WICZEŃ

Przedmiot: Rachunek kosztów Tryb: studia dzienne Miasto: Szczecin Rok studiów: III Grupy: 324 Prowadzący wykłady: dr Anna Buczkowska Uniwersytet Szczeciń ski Lp. Data Realizowane zagadnienia 1. 21.02.2006

Przedmiot: Rachunek kosztów Tryb: studia dzienne Miasto: Szczecin Rok studiów: III Grupy: 324 Prowadzący wykłady: dr Anna Buczkowska Uniwersytet Szczeciń ski Lp. Data Realizowane zagadnienia 1. 21.02.2006

ZAKRES TREŚCI z przedmiotu rachunkowość przedsiębiorstw 3 TE 1,2

ZAKRES TREŚCI z przedmiotu rachunkowość przedsiębiorstw 3 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna SKŁADNIKI MAJĄTKU TRWAŁEGO ORAZ JEGO REPRODUKCJA. FINANSOWE SKŁADNIKI

ZAKRES TREŚCI z przedmiotu rachunkowość przedsiębiorstw 3 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna SKŁADNIKI MAJĄTKU TRWAŁEGO ORAZ JEGO REPRODUKCJA. FINANSOWE SKŁADNIKI

Ćwiczenia 3-7. Wynik finansowy

Ćwiczenia do przedmiotu Rachunkowość finansowa [1205600050] Ćwiczenia 37. Wynik finansowy Zadanie 3. (M. Paszula) Dokonaj ewidencji poniższych zdarzeń gospodarczych, przyjmując do ewidencji kosztów działalności

Ćwiczenia do przedmiotu Rachunkowość finansowa [1205600050] Ćwiczenia 37. Wynik finansowy Zadanie 3. (M. Paszula) Dokonaj ewidencji poniższych zdarzeń gospodarczych, przyjmując do ewidencji kosztów działalności

Odniesienie do efektów kierunkowych Student nabywa wiedzę dotyczącą pozyskiwania informacji finansowych dla celów podejmowania decyzji.

Nazwa przedmiotu Kod przedmiotu Jednostka Kierunek Obszary kształcenia RACHUNKOWOŚĆ ZARZĄDCZA Z:12029W0 Katedra Analizy Ekonomicznej i Finansów Zarządzanie (4 semestralne) Nauki społeczne Profil kształcenia

Nazwa przedmiotu Kod przedmiotu Jednostka Kierunek Obszary kształcenia RACHUNKOWOŚĆ ZARZĄDCZA Z:12029W0 Katedra Analizy Ekonomicznej i Finansów Zarządzanie (4 semestralne) Nauki społeczne Profil kształcenia

Poz. 60. z dnia 15 maja 2019 r.

Warszawa, dnia 22 maja 2019 r. Poz. 60 K O M U N I K A T M I N I S T R A F I N A N S Ó W 1) z dnia 15 maja 2019 r. w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia Krajowego

Warszawa, dnia 22 maja 2019 r. Poz. 60 K O M U N I K A T M I N I S T R A F I N A N S Ó W 1) z dnia 15 maja 2019 r. w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia Krajowego

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

RACHUNKOWOŚĆ - Ćwiczenia #6

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #6 dr Michał Kaczmarski Adiunkt https://www.e-sgh.pl/michal_kaczmarski/110560 Warszawa, 10 maja 2018 r. Agenda 1.

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #6 dr Michał Kaczmarski Adiunkt https://www.e-sgh.pl/michal_kaczmarski/110560 Warszawa, 10 maja 2018 r. Agenda 1.

Rachunek Kosztów (W2) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych.

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych.") Plan zajęć Rachunek kosztów Rachunek kosztów normalnych, Rachunek kosztów standardowych Marcin Pielaszek 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach

Plan zajęć Rachunek kosztów Rachunek kosztów normalnych, Rachunek kosztów standardowych Marcin Pielaszek 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach

Prezes Zarządu. Dział projektowania

Studium przypadku - Motoparts Opis przedsiębiorstwa Przedsiębiorstwo MOTOPARTS SA jest producentem plastikowych elementów do samochodów osobowych. W strukturze organizacyjnej (rysunek 1) przedsiębiorstwa,

Studium przypadku - Motoparts Opis przedsiębiorstwa Przedsiębiorstwo MOTOPARTS SA jest producentem plastikowych elementów do samochodów osobowych. W strukturze organizacyjnej (rysunek 1) przedsiębiorstwa,

Budżetowanie elastyczne

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

W procesie budżetowania najpierw sporządza się część operacyjną budżetu, a po jej zakończeniu przystępuje się do części finansowej.

Budżetowanie Budżetowanie to: Proces ciągłego analizowania, programowania, realizowania i pomiaru wykonania zadań właściwych poszczególnym komórkom organizacyjnym, mający na celu efektywną kontrolę nad

Budżetowanie Budżetowanie to: Proces ciągłego analizowania, programowania, realizowania i pomiaru wykonania zadań właściwych poszczególnym komórkom organizacyjnym, mający na celu efektywną kontrolę nad

Test kompetencji zawodowej

Test kompetencji zawodowej Test składa się z 24 pytań. Aby zaliczyć należy uzyskać co najmniej 17 pkt. Za każde rozwiązane zadanie jest 1 pkt. Tylko jedna odpowiedź jest poprawna. Czas na rozwiązanie zadań

Test kompetencji zawodowej Test składa się z 24 pytań. Aby zaliczyć należy uzyskać co najmniej 17 pkt. Za każde rozwiązane zadanie jest 1 pkt. Tylko jedna odpowiedź jest poprawna. Czas na rozwiązanie zadań

Polityka rachunkowości od kuchni

Rafał Pecka Polityka rachunkowości od kuchni czyli jak i dlaczego prowadzić/nie prowadzić działalność odpłatną i gospodarczą w NGO Działalność gospodarcza szansa czy zagrożenie Dlaczego Ustawodawca postanowił

Rafał Pecka Polityka rachunkowości od kuchni czyli jak i dlaczego prowadzić/nie prowadzić działalność odpłatną i gospodarczą w NGO Działalność gospodarcza szansa czy zagrożenie Dlaczego Ustawodawca postanowił

Rozdział 18. Produkty pracy

Rozdział 18. Produkty pracy Klasyfikacja produktów pracy (wyroby gotowe, produkcja w toku, półfabrykaty) W przedsiębiorstwach wytwórczych i usługowych efektem działalności gospodarczej są produkty pracy.

Rozdział 18. Produkty pracy Klasyfikacja produktów pracy (wyroby gotowe, produkcja w toku, półfabrykaty) W przedsiębiorstwach wytwórczych i usługowych efektem działalności gospodarczej są produkty pracy.

KRAJOWY STANDARD RACHUNKOWOŚCI NR KOSZT WYTWORZENIA JAKO PODSTAWA WYCENY PRODUKTÓW

KRAJOWY STANDARD RACHUNKOWOŚCI NR Spis treści: KOSZT WYTWORZENIA JAKO PODSTAWA WYCENY PRODUKTÓW Projekt: wersja 27 luty 2018 Wyszczególnienie strona I. Cel standardu 2 II. Zakres standardu 2 III. Definicje

KRAJOWY STANDARD RACHUNKOWOŚCI NR Spis treści: KOSZT WYTWORZENIA JAKO PODSTAWA WYCENY PRODUKTÓW Projekt: wersja 27 luty 2018 Wyszczególnienie strona I. Cel standardu 2 II. Zakres standardu 2 III. Definicje

RACHUNKOWOŚĆ W JEDNOSTKACH PRODUKCYJNYCH wybrane zagadnienia

Dwutygodnik nr 12 (396) ISSN 1429-396X 20.06.2015 r. 11 RACHUNKOWOŚĆ W JEDNOSTKACH PRODUKCYJNYCH wybrane zagadnienia I. EWIDENCJA KOSZTÓW DZIAŁALNOŚCI PRODUKCYJNEJ... str. 3 1. Kiedy jednostka produkcyjna

Dwutygodnik nr 12 (396) ISSN 1429-396X 20.06.2015 r. 11 RACHUNKOWOŚĆ W JEDNOSTKACH PRODUKCYJNYCH wybrane zagadnienia I. EWIDENCJA KOSZTÓW DZIAŁALNOŚCI PRODUKCYJNEJ... str. 3 1. Kiedy jednostka produkcyjna

Rachunek kosztów zmiennych

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 6. Rachunek kosztów na podstawie analizy czynności metoda Activity Based Costing, różnice między systemem tradycyjnym i ABC. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rachunek kosztów dla inżyniera Wykład 6. Rachunek kosztów na podstawie analizy czynności metoda Activity Based Costing, różnice między systemem tradycyjnym i ABC. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rozliczanie kosztów działalności pomocniczej

1 Rozliczanie kosztów działalności pomocniczej Działalność pomocnicza działalność wyodrębnionych komórek organizacyjnych przedsiębiorstwa świadczących usługi na potrzeby innych jednostek wewnątrz przedsiębiorstwa

1 Rozliczanie kosztów działalności pomocniczej Działalność pomocnicza działalność wyodrębnionych komórek organizacyjnych przedsiębiorstwa świadczących usługi na potrzeby innych jednostek wewnątrz przedsiębiorstwa

Zarządzanie kosztami i wynikami. Prowadzący: dr Robert Piechota

Zarządzanie kosztami i wynikami Prowadzący: dr Robert Piechota Literatura 1. A. Jarugowa, W.A. Nowak, A. Szychta: Rachunkowość zarządcza. Koncepcje i zastosowania. Wyd. Absolwent, Łódź 2001. 2. R. Piechota:

Zarządzanie kosztami i wynikami Prowadzący: dr Robert Piechota Literatura 1. A. Jarugowa, W.A. Nowak, A. Szychta: Rachunkowość zarządcza. Koncepcje i zastosowania. Wyd. Absolwent, Łódź 2001. 2. R. Piechota:

Przykładowe zadania na egzamin ustny 1TR (semestr II)

") Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Pojęcie i klasyfikacja kosztów

Pojęcie i klasyfikacja kosztów Pojęcie kosztów Istota rachunku kosztów Klasyfikacja kosztów dla celów sprawozdawczych Klasyfikacja kosztów dla celów decyzyjnych Pojęcie kosztów Koszt uprawdopodobnione

Pojęcie i klasyfikacja kosztów Pojęcie kosztów Istota rachunku kosztów Klasyfikacja kosztów dla celów sprawozdawczych Klasyfikacja kosztów dla celów decyzyjnych Pojęcie kosztów Koszt uprawdopodobnione

ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI. Ćwiczenia

ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI Ćwiczenia Ćwiczenia tematyka DOSTAWCY PRODUKCJA ODBIORCY Parametr Parametr ilościowy ilościowy (wielkość (wielkość przepływu) przepływu) Parametry przepływów materiałowych

ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI Ćwiczenia Ćwiczenia tematyka DOSTAWCY PRODUKCJA ODBIORCY Parametr Parametr ilościowy ilościowy (wielkość (wielkość przepływu) przepływu) Parametry przepływów materiałowych

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu?

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

ZASADY EWIDENCJONOWANIA WYROBÓW GOTOWYCH

UKAZUJE SIĘ CO 10 DNI nr 31 (858) ISSN 1231-0395 01.11.2014 r. 28 ZASADY EWIDENCJONOWANIA WYROBÓW GOTOWYCH 1. Definicja rzeczowych aktywów obrotowych, produktów gotowych, półproduktów i produkcji w toku...str.

UKAZUJE SIĘ CO 10 DNI nr 31 (858) ISSN 1231-0395 01.11.2014 r. 28 ZASADY EWIDENCJONOWANIA WYROBÓW GOTOWYCH 1. Definicja rzeczowych aktywów obrotowych, produktów gotowych, półproduktów i produkcji w toku...str.

Rachunkowość zarządcza. dr Krzysztof Grochowski

Rachunkowość zarządcza dr Krzysztof Grochowski kgrochowski76@gmail.com RACHUNKOWOŚĆ RACHUNKOWOŚĆ FINANSOWA RACHUNKOWOŚĆ ZARZĄDCZA Rachunkowość finansowa stanowi oparty na dokumentach zamknięty system ewidencji

Rachunkowość zarządcza dr Krzysztof Grochowski kgrochowski76@gmail.com RACHUNKOWOŚĆ RACHUNKOWOŚĆ FINANSOWA RACHUNKOWOŚĆ ZARZĄDCZA Rachunkowość finansowa stanowi oparty na dokumentach zamknięty system ewidencji

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Systemy rachunku kosztów (i wyników)

") Systemy rachunku kosztów (i wyników) System rachunku kosztów sposób patrzenia na koszty w przedsiębiorstwie i ujmowania i kalkulowania; model kosztów Podział systemów zorientowane na maksymalizowanie zysku

Systemy rachunku kosztów (i wyników) System rachunku kosztów sposób patrzenia na koszty w przedsiębiorstwie i ujmowania i kalkulowania; model kosztów Podział systemów zorientowane na maksymalizowanie zysku

Kosztorysowanie W 5. Metodyka opracowania kosztorysów. Normy ilościowe. Kalkulacja składników ceny kosztorysowej.

Kosztorysowanie W 5 Metodyka opracowania kosztorysów. Normy ilościowe. Kalkulacja składników ceny kosztorysowej. Normy ilościowe normy nakładów Ile trzeba pracy ludzkiej aby wykonać daną jednostkę produktu?

Kosztorysowanie W 5 Metodyka opracowania kosztorysów. Normy ilościowe. Kalkulacja składników ceny kosztorysowej. Normy ilościowe normy nakładów Ile trzeba pracy ludzkiej aby wykonać daną jednostkę produktu?

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 8. Rachunek kosztów normatywnych analiza odchyleń kosztów rzeczywistych od kosztów normatywnych Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rachunek kosztów dla inżyniera Wykład 8. Rachunek kosztów normatywnych analiza odchyleń kosztów rzeczywistych od kosztów normatywnych Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Klasyfikacja kosztów dla celów sprawozdawczych

Klasyfikacja kosztów dla celów sprawozdawczych Jakie koszty poniosło przedsiębiorstwo na wytworzenie wyrobów i usług w danym okresie sprawozdawczym? Jaki wynik finansowy osiągnęło przedsiębiorstwo w danym

Klasyfikacja kosztów dla celów sprawozdawczych Jakie koszty poniosło przedsiębiorstwo na wytworzenie wyrobów i usług w danym okresie sprawozdawczym? Jaki wynik finansowy osiągnęło przedsiębiorstwo w danym

Ćwiczenia laboratoryjne - 4. Projektowanie i harmonogramowanie produkcji metoda CPM-COST. Logistyka w Hutnictwie Ćw. L. 4

Ćwiczenia laboratoryjne - 4 Projektowanie i harmonogramowanie produkcji metoda CPM-COST Ćw. L. 4 Metody analizy sieciowej 1) Deterministyczne czasy trwania czynności są określane jednoznacznie (jedna liczba)

Ćwiczenia laboratoryjne - 4 Projektowanie i harmonogramowanie produkcji metoda CPM-COST Ćw. L. 4 Metody analizy sieciowej 1) Deterministyczne czasy trwania czynności są określane jednoznacznie (jedna liczba)

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Student zna podstawowe zasady rachunkowości w tym zasady sporządzania sprawozdań finansowych.

Nazwa przedmiotu Kod przedmiotu Jednostka Kierunek Obszary kształcenia RACHUNKOWOŚĆ ZARZĄDCZA Z:12029W0 Katedra Analizy Ekonomicznej i Finansów Zarządzanie (4 semestralne) Nauki społeczne Profil kształcenia

Nazwa przedmiotu Kod przedmiotu Jednostka Kierunek Obszary kształcenia RACHUNKOWOŚĆ ZARZĄDCZA Z:12029W0 Katedra Analizy Ekonomicznej i Finansów Zarządzanie (4 semestralne) Nauki społeczne Profil kształcenia