Zautomatyzowany handel giełdowy z zastosowaniem algorytmu High Frequency Trading. Stanisław Kaźmierczak

|

|

|

- Mirosław Gajda

- 8 lat temu

- Przeglądów:

Transkrypt

1 Zautomatyzowany handel giełdowy z zastosowaniem algorytmu High Frequency Trading Stanisław Kaźmierczak

2 2 Agenda Wprowadzenie Model Kształtowanie się ceny równowagi Zyski Efekt zewnętrzny Krytyka

3 3 Wprowadzenie High Frequency Trading to systemy umożliwiające graczom giełdowym zawieranie bardzo szybkich transakcji Pozwalają wyprzedzać zlecenia sprzedaży czy kupna inwestorów, którzy nie korzystają z szybkich transakcji Obecnie są one dostępne głównie na dużych giełdach zachodnich, ale ich popularność rośnie (na największych giełdach HFT generuje już większość obrotów) Możliwość stosowania na GPW od października 2013 Ogólna idea: zautomatyzowany handel bazujący na bardzo małych zmianach kursów, ale częstych transakcjach Efektywność wymaga, aby serwery wykonujące obliczenia znajdowały się jak najbliżej serwera giełdowego w praktyce w tej samej serwerowni. Zapewnia to możliwość reakcji na zmiany kursów na poziomie mikrosekund

4 4 Wprowadzenie Większe możliwości konkurowania pojawiłyby się w przypadku transakcji, w których dopuszczalne byłyby wartości poniżej jednego centa takie rozwiązanie od 2000 roku jest niedozwolone przez amerykańską Komisję Papierów Wartościowych i Giełd (United States Securities and Exchange Commission, SEC) i wartość przyrostów giełdowych jest rozliczana z dokładnością do drugiego miejsca po przecinku Podstawową bazą do algorytmów HFT nie są dane makroekonomiczne, czy cykle koniunkturalne w gospodarce, ale zachowanie cen poszczególnych instrumentów finansowych (nawet jeśli te ceny są mocno oderwane od rzeczywistej ekonomicznej wartości praw do określonego rodzaju majątku) W HFT najważniejsze jest wykorzystanie krótkoterminowych trendów przewagi popytu lub podaży i uprzedzenie konkurencji

W HFT najważniejsze jest wykorzystanie krótkoterminowych trendów przewagi popytu lub podaży i uprzedzenie")

5 5 Wprowadzenie Walka rozgrywa się o tysięczne, a nawet milionowe części sekundy Duże środki inwestowane są w rozwój coraz szybszych modeli światłowodów Kluczem wydaje się być perfekcja w samym zawieraniu transakcji (chodzi o szybkość reakcji) niż odpowiedni dobór instrumentów finansowych ze względu na rzeczywistą wartość praw, jakie zapewniają one ich posiadaczowi HFT jest bardziej opłacalne dla dużych instytucji ze względu na znaczące koszty stałe: hardware, szybkie łącza, stworzenie i utrzymanie oprogramowania, wysoko wykwalifikowany personel, dostęp do danych) Renaissance Technologies, amerykański fundusz hedgingowy na 300 pracowników zatrudnia ok. 100 doktorów matematyki, fizyki, informatyki, statystyki, etc.

Renaissance Technologies, amerykański fundusz hedgingowy na 300 pracowników zatrudnia ok.")

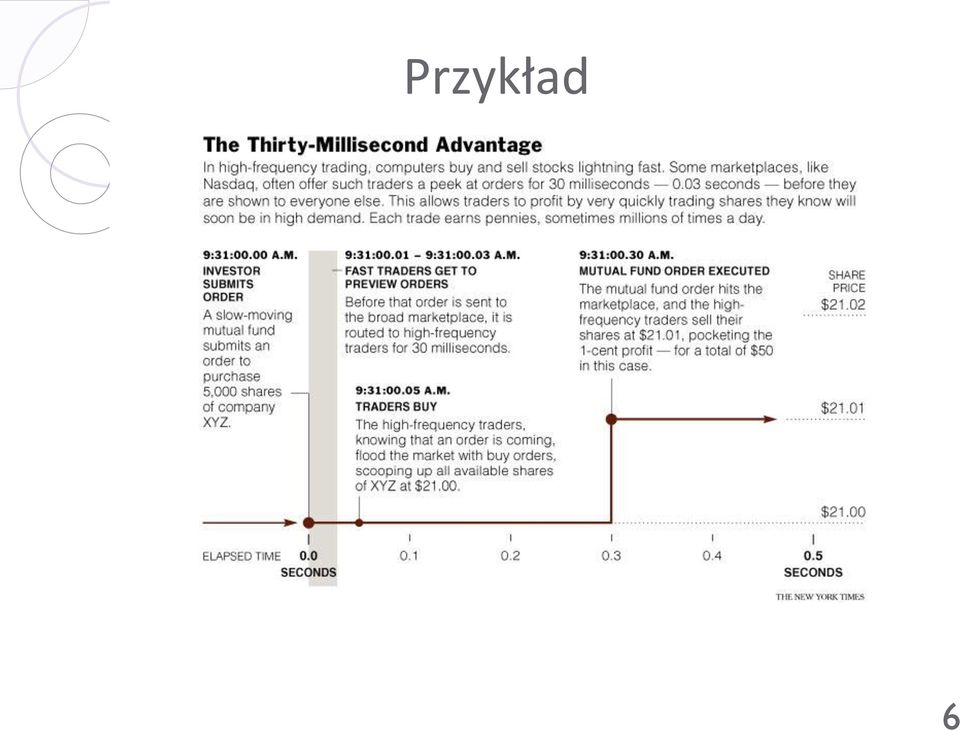

6 Przykład 6

7 7 Model Założenia Nieskończenie wiele instytucji finansowych, które są neutralne wobec ryzyka i maksymalizują zysk W podstawowym wariancie rozważamy handel tylko jednym aktywem 3 fazy działania: τ = 0: Inwestowanie w środki trwałe τ = 1: Handel τ = 2: Wypłata aktywów

8 Model: faza τ = 0 Instytucje równocześnie decydują czy inwestować w infrastrukturę (komputery, łącza,...), kapitał ludzki, etc. celem wprowadzenia HFT po koszcie C Instytucje, które wprowadziły HFT nazywamy szybkimi. Zbiór instytucji szybkich oznaczamy przez α Pozostałe instytucje nazywamy wolnymi Korzyści z wprowadzenia HFT: Szybkie instytucje uzyskują i przetwarzają informacje przed wolnymi, tzn. w tym samym momencie określają prywatną wartość zasobu i dowiadują się czy wypłata za aktywa v wyniesie μ + ε czy μ - ε (założenie zgodne z wynikami empirycznymi) Bardziej prawdopodobne, że znajdą okazje do handlu (HFT poprawia efektywne wyszukiwanie korzystnych ofert) - Szybkie instytucje znajdują partnera do handlu z prawd. 1 - Wolne instytucje znajdują partnera do handlu z prawd. ρ < 1 8

Bardziej prawdopodobne, że znajdą")

9 9 Model: faza τ = 1 Każda instytucja określa prywatną ocenę zasobu (δ > 0 lub - δ) i jeżeli jest szybka to dowiaduje się o realizacji v: μ + ε lub μ ε Prywatna ocena jest dodawana do wypłaty (v + δ lub v - δ) Każda instytucja znajduje lub nie znajduje możliwości handlu. Jeżeli znajduje, to podejmuje decyzję: kupić jedną jednostkę, sprzedać jedną jednostkę lub nic nie robić Instytucje, które oceniły zasób na v + δ powinny kupić go Instytucje, które oceniły zasób na v - δ powinny sprzedać go W prezentacji rozważamy przypadek: ε 2 < δ < ε

10 10 Model: faza τ = 1 [1]

![1 [1]](/docs-images/43/2035514/images/page_10.jpg)

11 11 Model: faza τ = 1 Wyróżniamy 6 rodzajów instytucji: Szybkie z dobrą wiadomością i wysoką oceną własną (ozn. GH) Szybkie z dobrą wiadomością i niską oceną własną (ozn. GL) Szybkie ze złą wiadomością i wysoką oceną własną (ozn. BH) Szybkie ze złą wiadomością i niską oceną własną (ozn. BL) Wolne z wysoką oceną własną (ozn. H) Wolne z niską oceną własną (ozn. L)

Szybkie ze złą wiadomością i niską oceną własną (ozn.")

12 12 Model: faza τ = 2 Wypłata v zostaje zrealizowana v = μ + ε lub v = μ - ε z tym samym prawdopodobieństwem Zamówienie ω jest realizowane w cenie E(v ω)

13 13 Kształtowanie się ceny równowagi - prawdopodobieństwo, że szybka instytucja typu j {GH, GL, BH, BL} kupi aktywa - prawdopodobieństwo, że wolna instytucja typu j {H, L} kupi aktywa = 1 i = 0, ponieważ ceny należą do przedziału [μ - ε, μ + ε] Z prawa Bayesa otrzymujemy cenę zamówień kupna:

14 Kształtowanie się ceny równowagi W dalszych rozważaniach zakładamy, że Wynika z tego, że:, gdzie Kolejne wyrażenia od lewej oznaczają: Bezwarunkowa wartość oczekiwana v Waluacja aktywa dla szybkich inwestorów z dobrą wiadomością, ale negatywną oceną własną Waluacja aktywa dla wolnych inwestorów z pozytywną oceną własną Waluacja aktywa dla dostawcy płynności (ang. Liquidity supplier) przy dobrej wiadomości - Dostawca płynności ogranicza spread, czyli różnicę między ceną kupna i sprzedaży; często są nimi duże banki lub instytucje finansowe Waluacja aktywa dla szybkich inwestorów z dobrą wiadomością i pozytywną oceną własną 14

przy dobrej wiadomości - Dostawca płynności ogranicza spread, czyli różnicę między ceną kupna i sprzedaży; często są nimi duże banki lub")

15 Kształtowanie się ceny równowagi Istnieje 5 możliwych stanów równowagi, odnoszących się do różnych cen wywoławczych aktywów [1] 15

16 16 Kształtowanie się ceny równowagi W P3 wolne instytucje zostają wypchnięte poza handel Oznacza to, że tylko część potencjalnych korzyści z handlu zostanie zrealizowanych Sytuacja ta może być stosunkowo częsta, np. jeżeli liquidity suppliers chcą, żeby handlowały tylko szybkie instytucje z dobrą wiadomością Liquidity suppliers ustawiają wtedy cenę na i wtedy wolne instytucje muszą zdecydować się na rezygnację z handlu (podobnie szybkie instytucje z niską prywatną oceną)

17 17 Możliwe punkty równowagi [1]

18 18 Zyski Niech i będą oczekiwanymi zyskami dla odpowiednio wolnych i szybkich instytucji Można pokazać, że:

19 Zyski Przyczyny [1] α handel jest bogatszy w informacje większe marże (większy spread) mniejsza płynność mniejsze zyski Wraz ze wzrostem α coraz mniej instytucji jest zdolnych do handlu (wypychanie z rynku) 19

20 Efekt zewnętrzny Wejście nowych szybkich instytucji na rynek powoduje zwiększenie negatywnego efektu zewnętrznego Dla α = 0 (tylko wolne instytucje), zysk Dla α = 1 (tylko szybkie instytucje), zysk Dla wszystkie instytucje zyskują więcej, gdy α = 0 niż gdy α = 1 - ρ prawdopodobieństwo, że wolna instytucja znajdzie partnera do handlu - δ własna ocena aktywa 20

21 Całkowita wielkość handlu Można pokazać, że całkowita wielkość handlu wyraża się wzorem: [1] 21

22 22 Krytyka Błyskawiczny krach na Wall Street, maj 2010: w ciągu 10 min. indeksy giełdowe tracą 10% Użytkownicy HFT spowalniają ogólnodostępny system giełdowy poprzez składanie ogromnej liczby zleceń, które go zapychają (mimo, że między 2007 a 2012 prędkość zawierania transakcji zwiększyła się 500 tys. Razy) Dzięki temu transakcje inwestorów HFT są niemal nieobarczone żadnym ryzkiem Użytkownicy HFT wykupują bezpośredni dostęp do danych giełdowych z pominięciem ogólnodostępnego systemu (szybciej uzyskują dane)

23 Krytyka W okresie mocnych spadków systemy High Frequency nie mają komu odsprzedać akcji, co jeszcze bardziej zwiększa wahania cen Oderwanie giełdy od realnej gospodarki (w algorytmach HFT nie liczy się realna wartość spółek, analiza przedsiębiorstwa, a jedynie ruchy cen) giełda może kreować realia gospodarcze Giełdy nie chcą narażać się użytkownikom HFT, ponieważ są zbyt zyskownymi graczami (duże obroty i prowizje) Nie osiąga społecznego (globalnego) optimum (podobny mechanizm działania jak wyścig zbrojeń) 23

24 24 Bibliografia 1. Biais, B., Foucault, T., and Moinas, S. Equilibrium High Frequency Trading. Working paper, Toulouse School of Economics and HEC,

25 Dziękuję za uwagę 25

UTP nowy system transakcyjny na GPW nowe szanse dla wszystkich grup inwestorów

UTP nowy system transakcyjny na GPW nowe szanse dla wszystkich grup inwestorów IT w instytucjach finansowych Leszno, 14 marca 2013 Co to jest UTP? System notujący opracowany i funkcjonujący w grupie NYSE

UTP nowy system transakcyjny na GPW nowe szanse dla wszystkich grup inwestorów IT w instytucjach finansowych Leszno, 14 marca 2013 Co to jest UTP? System notujący opracowany i funkcjonujący w grupie NYSE

Co to są akcje? Ekonomiczny Uniwersytet Dziecięcy. Czarodziejski młynek do pomnażania pieniędzy

Ekonomiczny Uniwersytet Dziecięcy Czarodziejski młynek do pomnażania pieniędzy Akcje na giełdzie Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 16 maja 2012 r. EKONOMICZNY UNIWERSYTET

Ekonomiczny Uniwersytet Dziecięcy Czarodziejski młynek do pomnażania pieniędzy Akcje na giełdzie Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 16 maja 2012 r. EKONOMICZNY UNIWERSYTET

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie dr Iwona Piekunko-Mantiuk Politechnika Białostocka Wydział Inżynierii Zarządzania 28 kwietnia 2018 r. Co to jest giełda? Giełda to organizowane

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie dr Iwona Piekunko-Mantiuk Politechnika Białostocka Wydział Inżynierii Zarządzania 28 kwietnia 2018 r. Co to jest giełda? Giełda to organizowane

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie Strategie inwestycyjne dr Radosław Pietrzyk Uniwersytet Ekonomiczny we Wrocławiu 11 maja 2015 r. Plan prezentacji 1. Co to jest rynek i giełda?

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie Strategie inwestycyjne dr Radosław Pietrzyk Uniwersytet Ekonomiczny we Wrocławiu 11 maja 2015 r. Plan prezentacji 1. Co to jest rynek i giełda?

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Ekonomiczny Uniwersytet Dziecięcy. Młody inwestor na giełdzie

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 26 październik 2017 r. Plan spotkania Inwestycje, rodzaje inwestycji Giełda papierów wartościowych

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 26 październik 2017 r. Plan spotkania Inwestycje, rodzaje inwestycji Giełda papierów wartościowych

Ekonomiczny Uniwersytet Dziecięcy. Młynek do pomnażania pieniędzy: Akcje na giełdzie

Ekonomiczny Uniwersytet Dziecięcy Uniwersytet Szczeciński 20 maja 2015 r. Młynek do pomnażania pieniędzy: Akcje na giełdzie dr Dominika Kordela Plan spotkania Giełda papierów wartościowych Akcje Notowania

Ekonomiczny Uniwersytet Dziecięcy Uniwersytet Szczeciński 20 maja 2015 r. Młynek do pomnażania pieniędzy: Akcje na giełdzie dr Dominika Kordela Plan spotkania Giełda papierów wartościowych Akcje Notowania

Ekonomiczny Uniwersytet Dziecięcy. Czarodziejski młynek do pomnażania pieniędzy

Ekonomiczny Uniwersytet Dziecięcy Czarodziejski młynek do pomnażania pieniędzy dr inż. Krzysztof Świetlik Politechnika Gdańska 7 marca 2019 r. Czym jest akcja? Mianem tym określa się papier wartościowy

Ekonomiczny Uniwersytet Dziecięcy Czarodziejski młynek do pomnażania pieniędzy dr inż. Krzysztof Świetlik Politechnika Gdańska 7 marca 2019 r. Czym jest akcja? Mianem tym określa się papier wartościowy

Naszym największym priorytetem jest powodzenie Twojej inwestycji.

Naszym największym priorytetem jest powodzenie Twojej inwestycji. Możesz być pewien, że będziemy się starać by Twoja inwestycja była zyskowna. Dlaczego? Bo zyskujemy tylko wtedy, kiedy Ty zyskujesz. Twój

Naszym największym priorytetem jest powodzenie Twojej inwestycji. Możesz być pewien, że będziemy się starać by Twoja inwestycja była zyskowna. Dlaczego? Bo zyskujemy tylko wtedy, kiedy Ty zyskujesz. Twój

Strategie inwestowania w opcje. Filip Duszczyk Dział Rynku Terminowego

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

i inwestowania w biznesie

Podstawy finansów i inwestowania w biznesie Wprowadzenie do wykładu Prowadzący dr inż. Marta Kraszewska pokój 216, II pę piętro, budynek C3 e-mail: martak@agh.edu.pl www: home.agh.edu.pl/ edu pl/~martak

Podstawy finansów i inwestowania w biznesie Wprowadzenie do wykładu Prowadzący dr inż. Marta Kraszewska pokój 216, II pę piętro, budynek C3 e-mail: martak@agh.edu.pl www: home.agh.edu.pl/ edu pl/~martak

Jakie są zalety i wady tego rodzaju inwestycji?

Jakie są zalety i wady tego rodzaju inwestycji? Na Warszawskiej Giełdzie Papierów Wartościowych zadebiutował długo wyczekiwany na naszym rynku ETF. Ma on wiernie odwzorowywać zachowanie indeksu WIG20.

Jakie są zalety i wady tego rodzaju inwestycji? Na Warszawskiej Giełdzie Papierów Wartościowych zadebiutował długo wyczekiwany na naszym rynku ETF. Ma on wiernie odwzorowywać zachowanie indeksu WIG20.

Sprawa została przekazana przez Komisję Nadzoru Finansowego do Prokuratury Okręgowej w Warszawie.

Sprawa została przekazana przez Komisję Nadzoru Finansowego do Prokuratury Okręgowej w Warszawie. Publikujemy komunikat KNF z dnia 21 listopada 2008 r. w sprawie podejrzenia manipulacji na fixingu na sesji

Sprawa została przekazana przez Komisję Nadzoru Finansowego do Prokuratury Okręgowej w Warszawie. Publikujemy komunikat KNF z dnia 21 listopada 2008 r. w sprawie podejrzenia manipulacji na fixingu na sesji

UNIVERSAL TRADING PLATFORM (UTP) NOWOCZESNA PLATFORMA OBROTU GPW

NOWOCZESNA PLATFORMA OBROTU GPW") UNIVERSAL TRADING PLATFORM (UTP) NOWOCZESNA PLATFORMA OBROTU GPW System UTP dla rynku Zaoferowanie rynkowi rozwiązania o najwyższych światowych standardach funkcjonalnych oraz technicznych Stworzenie warunków

UNIVERSAL TRADING PLATFORM (UTP) NOWOCZESNA PLATFORMA OBROTU GPW System UTP dla rynku Zaoferowanie rynkowi rozwiązania o najwyższych światowych standardach funkcjonalnych oraz technicznych Stworzenie warunków

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji.

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Od

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Od

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH:

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Rynek finansowy w Polsce

finansowy w Polsce finansowy jest miejscem, na którym są zawierane transakcje kupna i sprzedaży różnych form kapitału pieniężnego, na różne terminy w oparciu o instrumenty finansowe. Uczestnikami rynku

finansowy w Polsce finansowy jest miejscem, na którym są zawierane transakcje kupna i sprzedaży różnych form kapitału pieniężnego, na różne terminy w oparciu o instrumenty finansowe. Uczestnikami rynku

oferty kupujących oferty wytwórców

Adam Bober Rybnik, styczeń Autor jest pracownikiem Wydziału Rozwoju Elektrowni Rybnik S.A. Artykuł stanowi wyłącznie własne poglądy autora. Jak praktycznie zwiększyć obrót na giełdzie? Giełda jako jedna

Adam Bober Rybnik, styczeń Autor jest pracownikiem Wydziału Rozwoju Elektrowni Rybnik S.A. Artykuł stanowi wyłącznie własne poglądy autora. Jak praktycznie zwiększyć obrót na giełdzie? Giełda jako jedna

Rynki notowań Na rynku pozagiełdowym (CETO) nie ma tego rodzaju ograniczeń.

nie ma tego rodzaju ograniczeń.") Rynki notowań Rynek podstawowy Rynek równoległy Warunki wejścia na te rynki wyznaczone zostały przede wszystkim dla: - wartości akcji dopuszczonych do obrotu (lub innych papierów wartościowych), - kapitału

Rynki notowań Rynek podstawowy Rynek równoległy Warunki wejścia na te rynki wyznaczone zostały przede wszystkim dla: - wartości akcji dopuszczonych do obrotu (lub innych papierów wartościowych), - kapitału

Analiza inwestycji i zarządzanie portfelem SPIS TREŚCI

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Materiały uzupełniające do

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

Fundusze dopasowane do celu

Fundusze dopasowane do celu Pracownicze plany kapitałowe to powszechny program systematycznego oszczędzania na zaspokojenie potrzeb finansowych po osiągnięciu 60. roku życia. Środki uczestników pomnażane

Fundusze dopasowane do celu Pracownicze plany kapitałowe to powszechny program systematycznego oszczędzania na zaspokojenie potrzeb finansowych po osiągnięciu 60. roku życia. Środki uczestników pomnażane

Informacja o instrumentach finansowych i ryzyku

Informacja o instrumentach finansowych i ryzyku 1. Definicje. 20 OTC, Rynek OTC skrót angielskiej nazwy Over-The-Counter, oznacza nieregulowany, zdecentralizowany rynek pozagiełdowy, na którym obraca się

Informacja o instrumentach finansowych i ryzyku 1. Definicje. 20 OTC, Rynek OTC skrót angielskiej nazwy Over-The-Counter, oznacza nieregulowany, zdecentralizowany rynek pozagiełdowy, na którym obraca się

Barometr Podaży i Popytu.

Barometr Podaży i Popytu. To nowa funkcjonalna cecha oprogramowania TSG oparta na dwóch, unikalnych koncepcjach. Pierwsza z nich, to arbitralny podział obrotu na umowną klasyfikację kupna i sprzedaży.

Barometr Podaży i Popytu. To nowa funkcjonalna cecha oprogramowania TSG oparta na dwóch, unikalnych koncepcjach. Pierwsza z nich, to arbitralny podział obrotu na umowną klasyfikację kupna i sprzedaży.

INWESTORZY W OBROTACH GIEŁDOWYCH 2008 ROKU

GPW 27 NOWA JAKOŚĆ INWESTORZY W OBROTACH GIEŁDOWYCH 28 ROKU - podsumowanie 1 RYNEK AKCJI W 28 ROKU ŚREDNIA WARTOŚĆ TRANSAKCJI (PLN) 2 UDZIAŁ TRANSAKCJI W OBROTACH 1 18 8 16 6 14 4 2 12 24 25 26 27 28 24

GPW 27 NOWA JAKOŚĆ INWESTORZY W OBROTACH GIEŁDOWYCH 28 ROKU - podsumowanie 1 RYNEK AKCJI W 28 ROKU ŚREDNIA WARTOŚĆ TRANSAKCJI (PLN) 2 UDZIAŁ TRANSAKCJI W OBROTACH 1 18 8 16 6 14 4 2 12 24 25 26 27 28 24

OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Młody inwestor na giełdzie

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie mgr Jarosław Kilon Uniwersytet w Białymstoku 22 kwietnia 2010 r. Giełda Różne rodzaje giełd Źródła: pzmolsztyn.pl, gieldapiotrkow.pl. Giełda

Ekonomiczny Uniwersytet Dziecięcy Młody inwestor na giełdzie mgr Jarosław Kilon Uniwersytet w Białymstoku 22 kwietnia 2010 r. Giełda Różne rodzaje giełd Źródła: pzmolsztyn.pl, gieldapiotrkow.pl. Giełda

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy.

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Do końca 2003 roku Giełda wprowadziła promocyjne opłaty transakcyjne obniżone o 50% od ustalonych regulaminem.

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

Giełda Papierów Wartościowych w Warszawie

Giełda Papierów Wartościowych w Warszawie Akademia Górniczo-Hutnicza 3. grudnia 2007 Plan prezentacji Czym jest Giełda Papierów Wartościowych? Charakterystyka GPW w Warszawie. Krótka historia warszawskiej

Giełda Papierów Wartościowych w Warszawie Akademia Górniczo-Hutnicza 3. grudnia 2007 Plan prezentacji Czym jest Giełda Papierów Wartościowych? Charakterystyka GPW w Warszawie. Krótka historia warszawskiej

Spis treści. Wstęp (S. Marciniak) 11

11") Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

Makro- i mikroekonomia : podstawowe problemy współczesności / red. nauk. Stefan Marciniak ; zespół aut.: Lidia Białoń [et al.]. Wyd. 5 zm. Warszawa, 2013 Spis treści Wstęp (S. Marciniak) 11 Część I. Wprowadzenie

Warszawska Giełda Towarowa S.A.

OPCJE Opcja jest prawem do kupna lub sprzedaży określonego towaru po określonej cenie oraz w z góry określonym terminie. Stanowią formę zabezpieczenia ekonomicznego dotyczącego ryzyka niekorzystnej zmiany

OPCJE Opcja jest prawem do kupna lub sprzedaży określonego towaru po określonej cenie oraz w z góry określonym terminie. Stanowią formę zabezpieczenia ekonomicznego dotyczącego ryzyka niekorzystnej zmiany

OPCJE W to też możesz inwestować na giełdzie

OPCJE NA WIG 20 W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE OPCJE NA WIG 20 Opcje na WIG20 to popularny instrument, którego obrót systematycznie rośnie. Opcje dają ogromne

OPCJE NA WIG 20 W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE OPCJE NA WIG 20 Opcje na WIG20 to popularny instrument, którego obrót systematycznie rośnie. Opcje dają ogromne

Portfel oszczędnościowy

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

ANALIZA WYBRANYCH MIAR RYZYKA PŁYNNOŚCI DLA AKCJI NOTOWANYCH NA GPW W WARSZAWIE W LATACH

PRACE NAUKOWE UNIWERSYTETU EKONOMICZNEGO WE WROCŁAWIU RESEARCH PAPERS OF WROCŁAW UNIVERSITY OF ECONOMICS nr 323 2013 Inwestycje finansowe i ubezpieczenia tendencje światowe a rynek polski ISSN 1899-3192

PRACE NAUKOWE UNIWERSYTETU EKONOMICZNEGO WE WROCŁAWIU RESEARCH PAPERS OF WROCŁAW UNIVERSITY OF ECONOMICS nr 323 2013 Inwestycje finansowe i ubezpieczenia tendencje światowe a rynek polski ISSN 1899-3192

Ekonomiczny Uniwersytet Dziecięcy. Czarodziejski młynek do pomnażania pieniędzy: Akcje na giełdzie

Ekonomiczny Uniwersytet Dziecięcy Uniwersytet Szczeciński 27 październik 2016 r. Czarodziejski młynek do pomnażania pieniędzy: Akcje na giełdzie dr Dominika Kordela Pieniądz (środki finansowe) Skąd pozyskać

Ekonomiczny Uniwersytet Dziecięcy Uniwersytet Szczeciński 27 październik 2016 r. Czarodziejski młynek do pomnażania pieniędzy: Akcje na giełdzie dr Dominika Kordela Pieniądz (środki finansowe) Skąd pozyskać

7. Zastosowanie wybranych modeli nieliniowych w badaniach ekonomicznych. 14. Decyzje produkcyjne i cenowe na rynku konkurencji doskonałej i monopolu

Zagadnienia na egzamin magisterski na kierunku Ekonomia 1. Znaczenie wnioskowania statystycznego w weryfikacji hipotez 2. Organizacja doboru próby do badań 3. Rozkłady zmiennej losowej 4. Zasady analizy

Zagadnienia na egzamin magisterski na kierunku Ekonomia 1. Znaczenie wnioskowania statystycznego w weryfikacji hipotez 2. Organizacja doboru próby do badań 3. Rozkłady zmiennej losowej 4. Zasady analizy

Polityka realizacji zleceń. Cel

Cel Celem niniejszej polityki jest stworzenie skutecznych ustaleń umożliwiających osiąganie możliwie najlepszych wyników dla swoich klientów, gdy Spot Capital Markets Limited, zwana dalej Spółką, realizuje

Cel Celem niniejszej polityki jest stworzenie skutecznych ustaleń umożliwiających osiąganie możliwie najlepszych wyników dla swoich klientów, gdy Spot Capital Markets Limited, zwana dalej Spółką, realizuje

Krzysztof Osiński BIZNES MIĘDZYNARODOWY NA PROGU XXI WIEKU KOMPENDIUM

Krzysztof Osiński BIZNES MIĘDZYNARODOWY NA PROGU XXI WIEKU KOMPENDIUM Szczecin, 2010 Spis treści Wstęp... 11 CZĘŚĆ I OD WYMIANY MIĘDZYNARODOWEJ DO GOSPODARKI GLOBALNEJ Rozdział 1 HANDEL MIĘDZYNARODOWY....

Krzysztof Osiński BIZNES MIĘDZYNARODOWY NA PROGU XXI WIEKU KOMPENDIUM Szczecin, 2010 Spis treści Wstęp... 11 CZĘŚĆ I OD WYMIANY MIĘDZYNARODOWEJ DO GOSPODARKI GLOBALNEJ Rozdział 1 HANDEL MIĘDZYNARODOWY....

Krótka sprzedaż akcji

Źródło: http://akcjonariatobywatelski.pl/pl/centrum-edukacyjne/materialy-edukacyjne/57,krotka-sprzedaz-akcji.html Wygenerowano: Niedziela, 31 stycznia 2016, 17:35 Krótka sprzedaż akcji Krótka sprzedaż

Źródło: http://akcjonariatobywatelski.pl/pl/centrum-edukacyjne/materialy-edukacyjne/57,krotka-sprzedaz-akcji.html Wygenerowano: Niedziela, 31 stycznia 2016, 17:35 Krótka sprzedaż akcji Krótka sprzedaż

i inwestowania w biznesie

Podstawy finansów i inwestowania w biznesie Wykład 2 Plan wykładu Indeksy giełdowe Rola Giełdy Papierów Wartościowych w Warszawie i jej podstawowe funkcje Obrót publiczny a niepubliczny Podstawowe rodzaje

Podstawy finansów i inwestowania w biznesie Wykład 2 Plan wykładu Indeksy giełdowe Rola Giełdy Papierów Wartościowych w Warszawie i jej podstawowe funkcje Obrót publiczny a niepubliczny Podstawowe rodzaje

Futures na WIG20 z mnożnikiem

Futures na WIG20 z mnożnikiem 20 www.sig.edu.pl 1 Pozycja długa - long Inwestor dokonał ZAKUPU kontraktu FW20U1320 na indeks WIG20 w chwili, gdy kurs tego kontraktu wynosił 2.479 punktów. Otworzył pozycję

Futures na WIG20 z mnożnikiem 20 www.sig.edu.pl 1 Pozycja długa - long Inwestor dokonał ZAKUPU kontraktu FW20U1320 na indeks WIG20 w chwili, gdy kurs tego kontraktu wynosił 2.479 punktów. Otworzył pozycję

Jakie są możliwości?

Nie stój inwestuj! Jakie są możliwości? Inwestorem może zostać każdy! Pieniądz robi pieniądz Gdzie inwestować? Istnienie odpowiednich regulacji prawnych. Przejrzystość obrotu. Możliwość określenia ryzyka

Nie stój inwestuj! Jakie są możliwości? Inwestorem może zostać każdy! Pieniądz robi pieniądz Gdzie inwestować? Istnienie odpowiednich regulacji prawnych. Przejrzystość obrotu. Możliwość określenia ryzyka

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Studia niestacjonarne WNE UW Rynek kapitałowy

Studia niestacjonarne WNE UW Rynek kapitałowy Architektura rynku kapitałowego w Polsce 10 października 2011 Założenia: Rynek kapitałowy to rynek funduszy średnio i długoterminowych Rynek kapitałowy składa

Studia niestacjonarne WNE UW Rynek kapitałowy Architektura rynku kapitałowego w Polsce 10 października 2011 Założenia: Rynek kapitałowy to rynek funduszy średnio i długoterminowych Rynek kapitałowy składa

Uniwersytet Ekonomiczny we Wrocławiu Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

Wydział Ekonomii, Zarządzania i Turystyki Katedra Ekonometrii i Informatyki http://keii.ue.wroc.pl Analiza ryzyka transakcji wykład ćwiczenia Literatura Literatura podstawowa: 1. Kaczmarek T. (2005), Ryzyko

LYXOR ETF WIG20. Pierwszy ETF notowany na Giełdzie Papierów. 2 września 2010 r.

LYXOR ETF WIG20 Pierwszy ETF notowany na Giełdzie Papierów Wartościowych w Warszawie Niniejszy materiał ma wyłącznie charakter informacyjny oraz promocyjny i nie powinien stanowić podstawy do podejmowania

LYXOR ETF WIG20 Pierwszy ETF notowany na Giełdzie Papierów Wartościowych w Warszawie Niniejszy materiał ma wyłącznie charakter informacyjny oraz promocyjny i nie powinien stanowić podstawy do podejmowania

GPW 2007 NOWA JAKOŚĆ. INWESTORZY W OBROTACH GIEŁDOWYCH (I połowa 2009 r.)

") GPW 27 NOWA JAKOŚĆ INWESTORZY W OBROTACH GIEŁDOWYCH (I połowa 29 r.) 1 RYNEK AKCJI W I POŁ. 29 ROKU ŚREDNIA WARTOŚĆ TRANSAKCJI (PLN) 19 UDZIAŁ TRANSAKCJI W OBROTACH 1 17 15 8 6 66 68 73 57 13 11 25 26

GPW 27 NOWA JAKOŚĆ INWESTORZY W OBROTACH GIEŁDOWYCH (I połowa 29 r.) 1 RYNEK AKCJI W I POŁ. 29 ROKU ŚREDNIA WARTOŚĆ TRANSAKCJI (PLN) 19 UDZIAŁ TRANSAKCJI W OBROTACH 1 17 15 8 6 66 68 73 57 13 11 25 26

Portfel obligacyjny plus

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil ryzyka Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil ryzyka Klienta, strukturę portfela, cechy strategii inwestycyjnej,

Najlepiej wypadły fundusze akcji, straty przyniosły złoto i dolary.

Najlepiej wypadły fundusze akcji, straty przyniosły złoto i dolary. Dla posiadaczy jednostek uczestnictwa funduszy inwestycyjnych lipiec był udany. Najlepiej wypadły fundusze akcji, zwłaszcza te koncentrujące

Najlepiej wypadły fundusze akcji, straty przyniosły złoto i dolary. Dla posiadaczy jednostek uczestnictwa funduszy inwestycyjnych lipiec był udany. Najlepiej wypadły fundusze akcji, zwłaszcza te koncentrujące

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH. Dr Piotr Adamczyk

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH Dr Piotr Adamczyk piotr_adamczyk@sggw.pl 2 Cel przedmiotu, zaliczenie Celem kształcenia jest poszerzenie wiedzy studentów z zakresu funkcjonowania

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH Dr Piotr Adamczyk piotr_adamczyk@sggw.pl 2 Cel przedmiotu, zaliczenie Celem kształcenia jest poszerzenie wiedzy studentów z zakresu funkcjonowania

Ćwiczenia 1 Wstępne wiadomości

Ćwiczenia 1 Wstępne wiadomości 1.Wyszukaj i uzupełnij brakujące definicje: rynek finansowy (financial market) instrument finansowy (financial instrument) papier wartościowy (security) 2. Na potrzeby analizy

Ćwiczenia 1 Wstępne wiadomości 1.Wyszukaj i uzupełnij brakujące definicje: rynek finansowy (financial market) instrument finansowy (financial instrument) papier wartościowy (security) 2. Na potrzeby analizy

Giełda w liczbach. Warszawa, 28 sierpnia 2012 r.

Giełda w liczbach Warszawa, 28 sierpnia 2012 r. Plan prezentacji Giełda na przestrzeni 21 lat Giełda z perspektywy spółek notowanych na GPW Przedstawienie profilu statystycznego inwestora Porady inwestycyjne

Giełda w liczbach Warszawa, 28 sierpnia 2012 r. Plan prezentacji Giełda na przestrzeni 21 lat Giełda z perspektywy spółek notowanych na GPW Przedstawienie profilu statystycznego inwestora Porady inwestycyjne

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 13 października 2011 r. PLAN WYKŁADU I. Wprowadzenie

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Inwestowanie na rynku dr Piotr Stobiecki Uniwersytet Ekonomiczny w Poznaniu 13 października 2011 r. PLAN WYKŁADU I. Wprowadzenie

ZASADY DYWERSYFIKACJI LOKAT ORAZ INNE OGRANICZENIA INWESTYCYJNE ust. 3 otrzymuje brzmienie: "3. Przepisów ust. 1 i 2, nie stosuje się do

Protokół zmian w Prospekcie Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego (z wydzielonymi subfunduszami) z dnia 28 października 2015 roku. W związku z wymogami zawartymi w 10 Rozporządzenia

Protokół zmian w Prospekcie Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego (z wydzielonymi subfunduszami) z dnia 28 października 2015 roku. W związku z wymogami zawartymi w 10 Rozporządzenia

Opis funduszy OF/1/2016

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy OF/1/2015

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

WIG.GAMES: nowy indeks, nowe możliwości. - Warszawa, 2 kwietnia 2019 r

WIG.GAMES: nowy indeks, nowe możliwości - Warszawa, 2 kwietnia 2019 r AGENDA 1. Dlaczego rynek kapitałowy? 2. Branża gry wideo na GPW 3. Indeksy giełdowe 4. Indeks WIG.GAMES 5. Co dalej 2 Rynek kapitałowy

WIG.GAMES: nowy indeks, nowe możliwości - Warszawa, 2 kwietnia 2019 r AGENDA 1. Dlaczego rynek kapitałowy? 2. Branża gry wideo na GPW 3. Indeksy giełdowe 4. Indeks WIG.GAMES 5. Co dalej 2 Rynek kapitałowy

Opcje na GPW (I) Możemy wyróżnić dwa rodzaje opcji: opcje kupna (ang. call options), opcje sprzedaży (ang. put options).

Możemy wyróżnić dwa rodzaje opcji: opcje kupna (ang. call options), opcje sprzedaży (ang. put options).") Opcje na GPW (I) Opcje (ang. options) to podobnie jak kontrakty terminowe bardzo popularny instrument notowany na rynkach giełdowych. Ich konstrukcja jest nieco bardziej złożona od kontraktów. Opcje można

Opcje na GPW (I) Opcje (ang. options) to podobnie jak kontrakty terminowe bardzo popularny instrument notowany na rynkach giełdowych. Ich konstrukcja jest nieco bardziej złożona od kontraktów. Opcje można

Zastosowanie modeli dyfuzji innowacji do analizy rynków finansowych: przykład rynku funduszy inwestycyjnych w Meksyku

Zastosowanie modeli dyfuzji innowacji do analizy rynków finansowych: przykład rynku funduszy inwestycyjnych w Meksyku dr Adam Marszk, Wydział Zarządzania i Ekonomii PG współautorstwo: dr Ewa Lechman, Wydział

Zastosowanie modeli dyfuzji innowacji do analizy rynków finansowych: przykład rynku funduszy inwestycyjnych w Meksyku dr Adam Marszk, Wydział Zarządzania i Ekonomii PG współautorstwo: dr Ewa Lechman, Wydział

Lyxor ETF DAX i Lyxor ETF S&P 500 na Giełdzie Papierów Wartościowych w Warszawie

Lyxor ETF DAX i Lyxor ETF S&P 500 na Giełdzie Papierów Wartościowych w Warszawie Lyxor Asset Management Jedna z największych na świecie i druga w Europie instytucja zarządzająca funduszami typu ETF. Należy

Lyxor ETF DAX i Lyxor ETF S&P 500 na Giełdzie Papierów Wartościowych w Warszawie Lyxor Asset Management Jedna z największych na świecie i druga w Europie instytucja zarządzająca funduszami typu ETF. Należy

Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do:

Jesteś tu: Bossa.pl Opcje na WIG20 - wprowadzenie Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do: żądania w ustalonym terminie dostawy instrumentu bazowego po określonej cenie wykonania

Jesteś tu: Bossa.pl Opcje na WIG20 - wprowadzenie Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do: żądania w ustalonym terminie dostawy instrumentu bazowego po określonej cenie wykonania

Akademia Młodego Ekonomisty

WAHANIA KONIUNKTURY GOSPODARCZEJ Ożywienie i recesja w gospodarce Przemysław Pluskota Uniwersytet Szczeciński 17 listopada 2016r. Co to jest koniunktura gospodarcza? W jaki sposób ją mierzyć? Dlaczego

WAHANIA KONIUNKTURY GOSPODARCZEJ Ożywienie i recesja w gospodarce Przemysław Pluskota Uniwersytet Szczeciński 17 listopada 2016r. Co to jest koniunktura gospodarcza? W jaki sposób ją mierzyć? Dlaczego

Wyniki Legg Mason Akcji Skoncentrowany FIZ

Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem i nie gwarantuje realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością utraty

Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem i nie gwarantuje realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością utraty

Podręcznik: Z. Makieła, T. Rachwał, Podstawy Przedsiębiorczości. Kształcenie ogólne w zakresie podstawowym, Nowa Era, Warszawa 2005.

1.. 2. Giełda Papierów Wartościowych Uczeń zna a. 1. Cele lekcji i. a) Wiadomości pojęcie giełdy, papieru wartościowego, rodzaje rynków, rodzaje papierów wartościowych. Uczeń potrafi: wyjaśnić rolę giełdy,

1.. 2. Giełda Papierów Wartościowych Uczeń zna a. 1. Cele lekcji i. a) Wiadomości pojęcie giełdy, papieru wartościowego, rodzaje rynków, rodzaje papierów wartościowych. Uczeń potrafi: wyjaśnić rolę giełdy,

WARRANTY OPCYJNE. W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE

WARRANTY OPCYJNE W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE WARRANTY OPCYJNE Warranty opcyjne (dalej: warranty) są papierami wartościowymi emitowanymi przez instytucje

WARRANTY OPCYJNE W to też możesz inwestować na giełdzie GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE WARRANTY OPCYJNE Warranty opcyjne (dalej: warranty) są papierami wartościowymi emitowanymi przez instytucje

Wyróżniamy trzy rodzaje kontraktów terminowych: Forwards Futures Opcje

Echo ćwiczeń... Transakcje terminowe (kontrakty terminowe) Transakcja terminowa polega na zawarciu umowy zobowiązującej sprzedającego do dostarczenia określonego co do ilości i jakości dobra, będącego

Echo ćwiczeń... Transakcje terminowe (kontrakty terminowe) Transakcja terminowa polega na zawarciu umowy zobowiązującej sprzedającego do dostarczenia określonego co do ilości i jakości dobra, będącego

Wojciech Buksa Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych

Wojciech Buksa wojciech.buksa@outlook.com Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych!1 Wstęp. Pod koniec 2011 roku komisja europejska przedstawiła pomysł wprowadzenia

Wojciech Buksa wojciech.buksa@outlook.com Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych!1 Wstęp. Pod koniec 2011 roku komisja europejska przedstawiła pomysł wprowadzenia

- nowe wyzwania. Paweł Kominek

Informatyzacja przedsiębiorstw - nowe wyzwania Paweł Kominek Poznań, 05-01-2010 Plan prezentacji Zakres przedmiotu krótkie wprowadzenie Zakres przedmiotu krótkie wprowadzenie Systemy zarządzania Gry i

Informatyzacja przedsiębiorstw - nowe wyzwania Paweł Kominek Poznań, 05-01-2010 Plan prezentacji Zakres przedmiotu krótkie wprowadzenie Zakres przedmiotu krótkie wprowadzenie Systemy zarządzania Gry i

SYSTEM FINANSOWY Płynność instrumentów pochodnych w kontekście uwarunkowań regulacyjnych

SYSTEM FINANSOWY Płynność instrumentów pochodnych w kontekście uwarunkowań regulacyjnych dr Anna Chmielewska Plan Wieloaspektowa analiza rynków instrumentów pochodnych Ryzyko systemowe Kluczowe reformy

SYSTEM FINANSOWY Płynność instrumentów pochodnych w kontekście uwarunkowań regulacyjnych dr Anna Chmielewska Plan Wieloaspektowa analiza rynków instrumentów pochodnych Ryzyko systemowe Kluczowe reformy

WSE goes global with UTP

GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE WSE goes global with UTP UTP - nowy system transakcyjny na GPW System transakcyjny UTP (Universal Trading Platform) to nowa jakość w dziedzinie technologii na warszawskiej

GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE WSE goes global with UTP UTP - nowy system transakcyjny na GPW System transakcyjny UTP (Universal Trading Platform) to nowa jakość w dziedzinie technologii na warszawskiej

Forward kontrakt terminowy o charakterze rzeczywistym (z dostawą instrumentu bazowego).

.") Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

Kontrakt terminowy (z ang. futures contract) to umowa pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży, w określonym terminie w przyszłości (w tzw. dniu wygaśnięcia)

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

TEORETYCZNE ASPEKTY ORAZ PRAKTYKA ANALIZY CYKLU NA RYNKU NIERUCHOMOŚCI

Slajd 1 TEORETYCZNE ASPEKTY ORAZ PRAKTYKA ANALIZY CYKLU NA RYNKU NIERUCHOMOŚCI Justyna Karpowicz, gr. 2002Gn Temat ważny i ciekawy m.in. dlatego że cykl na rynku nieruchomości ma główny wpływ na finansowe

Slajd 1 TEORETYCZNE ASPEKTY ORAZ PRAKTYKA ANALIZY CYKLU NA RYNKU NIERUCHOMOŚCI Justyna Karpowicz, gr. 2002Gn Temat ważny i ciekawy m.in. dlatego że cykl na rynku nieruchomości ma główny wpływ na finansowe

Barometr Finansów Banków (BaFiB) propozycja badania koniunktury w sektorze bankowym

propozycja badania koniunktury w sektorze bankowym") Jacek Batóg Uniwersytet Szczeciński Barometr Finansów Banków (BaFiB) propozycja badania koniunktury w sektorze bankowym Jednym z ważniejszych elementów każdej gospodarki jest system bankowy. Znaczenie

Jacek Batóg Uniwersytet Szczeciński Barometr Finansów Banków (BaFiB) propozycja badania koniunktury w sektorze bankowym Jednym z ważniejszych elementów każdej gospodarki jest system bankowy. Znaczenie

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

PKO MULTI STRATEGIA - fundusz inwestycyjny zamknięty informuje o następujących zmianach w treści statutu:

OGŁOSZENIE O ZMIANIE W TREŚCI STATUTÓW (NR 2/2018) Data zmian: 25 kwietnia 2018 r. Dotyczy: PKO MULTI STRATEGIA - fundusz inwestycyjny zamknięty PKO Globalnego Dochodu fundusz inwestycyjny zamknięty PKO

OGŁOSZENIE O ZMIANIE W TREŚCI STATUTÓW (NR 2/2018) Data zmian: 25 kwietnia 2018 r. Dotyczy: PKO MULTI STRATEGIA - fundusz inwestycyjny zamknięty PKO Globalnego Dochodu fundusz inwestycyjny zamknięty PKO

Podsumowanie pierwszego roku notowań funduszy Lyxor ETF na warszawskim parkiecie

Podsumowanie pierwszego roku notowań funduszy Lyxor ETF na warszawskim parkiecie dr Tomasz Miziołek Katedra Międzynarodowych Stosunków Gospodarczych UŁ www.etf.com.pl Program 1. Czym jest ETF? 2. Ekspozycja

Podsumowanie pierwszego roku notowań funduszy Lyxor ETF na warszawskim parkiecie dr Tomasz Miziołek Katedra Międzynarodowych Stosunków Gospodarczych UŁ www.etf.com.pl Program 1. Czym jest ETF? 2. Ekspozycja

Wyniki Mennicy Polskiej i Grupy Kapitałowej Mennicy Polskiej po 1Q2013 roku

Zmiany wyników Grupy Kapitałowej Mennicy Polskiej: w stronę stabilizacji po gwałtownych wahaniach w tym globalnego rynku złota Wyniki Mennicy Polskiej i Grupy Kapitałowej Mennicy Polskiej po 1Q2013 roku

Zmiany wyników Grupy Kapitałowej Mennicy Polskiej: w stronę stabilizacji po gwałtownych wahaniach w tym globalnego rynku złota Wyniki Mennicy Polskiej i Grupy Kapitałowej Mennicy Polskiej po 1Q2013 roku

Trend Siły wpływu Prawdopodobieństwo. Czynniki sfera ekonomiczna

ekonomiczna Sytuacja na giełdzie Wielkość PKB Siła złotówki Inflacja Poziom kosztów Zmiany cyklu koniunkturalnego Poziom dochodów Trend Siły wpływu Prawdopodobieństwo Wzrost +4 0,6 Stabilizacja +2 0,2

ekonomiczna Sytuacja na giełdzie Wielkość PKB Siła złotówki Inflacja Poziom kosztów Zmiany cyklu koniunkturalnego Poziom dochodów Trend Siły wpływu Prawdopodobieństwo Wzrost +4 0,6 Stabilizacja +2 0,2

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym dr Dominika Kordela Uniwersytet Szczeciński 31 marzec 2016 r. Plan wykładu Rynek kapitałowy a rynek finansowy Instrumenty rynku kapitałowego

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym dr Dominika Kordela Uniwersytet Szczeciński 31 marzec 2016 r. Plan wykładu Rynek kapitałowy a rynek finansowy Instrumenty rynku kapitałowego

OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

A.Światkowski. Wroclaw University of Economics. Working paper

A.Światkowski Wroclaw University of Economics Working paper 1 Planowanie sprzedaży na przykładzie przedsiębiorstwa z branży deweloperskiej Cel pracy: Zaplanowanie sprzedaży spółki na rok 2012 Słowa kluczowe:

A.Światkowski Wroclaw University of Economics Working paper 1 Planowanie sprzedaży na przykładzie przedsiębiorstwa z branży deweloperskiej Cel pracy: Zaplanowanie sprzedaży spółki na rok 2012 Słowa kluczowe:

POLSKI RYNEK AKCJI W 2011 ROKU

Eryk Łon POLSKI RYNEK AKCJI W 2011 ROKU w świetle uwarunkowań międzynarodowych marzec 2011 r. Plan prezentacji: 1. Wprowadzenie 2. Zalecane książki 3. Wpływ cyklu prezydenckiego w USA na stopy zwrotu z

Eryk Łon POLSKI RYNEK AKCJI W 2011 ROKU w świetle uwarunkowań międzynarodowych marzec 2011 r. Plan prezentacji: 1. Wprowadzenie 2. Zalecane książki 3. Wpływ cyklu prezydenckiego w USA na stopy zwrotu z

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy XLIX Egzamin dla Aktuariuszy z 6 kwietnia 2009 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Nazwa UFK: Data sporządzenia dokumentu: Fundusz Akcji r.

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

produkty strukturyzowane połączenie wody i ognia?

produkty strukturyzowane połączenie wody i ognia? definicja produkty strukturyzowane zasada działania formy prawne przykłady według SEC (Securities and Exchange Commission, zasada 461),są to papiery wartościowe,

produkty strukturyzowane połączenie wody i ognia? definicja produkty strukturyzowane zasada działania formy prawne przykłady według SEC (Securities and Exchange Commission, zasada 461),są to papiery wartościowe,

Struktura rynku finansowego

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Grzegorz Kowerda Uniwersytet w Białymstoku 21 listopada 2013 r. Struktura rynku finansowego rynek walutowy rynek pieniężny rynek

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym Grzegorz Kowerda Uniwersytet w Białymstoku 21 listopada 2013 r. Struktura rynku finansowego rynek walutowy rynek pieniężny rynek

Oferta publiczna Investor Property FIZ i Arka BZ WBK Fundusz Rynku Nieruchomości 2 FIZ

Oferta publiczna Investor Property FIZ i Arka BZ WBK Fundusz Rynku Nieruchomości 2 FIZ Oferta funduszy inwestycyjnych lokujących kapitał na rynku nieruchomości jest coraz szersza. Bessa na światowych giełdach

Oferta publiczna Investor Property FIZ i Arka BZ WBK Fundusz Rynku Nieruchomości 2 FIZ Oferta funduszy inwestycyjnych lokujących kapitał na rynku nieruchomości jest coraz szersza. Bessa na światowych giełdach

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Rozdział 3. Zarządzanie długiem 29

Wstęp 9 Rozdział 1. Źródła informacji 11 Źródła informacji dla finansów 11 Rozdział 2. Amortyzacja 23 Amortyzacja 23 Rozdział 3. Zarządzanie długiem 29 Finansowanie działalności 29 Jak optymalizować poziom

Wstęp 9 Rozdział 1. Źródła informacji 11 Źródła informacji dla finansów 11 Rozdział 2. Amortyzacja 23 Amortyzacja 23 Rozdział 3. Zarządzanie długiem 29 Finansowanie działalności 29 Jak optymalizować poziom

Instrumenty strukturyzowane inwestycja na rynku kapitałowym w okresie kryzysu finansowego

Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Witold Szczepaniak Instrumenty strukturyzowane inwestycja na rynku kapitałowym w okresie kryzysu finansowego Rynek

Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Witold Szczepaniak Instrumenty strukturyzowane inwestycja na rynku kapitałowym w okresie kryzysu finansowego Rynek

Oficjalne wydawnictwo Giełdy Papierów Wartościowych w Warszawie ISBN 978-83-60510-16-4

Partner Wydawca: Giełda Papierów Wartościowych w Warszawie SA ul. Książęca 4, 00-498 Warszawa tel. 22 628 32 32 fax 22 537 77 90 www.gpw.pl Opracowanie graficzne, skład i druk: Wydawnictwo ART art@artdruk.pl

Partner Wydawca: Giełda Papierów Wartościowych w Warszawie SA ul. Książęca 4, 00-498 Warszawa tel. 22 628 32 32 fax 22 537 77 90 www.gpw.pl Opracowanie graficzne, skład i druk: Wydawnictwo ART art@artdruk.pl

Strategie Opcyjne. Filip Duszczyk Dział Rynku Terminowego GPW

Strategie Opcyjne Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 21 maj 2014 Budowanie Strategii Strategia Kombinacja dwóch lub większej liczby pozycji w opcjach, stosowana w zależności od przewidywanych

Strategie Opcyjne Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 21 maj 2014 Budowanie Strategii Strategia Kombinacja dwóch lub większej liczby pozycji w opcjach, stosowana w zależności od przewidywanych

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku.

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku. Millennium Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna informuje o zmianach w

Protokół zmian Statutu Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 09 stycznia 2013 roku. Millennium Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna informuje o zmianach w

OPCJE MIESIĘCZNE NA INDEKS WIG20

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.