KLASYFIKACJA PLANÓW Stosuje si wiele ró nych kryteriów ich klasyfikacji sporz dzanych przez przedsi biorstwa. Najcz ciej s

|

|

|

- Sylwester Borowski

- 7 lat temu

- Przeglądów:

Transkrypt

1 KLASYFIKACJA PLANÓW Stosuje się wiele różnych kryteriów ich klasyfikacji sporządzanych przez przedsiębiorstwa. Najczęściej są to kryteria: podmiotowe, przedmiotowe, pole planu, charakter planu i horyzont planu. JK WZ UWJK WZ UW 109

2 Podmiotowe kryterium klasyfikacji planów odnosi się do szczebla organizacji gospodarczej, dla którego opracowywany jest plan. Stosując to kryterium można wyróżnić trzy podstawowe rodzaje planów: - sporządzane przez ugrupowania przedsiębiorstw, - opracowywane dla potrzeb przedsiębiorstwa, - opracowywane dla wewnętrznych jednostek organizacyjnych przedsiębiorstwa. Zazwyczaj w planach sporządzonych przez ugrupowania przedsiębiorstw następuje agregacja planów odrębnych przedsiębiorstw. Podobnie w planach przedsiębiorstwa następuje agregacja planów różnych jego jednostek organizacyjnych. Podmiotowy układ planów umożliwia więc wyznaczenie jednostek odpowiedzialnych za planowanie i wprowadzenie planów w życie. JK WZ UWJK WZ UW 110

3 Kryterium przedmiotowe pozwala dokonać klasyfikacji planów sporządzanych w przedsiębiorstwie ze względu na sfery działalności, których one dotyczą. Zastosowanie kryterium przedmiotowego pozwala zintegrować plany działalności przedsiębiorstwa w różnych jego sferach. Za przedmiot planu można uznać: - działalność produkcyjną, - działalność zaopatrzeniową, - działalność marketingową, - prace badawczo-rozwojowe, - działalność inwestycyjną, - sferę finansową. JK WZ UWJK WZ UW 111

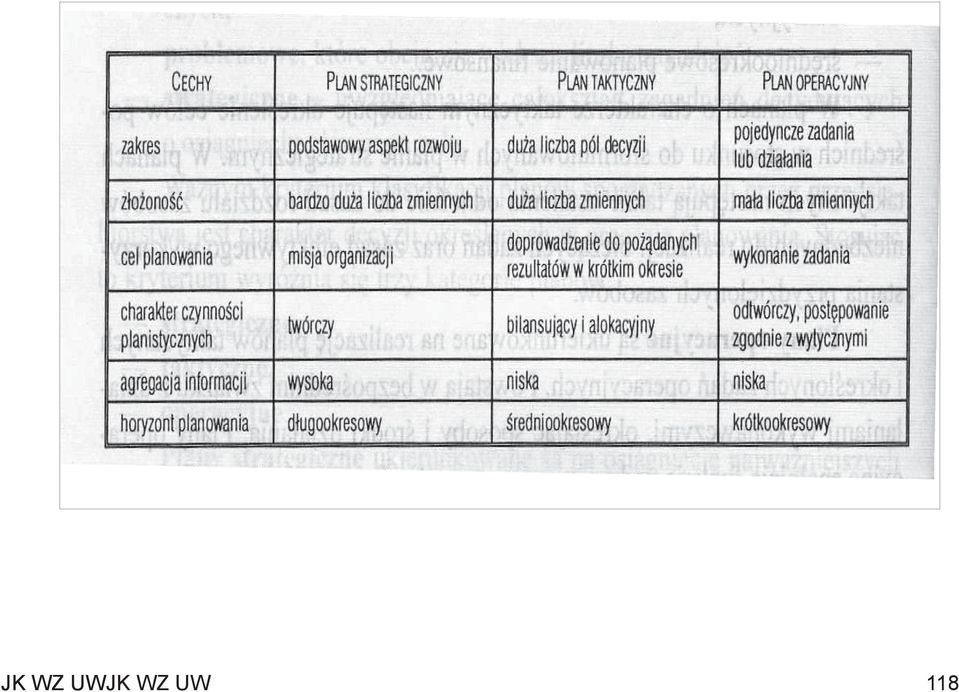

4 Ze względu na kryterium pola decyzji, wyróżnia się rodzaje planów stosownie do zakresu zdarzeń gospodarczych kształtowanych i kontrolowanych w procesie planowania. Zgodnie z tym kryterium wyróżnia się trzy rodzaje planów: - wycinkowe - obejmujące wąski zakres tematyczny zdarzeń gospodarczych; - problemowe, które obejmują większą liczbę zagadnień; - kompleksowe - uwzględniające całokształt zagadnień decydujących o osiągnięciu głównego celu. Stosując kryterium charakteru decyzji wyróżnia się trzy kategorie planów: - strategiczne, - taktyczne, - operacyjne. JK WZ UWJK WZ UW 114

5 JK WZ UWJK WZ UW 118

6 Wg horyzontu czasowego w praktyce stosuje się podział planów na: - plany długookresowe sporządzane na okresy wieloletnie, w których formułuje się działania rozwojowe przedsiębiorstwa, sposoby powiększenia jego majątku, drogi utrwalenia pozycji na rynku i uzyskania przewagi konkurencyjnej itp.; - plany średniookresowe zestawiane na okresy kilkuletnie, będące uzupełnieniami planów długookresowych, w których uwzględnia się zmiany zachodzące w otoczeniu przedsiębiorstwa; - plany krótkookresowe sporządzane na okresy roczne, miesięczne i krót-sze, w których uwzględnia się bieżące zadania operacyjne stojące przed przedsiębiorstwem JK WZ UWJK WZ UW 121

7 POW IĄZANIA PL ANÓW CZĄST K O W YCH PLAN SPRZEDA ŻY PLAN PROD U KCJI PROG NOZY SPRZED AŻY PLAN M ATERIAŁÓ W BEŻPOŚREDNICH PLAN ROBOCIZNY BEŻPOŚRED NIEJ PLAN POŚRED NICH KOSZTÓW PROD U KC. PLA N ZAPASÓ W WY ROBÓ W GOTO WYCH PLAN KOSZTÓW WYTWORZENIA W Y RO BÓ W SPRZEDANY CH Kalkulacja kosztu w ytworzenia PLA N KOSZTÓ W SPRZEDAŻY I O GÓLNEGO ZAR ZĄDU P L A N O P E R A C Y J N Y PLAN O W ANY R AC H UN EK ZYSKÓ W N A POZIO M IE OPERACY JN YM PLAN ŚRODKÓW PIE NIĘŻNYCH PLA N N AKŁ AD Ó W KAPITAŁO W Y CH PLA NO W ANY RA CHU NE K ZYSKÓ W PLANO W AN Y BILAN S PLA NO W ANE PRZEPŁYW Y PIEN. JK WZ UW 122

8 PLAN SPRZEDAŻY, PRZYCHODÓW i PRODUKCJI Kwart. 1 Kwart. 2 Kwart. 3 Kwart. 4 ROK SPRZEDAŻ PROD. "A" (szt.) CENA "A" (zł) PRZYCHODY "A" (zł) SPRZEDAŻ PROD. "B" (szt.) CENA "B" (zł) PRZYCHODY "B" (zł) PRZYCHODY RAZEM ("A" i "B") ZAPAS "A" - początek okr. 45 ZAPAS "A" - koniec okr PRODUKCJA "A" ZAPAS "B" - początek okr. 70 ZAPAS "B" - koniec okr PRODUKCJA "B" JK WZ UWJK WZ UW 127

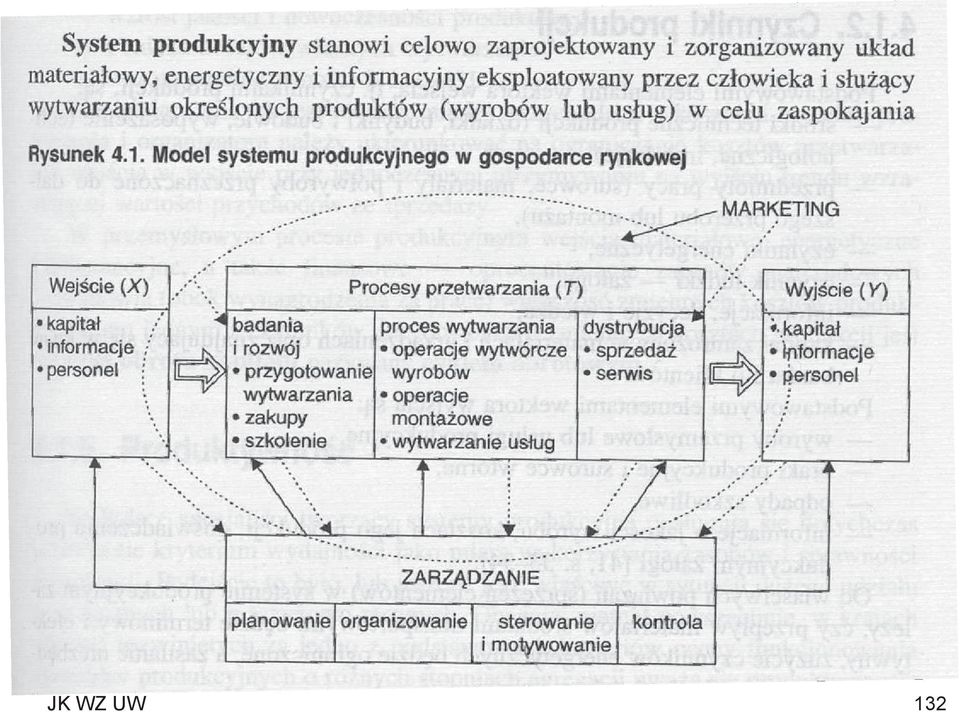

9 JK WZ UW 132

10 SYSTEM PRODUKCYJNY a PRZEDSIĘBIORSTWO PRZEDSIĘBIORSTWO SYSTEM PRODUKCYJNY JK WZ UW 133

11 SYSTEM PRODUKCYJNY a PRZEDSIĘBIORSTWO PRZEDSIĘBIORSTWO SYST. PROD.-1 SYST. PROD.-3 SYST. PROD.-2 JK WZ UW 134

12 SYSTEM PRODUKCYJNY a PRZEDSIĘBIORSTWO PRZEDSIĘB-1 PRZEDSIĘB-2 SYSTEM PRODUKC PRZEDSIĘB-3 JK WZ UW 135

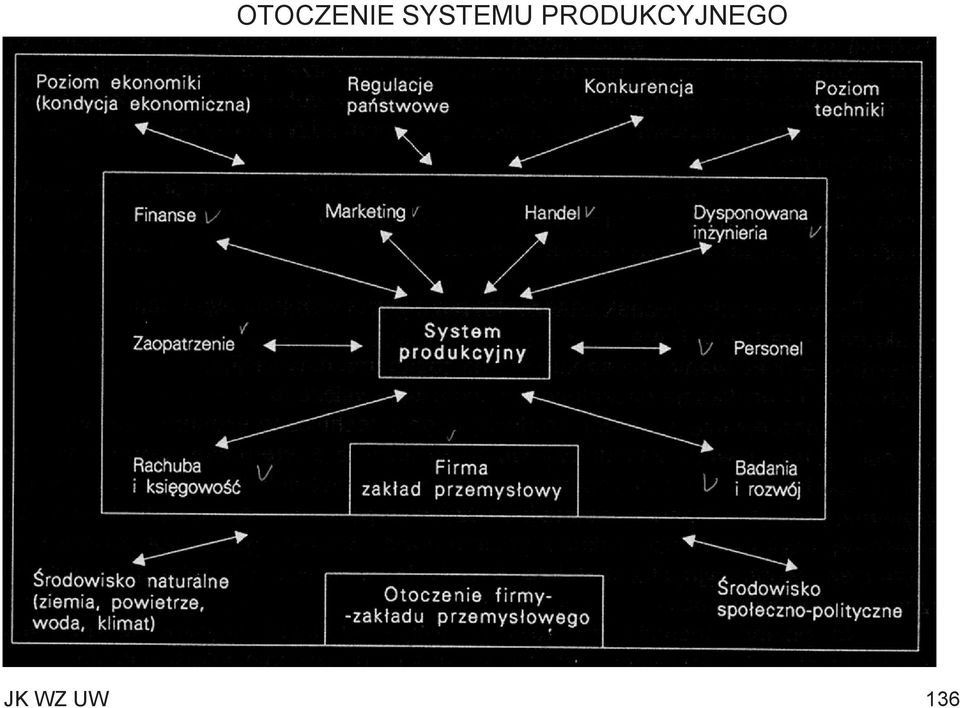

13 OTOCZENIE SYSTEMU PRODUKCYJNEGO JK WZ UW 136

14 PROCES PRODUKCYJNY TO UPRZĄDKOWANY ZESPÓŁ DZIAŁAŃ CZĄSTKOWYCH, KTÓRE MAJĄ ZA ZADANIE WYTWORZYĆ PRODUKT. GŁÓWNE CECHY PROCESU: CELOWOŚĆ DYNAMIKA EKONOMICZNOŚĆ JK WZ UW 137

15 JK WZ UW 138

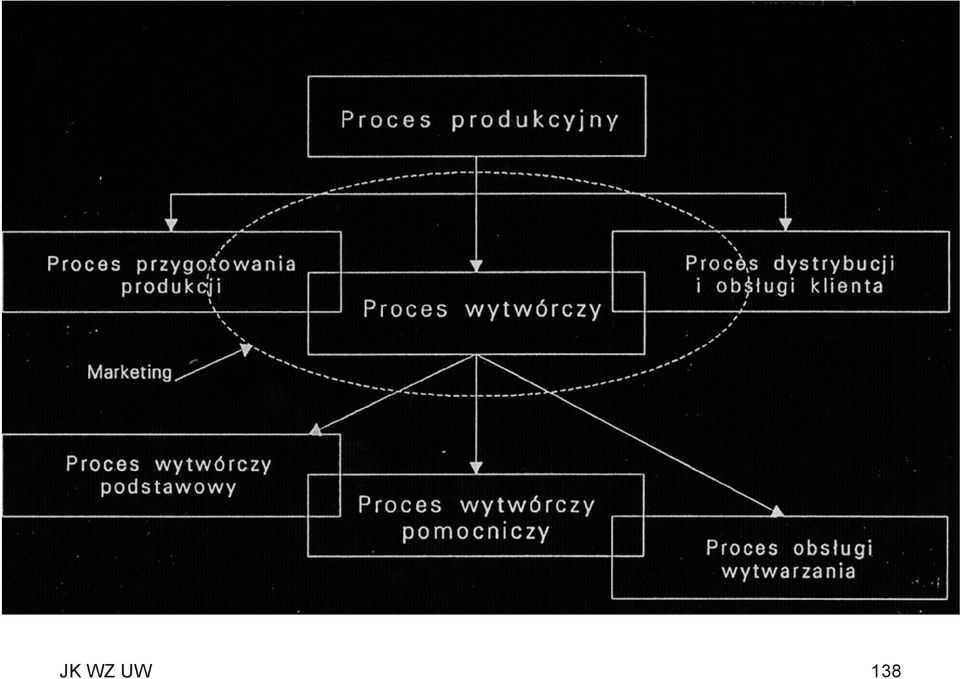

16 W szerszym znaczeniu: PROCES PRODUKCYJNY OBEJMIE PRACE BADAWCZO ROZWOJOWE, PRZYGOTOWANIE PRODUKCJI, WYTWARZANIE, DYSTRYBUCJĘ, OBSŁUGĘ KLIENTA (W TYM SERWIS) W węższym znaczeniu: PROCES WYTWÓRCZY TO PRZETWARZANIE CZYNNIKÓW PRODUKCJI W PRODUKT. W ramach procesu wytwórczego można wyróżnić: PROCES WYTWÓRCZY PODSTAWOWY PROCES WYTWÓRCZY POMOCNICZY PROCES OBSŁUGI WYTWARZANIA JK WZ UW 139

17 STRUKTURA PROCESU PRODUKCYJNEGO OPERACJA: zespół czynności zmierzających docelowo do przekształcenia materiału w produkt. Operacje różnią się sposobem oddziaływania na przedmiot pracy i są wykonywane na stanowisku pracy. STANOWISKO PRACY: elementarne ogniwo systemu produkcyjnego zwykle jest to wydzielona przestrzeń, na której praca ludzka wyposażona w środek pracy wykonuje operację (lub zespół operacji). JK WZ UW 140

18 STRUKTURA PROCESU PRODUKCYJNEGO PODZIAŁ RZECZOWY. Produkcję dzieli się na części składowe, określając ich zależności i funkcje procesy podstawowe i pomocnicze, obsługowe. Procesy podstawowe można podzielić na fazy technologiczne, czyli takie grupy operacji, które tworzą odrębne sekwencje z punktu widzenia sposobu oddziaływania na przedmiot pracy. JK WZ UW 141

19 STRUKTURA PROCESU PRODUKCYJNEGO PODZIAŁ PRZESTRZENNY. Podział procesu wg realizacji go przez określone systemy stanowisk roboczych (pracy) zgrupowanych w komórkach zgrupowaniach stanowisk pracy. Wyznacznikiem takiej struktury jest rozmieszczenie stanowisk pracy: indywidualne [brak wspólnych cech pracy] grupowe [technologiczne lub przedmiotowe] JK WZ UW 142

20 STRUKTURA PROCESU PRODUKCYJNEGO PODZIAŁ CZASOWY. Proces produkcji jest dzielony wg struktury czasu: wykorzystania pracy ludzkiej wykorzystania pracy urządzeń trwania całego procesu czas wytwarzania produktu w podziale na fazy JK WZ UW 143

21 KLASYFIKACJA PROCESÓW PRODUKCJI Jako związek operacji Wszystkie operacje tworzą PROCES Technologiczne TECHNOLOGICZNY Transportowe TRANSPORTOWY Kontrolne KONTROLI Konserwacyjne KONSERWACJI Magazynowe MAGAZYNOWANIA JK WZ UW 144

22 KLASYFIKACJA PROCESÓW PRODUKCJI Wg obiektu odniesienia Proces produkcji wyrobu Proces produkcji komórki Wg złożoności Procesy proste Procesy złożone (powstają proste wyroby) (powstają wyroby złożone) Wg udziału pracy ludzkiej Procesy pracy Procesy naturalne Wg udziału w produkcji towarowej Procesy Podstawowe Pomocnicze Obsługowe Uboczne Jako związek operacji Wszystkie operacje tworzą PROCES Technologiczne TECHNOLOGICZNY Transportowe TRANSPORTOWY Kontrolne KONTROLI JK WZ UW Konserwacyjne KONSERWACJI 145 Magazynowe MAGAZYNOWANIA

23 CHARAKTER ORGANIZACJI PRODUKCJI MOŻNA OKREŚLIĆ WG 2-ch KRYTERIÓW: SPECJALIZACJA STANOWISK PRACY TYPY PRODUKCJI SPOSÓB POWIĄZANIA STANOWISK PRACY FORMY PRODUKCJI JK WZ UW 146

24 TYP PRODUKCJI JEST KSZTAŁTOWANY I WYZNACZONY PRZEZ STOPIEŃ SPECJALIZACJI STANOWISK PRACY I ZWIĄZANY Z NIM POZIOM STABILNOŚCI WYKONYWANYCH TAM CZYNNOŚCI PRODUKCYJNYCH OGÓLNE MIERNIKI OKREŚLAJĄCE TYP PRODUKCJI: 1. [DLA ISTNIEJĄCEGO SYSTEMU PRODUKCYJNEGO]: WSPÓŁCZYNNIK LICZBY OPERACJI PRZYPADAJĄCYCH NA STANOWISKO PRACY 2. [DLA NOWOPROJEKTOWANEGO SYSTEMU PRODUKCYJNEGO]: WSPÓŁCZYNNIK OBCIĄŻENIA STANOWISKA PRACY OKREŚLONĄ OPERACJĄ JK WZ UW 147

25 CECHY CHARAKTERYSTYCZNE GŁÓWNYCH TYPÓW PRODUKCJI: I. PRODUKCJA JEDNOSTKOWA 1. WZGLĘDNIE DŁUGI CYKL PRODUKCYJNY 2. WZROST NAKŁADÓW PRACY (LUDZKIEJ) ROSNĄ KOSZTY 3. BRAK CZASU NA UCZENIE SIĘ II. PRODUKCJA SERYJNA 1. LEPSZE WYKORZYSTANIE MOŻLIWOŚCI PRODUKCYJNYCH 2. KRÓTSZY CYKL PRODUKCYJNY 3. WYRAŹNY PODZIAŁ PRACY ROŚNIE SPECJALIZACJA STANOWISK 4. OBNIŻENIE NAKŁADÓW PRACY I KOSZTÓW III. PRODUKCJA MASOWA 1. DŁUGOTRWAŁA (LUB STAŁA) PRODUKCJA DETALI (CZYNNOŚĆ WYTWARZANIA ELEMENTU PRODUKTU) NA STANOWISKU PRACY 2. NIEZMIENNE OBCIĄŻENIE STANOWISK PRACY 3. KONIECZNOŚĆ BARDZO DOKŁADNEGO TPP (technicznego przygotowania produkcji) JK WZ UW 148

26 FORMY PRODUKCJI PRODUKCJA NIERYTMICZNA [NIEPOTOKOWA] czyli taka, dla której nie istnieje stały okres powtarzalności (rytm), lecz w zależności od zadania jest to zmienny odcinek czasu Taka organizacja produkcji z reguły wynika z nieustabilizowanego programu produkcji. Produkcja nierytmiczna odbywa się na ogół w gniazdach technologicznych lub przedmiotowych. GŁÓWNE FORMY: 1. Komórki Gniazda TECHNOLOGICZNE 2. Komórki Gniazda PRZEDMIOTOWE 3. LINIE NIEPOTOKOWE (brak regularnej powtarzalności wykonywania wyrobów) JK WZ UW 149

27 A B C A B D C B A D A B C D JK WZ UW 150

28 A B C A B D C B A D A B A B C D B GNIAZDA TECHNOLOGICZNE JK WZ UW 151

29 A B C A B D C B A D A B C D GNIAZDO PRZEDMIOTOWE JK WZ UW 152

30 Główne cechy form produkcji nierytmicznej [NIEPOTOKOWEJ]: 1. Zmienność ilościowa i asortymentowa w poszczególnych okresach bardzo silny wpływ zmiennych zleceń 2. Zwykle duże i mocno zmienne w czasie zapasy produkcji w toku 3. Stanowiska pracy wykonują bardzo różne operacje, których przebieg w czasie nie jest cykliczny minimalna powtarzalność operacji na stanowiskach pracy 4. Brak stałych powiązań między operacjami i stanowiskami 5. Podstawa sterowania przebiegiem produkcji to bardzo często wiedza, czy intuicja kierującego. JK WZ UW 153

31 FORMY PRODUKCJI RYTMICZNOŚĆ PRODUKCJI PRODUKCJA POTOKOWA W dokładnie określonych odcinkach czasu [OKRESACH POWTARZALNOŚCI czyli RYTMACH] na stanowiskach pracy wykonywane są jednakowe operacje. OKRES POWTARZALNOŚCI to odcinek czasu, po upływie którego regularnie powtarzają się te same czynności produkcyjne. JK WZ UW 154

32 CECHY PRODUKCJI RYTMICZNEJ stała technologia, wielkość produkcji i asortyment stabilna wielkość produkcji w toku łatwy podział zadania długookresowego na mniejsze jednostki wysoka powtarzalność produkcji takich samych detali dokładny przydział zadań do stanowisk pracy małe zapasy międzyoperacyjne możliwość ustalenia WZORCOWEGO HARMONOGRAMU przebiegu procesu struktura produkcji oparta na tendencji przedmiotowej stosunkowo mało elastyczna OGÓLNE WARUNKI ZORGANIZOWANIA PRODUKCJI RYTMICZNEJ to: -zachowanie równomiernych zasileń stanowisk pracy (rytmiczne dostawy) -zachowanie równomiernego spływu detalu ze stanowiska pracy (rytmiczny odbiór zbyt) JK WZ UW 155

LITERATURA REKOMENDOWANA

TEMATY 1. Planowanie cechy, funkcje, rodzaje planów 2. Biznesplan istota, cechy 3. Układ i zawartość biznesplanu 4. Zastosowania biznesplanu 5. Biznesplan w procesie inwestycyjnym Procedura analizy wykonalności

TEMATY 1. Planowanie cechy, funkcje, rodzaje planów 2. Biznesplan istota, cechy 3. Układ i zawartość biznesplanu 4. Zastosowania biznesplanu 5. Biznesplan w procesie inwestycyjnym Procedura analizy wykonalności

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 4. mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 4. mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

Planowanie i organizacja produkcji Zarządzanie produkcją

Planowanie i organizacja produkcji Zarządzanie produkcją Materiały szkoleniowe. Część 2 Zagadnienia Część 1. Parametry procesu produkcyjnego niezbędne dla logistyki Część 2. Produkcja na zapas i zamówienie

Planowanie i organizacja produkcji Zarządzanie produkcją Materiały szkoleniowe. Część 2 Zagadnienia Część 1. Parametry procesu produkcyjnego niezbędne dla logistyki Część 2. Produkcja na zapas i zamówienie

PODMIOTOWE KRYTERIUM KLASYFIKACJI planów odnosi

PODMIOTOWE KRYTERIUM KLASYFIKACJI planów odnosi się do szczebla organizacji gospodarczej, dla którego opracowywany jest plan. Stosując to kryterium można wyróżnić trzy podstawowe rodzaje planów: - sporządzane

PODMIOTOWE KRYTERIUM KLASYFIKACJI planów odnosi się do szczebla organizacji gospodarczej, dla którego opracowywany jest plan. Stosując to kryterium można wyróżnić trzy podstawowe rodzaje planów: - sporządzane

Kalkulacja kosztów O P E R A C Y J N E I S T R A T E G I C Z N E, C. H. B E C K, W A R S Z A W A 2 0 0 9

Kalkulacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł : 1) I. S O B A Ń S K A ( R E D. ), R A C H U N E K K O

Kalkulacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł : 1) I. S O B A Ń S K A ( R E D. ), R A C H U N E K K O

TEMAT: Ustalenie zapotrzebowania na materiały. Zapasy. dr inż. Andrzej KIJ

TEMAT: Ustalenie zapotrzebowania na materiały. Zapasy dr inż. Andrzej KIJ 1 1 Zagadnienia: Klasyfikacja zapasów w przedsiębiorstwie Zapasy produkcji w toku Ilościowe i wartościowe określenie całkowitego

TEMAT: Ustalenie zapotrzebowania na materiały. Zapasy dr inż. Andrzej KIJ 1 1 Zagadnienia: Klasyfikacja zapasów w przedsiębiorstwie Zapasy produkcji w toku Ilościowe i wartościowe określenie całkowitego

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 5. Mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW Część 5. Mgr Michał AMBROZIAK Wydział Zarządzania Uniwersytet Warszawski Warszawa, 2007 Prawa autorskie zastrzeżone. Niniejszego opracowania nie wolno kopiować ani

LOGISTYKA ZAOPATRZENIA I PRODUKCJI ĆWICZENIA 2 MRP I

1 LOGISTYKA ZAOPATRZENIA I PRODUKCJI ĆWICZENIA 2 MRP I Autor: dr inż. Roman DOMAŃSKI LITERATURA: 2 Marek Fertsch Zarządzanie przepływem materiałów w przykładach, Instytut Logistyki i Magazynowania, Poznań

1 LOGISTYKA ZAOPATRZENIA I PRODUKCJI ĆWICZENIA 2 MRP I Autor: dr inż. Roman DOMAŃSKI LITERATURA: 2 Marek Fertsch Zarządzanie przepływem materiałów w przykładach, Instytut Logistyki i Magazynowania, Poznań

Plan wykładu. Podstawowe pojęcia i definicje

Organizacja procesów biznesowych System produkcyjny dr hab. inż 1/1 Plan wykładu Proces produkcyjny System produkcyjny Klasyfikacja systemów produkcyjnych Typy, formy i odmiany organizacji produkcji Struktura

Organizacja procesów biznesowych System produkcyjny dr hab. inż 1/1 Plan wykładu Proces produkcyjny System produkcyjny Klasyfikacja systemów produkcyjnych Typy, formy i odmiany organizacji produkcji Struktura

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2017/2018 Sterowanie 2 def. Sterowanie to: 1. Proces polegający

Sterowanie wewnątrzkomórkowe i zewnątrzkomórkowe, zarządzanie zdolnością produkcyjną prof. PŁ dr hab. inż. A. Szymonik www.gen-prof.pl Łódź 2017/2018 Sterowanie 2 def. Sterowanie to: 1. Proces polegający

TEMAT: Planowanie i sterowanie produkcją i realizacją usług. prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl

TEMAT: Planowanie i sterowanie produkcją i realizacją usług prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2015 Def. planowania: to element zarządzania polega na decydowaniu o podjęciu działań

TEMAT: Planowanie i sterowanie produkcją i realizacją usług prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2015 Def. planowania: to element zarządzania polega na decydowaniu o podjęciu działań

Z-LOG-072I Zarządzanie Produkcją Production Management. Logistyka I stopień Ogólnoakademicki Stacjonarne

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-LOG-072I Zarządzanie Produkcją Production Management A. USYTUOWANIE

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-LOG-072I Zarządzanie Produkcją Production Management A. USYTUOWANIE

Spis treści Supermarket Przepływ ciągły 163

WSTĘP 11 ROZDZIAŁ 1. Wprowadzenie do zarządzania procesami produkcyjnymi... 17 1.1. Procesowe ujecie przepływu produkcji 17 1.2. Procesy przygotowania produkcji 20 1.3. Podstawowe procesy produkcyjne 22

WSTĘP 11 ROZDZIAŁ 1. Wprowadzenie do zarządzania procesami produkcyjnymi... 17 1.1. Procesowe ujecie przepływu produkcji 17 1.2. Procesy przygotowania produkcji 20 1.3. Podstawowe procesy produkcyjne 22

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW JK-WZ-UW 1 LITERATURA ZALECANA Grzenkowicz N., Kowalczyk J., Kusak A., Podgórski Z., Ambroziak M. PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW JK-WZ-UW 4 Sekwencje zagadnień

PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW JK-WZ-UW 1 LITERATURA ZALECANA Grzenkowicz N., Kowalczyk J., Kusak A., Podgórski Z., Ambroziak M. PODSTAWY FUNKCJONOWANIA PRZEDSIĘBIORSTW JK-WZ-UW 4 Sekwencje zagadnień

Spis treści. Przedmowa

Spis treści Przedmowa Rozdział 1. Zakupy zaopatrzeniowe 1.1. Definicja zakupów zaopatrzeniowych 1.2. Nabywcy instytucjonalni 1.3. Zakupy zaopatrzeniowe a zyskowność i wartość dodana 1.4. Ewolucja funkcji

Spis treści Przedmowa Rozdział 1. Zakupy zaopatrzeniowe 1.1. Definicja zakupów zaopatrzeniowych 1.2. Nabywcy instytucjonalni 1.3. Zakupy zaopatrzeniowe a zyskowność i wartość dodana 1.4. Ewolucja funkcji

ANALIZA SYTUACJI MAJĄTKOWEJ

ANALIZA SYTUACJI MAJĄTKOWEJ ZAKRES ANALIZY MAJĄTKOWEJ 1. STRUKTURA 2. ZMIANY W CZASIE a) Odchylenia b) Dynamika 3. ZMIANY JAKOŚCIOWE a) Wsk. Umorzenia b) Wsk. Odnowienia c) Wsk. Likwidacji 4. ANALIZA EFEKTYWNOŚCI

ANALIZA SYTUACJI MAJĄTKOWEJ ZAKRES ANALIZY MAJĄTKOWEJ 1. STRUKTURA 2. ZMIANY W CZASIE a) Odchylenia b) Dynamika 3. ZMIANY JAKOŚCIOWE a) Wsk. Umorzenia b) Wsk. Odnowienia c) Wsk. Likwidacji 4. ANALIZA EFEKTYWNOŚCI

Controlling strategiczny i operacyjny. Zajęcia nr 3. Narzędzia controllingu wykorzystywane w przedsiębiorstwach. Część I.

Controlling strategiczny i operacyjny Zajęcia nr 3. Narzędzia controllingu wykorzystywane w przedsiębiorstwach. Część I. Budżetowanie Narzędzia controllingu wykorzystywane w przedsiębiorstwach 1. Formułowanie

Controlling strategiczny i operacyjny Zajęcia nr 3. Narzędzia controllingu wykorzystywane w przedsiębiorstwach. Część I. Budżetowanie Narzędzia controllingu wykorzystywane w przedsiębiorstwach 1. Formułowanie

Rachunek Kosztów (W1) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć") Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

TEMAT: Planowanie i sterowanie produkcją i realizacją usług. prof. PŁ dr hab. inż. Andrzej Szymonik

TEMAT: Planowanie i sterowanie produkcją i realizacją usług prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 Def. planowania: to element zarządzania polega na decydowaniu o podjęciu

TEMAT: Planowanie i sterowanie produkcją i realizacją usług prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 Def. planowania: to element zarządzania polega na decydowaniu o podjęciu

Podstawowe zagadnienia procesu produkcyjnego i jego przepływu Zarządzanie produkcją i usługami

Podstawowe zagadnienia procesu produkcyjnego i jego przepływu Zarządzanie produkcją i usługami Materiały szkoleniowe. Część 1 Zagadnienia Część 1. Produkty i systemy produkcyjne Część 2. produkcyjne i

Podstawowe zagadnienia procesu produkcyjnego i jego przepływu Zarządzanie produkcją i usługami Materiały szkoleniowe. Część 1 Zagadnienia Część 1. Produkty i systemy produkcyjne Część 2. produkcyjne i

Systemy rachunku kosztów

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

Systemy rachunku kosztów Tradycyjny rachunek kalkulacyjny kosztów oparty na rozmiarach produkcji kalkulacja doliczeniowa (zleceniowa), doliczanie kosztów wydziałowych kalkulacja podziałowa (procesowa)

Misją Coca-Cola HBC Polska jest:

Plany JK WZ UW 7 Misją Coca-Cola HBC Polska jest: Przynosić orzeźwienie konsumentom naszych produktów Współpracować z naszymi klientami na zasadach partnerstwa Wypracowywać zysk dla naszych udziałowców...aktywnie

Plany JK WZ UW 7 Misją Coca-Cola HBC Polska jest: Przynosić orzeźwienie konsumentom naszych produktów Współpracować z naszymi klientami na zasadach partnerstwa Wypracowywać zysk dla naszych udziałowców...aktywnie

METODY PLANOWANIA I STEROWANIA PRODUKCJĄ OBLICZENIA NA POTRZEBY OPRACOWANI HARMONOGRAMU PRACY GNIAZDA. AUTOR: dr inż.

1 METODY PLANOWANIA I STEROWANIA PRODUKCJĄ OBLICZENIA NA POTRZEBY OPRACOWANI HARMONOGRAMU PRACY GNIAZDA AUTOR: dr inż. ROMAN DOMAŃSKI 2 1. DANE PROJEKTOWE 1.1. DANE WEJŚCIOWE DO PROJEKTU 3 1.1. Asortyment

1 METODY PLANOWANIA I STEROWANIA PRODUKCJĄ OBLICZENIA NA POTRZEBY OPRACOWANI HARMONOGRAMU PRACY GNIAZDA AUTOR: dr inż. ROMAN DOMAŃSKI 2 1. DANE PROJEKTOWE 1.1. DANE WEJŚCIOWE DO PROJEKTU 3 1.1. Asortyment

Zarządzanie Produkcją III

Zarządzanie Produkcją III Dr Janusz Sasak Operatywne zarządzanie produkcją pojęcia podstawowe Asortyment produkcji Program produkcji Typ produkcji ciągła dyskretna Tempo i takt produkcji Seria i partia

Zarządzanie Produkcją III Dr Janusz Sasak Operatywne zarządzanie produkcją pojęcia podstawowe Asortyment produkcji Program produkcji Typ produkcji ciągła dyskretna Tempo i takt produkcji Seria i partia

KOMPUTEROWY SYSTEM WSPOMAGAJĄCY ZARZĄDZANIE OPERACJAMI PRODUKCYJNYMI

KOMPUTEROWY SYSTEM WSPOMAGAJĄCY ZARZĄDZANIE OPERACJAMI PRODUKCYJNYMI Krzysztof ŻYWICKI Streszczenie: W artykule przedstawiono budowę komputerowego systemu wspomagającego zarządzanie operacjami produkcyjnymi.

KOMPUTEROWY SYSTEM WSPOMAGAJĄCY ZARZĄDZANIE OPERACJAMI PRODUKCYJNYMI Krzysztof ŻYWICKI Streszczenie: W artykule przedstawiono budowę komputerowego systemu wspomagającego zarządzanie operacjami produkcyjnymi.

Zarządzanie Produkcją IV

Zarządzanie Produkcją IV Dr Janusz Sasak Sterowanie produkcją Działalność obejmująca planowanie, kontrolę i regulację przepływu materiałów w sferze produkcji, począwszy od określenia zapotrzebowania na

Zarządzanie Produkcją IV Dr Janusz Sasak Sterowanie produkcją Działalność obejmująca planowanie, kontrolę i regulację przepływu materiałów w sferze produkcji, począwszy od określenia zapotrzebowania na

Zarządzanie logistyką. Zarządzanie operacyjne łańcuchem dostaw.

Zarządzanie logistyką. Zarządzanie operacyjne łańcuchem dostaw. Opis Zapotrzebowanie na wykwalifikowanych menedżerów łańcuchów dostaw i pracowników integrujących zarządzanie rozproszonymi komórkami organizacyjnymi

Zarządzanie logistyką. Zarządzanie operacyjne łańcuchem dostaw. Opis Zapotrzebowanie na wykwalifikowanych menedżerów łańcuchów dostaw i pracowników integrujących zarządzanie rozproszonymi komórkami organizacyjnymi

Przychody i koszty przedsiębiorstw transportowych (i nie tylko )

") Przychody i koszty przedsiębiorstw transportowych (i nie tylko ) Przychód przedsiębiorstwa to ilość pieniędzy uzyskana ze sprzedaży dóbr i usług w danym okresie (np. 1 rok, 1 miesiąc itp.) Koszty przedsiębiorstwa

Przychody i koszty przedsiębiorstw transportowych (i nie tylko ) Przychód przedsiębiorstwa to ilość pieniędzy uzyskana ze sprzedaży dóbr i usług w danym okresie (np. 1 rok, 1 miesiąc itp.) Koszty przedsiębiorstwa

Dr hab. prof. AWF Jolanta Żyśko Akademia Wychowania Fizycznego w Warszawie

Planowanie jako funkcja kierowania Dr hab. prof. AWF Jolanta Żyśko Akademia Wychowania Fizycznego w Warszawie Planowanie Kontrola Organizo wanie Motywowanie Planowanie Hierarchia planów Planowanie - definicja

Planowanie jako funkcja kierowania Dr hab. prof. AWF Jolanta Żyśko Akademia Wychowania Fizycznego w Warszawie Planowanie Kontrola Organizo wanie Motywowanie Planowanie Hierarchia planów Planowanie - definicja

Z-LOGN1-072 Zarządzanie produkcją Production Management. Logistyka I stopień Ogólnoakademicki. Niestacjonarne

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-LOGN1-072 Zarządzanie produkcją Production Management A. USYTUOWANIE

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-LOGN1-072 Zarządzanie produkcją Production Management A. USYTUOWANIE

Controlling strategiczny i operacyjny. Zajęcia nr 2. Wprowadzenie do zagadnień controllingu (cd.)

") strategiczny i operacyjny Zajęcia nr 2. Wprowadzenie do zagadnień controllingu (cd.) Kryteria klasyfikacji controllingu 1. Przedmiot/rodzaj działalności 2. Horyzont czasu/funkcji 3. Zakres 4. Idea/cel

strategiczny i operacyjny Zajęcia nr 2. Wprowadzenie do zagadnień controllingu (cd.) Kryteria klasyfikacji controllingu 1. Przedmiot/rodzaj działalności 2. Horyzont czasu/funkcji 3. Zakres 4. Idea/cel

KOSZTY ZAOPATRZENIA. AUTOR: dr inż. Roman DOMAŃSKI KOSZTY ZAOPATRZENIA. AUTOR: dr inż. Roman DOMAŃSKI

PLAN PREZENTACJI 2 1. ZAŁOŻENIA 2. KLASYFIKACJA KOSZTÓW 3. KOSZTY UZUPEŁNIANIA ZAPASÓW 4. KOSZTY UTRZYMANIA ZAPASÓW 5. KOSZTY BRAKU ZAPASÓW 6. PRZYJĘTE OZNACZENIE SYMBOLICZNE 7. KOMENTARZ DO PRZYKŁADU

PLAN PREZENTACJI 2 1. ZAŁOŻENIA 2. KLASYFIKACJA KOSZTÓW 3. KOSZTY UZUPEŁNIANIA ZAPASÓW 4. KOSZTY UTRZYMANIA ZAPASÓW 5. KOSZTY BRAKU ZAPASÓW 6. PRZYJĘTE OZNACZENIE SYMBOLICZNE 7. KOMENTARZ DO PRZYKŁADU

KALKULACJE KALKULACJA PODZIAŁOWA PROSTA. Zadanie 1

KALKULACJE KALKULACJA PODZIAŁOWA PROSTA Przedsiębiorstwo w ramach działalności pomocniczej prowadzi odkrywkę Ŝwiru. eksploatacji Ŝwirowni za dany miesiąc wynoszą: - materiały 30000 zł, - płace wraz z narzutami

KALKULACJE KALKULACJA PODZIAŁOWA PROSTA Przedsiębiorstwo w ramach działalności pomocniczej prowadzi odkrywkę Ŝwiru. eksploatacji Ŝwirowni za dany miesiąc wynoszą: - materiały 30000 zł, - płace wraz z narzutami

Zarządzanie marketingowe

Zarządzanie marketingowe 1. Pojęcie i wymiary zarządzania. 2. Struktura zarządzania przedsiębiorstwem (rys.). 3. Przedmiot i funkcje marketingu. 4. Naczelne zasady i główne zadanie marketingu. 5. Proces

Zarządzanie marketingowe 1. Pojęcie i wymiary zarządzania. 2. Struktura zarządzania przedsiębiorstwem (rys.). 3. Przedmiot i funkcje marketingu. 4. Naczelne zasady i główne zadanie marketingu. 5. Proces

W procesie budżetowania najpierw sporządza się część operacyjną budżetu, a po jej zakończeniu przystępuje się do części finansowej.

Budżetowanie Budżetowanie to: Proces ciągłego analizowania, programowania, realizowania i pomiaru wykonania zadań właściwych poszczególnym komórkom organizacyjnym, mający na celu efektywną kontrolę nad

Budżetowanie Budżetowanie to: Proces ciągłego analizowania, programowania, realizowania i pomiaru wykonania zadań właściwych poszczególnym komórkom organizacyjnym, mający na celu efektywną kontrolę nad

ZARZĄDZANIE PROJEKTAMI I PROCESAMI. Mapowanie procesów AUTOR: ADAM KOLIŃSKI ZARZĄDZANIE PROJEKTAMI I PROCESAMI. Mapowanie procesów

1 ZARZĄDZANIE PROJEKTAMI I PROCESAMI MAPOWANIE PROCESÓW 2 Tworzenie szczegółowego schematu przebiegu procesu, obejmujące wejścia, wyjścia oraz działania i zadania w kolejności ich występowania. Wymaga

1 ZARZĄDZANIE PROJEKTAMI I PROCESAMI MAPOWANIE PROCESÓW 2 Tworzenie szczegółowego schematu przebiegu procesu, obejmujące wejścia, wyjścia oraz działania i zadania w kolejności ich występowania. Wymaga

Organizacja gospodarki magazynowej w przedsiębiorstwie z elementami gospodarki materiałowej

Organizacja gospodarki magazynowej w przedsiębiorstwie z elementami gospodarki materiałowej Terminy szkolenia 22-23 wrzesień 2016r., Kraków - Best Western Efekt Kraków**** 17-18 listopad 2016r., Warszawa

Organizacja gospodarki magazynowej w przedsiębiorstwie z elementami gospodarki materiałowej Terminy szkolenia 22-23 wrzesień 2016r., Kraków - Best Western Efekt Kraków**** 17-18 listopad 2016r., Warszawa

Systemy rachunku kosztów (i wyników)

") Systemy rachunku kosztów (i wyników) System rachunku kosztów sposób patrzenia na koszty w przedsiębiorstwie i ujmowania i kalkulowania; model kosztów Podział systemów zorientowane na maksymalizowanie zysku

Systemy rachunku kosztów (i wyników) System rachunku kosztów sposób patrzenia na koszty w przedsiębiorstwie i ujmowania i kalkulowania; model kosztów Podział systemów zorientowane na maksymalizowanie zysku

Spis treści Rozdział 1. Współczesne zarządzanie Rozdział 2. Rachunkowość zarządcza Rozdział 3. Podstawy rachunku kosztów i wyników

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

RAMOWY PROGRAM Istota przedsi biorstwa. Cykl

RAMOWY PROGRAM Istota przedsiębiorstwa. Cykl życia Rachunek efektywności Formy organizacyjno-prawne firm Główne formy kooperacji i koncentracji Planowanie w przedsiębiorstwie Produkcja w przedsiębiorstwie

RAMOWY PROGRAM Istota przedsiębiorstwa. Cykl życia Rachunek efektywności Formy organizacyjno-prawne firm Główne formy kooperacji i koncentracji Planowanie w przedsiębiorstwie Produkcja w przedsiębiorstwie

Projektowanie logistycznych gniazd przedmiotowych

Zygmunt Mazur Projektowanie logistycznych gniazd przedmiotowych Uwagi wstępne Logistyka obejmuje projektowanie struktury przep³ywu w procesie wytwarzania. Projektowanie dotyczy ustalania liczby, kszta³tu

Zygmunt Mazur Projektowanie logistycznych gniazd przedmiotowych Uwagi wstępne Logistyka obejmuje projektowanie struktury przep³ywu w procesie wytwarzania. Projektowanie dotyczy ustalania liczby, kszta³tu

Zarządzanie produkcją Production Management. Technologie Produkcyjne Katedra Inżynierii Produkcji Dr inż. Aneta Masternak-Janus

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2013/2014 Zarządzanie produkcją Production Management A. USYTUOWANIE MODUŁU W SYSTEMIE

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2013/2014 Zarządzanie produkcją Production Management A. USYTUOWANIE MODUŁU W SYSTEMIE

Dystrybucja. mgr Karolina Bogusławska

Dystrybucja mgr Karolina Bogusławska DYSTRYBUCJA jest jednym z instrumentów marketingowego oddziaływania na rynek. Jej istota polega na pokonywaniu przestrzennych, czasowych, ilościowych, asortymentowych

Dystrybucja mgr Karolina Bogusławska DYSTRYBUCJA jest jednym z instrumentów marketingowego oddziaływania na rynek. Jej istota polega na pokonywaniu przestrzennych, czasowych, ilościowych, asortymentowych

Arkusz opisu przedmiotu do Katalogu Przedmiotów ECTS

Arkusz opisu przedmiotu do Katalogu Przedmiotów ECTS 1 Nazwa przedmiotu Controlling operacyjny i strategiczny 2 Kod przedmiotu (wypełnia koordynator ECTS) 5 Liczba punktów ECTS (wypełnia koordynator ECTS)

Arkusz opisu przedmiotu do Katalogu Przedmiotów ECTS 1 Nazwa przedmiotu Controlling operacyjny i strategiczny 2 Kod przedmiotu (wypełnia koordynator ECTS) 5 Liczba punktów ECTS (wypełnia koordynator ECTS)

Planowanie logistyczne

Planowanie logistyczne Opis Szkolenie porusza wszelkie aspekty planowania w sferze logistyki. Podział zagadnień dotyczących planowania logistycznego w głównej części szkolenia na obszary dystrybucji, produkcji

Planowanie logistyczne Opis Szkolenie porusza wszelkie aspekty planowania w sferze logistyki. Podział zagadnień dotyczących planowania logistycznego w głównej części szkolenia na obszary dystrybucji, produkcji

Metody planowania i sterowania produkcją BUDOWA HARMONOGRAMU, CYKL PRODUKCYJNY, DŁUGOTRWAŁOŚĆ CYKLU PRODUKCYJNEGO.

Metody planowania i sterowania produkcją BUDOWA HARMONOGRAMU, CYKL PRODUKCYJNY, DŁUGOTRWAŁOŚĆ CYKLU PRODUKCYJNEGO. Proces produkcyjny. Proces produkcyjny wyrobu można zdefiniować jako zbiór operacji produkcyjnych

Metody planowania i sterowania produkcją BUDOWA HARMONOGRAMU, CYKL PRODUKCYJNY, DŁUGOTRWAŁOŚĆ CYKLU PRODUKCYJNEGO. Proces produkcyjny. Proces produkcyjny wyrobu można zdefiniować jako zbiór operacji produkcyjnych

Załącznik nr 3 do Uchwały Nr XXVII/280/12 Rady Miejskiej Legnicy z dnia 27 grudnia 2012 r.

Załącznik nr 3 do Uchwały Nr XXVII/280/12 Rady Miejskiej Legnicy z dnia 27 grudnia 2012 r. Objaśnienia przyjętych wartości w Wieloletniej Prognozie Finansowej miasta Legnicy Uwagi ogólne: Wieloletnią Prognozę

Załącznik nr 3 do Uchwały Nr XXVII/280/12 Rady Miejskiej Legnicy z dnia 27 grudnia 2012 r. Objaśnienia przyjętych wartości w Wieloletniej Prognozie Finansowej miasta Legnicy Uwagi ogólne: Wieloletnią Prognozę

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A

Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia)

dla kierunku EKONOMIA (studia I stopnia)") Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia) Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie dyplomowym (licencjackim)

Zestawy zagadnień na egzamin dyplomowy (licencjacki) dla kierunku EKONOMIA (studia I stopnia) Zgodnie z Zarządzeniem Rektora ZPSB w sprawie Regulaminu Procedur Dyplomowych, na egzaminie dyplomowym (licencjackim)

ORGANIZACJA I ZARZĄDZANIE PROCESEM PRODUKCYJNYM W PRZEMYŚLE SPOŻYWCZYM

Adam Olszewski ORGANIZACJA I ZARZĄDZANIE PROCESEM PRODUKCYJNYM W PRZEMYŚLE SPOŻYWCZYM PAŃSTWOWA WYŻSZA SZKOŁA INFORMATYKI I PRZEDSIĘBIORCZOŚCI W ŁOMŻY ŁOMŻA 2011 Spis Treści Wstęp... 7 1. Rola przemysłu

Adam Olszewski ORGANIZACJA I ZARZĄDZANIE PROCESEM PRODUKCYJNYM W PRZEMYŚLE SPOŻYWCZYM PAŃSTWOWA WYŻSZA SZKOŁA INFORMATYKI I PRZEDSIĘBIORCZOŚCI W ŁOMŻY ŁOMŻA 2011 Spis Treści Wstęp... 7 1. Rola przemysłu

Rachunek kosztów istota, zakres i funkcje

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

Studia stacjonarne I stopnia

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 7 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 7 Literatura Red. M. Fertsch: Logistyka produkcji Biblioteka Logistyka ILiM Poznań 2003 M. Fertsch: Podstawy zarządzania przepływem

Spis treści. Od Autorów Istota i przedmiot logistyki Rola logistyki w kształtowaniu ekonomiki przedsiębiorstwa...

Spis treści Od Autorów... 11 1 Istota i przedmiot logistyki... 15 1.1. Pojęcie i istota logistyki... 15 1.2. Powstanie i rozwój logistyki... 21 1.3. Strumienie oraz zasoby rzeczowe i informacyjne jako

Spis treści Od Autorów... 11 1 Istota i przedmiot logistyki... 15 1.1. Pojęcie i istota logistyki... 15 1.2. Powstanie i rozwój logistyki... 21 1.3. Strumienie oraz zasoby rzeczowe i informacyjne jako

LOKALIZACJA OBIEKTÓW Cel ogólny planowania lokalizacji obiektów Projektowanie lokalizacji Efektywność

Teoria do zadań 1-9 LOKALIZACJA OBIEKTÓW JEST FIZYCZNYM ROZMIESZCZENIEM WYPOSAŻENIA, BIUR, POMIESZCZEŃ ITP. WEWNĄTRZ ORGANIZACJI. OPISUJE LOKALIZACJĘ ZASOBÓW I ICH WZAJEMNE POWIĄZANIA. Prawidłowe rozmieszczenie

Teoria do zadań 1-9 LOKALIZACJA OBIEKTÓW JEST FIZYCZNYM ROZMIESZCZENIEM WYPOSAŻENIA, BIUR, POMIESZCZEŃ ITP. WEWNĄTRZ ORGANIZACJI. OPISUJE LOKALIZACJĘ ZASOBÓW I ICH WZAJEMNE POWIĄZANIA. Prawidłowe rozmieszczenie

zarządzaniu gospodarczą działalnością przedsiębiorstwa EKONOMIKA PRZEDSIĘBIORSTWA jako nauka o racjonalnym

Poszczególne nauki, składające się na kompleks nauk ekonomicznych, a zwłaszcza ekonomia i ekonomika przedsiębiorstwa (a także inne ekonomiki branżowe lub funkcjonalne) badają proces gospodarowania. Podstawowe

Poszczególne nauki, składające się na kompleks nauk ekonomicznych, a zwłaszcza ekonomia i ekonomika przedsiębiorstwa (a także inne ekonomiki branżowe lub funkcjonalne) badają proces gospodarowania. Podstawowe

ZAWARTOŚĆ I STRUKTURA BIZNES PLANU

ZAWARTOŚĆ I STRUKTURA BIZNES PLANU I. STRESZCZENIE to krótkie, zwięzłe i rzeczowe podsumowanie całego dokumentu, które powinno zawierać odpowiedzi na następujące tezy: Cel opracowania planu (np. założenie

ZAWARTOŚĆ I STRUKTURA BIZNES PLANU I. STRESZCZENIE to krótkie, zwięzłe i rzeczowe podsumowanie całego dokumentu, które powinno zawierać odpowiedzi na następujące tezy: Cel opracowania planu (np. założenie

Rachunek kosztów - przetwarzanie informacji

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Zarządzanie zapasami. prof. PŁ dr hab. inż. Andrzej Szymonik

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą o

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą o

ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI. Ćwiczenia

ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI Ćwiczenia Ćwiczenia tematyka DOSTAWCY PRODUKCJA ODBIORCY Parametr Parametr ilościowy ilościowy (wielkość (wielkość przepływu) przepływu) Parametry przepływów materiałowych

ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI Ćwiczenia Ćwiczenia tematyka DOSTAWCY PRODUKCJA ODBIORCY Parametr Parametr ilościowy ilościowy (wielkość (wielkość przepływu) przepływu) Parametry przepływów materiałowych

Wprowadzenie w tematykę zarządzania projektami/przedsięwzięciami

Wprowadzenie w tematykę zarządzania projektami/przedsięwzięciami punkt 2 planu zajęć dr inż. Agata Klaus-Rosińska 1 DEFINICJA PROJEKTU Zbiór działań podejmowanych dla zrealizowania określonego celu i uzyskania

Wprowadzenie w tematykę zarządzania projektami/przedsięwzięciami punkt 2 planu zajęć dr inż. Agata Klaus-Rosińska 1 DEFINICJA PROJEKTU Zbiór działań podejmowanych dla zrealizowania określonego celu i uzyskania

Rachunek kosztów Kalkulacja kosztów i jej odmiany

Kalkulacja kosztów Kalkulacja kosztów i jej odmiany Marcin Pielaszek Kalkulacja jest to proces ustalania kosztu określonego obiektu, np. kosztu wytworzenia konkretnego produktu wytworzenia poszczególnych

Kalkulacja kosztów Kalkulacja kosztów i jej odmiany Marcin Pielaszek Kalkulacja jest to proces ustalania kosztu określonego obiektu, np. kosztu wytworzenia konkretnego produktu wytworzenia poszczególnych

CZYNNIKI WARUNKUJĄCE WZROST KONKURENCYJNOŚCI POLSKICH GOSPODARSTW ROLNYCH. Józefów, 26 listopada 2014 r.

Zakład Ekonomiki Gospodarstw Rolnych CZYNNIKI WARUNKUJĄCE WZROST KONKURENCYJNOŚCI POLSKICH GOSPODARSTW ROLNYCH Prof. Wojciech Józwiak Mgr inż. Adam Kagan Józefów, 26 listopada 2014 r. Wstęp Prezentacja

Zakład Ekonomiki Gospodarstw Rolnych CZYNNIKI WARUNKUJĄCE WZROST KONKURENCYJNOŚCI POLSKICH GOSPODARSTW ROLNYCH Prof. Wojciech Józwiak Mgr inż. Adam Kagan Józefów, 26 listopada 2014 r. Wstęp Prezentacja

Proces, rozmieszczenie urządzeń, sposoby przepływu produkcji, normy prof. PŁ dr hab. inż. Andrzej Szymonik Łódź 2015

Proces, rozmieszczenie urządzeń, sposoby przepływu produkcji, normy prof. PŁ dr hab. inż. Andrzej Szymonik Łódź 2015 www.gen-prof.pl 1 Def. Procesu: Uporządkowany w czasie ciąg zmian i stanów zachodzących

Proces, rozmieszczenie urządzeń, sposoby przepływu produkcji, normy prof. PŁ dr hab. inż. Andrzej Szymonik Łódź 2015 www.gen-prof.pl 1 Def. Procesu: Uporządkowany w czasie ciąg zmian i stanów zachodzących

Zastosowanie informatyki w logistyce

Zastosowanie informatyki w logistyce Literatura Beier F.J., Rutkowski K.: Logistyka, Oficyna Wydawnicza SGH, Warszawa 1999 Pfohl H.-Ch. Systemy logistyczne, Instytut Logistyki i Magazynowania, Poznań 2001

Zastosowanie informatyki w logistyce Literatura Beier F.J., Rutkowski K.: Logistyka, Oficyna Wydawnicza SGH, Warszawa 1999 Pfohl H.-Ch. Systemy logistyczne, Instytut Logistyki i Magazynowania, Poznań 2001

Obrót materiałowy (ZESPÓŁ NR 3 MATERIAŁY I TOWARY)

") Obrót materiałowy (ZESPÓŁ NR 3 MATERIAŁY I TOWARY) Istota UoR (art. 3 ust. 1, pkt. 18 i pkt. 19) składniki nabyte w celu zużycia na własne potrzeby w ciągu 12 cy od dnia bilansowego lub normalnego cyklu

Obrót materiałowy (ZESPÓŁ NR 3 MATERIAŁY I TOWARY) Istota UoR (art. 3 ust. 1, pkt. 18 i pkt. 19) składniki nabyte w celu zużycia na własne potrzeby w ciągu 12 cy od dnia bilansowego lub normalnego cyklu

Informatyczne Systemy Zarządzania Klasy ERP. Produkcja

Informatyczne Systemy Zarządzania Klasy ERP Produkcja Produkcja Moduł dostarcza bogaty zestaw narzędzi do kompleksowego zarządzania procesem produkcji. Zastosowane w nim algorytmy pozwalają na optymalne

Informatyczne Systemy Zarządzania Klasy ERP Produkcja Produkcja Moduł dostarcza bogaty zestaw narzędzi do kompleksowego zarządzania procesem produkcji. Zastosowane w nim algorytmy pozwalają na optymalne

RACHUNKOWOŚĆ ZARZĄDCZA W2

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

Miesiące ROK POPRZEDNI Polityczno gospodarcze kierunki planowania w roku następnym. Przepracowanie planów OBSZARY DZIAŁALNOŚCI

C Y K L P L A N O W A N I A I II III IV V VI VII VIII IX X XI XII IV 1 Miesiące ROK POPRZEDNI Polityczno gospodarcze kierunki planowania w roku następnym ZARZĄD Przygotowa procesu planowania: terminy,

C Y K L P L A N O W A N I A I II III IV V VI VII VIII IX X XI XII IV 1 Miesiące ROK POPRZEDNI Polityczno gospodarcze kierunki planowania w roku następnym ZARZĄD Przygotowa procesu planowania: terminy,

Magazyn, proces magazynowy, gospodarka magazynowa. prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2014/2015

Magazyn, proces magazynowy, gospodarka magazynowa prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2014/2015 Magazyn def. (I): Wyodrębnione pomieszczenie zamknięte (budynki), przestrzeń zadaszoną

Magazyn, proces magazynowy, gospodarka magazynowa prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2014/2015 Magazyn def. (I): Wyodrębnione pomieszczenie zamknięte (budynki), przestrzeń zadaszoną

Krótkookresowe planowanie produkcji. Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania?

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

Organizacja i optymalizacja gospodarki magazynowej w przedsiębiorstwie

Organizacja i optymalizacja gospodarki magazynowej w przedsiębiorstwie Informacje o usłudze Numer usługi 2016/03/16/5339/6264 Cena netto 1 690,00 zł Cena brutto 2 078,70 zł Cena netto za godzinę 0,00 zł

Organizacja i optymalizacja gospodarki magazynowej w przedsiębiorstwie Informacje o usłudze Numer usługi 2016/03/16/5339/6264 Cena netto 1 690,00 zł Cena brutto 2 078,70 zł Cena netto za godzinę 0,00 zł

Cechy systemu MRP II: modułowa budowa, pozwalająca na etapowe wdrażanie, funkcjonalność obejmująca swym zakresem obszary technicznoekonomiczne

Zintegrowany System Informatyczny (ZSI) jest systemem informatycznym należącym do klasy ERP, który ma na celu nadzorowanie wszystkich procesów zachodzących w działalności głównie średnich i dużych przedsiębiorstw,

Zintegrowany System Informatyczny (ZSI) jest systemem informatycznym należącym do klasy ERP, który ma na celu nadzorowanie wszystkich procesów zachodzących w działalności głównie średnich i dużych przedsiębiorstw,

Badanie czasu i metod pracy - chronometraż

Badanie czasu i metod pracy - chronometraż ZPiU Praca Praca jest jednym z najważniejszych elementów każdego procesu produkcyjnego. Pojęcie pracy jest w ekonomii rozumiane jako celowa działalność człowieka,

Badanie czasu i metod pracy - chronometraż ZPiU Praca Praca jest jednym z najważniejszych elementów każdego procesu produkcyjnego. Pojęcie pracy jest w ekonomii rozumiane jako celowa działalność człowieka,

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Wykorzystanie rachunku kosztów zmiennych. Dr Marcin Pielaszek

Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk 2. Podejmowanie decyzji w krótkim okresie 1.

Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk 2. Podejmowanie decyzji w krótkim okresie 1.

KONCEPCJA OCENY WPŁYWU DZIAŁAŃ LOGISTYCZNYCH NA PRODUKTYWNOŚĆ W PRZEDSIĘBIORSTWIE

KONCEPCJA OCENY WPŁYWU DZIAŁAŃ LOGISTYCZNYCH NA PRODUKTYWNOŚĆ W PRZEDSIĘBIORSTWIE Michaela ROSTEK, Ryszard KNOSALA Streszczenie: W artykule zwrócono uwagę na problem oceny wpływu działań logistycznych

KONCEPCJA OCENY WPŁYWU DZIAŁAŃ LOGISTYCZNYCH NA PRODUKTYWNOŚĆ W PRZEDSIĘBIORSTWIE Michaela ROSTEK, Ryszard KNOSALA Streszczenie: W artykule zwrócono uwagę na problem oceny wpływu działań logistycznych

Jedynym warunkiem przyjęcia na kurs jest ukończone 18 lat, nieważne jakie masz dotychczasowe wykształcenie!

Bezpłatny kurs kwalifikacyjny w zawodzie SPRZEDAWCA i TECHNIK HANDLOWIEC Jedynym warunkiem przyjęcia na kurs jest ukończone 18 lat, nieważne jakie masz dotychczasowe wykształcenie! Podstawa programowa

Bezpłatny kurs kwalifikacyjny w zawodzie SPRZEDAWCA i TECHNIK HANDLOWIEC Jedynym warunkiem przyjęcia na kurs jest ukończone 18 lat, nieważne jakie masz dotychczasowe wykształcenie! Podstawa programowa

... Zarządzanie Produkcją (MRP)

") 1 Zarządzanie Produkcją 3 Techniczne przygotowanie produkcji 4 Planowanie produkcji 4 Planowanie zapotrzebowań materiałowych 5 Planowanie i realizacja zleceń 5 Planowanie zdolności produkcyjnych 5 Sterowanie

1 Zarządzanie Produkcją 3 Techniczne przygotowanie produkcji 4 Planowanie produkcji 4 Planowanie zapotrzebowań materiałowych 5 Planowanie i realizacja zleceń 5 Planowanie zdolności produkcyjnych 5 Sterowanie

Organizacja systemów produkcyjnych / Jerzy Lewandowski, Bożena Skołud, Dariusz Plinta. Warszawa, Spis treści

Organizacja systemów produkcyjnych / Jerzy Lewandowski, Bożena Skołud, Dariusz Plinta. Warszawa, 2014 Spis treści Wstęp 11 Rozdział 1. Podstawowe pojęcia 15 1.1. Rodzaje produkcji 15 1.2. Formy organizacji

Organizacja systemów produkcyjnych / Jerzy Lewandowski, Bożena Skołud, Dariusz Plinta. Warszawa, 2014 Spis treści Wstęp 11 Rozdział 1. Podstawowe pojęcia 15 1.1. Rodzaje produkcji 15 1.2. Formy organizacji

Technologia robót budowlanych ROK III SEM.5 Wykład 2

ROK III SEM.5 Wykład 2 Procesy budowlane klasyfikacje procesów budowlanych, elementy procesu budowlanego, formy zapisu, technologia i efektywność wznoszenia obiektów budowlanych Definicje procesu W literaturze

ROK III SEM.5 Wykład 2 Procesy budowlane klasyfikacje procesów budowlanych, elementy procesu budowlanego, formy zapisu, technologia i efektywność wznoszenia obiektów budowlanych Definicje procesu W literaturze

Rola głównego księgowego w organizacji rachunkowości. Wpisany przez dr Ewa Hellich

Czynności ewidencyjne należy pojmować dość szeroko, zaliczając do nich również dokumentację, obieg dokumentów oraz wewnętrzną kontrolę finansowo-księgową. Współcześnie obserwuje się duży postęp w dziedzinie

Czynności ewidencyjne należy pojmować dość szeroko, zaliczając do nich również dokumentację, obieg dokumentów oraz wewnętrzną kontrolę finansowo-księgową. Współcześnie obserwuje się duży postęp w dziedzinie

Zarządzanie zapasami. prof. PŁ dr hab. inż. Andrzej Szymonik

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2017/2018 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą

Zarządzanie zapasami prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2017/2018 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część środków obrotowych przedsiębiorstwa zgromadzona z myślą

Planowanie i sterowanie zapasami międzyoperacyjnymi

L. Wicki - Materiały pomocnicze do ćwiczeń (0) 0-0-6 Planowanie i sterowanie zapasami międzyoperacyjnymi ZPiU Schemat zasileń materiałowych - system planowania wg okresu powtarzalności produkcji Wydział

L. Wicki - Materiały pomocnicze do ćwiczeń (0) 0-0-6 Planowanie i sterowanie zapasami międzyoperacyjnymi ZPiU Schemat zasileń materiałowych - system planowania wg okresu powtarzalności produkcji Wydział

Pojęcie kosztu Klasyfikacja kosztów

Pojęcie kosztu Klasyfikacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A Ń S K A ( R E D. ), R A C

Pojęcie kosztu Klasyfikacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A Ń S K A ( R E D. ), R A C

Z-ZIP-072z Zarządzanie produkcją Production Management. Stacjonarne Wszystkie Katedra Inżynierii Produkcji Dr inż. Aneta Masternak-Janus

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-ZIP-072z Zarządzanie produkcją Production Management A. USYTUOWANIE

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 Z-ZIP-072z Zarządzanie produkcją Production Management A. USYTUOWANIE

Uczestnicy: Pracownicy działów controllingu, najwyższa kadra zarządzająca, kierownicy centrów odpowiedzialności

Opis szkolenia Dane o szkoleniu Kod szkolenia: Temat: Budżetowanie - najlepsze praktyki. 30 Styczeń - 3 Luty Gdańsk, Centrum miasta, Kod szkolenia: Koszt szkolenia: 1990.00 + 23% VAT Program Cykl dwóch

Opis szkolenia Dane o szkoleniu Kod szkolenia: Temat: Budżetowanie - najlepsze praktyki. 30 Styczeń - 3 Luty Gdańsk, Centrum miasta, Kod szkolenia: Koszt szkolenia: 1990.00 + 23% VAT Program Cykl dwóch

Formy organizacji produkcji

PROCESY Dr Mariusz Maciejczak Formy organizacji produkcji Stacjonarne Niepotokowe Potokowe Gniazdowe 1 Charakterystyka stacjonarnej formy organizacji produkcji o niskim poziomie technicznym Prosta organizacja

PROCESY Dr Mariusz Maciejczak Formy organizacji produkcji Stacjonarne Niepotokowe Potokowe Gniazdowe 1 Charakterystyka stacjonarnej formy organizacji produkcji o niskim poziomie technicznym Prosta organizacja

Krótkookresowe planowanie produkcji. Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania?

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

4 Krótkookresowe planowanie produkcji Jak skutecznie i efektywnie zaspokoić bieżące potrzeby rynku w krótszym horyzoncie planowania? Hierarchia systemu zarządzania produkcją DECYZJE DŁUGOOKRESOWE (PROJEKTOWANIE)

Zmiany koniunktury gospodarczej a sytuacja ekonomiczna wybranych przedsiębiorstw z branży budowlanej w Polsce

Uniwersytet Technologiczno-Humanistyczny im. Kazimierza Pułaskiego w Radomiu Wydział Ekonomiczny Mgr Dorota Teresa Słowik Zmiany koniunktury gospodarczej a sytuacja ekonomiczna wybranych przedsiębiorstw

Uniwersytet Technologiczno-Humanistyczny im. Kazimierza Pułaskiego w Radomiu Wydział Ekonomiczny Mgr Dorota Teresa Słowik Zmiany koniunktury gospodarczej a sytuacja ekonomiczna wybranych przedsiębiorstw

1.3. Strumienie oraz zasoby rzeczowe i informacyjne jako przedmiot logistyki 2. ROLA LOGISTYKI W KSZTAŁTOWANIU EKONOMIKI PRZEDSIĘBIORSTWA

Logistyka w przedsiębiorstwie Autor: Czesław Skowronek, Zdzisław Sarjusz-Wolski OD AUTORÓW 1. ISTOTA I PRZEDMIOT LOGISTYKI 1.1. Pojęcie i istota logistyki 1.2. Powstanie i Rozwój logistyki 1.3. Strumienie

Logistyka w przedsiębiorstwie Autor: Czesław Skowronek, Zdzisław Sarjusz-Wolski OD AUTORÓW 1. ISTOTA I PRZEDMIOT LOGISTYKI 1.1. Pojęcie i istota logistyki 1.2. Powstanie i Rozwój logistyki 1.3. Strumienie

Rachunek kosztów pełnych

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

STATYSTYKA EKONOMICZNA

STATYSTYKA EKONOMICZNA Analiza statystyczna w ocenie działalności przedsiębiorstwa Opracowano na podstawie : E. Nowak, Metody statystyczne w analizie działalności przedsiębiorstwa, PWN, Warszawa 2001 Dr

STATYSTYKA EKONOMICZNA Analiza statystyczna w ocenie działalności przedsiębiorstwa Opracowano na podstawie : E. Nowak, Metody statystyczne w analizie działalności przedsiębiorstwa, PWN, Warszawa 2001 Dr

KARTA PRZEDMIOTU. 1. Nazwa przedmiotu: ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI 3. Karta przedmiotu ważna od roku akademickiego: 2016/2017

(pieczęć wydziału) KARTA PRZEDMIOTU Z1-PU7 WYDANIE N3 Strona 1 z 5 1. Nazwa przedmiotu: ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI 3. Karta przedmiotu ważna od roku akademickiego: 2016/2017 2. Kod przedmiotu: ROZ_L_S1Is7_W_28

(pieczęć wydziału) KARTA PRZEDMIOTU Z1-PU7 WYDANIE N3 Strona 1 z 5 1. Nazwa przedmiotu: ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI 3. Karta przedmiotu ważna od roku akademickiego: 2016/2017 2. Kod przedmiotu: ROZ_L_S1Is7_W_28

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ. prof. PŁ dr hab. inż. Andrzej Szymonik

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część

Logistyka w sferze magazynowania i gospodarowania zapasami analiza ABC i XYZ prof. PŁ dr hab. inż. Andrzej Szymonik www.gen-prof.pl Łódź 2016/2017 1 2 Def. zapas: Jest to rzeczowa, niespieniężona część

PRZYCHODY ZE SPRZED. TOWARÓW I PRODUKTÓW

JK-WZ-UW 33 I = ZYSK ŁĄCZNY Z PODSTAW OWEJ I POZOSTAŁ EJ DZIAŁALN OŚCI OPERACYJ NEJ A. PRZYCHODY ZE SPRZED. TOWARÓW I PRODUKTÓW (w tym SPRZEDAŻ MATERIAŁÓW) -B. KOSZTY SPRZEDANYCH TOWAR. I PRODUKT. I. WARTOŚĆ

JK-WZ-UW 33 I = ZYSK ŁĄCZNY Z PODSTAW OWEJ I POZOSTAŁ EJ DZIAŁALN OŚCI OPERACYJ NEJ A. PRZYCHODY ZE SPRZED. TOWARÓW I PRODUKTÓW (w tym SPRZEDAŻ MATERIAŁÓW) -B. KOSZTY SPRZEDANYCH TOWAR. I PRODUKT. I. WARTOŚĆ

Kalkulacja podziałowa. 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna

Kalkulacja podziałowa 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna z poprzedniego wykładu znamy: Czynniki decydujące o poprawności rachunku

Kalkulacja podziałowa 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna z poprzedniego wykładu znamy: Czynniki decydujące o poprawności rachunku

Program praktyki zawodowej w zakresie technik technologii żywności o specjalności piekarnictwo i ciastkarstwo

Program praktyki zawodowej w zakresie technik technologii żywności o specjalności piekarnictwo i ciastkarstwo I. Wiadomości wstępne 1. Zapoznanie uczniów ze strukturą organizacyjną zakładu, profilem i

Program praktyki zawodowej w zakresie technik technologii żywności o specjalności piekarnictwo i ciastkarstwo I. Wiadomości wstępne 1. Zapoznanie uczniów ze strukturą organizacyjną zakładu, profilem i

Studia stacjonarne I stopnia

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 4 Mierniki i wskaźniki logistyczne Dystrybucja Logistyka przedsiębiorstwa Logistyka marketingowa Logistyka materiałowa Logistyka

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 4 Mierniki i wskaźniki logistyczne Dystrybucja Logistyka przedsiębiorstwa Logistyka marketingowa Logistyka materiałowa Logistyka

2012 Marketing produktu ekologicznego. dr Marek Jabłoński

2012 Marketing produktu ekologicznego dr Marek Jabłoński Od kilku lat ekologia przestaje mieć znaczenie ideologiczne, w zamian za to nabiera wymiaru praktycznego i inżynierskiego. Większość firm na świecie,

2012 Marketing produktu ekologicznego dr Marek Jabłoński Od kilku lat ekologia przestaje mieć znaczenie ideologiczne, w zamian za to nabiera wymiaru praktycznego i inżynierskiego. Większość firm na świecie,

STRATEGIA ROZWOJU SPOŁECZNO - GOSPODARCZEGO GMINY KWIDZYN NA LATA PROJEKT

STRATEGIA ROZWOJU SPOŁECZNO - GOSPODARCZEGO GMINY KWIDZYN NA LATA 2014-2020 PROJEKT Opracowano: dr inż. Marcin Duda Kwidzyn 2014 Spis treści Wprowadzenie... 4 Metodologia prac... 5 Harmonogram prac...

STRATEGIA ROZWOJU SPOŁECZNO - GOSPODARCZEGO GMINY KWIDZYN NA LATA 2014-2020 PROJEKT Opracowano: dr inż. Marcin Duda Kwidzyn 2014 Spis treści Wprowadzenie... 4 Metodologia prac... 5 Harmonogram prac...

Kalkulacja lub rachunek kosztów nośników

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,