ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE POLSKICH INSTYTUCJI. D. Kasprzak, D. Świrk, M. Wiącek, Wroclaw University of Economics

|

|

|

- Ryszard Baran

- 7 lat temu

- Przeglądów:

Transkrypt

1 ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE POLSKICH INSTYTUCJI D. Kasprzak, D. Świrk, M. Wiącek, Wroclaw University of Economics STRESZCZENIE Celem artykułu jest zbadanie wskaźników finansowych trzech rodzajów działalności, tj. organizacji non profit, przedsiębiorstwa produkcyjnego oraz instytucji finansowej. Rezultatem niniejszej analizy jest Indeks Kondycji Finansowej (Financial Health Index), obliczany na podstawie piętnastu pośrednich wskaźników podzielonych według horyzontu czasowego. Rozważania oparte są na danych finansowych badanych instytucji w latach Analiza ma na celu zbadać przydatność Indeksu Kondycji Finansowej w zarządzaniu w zależności od charakteru działalności instytucji oraz dać ogólny obraz sytuacji finansowej danego podmiotu. Na podstawie osiągniętych wyników zostanie podjęta próba oceny trafności prognozy i ekonomicznego sensu badania poszczególnych wskaźników dla różnych sektorów działalności. SŁOWA KLUCZOWE: wskaźnik kondycji finansowej, organizacja non profit, przedsiębiorstwo produkcyjne, instytucja finansowa.

, obliczany na podstawie piętnastu pośrednich wskaźników podzielonych według horyzontu czasowego.")

2 FINANCIAL ANALYSIS OF ECONOMIC HEALTH - POLISH ENTITIES CASE SUMMARY The purpose of this article is to examine the financial ratios of three activities, nonprofit organizations, manufacturing companies, and financial institutions. The result of this analysis is the Financial Health Index, calculated on the basis of 15 indicators divided by the intermediate time horizon. Considerations are based on financial data of the institutions surveyed in The analysis aims to examine the usefulness of the Financial Health Index management depending on the nature of the institution and give an overall picture of the financial situation of a company. On the basis of the results achieved will attempt to assess the accuracy of forecasts and economic sense to study the various indicators for different sectors of activity. KEYWORDS: Financial Health Index, nonprofit finance, financial institution, manufacturing company JEL: Financial Economics, Industrial Organization JEL CLASSIFICATION: G32, L31, L33, L39 Recenzent 1: S. Babiarczyk Link do treści recenzji 1: Recenzent 2: M. Sieczka Link do treści recenzji 2:

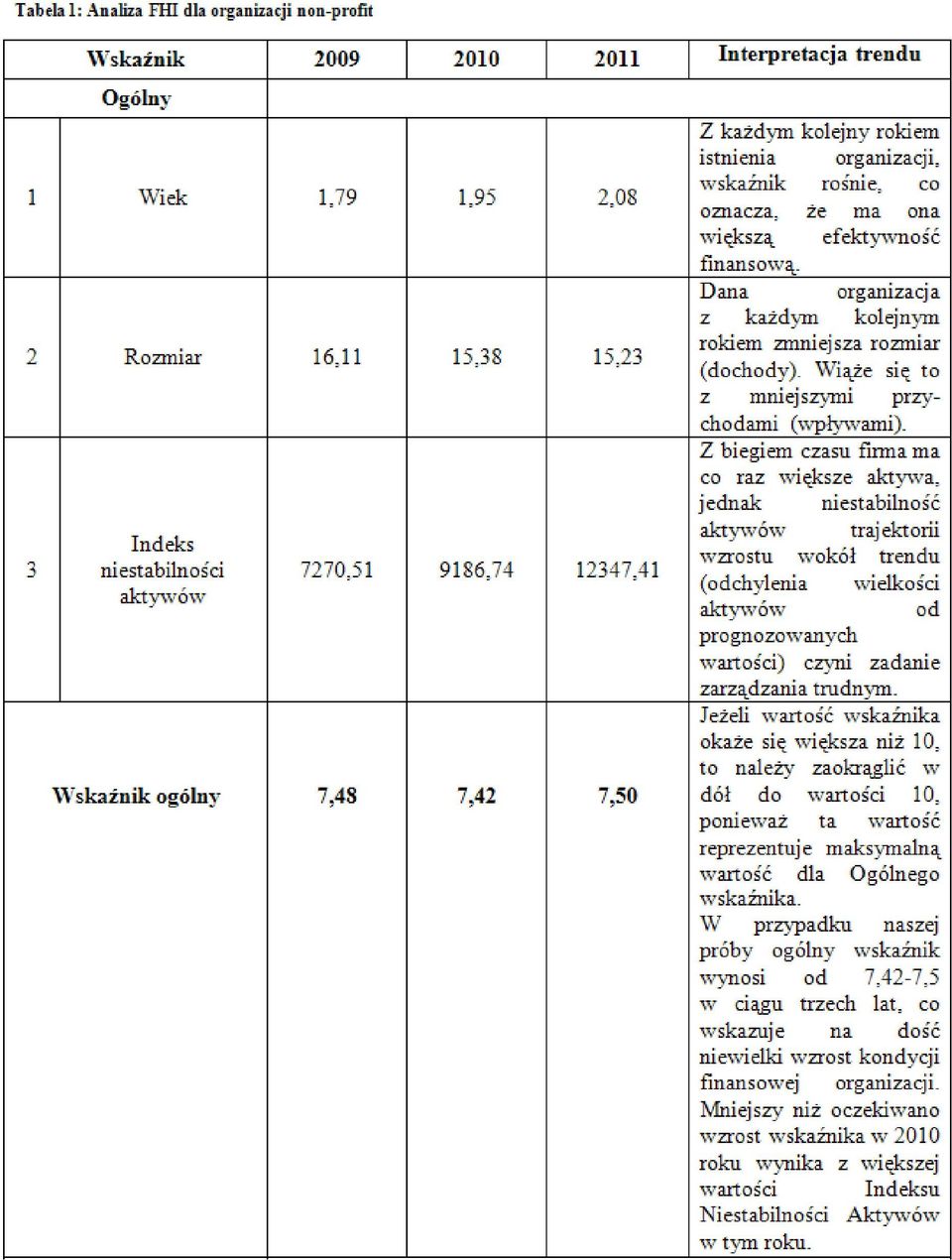

3 1. WSTĘP Celem niniejszego artykułu jest analiza kondycji finansowej wybranych instytucji przy użyciu FHI FINANCIAL HEALTH INDEX. Dla dokładniejszego zbadania zakresu użyteczności wskaźnika, wybrano losowo trzy polskie instytucje z trzech różnych sektorów, charakteryzujące się odmiennymi profilami działalności: organizację non profit, instytucję finansową i przedsiębiorstwo produkcyjne. Sektor non profit dostarcza cenne usługi społeczeństwu, które są świadczone za darmo lub po niskich cenach. Wszelkie zmiany dokonywane w organizacji non profit powinny służyć lepszemu realizowaniu misji 1. Głównym źródłem dochodu w takiej organizacji są dobrowolne darowizny. Działalność banku polega na obsłudze operacji finansowych w celu osiągnięcia dochodów. Głównym źródłem przychodów banku są jego klienci, gdyż bank świadczy usługi odpłatne, otrzymując wynagrodzenie w postaci opłat, prowizji i odsetek 2. Z kolei nadrzędnym, strategicznym celem działalności przedsiębiorstwa jest dążenie do maksymalizacji jego wartości rynkowej, przede wszystkim z perspektywy korzyści dla właścicieli ANALIZA EKONOMICZNA INSTYTUCJI PRZY WYKORZYSTANIU INDEKSU KONDYCJI FINANSOWEJ Indeks kondycji finansowej (oznaczony jako φ) jest wskaźnikiem ogólnej sytuacji finansowej w czasie trwającym od jutra do trzech lat. Indeks obliczany jest przez ważenie piętnastu poszczególnych wskaźników zawartych w czterech kategoriach czasowych. Mierzą 1 Nalepka Adam, Organizacje komercyjne i niekomercyjne wobec wzmożonej konkurencji i rosnących wymagań konsumenta, Wyższa Szkoła Biznesu, Nowy Sącz, s Ewa Kulińska-Sadłocha, Conrolling w banku, Wydawnictwo naukowe PWN, Warszawa 2003, s Piotr Szczepankowski, Wycena i zarządzanie wartością przedsiębiorstwa, wydawnictwo naukowe PWN, Warszawa 2007

4 one płynność, wypłacalność i elastyczność finansową przedsiębiorstwa. Płynność finansowa to zdolność firmy do spłacania bieżących zobowiązań (płatnych do 1 roku) oraz do dokonywania zakupów wszelkiego rodzaju towarów i usług. Od płynności zależy czy w terminie wypłacane jest wynagrodzenie pracownikom, zobowiązania dostawcom za dobra i usługi oraz czy firma jest w stanie dokonać zakupów dóbr i usług, kiedy są one potrzebne do zaspokojenia własnych potrzeb. 4 Pod pojęciem wypłacalności rozumie się zdolność podmiotu do wywiązywania się z zobowiązań których źródłem jest całość posiadanych zasobów składających się na jego majątek. 5 Z kolei elastyczność finansowa odpowiada na pytanie do jakiego stopnia organizacja może wykorzystać przyszłe przepływy pieniężne na pokrycie nieprzewidzianych potrzeb lub skorzystać z nieprzewidzianych możliwości 6. Indeks kondycji finansowej φ liczymy ze wzoru: Wzór.1: φ = (0.10 x General Subscore) + (0.40 x Immediate-Term Subscore) + (0.30 x Short-Term Subscore) + (0.20 x Medium-Term Subscore) gdzie: φ- indeks kondycji finansowej; General Subscore- ogólny wskaźnik (0-36 miesięcy); Immediate-Term Subscore- wskaźnik natychmiastowy (0-3 miesiące); Short-Term Subscore- krótkoterminowy wskaźnik (3-12 miesięcy); Medium- Term Subscore- średnioterminowy wskaźnik (12-36 miesięcy). 7 4 Wędzki D., Zarządzanie płynnością finansową przedsiębiorstwie, PWN, Warszawa, 1997 str Witecka, Jadwiga, Słownik pojęć ekonomicznych: P - Ż, Część 2, Wydawnictwo Naukowe PWN, Zietlow, J.,Seidner, A. Cash & Investment Management for Nonprofit Organizations. Hoboken, NJ: John Wiley & Sons, 2007.Str 6 7 Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (2012). Dostęp SSRN: (ostatni dostęp: 29 listopada 2013)

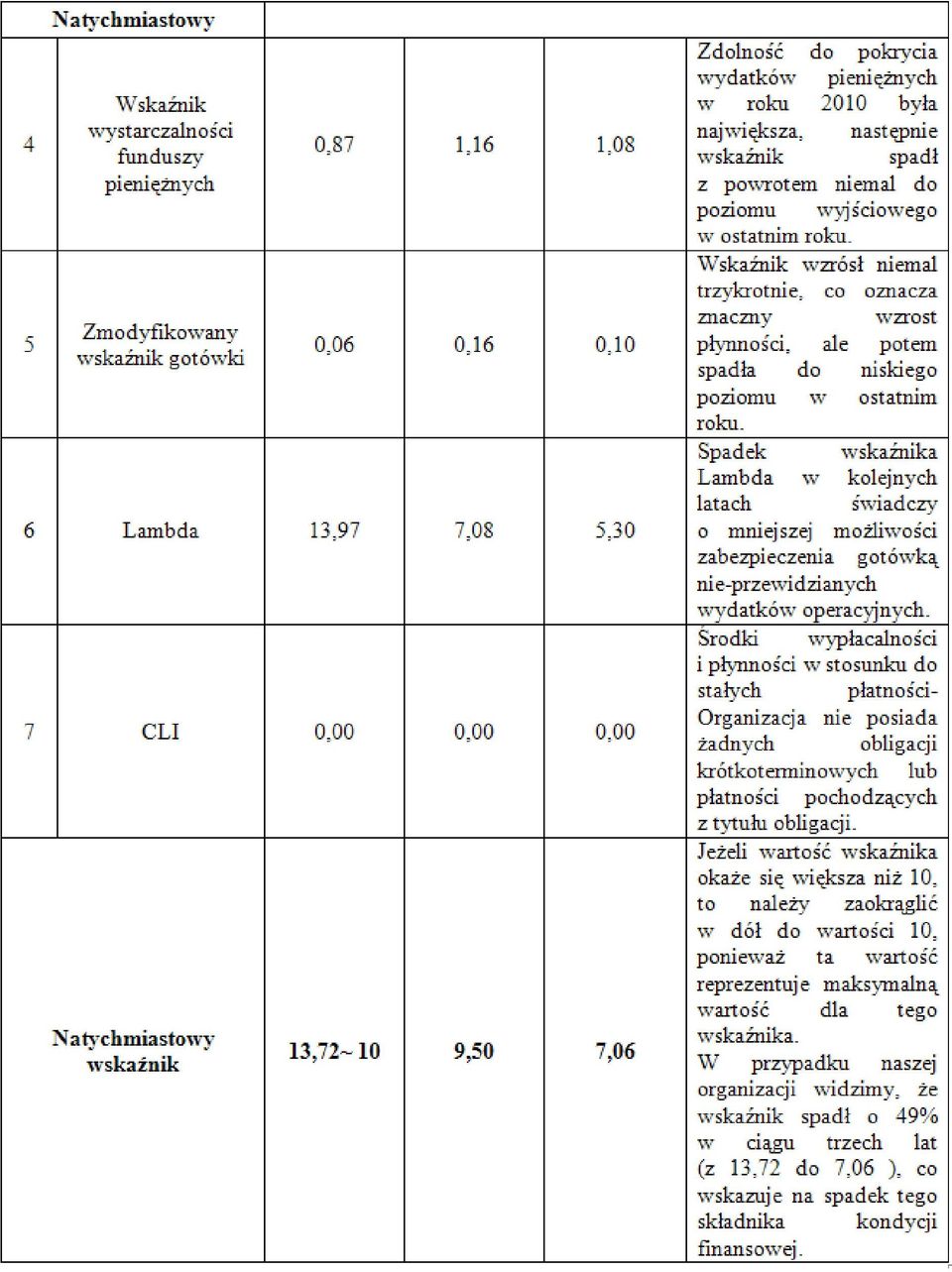

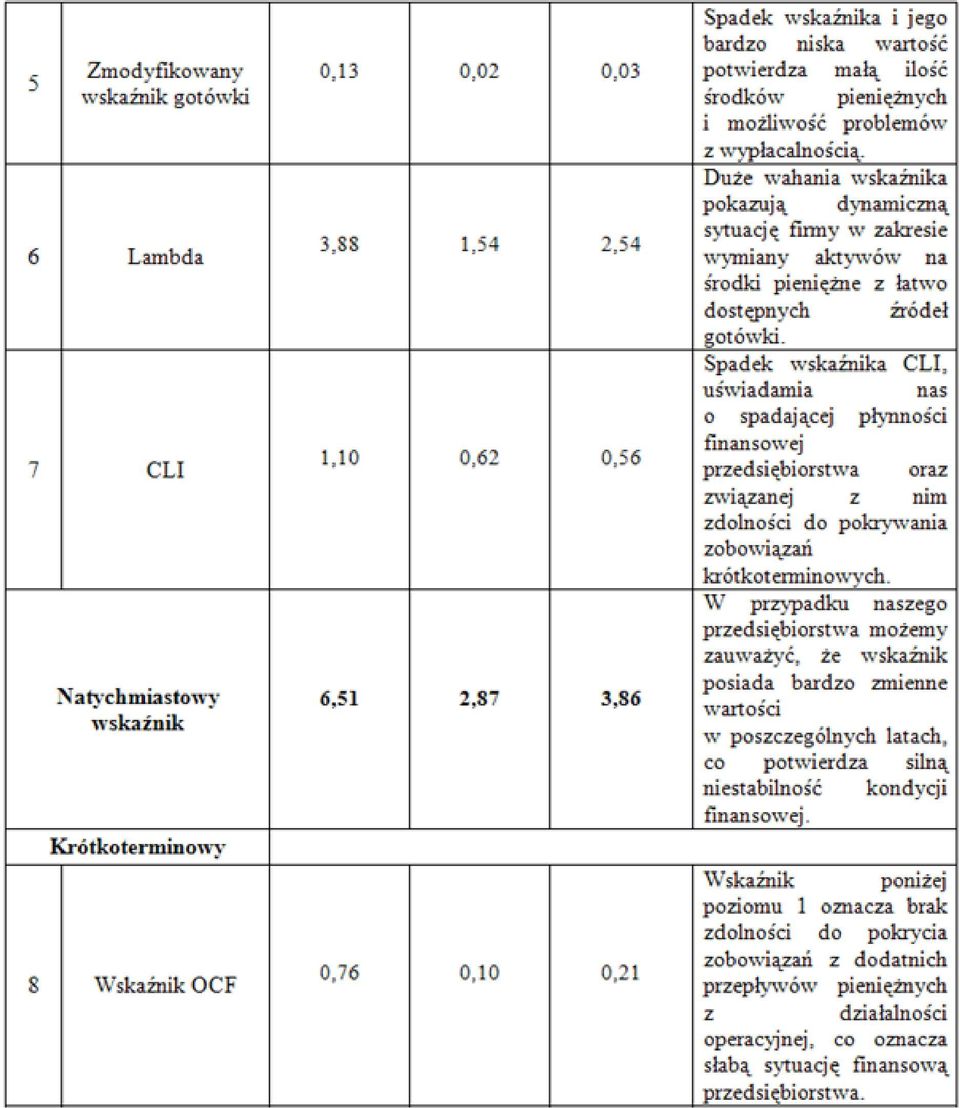

5 Wskaźnik ogólny, natychmiastowy, krótkoterminowy oraz średnioterminowy kształtują Indeks Kondycji finansowej. Ogólny wskaźnik mierzy elastyczność finansową podmiotu. W skład niego wchodzi wiek, rozmiar i indeks niestabilności aktywów. Dwa pierwsze wskaźniki mierzą reputację kapitału przedsiębiorstwa, która ma duży wpływ na zdolność pozyskiwania przez instytucję nowych funduszy. Dobrze prosperujące podmioty, które są na rynku dłuższy czas cieszą się większym zaufaniem potencjalnych klientów. Ma to znaczenie w szczególności w przypadku organizacji non profit, których wpływy uzależnione są od dobrowolnych wpłat darczyńców. Trzeci składnik indeks niestabilności aktywów cechuje duża wrażliwość na potencjalnie niewielkie zmiany w strukturze aktywów, co czyni go niedostatecznie wiarygodną miarą. Wysoka wartość tego indeksu świadczy o znacznych odchyleniach osiąganych wartości aktywów (niekoniecznie negatywnych) od przewidywanych, co znacznie utrudnia sprawne zarządzanie podmiotem. Dla zneutralizowania wpływu tego wskaźnika w ogólnych wyliczeniach przydzielono mu niewielka wagę rzędu 0, Druga kategoria wskaźników (wskaźniki natychmiastowe) przedstawia elementy kondycji finansowej w stosunku do oczekiwanych i nieoczekiwanych wpływów gotówki. Istotny jest tutaj wskaźnik Lambda, który jest być może jedynym wskaźnikiem, który uwzględnia w pomiarze płynności finansowej zmienność przepływów pieniężnych skutkującą nieprzewidzianymi wydatkami. 8 Kolejnym ważnym elementem budowy wskaźnika natychmiastowego jest wskaźnik bieżącej płynności- CLI, pokazujący jaka jest zdolność firmy do regulowania krótkoterminowych zobowiązań środkami obrotowymi. Optymalna 8 Wędzki Dariusz, Analiza wskaźnikowa sprawozdania finansowego. Tom 2. Wskaźniki finansowe, Oficyna, 2009, s.158

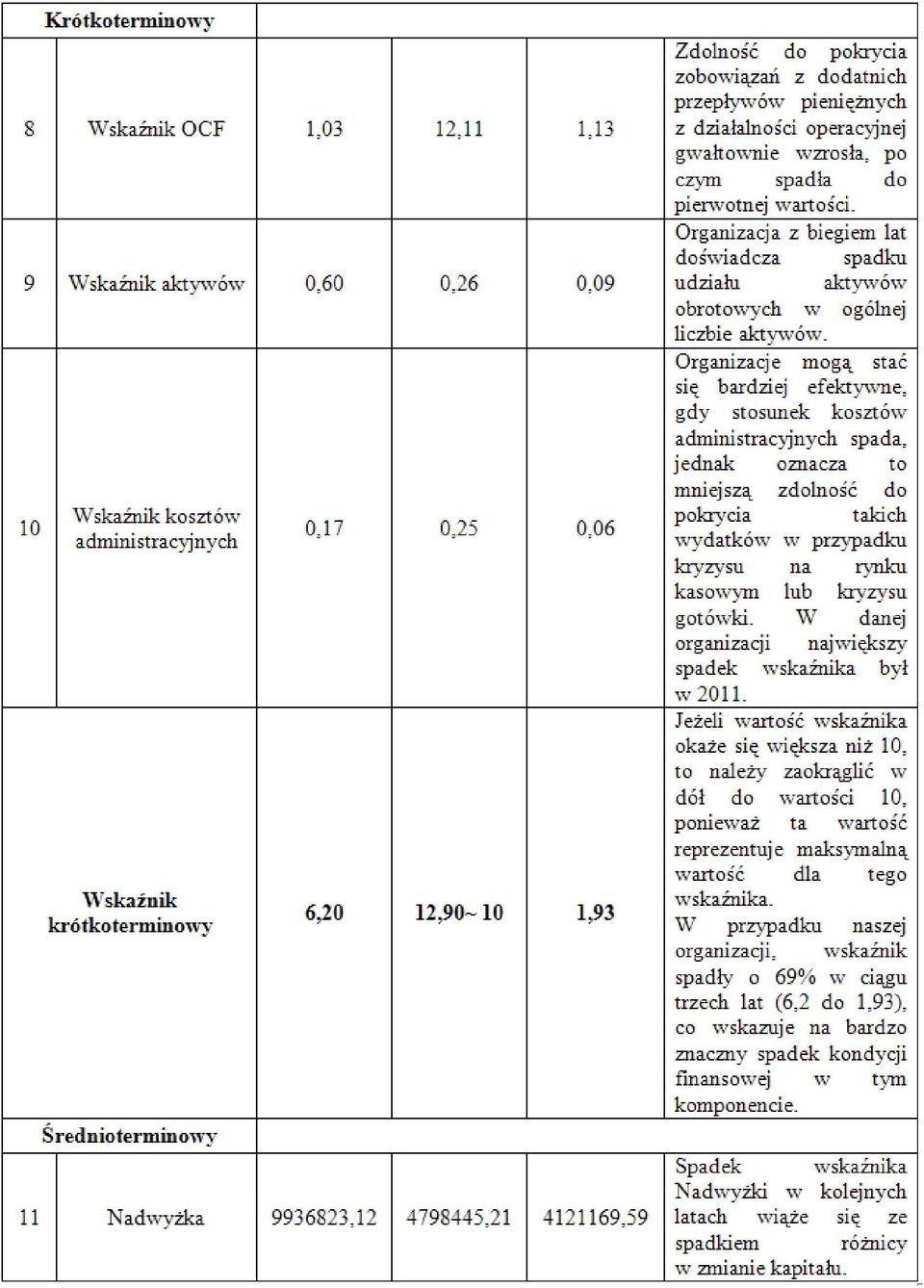

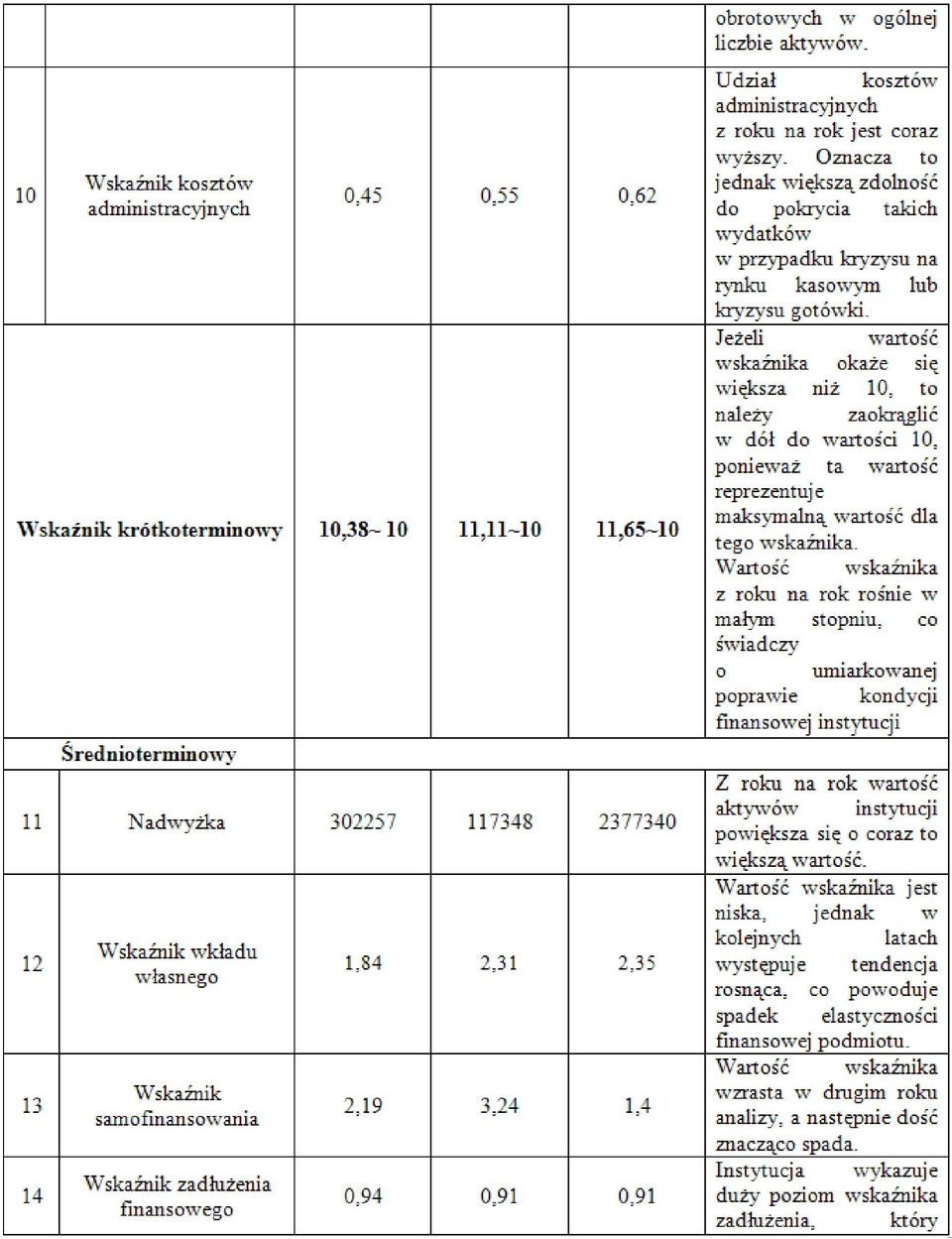

6 wartość tego wskaźnika powinna zawierać się w przedziale <1,2:2>. 9 Przy liczeniu FHI wskaźnik natychmiastowy przyjmuje wagę 0,4. Wskaźnik krótkoterminowy (3-12 miesięcy) opiera się na przepływach pieniężnych, aktywach obrotowych w stosunku do aktywów ogółem oraz wielkości kosztów administracyjnych. Przy obliczaniu FHI wskaźnik krótkoterminowy przyjmie wagę 0,3. Ostatnią kategoria wpływającą na końcowy indeks (z wagą 0,2) jest wskaźnik średnioterminowy odnoszący się do okresu od 12 do 36 miesięcy. Mierzy on zdolność podmiotu do generowania nadwyżek, samodzielnego finansowania swojej działalności i stopień ryzyka źródeł przychodów. Składowymi tego wskaźnika są: zmiana w aktywach netto, wskaźnik wkładu własnego, wskaźnik samofinansowania, zadłużenia i kosztów pozyskiwania funduszy. Dwa ostatnie wskaźniki są destymulantami, tzn. spadek ich wartości świadczy o poprawie kondycji finansowej podmiotu. W przypadku zmian w aktywach netto pożądane są jak najbardziej wartości dodatnie, które świadczyłyby o powiększaniu się zasobów podmiotu. Wzrost wskaźnika samofinansowania jest pozytywną sytuacją, gdyż oznacza to większą zdolność organizacji do finansowania swoich przedsięwzięć z własnych funduszy unikając zadłużania. Wzór 2: Wskaźnik ogólny= (1.25 x Wiek) + (0.33 x Rozmiar) + ( x Indeks niestabilności aktywów) gdzie: Wiek - ln (ilość lat działania podmiotu) 9 Maness, Terry; Zietlow, John, Short-term Financial Management, 2005, Tomson South-western, Stany Zjednoczone, str

jest wskaźnik średnioterminowy odnoszący się do okresu od 12 do 36 miesięcy.")

7 Rozmiar ln(wpływy ogółem + darowizny i dotacje -niezrealizowana/zrealizowana strata z nieruchomości i inwestycji Indeks niestabilności aktywów- ( ) y-wartość aktywów Y T-wartość aktywów wyliczona na podstawie równania linowego trendu* Wzór 3: Wskaźnik natychmiastowy= (1,25 Wskaźnik wystarczalności funduszy pieniężnych) + (12,5 Zmodyfikowany wskaźnik gotówki) + (0,85 Lambda)+ (0,5 CLI) gdzie: Wskaźnik wystarczalności funduszy pieniężnych= 1+[((gotówka/(koszty operacyjneamortyzacja- pozostałe koszty ogólne))-0,25] Zmodyfikowany wskaźnik gotówki= przepływy pieniężne netto/aktywa ogółem Lambda= (gotówka + inwestycje krótkoterminowe + średnie OFC)/odchylenie stand. OFC CLI=(gotówka i ekwiwalenty t-1 +Operacyjne przepływy t )/(zobowiązania wymagalne t-1 + zobowiązania długoterminowe t-1 )* Wzór 4: Wskaźnik krótkoterminowy= (0.75 x Wskaźnik OCF) + (6.60 x Wskaźnik aktywów) + (8.33 x Wskaźnik kosztów administracyjnych) gdzie: Wskaźnik OCF= przepływy pieniężne operacyjne/zobowiązania krótkoterminowe Wskaźnik aktywów= aktywa obrotowe/ aktywa ogółem Wskaźnik kosztów administracyjnych= koszty administracyjne/(koszty ogółem-koszty administracyjne)*

![Wskaźnik wystarczalności funduszy pieniężnych= 1+[((gotówka/(koszty operacyjneamortyzacja- pozostałe koszty ogólne))-0,25] Zmodyfikowany wskaźnik gotówki= przepływy pieniężne netto/aktywa ogółem](/docs-images/49/18969313/images/page_7.jpg "Lambda= (gotówka + inwestycje krótkoterminowe + średnie OFC)/odchylenie stand.")

8 Wzór 5: Wskaźnik średnioterminowy= ( x Nadwyżka) + (-2.00 x Wskaźnik wkładu własnego) + (2.00 x Wskaźnik samofinansowania) + (-2.00 x Wskaźnik zadłużenia finansowego) + ( x Wskaźnik kosztów pozyskania funduszy) gdzie: Nadwyżka= zmiana w aktywach netto Wskaźnik wkładu własnego= kapitał własny/ dochody Wskaźnik samofinansowania= wartość bezwzględna z ilorazu sumy OCF z 3 lat i sumy ICF z 3 lat. Wskaźnik zadłużenia finansowego= zobowiązania i rezerwy na zobowiązania/aktywa ogółem Wskaźnik kosztów pozyskania funduszy= koszty uzyskania przychodów/ przychody * 10. Przedsiębiorstwa mogą działać jako opodatkowane przedsiębiorstwa działające na zasadach komercyjnych lub jako nie nastawione na zysk nieopodatkowane organizacje 11. Celem finansowym działania organizacji non profit nie jest maksymalizacja wartości przedsiębiorstwa jak to jest w przypadku firm nastawionych na zysk (ekonomiczny), a realizacja misji 12. Organizacje non-profit mogą korzystać, albo gromadzić dochody przekraczające wydatki, o ile takie środki są przeznaczone na poprawę założenia w którym non-profit realizuje swoje cele statutowe zwolnione z opodatkowania 13. Zaletą komercyjnie działających firm, jest w powszechnym przekonaniu, skuteczniejsze i bardziej efektywne 10 * Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (2012). Dostęp SSRN: (ostatni dostęp: 29 listopada 2013) 11 Lane G.S., Longstreth E., Nixon V., A Community Leaders Guide to Hospital Finance, The Access project, Suite 2001, s Zietlow J., J.A.Hankin, A.G.Seidner, Financial Management for Nonprofit Organizations, Wiley, NewYork, 2007, s.6-7 Brigham E.F. (2006), Financial Management 11e, 13 Blazek Jody, Nonprofit financial planning made easy, Wiley, Canada, 2008, s.xviii

9 zarządzanie niż to, które jest realizowane przez firmy kontrolowane przez państwo/ samorząd 14. Każda jednostka gospodarcza, aby osiągnąć swój cel, musi być odpowiednio zarządzana, a zarządzanie to proces, na który składa się m.in. podejmowanie decyzji 15. Osoby zarządzające podejmują decyzje na podstawie analizy danych 16. Analiza ekonomiczna jest swego rodzaju narzędziem do obiektywnej oceny efektywności działania danego podmiotu gospodarczego 17. Analiza 15 wskaźników mieszczących się w różnych przekrojach czasowych pozwoliła na wyliczenie Indeksu Kondycji Finansowej dla trzech rodzajów działalności tj. organizacji non profit, przedsiębiorstwa produkcyjnego oraz instytucji finansowej. Badaniu poddano polskie instytucje na przestrzeni lat 2009, 2010, Dane do obliczeń zostały zaczerpnięte ze sprawozdań finansowych poszczególnych jednostek. 14 Nowicki M., The Financial Management of Hospitals and Healthcare Organizations, Health Administration Press, New York 2004, s D. Jemielniak, D. Latusek, Zarządzanie: teoria i praktyka od podstaw. Ćwiczenia, Wyd. Wyższa Szkoła Przedsiębiorczości i Zarządzania im. Leona Koźmińskiego, Warszawa 2005, s Bożena Pomykalska, Przemysław Pomykalski, Analiza finansowa przedsiębiorstwa, PWN, Warszawa (2007), s Z. Leszczyński, A. Skowronek-Mielczarek, Analiza działalności i rozwoju przedsiębiorstwa, Polskie Wydawnictwo Ekonomiczne, Warszawa 2008, s. 17.

10

11

12

13 dostępny

14

15

16

17 Lawrence J. Gitman, Principles of managerial finance- 9 th ed. - Reading, Addison Wesley Longman, MA (2000). Str Buk H., Sprawozdawczość i analiza finansowa przedsiębiorstwa : praca zbiorowa, Sprawozdawczość i analiza finansowa przedsiębiorstwa : praca zbiorowa pod red. Haliny Buk. - Katowice : Wydawnictwo Akademii Ekonomicznej im. Karola Adamieckiego, Katowice (2005), s.167

18

19

20

21

22 ZAKOŃCZENIE Na podstawie przeprowadzonych analiza zauważyć można rozbieżność co do wyniku Indeksu Kondycji Finansowej w zależności od sektora do którego należy badana jednostka. Działania prowadzone w instytucji finansowej przynoszą efektywne skutki, gdyż φ pokazuje poprawę kondycji finansowej na przełomie lat W organizacji non profit natomiast w latach 2009 i 2010 wartości φ były wyższe niż w dwóch pozostałych jednostkach, jednak znaczny spadek na przełomie trzech lat, świadczy o spadku kondycji finansowej. W przedsiębiorstwie produkcyjnym widzimy znaczne dysproporcje wyników w badanych latach. Świadczyć to może o złym zarządzaniu jednostką. Wskaźnik kondycji finansowej jest rozbudowanym miernikiem, obejmującym swą analizą różne horyzonty czasowe i wszystkie aspekty zarządzania podmiotem. Jednakże każda jednostka charakteryzuje się odmienną specyfiką i poziomem tolerancji dla danego zjawiska, stąd też dla lepszej analizy konieczne jest dostosowanie interpretacji i wartości optymalnych wskaźników dla każdego rodzaju działalności z osobna.

23 BIBLIOGRAFIA: 1. Nalepka Adam, Organizacje komercyjne i niekomercyjne wobec wzmożonej konkurencji i rosnących wymagań konsumenta, Wyższa Szkoła Biznesu, Nowy Sącz (2008), s Kulińska-Sadłocha Ewa, Conrolling w banku, Wydawnictwo naukowe PWN, Warszawa (2003), s Szczepankowski Piotr, Wycena i zarządzanie wartością przedsiębiorstwa, wydawnictwo naukowe PWN, Warszawa (2007) 4. Wędzki D., Zarządzanie płynnością finansową przedsiębiorstwie, PWN, Warszawa, (1997), str Witecka Jadwiga, Słownik pojęć ekonomicznych: P - Ż, Część 2, Wydawnictwo Naukowe PWN (2007) 6. Zietlow, J.,Seidner, A. Cash & Investment Management for Nonprofit Organizations. Hoboken, NJ: John Wiley & Sons (2007), str 6 7. Wędzki Dariusz, Analiza wskaźnikowa sprawozdania finansowego. Tom 2. Wskaźniki finansowe, Oficyna (2009), s Maness, Terry; Zietlow, John, Short-term Financial Management, Tomson Southwestern, Stany Zjednoczone (2005), str Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (2012). Dostęp SSRN: (ostatni dostęp: 29 listopada 2013) 10. Lane G.S., Longstreth E., Nixon V., A Community Leaders Guide to Hospital Finance, The Access project, Suite (2001), s.1-17

24 11. Zietlow J., J.A.Hankin, A.G.Seidner, Financial Management for Nonprofit Organizations, Wiley, New York (2007), s.6-7 Brigham E.F. (2006), Financial Management 11e, 12. Blazek Jody, Nonprofit financial planning made easy, Wiley, Canada (2008), s.xviii 13. Nowicki M., The Financial Management of Hospitals and Healthcare Organizations, Health Administration Press, New York (2004,) s Jemielniak D., Latusek D., Zarządzanie: teoria i praktyka od podstaw. Ćwiczenia, Wyd. Wyższa Szkoła Przedsiębiorczości i Zarządzania im. Leona Koźmińskiego, Warszawa (2005), s Leszczyński Z, Skowronek-Mielczarek A., Analiza działalności i rozwoju przedsiębiorstwa, Polskie Wydawnictwo Ekonomiczne, Warszawa (2008), s Pomykalska B., Pomykalski P., Analiza finansowa przedsiębiorstwa, PWN, Warszawa (2007), s Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability (2012). Dostęp SSRN: (ostatni dostęp: 29 listopada 2013) (ostatni dostęp ) 19. Lawrence J. Gitman, Principles of managerial finance- 9 th ed. - Reading, Addison Wesley Longman, Massachusetts (2000). str Buk H., Sprawozdawczość i analiza finansowa przedsiębiorstwa : praca zbiorowa, Wydawnictwo Akademii Ekonomicznej im. Karola Adamieckiego, Katowice (2005), s.167

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE POLSKICH INSTYTUCJI. D. Kasprzak, D. Świrk, M. Wiącek, Wroclaw University of Economics

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE POLSKICH INSTYTUCJI D. Kasprzak, D. Świrk, M. Wiącek, Wroclaw University of Economics STRESZCZENIE Celem artykułu jest zbadanie wskaźników finansowych

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE POLSKICH INSTYTUCJI D. Kasprzak, D. Świrk, M. Wiącek, Wroclaw University of Economics STRESZCZENIE Celem artykułu jest zbadanie wskaźników finansowych

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE INSTYTUCJI NONPROFIT O CHARAKTERZE CHARYTATYWNYM. M. Wiącek, Wroclaw University of Economics

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE INSTYTUCJI NONPROFIT O CHARAKTERZE CHARYTATYWNYM M. Wiącek, Wroclaw University of Economics STRESZCZENIE Celem niniejszego artykułu jest zbadanie

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE INSTYTUCJI NONPROFIT O CHARAKTERZE CHARYTATYWNYM M. Wiącek, Wroclaw University of Economics STRESZCZENIE Celem niniejszego artykułu jest zbadanie

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r.

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r. HLB M2 Audyt Sp. z o.o., ul. Rakowiecka 41/27, 02-521 Warszawa, www.hlbm2.pl Kapitał zakładowy: 75 000 PLN, Sąd

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r. HLB M2 Audyt Sp. z o.o., ul. Rakowiecka 41/27, 02-521 Warszawa, www.hlbm2.pl Kapitał zakładowy: 75 000 PLN, Sąd

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy. Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 12 października 2015 r. Analiza wskaźnikowa Każda

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy. Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 12 października 2015 r. Analiza wskaźnikowa Każda

Maria Kościelna, Wroclaw University of Economics

Maria Kościelna, Wroclaw University of Economics Working paper Prognoza przychodów ze sprzedaży na podstawie przedsiębiorstwa z gastronomi. Słowa kluczowe: Przychody ze sprzedaży, koszt kapitału pracującego,

Maria Kościelna, Wroclaw University of Economics Working paper Prognoza przychodów ze sprzedaży na podstawie przedsiębiorstwa z gastronomi. Słowa kluczowe: Przychody ze sprzedaży, koszt kapitału pracującego,

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 września 2014 r. Informacja sygnalna Wyniki finansowe banków w I półroczu 2014 r. 1 W końcu czerwca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 września 2014 r. Informacja sygnalna Wyniki finansowe banków w I półroczu 2014 r. 1 W końcu czerwca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w I kwartale 2014 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

Firma Przykładowa / Sample Company Dane ogólne Nazwa firmy Firma Przykładowa / Sample Company

Firma Przykładowa / Sample Company Dane ogólne Nazwa firmy Firma Przykładowa / Sample Company Kraj Polska Miasto Warszawa Ulica Dobrowolna 81A Kod pocztowy 00-001 Województwo Mazowieckie Telefon 4822 8263416

Firma Przykładowa / Sample Company Dane ogólne Nazwa firmy Firma Przykładowa / Sample Company Kraj Polska Miasto Warszawa Ulica Dobrowolna 81A Kod pocztowy 00-001 Województwo Mazowieckie Telefon 4822 8263416

SPRAWOZDAWCZOŚĆ FINANSOWA według krajowych i międzynarodowych standardów.

SPRAWOZDAWCZOŚĆ FINANSOWA według krajowych i międzynarodowych standardów. Autorzy: Irena Olchowicz, Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

SPRAWOZDAWCZOŚĆ FINANSOWA według krajowych i międzynarodowych standardów. Autorzy: Irena Olchowicz, Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Rachunek zysków i strat

Rachunek zysków i strat Pojęcia Wydatek rozchód środków pieniężnych w formie gotówkowej (z kasy) lub bezgotówkowej (z rachunku bankowego), który likwiduje zobowiązania. Nakład celowe zużycie zasobów w

Rachunek zysków i strat Pojęcia Wydatek rozchód środków pieniężnych w formie gotówkowej (z kasy) lub bezgotówkowej (z rachunku bankowego), który likwiduje zobowiązania. Nakład celowe zużycie zasobów w

FUNDACJA Kocie Życie. Ul. Mochnackiego 17/6 51-122 Wrocław

FUNDACJA Kocie Życie Ul. Mochnackiego 17/6 51-122 Wrocław Sprawozdanie finansowe za okres 01.01.2012 do 31.12.2012 1 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS I. RACHUNEK WYNIKÓW II. INFORMACJA DODATKOWA

FUNDACJA Kocie Życie Ul. Mochnackiego 17/6 51-122 Wrocław Sprawozdanie finansowe za okres 01.01.2012 do 31.12.2012 1 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS I. RACHUNEK WYNIKÓW II. INFORMACJA DODATKOWA

Objaśnienia do Wieloletniej Prognozy Finansowej na lata 2011-2017

Załącznik Nr 2 do uchwały Nr V/33/11 Rady Gminy Wilczyn z dnia 21 lutego 2011 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej na lata 2011-2017 Objaśnienia do Wieloletniej Prognozy Finansowej

Załącznik Nr 2 do uchwały Nr V/33/11 Rady Gminy Wilczyn z dnia 21 lutego 2011 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej na lata 2011-2017 Objaśnienia do Wieloletniej Prognozy Finansowej

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży 42

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży 42 Anna Salata 0 1. Zaproponowanie strategii zarządzania środkami pieniężnymi. Celem zarządzania środkami pieniężnymi jest wyznaczenie

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży 42 Anna Salata 0 1. Zaproponowanie strategii zarządzania środkami pieniężnymi. Celem zarządzania środkami pieniężnymi jest wyznaczenie

1. Przychody ze sprzedaży (przychody operacyjne) 23.235,00. 2. Zmienne koszty operacyjne 18.752,50. 3. Marża operacyjna 4.482,50

23.235,00. 2. Zmienne koszty operacyjne 18.752,50. 3. Marża operacyjna 4.482,50") FIRMA A Rachunek zysków i strat w tys. zł za rok obrachunkowy kończący się 31.12.2000 r. (wersja uproszczona) Wyszczególnienie 1. Przychody ze sprzedaży (przychody operacyjne) 23.235,00 2. Zmienne koszty

FIRMA A Rachunek zysków i strat w tys. zł za rok obrachunkowy kończący się 31.12.2000 r. (wersja uproszczona) Wyszczególnienie 1. Przychody ze sprzedaży (przychody operacyjne) 23.235,00 2. Zmienne koszty

Jakie są te obowiązki wg MSR 41 i MSR 1, a jakie są w tym względzie wymagania ustawy o rachunkowości?

Jakie są te obowiązki wg MSR 41 i MSR 1, a jakie są w tym względzie wymagania ustawy o rachunkowości? Obowiązki sprawozdawcze według ustawy o rachunkowości i MSR 41 Przepisy ustawy o rachunkowości w zakresie

Jakie są te obowiązki wg MSR 41 i MSR 1, a jakie są w tym względzie wymagania ustawy o rachunkowości? Obowiązki sprawozdawcze według ustawy o rachunkowości i MSR 41 Przepisy ustawy o rachunkowości w zakresie

PRÓG RENTOWNOŚCI i PRÓG

PRÓG RENTOWNOŚCI i PRÓG WYPŁACALNOŚCI (MB) Próg rentowności (BP) i margines bezpieczeństwa Przychody Przychody Koszty Koszty całkowite Koszty stałe Koszty zmienne BP Q MB Produkcja gdzie: BP próg rentowności

PRÓG RENTOWNOŚCI i PRÓG WYPŁACALNOŚCI (MB) Próg rentowności (BP) i margines bezpieczeństwa Przychody Przychody Koszty Koszty całkowite Koszty stałe Koszty zmienne BP Q MB Produkcja gdzie: BP próg rentowności

Skrócone sprawozdanie finansowe za okres od 01.04.2015 r. do 30.06.2015 r. wraz z danymi porównywalnymi... 3

RAPORT ZA II KWARTAŁ 2015 ROKU READ-GENE Spółka Akcyjna z siedzibą w Szczecinie za okres od 01.04.2015 r. do 30.06.2015 r. wraz z danymi porównywalnymi Szczecin, 14 sierpnia 2015 r. SPIS TREŚCI: Skrócone

RAPORT ZA II KWARTAŁ 2015 ROKU READ-GENE Spółka Akcyjna z siedzibą w Szczecinie za okres od 01.04.2015 r. do 30.06.2015 r. wraz z danymi porównywalnymi Szczecin, 14 sierpnia 2015 r. SPIS TREŚCI: Skrócone

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r.

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r. w sprawie przyjęcia Wieloletniej Prognozy Finansowej Gminy Miasta Gdańska. Na podstawie art.226, art. 227, art. 228, art. 230 ust. 6

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r. w sprawie przyjęcia Wieloletniej Prognozy Finansowej Gminy Miasta Gdańska. Na podstawie art.226, art. 227, art. 228, art. 230 ust. 6

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 STOWARZYSZENIE PRZYJACIÓŁ OSÓB NIEPEŁNOSPRAWNYCH UŚMIECH SENIORA

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 STOWARZYSZENIE PRZYJACIÓŁ OSÓB NIEPEŁNOSPRAWNYCH UŚMIECH SENIORA Z SIEDZIBĄ: 27-600 SANDOMIERZ UL. CZYŻEWSKIEGO 1 NIP 864-194-95-41 REGON 260625626 NR KRS 0000424547

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 STOWARZYSZENIE PRZYJACIÓŁ OSÓB NIEPEŁNOSPRAWNYCH UŚMIECH SENIORA Z SIEDZIBĄ: 27-600 SANDOMIERZ UL. CZYŻEWSKIEGO 1 NIP 864-194-95-41 REGON 260625626 NR KRS 0000424547

Sprawozdanie Rady Nadzorczej KERDOS GROUP Spółka Akcyjna

Sprawozdanie Rady Nadzorczej KERDOS GROUP Spółka Akcyjna z oceny sprawozdania Zarządu z działalności KERDOS GROUP S.A. w roku obrotowym obejmującym okres od 01.01.2014 r. do 31.12.2014 r. oraz sprawozdania

Sprawozdanie Rady Nadzorczej KERDOS GROUP Spółka Akcyjna z oceny sprawozdania Zarządu z działalności KERDOS GROUP S.A. w roku obrotowym obejmującym okres od 01.01.2014 r. do 31.12.2014 r. oraz sprawozdania

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU Warszawa 27 lutego 2007 SKONSOLIDOWANE RACHUNKI ZYSKÓW I STRAT

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU Warszawa 27 lutego 2007 SKONSOLIDOWANE RACHUNKI ZYSKÓW I STRAT

Załącznik Nr 2 do Uchwały Nr 161/2012 Rady Miejskiej w Jastrowiu z dnia 20 grudnia 2012

Załącznik Nr 2 do Uchwały Nr 161/2012 Rady Miejskiej w Jastrowiu z dnia 20 grudnia 2012 Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy i Miasta Jastrowie na lata 2013-2028 1.

Załącznik Nr 2 do Uchwały Nr 161/2012 Rady Miejskiej w Jastrowiu z dnia 20 grudnia 2012 Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy i Miasta Jastrowie na lata 2013-2028 1.

Prognoza 2015. Prognoza 2016. Prognoza 2017. Prognoza 2018

WIELOLETNIA PROGNOZA FINANSOWA GMINY MIASTA CHEŁMŻY NA LATA 2015-2025 Załącznik Nr 1 do uchwały Nr VII/53/15 Rady Miejskiej Chełmży z dnia 17 września 2015r. L.p. Formuła Wyszczególnienie Wykonanie 2012

WIELOLETNIA PROGNOZA FINANSOWA GMINY MIASTA CHEŁMŻY NA LATA 2015-2025 Załącznik Nr 1 do uchwały Nr VII/53/15 Rady Miejskiej Chełmży z dnia 17 września 2015r. L.p. Formuła Wyszczególnienie Wykonanie 2012

Część I. ORGANIZACJA I STRATEGIE DZIAŁALNOŚCI BANKÓW KOMERCYJNYCH

Spis treści Część I. ORGANIZACJA I STRATEGIE DZIAŁALNOŚCI BANKÓW KOMERCYJNYCH Rozdział 1. Współczesna bankowość komercyjna 1.1. Pojęcie i cechy 1.2. Determinanty rozwoju współczesnych banków 1.3. Model

Spis treści Część I. ORGANIZACJA I STRATEGIE DZIAŁALNOŚCI BANKÓW KOMERCYJNYCH Rozdział 1. Współczesna bankowość komercyjna 1.1. Pojęcie i cechy 1.2. Determinanty rozwoju współczesnych banków 1.3. Model

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2013r. do 31 grudnia 2013r. Nazwa podmiotu: Stowarzyszenie Przyjaciół Lubomierza Siedziba: 59-623 Lubomierz, Plac Wolności 1 Nazwa i numer w rejestrze: Krajowy

SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2013r. do 31 grudnia 2013r. Nazwa podmiotu: Stowarzyszenie Przyjaciół Lubomierza Siedziba: 59-623 Lubomierz, Plac Wolności 1 Nazwa i numer w rejestrze: Krajowy

TELIANI VALLEY POLSKA S.A.

TELIANI VALLEY POLSKA S.A. JEDNOSTKOWY RAPORT OKRESOWY NewConnect 1/5 1. Podstawowe informacje o Spółce Spółka Emitenta: TELIANI VALLEY POLSKA S.A. tel./fax: +48 71 339 25 09 Forma prawna: Spółka Akcyjna

TELIANI VALLEY POLSKA S.A. JEDNOSTKOWY RAPORT OKRESOWY NewConnect 1/5 1. Podstawowe informacje o Spółce Spółka Emitenta: TELIANI VALLEY POLSKA S.A. tel./fax: +48 71 339 25 09 Forma prawna: Spółka Akcyjna

Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1

Warszawa, 26 czerwca 2012 r. Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1 W końcu 2011 r. na polskim rynku finansowym funkcjonowały 484 fundusze inwestycyjne

Warszawa, 26 czerwca 2012 r. Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1 W końcu 2011 r. na polskim rynku finansowym funkcjonowały 484 fundusze inwestycyjne

INFORMACJA DODATKOWA

I. Pierwsza grupa informacji INFORMACJA DODATKOWA Załącznik do bilansu na dzień 31.12.2011r. 1. Omówienie stosownych metod wyceny( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów

I. Pierwsza grupa informacji INFORMACJA DODATKOWA Załącznik do bilansu na dzień 31.12.2011r. 1. Omówienie stosownych metod wyceny( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE INSTYTUCJI NON PROFIT O CHARAKTERZE CHARYTATYWNYM. K. Karwacka, Wroclaw University of Economics

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE INSTYTUCJI NON PROFIT O CHARAKTERZE CHARYTATYWNYM K. Karwacka, Wroclaw University of Economics Streszczenie: Celem owej pracy jest zbadanie kondycji

ANALIZA FINANSOWA EKONOMICZNEJ KONDYCJI NA PRZYKŁADZIE INSTYTUCJI NON PROFIT O CHARAKTERZE CHARYTATYWNYM K. Karwacka, Wroclaw University of Economics Streszczenie: Celem owej pracy jest zbadanie kondycji

Oferta usług dla MSP wspierających rozwój przedsiębiorczości

Oferta usług dla MSP wspierających rozwój przedsiębiorczości Magdalena Weremczuk Koordynator Punktu Konsultacyjnego KSU Fundacja Małych i Średnich Przedsiębiorstw Wsparcie doradcze w Punkcie Konsultacyjnym

Oferta usług dla MSP wspierających rozwój przedsiębiorczości Magdalena Weremczuk Koordynator Punktu Konsultacyjnego KSU Fundacja Małych i Średnich Przedsiębiorstw Wsparcie doradcze w Punkcie Konsultacyjnym

Sprawozdanie finansowe jednostki pn. Fundacja Hospicyjna z siedzibą w Gdańsku za rok 2006.

1 Fundacja Hospicyjna Sprawozdanie finansowe jednostki pn. Fundacja Hospicyjna z siedzibą w Gdańsku za rok 2006. Zgodnie z art. 45 ust.2 ustawy o rachunkowości z dnia 29 września 1994 roku (Dz.U. z 1994

1 Fundacja Hospicyjna Sprawozdanie finansowe jednostki pn. Fundacja Hospicyjna z siedzibą w Gdańsku za rok 2006. Zgodnie z art. 45 ust.2 ustawy o rachunkowości z dnia 29 września 1994 roku (Dz.U. z 1994

Modernizacja siedziby Stowarzyszenia 43 232,05 Rezerwy 16 738,66 II

DODATKOWE INFORMACJE I OBJAŚNIENIA 1) szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych aktywów

DODATKOWE INFORMACJE I OBJAŚNIENIA 1) szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych aktywów

RACHUNKI DOCHODÓW WŁASNYCH

RACHUNKI DOCHODÓW WŁASNYCH Zgodnie z art. 22 ustawy z dnia 30 czerwca 2005 r. o finansach publicznych (Dz. U. Nr 249 poz. 2104 z późn. zm.) jednostki budżetowe uzyskujące dochody z: - opłat za udostępnianie

RACHUNKI DOCHODÓW WŁASNYCH Zgodnie z art. 22 ustawy z dnia 30 czerwca 2005 r. o finansach publicznych (Dz. U. Nr 249 poz. 2104 z późn. zm.) jednostki budżetowe uzyskujące dochody z: - opłat za udostępnianie

Informacja dodatkowa do sprawozdania finansowego za 2012 rok

Informacja dodatkowa do sprawozdania finansowego za 2012 rok Informacja dodatkowa sporządzona zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 (DZ. U. 137 poz. 1539 z późn.zm.) WPROWADZENIE

Informacja dodatkowa do sprawozdania finansowego za 2012 rok Informacja dodatkowa sporządzona zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 (DZ. U. 137 poz. 1539 z późn.zm.) WPROWADZENIE

Biznesplan - Projekt "Gdyński Kupiec" SEKCJA A - DANE WNIOSKODAWCY- ŻYCIORYS ZAWODOWY WNIOSKODAWCY SEKCJA B - OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA

Załącznik nr 5 do regulaminu Biznesplan - Projekt "Gdyński Kupiec" SEKCJA A - DANE WNIOSKODAWCY- ŻYCIORYS ZAWODOWY WNIOSKODAWCY SEKCJA B - OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA SEKCJA C - PLAN MARKETINGOWY/ANALIZA

Załącznik nr 5 do regulaminu Biznesplan - Projekt "Gdyński Kupiec" SEKCJA A - DANE WNIOSKODAWCY- ŻYCIORYS ZAWODOWY WNIOSKODAWCY SEKCJA B - OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA SEKCJA C - PLAN MARKETINGOWY/ANALIZA

Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina

Załącznik Nr 1 Do zarządzenia Nr 92/2012 Prezydenta Miasta Konina z dnia 18.10.2012 r. Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina Jednostką dominującą jest Miasto Konin (Gmina Miejska

Załącznik Nr 1 Do zarządzenia Nr 92/2012 Prezydenta Miasta Konina z dnia 18.10.2012 r. Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina Jednostką dominującą jest Miasto Konin (Gmina Miejska

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA Zarządy spółek ATM Grupa S.A., z siedzibą w Bielanach Wrocławskich oraz ATM Investment Spółka z o.o., z siedzibą

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA Zarządy spółek ATM Grupa S.A., z siedzibą w Bielanach Wrocławskich oraz ATM Investment Spółka z o.o., z siedzibą

INFORMACJA DODATKOWA

ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU, Łódź. ui. Ul 18 Łódż-Śr ;je INFORMACJA DODATKOWA ' (ZAŁĄCZNIK DO BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT) STOWARZYSZENIA ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU im. H.Kretz

ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU, Łódź. ui. Ul 18 Łódż-Śr ;je INFORMACJA DODATKOWA ' (ZAŁĄCZNIK DO BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT) STOWARZYSZENIA ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU im. H.Kretz

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY. Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy. Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy a Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy Bydgoszcz, dnia 29 luty 2016r. 1 Plan Połączenia spółek Grupa

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy a Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy Bydgoszcz, dnia 29 luty 2016r. 1 Plan Połączenia spółek Grupa

ZASADY REKLAMOWANIA USŁUG BANKOWYCH

Załącznik do uchwały KNF z dnia 2 października 2008 r. ZASADY REKLAMOWANIA USŁUG BANKOWYCH Reklama i informacja reklamowa jest istotnym instrumentem komunikowania się z obecnymi jak i potencjalnymi klientami

Załącznik do uchwały KNF z dnia 2 października 2008 r. ZASADY REKLAMOWANIA USŁUG BANKOWYCH Reklama i informacja reklamowa jest istotnym instrumentem komunikowania się z obecnymi jak i potencjalnymi klientami

URZĄD OCHRONY KONKURENCJI I KONSUMENTÓW

URZĄD OCHRONY KONKURENCJI I KONSUMENTÓW Wyniki monitorowania pomocy publicznej udzielonej spółkom motoryzacyjnym prowadzącym działalność gospodarczą na terenie specjalnych stref ekonomicznych (stan na

URZĄD OCHRONY KONKURENCJI I KONSUMENTÓW Wyniki monitorowania pomocy publicznej udzielonej spółkom motoryzacyjnym prowadzącym działalność gospodarczą na terenie specjalnych stref ekonomicznych (stan na

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012

Ul. Kazimierza Wielkiego 9, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012 Kędzierzyn-Koźle dnia 31.03.2013 r. Stosownie do postanowień art.

Ul. Kazimierza Wielkiego 9, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012 Kędzierzyn-Koźle dnia 31.03.2013 r. Stosownie do postanowień art.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 R.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 R. Nazwa: Polskie Stowarzyszenie Jogi IYENGARA Siedziba: Kraków, ul. Gertrudy 4 Forma prawna: Stowarzyszenie Numer w KRS: 00000158296 Rodzaj działalności:

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 R. Nazwa: Polskie Stowarzyszenie Jogi IYENGARA Siedziba: Kraków, ul. Gertrudy 4 Forma prawna: Stowarzyszenie Numer w KRS: 00000158296 Rodzaj działalności:

BILANS. Stan na. Pozycja 2011-01-01 2011-12-31 AKTYWA 0.00 0.00 0.00 1,079.78 36,018.69 PASYWA 0.00 0.00 III. II. 0.00 IV. 0.00

CENTRUM SPOŁECZNEGO ROZWOJU 43-173 ŁAZISKA GÓRNE WYSZYŃSKIEGO 8 0000223366 BILANS sporządzony na dzień: 2011-12-31 Pozycja AKTYWA 2011-01-01 2011-12-31 A. Aktywa trwałe II. Rzeczowe aktywa trwałe III.

CENTRUM SPOŁECZNEGO ROZWOJU 43-173 ŁAZISKA GÓRNE WYSZYŃSKIEGO 8 0000223366 BILANS sporządzony na dzień: 2011-12-31 Pozycja AKTYWA 2011-01-01 2011-12-31 A. Aktywa trwałe II. Rzeczowe aktywa trwałe III.

Fundacja Zielony Przylądek. Brogi 2, 95 082 Dobroń

Fundacja Zielony Przylądek Brogi 2, 95 082 Dobroń Sprawozdanie finansowe za okres 01.01.2014 31.12.2014 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS II. III. RACHUNEK WYNIKÓW INFORMACJA DODATKOWA 1 OŚWIADCZENIE

Fundacja Zielony Przylądek Brogi 2, 95 082 Dobroń Sprawozdanie finansowe za okres 01.01.2014 31.12.2014 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS II. III. RACHUNEK WYNIKÓW INFORMACJA DODATKOWA 1 OŚWIADCZENIE

Tarnowskie Góry, 29 sierpnia 2013 PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2013 GRUPY KAPITAŁOWEJ PRAGMA INKASO S.A.

PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2013 GRUPY KAPITAŁOWEJ PRAGMA INKASO S.A. Struktura Grupy na dzień 30.06.2013 Podmioty Grupy PRAGMA INKASO S.A. lider rynku windykacji wierzytelnościami B2B o wysokich

PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2013 GRUPY KAPITAŁOWEJ PRAGMA INKASO S.A. Struktura Grupy na dzień 30.06.2013 Podmioty Grupy PRAGMA INKASO S.A. lider rynku windykacji wierzytelnościami B2B o wysokich

Bilans w tys. zł wg MSR

Skrócone sprawozdanie finansowe Relpol S.A. za I kw. 2005 r Bilans w tys. zł wg MSR Wyszczególnienie 31.03.2005r 31.03.2004r 31.12.2004r 31.12.2003r AKTYWA I AKTYWA TRWAŁE 41 455 43 069 41 647 43 903 1

Skrócone sprawozdanie finansowe Relpol S.A. za I kw. 2005 r Bilans w tys. zł wg MSR Wyszczególnienie 31.03.2005r 31.03.2004r 31.12.2004r 31.12.2003r AKTYWA I AKTYWA TRWAŁE 41 455 43 069 41 647 43 903 1

SPRAWOZDANIE FINANSOWE Fundacji Rozwoju Edukacji, Pracy, Integracji za 2009 r.

L. dz. 52/10 Tarnów, dnia 29 marca 2010 r. SPRAWOZDANIE FINANSOWE za 2009 r. A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja Rozwoju Edukacji, Pracy, Integracji (która moŝe uŝywać nazwy skróconej

L. dz. 52/10 Tarnów, dnia 29 marca 2010 r. SPRAWOZDANIE FINANSOWE za 2009 r. A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja Rozwoju Edukacji, Pracy, Integracji (która moŝe uŝywać nazwy skróconej

SPRAWOZDANIE RADY NADZORCZEJ IMPERA CAPITAL S.A.

SPRAWOZDANIE RADY NADZORCZEJ IMPERA CAPITAL S.A. Z W Y N I K Ó W O C E N Y SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ORAZ GRUPY KAPITAŁOWEJ SPÓŁKI ZA 2015 R., SPRAWOZDANIA FINANSOWEGO SPÓŁKI ORAZ SKONSOLIDOWANEGO

SPRAWOZDANIE RADY NADZORCZEJ IMPERA CAPITAL S.A. Z W Y N I K Ó W O C E N Y SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ORAZ GRUPY KAPITAŁOWEJ SPÓŁKI ZA 2015 R., SPRAWOZDANIA FINANSOWEGO SPÓŁKI ORAZ SKONSOLIDOWANEGO

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Akcje na giełdzie dr Adam Zaremba Uniwersytet Ekonomiczny w Poznaniu 28 kwietnia 2016 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL PLAN WYKŁADU I.

Ekonomiczny Uniwersytet Dziecięcy Akcje na giełdzie dr Adam Zaremba Uniwersytet Ekonomiczny w Poznaniu 28 kwietnia 2016 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL PLAN WYKŁADU I.

SKONSOLIDOWANY BILANS Nota 2004 2003 A k t y w a I. Aktywa trwałe 75 405 64 124 1. Wartości niematerialne i prawne, w tym:1 663 499 wartość firmy 0 2. Wartość firmy jednostek podporządkowanych 2 3 363

SKONSOLIDOWANY BILANS Nota 2004 2003 A k t y w a I. Aktywa trwałe 75 405 64 124 1. Wartości niematerialne i prawne, w tym:1 663 499 wartość firmy 0 2. Wartość firmy jednostek podporządkowanych 2 3 363

DOMEX-BUD Development S.A. RAPORT KWARTALNY ZA IV KWARTAŁ 2011

DOMEX-BUD Development S.A. RAPORT KWARTALNY ZA IV KWARTAŁ 2011 Wrocław, luty 2012 Raport za IV kwartał 2011 roku 1. Wybrane dane finansowe z bilansu oraz rachunku zysków i strat za IV kwartał 2011 roku.

DOMEX-BUD Development S.A. RAPORT KWARTALNY ZA IV KWARTAŁ 2011 Wrocław, luty 2012 Raport za IV kwartał 2011 roku 1. Wybrane dane finansowe z bilansu oraz rachunku zysków i strat za IV kwartał 2011 roku.

II. WNIOSKI I UZASADNIENIA: 1. Proponujemy wprowadzić w Rekomendacji nr 6 także rozwiązania dotyczące sytuacji, w których:

Warszawa, dnia 25 stycznia 2013 r. Szanowny Pan Wojciech Kwaśniak Zastępca Przewodniczącego Komisji Nadzoru Finansowego Pl. Powstańców Warszawy 1 00-950 Warszawa Wasz znak: DRB/DRB_I/078/247/11/12/MM W

Warszawa, dnia 25 stycznia 2013 r. Szanowny Pan Wojciech Kwaśniak Zastępca Przewodniczącego Komisji Nadzoru Finansowego Pl. Powstańców Warszawy 1 00-950 Warszawa Wasz znak: DRB/DRB_I/078/247/11/12/MM W

Rady Miejskiej Wodzisławia Śląskiego. w sprawie stypendiów dla osób zajmujących się twórczością artystyczną i upowszechnianiem kultury.

identyfikator /6 Druk nr 114 UCHWAŁY NR... Rady Miejskiej Wodzisławia Śląskiego z dnia... w sprawie stypendiów dla osób zajmujących się twórczością Na podstawie art. 7 ust. 1 pkt 9 i art. 18 ust. 1 ustawy

identyfikator /6 Druk nr 114 UCHWAŁY NR... Rady Miejskiej Wodzisławia Śląskiego z dnia... w sprawie stypendiów dla osób zajmujących się twórczością Na podstawie art. 7 ust. 1 pkt 9 i art. 18 ust. 1 ustawy

Polecenie 2.W spółce akcyjnej akcja na okaziciela oznacza ograniczoną zbywalność. Polecenie 5. Zadaniem controllingu jest pomiar wyniku finansowego

Polecenie 1. Spółka z ograniczoną odpowiedzialnością jest podmiotem w pełni bezosobowym. Polecenie 2.W spółce akcyjnej akcja na okaziciela oznacza ograniczoną zbywalność Polecenie 3.W WZA osobą najważniejszą

Polecenie 1. Spółka z ograniczoną odpowiedzialnością jest podmiotem w pełni bezosobowym. Polecenie 2.W spółce akcyjnej akcja na okaziciela oznacza ograniczoną zbywalność Polecenie 3.W WZA osobą najważniejszą

GŁÓWNY URZĄD STATYSTYCZNY Departament Przedsiębiorstw. Grupy przedsiębiorstw w Polsce w 2008 r.

Materiał na konferencję prasową w dniu 28 stycznia 2010 r. GŁÓWNY URZĄD STATYSTYCZNY Departament Przedsiębiorstw w Polsce w 2008 r. Wprowadzenie * Badanie grup przedsiębiorstw prowadzących działalność

Materiał na konferencję prasową w dniu 28 stycznia 2010 r. GŁÓWNY URZĄD STATYSTYCZNY Departament Przedsiębiorstw w Polsce w 2008 r. Wprowadzenie * Badanie grup przedsiębiorstw prowadzących działalność

INFORMACJA DODATKOWA. Do sprawozdania finansowego STOWARZYSZENIA KLON/JAWOR za okres 01.01.2007 31.12.2007

INFORMACJA DODATKOWA Do sprawozdania finansowego STOWARZYSZENIA KLON/JAWOR za okres 01.01.2007 31.12.2007 Stowarzyszenie Klon/Jawor powstało w 02-08-2000 r. Do rejestru Stowarzyszeń i innych Organizacji

INFORMACJA DODATKOWA Do sprawozdania finansowego STOWARZYSZENIA KLON/JAWOR za okres 01.01.2007 31.12.2007 Stowarzyszenie Klon/Jawor powstało w 02-08-2000 r. Do rejestru Stowarzyszeń i innych Organizacji

Objaśnienia do Wieloletniej Prognozy Finansowej(WPF) Gminy Dmosin na lata 2016 2027 ujętej w załączniku Nr 1

Gminy Dmosin na lata 2016 2027 ujętej w załączniku Nr 1") Załącznik Nr 2 do Uchwały Nr XV/83/15 Rady Gminy Dmosin z dnia 30 grudnia 2015 r. Objaśnienia do Wieloletniej Prognozy Finansowej(WPF) Gminy Dmosin na lata 2016 2027 ujętej w załączniku Nr 1 I. Objaśnienia

Załącznik Nr 2 do Uchwały Nr XV/83/15 Rady Gminy Dmosin z dnia 30 grudnia 2015 r. Objaśnienia do Wieloletniej Prognozy Finansowej(WPF) Gminy Dmosin na lata 2016 2027 ujętej w załączniku Nr 1 I. Objaśnienia

UZASADNIENIE DO PROJEKTU UCHWAŁY BUDŻETOWEJ POWIATU ZWOLEŃSKIEGO NA 2015 ROK

UZASADNIENIE DO PROJEKTU UCHWAŁY BUDŻETOWEJ POWIATU ZWOLEŃSKIEGO NA 2015 ROK Projekt budżetu Powiatu Zwoleńskiego na 2015 r. został opracowany na podstawie : - informacji o wysokości poszczególnych części

UZASADNIENIE DO PROJEKTU UCHWAŁY BUDŻETOWEJ POWIATU ZWOLEŃSKIEGO NA 2015 ROK Projekt budżetu Powiatu Zwoleńskiego na 2015 r. został opracowany na podstawie : - informacji o wysokości poszczególnych części

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 czerwca 2016 r. Poz. 789 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 maja 2016 r. w sprawie rocznych i półrocznych sprawozdań ubezpieczeniowego

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 czerwca 2016 r. Poz. 789 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 maja 2016 r. w sprawie rocznych i półrocznych sprawozdań ubezpieczeniowego

ZMIANY W KRYTERIACH WYBORU FINANSOWANYCH OPERACJI PO IG

ZMIANY W KRYTERIACH WYBORU FINANSOWANYCH OPERACJI PO IG LP Działanie Poprzednie brzmienie Aktualne brzmienie 1. 1.4-4.1 Projekt obejmuje badania przemysłowe i/lub prace rozwojowe oraz zakłada wdroŝenie

ZMIANY W KRYTERIACH WYBORU FINANSOWANYCH OPERACJI PO IG LP Działanie Poprzednie brzmienie Aktualne brzmienie 1. 1.4-4.1 Projekt obejmuje badania przemysłowe i/lub prace rozwojowe oraz zakłada wdroŝenie

Grupa Prawno-Finansowa CAUSA. Spółka Akcyjna. Raport kwartalny za okres od 01.01.2013 do 31.03.2013

Grupa Prawno-Finansowa CAUSA Spółka Akcyjna Raport kwartalny za okres od 01.01.2013 do 31.03.2013 Raport zawiera: 1. Podstawowe informacje o Emitencie. 2. Wybrane zagadnienia z bilansu oraz rachunku wyników.

Grupa Prawno-Finansowa CAUSA Spółka Akcyjna Raport kwartalny za okres od 01.01.2013 do 31.03.2013 Raport zawiera: 1. Podstawowe informacje o Emitencie. 2. Wybrane zagadnienia z bilansu oraz rachunku wyników.

WYMAGANIA EDUKACYJNE. PRZEDMIOT: Ekonomika KLASA: II TE L.p. Dział programu. Poziom wymagań

PRZEDMIOT: Ekonomika KLASA: II TE L.p. Dział programu WYMAGANIA EDUKACYJNE Poziom wymagań Konieczny - K Podstawowy - P Rozszerzający - R Dopełniający - D 1. Gospodarowanie zasobami majątkowymi - zna pojęcie

PRZEDMIOT: Ekonomika KLASA: II TE L.p. Dział programu WYMAGANIA EDUKACYJNE Poziom wymagań Konieczny - K Podstawowy - P Rozszerzający - R Dopełniający - D 1. Gospodarowanie zasobami majątkowymi - zna pojęcie

Raport kwartalny. Raport za 1 kwartał roku obrotowego 2013/2014, za okres od 1 kwietnia 2013r. do 30 czerwca 2013r. Barlinek, dnia 12.08.2013r.

Raport kwartalny Raport za 1 kwartał roku obrotowego 2013/2014, za okres od 1 kwietnia 2013r. do 30 czerwca 2013r. Barlinek, dnia 12.08.2013r. Spis treści Informacje o Spółce... 3 Wybrane dane finansowe...

Raport kwartalny Raport za 1 kwartał roku obrotowego 2013/2014, za okres od 1 kwietnia 2013r. do 30 czerwca 2013r. Barlinek, dnia 12.08.2013r. Spis treści Informacje o Spółce... 3 Wybrane dane finansowe...

Spis treści. Przedmowa. O Autorach. Wstęp. Część I. Finanse i system finansowy

Spis treści Przedmowa O Autorach Wstęp Część I. Finanse i system finansowy Rozdział 1. Co to są finanse? 1.1. Definicja pojęcia finanse 1.2. Dlaczego należy studiować finanse? 1.3. Decyzje finansowe gospodarstw

Spis treści Przedmowa O Autorach Wstęp Część I. Finanse i system finansowy Rozdział 1. Co to są finanse? 1.1. Definicja pojęcia finanse 1.2. Dlaczego należy studiować finanse? 1.3. Decyzje finansowe gospodarstw

SPRAWOZDANIE FINANSOWE. Fundacja Uniwersytet Dzieci

SPRAWOZDANIE FINANSOWE Fundacja Uniwersytet Dzieci Sprawozdanie dotyczy okresu sprawozdawczego 01.01.2014 31.12.2014 1/11 Spis treści Bilans za rok 2014... 3 Rachunek Zysków i Strat za rok 2014... 5 Dodatkowe

SPRAWOZDANIE FINANSOWE Fundacja Uniwersytet Dzieci Sprawozdanie dotyczy okresu sprawozdawczego 01.01.2014 31.12.2014 1/11 Spis treści Bilans za rok 2014... 3 Rachunek Zysków i Strat za rok 2014... 5 Dodatkowe

WYNIKI FINANSOWE I PLAN ROZWOJU

WYNIKI FINANSOWE I PLAN ROZWOJU Spis treści Informacje wstępne Informacje o Spółce i ofercie Dane finansowe Realizacja prognozy finansowej 2015/16 Kierunki rozwoju ViDiS S.A. Polityka dywidendowa 2 Wstęp

WYNIKI FINANSOWE I PLAN ROZWOJU Spis treści Informacje wstępne Informacje o Spółce i ofercie Dane finansowe Realizacja prognozy finansowej 2015/16 Kierunki rozwoju ViDiS S.A. Polityka dywidendowa 2 Wstęp

Biznes Plan. Przedsiębiorczość wykład 3

Biznes Plan Przedsiębiorczość wykład 3 Rodzaje biznesplanów Biznesplan Przedsiębiorstwa Przedsięwzięcia (inwestycji) Zasady tworzenia biznesplanów Kompleksowość Długookresowa perspektywa Czytelność Rzetelność

Biznes Plan Przedsiębiorczość wykład 3 Rodzaje biznesplanów Biznesplan Przedsiębiorstwa Przedsięwzięcia (inwestycji) Zasady tworzenia biznesplanów Kompleksowość Długookresowa perspektywa Czytelność Rzetelność

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA. Spis Treści ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R.

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R. Spis Treści I. List Prezesa Zarządu GO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna II.

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R. Spis Treści I. List Prezesa Zarządu GO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna II.

Terminy pisane wielką literą w niniejszym aneksie mają znaczenie nadane im w Prospekcie.

Warszawa, dnia 16 maja 2016 r. ANEKS NR 2 Z DNIA 9 MAJA 2016 ROKU DO PROSPEKTU EMISYJNEGO CERTYFIKATÓW INWESTYCYJNYCH SERII 001, 002, 003, 004, 005, 006, 007 ORAZ 008 FUNDUSZU MEDYCZNY PUBLICZNY FUNDUSZ

Warszawa, dnia 16 maja 2016 r. ANEKS NR 2 Z DNIA 9 MAJA 2016 ROKU DO PROSPEKTU EMISYJNEGO CERTYFIKATÓW INWESTYCYJNYCH SERII 001, 002, 003, 004, 005, 006, 007 ORAZ 008 FUNDUSZU MEDYCZNY PUBLICZNY FUNDUSZ

Dla roku 2011. 1 Wskaźniki liczone w stosunku do planu po zmianach według stanu na 31.10.2010r.

Objaśnienia do Wieloletniej Prognozy Finansowej (WPF) miasta Łodzi na lata 2011-2031 ujętej w załączniku Nr 1 do uchwały Nr VI/51/11 Rady Miejskiej w Łodzi w sprawie uchwalenia Wieloletniej Prognozy Finansowej

Objaśnienia do Wieloletniej Prognozy Finansowej (WPF) miasta Łodzi na lata 2011-2031 ujętej w załączniku Nr 1 do uchwały Nr VI/51/11 Rady Miejskiej w Łodzi w sprawie uchwalenia Wieloletniej Prognozy Finansowej

Wprowadzenie do sprawozdania finansowego za 2010 rok

Wprowadzenie do sprawozdania finansowego za 2010 rok 1. Nazwa, siedziba i adres organizacji Stowarzyszenie na Rzecz Pomocy Dzieciom i Młodzieży POMOCNI 41-700 Ruda Śląska, ul. Bujoczka 12 2. Stowarzyszenie

Wprowadzenie do sprawozdania finansowego za 2010 rok 1. Nazwa, siedziba i adres organizacji Stowarzyszenie na Rzecz Pomocy Dzieciom i Młodzieży POMOCNI 41-700 Ruda Śląska, ul. Bujoczka 12 2. Stowarzyszenie

Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

Załącznik Nr 2 do Uchwały Nr XIX/75/2011 Rady Miejskiej w Golinie z dnia 29 grudnia 2011 r. Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

Załącznik Nr 2 do Uchwały Nr XIX/75/2011 Rady Miejskiej w Golinie z dnia 29 grudnia 2011 r. Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

Trwałość projektu co zrobić, żeby nie stracić dotacji?

Trwałość projektu co zrobić, żeby nie stracić dotacji? 2 Osiągnięcie i utrzymanie wskaźników Wygenerowany przychód Zakaz podwójnego finansowania Trwałość projektu Kontrola po zakończeniu realizacji projektu

Trwałość projektu co zrobić, żeby nie stracić dotacji? 2 Osiągnięcie i utrzymanie wskaźników Wygenerowany przychód Zakaz podwójnego finansowania Trwałość projektu Kontrola po zakończeniu realizacji projektu

ZARZĄDZENIE NR 84/2015 WÓJTA GMINY ŻUKOWICE. z dnia 18 sierpnia 2015 r.

ZARZĄDZENIE NR 84/2015 WÓJTA GMINY ŻUKOWICE w sprawie opracowania materiałów planistycznych do projektu uchwały budżetowej Gminy Żukowice na 2016 rok. Na podstawie art. 233 ustawy z dnia 27 sierpnia 2009

ZARZĄDZENIE NR 84/2015 WÓJTA GMINY ŻUKOWICE w sprawie opracowania materiałów planistycznych do projektu uchwały budżetowej Gminy Żukowice na 2016 rok. Na podstawie art. 233 ustawy z dnia 27 sierpnia 2009

SPRAWOZDANIE FINANSOWE STOWARZYSZENIA TRENERÓW ORGANIZACJI POZARZĄDOWYCH ZA 2006 ROK. Wielkości za rok: Wyszczególnienie poprzedni bieżący

SPRAWOZDANIE FINANSOWE STOWARZYSZENIA TRENERÓW ORGANIZACJI POZARZĄDOWYCH RACHUNEK WYNIKÓW ZA 2006 ROK Wielkości za rok: Wyszczególnienie poprzedni bieżący A.Przychody z dzialalności statutowej: 164 871,29

SPRAWOZDANIE FINANSOWE STOWARZYSZENIA TRENERÓW ORGANIZACJI POZARZĄDOWYCH RACHUNEK WYNIKÓW ZA 2006 ROK Wielkości za rok: Wyszczególnienie poprzedni bieżący A.Przychody z dzialalności statutowej: 164 871,29

Leasing regulacje. -Kodeks cywilny umowa leasingu -UPDOP, UPDOF podatek dochodowy -ustawa o VAT na potrzeby VAT

Leasing Leasing regulacje -Kodeks cywilny umowa leasingu -UPDOP, UPDOF podatek dochodowy -ustawa o VAT na potrzeby VAT Przepisy dotyczące ewidencji księgowej: -UoR, art. 3, ust. 4, pkt. 1-7 oraz ust. 5

Leasing Leasing regulacje -Kodeks cywilny umowa leasingu -UPDOP, UPDOF podatek dochodowy -ustawa o VAT na potrzeby VAT Przepisy dotyczące ewidencji księgowej: -UoR, art. 3, ust. 4, pkt. 1-7 oraz ust. 5

Jednostkowy raport roczny Spółki Lindorff S.A. (dawniej Casus Finanse S.A.) za okres 01.01.2015-31.12.2015

za okres 01.01.2015-31.12.2015") Jednostkowy raport roczny Spółki Linrff S.A. (dawniej Casus Finanse S.A.) za okres 01.01.2015-31.12.2015 Wrocław, 21 marca 2016 Spis treści Rozdział 1. List Zarządu Linrff S.A.... 3 Rozdział 2. Wybrane

Jednostkowy raport roczny Spółki Linrff S.A. (dawniej Casus Finanse S.A.) za okres 01.01.2015-31.12.2015 Wrocław, 21 marca 2016 Spis treści Rozdział 1. List Zarządu Linrff S.A.... 3 Rozdział 2. Wybrane

Koszty jakości. Definiowanie kosztów jakości oraz ich modele strukturalne

1 Definiowanie kosztów jakości oraz ich modele strukturalne Koszty jakości to termin umowny. Pojęcie to nie występuje w teorii kosztów 1 oraz nie jest precyzyjnie zdefiniowane ani przez teoretyków, ani

1 Definiowanie kosztów jakości oraz ich modele strukturalne Koszty jakości to termin umowny. Pojęcie to nie występuje w teorii kosztów 1 oraz nie jest precyzyjnie zdefiniowane ani przez teoretyków, ani

Program doskonalenia zawodowego nauczycieli w zakresie przedmiotów ekonomicznych

Autor programu: Prof. dr hab. inż. Zofia Wilimowska Instytut Finansów Państwowa Wyższa Szkoła Zawodowa w Nysie Program doskonalenia zawodowego nauczycieli w zakresie przedmiotów ekonomicznych Nadrzędnym

Autor programu: Prof. dr hab. inż. Zofia Wilimowska Instytut Finansów Państwowa Wyższa Szkoła Zawodowa w Nysie Program doskonalenia zawodowego nauczycieli w zakresie przedmiotów ekonomicznych Nadrzędnym

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ORAZ INFORMACJA DODATKOWA ZA ROK 2006

Fundacja FUNDACJA POMOCY LEŚNIKOM I ICH RODZINOM WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ORAZ INFORMACJA DODATKOWA ZA ROK 2006 FUNDACJI POMOCY LEŚNIKOM I ICH RODZINOM Z SIEDZIBĄ W SZCZECINIE UL. SŁOWACKIEGO

Fundacja FUNDACJA POMOCY LEŚNIKOM I ICH RODZINOM WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ORAZ INFORMACJA DODATKOWA ZA ROK 2006 FUNDACJI POMOCY LEŚNIKOM I ICH RODZINOM Z SIEDZIBĄ W SZCZECINIE UL. SŁOWACKIEGO

Metody wyceny zasobów, źródła informacji o kosztach jednostkowych

Metody wyceny zasobów, źródła informacji o kosztach jednostkowych by Antoni Jeżowski, 2013 W celu kalkulacji kosztów realizacji zadania (poszczególnych działań i czynności) konieczne jest przeprowadzenie

Metody wyceny zasobów, źródła informacji o kosztach jednostkowych by Antoni Jeżowski, 2013 W celu kalkulacji kosztów realizacji zadania (poszczególnych działań i czynności) konieczne jest przeprowadzenie

Istota i przedmiot analizy finansowej. Istota i przedmiot analizy finansowej. Istota i przedmiot analizy finansowej

Istota i przedmiot analizy finansowej Charakterystyka analizy wskaźnikowej Analiza (gr. análysis- rozbiór)- to metoda postępowania naukowego polegająca na rozbiorze danej całości na części i następnie

Istota i przedmiot analizy finansowej Charakterystyka analizy wskaźnikowej Analiza (gr. análysis- rozbiór)- to metoda postępowania naukowego polegająca na rozbiorze danej całości na części i następnie

Smart Beta Święty Graal indeksów giełdowych?

Smart Beta Święty Graal indeksów giełdowych? Agenda Smart Beta w Polsce Strategie heurystyczne i optymalizacyjne Strategie fundamentalne Portfel losowy 2 Agenda Smart Beta w Polsce Strategie heurystyczne

Smart Beta Święty Graal indeksów giełdowych? Agenda Smart Beta w Polsce Strategie heurystyczne i optymalizacyjne Strategie fundamentalne Portfel losowy 2 Agenda Smart Beta w Polsce Strategie heurystyczne

Pozostałe informacje do raportu za I kwartał 2010 r. - zgodnie z 87 ust. 7 Rozp. MF

Pozostałe informacje do raportu za 2010 r. - zgodnie z 87 ust. 7 Rozp. MF 1. Wybrane dane finansowe Wybrane dane finansowe (rok bieŝący) 01.01.10 r do 31.03.10r w tys. zł 01.01.09 r do 31.03.09 r 01.01.10

Pozostałe informacje do raportu za 2010 r. - zgodnie z 87 ust. 7 Rozp. MF 1. Wybrane dane finansowe Wybrane dane finansowe (rok bieŝący) 01.01.10 r do 31.03.10r w tys. zł 01.01.09 r do 31.03.09 r 01.01.10

RAPORT KWARTALNY DR KENDY S.A.

RAPORT KWARTALNY DR KENDY S.A. ZA OKRES I KWARTAŁU 2011 ROKU od dnia 01-01-2011 roku do dnia 31-03-2011 roku Warszawa, 16 maja 2011 r. Raport kwartalny za 1 kwartał 2011 został przygotowany przez Emitenta

RAPORT KWARTALNY DR KENDY S.A. ZA OKRES I KWARTAŁU 2011 ROKU od dnia 01-01-2011 roku do dnia 31-03-2011 roku Warszawa, 16 maja 2011 r. Raport kwartalny za 1 kwartał 2011 został przygotowany przez Emitenta

OŚWIADCZENIE O STANIE RODZINNYM I MAJĄTKOWYM ORAZ SYTUACJI MATERIALNEJ

OŚWIADCZENIE O STANIE RODZINNYM I MAJĄTKOWYM ORAZ SYTUACJI MATERIALNEJ Niniejsze oświadczenie należy wypełnić czytelnie. W przypadku, gdy zakres informacji wskazany w danym punkcie nie ma odniesienia do

OŚWIADCZENIE O STANIE RODZINNYM I MAJĄTKOWYM ORAZ SYTUACJI MATERIALNEJ Niniejsze oświadczenie należy wypełnić czytelnie. W przypadku, gdy zakres informacji wskazany w danym punkcie nie ma odniesienia do

UCHWAŁA NR X/143/2015 RADY MIEJSKIEJ WAŁBRZYCHA. z dnia 27 sierpnia 2015 r. w sprawie utworzenia Zakładu Aktywności Zawodowej Victoria w Wałbrzychu

UCHWAŁA NR X/143/2015 RADY MIEJSKIEJ WAŁBRZYCHA z dnia 27 sierpnia 2015 r. w sprawie utworzenia Zakładu Aktywności Zawodowej Victoria w Wałbrzychu Na podstawie art. 18 ust 2 pkt 9 lit. h ustawy z dnia

UCHWAŁA NR X/143/2015 RADY MIEJSKIEJ WAŁBRZYCHA z dnia 27 sierpnia 2015 r. w sprawie utworzenia Zakładu Aktywności Zawodowej Victoria w Wałbrzychu Na podstawie art. 18 ust 2 pkt 9 lit. h ustawy z dnia

Polityka zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Banku Spółdzielczym w Końskich Końskie, grudzień 2011r.

Załącznik nr 17/XXXVIII/11 do Uchwały Zarządu Banku z dnia 22.12.2011r. Polityka zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Banku Spółdzielczym w Końskich Końskie, grudzień

Załącznik nr 17/XXXVIII/11 do Uchwały Zarządu Banku z dnia 22.12.2011r. Polityka zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Banku Spółdzielczym w Końskich Końskie, grudzień

Opis przyjętych wartości do wieloletniej prognozy finansowej Gminy Udanin na lata 2013-2025

Załącznik Nr 3 do uchwały w sprawie przyjęcia wieloletniej prognozy finansowej Gminy Udanin Opis przyjętych wartości do wieloletniej prognozy finansowej Gminy Udanin na lata 2013-2025 1. Założenia wstępne

Załącznik Nr 3 do uchwały w sprawie przyjęcia wieloletniej prognozy finansowej Gminy Udanin Opis przyjętych wartości do wieloletniej prognozy finansowej Gminy Udanin na lata 2013-2025 1. Założenia wstępne

Sprawozdanie Rady Nadzorczej FAMUR S.A. dla Zwyczajnego Walnego Zgromadzenia z oceny sprawozdania finansowego, sprawozdania z działalności Spółki

Sprawozdanie Rady Nadzorczej FAMUR S.A. dla Zwyczajnego Walnego Zgromadzenia z oceny sprawozdania finansowego, sprawozdania z działalności Spółki oraz propozycji Zarządu dotyczącej podziału zysku za rok

Sprawozdanie Rady Nadzorczej FAMUR S.A. dla Zwyczajnego Walnego Zgromadzenia z oceny sprawozdania finansowego, sprawozdania z działalności Spółki oraz propozycji Zarządu dotyczącej podziału zysku za rok

USŁUGA ZARZĄDZANIA. Indywidualnym Portfelem Instrumentów Finansowych. oferowana przez BZ WBK Asset Management S.A.

USŁUGA ZARZĄDZANIA Indywidualnym Portfelem Instrumentów Finansowych oferowana przez BZ WBK Asset Management S.A. Poznań 2012 Na czym polega usługa Zarządzania Portfelem Usługa Zarządzania Portfelem (asset

USŁUGA ZARZĄDZANIA Indywidualnym Portfelem Instrumentów Finansowych oferowana przez BZ WBK Asset Management S.A. Poznań 2012 Na czym polega usługa Zarządzania Portfelem Usługa Zarządzania Portfelem (asset

Warszawska Giełda Towarowa S.A.

KONTRAKT FUTURES Poprzez kontrakt futures rozumiemy umowę zawartą pomiędzy dwoma stronami transakcji. Jedna z nich zobowiązuje się do kupna, a przeciwna do sprzedaży, w ściśle określonym terminie w przyszłości

KONTRAKT FUTURES Poprzez kontrakt futures rozumiemy umowę zawartą pomiędzy dwoma stronami transakcji. Jedna z nich zobowiązuje się do kupna, a przeciwna do sprzedaży, w ściśle określonym terminie w przyszłości

ZAGADNIENIA PODATKOWE W BRANŻY ENERGETYCZNEJ - VAT

ZAGADNIENIA PODATKOWE W BRANŻY ENERGETYCZNEJ - VAT Szanowni Państwo! Prowadzenie działalności w branży energetycznej wiąże się ze specyficznymi problemami podatkowymi, występującymi w tym sektorze gospodarki.

ZAGADNIENIA PODATKOWE W BRANŻY ENERGETYCZNEJ - VAT Szanowni Państwo! Prowadzenie działalności w branży energetycznej wiąże się ze specyficznymi problemami podatkowymi, występującymi w tym sektorze gospodarki.

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. STOWARZYSZENIA NA RZECZ ROZWOJU NEUROCHIRURGII NA OPOLSZCZYŹNIE NEURO za rok 2010

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO STOWARZYSZENIA NA RZECZ ROZWOJU NEUROCHIRURGII NA OPOLSZCZYŹNIE NEURO za rok 2010 1.Nazwa i siedziba: Stowarzyszenie Na Rzecz Rozwoju Neurochirurgii Na Opolszczyźnie

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO STOWARZYSZENIA NA RZECZ ROZWOJU NEUROCHIRURGII NA OPOLSZCZYŹNIE NEURO za rok 2010 1.Nazwa i siedziba: Stowarzyszenie Na Rzecz Rozwoju Neurochirurgii Na Opolszczyźnie

BILANS STOWARZYSZENIE PRACOWNIA FILMOWA COTOPAXI REGON: 141368601 (nazwa jednostki) na dzień 31.12.2014 (numer statystyczny)

na dzień 31.12.2014 (numer statystyczny)") BILANS STOWARZYSZENIE PRACOWNIA FILMOWA COTOPAXI REGON: 141368601 (nazwa jednostki) na dzień 31.12.2014 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów

BILANS STOWARZYSZENIE PRACOWNIA FILMOWA COTOPAXI REGON: 141368601 (nazwa jednostki) na dzień 31.12.2014 (numer statystyczny) Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów

SPECYFIKACJA ISTOTNYCH WARUNKÓW ZAMÓWIENIA. na obsługę bankową realizowaną na rzecz Gminy Solec nad Wisłą

SPECYFIKACJA ISTOTNYCH WARUNKÓW ZAMÓWIENIA na obsługę bankową realizowaną na rzecz Gminy Solec nad Wisłą P r z e t a r g n i e o g r a n i c z o n y (do 60 000 EURO) Zawartość: Informacja ogólna Instrukcja

SPECYFIKACJA ISTOTNYCH WARUNKÓW ZAMÓWIENIA na obsługę bankową realizowaną na rzecz Gminy Solec nad Wisłą P r z e t a r g n i e o g r a n i c z o n y (do 60 000 EURO) Zawartość: Informacja ogólna Instrukcja

OPINIA RADY NADZORCZEJ

W SPRAWIE ZATWIERDZENIA SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI mbanku S.A. ORAZ SPRAWOZDANIA FINANSOWEGO mbanku S.A. ZA ROK 2013 (Uchwała nr 1) Podjęcie przez WZ przedmiotowej Uchwały nr 1 wynika z obowiązku

W SPRAWIE ZATWIERDZENIA SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI mbanku S.A. ORAZ SPRAWOZDANIA FINANSOWEGO mbanku S.A. ZA ROK 2013 (Uchwała nr 1) Podjęcie przez WZ przedmiotowej Uchwały nr 1 wynika z obowiązku

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY Warszawa, 8 listopada 2013 r. Najlepszy kwartał pod względem działalności komercyjnej w ostatnim roku 3 miliardy złotych nowych

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY Warszawa, 8 listopada 2013 r. Najlepszy kwartał pod względem działalności komercyjnej w ostatnim roku 3 miliardy złotych nowych