EUROPEJSKIE MECHANIZMY STABILNOŚCI FINANSOWEJ GWARANCJA STABILNOŚCI STREFY EURO CZY GRA NA ZWŁOKĘ?

|

|

|

- Katarzyna Łucja Piotrowska

- 8 lat temu

- Przeglądów:

Transkrypt

1 EUROPEJSKIE MECHANIZMY STABILNOŚCI FINANSOWEJ GWARANCJA STABILNOŚCI STREFY EURO CZY GRA NA ZWŁOKĘ? Agata Wancio* W związku z światowym kryzysem finansowym, który spowodował pogorszenie stanu finansów publicznych wielu państw członkowskich, Unia Europejska podjęła działania zmierzające do przywrócenia stabilności finansowej w krajach najbardziej zadłużonych. Pierwszymi państwami, które w obliczu kłopotów ze zbilansowaniem rachunku obrotów bieżących zmuszone były sięgnąć po środki zewnętrznej pomocy finansowej były Węgry, a następnie Łotwa i Rumunia. Oprócz kredytów otrzymanych z Międzynarodowego Funduszu Walutowego (MFW) i innych instytucji międzynarodowych, uzyskały one warunkową pomoc finansową od UE ze środków przeznaczonych na pomoc w przywracaniu równowagi bilansów płatniczych w krajach spoza strefy euro. Po względnym ustabilizowaniu się sytuacji w tych krajach, UE stanęła przed dużo większym wyzwaniem, realną groźbą trwałej utraty zdolności spłaty zobowiązań finansowych przez Grecję. Pomoc dla tego kraju była zadaniem znacznie trudniejszym, ponieważ w prawie unijnym nie przewidziano żadnego instrumentu wsparcia finansowego na wypadek kłopotów z regulowaniem zobowiązań przez państwa strefy euro. UE stanęła zatem przed poważnym dylematem, czy oraz w jaki sposób i na jakich zasadach powinna udzielić Grecji doraźnej pomocy finansowej. Konieczność podjęcia szybkiej decyzji w celu ratowania jej sektora finansów publicznych i uspokojenia rynków finansowych sprawiły, że Grecja otrzymała od państw członkowskich pomoc finansową jeszcze przed wypracowaniem jednolitego mechanizmu udzielenia takiego wsparcia państwom strefy euro. Aby umożliwić uruchomienie pomocy, ostatecznie sięgnięto po art. 122 ust. 2 Traktatu o funkcjonowaniu Unii Europejskiej (TFUE), umożliwiający przyznanie pomocy finansowej państwu członkowskiemu, które ma trudności lub jest istotnie zagrożone poważnymi trudnościami z racji nadzwyczajnych okoliczności pozostających poza jego kontrolą. Mimo pewnych wątpliwości, czy sytuacja w Grecji spełnia warunek art. 122, udzielenie wsparcia finansowego wydawało się wówczas jedynym sposobem uniknięcia jej niekontrolowanego bankructwa. Potrzeba reagowania na kryzysy zadłużeniowe w kolejnych krajach strefy euro, zagrażające stabilności całego obszaru walutowego (efekt domina), przyspieszyła podjęcie decyzji o utworzeniu specjalnych mechanizmów stabilizacyjnych. Były one pomyślane jako rozwiązania tymczasowe, jednak kryzys zadłużeniowy w strefie euro oraz wątpliwości, czy są zgodne z prawem unijnym i krajowym, spowodowały konieczność ustanowienia nowego, trwałego mechanizmu stabilności. Kryzys zadłużeniowy w UE Na koniec 2010 r. tylko dwa państwa członkowskie należące do strefy euro (Finlandia i Luksemburg) wypełniały fiskalne kryteria konwergencji (relacja deficytu sektora finansów publicznych i długu publicznego w odniesieniu do PKB). Względnie niski poziom długu publicznego w relacji do PKB wystąpił też w Słowacji i Słowenii, ale równocześnie państwa te nie spełniały kryterium wielkości deficytu sektora finansów publicznych. Pozostałe państwa strefy euro przekroczyły w 2010 r. zarówno dopuszczalny poziom deficytu budżetowego, jak i długu publicznego w relacji do PKB (tabela 1). Najpoważniej sytuacja przedstawiała się w Grecji, gdyż już na koniec 2009 r. dług publiczny przekroczył ponad dwukrotnie dopuszczalny poziom (60% PKB), zaś deficyt budżetowy ponad pięciokrotnie (dopuszczalny poziom 3% PKB). Najszybszy wzrost długu (podwojenie) względem PKB nastąpił w Irlandii, przekraczając na koniec 2010 r. poziom 90% PKB. Odnotowano tam również rekordowo wysoki poziom deficytu fiskalnego - ponad 10-krotnie wyższy niż dozwolony w traktacie. Przyczyny wystąpienia poważnych kłopotów sektora finansów publicznych w tych dwóch państwach były jednak zupełnie odmienne. W Irlandii załamanie finansów nastąpiło ostatnich dwóch lat i miało ścisły związek z problemami sektora bankowego. Powstały deficyt był w dużej mierze konsekwencją pomocy udzielonej pogrążonym w kryzysie bankom irlandzkim (zwłaszcza bankowi Anglo Irish Bank). Jej wysokość przekroczyła w 2010 r. 40 mld euro. Początki kryzysu zadłużeniowego w Grecji są zdecydowanie wcześniejsze, zaś kontynuacja złej polityki gospodarczej i opieszałość we wprowadzaniu koniecznych reform gospodarczych w latach bezpośrednio poprzedzających światowy kryzys finansowo-gospodarczy, powodowała tylko jego systematyczne pogłębianie się. Ukrywana przez wiele lat rzeczywista skala zadłużenia sektora finansów publicznych ujawniona została dopiero przy okazji kryzysu finansowego. Po zrewidowaniu przez Eurostat danych statystycznych okazało się, iż w całym okresie przynależności do strefy euro Grecja nie spełniała kryteriów konwergencji. Deficyt sektora finansów publicznych w każdym roku przekraczał wartość 3% PKB, a dług publiczny poziom 60% PKB 1. Sekwencja zdarzeń, które zmusiły nadmiernie zadłużone kraje do sięgnięcia po pomoc zewnętrzną, była jednak we wszystkich przypadkach podobna. Systematyczny i szybki wzrost zadłużenia publicznego oraz perspektywy niskiego wzrostu gospodarczego zwiększały ryzyko wystąpienia problemów z obsługą długu w tych krajach. W rezultacie pozyskiwanie na rynku kapitałowym środków niezbędnych do regulowania bieżących zobowiązań i obsługi długu stawało się coraz droższe. Inwestorzy 46 Wspólnoty Europejskie Nr 3 (208) 2011

2 skłonni do zakupu emitowanych przez te kraje papierów dłużnych oczekiwali bowiem coraz wyższej premii w zamian za ponoszone ryzyko. Wskutek systematycznego pogarszania stanu sektora finansów publicznych i towarzyszących mu obniżek ratingów, oprocentowanie obligacji wzrastało do poziomu, który uniemożliwiał dalsze pozyskiwanie środków na rynku finansowym. Po pierwsze, akceptując zbyt wysoki poziom oprocentowania sprzedawanych papierów wartościowych, państwa te nie byłyby w stanie wywiązać się ze zobowiązań finansowych wobec inwestorów, a po drugie zainteresowanie inwestorów kolejnymi emisjami systematycznie spadało. Grecja z ratingiem obniżonym do poziomu BBoferowała w kwietniu 2010 r. 5-letnie obligacje z oprocentowaniem siedmiokrotnie wyższym niż oprocentowanie obligacji niemieckich i francuskich o takim samym okresie zapadalności (14% w stosunku do 2%) 2. Gwałtowny spadek zaufania wobec greckich obligacji skarbowych znalazł też odzwierciedlenie w dynamicznym wzroście notowań instrumentów pochodnych CDS (credit default swap), które służą zabezpieczaniu się przed skutkami niewypłacalności emitenta aktywów bazowych. Podobnie sytuacja przedstawiała się w Portugalii i Irlandii. W wyniku trudności z samofinansowaniem się na rynku kraje te zwróciły się o pomoc finansową ze źródeł zewnętrznych, otrzymując ją po kilku tygodniach. Udzielone wsparcie może jednak okazać się, podobnie jak w przypadku Grecji, niewystarczające. Co więcej, istnieją poważne obawy, że podobny scenariusz może wystąpić też wkrótce w innych państwach strefy euro, zwłaszcza w Hiszpanii, Włoszech i Belgii. Ratunkiem dla nich jest szybkie przyjęcie i rygorystyczna realizacja Tabela 1 Dług publiczny i deficyt budżetowy w stosunku do PKB (w %) w 27 państwach członkowskich UE w latach Państwo członkowskie Dług publiczny Deficyt budżetowy Grecja 110,7 127,1 142,8-9,8-15,4-10,5 Włochy 106,3 116,1 119,0-2,7-5,4-4,6 Belgia 89,6 96,2 96,8-1,3-5,9-4,1 Irlandia 44,4 65,6 96,2-7,3-14,3-32,4 Portugalia 71,6 83,0 93,0-3,5-10,1-9,1 Niemcy 66,3 73,5 83,2 0,1-3,0-3,3 Francja 67,7 78,3 81,7-3,3-7,5-7,0 Węgry 72,3 78,4 80,2-3,7-4,5-4,2 Wielka Brytania 54,4 69,6 80,0-5,0-11,4-10,4 Austria 63,8 69,6 72,3-0,9-4,1-4,6 Malta 61,5 67,6 68,0-4,5-3,7-3,6 Holandia 58,2 60,8 62,7 0,6-5,5-5,4 Cypr 48,3 58,0 60,8 0,9-6,0-5,3 Hiszpania 39,8 53,3 60,1-4,2-11,1-9,2 Polska 47,1 50,9 55,0-3,7-7,3-7,9 Finlandia 34,1 43,8 48,4 4,2-2,6-2,5 Łotwa 19,7 36,7 44,7-4,2-9,7-7,7 Dania 34,5 41,8 43,6 3,2-2,7-2,7 Słowacja 27,8 35,4 41,0-2,1-8,0-7,9 Szwecja 38,8 42,8 39,8 2,2-0,7 0,0 Republika Czeska 30,0 35,3 38,5-2,7-5,9-4,7 Litwa 15,6 29,5 38,2-3,3-9,5-7,1 Słowenia 21,9 35,2 38,0-1,8-6,0-5,6 Rumunia 13,4 23,6 30,8-5,7-8,5-6,4 Luksemburg 13,6 14,6 18,4 3,0-0,9-1,7 Bułgaria 13,7 14,6 16,2 1,7-4,7-3,2 Estonia 4,6 7,2 6,6-2,8-1,7 0,1 Źródło: Opracowano na podstawie danych Eurostatu. Wspólnoty Europejskie Nr 3 (208)

3 pakietów oszczędnościowych oraz wprowadzenie niezbędnych reform gospodarczych. Tymczasowy mechanizm stabilizacji finansowej W odpowiedzi na pogłębiający się kryzys zadłużeniowy w niektórych państwach strefy euro, zagrażający stabilności finansowej całego obszaru walutowego, państwa członkowskie strefy euro oraz instytucje unijne uzgodniły pakiet pomocy wartości około 750 mld euro (z uwzględnieniem pożyczek MFW w wysokości 250 mld euro). W celu jego skutecznej i skoordynowanej realizacji utworzono dwa nowe instrumenty służące obronie stabilności finansowej w UE. Pierwszy z nich, tj. europejski mechanizm stabilizacji finansowej (European Financial Stabilisation Mechanism EFSM), powstał na mocy rozporządzenia Rady UE z 11 maja 2010 r., po uprzednim uzgodnieniu stanowiska z państwami członkowskimi na nadzwyczajnym posiedzeniu ECOFIN 3. Miał on spełniać podobne cele do utworzonego w 2002 r. instrumentu wsparcia bilansu płatniczego państw członkowskich (balance payment facility BOP facility) 4. Pomoc ze środków EFSM może być skierowana do wszystkich nadmiernie zadłużonych państw członkowskich UE, które zwrócą się o pomoc, natomiast do korzystania z instrumentu wsparcia bilansów płatniczych uprawnione są tylko państwa UE nienależące do strefy euro. Jeśli państwo członkowskie znajdujące się w trudnościach finansowych zgłasza zapotrzebowanie na zewnętrzne wsparcie finansowe, Komisja Europejska może poprzez EFSM zebrać na rynkach finansowych korzystnie oprocentowane pożyczki na kwotę do 60 mld euro, na którą gwarancji udzielają państwa członkowskie UE (gwarancja z budżetu UE). Niecały miesiąc później, w czerwcu 2010 r., utworzono oparty na międzyrządowym porozumieniu państw strefy euro Europejski Instrument Stabilności Finansowej (European Financial Stability Facility EFSF), mający pełnić rolę specjalnego podmiotu emisyjnego 5. Miał on umożliwić szybkie i skuteczne reagowanie w razie wystąpienia kryzysu finansowego w jednym z krajów strefy euro oraz zapobiegać jego rozprzestrzenianiu się na pozostałe kraje strefy. Instrument ten został powołany w formie spółki z ograniczoną odpowiedzialnością z siedzibą w Luksemburgu, której prawa do zaciągania zobowiązań finansowych mają wygasnąć po upływie trzech lat, czyli 30 czerwca 2013 roku. Spółką zarządza Klaus Regling, piastujący uprzednio w Komisji Europejskiej stanowisko dyrektora do spraw ekonomicznych i finansowych oraz ministra finansów w Niemczech. Środki na pomoc finansową dla krajów strefy euro (i tylko dla nich) spółka pozyskuje poprzez emisję własnych papierów dłużnych, a na dług przez nią zaciągnięty otrzymuje gwarancje państw członkowskich należących do strefy euro, a także Szwecji i Polski, które dobrowolnie przystąpiły do tej inicjatywy. Pozostałe państwa nie należące do strefy euro nie uczestniczą w systemie wsparcia finansowego EFSF. Całkowita kwota gwarancji wynosi 440 mld euro, a wkład poszczególnych państw został ustalony proporcjonalnie do ich udziałów w kapitale Europejskiego Banku Centralnego 6. Nie oznacza to jednak, że łączna suma pożyczek udzielonych przez EFSF krajom przeżywającym poważne trudności finansowe może stanowić kwotę równą udzielonym gwarancjom. Po pierwsze, w obecnej sytuacji Grecja, Portugalia i Irlandia nie mogą występować w roli gwaranta (uczestniczyć w udzielaniu gwarancji), co powoduje konieczność modyfikacji klucza udziałów i w konsekwencji zmniejsza kwotę gwarancji. Po drugie, aby EFSF mógł pozyskiwać kapitał możliwie najtaniej (czyli emitować swe obligacje oferując niskie oprocentowanie), musi dążyć do utrzymania dotychczasowej, najwyższej oceny ratingowej 7, co wiąże się z kolei z koniecznością zapewnienia buforu gwarancyjnego 8. W związku z powyższym rzeczywiste zdolności udzielania pomocy zadłużonym państwom strefy euro z EFSF szacuje się na około 250 mld euro. Mechanizm ten docelowo ma wprawdzie osiągnąć zdolność finansowania na poziomie 440 mld euro, ale zgody na takie posunięcie będą musiały udzielić wszystkie państwa członkowskie należące do strefy euro. Niemcy wysunęły też propozycję włączenia sektora prywatnego w ratowanie krajów zadłużonych na wzór praktyk stosowanych dotychczas przez MFW. Banki i prywatni inwestorzy mieliby uczestniczyć w nowym planie ratunkowym na zasadzie refinansowania, czyli inwestowania zysków z wygasłych obligacji w nowe greckie papiery skarbowe. Propozycja kanclerz A. Merkel nie spotkała się jednak z dobrym przyjęciem. Większość państw strefy euro, w tym Francja (m.in. w obawie o straty sektora bankowego), sprzeciwiły się przymusowemu udziałowi prywatnych wierzycieli w nowym planie pomocy dla Grecji, rozważając jedynie możliwość ich dobrowolnego udziału. Sceptycznie do całej sprawy podchodzi też Europejski Bank Centralny. Dotychczasowi beneficjenci pomocy finansowej Pierwszymi odbiorcami pomocy finansowej udzielonej przez UE w okresie kryzysu były nowe państwa członkowskie nie należące do strefy euro. Jako pierwsze o pomoc zwróciły się w 2008 r. Węgry, którym udzielono wsparcia potrzebnego dla zrównoważeniu bilansu płatniczego, wykorzystując instrument finansowy (BOP facility) stworzony właśnie w tym celu. Wsparcie finansowe UE miało przywrócić zaufanie inwestorów do Węgier w czasie poważnych trudności ze zbilansowaniem rachunku obrotów bieżących, którym towarzyszyła wzrastająca niepewność na międzynarodowych rynkach finansowych. W 2009 r. Rada podjęła decyzję o udzieleniu pomocy ze środków instrumentu wsparcia bilansu płatniczego dwóm kolejnym państwom - Łotwie i Rumunii. Łączna kwota udzielonego trzem krajom wsparcia finan- 48 Wspólnoty Europejskie Nr 3 (208) 2011

4 sowego w postaci pożyczek była kilkakrotnie mniejsza od wartości pakietu pomocy finansowej przyznanego w 2010 r. Grecji (tabela 2). O pomoc finansową zwróciły się też Irlandia i Portugalia, zmagające się, podobnie jak Grecja, z rosnącymi kosztami pozyskiwania środków finansowych przez emisję własnych obligacji rządowych. Rolę emitenta przejął EFSF, który dzięki wysokiej wiarygodności kredytowej mógł pożyczyć na rynku na zdecydowanie korzystniejszych warunkach, a uzyskane środki przeznaczyć na pożyczki dla tych krajów. Obligacje wyemitowane przez EFSF kupiły głównie rządy, banki centralne, państwowe fundusze majątkowe, banki komercyjne oraz fundusze emerytalne 9. Mimo że oprocentowanie obligacji przeznaczonych na wsparcie programu Irlandii było nieco niższe, zostały znacznie łatwiej ulokowane na rynku niż obligacje wyemitowane dla pozyskania środków pożyczonych następnie Portugalii. Ponad połowa obligacji wyemitowanych w pierwszej transzy irlandzkiej kupiły instytucje europejskie, ponad 1/3 inwestorzy z Azji, a pozostałe 7% z Bliskiego Wschodu i Ameryki. Obligacje wyemitowane przez EFSF w celu udzielenia pożyczki Portugalii również prawie w całości (99%) wykupili inwestorzy europejscy i azjatyccy 10. Zgodnie z warunkami uzgodnionych programów ratunkowych, większość przekazanych pożyczek miała służyć przywracaniu równowagi salda budżetowego. Pożyczkobiorcy zobowiązali się do wprowadzenia licznych reform oszczędnościowych oraz zwiększenia wpływów podatkowych. Duża część pożyczek udzielonych Irlandii i Portugalii miała zostać przeznaczona na zapewnienie płynności finansowej sektora bankowego. Biorąc pod uwagę wysokość pożyczek udzielonych Irlandii i Portugalii, po zatwierdzeniu nowego planu ratunkowego dla Grecji w wysokości 110 mld euro, w kasie obecnych mechanizmów stabilności pozostanie połowa kwoty przeznaczonej na pożyczki dla krajów zadłużonych. Jeśli zatem pogorszy się sytuacja finansowa Hiszpanii czy Włoch i kraje te zwrócą się do UE o pomoc finansową, dla ratowania strefy euro trzeba będzie sięgnąć po środki z innych źródeł, bowiem kwota, którą dysponują obecnie EFSF i EFSM nie wystarczy, aby zapewnić tak dużym państwom skuteczną pomoc. Stały mechanizm stabilności finansowej W związku z potrzebą kompleksowego rozwiązania kryzysu finansowego w strefie euro oraz szybkiego i skutecznego reagowania na wypadek pojawienia się podobnych kryzysów, państwa strefy euro zdecydowały się utworzyć nową stałą instytucję Europejski Mechanizm Stabilności (EMS). Zgodnie z założeniami ma on zacząć funkcjonować, gdy wygasną tymczasowe instrumenty pomocy finansowej, tj. od czerwca 2013 r. Zostaną do niego przeniesione niewypłacone i niesfinansowane części istniejących pożyczek, co nie oznacza automatycznej likwidacji EFSF. Będzie on w dalszym ciągu obsługiwał Wspólnoty Europejskie Nr 3 (208) 2011 niespłacone obligacje, a ostatecznie przestanie działać, gdy zostanie w pełni spłacona pomoc przyznana państwom członkowskim oraz uregulowane własne zobowiązania z tytułu wyemitowanych instrumentów finansowych. Zmiana Traktatu o funkcjonowaniu Unii Europejskiej Traktat o funkcjonowaniu UE stanowi, że ani UE, ani żadne państwo członkowskie nie ponosi ani nie przejmuje odpowiedzialności za zobowiązania finansowe innych państw (klauzula o nieprzyjmowaniu zobowiązań tzw. klauzula no-bail-out, art. 125 TFUE), a także wprowadza zakaz udzielania przez władze monetarne (EBC i banki centralne państw członkowskich) pożyczek na pokrycie deficytów państw członkowskich UE lub bezpośredniego nabywania od nich papierów dłużnych emitowanych przez nie (art. 123 TFUE). W tej sytuacji, jedynym rozwiązaniem uzasadniającym udzielenie bezpośredniej pomocy finansowej zagrożonym niewypłacalnością państwom strefy euro było powołanie się na wspomniany art. 122 TFUE i uznanie złej sytuacji finansów publicznych tych krajów za skutek nadzwyczajnych okoliczności. Powołanie się na nadzwyczajne okoliczności nie przekonało jednak niektórych środowisk prawniczych w Niemczech. Do Federalnego Trybunału Konstytucyjnego w Karlsruhe wpłynęła skarga przeciwko ustawie o pomocy dla Grecji oraz decyzji o utworzeniu europejskiego funduszu stabilizacyjnego EFSF. Zdaniem skarżących, naruszają one traktaty UE (m.in. art. 125 TFUE) oraz ustawę zasadniczą Niemiec. Do Trybunału zgłoszono też zastrzeżenia do działalności EBC, który kupując obligacje zadłużonych państw członkowskich złamał zapisy art. 123 TFUE i stał się jednym z największych wierzycieli tych państw 11. Mając na uwadze klauzulę no-bail-out, Trybunał będzie musiał zatem zdecydować, czy powołanie się przez UE na artykuł, który pozwala na pomoc innym państwom członkowskim UE na wypadek zaistnienia wyjątkowych okoliczności jest zasadne w przypadku udzielenia doraźnej pomocy Grecji i czy uprawomocnia decyzje o utworzeniu specjalnego instrumentu wsparcia finansowego. Celem Trybunału będzie wydanie oceny na temat zgodności opisanych działań z prawem, nie wnikając w ich wymiar ekonomiczny. Nie wyklucza się, że rozwiązaniem, jakie zaproponuje Trybunał będzie zwiększenie uprawnień parlamentu niemieckiego w zakresie decydowania o uczestnictwie Niemiec w kolejnych programach pomocowych dla państw strefy euro, co mogłoby doprowadzić do paraliżu operacji finansowych z użyciem EFSF, którego największym udziałowcem są właśnie Niemcy. Ustanowienie stałego mechanizmu antykryzysowego, który zapewni zgodność udzielanego wsparcia finansowego z unijnym oraz krajowym ustawodawstwem, wymaga zmiany Traktatu o funkcjonowaniu UE. Aby umożliwić stosunkowo szybkie dokonanie tej zmiany, 49

5 Tabela 2 Zatwierdzone i realizowane programy wsparcia finansowego w krajach UE w okresie listopad 2008 czerwiec 2011 Państwo Węgry Łotwa Rumunia Grecja Irlandia Portugalia 20 stycznia maja kwietnia listopada maja 2011 Cele programów dostosowawczych (warunki uzyskania pomocy) Wsparcie równowagi bilansu płatniczego na Węgrzech i przyczynienie się w ten sposób do zrealizowania rządowego programu gospodarczego w warunkach kryzysu gospodarczo-finansowego. Powstrzymanie bezpośredniej presji na płynność, pod warunkiem realizacji polityki mającej na celu przywrócenie długookresowej stabilności poprzez wzmocnienie sektora bankowego, skorygowanie nierównowagi fiskalnej, przyjęcie krajowych środków politycznych na rzecz poprawy konkurencyjności. Wsparcie równowagi bilansu płatniczego w Rumunii i przyczynienie się w ten sposób do zrealizowania rządowego programu gospodarczego 1) Redukcja deficytu sektora rządowego do poziomu poniżej 3% PKB do 2014 r. 2) Zapewnienie stabilności greckich finansów publicznych (m.in. poprzez reformę systemu emerytalnego) 3) Wzmocnienie pozycji konkurencyjnej Grecji 4) Poprawa stabilności greckiego systemu finansowego 1) Dostosowania fiskalne w celu przywrócenia równowagi fiskalnej (korekta nadmiernego deficytu do 2015 r.) 2) Pobudzenie wzrostu, m.in. poprzez reformę rynku pracy 3) Natychmiastowe wzmocnienie oraz kompleksowa reorganizacja sektora bankowego 1) Głębokie i przyspieszone reformy strukturalne mające zwiększyć potencjał wzrostu gospodarczego, przyczynić się do tworzenia nowych miejsc pracy i poprawić konkurencyjność 2) Przywrócenie równowagi fiskalnej (redukcja deficytu do poziomu 3% do 2013 r.) poprzez: - zamrożenie płac w sektorze rządowym, zmniejszenie emerytur przekraczających 1500 euro, - reforma zasiłków dla bezrobotnych i zmniejszenie ulg podatkowych, - przeprowadzenie programu prywatyzacji 3) Poprawa płynności i wypłacalności sektora finansowego (głównie poprzez dokapitalizowanie banków) Data zatwierdzenia programu 4 listopada 2008 Całkowita kwota (w euro) Źródła finansowania 20 mld 6,5 mld Instrument wsparcia bilansu płatniczego 12,5 mld MFW 1 mld Bank Światowy 7,5 mld 3,1 mld Instrument wsparcia bilansu płatniczego 1, 7 mld MFW 1,9 mld kraje skandynawskie (Szwecja, Dania, Finlandia, Estonia i Norwegia), 0,4 mld Bank Światowy 0,4 mld EBOR, Czechy i Polska 20 mld 5 mld Instrument wsparcia bilansu płatniczego 12,95 mld MFW 1 mld Bank Światowy 1 mld EBOR i EBI 110 mld 80 mld EAMS (państwa strefy euro) 30 mld MFW 85 mld 17,5 mld Irlandia (Skarb Państwa i Krajowy Fundusz Rezerw Emerytalnych) 22, 5 mld MFW 22,5 mld EFSM 17,7 mld EFSF 4,8 mld pożyczki bilateralne uzyskane od Wielkiej Brytanii (3,8 mld), Szwecji (0,6 mld) i Danii (0,4 mld). 78 mld 26 mld EFSM 26 mld EFSF 26 mld MFW Okres wypłaty pożyczki i spłaty w listopadzie 2008 r. 2 lat, a średni wynosi 5 lat w lutym 2009 r. 3 lat, a średni wynosi 7 lat w maju 2009 r. 3 lat, a średni wynosi 7 lat w maju 2010 r. 3 lat, a średni wynosi 7 1/2 roku w lutym 2011 r. 3 lat, a średni wynosi 7 1/2 roku w maju 2011 r. 3 lat, a średni wynosi 7 1/2 roku Źródło: Opracowanie własne na podstawie prezentacji European Financial Stability Facility ( efsf_presentation_en.pdf) oraz odpowiednich dokumentów UE. 50 Wspólnoty Europejskie Nr 3 (208) 2011

6 po raz pierwszy po wejściu w życie Traktatu z Lizbony sięgnięto po procedurę uproszczoną (art. 48 ust. 6 Traktatu o Unii Europejskiej). Procedura ta może zostać zastosowana tylko w przypadku niewielkich zmian Traktatu, czyli nie powodujących zmniejszenie lub zwiększenie kompetencji Unii. Rozpoczęła się ona w grudniu 2010 r., w czasie belgijskiego przewodnictwa w Radzie UE, od złożenia wniosku w sprawie wprowadzenia zmiany do TFUE. Na wiosennym szczycie w 2011 r. Rada Europejska podjęła decyzję o zmianie traktatu poprzez dodanie do art. 136 TFUE ustępu o następującej treści: Państwa Członkowskie, których walutą jest euro, mogą ustanowić mechanizm stabilności uruchamiany, jeżeli będzie to niezbędne do ochrony stabilności strefy euro jako całości. Udzielenie wszelkiej niezbędnej pomocy finansowej w ramach takiego mechanizmu będzie podlegało rygorystycznym warunkom 12. Wejście w życie zmienionego traktatu wymaga zatwierdzenia zmiany przez państwa członkowskie zgodnie z ich odpowiednimi wymogami konstytucyjnymi. Na posiedzeniu w czerwcu 2011 r. Rada Europejska wyraziła nadzieję, że podejmą one wszelkie działania konieczne do zagwarantowania, że ratyfikacja traktatu w sprawie Europejskiego Mechanizmu Stabilności nastąpi do końca 2012 r. i że zmieniony EFSF szybko wejdzie w życie 13. Struktura i wielkość kapitału oraz główni udziałowcy Europejski Mechanizm Stabilności będzie miał całkowity kapitał subskrybowany w wysokości w 700 mld euro. Kapitał będzie wpłacany przez państwa strefy euro stopniowo, w pięciu rocznych ratach (tzw. kapitał opłacony ) począwszy od lipca 2013 r. Wartość docelową 80 mld euro ESM ma osiągnąć w lipcu 2017 r. i w zasadzie dopiero od tego momentu będzie w pełni operacyjny. Pozostałą część sumy kapitałowej, tj. 620 mld euro będzie stanowił kapitał na żądanie oraz gwarancje udzielone przez państwa członkowskie strefy euro. Wysokość wkładów kapitałowych będzie ustalana, podobnie jak wysokość obecnych gwarancji w ramach EFSF, według nieco zmodyfikowanego klucza subskrypcji kapitału EBC (tabela 3). Standardowe stawki wynikające wprost z tego klucza skorygowano w dół dla wkładów wnoszonych przez państwa członkowskie, w których PKB na mieszkańca jest niższy niż 75% średniej unijnej (rokiem odniesienia dla wartości PKB na mieszkańca jest 2010 r.) 14. Powstała luka finansowa ma zostać uzupełniona dodatkowymi wpłatami wszystkich pozostałych państw członkowskich proporcjonalnie do ich udziału w kapitale EBC. Przy tym kluczu skorygowane stawki udziału w kapitale obowiązują cztery państwa (Estonię, Maltę, Słowację i Słowenię), zaś stawki ustalone dla pozostałych państw są nieco wyższe niż wynikałoby to Tabela 3 Udział państw strefy euro w Europejskim Mechanizmie Stabilności Państwo Klucz ESM (% udział) Kwotowy udział w kapitale opłaconym (w mld euro) Kwotowy udział w gwarancjach (w mld euro) Łączny wkład (w mld euro) Niemcy 27,146 21,7 168,3 190,0 Francja 20,386 16,3 126,4 142,7 Włochy 17,914 14,3 111,1 125,4 Hiszpania 11,904 9,5 73,8 83,3 Holandia 5,717 4,6 35,4 40,0 Belgia 3,477 2,8 21,6 24,3 Grecja 2,817 2,3 17,5 19,7 Austria 2,783 2,2 17,3 19,5 Portugalia 2,509 2,0 15,6 17,6 Finlandia 1,797 1,4 11,1 12,6 Irlandia 1,592 1,3 9,9 11,1 Słowacja 0,824 0,7 5,1 5,8 Słowenia 0,428 0,3 2,7 3,0 Luksemburg 0,250 0,2 1,6 1,8 Cypr 0,196 0,2 1,2 1,4 Estonia 0,186 0,1 1,2 1,3 Malta 0,073 0,1 0,5 0,5 Ogółem 100,00 80,0 620,0 700,0 Źródło: Opracowanie własne na podstawie konkluzji Rady Europejskiej z marca 2011 r. Wspólnoty Europejskie Nr 3 (208)

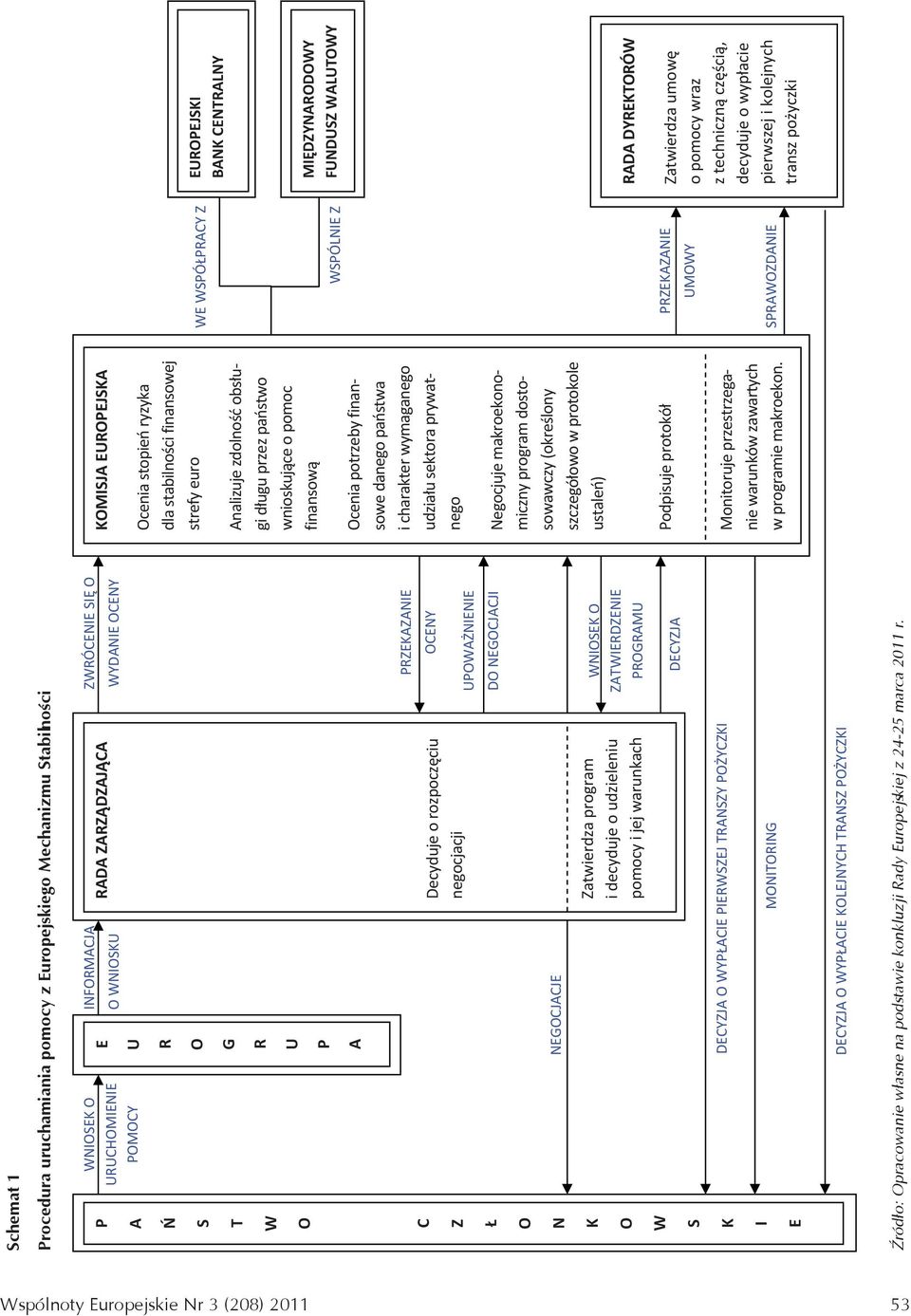

7 z klucza subskrypcji EBC 15. Najwięcej do kasy utworzonego funduszu mają zgodnie z ustalonym kluczem włożyć Niemcy, Francja i Włochy. Według założeń Europejskiego Mechanizmu Stabilności państwa strefy euro będą obowiązkowo uczestniczyć w utworzonym mechanizmie, zaś państwa spoza strefy na zasadzie dobrowolności, zwiększając tym samym zdolność udzielania pożyczek ze środków EMS. W udzielaniu pomocy finansowej państwom strefy euro będzie też uczestniczył MFW, udzielając bezpośredniego finansowania oraz oceniając wspólnie z KE oraz we współpracy z EBC, zdolność tych państw do obsługi zadłużenia. W związku z dążeniem do uzyskania najwyższej wiarygodności kredytowej odzwierciedlonej w ocenach ratingowych wystawianych przez główne światowe agencje ratingowe, czyli AAA (najwyższa ocena - oznacza, że dłużnik ma wyjątkowo wysoką zdolność do regulowania swoich zobowiązań finansowych), i związaną z tym koniecznością utrzymywania rezerw obowiązkowych, efektywna zdolność kredytowa, czyli rzeczywista kwota pożyczek i linii kredytowych, która będzie mogła być udzielona państwom wnioskującym o pomoc finansową z EMS, nie przekroczy 500 mld euro. Zasady i warunki przyznawania pomocy Udzielenie pomocy finansowej wiąże się z koniecznością spełnienia przez państwo członkowskie wnioskujące o nią ściśle określonych warunków. Musi się ono zobowiązać do prowadzenia takiej polityki gospodarczej, która spowoduje zmniejszenie zapotrzebowania na finansowanie zewnętrzne oraz przywrócenie równowagi fiskalnej. Zasada ta była stosowana zarówno w przypadku wsparcia udzielonego nowym państwom członkowskim ze środków instrumentu przywracania równowagi bilansu płatniczego, jak i pożyczek udzielonych państwom członkowskim strefy euro ze środków EFSM i EFSF. Pierwsza transza wszystkich pożyczek była udostępniona dopiero po zatwierdzeniu programu naprawczego wynegocjowanego z władzami kraju-pożyczkobiorcy przez KE i MFW w porozumieniu z EBC (te trzy instytucje zostały nazwane trojką lub trio ). Okres oczekiwania od złożenia wniosku o pomoc do uruchomienia środków (postawienia pożyczki do dyspozycji pożyczkobiorcy) z Europejskiego Instrumentu Stabilności Finansowej wynosił dotychczas ok. trzech do czterech tygodni. Wypłatę kolejnych transz również uzależniono od postępów osiąganych w procesie wdrażania zatwierdzonego programu. Kontrolę jego realizacji przeprowadzają wspólnie eksperci trzech instytucji. Proces przyznawania i uruchamiania pożyczki ze środków przyszłego mechanizmu stabilności finansowej będzie prawdopodobnie dłuższy ze względu na bardziej złożoną procedurę przyznawania pomocy finansowej (schemat 1). Wymaga ona m.in. wykonania analizy zdolności obsługi długu publicznego przez kraj zwracający się o pomoc, a także oceny sytuacji finansów publicznych w kontekście jej wpływu na stabilność finansową strefy euro jako całości. Obok wspomnianego trio w procesie przyznawania, wypłaty i monitorowania pożyczek zaangażowane będą dwie dodatkowe instytucje Rada Zarządzająca (złożona z ministrów finansów państw strefy euro z prawem głosu; uczestniczą w niej jako obserwatorzy komisarz do spraw gospodarczych i walutowych oraz prezes EBC) i Rada Dyrektorów. Zgodnie z postanowieniami zawartymi w konkluzjach RE z marca 2011 r., określone szczegółowo w protokole ustaleń warunki udzielania pomocy z EMS (makroekonomiczny program dostosowawczy) mają być bardzo restrykcyjne. Zawarto w nich również postanowienie o przymusowym udziale sektora prywatnego w ratowaniu krajów zadłużonych na wzór praktyk stosowanych dotychczas przez MFW. Końcowe wnioski i podsumowanie Przywódcy europejscy różnymi sposobami próbowali w czasie kryzysu ratować stabilność finansową strefy euro. Stosując maksymalnie szeroką interpretację postanowień Traktatu z Lizbony zatwierdzili m.in. program pomocy dla Grecji i fundusz ratunkowy dla całej strefy euro, przekonując parlamenty krajowe do przyjęcia ustaw sankcjonujących tę pomoc. W dyskusji wokół realizowanych planów ratunkowych państw strefy euro przeżywających poważne trudności finansowe coraz częściej pojawia się pytanie o skuteczność pomocy stabilizującej sektor finansowy kraju-pożyczkobiorcy oraz całej strefy euro. Zwolennicy zastosowanego przez Unię rozwiązania utrzymują, że wsparcie finansowe nadmiernie zadłużonych państw członkowskich było jedyną drogą uniknięcia destabilizacji całej strefy euro. Brak trwałej poprawy sytuacji finansowej tych państw strefy euro, które dotychczas pomoc otrzymały, sprawia jednak, że coraz trudniej bronić ten pogląd. Udzielając pożyczek nadmiernie zadłużonym państwom strefy euro UE przewidywała, że dzięki wprowadzonym reformom gospodarczym będą one w stanie powrócić na rynek kapitałowy po upływie dwóch lat i samodzielnie obsługiwać swój dług publiczny. Tymczasem po upływie roku od wypłacenia Grecji pierwszej transzy pożyczki podjęto rozmowy o przyznaniu jej drugiego pakietu pomocy o zbliżonej wartości. Dodatkowego wsparcia ze strony UE może też potrzebować Portugalia. Przeciwnicy Unii transferów podkreślają, że udzielanie pożyczek państwom eurolandu o słabej dyscyplinie fiskalnej i mglistych perspektywach wzrostu gospodarczego powoduje dalsze narastanie zadłużenia tych krajów oraz wzrost napięcia na rynkach finansowych, i w rezultacie nie służy trwałej stabilizacji strefy euro. Silne obawy co do skuteczności wsparcia udzielanego przez UE występują też na rynkach finansowych. Mimo uzyskania pożyczek od UE i MFW prawdopodobieństwo ogłoszenia niewypłacalności przez Portugalię najbliższych pięciu lat nadal ocenione zostało przez rynek relatywnie wyso- 52 Wspólnoty Europejskie Nr 3 (208) 2011

8 53 Wspólnoty Europejskie Nr 3 (208) 2011

9 ko, tj. 48% w drugim kwartale 2011 r. Jeszcze mniej optymistyczne oczekiwania rynków kapitałowych dotyczą prawdopodobieństwa wyjścia z kryzysu zadłużeniowego Grecji, której prawdopodobieństwo niewypłacalności wzrosło w 2011 r. do ponad 80% 16. Analizując skutki uruchomienia pożyczek ratunkowych z wykorzystaniem istniejących mechanizmów stabilności nie można pominąć innego ważnego wątku dzięki naciskom ze strony UE w postaci rygorystycznych warunków udzielania pomocy kraje te, początkowo niechętne wprowadzaniu głębokich reform, zostały zmuszone do przyjęcia trudnych programów oszczędnościowych. Problematyczną kwestią, podnoszoną przy okazji dyskusji nad kontrolą procesu wdrażania programów naprawczych, jest kwestia ingerencji UE w sprawy wewnętrzne kraju-pożyczkobiorcy i ograniczenie jego suwerenności. Unia w negocjowanych programach wymusza bowiem uruchomienie lub wznowienie procesu prywatyzacji i sprzedaż majątku Skarbu Państwa. W przypadku Grecji chce mieć również kontrolę nad polityką fiskalną. Ocena, na ile skuteczny jest proces monitorowania i egzekwowania realizacji programów, od których uzależnia się uruchomienie pożyczki, wymagałaby przeprowadzenia szczegółowej analizy. Zgodnie ze wstępnymi założeniami europejskiego mechanizmu stabilności, który powinien zacząć funkcjonować w 2013 r., warunki uzyskania pożyczki, gdy wystąpią poważne problemy ze zrównoważeniem sektora finansów publicznych, mają być ostrzejsze. Nowy mechanizm został stworzony, aby reagować na zagrożenia pojawiające się w strefie euro i mogące mieć wpływ na stabilność całej strefy. Oznacza to, iż pomoc finansowa z ESM może być skierowana tylko do krajów, które w momencie złożenia wniosku o pomoc należały do strefy euro. Ograniczenie to zostało wprost zawarte w zaproponowanej noweli art. 136, która przewiduje możliwość utworzenia specjalnego instrumentu wsparcia dla ochrony stabilności strefy euro. W konkluzjach Rady Europejskiej z marca 2011 r. nie wspomina się o możliwości udzielenia pomocy finansowej państwom spoza strefy euro, choć jednocześnie przewiduje się możliwość ich doraźnego zaangażowania wraz z ESM w udzielanie pomocy finansowej państwom członkowskim strefy euro. Niemniej jednak, członkowie UE nie należący do strefy euro w dalszym ciągu będą mogli korzystać z ustanowionego już wcześniej instrumentu średnioterminowej pomocy finansowej, z którego pomoc uzyskały w czasie kryzysu Litwa, Rumunia i Węgry. Pojawia się wątpliwość, czy przywołany wyżej warunek nie stawia w sytuacji uprzywilejowanej większych państw członkowskich strefy euro, odmawiając pomocy państwom relatywnie małym? Kryzys zadłużeniowy lub groźba niewypłacalności takich państw członkowskich jak Malta i Cypr nie są bowiem w stanie zdestabilizować strefy euro jako całości. Wydaje się, że przyjmując ten warunek pozbawia się małe państwa członkowskie szansy uzyskania pomocy z ESM w razie wystąpienia poważnych problemów w sektorze finansów publicznych. Niewykluczone jednak, że w ostatecznym dokumencie ustanawiającym europejski mechanizm zostanie zaproponowane inne rozwiązanie tej sytuacji. Udzielona pomoc z wykorzystaniem mechanizmów stabilizacji ma zaspokoić doraźne potrzeby pożyczkowe i trudno oczekiwać, iż rozwiąże główny problem, jakim jest niski wzrost gospodarczy i brak odpowiednich reform strukturalnych, zwłaszcza gdy wola po stronie kraju- -pożyczkobiorcy nie jest wystarczająco silna. Warunkiem odzyskania zdolności do spłaty zadłużenia jest bowiem wejście kraju na ścieżkę wzrostu gospodarczego. Dlatego też zapobieganie groźbie trwałej utraty płynności krajów strefy euro do regulowania zobowiązań wymaga ścisłej współpracy kraju-beneficjenta z instytucjami unijnymi, mimo protestów ze strony społeczeństwa sprzeciwiającego się wprowadzaniu jakichkolwiek reform zmieniających status quo. Efekty udzielonej pomocy będziemy mogli lepiej ocenić za jakiś czas, i choć jej skuteczność coraz bardziej wydaje się wątpliwa, to nigdy nie dowiemy się, jak wyglądałby scenariusz wychodzenia tych krajów z kryzysu zadłużeniowego bez pomocy zewnętrznej oraz jakie byłyby wówczas losy strefy euro. * Agata Wancio, Instytut Badań Rynku, Konsumpcji i Koniunktur. 1 Kryzys grecki - geneza i konsekwencje. Dokument uzupełniając y do ram strategicznych narodowego planu wprowadzenia euro, Ministerstwo Finansów, , Warszawa, s Ibidem, s Rozporządzenie Rady (UE) nr 407/2010 z 11 maja 2010 r. ustanawiające europejski mechanizm stabilizacji finansowej (DzUrz UE L 118 z ). 4 Rozporządzenie Rady (WE) nr 332/2002 z 18 lutego 2002 r. ustanawiające instrument średnioterminowej pomocy finansowej dla bilansów płatniczych państw członkowskich (DzUrz UE L 53 z ). 5 Oświadczenie Eurogrupy w sprawie instrumentu EFSF z r., Eurogroup_Statement_on_EFSF-REV1-after-writtencommentsCLEAN-FINAL.pdf. 6 Procent przypisany w kluczu kapitałowym EBC każdemu krajowemu bankowi centralnemu odpowiada udziałowi państwa członkowskiego w całkowitej liczbie ludności i w produkcie krajowym brutto UE (w równych proporcjach). Klucz ten aktualizuje się okresowo co pięć lat oraz każdorazowo po rozszerzeniu Unii Europejskiej. W kluczu subskrypcji kapitału EBC swój udział mają banki centralne wszystkich krajów UE, należących do strefy euro i spoza strefy, aczkolwiek te drugie wpłacają 7% kwoty przypadającej im do zapłaty, a pozostałą część dopiero w momencie przystąpienia do strefy euro. Natomiast w ramach gwarancji EFSF wpłat mogą dokonywać tylko kraje należące do strefy euro. 7 Spółka EFSF uzyskała w ocenie trzech światowych agencji ratingowych, tj. Moody s, Standard & Poor s oraz Fitch Ratings najwyższy rating (AAA), który przyznaje się podmiotom o najwyższej wiarygodności kredytowej (najwyższej zdolności do spłaty zobowiązań). Uzyskanie tak wysokiej oceny możliwe było dzięki kilku członkom strefy euro posiadającym wysokie oceny ratingowe (Austria, Luksemburg, Finlandia, Francja, Holandia i Niemcy), któ- 54 Wspólnoty Europejskie Nr 3 (208) 2011

10 rych łączny udział w zmodyfikowanym kluczu udziałów wynosi ponad 60%. Jednakże, niższe ratingi pozostałych państw członków strefy euro spowodowały konieczność udzielenia dodatkowych gwarancji (w sumie 120%) przez państwa o najwyższej wiarygodności finansowej. 8 Na przykład, aby pożyczyć Irlandii 3,6 mld euro EFSF wyemitował obligacje o łącznej wartości 5 mld euro Ibidem. 11 C. Papachlimintzos, Greece in the dock at high German court, 12 Decyzja Rady Europejskiej z dnia 25 marca 2011 r. w sprawie zmiany art. 136 Traktatu o funkcjonowaniu Unii Europejskiej w odniesieniu do mechanizmu stabilności dla państw członkowskich, których walutą jest euro, DzUrz UE L 91, Rada Europejska, Konkluzje czerwca 2011 r., Bruksela, 24 czerwca 2011 r., EUCO 23/ Korekta została dokonana zgodnie z następującym wzorem: Udział w Europejskim Mechanizmie Stabilności = udział według klucza EBC - 0,75*(udział według klucza EBC - udział DNB); Konkluzje Rady Europejskiej z marca 2011 roku, EUCO 10/1/11 REV 1, Bruksela, 20 kwietnia 2011 r. 15 Stawki skorygowane mają jednak charakter tymczasowy i można z nich korzystać przez 12 lat od wejścia do strefy euro. Zgodnie z danymi o PKB za 2010 r., w momencie przystąpienia do strefy euro ze stawek obniżonych korzystałyby też Bułgaria, Litwa, Łotwa Polska, Rumunia i Węgry, 16 CMA Global Sovereign Debt. Credit Risk Report, 2 nd Quarter 2011, 7 th July 2011, WAŻNE DLA PODMIOTÓW GOSPODARCZYCH CO NOWEGO W PRAWIE UNII I DOKUMENTACH KE? BEZPIECZEŃSTWO ŻYWNOŚCI 1) Rozporządzenie Komisji (UE) nr 432/2011 z 4 maja 2011 r. w sprawie odmowy udzielenia zezwolenia na niektóre oświadczenia zdrowotne dotyczące żywności inne niż odnoszące się do zmniejszenia ryzyka choroby oraz rozwoju i zdrowia dzieci. DzUrz UE L 115 z r. 2) Rozporządzenie Komisji (UE) nr 440/2011 z 6 maja 2011 r. w sprawie udzielenia i odmowy udzielenia zezwolenia na niektóre oświadczenia zdrowotne dotyczące żywności i odnoszące się do rozwoju i zdrowia dzieci. DzUrz UE L 119 z r. 3) Rozporządzenie Komisji (UE) nr 460/2011 z 12 maja 2011 r. zmieniające załącznik III do rozporządzenia (WE) nr 396/2005 Parlamentu Europejskiego i Rady w odniesieniu do najwyższego dopuszczalnego poziomu pozostałości chlorantraniliprolu (DPX E-2Y45) w marchwi lub na jej powierzchni. DzUrz UE L 124 z r. 4) Rozporządzenie wykonawcze Komisji (UE) nr 506/2011 z 23 maja 2011 r. zmieniające rozporządzenie (UE) nr 297/2011 wprowadzające specjalne warunki regulujące przywóz paszy i żywności pochodzących lub wysyłanych z Japonii w następstwie wypadku w elektrowni jądrowej Fukushima. DzUrz UE L 136 z r. 5) Decyzja Komisji 2011/320/UE z 27 maja 2011 r. zezwalająca na wprowadzenie do obrotu pikolinianu chromu jako nowego składnika żywności zgodnie z rozporządzeniem (WE) nr 258/97 Parlamentu Europejskiego i Rady. DzUrz UE L 143 z r. 6) Rozporządzenie Komisji (UE) nr 546/2011 z 10 czerwca 2011 r. wykonujące rozporządzenie (WE) nr 1107/2009 Parlamentu Europejskiego i Rady w odniesieniu do jednolitych zasad oceny i udzielania zezwolenia na środki ochrony roślin. DzUrz UE L 155 z r. BUDŻET 7) Rozporządzenie wykonawcze Komisji (UE) nr 562/2011 z 10 czerwca 2011 r. przyjmujące plan podziału pomiędzy państwa członkowskie środków zapisanych w roku budżetowym 2012 na dostawy żywności pochodzącej z zapasów interwencyjnych do wykorzystania przez osoby najbardziej potrzebujące w Unii Europejskiej oraz wprowadzające odstępstwa od określonych przepisów rozporządzenia (UE) nr 807/2010. DzUrz UE L 152 z r. 8) Ostateczne przyjęcie 2011/368/UE, Euratom budżetu korygującego nr 1 Unii Europejskiej na rok budżetowy DzUrz UE L 172 z r. CŁA 9) Rozporządzenie wykonawcze Komisji (UE) nr 529/2011 z 30 maja 2011 r. zmieniające rozporządzenie (WE) nr 1580/2007 w zakresie wartości progowych dla dodatkowych należności celnych za pomidory, morele, cytryny, śliwki, brzoskwinie włącznie z nektarynami, gruszki i winogrona stołowe. DzUrz UE L 143 z r. 10) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 512/2011 z 11 maja 2011 r. w sprawie zmiany rozporządzenia Rady (WE) nr 732/2008 wprowadzającego ogólny system preferencji taryfowych na okres od 1 stycznia 2009 r. do 31 grudnia 2011 r. DzUrz UE L 145 z r. 11) Rozporządzenie Rady zmieniające rozporządzenie (UE) nr 7/2010 otwierające i ustalające sposób zarządzania autonomicznymi kontyngentami taryfowymi Unii na niektóre produkty rolne i przemysłowe. KOM 2011 (269) wersja ostateczna. Bruksela, r. 12) Rozporządzenie Rady zmieniające rozporządzenie (WE) nr 1255/96 zawieszające czasowo cła autonomiczne Wspólnej taryfy celnej na niektóre produkty przemysłowe, rolne i rybne. KOM 2011 (270) wersja ostateczna. Bruksela, r. Wspólnoty Europejskie Nr 3 (208)

Departament Zagraniczny

N a r o d o w y B a n k P o l s k i Departament Zagraniczny Warszawa, sierpień 2011 Informacja na temat nowych zasad funkcjonowania Europejskiego Instrumentu Stabilności Finansowej (EFSF) oraz przyszłego

N a r o d o w y B a n k P o l s k i Departament Zagraniczny Warszawa, sierpień 2011 Informacja na temat nowych zasad funkcjonowania Europejskiego Instrumentu Stabilności Finansowej (EFSF) oraz przyszłego

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Prognozy gospodarcze dla

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Delegacje otrzymują w załączeniu dokument na powyższy temat, w brzmieniu uzgodnionym przez Radę ds. WSiSW w dniu 20 lipca 2015 r.

Rada Unii Europejskiej Bruksela, 22 lipca 2015 r. (OR. en) 11130/15 ASIM 62 RELEX 633 NOTA Od: Do: Sekretariat Generalny Rady Delegacje Nr poprz. dok.: 10830/2/15 REV 2 ASIM 52 RELEX 592 Nr dok. Kom.:

Rada Unii Europejskiej Bruksela, 22 lipca 2015 r. (OR. en) 11130/15 ASIM 62 RELEX 633 NOTA Od: Do: Sekretariat Generalny Rady Delegacje Nr poprz. dok.: 10830/2/15 REV 2 ASIM 52 RELEX 592 Nr dok. Kom.:

SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY

KOMISJA EUROPEJSKA Bruksela, dnia 27.6.2016 r. COM(2016) 414 final SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY zawierające ocenę wymaganą na mocy art. 24 ust. 3 i art. 120 ust. 3 akapit trzeci

KOMISJA EUROPEJSKA Bruksela, dnia 27.6.2016 r. COM(2016) 414 final SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY zawierające ocenę wymaganą na mocy art. 24 ust. 3 i art. 120 ust. 3 akapit trzeci

(Akty ustawodawcze) DECYZJE

DECYZJE") 22.3.2013 Dziennik Urzędowy Unii Europejskiej L 82/1 I (Akty ustawodawcze) DECYZJE DECYZJA PARLAMENTU EUROPEJSKIEGO I RADY (UE) NR 258/2013/UE z dnia 13 marca 2013 r. zmieniająca decyzje nr 573/2007/WE,

22.3.2013 Dziennik Urzędowy Unii Europejskiej L 82/1 I (Akty ustawodawcze) DECYZJE DECYZJA PARLAMENTU EUROPEJSKIEGO I RADY (UE) NR 258/2013/UE z dnia 13 marca 2013 r. zmieniająca decyzje nr 573/2007/WE,

WPŁYW GLOBALNEGO KRYZYSU

WPŁYW GLOBALNEGO KRYZYSU GOSPODARCZEGO NA POZYCJĘ KONKURENCYJNĄ UNII EUROPEJSKIEJ W HANDLU MIĘDZYNARODOWYM Tomasz Białowąs Katedra Gospodarki Światowej i Integracji Europejskiej, UMCS w Lublinie bialowas@hektor.umcs.lublin.pl

WPŁYW GLOBALNEGO KRYZYSU GOSPODARCZEGO NA POZYCJĘ KONKURENCYJNĄ UNII EUROPEJSKIEJ W HANDLU MIĘDZYNARODOWYM Tomasz Białowąs Katedra Gospodarki Światowej i Integracji Europejskiej, UMCS w Lublinie bialowas@hektor.umcs.lublin.pl

Zalecenie DECYZJA RADY. uchylająca decyzję 2010/401/UE w sprawie istnienia nadmiernego deficytu na Cyprze

KOMISJA EUROPEJSKA Bruksela, dnia 18.5.2016 r. COM(2016) 295 final Zalecenie DECYZJA RADY uchylająca decyzję 2010/401/UE w sprawie istnienia nadmiernego deficytu na Cyprze PL PL Zalecenie DECYZJA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 18.5.2016 r. COM(2016) 295 final Zalecenie DECYZJA RADY uchylająca decyzję 2010/401/UE w sprawie istnienia nadmiernego deficytu na Cyprze PL PL Zalecenie DECYZJA RADY

SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY

KOMISJA EUROPEJSKA Bruksela, dnia 21.8.2014 r. COM(2014) 529 final SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY W SPRAWIE DZIAŁALNOŚCI UNII EUROPEJSKIEJ W ZAKRESIE ZACIĄGANIA I UDZIELANIA POŻYCZEK

KOMISJA EUROPEJSKA Bruksela, dnia 21.8.2014 r. COM(2014) 529 final SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY W SPRAWIE DZIAŁALNOŚCI UNII EUROPEJSKIEJ W ZAKRESIE ZACIĄGANIA I UDZIELANIA POŻYCZEK

Kraje i banki będą potrzebować ponad 2 bln euro w 2012 r.

Kraje i banki będą potrzebować ponad 2 bln euro w 2012 r. Dane na ten temat pojawiają się w serwisach informacyjnych, np. w agencji Bloomberg, są także podawane przez specjalistyczne serwisy informacyjne

Kraje i banki będą potrzebować ponad 2 bln euro w 2012 r. Dane na ten temat pojawiają się w serwisach informacyjnych, np. w agencji Bloomberg, są także podawane przez specjalistyczne serwisy informacyjne

Kryzys strefy euro. Przypadek Grecji

Kryzys strefy euro. Przypadek Grecji Początek kryzysu w Grecji Skala problemów w Grecji została ujawniona w kwietniu 2009, gdy w zrewidowano prognozę deficytu budżetowego z 3,7% PKB do 12,7%, a ostatecznie

Kryzys strefy euro. Przypadek Grecji Początek kryzysu w Grecji Skala problemów w Grecji została ujawniona w kwietniu 2009, gdy w zrewidowano prognozę deficytu budżetowego z 3,7% PKB do 12,7%, a ostatecznie

2012-01-09. mgr Rafał Mundry Zakład Polityki Gospodarczej. Wrocław, 2011

Działania Europejskiego Mechanizmu Stabilizacji Finansowej (EFSM) oraz Europejskiego Funduszu Stabilizacji Finansowej (EFSF) mgr Rafał Mundry Zakład Polityki Gospodarczej Wrocław, 2011 1 Od czego się zaczęło?

Działania Europejskiego Mechanizmu Stabilizacji Finansowej (EFSM) oraz Europejskiego Funduszu Stabilizacji Finansowej (EFSF) mgr Rafał Mundry Zakład Polityki Gospodarczej Wrocław, 2011 1 Od czego się zaczęło?

PROJEKT SPRAWOZDANIA

PARLAMENT EUROPEJSKI 2009-2014 Komisja Gospodarcza i Monetarna 18.7.2012 2012/2150(INI) PROJEKT SPRAWOZDANIA w sprawie europejskiego okresu oceny na potrzeby koordynacji polityki gospodarczej: realizacja

PARLAMENT EUROPEJSKI 2009-2014 Komisja Gospodarcza i Monetarna 18.7.2012 2012/2150(INI) PROJEKT SPRAWOZDANIA w sprawie europejskiego okresu oceny na potrzeby koordynacji polityki gospodarczej: realizacja

Wniosek ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY

KOMISJA EUROPEJSKA Bruksela, dnia 1.8.2011 KOM(2011) 481 wersja ostateczna 2011/0209 (COD) C7-0218/11 PL Wniosek ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY zmieniające rozporządzenie Rady (WE) nr 1698/2005

KOMISJA EUROPEJSKA Bruksela, dnia 1.8.2011 KOM(2011) 481 wersja ostateczna 2011/0209 (COD) C7-0218/11 PL Wniosek ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY zmieniające rozporządzenie Rady (WE) nr 1698/2005

KOMUNIKAT KOMISJI DO RADY. Informacje finansowe dotyczące Europejskiego Funduszu Rozwoju

KOMISJA EUROPEJSKA Bruksela, dnia 14.6.2017 r. COM(2017) 299 final KOMUNIKAT KOMISJI DO RADY Informacje finansowe dotyczące Europejskiego Funduszu Rozwoju Europejski Fundusz Rozwoju (EFR): prognoza dotycząca

KOMISJA EUROPEJSKA Bruksela, dnia 14.6.2017 r. COM(2017) 299 final KOMUNIKAT KOMISJI DO RADY Informacje finansowe dotyczące Europejskiego Funduszu Rozwoju Europejski Fundusz Rozwoju (EFR): prognoza dotycząca

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

PROGNOZY WYNAGRODZEŃ W EUROPIE NA 2018 ROK

29.2.207 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl PROGNOZY WYNAGRODZEŃ W EUROPIE NA 208 ROK Końcowe miesiące roku to dla większości menedżerów i specjalistów

29.2.207 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl PROGNOZY WYNAGRODZEŃ W EUROPIE NA 208 ROK Końcowe miesiące roku to dla większości menedżerów i specjalistów

KOMUNIKAT KOMISJI DO RADY. Informacje finansowe dotyczące Europejskiego Funduszu Rozwoju

KOMISJA EUROPEJSKA Bruksela, dnia 15.6.2018r. COM(2018) 475 final KOMUNIKAT KOMISJI DO RADY Informacje finansowe dotyczące Europejskiego Funduszu Rozwoju Europejski Fundusz Rozwoju (EFR): prognoza dotycząca

KOMISJA EUROPEJSKA Bruksela, dnia 15.6.2018r. COM(2018) 475 final KOMUNIKAT KOMISJI DO RADY Informacje finansowe dotyczące Europejskiego Funduszu Rozwoju Europejski Fundusz Rozwoju (EFR): prognoza dotycząca

DECYZJA WYKONAWCZA KOMISJI

21.2.2013 Dziennik Urzędowy Unii Europejskiej L 48/23 DECYZJA WYKONAWCZA KOMISJI z dnia 19 lutego 2013 r. w odniesieniu do pomocy finansowej Unii na rzecz skoordynowanego planu kontroli w celu ustalenia

21.2.2013 Dziennik Urzędowy Unii Europejskiej L 48/23 DECYZJA WYKONAWCZA KOMISJI z dnia 19 lutego 2013 r. w odniesieniu do pomocy finansowej Unii na rzecz skoordynowanego planu kontroli w celu ustalenia

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A.

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. W której fazie cyklu gospodarczego jesteśmy? Roczna dynamika PKB Polski (kwartał do kwartału poprzedniego

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. W której fazie cyklu gospodarczego jesteśmy? Roczna dynamika PKB Polski (kwartał do kwartału poprzedniego

SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY. w sprawie gwarancji pokrytych przez budżet ogólny Stan na dzień 31 grudnia 2010 r.

KOMISJA EUROPEJSKA Bruksela, dnia 31.8.2011 KOM(2011) 528 wersja ostateczna SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY w sprawie gwarancji pokrytych przez budżet ogólny Stan na dzień 31 grudnia

KOMISJA EUROPEJSKA Bruksela, dnia 31.8.2011 KOM(2011) 528 wersja ostateczna SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY w sprawie gwarancji pokrytych przez budżet ogólny Stan na dzień 31 grudnia

Banki i firmy pożyczkowe na rynku kredytowym. dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku

Banki i firmy pożyczkowe na rynku kredytowym dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku!1 Aktywność kredytowa Polaków na tle Unii Europejskiej Kredyty mieszkaniowe

Banki i firmy pożyczkowe na rynku kredytowym dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A 21 Listopada 2018 roku!1 Aktywność kredytowa Polaków na tle Unii Europejskiej Kredyty mieszkaniowe

Rada Unii Europejskiej Bruksela, 11 lipca 2016 r. (OR. en)

") Rada Unii Europejskiej Bruksela, 11 lipca 2016 r. (OR. en) 10796/16 ECOFIN 678 UEM 264 AKTY USTAWODAWCZE I INNE INSTRUMENTY Dotyczy: DECYZJA RADY stwierdzająca, że Portugalia nie podjęła skutecznych działań

Rada Unii Europejskiej Bruksela, 11 lipca 2016 r. (OR. en) 10796/16 ECOFIN 678 UEM 264 AKTY USTAWODAWCZE I INNE INSTRUMENTY Dotyczy: DECYZJA RADY stwierdzająca, że Portugalia nie podjęła skutecznych działań

STUDIA PODYPLOMOWE "OCHRONA ŚRODOWISKA W PRAWIE UNII EUROPEJSKIEJ I W PRAWIE POLSKIM

3 4 5 6 7 Unia Europejska i prawo unijne po Traktacie z Lizbony -zagadnienia wprowadzające Prof. dr hab. Stanisław Biernat 7 listopada 05 r. Droga Polski do Unii Europejskiej 99 Podpisanie Układu Europejskiego

3 4 5 6 7 Unia Europejska i prawo unijne po Traktacie z Lizbony -zagadnienia wprowadzające Prof. dr hab. Stanisław Biernat 7 listopada 05 r. Droga Polski do Unii Europejskiej 99 Podpisanie Układu Europejskiego

Droga Polski do Unii Europejskiej

Prof. dr hab. Stanisław Biernat Unia Europejska i prawo unijne po Traktacie z Lizbony -zagadnienia wprowadzające STUDIA PODYPLOMOWE 7 listopada 2015 r. Droga Polski do Unii Europejskiej 1991 Podpisanie

Prof. dr hab. Stanisław Biernat Unia Europejska i prawo unijne po Traktacie z Lizbony -zagadnienia wprowadzające STUDIA PODYPLOMOWE 7 listopada 2015 r. Droga Polski do Unii Europejskiej 1991 Podpisanie

Rola salda pierwotnego w stabilizowaniu długu publicznego krajów członkowskich strefy euro w latach

Rola salda pierwotnego w stabilizowaniu długu publicznego krajów członkowskich strefy euro w latach 1999 2013 dr hab. Kamilla Marchewka-Bartkowiak, prof. nadzw. UEP dr Marcin Wiśniewski Katedra Polityki

Rola salda pierwotnego w stabilizowaniu długu publicznego krajów członkowskich strefy euro w latach 1999 2013 dr hab. Kamilla Marchewka-Bartkowiak, prof. nadzw. UEP dr Marcin Wiśniewski Katedra Polityki

ZAŁĄCZNIK DOKUMENTU OTWIERAJĄCEGO DEBATĘ W SPRAWIE POGŁĘBIENIA UNII GOSPODARCZEJ I WALUTOWEJ

KOMISJA EUROPEJSKA Bruksela, dnia 31.5.2017 r. COM(2017) 291 final ANNEX 3 ZAŁĄCZNIK do DOKUMENTU OTWIERAJĄCEGO BATĘ W SPRAWIE POGŁĘBIENIA UNII GOSPODARCZEJ I WALUTOWEJ PL PL Załącznik 3. Najważniejsze

KOMISJA EUROPEJSKA Bruksela, dnia 31.5.2017 r. COM(2017) 291 final ANNEX 3 ZAŁĄCZNIK do DOKUMENTU OTWIERAJĄCEGO BATĘ W SPRAWIE POGŁĘBIENIA UNII GOSPODARCZEJ I WALUTOWEJ PL PL Załącznik 3. Najważniejsze

29.3.2014 Dziennik Urzędowy Unii Europejskiej L 95/39

29.3.2014 Dziennik Urzędowy Unii Europejskiej L 95/39 DECYZJA WYKONAWCZA KOMISJI z dnia 27 marca 2014 r. w odniesieniu do wkładu finansowego Unii na rzecz skoordynowanego planu kontroli w celu ustalenia

29.3.2014 Dziennik Urzędowy Unii Europejskiej L 95/39 DECYZJA WYKONAWCZA KOMISJI z dnia 27 marca 2014 r. w odniesieniu do wkładu finansowego Unii na rzecz skoordynowanego planu kontroli w celu ustalenia

EUROPEJSKI MECHANIZM STABILNOŚCI JAKO STABILIZATOR W PLANOWANEJ UNII FINANSOWEJ

EUROPEJSKI MECHANIZM STABILNOŚCI JAKO STABILIZATOR W PLANOWANEJ UNII FINANSOWEJ Agnieszka Trzcińska Departament Zagraniczny, NBP Seminarium Instytutu Ekonomicznego 10 kwietnia 2013 r. Prezentacja przedstawia

EUROPEJSKI MECHANIZM STABILNOŚCI JAKO STABILIZATOR W PLANOWANEJ UNII FINANSOWEJ Agnieszka Trzcińska Departament Zagraniczny, NBP Seminarium Instytutu Ekonomicznego 10 kwietnia 2013 r. Prezentacja przedstawia

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Zalecenie DECYZJA RADY. stwierdzająca, że Polska nie podjęła skutecznych działań w odpowiedzi na zalecenie Rady z dnia 21 czerwca 2013 r.

KOMISJA EUROPEJSKA Bruksela, dnia 15.11.2013 r. COM(2013) 907 final Zalecenie DECYZJA RADY stwierdzająca, że Polska nie podjęła skutecznych działań w odpowiedzi na zalecenie Rady z dnia 21 czerwca 2013

KOMISJA EUROPEJSKA Bruksela, dnia 15.11.2013 r. COM(2013) 907 final Zalecenie DECYZJA RADY stwierdzająca, że Polska nie podjęła skutecznych działań w odpowiedzi na zalecenie Rady z dnia 21 czerwca 2013

C 425/2 PL Dziennik Urzędowy Unii Europejskiej

C 425/2 PL Dziennik Urzędowy Unii Europejskiej 26.11.2018 Komunikat Komisji Zatwierdzenie treści projektu rozporządzenia Komisji (UE) zmieniającego rozporządzenie (UE) nr 1408/2013 w sprawie stosowania

C 425/2 PL Dziennik Urzędowy Unii Europejskiej 26.11.2018 Komunikat Komisji Zatwierdzenie treści projektu rozporządzenia Komisji (UE) zmieniającego rozporządzenie (UE) nr 1408/2013 w sprawie stosowania

SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY

KOMISJA EUROPEJSKA Bruksela, dnia 10.7.2015 r. COM(2015) 327 final SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY W SPRAWIE DZIAŁALNOŚCI UNII EUROPEJSKIEJ W ZAKRESIE ZACIĄGANIA I UDZIELANIA POŻYCZEK

KOMISJA EUROPEJSKA Bruksela, dnia 10.7.2015 r. COM(2015) 327 final SPRAWOZDANIE KOMISJI DLA PARLAMENTU EUROPEJSKIEGO I RADY W SPRAWIE DZIAŁALNOŚCI UNII EUROPEJSKIEJ W ZAKRESIE ZACIĄGANIA I UDZIELANIA POŻYCZEK

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Rada Unii Europejskiej Bruksela, 20 października 2015 r. (OR. en)

") Rada Unii Europejskiej Bruksela, 20 października 2015 r. (OR. en) 13159/15 FIN 699 PISMO PRZEWODNIE Od: Sekretarz Generalny Komisji Europejskiej, podpisał dyrektor Jordi AYET PUIGARNAU Data otrzymania:

Rada Unii Europejskiej Bruksela, 20 października 2015 r. (OR. en) 13159/15 FIN 699 PISMO PRZEWODNIE Od: Sekretarz Generalny Komisji Europejskiej, podpisał dyrektor Jordi AYET PUIGARNAU Data otrzymania:

Wniosek DECYZJA RADY. w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r.

KOMISJA EUROPEJSKA Bruksela, dnia 4.6.2014 r. COM(2014) 324 final 2014/0170 (NLE) Wniosek DECYZJA RADY w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r. PL PL UZASADNIENIE 1. KONTEKST WNIOSKU

KOMISJA EUROPEJSKA Bruksela, dnia 4.6.2014 r. COM(2014) 324 final 2014/0170 (NLE) Wniosek DECYZJA RADY w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r. PL PL UZASADNIENIE 1. KONTEKST WNIOSKU

SCOREBOARD WSKAŹNIKI PROCEDURY NIERÓWNOWAG MAKROEKONOMICZNYCH

SCOREBOARD WSKAŹNIKI PROCEDURY NIERÓWNOWAG MAKROEKONOMICZNYCH Scoreboard to zestaw praktycznych, prostych i wymiernych wskaźników, istotnych z punktu widzenia sytuacji makroekonomicznej krajów Unii Europejskiej.

SCOREBOARD WSKAŹNIKI PROCEDURY NIERÓWNOWAG MAKROEKONOMICZNYCH Scoreboard to zestaw praktycznych, prostych i wymiernych wskaźników, istotnych z punktu widzenia sytuacji makroekonomicznej krajów Unii Europejskiej.

RADA UNII EUROPEJSKIEJ. Bruksela, 6 marca 2009 r. (10.03) (OR. en) 7331/09 FIN 72

(OR. en) 7331/09 FIN 72") RADA UNII EUROPEJSKIEJ Bruksela, 6 marca 2009 r. (10.03) (OR. en) 7331/09 FIN 72 PISMO PRZEWODNIE od: Sekretarz Generalny Komisji Europejskiej, podpisano przez pana dyrektora Jordiego AYETA PUIGARNAUA

RADA UNII EUROPEJSKIEJ Bruksela, 6 marca 2009 r. (10.03) (OR. en) 7331/09 FIN 72 PISMO PRZEWODNIE od: Sekretarz Generalny Komisji Europejskiej, podpisano przez pana dyrektora Jordiego AYETA PUIGARNAUA

13060/17 ADD 1 1 DPG

Rada Unii Europejskiej Bruksela, 20 października 2017 r. (OR. en) 13060/17 ADD 1 PV/CONS 52 ECOFIN 806 PROJEKT PROTOKOŁU Dotyczy: 3563. posiedzenie Rady Unii Europejskiej (do Spraw Gospodarczych i Finansowych),

Rada Unii Europejskiej Bruksela, 20 października 2017 r. (OR. en) 13060/17 ADD 1 PV/CONS 52 ECOFIN 806 PROJEKT PROTOKOŁU Dotyczy: 3563. posiedzenie Rady Unii Europejskiej (do Spraw Gospodarczych i Finansowych),

Rada Unii Europejskiej Bruksela, 7 października 2016 r. (OR. en)

") Rada Unii Europejskiej Bruksela, 7 października 2016 r. (OR. en) 13015/16 FIN 631 PISMO PRZEWODNIE Od: Sekretarz Generalny Komisji Europejskiej, podpisał dyrektor Jordi AYET PUIGARNAU Data otrzymania:

Rada Unii Europejskiej Bruksela, 7 października 2016 r. (OR. en) 13015/16 FIN 631 PISMO PRZEWODNIE Od: Sekretarz Generalny Komisji Europejskiej, podpisał dyrektor Jordi AYET PUIGARNAU Data otrzymania:

PROJEKT BUDŻETU KORYGUJĄCEGO NR 6 DO BUDŻETU OGÓLNEGO NA 2014 R. OGÓLNE ZESTAWIENIE DOCHODÓW

KOMISJA EUROPEJSKA Bruksela, dnia 17.10.2014 r. COM(2014) 649 final PROJEKT BUDŻETU KORYGUJĄCEGO NR 6 DO BUDŻETU OGÓLNEGO NA 2014 R. OGÓLNE ZESTAWIENIE DOCHODÓW ZESTAWIENIE WYDATKÓW WEDŁUG SEKCJI Sekcja

KOMISJA EUROPEJSKA Bruksela, dnia 17.10.2014 r. COM(2014) 649 final PROJEKT BUDŻETU KORYGUJĄCEGO NR 6 DO BUDŻETU OGÓLNEGO NA 2014 R. OGÓLNE ZESTAWIENIE DOCHODÓW ZESTAWIENIE WYDATKÓW WEDŁUG SEKCJI Sekcja

Zalecenie DECYZJA RADY. uchylająca decyzję 2009/415/WE w sprawie istnienia nadmiernego deficytu w Grecji

KOMISJA EUROPEJSKA Bruksela, dnia 12.7.2017 r. COM(2017) 380 final Zalecenie DECYZJA RADY uchylająca decyzję 2009/415/WE w sprawie istnienia nadmiernego deficytu w Grecji PL PL Zalecenie DECYZJA RADY uchylająca

KOMISJA EUROPEJSKA Bruksela, dnia 12.7.2017 r. COM(2017) 380 final Zalecenie DECYZJA RADY uchylająca decyzję 2009/415/WE w sprawie istnienia nadmiernego deficytu w Grecji PL PL Zalecenie DECYZJA RADY uchylająca

KOMUNIKAT KOMISJI DO RADY

KOMISJA EUROPEJSKA Bruksela, dnia 25.10. COM(2017) 622 final KOMUNIKAT KOMISJI DO RADY Europejski Fundusz Rozwoju (EFR): prognozy zobowiązań, płatności i wkładów państw członkowskich na lata budżetowe

KOMISJA EUROPEJSKA Bruksela, dnia 25.10. COM(2017) 622 final KOMUNIKAT KOMISJI DO RADY Europejski Fundusz Rozwoju (EFR): prognozy zobowiązań, płatności i wkładów państw członkowskich na lata budżetowe

(Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA

ROZPORZĄDZENIA") 22.2.2019 L 51 I/1 II (Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA ROZPORZĄDZENIE KOMISJI (UE) 2019/316 z dnia 21 lutego 2019 r. zmieniające rozporządzenie (UE) nr 1408/2013 w sprawie stosowania

22.2.2019 L 51 I/1 II (Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA ROZPORZĄDZENIE KOMISJI (UE) 2019/316 z dnia 21 lutego 2019 r. zmieniające rozporządzenie (UE) nr 1408/2013 w sprawie stosowania

SPRAWOZDANIE KOMISJI DO PARLAMENTU EUROPEJSKIEGO I RADY. w sprawie gwarancji pokrytych przez budżet ogólny Stan na dzień 30 czerwca 2010 r.

PL PL PL KOMISJA EUROPEJSKA Bruksela, dnia 29.3.2011 KOM(2011) 150 wersja ostateczna SPRAWOZDANIE KOMISJI DO PARLAMENTU EUROPEJSKIEGO I RADY w sprawie gwarancji pokrytych przez budżet ogólny Stan na dzień

PL PL PL KOMISJA EUROPEJSKA Bruksela, dnia 29.3.2011 KOM(2011) 150 wersja ostateczna SPRAWOZDANIE KOMISJI DO PARLAMENTU EUROPEJSKIEGO I RADY w sprawie gwarancji pokrytych przez budżet ogólny Stan na dzień

Udział polityki spójności stale rośnie: - w 1965r. wynosił 6% - w 1988 r. wynosił 17% - w 2013r. wyniesie 36%

Jakie zmiany mogą czekać rolników po 2013? Czy będą to zmiany gruntowne czy jedynie kosmetyczne? Czy poszczególne instrumenty WPR będą ewaluować czy też zostaną uzupełnione o nowe elementy? Reforma WPR

Jakie zmiany mogą czekać rolników po 2013? Czy będą to zmiany gruntowne czy jedynie kosmetyczne? Czy poszczególne instrumenty WPR będą ewaluować czy też zostaną uzupełnione o nowe elementy? Reforma WPR

Bruksela, dnia XXX [ ](2013) XXX draft KOMUNIKAT KOMISJI

XXX draft KOMUNIKAT KOMISJI](/thumbs/92/108186068.jpg "Bruksela, dnia XXX [ ](2013) XXX draft KOMUNIKAT KOMISJI") KOMISJA EUROPEJSKA Bruksela, dnia XXX [ ](2013) XXX draft KOMUNIKAT KOMISJI Stosowanie art. 260 Traktatu o funkcjonowaniu Unii Europejskiej. Aktualizacja danych wykorzystywanych do obliczania kwot ryczałtowych

KOMISJA EUROPEJSKA Bruksela, dnia XXX [ ](2013) XXX draft KOMUNIKAT KOMISJI Stosowanie art. 260 Traktatu o funkcjonowaniu Unii Europejskiej. Aktualizacja danych wykorzystywanych do obliczania kwot ryczałtowych

Wniosek OPINIA RADY. w sprawie programu partnerstwa gospodarczego przedłożonego przez SŁOWENIĘ

KOMISJA EUROPEJSKA Bruksela, dnia 15.11.2013 r. COM(2013) 911 final 2013/0396 (NLE) Wniosek OPINIA RADY w sprawie programu partnerstwa gospodarczego przedłożonego przez SŁOWENIĘ PL PL 2013/0396 (NLE) Wniosek

KOMISJA EUROPEJSKA Bruksela, dnia 15.11.2013 r. COM(2013) 911 final 2013/0396 (NLE) Wniosek OPINIA RADY w sprawie programu partnerstwa gospodarczego przedłożonego przez SŁOWENIĘ PL PL 2013/0396 (NLE) Wniosek

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE)

") 11.5.2016 L 121/11 ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2016/699 z dnia 10 maja 2016 r. ustalające na rok 2016 pułapy budżetowe mające zastosowanie do niektórych systemów wsparcia bezpośredniego określonych

11.5.2016 L 121/11 ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2016/699 z dnia 10 maja 2016 r. ustalające na rok 2016 pułapy budżetowe mające zastosowanie do niektórych systemów wsparcia bezpośredniego określonych

Wniosek DECYZJA RADY. w sprawie przyjęcia przez Estonię euro w dniu 1 stycznia 2011 r.

KOMISJA EUROPEJSKA Bruksela, dnia 12.5.2010 KOM(2010) 239 wersja ostateczna 2010/0135 (NLE) C7-0131/10 Wniosek DECYZJA RADY w sprawie przyjęcia przez Estonię euro w dniu 1 stycznia 2011 r. PL PL UZASADNIENIE

KOMISJA EUROPEJSKA Bruksela, dnia 12.5.2010 KOM(2010) 239 wersja ostateczna 2010/0135 (NLE) C7-0131/10 Wniosek DECYZJA RADY w sprawie przyjęcia przez Estonię euro w dniu 1 stycznia 2011 r. PL PL UZASADNIENIE

PARLAMENT EUROPEJSKI

25.11.2011 PL Dziennik Urzędowy Unii Europejskiej L 312/1 I (Akty ustawodawcze) BUDŻETY PARLAMENT EUROPEJSKI OSTATECZNE PRZYJĘCIE budżetu korygującego nr 4 Unii Europejskiej na rok budżetowy 2011 (2011/748/EU,

25.11.2011 PL Dziennik Urzędowy Unii Europejskiej L 312/1 I (Akty ustawodawcze) BUDŻETY PARLAMENT EUROPEJSKI OSTATECZNE PRZYJĘCIE budżetu korygującego nr 4 Unii Europejskiej na rok budżetowy 2011 (2011/748/EU,

Ocena gospodarcza i polityczna krajów - Rating krajów KUKE S.A.

i krajów - Rating krajów KUKE S.A. Aktualizacja październik 2011 r. Przygotował Zespół Głównego Ekonomisty KUKE S.A. Warszawa 21 październik 2011 r. i krajów Rating krajów KUKE S.A. Korporacja Ubezpieczeń

i krajów - Rating krajów KUKE S.A. Aktualizacja październik 2011 r. Przygotował Zespół Głównego Ekonomisty KUKE S.A. Warszawa 21 październik 2011 r. i krajów Rating krajów KUKE S.A. Korporacja Ubezpieczeń

FORUM NOWOCZESNEGO SAMORZĄDU

FORUM NOWOCZESNEGO SAMORZĄDU Krzysztof Pietraszkiewicz Prezes Związku Banków Polskich Warszawa 02.12.2015 Transformacja polskiej gospodarki w liczbach PKB w Polsce w latach 1993,2003 i 2013 w mld PLN Źródło:

FORUM NOWOCZESNEGO SAMORZĄDU Krzysztof Pietraszkiewicz Prezes Związku Banków Polskich Warszawa 02.12.2015 Transformacja polskiej gospodarki w liczbach PKB w Polsce w latach 1993,2003 i 2013 w mld PLN Źródło:

1. W dniu 28 lipca 2017 r. Komisja przekazała Radzie projekt budżetu korygującego (PBK) nr 5 do budżetu ogólnego na rok 2017.

nr 5 do budżetu ogólnego na rok 2017.") Rada Unii Europejskiej Bruksela, 29 września 207 r. (OR. en) 2439/7 FIN 562 PE-L 37 NOTA DO PUNKTU I/A Od: Do: Nr dok. Kom.: Komitet Budżetowy Komitet Stałych Przedstawicieli / Rada 560/7 FIN 500 (COM(207)

Rada Unii Europejskiej Bruksela, 29 września 207 r. (OR. en) 2439/7 FIN 562 PE-L 37 NOTA DO PUNKTU I/A Od: Do: Nr dok. Kom.: Komitet Budżetowy Komitet Stałych Przedstawicieli / Rada 560/7 FIN 500 (COM(207)

Rada Unii Europejskiej Bruksela, 15 czerwca 2017 r. (OR. en) Jeppe TRANHOLM-MIKKELSEN, Sekretarz Generalny Rady Unii Europejskiej

Jeppe TRANHOLM-MIKKELSEN, Sekretarz Generalny Rady Unii Europejskiej") Rada Unii Europejskiej Bruksela, 15 czerwca 2017 r. (OR. en) 10351/17 ACP 61 FIN 372 PTOM 11 PISMO PRZEWODNIE Od: Data otrzymania: 15 czerwca 2017 r. Do: Nr dok. Kom.: Dotyczy: Sekretarz Generalny Komisji

Rada Unii Europejskiej Bruksela, 15 czerwca 2017 r. (OR. en) 10351/17 ACP 61 FIN 372 PTOM 11 PISMO PRZEWODNIE Od: Data otrzymania: 15 czerwca 2017 r. Do: Nr dok. Kom.: Dotyczy: Sekretarz Generalny Komisji

(Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA

ROZPORZĄDZENIA") 24.9.2014 L 280/1 II (Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) NR 994/2014 z dnia 13 maja 2014 r. zmieniające załączniki VIII i VIIIc do rozporządzenia

24.9.2014 L 280/1 II (Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) NR 994/2014 z dnia 13 maja 2014 r. zmieniające załączniki VIII i VIIIc do rozporządzenia

Jesienna prognoza gospodarcza: stopniowe ożywienie, zewnętrzne ryzyko

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Bruksela, 5 listopada 2013 r. Jesienna prognoza gospodarcza: stopniowe ożywienie, zewnętrzne ryzyko W ostatnich miesiącach pojawiły się obiecujące oznaki ożywienia

KOMISJA EUROPEJSKA KOMUNIKAT PRASOWY Bruksela, 5 listopada 2013 r. Jesienna prognoza gospodarcza: stopniowe ożywienie, zewnętrzne ryzyko W ostatnich miesiącach pojawiły się obiecujące oznaki ożywienia

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 9 / 1 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów Ul.

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 9 / 1 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów Ul.

Źródło: kwartalne raporty NBP Informacja o kartach płatniczych

Na koniec I kwartału 2018 r. na polskim rynku znajdowały się 39 590 844 karty płatnicze, z czego 35 528 356 (89,7%) to karty klientów indywidualnych, a 4 062 488 (10,3%) to karty klientów biznesowych.

Na koniec I kwartału 2018 r. na polskim rynku znajdowały się 39 590 844 karty płatnicze, z czego 35 528 356 (89,7%) to karty klientów indywidualnych, a 4 062 488 (10,3%) to karty klientów biznesowych.

Aktywność zawodowa osób starszych w wybranych krajach Unii Europejskiej

Aktywność zawodowa osób starszych w wybranych krajach Unii Europejskiej dr Ewa Wasilewska II Interdyscyplinarna Konferencja Naukowa Społeczne wyzwania i problemy XXI wieku. STARZEJĄCE SIĘ SPOŁECZEŃSTWO

Aktywność zawodowa osób starszych w wybranych krajach Unii Europejskiej dr Ewa Wasilewska II Interdyscyplinarna Konferencja Naukowa Społeczne wyzwania i problemy XXI wieku. STARZEJĄCE SIĘ SPOŁECZEŃSTWO

Monitor konwergencji nominalnej

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

uwzględniając Protokół w sprawie przywilejów i immunitetów Unii Europejskiej, w szczególności jego art. 12,

L 129/12 ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY (UE) NR 423/2014 z dnia 16 kwietnia 2014 r. dostosowujące ze skutkiem od dnia 1 lipca 2012 r. wynagrodzenia i emerytury urzędników i innych pracowników

L 129/12 ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY (UE) NR 423/2014 z dnia 16 kwietnia 2014 r. dostosowujące ze skutkiem od dnia 1 lipca 2012 r. wynagrodzenia i emerytury urzędników i innych pracowników

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r.

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ mgr Małgorzata Bułkowska mgr Mirosława Tereszczuk dr inż. Robert Mroczek Konferencja: Przemysł spożywczy otoczenie rynkowe, inwestycje, ekspansja

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ mgr Małgorzata Bułkowska mgr Mirosława Tereszczuk dr inż. Robert Mroczek Konferencja: Przemysł spożywczy otoczenie rynkowe, inwestycje, ekspansja

Zasady finansowania wyjazdów

Zasady finansowania wyjazdów w ramach programu Erasmus+ w roku akademickim 2014/2015 I Stypendia na wyjazdy dla studentów (wyjazdy na studia SMS oraz wyjazdy na praktyki SMP) 1) Stypendia otrzymują tylko

Zasady finansowania wyjazdów w ramach programu Erasmus+ w roku akademickim 2014/2015 I Stypendia na wyjazdy dla studentów (wyjazdy na studia SMS oraz wyjazdy na praktyki SMP) 1) Stypendia otrzymują tylko

Czy EBC stłumił dyscyplinę fiskalną w strefie euro?

Czy EBC stłumił dyscyplinę fiskalną w strefie euro? Juliusz Jabłecki jjablecki@wne.uw.edu.pl Ewa Stawasz ewa.stawasz@gmail.com Plan prezentacji 1. Cel i pytania badawcze 2. Polityka zabezpieczeń EBC 3.

Czy EBC stłumił dyscyplinę fiskalną w strefie euro? Juliusz Jabłecki jjablecki@wne.uw.edu.pl Ewa Stawasz ewa.stawasz@gmail.com Plan prezentacji 1. Cel i pytania badawcze 2. Polityka zabezpieczeń EBC 3.

48,6% Turystyka w Unii Europejskiej INFORMACJE SYGNALNE r.

INFORMACJE SYGNALNE Turystyka w Unii Europejskiej 16.02.2018 r. 48,6% Udział noclegów udzielonych turystom Według Eurostatu - Urzędu Statystycznego Unii Europejskiej, liczba noclegów udzielonych w turystycznych

INFORMACJE SYGNALNE Turystyka w Unii Europejskiej 16.02.2018 r. 48,6% Udział noclegów udzielonych turystom Według Eurostatu - Urzędu Statystycznego Unii Europejskiej, liczba noclegów udzielonych w turystycznych

Wniosek OPINIA RADY. w sprawie programu partnerstwa gospodarczego przedłożonego przez Maltę

KOMISJA EUROPEJSKA Bruksela, dnia 15.11.2013 r. COM(2013) 909 final 2013/0399 (NLE) Wniosek OPINIA RADY w sprawie programu partnerstwa gospodarczego przedłożonego przez Maltę PL PL 2013/0399 (NLE) Wniosek

KOMISJA EUROPEJSKA Bruksela, dnia 15.11.2013 r. COM(2013) 909 final 2013/0399 (NLE) Wniosek OPINIA RADY w sprawie programu partnerstwa gospodarczego przedłożonego przez Maltę PL PL 2013/0399 (NLE) Wniosek

dr Jan Hagemejer Karol Pogorzelski

Kryzys finansów publicznych i druga fala Wielkiej Recesji Badanie wykonane przez Instytut Badań Strukturalnych w ramach prac nad projektem: Analiza procesów zachodzących na polskim rynku pracy i w obszarze

Kryzys finansów publicznych i druga fala Wielkiej Recesji Badanie wykonane przez Instytut Badań Strukturalnych w ramach prac nad projektem: Analiza procesów zachodzących na polskim rynku pracy i w obszarze

SPRAWOZDANIE KOMISJI DLA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 30.8.2017 r. COM(2017) 459 final SPRAWOZDANIE KOMISJI DLA RADY Sprawozdanie w sprawie stosowania unijnego instrumentu średnioterminowej pomocy finansowej dla bilansów

KOMISJA EUROPEJSKA Bruksela, dnia 30.8.2017 r. COM(2017) 459 final SPRAWOZDANIE KOMISJI DLA RADY Sprawozdanie w sprawie stosowania unijnego instrumentu średnioterminowej pomocy finansowej dla bilansów

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 5 / 015 Monitor Konwergencji Nominalnej Kontakt: tel. (+8 ) 9 3 00 9 3 0 fax (+8 ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 5 / 015 Monitor Konwergencji Nominalnej Kontakt: tel. (+8 ) 9 3 00 9 3 0 fax (+8 ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo

Z. Pozsar i in.: pośrednictwo finansowe, które jest związane z dokonywaniem transformacji terminów zapadalności oraz płynności bez jednoczesnego

Shadow banking. Z. Pozsar i in.: pośrednictwo finansowe, które jest związane z dokonywaniem transformacji terminów zapadalności oraz płynności bez jednoczesnego dostępu do środków banku centralnego lub