Kryteria klasyfikacji leasingu

|

|

|

- Wacława Zakrzewska

- 8 lat temu

- Przeglądów:

Transkrypt

1 LEASING 1

2 Kodeks cywilny 2 Art Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swego przedsiębiorstwa, nabyć rzecz od oznaczonego zbywcy na warunkach określonych w tej umowie i oddać tę rzecz korzystającemu do używania albo używania i pobierania pożytków przez czas oznaczony, a korzystający zobowiązuje się zapłacić finansującemu w uzgodnionych ratach wynagrodzenie pieniężne, równe co najmniej cenie lub wynagrodzeniu z tytułu nabycia rzeczy przez finansującego. Art Umowa leasingu powinna być zawarta na piśmie pod rygorem nieważności.

3 Kryteria klasyfikacji leasingu Liczba podmiotów występujących w transakcji Czas trwania umowy w stosunku do okresu ekonomicznej użyteczności Charakter zobowiązań wynikających z zawartej umowy Rodzaj dóbr będących przedmiotem leasingu Obowiązki przejęte przez strony umowy Kryterium zwrotu kosztów Czas trwania umowy Opcje zawarte w umowie

4 Lakoniczność zapisów art. 3 ust 4-5 uor Uchwała nr 2/08 Komitetu Standardów Rachunkowości z dnia r. w sprawie przyjęcia krajowego standardu rachunkowości nr 5 "Leasing, najem i dzierżawa (Dz. Urz. Min. Fin. z 2008 r. nr 4, poz. 35) a potem Uchwała nr 16/11 Komitetu Standardów Rachunkowości z dnia r. w sprawie przyjęcia znowelizowanego Krajowego Standardu Rachunkowości nr 5 "Leasing, najem i dzierżawa (Dz. Urz. Min. Fin. z 2011 r. nr 9, poz. 52) MSR 17

5 Zastosowanie KSR 5 Standard dotyczy wszystkich rodzajów umów leasingu, nazwanych w Kodeksie cywilnym, najmu i dzierżawy oraz wszelkich umów o podobnym charakterze, których przedmiotem są środki trwałe oraz wartości niematerialne i prawne, z wyjątkiem umów wynikających z przepisów o komercjalizacji i prywatyzacji. Stosuje się go do umów leasingu, które powodują przeniesienie na korzystającego prawa do użytkowania aktywów, nawet jeśli na finansującym nadal ciąży obowiązek wykonywania znaczących usług związanych z obsługą lub użytkowaniem takich aktywów. Nie stosuje się Standardu: a) do wyceny nieruchomości będących w posiadaniu korzystających jako inwestycje w nieruchomości {(wycenia się je zgodnie z art. 28 ust. 1 pkt 1a Ustawy)}, b) do wyceny inwestycji w nieruchomości oddanych przez finansującego w leasing operacyjny {(wycenia się je zgodnie z art. 28 ust. 1 pkt 1a Ustawy)}, c) do umów, które są umowami o świadczenie usług i nie powodują przeniesienia prawa do użytkowania aktywów między stronami.

do wyceny nieruchomości będących w posiadaniu korzystających jako inwestycje w nieruchomości {(wycenia się je zgodnie z art.")

6 Umowa leasingu Jest to umowa leasingu nazwana w kodeksie cywilnym, a także każda inna umowa zawarta na czas oznaczony, na mocy której jedna ze stron, zwana "finansującym", oddaje do odpłatnego używania1) albo używania i pobierania pożytków drugiej stronie, zwanej "korzystającym" przedmiot leasingu, którym są składniki aktywów, jak np. nieruchomości, urządzenia, maszyny, środki transportu, wartości niematerialne i prawne. Umowami leasingu w rozumieniu Standardu są zatem również nazwane w kodeksie cywilnym umowy najmu i dzierżawy, zawarte na czas oznaczony. W zakres umowy leasingu mogą również wchodzić dodatkowe (zależne) świadczenia związane z przedmiotem leasingu, jak np. utrzymanie lokali w stanie zdatnym do użytku (np. ogrzewanie, oświetlenie, woda, funkcjonowanie wind, utrzymanie czystości, ochrona) lub zapewnienie serwisu technicznego, oddanych w leasing maszyn i urządzeń. W rozumieniu Standardu okres leasingu wynosi co najmniej 12 miesięcy.

7 Nowość KSR Umowa najmu - w rozumieniu Standardu jest to umowa, przez którą wynajmujący zobowiązuje się oddać najemcy rzecz do używania przez czas nieoznaczony (tzn. taki, który nie jest określony w umowie), a najemca zobowiązuje się płacić wynajmującemu umówiony czynsz. Umowa dzierżawy - w rozumieniu Standardu jest to umowa, przez którą wydzierżawiający zobowiązuje się oddać dzierżawcy rzecz do używania i pobierania pożytków przez czas nieoznaczony, a dzierżawca zobowiązuje się płacić wydzierżawiającemu umówiony czynsz.

8 UOR 8 4. Jeżeli jednostka przyjęła do używania obce środki trwałe lub wartości niematerialne i prawne na mocy umowy, zgodnie z którą jedna ze stron, zwana dalej "finansującym", oddaje drugiej stronie, zwanej dalej "korzystającym", środki trwałe lub wartości niematerialne i prawne do odpłatnego używania lub również pobierania pożytków na czas oznaczony, środki te i wartości zalicza się do aktywów trwałych korzystającego, jeżeli umowa spełnia co najmniej jeden z następujących warunków: 1) przenosi własność jej przedmiotu na korzystającego po zakończeniu okresu, na który została zawarta, 2) zawiera prawo do nabycia jej przedmiotu przez korzystającego, po zakończeniu okresu, na jaki została zawarta, po cenie niższej od wartości rynkowej z dnia nabycia, 3) okres, na jaki została zawarta, odpowiada w przeważającej części przewidywanemu okresowi ekonomicznej użyteczności środka trwałego lub prawa majątkowego, przy czym nie może być on krótszy niż 3/4 tego okresu. Prawo własności przedmiotu umowy może być, po okresie, na jaki umowa została zawarta, przeniesione na korzystającego,

przenosi własność jej przedmiotu na korzystającego po zakończeniu okresu, na który została zawarta, 2) zawiera")

9 UOR 9 "4) suma opłat, pomniejszonych o dyskonto, ustalona w dniu zawarcia umowy i przypadająca do zapłaty w okresie jej obowiązywania, przekracza 90% wartości rynkowej przedmiotu umowy na ten dzień. W sumie opłat uwzględnia się wartość końcową przedmiotu umowy, którą korzystający zobowiązuje się zapłacić za przeniesienie na niego własności tego przedmiotu. Do sumy opłat nie zalicza się płatności na rzecz finansującego za świadczenia dodatkowe, podatków oraz składek na ubezpieczenie tego przedmiotu, jeżeli korzystający pokrywa je niezależnie od opłat za używanie,"

10 uor 10 5) zawiera przyrzeczenie finansującego do zawarcia z korzystającym kolejnej umowy o oddanie w odpłatne używanie tego samego przedmiotu lub przedłużenia umowy dotychczasowej, na warunkach korzystniejszych od przewidzianych w dotychczasowej umowie, 6) przewiduje możliwość jej wypowiedzenia, z zastrzeżeniem, że wszelkie powstałe z tego tytułu koszty i straty poniesione przez finansującego pokrywa korzystający, 7) przedmiot umowy został dostosowany do indywidualnych potrzeb korzystającego. Może on być używany wyłącznie przez korzystającego, bez wprowadzania w nim istotnych zmian.

11 UOR 11 "5. W przypadku spełnienia co najmniej jednego z warunków określonych w ust. 4, oddane do używania korzystającemu środki trwałe lub wartości niematerialne i prawne zalicza się u finansującego do aktywów finansowych odpowiednio jako inne długoterminowe bądź krótkoterminowe aktywa." 6. W przypadku gdy roczne sprawozdanie finansowe korzystającego nie podlega obowiązkowi badania i ogłaszania w myśl art. 64 ust. 1, to może on dokonywać kwalifikacji umów, o których mowa w ust. 4, według zasad określonych w przepisach podatkowych i nie stosować ust. 4 i 5.

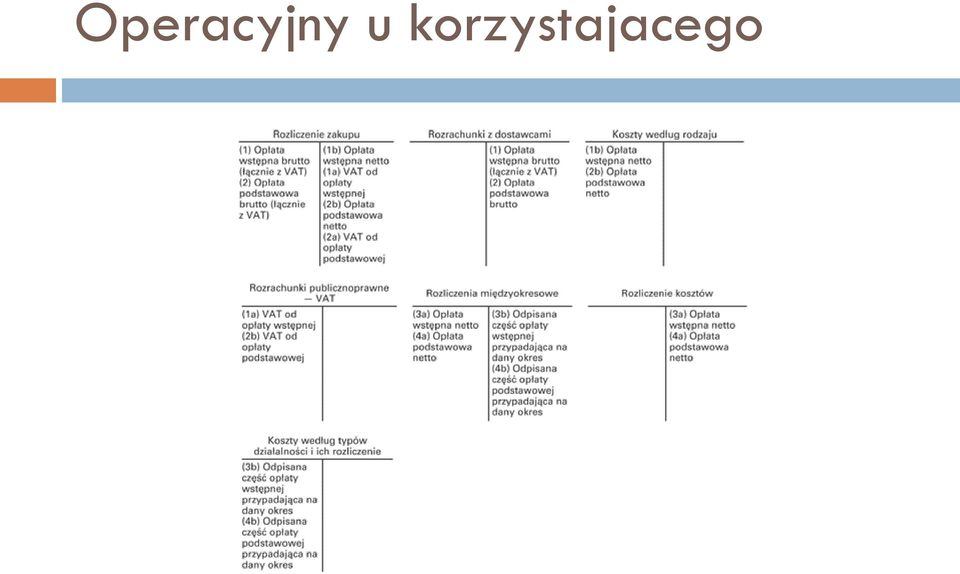

12 Operacyjny u korzystajacego

13 Leasing operacyjny - ewidencja u finansującego

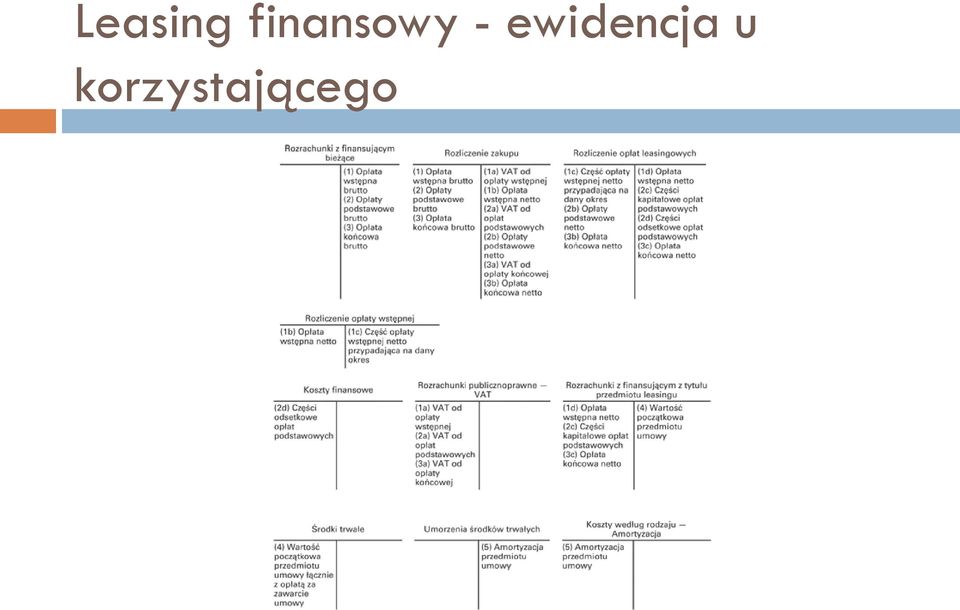

14 Leasing finansowy - ewidencja u korzystającego

15 W przypadku umowy leasingu finansowego, która również dla celów podatkowych stanowi umowę leasingu finansowego

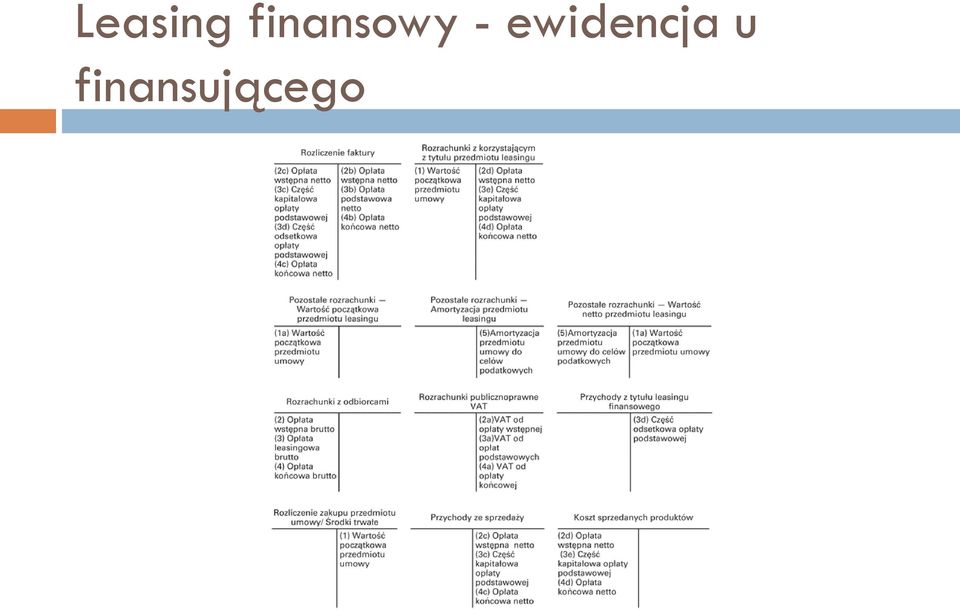

16 Leasing finansowy - ewidencja u finansującego

17 W przypadku umowy leasingu finansowego, która również dla celów podatkowych stanowi umowę leasingu finansowego,

18 Przykład Założenia umowa na 3 lata Wartość środka trwałego Rata miesięczna 1250 netto +23% VAT Rata roczna 1250*12 =

19 Operacyjny Ewidencja u finansującego Środki trwałe Środki trwałe przekazane w leasing 130 Rachunek bieżący Sp ) 1) ) Rozrachunki z odbiorcami 700 Przychody ze sprzedaży produktów 222 VAT należny 3) ) ) 288 3) 070 Umorzenie środków trwałych 406 Amortyzacja ) 5) Ewidencja pozabilansowa Należności z tytułu leasingu 1a) a)

1 538 1 538 4) 1 250 3) 288 3) 070 Umorzenie środków trwałych 406")

20 Operacyjny Ewidencja u korzystającego 202 Rozrachunki z dostawcami Rozliczenie zalupu usług 130 Rachunek bieżący ) 2) ,00 3) 288 3a) Rozliczenie kosztów Konta kosztów wg typów działalności 221 VAT naliczony ) 4) 1 250,00 3a) Usługi obce 3) Ewidencja pozabilansowa Środki trwałe obce 1)

1 250,00 3a) 288 402 Usługi obce 3) 1 250 Ewidencja pozabilansowa Środki trwałe")

21 kalkulacja IRR rok przepływy wartość początkowa przedmiotu leasingu raty leasingowe ,713847% IRR Zobowiązani e na początek Spłata kapitału Zobowiązanie na Rok okresu Rata Koszty finansowe okresu w okresie koniec okresu [1] [2] [3] [4] = 7,7138% z [2] [5] = [3] - [4] [6] = [2] - [5] Pierwszy , , , ,92 Drugi , , , ,29 Trzeci , , , ,79 Czwarty , , ,79 0,00 Suma

22 Finansowy Ewidencja u finansującego Rozliczenie zakupu Rozrachunki z tytułu leasingu 130 Rachunek bieżący Sp ) 1) ,08 3) 4) Rozrachunki z odbiorcami 700 Przychody ze sprzedaży produktów 222 VAT należny 3) ) 3 856,92 3) ) Ewidencja pozabilansowa Środki trwałe przekazane w leasing Odsetki należne 1a) a) 3 856, )

23 Finansowy Ewidencja u korzystającego Rozrachunki z tytułu leasingu Środki trwałe przyjęte w leasing 130 Rachunek bieżący 3) , ) 1) ) 202 Rozrachunki z dostawcami 751 Koszty finansowe 221 VAT naliczony 4) ) 3) 3 856,92 3) Umorzenie środków trwałych przyjętych w leasing 406 Amortyzacja ) 5) Ewidencja pozabilansowa Odsetki do zapłacenia 2) ,92 3a)

24 Prezentacja Problem prezentacji przychodów w podmiotach, które świadczą usługi o charakterze leasingowym Finansujący wykazuje w rachunku zysków i strat należną za dany okres: łączną kwotę opłat leasingowych z tytułu leasingu operacyjnego ujętych jako przychód operacyjny, amortyzację przedmiotów leasingu operacyjnego oraz część odsetkową opłat leasingowych z tytułu leasingu finansowego, W celu lepszego dostosowania do potrzeb użytkowników części A-F rachunku zysków i strat w wariancie kalkulacyjnym, sporządzanego przez finansującego, zaleca się zgodnie z art. 50 ust. 1 Ustawy, jego odpowiednie przystosowanie do specyfiki działalności leasingowej. W załączniku 1 do Standardu podaje się jedno z możliwych rozwiązań w tym zakresie.

25 Prezentacja Przykład dostosowania części A-F rachunku zysków i strat (wariant kalkulacyjny) do specyfiki jednostek prowadzących działalność leasingową A. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: od jednostek powiązanych: I. Przychody netto ze sprzedaży usług leasingu Ia. Przychody finansowe z tytułu leasingu finansowego II. Przychody netto ze sprzedaży towarów i materiałów oraz zysk ze sprzedaży przedmiotów leasingu B. Koszty sprzedanych produktów, towarów i materiałów w tym jednostkom powiązanym: I. Amortyzacja i inne koszty dotyczące oddanych w leasing aktywów II. Wartość sprzedanych towarów i materiałów oraz strata na sprzedaży przedmiotów leasingu III. Koszty finansowe obsługi zakupu przedmiotów leasingu (niezwiększające wartości przedmiotów leasingu) C. Zysk (strata) brutto ze sprzedaży (A-B) D. Koszty sprzedaży E. Koszty ogólnego zarządu F. Zysk (strata) ze sprzedaży (C-D-E).

26 U finansującego Rachunek zysków i strat (tys. PLN) Za rok obrotowy kończący się 31 grudnia I Przychody z tytułu odsetek II Koszty odsetek III Wynik z tytułu odsetek (I-II) IV Przychody z tytułu prowizji i opłat V Koszty z tytułu prowizji i opłat VI Wynik z tytułu prowizji i opłat (IV-V)

27 Należności z tytułu leasingu finansowego Należności brutto z tytułu leasingu finansowego o terminie zapadalności: Nie dłuższym niż 1 rok Od roku do 5 lat Powyżej 5 lat Niezrealizowane przyszłe przychody finansowe z tytułu leasingu finansowego: Nie dłuższym niż 1 rok Od roku do 5 lat Powyżej 5 lat Bieżąca wartość przyszłych rat leasingu finansowego Bieżąca wartość przyszłych rat leasingu finansowego o terminie zapadalności: Nie dłuższym niż rok Od roku do 5 lat Powyżej 5 lat

28 Podatek dochodowy - KUP 28 Podatnik, który korzysta z samochodu na podstawie umowy leasingu operacyjnego ma prawo zaliczyć do kosztów uzyskania przychodów: wszystkie opłaty, które ponosi z tytułu umowy leasingu, np. opłatę wstępną (tzw. czynsz inicjalny), raty, prowizje, opłaty manipulacyjne, umowne odsetki, etc., wydatki związane z bieżącą eksploatacją tego samochodu, np. zakup paliwa, wymianę oleju, przeglądy techniczne, konserwację, naprawy, etc. (wydatki na remont powypadkowy można jednak zaliczyć do kosztów uzyskania przychodów tylko wówczas, gdy samochód został objęty ubezpieczeniem dobrowolnym), składki ubezpieczeniowe, jeżeli na podstawie umowy opłaca je korzystający (w przypadku samochodu osobowego w wysokości nieprzekraczającej ich części ustalonej w takiej proporcji, w jakiej pozostaje równowartość euro w wartości samochodu przyjętej dla celów ubezpieczenia). VAT naliczony przy zakupie usług leasingu samochodów osobowych i innych pojazdów samochodowych o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony (wynikający z faktury) w części, w której zgodnie przepisami VAT nie podlega odliczeniu (art. 23 ust. 1 pkt 43 lit. a) tiret drugie

29 Do kosztów uzyskania przychodów korzystającego nie zalicza się 29 l.operacyjny odpisów amortyzacyjnych dokonywanych od przedmiotu leasingu (prawo do amortyzacji przysługuje bowiem finansującemu), kaucji zwrotnej, zwanej czasem depozytem gwarancyjnym (równocześnie kaucja zwrotna nie stanowi przychodów finansującego). Korzystający nie ma obowiązku korygowania kosztów uzyskania przychodów, w przypadku: rozwiązania umowy leasingu przed terminem, na jaki została zawarta cesji praw i obowiązków wynikających z umowy leasingu na osobę trzecią

30 Podatek dochodowy - KUP 30 Podatnik, który korzysta z samochodu na podstawie umowy leasingu finansowego ma prawo zaliczyć do kosztów uzyskania przychodów: odpisy amortyzacyjne (w przypadku samochodu osobowego od wartości nieprzekraczającej równowartość euro), których dokonuje na zasadach określonych w ustawie o PDOF/P, stosując metodę liniową amortyzacji przy użyciu stawek podstawowych (obniżonych, podwyższonych lub indywidualnych), a w przypadku samochodów ciężarowych również metodę degresywną bądź jednorazowego odpisu amortyzacyjnego (samochody osobowe ustawodawca wyłączył z amortyzacji degresywnej i z amortyzacji jednorazowej), część odsetkową opłat leasingowych, np. część opłaty wstępnej, która nie stanowi spłaty wartości początkowej, część odsetkową rat miesięcznych, prowizje i opłaty manipulacyjne, wydatki związane z bieżącą eksploatacją tego samochodu, np. zakup paliwa, wymianę oleju, przeglądy techniczne, konserwację, naprawy, etc. (wydatki na remont powypadkowy można jednak zaliczyć do kosztów uzyskania przychodów tylko wówczas, gdy samochód został objęty ubezpieczeniem dobrowolnym, składki ubezpieczeniowe, jeżeli na podstawie umowy opłaca je korzystający (w przypadku samochodu osobowego w wysokości nieprzekraczającej ich części ustalonej w takiej proporcji, w jakiej pozostaje równowartość euro w wartości samochodu przyjętej dla celów ubezpieczenia). Trzeba pamiętać, że do kosztów uzyskania przychodów nie zalicza się kaucji zwrotnej (depozytu gwarancyjnego).

31 VAT 31 Art Przez dostawę towarów, o której mowa w art. 5 ust. 1 pkt 1, rozumie się przeniesienie prawa do rozporządzania towarami jak właściciel, w tym również: 1) przeniesienie z nakazu organu władzy publicznej lub podmiotu działającego w imieniu takiego organu lub przeniesienie z mocy prawa prawa własności towarów w zamian za odszkodowanie; 2) wydanie towarów na podstawie umowy dzierżawy, najmu, leasingu lub innej umowy o podobnym charakterze zawartej na czas określony lub umowy sprzedaży na warunkach odroczonej płatności, jeżeli umowa przewiduje, że w następstwie normalnych zdarzeń przewidzianych tą umową lub z chwilą zapłaty ostatniej raty prawo własności zostanie przeniesione; 3) wydanie towarów na podstawie umowy komisu: między komitentem a komisantem, jak również wydanie towarów przez komisanta osobie trzeciej; 4) wydanie towarów komitentowi przez komisanta na podstawie umowy komisu, jeżeli komisant zobowiązany był do nabycia rzeczy na rachunek komitenta; 5) ustanowienie spółdzielczego lokatorskiego prawa do lokalu mieszkalnego, ustanowienie spółdzielczego własnościowego prawa do lokalu oraz przekształcenie spółdzielczego lokatorskiego prawa do lokalu mieszkalnego na spółdzielcze własnościowe prawo do lokalu, a także ustanowienie na rzecz członka spółdzielni mieszkaniowej odrębnej własności lokalu mieszkalnego lub lokalu o innym przeznaczeniu oraz przeniesienie na rzecz członka spółdzielni własności lokalu lub własności domu jednorodzinnego.

32 VAT 32 Art Przez świadczenie usług, o którym mowa w art. 5 ust. 1 pkt 1, rozumie się każde świadczenie na rzecz osoby fizycznej, osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, które nie stanowi dostawy towarów w rozumieniu art. 7,.

33 Istota leasingu zwrotnego Na transakcję leasingu zwrotnego składają się - w świetle Kodeksu cywilnego - dwie umowy: sprzedaży określonych składników aktywów i oddania tych składników w leasing sprzedającemu przez nabywcę. Pierwszym etapem transakcji leasingu zwrotnego jest zbycie przedmiotu umowy przez jego dotychczasowego właściciela finansującemu, który następnie - w drugim etapie - oddaje nabyte składniki aktywów do używania korzystającemu, którym jest zbywca, na zasadach leasingu operacyjnego lub finansowego. Zazwyczaj przedmiot umowy pozostaje cały czas pod kontrolą zbywcy (jednocześnie korzystającego), zmienia się jedynie podmiot będący właścicielem tych aktywów. Zgodnie z zasadą przewagi treści ekonomicznej nad formą prawną obydwie umowy rozpatrywane są dla celów księgowych łącznie.

34 Sprzedaż przedmiotu umowy leasingu zwrotnego przez korzystającego Pierwszy etap transakcji leasingu zwrotnego - u zbywcy przedmiotu umowy - ujmuje się tak samo, jak typową umowę sprzedaży, na przykład środka trwałego: - sprzedaż środka trwałego: Wn konto "Pozostałe rozrachunki" - wartość brutto, Ma konto "Pozostałe przychody operacyjne" - wartość netto, Ma konto "Rozrachunki publicznoprawne - VAT" (jeżeli brak podstaw do nie naliczenia VAT) Oraz - cena nabycia (koszt wytworzenia) sprzedanego środka trwałego (środka trwałego w budowie): Wn konto "Pozostałe koszty operacyjne", Ma konto "Środki trwałe" (wartość netto) lub Ma konto "Środki trwałe w budowie". W przypadku pierwszego etapu transakcji leasingu zwrotnego, zbywca przedmiotu umowy wykazuje wyłącznie zysk lub stratę na transakcji. W sensie ekonomicznym nie dochodzi do typowej umowy sprzedaży. Przyjęcie sprzedanego środka trwałego do użytkowania na podstawie umowy leasingu i dalsza jego ewidencja zależą od klasyfikacji leasingu i wyniku na sprzedaży.

35 Operacyjny leasing zwrotny: ewidencja u korzystającego Jeżeli umowa leasingu ma charakter leasingu operacyjnego, a transakcja sprzedaży została przeprowadzona przy zastosowaniu cen odpowiadających wartości rynkowej przedmiotu leasingu (co dotyczy ceny sprzedaży i opłat leasingowych), to ewentualne zyski lub straty ze sprzedaży przedmiotu leasingu wpływają u korzystającego na wynik finansowy okresu sprzedaży. Jeżeli jednak poniesioną na sprzedaży przedmiotu leasingu stratę rekompensują przyszłe opłaty leasingowe, niższe od rynkowych, to stratę rozlicza się w czasie (Wn konto "Pozostałe rozliczenia międzyokresowe", Ma konto "Pozostałe przychody operacyjne") i odpisuje proporcjonalnie do opłat leasingowych w koszty (Wn konto "Koszty działalności", Ma konto "Pozostałe rozliczenia międzyokresowe") przez okres leasingu. O ile - na odwrót - cena sprzedaży przewyższa wartość rynkową przedmiotu leasingu, to kwotę przekraczającą wartość rynkową (Wn konto "Pozostałe koszty operacyjne", Ma konto "Rozliczenie międzyokresowe przychodów") rozlicza się w czasie przez okres trwania leasingu, odpowiednio rozliczając opłaty leasingowe (Wn konto "Rozliczenia międzyokresowe przychodów", Ma konto "Koszty działalności").

36 Finansowy leasing zwrotny: ewidencja u korzystającego Jeżeli umowa leasingu ma charakter leasingu finansowego, to zysk lub strata na sprzedaży przedmiotu leasingu - jeżeli jest to kwota istotna - wymaga rozliczenia w czasie przez okres leasingu. Następuje wtedy zapis: - zysk: Wn konto "Pozostałe koszty operacyjne", Ma konto "Rozliczenia międzyokresowe przychodów", - strata: Wn konto "Pozostałe rozliczenia międzyokresowe", Ma konto "Pozostałe przychody operacyjne". Wartość przedmiotu leasingu koryguje się o zysk lub stratę na sprzedaży (Wn konto "Środki trwałe", Ma konto "Rozliczenia międzyokresowe kosztów" lub Wn konto "Rozliczenia międzyokresowe przychodów", Ma konto "Środki trwałe"), co odpowiednio wpływa na wysokość amortyzacji. Ewentualne saldo rozliczeń z finansującym z tego tytułu - pozostające po zakończeniu umowy leasingu - wpływa na pozostałe przychody lub koszty operacyjne.

37 Ujęcie leasingu zwrotnego u nabywcy/finansującego Nabywca/finansujący ujmuje umowę leasingu zwrotnego w taki sam sposób, jak każdą umowę leasingu (tak jakby umowa leasingu nie była częścią transakcji obejmującej sprzedaż składnika aktywów i leasing zwrotny). W przypadku, gdy umowa leasingu zwrotnego ma charakter leasingu operacyjnego, przedmiot umowy zalicza się do środków trwałych lub wartości niematerialnych i prawnych finansującego. Finansujący wykazuje przychody z tytułu opłaty leasingowej oraz amortyzuje przedmiot leasingu w sposób omówiony w rozdziale V Standardu. W przypadku gdy umowa leasingu zwrotnego ma charakter leasingu finansowego, nabywca/finansujący wykazuje zobowiązanie wobec korzystającego z tytułu nabycia przedmiotu umowy, a jednocześnie aktywa finansowe w wartości inwestycji leasingowej netto. Nabywca/ finansujący nie ujmuje przedmiotu leasingu w swoich księgach rachunkowych, ponieważ nie sprawuje nad nim kontroli (kontrola nad składnikiem aktywów pozostaje u korzystającego). Nabywca/finansujący ujmuje należność z tytułu leasingu finansowego, wycenioną według zasad ogólnych (omówionych w rozdziale VII Standardu), oraz wykazuje część odsetkową opłaty podstawowej jako przychody z tytułu leasingu finansowego.

38 MSR 17- cel MSR 17 leasing KIMSF 4 ustalenie, czy umowa zawiera leasing SKI 15 leasing operacyjny, specjalne oferty promocyjne Celem standardu MSR 17 jest określenie prawidłowych zasad rachunkowości obowiązujących leasingobiorców i leasingodawców i zakresu ujawnianych informacji dotyczących leasingu. Niniejszy standard powinien być stosowany w rachunkowości wszystkich rodzajów leasingu, z wyjątkiem: a) umów leasingowych dotyczących poszukiwania lub wykorzystywania minerałów, ropy naftowej, gazu ziemnego oraz analogicznych nieodnawialnych zasobów oraz b) umów licencyjnych dotyczących takich pozycji jak filmy kinowe, nagrania wideo, sztuki teatralne, rękopisy, patenty i prawa autorskie.

39 MSR 17- zakres Standard nie powinien być jednak stosowany jako podstawa do wyceny: nieruchomości inwestycyjnych posiadanych przez leasingobiorców na podstawie umów leasingu, które są wykazywane jako nieruchomości inwestycyjne (zob. MSR 40 Nieruchomości inwestycyjne ), nieruchomości inwestycyjnych oddanych w leasing na podstawie umów leasingu operacyjnego (zob. MSR 40 Nieruchomości inwestycyjne ).

40 MSR 17- Definicje i klasyfikacje leasingu Definicja leasingu Umowa leasingowa jest to umowa, na mocy której w zamian za opłatę lub serię opłat, leasingodawca przekazuje leasingobiorcy prawo do użytkowania danego składnika aktywów przez uzgodniony okres. Klasyfikacja umów Leasing finansowy - jest to umowa leasingowa, na mocy której następuje przeniesienie zasadniczo całego ryzyka i pożytków wynikających z tytułu posiadania aktywów. Ostateczne przeniesienie tytułu prawnego może, lecz nie musi nastąpić. Leasing operacyjny - jest to umowa leasingowa różna od umowy leasingu finansowego.

41 MSR 17- Definicje Rozpoczęcie leasingu jest to wcześniejsza z dwóch dat: zawarcia umowy leasingowej lub zobowiązania się stron umowy do przestrzegania zasadniczych postanowień umowy leasingowej. Na ten dzień: leasing jest klasyfikowany albo jako leasing operacyjny albo jako leasing finansowy, oraz w przypadku leasingu finansowego, następuje określenie kwot, które zostaną wykazane w momencie rozpoczęcia leasingu. Rozpoczęcie okresu leasingu jest to data, od której leasingobiorcy przysługuje prawo do korzystania z przedmiotu leasingu. Jest to data początkowego ujmowania leasingu (tj. ujęcia aktywów, zobowiązań, przychodów lub kosztów z tytułu leasingu).

42 MSR 17- Definicje Okres leasingu jest to nieodwoływalny okres, na który leasingobiorca zobowiązał się umową do leasingu danego składnika aktywów, wraz z wszelkimi dodatkowymi okresami, w których leasingobiorca ma prawo kontynuować leasing składnika aktywów za wniesieniem dalszych opłat lub bez ich wnoszenia, pod warunkiem, że w chwili rozpoczęcia leasingu jest wystarczająco pewne, że leasingobiorca skorzysta z tego prawa. Inwestycja leasingowa brutto jest sumą: minimalnych, należnych leasingodawcy opłat leasingowych wynikających z umowy leasingu finansowego oraz ewentualnej niegwarantowanej wartości końcowej przypisanej leasingodawcy. Inwestycja leasingowa netto jest to inwestycja leasingowa brutto zdyskontowana o stopę procentową leasingu.

43 MSR 17- Definicje Minimalne opłaty leasingowe są to opłaty wnoszone w trakcie okresu leasingu, do uiszczenia których leasingobiorca jest lub może być obowiązany, z wyłączeniem warunkowych opłat leasingowych oraz kosztów usług i podatków płaconych przez leasingodawcę i zwracanych mu, jak również: w przypadku leasingobiorcy wszelkie kwoty gwarantowane przez leasingobiorcę lub podmiot powiązany z leasingobiorcą, w przypadku leasingodawcy ewentualna wartość końcowa zagwarantowana leasingodawcy przez: leasingobiorcę, podmiot powiązany z leasingobiorcą lub niezależną stronę trzecią zdolną finansowo do realizacji gwarancji.

44 MSR 17- Kryterium klasyfikacyjne umów leasingowych Nadrzędna zasada Przewaga treści nad formą Zasadnicze pytanie Kto ponosi ryzyko i czerpie zyski z własności?

45 Leasing finansowy Przypadki leasingu finansowego (MSR 17 par. 10): gdy na mocy umowy leasingowej następuje przeniesienie na leasingobiorcę własności danego składnika przed końcem okresu leasingu; leasingobiorca ma możliwość zakupienia składnika aktywów za cenę, która według przewidywań będzie na tyle niższa od wartości godziwej ustalonej na dzień, gdy prawo zakupienia składnika będzie mogło zostać zrealizowane, iż w chwili rozpoczęcia leasingu istnieje wystarczająca pewność, że leasingobiorca skorzysta z tego prawa; okres leasingu stanowi większą część ekonomicznego okresu użytkowania składnika aktywów, nawet jeżeli tytuł prawny nie ulega przeniesieniu; wartość bieżąca minimalnych opłat leasingowych na dzień rozpoczęcia leasingu wynosi zasadniczo niemal tyle, ile łączna wartość godziwa przedmiotu leasingu; aktywa będące przedmiotem leasingu mają na tyle specjalistyczny charakter, że tylko leasingobiorca może z nich korzystać bez dokonywania większych modyfikacji.

46 MSR 17- Amortyzacja w leasingu finansowym Amortyzacja składników użytkowanych w ramach leasingu finansowego: zgodnie z postanowieniami MSR 16 Rzeczowe aktywa trwałe i MSR 38 Wartości niematerialne, przez krótszy z dwóch okresów: okres leasingu lub okres użytkowania przy braku wystarczającej pewności, że leasingobiorca uzyska tytuł własności przed końcem okresu leasingu.

47 MSR 17- Umowy leasingu dotyczące gruntu i budynków Umowy leasingu dotyczące gruntu jak i budynków zalicza się do leasingu operacyjnego lub finansowego na tych samych zasadach jak umowy dotyczące innych aktywów z wyjątkiem, gdy: prawo własności gruntu nie zostanie przeniesione (w tym wypadku dzierżawa gruntu jest leasingiem operacyjnym), budynki spełniają kryteria leasingu finansowego (w tym wypadku ryzyko i korzyści z własności są przenoszone). Rozliczanie opłat leasingowych przy różnym traktowaniu elementów umowy Element gruntu jest wyodrębniany i stanowi proporcjonalną w stosunku do wartości godziwych obu elementów część opłat leasingowych, Element gruntu nie jest wyodrębniany kiedy wyodrębnienie nie jest możliwe, Element gruntu nie jest wyodrębniany, gdy kwota, którą ujętoby jako leasing gruntu nie jest istotna.

48 MSR 17- Wycena i ujęcia umów leasingu finansowego Pierwsza wycena Leasingobiorcy ujmują w bilansie aktywa i zobowiązania w kwotach równych wartości godziwej przedmiotu leasingu, ustalonej na dzień rozpoczęcia leasingu lub w kwotach równych wartości bieżącej minimalnych opłat leasingowych, jeżeli jest ona niższa od wartości godziwej. Wszelkie początkowe koszty bezpośrednie Leasingobiorcy zwiększają kwotę wykazywaną jako składnik aktywów. Rozliczanie rat leasingowych na część kapitałową i odsetkową Opłaty leasingowe powinny zostać rozdzielone pomiędzy koszty finansowe i zmniejszenie salda zobowiązania. Koszty finansowe powinny być w taki sposób rozliczane na poszczególne okresy obrotowe objęte okresem leasingu, aby uzyskać stałą okresową stopę procentową w stosunku do niespłaconego salda zobowiązania w każdym z okresów obrotowych. Do momentu przyjęcia przedmiotu umowy do użytkowania koszty finansowe zwiększają wartość początkową przedmiotu umowy leasingu.

49 MSR 17- Wycena i ujęcie umów leasingu operacyjnego Leasing operacyjny Prawidłowe ustalanie rat obciążających koszty operacyjne: opłaty leasingowe z tytułu leasingu operacyjnego należy ujmować jako koszty w rachunku zysków i strat metodą liniową przez okresu leasingu, chyba że zastosowanie innej systematycznej metody lepiej odzwierciedla sposób rozłożenia w czasie korzyści czerpanych przez użytkownika.

50 MSR 17- Sprzedaż i leasing zwrotny Sprzedaż i leasing zwrotny polegają na sprzedaży składnika majątku przez sprzedającego i jednoczesnym oddaniu mu w leasing tego składnika aktywów. Zazwyczaj opłaty leasingowe i cena sprzedaży są wzajemnie zależne, gdyż negocjuje się je łącznie.

51 MSR 17- Sprzedaż i leasing zwrotny Leasing finansowy zwrotny Jeżeli sprzedaż i leasing zwrotny mają charakter leasingu finansowego, to ta część kwoty przychodów ze sprzedaży, która przekracza wartość bilansową, nie powinna być ujmowana od razu w przychodach w sprawozdaniu finansowym sprzedawcy leasingobiorcy. Taka nadwyżka powinna być natomiast rozliczana w czasie i uznawana przez okres leasingu.

52 SKI 15 Oferty zachęcające do zawierania umów leasingu (takie jak okresy wolne od opłat) ujmuje się zarówno u leasingodawcy, jak i leasingobiorcy, jako obniżki przychodów i kosztów rozłożone na cały okres leasingu

53 KIMSF 4 przedstawia wytyczne dotyczące ustalania, czy umowy, które nie posiadają prawnej formy leasingu (np. outsourcingowe, kupna-sprzedaży, franszyzowe i detaliczne ) zawierają elementy umów leasingowych ustalenie, czy umowa jest umową leasingu bądź umową, która zawiera leasing, dokonuje się w oparciu o istotę umowy i wymaga to oceny, czy: Wywiązanie się z umowy zależy od korzystania z określonego aktywa lub aktywów Umowa przekazuje prawo do użytkowania składnika aktywów (par. 6) rozlicza się je zgodnie z MSR 17, zarówno z perspektywy leaisngobiorcy, jak i leasingodawcy (par. 2)

Leasing regulacje. -Kodeks cywilny umowa leasingu -UPDOP, UPDOF podatek dochodowy -ustawa o VAT na potrzeby VAT

Leasing Leasing regulacje -Kodeks cywilny umowa leasingu -UPDOP, UPDOF podatek dochodowy -ustawa o VAT na potrzeby VAT Przepisy dotyczące ewidencji księgowej: -UoR, art. 3, ust. 4, pkt. 1-7 oraz ust. 5

Leasing Leasing regulacje -Kodeks cywilny umowa leasingu -UPDOP, UPDOF podatek dochodowy -ustawa o VAT na potrzeby VAT Przepisy dotyczące ewidencji księgowej: -UoR, art. 3, ust. 4, pkt. 1-7 oraz ust. 5

Leasing jako forma finansowania. W aspekcie bilansowym i podatkowym

Leasing jako forma finansowania W aspekcie bilansowym i podatkowym Definicje kodeks cywilny (art. 709.(1)) Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swego przedsiębiorstwa,

Leasing jako forma finansowania W aspekcie bilansowym i podatkowym Definicje kodeks cywilny (art. 709.(1)) Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swego przedsiębiorstwa,

Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

Różnice kursowe pomiędzy zapłatą zaliczki przez kontrahenta zagranicznego a fakturą dokumentującą tę Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

Różnice kursowe pomiędzy zapłatą zaliczki przez kontrahenta zagranicznego a fakturą dokumentującą tę Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2013r. do 31 grudnia 2013r. Nazwa podmiotu: Stowarzyszenie Przyjaciół Lubomierza Siedziba: 59-623 Lubomierz, Plac Wolności 1 Nazwa i numer w rejestrze: Krajowy

SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2013r. do 31 grudnia 2013r. Nazwa podmiotu: Stowarzyszenie Przyjaciół Lubomierza Siedziba: 59-623 Lubomierz, Plac Wolności 1 Nazwa i numer w rejestrze: Krajowy

Rachunek zysków i strat

Rachunek zysków i strat Pojęcia Wydatek rozchód środków pieniężnych w formie gotówkowej (z kasy) lub bezgotówkowej (z rachunku bankowego), który likwiduje zobowiązania. Nakład celowe zużycie zasobów w

Rachunek zysków i strat Pojęcia Wydatek rozchód środków pieniężnych w formie gotówkowej (z kasy) lub bezgotówkowej (z rachunku bankowego), który likwiduje zobowiązania. Nakład celowe zużycie zasobów w

SPRAWOZDAWCZOŚĆ FINANSOWA według krajowych i międzynarodowych standardów.

SPRAWOZDAWCZOŚĆ FINANSOWA według krajowych i międzynarodowych standardów. Autorzy: Irena Olchowicz, Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

SPRAWOZDAWCZOŚĆ FINANSOWA według krajowych i międzynarodowych standardów. Autorzy: Irena Olchowicz, Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Informacja dodatkowa do sprawozdania finansowego za 2012 rok

Informacja dodatkowa do sprawozdania finansowego za 2012 rok Informacja dodatkowa sporządzona zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 (DZ. U. 137 poz. 1539 z późn.zm.) WPROWADZENIE

Informacja dodatkowa do sprawozdania finansowego za 2012 rok Informacja dodatkowa sporządzona zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 (DZ. U. 137 poz. 1539 z późn.zm.) WPROWADZENIE

FUNDACJA Kocie Życie. Ul. Mochnackiego 17/6 51-122 Wrocław

FUNDACJA Kocie Życie Ul. Mochnackiego 17/6 51-122 Wrocław Sprawozdanie finansowe za okres 01.01.2012 do 31.12.2012 1 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS I. RACHUNEK WYNIKÓW II. INFORMACJA DODATKOWA

FUNDACJA Kocie Życie Ul. Mochnackiego 17/6 51-122 Wrocław Sprawozdanie finansowe za okres 01.01.2012 do 31.12.2012 1 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS I. RACHUNEK WYNIKÓW II. INFORMACJA DODATKOWA

Informacja dodatkowa za 2014 r.

Stow. Fundusz Stypen. Dla Młodz. Wiejsk. im. Al.B. w Gołotczyźnie Informacja dodatkowa za 014 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie inwestycje długoterminowe - obligacje Przyjęte

Stow. Fundusz Stypen. Dla Młodz. Wiejsk. im. Al.B. w Gołotczyźnie Informacja dodatkowa za 014 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie inwestycje długoterminowe - obligacje Przyjęte

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012

Ul. Kazimierza Wielkiego 9, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012 Kędzierzyn-Koźle dnia 31.03.2013 r. Stosownie do postanowień art.

Ul. Kazimierza Wielkiego 9, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012 Kędzierzyn-Koźle dnia 31.03.2013 r. Stosownie do postanowień art.

ZP.271.1.71.2014 Obsługa bankowa budżetu Miasta Rzeszowa i jednostek organizacyjnych

Załącznik nr 3 do SIWZ Istotne postanowienia, które zostaną wprowadzone do treści Umowy Prowadzenia obsługi bankowej budżetu miasta Rzeszowa i jednostek organizacyjnych miasta zawartej z Wykonawcą 1. Umowa

Załącznik nr 3 do SIWZ Istotne postanowienia, które zostaną wprowadzone do treści Umowy Prowadzenia obsługi bankowej budżetu miasta Rzeszowa i jednostek organizacyjnych miasta zawartej z Wykonawcą 1. Umowa

ZAŁĄCZNIK NR 1 ANEKS NR. DO UMOWY NAJMU NIERUCHOMOŚCI NR../ ZAWARTEJ W DNIU.. ROKU

ZAŁĄCZNIK NR 1 ANEKS NR. DO UMOWY NAJMU NIERUCHOMOŚCI NR../ ZAWARTEJ W DNIU.. ROKU Zawarty w dniu.. r. w Pyrzycach, pomiędzy: Gminą Pyrzyce, Plac Ratuszowy 1, 74-200 Pyrzyce, NIP 853-145-69-90 zwaną dalej

ZAŁĄCZNIK NR 1 ANEKS NR. DO UMOWY NAJMU NIERUCHOMOŚCI NR../ ZAWARTEJ W DNIU.. ROKU Zawarty w dniu.. r. w Pyrzycach, pomiędzy: Gminą Pyrzyce, Plac Ratuszowy 1, 74-200 Pyrzyce, NIP 853-145-69-90 zwaną dalej

BILANS. Stan na. Pozycja 2011-01-01 2011-12-31 AKTYWA 0.00 0.00 0.00 1,079.78 36,018.69 PASYWA 0.00 0.00 III. II. 0.00 IV. 0.00

CENTRUM SPOŁECZNEGO ROZWOJU 43-173 ŁAZISKA GÓRNE WYSZYŃSKIEGO 8 0000223366 BILANS sporządzony na dzień: 2011-12-31 Pozycja AKTYWA 2011-01-01 2011-12-31 A. Aktywa trwałe II. Rzeczowe aktywa trwałe III.

CENTRUM SPOŁECZNEGO ROZWOJU 43-173 ŁAZISKA GÓRNE WYSZYŃSKIEGO 8 0000223366 BILANS sporządzony na dzień: 2011-12-31 Pozycja AKTYWA 2011-01-01 2011-12-31 A. Aktywa trwałe II. Rzeczowe aktywa trwałe III.

Informacja dodatkowa za 2012 r.

Stowarzyszenie BANK ŻYWNOŚCI w Słupsku Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie zapasy Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Stowarzyszenie BANK ŻYWNOŚCI w Słupsku Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie zapasy Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Jak zaksięgować i zaprezentować w sprawozdaniu finansowym fakturę korygującą wystawioną w roku bieżącym, a dotyczącą sprzedaży za rok ubiegły?

Jak zaksięgować i zaprezentować w sprawozdaniu finansowym fakturę korygującą wystawioną w roku bieżącym, a dotyczącą sprzedaży za rok ubiegły? Pytanie W styczniu 2009 r. wystawiliśmy fakturę korygującą

Jak zaksięgować i zaprezentować w sprawozdaniu finansowym fakturę korygującą wystawioną w roku bieżącym, a dotyczącą sprzedaży za rok ubiegły? Pytanie W styczniu 2009 r. wystawiliśmy fakturę korygującą

2. Ogólny opis wyników badania poszczególnych grup - pozycji pasywów bilansu przedstawiono wg systematyki objętej ustawą o rachunkowości.

B.III. Inwestycje krótkoterminowe 1 303,53 zł. 1. Krótkoterminowe aktywa finansowe 1 303,53 zł. - w jednostkach powiązanych 0,00 zł. - w pozostałych jednostek 0,00 zł. - środki pieniężne i inne aktywa

B.III. Inwestycje krótkoterminowe 1 303,53 zł. 1. Krótkoterminowe aktywa finansowe 1 303,53 zł. - w jednostkach powiązanych 0,00 zł. - w pozostałych jednostek 0,00 zł. - środki pieniężne i inne aktywa

SKONSOLIDOWANY BILANS Nota 2004 2003 A k t y w a I. Aktywa trwałe 75 405 64 124 1. Wartości niematerialne i prawne, w tym:1 663 499 wartość firmy 0 2. Wartość firmy jednostek podporządkowanych 2 3 363

SKONSOLIDOWANY BILANS Nota 2004 2003 A k t y w a I. Aktywa trwałe 75 405 64 124 1. Wartości niematerialne i prawne, w tym:1 663 499 wartość firmy 0 2. Wartość firmy jednostek podporządkowanych 2 3 363

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R. Informacja dodatkowa została sporządzona w oparciu o art. 48 ustawy o rachunkowości według załącznika

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R. Informacja dodatkowa została sporządzona w oparciu o art. 48 ustawy o rachunkowości według załącznika

Informacja dodatkowa za 2008 r.

Stowarzyszenie Hospicjum Domowe 03-545 Warszawa ul. Tykocińska 7/35 STOWARZYSZENIE HOSPICJUM DOMOWE Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki

Stowarzyszenie Hospicjum Domowe 03-545 Warszawa ul. Tykocińska 7/35 STOWARZYSZENIE HOSPICJUM DOMOWE Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki

Opłaty wstępne w leasingu jako koszty bezpośrednio związane z uzyskanym przychodem

Opłatę wstępną należy ściśle powiązać z przychodami roku, w którym zaczęto użytkować przedmiot leasingu, nie zaś rozdzielać proporcjonalnie w stosunku do czasu obowiązywania umowy zawartej na okres przekraczający

Opłatę wstępną należy ściśle powiązać z przychodami roku, w którym zaczęto użytkować przedmiot leasingu, nie zaś rozdzielać proporcjonalnie w stosunku do czasu obowiązywania umowy zawartej na okres przekraczający

NAZWA ORGANIZACJI Ochotnicza Straż Pożarna w Połczynie Zdroju Informacja dodatkowa za 2006

OCBOTMICZ A STRAŻ POŻARrul.Strażacka 1 78-320 Pofi /n-zdr NAZWA ORGANIZACJI Ochotnicza Straż Pożarna w Połczynie Zdroju Informacja dodatkowa za 2006 a. Stosowane metody wyceny aktywów i pasywów Środki

OCBOTMICZ A STRAŻ POŻARrul.Strażacka 1 78-320 Pofi /n-zdr NAZWA ORGANIZACJI Ochotnicza Straż Pożarna w Połczynie Zdroju Informacja dodatkowa za 2006 a. Stosowane metody wyceny aktywów i pasywów Środki

Informacja dodatkowa za 2008 r.

MŁODZIEŻOWY KLUB SPRTOWY POLAR WROCŁAW - ZAWIDAWIE Informacja dodatkowa za 2008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

MŁODZIEŻOWY KLUB SPRTOWY POLAR WROCŁAW - ZAWIDAWIE Informacja dodatkowa za 2008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW........................................................................ (imię i nazwisko (firma))........................................................................

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW........................................................................ (imię i nazwisko (firma))........................................................................

UMOWA O UDZIELENIE PODSTAWOWEGO WSPARCIA POMOSTOWEGO OBEJMUJĄCEGO POMOC KAPITAŁOWĄ W TRAKCIE PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ

Załącznik nr 10 WZÓR UMOWA O UDZIELENIE PODSTAWOWEGO WSPARCIA POMOSTOWEGO OBEJMUJĄCEGO POMOC KAPITAŁOWĄ W TRAKCIE PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ w ramach Działania 6.2 Programu Operacyjnego Kapitał

Załącznik nr 10 WZÓR UMOWA O UDZIELENIE PODSTAWOWEGO WSPARCIA POMOSTOWEGO OBEJMUJĄCEGO POMOC KAPITAŁOWĄ W TRAKCIE PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ w ramach Działania 6.2 Programu Operacyjnego Kapitał

Dr Mikołaj Turzyński. Propozycja zmian KSR nr 5 Leasing, najem i dzierżawa

Dr Mikołaj Turzyński Katedra Rachunkowości Wydział Zarządzania Uniwersytet Łódzki Propozycja zmian KSR nr 5 Leasing, najem i dzierżawa Spis treści I. Cel i zakres stosowania Standardu... II. Definicje...

Dr Mikołaj Turzyński Katedra Rachunkowości Wydział Zarządzania Uniwersytet Łódzki Propozycja zmian KSR nr 5 Leasing, najem i dzierżawa Spis treści I. Cel i zakres stosowania Standardu... II. Definicje...

Regulamin. zasad rozliczania kosztów. gospodarki zasobami mieszkaniowymi. oraz zasad ustalania wysokości opłat za użytkowanie lokali

Regulamin zasad rozliczania kosztów gospodarki zasobami mieszkaniowymi oraz zasad ustalania wysokości opłat za użytkowanie lokali w Spółdzielni Mieszkaniowej Lokatorsko-Własnościowej w Trzebnicy Podstawa

Regulamin zasad rozliczania kosztów gospodarki zasobami mieszkaniowymi oraz zasad ustalania wysokości opłat za użytkowanie lokali w Spółdzielni Mieszkaniowej Lokatorsko-Własnościowej w Trzebnicy Podstawa

Warszawa, dnia 5 kwietnia 2016 r. Poz. 31. INTERPRETACJA OGÓLNA Nr PT3.8101.41.2015.AEW.2016.AMT.141 MINISTRA FINANSÓW. z dnia 1 kwietnia 2016 r.

Warszawa, dnia 5 kwietnia 2016 r. Poz. 31 INTERPRETACJA OGÓLNA Nr PT3.8101.41.2015.AEW.2016.AMT.141 MINISTRA FINANSÓW z dnia 1 kwietnia 2016 r. w sprawie przepisów ustawy z dnia 11 marca 2004 r. o podatku

Warszawa, dnia 5 kwietnia 2016 r. Poz. 31 INTERPRETACJA OGÓLNA Nr PT3.8101.41.2015.AEW.2016.AMT.141 MINISTRA FINANSÓW z dnia 1 kwietnia 2016 r. w sprawie przepisów ustawy z dnia 11 marca 2004 r. o podatku

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA Zarządy spółek ATM Grupa S.A., z siedzibą w Bielanach Wrocławskich oraz ATM Investment Spółka z o.o., z siedzibą

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA Zarządy spółek ATM Grupa S.A., z siedzibą w Bielanach Wrocławskich oraz ATM Investment Spółka z o.o., z siedzibą

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW........................................................................ (imię i nazwisko (firma))........................................................................

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW........................................................................ (imię i nazwisko (firma))........................................................................

Jak zawrzeć dobrą umowę leasingu

Jak zawrzeć dobrą umowę leasingu Autor: Krzysztof Tomaszewski Przed podpisaniem umowy warto obliczyć, jaka jej forma jest korzystniejsza pod względem podatkowych rozliczeń. Dzięki zawarciu umowy leasingu

Jak zawrzeć dobrą umowę leasingu Autor: Krzysztof Tomaszewski Przed podpisaniem umowy warto obliczyć, jaka jej forma jest korzystniejsza pod względem podatkowych rozliczeń. Dzięki zawarciu umowy leasingu

SPRAWOZDANIE FINANSOWE Fundacji Rozwoju Edukacji, Pracy, Integracji za 2009 r.

L. dz. 52/10 Tarnów, dnia 29 marca 2010 r. SPRAWOZDANIE FINANSOWE za 2009 r. A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja Rozwoju Edukacji, Pracy, Integracji (która moŝe uŝywać nazwy skróconej

L. dz. 52/10 Tarnów, dnia 29 marca 2010 r. SPRAWOZDANIE FINANSOWE za 2009 r. A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja Rozwoju Edukacji, Pracy, Integracji (która moŝe uŝywać nazwy skróconej

Informacja dodatkowa za 2010 r.

Nowosądeckie Towarzystwo Pomocy im.św.br. Alberta Nowy Sącz Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wycena aktywów i pasywów Przyjęte metody wyceny

Nowosądeckie Towarzystwo Pomocy im.św.br. Alberta Nowy Sącz Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wycena aktywów i pasywów Przyjęte metody wyceny

REGULAMIN USTANAWIANIA PRAW DO LOKALI, UŻYTKOWANIA I USTALANIA OPŁAT ZA LOKALE UŻYTKOWE W OPOLSKIEJ SPÓŁDZIELNI MIESZKANIOWEJ *PRZYSZŁOŚĆ* W OPOLU

REGULAMIN USTANAWIANIA PRAW DO LOKALI, UŻYTKOWANIA I USTALANIA OPŁAT ZA LOKALE UŻYTKOWE W OPOLSKIEJ SPÓŁDZIELNI MIESZKANIOWEJ *PRZYSZŁOŚĆ* W OPOLU I. Podstawa prawna: 1. Ustawa z dnia 16-09-1982 r., Prawo

REGULAMIN USTANAWIANIA PRAW DO LOKALI, UŻYTKOWANIA I USTALANIA OPŁAT ZA LOKALE UŻYTKOWE W OPOLSKIEJ SPÓŁDZIELNI MIESZKANIOWEJ *PRZYSZŁOŚĆ* W OPOLU I. Podstawa prawna: 1. Ustawa z dnia 16-09-1982 r., Prawo

Podatek przemysłowy (lokalny podatek od działalności usługowowytwórczej) 2015-12-17 16:02:07

2015-12-17 16:02:07") Podatek przemysłowy (lokalny podatek od działalności usługowowytwórczej) 2015-12-17 16:02:07 2 Podatek przemysłowy (lokalny podatek od działalności usługowo-wytwórczej) Podatek przemysłowy (lokalny podatek

Podatek przemysłowy (lokalny podatek od działalności usługowowytwórczej) 2015-12-17 16:02:07 2 Podatek przemysłowy (lokalny podatek od działalności usługowo-wytwórczej) Podatek przemysłowy (lokalny podatek

AEDES Spółka Akcyjna

AEDES Spółka Akcyjna Skrócone sprawozdanie finansowe na dzień 31.05.2015 r., zawierające bilans oraz rachunek zysków i strat ZAŁĄCZNIK DO RAPORTU BIEŻĄCEGO NR 19/2015 Z DNIA 16. LIPCA 2015 ROKU Kraków,

AEDES Spółka Akcyjna Skrócone sprawozdanie finansowe na dzień 31.05.2015 r., zawierające bilans oraz rachunek zysków i strat ZAŁĄCZNIK DO RAPORTU BIEŻĄCEGO NR 19/2015 Z DNIA 16. LIPCA 2015 ROKU Kraków,

INFORMACJA DODATKOWA

I. Pierwsza grupa informacji INFORMACJA DODATKOWA Załącznik do bilansu na dzień 31.12.2011r. 1. Omówienie stosownych metod wyceny( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów

I. Pierwsza grupa informacji INFORMACJA DODATKOWA Załącznik do bilansu na dzień 31.12.2011r. 1. Omówienie stosownych metod wyceny( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów

Załącznik nr 4 WZÓR - UMOWA NR...

WZÓR - UMOWA NR... Załącznik nr 4 zawarta w dniu we Wrocławiu pomiędzy: Wrocławskim Zespołem Żłobków z siedzibą we Wrocławiu przy ul. Fabrycznej 15, 53-609 Wrocław, NIP 894 30 25 414, REGON 021545051,

WZÓR - UMOWA NR... Załącznik nr 4 zawarta w dniu we Wrocławiu pomiędzy: Wrocławskim Zespołem Żłobków z siedzibą we Wrocławiu przy ul. Fabrycznej 15, 53-609 Wrocław, NIP 894 30 25 414, REGON 021545051,

UMOWA PARTNERSKA. z siedzibą w ( - ) przy, wpisanym do prowadzonego przez pod numerem, reprezentowanym przez: - i - Przedmiot umowy

przy, wpisanym do prowadzonego przez pod numerem, reprezentowanym przez: - i - Przedmiot umowy") UMOWA PARTNERSKA zawarta w Warszawie w dniu r. pomiędzy: Izbą Gospodarki Elektronicznej z siedzibą w Warszawie (00-640) przy ul. Mokotowskiej 1, wpisanej do rejestru stowarzyszeń, innych organizacji społecznych

UMOWA PARTNERSKA zawarta w Warszawie w dniu r. pomiędzy: Izbą Gospodarki Elektronicznej z siedzibą w Warszawie (00-640) przy ul. Mokotowskiej 1, wpisanej do rejestru stowarzyszeń, innych organizacji społecznych

U M O W A. zwanym w dalszej części umowy Wykonawcą

U M O W A zawarta w dniu pomiędzy: Miejskim Centrum Medycznym Śródmieście sp. z o.o. z siedzibą w Łodzi przy ul. Próchnika 11 reprezentowaną przez: zwanym dalej Zamawiający a zwanym w dalszej części umowy

U M O W A zawarta w dniu pomiędzy: Miejskim Centrum Medycznym Śródmieście sp. z o.o. z siedzibą w Łodzi przy ul. Próchnika 11 reprezentowaną przez: zwanym dalej Zamawiający a zwanym w dalszej części umowy

Regulamin wynajmu lokali użytkowych. Międzyzakładowej Górniczej Spółdzielni Mieszkaniowej w Jaworznie tekst jednolity

Regulamin wynajmu lokali użytkowych Międzyzakładowej Górniczej Spółdzielni Mieszkaniowej w Jaworznie tekst jednolity Podstawa prawna: 48 i 92 ust.1 pkt 1.1 Statutu Sp-ni. I. Postanowienia ogólne. 1. Lokale

Regulamin wynajmu lokali użytkowych Międzyzakładowej Górniczej Spółdzielni Mieszkaniowej w Jaworznie tekst jednolity Podstawa prawna: 48 i 92 ust.1 pkt 1.1 Statutu Sp-ni. I. Postanowienia ogólne. 1. Lokale

Szczegółowe zasady obliczania wysokości. i pobierania opłat giełdowych. (tekst jednolity)

") Załącznik do Uchwały Nr 1226/2015 Zarządu Giełdy Papierów Wartościowych w Warszawie S.A. z dnia 3 grudnia 2015 r. Szczegółowe zasady obliczania wysokości i pobierania opłat giełdowych (tekst jednolity)

Załącznik do Uchwały Nr 1226/2015 Zarządu Giełdy Papierów Wartościowych w Warszawie S.A. z dnia 3 grudnia 2015 r. Szczegółowe zasady obliczania wysokości i pobierania opłat giełdowych (tekst jednolity)

Zasady odliczania VAT naliczonego od nabycia samochodu i paliwa

Zasady odliczania VAT naliczonego od nabycia samochodu i paliwa Co do zasady podatnikowi podatku od towarów i usług przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w

Zasady odliczania VAT naliczonego od nabycia samochodu i paliwa Co do zasady podatnikowi podatku od towarów i usług przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w

Rozdział 1. Ogólna charakterystyka podatku od towarów i usług

Podatek od towarów i usług. Red.: Aneta Kaźmierczyk Wykaz skrótów Słowo wstępne Rozdział 1. Ogólna charakterystyka podatku od towarów i usług 1.1. Cechy charakterystyczne podatku VAT 1.2. Prounijna wykładnia

Podatek od towarów i usług. Red.: Aneta Kaźmierczyk Wykaz skrótów Słowo wstępne Rozdział 1. Ogólna charakterystyka podatku od towarów i usług 1.1. Cechy charakterystyczne podatku VAT 1.2. Prounijna wykładnia

WZÓR UMOWY. ul. Lubelska 13, 03-802 Warszawa, NIP 113-22-58-115, REGON 016174756

Załącznik Nr 3 do Specyfikacji Istotnych Warunków Zamówienia WZÓR UMOWY na opracowanie projektu Strategii rozwoju i modernizacji technologicznej transportu szynowego na Mazowszu w kontekście polityki transportowej

Załącznik Nr 3 do Specyfikacji Istotnych Warunków Zamówienia WZÓR UMOWY na opracowanie projektu Strategii rozwoju i modernizacji technologicznej transportu szynowego na Mazowszu w kontekście polityki transportowej

Regulamin. rozliczania kosztów centralnego ogrzewania i kosztów podgrzewania wody użytkowej w lokalach Spółdzielni Mieszkaniowej Domy Spółdzielcze

Załącznik do uchwały Rady Nadzorczej nr 76/05 z dnia 15.12.2005 r. ze zmianą uchwałą nr 31/06 z dnia 21.06.2006 roku Regulamin rozliczania kosztów centralnego ogrzewania i kosztów podgrzewania wody użytkowej

Załącznik do uchwały Rady Nadzorczej nr 76/05 z dnia 15.12.2005 r. ze zmianą uchwałą nr 31/06 z dnia 21.06.2006 roku Regulamin rozliczania kosztów centralnego ogrzewania i kosztów podgrzewania wody użytkowej

(Tekst ujednolicony zawierający zmiany wynikające z uchwały Rady Nadzorczej nr 58/2011 z dnia 22.02.2011 r.)

") (Tekst ujednolicony zawierający zmiany wynikające z uchwały Rady Nadzorczej nr 58/2011 z dnia 22.02.2011 r.) REGULAMIN REALIZACJI WYMIANY STOLARKI OKIENNEJ W SPÓŁDZIELNI MIESZKANIOWEJ RUBINKOWO W TORUNIU

(Tekst ujednolicony zawierający zmiany wynikające z uchwały Rady Nadzorczej nr 58/2011 z dnia 22.02.2011 r.) REGULAMIN REALIZACJI WYMIANY STOLARKI OKIENNEJ W SPÓŁDZIELNI MIESZKANIOWEJ RUBINKOWO W TORUNIU

ZASADY (POLITYKA) RACHUNKOWOŚCI

RACHUNKOWOŚCI") Załącznik nr 3 do Zarządzenia Nr 1286/08 Prezydenta Miasta Gdańska z dnia 13 sierpnia 2008r. ZASADY (POLITYKA) RACHUNKOWOŚCI dla funduszy pozabudżetowych Spis treści: I. Ogólne zasady.... 3 II. Metody

Załącznik nr 3 do Zarządzenia Nr 1286/08 Prezydenta Miasta Gdańska z dnia 13 sierpnia 2008r. ZASADY (POLITYKA) RACHUNKOWOŚCI dla funduszy pozabudżetowych Spis treści: I. Ogólne zasady.... 3 II. Metody

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU Warszawa 27 lutego 2007 SKONSOLIDOWANE RACHUNKI ZYSKÓW I STRAT

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU Warszawa 27 lutego 2007 SKONSOLIDOWANE RACHUNKI ZYSKÓW I STRAT

Sprawozdanie finansowe jednostki pn. Fundacja Hospicyjna z siedzibą w Gdańsku za rok 2006.

1 Fundacja Hospicyjna Sprawozdanie finansowe jednostki pn. Fundacja Hospicyjna z siedzibą w Gdańsku za rok 2006. Zgodnie z art. 45 ust.2 ustawy o rachunkowości z dnia 29 września 1994 roku (Dz.U. z 1994

1 Fundacja Hospicyjna Sprawozdanie finansowe jednostki pn. Fundacja Hospicyjna z siedzibą w Gdańsku za rok 2006. Zgodnie z art. 45 ust.2 ustawy o rachunkowości z dnia 29 września 1994 roku (Dz.U. z 1994

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 STOWARZYSZENIE PRZYJACIÓŁ OSÓB NIEPEŁNOSPRAWNYCH UŚMIECH SENIORA

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 STOWARZYSZENIE PRZYJACIÓŁ OSÓB NIEPEŁNOSPRAWNYCH UŚMIECH SENIORA Z SIEDZIBĄ: 27-600 SANDOMIERZ UL. CZYŻEWSKIEGO 1 NIP 864-194-95-41 REGON 260625626 NR KRS 0000424547

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 STOWARZYSZENIE PRZYJACIÓŁ OSÓB NIEPEŁNOSPRAWNYCH UŚMIECH SENIORA Z SIEDZIBĄ: 27-600 SANDOMIERZ UL. CZYŻEWSKIEGO 1 NIP 864-194-95-41 REGON 260625626 NR KRS 0000424547

KALKULACJA CZYNSZU DLA BUDYNKÓW MIESZKALNO-UśYTKOWYCH W PSZCZYNIE PRZY UL. KS. BISKUPA H. BEDNORZA 10,12, 14,16, 18 I 20

ptbssp. z o.o. 43 200 Pszczyna ul. Jana Kilińskiego 5a KALKULACJA CZYNSZU DLA BUDYNKÓW MIESZKALNO-UśYTKOWYCH W PSZCZYNIE PRZY UL. KS. BISKUPA H. BEDNORZA 10,12, 14,16, 18 I 20 NA MOMENT ODDANIA BUDYNKÓW

ptbssp. z o.o. 43 200 Pszczyna ul. Jana Kilińskiego 5a KALKULACJA CZYNSZU DLA BUDYNKÓW MIESZKALNO-UśYTKOWYCH W PSZCZYNIE PRZY UL. KS. BISKUPA H. BEDNORZA 10,12, 14,16, 18 I 20 NA MOMENT ODDANIA BUDYNKÓW

1. Brak wystawiania faktur wewnętrznych dokumentujących WNT lub import usług.

Jakie problemy podatkowe występują w przypadku przepisów ustawy o VAT? W trakcie audytów podatkowych audytorzy szczególną uwagę zwracają na rozliczenie przez podatników faktur wystawionych przez zagranicznych

Jakie problemy podatkowe występują w przypadku przepisów ustawy o VAT? W trakcie audytów podatkowych audytorzy szczególną uwagę zwracają na rozliczenie przez podatników faktur wystawionych przez zagranicznych

Informacja o sytuacji ekonomiczno finansowej Wnioskodawcy (dane w tys. zł) Rachunek Zysków i Strat. data spłaty kredytu...

Rachunek Zysków i Strat. data spłaty kredytu...") Informacja o sytuacji ekonomiczno finansowej Wnioskodawcy (dane w tys. zł) Rachunek Zysków i Strat wykonanie za okres* prognoza na okres* 2012 03.2013 06.2013 09.2013 12.2013 data spłaty kredytu... A.

Informacja o sytuacji ekonomiczno finansowej Wnioskodawcy (dane w tys. zł) Rachunek Zysków i Strat wykonanie za okres* prognoza na okres* 2012 03.2013 06.2013 09.2013 12.2013 data spłaty kredytu... A.

"Kredyt konsumencki w świetle przepisów dyrektywy"

"Kredyt konsumencki w świetle przepisów dyrektywy" MSZ CIE, Warszawa, 17 października 2012 r. 1 Spis treści 1. Podstawa prawna 2. Definicje 3. Wyłączenia 4. Informacje podawane w reklamie 5. Standardowy

"Kredyt konsumencki w świetle przepisów dyrektywy" MSZ CIE, Warszawa, 17 października 2012 r. 1 Spis treści 1. Podstawa prawna 2. Definicje 3. Wyłączenia 4. Informacje podawane w reklamie 5. Standardowy

UCHWAŁA nr XLVI/262/14 RADY MIEJSKIEJ GMINY LUBOMIERZ z dnia 25 czerwca 2014 roku

UCHWAŁA nr XLVI/262/14 RADY MIEJSKIEJ GMINY LUBOMIERZ z dnia 25 czerwca 2014 roku w sprawie ulg w podatku od nieruchomości dla przedsiębiorców na terenie Gminy Lubomierz Na podstawie art. 18 ust. 2 pkt

UCHWAŁA nr XLVI/262/14 RADY MIEJSKIEJ GMINY LUBOMIERZ z dnia 25 czerwca 2014 roku w sprawie ulg w podatku od nieruchomości dla przedsiębiorców na terenie Gminy Lubomierz Na podstawie art. 18 ust. 2 pkt

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY. Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy. Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy a Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy Bydgoszcz, dnia 29 luty 2016r. 1 Plan Połączenia spółek Grupa

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy a Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy Bydgoszcz, dnia 29 luty 2016r. 1 Plan Połączenia spółek Grupa

Uczestnicy postępowania o udzielenie zamówienia publicznego ZMIANA TREŚCI SPECYFIKACJI ISTOTNYCH WARUNKÓW ZAMÓWIENIA

Małkinia Górna, dn. 24.09.2015 r. Znak sprawy: 4/2015/D/ZP Uczestnicy postępowania o udzielenie zamówienia publicznego ZMIANA TREŚCI SPECYFIKACJI ISTOTNYCH WARUNKÓW ZAMÓWIENIA Dotyczy postępowania: Dostawa

Małkinia Górna, dn. 24.09.2015 r. Znak sprawy: 4/2015/D/ZP Uczestnicy postępowania o udzielenie zamówienia publicznego ZMIANA TREŚCI SPECYFIKACJI ISTOTNYCH WARUNKÓW ZAMÓWIENIA Dotyczy postępowania: Dostawa

SPRAWOZDANIE FINANSOWE. Fundacja Uniwersytet Dzieci

SPRAWOZDANIE FINANSOWE Fundacja Uniwersytet Dzieci Sprawozdanie dotyczy okresu sprawozdawczego 01.01.2014 31.12.2014 1/11 Spis treści Bilans za rok 2014... 3 Rachunek Zysków i Strat za rok 2014... 5 Dodatkowe

SPRAWOZDANIE FINANSOWE Fundacja Uniwersytet Dzieci Sprawozdanie dotyczy okresu sprawozdawczego 01.01.2014 31.12.2014 1/11 Spis treści Bilans za rok 2014... 3 Rachunek Zysków i Strat za rok 2014... 5 Dodatkowe

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 20 kwietnia 2016 r. Poz. 1809 UCHWAŁA NR XVIII/114/2016 RADY GMINY JEŻÓW z dnia 30 marca 2016 r. w sprawie zasad wynajmowania lokali wchodzących w skład

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 20 kwietnia 2016 r. Poz. 1809 UCHWAŁA NR XVIII/114/2016 RADY GMINY JEŻÓW z dnia 30 marca 2016 r. w sprawie zasad wynajmowania lokali wchodzących w skład

Dyrektor Ośrodka Sportu i Rekreacji

Dyrektor Ośrodka Sportu i Rekreacji ogłasza konkurs ofert na wynajem powierzchni użytkowej przy ul. Bohaterów 3d, w obiekcie Hali Sportowo-widowiskowej przy kręgielni w Lubsku z przeznaczeniem na prowadzenie

Dyrektor Ośrodka Sportu i Rekreacji ogłasza konkurs ofert na wynajem powierzchni użytkowej przy ul. Bohaterów 3d, w obiekcie Hali Sportowo-widowiskowej przy kręgielni w Lubsku z przeznaczeniem na prowadzenie

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I Objaśnienie stosowanych metod wyceny aktywów i pasywów zawiera Wprowadzenie do sprawozdania finansowego stanowiące integralny element sprawozdania finansowego za 2013 rok. Żadne

INFORMACJA DODATKOWA I Objaśnienie stosowanych metod wyceny aktywów i pasywów zawiera Wprowadzenie do sprawozdania finansowego stanowiące integralny element sprawozdania finansowego za 2013 rok. Żadne

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 R.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 R. Nazwa: Polskie Stowarzyszenie Jogi IYENGARA Siedziba: Kraków, ul. Gertrudy 4 Forma prawna: Stowarzyszenie Numer w KRS: 00000158296 Rodzaj działalności:

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 R. Nazwa: Polskie Stowarzyszenie Jogi IYENGARA Siedziba: Kraków, ul. Gertrudy 4 Forma prawna: Stowarzyszenie Numer w KRS: 00000158296 Rodzaj działalności:

a..., zwanego w dalszym ciągu umowy Dzierżawcą, została zawarta umowa dzierżawy o następującej treści:

Projekt UMOWA DZIERŻAWY Nr... Zawarta w dniu pomiędzy gminą Jeżewo, reprezentowaną przez : 1. Wójta Gminy Jeżewo P. Mieczysława Pikułę, 2. Skarbnika Gminy Jeżewo P. Szymona Górskiego zwanych w dalszej

Projekt UMOWA DZIERŻAWY Nr... Zawarta w dniu pomiędzy gminą Jeżewo, reprezentowaną przez : 1. Wójta Gminy Jeżewo P. Mieczysława Pikułę, 2. Skarbnika Gminy Jeżewo P. Szymona Górskiego zwanych w dalszej

INFORMACJA DODATKOWA

ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU, Łódź. ui. Ul 18 Łódż-Śr ;je INFORMACJA DODATKOWA ' (ZAŁĄCZNIK DO BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT) STOWARZYSZENIA ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU im. H.Kretz

ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU, Łódź. ui. Ul 18 Łódż-Śr ;je INFORMACJA DODATKOWA ' (ZAŁĄCZNIK DO BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT) STOWARZYSZENIA ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU im. H.Kretz

SPRAWOZDANIE FINANSOWE

j SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2012 roku do 31 grudnia 2012 roku. Nazwa spółki: WODOCIĄGI I KANALIZACJA SP. Z O.O. Siedziba: 58-200 DZIERŻONIÓW J.KILIŃSKIEGO 25 A 1 Spis treści I. Wprowadzenie

j SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2012 roku do 31 grudnia 2012 roku. Nazwa spółki: WODOCIĄGI I KANALIZACJA SP. Z O.O. Siedziba: 58-200 DZIERŻONIÓW J.KILIŃSKIEGO 25 A 1 Spis treści I. Wprowadzenie

Kalendarz podatkowy CIT 2013

1 Kalendarz podatkowy CIT 2013 Zaliczki miesięczne Zaliczki kwartalne W terminie do dnia 20 każdego miesiąca za miesiąc poprzedni; Zaliczkę za ostatni miesiąc roku podatkowego podatnik wpłaca w terminie

1 Kalendarz podatkowy CIT 2013 Zaliczki miesięczne Zaliczki kwartalne W terminie do dnia 20 każdego miesiąca za miesiąc poprzedni; Zaliczkę za ostatni miesiąc roku podatkowego podatnik wpłaca w terminie

REGULAMIN FINANSOWANIA ZE ŚRODKÓW FUNDUSZU PRACY KOSZTÓW STUDIÓW PODYPLOMOWYCH

REGULAMIN FINANSOWANIA ZE ŚRODKÓW FUNDUSZU PRACY KOSZTÓW STUDIÓW PODYPLOMOWYCH ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1 Na podstawie art. 42 a ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach

REGULAMIN FINANSOWANIA ZE ŚRODKÓW FUNDUSZU PRACY KOSZTÓW STUDIÓW PODYPLOMOWYCH ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1 Na podstawie art. 42 a ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach

INFORMACJA. podatnicy w I przedziale podatkowym podatnicy w II przedziale podatkowym. Departament Podatków Dochodowych

INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2011 rok 2,14% 97,86% podatnicy w I przedziale podatkowym podatnicy w II przedziale podatkowym ul. Świętokrzyska 12, 00-916 Warszawa

INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2011 rok 2,14% 97,86% podatnicy w I przedziale podatkowym podatnicy w II przedziale podatkowym ul. Świętokrzyska 12, 00-916 Warszawa

Adres strony internetowej, na której Zamawiający udostępnia Specyfikację Istotnych Warunków Zamówienia: zrd.poznan.pl; bip.poznan.

Adres strony internetowej, na której Zamawiający udostępnia Specyfikację Istotnych Warunków Zamówienia: zrd.poznan.pl; bip.poznan.pl Poznań: Dostawa w formie leasingu operacyjnego fabrycznie nowej frezarki

Adres strony internetowej, na której Zamawiający udostępnia Specyfikację Istotnych Warunków Zamówienia: zrd.poznan.pl; bip.poznan.pl Poznań: Dostawa w formie leasingu operacyjnego fabrycznie nowej frezarki

Wprowadzenie do sprawozdania finansowego za 2010 rok

Wprowadzenie do sprawozdania finansowego za 2010 rok 1. Nazwa, siedziba i adres organizacji Stowarzyszenie na Rzecz Pomocy Dzieciom i Młodzieży POMOCNI 41-700 Ruda Śląska, ul. Bujoczka 12 2. Stowarzyszenie

Wprowadzenie do sprawozdania finansowego za 2010 rok 1. Nazwa, siedziba i adres organizacji Stowarzyszenie na Rzecz Pomocy Dzieciom i Młodzieży POMOCNI 41-700 Ruda Śląska, ul. Bujoczka 12 2. Stowarzyszenie

Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1

Warszawa, 26 czerwca 2012 r. Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1 W końcu 2011 r. na polskim rynku finansowym funkcjonowały 484 fundusze inwestycyjne

Warszawa, 26 czerwca 2012 r. Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1 W końcu 2011 r. na polskim rynku finansowym funkcjonowały 484 fundusze inwestycyjne

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 512214 Temat: Rachunkowość od podstaw do samodzielnego księgowego - kurs weekendowy 25 Kwiecień - 4 Lipiec Wrocław, BDO Wrocław, Kod szkolenia: 512214 Koszt

Opis szkolenia Dane o szkoleniu Kod szkolenia: 512214 Temat: Rachunkowość od podstaw do samodzielnego księgowego - kurs weekendowy 25 Kwiecień - 4 Lipiec Wrocław, BDO Wrocław, Kod szkolenia: 512214 Koszt

WZÓR UMOWY UMOWA NR. z siedzibą w... NIP nr, REGON... wpisaną do Krajowego Rejestru Sądowego nr... w Sądzie...

Załącznik nr 6 do SIWZ WZÓR UMOWY UMOWA NR zawarta w dniu pomiędzy: Prezesem Kasy Rolniczego Ubezpieczenia Społecznego z siedzibą w Warszawie, przy Al. Niepodległości 190, reprezentowanym przez: dyrektora

Załącznik nr 6 do SIWZ WZÓR UMOWY UMOWA NR zawarta w dniu pomiędzy: Prezesem Kasy Rolniczego Ubezpieczenia Społecznego z siedzibą w Warszawie, przy Al. Niepodległości 190, reprezentowanym przez: dyrektora

PLAN POŁĄCZENIA RADPOL SPÓŁKA AKCYJNA I WIRBET SPÓŁKA AKCYJNA

PLAN POŁĄCZENIA RADPOL SPÓŁKA AKCYJNA I WIRBET SPÓŁKA AKCYJNA 1 1. DEFINICJE UŻYTE W PLANIE POŁĄCZENIA. 2 2. TYP, FIRMA I SIEDZIBA ŁĄCZĄCYCH SIĘ SPÓŁEK.... 3 2.1. SPÓŁKA PRZEJMUJĄCA.... 3 2.2. SPÓŁKA PRZEJMOWANA....

PLAN POŁĄCZENIA RADPOL SPÓŁKA AKCYJNA I WIRBET SPÓŁKA AKCYJNA 1 1. DEFINICJE UŻYTE W PLANIE POŁĄCZENIA. 2 2. TYP, FIRMA I SIEDZIBA ŁĄCZĄCYCH SIĘ SPÓŁEK.... 3 2.1. SPÓŁKA PRZEJMUJĄCA.... 3 2.2. SPÓŁKA PRZEJMOWANA....

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES 01.01-31.12.2010 R. Stowarzyszenie Pomocy Osobom Przewlekle Chorym DAR SERCA

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES 01.01-31.12.2010 R. Stowarzyszenie Pomocy Osobom Przewlekle Chorym DAR SERCA Wprowadzenie 1.1 Stowarzyszenie Stowarzyszenie Pomocy Osobom Przewlekle

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES 01.01-31.12.2010 R. Stowarzyszenie Pomocy Osobom Przewlekle Chorym DAR SERCA Wprowadzenie 1.1 Stowarzyszenie Stowarzyszenie Pomocy Osobom Przewlekle

Zasady udzielania zaliczek

Podstawy Prawne Zasady udzielania zaliczek Zaliczka jest udzielana beneficjentowi, jeżeli przewiduje to umowa o dofinansowanie. Beneficjent wnioskuje o zaliczkę: - na poziomie oceny wniosku o dofinansowanie

Podstawy Prawne Zasady udzielania zaliczek Zaliczka jest udzielana beneficjentowi, jeżeli przewiduje to umowa o dofinansowanie. Beneficjent wnioskuje o zaliczkę: - na poziomie oceny wniosku o dofinansowanie

UMOWA O ZARZĄDZANIE NIERUCHOMOŚCIĄ WSPÓLNĄ ( W Z Ó R )

") UMOWA O ZARZĄDZANIE NIERUCHOMOŚCIĄ WSPÓLNĄ ( W Z Ó R ) zawarta w dniu roku w pomiędzy Wspólnotą Mieszkaniową nieruchomości położonej w przy ul. dla której w Sądzie Rejonowym w założona jest księga wieczysta

UMOWA O ZARZĄDZANIE NIERUCHOMOŚCIĄ WSPÓLNĄ ( W Z Ó R ) zawarta w dniu roku w pomiędzy Wspólnotą Mieszkaniową nieruchomości położonej w przy ul. dla której w Sądzie Rejonowym w założona jest księga wieczysta

NOTY OBJAŚNIAJĄCE DO RACHUNKU STRAT I ZYSKÓW KOMPAP S.A.

NOTY OBJAŚNIAJĄCE DO RACHUNKU STRAT I ZYSKÓW KOMPAP S.A. 1.PRZYCHODY ZE SPRZEDAŻY PLN 000 PLN 000 Sprzedaż towarów i materiałów 1 071 3 157 Sprzedaż produktów 8 512 13 590 Przychody z tytułu świadczonych

NOTY OBJAŚNIAJĄCE DO RACHUNKU STRAT I ZYSKÓW KOMPAP S.A. 1.PRZYCHODY ZE SPRZEDAŻY PLN 000 PLN 000 Sprzedaż towarów i materiałów 1 071 3 157 Sprzedaż produktów 8 512 13 590 Przychody z tytułu świadczonych

w sprawie zorganizowania i finansowania prac interwencyjnych

Umowa / w sprawie zorganizowania i finansowania prac interwencyjnych zawarta w dniu.. pomiędzy: Powiatowym Urzędem Pracy z siedzibą w Gdyni ul. Kołłątaja 8 reprezentowanym przez Dyrektora Joannę Siwicką

Umowa / w sprawie zorganizowania i finansowania prac interwencyjnych zawarta w dniu.. pomiędzy: Powiatowym Urzędem Pracy z siedzibą w Gdyni ul. Kołłątaja 8 reprezentowanym przez Dyrektora Joannę Siwicką

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Diecezjalna Fundacja Ochrony Życia Informacja dodatkowa za 2012 rok I 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

INFORMACJA DODATKOWA Diecezjalna Fundacja Ochrony Życia Informacja dodatkowa za 2012 rok I 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Grzegorz Grochowina, menedżer w zespole ds. PIT w KPMG w Polsce

Jak rozliczyć dywidendy, a jak dochód ze zbycia udziałów w spółkach Grzegorz Grochowina, menedżer w zespole ds. PIT w KPMG w Polsce PIT Od części przychodów z kapitałów pieniężnych podatek pobiera płatnik,

Jak rozliczyć dywidendy, a jak dochód ze zbycia udziałów w spółkach Grzegorz Grochowina, menedżer w zespole ds. PIT w KPMG w Polsce PIT Od części przychodów z kapitałów pieniężnych podatek pobiera płatnik,

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w I kwartale 2014 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

POWIATOWY URZĄD PRACY

POWIATOWY URZĄD PRACY ul. Piłsudskiego 33, 33-200 Dąbrowa Tarnowska tel. (0-14 ) 642-31-78 Fax. (0-14) 642-24-78, e-mail: krda@praca.gov.pl Załącznik Nr 3 do Uchwały Nr 5/2015 Powiatowej Rady Rynku Pracy

POWIATOWY URZĄD PRACY ul. Piłsudskiego 33, 33-200 Dąbrowa Tarnowska tel. (0-14 ) 642-31-78 Fax. (0-14) 642-24-78, e-mail: krda@praca.gov.pl Załącznik Nr 3 do Uchwały Nr 5/2015 Powiatowej Rady Rynku Pracy

II FSK 59/10 Warszawa, 17 maja 2011 WYROK

II FSK 59/10 Warszawa, 17 maja 2011 WYROK Naczelny Sąd Administracyjny w składzie: Przewodniczący - Sędzia NSA Antoni Hanusz, Sędzia NSA Stefan Babiarz (sprawozdawca), Sędzia NSA Jerzy Rypina, Protokolant

II FSK 59/10 Warszawa, 17 maja 2011 WYROK Naczelny Sąd Administracyjny w składzie: Przewodniczący - Sędzia NSA Antoni Hanusz, Sędzia NSA Stefan Babiarz (sprawozdawca), Sędzia NSA Jerzy Rypina, Protokolant

Jak wykazać usługi udostępnienia pracowników budowlanych

Jak wykazać usługi udostępnienia pracowników budowlanych Autor: Marcin Szymankiewicz Przedmiotem działalności ABC sp. z o.o. (podatnik VAT czynny) z siedzibą we Wrocławiu jest m.in. świadczenie usług oddelegowania

Jak wykazać usługi udostępnienia pracowników budowlanych Autor: Marcin Szymankiewicz Przedmiotem działalności ABC sp. z o.o. (podatnik VAT czynny) z siedzibą we Wrocławiu jest m.in. świadczenie usług oddelegowania

Informacja dodatkowa za IV kwartał 2015 r.

Informacja dodatkowa za IV kwartał 2015 r. sporządzona zgodnie z 87 ust. 3 i 4 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących i okresowych z późniejszymi zmianami

Informacja dodatkowa za IV kwartał 2015 r. sporządzona zgodnie z 87 ust. 3 i 4 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących i okresowych z późniejszymi zmianami

Formularz informacyjny dotyczący kredytu konsumenckiego

Formularz informacyjny dotyczący kredytu konsumenckiego 1.Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego KREDYTODAWCA: POLI INVEST Spółka z ograniczoną odpowiedzialnością

Formularz informacyjny dotyczący kredytu konsumenckiego 1.Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego KREDYTODAWCA: POLI INVEST Spółka z ograniczoną odpowiedzialnością

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Gryfickiego na lata 2015-2030

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Gryfickiego na lata 2015-2030 I. Objaśnienia wartości dochodów przyjętych w Wieloletniej Prognozie Finansowej Powiatu Gryfickiego

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Gryfickiego na lata 2015-2030 I. Objaśnienia wartości dochodów przyjętych w Wieloletniej Prognozie Finansowej Powiatu Gryfickiego

WYSZCZEGÓLNIENIE III. RAZEM AKTYWA (I+II)

") Dane do wniosku o kredyt uproszczona księgowość (księga przychodów i rozchodów, ryczałt) Informacja o majątku przedsiębiorstwa i źródłach finansowania WYSZCZEGÓLNIENIE 2011r. 2012r. 03.2013 06.2013 09.2013

Dane do wniosku o kredyt uproszczona księgowość (księga przychodów i rozchodów, ryczałt) Informacja o majątku przedsiębiorstwa i źródłach finansowania WYSZCZEGÓLNIENIE 2011r. 2012r. 03.2013 06.2013 09.2013

1 Przedmiot Umowy 1. Przedmiotem umowy jest sukcesywna dostawa: publikacji książkowych i nutowych wydanych przez. (dalej zwanych: Publikacjami).

.") WZÓR UMOWY ANALOGICZNY dla CZĘŚCI 1-10 UMOWA o wykonanie zamówienia publicznego zawarta w dniu.. w Krakowie pomiędzy: Polskim Wydawnictwem Muzycznym z siedzibą w Krakowie 31-111, al. Krasińskiego 11a wpisanym

WZÓR UMOWY ANALOGICZNY dla CZĘŚCI 1-10 UMOWA o wykonanie zamówienia publicznego zawarta w dniu.. w Krakowie pomiędzy: Polskim Wydawnictwem Muzycznym z siedzibą w Krakowie 31-111, al. Krasińskiego 11a wpisanym

UMOWA o warunkach odpłatności za stacjonarne studia I lub II stopnia w Politechnice Gdańskiej

UMOWA o warunkach odpłatności za stacjonarne studia I lub II stopnia w Politechnice Gdańskiej Zawarta w dniu. r. w Gdańsku pomiędzy Politechniką Gdańską z siedzibą w Gdańsku, ul. Narutowicza 11/12 80-233

UMOWA o warunkach odpłatności za stacjonarne studia I lub II stopnia w Politechnice Gdańskiej Zawarta w dniu. r. w Gdańsku pomiędzy Politechniką Gdańską z siedzibą w Gdańsku, ul. Narutowicza 11/12 80-233

ZAPYTANIE OFERTOWE. Nr sprawy 15/2016r.

Załącznik nr 1/1... nazwa i adres wykonawcy... pieczęć zamawiającego...... ZAPYTANIE OFERTOWE Nr sprawy 15/2016r. 1. Towarzystwo Budownictwa Społecznego Sp. z o. o. ogłasza zapytanie ofertowe na wynajem

Załącznik nr 1/1... nazwa i adres wykonawcy... pieczęć zamawiającego...... ZAPYTANIE OFERTOWE Nr sprawy 15/2016r. 1. Towarzystwo Budownictwa Społecznego Sp. z o. o. ogłasza zapytanie ofertowe na wynajem

Wartość brutto Miesięczna rata leasingowa 34... Cena brutto. Podatek VAT

Szpital Specjalistyczny im. Ludwika Rydygiera w Krakowie Sp. z o.o. z siedzibą w Krakowie, os. Złotej Jesieni 1, 31-826 Kraków Dział Zamówień Publicznych i Zaopatrzenia Kraków, 3 października 2014 r. DZPiZ

Szpital Specjalistyczny im. Ludwika Rydygiera w Krakowie Sp. z o.o. z siedzibą w Krakowie, os. Złotej Jesieni 1, 31-826 Kraków Dział Zamówień Publicznych i Zaopatrzenia Kraków, 3 października 2014 r. DZPiZ

Stanowisko Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów w sprawie interpretacji art. 49 ustawy o kredycie konsumenckim

Prezes Urzędu Ochrony Konkurencji i Konsumentów Warszawa, 16 maja 2016 r. Stanowisko Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów w sprawie interpretacji art. 49 ustawy o kredycie

Prezes Urzędu Ochrony Konkurencji i Konsumentów Warszawa, 16 maja 2016 r. Stanowisko Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów w sprawie interpretacji art. 49 ustawy o kredycie

Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat.

Załącznik Nr 5 do zarządzenia Nr 167/06 Wójta Gminy Radziejów z dnia 30 października 2006 r. Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat. 1. Zasady ogólne. Ustala się zasady

Załącznik Nr 5 do zarządzenia Nr 167/06 Wójta Gminy Radziejów z dnia 30 października 2006 r. Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat. 1. Zasady ogólne. Ustala się zasady

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik Nr 1 do Zarządzenia Wójta Gminy Osie Nr 4/07 z dnia 04 stycznia 2007 r. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe Urzędu Gminy Osie

Załącznik Nr 1 do Zarządzenia Wójta Gminy Osie Nr 4/07 z dnia 04 stycznia 2007 r. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe Urzędu Gminy Osie

Faktura VAT. Dane umieszczane na fakturze. Artykuł 106 ustawy VAT wymienia obligatoryjne dane, które muszą być ujęte na fakturze, a więc,