StartUp! Krok po kroku do własnej firmy

|

|

|

- Dominik Janowski

- 8 lat temu

- Przeglądów:

Transkrypt

1

2 StartUp! Krok po kroku do własnej firmy Aspekty formalno-prawne zakładania i prowadzenia działalności gospodarczej. Agata Ocieczek, Karolina Szalewska Ośrodek Doradczo-Szkoleniowy Wydziału Działalności Gospodarczej i Rolnictwa Urząd Miasta Poznania Poznańskie Dni Przedsiębiorczości, dn r.

3 Agenda 1. WŁASNA FIRMA czyli co warto wiedzieć przed rozpoczęciem prowadzenia działalności gospodarczej? 2. Formy prawno-organizacyjne prowadzenia działalności gospodarczej. 4. Rejestracja jednoosobowej działalności gospodarczej i spółki cywilnej krok po kroku. 5. Spółki prawa handlowego charakterystyka i porównanie. 6. Prawa i obowiązki przedsiębiorcy. 7. Wsparcie dla MSP programy realizowane przez Urząd Miasta Poznania.

4 Tytułem wstępu Dziesięć zasad planowania biznesu Zasada 1. Poznaj siebie. Zasada 2: Firma jest dla Ciebie, a nie Ty dla firmy. Zasada 3: Biznes jest wszędzie. Zasada 4: Jasno określ, co chcesz sprzedawać. Zasada 5: Dobrze poznaj swojego klienta produkt dla każdego jest produktem dla nikogo. Zasada 6: Klient musi wiedzieć o Twojej firmie. Zasada 7: Dobrze poznaj swojego konkurenta. Zasada 8: Dobrze zaplanuj organizację swojej firmy. Zasada 9: Oszacuj przychody i koszty. Zasada 10: Zabezpiecz finansowo pierwsze pół roku działania (minimum) - w ujęciu prof. Aleksandry Gaweł z UEP

5 Litera prawa

6 Czym jest działalność gospodarcza? Zgodnie z art. 2 ustawy z dnia 2 lipca 2004r. o swobodzie działalności gospodarczej (Dz. U. z 2007, Nr 155, poz z późn. zm.), działalnością gospodarczą jest zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w sposób zorganizowany i ciągły. Działalność wykonywana osobiście działalność wykonywana w oparciu o umowy o dzieło, umowy zlecenia, umowy o świadczenie usług. Działalność gospodarcza a działalność wykonywana osobiście - jaka jest różnica?

7 Formy prawne Art. 4 ustawy z dnia 2 lipca 2004r. o swobodzie działalności gospodarczej wskazuje, iż przedsiębiorcą jest osoba fizyczna, osoba prawna i jednostka organizacyjna nie będąca osobą prawną, posiadająca zdolność prawną, wykonująca we własnym imieniu działalność gospodarczą, która przed rozpoczęciem jej wykonywania musi zgłosić wpis do właściwego rejestru.

8 Formy prawne Odnosząc się do trzech wspomnianych kategorii przedsiębiorców, można wymienić następujące formy prowadzenia działalności gospodarczej: I. jednoosobowa działalność osoby fizycznej (indywidualna działalność gospodarcza), II. osoba prawna (spółki kapitałowe podstawową wartością spółki jest kapitał): - spółka z ograniczoną odpowiedzialnością (spółka z o.o.) - spółka akcyjna (SA) III. jednostka organizacyjna nieposiadająca osobowości prawnej (spółki osobowe dominującą pozycję w tych spółkach mają wspólnicy): - spółka cywilna, - spółka jawna, - spółka partnerska, - spółka komandytowa, - spółka komandytowo-akcyjna.

: - spółka cywilna, - spółka")

9 Formy prawne liczebność Pod względem liczby zarejestrowanych podmiotów, popularność poszczególnych form prawnych przedstawia się następująco: - osoby fizyczne prowadzące działalność gospodarczą - 83,6% - spółki cywilne - 7,98% - spółki z ograniczoną odpowiedzialnością 7,02% - spółki jawne 0,93% - spółki akcyjne 0,26% - spółki komandytowe 0,15% - spółki partnerskie 0,04% - spółki komandytowo-akcyjne 0,02% wszystkich zarejestrowanych spółek handlowych, cywilnych i osób fizycznych.

10 Podstawa prawna Jednoosobowa działalność osoby fizycznej oraz spółka cywilna uregulowane są w Kodeksie cywilnym z 1964r. (Dz. U. z 1964, Nr 16, poz. 93 z późn. zm.), pozostałe spółki (prawa handlowego) w Kodeksie spółek handlowych z 2000r. (Dz. U. z 2000, Nr 94, poz z późn. zm.).

, pozostałe spółki (prawa handlowego) w Kodeksie spółek handlowych z")

11 Podstawa prawna Podstawowymi aktami prawnymi regulującymi podejmowanie działalności gospodarczej są: Ustawa z dnia 2 lipca 2004r. o swobodzie działalności gospodarczej (Dz. U. z 2007, Nr 155, poz z późn. zm.), Ustawa z dnia 20 sierpnia 1997r. o Krajowym Rejestrze Sądowym (Dz. U. z 2001, Nr 17, poz. 209 z późn. zm.). Ustawa z dnia 13 października 1998r. o systemie ubezpieczeń społecznych Ustawa z dnia 20 grudnia 1990r. o ubezpieczeniu społecznym rolników Ustawa z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych Ustawa z dnia 11 marca 2004r. o podatku od towarów i usług Ustawa z dnia 20 listopada 1998r. o zryczałtowanym podatku od niektórych przychodów osiąganych przez osoby fizyczne

12 Rejestry przedsiębiorców CENTRALNA EWIDENCJA I INFORMACJA O DZIAŁALNOŚCI GOSPODARCZEJ - prowadzona przez Ministra Gospodarki - ewidencja firm jednoosobowych i wspólników spółek cywilnych KRAJOWY REJESTR SĄDOWY - prowadzony przez wybrane sądy rejonowe i Ministerstwo Sprawiedliwości - rejestr spółek prawa handlowego, ale również fundacji, stowarzyszeń, spółdzielni, przedsiębiorstw zagranicznych

13 Indywidualna działalność gospodarcza, spółka cywilna

14 Zakładanie działalności gospodarczej - od 1 stycznia 2012 roku CEIDG-1 Zintegrowany wniosek o wpis do ewidencji działalności gospodarczej wypełniany on-line na stronie Ministerstwa Gospodarki lub w urzędzie gminy/miasta Ponadto, przedsiębiorca: - musi odwiedzić Zakład Ubezpieczeń Społecznych, - musi odwiedzić Urząd Skarbowy w sytuacji kiedy będzie płatnikiem podatku VAT lub chciałby wybrać kartę podatkową jako formę opodatkowania w innych przypadkach wystarczy wypełnienie wniosku CEIDG-1, - w zależności od charakteru działalności może być zobowiązany do odwiedzenia innych urzędów/instytucji (tzw. działalność reglamentowana)

15 Zakładanie działalności gospodarczej w praktyce CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ stanowiący jednocześnie: - wniosek o wpis do CEIDG (Ministerstwo Gospodarki), - wniosek o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON Urząd Statystyczny), - zgłoszenie identyfikacyjne albo aktualizacyjne, o którym mowa w przepisach o zasadach ewidencji i identyfikacji podatników i płatników (NIP urząd skarbowy), - zgłoszenie płatnika składek albo jego zmiany w rozumieniu przepisów o systemie ubezpieczeń społecznych albo zgłoszenie oświadczenia o kontynuowaniu ubezpieczenia społecznego rolników w rozumieniu przepisów o ubezpieczeniu społecznym rolników (ZUS lub KRUS)

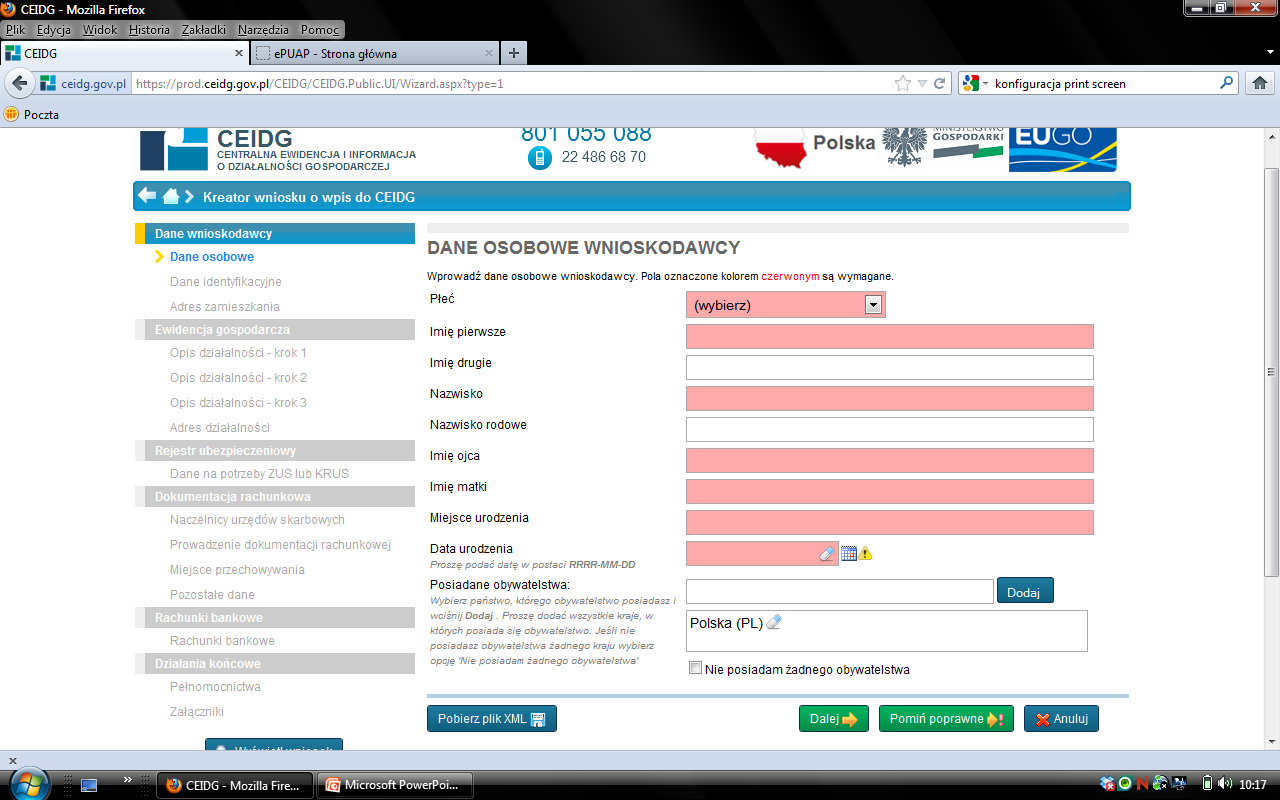

16 Krok 1 wpis do CEIDG (Ministerstwo Gospodarki) za pośrednictwem strony internetowej Złożenie wniosku o wpis do CEIDG za pośrednictwem formularza elektronicznego dostępnego: - na stronie internetowej CEIDG ( - na elektronicznej platformie usług administracji publicznej ( - na stronie Pojedyńczego Punktu Kontaktowego ( Podstawą do złożenia wniosku w CEIDG jest identyfikacja tożsamości osoby, której wniosek dotyczy oraz podpisanie wniosku, za pomocą: - podpisu elektronicznego z certyfikatem kwalifikowanym, - nieodpłatnego profilu zaufania na platformie epuap, który dostępny jest od 9 czerwca 2011r.

17 Krok 1 wpis do CEIDG (Ministerstwo Gospodarki) za pośrednictwem gminy złożenie wniosku CEIDG-1: osobiście lub przez pełnomocnika w urzędzie gminy, listownie (podpis na wniosku potwierdzony przez notariusza), załączniki - dokument tożsamości opłata brak

, załączniki - dokument")

18

19

20

21

22 Krok 1 Wniosek CEIDG-1 firma przedsiębiorcy (nazwa przedsiębiorstwa), zakład główny (siedziba firmy) i inne miejsca wykonywania działalności gospodarczej, data rozpoczęcia działalności gospodarczej, Polska Klasyfikacja Działalności (PKD 2007), zawieszenie i wznowienie wykonywania działalności gospodarczej, zezwolenia, koncesje, działalność regulowana

23 Polska Klasyfikacja Działalności (PKD 2007) Dział 31 Produkcja mebli Dział 32 Pozostała produkcja wyrobów Z Sprzedaż hurtowa niewyspecjalizowana (import-eksport) Z Sprzedaż detaliczna pozostałych nowych wyrobów prowadzona w wyspecjalizowanych sklepach Z Sprzedaż detaliczna prowadzona przez domy sprzedaży wysyłkowej lub Internet Z Pozostała sprzedaż detaliczna prowadzona poza siecią sklepową, straganami i targowiskami Z Działalność związana z oprogramowaniem Z Działalność agencji reklamowych

24 Krok 2 ubezpieczenia (ZUS lub KRUS) zgłoszenie do ubezpieczeń społecznych i zdrowotnych osoby ubezpieczonej (odpowiednio formularze: ZUS ZUA i ZUS ZZA) - bezpośrednio we właściwej jednostce ZUS (7 dni od daty rozpoczęcia dział. gosp.) zgłoszenie pracownika (formularz ZUS ZUA) bezpośrednio we właściwej jednostce ZUS (7 dni od daty zatrudnienia) niezbędne dokumenty: dokument tożsamości, ewent. wpis do CEIDG, decyzja NIP, decyzja REGON opłaty - brak co miesiąc składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe), zdrowotne i Fundusz Pracy kwoty składek stanowią procent od dochodów ulgi związane z opłacaniem składek na ZUS

25 Ubezpieczenia społeczne (ZUS) Składki ubezpieczeniowe osób prowadzących działalność gospodarczą w 2013 roku Składki zwykłe Składki z ulgą Ubezpieczenia społeczne 31,64% podstawa: 2 227,80 zł podstawa: 480,00 zł Emerytalne 19,52% 434,87 zł 93,70 zł Rentowe 8,00% 178,22 zł 38,40 zł chorobowe 2,45% 54,58 zł 11,76 zł wypadkowe 1,67% 43,00 zł 9,26 zł razem ubezpieczenia społeczne 710,67 zł 153,12 zł Ubezpieczenia zdrowotne 9% podstawa: 2 908,13 zł zdrowotne (7,75% + 1,25%) 261,73 zł 261,73 zł Fundusz Pracy 2,45% podstawa: 2 227,80 zł składka na FP 2,45% 54,58 zł --- razem składki ZUS: 1 026,98 zł 414,85 zł

26 Krok 3 podatki (Urząd Skarbowy) rejestracja/aktualizacja NIP (za pośrednictwem CEIDG-1) wybór formy opodatkowania spośród poniższych (za pośrednictwem CEIDG-1): (1) zasady ogólne (skala podatkowa 18%, 32% lub jednolita 19% stawka podatku), (2) ryczałt ewidencjonowany, (3) karta podatkowa. rodzaje księgowości (za pośrednictwem CEIDG-1): na zasadach ogólnych: podatkowa księga przychodów rozchodów lub księga rachunkowa (handlowa), ryczałt ewidencjonowany (ryczałt od przychodów ewidencjonowanych) karta podatkowa podatek od towarów i usług (podatek VAT) rejestracja osobiście w urzędzie skarbowym i

27 Krok 3 podatki formy opodatkowania Opodatkowanie działalności gospodarczej Zasady ogólne skala podatkowa 18%, 32% Zryczałtowane formy opodatkowania Zasady ogólne jednolita 19% stawka podatku Ryczałt od przychodów ewidencjonowanych Karta podatkowa

28 Krok 3 podatki formy opodatkowania Zasady ogólne skala podatkowa 18%, 32% podatek PIT płacony jest od faktycznie uzyskanego dochodu (tj. różnicy pomiędzy faktycznie uzyskanym przychodem a kosztami jego uzyskania) ewidencja: księga przychodów i rozchodów lub księgi rachunkowe skala podatkowa na 2013r.: dochód do ,00 zł 18%, dochód powyżej ,00 zł ,02 zł + 32% nadwyżki ponad ,00 zł przedsiębiorca samodzielnie oblicza miesięczną lub kwartalną zaliczkę na podatek i wpłaca ją do urzędu skarbowego, bez obowiązku składania deklaracji można rozliczać się wspólnie z małżonkiem oraz korzystać z ulg podatkowych

29 Krok 3 podatki formy opodatkowania Zasady ogólne jednolita 19% stawka podatku podatek PIT płacony jest od faktycznie uzyskanego dochodu podatek naliczany jest niezależnie od wielkości osiągniętego dochodu ewidencja: księga przychodów i rozchodów lub księgi rachunkowe przedsiębiorca samodzielnie oblicza miesięczną lub kwartalną zaliczkę na podatek i wpłaca ją do urzędu skarbowego, bez obowiązku składania deklaracji nie można rozliczać się wspólnie z małżonkiem oraz korzystać z ulg podatkowych, z wyjątkiem ulgi dla osób osiągających dochody za granicą; można od dochodu odliczyć zapłacone składki na ubezpieczenia społeczne, a od podatku zapłacone składki zdrowotne w wysokości 7,75% podstawy wymiaru tej składki

30 Krok 3 podatki formy opodatkowania Ryczałt od przychodów ewidencjonowanych uproszczona forma rozliczenia podatku dochodowego podatek PIT obliczany jest od przychodu ewidencja: przychodów z prowadzonej działalności nie każdy przedsiębiorca ma prawo do ryczałtu; ryczałtu nie można wybrać w przypadku prowadzenia np. apteki, lombardu czy kantoru aby w 2013r. wybrać ryczałt, przychód osiągnięty w 2012r. nie może przekraczać ,00 zł wysokość stawek ryczałtu uzależniona jest od rodzaju działalności (od 3% do 20%) nie można rozliczać się wspólnie z małżonkiem ale można skorzystać z części ulg podatkowych, np. ulgi rehabilitacyjnej czy internetowej można od przychodu odliczyć zapłacone składki na ubezpieczenia społeczne, a od podatku zapłacone składki zdrowotne w wysokości 7,75% podstawy wymiaru tej składki

31 Krok 3 podatki formy opodatkowania Karta podatkowa przeznaczona dla podatników prowadzących ściśle określone rodzaje działalności gospodarczej usługowej, wytwórczo-usługowej i handlowej wyłącznie na terenie RP wysokość podatku uzależniona jest od rodzaju i zakresu działalności, liczby zatrudnionych pracowników oraz liczby mieszkańców miejscowości, na terenie której prowadzona jest działalność (nie zależy więc ani od wysokości uzyskanego przychodu ani od dochodu z działalności) decyzję ustalającą wysokość podatku na dany rok wydaje naczelnik urzędu skarbowego indywidualnie dla każdego przedsiębiorcy ustaloną przez naczelnika urzędu skarbowego kwotę podatku można pomniejszyć o zapłaconą składkę na ubezpieczenie zdrowotne w wysokości 7,75% podstawy wymiaru tej składki, nie można skorzystać z żadnych innych odliczeń czy ulg podatkowych podatek wpłaca się na rachunek lub w kasie urzędu skarbowego do 7 dnia każdego miesiąca za miesiąc ubiegły

32 Krok 3 podatki - VAT (Urząd Skarbowy) ew. rejestracja na potrzeby rozliczania podatku VAT w urzędzie skarbowym właściwym dla miejsca wykonywania działalności gospodarczej opodatkowanie dotyczy sprzedaży towarów i odpłatnego świadczenia usług, a także eksportu i importu, zgłoszenie rejestracyjne - druk VAT-R, opłata PLN termin - przed dniem dokonania pierwszej czynności podlegającej opodatkowaniu podatkiem VAT podstawowa stawka VAT 23% zwolnienia VAT art. 113 ustawy o podatku od towarów i usług

33 Krok 4 pieczątka każdy przedsiębiorca może posiadać pieczątkę firmową pieczątka firmy powinna zawierać: - oznaczenie przedsiębiorcy (imię i nazwisko oraz dodatkową nazwę w przypadku jej posiadania) - dane teleadresowe firmy - NIP - REGON (od 31 marca 2009r. nie jest obowiązkowy) pieczątka firmy jest niezbędna przy zakładaniu rachunku bankowego

34 Krok 5 konto bankowe Według ustawy o swobodzie działalności gospodarczej dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku bankowego przedsiębiorcy w każdym przypadku gdy: stroną transakcji, z której wynika płatność jest inny przedsiębiorca oraz jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość euro przeliczonych na złote wg średniego kursu walut obcych (ogłaszanego przez NBP ostatniego dnia miesiąca poprzedzającego miesiąc, w którym dokonano transakcji)

35 Krok 5 konto bankowe Najczęściej wymagane przez banki dokumenty: wpis do CEIDG (wydruk z CEIDG nie wymagający podpisów), dokument tożsamości, pieczątka (w zależności od banku), w przypadku spółek cywilnych: j.w. + umowa spółki UWAGA: o założeniu konta firmowego należy poinformować Urząd Skarbowy i ZUS za pośrednictwem wniosku CEIDG-1!

36 Krok 6 (opcjonalny) inne instytucje, urzędy koncesje, zezwolenia, działalność regulowana np. Okręgowy Inspektorat Pracy Państwowa Inspekcja Pracy w Poznaniu Poznań, ul. Św. Marcin 46/50 tel.: 061/ / porady prawne np. Powiatowa Stacja Sanitarno Epidemiologiczna (Sanepid) Poznań, ul. Sieroca 10 tel.: 061/

37 Pomocne strony internetowe ceidg.gov.pl Centralna Ewidencja i Informacja o Działalności Gosp. epuap.gov.pl - Elektroniczna Platforma Usług Administracji Publicznej eu-go.gov.pl Pojedyńczy Punkt Kontaktowy stat.gov.pl Urząd Statystyczny / Polska Klasyfikacja Działalności zus.pl Zakład Ubezpieczeń Społecznych mf.gov.pl - Ministerstwo Finansów / podatki

38 Spółki prawa handlowego: - spółki osobowe - spółki kapitałowe

39 Spółki osobowe dominującą pozycję w tych spółkach mają wspólnicy: spółka cywilna spółka jawna spółka partnerska spółka komandytowa spółka komandytowo-akcyjna

40 Spółki kapitałowe podstawową wartością spółki jest kapitał: spółka z ograniczoną odpowiedzialnością (spółka z o.o.) spółka akcyjna (SA)

41 Spółki osobowe a kapitałowe Podstawowe podobieństwo: Spółki osobowe i kapitałowe mogą we własnym imieniu nabywać prawa, w tym własność nieruchomości i inne prawa rzeczowe, zaciągać zobowiązania, pozywać i być pozywanymi. Podstawowa różnica: Zasadniczą różnicą miedzy spółkami osobowymi i kapitałowymi jest to, że spółki osobowe nie posiadają osobowości prawnej, natomiast spółki kapitałowe uzyskują taką osobowość z chwilą wpisu do rejestru.

42 Spółki osobowe a kapitałowe To, że spółki osobowe nie mają osobowości prawnej oznacza, że pozywając taki podmiot w rzeczywistości pozywamy jej wspólników. Podstawę ich istnienia i działalności stanowią wspólnicy, skład osobowy takich spółek ma zatem cechę trwałości, zaś istotnego znaczenia nabierają osobiste cechy wspólników. Z kolei, spółki kapitałowe opierają swoją działalność nie na wspólnikach, a na kapitale (może to być majątek spółki). Oznacza to, że skład osobowy w takich spółkach jest zmienny a cechy osobiste poszczególnych wspólników dla działalności spółki są bez znaczenia. Wspólnicy prowadzą sprawy spółki pośrednio, poprzez wybrane organy. Spółki kapitałowe są odrębnymi od wspólników osobami prawnymi, ich majątek jest ich majątkiem "własnym", a nie wspólników. Same też odpowiadają za swoje zobowiązania.

43 Determinanty decyzji o wyborze formy prowadzenia działalności gospodarczej skala zaplanowanego przedsięwzięcia gospodarczego, rodzaj branży i popyt na planowane produkty/usługi na danym rynku, wielkość zaangażowania kreującego podmiot gospodarczy w interesy firmy liczba wspólników wysokość kapitału (możliwości inwestycyjne właściciela firmy), wielkość ryzyka związanego z działalnością i odpowiedzialność za zobowiązania firmy, koszty uruchomienia i prowadzenia działalności gospodarczej czas, który zamierzamy poświęcić na organizację przedsiębiorstwa forma zawarcia umowy (w przypadku spółek) obciążenia fiskalne (podatkowe) i wymóg prowadzenia pełnej księgowości

44 Spółki osobowe

45 Spółka cywilna w konstrukcji prawnej jest to forma bardzo zbliżona do jednoosobowej działalności osoby fizycznej, spółkę cywilną stanowi kilka lub więcej osób fizycznych (minimum dwie osoby), które zwą się wspólnikami i są sygnatariuszami umowy spółki, przez umowę spółki cywilnej wspólnicy zobowiązują się dążyć do osiągnięcia wspólnego celu gospodarczego, poprzez działanie w sposób oznaczony, w szczególności przez wniesienie wkładów (przepisy nie wskazują minimalnego majątku, niezbędnego dla założenia spółki cywilnej), wkłady wniesione przez wspólników oraz dochody uzyskiwane przez spółkę w czasie jej trwania są majątkiem wspólnym, możliwość korzystania ze zryczałtowanych form opodatkowania,

46 Spółka cywilna do zawarcia umowy spółki cywilnej dochodzi w formie pisemnej, nie ma jednak konieczności sporządzania aktu notarialnego, jak to jest w przypadku innych spółek (np. spółki z ograniczoną odpowiedzialnością), podejmując działalność gospodarczą w tej formie należy pamiętać, że wniosek o wpis do CEIDG składa każdy ze wspólników z osobna (zgodnie z ustawą o swobodzie działalności gospodarczej przedsiębiorcą jest każdy ze wspólników spółki cywilnej z osobna, a nie spółka cywilna jako taka), o ile jednak każdy ze wspólników spółki posiada odrębny wpis do CEIDG, o tyle oznaczenie w systemie REGON posiada już spółka cywilna, podobnie jak i swój odrębny od wspólników numer NIP w systemie identyfikacji podatników.

47 Spółka jawna spółka osobowa, która prowadzi przedsiębiorstwo pod własną firmą, firma spółki jawnej musi zawierać co najmniej jedno nazwisko wspólnika oraz oznaczenie spółka jawna, umowa forma pisemna pod rygorem nieważności, nie ma osobowości prawnej, powstaje z dniem rejestracji spółki w rejestrze przedsiębiorców KRS, każdy wspólnik ma prawo reprezentować spółkę (ograniczenia mogą wynikać z postanowień umowy spółki, ograniczenie nie ma skutku wobec osób trzecich), wspólnik odpowiada za zobowiązania spółki całym swoim majątkiem solidarnie z pozostałymi wspólnikami oraz spółką, może być zawarta na czas oznaczony, np. na czas wykonywania konkretnego zadania,

48 Spółka jawna odpowiedzialność wspólnika jest subsydiarna, tzn. że wierzyciel może skierować egzekucję do majątku wspólników, gdy egzekucja z majątku spółki okaże się bezskuteczna, wspólnik nie pobiera wynagrodzenia za czynności wykonywane w związku z prowadzeniem spółki, podatki płacą wszyscy wspólnicy, zakaz prowadzenia przez wspólników działalności konkurencyjnej, istnieje możliwość wystąpienia wspólnika ze spółki, rozwiązanie spółki wymaga uchwały wspólników - przesłanki określone są w Kodeksie spółek handlowych lub w umowie spółki, likwidacja spółki przez likwidatorów i wykreślenie spółki z rejestru.

49 Spółka partnerska spółka partnerska jest spółką zbliżoną do spółki jawnej, umowa spółki partnerskiej powinna być zawarta na piśmie pod rygorem nieważności, jest spółką osobową utworzoną wyłącznie przez osoby fizyczne w celu wykonywania wolnego zawodu, Partnerami w spółce mogą być tylko osoby uprawnione do wykonywania zawodów: adwokata, aptekarza, architekta, inżyniera budownictwa, biegłego rewidenta, brokera ubezpieczeniowego, doradcy podatkowego, maklera papierów wartościowych, doradcy inwestycyjnego, księgowego, lekarza, lekarza dentysty, lekarza weterynarii, notariusza, pielęgniarki, położnej, radcy prawnego, rzecznika patentowego, rzeczoznawcy majątkowego, tłumacza przysięgłego.

50 Spółka partnerska do powstania spółki potrzebne jest zawarcie umowy spółki i dokonanie wpisu do Krajowego Rejestru Sądowego, każdy ze wspólników odpowiada za swoje zobowiązania, co daje poczucie bezpieczeństwa ponoszenia odpowiedzialności tylko za własne działania, może prowadzić uproszczoną księgowość, spółka partnerska nie ma określonych wymagań kapitałowych (partnerzy nie muszą wnosić żadnego wkładu pieniężnego ani rzeczowego w celu zawiązania spółki), możliwość ujawnienia w nazwie firmy nazwiska tylko jednego wspólnika, może być powołany Zarząd.

51 Spółka komandytowa forma przejściowa między spółkami osobowymi (cywilna i jawna), a spółkami kapitałowymi (spółka z o.o., akcyjna), ułomna zdolność prawna - spółka ta nie ma osobowości prawnej ale posiada zdolność prawną oraz zdolność do czynności prawnych, umowa spółki komandytowej w formie aktu notarialnego, spółka komandytowa powstaje z chwilą wpisu do Krajowego Rejestru Sądowego, jest spółką osobową mającą na celu prowadzenie przedsiębiorstwa pod własną firmą, w której wobec wierzycieli za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia (komplementariusz), a odpowiedzialność co najmniej jednego wspólnika (komandytariusza) jest ograniczona,

52 Spółka komandytowa do prowadzenia spraw spółki uprawnieni i zobowiązani są tylko komplementariusze; komandytariusze nie mogą reprezentować spółki na zewnątrz, chyba że w ograniczonym zakresie jako pełnomocnicy lub prokurenci, komplementariusz odpowiada za zobowiązania spółki całym swoim majątkiem (odpowiedzialność bez ograniczeń). Odpowiedzialność komplementariusza za zobowiązania spółki została ukształtowana w analogiczny sposób jak odpowiedzialność wspólnika spółki jawnej. Komplementariusz reprezentuje spółkę, jeżeli na mocy umowy spółki albo prawomocnego orzeczenia sądu nie został tego prawa pozbawiony. komandytariusz odpowiada za zobowiązania spółki tylko do określonej w umowie kwoty, tzw. sumy komandytowej, daje wkład, ale nie prowadzi spraw spółki; może reprezentować spółkę, ale tylko jako pełnomocnik.

53 Spółka komandytowo - akcyjna spółka komandytowo-akcyjna jest spółką osobową mającą na celu prowadzenie przedsiębiorstwa pod własną firmą, w której wobec wierzycieli za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia (komplementariusz), a co najmniej jeden wspólnik jest akcjonariuszem, główną różnicą między spółką komandytową a komandytowoakcyjną jest fakt nabywania kapitału przez emitowanie akcji. Poza tym wspólnicy pełnią rolę akcjonariuszy więc nie odpowiadają za zobowiązania spółki, do powstania spółki potrzebne jest: (1) podpisanie statutu spółki, (2) wniesienie kapitału, (3) dokonanie wpisu do Krajowego Rejestru Sądowego,

54 Spółka komandytowo - akcyjna wysoki kapitał zakładowy zł, duże koszty uruchomienia: rejestracja w KRS 500 zł, ogłoszenie wpisu w Monitorze Sądowym i Gospodarczym 500 zł, obligatoryjne prowadzenie ksiąg rachunkowych, spółka komandytowo-akcyjna to najrzadziej spotykana forma prowadzenia działalności gospodarczej na rynku polskim.

55 Spółki kapitałowe

56 Spółka z ograniczoną odpowiedzialnością spółka może być utworzona przez jedną albo więcej osób (z wyłączeniem innej jednoosobowej spółki z ograniczoną odpowiedzialnością) w każdym celu prawnie dopuszczalnym, wspólnicy nie odpowiadają za zobowiązania spółki, spółka z ograniczoną odpowiedzialnością nabywa osobowość prawną z chwilą zarejestrowana, umowa spółki musi być sporządzona w formie aktu notarialnego, wskazuje się w niej m.in. wspólników założycieli, spółka z ograniczoną odpowiedzialnością wymaga rejestracji w rejestrze przedsiębiorców KRS, do chwili wpisu spółki z ograniczoną odpowiedzialnością w rejestrze przedsiębiorców KRS może ona działać jako spółka z ograniczoną odpowiedzialnością w organizacji,

57 Spółka z ograniczoną odpowiedzialnością likwidacja przyczyny przewidziane w umowie spółki bądź ustawie, zgłoszenie likwidacji do sądu rejestrowego, wykreślenie spółki z rejestru po zakończeniu likwidacji, minimalna wysokość kapitału zakładowego wynosi zł; kapitał zakładowy jest kapitałem obrotowym, kapitałem zakładowym dzieli się na udziały o równej albo nierównej wartości, wartość udziału co najmniej 50 zł, kapitał może być pokryty gotówką, bądź wkładem niepieniężnym - aportem, kapitał należy opłacić lub pokryć w całości przed rejestracją w rejestrze przedsiębiorców,

58 Spółka z ograniczoną odpowiedzialnością w spółce z o.o. występują organy spółki: obowiązkowo Zgromadzenie Wspólników oraz Zarząd, zaś Rada Nadzorcza i Komisja Rewizyjna fakultatywnie (obowiązek powołania Rady Nadzorczej lub Komisji Rewizyjnej istnieje przy kapitale zakładowym powyżej 500 tys. zł i liczbie wspólników powyżej 25 osób), zarząd prowadzi sprawy spółki i reprezentuje ją na zewnątrz we wszystkich czynnościach sądowych lub pozasądowych spółki, członkowie zarządu mogą ponosić solidarną odpowiedzialność całym swoim majątkiem za zobowiązania spółki, gdy egzekucja przeciwko spółce okaże się bezskuteczna i w zakreślonym przez przepisy KSH terminie nie złożą oni wniosku o ogłoszenie upadłości.

59 Spółka z ograniczoną odpowiedzialnością Rada Nadzorcza sprawuje nadzór nad działalnością spółki we wszystkich dziedzinach jej działalności, Zgromadzenie Wspólników podejmuje uchwały (w formie pisemnej, chyba że ustawa wymaga formy aktu notarialnego) w sprawach dot. spółki, przewidzianych dla Zgromadzenia Wspólników w Kodeksie spółek handlowych lub w umowie spółki, np. podwyższenie kapitału zakładowego, zmiana umowy spółki, zatwierdzenie sprawozdania finansowego.

60 Spółka akcyjna spółka kapitałowa, posiadająca osobowość prawną, służy przede wszystkim realizacji dużych przedsięwzięć gospodarczych, może ją zawiązać jedna lub więcej osób, kapitał zakładowy spółki akcyjnej podzielony jest na akcje (papiery wartościowe) o równej wartości, które podlegają obrotowi (mogą być kupowane i sprzedawane) na giełdzie, w celu utworzenia spółki akcyjnej należy: (1) zawiązać umowę spółki, w tym sporządzić statut spółki w formie aktu notarialnego i podpisać go, (2) wnieść wkłady na pokrycie całego kapitału zakładowego zł, (3) ustanowić zarząd i radę nadzorczą, (4) dokonać wpisu do Krajowego Rejestru Sądowego - opłaty rejestracyjne identyczne jak w przypadku spółki z o.o.

61 Spółka akcyjna tym co odróżnia spółkę akcyjną od spółki z o.o. jest większa anonimowość akcjonariuszy (jest ich zazwyczaj znacznie więcej niż udziałowców w spółce z o.o.) oraz z reguły większa płynność i możliwość zbycia akcji (odpowiednik udziału w spółce z o.o.). Jednocześnie, akcjonariusze spółki akcyjnej mają możliwość zaangażowania znacznego kapitału i podwyższenia go w drodze emisji akcji.

62 Warto zapamiętać! Sąd Rejonowy Poznań - Nowe Miasto i Wilda w Poznaniu Poznań, ul. Grochowe Łąki 6 Wydział VIII Gospodarczy Krajowego Rejestru Sądowego tel.: (61) wydzial8@poznan-nowemiasto.sr.gov.pl poniedziałek: wtorek - piątek: wyszukiwarka podmiotów w KRS

63 Prawa i obowiązki przedsiębiorcy 1. Obowiązki wobec pracowników. 2. Obowiązki związane z dokumentowaniem prowadzonej działalności gospodarczej. 3. Prawa i obowiązki dotyczące warunków wykonywania działalności gospodarczej. 4. Prawa i obowiązki w trakcie kontroli dokonywanych przez organy państwowe. 5. Ulgi podatkowe. 6. Ulgi udzielane przez Zakład Ubezpieczeń Społecznych. 7. Ulgi z tytułu zatrudnienia osób bezrobotnych (powiatowe urzędy pracy) i osób niepełnosprawnych (PFRON).

64 Wsparcie sektora MSP przez Urząd Miasta Poznania i jego partnerów

65 Przedsiębiorczość w Poznaniu Na obszarze Poznania aktywną działalność gospodarczą prowadzi ponad przedsiębiorstw różnej wielkości i różnych branż, w tym reprezentuje sektor prywatny (dane za 2011 rok) Firmy jednoosobowe Spółki cywilne Spółki handlowe (mniej więcej co czwarta spółka handlowa jest spółką z kapitałem zagranicznym) W Poznaniu najwięcej firm prowadzi działalność w zakresie: handlu, naprawy pojazdów samochodowych, działalności profesjonalnej, naukowej i technicznej, budownictwa oraz przetwórstwa przemysłowego.

66 INFORMACJA, DORADZTWO, SZKOLENIA 1. prowadzenie Ośrodka Doradczo-Szkoleniowego WDGR 2. prowadzenie serwisu internetowego FIRMA ( 3. finansowanie Poznańskiego Ośrodka Wspierania Przedsiębiorczości PROMOCJA Poznańskie Dni Przedsiębiorczości: 1. Forum Gospodarcze Aglomeracji Poznańskiej 2. Targi Przedsiębiorczości 3. Poznańskie Dni Przedsiębiorczości Akademickiej 4. Konkurs o tytuł Poznańskiego Lidera Przedsiębiorczości

67 WSPARCIE PRZEDSIEBIORCZOŚCI AKADEMICKIEJ Program Wspierania Projektów Innowacyjnych: 1. Wielkopolska Platforma Innowacyjna 2. Międzyuczelniana Sieć Promotorów Przedsiębiorczości Akademickiej 3. program szkoleniowo-doradczy Pierwszy krok we własny biznes INNOWACJE I WYSOKIE TECHNOLOGIE 1. Wielkopolski Klaster Teleinformatyczny 2. Poznański Park Technologiczno-Przemysłowy

68 WSPARCIE W SFERZE FINANSOWEJ 1. poręczenia kredytowe udzielane przez Poznański Fundusz Poręczeń Kredytowych 2. pomoc publiczna dla przedsiębiorców - program zwolnień z podatku od nieruchomości w ramach pomocy de minimis oraz program zwolnień z podatku od nieruchomości w ramach pomocy regionalnej na wspieranie nowych inwestycji lub tworzenie nowych miejsc pracy związanych z nową inwestycją

69 Warto zapamiętać! Wydział Działalności Gospodarczej i Rolnictwa Urząd Miasta Poznania Poznań, ul. Matejki 50 sala 4-6, parter - Ośrodek Doradczo-Szkoleniowy Wydziału Działalności Gospodarczej i Rolnictwa sala 7, parter - informacja z zakresu ewidencji dział. gosp. sala 203, II p. - składanie wniosków, odbiór dokumentów tel.: (61) dg@um.poznan.pl poniedziałek: wtorek - piątek:

70 Ośrodek Doradczo-Szkoleniowy Wydziału Działalności Gospodarczej i Rolnictwa UMP dg@um.poznan.pl karolina_szalewska@um.poznan.pl

Zakładanie i prowadzenie działalności gospodarczej w Poznaniu. Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania

KROK PO KROKU do własnej firmy Zakładanie i prowadzenie działalności gospodarczej w Poznaniu Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania Wyższa Szkoła Logistyki w Poznaniu

KROK PO KROKU do własnej firmy Zakładanie i prowadzenie działalności gospodarczej w Poznaniu Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania Wyższa Szkoła Logistyki w Poznaniu

Prawo Spółek 13.02.2008.

Prawo Spółek 13.02.2008. Spółka cywilna Jest spółką uregulowaną w kodeksie cywilnym. Wspólnicy zobowiązują się dążyć do osiągnięcia wspólnego celu gospodarczego poprzez działanie w sposób oznaczony (art.860

Prawo Spółek 13.02.2008. Spółka cywilna Jest spółką uregulowaną w kodeksie cywilnym. Wspólnicy zobowiązują się dążyć do osiągnięcia wspólnego celu gospodarczego poprzez działanie w sposób oznaczony (art.860

Opracowanie: Kancelaria Gospodarcza

Materiał do zajęć - opracowanie na potrzeby przedmiotu ZW2: przedsiębiorczość: własna firma na rynku, w ramach projektu STREFA ROZWOJU KOMPETENCJI: nowoczesny program przygotowywania studentów wydziału

Materiał do zajęć - opracowanie na potrzeby przedmiotu ZW2: przedsiębiorczość: własna firma na rynku, w ramach projektu STREFA ROZWOJU KOMPETENCJI: nowoczesny program przygotowywania studentów wydziału

Spółki prawa handlowego. Jako podmioty prawa gospodarczego

Spółki prawa handlowego Jako podmioty prawa gospodarczego Spółki osobowe Spółka jawna Spółka partnerska Spółka komandytowa Spółka komandytowo-akcyjna Spółka jawna Art. 22 [Definicja; odpowiedzialność]

Spółki prawa handlowego Jako podmioty prawa gospodarczego Spółki osobowe Spółka jawna Spółka partnerska Spółka komandytowa Spółka komandytowo-akcyjna Spółka jawna Art. 22 [Definicja; odpowiedzialność]

ZAKŁADANIE SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

ZAKŁADANIE SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sierpień, 2014 SPIS TREŚCI TWORZENIE SPÓŁKI 3 UMOWA SPÓŁKI 3 REJESTRACJA SPÓŁKI W KRAJOWYM REJESTRZE SĄDOWYM (KRS) 4 KOSZTY 6 2 TWORZENIE SPÓŁKI Zgodnie

ZAKŁADANIE SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sierpień, 2014 SPIS TREŚCI TWORZENIE SPÓŁKI 3 UMOWA SPÓŁKI 3 REJESTRACJA SPÓŁKI W KRAJOWYM REJESTRZE SĄDOWYM (KRS) 4 KOSZTY 6 2 TWORZENIE SPÓŁKI Zgodnie

Wstęp do zagadnień prawnych działalności komercyjnej i nie tylko

CambridgePYTHON, Warszawa, 28 marca 2009 r. Wstęp do zagadnień prawnych działalności komercyjnej i nie tylko Piotr Bednarek Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów

CambridgePYTHON, Warszawa, 28 marca 2009 r. Wstęp do zagadnień prawnych działalności komercyjnej i nie tylko Piotr Bednarek Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów

Organizacje pozarządowe lider ekonomii społecznej. Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego ABC

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz Inicjatyw

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz Inicjatyw

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Umowa spółki/statut. się bezskuteczna (subsydiarna odpowiedzialność wspólnika) Statut spółki

Statut spółki") Istotne informacje Definicja Wymagany kapitał zakładowy Odpowiedzialność za zobowiązania Spółki osobowe Spółka jawna Spółka partnerska Spółka komandytowa Spółką jawną jest spółka osobowa, która prowadzi

Istotne informacje Definicja Wymagany kapitał zakładowy Odpowiedzialność za zobowiązania Spółki osobowe Spółka jawna Spółka partnerska Spółka komandytowa Spółką jawną jest spółka osobowa, która prowadzi

Załącznik nr 2. Charakterystyka form działalności gospodarczej. FORMY PRAWNE PRZEDSIĘBIORCÓW

Podstawa prawna Status prawny Charakter Cel; przeznaczenie 7 2 lipca 2004 r. o swobodzie 1 posiada zdolność do czynności prawnych (pełną) 4 w małym zakresie cywilna 23 kwietnia 1967 r. Kodeks cywilny 2

Podstawa prawna Status prawny Charakter Cel; przeznaczenie 7 2 lipca 2004 r. o swobodzie 1 posiada zdolność do czynności prawnych (pełną) 4 w małym zakresie cywilna 23 kwietnia 1967 r. Kodeks cywilny 2

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA definicję działalności gospodarczej określa art. 2 ustawy

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA definicję działalności gospodarczej określa art. 2 ustawy

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy?

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Jak rozpocząć działalność

Jak rozpocząć działalność Administrator, 30.07.2009 Działalność gospodarcza - informacje wstępne Podstawa prawna. Podejmowanie i prowadzenie działalności gospodarczej na terytorium Rzeczypospolitej Polskiej

Jak rozpocząć działalność Administrator, 30.07.2009 Działalność gospodarcza - informacje wstępne Podstawa prawna. Podejmowanie i prowadzenie działalności gospodarczej na terytorium Rzeczypospolitej Polskiej

Zasady zakładania działalności gospodarczej

Zasady zakładania działalności gospodarczej Dodano: 2015.11.23 Od 1 lipca 2011 r. obowiązują nowe przepisy dotyczące zakładania i prowadzenia działalności gospodarczej zawarte w ustawie o swobodzie działalności

Zasady zakładania działalności gospodarczej Dodano: 2015.11.23 Od 1 lipca 2011 r. obowiązują nowe przepisy dotyczące zakładania i prowadzenia działalności gospodarczej zawarte w ustawie o swobodzie działalności

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Rejestracja podmiotu gospodarczego

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

KROK 1. Zgłoszenie rozpoczęcia działalności gospodarczej

JAK ZAŁOŻYĆ FIRMĘ? KROK 1 Zgłoszenie rozpoczęcia działalności gospodarczej Założenie działalności wymaga wypełnienia przez przedsiębiorcę formularza CEIDG-1. We wniosku należy podać swoje: dane osobowe,

JAK ZAŁOŻYĆ FIRMĘ? KROK 1 Zgłoszenie rozpoczęcia działalności gospodarczej Założenie działalności wymaga wypełnienia przez przedsiębiorcę formularza CEIDG-1. We wniosku należy podać swoje: dane osobowe,

Formy organizacyjno-prawne przedsiębiorstw

Formy organizacyjno-prawne przedsiębiorstw Przedsiębiorstwo jest to zespół składników materialnych i niematerialnych przeznaczonych do realizacji określonych zadań gospodarczych. Przedsiębiorstwa charakteryzuje:

Formy organizacyjno-prawne przedsiębiorstw Przedsiębiorstwo jest to zespół składników materialnych i niematerialnych przeznaczonych do realizacji określonych zadań gospodarczych. Przedsiębiorstwa charakteryzuje:

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Rejestracja podatników oraz formy opodatkowania działalności gospodarczej

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

MATERIAŁ POMOCNICZY NR 1 Formy organizacyjno-prawne prowadzenia działalności gospodarczej

MATERIAŁ POMOCNICZY NR 1 Formy organizacyjno-prawne prowadzenia działalności gospodarczej Po przeczytaniu poniższego tekstu przygotujcie w dowolnej formie graficznej schemat przedstawiający różne formy

MATERIAŁ POMOCNICZY NR 1 Formy organizacyjno-prawne prowadzenia działalności gospodarczej Po przeczytaniu poniższego tekstu przygotujcie w dowolnej formie graficznej schemat przedstawiający różne formy

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

Formy prowadzenia działalności

Formy prowadzenia działalności W związku z możliwością wyboru formy organizacyjno-prawnej w jakiej będziemy prowadzić działalność gospodarczą, pierwszą ważną decyzją, którą należy podjąć przy rejestracji

Formy prowadzenia działalności W związku z możliwością wyboru formy organizacyjno-prawnej w jakiej będziemy prowadzić działalność gospodarczą, pierwszą ważną decyzją, którą należy podjąć przy rejestracji

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

Twoja działalność gospodarcza

Twoja działalność gospodarcza 6 kroków do sukcesu Własna działalność gospodarcza Aby rozpocząć działalność gospodarczą ważny jest nie tylko dobry pomysł, bardzo istotny jest również kapitał finansowy.

Twoja działalność gospodarcza 6 kroków do sukcesu Własna działalność gospodarcza Aby rozpocząć działalność gospodarczą ważny jest nie tylko dobry pomysł, bardzo istotny jest również kapitał finansowy.

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

Działając jako jednoosobowa firma, jak również w innych formach nie posiadających tzw. osobowości prawnej, jesteśmy płatnikami

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Formy organizacyjno-prawne przedsiębiorstw. Janusz Żak Stowarzyszenie Tarnowskie Forum Edukacyjne ILUMINACJA Lisia Góra, r.

Formy organizacyjno-prawne przedsiębiorstw Janusz Żak Stowarzyszenie Tarnowskie Forum Edukacyjne ILUMINACJA Lisia Góra, 19.10.2017 r. Przedsiębiorstwo Przedsiębiorstwo indywidualne Spółki Spółdzielnie

Formy organizacyjno-prawne przedsiębiorstw Janusz Żak Stowarzyszenie Tarnowskie Forum Edukacyjne ILUMINACJA Lisia Góra, 19.10.2017 r. Przedsiębiorstwo Przedsiębiorstwo indywidualne Spółki Spółdzielnie

Prawa osoby zamierzającej rozpocząć działalność gospodarczą:

Prawa osoby zamierzającej rozpocząć działalność gospodarczą: Określenie ustroju gospodarczego Rzeczypospolitej Polskiej oraz wolność prowadzenia działalności gospodarczej wynika z Konstytucji Rzeczypospolitej

Prawa osoby zamierzającej rozpocząć działalność gospodarczą: Określenie ustroju gospodarczego Rzeczypospolitej Polskiej oraz wolność prowadzenia działalności gospodarczej wynika z Konstytucji Rzeczypospolitej

K-052/1Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

Opis: Te i wiele innych pytań oraz odpowiedzi odnajdą Państwo w oferowanym przedwodniku. Życzymy udanego korzystania. Spis treści:

Tytuł: Jak założyć i prowadzić działalność gospodarczą w Polsce i wybranych krajach europejskich. Vademecum małego i średniego przedsiębiorcy (wyd. V poprawione) Autorzy: Przemysław Mućko, Aneta Sokół

Tytuł: Jak założyć i prowadzić działalność gospodarczą w Polsce i wybranych krajach europejskich. Vademecum małego i średniego przedsiębiorcy (wyd. V poprawione) Autorzy: Przemysław Mućko, Aneta Sokół

SPIS TREŚCI Wykaz skrótów Wstęp Tytuł I. Spółka jawna

7 SPIS TREŚCI Wykaz skrótów...17 Wstęp...19 Tytuł I. Spółka jawna...21 Część 1. Zagadnienia podstawowe...21 Rozdział 1. Istota spółki jawnej...21 1. Pojęcie spółki jawnej...21 2. Cel i charakter prawny

7 SPIS TREŚCI Wykaz skrótów...17 Wstęp...19 Tytuł I. Spółka jawna...21 Część 1. Zagadnienia podstawowe...21 Rozdział 1. Istota spółki jawnej...21 1. Pojęcie spółki jawnej...21 2. Cel i charakter prawny

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Regulacje prawne na 2016 rok

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego w Karniowicach Regulacje prawne na 2016 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego w Karniowicach Regulacje prawne na 2016 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

Ekonomia i prawo dla inżynierów - wykład 3: Zakładanie działalności gospodarczej

Ekonomia i prawo dla inżynierów - wykład 3: Zakładanie działalności gospodarczej Forma działalności gospodarczej Przy wyborze formy działalności należy brać pod uwagę przede wszystkim: pożądane formy opodatkowania,

Ekonomia i prawo dla inżynierów - wykład 3: Zakładanie działalności gospodarczej Forma działalności gospodarczej Przy wyborze formy działalności należy brać pod uwagę przede wszystkim: pożądane formy opodatkowania,

Spółka cywilna i spółka jawna. Wykonanie: Wilkosz Justyna I MSU, GI

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej

Załącznik nr 2c do umowy o udzielnie wsparcia Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej Wsparcie na prowadzenie punktu konsultacyjnego jest przeznaczone na finansowanie

Załącznik nr 2c do umowy o udzielnie wsparcia Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej Wsparcie na prowadzenie punktu konsultacyjnego jest przeznaczone na finansowanie

INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Założenie własnego przedsiębiorstwa.

Założenie własnego przedsiębiorstwa. Obecnie obowiązuje zasada jednego okienka, tzn. że w trakcie rejestracji własnej działalności nie musimy biegać po wielu urzędach, a raczej jesteśmy w stanie załatwić

Założenie własnego przedsiębiorstwa. Obecnie obowiązuje zasada jednego okienka, tzn. że w trakcie rejestracji własnej działalności nie musimy biegać po wielu urzędach, a raczej jesteśmy w stanie załatwić

Spis treści. Pomysł na firmę 13. O książce 11

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

gospodarcza. Formy opodatkowania.

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Ostatnie zmiany: 27/10/2016 PORÓWNANIE CECH SPÓŁEK HANDLOWYCH

PORÓWNANIE CECH SPÓŁEK HANDLOWYCH rodzaj podmiotowości prawnej jednostka organizacyjna nieposiadająca osobowości prawnej (tzw. niezupełna/ułomna osoba prawna) osoba prawna rodzaj aktu założycielskiego

PORÓWNANIE CECH SPÓŁEK HANDLOWYCH rodzaj podmiotowości prawnej jednostka organizacyjna nieposiadająca osobowości prawnej (tzw. niezupełna/ułomna osoba prawna) osoba prawna rodzaj aktu założycielskiego

WYKAZ NIEKTÓRYCH AKTÓW PRAWNYCH wszystkie ustawy zmieniano wielokrotnie

WYKAZ NIEKTÓRYCH AKTÓW PRAWNYCH wszystkie ustawy zmieniano wielokrotnie 1. Kodeks cywilny ustawa z dnia 24 marca 1964r. 2. Kodeks postępowania cywilnego ustawa z dnia 17 listopada 1964r. 3. Ustawa z dnia

WYKAZ NIEKTÓRYCH AKTÓW PRAWNYCH wszystkie ustawy zmieniano wielokrotnie 1. Kodeks cywilny ustawa z dnia 24 marca 1964r. 2. Kodeks postępowania cywilnego ustawa z dnia 17 listopada 1964r. 3. Ustawa z dnia

Kluczowe problemy przy zakładaniu własnej firmy.

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Kluczowe problemy przy zakładaniu własnej firmy. Prelegent: dr Jerzy Jagoda, przedsiębiorca, doradca firm z kapitałem

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Kluczowe problemy przy zakładaniu własnej firmy. Prelegent: dr Jerzy Jagoda, przedsiębiorca, doradca firm z kapitałem

Tytuł I Przepisy ogólne... 10 Tytuł II Spółki osobowe... 21

SPIS TREŚCI Tytuł I Przepisy ogólne... 10 Dział I Przepisy wspólne... 10 Dział II Spółki osobowe... 16 Dział III Spółki kapitałowe... 17 Tytuł II Spółki osobowe... 21 Dział I Spółka jawna... 21 Rozdział

SPIS TREŚCI Tytuł I Przepisy ogólne... 10 Dział I Przepisy wspólne... 10 Dział II Spółki osobowe... 16 Dział III Spółki kapitałowe... 17 Tytuł II Spółki osobowe... 21 Dział I Spółka jawna... 21 Rozdział

Regulacje prawne na 2017 rok

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego z s. w Karniowicach Regulacje prawne na 2017 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego z s. w Karniowicach Regulacje prawne na 2017 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

SPÓŁKA JAWNA. Umowa może ponadto regulować szereg innych kwestii, np. zasady prowadzenia spraw i reprezentacji spółki, udział w zyskach i stratach

SPÓŁKA JAWNA Informacje ogólne najprostsza i najbardziej przystępna z form prowadzenia działalności gospodarczej, wśród uregulowanych w ustawie z dnia 15 września 200 roku Kodeks spółek handlowych, dalej

SPÓŁKA JAWNA Informacje ogólne najprostsza i najbardziej przystępna z form prowadzenia działalności gospodarczej, wśród uregulowanych w ustawie z dnia 15 września 200 roku Kodeks spółek handlowych, dalej

Podstawy finansów i inwestowania w biznesie. Wykład 4

Podstawy finansów i inwestowania w biznesie Wykład 4 Działalność gospodarcza zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż,

Podstawy finansów i inwestowania w biznesie Wykład 4 Działalność gospodarcza zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż,

1.SPÓŁKA JAWNA-CO TO JEST? 2.ZALETY 3.WADY 4. PRAWA I OBOWIĄZKI WSPÓLNIKA 5.UMOWA SPÓŁKI 6.FORMY OPODATKOWANIA 7.ETAPY REJESTROWANIA 8.

SPIS TREŚCI: 1.SPÓŁKA JAWNA-CO TO JEST? 2.ZALETY 3.WADY 4. PRAWA I OBOWIĄZKI WSPÓLNIKA 5.UMOWA SPÓŁKI 6.FORMY OPODATKOWANIA 7.ETAPY REJESTROWANIA 8.ROZWIAZANIE SPÓŁKI Spółka jawna jest to osobowa spółka

SPIS TREŚCI: 1.SPÓŁKA JAWNA-CO TO JEST? 2.ZALETY 3.WADY 4. PRAWA I OBOWIĄZKI WSPÓLNIKA 5.UMOWA SPÓŁKI 6.FORMY OPODATKOWANIA 7.ETAPY REJESTROWANIA 8.ROZWIAZANIE SPÓŁKI Spółka jawna jest to osobowa spółka

Spółki osobowe. Spółka cywilna (kodeks cywilny) Spółka jawna Spółka partnerska Spółka komandytowa Spółka komandytowo-akcyjna 2015-03-27

Spółka jawna Spółka partnerska Spółka komandytowa Spółka komandytowo-akcyjna 2015-03-27") SPÓŁKI OSOBOWE Spółki osobowe 2 Spółka cywilna (kodeks cywilny) Spółka jawna Spółka partnerska Spółka komandytowa Spółka komandytowo-akcyjna dr Marcin Podleś Definicja 3 Spółką jawną jest spółka osobowa,

SPÓŁKI OSOBOWE Spółki osobowe 2 Spółka cywilna (kodeks cywilny) Spółka jawna Spółka partnerska Spółka komandytowa Spółka komandytowo-akcyjna dr Marcin Podleś Definicja 3 Spółką jawną jest spółka osobowa,

Forma własności. własność mieszana

Lekcja 39. Temat: Klasyfikowanie przedsiębiorstw Temat w podręczniku: Klasyfikacja przedsiębiorstw Podmiotem gospodarczym jest każdy, niezależnie od jego formy organizacyjnej, aktywny uczestnik procesów

Lekcja 39. Temat: Klasyfikowanie przedsiębiorstw Temat w podręczniku: Klasyfikacja przedsiębiorstw Podmiotem gospodarczym jest każdy, niezależnie od jego formy organizacyjnej, aktywny uczestnik procesów

Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r.

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

Rachunkowość małych firm

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

ELEKTRONICZNY OBRÓT GOSPODARCZY I JEGO BEZPIECZEŃSTWO. 2015/2016 I SNE II stopnia

ELEKTRONICZNY OBRÓT GOSPODARCZY I JEGO BEZPIECZEŃSTWO 2015/2016 I SNE II stopnia III. Centralna Ewidencja i Informacja Działalności Gospodarczej (CEIDG) Krajowy Rejestr Sądowy (KRS) Zakładanie spółki w

ELEKTRONICZNY OBRÓT GOSPODARCZY I JEGO BEZPIECZEŃSTWO 2015/2016 I SNE II stopnia III. Centralna Ewidencja i Informacja Działalności Gospodarczej (CEIDG) Krajowy Rejestr Sądowy (KRS) Zakładanie spółki w

Formy opodatkowania działalności gospodarczej prowadzonej przez rolników

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

PROCEDURA ZAWIĄZANIA SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

PROCEDURA ZAWIĄZANIA SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ I. Spółka z ograniczoną odpowiedzialnością MoŜe być utworzona przez jedną albo więcej osób w kaŝdym celu prawnie dopuszczalnym. Nie moŝe być

PROCEDURA ZAWIĄZANIA SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ I. Spółka z ograniczoną odpowiedzialnością MoŜe być utworzona przez jedną albo więcej osób w kaŝdym celu prawnie dopuszczalnym. Nie moŝe być

Swoboda działalności gospodarczej w pewnych dziedzinach życia gospodarczego zostaje jednakże ograniczona, czego przejawem może byd np.

ZAKŁADAMY FIRMĘ Prowadzanie własnej gospodarczej stanowi alternatywę wobec pracy na etat. Coraz więcej osób dochodzi do wniosku, że praca,,na swoim jest lepszym rozwiązaniem niż zatrudnienie na umowę.

ZAKŁADAMY FIRMĘ Prowadzanie własnej gospodarczej stanowi alternatywę wobec pracy na etat. Coraz więcej osób dochodzi do wniosku, że praca,,na swoim jest lepszym rozwiązaniem niż zatrudnienie na umowę.

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Prawo gospodarcze zespół norm zajmujących się obrotem gospodarczym:

Prawo gospodarcze zespół norm zajmujących się obrotem gospodarczym: - publiczne reguluje funkcje państwa w gospodarce; adresatami norm są podmioty gospodarcze; -prywatne- reguluje stosunki prawne pomiędzy

Prawo gospodarcze zespół norm zajmujących się obrotem gospodarczym: - publiczne reguluje funkcje państwa w gospodarce; adresatami norm są podmioty gospodarcze; -prywatne- reguluje stosunki prawne pomiędzy

adanie własnej asnej firmy multimedialne materiały y pomocnicze Zakładanie ponadgimnazjalnych Plan prezentacji 1

Zakładanie adanie własnej asnej firmy multimedialne materiały y pomocnicze dla uczniów w szkół ponadgimnazjalnych 1 Wstęp Podstawy prawne podejmowania działalności gospodarczej Rodzaje działalności gospodarczej

Zakładanie adanie własnej asnej firmy multimedialne materiały y pomocnicze dla uczniów w szkół ponadgimnazjalnych 1 Wstęp Podstawy prawne podejmowania działalności gospodarczej Rodzaje działalności gospodarczej

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Podstawy prawne prowadzenia działalności gospodarczej. Prawo podatkowe. Człowiek najlepsza inwestycja

Podstawy prawne prowadzenia działalności gospodarczej Prawo podatkowe PROGRAM SZKOLENIA 1. Prezentacja ogólnych zasad zakładania działalności gospodarczej 2. Prezentacja prawnie dopuszczalnych form działalności

Podstawy prawne prowadzenia działalności gospodarczej Prawo podatkowe PROGRAM SZKOLENIA 1. Prezentacja ogólnych zasad zakładania działalności gospodarczej 2. Prezentacja prawnie dopuszczalnych form działalności

1. Osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dwóch dokumentów stwierdzających tożsamość Klienta (dowód

kopie dwóch dokumentów stwierdzających tożsamość Klienta (dowód") BANK SPÓŁDZIELCZY W KAŁUSZYNIE I. Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1. Osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dwóch dokumentów stwierdzających

BANK SPÓŁDZIELCZY W KAŁUSZYNIE I. Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1. Osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dwóch dokumentów stwierdzających

I T Y M OŻESZ Z O S T AĆ P R Z E D S IĘBIORCĄ!

R O K 2 0 0 9 LIDER I T Y M OŻESZ Z O S T AĆ P R Z E D S IĘBIORCĄ! P O K L / 6. 2 / 1 / 0 8 W PORADNIKU: BIZNESPLAN REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ WYMOGI FORMALNO- PRAWNE PRIORYTET VI RYNEK PRACY

R O K 2 0 0 9 LIDER I T Y M OŻESZ Z O S T AĆ P R Z E D S IĘBIORCĄ! P O K L / 6. 2 / 1 / 0 8 W PORADNIKU: BIZNESPLAN REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ WYMOGI FORMALNO- PRAWNE PRIORYTET VI RYNEK PRACY

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym. Warszawa, dnia 02.10.2015

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym Warszawa, dnia 02.10.2015 Czym jest spółka komandytowa Jedna ze spółek osobowych (obok jawnej, partnerskiej, SKA) W celu prowadzenie przedsiębiorstwa

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym Warszawa, dnia 02.10.2015 Czym jest spółka komandytowa Jedna ze spółek osobowych (obok jawnej, partnerskiej, SKA) W celu prowadzenie przedsiębiorstwa

TERMINY ROZLICZANIA I OPŁACANIA SKŁADEK ZUS TERMINY ROZLICZANIA I OPŁACANIA PODATKU DOCHODOWEGO I VAT

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Podstawy prawne uruchamiania działalności gospodarczej.

Podstawy prawne uruchamiania działalności gospodarczej. Łukasz Jawny Dział Rozwoju Obszarów Wiejskich CDR O/Kraków Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary

Podstawy prawne uruchamiania działalności gospodarczej. Łukasz Jawny Dział Rozwoju Obszarów Wiejskich CDR O/Kraków Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej w podatku dochodowym od osób fizycznych

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych Autor: Michał Jarosik {IF_PARAM:INTRO_ONLY} Przedsiębiorca mający dochody z różnych źródeł decyduje, od którego z nich opłaci

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych Autor: Michał Jarosik {IF_PARAM:INTRO_ONLY} Przedsiębiorca mający dochody z różnych źródeł decyduje, od którego z nich opłaci

Krok 2. Określenie przedmiotu działalności gospodarczej zgodnie z Polską Klasyfikacja Działalności

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU. Spis treści: I. Przygotowanie do rejestracji firmy: 1) nazwa firmy, 2) określenie przedmiotu działalności gospodarczej zgodnie z Polską Klasyfikacja

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU. Spis treści: I. Przygotowanie do rejestracji firmy: 1) nazwa firmy, 2) określenie przedmiotu działalności gospodarczej zgodnie z Polską Klasyfikacja

Rozpoczęcie prowadzenia działalności gospodarczej związane jest z podjęciem wielu decyzji odnośnie:

INFORMACJA O WARUNKACH PODEJMOWANIA DZIAŁALNOŚCI GOSPODARCZEJ, W TYM O PRZEPISACH PRAWNYCH, PROCEDURACH POSTĘPOWANIA I WZORACH DOKUMENTÓW Warunki podejmowania i wykonywania działalności gospodarczej na

INFORMACJA O WARUNKACH PODEJMOWANIA DZIAŁALNOŚCI GOSPODARCZEJ, W TYM O PRZEPISACH PRAWNYCH, PROCEDURACH POSTĘPOWANIA I WZORACH DOKUMENTÓW Warunki podejmowania i wykonywania działalności gospodarczej na

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

Rejestracja spółki akcyjnej

PORADY PRAWNE BUSINESS CENTRE CLUB Rejestracja spółki akcyjnej Rozpoczęcie działalności gospodarczej w formie spółki akcyjnej składa się z kilku etapów. Kodeks spółek handlowych wskazuje, że do powstania

PORADY PRAWNE BUSINESS CENTRE CLUB Rejestracja spółki akcyjnej Rozpoczęcie działalności gospodarczej w formie spółki akcyjnej składa się z kilku etapów. Kodeks spółek handlowych wskazuje, że do powstania

Wstęp do zagadnień prawnych działalności komercyjnej

Cambridgepython, Warszawa, 6 lipca 2007 r. Wstęp do zagadnień prawnych działalności komercyjnej Piotr Bednarek Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów Techniki

Cambridgepython, Warszawa, 6 lipca 2007 r. Wstęp do zagadnień prawnych działalności komercyjnej Piotr Bednarek Krajowy Punkt Kontaktowy Programów Badawczych UE Instytut Podstawowych Problemów Techniki

KRAJOWY REJESTR SĄDOWY. Stan na dzień godz. 21:39:17 Numer KRS:

Strona 1 z 6 CENTRALNA INFORMACJA KRAJOWEGO REJESTRU SĄDOWEGO KRAJOWY REJESTR SĄDOWY Stan na dzień 31.07.2017 godz. 21:39:17 Numer KRS: 0000432493 Informacja odpowiadająca odpisowi aktualnemu Z REJESTRU

Strona 1 z 6 CENTRALNA INFORMACJA KRAJOWEGO REJESTRU SĄDOWEGO KRAJOWY REJESTR SĄDOWY Stan na dzień 31.07.2017 godz. 21:39:17 Numer KRS: 0000432493 Informacja odpowiadająca odpisowi aktualnemu Z REJESTRU

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Załącznik nr I.7. do Instrukcji kredytowania działalności gospodarczej i rolniczej w Banku Spółdzielczym w Radzyniu Podlaskim Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Załącznik nr I.7. do Instrukcji kredytowania działalności gospodarczej i rolniczej w Banku Spółdzielczym w Radzyniu Podlaskim Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

FORMY WŁASNOŚCI JK WZ UW 44

JK WZ UW 43 FORMY WŁASNOŚCI JK WZ UW 44 RODZAJ PROWADZONEJ DZIAŁALNOŚCI JK WZ UW 45 JK WZ UW 46 Kategoria przedsiębiorstwa RJR (liczba zatrudnionych) Roczny obrót Całkowity bilans roczny ŚREDNIE < 250

JK WZ UW 43 FORMY WŁASNOŚCI JK WZ UW 44 RODZAJ PROWADZONEJ DZIAŁALNOŚCI JK WZ UW 45 JK WZ UW 46 Kategoria przedsiębiorstwa RJR (liczba zatrudnionych) Roczny obrót Całkowity bilans roczny ŚREDNIE < 250

Zakładanie działalności gospodarczej

Zakładanie działalności gospodarczej Rozpoczęcie prowadzenia działalności gospodarczej związane jest z podjęciem wielu decyzji - odnośnie przedmiotu działalności, jej rodzaju (produkcja, handel, usługi),

Zakładanie działalności gospodarczej Rozpoczęcie prowadzenia działalności gospodarczej związane jest z podjęciem wielu decyzji - odnośnie przedmiotu działalności, jej rodzaju (produkcja, handel, usługi),

Aspekty formalne. Andrzej Jaszkiewicz

Aspekty formalne Andrzej Jaszkiewicz andrzej.jaszkiewicz@cs.put.poznan.pl Co to znaczy prowadzić działalność gospodarczą? Kupować i sprzedawać towary i usługi, przyjmować i wystawiać faktury/paragony Zatrudniać

Aspekty formalne Andrzej Jaszkiewicz andrzej.jaszkiewicz@cs.put.poznan.pl Co to znaczy prowadzić działalność gospodarczą? Kupować i sprzedawać towary i usługi, przyjmować i wystawiać faktury/paragony Zatrudniać

Centralna Ewidencja i Informacja o Działalności Gospodarczej

Centralna Ewidencja i Informacja o Działalności Gospodarczej Centralna Ewidencja i Informacja o Działalności Gospodarczej Podstawa prawna: DZIAŁALNOŚć GOSPODARCZA Ustawa z dnia 2 lipca 2004 roku o swobodzie

Centralna Ewidencja i Informacja o Działalności Gospodarczej Centralna Ewidencja i Informacja o Działalności Gospodarczej Podstawa prawna: DZIAŁALNOŚć GOSPODARCZA Ustawa z dnia 2 lipca 2004 roku o swobodzie

AKT NOTARIALNY [1] 5., syn. i., zamieszkały pod adresem: ,..-, jak oświadczył używający jedynie pierwszego

![AKT NOTARIALNY [1] 5., syn. i., zamieszkały pod adresem: ,..-, jak oświadczył używający jedynie pierwszego](/thumbs/27/11171043.jpg "AKT NOTARIALNY [1] 5., syn. i., zamieszkały pod adresem: ,..-, jak oświadczył używający jedynie pierwszego") REPERTORIUM A NR /2015 AKT NOTARIALNY [1] Dnia roku (..-..-. r.) w Kancelarii Notarialnej w., przy ulicy (..), przed notariuszem stawili się: ------------------------------------------------------------------

REPERTORIUM A NR /2015 AKT NOTARIALNY [1] Dnia roku (..-..-. r.) w Kancelarii Notarialnej w., przy ulicy (..), przed notariuszem stawili się: ------------------------------------------------------------------

USTAWA. z dnia 28 listopada 2014 r. o zmianie ustawy - Kodeks spółek handlowych oraz niektórych innych ustaw. (Dz. U. z dnia 5 stycznia 2015 r.

USTAWA z dnia 28 listopada 2014 r. o zmianie ustawy - Kodeks spółek handlowych oraz niektórych innych ustaw (Dz. U. z dnia 5 stycznia 2015 r.) Art. 1. W ustawie z dnia 15 września 2000 r. - Kodeks spółek

USTAWA z dnia 28 listopada 2014 r. o zmianie ustawy - Kodeks spółek handlowych oraz niektórych innych ustaw (Dz. U. z dnia 5 stycznia 2015 r.) Art. 1. W ustawie z dnia 15 września 2000 r. - Kodeks spółek

Jacek Krupa 13.04.2014r BOSS 2014

Jacek Krupa 13.04.2014r BOSS 2014 1 2 Dobry pomysł na własną firmę Czyli jaki? Dobrze jeśli jest oparty o formułę SMART (określenie celów) Specyficzny (niepowtarzalny, innowacyjny, niszowy, itp.) Mierzalny

Jacek Krupa 13.04.2014r BOSS 2014 1 2 Dobry pomysł na własną firmę Czyli jaki? Dobrze jeśli jest oparty o formułę SMART (określenie celów) Specyficzny (niepowtarzalny, innowacyjny, niszowy, itp.) Mierzalny

POWIATOWY URZĄD PRACY. w Trzebnicy

URZĄD PRACY POWIATOWY URZĄD PRACY w Trzebnicy ul. T. Kościuszki 10, 55-100 Trzebnica, tel/fax 71 306-74-38, e-mail wrtr@praca.gov.pl; www.praca.trzebnica.pl NIP 915-15-66-514.. pieczęć podmiotu. miejscowość