Polityka pienięŝna a kryzys gospodarczy

|

|

|

- Sylwia Angelika Szymczak

- 8 lat temu

- Przeglądów:

Transkrypt

1 Jesienna Szkoła Leszka Balcerowicza 29 Polityka pienięŝna a kryzys gospodarczy jak polityka pienięŝna przyczyniła się do powstania kryzysu? Jerzy Pruski Prezes Zarządu BFG Warszawa, 28 listopada 29 r. 1

2 Światowy kryzys finansowy Przyczyny i skutki kryzysu 2

3 Kryzys rynku instrumentów finansowych powiązanych z rynkiem kredytów hipotecznych jesień 27 r. Problemy z kredytami subprime stały się przyczyną wyprzedaŝy sekurytyzowanych aktywów i strat banków % 7,5 Pogorszenie sytuacji na r. nieruchomości i wzrost oprocentowania kredytów hipotecznych % r/r 14,3 6,5 11, 5,5 7,7 4,5 kontrakt stały 3L kontrakt zmienny 1R OFHEO wskaźnik cen domów (P) 3, q26 4q26 2q27 źródło: EcoWin, OFHEO 2 pkt. baz źródło: MFW 5 gwałtowna wyprzedaŝ i spadek cen obligacji CDO zabezpieczanymi aktywami ABS maj 6 lip 6 paź 6 gru 6 mar 7 maj 7 lip 7 spread rentowności wobec stopy LIBOR USD dla poszczególnych zabezpieczeń tranche mezzaine obligacji CDO BBB A AA AAA 4,3 1, Źródło: MFW, listopad 27 Źródło: IIF, grudzień 28 5,9 % 5,6 5,3 5, 4,7 źródło: Reuters Perturbacje na rynku międzybankowym, potrzeba zachowania płynności oraz wzrost counterparty risk sty 7 lut 7 mar 7 maj 7 cze 7 sie 7 wrz 7 repo Fed O/N 3M 3

4 WyprzedaŜ toksycznych aktywów WyprzedaŜ instrumentów finansowych powiązanych z rynkiem kredytów hipotecznych toksycznych aktywów iskrą wyzwalającą kryzys 4

5 Przyczyny kryzysu Przyczyny kryzysu: - zwiększanie przez banki ryzyka działalności, innowacja finansowa, - odejście od tradycyjnego modelu biznesowego banków Dynamiczny wzrost dźwigni finansowej sektora bankowego wielokrotność aktywów względem kapitału dla największych banków w USA 2 15 banki prowadzące działalność depozytową banki inwestycyjne , % 21, Dynamiczny wzrost kredytów o podwyŝszonym ryzyku 6 5 %PKB Dynamiczny rozwój sekurytyzacji stymulujący boom kredytowy 14, 4 3 7, 2, subprime LTV>9% zmienna st. procentowa/ odroczona płatność rat kapitałowych udział w kredytach hipotecznych ogółem w USA w latach: wartość wyemitowanych instrumentów ABS w % PKB 5

6 5,% 4,5% 4,% 3,5% 3,% 2,5% 2,% 1,5% 1,%,5%,% Kryzys finansowy jesień 28 r. Spread pomiędzy stopami LIBOR 3M i OIS 3M dla USD OKRES PRZED KRYZYSEM OKRES KRYZYSU PRZED UPADKIEM LEHMAN BROTHERS OKRES PO UPADKU LEHMAN BROTHERS 12 8 pkt. baz. Premie Premie CDS CDS dla wybranych dla wybranych banków (1R) - banków bankróctwo (1R) Lehman bankructwo Brothers Lehman Brothers 4,25% sty 7 kwi 7 lip 7 paź 7 lut 8 maj 8 sie 8 źródło: Bloomberg Goldman Sachs JP Morgan Merrill Lynch Bank of America Morgan Stanley Lehman Brothers Źródło: IIF, styczeń 29 Źródło: IIF, styczeń 29 Rozszerzenie kryzysu poza rynek instrumentów finansowych powiązanych z rynkiem kredytów hipotecznych spowodował: - skalę strat większa niŝ oczekiwano, - wzrost ryzyka niewypłacalności 6 grudzień 26 styczeń 27 luty 27 marzec 27 kwiecień 27 maj 27 czerwiec 27 lipiec 27 sierpień 27 wrzesień 27 październik 27 listopad 27 grudzień 27 styczeń 28 luty 28 marzec 28 kwiecień 28 maj 28 czerwiec 28 lipiec 28 sierpień 28 wrzesień 28 październik 28 listopad 28 grudzień 28 styczeń 29 luty 29 marzec 29 kwiecień 29 maj 29 czerwiec 29 lipiec 29 sierpień 29 wrzesień 29

7 Upadek Lehman Brothers zamarcie wielu segmentów rynku finansowego Po upadku Lehman Brothers nastąpiło: - dramatyczne ograniczenie wolumenu operacji na rynku międzybankowym - wzrost kosztu finansowania - załamanie rynku sekurytyzacji 7

8 Ograniczanie akcji kredytowej Ograniczanie akcji kredytowej w USA i strefie euro zaczęło przeradzać się w Credit-crunch % źródło: IIF Ankieta Fed dot. warunków kredytowania kredyty dla przedsiębiorstw kredyty konsumpcyjne 1q3 1q4 1q5 1q6 1q7 1q8 zacieśnienie warunków kredytowania Źródło: IIF, grudzień 28 wzrost pod koniec 27 r. wykorzystanie wcześniej przyznanych linii kredytowych % źródło: IIF Ankieta EBC dot. warunków kredytowania kredyty dla przedsiębiorstw kredyty konsumpcyjne 1q3 1q4 1q5 1q6 1q7 1q8 zacieśnienie warunków kredytowania Źródło: IIF, grudzień 28 początek 28 r. wykorzystanie wcześniej przyznanych linii kredytowych 8

9 Wpływ kryzysu na rynki finansowe Indeksy giełdowe Kapitalizacja giełdowa wybranych banków (w mld USD) czerwiec 27 grudzień 28 Banki obecne w Polsce WIG2 CAC 4 XETRA DAX FTSE1 Dow Jones (OP) Citigroup HSBC JP Morgan Chase UBS RBS Santander BNP Paribas Źródło: Rankingi FT Global 5: czerwiec 27, grudzień 28 serwisy internetowe banków ING Unicredit Goldman Sachs Societe Generale Deutsche Bank Credit Agricole KBC Commerzbank AIB Światowe indeksy giełdowe odnotowały spadek od końca 27, natomiast po upadku Lehman Brothers nastąpiło gwałtowne ich załamanie. Warszawska giełda pozostaje pod wpływem nastrojów panujących na giełdach światowych Znaczne obniŝenie wartości poszczególnych banków, w tym banków obecnych w Polsce 9

10 Światowy kryzys finansowy Instrumenty banków centralnych 1

11 Instrumenty uŝyte dla zwalczania kryzysu Fazy kryzysu Zapobieganie kryzysowi Zarządzanie kryzysem Usuwanie skutków kryzysu Instytucje zabezpieczające system stabilności finansowej Wymagane dla skutecznego zwalczania kryzysu Rządy państw Banki centralne Kompletność posiadanych instrumentów wsparcia Szybkość uŝycia instrumentów wsparcia Ograniczenia Dostępność środków finansowych Instytucje nadzorcze Specjalne inst. pozarządowe Brak systemów wczesnego ostrzegania Ograniczona rola pomocowa - poŝyczki - skup wierzytelności Ograniczenia budŝetowe Niska jakość informacji Ograniczenia kompetencyjne poszczególnych instytucji 11

12 Banki centralne - instrumenty uŝyte dla zwalczania kryzysu Wartość Max Wartość uŝyta czerwiec 29 Bank Anglii (mld GBP) Wykup aktywów Bank Japonii (mld JPY) Płynność krótkoterminowa Wykup aktywów papiery komercyjne obligacje korporacyjne Nieograniczona ECB (mld EUR) Operacje refinansowania Wykup aktywów Nieograniczona FED (mld USD) Płynność krótkoterminowa TAF CPFF Płynność długoterminowa TALF Wykup aktywów papiery hipoteczne długi agencji papiery skarbowe Limit dla kaŝdej aukcji Limit dla emitenta

13 Aktywność banków centralnych w okresie kryzysu Zmiana sum bilans. banków centralnych (lip 27 = 1) Cze 28 Paz 28 Lip 29 Sumy bilansowe banków centralnych jako % Dochodu Narodowego w 28 r Suma bilansowa (przed kryzysem) Suma bilansowa (czerw. 29) Wzrost sumy bil. Banki centralne w krajach wysoko rozwiniętych posiadły wysoką sprawność w zakresie dostarczania w krótkim czasie ogromnych wolumenów środków gwarantujących bezpieczeństwo płynności dla sektora bankowego 13

14 Instrumenty uŝyte dla zwalczania kryzysu Nominalne krótkoterminowe stopy procentowe Realne krótkoterminowe stopy procentowe Zmiana aktywów banków centralnych % PKB z 28 14

15 Zmiany składowych bilansu banków centralnych Zmiany głównych składowych bilansu banków centralnych % PKB Banki centralne istotnie zwiększyły wolumen finansowania: - krótkoterminowego w strefie Euro - długoterminowego USA i Wlk. Brytania Operacje banków centralnych Emisja bonów pienięŝnych Brak (uzupełniająco program finansujący) Brak Operacje reverse-repo Oprocentowanie dodatk.rezerw x (ostatnio) Brak Realiz.przez funkcje depozytów Nie uŝywany regularnie x (ostatnio) x (ostatnio) 15

Brak Realiz.")

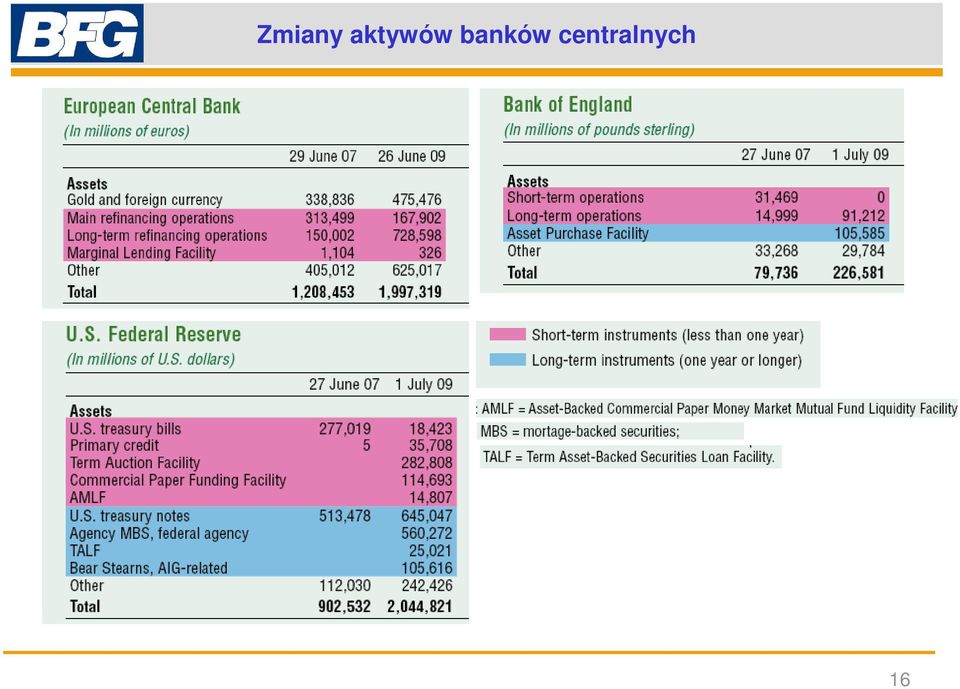

16 Zmiany aktywów banków centralnych 16

17 Aktywność banków centralnych w Europie Wzrost kredytów dla sektora prywatnego Zmiana aktywów banków centralnych i stóp referencyjnych BoE stopy.refer. Zmiana długu publicznego w okresie jako % PKB aktywa -% PKB ECB stopy.refer. ECB aktywa stopy ref -% BoE aktywa Dla powstrzymania spadku kredytów dla sektora prywatnego zastosowano: 1) obniŝenie stóp referencyjnych banków centralnych 2) dostarczanie płynności i zapewnienie środków finansujących powodujące wzrost 3) aktywów banków centralnych 17

18 Aktywność FED USA wolumen interwencjii FED Skala interwencji FED mld USD punkty bazowe Załamanie krótkoterminowego finansowania Wartość wyemitowanych papierów komercyjnych Wykup aktywów przez FED mld USD 18

19 Aktywa NBP Aktywność NBP Stopy NBP 8, 7, 6, 5, 4, 3, 2, 1,, I III V VII IX XI 28 I III V VII IX XI 29 I III V VII IX sty 7 mar 7 maj 7 lip 7 wrz 7 lis 7 sty 8 mar 8 maj 8 lip 8 wrz 8 lis 8 sty 9 mar 9 maj 9 lip 9 wrz 9 4,2% 4,% 3,8% 3,6% 3,4% 3,2% 3,% 2,8% 2,6% 2,4% 2,2% 2,% Stawka Polonia i stopa rbazowa NBP Stopa referencyjna Stopa lombardow a Stopa depozytow a Stopa redyskonta w eksli Polonia Staw ka ref 7, WIBOR 3M i stopa referencyjna NBP 6,5 6, WIBOR 3M Stopa referencyjna 5,5 % 5, 4,5 4, 3,5 3,

20 Rozwój akcji kredytowej w Polsce Przyrosty realne kredytów (w g kursu z dnia r.) Q1 28 Q2 28 Q3 28 Q4 29 Q1 29 Q2 gosp.domow e podm.gosp Przyrosty realne kredytów (w g kursu z dnia r.) I połow a 28 I połow a 29 RAZEM gosp.dom podm.gosp. 593 Nominalnie gosp. przedsiębiors niem.inst. instyt. inst. samorz. domowe twa finans. niekom. FUS Razem 28 Q Q Q Q Q Q Realnie gosp. przedsiębiors niem.inst. instyt. inst. samorz. domowe twa finans. niekom. FUS Razem 28 Q Q Q Q Q Q

21 Rozwój akcji kredytowej w Polsce Rozw ój akcji kredytowej oraz środki finansujące (przyrosty nominalne w kw artałach) Realne przyrosty kwartalne ( wg kursu z dnia r.) Q1 28 Q2 28 Q3 28 Q4 29 Q1 29 Q Q1 28 Q2 28 Q3 28 Q4 29 Q1 29 Q2 Środki finans. Kredyty RóŜnica Środki finans. Kredyty Aktywa zagr. Kredyty+AZ W 28 roku akcja kredytowa rozwijała się dynamicznie. Przyrost w 28 r. wyniósł ok. 143 mld zł (średnio kwartalnie ok. 36 mld zł). W 29 r. w wyniku kryzysu i pogorszenia sytuacji na globalnych rynkach finansowych zmniejszył się napływ zagranicznych środków finansujących, co bezpośrednio przełoŝyło się na ograniczenie akcji kredytowej w sektorze (średnio kwartalny przyrost ok. 12 mld zł). 21

Eugeniusz Gostomski. Ryzyko stopy procentowej

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 września 2014 r. Informacja sygnalna Wyniki finansowe banków w I półroczu 2014 r. 1 W końcu czerwca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 września 2014 r. Informacja sygnalna Wyniki finansowe banków w I półroczu 2014 r. 1 W końcu czerwca 2014 r. działalność

RYNEK FUNDUSZY INWESTYCYJNYCH POD PRESJĄ UJEMNYCH STÓP ZWROTU W GŁÓWNYCH SEGMENTACH

SYTUACJA NA RYNKU FUNDUSZY INWESTYCYJNYCH RYNEK FUNDUSZY INWESTYCYJNYCH POD PRESJĄ UJEMNYCH STÓP ZWROTU W GŁÓWNYCH SEGMENTACH Czynniki zewnętrzne Wyniki funduszy inwestycyjnych (FI) w styczniu 216 r. były

SYTUACJA NA RYNKU FUNDUSZY INWESTYCYJNYCH RYNEK FUNDUSZY INWESTYCYJNYCH POD PRESJĄ UJEMNYCH STÓP ZWROTU W GŁÓWNYCH SEGMENTACH Czynniki zewnętrzne Wyniki funduszy inwestycyjnych (FI) w styczniu 216 r. były

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w I kwartale 2014 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy?

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Wolumen otwartych pozycji indeksowanych do stawki WIBOR

Wolumen otwartych pozycji indeksowanych do stawki WIBOR Agenda Cel badania Analiza Metodyka Źródła danych Cel badania Celem badania jest oszacowanie, jak na polskim rynku kształtuje się wolumen instrumentów

Wolumen otwartych pozycji indeksowanych do stawki WIBOR Agenda Cel badania Analiza Metodyka Źródła danych Cel badania Celem badania jest oszacowanie, jak na polskim rynku kształtuje się wolumen instrumentów

Sytuacja w sektorze banków spółdzielczych w dobie kryzysu gospodarczego i finansowego

Sytuacja w sektorze banków spółdzielczych w dobie kryzysu gospodarczego i finansowego Opracowano w Departamencie Kontrolingu Dobra sytuacja banków spółdzielczych na tle sektora bankowego Opracowano w Departamencie

Sytuacja w sektorze banków spółdzielczych w dobie kryzysu gospodarczego i finansowego Opracowano w Departamencie Kontrolingu Dobra sytuacja banków spółdzielczych na tle sektora bankowego Opracowano w Departamencie

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY Warszawa, 8 listopada 2013 r. Najlepszy kwartał pod względem działalności komercyjnej w ostatnim roku 3 miliardy złotych nowych

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY Warszawa, 8 listopada 2013 r. Najlepszy kwartał pod względem działalności komercyjnej w ostatnim roku 3 miliardy złotych nowych

Polityka pienięŝna NBP kamienie milowe

Polityka pienięŝna NBP kamienie milowe Kamień 1: stłumienie hiperinflacji Warunki początkowe: hiperinflacja ponad 250% średniorocznie w 1989 r. niedobory na rynku załamanie produkcji niskie zaufanie do

Polityka pienięŝna NBP kamienie milowe Kamień 1: stłumienie hiperinflacji Warunki początkowe: hiperinflacja ponad 250% średniorocznie w 1989 r. niedobory na rynku załamanie produkcji niskie zaufanie do

KWARTALNA ANALIZA RYNKU FUNDUSZY INWESTYCYJNYCH (sytuacja po IV kw. 2010 r.)

") Departament Strategii i Analiz Elżbieta Sawicka elzbieta.sawicka@pkobp.pl KWARTALNA ANALIZA RYNKU FUNDUSZY INWESTYCYJNYCH (sytuacja po IV kw. r.) 31 stycznia 11 r. Synteza Aktualna sytuacja W IV kw. r.

Departament Strategii i Analiz Elżbieta Sawicka elzbieta.sawicka@pkobp.pl KWARTALNA ANALIZA RYNKU FUNDUSZY INWESTYCYJNYCH (sytuacja po IV kw. r.) 31 stycznia 11 r. Synteza Aktualna sytuacja W IV kw. r.

Część I. ORGANIZACJA I STRATEGIE DZIAŁALNOŚCI BANKÓW KOMERCYJNYCH

Spis treści Część I. ORGANIZACJA I STRATEGIE DZIAŁALNOŚCI BANKÓW KOMERCYJNYCH Rozdział 1. Współczesna bankowość komercyjna 1.1. Pojęcie i cechy 1.2. Determinanty rozwoju współczesnych banków 1.3. Model

Spis treści Część I. ORGANIZACJA I STRATEGIE DZIAŁALNOŚCI BANKÓW KOMERCYJNYCH Rozdział 1. Współczesna bankowość komercyjna 1.1. Pojęcie i cechy 1.2. Determinanty rozwoju współczesnych banków 1.3. Model

Ekonomiczny Uniwersytet Dziecięcy. Rola banku w gospodarce dr Julia Koralun-Bereźnicka. Organizatorzy EKONOMICZNY UNIWERSYTET DZIECIĘCY BANKI

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce dr Julia Koralun-Bereźnicka Uniwersytet Gdański 5 kwietnia 2016 roku Organizatorzy EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce dr Julia Koralun-Bereźnicka Uniwersytet Gdański 5 kwietnia 2016 roku Organizatorzy EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r.

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r. w sprawie przyjęcia Wieloletniej Prognozy Finansowej Gminy Miasta Gdańska. Na podstawie art.226, art. 227, art. 228, art. 230 ust. 6

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r. w sprawie przyjęcia Wieloletniej Prognozy Finansowej Gminy Miasta Gdańska. Na podstawie art.226, art. 227, art. 228, art. 230 ust. 6

Prognoza 2015. Prognoza 2016. Prognoza 2017. Prognoza 2018

WIELOLETNIA PROGNOZA FINANSOWA GMINY MIASTA CHEŁMŻY NA LATA 2015-2025 Załącznik Nr 1 do uchwały Nr VII/53/15 Rady Miejskiej Chełmży z dnia 17 września 2015r. L.p. Formuła Wyszczególnienie Wykonanie 2012

WIELOLETNIA PROGNOZA FINANSOWA GMINY MIASTA CHEŁMŻY NA LATA 2015-2025 Załącznik Nr 1 do uchwały Nr VII/53/15 Rady Miejskiej Chełmży z dnia 17 września 2015r. L.p. Formuła Wyszczególnienie Wykonanie 2012

Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda

Załącznik Nr 3 do Uchwały nr 106/XIII/15 Rady Gminy Nowa Ruda z dnia 29 grudnia 2015 roku Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda Ustawa z dnia 27 sierpnia 2009 roku o finansach

Załącznik Nr 3 do Uchwały nr 106/XIII/15 Rady Gminy Nowa Ruda z dnia 29 grudnia 2015 roku Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda Ustawa z dnia 27 sierpnia 2009 roku o finansach

ZESTAWIENIE INFORMACJI O WARUNKACH SPŁATY KREDYTÓW HIPOTECZNYCH WYRAŻONYCH W CHF (02.11.2015-06.11.2015)

") ZESTAWIE INFORMACJI O WARUNKACH SPŁATY KREDYTÓW HIPOTECZNYCH WYRAŻONYCH W CHF (02.11.2015-06.11.2015) Informacje prezentowane w zestawieniu dotyczą wyłącznie okresu 02.11.2015-06.11.2015. Nie obejmują

ZESTAWIE INFORMACJI O WARUNKACH SPŁATY KREDYTÓW HIPOTECZNYCH WYRAŻONYCH W CHF (02.11.2015-06.11.2015) Informacje prezentowane w zestawieniu dotyczą wyłącznie okresu 02.11.2015-06.11.2015. Nie obejmują

INFORMACJE O INSTRUMENTACH FINANSOWYCH WCHODZĄCYCH W SKŁAD ZARZADZANYCH PRZEZ BIURO MAKLERSKIE PORTFELI Z UWZGLĘDNIENIEM ZWIĄZANYCH Z NIMI RYZYK

INFORMACJE O INSTRUMENTACH FINANSOWYCH WCHODZĄCYCH W SKŁAD ZARZADZANYCH PRZEZ BIURO MAKLERSKIE PORTFELI Z UWZGLĘDNIENIEM ZWIĄZANYCH Z NIMI RYZYK Akcje Akcje są papierem wartościowym reprezentującym odpowiedni

INFORMACJE O INSTRUMENTACH FINANSOWYCH WCHODZĄCYCH W SKŁAD ZARZADZANYCH PRZEZ BIURO MAKLERSKIE PORTFELI Z UWZGLĘDNIENIEM ZWIĄZANYCH Z NIMI RYZYK Akcje Akcje są papierem wartościowym reprezentującym odpowiedni

OGŁOSZENIE. o zmianach statutu Allianz Fundusz Inwestycyjny Otwarty

OGŁOSZENIE z dnia 13 listopada 2015 roku o zmianach statutu Allianz Fundusz Inwestycyjny Otwarty Towarzystwo Funduszy Inwestycyjnych Allianz Polska S.A. z siedzibą w Warszawie niniejszym informuje o dokonaniu

OGŁOSZENIE z dnia 13 listopada 2015 roku o zmianach statutu Allianz Fundusz Inwestycyjny Otwarty Towarzystwo Funduszy Inwestycyjnych Allianz Polska S.A. z siedzibą w Warszawie niniejszym informuje o dokonaniu

PODSUMOWANIE I KWARTAŁU 2007

PODSUMOWANIE I KWARTAŁU 2007 NA RYNKU NIESKARBOWYCH INSTRUMENTÓW DŁUŻNYCH W POLSCE Rynek papierów dłużnych Na koniec I kwartału 2007 wartość papierów dłużnych wyemitowanych przez banki, przedsiębiorstwa

PODSUMOWANIE I KWARTAŁU 2007 NA RYNKU NIESKARBOWYCH INSTRUMENTÓW DŁUŻNYCH W POLSCE Rynek papierów dłużnych Na koniec I kwartału 2007 wartość papierów dłużnych wyemitowanych przez banki, przedsiębiorstwa

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA. Spis Treści ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R.

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R. Spis Treści I. List Prezesa Zarządu GO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna II.

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R. Spis Treści I. List Prezesa Zarządu GO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna II.

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Copernicus High Yield FIZ fundusz absolutnej stopy zwrotu

Copernicus High Yield FIZ fundusz absolutnej stopy zwrotu Podsumowanie Od kwietnia 2011 roku Marcin Billewicz, wiodący akcjonariusz oraz członek zarządu Copernicus Capital TFI SA rozpoczął rekomendowanie

Copernicus High Yield FIZ fundusz absolutnej stopy zwrotu Podsumowanie Od kwietnia 2011 roku Marcin Billewicz, wiodący akcjonariusz oraz członek zarządu Copernicus Capital TFI SA rozpoczął rekomendowanie

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W BANKU SPÓŁDZIELCZYM RZEMIOSŁA W RADOMIU Tekst jednolity - obowiązuje od 11.04.2016 r.

Załącznik nr 1 do Uchwały Nr 44/2015 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 27.04.2015 r. Aneks nr 1 Uchwała Nr 71/2015 z dn. 29.05.2015 r. Aneks nr 2 Uchwała Nr 115/2015 z dn. 308.2015

Załącznik nr 1 do Uchwały Nr 44/2015 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 27.04.2015 r. Aneks nr 1 Uchwała Nr 71/2015 z dn. 29.05.2015 r. Aneks nr 2 Uchwała Nr 115/2015 z dn. 308.2015

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W BANKU SPÓŁDZIELCZYM W TORUNIU

W BANKU SPÓŁDZIELCZYM W TORUNIU obowiązuje od 12 października 2015 roku ROZDZIAŁ I OPROCENTOWANIE PRODUKTÓW KREDYTOWYCH DLA KLIENTÓW INDYWIDUALNYCH KREDYTY NA CELE MIESZKANIOWE ORAZ CELE ZWIĄZANE Z BUDOWNICTWEM

W BANKU SPÓŁDZIELCZYM W TORUNIU obowiązuje od 12 października 2015 roku ROZDZIAŁ I OPROCENTOWANIE PRODUKTÓW KREDYTOWYCH DLA KLIENTÓW INDYWIDUALNYCH KREDYTY NA CELE MIESZKANIOWE ORAZ CELE ZWIĄZANE Z BUDOWNICTWEM

ZARZĄDZENIE NR 8/2016 STAROSTY NOWODWORSKIEGO. z dnia 3 marca 2016 r.

ZARZĄDZENIE NR 8/2016 STAROSTY NOWODWORSKIEGO z dnia 3 marca 2016 r. w sprawie ustalenia proporcji rocznej struktury sprzedaży za 2015 rok dla celów korekty prawa odliczania podatku VAT naliczonego za

ZARZĄDZENIE NR 8/2016 STAROSTY NOWODWORSKIEGO z dnia 3 marca 2016 r. w sprawie ustalenia proporcji rocznej struktury sprzedaży za 2015 rok dla celów korekty prawa odliczania podatku VAT naliczonego za

W SKRÓCIE: Tylko 4 z 17 banków nie wprowadziło jeszcze podwyżek marż. Znacząco pogorszyła się dostępność kredytów hipotecznych

Styczeń 2016 W SKRÓCIE: Tylko 4 z 17 banków nie wprowadziło jeszcze podwyżek marż Znacząco pogorszyła się dostępność kredytów hipotecznych Ostatnie miesiące roku przyniosły znaczący wzrost zainteresowania

Styczeń 2016 W SKRÓCIE: Tylko 4 z 17 banków nie wprowadziło jeszcze podwyżek marż Znacząco pogorszyła się dostępność kredytów hipotecznych Ostatnie miesiące roku przyniosły znaczący wzrost zainteresowania

Pozostałe informacje do raportu za I kwartał 2010 r. - zgodnie z 87 ust. 7 Rozp. MF

Pozostałe informacje do raportu za 2010 r. - zgodnie z 87 ust. 7 Rozp. MF 1. Wybrane dane finansowe Wybrane dane finansowe (rok bieŝący) 01.01.10 r do 31.03.10r w tys. zł 01.01.09 r do 31.03.09 r 01.01.10

Pozostałe informacje do raportu za 2010 r. - zgodnie z 87 ust. 7 Rozp. MF 1. Wybrane dane finansowe Wybrane dane finansowe (rok bieŝący) 01.01.10 r do 31.03.10r w tys. zł 01.01.09 r do 31.03.09 r 01.01.10

Oprocentowanie środków pieniężnych dla klientów instytucjonalnych z Segmentu Klientów Biznesowych (Mikroprzedsiębiorstw) Banku BGŻ BNP Paribas S.A.

Banku BGŻ BNP Paribas S.A.") Oprocentowanie środków pieniężnych dla klientów instytucjonalnych z Segmentu Klientów Biznesowych (Mikroprzedsiębiorstw) Banku BGŻ BNP Paribas S.A. z dnia 15 lutego 2016 r. Bank BGŻ BNP Paribas Spółka

Oprocentowanie środków pieniężnych dla klientów instytucjonalnych z Segmentu Klientów Biznesowych (Mikroprzedsiębiorstw) Banku BGŻ BNP Paribas S.A. z dnia 15 lutego 2016 r. Bank BGŻ BNP Paribas Spółka

Warszawska Giełda Towarowa S.A.

KONTRAKT FUTURES Poprzez kontrakt futures rozumiemy umowę zawartą pomiędzy dwoma stronami transakcji. Jedna z nich zobowiązuje się do kupna, a przeciwna do sprzedaży, w ściśle określonym terminie w przyszłości

KONTRAKT FUTURES Poprzez kontrakt futures rozumiemy umowę zawartą pomiędzy dwoma stronami transakcji. Jedna z nich zobowiązuje się do kupna, a przeciwna do sprzedaży, w ściśle określonym terminie w przyszłości

Kontrakty terminowe na WIBOR

Kontrakty terminowe na WIBOR W Polsce podstawowym wskaźnikiem odzwierciedlającym koszt pieniądza na rynku międzybankowym jest WIBOR (ang. Warsaw Interbank Offered Rate). Jest to średnia stopa procentowa

Kontrakty terminowe na WIBOR W Polsce podstawowym wskaźnikiem odzwierciedlającym koszt pieniądza na rynku międzybankowym jest WIBOR (ang. Warsaw Interbank Offered Rate). Jest to średnia stopa procentowa

DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja IV

Lekcja IV") DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja IV Stopa procentowa Wszelkie prawa zastrze one. Kopiowanie i rozpowszechnianie ca ci lub fragmentu niniejszej publikacji w jakiejkolwiek

DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja IV Stopa procentowa Wszelkie prawa zastrze one. Kopiowanie i rozpowszechnianie ca ci lub fragmentu niniejszej publikacji w jakiejkolwiek

Spółka z o.o. Zona posiadała na dzień 31 styczeń 200X r. następujące środki gospodarcze i źródła ich pochodzenia: Prawo do znaku towarowego 30 000

Zadanie 1 ZADANIA Spółka z o.o. Zona posiadała na dzień 31 styczeń 200X r. następujące środki gospodarcze i źródła ich pochodzenia: Prawo do znaku towarowego 30 000 Hala produkcyjna 120 000 Zobowiązania

Zadanie 1 ZADANIA Spółka z o.o. Zona posiadała na dzień 31 styczeń 200X r. następujące środki gospodarcze i źródła ich pochodzenia: Prawo do znaku towarowego 30 000 Hala produkcyjna 120 000 Zobowiązania

Fed musi zwiększać dług

Fed musi zwiększać dług Autor: Chris Martenson Źródło: mises.org Tłumaczenie: Paweł Misztal Fed robi, co tylko może w celu doprowadzenia do wzrostu kredytu (to znaczy długu), abyśmy mogli powrócić do tego,

Fed musi zwiększać dług Autor: Chris Martenson Źródło: mises.org Tłumaczenie: Paweł Misztal Fed robi, co tylko może w celu doprowadzenia do wzrostu kredytu (to znaczy długu), abyśmy mogli powrócić do tego,

RAPORT KWARTALNY DR KENDY S.A.

RAPORT KWARTALNY DR KENDY S.A. ZA OKRES I KWARTAŁU 2011 ROKU od dnia 01-01-2011 roku do dnia 31-03-2011 roku Warszawa, 16 maja 2011 r. Raport kwartalny za 1 kwartał 2011 został przygotowany przez Emitenta

RAPORT KWARTALNY DR KENDY S.A. ZA OKRES I KWARTAŁU 2011 ROKU od dnia 01-01-2011 roku do dnia 31-03-2011 roku Warszawa, 16 maja 2011 r. Raport kwartalny za 1 kwartał 2011 został przygotowany przez Emitenta

Sytuacja na rynku kredytowym

Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych II kwartał 2013 Warszawa, kwiecień 2013 r. Podsumowanie wyników ankiety Kredyty dla przedsiębiorstw Polityka kredytowa:

Sytuacja na rynku kredytowym wyniki ankiety do przewodniczących komitetów kredytowych II kwartał 2013 Warszawa, kwiecień 2013 r. Podsumowanie wyników ankiety Kredyty dla przedsiębiorstw Polityka kredytowa:

alność antykryzysowa banków w centralnych w dobie globalnego kryzysu finansowego Jerzy Pruski Prezes Zarządu PKO BPB awa, 5 marca 2009

Działalno alność antykryzysowa banków w centralnych w dobie globalnego kryzysu finansowego Jerzy Pruski Prezes Zarządu PKO BPB 101 Seminarium BRE-CASE Warszaw awa, 5 marca 2009 1 Agenda I. Globalny kryzys

Działalno alność antykryzysowa banków w centralnych w dobie globalnego kryzysu finansowego Jerzy Pruski Prezes Zarządu PKO BPB 101 Seminarium BRE-CASE Warszaw awa, 5 marca 2009 1 Agenda I. Globalny kryzys

Grupa Prawno-Finansowa CAUSA. Spółka Akcyjna. Raport kwartalny za okres od 01.01.2013 do 31.03.2013

Grupa Prawno-Finansowa CAUSA Spółka Akcyjna Raport kwartalny za okres od 01.01.2013 do 31.03.2013 Raport zawiera: 1. Podstawowe informacje o Emitencie. 2. Wybrane zagadnienia z bilansu oraz rachunku wyników.

Grupa Prawno-Finansowa CAUSA Spółka Akcyjna Raport kwartalny za okres od 01.01.2013 do 31.03.2013 Raport zawiera: 1. Podstawowe informacje o Emitencie. 2. Wybrane zagadnienia z bilansu oraz rachunku wyników.

TABELA OPROCENTOWANIA KREDYTÓW W BS W CHEŁMNIE

TABELA OPROCENTOWANIA KREDYTÓW W BS W CHEŁMNIE I. KREDYTY NA DZIAŁALNOŚĆ GOSPODARCZĄ I ROLNICZĄ dla kredytów udzielonych przed 04.08.2014 r. (pane stawki obowiązują 01.02.2015 r.) Stopa procentowa* Obrotowe

TABELA OPROCENTOWANIA KREDYTÓW W BS W CHEŁMNIE I. KREDYTY NA DZIAŁALNOŚĆ GOSPODARCZĄ I ROLNICZĄ dla kredytów udzielonych przed 04.08.2014 r. (pane stawki obowiązują 01.02.2015 r.) Stopa procentowa* Obrotowe

Tabela oprocentowania produktów bankowych Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim

Załącznik do Uchwały nr 62/2011 Zarządu Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim z dnia 04 października 2011 r. POWIATOWY BANK SPÓŁDZIELCZY W SOKOŁOWIE PODLASKIM Tabela oprocentowania produktów

Załącznik do Uchwały nr 62/2011 Zarządu Powiatowego Banku Spółdzielczego w Sokołowie Podlaskim z dnia 04 października 2011 r. POWIATOWY BANK SPÓŁDZIELCZY W SOKOŁOWIE PODLASKIM Tabela oprocentowania produktów

Rynek wina Raport miesięczny Wine Advisors

Rynek wina Raport miesięczny Wine Advisors 30 września 2012 2 Streszczenie Sygnalizowana w poprzednim raporcie poprawa nastrojów na rynku przełożyła się na zachowanie indeksu Liv-ex Fine Wine 50 trzykrotnie

Rynek wina Raport miesięczny Wine Advisors 30 września 2012 2 Streszczenie Sygnalizowana w poprzednim raporcie poprawa nastrojów na rynku przełożyła się na zachowanie indeksu Liv-ex Fine Wine 50 trzykrotnie

Zarządca Rozliczeń S.A. Realizacja ustawy o rozwiązaniu KDT w 2009 r.

Zarządca Rozliczeń S.A. Realizacja ustawy o rozwiązaniu KDT w 2009 r. Jan Bogolubow, Prezes Zarządu Maciej Chrost, Dyrektor Biura 1 Spis treści: I. Zarządca Rozliczeń S.A. - działalność w 2009 r. II. Wpływy

Zarządca Rozliczeń S.A. Realizacja ustawy o rozwiązaniu KDT w 2009 r. Jan Bogolubow, Prezes Zarządu Maciej Chrost, Dyrektor Biura 1 Spis treści: I. Zarządca Rozliczeń S.A. - działalność w 2009 r. II. Wpływy

TABELA OPROCENTOWANIA KREDYTÓW DLA KLIENTÓW INSTYTUCJONALNYCH W BANKU SPÓŁDZIELCZYM W NOWYM DWORZE MAZOWIECKIM

Załącznik nr 1 do Uchwały nr 44/2016 Zarządu Banku Spółdzielczego w Nowym Dworze Mazowieckim z dnia 12 kwietnia 2016 r. TABELA OPROCENTOWANIA KREDYTÓW DLA KLIENTÓW INSTYTUCJONALNYCH W BANKU SPÓŁDZIELCZYM

Załącznik nr 1 do Uchwały nr 44/2016 Zarządu Banku Spółdzielczego w Nowym Dworze Mazowieckim z dnia 12 kwietnia 2016 r. TABELA OPROCENTOWANIA KREDYTÓW DLA KLIENTÓW INSTYTUCJONALNYCH W BANKU SPÓŁDZIELCZYM

IV Krakowska Konferencja Matematyki Finansowej

IV Krakowska Konferencja Matematyki Finansowej dr inż. Bartosz Krysta Członek Zarządu ds. Zarządzania Portfelem Enea Trading Sp. z o.o. Kraków, 18.04.2015 r. Agenda Wycena ryzyka - istota Zniżkowy trend

IV Krakowska Konferencja Matematyki Finansowej dr inż. Bartosz Krysta Członek Zarządu ds. Zarządzania Portfelem Enea Trading Sp. z o.o. Kraków, 18.04.2015 r. Agenda Wycena ryzyka - istota Zniżkowy trend

Objaśnienia do Wieloletniej Prognozy Finansowej na lata 2011-2017

Załącznik Nr 2 do uchwały Nr V/33/11 Rady Gminy Wilczyn z dnia 21 lutego 2011 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej na lata 2011-2017 Objaśnienia do Wieloletniej Prognozy Finansowej

Załącznik Nr 2 do uchwały Nr V/33/11 Rady Gminy Wilczyn z dnia 21 lutego 2011 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej na lata 2011-2017 Objaśnienia do Wieloletniej Prognozy Finansowej

Tytuł testowy. Wyniki finansowe Grupy Kapitałowej. Getin Holding H1 2012. Warszawa, 30 sierpnia 2012 r.

Tytuł testowy Wyniki finansowe Grupy Kapitałowej Getin Holding H1 2012 Warszawa, 30 sierpnia 2012 r. Grupa Getin Holding Podsumowanie najważniejszych wydarzeń Q2 2012 0,5 mld PLN zysku netto i finalizacja

Tytuł testowy Wyniki finansowe Grupy Kapitałowej Getin Holding H1 2012 Warszawa, 30 sierpnia 2012 r. Grupa Getin Holding Podsumowanie najważniejszych wydarzeń Q2 2012 0,5 mld PLN zysku netto i finalizacja

ZASADY UDZIELANIA DOFINANSOWANIA ZE ŚRODKÓW NARODOWEGO FUNDUSZU OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ

Uchwała Rady Nadzorczej nr 161/08 z dnia 20.11.2008r. Uchwała Rady Nadzorczej nr 197/08 z dnia 18.12.2008r. Uchwała Rady Nadzorczej nr 23/09 z dnia 29.01.2009r. Uchwała Rady Nadzorczej nr 99/09 z dnia

Uchwała Rady Nadzorczej nr 161/08 z dnia 20.11.2008r. Uchwała Rady Nadzorczej nr 197/08 z dnia 18.12.2008r. Uchwała Rady Nadzorczej nr 23/09 z dnia 29.01.2009r. Uchwała Rady Nadzorczej nr 99/09 z dnia

Grupa BEST Prezentacja raportu za rok 2015. 22 marca 2016 r.

Grupa BEST Prezentacja raportu za rok 2015 22 marca 2016 r. 1 AGENDA Szybki wzrost wyników finansowych Wysoki wzrost spłat wierzytelności Inwestycja w Kredyt Inkaso S.A. Najważniejsze wydarzenia w 1Q 2016

Grupa BEST Prezentacja raportu za rok 2015 22 marca 2016 r. 1 AGENDA Szybki wzrost wyników finansowych Wysoki wzrost spłat wierzytelności Inwestycja w Kredyt Inkaso S.A. Najważniejsze wydarzenia w 1Q 2016

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Akcje na giełdzie dr Adam Zaremba Uniwersytet Ekonomiczny w Poznaniu 28 kwietnia 2016 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL PLAN WYKŁADU I.

Ekonomiczny Uniwersytet Dziecięcy Akcje na giełdzie dr Adam Zaremba Uniwersytet Ekonomiczny w Poznaniu 28 kwietnia 2016 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL PLAN WYKŁADU I.

BANK SPÓŁDZIELCZY W LEŚNICY

BANK SPÓŁDZIELCZY W LEŚNICY Tabela oprocentowania produktów bankowych Banku Spółdzielczego w Leśnicy obowiązująca od 01 czerwca 2016r. Strzelce Opolskie 2016r. Spis treści: Część A - KLIENCI INDYWIDUALNI...

BANK SPÓŁDZIELCZY W LEŚNICY Tabela oprocentowania produktów bankowych Banku Spółdzielczego w Leśnicy obowiązująca od 01 czerwca 2016r. Strzelce Opolskie 2016r. Spis treści: Część A - KLIENCI INDYWIDUALNI...

Dla roku 2011. 1 Wskaźniki liczone w stosunku do planu po zmianach według stanu na 31.10.2010r.

Objaśnienia do Wieloletniej Prognozy Finansowej (WPF) miasta Łodzi na lata 2011-2031 ujętej w załączniku Nr 1 do uchwały Nr VI/51/11 Rady Miejskiej w Łodzi w sprawie uchwalenia Wieloletniej Prognozy Finansowej

Objaśnienia do Wieloletniej Prognozy Finansowej (WPF) miasta Łodzi na lata 2011-2031 ujętej w załączniku Nr 1 do uchwały Nr VI/51/11 Rady Miejskiej w Łodzi w sprawie uchwalenia Wieloletniej Prognozy Finansowej

Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu

Załącznik Nr 1 do Uchwały Zarządu Nr 36.1/2012 Banku Spółdzielczego w Andrespolu z dnia 010. 2012 r. z późn. zmianami Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu Andrespol,

Załącznik Nr 1 do Uchwały Zarządu Nr 36.1/2012 Banku Spółdzielczego w Andrespolu z dnia 010. 2012 r. z późn. zmianami Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Andrespolu Andrespol,

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień 31/12/2010

I. AKTYWA NETTO FUNDUSZU I. Aktywa 4 920 869 5 600 261 1. Lokaty 4 920 869 5 600 261 Środki pienięŝne 3. NaleŜności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3. Pozostałe naleŝności

I. AKTYWA NETTO FUNDUSZU I. Aktywa 4 920 869 5 600 261 1. Lokaty 4 920 869 5 600 261 Środki pienięŝne 3. NaleŜności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3. Pozostałe naleŝności

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W DĄBROWIE TARNOWSKIEJ DLA KLIENTÓW INDYWIDUALNYCH

Załącznik do uchwały Zarzadu z dnia 29-01-2016 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W DĄBROWIE TARNOWSKIEJ DLA KLIENTÓW INDYWIDUALNYCH Dąbrowa Tarnowska 2016 1 Spis treści:

Załącznik do uchwały Zarzadu z dnia 29-01-2016 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W DĄBROWIE TARNOWSKIEJ DLA KLIENTÓW INDYWIDUALNYCH Dąbrowa Tarnowska 2016 1 Spis treści:

JAK INWESTOWAĆ W ROPĘ?

JAK INWESTOWAĆ W ROPĘ? Za pośrednictwem platformy inwestycyjnej DIF Freedom istnieje wiele sposobów inwestowania w ropę naftową. Zacznijmy od instrumentu, który jest związany z najmniejszym ryzykiem inwestycyjnym

JAK INWESTOWAĆ W ROPĘ? Za pośrednictwem platformy inwestycyjnej DIF Freedom istnieje wiele sposobów inwestowania w ropę naftową. Zacznijmy od instrumentu, który jest związany z najmniejszym ryzykiem inwestycyjnym

Tabela oprocentowania produktów bankowych

Załącznik do Uchwały Zarządu BS nr 4/2016 z dnia 05-02-2016 r. Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Międzyrzecu Podlaskim Tekst jednolity Zmiany: Uchwała nr 16/2016 z dnia

Załącznik do Uchwały Zarządu BS nr 4/2016 z dnia 05-02-2016 r. Tabela oprocentowania produktów bankowych w Banku Spółdzielczym w Międzyrzecu Podlaskim Tekst jednolity Zmiany: Uchwała nr 16/2016 z dnia

Być albo nie być produktów strukturyzowanych na polskim

Być albo nie być produktów strukturyzowanych na polskim rynku Wall Street 2009 Robert Raszczyk Główny Specjalista Dział Instrumentów Finansowych, GPW Zakopane, 06.06.2009 Program Czy wciąż potrzebna edukacja?

Być albo nie być produktów strukturyzowanych na polskim rynku Wall Street 2009 Robert Raszczyk Główny Specjalista Dział Instrumentów Finansowych, GPW Zakopane, 06.06.2009 Program Czy wciąż potrzebna edukacja?

USŁUGA ZARZĄDZANIA. Indywidualnym Portfelem Instrumentów Finansowych. oferowana przez BZ WBK Asset Management S.A.

USŁUGA ZARZĄDZANIA Indywidualnym Portfelem Instrumentów Finansowych oferowana przez BZ WBK Asset Management S.A. Poznań 2012 Na czym polega usługa Zarządzania Portfelem Usługa Zarządzania Portfelem (asset

USŁUGA ZARZĄDZANIA Indywidualnym Portfelem Instrumentów Finansowych oferowana przez BZ WBK Asset Management S.A. Poznań 2012 Na czym polega usługa Zarządzania Portfelem Usługa Zarządzania Portfelem (asset

Quercus TFI S.A.: Wyniki finansowe w roku 2014 Spotkanie z Analitykami i Zarządzającymi

Quercus TFI S.A.: Wyniki finansowe w roku 2014 Spotkanie z Analitykami i Zarządzającymi Sebastian Buczek, Prezes Zarządu Quercus TFI S.A. Warszawa, 26 lutego 2015 r. 2 Historia 21 VIII 2007 założenie Quercus

Quercus TFI S.A.: Wyniki finansowe w roku 2014 Spotkanie z Analitykami i Zarządzającymi Sebastian Buczek, Prezes Zarządu Quercus TFI S.A. Warszawa, 26 lutego 2015 r. 2 Historia 21 VIII 2007 założenie Quercus

Polecenie 2.W spółce akcyjnej akcja na okaziciela oznacza ograniczoną zbywalność. Polecenie 5. Zadaniem controllingu jest pomiar wyniku finansowego

Polecenie 1. Spółka z ograniczoną odpowiedzialnością jest podmiotem w pełni bezosobowym. Polecenie 2.W spółce akcyjnej akcja na okaziciela oznacza ograniczoną zbywalność Polecenie 3.W WZA osobą najważniejszą

Polecenie 1. Spółka z ograniczoną odpowiedzialnością jest podmiotem w pełni bezosobowym. Polecenie 2.W spółce akcyjnej akcja na okaziciela oznacza ograniczoną zbywalność Polecenie 3.W WZA osobą najważniejszą

Zadania ćwiczeniowe do przedmiotu Makroekonomia I

Dr. Michał Gradzewicz Zadania ćwiczeniowe do przedmiotu Makroekonomia I Ćwiczenia 3 i 4 Wzrost gospodarczy w długim okresie. Oszczędności, inwestycje i wybrane zagadnienia finansów. Wzrost gospodarczy

Dr. Michał Gradzewicz Zadania ćwiczeniowe do przedmiotu Makroekonomia I Ćwiczenia 3 i 4 Wzrost gospodarczy w długim okresie. Oszczędności, inwestycje i wybrane zagadnienia finansów. Wzrost gospodarczy

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

Bezpieczeństwo biznesu - Wykład 2

Wykład 2. Wolność gospodarcza ( Economic Freedom) Koncepcja instytucjonalnego definiowania pojęcia wolności gospodarczej została opracowana przez M. Friedmana, laureata nagrody Nobla w 1986 roku. Seria

Wykład 2. Wolność gospodarcza ( Economic Freedom) Koncepcja instytucjonalnego definiowania pojęcia wolności gospodarczej została opracowana przez M. Friedmana, laureata nagrody Nobla w 1986 roku. Seria

ZMNIEJSZANIE BARIER NA DRODZE DO WZROSTU I DOBROBYTU EMILIA SKROK EKONOMISTA

ZMNIEJSZANIE BARIER NA DRODZE DO WZROSTU I DOBROBYTU EMILIA SKROK EKONOMISTA KONTEKST EKONOMICZNY W POLSCE IMPONUJĄCE WYNIKI W ZAKRESIE WZROSTU Wzrost PKB per capita w Polsce w ciągu ostatnich 15 lat wyniósł

ZMNIEJSZANIE BARIER NA DRODZE DO WZROSTU I DOBROBYTU EMILIA SKROK EKONOMISTA KONTEKST EKONOMICZNY W POLSCE IMPONUJĄCE WYNIKI W ZAKRESIE WZROSTU Wzrost PKB per capita w Polsce w ciągu ostatnich 15 lat wyniósł

Koncepcja obywatelska restrukturyzacji kredytów walutowych w CHF

Koncepcja obywatelska restrukturyzacji kredytów walutowych w CHF ADRESACI: Minister Finansów Dr Mateusz Szczurek Przewodniczący Komitetu Stabilności Finansowej Ministerstwo Finansów ul. Świętokrzyska 12

Koncepcja obywatelska restrukturyzacji kredytów walutowych w CHF ADRESACI: Minister Finansów Dr Mateusz Szczurek Przewodniczący Komitetu Stabilności Finansowej Ministerstwo Finansów ul. Świętokrzyska 12

Wykonanie budŝetu Gminy Borne Sulinowo za rok 2012 Część opisowa.

Wykonanie budŝetu Gminy Borne Sulinowo za rok 2012 Część opisowa. Zgodnie z art. 267 ust.1 ustawy z dnia 27 sierpnia 2009 roku o finansach publicznych (Dz.U. Nr 157, poz. 1240 z późn. zm.) sprawozdanie

Wykonanie budŝetu Gminy Borne Sulinowo za rok 2012 Część opisowa. Zgodnie z art. 267 ust.1 ustawy z dnia 27 sierpnia 2009 roku o finansach publicznych (Dz.U. Nr 157, poz. 1240 z późn. zm.) sprawozdanie

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

Informacja dla kredytobiorców dotycząca ryzyk i kosztów kredytu hipotecznego

Informacja dla kredytobiorców dotycząca ryzyk i kosztów kredytu hipotecznego według zaleceń Rekomendacji S Komisji Nadzoru Finansowego oraz Komunikatu Komisji Nadzoru Finansowego z dn. 12/02/2015 r. I.

Informacja dla kredytobiorców dotycząca ryzyk i kosztów kredytu hipotecznego według zaleceń Rekomendacji S Komisji Nadzoru Finansowego oraz Komunikatu Komisji Nadzoru Finansowego z dn. 12/02/2015 r. I.

Ryzyko w transakcjach eksportowych

Ryzyko w transakcjach eksportowych Henryk Czubek, Dyrektor Biura Terenowego w Krakowie Kim jesteśmy? KUKE jest spółką akcyjną z przeważającym udziałem Skarbu Państwa Ministerstwo Finansów 87,85% Bank Gospodarstwa

Ryzyko w transakcjach eksportowych Henryk Czubek, Dyrektor Biura Terenowego w Krakowie Kim jesteśmy? KUKE jest spółką akcyjną z przeważającym udziałem Skarbu Państwa Ministerstwo Finansów 87,85% Bank Gospodarstwa

Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

Załącznik Nr 2 do Uchwały Nr XIX/75/2011 Rady Miejskiej w Golinie z dnia 29 grudnia 2011 r. Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

Załącznik Nr 2 do Uchwały Nr XIX/75/2011 Rady Miejskiej w Golinie z dnia 29 grudnia 2011 r. Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

Propozycja rozwiązania kwestii kredytów w CHF dla rodzin najsłabszych ekonomicznie. 31 maja 2016

Propozycja rozwiązania kwestii kredytów w CHF dla rodzin najsłabszych ekonomicznie 31 maja 2016 Dotychczasowe działania banków w sferze ograniczenia konsekwencji skokowego wzrostu kursu CHF Sześciopak

Propozycja rozwiązania kwestii kredytów w CHF dla rodzin najsłabszych ekonomicznie 31 maja 2016 Dotychczasowe działania banków w sferze ograniczenia konsekwencji skokowego wzrostu kursu CHF Sześciopak

Tarnowskie Góry, 29 sierpnia 2013 PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2013 GRUPY KAPITAŁOWEJ PRAGMA INKASO S.A.

PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2013 GRUPY KAPITAŁOWEJ PRAGMA INKASO S.A. Struktura Grupy na dzień 30.06.2013 Podmioty Grupy PRAGMA INKASO S.A. lider rynku windykacji wierzytelnościami B2B o wysokich

PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2013 GRUPY KAPITAŁOWEJ PRAGMA INKASO S.A. Struktura Grupy na dzień 30.06.2013 Podmioty Grupy PRAGMA INKASO S.A. lider rynku windykacji wierzytelnościami B2B o wysokich

UCHWAŁA NR 97/1167/16 ZARZĄDU WOJEWÓDZTWA LUBUSKIEGO. z dnia 29 marca 2016 r.

UCHWAŁA NR 97/1167/16 ZARZĄDU WOJEWÓDZTWA LUBUSKIEGO z dnia 29 marca 2016 r. w sprawie przyjęcia sprawozdania rocznego z wykonania budżetu Województwa Lubuskiego za 2015 rok Na podstawie art. 267 ust.

UCHWAŁA NR 97/1167/16 ZARZĄDU WOJEWÓDZTWA LUBUSKIEGO z dnia 29 marca 2016 r. w sprawie przyjęcia sprawozdania rocznego z wykonania budżetu Województwa Lubuskiego za 2015 rok Na podstawie art. 267 ust.

RAPORT2015. Rynek najmu w Polsce. Kredyt na mieszkanie w 2016 roku. Polski rynek nieruchomości okiem ekspertów. MdM w dużym mieście

RAPORT2015 Rynek najmu w Polsce Kredyt na mieszkanie w 2016 roku Polski rynek nieruchomości okiem ekspertów MdM w dużym mieście strona 16 Podsumowanie rynku kredytów hipotecznych w 2015 roku Za nami rok

RAPORT2015 Rynek najmu w Polsce Kredyt na mieszkanie w 2016 roku Polski rynek nieruchomości okiem ekspertów MdM w dużym mieście strona 16 Podsumowanie rynku kredytów hipotecznych w 2015 roku Za nami rok

Tabela oprocentowania produktów bankowych w ABS Banku Spółdzielczym

Tabela oprocentowania produktów bankowych w ABS Banku Spółdzielczym Spis treści: WSTĘP... 3 A. KLIENCI INDYWIDUALNI... 4 KONTA OSOBISTE... 4 Tabela 1 RACHUNKI OSZCZĘDNOŚCIOWO-ROZLICZENIOWE... 4 Tabela

Tabela oprocentowania produktów bankowych w ABS Banku Spółdzielczym Spis treści: WSTĘP... 3 A. KLIENCI INDYWIDUALNI... 4 KONTA OSOBISTE... 4 Tabela 1 RACHUNKI OSZCZĘDNOŚCIOWO-ROZLICZENIOWE... 4 Tabela

Inflacja zjada wartość pieniądza.

Inflacja, deflacja Inflacja oznacza wzrost cen. Inflacja jest wysoka, gdy ceny kupowanych dóbr i towarów rosną szybko; gdy ceny rosną powoli, wówczas inflacja jest niska. Inflacja jest to trwały wzrost

Inflacja, deflacja Inflacja oznacza wzrost cen. Inflacja jest wysoka, gdy ceny kupowanych dóbr i towarów rosną szybko; gdy ceny rosną powoli, wówczas inflacja jest niska. Inflacja jest to trwały wzrost

Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1

Warszawa, 26 czerwca 2012 r. Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1 W końcu 2011 r. na polskim rynku finansowym funkcjonowały 484 fundusze inwestycyjne

Warszawa, 26 czerwca 2012 r. Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1 W końcu 2011 r. na polskim rynku finansowym funkcjonowały 484 fundusze inwestycyjne

Parczew: Zaciągnięcie kredytu długoterminowego w wysokości

Page 1 of 5 Adres strony internetowej, na której Zamawiający udostępnia Specyfikację Istotnych Warunków Zamówienia: www.parczew.com Parczew: Zaciągnięcie kredytu długoterminowego w wysokości 2.390.000,00

Page 1 of 5 Adres strony internetowej, na której Zamawiający udostępnia Specyfikację Istotnych Warunków Zamówienia: www.parczew.com Parczew: Zaciągnięcie kredytu długoterminowego w wysokości 2.390.000,00

Założenia prognostyczne Wieloletniej Prognozy Finansowej

Załącznik nr 3 do uchwały o Wieloletniej Prognozie Finansowej Założenia prognostyczne Wieloletniej Prognozy Finansowej Uwagi ogólne Przewidywana w nowej ustawie o finansach publicznych wieloletnia prognoza

Załącznik nr 3 do uchwały o Wieloletniej Prognozie Finansowej Założenia prognostyczne Wieloletniej Prognozy Finansowej Uwagi ogólne Przewidywana w nowej ustawie o finansach publicznych wieloletnia prognoza

3. Gdyby w gospodarce kraju X funkcja inwestycji (4) miała postać I = f (R)

miała postać I = f (R)") 1. W ostatnich latach w Polsce dochody podatkowe (bez cła) stanowiły A. Około 60% dochodów budżetu B. Około 30% dochodów budżetu C. Około 90% dochodów budżetu D. Około 99% dochodów budżetu E. Żadne z powyższych

1. W ostatnich latach w Polsce dochody podatkowe (bez cła) stanowiły A. Około 60% dochodów budżetu B. Około 30% dochodów budżetu C. Około 90% dochodów budżetu D. Około 99% dochodów budżetu E. Żadne z powyższych

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W SŁOMNIKACH (oferowanych od 2 maja 2016 r.)

") Załącznik Nr 2 do Uchwały Nr 15/3/2016 Zarządu Banku Spółdzielczego w Słomnikach z dnia 27 kwietnia 2016 r. /tekst jednolity/ TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W SŁOMNIKACH

Załącznik Nr 2 do Uchwały Nr 15/3/2016 Zarządu Banku Spółdzielczego w Słomnikach z dnia 27 kwietnia 2016 r. /tekst jednolity/ TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W SŁOMNIKACH

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy. Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 12 października 2015 r. Analiza wskaźnikowa Każda

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy. Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 12 października 2015 r. Analiza wskaźnikowa Każda

Światowy kryzys finansowy

IV Kongres Ryzyka Bankowego BIK Światowy kryzys finansowy Wnioski dla systemu gwarantowania depozytów Jerzy Pruski Prezes Zarządu BFG Warszawa, październik 29 r. 1 Światowy kryzys finansowy Działania na

IV Kongres Ryzyka Bankowego BIK Światowy kryzys finansowy Wnioski dla systemu gwarantowania depozytów Jerzy Pruski Prezes Zarządu BFG Warszawa, październik 29 r. 1 Światowy kryzys finansowy Działania na

newss.pl Expander: Bilans kredytów we frankach

Listopadowi kredytobiorcy mogą już cieszyć się spadkiem raty, najwięcej tracą osoby, które zadłużyły się w sierpniu 2008 r. Rata kredytu we frankach na kwotę 300 tys. zł zaciągniętego w sierpniu 2008 r.

Listopadowi kredytobiorcy mogą już cieszyć się spadkiem raty, najwięcej tracą osoby, które zadłużyły się w sierpniu 2008 r. Rata kredytu we frankach na kwotę 300 tys. zł zaciągniętego w sierpniu 2008 r.

Wyniki finansowe 1 kwartał 2014. Dywidenda 2013. Prognoza 2014

Wyniki finansowe 1 kwartał 2014 Dywidenda 2013 Prognoza 2014 01 Wyniki finansowe 1 kwartał 2014 2012-09-03 2012-10-15 2012-11-27 2013-01-15 2013-02-26 2013-04-11 2013-05-28 2013-07-10 2013-08-22 2013-10-03

Wyniki finansowe 1 kwartał 2014 Dywidenda 2013 Prognoza 2014 01 Wyniki finansowe 1 kwartał 2014 2012-09-03 2012-10-15 2012-11-27 2013-01-15 2013-02-26 2013-04-11 2013-05-28 2013-07-10 2013-08-22 2013-10-03

Raport kwartalny z działalności emitenta

CSY S.A. Ul. Grunwaldzka 13 14-200 Iława Tel.: 89 648 21 31 Fax: 89 648 23 32 Email: csy@csy.ilawa.pl I kwartał 2013 Raport kwartalny z działalności emitenta Iława, 14 maja 2013 SPIS TREŚCI: I. Wybrane

CSY S.A. Ul. Grunwaldzka 13 14-200 Iława Tel.: 89 648 21 31 Fax: 89 648 23 32 Email: csy@csy.ilawa.pl I kwartał 2013 Raport kwartalny z działalności emitenta Iława, 14 maja 2013 SPIS TREŚCI: I. Wybrane

Wyniki skonsolidowane za I kwartał 2012 roku. Maj 2012

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2012 roku Maj 2012 Wzrost zysku netto w I kwartale 2012 roku /mln zł/ ZYSK NETTO +34% +10% -16% +21% +21% 17% kw./kw. Wzrost przychodów

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2012 roku Maj 2012 Wzrost zysku netto w I kwartale 2012 roku /mln zł/ ZYSK NETTO +34% +10% -16% +21% +21% 17% kw./kw. Wzrost przychodów

Ja, niżej podpisany (a),...gerda, Elżbieta Król z domu Palmer... (imiona i nazwisko oraz nazwisko rodowe)

,...gerda, Elżbieta Król z domu Palmer... (imiona i nazwisko oraz nazwisko rodowe)") OŚWIADCZENIE MAJĄTKOWE- KOREKTA radnego gminy Świętochłowice, dnia 6.11.2009 r. (miejscowość) Uwaga: 1.Osoba składająca oświadczenie obowiązana jest do zgodnego z prawdą, starannego i zupełnego wypełnienia

OŚWIADCZENIE MAJĄTKOWE- KOREKTA radnego gminy Świętochłowice, dnia 6.11.2009 r. (miejscowość) Uwaga: 1.Osoba składająca oświadczenie obowiązana jest do zgodnego z prawdą, starannego i zupełnego wypełnienia

A. Założenia i wskaźniki przyjęte do opracowania projektu budżetu na 2006 rok.

Załącznik nr 7 do zarządzenia Nr 0151/53/2005 Wójta Gminy Łaziska z dnia 10 listopada 2005 r. OBJAŚNIENIA DO PROJEKTU UCHWAŁY BUDŻETOWEJ NA 2006 ROK A. Założenia i wskaźniki przyjęte do opracowania projektu

Załącznik nr 7 do zarządzenia Nr 0151/53/2005 Wójta Gminy Łaziska z dnia 10 listopada 2005 r. OBJAŚNIENIA DO PROJEKTU UCHWAŁY BUDŻETOWEJ NA 2006 ROK A. Założenia i wskaźniki przyjęte do opracowania projektu

Załącznik Nr 2 do Uchwały Nr 161/2012 Rady Miejskiej w Jastrowiu z dnia 20 grudnia 2012

Załącznik Nr 2 do Uchwały Nr 161/2012 Rady Miejskiej w Jastrowiu z dnia 20 grudnia 2012 Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy i Miasta Jastrowie na lata 2013-2028 1.

Załącznik Nr 2 do Uchwały Nr 161/2012 Rady Miejskiej w Jastrowiu z dnia 20 grudnia 2012 Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy i Miasta Jastrowie na lata 2013-2028 1.

Bank Gospodarstwa Krajowego. Informacje podstawowe

Bank Gospodarstwa Krajowego Informacje podstawowe Z BGK przyszłość zaczyna się dziś Misją BGK jest wspieranie rozwoju społecznogospodarczego Polski oraz sektora finansów publicznych w realizacji jego zadań

Bank Gospodarstwa Krajowego Informacje podstawowe Z BGK przyszłość zaczyna się dziś Misją BGK jest wspieranie rozwoju społecznogospodarczego Polski oraz sektora finansów publicznych w realizacji jego zadań

Informacja dla kredytobiorców dotycząca ryzyk i kosztów kredytu hipotecznego

Informacja dla kredytobiorców dotycząca ryzyk i kosztów kredytu hipotecznego według zaleceń Rekomendacji S Komisji Nadzoru Finansowego I. Informacja o kształtowaniu się rat kredytu hipotecznego w zależności

Informacja dla kredytobiorców dotycząca ryzyk i kosztów kredytu hipotecznego według zaleceń Rekomendacji S Komisji Nadzoru Finansowego I. Informacja o kształtowaniu się rat kredytu hipotecznego w zależności

UCHWAŁA Nr XIV.90.2015 RADY POWIATU ZIELONOGÓRSKIEGO

UCHWAŁA Nr XIV.90.2015 RADY POWIATU ZIELONOGÓRSKIEGO z dnia 3 grudnia 2015 r. w sprawie zmiany uchwały budżetowej na 2015 rok Na podstawie art. 12 pkt 5 ustawy z dnia 5 czerwca 1998 r. o samorządzie powiatowym

UCHWAŁA Nr XIV.90.2015 RADY POWIATU ZIELONOGÓRSKIEGO z dnia 3 grudnia 2015 r. w sprawie zmiany uchwały budżetowej na 2015 rok Na podstawie art. 12 pkt 5 ustawy z dnia 5 czerwca 1998 r. o samorządzie powiatowym

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BS W WOLBROMIU

Załącznik nr 1 do Uchwały nr 15/10/2016 Zarządu Banku Spółdzielczego w Wolbromiu z dnia 24.02.2016r. ( obowiązuje od 01.03.2016 r.) TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BS W WOLBROMIU I. Wkłady

Załącznik nr 1 do Uchwały nr 15/10/2016 Zarządu Banku Spółdzielczego w Wolbromiu z dnia 24.02.2016r. ( obowiązuje od 01.03.2016 r.) TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BS W WOLBROMIU I. Wkłady

Informacja dotycząca instrumentów finansowych oraz ryzyka związanego. z inwestowaniem w instrumenty finansowe. w PGE Domu Maklerskim S.A.

PGE Dom Maklerski S.A. Informacja dotycząca instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe w PGE Domu Maklerskim S.A. I. Informacje ogólne Inwestycje w instrumenty

PGE Dom Maklerski S.A. Informacja dotycząca instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe w PGE Domu Maklerskim S.A. I. Informacje ogólne Inwestycje w instrumenty

Wykaz kont dla budżetu gminy (jednostki samorządu terytorialnego) i zasady prowadzenia ewidencji analitycznej

i zasady prowadzenia ewidencji analitycznej") Załącznik nr 3 do zarządzenia nr 104/08 Burmistrza Bolkowa z dnia 25.08.2008 r w sprawie zasad rachunkowości w Urzędzie Miejskim w Bolkowie. Wykaz kont dla budżetu gminy (jednostki samorządu terytorialnego)

Załącznik nr 3 do zarządzenia nr 104/08 Burmistrza Bolkowa z dnia 25.08.2008 r w sprawie zasad rachunkowości w Urzędzie Miejskim w Bolkowie. Wykaz kont dla budżetu gminy (jednostki samorządu terytorialnego)

Wyniki finansowe za 2008 rok obrotowy

Wyniki finansowe za 28 rok obrotowy Telekonferencja dla inwestorów i konferencja prasowa 24 lutego 29 r. www.inwestor.netia.pl Netia zrealizowała podwyŝszoną prognozę na 28 r. Wykonanie Zaktualizowana

Wyniki finansowe za 28 rok obrotowy Telekonferencja dla inwestorów i konferencja prasowa 24 lutego 29 r. www.inwestor.netia.pl Netia zrealizowała podwyŝszoną prognozę na 28 r. Wykonanie Zaktualizowana

INSTRUMEWNTY FINANSOWE umożliwiające pomoc rolnikom w usuwaniu skutków niekorzystnych zjawisk atmosferycznych

INSTRUMEWNTY FINANSOWE umożliwiające pomoc rolnikom w usuwaniu skutków niekorzystnych zjawisk atmosferycznych Aleksandra Szelągowska Ministerstwo Rolnictwa i Rozwoju Wsi Rozporządzenie Rady Ministrów z

INSTRUMEWNTY FINANSOWE umożliwiające pomoc rolnikom w usuwaniu skutków niekorzystnych zjawisk atmosferycznych Aleksandra Szelągowska Ministerstwo Rolnictwa i Rozwoju Wsi Rozporządzenie Rady Ministrów z

URZĄD OCHRONY KONKURENCJI I KONSUMENTÓW

URZĄD OCHRONY KONKURENCJI I KONSUMENTÓW Wyniki monitorowania pomocy publicznej udzielonej spółkom motoryzacyjnym prowadzącym działalność gospodarczą na terenie specjalnych stref ekonomicznych (stan na

URZĄD OCHRONY KONKURENCJI I KONSUMENTÓW Wyniki monitorowania pomocy publicznej udzielonej spółkom motoryzacyjnym prowadzącym działalność gospodarczą na terenie specjalnych stref ekonomicznych (stan na

Reforma emerytalna. Co zrobimy? SŁOWNICZEK

SŁOWNICZEK Konto w (I filar) Każdy ubezpieczony w posiada swoje indywidualne konto, na którym znajdują się wszystkie informacje dotyczące ubezpieczonego (m. in. okres ubezpieczenia, suma wpłaconych składek).

SŁOWNICZEK Konto w (I filar) Każdy ubezpieczony w posiada swoje indywidualne konto, na którym znajdują się wszystkie informacje dotyczące ubezpieczonego (m. in. okres ubezpieczenia, suma wpłaconych składek).

Biznes Plan. Przedsiębiorczość wykład 3

Biznes Plan Przedsiębiorczość wykład 3 Rodzaje biznesplanów Biznesplan Przedsiębiorstwa Przedsięwzięcia (inwestycji) Zasady tworzenia biznesplanów Kompleksowość Długookresowa perspektywa Czytelność Rzetelność

Biznes Plan Przedsiębiorczość wykład 3 Rodzaje biznesplanów Biznesplan Przedsiębiorstwa Przedsięwzięcia (inwestycji) Zasady tworzenia biznesplanów Kompleksowość Długookresowa perspektywa Czytelność Rzetelność