Podejście mieszane w wycenie nieruchomości

|

|

|

- Elżbieta Łukasik

- 8 lat temu

- Przeglądów:

Transkrypt

1 Podejście mieszane w wycenie nieruchomości ci

2 PODEJŚCIE MIESZANE RozpWyc Nota Interpretacyjna Nr 4: Zastosowanie metody pozostałościowej w wycenie nieruchomości ci

3 PODEJŚCIE MIESZANE [założenie] Jeżeli eli istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego lub dochodowego, wartość rynkową nieruchomości ci określa się w podejściu mieszanym.

4 PODEJŚCIE MIESZANE METODA POZOSTAŁOŚCIOWA METODA KOSZTÓW LIKWIDACJI METODA WSKAŹNIKÓW SZACUNKOWYCH GRUNTU

5 Metoda pozostałościowa Zawiera elementy podejścia porównawczego, dochodowego kosztowego Metodę pozostałościow ciową można stosować do określenia wartości rynkowej nieruchomości, ci, jeżeli eli nieruchomość ta podlegać ma rozwojowi polegającemu w szczególno lności na budowie, odbudowie, rozbudowie, nadbudowie, przebudowie, modernizacji, adaptacji, montażu u lub remoncie obiektu budowlanego.

6 Zastosowanie metody pozostałościowej do określania wartości rynkowej nieruchomości, ci, w przypadkach braku odpowiedniej liczby transakcji sprzedaży nieruchomości ci podobnych do nieruchomości ci szacowanej pozwalającej na zastosowanie podejścia porównawczego do wyceny lub jeśli zgromadzone dane nie pozwalają na określenie wartości rynkowej w podejściu dochodowym. wymaga określenia najkorzystniejszego sposobu użytkowania nieruchomości, ci, która podlega wycenie.

7 Zastosowanie metody pozostałościowej przyjęte założenia i dane, uwzględnione w wycenie, muszą mieć charakter rynkowy i powinny wynikać z przeprowadzonej analizy rynku. Przyjęcie danych wejściowych do wyceny powinno zostać uzasadnione.

8 Procedura 1. Wartość rynkową nieruchomości ci określa się jako różnicr nicę wartości nieruchomości ci po zrealizowaniu zakładanego adanego rozwoju i kosztów w rynkowych związanych zanych z tym rozwojem, z uwzględnieniem zysku inwestora uzyskiwanego na rynku podobnych inwestycji. wg wzoru: W R = W K (K R + Z I ) gdzie: W R - wartość rynkowa nieruchomości, ci, W K - wartość nieruchomości ci po zrealizowaniu rozwoju, K R - koszty rynkowe związane zane z rozwojem nieruchomości, ci, - zysk inwestora uzyskiwany na rynku podobnych inwestycji. Z I

gdzie: W R - wartość rynkowa nieruchomości, ci, W K - wartość nieruchomości ci po zrealizowaniu")

9 Procedura, cd. 2. Określenie wartości nieruchomości ci po zrealizowaniu rozwoju (WK). 3. Określenie rynkowych kosztów w związanych zanych z rozwojem nieruchomości ci (KR), m.in: - koszty uzyskania pozwoleń i uzgodnień, - koszty zakupu, - koszty wstępne, - koszty budowy, - inne opłaty i koszty, w tym rezerwy na koszty nieprzewidziane - koszty finansowania. 4. Określenie rynkowego poziomu zysku inwestora (ZI) uzyskiwanego na rynku nieruchomości ci podobnych. 5. Określenie wartości rynkowej nieruchomości ci (WR) jako różnicy r wartości nieruchomości ci po zrealizowaniu rozwoju i sumy kosztów w rynkowych związanych zanych z tym rozwojem oraz zysku inwestora uzyskiwanego na rynku nieruchomości ci podobnych. 6. Przeprowadzenie analizy otrzymanego wyniku np.. poprzez porównanie z transakcjami, ofertami i odpowiednimi wskaźnikami.

jako różnicy r wartości nieruchomości ci po zrealizowaniu rozwoju i sumy kosztów w rynkowych związanych zanych z tym rozwojem oraz zysku inwestora")

10 Zysk inwestora Z I Zysk inwestora uzyskiwany na rynku inwestycji podobnych zależny od rodzaju inwestycji wynagrodzenie inwestora za ponoszone ryzyko i zaangażowanie w proces inwestycyjny. Przyjmuje się zysk inwestora, może e być określony jako: procent rynkowych kosztów w związanych zanych z rozwojem (KR) lub wartości nieruchomości ci po zrealizowaniu zakładanego adanego rozwoju (WK).

lub wartości nieruchomości ci po zrealizowaniu zakładanego adanego")

11 Metoda kosztów w likwidacji metoda stosowana, gdy częś ęści składowe gruntu przeznaczone sąs do rozbiórki rki wartość nieruchomości ci równa r jest kosztowi nabycia gruntu, pomniejszonemu o koszt likwidacji częś ęści składowych gruntu, powiększonemu o wartość materiałów pozostałych po rozbiórce. rce. W = W g K r + W M gdzie: W wartość nieruchomości ci W g koszt nabycia gruntu (wartość rynkowa) K r koszt likwidacji częś ęści składowych gruntu (powiększony o koszty utylizacji materiałów w szkodliwych, np. azbestu) W M wartość materiałów w z odzysku

K r koszt likwidacji częś ęści składowych")

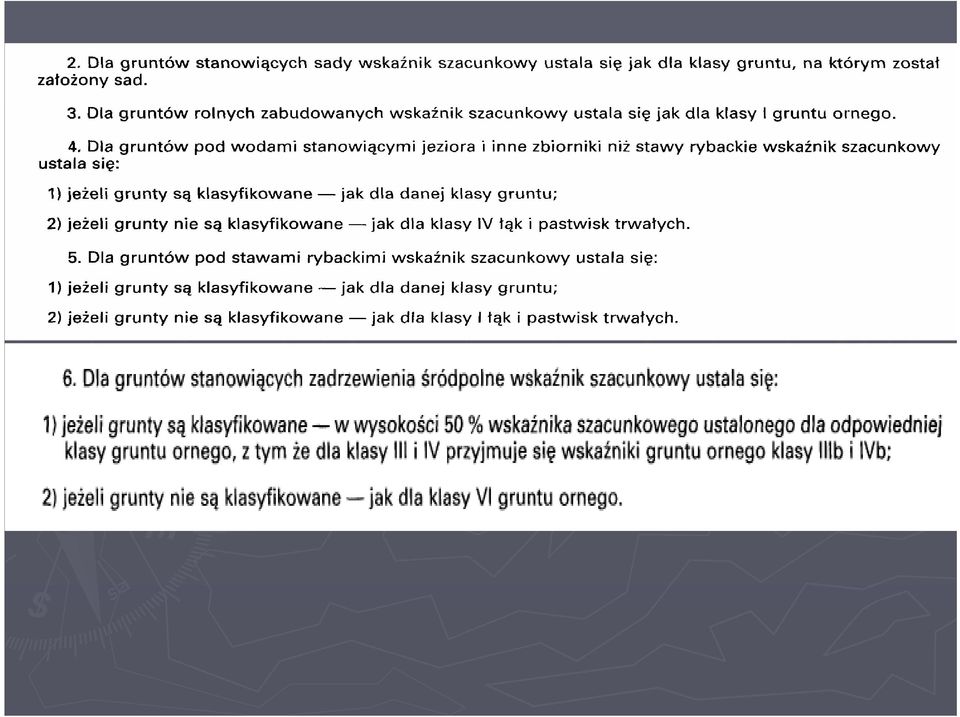

12 Metoda wskaźnik ników w szacunkowych gruntu Stosuje się przy określaniu wartości nieruchomości ci przeznaczonych na cele rolnicze lub leśne, gdy brak transakcji rynkowych dla tego typu nieruchomości ci Wartość 1 ha gruntu ustala się jako iloczyn wskaźnika szacunkowego 1 ha gruntu i ceny 1 decytony żyta albo ceny 1m 3 drzewa Klasy gruntów w z katastru nieruchomości ci Typy siedliskowe lasów w z planów w urządzenia lasów Okręg g podatkowy wg przepisów w o podatku rolnym

13 Podejście mieszane w wycenie gruntów w rolnych w przypadku ustalania wartości plantacji będącej b w okresie plonowania wartość plantacji określa się jako sumę kosztów w jej założenia i pielęgnacji do pierwszych zbiorów, oraz wartości utraconych pożytk ytków w od dnia na który określany jest stan plantacji, do końca okresu plonowania. Sumę tę pomniejsza się odpowiednio o zużycie amortyzację wynikającą z okresu wykorzystania plantacji od pierwszego roku plonowania do dnia w którym określany jest stan nieruchomości ci Wartości utraconych pożytk ytków w i poziom nakład adów w określa się biorąc c w szczególno lności pod uwagę: (1) cechy roślin ( gatunek, odmianę,, poziom prowadzenia plantacji), (2) warunki glebowo przyrodnicze, (3) koszty likwidacji plantacji, (4) wielkość i wartość pożytk ytków, z uwzględnieniem warunków racjonalnie prowadzonej gospodarki oraz poziom faktycznie poniesionych nakład adów w przy racjonalnych kosztach, (5) dochód d związany zany z gruntem i innymi urządzeniami.

cechy roślin ( gatunek, odmianę,, poziom prowadzenia plantacji), (2) warunki glebowo")

14 Podejście mieszane w wycenie plantacji wieloletnich t Wp = Wi 1 + T W K Wp wartość plantacji wg stanu na dzień wyceny Wi koszty inwestycyjne związane zane z założeniem i pielęgnacj gnacją plantacji do pierwszego roku plonowania Wk wartość utraconych pożytk ytków w za lata pozostałe e do końca okresu pełnego plonowania A odpis amortyzacyjny t ilość lat, od pierwszego roku plonowania do momentu wyceny T ilość lat pełnego plonowania

15 Podejście mieszane, metoda wskaźnik ników w szacunkowych gruntów Tylko w przypadku gdy brak na rynku lokalnym podobnych transakcji oraz brak danych dotyczących cych stawek rynkowych czynszów w dzierżawy nieruchomości ci wskaźniki szacunkowe wyrażone sąs w decytonach ziarna żyta i przypisane w zależno ności od położenia gruntu w okręgu podatkowym odpowiednim użytkom gruntowym i ich klasom

16 Wartość działek w podejściu mieszanym Wt = n n Pk i Wsz i Wg = Wt(1 ± i= 1 i= 1 u i ) C Wt wartość tabelaryczna działki w dt ziarna żyta Pk i powierzchnia i-tego i konturu klasyfikacyjnego Wsz i wskaźnik szacunkowy i-tego i konturu klasyfikacyjnego wyrażony w dt żyta / 1 ha (ustalany na podstawie danych zamieszczonych w tabeli) i określany w zależno ności od położenia w okręgu podatkowym oraz użytku i klasy bonitacyjnej tego konturu Wg wartość działki po uwzględnieniu charakterystycznych cech tej działki, korygujących wartość tabelaryczną u i współczynniki korygujące wartość tabelaryczną C cena decytony ziarna żyta, przyjęta z rynku lokalnego

17

18

19

20 Podejście mieszane, metoda wskaźnik ników w szacunkowych gruntu grunty leśne W gl = Σ(N Szi,j P) i C 1m 3 1m dr (1 i=1 (1 + v 1 + v v n ) gdzie: NSzi,j wskaźnik szacunkowy dla i-tej i grupy typu siedliskowego lasów w oraz j-tego okręgu podatkowego, P i powierzchnia nieruchomości ci leśnej w i-tej i grupie typu siedliskowego, C 3 1m dr cena 1 metra sześciennego drewna, v 1, v 2,..., v n współczynniki korekcyjne wynikające z cech nieruchomości ci leśnych; współczynniki korekcyjne vi ustala rzeczoznawca i mogą przyjmować wartości określone w tabeli nr 1 komentarza do standardu V.6

21 Podejście mieszane, metoda wskaźnik ników w szacunkowych gruntu cena drewna z nadleśnictwa, nictwa, z rynku lokalnego, średnia ważona za 3 lata z uwzględnieniem sortymentów grupy typów w siedliskowych z planu urządzenia lasu okręg g podatkowy wg przepisów w o podatku rolnym cechy nieruchomości: ci: stopień degradacji siedliska leśnego, szkodliwe oddziaływanie przemysłu, masowe występowanie szkodników, położenie w stosunku do siedlisk i gł dróg g dojazdowych, możliwo liwość przeprowadzenia zrywki, rodzaje gruntów w przyległych, ych, walory rekreacyjne

22 Skale ocen cech nieruchomości ci (działek) leśnych oraz wynikających z tych cech wysokości współczynnik czynników w korekcyjnych. Nr cech Położenie nieruchomości ci w strefie szkodliwego oddziaływania przemysłu u na drzewostany (czynniki o charakterze abiotycznym) Położenie nieruchomości ci w obszarach zagrożonych onych masowym występowaniem szkodników w pierwotnych Położenie nieruchomości ci w obszarach zagrożonych onych lub opanowanych przez szkodniki wtórne Położenie nieruchomości ci w odniesieniu do drogi głównej lub działki siedliskowej Możliwo liwości przeprowadzenia zrywki (warunki) Jakość drogi dojazdowej Cechy rynkowe Stopień degradacji siedliska Leśnego Sąsiedztwo użytku ytków w przyległych ych Walory rekreacyjne nieruchomości ci bardzo dobry; dobry; częś ęściowo zdegradowane; znacznie zdegradowane - nie występuje - uszkodzenia słabe s - uszkodzenia średnie - uszkodzenia silne nie występuje występuje nie występuje występuje Ocena bardzo dobre; dobre; słabes bardzo dobre; dobre; średnie; trudne; b. trudne bardzo dobra; dobra; niska bardzo korzystne korzystne przeciętne niekorzystne bardzo dużej przydatności; duża a przydatność ść; ; mała przydatność ść; ; nieprzydatne Współczynniki korekcyjne v i 0,1; 0,05; - 0,05; - 0,1 0,2 0,05-0,1-0,2 +0,05-0,05 +0,05-0,05 +0,1; +0,05; - 0,1 0,2; 0,1; 0; - 0,1; - 0,2 +0,1; +0,05; - 0,05 +0,05 0,00-0,05-0,1 0,1 ; 0,05; 0,00; - 0,05

23

24

25 Podejście mieszane, metoda wskaźnik ników szacunkowych gruntu nieruchomości ci zadrzewione i zakrzewione; brak transakcji W G n = i= 1 ( N P) C 1+ v... + v +... v ) sz ( i j q 1 i +, n gdzie: N sz i, j wskaźnik szacunkowy wyrażony w decytonach ziarna żyta dla 1 ha gruntu ornego dla i-tej klasy bonitacyjnej i obiektu położonego onego w j-tym okręgu podatkowym; wskaźnik szacunkowy ustala się,, przyjmując c 50% wskaźnika dla gruntu ornego w klasie bonitacyjnej przyjętej dla tych gruntów, z tym że e dla klasy III i klasy IV stosuje się odpowiednio wskaźniki szacunkowe gruntu ornego dla klas IIIb i IVb, P powierzchnia nieruchomości ci zadrzewionej i zakrzewionej w i-tej, i klasie bonitacyjnej. C q cena jednej decytony ziarna żyta, ustalona z rynku lokalnego dla miejsca położenia nieruchomości, ci, v i współczynniki korekcyjne wynikające z cech nieruchomości ci innych niż klasa bonitacyjna i położenie w okręgu podatkowym, mające wpływ na wartość gruntu. Współczynniki korekcyjne vi ustala rzeczoznawca majątkowy. Mogą one przyjmować wartości określone w tabeli nr 2 komentarza do Standardu.

26

27 Skale ocen cech gruntów w zadrzewionych i zakrzewionych oraz wynikających z tych cech współczynnik czynników w korekcyjnych Numer cechy Cechy rynkowe Ocena Współczynniki korekcyjne bardzo dobre + 0,2 dobre + 0,1 1. Możliwo liwość przeprowadzenia zrywki (warunki) średnie 0,0 trudne - 0,1 bardzo trudne - 0,2 droga utwardzona + 0,1 2. Dostępno pność i związana zana z tym możliwo liwość transportu drewna (warunki dojazdu) droga gruntowa brak dojazdu 0,0-0,1 bardzo przydatność duża 0,1 3. Walory rekreacyjne duża a przydatność mała a przydatność 0,05 0,0 nieprzydatne - 0,05

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA Dr inż. Natalia Sajnóg Warszawa, 26.02.2017 r. Plan prezentacji I. Podstawy prawne i metodologiczne. II. Regulacje prawne

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA Dr inż. Natalia Sajnóg Warszawa, 26.02.2017 r. Plan prezentacji I. Podstawy prawne i metodologiczne. II. Regulacje prawne

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA Dr inż. Natalia Sajnóg Warszawa, 11.03.2018 r. Plan prezentacji I. Podstawy prawne i metodologiczne. II. Regulacje prawne

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA Dr inż. Natalia Sajnóg Warszawa, 11.03.2018 r. Plan prezentacji I. Podstawy prawne i metodologiczne. II. Regulacje prawne

NOTA INTERPRETACYJNA ZASTOSOWANIE METODY POZOSTAŁOŚCIOWEJ W WYCENIE NIERUCHOMOŚCI

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPRETACYJNA ZASTOSOWANIE METODY POZOSTAŁOŚCIOWEJ W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE... 2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY... 2 3. ZAŁOŻENIA OGÓLNE

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPRETACYJNA ZASTOSOWANIE METODY POZOSTAŁOŚCIOWEJ W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE... 2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY... 2 3. ZAŁOŻENIA OGÓLNE

ROZPORZĄDZENIE RADY MINISTRÓW. w sprawie szczegółowych zasad wyceny nieruchomości oraz zasad i trybu sporządzania operatu szacunkowego.

Dz.U.02.230.1924 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 27 listopada 2002 r. w sprawie szczegółowych zasad wyceny nieruchomości oraz zasad i trybu sporządzania operatu szacunkowego. (Dz. U. z dnia 24 grudnia

Dz.U.02.230.1924 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 27 listopada 2002 r. w sprawie szczegółowych zasad wyceny nieruchomości oraz zasad i trybu sporządzania operatu szacunkowego. (Dz. U. z dnia 24 grudnia

1. Przedmiot i zakres wykorzystania Standardu.

S T A N D A R D V. 6. OKREŚLANIE WARTOŚCI NIERUCHOMOŚCI LEŚNYCH ORAZ ZADRZEWIONYCH I ZAKRZEWIONYCH 1. Przedmiot i zakres wykorzystania Standardu. 1.1. Ilekroć w standardzie jest mowa o nieruchomościach:

S T A N D A R D V. 6. OKREŚLANIE WARTOŚCI NIERUCHOMOŚCI LEŚNYCH ORAZ ZADRZEWIONYCH I ZAKRZEWIONYCH 1. Przedmiot i zakres wykorzystania Standardu. 1.1. Ilekroć w standardzie jest mowa o nieruchomościach:

Model wartości rynkowej lasu i jego porównanie z cenami transakcyjnymi na przykładzie powiatu olsztyńskiego

Model wartości rynkowej lasu i jego porównanie z cenami transakcyjnymi na przykładzie powiatu olsztyńskiego Kołobrzeg 2017 r. Ryszard Cymerman, Krystyna Kurowska, Andrzej Nowak Wydział Geodezji, Inżynierii

Model wartości rynkowej lasu i jego porównanie z cenami transakcyjnymi na przykładzie powiatu olsztyńskiego Kołobrzeg 2017 r. Ryszard Cymerman, Krystyna Kurowska, Andrzej Nowak Wydział Geodezji, Inżynierii

ROZPORZĄDZENIE R A D Y M I N I S T R Ó W z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego

ROZPORZĄDZENIE R A D Y M I N I S T R Ó W z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego Na podstawie art. 159 ustawy z dnia 21 sierpnia 1997 r. o gospodarce

ROZPORZĄDZENIE R A D Y M I N I S T R Ó W z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego Na podstawie art. 159 ustawy z dnia 21 sierpnia 1997 r. o gospodarce

Rozporządzenie Rady Ministrów z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego

Rozporządzenie Rady Ministrów z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego Na podstawie art. 159 ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami

Rozporządzenie Rady Ministrów z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego Na podstawie art. 159 ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami

ROZPORZĄDZENIE RADY MINISTRÓW z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego

1 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego Dz. U. z 2004 r. Nr 207, poz. 2109; zm.: Dz. U. z 2005 r. Nr 196, poz. 1628

1 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego Dz. U. z 2004 r. Nr 207, poz. 2109; zm.: Dz. U. z 2005 r. Nr 196, poz. 1628

AUDYT \ DORADZTWO PODATKOWE \ WYCENY \ OUTSOURCING KSIĘGOWY

ROZPORZĄDZENIE RADY MINISTRÓW z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego (Dz. U. z dnia 22 września 2004 r.) wg stanu aktualnego na dzień 1 stycznia 2014

ROZPORZĄDZENIE RADY MINISTRÓW z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego (Dz. U. z dnia 22 września 2004 r.) wg stanu aktualnego na dzień 1 stycznia 2014

ROZPORZĄDZENIE RADY MINISTRÓW z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego Dz.U.2004.207.

Zmiany: 2005-10-07 Dz.U.2005.196.1628 1 2011-08-26 Dz.U.2011.165.985 1 1 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego Dz.U.2004.207.2109

Zmiany: 2005-10-07 Dz.U.2005.196.1628 1 2011-08-26 Dz.U.2011.165.985 1 1 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego Dz.U.2004.207.2109

Informacja Komisji Standardów o stanie i zasadach stosowania od dnia 1 stycznia 2008 r. Powszechnych Krajowych Zasad Wyceny (PKZW)

") Informacja Komisji Standardów o stanie i zasadach od dnia 1 stycznia 2008 r. Powszechnych Krajowych Zasad Wyceny (PKZW) Od 1 stycznia 2008 r. obowiązują w ramach PKZW nowo opracowane standardy (symbole

Informacja Komisji Standardów o stanie i zasadach od dnia 1 stycznia 2008 r. Powszechnych Krajowych Zasad Wyceny (PKZW) Od 1 stycznia 2008 r. obowiązują w ramach PKZW nowo opracowane standardy (symbole

Wycena zabudowanych nieruchomości rolnych

Dr inż. Bolesław Budzisz Zespół Szkół Centrum Kształcenia Rolniczego w Janowie e-mail: bolekbu@wp.pl Wycena zabudowanych nieruchomości rolnych 1. Wycena nieruchomości rolnych zabudowanych obiektami budowlanymi

Dr inż. Bolesław Budzisz Zespół Szkół Centrum Kształcenia Rolniczego w Janowie e-mail: bolekbu@wp.pl Wycena zabudowanych nieruchomości rolnych 1. Wycena nieruchomości rolnych zabudowanych obiektami budowlanymi

MINISTER INWESTYCJI I ROZWOJU 1)

") projekt z dnia 22 lutego 2019 r. MINISTER INWESTYCJI I ROZWOJU 1) Warszawa, dnia STANDARD ZAWODOWY RZECZOZNAWCÓW MAJĄTKOWYCH NR 2 WYCENA NIERUCHOMOŚCI PRZY ZASTOSOWANIU PODEJŚCIA PORÓWNAWCZEGO Na podstawie

projekt z dnia 22 lutego 2019 r. MINISTER INWESTYCJI I ROZWOJU 1) Warszawa, dnia STANDARD ZAWODOWY RZECZOZNAWCÓW MAJĄTKOWYCH NR 2 WYCENA NIERUCHOMOŚCI PRZY ZASTOSOWANIU PODEJŚCIA PORÓWNAWCZEGO Na podstawie

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY SPECJALISTYCZNY KSWS

KRAJOWY STANDARD WYCENY SPECJALISTYCZNY KSWS") POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY SPECJALISTYCZNY KSWS WYCENA NIERUCHOMOŚCI ROLNYCH 1. WPROWADZENIE Celem niniejszego standardu jest przedstawienie uzgodnionych w środowisku

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY SPECJALISTYCZNY KSWS WYCENA NIERUCHOMOŚCI ROLNYCH 1. WPROWADZENIE Celem niniejszego standardu jest przedstawienie uzgodnionych w środowisku

NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE 1.1. Celem niniejszej noty jest przedstawienie uzgodnionych w środowisku

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE 1.1. Celem niniejszej noty jest przedstawienie uzgodnionych w środowisku

NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE...2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY...2 3. ZAŁOŻENIA OGÓLNE

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE...2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY...2 3. ZAŁOŻENIA OGÓLNE

Podejście dochodowe w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

ROZPORZĄDZENIE RADY MINISTRÓW. w sprawie powszechnej taksacji nieruchomości.

Dz.U.01.135.1514 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 19 października 2001 r. w sprawie powszechnej taksacji. (Dz. U. z dnia 26 listopada 2001 r.) Na podstawie art. 173 ustawy z dnia 21 sierpnia 1997 r.

Dz.U.01.135.1514 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 19 października 2001 r. w sprawie powszechnej taksacji. (Dz. U. z dnia 26 listopada 2001 r.) Na podstawie art. 173 ustawy z dnia 21 sierpnia 1997 r.

S T A N D A R D V. 4 WYCENA NIERUCHOMOŚCI ROLNYCH

S T A N D A R D V. 4 WYCENA NIERUCHOMOŚCI ROLNYCH 1. Przedmiot i zakres wykorzystania Standardu V.4 1.1. Standard dotyczy : a) nieruchomości rolnych przeznaczonych w miejscowych planach zagospodarowania

S T A N D A R D V. 4 WYCENA NIERUCHOMOŚCI ROLNYCH 1. Przedmiot i zakres wykorzystania Standardu V.4 1.1. Standard dotyczy : a) nieruchomości rolnych przeznaczonych w miejscowych planach zagospodarowania

Dz.U Nr 3 poz. 16 ROZPORZĄDZENIE MINISTRA OCHRONY ŚRODOWISKA, ZASOBÓW NATURALNYCH I LEŚNICTWA

Kancelaria Sejmu s. 1/1 Dz.U. 1999 Nr 3 poz. 16 ROZPORZĄDZENIE MINISTRA OCHRONY ŚRODOWISKA, ZASOBÓW NATURALNYCH I LEŚNICTWA z dnia 28 grudnia 1998 r. w sprawie szczegółowych zasad sporządzania planu urządzenia

Kancelaria Sejmu s. 1/1 Dz.U. 1999 Nr 3 poz. 16 ROZPORZĄDZENIE MINISTRA OCHRONY ŚRODOWISKA, ZASOBÓW NATURALNYCH I LEŚNICTWA z dnia 28 grudnia 1998 r. w sprawie szczegółowych zasad sporządzania planu urządzenia

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPRETACYJNA NR 3 NI 3 ZASTOSOWANIE PODEJŚCIA KOSZTOWEGO W WYCENIE NIERUCHOMOŚCI

NOTA INTERPRETACYJNA NR 3 NI 3 ZASTOSOWANIE PODEJŚCIA KOSZTOWEGO W WYCENIE NIERUCHOMOŚCI") POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPRETACYJNA NR 3 NI 3 ZASTOSOWANIE PODEJŚCIA KOSZTOWEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPRETACYJNA NR 3 NI 3 ZASTOSOWANIE PODEJŚCIA KOSZTOWEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE

ANEKS DO OPERATU SZACUNKOWEGO Z DNIA 21 WRZEŚNIA 2017 R.

ANEKS DO OPERATU SZACUNKOWEGO Z DNIA 21 WRZEŚNIA 2017 R. DOTYCZĄCEGO NIERUCHOMOŚCI OBJĘTEJ KSIĘGĄ WIECZYSTĄ NR LU1I/00207743/9 W ZAKRESIE DZIAŁKI NR 6/36 WRAZ Z UDZIAŁEM W NIERUCHOMOŚCI OBJĘTEJ KSIĘGĄ

ANEKS DO OPERATU SZACUNKOWEGO Z DNIA 21 WRZEŚNIA 2017 R. DOTYCZĄCEGO NIERUCHOMOŚCI OBJĘTEJ KSIĘGĄ WIECZYSTĄ NR LU1I/00207743/9 W ZAKRESIE DZIAŁKI NR 6/36 WRAZ Z UDZIAŁEM W NIERUCHOMOŚCI OBJĘTEJ KSIĘGĄ

KOMENTARZ DO STANDARDU IV.4 WYBRANE OGRANICZONE PRAWA RZECZOWE I ZOBOWIĄZANIOWE. ZASADY WYCENY

KOMENTARZ DO STANDARDU IV.4 WYBRANE OGRANICZONE PRAWA RZECZOWE I ZOBOWIĄZANIOWE. ZASADY WYCENY 1. Użytkowanie. Wartość prawa użytkowania może być określona przy zastosowaniu podejścia dochodowego, metody

KOMENTARZ DO STANDARDU IV.4 WYBRANE OGRANICZONE PRAWA RZECZOWE I ZOBOWIĄZANIOWE. ZASADY WYCENY 1. Użytkowanie. Wartość prawa użytkowania może być określona przy zastosowaniu podejścia dochodowego, metody

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY SPECJALISTYCZNY NR 1.1 KSWS 1.1 STANDARDY WYCENY DO CELÓW PUBLICZNYCH

KRAJOWY STANDARD WYCENY SPECJALISTYCZNY NR 1.1 KSWS 1.1 STANDARDY WYCENY DO CELÓW PUBLICZNYCH") POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY SPECJALISTYCZNY NR 1.1 KSWS 1.1 STANDARDY WYCENY DO CELÓW PUBLICZNYCH Wycena nieruchomości, pozostawionych poza obecnymi granicami Rzeczypospolitej

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY SPECJALISTYCZNY NR 1.1 KSWS 1.1 STANDARDY WYCENY DO CELÓW PUBLICZNYCH Wycena nieruchomości, pozostawionych poza obecnymi granicami Rzeczypospolitej

Wycena nieruchomości i zawód rzeczoznawcy podstawowe informacje. Dr Małgorzata Zięba

Wycena nieruchomości i zawód rzeczoznawcy podstawowe informacje Dr Małgorzata Zięba Omawiane zagadnienia 1. Regulacje prawne wyceny 2. Nadawanie uprawnień zawodowych 3. Działalnośćzawodowa rzeczoznawcy

Wycena nieruchomości i zawód rzeczoznawcy podstawowe informacje Dr Małgorzata Zięba Omawiane zagadnienia 1. Regulacje prawne wyceny 2. Nadawanie uprawnień zawodowych 3. Działalnośćzawodowa rzeczoznawcy

Acta Sci. Pol., Administratio Locorum 16(3) 2017,

2017,") Acta Sci. Pol., Administratio Locorum 16(3) 2017, 207 214 http://administratiolocorum.uwm.edu.pl plissn 1644-0749 eissn 2450-0771 PRACA ORYGINALNA Zaakceptowano: 12.07.2017 ORIGINAL PAPER Accepted: 12.07.2017

Acta Sci. Pol., Administratio Locorum 16(3) 2017, 207 214 http://administratiolocorum.uwm.edu.pl plissn 1644-0749 eissn 2450-0771 PRACA ORYGINALNA Zaakceptowano: 12.07.2017 ORIGINAL PAPER Accepted: 12.07.2017

Informacja Komisji Standardów dotycząca zasad stosowania w 2009 r. Powszechnych Krajowych Zasad Wyceny (PKZW)

") Informacja Komisji Standardów dotycząca zasad w 2009 r. Powszechnych Krajowych Zasad Wyceny (PKZW) Informujemy, Ŝe zgodnie z uchwałami Rady Krajowej Polskiej Federacji Stowarzyszeń Rzeczoznawców Majątkowych

Informacja Komisji Standardów dotycząca zasad w 2009 r. Powszechnych Krajowych Zasad Wyceny (PKZW) Informujemy, Ŝe zgodnie z uchwałami Rady Krajowej Polskiej Federacji Stowarzyszeń Rzeczoznawców Majątkowych

ANEKS DO OPERATU SZACUNKOWEGO Z DNIA 08 WRZEŚNIA 2017 R.

ANEKS DO OPERATU SZACUNKOWEGO Z DNIA 08 WRZEŚNIA 2017 R. DOTYCZĄCEGO NIERUCHOMOŚCI OBJĘTEJ KSIĘGĄ WIECZYSTĄ NR GL1Z/00011072/8 W ZAKRESIE DZIAŁEK NR 84/4, 91/22, 104/5, 110/5 POŁOŻONEJ W ZABRZU, PRZY ULICY

ANEKS DO OPERATU SZACUNKOWEGO Z DNIA 08 WRZEŚNIA 2017 R. DOTYCZĄCEGO NIERUCHOMOŚCI OBJĘTEJ KSIĘGĄ WIECZYSTĄ NR GL1Z/00011072/8 W ZAKRESIE DZIAŁEK NR 84/4, 91/22, 104/5, 110/5 POŁOŻONEJ W ZABRZU, PRZY ULICY

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW)

") POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA NR 1 NI 1 ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE...2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY...2 3. ZAŁOśENIA

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA NR 1 NI 1 ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE...2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY...2 3. ZAŁOśENIA

Sr t T - t Wk = (1 - --- ) x - + 0,25 x ----- R T T

x - + 0,25 x ----- R T T") Dz.U.04.207.2109 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego (Dz. U. z dnia 22 września 2004 r.) Na podstawie art. 159 ustawy

Dz.U.04.207.2109 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego (Dz. U. z dnia 22 września 2004 r.) Na podstawie art. 159 ustawy

Informacja Komisji Standardów dotycząca zasad stosowania w 2009 r. Powszechnych Krajowych Zasad Wyceny (PKZW)

") Informacja Komisji Standardów dotycząca zasad w 2009 r. Powszechnych Krajowych Zasad Wyceny () Informujemy, Ŝe zgodnie z uchwałami Rady Krajowej Polskiej Federacji Stowarzyszeń Rzeczoznawców Majątkowych

Informacja Komisji Standardów dotycząca zasad w 2009 r. Powszechnych Krajowych Zasad Wyceny () Informujemy, Ŝe zgodnie z uchwałami Rady Krajowej Polskiej Federacji Stowarzyszeń Rzeczoznawców Majątkowych

KONCEPCJA WARTOŚCI RYNKOWEJ W PRAKTYCE WYCENY DLA SPECJALNYCH CELÓW

Prof. dr hab. inż. Sabina Źróbek dr inż. Marek Walacik Uniwersytet Warmińsko- Mazurski w Olsztynie KONCEPCJA WARTOŚCI RYNKOWEJ W PRAKTYCE WYCENY DLA SPECJALNYCH CELÓW 26TH BALTIC VALUATION CONFERENCE,

Prof. dr hab. inż. Sabina Źróbek dr inż. Marek Walacik Uniwersytet Warmińsko- Mazurski w Olsztynie KONCEPCJA WARTOŚCI RYNKOWEJ W PRAKTYCE WYCENY DLA SPECJALNYCH CELÓW 26TH BALTIC VALUATION CONFERENCE,

OPINIA sporządzona przez biegłego sądowego mgr inż. Stanisława Miśkiewicza dotycząca określenia wartości:

Sygn. akt. 90/09 OPINIA sporządzona przez biegłego sądowego mgr inż. Stanisława Miśkiewicza dotycząca określenia wartości: rolnej położonej w m. Orłów Murowany Kolonia, gm. Izbica, pow. Krasnystaw, woj.

Sygn. akt. 90/09 OPINIA sporządzona przez biegłego sądowego mgr inż. Stanisława Miśkiewicza dotycząca określenia wartości: rolnej położonej w m. Orłów Murowany Kolonia, gm. Izbica, pow. Krasnystaw, woj.

Rok akademicki: 2013/2014 Kod: DGK GN-s Punkty ECTS: 6. Kierunek: Geodezja i Kartografia Specjalność: Gospodarka nieruchomościami i kataster

Nazwa modułu: Teoria i praktyka wyceny nieruchomości II Rok akademicki: 2013/2014 Kod: DGK-2-204-GN-s Punkty ECTS: 6 Wydział: Geodezji Górniczej i Inżynierii Środowiska Kierunek: Geodezja i Kartografia

Nazwa modułu: Teoria i praktyka wyceny nieruchomości II Rok akademicki: 2013/2014 Kod: DGK-2-204-GN-s Punkty ECTS: 6 Wydział: Geodezji Górniczej i Inżynierii Środowiska Kierunek: Geodezja i Kartografia

Wójt Gminy Przygodzice Pl. Powstańców Wielkopolskich 2, Przygodzice

I-NRL Załącznik Nr 1 do Uchwały Nr XX/171/2016 z dnia 26 października 2016 r. Rady Gminy Przygodzice INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO na 1. Rok Podstawa prawna: Ustawa z

I-NRL Załącznik Nr 1 do Uchwały Nr XX/171/2016 z dnia 26 października 2016 r. Rady Gminy Przygodzice INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO na 1. Rok Podstawa prawna: Ustawa z

K O M E N T A R Z D O S T A N D A R D U V. 6 OKREŚLANIE WARTOŚCI NIERUCHOMOŚCI LEŚNYCH ORAZ ZADRZWIONYCH I ZAKRZEWIONYCH

K O M E N T A R Z D O S T A N D A R D U V. 6 OKREŚLANIE WARTOŚCI NIERUCHOMOŚCI LEŚNYCH ORAZ ZADRZWIONYCH I ZAKRZEWIONYCH 1. Rynek nieruchomości. Znajomość rynku nieruchomości jest niezbędnym warunkiem

K O M E N T A R Z D O S T A N D A R D U V. 6 OKREŚLANIE WARTOŚCI NIERUCHOMOŚCI LEŚNYCH ORAZ ZADRZWIONYCH I ZAKRZEWIONYCH 1. Rynek nieruchomości. Znajomość rynku nieruchomości jest niezbędnym warunkiem

Propozycja sprzedaży gruntu rolnego Olszanowo woj. Pomorskie

www.zawaluk.com Propozycja sprzedaży gruntu rolnego Olszanowo woj. Pomorskie Propozycja sprzedaży gruntu rolnego. Mam przyjemność zaproponować sprzedaż gruntu rolnego położonego w Olszanowie gm. Rzeczenica

www.zawaluk.com Propozycja sprzedaży gruntu rolnego Olszanowo woj. Pomorskie Propozycja sprzedaży gruntu rolnego. Mam przyjemność zaproponować sprzedaż gruntu rolnego położonego w Olszanowie gm. Rzeczenica

MINISTER INFRASTRUKTURY

KOMUNIKAT MINISTRA INFRASTRUKTURY 1) z dnia 04 stycznia 2010 r. w sprawie uzgodnienia standardu zawodowego rzeczoznawców majątkowych Wycena dla zabezpieczenia wierzytelności Na podstawie art. 175 ust.

KOMUNIKAT MINISTRA INFRASTRUKTURY 1) z dnia 04 stycznia 2010 r. w sprawie uzgodnienia standardu zawodowego rzeczoznawców majątkowych Wycena dla zabezpieczenia wierzytelności Na podstawie art. 175 ust.

NIERUCHOMOŚCI. Zagadnienia prawne. pod redakcją Heleny Kisilowskiej. Wydanie IV. Wydawnictwo Prawnicze r LexisNexis 1

NIERUCHOMOŚCI Zagadnienia prawne pod redakcją Heleny Kisilowskiej Wydanie IV Wydawnictwo Prawnicze r LexisNexis 1 Warszawa 2007 SPIS TREŚCI WYKAZ SKRÓTÓW 13 WSTĘP 15 Rozdział I. NIERUCHOMOŚCI ZARYS OGÓLNY

NIERUCHOMOŚCI Zagadnienia prawne pod redakcją Heleny Kisilowskiej Wydanie IV Wydawnictwo Prawnicze r LexisNexis 1 Warszawa 2007 SPIS TREŚCI WYKAZ SKRÓTÓW 13 WSTĘP 15 Rozdział I. NIERUCHOMOŚCI ZARYS OGÓLNY

TEMATYKA PRAC DYPLOMOWYCH MAGISTERSKICH STUDIA STACJONARNE DRUGIEGO STOPNIA ROK AKADEMICKI 2011/2012

TEMATYKA PRAC DYPLOMOWYCH MAGISTERSKICH STUDIA STACJONARNE DRUGIEGO STOPNIA ROK AKADEMICKI 0/0 Katedra Gospodarki Nieruchomościami i Rozwoju Regionalnego (nazwa Jednostki Organizacyjnej) Geodezja i Szacowanie

TEMATYKA PRAC DYPLOMOWYCH MAGISTERSKICH STUDIA STACJONARNE DRUGIEGO STOPNIA ROK AKADEMICKI 0/0 Katedra Gospodarki Nieruchomościami i Rozwoju Regionalnego (nazwa Jednostki Organizacyjnej) Geodezja i Szacowanie

DZIENNIK URZĘDOWY. Warszawa, dnia 1 września 2017 r. Poz. 59 OBWIESZCZENIE MINISTRA INFRASTRUKTURY I BUDOWNICTWA 1. z dnia 1 września 2017 r.

DZIENNIK URZĘDOWY Ministra Infrastruktury i Budownictwa Warszawa, dnia 1 września 2017 r. Poz. 59 OBWIESZCZENIE MINISTRA INFRASTRUKTURY I BUDOWNICTWA 1 z dnia 1 września 2017 r. w sprawie standardu zawodowego

DZIENNIK URZĘDOWY Ministra Infrastruktury i Budownictwa Warszawa, dnia 1 września 2017 r. Poz. 59 OBWIESZCZENIE MINISTRA INFRASTRUKTURY I BUDOWNICTWA 1 z dnia 1 września 2017 r. w sprawie standardu zawodowego

Geodezja i Kartografia I stopień (I stopień / II stopień) akademicki (ogólno akademicki / praktyczny) kierunkowy (podstawowy / kierunkowy / inny HES)

akademicki (ogólno akademicki / praktyczny) kierunkowy (podstawowy / kierunkowy / inny HES)") Załącznik nr 7 do Zarządzenia Rektora nr 10/12 z dnia 21 lutego 2012r. KARTA MODUŁU / KARTA PRZEDMIOTU Kod Nazwa Podstawy szacowania wartości nieruchomości Nazwa w języku angielskim Base of estimating

Załącznik nr 7 do Zarządzenia Rektora nr 10/12 z dnia 21 lutego 2012r. KARTA MODUŁU / KARTA PRZEDMIOTU Kod Nazwa Podstawy szacowania wartości nieruchomości Nazwa w języku angielskim Base of estimating

Wycena lasów do różnych celów w świetle obowiązujących przepisów prawa

Wycena lasów do różnych celów w świetle obowiązujących przepisów prawa Kołobrzeg 2016 r. Ryszard Cymerman, Andrzej Nowak Katedra Planowania i Inżynierii Przestrzennej Wydział Geodezji, Inżynierii Przestrzennej

Wycena lasów do różnych celów w świetle obowiązujących przepisów prawa Kołobrzeg 2016 r. Ryszard Cymerman, Andrzej Nowak Katedra Planowania i Inżynierii Przestrzennej Wydział Geodezji, Inżynierii Przestrzennej

O P I N I A o wartości nieruchomości rolnej.

O P I N I A o wartości rolnej. Adres : Pniówek, gmina Zamość. Księga wieczysta numer: ZA1Z/00023194/9. Właściciel: Mieczysław Andrzej Duda. Cel opracowania : Postanowienie Komornika Sądowego przy Sądzie

O P I N I A o wartości rolnej. Adres : Pniówek, gmina Zamość. Księga wieczysta numer: ZA1Z/00023194/9. Właściciel: Mieczysław Andrzej Duda. Cel opracowania : Postanowienie Komornika Sądowego przy Sądzie

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

Załącznik nr 1 do uchwały XXIX/252/12 Rady Miejskiej w Gryfinie z dnia 28 grudnia 2012 roku INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Składający: Ustawa z

Załącznik nr 1 do uchwały XXIX/252/12 Rady Miejskiej w Gryfinie z dnia 28 grudnia 2012 roku INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Składający: Ustawa z

Ograniczone prawo rzeczowe - służebność przesyłu

Ograniczone prawo rzeczowe - służebność przesyłu Ustanawianie ograniczonego prawa rzeczowego jakim jest służebność przesyłu dość często stwarza problem konfliktu pomiędzy właścicielem obciążanej i przedsiębiorstwem

Ograniczone prawo rzeczowe - służebność przesyłu Ustanawianie ograniczonego prawa rzeczowego jakim jest służebność przesyłu dość często stwarza problem konfliktu pomiędzy właścicielem obciążanej i przedsiębiorstwem

1 STRUKTURA AGRARNA. USTAWA z dnia 28 września 1991 r. o lasach. (j.t. Dz. U. Nr 45, poz. 435 z 2005r.)

") 1 STRUKTURA AGRARNA STRUKTURA UŻYTKÓW użytki rolne 61% lasy 29% wody 3% tereny komunikacyjne 3% tereny osiedlowe 2% nieużytki 2% Ls LAS USTAWA z dnia 28 września 1991 r. o lasach. (j.t. Dz. U. Nr 45, poz.

1 STRUKTURA AGRARNA STRUKTURA UŻYTKÓW użytki rolne 61% lasy 29% wody 3% tereny komunikacyjne 3% tereny osiedlowe 2% nieużytki 2% Ls LAS USTAWA z dnia 28 września 1991 r. o lasach. (j.t. Dz. U. Nr 45, poz.

Propozycja sprzedaży gospodarstwa rolnego Gm. Banie Mazurskie

www.zawaluk.com Propozycja sprzedaży gospodarstwa rolnego Gm. Banie Mazurskie Woj. Warmińsko - Mazurskie Propozycja sprzedaży gospodarstwa rolnego Mam przyjemność zaproponować sprzedaż ziemi rolnej o powierzchni

www.zawaluk.com Propozycja sprzedaży gospodarstwa rolnego Gm. Banie Mazurskie Woj. Warmińsko - Mazurskie Propozycja sprzedaży gospodarstwa rolnego Mam przyjemność zaproponować sprzedaż ziemi rolnej o powierzchni

Warszawa, dnia 26 listopada 2012 r. Poz ROZPORZĄDZENIE MINISTRA ŚRODOWISKA 1) z dnia 12 listopada 2012 r.

z dnia 12 listopada 2012 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 26 listopada 2012 r. Poz. 1302 ROZPORZĄDZENIE MINISTRA ŚRODOWISKA 1) z dnia 12 listopada 2012 r. w sprawie szczegółowych warunków i trybu sporządzania

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 26 listopada 2012 r. Poz. 1302 ROZPORZĄDZENIE MINISTRA ŚRODOWISKA 1) z dnia 12 listopada 2012 r. w sprawie szczegółowych warunków i trybu sporządzania

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1. Rok Podstawa prawna: Składający: Termin składania: Miejsce składania: Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych

IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1. Rok Podstawa prawna: Składający: Termin składania: Miejsce składania: Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych

TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA STACJONARNE PIERWSZEGO STOPNIA ROK AKADEMICKI 2009/2010

TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA STACJONARNE PIERWSZEGO STOPNIA ROK AKADEMICKI 2009/2010 Katedra Gospodarki Nieruchomościami i Rozwoju Regionalnego (nazwa Jednostki Organizacyjnej) Geodezja

TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA STACJONARNE PIERWSZEGO STOPNIA ROK AKADEMICKI 2009/2010 Katedra Gospodarki Nieruchomościami i Rozwoju Regionalnego (nazwa Jednostki Organizacyjnej) Geodezja

EGZAMIN POTWIERDZAJ CY KWALIFIKACJE W ZAWODZIE Rok 2014 CZ PRAKTYCZNA

Nazwa kwalifikacji: Wykonywanie prac geodezyjnych zwi zanych z katastrem i gospodark nieruchomo ciami Oznaczenie kwalifikacji: B.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu

Nazwa kwalifikacji: Wykonywanie prac geodezyjnych zwi zanych z katastrem i gospodark nieruchomo ciami Oznaczenie kwalifikacji: B.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

Załącznik nr 1 do uchwały Nr XLVII/521/09 Rady Miejskiej w Gryfinie z dnia 21 grudnia 2009 roku. INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Składający: Ustawa

Załącznik nr 1 do uchwały Nr XLVII/521/09 Rady Miejskiej w Gryfinie z dnia 21 grudnia 2009 roku. INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Składający: Ustawa

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1

Załącznik Nr 1 do Uchwały Nr XVII/102/2015 Rady Miejskiej w Rzgowie z dnia 23 grudnia 2015 r. 1. Numer Identyfikacji Podatkowej składającego informacje ( NIP lub PESEL) INFORMACJA W SPRAWIE PODATKU OD

Załącznik Nr 1 do Uchwały Nr XVII/102/2015 Rady Miejskiej w Rzgowie z dnia 23 grudnia 2015 r. 1. Numer Identyfikacji Podatkowej składającego informacje ( NIP lub PESEL) INFORMACJA W SPRAWIE PODATKU OD

Waloryzacja a wycena funkcji lasu

Waloryzacja a wycena funkcji lasu Gołojuch Piotr, Adamowicz Krzysztof, Glura Jakub, Jaszczak Roman Katedra Urządzania Lasu, Uniwersytet Przyrodniczy w Poznaniu Katedra Ekonomiki Leśnictwa, Uniwersytet

Waloryzacja a wycena funkcji lasu Gołojuch Piotr, Adamowicz Krzysztof, Glura Jakub, Jaszczak Roman Katedra Urządzania Lasu, Uniwersytet Przyrodniczy w Poznaniu Katedra Ekonomiki Leśnictwa, Uniwersytet

INTERPRETACJA INDYWIDUALNA

Zgierz, dnia 09 listopada 201 1 PREZYDENT MIASTA ZGIERZA PI. Jana Pawła II 16 95-100 Zgierz Fn 310-1/179/2011 INTERPRETACJA INDYWIDUALNA Prezydent Miasta Zgierza działając na podstawie art. 14j 1 i 3 ustawy

Zgierz, dnia 09 listopada 201 1 PREZYDENT MIASTA ZGIERZA PI. Jana Pawła II 16 95-100 Zgierz Fn 310-1/179/2011 INTERPRETACJA INDYWIDUALNA Prezydent Miasta Zgierza działając na podstawie art. 14j 1 i 3 ustawy

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY SPECJALISTYCZNY KSWS

KRAJOWY STANDARD WYCENY SPECJALISTYCZNY KSWS") POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY SPECJALISTYCZNY KSWS OKREŚLANIE WARTOŚCI SŁUŻEBNOŚCI PRZESYŁU ORAZ WYNAGRODZENIA ZA BEZUMOWNE KORZYSTANIE Z NIERUCHOMOŚCI PRZEZ PRZEDSIĘBIORCÓW

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY SPECJALISTYCZNY KSWS OKREŚLANIE WARTOŚCI SŁUŻEBNOŚCI PRZESYŁU ORAZ WYNAGRODZENIA ZA BEZUMOWNE KORZYSTANIE Z NIERUCHOMOŚCI PRZEZ PRZEDSIĘBIORCÓW

Zasady opodatkowania gruntu budowlanego

Cena sprzedaży tego gruntu, podana przez gminę w dokumentacji przetargowej powinna być powiększona o 22% VAT w stosunku do kwoty jego wartości rynkowej, wskazanej przez rzeczoznawcę majątkowego. Wycena

Cena sprzedaży tego gruntu, podana przez gminę w dokumentacji przetargowej powinna być powiększona o 22% VAT w stosunku do kwoty jego wartości rynkowej, wskazanej przez rzeczoznawcę majątkowego. Wycena

IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1. Rok

IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1. Rok Podstawa prawna: Składający: Termin składania: Miejsce Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (t.j.

IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1. Rok Podstawa prawna: Składający: Termin składania: Miejsce Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (t.j.

Propozycja sprzedaży Gospodarstwa Rolnego Gmina: Kęsowo woj. Kuj - Pom

www.zawaluk.com Propozycja sprzedaży Gospodarstwa Rolnego Gmina: Kęsowo woj. Kuj - Pom Propozycja sprzedaży gospodarstwa rolnego Mam przyjemność zaproponować sprzedaż gospodarstwa rolnego położonego w

www.zawaluk.com Propozycja sprzedaży Gospodarstwa Rolnego Gmina: Kęsowo woj. Kuj - Pom Propozycja sprzedaży gospodarstwa rolnego Mam przyjemność zaproponować sprzedaż gospodarstwa rolnego położonego w

Propozycja sprzedaży gospodarstwa rolnego Gm. Banie Mazurskie

www.zawaluk.com Propozycja sprzedaży gospodarstwa rolnego Gm. Banie Mazurskie Woj. Warmińsko - Mazurskie Propozycja sprzedaży gospodarstwa rolnego Mam przyjemność zaproponować sprzedaż ziemi rolnej o powierzchni

www.zawaluk.com Propozycja sprzedaży gospodarstwa rolnego Gm. Banie Mazurskie Woj. Warmińsko - Mazurskie Propozycja sprzedaży gospodarstwa rolnego Mam przyjemność zaproponować sprzedaż ziemi rolnej o powierzchni

Co na ten temat stanowi orzecznictwo sądów administracyjnych? Pytanie

Co na ten temat stanowi orzecznictwo sądów administracyjnych? Pytanie Nasza spółka prowadzi działalność w zakresie produkcji konstrukcji stalowych. Ponieważ maszyny związane z obróbką metali są bardzo

Co na ten temat stanowi orzecznictwo sądów administracyjnych? Pytanie Nasza spółka prowadzi działalność w zakresie produkcji konstrukcji stalowych. Ponieważ maszyny związane z obróbką metali są bardzo

Wycena nieruchomości i kataster fiskalny. Geodezja i Kartografia I stopień (I stopień / II stopień) akademicki (ogólno akademicki / praktyczny)

akademicki (ogólno akademicki / praktyczny)") KARTA MODUŁU / KARTA PRZEDMIOTU Załącznik nr 7 do Zarządzenia Rektora nr 10/12 z dnia 21 lutego 2012r. Kod modułu Nazwa modułu Wycena nieruchomości i kataster fiskalny Nazwa modułu w języku angielskim

KARTA MODUŁU / KARTA PRZEDMIOTU Załącznik nr 7 do Zarządzenia Rektora nr 10/12 z dnia 21 lutego 2012r. Kod modułu Nazwa modułu Wycena nieruchomości i kataster fiskalny Nazwa modułu w języku angielskim

Zarządzenie Nr 40/2013. Dyrektora Zarządu Melioracji i Urządzeń Wodnych Województwa Pomorskiego w Gdańsku. z dnia 30 grudnia 2013 r.

Zarządzenie Nr 40/2013 Dyrektora Zarządu Melioracji i Urządzeń Wodnych Województwa Pomorskiego w Gdańsku z dnia 30 grudnia 2013 r. w sprawie wprowadzenia Procedury gospodarowania mieniem rolnym Skarbu

Zarządzenie Nr 40/2013 Dyrektora Zarządu Melioracji i Urządzeń Wodnych Województwa Pomorskiego w Gdańsku z dnia 30 grudnia 2013 r. w sprawie wprowadzenia Procedury gospodarowania mieniem rolnym Skarbu

Zagadnienia. Ekologii Lasu 2015/2016

Zagadnienia z Ekologii Lasu 2015/2016 Spis ważniejszych zagadnień w ramach przedmiotu (rozszerzonego) EKOLOGIA LASU 1. EKOLOGIA OGÓLNA (wybrane zagadnienia) - Podstawowe pojęcia (ich znaczenie i wzajemne

Zagadnienia z Ekologii Lasu 2015/2016 Spis ważniejszych zagadnień w ramach przedmiotu (rozszerzonego) EKOLOGIA LASU 1. EKOLOGIA OGÓLNA (wybrane zagadnienia) - Podstawowe pojęcia (ich znaczenie i wzajemne

Zarządzenie Nr 13/2018 Burmistrza Miasta Łowicza z dnia 8 stycznia 2018 roku

Zarządzenie Nr 13/2018 Burmistrza Miasta Łowicza z dnia 8 stycznia 2018 roku w sprawie przyjęcia Planu wykorzystania gminnego zasobu nieruchomości Na podstawie art. 30 ust.2 pkt 3 ustawy z dnia 8 marca

Zarządzenie Nr 13/2018 Burmistrza Miasta Łowicza z dnia 8 stycznia 2018 roku w sprawie przyjęcia Planu wykorzystania gminnego zasobu nieruchomości Na podstawie art. 30 ust.2 pkt 3 ustawy z dnia 8 marca

Potencjalne pływy za bezumowne korzystanie z gruntów pod liniami przesyłowymi

Potencjalne pływy za bezumowne korzystanie z gruntów pod liniami przesyłowymi DR INŻ. CEZARY KOWALCZYK DR INŻ. DARIUSZ KONIECZNY WYDZIAŁ GEODEZJI, GOSPODARKI PRZESTRZENNEJ I BUDOWNICTWA www. słuzebnosc-przesylu.pl

Potencjalne pływy za bezumowne korzystanie z gruntów pod liniami przesyłowymi DR INŻ. CEZARY KOWALCZYK DR INŻ. DARIUSZ KONIECZNY WYDZIAŁ GEODEZJI, GOSPODARKI PRZESTRZENNEJ I BUDOWNICTWA www. słuzebnosc-przesylu.pl

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK Podstawa prawna: Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych, ustawa z dnia 15 listopada 1984 r. o podatku rolnym,

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK Podstawa prawna: Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych, ustawa z dnia 15 listopada 1984 r. o podatku rolnym,

OPERAT SZACUNKOWY. Nasadzenia i naniesienia budowlane rodzinnego ogrodu działkowego.

OPERAT SZACUNKOWY Nasadzenia i naniesienia budowlane rodzinnego ogrodu działkowego. Położenie nieruchomości: Województwo Powiat Gmina Dzielnica Obręb ewidencyjny Nr działki ewidencyjnej Adres Nr ogrodu

OPERAT SZACUNKOWY Nasadzenia i naniesienia budowlane rodzinnego ogrodu działkowego. Położenie nieruchomości: Województwo Powiat Gmina Dzielnica Obręb ewidencyjny Nr działki ewidencyjnej Adres Nr ogrodu

Wycena gruntu leśnego z zastosowaniem elementów metody alokacji VIII Konferencja ekonomiczno-leśna Kołobrzeg X.2018r

Zakład Urządzania Lasu, Geomatyki i Ekonomiki Leśnictwa Wydział Leśny Uniwersytet Rolniczy w Krakowie Wycena gruntu leśnego z zastosowaniem elementów metody alokacji VIII Konferencja ekonomiczno-leśna

Zakład Urządzania Lasu, Geomatyki i Ekonomiki Leśnictwa Wydział Leśny Uniwersytet Rolniczy w Krakowie Wycena gruntu leśnego z zastosowaniem elementów metody alokacji VIII Konferencja ekonomiczno-leśna

C.2 DANE WSPÓŁWŁAŚCICIELA, WSPÓŁPOSIADACZA, WSPÓŁUŻYTKOWNIKA

I-NRL Załącznik Nr 1 do Uchwały Rady Gminy Jedlnia-Letnisko Nr XV/75/2011 z dnia 14 grudnia 2011 r. INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO Podstawa prawna: Ustawa z dnia 12 stycznia

I-NRL Załącznik Nr 1 do Uchwały Rady Gminy Jedlnia-Letnisko Nr XV/75/2011 z dnia 14 grudnia 2011 r. INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO Podstawa prawna: Ustawa z dnia 12 stycznia

WYCIĄG Z OPERATU SZACUNKOWEGO

WYCIĄG Z OPERATU SZACUNKOWEGO I. PRZEDMIOT WYCENY Przedmiotem operatu szacunkowego są nieruchomości gruntowe, na które składają się: działka nr 481/16 o pow. 18 m 2 zabudowana budynkiem garażu stanowiącego

WYCIĄG Z OPERATU SZACUNKOWEGO I. PRZEDMIOT WYCENY Przedmiotem operatu szacunkowego są nieruchomości gruntowe, na które składają się: działka nr 481/16 o pow. 18 m 2 zabudowana budynkiem garażu stanowiącego

Wykonał zespół Mazowieckiego Biura Geodezji i Urządzeń Rolnych w Ostrołęce

Projekt scalenia opracowany w ramach działania Poprawianie i rozwijanie infrastruktury związanej z rozwojem i dostosowaniem rolnictwa i leśnictwa poprzez scalanie gruntów objętego Programem Rozwoju Obszarów

Projekt scalenia opracowany w ramach działania Poprawianie i rozwijanie infrastruktury związanej z rozwojem i dostosowaniem rolnictwa i leśnictwa poprzez scalanie gruntów objętego Programem Rozwoju Obszarów

GRUNTY W STREFIE PODMIEJSKIEJ

GRUNTY W STREFIE PODMIEJSKIEJ POWIAT KRAKOWSKI I WIELICKI Ewelina Wójciak Instytut Analiz Monitor Rynku Nieruchomości MRN.pl jest zespołem analityków i doradców z uprawnieniami rzeczoznawców majątkowych,

GRUNTY W STREFIE PODMIEJSKIEJ POWIAT KRAKOWSKI I WIELICKI Ewelina Wójciak Instytut Analiz Monitor Rynku Nieruchomości MRN.pl jest zespołem analityków i doradców z uprawnieniami rzeczoznawców majątkowych,

ROZPORZĄDZENIE MINISTRA ŚRODOWISKA

z 54 2005-06-09 11:18 ROZPORZĄDZENIE MINISTRA ŚRODOWISKA z dnia 20 czerwca 2002 r. w sprawie jednorazowego odszkodowania za przedwczesny wyrąb drzewostanu. (Dz. U. Nr 99, poz. 905) Na podstawie art. 12

z 54 2005-06-09 11:18 ROZPORZĄDZENIE MINISTRA ŚRODOWISKA z dnia 20 czerwca 2002 r. w sprawie jednorazowego odszkodowania za przedwczesny wyrąb drzewostanu. (Dz. U. Nr 99, poz. 905) Na podstawie art. 12

Wykaz skrótów aktów prawnych

Spis treści Przedmowa Wykaz skrótów aktów prawnych Rozdział I. Rzeczoznawstwo majątkowe (Jerzy Dydenko, Tomasz Telega) 2. Uzyskanie uprawnień rzeczoznawcy majątkowego 3. Wykonywanie zawodu rzeczoznawcy

Spis treści Przedmowa Wykaz skrótów aktów prawnych Rozdział I. Rzeczoznawstwo majątkowe (Jerzy Dydenko, Tomasz Telega) 2. Uzyskanie uprawnień rzeczoznawcy majątkowego 3. Wykonywanie zawodu rzeczoznawcy

Ocena opłacalności zalesień gruntów rolnych w ramach Programu Rozwoju Obszarów Wiejskich

UNIWERSYTET WARMIŃSKO MAZURSKI W OLSZTYNIE WYDZIAŁ GEODEZJI, INŻYNIERII PRZESTRZENNEJ I BUDOWNICTWA KATEDRA PLANOWANIA I INŻYNIERII PRZESTRZENNEJ UL. PRAWOCHEŃSKIEGO 15, 10-720 OLSZTYN tel. 89 523 34 73,

UNIWERSYTET WARMIŃSKO MAZURSKI W OLSZTYNIE WYDZIAŁ GEODEZJI, INŻYNIERII PRZESTRZENNEJ I BUDOWNICTWA KATEDRA PLANOWANIA I INŻYNIERII PRZESTRZENNEJ UL. PRAWOCHEŃSKIEGO 15, 10-720 OLSZTYN tel. 89 523 34 73,

Rzeczowe aktywa trwałe

27 grudnia 2010 r. Rzeczowe aktywa trwałe część 4 dr Katarzyna Trzpioła Zmiany wartości początkowej aktualizacja wyceny, ulepszenie polegające na przebudowie, rozbudowie, modernizacji lub rekonstrukcji,

27 grudnia 2010 r. Rzeczowe aktywa trwałe część 4 dr Katarzyna Trzpioła Zmiany wartości początkowej aktualizacja wyceny, ulepszenie polegające na przebudowie, rozbudowie, modernizacji lub rekonstrukcji,

VI. UWAGI: W przypadku braku kompletu wymaganych dokumentów wnioskodawca zostanie wezwany do ich uzupełnienia i złożenia w pokoju nr 10.

K A R T A I N F O R M A C Y J N A Zgłoszenie nieruchomości, gruntów rolnych i leśnych do opodatkowania i ustalenie wymiaru podatku od osób fizycznych URZĄD GMINY Organ właściwy: Wójt Gminy Nowe Miasto

K A R T A I N F O R M A C Y J N A Zgłoszenie nieruchomości, gruntów rolnych i leśnych do opodatkowania i ustalenie wymiaru podatku od osób fizycznych URZĄD GMINY Organ właściwy: Wójt Gminy Nowe Miasto

Przedmowa Wykaz skrótów aktów prawnych... 15

Spis treści Przedmowa... 13 Wykaz skrótów aktów prawnych... 15 Rozdział I. Rzeczoznawstwo majątkowe (Jerzy Dydenko, Tomasz Telega)... 21 1. Wprowadzenie... 21 2. Uzyskanie uprawnień rzeczoznawcy majątkowego...

Spis treści Przedmowa... 13 Wykaz skrótów aktów prawnych... 15 Rozdział I. Rzeczoznawstwo majątkowe (Jerzy Dydenko, Tomasz Telega)... 21 1. Wprowadzenie... 21 2. Uzyskanie uprawnień rzeczoznawcy majątkowego...

W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki o podobnym charakterze.

Wartość godziwa aktywów lub zobowiązań ujawnionych w wyniku połączenia bądź nabycia przedsiębiors W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki

Wartość godziwa aktywów lub zobowiązań ujawnionych w wyniku połączenia bądź nabycia przedsiębiors W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki

POLITECHNIKA WARSZAWSKA WYDZIAŁ GEODEZJI I KARTOGARFII ZAKŁAD KATASTRU I GOSPODARKI NIERUCHOMOŚCIAMI

POLITECHNIKA WARSZAWSKA WYDZIAŁ GEODEZJI I KARTOGARFII ZAKŁAD KATASTRU I GOSPODARKI NIERUCHOMOŚCIAMI STUDIA PODYPLOMOWE WYCENA NIERUCHOMOŚCI Prof. dr hab. inż. Wojciech Wilkowski PODEJŚCIE PORÓWNAWCZE

POLITECHNIKA WARSZAWSKA WYDZIAŁ GEODEZJI I KARTOGARFII ZAKŁAD KATASTRU I GOSPODARKI NIERUCHOMOŚCIAMI STUDIA PODYPLOMOWE WYCENA NIERUCHOMOŚCI Prof. dr hab. inż. Wojciech Wilkowski PODEJŚCIE PORÓWNAWCZE

ANEKS DO OPERATU SZACUNKOWEGO Z DNIA 08 WRZEŚNIA 2017 R.

ANEKS DO OPERATU SZACUNKOWEGO Z DNIA 08 WRZEŚNIA 2017 R. DOTYCZĄCEGO NIERUCHOMOŚCI OBJĘTYCH KSIĘGAMI WIECZYSTYMI NR GL1Z/00026834/6, GL1Z/00042221/4, GL1Z/00046232/2 W ZAKRESIE DZIAŁEK NR 5115/409, 5518/409,

ANEKS DO OPERATU SZACUNKOWEGO Z DNIA 08 WRZEŚNIA 2017 R. DOTYCZĄCEGO NIERUCHOMOŚCI OBJĘTYCH KSIĘGAMI WIECZYSTYMI NR GL1Z/00026834/6, GL1Z/00042221/4, GL1Z/00046232/2 W ZAKRESIE DZIAŁEK NR 5115/409, 5518/409,

OPERAT SZACUNKOWY. Adres nieruchomości: Chojna, ul. Przemysłowa, dz. nr 36/268. Opracował: Jarosław Rzewnicki. Szczecin, dnia r.

OPERAT SZACUNKOWY Wartości rynkowej nieruchomości gruntowej oznaczonej jako działka nr ew. 36/268, obręb 0008 Chojna powiat gryfiński, województwo zachodniopomorskie. Adres nieruchomości: Chojna, ul. Przemysłowa,

OPERAT SZACUNKOWY Wartości rynkowej nieruchomości gruntowej oznaczonej jako działka nr ew. 36/268, obręb 0008 Chojna powiat gryfiński, województwo zachodniopomorskie. Adres nieruchomości: Chojna, ul. Przemysłowa,

Grupa treści kształcenia, w ramach której przedmiot jest realizowany Kierunkowa

Tryb studiów Stacjonarne Kierunek studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod katedry/zakładu w systemie USOS 10000000 Wydział

Tryb studiów Stacjonarne Kierunek studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod katedry/zakładu w systemie USOS 10000000 Wydział

D E C Y Z J A o ustaleniu odszkodowania. o r z e k a m:

GG.683.24.2017 Pabianice, dnia 29 grudnia 2017 r. D E C Y Z J A o ustaleniu odszkodowania Na podstawie art. 12 ust. 4a, 4f i ust. 5, art. 18 ust. 1 i ust. 3 ustawy z dnia 10 kwietnia 2003 r. o szczególnych

GG.683.24.2017 Pabianice, dnia 29 grudnia 2017 r. D E C Y Z J A o ustaleniu odszkodowania Na podstawie art. 12 ust. 4a, 4f i ust. 5, art. 18 ust. 1 i ust. 3 ustawy z dnia 10 kwietnia 2003 r. o szczególnych

WARSZAWSKA MISJA OCHOTNICZA

WARSZAWSKA MISJA OCHOTNICZA Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2016 roku Warszawa, dnia 2 marca 2017 r. 1 Spis treści Informacje ogólne...3 1. Informacje o Fundacji...3

WARSZAWSKA MISJA OCHOTNICZA Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2016 roku Warszawa, dnia 2 marca 2017 r. 1 Spis treści Informacje ogólne...3 1. Informacje o Fundacji...3

IN - INFORMACJA O NIERUCHOMOŚCIACH I OBIEKTACH BUDOWLANYCH

Załączniki Nr 1 do Uchwały Nr XVIII/148/2016 Rady Gminy Manowo z dnia 24 czerwca 2016 roku IN - INFORMACJA O NIERUCHOMOŚCIACH I OBIEKTACH BUDOWLANYCH Podstawa prawna: Ustawa z dnia 12 stycznia 1991 r.

Załączniki Nr 1 do Uchwały Nr XVIII/148/2016 Rady Gminy Manowo z dnia 24 czerwca 2016 roku IN - INFORMACJA O NIERUCHOMOŚCIACH I OBIEKTACH BUDOWLANYCH Podstawa prawna: Ustawa z dnia 12 stycznia 1991 r.

IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

Załącznik Nr 1 do Uchwały Nr 257/XXIX/2016 Rady Gminy Czerwonak z dnia 24 listopada 2016 r. IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1. Rok Podstawa prawna: Składający: Termin

Załącznik Nr 1 do Uchwały Nr 257/XXIX/2016 Rady Gminy Czerwonak z dnia 24 listopada 2016 r. IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1. Rok Podstawa prawna: Składający: Termin

Załącznik Nr 1 do Uchwały Nr XVIII/89/16 Rady Gminy Dobrzyniewo Duże z dnia 26 lutego 2016 r.

Załącznik Nr 1 do Uchwały Nr XVIII/89/16 Rady Gminy Dobrzyniewo Duże z dnia 26 lutego 2016 r. INRL - INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1 Nr telefonu kontaktowego ; e -mail

Załącznik Nr 1 do Uchwały Nr XVIII/89/16 Rady Gminy Dobrzyniewo Duże z dnia 26 lutego 2016 r. INRL - INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO 1 Nr telefonu kontaktowego ; e -mail

WARSZAWSKA MISJA OCHOTNICZA

WARSZAWSKA MISJA OCHOTNICZA Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2014 roku Warszawa, dnia 19 marca 2015 r. Spis treści Informacje ogólne... 3 1. Informacje o Fundacji... 3

WARSZAWSKA MISJA OCHOTNICZA Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2014 roku Warszawa, dnia 19 marca 2015 r. Spis treści Informacje ogólne... 3 1. Informacje o Fundacji... 3

D E C Y Z J A. o r z e k a m

Lublin, dnia 18 czerwca 2018 r. IGM.683.410.2017.AD1 D E C Y Z J A Na podstawie art. 12 ust. 4a, ust. 4f i ust. 5, art. 18 ust. 1 i ust. 3 oraz art. 22 ust. 1 ustawy z dnia 10 kwietnia 2003 r. o szczególnych

Lublin, dnia 18 czerwca 2018 r. IGM.683.410.2017.AD1 D E C Y Z J A Na podstawie art. 12 ust. 4a, ust. 4f i ust. 5, art. 18 ust. 1 i ust. 3 oraz art. 22 ust. 1 ustawy z dnia 10 kwietnia 2003 r. o szczególnych

Informacja. Nr 112. Zasady wyceny przedsiębiorstw rolniczych wg zasad obowiązujących w Agencji Własności Rolnej Skarbu Państwa.

KANCELARIA SEJMU BIURO STUDIÓW I EKSPERTYZ WYDZIAŁ ANALIZ EKONOMICZNYCH I SPOŁECZNYCH Zasady wyceny przedsiębiorstw rolniczych wg zasad obowiązujących w Agencji Własności Rolnej Skarbu Państwa Marzec 1993

KANCELARIA SEJMU BIURO STUDIÓW I EKSPERTYZ WYDZIAŁ ANALIZ EKONOMICZNYCH I SPOŁECZNYCH Zasady wyceny przedsiębiorstw rolniczych wg zasad obowiązujących w Agencji Własności Rolnej Skarbu Państwa Marzec 1993

IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

Załącznik Nr 2 do Uchwały Nr XIV/138/2015 Rady Miejskiej w Murowanej Goślinie z dnia 15 grudnia 2015 r. IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO Podstawa prawna: Składający:

Załącznik Nr 2 do Uchwały Nr XIV/138/2015 Rady Miejskiej w Murowanej Goślinie z dnia 15 grudnia 2015 r. IN-1 INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO Podstawa prawna: Składający:

WZÓR PROGRAMU INWESTYCJI PROGRAM INWESTYCJI. (nr i nazwa zadania)

") WZÓR PROGRAMU INWESTYCJI ZATWIERDZAM (stanowisko, stopień, imię, nazwisko pieczęć, podpis, data) PROGRAM INWESTYCJI. (nr i nazwa zadania) 1. Lokalizacja, nazwa użytkownika (użytkowników): ( pełny adres

WZÓR PROGRAMU INWESTYCJI ZATWIERDZAM (stanowisko, stopień, imię, nazwisko pieczęć, podpis, data) PROGRAM INWESTYCJI. (nr i nazwa zadania) 1. Lokalizacja, nazwa użytkownika (użytkowników): ( pełny adres

Pytania testowe. Kataster i gospodarka nieruchomościami - I -

Pytania testowe Kataster i gospodarka nieruchomościami - I - 1. W ewidencji gruntów rejestruje się a. wartość działki ewidencyjnej i datę jej określenia b. wartość hipoteki i datę jej określenia c. przeznaczenie

Pytania testowe Kataster i gospodarka nieruchomościami - I - 1. W ewidencji gruntów rejestruje się a. wartość działki ewidencyjnej i datę jej określenia b. wartość hipoteki i datę jej określenia c. przeznaczenie

INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO

Załącznik nr 1 do uchwały nr XVI/137/15 Rady Miejskiej w Gryfinie z dnia 3 grudnia 2015 roku INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Ustawa z dnia 12 stycznia

Załącznik nr 1 do uchwały nr XVI/137/15 Rady Miejskiej w Gryfinie z dnia 3 grudnia 2015 roku INFORMACJA W SPRAWIE PODATKU OD NIERUCHOMOŚCI, ROLNEGO, LEŚNEGO ROK... Podstawa prawna: Ustawa z dnia 12 stycznia