DOKUMENT INFORMACYJNY

|

|

|

- Dominik Madej

- 8 lat temu

- Przeglądów:

Transkrypt

1 DOKUMENT INFORMACYJNY sporządzony na potrzeby wprowadzenia praw poboru Akcji serii C, praw do Akcji serii C oraz Akcji serii C do obrotu na rynku NewConnect prowadzonym jako Alternatywny System Obrotu przez Giełdę Papierów Wartościowych w Warszawie S.A. Do obrotu w Alternatywnym Systemie Obrotu wprowadza się: Praw poboru Akcji serii C, do Praw do Akcji serii C, do Akcji serii C. Niniejszy Dokument Informacyjny został sporządzony w związku z ubieganiem się o wprowadzenie instrumentów finansowych objętych tym dokumentem do obrotu w alternatywnym systemie obrotu prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. Wprowadzenie instrumentów finansowych do obrotu w alternatywnym systemie obrotu nie stanowi dopuszczenia ani wprowadzenia tych instrumentów do obrotu na rynku regulowanym prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. (rynku podstawowym lub równoległym). Inwestorzy powinni być świadomi ryzyka jakie niesie ze sobą inwestowanie w instrumenty finansowe notowane w alternatywnym systemie obrotu, a ich decyzje inwestycyjne powinny być poprzedzone właściwą analizą, a także, jeżeli wymaga tego sytuacja, konsultacją z doradcą inwestycyjnym. Treść niniejszego Dokumentu Informacyjnego nie była zatwierdzona przez Giełdę Papierów Wartościowych w Warszawie S.A. pod względem zgodności informacji w nim zawartych ze stanem faktycznym lub przepisami prawa. Podmiot Oferujący akcje w publicznym obrocie: Doradca Prawny ul. Stojałowskiego Bielsko - Biała ul. Teofila Lenartowicza 5/ Kraków 10 stycznia 2013 roku

2 OŚWIADCZENIE AUTORYZOWANEGO DORADCY DOKUMENT INFORMACYJNY INDEXMEDICA S.A. Nazwa (firma): Siedziba: Dom Maklerski BDM S.A. Bielsko- Biała Adres: Bielsko Biała, ul. Stojałowskiego 27 Telefon: Centrala: (33) Wydział Bankowości Inwestycyjnej: (32) Fax: Centrala: (33) Wydział Bankowości Inwestycyjnej: (32) Sąd rejestrowy Sąd Rejonowy w Bielsku-Białej, VIII Wydział Gospodarczy Krajowego Rejestru Sądowego KRS NIP REGON Adres poczty elektronicznej: Adres strony internetowej: wbi@bdm.com.pl 2

3 OŚWIADCZENIE EMITENTA Nazwa (firma): Forma prawna: Kraj: Siedziba: INDEXMEDICA Spółka Akcyjna spółka akcyjna Polska Kraków Adres Kraków, ul. Czapińskiego 2 Telefon (12) Faks (12) Adres poczty elektronicznej Adres strony internetowej biuro@indexmedica.pl REGON NIP KRS

4 Spis treści 1. NAZWA (FIRMA), FORMA PRAWNA, KRAJ SIEDZIBY, SIEDZIBA I ADRES EMITENTA WRAZ Z NUMERAMI TELEKOMUNIKACYJNYMI, ADRESEM GŁÓWNEJ STRONY INTERNETOWEJ I POCZTY ELEKTRONICZNEJ, IDENTYFIKATOREM WEDŁUG KLASYFIKACJI STATYSTYCZNEJ I NUMEREM WEDŁUG WŁAŚCIWEJ IDENTYFIKACJI PODATKOWEJ LICZBA, RODZAJ, JEDNOSTKOWA WARTOŚĆ NOMINALNA I OZNACZENIE EMISJI INSTRUMENTÓW FINANSOWYCH, KTÓRE MAJĄ BYĆ PRZEDMIOTEM OBROTU W ALTERNATYWNYM SYSTEMIE INFORMACJE O SUBSKRYPCJI LUB SPRZEDAŻY INSTRUMENTÓW FINANSOWYCH BĘDĄCYCH PRZEDMIOTEM WNIOSKU O WPROWADZENIE, MAJĄCYCH MIEJSCE W OKRESIE OSTATNICH 6 MIESIĘCY POPRZEDZAJĄCYCH DATĘ ZŁOŻENIA WNIOSKU O WPROWADZENIE W ZAKRESIE OKREŚLONYM W 4 UST. 1 ZAŁĄCZNIKA NR 3 DO REGULAMINU ALTERNATYWNEGO SYSTEMU OBROTU OKREŚLENIE PODSTAWY PRAWNEJ EMISJI INSTRUMENTÓW FINANSOWYCH OZNACZENIE DAT, OD KTÓRYCH AKCJE UCZESTNICZĄ W DYWIDENDZIE STRESZCZENIE PRAW I OBOWIĄZKÓW Z INSTRUMENTÓW FINANSOWYCH, PRZEWIDZIANYCH ŚWIADCZEŃ DODATKOWYCH NA RZECZ EMITENTA CIĄŻĄCYCH NA NABYWCY, A TAKŻE PRZEWIDZIANYCH W STATUCIE LUB PRZEPISACH PRAWA OBOWIĄZKACH UZYSKANIA PRZEZ NABYWCĘ LUB ZBYWCĘ ODPOWIEDNICH ZEZWOLEŃ LUB OBOWIĄZKU DOKONANIA OKREŚLONYCH ZAWIADOMIEŃ WSKAZANIE OSÓB ZARZĄDZAJĄCYCH EMITENTEM, AUTORYZOWANEGO DORADCY ORAZ PODMIOTÓW DOKONUJĄCYCH BADANIA SPRAWOZDAŃ FINANSOWYCH EMITENTA (WRAZ ZE WSKAZANIEM BIEGŁYCH REWIDENTÓW DOKONUJĄCYCH BADANIA) PODSTAWOWE INFORMACJE NA TEMAT POWIĄZAŃ KAPITAŁOWYCH EMITENTA, MAJĄCYCH ISTOTNY WPŁYW NA JEGO DZIAŁALNOŚĆ, ZE WSKAZANIEM ISTOTNYCH JEDNOSTEK GRUPY KAPITAŁOWEJ, Z PODANIEM W STOSUNKU DO KAŻDEJ Z NICH CO NAJMNIEJ NAZWY (FIRMY), FORMY PRAWNEJ, SIEDZIBY, PRZEDMIOTU DZIAŁALNOŚCI I UDZIAŁU EMITENTA W KAPITALE ZAKŁADOWYM I OGÓLNEJ LICZBIE GŁOSÓW WSKAZANIE POWIĄZAŃ OSOBOWYCH, MAJĄTKOWYCH I ORGANIZACYJNYCH WSKAZANIE GŁÓWNYCH CZYNNIKÓW RYZYKA ZWIĄZANYCH Z EMITENTEM I WPROWADZANYMI INSTRUMENTAMI FINANSOWYMI Ryzyko związane z możliwością niezrealizowania strategii rozwoju Emitenta oraz celu emisji Ryzyko związane z rozwojem nowych działalności Ryzyko związane ze współpracą z pośrednikami Ryzyko związane ze zjawiskami atmosferycznymi Ryzyko związane z polityką linii lotniczych Ryzyko związane z konkurencją Ryzyko odejścia kluczowych pracowników Ryzyko związane z udzielanymi gwarancjami Ryzyko związane z dostawcami Ryzyko związane z prowadzeniem działalności w lokalu wspólnie użytkowanym z innym podmiotem Ryzyko wzrostu kosztów działalności Ryzyko związane z wykorzystaniem dotacji unijnej Ryzyko powiązań rodzinnych członków Zarządu Emitenta oraz członków Rady Nadzorczej Ryzyko związane ze strukturą akcjonariatu Ryzyko związane z sytuacją ekonomiczną Polski oraz krajów, z których Emitent pozyskuje klientów Ryzyko walutowe Ryzyko związane ze zmiennością przepisów prawnych i podatkowych Ryzyko związane z wydaniem decyzji o zawieszeniu lub o wykluczeniu akcji spółki z obrotu Ryzyko nałożenia kar pieniężnych Ryzyko związane z prawami poboru serii C Ryzyko związane z notowaniem Praw do Akcji serii C Ryzyko niedojścia Publicznej Oferty do skutku Ryzyko kształtowania się kursu akcji KRÓTKI OPIS HISTORII EMITENTA DZIAŁALNOŚĆ PROWADZONA PRZEZ EMITENTA Produkty i usługi Emitenta Rynki, na których Emitent prowadzi działalność Informacje o istotnych nowych produktach lub usługach, które zostały wprowadzone, a także podanie stanu prac nad nowymi usługami Struktura przychodów Emitenta Dostawcy Emitenta Klienci Emitenta Wybrane dane finansowe Emitenta i podstawowe wskaźniki Emitenta Strategia rozwoju Prognozy finansowe DANE O STRUKTURZE AKCJONARIATU EMITENTA INFORMACJE DODATKOWE, W TYM WYSOKOŚĆ KAPITAŁU ZAKŁADOWEGO EMITENTA ORAZ WSKAZANIE DOKUMENTÓW KORPORACYJNYCH EMITENTA UDOSTĘPNIONYCH DO WGLĄDU WSKAZANIE MIEJSCA UDOSTĘPNIENIA OSTATNIEGO UDOSTĘPNIONEGO DO PUBLICZNEJ WIADOMOŚCI PUBLICZNEGO DOKUMENTU INFORMACYJNEGO DLA TYCH INSTRUMENTÓW FINANSOWYCH LUB INSTRUMENTÓW FINANSOWYCH TEGO SAMEGO RODZAJU, CO TE INSTRUMENTY FINANSOWE ORAZ OKRESOWYCH RAPORTÓW EMITENTA, OPUBLIKOWANYCH ZGODNIE Z OBOWIĄZUJĄCYMI PRZEPISAMI PRAWA ZAŁĄCZNIKI

5 Niniejszy dokument stanowi Dokument Informacyjny INDEXMEDICA Spółka Akcyjna z siedzibą w Krakowie. Dokument ten został sporządzony zgodnie z wymogami określonymi w Załączniku nr 1 do Regulaminu Alternatywnego Systemu Obrotu. 1. NAZWA (FIRMA), FORMA PRAWNA, KRAJ SIEDZIBY, SIEDZIBA I ADRES EMITENTA WRAZ Z NUMERAMI TELEKOMUNIKACYJNYMI, ADRESEM GŁÓWNEJ STRONY INTERNETOWEJ I POCZTY ELEKTRONICZNEJ, IDENTYFIKATOREM WEDŁUG KLASYFIKACJI STATYSTYCZNEJ I NUMEREM WEDŁUG WŁAŚCIWEJ IDENTYFIKACJI PODATKOWEJ Nazwa (firma): Forma prawna: Kraj: Siedziba: INDEXMEDICA Spółka Akcyjna spółka akcyjna Polska Kraków Adres Kraków, ul. Czapińskiego 2 Telefon (12) Faks (12) Adres poczty elektronicznej Adres strony internetowej biuro@indexmedica.pl REGON NIP KRS LICZBA, RODZAJ, JEDNOSTKOWA WARTOŚĆ NOMINALNA I OZNACZENIE EMISJI INSTRUMENTÓW FINANSOWYCH, KTÓRE MAJĄ BYĆ PRZEDMIOTEM OBROTU W ALTERNATYWNYM SYSTEMIE Na podstawie niniejszego dokumentu wprowadzanych jest do alternatywnego systemu obrotu na rynku NewConnect: praw poboru Akcji serii C, - do praw do akcji serii C oraz - do akcji na okaziciela serii C, o wartości nominalnej 0,10 zł (słownie: 10 groszy) każda, o łącznej wartości nominalnej zł (słownie: sto trzydzieści tysięcy złotych). Prawo poboru Akcji serii C Do Alternatywnego Sytemu Obrotu wprowadzane są Prawa poboru Akcji serii C w liczbie (jeden milion trzysta tysięcy) sztuk. Prawo poboru jest papierem wartościowym, uprawniającym jego posiadacza do złożenia, w terminie przyjmowania zapisów, zapisu podstawowego na Akcje serii C w ofercie publicznej. Prawa poboru zostaną zarejestrowane w dniu prawa poboru przypadającym 18 stycznia 2013 roku na rachunkach papierów wartościowych akcjonariuszy Emitenta, w liczbie jedno prawo poboru na jedną posiadaną Akcję Emitenta. Jedno prawo poboru uprawnia do objęcia jednej Akcji serii C. Po upływie terminu przyjmowania zapisów prawo poboru wygasa. Zgodnie z najlepszą wiedzą Emitenta żadne prawa poboru nie stanowią przedmiotu zabezpieczenia ani nie są obciążone innymi prawami osób trzecich. Prawa do Akcji serii C (PDA) Do Alternatywnego Sytemu Obrotu wprowadzane są Prawa do Akcji serii C (PDA) w liczbie nie większej niż (jeden milion trzysta tysięcy) sztuk. Jedynym prawem inkorporowanym w PDA jest prawo do otrzymania Akcji serii C w liczbie jednej akcji za jedno PDA, po rejestracji przez sąd podwyższenia kapitału zakładowego w drodze emisji Akcji serii C. Zgodnie z najlepszą wiedzą Emitenta żadne PDA nie stanowią przedmiotu zabezpieczenia ani nie są obciążone innymi prawami osób trzecich. Akcje serii C Do Alternatywnego Systemu Obrotu wprowadzane są akcje zwykłe na okaziciela serii C o wartości nominalnej 0,10 zł (dziesięć groszy) każda w łącznej liczbie nie większej niż (jeden milion trzysta tysięcy) i o łącznej wartości nie większej niż zł (sto trzydzieści tysięcy złotych). Akcje serii C są przedmiotem oferty publicznej. W związku z ofertą publiczną Akcji serii C nie został sporządzony prospekt emisyjny z uwagi na treść art. 7 ust. 3 pkt 6 Ustawy o Ofercie, zgodnie z którym sporządzenie, zatwierdzenie oraz udostępnienie do publicznej wiadomości prospektu emisyjnego nie jest wymagane w przypadku oferty publicznej papierów wartościowych, 5

, FORMA PRAWNA, KRAJ SIEDZIBY, SIEDZIBA I ADRES EMITENTA WRAZ Z NUMERAMI TELEKOMUNIKACYJNYMI, ADRESEM GŁÓWNEJ STRONY INTERNETOWEJ I POCZTY ELEKTRONICZNEJ, IDENTYFIKATOREM WEDŁUG")

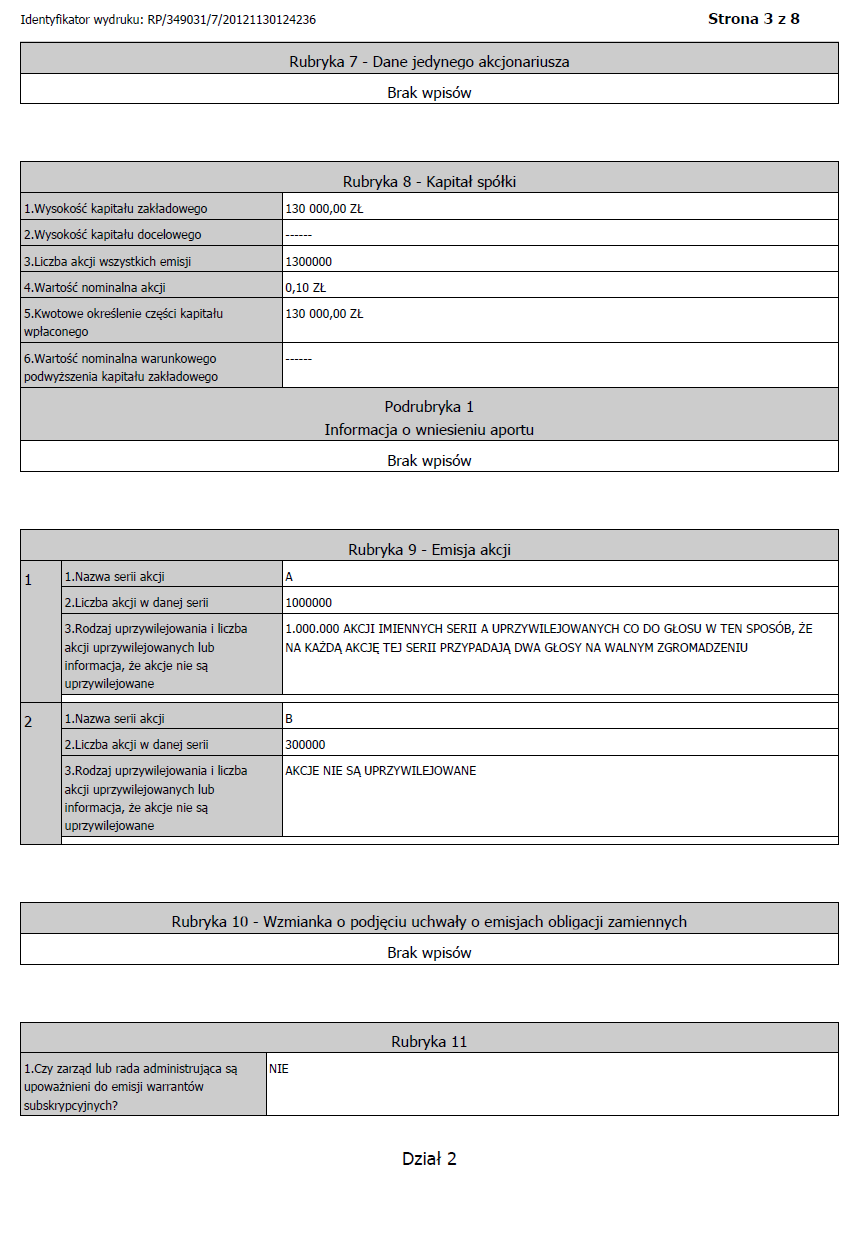

6 których wartość, liczona wg ceny emisyjnej lub ceny sprzedaży stanowi mniej niż euro. Zachowany jest również warunek określony w art. 7 ust. 3b Ustawy o Ofercie, zgodnie z którym wartość papierów wartościowych będących przedmiotem oferty publicznej liczona według ceny emisyjnej lub ceny sprzedaży, wraz z papierami wartościowymi będącymi przedmiotem oferty publicznej zgodnie z art. 7 ust. 3 pkt 6 Ustawy o Ofercie w okresie poprzednich 12 miesięcy nie może osiągnąć lub przekroczyć euro w dniu ustalenia tej ceny. Oferta publiczna obejmuje wyłącznie proponowanie nabycia Akcji serii C dotychczasowym akcjonariuszom w wykonaniu prawa poboru i zgodnie z art. 41 pkt 1 lit. c Ustawy o Ofercie nie istnieje także obowiązek sporządzenia memorandum informacyjnego. Z akcjami wprowadzanymi do obrotu nie są związane żadne świadczenia dodatkowe ani zabezpieczenia. Prawa z Akcji serii C są tożsame w szczególności w zakresie prawa głosu i prawa do dywidendy z akcjami serii B Spółki znajdującymi się w obrocie na rynku Newconnect. Uchwałą Zarządu Emitenta cena emisyjna jednej akcji na okaziciela serii C została ustalona w wysokości 1,38 zł (słownie: jeden złoty 38/100) za jedną akcję. 3. INFORMACJE O SUBSKRYPCJI LUB SPRZEDAŻY INSTRUMENTÓW FINANSOWYCH BĘDĄCYCH PRZEDMIOTEM WNIOSKU O WPROWADZENIE, MAJĄCYCH MIEJSCE W OKRESIE OSTATNICH 6 MIESIĘCY POPRZEDZAJĄCYCH DATĘ ZŁOŻENIA WNIOSKU O WPROWADZENIE W ZAKRESIE OKREŚLONYM W 4 UST. 1 ZAŁĄCZNIKA NR 3 DO REGULAMINU ALTERNATYWNEGO SYSTEMU OBROTU W okresie ostatnich 6 miesięcy poprzedzających datę złożenia wniosku o wprowadzenie instrumentów finansowych do obrotu w alternatywnym systemie obrotu Spółka nie przeprowadzała subskrypcji ani sprzedaży instrumentów finansowych. 4. OKREŚLENIE PODSTAWY PRAWNEJ EMISJI INSTRUMENTÓW FINANSOWYCH Prawa poboru akcji serii C, prawa do akcji serii C oraz akcje serii C wyemitowane zostały na podstawie uchwały nr 3 Nadzwyczajnego Walnego Zgromadzenia z dnia 10 grudnia 2012 roku w sprawie podwyższenia kapitału zakładowego w drodze publicznej emisji akcji serii C z prawem poboru dotychczasowych akcjonariuszy, w sprawie dematerializacji oraz wprowadzenia do obrotu w alternatywnym systemie obrotu organizowanym przez Giełdę Papierów Wartościowych w Warszawie S.A. (rynek NewConnect) akcji serii C, praw poboru akcji serii C oraz praw do akcji serii C oraz w sprawie zmiany Statutu. Uchwała nr 3 ma następujące brzmienie: UCHWAŁA NR 3 Z DNIA 10 GRUDNIA 2012 ROKU NADZWYCZAJNEGO WALNEGO ZGROMADZENIA INDEXMEDICA SPÓŁKA AKCYJNA Z SIEDZIBĄ W KRAKOWIE w sprawie podwyższenia kapitału zakładowego w drodze publicznej emisji akcji serii C z prawem poboru dotychczasowych akcjonariuszy, w sprawie dematerializacji oraz wprowadzenia do obrotu w alternatywnym systemie obrotu organizowanym przez Giełdę Papierów Wartościowych w Warszawie S.A. (rynek NewConnect) akcji serii C, praw poboru akcji serii C oraz praw do akcji serii C oraz w sprawie zmiany Statutu Działając na podstawie art w związku z art i 2 pkt 2), art i 2, art , art. 436 oraz art w związku z art Kodeksu spółek handlowych, art. 5 ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi (tekst jednolity Dz.U. z 2010 roku nr 211, poz ze zm.) oraz 22 ust. 1 pkt 10) Statutu Spółki, Nadzwyczajne Walne Zgromadzenie INDEXMEDICA Spółka Akcyjna z siedzibą w Krakowie uchwala co następuje: 1. [Emisja akcji serii C] 1. Kapitał zakładowy Spółki zostaje podwyższony z kwoty zł (słownie: sto trzydzieści tysięcy złotych) do kwoty nie większej niż zł (słownie: dwieście sześćdziesiąt tysięcy złotych), to jest o kwotę nie większą niż zł (słownie: sto trzydzieści tysięcy złotych). 2. Podwyższenie kapitału zakładowego Spółki, o którym mowa w ust. 1, zostanie dokonane poprzez emisję nie więcej niż (słownie: jeden milion trzysta tysięcy) nowych akcji serii C, o jednostkowej wartości nominalnej równej 0,10 zł (słownie: dziesięć groszy), zwanych dalej akcjami serii C. 3. Akcje serii C są akcjami zwykłymi na okaziciela. 4. Akcje serii C pokryte mogą być wyłącznie wkładami pieniężnymi. 5. Akcje serii C uczestniczyć będą w dywidendzie począwszy od wypłat z zysku, jaki przeznaczony będzie do podziału za rok obrotowy 2012, to jest od dnia 1 stycznia 2012 roku. 6. Emisja akcji serii C zostanie przeprowadzona w formie publicznej oferty w rozumieniu przepisów ustawy z dnia 29 lipca 2005 roku o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (tekst jednolity Dz.U. z 2009 roku nr 185, poz ze zm.). 7. Akcje serii C i prawa do akcji serii C zostaną wprowadzone do obrotu w alternatywnym systemie obrotu organizowanym przez Giełdę Papierów Wartościowych w Warszawie S.A. (rynek NewConnect). 6

7 8. Akcje serii C nie będą miały formy dokumentu. 9. Akcje serii C, prawa poboru akcji serii C oraz prawa do akcji serii C podlegają dematerializacji w rozumieniu przepisów ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi (tekst jednolity Dz.U. z 2010 roku nr 211, poz ze zm.). 2. [Prawo poboru akcjonariuszy] 1. Akcje serii C Spółka zaoferuje w trybie prawa poboru dotychczasowym akcjonariuszom, to jest osobom posiadającym akcje Spółki serii A, B w dniu 18 stycznia 2013 roku (dzień prawa poboru). 2. Akcje serii C zaoferowane zostaną dotychczasowym akcjonariuszom Spółki proporcjonalnie do liczby posiadanych przez nich akcji Spółki w taki sposób, że na każdą 1 (słownie: jedną) posiadaną akcję Spółki przypadać będzie do objęcia 1 (słownie: jedna) akcja serii C. 3. Akcjonariusze, którym służy prawo poboru akcji serii C, mogą w terminie jego wykonania dokonać jednocześnie dodatkowego zapisu na akcje serii C w liczbie nie większej niż wielkość emisji, w razie niewykonania prawa poboru przez pozostałych akcjonariuszy. 4. Akcje objęte zapisami dodatkowymi Zarząd przydzieli proporcjonalnie do zgłoszeń. 5. Pozostałe akcje, nieobjęte w trybie art Kodeksu spółek handlowych, Zarząd przydzieli według swojego uznania, jednak po cenie nie niższej niż cena emisyjna. 6. Prawa poboru akcji serii C zostaną wprowadzone do obrotu w alternatywnym systemie obrotu organizowanym przez Giełdę Papierów Wartościowych w Warszawie S.A. (rynek NewConnect). 3. [Upoważnienia dla Zarządu] Nadzwyczajne Walne Zgromadzenie upoważnia i zobowiązuje Zarząd do: 1) ustalenia i ogłoszenia terminów otwarcia i zamknięcia subskrypcji akcji serii C, 2) ustalenia ceny emisyjnej akcji serii C, przy czym cena emisyjna akcji serii C powinna zostać ustalona przez Zarząd przed dniem ustalenia prawa poboru w terminie umożliwiającym podjęcie decyzji inwestycyjnej, 3) ustalenia zasad przydziału akcji serii C, nieobjętych w ramach prawa poboru, 4) dokonania przydziału akcji serii C, 5) podjęcia wszelkich czynności faktycznych i prawnych niezbędnych do wprowadzenia akcji serii C, praw poboru akcji serii C oraz praw do akcji serii C do obrotu w alternatywnym systemie obrotu organizowanym przez Giełdę Papierów Wartościowych w Warszawie S.A. (rynek NewConnect), 6) podjęcia wszelkich niezbędnych działań mających na celu dokonanie dematerializacji akcji serii C, praw poboru akcji serii C oraz praw do akcji serii C, 7) zawarcia z Krajowym Depozytem Papierów Wartościowych S.A. umowy o rejestrację akcji serii C, praw poboru akcji serii C oraz praw do akcji serii C w depozycie papierów wartościowych, 8) złożenia w formie aktu notarialnego oświadczenia o wysokości objętego w wyniku publicznej subskrypcji kapitału zakładowego, 9) podjęcia innych czynności niezbędnych dla realizacji niniejszej uchwały. 4. [Zmiana Statutu] 1. W związku z podwyższeniem kapitału zakładowego w drodze emisji akcji serii C zmienia się Statut Spółki w ten sposób, że dotychczasowy 4 ust. 1 Statutu Spółki otrzymuje następujące brzmienie: 1. Kapitał zakładowy Spółki wynosi nie więcej niż zł (słownie: dwieście sześćdziesiąt tysięcy złotych) i dzieli się na nie więcej niż (słownie: dwa miliony sześćset tysięcy) akcji o wartości nominalnej 0,10 zł (słownie: dziesięć groszy) każda, w tym: 1) (słownie: jeden milion) akcji imiennych serii A o wartości nominalnej 0,10 zł (słownie: dziesięć groszy) każda, 2) (słownie: trzysta tysięcy) akcji na okaziciela serii B o wartości nominalnej 0,10 zł (słownie: dziesięć groszy) każda, 3) nie więcej niż (słownie: jeden milion trzysta tysięcy) akcji na okaziciela serii C o wartości nominalnej 0,10 zł (słownie: dziesięć groszy) każda. 2. Upoważnia się Radę Nadzorczą do ustalenia tekstu jednolitego Statutu z uwzględnieniem zmiany, o której mowa w ust. 1. Uchwała wchodzi w życie z dniem podjęcia. 5. [Postanowienia końcowe] Uchwała nr 3 Nadzwyczajnego Walnego Zgromadzenia z dnia 10 grudnia 2012 roku została zaprotokołowana w formie aktu notarialnego przez notariusza Zygmunta Truszkiewicza, prowadzącego Kancelarię Notarialną w Krakowie (Rep. A nr 7043/2012). Sposób przeprowadzenia Publicznej Oferty Akcji serii C Postanowieniem Nadzwyczajnego Walnego Zgromadzenia oraz decyzją Zarządu Emitenta działającego na mocy upoważnienia udzielonego w 3 Uchwały nr 3 Nadzwyczajnego Walnego Zgromadzenia z dnia 10 grudnia 2012 roku, ustalono następujący harmonogram subskrypcji, przyjmowania zapisów na Akcje serii C oraz pozostałych działań podporządkowanych jej przeprowadzeniu: 7

![jednolity Dz.U. z 2010 roku nr 211, poz. 1384 ze zm.). 2. [Prawo poboru akcjonariuszy] 1.](/docs-images/45/1536958/images/page_7.jpg "Akcje serii C Spółka zaoferuje w trybie prawa poboru dotychczasowym akcjonariuszom, to jest osobom posiadającym akcje Spółki serii A, B w dniu 18 stycznia 20")

8 ostatni dzień notowania akcji z prawem poboru dzień ustalenia prawa poboru pierwszy dzień notowania prawa poboru* rozpoczęcie zapisów ostatni planowany dzień notowania prawa poboru* zakończenie zapisów ewentualne zapisy inwestorów wytypowanych przez Zarząd termin przydziału 15 stycznia 2013 roku 18 stycznia 2013 roku zostanie określony przez Zarząd GPW 28 stycznia 2013 roku 12 lutego 2013 roku 15 lutego 2013 roku 26 lutego 2013 roku 27 lutego 2013 roku * Szczegółowy terminarz notowań praw poboru opublikowany zostanie za pośrednictwem systemu EBI Dniem ustalenia prawa poboru jest dzień 18 stycznia 2013 roku Ostatnim dniem, w którym można nabyć akcje w alternatywnym systemie obrotu wraz z przysługującym im prawem poboru jest dzień 15 stycznia 2013 roku. Oznacza to, że osoby, które nabyły akcje Emitenta na sesji GPW po dniu 15 stycznia 2013 roku nie są uprawnione do wykonywania prawa poboru z tych akcji. Osobami uprawnionymi do wykonywania prawa poboru Akcji serii C są wszyscy posiadający prawo poboru w chwili składania zapisu, czyli: - osoby będące Akcjonariuszami Emitenta na koniec dnia ustalenia prawa poboru, tj. 18 stycznia 2013 roku, którzy nie zbyli tego prawa do momentu złożenia zapisu na Akcje serii C, - osoby, które nabyły prawo poboru Akcji serii C i nie dokonały jego zbycia do dnia złożenia zapisu. Zgodnie z postanowieniami art KSH osoby będące Akcjonariuszami Emitenta na koniec dnia ustalenia prawa poboru, mogą w terminie wykonania prawa poboru, dokonać jednocześnie zapisu dodatkowego na akcje, w liczbie nie większej niż liczba akcji oferowanych, czyli Akcji serii C. W związku z powyższym osobami uprawnionymi do złożenia zapisu dodatkowego na Akcje serii C są także osoby będące właścicielami akcji Emitenta na koniec dnia ustalenia prawa poboru, które w chwili składania zapisu nie posiadają prawa poboru. Na każdą jedną dotychczasową akcję Emitenta, posiadaną na koniec dnia ustalenia prawa poboru, przypada jedno prawo poboru. Jedno prawo poboru uprawniać będzie do objęcia 1 Akcji serii C. W przypadku zbycia prawa poboru po dniu ustalenia prawa poboru, w rezultacie którego dana osoba nie będzie posiadać praw poboru, osoba taka zachowuje prawo do złożenia wyłącznie zapisu dodatkowego na Akcje serii C. Osoby, które nabyły prawo poboru po dniu ustalenia prawa poboru, a nie były właścicielami akcji na koniec dnia ustalenia prawa poboru mogą złożyć jedynie zapis na Akcje serii C w liczbie wynikającej z posiadanych jednostkowych praw poboru (zapis podstawowy), nie mogą one złożyć zapisu dodatkowego. Zgodnie z postanowieniami art KSH akcje, które nie zostały objęte w trybie realizacji prawa poboru, Zarząd Emitenta przydziela według własnego uznania, jednak po cenie nie niższej niż cena emisyjna. W związku z powyższym, jeżeli nie wszystkie Akcje serii C zostaną objęte w trybie realizacji prawa poboru oraz składania zapisów dodatkowych na Akcje serii C, Zarząd może zwrócić się do wytypowanych według własnego uznania inwestorów z propozycją złożenia zapisu na nie objęte Akcje serii C. Zapisy składane w wykonaniu prawa poboru i zapisy dodatkowe będą przyjmowane w dniach od 28 stycznia 2013 roku do 15 lutego 2013 roku. Uchwałą Zarządu Emitenta cena emisyjna jednej akcji na okaziciela serii C została ustalona w wysokości 1,38 zł (słownie: jeden złoty 38/100) za jedną akcję. Osoby uprawnione do wykonania prawa poboru składają zapisy na Akcje serii C w firmie inwestycyjnej prowadzącej rachunek papierów wartościowych, na którym w chwili składania zapisu są zapisane prawa poboru Akcji serii C. Osoby uprawnione do złożenia zapisu dodatkowego na Akcje serii C, tj. osoby będące Akcjonariuszami Emitenta na koniec dnia ustalenia prawa poboru, składają zapis na Akcje serii C w firmie inwestycyjnej prowadzącej rachunek papierów wartościowych, na którym zostały zapisane prawa poboru na koniec dnia jego ustalenia. W przypadku osób posiadających prawa poboru zapisane na rachunkach papierów wartościowych w bankach depozytariuszach, lub w przypadku osób uprawnionych do złożenia zapisu dodatkowego, którym prawo poboru w dniu jego ustalenia zapisano na rachunku w banku depozytariuszu, zapisy na Akcje serii C składane są w firmach inwestycyjnych wskazanych przez te banki depozytariuszy. Jeżeli w ramach wykonania prawa poboru oraz po uwzględnieniu zapisów dodatkowych nie wszystkie Akcje serii C zostaną subskrybowane, ewentualne zapisy na pozostałe Akcje serii C, składane przez inwestorów wytypowanych przez Zarząd przyjmowane będą w dniu 26 lutego 2013 roku Inwestorzy ci składają zapisy na Akcje serii C w Punktach Obsługi Klienta Domu Maklerskiego BDM S.A. 8

9 Wzór formularza zapisu będzie dostępny na stronie internetowej Spółki ( oraz zostanie opublikowany za pośrednictwem systemu EBI. Zwraca się uwagę, że zapisy podstawowy i dodatkowy powinny być złożone na oddzielnych formularzach. Osoba składająca zapis powinna wypełnić i podpisać formularz zapisu na Akcje serii C w trzech egzemplarzach. Jeden egzemplarz formularza zapisu jako poświadczenie złożonego zapisu na Akcje serii C otrzymuje inwestor lub jego pełnomocnik. Inwestorzy składający zapisy podstawowe i dodatkowe okazują w firmie inwestycyjnej przyjmującej zapis odpowiednie dokumenty, zgodne z wymogami identyfikacji inwestorów obowiązującymi w danej firmie inwestycyjnej. Zapisy mogą być składane za pośrednictwem zdalnych środków komunikacji, o ile taką formę dopuszcza firma inwestycyjna przyjmująca zapis. Zapis jest bezwarunkowy, nie może zawierać jakichkolwiek zastrzeżeń. Złożenie niewłaściwego bądź niepełnego zapisu na Akcje serii C powoduje jego nieważność. Wszelkie konsekwencje związane z niewłaściwym wypełnieniem formularza zapisu ponosi inwestor. Opłacenie zapisu Warunkiem skutecznego złożenia zapisu na Akcje serii C jest jego opłacenie, w kwocie wynikającej z iloczynu Akcji serii C objętych zapisem i ceny emisyjnej. Wpłata na Akcje serii C musi być uiszczona najpóźniej w momencie składania zapisu. Wpłat na Akcje Oferowane można dokonywać wyłącznie w złotych w firmach inwestycyjnych przyjmujących zapisy. Dopuszcza się wszelkie formy płatności pod warunkiem zaakceptowania ich przez biuro maklerskie przyjmujące zapis. Inwestorzy powinni skontaktować się z biurem maklerskim, w którym zamierzają dokonać zapisu, w celu ustalenia sposobu wniesienia wpłat na Akcje Oferowane. Zasady działania przez pełnomocnika, zasady składania zapisów za pośrednictwem kanałów elektronicznych, a także zasady opłacenia zapisu powinny być zgodne z regulaminem firmy inwestycyjnej przyjmującej zapis. W tym celu zaleca się wcześniejszy kontakt z firmą inwestycyjną, za pośrednictwem której składany będzie zapis na Akcje serii C. Przydział Akcji serii C Zarząd Emitenta dokona przydziału Akcji serii C w dniu 27 lutego 2013 roku. Inwestorom, którzy złożyli zapisy wynikające z realizacji prawa poboru, Akcje serii C zostaną przydzielone w ilości zadeklarowanej w zapisie zgodnie z zasadami emisji tzn. jedna Akcja serii C przypada na jedno posiadane prawo poboru. W przypadku nie objęcia wszystkich Akcji serii C przez osoby uprawnione do realizacji prawa poboru, nieobjęte Akcje serii C zostaną przeznaczone na realizację zapisów dodatkowych złożonych przez osoby będące Akcjonariuszami Emitenta na koniec dnia ustalenia prawa poboru. W przypadku dokonania przez osoby uprawnione zapisów dodatkowych na liczbę akcji nie przewyższającą liczby akcji oferowanych do objęcia w drodze tych zapisów, przydział akcji nastąpi w liczbie określonej dodatkowymi zapisami. W przypadku dokonania przez osoby uprawnione zapisów dodatkowych na liczbę akcji przewyższającą liczbę akcji oferowanych do objęcia w drodze tych zapisów, dokonana zostaje alokacja akcji oparta na następujących zasadach: 1) wielkość zapisu dodatkowego w części stanowiącej nadwyżkę ponad liczbę wszystkich akcji oferowanych w ramach emisji pomija się, 2) przydział zostaje dokonany proporcjonalnie do wielkości złożonych zapisów dodatkowych, z uwzględnieniem zasady wskazanej w lit. a), 3) ułamkowe części akcji nie są przydzielane. Akcje nie przydzielone w wyniku alokacji przeprowadzonej zgodnie opisanymi wyżej regułami zostają przydzielone osobom, które złożyły zapisy dodatkowe opiewające na największą liczbę akcji; akcje są przydzielane uprawnionym kolejno, począwszy od uprawnionych, których zapisy opiewają na największą liczbę akcji, po jednej akcji, aż do przydzielenia wszystkich akcji pozostałych w wyniku nie przydzielenia ułamkowych części akcji. W razie niemożności zastosowania powyższych kryteriów, w szczególności, gdy zapisy dodatkowe opiewają na tę samą liczbę akcji, wówczas akcje są przydzielane losowo. Przydział zostanie przeprowadzony za pośrednictwem systemu informatycznego KDPW. W przypadku nie objęcia wszystkich Akcji serii C w ramach wykonania prawa poboru oraz po uwzględnieniu zapisów dodatkowych na Akcje serii C, Zarząd Emitenta zwróci się do wytypowanych według własnego uznania inwestorów z propozycją złożenia zapisu na nieobjęte Akcje serii C. W takim przypadku pozostałe do objęcia Akcje serii C zostaną przydzielone przez Zarząd Emitenta według jego uznania, jednakże po cenie nie niższej od ich ceny emisyjnej. Przydzielenie Akcji serii C w mniejszej liczbie niż zadeklarowana w zapisie nie daje podstaw do odstąpienia od zapisu. Kierując się zapisem art KSH zwrot środków pieniężnych osobom, którym nie przydzielono Akcji serii C, lub których zapisy na Akcje serii C zostały zredukowane, nastąpi w terminie dwóch tygodni od dnia przydziału Akcji serii C. Zwrot środków pieniężnych osobom, które dokonały wpłat na większą niż przydzielona liczba Akcji serii C będzie dokonywany na rachunki inwestycyjne prowadzone przez instytucje finansowe, w których poszczególni inwestorzy złożyli zapisy na Akcje serii C. W przypadku zapisów składanych przez osoby uprawnione do złożenia zapisu dodatkowego, którym prawo poboru w dniu jego ustalenia zapisano na rachunku w banku-depozytariuszu środki są następnie przekazywane na rachunki w bankach depozytariuszach, z zachowaniem terminu dwóch tygodni, o którym mowa w akapicie powyżej. Subskrybent jest związany zapisem do dnia dokonania przez Emitenta przydziału Akcji serii C. Po tym terminie przysługuje mu względem Emitenta roszczenie o zapisanie akcji na rachunku papierów wartościowych. 9

10 Zapisujący się na Akcje serii C przestają być związani dokonanym zapisem, jeżeli wniosek o wpis podwyższenia kapitału do KRS nie zostanie zgłoszony do sądu do dnia 10 czerwca 2013 roku. W przypadku niedojścia emisji do skutku albo upływu terminu do zgłoszenia nowej emisji do sądu albo uprawomocnienia orzeczenia odmawiającego wpisu podwyższenia kapitału zakładowego, zwrot kwot wpłaconych na Akcje serii C nastąpi (bez odsetek) przelewem na rachunki wskazane w formularzu zapisu. O zaistnieniu powyższych sytuacji Spółka poinformuje w formie raportu bieżącego przekazanego za pośrednictwem systemu EBI. Po dokonaniu przydziału Prawa do Akcji serii C (PDA) zostaną zaksięgowane na rachunkach papierów wartościowych subskrybentów, na których w dniu składania zapisu na Akcje Serii C zapisane były prawa poboru (zapis podstawowy) lub na rachunku, na którym prawo poboru zostało zapisane w dniu prawa poboru (zapisy dodatkowe) albo na rachunku wskazanym w dyspozycji deponowania Akcji serii C. Zapisanie Akcji serii C na odpowiednich rachunkach papierów wartościowych nastąpi w dniu ich rejestracji w KDPW. PDA ulegną wówczas zamianie na Akcje Serii C bez konieczności dokonywania dodatkowych czynności przez ich właścicieli. 5. OZNACZENIE DAT, OD KTÓRYCH AKCJE UCZESTNICZĄ W DYWIDENDZIE Zgodnie z uchwałą nr 3 Nadzwyczajnego Walnego Zgromadzenia z dnia 10 grudnia 2012 roku w sprawie podwyższenia kapitału zakładowego w drodze publicznej emisji akcji serii C z prawem poboru dotychczasowych akcjonariuszy, w sprawie dematerializacji oraz wprowadzenia do obrotu w alternatywnym systemie obrotu organizowanym przez Giełdę Papierów Wartościowych w Warszawie S.A. (rynek NewConnect) akcji serii C, praw poboru akcji serii C oraz praw do akcji serii C oraz w sprawie zmiany Statutu, akcje serii C uczestniczą w dywidendzie począwszy od wypłat z zysku, jaki przeznaczony będzie do podziału za rok obrotowy 2012, to jest od dnia 1 stycznia 2012 roku. Prawo do dywidendy z Akcji serii C jest tożsame z prawem do dywidendy z akcji serii A i B. Informacja o podziale zysku za rok obrotowy 2011 roku. W dniu 28 czerwca 2012 roku Zwyczajne Walne Zgromadzenie Akcjonariuszy INDEXMEDICA S.A. podjęło uchwałę nr 5 na mocy której przeznaczono cały zysk netto, wypracowany za okres od dnia 1 stycznia 2011 roku do dnia 31 grudnia 2011 roku, wykazany w sprawozdaniu finansowym INDEXMEDICA S.A. za rok obrotowy 2011 w kwocie ,12 złotych na kapitał zapasowy. 6. STRESZCZENIE PRAW I OBOWIĄZKÓW Z INSTRUMENTÓW FINANSOWYCH, PRZEWIDZIANYCH ŚWIADCZEŃ DODATKOWYCH NA RZECZ EMITENTA CIĄŻĄCYCH NA NABYWCY, A TAKŻE PRZEWIDZIANYCH W STATUCIE LUB PRZEPISACH PRAWA OBOWIĄZKACH UZYSKANIA PRZEZ NABYWCĘ LUB ZBYWCĘ ODPOWIEDNICH ZEZWOLEŃ LUB OBOWIĄZKU DOKONANIA OKREŚLONYCH ZAWIADOMIEŃ 6.1. Prawa i obowiązki z instrumentów finansowych Akcje Emitenta Prawa i obowiązki związane z akcjami Emitenta wynikają z postanowień Statutu Spółki oraz z przepisów Kodeksu Spółek Handlowych Prawa korporacyjne przysługujące akcjonariuszom Spółki Akcjonariuszom przysługują następujące uprawnienia korporacyjne związane z uczestnictwem w Spółce: 1) Prawo do żądania informacji na temat stosunku dominacji lub zależności wobec określonej spółki handlowej albo spółdzielni będącej wspólnikiem albo akcjonariuszem w tej samej spółce kapitałowej (art Kodeksu Spółek Handlowych). Akcjonariusz może żądać, aby spółka handlowa, która jest akcjonariuszem w tej spółce, udzieliła informacji, czy pozostaje ona w stosunku dominacji lub zależności wobec określonej spółki handlowej albo spółdzielni będącej akcjonariuszem w tej samej spółce kapitałowej. Uprawniony może żądać również ujawnienia liczby akcji lub głosów, jakie spółka handlowa posiada w spółce, w tym także jako zastawnik, użytkownik lub na podstawie porozumień z innymi osobami. Żądanie udzielenia informacji oraz odpowiedzi powinny być złożone na piśmie. Odpowiedzi na pytania należy udzielić uprawnionemu oraz właściwej spółce kapitałowej w terminie dziesięciu dni od dnia otrzymania żądania. Jeżeli żądanie udzielenia odpowiedzi doszło do adresata później niż na dwa tygodnie przed dniem, na który zwołano walne zgromadzenie, bieg terminu do jej udzielenia rozpoczyna się w dniu następującym po dniu, w którym zakończyło się walne zgromadzenie. Od dnia rozpoczęcia biegu terminu udzielenia odpowiedzi do dnia jej udzielenia zobowiązana spółka handlowa nie może wykonywać praw z akcji albo udziałów w spółce kapitałowej. Uprawnienie to dotyczy odpowiednio ustania stosunku zależności, przy czym w takim przypadku obowiązki spoczywają na spółce, która przestała być spółką dominującą. 2) Prawo do imiennego świadectwa depozytowego (art Kodeksu Spółek Handlowych). Akcjonariuszowi spółki publicznej posiadającemu akcje zdematerializowane przysługuje uprawnienie do imiennego świadectwa depozytowego wystawionego zgodnie z przepisami o obrocie instrumentami finansowymi oraz do imiennego zaświadczenia o prawie uczestnictwa w walnym zgromadzeniu spółki publicznej. 10

11 3) Prawo do przeglądania księgi akcyjnej i żądania wydania odpisu za zwrotem kosztów jego sporządzenia (art Kodeksu Spółek Handlowych). 4) Prawo do żądania wyboru rady nadzorczej oddzielnymi grupami (art Kodeksu Spółek Handlowych). Na wniosek akcjonariuszy, reprezentujących co najmniej jedną piątą kapitału zakładowego, wybór rady nadzorczej powinien być dokonany przez najbliższe walne zgromadzenie w drodze głosowania oddzielnymi grupami, nawet gdy statut przewiduje inny sposób powołania rady nadzorczej. Osoby reprezentujące na walnym zgromadzeniu tę część akcji, która przypada z podziału ogólnej liczby reprezentowanych akcji przez liczbę członków rady, mogą utworzyć oddzielną grupę celem wyboru jednego członka rady, nie biorą jednak udziału w wyborze pozostałych członków. 5) Prawo do żądania wydania odpisów sprawozdania zarządu z działalności spółki i sprawozdania finansowego wraz z odpisem sprawozdania rady nadzorczej oraz opinii biegłego rewidenta (art Kodeksu Spółek Handlowych). Odpisy sprawozdania zarządu z działalności spółki i sprawozdania finansowego wraz z odpisem sprawozdania rady nadzorczej oraz opinii biegłego rewidenta są wydawane akcjonariuszom na ich żądanie, najpóźniej na piętnaście dni przed walnym zgromadzeniem. 6) Prawo do zwołania nadzwyczajnego walnego zgromadzenia (art Kodeksu Spółek Handlowych). Akcjonariusze reprezentujący co najmniej połowę kapitału zakładowego lub co najmniej połowę ogółu głosów w spółce akcyjnej mogą zwołać nadzwyczajne walne zgromadzenie. W takim przypadku akcjonariusze wyznaczają przewodniczącego tego walnego zgromadzenia. 7) Prawo do złożenia wniosku o zwołanie nadzwyczajnego walnego zgromadzenia (art. 400 Kodeksu Spółek Handlowych). Akcjonariusz lub akcjonariusze reprezentujący co najmniej jedną dwudziestą kapitału zakładowego mogą żądać zwołania nadzwyczajnego walnego zgromadzenia i umieszczenia określonych spraw w porządku obrad tego zgromadzenia. Żądanie zwołania nadzwyczajnego walnego zgromadzenia należy złożyć zarządowi na piśmie lub w postaci elektronicznej. Jeżeli w terminie dwóch tygodni od dnia przedstawienia żądania zarządowi nadzwyczajne walne zgromadzenie nie zostanie zwołane, sąd rejestrowy może upoważnić do zwołania nadzwyczajnego walnego zgromadzenia akcjonariuszy występujących z tym żądaniem, wyznaczając równocześnie przewodniczącego tego walnego zgromadzenia. Walne zgromadzenie podejmuje uchwałę rozstrzygającą, czy koszty zwołania i odbycia walnego zgromadzenia ma ponieść spółka. Akcjonariusze, na żądanie których zostało zwołane zgromadzenie, mogą zwrócić się do sądu rejestrowego o zwolnienie z obowiązku pokrycia kosztów nałożonych uchwałą zgromadzenia. 8) Prawo do złożenia wniosku o umieszczenie w porządku obrad poszczególnych spraw (art i 2 Kodeksu Spółek Handlowych). Akcjonariusz lub akcjonariusze reprezentujący co najmniej jedną dwudziestą kapitału zakładowego mogą żądać umieszczenia określonych spraw w porządku obrad najbliższego walnego zgromadzenia. Żądanie powinno zostać zgłoszone zarządowi spółki publicznej nie później niż na dwadzieścia jeden dni przed wyznaczonym terminem zgromadzenia. Żądanie powinno zawierać uzasadnienie lub projekt uchwały dotyczącej proponowanego punktu porządku obrad. Żądanie może zostać złożone w postaci elektronicznej. Zarząd spółki publicznej jest obowiązany niezwłocznie, jednak nie później niż na osiemnaście dni przed wyznaczonym terminem walnego zgromadzenia, ogłosić zmiany w porządku obrad, wprowadzone na żądanie akcjonariuszy. 9) Prawo do zgłaszania projektów uchwał dotyczących spraw wprowadzonych do porządku obrad lub spraw, które mają zostać wprowadzone do porządku obrad (art i 5 Kodeksu Spółek Handlowych). Akcjonariusz lub akcjonariusze spółki publicznej reprezentujący co najmniej jedną dwudziestą kapitału zakładowego mogą przed terminem walnego zgromadzenia zgłaszać spółce na piśmie lub przy wykorzystaniu środków komunikacji elektronicznej projekty uchwał dotyczące spraw wprowadzonych do porządku obrad walnego zgromadzenia lub spraw, które mają zostać wprowadzone do porządku obrad. Spółka niezwłocznie ogłasza projekty uchwał na stronie internetowej. Każdy z akcjonariuszy może podczas walnego zgromadzenia zgłaszać projekty uchwał dotyczące spraw wprowadzonych do porządku obrad. 10) Prawo do uczestnictwa w walnym zgromadzeniu (art art Kodeksu Spółek Handlowych). Prawo uczestniczenia w walnym zgromadzeniu spółki publicznej mają osoby będące akcjonariuszami spółki na szesnaście dni przed datą walnego zgromadzenia (dzień rejestracji uczestnictwa w walnym zgromadzeniu). Dzień rejestracji uczestnictwa w walnym zgromadzeniu jest jednolity dla uprawnionych z akcji na okaziciela i akcji imiennych. Uprawnieni z akcji imiennych i świadectw tymczasowych oraz zastawnicy i użytkownicy, którym przysługuje prawo głosu, mają prawo uczestniczenia w walnym zgromadzeniu spółki publicznej, jeżeli są wpisani do księgi akcyjnej w dniu rejestracji uczestnictwa w walnym zgromadzeniu. Akcje na okaziciela mające postać dokumentu dają prawo uczestniczenia w walnym zgromadzeniu spółki publicznej, jeżeli dokumenty akcji zostaną złożone w spółce nie później niż w dniu rejestracji uczestnictwa w walnym zgromadzeniu i nie będą odebrane przed zakończeniem tego dnia. Zamiast akcji może być złożone zaświadczenie wydane na dowód złożenia akcji u notariusza, w banku lub firmie inwestycyjnej mających siedzibę lub oddział na terytorium Unii Europejskiej lub państwa będącego stroną umowy o Europejskim Obszarze Gospodarczym, wskazanych w ogłoszeniu o zwołaniu walnego zgromadzenia. W zaświadczeniu wskazuje się numery dokumentów akcji i stwierdza, że dokumenty akcji nie będą wydane przed upływem dnia rejestracji uczestnictwa w walnym zgromadzeniu. 11) Prawo do ustanowienia pełnomocnika (art. 412 i art Kodeksu Spółek Handlowych). Akcjonariusz może uczestniczyć w walnym zgromadzeniu oraz wykonywać prawo głosu osobiście lub przez pełnomocnika. Nie można ograniczać prawa ustanawiania pełnomocnika na walnym zgromadzeniu i liczby pełnomocników. Pełnomocnik wykonuje wszystkie uprawnienia akcjonariusza na walnym zgromadzeniu, chyba że co innego wynika z treści pełnomocnictwa. Pełnomocnik może udzielić dalszego pełnomocnictwa, jeżeli wynika to z treści pełnomocnictwa. Pełnomocnik może reprezentować więcej niż jednego akcjonariusza i głosować odmiennie z akcji każdego akcjonariusza. Akcjonariusz spółki publicznej, posiadający akcje zapisane na rachunku zbiorczym, może ustanowić oddzielnych pełnomocników do wykonywania praw z akcji zapisanych na tym rachunku. Akcjonariusz spółki publicznej posiadający akcje zapisane na więcej niż jednym rachunku papierów wartościowych może ustanowić oddzielnych pełnomocników do wykonywania praw z akcji zapisanych na każdym z rachunków. Pełnomocnictwo do uczestniczenia w walnym zgromadzeniu spółki publicznej i wykonywania prawa głosu wymaga udzielenia na piśmie lub w postaci elektronicznej. Udzielenie pełnomocnictwa w postaci elektronicznej nie wymaga opatrzenia bezpiecznym podpisem elektronicznym weryfikowanym przy pomocy ważnego kwalifikowanego certyfikatu. 12) Prawo do przeglądania i żądania przesłania listy akcjonariuszy uprawnionych do uczestnictwa w walnym zgromadzeniu (art i 1 1 Kodeksu Spółek Handlowych). Akcjonariusz spółki publicznej może przeglądać listę akcjonariuszy uprawnionych do uczestnictwa w walnym zgromadzeniu w lokalu zarządu albo może żądać przesłania mu listy akcjonariuszy nieodpłatnie pocztą elektroniczną, podając adres, na który lista powinna być wysłana. 11

12 13) Prawo do żądania wydania innych dokumentów związanych z walnym zgromadzeniem (art Kodeksu Spółek Handlowych). Akcjonariusz ma prawo żądać wydania odpisu wniosków w sprawach objętych porządkiem obrad w terminie tygodnia przed walnym zgromadzeniem. 14) Prawo do złożenia wniosku o sprawdzenie listy obecności na walnym zgromadzeniu przez wybraną w tym celu komisję (art Kodeksu Spółek Handlowych). Na wniosek akcjonariuszy, posiadających jedną dziesiątą kapitału zakładowego reprezentowanego na walnym zgromadzeniu, lista obecności powinna być sprawdzona przez wybraną w tym celu komisję, złożoną co najmniej z trzech osób, przy czym wnioskodawcy mają prawo wyboru jednego członka komisji. 15) Prawo do głosowania na walnym zgromadzeniu (art Kodeksu Spółek Handlowych). Akcje Emitenta serii A są akcjami imiennymi uprzywilejowanymi co do głosu w ten sposób, że każda z nich daje prawo do dwóch głosów na Walnym Zgromadzeniu. Pozostałe akcje Emitenta dają prawo do jednego głosu na Walnym Zgromadzeniu. Akcjonariusz spółki publicznej może oddać głos na walnym zgromadzeniu drogą korespondencyjną, jeżeli przewiduje to regulamin walnego zgromadzenia (art Kodeksu Spółek Handlowych). Akcjonariusz może głosować odmiennie z każdej z posiadanych akcji (art Kodeksu Spółek Handlowych). Akcjonariusz spółki publicznej nie może ani osobiście, ani przez pełnomocnika głosować przy powzięciu uchwał dotyczących jego odpowiedzialności wobec spółki z jakiegokolwiek tytułu, w tym udzielenia absolutorium, zwolnienia z zobowiązania wobec spółki oraz sporu pomiędzy nim a spółką. Akcjonariusz spółki publicznej może głosować jako pełnomocnik przy powzięciu uchwał dotyczących jego osoby, o których mowa w zdaniu poprzedzającym (art. 413 Kodeksu Spółek Handlowych). 16) Prawo do przeglądania księgi protokołów oraz żądania wydania poświadczonych przez zarząd odpisów uchwał (art Kodeksu Spółek Handlowych). 17) Prawo do zaskarżania uchwał walnego zgromadzenia (art Kodeksu Spółek Handlowych). Uchwała walnego zgromadzenia sprzeczna ze statutem bądź dobrymi obyczajami i godząca w interes spółki lub mająca na celu pokrzywdzenie akcjonariusza może być zaskarżona w drodze wytoczonego przeciwko spółce powództwa o uchylenie uchwały. Prawo do wytoczenia powództwa o uchylenie uchwały walnego zgromadzenia przysługuje akcjonariuszowi, który głosował przeciwko uchwale, a po jej powzięciu zażądał zaprotokołowania sprzeciwu, akcjonariuszowi bezzasadnie niedopuszczonemu do udziału w walnym zgromadzeniu albo akcjonariuszom, którzy nie byli obecni na walnym zgromadzeniu, jedynie w przypadku wadliwego zwołania walnego zgromadzenia lub też powzięcia uchwały w sprawie nieobjętej porządkiem obrad. Powództwo o uchylenie uchwały walnego zgromadzenia spółki publicznej należy wnieść w terminie miesiąca od dnia otrzymania wiadomości o uchwale, nie później jednak niż trzy miesiące od dnia powzięcia uchwały. Akcjonariuszowi, który głosował przeciwko uchwale, a po jej powzięciu zażądał zaprotokołowania sprzeciwu, akcjonariuszowi bezzasadnie niedopuszczonemu do udziału w walnym zgromadzeniu albo akcjonariuszom, którzy nie byli obecni na walnym zgromadzeniu (w przypadku wadliwego zwołania walnego zgromadzenia lub też powzięcia uchwały w sprawie nieobjętej porządkiem obrad) przysługuje prawo do wytoczenia przeciwko spółce powództwa o stwierdzenie nieważności uchwały walnego zgromadzenia sprzecznej z ustawą. Przepisu art. 189 Kodeksu postępowania cywilnego nie stosuje się. Prawo do wniesienia powództwa wygasa z upływem sześciu miesięcy od dnia, w którym uprawniony powziął wiadomość o uchwale, nie później jednak niż z upływem dwóch lat od dnia powzięcia uchwały. Powództwo o stwierdzenie nieważności uchwały walnego zgromadzenia spółki publicznej powinno być wniesione w terminie trzydziestu dni od dnia jej ogłoszenia, nie później jednak niż w terminie roku od dnia powzięcia uchwały. Zaskarżenie uchwały walnego zgromadzenia nie wstrzymuje postępowania rejestrowego. Sąd rejestrowy może jednakże zawiesić postępowanie rejestrowe po przeprowadzeniu rozprawy. W przypadku wniesienia oczywiście bezzasadnego powództwa sąd, na wniosek pozwanej spółki, może zasądzić od powoda kwotę do dziesięciokrotnej wysokości kosztów sądowych oraz wynagrodzenia jednego adwokata lub radcy prawnego. Nie wyłącza to możliwości dochodzenia odszkodowania na zasadach ogólnych. Prawomocny wyrok uchylający uchwałę ma moc obowiązującą w stosunkach między spółką a wszystkimi akcjonariuszami oraz między spółką a członkami organów spółki. W przypadkach, w których ważność czynności dokonanej przez spółkę jest zależna od uchwały walnego zgromadzenia, uchylenie takiej uchwały nie ma skutku wobec osób trzecich działających w dobrej wierze. 18) Prawo do uzyskania informacji temat spółki (art. 428 i art. 429 Kodeksu Spółek Handlowych). Podczas obrad walnego zgromadzenia zarząd jest obowiązany do udzielenia akcjonariuszowi na jego żądanie informacji dotyczących spółki, jeżeli jest to uzasadnione dla oceny sprawy objętej porządkiem obrad. W przypadku zgłoszenia przez akcjonariusza wniosku o udzielenie informacji dotyczących spółki poza walnym zgromadzeniem, zarząd może udzielić akcjonariuszowi informacji na piśmie przy uwzględnieniu przewidzianych w art Kodeksu Spółek Handlowych ograniczeń. Akcjonariusz, któremu odmówiono ujawnienia żądanej informacji podczas obrad walnego zgromadzenia i który zgłosił sprzeciw do protokołu, może złożyć wniosek do sądu rejestrowego o zobowiązanie zarządu do udzielenia informacji. Wniosek należy złożyć w terminie tygodnia od zakończenia walnego zgromadzenia, na którym odmówiono udzielenia informacji. Akcjonariusz może również złożyć wniosek do sądu rejestrowego o zobowiązanie spółki do ogłoszenia informacji udzielonych innemu akcjonariuszowi poza walnym zgromadzeniem. 19) Prawo do wniesienia pozwu o naprawienie szkody wyrządzonej spółce (art. 486 Kodeksu Spółek Handlowych). Jeżeli spółka nie wytoczy powództwa o naprawienie wyrządzonej jej szkody w terminie roku od dnia ujawnienia czynu wyrządzającego szkodę, każdy akcjonariusz lub osoba, której służy inny tytuł uczestnictwa w zyskach lub podziale majątku, może wnieść pozew o naprawienie szkody wyrządzonej spółce. Jeżeli powództwo okaże się nieuzasadnione, a powód, wnosząc je, działał w złej wierze lub dopuścił się rażącego niedbalstwa, obowiązany jest naprawić szkodę wyrządzoną pozwanemu. 20) Prawo do przeglądania dokumentów oraz żądania udostępnienia w lokalu spółki bezpłatnie odpisów dokumentów, o których mowa w art Kodeksu Spółek Handlowych (w przypadku połączenia spółek), w art Kodeksu Spółek Handlowych (w przypadku podziału Spółki) oraz w art Kodeksu Spółek Handlowych (w przypadku przekształcenia Spółki). 21) Prawo do żądania od pozostałych akcjonariuszy sprzedaży wszystkich posiadanych przez nich akcji (art. 82 Ustawy o Ofercie Publicznej). Akcjonariuszowi spółki publicznej, który samodzielnie lub wspólnie z podmiotami od niego zależnymi lub wobec niego dominującymi oraz podmiotami będącymi stronami porozumienia dotyczącego nabywania przez te podmioty akcji spółki publicznej lub zgodnego głosowania na walnym zgromadzeniu lub prowadzenia trwałej polityki wobec spółki (art. 87 ust. 1 pkt 5 Ustawy o Ofercie Publicznej), osiągnął lub przekroczył 90% ogólnej liczby głosów w tej spółce, przysługuje, w terminie trzech miesięcy od osiągnięcia lub przekroczenia tego progu, prawo żądania od pozostałych akcjonariuszy sprzedaży wszystkich posiadanych przez nich 12

13 akcji (przymusowy wykup). Cenę przymusowego wykupu, ustala się zgodnie z art. 79 ust. 1-3 Ustawy o Ofercie Publicznej, przy czym jeżeli osiągnięcie lub przekroczenie progu nastąpiło w wyniku ogłoszonego wezwania na sprzedaż lub zamianę wszystkich pozostałych akcji spółki, cena przymusowego wykupu nie może być niższa od ceny proponowanej w tym wezwaniu. Nabycie akcji w wyniku przymusowego wykupu następuje bez zgody akcjonariusza, do którego skierowane jest żądanie wykupu. Ogłoszenie żądania sprzedaży akcji w ramach przymusowego wykupu następuje po ustanowieniu zabezpieczenia w wysokości nie mniejszej niż 100% wartości akcji, które mają być przedmiotem przymusowego wykupu. Ustanowienie zabezpieczenia powinno być udokumentowane zaświadczeniem banku lub innej instytucji finansowej udzielającej zabezpieczenia lub pośredniczącej w jego udzieleniu. Przymusowy wykup jest ogłaszany i przeprowadzany za pośrednictwem podmiotu prowadzącego działalność maklerską na terytorium Rzeczypospolitej Polskiej, który jest obowiązany nie później niż na 14 dni roboczych przed rozpoczęciem przymusowego wykupu do równoczesnego zawiadomienia o zamiarze jego ogłoszenia Komisji Nadzoru Finansowego oraz spółki prowadzącej rynek regulowany, na którym notowane są dane akcje, a jeżeli akcje spółki notowane są na kilku rynkach regulowanych wszystkie te spółki. Podmiot ten załącza do zawiadomienia informacje na temat przymusowego wykupu. Odstąpienie od ogłoszonego przymusowego wykupu jest niedopuszczalne. Szczegółowy sposób ogłaszania informacji o zamiarze nabycia akcji w drodze przymusowego wykupu i szczegółowe warunki nabywania akcji rozporządzenie Ministra Finansów z dnia 14 listopada 2005 roku w sprawie nabywania akcji spółki publicznej w drodze przymusowego wykupu (Dz.U. nr 229, poz. 1948). 22) Prawo do żądania wykupienia posiadanych przez niego akcji przez innego akcjonariusza (art. 83 Ustawy o Ofercie Publicznej). Akcjonariusz spółki publicznej może zażądać wykupienia posiadanych przez niego akcji przez innego akcjonariusza, który osiągnął lub przekroczył 90 % ogólnej liczby głosów w tej spółce. Żądanie składa się na piśmie w terminie trzech miesięcy od dnia, w którym nastąpiło osiągnięcie lub przekroczenie tego progu przez innego akcjonariusza (przymusowy odkup). W przypadku gdy informacja o osiągnięciu lub przekroczeniu progu ogólnej liczby głosów nie została przekazana do publicznej wiadomości w trybie określonym w art. 70 pkt 1 Ustawy o Ofercie Publicznej, termin na złożenie żądania biegnie od dnia, w którym akcjonariusz spółki publicznej, który może żądać wykupienia posiadanych przez niego akcji, dowiedział się lub przy zachowaniu należytej staranności mógł się dowiedzieć o osiągnięciu lub przekroczeniu tego progu przez innego akcjonariusza. Żądaniu akcjonariusza są obowiązani zadośćuczynić solidarnie akcjonariusz, który osiągnął lub przekroczył 90% ogólnej liczby głosów, jak również podmioty wobec niego zależne i dominujące, w terminie 30 dni od dnia jego zgłoszenia. Obowiązek nabycia akcji od akcjonariusza spoczywa również solidarnie na każdej ze stron porozumienia dotyczącego nabywania przez te podmioty akcji spółki publicznej lub zgodnego głosowania na walnym zgromadzeniu lub prowadzenia trwałej polityki wobec spółki (art. 87 ust. 1 pkt 5 Ustawy o Ofercie Publicznej), o ile członkowie tego porozumienia posiadają wspólnie, wraz z podmiotami dominującymi i zależnymi, co najmniej 90% ogólnej liczby głosów. Akcjonariusz żądający wykupienia akcji uprawniony jest do otrzymania ceny nie niższej niż określona zgodnie z art. 79 ust. 1-3 Ustawy o Ofercie Publicznej, przy czym jeżeli osiągnięcie lub przekroczenie progu nastąpiło w wyniku ogłoszonego wezwania na sprzedaż lub zamianę wszystkich pozostałych akcji spółki, akcjonariusz żądający wykupienia akcji jest uprawniony do otrzymania ceny nie niższej niż proponowana w tym wezwaniu. 23) Prawo do żądania zbadania przez biegłego określonego zagadnienia związanego z utworzeniem spółki publicznej lub prowadzeniem jej spraw (art. 84 i 85 Ustawy o Ofercie Publicznej). Na wniosek akcjonariusza lub akcjonariuszy spółki publicznej, posiadających co najmniej 5% ogólnej liczby głosów, walne zgromadzenie może podjąć uchwałę w sprawie zbadania przez biegłego, na koszt spółki, określonego zagadnienia związanego z utworzeniem spółki lub prowadzeniem jej spraw (rewident do spraw szczególnych). Akcjonariusze ci mogą w tym celu żądać zwołania nadzwyczajnego walnego zgromadzenia lub żądać umieszczenia sprawy podjęcia tej uchwały w porządku obrad najbliższego walnego zgromadzenia. Art. 400 i 401 Kodeksu Spółek Handlowych stosuje się odpowiednio. Uchwała walnego zgromadzenia powinna zostać podjęta na walnym zgromadzeniu, którego porządek obrad obejmuje rozpatrzenie wniosku w sprawie tej uchwały. Jeżeli walne zgromadzenie nie podejmie uchwały zgodnej z treścią wniosku albo podejmie taką uchwałę z naruszeniem art. 84 ust. 4 Kodeksu Spółek Handlowych, wnioskodawcy mogą, w terminie 14 dni od dnia podjęcia uchwały, wystąpić do sądu rejestrowego o wyznaczenie wskazanego podmiotu jako rewidenta do spraw szczególnych Prawa majątkowe przysługujące akcjonariuszom Spółki Akcjonariuszowi przysługują następujące prawa o charakterze majątkowym związane z uczestnictwem w Spółce: 1) Prawo do dywidendy, to jest udziału w zysku spółki, wykazanym w sprawozdaniu finansowym, zbadanym przez biegłego rewidenta, przeznaczonym przez walne zgromadzenie do wypłaty akcjonariuszom (art Kodeksu Spółek Handlowych). Zysk rozdziela się w stosunku do liczby akcji. Statut nie przewiduje żadnych przywilejów w zakresie tego prawa, co oznacza, że na każdą z akcji przypada dywidenda w takiej samej wysokości. Zwyczajne walne zgromadzenie spółki publicznej ustala dzień, według którego ustala się listę akcjonariuszy uprawnionych do dywidendy za dany rok obrotowy (dzień dywidendy) oraz termin wypłaty dywidendy. Dzień dywidendy może być wyznaczony na dzień powzięcia uchwały albo w okresie kolejnych trzech miesięcy, licząc od tego dnia. Dywidendę wypłaca się w dniu określonym w uchwale walnego zgromadzenia. Jeżeli uchwała walnego zgromadzenia takiego dnia nie określa, dywidenda jest wypłacana w dniu określonym przez radę nadzorczą. Ustalając dzień dywidendy oraz termin wypłaty dywidendy należy wziąć pod uwagę regulacje KDPW i GPW. Emitent informuje Krajowy Depozyt Papierów Wartościowych S.A. o wysokości dywidendy przypadającej na jedną akcję oraz o terminach dnia dywidendy i wypłaty dywidendy nie później niż 5 dni przed dniem dywidendy. Przekazanie tych informacji następuje poprzez wypełnienie i wysłanie poprzez dedykowaną stronę internetową Krajowego Depozytu Papierów Wartościowych S.A. zamieszczonego na niej formularza zgłoszeniowego. Dzień wypłaty dywidendy może przypadać najwcześniej dziesiątego dnia po dniu dywidendy. We wskazanym wyżej terminie Emitent przekazuje ponadto informację określającą liczbę akcji własnych, na które dywidenda nie będzie wypłacana oraz kod uczestnika, na którego kontach w Krajowym Depozycie Papierów wartościowych S.A. rejestrowane są te akcje ( 106 Szczegółowych Zasad Działania Krajowego Depozytu Papierów Wartościowych). W przypadku wypłaty zaliczki na poczet dywidendy dzień wypłaty dywidendy może przypadać najwcześniej piątego dnia po dniu dywidendy ( 115 Szczegółowych Zasad Działania Krajowego Depozytu Papierów Wartościowych). Z biegu wskazanych wyżej terminów wyłącza się dni uznane za wolne od pracy na podstawie właściwych przepisów oraz soboty, przy czym jeżeli wymagają tego potrzeby 13

14 systemu depozytowego zarząd Krajowego Depozytu Papierów Wartościowych S.A. może w drodze uchwały wprowadzać dodatkowe dni podlegające wyłączeniu przy obliczaniu terminów oraz wskazywać takie dni, które podlegać będą uwzględnieniu przy obliczaniu terminów. O każdym takim przypadku Krajowy Depozyt Papierów Wartościowych S.A. informuje uczestników z co najmniej miesięcznym wyprzedzeniem ( 5 ust. 1 i 2 Regulaminu Krajowego Depozytu Papierów Wartościowych S.A.). W przypadku podjęcia uchwały o przeznaczeniu zysku do podziału między akcjonariuszy, akcjonariusze uprawnieni do otrzymania dywidendy nabywają w stosunku do spółki roszczenie o wypłatę dywidendy, które staje się wymagalne z dniem wskazanym w uchwale walnego zgromadzenia i podlega przedawnieniu na zasadach ogólnych. Przy wypłacie dywidendy oraz innych przychodów z tytułu udziału w zyskach osób prawnych na rzecz osób fizycznych lub osób prawnych, objętych ograniczonym obowiązkiem podatkowym na terytorium Rzeczypospolitej Polskiej należy stosować się do postanowień właściwej umowy o unikaniu podwójnego opodatkowania. Zastosowanie stawki podatku, wynikającej z takiej umowy o unikaniu podwójnego opodatkowania lub niepobranie podatku zgodnie z taką umową o unikaniu podwójnego opodatkowania jest możliwe wyłącznie pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania (siedziby) podatnika uzyskanym od niego certyfikatem rezydencji, wydanego przez właściwy organ administracji podatkowej państwa miejsca zamieszkania (siedziby) podatnika (art. 30a ust. 2 Ustawy o Podatku Dochodowym od Osób Fizycznych i art. 26 ust. 1 Ustawy o Podatku Dochodowym od Osób Prawnych). Certyfikat rezydencji służy ustaleniu przez płatnika, czy ma zastosować stawkę (bądź zwolnienie) ustaloną w umowie o unikaniu podwójnego opodatkowania, czy też potrącić podatek w wysokości określonej w polskich przepisach podatkowych. W przypadku gdy podmiot zagraniczny udowodni, że w stosunku do niego miały zastosowanie postanowienia umowy o unikaniu podwójnego opodatkowania, które przewidywały redukcję stawki podatkowej, określonej w polskich przepisach podatkowych (bądź całkowite zwolnienie), może żądać od właściwego organu administracji podatkowej stwierdzenia nadpłaty i zwrotu nienależnie pobranego podatku. Poza tym nie istnieją żadne inne ograniczenia ani szczególne procedury związane z dywidendami w przypadku akcjonariuszy spółki publicznej będących nierezydentami. Kwota przeznaczona do podziału między akcjonariuszy nie może przekraczać zysku za ostatni rok obrotowy, powiększonego o niepodzielone zyski z lat ubiegłych oraz o kwoty przeniesione z utworzonych z zysku kapitałów zapasowego i rezerwowych, które mogą być przeznaczone na wypłatę dywidendy. Kwotę tę należy pomniejszyć o niepokryte straty, akcje własne oraz o kwoty, które zgodnie z ustawą lub statutem powinny być przeznaczone z zysku za ostatni rok obrotowy na kapitały zapasowy lub rezerwowe (art Kodeksu Spółek Handlowych). W przepisach prawa brak innych postanowień na temat stopy dywidendy lub sposobu jej wyliczenia, częstotliwości oraz akumulowanego lub nieakumulowanego charakteru wypłat. Zarząd jest upoważniony za zgodą Rady Nadzorczej do wypłaty akcjonariuszom zaliczki na poczet przewidywanej dywidendy na koniec roku obrotowego, jeżeli Spółka posiada środki wystarczające na wypłatę ( 25 ust. 5 Statutu Spółki). Z akcjami Emitenta nie jest związane inne prawo do udziału w zyskach Emitenta. 2) Prawo pierwszeństwa do objęcia nowych akcji (art. 433 Kodeksu Spółek Handlowych). Akcjonariusze mają prawo pierwszeństwa objęcia nowych akcji w stosunku do liczby posiadanych akcji (prawo poboru). W interesie spółki walne zgromadzenie może pozbawić akcjonariuszy prawa poboru akcji w całości lub w części. Uchwała walnego zgromadzenia wymaga większości co najmniej czterech piątych głosów. Pozbawienie akcjonariuszy prawa poboru akcji może nastąpić w przypadku, gdy zostało to zapowiedziane w porządku obrad walnego zgromadzenia. Zarząd przedstawia walnemu zgromadzeniu pisemną opinię uzasadniającą powody pozbawienia prawa poboru oraz proponowaną cenę emisyjną akcji bądź sposób jej ustalenia. Wymogu tego nie stosuje się, gdy uchwała o podwyższeniu kapitału stanowi, że nowe akcje mają być objęte w całości przez instytucję finansową (subemitenta), z obowiązkiem oferowania ich następnie akcjonariuszom celem umożliwienia im wykonania prawa poboru na warunkach określonych w uchwale oraz gdy uchwała stanowi, że nowe akcje mają być objęte przez subemitenta w przypadku, gdy akcjonariusze, którym służy prawo poboru, nie obejmą części lub wszystkich oferowanych im akcji. Wskazane wyżej wymogi mają zastosowanie w przypadku emisji papierów wartościowych zamiennych na akcje lub inkorporujących prawo zapisu na akcje. 3) Prawo do zbywania posiadanych akcji, przy czym dotychczasowym akcjonariuszom posiadającym akcje imienne przysługuje prawo pierwokupu akcji imiennych przeznaczonych do zbycia ( 5 Statutu Spółki). Zbycie akcji imiennych z naruszeniem obowiązków wynikających z treści Statutu jest bezskuteczne wobec Spółki. 4) Prawo do udziału w majątku spółki pozostałym po zaspokojeniu lub zabezpieczeniu wierzycieli w przypadku jej likwidacji. Statut Spółki nie przewiduje żadnego uprzywilejowania w tym zakresie. 5) Prawo do obciążania posiadanych akcji zastawem lub użytkowaniem. Wykonywanie prawa głosu przez zastawnika lub użytkownika akcji Spółki wymaga zgody Zarządu wyrażonej w formie uchwały ( 5 ust. 10 Statutu Spółki). Uchwałę w sprawie wyrażenia zgody albo odmowy zgody na wykonywanie prawa głosu przez zastawnika lub użytkownika akcji Zarząd podejmuje w terminie dwóch miesięcy licząc od dnia otrzymania pisemnego wniosku wskazującego liczbę akcji, na których ustanowiono zastaw lub użytkowanie oraz osobę zastawnika lub użytkownika. W okresie, gdy akcje, na których ustanowiono zastaw lub użytkowanie, są zapisane na rachunku papierów wartościowych prowadzonym przez podmiot uprawniony zgodnie z przepisami o obrocie instrumentami finansowymi, prawo głosu z tych akcji przysługuje akcjonariuszowi (art Kodeksu Spółek Handlowych). 6) Prawo do umorzenia akcji (art. 359 Kodeksu Spółek Handlowych w związku z 6 ust. 1 Statutu Spółki). Akcje Spółki mogą być umorzone za zgodą akcjonariusza w drodze nabycia akcji przez Spółkę (umorzenie dobrowolne). Szczegółowe warunki i tryb umorzenia akcji każdorazowo określa uchwała Walnego Zgromadzenia. 7) Prawo do żądania zamiany akcji (art Kodeksu Spółek Handlowych). Akcje na okaziciela nie podlegają zamianie na akcje imienne ( 6 ust. 3 Statutu Spółki). Akcje imienne, z wyjątkiem ograniczeń wynikających z przepisów prawa, mogą być zamienione na akcje na okaziciela, wyłącznie za zgodą Zarządu na pisemny wniosek akcjonariusza złożony do Zarządu z podaniem ilości i numerów akcji imiennych podlegających zamianie. Uchwałę w sprawie zamiany akcji imiennych na akcje na okaziciela Zarząd podejmuje w ciągu 30 dni, licząc od dnia złożenia wniosku. W przypadku wyrażenia zgody na zamianę akcji imiennych na akcje na okaziciela w porządku obrad najbliższego Walnego Zgromadzenia Zarząd umieszcza punkt dotyczący zmiany statutu celem dostosowania jego brzmienia do aktualnej ilości akcji imiennych i okazicielskich. 14

.")

15 Prawa poboru akcji serii C Prawa poboru są to zbywalne papiery wartościowe. Stosownie do 83 Regulaminu KDPW w dniu ustalenia prawa poboru wynikającego z akcji rejestrowanych w depozycie papierów wartościowych Krajowy Depozyt Papierów Wartościowych S.A., działając na wniosek emitenta, rejestruje jednostkowe prawa poboru na kontach pomocniczych do prowadzonych dla uczestników kont depozytowych oraz rachunków papierów wartościowych. Rejestracja ta następuje zgodnie ze stanami kont ewidencyjnych, na których zapisane są akcje, z których wynika prawo poboru. Jednostkowym prawem poboru jest uprawnienie wynikające z jednej akcji, której właścicielowi przysługuje prawo poboru akcji nowej emisji w stosunku określonym przez emitenta, tej treści że osoba, której przysługują jednostkowe prawa poboru może objąć akcje nowej emisji z zachowaniem pierwszeństwa, według takiego samego stosunku, co określony dla akcji. Po otrzymaniu przez Krajowy Depozyt Papierów Wartościowych S.A. informacji potwierdzającej ich wprowadzenie do alternatywnego systemu obrotu jednostkowe prawa poboru są przenoszone z kont pomocniczych na konta depozytowe i rachunki papierów wartościowych prowadzone dla uczestników. Po upływie terminu składania zapisów na akcje nowej emisji jednostkowe prawa poboru zostają wyrejestrowane, a jednocześnie, jeżeli emisja doszła do skutku, na kontach pomocniczych do kont depozytowych oraz rachunków papierów wartościowych, dokonuje się zarejestrowania praw do akcji nowej emisji zgodnie ze stanami kont, na których były rejestrowane jednostkowe prawa poboru Prawa do akcji serii C Prawa i obowiązki związane z prawami do akcji serii C wynikają z przepisów Ustawy o Obrocie Instrumentami Finansowymi. Prawo do akcji jest to papier wartościowy, z którego wynika uprawnienie do otrzymania, nie mających formy dokumentu, akcji nowej emisji spółki publicznej, powstające z chwilą dokonania przydziału tych akcji i wygasające z chwilą zarejestrowania akcji w depozycie papierów wartościowych albo z dniem uprawomocnienia się postanowienia sądu rejestrowego odmawiającego wpisu podwyższenia kapitału zakładowego do rejestru przedsiębiorców (art. 3 pkt 29 Ustawy o Obrocie Instrumentami Finansowymi). Z jednego prawa do akcji serii C wynikać będzie uprawnienie do otrzymania jednej akcji serii C, które wygaśnie z chwilą zarejestrowania akcji serii C w depozycie papierów wartościowych albo z dniem uprawomocnienia się postanowienia sądu rejestrowego odmawiającego wpisu podwyższenia kapitału zakładowego w drodze emisji akcji serii C do rejestru przedsiębiorców Krajowego Rejestru Sądowego Świadczenia dodatkowe na rzecz Emitenta Na nabywcy nie ciążą żadne świadczenia dodatkowe na rzecz Emitenta Opis ograniczeń w swobodzie przenoszenia akcji Spółki Ograniczenia wynikające z umowy "lock-up" W dniu 20 lutego 2012 roku akcjonariusze Spółki podpisali z Domem Maklerskim BDM S.A. umowę zakazu sprzedaży akcji typu "lock-up", na mocy której akcjonariusze zobowiązali się wzajemnie, że w okresie od dnia podpisania umowy do ostatniego dnia 36- tego miesiąca licząc od dnia zawarcia umowy, nie dokonają sprzedaży przeniesienia, obciążenia lub zbycia żadnej z posiadanych przez siebie Akcji serii A ani nie będą zawierać żadnych umów, które dotyczyłyby sprzedaży, przeniesienia, obciążenia lub zbycia tych Akcji serii A w przyszłości. Zobowiązanie, o którym mowa powyżej, nie ma zastosowania w przypadku: 1) przenoszenia akcji Spółki między osobami, które są akcjonariuszami Spółki w dniu zawarcia umowy, 2) przenoszenia akcji Spółki na rzecz małżonków i zstępnych osób, które są akcjonariuszami Spółki w dniu zawarcia umowy, przy czym akcjonariusze zobowiązali się, iż w takim wypadku każda umowa będzie zawarta pod warunkiem zawieszającym, iż nabywca Akcji serii A przystąpi do umowy "lock-up" w charakterze Strony. Ponadto akcjonariusze zobowiązali się wzajemnie, że w okresie kolejnych 12 miesięcy kalendarzowych od dnia podpisania umowy sprzedaż, przeniesienie, obciążenie lub zbycie posiadanych przez siebie Akcji serii A będzie dokonane za pośrednictwem Domu Maklerskiego BDM S.A., który nie będzie mógł odmówić realizacji transakcji, jeśli zostaną spełnione określone w umowie warunki. W przypadku, gdy mimo spełnienia warunków opisanych w umowie Dom Maklerski BDM S.A. odmówi realizacji transakcji, akcjonariusz będzie uprawniony do sprzedaży, przeniesienia, obciążenia lub zbycia posiadanych przez siebie Akcji serii A bez pośrednictwa tego domu maklerskiego. W przypadku zbycia Akcji serii A przez któregokolwiek z akcjonariuszy z naruszeniem postanowień umowy, akcjonariusz, który dokonał zbycia z naruszeniem postanowień umowy zapłaci na rzecz Domu Maklerskiego BDM S.A. karę umowną w wysokości 100% wartości, po jakiej nastąpiło zbycie Akcji serii A nie niższej jednak niż wartość będąca iloczynem zbytych akcji i ceny emisyjnej akcji serii B wyemitowanych w ramach Private Placement. Umowa, która została zawarta w związku z pełnieniem przez Dom Maklerski BDM S.A. funkcji oferującego akcje Spółki, emitowane w związku z wprowadzeniem papierów wartościowych Spółki do alternatywnego systemu obrotu (rynek NewConnect), wygasa po upływie okresu 36 miesięcy, o którym mowa powyżej Ograniczenia wynikające ze Statutu Statut Spółki przewiduje ograniczenia dotyczące przenoszenia praw z akcji imiennych. Statut nie wprowadza żadnych ograniczeń w swobodzie przenoszenia akcji na okaziciela. Dotychczasowym akcjonariuszom posiadającym akcje imienne przysługuje prawo pierwokupu akcji imiennych przeznaczonych do zbycia. W przypadku zamiaru zbycia przez akcjonariusza akcji imiennych, akcjonariusz ten zobowiązany jest: oświadczyć na piśmie pozostałym akcjonariuszom posiadającym akcje imienne wolę zbycia należących do niego akcji Spółki, oraz wskazać osobę oferenta 15

16 mającego zamiar nabyć należące do niego akcje Spółki, liczbę akcji przeznaczonych do zbycia i oferowaną przez nabywcę jednostkową oraz łączną cenę za akcje, oraz doręczyć pozostałym akcjonariuszom posiadającym akcje imienne odpis oferty złożonej przez nabywcę akcjonariuszowi zamierzającemu zbyć akcje Spółki lub odpis umowy z nabywcą, w której nabywca zobowiązał się nabyć akcje od takiego akcjonariusza, a zobowiązanie do nabycia akcji uzależnione zostało wyłącznie od warunków wynikających ze Statutu, oraz doręczyć pozostałym akcjonariuszom posiadającym akcje imienne swoją pisemną ofertę dotyczącą zbycia w drodze sprzedaży swoich oferowanych do zbycia akcji na rzecz pozostałych akcjonariuszy, w przypadku gdyby akcjonariusze chcieli skorzystać z prawa pierwokupu. Oferta złożona pozostałym akcjonariuszom określać powinna cenę za akcję i inne warunki zbycia akcji nie gorsze od warunków zbycia akcji określonych przez nabywcę dla akcjonariusza zamierzającego zbyć akcje Spółki. W terminie 30 dni od otrzymania wskazanych wyżej dokumentów każdy z pozostałych akcjonariuszy, posiadających akcje imienne uprawniony jest złożyć oświadczenie o wykonaniu prawa pierwokupu i przyjąć ofertę zbycia w formie pisemnego oświadczenia, adresowanego do akcjonariusza zamierzającego zbyć akcje Spółki po cenie równej cenie oferowanej przez nabywcę. Akcjonariusz wykonujący prawo pierwokupu w oświadczeniu, o którym mowa w zdaniu poprzednim, jest uprawniony oznaczyć termin zapłaty ceny, zgodnie z postanowieniami 5 Statutu Spółki. Termin zapłaty ceny oznaczony przez akcjonariusza nie może być dłuższy niż 100 dni licząc od dnia przyjęcia oferty zbycia, chyba że w ofercie złożonej przez nabywcę nabywca oznaczył dłuższy termin. W takim wypadku akcjonariusz korzystający z prawa pierwokupu może oznaczyć termin na zapłatę ceny dłuższy niż 100 dni, lecz nie dłuższy niż oznaczony przez nabywcę. W przypadku gdy ofertę zbycia przyjmie więcej niż jeden akcjonariusz, akcjonariusze korzystający z prawa pierwokupu nabędą akcje należące do akcjonariusza zamierzającego zbyć akcje proporcjonalnie do liczby posiadanych przez nich akcji. Przeniesienie własności akcji w ramach prawa pierwokupu następuje w dniu, w którym ziści się ostatni z następujących warunków: otrzymanie przez akcjonariusza zamierzającego zbyć akcje Spółki oświadczenia o przyjęciu oferty zbycia w wykonaniu prawa pierwokupu oraz zapłata ceny za akcje objęte realizowanym prawem pierwokupu. Zbycie akcji z naruszeniem obowiązków wynikających z zapisów Statutu Spółki jest wobec Spółki bezskuteczne. Wszelkie oświadczenia, o których mowa w 5 Statutu Spółki, składane są w formie pisemnej i dostarczane listem poleconym za poświadczeniem odbioru. Poprzez zamiar zbycia akcji imiennych, o którym mowa w 5 ust. 2 Statutu Spółki rozumie się zamiar przeniesienia własności w drodze każdej czynności prawnej, w tym także w drodze darowizny. W przypadku zamiaru dokonania darowizny akcji imiennych, znajdują zastosowanie postanowienia 5 ust. 1 7 Statutu Spółki, przy czym w takim wypadku cena zbycia ustalona za akcje imienne wskazana w ofercie zbycia nie może być wyższa od wartości księgowej Spółki ustalonej na podstawie ostatniego, zweryfikowanego przez biegłego rewidenta, sprawozdania finansowego Spółki przypadającej na akcje imienne objęte zamiarem zbycia. Ograniczenia, o których wyżej mowa nie znajdują zastosowania w przypadku gdy zbycia akcji imiennych na rzecz małżonka akcjonariusza, jego dzieci oraz innych akcjonariuszy posiadających akcje imienne. Poza tym nie istnieją inne ograniczenia w swobodzie przenoszenia akcji Emitenta przewidziane w Statucie Spółki Obowiązki i ograniczenia wynikające z Ustawy o Obrocie Instrumentami Finansowymi Z przepisów Ustawy o Obrocie Instrumentami Finansowymi wynikają opisane poniżej obowiązki i ograniczenia oraz sankcje za ich naruszenie. Zgodnie z art. 156 Ustawy o Obrocie Instrumentami Finansowymi każdy kto: 1) posiada informację poufną w rozumieniu art. 154 Ustawy o Obrocie Instrumentami Finansowymi w związku z pełnieniem funkcji w organach spółki, posiadaniem w spółce akcji lub udziałów lub w związku z dostępem do informacji poufnej z racji zatrudnienia, wykonywania zawodu, a także stosunku zlecenia lub innego stosunku prawnego o podobnym charakterze, a w szczególności: a) członkowie zarządu, rady nadzorczej, prokurenci lub pełnomocnicy emitenta lub wystawcy, jego pracownicy, biegli rewidenci albo inne osoby pozostające z tym emitentem lub wystawcą w stosunku zlecenia lub innym stosunku prawnym o podobnym charakterze, lub b) akcjonariusze spółki publicznej, lub c) osoby zatrudnione lub pełniące funkcje, o których mowa w lit. a, w podmiocie zależnym lub dominującym wobec emitenta lub wystawcy instrumentów finansowych dopuszczonych do obrotu na rynku regulowanym lub będących przedmiotem ubiegania się o dopuszczenie do obrotu na takim rynku, albo pozostające z tym podmiotem w stosunku zlecenia lub innym stosunku prawnym o podobnym charakterze, lub d) maklerzy lub doradcy, lub 2) posiada informację poufną w wyniku popełnienia przestępstwa, albo 3) posiada informację poufną pozyskaną w sposób inny niż określony w pkt 1 i 2, jeżeli wiedział lub przy dołożeniu należytej staranności mógł się dowiedzieć, że jest to informacja poufna nie może wykorzystywać takiej informacji. W przypadku uzyskania informacji poufnej przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej, zakaz, o którym mowa w zdaniu poprzedzającym, dotyczy również osób fizycznych, które uczestniczą w podejmowaniu decyzji inwestycyjnych w imieniu lub na rzecz tej osoby prawnej lub jednostki organizacyjnej nieposiadającej osobowości prawnej. Wykorzystywaniem informacji poufnej jest nabywanie lub zbywanie, na rachunek własny lub osoby trzeciej, instrumentów finansowych, w oparciu o informację poufną będącą w posiadaniu tej osoby, albo dokonywanie, na rachunek własny lub osoby trzeciej, innej czynności prawnej powodującej lub mogącej powodować rozporządzenie takimi instrumentami finansowymi, jeżeli instrumenty te: 1) są dopuszczone do obrotu na rynku regulowanym na terytorium Rzeczypospolitej Polskiej lub któregokolwiek z innych państw członkowskich, lub są przedmiotem ubiegania się o dopuszczenie do obrotu na takim rynku, niezależnie od tego, czy transakcja, której przedmiotem jest dany instrument, jest dokonywana na tym rynku, albo 16