Wspólne Polityki wykład 14, semestr 2, Polityki JRE. Polityka podatkowa

|

|

|

- Mikołaj Sobczyk

- 8 lat temu

- Przeglądów:

Transkrypt

1 Wspólne Polityki wykład 14, semestr 2, Polityki JRE. Polityka podatkowa Dr Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego

2 Plan zajęć Aspekty historyczne Zróżnicowanie poziom i znaczenie podatków pomiędzy państwami Kryteria oceny efektywności Po co harmonizacja? Rozwiązania instytucjonalne VAT Podatek akcyzowy

3 Aspekty historyczne Zagadnienie harmonizacji podatkowej głośny za sprawą polityków na przełomie 1988 i 1989 roku Margaret Thatcher oznajmiła że jej zdaniem Unia nie powinna zajmować się problemem podatków i różnic między krajami wspólnoty wypowiedź zbulwersowała kwestia harmonizacji podatkowej jest nieodzowną częścią polityki integracyjnej prowadzonej przez Unię Europejską.

4 Znaczenie podatków Wydatki rządowe są silnie powiązane z dochodami Skarbu Państwa, który w głównej mierze zasilany jest przez wpływy z podatków Rola podatków dla prawidłowego funkcjonowania współczesnego państwa Istotna ustalenia harmonizacyjne na poziomie wspólnotowym znacząco ingerują w suwerenność członków A zróżnicowanie ciągle znaczne

5 Znaczenie podatków Znaczenie podatków jako udział w GDP xation/gen_info/economic_analysis/tax_structures/taxation_tre nds_2007_annex.xls Podatki razem; skoroszyt TOT_G Podatki pośrednie A.1_G Podatki bezpośrednie A.2_G

6 Udział dochodów z podatków w PKB, %, PKB średnia ważona

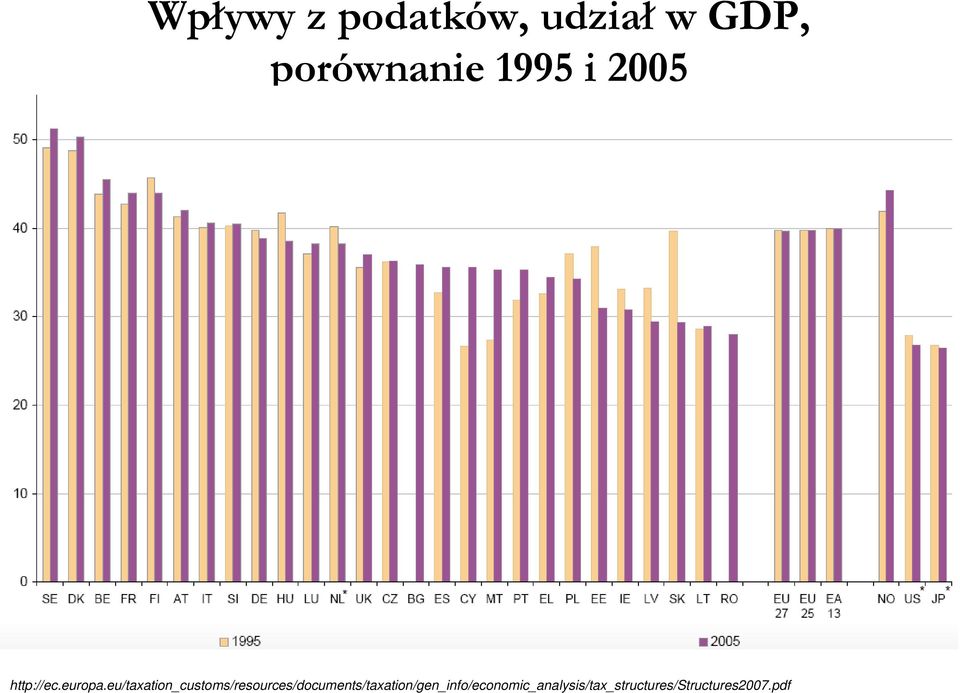

7 Wpływy z podatków, udział w GDP, porównanie 1995 i

8 Zróżnicowanie w poziomach podatków Zróżnicowanie w podatkach xation/gen_info/economic_analysis/tax_structures/taxation_tre nds_2007_annex.xls Podatki pośrednie A.1_T Podatki bezpośrednie A.2_T

9 Podatki od osób fizycznych, najwyższe progi, % dochodu, 2006 rok

10 Podatki od korporacji, najwyższe progi, 2006 rok

11 3 kryteria oceny efektów 1 Właściwość terytorialna (jurisdiction) Obecnie Dysponowanie funduszami pozyskanymi z podatków - prawie całkowicie zależny od woli państw członkowskich. Od czasu funkcjonowania Jednolitego Rynku podatki - problemem Wspólnotowym podatek od konsumpcji (podatek od towarów i usług, VAT) do poboru stosowane dwa różne systemy 1. oparty na zasadzie kraju konsumpcji danego dobra / usługi przychód opodatkowany w kraju, gdzie nastąpiła konsumpcja, konieczne opodatkowanie importu, przy jednoczesnym zwolnieniu eksportu towarów z podatku 2. oparty na zasadzie kraju pochodzenia. nakłada obowiązek na każdym z państw do opodatkowania dobra / usługi w takiej części, jaka została na jego obszarze wytworzona konieczne opodatkowanie eksportu, przy zwolnieniu z tego obowiązku importu

12 3 kryteria oceny efektów 1 Właściwość terytorialna (jurisdiction) Obecne rozwiązania podatek od towarów i usług zasada kraju pochodzenia od czasu Szóstej Dyrektywy VAT z 17 maja 1977 r. podatek od dochodu płatny w kraju zamieszkania (country of residence) osoby go uzyskującej. podatek od dochodów z kapitału pobierany w kraju źródła (source country) danego dochodu dodatkowo, przy uwzględnieniu pewnych ograniczeń, osoba go uzyskująca zobowiązana jest zapłacić podatek w kraju zamieszkania Kooperacja przy pobieraniu podatków niezbędna by wyeliminować ryzyko powstania zakłóceń (distortions) w przychodach poszczególnych państw.

")

13 3 kryteria oceny efektów 2. Zakłócenia Mogą wynikać z unikania opodatkowania przez obywateli państw za sprawą braku współpracy organów administracji podatkowej i stosowania technik planowania podatkowego umożliwiających wykorzystywanie różnić w systemach podatkowych Może prowadzić to do wzrostu konkurencji podatkowej obniżanie stawek podatkowych na masowa skalę. obawa rządów poszczególnych państw przed znacznym zmniejszeniem bazy podatkowej zwiększenie kosztu krańcowego funduszy publicznych (poprzez zmniejszenie wpływów do budżetu) W efekcie konieczność ograniczenia wydatków budżetowych oraz spadek jakości usług oferowanych przez państwo. Z drugiej strony konkurencja podatkowa jest narzędziem chroniącym przed nadmiernym rozrostem państwa, co istotne dla prawidłowego funkcjonowania gospodarki wolnorynkowej

W efekcie konieczność")

14 3 kryteria oceny efektów 3 Możliwość wprowadzenia zmiany systemu podatkowego w życie i jej utrzymania (enforcement) podatki od dochodów z pracy są pobierane przez pracodawców łatwe do zastosowania weryfikowalność płatności - wysoka. gdy nie mamy granic - duże różnice w akcyzie na papierosy praktycznie nie do utrzymania w dłuższym okresie stosowanie aktywnej polityki w dziedzinie podatków od dochodów z kapitału zwiększanie obciążeń podatkowych ograniczona skuteczność. każde państwo musi prowadzić własne kalkulacje korporacje międzynarodowe mogą dość łatwo przemieszczać kapitał pochodzący z działalności w jednym kraju na terytorium innego państwa, gdzie opodatkowanie jest korzystniejsze dodatkowy problemem z podatkiem pobieranym u źródła konieczność honorowania kwot podatku opłacanych poza granicami kraju siedziby beneficjenta tych dochodów

15 Przed harmonizacją 4 systemy podatkowe związane z obrotem towarami (podatki od konsumpcji) 1. Kaskadowy, wieloetapowy system kumulacyjny (cumulative multi-stage cascade system) w Niemczech Zachodnich, Luxemburgu i Holandii, nakładany od wartości brutto danego dobra w każdej fazie jego produkcji, bez możliwości odliczenia podatku zapłaconego wcześniej. 2. Podatek od wartości dodanej (value added tax), we Francji od 1954 r., polegał na poborze podatku na każdej z faz produkcji w wysokości odpowiadającej wartości sprzedaży, pomniejszonej o podatek zapłacony na wcześniejszych etapach produkcji.

, we Francji od 1954 r.")

16 Przed harmonizacją 4 systemy podatkowe związane z obrotem towarami (podatki od konsumpcji) 3. System mieszany (mixed system) w Belgii i we Włoszech, nakładał podatek na wszystkie fazy obrotu począwszy od sprzedaży hurtowej, ale w fazie produkcyjnej jedynie niektóre produkty były opodatkowane 4. System w Wielkiej Brytanii pobór podatku jedynie na poziomie hurtowni albo w procesie wytwarzania umożliwiało handel między wytwórcami bez konieczności odprowadzania podatku

17 Po co harmonizacja? Różne systemy mogły działać na handel jak bariery pozataryfowe (NTB), płacony podatek wzrastał razem z ilością transakcji w łańcuchu dostawców (im dłuższy łańcuch, tym większy podatek)

18 Po co harmonizacja? Podatek akcyzowy, nakładany na dobra charakteryzujące się nieelastyczną krzywą popytu wyroby tytoniowe, paliwa płynne, piwo, wino czy napoje spirytusowe Różnice w akcyzie jeszcze większe Akcyza nakładana na różne towary Nie nakładano akcyzy na wino w Grecji i we Włoszech, RFN akcyza obejmowała tylko wina musujące, Luksemburg wina importowane niekiedy również kawa, cukier, sól czy zapałki Zniekształcało handel i wpływało na wzrost nierówności w rozwoju państw

19 Po co harmonizacja? Opodatkowanie zysków przedsiębiorstw trzy odmienne schematy podatkowe wykorzystywane do opodatkowywania dochodu generowanego przez przedsiębiorstwa Wielka Brytania oddzielane i osobno opodatkowane dochody przedsiębiorców oraz przedsiębiorstw (separate scheme). Niemcy stosowanie odmiennej stawki do obu kategorii przychodów (split-rate / two-rate scheme) Francja metoda kredytu (credit / imputation system). udziałowcy przedsiębiorstwa, w części odpowiadającej posiadanym przez nich udziałom, mogli wykorzystać zapłacony przez firmę podatek na poczet własnych zobowiązań podatkowych, wynikłych z otrzymanej dywidendy. zaadoptowany przez Wielką Brytanię w roku 1973

Francja metoda kredytu (credit / imputation system).")

20 Pierwsze kroki ku harmonizacji Artykuły T. R. harmonizowanie podatków dotyczy jedynie podatków pośrednich głównym celem harmonizacji wyeliminowanie negatywnego oddziaływania podatków na handel wewnętrzny wytyczne kierunku rozwoju legislacji, rozwój prawodawstwa w tym aspekcie należał do specjalnych komisji oraz nieformalnych dyskusji przedstawicieli państw

21 Pierwsze kroki ku harmonizacji Początkowo niewielkie osiągnięcia różnice w zapatrywaniu się przywódców państw na problem harmonizacji: kraje z północnej Europy nie zgadzały się na obniżenie stawek akcyzy na towary szkodzące zdrowiu, kraje z południa kontynentu, ze względu na styl życia swoich obywateli, nie mogły pozwolić na podwyższenie stawek. porozumienie - jedynie w wypadku tytoniu zniesienie akcyzy na nieprzetworzone liście tytoniu wprowadzenie podatku od sprzedaży (na poziomie producentów) wprowadzenie odpowiedniej stawki podatku VAT. Nowy system zaczął funkcjonować od stycznia 1978 roku

22 Pierwsze kroki ku harmonizacji Ogólny poziom harmonizacji do roku znikomy 1985 rok, stawki podatku od wartości dodanej krajach EWG Kraj Zredukowana Podstawowa Podwyższona VAT/PKB Belgia 6 i ,67 Dania 22 9,84 RFN ,34 Francja 5,5 i 7 18,6 33,3 9,19 Irlandia ,22 Włochy 2 i ,48 Luksemburg 3 i ,04 Holandia ,83 Wielka Brytania 15 5,22

23 Jednolity Rynek Europejski zaburzenie dotychczasowego porządku różnice w systemach krajów lekarstwem - harmonizacja podatkowa ujednolicenie przepisów prawno-podatkowych zwiększyć skuteczność funkcjonowania instytucji wspólnotowych

24 Jednolity Rynek Europejski Zniesienie różnic w systemach fiskalnych podstawowy warunek funkcjonowania JRE Rzeczywiste wyeliminowanie różnic Różne systemy podatkowe Wypaczenie warunków konkurencji Problemy z optymalną lokalizacją zasobów Problem w prowadzeniu optymalnej polityki fiskalnej USA Między poszczególnymi stanami różne podatki Nie przekraczają 5%

25 Podatek VAT 1970 propozycja wprowadzenia 2 stawek podatku Podstawowej 12-18% Zredukowanej 5,5%-7,5% 1978 różnice w wysokości stawek podatku nie mogą przekraczać 3% Miało to doprowadzić do całkowitego wyrównania stawek w przyszłości 1985 Biała Księga propozycja: Zmiany struktury podatków pośrednich (1, 2 czy więcej stóp) Ustanowienia stopy podstawowej (taux pivot), w stosunku do której miałyby się zmieniać poszczególne wartości podatków Ustalenie marginesu dopuszczalnych odchyleń stóp podatków pośrednich między krajami członkowskimi Stawka podstawowa 14-20% Stawki zredukowane nie niższe niż 5% i wyższe od 9%

26 Podatek VAT 2 metody pobierania podatku Kraju przeznaczenia towar, który przekracza granicę jest zwolniony od podatku i podlega opodatkowaniu w kraju importującym Sprzyjało efektywności konsumpcja Mniej korzystne dla produkcji produkty danego wytwórcy róznie opodatkowane Kraju pochodzenia podatek nakłada kraj eksportera i towar jest zwolniony od opodatkowania w kraju importera 1985 Biała Księga - zniesienie kontroli granicznej - wiąże się z koniecznością zmiany systemu opodatkowania towarów z kraju przeznaczenia na kraj pochodzenia Przesunięcie dochodów podatkowych z krajów konsumpcji do kraju produkcji Z krajów importujących do krajów eksportujących Nie ma znaczenia gdzie kupują konsumenci Straty poniosły: Grecja, Dania, Francja, Wielka Brytania, Portugalia

27 Podatek VAT Komisja, propozycja instytucja clearingowa Transfer dochodów z krajów produkcji do jego konsumpcji Większe uprawnienia dla Komisji (kontrola) co narusza suwerenność Rada Ministrów UE System przejściowy Zakładał utrzymanie opodatkowania wg zasady kraju pochodzenia Podmiot nabywający towar w innym państwie płaci podatek VAT urzędowi skarbowemu we własnym kraju Podmiot eksportujący towar nalicza podatek według stawki VAT Eksporter uzyskuje zwrot podatku Urzędy Skarbowe wymieniają między sobą informację System umożliwił zniesienie kontroli wewnętrznych

28 Podatek VAT Wytyczne Rady WE 1991 (obowiązujące od 1993) Podatek od wartości dodanej metoda oparta na stawce podstawowej i zredukowanej Stawka podstawowa VAT Stosowana w odniesieniu do większości towarów i usług 70% opodatkowanych transakcji Stawka zredukowana VAT Stosowana do podstawowych artykułów konsumpcyjnych Artykuły spożywcze Energia do ogrzewania i oświetlenia Dostawy wody Lekarstwa Książki, gazety i czasopisma Transport pasażerski

29 Podatek VAT Poszerzona lista towarów i usług podstawowych stawka zredukowana Artykuły spożywcze dla ludzi i zwierząt Środki farmaceutyczne Sprzęt medyczny dla osób niepełnosprawnych Transport pasażerski Książki, gazety i czasopisma Bilety na pokazy kinowe, przedstawienia teatralne i cyrkowe, na targi, koncerty, wystawy w muzeach Wszystkie dzieła chronione prawem autorskim Socjalne budownictwo mieszkaniowe Dostawy dla rolników Noclegi w hotelach Wynajem miejsc kempingowych Korzystanie z obiektów sportowych Działalność charytatywna i socjalna Pogrzeby i kremacje

30 Podatek VAT Państwa członkowskie prawo do nieobłożenia zredukowaną stawką podatkową określonych towarów oraz zastosowanie jednej lub dwóch obniżonych stawek ze względu na prowadzoną politykę społeczną Ten sam towar może mieć różne stawki Zniesiono stawkę zerową oraz stawkę podwyższoną w stosunku do stawki standardowej

31 Podatek VAT Dyrektywa nr 92/77 z 19 grudnia 1992 Zezwala na utrzymanie w okresie przejściowym zerowych stawek podatkowych jeśli wprowadzone przed 1 stycznia 1991 Wielka Brytania, Irlandia sprzedaż książek Październik 1992 Rade UE Stawka podstawowa na minimalnym poziomie 15% Zezwolenie na stosowanie jednej lub dwóch stawek zredukowanych, wynoszących minimalnie 5% Faktyczna harmonizacja zmniejszenie rozpiętości do 5%

32 Podatek VAT Nie udało się osiągnąć zalecanego ograniczenia rozpiętości podatku VAT Komisja zezwala na rozszerzenie skali stawki podstawowej Wyższe stawki VAT tam gdzie większy rozmiar sektora publicznego Dania, Szwecja 25 Finlandia 22 Irlandia, Belgia 21 Luksemburg 15 Niemcy, Hiszpania 16

33 Główne problemy Definicja bazy podatkowej lista towarów i usług, które podlegają podatkowi oraz tych, które są z niego zwolnione zapisana w Szóstej Dyrektywie zwolnienia z podatku VAT ochrony zdrowia, edukacji, usług społecznych, kulturowych, publicznej telewizji, usług pocztowych, nieruchomości, działalności ubezpieczeniowej, transakcji finansowych oraz hazardu. instytucji publicznych, rolników oraz małych przedsiębiorców coraz większe kontrowersje zniekształcenia rynku i konkurencji zmniejsza się skuteczność i zwiększa koszt poboru podatku konieczne stają się szczegółowe kontrole podatników zwolnionych pod kątem zasadności stosowania zwolnienia

34 Główne problemy Wysokość stawek podatku VAT wszystkie państwa stosują stawkę podstawową powyżej ustalonego progu jednak znacznie się waha od 15% w Luksemburgu do 25% w Danii i Szwecji Stawka zredukowana - stosowana przez większość krajów Unijnych, ale jej wysokość jest różnorodna Stosowana preferencyjna stawka 0% - poszczególne państwa członkowskie przyznają wybranym dziedzinom działalności wg. własnego uznania i doraźnych potrzeb W ostatnich latach starano się ograniczyć rozpiętość stawek także od góry (maksymalna stawka 25%) ale ostatecznie te przepisy nie weszły w życie Może prowadzić do zaburzenia handlu, zwłaszcza w regionach przygranicznych badania, dwie trzecie handlu transgranicznego (cross-border shopping) powodowane jest różnicą stawek podatku w sąsiadujących krajach

35 Średni poziom podatków od konsumpcji

36 Zróżnicowanie w poziomie podatków VAT w UE

37 VAT, stawka zredukowana

38 Stawki VAT w 2005 roku w krajach UE

39 Podatek akcyzowy 1. Objęcie akcyz zasadą standstill 2. Selekcja akcyz Akcyzy przeznaczone do uchylenia Akcyzy przeznaczone do włączenia do podatku od wartości dodanej Akcyzy podlegające harmonizacji Kraje nienakładające akcyzy zobowiązanie do jej wprowadzenia Oleje mineralne Alkohol Wyroby tytoniowe

40 Podatek akcyzowy Generalna zasadą podatku akcyzowego obciążanie towarów podatkiem w miejscu ich zakupu lub konsumpcji. system składów celnych, pozwalają na obrót towarami bez obowiązku uiszczania akcyzy, należna dopiero w momencie sprzedaży towaru poza obszar składu do ostatecznego konsumenta.

41 Podatek akcyzowy Wspólnota Europejska reguluje podstawowe zagadnienia podatku akcyzowego ustala minimalne wysokości podatku na niektóre towary reguluje zasady przemieszczania towarów akcyzowych po terytorium Wspólnoty zwrotu akcyzy w przypadku eksportu poza obszar UE. Od r. obowiązuje akcyza zharmonizowana - regulowana na szczeblu unijnym dotyczy trzech grup produktów: 1. wyrobów tytoniowych, 2. alkoholowych oraz 3. olejów mineralnych (paliwa silnikowe, oleje opałowe oraz gaz).

42 Podatek akcyzowy Harmonizację przeprowadzono jednocześnie z harmonizacją podatku Rada UE październik 1992 Określa poziom minimalny Przykład - oleje mineralne 337 euro od 1000 litrów benzyny ołowiowej 287 euro na 1000 litrów benzyny bezołowiowej Listopad 2001 kraje UE uzgadniają nowe zasady ustalania podatku konsumpcyjnego na papierosy Akcyza na poziomie 57% ceny detalicznej Od stycznia euro od 1000 sztuk Od stycznia euro od 1000 sztuk Od 1999 stawki akcyzy na paliwa płynne w wysokości minimalnej 0,287 euro od 1 litra benzyny euro 95 0,245 euro od 1 litra oleju napędowego

43 Dodatkowe rozwiązania Poszczególne państwa członkowskie mogą nakładać inne podatki (np. ekologicznych) Inne wyroby mogą być obciążane akcyzą wedle woli każdego z państw członkowskich Wymogi, akcyza i inne opłaty: nie będą stanowiły formy podatku obrotowego, gdyż podatek VAT jest również poddany regulacjom nie mogą stanowić bariery w handlu pomiędzy państwami członkowskimi. nie jest więc dopuszczalne różnicowanie stawek akcyzy według kryterium pochodzenia lub stosowanie stawek wprawdzie formalnie jednakowych lecz faktycznie dyskryminujących towary zagraniczne stosowanie nadmiernych obciążeń administracyjnych

44 Dodatkowe rozwiązania Zakupy okazjonalne na własny użytek, brak ograniczeń wobec osób fizycznych, kupujących towary akcyzowe na własny użytek w innych krajach członkowskich i samodzielnie je przewożących przez granicę. w przypadku zakupów w celach gospodarczych lub poprzez zamówienia pocztowe akcyza jest nakładana w miejscu przeznaczenia towaru jeśli zamówimy towary akcyzowe w kraju o niskiej akcyzie z poleceniem przesłania ich do państwa naszego pobytu - w tym drugim państwie zostaną obciążone akcyzą Przedsiębiorcy nie mogą liczyć na korzystne zakupy towarów akcyzowych w innych państwach Unii zasada obciążania produktu akcyzą właściwą dla miejsca dostawy

45 Dodatkowe rozwiązania Osoby fizyczne, kupujące i sprowadzające towary akcyzowe na własne potrzeby i własnym transportem Dyrektywa Rady 92/12/EWG z dnia 25 lutego 1992 r. w sprawie ogólnych warunków dotyczących wyrobów podlegających podatkowi akcyzowemu, ich przechowywania, przepływu oraz kontrolowania, odnośnie wyrobów nabytych przez osoby prywatne dla ich własnego użytku i przez nie transportowanych, zasada kierująca rynkiem wewnętrznym ustanawia, że podatek akcyzowy jest pobierany w Państwie Członkowskim, w którym zostały one nabyte (art. 8). każda osoba fizyczna może kupić na swoje potrzeby dowolną ilość wyrobów akcyzowych, a następnie przewieźć je przez granicę wewnętrzną Unii bez dodatkowych opłat.

46 Dodatkowe rozwiązania Państwa członkowskie mogą ustalić, wyłącznie w celach dowodowych, poziomy poniżej których sprowadzanie towarów akcyzowych na pewno będzie miało charakter prywatny. Poziomy te nie mogą być niższe niż: Wyroby tytoniowe papierosy sztuk cygaretki (cygara ważące nie więcej niż 3 g każde) sztuk cygara sztuk tytoń - 1,0 kg

47 Dodatkowe rozwiązania Wyroby alkoholowe napoje alkoholowe (np. wódka, whisky) - 10 l produkty pośrednie (np. likiery) - 20 l wina (włączając maksymalnie 60 l win musujących) - 90 l piwa l osoba fizyczna może przewozić towary akcyzowe na własne potrzeby pod warunkiem, że wykaże, że towary sprowadzane są na własny użytek, a nie w celach handlowych. Dodatkowe ograniczenie obowiązuje przy przewozie paliw przy użyciu nietypowych środków transportu przez osoby prywatne lub w ich imieniu. Nietypowy transport - innymi środkami niż w zbiornikach paliwowych pojazdów lub w stosownych pojemnikach zapasowych

48 Polska, negocjacje Odstępstwo od stosowania minimalnych wartości podatku akcyzowego na tytoń do dnia r., określonych prawem europejskim (dyrektywą 92/79/EWG) "W drodze odstępstwa od artykułu 2 ustęp 1 dyrektywy 92/79/EWG, Polska może odroczyć stosowanie ogólnej minimalnej stawki opłaty akcyzowej, ustalanej na podstawie detalicznej ceny sprzedaży (obejmującej wszystkie podatki), na papierosy należące do najbardziej poszukiwanej klasy cenowej do dnia 31 grudnia 2008 r., pod warunkiem że w tym czasie Polska stopniowo dostosuje swoje stawki podatku akcyzowego do ogólnej minimalnej stawki akcyzowej określonej w dyrektywie." Dlatego też dalszy zapis w załączniku XIII do Traktatu Akcesyjnego brzmi:

Wspólne Polityki. Polityki JRE.

Wspólne Polityki wykład 14, semestr 2, Polityki JRE. Polityka podatkowa Dr Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan zajęć Rys historyczny & znaczenie podatków Harmonizacja

Wspólne Polityki wykład 14, semestr 2, Polityki JRE. Polityka podatkowa Dr Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan zajęć Rys historyczny & znaczenie podatków Harmonizacja

Nadodrzański Oddział Straży Granicznej

Nadodrzański Oddział Straży Granicznej Źródło: http://www.nadodrzanski.strazgraniczna.pl/nad/informacje-praktyczne/przepisy-celne/8164,przepisy-celne.html Wygenerowano: Piątek, 1 lipca 2016, 20:23 Przepisy

Nadodrzański Oddział Straży Granicznej Źródło: http://www.nadodrzanski.strazgraniczna.pl/nad/informacje-praktyczne/przepisy-celne/8164,przepisy-celne.html Wygenerowano: Piątek, 1 lipca 2016, 20:23 Przepisy

podatek VAT pierwszy raz wprowadzono we Francji w 1954 r. od 1993 r. VAT obowiązuje również w Polsce

VAT podatek VAT pierwszy raz wprowadzono we Francji w 1954 r. od 1993 r. VAT obowiązuje również w Polsce VAT - wielofazowe obciążenie przyrostu wartości w każdej fazie obrotu gospodarczego, obciążający

VAT podatek VAT pierwszy raz wprowadzono we Francji w 1954 r. od 1993 r. VAT obowiązuje również w Polsce VAT - wielofazowe obciążenie przyrostu wartości w każdej fazie obrotu gospodarczego, obciążający

Mikro i makroekonomia integracji europejskiej Spotkanie 3

Mikro i makroekonomia integracji europejskiej Spotkanie 3 Mikroekonomiczne aspekty integracji gospodarczej. Analiza na modelu MSMD Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego

Mikro i makroekonomia integracji europejskiej Spotkanie 3 Mikroekonomiczne aspekty integracji gospodarczej. Analiza na modelu MSMD Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego

Specyfikacja Systemu ZEFIR2

Specyfikacja Systemu ZEFIR2 Załącznik Nr 3 Wymagania dotyczące danych sprawozdawczych z zakresu działania Departamentu Podatku Akcyzowego i Ekologicznego część 1 Nr Zakres danych sprawozdawczych 1 Wielkość

Specyfikacja Systemu ZEFIR2 Załącznik Nr 3 Wymagania dotyczące danych sprawozdawczych z zakresu działania Departamentu Podatku Akcyzowego i Ekologicznego część 1 Nr Zakres danych sprawozdawczych 1 Wielkość

TEORIA INTEGRACJI GOSPODARCZEJ Mikroekonomiczne aspekty integracji gospodarczej. Bariery pozataryfowe. Unia celna vs. strefa wolnego handlu

TEORIA INTEGRACJI GOSPODARCZEJ Mikroekonomiczne aspekty integracji gospodarczej. Bariery pozataryfowe. Unia celna vs. strefa wolnego handlu Prowadzący: Dr K. Śledziewska Katedra Makroekonomii i Teorii

TEORIA INTEGRACJI GOSPODARCZEJ Mikroekonomiczne aspekty integracji gospodarczej. Bariery pozataryfowe. Unia celna vs. strefa wolnego handlu Prowadzący: Dr K. Śledziewska Katedra Makroekonomii i Teorii

Podatek akcyzowy na energię elektryczną w krajach UE

Warszawa, 9.12.2003 r. Podatek akcyzowy na energię elektryczną w krajach UE Kwestia wprowadzenia akcyzy na produkty energetyczne na poziomie unijnym rozważana była od przeszło 10 lat. W sensie prawnym

Warszawa, 9.12.2003 r. Podatek akcyzowy na energię elektryczną w krajach UE Kwestia wprowadzenia akcyzy na produkty energetyczne na poziomie unijnym rozważana była od przeszło 10 lat. W sensie prawnym

Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa.

Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Zaznacz państwa członkowskie starej Unii Europejskiej, które nie wprowadziły dotąd

Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Zaznacz państwa członkowskie starej Unii Europejskiej, które nie wprowadziły dotąd

PODATEK AKCYZOWY. Ustawa o podatku akcyzowym z dnia 6 grudnia 2008 r. (tj. Dz.U. 2014 r., poz. 752 ze zm.)

") mgr Agnieszka Hencner-Chmiel mgr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.umcs.pl/pl/addres-bookemployee,3416,pl.html PODATEK AKCYZOWY Ustawa o podatku akcyzowym

mgr Agnieszka Hencner-Chmiel mgr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.umcs.pl/pl/addres-bookemployee,3416,pl.html PODATEK AKCYZOWY Ustawa o podatku akcyzowym

Opodatkowanie drogowych przewozów kabotażowych

Opodatkowanie drogowych przewozów kabotażowych Rozważając zasady opodatkowania drogowych przewozów kabotażowych w poszczególnych krajach członkowskich za podstawę należy przyjąć następujące przepisy prawne:

Opodatkowanie drogowych przewozów kabotażowych Rozważając zasady opodatkowania drogowych przewozów kabotażowych w poszczególnych krajach członkowskich za podstawę należy przyjąć następujące przepisy prawne:

Struktura i stawki akcyzy stosowane do wyrobów tytoniowych *

C 117 E/226 Dziennik Urzędowy Unii Europejskiej 6.5.2010 Struktura i stawki akcyzy stosowane do wyrobów tytoniowych * P6_TA(2009)0160 Rezolucja legislacyjna Parlamentu Europejskiego z dnia 24 marca 2009

C 117 E/226 Dziennik Urzędowy Unii Europejskiej 6.5.2010 Struktura i stawki akcyzy stosowane do wyrobów tytoniowych * P6_TA(2009)0160 Rezolucja legislacyjna Parlamentu Europejskiego z dnia 24 marca 2009

ZAŁĄCZNIK ZAŁĄCZNIK VIII

KOMISJA EUROPEJSKA Bruksela, dnia 10.3.2014 r. COM(2014) 148 final ANNEX 8 ZAŁĄCZNIK ZAŁĄCZNIK VIII Układ o stowarzyszeniu między Unią Europejską i Europejską Wspólnotą Energii Atomowej oraz ich Państwami

KOMISJA EUROPEJSKA Bruksela, dnia 10.3.2014 r. COM(2014) 148 final ANNEX 8 ZAŁĄCZNIK ZAŁĄCZNIK VIII Układ o stowarzyszeniu między Unią Europejską i Europejską Wspólnotą Energii Atomowej oraz ich Państwami

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

Czego wymaga fiskus 2015-10-12 13:25:14

Czego wymaga fiskus 2015-10-12 13:25:14 2 Na Białorusi obowiązują podatki powszechne, czyli państwowe, lokalne oraz inne opłaty obowiązkowe. Rodzaje podatków: 1 podatki powszechne (państwowe) 2 podatki

Czego wymaga fiskus 2015-10-12 13:25:14 2 Na Białorusi obowiązują podatki powszechne, czyli państwowe, lokalne oraz inne opłaty obowiązkowe. Rodzaje podatków: 1 podatki powszechne (państwowe) 2 podatki

Zasady ogólne podatku akcyzowego

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym, zharmonizowaną z dyrektywą Rady 2008/118/WE z dnia 16 grudnia 2008 roku w sprawie ogólnych

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym, zharmonizowaną z dyrektywą Rady 2008/118/WE z dnia 16 grudnia 2008 roku w sprawie ogólnych

Harmonizacja podatkowa w Unii Europejskiej

Harmonizacja podatkowa w Unii Europejskiej Pojęcie harmonizacji podatkowej Zbliżanie ustawodawstw poszczególnych państw w celu regulacji regulacji dotyczących: - całego systemu podatkowego - poszczególnego

Harmonizacja podatkowa w Unii Europejskiej Pojęcie harmonizacji podatkowej Zbliżanie ustawodawstw poszczególnych państw w celu regulacji regulacji dotyczących: - całego systemu podatkowego - poszczególnego

PODATKI POŚREDNIE: PODATEK AKCYZOWY OD ALKOHOLU, WYROBÓW TYTONIOWYCH I ENERGII

PODATKI POŚREDNIE: PODATEK AKCYZOWY OD ALKOHOLU, WYROBÓW TYTONIOWYCH I ENERGII W celu zapewnienia odpowiedniego funkcjonowania rynku wewnętrznego i konkurencji prawodawstwo europejskie przewiduje ujednolicenie

PODATKI POŚREDNIE: PODATEK AKCYZOWY OD ALKOHOLU, WYROBÓW TYTONIOWYCH I ENERGII W celu zapewnienia odpowiedniego funkcjonowania rynku wewnętrznego i konkurencji prawodawstwo europejskie przewiduje ujednolicenie

USTAWA z dnia 2017 r. o zmianie ustawy o podatku akcyzowym

Projekt USTAWA z dnia 2017 r. o zmianie ustawy o podatku akcyzowym Art. 1. W ustawie z dnia 6 grudnia 2008 r. o podatku akcyzowym (t.j.: Dz.U. z 2017 r. poz. 43) wprowadza się następujące zmiany: 1) art.

Projekt USTAWA z dnia 2017 r. o zmianie ustawy o podatku akcyzowym Art. 1. W ustawie z dnia 6 grudnia 2008 r. o podatku akcyzowym (t.j.: Dz.U. z 2017 r. poz. 43) wprowadza się następujące zmiany: 1) art.

System podatkowy Białorusi 2015-12-17 20:59:19

System podatkowy Białorusi 2015-12-17 20:59:19 2 System podatkowy oraz zasady opodatkowania na Białorusi reguluje kodeks podatkowy Republiki Białoruś. System podatkowy oraz zasady opodatkowania na Białorusi

System podatkowy Białorusi 2015-12-17 20:59:19 2 System podatkowy oraz zasady opodatkowania na Białorusi reguluje kodeks podatkowy Republiki Białoruś. System podatkowy oraz zasady opodatkowania na Białorusi

Warszawa, dnia 28 lutego 2017 r. Poz. 411

Warszawa, dnia 28 lutego 2017 r. Poz. 411 Rozporządzenie MINISTRA Rozwoju i FINANSÓw 1) z dnia 22 lutego 2017 r. zmieniające rozporządzenie w sprawie zezwoleń na wykonywanie działalności w zakresie podatku

Warszawa, dnia 28 lutego 2017 r. Poz. 411 Rozporządzenie MINISTRA Rozwoju i FINANSÓw 1) z dnia 22 lutego 2017 r. zmieniające rozporządzenie w sprawie zezwoleń na wykonywanie działalności w zakresie podatku

WZÓR WNIOSEK. o wydanie zezwolenia na prowadzenie składu podatkowego

Załączniki do rozporządzenia Ministra Finansów z dnia.. (poz.). WZÓR Załącznik nr 1 Naczelnik Urzędu Celnego w... WNIOSEK o wydanie zezwolenia na prowadzenie składu podatkowego Wniosek ten stanowi jednocześnie

Załączniki do rozporządzenia Ministra Finansów z dnia.. (poz.). WZÓR Załącznik nr 1 Naczelnik Urzędu Celnego w... WNIOSEK o wydanie zezwolenia na prowadzenie składu podatkowego Wniosek ten stanowi jednocześnie

WZÓR WNIOSEK. o wydanie zezwolenia na wysyłanie wyrobów akcyzowych jako zarejestrowany wysyłający. 1. Imię i nazwisko lub nazwa wnioskodawcy:...

Załącznik nr 7 WZÓR Naczelnik Urzędu Celnego w... WNIOSEK o wydanie zezwolenia na wysyłanie wyrobów akcyzowych jako zarejestrowany wysyłający 1. Imię i nazwisko lub nazwa wnioskodawcy:...... 2. Adres zamieszkania

Załącznik nr 7 WZÓR Naczelnik Urzędu Celnego w... WNIOSEK o wydanie zezwolenia na wysyłanie wyrobów akcyzowych jako zarejestrowany wysyłający 1. Imię i nazwisko lub nazwa wnioskodawcy:...... 2. Adres zamieszkania

WZÓR WNIOSEK. o wydanie zezwolenia na nabywanie wyrobów akcyzowych jako zarejestrowany odbiorca

Załącznik nr 3 WZÓR Naczelnik Urzędu Celnego w... WNIOSEK o wydanie zezwolenia na nabywanie wyrobów akcyzowych jako zarejestrowany odbiorca Wniosek ten stanowi jednocześnie zgłoszenie oraz dokumentację,

Załącznik nr 3 WZÓR Naczelnik Urzędu Celnego w... WNIOSEK o wydanie zezwolenia na nabywanie wyrobów akcyzowych jako zarejestrowany odbiorca Wniosek ten stanowi jednocześnie zgłoszenie oraz dokumentację,

14481/17 jp/mf 1 DG G 2B

Rada Unii Europejskiej Bruksela, 5 grudnia 2017 r. (OR. en) 14481/17 FISC 271 ECOFIN 957 WYNIK PRAC Od: Sekretariat Generalny Rady Data: 5 grudnia 2017 r. Do: Delegacje Dotyczy: Sprawozdanie Komisji dotyczące

Rada Unii Europejskiej Bruksela, 5 grudnia 2017 r. (OR. en) 14481/17 FISC 271 ECOFIN 957 WYNIK PRAC Od: Sekretariat Generalny Rady Data: 5 grudnia 2017 r. Do: Delegacje Dotyczy: Sprawozdanie Komisji dotyczące

Mikro i makroekonomia integracji europejskiej Spotkanie 2

Mikro i makroekonomia integracji europejskiej Spotkanie 2 Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Unia celna efekty handlowe Unia celna. Analiza na modelu

Mikro i makroekonomia integracji europejskiej Spotkanie 2 Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Unia celna efekty handlowe Unia celna. Analiza na modelu

Zamówienie Nr 006 Obowiązująca w Unii Europejskiej stawka podatku VAT na artykuły dziecięce. realizowane na rzecz Kancelarii Sejmu

Parlamentarne Procedury Legislacyjne projekt Phare PL0003.06, EuropeAid/113506/D/SV/PL realizowany przez konsorcjum z udziałem ECO European Consultants Organisation (Bruksela) EFICOM - European and Financial

Parlamentarne Procedury Legislacyjne projekt Phare PL0003.06, EuropeAid/113506/D/SV/PL realizowany przez konsorcjum z udziałem ECO European Consultants Organisation (Bruksela) EFICOM - European and Financial

WZÓR WNIOSEK. o wydanie zezwolenia na jednorazowe nabycie wyrobów akcyzowych jako zarejestrowany odbiorca

Załącznik nr 8 WZÓR Naczelnik Urzędu Celnego w... WNIOSEK o wydanie zezwolenia na jednorazowe nabycie wyrobów akcyzowych jako zarejestrowany odbiorca 1. Imię i nazwisko lub nazwa wnioskodawcy:...... 2.

Załącznik nr 8 WZÓR Naczelnik Urzędu Celnego w... WNIOSEK o wydanie zezwolenia na jednorazowe nabycie wyrobów akcyzowych jako zarejestrowany odbiorca 1. Imię i nazwisko lub nazwa wnioskodawcy:...... 2.

Rozdział 1. Europejskie prawo podatkowe w systemie prawa Unii Europejskiej

Europejskie prawo podatkowe. Rafał Lipniewicz Głównym celem książki jest przedstawienie podstawowych mechanizmów oddziałujących obecnie na proces tworzenia prawa podatkowego w państwach poprzez prezentację

Europejskie prawo podatkowe. Rafał Lipniewicz Głównym celem książki jest przedstawienie podstawowych mechanizmów oddziałujących obecnie na proces tworzenia prawa podatkowego w państwach poprzez prezentację

Zasady ogólne podatku akcyzowego

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

Czego wymaga fiskus 2015-06-22 15:49:38

Czego wymaga fiskus 2015-06-22 15:49:38 2 W Indonezji podatek jest pobierany bezpośrednio przez urzędy podatkowe w każdym dystrykcie. Podatek muszą płacić osoby fizyczne przebywające w tym kraju dłużej

Czego wymaga fiskus 2015-06-22 15:49:38 2 W Indonezji podatek jest pobierany bezpośrednio przez urzędy podatkowe w każdym dystrykcie. Podatek muszą płacić osoby fizyczne przebywające w tym kraju dłużej

WZÓR WNIOSEK. o wydanie zezwolenia na wykonywanie czynności w charakterze przedstawiciela podatkowego

Załącznik nr 4 WZÓR Naczelnik Urzędu Celnego w... WNIOSEK o wydanie zezwolenia na wykonywanie czynności w charakterze przedstawiciela podatkowego 1. Imię, nazwisko lub nazwa sprzedawcy, o którym mowa w

Załącznik nr 4 WZÓR Naczelnik Urzędu Celnego w... WNIOSEK o wydanie zezwolenia na wykonywanie czynności w charakterze przedstawiciela podatkowego 1. Imię, nazwisko lub nazwa sprzedawcy, o którym mowa w

Obciążenia fiskalne przedsiębiorstw Janina Ickiewicz

Obciążenia fiskalne przedsiębiorstw Janina Ickiewicz Książka zawiera całościową analizę i ocenę problematyki podatkowej. W części pierwszej opisano poszczególne podatki, zmiany w ich konstrukcjach i ich

Obciążenia fiskalne przedsiębiorstw Janina Ickiewicz Książka zawiera całościową analizę i ocenę problematyki podatkowej. W części pierwszej opisano poszczególne podatki, zmiany w ich konstrukcjach i ich

Podatek od towarów i usług (VAT), podatek akcyzowy (podstawowe informacje)

, podatek akcyzowy (podstawowe informacje)") Podatek od towarów i usług (VAT), podatek akcyzowy (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatki obrotowe 1) ogólny (powszechny) podatek obrotowy ustawa z dnia 11

Podatek od towarów i usług (VAT), podatek akcyzowy (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatki obrotowe 1) ogólny (powszechny) podatek obrotowy ustawa z dnia 11

uwzględniając Traktat ustanawiający Wspólnotę Europejską, a w szczególności jego art. 93, uwzględniając wniosek Komisji,

Źródło: http://www.ure.gov.pl/pl/prawo/prawo-wspolnotowe/dyrektywy/1275,dzu-l-157-z-3042004.html Wygenerowano: Sobota, 18 czerwca 2016, 23:57 Dz.U. L 157 z 30.4.2004 Dyrektywa Rady 2004/74/WE z dnia 29

Źródło: http://www.ure.gov.pl/pl/prawo/prawo-wspolnotowe/dyrektywy/1275,dzu-l-157-z-3042004.html Wygenerowano: Sobota, 18 czerwca 2016, 23:57 Dz.U. L 157 z 30.4.2004 Dyrektywa Rady 2004/74/WE z dnia 29

UZASADNIENIE 1. Płyn do papierosów elektronicznych

UZASADNIENIE Przedkładany projekt ustawy przewiduje wprowadzenie w ustawie z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2017 r. poz. 43, z późn.zm.), zwanej dalej ustawą, regulacji w zakresie

UZASADNIENIE Przedkładany projekt ustawy przewiduje wprowadzenie w ustawie z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2017 r. poz. 43, z późn.zm.), zwanej dalej ustawą, regulacji w zakresie

VAT 2015-06-10 13:37:04

VAT 2015-06-10 13:37:04 2 Stawka podstawowa VAT w Finlandii wynosi 24 proc., obowiązują też dwie stawki zredukowane. Finlandia w 1994 roku przyjęła uregulowania dotyczące podatku od towarów i usług (VAT)

VAT 2015-06-10 13:37:04 2 Stawka podstawowa VAT w Finlandii wynosi 24 proc., obowiązują też dwie stawki zredukowane. Finlandia w 1994 roku przyjęła uregulowania dotyczące podatku od towarów i usług (VAT)

CZĘŚĆ PIERWSZA Obciążenia przedsiębiorstw z tytułu podatków...

B 380135 Polskie Wydawnictwo Ekonomiczne Warszawa 2009 Spis treści Wstęp 13 CZĘŚĆ PIERWSZA Obciążenia przedsiębiorstw z tytułu podatków... n Rozdział I Wybrane aspekty systemu podatkowego w teorii i praktyce...

B 380135 Polskie Wydawnictwo Ekonomiczne Warszawa 2009 Spis treści Wstęp 13 CZĘŚĆ PIERWSZA Obciążenia przedsiębiorstw z tytułu podatków... n Rozdział I Wybrane aspekty systemu podatkowego w teorii i praktyce...

Zasady ogólne podatku akcyzowego

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

Stosunki handlowe Unii Europejskiej z Chinami. Tomasz Białowąs

Stosunki handlowe Unii Europejskiej z Chinami Tomasz Białowąs Wysoki dynamika wymiany handlowej 2000 2001 2002 2003 2004 2005 2006 2007 Eksport całkowity UE Eksport UE do Chin Import całkowity UE Import

Stosunki handlowe Unii Europejskiej z Chinami Tomasz Białowąs Wysoki dynamika wymiany handlowej 2000 2001 2002 2003 2004 2005 2006 2007 Eksport całkowity UE Eksport UE do Chin Import całkowity UE Import

Prawo podatkowe Unii Europejskiej

Izabela Andrzejewska-Czernek, Bogumi³ Brzeziñski, Marek Kalinowski, Krzysztof Lasiñski-Sulecki, Wojciech Morawski, Agnieszka Olesiñska, Ewa Prejs, Jowita Pustu³, Adam Zalasiñski Prawo podatkowe Unii Europejskiej

Izabela Andrzejewska-Czernek, Bogumi³ Brzeziñski, Marek Kalinowski, Krzysztof Lasiñski-Sulecki, Wojciech Morawski, Agnieszka Olesiñska, Ewa Prejs, Jowita Pustu³, Adam Zalasiñski Prawo podatkowe Unii Europejskiej

Akcyza 2015-06-15 16:10:31

Akcyza 2015-06-15 16:10:31 2 Od marca 2015 roku wzrósł podatek akcyzowy od wyrobów alkoholowych i tytoniowych na Litwie. Akcyza na piwo zwiększyła się o 14,76 proc., do 3,11 euro za 1 hektolitr produkt.

Akcyza 2015-06-15 16:10:31 2 Od marca 2015 roku wzrósł podatek akcyzowy od wyrobów alkoholowych i tytoniowych na Litwie. Akcyza na piwo zwiększyła się o 14,76 proc., do 3,11 euro za 1 hektolitr produkt.

Dominik Màczyƒski. Podatek akcyzowy. w prawie polskim i europejskim. Komentarz. Podatkowe Komentarze Praktyczne

Dominik Màczyƒski Podatek akcyzowy w prawie polskim i europejskim Komentarz Podatkowe Komentarze Praktyczne Podatkowe Komentarze Praktyczne Podatek akcyzowy w prawie polskim i europejskim Dominik Màczyƒski

Dominik Màczyƒski Podatek akcyzowy w prawie polskim i europejskim Komentarz Podatkowe Komentarze Praktyczne Podatkowe Komentarze Praktyczne Podatek akcyzowy w prawie polskim i europejskim Dominik Màczyƒski

Szwajcarski system podatkowy: Podatek VAT 2015-12-27 20:40:52

Szwajcarski system podatkowy: Podatek VAT 2015-12-27 20:40:52 2 Osoby objęte obowiązkiem płacenia podatku VAT. Każda osoba (prawna), instytucja, urząd, wspólnota prawna niemająca zdolności prawnej prowadząca

Szwajcarski system podatkowy: Podatek VAT 2015-12-27 20:40:52 2 Osoby objęte obowiązkiem płacenia podatku VAT. Każda osoba (prawna), instytucja, urząd, wspólnota prawna niemająca zdolności prawnej prowadząca

KONKURENCJA PODATKOWA UNII EUROPEJSKIEJ

Leokadia Oręziak KONKURENCJA PODATKOWA i HARMONIZACJA PODATKÓW w ramach UNII EUROPEJSKIEJ Implikacje dla Polski Warszawa 2007 SPIS TREŚCI Wstęp...........................................................

Leokadia Oręziak KONKURENCJA PODATKOWA i HARMONIZACJA PODATKÓW w ramach UNII EUROPEJSKIEJ Implikacje dla Polski Warszawa 2007 SPIS TREŚCI Wstęp...........................................................

Ekonomiczna analiza podatków

Ekonomiczna analiza podatków 4. Podatki pośrednie Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne - Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James, Nobes (2014),

Ekonomiczna analiza podatków 4. Podatki pośrednie Owsiak (2005), Finanse Publiczne, PWN Osiatyński J., Finanse publiczne - Ekonomia i polityka, Wydawnictwo Naukowe PWN, Warszawa 2006 James, Nobes (2014),

Sprzedaż wyrobów spożywczych z zawartością alkoholu

Sprzedaż wyrobów spożywczych z zawartością alkoholu Wyroby akcyzowe Do wyrobów akcyzowych należą m. in.: napoje alkoholowe (art. 2 ust.1 pkt ustawy z dnia 6.12.2008 r. Dz.U. z 2014, Poz 752): -alkohol

Sprzedaż wyrobów spożywczych z zawartością alkoholu Wyroby akcyzowe Do wyrobów akcyzowych należą m. in.: napoje alkoholowe (art. 2 ust.1 pkt ustawy z dnia 6.12.2008 r. Dz.U. z 2014, Poz 752): -alkohol

Wspólne Polityki UE Wykład 3 Od Traktatu Rzymskiego do Jednolitego Rynku Europejskiego

Wspólne Polityki UE Wykład 3 Od Traktatu Rzymskiego do Jednolitego Rynku Europejskiego Dr Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Unia celna w ramach EWG

Wspólne Polityki UE Wykład 3 Od Traktatu Rzymskiego do Jednolitego Rynku Europejskiego Dr Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Unia celna w ramach EWG

Spis treści. Wykaz skrótów... 11. Wstęp... 13. Część I PODATEK I PRAWO PODATKOWE

Spis treści Wykaz skrótów... 11 Wstęp... 13 Część I PODATEK I PRAWO PODATKOWE Charakterystyka ogólna... 15 Istota podatku... 17 1. Pojęcie podatku... 17 2. Elementy konstrukcji podatku... 21 3. Funkcje

Spis treści Wykaz skrótów... 11 Wstęp... 13 Część I PODATEK I PRAWO PODATKOWE Charakterystyka ogólna... 15 Istota podatku... 17 1. Pojęcie podatku... 17 2. Elementy konstrukcji podatku... 21 3. Funkcje

Załącznik do rozporządzenia Ministra Finansów z dnia... (poz...) WZÓR UPROSZCZONY DOKUMENT TOWARZYSZĄCY

WZÓR UPROSZCZONY DOKUMENT TOWARZYSZĄCY") Załącznik do rozporządzenia Ministra Finansów z dnia... (poz....) WZÓR UNIA EUROPEJSKA WYROBY AKCYZOWE 1 1 Dostawca Nr VAT WEWNĄTRZWSPÓLNOTOWE PRZEMIESZCZANIE WYROBÓW AKCYZOWYCH PRZEZNACZONYCH DO KONSUMPCJI

Załącznik do rozporządzenia Ministra Finansów z dnia... (poz....) WZÓR UNIA EUROPEJSKA WYROBY AKCYZOWE 1 1 Dostawca Nr VAT WEWNĄTRZWSPÓLNOTOWE PRZEMIESZCZANIE WYROBÓW AKCYZOWYCH PRZEZNACZONYCH DO KONSUMPCJI

Przemysł spożywczy w Polsce analiza z wykorzystaniem tablic przepływów międzygałęziowych

Przemysł spożywczy w Polsce analiza z wykorzystaniem tablic przepływów międzygałęziowych Zakład Ekonomiki Przemysłu Spożywczego Warszawa, 21 kwietnia 2017 r. Plan wystąpienia Bilans tworzenia i rozdysponowania

Przemysł spożywczy w Polsce analiza z wykorzystaniem tablic przepływów międzygałęziowych Zakład Ekonomiki Przemysłu Spożywczego Warszawa, 21 kwietnia 2017 r. Plan wystąpienia Bilans tworzenia i rozdysponowania

Odwrócony VAT szanse i zagrożenia w świetle doświadczeń krajowych i zagranicznych. Warszawa, 11 grudnia 2014 r.

Odwrócony VAT szanse i zagrożenia w świetle doświadczeń krajowych i zagranicznych Warszawa, 11 grudnia 2014 r. Odwrócone obciążenie art. 199 Dyrektywy VAT 2 Prace budowlane Transakcja Zapewnienie personelu

Odwrócony VAT szanse i zagrożenia w świetle doświadczeń krajowych i zagranicznych Warszawa, 11 grudnia 2014 r. Odwrócone obciążenie art. 199 Dyrektywy VAT 2 Prace budowlane Transakcja Zapewnienie personelu

Wniosek DECYZJA WYKONAWCZA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 7.2.2017 r. COM(2017) 61 final 2017/0018 (NLE) Wniosek DECYZJA WYKONAWCZA RADY upoważniająca Republikę Estońską do stosowania szczególnego środka stanowiącego odstępstwo

KOMISJA EUROPEJSKA Bruksela, dnia 7.2.2017 r. COM(2017) 61 final 2017/0018 (NLE) Wniosek DECYZJA WYKONAWCZA RADY upoważniająca Republikę Estońską do stosowania szczególnego środka stanowiącego odstępstwo

TEORIA INTEGRACJI GOSPODARCZEJ wykład 8 Mikroekonomiczne aspekty integracji gospodarczej. Analiza na modelu MSMD cd.

TEORIA INTEGRACJI GOSPODARCZEJ wykład 8 Mikroekonomiczne aspekty integracji gospodarczej. Analiza na modelu MSMD cd. Prowadzący: Dr K. Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan

TEORIA INTEGRACJI GOSPODARCZEJ wykład 8 Mikroekonomiczne aspekty integracji gospodarczej. Analiza na modelu MSMD cd. Prowadzący: Dr K. Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Rada Unii Europejskiej Bruksela, 4 sierpnia 2017 r. (OR. en) Jeppe TRANHOLM-MIKKELSEN, Sekretarz Generalny Rady Unii Europejskiej

Jeppe TRANHOLM-MIKKELSEN, Sekretarz Generalny Rady Unii Europejskiej") Rada Unii Europejskiej Bruksela, 4 sierpnia 2017 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2017/0183 (NLE) 11618/17 FISC 172 WNIOSEK Od: Data otrzymania: 3 sierpnia 2017 r. Do: Nr dok. Kom.:

Rada Unii Europejskiej Bruksela, 4 sierpnia 2017 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2017/0183 (NLE) 11618/17 FISC 172 WNIOSEK Od: Data otrzymania: 3 sierpnia 2017 r. Do: Nr dok. Kom.:

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH. Maciej Grela

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

Opóźnienia w płatnościach w transakcjach handlowych

Opóźnienia w płatnościach w transakcjach handlowych 13/05/2008-20/06/2008 Znaleziono 408 odpowiedzi z 408 odpowiadających wybranym kryteriom 0. Uczestnictwo Kraj DE - Niemcy 48 (11,8%) PL - Polska 44 (10,8%)

Opóźnienia w płatnościach w transakcjach handlowych 13/05/2008-20/06/2008 Znaleziono 408 odpowiedzi z 408 odpowiadających wybranym kryteriom 0. Uczestnictwo Kraj DE - Niemcy 48 (11,8%) PL - Polska 44 (10,8%)

ŹRÓDŁA PRAWA. ustawa z dnia 6 grudnia 2008 roku o podatku akcyzowym (tekst jedn.: Dz.U. z 2017 r. poz. 43 ze zm.)

") PODATEK AKCYZOWY ŹRÓDŁA PRAWA ustawa z dnia 6 grudnia 2008 roku o podatku akcyzowym (tekst jedn.: Dz.U. z 2017 r. poz. 43 ze zm.) implementacja postanowień dyrektywy Rady 2008/118/WE z dnia 16 grudnia

PODATEK AKCYZOWY ŹRÓDŁA PRAWA ustawa z dnia 6 grudnia 2008 roku o podatku akcyzowym (tekst jedn.: Dz.U. z 2017 r. poz. 43 ze zm.) implementacja postanowień dyrektywy Rady 2008/118/WE z dnia 16 grudnia

KONKURENCJA PODATKOWA i HARMONIZACJA PODATKÓW. w ramach UNII EUROPEJSKIEJ. Implikacje dla Polski B 365094

KONKURENCJA PODATKOWA i HARMONIZACJA PODATKÓW w ramach UNII EUROPEJSKIEJ Implikacje dla Polski B 365094 SPIS TREŚCI Wstęp 9 ROZDZIAŁ I. PODATKI JAKO CZYNNIK WPŁYWAJĄCY NA MIĘDZY- NARODOWĄ POZYCJĘ GOSPODARKI

KONKURENCJA PODATKOWA i HARMONIZACJA PODATKÓW w ramach UNII EUROPEJSKIEJ Implikacje dla Polski B 365094 SPIS TREŚCI Wstęp 9 ROZDZIAŁ I. PODATKI JAKO CZYNNIK WPŁYWAJĄCY NA MIĘDZY- NARODOWĄ POZYCJĘ GOSPODARKI

Elementy systemu podatkowego

Elementy systemu podatkowego I. ogólne prawo podatkowe 1. zobowiązania podatkowe i postępowanie podatkowe ustawa z dnia 29 sierpnia 1997r. Ordynacja podatkowa 1 2. kontrola skarbowa -ustawa z dnia 28 września

Elementy systemu podatkowego I. ogólne prawo podatkowe 1. zobowiązania podatkowe i postępowanie podatkowe ustawa z dnia 29 sierpnia 1997r. Ordynacja podatkowa 1 2. kontrola skarbowa -ustawa z dnia 28 września

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ mgr Małgorzata Bułkowska mgr Mirosława Tereszczuk dr inż. Robert Mroczek Konferencja: Przemysł spożywczy otoczenie rynkowe, inwestycje, ekspansja

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ mgr Małgorzata Bułkowska mgr Mirosława Tereszczuk dr inż. Robert Mroczek Konferencja: Przemysł spożywczy otoczenie rynkowe, inwestycje, ekspansja

ROZDZIAŁ 16 PODATKI POŚREDNIE JAKO ŹRÓDŁO DOCHODÓW BUDŻETU PAŃSTWA W LATACH 2002-2007

Jerzy Sokołowski ROZDZIAŁ 16 PODATKI POŚREDNIE JAKO ŹRÓDŁO DOCHODÓW BUDŻETU PAŃSTWA W LATACH 02-0 Wprowadzenie Nazwa podatki pośrednie odnosi się do grupy podatków, których wysokość producent czy sprzedawca

Jerzy Sokołowski ROZDZIAŁ 16 PODATKI POŚREDNIE JAKO ŹRÓDŁO DOCHODÓW BUDŻETU PAŃSTWA W LATACH 02-0 Wprowadzenie Nazwa podatki pośrednie odnosi się do grupy podatków, których wysokość producent czy sprzedawca

Warszawa, dnia 17 stycznia 2018 r. Poz. 137

Warszawa, dnia 17 stycznia 2018 r. Poz. 137 USTAWA z dnia 12 grudnia 2017 r. o zmianie ustawy o podatku akcyzowym Art. 1. W ustawie z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2017 r. poz. 43,

Warszawa, dnia 17 stycznia 2018 r. Poz. 137 USTAWA z dnia 12 grudnia 2017 r. o zmianie ustawy o podatku akcyzowym Art. 1. W ustawie z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2017 r. poz. 43,

Czego wymaga fiskus 2015-07-03 12:45:53

Czego wymaga fiskus 2015-07-03 12:45:53 2 Kanadyjski system podatków od dochodów w Kanadzie (federalny i prowincjonalny) jest ujednolicony. Rodzaje podatków od towarów i usług GST - Goods and Services

Czego wymaga fiskus 2015-07-03 12:45:53 2 Kanadyjski system podatków od dochodów w Kanadzie (federalny i prowincjonalny) jest ujednolicony. Rodzaje podatków od towarów i usług GST - Goods and Services

Dariusz Brociek, Rajmund Szulc

Dariusz Brociek, Rajmund Szulc Dyrektywa Rady Wspólnot Europejskich w sprawie wyrobów podlegających podatkowi akcyzowemu a polski projekt ustawy o podatku akcyzowym Składy podatkowe W celu prawidłowego

Dariusz Brociek, Rajmund Szulc Dyrektywa Rady Wspólnot Europejskich w sprawie wyrobów podlegających podatkowi akcyzowemu a polski projekt ustawy o podatku akcyzowym Składy podatkowe W celu prawidłowego

Spis treści. 2. Państwa traktujące działalność rolniczą na równi z działalnością gospodarczą...

Wprowadzenie... XI Wykaz skrótów... XV Bibliografia... XIX Rozdział I. Rolnicy w obliczu wyzwań systemu podatkowego w Polsce perspektywa społeczna... 2. Dynamika społeczno-gospodarcza polskiej wsi zarys

Wprowadzenie... XI Wykaz skrótów... XV Bibliografia... XIX Rozdział I. Rolnicy w obliczu wyzwań systemu podatkowego w Polsce perspektywa społeczna... 2. Dynamika społeczno-gospodarcza polskiej wsi zarys

Zasady ogólne podatku akcyzowego

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

Podatek akcyzowy Zasady ogólne podatku akcyzowego Regulowany ustawą z dnia 6 grudnia 2008 r. o podatku akcyzowym. Charakter prawny: Obrotowy (obciąża obrót wybranymi rodzajami dóbr), Jednofazowy (opodatkowanie

Podatki bezpośrednie 2015-06-30 12:24:06

Podatki bezpośrednie 2015-06-30 12:24:06 2 Podatek od dochodów osób prawnych, czyli CIT, stanowi średnio 8 proc. całości wpływów podatkowych w Danii. Natomiast podatek od dochodów osób fizycznych składa

Podatki bezpośrednie 2015-06-30 12:24:06 2 Podatek od dochodów osób prawnych, czyli CIT, stanowi średnio 8 proc. całości wpływów podatkowych w Danii. Natomiast podatek od dochodów osób fizycznych składa

obecnie ograniczeń ilościowych dla potrzeb stosowania zwolnień celnych paliw przewożonych w standardowych zbiornikach pojazdów samochodowych.

UZASADNIENIE Przedkładany projekt ustawy o zmianie ustawy Prawo celne oraz ustawy o podatku akcyzowym zmienia ustawę z dnia 19 marca 2004 r. Prawo celne (Dz. U. z 2016 r. poz. 1880, z późn.zm.) oraz ustawę

UZASADNIENIE Przedkładany projekt ustawy o zmianie ustawy Prawo celne oraz ustawy o podatku akcyzowym zmienia ustawę z dnia 19 marca 2004 r. Prawo celne (Dz. U. z 2016 r. poz. 1880, z późn.zm.) oraz ustawę

(Akty ustawodawcze) DYREKTYWY

DYREKTYWY") 27.2.2010 Dziennik Urzędowy Unii Europejskiej L 50/1 I (Akty ustawodawcze) DYREKTYWY DYREKTYWA RADY 2010/12/UE z dnia 16 lutego 2010 r. zmieniająca dyrektywy 92/79/EWG, 92/80/EWG i 95/59/WE w zakresie

27.2.2010 Dziennik Urzędowy Unii Europejskiej L 50/1 I (Akty ustawodawcze) DYREKTYWY DYREKTYWA RADY 2010/12/UE z dnia 16 lutego 2010 r. zmieniająca dyrektywy 92/79/EWG, 92/80/EWG i 95/59/WE w zakresie

Wniosek DECYZJA WYKONAWCZA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 30.8.2013 COM(2013) 609 final 2013/0299 (NLE) Wniosek DECYZJA WYKONAWCZA RADY upoważniająca Republikę Włoską do dalszego stosowania szczególnego środka stanowiącego odstępstwo

KOMISJA EUROPEJSKA Bruksela, dnia 30.8.2013 COM(2013) 609 final 2013/0299 (NLE) Wniosek DECYZJA WYKONAWCZA RADY upoważniająca Republikę Włoską do dalszego stosowania szczególnego środka stanowiącego odstępstwo

PRZEMYSŁ i HANDEL NAFTOWY w ROKU 2012

PRZEMYSŁ i HANDEL NAFTOWY w ROKU 2012 1 Podsumowanie polskiego rynku paliw ciekłych w oparciu o dane z monitoringu Polskiej Organizacji Przemysłu i Handlu Naftowego 2 To zapamiętamy Rynek paliw ciekłych

PRZEMYSŁ i HANDEL NAFTOWY w ROKU 2012 1 Podsumowanie polskiego rynku paliw ciekłych w oparciu o dane z monitoringu Polskiej Organizacji Przemysłu i Handlu Naftowego 2 To zapamiętamy Rynek paliw ciekłych

Czy zawarcie tego terminu w ustawie o VAT stworzy problemy interpretacyjne dotyczące nowej definicji?

Czy zawarcie tego terminu w ustawie o VAT stworzy problemy interpretacyjne dotyczące nowej definicji? Nowelą z dnia 19 września 2007 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy o zwrocie

Czy zawarcie tego terminu w ustawie o VAT stworzy problemy interpretacyjne dotyczące nowej definicji? Nowelą z dnia 19 września 2007 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy o zwrocie

przedsiębiorcy Lp. Pełna nazwa (firma) Adres lub siedziba % wartości udziałów 0 1 2 3

Adres lub siedziba % wartości udziałów 0 1 2 3") FORMULARZ SPRAWOZDAWCZY PRZEDSIĘBIORCY KORZYSTAJĄCEGO Z POMOCY PUBLICZNEJ W SEKTORZE WŁÓKIEN SYNTETYCZNYCH W ROKU.... Pełna nazwa (firma) przedsiębiorcy. Adres lub siedziba przedsiębiorcy województwo gmina

FORMULARZ SPRAWOZDAWCZY PRZEDSIĘBIORCY KORZYSTAJĄCEGO Z POMOCY PUBLICZNEJ W SEKTORZE WŁÓKIEN SYNTETYCZNYCH W ROKU.... Pełna nazwa (firma) przedsiębiorcy. Adres lub siedziba przedsiębiorcy województwo gmina

WŁASNE NAPOJE ALKOHOLOWE W SPRZEDAŻY OKAZJONALNEJ

WŁASNE NAPOJE ALKOHOLOWE Przysiek 2012 Podstawowe przepisy regulujące zagadnienia produkcji, opodatkowania akcyzą, obrotu i zasad sprzedaży napojów alkoholowych 1. Ustawa z dnia 6 grudnia 2008 r. o podatku

WŁASNE NAPOJE ALKOHOLOWE Przysiek 2012 Podstawowe przepisy regulujące zagadnienia produkcji, opodatkowania akcyzą, obrotu i zasad sprzedaży napojów alkoholowych 1. Ustawa z dnia 6 grudnia 2008 r. o podatku

ustawa z dnia 6 grudnia 2008 roku o podatku akcyzowym (tekst jedn.: Dz.U. z 2017 r. poz. 43 ze zm.)

") ustawa z dnia 6 grudnia 2008 roku o podatku akcyzowym (tekst jedn.: Dz.U. z 2017 r. poz. 43 ze zm.) implementacja postanowień dyrektywy Rady 2008/118/WE z dnia 16 grudnia 2008 roku w sprawie ogólnych zasad

ustawa z dnia 6 grudnia 2008 roku o podatku akcyzowym (tekst jedn.: Dz.U. z 2017 r. poz. 43 ze zm.) implementacja postanowień dyrektywy Rady 2008/118/WE z dnia 16 grudnia 2008 roku w sprawie ogólnych zasad

Warszawa, dnia 17 stycznia 2019 r. Poz. 96

Warszawa, dnia 17 stycznia 2019 r. Poz. 96 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 grudnia 2018 r. zmieniające rozporządzenie w sprawie zwolnień od podatku od towarów i usług oraz warunków stosowania

Warszawa, dnia 17 stycznia 2019 r. Poz. 96 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 grudnia 2018 r. zmieniające rozporządzenie w sprawie zwolnień od podatku od towarów i usług oraz warunków stosowania

ustawa z dnia 6 grudnia 2008 roku o podatku akcyzowym (tekst jedn.: Dz.U. z 2017 r. poz. 43 ze zm.)

") ustawa z dnia 6 grudnia 2008 roku o podatku akcyzowym (tekst jedn.: Dz.U. z 2017 r. poz. 43 ze zm.) implementacja postanowień dyrektywy Rady 2008/118/WE z dnia 16 grudnia 2008 roku w sprawie ogólnych zasad

ustawa z dnia 6 grudnia 2008 roku o podatku akcyzowym (tekst jedn.: Dz.U. z 2017 r. poz. 43 ze zm.) implementacja postanowień dyrektywy Rady 2008/118/WE z dnia 16 grudnia 2008 roku w sprawie ogólnych zasad

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

STANDARDY UNII EUROPEJSKIEJ W ZAKRESIE PODATKU AKCYZOWEGO

Joanna Śmiechowicz Instytut Zarządzania i Marketingu, Zakład Finansów UMCS w Lublinie STANDARDY UNII EUROPEJSKIEJ W ZAKRESIE PODATKU AKCYZOWEGO 1. Przesłanki i początki procesu harmonizacji podatków od

Joanna Śmiechowicz Instytut Zarządzania i Marketingu, Zakład Finansów UMCS w Lublinie STANDARDY UNII EUROPEJSKIEJ W ZAKRESIE PODATKU AKCYZOWEGO 1. Przesłanki i początki procesu harmonizacji podatków od

Wniosek DYREKTYWA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 14.12.2015 r. COM(2015) 646 final 2015/0296 (CNS) Wniosek DYREKTYWA RADY zmieniająca dyrektywę 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej w zakresie

KOMISJA EUROPEJSKA Bruksela, dnia 14.12.2015 r. COM(2015) 646 final 2015/0296 (CNS) Wniosek DYREKTYWA RADY zmieniająca dyrektywę 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej w zakresie

Zagraniczna polityka handlowa. Tomasz Białowąs msg.umcs.lublin.pl/bialowas.htm bialowas@hektor.umcs.lublin.pl

Zagraniczna polityka handlowa Tomasz Białowąs msg.umcs.lublin.pl/bialowas.htm bialowas@hektor.umcs.lublin.pl Podstawowe definicje Zagraniczna polityka gospodarcza oddziaływanie państwa na stosunki wymiany

Zagraniczna polityka handlowa Tomasz Białowąs msg.umcs.lublin.pl/bialowas.htm bialowas@hektor.umcs.lublin.pl Podstawowe definicje Zagraniczna polityka gospodarcza oddziaływanie państwa na stosunki wymiany

1.Pojęcie i charakter prawa podatkowego UE

1.Pojęcie i charakter prawa podatkowego UE Prawo podatkowe UE próba definicji Prawo podatkowe UE jest przede wszystkim zbiorem przepisów będących instrumentem realizacji celów Traktatu o funkcjonowaniu

1.Pojęcie i charakter prawa podatkowego UE Prawo podatkowe UE próba definicji Prawo podatkowe UE jest przede wszystkim zbiorem przepisów będących instrumentem realizacji celów Traktatu o funkcjonowaniu

U Z A S A D N I E N I E

U Z A S A D N I E N I E Projekt ustawy o zmianie ustawy o autostradach płatnych oraz o Krajowym Funduszu Drogowym oraz ustawy o obrocie instrumentami finansowymi ma na celu wdrożenie przepisów dyrektywy

U Z A S A D N I E N I E Projekt ustawy o zmianie ustawy o autostradach płatnych oraz o Krajowym Funduszu Drogowym oraz ustawy o obrocie instrumentami finansowymi ma na celu wdrożenie przepisów dyrektywy

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

WPŁYW GLOBALNEGO KRYZYSU

WPŁYW GLOBALNEGO KRYZYSU GOSPODARCZEGO NA POZYCJĘ KONKURENCYJNĄ UNII EUROPEJSKIEJ W HANDLU MIĘDZYNARODOWYM Tomasz Białowąs Katedra Gospodarki Światowej i Integracji Europejskiej, UMCS w Lublinie bialowas@hektor.umcs.lublin.pl

WPŁYW GLOBALNEGO KRYZYSU GOSPODARCZEGO NA POZYCJĘ KONKURENCYJNĄ UNII EUROPEJSKIEJ W HANDLU MIĘDZYNARODOWYM Tomasz Białowąs Katedra Gospodarki Światowej i Integracji Europejskiej, UMCS w Lublinie bialowas@hektor.umcs.lublin.pl

PARLAMENT EUROPEJSKI

PARLAMENT EUROPEJSKI 2004 ««««««««««««Komisja Gospodarcza i Monetarna 2009 4.4.2005 r. PE 355.773v01-00 POPRAWKI 3-19 Projekt sprawozdania (PE 347.305v01-00) Dariusz Rosati Projekt dyrektywy Rady zmieniającej

PARLAMENT EUROPEJSKI 2004 ««««««««««««Komisja Gospodarcza i Monetarna 2009 4.4.2005 r. PE 355.773v01-00 POPRAWKI 3-19 Projekt sprawozdania (PE 347.305v01-00) Dariusz Rosati Projekt dyrektywy Rady zmieniającej

Analiza porównawcza jakości i cen paliw w Polsce oraz wybranych krajach Unii Europejskiej

1 Analiza porównawcza jakości i cen paliw w Polsce oraz wybranych krajach Unii Europejskiej WARSZAWA, 5 września 2007 2 Analiza wykonana została na podstawie danych uzyskanych od krajowych organów kontrolujących

1 Analiza porównawcza jakości i cen paliw w Polsce oraz wybranych krajach Unii Europejskiej WARSZAWA, 5 września 2007 2 Analiza wykonana została na podstawie danych uzyskanych od krajowych organów kontrolujących

Wykład: Przestępstwa podatkowe

Wykład: Przestępstwa podatkowe Przychody zorganizowanych grup przestępczych z nielegalnych rynków (w mld EUR rocznie) MTIC - (missing trader intra-community) Źródło: From illegal markets to legitimate

Wykład: Przestępstwa podatkowe Przychody zorganizowanych grup przestępczych z nielegalnych rynków (w mld EUR rocznie) MTIC - (missing trader intra-community) Źródło: From illegal markets to legitimate

Wniosek DECYZJA WYKONAWCZA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 9.8.2017 r. COM(2017) 421 final 2017/0188 (NLE) Wniosek DECYZJA WYKONAWCZA RADY zmieniająca decyzję wykonawczą 2014/797/UE upoważniającą Republikę Estońską do stosowania

KOMISJA EUROPEJSKA Bruksela, dnia 9.8.2017 r. COM(2017) 421 final 2017/0188 (NLE) Wniosek DECYZJA WYKONAWCZA RADY zmieniająca decyzję wykonawczą 2014/797/UE upoważniającą Republikę Estońską do stosowania

KOMISJA EUROPEJSKA DYREKCJA GENERALNA DS. PODATKÓW I UNII CELNEJ

KOMISJA EUROPEJSKA DYREKCJA GENERALNA DS. PODATKÓW I UNII CELNEJ Bruksela, 11 września 2018 r. ZAWIADOMIENIE DLA ZAINTERESOWANYCH STRON WYSTĄPIENIE ZJEDNOCZONEGO KRÓLESTWA Z UE A PRZEPISY UE W DZIEDZINIE

KOMISJA EUROPEJSKA DYREKCJA GENERALNA DS. PODATKÓW I UNII CELNEJ Bruksela, 11 września 2018 r. ZAWIADOMIENIE DLA ZAINTERESOWANYCH STRON WYSTĄPIENIE ZJEDNOCZONEGO KRÓLESTWA Z UE A PRZEPISY UE W DZIEDZINIE

Spis treści. Wprowadzenie... XXIII Wykaz skrótów... XXV

Spis treści Wprowadzenie... XXIII Wykaz skrótów... XXV DZIAŁ I. PRZEPISY OGÓLNE... 3 Art. 1. Zakres przedmiotowy... 5 I. Uwagi ogólne... 5 II. Regulacje prawne w zakresie akcyzy... 6 III. Akcyza jako źródło

Spis treści Wprowadzenie... XXIII Wykaz skrótów... XXV DZIAŁ I. PRZEPISY OGÓLNE... 3 Art. 1. Zakres przedmiotowy... 5 I. Uwagi ogólne... 5 II. Regulacje prawne w zakresie akcyzy... 6 III. Akcyza jako źródło

Czego wymaga fiskus 2015-06-15 17:13:57

Czego wymaga fiskus 2015-06-15 17:13:57 2 System podatkowy w Szwajcarii powiązany jest z federalną strukturą kraju. Obok podatków powszechnych, pobieranych zgodnie z konstytucją na rzecz całej federacji,

Czego wymaga fiskus 2015-06-15 17:13:57 2 System podatkowy w Szwajcarii powiązany jest z federalną strukturą kraju. Obok podatków powszechnych, pobieranych zgodnie z konstytucją na rzecz całej federacji,

Zmiany w przepisach z zakresu podatku akcyzowego, które zostaną wprowadzone w roku 2015

Zmiany w przepisach z zakresu podatku akcyzowego, które zostaną wprowadzone w roku 2015 1 Nowelizacja przepisów ustawy o podatku akcyzowym zawarta w ustawie z dnia 7 listopada 2014 r. o ułatwieniu wykonywania

Zmiany w przepisach z zakresu podatku akcyzowego, które zostaną wprowadzone w roku 2015 1 Nowelizacja przepisów ustawy o podatku akcyzowym zawarta w ustawie z dnia 7 listopada 2014 r. o ułatwieniu wykonywania

Wstęp. (w ograniczonym zakresie), a także ulgi i zwolnienia podatkowe. Aktem prawnym, który stanowił podwaliny dla wprowadzenia

, a także ulgi i zwolnienia podatkowe. Aktem prawnym, który stanowił podwaliny dla wprowadzenia") Wstęp W końcu lat 60. ubiegłego wieku w Europejskiej Wspólnocie Gospodarczej rozpoczął się proces harmonizacji podatkowej, który miał doprowadzić do opracowania i wdrożenia wspólnego systemu podatku od

Wstęp W końcu lat 60. ubiegłego wieku w Europejskiej Wspólnocie Gospodarczej rozpoczął się proces harmonizacji podatkowej, który miał doprowadzić do opracowania i wdrożenia wspólnego systemu podatku od

Czego wymaga fiskus 2015-06-24 14:20:56

Czego wymaga fiskus 2015-06-24 14:20:56 2 Opodatkowaniu podlegają wszelkie dochody osób fizycznych i podmiotów gospodarczych pochodzących z Malezji lub przetransferowanych do tego kraju. Malezja podpisała

Czego wymaga fiskus 2015-06-24 14:20:56 2 Opodatkowaniu podlegają wszelkie dochody osób fizycznych i podmiotów gospodarczych pochodzących z Malezji lub przetransferowanych do tego kraju. Malezja podpisała

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Wynagrodzenie minimalne w Polsce i w krajach Unii Europejskiej

Wynagrodzenie minimalne w Polsce i w krajach Unii Europejskiej Płaca minimalna w krajach unii europejskiej Spośród 28 państw członkowskich Unii Europejskiej 21 krajów posiada regulacje dotyczące wynagrodzenia

Wynagrodzenie minimalne w Polsce i w krajach Unii Europejskiej Płaca minimalna w krajach unii europejskiej Spośród 28 państw członkowskich Unii Europejskiej 21 krajów posiada regulacje dotyczące wynagrodzenia

Czego wymaga fiskus 2015-06-16 11:38:45

Czego wymaga fiskus 2015-06-16 11:38:45 2 Turcja zawarła z ponad 60 krajami, w tym z Polską i z większością państw UE, umowy o unikaniu podwójnego opodatkowania. Rodzaje podatków: VAT CIT PIT konsumpcyjny

Czego wymaga fiskus 2015-06-16 11:38:45 2 Turcja zawarła z ponad 60 krajami, w tym z Polską i z większością państw UE, umowy o unikaniu podwójnego opodatkowania. Rodzaje podatków: VAT CIT PIT konsumpcyjny

PL Zjednoczona w różnorodności PL A8-0009/55. Poprawka. Marine Le Pen w imieniu grupy ENF

27.1.2016 A8-0009/55 55 Motyw A A. mając na uwadze, że negocjacje w sprawie porozumienia TiSA powinny pozwolić zapewnić skuteczne regulacje na szczeblu międzynarodowym, a nie obniżyć uregulowania na szczeblach

27.1.2016 A8-0009/55 55 Motyw A A. mając na uwadze, że negocjacje w sprawie porozumienia TiSA powinny pozwolić zapewnić skuteczne regulacje na szczeblu międzynarodowym, a nie obniżyć uregulowania na szczeblach