Wszystkie znaki występujące w tekście są zastrzeżonymi znakami firmowymi bądź towarowymi ich właścicieli.

|

|

|

- Marta Nowak

- 8 lat temu

- Przeglądów:

Transkrypt

1

2 Wszelkie prawa zastrzeżone. Nieautoryzowane rozpowszechnianie całości lub fragmentu niniejszej publikacji w jakiejkolwiek postaci jest zabronione. Wykonywanie kopii metodą kserograficzną, fotograficzną, a także kopiowanie książki na nośniku filmowym, magnetycznym lub innym powoduje naruszenie praw autorskich niniejszej publikacji. Wszystkie znaki występujące w tekście są zastrzeżonymi znakami firmowymi bądź towarowymi ich właścicieli. Autor oraz Wydawnictwo HELION dołożyli wszelkich starań, by zawarte w tej książce informacje były kompletne i rzetelne. Nie biorą jednak żadnej odpowiedzialności ani za ich wykorzystanie, ani za związane z tym ewentualne naruszenie praw patentowych lub autorskich. Autor oraz Wydawnictwo HELION nie ponoszą również żadnej odpowiedzialności za ewentualne szkody wynikłe z wykorzystania informacji zawartych w książce. Redaktor prowadzący: Magdalena Dragon Projekt okładki: ULABUKA Materiały graficzne na okładce zostały wykorzystane za zgodą Shutterstock. Wydawnictwo HELION ul. Kościuszki 1c, GLIWICE tel , onepress@onepress.pl WWW: (księgarnia internetowa, katalog książek) Drogi Czytelniku! Jeżeli chcesz ocenić tę książkę, zajrzyj pod adres Możesz tam wpisać swoje uwagi, spostrzeżenia, recenzję. ISBN: Copyright Helion 2012 Printed in Poland. Kup książkę Poleć książkę Oceń książkę Księgarnia internetowa Lubię to!» Nasza społeczność

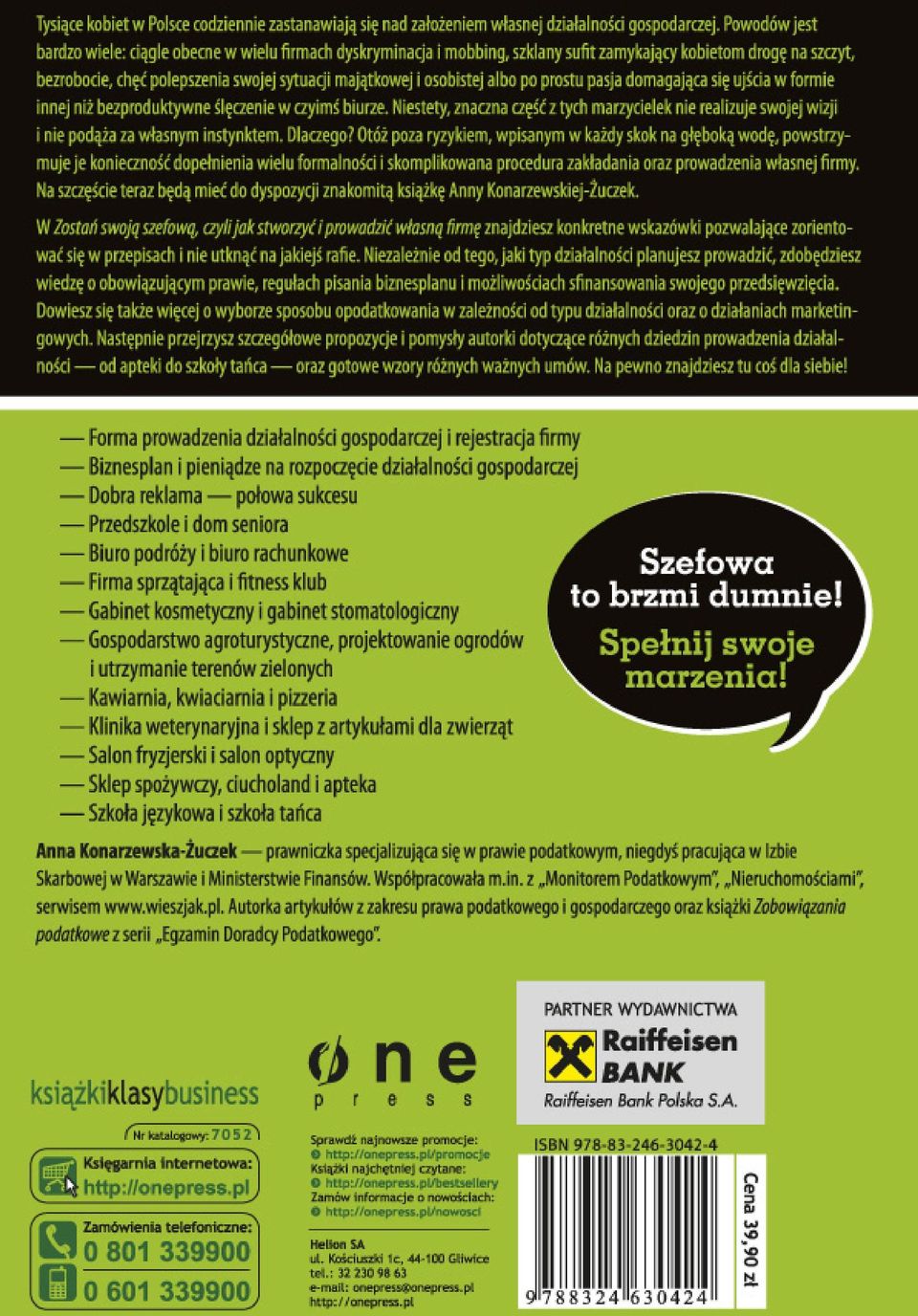

3 Spis treści Spis treści Wstęp 5 CZĘŚĆ I JAK ZAŁOŻYĆ WŁASNĄ FIRMĘ I GDZIE ZNALEŹĆ POMOC W JEJ PROWADZENIU? Rozdział 1. W jakiej formie prowadzić działalność gospodarczą? 9 Rozdział 2. Co na początek? rejestracja firmy 13 Rozdział 3. Biznesplan 27 Rozdział 4. Skąd wziąć pieniądze na rozpoczęcie działalności gospodarczej? 37 Rozdział 5. Dobra reklama to połowa sukcesu 43 CZĘŚĆ II PRZYKŁADOWE POMYSŁY NA WŁASNĄ FIRMĘ I PROJEKTY ICH ROZWOJU Rozdział 6. Apteka 49 Rozdział 7. Biuro podróży 63 Rozdział 8. Biuro rachunkowe 69 Rozdział 9. Ciucholand 81 Rozdział 10. Dom seniora 85 Rozdział 11. Firma sprzątająca 97 Rozdział 12. Fitness klub 103 Rozdział 13. Gabinet kosmetyczny 111 Rozdział 14. Gabinet stomatologiczny 119 Rozdział 15. Gospodarstwo agroturystyczne 127 Rozdział 16. Kawiarnia 135 Rozdział 17. Klinika weterynaryjna 147 Rozdział 18. Kwiaciarnia 161 Rozdział 19. Pizzeria 167 Rozdział 20. Projektowanie ogrodów, utrzymanie terenów zielonych 173

4 4 ZOSTAŃ SWOJĄ SZEFOWĄ Rozdział 21. Przedszkole 179 Rozdział 22. Salon fryzjerski 197 Rozdział 23. Salon optyczny 201 Rozdział 24. Sklep spożywczy 207 Rozdział 25. Sklep z artykułami dla zwierząt 217 Rozdział 26. Szkoła językowa 221 Rozdział 27. Szkoła tańca 229 Zakończenie 235 Polecana literatura 236 DODATKI Dodatek A: Wzory umów 239 Dodatek B: Wniosek o wpis do ewidencji działalności gospodarczej 245 Dodatek C: Załącznik nr 4 do ustawy o podatku zryczałtowanym 255

5 Co na początek? rejestracja firmy Co na począ tek? rejestracja firmy 13 Rozdział 2. Co na początek? rejestracja firmy Jeżeli już wiesz, jaką formę prawną przyjmie Twój biznes, czas na kolejny krok. Każdy przedsiębiorca podejmujący działalność gospodarczą ma obowiązek zarejestrowania swojej firmy. Składa się na to kilka czynności. Wpis do ewidencji działalności gospodarczej Przede wszystkim trzeba pamiętać, że możesz podjąć działalność gospodarczą jako przedsiębiorca po uzyskaniu wpisu do ewidencji działalności gospodarczej. Obowiązek ten dotyczy osób fizycznych i spółek cywilnych. Ważne! Kwestie prawne związane z prowadzeniem działalności gospodarczej omawia Ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (tekst jedn. Dz.U. z 2010 r. nr 220, poz z późn. zm.). Aby zarejestrować firmę, należy udać się do urzędu miasta (lub urzędu gminy to zależy od miejsca zamieszkania i miejsca, gdzie będzie prowadzona działalność gospodarcza). Należy złożyć wniosek o wpis do ewidencji działalności gospodarczej (w dodatku B znajdziesz wzór wniosku). Urząd, do którego się zwrócisz, ma 30 dni na potwierdzenie wpisu. Wniosek o wpis do ewidencji działalności gospodarczej składa się na druku EDG-1. Stanowi on jednocześnie zgłoszenie do ZUS/KRUS, urzędu statystycznego oraz naczelnika właściwego urzędu skarbowego. Organ ewidencyjny (czyli: urząd miasta, urząd gminy) przekazuje naczelnikowi urzędu skarbowego oraz właściwej jednostce terenowej ZUS odpowiednie informacje. Dla osób fizycznych wniosek EDG-1 jest jednocześnie wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON). Zwróć uwagę, czy na stronie internetowej Twojego urzędu nie udostępniono formularza (ta praktyka jest już dość powszechna, jest też coraz więcej urzędów, które umożliwiają rejestrację przez internet). Sprawdź to koniecznie, będzie

6 14 ZOSTAŃ SWOJĄ SZEFOWĄ dużo szybciej, kiedy do urzędu przyjdziesz już z wypełnionym drukiem. Na formularzu wpisujesz imię, nazwisko, adres zamieszkania i siedziby firmy, zakres działania firmy oraz przewidywany termin rozpoczęcia działalności. Warto wiedzieć, że przedsiębiorca może podjąć działalność gospodarczą już w dniu złożenia wniosku o wpis do ewidencji działalności gospodarczej. Ma też prawo we wniosku o wpis do ewidencji działalności gospodarczej określić późniejszy dzień podjęcia działalności gospodarczej niż dzień złożenia wniosku. Przychodząc do urzędu, musisz mieć już podpisaną umowę najmu lokalu bądź dysponować własnym lokalem przeznaczonym na siedzibę przedsiębiorstwa. Jest to niezbędne, gdyż w dokumentach należy wpisać miejsce prowadzenia działalności gospodarczej. Centralna Ewidencja i Informacja o Działalności Gospodarczej (system CEIDG) CEIDG została utworzona na podstawie Ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej i zaczęła działać 1 lipca 2011 r. CEIDG ma znacznie skrócić czas potrzebny do zarejestrowania działalności gospodarczej poprzez umożliwienie założenia firmy przez internet, a także uprościć formalności związane z rozpoczęciem działalności gospodarczej. W CEIDG znajdą się informacje o wszystkich przedsiębiorcach prowadzących działalność na terenie całego kraju, w tym: o posiadanych przez nich koncesjach, licencjach i zezwoleniach. Podstawowe dane o przedsiębiorcach są opublikowane na stronie internetowej CEIDG. Informacje udostępniane przez CEIDG są jawne. Każdy bezpłatnie będzie mógł poprzez wyszukiwarkę znaleźć wybranego przedsiębiorcę prowadzącego działalność gospodarczą. Takie rozwiązanie ułatwia dostęp do niezbędnych informacji o przedsiębiorcach. Dotąd bowiem, żeby je uzyskać, należało zwrócić się do odpowiedniego urzędu miasta lub gminy, w którym przedsiębiorca został zarejestrowany. Zadaniem CEIDG jest: 1. prowadzenie ewidencji przedsiębiorców osób fizycznych w systemie teleinformatycznym; 2. udostępnianie informacji o przedsiębiorcach i innych podmiotach w zakresie wskazanym w ustawie; 3. umożliwienie wglądu do danych bezpłatnie udostępnianych przez Centralną Informację Krajowego Rejestru Sądowego;

7 Co na począ tek? rejestracja firmy umożliwienie ustalenia terminu i zakresu zmian wpisów w CEIDG oraz wprowadzającego je organu. Od 1 lipca 2011 roku Ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej daje osobom fizycznym chcącym założyć działalność gospodarczą możliwość zarejestrowania firmy przez internet. Osoba fizyczna składa wniosek o wpis do CEIDG za pośrednictwem formularza elektronicznego dostępnego na stronie internetowej CEIDG ( w Biuletynie Informacji Publicznej Ministra Gospodarki oraz za pośrednictwem elektronicznej platformy usług administracji publicznej. System teleinformatyczny CEIDG przesyła wnioskodawcy na wskazany adres poczty elektronicznej potwierdzenie złożenia wniosku lub informuje o błędach, które należy poprawić. Wniosek o wpis do CEIDG jest jednocześnie wnioskiem do rejestrów GUS, ZUS (płatnik składek) i urzędu skarbowego. Własna pieczątka Wyrobienie pieczątki jest niezbędne do działania Twojej nowej firmy. Pamiętaj jednak, żeby na pieczątce znalazły się następujące dane: nazwa firmy, Twoje imię i nazwisko, adres prowadzenia działalności oraz numery REGON i NIP. Koszt wyrobienia pieczątki nie przekroczy około 50 zł. Założenie konta w banku Założenie konta w banku na firmę jest czynnością prostą, ale niezbędną, gdyż za pośrednictwem banku będziesz dokonywać wszelkich rozliczeń firmowych. Jest to wymóg prawny. Artykuł 22 Ustawy o swobodzie działalności gospodarczej wymaga, aby płatności związane z wykonywaną działalnością gospodarczą były dokonywane lub przyjmowane za pośrednictwem rachunku bankowego przedsiębiorcy w każdym przypadku, gdy: Stroną transakcji, z której wynika płatność, jest inny przedsiębiorca. Jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość euro przeliczonych na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski ostatniego dnia miesiąca poprzedzającego miesiąc, w którym dokonano transakcji.

, w Biuletynie Informacji Publicznej Ministra Gospodarki oraz za pośrednictwem elektronicznej platformy usług administracji publicznej.")

8 16 ZOSTAŃ SWOJĄ SZEFOWĄ Do założenia firmowego konta potrzebne będą następujące dokumenty: dowód osobisty, zaświadczenie o wpisie do ewidencji działalności gospodarczej, zawiadomienie o nadaniu numeru statystycznego REGON, zaświadczenie o numerze identyfikacji podatkowej NIP. Oczywiście kiedy dokonasz wyboru, w którym banku chcesz założyć firmowe konto, konieczne sprawdź, jakie dokumenty są do tego wymagane. Może się zdarzyć, że bank będzie oczekiwał jeszcze innych dokumentów niż wymienione wyżej. Wszystkie te informacje znajdziesz w internecie. Każdy bank na swojej stronie internetowej ma link dla przedsiębiorców, gdzie są zamieszczone tego typu informacje. Kiedy będziesz wybierać bank, powinnaś zainteresować się ofertą kilku i wybrać najbardziej odpowiadający Twoim potrzebom. Zwróć uwagę na stałe koszty prowadzenia rachunku, opłaty za przelewy, warunki udzielania kredytów dla przedsiębiorców, udzielania kart kredytowych i inne. Rejestracja w urzędzie skarbowym i wybór formy opodatkowania Chcąc rozpocząć działalność gospodarczą, jesteś zobowiązana dokonać w urzędzie skarbowym zgłoszenia identyfikacyjnego celem otrzymania Numeru Identyfikacji Podatkowej NIP. W chwili obecnej tego zgłoszenia dokonuje się, składając wniosek o wpis do ewidencji działalności gospodarczej. Jest jednak kilka kwestii dodatkowych, o których należy pamiętać. Trzeba pamiętać o rejestracji na potrzeby podatku od towarów i usług (VAT), jeżeli będziesz dokonywała czynności podlegających opodatkowaniu tym podatkiem. Ponadto jeżeli Twoja działalność będzie prowadzona w ramach spółki cywilnej, należy dokonać odrębnego zgłoszenia. Spółka cywilna ma obowiązek dokonania zgłoszenia identyfikacyjnego w celu otrzymania własnego numeru NIP, niezależnego od numerów NIP jej wspólników.

9 Co na począ tek? rejestracja firmy 17 Wybór formy opodatkowania Prowadząc samodzielnie działalność gospodarczą lub też działalność w formie spółki cywilnej, masz możliwość wyboru formy opodatkowania. Przedsiębiorca może opłacać podatek dochodowy od osób fizycznych w następujący sposób: w formie karty podatkowej, w formie ryczałtu od przychodów ewidencjonowanych, na zasadach ogólnych, według skali podatkowej lub podatek liniowy 19%. Zasady opodatkowania określone zostały w Ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn.: Dz. U. z 2012 r., poz. 361 z późn. zm.) oraz w Ustawie z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. nr 144, poz. 930 z późn. zm.). Wybór formy opodatkowania wiąże się z obowiązkiem złożenia w wymaganym terminie stosownego oświadczenia. Karta podatkowa Karta podatkowa to najprostszy sposób płacenia podatku dochodowego od osób fizycznych. Taka forma opodatkowania nie nakłada na podatnika obowiązku prowadzenia skomplikowanej księgowości, a rachunki i faktury stwierdzające sprzedaż towaru wystawia się tylko na wyraźne żądanie klienta. Na podatniku ciąży jedynie obowiązek przechowywania w kolejności numerów kopii wystawionych rachunków i faktur w okresie pięciu lat podatkowych (kalendarzowych), licząc od końca roku, w którym wystawiono rachunek lub fakturę. Przykład Termin wystawienia faktury 3 lutego 2011 r. 5 lat liczysz od 1 stycznia 2012 r. Wybierając opodatkowanie prowadzonej działalności w formie karty podatkowej, nie musisz składać zeznań podatkowych oraz wpłacać zaliczek na podatek dochodowy. Wysokość podatku dochodowego ustalana jest w drodze decyzji naczelnika urzędu skarbowego, odrębnie za każdy rok podatkowy. Jest to duża korzyść dla przedsiębiorcy, gdyż z góry wiadomo, w jakiej wysokości trzeba będzie odprowadzić podatek do urzędu.

oraz w Ustawie z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. nr 144, poz. 930 z późn. zm.). Wybór formy opodatkowania wiąże się z obowiązkiem złożenia w wymaganym terminie stosownego oświadczenia.")

10 18 ZOSTAŃ SWOJĄ SZEFOWĄ Możliwość skorzystania z opodatkowania w formie karty podatkowej mają zarówno spółki cywilne, jak i osoby fizyczne prowadzące indywidualną działalność gospodarczą. Jednakże aby móc skorzystać z tej formy opodatkowania, należy spełnić określone warunki. Należy zwrócić uwagę na to, że nie każdy przedsiębiorca może skorzystać z takiej formy opodatkowania. Zgodnie z art. 23 Ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne zryczałtowany podatek dochodowy w formie karty podatkowej mogą płacić podatnicy prowadzący działalność usługową i wytwórczo-usługową, gastronomiczną, w zakresie usług transportowych, w zakresie sprzedaży posiłków domowych w mieszkaniach, mający wolny zawód, prowadzący działalność polegającą na świadczeniu usług w zakresie ochrony zdrowia ludzkiego i usług weterynaryjnych, w zakresie opieki domowej nad dziećmi i osobami chorymi, w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny. Pamiętać też należy, że ta forma opodatkowania jest obciążona jeszcze innymi warunkami koniecznymi do spełnienia; dotyczy to głównie prowadzonej działalności oraz zatrudnionych osób. W wielu sytuacjach żeby płacić podatek w tej formie, należy prowadzić działalność jednoosobowo. Szczegółowo rodzaje działalności usługowej i wytwórczo-usługowej objętej opodatkowaniem w formie karty podatkowej zostały scharakteryzowane w załączniku nr 4 do ustawy o podatku zryczałtowanym (dodatek C). Skorzystanie z opodatkowania działalności gospodarczej w formie karty podatkowej będzie ponadto możliwe, jeżeli wniosek o zastosowanie opodatkowania w tej formie, według ustalonego wzoru, za dany rok podatkowy, podatnik złoży właściwemu naczelnikowi urzędu skarbowego nie później niż do 20 stycznia danego roku podatkowego, a jeżeli rozpoczynasz działalność w trakcie roku podatkowego to przed rozpoczęciem tej działalności. Dla wyjaśnienia należy zauważyć, że za właściwego naczelnika urzędu skarbowego uważa się naczelnika urzędu skarbowego według miejsca położenia przedsiębiorstwa (siedziby) wskazanego w zgłoszeniu rejestracyjnym do ewidencji działalności gospodarczej. Jeżeli przedsiębiorstwo takiego miejsca nie ma za właściwego uznaje się naczelnika urzędu skarbowego według miejsca zamieszkania podatnika. Ważne! Jeśli wybiera się opodatkowanie kartą podatkową, nie można korzystać ze wspólnego opodatkowania z małżonkiem lub preferencyjnego opodatkowania osób samotnie wychowujących dzieci, a także z ulg i odliczeń, które przysługują podatnikom opodatkowanym na zasadach ogólnych według skali podatkowej.

11 Co na począ tek? rejestracja firmy 19 Ryczałt od przychodów ewidencjonowanych Przy rozpoczynaniu działalności gospodarczej zdecydowanie więcej osób może skorzystać z innej formy opodatkowania, jaką jest ryczałt od przychodów ewidencjonowanych. Podstawową zaletą tej formy opodatkowania jest uproszczona forma rozliczeń z urzędem skarbowym. Przy wyborze tego typu opodatkowania podatnik nie ustala kosztów uzyskania przychodów, a jedynie płaci podatek od przychodu według zryczałtowanej stawki. Taką formę opodatkowania mogą wybrać zarówno przedsiębiorcy prowadzący samodzielnie działalność gospodarczą, jak i spółki cywilne. Przedsiębiorca może wybrać opodatkowanie ryczałtem od przychodów ewidencjonowanych, jeżeli w 2010 r. uzyskał przychody z pozarolniczej działalności gospodarczej nieprzekraczające kwoty euro. W przypadku prowadzenia działalności w formie spółki cywilnej limit ten dotyczy sumy przychodów wspólników tej spółki. Artykuł 8. ustawy o zryczałtowanym podatku dochodowym zawiera katalog przedsiębiorców, którzy nie mogą korzystać z omawianej formy opodatkowania. Warto się zapoznać z tym przepisem, gdy wybiera się formę opodatkowania. Tak więc nie będziesz mogła skorzystać z tej formy opodatkowania m.in. wówczas, gdy zdecydujesz się prowadzić np.: aptekę, przedszkole, usługi pośrednictwa finansowego, usługi obsługi nieruchomości, usługi prawnicze, rachunkowe, reklamowe, tłumaczeń, a także prowadząc działalność wspólnie z mężem. Pisemne oświadczenie o wyborze opodatkowania w formie ryczałtu od przychodów ewidencjonowanych za dany rok podatkowy należy złożyć naczelnikowi urzędu skarbowego właściwemu według miejsca zamieszkania nie później niż do 20 stycznia danego roku podatkowego, natomiast rozpoczynając działalność gospodarczą w trakcie roku podatkowego (kalendarzowego) do dnia poprzedzającego dzień rozpoczęcia działalności, nie później jednak niż w dniu uzyskania pierwszego przychodu. Jeżeli działalność jest prowadzona w formie spółki cywilnej, to oświadczenie o wyborze opodatkowania w formie ryczałtu od przychodów ewidencjonowanych składają wszyscy wspólnicy, według miejsca zamieszkania każdego z nich. Warto podkreślić, że ta forma opodatkowania będzie szczególnie korzystna wówczas, gdy w swojej działalności ponosić będziesz stosunkowo niskie jej koszty, gdyż wybierając tę formę opodatkowania nie można odliczyć kosztów uzyskania przychodów. Ponadto jeżeli wybierzesz tę formę opodatkowania, nie będziesz mogła skorzystać ze wspólnego opodatkowania z mężem lub z preferencyjnego

12 20 ZOSTAŃ SWOJĄ SZEFOWĄ opodatkowania osób samotnie wychowujących dzieci. Jak więc widać, każda forma opodatkowania ma swoje zalety i wady i trzeba naprawdę dobrze zastanowić się, która z nich będzie dla Ciebie w danej chwili najkorzystniejsza. Wybierając ryczałt od przychodów ewidencjonowanych, będziesz zwolniona z prowadzenia podatkowej księgi przychodów i rozchodów. Chociaż trzeba będzie prowadzić ewidencję przychodów, wykaz środków trwałych oraz wartości niematerialnych i prawnych, ewidencję wyposażenia, kart przychodów pracowników, a także ewidencję posiadania i przechowywania dowodów zakupu towarów handlowych, surowców i materiałów podstawowych. Warto jeszcze wspomnieć, że ryczałt można płacić co miesiąc lub co kwartał. Jeżeli jednak podatek ma być odprowadzany co kwartał, należy do 20 stycznia zawiadomić o tym właściwego naczelnika urzędu skarbowego. To prawo dotyczy tych, których przychody w roku poprzedzającym rok podatkowy nie przekroczyły kwoty stanowiącej równowartość euro. Zasady ogólne Przy opodatkowaniu na zasadach ogólnych, czyli według skali podatkowej lub 19-procentowym podatkiem liniowym, podstawę opodatkowania stanowi dochód (tzn. nadwyżka przychodów nad kosztami ich uzyskania), ewentualnie pomniejszony o przysługujące podatnikowi odliczenia. Tak więc opodatkowanie na zasadach ogólnych będzie korzystne niewątpliwie dla tych osób, które ponoszą znaczne koszty w związku z uzyskaniem przychodów z działalności gospodarczej. Opodatkowanie według tzw. skali podatkowej jest podstawową formą opodatkowania dla każdego podatnika. Jedynie złożenie w terminie do 20 stycznia danego roku pisemnego oświadczenia o wyborze innej formy opodatkowania (karta podatkowa, ryczałt ewidencjonowany, podatek liniowy 19%) zmienia tę formę. Niezawiadomienie w terminie o wyborze innej formy opodatkowania oznacza konieczność opłacania podatku dochodowego według skali podatkowej. Podstawa obliczenia podatku w złotych Podatek wynosi ponad do % minus kwota zmniejszająca podatek 556 zł 02 gr zł 02 gr + 32% nadwyżki ponad zł

13 Co na począ tek? rejestracja firmy 21 Podatek od towarów i usług VAT Zakładając działalność gospodarczą, jeżeli będziesz wykonywać czynności podlegające opodatkowaniu VAT (zostały określone w Ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług, Dz. U. z 2011 r. Nr 177, poz z późn. zm.), jesteś zobowiązana przy rejestracji w urzędzie skarbowym oprócz rejestracji w zakresie uzyskania Numeru Identyfikacji Podatkowej także do zgłoszenia w zakresie VAT. Pamiętaj! Obowiązek dokonania rejestracji na potrzeby VAT jest całkowicie odrębny od innych obowiązków rejestracyjnych w urzędzie skarbowym. Tak więc złożenie zgłoszenia identyfikacyjnego NIP nie stanowi zarejestrowania dla celów VAT. Warto również pamiętać, że zgodnie z art. 113 ust. 1 Ustawy o podatku od towarów i usług zwolnionymi od podatku VAT są podatnicy, u których wartość sprzedaży opodatkowanej nie przekroczyła łącznie w poprzednim roku podatkowym kwoty zł. Obowiązek podatkowy powstaje z momentem przekroczenia tej kwoty, a opodatkowaniu podlega nadwyżka sprzedaży ponad tę kwotę. Jeżeli rozpoczynasz działalność gospodarczą w ciągu roku podatkowego, wówczas jesteś zwolniona od podatku, jeżeli przewidywana przez Ciebie wartość sprzedaży nie przekroczy, w proporcji do okresu prowadzonej działalności gospodarczej w roku podatkowym, kwoty zł. Jeżeli więc rozpoczniesz działalność w lipcu, kwota ta wyniesie zł. Kasy rejestrujące Istotną kwestią dla niektórych podatników jest obowiązek ewidencjonowania obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących. Kasy rejestrujące są szczególną formą dokumentacji i ewidencji dla potrzeb VAT, a obowiązek ich posiadania dotyczy ściśle określonej grupy podatników, którymi są podatnicy dokonujący czynności opodatkowanych na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Zgodnie z art. 111 ust. 1 Ustawy o podatku od towarów i usług Podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani prowadzić ewidencję obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących. Warto zwrócić uwagę, że ta wyrażona w cytowanym powyżej artykule ogólna zasada ma pewne wyjątki, które zostały określone w Rozporządzeniu Ministra

, jesteś zobowiązana przy rejestracji w urzędzie skarbowym oprócz rejestracji w zakresie uzyskania Numeru Identyfikacji Podatkowej także do zgłoszenia w zakresie VAT. Pamiętaj!")

14 22 ZOSTAŃ SWOJĄ SZEFOWĄ Finansów z dnia 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (Dz.U. nr 138, poz. 930). I tak zgodnie z 2 ust. 1 pkt 1 rozporządzenia do dnia 31 grudnia 2012 r. z obowiązku ewidencjonowania zwolnieni są następujący podatnicy: Poz. Czynności zwolnione z obowiązku ewidencjonowania Symbol PKWiU 1) Nazwa towaru, usługi (czynności) I. Sprzedaż towarów lub świadczenie usług Usługi związane z rolnictwem oraz chowem i hodowlą zwierząt, 1 ex 01.6 z wyłączeniem usług weterynaryjnych z wyjątkiem usług podkuwania koni (PKWiU ex ) 2 35 Energia elektryczna, paliwa gazowe, para wodna, gorąca woda i powietrze do układów klimatyzacyjnych 3 36 Woda w postaci naturalnej; usługi związane z uzdatnianiem i dostarczaniem wody 4 37 Usługi związane z odprowadzaniem i oczyszczaniem ścieków; osady ze ścieków kanalizacyjnych Usługi związane ze zbieraniem odpadów innych niż niebezpieczne nadających się do recyklingu Usługi związane ze zbieraniem odpadów innych niż niebezpieczne nienadających się do recyklingu Usługi związane z infrastrukturą przeznaczoną do przemieszczania odpadów innych niż niebezpieczne Usługi związane ze zbieraniem odpadów niebezpiecznych Usługi związane z infrastrukturą przeznaczoną do przemieszczania odpadów niebezpiecznych nadających się do recyklingu Usługi związane z obróbką odpadów innych niż niebezpieczne w celu ich ostatecznego usunięcia Usługi związane z przetwarzaniem pozostałych odpadów niebezpiecznych 12 ex Usługi związane z unieszkodliwianiem odpadów promieniotwórczych i pozostałych odpadów niebezpiecznych z wyłączeniem: usług zagospodarowania odpadów promieniotwórczych (ponownego przetwarzania paliw i odpadów) (PKWiU ex ) Usługi związane z rekultywacją i pozostałe usługi związane z gospodarką odpadami Transport kolejowy pasażerski, miejski i podmiejski 14 ex dot. wyłącznie przewozów metrem rozkładowych pasażerskich, za które pobierane są ceny urzędowe ustalone przez gminę (Radę m.st. Warszawy) lub związek komunalny Pozostały transport lądowy pasażerski, miejski i podmiejski 15 ex dot. wyłącznie przewozów miejskich rozkładowych pasażerskich, innych niż kolejowe, za które pobierane są ceny urzędowe ustalone przez gminę (Radę m.st. Warszawy) lub związek komunalny

15 Co na począ tek? rejestracja firmy 23 Poz. Symbol PKWiU 1) Nazwa towaru, usługi (czynności) 16 ex Transport lądowy pasażerski, rozkładowy: międzymiastowy i specjalizowany dot. wyłącznie przewozów miejskich rozkładowych pasażerskich, innych niż kolejowe, za które pobierane są ceny urzędowe ustalone przez gminę (Radę m.st. Warszawy) lub związek komunalny Transport drogowy pasażerski pojazdami napędzanymi siłą mięśni ludzkich lub ciągnionymi przez zwierzęta 18 ex 53 Usługi pocztowe i kurierskie z wyłączeniem usług w zakresie przygotowania oraz dostawy towarów na zamówienie 19 ex Usługi w zakresie noclegów i usługi towarzyszące świadczone przez hotele, motele, pensjonaty i inne obiekty hotelowe dot. wyłącznie usług świadczonych przez obozowiska dla dzieci 20 ex Pozostałe usługi obiektów noclegowych turystycznych i miejsc krótkotrwałego zakwaterowania bez obsługi dot. wyłącznie usług świadczonych przez obozowiska dla dzieci Pozostałe usługi związane z zakwaterowaniem z wył. PKWiU ex dot. wyłącznie: usług krótkotrwałego zakwaterowania pozostałe, gdzie indziej niesklasyfikowane (z wyłączeniem usług hotelarskich i turystycznych) których świadczenie przez podatnika w całym zakresie dokumentowane jest fakturami Usługi telekomunikacyjne Usługi finansowe i ubezpieczeniowe 24 ex Wynajem i usługi zarządzania nieruchomościami własnymi lub dzierżawionymi których świadczenie przez podatnika w całym zakresie dokumentowane jest fakturami 25 ex 68.3 Usługi związane z obsługą rynku nieruchomości których świadczenie przez podatnika w całym zakresie dokumentowane jest fakturami 26 ex Usługi notariuszy w zakresie objętym wpisem do repertorium A i P 27 ex 81 Usługi związane z utrzymaniem porządku w budynkach i zagospodarowywaniem terenów zieleni z wyłączeniem usług związanych z zagospodarowywaniem terenów zieleni (PKWiU ) Usługi administracji publicznej i obrony narodowej; usługi w zakresie obowiązkowych zabezpieczeń społecznych 29 ex 85 Usługi w zakresie edukacji z wyłączeniem: usług w zakresie pozaszkolnych form edukacji sportowej oraz zajęć sportowych i rekreacyjnych (PKWiU ), usług świadczonych przez szkoły tańca i instruktorów tańca (PKWiU ) 30 ex Usługi archiwów, wyłącznie usługi administracji publicznej pomocnicze ogólne Usługi świadczone przez organizacje członkowskie Usługi świadczone przez organizacje i zespoły eksterytorialne

16 24 ZOSTAŃ SWOJĄ SZEFOWĄ Poz. Symbol PKWiU 1) Nazwa towaru, usługi (czynności) II. Sprzedaż dotycząca szczególnych czynności Dostawa towarów i świadczenie usług przez podatnika na rzecz jego pracowników oraz przez spółdzielnie mieszkaniowe na rzecz członków 33 lub innych osób, którym przysługuje spółdzielcze własnościowe prawo do lokalu lub które są właścicielami lokali położonych w budynkach administrowanych przez spółdzielnie mieszkaniowe, jak również przez wspólnoty mieszkaniowe na rzecz właścicieli lokali 2) Świadczenie usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych, o ile łącznie zostaną spełnione następujące warunki: 2) 1) każde świadczenie usługi dokonane przez podatnika jest 34 dokumentowane fakturą, w której zawarte są w szczególności dane identyfikujące odbiorcę; 2) liczba wszystkich dokonanych operacji świadczenia usług, o których mowa w pkt 1, w poprzednim roku podatkowym nie przekroczyła 50, przy czym liczba odbiorców tych usług w tym okresie była mniejsza niż 20 3) 35 Dostawa nieruchomości 36 Dostawa towarów w systemie wysyłkowym (pocztą lub przesyłkami kurierskimi), z wyjątkiem dostawy paliw płynnych, gazowych oraz dostaw towarów wymienionych w 4 rozporządzenia, za które zapłata w całości następuje za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), pod warunkiem że z ewidencji i dowodów dokumentujących transakcję jednoznacznie wynika, jakiej konkretnie dostawy zapłata dotyczyła 2),4) 37 Świadczenie usług, za które zapłata w całości następuje za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), pod warunkiem że z ewidencji i dowodów dokumentujących transakcję jednoznacznie wynika, jakiej konkretnie transakcji zapłata dotyczyła 2) 38 Dzierżawa gruntów oraz oddanie gruntów w użytkowanie wieczyste 39 Dostawa produktów (rzeczy) dokonywana przy użyciu urządzeń służących do automatycznej sprzedaży, które w systemie bezobsługowym przyjmują należność i wydają towar, z wyjątkiem sprzedaży paliw płynnych i gazowych oraz dostawy towarów wymienionych w 4 rozporządzenia 2) Usługi świadczone przy użyciu urządzeń, w tym wydających bilety, obsługiwanych przez klienta, które również w systemie bezobsługowym przyjmują należność: 2) 1) w bilonie lub banknotach, lub 2) innej formie (bezgotówkowej), jeżeli z ewidencji i dowodów dokumentujących transakcję jednoznacznie wynika, jakiej konkretnie transakcji zapłata dotyczyła Przyjmowanie przez rewizorów, w przypadku braku odpowiedniego dokumentu przewozu albo dokumentu uprawniającego do przejazdu bezpłatnego lub ulgowego, należności związanych z wykonywaniem usług przewozu osób i opłaty dodatkowej, a w przypadku transportu kolejowego również przez drużyny konduktorskie

Świadczenie usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych, o ile łącznie zostaną spełnione")

17 Co na począ tek? rejestracja firmy 25 Poz Symbol PKWiU 1) Nazwa towaru, usługi (czynności) Sprzedaż biletów komunikacji lotniczej oraz posiłków i towarów na pokładach samolotów Sprzedaż biletów i rezerwacja miejsc przy przewozach rozkładowych pasażerskich, za które zapłata w całości następuje za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), pod warunkiem że z ewidencji dowodów dokumentujących transakcję jednoznacznie wynika, jakiej konkretnie transakcji zapłata dotyczyła 2) Czynności wymienione w art. 7 ust. 1 pkt 5 i ust. 2 oraz art. 8 ust. 2 ustawy Usługi stołówek w placówkach wymienionych w art. 43 ust. 9 ustawy, prowadzonych przez te placówki, udostępnianych wyłącznie dla uczniów, studentów i innych podopiecznych oraz nauczycieli i personelu Dostawa towarów i świadczenie usług, do których ma zastosowanie zwolnienie od podatku wymienione w art. 43 ust. 1 pkt 15 ustawy Usługi w zakresie transportu osób na rzece Dunajec przez flisaków pienińskich Dokonywane przez rolników ryczałtowych dostawy produktów rolnych pochodzących z własnej działalności rolniczej lub świadczących usługi rolnicze, korzystających ze zwolnienia od podatku na podstawie art. 43 ust. 1 pkt 3 ustawy Objaśnienia: ex rozumie się przez to zakres wyrobów i usług węższy niż określony w danym grupowaniu Polskiej Klasyfikacji Wyrobów i Usług. 1) Zastosowane symbole grupowań odpowiadają Polskiej Klasyfikacji Wyrobów i Usług wprowadzonej Rozporządzeniem Rady Ministrów z dnia 29 października 2008 r. w sprawie Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) (Dz.U. nr 207, poz. 1293, z późn. zm.). 2) Nie dotyczy podatników, którzy rozpoczęli ewidencjonowanie tych czynności przed dniem 1 stycznia 2011 r. 3) Dotyczy również podatników rozpoczynających w 2011 r. lub 2012 r. wykonywanie sprzedaży, jeżeli do końca 2011 r. lub 2012 r. podatnik spełni warunki, o których mowa w poz. 34 załącznika, z tym że w przypadku podatników rozpoczynających wykonywanie czynności w drugiej połowie 2011 r. lub 2012 r., jeżeli liczba operacji świadczenia tych usług do końca roku nie przekroczy odpowiednio 25, a liczba odbiorców tych usług 10. 4) W zakresie sprzedaży wysyłkowej towarów korzystanie ze zwolnienia z obowiązku ewidencjonowania możliwe jest tylko przez podatników, którzy niezależnie od innych wymogów dotyczących zwolnienia z obowiązku ewidencjonowania prowadzą szczegółową ewidencję dowodów zapłaty, na podstawie której można ustalić również dane (w tym adres) osoby fizycznej nieprowadzącej działalności gospodarczej lub rolnika ryczałtowego, na rzecz których dokonano wysyłki towarów.

, pod warunkiem że z ewidencji dowodów dokumentujących transakcję jednoznacznie wynika, jakiej")

18

19

CZYNNOŚCI ZWOLNIONE Z OBOWIĄZKU EWIDENCJONOWANIA

Załącznik do rozporządzenia Ministra Finansów z dnia 2018 r. (poz. ) CZYNNOŚCI ZWOLNIONE Z OBOWIĄZKU EWIDENCJONOWANIA Poz. Symbol PKWiU 1) Czynności zwolnione z obowiązku ewidencjonowania I. Dostawa towarów

Załącznik do rozporządzenia Ministra Finansów z dnia 2018 r. (poz. ) CZYNNOŚCI ZWOLNIONE Z OBOWIĄZKU EWIDENCJONOWANIA Poz. Symbol PKWiU 1) Czynności zwolnione z obowiązku ewidencjonowania I. Dostawa towarów

CZYNNOŚCI ZWOLNIONE Z OBOWIĄZKU EWIDENCJONOWANIA

Załącznik do rozporządzenia Ministra Rozwoju i Finansów z dnia 2017 r. (poz. ) CZYNNOŚCI ZWOLNIONE Z OBOWIĄZKU EWIDENCJONOWANIA Poz. Symbol PKWiU 1) Czynności zwolnione z obowiązku ewidencjonowania I.

Załącznik do rozporządzenia Ministra Rozwoju i Finansów z dnia 2017 r. (poz. ) CZYNNOŚCI ZWOLNIONE Z OBOWIĄZKU EWIDENCJONOWANIA Poz. Symbol PKWiU 1) Czynności zwolnione z obowiązku ewidencjonowania I.

Podatki 2015/2016: Zwolnienia z obowiązku stosowania kas fiskalnych

Podatki 2015/2016: Zwolnienia z obowiązku stosowania kas fiskalnych W latach 2015-2016 będzie obowiązywało nowe rozporządzenie w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas

Podatki 2015/2016: Zwolnienia z obowiązku stosowania kas fiskalnych W latach 2015-2016 będzie obowiązywało nowe rozporządzenie w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 29 listopada 2012 r.

z dnia 29 listopada 2012 r.") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 29 listopada 2012 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących Na podstawie art. 111 ust. 8 ustawy z dnia 11 marca

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 29 listopada 2012 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących Na podstawie art. 111 ust. 8 ustawy z dnia 11 marca

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących

z dnia 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących") Dziennik Ustaw Nr 138 11145 Poz. 930 930 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących Na podstawie

Dziennik Ustaw Nr 138 11145 Poz. 930 930 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących Na podstawie

Podatnicy, którzy zainstalowali kasę, nie mogą zaprzestać jej używania

Podatnicy, którzy zainstalowali kasę, nie mogą zaprzestać jej używania OBOWIĄZKI Zdarza się, że w wyniku pojedynczej transakcji przedsiębiorca musi rozpocząć ewidencjonowanie obrotu na urządzeniu fiskalnym.

Podatnicy, którzy zainstalowali kasę, nie mogą zaprzestać jej używania OBOWIĄZKI Zdarza się, że w wyniku pojedynczej transakcji przedsiębiorca musi rozpocząć ewidencjonowanie obrotu na urządzeniu fiskalnym.

Nowe rozporządzenie w sprawie zwolnień z obowiązku stosowania kas fiskalnych

Nowe rozporządzenie w sprawie zwolnień z obowiązku stosowania kas fiskalnych Od 1 stycznia 2015 r. więcej podmiotów będzie musiało obowiązkowo stosować kasę rejestrującą. Tak wynika z nowego rozporządzenia

Nowe rozporządzenie w sprawie zwolnień z obowiązku stosowania kas fiskalnych Od 1 stycznia 2015 r. więcej podmiotów będzie musiało obowiązkowo stosować kasę rejestrującą. Tak wynika z nowego rozporządzenia

Warszawa, dnia 7 listopada 2014 r. Poz. 1544 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 4 listopada 2014 r.

z dnia 4 listopada 2014 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 listopada 2014 r. Poz. 1544 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 4 listopada 2014 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 listopada 2014 r. Poz. 1544 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 4 listopada 2014 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji

Warszawa, dnia 7 listopada 2014 r. Poz ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 4 listopada 2014 r.

z dnia 4 listopada 2014 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 listopada 2014 r. Poz. 1544 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 4 listopada 2014 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 listopada 2014 r. Poz. 1544 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 4 listopada 2014 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji

Warszawa, dnia 11 sierpnia 2016 r. Poz. 1215

Warszawa, dnia 11 sierpnia 2016 r. Poz. 1215 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 25 lipca 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie zwolnień z obowiązku

Warszawa, dnia 11 sierpnia 2016 r. Poz. 1215 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 25 lipca 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie zwolnień z obowiązku

Warszawa, dnia 28 grudnia 2016 r. Poz. 2177

Warszawa, dnia 28 grudnia 2016 r. Poz. 2177 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 16 grudnia 2016 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących

Warszawa, dnia 28 grudnia 2016 r. Poz. 2177 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 16 grudnia 2016 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących

Warszawa, dnia 28 grudnia 2016 r. Poz ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 16 grudnia 2016 r.

z dnia 16 grudnia 2016 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 grudnia 2016 r. Poz. 2177 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 16 grudnia 2016 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 grudnia 2016 r. Poz. 2177 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 16 grudnia 2016 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji

Warszawa, dnia 28 grudnia 2016 r. Poz ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 16 grudnia 2016 r.

z dnia 16 grudnia 2016 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 grudnia 2016 r. Poz. 2177 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 16 grudnia 2016 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 grudnia 2016 r. Poz. 2177 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 16 grudnia 2016 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji

Warszawa, dnia 28 grudnia 2017 r. Poz. 2454

Warszawa, dnia 28 grudnia 2017 r. Poz. 2454 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 20 grudnia 2017 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących

Warszawa, dnia 28 grudnia 2017 r. Poz. 2454 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 20 grudnia 2017 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących

Warszawa, dnia 28 grudnia 2017 r. Poz ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 20 grudnia 2017 r.

z dnia 20 grudnia 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 grudnia 2017 r. Poz. 2454 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 20 grudnia 2017 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 grudnia 2017 r. Poz. 2454 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 20 grudnia 2017 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 lipca 2010 r. (Dz.U. Nr 138, poz. 930)

z dnia 26 lipca 2010 r. (Dz.U. Nr 138, poz. 930)") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (Dz.U. Nr 138, poz. 930) Na podstawie art. 111 ust.

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (Dz.U. Nr 138, poz. 930) Na podstawie art. 111 ust.

DZENIE MINISTRA FINANSÓW1)

") Dz.U.2010.138.930 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (Dz. U. z dnia 30 lipca 2010 r.)

Dz.U.2010.138.930 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (Dz. U. z dnia 30 lipca 2010 r.)

ROZPORZĄDZENIE MINISTRA FINANSÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 22 grudnia 2000 r. w sprawie kas rejestrujących. (Dz. U. Nr 121, poz. 1295) Na podstawie art. 29 ust. 3 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 22 grudnia 2000 r. w sprawie kas rejestrujących. (Dz. U. Nr 121, poz. 1295) Na podstawie art. 29 ust. 3 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Warszawa, dnia 31 grudnia 2018 r. Poz. 2519

Warszawa, dnia 31 grudnia 2018 r. Poz. 2519 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 28 grudnia 2018 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących Na podstawie

Warszawa, dnia 31 grudnia 2018 r. Poz. 2519 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 28 grudnia 2018 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących Na podstawie

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 31 grudnia 2018 r. Poz. 2519 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 28 grudnia 2018 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 31 grudnia 2018 r. Poz. 2519 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 28 grudnia 2018 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy

Rejestracja podmiotu gospodarczego

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

UZASADNIENIE. Zwolnienia przedmiotowe

UZASADNIENIE Rozporządzenie stanowi wykonanie upoważnienia zawartego w art. 111 ust. 8 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2017 r. poz. 1221, z późn. zm.), zwanej dalej

UZASADNIENIE Rozporządzenie stanowi wykonanie upoważnienia zawartego w art. 111 ust. 8 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2017 r. poz. 1221, z późn. zm.), zwanej dalej

Formy opodatkowania działalności gospodarczej prowadzonej przez rolników

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Obrót (rozumiany jako dostawa towarów i świadczenie usług podlegających opodatkowaniu VAT lub zwolnionych z VAT) na rzecz osób fizycznych

na rzecz osób fizycznych") WYTYCZNE DLA GMINY MIASTA TARNOWA I JEJ JEDNOSTEK ZE SCENTRALIZOWANYMI ROZLICZENIAMI PODATKU OD TOWARÓW I USŁUG DOTYCZĄCE EWIDENCJI OBROTÓW NA KASIE REJESTRUJĄCEJ Poniżej przedstawiamy wytyczne oparte

WYTYCZNE DLA GMINY MIASTA TARNOWA I JEJ JEDNOSTEK ZE SCENTRALIZOWANYMI ROZLICZENIAMI PODATKU OD TOWARÓW I USŁUG DOTYCZĄCE EWIDENCJI OBROTÓW NA KASIE REJESTRUJĄCEJ Poniżej przedstawiamy wytyczne oparte

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

Zwolnienia z obowiązku stosowania kas fiskalnych 2017 zmiany w rozporządzeniu

Zwolnienia z obowiązku stosowania kas fiskalnych 2017 zmiany w rozporządzeniu Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-6058-1

Zwolnienia z obowiązku stosowania kas fiskalnych 2017 zmiany w rozporządzeniu Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-6058-1

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Rejestracja podatników oraz formy opodatkowania działalności gospodarczej

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

gospodarcza. Formy opodatkowania.

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 28 marca 2006 r. w sprawie kas rejestrujących

z dnia 28 marca 2006 r. w sprawie kas rejestrujących") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 28 marca 2006 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7 pkt 1 i 3 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54,

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 28 marca 2006 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7 pkt 1 i 3 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54,

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

Twoja działalność gospodarcza

Twoja działalność gospodarcza 6 kroków do sukcesu Własna działalność gospodarcza Aby rozpocząć działalność gospodarczą ważny jest nie tylko dobry pomysł, bardzo istotny jest również kapitał finansowy.

Twoja działalność gospodarcza 6 kroków do sukcesu Własna działalność gospodarcza Aby rozpocząć działalność gospodarczą ważny jest nie tylko dobry pomysł, bardzo istotny jest również kapitał finansowy.

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2006 r. w sprawie kas rejestrujących

z dnia 2006 r. w sprawie kas rejestrujących") Projekt z 06.03.2006 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2006 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7 pkt 1 i 3 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług

Projekt z 06.03.2006 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2006 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7 pkt 1 i 3 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 czerwca 2007 r. w sprawie kas rejestrujących

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 czerwca 2007 r. w sprawie kas rejestrujących (Dz. U. 116 z 07-06-29 poz. 804) Na podstawie art. 111 ust. 7 pkt 1 i 3 ustawy z dnia 11 marca 2004 r. o podatku

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 czerwca 2007 r. w sprawie kas rejestrujących (Dz. U. 116 z 07-06-29 poz. 804) Na podstawie art. 111 ust. 7 pkt 1 i 3 ustawy z dnia 11 marca 2004 r. o podatku

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Podstawy księgowości i rachunkowości Kadry i płace. cz. I

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

KROK 1. Zgłoszenie rozpoczęcia działalności gospodarczej

JAK ZAŁOŻYĆ FIRMĘ? KROK 1 Zgłoszenie rozpoczęcia działalności gospodarczej Założenie działalności wymaga wypełnienia przez przedsiębiorcę formularza CEIDG-1. We wniosku należy podać swoje: dane osobowe,

JAK ZAŁOŻYĆ FIRMĘ? KROK 1 Zgłoszenie rozpoczęcia działalności gospodarczej Założenie działalności wymaga wypełnienia przez przedsiębiorcę formularza CEIDG-1. We wniosku należy podać swoje: dane osobowe,

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Organizacje pozarządowe lider ekonomii społecznej. Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego ABC

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

TAX ALERT 2/2013. Szanowni Państwo,

TAX ALERT 2/2013 Szanowni Państwo, od 1 stycznia 2013 roku zaczęło obowiązywać nowe Rozporządzenie Ministra Finansów z dnia 29 listopada 2012 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy

TAX ALERT 2/2013 Szanowni Państwo, od 1 stycznia 2013 roku zaczęło obowiązywać nowe Rozporządzenie Ministra Finansów z dnia 29 listopada 2012 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy

Karta podatkowa nie obejmuje czerpania dochodu z wynajmu miejsca pod ustawienie przyczep i namiotów.

Aby prowadzić agroturystyczną oraz uzyskać w związku z tym zwolnienie z opłat podatku dochodowego od osób fizycznych należy prowadzić ją w budynku o charakterze mieszkalnym. Niestety zgodnie z Rozporządzeniem

Aby prowadzić agroturystyczną oraz uzyskać w związku z tym zwolnienie z opłat podatku dochodowego od osób fizycznych należy prowadzić ją w budynku o charakterze mieszkalnym. Niestety zgodnie z Rozporządzeniem

OPODATKOWANIE DZIAŁALNOŚCI AGROTURYSTYCZNEJ

OPODATKOWANIE DZIAŁALNOŚCI AGROTURYSTYCZNEJ BROSZURA INFORMACYJNA 2010 Agroturystyka, zdefiniowana jest jako forma wypoczynku, która realizowana jest na terenach wiejskich o charakterze rolniczym oparta

OPODATKOWANIE DZIAŁALNOŚCI AGROTURYSTYCZNEJ BROSZURA INFORMACYJNA 2010 Agroturystyka, zdefiniowana jest jako forma wypoczynku, która realizowana jest na terenach wiejskich o charakterze rolniczym oparta

Zakładanie działalności gospodarczej

Zakładanie działalności gospodarczej Rozpoczęcie prowadzenia działalności gospodarczej związane jest z podjęciem wielu decyzji - odnośnie przedmiotu działalności, jej rodzaju (produkcja, handel, usługi),

Zakładanie działalności gospodarczej Rozpoczęcie prowadzenia działalności gospodarczej związane jest z podjęciem wielu decyzji - odnośnie przedmiotu działalności, jej rodzaju (produkcja, handel, usługi),

978-83-61807-48-3. Joanna Kołacz-Śmieja. Robert Kowal. Drukarnia KNOW-HOW

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

KARTA INFORMACYJNA. Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 23 grudnia 2009 r.

z dnia 23 grudnia 2009 r.") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 23 grudnia 2009 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących Na podstawie art. 111 ust. 8 ustawy z dnia 11 marca

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 23 grudnia 2009 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących Na podstawie art. 111 ust. 8 ustawy z dnia 11 marca

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

K-052/1Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

Rachunkowość małych firm

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej w podatku dochodowym od osób fizycznych

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

Poradnik przedsiębiorcy 6. Podatek dochodowy - wybór formy opodatkowania

Poradnik przedsiębiorcy 6. Podatek dochodowy - wybór formy opodatkowania 6.1 Ryczałt od przychodów ewidencjonowanych 6.1 Ryczałt od przychodów ewidencjonowanych W wyniku nowelizacji ustawy dokonanej ustawą

Poradnik przedsiębiorcy 6. Podatek dochodowy - wybór formy opodatkowania 6.1 Ryczałt od przychodów ewidencjonowanych 6.1 Ryczałt od przychodów ewidencjonowanych W wyniku nowelizacji ustawy dokonanej ustawą

ABC AGROTURYSTYKI BROSZURA INFORMACYJNA DOTYCZĄCA

Urząd Skarbowy w Gryficach ABC AGROTURYSTYKI BROSZURA INFORMACYJNA DOTYCZĄCA OPODATKOWANIA DZIA ŁALNOŚCI AGROTURYSTYCZNEJ Gryfice 2011 rok Agroturystyka, zwana również turystyką wiejską staje się w naszym

Urząd Skarbowy w Gryficach ABC AGROTURYSTYKI BROSZURA INFORMACYJNA DOTYCZĄCA OPODATKOWANIA DZIA ŁALNOŚCI AGROTURYSTYCZNEJ Gryfice 2011 rok Agroturystyka, zwana również turystyką wiejską staje się w naszym

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r.

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

Koszty prowadzenia działalności gospodarczej.

Koszty prowadzenia działalności gospodarczej. Katarzyna Andres Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Katedra Automatyki Kraków, 16.01.2012 Założenie działalności gospodarczej Jednoosobowa

Koszty prowadzenia działalności gospodarczej. Katarzyna Andres Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Katedra Automatyki Kraków, 16.01.2012 Założenie działalności gospodarczej Jednoosobowa

Kasa fiskalna - kto ma obowiązek jej zainstalowania? Zwolnienia z obowiązku ewidencjonowania sprzedaży za pomocą kas rejestrujących

Podatnicy dokonujący sprzedaży towarów lub usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej bądź na rzecz rolników ryczałtowych muszą prowadzić ewidencję takiej sprzedaży przy użyciu

Podatnicy dokonujący sprzedaży towarów lub usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej bądź na rzecz rolników ryczałtowych muszą prowadzić ewidencję takiej sprzedaży przy użyciu

Czym jest deklaracja VAT-R?

Czym jest deklaracja VAT-R? VAT-R jest deklaracją składaną w celu rejestracji lub aktualizacji danych w zakresie podatku od towarów i usług (VAT). Daje przedsiębiorcy możliwość zarejestrowania się jako

Czym jest deklaracja VAT-R? VAT-R jest deklaracją składaną w celu rejestracji lub aktualizacji danych w zakresie podatku od towarów i usług (VAT). Daje przedsiębiorcy możliwość zarejestrowania się jako

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Zakładanie i prowadzenie działalności gospodarczej w Poznaniu. Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania

KROK PO KROKU do własnej firmy Zakładanie i prowadzenie działalności gospodarczej w Poznaniu Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania Wyższa Szkoła Logistyki w Poznaniu

KROK PO KROKU do własnej firmy Zakładanie i prowadzenie działalności gospodarczej w Poznaniu Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania Wyższa Szkoła Logistyki w Poznaniu

ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

Podstawowe obowiązki przedsiębiorcy

Podstawowe obowiązki przedsiębiorcy Krajowy Rejestr Sądowy o Kto prowadzi KRS? o Jeżeli wpisu dokonał Sąd w Szczecinie to uzyskamy informacje w Sądzie w Rzeszowie? o Z jakich rejestrów składa się KRS?

Podstawowe obowiązki przedsiębiorcy Krajowy Rejestr Sądowy o Kto prowadzi KRS? o Jeżeli wpisu dokonał Sąd w Szczecinie to uzyskamy informacje w Sądzie w Rzeszowie? o Z jakich rejestrów składa się KRS?

Informacje ogólne dla przedsiębiorców

Informacje ogólne dla przedsiębiorców 1. Wniosek o wpis do ewidencji działalności gospodarczej jest jednocześnie: wnioskiem o wpis do ewidencji działalności gospodarczej (URZĄD GMINY), wnioskiem o wpis

Informacje ogólne dla przedsiębiorców 1. Wniosek o wpis do ewidencji działalności gospodarczej jest jednocześnie: wnioskiem o wpis do ewidencji działalności gospodarczej (URZĄD GMINY), wnioskiem o wpis

MEMORANDUM. Michał Juda SHOWROOM. Marcin Radwan Taxpoint. Data: 29 września 2015. Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski

MEMORANDUM Do: Od: Michał Juda SHOWROOM Marcin Radwan Taxpoint Data: 29 września 2015 Temat: Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski Celem niniejszego memorandum jest zwięzłe przedstawienie

MEMORANDUM Do: Od: Michał Juda SHOWROOM Marcin Radwan Taxpoint Data: 29 września 2015 Temat: Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski Celem niniejszego memorandum jest zwięzłe przedstawienie

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy?

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

Justyna Gołubiew. Izba Skarbowa w Gdańsku. ul. Długa 75/ Gdańsk. tel.: fax :

Izba Skarbowa w Gdańsku Prowadzenie usług turystycznych na wsi oraz możliwości i formy sprzedaży usług okołoturystycznych, w tym wyrobów i produktów wytwarzanych w gospodarstwie ul. Długa 75/76 80-831

Izba Skarbowa w Gdańsku Prowadzenie usług turystycznych na wsi oraz możliwości i formy sprzedaży usług okołoturystycznych, w tym wyrobów i produktów wytwarzanych w gospodarstwie ul. Długa 75/76 80-831

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

Rozpoczęcie działalności gospodarczej (cz. 2) - Jak wypełnić VAT-R?

- Jak wypełnić VAT-R?") Rozpoczęcie działalności gospodarczej (cz. 2) - Jak wypełnić VAT-R? Rozpoczęcie działalności - jak wypełnić VAT-R? Formularz VAT-R służy do rejestracji lub aktualizacji danych w zakresie podatku od towarów

Rozpoczęcie działalności gospodarczej (cz. 2) - Jak wypełnić VAT-R? Rozpoczęcie działalności - jak wypełnić VAT-R? Formularz VAT-R służy do rejestracji lub aktualizacji danych w zakresie podatku od towarów

ULGA INTERNETOWA I FORMA OPODATKOWANIA

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

Metoda kasowa. Fakturowanie

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Wymagania formalno - prawne przy prowadzeniu pozarolniczej działalności gospodarczej. Nowak Andrzej

Wymagania formalno - prawne przy prowadzeniu pozarolniczej działalności gospodarczej Nowak Andrzej 1 Działalnośćrolnicza -art. 2 ustawy o podatku rolnym, za gospodarstwo rolne uważa sięobszar gruntów,

Wymagania formalno - prawne przy prowadzeniu pozarolniczej działalności gospodarczej Nowak Andrzej 1 Działalnośćrolnicza -art. 2 ustawy o podatku rolnym, za gospodarstwo rolne uważa sięobszar gruntów,

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

Warszawa, dnia 29 maja 2014 r. Poz. 701

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

ROLNICZY HANDEL DETALICZNY

ROLNICZY HANDEL DETALICZNY Obowiązujące przepisy Ustawa z dnia 26 lipca 1991r o podatku dochodowym od osób fizycznych (j. t. Dz. U. z 2016r poz. 2032 ze zm.) - ustawa PIT; Ustawa z dnia 20 listopada 1998r

ROLNICZY HANDEL DETALICZNY Obowiązujące przepisy Ustawa z dnia 26 lipca 1991r o podatku dochodowym od osób fizycznych (j. t. Dz. U. z 2016r poz. 2032 ze zm.) - ustawa PIT; Ustawa z dnia 20 listopada 1998r

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 17 grudnia 2002 r.

Stan prawny 2011-10-24 zmiany: 2003-09-01 Dz.U.2003.148.1449 1 2004-01-01 Dz.U.2003.224.2227 1 2005-01-01 Dz.U.2004.282.2808 1 2007-03-13 Dz.U.2007.34.211 1 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia