WYCENA NIERUCHOMOŚCI NA ŚWIECIE. prof. zw. dr hab. Andrzej Hopfer

|

|

|

- Jacek Szulc

- 8 lat temu

- Przeglądów:

Transkrypt

1 WYCENA NIERUCHOMOŚCI NA ŚWIECIE prof. zw. dr hab. Andrzej Hopfer

2 2 ZAWODY REGULOWANE Projekt z dnia 6 czerwca 2008 r. ROZPORZĄDZENIE MINISTRA NAUKI I SZKOLNICTWA WYŻSZEGO 1) z dnia w sprawie zawodu regulowanego, w których jest wyłączone uprawnienie do wyboru stażu adaptacyjnego albo testu umiejętności Na podstawie art. 15 ust. 2 ustawy z dnia 18 marca 2008 r. o zasadach uznawania kwalifikacji zawodowych nabytych w państwach członkowskich Unii Europejskiej (Dz. U. Nr 63, poz. 394) zarządza się, co następuje: 1. Zawodami regulowanymi, w przypadku których jest wyłączone uprawnienie do wyboru stażu adaptacyjnego albo testu umiejętności, są zawody: 1) doradcy podatkowego; 2) usługowego prowadzenia ksiąg rachunkowych; 3) rzeczoznawcy majątkowego; 4) pośrednik w obrocie nieruchomościami; 5) zarządcy nieruchomości. 2. W przypadku zawodów, o których mowa w 1, występuje obowiązek przystąpienia do testu umiejętności. 3. Traci moc rozporządzenie Ministra Edukacji narodowej i Sportu z dnia 21 kwietnia 2004 r. w sprawie zawodu regulowanego, w przypadku którego wyłączone jest uprawnienie do wyboru stażu adaptacyjnego albo testu umiejętności (Dz. U. Nr 87, poz. 820). 4. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia. Minister Nauki i Szkolnictwa Wyższego 1) Minister Nauki i Szkolnictwa Wyższego kieruje działami administracji rządowej szkolnictwa wyższego na podstawie 1 ust. 2 pkt 2 i 3 rozporządzenia Prezesa Rady Ministrów z dnia 16 listopada 2007 r. w sprawie szczegółowego zakresu działania Ministra Nauki i Szkolnictwa Wyższego (Dz. U. Nr 216, poz. 1596). Patrz: załącznik nr 1 Ustawa z dnia 18 marca 2008 r. o zasadach uznawania kwalifikacji zawodowych nabytych w państwach członkowskich Unii Europejskiej załącznik nr 2 Projekt Rozporządzenia Ministra Nauki i Szkolnictwa Wyższego z 2008 r. w sprawie zawodów regulowanych, w których jest wyłączone uprawnienie do wyboru stażu adaptacyjnego albo testu umiejętności

doradcy podatkowego; 2) usługowego prowadzenia ksiąg")

3 WYCENA NIERUCHOMOŚCI W EUROPIE 3 RZECZOZNAWCY MAJĄTKOWI W EUROPIE Kraj Instytucje / zrzeszenia odpowiedzialne za wycenę nieruchomości Finlandia 1. Fińskie Stowarzyszenie Wyceny nieruchomości 2. Stowarzyszenie Licencjonowania Wyceny Nieruchomości 3. Stowarzyszenie Licencjonowania Rzeczoznawców Francja 1. Sądy (dla przysięgłych sądowych 2. IFEI Francuski Instytut Rzeczoznawców Nieruchomości, 3. Ministerstwo Rolnictwa (dla rzeczoznawców nieruchomości rolnych) Niemcy 1. Niemiecka Rada Akredytacyjna 2. DVCS Niemiecki Związek Dyplomowanych Rzeczoznawców 3. Hyp Zert i inni Szwajcaria SEK Izba Ekspertów Szacowania Nieruchomości Szwajcarskie Zrzeszenie Powierników Nieruchomości Szwecja 1. Krajowy Urząd Pomiarowy 2. Banki ( włączając Główne zawody wykonujące wyceny Każdy, licencjonowani rzeczoznawcy Rzeczoznawcy, inżynierowie, architekci, pośrednicy Każdy, przysięgli rzeczoznawcy, posiadający certyfikat, posiadający członkostwa RICS Głównie architekci i geodeci Inżynierowie budownictwa, geodeci Kwalifikacje / wykształcenie wymagane do zdobycia uprawnień Egzamin testowy, staż zawodowy (3-10lat) w zakresie wyceny dla ubiegających się o licencję Brak wymagań, zalecane wykształcenie : absolwenci studiów uniwersyteckich, praktyka lub 7 lat praktyki dla osób bez dyplomu Brak wymogów, wymogi uzależniono od kategorii uprawnień Brak systemu kształcenia, samokształcenie Minimum 3 lata studiów uniwersyteckich, 3

4 banki hipoteczne) 3. Towarzystwa ubezpieczeniowe 4. Instytucje finansowe 5. Krajowa Agencja Leśna Wielka Brytania 1. RICS Królewski Instytut Dyplomowanych Rzeczoznawców 2. ISVA Samorządowe Stowarzyszenie Rzeczoznawców i Pośredników 3. IRRV Instytut Dochodów, Podatków i Wyceny Austria Belgia Stowarzyszenie ekspertów przysięgłych (ustanowionych przez sąd) 1. BIL Belgijski Instytut Mierniczych (land surveyors) 2. CIB Belgijskie Stowarzyszenie Rzeczoznawców 3. RICS Geodeci i inżynierowie Inżynierowie budownictwa, architekci nieruchomości, rzeczoznawcy budowlani, inżynierowie, pośrednicy, osoby działające w sektorze nieruchomości, pracownicy banków Geodeci, rzeczoznawcy, Pośrednicy 4 letni staż (wymagany do uzyskania licencji) Większość rzeczoznawców jest członkiem SFF szwedzkiej profesjonalnej organizacji rzeczoznawców wyceny nieruchomości Dyplom szkoły wyższej lub egzaminy kierunkowe, potwierdzone doświadczeniem (praktyką) zawodowym przed przyjęciem na członka RICS. Wymagane permanentne doskonalenie zawodowe kontrolowane przez RICS i ISVA. Dyplom uniwersytecki, specjalistyczny kurs, egzamin Praktyka specjalistyczna i doświadczenie zawodowe Zewnętrzne i wewnętrzne szkolenia, doświadczenie zawodowe, wewnętrzne regulaminy Geodezyjne, Dyplomowani rzeczoznawcy, inne Hiszpania Minister Gospodarki Architekci, Architektura,

5 5 Włochy 1. Banki 2. Indywidualni zewnętrzni praktycy 3. Sądy inżynierowie Architekci, inżynierowie, agronomowie, (przynależność do jednej z tych kategorii specjalistów wymagana jest jedynie gdy wycena sporządzana dla celów bankowych), inni budownictwo, (wykształcenie inżynierskie) Absolwenci studiów uniwersyteckich i zawodowych Większość krajów europejskich posiada specjalistów (rzeczoznawców) dokonujących wycen nieruchomości. W niektórych krajach nie jest wymagane profesjonalne przygotowanie do sporządzenia operatów wyceny. W praktyce jednak szacowania nieruchomości dokonują członkowie stowarzyszeń różnych zawodów, których działalność związana jest z nieruchomościami np. pośrednicy, geodeci, architekci, inżynierowie budownictwa. W wielu krajach wydano odpowiednie przepisy i normy prawne, które regulują sposób wyceny nieruchomości. W szczególności dotyczy to takich krajów jak: Dania, Hiszpania, Niemcy, Austria i Polska. W innych krajach przeprowadzenie wyceny regulowane jest pośrednio np. poprzez regulaminy i zalecenia banków, aby nieruchomości mające stanowić zabezpieczenia udzielanych kredytów wyceniano z dużą ostrożnością. F I N L A N D I A W Finlandii nie ma żadnych ograniczeń stawianych osobom dokonującym wyceny nieruchomości w przeciwieństwie do pośredników w obrocie, których obowiązuje posiadanie licencji (6). Mimo to istnieje system licencjonowania dla osób, które chcą taką licencję uzyskać. I tak na przykład większość towarzystw zajmujących się inwestowaniem w nieruchomości i towarzystw ubezpieczeniowych korzysta jedynie z licencjonowanych rzeczoznawców zewnętrznych. Towarzystwa ubezpieczeniowe i fundusze emerytalne dokonują czasami swojej wewnętrznej wyceny. Uprawnienia nadaje Stowarzyszenie Licencjonowania Wyceny Nieruchomości. W Finlandii istnieją trzy stowarzyszenia skupiające praktyków działających w dziedzinie wyceny nieruchomości. Fińskie Stowarzyszenie Wyceny Nieruchomości jest stowarzyszeniem naukowym powołanym z myślą o rozwoju teorii i metod wyceny. Fińskie Stowarzyszenie Wyceny Nieruchomości jest jedynym z założycieli wcześniej wspomnianego Stowarzyszenia Licencjonowania Wyceny Nieruchomości. Oprócz wymienionych stowarzyszeń istnieje jeszcze stowarzyszenie Licencjonowanych rzeczoznawców powołane przez osoby posiadające licencje zawodowe w celu wzajemnej promocji na rynku wyceny.

6 6 F R A N C J A We Francji wyceny nieruchomości może dokonywać każdy z wyjątkiem przygotowywania opinii dla celów sądowych i szacowania nieruchomości rolnych. Poszukiwane jednak są osoby, posiadające rekomendacje instytucji zrzeszającej 14 stowarzyszeń rzeczoznawców wyceny nieruchomości, które podpisały tzw. charte del Expertise. Otrzymanie takiego uprzywilejowania uwarunkowane jest posiadaniem dyplomu uniwersyteckiego i praktyki lub odbyciem siedmio letniej praktyki w branży nieruchomości i szacowaniu, jeśli osoba nie posiada dyplomu ukończenia studiów. W praktyce większość wyceniających posiada wykształcenie wyższe z zakresu geodezji lub budownictwa. Na potrzeby sądów wyceny mogą dokonywać tylko rzeczoznawcy licencjonowani, którzy są mianowani lub otrzymują licencję od zespołów działających w każdym z 22 francuskich sądów apelacyjnych. Nieruchomości rolne szacują rzeczoznawcy licencjonowani przez komisje działające przy Ministerstwie Rolnictwa składające się zarówno z rzeczoznawców jak i z urzędników państwowych. We Francji działa wiele organizacji i stowarzyszeń skupiających osoby dokonujące wycen nieruchomości. Do najważniejszych zaliczyć można: - Chambre de Experts Immobiliers de France ( Francuskie Stowarzyszenie Ekspertów Nieruchomości) składające się z 600 członków, - AFREXIM to 6 towarzystw skupiających łącznie 150 rzeczoznawców, - IFEI Francuski Instytut rzeczoznawców Nieruchomości skupiający 180 członków, - Ordre des geometres experts ( Stowarzyszenie geodetów ekspertów) skupiające 2200 geodetów, z których około regularnie dokonuje wycen nieruchomości. N I E M C Y Grupa zawodowa rzeczoznawców wyceny nieruchomości w Niemczech jest niejednolita. W jej skład wchodzą rzeczoznawcy charakteryzujący się zróżnicowanymi kwalifikacjami zawodowymi i rodzajem posiadanych uprawnień, jak również celami przeprowadzanych wycen oraz typem obsługiwanych klientów. Wspomniana grupa zawodowa składa się obecnie z następujących kategorii rzeczoznawców: - rzeczoznawcy wyceny nieruchomości wypełniający funkcje członków terenowych i krajowych komisji rzeczoznawców (Mitglieder der Gutachterausschusse), - rzeczoznawcy wyceny nieruchomości działający w wolnej praktyce zawodowej (freie Sachverstandige ) - przysięgli rzeczoznawcy majątkowi (offetlich bastellte und veredigte Sachverstandige), - rzeczoznawcy wyceny nieruchomości posiadający certyfikat, - rzeczoznawcy wyceny nieruchomości będący członkami Królewskiego Instytutu Dyplomowanych Rzeczoznawców (RICS). Komisje rzeczoznawców powoływane są z urzędu przez władze powiatowe lub miejskie (względnie krajowe komisje nadrzędne). Rzeczoznawcy wyceny nieruchomości działający w wolnej praktyce nie muszą posiadać żadnego urzędowego zezwolenia( licencji) na prowadzenie działalności zawodowej.

7 Poza tym nie są oni sprawdzani pod kątem wiedzy fachowej i nie obowiązuje ich także katalog prawa i obowiązków rzeczoznawcy. Jednym warunkiem, który muszą spełnić, jest zgłoszenie zamiaru prowadzenia działalności gospodarczej jako rzeczoznawcy w dziedzinie wyceny nieruchomości. Wynika stąd, że takim rzeczoznawcą może być praktycznie każdy, jednak część tych rzeczoznawców zorganizowała się w stowarzyszenia zawodowe, które postawiły zaostrzone warunki przyjmowania członków. Przysięgli rzeczoznawcy majątkowi w Niemczech stanowią najbardziej elitarną kategorię rzeczoznawców wyceny nieruchomości. Rzeczoznawcy tego typu posiadają państwowe uprawnienia do wykonywania wszelkich wycen, w tym zlecanych przez osoby prywatne oraz sądy i organy administracji w związku z realizacją przepisów prawa publicznego. Uprawnienia takie uzyskiwane są przez kandydatów w postępowaniu uregulowanym ustawą z 1995r. (Gew O) oraz przepisami wykonawczymi do tej ustawy (SVO 95). Kandydat ubiegający się o tytuł rzeczoznawcy przysięgłego składa wniosek do właściwego terytorialnie oddziału Izby Przemysłowo-Handlowej. Certyfikacja rzeczoznawców jest nowym systemem zabezpieczenia jakości usług w dziedzinie wyceny nieruchomości na podstawie ujednoliconych norm europejskich. W Niemczech centralną instytucją akredytacyjną uprawnioną do nadawania europejskich certyfikatów jakości jest Niemiecka Rada Akredytacyjna. Rada ta akredytuje firmy lub instytucje, które z kolei będą wydawać certyfikaty rzeczoznawcom w oparciu o normy ISO 9001 oraz EN DIN Wymienione normy regulują procedurę przyznawania certyfikatów oraz katalog warunków, jakie muszą być spełnione przez kandydatów (Bleugte, 1997) 7 S Z W A J C A R I A W Szwajcarii nie prowadzi się odrębnego kształcenia w zakresie wyceny nieruchomości. Specjaliści z różnych dziedzin (głównie architekci, geodeci, rolnicy, ekonomiści, prawnicy) zajmujący się wyceną doskonalą swoją wiedzę przede wszystkim poprzez samokształcenie, literaturę fachową, znajomość rynku nieruchomości, jak również poprzez uczestniczenie w kursach i seminariach. Te różne formy doskonalenia zawodowego rzeczoznawców obejmują pogłębienie wiedzy głównie z zakresu podstaw budownictwa, planowania przestrzennego, treści prowadzenia ksiąg wieczystych, znajomości przepisów prawa oraz zasad funkcjonowania gospodarki rynkowej. Rzeczoznawcy majątkowi należą do Izby Ekspertów Szacowania Nieruchomości ( Schätzungsexperte Kamer SEK) funkcjonującej przy Szwajcarskim Zrzeszeniu Powierników Nieruchomości (Schweizericher Verband der Immobile- Treuhander SVIT). Członkiem izby może zostać osoba, która spełnia trzy następujące warunki: jest aktywnym członkiem Szwajcarskiego Zrzeszenia Powierników Nieruchomości (SVIT) posiada uprawnienia państwowe lub licencję (w danym kantonie) eksperta szacowania nieruchomości, dyplom architekta Politechniki Federalnej lub uprawnienia mistrza budowlanego. Legitymuje się co najmniej trzy-letnią praktyką zawodową w szacowaniu nieruchomości. S Z W E C J A

8 Wycena gruntów i budynków w Szwecji dokonywana jest przez wiele różnych prywatnych konsultantów i władze urzędowe. Od 1996r. nastąpił podział na działalność urzędowa (np. wyceny dla celów naliczenia odszkodowań) i czystą działalność komercyjna, którą prowadzi towarzystwo ( spółka) prywatna. Oprócz tego za wycenę większości nieruchomości rolnych i leśnych odpowiada Krajowa Agencja Leśna. Działalność powiązana z szacowaniem nieruchomości prowadzą także inne jednostki urzędowe np. Krajowa Rada Budowy Dróg, Krajowa Rada Kolei, Krajowa Rada Ochrony Środowiska. Typowy (Standardowy) poziom wykształcenia jakim powinny się legitymować osoby dokonujące wycen to co najmniej 3 lata studiów uniwersyteckich. Jednakże jeśli wycena dotyczy małych domów to mogą je sporządzić studenci wydziału budownictwa nawet przed ukończeniem trzeciego roku studiów. Natomiast aby otrzymać autoryzację należy legitymować się co najmniej 3 letnim stażem. Wprowadzono także obowiązek doskonalenia zawodowego w ciągu całego okresu zawodowej działalności. Generalnie posiadanie licencji rzeczoznawcy nie jest w Szwecji obowiązkowe aby dokonywać wycen, lecz w wielu sytuacjach rzeczoznawca licencjonowany traktowany jest jako osoba wzbudzająca zaufanie, posiadająca wyższe kompetencje. Licencja wymagana jest natomiast jeśli chce on pracować jako konsultant w procesie powszechnej taksacji nieruchomości prowadzonej pod nadzorem Krajowej Rady Taksacyjnej i Krajowego Urzędu Pomiarowego. Uprawnienia wyceny nadaje organizacja pozarządowa zwana Samfundet för fastighetsekonomi (SFF Szwedzkie Stowarzyszenie Rzeczoznawców nieruchomości). Celem licencjonowania jest wprowadzenie pewnej formy gwarancji jakości i znaku jakości. Zadaniem SFF jest, obok utrzymania wysokiego statusu zawodu oraz licencjonowania rzeczoznawców, zabezpieczenie społecznych potrzeb dotyczących rzetelnych wycen nieruchomości oraz prowadzenie prac nad doskonaleniem teorii i praktyki wyceny nieruchomości. 8 W I E L K A B R Y T A N I A W Wielkiej Brytanii każdy może nazwać się rzeczoznawcą i publicznie oferować swoje usługi. Gwarancją wysokiego poziomu usług jest jednak członkowstwo w samorządnej organizacji profesjonalnej - Królewskiego Instytutu Dyplomowanych Rzeczoznawcó (Royal Institution of Chartered Suveyors RICS). Z tego powodu prawie każda organizacja czy osoba prywatna szukająca porady o wartości nieruchomości zwraca się w tej sprawie do członka RICS. Zanim jednak zainteresowana osoba zostanie przyjęta w poczet członków RICS-u musi ona spełniać warunki stawiane przez ten Instytut. Należy odbyć kurs akademicki, który spełnia kryteria oceny studiów dyplomowych i kompetencji zawodowej zdefiniowane przez Instytut. Po ukończeniu kursu następują co najmniej dwa lata praktyki w jednostkach, których działalność dotyczy nieruchomości pod nadzorem członka RIKS, a następnie egzamin kompetencji zawodowej. Już jako pełnoprawny członek RICS-u podczas swej całej kariery zawodowej musi on corocznie uczestniczyć w szkoleniach doskonalenia zawodowego. Królewski Instytut Dyplomowanych Rzeczoznawców (RICS- The Royal Institution of Chartered Suveyors) powstał w 1868r., a w roku 1881 uznany został Dekretem Królewskim. RICS jest jedną z największych profesjonalnych organizacji w świecie skupiającą dzisiaj około 100 tys. członków. Wśród tej liczby 75 tys. stanowią dyplomowani rzeczoznawcy, 5 tys. technicy pomiarowi, a pozostałe 20 tys. osób to studenci i stażyści. Członkowie Instytutu pochodzą z ponad 100 krajów, a działają ponadto w wielu innych krajach na świecie.

9 WYCENA NIERUCHOMOŚCI W USA 9 Według Karen Williams Amerykańska branża rzeczoznawców majątkowych jest regulowana przez prawa stanowe, działa w zgodności z JEDNOLITYMI STANDARDAMI RZECZOZNAWCÓW MAJĄTKOWYCH (Uniform Standard sof Professional Appraisal Practice USPAP). USPAP publikowane są w skali kraju i podlegają co rocznej aktualizacji przez Fundację Rzeczoznawców Majątkowych w Waszyngtonie. Zostały one przyjęte i są stosowane przez Stanowe Rady Rzeczoznawców Majątkowych, ustanowione w tym celu we wszystkich stanach. Zgodnie z USPAP, wszyscy rzeczoznawcy majątkowi muszą posiadać odpowiednie kompetencje i przestrzegać etyki zawodowej. Dzięki temu rzeczoznawca majątkowy staje się wiarygodny w oczach innych przedstawicieli swojej branży a także pozostały uczestników rynku. Rzeczoznawca majątkowy w USA musi posiadać certyfikat jednego ze Stanów. Certyfikat taki oparty jest o odpowiedni poziom edukacji, doświadczenia zawodowego, złożony egzamin ze znajomości standardów oraz dowód poddania się ustawicznemu kształceniu. Zadania rzeczoznawcy majątkowego: Wstępna inspekcja w wyniku której powstaje dokumentacja w postaci: o Programu komputerowego; o Ilustracji graficznej; o Części opisowej. Wyniki pomiarów o Elementów zewnętrznych nieruchomości o Elementów wewnętrznych nieruchomości Serwis fotograficzny obejmujący; o Widok frontu, zaplecza i ulicy przy której położona jest nieruchomość o Wnętrze o Fragmenty objęte remontami o Zdjęcie nieruchomości objętych transakcjami porównywalnymi o Ogólnie pojęte sąsiedztwo

10 10 Analizy i sprawozdanie o Wybór porównywalnych transakcji na podstawie MLS (MULTIPLE LISTING SERVICE) oraz własnej bazy danych. Oba te źródła informacji podlegają codziennej aktualizacji. Wprowadzenie poprawek i wnioskowanie o Techniczne czynności wyceny o Objaśnienia i komentarze o Podpis wykonawcy Zadania asystenta rzeczoznawcy majątkowego Czynności przygotowawcze o Dostarczanie danych o Badanie transakcji o Wstępne porównanie transakcji Czynności końcowe o Wydrukowanie operatu o Elektroniczne przekazanie operatu zleceniodawcy o Sprawdzenie dokumentacji Podejście porównawcze zasady ogólne 1. Wstępne opracowanie danych rynkowych 2. Identyfikacja i weryfikacja danych dotyczących ostatnich transakcji porównywalnych z przedmiotem wyceny 3. Selekcja odpowiednich jednostek porównawczych 4. Porównanie wybranych transakcji z przedmiotem wyceny i wprowadzenie poprawek z uwagi na występujące różnice 5. Doprowadzenie różnych wskaźników wartości do wartości końcowej lub przedziału wartości przedmiotu wyceny

11 11 Struktura zlecenia i wykonania operatu szacunkowego Strona tytułowa Wynik wyceny Opis przedmiotu wyceny przez zleceniodawcę Opis przedmiotu wyceny przez rzeczoznawcę Oświadczenie rzeczoznawcy o założeniach wyceny Oświadczenie osoby nadzorującej rzeczoznawcę Dane techniczne i prawne o nieruchomości Część obliczeniowa operatu szacunkowego wykonana w podejściu porównawczym, metodą porównywania parami Wycena nieruchomości w podejściu kosztowym Dodatkowe informacje o przedmiocie wyceny Zakres wyceny Rzeczoznawca przed wykonaniem wyceny wykona - pełną wizję lokalną zewnętrzną i wewnętrzną przedmiotu wyceny. - oceni sąsiedztwo, - zbada każda z porównywalnych transakcji, - co najmniej przez ich obserwacje nieruchomości z ulicy - zbada, przeanalizuje i sprawdzi dane pochodzące z wiarygodnych publicznych lub prywatnych źródeł, - opisze swoje analizy, opinie i wnioski w operacie szacunkowym. Wykorzystanie operatu Wyłącznie w celu uzyskania kredytu jako zabezpieczeni hipoteczne. Kredytodawca i kredytobiorca Korzystające z operatu

12 12 Definicja wartości rynkowej Najbardziej prawdopodobna cena, która można uzyskać za wyceniana nieruchomość na wolnym i konkurencyjnym rynku przy spełnieniu warunków uczciwej sprzedaży, to jest, gdy kupujący i sprzedający działają uczciwie, z pełna świadomością i przy założeniu, że cena ta nie powstaje w wyniku żadnych nacisków i w toku transakcji spełnione były następujące warunki: - kupujący i sprzedające SA typowo umotywowani - obie strony są dobrze poinformowane przez swoich doradców i każda z nich działa w swoim najlepszym interesie, - dysponowano rozsądnym czasem na ekspozycje nieruchomości na rynku, - płatność jest dokonana w USD lub przeliczona na inne odpowiednie waluty lub środki płatnicze, - cena reprezentuje normalne warunki kupna sprzedaży, nie jest poddana dodatkowym specjalnym okolicznościom. Poprawki do wyników porównywalnych transakcji powinny być wprowadzone za występowanie specjalnych cech cenotwórczych lub szczególnych warunków sprzedaży. Nie należy wprowadzać poprawek za które nabywca płaci jako rezultat zwyczajów rynkowych lub przepisów obowiązujących na rynku, czyli które występują w każdej typowej transakcji. Poprawki powinny być wprowadzone do porównywalnych cen transakcyjnych przez porównanie do warunków finansowych do oferowanych przez innych uczestników rynku. Nie należy mechanicznie wprowadzać poprawek na zasadzie dolar za dolar z tytułu różnic występujących miedzy poszczególnymi cechami, ale jako kwoty wyrażone w dolarach wynikające z relacji rynkowej miedzy cechami określonej przez rzeczoznawcę.

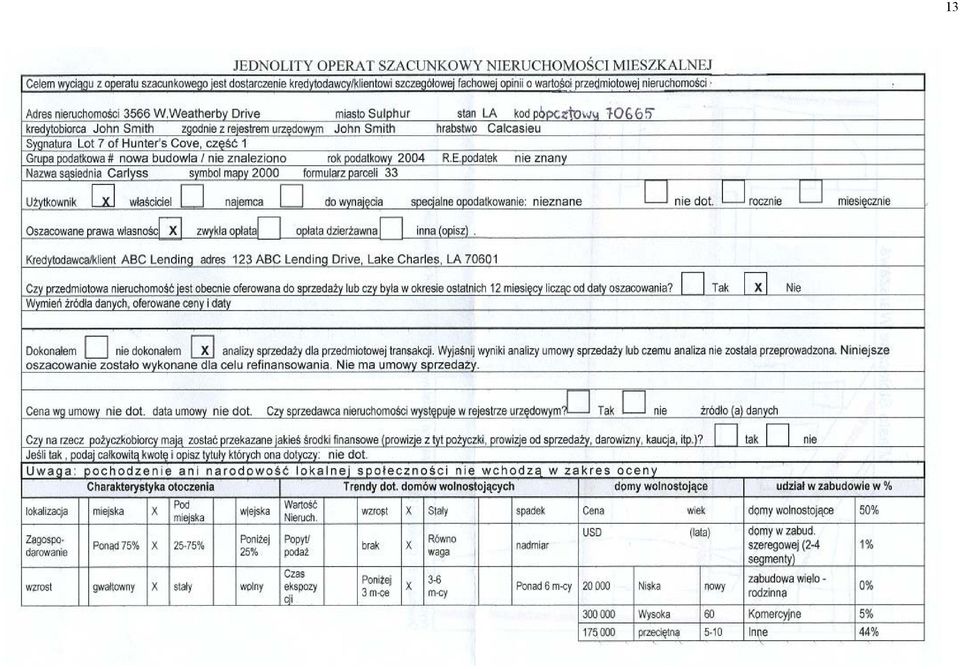

13 13

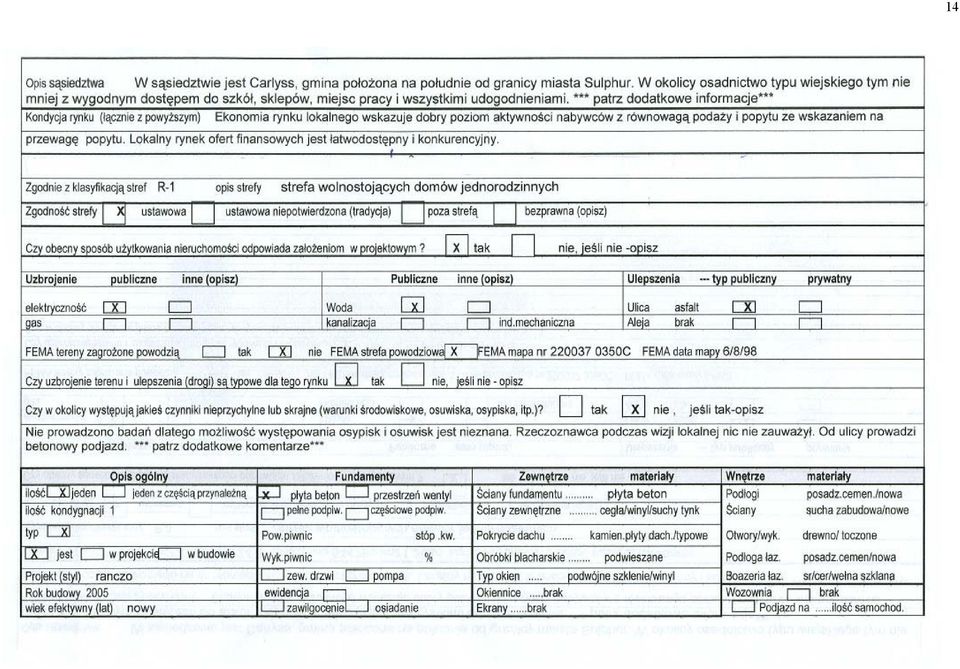

14 14

15 15

16 16 Część obliczeniowa operatu szacunkowego wykonana w podejściu porównawczym, metodą porównywania parami Operat nr znaleziono 7 porównywalnych nieruchomości aktualnie oferowanych do sprzedaży w sąsiedztwie wycenianej nieruchomości w przedziale cenowym usd znaleziono 7 porównywalnych transakcji w sąsiedztwie wycenianej nieruchomości dokonanych w ciągu ostatnich 12 miesięcy w przedziale cenowym usd Cecha nieruchomość nieruchomość i nieruchomość ii nieruchomość iii wyceniana adres nier. Wycenianej adres adres adres położenie w stosunku do bloków ulic na płd wschód bloków ulic na płd wschód bloków ulic na płd wschód nieruchomości wycenianej cena sprzedaży $ $ $ $ cena sprzedaży/ wartość $ $ 93,78 $ 91,07 $ 91,02 powierzchni użytkowej (wyrażonej w stopach kwadratowych źródło danych (mls) mls #94762/ mls#93881/ mls#93662/ sposób weryfikacji danych wizja zewnętrzna wizja zewnętrzna wizja zewnętrzna poprawka ceny opis +(-) poprawka opis +(-) poprawka opis +(-) forma transakcji gotówka przelew przelew data transakcji październik/05 maj/05 marzec/05 Lokalizacja podmiejska podmiejska podmiejska rodzaj prawa własność własność własność wielkość działki 70x195 = 130x175= 130x170= 260x225= (stopy kwadratowe) Otoczenie Na sąsiadów Na sąsiadów Na sąsiadów Na sąsiadów Styl budynku Dom jednorodzinny Dom jednorodzinny Dom jednorodzinny Dom jednorodzinny Jakość konstrukcji przeciętna przeciętna Przeciętna przeciętna Wiek budynku w porównaniu A0 2 lata starszy A0 8 lat starszy do nier. Wycenianej Stan obiektu przeciętny Przeciętny Przeciętny Przeciętny Pomieszczenia nadziemne Ilość Sypi łazie Iloś Sypi łazie Ilość Sypi łazie Iloś Sypi łazie Ogól na izb alnie nki ć Ogó lna izb alni e nki Ogól na izb alnie nki ć Ogó lna izb alni e nki

17 , , , ,5 2,721 st 2 2,346 st ,575 st ,763 st Wykończenie przyziemia - brak brak Brak brak Izby poniżej poziomu gruntu Funkcjonalność przeciętna przeciętna Przeciętna przeciętna Ogrzewanie/ chłodzenie Co Co Co co Energochłonność typowa typowa Typowa typowa Miejsce parkingowe Ganek / patio/ weranda Ganek, patio, Ganek, Ganek, patio Ganek, pokój pokój TV ogrodzenie TV, taras Inne elementy Kominek Basen, kominek Kominek h/c, stor, firepl Wyposażenie kuchni typowe Typowe Typowe typowe Suma poprawek $ $ $ Poprawka ceny transakcyjnej (%) netto 6,73% brutto 17,64 % $ Netto 4,39% brutto 4,39 % $ netto - 0,64 % brutto 12,56 % $ Moje badania X Did Nie stwierdzono transakcji sprzedaży ani zamiany przedmiotu wyceny w przeciągu trzech lat przed datą wyceny Badania własne Nie stwierdzono transakcji ani zamian na nieruchomościach porównywanych w przeciągu roku od ostatniej transakcji Informacja Przedmiot wyceny Nieruchomość I Nieruchomość II Nieruchomość III Data poprzedniej transakcji Czerwiec/2004 Brak Brak brak Cena poprzedniej transakcji $ /Grunt/ Brak Brak Brak Data uzyskania informacji Listopad/2005 Listopad/2005 Listopad/2005 Listopad/2005 Analiza poprzednich transakcji przedstawiono powyżej. Aktualny właściciel nabył działkę gruntu w czerwcu 2004 za $ Podsumowanie podejścia porównawczego Wszystkie porównania uwzględniały rozmiar, wiek, lokalizację, wielkość działki, widok, warunki i wyposażenie. Wszystkie dane dotyczą ostatnich wiarygodnych transakcji. Niektóre porównywalne sprzedaże nastąpiły dawniej niż 6 m-cy temu, jednak pozwalały na poprawne porównanie i były najbardziej podobnymi i najbliższymi w czasie transakcjami. Analiza rynku nie wskazuje na potrzebę uwzględniania upływu czasu. Wszystkie nieruchomości porównawcze położone były w sąsiedztwie nieruchomości wycenianej. Poprawki z tytułu wielkości działki były spowodowane analizą transakcji dotyczących gruntów położonych w sąsiedztwie. Wzięto pod uwagę nie tylko powierzchnię działki, ale także jej kształt, możliwość jej dalszej zabudowy, warunki krajobrazowe, oczekiwania nabywcy, bezpośrednie sąsiedztwo i inne czynniki estetyczne występujące w okolicy. Oszacowana wartość wynosi $ ~ W podejściu kosztowym wartość odtworzeniowa $ Nie dokonano wyceny w podejściu dochodowym z powodu braku danych o czynszach. Rzeczoznawca uważa, że wycena w podejściu porównawczym odzwierciedla wartość rynkową.

netto 6,73% brutto 17,64 % $ 234 800 Netto 4,39% brutto 4,39 % $ 244 797 netto - 0,64 % brutto 12,56 % $ 249")

18 18 Podejście kosztowe Wartość gruntu jest wyceniona na podstawie analizy ostatnich lokalnych transakcji. Szacowanie kosztów odtworzenia ٱ Szacowanie kosztów zastąpienia ٱ Źródła danych to głównie informacje uzyskane od lokalnych przedsiębiorców budowlanych. Na załączonym szkicu (tu brak) pokazano rozkład funkcjonalny i powierzchnie poszczególnych lokali. Nieodwracalne fizyczne uszkodzenia zostały określone metodą oceny stosunku wiek żywotność obiektu, co odpowiada stopniowi zużycia przyjęto oczekiwany wiek budynku na 65 lat. Poprawki wprowadzano kierując się wynikami tej samej metody. Obliczenia (USD) Opinia o wartości działki Koszt odtworzenia lokalu: stóp kw. * 68,00/ st.kw. = Ganki, werandy: 169 st. kw. * 30/ st. kw. = Garaż miejsce do parkowania: 634 st. kw. * 40/st..kw. = Łącznie koszt wybudowania lokalu na nowo: Wpływ zużycia Ostateczny wynik wyceny: Stwierdzenia końcowe i klauzule 1. Rzeczoznawca nie odpowiada za czynniki natury prawnej, które dotyczą nieruchomości wycenianej lub tytułu prawnego do tej nieruchomości, z wyjątkiem informacji, że jest świadomy tych czynników na podstawie informacji, które uzyskał w toku wyceny. 2. Rzeczoznawca sporządził szkic składników nieruchomości tak aby zorientować czytelnika operatu o stanie przedmiotu wyceny, 3. Rzeczoznawca przeanalizował mapę zagrożenia powodziowego, aby stwierdzić czy nieruchomość nie jest zagrożona powodzią, ale nie będąc w tej dziedzinie specjalistą nie gwarantuje poprawności tych informacji i wniosków.

19 19 4. Rzeczoznawca nie daje gwarancji prawnych ani nie będzie występował w sądzie w związku z wyceniana nieruchomością, chyba że umowa przewiduje inaczej lub decydują o tym przepisy prawa. 5. Rzeczoznawca podaje w operacie informacje o wszelkich niekorzystnych zjawiskach dotyczących nieruchomości, takich jak niezbędne reperacje, zagrożenie toksycznymi odpadami, które stwierdził podczas wizji lokalnej lub o których dowiedział się w inny sposób, a więc o cechach które wpływają na obniżenie wartości nieruchomości a jeśli są one ukryte to nie gwarantuje, ze one nie występują, ponieważ nie jest ekspertem w dziedzinie środowiska, w związku z czym wykonany przez niego operat nie może być traktowany jako ekspertyza w tej dziedzinie. 6. Rzeczoznawca opiera swój operat o założenie, że przedmiot wyceny jest w dobrym stanie a niezbędne remonty lub zmiany będą wykonane w sposób profesjonalny. Oświadczenia rzeczoznawcy 1. Operat niniejszy wykonałem zgodnie z wymaganiami stawianymi przed operatem szacunkowym. 2. Wykonałem wizje lokalna zew. i wew. Nieruchomości i opisałem warunki na podstawie których można rozbudować przedmiot wyceny w sposób zgodny ze stanem faktycznym, stwierdziłem i opisałem występowanie fizycznych usterek nieruchomości, które mogą wpływać na poprawność jej wykorzystywania, jej żywotność i funkcjonalność. 3. Wykonałem wycenę zgodnie z wymaganiami Jednolitych Standardów Zawodowych Wyceny przyjętych przez Radę Standardów Wyceny przy Fundacji Wyceny, aktualnymi w dacie wyceny. 4. Ustaliłem swoja opinie o wartości rynkowej na podstawie podejścia porównawczego zbadałem także możliwość zastosowania podejścia kosztowego i dochodowego. 5. Zbadałem, sprawdziłem, przeanalizowałem i opisałem wszystkie aktualne umowy dotyczące wyceniania nieruchomości lub oferty jej sprzedaży w ciągu ostatnich 12 miesięcy i poprzednio zawarte transakcje jej dotyczące w ciągu ostatnich 3 lat (o ile nie opisałem tych okresów inaczej w operacie). 6. Postąpiłem analogicznie, ale tylko w okresie jednego roku wstecz w stosunku do transakcji na nieruchomościach przyjętych do porównania.

20 20 7. Wybrałem transakcje na nieruchomościach podobne do nieruchomości wycenianej pod względem lokalizacji stanu fizycznego i funkcjonalnego. 8. Nie wykorzystałem do porównania transakcji, które były wynikiem połączenia odrębnej sprzedaży gruntów i odrębnej sprzedaży części składowych, które na tym gruncie były posadowione lub miałyby być posadowione w przyszłości. 9. Opisałem poprawki do cen wynikających z porównywanych transakcji, które były odpowiednie do ich reakcji na różnice między nieruchomością wycenianą a nieruchomościami podobnymi. 10. Sprawdziłem w niezależnych źródłach wszystkie informacje, które dostały mi dostarczone przez strony zainteresowane wynikiem wyceny. 11. Mam wiedzę i doświadczenie w wycenie tego typy nieruchomości. 12. Jestem świadomy i mam dostęp do niezbędnych, odpowiednich źródeł informacji o nieruchomościach, takich jak MLS, wykazy podatkowe, kataster nieruchomości dla obszaru na którym położona jest wyceniana nieruchomość. 13. Uzyskałem informacje, oceny i opinie na temat wycenianej nieruchomości wykonane przez inne osoby, o ile uznałem je za poprawne i wiarygodne. 14. Wziąłem pod uwagę czynniki, które maja wpływ na wartość nieruchomości z uwzględnieniem obiektów sąsiednich i nieruchomości wycenianej, w tym także takie cechy, które wpływają negatywnie na wartość (np. niezbędne remonty, występujące zniszczenia, szkodliwe odpady i inne niekorzystne warunki środowiskowe), które zaobserwowałem podczas wizji lokalnej lub w wyniku innych badań wykonanych w związku z wyceną. Opisałem je w operacie i uwzględniłem ich wpływ na wyceniana nieruchomość. 15. Nie ukryłem żadnej ważnej dale tego operatu informacji i stwierdzam, że moje opinie i wnioski są prawdziwe. 16. W operacie zawarłem moje osobiste niedwuznaczne i profesjonalne analizy, opinie i wnioski, które są podstawą do założeń przyjętych w trakcie procesu wyceny. 17. Nie mam aktualnie ani nie przewiduje w przyszłości związku z wyceniana nieruchomością ani do osób nią zainteresowanych. Nie kierowałem się w mojej wycenie moim stosunkiem do rasy, koloru skóry, religii, płci, wieku, stanu małżeńskiego, upośledzenia i statusu rodzinnego lub narodowości ani obecnych, ani przyszłych właścicieli lub użytkowników nieruchomości dotyczy to także obiektów sąsiadujących z nieruchomością.

MINISTER INWESTYCJI I ROZWOJU 1)

") projekt z dnia 22 lutego 2019 r. MINISTER INWESTYCJI I ROZWOJU 1) Warszawa, dnia STANDARD ZAWODOWY RZECZOZNAWCÓW MAJĄTKOWYCH NR 2 WYCENA NIERUCHOMOŚCI PRZY ZASTOSOWANIU PODEJŚCIA PORÓWNAWCZEGO Na podstawie

projekt z dnia 22 lutego 2019 r. MINISTER INWESTYCJI I ROZWOJU 1) Warszawa, dnia STANDARD ZAWODOWY RZECZOZNAWCÓW MAJĄTKOWYCH NR 2 WYCENA NIERUCHOMOŚCI PRZY ZASTOSOWANIU PODEJŚCIA PORÓWNAWCZEGO Na podstawie

WYCENA NIERUCHOMOŚCI NA ŚWIECIE. prof. zw. dr hab. Andrzej Hopfer

WYCENA NIERUCHOMOŚCI NA ŚWIECIE prof. zw. dr hab. Andrzej Hopfer 2 ZAWODY REGULOWANE Projekt z dnia 6 czerwca 2008 r. ROZPORZĄDZENIE MINISTRA NAUKI I SZKOLNICTWA WYŻSZEGO1) z dnia..2008 w sprawie zawodu

WYCENA NIERUCHOMOŚCI NA ŚWIECIE prof. zw. dr hab. Andrzej Hopfer 2 ZAWODY REGULOWANE Projekt z dnia 6 czerwca 2008 r. ROZPORZĄDZENIE MINISTRA NAUKI I SZKOLNICTWA WYŻSZEGO1) z dnia..2008 w sprawie zawodu

Wycena przedsiębiorstw. Wykład 1

Wycena przedsiębiorstw Wykład 1 Podstawowe elementy zarządzania wartością Tworzenie wartości Pomiar wartości Apropriacja wartości dr hab. inż. Karolina Mazur, prof. UZ POWSZECHNE KRAJOWE ZASADY WYCENY

Wycena przedsiębiorstw Wykład 1 Podstawowe elementy zarządzania wartością Tworzenie wartości Pomiar wartości Apropriacja wartości dr hab. inż. Karolina Mazur, prof. UZ POWSZECHNE KRAJOWE ZASADY WYCENY

Podejście dochodowe w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Podejście porównawcze i dochodowe Zasady stosowania, procedura i praktyka

I miejsce w rankingu firm szkoleniowych wg Gazety Finansowej 14-15 września 2017r., Warszawa Centrum Podejście porównawcze i dochodowe Stan prawa w zakresie wyceny nieruchomości, zasady i wymagania w zakresie

I miejsce w rankingu firm szkoleniowych wg Gazety Finansowej 14-15 września 2017r., Warszawa Centrum Podejście porównawcze i dochodowe Stan prawa w zakresie wyceny nieruchomości, zasady i wymagania w zakresie

Ekspert: Magdalena Małecka MRICS REV

Firma szkoleniowa 2014 roku. TOP 3 w rankingu firm szkoleniowych zaprasza na szkolenie: Wycena Nieruchomości zasady stosowania i istota podejścia dochodowego 28-29 września 2015 r., Warszawa Centrum Ekspert:

Firma szkoleniowa 2014 roku. TOP 3 w rankingu firm szkoleniowych zaprasza na szkolenie: Wycena Nieruchomości zasady stosowania i istota podejścia dochodowego 28-29 września 2015 r., Warszawa Centrum Ekspert:

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

DZIENNIK URZĘDOWY. Warszawa, dnia 1 września 2017 r. Poz. 59 OBWIESZCZENIE MINISTRA INFRASTRUKTURY I BUDOWNICTWA 1. z dnia 1 września 2017 r.

DZIENNIK URZĘDOWY Ministra Infrastruktury i Budownictwa Warszawa, dnia 1 września 2017 r. Poz. 59 OBWIESZCZENIE MINISTRA INFRASTRUKTURY I BUDOWNICTWA 1 z dnia 1 września 2017 r. w sprawie standardu zawodowego

DZIENNIK URZĘDOWY Ministra Infrastruktury i Budownictwa Warszawa, dnia 1 września 2017 r. Poz. 59 OBWIESZCZENIE MINISTRA INFRASTRUKTURY I BUDOWNICTWA 1 z dnia 1 września 2017 r. w sprawie standardu zawodowego

Wycena Nieruchomości Zasady stosowania i istota podejścia dochodowego

20 21 kwietnia 2017r., Warszawa Wycena Nieruchomości Podstawy i omówienie zasad stosowania podejścia dochodowego Podejście dochodowe, w tym metoda inwestycyjna i metoda zysków podstawy, omówienie zasad

20 21 kwietnia 2017r., Warszawa Wycena Nieruchomości Podstawy i omówienie zasad stosowania podejścia dochodowego Podejście dochodowe, w tym metoda inwestycyjna i metoda zysków podstawy, omówienie zasad

MINISTER INFRASTRUKTURY

KOMUNIKAT MINISTRA INFRASTRUKTURY 1) z dnia 04 stycznia 2010 r. w sprawie uzgodnienia standardu zawodowego rzeczoznawców majątkowych Wycena dla zabezpieczenia wierzytelności Na podstawie art. 175 ust.

KOMUNIKAT MINISTRA INFRASTRUKTURY 1) z dnia 04 stycznia 2010 r. w sprawie uzgodnienia standardu zawodowego rzeczoznawców majątkowych Wycena dla zabezpieczenia wierzytelności Na podstawie art. 175 ust.

MATERIAŁ INFORMACYJNY

MATERIAŁY DYDAKTYCZNO-SZKOLENIOWE METODA INWESTYCYJNA PRZYKŁAD OBLICZENIOWY OD A DO Z MATERIAŁ INFORMACYJNY Wrocław, czerwiec 2016 METODA INWESTYCYJNA PRZYKŁAD OBLICZENIOWY OD A DO Z Szkolenie dwudniowe,

MATERIAŁY DYDAKTYCZNO-SZKOLENIOWE METODA INWESTYCYJNA PRZYKŁAD OBLICZENIOWY OD A DO Z MATERIAŁ INFORMACYJNY Wrocław, czerwiec 2016 METODA INWESTYCYJNA PRZYKŁAD OBLICZENIOWY OD A DO Z Szkolenie dwudniowe,

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH. Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji 1. Wycena Aktywów Funduszu oraz ustalenie Wartości Aktywów

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji 1. Wycena Aktywów Funduszu oraz ustalenie Wartości Aktywów

WYCENA NIERUCHOMOŚCI NA ŚWIECIE. prof. zw. dr hab. Andrzej Hopfer

WYCENA NIERUCHOMOŚCI NA ŚWIECIE prof. zw. dr hab. Andrzej Hopfer 2 RODZAJE WARTOŚCI - PODSTAWY SZACOWANIA WEDŁUG REGUŁ RICS Czerwona księga (The RICS Appraisal and Valuation Manual) wyróŝnia następujące

WYCENA NIERUCHOMOŚCI NA ŚWIECIE prof. zw. dr hab. Andrzej Hopfer 2 RODZAJE WARTOŚCI - PODSTAWY SZACOWANIA WEDŁUG REGUŁ RICS Czerwona księga (The RICS Appraisal and Valuation Manual) wyróŝnia następujące

Polski Związek Firm Deweloperskich. Polski Związek Firm Deweloperskich. Dostępność mieszkań

Dostępność mieszkań Co to znaczy dostępne mieszkanie? Jeżeli gospodarstwo domowe wydaje więcej niż 5 % swojego dochodu na mieszkanie, wtedy mieszkanie uważane jest za niedostępne ) Taki koszt należy rozumieć

Dostępność mieszkań Co to znaczy dostępne mieszkanie? Jeżeli gospodarstwo domowe wydaje więcej niż 5 % swojego dochodu na mieszkanie, wtedy mieszkanie uważane jest za niedostępne ) Taki koszt należy rozumieć

Wykład otwarty : Aspekty teoretyczne i praktyczne wyceny nieruchomości

WYŻSZA SZKOŁA EKONOMII TURYSTYKI i NAUK SPOŁECZNYCH Kielce, dnia 27 listopada 2011r. Wykład otwarty : Aspekty teoretyczne i praktyczne wyceny nieruchomości 1. Istota i cele wyceny nieruchomości 1.1.Podstawowym

WYŻSZA SZKOŁA EKONOMII TURYSTYKI i NAUK SPOŁECZNYCH Kielce, dnia 27 listopada 2011r. Wykład otwarty : Aspekty teoretyczne i praktyczne wyceny nieruchomości 1. Istota i cele wyceny nieruchomości 1.1.Podstawowym

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Mieczysław Prystupa. WYCENA NIERUCHOMOŚCI I PRZEDSIĘBIORSTW w podejściu kosztowym

Mieczysław Prystupa WYCENA NIERUCHOMOŚCI I PRZEDSIĘBIORSTW w podejściu kosztowym Warszawa 2012 Recenzenci prof. zw. dr hab. Stanisław Kasiewicz prof. nadzw. dr hab. Elżbieta Mączyńska Korekta Paulina Chmielak

Mieczysław Prystupa WYCENA NIERUCHOMOŚCI I PRZEDSIĘBIORSTW w podejściu kosztowym Warszawa 2012 Recenzenci prof. zw. dr hab. Stanisław Kasiewicz prof. nadzw. dr hab. Elżbieta Mączyńska Korekta Paulina Chmielak

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA Dr inż. Natalia Sajnóg Warszawa, 26.02.2017 r. Plan prezentacji I. Podstawy prawne i metodologiczne. II. Regulacje prawne

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA Dr inż. Natalia Sajnóg Warszawa, 26.02.2017 r. Plan prezentacji I. Podstawy prawne i metodologiczne. II. Regulacje prawne

Ad. 3. Nadwyżka rynkowej wartości spółki ponad wartość księgową (MVA - Market Value Added) lub ciche rezerwy":

lub ciche rezerwy:") Metody majątkowe Zadanie 1 Poniższe dane dotyczą Spółki Beta", notowanej na giełdzie: Wyszczególnienie Rok 1 Rok 2 Kapitał podstawowy 900 000 1 080 000 Należne, nie wniesione wpłaty na poczet kapitału

Metody majątkowe Zadanie 1 Poniższe dane dotyczą Spółki Beta", notowanej na giełdzie: Wyszczególnienie Rok 1 Rok 2 Kapitał podstawowy 900 000 1 080 000 Należne, nie wniesione wpłaty na poczet kapitału

Podstawa opodatkowania i stawki podatkowe w podatku od nieruchomości w krajach UE

Podstawa opodatkowania i stawki podatkowe w podatku od w krajach UE Kraj Podstawa opodatkowania Stawki podatkowe Nieruchomości zabudowane Nieruchomości niezabudowane Austria Wartość jednostkowa (wycena

Podstawa opodatkowania i stawki podatkowe w podatku od w krajach UE Kraj Podstawa opodatkowania Stawki podatkowe Nieruchomości zabudowane Nieruchomości niezabudowane Austria Wartość jednostkowa (wycena

SPIS TREŚCI... 5 WSTĘP ROZDZIAŁ 1 RYNEK NIERUCHOMOŚCI ROZDZIAŁ 2 NIERUCHOMOŚCI PODSTAWOWE POJĘCIA I DEFINICJE... 31

SPIS TREŚCI SPIS TREŚCI... 5 WSTĘP... 11 ROZDZIAŁ 1 RYNEK NIERUCHOMOŚCI... 13 1.1 POJĘCIE RYNKU NIERUCHOMOŚCI... 13 1.2. KLASYFIKACJA RYNKU NIERUCHOMOŚCI... 20 1.3. CECHY CHARAKTERYSTYCZNE RYNKU NIERUCHOMOŚCI...

SPIS TREŚCI SPIS TREŚCI... 5 WSTĘP... 11 ROZDZIAŁ 1 RYNEK NIERUCHOMOŚCI... 13 1.1 POJĘCIE RYNKU NIERUCHOMOŚCI... 13 1.2. KLASYFIKACJA RYNKU NIERUCHOMOŚCI... 20 1.3. CECHY CHARAKTERYSTYCZNE RYNKU NIERUCHOMOŚCI...

RZECZOZNAWCA, Aleksandra Radziejowska. Katedra Geomechaniki, Budownictwa i Geotechniki. A1 312

RZECZOZNAWCA, operat szacunkowy wybrana metoda obliczania Aleksandra Radziejowska Katedra Geomechaniki, Budownictwa i Geotechniki aradziej@agh.edu.pl, A1 312 n.h.m. Operat szacunkowy DOCHODOWE MIESZANE

RZECZOZNAWCA, operat szacunkowy wybrana metoda obliczania Aleksandra Radziejowska Katedra Geomechaniki, Budownictwa i Geotechniki aradziej@agh.edu.pl, A1 312 n.h.m. Operat szacunkowy DOCHODOWE MIESZANE

ROZPORZĄDZENIE RADY MINISTRÓW. w sprawie powszechnej taksacji nieruchomości.

Dz.U.01.135.1514 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 19 października 2001 r. w sprawie powszechnej taksacji. (Dz. U. z dnia 26 listopada 2001 r.) Na podstawie art. 173 ustawy z dnia 21 sierpnia 1997 r.

Dz.U.01.135.1514 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 19 października 2001 r. w sprawie powszechnej taksacji. (Dz. U. z dnia 26 listopada 2001 r.) Na podstawie art. 173 ustawy z dnia 21 sierpnia 1997 r.

Geodezja i Kartografia I stopień (I stopień / II stopień) akademicki (ogólno akademicki / praktyczny) kierunkowy (podstawowy / kierunkowy / inny HES)

akademicki (ogólno akademicki / praktyczny) kierunkowy (podstawowy / kierunkowy / inny HES)") Załącznik nr 7 do Zarządzenia Rektora nr 10/12 z dnia 21 lutego 2012r. KARTA MODUŁU / KARTA PRZEDMIOTU Kod Nazwa Podstawy szacowania wartości nieruchomości Nazwa w języku angielskim Base of estimating

Załącznik nr 7 do Zarządzenia Rektora nr 10/12 z dnia 21 lutego 2012r. KARTA MODUŁU / KARTA PRZEDMIOTU Kod Nazwa Podstawy szacowania wartości nieruchomości Nazwa w języku angielskim Base of estimating

IV. Bieżąca analiza finansowa

IV. Bieżąca analiza finansowa 4.1 Przychody i koszty w latach 2002-2005 4.1.1 Przychody Przychody otrzymywane są ze sprzedaży usług w postaci wynajmu pokoi hotelowych i lokali użytkowych przez cały rok.

IV. Bieżąca analiza finansowa 4.1 Przychody i koszty w latach 2002-2005 4.1.1 Przychody Przychody otrzymywane są ze sprzedaży usług w postaci wynajmu pokoi hotelowych i lokali użytkowych przez cały rok.

Ekspert: Magdalena Małecka MRICS REV

Firma szkoleniowa 2015 roku. TOP 3 w rankingu firm szkoleniowych zaprasza na szkolenie: Wycena Nieruchomości zasady stosowania i istota podejścia 18 19 kwietnia 2016r., Warszawa Centrum Ekspert: Magdalena

Firma szkoleniowa 2015 roku. TOP 3 w rankingu firm szkoleniowych zaprasza na szkolenie: Wycena Nieruchomości zasady stosowania i istota podejścia 18 19 kwietnia 2016r., Warszawa Centrum Ekspert: Magdalena

TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA STACJONARNE PIERWSZEGO STOPNIA ROK AKADEMICKI 2009/2010

TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA STACJONARNE PIERWSZEGO STOPNIA ROK AKADEMICKI 2009/2010 Katedra Gospodarki Nieruchomościami i Rozwoju Regionalnego (nazwa Jednostki Organizacyjnej) Geodezja

TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA STACJONARNE PIERWSZEGO STOPNIA ROK AKADEMICKI 2009/2010 Katedra Gospodarki Nieruchomościami i Rozwoju Regionalnego (nazwa Jednostki Organizacyjnej) Geodezja

Wycena nieruchomości i kataster fiskalny. Geodezja i Kartografia I stopień (I stopień / II stopień) akademicki (ogólno akademicki / praktyczny)

akademicki (ogólno akademicki / praktyczny)") KARTA MODUŁU / KARTA PRZEDMIOTU Załącznik nr 7 do Zarządzenia Rektora nr 10/12 z dnia 21 lutego 2012r. Kod modułu Nazwa modułu Wycena nieruchomości i kataster fiskalny Nazwa modułu w języku angielskim

KARTA MODUŁU / KARTA PRZEDMIOTU Załącznik nr 7 do Zarządzenia Rektora nr 10/12 z dnia 21 lutego 2012r. Kod modułu Nazwa modułu Wycena nieruchomości i kataster fiskalny Nazwa modułu w języku angielskim

Metody mieszana. Wartość

Metody mieszana Dokonano wyceny Spółki i otrzymano następujące wyniki: Metody wyceny Wartość Spółki MAJĄTKOWE 1. metoda skorygowanych aktywów netto 82 100,00 2. metoda wartości odtworzeniowej 45 630,00

Metody mieszana Dokonano wyceny Spółki i otrzymano następujące wyniki: Metody wyceny Wartość Spółki MAJĄTKOWE 1. metoda skorygowanych aktywów netto 82 100,00 2. metoda wartości odtworzeniowej 45 630,00

KOMENTARZ DO STANDARDU IV.4 WYBRANE OGRANICZONE PRAWA RZECZOWE I ZOBOWIĄZANIOWE. ZASADY WYCENY

KOMENTARZ DO STANDARDU IV.4 WYBRANE OGRANICZONE PRAWA RZECZOWE I ZOBOWIĄZANIOWE. ZASADY WYCENY 1. Użytkowanie. Wartość prawa użytkowania może być określona przy zastosowaniu podejścia dochodowego, metody

KOMENTARZ DO STANDARDU IV.4 WYBRANE OGRANICZONE PRAWA RZECZOWE I ZOBOWIĄZANIOWE. ZASADY WYCENY 1. Użytkowanie. Wartość prawa użytkowania może być określona przy zastosowaniu podejścia dochodowego, metody

Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej

Roksana Kołata Dr Dariusz Stronka Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej. Wstęp Ze względu na specyfikę działalności przedsiębiorstw usługowych ich wycena często nastręcza

Roksana Kołata Dr Dariusz Stronka Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej. Wstęp Ze względu na specyfikę działalności przedsiębiorstw usługowych ich wycena często nastręcza

PROGNOZA SKUTKÓW FINANSOWYCH miejscowego planu zagospodarowania przestrzennego miasta Wysoka w rejonie Placu Powstańców Wielkopolskich.

[Wałcz, 2016 r.] PROGNOZA SKUTKÓW FINANSOWYCH miejscowego planu zagospodarowania przestrzennego miasta Wysoka w rejonie Placu Powstańców Wielkopolskich. Data opracowania: maj 2016 r. Opracowanie: Miłosz

[Wałcz, 2016 r.] PROGNOZA SKUTKÓW FINANSOWYCH miejscowego planu zagospodarowania przestrzennego miasta Wysoka w rejonie Placu Powstańców Wielkopolskich. Data opracowania: maj 2016 r. Opracowanie: Miłosz

NOTA INTERPRETACYJNA ZASTOSOWANIE METODY POZOSTAŁOŚCIOWEJ W WYCENIE NIERUCHOMOŚCI

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPRETACYJNA ZASTOSOWANIE METODY POZOSTAŁOŚCIOWEJ W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE... 2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY... 2 3. ZAŁOŻENIA OGÓLNE

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPRETACYJNA ZASTOSOWANIE METODY POZOSTAŁOŚCIOWEJ W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE... 2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY... 2 3. ZAŁOŻENIA OGÓLNE

Ekspert: Magdalena Małecka MRICS REV

Firma szkoleniowa 2014 roku. TOP 3 w rankingu firm szkoleniowych zaprasza na szkolenie: Wycena Nieruchomości prawidłowy operat szacunkowy 27 28 stycznia 2016r., Warszawa Centrum Ekspert: Magdalena Małecka

Firma szkoleniowa 2014 roku. TOP 3 w rankingu firm szkoleniowych zaprasza na szkolenie: Wycena Nieruchomości prawidłowy operat szacunkowy 27 28 stycznia 2016r., Warszawa Centrum Ekspert: Magdalena Małecka

GDYNIA MŁYŃSKA inwestycja rentierska w wynajem mieszkań w kamienicy

GDYNIA MŁYŃSKA BRATNA IG2 - założenia inwestycji rentierskiej regularna wypłata zysków - realizacja wypłat w grudniu i czerwcu każdego roku począwszy od czerwca 2018 roku. Zyski wypłacane są proporcjonalnie

GDYNIA MŁYŃSKA BRATNA IG2 - założenia inwestycji rentierskiej regularna wypłata zysków - realizacja wypłat w grudniu i czerwcu każdego roku począwszy od czerwca 2018 roku. Zyski wypłacane są proporcjonalnie

WYTYCZNE DLA RZECZOZNAWCÓW DOTYCZĄCE WYCEN NIERUCHOMOŚCI I SPORZĄDZANIA OPERATÓW SZACUNKOWYCH DLA ING BANKU ŚLĄSKIEGO S.A.

Dokument wyłącznie w formie elektronicznej WYTYCZNE DLA RZECZOZNAWCÓW DOTYCZĄCE WYCEN NIERUCHOMOŚCI I SPORZĄDZANIA OPERATÓW SZACUNKOWYCH DLA ING BANKU ŚLĄSKIEGO S.A. 26 października 2013 Spis treści I.

Dokument wyłącznie w formie elektronicznej WYTYCZNE DLA RZECZOZNAWCÓW DOTYCZĄCE WYCEN NIERUCHOMOŚCI I SPORZĄDZANIA OPERATÓW SZACUNKOWYCH DLA ING BANKU ŚLĄSKIEGO S.A. 26 października 2013 Spis treści I.

FUZJE I PRZEJĘCIA, WYCENY

FUZJE I PRZEJĘCIA, WYCENY Staranne przygotowanie do procesu, realna ocena szans powodzenia i możliwości osiągnięcia stawianych w procesie celów oraz zaangażowanie doświadczonych ekspertów, zwiększają szanse

FUZJE I PRZEJĘCIA, WYCENY Staranne przygotowanie do procesu, realna ocena szans powodzenia i możliwości osiągnięcia stawianych w procesie celów oraz zaangażowanie doświadczonych ekspertów, zwiększają szanse

KONCEPCJA WARTOŚCI RYNKOWEJ W PRAKTYCE WYCENY DLA SPECJALNYCH CELÓW

Prof. dr hab. inż. Sabina Źróbek dr inż. Marek Walacik Uniwersytet Warmińsko- Mazurski w Olsztynie KONCEPCJA WARTOŚCI RYNKOWEJ W PRAKTYCE WYCENY DLA SPECJALNYCH CELÓW 26TH BALTIC VALUATION CONFERENCE,

Prof. dr hab. inż. Sabina Źróbek dr inż. Marek Walacik Uniwersytet Warmińsko- Mazurski w Olsztynie KONCEPCJA WARTOŚCI RYNKOWEJ W PRAKTYCE WYCENY DLA SPECJALNYCH CELÓW 26TH BALTIC VALUATION CONFERENCE,

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW)

") POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA NR 1 NI 1 ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE...2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY...2 3. ZAŁOśENIA

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA NR 1 NI 1 ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE...2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY...2 3. ZAŁOśENIA

Oszacowanie wartości zobowiązania jest niezbędne dla jego prawidłowego wprowadzenia do ksiąg rachunkowych.

Oszacowanie wartości zobowiązania jest niezbędne dla jego prawidłowego wprowadzenia do ksiąg rachunkowych. Definicje zobowiązań wynikające z polskich, jak i międzynarodowych standardów rachunkowości są

Oszacowanie wartości zobowiązania jest niezbędne dla jego prawidłowego wprowadzenia do ksiąg rachunkowych. Definicje zobowiązań wynikające z polskich, jak i międzynarodowych standardów rachunkowości są

Spis treści Ustawa o gospodarce nieruchomościami z dnia 21 sierpnia 1997 r. (Dz.U. Nr 115, poz. 741) Dział I. Przepisy ogólne

Dział I. Przepisy ogólne") Przedmowa.............................................. XIII Wykaz skrótów........................................... Ustawa o gospodarce nieruchomościami z dnia 21 sierpnia 1997 r. (Dz.U. Nr 115, poz.

Przedmowa.............................................. XIII Wykaz skrótów........................................... Ustawa o gospodarce nieruchomościami z dnia 21 sierpnia 1997 r. (Dz.U. Nr 115, poz.

Wycena Nieruchomości Zasady stosowania i istota podejścia porównawczego

24 25 października 2016r., Warszawa Centrum Konferencyjne BusinessRoom Wycena Nieruchomości Podstawy i omówienie zasad stosowania podejścia porównawczego Trend zmiany ceny, cechy, wagi, dane transakcyjne,

24 25 października 2016r., Warszawa Centrum Konferencyjne BusinessRoom Wycena Nieruchomości Podstawy i omówienie zasad stosowania podejścia porównawczego Trend zmiany ceny, cechy, wagi, dane transakcyjne,

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF. Marek Zieliński

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

Ekspert: Magdalena Małecka MRICS REV

Firma szkoleniowa 2014 roku. TOP 3 w rankingu firm szkoleniowych zaprasza na szkolenie: Określanie wartości szkód i wynagrodzeń należnych z tytułu lokalizacji, posadowienia i korzystania z nieruchomości

Firma szkoleniowa 2014 roku. TOP 3 w rankingu firm szkoleniowych zaprasza na szkolenie: Określanie wartości szkód i wynagrodzeń należnych z tytułu lokalizacji, posadowienia i korzystania z nieruchomości

Analizy finansowo - ekonomiczne w projektach PPP

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Wyniki finansowe banków w okresie trzech kwartałów 2007 r.

Warszawa, 2007.12.03 Wyniki finansowe banków w okresie trzech kwartałów 2007 r. W okresie styczeń-wrzesień br., przy wysokiej dynamice wartości udzielonych kredytów, w sektorze bankowym 1 odnotowano duŝo

Warszawa, 2007.12.03 Wyniki finansowe banków w okresie trzech kwartałów 2007 r. W okresie styczeń-wrzesień br., przy wysokiej dynamice wartości udzielonych kredytów, w sektorze bankowym 1 odnotowano duŝo

Zasady opodatkowania gruntu budowlanego

Cena sprzedaży tego gruntu, podana przez gminę w dokumentacji przetargowej powinna być powiększona o 22% VAT w stosunku do kwoty jego wartości rynkowej, wskazanej przez rzeczoznawcę majątkowego. Wycena

Cena sprzedaży tego gruntu, podana przez gminę w dokumentacji przetargowej powinna być powiększona o 22% VAT w stosunku do kwoty jego wartości rynkowej, wskazanej przez rzeczoznawcę majątkowego. Wycena

RAPORT Z WYCENY. W = ,12 zł

RAPORT Z WYCENY szacunkowej wartości rynkowej składników majątkowych ( urządzeń i przedmiotów małocennych) przypisanych Ośrodka Wczasowego PERŁA w Mrzeżynie, stanowiących własność przedsiębiorstwa ENERGOMONTAŻ

RAPORT Z WYCENY szacunkowej wartości rynkowej składników majątkowych ( urządzeń i przedmiotów małocennych) przypisanych Ośrodka Wczasowego PERŁA w Mrzeżynie, stanowiących własność przedsiębiorstwa ENERGOMONTAŻ

Testy na utratę wartości aktywów case study. 2. Testy na utratę wartości aktywów w ujęciu teoretycznym

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z rynkiem walutowym ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z rynkiem walutowym ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA Dr inż. Natalia Sajnóg Warszawa, 11.03.2018 r. Plan prezentacji I. Podstawy prawne i metodologiczne. II. Regulacje prawne

RODZAJE PODEJŚĆ, METOD I TECHNIK SZACOWANIA NIERUCHOMOŚCI I ZASADY ICH STOSOWANIA Dr inż. Natalia Sajnóg Warszawa, 11.03.2018 r. Plan prezentacji I. Podstawy prawne i metodologiczne. II. Regulacje prawne

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Trendy na rynku nieruchomości Krzysztof Świetlik Politechnika Gdańska 19 października 2017 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Ruchomości

Ekonomiczny Uniwersytet Dziecięcy Trendy na rynku nieruchomości Krzysztof Świetlik Politechnika Gdańska 19 października 2017 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Ruchomości

Wykaz skrótów aktów prawnych

Wykaz skrótów aktów prawnych Ustawy Konstytucja Konstytucja Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. (Dz. U. Nr 78, poz. 483 z późn. zm.) k.c. ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny

Wykaz skrótów aktów prawnych Ustawy Konstytucja Konstytucja Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. (Dz. U. Nr 78, poz. 483 z późn. zm.) k.c. ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny

OPINIA nr M/813/866/15.

OGÓLNOPOLSKIE STOWARZYSZENIE RZECZOZNAWCÓW MOTORY- ZACYJNYCH, RUCHU DROGOWEGO, MASZYN I URZĄDZEŃ AUTOCONSULTING 00-872 Warszawa ul. Chłodna 36/46 tel/fax: (0-22) 620-44-22 (0-22) 620-11-38 www.autoconsulting.com.pl,

OGÓLNOPOLSKIE STOWARZYSZENIE RZECZOZNAWCÓW MOTORY- ZACYJNYCH, RUCHU DROGOWEGO, MASZYN I URZĄDZEŃ AUTOCONSULTING 00-872 Warszawa ul. Chłodna 36/46 tel/fax: (0-22) 620-44-22 (0-22) 620-11-38 www.autoconsulting.com.pl,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty ZARZĄDZANIE NIERUCHOMOŚCIAMI Trendy na rynku nieruchomości Dr Dorota Sikora-Fernandez Wydział Zarządzania Uniwersytet Łódzki 10 maja 2016 r. Nieruchomość część powierzchni ziemskiej

Akademia Młodego Ekonomisty ZARZĄDZANIE NIERUCHOMOŚCIAMI Trendy na rynku nieruchomości Dr Dorota Sikora-Fernandez Wydział Zarządzania Uniwersytet Łódzki 10 maja 2016 r. Nieruchomość część powierzchni ziemskiej

OPINIA nr M/813/865/15.

OGÓLNOPOLSKIE STOWARZYSZENIE RZECZOZNAWCÓW MOTORY- ZACYJNYCH, RUCHU DROGOWEGO, MASZYN I URZĄDZEŃ AUTOCONSULTING 00-872 Warszawa ul. Chłodna 36/46 tel/fax: (0-22) 620-44-22 (0-22) 620-11-38 www.autoconsulting.com.pl,

OGÓLNOPOLSKIE STOWARZYSZENIE RZECZOZNAWCÓW MOTORY- ZACYJNYCH, RUCHU DROGOWEGO, MASZYN I URZĄDZEŃ AUTOCONSULTING 00-872 Warszawa ul. Chłodna 36/46 tel/fax: (0-22) 620-44-22 (0-22) 620-11-38 www.autoconsulting.com.pl,

Zakres analizy obejmuje określenie rzeczywistej wartość lokalu użytkowego i możliwości prowadzenia działalności medycznej.

Ocena Nieruchomości Spis treści 1. Przedmiot i zakres wyceny 2. Cel wyceny 3. Podstawy opracowania wyceny nieruchomości 4. Charakterystyka i analiza otoczenia nieruchomości 5. Stan i opis stanu nieruchomości

Ocena Nieruchomości Spis treści 1. Przedmiot i zakres wyceny 2. Cel wyceny 3. Podstawy opracowania wyceny nieruchomości 4. Charakterystyka i analiza otoczenia nieruchomości 5. Stan i opis stanu nieruchomości

TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA NIESTACJONARNE PIERWSZEGO STOPNIA

TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA NIESTACJONARNE PIERWSZEGO STOPNIA GEODEZJA I SZACOWANIE NIERUCHOMOŚCI Zastosowanie metody kosztów likwidacji do wyceny nieruchomości Praca dotyczy omówienia

TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA NIESTACJONARNE PIERWSZEGO STOPNIA GEODEZJA I SZACOWANIE NIERUCHOMOŚCI Zastosowanie metody kosztów likwidacji do wyceny nieruchomości Praca dotyczy omówienia

1. Dane uzupełniające o pozycjach bilansu i rachunku wyników z operacji funduszu:

DODATKOWE INFORMACJE i OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 18 GRUDNIA 2003 ROKU DO 31 GRUDNIA 2004 ROKU DWS POLSKA FUNDUSZU INWESTYCYJNEGO MIESZANEGO STABILNEGO WZROSTU 1. Dane uzupełniające

DODATKOWE INFORMACJE i OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 18 GRUDNIA 2003 ROKU DO 31 GRUDNIA 2004 ROKU DWS POLSKA FUNDUSZU INWESTYCYJNEGO MIESZANEGO STABILNEGO WZROSTU 1. Dane uzupełniające

Nabywanie i wynajem nieruchomości 2015-12-25 17:14:59

Nabywanie i wynajem nieruchomości 2015-12-25 17:14:59 2 Ustawodawstwo fińskie zasadniczo nie przewiduje ograniczeń w nabywaniu nieruchomości przez cudzoziemców. Pewne ograniczenia dotyczą jedynie nieruchomości

Nabywanie i wynajem nieruchomości 2015-12-25 17:14:59 2 Ustawodawstwo fińskie zasadniczo nie przewiduje ograniczeń w nabywaniu nieruchomości przez cudzoziemców. Pewne ograniczenia dotyczą jedynie nieruchomości

WZÓR SPRAWOZDANIE MIESIĘCZNE (MRF-01)

") Dziennik Ustaw Nr 25 2164 Poz. 129 WZÓR SPRAWOZDANIE MIESIĘCZNE (MRF-01) Załącznik nr 3 Dziennik Ustaw Nr 25 2165 Poz. 129 Dziennik Ustaw Nr 25 2166 Poz. 129 Dziennik Ustaw Nr 25 2167 Poz. 129 Dziennik

Dziennik Ustaw Nr 25 2164 Poz. 129 WZÓR SPRAWOZDANIE MIESIĘCZNE (MRF-01) Załącznik nr 3 Dziennik Ustaw Nr 25 2165 Poz. 129 Dziennik Ustaw Nr 25 2166 Poz. 129 Dziennik Ustaw Nr 25 2167 Poz. 129 Dziennik

Wycena nieruchomości i zawód rzeczoznawcy podstawowe informacje. Dr Małgorzata Zięba

Wycena nieruchomości i zawód rzeczoznawcy podstawowe informacje Dr Małgorzata Zięba Omawiane zagadnienia 1. Regulacje prawne wyceny 2. Nadawanie uprawnień zawodowych 3. Działalnośćzawodowa rzeczoznawcy

Wycena nieruchomości i zawód rzeczoznawcy podstawowe informacje Dr Małgorzata Zięba Omawiane zagadnienia 1. Regulacje prawne wyceny 2. Nadawanie uprawnień zawodowych 3. Działalnośćzawodowa rzeczoznawcy

Spółdzielcza Baza Nieruchomości. Realizacja postanowień Rekomendacji J

Spółdzielcza Baza Nieruchomości Realizacja postanowień Rekomendacji J Spółdzielcza Baza Nieruchomości PODSTAWOWE INFORMACJE O SYSTEMIE: System Spółdzielcza Baza Nieruchomości realizuje wytyczne Komisji

Spółdzielcza Baza Nieruchomości Realizacja postanowień Rekomendacji J Spółdzielcza Baza Nieruchomości PODSTAWOWE INFORMACJE O SYSTEMIE: System Spółdzielcza Baza Nieruchomości realizuje wytyczne Komisji

Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie według stanu na dzień 31.12.

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Biała Podlaska r. Wyjaśnienia treści SIWZ dotyczy: przetargu nieograniczonego: na udzielenie kredytu bankowego długoterminowego

Biała Podlaska 24.04.2012r. Wyjaśnienia treści SIWZ dotyczy: przetargu nieograniczonego: na udzielenie kredytu bankowego długoterminowego (Identyfikator sprawy U/3/2012) Na podstawie art. 38 ust. 1a ustawy

Biała Podlaska 24.04.2012r. Wyjaśnienia treści SIWZ dotyczy: przetargu nieograniczonego: na udzielenie kredytu bankowego długoterminowego (Identyfikator sprawy U/3/2012) Na podstawie art. 38 ust. 1a ustawy

Łukasz Śliwiński, Jan Ruchel Wycena lokali mieszkalnych dla potrzeb spółdzielni mieszkaniowych. Acta Scientifica Academiae Ostroviensis nr 23, 45-51

Łukasz Śliwiński, Jan Ruchel Wycena lokali mieszkalnych dla potrzeb spółdzielni mieszkaniowych Acta Scientifica Academiae Ostroviensis nr 23, 45-51 2006 Wycena Lokali Mieszkalnych dla Potrzeb Spółdzielni...

Łukasz Śliwiński, Jan Ruchel Wycena lokali mieszkalnych dla potrzeb spółdzielni mieszkaniowych Acta Scientifica Academiae Ostroviensis nr 23, 45-51 2006 Wycena Lokali Mieszkalnych dla Potrzeb Spółdzielni...

O P I N I A o wartości nieruchomości rolnej.

O P I N I A o wartości rolnej. Adres : Pniówek, gmina Zamość. Księga wieczysta numer: ZA1Z/00023194/9. Właściciel: Mieczysław Andrzej Duda. Cel opracowania : Postanowienie Komornika Sądowego przy Sądzie

O P I N I A o wartości rolnej. Adres : Pniówek, gmina Zamość. Księga wieczysta numer: ZA1Z/00023194/9. Właściciel: Mieczysław Andrzej Duda. Cel opracowania : Postanowienie Komornika Sądowego przy Sądzie

Wytyczne w zakresie wyceny nieruchomości stanowiących zabezpieczenie wierzytelności BGK z tytułu kredytu PIB

Wytyczne w zakresie wyceny nieruchomości stanowiących zabezpieczenie wierzytelności BGK z tytułu kredytu PIB I. Główne regulacje prawne dotyczące wyceny nieruchomości: 1) ustawa z dnia 21 sierpnia 1997r.

Wytyczne w zakresie wyceny nieruchomości stanowiących zabezpieczenie wierzytelności BGK z tytułu kredytu PIB I. Główne regulacje prawne dotyczące wyceny nieruchomości: 1) ustawa z dnia 21 sierpnia 1997r.

Załącznik nr 1. Zasady rachunkowości przyjęte przy sporządzaniu raportu jednostkowego za I kwartał 2006 r.

Załącznik nr 1. Zasady rachunkowości przyjęte przy sporządzaniu raportu jednostkowego za I kwartał 2006 r. Podstawy formalne sporządzania sprawozdań finansowych Na mocy uchwały nr 10/2005 podjętej w dniu

Załącznik nr 1. Zasady rachunkowości przyjęte przy sporządzaniu raportu jednostkowego za I kwartał 2006 r. Podstawy formalne sporządzania sprawozdań finansowych Na mocy uchwały nr 10/2005 podjętej w dniu

WYCENA PRAWA SŁUŻEBNOŚCI

I miejsce w rankingu firm szkoleniowych wg Gazety Finansowej 8 9 lutego 2018r., Warszawa Centrum WYCENA PRAWA SŁUŻEBNOŚCI Odszkodowanie za ograniczenie lub pozbawienie prawa własności (użytkowania wieczystego)

I miejsce w rankingu firm szkoleniowych wg Gazety Finansowej 8 9 lutego 2018r., Warszawa Centrum WYCENA PRAWA SŁUŻEBNOŚCI Odszkodowanie za ograniczenie lub pozbawienie prawa własności (użytkowania wieczystego)

Podstawa opodatkowania i stawki podatkowe w podatku od nieruchomości w krajach UE

Podstawa opodatkowania i stawki podatkowe w podatku od nieruchomości w krajach UE Kraj Podstawa opodatkowania Stawki podatkowe Nieruchomości zabudowane Nieruchomości niezabudowane Austria Wartość jednostkowa

Podstawa opodatkowania i stawki podatkowe w podatku od nieruchomości w krajach UE Kraj Podstawa opodatkowania Stawki podatkowe Nieruchomości zabudowane Nieruchomości niezabudowane Austria Wartość jednostkowa

II. Wytyczne w zakresie wyceny nieruchomości stanowiących zabezpieczenie wierzytelności BGK z tytułu kredytu PIB oraz finansowania SBC.

Wytyczne dla rzeczoznawców majątkowych w zakresie sporządzania operatu szacunkowego nieruchomości proponowanych na przyjęcie lub stanowiących zabezpieczenie wierzytelności BGK I. Wymogi ogólne 1) Sposób

Wytyczne dla rzeczoznawców majątkowych w zakresie sporządzania operatu szacunkowego nieruchomości proponowanych na przyjęcie lub stanowiących zabezpieczenie wierzytelności BGK I. Wymogi ogólne 1) Sposób

Autor: Bożena Grad, Urszula Nowicka, Jurij Stadnicki Tytuł: PODSTAWY OBSŁUGI NIERUCHOMOŚCI W teorii i praktyce Recenzent: prof. dr hab.

Autor: Bożena Grad, Urszula Nowicka, Jurij Stadnicki Tytuł: PODSTAWY OBSŁUGI NIERUCHOMOŚCI W teorii i praktyce Recenzent: prof. dr hab. Lech Pałasz Liczba stron: 415 Rok wydania: 2011 SPIS TREŚCI WSTĘP

Autor: Bożena Grad, Urszula Nowicka, Jurij Stadnicki Tytuł: PODSTAWY OBSŁUGI NIERUCHOMOŚCI W teorii i praktyce Recenzent: prof. dr hab. Lech Pałasz Liczba stron: 415 Rok wydania: 2011 SPIS TREŚCI WSTĘP

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi. Autorzy: Agata Marta

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

BILANS I RACHUNEK ZYSKÓW I STRAT - ujęcie skutków wyceny i wpływ typowych zdarzeń związanych z aktywami trwałymi i obrotowymi Autorzy: Agata Marta Wycena Wycena w rachunkowości ma szczególne znaczenie

informacje o firmie Knight Frank Sp. z o.o.

informacje o firmie Knight Frank Sp. z o.o. Knight Frank na świecie Knight Frank Sp. z o.o. jest częścią Grupy Knight Frank, wiodącej międzynarodowej grupy doradców w dziedzinie nieruchomości. Knight Frank

informacje o firmie Knight Frank Sp. z o.o. Knight Frank na świecie Knight Frank Sp. z o.o. jest częścią Grupy Knight Frank, wiodącej międzynarodowej grupy doradców w dziedzinie nieruchomości. Knight Frank

NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE...2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY...2 3. ZAŁOŻENIA OGÓLNE

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE...2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY...2 3. ZAŁOŻENIA OGÓLNE

NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE 1.1. Celem niniejszej noty jest przedstawienie uzgodnionych w środowisku

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE 1.1. Celem niniejszej noty jest przedstawienie uzgodnionych w środowisku

BIZNES PLAN NR WNIOSKU:.. Poddziałanie 8.1.2. Wsparcie procesów adaptacyjnych i modernizacyjnych w regionie SEKCJA A DANE WNIOSKODAWCY...

BIZNES PLAN NR WNIOSKU:.. Priorytet VIII Regionalne Kadry Gospodarki Działanie 8.1. Rozwój pracowników i przedsiębiorstw w regionie Poddziałanie 8.1.2. Wsparcie procesów adaptacyjnych i modernizacyjnych

BIZNES PLAN NR WNIOSKU:.. Priorytet VIII Regionalne Kadry Gospodarki Działanie 8.1. Rozwój pracowników i przedsiębiorstw w regionie Poddziałanie 8.1.2. Wsparcie procesów adaptacyjnych i modernizacyjnych

II. Wytyczne w zakresie wyceny nieruchomości stanowiących zabezpieczenie wierzytelności BGK z tytułu kredytu PIB oraz finansowania SBC.

Wytyczne dla rzeczoznawców majątkowych w zakresie sporządzania operatu szacunkowego nieruchomości proponowanych na przyjęcie lub stanowiących zabezpieczenie wierzytelności BGK I. Wymogi ogólne 1. Sposób

Wytyczne dla rzeczoznawców majątkowych w zakresie sporządzania operatu szacunkowego nieruchomości proponowanych na przyjęcie lub stanowiących zabezpieczenie wierzytelności BGK I. Wymogi ogólne 1. Sposób

PROJEKT WSPÓŁFINANSOWANY PRZEZ UNIĘ EUROPEJSKĄ W RAMACH EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO Człowiek najlepsza inwestycja

Załącznik nr 1 do Wniosku o przyznanie środków finansowych na rozwój przedsiębiorczości Biznesplan Dla Uczestników/czek Projektu Młodzi zdolni z własną firmą w ramach Działania 6.2 ubiegających się o bezzwrotne

Załącznik nr 1 do Wniosku o przyznanie środków finansowych na rozwój przedsiębiorczości Biznesplan Dla Uczestników/czek Projektu Młodzi zdolni z własną firmą w ramach Działania 6.2 ubiegających się o bezzwrotne

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY PODSTAWOWY NR 2 KSWP 2 WARTOŚCI INNE NIś WARTOŚĆ RYNKOWA

KRAJOWY STANDARD WYCENY PODSTAWOWY NR 2 KSWP 2 WARTOŚCI INNE NIś WARTOŚĆ RYNKOWA") 1. Wprowadzenie POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY PODSTAWOWY NR 2 KSWP 2 WARTOŚCI INNE NIś WARTOŚĆ RYNKOWA 1.1. Celem niniejszego standardu jest przedstawienie definicji wartości

1. Wprowadzenie POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) KRAJOWY STANDARD WYCENY PODSTAWOWY NR 2 KSWP 2 WARTOŚCI INNE NIś WARTOŚĆ RYNKOWA 1.1. Celem niniejszego standardu jest przedstawienie definicji wartości

STANDARD ZAWODOWY RZECZOZNAWCÓW MAJĄTKOWYCH WYCENA NIERUCHOMOŚCI DROGOWYCH z dnia 22 sierpnia 2017r.

STANDARD ZAWODOWY RZECZOZNAWCÓW MAJĄTKOWYCH WYCENA NIERUCHOMOŚCI DROGOWYCH z dnia 22 sierpnia 2017r. 1. WPROWADZENIE 1.1. Standard stosuje się ilekroć celem wyceny jest określanie wartości nieruchomości

STANDARD ZAWODOWY RZECZOZNAWCÓW MAJĄTKOWYCH WYCENA NIERUCHOMOŚCI DROGOWYCH z dnia 22 sierpnia 2017r. 1. WPROWADZENIE 1.1. Standard stosuje się ilekroć celem wyceny jest określanie wartości nieruchomości

Dział II. Gospodarowanie nieruchomościami stanowiącymi własność Skarbu Państwa oraz własność jednostki samorządu terytorialnego

Przedmowa Wprowadzenie Wykaz skrótów Komentarz Ustawa o gospodarce nieruchomościami Dział I. Przepisy ogólne Art. 1. Zakres regulacji Art. 2. Inne ustawy Art. 3. Organ centralny i doradczy Art. 4. Słowniczek

Przedmowa Wprowadzenie Wykaz skrótów Komentarz Ustawa o gospodarce nieruchomościami Dział I. Przepisy ogólne Art. 1. Zakres regulacji Art. 2. Inne ustawy Art. 3. Organ centralny i doradczy Art. 4. Słowniczek

TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA NIESTACJONARNE PIERWSZEGO STOPNIA ROK AKADEMICKI 2012/2013

Załącznik nr 7 TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA NIESTACJONARNE PIERWSZEGO STOPNIA ROK AKADEMICKI 2012/2013 Katedra Gospodarki Nieruchomościami i Rozwoju Regionalnego (nazwa Jednostki Organizacyjnej)

Załącznik nr 7 TEMATYKA PRAC DYPLOMOWYCH INŻYNIERSKICH STUDIA NIESTACJONARNE PIERWSZEGO STOPNIA ROK AKADEMICKI 2012/2013 Katedra Gospodarki Nieruchomościami i Rozwoju Regionalnego (nazwa Jednostki Organizacyjnej)

WZÓR OBLICZANIA RZECZYWISTEJ ROCZNEJ STOPY OPROCENTOWANIA (RRSO)

") Załącznik Nr 3 WZÓR OBLICZANIA RZECZYWISTEJ ROCZNEJ STOPY OPROCENTOWANIA (RRSO) 1. Rzeczywistą roczną stopę oprocentowania stanowiącą całkowity koszt kredytu hipotecznego ponoszony przez konsumenta, wyrażony

Załącznik Nr 3 WZÓR OBLICZANIA RZECZYWISTEJ ROCZNEJ STOPY OPROCENTOWANIA (RRSO) 1. Rzeczywistą roczną stopę oprocentowania stanowiącą całkowity koszt kredytu hipotecznego ponoszony przez konsumenta, wyrażony

Ogłoszenie o zmianach statutu GAMMA NEGATIVE DURATION Funduszu Inwestycyjnego Zamkniętego z dnia 4 czerwca 2018 r.

Ogłoszenie o zmianach statutu GAMMA NEGATIVE DURATION Funduszu Inwestycyjnego Zamkniętego z dnia 4 czerwca 2018 r. GAMMA Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ GAMMA NEGATIVE DURATION

Ogłoszenie o zmianach statutu GAMMA NEGATIVE DURATION Funduszu Inwestycyjnego Zamkniętego z dnia 4 czerwca 2018 r. GAMMA Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ GAMMA NEGATIVE DURATION

Zasady wyceny urządzeń wodociągowych i/lub kanalizacyjnych

Załącznik nr 4 do Regulaminu odpłatnego nabywania urządzeń wodociągowych i/lub kanalizacyjnych Zasady wyceny urządzeń wodociągowych i/lub kanalizacyjnych 1 Wstęp Model obliczeniowy zaimplementowany w systemie

Załącznik nr 4 do Regulaminu odpłatnego nabywania urządzeń wodociągowych i/lub kanalizacyjnych Zasady wyceny urządzeń wodociągowych i/lub kanalizacyjnych 1 Wstęp Model obliczeniowy zaimplementowany w systemie

kierunku GiK, specjalność: geodezja i szacowanie nieruchomości (studia stacjonarne i niestacjonarne w Toruniu)

") Prace inŝynierskie kierunku GiK, specjalność: geodezja i szacowanie nieruchomości (studia stacjonarne i niestacjonarne w Toruniu) Omówienie aspektów prawnych i technicznych podziałów nieruchomości wraz

Prace inŝynierskie kierunku GiK, specjalność: geodezja i szacowanie nieruchomości (studia stacjonarne i niestacjonarne w Toruniu) Omówienie aspektów prawnych i technicznych podziałów nieruchomości wraz

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

POLITYKA KLASYFIKACJI KLIENTÓW W POLSKIM DOMU MAKLERSKIM S.A.

POLITYKA KLASYFIKACJI KLIENTÓW W POLSKIM DOMU MAKLERSKIM S.A. (obowiązuje od 3 stycznia 208 r.). Celem niniejszej polityki jest określenie zasad klasyfikacji Klientów (dalej PDM) w zakresie świadczonych

POLITYKA KLASYFIKACJI KLIENTÓW W POLSKIM DOMU MAKLERSKIM S.A. (obowiązuje od 3 stycznia 208 r.). Celem niniejszej polityki jest określenie zasad klasyfikacji Klientów (dalej PDM) w zakresie świadczonych

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ZASADY WYCENY AKTYWÓW Wykład 7 Wartość składnika aktywów a jego cena Wartością podstawową składników aktywów stanowi cena, jaką zapłacą dobrze poinformowani

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ZASADY WYCENY AKTYWÓW Wykład 7 Wartość składnika aktywów a jego cena Wartością podstawową składników aktywów stanowi cena, jaką zapłacą dobrze poinformowani

Wymogi dla warunków wspierania budownictwa mieszkaniowego

Wymogi dla warunków wspierania budownictwa mieszkaniowego (1) Warunki ekonomiczne budownictwa czynszowego W celu określenia warunków ekonomicznych dla wspierania budownictwa czynszowego, przygotowana została

Wymogi dla warunków wspierania budownictwa mieszkaniowego (1) Warunki ekonomiczne budownictwa czynszowego W celu określenia warunków ekonomicznych dla wspierania budownictwa czynszowego, przygotowana została

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata Gminy Miasta Radomia

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2019 2040 Gminy Miasta Radomia Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2019 2040 Gminy Miasta Radomia Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

KATEGORYZACJA KLIENTÓW

KATEGORYZACJA KLIENTÓW Prawnie obowiązującą wersją tego dokumentu jest wersja angielska. Niniejsze tłumaczenie ma jedynie charakter informacyjny. Kliknij tutaj, aby otworzyć dokument w języku angielskim.

KATEGORYZACJA KLIENTÓW Prawnie obowiązującą wersją tego dokumentu jest wersja angielska. Niniejsze tłumaczenie ma jedynie charakter informacyjny. Kliknij tutaj, aby otworzyć dokument w języku angielskim.

Grupa treści kształcenia, w ramach której przedmiot jest realizowany Kierunkowa