Mądry Polak przed szkodą

|

|

|

- Damian Czajka

- 8 lat temu

- Przeglądów:

Transkrypt

1 Mądry Polak przed szkodą Joanna Banach Departament Prawny Urząd Komisji Nadzoru Finansowego r. 1

2 Plan spotkania 1. Rola Komisji Nadzoru Finansowego (KNF) jako nadzorcy w odniesieniu do rynku kapitałowego. 2. Rola KNF w kontekście działań podejmowanych przez Urząd Ochrony Konkurencji i Konsumentów (UOKiK) w zakresie ochrony konsumentów. 3. Ubezpieczeniowe Fundusze Kapitałowe z uwzględnieniem zagadnień prawnych. 4. Przestępstwa na rynku finansowym ze szczególnym uwzględnieniem przestępstw na rynku kapitałowym: - aspekt konsumencki, - manipulowanie przez sprzedawców procesem podejmowania decyzji. 5. Omówienie scenariusza lekcji. 2

3 Rola KNF jako nadzorcy w odniesieniu do rynku kapitałowego 3

4 Misja, wizja oraz wartości KNF Misja Misją Urzędu Komisji Nadzoru Finansowego (UKNF) jest dbałość o stabilne funkcjonowanie i bezpieczny rozwój rynku finansowego. Wizja UKNF jest niezależną instytucją, ograniczającą nadmierne ryzyko w działalności podmiotów nadzorowanych, wzmacniającą przejrzystość rynku finansowego i wspierającą budowanie jego pozycji w Europie. Wartości Działanie zgodne z prawem, profesjonalizm, bezstronność, niezależność, otwartość i nastawienie na dialog. 4

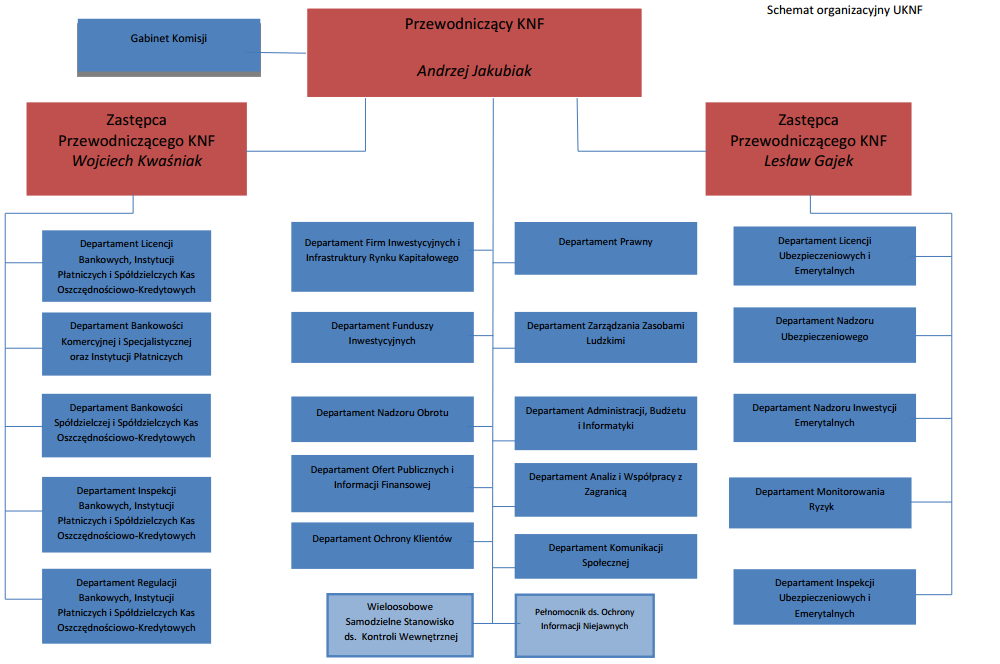

5 KNF a UKNF KNF Komisja Nadzoru Finansowego: organ administracji publicznej, 7 członków (Przewodniczący, dwóch Zastępców, przedstawiciele Ministra Finansów, Ministra Pracy i Polityki Społecznej, Prezydenta RP oraz Wiceprezes NBP), KNF podejmuje uchwały, w tym decyzje i postanowienia zwykłą większością głosów, posiedzenia Komisji odbywają się zazwyczaj co dwa tygodnie. UKNF Urząd Komisji Nadzoru Finansowego: Pracownicy, 4 lokalizacje w Warszawie, biura w innych miastach Polski. 5

6 Obszary działalności Rynek kapitałowy Sektor bankowy UKNF Rynek ubezpieczeniowy Rynek emerytalny instytucje płatnicze biura usług płatniczych instytucje pieniądza elektronicznego sektor kas spółdzielczych 6

7 7

8 Działania KNF podejmowanie działań służących prawidłowemu funkcjonowaniu rynku finansowego, podejmowanie działań mających na celu rozwój rynku finansowego i jego konkurencyjności, podejmowanie działań informacyjnych w zakresie funkcjonowania rynku finansowego, udział w przygotowywaniu projektów aktów prawnych w zakresie nadzoru nad rynkiem finansowym, stwarzanie możliwości polubownego i pojednawczego rozstrzygania sporów między uczestnikami rynku finansowego, w szczególności sporów wynikających ze stosunków umownych między podmiotami podlegającymi nadzorowi Komisji a odbiorcami usług świadczonych przez te podmioty, wykonywanie innych zadań określonych ustawami. 8

9 KNF a rynek kapitałowy Przykłady działań: uzyskanie zezwolenia na prowadzenie np.: działalności maklerskiej (dom maklerski), działalności maklerskiej na terytorium RP droga spółki na giełdę. 9

10 Droga spółki na giełdę Zatwierdzenie przez KNF Zgoda giełdy Pomysł Prospekt emisyjny Debiut Zgoda, ale czyja? Spółka akcyjna Obrót akcjami 10

11 KNF a rynek kapitałowy Przykłady działań: uzyskanie zezwolenia na prowadzenie np.: działalności maklerskiej (dom maklerski), działalności maklerskiej na terytorium RP, droga spółki na giełdę, nadzór obrotu oraz nakładane kar administracyjnych, zgłaszanie przestępstw do Prokuratury. 11

12 Urząd Ochrony Konkurencji i Konsumentów Prezes UOKiK jest centralnym organem administracji państwowej. Odpowiada bezpośrednio przed Prezesem Rady Ministrów. Kształtuje politykę antymonopolową oraz ochrony konsumentów. 12

13 Uprawnienia w dziedzinie ochrony konsumentów prowadzenie postępowań w sprawach praktyk naruszających zbiorowe interesy konsumentów. Mogą się one zakończyć nakazem zaniechania kwestionowanych działań, a także nałożeniem kary pieniężnej, podejmowanie działań zmierzających do wyeliminowania z obrotu prawnego niedozwolonych postanowień umownych kontrole wzorców umownych. Produkty: prowadzenie postępowań w sprawach ogólnego bezpieczeństwa produktów - służących ochronie zdrowia i życia konsumentów może nakazać wycofanie oraz nałożyć karę pieniężną w wysokości do 100 tys. Zł, monitorowanie systemu nadzoru rynku, który służy zapewnieniu, że w obrocie znajdują się wyłącznie produkty bezpieczne i spełniające zasadnicze wymagania. 13

14 Kiedy mogę zwrócić się do UOKiK? Ochrona zbiorowych interesów konsumentów. Bezprawna praktyka przedsiębiorcy dotyka nieograniczoną liczbę osób, czyli np. takie skonstruowanie systemu obsługi klienta, które w praktyce uniemożliwia reklamowanie kwestionowanego rachunku lub stosowanie w umowach ze wszystkimi konsumentami wzorców zawierających niedozwolone postanowienia. 14

15 A kiedy problem dotyczy tylko mnie? Miejski lub powiatowy rzecznik konsumentów Federacja Konsumentów, Stowarzyszenie Konsumentów Polskich Polubowny Sąd Konsumencki (przy wojewódzkich inspektorach Inspekcji Handlowej) do 10 tys. zł, w Warszawie bez ograniczeń 15

16 A co jeśli będę miał problem z bankiem? Arbiter Bankowy działający przy Związku Banków Polskich KNF - jeśli naruszono prawo. innym podmiotem nadzorowanym przez KNF? Sąd Polubowny przy KNF, KNF - jeśli w ramach sporu naruszono prawo. ubezpieczycielem? Sąd Polubowny przy Rzeczniku Ubezpieczonych, KNF nałożenie kary, np. za nieterminową wypłatę odszkodowania, KNF - jeśli w ramach sporu naruszono prawo. 16

17 Quiz Producent butów nie uwzględnił reklamacji? Znalazłem w umowie klauzulę, którą UOKiK nazywa niedozwoloną? Ubezpieczyciel nie wypłacił ubezpieczenia w terminie? Bank zgubił moje środki, a ja odkryłem, że pracownicy nie stosowali się do przyjętych procedur? Operator telekomunikacyjny poinformował mnie, że od danej decyzji dotyczącej reklamacji nie przysługuje odwołanie. Zachęcony reklamą poszedłem kupić produkt/usługę i okazało się, że koszty są wyższe niż obiecywano w reklamie? 17

18 Ubezpieczeniowe Fundusze Kapitałowe z uwzględnieniem zagadnień prawnych 18

19 Zagadka Chcesz zainwestować sporą kwotę pieniędzy. Sprzedawca proponuje Ci produkt ze zmiennym oprocentowaniem O co zapytasz? 19

20 Rozwiązanie Czy podmiot jest nadzorowany? Oprocentowanie? Stabilne czy zmienne? Od czego zależy? Jakie były wyniki? Czy są gwarantowane? Czy jest gwarancja kapitału? W co będą inwestowane i w jakich proporcjach? Jaki jest podatek? Jakie są warunki wycofania się z inwestycji? Jakie jest ryzyko? Jakie są opłaty: wstępna, za zarządzanie, roczna, za zmianę parametrów inwestycji? Co Pan/Pani z tego ma, dlaczego poleca Ci właśnie ten produkt? 20

21 Ubezpieczeniowy Fundusz Kapitałowy Dlaczego powstał: sposób na uniknięcie tzw. podatku Belki (19%), sposób na wygenerowanie dodatkowego zysku (70% lokat zakończonych przed terminem). Dwie ustawy: o obrocie instrumentami finansowymi oraz o działalności ubezpieczeniowej. Inne wymogi (doradca inwestycyjny, badanie preferencji klienta) 21

22 Ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym ubezpieczenie produkt fundusz kapitałowy 22

23 Możliwe opłaty dystrybucyjna administracyjna za ryzyko ubezpieczeniowe za zarządzanie Czytasz umowy? związana z rezygnacją 23

24 Przestępstwa na rynku finansowym ze szczególnym uwzględnieniem przestępstw na rynku kapitałowym - aspekt konsumencki - manipulowanie przez sprzedawców procesem podejmowania decyzji 24

25 Dlaczego piramida musi upaść? Warszawa x 3, ~ ludność Polski 14 x ludność świata

26 Nielegalne zarządzanie aktywami Aby inwestować cudze pieniądze w instrumenty finansowe na giełdzie oraz na innych platformach konieczne jest zezwolenie KNF. Obiecywanie wysokich zysków niezawodny system Wyniki historyczne? Bez zezwolenia bez kontroli bez zaufania Drugie dno, czyli operacje własne zarządzającego 26

27 Rekomendowanie papierów wartościowych Kup pan akcję, a ja sprzedam swoją Sposób wyłudzania pieniędzy 27

28 Publiczne oferowanie papierów wartościowych Bez stosownej dokumentacji Bez zezwolenia 28

29 Parabank Zbieranie środków i obciążanie ich ryzykiem z obietnicą zysku. Wykonywanie czynności zarezerwowanych dla banków bez wymaganego prawem zezwolenia. 29

30 Motywy postępowania Wyłudzanie środków Dobre chęci, marny efekt brak wiedzy nt. przepisów. 30

31 Lista ostrzeżeń publicznych KNF Zgodnie z art. 6b ust. 1 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym (Dz. U. z 2012 r. poz. 1149, z późn. zm.) KNF podaje do publicznej wiadomości informacje o złożonych przez siebie zawiadomieniach o podejrzeniu popełnienia przestępstwa określonego w art. 215 i art. 216 ustawy z dnia 28 sierpnia 1997 r. o organizacji i funkcjonowaniu funduszy emerytalnych, art. 171 ust. 1-3 ustawy - Prawo bankowe, art. 56a i art. 57 ustawy z dnia 26 października 2000 r. o giełdach towarowych, art. 225 ustawy o działalności ubezpieczeniowej, art. 47 i art. 48 ustawy z dnia 22 maja 2003 r. o pośrednictwie ubezpieczeniowym, art. 50 ust. 1 i 2 ustawy z dnia 20 kwietnia 2004 r. o pracowniczych programach emerytalnych, art. 40 ustawy z dnia 20 kwietnia 2004 r. o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego, art. 287 i art ustawy o funduszach inwestycyjnych, art. 178 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, art. 99 i art. 99a ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych lub art. 150 i art. 151 ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych. 31

32 Lista ostrzeżeń publicznych KNF Zgodnie z art. 6b ust. 6 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym KNF informuje także o postępowaniach karnych prowadzonych z urzędu lub w wyniku zawiadomienia złożonego przez podmiot inny niż KNF, w przypadku których Przewodniczący KNF skorzystał z uprawnienia pokrzywdzonego w postępowaniu karnym. Lista ostrzeżeń publicznych KNF publikowana jest na stronie internetowej 32

33 Lampka ostrzegawcza Zysk bez ryzyka nie istnieje. Elitarność, dyskrecja i brak danych. KNF jak źródło informacji. Zyski na papierze. Brak kontaktu Strona www to koszt od kilkuset złotych. 33

34 reklama, wygląd sprzedawcy, Sztuka manipulacji w praktyce zaufanie do sprzedawcy, sztuka manipulacji, czyli mówienie tego, co chcemy usłyszeć, zasada wzajemności. 34

35 Dekalog 1. Przyłap sprzedawcę na manipulacji. 2. Przeczytaj umowę. 3. Pytaj o wszystko - sprzedawca powinien mieć dla Ciebie czas. 4. Jeśli coś jest powiedziane, a nie jest zapisane niech zostanie zapisane, skoro zostało powiedziane. 5. Naucz się mówić nie. 6. Ryzykuj tylko środkami, które możesz stracić. 7. Too good to be true. 8. Nie ma niemądrych pytań, są tylko niemądre odpowiedzi. 9. Zanimpodpiszesz.pl zajrzyj na stronę. 10. W razie wątpliwości UKNF i UOKiK. 35

36 Omówienie scenariusza lekcji Najważniejsze elementy do zapamiętania: konsumencie, wiedz gdzie szukać pomocy; czytaj umowy i zbytnio nie ufaj sprzedawcom; zawsze zaglądaj na stronę KNF, by sprawdzić dany podmiot, zanim zainwestujesz w nim swoje pieniądze. 36

37 Omówienie scenariusza lekcji Scenariusz można podzielić na trzy osobne lekcje w zależności od preferencji nauczyciela. Pomoce naukowe, które rekomenduję to głównie prezentacja w Power Point. 37

38 Omówienie scenariusza lekcji Sposób prowadzenia zajęć: z uwagi na fakt, iż większość elementów lekcji ma charakter wykładowy, można poprosić uczniów o przygotowanie krótkich prezentacji na wybrane tematy. Sposoby prowadzenia zajęć: dyskusja z uczniami, ankiety, testy preferencji, quiz, scenki. 38

39 Dziękuję! 39