Elementy Modelowania Matematycznego

|

|

|

- Robert Kosiński

- 8 lat temu

- Przeglądów:

Transkrypt

1 Elementy Modelowania Matematycznego Wykład 7 Modele Markova

2 Spis treści Wstęp Łańcuch i procesy Markova Przykłady procesów Markova

3 Wstęp Andrey Andreyevich Markov (14 czerwca czerwca 1922) wybitny rosyjski matematyk. Znany jest przede wszystkim ze swych prac na temat procesów stochastycznych, zwanych później łańcuchami Markova. On i jego młodszy brat Vladimir Andreevich Markov ( ) udowodnili tzw. Nierówność Markova.

4 Wstęp Procesy Markowa w reprezentacji dyskretnej lub ciągłej, jako wyodrębniona grupa procesów przypadkowych (losowych), są dziś najlepiej zbadaną dziedziną procesów losowych i znalazły zastosowanie w modelowaniu wielu zjawisk z życia codziennego

5 Wstęp Prognozowanie cen akcji giełdowych Niemal wszystkie akcje zmieniają swoje ceny codziennie, a duża ich część w sposób niemal ciągły. Wykresy cen przedstawiają, w zależności od nastawienia obserwatora, efekt równoważenia się popytu i podaży, dyskontowanie przyszłych zdarzeń, reakcje na wydarzenia historyczne, efekt manipulacji akcjami, wpływ kosmosu bądź też całkowicie przypadkowe ruchy Browna.

6 Wstęp Te bądź jeszcze inne przyczyny zmian cen usiłuje się wykorzystać w analizie historycznych przebiegów i próbie prognozowania przyszłego zachowania cen. Zachowanie poszczególnych akcji zapisane w postaci kolejnych cen i przekształcone do postaci graficznej to dla każdego inwestora wykres ceny. Bardzo podobne przebiegi i szeregi liczb są znane i używane w wielu dziedzinach nauki

7 Wstęp Jako że szeregi te opisują za pomocą kolejnych liczb zachowanie pewnego zjawiska w czasie, bardzo często określa się je mianem szeregów czasowych. Kolejne zdarzenia występujące w szeregach czasowych tworzą pewien proces. Tak więc to, co dla inwestora jest wykresem cen, dla specjalisty zajmującego się na przykład teorią informacji, jest graniczną interpretacją szeregu czasowego opisującego proces zmian cen.

8 Wstęp Proces stochastyczny jest to takie zjawisko (reprezentowane liczbowo przez szereg czasowy), w którym przyszła wartość opisująca stan zjawiska nie jest pewna (przyszłe liczby opisujące je mogą przyjmować różne wartości, przy czym żadna z nich nie pojawi się z prawdopodobieństwem równym 1).

9 Wstęp Klasycznymi przypadkami procesów stochastycznych są przyszłe wartości zmiennych opisujących pogodę temperatura, ciśnienia, kierunek bądź siła wiatru). Dobrym przykładem może być wypełnianie się niżu.

.")

10 Wstęp Można nawet w pewien sposób oszacować drogę, którą się przesunie i czas potrzebny na podniesienie się ciśnienia wewnątrz niżu do wartości średniej. Nie da się tego jednak zrobić w sposób dokładny. Czyli mimo pewnych ściśle określonych ram zachowania, dokładne zachowanie nie jest znane. Podobnie jest ze zmianami cen na giełdzie. Jakkolwiek każdy silny spadek kiedyś musi się skończyć, nigdy nie mamy pewności kiedy to nastąpi.

11 Łańcuch Markowa Ciąg Markowa to taki proces stochastyczny, w którym określone są związki probabilistyczne przyszłych zdarzeń w zależności od wcześniej występujących.

12 Ciąg Markowa ciąg Markova pierwszego rzędu - jutrzejsze zachowanie zależy (w sensie statystycznym) tylko i wyłącznie od dzisiejszej zmiany ciąg Markova drugiego rzędu - prawdopodobieństwo jutrzejszego zachowania zależy od dzisiejszej i wczorajszej zmiany ciąg Markova zerowego rzędu - jutrzejsze zachowanie jest całkowicie niezależne od wcześniejszych notowań (bez względu jakie było zachowanie historyczne przyszłe zmiany będą określone takimi samymi związkami prawdopodobieństw); właśnie takie założenie jest wykorzystywane w analizie portfelowej czyli fakt, że przyszłość nie zależy od przeszłości może być w jakiś sposób wykorzystany w procesie inwestycyjnym.

13 Proces Markowa Proces Markowa bazuje wyłącznie na rozkładzie prawdopodobieństw warunkowych. Może się więc zdarzyć, że mamy do czynienia z deterministycznym procesem chaotycznym, w którym jutrzejsze zachowanie określone jest ścisłym wzorem, a mimo to proces będzie sprawiał wrażenie, że jest zerowego rzędu (to znaczy zupełnie nie zależy od przeszłości).

14 Proces Markowa Wynika to z faktu, że bardzo podobne, niemal identyczne zachowanie historyczne może skutkować zupełnie różnym zachowaniem w przyszłości. Tak więc mimo tego, że proces chaotyczny oznacza się istnieniem tak zwanej długoterminowej pamięci zachowania wykrycie tej zależności może być trudne bądź niemożliwe.

15 Proces Markowa Najważniejszym problemem w prognozowania cen jest brak stacjonarności procesu. Niestacjonarność to zjawisko, które jest źródłem większości niepowodzeń inwestorów giełdowych, próbujących wyznaczyć przyszłe ceny akcji na giełdzie.

16 Proces Markowa Proces stacjonarny to taki proces, w którym związki probabilistyczne są stałe i nie zależą od zmiennej niezależnej, czyli prawdopodobieństwo wystąpienia pewnej sytuacji nie zmienia się w miarę upływu czasu.

17 Proces Markowa Gdyby przyjąć, że zachowanie cen akcji jest procesem niestacjonarnym o nieznanej zmianie sposobu zachowania oznaczałoby to, że do prognozowania przyszłych cen potrzebna byłaby wiedza o przyszłym charakterze tego procesu, natomiast zupełnie nieprzydatna byłaby wiedza o wcześniejszym zachowaniu.

18 Proces Markowa W skrócie oznacza to, że wyłącznie osoby manipulujące rynkiem (przy założeniu, że jest to możliwe na większą skalę) mogłyby posiadać wiedzę jak zarobić na inwestycjach giełdowych.

19 Proces Markowa Należy rozróżnić niestacjonarność procesu od efektywności rynku. Rynek efektywny, jest skutkiem tego, że zmiany cen są procesem Markowa zerowego rzędu. Dodatkowo, charakteryzuje go tak zwana słaba stacjonarność, która cechuje się stałością średniej i wariancji. Czyli ostatecznie na rynku efektywnym ceny nie zależą od wcześniejszych. Natomiast w przypadku braku stacjonarności ceny zależą od poprzednich, lecz nie ma pewności, że wiemy w jaki sposób.

20 Proces Markowa W praktyce sprawa nie jest taka beznadziejna. Zmiany cen nie są procesem stacjonarnym, jednak zmienność zależności jest bardzo powolna. To znaczy system, który był dobry wczoraj będzie dobry jeszcze dzisiaj, a jutro będzie tylko trochę gorszy. Kiedyś oczywiście może utracić swoje właściwości. Ponadto można podejrzewać, że zmiany cen składają się z kilku (zapewne trzech) procesów o różnych charakterach. Bardzo prawdopodobne, że przynajmniej jeden z nich jest stacjonarny, czyli jego parametry ustalone w przeszłości będą w przyszłości takie same.

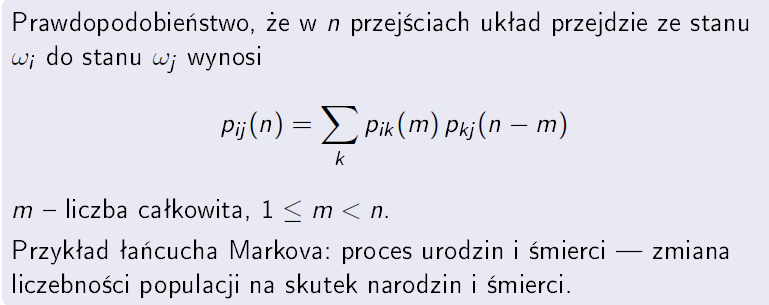

21 Proces Markowa Niech układ Ω może przyjmować stany 1, 2 - zbiór skończony lub przeliczalny i niech w pewnej jednostce czasu może przejść z jednego stanu do innego z pewnym prawdopodobieństwem, to prawdopodobieństwo warunkowe, że układ znajdujący się w chwili n-1 w stanie i przejdzie do stanu j w chwili n.

22 Proces Markowa

23 Łańcuch jednorodny Jeśli prawdopodobieństwo nie zależy od czasu, tzn.: to łańcuch Markova jest jednorodny, a macierz złożona z elementów to macierz przejścia. Mamy

24 Łańcuch jednorodny

25 Łańcuch Pochłaniający Łańcuch Markova nazywamy pochłaniającym, jeśli istnieje taki stan i, z którego nie można wyjść, czyli: Stan taki nazywamy stanem pochłaniającym (ang. absorbing state). Stan nie będący stanem pochłaniającym nazywamy stanem przejściowym (ang. transient state).

26 Postać kanoniczna łańcucha pochłaniającego

27 Łańcuch Markowa Łańcuch Markowa nazywamy ergodycznym, jeśli z dowolnego stanu można przejść do dowolnego innego (niekoniecznie w jednym kroku).

28 Procesy ergodyczne Centralnym zagadnieniem teorii procesów stochastycznych jest znalezienie rozkładu prawdopodobieństwa zmiennej losowej y(t) w pewnej chwili t na podstawie znajomości realizacji y(s) tej zmiennej losowej w pewnych innych chwilach s (na ogół chwila t odnosi się do przyszłości).

29 Procesy ergodyczne Jedną z podstawowych własności, dzięki którym można ocenić rozkład prawdopodobieństwa zmiennej losowej y(t) na podstawie obserwacji aktualnych przebiegów danego procesu stochastycznego, jest tzw. własność ergodyczności

30 Procesy ergodyczne Można powiedzieć, że proces stochastyczny jest ergodyczny, jeżeli prawdopodobieństwo zaobserwowania wartości y(t) należącej do jakiegoś zbioru A da się oszacować przez średni czas pobytu każdej realizacji w tym zbiorze podczas długiego czasu obserwacji

31 Procesy ergodyczne Tak więc w procesach stochastycznych ergodycznych można oszacować ich rozkład prawdopodobieństwa na podstawie obserwacji jednego przebiegu w dostatecznie długim czasie, czyli otrzymane wyniki są średnią po czasie.

32 Procesy ergodyczne Hipoteza ergodyczna Ewolucja klasycznego złożonego układu dynamicznego zachodzi z jednakowym prawdopodobieństwem przez wszystkie stany, które są dostępne z punktu początkowego i które podlegają ograniczeniom narzuconym przez zasadę zachowania energii.

33 Procesy Markowa Przykładem procesu niemarkovskiego może być np. proces zmian poziomu wody w rzece w pewnym ustalonym jej miejscu, gdzie informacja o tym, że w pewnej chwili t poziom wody wynosił y i bezpośrednio przedtem obserwowano np. tendencję obniżania się poziomu wody, pozwala na lepsze przewidywania niż sama informacja o tym, że w chwili t poziom wody wynosił y.

34 Procesy Markowa Przykłady procesów Markowa Proces emisji cząstek wypromieniowanych przez substancję radioaktywną. Ruch cząstki zawieszonej w cieczy tzw. ruch Browna. Proces zajmowania i zwalniania łączy w centrali telefonicznej. Dynamika kolejki w serwerach WWW.

35 Procesy Markowa

36 Procesy Markowa Pytanie: jakie jest prawdopodobieństwo, że po wykonaniu N kroków znajdziemy pijaka w położeniu x = ml? Niech po n krokach pijak będzie w położeniu x = ml, m <= N. Niech nr - liczba kroków w prawo; nl - liczba kroków w lewo. Mamy więc

37 Procesy Markowa

38 Procesy Markowa

39 Mysz w labiryncie Procesy Markowa

40 Procesy Markowa Mysz w labiryncie Mamy kilka możliwości: Kot zawsze siedzi w swojej komórce i czeka na ofiarę Kot może wchodzić tylko do pomieszczeń 1,2,3 i 5, gdyż wszystkie inne otwory są dla niego za małe; do każdego sąsiedniego dopuszczalnego pomieszczenia wchodzi z jednakowym prawdopodobieństwem To samo co powyżej, ale prawdopodobieństwo, że zostanie w swej komórce wynosi 1/2, a wchodzi do sąsiednich pomieszczeń z prawdopodobieństwem 1/4

41 Procesy Markowa Procesy gałązkowe (Galtona-Watsona) Procesy gałązkowe modelują rozwój populacji (jednopłciowej, rozmnażającej się przez podział, np. bakterii, ameb, monet czy innych mikroorganizmów). Zmienne losowe y(n) (przyjmujące nieujemne wartości) określają liczbę osobników w n-tym pokoleniu. Przyjmujemy zawsze, że jest jeden protoplasta rodu, czyli y(0) = 1. Zmienne losowe opisujące, ile dzieci ma każdy osobnik, są niezależne o jednakowym rozkładzie. Główne pytanie, jakie się pojawia, to: jakie są szanse, że dana populacja przeżyje?

42 Procesy Markowa

43 Procesy Markowa

44 Błądzenie losowe

45 Błądzenie losowe

46 Ruch Browna Proces stochastyczny B(t) nazywamy standardowym ruchem Browna (Brownian motion). Jest to jeden z ważniejszych modeli teoretycznych w rachunku prawdopodobieństwa. Nazwa pochodzi od dobrze znanego w fizyce procesu opisującego położenie cząstki w klasycznym ruchu Browna.

47 Ruch Browna Możemy go przedstawić w następującej postaci całkowej:

48 Ruch Browna

49 Ruch Browna Ruch Browna był po raz pierwszy wykorzystany do modelowania procesów finansowych przez Louisa Bacheliera, który w swojej pionierskiej pracy doktorskiej Thèorie de la spéculation, obronionej 29 marca 1900 r. w Paryżu, zaproponował pierwszy teoretyczny model procesu ceny akcji z paryskiej giełdy.

50 Przykład Czy możemy liczyć na kawę? Maszyna z kawą może być czynna (stan 0) lub zepsuta (stan 1). Załóżmy, że jeśli maszyna jest czynna w danym dniu, to prawdopodobieństwo zepsucia w dniu następnym jest d, a jeśli jest zepsuta w danym dniu, to prawdopodobieństwo jej naprawienia na dzień następny jest g. Jakie jest prawdopodobieństwo dostania kawy z maszyny?

51 Przykład maszyna jest czynna, wczoraj też była czynna: p(0, t n 0, t n -1) = 1 - d, maszyna jest nieczynna, wczoraj była czynna: p(1, t n 0, t n -1) = d, maszyna jest czynna, wczoraj była nieczynna: p(0, t n 1, t n -1) = g, maszyna jest nieczynna, wczoraj też była nieczynna: p(1, t n 1, t n -1) = 1 - g,

52 Przykład Dobra i dobrze serwisowana maszyna powinna mieć d bliskie 0 i g bliskie 1!) Prawdopodobieństwo dostania kawy z maszyny będzie zależało od proporcji czasu, gdy maszyna jest czynna, do całego czasu pomiaru.

53 Przykład Symulacja dla d=0.2 i g = 0.9 Zauważmy, że uśredniając po długim czasie, prawdopodobieństwo kupienia kawy stabilizuje się na poziomie 80%, praktycznie niezależnie od stanu maszyny w dniu początkowym.

54 Przykład Brawurowa gra Mamy 1 zł i chcemy wygrać 5 zł. Krupier oferuje nam grę, w której prawdopodobieństwo naszej wygranej wynosi p w każdej rundzie z wypłatą podwójnej stawki w razie wygranej oraz jej stratą w razie przegranej, przy czym stawki są w całkowitych wielokrotnościach złotówki.

55 Przykład Wybieramy następującą strategie brawurowa: w każdej grze stawiamy wszystko co mamy, jeśli ewentualna wygrana pozwoli osiągnąć cel (osiągnąć 5 zł), lub mniej niż cel. W przeciwnym razie, stawiamy tyle aby ewentualnie wygrać 5 zł. Jaka jest szansa wygrania w k lub mniejszej liczbie gier?

56 Przykład Ponumerujmy stany liczbą posiadanych przez nas złotówek. Zaczynamy grę od stanu nr 1. Wygrać grę znaczy przejść od stanu 1 do stanu 5. Stan 0 oznacza przegraną. Prawdopodobieństwo wygrania lub przegrania gry nie zależy od historii wygranych i przegranych w poprzednich grach własność Markowa jest zatem spełniona. Prawdopodobieństwo wygranej w stanie i nie zależy od czasu, wiec proces ten jest jednorodny w czasie.

57 Przykład

58 Przykład Interesują nas tylko ścieżki, które kończą się w stanie 5. Nazwiemy je istotnymi. Prawdopodobieństwo każdej ścieżki jest iloczynem prawdopodobieństw przejść jednokrotnych. Istotna ścieżka o długości 3 o prawdopodobieństwie p 3 S: (1) -> (2) -> (4) -> (5) Zatem prawdopodobieństwo wygrania w trzech grach wynosi p 3

59 Przykład Istotna ścieżka o długości 4 R: (1) -> (2) -> (3) -> (5) ma prawdopodobieństwo p 3 q. Zatem prawdopodobieństwo wygrania w 4 lub mniej grach wynosi p 3 (1+ q).

60 Przykład Nie ma istotnych ścieżek o długości 6. Istotna ścieżka o długości 7 ma jedna pętle L: (1) -> (2) -> (4) -> (3) -> (1), po czym następuje ścieżka S.

61 Przykład Prawdopodobieństwo pętli L wynosi =p 2 q 2, zatem prawdopodobieństwo dla ścieżki L*S wynosi q 3. Zatem prawdopodobieństwo wygrania w 7 lub mniej grach wynosi p 3 (1+ )+p 3 q.

62 Przykład Istnieje jedna ścieżka o długości 8: L*R, dla której prawdopodobieństwo wynosi p 3 q. Zatem prawdopodobieństwo wygrania w 8 lub mniej grach wynosi p 3 (1+q)(1+ ). Zauważmy ogólną prawidłowość, że wszystkie dłuższe ścieżki są typu L* *L*S lub L* *L*R. Ich prawdopodobieństwa przy n pętlach wynoszą n p 3 i n p 3 q.

63 Przykład Prawdopodobieństwo wygranej przy nieograniczonej liczbie prób wynosi

64 Koniec

Rysunek 1 Przykładowy graf stanów procesu z dyskretnymi położeniami.

Procesy Markowa Proces stochastyczny { X } t t nazywamy rocesem markowowskim, jeśli dla każdego momentu t 0 rawdoodobieństwo dowolnego ołożenia systemu w rzyszłości (t>t 0 ) zależy tylko od jego ołożenia

Procesy Markowa Proces stochastyczny { X } t t nazywamy rocesem markowowskim, jeśli dla każdego momentu t 0 rawdoodobieństwo dowolnego ołożenia systemu w rzyszłości (t>t 0 ) zależy tylko od jego ołożenia

Elementy modelowania matematycznego

Elementy modelowania matematycznego Łańcuchy Markowa: zagadnienia graniczne. Ukryte modele Markowa. Jakub Wróblewski jakubw@pjwstk.edu.pl http://zajecia.jakubw.pl/ KLASYFIKACJA STANÓW Stan i jest osiągalny

Elementy modelowania matematycznego Łańcuchy Markowa: zagadnienia graniczne. Ukryte modele Markowa. Jakub Wróblewski jakubw@pjwstk.edu.pl http://zajecia.jakubw.pl/ KLASYFIKACJA STANÓW Stan i jest osiągalny

Procesy stochastyczne WYKŁAD 2-3. Łańcuchy Markowa. Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi.

Procesy stochastyczne WYKŁAD 2-3 Łańcuchy Markowa Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi. 2 Łańcuchem Markowa nazywamy proces będący ciągiem zmiennych

Procesy stochastyczne WYKŁAD 2-3 Łańcuchy Markowa Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi. 2 Łańcuchem Markowa nazywamy proces będący ciągiem zmiennych

Procesy stochastyczne WYKŁAD 2-3. Łańcuchy Markowa. Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi.

Procesy stochastyczne WYKŁAD 2-3 Łańcuchy Markowa Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi. Przykład Symetryczne błądzenie przypadkowe na prostej. 1 2 Łańcuchem

Procesy stochastyczne WYKŁAD 2-3 Łańcuchy Markowa Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi. Przykład Symetryczne błądzenie przypadkowe na prostej. 1 2 Łańcuchem

Układy stochastyczne

Instytut Informatyki Uniwersytetu Śląskiego 21 stycznia 2009 Definicja Definicja Proces stochastyczny to funkcja losowa, czyli funkcja matematyczna, której wartości leżą w przestrzeni zdarzeń losowych.

Instytut Informatyki Uniwersytetu Śląskiego 21 stycznia 2009 Definicja Definicja Proces stochastyczny to funkcja losowa, czyli funkcja matematyczna, której wartości leżą w przestrzeni zdarzeń losowych.

Procesy Markowa zawdzięczają swoją nazwę ich twórcy Andriejowi Markowowi, który po raz pierwszy opisał problem w 1906 roku.

Procesy Markowa zawdzięczają swoją nazwę ich twórcy Andriejowi Markowowi, który po raz pierwszy opisał problem w 1906 roku. Uogólnienie na przeliczalnie nieskończone przestrzenie stanów zostało opracowane

Procesy Markowa zawdzięczają swoją nazwę ich twórcy Andriejowi Markowowi, który po raz pierwszy opisał problem w 1906 roku. Uogólnienie na przeliczalnie nieskończone przestrzenie stanów zostało opracowane

Ćwiczenia: Ukryte procesy Markowa lista 1 kierunek: matematyka, specjalność: analiza danych i modelowanie, studia II

Ćwiczenia: Ukryte procesy Markowa lista kierunek: matematyka, specjalność: analiza danych i modelowanie, studia II dr Jarosław Kotowicz Zadanie. Dany jest łańcuch Markowa, który może przyjmować wartości,,...,

Ćwiczenia: Ukryte procesy Markowa lista kierunek: matematyka, specjalność: analiza danych i modelowanie, studia II dr Jarosław Kotowicz Zadanie. Dany jest łańcuch Markowa, który może przyjmować wartości,,...,

Spacery losowe generowanie realizacji procesu losowego

Spacery losowe generowanie realizacji procesu losowego Michał Krzemiński Streszczenie Omówimy metodę generowania trajektorii spacerów losowych (błądzenia losowego), tj. szczególnych procesów Markowa z

Spacery losowe generowanie realizacji procesu losowego Michał Krzemiński Streszczenie Omówimy metodę generowania trajektorii spacerów losowych (błądzenia losowego), tj. szczególnych procesów Markowa z

Prognozowanie i Symulacje. Wykład I. Matematyczne metody prognozowania

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Biostatystyka, # 3 /Weterynaria I/

Biostatystyka, # 3 /Weterynaria I/ dr n. mat. Zdzisław Otachel Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, p. 221 bud. CIW, e-mail: zdzislaw.otachel@up.lublin.pl

Biostatystyka, # 3 /Weterynaria I/ dr n. mat. Zdzisław Otachel Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, p. 221 bud. CIW, e-mail: zdzislaw.otachel@up.lublin.pl

Lista 1. Procesy o przyrostach niezależnych.

Lista. Procesy o przyrostach niezależnych.. Niech N t bedzie procesem Poissona o intensywnoci λ = 2. Obliczyć a) P (N 2 < 3, b) P (N =, N 3 = 6), c) P (N 2 = N 5 = 2), d) P (N =, N 2 = 3, N 4 < 5), e)

Lista. Procesy o przyrostach niezależnych.. Niech N t bedzie procesem Poissona o intensywnoci λ = 2. Obliczyć a) P (N 2 < 3, b) P (N =, N 3 = 6), c) P (N 2 = N 5 = 2), d) P (N =, N 2 = 3, N 4 < 5), e)

Wstęp do sieci neuronowych, wykład 11 Łańcuchy Markova

Wstęp do sieci neuronowych, wykład 11 Łańcuchy Markova M. Czoków, J. Piersa 2010-12-21 1 Definicja Własności Losowanie z rozkładu dyskretnego 2 3 Łańcuch Markova Definicja Własności Losowanie z rozkładu

Wstęp do sieci neuronowych, wykład 11 Łańcuchy Markova M. Czoków, J. Piersa 2010-12-21 1 Definicja Własności Losowanie z rozkładu dyskretnego 2 3 Łańcuch Markova Definicja Własności Losowanie z rozkładu

Wstęp do rachunku prawdopodobieństwa. Cz. 1 / William Feller. wyd. 6, dodr. 4. Warszawa, Spis treści

Wstęp do rachunku prawdopodobieństwa. Cz. 1 / William Feller. wyd. 6, dodr. 4. Warszawa, 2012 Spis treści Od Wydawnictwa 5 Z przedmowy autora do wydania pierwszego 7 Z przedmowy autora do wydania drugiego

Wstęp do rachunku prawdopodobieństwa. Cz. 1 / William Feller. wyd. 6, dodr. 4. Warszawa, 2012 Spis treści Od Wydawnictwa 5 Z przedmowy autora do wydania pierwszego 7 Z przedmowy autora do wydania drugiego

Wstęp do sieci neuronowych, wykład 12 Łańcuchy Markowa

Wstęp do sieci neuronowych, wykład 12 Łańcuchy Markowa M. Czoków, J. Piersa 2012-01-10 1 Łańcucha Markowa 2 Istnienie Szukanie stanu stacjonarnego 3 1 Łańcucha Markowa 2 Istnienie Szukanie stanu stacjonarnego

Wstęp do sieci neuronowych, wykład 12 Łańcuchy Markowa M. Czoków, J. Piersa 2012-01-10 1 Łańcucha Markowa 2 Istnienie Szukanie stanu stacjonarnego 3 1 Łańcucha Markowa 2 Istnienie Szukanie stanu stacjonarnego

3. Analiza własności szeregu czasowego i wybór typu modelu

3. Analiza własności szeregu czasowego i wybór typu modelu 1. Metody analizy własności szeregu czasowego obserwacji 1.1. Analiza wykresu szeregu czasowego 1.2. Analiza statystyk opisowych zmiennej prognozowanej

3. Analiza własności szeregu czasowego i wybór typu modelu 1. Metody analizy własności szeregu czasowego obserwacji 1.1. Analiza wykresu szeregu czasowego 1.2. Analiza statystyk opisowych zmiennej prognozowanej

Wykład 9: Markov Chain Monte Carlo

RAP 412 17.12.2008 Wykład 9: Markov Chain Monte Carlo Wykładowca: Andrzej Ruciński Pisarz: Ewelina Rychlińska i Wojciech Wawrzyniak Wstęp W tej części wykładu zajmiemy się zastosowaniami łańcuchów Markowa

RAP 412 17.12.2008 Wykład 9: Markov Chain Monte Carlo Wykładowca: Andrzej Ruciński Pisarz: Ewelina Rychlińska i Wojciech Wawrzyniak Wstęp W tej części wykładu zajmiemy się zastosowaniami łańcuchów Markowa

Matematyk Ci powie, co łączy Eugeniusza Oniegina i gry hazardowe

Matematyk Ci powie, co łączy Eugeniusza Oniegina i gry hazardowe Empik każdego inspiruje inaczej Aleksander Puszkin (1799 1837) Andrey (Andrei) Andreyevich Markov (1856 1922) Wśród 20 tysięcy początkowych

Matematyk Ci powie, co łączy Eugeniusza Oniegina i gry hazardowe Empik każdego inspiruje inaczej Aleksander Puszkin (1799 1837) Andrey (Andrei) Andreyevich Markov (1856 1922) Wśród 20 tysięcy początkowych

Gry hazardowe, gry ewolucyjne, ekspresja genów, tak czy owak łańcuchy Markowa

Po co nam matematyka? 7 kwietnia 2016 Gry hazardowe, gry ewolucyjne, ekspresja genów, tak czy owak łańcuchy Markowa Jacek Miękisz Instytut Matematyki Stosowanej i Mechaniki Uniwersytet Warszawski Empik

Po co nam matematyka? 7 kwietnia 2016 Gry hazardowe, gry ewolucyjne, ekspresja genów, tak czy owak łańcuchy Markowa Jacek Miękisz Instytut Matematyki Stosowanej i Mechaniki Uniwersytet Warszawski Empik

Analiza metod prognozowania kursów akcji

Analiza metod prognozowania kursów akcji Izabela Łabuś Wydział InŜynierii Mechanicznej i Informatyki Kierunek informatyka, Rok V Specjalność informatyka ekonomiczna Politechnika Częstochowska izulka184@o2.pl

Analiza metod prognozowania kursów akcji Izabela Łabuś Wydział InŜynierii Mechanicznej i Informatyki Kierunek informatyka, Rok V Specjalność informatyka ekonomiczna Politechnika Częstochowska izulka184@o2.pl

MODELE MATEMATYCZNE W UBEZPIECZENIACH

MODELE MATEMATYCZNE W UBEZPIECZENIACH WYKŁAD 3: WYZNACZANIE ROZKŁADU CZASU PRZYSZŁEGO ŻYCIA 1 Hipoteza jednorodnej populacji Rozważmy pewną populację osób w różnym wieku i załóżmy, że każda z tych osób

MODELE MATEMATYCZNE W UBEZPIECZENIACH WYKŁAD 3: WYZNACZANIE ROZKŁADU CZASU PRZYSZŁEGO ŻYCIA 1 Hipoteza jednorodnej populacji Rozważmy pewną populację osób w różnym wieku i załóżmy, że każda z tych osób

Proces Poissona. Proces {N(t), t 0} nazywamy procesem zliczającym jeśli N(t) oznacza całkowitą liczbę badanych zdarzeń zaobserwowanych do chwili t.

, t 0} nazywamy procesem zliczającym jeśli N(t) oznacza całkowitą liczbę badanych zdarzeń zaobserwowanych do chwili t.") Procesy stochastyczne WYKŁAD 5 Proces Poissona. Proces {N(t), t } nazywamy procesem zliczającym jeśli N(t) oznacza całkowitą liczbę badanych zdarzeń zaobserwowanych do chwili t. Proces zliczający musi

Procesy stochastyczne WYKŁAD 5 Proces Poissona. Proces {N(t), t } nazywamy procesem zliczającym jeśli N(t) oznacza całkowitą liczbę badanych zdarzeń zaobserwowanych do chwili t. Proces zliczający musi

Wykład 3 Hipotezy statystyczne

Wykład 3 Hipotezy statystyczne Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu obserwowanej zmiennej losowej (cechy populacji generalnej) Hipoteza zerowa (H 0 ) jest hipoteza

Wykład 3 Hipotezy statystyczne Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu obserwowanej zmiennej losowej (cechy populacji generalnej) Hipoteza zerowa (H 0 ) jest hipoteza

3. Modele tendencji czasowej w prognozowaniu

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

Prawa wielkich liczb, centralne twierdzenia graniczne

, centralne twierdzenia graniczne Katedra matematyki i ekonomii matematycznej 17 maja 2012, centralne twierdzenia graniczne Rodzaje zbieżności ciągów zmiennych losowych, centralne twierdzenia graniczne

, centralne twierdzenia graniczne Katedra matematyki i ekonomii matematycznej 17 maja 2012, centralne twierdzenia graniczne Rodzaje zbieżności ciągów zmiennych losowych, centralne twierdzenia graniczne

Statystyka i eksploracja danych

Wykład II: i charakterystyki ich rozkładów 24 lutego 2014 Wartość oczekiwana Dystrybuanty Słowniczek teorii prawdopodobieństwa, cz. II Wartość oczekiwana Dystrybuanty Słowniczek teorii prawdopodobieństwa,

Wykład II: i charakterystyki ich rozkładów 24 lutego 2014 Wartość oczekiwana Dystrybuanty Słowniczek teorii prawdopodobieństwa, cz. II Wartość oczekiwana Dystrybuanty Słowniczek teorii prawdopodobieństwa,

2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Gry hazardowe, gry ewolucyjne, ekspresja genów, tak czy owak łańcuchy Markowa

Kampus Ochota 18 kwietnia 2015 Gry hazardowe, gry ewolucyjne, ekspresja genów, tak czy owak łańcuchy Markowa Jacek Miękisz Instytut Matematyki Stosowanej i Mechaniki Uniwersytet Warszawski Andrey (Andrei)

Kampus Ochota 18 kwietnia 2015 Gry hazardowe, gry ewolucyjne, ekspresja genów, tak czy owak łańcuchy Markowa Jacek Miękisz Instytut Matematyki Stosowanej i Mechaniki Uniwersytet Warszawski Andrey (Andrei)

EGZAMIN DYPLOMOWY, część II, 20.09.2006 Biomatematyka

Biomatematyka Załóżmy, że częstości genotypów AA, Aa i aa w całej populacji wynoszą p 2, 2pq i q 2. Wiadomo, że czynnik selekcyjny sprawia, że osobniki o genotypie aa nie rozmnażają się. 1. Wyznacz częstości

Biomatematyka Załóżmy, że częstości genotypów AA, Aa i aa w całej populacji wynoszą p 2, 2pq i q 2. Wiadomo, że czynnik selekcyjny sprawia, że osobniki o genotypie aa nie rozmnażają się. 1. Wyznacz częstości

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory Dr Anna ADRIAN Paw B5, pok 407 adrian@tempus.metal.agh.edu.pl

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory Dr Anna ADRIAN Paw B5, pok 407 adrian@tempus.metal.agh.edu.pl

Wprowadzenie do analizy korelacji i regresji

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Stochastyczna dynamika z opóźnieniem czasowym w grach ewolucyjnych oraz modelach ekspresji i regulacji genów

Stochastyczna dynamika z opóźnieniem czasowym w grach ewolucyjnych oraz modelach ekspresji i regulacji genów Jacek Miękisz Instytut Matematyki Stosowanej i Mechaniki Uniwersytet Warszawski Warszawa 14

Stochastyczna dynamika z opóźnieniem czasowym w grach ewolucyjnych oraz modelach ekspresji i regulacji genów Jacek Miękisz Instytut Matematyki Stosowanej i Mechaniki Uniwersytet Warszawski Warszawa 14

Rachunek prawdopodobieństwa Rozdział 4. Zmienne losowe

Rachunek prawdopodobieństwa Rozdział 4. Zmienne losowe 4.4. Momenty zmiennych losowych Katarzyna Rybarczyk-Krzywdzińska Wprowadzenie Przykład 1 Rzucamy raz kostką Ile wynosi średnia liczba oczek, jaka

Rachunek prawdopodobieństwa Rozdział 4. Zmienne losowe 4.4. Momenty zmiennych losowych Katarzyna Rybarczyk-Krzywdzińska Wprowadzenie Przykład 1 Rzucamy raz kostką Ile wynosi średnia liczba oczek, jaka

Wykład 2. Przykład zastosowania teorii prawdopodobieństwa: procesy stochastyczne (Markova)

") Wykład 2 Przykład zastosowania teorii prawdopodobieństwa: procesy stochastyczne (Markova) 1. Procesy Markova: definicja 2. Równanie Chapmana-Kołmogorowa-Smoluchowskiego 3. Przykład dyfuzji w kapilarze

Wykład 2 Przykład zastosowania teorii prawdopodobieństwa: procesy stochastyczne (Markova) 1. Procesy Markova: definicja 2. Równanie Chapmana-Kołmogorowa-Smoluchowskiego 3. Przykład dyfuzji w kapilarze

Zadanie 1. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k =

Matematyka ubezpieczeń majątkowych 0.0.006 r. Zadanie. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k 5 Pr( N = k) =, k = 0,,,... 6 6 Wartości kolejnych szkód Y, Y,, są i.i.d.,

Matematyka ubezpieczeń majątkowych 0.0.006 r. Zadanie. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k 5 Pr( N = k) =, k = 0,,,... 6 6 Wartości kolejnych szkód Y, Y,, są i.i.d.,

Rachunek prawdopodobieństwa- wykład 2

Rachunek prawdopodobieństwa- wykład 2 Pojęcie dyskretnej przestrzeni probabilistycznej i określenie prawdopodobieństwa w tej przestrzeni dr Marcin Ziółkowski Instytut Matematyki i Informatyki Uniwersytet

Rachunek prawdopodobieństwa- wykład 2 Pojęcie dyskretnej przestrzeni probabilistycznej i określenie prawdopodobieństwa w tej przestrzeni dr Marcin Ziółkowski Instytut Matematyki i Informatyki Uniwersytet

Zbigniew S. Szewczak Uniwersytet Mikołaja Kopernika Wydział Matematyki i Informatyki. Graniczne własności łańcuchów Markowa

Zbigniew S. Szewczak Uniwersytet Mikołaja Kopernika Wydział Matematyki i Informatyki Graniczne własności łańcuchów Markowa Toruń, 2003 Co to jest łańcuch Markowa? Każdy skończony, jednorodny łańcuch Markowa

Zbigniew S. Szewczak Uniwersytet Mikołaja Kopernika Wydział Matematyki i Informatyki Graniczne własności łańcuchów Markowa Toruń, 2003 Co to jest łańcuch Markowa? Każdy skończony, jednorodny łańcuch Markowa

Matematyka ubezpieczeń majątkowych 1.10.2012 r.

Zadanie. W pewnej populacji każde ryzyko charakteryzuje się trzema parametrami q, b oraz v, o następującym znaczeniu: parametr q to prawdopodobieństwo, że do szkody dojdzie (może zajść co najwyżej jedna

Zadanie. W pewnej populacji każde ryzyko charakteryzuje się trzema parametrami q, b oraz v, o następującym znaczeniu: parametr q to prawdopodobieństwo, że do szkody dojdzie (może zajść co najwyżej jedna

Algorytm Metropolisa-Hastingsa

Seminarium szkoleniowe, 25 kwietnia 2006 Plan prezentacji 1 Problem Metoda MCMC 2 Niezależny algorytm Metropolisa-Hastingsa Bła dzenie losowe Zbieżność procedury Metropolisa-Hastingsa Problem Metoda MCMC

Seminarium szkoleniowe, 25 kwietnia 2006 Plan prezentacji 1 Problem Metoda MCMC 2 Niezależny algorytm Metropolisa-Hastingsa Bła dzenie losowe Zbieżność procedury Metropolisa-Hastingsa Problem Metoda MCMC

Zmienność wiatru w okresie wieloletnim

Warsztaty: Prognozowanie produktywności farm wiatrowych PSEW, Warszawa 5.02.2015 Zmienność wiatru w okresie wieloletnim Dr Marcin Zientara DCAD / Stermedia Sp. z o.o. Zmienność wiatru w różnych skalach

Warsztaty: Prognozowanie produktywności farm wiatrowych PSEW, Warszawa 5.02.2015 Zmienność wiatru w okresie wieloletnim Dr Marcin Zientara DCAD / Stermedia Sp. z o.o. Zmienność wiatru w różnych skalach

Estymacja parametrów w modelu normalnym

Estymacja parametrów w modelu normalnym dr Mariusz Grządziel 6 kwietnia 2009 Model normalny Przez model normalny będziemy rozumieć rodzine rozkładów normalnych N(µ, σ), µ R, σ > 0. Z Centralnego Twierdzenia

Estymacja parametrów w modelu normalnym dr Mariusz Grządziel 6 kwietnia 2009 Model normalny Przez model normalny będziemy rozumieć rodzine rozkładów normalnych N(µ, σ), µ R, σ > 0. Z Centralnego Twierdzenia

EGZAMIN DYPLOMOWY, część II, Biomatematyka

Biomatematyka Niech a będzie recesywnym płciowo skojarzonym genem i załóżmy, że proces selekcji uniemożliwia kojarzenie się osobników płci męskiej o genotypie aa. Przyjmijmy, że genotypy AA, Aa i aa występują

Biomatematyka Niech a będzie recesywnym płciowo skojarzonym genem i załóżmy, że proces selekcji uniemożliwia kojarzenie się osobników płci męskiej o genotypie aa. Przyjmijmy, że genotypy AA, Aa i aa występują

7. Estymacja parametrów w modelu normalnym(14.04.2008) Pojęcie losowej próby prostej

Pojęcie losowej próby prostej") 7. Estymacja parametrów w modelu normalnym(14.04.2008) Pojęcie losowej próby prostej Definicja 1 n-elementowa losowa próba prosta nazywamy ciag n niezależnych zmiennych losowych o jednakowych rozkładach

7. Estymacja parametrów w modelu normalnym(14.04.2008) Pojęcie losowej próby prostej Definicja 1 n-elementowa losowa próba prosta nazywamy ciag n niezależnych zmiennych losowych o jednakowych rozkładach

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Wnioskowanie bayesowskie

Wnioskowanie bayesowskie W podejściu klasycznym wnioskowanie statystyczne oparte jest wyłącznie na podstawie pobranej próby losowej. Możemy np. estymować punktowo lub przedziałowo nieznane parametry rozkładów,

Wnioskowanie bayesowskie W podejściu klasycznym wnioskowanie statystyczne oparte jest wyłącznie na podstawie pobranej próby losowej. Możemy np. estymować punktowo lub przedziałowo nieznane parametry rozkładów,

Matematyka z el. statystyki, # 6 /Geodezja i kartografia II/

Matematyka z el. statystyki, # 6 /Geodezja i kartografia II/ Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, bud. CIW, p. 221 e-mail: zdzislaw.otachel@up.lublin.pl

Matematyka z el. statystyki, # 6 /Geodezja i kartografia II/ Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, bud. CIW, p. 221 e-mail: zdzislaw.otachel@up.lublin.pl

Wykład 4: Funkcje tworzące. Procesy gałązkowe

RAP 412 29102008 Wykład 4: Funkcje tworzące Procesy gałązkowe Wykładowca: Andrzej Ruciński Pisarze:Tomasz Ciaś, Paweł Skórzewski Wprowadzenie Kontynuując nasz spacer, spróbujemy w sposób matematyczny spojrzeć

RAP 412 29102008 Wykład 4: Funkcje tworzące Procesy gałązkowe Wykładowca: Andrzej Ruciński Pisarze:Tomasz Ciaś, Paweł Skórzewski Wprowadzenie Kontynuując nasz spacer, spróbujemy w sposób matematyczny spojrzeć

5.1 Stopa Inflacji - Dyskonto odpowiadające sile nabywczej

5.1 Stopa Inflacji - Dyskonto odpowiadające sile nabywczej Stopa inflacji, i, mierzy jak szybko ceny się zmieniają jako zmianę procentową w skali rocznej. Oblicza się ją za pomocą średniej ważonej cząstkowych

5.1 Stopa Inflacji - Dyskonto odpowiadające sile nabywczej Stopa inflacji, i, mierzy jak szybko ceny się zmieniają jako zmianę procentową w skali rocznej. Oblicza się ją za pomocą średniej ważonej cząstkowych

Ośrodkowość procesów, proces Wienera. Ośrodkowość procesów, proces Wienera Procesy Stochastyczne, wykład, T. Byczkowski,

Procesy Stochastyczne, wykład, T. Byczkowski, Procesy Stochastyczne, PPT, Matematyka MAP1136 27 luty, 2012 Ośrodkowość procesów Dalej zakładamy, że (Ω, Σ, P) jest zupełną przestrzenią miarową. Definicja.

Procesy Stochastyczne, wykład, T. Byczkowski, Procesy Stochastyczne, PPT, Matematyka MAP1136 27 luty, 2012 Ośrodkowość procesów Dalej zakładamy, że (Ω, Σ, P) jest zupełną przestrzenią miarową. Definicja.

III. ZMIENNE LOSOWE JEDNOWYMIAROWE

III. ZMIENNE LOSOWE JEDNOWYMIAROWE.. Zmienna losowa i pojęcie rozkładu prawdopodobieństwa W dotychczas rozpatrywanych przykładach każdemu zdarzeniu była przyporządkowana odpowiednia wartość liczbowa. Ta

III. ZMIENNE LOSOWE JEDNOWYMIAROWE.. Zmienna losowa i pojęcie rozkładu prawdopodobieństwa W dotychczas rozpatrywanych przykładach każdemu zdarzeniu była przyporządkowana odpowiednia wartość liczbowa. Ta

Parametr Λ w populacji ubezpieczonych ma rozkład dany na półosi dodatniej gęstością: 3 f

Zadanie. W kolejnych latach t =,,,... ubezpieczony charakteryzujący się parametrem ryzyka Λ generuje N t szkód. Dla danego Λ = λ zmienne N, N, N,... są warunkowo niezależne i mają (brzegowe) rozkłady Poissona:

Zadanie. W kolejnych latach t =,,,... ubezpieczony charakteryzujący się parametrem ryzyka Λ generuje N t szkód. Dla danego Λ = λ zmienne N, N, N,... są warunkowo niezależne i mają (brzegowe) rozkłady Poissona:

Wykład 10 Estymacja przedziałowa - przedziały ufności dla średn

Wykład 10 Estymacja przedziałowa - przedziały ufności dla średniej Wrocław, 21 grudnia 2016r Przedział ufności Niech będzie dana próba X 1, X 2,..., X n z rozkładu P θ, θ Θ. Definicja 10.1 Przedziałem

Wykład 10 Estymacja przedziałowa - przedziały ufności dla średniej Wrocław, 21 grudnia 2016r Przedział ufności Niech będzie dana próba X 1, X 2,..., X n z rozkładu P θ, θ Θ. Definicja 10.1 Przedziałem

Rachunek Prawdopodobieństwa Anna Janicka

Rachunek Prawdopodobieństwa Anna Janicka wykład XIV, 24.01.2017 ŁAŃCUCHYMARKOWA CD. KRÓTKIE INFO O RÓŻNYCH WAŻNYCH ROZKŁADACH Plan na dzisiaj Łańcuchy Markowa cd. Różne ważne rozkłady prawdopodobieństwa,

Rachunek Prawdopodobieństwa Anna Janicka wykład XIV, 24.01.2017 ŁAŃCUCHYMARKOWA CD. KRÓTKIE INFO O RÓŻNYCH WAŻNYCH ROZKŁADACH Plan na dzisiaj Łańcuchy Markowa cd. Różne ważne rozkłady prawdopodobieństwa,

Weryfikacja hipotez statystycznych

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

2. P (E) = 1. β B. TSIM W3: Sygnały stochastyczne 1/27

= 1. β B. TSIM W3: Sygnały stochastyczne 1/27") SYGNAŁY STOCHASTYCZNE Przestrzeń probabilistyczna i zmienna losowa Definicja Przestrzenią probabilistyczną (doświadczeniem) nazywamy trójkę uporządkowaną (E, B, P ), gdzie: E przestrzeń zdarzeń elementarnych;

SYGNAŁY STOCHASTYCZNE Przestrzeń probabilistyczna i zmienna losowa Definicja Przestrzenią probabilistyczną (doświadczeniem) nazywamy trójkę uporządkowaną (E, B, P ), gdzie: E przestrzeń zdarzeń elementarnych;

Wykład 11: Martyngały: definicja, twierdzenia o zbieżności

RAP 412 14.01.2009 Wykład 11: Martyngały: definicja, twierdzenia o zbieżności Wykładowca: Andrzej Ruciński Pisarz:Mirosława Jańczak 1 Wstęp Do tej pory zajmowaliśmy się ciągami zmiennych losowych (X n

RAP 412 14.01.2009 Wykład 11: Martyngały: definicja, twierdzenia o zbieżności Wykładowca: Andrzej Ruciński Pisarz:Mirosława Jańczak 1 Wstęp Do tej pory zajmowaliśmy się ciągami zmiennych losowych (X n

Rachunek prawdopodobieństwa (Elektronika, studia niestacjonarne) Wykład 3

Wykład 3") Rachunek prawdopodobieństwa (Elektronika, studia niestacjonarne) Wykład 3 Przygotowując wykład korzystam głównie z książki Jakubowski, Sztencel Wstęp do teorii prawdopodobieństwa. Zmienna losowa i jej

Rachunek prawdopodobieństwa (Elektronika, studia niestacjonarne) Wykład 3 Przygotowując wykład korzystam głównie z książki Jakubowski, Sztencel Wstęp do teorii prawdopodobieństwa. Zmienna losowa i jej

Testowanie hipotez statystycznych. Wnioskowanie statystyczne

Testowanie hipotez statystycznych Wnioskowanie statystyczne Hipoteza statystyczna to dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Hipotezy

Testowanie hipotez statystycznych Wnioskowanie statystyczne Hipoteza statystyczna to dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Hipotezy

RACHUNEK PRAWDOPODOBIEŃSTWA - POJĘCIA WSTĘPNE MATERIAŁY POMOCNICZE - TEORIA

Wydział: WiLiŚ, Transport, sem.2 dr Jolanta Dymkowska RACHUNEK PRAWDOPODOBIEŃSTWA - POJĘCIA WSTĘPNE MATERIAŁY POMOCNICZE - TEORIA Przestrzeń probabilistyczna Modelem matematycznym (tj. teoretycznym, wyidealizowanym,

Wydział: WiLiŚ, Transport, sem.2 dr Jolanta Dymkowska RACHUNEK PRAWDOPODOBIEŃSTWA - POJĘCIA WSTĘPNE MATERIAŁY POMOCNICZE - TEORIA Przestrzeń probabilistyczna Modelem matematycznym (tj. teoretycznym, wyidealizowanym,

ESTYMACJA PRZEDZIAŁOWA WYBRANYCH PARAMETRÓW

ESTYMACJA PRZEDZIAŁOWA WYBRANYCH PARAMETRÓW POPULACJI Szkic wykładu Wprowadzenie 1 Wprowadzenie 2 3 4 Przypomnienie dotychczasowych rozważań Przedziałem ufności nazywamy przedział losowy, o którym przypuszczamy

ESTYMACJA PRZEDZIAŁOWA WYBRANYCH PARAMETRÓW POPULACJI Szkic wykładu Wprowadzenie 1 Wprowadzenie 2 3 4 Przypomnienie dotychczasowych rozważań Przedziałem ufności nazywamy przedział losowy, o którym przypuszczamy

Korelacja oznacza współwystępowanie, nie oznacza związku przyczynowo-skutkowego

Korelacja oznacza współwystępowanie, nie oznacza związku przyczynowo-skutkowego Współczynnik korelacji opisuje siłę i kierunek związku. Jest miarą symetryczną. Im wyższa korelacja tym lepiej potrafimy

Korelacja oznacza współwystępowanie, nie oznacza związku przyczynowo-skutkowego Współczynnik korelacji opisuje siłę i kierunek związku. Jest miarą symetryczną. Im wyższa korelacja tym lepiej potrafimy

MODELOWANIE RZECZYWISTOŚCI

MODELOWANIE RZECZYWISTOŚCI Daniel Wójcik Instytut Biologii Doświadczalnej PAN Szkoła Wyższa Psychologii Społecznej d.wojcik@nencki.gov.pl dwojcik@swps.edu.pl tel. 022 5892 424 http://www.neuroinf.pl/members/danek/swps/

MODELOWANIE RZECZYWISTOŚCI Daniel Wójcik Instytut Biologii Doświadczalnej PAN Szkoła Wyższa Psychologii Społecznej d.wojcik@nencki.gov.pl dwojcik@swps.edu.pl tel. 022 5892 424 http://www.neuroinf.pl/members/danek/swps/

Zadania ze statystyki, cz.7 - hipotezy statystyczne, błąd standardowy, testowanie hipotez statystycznych

Zadania ze statystyki, cz.7 - hipotezy statystyczne, błąd standardowy, testowanie hipotez statystycznych Zad. 1 Średnia ocen z semestru letniego w populacji studentów socjologii w roku akademickim 2011/2012

Zadania ze statystyki, cz.7 - hipotezy statystyczne, błąd standardowy, testowanie hipotez statystycznych Zad. 1 Średnia ocen z semestru letniego w populacji studentów socjologii w roku akademickim 2011/2012

Zajęcia nr. 3 notatki

Zajęcia nr. 3 notatki 22 kwietnia 2005 1 Funkcje liczbowe wprowadzenie Istnieje nieskończenie wiele funkcji w matematyce. W dodaktu nie wszystkie są liczbowe. Rozpatruje się funkcje które pobierają argumenty

Zajęcia nr. 3 notatki 22 kwietnia 2005 1 Funkcje liczbowe wprowadzenie Istnieje nieskończenie wiele funkcji w matematyce. W dodaktu nie wszystkie są liczbowe. Rozpatruje się funkcje które pobierają argumenty

Testowanie hipotez statystycznych.

Bioinformatyka Wykład 9 Wrocław, 5 grudnia 2011 Temat. Test zgodności χ 2 Pearsona. Statystyka χ 2 Pearsona Rozpatrzmy ciąg niezależnych zmiennych losowych X 1,..., X n o jednakowym dyskretnym rozkładzie

Bioinformatyka Wykład 9 Wrocław, 5 grudnia 2011 Temat. Test zgodności χ 2 Pearsona. Statystyka χ 2 Pearsona Rozpatrzmy ciąg niezależnych zmiennych losowych X 1,..., X n o jednakowym dyskretnym rozkładzie

Zmienne losowe i ich rozkłady. Momenty zmiennych losowych. Wrocław, 10 października 2014

Zmienne losowe i ich rozkłady. Momenty zmiennych losowych. Wrocław, 10 października 2014 Zmienne losowe i ich rozkłady Doświadczenie losowe: Rzut monetą Rzut kostką Wybór losowy n kart z talii 52 Gry losowe

Zmienne losowe i ich rozkłady. Momenty zmiennych losowych. Wrocław, 10 października 2014 Zmienne losowe i ich rozkłady Doświadczenie losowe: Rzut monetą Rzut kostką Wybór losowy n kart z talii 52 Gry losowe

Wykład Centralne twierdzenie graniczne. Statystyka matematyczna: Estymacja parametrów rozkładu

Wykład 11-12 Centralne twierdzenie graniczne Statystyka matematyczna: Estymacja parametrów rozkładu Centralne twierdzenie graniczne (CTG) (Central Limit Theorem - CLT) Centralne twierdzenie graniczne (Lindenberga-Levy'ego)

Wykład 11-12 Centralne twierdzenie graniczne Statystyka matematyczna: Estymacja parametrów rozkładu Centralne twierdzenie graniczne (CTG) (Central Limit Theorem - CLT) Centralne twierdzenie graniczne (Lindenberga-Levy'ego)

Matematyka ubezpieczeń majątkowych r.

Zadanie 1. W pewnej populacji podmiotów każdy podmiot narażony jest na ryzyko straty X o rozkładzie normalnym z wartością oczekiwaną równą μ i wariancją równą. Wszystkie podmioty z tej populacji kierują

Zadanie 1. W pewnej populacji podmiotów każdy podmiot narażony jest na ryzyko straty X o rozkładzie normalnym z wartością oczekiwaną równą μ i wariancją równą. Wszystkie podmioty z tej populacji kierują

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Metody probabilistyczne

Metody probabilistyczne. Twierdzenia graniczne Wojciech Kotłowski Instytut Informatyki PP http://www.cs.put.poznan.pl/wkotlowski/ 20.2.208 / 26 Motywacja Rzucamy wielokrotnie uczciwą monetą i zliczamy

Metody probabilistyczne. Twierdzenia graniczne Wojciech Kotłowski Instytut Informatyki PP http://www.cs.put.poznan.pl/wkotlowski/ 20.2.208 / 26 Motywacja Rzucamy wielokrotnie uczciwą monetą i zliczamy

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Testowanie hipotez statystycznych. Wprowadzenie

Wrocław University of Technology Testowanie hipotez statystycznych. Wprowadzenie Jakub Tomczak Politechnika Wrocławska jakub.tomczak@pwr.edu.pl 10.04.2014 Pojęcia wstępne Populacja (statystyczna) zbiór,

Wrocław University of Technology Testowanie hipotez statystycznych. Wprowadzenie Jakub Tomczak Politechnika Wrocławska jakub.tomczak@pwr.edu.pl 10.04.2014 Pojęcia wstępne Populacja (statystyczna) zbiór,

Rozkłady zmiennych losowych

Rozkłady zmiennych losowych Wprowadzenie Badamy pewną zbiorowość czyli populację pod względem występowania jakiejś cechy. Pobieramy próbę i na podstawie tej próby wyznaczamy pewne charakterystyki. Jeśli

Rozkłady zmiennych losowych Wprowadzenie Badamy pewną zbiorowość czyli populację pod względem występowania jakiejś cechy. Pobieramy próbę i na podstawie tej próby wyznaczamy pewne charakterystyki. Jeśli

Czy opcje walutowe mogą być toksyczne?

Katedra Matematyki Finansowej Wydział Matematyki Stosowanej AGH 11 maja 2012 Kurs walutowy Kurs walutowy cena danej waluty wyrażona w innej walucie np. 1 USD = 3,21 PLN; USD/PLN = 3,21 Rodzaje kursów walutowych:

Katedra Matematyki Finansowej Wydział Matematyki Stosowanej AGH 11 maja 2012 Kurs walutowy Kurs walutowy cena danej waluty wyrażona w innej walucie np. 1 USD = 3,21 PLN; USD/PLN = 3,21 Rodzaje kursów walutowych:

GRA Przykład. 1) Zbiór graczy. 2) Zbiór strategii. 3) Wypłaty. n = 2 myśliwych. I= {1,,n} S = {polować na jelenia, gonić zająca} S = {1,,m} 10 utils

Zbiór graczy. 2) Zbiór strategii. 3) Wypłaty. n = 2 myśliwych. I= {1,,n} S = {polować na jelenia, gonić zająca} S = {1,,m} 10 utils") GRA Przykład 1) Zbiór graczy n = 2 myśliwych I= {1,,n} 2) Zbiór strategii S = {polować na jelenia, gonić zająca} S = {1,,m} 3) Wypłaty jeleń - zając - 10 utils 3 utils U i : S n R i=1,,n J Z J Z J 5 0

GRA Przykład 1) Zbiór graczy n = 2 myśliwych I= {1,,n} 2) Zbiór strategii S = {polować na jelenia, gonić zająca} S = {1,,m} 3) Wypłaty jeleń - zając - 10 utils 3 utils U i : S n R i=1,,n J Z J Z J 5 0

Zmienne losowe ciągłe i ich rozkłady

Statystyka i opracowanie danych W3 Zmienne losowe ciągłe i ich rozkłady Dr Anna ADRIAN Paw B5, pok47 adan@agh.edu.pl Plan wykładu Rozkład Poissona. Zmienna losowa ciągła Dystrybuanta i funkcja gęstości

Statystyka i opracowanie danych W3 Zmienne losowe ciągłe i ich rozkłady Dr Anna ADRIAN Paw B5, pok47 adan@agh.edu.pl Plan wykładu Rozkład Poissona. Zmienna losowa ciągła Dystrybuanta i funkcja gęstości

Zadania o numerze 4 z zestawów licencjat 2014.

Zadania o numerze 4 z zestawów licencjat 2014. W nawiasie przy zadaniu jego występowanie w numerze zestawu Spis treści (Z1, Z22, Z43) Definicja granicy ciągu. Obliczyć granicę:... 3 Definicja granicy ciągu...

Zadania o numerze 4 z zestawów licencjat 2014. W nawiasie przy zadaniu jego występowanie w numerze zestawu Spis treści (Z1, Z22, Z43) Definicja granicy ciągu. Obliczyć granicę:... 3 Definicja granicy ciągu...

EGZAMIN MAGISTERSKI, Biomatematyka

Biomatematyka 90...... Zadanie 1. (8 punktów) Załóżmy, że w diploidalnej populacji, dla której zachodzi prawo Hardy ego- Weinberga dla loci o dwóch allelach A i a proporcja osobników o genotypie AA wynosi

Biomatematyka 90...... Zadanie 1. (8 punktów) Załóżmy, że w diploidalnej populacji, dla której zachodzi prawo Hardy ego- Weinberga dla loci o dwóch allelach A i a proporcja osobników o genotypie AA wynosi

EGZAMIN MAGISTERSKI, Biomatematyka

Biomatematyka 80...... Zadanie 1. (8 punktów) Załóżmy, że w diploidalnej populacji kojarzącej się w sposób losowy, w loci o dwóch allelach A i a 36% osobników tej populacji ma genotyp aa. (a) Jaka cześć

Biomatematyka 80...... Zadanie 1. (8 punktów) Załóżmy, że w diploidalnej populacji kojarzącej się w sposób losowy, w loci o dwóch allelach A i a 36% osobników tej populacji ma genotyp aa. (a) Jaka cześć

PODSTAWOWE ROZKŁADY PRAWDOPODOBIEŃSTWA. Piotr Wiącek

PODSTAWOWE ROZKŁADY PRAWDOPODOBIEŃSTWA Piotr Wiącek ROZKŁAD PRAWDOPODOBIEŃSTWA Jest to miara probabilistyczna określona na σ-ciele podzbiorów borelowskich pewnej przestrzeni metrycznej. σ-ciało podzbiorów

PODSTAWOWE ROZKŁADY PRAWDOPODOBIEŃSTWA Piotr Wiącek ROZKŁAD PRAWDOPODOBIEŃSTWA Jest to miara probabilistyczna określona na σ-ciele podzbiorów borelowskich pewnej przestrzeni metrycznej. σ-ciało podzbiorów

166 Wstęp do statystyki matematycznej

166 Wstęp do statystyki matematycznej Etap trzeci realizacji procesu analizy danych statystycznych w zasadzie powinien rozwiązać nasz zasadniczy problem związany z identyfikacją cechy populacji generalnej

166 Wstęp do statystyki matematycznej Etap trzeci realizacji procesu analizy danych statystycznych w zasadzie powinien rozwiązać nasz zasadniczy problem związany z identyfikacją cechy populacji generalnej

Rozkład zmiennej losowej Polega na przyporządkowaniu każdej wartości zmiennej losowej prawdopodobieństwo jej wystąpienia.

Rozkład zmiennej losowej Polega na przyporządkowaniu każdej wartości zmiennej losowej prawdopodobieństwo jej wystąpienia. D A R I U S Z P I W C Z Y Ń S K I 2 2 ROZKŁAD ZMIENNEJ LOSOWEJ Polega na przyporządkowaniu

Rozkład zmiennej losowej Polega na przyporządkowaniu każdej wartości zmiennej losowej prawdopodobieństwo jej wystąpienia. D A R I U S Z P I W C Z Y Ń S K I 2 2 ROZKŁAD ZMIENNEJ LOSOWEJ Polega na przyporządkowaniu

Instytut Politechniczny Państwowa Wyższa Szkoła Zawodowa. Diagnostyka i niezawodność robotów

Instytut Politechniczny Państwowa Wyższa Szkoła Zawodowa Diagnostyka i niezawodność robotów Laboratorium nr 6 Model matematyczny elementu naprawialnego Prowadzący: mgr inż. Marcel Luzar Cele ćwiczenia:

Instytut Politechniczny Państwowa Wyższa Szkoła Zawodowa Diagnostyka i niezawodność robotów Laboratorium nr 6 Model matematyczny elementu naprawialnego Prowadzący: mgr inż. Marcel Luzar Cele ćwiczenia:

Model pajęczyny: Równania modelu: Q d (t)=α-βp(t) Q s (t)=-γ+δp(t-1) Q d (t)= Q s (t) t=0,1,2. α,β,γ,δ>0

=α-βp(t) Q s (t)=-γ+δp(t-1) Q d (t)= Q s (t) t=0,1,2. α,β,γ,δ>0") Model pajęczyny: Dorota Pawlicka Model jest modelem dynamicznym z czasem dyskretnym t=0,1,2 Rozważmy rynek pewnego pojedynczego dobra. Celem modelu jest ustalenie takiej ścieżki cenowej {} na dobro aby

Model pajęczyny: Dorota Pawlicka Model jest modelem dynamicznym z czasem dyskretnym t=0,1,2 Rozważmy rynek pewnego pojedynczego dobra. Celem modelu jest ustalenie takiej ścieżki cenowej {} na dobro aby

Elementy Modelowania Matematycznego

Elementy Modelowania Matematycznego Wykład 12 Teoria gier II Spis treści Wstęp Oligopol, cła oraz zbrodnia i kara Strategie mieszane Analiza zachowań w warunkach dynamicznych Indukcja wsteczna Gry powtarzane

Elementy Modelowania Matematycznego Wykład 12 Teoria gier II Spis treści Wstęp Oligopol, cła oraz zbrodnia i kara Strategie mieszane Analiza zachowań w warunkach dynamicznych Indukcja wsteczna Gry powtarzane

WSTĘP DO REGRESJI LOGISTYCZNEJ. Dr Wioleta Drobik-Czwarno

WSTĘP DO REGRESJI LOGISTYCZNEJ Dr Wioleta Drobik-Czwarno REGRESJA LOGISTYCZNA Zmienna zależna jest zmienną dychotomiczną (dwustanową) przyjmuje dwie wartości, najczęściej 0 i 1 Zmienną zależną może być:

WSTĘP DO REGRESJI LOGISTYCZNEJ Dr Wioleta Drobik-Czwarno REGRESJA LOGISTYCZNA Zmienna zależna jest zmienną dychotomiczną (dwustanową) przyjmuje dwie wartości, najczęściej 0 i 1 Zmienną zależną może być:

WYKŁAD 2. Zdarzenia losowe i prawdopodobieństwo Zmienna losowa i jej rozkłady

WYKŁAD 2 Zdarzenia losowe i prawdopodobieństwo Zmienna losowa i jej rozkłady Metody statystyczne metody opisu metody wnioskowania statystycznego syntetyczny liczbowy opis właściwości zbioru danych ocena

WYKŁAD 2 Zdarzenia losowe i prawdopodobieństwo Zmienna losowa i jej rozkłady Metody statystyczne metody opisu metody wnioskowania statystycznego syntetyczny liczbowy opis właściwości zbioru danych ocena

Akademia Górniczo-Hutnicza Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki

Akademia Górniczo-Hutnicza Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Przetwarzanie Sygnałów Studia Podyplomowe, Automatyka i Robotyka. Wstęp teoretyczny Zmienne losowe Zmienne losowe

Akademia Górniczo-Hutnicza Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Przetwarzanie Sygnałów Studia Podyplomowe, Automatyka i Robotyka. Wstęp teoretyczny Zmienne losowe Zmienne losowe

MODEL OCENY SYSTEMU REMONTU TECHNIKI WOJSKOWEJ

ZESZYTY NAUKOWE AKADEMII MARYNARKI WOJENNEJ ROK LII NR 1 (184) 2011 Marian Brzeziń ski Wojskowa Akademia Techniczna MODEL OCENY SYSTEMU REMONTU TECHNIKI WOJSKOWEJ STRESZCZENIE W artykule scharakteryzowano

ZESZYTY NAUKOWE AKADEMII MARYNARKI WOJENNEJ ROK LII NR 1 (184) 2011 Marian Brzeziń ski Wojskowa Akademia Techniczna MODEL OCENY SYSTEMU REMONTU TECHNIKI WOJSKOWEJ STRESZCZENIE W artykule scharakteryzowano

Uwaga. Decyzje brzmią różnie! Testy parametryczne dotyczące nieznanej wartości

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu, z którego pochodzi próbka. Hipotezy dzielimy na parametryczne i nieparametryczne. Parametrycznymi

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu, z którego pochodzi próbka. Hipotezy dzielimy na parametryczne i nieparametryczne. Parametrycznymi

Rekurencyjna przeliczalność

Rekurencyjna przeliczalność Jerzy Pogonowski Zakład Logiki Stosowanej UAM www.logic.amu.edu.pl pogon@amu.edu.pl Funkcje rekurencyjne Jerzy Pogonowski (MEG) Rekurencyjna przeliczalność Funkcje rekurencyjne

Rekurencyjna przeliczalność Jerzy Pogonowski Zakład Logiki Stosowanej UAM www.logic.amu.edu.pl pogon@amu.edu.pl Funkcje rekurencyjne Jerzy Pogonowski (MEG) Rekurencyjna przeliczalność Funkcje rekurencyjne

Estymacja przedziałowa - przedziały ufności dla średnich. Wrocław, 5 grudnia 2014

Estymacja przedziałowa - przedziały ufności dla średnich Wrocław, 5 grudnia 2014 Przedział ufności Niech będzie dana próba X 1, X 2,..., X n z rozkładu P θ, θ Θ. Definicja Przedziałem ufności dla paramertu

Estymacja przedziałowa - przedziały ufności dla średnich Wrocław, 5 grudnia 2014 Przedział ufności Niech będzie dana próba X 1, X 2,..., X n z rozkładu P θ, θ Θ. Definicja Przedziałem ufności dla paramertu

EGZAMIN MAGISTERSKI, 18 września 2013 Biomatematyka

Biomatematyka Liczebność populacji pewnego gatunku jest modelowana przez równanie różnicowe w którym N k stałymi. rn 2 n N n+1 =, A+Nn 2 oznacza liczebność populacji w k tej generacji, a r i A są dodatnimi

Biomatematyka Liczebność populacji pewnego gatunku jest modelowana przez równanie różnicowe w którym N k stałymi. rn 2 n N n+1 =, A+Nn 2 oznacza liczebność populacji w k tej generacji, a r i A są dodatnimi

Rozdział 1. Zmienne losowe, ich rozkłady i charakterystyki. 1.1 Definicja zmiennej losowej

Rozdział 1 Zmienne losowe, ich rozkłady i charakterystyki 1.1 Definicja zmiennej losowej Zbiór możliwych wyników eksperymentu będziemy nazywać przestrzenią zdarzeń elementarnych i oznaczać Ω, natomiast

Rozdział 1 Zmienne losowe, ich rozkłady i charakterystyki 1.1 Definicja zmiennej losowej Zbiór możliwych wyników eksperymentu będziemy nazywać przestrzenią zdarzeń elementarnych i oznaczać Ω, natomiast

Statystyka matematyczna dla leśników

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 2013/2014 Wykład 3 Zmienna losowa i jej rozkłady Zdarzenia losowe Pojęcie prawdopodobieństwa

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 2013/2014 Wykład 3 Zmienna losowa i jej rozkłady Zdarzenia losowe Pojęcie prawdopodobieństwa

4. ZNACZENIE ROZKŁADU WYKŁADNICZEGO

Znaczenie rozkładu wykładniczego 4 51 4. ZNACZENIE ROZKŁADU WYKŁADNICZEGO 4.1. Rozkład wykładniczy Zmienna losowa X ma rozkład wykładniczy, jeżeli funkcja gęstości prawdopodobieństwa f ( x) = λe λx x 0,

Znaczenie rozkładu wykładniczego 4 51 4. ZNACZENIE ROZKŁADU WYKŁADNICZEGO 4.1. Rozkład wykładniczy Zmienna losowa X ma rozkład wykładniczy, jeżeli funkcja gęstości prawdopodobieństwa f ( x) = λe λx x 0,

P (A B) = P (A), P (B) = P (A), skąd P (A B) = P (A) P (B). P (A)

= P (A), P (B) = P (A), skąd P (A B) = P (A) P (B). P (A)") Wykład 3 Niezależność zdarzeń, schemat Bernoulliego Kiedy dwa zdarzenia są niezależne? Gdy wiedza o tym, czy B zaszło, czy nie, NIE MA WPŁYWU na oszacowanie prawdopodobieństwa zdarzenia A: P (A B) = P

Wykład 3 Niezależność zdarzeń, schemat Bernoulliego Kiedy dwa zdarzenia są niezależne? Gdy wiedza o tym, czy B zaszło, czy nie, NIE MA WPŁYWU na oszacowanie prawdopodobieństwa zdarzenia A: P (A B) = P

Wykład 3 Jednowymiarowe zmienne losowe

Wykład 3 Jednowymiarowe zmienne losowe Niech (Ω, F, P ) będzie ustaloną przestrzenią probabilistyczną Definicja 1 Jednowymiarowa zmienna losowa (o wartościach rzeczywistych), określoną na przestrzeni probabilistycznej

Wykład 3 Jednowymiarowe zmienne losowe Niech (Ω, F, P ) będzie ustaloną przestrzenią probabilistyczną Definicja 1 Jednowymiarowa zmienna losowa (o wartościach rzeczywistych), określoną na przestrzeni probabilistycznej

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Zadanie 1. są niezależne i mają rozkład z atomami: ( ),

,") Zadanie. Zmienne losowe są niezależne i mają rozkład z atomami: ( ) ( ) i gęstością: ( ) na przedziale ( ). Wobec tego ( ) wynosi: (A) 0.2295 (B) 0.2403 (C) 0.2457 (D) 0.25 (E) 0.269 Zadanie 2. Niech:

Zadanie. Zmienne losowe są niezależne i mają rozkład z atomami: ( ) ( ) i gęstością: ( ) na przedziale ( ). Wobec tego ( ) wynosi: (A) 0.2295 (B) 0.2403 (C) 0.2457 (D) 0.25 (E) 0.269 Zadanie 2. Niech:

istocie dziedzina zajmująca się poszukiwaniem zależności na podstawie prowadzenia doświadczeń jest o wiele starsza: tak na przykład matematycy

MODEL REGRESJI LINIOWEJ. METODA NAJMNIEJSZYCH KWADRATÓW Analiza regresji zajmuje się badaniem zależności pomiędzy interesującymi nas wielkościami (zmiennymi), mające na celu konstrukcję modelu, który dobrze

MODEL REGRESJI LINIOWEJ. METODA NAJMNIEJSZYCH KWADRATÓW Analiza regresji zajmuje się badaniem zależności pomiędzy interesującymi nas wielkościami (zmiennymi), mające na celu konstrukcję modelu, który dobrze