Liczy się długoterminowe patrzenie na biznes

|

|

|

- Paweł Madej

- 8 lat temu

- Przeglądów:

Transkrypt

1 1/2012 Magazyn klientów i partnerów Archman 04 Liczy się długoterminowe patrzenie na biznes 08 Controlling to kompleksowy system wsparcia menedżera w jego pracy 10 Dlaczego konieczne jest szersze spojrzenie na controlling?

2 Archman Zapraszamy do zapoznania się z naszą ofertą szkoleń w obszarze controllingu i finansów! Controlling i rachunkowość zarządcza Projektowanie systemu rachunkowości zarządczej Projektowanie systemu budżetowania Rachunek kosztów działań ABC/M Controlling finansowy Controlling totalny NOWOŚĆ! Finanse dla menedżerów Szczegółowe programy oraz terminy szkoleń znajdują się na stronie w sekcji SZKOLENIA. Nasze szkolenia to: Małe grupy szkoleniowe (do 10 osób) Nacisk na praktyczne aspekty omawianych tematów Trenerzy z wieloletnim doświadczeniem i inicjatywą do poszukiwania nowych rozwiązań Wiedza i inspiracja do nowych pomysłów W przypadku szkoleń zamkniętych indywidualnie dostosowany program szkolenia Atrakcyjne warunki cenowe W celu poznania szczegółów zapraszamy do kontaktu: , szkolenia@archman.pl

Nacisk na praktyczne aspekty omawianych tematów Trenerzy z wieloletnim doświadczeniem i inicjatywą do poszukiwania nowych rozwiązań Wiedza i")

3 3 Od redakcji Z przyjemnością oddajemy w Państwa ręce pierwszy numer magazynu Controlling totalny kwartalnika, który poruszał będzie na swoich łamach zagadnienia związane z controllingiem. Controlling w naszym rozumieniu to nie tylko finanse. W bezpośrednim tłumaczeniu słowo controlling oznacza koordynację i takie też stawiamy mu cele. Powinien dotykać przede wszystkim warstwy zarządczej, koncentrować się na wymianie informacji pomiędzy różnymi komórkami firmy i w konsekwencji nastawiać się na usprawnianie procesów biznesowych oraz większą motywację pracowników do realizacji celów firmy. Nie tylko na mierzenie i analizę ich efektów. W tym i kolejnych numerach będziemy starać się przybliżyć Państwu nasze spojrzenie na controlling oraz dostarczyć ciekawych materiałów do przemyśleń, a być może do wdrożenia w Państwa firmach. W tym numerze szczególnie polecamy zapoznanie się z wywiadem z Adamem Pietkiewiczem współzałożycielem Grupy PGD. W wywiadzie zdradza nam co jest dla niego najważniejsze w prowadzeniu biznesu i jakimi zasadami kierował się rozwijając firmę. Na uwagę zasługuje również wywiad z dr Januszem Nesterakiem poruszający zagadnienia rozwoju controllingu w Polsce. Natomiast w artykule Dlaczego konieczne jest szersze spojrzenie na controlling znajdą Państwo rozwinięcie myśli przewodniej kwartalnika, czyli tego w jaki sposób my rozumiemy controlling. Z uwagi na to, że jest to pierwszy numer chciałbym serdecznie podziękować wszystkim, którzy przyczynili się do jego powstania od momentu pracy nad koncepcją po wydruk. Jednocześnie jeśli mają Państwo uwagi czy sugestie tematów, którymi powinniśmy się zająć w kolejnych numerach proszę o ich przesłanie na adres redakcja@archman.pl. Zapraszam do lektury! Aleksander Krawczyk W CZTERY OCZY Liczy się długoterminowe patrzenie na biznes ZDANIEM EKSPERTA Controlling to kompleksowy system wsparcia menedżera w jego pracy TEMAT NUMERU Dlaczego konieczne jest szersze spojrzenie na controlling? 12 CIEKAWOSTKI I PORADY 14 BUSINESS NAVIGATOR 15 CASE STUDY ADRES REDAKCJI REDAKTOR NACZELNY REKLAMA PROJEKT GRAFICZNY I SKŁAD Archman Sp. z o.o., ul. Białoprądnicka 7G, Kraków tel: , redakcja@archman.pl Aleksander Krawczyk redakcja@archman.pl Magdalena Konik, 1/2012

4 4 w cztery oczy Liczy się długoterminowe patrzenie na biznes Jestem zdecydowanym zwolennikiem długoterminowych strategii. W tym zakresie uważam, że japońska kultura biznesu stanowi niedościgniony wzorzec. Tam strategie często wykraczają poza pokolenie, co ma źródła w wielowiekowej tradycji. Oczywiście żyjemy w szybko zmieniającym się otoczeniu i taktyczne działania należy dostosowywać do chwilowych okoliczności mówi Adam Pietkiewicz. Grupa PGD działa z sukcesem na rynku od ponad 20 lat. Jakie z perspektywy własnych doświadczeń są Pana zdaniem 3 najważniejsze czynniki sukcesu firm? Najważniejszy to na pewno długoterminowe patrzenie na biznes liczy się tylko to co ma sens w perspektywie wieloletniej. Krótkoterminowe biznesy, świetne oferty nas nie przyciągały. Drugi to zasady. Stosowanie zasad etycznych w życiu biznesowym nie tylko pozwala spokojnie spać, ale też daje solidne fundamenty i uniezależnia od wiatrów polityki, kryzysów itp Ostatni czynnik, mający znaczenie w naszym przypadku to idealna synergia twórców Grupy, przekładająca się na uzupełnianie się na każdym polu. Dlaczego jedne firmy się rozwijają, drugie drepczą w miejscu, a inne bankrutują? Powodów nie udawania się projektów jest więcej niż źródeł sukcesu. Nie sposób wymienić wszystkich, ale za najważniejsze uważałbym: Brak jasno zdefiniowanej i realnie ocenionej przewagi konkurencyjnej projektu czy pomysłu na biznes 50-ta włoska restauracja w mieście być może zarobi na podstawowe utrzymanie właściciela, ale nie będzie sukcesem rynkowym i zalążkiem sieci, jeśli nie będzie miała czegoś bardzo specyficznego, Lenistwo i wybujała konsumpcja prywatna. Tak, pierwsze 5, a nawet 10 lat właściciel firmy musi się wyrzec wszystkiego. Brak życia prywatnego, zminimalizowane przyjemności, ograniczona konsumpcja. Dziś o takie wyrzeczenia coraz trudniej, Zły dobór ludzi. Do pewnego czasu można wszystko robić samemu, ale jeśli zaczyna się zatrudniać ludzi, a także szukać wspólników, to trzeba wiedzieć, że od pierwszego dnia, kiedy pracownik stanie za ladą naszego sklepu, to on decyduje o sukcesie naszego przedsięwzięcia. Czy więc opłaca się, aby był wymieniany co trzy miesiące dla oszczędności, źle zmotywowany, nie znający celów firmy itp? Coraz częściej firmy dostosowują strategię działania do rynku co roku wynika to ze zmieniającego się otoczenia. Czy Pana zdaniem przygotowywanie długoterminowej strategii ma w dzisiejszych czasach sens? Jestem zdecydowanym zwolennikiem długoterminowych strategii. W tym zakresie uważam, że japońska kultura biznesu stanowi niedościgniony wzorzec. Tam strategie często wykraczają poza pokolenia, co ma źródła w wielowiekowej tradycji. Oczywiście żyjemy w szybko zmieniającym się otoczeniu i taktyczne działania należy dostosowywać do chwilowych okoliczności. Czym innym jednak są chwilowe decyzje, których skutki nie wykraczają poza najbliższy miesiąc, a czym innym gwałtowne zmiany strategicznych celów. My przyjęliśmy zasadę 10/3/1: 10 letnia wizja, 3 letnia strategia, roczny budżet. I to się sprawdza. Adam Pietkiewicz Absolwent Wydziału Telekomunikacji Akademii Górniczo- -Hutniczej w Krakowie. Od 1990 roku wraz z partnerem Jackiem Drogoszem konsekwentnie buduje grupę firm dealerskich. Grupa PGD jest największą firmą dealerską w Polsce, w 2011 roku jej udział w sprzedaży na polski rynek to blisko 4%, a łączne obroty spółek wchodzących w skład Grupy drugi rok z rzędu przekroczyły 1 mld zł. Wraz z Jackiem Drogoszem był zwycięzcą pierwszego konkursu Menedżer Rynku Dealerskiego zorganizowanego przez Polską Izbę Motoryzacji. Miejsce urodzenia, zamieszkania, główna siedziba firmy oraz miejsce pierwszego przedsięwzięcia biznesowego to Kraków. Uważa, że jest coś w przysłowiowej oszczędności krakusów, ale w prowadzeniu biznesu preferuje rozwój, a nie oszczędności. Z pasją podróżuje i uczy się języków, aby móc zrozumieć inne kultury, narody, zwyczaje. Z rozrzewnieniem wspomina tylko swój pierwszy samochód Fiata 126p. I nie zgadza się z jego potocznym określeniem Maluch, gdyż m.in., zwiedził nim Istambuł z czterema osobami na pokładzie i bagażami na miesiąc pobytu poza domem. W artykule zdradza co jest dla niego najważniejsze w prowadzeniu biznesu i jakimi zasadami kierował się rozwijając firmę.

5 w cztery oczy 5 Co się zmieni w przyszłości? Jak Pana zdaniem będzie wyglądało zarządzanie firmą za 10 lat? Fundamenty nie zmienią się. Wbrew pozorom dalej trzeba będzie pracować. Myślę, że zmieniają się tylko narzędzia. Zdobycze techniki, głównie z zakresu informatyki i telekomunikacji, niesamowicie ułatwiają skomplikowane dotąd czynności. I pod tym względem firmy już są inne i będą inne. Ale abecadło pozostanie takie samo zawsze trzeba będzie mieć pomysł i ciężką pracą wdrożyć go w życie. Wiele w obecnych czasach słyszymy o zadłużaniu się, a szczególnie o jego negatywnych konsekwencjach. Czy Pana zdaniem firma powinna się zadłużać? Jeżeli tak, to jaki Pana zdaniem jest maksymalny poziom zadłużenia? My zawsze, nieco na przekór powszechnej opinii, uważaliśmy, że pieniądz kredytowy jest najtańszy. A co do wielkości zadłużenia, to mamy na to sprawdzony patent jeśli bank nam daje kredyt to znaczy, że powinniśmy go wziąć, a jeśli nam odmawia, to zamiast się obrażać, stwierdzamy, że widocznie ma rację, chwilowo jesteśmy zbyt zadłużeni, albo projekt nie jest tego wart. O sile Grupy PGD stanowią między innymi silni menedżerowie. Jaki Pana zdaniem powinien być dobry menedżer? Naszą Grupę zbudowali ludzie nietuzinkowi, wymagający wobec siebie i innych, wybitni w jakiejś kompetencji. A więc też wymagający wobec nas, nie mieliśmy więc lekko. Ich, a także nasz, styl życia się zmieniał. W latach 90-tych, okresie zachłyśnięcia się wolnością gospodarczą, okresie wielkiej motywacji do pracy, świat zdobywało się ponadprzeciętnym zaangażowaniem, którym nadrabiało się braki w doświadczeniu i wykształceniu biznesowym. Dzisiaj, gdy te pionierskie lata odeszły w przeszłość, najbardziej zaczyna się liczyć umiejętność utrzymywania motywacji w zespole. A to jest teraz o wiele trudniejsze, gdyż pokolenie wchodzące na rynek pracy urodziło się już w wolnej Polsce, dorastało w okresie wzrastającego dobrobytu i często nie ma już w sobie tego ognia walki o byt i sukces, który przyświecał nam w okresie pierwszej dekady nowego systemu. Dzisiaj na pierwszym miejscu stawia się równowagę pomiędzy życiem zawodowym i rodzinnym, tak więc największego znaczenia zaczyna nabierać umiejętność maksymalnie efektywnego wykorzystania dostępnego czasu pracy pracowników. Nie zmieniło się tylko jedno aby być menedżerem z autorytetem, trzeba być liderem. A tego w zasadzie nie da się nauczyć! Jeśli chodzi o wiedzę, to dzisiaj jest zdecydowanie łatwiej, niż było na początku, kiedy na menedżerów musieliśmy awansować dwudziestoparolatków, gdyż innych z doświadczeniem w gospodarce rynkowej nie było. Obecna kadra menedżerska w Polsce jest świetnie wykształcona i nie odbiega już standardami od swoich zachodnich kolegów. Co jest lepsze dla firmy Pana zdaniem: doskonalenie własnych pracowników czy zatrudnianie doświadczonych z innych firm? Mając doświadczenia w obydwu opcjach, przechylamy szalę na awanse wewnętrzne. Jednakże dla właściwego rozwoju organizacji konieczny jest od czasu do czasu zastrzyk świeżej krwi i zdecydowanie polecam rozwiązanie pośrednie. Jakie narzędzia stosował i stosuje Pan w zarządzaniu firmą? Jakie Pana zdaniem się sprawdzają, a jakie są bezużyteczne w polskich warunkach? Wiele lat temu gdzieś przeczytałem if you can not measure, you can not manage it. I ta zasada przyświeca nam już od 16 lat. Byliśmy jedną z pierwszych, a na pewno pierwszą w bran- 1/2012

6 6 w cztery oczy ży, firmą, która wprowadziła system kontrolingu do praktyki codziennego zarządzania. I dzięki temu mogliśmy rozwinąć się do poziomu firmy wielooddziałowej. Jedynie z rozrzewnieniem wspominamy pierwsze raporty, które przychodziły faksem. Dziś, wszystko jest dostępne online w hurtowni danych. Czym Pana zdaniem powinny konkurować polskie firmy na rynkach świa- Przy motywacji kluczem towych: ceną, czy jakością? jest wsłuchanie się Jesteśmy w centrum Europy, więc docelowo musimy wpisać się w strategię w indywidualne potrzeby jednostki. Nie ma jednego europejską, którą jest tak naprawdę przepisu ( ) i to może sprzedaż know-how. Ale jeszcze przez być przewaga małych wiele lat możemy iść niesłychanie ciekawą trzecią drogą. Dzięki świetnie i średnich polskich firm wykształconym pracownikom o europejskiej, zachodniej mentalności, ale nad dużymi korporacjami. jednocześnie stale niższych cenach niż na zachodzie, możemy stanowić zaplecze dla projektów, których realizacja w najtańszych krajach wschodu byłaby zbyt ryzykowna. Zaczęło się od call center, usług księgowych i usług informatycznych na zlecenie zachodnich korporacji, a z czasem, przy naszej polskiej obrotności może to doprowadzić, że sami będziemy ważnym graczem na rynku usług o dużej wartości dodanej. Jak motywować pracowników: finansowo czy pozafinansowo? Przy motywacji kluczem jest wsłuchanie się w indywidualne potrzeby jednostki. Nie ma jednego przepisu, poza tym, że pakiet trzeba dostosować do każdej osoby indywidualnie. I to może być przewaga małych i średnich polskich firm nad dużymi korporacjami, które często stosują jednolite rozwiązania nawet na całym świecie. Marchewka, czy kij? Jak Pana zdaniem powinien wyglądać właściwy system motywacji? Jaki na przykład Pana zdaniem powinien być stosunek premii do płacy zasadniczej? Już przy wychowaniu dzieci zdecydowanie sprawdza się motywowanie pozytywne. Pracownik powinien bać się tylko konsekwencji nieetycznego lub niezgodnego z prawem po-

7 w cztery oczy 7 stępowania, a nie błędów biznesowych lub słabych wyników. Dużo lepiej działa adrenalina powstająca wtedy, gdy uda się pracownika zapalić do projektu. Płaca zasadnicza pełni rolę stabilizatora, powinna być więc na takim poziomie, aby nie brakło jej na podstawowe potrzeby rodziny. A premia może służyć zaspokajaniu przyjemności, hobby itp. To jest podział idealny, ale oczywiście nie zawsze możliwy. W naszej praktyce testowaliśmy już wszystkie możliwości. Pierwsza dekada była okresem minimalnych podstaw i wielkich premii. Były to czasy stawiania wszystkiego na jedną kartę i układ był uczciwy dajesz z siebie wszystko, firma dzieli się zyskami w znacznym stopniu. Potem zaczęły się zmieniać oczekiwania pracowników, rosła potrzeba stabilności, ludzie pozakładali rodziny i pewne minimum musiało być zapewnione. W 2000 roku podwyższyliśmy więc stałe wynagrodzenia, często kilkukrotnie, jednocześnie znacznie zmniejszając możliwości premiowe. To wymagało wprowadzenia nowych metod kontroli, gdyż poprzedni system był w zasadzie samokontrolujący się. I dzisiaj dopracowaliśmy się systemu, gdzie premie wahają się od kilku do kilkudziesięciu procent, w zależności od rodzaju stanowiska. Czy lepsi są młodsi, czy starsi pracownicy? Z kim woli Pan współpracować? Osobiście uważam, że szczególną wartością jest różnorodność. Naszą firmę zbudowało młode pokolenie, ale też, trzeba uczciwie przyznać, popełnialiśmy wiele błędów z powodu braku doświadczenia. Takie doświadczenie mogą zapewnić właśnie starsi członkowie zespołu. Za idealny wzorzec uważam strukturę wypracowaną przez pierwotne plemiona, na przykład indiańskie: wojownikami byli młodzieńcy, dowódcami panowie w wieku średnim, a o strategii postępowania decydowała starszyzna plemienna rada mędrców. Tak sobie wyobrażam naszą Grupę za 10 lat Dziękuję za rozmowę. Rozmawiał Aleksander Krawczyk Pracownik powinen bać się tylko konsekwencji nieetycznego postępowania lub niezgodnego z prawem postępowania, a nie błędów biznesowych lub słabych wyników. 1/2012

8 8 zdaniem eksperta Controlling to kompleksowy system wsparcia menedżera w jego pracy Najprościej wyjaśniając rachunkowość to tylko liczby, a controlling to kompleksowy system wsparcia menedżera w jego pracy. Controlling nastawiony jest na koordynację działań podejmowanych przez wszystkie działy firmy, aby ostatecznie efekt pracy całego zespołu był jak najlepszy. Panie Doktorze, od kiedy zaczęła się Pana przygoda z controllingiem? O controllingu po raz pierwszy usłyszałem w 1992 roku, od kolegów wracających z praktyk w przedsiębiorstwach niemieckich. Praktykowali oni w centrach zysków firmy Mann. Z kolei w 1997 roku prowadziłem w Warszawie, jako trener AVSI (Associazione Volontari per il Servizio Internazionale), cykl szkoleń finansowych dla absolwentów polskich uczelni. Grupa ta przygotowywana była do pracy we włoskich firmach, które rozpoczynały działalność w naszym kraju. Włoski trener był natomiast odpowiedzialny za obszar controllingu. Jako, że byłem na etapie poszukiwania tematu rozprawy doktorskiej zainteresowałem się nową wówczas tematyką i chętnie uczestniczyłem wraz z kursantami w spotkaniach. Niewiele jednak z nich wyniosłem, gdyż tłumaczony przez romanistę wykład włoskiego trenera nie przekazywał właściwie treści merytorycznych, dotyczących controllingu. Jednakże po kilku bezpośrednich rozmowach z trenerem zrozumiałem, iż controlling może być interesującym zagadnieniem ekonomicznym, którego w Polsce brakuje. Czy w tym czasie nie było na polskim rynku dostępnej literatury na ten temat? Na początku lat 90-tych pojawiły się amerykańskie podręczniki nowej ekonomii dostarczane nieodpłatnie polskim pracownikom nauki oraz studentom przez Kosciuszko Foundation & Friends of Poland. Wśród licznej grupy pozycji książkowych znaleźć można było czołowy wówczas podręcznik do rachunkowości zarządczej Raya Garrisona pt. Manageral Accounting. Czytając kolejne strony tej książki można było spotkać określenia typu controller czy profit centers. W 1995 roku na rynku wydawniczym pojawiły się pierwsze pozycje, które w tytule zawierały pojęcie controlling, między innymi niemieckiego autora Hilmara Vollmutha Controlling. Planowanie, kontrola, kierowanie, a nieco później Controlling. Instrumenty od A do Z. Przedstawiane w nich rozwiązania trudno było jednak bezpośrednio zaadoptować do warunków polskich przedsiębiorstw. W moim odczuciu podstawową Janusz Nesterak. Doktor nauk ekonomicznych w zakresie nauk o zarządzaniu (Uniwersytet Ekonomiczny w Krakowie). Jest absolwentem Cybernetyki Ekonomicznej i Informatyki Akademii Ekonomicznej w Krakowie, a obecnie jest zatrudniony na stanowisku adiunkta w Katedrze Ekonomiki i Organizacji Przedsiębiorstw Uniwersytetu Ekonomicznego w Krakowie. Jest także właścicielem firmy consultingowej specjalizującej się we wdrażaniu systemów controllingowych w przedsiębiorstwach oraz systemów informatycznych wspomagających controlling w obszarze hurtowni danych, budżetowania i wielowymiarowej analizy danych. Pełni również funkcję trenera i współpracownika kilkunastu firm doradczych i szkoleniowych. Był inicjatorem i współtwórcą pierwszego w skali kraju kierunku studiów dedykowanych controllingowi uruchomionych na Uniwersytecie Ekonomicznym w Krakowie. W okresie 19 lat swojej pracy naukowo-dydaktycznej opublikował ponad 150 publikacji, głównie z zakresu finansów oraz controllingu. Jako konsultant, uczestniczy w opracowywaniu koncepcji i wdrażaniu do firm systemu controllingu i nowoczesnych rozwiązań w finansach firm. Posiada doświadczenie praktyczne i jest współautorem ponad 120 ekspertyz ekonomiczno-finansowych. Jest aktywnym uczestnikiem życia gospodarczego i doradcą zarządów firm w obszarze zarządzania i finansów. Zasiadał w organach nadzorczych zarówno podmiotów prywatnych jak i państwowych. Jest autorem m.in. książek: Finanse firm długoterminowe zarządzanie finansami, Controlling system oceny centrów odpowiedzialności, Controlling novodobý systém riadenia podniku, Performance Management. Concepts and methods. Prywatnie jest pasjonatem komputeryzacji, która towarzyszy mu od czasów ZX Spectrum i Atari 800 XL. W wolnych chwilach zajmuje się fotografią pejzażową. Muzyka, którą słucha to twórczość Pink Floyd i Jean Michele Jarre a. Ulubionym sportem jest hokej i narciarstwo alpejskie.

9 zdaniem eksperta 9 barierą była wówczas zdecydowana dominacja rachunkowości finansowej i kierowanie prawie całej uwagi służb finansowych na budowę nowoczesnej księgowości służącej otoczeniu przedsiębiorstwa, a nie jego potrzebom wewnętrznym. Czy jednak pomimo tych ograniczeń controlling rozwijał się w polskich firmach? Zdecydowanie tak, choć tylko w dużych przedsiębiorstwach. Zaczęły powstawać w nich komórki controllingu, na czele których stawali często absolwenci Szkoły Controllingu w Katowicach. Nowo powstałe działy, pozbawione wsparcia ekspertów zewnętrznych nie posiadały czytelnie sprecyzowanych zadań, a często dublowały pracę innych komórek ekonomicznych. Znane mi są przypadki, gdzie do działów controllingu trafiały osoby przypadkowe, dla których nie znalazło się miejsce w innych restrukturyzowanych działach przedsiębiorstwa. Należy jednak stwierdzić, iż w miarę nabierania doświadczenia oraz wzorowania się na dobrych przykładach krajowych firm, controlling zaczął wjeżdżać na właściwe tory. A jak wyglądały Pana badania i rozwój w tym zakresie? Mój pierwszy artykuł dotyczący controllingu wygłoszony w 1997 roku na konferencji naukowej w Zakopanem został skomentowany przez uznany autorytet w obszarze zarządzania następującym stwierdzeniem: są różne choroby, jest i dyfteryt, jest i controlling. Kilka miesięcy później ukazał się artykuł pana Profesora dotyczący controllingu, przez co wnioskuję, iż controlling można uznać za zakaźny. W 1999 roku podjąłem się napisania rozprawy doktorskiej w obszarze controllingu. Wymagała ona przeprowadzenia określonej liczby badań empirycznych w tym zakresie. Jakież było moje zdziwienie, iż praktycznie we wszystkich firmach, z którymi nawiązałem współpracę nie byłem w stanie uzyskać satysfakcjonującego materiału dotyczącego zasad funkcjonowania controllingu, narzędzi rachunkowości zarządczej czy systemów motywacyjnych. Postanowiłem więc wraz z moją Panią promotor prof. Marią Sierpińską z Akademii Ekonomicznej w Krakowie spróbować zaadoptować poznane w literaturze zagranicznej narzędzia controllingu do polskiej praktyki gospodarczej. Nawiązaliśmy współpracę m.in. z Zakładami Górniczo-Hutniczymi Bolesław w Bukownie. W okresie ponad 15-miesięcznej współpracy z nowo powstałym działem controllingu, udało się przygotować i wdrożyć w tej firmie fundamentalne rozwiązania controllingowe. Jakie rozwiązania udało się zaimplementować? Nasze prace zakończyły się w 2001 roku stworzeniem instrukcji controllingowej, której głównym zadaniem było uporządkowanie obiegu informacji w przedsiębiorstwie. Rozdzielono wówczas zagadnienia rachunkowości finansowej od zarządczej, nadając tej drugiej wysoką rangę. Dowodem na to było umieszczenie działu controllingu w strukturze organizacyjnej przedsiębiorstwa jako jednostki sztabowej zarządu. Controller jako ciało doradcze wspierał zarząd w procesie podejmowania decyzji dotyczących sfery górniczej, hutniczej oraz pomocniczej przedsiębiorstwa. Wyodrębniono wówczas ośrodki odpowiedzialności, które zbudowano na istniejącej strukturze organizacyjnej, optymalizując jednak zadania poszczególnych działów. Z konkretnych narzędzi został wówczas wprowadzony także budżet zarządczy, zasilany danymi pochodzącymi z systemu informatycznego. Budżet dla kierowników centrów odpowiedzialności działał równolegle z planami finansowymi sporządzanymi na potrzeby Ministerstwa Gospodarki. W kolejnych latach firma znacznie doskonaliła rozwiązania controllingowe wprowadzając nowsze narzędzia controllingu, które wkrótce stały się klasyką controllingu w Polsce, czyli wprowadzenie m.in. podziału kosztów na stałe i zmienne, szczegółowej analizy przyczynowo - skutkowej odchyleń od budżetu czy wieloblokowego rachunku marż pokrycia kosztów. Narzędzia informacji menedżerskiej zaczęły wyraźnie odróżniać się od obligatoryjnej informacji sprawozdawczej. Menedżerowie szybko zauważyli, iż informacja controllingowa jest bardziej przydatna w procesie podejmowania decyzji biznesowych. Jak rozwój controllingu w Polsce wpływał na jego obecne rozumienie? Mimo rosnącego znaczenia controllingu w naukach ekonomicznych oraz w praktyce gospodarczej, wciąż występują rozbieżności odnośnie tego, co należy pod tym pojęciem rozumieć. Controlling nie posiada jednolitej definicji w literaturze, a liczne autorytety w zakresie zarządzania wskazują na bezradność w próbie uporządkowania tego pojęcia. Trafnie twierdzi moim zdaniem P. Preißler, że każdy ma swoje własne wyobrażenia na temat tego, co controlling znaczy lub znaczyć powinien, tylko że każdy myśli coś innego. Przez niektórych controlling rozumiany jest jako element rachunkowości, inni utożsamiają wręcz controlling z rachunkowością zarządczą, nie wskazując różnicy między tymi pojęciami. Moim zdaniem nie są to podejścia prawidłowe, a najprościej wyjaśniając rachunkowość to tylko liczby, a controlling to kompleksowy system wsparcia menedżera w jego pracy. Controlling nastawiony jest na koordynację działań podejmowanych przez wszystkie działy firmy, aby ostatecznie efekt pracy całego zespołu był jak najlepszy. W polskich przedsiębiorstwach występuje najczęściej controlling finansowy. Czy jest on wystarczającym narzędziem do rozwiązywania problemów firmy? Moim zdaniem jest on niezbędny, ale wszystko zależy od skali i warunków, w jakich funkcjonuje przedsiębiorstwo. Jego rola jest szczególnie istotna w dużych korporacjach, w których występuje niewielkie pole ingerencji kadry menedżerskiej średniego szczebla w zmianę sposobu funkcjonowania tejże korporacji. Raportowanie finansowe jest bowiem efektem syntetycznym działalności całej firmy i nie stanowi wystarczającego bodźca do zmian w sposobie działania. Czy wobec tego Pana zdaniem, controlling powinien dotykać wszystkich obszarów działalności przedsiębiorstwa? Nie wyobrażam sobie, żeby tak nie było. Sytuację można odnieść do organizmu człowieka. Nasze samopoczucie jest zależne od prawidłowego funkcjonowania każdego elementu naszego organizmu. Wystarczy, że jakakolwiek jego część źle funkcjonuje, a nie jesteśmy w stanie funkcjonować w sposób efektywny. Podobnie jest w organizacji, w której wysoką efektywność działania może zapewnić rozwój totalnego controllingu ingerującego we wszystkie obszary funkcjonowania firmy. Dotyczy to zarówno podstawowej działalności operacyjnej, jak i jednostek realizujących procesy pomocnicze. Sukces firmy jest bowiem zależny nie tylko od skutecznej realizacji podstawowych procesów, ale także i tych wspomagających. Stąd istotne znaczenie w controllingu ma obszar logistyki, produkcji, sprzedaży, ale także zasoby ludzkie, które przecież te procesy realizują. Dziękuję za rozmowę. Rozmawiał Aleksander Krawczyk 1/2012

10 10 temat numeru Dlaczego konieczne jest szersze spojrzenie na controlling? Controlling w bezpośrednim tłumaczeniu oznacza koordynację i takie też należy stawiać mu cele. Powinien dotykać przede wszystkim warstwy zarządczej, koncentrować się na wymianie informacji pomiędzy różnymi komórkami firmy i w konsekwencji być nastawiony na usprawnianie, a nie tylko mierzenie efektów, procesów biznesowych i większą motywację pracowników do realizacji celów firmy. Controlling mocno rozpowszechnił się w polskich przedsiębiorstwach w ostatnich latach. W większości firm, w których funkcjonuje jest jednak kojarzony, a nawet wręcz utożsamiany, z rachunkowością zarządczą. Często niestety zostaje sprowadzony do procesu budżetowania, a później analizy danych związanych z realizacją zaplanowanych wcześniej budżetów. Czy takie wąskie podejście do controllingu nie jest jednak zbyt ograniczone? Czy controlling to tylko finanse? Na co dzień widać jak wielkim wyzwaniem jest przekucie dostępu do informacji w poprawę efektywności działania przedsiębiorstwa. Często firmy posiadają solidne systemy raportowania finansowego, ale nie potrafią skutecznie sterować tymi finansami. Jak zatem powinien wyglądać controlling aby menedżer firmy mógł powiedzieć mam wdrożony skuteczny controlling? Controlling w bezpośrednim tłumaczeniu oznacza koordynację i takie też należy stawiać mu cele. Powinien dotykać przede wszystkim warstwy zarządczej, koncentrować się na wymianie informacji pomiędzy różnymi komórkami firmy i w konsekwencji być nastawiony na usprawnianie, a nie tylko mierzenie efektów, procesów biznesowych i większą motywację pracowników do realizacji celów firmy. Rozważając poszczególne funkcje zarządzania, czyli planowanie, organizowanie, motywowanie i kontrolę widzimy wyraźnie, że układają się one w jedną całość aby skontrolować wykonanie planu, musimy najpierw go stworzyć, a później zrealizować przez zmotywowanych pracowników. Cała ta ścieżka od momentu startu do jej zakończenia jest procesem, który wymaga podejmowania szeregu działań, nie mogących funkcjonować w oderwaniu od siebie. Ich wzajemna skuteczna koordynacja oraz pomiar na każdym etapie pozwalają na osiągnięcie założonych celów. Działający efektywnie dział sprzedaży bez dobrze funkcjonującego zaplecza produkcyjnego czy logistycznego w dłuższej perspektywie nie przełoży się na sukces firmy. Sukces w takim przypadku może zapewnić odpowiednie przygotowanie wszystkich komórek organizacji na planowany wzrost sprzedaży. I tutaj właśnie jest miejsce na controlling, który dzięki przenikaniu przez różne procesy firmy powinien być odpowiedzialny za ich koordynację oraz usprawnianie. Właściwe przygotowanie planu działania dla firmy jest powtarzalnym procesem, który ma swoje źródło w jej strategii. W oparciu o przyjęte w niej cele zarząd przygotowuje plan taktyczny na dany okres np. rok. Plan ten określa cele krótkoterminowe, które firma chce zrealizować w nadchodzącym roku. Następnie założenia planu taktycznego w postaci celów liczbowych (np. wielkość zysku netto w danym roku, przychodów ze sprzedaży, zadowolenie klienta) i w postaci zadań (np. rozbudowa obiektu, wprowadzenie na rynek nowego produktu) są kaskadowane na podległych zarządowi menedżerów. Z kolei ci rozpisują je na niższe szczeble zarządzania, aż do poziomu pracownika. Kiedy wszyscy znają już cele i zadania, jakich oczekuje od nich zarząd w nadchodzącym roku, można przystąpić do przygotowania budżetów. W takiej sytuacji przygotowanie budżetu jest łatwe, a nawet jest to tylko czynność techniczna, ukierunkowana na szczegółową parametryzację planu taktycznego. W opisanym powyżej przykładzie budżety wynikają ze strategii firmy i planu taktycznego, a nie są tworzone dla samego ich istnienia. Ważne aby już na etapie przygotowania planu taktycznego zapewnić właściwe powiązanie celów i zadań pomiędzy poszczególnymi komórkami organizacyjnymi, tak aby np. uniknąć zaskoczenia działu IT planowanym przez dział finansowy zakupem nowego systemu ERP. Mamy już plan, każdy powinien znać swoje cele i zadania. Ale plan to dopiero początek drogi. Teraz trzeba go zrealizować. Na tym etapie ważną rolę odgrywa przepływ informacji pomiędzy poszczególnymi komórkami organizacyjnymi firmy. Przepływ ten jest konieczny z uwagi na to, że wszyscy pracownicy Zbyt często firmy sprowadzają planowanie do przygotowania budżetów na kolejny rok. Budżety te przygotowywane są w oparciu o dane historyczne przy założeniu np. wzrostu sprzedaży. Często też budżety planowane przez jeden dział nie są powiązane z budżetami innych działów.

11 temat numeru 11 realizują specyficzne dla danej firmy procesy biznesowe zwykle przenikające całą organizację. Procesy pełnią funkcję nadrzędną wobec działów. One określają, jakie czynności następują po sobie, kto jest odpowiedzialny za ich realizację, jaki mają dać efekt końcowy oraz jakie dokumenty są wymagane na poszczególnych ich etapach, np. w trakcie procesu zakupów będzie to plan zakupów, zamówienie i faktura. W dynamicznej firmie procesy biznesowe stale się zmieniają, w związku z czym zmianie ulegają też zakresy obowiązków oraz kompetencji decyzyjnych poszczególnych komórek i pracowników oraz ścieżki przepływu dokumentów. Zmiany procesów biznesowych wynikają ze zmian, jakie wymusza na firmie otoczenie rynkowe założenie, że procesy i procedury będą stałe, można z góry uznać za błędne. W ramach funkcji organizowania do najważniejszych zadań controllingu należą mierzenie oraz ciągłe usprawnianie procesów biznesowych i przepływu informacji oraz organizacja obiegu dokumentów w ramach przedsiębiorstwa, a więc faktur, umów, ale też zadań i projektów, zleceń, wniosków inwestycyjnych itp. Controlling powinien dać nam odpowiedź między innymi na to ile kosztuje firmę realizacja procesów biznesowych, ile czasu one trwają i jaka jest efektywność wykorzystania czasu pracowników, czy też jak szybko przepływa informacja (dokument) pomiędzy poszczególnymi komórkami. Skuteczna realizacja planu nie będzie możliwa bez odpowiednio zmotywowanego zespołu pracowników. Podstawą jest, aby każdy pracownik, niezależnie na jakim szczeblu organizacji pracuje, wiedział czego oczekuje od niego firma i przełożony, czyli jaki poziom realizacji celów, zadań oraz procedur powinien osiągnąć, aby mógł sam stwierdzić, że dobrze wykonał swoją pracę. W tej sytuacji nie można zapomnieć o motywacyjnej roli systemu wynagrodzeń. Premia, którą może osiągnąć pracownik powinna być zależna od obiektywnych i mierzalnych wskaźników (celów) i właściwie skonstruowanych zadań. Idealna sytuacja to taka, kiedy pracownik samodzielnie monitorując realizację swoich celów również samodzielnie może wyliczyć swoją premię za ich zrealizowanie. Systemy wynagrodzeniowe oparte na uznaniowości pozostawiają zbyt wiele niedopowiedzeń w tym zakresie, aby móc uznać, że działają motywująco. Motywowanie to jednak nie tylko wynagrodzenie, ale też rozwój pracowników. Bazą dla planowania rozwoju pracowników powinny być okresowe oceny kompetencji. Bardzo często firmy nie przywiązują zbytniej uwagi do tego elementu tłumacząc się brakiem czasu menedżerów i nie będąc przekonanym do sensu procesu oceniania. Prawidłowo przeprowadzona ocena okresowa pracownika powinna wskazać jego mocne strony i elementy, które wymagają poprawy oraz być podstawą do planowania przyszłych działań w zakresie rozwoju personelu. Rozwój kompetencji przekłada się również pośrednio na realizację twardych celów przez pracowników. Na tym etapie controlling zapewnia informację na temat efektów pracy i jakości personelu zatrudnionego w firmie. Ostatnia z funkcji zarządzania to kontrola. Jej celem jest znalezienie obszarów nieefektywności w działalności przedsiębiorstwa. Podstawą do skutecznej kontroli jest mierzenie wszystkich istotnych parametrów, mających wpływ na prowadzony biznes. Oczywiście szczegółowość tych parametrów uzależniona jest od poziomu zarządzania zarząd pracuje na innym poziomie agregacji danych niż kierownik działu. Punktem wyjścia jest porównanie wartości faktycznych do wartości zaplanowanych. Szczególnie istotne są: analiza wykonania celów strategicznych, analiza wykonania planu taktycznego, analiza wykonania budżetów, analiza wyników i przebiegu procesów: sprzedaży, zakupów itp., analiza efektywności poszczególnych komórek organizacyjnych i pracowników, analiza jakości pracy i personelu. Działania kontrolne powinny być wykonywane w określonych odstępach czasu. Oczywiście im wyższy poziom agregacji danych, tym te odstępy powinny być większe. Dlatego też w określonych obszarach wykorzystywane może być raportowanie dzienne lub tygodniowe (sprzedaż, płatności itp.), a w innych zalecane jest miesięczne lub w dłuższych interwałach czasowych np. przy analizie wyniku finansowego. We wszystkich poruszonych wcześniej funkcjach zarządzania jest miejsce dla controllingu. Controlling mierzy i wspiera przepływ informacji od momentu powstania strategii firmy do raportowania wyników jej realizacji. Samo mierzenie efektów podjętych działań jest tylko jednym z elementów, którymi zajmuje się controlling. Oczywiście jest ważne, ale jeśli myślimy o wartości dodanej, jaką firma może uzyskać dzięki wdrożeniu controllingu, powinniśmy patrzeć przez pryzmat usprawnień we wszystkich obszarach działalności przedsiębiorstwa. Autorzy: Aleksander Krawczyk Marcin Kowalski 1/2012

12 12 ciekawostki i porady Wybrane czynniki wpływające na sukces wdrożenia narzędzi Business Intelligence Wdrożenia narzędzi klasy Business Intelligence, wspierających proces budżetowania i analizy danych nie zawsze kończą się sukcesem. Może się to objawić przede wszystkim małą liczbą użytkowników tego typu rozwiązań i brakiem wymiernego wpływu wdrożonych systemów na rozwój przedsiębiorstwa. Pierwsza najważniejsza rzecz, na którą należy zwrócić uwagę to jasne określenie celów wdrożenia. Rzecz z pozoru trywialna, jednak jej pominięcie skutkuje zwykle brakiem wizji w jaki sposób i przez kogo system będzie wykorzystywany, jakie dane się w nim znajdą, jakie procesy zostaną przez niego wsparte (zasadnicze i pomocnicze) oraz jakich przyszłych oszczędności się spodziewamy w związku z wdrożeniem systemu. Tak, oszczędności! Firma podejmując decyzję o inwestycji w narzędzie BI powinna mieć świadomość, że w dłuższej perspektywie jego wdrożenie ma jej przynieść wymierne korzyści finansowe. W tej perspektywie warto zwrócić też uwagę na konieczność skupienia menedżerów firmy wokół celów wdrożenia nie może w ich świadomości funkcjonować przeświadczenie, że dział controllingu coś tam wdraża, ale muszą oni wiedzieć jakie realne korzyści mogą wypracować dzięki nowym narzędziom. Warto ich zatem zaangażować już na etapie prac projektowych. Kolejnym z ważnych czynników jest powiązanie wdrażanych narzędzi i rozwiązań organizacyjnych z innymi już funkcjonującymi w przedsiębiorstwie. Wdrażając np. narzędzie wspierające budżetowanie warto zwrócić uwagę na to czy ten proces już funkcjonuje w przedsiębiorstwie, a jeśli nie to jak wpisze się w jego kulturę organizacyjną i, czy lub, jakie zmiany wprowadzi w innych procesach. Zdarza się, że wdrożenia budżetowania nie implikują, lub robią to w ograniczonym stopniu, większych zmian w realizacji zakładanych celów. Warto w takiej sytuacji zwrócić uwagę na powiązanie realizacji budżetów z systemem motywacyjnym firmy. Menedżer zarządzający danym centrum odpowiedzialności, mając w perspektywie uzyskanie premii za realizację budżetu, będzie właściwie ukierunkowany na jego realizację. Jeśli pominiemy aspekt motywacyjny to budżetowanie może być (ale nie musi) kolejną czynnością dla menedżera, która nic nie wnosi do jego pracy. W przypadku wdrażania narzędzi raportujących kluczowym działaniem jest przeprowadzenie specyfikacji oczekiwań informacyjnych przyszłych użytkowników systemu raportującego. Każda firma, niezależnie od tego czy posiada hurtownię danych czy nie, zbiera, a następnie przetwarza określone informacje na potrzeby podejmowania decyzji czy oceny wyników podejmowanych działań. Często informacje te pozyskiwane są niezależnie od siebie przez różne komórki organizacyjne lub menedżerów na ich własne potrzeby. Mankamentem takiego podejścia może być brak uporządkowania informacji i przeładowanie ich nadmiarem. W firmie wielooddziałowej dyrektor z każdego z oddziałów może mieć wypracowany własny system raportowania, co może skutkować np. brakiem możliwości porównywania wyników pomiędzy różnymi oddziałami. Dlatego w pierwszym etapie wdrażania hurtowni danych konieczne jest przeprowadzenie spotkań (a najlepiej warsztatów) z poszczególnymi zainteresowanymi grupami użytkowników, a więc zarządem, menedżerami wyższego i niższego szczebla, kontrolerem czy analitykami, i na ich podstawie opracowanie spójnego systemu raportowania. System taki powinien zapewnić uzyskiwanie informacji spójnej, wiarygodnej i tak samo rozumianej przez wszystkich użytkowników. Warto też na tym etapie nie skupiać się tylko na możliwościach systemu raportującego, ale też na źródłach informacji np. w jaki sposób można usprawnić system ewidencji kosztów i przychodów w systemie finansowo-księgowym. Słownik pojęć związanych z Business Intelligence Hurtownia danych rodzaj bazy danych, która jest zorganizowana i zoptymalizowana pod kątem pewnego wycinka rzeczywistości. W praktyce jest to baza danych integrująca ze sobą dane z kilku systemów informatycznych w przedsiębiorstwie. OLAP (ang. OnLine Analytical Processing) typ systemów zorientowanych na analizę danych. Dane w takich systemach są zorientowane tematycznie z zachowaniem pełnej historii. System taki ukierunkowany jest na szybką analizę dużych ilości informacji. Kostka OLAP struktura danych zoptymalizowana pod kątem szybkiego dostępu do informacji. Przechowuje dane w wielowymiarowej bazie umożliwiając tym samym analizę informacji z różnych punktów widzenia. Typowa kostka OLAP umożliwia zwijanie (agregację) czyli uogólnianie analizowanych danych, rozwijanie mające na celu większe uszczegółowienie raportów, selekcję interesujących analityka informacji, dowolne zwiększanie lub zmniejszanie ilości wykorzystywanych wymiarów, sortowanie i zmianę perspektywy oglądania danych. Kostka OLAP może być zbudowana z wielu wymiarów i miar. Fakt zdarzenie rejestrowane w systemie transakcyjnym. Przykładem może być dekretacja, sprzedaż lub rozliczenie wypłaty pracownika. Wartość liczbowa faktu opisana jest za pomocą miary. Informacje tematyczne opisane są za pomocą wymiarów. Miara możliwy do agregacji wskaźniki opisujący wartość danego zdarzenia w systemie transakcyjnym np. wartość kwoty po stronie winien na dekrecie, czas pracy pracownika, ilość sprzedanego towaru. Wymiar opisuje zdarzenie gospodarcze (fakt), które wystąpiło w systemie transakcyjnym. Wymiarem jest np. czas. Może to być również pracownik, urządzenie, dział, konto, rodzaj kosztu itp.

13 ciekawostki i porady 13 Bariery unowocześniana przedsiębiorstw ETL (ang. Extract, Transform and Load) zbiór narzędzi lub procedur mających za pomocą określonych procesów wspomagać pozyskiwanie danych, najczęściej do hurtowni danych. Zadaniem narzędzi ETL jest pozyskanie danych ze źródeł zewnętrznych, ich przekształcenie (normalizacja i integracja) oraz załadowanie do hurtowni danych. OLTP (ang. OnLine Transaction Processing) typ systemów zorientowanych na transakcje. Głównym założeniem takich systemów jest to, że informacje w nich magazynowane są zorientowane na proces oraz przechowywane są dane bieżące bez danych historycznych. Dedykowany do obsługi bieżących transakcji przedsiębiorstwa, posiadający ograniczone możliwości i wydajność analizy danych. Raporty dynamiczne sposób prezentacji danych oparty na tabelach i wykresach przestawnych znanych choćby z programu Excel wspieranych przez kości OLAP w technologii Analysis Services. Tabele przestawne umożliwiają łatwe modyfikowanie raportu, w tym zmianę układu kolumn i wierszy, drążenie danych lub ich filtrowanie. Dodatkowo wykresy przestawne umożliwiają łatwą zmianę typu wykresu, zastosowanie multiwykresów czy dowolną modyfikację układu osiowego. Ten typ raportu przeznaczony jest dla wymagających analityków biznesowych i kadr menadżerskich. Raporty dynamiczne posiadają uboższe od raportów statycznych możliwości zarządzania układem graficznym. Raporty statyczne sposób prezentacji oparty na technologii Reporting Services posiadający bardzo ograniczone możliwości modyfikowania układu i wyglądu. Raporty te są przeznaczone dla użytkowników o relatywnie stałych potrzebach informacyjnych. Po wygenerowaniu raportu istnieje możliwość eksportu do plików PDF, Excel, Word, XML, HTML lub automatyczna wysyłka na zdefiniowane adresy . Raporty statyczne posiadają bardziej rozbudowane opcje zarządzania układem graficznym niż raporty dynamiczne stąd często stosowane są do efektownej prezentacji informacji dla najwyższych szczebli zarządczych firmy. Aby skutecznie przeprowadzić restrukturyzację firmy trzeba: Wiedzieć, co się chce zrobić (wyznaczyć cel), Opracować plan restrukturyzacji i, Wdrożyć ten plan w życie. Podstawową barierą nie jest, jak się okazuje, brak kapitału, ale brak wiedzy i obawa przed zmianą. Kierowanie przedsiębiorstwem wymaga przede wszystkim wiedzy i doświadczenia. Najbardziej oczywistą, a zarazem najlepszą drogą do zniesienia bariery wiedzy jest nieustanne dokształcanie się. Szczególnie ważne jest aby sam zarząd uczestniczył w programach szkoleniowych. Dosyć często obserwuje się wśród przedsiębiorstw praktykę wysyłania szeregowych pracowników na szkolenia z zakresu controllingu, zarządzania strategicznego, zarządzania zasobami ludzkimi. Efektywność tych szkoleń w skali firmy jest często niewielka. Dlaczego? Przede wszystkim wynika to z faktu, że pracownicy nie mają kompetencji decyzyjnych do zainicjowania projektów rozwojowych w firmie. Rzadko się również zdarza, aby pracownik był w stanie zainteresować szefa możliwościami usprawnień, jakie wyniósł z kursu. Największą siłę przebicia maja inicjatywy, które rodzą się w głowach zarządu. Im większą będzie on miał wiedzę, tym mądrzejsze będą decyzje dotyczące kierunków usprawnień. Większa wiedza sprawia, iż zarząd widzi spektrum nowych możliwości otwierających się przed firmą, jeżeli: Będzie ona korzystać z pomocy zewnętrznych specjalistów, Jej szeregi zasilą wykwalifikowani menedżerowie, Tym menedżerom zostaną nadane kompetencje decyzyjne, tak aby mieli swobodę podejmowania decyzji operacyjnych, Wdroży ona nowoczesne technologie produkcji i obsługi klienta, Wykorzysta ona nowoczesne metody zarządzania. Przełamanie bariery wiedzy nie polega na osiągnięciu doskonałości w każdej dziedzinie. Można powiedzieć, że bariera jest przełamana wówczas, gdy zarząd świadomie oddaje inicjatywę w określonych dziedzinach funkcjonowania firmy osobom bardziej kompetentnym. Drugą barierą unowocześniania systemów zarządzania, jest obawa przed konsekwencjami wprowadzenia zmiany. Przykładowo, system premiowy, choć jest pożądany z perspektywy firmy ujawnia jej słabe ogniwa. Należy się zatem spodziewać silnego frontu oporu ze strony tych środowisk, które przewidują negatywne dla siebie konsekwencje wprowadzenia zmiany. Kluczowe jest tu słowo przewidywać, ponieważ na ogół okazuje się, że początkowi oponenci w miarę upływu czasu stają się zwolennikami nowego systemu. Poniższy rysunek przedstawia w dosyć wymowny sposób nastroje towarzyszące wprowadzaniu zmian w organizacji. Reakcja organizacji na zmianę 1/2012

typ systemów zorientowanych na transakcje.")

14 14 business navigator Wersja 3.5 systemu Business Navigator Od lutego 2012 roku dla Klientów Archman dostępna jest wersja 3.5 systemu Business Navigator. W systemie dostępny jest nowy moduł: Obieg Dokumentów. Jego celem jest usprawnienie przepływu dokumentów w firmie. Główne korzyści z jego wdrożenia to: Usprawnienie przepływu dokumentów np. faktur lub umów, skutkujące oszczędnością czasu, Dekretacja faktur skutkująca przyśpieszeniem księgowania dokumentów, Uporządkowanie i ujednolicenie obiegu dokumentów, Usprawnienie zatwierdzania projektów, zadań, raportów, ocen itd., Wyeliminowanie fizycznego obiegu dokumentów w celu zapobieżenia ich gubienia oraz zmniejszenia czasu traconego w firmie na ich fizyczny przepływ. Trwają prace nad wersją 4.0 We wrześniu 2012 roku planowane jest udostępnienie wersji 4.0 systemu. W systemie wprowadzone zostaną następujące usprawnienia: Hurtowania Danych: Nowe narzędzie (kontrolka Pivot Table) umożliwiająca tworzenie raportów. Celem zmian jest wprowadzenie nowych możliwości w zakresie prezentacji danych, szczególnie dla użytkowników nie posiadających MS Excel w najnowszych wersjach. Zarządzanie Personelem: Rekrutacje. Komponent będzie odpowiedzialny za wsparcie procesu rekrutacji od momentu zebrania aplikacji, poprzez ich analizę i ocenę, do zatrudnienia wybranych kandydatów. Obieg Dokumentów: Automatyczne rozpoznawanie skanowanych dokumentów ich przypisywanie do zdefiniowanych procedur obiegu, Predekretacja faktur oraz ich wysyłka do systemu finansowo księgowego, Raportowanie np. kosztów na podstawie predekretowanych dokumentów zanim zostaną zaksięgowane w systemie finansowo księgowym. Prowadzone są również prace mające na celu poprawę ergonomii pracy z systemem, stworzenie wersji instalowanej oraz zmianę layoutu systemu. Wraz z nową wersją w poszczególnych modułach systemu dostępne są następujące funkcjonalności: Hurtowania Danych: Nowy typu raportu: tabela przestawna Excel. Funkcjonalność ta umożliwia tworzenie raportów za pomocą aplikacji MS Excel (2007, 2010) i ich bezpośredni zapis w systemie. Sam sposób tworzenia raportów nie różni się od dotychczasowego, natomiast większe są możliwości edycyjne np. możliwe jest formatowanie warunkowe czy bezpośrednie tworzenie wykresów w oparciu o raport tabelaryczny, Ulubione raporty. Po oznaczeniu raportu jako ulubiony link do niego wyświetla się na stronie startowej użytkownika. Zarządzanie Personelem: Szkolenia. Komponent wspiera zarządzanie szkoleniami w ramach organizacji. Umożliwia tworzenie bazy szkoleń z możliwością podziału na różne ich kategorie oraz wspierane kompetencje. W systemie możliwe jest między innymi planowanie i realizacja szkoleń, ich ocena orz analiza wybranych danych jak np. koszty szkoleń lub ilość przeszkolonych pracowników, Zmiana sposobu wyświetlania struktury organizacyjnej, Zaawansowane wyszukiwarki w poszczególnych komponentach modułu. Wymiana Informacji: Aktualności. Możliwe jest ich kierowanie do wybranych pracowników lub grup pracowników. Każdy pracownik dostaje powiadomienie o nowych wiadomościach oraz ma możliwość ich komentowania, Pliki. Dostęp do bazy plików bez konieczności logowania się do systemu z poziomu Windowsa możliwe jest dodawanie, edycja i usuwanie plików. Szczegółowe informacje na temat systemu Business Navigator dostępne są na stronie:

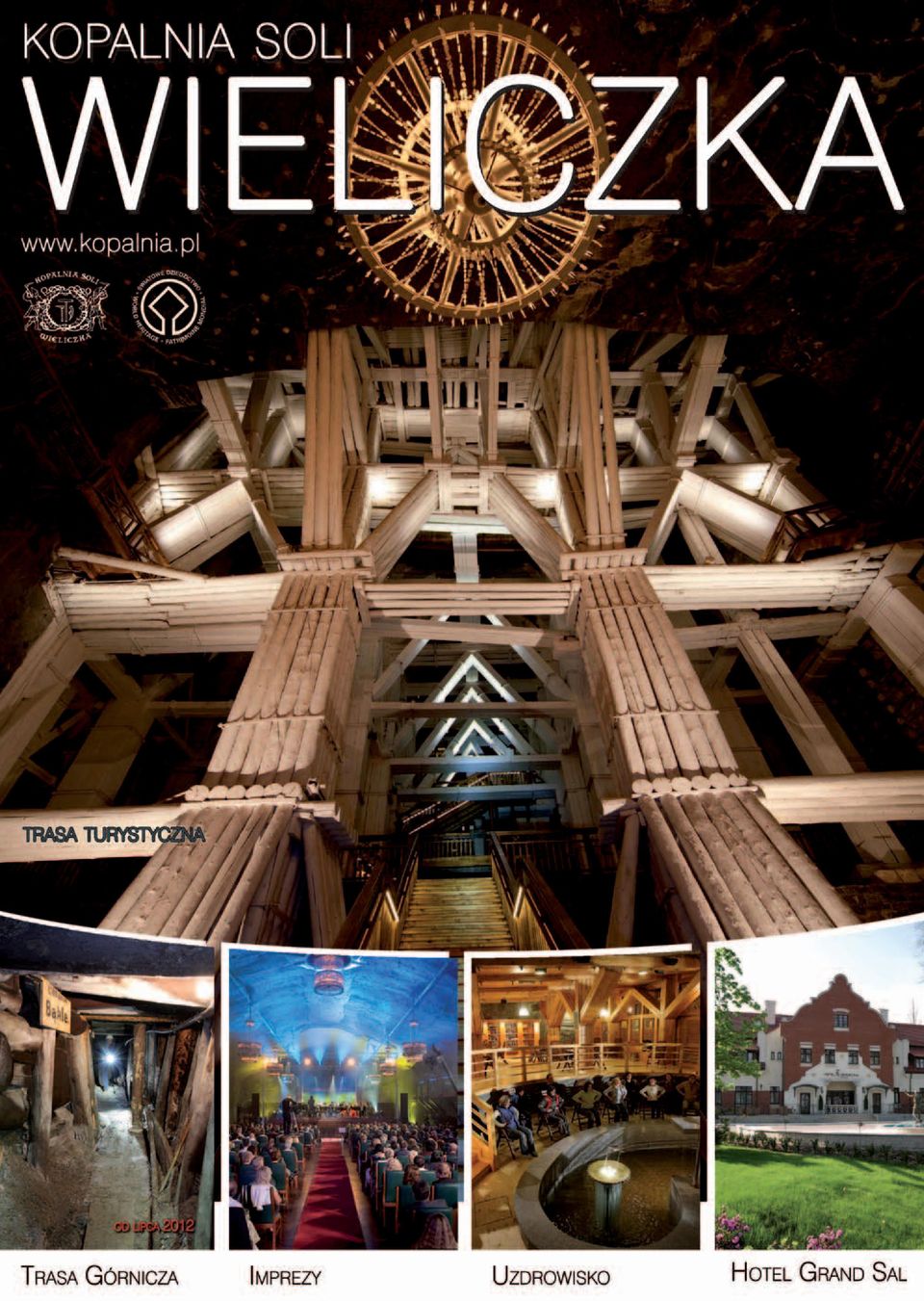

15 case study 15 Czwarty rok pracy systemu Business Navigator w Grupie Kopalnia Soli Wieliczka Kopalnia Soli Wieliczka to jeden z najcenniejszych zabytków kultury materialnej na ziemiach polskich, rocznie odwiedzany przez ponad milion turystów z całego świata. To także zabytek klasy światowej, wpisany jako jeden z pierwszych obiektów na Listę Światowego Dziedzictwa Kulturowego i Przyrodniczego UNESCO. CZY SYSTEM BUSINESS NAVIGATOR SIĘ SPRAWDZA? 50 x TAK. O tym czy system Business Navigator sprawdza się świadczy liczba stałych użytkowników mówi Łukasz Gębala, kierownik Działu Controllingu. Dziś mamy ponad 50 użytkowników tego systemu, którymi są przede wszystkim osoby na stanowiskach kierowniczych. Oprócz nich system jest stale eksploatowany przez analityków. JAKIE PROCESY WSPIERA BUSINESS NAVIGATOR W KOPALNI Najpopularniejszym modułem systemu Business Navigator jest hurtownia danych. Źródła danych hurtowni stanowią: system ERP, dedykowany program do obsługi turystyki (Ponet) oraz moduł budżetowania oparty na arkuszu kalkulacyjnym MS Excel. Hurtownia integruje kluczowe dane finansowe dotyczące spółek grupy dając możliwość analizy przez pryzmat zarówno Grupy jako całości, jak i poszczególnych spółek. W hurtowni integrowane są również dane z systemu obsługującego działalność turystyczną (rezerwacja i sprzedaż biletów) oraz sprzedaż detaliczną. Zakres analizy danych jest więc nie tylko wielowymiarowy ale i multitematyczny. W Grupie Kopalnia Soli Wieliczka funkcjonuje obecnie 10 kości analitycznych typu OLAP. Raportowanie w Grupie KSW dotyczy trzech głównych dziedzin: turystyki, działalności zabezpieczającej oraz efektywności zarządzania wyjaśnia Łukasz Gębala. Jeżeli chodzi o turystykę, to staramy się zbierać w hurtowni możliwie wszystkie dane dotyczące ruchu turystycznego, poczynając od tego o której godzinie turysta wchodzi do Kopalni, przez informację skąd pochodzi, skąd się o nas dowiedział, co kupił, aż po informację ile zapłacił za usługi. Na tej podstawie Dział Controllingu nie tylko przygotowuje szereg analiz dedykowanych, ale przede wszystkim udostępnia potężne narzędzie analityczne do użytku menadżerów. Dla menadżerów Business Navigator jest, ze względu na prostotę obsługi, dodatkowym pracownikiem, którego mają w zespole, a który po kilku kliknięciach zestawia dane w dowolnym układzie, zawsze dokładne i aktualne. Realizowanie działalności polegającej na zabezpieczeniu unikatowego zabytku jakim jest Kopalnia Soli Wieliczka wymaga niejednokrotnie dostosowania się do wymogów, jakie w zakresie raportowania stawiają instytucje rządowe czy unijne. Na przykład w zakresie dotacji budżetowej stosujemy taki układ raportowania, do jakiego zobowiązuje nas Agencja Rozwoju Przemysłu. W tym celu wykorzystujemy specjalną kostkę OLAP, która posiada dokładnie takie wymiary analityczne, jakie są nam potrzebne do raportowania dotacji budżetowej. Przed wdrożeniem systemu Business Navigator raportowanie dotacji opierało się na przepisywaniu danych z systemu księgowego i ręcznej Branża: Przychody roczne: Liczba pracowników: Rok wdrożenia systemu: Moduły: Górnictwo, Turystyka, Gastronomia, Handel, MICE, NZOZ. ok. 140 mln zł ok Hurtownia Danych, Budżetowanie obróbce w Excelu. Kluczowym z punktu widzenia zarządzania jest obszar gospodarowania zasobami. Dotyczy to w głównej mierze realizacji budżetów przez kierowników poszczególnych jednostek. Ale nie tylko. Szukamy wszelkiego rodzaju optymalizacji. W ten proces zaangażowanych jest najwięcej osób od Zarządu, poprzez Dział Controllingu i różnego rodzaju komórki specjalistyczne, na kierownikach niższych szczebli skończywszy. Tutaj Business Navigator daje też największą wartość dodaną. Każdy może samodzielnie tworzyć raporty i łatwo udostępniać innym zainteresowanym. CO SIĘ ZMIENIŁO PRZEZ TE 4 LATA? Rok 2008 był przełomowy jeżeli chodzi o informatyzację Kopalni Soli Wieliczka. Oprócz Navigatora wdrożony został system klasy ERP (Impuls 5). Przez te 4 lata jednak nie próżnowaliśmy, szczególnie jeżeli chodzi o Navigatora. Między innymi podwoiliśmy liczbę obszarów analitycznych (kostek OLAP), każdą z kostek rozbudowaliśmy o dodatkowe wymiary, uruchomiliśmy system do obsługi turystów jako nowe źródło danych i wiele innych. Dzisiaj możemy się pochwalić tym, że liczba pracowników korzystających z systemu wzrosła 5-krotnie, a wielu kierowników zaczyna dzień pracy od Navigatora. JAKIE SĄ PLANY ROZWOJU Bardzo cenną dla nas jest możliwość wpływania na rozwój systemu. Z biegiem czasu nasi użytkownicy nabierając więcej doświadczenia oczekują nowych funkcjonalności. Wszelkie propozycje związane z polepszeniem odbioru i dystrybucji informacji oraz wydajności systemu, które przekazujemy, producent uwzględnia w kolejnych wersjach oprogramowania. Przed nami wdrożenie nowych obszarów analitycznych, takich jak: analiza procesu zakupów, analiza działalności gastronomicznej oraz analiza przepływu ludzi pod powierzchnią ziemi: turystów i pracowników. Niewykluczone, że niedługo pojawi się potrzeba elektronicznego obiegu dokumentów. Wiemy, że Navigator dysponuje takim modułem i mamy zapewnienie od firmy Archman, że wdrożenie takiego systemu przy dobrze zdefiniowanej architekturze po naszej stronie będzie stosunkowo łatwe. 1/2012

16 16 tytuł

CONTROLLING -WARSZTATY DLA ZAAWANSOWANYCH

CONTROLLING -WARSZTATY DLA ZAAWANSOWANYCH Informacje o usłudze Numer usługi 2016/01/14/7118/1063 Cena netto 1 200,00 zł Cena brutto 1 470,00 zł Cena netto za godzinę 85,71 zł Cena brutto za godzinę 105,00

CONTROLLING -WARSZTATY DLA ZAAWANSOWANYCH Informacje o usłudze Numer usługi 2016/01/14/7118/1063 Cena netto 1 200,00 zł Cena brutto 1 470,00 zł Cena netto za godzinę 85,71 zł Cena brutto za godzinę 105,00

Szkolenie Finanse dla menedżerów

Szkolenie Finanse dla menedżerów Spis treści SPIS TREŚCI... 2 O FIRMIE... 3 DZIAŁALNOŚĆ SZKOLENIOWA... 3 DZIAŁALNOŚĆ KONSULTINGOWA... 3 CHARAKTERYSTYKA SZKOLENIA... 4 CEL SZKOLENIA... 4 DLA KOGO DEDYKOWANE

Szkolenie Finanse dla menedżerów Spis treści SPIS TREŚCI... 2 O FIRMIE... 3 DZIAŁALNOŚĆ SZKOLENIOWA... 3 DZIAŁALNOŚĆ KONSULTINGOWA... 3 CHARAKTERYSTYKA SZKOLENIA... 4 CEL SZKOLENIA... 4 DLA KOGO DEDYKOWANE

Szkolenie Controlling i rachunkowość zarządcza

Szkolenie Controlling i rachunkowość zarządcza Spis treści SPIS TREŚCI... 2 O FIRMIE... 3 DZIAŁALNOŚĆ SZKOLENIOWA... 3 DZIAŁALNOŚĆ KONSULTINGOWA... 3 CHARAKTERYSTYKA SZKOLENIA... 4 CEL SZKOLENIA... 4 DLA

Szkolenie Controlling i rachunkowość zarządcza Spis treści SPIS TREŚCI... 2 O FIRMIE... 3 DZIAŁALNOŚĆ SZKOLENIOWA... 3 DZIAŁALNOŚĆ KONSULTINGOWA... 3 CHARAKTERYSTYKA SZKOLENIA... 4 CEL SZKOLENIA... 4 DLA

Szkolenie Projektowanie systemu budżetowania

Szkolenie Projektowanie systemu budżetowania Spis treści SPIS TREŚCI... 2 O FIRMIE... 3 DZIAŁALNOŚĆ SZKOLENIOWA... 3 DZIAŁALNOŚĆ KONSULTINGOWA... 3 CHARAKTERYSTYKA SZKOLENIA... 4 CEL SZKOLENIA... 4 DLA

Szkolenie Projektowanie systemu budżetowania Spis treści SPIS TREŚCI... 2 O FIRMIE... 3 DZIAŁALNOŚĆ SZKOLENIOWA... 3 DZIAŁALNOŚĆ KONSULTINGOWA... 3 CHARAKTERYSTYKA SZKOLENIA... 4 CEL SZKOLENIA... 4 DLA

SZKOLENIE. Jak zarządzać projektem z wykorzystaniem MS Project. tel: ; fax: ;

SZKOLENIE Jak zarządzać projektem z wykorzystaniem MS Project tel: +48 22 100-48-96; fax: +48 22 300-52-79; e-mail: biuro@akademiaasap.pl TRENERZY DORADCY TRENERZY i KONSULTANCI NASZA MISJA DOSTARCZENIE

SZKOLENIE Jak zarządzać projektem z wykorzystaniem MS Project tel: +48 22 100-48-96; fax: +48 22 300-52-79; e-mail: biuro@akademiaasap.pl TRENERZY DORADCY TRENERZY i KONSULTANCI NASZA MISJA DOSTARCZENIE

HURTOWNIE DANYCH I BUSINESS INTELLIGENCE

BAZY DANYCH HURTOWNIE DANYCH I BUSINESS INTELLIGENCE Akademia Górniczo-Hutnicza w Krakowie Adrian Horzyk horzyk@agh.edu.pl Google: Horzyk HURTOWNIE DANYCH Hurtownia danych (Data Warehouse) to najczęściej

BAZY DANYCH HURTOWNIE DANYCH I BUSINESS INTELLIGENCE Akademia Górniczo-Hutnicza w Krakowie Adrian Horzyk horzyk@agh.edu.pl Google: Horzyk HURTOWNIE DANYCH Hurtownia danych (Data Warehouse) to najczęściej

Paweł Gołębiewski. Softmaks.pl Sp. z o.o. ul. Kraszewskiego 1 85-240 Bydgoszcz www.softmaks.pl kontakt@softmaks.pl

Paweł Gołębiewski Softmaks.pl Sp. z o.o. ul. Kraszewskiego 1 85-240 Bydgoszcz www.softmaks.pl kontakt@softmaks.pl Droga na szczyt Narzędzie Business Intelligence. Czyli kiedy podjąć decyzję o wdrożeniu?

Paweł Gołębiewski Softmaks.pl Sp. z o.o. ul. Kraszewskiego 1 85-240 Bydgoszcz www.softmaks.pl kontakt@softmaks.pl Droga na szczyt Narzędzie Business Intelligence. Czyli kiedy podjąć decyzję o wdrożeniu?

Usługi analityczne budowa kostki analitycznej Część pierwsza.

Usługi analityczne budowa kostki analitycznej Część pierwsza. Wprowadzenie W wielu dziedzinach działalności człowieka analiza zebranych danych jest jednym z najważniejszych mechanizmów podejmowania decyzji.

Usługi analityczne budowa kostki analitycznej Część pierwsza. Wprowadzenie W wielu dziedzinach działalności człowieka analiza zebranych danych jest jednym z najważniejszych mechanizmów podejmowania decyzji.

bo od menedżera wymaga się perfekcji ANKIETY ONLINE W SYSTEMIE BUSINESS NAVIGATOR

bo od menedżera wymaga się perfekcji ANKIETY ONLINE W SYSTEMIE BUSINESS NAVIGATOR SPIS TREŚCI 1. INFORMACJE O FIRMIE... 3 2. CHARAKTERYSTYKA PLATFORMY BUSINESS NAVIGATOR... 4 3. WYKORZYSTANIE USŁUGI ANKIETY

bo od menedżera wymaga się perfekcji ANKIETY ONLINE W SYSTEMIE BUSINESS NAVIGATOR SPIS TREŚCI 1. INFORMACJE O FIRMIE... 3 2. CHARAKTERYSTYKA PLATFORMY BUSINESS NAVIGATOR... 4 3. WYKORZYSTANIE USŁUGI ANKIETY

Controlling operacyjny i strategiczny

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

Controlling operacyjny i strategiczny dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1, 2. Wprowadzenie do zagadnień

BUSINESS INTELLIGENCE for PROGRESS BI4PROGRESS

BUSINESS INTELLIGENCE for PROGRESS BI4PROGRESS SZYBKIE ANALIZY EKONOMICZNE, FINANSOWE I STATYSTYCZNE 0 S t r o n a Dlaczego BI4PROGRESS? W czasach nieustających, dynamicznych zmian na rynku edukacyjnym,

BUSINESS INTELLIGENCE for PROGRESS BI4PROGRESS SZYBKIE ANALIZY EKONOMICZNE, FINANSOWE I STATYSTYCZNE 0 S t r o n a Dlaczego BI4PROGRESS? W czasach nieustających, dynamicznych zmian na rynku edukacyjnym,

SZKOLENIE. Budżetowanie i zarządzanie kosztami. tel: ; fax: ;

SZKOLENIE Budżetowanie i zarządzanie kosztami tel: +48 22 100-48-96; fax: +48 22 300-52-79; e-mail: biuro@akademiaasap.pl TRENERZY DORADCY TRENERZY i KONSULTANCI NASZA MISJA DOSTARCZENIE RZETELNEJ INFORMACJI

SZKOLENIE Budżetowanie i zarządzanie kosztami tel: +48 22 100-48-96; fax: +48 22 300-52-79; e-mail: biuro@akademiaasap.pl TRENERZY DORADCY TRENERZY i KONSULTANCI NASZA MISJA DOSTARCZENIE RZETELNEJ INFORMACJI

ORGANIZACJA Z CHARAKTEREM OFERTA WSZECHNICY UJ. Jak świadomie kształtować kulturę organizacyjną firmy?

OFERTA WSZECHNICY UJ Z CHARAKTEREM Jak świadomie kształtować kulturę organizacyjną firmy? Jak poprzez kulturę organizacyjną wspierać efektywność? Jak odpowiadać na oczekiwania pracowników dotyczące kultury

OFERTA WSZECHNICY UJ Z CHARAKTEREM Jak świadomie kształtować kulturę organizacyjną firmy? Jak poprzez kulturę organizacyjną wspierać efektywność? Jak odpowiadać na oczekiwania pracowników dotyczące kultury

HR Biznes Partner jak umacniać pozycję HR-owca w firmie?

HR Biznes Partner jak umacniać pozycję HR-owca w firmie? Kim jest HR Biznes Partner? Czy jest to tylko modne określenie pracownika HR-u, czy może kryje się za nim ktoś więcej? Z założenia HR Biznes Partner

HR Biznes Partner jak umacniać pozycję HR-owca w firmie? Kim jest HR Biznes Partner? Czy jest to tylko modne określenie pracownika HR-u, czy może kryje się za nim ktoś więcej? Z założenia HR Biznes Partner

TABELE PRZESTAWNE W CONTROLLINGU I ANALIZIE SPRZEDAŻY SZKOLENIE OTWARTE KRAKÓW 8 GODZIN DYDAKTYCZNYCH. Controlling Node Próchnicki Wojciech

TABELE PRZESTAWNE W CONTROLLINGU I ANALIZIE SPRZEDAŻY SZKOLENIE OTWARTE KRAKÓW 8 GODZIN DYDAKTYCZNYCH Controlling Node Próchnicki Wojciech TABELE PRZESTAWNE W CONTROLLINGU I ANALIZIE SPRZEDAŻY CZAS TRWANIA:

TABELE PRZESTAWNE W CONTROLLINGU I ANALIZIE SPRZEDAŻY SZKOLENIE OTWARTE KRAKÓW 8 GODZIN DYDAKTYCZNYCH Controlling Node Próchnicki Wojciech TABELE PRZESTAWNE W CONTROLLINGU I ANALIZIE SPRZEDAŻY CZAS TRWANIA:

Liczba godzin Punkty ECTS Sposób zaliczenia

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: dr Rafał Kusy Poziom studiów (I lub II stopnia): II stopnia Tryb studiów: Stacjonarne

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: dr Rafał Kusy Poziom studiów (I lub II stopnia): II stopnia Tryb studiów: Stacjonarne

Skuteczność => Efekty => Sukces

O HBC Współczesne otoczenie biznesowe jest wyjątkowo nieprzewidywalne. Stała w nim jest tylko nieustająca zmiana. Ciągłe doskonalenie się poprzez reorganizację procesów to podstawy współczesnego zarządzania.

O HBC Współczesne otoczenie biznesowe jest wyjątkowo nieprzewidywalne. Stała w nim jest tylko nieustająca zmiana. Ciągłe doskonalenie się poprzez reorganizację procesów to podstawy współczesnego zarządzania.

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW Jak budowac konkurencyjność firmy poprzez skuteczne zarządzanie finansowymi aspektami jej działalności TERMIN od: 19.10.2017 TERMIN do: 13.01.2018 CZAS TRWANIA:12

PROFESJONALNE STUDIUM FINANSÓW DLA MENEDŻERÓW Jak budowac konkurencyjność firmy poprzez skuteczne zarządzanie finansowymi aspektami jej działalności TERMIN od: 19.10.2017 TERMIN do: 13.01.2018 CZAS TRWANIA:12

Projekt Badawczy Analiza wskaźnikowa przedsiębiorstwa współfinansowany ze środków Unii Europejskiej

Projekt Badawczy Analiza wskaźnikowa przedsiębiorstwa współfinansowany ze środków Unii Europejskiej FiM Consulting Sp. z o.o. Szymczaka 5, 01-227 Warszawa Tel.: +48 22 862 90 70 www.fim.pl Spis treści

Projekt Badawczy Analiza wskaźnikowa przedsiębiorstwa współfinansowany ze środków Unii Europejskiej FiM Consulting Sp. z o.o. Szymczaka 5, 01-227 Warszawa Tel.: +48 22 862 90 70 www.fim.pl Spis treści

OFERTA SZKOLEŃ I WARSZTATÓW ROZWOJOWYCH

OFERTA SZKOLEŃ I WARSZTATÓW ROZWOJOWYCH Dla Biznesu. Z sensem. S t r o n a 2 Szkolenia z kontekstem Dostosowane do potrzeb firmy i uczestników (poprzedzone badaniem potrzeb). Charakter warsztatowy (ćwiczenia).

OFERTA SZKOLEŃ I WARSZTATÓW ROZWOJOWYCH Dla Biznesu. Z sensem. S t r o n a 2 Szkolenia z kontekstem Dostosowane do potrzeb firmy i uczestników (poprzedzone badaniem potrzeb). Charakter warsztatowy (ćwiczenia).

Narzędzia controllingowe dla małych firm

Narzędzia controllingowe dla małych firm HURTOWNIA DANYCH BUDŻETOWANIE WYMIANA INFORMACJI 1. Small Business Navigator dla małych firm Business Navigator jest platformą informatyczną wspomagającą wdrożenie

Narzędzia controllingowe dla małych firm HURTOWNIA DANYCH BUDŻETOWANIE WYMIANA INFORMACJI 1. Small Business Navigator dla małych firm Business Navigator jest platformą informatyczną wspomagającą wdrożenie

Finanse dla niefinansistów

Finanse dla niefinansistów Cele szkolenia Celem szkolenia jest przekazanie Uczestnikom praktycznej i nowoczesnej wiedzy dotyczącej procesów finansowych, istotnej w pracy menadżera. Uczestnik nabywa kompetencje

Finanse dla niefinansistów Cele szkolenia Celem szkolenia jest przekazanie Uczestnikom praktycznej i nowoczesnej wiedzy dotyczącej procesów finansowych, istotnej w pracy menadżera. Uczestnik nabywa kompetencje

Katalog rozwiązań informatycznych dla firm produkcyjnych

Katalog rozwiązań informatycznych dla firm produkcyjnych www.streamsoft.pl Obserwować, poszukiwać, zmieniać produkcję w celu uzyskania największej efektywności. Jednym słowem być jak Taiichi Ohno, dyrektor

Katalog rozwiązań informatycznych dla firm produkcyjnych www.streamsoft.pl Obserwować, poszukiwać, zmieniać produkcję w celu uzyskania największej efektywności. Jednym słowem być jak Taiichi Ohno, dyrektor

KONKURS HEROSI ORGANIZACJI WSPARCIE DLA KADRY ZARZĄDZAJĄCEJ I DZIAŁÓW HR

PROPOZYCJA UDZIAŁU W PROJEKCIE DORADCZO-SZKOLENIOWYM PROPOZYCJA UDZIAŁU W PROJEKCIE DORADCZO-SZKOLENIOWYM WSPÓŁFINANSOWANYM ZE ŚRODKÓW UNII EUROPEJSKIEJ KONKURS HEROSI ORGANIZACJI WSPARCIE DLA KADRY ZARZĄDZAJĄCEJ

PROPOZYCJA UDZIAŁU W PROJEKCIE DORADCZO-SZKOLENIOWYM PROPOZYCJA UDZIAŁU W PROJEKCIE DORADCZO-SZKOLENIOWYM WSPÓŁFINANSOWANYM ZE ŚRODKÓW UNII EUROPEJSKIEJ KONKURS HEROSI ORGANIZACJI WSPARCIE DLA KADRY ZARZĄDZAJĄCEJ

Efektywny Controlling Personalny

Firma szkoleniowa 2014 roku. TOP 3 w rankingu firm szkoleniowych zaprasza na szkolenie: Efektywny Controlling Personalny praktyczne warsztaty Ekspert: Monika Kulikowska-Pawlak Trener z wieloletnim doświadczeniem

Firma szkoleniowa 2014 roku. TOP 3 w rankingu firm szkoleniowych zaprasza na szkolenie: Efektywny Controlling Personalny praktyczne warsztaty Ekspert: Monika Kulikowska-Pawlak Trener z wieloletnim doświadczeniem

Business Intelligence

Business Intelligence Paweł Mielczarek Microsoft Certified Trainer (MCT) MCP,MCSA, MCTS, MCTS SQL 2005, MCTS SQL 2008, MCTS DYNAMICS, MBSS, MBSP, MCITP DYNAMICS. Geneza Prowadzenie firmy wymaga podejmowania

Business Intelligence Paweł Mielczarek Microsoft Certified Trainer (MCT) MCP,MCSA, MCTS, MCTS SQL 2005, MCTS SQL 2008, MCTS DYNAMICS, MBSS, MBSP, MCITP DYNAMICS. Geneza Prowadzenie firmy wymaga podejmowania

Spis treści. Wstęp... 9

Wstęp... 9 Rozdział 1 ZARYS TEORII STEROWANIA PROCESAMI PRZEDSIĘBIORSTWA... 11 1. Zakres i potencjalne zastosowania teorii... 11 2. Opis szkieletowego systemu EPC II... 12 2.1. Poziomy organizacyjne, warstwy

Wstęp... 9 Rozdział 1 ZARYS TEORII STEROWANIA PROCESAMI PRZEDSIĘBIORSTWA... 11 1. Zakres i potencjalne zastosowania teorii... 11 2. Opis szkieletowego systemu EPC II... 12 2.1. Poziomy organizacyjne, warstwy

Wartość audytu wewnętrznego dla organizacji. Warszawa, 11.03.2013

Wartość audytu wewnętrznego dla organizacji Warszawa, 11.03.2013 Informacje o Grupie MDDP Kim jesteśmy Jedna z największych polskich firm świadczących kompleksowe usługi doradcze 6 wyspecjalizowanych linii

Wartość audytu wewnętrznego dla organizacji Warszawa, 11.03.2013 Informacje o Grupie MDDP Kim jesteśmy Jedna z największych polskich firm świadczących kompleksowe usługi doradcze 6 wyspecjalizowanych linii

Uczestnicy: Pracownicy działów controllingu, najwyższa kadra zarządzająca, kierownicy centrów odpowiedzialności

Opis szkolenia Dane o szkoleniu Kod szkolenia: Temat: Budżetowanie - najlepsze praktyki. 30 Styczeń - 3 Luty Gdańsk, Centrum miasta, Kod szkolenia: Koszt szkolenia: 1990.00 + 23% VAT Program Cykl dwóch

Opis szkolenia Dane o szkoleniu Kod szkolenia: Temat: Budżetowanie - najlepsze praktyki. 30 Styczeń - 3 Luty Gdańsk, Centrum miasta, Kod szkolenia: Koszt szkolenia: 1990.00 + 23% VAT Program Cykl dwóch

dr inż. Paweł Morawski Informatyczne wsparcie decyzji logistycznych semestr letni 2016/2017

dr inż. Paweł Morawski Informatyczne wsparcie decyzji logistycznych semestr letni 2016/2017 KONTAKT Z PROWADZĄCYM dr inż. Paweł Morawski e-mail: pmorawski@spoleczna.pl www: http://pmorawski.spoleczna.pl

dr inż. Paweł Morawski Informatyczne wsparcie decyzji logistycznych semestr letni 2016/2017 KONTAKT Z PROWADZĄCYM dr inż. Paweł Morawski e-mail: pmorawski@spoleczna.pl www: http://pmorawski.spoleczna.pl

FINANSE DLA NIEFINANSISTÓW

I miejsce w rankingu firm szkoleniowych wg Gazety Finansowej 29-30 października Warszawa Kompleksowa wiedza o procesach finansowych Jak ocenić sytuację finansową przedsiębiorstwa Definicje, kluczowe zależności

I miejsce w rankingu firm szkoleniowych wg Gazety Finansowej 29-30 października Warszawa Kompleksowa wiedza o procesach finansowych Jak ocenić sytuację finansową przedsiębiorstwa Definicje, kluczowe zależności

Zyskaj więcej czasu na swój biznes. MSP Finance Outsourcing finansowy.

Zyskaj więcej czasu na swój biznes MSP Finance Outsourcing finansowy. Rachunkowość zarządcza i budżetowanie projektów Projekt musi być zarządzany, aby mógł przynieść sukces. Najpopularniejszym narzędziem

Zyskaj więcej czasu na swój biznes MSP Finance Outsourcing finansowy. Rachunkowość zarządcza i budżetowanie projektów Projekt musi być zarządzany, aby mógł przynieść sukces. Najpopularniejszym narzędziem

DOKUMENT INFORMACYJNY COMARCH BUSINESS INTELLIGENCE:

DOKUMENT INFORMACYJNY COMARCH BUSINESS INTELLIGENCE: JAKIE PROBLEMY ROZWIĄZUJE BI 1 S t r o n a WSTĘP Niniejszy dokument to zbiór podstawowych problemów, z jakimi musi zmagać się przedsiębiorca, analityk,

DOKUMENT INFORMACYJNY COMARCH BUSINESS INTELLIGENCE: JAKIE PROBLEMY ROZWIĄZUJE BI 1 S t r o n a WSTĘP Niniejszy dokument to zbiór podstawowych problemów, z jakimi musi zmagać się przedsiębiorca, analityk,

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 881013 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej 18 Październik - 5 Lipiec Warszawa,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 881013 Temat: Studia Podyplomowe Rachunkowość Zarządcza i Controlling. Nowoczesne systemy oparte na technologii informatycznej 18 Październik - 5 Lipiec Warszawa,

Dopasowanie IT/biznes

Dopasowanie IT/biznes Dlaczego trzeba mówić o dopasowaniu IT-biznes HARVARD BUSINESS REVIEW, 2008-11-01 Dlaczego trzeba mówić o dopasowaniu IT-biznes http://ceo.cxo.pl/artykuly/51237_2/zarzadzanie.it.a.wzrost.wartosci.html

Dopasowanie IT/biznes Dlaczego trzeba mówić o dopasowaniu IT-biznes HARVARD BUSINESS REVIEW, 2008-11-01 Dlaczego trzeba mówić o dopasowaniu IT-biznes http://ceo.cxo.pl/artykuly/51237_2/zarzadzanie.it.a.wzrost.wartosci.html

Specyfika controllingu, analizy finansowej i ocena projektów inwestycyjnych w przedsiębiorstwach energetycznych.

Organizator: Patron honorowy: konferencje Warsztaty GDZIE I KIEDY: 20-21.03.2012 roku, Warszawa 27-28.03.2012 roku, Katowice NAJWAŻNIEJSZE ZAGADNIENIA: Specyfika controllingu w przedsiębiorstwach wytwórczych

Organizator: Patron honorowy: konferencje Warsztaty GDZIE I KIEDY: 20-21.03.2012 roku, Warszawa 27-28.03.2012 roku, Katowice NAJWAŻNIEJSZE ZAGADNIENIA: Specyfika controllingu w przedsiębiorstwach wytwórczych

produkować, promować i sprzedawać produkty, zarządzać i rozliczać przedsięwzięcia, oraz komunikować się wewnątrz organizacji.

Wspieramy w doborze, wdrażaniu oraz utrzymaniu systemów informatycznych. Od wielu lat dostarczamy technologie Microsoft wspierające funkcjonowanie działów IT, jak i całych przedsiębiorstw. Nasze oprogramowanie

Wspieramy w doborze, wdrażaniu oraz utrzymaniu systemów informatycznych. Od wielu lat dostarczamy technologie Microsoft wspierające funkcjonowanie działów IT, jak i całych przedsiębiorstw. Nasze oprogramowanie

SPECJALNOŚĆ Zarządzanie Procesami Przedsiębiorstwa

SPECJALNOŚĆ Zarządzanie Procesami Przedsiębiorstwa Opiekun specjalności: Prof. dr hab. inż. Marian Hopej Absolwent Specjalności Zarządzanie Procesami Przedsiębiorstwa jest przygotowany do pełnienia funkcji

SPECJALNOŚĆ Zarządzanie Procesami Przedsiębiorstwa Opiekun specjalności: Prof. dr hab. inż. Marian Hopej Absolwent Specjalności Zarządzanie Procesami Przedsiębiorstwa jest przygotowany do pełnienia funkcji

Prezentacja firmy WYDAJNOŚĆ EFEKTYWNOŚĆ SKUTECZNOŚĆ. http://www.qbico.pl

Prezentacja firmy { WYDAJNOŚĆ EFEKTYWNOŚĆ SKUTECZNOŚĆ http://www.qbico.pl Firma ekspercka z dziedziny Business Intelligence Srebrny Partner Microsoft w obszarach Business Intelligence i Data Platform Tworzymy

Prezentacja firmy { WYDAJNOŚĆ EFEKTYWNOŚĆ SKUTECZNOŚĆ http://www.qbico.pl Firma ekspercka z dziedziny Business Intelligence Srebrny Partner Microsoft w obszarach Business Intelligence i Data Platform Tworzymy

SZKOLENIE. Finanse dla menedżerów niefinansistów. tel: ; fax: ;

SZKOLENIE Finanse dla menedżerów niefinansistów tel: +48 22 100-48-96; fax: +48 22 300-52-79; e-mail: biuro@akademiaasap.pl TRENERZY DORADCY TRENERZY i KONSULTANCI NASZA MISJA DOSTARCZENIE RZETELNEJ INFORMACJI

SZKOLENIE Finanse dla menedżerów niefinansistów tel: +48 22 100-48-96; fax: +48 22 300-52-79; e-mail: biuro@akademiaasap.pl TRENERZY DORADCY TRENERZY i KONSULTANCI NASZA MISJA DOSTARCZENIE RZETELNEJ INFORMACJI

Czym się kierować przy wyborze systemu ERP? poradnik

Czym się kierować przy wyborze systemu ERP? poradnik Inwestycja w system ERP to decyzja wiążąca na lata, generująca w pierwszym momencie koszty, ale przede wszystkim mająca decydujący wpływ na przebieg

Czym się kierować przy wyborze systemu ERP? poradnik Inwestycja w system ERP to decyzja wiążąca na lata, generująca w pierwszym momencie koszty, ale przede wszystkim mająca decydujący wpływ na przebieg

Jak zdobyćpierwszy milion w Internecie i dobrze sięprzy tym bawić? V Pomorskie Forum Przedsiębiorczości Gdynia, 14 maja 2010

Jak zdobyćpierwszy milion w Internecie i dobrze sięprzy tym bawić? V Pomorskie Forum Przedsiębiorczości Gdynia, 14 maja 2010 JAK TO SIĘDZIEJE? 2005 potrzeba zakupu analiza możliwości pomysł potrzeba działania

Jak zdobyćpierwszy milion w Internecie i dobrze sięprzy tym bawić? V Pomorskie Forum Przedsiębiorczości Gdynia, 14 maja 2010 JAK TO SIĘDZIEJE? 2005 potrzeba zakupu analiza możliwości pomysł potrzeba działania

Audyt organizacyjny. 4 powody, dla których warto przeprowadzić niezależny przegląd organizacji. 3. Rekomendacje. 1. Diagnoza. 4.

Audyt organizacyjny 4 powody, dla których warto przeprowadzić niezależny przegląd organizacji 1. Diagnoza co i dlaczego działa niesprawnie, nieefektywnie lub w sposób niejasny 2. Priorytety na czym się

Audyt organizacyjny 4 powody, dla których warto przeprowadzić niezależny przegląd organizacji 1. Diagnoza co i dlaczego działa niesprawnie, nieefektywnie lub w sposób niejasny 2. Priorytety na czym się

Warianty sesji szkoleniowo-doradczych dla firm w promocji Wykorzystaj budżet na 2015 zorganizuj szkolenie w 2016

Warianty sesji szkoleniowo-doradczych dla firm w promocji Wykorzystaj budżet na 2015 zorganizuj szkolenie w 2016 Wariant Długość dnia szkoleniowego Maksymalna liczba osób w grupie Cena podstawowa za dzień

Warianty sesji szkoleniowo-doradczych dla firm w promocji Wykorzystaj budżet na 2015 zorganizuj szkolenie w 2016 Wariant Długość dnia szkoleniowego Maksymalna liczba osób w grupie Cena podstawowa za dzień

Studia menedżerskie. Opis kierunku. WSB Opole - Studia podyplomowe. ,,Studia menedżerskie'' - studia podyplomowe w WSB w Opolu- edycja VI.

Studia menedżerskie WSB Opole - Studia podyplomowe Opis kierunku,,studia menedżerskie'' - studia podyplomowe w WSB w Opolu- edycja VI. Zarządzanie przedsiębiorstwem wymaga od menedżerów zdolności do osiągania

Studia menedżerskie WSB Opole - Studia podyplomowe Opis kierunku,,studia menedżerskie'' - studia podyplomowe w WSB w Opolu- edycja VI. Zarządzanie przedsiębiorstwem wymaga od menedżerów zdolności do osiągania

O czym będziemy. się uczyć

1-1 O czym będziemy się uczyć Rachunkowość zarządcza spełnia dwie role: dostarcza informacji do podejmowania decyzji i kontroli Projektowanie i wykorzystywanie rachunku kosztów Rola specjalisty z zakresu

1-1 O czym będziemy się uczyć Rachunkowość zarządcza spełnia dwie role: dostarcza informacji do podejmowania decyzji i kontroli Projektowanie i wykorzystywanie rachunku kosztów Rola specjalisty z zakresu

Platforma informacyjna dla samorządów System Raportowania Zarządczego. Małgorzata Szlachetka

Platforma informacyjna dla samorządów System Raportowania Zarządczego Małgorzata Szlachetka Platforma Informacyjna dla Samorządów - System Raportowania Zarządczego Małgorzata Szlachetka Menedżer Działu

Platforma informacyjna dla samorządów System Raportowania Zarządczego Małgorzata Szlachetka Platforma Informacyjna dla Samorządów - System Raportowania Zarządczego Małgorzata Szlachetka Menedżer Działu

Zarządzanie kompetencjami

Zarządzanie kompetencjami Zarządzanie kompetencjami reprezentuje jeden z najnowszych nurtów zarządzania zasobami ludzkimi. Jako datę początku zainteresowania zarządzaniem kompetencjami w literaturze wskazuje

Zarządzanie kompetencjami Zarządzanie kompetencjami reprezentuje jeden z najnowszych nurtów zarządzania zasobami ludzkimi. Jako datę początku zainteresowania zarządzaniem kompetencjami w literaturze wskazuje

Monitoring procesów z wykorzystaniem systemu ADONIS

Monitoring procesów z wykorzystaniem systemu ADONIS BOC Information Technologies Consulting Sp. z o.o. e-mail: boc@boc-pl.com Tel.: (+48 22) 628 00 15, 696 69 26 Fax: (+48 22) 621 66 88 BOC Management

Monitoring procesów z wykorzystaniem systemu ADONIS BOC Information Technologies Consulting Sp. z o.o. e-mail: boc@boc-pl.com Tel.: (+48 22) 628 00 15, 696 69 26 Fax: (+48 22) 621 66 88 BOC Management

KSIĘGA POMOCNICZA Efektywne narzędzie do księgowania transakcji masowych

KSIĘGA POMOCNICZA Efektywne narzędzie do księgowania transakcji masowych Wstęp Przedsiębiorstwa chcące konkurować w warunkach cyfrowej rewolucji muszą przykładać dużą wagę do jakości danych i informacji

KSIĘGA POMOCNICZA Efektywne narzędzie do księgowania transakcji masowych Wstęp Przedsiębiorstwa chcące konkurować w warunkach cyfrowej rewolucji muszą przykładać dużą wagę do jakości danych i informacji

ZSI-FK, czyli wdrożenie systemu klasy ERP w Urzędzie Miasta Szczecin

ZSI-FK, czyli wdrożenie systemu klasy ERP w Urzędzie Miasta Szczecin Andrzej Feterowski Dyrektor Wydziału Informatyki Marek Dymek Z-ca Dyrektora Wydziału Informatyki CEL Przygotowanie i wdrożenie zintegrowanego

ZSI-FK, czyli wdrożenie systemu klasy ERP w Urzędzie Miasta Szczecin Andrzej Feterowski Dyrektor Wydziału Informatyki Marek Dymek Z-ca Dyrektora Wydziału Informatyki CEL Przygotowanie i wdrożenie zintegrowanego

OFERTA WSPÓŁPRACY W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI

OFERTA WSPÓŁPRACY W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI PODDZIAŁANIE 2.1.1 ROZWÓJ KAPITAŁU LUDZKIEGO W PRZEDSIĘBIORSTWACH KONKURS HEROSI ORGANIZACJI Strona 1 z 8 Spis treści 1. Zakres merytoryczny

OFERTA WSPÓŁPRACY W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI PODDZIAŁANIE 2.1.1 ROZWÓJ KAPITAŁU LUDZKIEGO W PRZEDSIĘBIORSTWACH KONKURS HEROSI ORGANIZACJI Strona 1 z 8 Spis treści 1. Zakres merytoryczny