Dokument informacyjny OPEN-NET S.A. z siedzibą w Katowicach

|

|

|

- Amelia Stankiewicz

- 8 lat temu

- Przeglądów:

Transkrypt

1 Dokument informacyjny z siedzibą w Katowicach Dokument informacyjny został sporządzony na potrzeby wprowadzenia: akcji zwykłych na okaziciela serii E; akcji zwykłych na okaziciela serii F. Niniejszy Dokument informacyjny został sporządzony w związku z ubieganiem się o wprowadzenie instrumentów finansowych objętych tym dokumentem do obrotu w alternatywnym systemie obrotu prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A., przeznaczonym głównie dla spółek, w których inwestowanie może byd związane z wysokim ryzykiem inwestycyjnym. Wprowadzenie instrumentów finansowych do obrotu w alternatywnym systemie obrotu nie stanowi dopuszczenia ani wprowadzenia tych instrumentów do obrotu na rynku regulowanym prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. (podstawowym lub równoległym). Inwestorzy powinni byd świadomi ryzyka jakie niesie za sobą inwestowanie w instrumenty finansowe notowane w alternatywnym systemie obrotu, a ich decyzje inwestycyjne powinny byd poprzedzone właściwą analizą, a także, jeżeli wymaga tego sytuacja, konsultacją z doradcą inwestycyjnym. Treśd niniejszego Dokumentu Informacyjnego nie była zatwierdzana przez Giełdę Papierów Wartościowych w Warszawie S.A. pod względem zgodności informacji w nim zawartych ze stanem faktycznym lub przepisami prawa. Dokument informacyjny został sporządzony na dzieo 29 sierpnia 2011 roku. Autoryzowany Doradca: IPO Doradztwo Strategiczne S.A. Doradca Spółki: Nova Capital Advisors Sp. z o.o. 1

2 1. WSTĘP 1.1. Dane Emitenta Tabela 1 Podstawowe dane Emitenta Firma: OPEN-NET Spółka akcyjna Nazwa skrócona: Adres siedziby: al. Korfantego 79 (budynek GIG, IX p.); Katowice Forma prawna: spółka akcyjna Telefon: (48) Fax: (48) Poczta elektroniczna: office@open.net.pl Strona internetowa: Źródło: Emitent 1.2. Dane Autoryzowanego Doradcy Tabela 2 Podstawowe dane Autoryzowanego Doradcy Firma: IPO Doradztwo Strategiczne Spółka Akcyjna Nazwa skrócona: IPO Doradztwo Strategiczne S.A. Adres siedziby: Warszawa, ul. Mokotowska 56 Forma prawna: Spółka Akcyjna Telefon: (48) Fax: (48) Poczta elektroniczna: ipo@ipo.com.pl Strona internetowa: Źródło: Autoryzowany Doradca 1.3. Liczba, rodzaj, jednostkowa wartośd nominalna oraz oznaczenie emisji instrumentów finansowych będących przedmiotem oferty Na podstawie niniejszego Dokumentu informacyjnego, wprowadza się do obrotu w alternatywnym systemie obrotu na rynku NewConnect, prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A.: akcji zwykłych na okaziciela serii E o wartości nominalnej 1,00 zł każda; akcji zwykłych na okaziciela serii F o wartości nominalnej 1,00 zł każda. Walutą wprowadzanych papierów wartościowych jest złoty polski (zł). Na dzieo sporządzenia Dokumentu informacyjnego łączna wartośd nominalna wszystkich zarejestrowanych przez Spółkę akcji tworzących kapitał zakładowy wynosi zł. Tabela 3 Kapitał zakładowy Emitenta na dzieo sporządzenia Dokumentu informacyjnego Seria akcji Liczba akcji (szt.) Wartośd nominalna (zł) Udział w kapitale zakładowym Liczba głosów na WZ Udział w głosach na WZ A ,00 6,91% ,91% AA ,00 13,82% ,82% B ,00 6,52% ,52% C ,00 17,60% ,60% D ,00 9,78% ,78% E ,00 23,60% ,60% F ,00 21,77% ,77% Suma ,00% ,00% Źródło: Emitent 2

22 625 70 55 Fax: (48) 22 625 70 55 Poczta elektroniczna: ipo@ipo.com.")

3 Spis treści 1. WSTĘP Dane Emitenta Dane Autoryzowanego Doradcy Liczba, rodzaj, jednostkowa wartośd nominalna oraz oznaczenie emisji instrumentów finansowych będących przedmiotem oferty... 2 Spis treści CZYNNIKI RYZYKA Czynniki ryzyka związane z działalnością Emitenta Ryzyko związane z osiągnięciem celów strategicznych Ryzyko związane z awariami infrastruktury i sprzętu teleinformatycznego Emitenta Ryzyko związane z wykorzystywanymi przez Emitenta systemami informatycznymi, ich uszkodzeniem, zawieszeniem lub zaprzestaniem prawidłowego funkcjonowania Ryzyko związane z możliwością kradzieży impulsów telefonicznych Emitenta Ryzyko związane z zachowaniem tajemnicy telekomunikacyjnej i z zapewnieniem bezpieczeostwa przesyłanych danych Ryzyka związane z działalnością spółki zależnej - Interlandia Sp. z o.o Ryzyko związane ze stworzeniem Grupy Kapitałowej Ryzyko niezrealizowania zakładanych prognoz Czynniki ryzyka związane z otoczeniem, w jakim Emitent prowadzi działalnośd Ryzyko wzrostu konkurencji wśród dostawców usługi telefonii internetowej Ryzyko wzrostu konkurencji wśród dostawców usługi triple play Ryzyko zmniejszającej się ilośd użytkowników telefonii stacjonarnej Ryzyko uzależnienia od infrastruktury telekomunikacyjnej innych operatorów Ryzyko związane z szybkim rozwojem technologii oraz możliwością utrzymania wysokiego standardu usług oferowanych przez Emitenta Ryzyko związane z funkcjonowaniem sieci Internet Ryzyko związane z konsolidacją rynku telekomunikacyjnego Ryzyko związane z zmianami prawa telekomunikacyjnego Ryzyko związane z brakiem stabilności polskiego systemu prawnego Ryzyko zmiany kursów walutowych Czynniki ryzyka związane z ofertą, papierami wartościowymi objętymi ofertą oraz wprowadzeniem oferowanych akcji do obrotu na rynku NewConnect Ryzyko zawieszania oraz wykluczenia instrumentów finansowych z alternatywnego systemu obrotu na rynku NewConnect Ryzyko związane z możliwością nałożenia na Spółkę kar administracyjnych przez Komisję Nadzoru Finansowego Ryzyko wahao kursu i ograniczonej płynności instrumentów finansowych Emitenta Ryzyko związane z posiadaniem przez jednego akcjonariusza znaczącego pakietu akcji OSOBY ODPOWIEDZIALNE ZA INFORMACJE ZAWARTE W DOKUMENCIE INFORMACYJNYM Emitent Autoryzowany Doradca

4 4. DANE O INSTRUMENTACH FINANSOWYCH WPROWADZANYCH DO ALTERNATYWNEGO SYSTEMU OBROTU Szczegółowe określenie rodzajów, liczby oraz łącznej wartości instrumentów finansowych z wyszczególnieniem rodzajów uprzywilejowania, wszelkich ograniczeo, co do przenoszenia praw z instrumentów finansowych oraz zabezpieczeo lub świadczeo dodatkowych Podstawa prawna emisji akcji serii E i F Decyzje związane z wprowadzeniem instrumentów finansowych do obrotu Oznaczenie dat, od których akcje uczestniczą w dywidendzie Wskazanie praw z instrumentów finansowych i zasad ich realizacji Prawo do dywidendy Dokładna data(y), w której powstaje prawo Termin, po którym wygasa prawo do dywidendy oraz osoby, na rzecz których działa takie wygaśnięcie prawa Ograniczenia i procedury związane z dywidendami w przypadku posiadaczy akcji, niebędących rezydentami Stopa dywidendy lub sposób jej wyliczenia, częstotliwośd oraz akumulowany lub nieakumulowany charakter wypłat Prawo do udziału w WZ i prawo głosu Prawo poboru w ofertach subskrypcji papierów wartościowych tej samej klasy Prawo do udziału w nadwyżkach w przypadku likwidacji Postanowienia w sprawie umorzenia akcji Postanowienia w sprawie zamiany Pozostałe główne prawa korporacyjne Wskazanie obowiązków i ograniczeo związanych z instrumentami finansowymi Obowiązki i ograniczenia wynikające z Ustawy o Obrocie Obowiązki i ograniczenia wynikające z Ustawy o Ofercie Ograniczenia wynikające z Ustawy o Ochronie Konkurencji i Konsumentów Ograniczenia wynikające z Rozporządzenie Rady (WE) nr 139/2004 w sprawie kontroli koncentracji przedsiębiorstw Określenie podstawowych zasad polityki Emitenta co do wypłaty dywidendy w przyszłości Informacje o zasadach opodatkowania dochodów związanych z posiadaniem i obrotem instrumentami finansowymi objętymi Dokumentem informacyjnym, w tym wskazanie płatnika podatku Opodatkowanie dochodów osób prawnych Opodatkowanie dochodów osób fizycznych Opodatkowanie dochodów z dywidendy w stosunku do osób fizycznych i prawnych Podatek od czynności cywilnoprawnych DANE O EMITENCIE Nazwa (firma), forma prawna, kraj siedziby, siedziba i adres Emitenta wraz z numerami telekomunikacyjnymi (telefon, telefaks, adres poczty elektronicznej i adres głównej strony internetowej), identyfikator według właściwej klasyfikacji statystycznej oraz numer według właściwej identyfikacji podatkowej Wskazanie czasu trwania Emitenta Przepisy prawa na podstawie których został utworzony Emitent

, w której powstaje prawo... 22 4.5.1.2. Termin, po którym wygasa prawo do dywidendy oraz osoby, na rzecz których działa takie wygaśnięcie prawa.")

5 5.4. Wskazanie sądu, który wydał postanowienie o wpisie do właściwego rejestru, a w przypadku, gdy Emitent jest podmiotem, którego utworzenie wymagało uzyskania zezwolenia podmiot i numer zezwolenia, ze wskazaniem organu, który je wydał Historia Emitenta Określenie rodzajów i wartości kapitałów (funduszy) własnych Emitenta oraz zasad ich tworzenia Informacje o nieopłaconej części kapitału zakładowego Informacje o przewidywanych zmianach kapitału zakładowego w wyniku realizacji przez obligatariuszy uprawnieo z obligacji dających pierwszeostwo do objęcia w przyszłości nowych emisji akcji, ze wskazaniem wartości warunkowego podwyższenia kapitału zakładowego oraz terminu wyjaśnienia praw obligatariuszy do nabycia tych akcji Wskazanie liczby akcji i wartości kapitału zakładowego, o które na podstawie statutu przewidującego upoważnienie zarządu do podwyższenia kapitału zakładowego, w granicach kapitału docelowego może byd podwyższony kapitał zakładowy, jak również liczby akcji i wartości kapitału zakładowego, o które w terminie ważności dokumentu informacyjnego może byd podwyższony kapitał zakładowy w tym trybie Wskazanie, na jakich rynkach instrumentów finansowych są lub były notowane instrumenty finansowe Emitenta lub wystawione, w związku z nimi, kwity depozytowe Podstawowe informacje na temat powiązao organizacyjnych lub kapitałowych Emitenta, mających istotny wpływ na jego działalnośd, ze wskazaniem istotnych jednostek jego grupy kapitałowej, z podaniem w stosunku do każdej z nich, co najmniej nazwy (firmy), formy prawnej, siedziby, przedmiotu działalności i udziału Emitenta w kapitale zakładowym i ogólnej liczbie głosów Podstawowe informacje o podstawowych produktach, towarach lub usługach, wraz z ich określeniem wartościowym i ilościowym oraz udziałem poszczególnych grup produktów, towarów i usług w przychodach ze sprzedaży ogółem dla grupy kapitałowej i Emitenta w podziale na segmenty działalności Profil działalności Emitenta Obszary działalności Emitenta Odbiorcy usług i sprzedaż Bariery wejścia na rynek Strategia rynkowa Emitenta Cele emisji Otoczenie rynkowe Emitenta Telefonia stacjonarna Telefonia internetowa - VoIP Usługa triple play Opis głównych inwestycji krajowych i zagranicznych Emitenta, w tym inwestycji kapitałowych, za okres objęty sprawozdaniem finansowym lub skonsolidowanym sprawozdaniem finansowym, zamieszczonym w Dokumencie informacyjnym Informacje o wszczętych wobec Emitenta postępowaniach: upadłościowym, układowym lub likwidacyjnym Informacje o wszczętych wobec Emitenta postępowaniach: ugodowym, arbitrażowym lub egzekucyjnym, jeżeli wynik tych postępowao ma lub może mied istotne znaczenie dla działalności Emitenta Informacje na temat wszelkich innych postępowao przed organami rządowymi, postępowao sądowych lub arbitrażowych, włącznie z wszelkimi postępowaniami w toku, za okres obejmujący, co najmniej ostatnie 12 miesięcy, lub takie, które mogą wystąpid według wiedzy Emitenta, a które to postępowania mogły mied lub miały w niedawnej przyszłości, lub mogą mied istotny wpływ na sytuację finansową Emitenta, albo zamieszczenie stosownej informacji o braku takich postępowao

6 5.17. Zobowiązania Emitenta istotne z punktu widzenia realizacji zobowiązao wobec posiadaczy instrumentów finansowych, które związane są w szczególności z kształtowaniem się jego sytuacji ekonomicznej i finansowej Informacja o nietypowych okolicznościach lub zdarzeniach mających wpływ na wyniki z działalności gospodarczej za okres objęty sprawozdaniem finansowym lub skonsolidowanym sprawozdaniem finansowym, zamieszczonym w Dokumencie informacyjnym Wskazanie wszelkich istotnych zmian w sytuacji gospodarczej, majątkowej i finansowej Emitenta i jego grupy kapitałowej oraz innych informacji istotnych dla ich oceny, które miały miejsce od daty zakooczenia ostatniego okresu obrachunkowego Dane osób zarządzających i nadzorujących Emitenta: imię, nazwisko, zajmowane stanowisko oraz termin upływu kadencji, na jaką zostali powołani Zarząd Rada Nadzorcza Dane o strukturze akcjonariatu Emitenta, ze wskazaniem akcjonariuszy posiadających co najmniej 5% głosów na walnym zgromadzeniu DANE FINANSOWE Wybrane dane finansowe Spółki za 2010 r Analiza finansowa Spółki Prognozy Dane finansowe Spółki za I połowę 2011 r Bilans Rachunek zysków i strat Rachunek zysków i strat Sprawozdanie finansowe Emitenta za 2010 rok Bilans Rachunek zysków i strat Rachunek przepływów pieniężnych Zestawienie zmian w kapitale własnym Sprzawozdanie Zarządu Emietenta z dzialności spółki w 2010 r Sprawozdanie z działalności Rady Nadzorczej Opinia i raport z badania sprawozdania finansowego Dane finansowe Interlandia Sp. z.o.o Bilans Interlandia Sp. z o.o. na 31 grudnia 2010 r Rachunek zysków i strat Interlandia Sp. z o.o. za 2010 r ZAŁĄCZNIKI Raport za okres od dnia do dnia Wybrane dane finansowe Komentarz zarządu na temat czynników i zdarzeo, które miały wpływ na osiągnięte wyniki finansowe Informacja na temat aktywności, jaką podjęto w obszarze rozwoju prowadzonej działalności Stanowisko Zarządu odnośnie możliwości zrealizowania podanych prognoz na 2011 rok w świetle zaprezentowanych danych finansowych za okres od do roku Odpis z właściwego dla Emitenta rejestru

7 7.3. Aktualny tekst jednolity Statutu Emitenta Oświadczenie Zarządu Emietenta w sprawie dookreślenia kapitału Definicje i objaśnienia skrótów CZYNNIKI RYZYKA Przed podjęciem decyzji inwestycyjnych, dotyczących instrumentów finansowych Emitenta objętych niniejszym dokumentem, potencjalni Inwestorzy powinni dokładnie przeanalizowad czynniki ryzyka przedstawione poniżej i inne informacje zawarte w niniejszym Dokumencie informacyjnym. Każde z omówionych poniżej ryzyk może mied istotnie negatywny wpływ na działalnośd, sytuację finansową i perspektywy rozwoju Emitenta. W sposób szczególny Inwestor winien rozważyd ryzyka dotyczące działalności Emitenta i rynku, na którym on funkcjonuje oraz rynku, na którym notowane są instrumenty finansowe Emitenta. Opisane poniżej czynniki ryzyka nie stanowią zamkniętej listy i nie powinny byd w ten sposób postrzegane. Są one najważniejszymi z punktu widzenia Emitenta elementami, które powinno się rozważyd przed podjęciem decyzji inwestycyjnej. Należy byd świadomym, że ze względu na złożonośd i zmiennośd warunków działalności gospodarczej również inne, nieujęte w niniejszym Dokumencie informacyjnym czynniki mogą wpływad na działalnośd Emitenta. W przyszłości mogą powstad ryzyka trudne do przewidzenia w chwili obecnej, na przykład o charakterze losowym i niezależne od Emitenta, które powinny zostad wzięte pod uwagę przez Inwestorów. Inwestor powinien mied świadomośd, że zrealizowanie ryzyk związanych z działalnością Emitenta może mied negatywny wpływ na jej sytuację finansową lub pozycję rynkową. W efekcie powyższych zdarzeo Inwestorzy mogą nie osiągnąd założonej stopy zwrotu z inwestycji i stracid częśd lub całośd zainwestowanych środków finansowych. Przedstawiając czynniki ryzyka w poniższej kolejności, Emitent nie kierował się prawdopodobieostwem ich zaistnienia ani oceną ich ważności Czynniki ryzyka związane z działalnością Emitenta Ryzyko związane z osiągnięciem celów strategicznych Spółka w swojej strategii rozwoju zakłada zwiększenie skali działalności oraz poszerzenie oferty świadczonych usług m.in. poprzez przejęcie Interlandia Sp. z o.o. oraz budowę zespołu handlowego. Działania Spółki, które okażą się nietrafione ze względu na niewłaściwą ocenę zapotrzebowania na świadczone usługi, bądź niedostosowanie usług do zmiennych warunków otoczenia, mogą mied istotny negatywny wpływ na działalnośd oraz sytuację finansowo-majątkową Spółki. W celu ograniczenia ryzyka nieosiągnięcia zakładanych celów strategicznych Zarząd na bieżąco analizuje czynniki mogące mied potencjalnie niekorzystny wpływ na działalnośd i wyniki Spółki, a w razie potrzeby podejmuje niezbędne decyzje i działania dostosowujące przyjętą strategię do warunków rynkowych. Zarząd Emitenta podejmuje także aktywne starania zmierzające do pozyskania finansowania w celu kontynuowania dalszego rozwoju zgodnie z przyjętymi założeniami Ryzyko związane z awariami infrastruktury i sprzętu teleinformatycznego Emitenta Podstawowymi aktywami trwałymi Emitenta są maszyny i urządzenia m.in. infrastruktura informatyczna tj. serwery oraz inny sprzęt komputerowy. Ewentualna awaria może spowodowad obniżenie jakości usług świadczonych przez Emitenta, przerwę w ich świadczeniu, a nawet zniszczenie lub uszkodzenie przetwarzanych danych, co może mied negatywny wpływ na działalnośd Emitenta, jego sytuację finansową i osiągane wyniki. Spółka ma opracowane procedury działania w przypadku awarii, które pozwalają na zapewnienie wysokiego poziomu bezpieczeostwa funkcjonowania całego systemu i zachowanie ciągłości świadczenia usług. W celu minimalizacji niniejszego ryzyka Spółka planuje również wdrożone niniejszych procedur w spółkach, co do których planowane jest przejęcie Ryzyko związane z wykorzystywanymi przez Emitenta systemami informatycznymi, ich uszkodzeniem, zawieszeniem lub zaprzestaniem prawidłowego funkcjonowania Wykorzystywane przez Emitenta systemy informatyczne zapewniają prawidłowe funkcjonowanie serwerów, platformy VoIP oraz dostępnych za jej pomocą aplikacji. Od sprawnego działania oraz obsługi stosowanego oprogramowania zależy poziom świadczonych usług. Emitent dokłada starao by stosowane oprogramowywanie 7

8 zapewniało prawidłowe funkcjonowanie wszystkich obsługiwanych systemów i aplikacji, i dawało możliwośd świadczenia usług w zakładanej jakości. W celu minimalizacji strat mogących wyniknąd w przypadku awarii oprogramowania powodującej ograniczenie możliwości świadczenia usług lub jej braku, Emitent stosuje szereg procedur awaryjnych oraz zatrudnia doświadczonych pracowników inżynierów oprogramowania - nadzorujących prawidłowe działanie systemu Ryzyko związane z możliwością kradzieży impulsów telefonicznych Emitenta Dotychczasowe niekorzystne doświadczenia Spółki, jak również innych podmiotów, związane z nielegalnym terminowaniem ruchu telekomunikacyjnego poprzez urządzenia pracujące w technologii VoIP potwierdza, że istnieje ryzyko związane z kradzieżą impulsów telefonicznych, które może mied istotny wpływ na wyniki finansowe Emitenta. Do kradzieży impulsów może dojśd poprzez zalogowanie się na serwer operatora lub stację kliencką. W celu ograniczenia możliwości dokonania kradzieży ruchu, Spółka podjęła zdecydowane kroki powodujące zwiększenie zabezpieczeo platformy VoIP oraz wprowadzenie dodatkowych procedur monitorujących sied, tak by zminimalizowad ryzyko kradzieży impulsów. Na początku 2011 roku zmieniono system zabezpieczeo serwerów odpowiadających za blokowanie ruchu, co w znaczący sposób poprawia bezpieczeostwo użytkowanej infrastruktury. Poza tym zabezpieczono dostęp do serwerów Spółki, a także zintensyfikowano stały monitoring sieci i generowanego w niej ruchu telekomunikacyjnego Ryzyko związane z zachowaniem tajemnicy telekomunikacyjnej i z zapewnieniem bezpieczeostwa przesyłanych danych Ustawa z dnia 16 lipca 2004 roku Prawo telekomunikacyjne, (Dz. U. z dnia 3 sierpnia 2004 r.) nakłada na operatorów telekomunikacyjnych obowiązek zachowania tajemnicy telekomunikacyjnej. Obowiązkiem zachowania ww. tajemnicy objęte są m.in. dane dotyczące użytkownika, treśd indywidualnych komunikatów, dane transmisyjne (dane wykorzystywane do przekazywania komunikatów lub naliczania opłat za usługi telekomunikacyjne). Wymogi wskazanej ustawy dotyczą także działalności Emitenta. W związku z tym istnieje ryzyko wykorzystania danych objętych tajemnicą telekomunikacyjną w sposób niezgodny z przepisami prawa, co może nastąpid między innym poprzez naruszenie obowiązków przez pracowników Emitenta, kradzież danych lub włamanie do bazy danych itp. Ewentualne roszczenia abonentów spowodowane złamaniem tajemnicy telekomunikacyjnej mogą spowodowad wzrost kosztów działalności Emitenta. W celu zminimalizowania przedstawionego wyżej ryzyka Emitent w umowach z abonentami zastrzega sobie możliwośd wykorzystania wszystkich informacji koniecznych do prawidłowego świadczenia usług, posiada także odpowiednie procedury i systemy zabezpieczające tajemnicę połączeo Ryzyka związane z działalnością spółki zależnej - Interlandia Sp. z o.o. Przejęcie Interlandia Sp. z o.o. wiąże się z wpływem działalności Interlandia Sp. z.o.o. na sytuację finansową utworzonej Grupy Kapitałowej. Ryzyka związane z działalnością Interlandia Sp. z o.o. związane są przede wszystkim z trafnością wyboru oraz możliwością zakupu atrakcyjnej dla klientów zawartości programowej, będącej w ofercie spółki Interlandia Sp. z o.o., co może wpłynąd na zmniejszenie liczby obecnych oraz nowych klientów. Istnieje również ryzyko zmiany kosztów budowy sieci kablowej przez Interlandia Sp. z o.o. oraz ryzyko awarii systemów przesyłowych (w tym nadajników sygnału radiowego) a tym samym czasowej niedostępnośd świadczonych przez spółkę usług. Wzrost kosztów rozwoju sieci może negatywnie wpłynąd na płynnośd spółki i zwiększyd jej potrzeby kapitałowe. Dodatkowo, koszty utrzymania i ewentualnej modernizacji sieci mogę byd większe niż zakładane przez spółkę. Biorąc pod uwagę fakt integracji działalności operacyjnej, systemu sprzedaży, obsługi klienta itp. w obu spółkach, wskazane wyżej czynniki mogą istotnie i pozytywnie wpłynąd na działalnośd, a tym samym wynik finansowy całej Grupy Kapitałowej. Nie można jednak wykluczyd, iż zaistnienie chodby jednego z powyższych ryzyk może negatywnie wpłynąd na sytuację finansową Grupy Kapitałowej Ryzyko związane ze stworzeniem Grupy Kapitałowej Przejęcie Interlandia Sp. z o.o. wiąże się dla Emitenta m.in. z ryzykiem konieczności poniesienia dodatkowych kosztów związanych z nawiązaniem ścisłej współpracy w ramach świadczonych usług obu przedsiębiorstw. Planowane połączenie, m.in. w zakresie usług, zacieśnienie współpracy oraz kooperacja w wykorzystaniu zasobów działu handlowego oraz obsługi klienta rodzi ryzyko niespójności działao, które mogą np. negatywnie 8

9 wpłynąd na zakres i formę oferowanych usług. Biorąc pod uwagę fakt integracji działalności operacyjnej, systemu sprzedaży, obsługi klienta itp. w obu spółkach, realizacja wskazanych wyżej działao może istotnie wpłynąd na działalnośd, a tym samym wynik finansowy całej Grupy Kapitałowej Ryzyko niezrealizowania zakładanych prognoz Przedstawione w punkcie 6.3. niniejszego Dokumentu Informacyjnego prognozy finansowe na lata oraz założenia przyjęte do tych prognoz zostały przygotowane przez Zarząd Emitenta. Istnieje ryzyko, że w przypadku nieprzewidzianych czynników oraz innych znaczących zmian w otoczeniu Emitenta, Spółka nie będzie w stanie zrealizowad prognoz finansowych lub szacowane wyniki finansowe mogą ulec zmianie. W szczególności do istotnych czynników mających wpływ na realizację prognoz można zaliczyd: znaczne zmniejszenie zapotrzebowania na świadczone usługi telekomunikacyjne, spadek dynamiki i poziomu marż oraz wzrost kosztów w obszarze rozwoju sieci Emitenta Czynniki ryzyka związane z otoczeniem, w jakim Emitent prowadzi działalnośd Ryzyko wzrostu konkurencji wśród dostawców usługi telefonii internetowej Istnieje ryzyko wzrostu konkurencji ze strony innych podmiotów oferujących usługi telefonii internetowej (opartej na technologii VoIP). Wzrost ten może nastąpid poprzez umocnienie pozycji podmiotów, które obecnie mają silną pozycję na rynku lub powstanie konkurencyjnych podmiotów. Wzrost konkurencji może mied negatywny wpływ na działalnośd Emitenta, jego sytuację finansową oraz osiągane wyniki. Aby ograniczyd wpływ konkurencji oraz zabezpieczyd sobie oczekiwany poziom przychodów Emitent prowadzi stały monitoring rynku, dostosowując swoją ofertę do oczekiwao klientów, tak by móc świadczyd usługi na oczekiwanym przez klientów poziomie Ryzyko wzrostu konkurencji wśród dostawców usługi triple play Emitent poprzez przejęcie Interlandia Sp. z o.o., która świadczy usługę triple play, polegającą na dostarczaniu w pakiecie trzech usług: telewizji kablowej, telefonii oraz Internetu wchodzi pośrednio na rynek tej usługi. Stąd też poprzez spółkę zależną konkurentami Emitenta będą również inni dostawcy usług triple play. Skala działalności Interlandia Sp. z o.o. powoduje, że większe podmioty są elastyczniejsze w zakresie proponowanej oferty cenowej i pakietu dostarczanych usług, co może utrudnid działania i rozwój spółki. Istnieje również ryzyko, że na terenach, gdzie spółka już oferuje lub planuje oferowad swoje usługi pojawi się nowy podmiot konkurencyjny, co może wpłynąd na pogorszenie sytuacji operacyjnej spółki, a tym samym w przyszłości Emitenta. W celu umocnienia swojej pozycji na rynku i zabezpieczania przed działalnością konkurencji, Emitent dąży do stosowania najnowocześniejszych rozważao technologiczno - programistycznych i świadczenia atrakcyjnych usług charakteryzujących się wysoką jakością i bezawaryjnością. W związku z tym planuje wzbogacenie usługi triple play o telefonię internetową (VoIP), co pozwoli m.in. na podniesienie atrakcyjności oferty. Dodatkowo Interlandia Sp. z o.o. działa według strategii, która polega na dostarczaniu usług w mniejszych miejscowościach, gdzie jej oferta nie spotyka się z dużą konkurencją, co mogłoby mied miejsce m.in. w większych miastach Polski Ryzyko zmniejszającej się ilośd użytkowników telefonii stacjonarnej Negatywny wpływ na sprzedaż usług telefonii stacjonarnej ma coraz szersza ekspansja usług telefonii mobilnej. Wzrastająca konkurencja skutkuje spadkiem cen usług świadczonych dla użytkowników telefonów komórkowych, które swoim poziomem zaczynają zbliżad się do ceny połączeo dla telefonów stacjonarnych, przy jednoczesnym braku opłat abonamentowych. Należy zakładad, że przedstawiona tendencja może się utrzymywad i umacniad w kolejnych latach. W związku z tym może to skutkowad w przyszłości negatywnym wpływem na wynik finansowy Emitenta. Emitent ogranicza to ryzyko poprzez dywersyfikację świadczonych usług (telefonia internetowa) oraz wdrażanie kolejnych usług, m.in. dzięki przejęciu Interlandia Sp. z o.o., która oferuje m.in. dostęp do szerokopasmowego Internetu oraz jest dostawcą telewizji kablowej. Należy również zwrócid uwagę, iż mimo faktu kurczenia się rynku telefonii stacjonarnej, w skali działania Emitenta jest to nadal ogromny rynek z dużymi perspektywami wzrostu. Analiza dotychczasowej działalności Spółki dokonana przez Emitenta wskazuje, że istnieje duży popyt na usługi telekomunikacyjne oferowane po konkurencyjnych, 9

10 w stosunku do innych operatorów, cenach, przy zdecydowanie wyższym poziomie jakości usług, co można osiągnąd m.in. dzięki świadczeniu usług dla klientów biznesowych oraz dostarczając rozwiązania oparte o sied Internet Ryzyko uzależnienia od infrastruktury telekomunikacyjnej innych operatorów Świadczenie usług telekomunikacyjnych i teleinformatycznych oparte jest o współpracę międzyoperatorską. Ryzyko na jakie narażony jest Emitent w przedmiotowym zakresie, stanowi prowadzenie działalności telekomunikacyjnej w oparciu o sied zewnętrzną należącą do innych operatorów infrastrukturalnych. Awarie lub nieprawidłowe ustawienia central, na które Emitent nie ma wpływu, mogą powodowad utrudnienia lub czasowe zawieszenie w świadczeniu przez Spółkę usług. Może to prowadzid do utraty zaufania klientów Emitenta, mimo faktu, że przyczyny nieprawidłowości w funkcjonowaniu usług leżą po stronie innego operatora a nie Emitenta. Emitent jest w niewielkim stopniu uzależniony jest od infrastruktury innych operatorów. Kontrakty z innymi operatorami są w precyzyjny sposób regulowane przez Urząd Komunikacji Elektronicznej, co ogranicza wskazane ryzyko. Opisane powyżej ryzyko jest ryzykiem systematycznym i narażeni są na nie wszyscy operatorzy alternatywni działający na rynku Ryzyko związane z szybkim rozwojem technologii oraz możliwością utrzymania wysokiego standardu usług oferowanych przez Emitenta Emitent świadczy usługi w sektorze, który charakteryzuje się dynamicznym rozwojem technologii. W związku z tym może wystąpid ryzyko konieczności ponoszenia przez Spółkę znacznych nieplanowanych nakładów na dostosowanie istniejącej infrastruktury do nowszych rozwiązao technologicznych. W szczególności może wystąpid ryzyko nie sprostania nowym wymaganiom stawianym przez zmieniającą się technologię, a infrastruktura, którą dysponuje Emitent, może byd niewystarczająca dla utrzymania dotychczasowych i pozyskania nowych klientów. Kierunki rozwoju technologicznego oraz potencjał rynku są trudne do określenia, w związku z czym istnieje ryzyko inwestowania przez Emitenta w technologie, które nie przyniosą oczekiwanych korzyści. Wystąpienie takiej sytuacji może mied negatywny wpływ na wyniki oraz sytuację finansową Spółki. Emitent dąży do zminimalizowania wyżej wymienionego ryzyka poprzez ciągłą obserwację rozwoju rynku, wykorzystywanych technologii i stosowanie najnowszych rozwiązao technologicznych Ryzyko związane z funkcjonowaniem sieci Internet Świadczenie usług przez Emitenta wymaga korzystania z sieci Internet, za pomocą której Spółka realizuje powierzone jej usługi. Jakośd usług wykonywanych przez operatorów ma wpływ na jakośd usług świadczonych przez Emitenta. Utrudnienia w przesyle informacji drogą elektroniczną i niska jakośd połączeo mogą spowodowad obniżenie zadowolenia klientów i w konsekwencji mogą przełożyd się przychody oraz sytuację finansową Emitenta. Ponieważ Emitent nie ma wpływu na jakośd świadczenia usług przez firmy dostarczające Internet, nie ma również możliwości pełnego zabezpieczenia się przed zakłóceniami w świadczeniu przez niego usług realizowanych w oparciu o infrastrukturę ściśle związaną z łączami internetowymi Ryzyko związane z konsolidacją rynku telekomunikacyjnego Konsolidacja rynku telekomunikacyjnego, jako proces powodujący zmniejszanie liczby podmiotów, który wiąże się z umocnieniem pozycji podmiotów konkurencyjnych, może mied negatywny wpływ na działania Emitenta. Zgodnie ze strategią Emitent zamierza byd aktywnym uczestnikiem procesów konsolidacyjnych, co będzie prowadziło do umacniania jego pozycji i ograniczania ryzyka związanego z konsolidacją w sektorze telekomunikacyjnym. Tendencje rynkowe wskazują, że konsolidacja rynku będzie następowała wokół znaczących podmiotów na rynku telekomunikacyjnym, co może, w przypadku znacznego umocnienia się podmiotów konkurencyjnych, wpłynąd negatywnie na wyniki osiągane przez Emitenta Ryzyko związane z zmianami prawa telekomunikacyjnego 10

11 Prawo telekomunikacyjne zawarte jest w ustawie z dnia 16 lipca 2004 r. (Dz. U. 2004, nr 171, poz. 1800), która obowiązuje od 3 września 2004 r. i podlega częstym nowelizacjom. Ryzyko zmian związane jest zwłaszcza z procesem implementacji dyrektyw unijnych w polskim prawie telekomunikacyjnym. Na działalnośd Spółki mają również wpływ decyzje wydawane przez Urząd Komunikacji Elektronicznej oraz Krajową Radę Radiofonii i Telewizji. W przypadku trudności z pozyskaniem lub utrzymaniem wymaganych zezwoleo lub zmianą warunków prawnych prowadzonej działalności, wyniki finansowe Spółki mogą byd niższe niż planowane. Należy podkreślid, że opisane powyżej ryzyko jest ryzykiem systematycznym i narażeni są na nie wszyscy operatorzy alternatywni działający na rynku Ryzyko związane z brakiem stabilności polskiego systemu prawnego Częste nowelizacje, niespójnośd oraz brak jednolitej interpretacji przepisów prawa, w szczególności prawa podatkowego, pociągają za sobą ryzyko związane z otoczeniem prawnym, w jakim Emitent prowadzi działalnośd. W połączeniu ze stosunkowo długim okresem przedawnienia zobowiązao podatkowych oraz natychmiastową wykonalnością decyzji wydawanych przez organy podatkowe, okoliczności te mogą mied negatywny wpływ na działalnośd Emitenta, jego sytuację finansową oraz osiągane wyniki Ryzyko zmiany kursów walutowych Większośd przychodów Interlandia Sp. z o.o., spółki zależnej Emitenta, uzyskiwana jest w walucie krajowej, podczas gdy istotna częśd kosztów (koszty nadawców telewizyjnych) ponoszona jest w walutach zagranicznych (euro, dolar). Niekorzystne zmiany kursu walutowego, czyli spadek wartości złotego mogą znacznie zwiększyd koszty działalności co negatywnie wpłynie na rentownośd Interlandia Sp. z o.o. i skonsolidowane wyniki Grupy Kapitałowej. Szczegółowe informacje dotyczące działalności spółki Interlandia Sp. z o.o. zostały zamieszczone w pkt niniejszego Dokumentu informacyjnego Czynniki ryzyka związane z ofertą, papierami wartościowymi objętymi ofertą oraz wprowadzeniem oferowanych akcji do obrotu na rynku NewConnect Ryzyko zawieszania oraz wykluczenia instrumentów finansowych z alternatywnego systemu obrotu na rynku NewConnect Zgodnie z 11 Regulaminu Alternatywnego Systemu Obrotu GPW jako Organizator Alternatywnego Systemu w sytuacjach ściśle określonych w Regulaminie ASO może zawiesid obrót instrumentami finansowymi na okres nie dłuższy niż 3 miesiące. Organizator Alternatywnego Systemu może zawiesid obrót instrumentami: na wniosek Emitenta; jeżeli uzna, że wymaga tego interes i bezpieczeostwo uczestników obrotu; jeżeli Emitent narusza przepisy obowiązujące w alternatywnym systemie; przed podjęciem decyzji o wykluczeniu instrumentów finansowych; w przypadku niewykonywania przez Emitenta obowiązków określonych w rozdziale V Regulaminu ASO. Niezależnie od tego w przypadku: rozwiązania lub wygaśnięcia umowy z Autoryzowanym Doradcą przed upływem okresu 1 roku od dnia pierwszego notowania, z wyłączeniem rozwiązania umowy na podstawie zwolnienia; wyrażenia sprzeciwu co do wykonywania obowiązków Autoryzowanego Doradcy na podstawie zmienionej lub nowej umowy zawartej z Emitentem; zawieszenia prawa do działania Autoryzowanego Doradcy w alternatywnym systemie; skreślenia Autoryzowanego Doradcy z listy Autoryzowanych Doradców. Organizator Alternatywnego Systemu może zawiesid obrót instrumentami finansowymi Emitenta, dla którego podmiot ten wykonuje obowiązki Autoryzowanego Doradcy, jeżeli uzna, że wymaga tego bezpieczeostwo obrotu w alternatywnym systemie lub interes uczestników tego obrotu. Ponadto zgodnie z 20 ust. 3 Regulaminu Alternatywnego Systemu Obrotu GPW jako Organizator Alternatywnego Systemu może zawiesid obrót instrumentami finansowymi Emitenta w przypadku: 11

12 rozwiązania lub wygaśnięcia umowy z Animatorem Rynku przed upływem 2 lat licząc od dnia pierwszego notowania instrumentów finansowych Emitenta na rynku kierowanym zleceniami lub zawieszenia prawa do działania Animatora Rynku, lub wykluczenia go z tego działania, do czasu zawarcia i wejścia w życie nowej umowy z Animatorem Rynku albo Market Makerem. Przy czym w przypadku zawarcia umowy z Market Makerem wznowienie notowao może nastąpid wyłącznie na rynku kierowanym cenami. Podobnie zgodnie z 21 ust. 2 Regulaminu Alternatywnego Systemu Obrotu GPW jako Organizator Alternatywnego Systemu może zawiesid obrót instrumentami finansowymi Emitenta w przypadku: rozwiązania lub wygaśnięcia umowy z Market Makerem na rynku kierowanym cenami lub zawieszenia prawa do działania Market Makera, lub wykluczenia go z tego działania, do czasu zawarcia i wejścia w życie nowej umowy z Market Makerem albo umowy z Animatorem Rynku. Przy czym w przypadku zawarcia umowy z Animatorem Rynku wznowienie notowao może nastąpid wyłącznie na rynku kierowanym zleceniami, w systemie notowao określonym przez Organizatora Alternatywnego Systemu. Zgodnie z 12 tego Regulaminu Alternatywnego Systemu Obrotu GPW może wykluczyd instrumenty finansowe z obrotu: na wniosek Emitenta, z zastrzeżeniem możliwości uzależnienia decyzji w tym zakresie od spełnienia przez Emitenta dodatkowych warunków, jeżeli uzna, że wymaga tego interes i bezpieczeostwo uczestników obrotu, wskutek ogłoszenia upadłości Emitenta albo w przypadku oddalenia przez sąd wniosku o ogłoszenie upadłości z powodu braku środków w majątku Emitenta na zaspokojenie kosztów postępowania, wskutek otwarcia likwidacji Emitenta. Obligatoryjnie wykluczane są z alternatywnego systemu obrotu na rynku NewConnect instrumenty finansowe Emitenta w następujących sytuacjach: gdy wynika to wprost z przepisów prawa, gdy zbywalnośd tych instrumentów stała się ograniczona, lub w przypadku zniesienia dematerializacji tych instrumentów oraz po upływie 6 miesięcy od dnia uprawomocnienia się postanowienia o ogłoszeniu upadłości Emitenta, obejmującej likwidację jego majątku, lub postanowienia o oddaleniu przez sąd wniosku o ogłoszenie tej upadłości z powodu braku środków w majątku Emitenta na zaspokojenie kosztów postępowania. Przed podjęciem decyzji o wykluczeniu instrumentów finansowych z obrotu, GPW może zawiesid obrót tymi instrumentami finansowymi. W takiej sytuacji zawieszenie obrotu może trwad dłużej niż 3 miesiące. Ponadto zgodnie z 16 ust. 1 pkt 2 i 3 Regulaminu ASO, jeżeli emitent nie wykonuje obowiązków określonych w rozdziale V Regulaminu ASO Organizator Alternatywnego Systemu może: zawiesid obrót instrumentami finansowymi Emitenta w alternatywnym systemie; wykluczyd instrumenty finansowe Emitenta z obrotu w alternatywnym systemie. W przypadku, gdy decyzja o zawieszeniu instrumentów finansowych Emitenta jest wydawana jako sankcja za niewykonywanie przez emitenta obowiązków określonych w Regulaminie ASO, okres zawieszenia obrotu może trwad dłużej niż 3 miesiące. Zgodnie z art. 78 ust. 2-4 Ustawy o Obrocie: w przypadku gdy wymaga tego bezpieczeostwo obrotu w alternatywnym systemie obrotu lub jest zagrożony interes inwestorów, firma inwestycyjna organizująca alternatywny system obrotu, na żądanie Komisji, wstrzymuje wprowadzenie instrumentów finansowych do obrotu w tym alternatywnym systemie obrotu lub wstrzymuje rozpoczęcie obrotu wskazanymi instrumentami finansowymi na okres dłuższy niż 10 dni; w przypadku gdy obrót określonymi instrumentami finansowymi jest dokonywany w okolicznościach wskazujących na możliwośd zagrożenia prawidłowego funkcjonowania alternatywnego systemu obrotu lub bezpieczeostwo obrotu dokonywanego w tym alternatywnym systemie obrotu, lub naruszenia interesów inwestorów, na żądanie Komisji, firma inwestycyjna organizująca alternatywny system obrotu zawiesza obrót tymi instrumentami finansowymi na okres nie dłuższy niż miesiąc; 12

13 na żądanie Komisji, firma inwestycyjna organizująca alternatywny system obrotu wyklucza z obrotu wskazane przez Komisję instrumenty finansowe, w przypadku gdy obrót nimi zagraża w sposób istotny prawidłowemu funkcjonowaniu alternatywnego systemu obrotu lub bezpieczeostwu obrotu dokonywanego w tym alternatywnym systemie obrotu, lub powoduje naruszenie interesów inwestorów. W świetle pojawiających się wątpliwości interpretacyjnych, co do treści Regulaminu ASO, załączników do niego oraz innych regulacji i braku ugruntowanej praktyki, Emitent nie może zagwarantowad, iż powyżej opisane sytuacje nie będą miały miejsca w odniesieniu do jego instrumentów finansowych Ryzyko związane z możliwością nałożenia na Spółkę kar administracyjnych przez Komisję Nadzoru Finansowego Spółka notowana na rynku NewConnect ma status spółki publicznej w rozumieniu Ustawy o Obrocie. Z tego powodu Komisja Nadzoru Finansowego może nałożyd na Spółkę kary administracyjne za nienależyte wykonywanie lub niewykonywanie obowiązków wynikających z przepisów prawa, a w szczególności obowiązków wynikających z Ustawy o Ofercie i Ustawy o Obrocie. W przypadku nałożenia takiej kary obrót papierami wartościowymi Emitenta może stad się utrudniony bądź niemożliwy. Zgodnie z art. 96 Ustawy o Ofercie KNF może wydad decyzję o wykluczeniu, na czas określony lub bezterminowo, instrumentów finansowych z obrotu w Alternatywnym Systemie lub nałożyd karę pieniężną w kwocie do wysokości 1 mln zł, lub w koocu zastosowad obie kary jednocześnie Ryzyko wahao kursu i ograniczonej płynności instrumentów finansowych Emitenta Akcje Spółki nie były do tej pory notowane na żadnym rynku regulowanym czy w alternatywnym systemie obrotu. Nie ma żadnej pewności, co do przyszłego kształtowania się ceny akcji Spółki po ich wprowadzeniu do obrotu na rynek NewConnect. Kurs akcji i płynnośd spółek notowanych na rynku NewConnect zależy od ilości oraz wielkości zleceo kupna i sprzedaży składanych przez inwestorów. Kurs rynkowy akcji Spółki może podlegad znaczącym wahaniom w związku z licznymi czynnikami, które nie są uzależnione od Spółki w tym wahao kursów wymiany walut, poziomu inflacji, zmian globalnych, regionalnych lub krajowych czynników ekonomicznych i politycznych oraz sytuacji na innych światowych rynkach papierów wartościowych. Rynek NewConnect jest rynkiem, w którym uczestniczy niewiele instytucji finansowych i dużych graczy giełdowych w związku z tym są okresy o niskim poziomie obrotów, czyli ograniczona możliwością nabywania i zbywania akcji. Nie można więc zapewnid, że inwestor nabywający akcje będzie mógł je zbyd w dowolnym terminie po satysfakcjonującej cenie Ryzyko związane z posiadaniem przez jednego akcjonariusza znaczącego pakietu akcji Global VC Sp. z o.o. posiada akcji Emitenta stanowiących 38,85% udziału w kapitale zakładowym i 38,85% głosów na Walnym Zgromadzeniu. Posiadane akcje Emitenta, Global VC Sp. z o.o. traktuje jako inwestycję długoterminową, co jest również zgodne ze strategią Grupy Kapitałowej Novainvest S.A., do której należy Global VC Sp. z o.o. W przekonaniu Zarządu Emitenta posiadanie przez Global VC Sp. z o.o. pozycji dominującej nie stanowi czynnika ryzyka, lecz nie można zagwarantowad, że interesy ww. akcjonariusza nie będą rozbieżne z interesami pozostałych akcjonariuszy. 13

14 3. OSOBY ODPOWIEDZIALNE ZA INFORMACJE ZAWARTE W DOKUMENCIE INFORMACYJNYM 3.1. Emitent 14

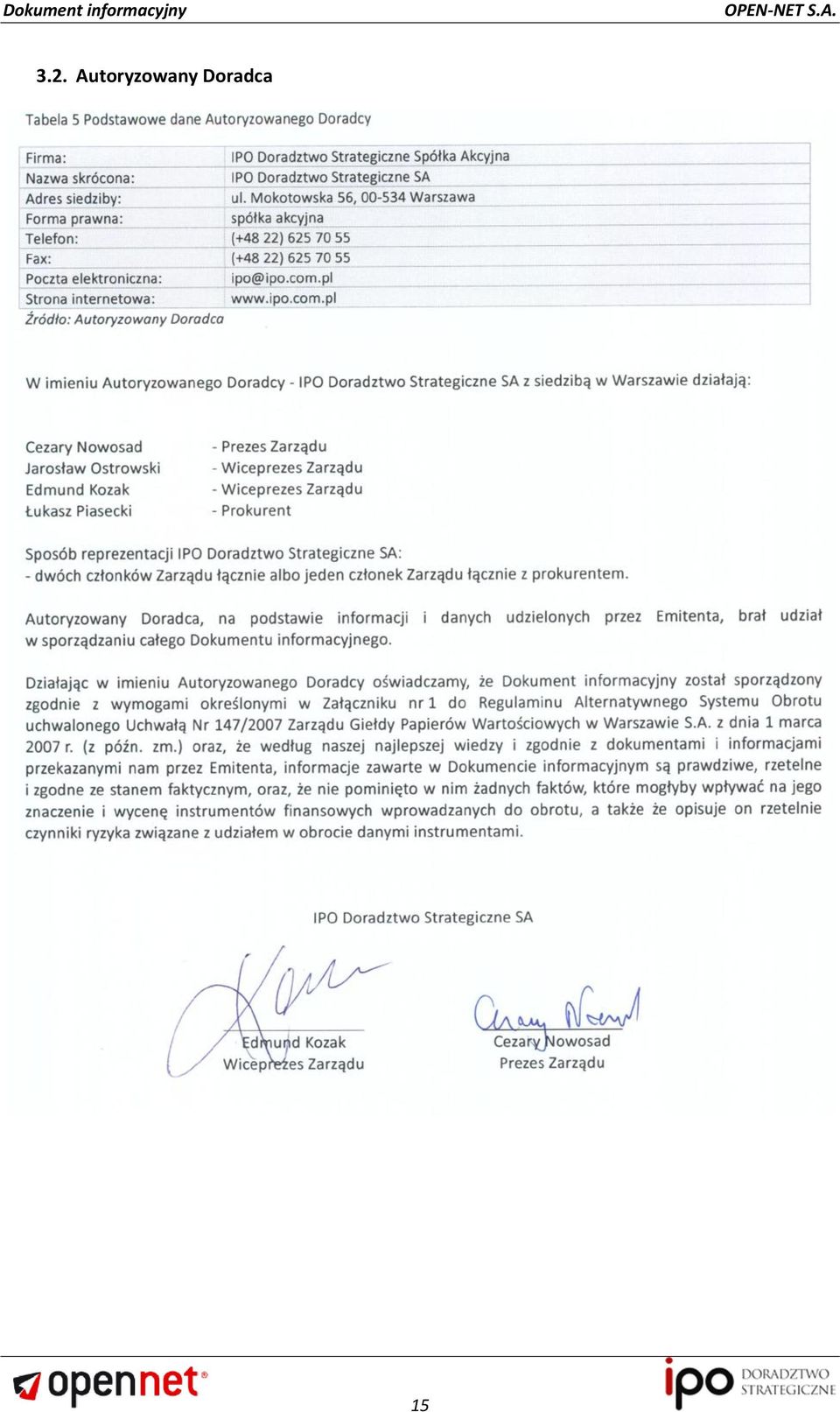

15 3.2. Autoryzowany Doradca 15

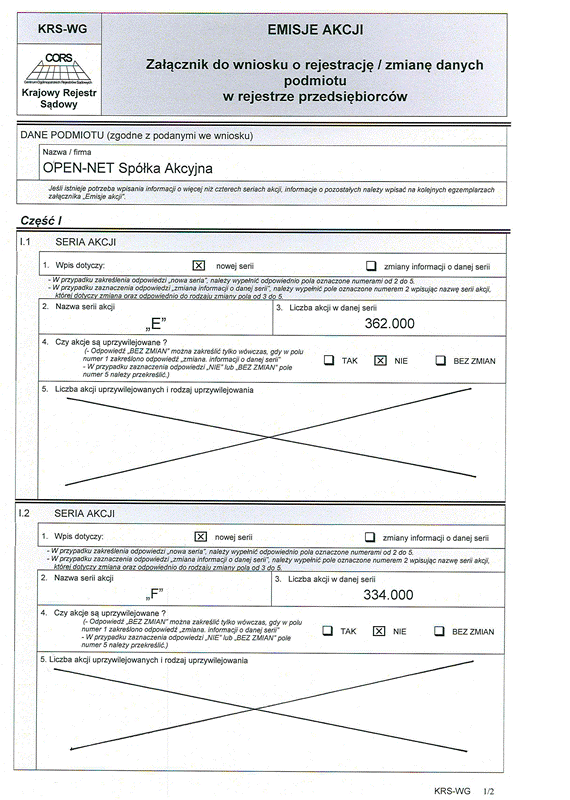

16 4. DANE O INSTRUMENTACH FINANSOWYCH WPROWADZANYCH DO ALTERNATYWNEGO SYSTEMU OBROTU 4.1. Szczegółowe określenie rodzajów, liczby oraz łącznej wartości instrumentów finansowych z wyszczególnieniem rodzajów uprzywilejowania, wszelkich ograniczeo, co do przenoszenia praw z instrumentów finansowych oraz zabezpieczeo lub świadczeo dodatkowych Na podstawie niniejszego Dokumentu informacyjnego do obrotu w Alternatywnym Systemie Obrotu na rynku NewConnect wprowadzono: akcji zwykłych na okaziciela serii E o wartości nominalnej 1,00 zł każda; akcji zwykłych na okaziciela serii F o wartości nominalnej 1,00 zł każda. Akcje serii E i F są akcjami na okaziciela. Z akcjami serii E i F nie wiążą się żadne ograniczenia, co do przenoszenia z nich praw oraz zabezpieczeo lub świadczeo dodatkowych, a także nie występują żadne uprzywilejowania. Spółka wprowadza do obrotu akcje serii E i F, których łączna wartośd nominalna wynosi zł. Decyzja dotycząca wprowadzenia akcji serii A, AA, B, C, D, E i F została podjęta Uchwałą nr 13 Zwyczajnego Walnego Zgromadzenia Akcjonariuszy spółki OPEN-NET Spółka Akcyjna z siedzibą w Katowicach z dnia 23 maja 2011 r. Akcje serii A, AA, B, C i D są akcjami imiennymi lub na okaziciela, w tym: akcji serii A to akcje imienne (cała seria A); akcji serii AA to akcje na okaziciela, a akcji serii AA to akcje imienne; akcji serii B to akcje na okaziciela, a akcji serii B to akcje imienne; akcji serii C to akcje imienne (cała seria C); akcji serii D to akcje imienne (cała seria D); stąd też przedmiotowe serie akcji nie są przedmiotem wprowadzenia do obrotu, w Alternatywnym Systemie Obrotu na rynku NewConnect, na podstawie niniejszego Dokumentu informacyjnego. 98,81% akcji serii A, AA, B, C i D Emitenta stanowią akcje imienne. Intencją podjęcia uchwały o wprowadzeniu do ASO wszystkich akcji, w tym akcji imiennych, było umożliwienie Emitentowi sprawnego i szybkiego wprowadzenia tych akcji do ASO w przypadku podjęcia przez posiadających je akcjonariuszy decyzji o zamianie na akcje na okaziciela. Na dzieo sporządzenia Dokumentu informacyjnego całkowite koszty poniesione przez Emitenta z tytułu emisji i oferty akcji serii E i F oraz wprowadzenia papierów wartościowych wskazanych w ninijeszym punkcie do Alternatywnego Systemu Obrotu wyniosły zł netto i obejmowały koszty doradztwa (w tym koszty doradztwa finansowego, prawnego i biegłego rewidenta) oraz przygotowania dokumentów dla inwestorów, w tym Dokumentu informacyjnego. Szczegółowe koszty emisji wskazano w poniższym rozbiciu: zł z tytułu uplasowania akcji serii E i F oraz sporządzenia Dokumentu informacyjnego; 0 zł z tytułu promocji oferty; zł pozostałych kosztów. Poniesione koszty zostały rozliczone z kapitału zapasowego. Subskrypcja akcji serii E miała charakter subskrypcji prywatnej i została przeprowadzona w dniach maja 2011 r. (objęcie akcji nastąpiło w drodze subskrypcji prywatnej na podstawie Umów objęcia akcji, w związku z czym nie dokonywano przydziału akcji w rozumieniu art. 439 Kodeksu spółek handlowych). Cena emisyjna akcji serii E została ustalona na 1 zł. Ustalenie wysokości ceny emisyjnej akcji serii E było związane z zawartą umową inwestycyjną uprawniającą do objęcia przez Novainvest S.A. pakietu akcji spółki OPEN-NET S.A., w zamian za zbyte udziały Interlandia Sp. z o.o. Wszystkie akcje objęte subskrypcją, tj akcji, zostały objęte przez spółkę Novainvest S.A. (subskrypcja została przeprowadzona bez redukcji). 16

17 Subskrypcja akcji serii F miała charakter subskrypcji prywatnej i została przeprowadzona w dniach maja 2011 r. (objęcie akcji nastąpiło w drodze subskrypcji prywatnej na podstawie Umów objęcia akcji, w związku z czym nie dokonywano przydziału akcji w rozumieniu art. 439 Kodeksu spółek handlowych). Cena emisyjna akcji serii F została ustalona na 10 zł. Wszystkie akcje objęte subskrypcją, tj akcji, zostały objęte przez 9 inwestorów, do których Zarząd skierował oferty objęcia akcji (subskrypcja została przeprowadzona bez redukcji) Podstawa prawna emisji akcji serii E i F Organem uprawnionym do podjęcia decyzji o podwyższeniu kapitału zakładowego poprzez emisję akcji, na mocy art KSH jest Walne Zgromadzenie Emitenta. Akcje serii E i serii F zostały wyemitowane uchwałą nr 12 z dnia 23 maja 2011 r. Zwyczajnego Walnego Zgromadzenia spółki pod firmą z siedzibą w Katowicach (protokół w formie aktu notarialnego - Repetytorium A nr 5249/ sporządzony przez notariusza Bożenę Górską-Wolnik, prowadzącą Kancelarię Notarialną w Katowicach przy ul. Gliwickiej 6/4) w sprawie podwyższenia kapitału zakładowego w drodze emisji akcji serii E i F z wyłączeniem prawa poboru dla dotychczasowych akcjonariuszy, zmian w Statucie oraz udzielenia upoważnienia Zarządowi Spółki. Subskrypcja akcji serii E miała charakter subskrypcji prywatnej i została przeprowadzona w dniach maja 2011 r. (objęcie akcji nastąpiło w drodze subskrypcji prywatnej na podstawie Umów objęcia akcji, w związku z czym nie dokonywano przydziału akcji w rozumieniu art. 439 Kodeksu spółek handlowych). Cena emisyjna akcji serii E została ustalona na 1 zł. Ustalenie wysokości ceny emisyjnej akcji serii E było związane z zawartą umową inwestycyjną uprawniającą do objęcia przez Novainvest S.A. pakietu akcji spółki OPEN-NET S.A., w zamian za zbyte udziały Interlandia Sp. z o.o. Wszystkie akcje objęte subskrypcją, tj akcji, zostały objęte przez spółkę Novainvest S.A. (subskrypcja została przeprowadzona bez redukcji). Akcje serii E zostały zarejestrowane w KRS w dniu 14 lipca 2011 r. Subskrypcja akcji serii F miała charakter subskrypcji prywatnej i została przeprowadzona w dniach maja 2011 r. (objęcie akcji nastąpiło w drodze subskrypcji prywatnej na podstawie Umów objęcia akcji, w związku z czym nie dokonywano przydziału akcji w rozumieniu art. 439 Kodeksu spółek handlowych). Cena emisyjna akcji serii F została ustalona na 10 zł. Wszystkie akcje objęte subskrypcją, tj akcji, zostały objęte przez 9 inwestorów, do których Zarząd skierował oferty objęcia akcji (subskrypcja została przeprowadzona bez redukcji). Akcje serii F zostały zarejestrowane w KRS w dniu 14 lipca 2011 r. 17

. 4.2.")

18 18

19 19

20 4.3. Decyzje związane z wprowadzeniem instrumentów finansowych do obrotu Decyzja dotycząca wprowadzenia akcji E i F została podjęta Uchwałą nr 13 Zwyczajnego Walnego Zgromadzenia Akcjonariuszy spółki OPEN-NET Spółka Akcyjna z siedzibą w Katowicach z dnia 23 maja 2011 r. (protokół w formie aktu notarialnego - Repetytorium A nr 5249/ sporządzony przez notariusza Bożenę Górską- Wolnik, prowadzącą Kancelarię Notarialną w Katowicach przy ul. Gliwickiej 6/4) w sprawie ubiegania się o dopuszczenie praw do akcji lub akcji serii A, AA, B, C, D, E i F do obrotu w alternatywnym systemie obrotu organizowanym przez Giełdę Papierów Wartościowych w Warszawie S.A. (NewConnect) oraz w sprawie ich dematerializacji. 20

w sprawie ubiegania się o dopuszczenie praw do akcji lub akcji serii A, AA, B, C, D, E i F do obrotu w alternatywnym systemie obrotu organizowanym przez Giełdę")

21 21

22 4.4. Oznaczenie dat, od których akcje uczestniczą w dywidendzie Akcje serii E i F będą uczestniczyd w dywidendzie począwszy od wypłat z zysku, jaki przeznaczony będzie do podziału za rok obrotowy kooczący się 31 grudnia Akcje wszystkich serii, tj. akcje serii A, AA, B, C, D, E i F są tożsame w prawach w zakresie wypłaty dywidendy Wskazanie praw z instrumentów finansowych i zasad ich realizacji Prawo do dywidendy Dokładna data(y), w której powstaje prawo Zgodnie z postanowieniami art. 348 KSH w przypadku spółki publicznej dzieo dywidendy oraz termin wypłaty dywidendy ustala Zwyczajne Walne Zgromadzenie. Dzieo dywidendy może byd wyznaczony na dzieo powzięcia uchwały albo w okresie kolejnych trzech miesięcy, licząc od tego dnia. Uchwała może również określad termin wypłaty dywidendy lub upoważnid do wyznaczenia takiego dnia Radę Nadzorczą. Ustalając dzieo dywidendy oraz termin wypłaty dywidendy Walne Zgromadzenie powinno wziąd pod uwagę regulacje KDPW. Zgodnie z 124 ust. 1 Szczegółowych Zasad Działania Krajowego Depozytu Papierów Wartościowych, Emitent jest zobowiązany poinformowad KDPW o wysokości dywidendy, o dniu ustalenia prawa do dywidendy (określonym w przepisach KSH jako dzieo dywidendy ) oraz terminie wypłaty dywidendy. Zgodnie z 124 ust. 2 Szczegółowych Zasad Działania KDPW, między dniem ustalenia prawa do dywidendy a dniem wypłaty dywidendy musi upływad co najmniej 10 dni. Wypłata dywidendy będzie następowad za pośrednictwem systemu depozytowego KDPW. Wypłata dywidendy przysługującej akcjonariuszom posiadającym zdematerializowane akcje spółki publicznej zgodnie z 130 Szczegółowych Zasad Działania KDPW, następuje poprzez pozostawienie przez Emitenta do dyspozycji KDPW środków na realizację prawa do dywidendy na wskazanym przez KDPW rachunku pieniężnym lub rachunku bankowym, a następnie rozdzielenie przez KDPW środków otrzymanych od Emitenta na rachunku uczestników KDPW, którzy następnie przekażą je na poszczególne rachunki akcjonariuszy Termin, po którym wygasa prawo do dywidendy oraz osoby, na rzecz których działa takie wygaśnięcie prawa W następstwie podjęcia przez Walne Zgromadzenie uchwały o przeznaczeniu całości/części zysku do podziału, akcjonariusze nabywają roszczenie wobec Spółki o wypłatę dywidendy. Roszczenie to staje się wymagalne z dniem, ustalonej w uchwale WZ, wypłaty dywidendy i podlega przedawnieniu po 10 latach od daty podjęcia przez WZ tejże uchwały o podziale zysku. Beneficjentem przedawnienia roszczenia o wypłatę dywidendy jest Spółka Ograniczenia i procedury związane z dywidendami w przypadku posiadaczy akcji, niebędących rezydentami Po przedstawieniu podmiotowi zobowiązanemu do potrącenia zryczałtowanego podatku dochodowego tzw. certyfikatu rezydencji, wydanego przez właściwą administrację podatkową, możliwe jest niepobieranie podatku lub zastosowanie stawki podatku wynikającej z zawartej przez Rzeczpospolitą Polską umowy w sprawie zapobiegania podwójnemu opodatkowaniu. Obowiązek dostarczenia certyfikatu ciąży na podmiocie będącym nierezydentem. Nie istnieją inne ograniczenia ani specjalne procedury, poza opisanymi w niniejszym punkcie, związane z wypłatą dywidendy dla posiadaczy akcji Spółki będących nierezydentami Stopa dywidendy lub sposób jej wyliczenia, częstotliwośd oraz akumulowany lub nieakumulowany charakter wypłat Zgodnie z postanowieniami art. 347 KSH, akcjonariusze mają prawo do udziału w zysku wykazanym w sprawozdaniu finansowym zbadanym przez biegłego rewidenta, który został przeznaczony przez WZ do wypłaty akcjonariuszom. 22

23 Kwota przeznaczona do podziału między akcjonariuszy nie może przekraczad zysku za ostatni rok obrotowy, powiększonego o niepodzielone zyski z lat ubiegłych oraz o kwoty przeniesione z utworzonych z zysku kapitałów zapasowego i rezerwowych, które mogą byd przeznaczone na wypłatę dywidendy. Kwotę tą należy pomniejszyd o niepokryte straty, akcje własne oraz o kwoty, które zgodnie z ustawą lub Statutem powinny byd przeznaczone z zysku za ostatni rok obrotowy na kapitały zapasowy lub rezerwowe. Zysk rozdziela się proporcjonalnie w stosunku do liczby akcji, chyba że w spółce występują akcje uprzywilejowane co do dywidendy. Statut nie przewiduje istnienia akcji uprzywilejowanych co do dywidendy, co oznacza, że na każdą z akcji Spółki przypada dywidenda w takiej samej wysokości Prawo do udziału w WZ i prawo głosu Na podstawie art. 406¹ KSH prawo uczestniczenia w walnym zgromadzeniu spółki publicznej mają tylko osoby będące akcjonariuszami spółki na szesnaście dni przed datą walnego zgromadzenia (dzieo rejestracji uczestnictwa w walnym zgromadzeniu). Akcjonariusz może uczestniczyd w walnym zgromadzeniu oraz wykonywad prawo głosu osobiście lub przez pełnomocnika (art KSH). Akcjonariusz spółki publicznej może przenosid akcje w okresie między dniem rejestracji uczestnictwa w walnym zgromadzeniu a dniem zakooczenia walnego zgromadzenia (art KSH). Akcja daje prawo do jednego głosu na Walnym Zgromadzeniu (art KSH). Akcjonariusz spółki publicznej może oddad głos na walnym zgromadzeniu drogą korespondencyjną, jeżeli przewiduje to regulamin walnego zgromadzenia (art. 411¹ 1 KSH). Akcjonariusz, który oddał głos korespondencyjnie, traci prawo oddania głosu na walnym zgromadzeniu. Głos oddany korespondencyjnie może jednak zostad odwołany przez oświadczenie złożone spółce. Oświadczenie o odwołaniu jest skuteczne, jeżeli doszło do spółki nie później niż w chwili zarządzenia głosowania na walnym zgromadzeniu (art. 411² 4 KSH). Akcjonariusz może głosowad odmiennie z każdej z posiadanych akcji (art. 411³ KSH) Prawo poboru w ofertach subskrypcji papierów wartościowych tej samej klasy Zgodnie z postanowieniami art. 433 KSH akcjonariuszom Spółki przysługuje prawo pierwszeostwa objęcia nowych akcji w stosunku do liczby posiadanych akcji prawo poboru. W interesie Spółki Walne Zgromadzenie może pozbawid akcjonariuszy prawa poboru akcji w całości lub w części. Uchwała walnego zgromadzenia wymaga większości co najmniej czterech piątych głosów. Pozbawienie akcjonariuszy prawa poboru akcji może nastąpid w przypadku, gdy zostało to zapowiedziane w porządku obrad Walnego Zgromadzenia. Zarząd przedstawia Walnemu Zgromadzeniu pisemną opinię uzasadniającą powody pozbawienia prawa poboru oraz proponowaną cenę emisyjną akcji bądź sposób jej ustalenia. Powyższe postanowienia nie mają zastosowania, gdy uchwała o podwyższeniu kapitału stanowi, że nowe akcje mają byd objęte w całości przez instytucję finansową (subemitenta), z obowiązkiem oferowania ich następnie akcjonariuszom celem umożliwienia im wykonania prawa poboru na warunkach określonych w uchwale, bądź uchwała stanowi, że nowe akcje mają byd objęte przez subemitenta w przypadku, gdy akcjonariusze którym służy prawo poboru, nie obejmą części lub wszystkich oferowanych im akcji. Zawarcie z subemitentem umów, o których mowa powyżej, wymaga zgody Walnego Zgromadzenia, które podejmuje uchwałę na wniosek Zarządu zaopiniowany przez Radę Nadzorczą. Statut lub uchwała Walnego Zgromadzenia może przewidywad przekazanie tej kompetencji Radzie Nadzorczej Prawo do udziału w nadwyżkach w przypadku likwidacji Zgodnie z postanowieniami art KSH, po zaspokojeniu lub zabezpieczeniu wierzycieli Spółki może nastąpid podział pomiędzy akcjonariuszy majątku spółki pozostałego po takim zaspokojeniu lub zabezpieczeniu. Majątek pozostały po zaspokojeniu lub zabezpieczeniu wierzycieli spółki, stosowanie do postanowieo art KSH, dzieli się pomiędzy akcjonariuszy Spółki w stosunku do dokonanych przez każdego z akcjonariuszy wpłat na kapitał zakładowy Spółki. Wielkośd wpłat na kapitał zakładowy Spółki przez danego akcjonariusza ustala się w oparciu o liczbę i wartośd posiadanych przez niego akcji. Posiadacze akcji Emitenta mają prawo do udziału w nadwyżkach w przypadku likwidacji proporcjonalnie do ich udziału w kapitale zakładowym Spółki, gdyż Statut nie przewiduje żadnych przywilejów w zakresie tego prawa Postanowienia w sprawie umorzenia akcji 23

24 Zgodnie z postanowieniami art KSH, akcje mogą byd umorzone w przypadku gdy Statut tak stanowi. Szczegółowe postanowienia związane z umorzeniem akcji zawarte są w 8 Statutu Emitenta Postanowienia w sprawie zamiany Zgodnie z postanowieniami art KSH, zamiana akcji imiennych na akcje na okaziciela albo odwrotnie może byd dokonana na żądanie akcjonariusza, jeżeli ustawa lub statut nie stanowi inaczej. Zgodnie z 7 ust. 3 i 4 Statutu: akcje imienne mogą byd zamienione na akcje na okaziciela na wniosek akcjonariusza. Zamiana akcji na okaziciela na akcje imienne nie jest dopuszczalna Pozostałe główne prawa korporacyjne Prawo do zwołania Nadzwyczajnego Walnego Zgromadzenia Na podstawie art KSH akcjonariusze reprezentujący co najmniej połowę kapitału zakładowego lub co najmniej połowę ogółu głosów w spółce, mogą zwoład nadzwyczajne walne zgromadzenie. Akcjonariusze wyznaczają przewodniczącego tego zgromadzenia. Prawo do złożenia wniosku o zwołanie Nadzwyczajnego Walnego Zgromadzenia oraz umieszczenia w porządku obrad poszczególnych spraw Na podstawie art. 400 KSH akcjonariusz lub akcjonariusze reprezentujący co najmniej 5% kapitału zakładowego Spółki, mogą żądad zwołania nadzwyczajnego walnego zgromadzenia i umieszczenia określonych spraw w porządku obrad tego zgromadzenia; statut może upoważnid do żądania zwołania nadzwyczajnego walnego zgromadzenia akcjonariuszy reprezentujących mniej niż jedną dwudziestą kapitału zakładowego. Żądanie zwołania nadzwyczajnego walnego zgromadzenia należy złożyd zarządowi na piśmie lub w postaci elektronicznej. Jeżeli w terminie dwóch tygodni od dnia przedstawienia żądania zarządowi nadzwyczajne walne zgromadzenie nie zostanie zwołane, sąd rejestrowy może upoważnid do zwołania nadzwyczajnego walnego zgromadzenia akcjonariuszy występujących z tym żądaniem. Na podstawie art KSH akcjonariusz lub akcjonariusze reprezentujący, co najmniej jedną dwudziestą kapitału zakładowego mogą żądad umieszczenia określonych spraw w porządku obrad najbliższego walnego zgromadzenia. Żądanie powinno zostad zgłoszone zarządowi nie później niż na czternaście dni przed wyznaczonym terminem zgromadzenia. W spółce publicznej termin ten wynosi dwadzieścia jeden dni. Żądanie powinno zawierad uzasadnienie lub projekt uchwały dotyczącej proponowanego punktu porządku obrad. Żądanie może zostad złożone w postaci elektronicznej. Na podstawie art KSH akcjonariusz lub akcjonariusze spółki publicznej reprezentujący co najmniej jedną dwudziestą kapitału zakładowego, mogą przed terminem walnego zgromadzenia zgłaszad spółce na piśmie lub przy wykorzystaniu środków komunikacji elektronicznej projekty uchwał dotyczące spraw wprowadzonych do porządku obrad walnego zgromadzenia lub spraw, które mają zostad wprowadzone do porządku obrad. Spółka niezwłocznie ogłasza projekty uchwał na stronie internetowej. Każdy z akcjonariuszy może podczas walnego zgromadzenia zgłaszad projekty uchwał dotyczące spraw wprowadzonych do porządku obrad (art KSH). Art KSH Prawo do zaskarżania uchwał WZ, na zasadach tam wskazanych. W przypadku gdy uchwała jest sprzeczna ze statutem Spółki lub dobrymi obyczajami i godzi w interesy Emitenta, lub ma na celu pokrzywdzenie akcjonariusza stosownie do art KSH, akcjonariusz może wytoczyd przeciwko Spółce powództwo o uchylenie uchwały podjętej przez Walne Zgromadzenia Spółki. Do wystąpienia z powództwem uprawniony jest: - akcjonariusz, który głosował przeciwko uchwale Walnego Zgromadzenia, a po jej podjęciu zażądał zaprotokołowania swojego sprzeciwu, - akcjonariusz bezzasadnie niedopuszczony do udziału w Walnym Zgromadzeniu, - akcjonariusz, który nie był obecny na Walnym Zgromadzeniu, gdy Walne Zgromadzenie zwołane zostało w sposób wadliwy lub podjęto uchwałę w sprawie nieobjętej porządkiem obrad. Akcjonariusze, uprawnieni do wystąpienia z powództwem o uchylenie uchwały Walnego Zgromadzenia Spółki, mogą również na mocy art KSH wystąpid przeciwko Spółce z powództwem o stwierdzenie nieważności 24

25 uchwały Walnego Zgromadzenia Spółki sprzecznej z ustawą. Powództwo takie powinno byd wniesione w terminie trzydziestu dni od dnia ogłoszenia uchwały Walnego Zgromadzenia, nie później jednak niż w terminie roku od dnia powzięcia uchwały przez Walne Zgromadzenie. Art KSH Na wniosek akcjonariuszy reprezentujących co najmniej jedną piątą kapitału zakładowego, wybór Rady Nadzorczej powinien byd dokonany przez najbliższe WZ w drodze głosowania oddzielnymi grupami, nawet gdy Statut przewiduje inny sposób powołania Rady Nadzorczej. Art. 428 KSH Podczas obrad WZ Zarząd jest obowiązany do udzielenia akcjonariuszowi na jego żądanie informacji dotyczących spółki, jeżeli jest to uzasadnione dla oceny sprawy objętej porządkiem obrad. Art. 429 KSH Akcjonariusz, któremu odmówiono ujawnienia żądanej informacji podczas obrad WZ i który zgłosił sprzeciw do protokołu, może złożyd wniosek do sądu rejestrowego o zobowiązanie zarządu do udzielenia informacji. Akcjonariusz może również złożyd wniosek do sądu rejestrowego o zobowiązanie spółki do ogłoszenia informacji udzielonych innemu akcjonariuszowi poza WZ. Na podstawie art. 84 Ustawy o Ofercie akcjonariuszom służy prawo do żądania zbadania przez biegłego określonego zagadnienia związanego z utworzeniem spółki publicznej lub prowadzeniem jej spraw Uchwałę w tym przedmiocie podejmuje Walne Zgromadzenie na wniosek akcjonariusza lub akcjonariuszy, posiadających co najmniej 5% ogólnej liczby głosów na Walnym Zgromadzeniu; jeżeli Walne Zgromadzenie oddali wniosek o wyznaczenie rewidenta do spraw szczególnych, wnioskodawcy mogą wystąpid o wyznaczenie takiego rewidenta do Sądu Rejestrowego w terminie 14 dni od powzięcia uchwały. Art KSH Akcjonariusz może w lokalu Zarządu przeglądad listę akcjonariuszy uprawnionych do uczestnictwa w WZ, podpisaną przez Zarząd, zawierającą nazwiska i imiona albo firmy (nazwy) uprawnionych, ich miejsce zamieszkania (siedzibę), liczbę, rodzaj i numery akcji oraz liczbę przysługujących im głosów oraz żądad odpisu listy za zwrotem kosztów jego sporządzenia. Art KSH Akcjonariusz ma prawo żądad wydania odpisu wniosków w sprawach objętych porządkiem obrad w terminie tygodnia przed WZ. Art KSH Na wniosek akcjonariuszy, posiadających jedną dziesiątą kapitału zakładowego reprezentowanego na danym WZ, lista obecności, zawierająca spis uczestników walnego zgromadzenia z wymienieniem liczby akcji, które każdy z nich przedstawia, i służących im głosów, podpisana przez przewodniczącego WZ, powinna byd sprawdzona przez wybraną w tym celu komisję, złożoną co najmniej z trzech osób. Wnioskodawcy mają prawo wyboru jednego członka komisji. Art , 487 KSH Każdy akcjonariusz lub osoba, której służy inny tytuł uczestnictwa w zyskach lub podziale majątku, może wnieśd pozew o naprawienie szkody wyrządzonej Spółce, jeżeli Spółka nie wytoczy powództwa o naprawienie wyrządzonej jej szkody w terminie roku od dnia ujawnienia czynu wyrządzającego szkodę. Art KSH Na wniosek akcjonariuszy reprezentujących co najmniej jedną dziesiątą kapitału zakładowego, sąd rejestrowy może uzupełnid liczbę likwidatorów Spółki, ustanawiając jednego lub dwóch likwidatorów, przy czym zgodnie z postanowieniami Art KSH likwidatorami są członkowie Zarządu, chyba, że Statut lub uchwała WZ stanowi inaczej. Art KSH Akcjonariuszom, na ich żądanie, są wydawane odpisy sprawozdania Zarządu z działalności Spółki i sprawozdania finansowego wraz z odpisem sprawozdania Rady Nadzorczej oraz opinii biegłego rewidenta, najpóźniej na piętnaście dni przed WZ. Art KSH Akcjonariusze mogą przeglądad księgę protokołów, a także żądad wydania poświadczonych przez zarząd odpisów uchwał WZ. Art KSH Każdy akcjonariusz może przeglądad księgę akcyjną i żądad odpisu za zwrotem kosztów jego sporządzenia. 25

26 Art KSH Akcjonariuszowi spółki publicznej posiadającemu akcje zdematerializowane przysługuje uprawnienie do imiennego świadectwa depozytowego wystawionego przez podmiot prowadzący rachunek papierów wartościowych zgodnie z przepisami Ustawy o Obrocie. Art. 6 4 i 6 KSH Akcjonariusz spółki kapitałowej może żądad, aby spółka handlowa, która jest akcjonariuszem w tej spółce, udzieliła informacji czy pozostaje ona w stosunku dominacji lub zależności wobec określonej spółki handlowej albo spółdzielni będącej akcjonariuszem w tej samej spółce kapitałowej. Uprawniony może żądad również ujawnienia liczby akcji lub głosów jakie spółka handlowa posiada w spółce kapitałowej, o której mowa powyżej, w tym także, jako zastawnik, użytkownik lub na podstawie porozumieo z innymi osobami. Żądanie udzielenia informacji oraz odpowiedzi powinny byd złożone na piśmie. Powyższe postanowienia stosuje się odpowiednio w razie ustania stosunku zależności. Obowiązki określone powyżej spoczywają na spółce, która przestała byd spółką dominującą. Prawo żądania od pozostałych akcjonariuszy sprzedaży wszystkich posiadanych akcji Przymusowy wykup akcji przysługujących akcjonariuszowi spółki publicznej, który samodzielnie lub wspólnie z podmiotami od niego zależnymi lub wobec niego dominującymi oraz podmiotami będącymi stronami zawartego z nim porozumienia, o którym mowa w art. 87 ust. 1 pkt 5 Ustawy o Ofercie osiągnął lub przekroczył 90% ogólnej liczby głosów w tej spółce (art. 82 Ustawy o Ofercie). Prawo żądania wykupu posiadanych przez niego akcji przez innego akcjonariusza, który osiągnął lub przekroczył 90% ogólnej liczby głosów w tej spółce Na podstawie art. 83 Ustawy o Ofercie takiemu żądaniu, są zobowiązani zadośduczynid solidarnie akcjonariusz, który osiągnął lub przekroczył 90% ogólnej liczby głosów na Walnym Zgromadzenia, jak również podmioty wobec niego zależne i dominujące, w terminie 30 dni od jego zgłoszenia. Obowiązek nabycia akcji od akcjonariusza spoczywa również solidarnie na każdej ze stron porozumienia, o którym mowa w art. 87 ust. 1 pkt 5 Ustawy o Ofercie, o ile członkowie tego porozumienia posiadają wspólnie, wraz z podmiotami zależnymi i dominującymi, co najmniej 90% ogólnej liczby głosów Wskazanie obowiązków i ograniczeo związanych z instrumentami finansowymi Obowiązki i ograniczenia wynikające z Ustawy o Obrocie Obrót akcjami Emitenta, jako akcjami spółki publicznej podlega ograniczeniom określonym w Ustawie o Obrocie, która wraz z Ustawą o Nadzorze nad Rynkiem Kapitałowym i Ustawą o Ofercie zastąpiły poprzednio obowiązujące przepisy prawa o publicznym obrocie papierami wartościowymi. Zgodnie z art. 5 ust. 1 Ustawy o Obrocie, papiery wartościowe nie mają formy dokumentu od chwili ich zarejestrowania w depozycie papierów wartościowych (dematerializacja), na podstawie umowy zawartej pomiędzy Emitentem a Krajowym Depozytem Papierów Wartościowych S.A. Prawa ze zdematerializowanych papierów wartościowych powstają z chwilą zapisania ich po raz pierwszy na rachunku papierów wartościowych i przysługują osobie będącej posiadaczem tego rachunku. Posiadacz rachunku papierów wartościowych może żądad wystawienia przez podmiot prowadzący taki rachunek (zwany wystawiającym ) imiennego świadectwa depozytowego, które potwierdza legitymację do realizacji uprawnieo wynikających z papierów wartościowych wskazanych w jego treści, które nie są lub nie mogą byd realizowane wyłącznie na podstawie zapisów na rachunku papierów wartościowych. Od chwili wystawienia imiennego świadectwa depozytowego stosownie do art. 11 ust. 1 Ustawy o Obrocie papiery wartościowe w liczbie wskazanej w treści świadectwa, nie mogą byd przedmiotem obrotu do chwili utraty jego ważności albo zwrotu świadectwa wystawiającemu przed upływem terminu jego ważności. Na okres ten wystawiający dokonuje blokady odpowiedniej liczby papierów wartościowych na tym rachunku. Zgodnie z art. 161 a Ustawy o Obrocie, zakazy i wymogi, o których mowa w art , w tym wynikające z przepisów wydanych na podstawie art. 160 ust. 5, mają zastosowanie w przypadkach określonych w art. 39 ust. 4, tj. dotyczą także instrumentów finansowych wprowadzonych do alternatywnego systemu obrotu na terytorium Rzeczypospolitej Polskiej. Szczegółowy zakres informacji oraz tryb i termin ich przekazywania przez osoby obowiązane o których mowa w art. 160 ust. 1 Ustawy o Obrocie, szczegółowy zakres, tryb i termin udostępnienia tych informacji przez emitentów, szczegółowe dane, jakie powinna zawierad lista osób posiadających dostęp do określonych informacji poufnych, o których mowa w art. 158 Ustawy o Obrocie, 26

27 sposób prowadzenia tej listy i jej aktualizacji oraz termin jej przechowywania określa w drodze rozporządzenia Minister właściwy do spraw instytucji finansowych, mając na uwadze zapewnienie prawidłowego wykonywania przez Komisję zadao w zakresie nadzoru oraz koniecznośd zapewnienia dostępu uczestników rynku do informacji. Art. 156 ust. 1 Ustawy o Obrocie określa, jakie podmioty nie mogą wykorzystywad informacji poufnej, szczegółowo zdefiniowanej w art. 154 tej ustawy. Są to m.in. osoby posiadające informację poufną w związku z pełnieniem funkcji w organach spółki, posiadaniem w spółce akcji lub w związku z dostępem do informacji poufnej z racji zatrudnienia, wykonywania zawodu, a także stosunku zlecenia lub innego stosunku prawnego o podobnym charakterze. Są to w szczególności: członkowie zarządu, rady nadzorczej, prokurenci lub pełnomocnicy Emitenta lub wystawcy, jego pracownicy, biegli rewidenci albo inne osoby pozostające z tym Emitentem lub wystawcą w stosunku zlecenia lub innym stosunku prawnym o podobnym charakterze, lub akcjonariusze spółki publicznej, lub osoby zatrudnione lub pełniące funkcje opisane w pkt. a) powyżej w podmiocie zależnym lub dominującym wobec Emitenta lub wystawcy instrumentów finansowych dopuszczonych do obrotu na rynku regulowanym lub będących przedmiotem ubiegania się o dopuszczenie do obrotu na takim rynku, albo pozostające z tym podmiotem w stosunku zlecenia lub innym stosunku prawnym o podobnym charakterze, lub maklerzy lub doradcy. Osoby wymienione powyżej nie mogą również ujawniad informacji poufnej oraz udzielad rekomendacji lub nakłaniad inną osobę na podstawie informacji poufnej do nabycia lub zbycia instrumentów finansowych, których dotyczy ta informacja. W przypadku uzyskania informacji poufnej przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej, zakaz wykorzystywania informacji poufnej dotyczy również osób fizycznych, które uczestniczą w podejmowaniu decyzji inwestycyjnych w imieniu lub na rzecz tej osoby prawnej lub jednostki organizacyjnej nieposiadającej osobowości prawnej. W przypadku uzyskania informacji poufnej przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej Ustawa o Obrocie, w art. 156 ust. 3, rozszerza zakaz wykorzystywania informacji poufnej, o którym mowa w art. 156 ust. 1 Ustawy o Obrocie także na osoby fizyczne, które uczestniczą w podejmowaniu decyzji inwestycyjnych w imieniu lub na rzecz tej osoby prawnej lub jednostki organizacyjnej nieposiadającej osobowości prawnej. Wykorzystywaniem informacji poufnej zgodnie z Art. 156 ust. 4 Ustawy o Obrocie jest nabywanie lub zbywanie, na rachunek własny lub osoby trzeciej, instrumentów finansowych, w oparciu o informację poufną będącą w posiadaniu tej osoby, albo dokonywanie, na rachunek własny lub osoby trzeciej, innej czynności prawnej powodującej lub mogącej powodowad rozporządzenie takimi instrumentami finansowymi, jeżeli instrumenty te są dopuszczone do obrotu na rynku regulowanym na terytorium Rzeczypospolitej Polskiej lub któregokolwiek z innych paostw członkowskich, lub są przedmiotem ubiegania się o dopuszczenie do obrotu na takim rynku, niezależnie od tego, czy transakcja, której przedmiotem jest dany instrument, jest dokonywana na tym rynku. Zgodnie z art. 156 ust. 5 Ustawy o Obrocie, ujawnieniem informacji poufnej jest przekazywanie, umożliwianie lub ułatwianie wejścia w posiadanie przez osobę nieuprawnioną informacji poufnej dotyczącej: jednego lub kilku emitentów lub wystawców instrumentów finansowych dopuszczonych do obrotu na rynku regulowanym na terytorium Rzeczypospolitej Polskiej lub któregokolwiek z innych paostw członkowskich, lub będących przedmiotem ubiegania się o dopuszczenie do obrotu na takim rynku; jednego lub kilku instrumentów finansowych określonych w pkt 1 powyżej; nabywania albo zbywania instrumentów finansowych określonych w pkt 1 powyżej. Na podstawie art. 159 Członkowie Zarządu, rady nadzorczej, prokurenci lub pełnomocnicy Emitenta lub wystawcy, jego pracownicy, biegli rewidenci albo inne osoby pozostające z tym Emitentem lub wystawcą w stosunku zlecenia lub innym stosunku prawnym o podobnym charakterze, nie mogą nabywad lub zbywad na rachunek własny lub osoby trzeciej akcji Emitenta, praw pochodnych dotyczących akcji Emitenta oraz innych instrumentów finansowych z nimi powiązanych w czasie obowiązywania okresu zamkniętego. Osoby wskazane powyżej ponadto nie mogą dokonywad na rachunek własny lub na rachunek osoby trzeciej innych czynności 27

28 prawnych, powodujących lub mogących powodowad rozporządzenie takimi instrumentami finansowymi, w czasie trwania okresu zamkniętego, o którym mowa w art. 159 ust. 2 Ustawy o Obrocie. Jednocześnie zakaz ten odnosi się do działania powyższych osób, jako organów osób prawnych, a w szczególności do podejmowania czynności, których celem jest doprowadzenie do nabycia lub zbycia przez daną osobę prawną, na rachunek własny bądź osoby trzeciej, akcji Emitenta, praw pochodnych dotyczących akcji Emitenta oraz innych instrumentów finansowych z nimi powiązanych lub mogących powodowad rozporządzenie takimi instrumentami finansowymi przez tę osobę prawną, na rachunek własny lub osoby trzeciej. Powyższych ograniczeo nie stosuje się do czynności dokonywanych: przez podmiot prowadzący działalnośd maklerską, któremu osoba wskazana powyżej zleciła zarządzanie portfelem instrumentów finansowych w sposób wyłączający ingerencję tej osoby w podejmowane na jej rachunek decyzje inwestycyjne; w wykonaniu umowy zobowiązującej do zbycia lub nabycia akcji Emitenta, praw pochodnych dotyczących akcji Emitenta oraz innych instrumentów finansowych z nimi powiązanych zawartej na piśmie z datą pewną przed rozpoczęciem biegu danego okresu zamkniętego; w związku z wykonaniem przez dotychczasowego akcjonariusza Emitenta prawa poboru; w związku z ofertą skierowaną do pracowników lub osób wchodzących w skład statutowych organów Emitenta, pod warunkiem, że informacja na temat takiej oferty była publicznie dostępna przed rozpoczęciem biegu danego okresu zamkniętego. Okresem zamkniętym jest: okres od wejścia w posiadanie przez osobę fizyczną informacji poufnej dotyczącej Emitenta lub instrumentów finansowych, spełniających warunki określone w art. 156 ust. 4 Ustawy o Obrocie do przekazania tej informacji do publicznej wiadomości; w przypadku raportu rocznego dwa miesiące przed przekazaniem raportu do publicznej wiadomości lub okres pomiędzy koocem roku obrotowego a przekazaniem tego raportu do publicznej wiadomości, gdyby okres ten był krótszy od pierwszego ze wskazanych, chyba że osoba fizyczna nie posiadała dostępu do danych finansowych, na podstawie których został sporządzony raport; w przypadku raportu kwartalnego dwa tygodnie przed przekazaniem raportu do publicznej wiadomości lub okres pomiędzy dniem zakooczenia danego kwartału a przekazaniem tego raportu do publicznej wiadomości, gdyby okres ten był krótszy od pierwszego ze wskazanych, chyba że osoba fizyczna nie posiadała dostępu do danych finansowych, na podstawie których został sporządzony raport. Osoby wchodzące w skład organów zarządzających lub nadzorczych Emitenta albo będące prokurentami, inne osoby pełniące w strukturze organizacyjnej Emitenta funkcje kierownicze, które posiadają stały dostęp do informacji poufnych dotyczących bezpośrednio lub pośrednio tego Emitenta oraz kompetencje w zakresie podejmowania decyzji wywierających wpływ na jego rozwój i perspektywy prowadzenia działalności gospodarczej, są obowiązane do przekazywania KNF informacji o zawartych przez te osoby oraz osoby blisko z nimi powiązane, o których mowa w art. 160 ust. 2 Ustawy o Obrocie, na własny rachunek, transakcjach nabycia lub zbycia akcji Emitenta, praw pochodnych dotyczących akcji Emitenta oraz innych instrumentów finansowych powiązanych z tymi papierami wartościowymi, dopuszczonych do obrotu na rynku regulowanym lub będących przedmiotem ubiegania się o dopuszczenie do obrotu na takim rynku a także instrumentów wprowadzanych do alternatywnego systemu obrotu. Zawiadomienie powinno zawierad informacje o dacie i rodzaju zdarzenia powodującego zmianę udziału, której dotyczy zawiadomienie. Powinno zawierad także informację o liczbie akcji posiadanych przed zmianą udziału i ich procentowym udziale w kapitale zakładowym spółki oraz o liczbie głosów z tych akcji i ich procentowym udziale w ogólnej liczbie głosów, a także o liczbie aktualnie posiadanych akcji i ich procentowym udziale w kapitale zakładowym oraz o liczbie głosów z tych akcji i ich procentowym udziale w ogólnej liczbie głosów. Zawiadomienie związane z osiągnięciem lub przekroczeniem 10% ogólnej liczby głosów, powinno dodatkowo zawierad informacje dotyczące zamiarów dalszego zwiększania udziału w ogólnej liczbie głosów w okresie 12 miesięcy od złożenia zawiadomienia oraz celu zwiększania tego udziału. W przypadku każdorazowej zmiany tych zamiarów lub celu, akcjonariusz jest zobowiązany niezwłocznie, nie później niż w terminie 3 dni od zaistnienia tej zmiany, poinformowad o tym KNF oraz Emitenta. Obowiązek dokonania zawiadomienia nie powstaje w przypadku, gdy po rozliczeniu w depozycie papierów wartościowych kilku transakcji zawartych na rynku regulowanym w tym samym dniu, zmiana udziału w ogólnej liczbie głosów w spółce publicznej, na koniec dnia rozliczenia, nie powoduje osiągnięcia lub przekroczenia progu ogólnej liczby głosów, z którym wiąże się powstanie tych obowiązków. 28