RAPORTOWANIE ZINTEGROWANE

|

|

|

- Daniel Żurawski

- 8 lat temu

- Przeglądów:

Transkrypt

1 YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS RAPORTOWANIE ZINTEGROWANE

2 AGENDA 1 1. Wprowadzenie 2. Prezentacja najważniejszych założeń ekspertyzy dla Ministerstwa Gospodarki 3. Konsultacje z uczestnikami Robert Sroka Szef Projektów CSR Adam Grzymisławski Zespół CSR Dr Arkadiusz Kustra Katedra Ekonomiki i Zarządzania w Przemyśle

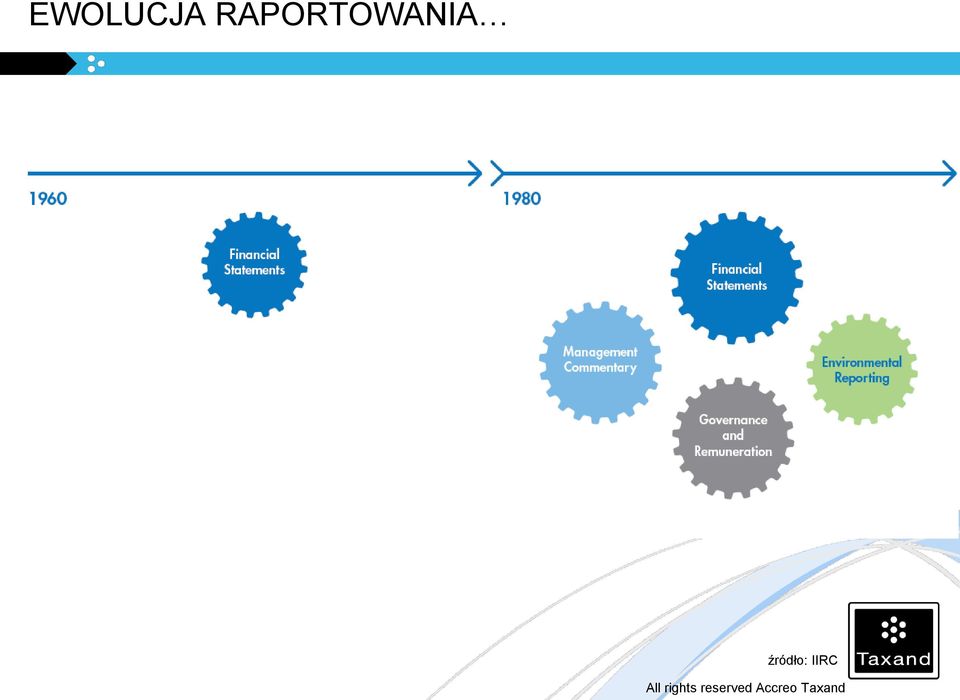

3 EWOLUCJA RAPORTOWANIA źródło: IIRC

4 PRZYSZŁOŚĆ RAPORTOWANIE ZINTEGROWANE źródło: IIRC

5 4 Raportowanie zintegrowane łączy w sobie istotne informacje na temat strategii, zarządzania, wyników i perspektyw na przyszłość organizacji w sposób, który odzwierciedla ekonomiczny, społeczny i środowiskowy kontekst, w którym ona działa. Międzynarodowy Komitet Raportowania Zintegrowanego

6 ZESPÓŁ DS. SPOŁECZNEJ ODPOWIEDZIALNOŚCI PRZEDSIĘBIORSTW 5 ZESPÓŁ DS. SPOŁECZNEJ ODPOWIEDZIALNOŚCI PRZEDSIĘBIORSTW MINISTERSTWO GOSPODARKI GRUPA ROBOCZA DS. PROMOCJI CSR GRUPA ROBOCZA DS. ODPOWIEDZIALNYCH INWESTYCJI GRUPA ROBOCZA DS. ZRÓWNOWAŻONEJ KONSUMPCJI GRUPA ROBOCZA DS. EDUKACJI CSR

7 EKSPERTYZA WYTYCZNE W ZAKRESIE UJAWNIANIA DANYCH POZAFINANSOWYCH PRZEDSIĘBIORSTW 6 Celem ekspertyzy jest dostarczenie przedsiębiorstwom wiedzy w zakresie: zasad i wytycznych raportowania zintegrowanego, stosowanych narzędzi oraz wskaźników do mierzenia i oceny oddziaływania przedsiębiorstwa w obszarach ESG sposobu integracji danych pozafinansowych z danymi finansowymi prezentowanymi przez przedsiębiorstwa w sprawozdaniach rocznych

8 PLAN EKSPERTYZY 7 1. Budowanie wartości przedsiębiorstwa dla interesariuszy w obszarach materialnych i niematerialnych 2. Raportowanie zintegrowane jako model nowoczesnej sprawozdawczości 3. Narzędzia raportowania danych ESG 4. Analiza najważniejszych inicjatyw związanych z raportowaniem zintegrowanym 5. Analiza dobrych praktyk w raportowaniu zintegrowanym 6. Wytyczne dla przedsiębiorstw w zakresie integrowania informacji z obszarów finansowego i pozafinansowych w jednym raporcie rocznym

9 PLAN EKSPERTYZY 8 1. Budowanie wartości przedsiębiorstwa dla interesariuszy w obszarach materialnych i niematerialnych 2. Raportowanie zintegrowane jako model nowoczesnej sprawozdawczości 3. Narzędzia raportowania danych ESG 4. Analiza najważniejszych inicjatyw związanych z raportowaniem zintegrowanym 5. Analiza dobrych praktyk w raportowaniu zintegrowanym 6. Wytyczne dla przedsiębiorstw w zakresie integrowania informacji z obszarów finansowego i pozafinansowych w jednym raporcie rocznym

10 BUDOWANIE WARTOŚCI JAKO PODSTAWOWY CEL STRATEGICZNY PRZEDSIĘBIORSTWA 9 Wartość dla interesariuszy Kaplan, Norton Sveiby, Edvinson Wartość dla akcjonariuszy Rappaport Copeland, Koller, Murrin Gomez, Weber Zarządzanie ukierunkowane na wartość (obszary materialne) Zarządzanie ukierunkowane na wartość (obszary materialne i niematerialne) Podejście zasobowe Prahalad, Hamel Zarządzanie ukierunkowane na zasoby Korzyści konkurencyjne Porter Zarządzanie ukierunkowane na rynek Kombinacja produkt rynek Ansoff BCG McKinsey Zarządzanie ukierunkowane na produkt źródło: opracowanie na podstawie W. Skoczylas

")

11 CZYNNIKI GENEROWANIA WARTOŚCI W OBSZARACH MATERIALNYCH I NIEMATERIALNYCH 10 źródło: Waldemar Walczak; E-mentor nr 4 (36) / 2010

12 LUKA WARTOŚCI JAKO WYNIK BRAKU SPRAWOZDAWCZOŚCI OBSZARÓW NIEFINANSOWYCH 11 luka zrozumienia luka percepcyjna Luka wartości luka informacyjna luka w sprawozdawczości luka jakościowa

13 PRZEGLĄD POLSKICH REGULACJI W ZAKRESIE OBOWIĄZKÓW SPRAWOZDAWCZYCH 12 Sprawozdania w przedsiębiorstwie Sprawozdanie finansowe Sprawozdanie GUS Sprawozdanie okresowe Ustawa o rachunkowości Ustawa o statystyce publicznej Rozporządzenie Ministra w sprawie informacji bieżących i okresowych przekazywanych przez emitentów papierów wartościowych MSR/MSSF Ustawy podatkowe CIT/PIT

14 WYMOGI UJAWNIANIA DANYCH ESG UNIA EUROPEJSKA 13 Dyrektywa 2003/51/WE tzw. Dyrektywa Modernizacji Rachunkowości Dyrektywa wprowadza wymóg ujawniania przez europejskie przedsiębiorstwa informacji pozafinansowych w sprawozdaniach rocznych i skonsolidowanych: w przypadku gdy, raportowanie niezbędne jest to do zrozumienia rozwoju, wyników lub sytuacji firmy; w zakresie ochrony środowiska i spraw pracowniczych oraz kluczowych wskaźników efektywności. Dyrektywa została wdrożona do polskiego prawodawstwa przez Ustawę z dnia 20 kwietnia 2004 r. o zmianie i uchyleniu niektórych ustaw w związku z uzyskaniem przez Rzeczpospolitą Polską członkostwa w Unii Europejskiej.

15 WYMOGI UJAWNIANIA DANYCH ESG POLSKA 14 Ustawa o Rachunkowości Art W przypadku spółek kapitałowych, spółek komandytowo-akcyjnych, towarzystw ubezpieczeń wzajemnych, spółdzielni, przedsiębiorstw państwowych, kierownik jednostki sporządza, wraz z rocznym sprawozdaniem finansowym, sprawozdanie z działalności jednostki. 2. Sprawozdanie z działalności jednostki powinno obejmować istotne informacje o stanie majątkowym i sytuacji finansowej, w tym ocenę uzyskiwanych efektów oraz wskazanie czynników ryzyka i opis zagrożeń, a w szczególności informacje o: ( ) 8) stosowaniu zasad ładu korporacyjnego w przypadku jednostek, których papiery wartościowe zostały dopuszczone do obrotu na jednym z rynków regulowanych Europejskiego Obszaru Gospodarczego. 3. Sprawozdanie z działalności jednostki powinno również obejmować - o ile jest to istotne dla oceny sytuacji jednostki - wskaźniki finansowe i niefinansowe, łącznie z informacjami dotyczącymi zagadnień środowiska naturalnego i zatrudnienia, a także dodatkowe wyjaśnienia do kwot wykazanych w sprawozdaniu finansowym.

16 STRATEGICZNA RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING A RAPORTOWANIE ZINTEGROWANE 15 CONTROLLING Planowanie Organizowanie Kontrola Motywacja Budżety Ceny transferowe Raportowanie i system oceny Systemy premiowania Rachunkowość zarządcza Raport zintegrowany

17 PLAN EKSPERTYZY Budowanie wartości przedsiębiorstwa dla interesariuszy w obszarach materialnych i niematerialnych 2. Raportowanie zintegrowane jako model nowoczesnej sprawozdawczości 3. Narzędzia raportowania danych ESG 4. Analiza najważniejszych inicjatyw związanych z raportowaniem zintegrowanym 5. Analiza dobrych praktyk w raportowaniu zintegrowanym 6. Wytyczne dla przedsiębiorstw w zakresie integrowania informacji z obszarów finansowego i pozafinansowych w jednym raporcie rocznym

18 AKTUALNE TRENDY W RAPORTOWANIU ZRÓWNOWAŻONEGO ROZWOJU 17 źródło: 2012 Global Winners&Reporting Trends; CorporateRegister.com

19 PRZEWIDYWANE TRENDY W NAJBLIŻSZYCH LATACH 18 wzrost zainteresowania raportowaniem zintegrowanym spadek znaczenia raportów zrównoważonego rozwoju źródło: Próba: 732 osoby z firm, które raportują

20 RAPORTOWANIE ZINTEGROWANE A PROCESY ZACHODZĄCE W GOSPODARCE 19 Przyjęcie raportowania zintegrowanego wpływa na procesy zachodzące w gospodarce: Zwiększenie przejrzystości na rynku Zmniejszenie zmienności rynków Ułatwienie we wczesnym identyfikowaniu ryzyk Bardziej efektywna alokacja kapitału w gospodarce

21 RAPORTOWANIE ZINTEGROWANE Z PERSPEKTYWY INWESTORÓW 20 Prezentowanie danych w raporcie zintegrowanym wiąże się dla inwestorów z szeregiem korzyści: Zorientowanie na przyszłe perspektywy Dostęp do danych na temat długoterminowych szans i ryzyk Wspieranie długoterminowego horyzontu inwestycji Poprawa porównywalności danych Rozjaśnienie związków miedzy wynikami finansowymi a zrównoważonym rozwojem Możliwość pełniejszej analizy i bardziej efektywnej alokacji kapitału Lepsze wypełnienie obowiązku powierniczego

22 RAPORTOWANIE ZINTEGROWANE NARZĘDZIEM ZARZĄDZANIA ORGANIZACJĄ 21 Zarządzanie wizją, strategią i celami Bardziej kompleksowe sformułowanie wizji, strategii i celów Lepsze podejmowanie długoterminowych decyzji strategicznych Poprawa wiarygodności w zakresie realizacji celów organizacji Zarządzanie wydajnością Rozbudowa systemu oceny celów o wskaźniki pozafinansowe Mierzenie i podnoszenie wydajności w istotnych, lecz nie analizowanych wcześniej obszarach Poznanie opłacalności działań CSR Zaangażowanie zarządu Włączenie zarządu w istotne dla organizacji kwestie zrównoważonego rozwoju Lepsze identyfikowanie przez zarząd przyszłych ryzyk Podniesienie zaufania akcjonariuszy

23 PODNOSZENIE WYDAJNOŚCI FIRMA SYNGENTA 22

24 RAPORTOWANIE ZINTEGROWANE NARZĘDZIEM ZARZĄDZANIA ORGANIZACJĄ 23 Systemy zarządzania i procesy wewnętrzne Wyraźniejsze dostrzeżenie słabych i mocnych stron organizacji Zidentyfikowanie miejsc, w których wewnętrzne pomiary i systemy kontroli mogą ulec poprawie Większa efektywność procesów wewnętrznych i produkcji Współpraca wewnątrzorganizacyjna Tworzenie synergii między działami Zachęcanie do innowacji Poprawa zrozumienia kontekstu funkcjonowania każdego z działów Relacje z pracownikami Kompleksowe poznanie firmy przez zespół raportujący Przyciągnięcie talentów Większe rozeznanie pracowników co do wartości cenionych w firmie i związkom między jego wydajnością a wynikami organizacji

25 RAPORTOWANIE ZINTEGROWANE NARZĘDZIEM ZARZĄDZANIA ORGANIZACJĄ 24 Zarządzanie przewagą konkurencyjną i przywództwem rynkowym Zarządzanie ryzykiem reputacyjnym i regulacyjnym Relacje inwestorskie Wyróżnienie się na rynku Zaspokojenie oczekiwań klientów i partnerów zwracających uwagę na zrównoważony rozwój Ułatwienie dostępu do kapitału i obniżenie jego kosztu Zmniejszenie ryzyka reputacyjnego poprzez lepsze zrozumienie wpływu strategicznych wyborów na społeczeństwo Zmniejszenie ryzyka reputacyjnego w łańcuchu dostaw poprzez większy wpływ na partnerów biznesowych Zmniejszenie ryzyka regulacyjnego poprzez posiadanie głosu przy rozwijaniu ram raportowania zintegrowanego Zwiększenie świadomości inwestorów w zakresie istotności zajmowania się kwestiami zrównoważonego rozwoju Zwiększenie zainteresowania spółką przez analityków i inwestorów Podniesienie wartości firmy w oczach inwestorów

26 PLAN EKSPERTYZY Budowanie wartości przedsiębiorstwa dla interesariuszy w obszarach materialnych i niematerialnych 2. Raportowanie zintegrowane jako model nowoczesnej sprawozdawczości 3. Narzędzia raportowania danych ESG 4. Analiza najważniejszych inicjatyw związanych z raportowaniem zintegrowanym 5. Analiza dobrych praktyk w raportowaniu zintegrowanym 6. Wytyczne dla przedsiębiorstw w zakresie integrowania informacji z obszarów finansowego i pozafinansowych w jednym raporcie rocznym

27 GLOBAL REPORTING INITIATIVE NAJPOPULARNIEJSZY STANDARD RAPORTOWANIA DANYCH ESG 26 Najbardziej popularny i zaawansowany standard raportowania pozafinansowego Pozwala na stworzenie efektywnego systemu zbierania i zarządzania danymi pozafinansowymi Możliwość porównania do bezpośrednich konkurentów w branży oraz do innych przedsiębiorstw na rynku Monitorowanie postępów wewnątrz przedsiębiorstwa w czasie W 2011 roku raport wg standardów GRI opublikowało 2515 firm na całym świecie; od 2001 roku powstało raportów Obecnie rozwijana jest nowa generacja wskaźników G Liczba raportów wg standardów GRI na świecie Baza danych ze wszystkimi raportami:

28 AKTUALNA SYTUACJA W ZAKRESIE SPRAWOZDAWCZOŚCI W POLSCE 27

29 SCHEMAT JEDNOLITEGO SYSTEMU RAPORTOWANIA Z WYKORZYSTANIEM JĘZYKA XBRL 28

Księgowi DANE FINANSOWE CHMURA ONE REPORT WYNIKI I ANALIZY Księgowi Kadra zarządzajaca")

DANE POZAFINANSOWE Pełnomocnicy Pełnomocnicy WSPARCIE Inni doradcy zewnętrzni ONE DATA")

30 MOŻLIWOŚCI WYKORZYSTANIA NARZĘDZI CYFROWYCH - XBRL 29 Kadra zarządzajaca (Dyrektor Generalny, Finansowy, Operacyjni, ds. sprzedaży i marketingu, relacji inwestorskich) Księgowi DANE FINANSOWE CHMURA ONE REPORT WYNIKI I ANALIZY Księgowi Kadra zarządzajaca (Dyrektor Generalny, Finansowy, Operacyjni, ds. sprzedaży i marketingu, relacji inwestorskich) DANE POZAFINANSOWE Pełnomocnicy Pełnomocnicy WSPARCIE Inni doradcy zewnętrzni ONE DATA SET Inni doradcy zewnętrzni Kontrola dostępu Inni interesariusze (np. Zarząd, Inwestorzy, Regulatorzy)

31 RAPORTOWANIE ON-LINE 30

32 PLAN EKSPERTYZY Budowanie wartości przedsiębiorstwa dla interesariuszy w obszarach materialnych i niematerialnych 2. Raportowanie zintegrowane jako model nowoczesnej sprawozdawczości 3. Narzędzia raportowania danych ESG 4. Analiza najważniejszych inicjatyw związanych z raportowaniem zintegrowanym 5. Analiza dobrych praktyk w raportowaniu zintegrowanym 6. Wytyczne dla przedsiębiorstw w zakresie integrowania informacji z obszarów finansowego i pozafinansowych w jednym raporcie rocznym

33 ACCOUNTING FOR SUSTAINABILITY WLK. BRYTANIA 32 Projekt założony w 2004 roku przez Księcia Karola Connected Reporting pierwsze wytyczne raportowania zintegrowane Punkt wyjścia do prac kolejnych komitetów Wskazówki w przewodniku Connected Reporting podzielone są na 3 kluczowe kroki: 1. Łączenie strategii biznesowej i strategii zrównoważonego rozwoju Identyfikacja istotnych kwestii zrównoważonego rozwoju i opis w jaki sposób każdy z nich wpływ na cele strategiczne organizacji. 2. Kluczowe wskaźniki wydajności (KPI) oraz podjęte działania Ocena działań podjętych w każdym z istotnych obszarów zrównoważonego rozwoju i identyfikacja wskaźników KPI do pomiaru wydajności. 3. Raport połączonych wyników Wyważona ocena postępów w stosunku do określonych celów i założonych rezultatów.

34 INTEGRATED REPORTING COMMITTEE (IRC) RPA 33 RPA - pierwszy i jedyny kraj na świecie, w którym w 2010 roku wprowadzono obowiązek raportowania zintegrowanego W 2011 roku Komitet Raportowania Zintegrowanego wydał dokument zawierający wytyczne i praktyczne wskazówki Aby osiągnąć założone cele zintegrowanego raportowania proponuje się włączyć do raportu zintegrowanego następujące elementy: opis zakresu i granic raportu zintegrowanego. zwięzły opis organizacji i jej działalności opis szans i ryzyk, które są istotne dla obecnej i przyszłej działalności organizacji. opis celów strategicznych organizacji w horyzoncie krótko-, średnio- i długoterminowym. sprawozdanie z działalności organizacji (cele strategiczne, istotne wpływy ESG). deklaracja co do przewidywanych działań i przyszłych celów organizacji przegląd systemu wynagradzania pracowników i kadry kierowniczej krótki komentarz analityczny kadry zarządzającej

35 INTERNATIONAL INTEGRATED REPORTING COMMITTEE (IIRC) Utworzony w 2011 roku, we wrześniu opublikował materiał do dyskusji w sprawie <IR> 5 zasad przewodnich 6 elementów raportowania zintegrowanego 34 Publikacja wytycznych wypracowanych na drodze konsultacji koniec 2013

36 PLAN EKSPERTYZY Budowanie wartości przedsiębiorstwa dla interesariuszy w obszarach materialnych i niematerialnych 2. Raportowanie zintegrowane jako model nowoczesnej sprawozdawczości 3. Narzędzia raportowania danych ESG 4. Analiza najważniejszych inicjatyw związanych z raportowaniem zintegrowanym 5. Analiza dobrych praktyk w raportowaniu zintegrowanym 6. Wytyczne dla przedsiębiorstw w zakresie integrowania informacji z obszarów finansowego i pozafinansowych w jednym raporcie rocznym

37 ŚWIAT ESKOM (RPA) 36 Pierwszy raport zintegrowany według wskazówek IIRC Uczestnik programu pilotażowego IIRC Struktura raportu: 1. Sprawozdanie zarządu 2. Informacja o firmie 3. Raport ładu korporacyjnego 4. Kontekst operacyjny 5. Wyniki w łańcuchu wartości 6. Funkcje strategiczne i pomocnicze 7. Wyniki finansowe 8. Sumaryczne sprawozdanie finansowe za 2011/12 9. Przyszłe priorytety 10. Dodatki

37 Laureat")

38 EUROPA NOVO NORDISK (DANIA) 37 Laureat konkursu CR Reporting Awards 12 w kategorii Best integrated report

39 POLSKA GRUPA LOTOS 38 Pierwsze raporty zintegrowane w Polsce Przesłanki Kończący się program 10+ Wejście do RESPECT Indesx Chęć szerszego zainteresowania interesariuszy, w tym inwestorów zagadnieniami zrównoważonego rozwoju Korzyści Zyskanie kontroli nad szeregiem nie analizowanych wcześniej obszarów Skuteczniejsze zarządzanie Lepsza identyfikacja długoterminowych szans i ryzyk Pełniejsze powiązanie strategii biznesowej ze zrównoważonym rozwojem Spadek kosztów przygotowania raportu Trudności Konieczność wypracowania własnej praktyki z racji braku przyjętych standardów Zbieranie informacji w grupie o dużym stopniu złożoności Określenie pośredniego wpływu ekonomicznego Nieprzystawanie formy raportu do obowiązkowych sprawozdań Wciąż niewielkie zainteresowanie inwestorów

40 PLAN EKSPERTYZY Budowanie wartości przedsiębiorstwa dla interesariuszy w obszarach materialnych i niematerialnych 2. Raportowanie zintegrowane jako model nowoczesnej sprawozdawczości 3. Narzędzia raportowania danych ESG 4. Analiza najważniejszych inicjatyw związanych z raportowaniem zintegrowanym 5. Analiza dobrych praktyk w raportowaniu zintegrowanym 6. Wytyczne dla przedsiębiorstw w zakresie integrowania informacji z obszarów finansowego i pozafinansowych w jednym raporcie rocznym

41 5 ETAPÓW PROCESU RAPORTOWANIA WG GRI Przygotowanie Stworzenie wizji raportu zrównoważonego rozwoju Opracowanie planu działania Zorganizowanie spotkania inicjującego 2. Zaangażowanie Identyfikacja interesariuszy Priorytetyzacja interesariuszy Dialog z interesariuszami 3. Definiowanie Wybór tematów do prowadzenia działań i raportowania Napisanie zaleceń dla zbierających informacje Decyzja o zawartości raportu Wyznaczenie celów 4. Monitorowanie Kontrola procesów i monitorowanie działań Zapewnienie jakości informacji Ponowny przegląd i zmiana procedur wewnętrznych oraz ocena celów Zaplanowanie kolejnych działań Wybór najlepszej metody komunikacji 5. Raportowanie Napisanie raportu Dokończenie raportu Przedstawienie raportu Przygotowanie się do następnego cyklu źródło: GRI

42 PROCES RAPORTOWANIA ZINTEGROWANEGO KROK PO KROKU 41 Krok 1 - Upewnienie się co do zrozumienia konsekwencji zintegrowanego raportowania w organizacji. Krok 2 - Zaplanowanie procesu raportowania i zdefiniowanie zakresu raportu i jego granic. Krok 3 - Określenie istotnych rodzajów szans i ryzyk, które mają wpływ na zdolność organizacji do tworzenia i podtrzymywania wartości. Krok 4 - Wdrożenie systemów w celu zapewnienia gotowości do odpowiedzi na potrzeby kluczowych interesariuszy. Krok 5 - Ustanowienie wewnętrznych systemów, pozwalających dokładnie uzyskiwać i monitorować dane dotyczące wydajności. Krok 6 - Opracowanie i wdrożenie odpowiedniej procedury audytu. Krok 7 - Skompilowanie i ustrukturyzowanie raportu zintegrowanego. Krok 8 Zatwierdzenie raportu przez zarząd Krok 9 - Opublikowanie raportu zintegrowanego.

43 ZAPRASZAMY DO KONTAKTU 42 Robert Sroka Szef Projektów CSR Adam Grzymisławski Zespół CSR Accreo Taxand Sp. z o.o. Grzybowska Park ul. Grzybowska 5a Warszawa tel: fax:

44 ACCREO TAXAND KIM JESTEŚMY 43 Usługi Accreo Taxand Doradztwo podatkowe Tax Advisory Services (TAS) Doradztwo biznesowe Business Consulting (BC) Doradztwo europejskie European Advisory Services Team (EAST) Corporate Social Responsibility (CSR) Accreo Taxand jest pierwszą międzynarodową, niezależną firmą doradczą w Polsce oferującą doświadczenie i jakość co najmniej na poziomie BIG4. Firma należy do międzynarodowej sieci Taxand, zrzeszającej doradców podatkowych i finansowych z blisko 50 krajów z całego świata. Działając od stycznia 2006 roku firma zatrudnia obecnie około 80 osób. W 2009 i 2010 roku Accreo Taxand zostało uznane przez miesięcznik Forbes za najlepszą i najskuteczniejszą firmę w Polsce pozyskującą dotacje unijne dla przedsiębiorców Zespół Accreo Taxand współpracuje z szerokim kręgiem ekspertów z różnych dziedzin w celu dostosowania świadczonych usług do indywidualnych potrzeb klienta (np. współpraca ze specjalistami w dziedzinie prawa, innowacji czy ochrony środowiska) Grupa Accreo Accreo Legal Law Office AESCO Energy Service Company Accreo Romania EU & BC Services

45 DOŚWIADCZENIE EKSPERTÓW ACCREO TAXAND 44 Opracowanie i wdrożenie kompleksowej strategii CSR w Grupie Żywiec 44 Dostosowanie oraz implementacja korporacyjnej polityki CSR Grupy Heineken. Przygotowanie całościowej strategii CSR. Wprowadzenie Grupy Żywiec na giełdowy indeks spółek odpowiedzialnych społecznie RESPECT. Realizacja programu ORLEN. Bezpieczne drogi prowadzonego w partnerstwie biznesowospołecznym między firmą PKN Orlen a Fundacją K. Hołowczyca Kierowca Bezpieczny Realizacja działań skierowanych do głównych interesariuszy. Wzmocnienie relacji z otoczeniem lokalnym oraz zbudowanie nowej platformy komunikacji. Realizacja celu społecznego poprawy bezpieczeństwa na polskich drogach. Współpraca przy rozwijaniu programów społecznych w Grupie CEMEX Przygotowanie i implementacja programu wolontariatu pracowniczego. Ewaluacja efektywności programów społecznych i grantowych.

46 PROJEKTY W OBSZARZE CSR ZREALIZOWANE PRZEZ ZESPÓŁ ACCREO TAXAND 45 Współpraca z Polską Wytwórnią Papierów Wartościowych Analiza firmy pod kątem CSR. Opracowanie rekomendacji działań strategicznych w zakresie CSR. Przygotowanie kadry zarządzającej do wdrożenia strategii CSR. Współpraca z centralą Tesco w Wielkiej Brytanii oraz organizacją Impactt Limited Opracowanie programu rozwoju podnoszenia standardów CSR u polskich dostawców sieci Tesco. Przygotowanie programu szkoleń oraz przeprowadzenie warsztatów dla 60 firm dostawców Tesco w zakresie etycznego handlu oraz praw człowieka. Realizacja projektów społecznych we współpracy z Fundacją Maraton Warszawski Sztafeta Maratońska Accreo Ekiden. Maraton Warszawski. Półmaraton Warszawski.

47 WSPÓŁPRACA EKSPERTÓW ACCREO TAXAND Z AGENDAMI RZĄDOWYMI 46 Współpraca z rządowym Zespołem ds. CSR przy Ministerstwie Gospodarki Aktywny udział w pracach Zespołu w zakresie rozwoju CSR w Polsce. Opracowywanie rekomendacji dla Ministerstwa Gospodarki w zakresie rozwoju Odpowiedzialnych Inwestycji w Polsce. Opracowanie wytycznych dla funduszy inwestycyjnych dotyczących uwzględniania danych pozafinansowych (CSRowych) w procesach inwestycyjnych. Współpraca z Ministerstwem Gospodarki i Ministerstwem Skarbu Państwa przy podnoszeniu standardów CSR w przedsiębiorstwach państwowych i spółkach z udziałem Skarbu Państwa Przeprowadzenie badania audytowego 26 firm z udziałem Skarbu Państwa pod kątem realizacji działań w zakresie CSR w ramach projektu analizy 205 podmiotów z udziałem Skarbu Państwa. Opracowanie raportów oraz rekomendacji w zakresie realizacji strategii CSR dla podmiotów z udziałem Skarbu Państwa. Opracowanie propozycji pytań związanych z CSR dla kandydatów do rad nadzorczych podmiotów z udziałem Skarbu Państwa. Przeprowadzenie szkoleń dla członków zarządów podmiotów z udziałem Skarbu Państwa w zakresie zarządzania ryzykami w zakresie zrównoważonego rozwoju na zlecenie Det Norske Veritas Business Accurance Poland.

48 PROJEKTY W OBSZARZE CSR ZREALIZOWANE PRZEZ ZESPÓŁ ACCREO TAXAND 47 Doświadczenie w pozyskiwaniu środków publicznych na rozwój obszarów związanych z CSR Pozyskanie środków z PO KL i realizacja projektu implementacji najpopularniejszego standardu CSR w miejscu pracy i łańcuchu dostaw SA 8000, we współpracy z Pracodawcami RP. Opracowywanie procedur z elementami CSR dla projektów, które ubiegały się o pozyskanie pomocy publicznej w obszarach takich jak: realizacja zakupów, zatrudnienie i szkolenia, ochrona środowiska. Realizacja projektu Koalicja na rzecz odpowiedzialnego biznesu w partnerstwie z PGNiG, Telekomunikacją Polską, Hochtief, GlaxoSmithKline, Danone, PZU. Prowadzenie szkoleń, warsztatów, seminarium w zakresie CSR dla: Francuskiej Izby Przemysłowo Handlowej. Polsko Hiszpańskiej Izby Gospodarczej. OPZZ oraz Forum Związków Zawodowych. Klubu Polskiej Rady Biznesu. Opracowanie raportów o tematyce związanej z CSR Przegląd zachęt podatkowych w kontekście CSR. Analiza systemów podatkowych 10 państw europejskich. Raportowanie ESG w przedsiębiorstwach państwowych i spółkach z udziałem Skarbu Państwa.

49 ZESPÓŁ EKSPERTÓW ACCREO TAXAND 48 Robert Sroka Szef Projektów CSR W Accreo Taxand pracuje od stycznia 2011r., a zagadnieniami związanymi z CSR zajmuje się zawodowo od ponad pięciu lat. Posiada szerokie doświadczenie we wdrażaniu strategii CSR, wsparciu realizacji celów biznesowych za pomocą narzędzi CSR, analizie potencjału biznesowego z uwzględnieniem czynników społecznych i środowiskowych. Specjalizuje się w budowaniu partnerstw biznesowo-społecznych oraz w relacjach wewnętrznych. Jest członkiem rządowego Zespołu ds. Społecznej Odpowiedzialności Przedsiębiorstw. Stoi na czele Grupy Roboczej ds. Odpowiedzialnych Inwestycji przy Ministerstwie Gospodarki. Brał udział w licznych projektach krajowych i międzynarodowych w zakresie CSR. Jest wykładowcą akademickim oraz współautorem publikacji w zakresie CSR oraz etyki biznesu. Ma doświadczenie w opracowywaniu metodologii badań CSR. Tworzył i koordynował badania CSR m.in. w branży FMCG. Pracował z takimi firmami jak Grupa Żywiec i Cemex Polska. Jest ekspertem ds. CSR Pracodawców RP, w ramach czego współpracuje z PGNiG, Telekomunikacją Polską, Hochtief, GlaxoSmithKline, Danone, PZU. Doświadczenie zdobywał również w Parlamencie Europejskim, między innymi w Komisji Petycji. Jest absolwentem dziennikarstwa i etyki na Uniwersytecie Kardynała Stefana Wyszyńskiego w Warszawie oraz Katholieke Universiteit Leuven.

50 ZESPÓŁ EKSPERTÓW ACCREO TAXAND 49 Adam Grzymisławski Zespół CSR W Accreo Taxand pracuje od października 2011 r. Specjalizuje się w rynku odpowiedzialnych inwestycji. Jest redaktorem portalu Odpowiedzialne-Inwestowanie.pl oraz członkiem Grupy Roboczej ds. Odpowiedzialnych Inwestycji przy Ministerstwie Gospodarki. Był założycielem Studenckiego Koła Naukowego CSR przy Uniwersytecie Ekonomicznym w Poznaniu, gdzie jako przewodniczący Koła koordynował projekty 'CSR Days' oraz 'Poznań CSR Contest'. Został również laureatem konkursu 'CSR Case Study 2011, dzięki czemu odbył staż w Forum Odpowiedzialnego Biznesu, przygotowując konferencję CSR Wspólna Odpowiedzialność, w ramach polskiej prezydencji w Unii Europejskiej. Koordynator polskiej części badania European SRI Study Absolwent Finansów i Rachunkowości na Uniwersytecie Ekonomicznym w Poznaniu. Autor pracy dyplomowej na temat 'Uwarunkowania rozwoju sektora odpowiedzialnych inwestycji w Polsce i na świecie'.

RAPORTOWANIE ZINTEGROWANE

RAPORTOWANIE ZINTEGROWANE YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS www.taxand.com EWOLUCJA RAPORTOWANIA źródło: IIRC PRZYSZŁOŚĆ RAPORTOWANIE ZINTEGROWANE źródło: IIRC AKTUALNE TRENDY W RAPORTOWANIU

RAPORTOWANIE ZINTEGROWANE YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS www.taxand.com EWOLUCJA RAPORTOWANIA źródło: IIRC PRZYSZŁOŚĆ RAPORTOWANIE ZINTEGROWANE źródło: IIRC AKTUALNE TRENDY W RAPORTOWANIU

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS. Raportowanie CSR. www.taxand.com

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS Raportowanie CSR www.taxand.com AGENDA 1 1. Przesłanki dla ujawniania danych pozafinansowych 2. Wizja raportowania społecznego wg PN-ISO 26000 3. Integrowanie

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS Raportowanie CSR www.taxand.com AGENDA 1 1. Przesłanki dla ujawniania danych pozafinansowych 2. Wizja raportowania społecznego wg PN-ISO 26000 3. Integrowanie

Grupa Kapitałowa LOTOS

Grupa Kapitałowa LOTOS Zintegrowany koncern naftowy zajmujący się wydobyciem i przerobem ropy naftowej oraz sprzedażą hurtową i detaliczną wysokiej jakości produktów naftowych. Działalność wydobywczą prowadzi

Grupa Kapitałowa LOTOS Zintegrowany koncern naftowy zajmujący się wydobyciem i przerobem ropy naftowej oraz sprzedażą hurtową i detaliczną wysokiej jakości produktów naftowych. Działalność wydobywczą prowadzi

PO CO I JAK ZOSTAĆ SYGNATARIUSZEM ZASAD ODPOWIEDZIALNEGO INWESTOWANIA

PO CO I JAK ZOSTAĆ SYGNATARIUSZEM ZASAD ODPOWIEDZIALNEGO INWESTOWANIA YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS www.taxand.com AGENDA 1. Czym jest inicjatywa PRI 2. Kto może zostać sygnatariuszem? 3.

PO CO I JAK ZOSTAĆ SYGNATARIUSZEM ZASAD ODPOWIEDZIALNEGO INWESTOWANIA YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS www.taxand.com AGENDA 1. Czym jest inicjatywa PRI 2. Kto może zostać sygnatariuszem? 3.

Działania Rządu na rzecz CSR w Polsce. Zespół do spraw Społecznej Odpowiedzialności Przedsiębiorstw

Działania Rządu na rzecz CSR w Polsce 2 Trendy yglobalne Globalizacja Zmiany demograficzne Zmiany klimatu WYZWANIE: Konieczność budowania trwałych podstaw wzrostu umożliwiających realizację aspiracji rozwojowych

Działania Rządu na rzecz CSR w Polsce 2 Trendy yglobalne Globalizacja Zmiany demograficzne Zmiany klimatu WYZWANIE: Konieczność budowania trwałych podstaw wzrostu umożliwiających realizację aspiracji rozwojowych

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2014 Obszary działań CSR GPW RYNEK PRACOWNICY EDUKACJA ŚRODOWISKO -2- Obszary odpowiedzialności - GPW Environment CSR / ESG

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2014 Obszary działań CSR GPW RYNEK PRACOWNICY EDUKACJA ŚRODOWISKO -2- Obszary odpowiedzialności - GPW Environment CSR / ESG

SPOŁECZNA ODPOWIEDZIALNOŚĆ BIZNESU GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA

SPOŁECZNA ODPOWIEDZIALNOŚĆ BIZNESU GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2015 Obszary działań CSR Grupy GPW EDUKACJA PRACOWNICY RYNEK ŚRODOWISKO -2- Obszary odpowiedzialności - GPW Environment Social

SPOŁECZNA ODPOWIEDZIALNOŚĆ BIZNESU GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2015 Obszary działań CSR Grupy GPW EDUKACJA PRACOWNICY RYNEK ŚRODOWISKO -2- Obszary odpowiedzialności - GPW Environment Social

Aktualności CSR YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS. www.taxand.com

Aktualności CSR YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS www.taxand.com 1 1 1. Raportowanie CSR w Hiszpanii 2. ISO 26000 dotyczące odpowiedzialności społecznej 3. Trendy CSR 4. Kontakt 1 Raportowanie

Aktualności CSR YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS www.taxand.com 1 1 1. Raportowanie CSR w Hiszpanii 2. ISO 26000 dotyczące odpowiedzialności społecznej 3. Trendy CSR 4. Kontakt 1 Raportowanie

Cele kluczowe W dziedzinie inwestowania w zasoby ludzkie W zakresie wzmacniania sfery zdrowia i bezpieczeństwa

Cele kluczowe Idea społecznej odpowiedzialności biznesu jest wpisana w wizję prowadzenia działalności przez Grupę Kapitałową LOTOS. Zagadnienia te mają swoje odzwierciedlenie w strategii biznesowej, a

Cele kluczowe Idea społecznej odpowiedzialności biznesu jest wpisana w wizję prowadzenia działalności przez Grupę Kapitałową LOTOS. Zagadnienia te mają swoje odzwierciedlenie w strategii biznesowej, a

PRSupport oferuje szeroki zakres szkoleń dopasowanych do indywidualnych wymagań klientów

Oferta szkoleniowa CORPORATE SOCIAL RESPONSIBILIT Y S z k o l e n i a i t r e n i n g i d l a p r a c o w n i k ó w i z a r z ą d ó w PRSupport oferuje szeroki zakres szkoleń dopasowanych do indywidualnych

Oferta szkoleniowa CORPORATE SOCIAL RESPONSIBILIT Y S z k o l e n i a i t r e n i n g i d l a p r a c o w n i k ó w i z a r z ą d ó w PRSupport oferuje szeroki zakres szkoleń dopasowanych do indywidualnych

MANAGER CSR MODUŁY WARSZTATOWE

MANAGER CSR MODUŁY WARSZTATOWE WARSZTAT C- A IDEA SPOŁECZNEJ ODPOWIEDZIALNOŚCI BIZNESU. PODSTAWY CSR. Skąd się wziął CSR? Historia społecznej odpowiedzialności biznesu. Koncepcja zrównoważonego rozwoju.

MANAGER CSR MODUŁY WARSZTATOWE WARSZTAT C- A IDEA SPOŁECZNEJ ODPOWIEDZIALNOŚCI BIZNESU. PODSTAWY CSR. Skąd się wziął CSR? Historia społecznej odpowiedzialności biznesu. Koncepcja zrównoważonego rozwoju.

Strategia CSR. Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie. Sierpień 2015 r.

Strategia CSR Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie Sierpień 2015 r. Strategia CSR GK GPW Założenia Dlaczego CSR jest ważny dla naszej Grupy Wymiar compliance: rozporządzenie Market

Strategia CSR Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie Sierpień 2015 r. Strategia CSR GK GPW Założenia Dlaczego CSR jest ważny dla naszej Grupy Wymiar compliance: rozporządzenie Market

Rola i zadania Komitetu Audytu. Warszawa, 11.03.2013

Rola i zadania Komitetu Audytu Warszawa, 11.03.2013 Informacje o Grupie MDDP Kim jesteśmy Jedna z największych polskich firm świadczących kompleksowe usługi doradcze 6 wyspecjalizowanych linii biznesowych

Rola i zadania Komitetu Audytu Warszawa, 11.03.2013 Informacje o Grupie MDDP Kim jesteśmy Jedna z największych polskich firm świadczących kompleksowe usługi doradcze 6 wyspecjalizowanych linii biznesowych

CSR a konkurencyjność polskich przedsiębiorstw. Działania PARP w zakresie biznesu społecznie odpowiedzialnego

2011 Małgorzata Jelińska CSR a konkurencyjność polskich przedsiębiorstw Działania PARP w zakresie biznesu społecznie odpowiedzialnego Szczecin, 23.11.2011 r. Definicja CSR zgodnie z ISO 26000 Społeczna

2011 Małgorzata Jelińska CSR a konkurencyjność polskich przedsiębiorstw Działania PARP w zakresie biznesu społecznie odpowiedzialnego Szczecin, 23.11.2011 r. Definicja CSR zgodnie z ISO 26000 Społeczna

Udział Banku Millennium w RESPECT index oraz współpraca z inwestorami

Bank Millennium 1 Half 2011 results Wyróżniony w 2012 roku: Udział Banku Millennium w RESPECT index oraz współpraca z inwestorami Katarzyna Stawinoga Departament Relacji z Inwestorami SRI Workshop Day

Bank Millennium 1 Half 2011 results Wyróżniony w 2012 roku: Udział Banku Millennium w RESPECT index oraz współpraca z inwestorami Katarzyna Stawinoga Departament Relacji z Inwestorami SRI Workshop Day

Autor: Katarzyna Kobiela Pionnier, dr SGH. Cel: wartość dla inwestora

Autor: Katarzyna Kobiela Pionnier, dr SGH Cel: wartość dla inwestora Raport zintegrowany sporządzony zgodnie z Założeniami Koncepcyjnymi Międzynarodowej Rady ds. Sprawozdawczości Zintegrowanej (IIRC) powinien

Autor: Katarzyna Kobiela Pionnier, dr SGH Cel: wartość dla inwestora Raport zintegrowany sporządzony zgodnie z Założeniami Koncepcyjnymi Międzynarodowej Rady ds. Sprawozdawczości Zintegrowanej (IIRC) powinien

Grupa Robocza ds. Odpowiedzialnych Inwestycji

Grupa Robocza ds. Odpowiedzialnych Inwestycji Robert Sroka Pracodawcy Rzeczypospolitej Polskiej SRI Workshop Day 2013 Warszawa, 29.01.2013 Plan prezentacji Zespół ds. Społecznej Odpowiedzialności Przedsiębiorstw

Grupa Robocza ds. Odpowiedzialnych Inwestycji Robert Sroka Pracodawcy Rzeczypospolitej Polskiej SRI Workshop Day 2013 Warszawa, 29.01.2013 Plan prezentacji Zespół ds. Społecznej Odpowiedzialności Przedsiębiorstw

dialog przemiana synergia

dialog przemiana synergia SYNERGENTIA. Wspieramy Klientów w stabilnym rozwoju, równoważącym potencjał ekonomiczny, społeczny i środowiskowy przez łączenie wiedzy, doświadczenia i rozwiązań z różnych sektorów.

dialog przemiana synergia SYNERGENTIA. Wspieramy Klientów w stabilnym rozwoju, równoważącym potencjał ekonomiczny, społeczny i środowiskowy przez łączenie wiedzy, doświadczenia i rozwiązań z różnych sektorów.

Raportowanie społeczne dobrą praktyką CSR PKN ORLEN

Raportowanie społeczne dobrą praktyką CSR PKN ORLEN Raportowanie społeczne w PKN ORLEN Cele: Raportowanie jako integralna część strategii CSR Koncernu Potwierdzenie transparentności firmy we wszystkich

Raportowanie społeczne dobrą praktyką CSR PKN ORLEN Raportowanie społeczne w PKN ORLEN Cele: Raportowanie jako integralna część strategii CSR Koncernu Potwierdzenie transparentności firmy we wszystkich

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2013 Obszary działań CSR GPW RYNEK PRACOWNICY EDUKACJA ŚRODOWISKO -2- RYNEK cele i działania CEL I: Kreowanie i promowanie dobrych

CORPORATE SOCIAL RESPONSIBILITY GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE SA 2013 Obszary działań CSR GPW RYNEK PRACOWNICY EDUKACJA ŚRODOWISKO -2- RYNEK cele i działania CEL I: Kreowanie i promowanie dobrych

Pozafinansowe raportowanie w zakresie odpowiedzialności ekologicznej przedsiębiorstw Warszawa, 22 maja 2017 r.

Pozafinansowe raportowanie w zakresie odpowiedzialności ekologicznej przedsiębiorstw Warszawa, 22 maja 2017 r. Standardy odpowiedzialnego biznesu Społeczna odpowiedzialność przedsiębiorstw definicja skróty

Pozafinansowe raportowanie w zakresie odpowiedzialności ekologicznej przedsiębiorstw Warszawa, 22 maja 2017 r. Standardy odpowiedzialnego biznesu Społeczna odpowiedzialność przedsiębiorstw definicja skróty

Pokłady możliwości. Strategia Społecznie Odpowiedzialnego Biznesu (CSR KGHM) aktualizacja

aktualizacja") Pokłady możliwości Strategia Społecznie Odpowiedzialnego Biznesu (CSR KGHM) aktualizacja (strategia wspierająca trzy filary Strategii Biznesowej na lata 2017-2021 z perspektywą do 2040 roku) O Strategii

Pokłady możliwości Strategia Społecznie Odpowiedzialnego Biznesu (CSR KGHM) aktualizacja (strategia wspierająca trzy filary Strategii Biznesowej na lata 2017-2021 z perspektywą do 2040 roku) O Strategii

RAPORTOWANIE NIEFINANSOWE

RAPORTOWANIE NIEFINANSOWE BY GRUPA CODEX FAKTY Grupa Codex to marka znacząca w branży komunikacji korporacyjnej i PR. NASZ KAPITAŁ TO: 21 lat doświadczeń i sukcesów na polskim rynku zaufanie kilkudziesięciu

RAPORTOWANIE NIEFINANSOWE BY GRUPA CODEX FAKTY Grupa Codex to marka znacząca w branży komunikacji korporacyjnej i PR. NASZ KAPITAŁ TO: 21 lat doświadczeń i sukcesów na polskim rynku zaufanie kilkudziesięciu

Strategia CSR. Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie. Sierpień 2015 r.

Strategia CSR Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie Sierpień 2015 r. Misja i wartości Grupy Kapitałowej GPW Misja Grupy Kapitałowej GPW Naszą misją jest rozwijanie efektywnych mechanizmów

Strategia CSR Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie Sierpień 2015 r. Misja i wartości Grupy Kapitałowej GPW Misja Grupy Kapitałowej GPW Naszą misją jest rozwijanie efektywnych mechanizmów

MSSF: Wyzwania w obszarze wdrożenia oraz europejskie doświadczenia w ich pokonywaniu

MSSF: Wyzwania w obszarze wdrożenia oraz europejskie doświadczenia w ich pokonywaniu Wymogi sporządzania sprawozdania finansowego w Polsce od 2005 roku MSSF w Polsce Możliwość sporządzania sprawozdań finansowych

MSSF: Wyzwania w obszarze wdrożenia oraz europejskie doświadczenia w ich pokonywaniu Wymogi sporządzania sprawozdania finansowego w Polsce od 2005 roku MSSF w Polsce Możliwość sporządzania sprawozdań finansowych

Pokłady możliwości. Strategia Społecznej Odpowiedzialności Biznesu (CSR) KGHM na lata 2015 2020

KGHM na lata 2015 2020") Pokłady możliwości Strategia Społecznej Odpowiedzialności Biznesu (CSR) KGHM na lata 2015 2020 O Strategii Społecznej Odpowiedzialności Biznesu KGHM Niniejszy dokument stanowi Strategię KGHM w obszarze

Pokłady możliwości Strategia Społecznej Odpowiedzialności Biznesu (CSR) KGHM na lata 2015 2020 O Strategii Społecznej Odpowiedzialności Biznesu KGHM Niniejszy dokument stanowi Strategię KGHM w obszarze

Społeczna odpowiedzialność biznesu podejście strategiczne i operacyjne. Maciej Bieńkiewicz

2012 Społeczna odpowiedzialność biznesu podejście strategiczne i operacyjne Maciej Bieńkiewicz Społeczna Odpowiedzialność Biznesu - istota koncepcji - Nowa definicja CSR: CSR - Odpowiedzialność przedsiębiorstw

2012 Społeczna odpowiedzialność biznesu podejście strategiczne i operacyjne Maciej Bieńkiewicz Społeczna Odpowiedzialność Biznesu - istota koncepcji - Nowa definicja CSR: CSR - Odpowiedzialność przedsiębiorstw

MIERZENIE EFEKTYWNOŚCI DZIAŁAŃ SPOŁECZNYCH

MIERZENIE EFEKTYWNOŚCI DZIAŁAŃ SPOŁECZNYCH PRAKTYCZNE WYKORZYSTANIE MODELU LBG W FUNDACJACH KORPORACYJNYCH Warszawa, 11 września 2014r. Małgorzata Greszta, SGS Polska NASZA EKSPERCKA WIEDZA W ZAKRESIE

MIERZENIE EFEKTYWNOŚCI DZIAŁAŃ SPOŁECZNYCH PRAKTYCZNE WYKORZYSTANIE MODELU LBG W FUNDACJACH KORPORACYJNYCH Warszawa, 11 września 2014r. Małgorzata Greszta, SGS Polska NASZA EKSPERCKA WIEDZA W ZAKRESIE

Raportowanie informacji niefinansowych

9 grudnia 2014 r. Raportowanie informacji niefinansowych Małgorzata Szewc Główny Specjalista Departament Rachunkowości 1 Stan obecny Polska na tle innych krajów UE Polska implementowała w zakresie ujawniania

9 grudnia 2014 r. Raportowanie informacji niefinansowych Małgorzata Szewc Główny Specjalista Departament Rachunkowości 1 Stan obecny Polska na tle innych krajów UE Polska implementowała w zakresie ujawniania

dla GK PGNiG ( Strategii zrównoważonego rozwoju Grupy Kapitałowej PGNiG na lata )

") podtytuł Przybliżenie slajdu / podrozdziału założeń Strategii CSR dla GK PGNiG ( Strategii zrównoważonego rozwoju Grupy Kapitałowej PGNiG na lata 2017-2022 ) Dział CSR Departament Marketingu Kwiecień 2017

podtytuł Przybliżenie slajdu / podrozdziału założeń Strategii CSR dla GK PGNiG ( Strategii zrównoważonego rozwoju Grupy Kapitałowej PGNiG na lata 2017-2022 ) Dział CSR Departament Marketingu Kwiecień 2017

Fundacje korporacyjne i ich fundatorzy IV. Seminarium Forum Darczyńców w Polsce z cyklu Standardy działania fundacji korporacyjnych

Fundacje korporacyjne i ich fundatorzy IV. Seminarium Forum Darczyńców w Polsce z cyklu Standardy działania fundacji korporacyjnych Bogdan Benczak, Prezes Zarządu Fundacji PZU Izabela Rakuć-Kochaniak,

Fundacje korporacyjne i ich fundatorzy IV. Seminarium Forum Darczyńców w Polsce z cyklu Standardy działania fundacji korporacyjnych Bogdan Benczak, Prezes Zarządu Fundacji PZU Izabela Rakuć-Kochaniak,

Rachunkowość jako podstawowy system informacyjny w zarządzaniu właścicielskim Rola nowoczesnego biura rachunkowego w dobie dynamicznego i zmiennego

Rachunkowość jako podstawowy system informacyjny w zarządzaniu właścicielskim Rola nowoczesnego biura rachunkowego w dobie dynamicznego i zmiennego otoczenia gospodarczego Zespół Booq Żaneta Sroka dr hab.

Rachunkowość jako podstawowy system informacyjny w zarządzaniu właścicielskim Rola nowoczesnego biura rachunkowego w dobie dynamicznego i zmiennego otoczenia gospodarczego Zespół Booq Żaneta Sroka dr hab.

Zespół do spraw Transformacji Przemysłowej Departament Innowacji

Zespół do spraw Transformacji Przemysłowej 26.07.2016 Departament Innowacji Kierunki transformacji polskiej gospodarki 5 Filarów rozwoju gospodarczego Polski Reindustrializacja Rozwój innowacyjnych firm

Zespół do spraw Transformacji Przemysłowej 26.07.2016 Departament Innowacji Kierunki transformacji polskiej gospodarki 5 Filarów rozwoju gospodarczego Polski Reindustrializacja Rozwój innowacyjnych firm

Biznes, CSR i prawa człowieka Gdańsk, 6 lipca 2016 r.

Biznes, CSR i prawa człowieka Gdańsk, 6 lipca 2016 r. Społeczna odpowiedzialność przedsiębiorstw CSR co to jest? społeczna odpowiedzialność przedsiębiorstw (corportate social responsibility, CSR) odpowiedzialność

Biznes, CSR i prawa człowieka Gdańsk, 6 lipca 2016 r. Społeczna odpowiedzialność przedsiębiorstw CSR co to jest? społeczna odpowiedzialność przedsiębiorstw (corportate social responsibility, CSR) odpowiedzialność

Raportowanie danych niefinansowych oraz dotyczących różnorodności prace Parlamentu Europejskiego, Rady oraz Komisji Europejskiej w 2013 roku

Raportowanie danych niefinansowych oraz dotyczących różnorodności prace Parlamentu Europejskiego, Rady oraz Komisji Europejskiej w 2013 roku REZOLUCJE PARLAMENTU EUROPEJSKIEGO Z DNIA 6 LUTEGO 2013 Społeczna

Raportowanie danych niefinansowych oraz dotyczących różnorodności prace Parlamentu Europejskiego, Rady oraz Komisji Europejskiej w 2013 roku REZOLUCJE PARLAMENTU EUROPEJSKIEGO Z DNIA 6 LUTEGO 2013 Społeczna

Angażowanie interesariuszy

Grupa LOTOS S.A. - Zintegrowany Raport Roczny 2011 LOTOS Raport Roczny 2011 / Organizacja i jej Raport / Interesariusze / Angażowanie interesariuszy Angażowanie interesariuszy Strategia społecznej odpowiedzialności

Grupa LOTOS S.A. - Zintegrowany Raport Roczny 2011 LOTOS Raport Roczny 2011 / Organizacja i jej Raport / Interesariusze / Angażowanie interesariuszy Angażowanie interesariuszy Strategia społecznej odpowiedzialności

Raportowanie niefinansowe w Polsce transpozycja dyrektywy 2014/95/UE

28 czerwca 216 r. Raportowanie niefinansowe w Polsce transpozycja dyrektywy 2014/95/UE Agnieszka Stachniak Zastępca Dyrektora Departament Rachunkowości i Rewizji Finansowej 1 Stan obecny Polska na tle

28 czerwca 216 r. Raportowanie niefinansowe w Polsce transpozycja dyrektywy 2014/95/UE Agnieszka Stachniak Zastępca Dyrektora Departament Rachunkowości i Rewizji Finansowej 1 Stan obecny Polska na tle

UCHWAŁA nr 10/JK/2016 Rady Wydziału Zarządzania Uniwersytetu Łódzkiego podjęta na posiedzeniu w dniu 27 czerwca 2016 roku

UCHWAŁA nr 10/JK/2016 Rady Wydziału Zarządzania Uniwersytetu Łódzkiego podjęta na posiedzeniu w dniu 27 czerwca 2016 roku w sprawie: zatwierdzenia programów kształcenia studiów stacjonarnych i niestacjonarnych

UCHWAŁA nr 10/JK/2016 Rady Wydziału Zarządzania Uniwersytetu Łódzkiego podjęta na posiedzeniu w dniu 27 czerwca 2016 roku w sprawie: zatwierdzenia programów kształcenia studiów stacjonarnych i niestacjonarnych

Metodologia oparta na najnowszych trendach światowych Stwarzamy możliwość wzrostu wartości firmy

Zrównoważony rozwój Stabilne zarządzanie Pozytywny wpływ społeczny Wzrost wartości firmy Metodologia oparta na najnowszych trendach światowych Stwarzamy możliwość wzrostu wartości firmy 27 kwietnia 2012

Zrównoważony rozwój Stabilne zarządzanie Pozytywny wpływ społeczny Wzrost wartości firmy Metodologia oparta na najnowszych trendach światowych Stwarzamy możliwość wzrostu wartości firmy 27 kwietnia 2012

Russell Bedford Oferta usług BranżA FMCG

Russell Oferta usług BranżA FMCG Legal Tax Audit Accounting Corporate Finance Business Consulting Training Russell w liczbach Grupa doradcza Russell jest członkiem międzynarodowej sieci niezależnych firm

Russell Oferta usług BranżA FMCG Legal Tax Audit Accounting Corporate Finance Business Consulting Training Russell w liczbach Grupa doradcza Russell jest członkiem międzynarodowej sieci niezależnych firm

SZKOLENIE BADANIE SATYSFAKCJI KLIENTA I ZARZĄDZANIE SATYSFAKCJĄ KLIENTA W PRZEDSIĘBIORSTWIE

SZKOLENIE ROZWIĄZANIA W ZAKRESIE ROZWOJU KAPITAŁU LUDZKIEGO PRZEDSIĘBIORSTW BADANIE SATYSFAKCJI KLIENTA I ZARZĄDZANIE SATYSFAKCJĄ KLIENTA W WPROWADZENIE W dobie silnej konkurencji oraz wzrastającej świadomości

SZKOLENIE ROZWIĄZANIA W ZAKRESIE ROZWOJU KAPITAŁU LUDZKIEGO PRZEDSIĘBIORSTW BADANIE SATYSFAKCJI KLIENTA I ZARZĄDZANIE SATYSFAKCJĄ KLIENTA W WPROWADZENIE W dobie silnej konkurencji oraz wzrastającej świadomości

Społeczna odpowiedzialnośd biznesu w projektach ekoinnowacyjnych. Maciej Bieokiewicz

2011 Społeczna odpowiedzialnośd biznesu w projektach ekoinnowacyjnych Maciej Bieokiewicz Koncepcja Społecznej Odpowiedzialności Biznesu Społeczna Odpowiedzialnośd Biznesu (z ang. Corporate Social Responsibility,

2011 Społeczna odpowiedzialnośd biznesu w projektach ekoinnowacyjnych Maciej Bieokiewicz Koncepcja Społecznej Odpowiedzialności Biznesu Społeczna Odpowiedzialnośd Biznesu (z ang. Corporate Social Responsibility,

SPRAWOZDANIE ZARZĄDU 2017

SPRAWOZDANIE ZARZĄDU 2017 KIM JESTEŚMY? zrzeszamy 252 przedsiębiorców od 26 lat wspieramy rozwój firm rozwijamy innowacyjność, integrujemy firmy, prowadzimy dialog społeczny NASZ JUBILEUSZ 25 lat DIALOG

SPRAWOZDANIE ZARZĄDU 2017 KIM JESTEŚMY? zrzeszamy 252 przedsiębiorców od 26 lat wspieramy rozwój firm rozwijamy innowacyjność, integrujemy firmy, prowadzimy dialog społeczny NASZ JUBILEUSZ 25 lat DIALOG

horyzonty formuła in-company 20 lat Akademia Zarządzania Strategicznego dla TOP MANAGEMENTU program dostosowany do specyfiki branżowej klienta

20 lat doświadczeń D O R A D Z T W O S T R A T E G I C Z N E I S E M I N A R I A Inwestycja w Zespół zwiększa szanse na sukces NO1 Nowe WŚRÓD PROGRAMÓW ZARZĄDZANIA STRATEGICZNEGO ORGANIZOWANY PRZEZ FIRMĘ

20 lat doświadczeń D O R A D Z T W O S T R A T E G I C Z N E I S E M I N A R I A Inwestycja w Zespół zwiększa szanse na sukces NO1 Nowe WŚRÓD PROGRAMÓW ZARZĄDZANIA STRATEGICZNEGO ORGANIZOWANY PRZEZ FIRMĘ

Dobre Praktyki Komitetów Audytu w Polsce

Dobre Praktyki Komitetów Audytu w Polsce WPROWADZENIE Niniejsze Dobre praktyki komitetów audytu odzwierciedlają najlepsze międzynarodowe wzory i doświadczenia w spółkach publicznych. Nie jest to zamknięta

Dobre Praktyki Komitetów Audytu w Polsce WPROWADZENIE Niniejsze Dobre praktyki komitetów audytu odzwierciedlają najlepsze międzynarodowe wzory i doświadczenia w spółkach publicznych. Nie jest to zamknięta

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy Aleksandra Wanat Konferencja Rozwój przedsiębiorczości w województwie śląskim w kontekście CSR Katowice 22 listopada

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy Aleksandra Wanat Konferencja Rozwój przedsiębiorczości w województwie śląskim w kontekście CSR Katowice 22 listopada

Wzmocnienie potencjału analitycznego administracji publicznej przedsięwzięcie podjęte przez Szefa Służby Cywilnej

Wzmocnienie potencjału analitycznego administracji publicznej przedsięwzięcie podjęte przez Szefa Służby Cywilnej Warszawa, czerwiec 2014 r. Dotychczas podjęte inicjatywy Szefa Służby Cywilnej W latach

Wzmocnienie potencjału analitycznego administracji publicznej przedsięwzięcie podjęte przez Szefa Służby Cywilnej Warszawa, czerwiec 2014 r. Dotychczas podjęte inicjatywy Szefa Służby Cywilnej W latach

RAPORTOWANIE NIEFINANSOWE

RAPORTOWANIE NIEFINANSOWE BY GRUPA CODEX FAKTY Grupa Codex to marka znacząca w branży komunikacji korporacyjnej i PR. NASZ KAPITAŁ TO: 21 lat doświadczeń i sukcesów na polskim rynku zaufanie kilkudziesięciu

RAPORTOWANIE NIEFINANSOWE BY GRUPA CODEX FAKTY Grupa Codex to marka znacząca w branży komunikacji korporacyjnej i PR. NASZ KAPITAŁ TO: 21 lat doświadczeń i sukcesów na polskim rynku zaufanie kilkudziesięciu

PROGRAMY SEMINARIÓW. TEMAT A Innowacje w biznesie przegląd dobrych praktyk. Godziny spotkania: 10:00 13:00

PROGRAMY SEMINARIÓW TEMAT A Innowacje w biznesie przegląd dobrych praktyk 1. Pojęcia podstawowe z obszaru innowacyjnej przedsiębiorczości 2. Proces poszukiwania innowacyjności 3. Proces wprowadzania innowacji

PROGRAMY SEMINARIÓW TEMAT A Innowacje w biznesie przegląd dobrych praktyk 1. Pojęcia podstawowe z obszaru innowacyjnej przedsiębiorczości 2. Proces poszukiwania innowacyjności 3. Proces wprowadzania innowacji

KOALICJA NA RZECZ ODPOWIEDZIALNEGO BIZNESU

KOALICJA NA RZECZ ODPOWIEDZIALNEGO BIZNESU O PROJEKCIE 1. Projekt Koalicja na rzecz odpowiedzialnego biznesu realizowany jest w ramach Programu Operacyjnego Kapitał Ludzki (Poddziałanie 2.1.2 Partnerstwo

KOALICJA NA RZECZ ODPOWIEDZIALNEGO BIZNESU O PROJEKCIE 1. Projekt Koalicja na rzecz odpowiedzialnego biznesu realizowany jest w ramach Programu Operacyjnego Kapitał Ludzki (Poddziałanie 2.1.2 Partnerstwo

Reforma regulacyjna sektora bankowego

Reforma regulacyjna sektora bankowego Zarządzanie relacją z klientem jako element zarządzania ryzykiem 11 grudnia 2017 Jak rozumiemy conduct risk? Wprowadzenie Ryzyko relacji z klientem jest ryzykiem związanym

Reforma regulacyjna sektora bankowego Zarządzanie relacją z klientem jako element zarządzania ryzykiem 11 grudnia 2017 Jak rozumiemy conduct risk? Wprowadzenie Ryzyko relacji z klientem jest ryzykiem związanym

Fundamentem wszystkich naszych działań są Wartości, obowiązujące w Grupie Kapitałowej ORLEN, do której ANWIL należy, tj.:

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW ANWIL S.A. STANDARDY SPOŁECZNE STANDARDY ETYCZNE I SYSTEMY ZARZĄDZANIA STANDARDY ŚRODOWISKOWE WPROWADZENIE ANWIL jest jednym z filarów polskiej gospodarki, wiodącą spółką

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW ANWIL S.A. STANDARDY SPOŁECZNE STANDARDY ETYCZNE I SYSTEMY ZARZĄDZANIA STANDARDY ŚRODOWISKOWE WPROWADZENIE ANWIL jest jednym z filarów polskiej gospodarki, wiodącą spółką

Doradztwo transakcyjne

Doradztwo transakcyjne BAKER TILLY Albania Austria Bułgaria Chorwacja Czechy Polska Rumunia Serbia Słowacja Słowenia Węgry An independent member of the Baker Tilly Europe Alliance Maksymalizacja korzyści

Doradztwo transakcyjne BAKER TILLY Albania Austria Bułgaria Chorwacja Czechy Polska Rumunia Serbia Słowacja Słowenia Węgry An independent member of the Baker Tilly Europe Alliance Maksymalizacja korzyści

Russell Bedford Oferta usług BranżA lotnicza Legal Tax Audit Accounting Corporate Finance Business Consulting Training

Oferta usług BranżA lotnicza Legal Tax Audit Accounting Corporate Finance Business Consulting Training Russell w liczbach Grupa doradcza Russell jest członkiem międzynarodowej sieci niezależnych firm doradczych

Oferta usług BranżA lotnicza Legal Tax Audit Accounting Corporate Finance Business Consulting Training Russell w liczbach Grupa doradcza Russell jest członkiem międzynarodowej sieci niezależnych firm doradczych

Polityka biznesu społecznie odpowiedzialnego (CSR)

") Polityka biznesu społecznie odpowiedzialnego (CSR) w PKP CARGO CONNECT Sp. z o.o. 2018 Spis treści Wstęp..3 Obszary zarządzania biznesem społecznie odpowiedzialnym w PKP CARGO CONNECT Sp. z o.o...4 Korzyści

Polityka biznesu społecznie odpowiedzialnego (CSR) w PKP CARGO CONNECT Sp. z o.o. 2018 Spis treści Wstęp..3 Obszary zarządzania biznesem społecznie odpowiedzialnym w PKP CARGO CONNECT Sp. z o.o...4 Korzyści

Założenia Narodowego Programu Rozwoju Gospodarki Niskoemisyjnej oraz działania na rzecz zrównoważonej produkcji i konsumpcji

Założenia Narodowego Programu Rozwoju Gospodarki Niskoemisyjnej oraz działania na rzecz zrównoważonej produkcji i konsumpcji 2 Plan prezentacji 1. Kontekst transformacji niskoemisyjnej 2. Przykładowe wyzwania

Założenia Narodowego Programu Rozwoju Gospodarki Niskoemisyjnej oraz działania na rzecz zrównoważonej produkcji i konsumpcji 2 Plan prezentacji 1. Kontekst transformacji niskoemisyjnej 2. Przykładowe wyzwania

ROLA PARTNERSTW STRATEGICZNYCH I MOBILNOŚCI W PROGRAMIE ERASMUS+

ROLA PARTNERSTW STRATEGICZNYCH I MOBILNOŚCI W PROGRAMIE ERASMUS+ Akcja 1 Mobilność edukacyjna uczniów i kadry VET Akcja 2 Partnerstwa strategiczne VET AKCJA 1. MOBILNOŚĆ EDUKACYJNA Staże zawodowe za granicą

ROLA PARTNERSTW STRATEGICZNYCH I MOBILNOŚCI W PROGRAMIE ERASMUS+ Akcja 1 Mobilność edukacyjna uczniów i kadry VET Akcja 2 Partnerstwa strategiczne VET AKCJA 1. MOBILNOŚĆ EDUKACYJNA Staże zawodowe za granicą

IZBA RZEMIEŚLNICZA ORAZ MAŁEJ I ŚREDNIEJ PRZEDSIĘBIORCZOŚCI W KATOWICACH. Społeczna Odpowiedzialność Biznesu

IZBA RZEMIEŚLNICZA ORAZ MAŁEJ I ŚREDNIEJ PRZEDSIĘBIORCZOŚCI W KATOWICACH Społeczna Odpowiedzialność Biznesu Społeczna Odpowiedzialność Biznesu SPOŁECZNA ODPOWIEDZIALNOŚĆ BIZNESU TO koncepcja, wedle której

IZBA RZEMIEŚLNICZA ORAZ MAŁEJ I ŚREDNIEJ PRZEDSIĘBIORCZOŚCI W KATOWICACH Społeczna Odpowiedzialność Biznesu Społeczna Odpowiedzialność Biznesu SPOŁECZNA ODPOWIEDZIALNOŚĆ BIZNESU TO koncepcja, wedle której

Raportowanie niefinansowe w Polsce transpozycja dyrektywy 2014/95/UE

12 października 2016r. Raportowanie niefinansowe w Polsce transpozycja dyrektywy 2014/95/UE Małgorzata Szewc Główny Specjalista Departament Rachunkowości i Rewizji Finansowej 1 Stan obecny Polska na tle

12 października 2016r. Raportowanie niefinansowe w Polsce transpozycja dyrektywy 2014/95/UE Małgorzata Szewc Główny Specjalista Departament Rachunkowości i Rewizji Finansowej 1 Stan obecny Polska na tle

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW PKN ORLEN

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW PKN ORLEN WPROWADZENIE PKN ORLEN jest czołową firmą w branży paliwowo-energetycznej, należącą do grona największych spółek w Polsce i najcenniejszych polskich marek. Od

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW PKN ORLEN WPROWADZENIE PKN ORLEN jest czołową firmą w branży paliwowo-energetycznej, należącą do grona największych spółek w Polsce i najcenniejszych polskich marek. Od

Wartość audytu wewnętrznego dla organizacji. Warszawa, 11.03.2013

Wartość audytu wewnętrznego dla organizacji Warszawa, 11.03.2013 Informacje o Grupie MDDP Kim jesteśmy Jedna z największych polskich firm świadczących kompleksowe usługi doradcze 6 wyspecjalizowanych linii

Wartość audytu wewnętrznego dla organizacji Warszawa, 11.03.2013 Informacje o Grupie MDDP Kim jesteśmy Jedna z największych polskich firm świadczących kompleksowe usługi doradcze 6 wyspecjalizowanych linii

Strategiczny wywiad biznesowy

Strategiczny wywiad biznesowy Zdobądź wiedzę i umiejętności do przeprowadzenia strategicznego wywiadu biznesowego. Warszawa, 12-13 czerwca 2018 r. Techniki oceny potencjału sprzedaży przedsiębiorstwa Techniki

Strategiczny wywiad biznesowy Zdobądź wiedzę i umiejętności do przeprowadzenia strategicznego wywiadu biznesowego. Warszawa, 12-13 czerwca 2018 r. Techniki oceny potencjału sprzedaży przedsiębiorstwa Techniki

POVERTY AND SOCIAL IMPACT TACKLING DIFFICULT ISSUES IN POLICY REFORM

POVERTY AND SOCIAL IMPACT TACKLING DIFFICULT ISSUES IN POLICY REFORM Małgorzata Sarzalska Ministerstwo Pracy i Polityki Społecznej Departament Analiz Ekonomicznych i Prognoz Warszawa, 24 marca 2015 r.

POVERTY AND SOCIAL IMPACT TACKLING DIFFICULT ISSUES IN POLICY REFORM Małgorzata Sarzalska Ministerstwo Pracy i Polityki Społecznej Departament Analiz Ekonomicznych i Prognoz Warszawa, 24 marca 2015 r.

Zarządzanie innowacją Adaptacja i zastosowanie sprawdzonych rozwiązań hiszpańskich na gruncie polskim

Zarządzanie innowacją Adaptacja i zastosowanie sprawdzonych rozwiązań hiszpańskich na gruncie polskim Projekt jest współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Zarządzanie innowacją Adaptacja i zastosowanie sprawdzonych rozwiązań hiszpańskich na gruncie polskim Projekt jest współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Certyfikowany Członek Rady Nadzorczej

Certyfikowany Członek Rady Nadzorczej Obowiązki, uprawnienia, decyzje, odpowiedzialność za funkcjonowanie spółki. Warszawa, 22-23 maja 2018 r. Rachunkowość finansowa w procesie nadzoru właścicielskiego.

Certyfikowany Członek Rady Nadzorczej Obowiązki, uprawnienia, decyzje, odpowiedzialność za funkcjonowanie spółki. Warszawa, 22-23 maja 2018 r. Rachunkowość finansowa w procesie nadzoru właścicielskiego.

Wydział Nauk Ekonomicznych Studia stacjonarne II stopnia, rok akademicki 2012/2013. Wybór specjalności na kierunku Finanse i rachunkowość

Wydział Nauk Ekonomicznych Studia stacjonarne II stopnia, rok akademicki 2012/2013 Wybór specjalności na kierunku Finanse i rachunkowość KIERUNEK: Finanse i rachunkowość SPECJALNOŚCI: Finanse, podatki

Wydział Nauk Ekonomicznych Studia stacjonarne II stopnia, rok akademicki 2012/2013 Wybór specjalności na kierunku Finanse i rachunkowość KIERUNEK: Finanse i rachunkowość SPECJALNOŚCI: Finanse, podatki

Krajowa Sieć Obszarów Wiejskich

Krajowa Sieć Obszarów Wiejskich 2014-2020 Podstawy prawne art. 54 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1305/2013 z dnia 17 grudnia 2013 r. w sprawie wsparcia rozwoju obszarów wiejskich

Krajowa Sieć Obszarów Wiejskich 2014-2020 Podstawy prawne art. 54 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1305/2013 z dnia 17 grudnia 2013 r. w sprawie wsparcia rozwoju obszarów wiejskich

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW GRUPY KAPITAŁOWEJ ORLEN

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW GRUPY KAPITAŁOWEJ ORLEN WPROWADZENIE Grupa Kapitałowa ORLEN jest czołową firmą w branży paliwowo-energetycznej w Europie Centralnej i Wschodniej. Ze względu na znaczącą

KODEKS POSTĘPOWANIA DLA DOSTAWCÓW GRUPY KAPITAŁOWEJ ORLEN WPROWADZENIE Grupa Kapitałowa ORLEN jest czołową firmą w branży paliwowo-energetycznej w Europie Centralnej i Wschodniej. Ze względu na znaczącą

ZARZĄDZANIE STRATEGICZNE OPRACOWANIE

Przykładowy program ZARZĄDZANIE STRATEGICZNE OPRACOWANIE I WDROŻENIE STRATEGII Beata Kozyra 2017 3 dni Poniższy program może być skrócony do 2-1 dnia lub kilkugodzinnej prezentacji. Znikający Kocie, Alicja

Przykładowy program ZARZĄDZANIE STRATEGICZNE OPRACOWANIE I WDROŻENIE STRATEGII Beata Kozyra 2017 3 dni Poniższy program może być skrócony do 2-1 dnia lub kilkugodzinnej prezentacji. Znikający Kocie, Alicja

Oceń efektywność polityki szkoleniowej Twojej firmy

Oceń efektywność polityki szkoleniowej Twojej firmy Oceń efektywność polityki szkoleniowej Twojej firmy Co to jest polityka szkoleniowa? Polityka szkoleniowa to generalne podejście oraz sposób postepowania

Oceń efektywność polityki szkoleniowej Twojej firmy Oceń efektywność polityki szkoleniowej Twojej firmy Co to jest polityka szkoleniowa? Polityka szkoleniowa to generalne podejście oraz sposób postepowania

WYPEŁNIANIE ZASAD CORPORATE GOVERNANCE W SPÓŁKACH RESPECT INDEXU. Tomasz Bujak

WYPEŁNIANIE ZASAD CORPORATE GOVERNANCE W SPÓŁKACH RESPECT INDEXU Tomasz Bujak Ład korporacyjny co to takiego? Ład korporacyjny to proces, poprzez który organizacje są ukierunkowywane, regulowane i skłaniane

WYPEŁNIANIE ZASAD CORPORATE GOVERNANCE W SPÓŁKACH RESPECT INDEXU Tomasz Bujak Ład korporacyjny co to takiego? Ład korporacyjny to proces, poprzez który organizacje są ukierunkowywane, regulowane i skłaniane

POLSKA AGENCJA INFORMACJI I INWESTYCJI ZAGRANICZNYCH

POLSKA AGENCJA INFORMACJI I INWESTYCJI ZAGRANICZNYCH Wytyczne OECD dla Przedsiębiorstw Wielonarodowych Prezentacja Programu KPK OECD promującego Wytyczne, przedstawienie wyników ankiety oceniającej zgodność

POLSKA AGENCJA INFORMACJI I INWESTYCJI ZAGRANICZNYCH Wytyczne OECD dla Przedsiębiorstw Wielonarodowych Prezentacja Programu KPK OECD promującego Wytyczne, przedstawienie wyników ankiety oceniającej zgodność

III Śląski Okrągły Stół nt. Społecznej Odpowiedzialności Biznesu KONFERENCJA

III Śląski Okrągły Stół nt. Społecznej Odpowiedzialności Biznesu KONFERENCJA Działalność Rady do spraw Społecznej Odpowiedzialności Biznesu w latach 2011-2014 Katowice, 29.10.2014 r. CSR co to jest? Społeczna

III Śląski Okrągły Stół nt. Społecznej Odpowiedzialności Biznesu KONFERENCJA Działalność Rady do spraw Społecznej Odpowiedzialności Biznesu w latach 2011-2014 Katowice, 29.10.2014 r. CSR co to jest? Społeczna

Raport z badań. CSR w opinii inwestorów indywidualnych i instytucjonalnych oraz spółek giełdowych. Badanie wśród przedstawicieli spółek giełdowych

Raport z badań CSR w opinii inwestorów indywidualnych i instytucjonalnych oraz spółek giełdowych Badanie wśród przedstawicieli spółek giełdowych Warszawa, lipiec 2014 roku Metodologia Projekt badawczy

Raport z badań CSR w opinii inwestorów indywidualnych i instytucjonalnych oraz spółek giełdowych Badanie wśród przedstawicieli spółek giełdowych Warszawa, lipiec 2014 roku Metodologia Projekt badawczy

Europejska inicjatywa dotycząca przetwarzania w chmurze. budowanie w Europie konkurencyjnej gospodarki opartej na danych i wiedzy

Cyberpolicy http://cyberpolicy.nask.pl/cp/dokumenty-strategiczne/komunikaty-komis ji-euro/66,europejska-inicjatywa-dotyczaca-przetwarzania-w-chmurze-b udowanie-w-europie-konk.html 2019-01-15, 14:37 Europejska

Cyberpolicy http://cyberpolicy.nask.pl/cp/dokumenty-strategiczne/komunikaty-komis ji-euro/66,europejska-inicjatywa-dotyczaca-przetwarzania-w-chmurze-b udowanie-w-europie-konk.html 2019-01-15, 14:37 Europejska

Strategia zarządzania kapitałem ludzkim Biznes społecznie odpowiedzialny (CSR)

") Strategia zarządzania kapitałem ludzkim Biznes społecznie odpowiedzialny (CSR) To koncepcja, według, której firmy dobrowolnie prowadzą działalność uwzględniającą interesy społeczne i ochronę środowiska,

Strategia zarządzania kapitałem ludzkim Biznes społecznie odpowiedzialny (CSR) To koncepcja, według, której firmy dobrowolnie prowadzą działalność uwzględniającą interesy społeczne i ochronę środowiska,

PROFESJONALIZM BUDUJE ZAUFANIE

PROFESJONALIZM BUDUJE ZAUFANIE AUDYT Dzięki realizowanym przez nas usługom audytu, otrzymacie Państwo, wydaną zgodnie z obowiązującymi przepisami ocenę wiarygodności informacji finansowych wyrażoną w formie

PROFESJONALIZM BUDUJE ZAUFANIE AUDYT Dzięki realizowanym przez nas usługom audytu, otrzymacie Państwo, wydaną zgodnie z obowiązującymi przepisami ocenę wiarygodności informacji finansowych wyrażoną w formie

Zwiększenie konkurencyjności regionów poprzez społeczną odpowiedzialność biznesu (CSR)

") Zwiększenie konkurencyjności regionów poprzez społeczną odpowiedzialność biznesu (CSR) PROJEKT FINANSOWANY PRZEZ SZWAJCARIĘ W RAMACH SZWAJCARSKIEGO PROGRAMU WSPÓŁPRACY Z NOWYMI KRAJAMI CZŁONKOWSKIMI UNII

Zwiększenie konkurencyjności regionów poprzez społeczną odpowiedzialność biznesu (CSR) PROJEKT FINANSOWANY PRZEZ SZWAJCARIĘ W RAMACH SZWAJCARSKIEGO PROGRAMU WSPÓŁPRACY Z NOWYMI KRAJAMI CZŁONKOWSKIMI UNII

MATRYCA EFEKTÓW KSZTAŁCENIA

ZAŁĄCZNIK NR 2 MATRYCA EFEKTÓW KSZTAŁCENIA Studia podyplomowe ZARZĄDZANIE FINANSAMI I MARKETING Przedmioty OPIS EFEKTÓW KSZTAŁCENIA Absolwent studiów podyplomowych - ZARZĄDZANIE FINANSAMI I MARKETING:

ZAŁĄCZNIK NR 2 MATRYCA EFEKTÓW KSZTAŁCENIA Studia podyplomowe ZARZĄDZANIE FINANSAMI I MARKETING Przedmioty OPIS EFEKTÓW KSZTAŁCENIA Absolwent studiów podyplomowych - ZARZĄDZANIE FINANSAMI I MARKETING:

Due Diligence w procesie wyceny przedsiębiorstwa

Due Diligence w procesie wyceny Warszawa, 13-14 lutego 2018 Czynniki oceny efektywności biznesu Możliwości i ograniczenia interpretacji sytuacji ekonomiczno-finansowej z wykorzystaniem analizy DD Bezpieczeństwo

Due Diligence w procesie wyceny Warszawa, 13-14 lutego 2018 Czynniki oceny efektywności biznesu Możliwości i ograniczenia interpretacji sytuacji ekonomiczno-finansowej z wykorzystaniem analizy DD Bezpieczeństwo

magon capital Zapraszamy

magon capital Zapraszamy Magon Capital Magon Capital został stworzony, żeby świadczyć usługi finansowe dla przedsiębiorstw. Prowadzimy doradztwo w obszarach doradztwa strategicznym przy budowie wartości

magon capital Zapraszamy Magon Capital Magon Capital został stworzony, żeby świadczyć usługi finansowe dla przedsiębiorstw. Prowadzimy doradztwo w obszarach doradztwa strategicznym przy budowie wartości

Po co polskim firmom Rady Nadzorcze?

www.pwc.pl Partnerzy Patronat Po co polskim firmom Rady Nadzorcze? Skuteczność rad nadzorczych w spółkach publicznych notowanych na GPW Spotkanie prasowe 18 marca 2013 r. Polskie rady nadzorcze profesjonalizują

www.pwc.pl Partnerzy Patronat Po co polskim firmom Rady Nadzorcze? Skuteczność rad nadzorczych w spółkach publicznych notowanych na GPW Spotkanie prasowe 18 marca 2013 r. Polskie rady nadzorcze profesjonalizują

Budowanie zrównoważonej przyszłości

Budowanie zrównoważonej przyszłości Społeczna Odpowiedzialność Przedsiębiorstwa Przegląd Społeczna odpowiedzialność przedsiębiorstwa Każdego roku nowe produkty, nowe regulacje prawne i nowe technologie

Budowanie zrównoważonej przyszłości Społeczna Odpowiedzialność Przedsiębiorstwa Przegląd Społeczna odpowiedzialność przedsiębiorstwa Każdego roku nowe produkty, nowe regulacje prawne i nowe technologie

Plan komunikacji w ramach projektu CAF w Urzędzie Gminy Jasieniec

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Plan komunikacji w ramach projektu CAF w Urzędzie Gminy Jasieniec WPROWADZENIE Celem niniejszego dokumentu jest

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Plan komunikacji w ramach projektu CAF w Urzędzie Gminy Jasieniec WPROWADZENIE Celem niniejszego dokumentu jest

Wykaz haseł identyfikujących prace dyplomowe na Wydziale Nauk Ekonomicznych i Zarządzania

Kierunek Analityka Gospodarcza Analiza ryzyka działalności gospodarczej Business Intelligence Ekonometria Klasyfikacja i analiza danych Metody ilościowe na rynku kapitałowym Metody ilościowe w analizach

Kierunek Analityka Gospodarcza Analiza ryzyka działalności gospodarczej Business Intelligence Ekonometria Klasyfikacja i analiza danych Metody ilościowe na rynku kapitałowym Metody ilościowe w analizach

AKADEMIA KOMERCJALIZACJI

AKADEMIA KOMERCJALIZACJI GRUPA INVESTIN ZAPRASZA NA SZKOLENIE Temat: POZYSKIWANIE FINANSOWANIA INWESTYCYJNEGO I GRANTOWEGO NA ROZWÓJ INNOWACYJNYCH PROJEKTÓW Termin: 26.04.2018 r. Miejsce: Warszawa, Centrum

AKADEMIA KOMERCJALIZACJI GRUPA INVESTIN ZAPRASZA NA SZKOLENIE Temat: POZYSKIWANIE FINANSOWANIA INWESTYCYJNEGO I GRANTOWEGO NA ROZWÓJ INNOWACYJNYCH PROJEKTÓW Termin: 26.04.2018 r. Miejsce: Warszawa, Centrum

CARS 2020 Plan działania na rzecz konkurencyjnego i zrównoważonego przemysłu motoryzacyjnego w Europie

Dyrekcja Generalna Przedsiębiorstwa i przemysł CARS 2020 Plan działania na rzecz konkurencyjnego i zrównoważonego przemysłu motoryzacyjnego w Europie Maciej Szymanski Zawiercie, 12 czerwca 2013 Przemysł

Dyrekcja Generalna Przedsiębiorstwa i przemysł CARS 2020 Plan działania na rzecz konkurencyjnego i zrównoważonego przemysłu motoryzacyjnego w Europie Maciej Szymanski Zawiercie, 12 czerwca 2013 Przemysł

Corporate governance wpływ na efektywność i minimalizację ryzyka procesów biznesowych

Corporate governance wpływ na efektywność i minimalizację ryzyka procesów biznesowych Seminarium Podkomisji ds. Audytu i Kontroli Wewnętrznej Polskiej Izby Ubezpieczeń 21 maja 2015 Beata Szeląg Agenda

Corporate governance wpływ na efektywność i minimalizację ryzyka procesów biznesowych Seminarium Podkomisji ds. Audytu i Kontroli Wewnętrznej Polskiej Izby Ubezpieczeń 21 maja 2015 Beata Szeląg Agenda

TURYSTYKI DO 2020 ROKU. Warszawa, 17 września 2015 r.

PROGRAM ROZWOJU TURYSTYKI DO 2020 ROKU Warszawa, 17 września 2015 r. Strategia Europa 2020 Program Rozwoju Turystyki do 2020 roku, a dokumenty strategiczne Polski Długookresowa Strategia Rozwoju Kraju

PROGRAM ROZWOJU TURYSTYKI DO 2020 ROKU Warszawa, 17 września 2015 r. Strategia Europa 2020 Program Rozwoju Turystyki do 2020 roku, a dokumenty strategiczne Polski Długookresowa Strategia Rozwoju Kraju

ZARZĄDZANIE INNOWACJĄ

ZARZĄDZANIE INNOWACJĄ Projekt jest współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego PROJEKT ZARZĄDZANIE INNOWACJĄ PODSTAWOWE INFORMACJE skierowany do mikro, małych

ZARZĄDZANIE INNOWACJĄ Projekt jest współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego PROJEKT ZARZĄDZANIE INNOWACJĄ PODSTAWOWE INFORMACJE skierowany do mikro, małych

Strategia Zrównoważonego Rozwoju i Odpowiedzialnego Biznesu GK PGNiG 2009-2015. Marketing i Komunikacja

Strategia Zrównoważonego Rozwoju i Odpowiedzialnego Biznesu GK PGNiG 2009-2015 Marketing i Komunikacja Komunikacja i marketing główne cele strategiczne skuteczne informowanie interesariuszy o podejmowanych

Strategia Zrównoważonego Rozwoju i Odpowiedzialnego Biznesu GK PGNiG 2009-2015 Marketing i Komunikacja Komunikacja i marketing główne cele strategiczne skuteczne informowanie interesariuszy o podejmowanych

CO TO JEST PROCES CONTROLLINGOWY? Controlling Kreujemy Przyszłość

CO TO JEST PROCES CONTROLLINGOWY? Controlling zdefiniowany jest jako proces zarządczy polegającym na definiowaniu celów, planowaniu i sterowaniu organizacją w taki sposób, aby każdy decydent działał zorientowany

CO TO JEST PROCES CONTROLLINGOWY? Controlling zdefiniowany jest jako proces zarządczy polegającym na definiowaniu celów, planowaniu i sterowaniu organizacją w taki sposób, aby każdy decydent działał zorientowany

Biuro w Rzeszowie: Expera Consulting ul. Paderewskiego 2 35-328 Rzeszów, Polska. e-mail: biuro@expera.pl Internet: www.expera.pl

PREZENTACJA Slajd podsumowania FIRMY Biuro w Rzeszowie: Expera Consulting ul. Paderewskiego 2 35-328 Rzeszów, Polska e-mail: biuro@expera.pl Internet: www.expera.pl Nasza misja Naszą misją jest dostarczanie

PREZENTACJA Slajd podsumowania FIRMY Biuro w Rzeszowie: Expera Consulting ul. Paderewskiego 2 35-328 Rzeszów, Polska e-mail: biuro@expera.pl Internet: www.expera.pl Nasza misja Naszą misją jest dostarczanie

Realizacja misji firmy poprzez działania CSR. Justyna Czarnoba Menedżer Komunikacji Korporacyjnej GlaxoSmithKline

Realizacja misji firmy poprzez działania CSR Justyna Czarnoba Menedżer Komunikacji Korporacyjnej GlaxoSmithKline O GlaxoSmithKline Jedna z wiodących firm farmaceutycznych na świecie - ponad 100 tysięcy

Realizacja misji firmy poprzez działania CSR Justyna Czarnoba Menedżer Komunikacji Korporacyjnej GlaxoSmithKline O GlaxoSmithKline Jedna z wiodących firm farmaceutycznych na świecie - ponad 100 tysięcy

NOWE STUDIA PODYPLOMOWE REALIZOWANE WSPÓLNIE PRZEZ WARSZAWSKĄ SZKOŁĘ ZARZĄDZANIA SZKOŁĘ WYŻSZĄ WSPOŁNIE Z FIRMĄ GOWORK.PL

NOWE STUDIA PODYPLOMOWE REALIZOWANE WSPÓLNIE PRZEZ WARSZAWSKĄ SZKOŁĘ ZARZĄDZANIA SZKOŁĘ WYŻSZĄ WSPOŁNIE Z FIRMĄ GOWORK.PL Podyplomowe Studia ZARZĄDZANIE SYSTEMAMI BAZ DANYCH Celem studiów jest przekazanie

NOWE STUDIA PODYPLOMOWE REALIZOWANE WSPÓLNIE PRZEZ WARSZAWSKĄ SZKOŁĘ ZARZĄDZANIA SZKOŁĘ WYŻSZĄ WSPOŁNIE Z FIRMĄ GOWORK.PL Podyplomowe Studia ZARZĄDZANIE SYSTEMAMI BAZ DANYCH Celem studiów jest przekazanie

biznesu (CSR) a konkurencyjność - dobre praktyki europejskich MŚP M -

a konkurencyjność - dobre praktyki europejskich MŚP M -") Instytut Badań nad Przedsiębiorczo biorczością i Rozwojem Ekonomicznym Społeczna odpowiedzialność biznesu (CSR) a konkurencyjność - dobre praktyki europejskich MŚP M - Maciej Bieńkiewicz, konferencja:

Instytut Badań nad Przedsiębiorczo biorczością i Rozwojem Ekonomicznym Społeczna odpowiedzialność biznesu (CSR) a konkurencyjność - dobre praktyki europejskich MŚP M - Maciej Bieńkiewicz, konferencja:

Społeczna Odpowiedzialność Biznesu (CSR) perspektywa małego i średniego biznesu

perspektywa małego i średniego biznesu") Społeczna Odpowiedzialność Biznesu (CSR) perspektywa małego i średniego biznesu Społeczna Odpowiedzialność Biznesu perspektywa małego i średniego biznesu Czy to tylko kwestia pieniędzy? Jak jest rozumiany

Społeczna Odpowiedzialność Biznesu (CSR) perspektywa małego i średniego biznesu Społeczna Odpowiedzialność Biznesu perspektywa małego i średniego biznesu Czy to tylko kwestia pieniędzy? Jak jest rozumiany

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

biznesu (CSR) a konkurencyjność - dobre praktyki europejskich MŚP M -

a konkurencyjność - dobre praktyki europejskich MŚP M -") Instytut Badań nad Przedsiębiorczo biorczością i Rozwojem Ekonomicznym Społeczna odpowiedzialność biznesu (CSR) a konkurencyjność - dobre praktyki europejskich MŚP M - Maciej Bieńkiewicz, 26 luty 2008,

Instytut Badań nad Przedsiębiorczo biorczością i Rozwojem Ekonomicznym Społeczna odpowiedzialność biznesu (CSR) a konkurencyjność - dobre praktyki europejskich MŚP M - Maciej Bieńkiewicz, 26 luty 2008,

Czy odpowiedzialny biznes zmieni polskie firmy? Prezentacja wyników badania kondycji dużych przedsiębiorstw

Prezentacja wyników badania kondycji dużych przedsiębiorstw Jeszcze przed kryzysem opinie liderów światowego biznesu wskazywały rosnący potencjał tego obszaru zarządzania. Odpowiedzialne zarządzanie (CR)

Prezentacja wyników badania kondycji dużych przedsiębiorstw Jeszcze przed kryzysem opinie liderów światowego biznesu wskazywały rosnący potencjał tego obszaru zarządzania. Odpowiedzialne zarządzanie (CR)